Дивиденды 2020 и 2021: на каком счете отражаются

Начисление дивидендов — это операция по распределению чистой прибыли между участниками организации. На каком счете учитываются дивиденды, какими проводками отразить операцию по начислению, расскажем в нашей статье.

Часть или вся сумма чистой прибыли может быть распределена между участниками компании. В АО прибыль распределяется между акционерами, в ООО — между участниками общества. Периодичность распределения выплат может быть и квартальной, и полугодовой, но чаще всего годовой.

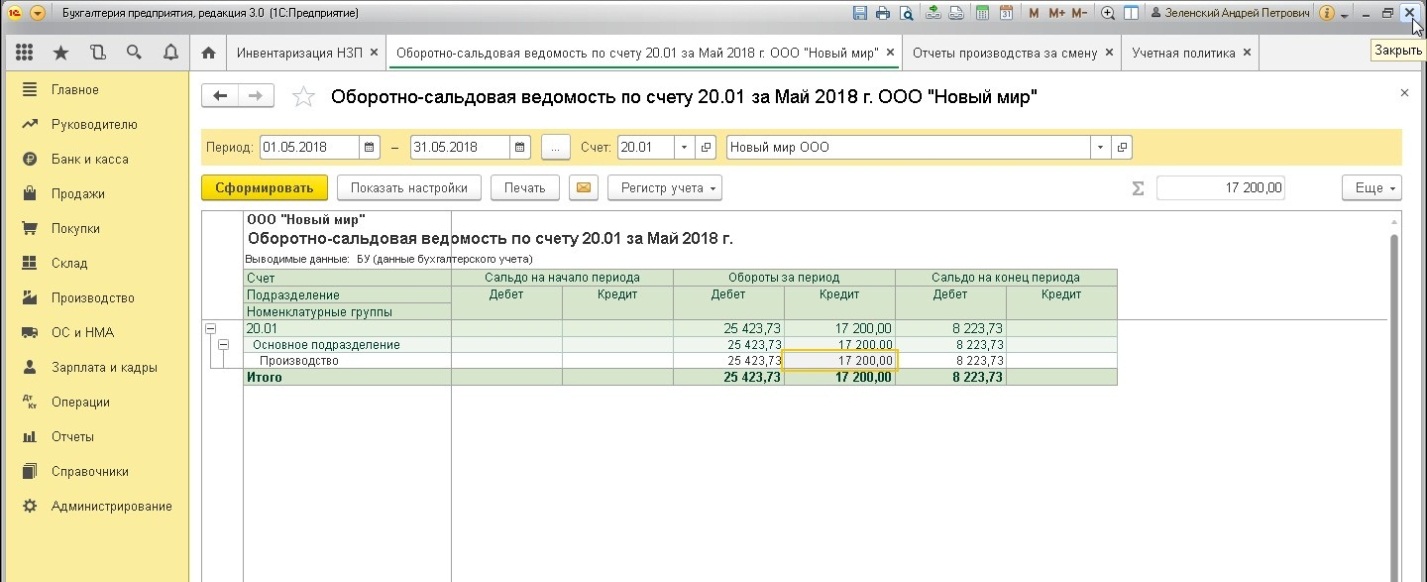

Определяется объем чистой прибыли к распределению на дивиденды, счет 84 «Нераспределенная прибыль (непокрытый убыток)», по кредитовому остатку на конец отчетного периода. Также отследить сумму к распределению можно по данным годовой бухгалтерской отчетности — это строка 1370 «Нераспределенная прибыль» бухгалтерского баланса.

Порядок распределения

Прежде чем перейти к бухучету: дивиденды, какой счет и проводки, обозначим ключевые требования, которые обязательны к соблюдению при распределении чистой прибыли.

Итак, чиновники обозначили ряд обязательных условий, которые следует выполнить общему собранию компании (Письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147, ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ и ст. 29 закона «Об ООО» от 08.02.1998 № 14-ФЗ). К таковым относят:

- Чистая прибыль подтверждена данными бухгалтерской отчетности, подготовленной за расчетный период.

- Величина чистых активов экономического субъекта превышает стоимость уставного и резервного капитала, и данное условие не изменится после выплаты ДВ.

- Уставный капитал компании полностью оплачен.

- Признаки банкротства фирмы полностью отсутствуют. Также они не появятся после распределения ДВ.

- Выбывшим участникам полностью выплачена их доля — для ООО. Завершен выкуп акций по указанию акционеров — для АО.

- Последовательность в определении выплат соблюдена (привилегированные акции — в первую очередь, прочие преимущественные — во вторую, обыкновенные — в третью).

По итогам заседания общего собрания составляется протокол, в котором отражается решение о выплате начисленных ДВ. Если в компании всего один участник, то протокол заменяется на его единоличное решение. Обратите внимание, что протокол должен раскрывать следующую информацию:

Если в компании всего один участник, то протокол заменяется на его единоличное решение. Обратите внимание, что протокол должен раскрывать следующую информацию:

- общая сумма, причитающаяся к выплате;

- форму и сроки выдачи;

- величину выплат по каждой категории акций — для АО;

- дата, на которую был установлен список акционеров общества.

На основании данных, содержащихся в протоколе заседания общего собрания, уже определяется сумма выплаты в отношении каждого участника или акционера. Для подсчета учитывается количество акций, объем доли, принадлежащий конкретному участнику, а также стоимость единицы (доли, акции).

Обратите внимание, что преимущественная форма выдачи — денежная. Так как у имущественной формы выдачи могут возникнуть проблемы при определении налогооблагаемой базы по НДФЛ или налогу на прибыль.

Срок осуществления выплат также ограничен. Например, для ООО — это 60 рабочих дней с момента утверждения протокола (решения). Для АО сроки меньше: 10 рабочих дней с момента утверждения даты, на которую определен список акционеров, — в отношении номинальных держателей и доверительным управляющим; 25 рабочих дней — в отношении прочих акционеров.

Для АО сроки меньше: 10 рабочих дней с момента утверждения даты, на которую определен список акционеров, — в отношении номинальных держателей и доверительным управляющим; 25 рабочих дней — в отношении прочих акционеров.

Бухгалтерский учет

Итак, мы обозначили, как распределяются дивиденды, на каком счете отражаются в бухучете, расскажем далее.

В первую очередь определим распространенную бухгалтерскую ошибку. Некоторые специалисты ошибочно полагают, что начисление ДВ следует отражать на счете 84. Это в корне не верно. Повторимся, кредитовый остаток бухсчета 84 «Нераспределенная прибыль» дает понять, какую сумму можно распределить между участниками. С данного счета и происходит списание прибыли. Так как начислять дивиденды, на какой счет отнести причитающиеся суммы?

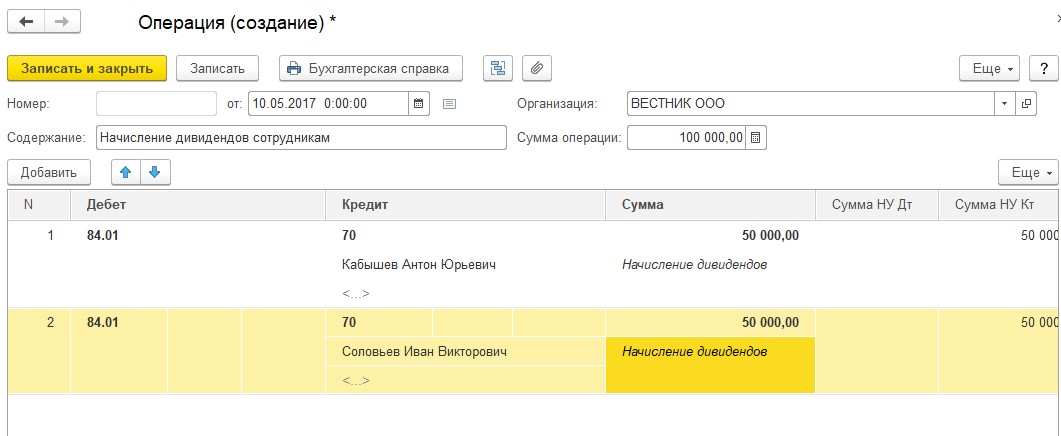

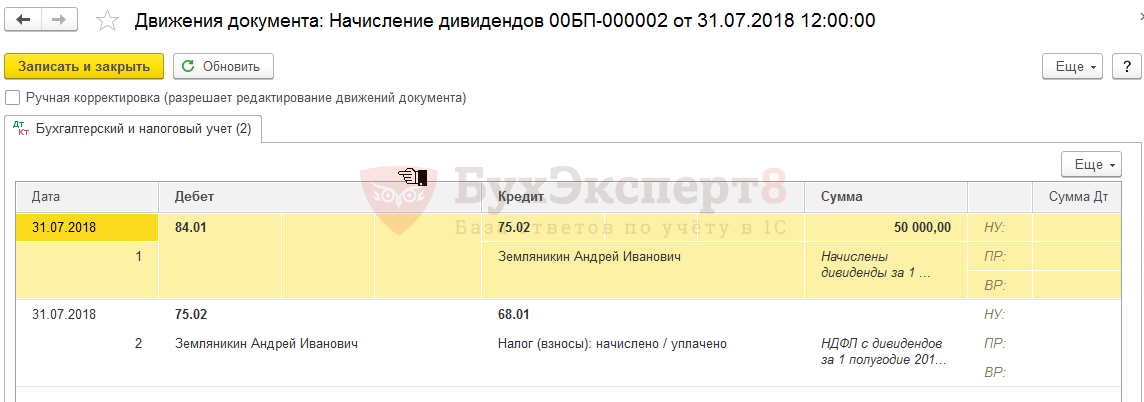

Используйте счет 75 по соответствующим аналитическим субсчетам, если начисляете выплаты в отношении юридических лиц или физических лиц, которые не являются работниками компании. Также подойдет 75 счет для индивидуальных предпринимателей. Но если получатели ДВ — сотрудники общества, то отражайте начисления по бухсчету 70 в соответствующей аналитике.

Но если получатели ДВ — сотрудники общества, то отражайте начисления по бухсчету 70 в соответствующей аналитике.

Бухгалтерские записи:

Операция | Дебет | Кредит |

|---|---|---|

Начислены дивиденды участникам | 84 | 75-2 — юрлицам, ИП или физлицам, не являющимся сотрудниками общества 70 — физическим лицам, сотрудникам общества |

Удержаны налоги с дивидендов | 75-2 70 | 68, субсчет «Налог на прибыль» 68, субсчет «НДФЛ» |

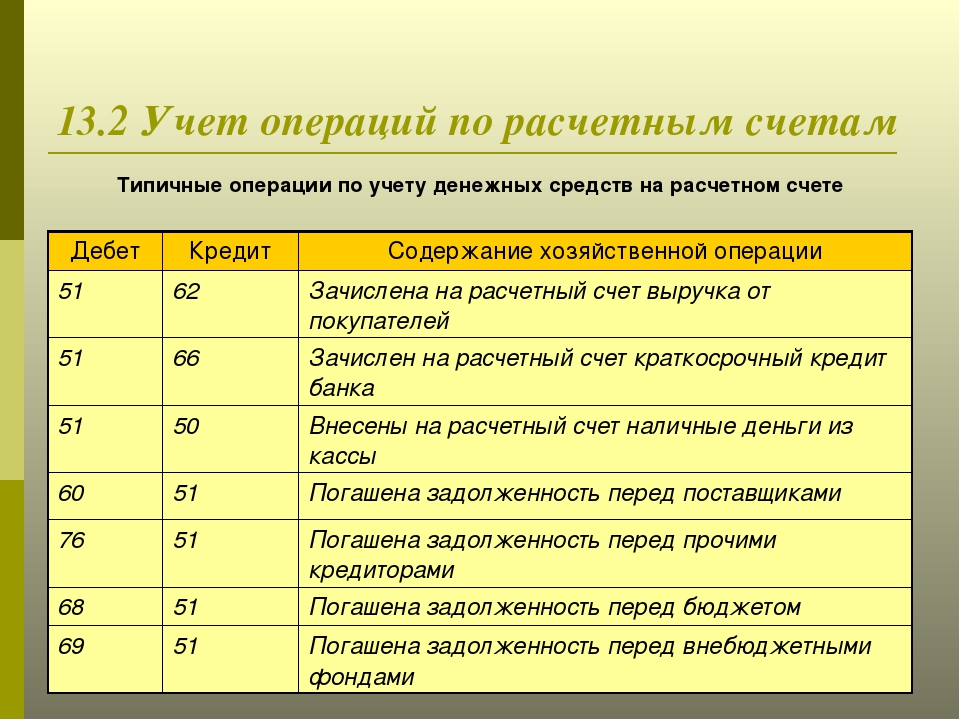

Налоги перечислены в бюджет | 68 | 51 |

Произведены выплаты дивидендов участникам | 75-2 70 | 51 — с расчетного счета 50 — из кассы |

Так как дивиденды не относятся к вознаграждениям, назначаемым в рамках трудовых отношений, то и начислять страховое обеспечение не нужно (ст. 420 НК РФ).

Так как дивиденды не относятся к вознаграждениям, назначаемым в рамках трудовых отношений, то и начислять страховое обеспечение не нужно (ст. 420 НК РФ).Данные суммы не следует включать в отчетность, а именно в расчет по страховым взносам. Следовательно, и сведения о состоянии индивидуального счета застрахованного лица не будут содержать информации о дивидендах.

Правовые документы

Выплата дивидендов: проводки | Современный предприниматель

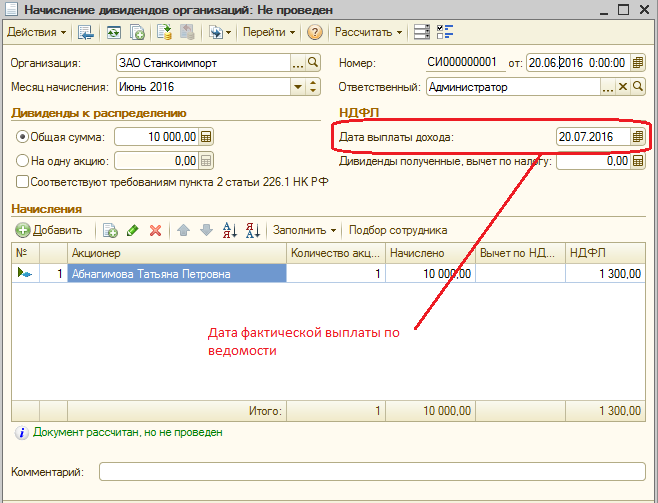

Проводки по начислению дивидендов учредителям формируются в момент распределения чистой прибыли между заинтересованными лицами. Выплаты осуществляются за счет средств, накопленных на счете 84 по кредиту. Процедура распределения денег может инициироваться с разной периодичностью – по окончании квартального периода, полугодия или по итогам года. Об этом говорится в ст. 28 п. 1 Закона от 8 февраля под № 14-ФЗ.

Начислены дивиденды учредителям: проводка

Решение о предстоящей выплате принимается на общем собрании участников ООО. результаты оформляются протоколом. Право распределения прибыли закреплено за общим собранием Законом № 14-ФЗ в ст. 33 п. 2 и ст. 37 п. 8. При единственном участнике обоснованием будет решение этого лица. При многочисленном составе учредителей прибыль делится между ними в пропорциональном отношении к доле участия в капитале.

результаты оформляются протоколом. Право распределения прибыли закреплено за общим собранием Законом № 14-ФЗ в ст. 33 п. 2 и ст. 37 п. 8. При единственном участнике обоснованием будет решение этого лица. При многочисленном составе учредителей прибыль делится между ними в пропорциональном отношении к доле участия в капитале.

Когда ведется бухгалтерский учет дивидендов, проводки формируются с обязательным участием счета 84. При операциях по начислению этот счет дебетуется. Кредитовые обороты могут оформляться разными группами счетов. Выбор счета зависит от категории получателей. Выплаты могут проводиться в пользу учредителей, которые:

- являются физическими лицами;

- представлены юридическими лицами.

Если прибыль распределяется в пользу физических лиц из числа работников предприятия, то начисление дивидендов сотруднику проводки в бухгалтерии отразят через запись Д84 – К70. Для обособленного учета дивидендных выплат и обычной заработной платы к 70 счету открывают отдельный субсчет для расчетов с учредителями-штатными работниками. Когда начислены дивиденды работникам организации, проводка удержания из их суммы подоходного налога составляется между Д70 и К68.

Когда начислены дивиденды работникам организации, проводка удержания из их суммы подоходного налога составляется между Д70 и К68.

Дивиденды сотрудникам проводки формируют с зарплатным счетом, а если учредителями являются юридические лица или физические лица, но они не приняты на работу в организацию на основе трудового договора, то бухгалтерские записи будут другими. В этой ситуации составляется корреспонденция между Д84 и К75.2. Удержание НДФЛ оформляется проводкой Д75.2 – К68.

Начислены дивиденды по акциям: проводка

При выплате доходов акционерам роль налогового агента выполняет предприятие, выплачивающее дивиденды. Доходы могут быть выданы держателям акций двумя способами:

- в денежном эквиваленте;

- в натуральной форме.

Начисление дивидендов акционерам – проводка между:

- Д75.2 – К50 при выдаче денежных средств через кассу организации в счет выплаты дивидендов по акциям;

- Д75 – К90 при выдаче доходов в натуральной форме для отражения стоимостной оценки готовой продукции, переданной акционеру;

- Д90 – К43 используется для списания себестоимости выданных товаров.

Когда начислены дивиденды акционерам, проводка по налогам может выглядеть так:

- Д90 – К68 при начислении НДС по продукции, которая была выдана в качестве дивидендного дохода;

- Д75 – К68 применяется для отражения сумм НДФЛ, удерживаемых с денежных доходов акционеров.

Выплата дивидендов: проводки

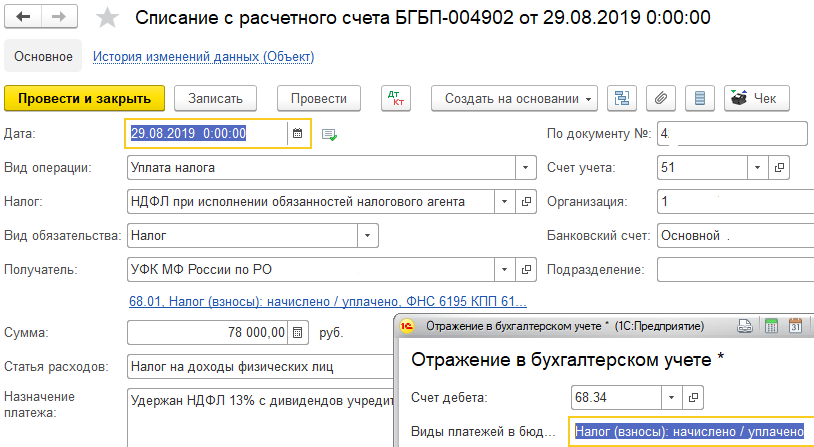

Доходы учредителей и акционеров в форме дивидендов, независимо от способа получения, должны быть начислены с последующим удержанием налогов. Последним этапом реализации процедуры перевода вознаграждений будет перечисление дивидендов, проводки будут отличаться для разных групп получателей. Удержание налоговых платежей показывается в бухгалтерском учете датой выплаты доходов. Перечисление налогов в бюджет отражается записью Д68 – К51 (для безналичного способа).

Типовые проводки по выплатам:

- Д70 – К50 или 51 – выплачены дивиденды учредителям, проводка для расчетов с учредителями из категории наемного персонала;

- Д75.2 – К50 (51) для выплаты другим группам участников.

При убыточности предприятия в ситуации, когда выплачены дивиденды, проводка начисления из прибыли и удержания НДФЛ сторнируется. После этого формируется новая запись, относящая расходы по расчетам с учредителями на прочие затраты:

- Д91.2 – К73 при начислении выплат.

- Д73 – К68 для удержания подоходного налога.

- Д73 – К50 (51) – выплата средств.

В ситуациях, когда начисленные суммы дивидендных платежей оказались невостребованными одним или несколькими учредителями, формируется запись списания таких активов. Осуществляется эта операция через дебетование 70 или 75 счета (зависит от того, какой из счетов использовался при начислении дохода) и кредитование счет 84.

Дивиденды полученные: проводки у получателя средств

В ситуациях, когда доход от деятельности предприятия в форме дивидендов получает не физическое лицо, а организация, она должна отражать такие поступления в своем учете. Для этого они переносятся на прочие доходы. Для расчета суммы налога на прибыль дивиденды, которые были получены в отчетном периоде, отражаются в числе внереализационных доходных статей.

Для расчета суммы налога на прибыль дивиденды, которые были получены в отчетном периоде, отражаются в числе внереализационных доходных статей.

Получение дивидендов проводки в учете отражают через такие счета:

- Д76.3 – К91.1 размер дивидендов, которые подлежат перечислению в пользу принимающей стороны, зачисляются в доходы учреждения;

- Д50 (или 51, иногда 52) – К76.3 дивидендные доходы получены предприятием.

Датой формирования доходов в виде дивидендов должен быть день принятия решения о выплате (п. 7 и п. 16 ПБУ 9/99). В балансе эти суммы отражаются по строке 2310.

Дивиденды счет

Все коммерческие организации создаются для целей извлечения прибыли. Однако если индивидуальному предпринимателю для изъятия полученного дохода достаточно снять средства с расчетного счета, компаниям, зарегистрированным как АО или ООО, приходится осуществлять выплату дивидендов.

Что представляет собой понятие «дивиденды»

Дивиденды представляют собой часть чистой прибыли компании, полученной по итогам отчетного периода и подлежащей выплате акционерам или участникам общества. Расчет с участниками по дивидендам базируется на соблюдении следующих правил:

Расчет с участниками по дивидендам базируется на соблюдении следующих правил:

- Выплата такого рода обязательна для обществ с ограниченной ответственностью и акционерных обществ;

- Перечисление чистой прибыли производится с той периодичностью, которая подкреплена решением собрания участников;

- В акционерных обществах дивиденды выплачиваются в зависимости от имеющихся у акционеров акций (количества и видов), а в ООО – доли участников в уставном капитале организации.

Условия выплаты дивидендов в АО и ООО

Для того чтобы перечисление чистой прибыли проводилось правомерно, должны быть соблюдены несколько условий:

- Компанией должна быть получена прибыль. Наличие этого факта является определяющим для возможности выплаты части полученной выгоды;

- В организации отсутствует долг по покрытию уставного капитала;

- Если по каким-либо причинам участник общества (акционер) выбыл из организации, его доля погашена полностью;

- Выкуп акций в связи с требованиями акционеров общества полностью завершен;

- Последовательность погашения долга по акциям соблюдена в соответствие с разновидностями выпускаемых акций.

Дивиденды, выплачиваемые АО

Расчет с акционерами в АО должен производиться на основе утвержденного законом порядка выплат:

- По итогам отчетного периода компания вправе произвести расчеты с акционерами, выплатив им дивиденды. Отчетным периодом является квартал, полугодие и 9 месяцев. Решение о выплате может быть принято собранием акционеров не позднее, чем через три месяца по окончании отчетного периода.

Собрание акционеров призвано решить следующие вопросы:

- В каком размере по каждой категории акций будет производиться выплата;

- В денежной или неденежной форме;

- Дату определения лиц, которые вправе получить дивиденды.

- Определить акционеров для получения части чистой прибыли компания должна в период от 10 до 20 дней с момента принятия такого решения. Выплата дивидендов акционерам, имена которых указаны в реестре держателей акций, производится по безналичному расчету либо на банковский счет, либо почтовым переводом.

- Если участник акционерного общества не получил, положенные ему денежные средства в связи с отсутствием у АО реквизитов для перечисления или по иной причине, он имеет возможность обратиться в компанию в течение трех лет с требованием погасить имеющийся долг. Компания на свое усмотрение может увеличить срок требования выплаты до пяти лет. Если период истек, а участник не получил свой доход, организация зачисляет невостребованные средства в нераспределенную прибыль.

Дивиденды, выплачиваемые ООО

Нормативно-правовой базой, регулирующей деятельность ООО, установлен порядок распределения прибыли участниками обществ:

- Общества с ограниченной ответственностью вправе распределять полученную по итогам деятельности прибыль между своими участниками в те же периоды, которые установлены для АО. Общее собрание учредителей является основанием для выплаты дивидендов;

- В общем случае распределение полученной прибыли производится пропорционально участию в уставном капитале компании. Однако единогласное решение учредителей может определить иной порядок начисления при внесении изменений в устав организации;

- Все нюансы выплаты дивидендов определяются участниками на собрании учредителей. Согласно ст. 28 федерального закона № 14-ФЗ от 08.02.1998г. срок перечисления чистой прибыли учредителям не может быть 60 дней со дня проведения собрания учредителей;

- Если один из участников в указанный срок не обратился за полагающимися ему процентами от деятельности, он вправе получить свой доход в течение трех лет. Если общество сочтет нужным, срок может быть продлен, но не более чем до пяти лет. Закрепить данное изменение можно путем проведения корректировки устава организации;

- По истечении периода, позволяющего обратиться за получением дивидендов, указанные денежные средства становятся чистой прибылью компании.

Однако единогласное решение учредителей может определить иной порядок начисления при внесении изменений в устав организации;

Однако единогласное решение учредителей может определить иной порядок начисления при внесении изменений в устав организации;Налоговый учет дивидендов

Налоговое законодательство, в частности, ст. 214 НК РФ определяет некоторые особенности, возникающие при выплате процентов участникам обществ. В зависимости от того, получены дивиденды на территории нашей страны или за рубежом, устанавливается методика налогообложения. Для тех граждан, которые получают дивиденды от источников за границей, предусмотрено уменьшение величины налога на доходы к уплате на суммы, перечисленного за рубежом налога. Однако это правило относится только к тем странам, с которыми у России заключен договор, позволяющий физическим лицам предупредить двойное налогообложение доходов. Тем не менее, если гражданин уплатил в бюджет иностранного государства сумму, большую, чем начислено по законам РФ, то возместить величину разницы он не вправе.

В зависимости от того, получены дивиденды на территории нашей страны или за рубежом, устанавливается методика налогообложения. Для тех граждан, которые получают дивиденды от источников за границей, предусмотрено уменьшение величины налога на доходы к уплате на суммы, перечисленного за рубежом налога. Однако это правило относится только к тем странам, с которыми у России заключен договор, позволяющий физическим лицам предупредить двойное налогообложение доходов. Тем не менее, если гражданин уплатил в бюджет иностранного государства сумму, большую, чем начислено по законам РФ, то возместить величину разницы он не вправе.

Как и НДФЛ с иных видов дохода, не относящихся к категории дивидендов, налог должен быть перечислен в бюджет налоговым агентом. Расчет необходимо произвести отдельно по каждому налогоплательщику и каждой выплате. Начиная с 2015 года, дивиденды облагаются по ставке 13 %.

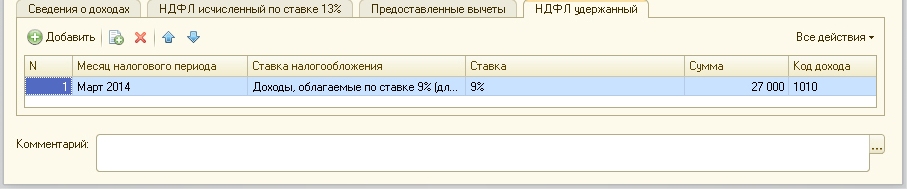

Компании, АО и ООО, которые производят выплату процентов, должны отразить эти сведения в налоговой отчетности. Справка по форме 2-НДФЛ предназначена для информирования инспекции ФНС о том, что компания выступала в роли агента и перечисляла в бюджет НДФЛ. Справка должна быть передана в органы налогового контроля не позднее 1 апреля года, следующего за отчетным.

Справка по форме 2-НДФЛ предназначена для информирования инспекции ФНС о том, что компания выступала в роли агента и перечисляла в бюджет НДФЛ. Справка должна быть передана в органы налогового контроля не позднее 1 апреля года, следующего за отчетным.

Данная информация в полном объеме (без вычета налога на доходы) указывается в третьем разделе 2-НДФЛ с уточнением ставки налога в 13 %. При этом необходимо указать код, предназначенный для дивидендов – 1010.

Отражение операций с дивидендами в бухгалтерском учете

В законе «О бухгалтерском учете» сказано, что каждая хозяйственная операция должна быть оформлена первичным документом и отражена в хозяйственном учете.

Выдача дивидендов предполагает определенную последовательность действий бухгалтера по регистрации данной операции в учете компании.

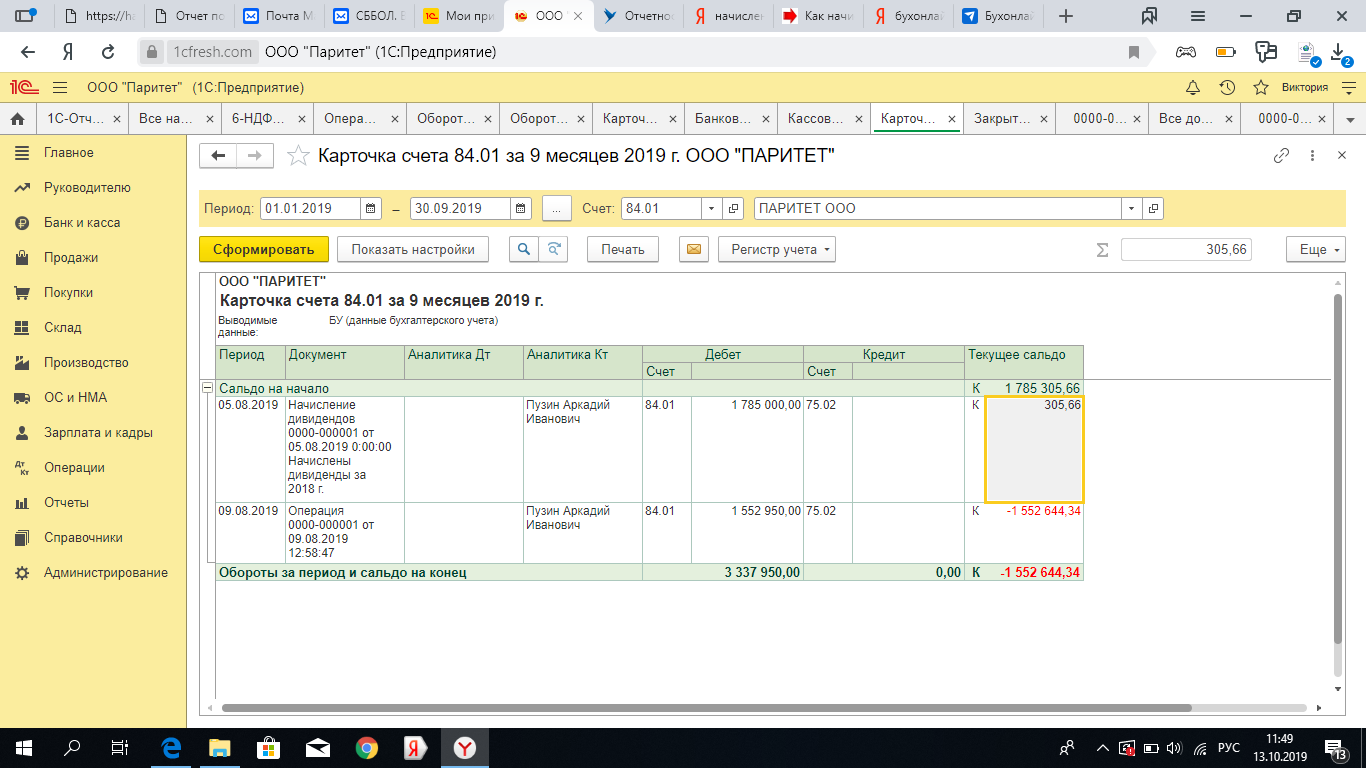

Для учета расчетов с дивидендами используется счет 75 «Расчеты с учредителями».

Рассмотрим последовательность действий бухгалтера.

- По результатам деятельности компании у нее образовалась чистая прибыль, аккумулированная на счете 84 «Нераспределенная прибыль/Непокрытый убыток»:

Дт 99 Кт 84

- Решением собрания участников принята выплата процентов учредителям (акционерам). Начислены дивиденды к выплате участникам:

Начислены дивиденды к выплате участникам:

Начислены дивиденды к выплате участникам:Дт 84 Кт 75

- Компании необходимо начислить налог при выплате доли прибыли, который составит 13 % от суммы начисленных дивидендов:

Дт 75 Кт 68

- Начисленные проценты необходимо выплатить участникам в сроки, указанные выше. В зависимости от того, как будут выплачена денежные средства – наличными или на расчетный счет – бухгалтер использует счет 50 «Касса» или 51 «Расчетный счет»:

Дт 75 Кт 50, 51

- В день выплаты дивидендов необходимо произвести расчет с бюджетом по налогу на прибыль:

Дт 68 Кт 51.

Как отражается в налоговом и бухгалтерском учете выплата дивидендов?

Касательно документального оформления по дивидендам:

В соответствии с положениями п. 1 ст. 40 Закона РК «О товариществах с ограниченной и дополнительной ответственностью» распределение между участниками ТОО чистого дохода, полученного ТОО по результатам его деятельности за квартал, полугодие или год, может производиться в соответствии с решением очередного общего собрания участников ТОО, посвященного утверждению результатов деятельности ТОО за квартал, полугодие или год.

Таким образом, за 2017 и 2018 год у Вас должна быть в наличии решение учредителей об утверждении финансовых результатов за эти периоды.

Если таких решений нет, то нужно их издать, утвердив финансовые результаты (финансовую отчетность) за 2017 и 2018 год и указать в этом решении также пункты о распределении дивидендов за эти периоды между учредителями.

Если решения об утверждении финансовой отчетности за 2017 и 2018 год имеются, но в них не указано про распределение дивидендов, то необходимо издать отдельное решение о распределении дивидендов за указанные периоды на основании уже утвержденных финансовых результатов.

Отсюда, первичным бухгалтерским документом для начисления дивидендов является соответствующее решение учредителей ТОО.

Касательно налогообложения дивидендов:

Предполагаем, что учредители Вашего ТОО – физические лица, признаваемые в целях Налогового кодекса РК резидентами РК. Далее ответ в части налогообложения дивидендов представлен с учетом данного предположения.

Далее ответ в части налогообложения дивидендов представлен с учетом данного предположения.

В соответствии с положениями пп. 10) ст. 321 Налогового кодекса РК в годовой доход физического лица включаются все виды его доходов, в т.ч. доход в виде дивидендов.

Согласно положениям п. 1 ст. 350 Налогового кодекса РК исчисление, удержание и уплата в бюджет ИПН осуществляются у источника выплаты налоговым агентом по доходам, указанным в подпунктах 1) – 12) и 17) ст. 321 Налогового кодекса РК в случае, если такие доходы подлежат выплате (выплачиваются) указанным налоговым агентом,

Исходя из положений п. 1 ст. 351 Налогового кодекса РК, исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом при начислении дохода, подлежащего налогообложению.

Сумма ИПН исчисляется путем применения ставок, установленных ст. 320 Налогового кодекса РК, к сумме облагаемого дохода у источника выплаты, определяемого в соответствии с п. 5 ст. 353 Налогового кодекса РК.

5 ст. 353 Налогового кодекса РК.

При этом, учитывая положения п. 2 ст. 320 Налогового кодекса РК, доходы в виде дивидендов, полученные из источников в РК, облагаются по ставке 5%.

Таким образом, дивиденды, выплачиваемые учредителям-физическим лицам-резидентам РК от ТОО являются доходами, облагаемыми у источника выплаты, соответственно, при выплате дивидендов учредителю-физическому лицу-резиденту РК ТОО должно удержать ИПН у источника выплаты по ставке 5% с отражением дивидендов и удержанного ИПН в ФНО 200.00.

На основании положений п. 3 ст. 351 Налогового кодекса РК налоговый агент осуществляет перечисление ИПН по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения.

Т.е. удержанный ИПН с доходов учредителя-физического лица-резидента РК ТОО обязано перечислить в бюджет не позднее 25 календарных дней после окончания месяца, в котором была осуществлена выплата дивидендов.

Однако, следует учесть, что положениями пп. 8) п. 1 ст. 341 Налогового кодекса РК установлено, что из доходов физического лица, подлежащих налогообложению, исключаются (корректировка дохода) дивиденды, при одновременном выполнении следующих условий:

— на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

— юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

— имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50%.

Если в Вашей ситуации выполняются все три вышеуказанных условия, то Вы вправе при выплате дивидендов не исчислять и не удерживать ИПН 5%, при этом, сами дивиденды как доходы физических лиц-учредителей-резидентов все равно должны быть отражены в ФНО 200. 00.

00.

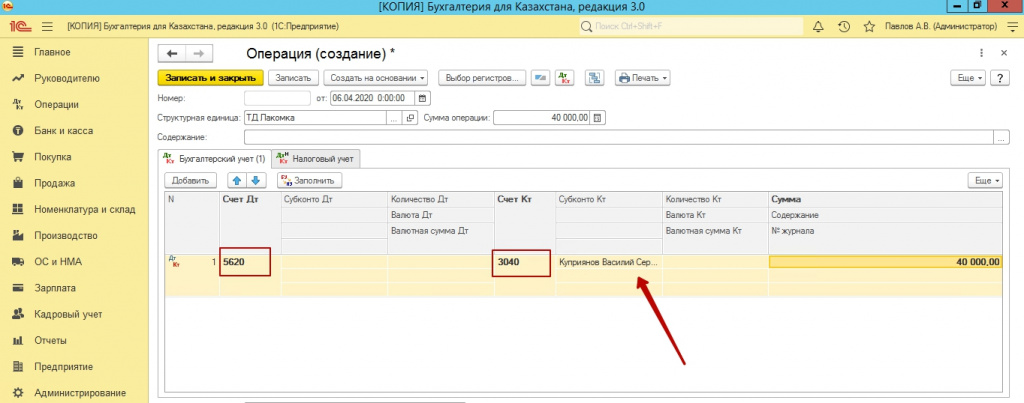

Касательно бухгалтерских проводок:

— Дебет 5620 Кредит 3040 – начисление дивидендов;

— Дебет 3040 Кредит 3120 – исчисление и удержание ИПН у источника выплаты 5%, если в Вашем случае одновременно не выполняются три условия согласно пп. 8) п. 1 ст. 341 Налогового кодекса РК;

— Дебет 3040 Кредит 1030 – перечисление дивидендов учредителю.

Выплата дивидендов учредителю бухгалтерский учет

]]>Подборка наиболее важных документов по запросу Выплата дивидендов учредителю бухгалтерский учет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Выплата дивидендов учредителю бухгалтерский учет Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 346.

11 «Общие положения» главы 26.2 «Упрощенная система налогообложения» НК РФ

11 «Общие положения» главы 26.2 «Упрощенная система налогообложения» НК РФ(Юридическая компания «TAXOLOGY»)Доначисляя налоги по общей системе налогообложения, налоговый орган указал на создание налогоплательщиком схемы формального дробления бизнеса с целью недопущения превышения предельных размеров дохода для применения упрощенной системы налогообложения. Суд признал доначисление налогов по общей системе налогообложения незаконным. Суд исходил из того, что, хотя организации и являются взаимозависимыми (имеют общих учредителей) и осуществляют один вид деятельности, их деятельность является самостоятельной. Суд принял во внимание, что данные юридические лица созданы в разное время, задолго до того, как совокупный доход обществ стал превышать допустимое значение величины доходов, дающих право на применение упрощенной системы налогообложения, имеют разные юридические адреса, счета в различных банках, ведут раздельный бухгалтерский учет. Созданное взаимозависимое общество выплачивает своим участникам дивиденды, что свидетельствует о его создании с целью получения дохода от осуществления предпринимательской деятельности, а не в целях уклонения от уплаты налогов путем дробления бизнеса.

Взаимозависимое лицо для выполнения обязательств перед контрагентом закупало дополнительное оборудование и запасные части к нему, заключало договоры с третьими лицами для выполнения работ по сборке и доукомплектования из составных частей оборудования, арендованного в том числе у налогоплательщика. Отсутствие у взаимозависимого лица в штате инженеров и механиков по обслуживанию оборудования обусловлено отсутствием производственной необходимости содержать соответствующие штатные единицы, указанные лица привлекались на короткий срок по договорам со сторонними организациями. Суд пришел к выводу, что организации осуществляли самостоятельную деятельность, а налоговый орган не обосновал, на основании каких фактов (приказы, решения, координационные договоры и т.п.) была установлена руководящая роль налогоплательщика в схеме дробления бизнеса, что повлекло вывод о фиктивности деятельности взаимозависимого общества и отнесение всех доходов на налогоплательщика.Статьи, комментарии, ответы на вопросы: Выплата дивидендов учредителю бухгалтерский учетНормативные акты: Выплата дивидендов учредителю бухгалтерский учет

Взаимозависимое лицо для выполнения обязательств перед контрагентом закупало дополнительное оборудование и запасные части к нему, заключало договоры с третьими лицами для выполнения работ по сборке и доукомплектования из составных частей оборудования, арендованного в том числе у налогоплательщика. Отсутствие у взаимозависимого лица в штате инженеров и механиков по обслуживанию оборудования обусловлено отсутствием производственной необходимости содержать соответствующие штатные единицы, указанные лица привлекались на короткий срок по договорам со сторонними организациями. Суд пришел к выводу, что организации осуществляли самостоятельную деятельность, а налоговый орган не обосновал, на основании каких фактов (приказы, решения, координационные договоры и т.п.) была установлена руководящая роль налогоплательщика в схеме дробления бизнеса, что повлекло вывод о фиктивности деятельности взаимозависимого общества и отнесение всех доходов на налогоплательщика.Статьи, комментарии, ответы на вопросы: Выплата дивидендов учредителю бухгалтерский учетНормативные акты: Выплата дивидендов учредителю бухгалтерский учетДивиденды проводки в 1С

назад к базе знаний

Дивиденды – это чистая прибыль, которая исчисляется, как правило, по истечению 12 месяцев. На собрании учредителей, протоколом, выносится решение об выплате дивидендов. Если, дивиденды выплачиваются учредителю, который владеет акциями больше 3-ех лет, то доход не облагается ИПН. Если же, владеет менее, то облагается.

На собрании учредителей, протоколом, выносится решение об выплате дивидендов. Если, дивиденды выплачиваются учредителю, который владеет акциями больше 3-ех лет, то доход не облагается ИПН. Если же, владеет менее, то облагается.

Дивиденды начисляются не более, чем 1 раз в год, в противном случае, начисление дивидендов, считается не законным. Выплата дивидендов, производится в течение месяца, со дня решения, о их выплате. Дивиденды могут выплачиваться частями, в течении определенного периода.

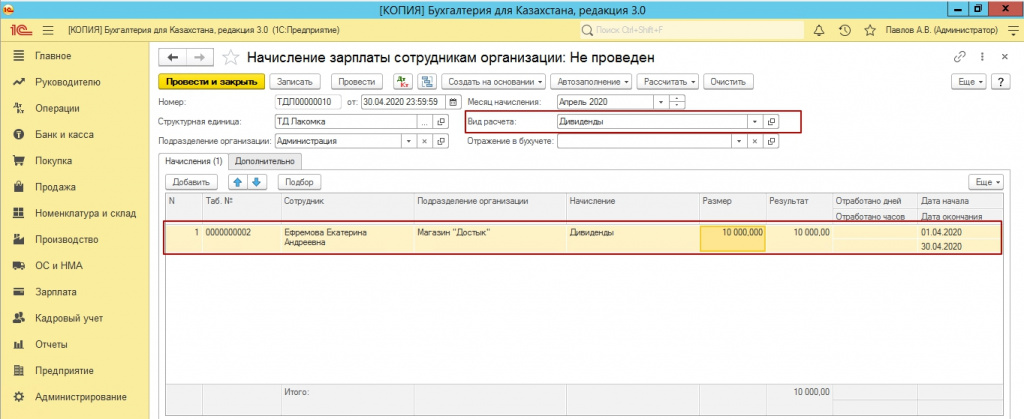

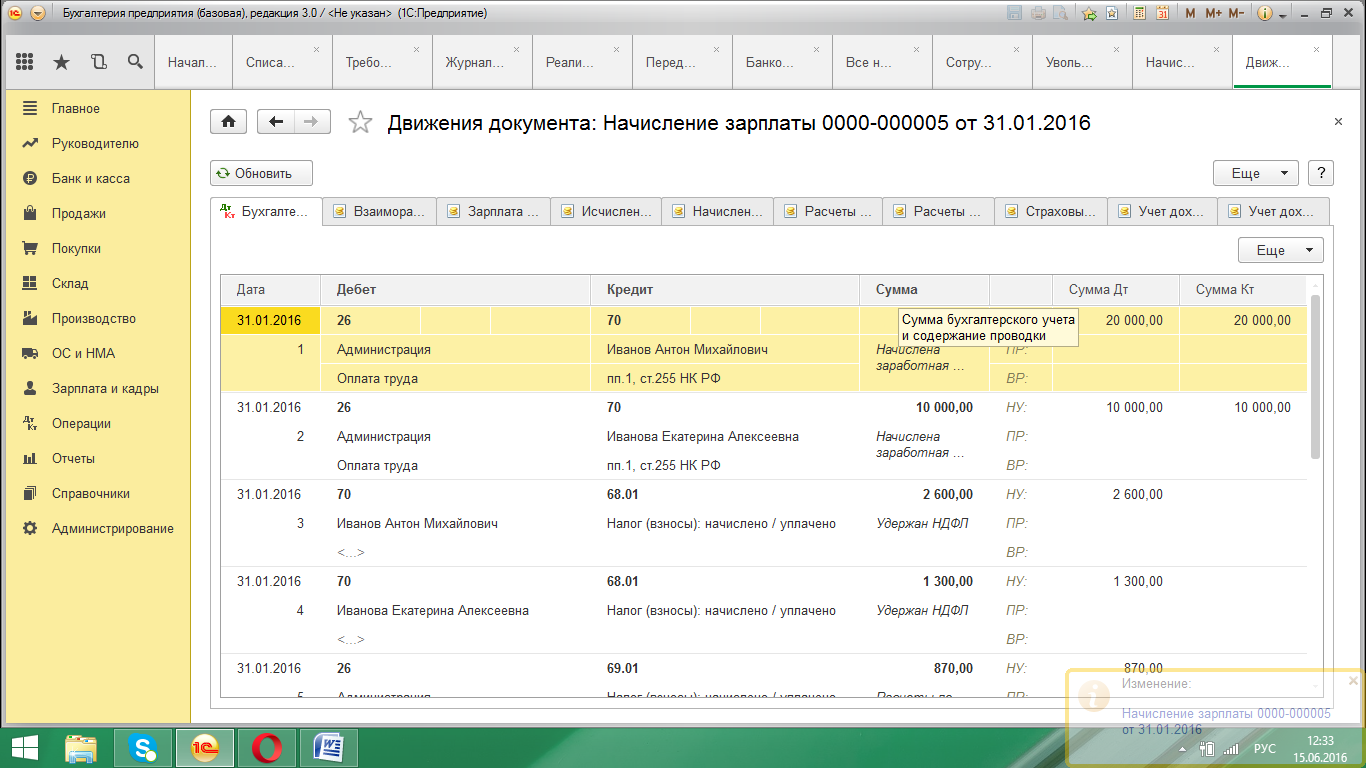

Начисление дивидендов, можно выполнить либо через «Операции», либо через начисление заработной платы.

Разберем, как начислить операциями. Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

Перед нами откроется окно создания операции. Добавляем новую строку. В счете по дебету указываем счет начислений дивидендов -5620, по кредиту указываем счет 3040 – выплата дивидендов. Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

После начисления дивидендов и налогов, мы переходим к выплате. Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

Еще один способ начислить дивиденды, это использовать функцию «Начисления заработной платы». В подсистеме «Зарплата». Первоначально, мы должны создать само начисление «дивиденды», выбираем «Зарплата-Справочники и настройки – Начисления организации». Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

Ну указываем, что «Засчитывается как отработанное время». На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

И выбираем наше отражение.

Затем, решаем, согласно правилам, удерживаем ли мы с дивидендов ИПН, если да, то необходимо учесть ставку ИПН, которая будет 10%, а для дивидендов ставка 5%, сумму налога необходимо будет корректировать вручную. По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

Нажимаем кнопку «Создать». Выбираем наш вид начислений. Сотрудника. Указываем сумму, нажимаем кнопку «Рассчитать».

Затем, переходим во вкладку «Расчет удержаний сотрудников» и рассчитываем ИПН.

После этого, формируем документ «Отражение зарплаты в регламентном учете». Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

Теперь, мы также, как и в первом варианте, выплачиваем наши дивиденды, либо через кассу, либо через банк.

Не забываем, один раз в год, 31.12. ___г. выполнять операции по закрытию месяца, с указанием расчета прибыли), а также рассчитать налог на прибыль. Так, сформировав ОСВ, вы всегда сможете посмотреть сумму к начислению дивидендов.

Надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

Выплата дивидендов имуществом ООО. Проводки, налогообложение,

Содержание страницы

По умолчанию выплаты дивидендов учредителям и акционерам производятся денежными средствами. Но осуществлять их в другой форме не запрещено. Организация может делать так, при условии что такой порядок закреплен в уставе.

Вопрос: Возникает ли у участника ликвидируемого юридического лица доход в виде дивидендов для целей налога на прибыль, если при распределении имущества организации ему передано имущество, стоимость которого превышает сумму вклада (взноса) в уставный капитал (пп. 4 п. 1 ст. 251 НК РФ)?

4 п. 1 ст. 251 НК РФ)?

Посмотреть ответ

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Вопрос: Нужно ли пробивать кассовый чек при выплате учредителю дивидендов в виде имущества (квартиры)?

Посмотреть ответ

Бухгалтерский учет

Выбор счетов при отражении операций по расчетам с участниками будет варьироваться в зависимости от того, кому выплачиваются дивиденды и за счет какого имущества. Если получатели – работники фирмы, имеющие акции, будет использоваться счет 70. Выплаты учредителям, не состоящим в штате как работники, отражаются на счете 75.

Если получатели – работники фирмы, имеющие акции, будет использоваться счет 70. Выплаты учредителям, не состоящим в штате как работники, отражаются на счете 75.

Вопрос: Облагается ли НДС передача обществом своему участнику имущества (в том числе недвижимого) в счет выплаты дивидендов (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ)?

Посмотреть ответ

Важно и то, что отдают в качестве дивидендов. Если это продукция, товары, нужно использовать 90 счет. По остальным видам имущества, например, оборудование, материалы, обычно применяется счет прочих доходов и расходов – 91.

Как отражается в учете выплата дивидендов имуществом?

Остальные счета используются для отражения таких сторон деятельности:

- 84 – счет для учета прибыли;

- 68 – платежи в бюджет;

- 01 – основные средства;

- 41 – товары;

- 43 – готовая продукция;

- 51 – платежи с расчетного счета;

- 99 – отражение прибылей, убытков.

При выплате дивидендов операции на счетах выглядят примерно так:

| Счет по дебету | Счет по кредиту | Содержание хозяйственной операции |

|---|---|---|

| 84 | 70 | Начисление дивидендов работнику. |

| 84 | 75 | Начисление дивидендов учредителю, не являющемуся работником фирмы. |

| 75 | 68 | Начислен НДФЛ по выплатам учредителям – не сотрудникам. |

| 70 | 68 | Начислен НДФЛ на выплаты работникам фирмы, имеющим акции. |

| 70 | 91/прочие доходы | Проведена передача имущества участникам в качестве дивидендов. Операция должна сопровождаться товарной накладной ТОРГ-12 и М-15 по отпуску материала. |

| 91/прочие доходы | 01/выбытие ОС | Списание остаточной стоимости основных средств. Операция должна сопровождаться документами по формам: ОС-1, ОС-1А, ОС-1Б. |

| 91/прочие расходы | 01 | Проведено списание материалов. Осуществляется по документу М-15. Осуществляется по документу М-15. |

| 75 | 90/выручка | Если дивиденды выплачены продукцией собственного производства, операция отражается в качестве выручки. Данная проводка совершается в отношении выплат учредителям, не состоящим в штате. |

| 70 | 90/выручка | Так отражается операция, если доход по акциям выплачен продукцией собственного производства работника фирмы. |

| 90/себестоимость | 41 | На себестоимость списываются товары, переданные в качестве выплат по дивидендам. |

| 90/себестоимость | 43 | На себестоимость списывается произведенная продукция, переданная участникам в счет дивидендов. |

| 90/НДС на выручку | 68 | Начисление НДС на имущество, предназначенное для передачи участникам в качестве дивидендов. |

| 68 | 51 | С расчетного счета по уплаченным дивидендам перечислен в бюджет НДФЛ. |

| 75 | 84 | Если дивиденды не выплачены, они включаются обратно в прибыль. Эта проводка действует для учредителей – не работников. Эта проводка действует для учредителей – не работников. |

| 70 | 84 | При невыплате работникам организации, операция проводится так. |

| 91 | 68 | Начислен НДС на выплату имуществом. Но не готовой продукцией, а например, основными средствами и т. п. Документально операция сопровождается счетом-фактурой. |

| 90, 91 | 99 | Финансовый результат |

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией.

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена. Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников.

Счет для дивидендов: определение и примеры

Определение

Время от времени компания может решить распределить часть своей прибыли между своими акционерами / акционерами. В финансовой отчетности они называются дивидендами. Они могут происходить часто, например, раз в квартал, или корпорация может решить никогда не распределять дивиденды. Это действительно зависит от компании.

Решение о распределении этих дивидендов в любой форме и фактическое распределение отражаются на счете дивидендов и любых других затронутых счетах.Денежные дивиденды — это контрольный счет движения капитала, который создается на временной основе для отражения декларации о дивидендах. Акционерный счет этого акционера закрывается в конце отчетного периода путем перевода его баланса в нераспределенную прибыль.

Записи в журнале — Пример

Давайте рассмотрим выплату денежных дивидендов и то, как они будут отражены в бухгалтерских записях компании. 10 сентября th , 2020, Toys Corporation объявила, что заплатит 0 долларов.45 дивидендов на акцию на 180 000 находящихся в обращении акций. Фактические выплаты должны произойти 10 декабря 2020 года.

Когда вы думаете о дивидендах, имейте в виду, что есть три важных даты:

- Дата декларации — день, когда компания объявляет о выплате дивидендов. дивиденды, которые в нашем случае будут выплачиваться 10 сентября 2020 года. Поскольку мы знаем, что выплачиваем денежные дивиденды, это будет первая учетная запись, которая будет затронута. На дату объявления мы фактически не выплачиваем дивиденды — мы должны им, поэтому у нас также будет затронутый счет к выплате дивидендов наличными.Сумма будет равна 0,45 x 180 000 долларов США или 81 000 долларов США.

- Дата записи — обычно примерно на полпути между первой датой и третьей датой, и любой, кто владеет акциями на эту дату, будет получать дивиденды. В этот день собираются данные о том, кто будет получать дивиденды. Помните, что акции постоянно торгуются между разными акционерами, поэтому, если кто-то продал свои акции после даты объявления, новый владелец, которому они принадлежат на дату записи, будет иметь право на эти дивиденды.Соответственно, нет никаких изменений ни в каких учетных записях, поэтому никаких журнальных записей.

- Дата выплаты — как следует из названия, это день фактической выплаты дивидендов, а в нашем случае это 10 декабря 2020 г. Теперь, когда мы, наконец, выплачиваем дивиденды, наш счет к выплате дивидендов наличными будет опускаться. Поскольку счет обязательств сторнируется, в балансе не будет счетов, связанных с дивидендами. Однако общий баланс баланса будет уменьшен на 81000 долларов, поскольку счет денежных дивидендов (нераспределенная прибыль) является частью собственного капитала, поэтому активы предприятия (денежный счет) и собственный капитал уменьшаются с выплатой дивидендов.

На балансе идут ли дивиденды?

Денежные дивиденды позволяют компаниям вернуть капитал акционерам. Денежные дивиденды в первую очередь влияют на счета денежных средств и собственного капитала. Отдельного бухгалтерского баланса для дивидендов после их выплаты нет. Однако после объявления дивидендов, но до фактической выплаты, компания регистрирует обязательства перед акционерами на счете дивидендов к выплате.

Ключевые выводы

- Денежные дивиденды влияют на счета денежных средств и собственного капитала в балансе.

- Счет дивидендов к выплате используется для периода между объявлением дивидендов и моментом их фактических выплат.

- После выплаты дивидендов наличными в балансе не остается отдельных счетов, связанных с дивидендами или дивидендами.

- Между тем, дивиденды по акциям не влияют на денежную позицию компании — только на долю акционерного капитала в балансе.

Выплата дивидендов наличными

После выплаты объявленных дивидендов сумма подлежащих выплате дивидендов сторнируется и больше не отображается в пассиве баланса.Выплата дивидендов влияет на баланс компании в виде уменьшения суммы дивидендов к выплате и остатка денежных средств.

В результате размер баланса уменьшается. Если компания выплатила дивиденды к концу года, в балансе не будет отражаться задолженность по выплате дивидендов.

Инвесторы могут просмотреть общую сумму выплаченных дивидендов за отчетный период в разделе «Финансирование» отчета о движении денежных средств. Отчет о движении денежных средств показывает, сколько денежных средств поступает в компанию или покидает ее.В случае выплаты дивидендов это будет указано как использование денежных средств за период.

Дивиденды наличными и дивиденды по акциям

Помимо денежных дивидендов, компании также могут выплачивать дивиденды по акциям. Этот тип дивидендов увеличивает количество акций в обращении за счет предоставления акционерам новых акций. Вместо того, чтобы уменьшать денежные средства, дивиденды по акциям увеличивают количество акций. Дивиденды по акциям не уменьшают стоимость акций на тот же процент, что и денежные дивиденды.

То, как дивиденды по акциям влияют на баланс, немного сложнее, чем денежные дивиденды, хотя это касается только акционерного капитала.При объявлении дивидендов по акциям сумма, подлежащая списанию, рассчитывается путем умножения текущей цены акций на количество акций в обращении на процент дивидендов.

При выплате дивидендов по акциям уменьшается нераспределенная прибыль и увеличивается счет обыкновенных акций. Дивиденды по акциям не изменяют активную сторону баланса — только перераспределяют нераспределенную прибыль в обыкновенные акции.

Денежные дивиденды могут быть выплачены электронным переводом или чеком. Когда выплачивается денежный дивиденд, цена акций падает на сумму дивиденда.Например, компания выплачивает 2% денежных дивидендов, цена акций должна упасть на 2%.

Крупные дивиденды по акциям, превышающие 20% или 25%, можно рассматривать как дробление акций.

Пример денежных дивидендов

Рассмотрим компанию с двумя миллионами обыкновенных акций, которая объявляет денежные дивиденды в размере 0,25 доллара на акцию. Во время объявления дивидендов компания записывает дебет в размере 500 000 долларов на свой счет нераспределенной прибыли и кредит на счет дивидендов к выплате на ту же сумму.

После того, как компания выплатит дивиденды акционерам, счет дивидендов к выплате сторнируется и дебетуется на сумму 500 000 долларов. Счет наличных денег и их эквивалентов также уменьшается на ту же сумму посредством кредитной записи в размере 500 000 долларов США.

После выплаты денежных дивидендов на балансе компании нет счетов, связанных с дивидендами. Однако размер баланса компании уменьшается, так как ее активы и собственный капитал уменьшаются на 500 000 долларов.

Как учитывать дивиденды в QuickBooks | Small Business

Счета дивидендов выплачиваются как часть распределения из резерва счета прибылей и убытков.Используйте счет капитала, нераспределенной прибыли или других текущих обязательств при создании счета для дивидендов. Они показывают стоимость дивидендного счета и позволяют вам отчитываться о дивидендах перед вашими акционерами. Самый распространенный способ создать учетную запись для дивидендов — настроить ее как учетную запись для акций. Однако вам следует проконсультироваться со своим бухгалтером, чтобы использовать учетную запись, наиболее подходящую для вашего бизнеса. Вам не нужно создавать учетную запись нераспределенной прибыли, если вы решили учитывать дивиденды вместе с нераспределенной прибылью.

Создание счетов для дивидендов

Щелкните меню «Списки» и выберите «План счетов».

Нажмите кнопку «Учетная запись», а затем нажмите «Создать».

Щелкните поле «Тип» и выберите «Прочие текущие обязательства». Введите «Резерв на выплату дивидендов» в поле «Имя».

Заполните необходимые поля в окне «Новая учетная запись». Проконсультируйтесь со своей учетной записью, чтобы определить правильную налоговую строку для использования в раскрывающемся списке налоговой строки.

Нажмите «Сохранить и далее», чтобы создать новую учетную запись Dividend.

Если вы планируете использовать счет нераспределенной прибыли, нажмите «Сохранить и закрыть». При использовании нераспределенной прибыли создавать учетную запись для выплаты дивидендов не требуется.

Выполните действия по созданию новой учетной записи и выберите «Прочие текущие расходы» или «Капитал» в раскрывающемся списке Тип, в зависимости от метода, используемого для учета дивидендов в вашем бизнесе. Введите «Дивиденды» в поле «Имя».

Заполните остальные поля, затем выберите «Сохранить и закрыть».

Запись дивидендов

Щелкните меню «Компания» и выберите «Внести общие записи в журнал.«

Щелкните столбец« Учетная запись »и выберите учетную запись« Нераспределенная прибыль »из раскрывающегося списка, если вы используете счет нераспределенной прибыли для отслеживания дивидендов. Введите сумму дивиденда в столбец« Дебет ». Напишите записку, при желании.

Если вы используете счет собственного капитала или других текущих обязательств, выберите счет «Дивиденды» в раскрывающемся списке «Счет». Введите дебет для счета дивидендов в столбце «Дебет».

Нажмите «Счет» в следующей строке и выберите из списка учетную запись «Предоставление дивидендов».Введите сумму дивиденда в столбец «Кредит», чтобы компенсировать дебет со счета нераспределенной прибыли.

Если вы используете счет собственного капитала или других текущих обязательств, выберите счет «Предоставление дивидендов» в раскрывающемся списке «Учетная запись». Введите кредит для счета «Предоставление дивидендов» в столбце «Кредит».

Просмотрите «Дата» и «Номер записи». поля и при необходимости отрегулируйте. Щелкните «Сохранить».

Справочные материалы

Советы

- Если вы не уверены, использовать ли счет собственного капитала, других текущих расходов или нераспределенной прибыли, проконсультируйтесь со своим бухгалтером.Распространенным методом является создание счета собственного капитала, поскольку прибыль от дивидендов четко отображается в разделе «Обязательства» баланса, а выплаченные дивиденды отображаются в разделе «Капитал».

- Как правило, используйте счет капитала, если дивиденды не выплачиваются при их объявлении, и используйте счет прочих текущих расходов для дивидендов, отправленных немедленно.

Предупреждения

- Если у вас есть вопросы о размере дивидендов, проконсультируйтесь с бухгалтером.Дивиденды могут быть сложными и иметь многочисленные налоговые последствия.

- Индивидуальные предприниматели обычно выплачивают дивиденды со счета для рисования или эквивалентного счета, уменьшая сумму, закрытую на вашем счете капитала. S-корпорации не должны подавать формы 1099-DIV, в то время как C-корпорации могут не выплачивать дивиденды.

- Для дивидендов, которые были выплачены с использованием счета нераспределенной прибыли, счет дивидендов закрывается в конце года, уменьшая стоимость счета нераспределенной прибыли.

- Информация в этой статье относится к QuickBooks 2013. Она может незначительно или значительно отличаться от других версий или продуктов.

Биография писателя

Эйвери Мартин имеет степень бакалавра музыки в области оперного перформанса и бакалавра искусств в области восточноазиатских исследований. Как профессиональный писатель она писала для Education.com, Samsung и IBM. Мартин предоставил английский перевод для сборника японских стихов Мисузу Канеко. Она работала педагогом в Японии и руководит частной голосовой студией у себя дома.Она пишет об образовании, музыке и путешествиях.

Определение, примеры и типы выплачиваемых дивидендов

Что такое дивиденды?

Дивиденды — это доля в прибыли и нераспределенной прибыли Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам. Нераспределенная прибыль — это часть, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эту прибыль можно либо реинвестировать в бизнес, либо выплачивать акционерам в качестве дивидендов.Годовой дивиденд на акцию, деленный на цену акции, и есть дивидендная доходность Формула дивидендной доходности Дивидендная доходность — это финансовый коэффициент, который измеряет годовую стоимость полученных дивидендов относительно рыночной стоимости одной акции ценной бумаги. Он рассчитывает процент от рыночной стоимости акций компании, выплачиваемый акционерам в виде дивидендов. См. Примеры, как рассчитать.

Как работают дивиденды

Размер дивидендов определяется из расчета на акцию и выплачивается одинаково всем акционерам одного класса (обыкновенным, привилегированным и т. Д.)). Выплата должна быть одобрена Советом директоров.

Когда объявляется дивиденд, он будет выплачен в определенный день, известный как дата выплаты.

Как это работает:

- Компания получает прибыль Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. При получении чистой прибыли и нераспределенной прибыли

- Команда менеджеров решает, что некоторая сверхприбыль должна быть выплачена акционерам (вместо реинвестирования)

- Правление утверждает запланированные дивиденды

- Компания объявляет дивиденды (стоимость одной акции , дата, когда он будет выплачен, дата записи и т. д.)

- Дивиденды выплачиваются акционерам

Пример дивидендов

Ниже приведен пример финансовой отчетности General Electric (GE) за 2017 год Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет денежных потоков. Вот эти три основных утверждения. Как вы можете видеть на скриншоте, GE объявила дивиденды на обыкновенную акцию в размере 0,84 доллара в 2017 году, 0,93 доллара в 2016 году и 0,92 доллара в 2015 году.

Этот показатель можно сравнить с прибылью на акцию. ) является ключевым показателем, используемым для определения доли прибыли компании, принадлежащей обыкновенным акционерам.EPS измеряет прибыль (EPS) каждой обыкновенной акции от продолжающейся деятельности и чистую прибыль за те же периоды времени.

Источник: GE

Типы дивидендов

Существуют различные типы дивидендов, которые компания может выплачивать своим акционерам. Ниже приводится список и краткое описание наиболее распространенных типов, которые получают акционеры.

Типы включают:

- Денежные средства — это выплата наличных денежных средств от компании непосредственно акционерам и наиболее распространенный вид платежей.Оплата обычно производится в электронном виде (телеграфный перевод), но также может производиться чеком или наличными.

- Акции — дивиденды по акциям выплачиваются акционерам путем выпуска новых акций компании. Они выплачиваются пропорционально, пропорционально в бухгалтерском учете и финансах, пропорционально средним, скорректированным на определенный период времени. Например, если сотрудник должен получать зарплату в размере 80 000 долларов в год в зависимости от количества акций, уже имеющихся у инвестора.

- Активы — компания не ограничивается выплатой вознаграждений своим акционерам в форме денежных средств или акций.Компания также может выплачивать другие активы, такие как инвестиционные ценные бумаги, физические активы и недвижимость, хотя это не является обычной практикой.

- Особый — специальный дивиденд — это дивиденд, который выплачивается вне рамок обычной политики компании (то есть ежеквартально, ежегодно и т. Д.). Обычно это результат наличия избыточных денежных средств по той или иной причине.

- Обычные — это относится к классу акционеров (то есть держателям обыкновенных акций), а не к тому, что фактически получено в качестве оплаты.

- Привилегированный — это также относится к классу акционеров, получающих выплаты.

- Прочие — другие, менее распространенные виды финансовых активов могут выплачиваться в качестве дивидендов, например, опционы, варранты, акции новой дочерней компании и т. Д.

Дивиденды против обратного выкупа

Управляющие корпораций имеют несколько типов распределения, которые они могут производить среди акционеров. Два наиболее распространенных типа — это дивиденды и обратный выкуп акций.Обратный выкуп акций — это когда компания использует денежные средства на балансе. Балансовый отчет. Балансовый отчет является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета выкупа акций на открытом рынке. Это имеет два эффекта.

(1) возвращает денежные средства акционерам

(2) уменьшает количество акций в обращении.

Причина, по которой выкуп акций является альтернативным средством возврата капитала акционерам, заключается в том, что это может помочь увеличить прибыль на акцию компании.При уменьшении количества акций в обращении знаменатель в EPS (чистая прибыль / акции в обращении) уменьшается и, таким образом, увеличивается EPS. Менеджеров корпораций часто оценивают по их способности увеличивать прибыль на акцию, поэтому они могут быть заинтересованы в использовании этой стратегии.

Влияние дивидендов на оценку

Когда компания выплачивает дивиденды, это не влияет на стоимость предприятия Стоимость предприятия (EV) Стоимость предприятия или стоимость фирмы — это полная стоимость фирмы, равная стоимости ее капитала. плюс чистый долг плюс любая миноритарная доля компании.Однако это снижает стоимость капитала бизнеса на величину выплачиваемых дивидендов.

Дивиденды в финансовом моделировании

В финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем создавать модель. Важно иметь твердое представление о том, как выплата дивидендов влияет на баланс компании, отчет о прибылях и убытках и отчет о движении денежных средств.В курсе финансового моделирования CFI вы узнаете, как связать отчеты вместе, чтобы любые выплаченные дивиденды проходили через все соответствующие счета.

Хорошо продуманная финансовая модель обычно имеет раздел допущений, в котором содержатся любые решения о возврате капитала. Например, если компания собирается выплатить денежные дивиденды в 2021 году, тогда будет предположение о том, какой будет их долларовая стоимость, которая будет исходить из нераспределенной прибыли и через отчет о движении денежных средств (инвестиционная деятельность), что будет также уменьшить остаток денежных средств компании.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы сертификации финансового моделирования и оценки (FMVA) ™. финансовый аналитик мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и предыдущие транзакции.

- Анализ финансовой отчетности. финансовой отчетностиКак проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Маржа EBITDA Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры и загружаемый шаблон.

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли.В этом руководстве рассказывается, как рассчитать

записей для денежных дивидендов | Финансовый учет

Дивиденды — это распределение прибыли корпорацией своим акционерам. Обычно корпорация выплачивает дивиденды наличными, но она может распределить дополнительные акции собственного капитала корпорации в качестве дивидендов. Иногда компания выплачивает дивиденды товарами или другими активами. Поскольку дивиденды являются средством, с помощью которого владельцы корпорации получают долю в ее прибыли, бухгалтеры списывают их с нераспределенной прибыли. Дивиденды всегда основаны на размещенных акциях!

Перед выплатой дивидендов совет директоров должен объявить их, чтобы они могли быть внесены в протоколы корпорации. Важны три даты выплаты дивидендов:

- Дата декларации . Дата объявления указывает, когда совет директоров одобрил предложение о выплате дивидендов. Действия совета директоров создают обязательства по выплате дивидендов (или дивидендов по акциям, подлежащих распределению для дивидендов по акциям).

- Дата записи . Совет директоров устанавливает дату записи; он определяет, какие акционеры получают дивиденды. Записи корпорации (бухгалтерская книга акционеров) определяют ее акционеров на дату записи.

- Дата платежа . Дата выплаты указывает, когда корпорация выплатит дивиденды акционерам.

Чтобы проиллюстрировать, как эти три даты соотносятся с реальной ситуацией, предположим, что совет директоров Allen Corporation объявил денежные дивиденды 5 мая (дата объявления).Объявленные денежные дивиденды составляют 1,25 доллара на акцию акционерам, зарегистрированным 1 июля (дата внесения записи), с выплатой 10 июля (дата выплаты). Поскольку финансовые транзакции происходят как в дату декларирования (возникновение обязательства), так и в дату платежа (выплата наличными), в записях журнала транзакции регистрируются в обе эти даты. Журнальная запись на дату записи не требуется. Счет «Задолженность по дивидендам» отображается в балансе как текущее обязательство.

Денежные дивиденды — это денежные выплаты корпорацией накопленной прибыли своим акционерам.Чтобы проиллюстрировать записи о денежных дивидендах, рассмотрим следующий пример. 21 января совет директоров корпорации объявил дивиденды наличными в размере 2% по размещенным обыкновенным акциям на сумму 100 000 долларов. Дивиденды будут выплачены 1 марта акционерам, зарегистрированным акционерам, 5 февраля. Запись о дате внесения записи не требуется; однако записи в датах декларирования и платежа выглядят следующим образом:

| Дебетовая | Кредит | ||

| 21 января | Нераспределенная прибыль (100 000 долларов США x 2% дивидендов) | 2 000 | |

| Задолженность по дивидендам | 2 000 | ||

| Объявлены дивиденды в размере 2% к выплате 1 марта акционерам, зарегистрировано 5 февраля. | |||

| 1 марта | Задолженность по дивидендам | 2 000 | |

| Наличные | 2 000 | ||

| Выплачены дивиденды, объявленные 21 января. |

Часто денежные дивиденды указываются в количестве долларов на акцию. Например, дивиденды могли быть указаны в размере 2 доллара на акцию. Когда они объявляют денежные дивиденды, некоторые компании дебетуют счет дивидендов вместо нераспределенной прибыли.(Допускаются оба метода.) Счет дивидендов затем закрывается для нераспределенной прибыли в конце финансового года.

Компания, у которой недостаточно денежных средств для выплаты дивидендов, может объявить дивиденды по акциям, чтобы удовлетворить своих акционеров. Обратите внимание, что в долгосрочной перспективе для компании и акционеров может быть более выгодно реинвестировать капитал в бизнес, чем выплачивать денежные дивиденды. В этом случае компания будет более прибыльной, а акционеры будут вознаграждены более высокой ценой акций в будущем.

Дивиденды по привилегированным акциямПривилегированные акции в отношении дивидендов означает, что держатели привилегированных акций получают определенный дивиденд на акцию до того, как держатели обыкновенных акций получат какие-либо дивиденды. Дивиденд по привилегированным акциям — это сумма, выплачиваемая держателям привилегированных акций в качестве прибыли за использование их денег. Для привилегированных акций без номинала дивиденд представляет собой определенную сумму в долларах на акцию в год, например 4,40 доллара на акцию. Для привилегированных акций с номинальной стоимостью дивиденд обычно указывается в процентах от номинальной стоимости, например 8% от номинальной стоимости; иногда это определенная сумма в долларах за акцию.Наиболее привилегированные акции имеют номинальную стоимость. Формула для расчета годовых дивидендов по привилегированным акциям:

Привилегированные акции в обращении x номинальная стоимость привилегированных акций x ставка дивидендов

Обычно акционеры получают дивиденды по привилегированным акциям ежеквартально. Такие дивиденды — полностью или частично — должны быть объявлены советом директоров до выплаты. В некоторых штатах корпорации могут объявлять дивиденды по привилегированным акциям только в том случае, если их нераспределенная прибыль (доход, который был удержан в бизнесе), по крайней мере, равен объявленным дивидендам.

Некумулятивные привилегированные акции — привилегированные акции, право на получение дивидендов по которым истекает, если дивиденды не объявляются. Когда некумулятивные привилегированные акции находятся в обращении, дивиденды, не выплаченные или не выплаченные в течение одного года, не должны выплачиваться в любом будущем году. Поскольку пропущенные дивиденды теряются навсегда, некумулятивные привилегированные акции не привлекательны для инвесторов и редко выпускаются.

Кумулятивные привилегированные акции — это привилегированные акции, по которым право на получение основного дивиденда накапливается, если дивиденды не выплачиваются.Компании должны выплатить невыплаченные совокупные дивиденды по привилегированным акциям, прежде чем выплачивать дивиденды по обыкновенным акциям.

Например, предположим, что компания имеет 10,00 акций совокупной номинальной стоимостью 10 долларов США, 10% привилегированных акций в обращении, обыкновенных акций в обращении на сумму 200 000 долларов США и нераспределенную прибыль в размере 30 000 долларов США. В прошлом году компания не выплачивала дивиденды. Компания будет выплачивать дивиденды держателям привилегированных акций в размере 20 000 долларов (10 000 привилегированных акций x 10 долларов США по номиналу x 10% ставка дивидендов = 10 000 долларов США в год x 2 года) до выплаты любых дивидендов держателям простых акций.Если совет директоров объявит дивиденды в размере 25 000 долларов, 20 000 долларов будут выплачены привилегированным акционерам, а оставшиеся 5 000 долларов (25 000 долларов дивидендов — 20 000 долларов, выплаченных привилегированным акционерам) будут распределены между держателями обыкновенных акций. Держателям обыкновенных акций не гарантируются дивиденды, и они получат только сумму, оставшуюся после выплаты держателям привилегированных акций. Имейте в виду, что вы никогда не сможете выплатить больше дивидендов, чем заявили!

Просроченные дивиденды представляют собой совокупные невыплаченные дивиденды, включая дивиденды, не объявленные за текущий год.Задолженность по дивидендам никогда не рассматривается как обязательство корпорации, поскольку они не являются юридической ответственностью до тех пор, пока не будут объявлены советом директоров. Однако, поскольку размер просроченных дивидендов может повлиять на решения пользователей финансовой отчетности корпорации, фирмы раскрывают такие дивиденды в примечаниях. Соответствующее примечание может гласить: «Дивиденды в размере 20 000 долларов США, представляющие собой дивиденды за два года по 10% совокупных привилегированных акций компании, по состоянию на 31 декабря имели задолженность».

Совет директоров корпорации обладает исключительным правом объявлять дивиденды. Законность выплаты дивидендов обычно зависит от суммы нераспределенной прибыли, доступной для выплаты дивидендов, а не от чистой прибыли какого-либо одного периода. Фирмы могут выплачивать дивиденды в периоды, когда они понесли убытки, при условии, что нераспределенная прибыль и денежная позиция оправдывают выплату дивидендов. А в некоторых штатах компании могут объявлять дивиденды от текущей прибыли, несмотря на накопленный дефицит.Финансовая целесообразность объявления дивидендов зависит от денежного положения корпорации.

Рекордные дивиденды

Если ваш бизнес приносит прибыль, вы можете либо реинвестировать ее в бизнес как нераспределенную прибыль, либо распределить ее между акционерами. Если вы решите раздать его, это будут дивиденды. Распределенная сумма определяется советом директоров, а затем согласовывается с акционерами.Вы можете записать это в журналы.

Сумма, выделенная на дивиденды, которые являются частью распределения вашей прибыли, должна отображаться в отчете о прибылях и убытках после суммы чистой прибыли. Это не отображается, поэтому мы предлагаем вам разнести записи о дивидендах на счет главной книги в разделе «Капитал» вашего отчета о балансе. Вам также необходимо отнести дивиденды на счет пассивов, где они остаются до выплаты.

После того, как вы оплатили обязательство, вы также можете переместить сумму из отчета о балансе в счет книги прибылей и убытков.Вы можете сделать это в любой момент финансового года или в конце года. Это гарантирует, что сумма в вашем балансовом отчете относится только к текущему финансовому году.

Для создания счетов книги дивидендов

Если вы еще не сделали этого, для записи предлагаемых дивидендов вам также необходимо создать дополнительные счета главной книги в категориях «Капитал» и «Текущие обязательства».

Если вы уже это сделали, переходите к следующему разделу.

- Зайдите в Настройки.

- В разделе «Финансовые параметры» щелкните «План счетов».

- Щелкните New Ledger Account.

- Введите данные для счета дивидендов:

Включено в диаграмму Оставьте это выбранным. Имя книги * Введите имя учетной записи (например, «Дивиденды»). Отображаемое имя * Введите отображаемое имя («например,» Дивиденды «). Номер счета * Введите номер счета (например,» 3201 «). Категория * Выберите Собственный капитал. Видимость Оставьте выбранными значения по умолчанию. У вас есть возможность использовать другой номер счета, поскольку это категория, которая определяет, где значения отображаются в вашем балансовом отчете.

- Щелкните Сохранить.

- Щелкните New Ledger Account.

- Введите реквизиты для счета пассивов дивидендов:

Включено в диаграмму Оставьте это выбранным. Имя книги * Введите имя учетной записи (например, «Обязательства по дивидендам»). Отображаемое имя * Введите отображаемое имя (например, «Обязательства по дивидендам»). Номер счета * Введите счет (например, «2231»). Категория * Выберите текущую ответственность. Видимость Оставьте значения по умолчанию выбранными. - Щелкните Сохранить.

Записать предложенные дивиденды

- Перейти в журналы.

- Щелкните Новый журнал.

- Введите дату и справочную информацию для использования в транзакции.

- Введите соответствующую информацию для записи предлагаемых дивидендов. Например:

Счет главной книги * Детали Дебет Кредит Дивиденды (3201) Предлагаемые дивиденды 5000.00 0,00 Обязательства по дивидендам (2231) Предлагаемые дивиденды 0,00 5000,00 - Щелкните Сохранить.

После того, как вы записали предложенную сумму дивидендов, она появится в вашем балансе как обязательство, а раздел отчета «Капитал» будет обновлен.

На выплату дивидендов

- Перейти в раздел «Банковское дело».

- Выберите банковский счет.

- В меню «Новая запись» щелкните «Расходы / платежи».

- На вкладке Другой платеж введите следующую информацию:

Поставщик (необязательно) При желании выберите поставщика, которому вы платите. Выплачено с банковского счета Выберите банковский счет, с которого хотите произвести оплату. Метод Выберите способ оплаты. Дата оплаты * Введите дату совершения платежа. Справочная информация (необязательно) При необходимости введите справочную информацию. Выплаченная сумма * Введите сумму платежа. Счет главной книги Выберите Обязательство по дивидендам (2231). Подробности Введите любую дополнительную информацию для справки. Итого Введите общую сумму платежа. Если вы производите платежи более чем одному лицу, вы можете указать отдельную строку для каждого человека в своих записях.

- Щелкните Сохранить.

Запись платежа очищает сумму со счета главной книги дивидендных обязательств. Предлагаемая сумма дивидендов отображается в бухгалтерском балансе.

Если вы предпочитаете отображать платеж в бухгалтерской книге прибылей и убытков, см. Следующий раздел.

Перенести сумму в счет книги прибылей и убытков

- Перейти в журналы.

- Щелкните Новый журнал.

- Введите дату и справочную информацию, которую вы хотите использовать для транзакции.

- Введите соответствующую информацию для перевода дивидендов. Например:

Счет в Главной книге * Детали Дебет Кредит Дивиденды (3201) Дивиденды 0,00 5000,00 903

Дивиденды 903 0,00 - Щелкните Сохранить.

Теперь сумма будет отображаться в отчете о прибылях и убытках вместо отчета о балансе.

Дивиденды

Дата записи.

Дата выплаты или распределения.

Дата объявления — это дата, когда Совет директоров официально санкционирует выплату денежных дивидендов или выпуск акций. Эта дата устанавливает ответственность компании.В этот день стоимость дивидендов, подлежащих выплате или распределению, вычитается из нераспределенной прибыли. Дата записи не требует формальной бухгалтерской записи. Он устанавливает, кто получит дивиденды. Дата выплаты или распределения — это когда дивиденды выплачиваются зарегистрированным акционерам.

Если компания имеет держателей как привилегированных, так и обыкновенных акций, привилегированные держатели получают преимущество при объявлении дивидендов. Наличие преференции не гарантирует держателям привилегированных акций дивиденды, они просто ставят их первыми в очереди, если дивиденды выплачиваются.Для привилегированных акций обычно указывается процент дивидендов или фиксированная сумма в долларах. Например, привилегированные акции с номинальной стоимостью 100 долларов имеют дивидендную ставку 5% или 5 долларов. Пять процентов — это дивиденды в размере 5 долларов, разделенные на номинальную стоимость 100 долларов. Это означает, что все держатели привилегированных акций получат дивиденды в размере 5 долларов на акцию до выплаты любых дивидендов держателям обыкновенных акций. Некоторые привилегированные акции имеют особые дивидендные характеристики, такие как кумулятивные дивиденды или дивиденды участия.

Кумулятивный дивиденд означает, что в случае объявления дивидендов держатели привилегированных акций получат свои дивиденды за текущий год плюс любые дивиденды, не выплаченные в предыдущие годы, до того, как держатели обыкновенных акций получат дивиденды.Владение привилегированной акцией, которая включает кумулятивный дивиденд, по-прежнему не гарантирует держателю привилегированных акций дивиденды, поскольку компания не обязана выплачивать дивиденды до тех пор, пока они не будут объявлены. Наличие кумулятивных привилегированных акций просто усиливает привилегии, которые получают держатели привилегированных акций при объявлении дивидендов. Если компания выпустила кумулятивные привилегированные акции и не объявляет дивиденды, у компании есть задолженность по дивидендам в размере . Сумма любых просроченных дивидендов, хотя и не является обязательством, должна раскрываться в финансовой отчетности.

Участвующие дивиденды Функция дает возможность держателям привилегированных акций получать дивиденды, превышающие установленную ставку. Это происходит только после того, как держатели обыкновенных акций получат ту же доходность на свои акции, что и держатели привилегированных акций. Например, допустимая ставка дивидендов по привилегированным акциям составляет 5%, а привилегированные акции имеют возможность участия. Это означает, что держатели привилегированных акций получат более крупные дивиденды, если утвержденные дивиденды превышают общую сумму 5% дивидендов для держателей привилегированных акций и 5% дивидендов для держателей простых акций.

1 мая Совет директоров Triple Play санкционировал выплату дивидендов в размере 50 000 долларов США 30 июня зарегистрированным акционерам 25 мая. 1 мая, дата объявления . , размер дивидендов, подлежащих выплате. вычитается из нераспределенной прибыли (дебетуется) и учитывается как обязательство на отдельном счете дивидендов к выплате.