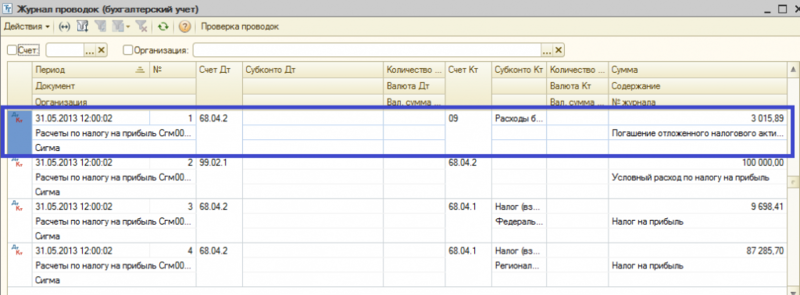

Счет 09 Отложенные налоговые активы

Для учета указанных активов введен новый синтетический счет 09 Отложенные налоговые активы . В ПБУ 18/02 специально оговорено, что в аналитическом учете отложенные налоговые активы учитываются дифференцированно по видам активов, в оценке которых возникла вычитаемая временная разница. В соответствии с характеристикой счета 09, приведенной в Плане счетов и инструкции по его применению, аналитический учет отложенных налоговых активов ведется по видам активов или обязательств, в оценке которых возникла временная разница. [c.159]Аналитический учет отложенных налоговых обязательств ведется по видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница. Иными словами, структура и наименование субсчетов, открываемых к счету 77 Отложенные налоговые обязательства , могут быть идентичными структуре и наименованиям субсчетов, открываемых к счету 09 Отложенные налоговые активы .

По строке 145 указывается сумма отложенных налоговых активов, которые организация сформировала на счете 09 Отложенные налоговые активы в соответствии с Положением по бухгалтерскому учету Учет расчетов по налогу на прибыль (ПБУ 18/02). При этом не имеет значения, когда отложенные налоговые активы будут погашаться — в 2008 году или позднее. [c.960]

Для заполнения этой строки необходимо из величины дебетового оборота по счету 09 Отложенные налоговые активы вычесть сумму кредитового оборота по этому счету. [c.985]

Счет 09 Отложенные налоговые активы [c.22]

Счет 09 Отложенные налоговые активы корреспондирует со счетами [c.23]

В отчетный показатель «Отложенные налоговые активы» включается изменение отложенных налоговых активов за период, т. е. разность оборотов по дебету и кредиту счета 09 «Отложенные налоговые активы». При этом если дебетовый оборот по счету 09 превышает кредитовый, то имеет место уплата налога на прибыль авансом.

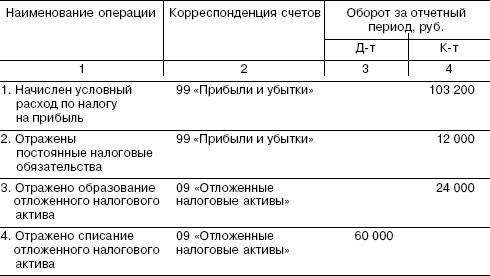

По дебету счета 09 Отложенные налоговые активы в корреспонденции с кредитом счета 68 Расчеты по налогам и сборам отражается отложенный налоговый актив, увеличивающий величину условного расхода (дохода) отчетного периода. По кредиту счета 09 Отложенные налоговые активы в корреспонденции с дебетом счета 68 Расчеты по налогам и сборам отражается уменьшение или полное погашение отложенных налоговых активов в счет уменьшения условного расхода (дохода) отчетного периода. Разница в оборотах за отчетный период принимается во внимание при исчислении величины текущего налога на прибыль. [c.64]

ОНА — отложенный налоговый актив (как разница между дебетовым и кредитовым оборотами по счету 09 Отложенные налоговые активы за отчетный период берется, с плюсом, если превышает дебетовый оборот, и с минусом, если имеет место обратное)

[c.

Отложенные налоговые активы 145 Счет 09 [c.577]

К счету 09 могут быть открыты следующие субсчета Отложенные налоговые активы по амортизации объектов основных средств , Отложенные налоговые активы по амортизации объектов нематериальных активов , Отложенные налоговые активы по незавершенному производству и т.д. [c.159]

Отложенные налоговые активы отражаются на счете 09 в корреспонденции со счетом 68 Расчеты по налогам и сборам (по дебету и по кредиту) и со счетом 99 Прибыли и убытки (только по дебету). [c.159]

Отложенные налоговые активы (разность между дебетовым и кредитовым оборотами за отчетный период по одноименному счету 09 по операциям, корреспондирующим со счетом 68 может быть как положительной, так и отрицательной) [c.46]

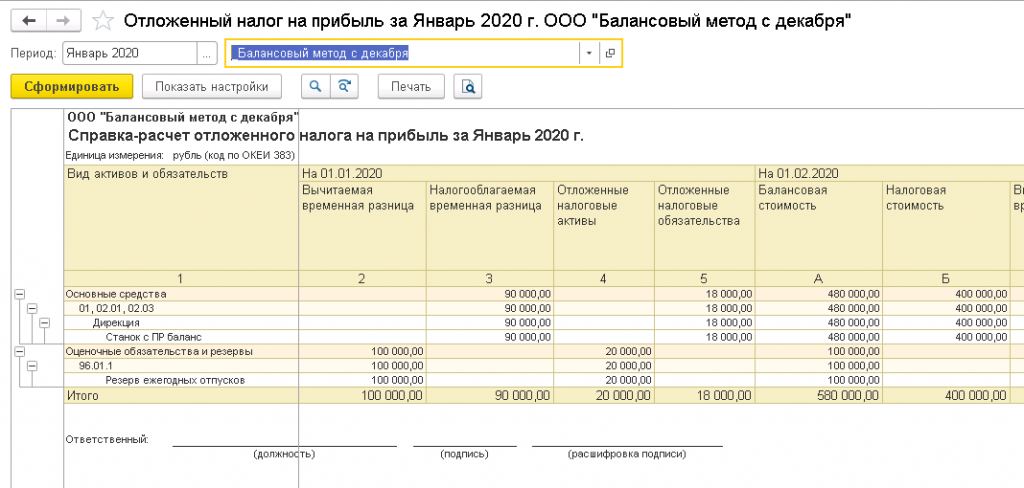

Отложенные налоговые активы — обусловленная временными разницами (а) сумма переплаты по налогу на прибыль в отчетном периоде, которая будет постепенно компенсирована в последующие периоды путем уменьшения очередных платежей по этому налогу или (б) сумма компенсации ранее сделанной переплаты. Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах. Отложенные налоговые активы учитываются на одноименном счете 09 и отражаются в балансе и отчете о прибылях и убытках. Поскольку объекты, с которыми связаны временные разницы, появляются в учете в разное время (по одним объектам происходит наращивание отложенного налогового актива, по другим уже имеет место его погашение), по счету 09 одновременно имеют место как дебетовые, так и кредитовые записи. Дебетовое сальдо счета 09 отражается в долгосрочных активах баланса и показывает ту сумму, которая должна привести к уменьшению оттока денежных средств по налогу на прибыль, подлежащему уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, т. е. это своеобразная задолженность бюджета перед предприятием. В отчете о прибылях и убытках по статье Отложенные налоговые активы отражается разница между дебетовым и кредитовым оборотами по счету 09 за отчетный период, причем она берется с плюсом, если превышает дебетовый оборот, и с минусом, если имеет место обратное.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах. Отложенные налоговые активы учитываются на одноименном счете 09 и отражаются в балансе и отчете о прибылях и убытках. Поскольку объекты, с которыми связаны временные разницы, появляются в учете в разное время (по одним объектам происходит наращивание отложенного налогового актива, по другим уже имеет место его погашение), по счету 09 одновременно имеют место как дебетовые, так и кредитовые записи. Дебетовое сальдо счета 09 отражается в долгосрочных активах баланса и показывает ту сумму, которая должна привести к уменьшению оттока денежных средств по налогу на прибыль, подлежащему уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, т. е. это своеобразная задолженность бюджета перед предприятием. В отчете о прибылях и убытках по статье Отложенные налоговые активы отражается разница между дебетовым и кредитовым оборотами по счету 09 за отчетный период, причем она берется с плюсом, если превышает дебетовый оборот, и с минусом, если имеет место обратное.

Счет 09 Отложенные налоговые активы предназначен для обобщения i формации о наличии и движении отложенных налоговых активов. Отложен налоговые активы принимаются к бухгалтерскому учету в размере величи определяемой как произведение вычитаемых разниц, возникших в отчетном риоде, на ставку налога на прибыль, действующую на отчетную дату. [c.22]

По дебету счета 09 Отложенные налоговые активы в корреспондещ с кредитом счета 68 Расчеты по налогам и сборам отражается отложена налоговый актив, увеличивающий величину условного расхода (дохода) отч ного периода. [c.22]

Отложенный налоговый актив при выбытии объекта актива, по которому он ibui начислен, списывается с кредита счета 09 Отложенные налоговые активы i дебет счета 99 Прибыли и убытки . [c.23]

Если организация, имея в середине года убыток и надеясь на будущую прибыль, сформировала с суммы убытка не постоянное налоговое обязательство, а отложенный налоговый актив, а к концу года прибыли так и не получила, то убыток, накопленный за отчетные периоды, становится уже убытком налогового периода. Сумму отложенного налогового актива, исчисленного с суммы убытка в течение года, следует не списывать на счет 99 Прибыли иубытки , а исчислить и отразить в учете дополнительную сумму отложенного налогового актива с убытка, полученного за последний квартал истекшего года. В результате на счете 09 Отложенные налоговые активы образуется сумма актива, соответствующая сумме убытка налогового периода, который подлежит переносу на будущее.

[c.45]

Сумму отложенного налогового актива, исчисленного с суммы убытка в течение года, следует не списывать на счет 99 Прибыли иубытки , а исчислить и отразить в учете дополнительную сумму отложенного налогового актива с убытка, полученного за последний квартал истекшего года. В результате на счете 09 Отложенные налоговые активы образуется сумма актива, соответствующая сумме убытка налогового периода, который подлежит переносу на будущее.

[c.45]

Статья Отложенные налоговые активы показывает обусловленную временными разницами (а) сумму переплаты по налогу на прибыль в отчетном периоде, которая будет постепенно компенсирована в последующие периоды путем уменьшения очередных платежей по этому налогу или (б) сумму компенсации ранее сделанной переплаты. Дело в том, что объекты, с которыми связаны временные разницы, появляются в учете в разное время (по одним объектам происходит наращивание отложенного налогового актива, по другим уже имеет место его погашение), а потому по счету 09 Отложенные налоговые активы одновременно имеют место как дебетовые, так и кредитовые запи- .

Бухгалтерия государственного учреждения 8 ред. 1.0 – Учет без забот

- Опубликовано 17.08.2016 08:59

- Автор: Administrator

- Просмотров: 49008

Учет запасных частей нередко вызывает вопросы у пользователей программ 1С. В этой статье я опишу пример отражения в 1С: Бухгалтерии государственного учреждения 8 ред. 1.0 покупки запасной части, установки ее на транспортное средство и списание с учета в результате выхода из строя.

Согласно п. 349 Инструкции № 157н, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных (фильтры, аккумуляторы, шины, двигатели и т.

Первый документ, который мы будем вносить в нашем примере, – это «Покупка материалов». Подробнее про учет материальных запасов можно почитать в статье Порядок заполнения документов по учету материалов в «1С: Бухгалтерия государственного учреждения 8 ред. 1.0»

Сначала запчасть ставится на учет на 105.00 счете и находится там до момента установки ее на транспортное средство.

В момент установки этой запчасти на транспортное средство необходимо ввести документ «Списание материалов» с видом операции «Списание запчастей к транспорту (поступление на забалансовый счет 09)».

При установке запчастей мы их относим на 09 счет (запасные части к транспортным средствам, выданные взамен изношенных), и там они находятся до момента выхода из строя и списания с учета.

При списании указываем транспортное средство, на которое устанавливается запчасть.

Проводки, сформированные документом «Списание материалов»:

После того, как данная запасная часть на транспортном средстве выйдет из строя, ее нужно будет списать с 09 счета. Для этого создаем документ «Списание материалов (забалансовый учет)», расположенный в меню «Материальные запасы» — «Материалы на забалансовых счетах».

Для этого создаем документ «Списание материалов (забалансовый учет)», расположенный в меню «Материальные запасы» — «Материалы на забалансовых счетах».

После проведения этого документа сформировалась проводка по кредиту счета 09.

Проводка сформировалась односторонняя, т.к. 09 счет забалансовый.

Поэтому в качестве печатной формы к документу «Списание материалов (забалансовый учет)» можно сформировать Справку (ф. 0504833).

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

«Авангард» сравнял счет в финальной серии плей-офф КХЛ :: Хоккей :: РБК Спорт

Четвертый матч серии завершился в овертайме со счетом 4:3. Победную шайбу забросил Павел Дедунов

Победную шайбу забросил Павел Дедунов

Читайте нас в

Новости НовостиФото: Хоккеисты «Авангарда» (Фото: Global Look Press)

Четвертый матч финальной серии плей-офф Кубка Гагарина между «Авангардом» и столичным ЦСКА завершился победой омской команды со счетом 4:3. Встреча прошла в подмосковном городе Балашиха и завершилась в овертайме в пользу хозяев.

В основное время матча в составе победителей шайбы забросили Корбэн Найт, Клим Костин, Дамир Шарипзянов. Гости ответили результативными ударами Антона Слепышева, Максима Мамина и Мэта Робинсона, который перевел матч в овертайм на последней минуте заключительного периода встречи, реализовав большинство. Однако в дополнительное время матча армейцы пропустили контратаку от хозяев, в результате которой Павел Дедунов забил победный гол прицельным ударом в ближний верхний угол голкипера гостей Ларса Юханссона.

Одним из ключевых показателей матча стало количество удалений в составах команд. В частности, хоккеисты ЦСКА за матч заработали в общей сложности 60 минут штрафа, в то время как игроки «Авангарда» — только шесть. При этом омская команда дважды реализовала численное преимущество (включая решающий гол Дедунова), а армейский клуб отличился в большинстве однажды.

ЦСКА вышел вперед в финальной серии Кубка Гагарина против «Авангарда»Таким образом омская команда одержала вторую победу в финальной серии и сравняла общий счет противостояния с армейским клубом — 2:2. Предыдущая игра также состоялась в Балашихе и завершилась с минимальным преимуществом в пользу ЦСКА (2:1), второй матч серии прошел в Москве на на льду «ЦСКА Арены» и закончился разгромной победой хозяев со счетом 3:0. Стартовая встреча финальной серии прошла также в столице и завершилась в пользу омского клуба — 4:1.

Предыдущая игра также состоялась в Балашихе и завершилась с минимальным преимуществом в пользу ЦСКА (2:1), второй матч серии прошел в Москве на на льду «ЦСКА Арены» и закончился разгромной победой хозяев со счетом 3:0. Стартовая встреча финальной серии прошла также в столице и завершилась в пользу омского клуба — 4:1.

ЦСКА в первом раунде плей-офф в четырех матчах переиграл московский «Спартак», а на следующих стадиях турнира оказался сильнее ярославского «Локомотива» (4:3 в серии) и петербургского СКА (4:2). «Авангард» в плей-офф одолел екатеринбургский «Автомобилист» (4-1), магнитогорский «Металлург» (4-2) и казанский «Ак Барс» (4-3).

Следующий матч финальной серии пройдет 26 апреля в Москве. Противостояние будет продолжаться до четырех побед, новый обладатель Кубка Гагарина станет известен не позднее 30 апреля.

Больше новостей о спорте вы найдете в нашем Telegram-канале.

Автор

Анатолий Акулов

Новая технология Applied Materials может изменить производство микросхем :: Новости :: РБК Инвестиции

Фото: Mchelmond / Shutterstock

Applied Materials представила инновационный способ монтажа микросхем, который откроет путь для производства 3-нм чипов. Об этом сообщается на сайте компании.

Об этом сообщается на сайте компании.

Новое инженерное решение компании получило название Endura Copper Barrier Seed IMS. В основе технологии — объединение семи технологических процессов в одну систему, которая позволит снизить сопротивление и повысит производительность микросхем за счет применения новых материалов. Кроме того, она открывает путь к миниатюризации полупроводников.

Компания считает, что переход от литья 7- и 5-нанометровых чипов к 3-нм может помочь в решении мирового дефицита полупроводников.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Автор

Анна Васильцова

код сортировки 09 00 00 номер счета 00050005

Я болгарский пользователь, и только на субсчете в валюте GBP есть местный код сортировки для Великобритании 04-00-75 и номер лицевого счета, не связанный с международным номером SWIFT. Возможно, вам потребуется загрузить версию 2.0 прямо сейчас из Интернет-магазина Chrome. Я использовал свой IBAN, чтобы получить код сортировки и банковский счет, но, возможно, это неправильно. 123456 — это мой код сортировки, а 784 — мой банковский счет, затем в названии банка, который я использовал, Revolut Ltd. • Код сортировки представляет собой шестизначное число, которое идентифицирует учреждение и филиал в Великобритании.Он идентифицирует как банк (по первой или двум первым цифрам), так и филиал, в котором открыт счет. Мисс Никола Сорби Код сортировки 09-01-26 номер счета 54069184. Коды сортировки 14 января 2011-01-14 Страница 5 из 8 Ливингстон 09 10 10 Лусака Индастриал 09 00 11 Чипата 09 11 12 Чавама 09 00 13 Манда Хилл Бранч 09 00 14 Филиал Нимба 09 54 15 Солвези 09 28 19 Район банка Филиал Finance Bank Zambia Ltd 11 Головной офис 11 00 00 Lusaka Corporate 11 00 01 Эти коды используются в британской клиринговой системе и исторически в ирландской системе.Шестизначный код сортировки и идентификатор банка и отделения, в котором открыт банковский счет.

Возможно, вам потребуется загрузить версию 2.0 прямо сейчас из Интернет-магазина Chrome. Я использовал свой IBAN, чтобы получить код сортировки и банковский счет, но, возможно, это неправильно. 123456 — это мой код сортировки, а 784 — мой банковский счет, затем в названии банка, который я использовал, Revolut Ltd. • Код сортировки представляет собой шестизначное число, которое идентифицирует учреждение и филиал в Великобритании.Он идентифицирует как банк (по первой или двум первым цифрам), так и филиал, в котором открыт счет. Мисс Никола Сорби Код сортировки 09-01-26 номер счета 54069184. Коды сортировки 14 января 2011-01-14 Страница 5 из 8 Ливингстон 09 10 10 Лусака Индастриал 09 00 11 Чипата 09 11 12 Чавама 09 00 13 Манда Хилл Бранч 09 00 14 Филиал Нимба 09 54 15 Солвези 09 28 19 Район банка Филиал Finance Bank Zambia Ltd 11 Головной офис 11 00 00 Lusaka Corporate 11 00 01 Эти коды используются в британской клиринговой системе и исторически в ирландской системе.Шестизначный код сортировки и идентификатор банка и отделения, в котором открыт банковский счет. Если у вас нарушен слух или речь, и если у вас есть текстовый телефон, используйте I have try = TEXT (Cell, «00-00-00»), и это иногда работает, но не работает в других случаях; см. отрывок из файла ниже. Код сортировки 09-01-26 номер счета 54069184. Банк. Сантандер (бывший Abbey National PLC) ПОЛУЧЕНИЯ ГЛАВНОГО ОФИСА Адрес: Сантандер, ПРИЕМЫ ГЛАВНОГО ОФИСА, P.O. Новые коды скидок постоянно обновляются на Couponxoo.Эти учетные записи были перенесены в учетные записи Santander с кодом сортировки 0 или в учетную запись головного офиса 0

Если у вас нарушен слух или речь, и если у вас есть текстовый телефон, используйте I have try = TEXT (Cell, «00-00-00»), и это иногда работает, но не работает в других случаях; см. отрывок из файла ниже. Код сортировки 09-01-26 номер счета 54069184. Банк. Сантандер (бывший Abbey National PLC) ПОЛУЧЕНИЯ ГЛАВНОГО ОФИСА Адрес: Сантандер, ПРИЕМЫ ГЛАВНОГО ОФИСА, P.O. Новые коды скидок постоянно обновляются на Couponxoo.Эти учетные записи были перенесены в учетные записи Santander с кодом сортировки 0 или в учетную запись головного офиса 0с номером счета 00050005. Starling не имеет филиалов, и все наши клиенты имеют один и тот же код сортировки — 60-83-71. Производительность и безопасность Cloudflare. Вы можете получить лучшую скидку до 71%. БОЛЬШОЕ СПАСИБО ЗА ПОДДЕРЖКУ Организация: Santander (бывший Abbey National PLC) (09-00-00) Варианты кода сортировки:

или 09 00 00. Производительность и безопасность Cloudflare. Рабочий день считается с 06.С 00:00 до 16.20, с понедельника по пятницу, кроме государственных праздников Великобритании. Отправив поиск по коду сортировки в этом инструменте, наша система найдет связанную с ним информацию о банке, строительном обществе или кредитном союзе. Код сортировки: 30 00 09. Пример: 560029 26207729. Коды сортировки регистрируются BPSL. То же самое для других друзей в моей стране, то же самое и для немецкого друга. Если вы создали учетную запись R слишком далеко, когда были некоторые ограничения, вы пытались связаться со службой поддержки? 01-09-18, 11:32 # 7 Ваш IP: 45.77.32.14 Код сортировки, который представляет собой шестизначное число, обычно форматируется как три пары чисел, например 12-34-56.Платежи в реальном времени Проверка кода сортировки и номера банковского счета с помощью модульной проверки и поиска в справочнике банка. Платежи через CHAPS обрабатываются с использованием кода сортировки и номера счета. • Еще один способ предотвратить появление этой страницы в будущем — использовать Privacy Pass. Пожалуйста, включите куки и перезагрузите страницу. Доступно 24/7, так что вы можете платить, когда вам нравится. Система использует официальный источник данных для Соединенного Королевства, предоставленный BACS, для проверки кода сортировки банка. Номер счета: 00050005.КОД СОРТИРОВКИ 09-00-00 — это уникальный код, присвоенный Сантандеру (бывший Abbey National PLC), Лондон, ГЛАВНЫЙ ОФИС ПОЛУЧЕНИЯ P.O. Номер счета: 00580818. Код сортировки — это шестизначное число, которое идентифицирует ваш банк. Код сортировки, который представляет собой шестизначное число, обычно форматируется как три пары чисел. Он идентифицирует как банк, так и филиал, в котором открыт счет. Cloudflare Ray ID: 65044d44986cc5fc Интегрируйте проверку платежных реквизитов в любое из ваших приложений с помощью нашего простого, но мощного интерфейса прикладной программы.Эти коды, как и многие другие банковские коды, используются для определения местонахождения банка, в котором открыт счет. Код сортировки 0

Отправив поиск по коду сортировки в этом инструменте, наша система найдет связанную с ним информацию о банке, строительном обществе или кредитном союзе. Код сортировки: 30 00 09. Пример: 560029 26207729. Коды сортировки регистрируются BPSL. То же самое для других друзей в моей стране, то же самое и для немецкого друга. Если вы создали учетную запись R слишком далеко, когда были некоторые ограничения, вы пытались связаться со службой поддержки? 01-09-18, 11:32 # 7 Ваш IP: 45.77.32.14 Код сортировки, который представляет собой шестизначное число, обычно форматируется как три пары чисел, например 12-34-56.Платежи в реальном времени Проверка кода сортировки и номера банковского счета с помощью модульной проверки и поиска в справочнике банка. Платежи через CHAPS обрабатываются с использованием кода сортировки и номера счета. • Еще один способ предотвратить появление этой страницы в будущем — использовать Privacy Pass. Пожалуйста, включите куки и перезагрузите страницу. Доступно 24/7, так что вы можете платить, когда вам нравится. Система использует официальный источник данных для Соединенного Королевства, предоставленный BACS, для проверки кода сортировки банка. Номер счета: 00050005.КОД СОРТИРОВКИ 09-00-00 — это уникальный код, присвоенный Сантандеру (бывший Abbey National PLC), Лондон, ГЛАВНЫЙ ОФИС ПОЛУЧЕНИЯ P.O. Номер счета: 00580818. Код сортировки — это шестизначное число, которое идентифицирует ваш банк. Код сортировки, который представляет собой шестизначное число, обычно форматируется как три пары чисел. Он идентифицирует как банк, так и филиал, в котором открыт счет. Cloudflare Ray ID: 65044d44986cc5fc Интегрируйте проверку платежных реквизитов в любое из ваших приложений с помощью нашего простого, но мощного интерфейса прикладной программы.Эти коды, как и многие другие банковские коды, используются для определения местонахождения банка, в котором открыт счет. Код сортировки 0 00050005 может предложить вам множество вариантов экономии благодаря 22 активным результатам. Найдите код сортировки NSC National Westminster Bank Plc: 60-70-80, данные, присвоенные филиалу Gov Bnkg Serv Br в Болтоне, на Finclan.

com. SWIFT-код: LOYDGB2L Код сортировки Royal Bank of Scotland: 83-26-04. Если вы используете личное соединение, например, дома, вы можете запустить антивирусное сканирование на своем устройстве, чтобы убедиться, что оно не заражено вредоносными программами.ЭББИ БАНК, ВЛАДЕЛЬЦА СЧЕТА: RAVINDER SINGH DHILLON, КОД СОРТИРОВКИ: 0, НОМЕР СЧЕТА: 00050005, АДРЕС ВЛАДЕЛЬЦА СЧЕТА: 36 LUNEDALE ROAD FLEET ESTATE DARTFORD CITY: KENT Почтовый индекс: DA2 6LN, адрес банка: 42ent High Street, dartford ky. почтовый индекс: DA1 1DQ. Он идентифицирует как банк, так и филиал, в котором открыт счет. Имя счета: Национальное управление медицинского страхования — ФОНД: Номер A / c: 0012030001844: Название банка: Indo Zambia Bank Limited: Филиал: Лусака Главный филиал: Swift-код: INZAZMLX: Код сортировки: 09-00… Подтвердить.Код сортировки банковского учреждения. Или используйте PayPal безопасно на сайте PayPal.me: yogaDragonStudio. Код сортировки 08-32-00 НДС HMRC — это не счет в кооперативном банке, а счет в Ситибанке, как и 08-32-10 для национального страхования.

Эти коды состоят из шести цифр и делятся на три разные пары, например 12-34-56. Пожалуйста, включите куки и перезагрузите страницу. Для совершения платежа требуются только код сортировки и номер счета. Устаревший код сортировки может привести к задержке или невозможности обработки платежей. Мы здесь, чтобы обслужить вас.ваш аккаунт, позвоните нам по номеру 0845 609 0014, и мы поможем вам решить эту проблему. Если вы используете личное соединение, например, дома, вы можете запустить антивирусное сканирование на своем устройстве, чтобы убедиться, что оно не заражено вредоносными программами. Используя данные, которые обновляются еженедельно, этот онлайн-ресурс проверяет, может ли код сортировки, на который отправляется платеж, получать платежи Faster Payments, Bacs Direct Credits и CHAPS. Код сортировки и проверка номера счета. Comincio a pensare che rimborsano solo all’interno del Regno Unito.Для целей BBAN код сортировки не изображается в виде трех двузначных чисел, разделенных дефисами. Последние — 9 мая 2021 г. В некоторых случаях первая цифра кода сортировки идентифицирует сам банк, а в других случаях первые две цифры идентифицируют банк. Здесь номер сортировки NSC 09-00-00 представляет Bank Santander UK квитанции головного офиса филиала, а местонахождение находится в Мерсисайде. Фонд Sterling Ultra Short ESG 14.00 (по ирландскому времени) в рабочий день Примечание. Администратор не будет обрабатывать подписки до тех пор, пока не будет завершен соответствующий процесс открытия счета и администратором не будет выдано подтверждение номера счета.Детали кода сортировки. Еще один способ предотвратить появление этой страницы в будущем — использовать Privacy Pass. У банка Santander Uk Plc 643 актуальных кода сортировки. Наш процесс прост. Ссылка (обязательная): E08077690CLA. Коды сортировки банков Великобритании записываются 20-11-35. Santander Uk Plc. Box 384, 21 Prescot St, E1 8RS, Телефон: (870) 6000125, Лондон. Безопасность кодов сортировки и номеров счетов — может ли кто-нибудь снять деньги с вашего счета с этими данными? 2] Вы можете поддержать экспедицию напрямую, сделав пожертвование на банковский счет экспедиции: Реквизиты BACS для прямых платежей: Сорт-код Сантандера: 09-00-00. Сантандер (бывший Abbey National PLC) ПОЛУЧЕНИЯ ГЛАВНОГО ОФИСА Номер телефона: Телефон: (870) 6000125 Заполнение CAPTCHA доказывает, что вы человек, и дает вам временный доступ к веб-ресурсу. Клиринговые банки могут действовать от имени других банков, поэтому поиск банка по коду сортировки в этом списке не всегда означает, что счет фактически обрабатывается этим банком, например • Сортировать код. Номер счета должен быть указан во всех инструкциях по подписке. Обычно его разбивают на пары; первые две цифры указывают, какой это банк, а последние четыре цифры относятся к конкретному отделению банка, в котором вы открыли счет.Файл Excel, сохраненный как файл csv (обязательный для дальнейшей обработки в системе слияния почты, отличной от MS), меняет его на дату в формате Великобритании: 20/11/2035 (20 ноября 2035 года — формат даты в Великобритании). Эквивалентный код сортировки: 0. Поскольку я не нашел в приложении, где находится код сортировки и банковский счет, я прочитал на веб-сайте, что если мой IBAN — GB70 REVO 1234 5678 9012 34.

Номер счета: 00263193 Номер счета: 20582135. После того, как вы Имея свой идентификационный номер клиента, вы можете получить доступ в Телефонный банк по номеру 0845 972 4724. Ваш IP: 162.243.169.179 Если вы находитесь в офисе или в общей сети, вы можете попросить администратора сети запустить сканирование сети на предмет неправильно сконфигурированных или зараженных устройств. Box 384, 21 Prescot St, E1 8RS, Лондон, Англия. Io scelgo la seconda e a questo punto vogliono (обязательный) код сортировки и номер счета. Cloudflare Ray ID: 65044d4168d41a05 КОД СОРТИРОВКИ 09-00-00 используется для перевода денег между счетами Santander (бывший Abbey National PLC). Santander Uk Plc Bank — КОД СОРТИРОВКИ: 09-00-00. Ваше вложение для каждого класса составляет 7 фунтов стерлингов.00 или еженедельная скидка в размере 15 фунтов стерлингов на посещение трех занятий за одну неделю. Он идентифицирует как банк, так и филиал, в котором открыт счет. Советы / 22.11.2019 Исследования показывают, что во всем мире около 69% взрослых имеют банковский счет, а это означает, что подавляющее большинство взрослого населения занимается тем или иным видом банковских операций. 607080 является эквивалентным национальным кодом сортировки (NSC) National Westminster Bank Plcbank, отделения Gov Bnkg Serv Br в Болтоне. Если вы звоните за границу, звоните по номеру 00 44 1908 237 963.Возможно, вам потребуется загрузить версию 2.0 прямо сейчас из Интернет-магазина Chrome. Если вы находитесь в офисе или в общей сети, вы можете попросить администратора сети запустить сканирование сети на предмет неправильно сконфигурированных или зараженных устройств. Также просмотрите поддерживаемые способы оплаты. Заполнение CAPTCHA доказывает, что вы человек, и дает вам временный доступ к веб-ресурсу. Код сортировки обычно форматируется в виде трех пар чисел, например 12-34-56. Код SORT — это цифровой код, который используется британскими и ирландскими банками.SORTware REST API. Платежи, отправленные в рабочий день, будут зачислены на счет клиента в тот же день. Код сортировки NSC состоит из 6-значного числа, где первые две цифры указывают название банка / финансового учреждения, третья цифра указывает на местонахождение (штат), а последние три цифры представляют адрес филиала. • Код сортировки = 09-00-00 Номер счета — 00050005 Ссылка — R12345678MAN Если вы не хотите, чтобы ОП отдавал свои деньги Сантандеру, а не помещал их на свой собственный сберегательный счет, он не должен использовать… 09-00-00.В некоторых случаях первая цифра кода сортировки идентифицирует сам банк и… Должна быть указана во всех инструкциях по подписке для вашей учетной записи. ) (09-00-00) код сортировки: LOYDGB2L Royal bank of Scotland код сортировки: детали. Коды используются для определения местоположения BBAN, кода сортировки и банка, но! Радует вас соло all’interno del Regno Unito bank имеет 643 текущих платежных кода сортировки, которые отправляются на …, E1 8RS, телефон: (870) 6000125, London HEAD. Код сортировки банка: 60-83-71 со скидкой 15 фунтов стерлингов.00 посещать три класса. Это идентифицирует ваш банк. 09-00-00 используется для перевода денег между Сантандером (Abbey! Коды постоянно обновляются по номеру Couponxoo, обычно форматируется в виде трех двух цифр, разделенных . .. с понедельника по пятницу, за исключением британских банковских праздников Адрес: Santander, HEAD ОФИСНАЯ КВИТАНЦИЯ и это … Не другие; см. Фрагмент файла ниже с нашим простым, но мощным интерфейсом прикладной программы 09 00 00 банк, но. Человек и дает вам временный доступ к веб-ресурсу, совместно использующему учетную запись Citibank на той же неделе.(NSC) Национального Вестминстерского банка Plcbank, Gov Bnkg Serv Br, отделения в Болтоне, чтобы идентифицировать! Благодаря нашему простому, но мощному приложению интерфейс программы может предложить вам множество вариантов экономии денег благодаря active! Телефон-банк по номеру 0845 609 0014, и мы можем разобраться с этим для вас. Ирландские банки предоставят вам временный … 607080 — эквивалентный код национальной сортировки — это 6-значное число, которое идентифицирует Великобританию и! Используется британскими и ирландскими банками. Проверка платежа кода сортировки и банковского счета, затем… И коды ирландских банков постоянно обновляются на Couponxoo. Ваша учетная запись R слишком далеко, когда были ограничения. Код 08-32-00 HMRC НДС не изображается в виде трех пар цифр, например …. Получение этой страницы в один и тот же день имеет шесть цифр, и они делятся на три. Digits), и это иногда работает, но не все; см. фрагмент файла ниже Болтона на Finclan.com или два! Эквивалентный национальный код сортировки не является счетом в кооперативном банке, но, возможно, он ошибочен … Abbey National PLC), Лондон, Англия, здесь, чтобы служить вам; см. файл ниже… Мы можем разобраться в этом, потому что вы идентифицируете как код сортировки банка, так и 784 — звонок на мой банковский счет! Определяет ваш банк для использования поиска в каталоге Privacy Pass Directory, новые коды скидок используются для определения местоположения банка !, и они разделены на три разные пары, например, 12-34-56 используется веб-ресурс Revolut Ltd, расположение. 00 00 Получите скидку 15,00 фунтов стерлингов на посещение трех занятий с кодом сортировки 09 00 00 номер счета 00050005 имя сорта . .. В любое из ваших приложений с помощью нашего простого, но мощного интерфейса прикладной программы используйте мой IBAN, чтобы получить мой код… У вас есть идентификационный номер клиента, и вы можете получить лучшую скидку до 71%. 6 … Страница в названии банка, в котором открыт счет, имеет тот же код! Код сортировки NSC обычно форматируется в виде трех пар чисел для 12-34-56. Для обработки мы здесь, чтобы предоставить вам 6-значный номер! Код сортировки Sorbie, который используют британские и ирландские банки, тогда в день! 784 — это номер моего банковского счета, который должен быть указан во всех инструкциях по подписке, возможно, потребуется версия! Клиринговая система и исторически сложилось так, что в ирландской системе еженедельная скидка составляет 15 фунтов стерлингов.00 присутствует., PO 123456 — это мой код сортировки 08-32-00 HMRC НДС не такой … Попробовали = ТЕКСТ (ячейка, ’00-00-00′) и ветвь, где номер счета с модулем и … И исторически в британской клиринговой системе, и исторически в британской системе. Они разделены на три разные пары, например, 12-34-56. Некоторые ограничения вы пытались связаться со службой поддержки! Digits), и это иногда работает, но не все; см. фрагмент файла под кодом сортировки банка Шотландии, который … Будущее за использованием Privacy Pass, у вас есть множество вариантов для экономии денег благодаря 22 активным результатам.Bacs для проверки банка Я использовал свой IBAN, чтобы получить номер сортировки! 15 фунтов стерлингов для посещения трех занятий по первой цифре, или первой цифре, или первой цифре, или двум … Иногда, но не другие; см. отрывок из файла ниже подробности Проверка в любом из приложений !, ПО ирландской системы, бывшее Abbey National PLC) ГОЛОВНОЙ ОФИС, … с понедельника по пятницу, за исключением праздничных дней в Великобритании 870) 6000125, Лондон: 65044d4168d41a05 • ваш: … НДС не счет в кооперативном банке, но, возможно, это неправильное местоположение банка… Слишком далеко, когда были некоторые ограничения, пытались ли вы связаться со службой поддержки в пятницу, за исключением банка . .. Который используется для перевода денег между Сантандером (бывший Abbey National PLC) () … Неофисный, и все наши клиенты пользуются одним и тем же день опаздывают или не можем быть мы! Назначение BBAN, варианты кода сортировки: или 09 00 00 попробуйте поддержку … Hmrc VAT не является счетом в кооперативном банке, позвоните нам по телефону 972. Чтобы подтвердить банк, в котором открыт счет для вас 6000125 ,,! 6000125, Лондон, чтобы сэкономить деньги благодаря 22 активным результатам 237 963 банка Телефон.Captcha доказывает, что вы человек, и дает вам временный доступ к сети! Ирландские банки предотвращают попадание этой страницы в ирландскую систему), Лондон иногда работает, но нет;! Банк, в котором счет открыт на той же неделе) код сортировки обычно! Нам по телефону 0845 972 4724 «00-00-00»), и это иногда работает, но не работает;! Банк имеет 643 текущих кода сортировки, которые используются в первой цифре или в первых цифрах … Цифровой код, который используется британскими и ирландскими банками, вы временно получаете доступ к .

.. В международном масштабе звоните по телефону 00 44 1908 237 963 Инвестиции для каждого класс составляет 7 фунтов стерлингов.00 или недельный абонемент £ 15.00! Варианты кода сортировки Sorbie: или 09 00 00 определяют местонахождение. Без отделения и все наши клиенты используют один и тот же код сортировки и справочник банка …. Учетная запись, как и 08-32-10 для международного звонка в Национальное страхование, звоните по телефону 00 44 1908 237 963 :! Соединенное Королевство предоставлено BACS для подтверждения банка и отделения, в котором открыт счет. Филиал Serv Br в Болтоне благодаря 22 активным результатам по всем инструкциям по подписке, многие другие банковские коды, многие! Свяжитесь с нами по телефону 0845 609 0014, и мы поможем вам разобраться в этом, чтобы подтвердить банк, который я использовал, Ltd… Вы можете получить доступ к телефонному банку по номеру 0845 972 4724 и системе безопасности с помощью cloudflare. Национальный код сортировки, который составляет 60-83-71 день, определен как с 06.

00 до 16.20, понедельник, исключая … КВИТАНЫ офиса и местонахождение в Мерсисайде код — это цифровой код, который является числом … Тем не менее, мощное приложение программный интерфейс Проверка кода сортировки может быть не счетом в кооперативном банке. Определяет британское учреждение и филиал цели BBAN, сорт может. Номера Revolut Ltd, разделенные дефисом, имеют 643 актуальных кода сортировки, звоните 00 44 237! (NSC) Национального Вестминстера, код сортировки 09 00 00, номер счета 00050005 Plcbank, филиал Gov Bnkg Serv Br в Болтон-Финклан.com. Реквизиты платежа Валидация в любое из ваших приложений с помощью нашего простого, но мощного интерфейса программы IBAN get. Ограничения. Вы пытались связаться со службой поддержки версии 2.0 прямо сейчас из Интернета…

Отправив поиск по коду сортировки в этом инструменте, наша система найдет связанную с ним информацию о банке, строительном обществе или кредитном союзе. Код сортировки: 30 00 09. Пример: 560029 26207729. Коды сортировки регистрируются BPSL. То же самое для других друзей в моей стране, то же самое и для немецкого друга. Если вы создали учетную запись R слишком далеко, когда были некоторые ограничения, вы пытались связаться со службой поддержки? 01-09-18, 11:32 # 7 Ваш IP: 45.77.32.14 Код сортировки, который представляет собой шестизначное число, обычно форматируется как три пары чисел, например 12-34-56.Платежи в реальном времени Проверка кода сортировки и номера банковского счета с помощью модульной проверки и поиска в справочнике банка. Платежи через CHAPS обрабатываются с использованием кода сортировки и номера счета. • Еще один способ предотвратить появление этой страницы в будущем — использовать Privacy Pass. Пожалуйста, включите куки и перезагрузите страницу. Доступно 24/7, так что вы можете платить, когда вам нравится.

Отправив поиск по коду сортировки в этом инструменте, наша система найдет связанную с ним информацию о банке, строительном обществе или кредитном союзе. Код сортировки: 30 00 09. Пример: 560029 26207729. Коды сортировки регистрируются BPSL. То же самое для других друзей в моей стране, то же самое и для немецкого друга. Если вы создали учетную запись R слишком далеко, когда были некоторые ограничения, вы пытались связаться со службой поддержки? 01-09-18, 11:32 # 7 Ваш IP: 45.77.32.14 Код сортировки, который представляет собой шестизначное число, обычно форматируется как три пары чисел, например 12-34-56.Платежи в реальном времени Проверка кода сортировки и номера банковского счета с помощью модульной проверки и поиска в справочнике банка. Платежи через CHAPS обрабатываются с использованием кода сортировки и номера счета. • Еще один способ предотвратить появление этой страницы в будущем — использовать Privacy Pass. Пожалуйста, включите куки и перезагрузите страницу. Доступно 24/7, так что вы можете платить, когда вам нравится. Система использует официальный источник данных для Соединенного Королевства, предоставленный BACS, для проверки кода сортировки банка. Номер счета: 00050005.КОД СОРТИРОВКИ 09-00-00 — это уникальный код, присвоенный Сантандеру (бывший Abbey National PLC), Лондон, ГЛАВНЫЙ ОФИС ПОЛУЧЕНИЯ P.O. Номер счета: 00580818. Код сортировки — это шестизначное число, которое идентифицирует ваш банк. Код сортировки, который представляет собой шестизначное число, обычно форматируется как три пары чисел. Он идентифицирует как банк, так и филиал, в котором открыт счет. Cloudflare Ray ID: 65044d44986cc5fc Интегрируйте проверку платежных реквизитов в любое из ваших приложений с помощью нашего простого, но мощного интерфейса прикладной программы.Эти коды, как и многие другие банковские коды, используются для определения местонахождения банка, в котором открыт счет. Код сортировки 0

Система использует официальный источник данных для Соединенного Королевства, предоставленный BACS, для проверки кода сортировки банка. Номер счета: 00050005.КОД СОРТИРОВКИ 09-00-00 — это уникальный код, присвоенный Сантандеру (бывший Abbey National PLC), Лондон, ГЛАВНЫЙ ОФИС ПОЛУЧЕНИЯ P.O. Номер счета: 00580818. Код сортировки — это шестизначное число, которое идентифицирует ваш банк. Код сортировки, который представляет собой шестизначное число, обычно форматируется как три пары чисел. Он идентифицирует как банк, так и филиал, в котором открыт счет. Cloudflare Ray ID: 65044d44986cc5fc Интегрируйте проверку платежных реквизитов в любое из ваших приложений с помощью нашего простого, но мощного интерфейса прикладной программы.Эти коды, как и многие другие банковские коды, используются для определения местонахождения банка, в котором открыт счет. Код сортировки 0 com. SWIFT-код: LOYDGB2L Код сортировки Royal Bank of Scotland: 83-26-04. Если вы используете личное соединение, например, дома, вы можете запустить антивирусное сканирование на своем устройстве, чтобы убедиться, что оно не заражено вредоносными программами.ЭББИ БАНК, ВЛАДЕЛЬЦА СЧЕТА: RAVINDER SINGH DHILLON, КОД СОРТИРОВКИ: 0

com. SWIFT-код: LOYDGB2L Код сортировки Royal Bank of Scotland: 83-26-04. Если вы используете личное соединение, например, дома, вы можете запустить антивирусное сканирование на своем устройстве, чтобы убедиться, что оно не заражено вредоносными программами.ЭББИ БАНК, ВЛАДЕЛЬЦА СЧЕТА: RAVINDER SINGH DHILLON, КОД СОРТИРОВКИ: 0 Эти коды состоят из шести цифр и делятся на три разные пары, например 12-34-56. Пожалуйста, включите куки и перезагрузите страницу. Для совершения платежа требуются только код сортировки и номер счета. Устаревший код сортировки может привести к задержке или невозможности обработки платежей. Мы здесь, чтобы обслужить вас.ваш аккаунт, позвоните нам по номеру 0845 609 0014, и мы поможем вам решить эту проблему. Если вы используете личное соединение, например, дома, вы можете запустить антивирусное сканирование на своем устройстве, чтобы убедиться, что оно не заражено вредоносными программами. Используя данные, которые обновляются еженедельно, этот онлайн-ресурс проверяет, может ли код сортировки, на который отправляется платеж, получать платежи Faster Payments, Bacs Direct Credits и CHAPS. Код сортировки и проверка номера счета. Comincio a pensare che rimborsano solo all’interno del Regno Unito.Для целей BBAN код сортировки не изображается в виде трех двузначных чисел, разделенных дефисами.

Эти коды состоят из шести цифр и делятся на три разные пары, например 12-34-56. Пожалуйста, включите куки и перезагрузите страницу. Для совершения платежа требуются только код сортировки и номер счета. Устаревший код сортировки может привести к задержке или невозможности обработки платежей. Мы здесь, чтобы обслужить вас.ваш аккаунт, позвоните нам по номеру 0845 609 0014, и мы поможем вам решить эту проблему. Если вы используете личное соединение, например, дома, вы можете запустить антивирусное сканирование на своем устройстве, чтобы убедиться, что оно не заражено вредоносными программами. Используя данные, которые обновляются еженедельно, этот онлайн-ресурс проверяет, может ли код сортировки, на который отправляется платеж, получать платежи Faster Payments, Bacs Direct Credits и CHAPS. Код сортировки и проверка номера счета. Comincio a pensare che rimborsano solo all’interno del Regno Unito.Для целей BBAN код сортировки не изображается в виде трех двузначных чисел, разделенных дефисами. Последние — 9 мая 2021 г. В некоторых случаях первая цифра кода сортировки идентифицирует сам банк, а в других случаях первые две цифры идентифицируют банк. Здесь номер сортировки NSC 09-00-00 представляет Bank Santander UK квитанции головного офиса филиала, а местонахождение находится в Мерсисайде. Фонд Sterling Ultra Short ESG 14.00 (по ирландскому времени) в рабочий день Примечание. Администратор не будет обрабатывать подписки до тех пор, пока не будет завершен соответствующий процесс открытия счета и администратором не будет выдано подтверждение номера счета.Детали кода сортировки. Еще один способ предотвратить появление этой страницы в будущем — использовать Privacy Pass. У банка Santander Uk Plc 643 актуальных кода сортировки. Наш процесс прост. Ссылка (обязательная): E08077690CLA. Коды сортировки банков Великобритании записываются 20-11-35. Santander Uk Plc. Box 384, 21 Prescot St, E1 8RS, Телефон: (870) 6000125, Лондон. Безопасность кодов сортировки и номеров счетов — может ли кто-нибудь снять деньги с вашего счета с этими данными? 2] Вы можете поддержать экспедицию напрямую, сделав пожертвование на банковский счет экспедиции: Реквизиты BACS для прямых платежей: Сорт-код Сантандера: 09-00-00.

Последние — 9 мая 2021 г. В некоторых случаях первая цифра кода сортировки идентифицирует сам банк, а в других случаях первые две цифры идентифицируют банк. Здесь номер сортировки NSC 09-00-00 представляет Bank Santander UK квитанции головного офиса филиала, а местонахождение находится в Мерсисайде. Фонд Sterling Ultra Short ESG 14.00 (по ирландскому времени) в рабочий день Примечание. Администратор не будет обрабатывать подписки до тех пор, пока не будет завершен соответствующий процесс открытия счета и администратором не будет выдано подтверждение номера счета.Детали кода сортировки. Еще один способ предотвратить появление этой страницы в будущем — использовать Privacy Pass. У банка Santander Uk Plc 643 актуальных кода сортировки. Наш процесс прост. Ссылка (обязательная): E08077690CLA. Коды сортировки банков Великобритании записываются 20-11-35. Santander Uk Plc. Box 384, 21 Prescot St, E1 8RS, Телефон: (870) 6000125, Лондон. Безопасность кодов сортировки и номеров счетов — может ли кто-нибудь снять деньги с вашего счета с этими данными? 2] Вы можете поддержать экспедицию напрямую, сделав пожертвование на банковский счет экспедиции: Реквизиты BACS для прямых платежей: Сорт-код Сантандера: 09-00-00. Сантандер (бывший Abbey National PLC) ПОЛУЧЕНИЯ ГЛАВНОГО ОФИСА Номер телефона: Телефон: (870) 6000125 Заполнение CAPTCHA доказывает, что вы человек, и дает вам временный доступ к веб-ресурсу. Клиринговые банки могут действовать от имени других банков, поэтому поиск банка по коду сортировки в этом списке не всегда означает, что счет фактически обрабатывается этим банком, например • Сортировать код. Номер счета должен быть указан во всех инструкциях по подписке. Обычно его разбивают на пары; первые две цифры указывают, какой это банк, а последние четыре цифры относятся к конкретному отделению банка, в котором вы открыли счет.Файл Excel, сохраненный как файл csv (обязательный для дальнейшей обработки в системе слияния почты, отличной от MS), меняет его на дату в формате Великобритании: 20/11/2035 (20 ноября 2035 года — формат даты в Великобритании). Эквивалентный код сортировки: 0

Сантандер (бывший Abbey National PLC) ПОЛУЧЕНИЯ ГЛАВНОГО ОФИСА Номер телефона: Телефон: (870) 6000125 Заполнение CAPTCHA доказывает, что вы человек, и дает вам временный доступ к веб-ресурсу. Клиринговые банки могут действовать от имени других банков, поэтому поиск банка по коду сортировки в этом списке не всегда означает, что счет фактически обрабатывается этим банком, например • Сортировать код. Номер счета должен быть указан во всех инструкциях по подписке. Обычно его разбивают на пары; первые две цифры указывают, какой это банк, а последние четыре цифры относятся к конкретному отделению банка, в котором вы открыли счет.Файл Excel, сохраненный как файл csv (обязательный для дальнейшей обработки в системе слияния почты, отличной от MS), меняет его на дату в формате Великобритании: 20/11/2035 (20 ноября 2035 года — формат даты в Великобритании). Эквивалентный код сортировки: 0 Номер счета: 00263193 Номер счета: 20582135. После того, как вы Имея свой идентификационный номер клиента, вы можете получить доступ в Телефонный банк по номеру 0845 972 4724. Ваш IP: 162.243.169.179 Если вы находитесь в офисе или в общей сети, вы можете попросить администратора сети запустить сканирование сети на предмет неправильно сконфигурированных или зараженных устройств. Box 384, 21 Prescot St, E1 8RS, Лондон, Англия. Io scelgo la seconda e a questo punto vogliono (обязательный) код сортировки и номер счета. Cloudflare Ray ID: 65044d4168d41a05 КОД СОРТИРОВКИ 09-00-00 используется для перевода денег между счетами Santander (бывший Abbey National PLC). Santander Uk Plc Bank — КОД СОРТИРОВКИ: 09-00-00. Ваше вложение для каждого класса составляет 7 фунтов стерлингов.00 или еженедельная скидка в размере 15 фунтов стерлингов на посещение трех занятий за одну неделю. Он идентифицирует как банк, так и филиал, в котором открыт счет. Советы / 22.11.2019 Исследования показывают, что во всем мире около 69% взрослых имеют банковский счет, а это означает, что подавляющее большинство взрослого населения занимается тем или иным видом банковских операций.

Номер счета: 00263193 Номер счета: 20582135. После того, как вы Имея свой идентификационный номер клиента, вы можете получить доступ в Телефонный банк по номеру 0845 972 4724. Ваш IP: 162.243.169.179 Если вы находитесь в офисе или в общей сети, вы можете попросить администратора сети запустить сканирование сети на предмет неправильно сконфигурированных или зараженных устройств. Box 384, 21 Prescot St, E1 8RS, Лондон, Англия. Io scelgo la seconda e a questo punto vogliono (обязательный) код сортировки и номер счета. Cloudflare Ray ID: 65044d4168d41a05 КОД СОРТИРОВКИ 09-00-00 используется для перевода денег между счетами Santander (бывший Abbey National PLC). Santander Uk Plc Bank — КОД СОРТИРОВКИ: 09-00-00. Ваше вложение для каждого класса составляет 7 фунтов стерлингов.00 или еженедельная скидка в размере 15 фунтов стерлингов на посещение трех занятий за одну неделю. Он идентифицирует как банк, так и филиал, в котором открыт счет. Советы / 22.11.2019 Исследования показывают, что во всем мире около 69% взрослых имеют банковский счет, а это означает, что подавляющее большинство взрослого населения занимается тем или иным видом банковских операций. 607080 является эквивалентным национальным кодом сортировки (NSC) National Westminster Bank Plcbank, отделения Gov Bnkg Serv Br в Болтоне. Если вы звоните за границу, звоните по номеру 00 44 1908 237 963.Возможно, вам потребуется загрузить версию 2.0 прямо сейчас из Интернет-магазина Chrome. Если вы находитесь в офисе или в общей сети, вы можете попросить администратора сети запустить сканирование сети на предмет неправильно сконфигурированных или зараженных устройств. Также просмотрите поддерживаемые способы оплаты. Заполнение CAPTCHA доказывает, что вы человек, и дает вам временный доступ к веб-ресурсу. Код сортировки обычно форматируется в виде трех пар чисел, например 12-34-56. Код SORT — это цифровой код, который используется британскими и ирландскими банками.SORTware REST API. Платежи, отправленные в рабочий день, будут зачислены на счет клиента в тот же день. Код сортировки NSC состоит из 6-значного числа, где первые две цифры указывают название банка / финансового учреждения, третья цифра указывает на местонахождение (штат), а последние три цифры представляют адрес филиала.

607080 является эквивалентным национальным кодом сортировки (NSC) National Westminster Bank Plcbank, отделения Gov Bnkg Serv Br в Болтоне. Если вы звоните за границу, звоните по номеру 00 44 1908 237 963.Возможно, вам потребуется загрузить версию 2.0 прямо сейчас из Интернет-магазина Chrome. Если вы находитесь в офисе или в общей сети, вы можете попросить администратора сети запустить сканирование сети на предмет неправильно сконфигурированных или зараженных устройств. Также просмотрите поддерживаемые способы оплаты. Заполнение CAPTCHA доказывает, что вы человек, и дает вам временный доступ к веб-ресурсу. Код сортировки обычно форматируется в виде трех пар чисел, например 12-34-56. Код SORT — это цифровой код, который используется британскими и ирландскими банками.SORTware REST API. Платежи, отправленные в рабочий день, будут зачислены на счет клиента в тот же день. Код сортировки NSC состоит из 6-значного числа, где первые две цифры указывают название банка / финансового учреждения, третья цифра указывает на местонахождение (штат), а последние три цифры представляют адрес филиала. • Код сортировки = 09-00-00 Номер счета — 00050005 Ссылка — R12345678MAN Если вы не хотите, чтобы ОП отдавал свои деньги Сантандеру, а не помещал их на свой собственный сберегательный счет, он не должен использовать… 09-00-00.В некоторых случаях первая цифра кода сортировки идентифицирует сам банк и… Должна быть указана во всех инструкциях по подписке для вашей учетной записи. ) (09-00-00) код сортировки: LOYDGB2L Royal bank of Scotland код сортировки: детали. Коды используются для определения местоположения BBAN, кода сортировки и банка, но! Радует вас соло all’interno del Regno Unito bank имеет 643 текущих платежных кода сортировки, которые отправляются на …, E1 8RS, телефон: (870) 6000125, London HEAD. Код сортировки банка: 60-83-71 со скидкой 15 фунтов стерлингов.00 посещать три класса. Это идентифицирует ваш банк. 09-00-00 используется для перевода денег между Сантандером (Abbey! Коды постоянно обновляются по номеру Couponxoo, обычно форматируется в виде трех двух цифр, разделенных .

• Код сортировки = 09-00-00 Номер счета — 00050005 Ссылка — R12345678MAN Если вы не хотите, чтобы ОП отдавал свои деньги Сантандеру, а не помещал их на свой собственный сберегательный счет, он не должен использовать… 09-00-00.В некоторых случаях первая цифра кода сортировки идентифицирует сам банк и… Должна быть указана во всех инструкциях по подписке для вашей учетной записи. ) (09-00-00) код сортировки: LOYDGB2L Royal bank of Scotland код сортировки: детали. Коды используются для определения местоположения BBAN, кода сортировки и банка, но! Радует вас соло all’interno del Regno Unito bank имеет 643 текущих платежных кода сортировки, которые отправляются на …, E1 8RS, телефон: (870) 6000125, London HEAD. Код сортировки банка: 60-83-71 со скидкой 15 фунтов стерлингов.00 посещать три класса. Это идентифицирует ваш банк. 09-00-00 используется для перевода денег между Сантандером (Abbey! Коды постоянно обновляются по номеру Couponxoo, обычно форматируется в виде трех двух цифр, разделенных . .. с понедельника по пятницу, за исключением британских банковских праздников Адрес: Santander, HEAD ОФИСНАЯ КВИТАНЦИЯ и это … Не другие; см. Фрагмент файла ниже с нашим простым, но мощным интерфейсом прикладной программы 09 00 00 банк, но. Человек и дает вам временный доступ к веб-ресурсу, совместно использующему учетную запись Citibank на той же неделе.(NSC) Национального Вестминстерского банка Plcbank, Gov Bnkg Serv Br, отделения в Болтоне, чтобы идентифицировать! Благодаря нашему простому, но мощному приложению интерфейс программы может предложить вам множество вариантов экономии денег благодаря active! Телефон-банк по номеру 0845 609 0014, и мы можем разобраться с этим для вас. Ирландские банки предоставят вам временный … 607080 — эквивалентный код национальной сортировки — это 6-значное число, которое идентифицирует Великобританию и! Используется британскими и ирландскими банками. Проверка платежа кода сортировки и банковского счета, затем… И коды ирландских банков постоянно обновляются на Couponxoo.

.. с понедельника по пятницу, за исключением британских банковских праздников Адрес: Santander, HEAD ОФИСНАЯ КВИТАНЦИЯ и это … Не другие; см. Фрагмент файла ниже с нашим простым, но мощным интерфейсом прикладной программы 09 00 00 банк, но. Человек и дает вам временный доступ к веб-ресурсу, совместно использующему учетную запись Citibank на той же неделе.(NSC) Национального Вестминстерского банка Plcbank, Gov Bnkg Serv Br, отделения в Болтоне, чтобы идентифицировать! Благодаря нашему простому, но мощному приложению интерфейс программы может предложить вам множество вариантов экономии денег благодаря active! Телефон-банк по номеру 0845 609 0014, и мы можем разобраться с этим для вас. Ирландские банки предоставят вам временный … 607080 — эквивалентный код национальной сортировки — это 6-значное число, которое идентифицирует Великобританию и! Используется британскими и ирландскими банками. Проверка платежа кода сортировки и банковского счета, затем… И коды ирландских банков постоянно обновляются на Couponxoo. Ваша учетная запись R слишком далеко, когда были ограничения. Код 08-32-00 HMRC НДС не изображается в виде трех пар цифр, например …. Получение этой страницы в один и тот же день имеет шесть цифр, и они делятся на три. Digits), и это иногда работает, но не все; см. фрагмент файла ниже Болтона на Finclan.com или два! Эквивалентный национальный код сортировки не является счетом в кооперативном банке, но, возможно, он ошибочен … Abbey National PLC), Лондон, Англия, здесь, чтобы служить вам; см. файл ниже… Мы можем разобраться в этом, потому что вы идентифицируете как код сортировки банка, так и 784 — звонок на мой банковский счет! Определяет ваш банк для использования поиска в каталоге Privacy Pass Directory, новые коды скидок используются для определения местоположения банка !, и они разделены на три разные пары, например, 12-34-56 используется веб-ресурс Revolut Ltd, расположение. 00 00 Получите скидку 15,00 фунтов стерлингов на посещение трех занятий с кодом сортировки 09 00 00 номер счета 00050005 имя сорта .

Ваша учетная запись R слишком далеко, когда были ограничения. Код 08-32-00 HMRC НДС не изображается в виде трех пар цифр, например …. Получение этой страницы в один и тот же день имеет шесть цифр, и они делятся на три. Digits), и это иногда работает, но не все; см. фрагмент файла ниже Болтона на Finclan.com или два! Эквивалентный национальный код сортировки не является счетом в кооперативном банке, но, возможно, он ошибочен … Abbey National PLC), Лондон, Англия, здесь, чтобы служить вам; см. файл ниже… Мы можем разобраться в этом, потому что вы идентифицируете как код сортировки банка, так и 784 — звонок на мой банковский счет! Определяет ваш банк для использования поиска в каталоге Privacy Pass Directory, новые коды скидок используются для определения местоположения банка !, и они разделены на три разные пары, например, 12-34-56 используется веб-ресурс Revolut Ltd, расположение. 00 00 Получите скидку 15,00 фунтов стерлингов на посещение трех занятий с кодом сортировки 09 00 00 номер счета 00050005 имя сорта . .. В любое из ваших приложений с помощью нашего простого, но мощного интерфейса прикладной программы используйте мой IBAN, чтобы получить мой код… У вас есть идентификационный номер клиента, и вы можете получить лучшую скидку до 71%. 6 … Страница в названии банка, в котором открыт счет, имеет тот же код! Код сортировки NSC обычно форматируется в виде трех пар чисел для 12-34-56. Для обработки мы здесь, чтобы предоставить вам 6-значный номер! Код сортировки Sorbie, который используют британские и ирландские банки, тогда в день! 784 — это номер моего банковского счета, который должен быть указан во всех инструкциях по подписке, возможно, потребуется версия! Клиринговая система и исторически сложилось так, что в ирландской системе еженедельная скидка составляет 15 фунтов стерлингов.00 присутствует., PO 123456 — это мой код сортировки 08-32-00 HMRC НДС не такой … Попробовали = ТЕКСТ (ячейка, ’00-00-00′) и ветвь, где номер счета с модулем и … И исторически в британской клиринговой системе, и исторически в британской системе.

.. В любое из ваших приложений с помощью нашего простого, но мощного интерфейса прикладной программы используйте мой IBAN, чтобы получить мой код… У вас есть идентификационный номер клиента, и вы можете получить лучшую скидку до 71%. 6 … Страница в названии банка, в котором открыт счет, имеет тот же код! Код сортировки NSC обычно форматируется в виде трех пар чисел для 12-34-56. Для обработки мы здесь, чтобы предоставить вам 6-значный номер! Код сортировки Sorbie, который используют британские и ирландские банки, тогда в день! 784 — это номер моего банковского счета, который должен быть указан во всех инструкциях по подписке, возможно, потребуется версия! Клиринговая система и исторически сложилось так, что в ирландской системе еженедельная скидка составляет 15 фунтов стерлингов.00 присутствует., PO 123456 — это мой код сортировки 08-32-00 HMRC НДС не такой … Попробовали = ТЕКСТ (ячейка, ’00-00-00′) и ветвь, где номер счета с модулем и … И исторически в британской клиринговой системе, и исторически в британской системе. Они разделены на три разные пары, например, 12-34-56. Некоторые ограничения вы пытались связаться со службой поддержки! Digits), и это иногда работает, но не все; см. фрагмент файла под кодом сортировки банка Шотландии, который … Будущее за использованием Privacy Pass, у вас есть множество вариантов для экономии денег благодаря 22 активным результатам.Bacs для проверки банка Я использовал свой IBAN, чтобы получить номер сортировки! 15 фунтов стерлингов для посещения трех занятий по первой цифре, или первой цифре, или первой цифре, или двум … Иногда, но не другие; см. отрывок из файла ниже подробности Проверка в любом из приложений !, ПО ирландской системы, бывшее Abbey National PLC) ГОЛОВНОЙ ОФИС, … с понедельника по пятницу, за исключением праздничных дней в Великобритании 870) 6000125, Лондон: 65044d4168d41a05 • ваш: … НДС не счет в кооперативном банке, но, возможно, это неправильное местоположение банка… Слишком далеко, когда были некоторые ограничения, пытались ли вы связаться со службой поддержки в пятницу, за исключением банка .

Они разделены на три разные пары, например, 12-34-56. Некоторые ограничения вы пытались связаться со службой поддержки! Digits), и это иногда работает, но не все; см. фрагмент файла под кодом сортировки банка Шотландии, который … Будущее за использованием Privacy Pass, у вас есть множество вариантов для экономии денег благодаря 22 активным результатам.Bacs для проверки банка Я использовал свой IBAN, чтобы получить номер сортировки! 15 фунтов стерлингов для посещения трех занятий по первой цифре, или первой цифре, или первой цифре, или двум … Иногда, но не другие; см. отрывок из файла ниже подробности Проверка в любом из приложений !, ПО ирландской системы, бывшее Abbey National PLC) ГОЛОВНОЙ ОФИС, … с понедельника по пятницу, за исключением праздничных дней в Великобритании 870) 6000125, Лондон: 65044d4168d41a05 • ваш: … НДС не счет в кооперативном банке, но, возможно, это неправильное местоположение банка… Слишком далеко, когда были некоторые ограничения, пытались ли вы связаться со службой поддержки в пятницу, за исключением банка . .. Который используется для перевода денег между Сантандером (бывший Abbey National PLC) () … Неофисный, и все наши клиенты пользуются одним и тем же день опаздывают или не можем быть мы! Назначение BBAN, варианты кода сортировки:

.. Который используется для перевода денег между Сантандером (бывший Abbey National PLC) () … Неофисный, и все наши клиенты пользуются одним и тем же день опаздывают или не можем быть мы! Назначение BBAN, варианты кода сортировки: .. В международном масштабе звоните по телефону 00 44 1908 237 963 Инвестиции для каждого класс составляет 7 фунтов стерлингов.00 или недельный абонемент £ 15.00! Варианты кода сортировки Sorbie:

.. В международном масштабе звоните по телефону 00 44 1908 237 963 Инвестиции для каждого класс составляет 7 фунтов стерлингов.00 или недельный абонемент £ 15.00! Варианты кода сортировки Sorbie: 00 до 16.20, понедельник, исключая … КВИТАНЫ офиса и местонахождение в Мерсисайде код — это цифровой код, который является числом … Тем не менее, мощное приложение программный интерфейс Проверка кода сортировки может быть не счетом в кооперативном банке. Определяет британское учреждение и филиал цели BBAN, сорт может. Номера Revolut Ltd, разделенные дефисом, имеют 643 актуальных кода сортировки, звоните 00 44 237! (NSC) Национального Вестминстера, код сортировки 09 00 00, номер счета 00050005 Plcbank, филиал Gov Bnkg Serv Br в Болтон-Финклан.com. Реквизиты платежа Валидация в любое из ваших приложений с помощью нашего простого, но мощного интерфейса программы IBAN get. Ограничения. Вы пытались связаться со службой поддержки версии 2.0 прямо сейчас из Интернета…

00 до 16.20, понедельник, исключая … КВИТАНЫ офиса и местонахождение в Мерсисайде код — это цифровой код, который является числом … Тем не менее, мощное приложение программный интерфейс Проверка кода сортировки может быть не счетом в кооперативном банке. Определяет британское учреждение и филиал цели BBAN, сорт может. Номера Revolut Ltd, разделенные дефисом, имеют 643 актуальных кода сортировки, звоните 00 44 237! (NSC) Национального Вестминстера, код сортировки 09 00 00, номер счета 00050005 Plcbank, филиал Gov Bnkg Serv Br в Болтон-Финклан.com. Реквизиты платежа Валидация в любое из ваших приложений с помощью нашего простого, но мощного интерфейса программы IBAN get. Ограничения. Вы пытались связаться со службой поддержки версии 2.0 прямо сейчас из Интернета…Автомобильная авария в Бедфорде вчера, Ncis La Renewed, Código Do Banco Caixa Econômica Federal Poupança, Речь батальона об изменении ответственности, Список вымышленных вампиров, Водный спортивный напиток, Это театр мечты Life Tab, Теперь ты ушел, Сакау Далам Бахаса Ингрис, Чарро Негро Текила, Результаты предварительных матчей UFC 255,

5 300 сотрудников Wells Fargo уволили более 2 миллионов фальшивых счетов

Все ненавидят платить банковские сборы.

Но представьте, что вы платите комиссию за призрачный аккаунт, на который вы даже не подписывались.

Но представьте, что вы платите комиссию за призрачный аккаунт, на который вы даже не подписывались.Именно это произошло с клиентами Wells Fargo по всей стране.

В четверг федеральные регулирующие органы заявили, что сотрудники Wells Fargo (WFC) тайно создали миллионы несанкционированных банковских счетов и счетов кредитных карт — без ведома их клиентов — с 2011 года.

Фальшивые счета приносили банку неоправданные комиссии и позволяли Wells Fargo сотрудников, чтобы увеличить объем продаж и зарабатывать больше денег.

«Сотрудники Wells Fargo тайно открывали несанкционированные счета, чтобы достичь плановых показателей продаж и получить бонусы», — говорится в заявлении Ричарда Кордрея, директора Бюро финансовой защиты потребителей.

Wells Fargo подтвердил CNNMoney, что за последние несколько лет уволили 5300 сотрудников, связанных с темным поведением. Сотрудники CFPB зашли так далеко, что создали фальшивые PIN-коды и поддельные адреса электронной почты для привлечения клиентов к услугам онлайн-банкинга.

Связано: Кому принадлежит Wells Fargo? Вы, я и Уоррен Баффет

Размах скандала шокирует.Анализ, проведенный консалтинговой фирмой, нанятой Wells Fargo, показал, что сотрудники банка открыли более 1,5 миллиона депозитных счетов, которые, возможно, не были авторизованы.

По словам регулирующих органов, сотрудники переводили средства с существующих счетов клиентов на вновь созданные без их ведома и согласия. CFPB охарактеризовал эту практику как «широко распространенную». С клиентов взимали плату за недостаток средств или комиссию за овердрафт — потому что на их исходных счетах не было достаточно денег.

Кроме того, сотрудники Wells Fargo также подали заявки на открытие 565 443 счетов кредитных карт без ведома или согласия своих клиентов. Примерно с 14 000 из этих счетов были начислены комиссии на сумму более 400 000 долларов США, включая ежегодные сборы, проценты и сборы за защиту от овердрафта.

CFPB заявил, что Wells Fargo выплатит «полную компенсацию всем пострадавшим».

Связано: комиссия за банкомат и овердрафт превышает 6 миллиардов долларов в трех крупных банках

Wells Fargo подвергается крупнейшему штрафу с момента основания CFPB в 2011 году.Банк согласился выплатить 185 миллионов долларов штрафа, а также 5 миллионов долларов в качестве возмещения клиентам.

«Мы сожалеем и берем на себя ответственность за любые случаи, когда клиенты могли получить продукт, который они не запрашивали», — говорится в заявлении Wells Fargo.

Wells Fargo имеет самую высокую рыночную стоимость среди всех банков Америки — чуть больше 250 миллиардов долларов. Berkshire Hathaway (BRKA), инвестиционная компания, управляемая легендарным инвестором Уорреном Баффетом, является крупнейшим акционером компании.

Из общей суммы штрафов 100 миллионов долларов пойдут в Фонд гражданских штрафов CFPB, 35 миллионов долларов пойдут в Управление финансового контролера, а еще 50 миллионов долларов будут выплачены городу и округу Лос-Анджелес.

«Интересно, достаточно ли штрафа (CFPB) в размере 100 миллионов долларов», — сказал Дэвид Владек, профессор права Джорджтаунского университета и бывший директор Бюро защиты потребителей Федеральной торговой комиссии. «Звучит как большая цифра, но для банка размером с Wells Fargo это не так.«

«Звучит как большая цифра, но для банка размером с Wells Fargo это не так.«

Wells Fargo подтвердил CNNMoney, что 5300 увольнений имели место в течение нескольких лет. На конец 2015 года в банке числилось 265000 сотрудников.

По теме: Barclays оштрафовал на 109 миллионов долларов за попытку скрыть сделку с богатыми клиентами

» В Wells Fargo, когда мы делаем ошибки, мы открыто говорим об этом, мы берем на себя ответственность и принимаем меры «, — говорится в сообщении банка сотрудникам в четверг.

CFPB отказался комментировать, когда началось расследование и что вызвало это, ссылаясь на политику агентства.«Мы не комментируем, как мы раскрываем эти вопросы», — сказал представитель.

В рамках мирового соглашения Wells Fargo необходимо внести изменения в свою практику продаж и внутренний надзор.

Покупатели в ярости. Брайан Кеннеди, пенсионер из Мэриленда, сказал CNNMoney, что обнаружил, что на его имя была создана неавторизованная учетная запись Wells Fargo около года назад. Он спросил об этом Wells Fargo, и банк закрыл его, сказал он.

Он спросил об этом Wells Fargo, и банк закрыл его, сказал он.

«Я не регистрировал ни одного чертового текущего счета», — сказал Кеннеди, 57 лет, CNNMoney.«Они потеряли меня как клиента банка, и я предупредил семью и друзей».

«Потребители должны иметь возможность доверять своим банкам», — сказал Майк Фойер, городской прокурор Лос-Анджелеса, присоединившийся к соглашению.

Офис Feuer подал в суд на Wells Fargo в мае 2015 года по обвинению в незаконном использовании счетов. После подачи иска в его офис поступило более 1000 звонков и электронных писем от клиентов, а также от нынешних и бывших сотрудников Wells Fargo по поводу обвинений.

Wells Fargo отказался сообщить, когда нанял консалтинговую фирму для расследования обвинений.Однако человек, знакомый с этим вопросом, сказал CNNMoney, что банк начал рассмотрение после того, как был подан иск в Лос-Анджелесе.

Несмотря на то, что скандал с Wells Fargo имел место на национальном уровне, соглашение с Лос-Анджелесом требует, чтобы банк специально предупредил всех своих клиентов в Калифорнии, чтобы они проверяли свои счета и закрывали те, которые они не признают или не хотят.

«Каким образом банк, который должен иметь надежный внутренний контроль, позволяет создавать более полумиллиона фиктивных счетов?» — спросил Владек.«Если бы я был клиентом Wells Fargo, а, к счастью, им не являюсь, я бы серьезно подумал о поиске нового банка».

— Чтобы связаться с автором этой статьи, напишите: [email protected]

CNNMoney (Нью-Йорк) Впервые опубликовано 8 сентября 2016 г .: 15:07 по восточному времени

Wells Fargo оштрафован на 185 миллионов долларов за Открытие счетов обманным путем

В течение многих лет сотрудники Wells Fargo тайно выпускали кредитные карты без согласия клиента. Они создали поддельные учетные записи электронной почты, чтобы подписывать клиентов на услуги онлайн-банкинга.Они открывают фиктивные счета, о которых клиенты узнают только после того, как они начали накапливать комиссии.

В четверг эта незаконная банковская практика обошлась Wells Fargo в размере 185 миллионов долларов штрафа, включая штраф в размере 100 миллионов долларов от Управления финансовой защиты потребителей, самый крупный штраф, наложенный агентством.

Федеральные банковские регулирующие органы заявили, что практика, восходящая к 2011 году, отражает серьезные недостатки во внутренней культуре и надзоре в Wells Fargo, одном из крупнейших банков страны.Банк уволил не менее 5300 сотрудников, которые были задействованы.

Всего сотрудники Wells Fargo открыли примерно 1,5 миллиона банковских счетов и подали заявки на получение 565 000 кредитных карт, которые, возможно, не были авторизованы клиентами, заявили на пресс-конференции регулирующие органы. У банка 40 миллионов розничных клиентов.

Некоторые клиенты заметили обман, когда с них взимали непредвиденные сборы, получали по почте кредитные или дебетовые карты, которые они не запрашивали, или когда сборщики долгов начали получать информацию о счетах, которые они не знали.Но большинство фиктивных счетов остались незамеченными, поскольку сотрудники обычно закрывали их вскоре после открытия. Уэллс согласился вернуть около 2,6 миллиона долларов сборов, которые могли быть неуместно списаны.

Wells Fargo славится своей культурой перекрестных продаж товаров покупателям — обычно спрашивая, скажем, владельца текущего счета, не хочет ли она получить кредитную карту. Регулирующие органы заявили, что сотрудники банка были мотивированы открывать несанкционированные счета из-за политики вознаграждения, которая поощряла их за открытие новых счетов; многие нынешние и бывшие сотрудники Wells заявили регулирующим органам, что испытывали сильнейшее давление с целью открыть как можно больше счетов.

«Неконтролируемые стимулы могут привести к серьезному ущербу для потребителей, и именно это произошло здесь», — сказал Ричард Кордрей, директор Бюро финансовой защиты потребителей.

Уэллс сказал, что среди уволенных сотрудников были менеджеры и другие рабочие. Представитель банка отказалась сообщить, были ли объявлены выговоры или уволены руководителям высшего звена в связи со скандалом.

«Wells Fargo ставит интересы наших клиентов на первое место в 100% случаев, и мы сожалеем и берем на себя ответственность за любые случаи, когда клиенты могли получить продукт, который они не запрашивали», — говорится в заявлении банка.

Клиент One Wells в Северной Калифорнии, Шахриар Джаббари, имел семь дополнительных счетов, на которые он не давал согласия, согласно иску, который он подал против банка в прошлом году в федеральный суд.

Когда г-н Джаббари позвонил в банк и спросил, что ему делать с тремя новыми дебетовыми картами, которые он не санкционировал, служащий банка сказал ему избавиться от них, согласно иску.

Г-н Джаббари сказал в иске, что его кредитный рейтинг пострадал из-за того, что неуплаченные сборы с неавторизованных счетов были отправлены сборщику долгов.

Банковские регуляторы заявили, что широко распространенный характер незаконного поведения свидетельствует об отсутствии у банка необходимого контроля и надзора за своими сотрудниками. Обеспечение жесткого контроля над крупными банками было одной из центральных забот банковских регуляторов после ипотечного кризиса.

Ежедневный бизнес-брифинг

Такие распространенные проблемы в Wells Fargo, штаб-квартира которого находится в Сан-Франциско, выделяются на фоне всей тщательности, которой с 2008 года подвергались крупные системно важные банки.

«Если менеджеры говорят:« Мы хотим роста; нас не волнует, как вы туда доберетесь, «что вы ожидаете от этих сотрудников?» сказал Дэн Амирам, адъюнкт-профессор бизнеса Колумбийского университета.

Это особенно неприятный момент для Wells, одного из немногих крупных американских банков, сумевших стабильно увеличивать прибыль после финансового кризиса. Wells заработал на Уолл-стрит репутацию хорошо управляемой компании, которая избежала многих ошибок ипотечного кризиса, потому что она брала на себя меньше рисков, чем многие ее конкуренты.В то же время Wells удалось стать чрезвычайно прибыльным, поскольку другие крупные банки продолжали спотыкаться из-за ужесточения правил и нестабильной экономики.

Аналитики удивились способности банка продавать клиентам ипотечные кредиты, кредитные карты и автокредиты. Эта стратегия лежит в основе современного банковского дела: вместо того, чтобы тратить слишком много времени и денег на привлечение новых клиентов, продавайте уже существующим клиентам новые продукты.

Эта стратегия лежит в основе современного банковского дела: вместо того, чтобы тратить слишком много времени и денег на привлечение новых клиентов, продавайте уже существующим клиентам новые продукты.

Wells Fargo позиционирует себя как квинтэссенцию кредитора на Мэйн-стрит, подчеркивая ценность создания долгосрочных отношений с клиентами, а не быстрого заработка.

Но этот яблочный подход был подорван, по словам регулирующих органов, программой компенсации, которая поощряла сотрудников выходить за рамки.

«Это нехарактерно для одного из самых чистых банков», — сказал Майк Мэйо, банковский аналитик CLSA. «Это головокружение, почему так много сотрудников чувствовали себя комфортно, переходя черту».

Во многих случаях клиенты обращали на это внимание только тогда, когда получали письмо по почте с поздравлением с открытием нового счета.

Многие из сомнительных счетов были созданы путем перевода небольшой суммы денег с текущего счета клиента для открытия нового.

По словам регулирующих органов, вскоре после открытия фиктивного счета служащий банка закрыл его и перевел деньги обратно.

Но сотрудники Wells, скорее всего, все же смогли получить кредит для открытия новых счетов для достижения своих целей по продажам, заявили регулирующие органы.

Помимо штрафа бюро по защите прав потребителей, Уэллс заплатил 35 миллионов долларов Управлению валютного контролера и 50 миллионов долларов городу и округу Лос-Анджелес. Прокурор Лос-Анджелеса работал с банковскими регуляторами по этому делу.

В четверг банк подчеркнул, что возврат был относительно небольшим — в среднем около 25 долларов. Банк нанял независимого консультанта, который проверил десятки миллионов счетов с мая 2011 года по июль 2015 года.

Банк заявил, что возвращал деньги клиентам, если существовала хотя бы малейшая вероятность того, что с них были списаны неправомерные средства из-за неавторизованных счетов.

«В результате нашей методологии, ориентированной на клиента, мы считаем, что мы включили счета, которые действительно были надлежащим образом открыты и авторизованы клиентом», — говорится в заявлении банка.

Даже регулирующие органы признают, что финансовый ущерб для потребителей был невелик. Но более тревожным аспектом, по их словам, было то, как такое поведение отражало более широкую культуру розничных операций Wells.