СЧЕТ 75 «РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ» \ КонсультантПлюс

СЧЕТ 75 «РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ»

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

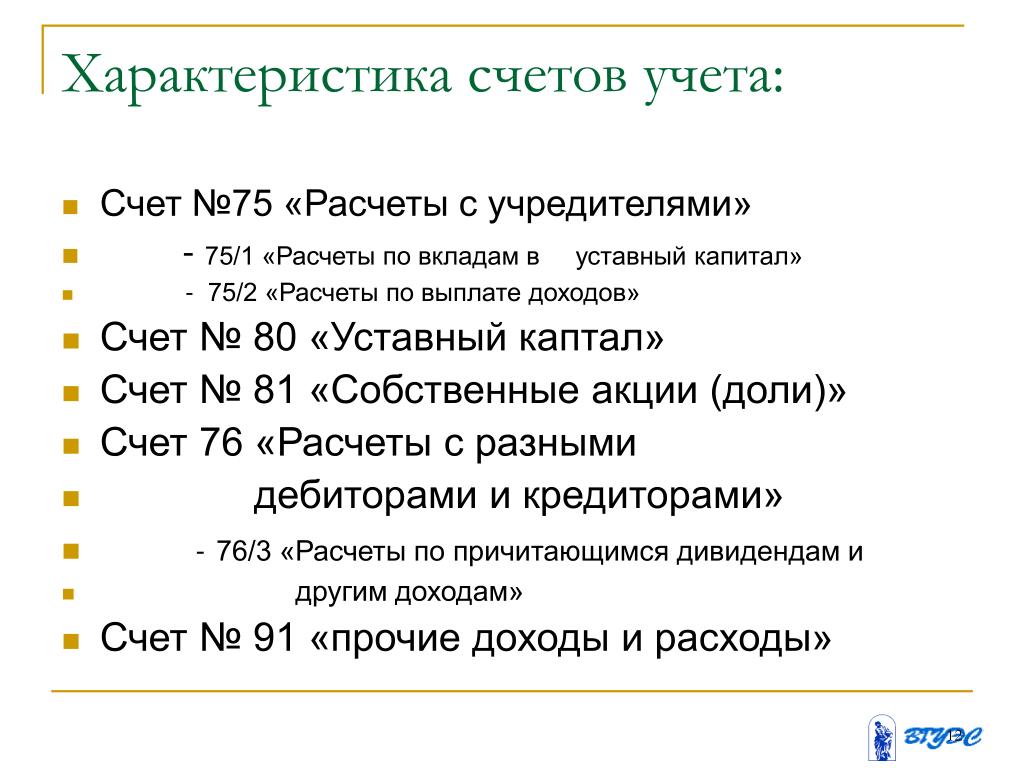

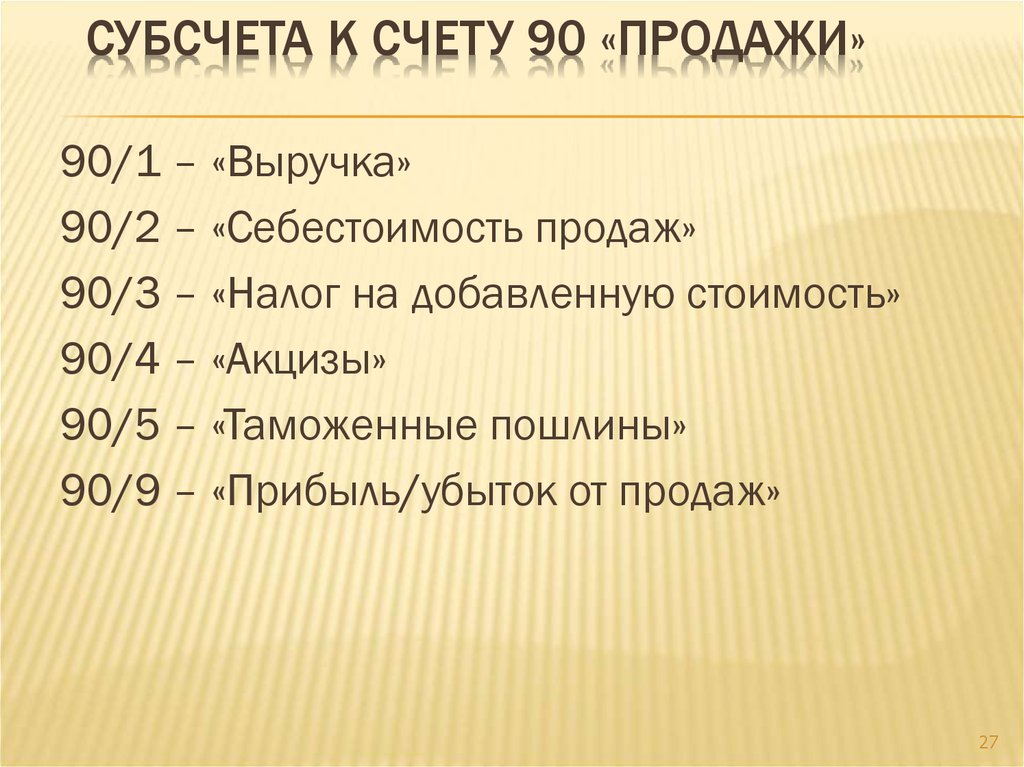

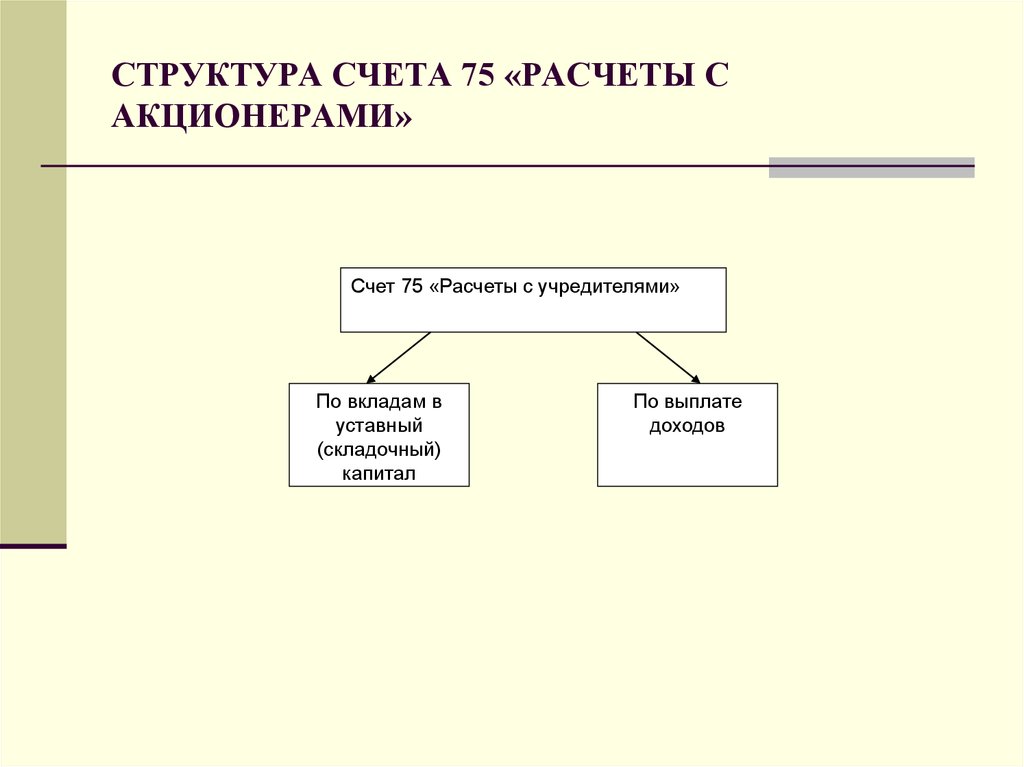

К счету 75 «Расчеты с учредителями» могут быть открыты субсчета:

75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

75-2 «Расчеты по выплате доходов»;

75-3 «Прочие расчеты с дебиторами».

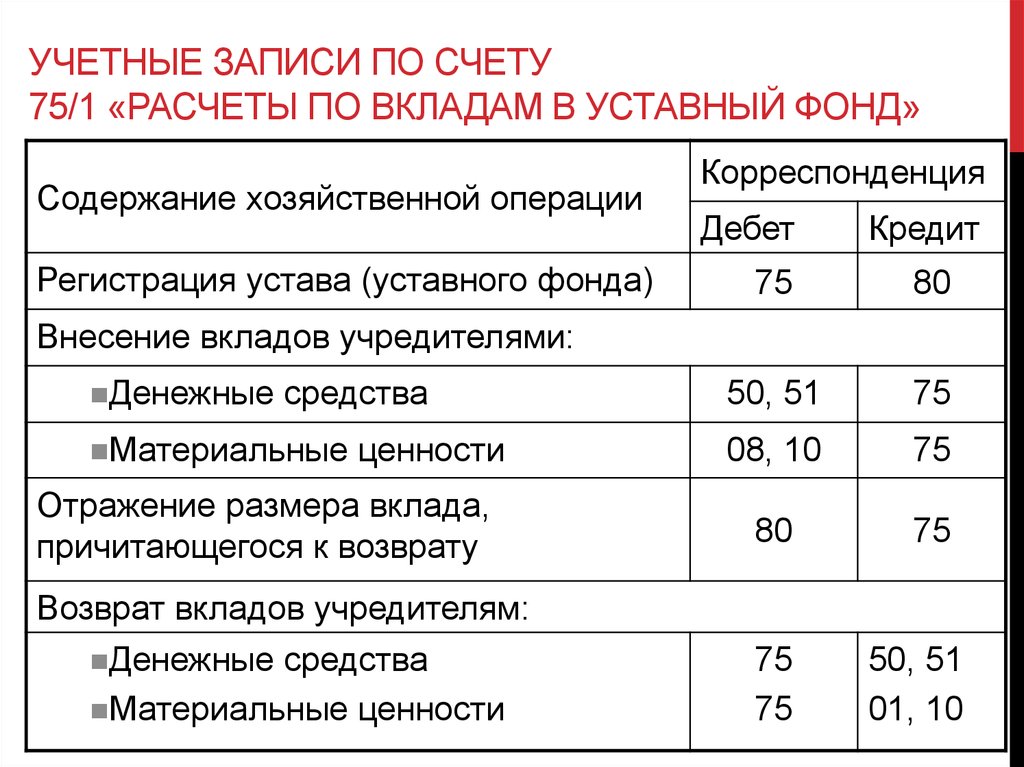

На субсчете 75-1 «Расчеты по вкладам в уставный (складочный) капитал» учитываются расчеты с учредителями (участниками) организации по вкладам в его уставный (складочный) капитал.

При создании акционерного общества по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 80 «Уставный капитал» принимается на учет сумма задолженности по оплате акций.

При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производится на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

В том случае, когда акции организации, созданной в форме акционерного общества, реализуются по цене, превышающей номинальную стоимость их, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счета 83 «Добавочный капитал».

Унитарные предприятия применяют субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» для учета расчетов с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества). Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

На субсчете 75-2 «Расчеты по выплате доходов» учитываются расчеты с учредителями (участниками) организации по выплате им доходов. Начисление доходов от участия в организации отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитываются на счете 70 «Расчеты с персоналом по оплате труда».

При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитываются на счете 70 «Расчеты с персоналом по оплате труда».

Выплата начисленных сумм доходов отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств. При выплате доходов от участия в организации продукцией (работами, услугами) этой организации, ценными бумагами и т.п. в бухгалтерском учете производятся записи по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета продажи соответствующих ценностей.

Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты по налогам и сборам».

Субсчет 75-2 «Расчеты по выплате доходов» применяется также для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям производятся в аналогичном порядке.

На субсчете 75-3 «Прочие расчеты с учредителями» отражают расчеты с учредителями по операциям, не предусмотренным на других субсчетах. В частности, на этом субсчете подлежат отражению операции по погашению убытка простого товарищества за счет целевых взносов его участников. Списание убытка с бухгалтерского баланса, в таком случае, отражают по дебету субсчета 75-3 «Прочие расчеты с учредителями» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При фактическом поступлении сумм целевых взносов от участников простого товарищества записи производят по кредиту субсчета 75-3 «Прочие расчеты с учредителями» в корреспонденции со счетами по учету денежных средств, материальных ценностей и др.

Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами — собственниками акций на предъявителя в акционерных обществах.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 75 «Расчеты с учредителями» обособленно.

СЧЕТ 75 «РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Счет 75 «Расчеты с учредителями»

26.08.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 75 «Расчеты с учредителями» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 75 «Расчеты с учредителями»

|

п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др.

Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

При характеристике счета 75 «Расчеты с учредителями» сделано важное уточнение, что на нем учитываются расчеты не только с учредителями, но и участниками организации. Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

За счетом 75 «Расчеты с учредителями» скрываются два совершенно разных счета:

- один предназначен для процедуры наполнения уставного (складочного) капитала;

- другой, на котором производится начисление и выплата доходов учредителям (участникам) организации.

Разберем эти два счета, которые официально именуются субсчетами.

При создании новой организации возникает необходимость в составлении записи:

- Дебет 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал»

Эта запись в методологическом плане резко отличается от того, что принято в отечественном бухгалтерском учете, ибо, дебетуя счет 75.1 «Расчеты по вкладам в уставный (складочный) капитал» составитель инструкции сразу же создает дебиторскую задолженность. Таким образом, на сумму обязательств учредителей внести вклады в уставный (складочный) капитал сразу же образуется актив. Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Бухгалтеру и другим пользователям бухгалтерской отчетности следует эту особенность принимать во внимание, в частности, при расчете коэффициентов покрытия и ликвидности эту квазидебиторскую задолженность из величины, обеспечивающей кредиторскую задолженность, следует изъять. Само появление этого счета связано с тем, что в учете принята догма, согласно которой как только была создана организация, ее уставный капитал должен быть отражен в учете.

При внесении вкладов, как сказано в инструкции, счет 75. 1 «Расчеты по вкладам в уставный (складочный) капитал» кредитуется. Учредители могут внести в уставный капитал любые активы. Такие вклады, оплачиваемые неденежными средствами, должны оцениваться независимым оценщиком.

1 «Расчеты по вкладам в уставный (складочный) капитал» кредитуется. Учредители могут внести в уставный капитал любые активы. Такие вклады, оплачиваемые неденежными средствами, должны оцениваться независимым оценщиком.

При поступлении сумм вкладов учредителей составляется проводка:

- Дебет счетов по учету денежных средств, материально-производственных запасов и др.

Кредит 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Раньше при взносе вкладов в виде основных средств дебетовался счет 01 «Основные средства». В новой инструкции предлагается дебетовать счет 08 «Вложения во внеоборотные активы». Соответственно данный счет будет кредитоваться в корреспонденции со счетом 01 «Основные средства» при принятии основных средств к бухгалтерскому учету. Такой порядок учета предусмотрен приказом Минфина России от 28.03.2000 № 32н, которым внесены изменения в методические указания по бухгалтерскому учету основных средств.

В акционерных обществах заполнение уставного капитала происходит за счет продажи акций.

Если акции акционерного общества продаются по цене выше номинала, то составитель плана счетов предлагает кредитовать на величину превышения счет 83 «Добавочный капитал» Теоретически можно было бы дебетовать счет 98.1 «Доходы, полученные в счет будущих периодов». Последнее замечание вызвано тем, что согласно принятой догме величину уставного капитала менять нельзя и поэтому предлагается вводить дополнительный регулирующий счет 83 «Добавочный капитал». Однако переплаченные деньги должны соотноситься с будущими расходами и только тогда они станут реальным доходом организации.

Совсем по иному ведется счет 75.2 «Расчеты по выплате доходов». Он предназначен для расчетов со всеми учредителями, которые не состоят в штате организации. Если учредитель предприятия состоит в его штате, то эти расчеты уже ведутся на счете 70 «Расчеты с персоналом по оплате труда». Когда общее собрание или правление или иной орган, который согласно уставу уполномочен объявлять доходы примет о том решение, бухгалтер обязан сделать запись:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 75. 2 «Расчеты по выплате доходов»

2 «Расчеты по выплате доходов»

2 «Расчеты по выплате доходов»

2 «Расчеты по выплате доходов»Из начисленной суммы должны быть удержаны налоги:

- Дебет 75.2 «Расчеты по выплате доходов»

Кредит 68 «Расчеты по налогам и сборам»

Доходы от участия в организации, получаемые физическими лицами, облагаются налогом по ставке 30% (ст. 224 НК РФ). При этом сумма налога на эти доходы уменьшается на сумму налога на прибыль, уплаченного с прибыли, направленной на выплату этих доходов. Если сумма налога, подлежащая зачету, превышает исчисленную сумму налога, то разница из бюджета не возмещается (п. 2 ст. 214 НК РФ).

Далее счет 75.2 «Расчеты по выплате доходов» дебетуется на суммы самих выплат, которые могут быть сделаны или деньгами или иным имуществом (ценными бумагами, товарами и т.п.). Погашение задолженности по дивидендам товарами, готовой продукцией и т.п. отражается в учете таким же образом, как погашение задолженности по оплате труда передачей работникам товаров, готовой продукции и т.п.

В связи с ликвидацией бывшего счета 77 «Расчеты с государственным и муниципальным органом» в новой инструкции предлагается государственным и муниципальным унитарным предприятиям применять счет 75 «Расчеты с учредителями» для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В связи с ликвидацией счета 74 «Расчеты по выделенному на отдельный баланс имуществу» субсчет «Расчеты по договору простого товарищества» расчеты по распределению прибыли, убытка и других результатов по договору простого товарищества рекомендуется учитывать на субсчете 2 «Расчеты по выплате доходов» счета 75 «Расчеты с учредителями». Кстати, в данном случае название субсчета не совсем точное, ибо между участниками простого товарищества могут быть расчеты не только по выплате доходов, но и по распределению убытков.

И в старой, и в новой инструкциях допущена неточность. В них указано, что «аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами-собственниками акций на предъявителя в акционерных обществах». Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона «Об акционерных обществах» записано: «Все акции общества являются именными».

Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона «Об акционерных обществах» записано: «Все акции общества являются именными».

Рубрика: Учет расчетов с контрагентами

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Управление дебиторской задолженностью по доходам, отражение в 1С (часть 3) Управление дебиторской задолженностью по доходам, отражение в 1С (часть 2) Как в 1С получить электронный УПД при оказании длящейся услуги Минфин определил перечень случаев, когда участникам ВЭД разрешены взаимозачеты с нерезидентами Как в 1С отразить покупку прослеживаемого основного средства у плательщика НДС при ЭДО

проводки по расчетам с учредителями

Счет 75 бухгалтерского учета — это активно-пассивный счет «Расчеты с учредителями». Служит для синтетического учета операций по расчетам с учредителями. Рассмотрим основные аспекты использования 75 счета и типовые проводки по расчетам с учредителями.

Служит для синтетического учета операций по расчетам с учредителями. Рассмотрим основные аспекты использования 75 счета и типовые проводки по расчетам с учредителями.

Счет 75 в бухгалтерском учете

Счет 75 в бухгалтерском учете служит для ведения учёта расчетов с учредителями по следующим видам операций:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- И другие операции.

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75. 01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

Таблица бухгалтерских проводок по счету 75

В таблице ниже отражены типовые проводки по операциям, осуществляемым по счету 75:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

| Дт | Кт | Описание проводки | Документ-основание |

| 1) Проводки по взносам в уставный капитал при первоначальном создании: | |||

| а) При создании общества оплата вклада денежными средствами: | |||

| 75 | 80 | Отражены расчеты с учредителем | Свидетельство о гос.регистрации, учредительные документы |

| 50 (51) | 75 | Взнос от учредителей | Приходный кассовый ордер (выписка банка) |

| 55 | 75 | На временный накопительный расчетный счет внесена доля в УК или оплата акций (АО) | Объявление на взнос наличными |

| 51 | 55 | Поступление на расчетный счет взноса в уставный капитал | Выписка банка |

| б) Взнос в виде материальных ценностей: | |||

| — Передача основного средства, НМА: | |||

| 75 | 80 | Отражены расчеты с учредителем | Свидетельство о госрегистрации предприятия, учредительные документы |

| 08 | 75 | Отражена стоимость ОС или НМА | Протокол собрания участников, Акт приема-передачи или Договор об отчуждении исключительного права на НМА |

| 01 | 08 | Оприходован объект ОС | Акт приема-передачи ОС |

| 04 | 08 | Оприходован нематериальный актив | Карточка учета НМА |

| 19 | 83 | Отражен НДС (если принимающая и передающая сторона юр. лица на ОСНО и не освобождены от НДС) лица на ОСНО и не освобождены от НДС) | Акт приема-передачи ОС |

| 68 | 19 | Принят к вычету НДС (если принимающая и передающая сторона юр.лица на ОСНО и не освобождены от НДС) | Акт приема-передачи ОС |

| — Взнос материалов или товара. Организация-учредитель освобождена от исполнения обязанностей плательщика НДС: | |||

| 75 | 80 | Отражены расчеты с учредителем | Свидетельство о регистрации предприятия, учредительные документы |

| 10 (41) | 75 | Оприходованы материалы (товары) | Протокол собрания участников, приходный ордер (акт приемки товара) |

| — Взнос в уставный капитал в виде права владения и пользования помещением склада: | |||

| 75 | 80 | Отражены расчеты с учредителем | Свидетельство о регистрации предприятия, устав |

| 97 | 75 | Отражены права владения и пользования складским помещением в составе расходов будущих периодов | Протокол собрания участников, Акт приемки-передачи помещения склада |

| в) Взнос от учредителя в виде акций другого общества: | |||

| 75 | 80 | Отражены расчеты с учредителем | Свидетельство о регистрации |

| 58 | 75 | В составе фин. вложений отражено получение акций вложений отражено получение акций | Выписка из реестра акционеров |

| г) Взнос в уставный капитал в виде права требования к сторонней организации: | |||

| 75 | 80 | Отражены расчеты с учредителем | Свидетельство о регистрации, учредительные документы |

| 76 | 75 | Получено право требования к сторонней организации на основании учредительных документов и договора цессии | Договор цессии |

| 75 | 83 | Отражена в качестве добавочного капитала сумма превышения внесенного в уставной капитал имущества, права требования долга над номинальной стоимостью долей в уставном капитале, акций (эмиссионный доход) | Бухгалтерская справка-расчет |

| 2) Проводки по увеличению уставного капитала: | |||

| 75 | 80 | Увеличен размер уставного капитала | Протокол собрания участников, свидетельство о регистрации изменений в учредительных документах |

| 50(51) | 75 | Оплата дополнительного вклада денежными средствами | Приходный кассовый ордер, выписка банка |

| 10 (41) | 75 | Оплата материалами (товарами) дополнительных вкладов | Протокол собрания участников, приходный ордер (акт о приемке товара) |

| 08 | 75 | Получение дополнительного вклада основными средствами, нематериальными активами | Протокол собрания участников, акт о приеме-передаче, договор НМА |

| 01 | 08 | Принят к учету объект ОС | Акт приема-передачи |

| 04 | 08 | Принят на учет НМА | Карточка учета НМА |

| 51 | 66 | Поступили средства на расчетный счет полученного займа | Договор займа, выписка по расчетному счету |

| 66 | 75 | Задолженность по займу зачтена в счет дополнительного вклада | Протокол собрания участников |

| 75 | 83 | В качестве добавочного капитала отражено превышение стоимости полученного имущества над номинальной стоимостью доли в УК | Бухгалтерская справка-расчет |

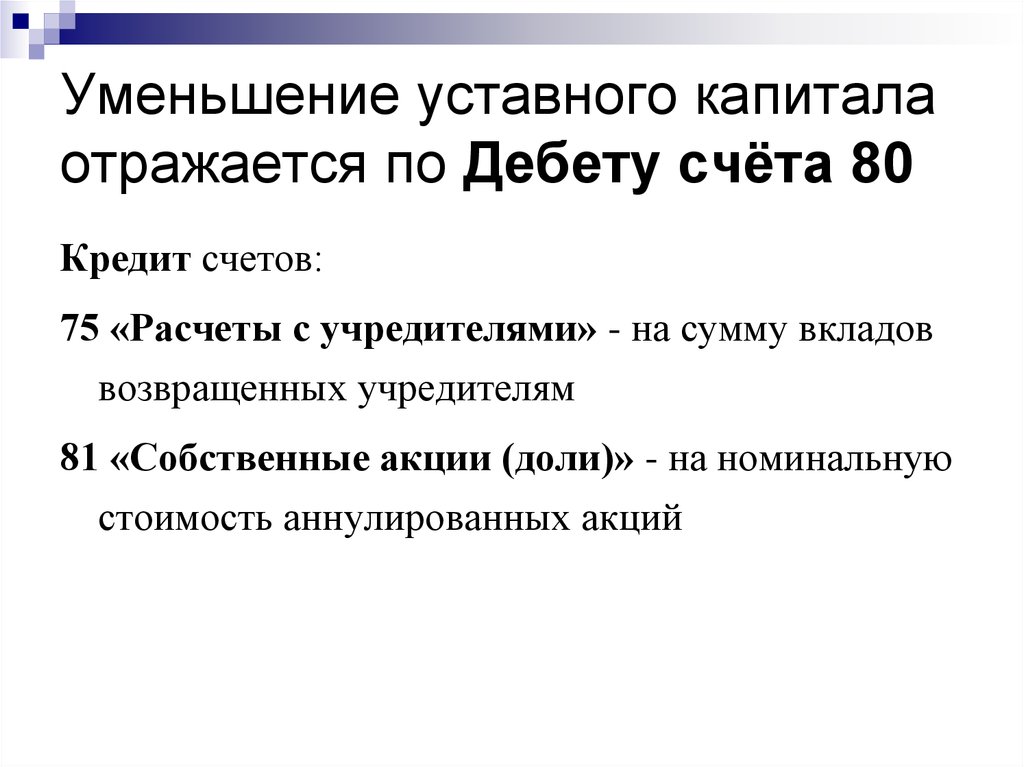

| 3) Проводки по уменьшению уставного капитала: | |||

| 80 | 75 | Уменьшение УК за счет уменьшения номинальной стоимости долей, акций подлежащей выплате участнику | Протокол об уменьшении уставного капитала или заявление участника о выходе из общества, свидетельство о регистрации изменений в учредительных документах |

| 83 | 75 | Выплаты за счет добавочного капитала (если выплаты превышают размер уменьшения уставного капитала) | Решение об уменьшении уставного капитала, зарегистрированные изменения в уставе |

| 75 | 68 | Удержан НДФЛ с дивиденда или дохода, если учредители — физ. лица (в том числе нерезиденты РФ) и налог на прибыль, если учредители — юр.лица (п.3 ст.284 НК РФ) лица (в том числе нерезиденты РФ) и налог на прибыль, если учредители — юр.лица (п.3 ст.284 НК РФ) | Регистр налогового учета (налоговая карточка) или бухгалтерская справка-расчет |

| 75 | 50 (51) | Выплачены учредителю денежные средства, на которые уменьшен уставный капитал | Расходный кассовый ордер, выписка банка по расчетному счету |

| 4) Проводки по выкупу акций у акционеров (доли у участников): | |||

| 81 | 75 | Отражена задолженность перед выбывающими участниками по выплате доли, выкупленной у участников | Заявление участника о выходе из общества |

| 80 Доля участника | 80 Доля перешедшая обществу | Отражена номинальная стоимость доли, перешедшей к ООО или акций АО | Бухгалтерская справка |

| 75 | 68 | Удержан НДФЛ или налог на прибыль со стоимости долей, акций, выплачиваемый участникам | Регистр налогового учета (налоговая карточка) или бухгалтерская справка-расчет |

| 75 | 50 (51) | Выплачена (перечислена) стоимость доли в уставном капитале участникам | Расходный кассовый ордер, выписка банка по расчетному счету |

| Проводки по распределению перешедшей доли между оставшимися участниками: | |||

| 75 | 81 | Распределена доля (акции) в уставном капитале перешедшая ООО (АО) между оставшимися участниками | Протокол решения общего собрания участников |

| 80 Доля общества | 80 Доля участников | Отражена номинальная стоимость доли, распределенной между участниками | Бухгалтерская справка |

| 82 (83, 84) | 75 | Стоимость распределенной между участниками доли (акций) списана за счет собственного капитала ООО или АО | Бухгалтерская справка-расчет |

| Проводки по продаже доли (акций) участника: | |||

| 81 | 75 | Задолженность перед участниками по выкупу акций (доли) | Протокол общего собрания, зарегистрированные изменения в учредительных документах, выписка из реестра акционеров |

| 50,51,08,10,41,58,60,66 | 75 | Получены средства за проданные акции (доли), получено имущество, акции других организаций, задолженность перед поставщиком зачтена в оплату реализованной доли (акций), задолженность по займу зачтена в счет оплаты реализованной доли (акций) | ПКО, выписка банка по расчетному счету, акт о приеме-передаче объекта ОС, приходный ордер, акт приемки-передачи товара, выписка из реестра акционеров, акт зачета взаимных требований |

| 75 | 81 | Списаны с учета проданные собственные акции (доли) | Зарегистрированные изменения в учредительных документах |

| 75 | 83 | Увеличен добавочный капитал за счет продажи акций (долей) | Бухгалтерская справка-расчет |

| 5) Проводки по выплате дивидендов: | |||

| 84 | 75 | Отражена задолженность перед участниками общества (не работниками организации и юр. лицами) по выплате дивидендов (акционерное общество) или распределенной чистой прибыли (ООО) лицами) по выплате дивидендов (акционерное общество) или распределенной чистой прибыли (ООО) | Протокол решения общего собрания участников |

| 75 | 68 | Удержан НДФЛ с дивиденда или дохода, если участники — физ.лица (в том числе нерезиденты РФ) и налог на прибыль, если участники — юр.лица (учесть, что при выполнении условий п.3 ст.284 НК РФ ставка юр.лиц резидентов может быть 0%) | Регистр налогового учета (налоговая карточка) |

| 75 | 50 (51) | Выплачены дивиденды или доход участникам | РКО, выписка банка по расчетному счету |

| 6) Проводки по предоставлению займов: | |||

| 75* (76) | 50 (51) | Выдан заем учредителю денежными средствами *Если учетной политикой предусмотрен учет расчетов с учредителями (не работниками) на счете 75 | Договор займа, РКО, выписка банка по расчетному счету |

| 50 (51) | 75 (76) | Внесены денежные средства учредителем в погашение займа | Приходный ордер, выписка банка по расчетному счету |

| 7) Проводки по предоставлению участникам платных копий документов: | |||

| 75* | 91 | Отражен прочий доход организации за предоставление копий документов. *Если учетной политикой предусмотрен учет расчетов с учредителями (не работниками) на счете 75 *Если учетной политикой предусмотрен учет расчетов с учредителями (не работниками) на счете 75 | Акт приемки-передачи копий документов, счет на оплату |

| 50 (51) | 75 | Внесены денежные средства учредителем за предоставление копий документов | ПКО, выписка банка |

Счет 75 Расчеты с учредителями

УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ. При поступлении основных средств в качестве вклада акционеров (участников) в уставный капитал в учете соответствующие записи делают по дебету счета 01 и кредиту счета 75 Расчеты с учредителями . [c.481]Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 Основные средства , 04 Нематериальные активы , 10 Материалы , 20 Основное производство , 50 Касса , 51 Расчетные счета , 52 Валютные счета , 75 Расчеты с учредителями , 99 Прибыль и убытки , 80 Уставный капитал и др.

[c.90]

[c.90]Учет паевого (неделимого) фонда ведется на счете 80 Уставный капитал на отдельных субсчетах. Суммы, зачисляемые на эти субсчета в общем порядке, отражаются через дебет счета 75 Расчеты с учредителями . Аналитический учет по субсчетам ведется по каждому члену кооператива, каждой сумме пая и каждому объекту неделимого фонда. [c.132]

Потребительский кооператив не предполагает составления учредительного договора, поэтому учет формирования его паевого фонда может осуществляться с использованием счетов 75 Расчеты с учредителями или 76 Расчеты с разными дебиторами и кредиторами . Учитывая, что паевой фонд имеет целевое назначение, оговоренное в уставе кооператива, дополнительно используется счет 86 Целевое финансирование . В бухгалтерском учете делаются записи [c.132]

Бухгалтерский учет здесь ведется на активно-пассивном счете 75 Расчеты с учредителями , субсчет 75/3 Расчеты с государственными и муниципальными органами . [c.134]

Для учета расчетов по дивидендам используется активно-пассивный счет 75 Расчеты с учредителями , к которому

[c. 401]

401]

На активно-пассивных счетах учитываются два объекта один относится к активам, другой — к обязательствам (пассивам). Так, на счете 75 Расчеты с учредителями сальдо по дебету отражает дебиторскую задолженность владельцев (вторых лиц) перед экономическим субъектом (первым лицом) по взносам в уставный капитал. Сальдо по кредиту этого счета показывает задолженность хозяйственной единицы перед ее владельцами (учредителями) по выплате доходов (дивидендов). [c.311]

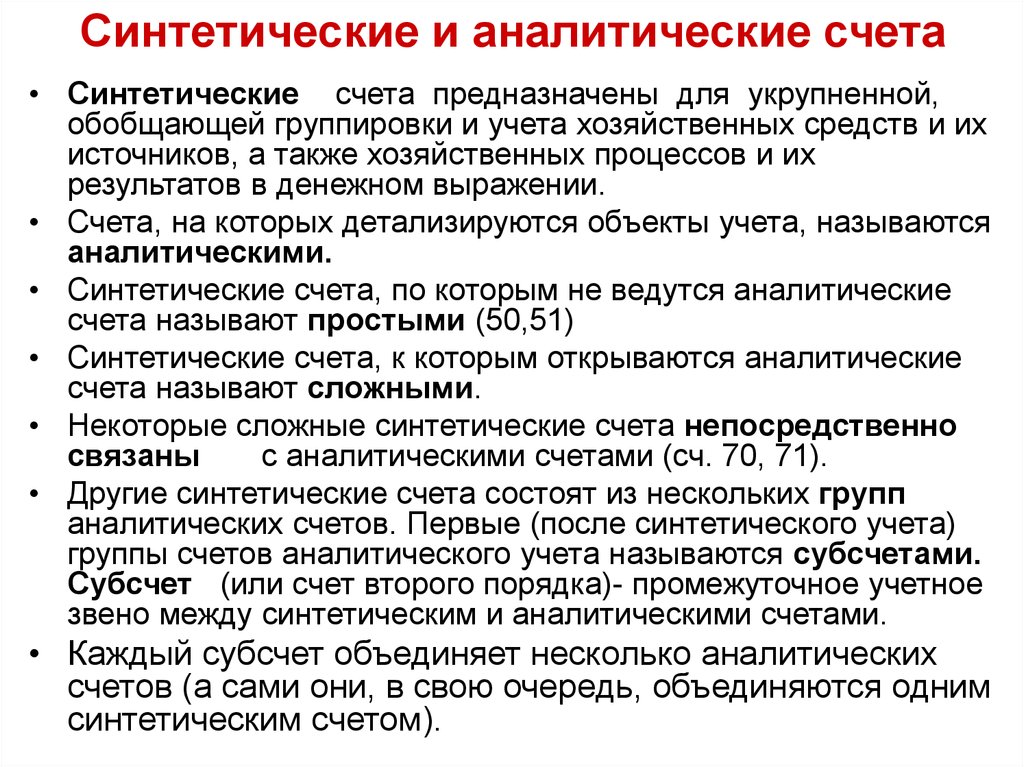

Синтетические счета называются счетами. первого порядка, а субсчета — счетами второго порядка. Последние показывают, в какой последовательности (группировке) нужно открывать счета аналитического учета (третьего порядка), и занимают промежуточное положение между ними и синтетическими счетами (рис. 12.8). Например, на синтетическом счете 75 Расчеты с учредителями обобщена информация о всех видах расчетов с учредителями предприятия по вкладам в уставный (складочный) капитал предприятия, по выплате доходов (дивидендов) и др. Далее эта информация детализируется по видам обязательств на субсчетах 75-1 Расчеты по вкладам в уставный (складочный) капитал и 75-2 Расчеты по выплате доходов . Аналитический учет ведется по каждому учредителю в разрезе выделенных субсчетов (рис. 12.9).

[c.314]

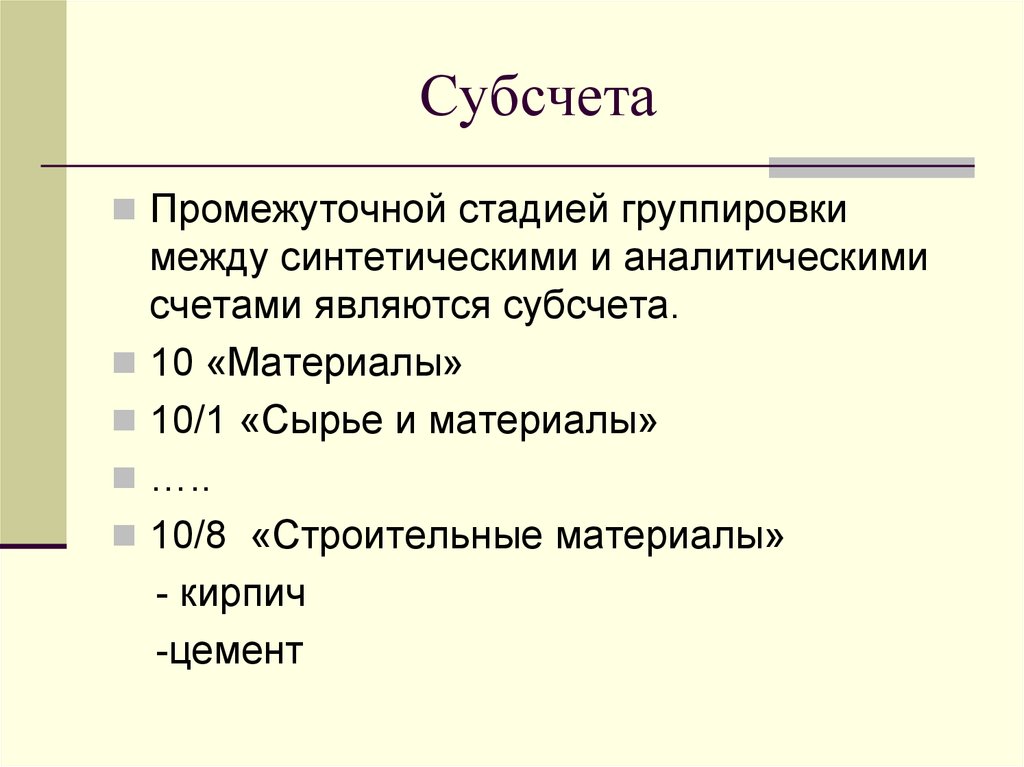

Далее эта информация детализируется по видам обязательств на субсчетах 75-1 Расчеты по вкладам в уставный (складочный) капитал и 75-2 Расчеты по выплате доходов . Аналитический учет ведется по каждому учредителю в разрезе выделенных субсчетов (рис. 12.9).

[c.314]

Синтетический счет 75 Расчеты с учредителями [c.315]

| Рис. 12.9. Взаимосвязь информационных уровней синтетического и аналитического учета по счету 75 Расчеты с учредителями |

Счет 75 Расчеты с учредителями (по новому Плану счетов название счета не изменилось) [c.21]

Счет 74 Расчеты по выделенному на отдельный баланс имуществу Счет 75 Расчеты с учредителями [c. 138]

138]

Счет 75 Расчеты с учредителями [c.163]

Счет 77 Расчеты с государственным и муниципальным органом (с переходом на новый План счетов расчеты организуются с использованием счета 75 Расчеты с учредителями ) [c.163]

Счет 73 Расчеты с персоналом по прочим операциям Счет 75 Расчеты с учредителями Счет 76 Расчеты с разными дебиторами и кредиторами Счет 77 Расчеты с государственным и муниципальным органом Счет 80 Прибыли и убытки Счет 81 Использование прибыли Счет 82 Оценочные резервы Счет 83 Доходы будущих периодов [c.168]

При заполнении используются данные счета 75 Расчеты с учредителями , показывается задолженность учредителей (участников) организации по вкладам в уставный (складочный) капитал организации. [c.187]

При заполнении используются данные счета 75 Расчеты с учредителями , субсчет 75-2 Расчеты по выплате доходов , отражается сумма задолженности организации по причитающимся к [c.201]

Если в течение отчетного периода к организации присоединилась другая, то в результате произойдет увеличение уставного капитала в соответствии с изменениями в уставе и на основании передаточного акта. Это изменение также найдет отражение по кредиту счета 85 Уставный капитал в корреспонденции со счетом 75 Расчеты с учредителями (по новому Плану счетов — по кредиту счета 80 Уставный капитал и дебету счета 75 Расчеты с учредителями ).

[c.223]

Это изменение также найдет отражение по кредиту счета 85 Уставный капитал в корреспонденции со счетом 75 Расчеты с учредителями (по новому Плану счетов — по кредиту счета 80 Уставный капитал и дебету счета 75 Расчеты с учредителями ).

[c.223]

Строка 121 = Оборот по дебету счета 75 и кредиту счета 85 (по новому Плану счетов — по кредиту счета 80 Уставный капитал и дебету счета 75 Расчеты с учредителями ). [c.224]

Строка 210 Направлено денежных средств на выплату дивидендов, процентов . При заполнении строки отражаются данные счета 75 Расчеты с учредителями , субсчет 75-2 Расчеты по выплате доходов . Выплата начисленных сумм доходов отражается по дебету счета 75 Расчеты с учредителями , субсчет 75-2 Расчеты по выплате доходов в корреспонденции со счетами учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства . [c.234]

При заполнении используются данные счета 75 Расчеты с учредителями субсчет 75-2 Расчеты по выплате доходов , отражается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам и т. п., в том числе учтенная на счете 70 Расчеты с персоналом по оплате труда .

[c.284]

п., в том числе учтенная на счете 70 Расчеты с персоналом по оплате труда .

[c.284]

Для представления в финансовой отчетности информации об акционерном капитале необходим анализ счетов 75 Расчеты с учредителями , 85 Уставный капитал . В бухгалтерском балансе должна быть раскрыта величина объявленного, выпущенного и оплаченного акционерного капитала. [c.347]

После государственной регистрации предприятия его уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 85 Уставный капитал в корреспонденции со счетом 75 Расчеты с учредителями . Фактическое поступление вкладов учредителей проводится по кредиту счета 75 Расчеты с учредителями в корреспонденции со счетами по учету денежных средств и других ценностей. [c.150]

Использование средств резервного капитала учитывают по дебету счета 86 Резервный капитал в корреспонденции со счетами — потребителями этих средств, например, со счетом 75 Расчеты с учредителями — в части сумм, направляемых на выплату доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей — и со счетом 88 Нераспределенная прибыль (непокрытый убыток) (субсчет Нераспределенная прибыль (убыток) отчетного года ) — в части сумм, направляемых на покрытие балансового убытка предприятия за отчетный год. и др.

[c.153]

и др.

[c.153]

Фактическое поступление вкладов учредителей в уставный капитал акционерного общества отражается по кредиту счета 75 Расчеты с учредителями , субсчет 1 Расчеты по вкладам в уставный (складочный) капитал в корреспонденции с дебетом следующих счетов [c.265]

Примером активно-пассивных счетов являются также счета 75 Расчеты с учредителями , 79 Внутрихозяйственные расчеты и др. [c.152]

Для учета каждого вида имущества и операций открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют статьям баланса, например, 01 Основные средства , 04 Нематериальные активы , 10 Материалы , 20 Основное производство , 50 Касса , 51 Расчетный счет , 52 Валютный счет , 75 Расчеты с учредителями , 80 Прибыль и убытки , 85 Уставный капитал и др. Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета — дебет (от лат. — должен), правая сторона — [c.69]

Организации (в том числе организации с иностранными инвестициями, приходующие имущество, включая денежные средства, в счет вкладов в уставный (складочный) капитал организации и оцененное в учредительных документах в свободно конвертируемой валюте) возникающие суммовые разницы по счету 75 Расчеты с учредителями относят на счет 87 Добавочный капитал . [c.49]

[c.49]

В Плане счетов бухгалтерского учета предусмотрен главный счет 75 Расчеты с учредителями . На этом счете обобщается информация о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками хозяйственного товарищества, членами кооператива и т. п.) по вкладам в уставный капитал предприятия, по выплате доходов и др. [c.319]

По своему отношению к балансу счет 75 Расчеты с учредителями является активно-пассивным и размещается во II разделе актива (дебиторская задолженность участников) и V разделе пассива (кредиторская задолженность участников) баланса. [c.319]

Главный счет 75 Расчеты с учредителями имеет два субсчета [c.319]

Пример развернутого сальдо можно найти в бухгалтерском балансе во втором разделе (актив баланса) по строке «Задолженность участников (учредителей) по взносам в уставный капитал (75)», где показывается дебетовый остаток активно-пассивного счета 75 «Расчеты с учредителями», и в шестом разделе (пассив баланса) по строке «Расчеты по дивидендам (75)», где показывается кредитовый остаток этого же счета. [c.254]

[c.254]

Активно-пассивный б/счет 75 «Расчеты с учредителями» включает в себя 2 субсчета [c.268]

Дебет счета 75 Расчеты с учредителями — при погашении убытка простого товарищества за счет [c.529]

Д счета 75 Расчеты с учредителями субсчет Расчеты по вкладам в уставный (складочный) капитал , [c.355]

При недостаточности прибыли для выплаты дивидендов по привилегированным акциям выплата дивидендов происходит за счет фондов специального назначения (счет 88 Нераспределенная прибыль ). Начисление доходов от участия в предприятии отражается записью по дебету счета 88 Нераспределенная прибыль (непокрытый убыток) (за счет прибыли отчетного года или нераспределенной прибыли прошлых лет) и кредиту счета 75 Расчеты с учредителями . При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами, по выплате доходов за счет резервного фонда (капитала), начисление доходов отражается по дебету счета 86 Резервный капитал и кредиту счета 75 Расчеты с учредителями . [c.358]

[c.358]

Основные средства, кроме того, могут поступать на предприятие от учредителей в счет их вкладов в уставный капитал. Такие объекты приходуются по стоимости, определяемой соглашением сторон, с помощью записи по дебету счета 01 «Основные средства» и кредиту счета 75 «Расчеты с учредителями». [c.7]

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13. 1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.

1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46. 1. Понятие и признание расходов организации6.2. Классификация расходов организации6.3. Учет затрат основного производства6.4. Учет общепроизводственных расходов организации 6.5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.

1. Понятие и признание расходов организации6.2. Классификация расходов организации6.3. Учет затрат основного производства6.4. Учет общепроизводственных расходов организации 6.5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79. 1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.

1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10. 11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовВопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.

11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовВопросы и задания для самоконтроля по модулю 12Тест по модулю 1213. 1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.

1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16. 3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

Счет 75 «Расчеты с учредителями» в бухгалтерском учете: проводки

Внесение доли в виде товаров

Уменьшение уставного капитала за счет возврата доли участнику

Начисление дохода за счет нераспределенной прибыли

Распределение добавочного капитала

Выводы

Счет 75 предназначен для отражения взаиморасчетов между организацией и учредителями.

Для удобства счет разделяется минимум на два субсчета: первый позволяет отражать данные по вкладам и их оплате, второй – для распределения дохода (начисление и выплата).

По дебету сч.75 показывается выплаченный доход учредителям и задолженность по взносам в УК, по кредиту – начисленный доход и оплаченные взносы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (812) 467-43-31 – Санкт-Петербург – ПОЗВОНИТЬ

+7 (800) 511-52-74 – Другие регионы – ПОЗВОНИТЬ

Расчеты с учредителями

Общие вопросы учета денежных средств и расчетных операций мы рассматривали в нашей консультации. В этом материале подробнее остановимся на бухгалтерском учете расчетов с учредителями.

Счет 75 «Расчеты с учредителями»

Для ведения бухгалтерского учета расчетов с учредителями и акционерами предназначен счет 75 «Расчеты с учредителями» (Приказ Минфина от 31.10.2000 № 94н).

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению на этом счете обобщается информация о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т. п.):

п.):

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Предполагается открытие субсчетов к счету расчетов с учредителями:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Так, к примеру, сумма задолженности по оплате акций при создании акционерного общества или величина уставного капитала, зафиксированная в учредительных документах создаваемого общества с ограниченной ответственностью, отражается бухгалтерской записью:

Дебет счета 75-1 – Кредит счета 80 «Уставный капитал»

При фактическом поступлении вкладов дебетуются счета учета вносимого имущества, а кредитуется счет 75:

Дебет счетов 08 «Вложения во внеоборотные активы», 10 «Материалы», 51 «Расчетные счета» и др. – Кредит счета 75-1

Внесение вкладов в уставный капитал следует отличать от внесения дополнительных средств участниками, к примеру, на пополнение оборотных средств.

Так, денежные средства, поступившие как финансовая помощь учредителя, в бухгалтерском учете организации будут отражены так:

Дебет счетов 50 «Касса», 51, 52 «Валютные счета» и др. – Кредит счета 91 «Прочие доходы и расходы»

Учет расчетов с учредителями по выплате доходов

Представим основные бухгалтерские записи, связанные с выплатой доходов участникам.

Начисление доходов от участия в организации учитывается в бухучете так:

Дебет счета 84 «Нераспределенная прибыль» — Кредит счета 75-2

Сумма удерживаемого НДФЛ или налога на прибыль из начисленного участникам дохода отражается бухгалтерской записью:

Дебет счета 75-2 – Кредит счета 68 «Расчеты по налогам и сборам»

Выплата доходов участникам будет отражена проводками:

Дебет счета 75-2 – Кредит счетов 51, 52 и др.

Аналитический учет расчетов с учредителями

Инструкцией по применению Плана счетов предусматривается, что аналитический учет на счете 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), за исключением учета расчетов с акционерами — собственниками акций на предъявителя в акционерных обществах.

Расчеты с учредителями в балансе

Ответ на вопрос, «Расчеты с учредителями – актив или пассив?» зависит от типа задолженности по счету 75. Ведь счет 75 – активно-пассивный. Это допускает наличие задолженности как по дебету данного счета, так и по кредиту. Так, к примеру, задолженность учредителей по взносам в уставный капитал отражается по дебету счета 75, а задолженность организации по выплате дохода участникам – по кредиту счета 75. Соответственно, в первом случае дебетовое сальдо счета 75 в бухгалтерском балансе будет отражено в активе по строке 1230 «Дебиторская задолженность», а во втором, кредитовый остаток счета 75, – в пассиве по строке 1520 «Кредиторская задолженность» (Приказ Минфина от 02.07.2010 № 66н).

Счет 75 “Расчеты с учредителями”

Счет 75 “Расчеты с учредителями” предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т. п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

К счету 75 “Расчеты с учредителями” могут быть открыты субсчета:

75-1 “Расчеты по вкладам в уставный (складочный) капитал”,

75-2 “Расчеты по выплате доходов” и др.

На субсчете 75-1 “Расчеты по вкладам в уставный (складочный) капитал” учитываются расчеты с учредителями (участниками) организации по вкладам в его уставный (складочный) капитал.

При создании акционерного общества по дебету счета 75 “Расчеты с учредителями” в корреспонденции со счетом 80 “Уставный капитал” принимается на учет сумма задолженности по оплате акций.

При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетами 08 “Вложения во внеоборотные активы”, 10 “Материалы”, 15 “Заготовление и приобретение материальных ценностей” и др.

Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетами 08 “Вложения во внеоборотные активы”, 10 “Материалы”, 15 “Заготовление и приобретение материальных ценностей” и др.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно – правовых форм. При этом запись по дебету счета 75 “Расчеты с учредителями” и кредиту счета 80 “Уставный капитал” производится на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

В том случае, когда акции организации, созданной в форме акционерного общества, реализуются по цене, превышающей номинальную стоимость их, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счета 83 “Добавочный капитал”.

Унитарные предприятия применяют субсчет 75-1 “Расчеты по вкладам в уставный (складочный) капитал” для учета расчетов с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества). Эти предприятия именуют данный субсчет “Расчеты по выделенному имуществу”. Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

Эти предприятия именуют данный субсчет “Расчеты по выделенному имуществу”. Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

На субсчете 75-2 “Расчеты по выплате доходов” учитываются расчеты с учредителями (участниками) организации по выплате им доходов. Начисление доходов от участия в организации отражается записью по дебету счета 84 “Нераспределенная прибыль (непокрытый убыток)” и кредиту счета 75 “Расчеты с учредителями”. При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывается на счете 70 “Расчеты с персоналом по оплате труда”.

Выплата начисленных сумм доходов отражается по дебету счета 75 “Расчеты с учредителями” в корреспонденции со счетами учета денежных средств. При выплате доходов от участия в организации продукцией (работами, услугами) этой организации, ценными бумагами и т.п. в бухгалтерском учете производятся записи по дебету счета 75 “Расчеты с учредителями” в корреспонденции со счетами учета продажи соответствующих ценностей.

Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 “Расчеты с учредителями” и кредиту счета 68 “Расчеты по налогам и сборам”.

Субсчет 75-2 “Расчеты по выплате доходов” применяется также для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям производятся в аналогичном порядке.

Аналитический учет по счету 75 “Расчеты с учредителями” ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами – собственниками акций на предъявителя в акционерных обществах.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 75 “Расчеты с учредителями” обособленно.

При характеристике счета 75 “Расчеты с учредителями” сделано важное уточнение, что на нем учитываются расчеты не только с учредителями, но и участниками организации. Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

За счетом 75 “Расчеты с учредителями” скрываются два совершенно разных счета:

- один предназначен для процедуры наполнения уставного (складочного) капитала;

- другой, на котором производится начисление и выплата доходов учредителям (участникам) организации.

Разберем эти два счета, которые официально именуются субсчетами.

При создании новой организации возникает необходимость в составлении записи:

Дебет 75.1 “Расчеты по вкладам в уставный (складочный) капитал”

Кредит 80 “Уставный капитал”

Эта запись в методологическом плане резко отличается от того, что принято в отечественном бухгалтерском учете, ибо, дебетуя счет 75.1 “Расчеты по вкладам в уставный (складочный) капитал” составитель инструкции сразу же создает дебиторскую задолженность. Таким образом, на сумму обязательств учредителей внести вклады в уставный (складочный) капитал сразу же образуется актив. Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Бухгалтеру и другим пользователям бухгалтерской отчетности следует эту особенность принимать во внимание, в частности, при расчете коэффициентов покрытия и ликвидности эту квазидебиторскую задолженность из величины, обеспечивающей кредиторскую задолженность, следует изъять. Само появление этого счета связано с тем, что в учете принята догма, согласно которой как только была создана организация, ее уставный капитал должен быть отражен в учете.

При внесении вкладов, как сказано в инструкции, счет 75. 1 “Расчеты по вкладам в уставный (складочный) капитал” кредитуется. Учредители могут внести в уставный капитал любые активы. Такие вклады, оплачиваемые неденежными средствами, должны оцениваться независимым оценщиком.

1 “Расчеты по вкладам в уставный (складочный) капитал” кредитуется. Учредители могут внести в уставный капитал любые активы. Такие вклады, оплачиваемые неденежными средствами, должны оцениваться независимым оценщиком.

При поступлении сумм вкладов учредителей составляется проводка:

Дебет счетов по учету денежных средств, материально-производственных запасов и др.

Кредит 75.1 “Расчеты по вкладам в уставный (складочный) капитал”

Раньше при взносе вкладов в виде основных средств дебетовался счет 01 “Основные средства”. В новой инструкции предлагается дебетовать счет 08 “Вложения во внеоборотные активы”. Соответственно данный счет будет кредитоваться в корреспонденции со счетом 01 “Основные средства” при принятии основных средств к бухгалтерскому учету. Такой порядок учета предусмотрен приказом Минфина России от 28.03.2000 № 32н, которым внесены изменения в методические указания по бухгалтерскому учету основных средств.

В акционерных обществах заполнение уставного капитала происходит за счет продажи акций. Это заставляет бухгалтеров делать следующую запись.

Это заставляет бухгалтеров делать следующую запись.

Если акции акционерного общества продаются по цене выше номинала, то составитель плана счетов предлагает кредитовать на величину превышения счет 83 “Добавочный капитал” Теоретически можно было бы дебетовать счет 98.1 “Доходы, полученные в счет будущих периодов”. Последнее замечание вызвано тем, что согласно принятой догме величину уставного капитала менять нельзя и поэтому предлагается вводить дополнительный регулирующий счет 83 “Добавочный капитал”. Однако переплаченные деньги должны соотноситься с будущими расходами и только тогда они станут реальным доходом организации.

Совсем по иному ведется счет 75.2 “Расчеты по выплате доходов”. Он предназначен для расчетов со всеми учредителями, которые не состоят в штате организации. Если учредитель предприятия состоит в его штате, то эти расчеты уже ведутся на счете 70 “Расчеты с персоналом по оплате труда”. Когда общее собрание или правление или иной орган, который согласно уставу уполномочен объявлять доходы примет о том решение, бухгалтер обязан сделать запись:

Дебет 84 “Нераспределенная прибыль (непокрытый убыток)”

Кредит 75. 2 “Расчеты по выплате доходов”

2 “Расчеты по выплате доходов”

Из начисленной суммы должны быть удержаны налоги:

Дебет 75.2 “Расчеты по выплате доходов”

Кредит 68 “Расчеты по налогам и сборам”

Доходы от участия в организации, получаемые физическими лицами, облагаются налогом по ставке 30% (ст. 224 НК РФ). При этом сумма налога на эти доходы уменьшается на сумму налога на прибыль, уплаченного с прибыли, направленной на выплату этих доходов. Если сумма налога, подлежащая зачету, превышает исчисленную сумму налога, то разница из бюджета не возмещается (п. 2 ст. 214 НК РФ).

Далее счет 75.2 “Расчеты по выплате доходов” дебетуется на суммы самих выплат, которые могут быть сделаны или деньгами или иным имуществом (ценными бумагами, товарами и т.п.). Погашение задолженности по дивидендам товарами, готовой продукцией и т.п. отражается в учете таким же образом, как погашение задолженности по оплате труда передачей работникам товаров, готовой продукции и т.п.

В связи с ликвидацией бывшего счета 77 “Расчеты с государственным и муниципальным органом” в новой инструкции предлагается государственным и муниципальным унитарным предприятиям применять счет 75 “Расчеты с учредителями” для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 “Расчеты по выделенному имуществу”. Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 “Расчеты по выделенному имуществу”. Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В связи с ликвидацией счета 74 “Расчеты по выделенному на отдельный баланс имуществу” субсчет “Расчеты по договору простого товарищества” расчеты по распределению прибыли, убытка и других результатов по договору простого товарищества рекомендуется учитывать на субсчете 2 “Расчеты по выплате доходов” счета 75 “Расчеты с учредителями”. Кстати, в данном случае название субсчета не совсем точное, ибо между участниками простого товарищества могут быть расчеты не только по выплате доходов, но и по распределению убытков.

И в старой, и в новой инструкциях допущена неточность. В них указано, что “аналитический учет по счету 75 “Расчеты с учредителями” ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами-собственниками акций на предъявителя в акционерных обществах”. Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона “Об акционерных обществах” записано: “Все акции общества являются именными”.

Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона “Об акционерных обществах” записано: “Все акции общества являются именными”.

Бухучет расчетов с учредителями, участниками и акционерами

Организациям приходится проводить расчеты не только с контрагентами, но и с учредителями. Для этих целей предназначен одноимённый счет 75. Рассказываем, как его использовать для учета расчетов с учредителями (участниками, акционерами).

Что отражают на счете 75

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Унитарные предприятия — ГУПы и МУПы — применяют этот счет для учета всех видов расчетов с госорганами и органами местного самоуправления, уполномоченными на их создание.

Характеристика счета

Задолженность учредителей по взносам в уставный капитал отражают по Дт 75, а задолженность организации по выплате дохода участникам — по Кт 75.

- в первом случае сальдо по Дт 75 в бухгалтерском балансе будет отражено в активе по строке 1230 «Дебиторская задолженность»;

- во втором кредитовый остаток счета 75 — в пассиве по строке 1520 «Кредиторская задолженность».

Субсчета

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Далее раскроем каждый субсчет вместе с типовыми проводками по учету расчетов с учредителями и участниками.

Учет расчетов с учредителями (участниками) по вкладам в уставный (складочный) капитал

При создании акционерного общества по Дт 75 в корреспонденции со счетом 80 «Уставный капитал» берут на учет задолженность по оплате акций.

При фактическом поступлении вкладов учредителей в виде денежных средств делают записи по Кт 75 в корреспонденции со счетами по учету денежных средств.

Вклады в виде материальных и иных ценностей (кроме денег) оформляют записями по Кт 75 в корреспонденции со счетами:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражают расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по Дт 75 — Кт 80 делают на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

При этом запись по Дт 75 — Кт 80 делают на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

Когда акции организации продаются по цене, превышающей номинальную их стоимость, полученную разницу между продажной и номинальной стоимостью относят в Кт 83 «Добавочный капитал».

- при создании предприятия;

- пополнении его оборотных средств;

- изъятии имущества.

Данные предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производят в общем порядке.

Учет расчетов с учредителями (участниками) по выплате им доходов

Начисление доходов от участия в организации отражают по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 75. При этом начисление и выплату доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Выплату начисленных доходов отражают по Дт 75 в корреспонденции со счетами учета денежных средств.

При выплате доходов от участия в организации её продукцией (работами, услугами), ценными бумагами и т. п. в бухучете производят записи по Дт 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Налог на доходы от участия в организации, подлежащий удержанию у источника выплаты, учитывают по Дт 75 — Кт 68 «Расчеты по налогам и сборам».

Особенности учета

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных компаний, о деятельности которой составляется сводная бухгалтерская отчетность, ведут на счете 75 обособленно.

Какие счета корреспондируют

| По дебету |

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

62 Расчеты с покупателями и заказчиками

68 Расчеты по налогам и сборам

80 Уставный капитал

83 Добавочный капитал

84 Нераспределенная прибыль (непокрытый убыток)

91 Прочие доходы и расходы

08 Вложения во внеоборотные активы

11 Животные на выращивании и откорме

15 Заготовление и приобретение материальных ценностей

20 Основное производство

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

58 Финансовые вложения

80 Уставный капитал

83 Добавочный капитал

84 Нераспределенная прибыл (непокрытый убыток)

Счет 75 – активный или пассивный?

Счет 75 – активный или пассивный?

Похожие публикации

В соответствии с действующей в России нормативной базой, расчеты с учредителями в бухгалтерском учете организаций находят свое отражение на счете 75 с одноименным названием «Расчеты с учредителями».

Характеристика счета 75

План счетов, а также Инструкция по его применению в практической деятельности определяют, что 75 счет бухгалтерского учета – это категория, обобщающая все операции между компанией и ее учредителями (акционерами).

Для корректного отражения сведений, требуется знать, счет 75 активный или пассивный? Правовые нормы устанавливают, что 75 счет бухгалтерского учета – это активно-пассивный счет. Это означает, что по данному счету могут одновременно отражаться не только активы, являющиеся собственностью компании, но и источники их формирования, вследствие чего сальдо может быть, как дебетовым, так и кредитовым. Например, если у компании имеется долг по выплате причитающихся участникам общества денежных средств, эти сведения должны быть отражены по кредиту данного счета, тогда как задолженность участников по вкладам в капитал компании должна быть указана в дебете 75 счета.

Счет 75 используется в бухгалтерском учете для отражения следующих практических ситуаций:

- Операции по вкладам в УК;

- Операции по выплате участникам причитающихся дивидендов и иные аналогичные операции.

К счету «Расчеты с учредителями» могут быть открыты следующие субсчета:

- Счет 75-1 – расчеты по вкладам в УК;

- Счет 75-2 – расчеты по выплате доходов;

- Счет 75-3 – прочие расчеты с дебиторами.

75 счет в балансе: по какой строке отразить

У работников бухгалтерии возникает необходимость в отражении расчетов с учредителями в бухгалтерской отчетности компании. В зависимости от того, счет 75 – активный или пассивный, – отражаются операции с участниками общества и акционерами в бухгалтерском балансе.

Если сальдо по счету дебетовое – сумму переносят в 1230 строку актива отчетной формы. В тех случаях, когда у компании остаток по счету кредитовый, бухгалтер должен отразить указанную величину в пассиве баланса, а именно в строке 1520.

Соответственно, счет 75 «Расчеты с учредителями» в бухгалтерском балансе отражается в зависимости от конечного остатка по счету в активе или пассиве отчетного документа.

Счет 75 «Расчеты с учредителями»: проводки

Рассмотрим типовые проводки по счету 75.

- Внесение вклада в УК в виде ценного имущества:

Дт 07, 08, 10, 11, 15, 41 – Кр 75;

- Внесение денежного вклада в УК:

Дт 50, 51, 52 – Кр 75;

- Внесение вклада в виде финансовых вложений:

- Изменение величины УК при сокращении стоимости акций или возврате вклада учредителями:

- Доходы по итогам деятельности начислены участникам общества:

- Операция по распределению добавочного капитала среди участников общества:

- Выплата денежных сумм, начисленных участникам общества:

Дт 75 – Кр 50, 51, 52;

- Долг учредителей по взносам в УК:

- Списание долга учредителей после истечения его срока исковой давности:

- Операция по погашению долгов товарищества целевыми средствами его участников:

- Отражение в хозяйственном учете разницы между номинальной стоимостью акций и ценой их продажи в обществах:

- Операция по зачету долга покупателей продукции, которые одновременно являются учредителями хозяйственного общества, в счет выплаты им положенных доходов от деятельности компании:

- Компанией удержаны налоги с выплаченных участникам доходов:

Важным аспектом работы бухгалтера является закрытие счетов бухгалтерского учета по окончании определенного временного промежутка. Вследствие этого, возникает вопрос о том, как закрыть 75 счет. Проводки здесь могут быть из вышеперечисленных, в зависимости от хозяйственной ситуации, так как 75 счет по общему правилу не требует ежемесячного подведения итогов, а закрывается по мере того, как доходы участникам выплачены или произведено внесение вклада в УК.

Вследствие этого, возникает вопрос о том, как закрыть 75 счет. Проводки здесь могут быть из вышеперечисленных, в зависимости от хозяйственной ситуации, так как 75 счет по общему правилу не требует ежемесячного подведения итогов, а закрывается по мере того, как доходы участникам выплачены или произведено внесение вклада в УК.

Расчеты с учредителями (счет 75)