Оценка недвижимости (теория и практика). Тема 5. Доходный подход к оценке недвижимости. Тест для самопроверки

1. Стоимость здания площадью 1200 кв. м., сдаваемого в аренду по ставке 45 у.е. за 1 кв. м. в год, если коэффициент капитализации составляет 20%, а простой помещений на данном рынке составляет 10% (все расходы несет арендатор)

251000 у.е.

243000 у.е.

264000 у.е.

270000 у.е.

2. Площадь здания, предназначенная для сдачи в аренду, составляет 2000 кв.м. Из них 600 кв. м. занято арендодателем, остальная площадь сдается по 20 долл. за 1 кв. м. в месяц, что соответствует рыночной ставке. Средняя недозагрузка помещений – 5%. Эксплуатационные расходы составляют 25% валового дохода. Определите величину чистого операционного дохода для целей оценки рыночной стоимости объекта.

28 500 долл.

342 000 долл.

239 400 долл.

19 950 долл.

3. Валовой годовой доход от владения недвижимостью составляет 80000 долл. Потери от недоиспользования – 5%. Действительный валовой доход составит … долл.

Потери от недоиспользования – 5%. Действительный валовой доход составит … долл.

40000

76000

80000

4. Риск – это …

коэффициент, используемый для расчета текущей стоимости денежной суммы, полученной или выплаченной в прошлом

оцененная степень неопределенности получения в будущем доходов

коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем

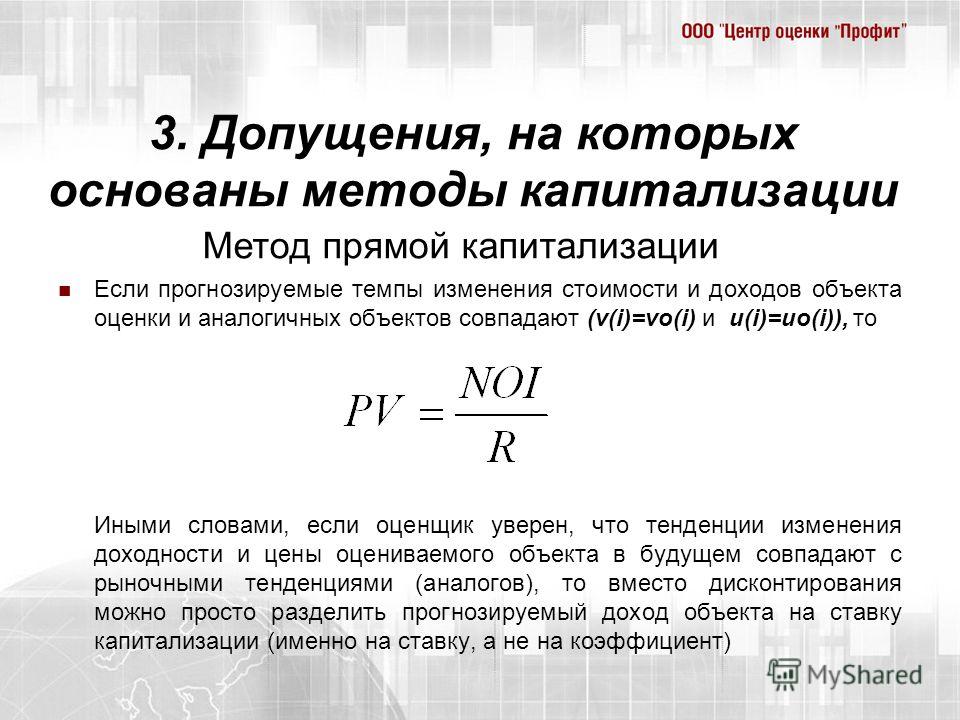

5. Чем выше коэффициент капитализации, тем выше стоимость.

верно

неверно

6. Оценщик получил следующую информацию по объекту-аналогу: Коэффициент ипотечной задолженности (М) = 0,7; доход на собственный капитал = 18000 долл / год, стоимость собственных средств – 75000 долл. Ставка капитализации для заемных средств – 15%. Рассчитайте общую ставку капитализации.

0,213

7. Ставка дисконта – это …

коэффициент, используемый для расчета текущей стоимости денежной суммы, полученной или выплаченной в прошлом

коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем

8. Из беседы с владельцами недвижимости получена следующая информация о расходах, связанных с эксплуатацией здания: коммунальные платежи – 3000 долл. в месяц; налог на имущество – 15000 долл. в год; текущий ремонт – 2500 долл. за квартал; заработная плата сотрудников, включая управляющего зданием – 4000 долл. в месяц; обслуживание долга по ипотечному кредиту – 50000 долл. в квартал; ежеквартальная задолженность арендаторов по арендной плате в среднем составляет 3000 долл. Кроме того, планируются работы по ремонту кровли стоимостью 85000 долл. Операционные расходы владельца за год составят … долл.

Из беседы с владельцами недвижимости получена следующая информация о расходах, связанных с эксплуатацией здания: коммунальные платежи – 3000 долл. в месяц; налог на имущество – 15000 долл. в год; текущий ремонт – 2500 долл. за квартал; заработная плата сотрудников, включая управляющего зданием – 4000 долл. в месяц; обслуживание долга по ипотечному кредиту – 50000 долл. в квартал; ежеквартальная задолженность арендаторов по арендной плате в среднем составляет 3000 долл. Кроме того, планируются работы по ремонту кровли стоимостью 85000 долл. Операционные расходы владельца за год составят … долл.

109000

309000

321000

194000

9. Потенциальный валовой доход – это …

средняя величина дохода по аналогичным объектам недвижимости

доход, который можно получить от 100% использования объекта недвижимости в расчете на 1 кв. м. общей площади

действительный валовой доход за вычетом потерь

доход, который можно получить от 100% использования недвижимости без учета потерь и расходов

Тест по теме «Оценка недвижимости (теория и практика).

Тема 5. Доходный подход к оценке недвижимости. Тест для самопроверки»

Тема 5. Доходный подход к оценке недвижимости. Тест для самопроверки»8 вопросов

Показать Скрыть правильные ответыВопрос:

Стоимость здания площадью 1200 кв. м., сдаваемого в аренду по ставке 45 у.е. за 1 кв. м. в год, если коэффициент капитализации составляет 20%, а простой помещений на данном рынке составляет 10% (все расходы несет арендатор)

Варианты ответа:

- 251000 у.е.

- 243000 у.

е.

е. - 264000 у.е.

- 270000 у.е.

е.

е.Вопрос:

Площадь здания, предназначенная для сдачи в аренду, составляет 2000 кв.м. Из них 600 кв. м. занято арендодателем, остальная площадь сдается по 20 долл. за 1 кв. м. в месяц, что соответствует рыночной ставке. Средняя недозагрузка помещений – 5%. Эксплуатационные расходы составляют 25% валового дохода. Определите величину чистого операционного дохода для целей оценки рыночной стоимости объекта.

Варианты ответа:

- 28 500 долл.

- 342 000 долл.

- 239 400 долл.

- 19 950 долл.

Вопрос:

Валовой годовой доход от владения недвижимостью составляет 80000 долл. Потери от недоиспользования – 5%. Действительный валовой доход составит … долл.

Варианты ответа:

- 4000

- 40000

- 80000

Вопрос:

Риск – это …

Варианты ответа:

- коэффициент, используемый для расчета текущей стоимости денежной суммы, полученной или выплаченной в прошлом

- оцененная степень неопределенности получения в будущем доходов

- коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем

Вопрос:

Чем выше коэффициент капитализации, тем выше стоимость.

Варианты ответа:

- верно

- неверно

Ставка дисконта – это …

Варианты ответа:

- коэффициент, используемый для расчета текущей стоимости денежной суммы, полученной или выплаченной в прошлом

- оцененная степень неопределенности получения в будущем доходов

- коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем

Из беседы с владельцами недвижимости получена следующая информация о расходах, связанных с эксплуатацией здания: коммунальные платежи – 3000 долл. в месяц; налог на имущество – 15000 долл. в год; текущий ремонт – 2500 долл. за квартал; заработная плата сотрудников, включая управляющего зданием – 4000 долл. в месяц; обслуживание долга по ипотечному кредиту – 50000 долл. в квартал; ежеквартальная задолженность арендаторов по арендной плате в среднем составляет 3000 долл. Кроме того, планируются работы по ремонту кровли стоимостью 85000 долл. Операционные расходы владельца за год составят … долл.

в месяц; налог на имущество – 15000 долл. в год; текущий ремонт – 2500 долл. за квартал; заработная плата сотрудников, включая управляющего зданием – 4000 долл. в месяц; обслуживание долга по ипотечному кредиту – 50000 долл. в квартал; ежеквартальная задолженность арендаторов по арендной плате в среднем составляет 3000 долл. Кроме того, планируются работы по ремонту кровли стоимостью 85000 долл. Операционные расходы владельца за год составят … долл.

Варианты ответа:

- 309000

- 321000

- 194000

Вопрос:

Потенциальный валовой доход – это …

Варианты ответа:

- средняя величина дохода по аналогичным объектам недвижимости

- доход, который можно получить от 100% использования объекта недвижимости в расчете на 1 кв. м. общей площади

- действительный валовой доход за вычетом потерь

- доход, который можно получить от 100% использования недвижимости без учета потерь и расходов

м. общей площади

м. общей площадисоотношение и применение при оценке недвижимости » ФПГ ТАСАДОР

Соотношение Валового рентного мультипликатора и ставки капитализации. Применение ВРМ при оценке стоимости объекта недвижимости.Оценка недвижимости в России существует достаточно давно и ее методология, разработанная западными учеными, с успехом прошла апробацию в российских экономических условиях. Одним из слабых элементов в системе оценки недвижимости является информационное обеспечение этого процесса. Так, если при оценке объектов недвижимости жилого назначения (квартиры) с этим проблем практически не возникает, так как издается большое количество периодических и специализированных изданий, в которых постоянно публикуются результаты проведенных анализов рынка жилой недвижимости, сложившаяся ситуация и тенденции его развития, то при оценке объектов недвижимости нежилого назначения ситуация, можно сказать, несколько отличающаяся: аналитическая информация в очень ограниченном количестве в открытом доступе, относительно небольшое количество сопоставимых объектов в особенности по местоположениям, где рынок малоразвит, что затрудняет проведение соответствующих анализов, расчетов и т.д. Это, в свою очередь, отражается на возможности применения тех или иных подходов и методов, существующих в системе оценки недвижимости. Одним из таких методов, по нашему мнению, является метод валовой ренты (метод валового рентного мультипликатора), результаты которого в оценочной практике носят сравнительно точный характер по сравнению с другими методами оценки объектов недвижимости.

Так, если при оценке объектов недвижимости жилого назначения (квартиры) с этим проблем практически не возникает, так как издается большое количество периодических и специализированных изданий, в которых постоянно публикуются результаты проведенных анализов рынка жилой недвижимости, сложившаяся ситуация и тенденции его развития, то при оценке объектов недвижимости нежилого назначения ситуация, можно сказать, несколько отличающаяся: аналитическая информация в очень ограниченном количестве в открытом доступе, относительно небольшое количество сопоставимых объектов в особенности по местоположениям, где рынок малоразвит, что затрудняет проведение соответствующих анализов, расчетов и т.д. Это, в свою очередь, отражается на возможности применения тех или иных подходов и методов, существующих в системе оценки недвижимости. Одним из таких методов, по нашему мнению, является метод валовой ренты (метод валового рентного мультипликатора), результаты которого в оценочной практике носят сравнительно точный характер по сравнению с другими методами оценки объектов недвижимости. Применение принципов определения валового рентного мультипликатора соотносится с принципами расчета ставки капитализации объекта недвижимости.

Применение принципов определения валового рентного мультипликатора соотносится с принципами расчета ставки капитализации объекта недвижимости.

В данной публикации мы провели краткий анализ по данным определениям, их соотношении между собой, а также их применении на практике. Изучили аналитическую информацию по сегментам рынка коммерческой недвижимости в г. Новосибирске в ретроспективном периоде и на дату проведения исследования.

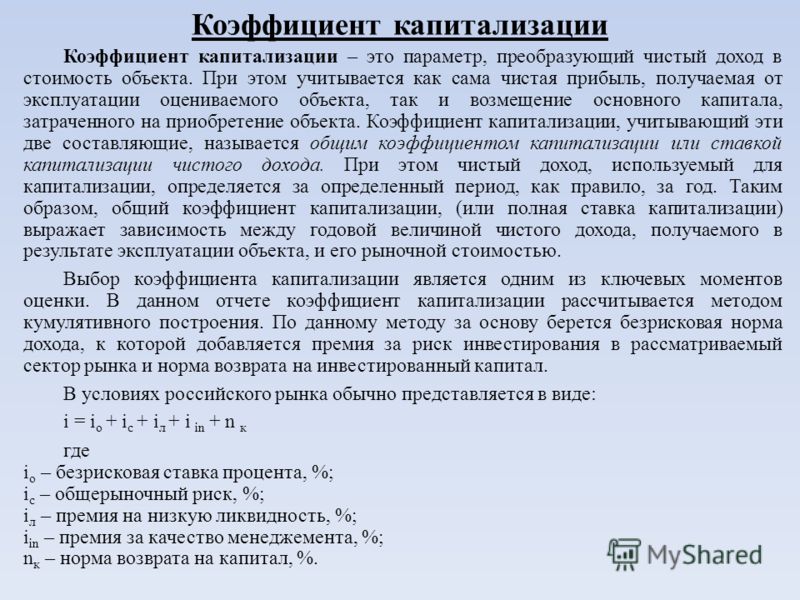

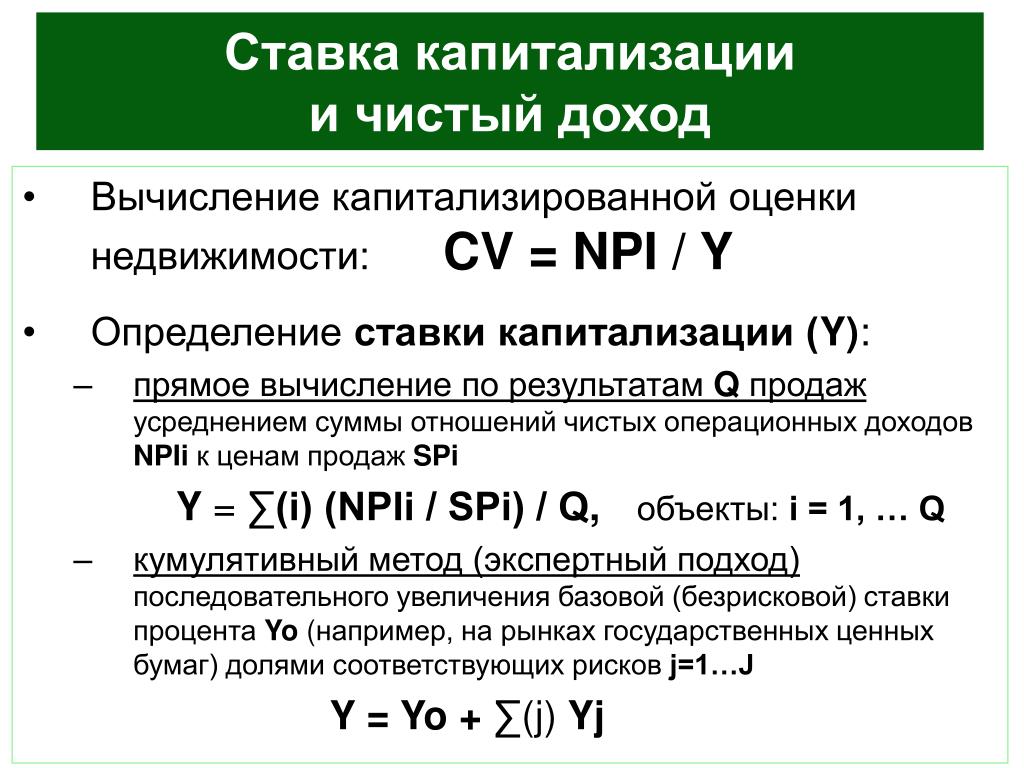

Основные определенияСтавка капитализации (коэффициент капитализации) — показатель, который описывает отношение рыночной стоимости актива к чистому доходу за год. В оценке имущества этот показатель рассчитывается так: чистая прибыль в год / стоимость недвижимости. Ставка капитализации показывает инвестору процент дохода, который он получит, купив тот или иной актив.

Валовый рентный мультипликатор (ВРМ) – это показатель, отражающий соотношение цены продажи и валового дохода объекта недвижимости. Валовый рентный мультипликатор применяется для объектов, по которым можно достоверно оценить либо потенциальный (ПВД), либо действительный валовый доход (ДВД).

Валовый рентный мультипликатор применяется для объектов, по которым можно достоверно оценить либо потенциальный (ПВД), либо действительный валовый доход (ДВД).

Метод валового рентного мультипликатора основывается на предположении, что существует прямая зависимость между рыночной стоимостью объекта недвижимости и потенциальным рентным доходом, который может быть получен при сдаче этого объекта в аренду. Поэтому он используется для оценки стоимости объекта недвижимости, если в качестве исходных данных известна арендная ставка, по которой данный объект может быть сдан в аренду. Мультипликатор позволяет также решать обратную задачу: Определять требуемую арендную ставку по известной стоимости объекта недвижимости. По технике оценки такой метод близок к методу прямой капитализации. Однако он имеет свои особенности. Валовый рентный мультипликатор не является индивидуальной характеристикой конкретного объекта недвижимости. Он не учитывает особенности объекта оценки, а именно, оставшийся срок службы, уровень операционных расходов, характерных для данного объекта, ожидания рынка в отношении роста арендных ставок, финансовые условия сделки и т. п.. Данный мультипликатор характеризует среднее соотношение между выручкой от сдачи в аренду и рыночной стоимостью объекта недвижимости, характерное для данного класса объектов или, точнее, для данного сегмента рынка. Поэтому валовый рентный мультипликатор может использоваться только как грубый метод оценки объекта недвижимости, близкий по смыслу к методам массовой оценки. В этом принципиальное отличие этого мультипликатора от коэффициента капитализации, который может существенно отличаться для двух подобных объектов, если эти объекты различаются, например, оставшимся сроком службы. Стоит отметить, что в отличии от мультипликатора валовых рентных платежей коэффициент капитализации имеет ясный экономический смысл. Он характеризует конечную доходность и способ возмещения капитала, характерные для конкретного объекта недвижимости. Поэтому он может быть рассчитан, исходя из анализа доходности альтернативных вариантов инвестирования, с учетом ожидаемого роста или падения стоимости оцениваемой недвижимости на прогнозный период.

п.. Данный мультипликатор характеризует среднее соотношение между выручкой от сдачи в аренду и рыночной стоимостью объекта недвижимости, характерное для данного класса объектов или, точнее, для данного сегмента рынка. Поэтому валовый рентный мультипликатор может использоваться только как грубый метод оценки объекта недвижимости, близкий по смыслу к методам массовой оценки. В этом принципиальное отличие этого мультипликатора от коэффициента капитализации, который может существенно отличаться для двух подобных объектов, если эти объекты различаются, например, оставшимся сроком службы. Стоит отметить, что в отличии от мультипликатора валовых рентных платежей коэффициент капитализации имеет ясный экономический смысл. Он характеризует конечную доходность и способ возмещения капитала, характерные для конкретного объекта недвижимости. Поэтому он может быть рассчитан, исходя из анализа доходности альтернативных вариантов инвестирования, с учетом ожидаемого роста или падения стоимости оцениваемой недвижимости на прогнозный период.

На сегодняшний день существуют различные формулы расчета валового рентного мультипликатора и ставок капитализации. При применении различных формул диапазон ставок при известном ВРМ может отличаться.

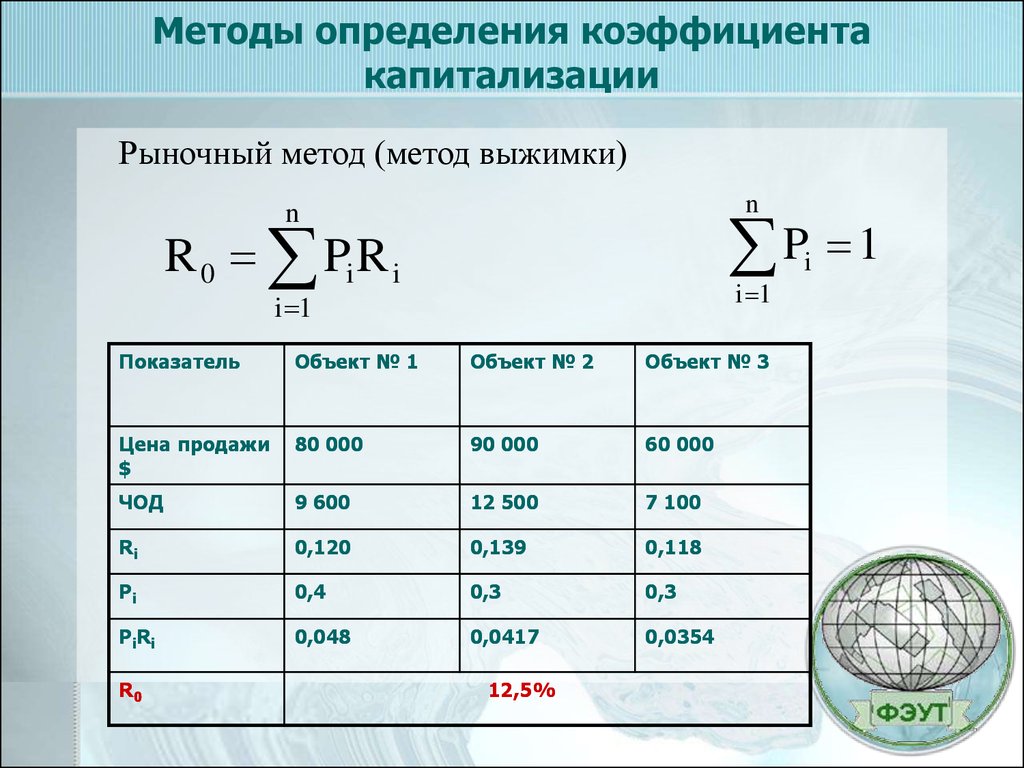

Часто встречающиеся формулы расчета ВРМ и ставки капитализацииРассмотрим первую формулу, взятую из учебника Рутгайзера В.М. «Оценка рыночной стоимости недвижимости». Для расчета формируется перечень объектов недвижимости, сопоставимых с оцениваемым объектом, недавно проданным и сданным в аренду. Так как в российских условиях подобные данные в свободном доступе у оценщиков отсутствуют, то, вполне достоверно, можно воспользоваться данными предложений. Сопоставление объектов-аналогов с оцениваемым объектом производится, как правило, по их функциональному назначению, так как остальные факторы (отделка, местоположение и т. п.) уже учитываются в величинах цены продажи и арендной платы. После составления перечня сопоставимых объектов производится расчет валового рентного мультипликатора (GRM) по формуле:

А. В. Доценко в своей научной статье «Расчет ставок дисконтирования капитализации при оценке недвижимости в условиях кризиса» считает, что при расчете величины ВРМ могут быть использованы средние рыночные значения арендной платы и стоимости для соответствующего сегмента рынка объектов недвижимости. Расчетная зависимость для определения ВРМ имеет вид:

В. Доценко в своей научной статье «Расчет ставок дисконтирования капитализации при оценке недвижимости в условиях кризиса» считает, что при расчете величины ВРМ могут быть использованы средние рыночные значения арендной платы и стоимости для соответствующего сегмента рынка объектов недвижимости. Расчетная зависимость для определения ВРМ имеет вид:

По прямому методу определения мультипликатора Л.А. Лейфера в статье «Определение валового рентного мультипликатора на основе «исторических» данных» ВРМ рассчитывается по формуле:

Прямой метод определения может использоваться в том случае, когда для интересуемого класса объектов оценки можно подобрать достаточное количество объектов, по которым имеются одновременно данные предложений по их продаже и сдаче их же в аренду. Такие данные обычно можно найти по объектам недвижимости, относящимся к развитому сегменту рынка, например, офисные или торговые помещения в крупных городах, где рынок продаж и рынок аренды достаточно развит (из математической статистики известно, что такая оценка является наилучшей в классе линейных несмещенных оценок).

Также Лейфер Л.А. предложил свою методику расчета ставки капитализации, расчет исходя из значения ВРМ. Согласно предложенной методике расчет производится на основе вариационного ряда (упорядоченных выборок). Первая выборка формируется из цен продаж, вторая из арендных ставок. Затем выборки ранжируются и формируются пары для расчета ВРМ. Формирование пар базируется на допущении о том, что сходные по потребительским свойствам объекты занимают примерно одинаковые места, как при упорядочивании арендных ставок. Исходя из такого предположения, можно считать, что образованные пары значений цены продажи и арендной ставки относятся к одинаковым или, по крайней мере, близким по основным потребительским характеристикам объектам.

Но как правило для расчета ставки капитализации используется базовая формула (учебник Н.Е. Симионовой, Р.Ю. Симионова «Оценка бизнеса: теория и практика»), выглядит она следующим образом:

При помощи трансформации формул (1) и (4) можно вывести формулу зависимости ВРМ и СК, которая будет выглядеть следующим образом:

,

Так же путем трансформации формула (5) может выглядеть так:

.

На основе Аналитической информации «Мониторинг. Предложения на рынке коммерческой недвижимости Новосибирска» RID Analytics, составленный на конец 2016 года и используя статью Живаева М. В. «Результаты экспертных оценок величин значимых параметров, используемых в оценочной деятельности» за 2 квартал 2016 г. в части «Величина операционных расходов в процентах от действительного валового дохода (ДВД)» была составлена сводная таблица взаимосвязи диапазона СК и ВРМ в зависимости друг от друга и от других факторов. Расчеты проведены с помощью формул (1) и (6):

Анализ ставки капитализации торговой недвижимости в Новосибирске по данным открытой публичной информации за различные периоды с 2009 г. по 2016 г.В результате проведения исследования по данной теме мы изучили имеющуюся аналитическую информацию и привели диапазоны ставок капитализации по сегменту торговой недвижимости в Новосибирске в ретроспективном периоде.

Генеральный директор, оценщик I категории Арсенчук Евгения Сергеевна

Коэффициенты капитализации объектов коммерческой недвижимости (демоверсия)

- Категория: Статистика рынка недвижимости (демо-версии)

Коэффициенты (ставки) капитализации коммерческих зданий и помещений (торговых, офисных, производственных, складских, гостиниц, автосалонов, гаражей, помещений ресторанов и кафе).

— Коэффициенты, выражающие отношение расчетного годового дохода от сдачи в аренду объектов коммерческой недвижимости к расчетной рыночной стоимости, рассчитанные на основе рыночных данных за истекший квартал.

Определены на основании анализа рыночной информации о доходных объектах, по которым известны арендные ставки, цены предложений продажи и основные технические характеристики.

Годовой доход рассчитан исходя из рыночных арендных ставок и площадей за вычетом рыночных расходов, усредненных налогов и отчислений. Расчетная рыночная стоимость определена исходя из цен предложений продажи за вычетом скидок на торг.

Нижняя и верхняя границы значений обусловлены различием технических параметров (общая площадь, высота этажа, конструкция и качество), различием в местоположении (пересечение транспортных и пешеходных потоков, проходные места, красная линия, престижность окружения, плотность застройки). Чем меньше площади, выше качество здания, выгоднее местоположение, тем ниже значение коэффициента капитализации для объектов. И наоборот, большие площади и низкое качество здания, непрестижное местоположение, низкая плотность застройки окружающей территории дают более высокие значения коэффициентов.

Суть коэффициента капитализации в том, что он отражает риски инвестора, связанные с владением недвижимостью (см.Структура рисков при инвестировании в недвижимость) в определенный момент времени. Чем выше риски, тем больше коэффициент капитализации.

расчет Statrielt на основе актуальных рыночных данных

Коэффициенты капитализации объектов коммерческой недвижимости | |||

Объекты | Нижняя граница | Верхняя граница | Среднее значение |

Торговые помещения и здания без учета возможности использования земельного участка |

| ||

Офисные помещения и здания без учета возможности использования земельного участка |

| ||

Складские помещения и здания без учета возможности использования земельного участка |

| ||

Производственные помещения и здания без учета возможности использования земельного участка |

| ||

Корректировки при оценке квартиры, корректировки при оценке земельных участков, корректировки при оценке недвижимости сравнительным подходом, корректировки при оценке квартиры сравнительным подходом, корректировки при оценке, корректировки при оценке недвижимости, корректировки на торг, корректировки на местоположение при оценке недвижимости, корректировки на вид разрешенного использования земельных участков, корректировки на материал стен, корректировки на местоположение, корректировки на коммуникации для земельных участков, корректировки на земельный участок, корректировки на местоположение земельного участка, корректировки на площадь земельного участка, корректировки при оценке оборудования, корректировки на кухню, корректировки на площадь земельного участка, корректировки при оценке недвижимости, корректировки при оценке квартиры сравнительным подходом, на сколько дороже квартира с балконом лоджией, на сколько дороже квартира с мебелью, на сколько дороже квартира с балконом, на сколько дороже дом, Корректировки рыночной стоимости при оценке недвижимости, Скидка на торг недвижимости март 2016, Скидка на уторгование март 2016, Корректировка рыночной стоимости 2016 март, Корректировка стоимости недвижимости 2016, Анализ влияния общей политической и социально-экономической обстановки на рынок недвижимости март 2016, Корректировка рыночной стоимости недвижимости, Корректировка рыночной стоимости коммерческой недвижимости, Корректировка рыночной стоимости жилой недвижимости, Корректировка рыночной стоимости квартир, Корректировка рыночной стоимости жилых домов, Корректировка рыночной стоимости производственной складской недвижимости, Корректировка рыночной стоимости торговой и офисной недвижимости, Корректировка рыночной стоимости земельных участков, Корректировка на Разрешенное использование земельного участка, корректировка на местоположение земельного участка, корректировка на целевое назначение категорию земельного участка, корректировка на площадь земельного участка, корректировка на площадь здания, корректировка на площадь торгового помещения, корректировка на площадь офисного помещения, корректировка на площадь торгового помещения, корректировка на площадь квартиры, корректировка на площадь кухни, Корректировка на наличие мебели техники оборудования в стоимости недвижимости, Сроки продажи недвижимости жилой офисной торговой складской, Сроки ликвидности недвижимости, Корректировка на назначение использование зданий помещений, Программа для оценки стоимости простая недорогая, Программа оценки недвижимости простая недорогая, Переход на вторичный рынок — скидка, Корректировка на Износ отделки и инженерных коммуникаций квартиры индивидуального жилого дома, Корректировка на Износ квартиры индивидуального жилого дома, Корректировка на Класс качества отделки квартир и жилых домов, Корректировка на Тип и количество санузлов квартиры, Корректировка на санузлы квартиры, Корректировка на Балкон, корректировка на лоджию, Корректировка стоимости на Балкон, корректировка стоимости квартиры на лоджию, Корректировка на Изолированность жилых комнат квартиры, Корректировка на Коммуникации квартиры, корректировка на Общую площадь квартиры, Корректировка на Высоту потолков квартиры, Корректировка на Долевую общую собственность квартиры, Корректировка на Вид из окон квартиры, Корректировка на панорамный вид, корректировка на выход на улицу, Корректировка на Этаж квартиры, Корректировка на Лифт, Корректировка на Мусоропровод, Корректировка на Охрану дома и придомовой территории, Корректировка на Благоустройство придомовой территории, Корректировка на Транспортную доступность, Корректировка на близость к метро автобусным остановкам, Корректировка на близость к береговой линии, Корректировка на близость к центру, Корректировка на Местоположение квартир в посёлках городского типа, Корректировка на Местоположение квартир в малых городах, на Местоположение квартир в крупных и крупнейших городах, Корректировка на Красную линию зданий и помещений, Корректировка на Красную линию земельных участков, Скидка на торг коммерческой недвижимости, Скидка на торг жилой недвижимости, Скидка на торг земельных участков, Корректировка на Материал стен конструкцию жилого дома, Корректировка на Износ и техническое состояние жилого дома квартиры, Коридорный коэффициент, Коэффициент арендопригодной площади, Корректировка на Коммуникации земельных участков, Ценовые зоны рынка земельных участков крупнейших больших крупных и средних городов, Ценовые зоны рынка земельных участков сельских населённых пунктов, Ценовые зоны рынка земельных участков посёлков городского типа ПГТ, Ценовые зоны рынка земельных участков малых городов, Группы ценовых зон земельных участков городов и населенных пунктов, ценовое зонирование земельных участков поселений, Доля земли в цене комплекса недвижимости, Доля земли в цене единого объекта недвижимости, Доля улучшений в цене единого объекта недвижимости, Доля улучшений в цене единого комплекса недвижимости, Корректировка на Масштаб размер общую площадь земельных участков, Корректировка на Качество внутренней и наружной отделки, Корректировка на Встроенное пристроенное помещение отдельно стоящее здание, Территориальные коэффициенты земельных участков по области, Региональные коэффициенты земельных участков по области, Корректировка на Этаж квартиры, Корректировка на Этаж офисного помещения, Корректировка на Право аренды право собственности земельных участков, Корректировка на Класс качества складских и производственных зданий и помещений, Корректировка на Класс качества зданий и помещений, Корректировка на конструкцию зданий и помещений, Корректировка на Неотапливаемые отапливаемые складские и производственные здания и помещения, Корректировка на Физический износ, корректировка на общий износ, Эффективность арендопригодных площадей коммерческих зданий и помещений, Корректировка на арендопригодную площадь складских зданий и помещений, Корректировка на арендопригодную площадь офисных зданий и помещений, Прибыльность инвестиций в новое строительство объектов недвижимости, Предпринимательская прибыль рыночная, Предпринимательская прибыль при оценке торговых зданий, Предпринимательская прибыль при оценке офисных зданий, Предпринимательская прибыль при оценке складских зданий, Предпринимательская прибыль при оценке производственных зданий, прибыль предпринимателя рыночная, прибыль предпринимателя при оценке торговых зданий, прибыль предпринимателя при оценке офисных зданий, прибыль предпринимателя при оценке складских зданий, прибыль предпринимателя при оценке производственных зданий, прибыль инвестора, прибыль инвестора средняя рыночная, прибыль застройщика средняя рыночная, прибыль девелопера средняя рыночная, доходность инвестиций рыночная, норма доходности инвестиций, норма прибыли застройщика, норма прибыли инвестора, Рентабельность активов по отраслям экономики, прибыльность активов по отраслям экономики, Операционные расходы при управлении коммерческой недвижимостью, операционные расходы при сдаче в аренду недвижимости, операционные расходы при сдаче в аренду офисной недвижимости, операционные расходы при сдаче в аренду торговой недвижимости, операционные расходы при сдаче в аренду складской недвижимости, Коэффициент капитализации коммерческой недвижимости средний рыночный, Коэффициент капитализации торговой недвижимости средний рыночный, Коэффициент капитализации офисной недвижимости средний рыночный, Коэффициент капитализации складской недвижимости средний рыночный, ставка капитализации коммерческой недвижимости средняя рыночная, Территориальные коэффициенты рыночных цен земельных участков, Цены земельных участков городов и поселков области, территориальные коэффициенты земельных участков населенных пунктов Чувашской Республики, территориальные коэффициенты земельных участков населенных пунктов Рязанской области, территориальные коэффициенты земельных участков населенных пунктов Тульской области, территориальные коэффициенты земельных участков населенных пунктов Кировской области, Территориальные коэффициенты земельных участков населенных пунктов Нижегородской области . ..

..

— более 350 корректировок рыночной стоимости недвижимости (земельных участков, коммерческой недвижимости, квартир, жилых домов) Вы можете просмотреть в разделе «Статистика рынка. Поквартальная статистика»

Определение коэффициентов капитализации

Каковы коэффициенты капитализации?

Коэффициенты капитализации — это показатели, которые измеряют долю долга в структуре капитала компании. Они являются одними из наиболее значимых коэффициентов долга, используемых для оценки финансового состояния компании.

Коэффициенты капитализации включают отношение заемного капитала к собственному капиталу, отношение долгосрочного долга к капитализации и отношение общего долга к капитализации. Формула для каждого из этих соотношений:

- Соотношение между долгом и собственным капиталом = Общий долг / акционерный капитал

- Долгосрочный долг / капитализация = Долгосрочный долг / (Долгосрочный долг + акционерный капитал)

- Общий долг к капитализации = Общий долг / (Общий долг + Акционерный капитал)

Коэффициенты капитализации также известны как коэффициенты левериджа.

Понимание коэффициентов капитализации

По сути, коэффициенты капитализации определяют, как компания привлекает деньги или капитал. Долг и собственный капитал — это два основных метода, которые компания может использовать для финансирования своей деятельности.

У долга есть ряд преимуществ. Выплата процентов не подлежит налогообложению. Долг также не размывает собственность фирмы, как выпуск дополнительных акций. Когда процентные ставки низкие, доступ к долговым рынкам легок, и есть деньги для ссуд.Долг может быть долгосрочным или краткосрочным и может состоять из банковских ссуд или выпуска облигаций. Акции могут быть дороже долга. Привлечение дополнительного капитала путем выпуска дополнительных акций может уменьшить долю владения в компании.

С другой стороны, капитал не нужно возвращать. Компания со слишком большим долгом может столкнуться с ограничением свободы действий со стороны кредиторов и / или потерять прибыльность из-за высоких процентных выплат. Худший из всех сценариев — это проблемы с своевременным выполнением операционных и долговых обязательств в неблагоприятных экономических условиях.Наконец, компания, ведущая высококонкурентный бизнес, столкнувшись с проблемами из-за большого долга, обнаружит, что ее конкуренты используют ее проблемы, чтобы захватить большую долю рынка.

Худший из всех сценариев — это проблемы с своевременным выполнением операционных и долговых обязательств в неблагоприятных экономических условиях.Наконец, компания, ведущая высококонкурентный бизнес, столкнувшись с проблемами из-за большого долга, обнаружит, что ее конкуренты используют ее проблемы, чтобы захватить большую долю рынка.

Сравнение коэффициентов капитализации компаний более эффективно, если сравнивать их с коэффициентами капитализации компаний в той же отрасли.

ключевые вынос

- Коэффициенты капитализации измеряют долю долга в капитальной базе компании, ее средств от кредиторов и акционеров.

- Коэффициенты капитализации включают отношение заемного капитала к собственному капиталу, отношение долгосрочного долга к капитализации и отношение общего долга к капитализации.

- Приемлемые коэффициенты капитализации для компании не являются абсолютными, а зависят от отрасли, в которой она работает.

Типы коэффициентов капитализации

Давайте подробнее рассмотрим три коэффициента капитализации.

Соотношение заемных и собственных средств

Рассчитанный путем деления общих обязательств компании на ее акционерный капитал, коэффициент заемного капитала сравнивает общие обязательства компании с общей долей владения ее акционеров.Это мера процентной доли баланса компании, финансируемой поставщиками, кредиторами, кредиторами и должниками, по сравнению с обязательствами акционеров. В виде формулы:

Отношение заемного капитала к собственному. ИнвестопедияОтношение заемного капитала к собственному капиталу дает преимущество для позиции компании, так как сравнивает общие обязательства с собственным капиталом. Более низкий процент означает, что компания использует меньшее кредитное плечо и имеет более сильную позицию в капитале. Однако следует иметь в виду, что этот коэффициент не является чистым измерением долга компании, поскольку он включает операционные обязательства как часть общих обязательств.

Отношение долгосрочной задолженности к капитализации

Отношение долгосрочного долга к капитализации, разновидность традиционного отношения долга к собственному капиталу, показывает финансовый леверидж фирмы. Он рассчитывается путем деления долгосрочного долга на общий доступный капитал (долгосрочный долг, привилегированные акции и обыкновенные акции). В виде формулы:

Он рассчитывается путем деления долгосрочного долга на общий доступный капитал (долгосрочный долг, привилегированные акции и обыкновенные акции). В виде формулы:

Долгосрочный долг к капитализации = Долгосрочный долг / (Долгосрочный долг + акционерный капитал)

Вопреки интуитивному пониманию, использование долгосрочного долга может помочь снизить общую стоимость капитала компании, поскольку кредиторы не участвуют в прибыли или повышении стоимости акций.Долгосрочная задолженность может быть выгодна, если компания ожидает значительного роста и получения достаточной прибыли, позволяющей своевременно выплачивать долги. С другой стороны, долгосрочная задолженность может создать серьезное финансовое бремя для компаний, испытывающих трудности, и, возможно, привести к банкротству.

Отношение общей задолженности к капитализации

Отношение общего долга к капитализации измеряет общую сумму непогашенного долга компании (как долгосрочного, так и краткосрочного) как процент от общей капитализации фирмы.

Формула расчета суммы долга к капитализации выглядит так:

Формула общего долга к капитализации.ИнвестопедияПример коэффициентов капитализации

Различные соотношения могут дать разные результаты даже для одной и той же компании.

Давайте рассмотрим компанию с краткосрочным долгом в 5 миллионов долларов, долгим долгом в 25 миллионов долларов и акционерным капиталом в 50 миллионов долларов. Коэффициенты капитализации компании будут рассчитаны следующим образом:

- Отношение долга к собственному капиталу = (5 миллионов долларов + 25 миллионов долларов) / 50 миллионов долларов = 0,60 или 60%

- Долгосрочный долг к капитализации = 25 миллионов долларов / (25 миллионов долларов + 50 миллионов долларов) = 0.33 или 33%

- Общая сумма долга к капитализации = (5 млн долларов США + 25 млн долларов США) / (5 млн долларов США + 25 млн долларов США + 50 млн долларов США) = 0,375 или 37,5%

Значение коэффициентов капитализации

В то время как высокий коэффициент капитализации может повысить рентабельность собственного капитала из-за налоговой защиты долга, более высокая доля долга увеличивает риск банкротства компании.

Однако приемлемый уровень коэффициентов капитализации для компании зависит от отрасли, в которой она работает.Компании в таких секторах, как коммунальные услуги, трубопроводы и телекоммуникации, которые являются капиталоемкими и имеют предсказуемые денежные потоки, обычно имеют более высокие коэффициенты капитализации. И наоборот, компании с относительно небольшим количеством активов, которые могут быть переданы в залог в таких секторах, как технологии и розничная торговля, будут иметь более низкий уровень долга и, следовательно, более низкие коэффициенты капитализации.

Приемлемый уровень долга для компании зависит от того, достаточны ли ее денежные потоки для обслуживания такого долга.Коэффициент покрытия процентов, еще один популярный коэффициент левериджа, измеряет отношение прибыли компании до вычета процентов и налогов (EBIT) к ее процентным расходам. Например, соотношение два означает, что компания получает 2 доллара на каждый доллар процентных расходов.

Как и все коэффициенты, коэффициенты капитализации компании следует отслеживать с течением времени, чтобы определить, являются ли они стабильными. Их также следует сравнивать с аналогичными коэффициентами компаний-аналогов, чтобы определить позицию компании по сравнению с аналогами.

Их также следует сравнивать с аналогичными коэффициентами компаний-аналогов, чтобы определить позицию компании по сравнению с аналогами.

Определение отношения общего долга к капитализации

Что такое отношение общего долга к капитализации?

Отношение общего долга к капитализации — это инструмент, который измеряет общую сумму непогашенного долга компании как процент от общей капитализации фирмы. Коэффициент является показателем левериджа компании, который представляет собой долг, используемый для покупки активов.

Компании с более высокой задолженностью должны управлять им осторожно, обеспечивая наличие достаточного денежного потока для управления выплатой основной суммы и процентов по долгу.Более высокий долг в процентах от общего капитала означает, что компания имеет более высокий риск неплатежеспособности.

Формула отношения общего долга к капитализации:

Общий долг к капитализации = (SD + LTD) (SD + LTD + SE), где: SD = краткосрочный долг, LTD = долгосрочный долг SE = акционерный капитал \ begin {выровнен} & \ text {Общий долг к капитализации} = \ frac {(SD + LTD)} {(SD + LTD + SE)} \\ & \ textbf {где:} \\ & SD = \ text {краткосрочный долг} \\ & LTD = \ text {долгосрочный долг } \\ & SE = \ text {акционерный капитал} \\ \ end {выровненный} Общий долг к капитализации = (SD + LTD + SE) (SD + LTD) где: SD = краткосрочный долгLTD = долгосрочный задолженность = акционерный капитал

О чем вам говорит отношение общего долга к капитализации?

Каждый бизнес использует активы для увеличения продаж и прибыли, а капитализация относится к сумме денег, собранных для покупки активов. Бизнес может получать деньги, выпуская долговые обязательства перед кредиторами или продавая акции акционерам. Вы можете увидеть сумму привлеченного капитала, указанную в счетах долгосрочного долга и собственного капитала на балансе компании.

Бизнес может получать деньги, выпуская долговые обязательства перед кредиторами или продавая акции акционерам. Вы можете увидеть сумму привлеченного капитала, указанную в счетах долгосрочного долга и собственного капитала на балансе компании.

Ключевые выводы

- Отношение общего долга к капитализации — это показатель платежеспособности, который показывает долю долга, которую компания использует для финансирования своих активов, по отношению к сумме собственного капитала, используемого для той же цели.

- Более высокий результат соотношения означает, что компания имеет более высокую долю заемных средств, что несет более высокий риск неплатежеспособности.

Примеры использования общего отношения долга к капитализации

Предположим, например, что компания ABC имеет краткосрочный долг в размере 10 миллионов долларов, долгосрочный долг в размере 30 миллионов долларов и собственный капитал в размере 60 миллионов долларов. Соотношение долга к капитализации компании рассчитывается следующим образом:

Отношение общей суммы долга к капитализации:

(10 млн долл. + 30 млн долл.) (10 млн долл. + 30 млн долл. + 60 млн долл.) = 0,4 = 40% \ frac {(\ 10 долл. США \ text {мельница} + \ 30 долл. США \ text {мельница.})} {(\ $ 10 \ text {mill.} + \ $ 30 \ text {mill.} + \ $ 60 \ text {mill.})} = 0,4 = 40 \% (10 млн. Долларов + 30 млн. Долларов + 60 млн. Долларов .) (10 млн долл. + 30 млн долл.) = 0,4 = 40%

+ 30 млн долл.) (10 млн долл. + 30 млн долл. + 60 млн долл.) = 0,4 = 40% \ frac {(\ 10 долл. США \ text {мельница} + \ 30 долл. США \ text {мельница.})} {(\ $ 10 \ text {mill.} + \ $ 30 \ text {mill.} + \ $ 60 \ text {mill.})} = 0,4 = 40 \% (10 млн. Долларов + 30 млн. Долларов + 60 млн. Долларов .) (10 млн долл. + 30 млн долл.) = 0,4 = 40%

Этот коэффициент показывает, что 40% структуры капитала компании составляют заемные средства.

Рассмотрим структуру капитала другой компании, XYZ, которая имеет краткосрочный долг в размере 5 миллионов долларов, долгосрочный долг в размере 20 миллионов долларов и собственный капитал в размере 15 миллионов долларов. Отношение долга к капитализации фирмы можно рассчитать следующим образом:

Итого задолженность к капитализации:

($ 5 млн.+ 20 млн. Долларов) (5 млн. + 20 млн. + 15 млн. Долларов) = 0,625 = 62,5% \ frac {(\ $ 5 \ text {mill.} + \ $ 20 \ text {mill.})} {(\ $ 5 \ text {mill.} + \ $ 20 \ text {mill. } + \ $ 15 \ text {mill.})} = 0,625 = 62,5 \% (5 млн. долларов + 20 млн. долларов + 15 млн. долларов) (5 млн. долларов + $ 20 млн.) = 0,625 = 62,5%

} + \ $ 15 \ text {mill.})} = 0,625 = 62,5 \% (5 млн. долларов + 20 млн. долларов + 15 млн. долларов) (5 млн. долларов + $ 20 млн.) = 0,625 = 62,5%

Хотя XYZ имеет меньшую долларовую сумму общего долга по сравнению с ABC, 25 миллионов долларов против 40 миллионов долларов, долг составляет значительно большую часть его структуры капитала. В случае экономического спада у XYZ могут возникнуть трудности с выплатой процентов по своему долгу по сравнению с фирмой ABC.

Приемлемый уровень общего долга для компании зависит от отрасли, в которой она работает. Хотя компании в капиталоемких секторах, таких как коммунальные услуги, трубопроводы и телекоммуникации, как правило, имеют высокую долю заемных средств, их денежные потоки имеют большую степень предсказуемости, чем компании в других секторах, которые генерируют менее стабильную прибыль.

Отношение рыночной стоимости к капиталу

Биржевые гуру разрабатывают персональные модели оценки акций. Некоторые методы сильно зависят от корпоративной информации, такой как продажи и прибыль. Другие методы зависят от технических данных на складе. Аналитики сравнивают и оценивают цифры. Общие корреляции включают отношение цены к прибыли, или соотношение, и отношение цены к балансовой стоимости. Отношение рыночной стоимости к капиталу — еще один инструмент оценки запасов.

Другие методы зависят от технических данных на складе. Аналитики сравнивают и оценивают цифры. Общие корреляции включают отношение цены к прибыли, или соотношение, и отношение цены к балансовой стоимости. Отношение рыночной стоимости к капиталу — еще один инструмент оценки запасов.

Рыночная стоимость

Сумма денег, ожидаемая на открытом рынке за конкретный проданный актив, является его рыночной стоимостью. Материальный актив — актив, который является реальным и материальным или физическим — может быть таким же большим и дорогим, как бизнес или собственность, или таким маленьким, как акция или ювелирное изделие.Текущая рыночная стоимость компании может быть рассчитана путем умножения количества обыкновенных акций в обращении на текущую цену акций.

Капитал

Капитал означает денежную стоимость бизнеса. Это стоимость бизнеса за вычетом обязательств или долгов компании. Более строгое бухгалтерское определение капитала — это балансовая стоимость активов компании за вычетом балансовой стоимости всех обязательств. Это ликвидационная оценка компании.

Это ликвидационная оценка компании.

Коэффициент капитала

Поставщики и инвесторы хотят знать, имеет ли компания достаточный капитал для удовлетворения своих операционных потребностей.На этот вопрос отвечает коэффициент достаточности капитала. При расчете коэффициента капитал делится на активы. Активам присваивается номер с поправкой на риск. Коэффициент капитала с поправкой на риск — это капитал, деленный на активы с поправкой на риск, рассчитанный путем умножения стоимости каждого актива на его весовой коэффициент риска. Государственный долг США имеет весовой коэффициент «0»; это считается безрисковой инвестицией. Корпоративный долг и долг некоторых правительств оцениваются в 100 процентов. Чем выше число, тем выше риск.

Отношение рыночной стоимости к капиталу

Отношение рыночной стоимости сравнивает текущую рыночную цену ценной бумаги или среднюю рыночную цену за определенный период времени с любым элементом финансового отчета компании.Отношение рыночной стоимости к капиталу позволяет сравнить рыночную стоимость фирмы с ее капиталом. Коэффициенты помогают аналитикам определить, является ли ценная бумага справедливой, недооцененной или переоцененной.

Коэффициенты помогают аналитикам определить, является ли ценная бумага справедливой, недооцененной или переоцененной.

Отношение рыночной стоимости к чистому инвестированному капиталу

Отношение MVIC — рыночная стоимость к чистому инвестированному капиталу — измеряет стоимость компании. Чистый инвестированный капитал — это капитал, вложенный в компанию, за вычетом удаленных денег. Результат — рыночная стоимость / чистый инвестированный капитал — показывает, разумна ли цена акций, дешево или дорого.Сравнительный анализ 1,60 показывает средний MVIC для компаний с 2002 по 2010 год. Число ниже 1,60 указывает на то, что акции могут быть недооценены; значение выше 1,60 означает, что стоимость акций может быть переоценена.

Отношение долгосрочной задолженности к общей капитализации

Отношение долгосрочного долга к капитализации показывает, какой объем финансового рычага — использование долга для финансирования роста или приобретения других активов — имеет фирма. Это соотношение представляет собой вариацию отношения долга к собственному капиталу. Когда у компании высокий коэффициент по сравнению с другими в своей отрасли, это может указывать на то, что долг является основным источником финансирования и что бизнес находится на шаткой почве.

Это соотношение представляет собой вариацию отношения долга к собственному капиталу. Когда у компании высокий коэффициент по сравнению с другими в своей отрасли, это может указывать на то, что долг является основным источником финансирования и что бизнес находится на шаткой почве.

Понимание долгосрочного долга и общей капитализации

Долгосрочная задолженность определяется как процентное обязательство сроком более 12 месяцев с даты отражения в балансе. Этот долг может быть в форме банкноты, ипотеки, долгового обязательства или другого финансового обязательства. Задолженность отражается в балансе вместе с процентной ставкой и датой погашения.

Общая капитализация — это сумма долгосрочного долга и всех других видов капитала, таких как обыкновенные и привилегированные акции.Общая капитализация формирует структуру капитала компании и иногда рассчитывается как общая сумма активов за вычетом общей суммы обязательств.

Финансирование под долгосрочную задолженность

Отношение долгосрочной задолженности к общей капитализации показывает, в какой степени долгосрочная процентная задолженность (например, облигации и ипотечные кредиты) используется для постоянного финансирования фирмы или финансового рычага компании. С другой стороны, он показывает, какая часть фирмы финансируется за счет средств инвесторов или собственного капитала.Таким образом, он позволяет инвесторам определить объем контроля, используемый компанией, и сравнить его с другими компаниями, чтобы проанализировать совокупный риск конкретной компании.

С другой стороны, он показывает, какая часть фирмы финансируется за счет средств инвесторов или собственного капитала.Таким образом, он позволяет инвесторам определить объем контроля, используемый компанией, и сравнить его с другими компаниями, чтобы проанализировать совокупный риск конкретной компании.

Компании, которые финансируют большую часть капитала за счет долгов, считаются более рискованными, чем компании с более низкими коэффициентами финансирования.

Отношение долга к активам и отношение долгосрочного долга к общей капитализации измеряют степень финансирования фирмы за счет долга.

Расчет долгосрочной задолженности по общей капитализации

Расчет долгосрочной задолженности к общей капитализации:

Долгосрочная задолженность / Долгосрочная задолженность + Собственный капитал = ___ процентов

Давайте посмотрим на структуру капитала компании XYZ.У компании есть долгосрочная задолженность в размере 70 000–50 000 долларов по ипотеке, а оставшиеся 20 000 долларов — по оборудованию. У них есть активы на общую сумму 100 000 долларов и обязательства на общую сумму 70 000 долларов, в результате чего акционерный капитал составляет 30 000 долларов. Таким образом, их отношение долгосрочного долга к общей капитализации составит 70 000 долл. США / 100 000 долл. США = 0,7 (70%).

У них есть активы на общую сумму 100 000 долларов и обязательства на общую сумму 70 000 долларов, в результате чего акционерный капитал составляет 30 000 долларов. Таким образом, их отношение долгосрочного долга к общей капитализации составит 70 000 долл. США / 100 000 долл. США = 0,7 (70%).

Рассмотрение долга

Чем больше увеличивается коэффициент, тем больше заемных средств используется для постоянного финансирования фирмы, в отличие от средств инвесторов от продажи акций — долевого финансирования.Однако вам необходимо иметь исторические данные от компании или отрасли, чтобы провести предварительное сравнение. По мере увеличения доли долга увеличивается и риск неплатежеспособности. И наоборот, уменьшение коэффициента будет указывать на увеличение акционерного капитала.

Банки и другие кредитные учреждения проверяют риск несостоятельности или банкротства перед предоставлением кредита. Высокий риск указывает на неспособность клиента погасить свои долговые обязательства и вероятность дефолта.

Если отношение долгосрочного долга к капитализации больше 1,0, это указывает на то, что у бизнеса больше долга, чем капитала, что является сильным предупреждающим знаком, указывающим на финансовую слабость. Любая дальнейшая задолженность за пределами этой точки увеличивает риск компании.

Высокое отношение долгосрочного долга к капитализации также может повысить рентабельность акционерного капитала, поскольку процентные платежи не облагаются налогом. Однако это также снижает финансовую гибкость компании. Соотношение менее 1.0 указывает на то, что бизнес находится в хорошем состоянии, не испытывает финансовых трудностей и его долговая нагрузка находится в пределах разумного уровня.

Владельцы бизнеса должны следить за соотношением долгосрочного долга к капитализации, чтобы убедиться, что он находится под контролем, поскольку он служит индикатором того, что их долг находится под контролем.

Стоимость капитала — узнайте, как стоимость капитала влияет на структуру капитала

Что такое стоимость капитала?

Стоимость капитала — это минимальная ставка доходности Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. что бизнес должен зарабатывать, прежде чем создавать стоимость. Прежде чем бизнес сможет получать прибыль, он должен по крайней мере генерировать достаточный доход, чтобы покрыть стоимость капитала, который он использует для финансирования своей деятельности. Он состоит как из стоимости долга, так и из стоимости капитала, используемого для финансирования бизнеса. Стоимость капитала компании в значительной степени зависит от типа финансирования, на которое компания предпочитает полагаться, — от структуры капитала.Компания может полагаться либо исключительно на собственный капитал, либо исключительно на заемные средства, либо использовать их комбинацию.

Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. что бизнес должен зарабатывать, прежде чем создавать стоимость. Прежде чем бизнес сможет получать прибыль, он должен по крайней мере генерировать достаточный доход, чтобы покрыть стоимость капитала, который он использует для финансирования своей деятельности. Он состоит как из стоимости долга, так и из стоимости капитала, используемого для финансирования бизнеса. Стоимость капитала компании в значительной степени зависит от типа финансирования, на которое компания предпочитает полагаться, — от структуры капитала.Компания может полагаться либо исключительно на собственный капитал, либо исключительно на заемные средства, либо использовать их комбинацию.

Выбор финансирования делает стоимость капитала важной переменной для каждой компании, так как она определяет структуру капитала компании Структура капитала Структура капитала означает сумму долга и / или собственного капитала, используемого фирмой для финансирования своей деятельности и финансирования своих активов. . Структура капитала фирмы. Компании ищут оптимальное сочетание финансирования, которое обеспечивает адекватное финансирование и минимизирует стоимость капитала.

. Структура капитала фирмы. Компании ищут оптимальное сочетание финансирования, которое обеспечивает адекватное финансирование и минимизирует стоимость капитала.

Кроме того, инвесторы используют стоимость капитала как один из финансовых показателей, которые они рассматривают при оценке компаний как потенциальных инвестиций. Стоимость капитала также важна, потому что она используется в качестве ставки дисконтирования для свободных денежных потоков компании в модели анализа DCF Дисконтированный денежный поток Формула DCF В этой статье формула DCF разбивается на простые термины с примерами и видео с расчетами. Научитесь определять стоимость бизнеса ..

Как рассчитать стоимость капитала?

Наиболее распространенный подход к расчету стоимости капитала — использование средневзвешенной стоимости капитала (WACC).В соответствии с этим методом в расчет включаются все источники финансирования, и каждому источнику присваивается вес по отношению к его доле в структуре капитала компании.

WACC предоставляет нам формулу для расчета стоимости капитала:

Стоимость долга в WACC — это процентная ставка, которую компания платит по существующей задолженности. Стоимость капитала — это ожидаемая норма прибыли для акционеров компании.

Стоимость капитала и структура капитала

Стоимость капитала является важным фактором при определении структуры капитала компании.Определение оптимальной структуры капитала компании Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемой фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы может быть сложной задачей, потому что как долговое, так и долевое финансирование имеют соответствующие преимущества и недостатки.

Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемой фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы

Структура капитала фирмы

Долг — более дешевый источник финансирования по сравнению с собственным капиталом. Компании могут извлечь выгоду из своих долговых инструментов, списывая на расходы проценты по существующей задолженности и тем самым уменьшая налогооблагаемую прибыль компании. Такое сокращение налоговых обязательств известно как налоговые щиты. Налоговые щиты имеют решающее значение для компаний, поскольку они помогают сохранить денежные потоки компании и общую стоимость компании.

Однако в какой-то момент стоимость выпуска дополнительных долговых обязательств превысит затраты на выпуск новых акций.Для компании с большим объемом долга добавление нового долга увеличит риск дефолта, неспособности выполнить свои финансовые обязательства. Более высокий риск дефолта увеличит стоимость долга, поскольку новые кредиторы будут требовать уплаты премии за более высокий риск дефолта. Кроме того, высокий риск дефолта также может привести к росту стоимости капитала, поскольку акционеры, скорее всего, будут ожидать премию сверх нормы доходности по долговым инструментам компании за принятие на себя дополнительного риска, связанного с вложением капитала.

Несмотря на более высокую стоимость (инвесторы в долевые инструменты требуют более высокой премии за риск, чем кредиторы), долевое финансирование привлекательно, поскольку не создает для компании риска дефолта. Кроме того, долевое финансирование может предложить более простой способ привлечения большого капитала, особенно если у компании нет обширных кредитов, предоставленных кредиторами. Однако для некоторых компаний долевое финансирование может быть не лучшим вариантом, поскольку оно снизит контроль текущих акционеров над бизнесом.

Ссылки по теме

CFI хочет помочь вам стать финансовым аналитиком мирового уровня и продвигать свою карьеру.Помня об этой цели, не стесняйтесь исследовать следующие ресурсы:

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF анализ, сопоставимые компании и прецедент

- Объем долга Объем долга Обозначение емкости долга от общей суммы долга, которую предприятие может понести и погасить в соответствии с условиями долгового соглашения.

- Стоимость акционерного капитала Стоимость акционерного капитала может быть определена как общая стоимость компании, относящаяся к акционерам.Чтобы рассчитать стоимость капитала, следуйте этому руководству от CFI.

- Обучение модели DCF Бесплатное руководство по обучению модели DCFМодель DCF — это особый тип финансовой модели, используемый для оценки бизнеса. Модель представляет собой просто прогноз свободного денежного потока компании без рычагов

Ставка капитализации — Обзор, пример, как рассчитать ставку капитализации

Что такое ставка капитализации (ставка капитализации)?

Ставка капитализации (или сокращенно Cap Rate) обычно используется в сфере недвижимости. Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и инженерные сети.Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д., И относятся к норме прибыли на недвижимость, основанной на чистом операционном доходе (NOI), который это имущество генерирует. Другими словами, ставка капитализации — это показатель окупаемости, который используется для определения потенциальной окупаемости инвестиций. Возврат инвестиций (ROI). Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценки окупаемости инвестиций или сравнения эффективности различных инвестиций.или окупаемость капитала.

Д., И относятся к норме прибыли на недвижимость, основанной на чистом операционном доходе (NOI), который это имущество генерирует. Другими словами, ставка капитализации — это показатель окупаемости, который используется для определения потенциальной окупаемости инвестиций. Возврат инвестиций (ROI). Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценки окупаемости инвестиций или сравнения эффективности различных инвестиций.или окупаемость капитала.

Узнайте больше на курсе CFI по моделированию недвижимости.

Формула ставки капитализации

Формула ставки капитализации равна чистой операционной прибыли (NOI), деленной на текущую рыночную стоимость актива.

Где:

- Чистый операционный доход — годовой доход Годовой доход Годовой доход — это общая стоимость дохода, полученного в течение финансового года.Под валовым годовым доходом понимается весь доход до вычетов, произведенных имуществом, после вычета всех расходов, понесенных в результате операций, включая управление имуществом и уплату налогов.

- Текущая рыночная стоимость актива — это стоимость актива. Материальные активы. Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы находятся на рынке.

Важность ставки капитализации

Ставка капитализации используется для сравнения различных инвестиционных возможностей.Например, при прочих равных условиях: собственность с 10% ставкой капитализации по сравнению с 3% другой собственности, инвестор, скорее всего, сосредоточится на собственности с ставкой капитализации 10%.

Ставка также указывает количество времени, необходимое для возврата инвестиций в недвижимость. Например, если к объекту недвижимости прилагается 10% -ный предел, инвестору потребуется 10 лет, чтобы окупить свои вложения (так называемые «полностью капитализированные»).

Несмотря на то, что это важный показатель при сравнении инвестиционных возможностей, инвесторы никогда не должны основывать покупку только на капитализации собственности. Полезно отметить, что разные ставки капитализации представляют разные уровни риска — низкая ставка капитализации подразумевает более низкий риск, а высокая ставка капитализации подразумевает более высокий риск. Следовательно, не существует «оптимальной» ставки капитализации — она зависит от предпочтения инвестора к риску.

Полезно отметить, что разные ставки капитализации представляют разные уровни риска — низкая ставка капитализации подразумевает более низкий риск, а высокая ставка капитализации подразумевает более высокий риск. Следовательно, не существует «оптимальной» ставки капитализации — она зависит от предпочтения инвестора к риску.

Например, рассмотрим два объекта недвижимости в разных географических точках: один находится в популярном пригороде, а другой — в захудалой части города. Недвижимость в популярном пригородном районе будет иметь более низкую капитализацию за счет высокой рыночной стоимости актива.Напротив, недвижимость, расположенная в обветшалой части города, будет иметь более высокую капитализацию, что отражается более низкой рыночной стоимостью этого актива.

Пример капитальной ставки

Джон — инвестор, желающий купить инвестиционную недвижимость. Проходя курсы по недвижимости, он помнит, что ставка капитализации является эффективным показателем при оценке объектов недвижимости. Джон выделяет три объекта недвижимости с соответствующими расходами, годовым доходом и рыночной стоимостью:

Джон выделяет три объекта недвижимости с соответствующими расходами, годовым доходом и рыночной стоимостью:

После выполнения расчетов для свойств выше, Джон понимает, что свойство C возвращает наивысшую норму капитализации.

В простом мире Джон может основывать свою покупку только на ставке. Однако это лишь один из многих показателей, которые можно использовать для оценки рентабельности коммерческой недвижимости. Хотя максимальная ставка дает хорошее представление о теоретической рентабельности инвестиций в недвижимость, ее следует использовать вместе с другими показателями, такими как множитель валовой арендной платы, среди многих других. Таким образом, другие показатели должны использоваться вместе со ставкой капитализации, чтобы оценить привлекательность возможности для недвижимости.

Курс моделирования недвижимости

Если вы хотите узнать все о том, как рассчитать чистый операционный доход, ставки капитализации и даже как построить финансовую модель для девелоперского проекта, ознакомьтесь с курсом CFI по финансовому моделированию недвижимости. Программа научит вас с нуля построить модель в Excel.

Программа научит вас с нуля построить модель в Excel.

Сводка по ставке капитализации

- Ставка капитализации — это показатель рентабельности, используемый для определения рентабельности инвестиций в недвижимость.

- Формула ставки капитализации рассчитывается делением чистой операционной прибыли на текущую рыночную стоимость актива.

- Ставка капитализации может использоваться для определения рискованности инвестиционной возможности — высокая ставка капитализации подразумевает меньший риск, а низкая ставка капитализации подразумевает более высокий риск.

- Ставка капитализации должна использоваться вместе с другими показателями, и инвесторы никогда не должны основывать покупку только на ставке капитализации собственности.

Ссылки по теме

CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки (FMVA) ™ FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная, чтобы помочь любой стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы:

Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы:

- Основы финансового моделирования недвижимости Основы финансового моделирования недвижимости Изучите основы финансового моделирования недвижимости в этом вводном руководстве по построению финансовой модели для проекта девелопмента недвижимости. .

- Инвестирование: руководство для начинающихИнвестирование: руководство для начинающих Руководство CFI «Инвестирование для начинающих» научит вас основам инвестирования и научит их начинать. Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, на которые вы можете инвестировать.

- Норма доходности Норма доходности (ROR) — это прибыль или убыток от инвестиции за период времени, сопоставленная с начальная стоимость вложения, выраженная в процентах. В этом руководстве представлены наиболее распространенные формулы.

- Скорость выполнения доходов Скорость выполнения доходов Скорость выполнения доходов — это индикатор финансовых результатов, который учитывает текущую выручку компании за определенный период (неделю, месяц, квартал и т. Д.)) и преобразует его в годовую цифру, чтобы получить годовой эквивалент. Этот показатель часто используется быстрорастущими компаниями, поскольку данные, которым уже несколько месяцев, могут занижать текущий размер компании. руководство, например, формула

Д.)) и преобразует его в годовую цифру, чтобы получить годовой эквивалент. Этот показатель часто используется быстрорастущими компаниями, поскольку данные, которым уже несколько месяцев, могут занижать текущий размер компании. руководство, например, формула

Д.)) и преобразует его в годовую цифру, чтобы получить годовой эквивалент. Этот показатель часто используется быстрорастущими компаниями, поскольку данные, которым уже несколько месяцев, могут занижать текущий размер компании. руководство, например, формулаЧто следует знать о ставке капитализации

Ставка капитализации — фундаментальное понятие в индустрии коммерческой недвижимости. Тем не менее, его часто неправильно понимают, а иногда и неправильно. В этом посте мы подробно рассмотрим концепцию максимальной ставки, а также проясним некоторые распространенные заблуждения.

Определение капитальной ставки

Что такое капитальная ставка? Ставка капитализации, которую часто называют просто ставкой капитализации, представляет собой отношение чистой операционной прибыли (NOI) к стоимости активов недвижимости. Так, например, если недвижимость недавно была продана за 1 000 000 долларов, а NOI составляла 100 000 долларов, то ставка верхнего предела будет составлять 100 000 долларов / 1 000 000 долларов, или 10%.

Пример капитальной ставки

Давайте рассмотрим, как обычно используется максимальная ставка. Предположим, мы изучаем недавнюю продажу офисного здания класса A со стабильной чистой операционной прибылью (NOI) в размере 1 000 000 долларов и ценой продажи 17 000 000 долларов.В сфере коммерческой недвижимости принято говорить, что эта недвижимость продается по ставке капитализации 5,8%.

Интуиция, лежащая в основе Cap Rate

О чем на самом деле говорит вам капитализация? Один из способов интуитивно представить себе ставку капитализации — это процентная доходность, которую инвестор получит от покупки за наличные. В приведенном выше примере, если предположить, что проформа недвижимости верна, инвестиции в размере 17000000 долларов США принесут годовой возврат инвестиций в размере 5.8%. Другой способ думать о ставке капитализации — это просто обратная величина мультипликатора цена / прибыль. Рассмотрим следующую диаграмму:

Как показано выше, ставки капитализации и коэффициенты цена / прибыль обратно пропорциональны. Другими словами, по мере увеличения ставки капитализации коэффициент оценки снижается.

Другими словами, по мере увеличения ставки капитализации коэффициент оценки снижается.

Что такое хорошая ставка капитализации?

Какая хорошая максимальная ставка? Короткий ответ: это зависит от того, как вы используете процентную ставку. Например, если вы продаете недвижимость, более низкая капитальная ставка хороша, потому что это означает, что стоимость вашей собственности будет выше.С другой стороны, если вы покупаете недвижимость, то более высокая ставка капитализации хороша, потому что это означает, что ваши первоначальные инвестиции будут ниже.

Вы также можете попытаться найти рыночную ставку капитализации, используя недавние продажи сопоставимых объектов недвижимости. В этом случае хорошая ставка капитализации определяется аналогичными объектами недвижимости в том же месте. Например, предположим, что вы хотите выяснить, сколько стоит офисное здание, на основе рыночной капитализации. В этом случае хорошая ставка капитализации — это показатель, полученный на основе недавних продаж офисных зданий на том же рынке. Плохая ставка капитализации будет производиться от разных типов собственности на разных рынках.

Плохая ставка капитализации будет производиться от разных типов собственности на разных рынках.

Когда, а когда нет, использовать ставку капитализации

Ставка капитализации — очень распространенный и полезный коэффициент в индустрии коммерческой недвижимости, и он может быть полезен в нескольких сценариях. Например, его можно и часто используют, чтобы быстро оценить приобретение относительно другой потенциальной инвестиционной собственности. Приобретение 5% ставки капитализации по сравнению с приобретением 10% ставки капитализации для аналогичной собственности в аналогичном месте должно сразу сказать вам, что одна собственность имеет более высокую премию за риск, чем другая.

Еще один способ использования ставок капитализации — это формирование тренда. Если вы изучаете тенденции уровня капитализации за последние несколько лет на определенном субрынке, то эта тенденция может дать вам представление о том, куда движется этот рынок. Например, если ставки капитализации сжимаются, это означает, что цены растут и рынок накаляется. Куда денутся ценности в следующем году? Анализ исторических данных о капитализации может быстро дать вам представление о направлении оценки.

Куда денутся ценности в следующем году? Анализ исторических данных о капитализации может быстро дать вам представление о направлении оценки.

Хотя ставки ограничения полезны для быстрого вычисления конверта, важно отметить, когда не следует использовать ставки ограничения.При правильном применении к прогнозу стабилизированного чистого операционного дохода (NOI) простая ставка капитализации может дать оценку, приблизительно равную той, которая может быть получена с помощью более сложного анализа дисконтированных денежных потоков (DCF). Однако, если поток чистой операционной прибыли от собственности является сложным и нерегулярным, с существенными колебаниями денежных потоков, только полный анализ дисконтированных денежных потоков даст достоверную и надежную оценку.

Компоненты ставки капитализации

Какие компоненты ставки капитализации и как их определить? Один из способов думать о ставке капитализации — это то, что она является функцией безрисковой нормы прибыли плюс некоторая премия за риск. В сфере финансов безрисковая ставка — это теоретическая норма доходности инвестиций без риска финансовых потерь. Конечно, на практике все вложения несут в себе даже небольшой риск. Однако, поскольку облигации США считаются очень безопасными, процентная ставка по казначейским облигациям США обычно используется в качестве безрисковой ставки. Как мы можем использовать эту концепцию для определения ставки капитализации?

В сфере финансов безрисковая ставка — это теоретическая норма доходности инвестиций без риска финансовых потерь. Конечно, на практике все вложения несут в себе даже небольшой риск. Однако, поскольку облигации США считаются очень безопасными, процентная ставка по казначейским облигациям США обычно используется в качестве безрисковой ставки. Как мы можем использовать эту концепцию для определения ставки капитализации?

Предположим, у вас есть 10 000 000 долларов для инвестирования, а 10-летние казначейские облигации приносят 3% годовых. Это означает, что вы можете вложить все 10 000 000 долларов в казначейства, что считается очень безопасным вложением, и проводить дни на пляже, собирая чеки.Что, если бы вам представилась возможность продать свои ценные бумаги и вместо этого инвестировать в офисное здание класса A с несколькими арендаторами? Быстрый способ оценить эту потенциальную инвестиционную собственность относительно ваших безопасных казначейских инвестиций — это сравнить максимальную ставку с доходностью казначейских облигаций.

Предположим, что максимальная ставка приобретения инвестиционной собственности составляет 5%. Это означает, что премия за риск по сравнению с безрисковой ставкой составляет 2%. Эта 2% -ная премия за риск отражает весь дополнительный риск, который вы принимаете сверх безрисковых казначейских обязательств, с учетом таких факторов, как:

- Возраст собственности.

- Кредитоспособность арендаторов.

- Разнообразие арендаторов.

- Срок действия договоров аренды с арендатором.

- Более широкие фундаментальные характеристики спроса и предложения на рынке для этого конкретного класса активов.

- Основные экономические основы региона, включая рост населения, рост занятости и наличие сопоставимых площадей на рынке.

Когда вы возьмете все эти элементы и разделите их, легко увидеть их взаимосвязь с безрисковой ставкой и общей максимальной ставкой.Важно отметить, что фактические проценты каждого фактора риска для максимальной ставки и, в конечном итоге, сама ставка являются субъективными и зависят от вашего собственного бизнес-суждения и опыта.

Является ли обналичивание казначейских ценных бумаг и инвестирование в офисное здание с максимальной ставкой 5% хорошим решением? Это, конечно, зависит от того, насколько вы не склонны к риску. Дополнительные 2% дохода от ваших инвестиций могут стоить или не оправдывать дополнительных рисков, связанных с недвижимостью. Возможно, вам удастся обеспечить выгодные условия финансирования и, используя это кредитное плечо, вы сможете увеличить доход с 5% до 8%.Если вы более агрессивный инвестор, это может быть вам интересно. С другой стороны, вам может потребоваться безопасность, которую обеспечивают казначейские облигации, а доходность в 3% является адекватной компенсацией в обмен на эту защиту от убытков.

Метод диапазона инвестиций

Приведенный выше подход безрисковой ставки — не единственный способ думать о ставках капитализации. Другой популярный альтернативный подход к расчету ставки капитализации — использование метода диапазона инвестиций. Этот подход учитывает доходность сделки как для кредитора, так и для инвесторов. Формула диапазона инвестиций — это просто средневзвешенное значение прибыли на долг и требуемой прибыли на собственный капитал. Например, предположим, что мы можем обеспечить ссуду по 80% -ной ссуде от стоимости (LTV) с амортизацией в течение 20 лет по ставке 6%. Это приводит к ипотечной постоянной 0,0859. Далее предположим, что требуемая рентабельность собственного капитала составляет 15%. В результате расчет средневзвешенной капитализации составит 9,87% (80% * 8,59% + 20% * 15%).

Формула диапазона инвестиций — это просто средневзвешенное значение прибыли на долг и требуемой прибыли на собственный капитал. Например, предположим, что мы можем обеспечить ссуду по 80% -ной ссуде от стоимости (LTV) с амортизацией в течение 20 лет по ставке 6%. Это приводит к ипотечной постоянной 0,0859. Далее предположим, что требуемая рентабельность собственного капитала составляет 15%. В результате расчет средневзвешенной капитализации составит 9,87% (80% * 8,59% + 20% * 15%).

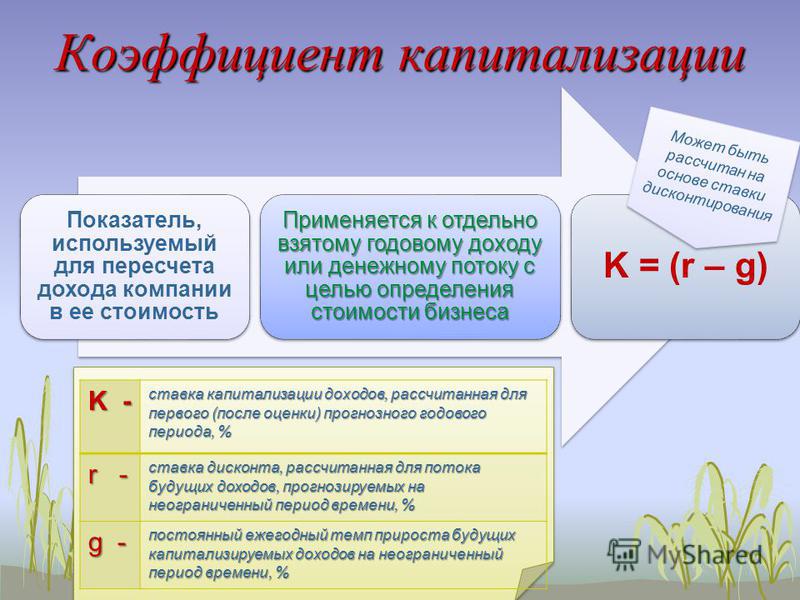

Модель Гордона

Еще один заслуживающий упоминания подход к расчету капитализации — это модель Гордона.Если вы ожидаете, что NOI будет расти каждый год с некоторой постоянной скоростью, то модель Гордона может превратить этот постоянно растущий поток денежных потоков в простое приближение к капитальной ставке. Модель Гордона — это концепция, традиционно используемая в финансах для оценки акций с ростом дивидендов:

Эта формула вычисляет стоимость, учитывая денежный поток (CF), ставку дисконтирования (k) и постоянную скорость роста (g).![]() . Из определения ставки капитализации мы знаем, что значение = NOI / Cap. Это означает, что коэффициент капитализации можно разбить на две составляющие, k-g.То есть ставка капитализации — это просто ставка дисконтирования за вычетом темпа роста.

. Из определения ставки капитализации мы знаем, что значение = NOI / Cap. Это означает, что коэффициент капитализации можно разбить на две составляющие, k-g.То есть ставка капитализации — это просто ставка дисконтирования за вычетом темпа роста.

Как мы можем это использовать? Предположим, мы смотрим на здание с NOI, равным 100 000 долларов, и в нашем анализе мы ожидаем, что NOI будет увеличиваться на 1% ежегодно. Как мы можем определить подходящую ставку ограничения для использования? Используя модель Гордона, мы можем просто взять нашу ставку дисконтирования и вычесть годовой темп роста. Если наша ставка дисконтирования (обычно требуемая для инвестора ставка доходности) составляет 10%, то соответствующая ставка капитализации для использования в этом примере будет 9%, что приведет к оценке в 1 111 111 долларов США.