Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

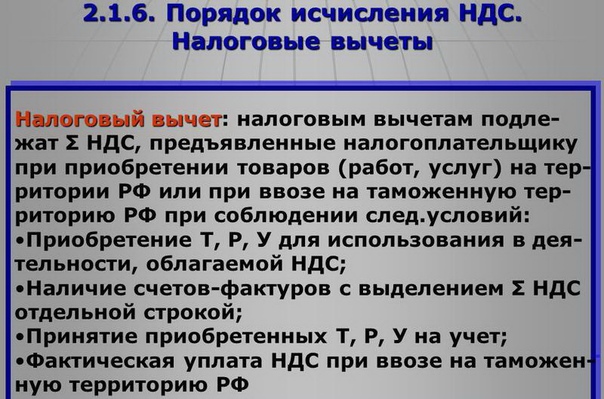

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

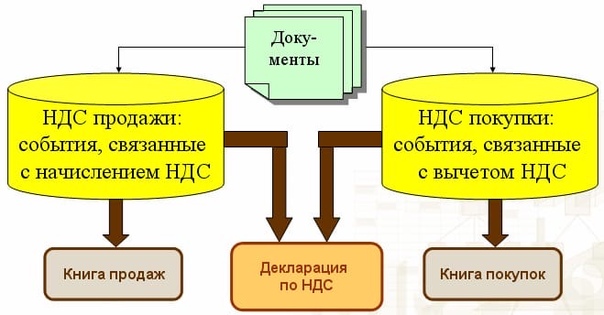

Как происходит распределение НДС в 1С Бухгалтерия 8.3

Маргарита Матевосова

Методист отдела 1С Scloud

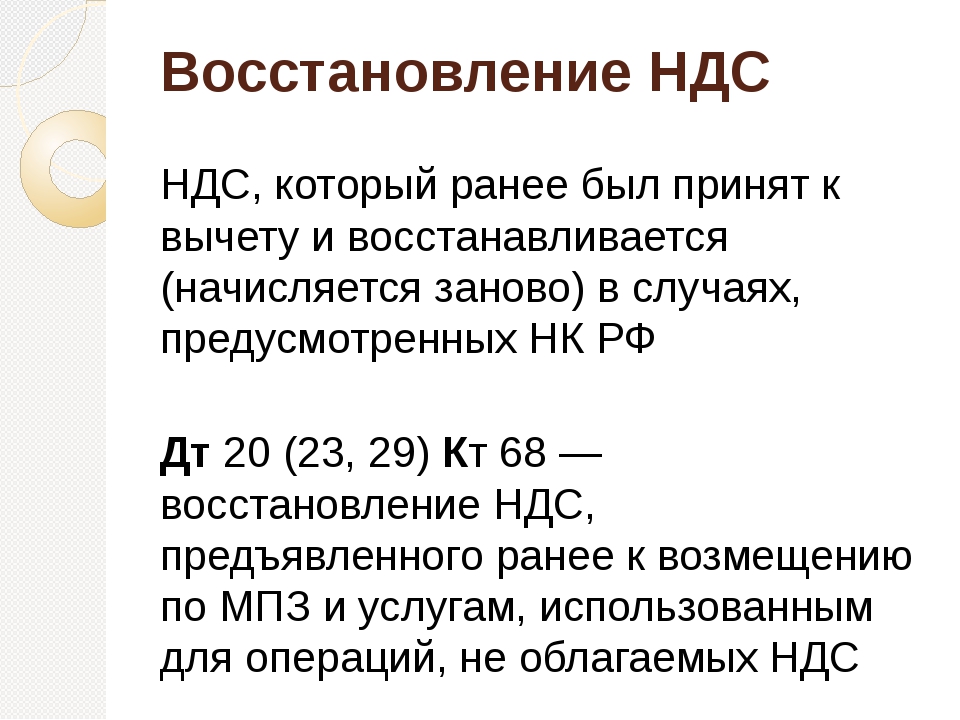

Для начала дадим определение понятию «Распределение НДС» — это значит разделение суммы НДС на части. При этом одна часть будет принята к возмещению и уменьшает отчисления налога, а вторая часть будет учитываться в затратах. Разберем, каким образом происходит распределение НДС в 1С 8.3 Бухгалтерия.

Основными факторами необходимости распределения НДС являются:-

Реализация продукции с разными ставками НДС.

-

Использование одних и тех же материалов в продукции с разной ставкой НДС.

Рассмотрим схему для наглядного понимания. Видно, что распределяться будет сумма налога, входящая в стоимость материала «ТМЦ2». На основании того, что данный материал применяется в производстве продукции со ставкой НДС и без ставки НДС. Ни для кого не секрет, что к возмещению принимается исключительно налог по материалам, реализуемым с нулевой ставкой НДС (ТМЦ1). Налог по ТМЦ3 не будет возмещен, так как «Продукция 2» продается без НДС. На этом основании имеются несколько способов учета НДС:

-

К возмещению будет принят (НДС1).

-

К возмещению не будет принят (НДС3).

-

Будет распределяться (НДС2).

Для того чтобы вести правильный учет распределения ставки налога, в программе 1С необходимо провести некоторые настройки. Зайдем в настройку «Учетная политика», «Настройки налогов и отчетов ».

-

Ведется раздельный учет входящего НДС.

-

Раздельный учет НДС на 19 счете «НДС по приобретенным ценностям».

Технология распределения суммы налога простая – для каждого материала указывается необходимый способ, который можно задать прямо в документе поступления в графе «Способ учета НДС». В списке отразится четвертый вариант «Блокируется до подтверждения 0%» — это для экспортных операции, его рассматривать не будем:

Заполнять графу «Способ учета НДС» необходимо во всех документах с номенклатурными позициями в табличной части.

Например, в документе «Отчет производства за смену» можно отразить один материал с указанием разных способов учета НДС:

Все остальные документы заполняются по такому же принципу:

По НДС ведется квартальная отчетность. Для создания отчета переходим на вкладку меню «Операции» и открываем «Помощник по учету НДС».

Для создания отчета переходим на вкладку меню «Операции» и открываем «Помощник по учету НДС».

Основными документами являются «Формирование книги покупок» и «Распределение НДС» — данный пункт отобразится в отчете только при наличии номенклатурных позиций с указанным способом учета НДС «Распределяется»:

Распределение каждой суммы происходит детально, включая первичный документ:

В проводках также можно увидеть разделение сумм НДС по дебетовому 19 счету:

В табличной части документа «Формирование записей книги покупок» отразятся суммы налога, которые будут приняты к вычету:

После чего необходимо проверить 19 счет. Если все выполнено правильно, то остатки на нем будут нулевые:

Если все выполнено правильно, то остатки на нем будут нулевые:

Как НДС 20% отразится на стоимости жилья?

В первый день 2019 года все россияне получат в подарок новую ставку НДС – 20%. Что это будет значить для рынка недвижимости?

astrophytum/Depositphotos

О чем вообще речь?

В августе Владимир Путин подписал закон, который предусматривает повышение налога на добавленную стоимость с 18% до 20%. Главные опасения в связи с этим были связаны с повышением цен буквально на все, причем не на 2%, а гораздо существеннее.

Налог на добавленную стоимость обеспечивает ни много ни мало треть всех поступлений в федеральный бюджет. Ставку НДС в России не повышали 14 лет. До 1994 года ставка равнялась 28%, потом ее снизили до 20%, а в 2004-м — до 18%.

5 главных законов 2018 года в недвижимости

В чем смысл поправок в 214-ФЗ?

Что же, теперь все подорожает?

Формально налог на добавленную стоимость касается бизнесменов. Но фактически уплата налога нередко ложится на конечного потребителя: возьмите любой чек и посмотрите итоговую стоимость. Там есть пометка: «В том числе НДС» – с указанием точной суммы. Хорошая новость в том, что ставка на ключевые социальные товары не изменится и останется на уровне 10%. То есть базовая продуктовая корзина, детские товары первой необходимости, лекарства, книги — все это не должно подорожать.

Но фактически уплата налога нередко ложится на конечного потребителя: возьмите любой чек и посмотрите итоговую стоимость. Там есть пометка: «В том числе НДС» – с указанием точной суммы. Хорошая новость в том, что ставка на ключевые социальные товары не изменится и останется на уровне 10%. То есть базовая продуктовая корзина, детские товары первой необходимости, лекарства, книги — все это не должно подорожать.

Хорошо, а что с недвижимостью?

Роман Лябихов, генеральный директор ГК «Атлант»:

Очевидно, что рост НДС создаст определенные предпосылки для повышения цен на рынке новостроек. Прежде всего — за счет роста себестоимости строительства. Ведь с увеличением НДС вырастут цены на стройматериалы, стоимость топлива, транспортные услуги и многое другое. Кроме того, НДС подстегнет инфляцию, в связи с чем могут увеличиться и ставки проектного финансирования. Все это должно привести к росту стоимости квартир в новостройках. И — как следствие — росту цен на вторичном рынке жилья.

Однако параллельно на цены будет «давить» соотношение спроса и предложения. Ведь покупательский спрос на рынке новостроек в целом пока остается достаточно ограниченным, а повышение НДС может также косвенно на него повлиять. Уменьшится количество потенциальных покупателей: как за счет общего снижения платежеспособности населения, так и за счет роста ставок по ипотеке. Вместе с тем конкуренция в московском регионе остается достаточно высокой.

Поэтому, скорее всего, в наступающем году мы увидим очень дифференцированные колебания цен: застройщики будут пытаться повышать цены в соответствии с себестоимостью, но ориентироваться на проект и его ликвидность. На какие-то позиции цены могут вырасти больше, чем НДС, чтобы скомпенсировать те позиции, на которые цены повысить нельзя. При этом основные ценовые корректировки постараются провести в первой половине года. Ведь с 1 июля на рынок начнут выходить проекты, которые реализуются с эскроу-счетами. Это добавит конкуренции проектам, возводимым по «старым правилам». Тогда возможностей для повышения цен у продавцов будет еще меньше.

Тогда возможностей для повышения цен у продавцов будет еще меньше.

В целом же все эти разнонаправленные факторы приведут к тому, что средняя цена квадратного метра в каждом регионе останется на прежнем уровне. А вот самые привлекательные предложения станут дороже.

Что ждет ипотечный рынок в ближайшее время?

Главное событие на рынке недвижимости по мнению россиян

Георгий Криницын, директор департамента закупок ГК «А101»:

Пожалуй, из минувшего десятилетия 2018 год стал одним из самых чувствительных для строительной отрасли. С одной стороны, мы наблюдали отраслевые законодательные инициативы, рост текущих и будущих расходов, в том числе на обеспечение реализации проектов в рамках проектного финансирования, рост стоимости бензина и сопутствующий ему рост транспортных расходов (только за первые девять месяцев 2018 года он составил 17%). «Скачки» курсов валют привели к удорожанию зарубежного оборудования и сырья до 3–5% — например, инженерное оборудование газовых котельных, лифтовое оборудование, системы вентиляции, пигменты для красок, сырье для производства труб и т. п. С другой же стороны — небывалая активность покупателей, подогреваемая падением (или же небольшим ростом) ипотечной ставки и теми же скачками курса валют.

п. С другой же стороны — небывалая активность покупателей, подогреваемая падением (или же небольшим ростом) ипотечной ставки и теми же скачками курса валют.

На этом фоне повышение налога на добавленную стоимость на два процентных пункта также увеличит стоимость всех строительных материалов на 2–3%, а значит, и себестоимость строительства. Также рост НДС отразится на всех сопутствующих административно-хозяйственных расходах, включая рекламу, а если у девелопера отсутствуют собственные строительные бригады, то и на стоимости работ данной категории подрядных организаций. Ощутимый рост расходов уже к концу 2019 года может привести к росту стоимости квадратного метра жилья от 3 до 7%. Безусловно, застройщики продолжат балансировать в ценообразовании между спросом и предложением, однако, «кошелек покупателя» все же ощутит последствия всех тех событий, которые или были анонсированы, или случились в 2018 году.

Налог 4% на доход от аренды жилья – как это будет работать?

Может ли нерезидент сдавать российскую квартиру в аренду?

Мария Литинецкая, управляющий партнер компании «Метриум», участник партнерской сети CBRE:

Повышение НДС до 20% будет оказывать опосредованное влияние на рынок недвижимости. С одной стороны, это приведет к снижению положительной динамики по спросу из-за ускорившейся инфляции. По прогнозам Минфина, темпы прироста потребительских цен могут вырасти до 5% (против текущих 2,5%). Такое развитие событий может заставить Центробанк пересмотреть политику снижения ключевой ставки. Уже сейчас известно, что до конца 2018 года регулятор не будет снижать стоимость кредита. Это значит, что процесс сокращения ставок по ипотеке замедлится, а именно она сегодня является главным стимулятором спроса на новостройки.

С одной стороны, это приведет к снижению положительной динамики по спросу из-за ускорившейся инфляции. По прогнозам Минфина, темпы прироста потребительских цен могут вырасти до 5% (против текущих 2,5%). Такое развитие событий может заставить Центробанк пересмотреть политику снижения ключевой ставки. Уже сейчас известно, что до конца 2018 года регулятор не будет снижать стоимость кредита. Это значит, что процесс сокращения ставок по ипотеке замедлится, а именно она сегодня является главным стимулятором спроса на новостройки.

С другой стороны, повышение НДС станет причиной роста цен на жилье из-за дополнительных издержек девелоперского бизнеса. Очевидно, что в связи с нововведениями уже в следующем году застройщикам придется закупать технику, строительное оборудование по более высокой стоимости. Из-за низкой маржанальности все эти расходы придется переложить на плечи конечного покупателя, включив траты в рыночную цену квадратного метра.

Не пропустите:

Как получить налоговый вычет, если вы предприниматель?

Правда ли, что есть люди, неспособные копить деньги?

Можно ли взять ипотеку, если работаешь неофициально?

Инструкция: как подать налоговую декларацию 3-НДФЛ

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

НДС в Испании

Налог на добавленную стоимость в Испании (IVA)

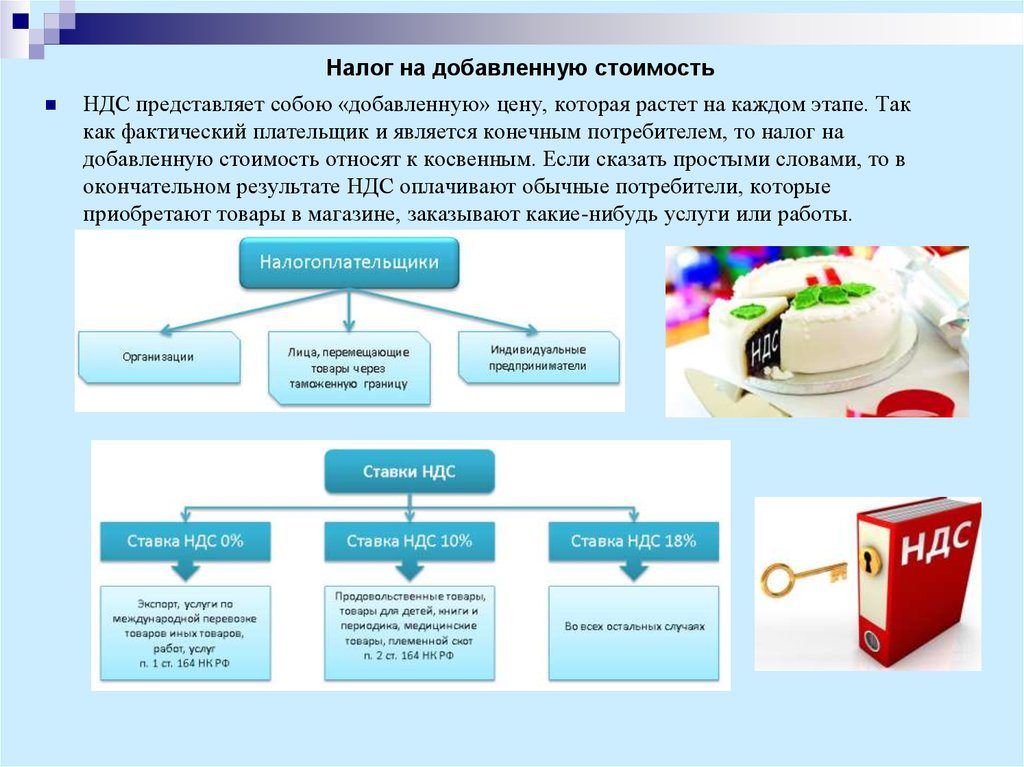

Налог на добавленную стоимость (НДС) является наиболее важным косвенным налогом в Испании. Он взимается с продаж, а его объектом является потребление как косвенное проявление экономического потенциала граждан в той мере, в которой проявляется наличие доходов, раскрывающих покупательную способность данных лиц.

В отличие от налога на доходы физических лиц, испанский НДС не связан с каждым конкретным лицом в отдельности, так как личные и семейные обстоятельства не учитываются при определении подлежащей к уплате суммы. Поэтому данная сумма налога одинакова для всех потребителей, покупающих один и тот же продукт или услугу.

НДС в Испании начисляется на поставки товаров и услуг, которые предоставляются предпринимателями и специалистами, а также на импорт в рамках ЕС и за пределами Европейского союза.

На Канарских островах НДС не применяется, а введен похожий налог, который называется «Общий косвенный налог, действующий на Канарских островах (IGIC)». В городах Сеута и Мелилья НДС также не взимается, а действует другой налог. Он носит название «Налог на производство, услуги и импорт в Сеуте и Мелилье (IPSI)».

Основания для взимания налога. Концепция добавленной стоимости

Как говорит само наименование налога, НДС взимается с суммы, на которую увеличивается стоимость товаров и услуг в результате прохождения их через каждый этап производства и распределения до того, как они поступают к конечному потребителю.

Предприниматели и специалисты переносят на потребителей товаров и услуг сумму, получаемую в результате применения налоговой ставки, и могут, в свою очередь, вычесть НДС, уплаченный при приобретении товаров и услуг, включенных в развитие своей предпринимательской или профессиональной деятельности. Это облегчает контроль за соблюдением налогового законодательства, так как предприниматели очень заинтересованы в получении счетов-фактур за приобретаемые ими товары для подтверждения в дальнейшем вычета данного налога.

НДС применяется во всех странах Европейского союза.

Регулирование НДС в Испании

Данный налог регулируется положениями закона № 37/1992 от 28 декабря 1992 года и королевским указом № 1624/1992 от 29 декабря 1992 года (Ley 37/1992, de 28 de diciembre, y en el Real Decreto 1624/1992, de 29 de diciembre).

Освобождение от уплаты и виды налога

Освобождены от обременения НДС операции, при осуществлении которых обязанность по уплате налога не возникает (статьи 20 и последующие статьи закона). К ним относятся: госпитализация и государственные услуги здравоохранения; услуги, оказываемые стоматологами; государственные социальные услуги; образование детей и молодежи, получаемое в государственных или частных аккредитованных учебных заведениях.

К ним относятся: госпитализация и государственные услуги здравоохранения; услуги, оказываемые стоматологами; государственные социальные услуги; образование детей и молодежи, получаемое в государственных или частных аккредитованных учебных заведениях.

Существует общая налоговая ставка в размере 21 % (статья 90 закона), но также есть еще две других сниженных налоговых ставки в размере 10 % и 4 % (статья 91). Они применяются к определенным товарам или услугам общего пользования или к тем, которые считаются товарами и услугами первой необходимости. Так, к примеру, ставкой в размере 10 % облагаются все продукты питания, жилье, гостиничные услуги, очки и контактные линзы, перевозки пассажиров и багажа. Между тем ставкой в размере 4 % облагается хлеб, молоко, яйца, фрукты, овощи, крупы, сыры, книги, газеты, лекарства, автомобили для инвалидов и т. д.

НДС – это нейтральный, общий и прозрачный налог, который также отличается большой собираемостью. Конечно, с точки зрения перераспределения налог не учитывает личные обстоятельства налогоплательщиков. Пропорциональная ставка налога применяется ко всем потребителям. Тем не менее данное явление может быть компенсировано за счет соответствующего уровня обеспечения государством товарами и услугами, а также за счет дифференциации налоговых ставок, уменьшающих налоговое бремя товаров первой необходимости и увеличивающих налог с товаров люкс, облагаемых повышенной ставкой в отличие от обычной.

Пропорциональная ставка налога применяется ко всем потребителям. Тем не менее данное явление может быть компенсировано за счет соответствующего уровня обеспечения государством товарами и услугами, а также за счет дифференциации налоговых ставок, уменьшающих налоговое бремя товаров первой необходимости и увеличивающих налог с товаров люкс, облагаемых повышенной ставкой в отличие от обычной.

Об НДС в Испании (вкратце):

· Налог на добавленную стоимость (НДС). Это косвенный налог, взимаемый с потребления товаров и услуг, произведенных или продаваемых в результате развития предпринимательской или профессиональной деятельности с учетом потребления как косвенного проявления экономического потенциала людей.

· Вычет налога. В налоге на добавленную стоимость механизм вычета является существенным и отличительным признаком данного налога. В связи с этим предприниматели могут вычесть данный налог на совершаемые покупки, чтобы на каждом этапе производства и коммерциализации товара налогом облагалась только добавленная стоимость или уже включенная в производственно-коммерческий процесс стоимость. Напротив, конечные потребители не могут вычесть НДС, так как на самом деле именно они должны уплачивать данный налог, включенный в стоимость товаров и услуг, которые они приобретают.

· Освобождение от уплаты налога. От уплаты налога на добавленную стоимость освобождаются государственные услуги здравоохранения, обучение детей и молодежи в государственных или частных образовательных учреждениях и стоматологические услуги.

· Общий косвенный налог, действующий на Канарских островах (IGIC). Это косвенный налог, взимаемый с потребления товаров и услуг на Канарских островах. Поэтому данный налог очень схож с НДС. На Канарских островах НДС не применяется, а взимается IGIC.

· Отражение суммы налога. Состоит в том, чтобы перенести сумму налога на стоимость определенного товара или услуги. Это отличительный механизм налога на добавленную стоимость: предприниматель, принимающий участие в каждом этапе производства и коммерциализации, отражает в своих счетах-фактурах данный налог и переносит его на предпринимателя, участвующего в следующем этапе торгово-производственного процесса, который может вычесть долю перенесенного на него налога в части, которая к нему относится, и так далее.

· Налоговая ставка. Это процент, который применяется для получения суммы налога, подлежащей уплате. Налог на добавленную стоимость имеет три налоговые ставки: общая ставка в размере 21 %, сниженная ставка в размере 10 % и сверхсниженная ставка в размере 4 %. Последние две применяются только в предусмотренных законом случаях.

· Добавленная стоимость. Это увеличение стоимости товаров и услуг в результате прохождения их через каждый этап производства и коммерциализации, пока они не достигнут конечного потребителя.

Что такое счет-фактура НДС? Начисление налога на добавленную стоимость с клиентов из ЕС

6 мин. Читать

- Концентратор

- Выставление счетов

- Что такое счет-фактура НДС? Начисление налога на добавленную стоимость с клиентов из ЕС

НДС означает налог на добавленную стоимость, который представляет собой потребительский налог, используемый в Европейском Союзе и в других странах, который применяется к товарам, услугам и другим налогооблагаемым поставкам. НДС — это федеральный налог, который используется более чем в 160 странах мира.В ЕС клиенты платят НДС при покупке за каждый продукт или услугу, которые они покупают. В то время как Соединенные Штаты не взимают федеральный налог на добавленную стоимость и вместо этого позволяют отдельным штатам регулировать налог с продаж на местном уровне, компании, базирующиеся в США и продающие свои продукты и услуги клиентам в Европейском Союзе, должны понимать свои обязанности в отношении сбор НДС.

Вот подробности, которые вам нужно знать о правилах НДС и создании счетов-фактур:

Что такое счет-фактура НДС?

Как начислять НДС по счетам

Для чего нужен налог на добавленную стоимость?

Где применяется НДС?

В чем разница между НДС и налогом с продаж?

Что такое счет-фактура НДС?

Счет-фактура НДС — это бухгалтерский документ, выпущенный компанией, в котором подробно описаны проданные продукты или услуги, облагаемые налогом на добавленную стоимость.Согласно налоговому законодательству Европейского Союза, счет-фактура НДС должен быть выставлен в течение 15 дней после окончания месяца, в котором были предоставлены товары или услуги.

Счет-фактура НДС позволяет предприятию взимать налог на добавленную стоимость с клиентов в Европейском Союзе и собирать эти налоги для последующей оплаты правительству.

Страны, не входящие в ЕС, обязаны взимать НДС с определенных товаров и услуг, продаваемых европейским клиентам, чтобы гарантировать, что европейские правительства получают налоги на продукты и услуги, которые покупают их граждане.

Как взимать НДС по счетам

Чтобы взимать НДС по счетам, предприятиям следует выполнить следующие действия:

1. Зарегистрируйте свой бизнес для плательщика НДС

Зарегистрируйте свой бизнес для получения номера НДС в одной из 28 стран-членов ЕС; вы можете выбрать страну-участницу, в которой вы хотите зарегистрироваться. Если вы говорите только по-английски, вероятно, имеет смысл зарегистрироваться в стране ЕС, где английский является основным языком, например в Ирландии. Зарегистрируйтесь онлайн в мини-центре единого окна НДС (MOSS) в выбранном вами местном налоговом органе.Это сэкономит ваше время, если у вас есть клиенты в более чем одной стране ЕС, поскольку вы сможете подавать все свои НДС в ЕС через единую налоговую декларацию. Вот подробное руководство по подаче заявки на НДС из страны, не входящей в ЕС.

2. Подтвердите сведения о клиенте

Если вы проводите бизнес-транзакции в пределах ЕС, вам не нужно будет взимать НДС. Вам нужно будет взимать НДС только при транзакциях между бизнесом и потребителем. Спросите у своих клиентов из ЕС их номер плательщика НДС: он должен быть у всех предприятий ЕС.Вам также нужно будет запросить подтверждение их местонахождения. Это потому, что ставки НДС различаются в разных странах ЕС. Сайт ЕС может помочь вам определить ставку НДС по странам.

3. Правильно начисляйте НДС для клиентов из ЕС

Если у вашего клиента в ЕС есть действующий номер плательщика НДС, вам не нужно включать НДС в свои счета. Компании с действующими номерами НДС в ЕС подлежат механизму обратного начисления. Компании из ЕС несут ответственность за подачу собственной налоговой декларации по НДС, поскольку в этом случае им может быть возмещен НДС, взимаемый с продуктов и услуг, используемых для ведения их бизнеса.

4. Выставьте счет-фактуру НДС

Вам нужно будет выставить счет-фактуру НДС своим клиентам из ЕС. Счет-фактура НДС включает некоторую информацию, которой нет в обычном счете-фактуре продажи. Счет-фактура НДС должен включать:

- Название и адрес вашей компании

- Номер плательщика НДС

- Дата выставления счета

- Номер счета-фактуры

- Имя и адрес клиента

- Номер НДС клиента, если применимо (счет будет затем подлежат механизму обратной зарядки, описанному выше).Если у вашего клиента есть номер плательщика НДС, вы должны включить в свой счет текст «НДС в обратном порядке в ЕС».

- Ставка НДС и общая сумма, взимаемая за каждый перечисленный элемент услуг

- Общая сумма, подлежащая уплате после включения НДС

- Валюта применено

Это может показаться запутанным, но счет-фактура с НДС на самом деле очень похож на обычные счета-фактуры продаж, которые вы обычно выставляете клиентам. Вот пример счета-фактуры НДС с доски:

5.Подавать декларацию по НДС ежеквартально

Ваша компания должна будет подавать одну декларацию по НДС за каждый квартал. Возврат НДС и оплату можно подать онлайн. У вас будет 20 дней для выплаты причитающейся суммы НДС с последнего дня каждого квартала. Крайние сроки подачи заявок:

- 20 апреля для первого квартала, до 31 марта

- 20 июля для второго квартала, до 30 июня

- 20 октября для третьего квартала, до 30 сентября

- 20 января для четвертого квартала, до 31 декабря

Ваша декларация по НДС должна быть оплачена в валюте местного налогового органа, в котором зарегистрирована ваша компания.Поэтому, если вы зарегистрировались для получения номера плательщика НДС в Ирландии, все ваши документы по НДС необходимо будет конвертировать в евро. Чтобы рассчитать обменный курс иностранной валюты для вашей декларации по НДС, используйте официальные обменные курсы, установленные Европейским центральным банком.

Для чего нужен налог на добавленную стоимость?

Целью налога на добавленную стоимость, как и большинства других налогов, является повышение доходов для финансирования государственных программ и других расходов. НДС — это налог на потребление, поэтому он приносит правительству деньги за счет налогообложения потребительских расходов.Поскольку НДС регулируется на федеральном уровне и в равной степени применяется ко всем юрисдикциям, его легче администрировать, а потребителям труднее уклониться, чем от многих других форм налога.

Где применяется НДС?

Все 28 стран, входящих в Европейский Союз, облагаются налогом на добавленную стоимость, хотя ставки НДС варьируются от страны к стране в пределах ЕС. ЕС — не единственная юрисдикция, взимающая НДС, фактически, Соединенные Штаты — единственная страна ОЭСР, которая не взимает федеральный налог на добавленную стоимость.

Для получения дополнительной информации вы можете обратиться к этому списку стран с НДС и их индивидуальным ставкам НДС, составленному Советом США по международному бизнесу.

В чем разница между НДС и налогом с продаж?

Налог на добавленную стоимость взимается на каждом этапе цепочки поставок и взимается всеми типами продавцов: все поставщики, производители, дистрибьюторы и розничные торговцы собирают НДС. Налог с продаж отличается от НДС тем, что налог с продаж взимается продавцом только на последнем этапе цепочки поставок, когда осуществляется продажа конечному покупателю.Затем конечный потребитель платит налог с продаж со своей покупки.

СТАТЬИ ПО ТЕМЕ

Что означает «НДС»? — Общие

файлов cookie на нашей веб-странице

Что такое cookie?

Файл cookie — это небольшой фрагмент данных, отправленный с веб-сайта и хранящийся в веб-браузере пользователя, пока пользователь просматривает веб-сайт. Когда пользователь будет просматривать тот же веб-сайт в будущем, данные, хранящиеся в файле cookie, могут быть извлечены веб-сайтом для уведомления веб-сайта о предыдущей активности пользователя.

Как мы используем файлы cookie?

Посещение этой страницы может генерировать следующие типы файлов cookie.

Строго необходимые файлы cookie

Эти файлы cookie необходимы для того, чтобы вы могли перемещаться по веб-сайту и использовать его функции, такие как доступ к защищенным областям веб-сайта. Без этих файлов cookie не могут быть предоставлены запрашиваемые вами услуги, такие как корзины покупок или электронное выставление счетов.

2. Производительные файлы cookie.

Эти файлы cookie собирают информацию о том, как посетители используют веб-сайт, например, какие страницы посетители посещают чаще всего, и получают ли они сообщения об ошибках с веб-страниц.Эти файлы cookie не собирают информацию, позволяющую идентифицировать посетителя. Вся информация, собираемая этими файлами cookie, является агрегированной и, следовательно, анонимной. Он используется только для улучшения работы веб-сайта.

3. Функциональные файлы cookie

Эти файлы cookie позволяют веб-сайту запоминать сделанный вами выбор (например, ваше имя пользователя, язык или регион, в котором вы находитесь) и предоставлять расширенные, более личные функции. Например, веб-сайт может предоставлять вам местные прогнозы погоды или новости о ситуации на дорогах, сохраняя в файле cookie регион, в котором вы в настоящее время находитесь.Эти файлы cookie также можно использовать для запоминания изменений, внесенных вами в размер текста, шрифты и другие части веб-страниц, которые вы можете настроить. Их также можно использовать для предоставлять запрашиваемые вами услуги, такие как просмотр видео или комментирование блога. Информация, собираемая этими файлами cookie, может быть анонимной, и они не могут отслеживать вашу активность на других веб-сайтах.

4. Целевые и рекламные файлы cookie.

Эти файлы cookie используются для доставки рекламы, более соответствующей вам и вашим интересам. Они также используются для ограничения количества раз, когда вы видите рекламу, а также для измерения эффективности рекламной кампании.Обычно они размещаются рекламными сетями с разрешения оператора веб-сайта. Они помнят, что вы посетили веб-сайт, и эта информация передается другим организациям, например рекламодателям. Довольно часто целевые или рекламные файлы cookie будут связаны к функциям сайта, предоставленным другой организацией.

Управление файлами cookie

Куки-файлами можно управлять через настройки веб-браузера. Пожалуйста, ознакомьтесь с помощью вашего браузера, как управлять файлами cookie.

На этом сайте вы всегда можете включить / выключить файлы cookie в пункте меню «Управление файлами cookie».

Управление сайтом

Этот сайт находится под управлением:

Искра д.д.

Что такое счет-фактура НДС? | Малый бизнес

В то время как США взимают налог с розничных продаж, многие страны по всему миру взимают налог на добавленную стоимость. НДС аналогичен налогу с розничных продаж, но взимается на всех этапах производственного процесса и продаж.НДС варьируется от страны к стране, но идея состоит в том, чтобы ограничить уклонение от уплаты налогов и дать правительству возможность повысить доходы.

Добавленная стоимость

Когда вы думаете о добавленной стоимости, думайте о валовой прибыли. Валовая прибыль — это разница между продажной ценой и стоимостью проданных товаров; налоги с продаж не включены. Что касается НДС, валовая прибыль — это стоимость, которая добавляется к любому продукту или услуге, которые вы продаете. Например, когда компания покупает продукцию, она обрабатывает эти товары для подготовки к их продаже.Затем компания продает товары по более высокой цене, чем цена, изначально уплаченная за товары. Этот процесс повторяется на протяжении всей производственной цепочки до конечной продажи потребителям.

Цель

Распространенным способом отслеживания и начисления налогов на НДС является использование счетов-фактур. В производственной цепочке продавец выставляет счет-фактуру покупателю. Счет-фактура содержит необходимую информацию о сумме и проценте налога на добавленную стоимость, который покупатель уплачивает продавцу. Покупатель, в свою очередь, делает то же самое, когда продает свой продукт покупателю.Таким образом, запись налога на добавленную стоимость следует за продуктом, поскольку каждый бизнес добавляет стоимость, а затем продает продукт.

Значение

Счета-фактуры НДС помогают определить сумму НДС, уплаченную зарегистрированными владельцами бизнеса. Компании, как правило, должны зарегистрироваться в качестве плательщика НДС, если они соответствуют определенным требованиям, например, если объем продаж превышает определенную сумму. Счета-фактуры НДС включают регистрационные номера обеих сторон, и владельцы бизнеса должны выставлять счет-фактуру НДС после каждой продажи или покупки. Счета-фактуры НДС также помогают правительству обеспечивать соблюдение налогов, позволяя правительству отслеживать торговую деятельность.При правильном обращении с системой зарегистрированные владельцы бизнеса могут получить возмещение налога, а предприятия могут использовать счета-фактуры для получения кредитов на уплату НДС.

Налоговый кредит

С налогом на добавленную стоимость сумма налога, которую предприятия платят при покупке ресурсов, может быть зачтена против налога, который они должны платить при продаже этих товаров. Это означает, что предприятия могут уменьшить свои налоговые счета на сумму НДС, уплаченного за материалы, которые они использовали для производства своих товаров. Таким образом, предприятия облагаются налогом на величину их валовой прибыли или добавленной стоимости.Однако это не отменяет НДС, взимаемый с конечных потребителей. Это просто снижает налоговые обязательства бизнеса. Однако, поскольку предприятия получают кредит на эти платежи по НДС, они не перекладывают обязательства по НДС на потребителей в виде более высоких цен.

Налог на добавленную стоимость | Britannica

Налог на добавленную стоимость (НДС) , государственный сбор с суммы, которую коммерческая фирма добавляет к цене товара во время производства и распределения товара.

Наиболее широко используемым методом сбора НДС является кредитный метод, который учитывает и корректирует налоги, уплаченные за ранее приобретенные ресурсы.Кредитный метод позволяет фирме вычитать кредит по налогам, которые были уплачены, например, на более ранних этапах многоступенчатого производственного процесса данного изделия. Также известный как метод счета-фактуры (поскольку кредит предоставляется только по налогам, уплаченным по счетам-фактурам покупок), он в значительной степени заменил налоги с оборота, которые критиковались за взимание кумулятивного налога на каждом этапе производства.

Обычно предполагается, что бремя НДС, как и других налогов с продаж, ложится на конечного потребителя.Хотя налог взимается на каждом этапе производственно-сбытовой цепочки, тот факт, что продавцы получают кредит на свои налоговые платежи, приводит к тому, что налог, по сути, перекладывается на конечного потребителя, который не получает кредита. Налог может быть регрессивным (то есть процент дохода, уплачиваемого в виде налога, увеличивается по мере его падения), но большинству стран удалось хотя бы частично избежать этого эффекта, применив более низкую ставку к предметам первой необходимости, чем к предметам роскоши.

В 1954 году Франция стала первой страной, которая ввела НДС в широких масштабах.Он послужил усовершенствованием ранее применявшегося налога с оборота, которым продукт облагался налогом неоднократно на всех этапах производства и распределения без освобождения от налогов, уплаченных на предыдущих этапах. Хотя такой налог легче администрировать, он сильно дискриминировал отрасли и секторы, в которых продукты покупались и продавались несколько раз, что способствовало нежелательной концентрации экономической власти. После того, как Западная Германия ввела НДС в 1968 году, большинство других западноевропейских стран последовали ее примеру, в основном из-за желания гармонизировать налоговые системы.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасВ Европейском союзе (ЕС) все государства-члены обязаны администрировать НДС, который соответствует установленной модели.

НДС »Что означает НДС? »Slang.org

Лучший сленг миллениалов 2020 года

Slang squad! Пора выпить чаю, дружище — мы собираемся изо всех сил на еще одну перекличку, и на этот раз мы сосредоточимся на сырости, которая является сленгом тысячелетия.В последнее время мы проанализировали множество скетчей и песен, которые пытаются использовать этот сленг направо и налево, часто с большим комедийным эффектом. […]

Подробнее

Лучшие сленговые термины 2017 года

Suh, fam? Сегодня мы углубимся в некоторые из самых освещенных терминов 2017 года. Будьте осторожны: некоторые из этих терминов использовались еще до MMXVII, но наши эксперты Slang.org постарались включить только те слова, которые либо возродились, либо как минимум актуальны для современного сленга-биосферы.В этом году […]

Подробнее

Британский сленг

Да здравствует, дамы и господа! Пришло время для переклички на британском сленге! Сегодня мы посетим наших соседей по ту сторону пруда здесь, на Slang.org, чтобы познакомить вас с наиболее привлекательным жаргоном стран. Не забывай всегда проявлять уважение и не делать ужасных акцентов (если, конечно, ты сильно не разбираешься в этом, приятель). Ниже вы увидите […]

Подробнее

Сленговые термины марихуаны, часть вторая

Пора больше говорить о марихуановом сленге! Учитывая все последние новости о легализации каннабиса, мы хотим, чтобы вы все использовали жаргон из конопли.Похоже, первая часть статьи прошла по кругу, и теперь ваша очередь делать вторую часть. Помните: чтение-чтение-проход, так что поделитесь этой статьей с другим начинающим […]

Подробнее

Сленговые термины марихуаны, часть первая

Упакуйте миску, скатайте косяк и приготовьтесь к сленгу, связанному с Мэри Джейн. Мы здесь, в Slang, поддерживаем здоровые отношения со всеми травами, и, учитывая последние новости о легализации каннабиса, мы думали, что изучим просторечие.Теперь вы, наконец, можете узнать, что говорят все ваши стоунеры […]

Подробнее

Сленговые термины 1980-х годов

С момента избрания Рональда Рейгана до падения Берлинской стены 80-е годы (также известные как 80-е) были эпохой популяризации сленга. Это десятилетие ознаменовалось появлением MTV, культуры Valley Girl и таких телевизионных хитов, как «Симпсоны»; конечно, это разговорный язык собирался взорваться. Вот список самых необычных или […]

Подробнее

Что означает НДС? — Определение НДС — Значение НДС

Что означает НДС?Это может быть единственная веб-страница, посвященная объяснению значения VAT (аббревиатура НДС / аббревиатура / сленговое слово). Вы когда-нибудь задумывались, что означает VAT ? Или любой другой 9309 сленговые слова, сокращения и

аббревиатуры, перечисленные здесь, на Интернет-сленге? Ваш ресурс для веб-сокращений, веб-аббревиатур и netspeak. | |||||||||||||||||||||||||||||

Что такое НДС? | |||||||||||||||||||||||||||||

| НДС — «Налог на добавленную стоимость» | |||||||||||||||||||||||||||||

Определение НДС / Средства НДС | |||||||||||||||||||||||||||||

| Определение НДС: «Налог на добавленную стоимость» | |||||||||||||||||||||||||||||

Значение НДС | |||||||||||||||||||||||||||||

| НДС означает «Налог на добавленную стоимость» | |||||||||||||||||||||||||||||

| Итак, теперь вы знаете — НДС означает «налог на добавленную стоимость» — не благодарите нас.YW! Что означает НДС? НДС — это акроним, аббревиатура или сленговое слово, которое объясняется выше, где дано определение НДС. | |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

Расскажите другу об InternetSlang.ком

Добавьте аббревиатуру — Карта сайта — Случайный сленг

2002-2021 InternetSlang.com

ставок НДС в Европе | Налог на добавленную стоимость

Более 140 стран мира, включая все европейские страны, взимают налог на добавленную стоимость (НДС) с покупок для потребления.Как показывает сегодняшняя налоговая карта, европейские ставки НДС, хотя и согласованы в определенной степени в Европейском союзе (ЕС), в разных странах умеренно различаются.

НДС — это потребительский налог, начисляемый на добавленную стоимость товаров и услуг. Окончательный НДС, взимаемый с товара или услуги, представляет собой сумму НДС, уплаченного на каждом этапе производства. Хотя компании, зарегистрированные в качестве плательщика НДС, могут вычесть весь налог, уже уплаченный на предыдущих этапах производства, конечный потребитель не получает кредит на уплаченный НДС, что делает его налогом на конечное потребление.

Возможности легкого администрирования, значительных налоговых поступлений и небольшого количества экономических искажений делают НДС одной из наиболее эффективных форм налогообложения. Напротив, некоторые другие формы налогообложения, такие как подоходный и корпоративный налоги, препятствуют экономической деятельности и могут искажать решения между потреблением и инвестициями.

Согласно законодательству ЕС, государства-члены ЕС обязаны взимать стандартную ставку НДС не менее 15 процентов и пониженную ставку не менее 5 процентов.Швейцария, как страна, не входящая в ЕС, взимает самую низкую ставку НДС, составляющую всего 7,7 процента, за ней следуют Люксембург (17 процентов), Турция (18 процентов) и Германия (19 процентов). Страны с самыми высокими ставками НДС — Венгрия (27 процентов), Швеция, Норвегия и Дания (все по 25 процентов). Средняя ставка НДС в охватываемых европейских странах составляет 21,3 процента.

Большинство европейских стран устанавливают пороговые значения для своих НДС. Это означает, что выручка компании от налогооблагаемых товаров и услуг должна быть выше определенной величины, прежде чем она должна будет зарегистрироваться и уплатить НДС на свои продукты.Этот порог регистрации позволяет малым предприятиям экономить время и расходы при соблюдении требований. Однако он также дискриминирует более крупные предприятия, создавая экономические перекосы.

Источник: ОЭСР (http://www.oecd.org/tax/tax-policy/tax-database.htm#VATTables) Пороговые значения регистрации, указанные в этой таблице, являются общими уступками, которые освобождают отечественных поставщиков от требования регистрироваться и / или взимать НДС до тех пор, пока они не превысят пороговое значение дохода.Освобождение от сбора и / или регистрации может быть доступно для определенных отраслей или типов трейдеров (например, поставщиков-нерезидентов) в соответствии с более подробными правилами, или конкретная отрасль или тип трейдера могут подлежать более строгим требованиям к регистрации и взысканию. Пороговые значения для стран, не входящих в евро, были конвертированы в евро для сопоставимости с использованием обменных курсов Европейского центрального банка (ЕЦБ) за 2018 год. | ||

| Страна | Стандартная ставка НДС | Порог регистрации (a) |

|---|---|---|

| Австрия | 20.0% | 30 000 € |

| Бельгия | 21,0% | 25 000 € |

| Чешская Республика | 21,0% | € 38 991 |

| Дания | 25,0% | € 6 709 |

| Эстония | 20,0% | 40 000 € |

| Финляндия | 24,0% | 10 000 € |

| Франция | 20,0% | € 82 200 |

| Германия | 19.0% | 17 500 € 90 263 |

| Греция | 24,0% | 10 000 € |

| Венгрия | 27,0% | € 25087 |

| Исландия | 24,0% | € 7 819 |

| Ирландия | 23,0% | 75 000 € |

| Италия | 22,0% | 30 000 € |

| Латвия | 21,0% | 40 000 € |

| Люксембург | 17.0% | 30 000 € |

| Нидерланды | 21,0% | € 1345 |

| Норвегия | 25,0% | 5210 € |

| Польша | 23,0% | 46932 € |

| Португалия | 23,0% | 10 000 € |

| Словацкая Республика | 20,0% | € 49 790 |

| Словения | 22,0% | € 50 000 |

| Испания | 21.0% | € 0 |

| Швеция | 25,0% | 2924 € |

| Швейцария | 7,7% | € 86 580 |

| Турция | 18,0% | € 0 |

| Соединенное Королевство | 20,0% | € 96 077 |

В Испании и Турции все предприятия, независимо от их доходов, должны зарегистрироваться и уплатить НДС. С другой стороны, французские и швейцарские предприятия освобождаются от регистрации НДС только в том случае, если их доходы остаются ниже довольно высоких пороговых значений в 82 200 евро и 86 580 евро соответственно.

Помимо ставок и пороговых значений НДС, база НДС также существенно влияет на эффективность и действенность НДС. На будущей карте будет показано, как европейские страны занимают место в рейтинге их базы НДС.

Международный индекс налоговой конкурентоспособности

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.