Как списать дебиторскую задолженность: советы специалистов и нюансы

Любые безнадежные долги, в том числе те, по которым прошел срок исковой давности, нужно списать. Если провести эту процедуру своевременно, компания обеспечивает себе достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности — важные составляющие активов и пассивов юрлица.

Необходимо списание дебиторской задолженности и для налогового учета, поскольку в этом случае корректируется налоговая база. Это, в свою очередь, влияет на правильное начисление налогов.

Далее расскажем, какие существуют сроки списания дебиторской и кредиторской задолженности и как провести эту процедуру.

Списание дебиторской и кредиторской задолженности

Сначала разберемся с терминами. Под дебиторской задолженностью понимают суммы денег, которые компании должны контрагенты. Это могут быть, к примеру, долги за поставку товара. Увеличение дебиторки можно расценивать как наращивание темпов роста компании, однако, важно следить за тем, чтобы средства вовремя возвращали, чтобы финансовая состоятельность юрлица не ставилась под угрозу.

Читайте также

Зачем нужен и как происходит учет дебиторской задолженностиКредиторская задолженность — это противоположное понятие. Это деньги, которые фирма должна своим кредиторам. Не всегда эти два термина несут негативную окраску. Зачастую это просто обязательства, по которым не пришел срок исполнения.

Списание дебиторской и кредиторской задолженности проводки

Ежегодно компании проводят инвентаризацию, в том числе и кредиторской задолженности. Если бухгалтер находит долг с прошедшим сроком давности, его списывают.

Обратите внимание!

Если между сторонами подписан акт сверки или одна из них направила официальную претензию, срок давности продлевается.

Читайте также Как рассчитать срок дебиторской задолженностиКредиторскую задолженность списывают единообразно как для налогового, так и для бухгалтерского учета. Используются следующие проводки: Дт 60 (76,70,71,73) Кт 91.1 — отражена списанная кредиторская задолженность. Для списания понадобятся:

Используются следующие проводки: Дт 60 (76,70,71,73) Кт 91.1 — отражена списанная кредиторская задолженность. Для списания понадобятся:

- договор;

- акты оказанных услуг, накладные;

- акт сверки;

- претензии сторон друг к другу.

Порядок списания дебиторской задолженности в бухучете следующий:

- Дт 63 Кт 62 (60,76,71,73,70) — списана дебиторская задолженность;

- Дт 007 — отражаем списанный долг за балансом.

Если резерв не был сформирован или он не покрывает долг, используются соответственно проводки Дт 91.2 Кт 62 (60,76,71,73,70) и Дт 007.

По каждой задолженности резерв вычисляется отдельно. С 2011 года предприятия обязаны его формировать.

В налоговом учете списание дебиторской задолженности происходит за счет резерва. Если его нет или денег недостаточно, дебиторку относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания.

Списание дебиторской задолженности подробнее разберем далее.

Как списать дебиторскую задолженность?

Если после инвентаризации обнаружена дебиторская задолженность, в компании составляют приказ об инвентаризации, а результаты заносят в форму ИНВ-17. Следующий этап списания дебиторской задолженности: создание приказа руководства о ликвидации долга на основании акта инвентаризации и бухгалтерской справки. В справке следует указать сумму дебиторки, описать ситуацию с долгом, перечислить причины того, почему он стал безнадежным, дать ссылку на номер и дату акта инвентаризации.

Чтобы после списания дебиторской задолженности не получить претензии от ФНС, следует приложить к акту документ с историей возникновения долга и бумаги о сделке: договоры, накладные, счета, акты оказанных услуг и сверок. В качестве документа, подтверждающего безнадежность долга, можно направить выписку из ЕГРЮЛ или постановление судебного пристава.

Обратите внимание!

Признать безнадежным можно долг компании, исключенной из ЕГРЮЛ после 2014 года. Однако с ИП это не пройдет. Нельзя списать задолженность бизнесмена только на основании исключения из ЕГРИП, так как он отвечает по долгам всем своим имуществом. Это возможно, если физлицо скончалось, обанкротилось или его местонахождение неизвестно.

Однако с ИП это не пройдет. Нельзя списать задолженность бизнесмена только на основании исключения из ЕГРИП, так как он отвечает по долгам всем своим имуществом. Это возможно, если физлицо скончалось, обанкротилось или его местонахождение неизвестно.

Сроки списания дебиторской задолженности

Срок списания дебиторской задолженности составляет 3 года. Это период исковой давности по долгам предприятия. Однако он может прерываться в следующих случаях:

- должник подписал акт сверки или принял его;

- должник попросил об отсрочке;

- была уплачена часть долга;

- фирмы составили допсоглашение к договору, в котором должник признал долг;

- подан иск в суд.

Если срок списания дебиторской задолженности прервался, он начинает течь заново. Но этот период не должен превышать 10 лет.

Далее расскажем, что такое дебиторская задолженность с истекшим сроком.

Дебиторская задолженность с истекшим сроком

В НК РФ говорится, что безнадежными долгами (иначе говоря, нереальными для возврата) признаются следующие:

- по которым истек срок давности;

- по которым обязательство прекращено на основании ликвидации юрлица или акта госоргана;

- которые подтверждены постановлением судебного пристава об окончании исполнительного производства.

Отдельно рассмотрим третий пункт. Судебный пристав может признать долг безнадежным, если:

- местонахождения должника неизвестно;

- невозможно выяснить информацию о деньгах или имуществе компании;

- у компании нет имущества, которое можно продать и пустить средства на выплату долгов.

Кроме того, к безнадежным долгам относят деньги, которые задолжало лицо, признанное банкротом.

На практике чаще всего происходит именно списание дебиторской задолженности с истекшим сроком давности. Маловероятно, что после 3 лет должник по своей инициативе захочет вернуть долг. Поэтому кредитору целесообразно провести списание дебиторской задолженности с истекшим сроком давности, чтобы привести в порядок внутренние документы.

Инвентаризация

Рассмотрим особенности и порядок инвентаризации как обязательного этапа, предшествующего списанию дебиторской задолженности. Применительно к теме этой статьи инвентаризация обязательно проводится в 3-х случаях:

- перед составлением бухотчетности;

- при реорганизации или ликвидации юрлица;

- при создании резерва по сомнительной задолженности.

Компания сама в своей учетной политике прописывает, как и когда проводится инвентаризация. В том числе устанавливается количество процедур в году, сроки их проведения, перечень имущества и обязательств, которые подлежат проверке.

Инвентаризация предполагает следующие этапы:

- в бухгалтерии предприятия составляют справку о дебиторской и кредиторской задолженности. Там указывается информация о сумме долгов, причины их возникновения и реквизиты подтверждающих бумаг;

- проводится сверка расчетов с бухгалтерией контрагентов, только после этого долг считается согласованным;

- составляется акт инвентаризации расчетов с дебиторами и кредиторами (по форме № ИНВ-17). Отдельно в нем указывают суммы безнадежных долгов, например, дебиторской задолженности с истекшим периодом давности;

- готовится приказ о списании.

Списание дебиторской задолженности в бухучете

Рассмотрим списание дебиторской задолженности в бухгалтерском учете. Как сказано в приказе Минфина России от 29.07.1998 № 34н, все расчеты с кредиторами и дебиторами компании должны отражаться в бухотчетности. По займам и кредитам сумму указывают на конец отчетного периода вместе с процентами.

Как сказано в приказе Минфина России от 29.07.1998 № 34н, все расчеты с кредиторами и дебиторами компании должны отражаться в бухотчетности. По займам и кредитам сумму указывают на конец отчетного периода вместе с процентами.

Дебиторская задолженность с истекшим сроком и другие невозможные для взыскания долги списываются по каждому обязательству. Это делается на основании документа об инвентаризации, обоснования в письменном виде и приказа руководства.

Обратите внимание!

Во время списания дебиторской задолженности по сроку давности ее относят на резерв сомнительных долгов или на доход компании, если суммы долгов не резервировались.

Списание дебиторской задолженности с истекшим сроком из-за неплатежеспособности должника не считается аннулированием долга. Она отражается за бухбалансом в течение 5 лет с момента списания дебиторской задолженности. Это нужно, чтобы при улучшении имущественного положения должника долг могли своевременно взыскать. Только по истечении 5 лет происходит окончательное списание дебиторской задолженности с истекшим периодом давности.

Порядок списания дебиторской задолженности в бухучете зависит от того, создавала ли организация резерв на случай образования сомнительных долгов. Если он есть, в документах указывают: Дт 63 Кт 62 (76 или другие счета по учету задолженности). Если долг превышает резерв, ставится Дт 91.2 Кт 62. Если резерва нет, составляются проводки Дт 91.2 Кт 62 и Дт 007.

Подробнее рассмотрим некоторые спорные моменты списания дебиторской задолженности с истекшим сроком давности. В законе говорится о необходимости проведения инвентаризации. Она обязательна в следующих случаях:

- имущество передают в аренду, выкупают или продают;

- преобразуется МУП или ГУП;

- составляется бухгалтерская отчетность по итогам года;

- сменился состав материально ответственных лиц;

- были выявлены факты хищения на предприятии;

- произошла ЧС;

- компания реорганизуется или ликвидируется.

Согласно судебной практике налогоплательщики не обязаны включать безнадежные долги с прошедшим сроком давности, в состав внереализационных расходов налогового периода, в котором этот срок истек. Такие выводы закреплены в решениях как минимум 3 судов низшей инстанции. Однако Высший арбитражный суд назвал их не основанными на положениях действующего законодательства.

Такие выводы закреплены в решениях как минимум 3 судов низшей инстанции. Однако Высший арбитражный суд назвал их не основанными на положениях действующего законодательства.

ВАС указал, что по общему правилу, указанному в НК РФ, ошибки при исчислении налоговой базы, относящиеся к прошлым периодам, следует исправлять за период, в котором их совершили. При этом тот же кодекс дает компаниям право пересчитать налоговую базу и сумму платежа за период, в котором ошибки обнаружились, если они привели к уплате налога в большем размере, чем нужно. ВАС подчеркнул, что такие искажения в документах не нарушают интересы казны. Соответственно, допустимы как подача уточненной декларации за прошлый период, так и отражение исправленной информации в текущей документации.

При этом предполагается, что к моменту, когда ошибку исправили, 3-летний срок возврата переплаты еще не истек. Ведь по закону только в течение этого времени компания вправе распоряжаться излишне уплаченной в бюджет суммой налога.

Также ВАС отметил, что предметом выездной налоговой проверки может выступать правильность исчисления и своевременность уплаты налогов. Работники ФНС не вправе проверять доначисление недоимки, которой не должно быть у проверяемой компании.

Высший арбитражный суд заявил, что по своей сути списание безнадежной дебиторской задолженности в расходы юрлица является способом корректировки доходов, которые ранее были указаны в документах учета, но фактически налогоплательщик их не получал. Цель этого — рассчитать налог исходя из реально сложившегося финансового результата деятельности. Поэтому то, что компания не приняла меры по взысканию дебиторской задолженности, не значит, что она пыталась таким образом необоснованно сэкономить.

Соответственно, налоговая инспекция, которая выявила факт несвоевременного признания расходов в виде учета списания дебиторской задолженности, должна учесть расходы во время проверки правильности начисления обязательного платежа в казну за отчетный период, а не отказывать в учете расходов как таковых.

Эта позиция ВАС РФ означает, что суд разрешил компаниям списывать дебиторку в расходы в более поздние периоды, чем те, когда у юрлица возникло такое право.

Списание дебиторской задолженности в налоговом учете

Рассмотрим списание дебиторской задолженности в налоговом учете. Эта процедура доступна только тем предприятиям, которые рассчитывают налог на прибыль методом начисления. Компании, находящиеся на упрощенном режиме налогообложения, и те, кто платит единый налог на вмененный доход, учесть безнадежную задолженность в своих расходах не вправе. Невозможно это и для компаний на ОСНО.

Списание дебиторской задолженности в налогах опять же зависит от того, был ли создан резерв для сомнительных долгов. Если да, то они списываются за счет резерва. Если нет, дебиторка целиком списывается на внереализационные расходы. Расход признается по мере наступления даты самого раннего события:

- истечение периода давности по взысканию долга через суд;

- запись о должнике удалена из ЕГРЮЛ;

- поступили бумаги от судебных приставов о том, что взыскать задолженность невозможно.

Обратите внимание!

Если предприятие выплатило контрагенту аванс, а позже этот долг был признан безнадежным, принятый к вычету НДС нужно восстановить.

Если организация решила признать долг гражданина безнадежным и после списания дебиторской задолженности отнести его на расходы, с размера долга следует уплатить налог на доходы физических лиц. Такое требование установлено из-за того, что с точки зрения ФНС, физлицо получило выгоду, а налоговым агентом выступает компания, списавшая ему долг. Если при этом физлицо работало, также нужно уплатить за него страховые взносы.

Отдельно рассмотрим вопрос создания резервов по сомнительным долгам. Суммы отчислений в них вносят в число внереализационных расходов на последнее число отчетного периода. Как считается сумма резерва:

- если задолженность возникла более чем 90 дней назад, в резерв включается полная сумма долга;

- при давности 45-90 дней в резерв вносится 50% от суммы долга;

- при давности менее 45 дней долг не влияет на размер резерва.

Если налогоплательщик не целиком использовал резерв в отчетном периоде, он вправе перенести его на следующий.

Резюме

Процесс списания дебиторской задолженности с истекшим сроком давности прописан в нормативно-правовых актах. Его следует четко придерживаться, иначе можно получить нарекание от налогового органа вплоть до реальных штрафов. Следование установленным правилам поможет избежать ошибок в учете.

Перед списанием дебиторской задолженности важно убедиться, что проведена инвентаризация и издан соответствующий приказ.

Обратите внимание!

В России расширен список оснований для списания дебиторской задолженности с истекшим сроком давности. В 2018 году не нужно ждать 3 года, списывать долги юрлиц, исключенных из ЕГРЮЛ, нужно прямо на дату их удаления из реестра.

Если компании задолжал ИП, одного лишь исключения из ЕГРИП для списания долга недостаточно. Необходимо, чтобы было выполнено одно из 3-х условий:

- смерть физлица;

- объявление банкротом;

- признание приставами, что местоположение должника неизвестно.

Сложность объясняется тем, что индивидуальные предприниматели отвечают по долгам всем своим имуществом.

Несмотря на понятность порядка списания дебиторки, рекомендуем перед началом процедуры приложить все усилия для ее взыскания. Например, контрагенту можно предложить рассрочку или реструктуризацию долга.

Если вы уверены в правильности поданных документов, но налоговая во время проверки выявила нарушения закона, вы вправе обжаловать решение госоргана. Сделать это без помощи квалифицированного специалиста не так просто. Рекомендуем по всем вопросам, связанным с незаконными действиями или бездействием должностных лиц, обращаться к юристам портала Правовед.ru.

Дебиторская задолженность в балансе — это…

Дебиторская задолженность предприятия подлежит постоянному мониторингу, она находит отражение на счетах бухгалтерского учета и в отчетности предприятия. При отсутствии просроченных задолженностей от дебиторов эта категория активов считается ликвидной. При задержке расчета сумма переходит в разряд сомнительных долгов.

При задержке расчета сумма переходит в разряд сомнительных долгов.

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон. Она может формироваться в случаях:Управление дебиторской задолженностью

В отношении дебиторской задолженности необходимо систематически отслеживать непогашенные остатки, соотносить их с предполагаемыми сроками поступления платежей, выявлять неликвидные долги и выяснять причины такого явления. Работа с дебиторской задолженностью предполагает сбор максимально подробной информации о текущем состоянии расчетов и поиск путей уменьшения сомнительных долгов. Задолженности контрагентов могут быть разделены на группы:

- По критерию сроков погашения – краткосрочная (период до 1 года, строка 1230 в балансе) и долгосрочная (более года).

- При оценке эффективности методов взыскания – текущая (по которой не наступили крайние сроки для оплаты), сомнительная (с нарушенными сроками, но при отсутствии сомнений в поступлении денег в ближайшее время), безнадежная.

Просроченная дебиторская задолженность – это случаи, когда деньги в назначенный крайний день не поступили на расчетный счет за уже отгруженные товары или товары не были получены в оговоренный период при условии полной предоплаты. Второй вариант перехода в разряд просроченных долгов – истек срок исковой давности.

Просроченная дебиторская задолженность – это сколько месяцев или лет? В категорию просроченных долг относится на следующий день после крайнего срока оплаты. ГК РФ дает возможность урегулировать вопрос возврата денег в течение 3 лет (ст. 196). После истечения и этого периода, задолженность списывается.

Контроль дебиторской задолженности проходит несколько этапов:

- Устанавливаются сроки перечисления средств в договоре.

- Контроль просроченных выплат с периодом задержки до 7 дней, сопровождающийся выяснением мотивов произошедшего, разработкой графиков погашения долга и заморозкой сотрудничества.

- Если период задержки платежа от 7 до 30 рабочих дней, то необходимо начислить штраф контрагенту, напомнить об имеющихся у него обязательствах, встретиться с руководством.

- При задержке от 1 до 2 месяцев надо выставлять письменную претензию.

- Более длительные отсрочки – повод для обращения в суд.

Учет дебиторской задолженности

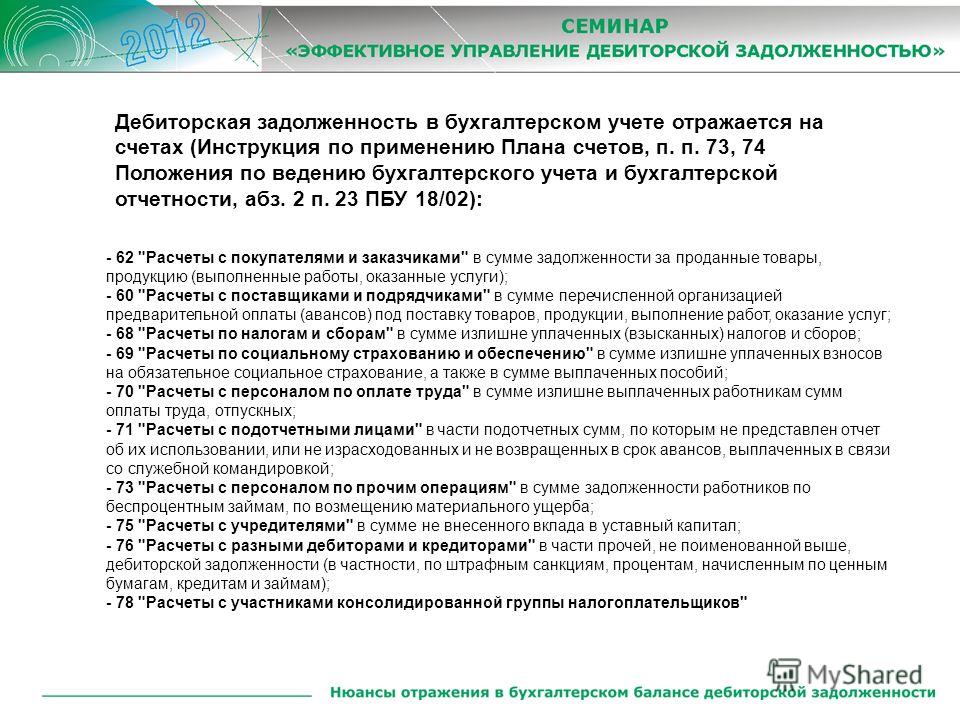

В бухгалтерском учете дебиторка аккумулируется не на одном, а на нескольких активно-пассивных счетах. О возникновении задолженности свидетельствует появление дебетового остатка по группе счетов расчетов. На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

- 60 или 62 при расчетах с поставщиками или покупателями;

- 68 и 69 – для случаев переплат по налогам, сборам и страховым взносам;

- 70, 71, 73 – для операций по расчетам с наемными работниками;

- 75 при задолженности учредителей;

- 76 для расчетов с разными видами дебиторов.

Если погашается дебиторская задолженность, счет 62 будет участвовать в такой корреспонденции:

Д51 (52) – К62.

Списание долга осуществляется на 91 счет – например, при прощении займа сотруднику составляется запись Д91 – К73.

Списание сомнительной задолженности, которая была включена в состав резерва, происходит проводкой Д63 – К62 (60).

Анализ и оценка дебиторской задолженности

Под оценкой дебиторского долга понимается установление ее рыночной стоимости на текущую дату. Полученное значение может не совпадать с суммой в учетных данных. Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Анализ дебиторской задолженности производится путем уточнения общего объема долгов покупателей, разделения их на группы и отслеживания динамики изменений. Результаты заносятся в таблицу. Важным элементом процедуры является выявление удельного веса долгосрочных задолженностей, так как их рост может подорвать финансовую устойчивость компании.

Важным элементом процедуры является выявление удельного веса долгосрочных задолженностей, так как их рост может подорвать финансовую устойчивость компании.

Анализ дебиторской задолженности предприятия на примере:

Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Темп прироста, % | Абсолютное отклонение | |||||

тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | 2015/2014 | 2016/2015 | |

Долгосрочные долги | 0,00 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | 0,00 | 0,00 |

Краткосрочные долги, в том числе: | 170,70 | 100,00% | 162,70 | 100,00% | 191,40 | 100,00% | 95,00% | 118,00% | -8,00 | 28,70 |

-расчеты с покупателями | 152,00 | 89,00% | 144,00 | 89,00% | 188,00 | 98,00% | 95,00% | 131,00% | -8,00 | 44,00 |

-расчеты с поставщиками | 10,00 | 6,00% | 10,00 | 6,00% | 0,00 | 0,00% | 100,00% | 0,00% | 0,00 | -10,00 |

-расчеты с ФНС и ФСС | 5,20 | 3,00% | 5,30 | 3,00% | 2,20 | 1,00% | 102,00% | 42,00% | 0,10 | -3,10 |

-подотчетные суммы | 0,20 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | -0,20 | 0,00 |

-расходы, отнесенные на будущие периоды | 3,30 | 2,00% | 3,40 | 2,00% | 1,20 | 1,00% | 103,00% | 35,00% | 0,10 | -2,20 |

Из данных таблицы видно, что наибольший объем дебиторской задолженности приходится на покупателей, причем размер неоплаченных товаров с каждым годом увеличивается. По остальным позициям наметилась тенденция к стабильному уменьшению долгов. На следующем этапе надо рассмотреть подробно состояние расчетов с покупателями (это самая массовая группа):

По остальным позициям наметилась тенденция к стабильному уменьшению долгов. На следующем этапе надо рассмотреть подробно состояние расчетов с покупателями (это самая массовая группа):

Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Абсолютное отклонение | ||||

тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | |

Расчеты с покупателями: | 152,00 | 100,00% | 144,00 | 100,00% | 188,00 | 100,00% | -8,00 | 44,00 |

Компания 1 | 10 | 7,00% | 0 | 0,00% | 5 | 3,00% | -10,00 | 5,00 |

Компания 2 | 25 | 16,00% | 22 | 15,00% | 20 | 11,00% | -3,00 | -2,00 |

Компания 3 | 70 | 46,00% | 100 | 69,00% | 125 | 66,00% | 30,00 | 25,00 |

Компания 4 | 2 | 1,00% | 0 | 0,00% | 2 | 1,00% | -2,00 | 2,00 |

Компания 5 | 45,00 | 30,00% | 22,00 | 15,00% | 36,00 | 19,00% | -23,00 | 14,00 |

Анализ показал, что основной источник роста дебиторки – Компания 3. Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

Название покупателя | Конец 2016 года | По срокам образования, тыс.руб | Отсрочка, дней | ||||

тыс.руб | % | 0-30 дней | 30-60 дней | 61-180 дней | более 181 дня | ||

Расчеты с покупателями: | 188,00 | 100,00% | 47,00 | 27,00 | 51,00 | 63,00 |

|

Компания 1 | 5 | 3,00% | 5,00 | 0,00 | 0,00 | 0,00 | 30,00 |

Компания 2 | 20 | 11,00% | 18,00 | 2,00 | 0,00 | 0,00 | 60,00 |

Компания 3 | 125 | 66,00% | 2,00 | 10,00 | 50,00 | 63,00 | 60,00 |

Компания 4 | 2 | 1,00% | 2,00 | 0,00 | 0,00 | 0,00 | 30,00 |

Компания 5 | 36,00 | 19,00% | 20,00 | 15,00 | 1,00 | 0,00 | 60,00 |

Проблемной остается Компания 3. Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Что такое дебиторская задолженность в бухгалтерском балансе?

В п. 27 ПБУ 4/99 говорится, что дебиторская задолженность в балансе – это важный показатель, который подлежит расшифровке в пояснениях к отчету. В старых формах отчета она отражалась строками 230 и 240, в обновленном варианте – это строка баланса 1230, расшифровка которой предполагает разделение краткосрочных и долгосрочных долгов.

Из чего складывается строка 1230 баланса? Это сальдо по расчетным счетам для учета дебиторской задолженности. Итоги по счетам берутся по состоянию на 31 декабря отчетного года из дебета. Строка 1230 бухгалтерского баланса – расшифровка представлена счетами 60, 62, 68, 69, 70, 71, 73, 75, 76.

При внесении данных в баланс, строка 1230 – что входит в нее, и какие особенности заполнения:

- указываются долги со сроком погашения менее года или год;

- сумма показывается за вычетом резерва сомнительной задолженности.

Если срок погашения долга более 1 года, то 1230 строка баланса не подходит для отражения таких сумм. В этом случае используется строка 1190. Детализация по видам и структуре дебиторки может быть приведена в Пояснениях к балансу.

Как отразить в учёте безнадёжные долги — СКБ Контур

Как определить, что долг безнадёжен и его можно списать

Как правильно списать задолженность

Списание за счёт резерва

Списание в финансовый результат

Как учесть в текущем налоговом периоде безнадёжные долги прошлых лет

Как определить, что долг безнадёжен и его можно списать

Дебиторская задолженность — долг контрагента, который является имущественным правом компании. Если долг контрагента невозможно взыскать, он становится безнадёжным (п. 2 ст. 266 НК РФ).

На безнадёжные долги разрешено уменьшить налоговую базу по прибыли. Для этого полную сумму задолженности с учётом НДС списывают в составе внереализационных расходов.

Уменьшить базу по налогу на прибыль можно, если задолженность стала безнадёжной по одному из оснований, перечисленных в п. 2 ст. 266 НК РФ.

2 ст. 266 НК РФ.

В таблице дан список долгов, которые можно признать безнадёжными, и условия для их списания.

|

Виды безнадёжной дебиторской задолженности |

Условия списания долга |

Документы, подтверждающие безнадёжность |

|---|---|---|

| Задолженность, по которой истёк срок исковой давности | Срок исковой давности по обычным долгам — 3 года (ст. 196 ГК РФ) | Первичные документы, которые подтверждают дату образования долга |

| Суд признал должника — юрлицо или физлицо — банкротом |

Задолженность может быть признана безнадёжной и списана только в момент прекращения конкурсного производства. Если срок исковой давности истёк в период банкротства, для списания нужно дождаться окончания всех конкурсных процедур (письмо Минфина от 06. |

Судебный акт о признании должника банкротом. Судебный акт об окончании конкурсного производства |

| Задолженность подтверждена судом. Получен исполнительный лист. ФССП прекратило исполнительное производство по должнику |

Возможные основания прекращения исполнительного производства: 1. Невозможно определить место нахождения должника. 2. У должника нет имущества, которое можно взыскать. 3. Компания-должник ликвидирована. Срок исковой давности к таким долгам не применяется |

Исполнительный лист, постановление ФССП об окончании исполнительного производства |

|

Должник ликвидирован по решению ФНС. Исключение: ликвидация должника из-за несдачи отчётности в течение 12 месяцев. |

Задолженность признаётся нереальной к взысканию и списывается на дату исключения компании-должника из ЕГРЮЛ. Истечение искового срока при этом не требуется |

Выписка по должнику из ЕГРЮЛ |

Только по истечении искового срока можно признать безнадёжными долги из списка (письмо Минфина России от 14.05.2018 № 03-03-06/1/31977):

- Долг, который получен по договору уступки права требования (цессии).

- Долг ИП, прекратившего работу, — должником станет гражданин.

- Долг реорганизованной компании — долг переходит к новой организации.

- Долг компании, которую ФНС признала недействующей и ликвидировала из-за несдачи отчётности и отсутствия движений по счетам в течение года.

Проверить поставщика на предмет задолженности и исполнительных производств

Как правильно списать задолженность

Списать безнадёжную дебиторскую задолженность можно на основании следующих документов (Приказ Минфина России от 29.07.1998 № 34н):

- Акт результатов проведённой инвентаризации расчётов № ИНВ-17.

- Документы, подтверждающие безнадёжность долга.

- Приказ или распоряжение руководителя в произвольной форме.

Чтобы организация могла учесть безнадёжный долг при расчёте налога на прибыль, в учётной политике должен закрепляться метод начисления (пп. 7 п. 1 ст. 265, п. 1 и п. 3 ст. 266 НК РФ). При кассовом методе доход признаётся по факту получения — переплаты не возникает.

Долг можно отнести на счёт средств резерва по сомнительным долгам или на финансовый результат.

Списание за счёт резерва

Резерв по сомнительным долгам позволяет списать 50 % долга после 45 дней просрочки и 100 % после 90 дней. Резерв списывают только на покрытие убытков от таких долгов. Зарегистрируйте проводку:

Списание в финансовый результат

Резерва по сомнительным долгам может не быть совсем или не хватить на полное покрытие долга — разницу спишите в убыток. Оформите проводкой:

Дт 91. 2 2 |

Кт 62 (76, 60) |

Сумму списанного безнадёжного долга пять лет отражайте по дебету забалансового счёта 007. Если долг вернут, включите полученную сумму в доходы и спишете долг в кредит счёта 007.

Как учесть в текущем налоговом периоде безнадёжные долги прошлых лет

Минфин разъясняет, что безнадёжную задолженность прошлых периодов учитывают в составе внереализационных расходов текущего периода, если ошибки привели к переплате налога на прибыль в прошлом (письмо Минфина России от 06.04.2020 № 03-03-06/2/27064).

Например, постановление об окончании исполнительного производства вынесли в декабре 2019 года, а в организацию оно поступило только в апреле 2020-го. По правилам бухучёта, нужно списать задолженность в IV квартале 2019 года. Можно не сдавать корректировку, а списать убытки во II квартале 2020 года.

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Что такое дебиторская задолженность и где она может пойти не так?

Что такое дебиторская задолженность?

Дебиторская задолженность — это то, что вам задолжали клиенты. После того, как вы отправите счет-фактуру (или счет), он станет частью вашей дебиторской задолженности — до тех пор, пока не будет оплачен.

После того, как вы отправите счет-фактуру (или счет), он станет частью вашей дебиторской задолженности — до тех пор, пока не будет оплачен.

Дебиторская задолженность — это название денег, которые причитаются, и процесса их получения. Таким образом, процесс дебиторской задолженности включает в себя такие вещи, как отправка счетов-фактур, наблюдение за тем, были ли они оплачены, принятие мер по отслеживанию оплаты и сопоставление платежей со счетами-фактурами (также известное как сверка счетов-фактур).Процесс расчета дебиторской задолженности иногда называют счетами к получению, а некоторые люди просто называют его выставлением счетов.

Что такое старение дебиторской задолженности?

Если счет не был оплачен в срок, вы начинаете его устаревание. Вы делаете это просто, считая каждый день, прошедший с момента наступления срока. Если срок был четыре дня назад, вы даете ему возраст 4 дня.

Что делает отчет о старении?

Отчет о сроках погашения показывает все просроченные счета, от наименее просроченных до наиболее просроченных. С первого взгляда вы можете увидеть, какие счета вы ожидаете, а какие — дольше всех.

С первого взгляда вы можете увидеть, какие счета вы ожидаете, а какие — дольше всех.

Чем больше срок действия счета, тем меньше вероятность того, что он вообще будет оплачен, поэтому чаще просматривайте обновленный отчет и действуйте решительно. Решите, какие шаги вы предпримете, чтобы вернуть долги по мере их старения. Вы отправите письмо в первый день? Вы позвоните на третий день? Какой твой следующий шаг? и когда ты это сделаешь?

Получите советы из нашего руководства о том, как обрабатывать просроченные счета.

Дебиторская задолженность — это актив?

Дебиторская задолженность — это деньги, которые вам причитаются, что делает их активом.На самом деле ваши счета настолько ценны, что некоторые компании даже купят их у вас.

Когда счет оплачен, он больше не является активом — он переводится в банк, что еще лучше. А если вам так и не заплатят, вы в конечном итоге спишете счет как безнадежный долг. После списания он больше не считается активом.

Подождите! Я могу продать свои счета?

Счета — это деньги, которые вам причитаются. Если вы передадите их кому-то другому, они могут забрать деньги.Некоторые финансовые компании покупают счета у предприятий, которые не могут дождаться оплаты от клиента. Это называется финансированием дебиторской задолженности, финансированием счетов-фактур или факторингом счетов-фактур. Эти финансовые компании понимают, что старые счета с меньшей вероятностью будут оплачены. Так что вы, вероятно, не найдете никого, кто захочет покупать ваши действительно старые счета.

Что такое финансирование под дебиторскую задолженность (финансирование по счетам)?

Некоторые финансовые компании выплатят вам до 90% стоимости счета, если вы подпишете его им.Это способ получить задолженность, не дожидаясь, пока покупатель заплатит.

Финансовая компания произведет вам второй (оставшийся) платеж, когда клиент оплатит счет. Вы никогда не получите полную стоимость счета, потому что финансовая компания берет на себя комиссию. И они не будут покупать старые счета, поэтому это не свалка безнадежных долгов.

И они не будут покупать старые счета, поэтому это не свалка безнадежных долгов.

Поговорите со своим бухгалтером или финансовым консультантом, прежде чем пользоваться этими типами услуг.

Что такое безнадежный долг?

Если нет вероятности, что счета будут оплачены, их следует списать как безнадежную задолженность.Это потерянный доход, и важно зафиксировать это в вашей бухгалтерской отчетности, тем более что вы, возможно, уже заплатили налог по этому счету. И поскольку дохода не будет, вам нужно вернуть этот налог. Вы делаете это, списывая счет.

Когда мне следует списывать безнадежный долг?

Вам следует списывать безнадежный долг всякий раз, когда вы считаете, что у вас нет разумных шансов получить деньги. Возможно, ваш клиент разорился, или вы оказались заблокированы в споре, который вряд ли будет разрешен, или он может просто игнорировать ваши напоминания.

Спишете ли вы его через 6 месяцев или 18, не сдавайтесь. Даже после того, как вы списали долг, продолжайте присылать напоминания о счетах. Если они наконец заплатят, вы всегда можете указать доход в следующей налоговой декларации.

Даже после того, как вы списали долг, продолжайте присылать напоминания о счетах. Если они наконец заплатят, вы всегда можете указать доход в следующей налоговой декларации.

Теперь вы знаете, что такое дебиторская задолженность, что с ней делать?

Когда все опаздывают, дела идут тяжело. У вас могут закончиться деньги, чтобы платить поставщикам или персоналу. Это одна из самых распространенных причин банкротства бизнеса.

Важно относиться к счетам как к активам. Настройте процесс дебиторской задолженности, который максимально увеличивает ваши шансы на своевременную оплату. Вы можете многое сделать.

Дополнительную информацию можно найти в нашем руководстве по выставлению счетов.

Дебиторская задолженность и векселя к получению

Компании часто предлагают кредит своим покупателям. Кредит может быть предложен двумя способами. Продажа товаров в долгосрочную ссуду покупателю, который намерен выплатить деньги в заранее установленный срок или ранее, называется векселями к получению. Если компания продает товары или предоставляет услуги, но еще не получила оплату за них, это называется дебиторской задолженностью. Здесь мы будем различать дебиторскую задолженность и векселя к получению.

Если компания продает товары или предоставляет услуги, но еще не получила оплату за них, это называется дебиторской задолженностью. Здесь мы будем различать дебиторскую задолженность и векселя к получению.

Векселя к получению

На языке бухгалтерского учета компания, предоставляющая кредит по векселю к получению, называется получателем векселя и будет учитывать эту сумму как дебиторскую задолженность, тогда как клиент, который должен заплатить по этой векселю, называется создателем векселя. Вексель учитывает сумму как векселя к оплате.По векселям к получению начисляются проценты, номинальная или зарегистрированная стоимость векселей является основной суммой предлагаемого кредита.

Типы

Векселя к получению могут быть краткосрочными или долгосрочными. Это называется краткосрочным векселем, когда производитель векселя обещает выплатить взносы в течение менее одного года. Получатель платежа учитывает эту краткосрочную дебиторскую задолженность как краткосрочный актив в своем балансе. Однако, если срок оплаты по векселю превышает один год, он называется долгосрочным векселем к получению.Он отражается как долгосрочный актив в балансе получателя платежа. Бухгалтеры могут говорить о краткосрочных нотах как о текущих векселях к получению, а о долгосрочных нотах как о долгосрочных нотах к получению.

Однако, если срок оплаты по векселю превышает один год, он называется долгосрочным векселем к получению.Он отражается как долгосрочный актив в балансе получателя платежа. Бухгалтеры могут говорить о краткосрочных нотах как о текущих векселях к получению, а о долгосрочных нотах как о долгосрочных нотах к получению.

Дебиторская задолженность

Когда компания продает товары или предоставляет услуги, позже покупатель выставляет счет за товары или услуги, мы называем это дебиторской задолженностью. Например, компания может нанять услуги по стрижке газона у поставщика, который предоставляет необходимые услуги 1 числа месяца, но выставляет счет покупателю за услуги 20 -го числа того же месяца, намного позже, чем услуги были предоставлены.Компания, которая предоставила услуги, учитывает сумму как дебиторскую задолженность в главной книге, тогда как покупатель или компания, которая воспользовалась услугами, учитывает сумму как кредиторскую задолженность.

Условия дебиторской задолженности

Как правило, дебиторская задолженность представляет собой краткосрочные активы, так как сумма подлежит выплате в течение одного года. Если компания не собирает платежи по дебиторской задолженности. Сумма списана как безнадежная задолженность. Это называется прямым списанием.Другой способ — списание долга методом резерва. В случае прямого списания продавец выписывает определенную сумму к получению, которая осталась неоплаченной. Следуя методу списания резерва, продавец приблизительно рассчитывает сумму дебиторской задолженности, которую он ожидает не выплатить.

Если компания не собирает платежи по дебиторской задолженности. Сумма списана как безнадежная задолженность. Это называется прямым списанием.Другой способ — списание долга методом резерва. В случае прямого списания продавец выписывает определенную сумму к получению, которая осталась неоплаченной. Следуя методу списания резерва, продавец приблизительно рассчитывает сумму дебиторской задолженности, которую он ожидает не выплатить.

Итак, это различия при учете дебиторской задолженности и векселей к получению.

Контрактная дебиторская и кредиторская задолженность — Энергетика

Контрактная дебиторская и кредиторская задолженность (FI-CA) — это тип бухгалтерского учета вспомогательной книги, адаптированный к требованиям отраслей промышленности с несколькими деловыми партнерами и большим количеством документов для обработки.Для удовлетворения этих требований FI-CA предлагает стандартные процессы с высокой степенью автоматизации — специальные механизмы, гарантирующие выдающуюся производительность системы и оптимизированную масштабируемость. Он также содержит ряд функций для управления процессами, характерными для отраслевых решений. FI-CA подходит для внедрения по всему миру. Он охватывает различные законодательные требования (например, те, которые относятся к налоговому законодательству и принципам бухгалтерского учета) и процессы, специфичные для страны (например, управление платежными операциями).

Он также содержит ряд функций для управления процессами, характерными для отраслевых решений. FI-CA подходит для внедрения по всему миру. Он охватывает различные законодательные требования (например, те, которые относятся к налоговому законодательству и принципам бухгалтерского учета) и процессы, специфичные для страны (например, управление платежными операциями).

ОСНОВНЫЕ ФУНКЦИИ

Принцип документа

Проводки всегда сохраняются в формате документа. Документ представляет собой выписку по каждой бизнес-операции. Документы могут проводиться только в том случае, если сальдо содержащихся в них позиций равно нулю. Документ состоит из заголовка документа и различных позиций документа:

• Заголовок документа содержит данные, которые применяются ко всем позициям документа, такие как номер документа, дата документа, дата проводки и тип документа.Тип документа классифицирует документы в зависимости от того, к какой операции они относятся (например, платеж от коллекторского агентства или платеж клиента).

Рисунок 1: Принцип документа в FI-CA

Позиции деловых партнеров содержат ссылку на делового партнера и все данные, относящиеся к платежным операциям и напоминаниям. Они также содержат счет дебиторской или кредиторской задолженности, разнесенный на дебетовую или кредитную сторону. Дебиторская задолженность деловым партнерам также известна как строки дебиторской задолженности.

• Позиции выручки содержат данные для учета прибылей и убытков и налоговую информацию.

• Позиции основного счета содержат основной счет, который имеет отношение к проводке (например, счет денежных поступлений или налоговый счет).

В контрактной дебиторской и кредиторской задолженности существуют следующие типы позиций:

• Открытые позиции

• Выровненные позиции

• Статистические позиции

Открытые позиции — это дебиторская задолженность, которая еще не выровнена.Например, позиция счета-фактуры управляется как открытая позиция, пока она не будет полностью оплачена и, следовательно, не выровнена. Система регистрирует частичное выравнивание для частичного платежа.

Система регистрирует частичное выравнивание для частичного платежа.

В дополнение к документам, которые обновляются в главной книге, вы можете вводить статистические документы. Они просто записываются во вспомогательной книге. Они используются для ввода отмеченных позиций для запросов на оплату бюджета или напоминаний.

Определение счета

Каждая проводка в FI-CA определяется бизнес-операцией, которая состоит из основной операции и дополнительной операции.В системе используются бизнес-операции в сочетании с дополнительными признаками контировки (такими как балансовая единица и подразделение) для автоматического определения соответствующих основных счетов и счетов выручки, а также соответствующих индикаторов кредита / дебета.

Примеры бизнес-операций включают дебиторскую задолженность по факту потребления, комиссию по возврату из банка и другие кредитовые авизо.

Бизнес-блоки

Компонент «Контрактная дебиторская и кредиторская задолженность» в mySAP Utilities поддерживает широкую автоматизацию бизнес-процессов. Однако есть ситуации, когда это нежелательно или когда автоматическая обработка должна быть приостановлена. В системе предусмотрен ряд вариантов блокировки для этих случаев:

Однако есть ситуации, когда это нежелательно или когда автоматическая обработка должна быть приостановлена. В системе предусмотрен ряд вариантов блокировки для этих случаев:

• Блок напоминания

• Блокировка платежей (для входящих и исходящих платежей)

• Блокировка процентов

• Блок клиринга

• Блок проводок

Блоки могут быть установлены вручную или путем запуска процессов. В случае банковского возврата контрактный счет может быть заблокирован для банковского взыскания на определенный период.Это позволяет вам собрать факты о ситуации, которые можно уточнить с заказчиком.

Вы также можете заблокировать сбор, чтобы предоставить клиенту письменную информацию о следующем сборе. Блоки могут быть ограничены определенным периодом и могут относиться либо ко всей учетной записи контракта, либо просто к выбранным документам. Система фиксирует пользователя, установившего блокировку, что отображается в истории блокировок.

Концепция расширения

FI-CA предлагает максимальную гибкость для настройки в соответствии с вашими конкретными требованиями.Система была спроектирована таким образом, чтобы в соответствии с требованиями заказчика можно было вносить улучшения в стандартные функции, которые сохраняются в случае обновления.

Концепция интерфейса

FI-CA работает вместе с фактурированием в mySAP Utilities, что обеспечивает возможность автоматического переноса соответствующих проводок в FI-CA. Проводки из компонента сбыта (SD) могут быть перенесены в FI-CA.

FI-CA также может использоваться для передачи данных из внешних систем.Для массового переноса данных доступен интерфейс промежуточного документа (IDoc). Это используется для эффективной передачи данных между внешней биллинговой системой (EBS) и FI-CA. Следовательно, вы можете создать данные фактуры в EBS, перенести эти данные в FI-CA и автоматически разнести их как открытые позиции. Также может быть передана дополнительная дополнительная информация для учета и анализа результатов. Дополнительные функции, которые вам доступны, — это передача по ссылке архива оптически архивированных счетов и массовое сторнирование документов.

Дополнительные функции, которые вам доступны, — это передача по ссылке архива оптически архивированных счетов и массовое сторнирование документов.

В дополнение к интерфейсу IDoc для передачи данных доступно большое количество интерфейсов программирования бизнес-приложений (BAPI).

Рисунок 2: Интерфейс с внешними биллинговыми системами

Подключение к рабочему процессу

Дебиторская и кредиторская задолженность по договору позволяет вам определять многоэтапные процессы для реализации процедур утверждения или подтверждения (например, принцип двойного контроля). Для этого

FI-CA содержит стандартные рабочие процессы для следующих процессов:

• Проводка документа

• Сторнирование документа

• Изменение документа (включая массовые изменения)

• Создание плана платежей

• Введите запрос на погашение

• Деблокирование документа для платежа

Гибкие параметры для определения ситуаций, в которых должен быть запущен рабочий процесс, уровней утверждения, которые должны выполняться, адресатов и действий, которые разрешены до окончательного утверждения документа имеются. Функции FI-CA также были включены в рабочий процесс для обработки заказа на сервисное соединение.

Функции FI-CA также были включены в рабочий процесс для обработки заказа на сервисное соединение.

Если авансовый платеж требуется для управления заказом на подключение к услуге, рабочий процесс ожидает соответствующего входящего платежа для требования авансового платежа. Вы также можете определить дополнительные рабочие процессы и запускать их в определенных точках.

Аспекты производительности

Энергетическая отрасль требует подготовки и обработки больших объемов данных, когда система используется множеством пользователей одновременно.Фоновые процессы могут выполняться параллельно в FI-CA. Это распределяет нагрузку на систему и гарантирует масштабируемость контрактной дебиторской и кредиторской задолженности. FI-CA также основан на оптимизированных структурах данных для уменьшения размера базы данных до необходимого минимума. FI-CA сохраняет достаточную гибкость, так что вы можете добавлять любые дополнительные поля, необходимые во время настройки системы

.

БИЗНЕС-ПРОЦЕССЫ

Ниже описываются концепции, лежащие в основе бизнес-процессов, используемых в контрактной дебиторской и кредиторской задолженности.

Проводки и сторнирование

Документ создается для каждой проводки. Проводки обычно создаются автоматически соответствующими бизнес-процессами в FI-CA

или фактурированием. Дополнительные возможности автоматической передачи данных описаны в «Концепции интерфейса» в этом документе. Документы также можно разнести вручную. Функцию выбора счета можно использовать для автоматического определения основных счетов и для предложения сроков оплаты с использованием условий платежа в контокоррентном счете.Ниже приведен список типичных документов проводки, которые можно найти в коммунальных предприятиях:

• Счета и кредитовые авизо

• Плата за напоминания

• Возврат

• Проценты

• Денежные залоги

• Проводки входящих и исходящих платежей, включая платежи по счету и авансовые платежи

• Суммы плановых платежей

Это проводки, являющиеся результатом плана плановых платежей.

Разноски между балансовыми единицами поддерживаются mySAP Utilities.На дерегулированном рынке возможно, что потребуется выставление счетов для нескольких балансовых единиц или выставление счетов третьей стороной. Проводки можно отменить. Во время этого процесса создается документ сторно, который создает нулевое сальдо вместе с сторнированным документом. Оба документа связаны друг с другом разворотом.

Платежи — Обзор

FI-CA поддерживает все обычно используемые способы оплаты для входящих и исходящих платежей в коммунальных предприятиях, включая любые особенности страны.Также в системе предусмотрены различные бизнес-процессы для платежей. Их можно классифицировать следующим образом:

• Автоматический платеж коммунальной компании

Эта обработка может выполняться для всех исходящих и входящих платежей, если заказчик предоставил коммунальной компании соответствующие полномочия.

• Обработка входящих платежей партиями

Клиент осуществляет платежи через банк или почтовое отделение.

• Касса и касса. Заказчик производит оплату в коммунальном хозяйстве.

Способы оплаты доступны в различных платежных процессах:

Таблица 1: Доступные способы оплаты

Автоматический платеж

Эта платежная программа используется для осуществления автоматических платежей и содержит следующие действия:

• Система определяет предметы, которые подлежат оплате. Здесь могут автоматически учитываться позиции кредитового авизо, деблокированные к оплате.

• Позиции для делового партнера могут оплачиваться единой суммой, отдельно по контокоррентному счету или индивидуально.Система соблюдает ваши индивидуальные правила группировки и любые установленные минимальные суммы.

• Система определяет соответствующий метод оплаты, который будет использоваться (см. Таблицу 1), на основе информации в контокоррентных счетах для делового партнера. Вы можете определить способ оплаты для отдельных позиций в индивидуальном порядке. Вы можете предложить способы оплаты для обработки для каждого прогона платежей. Это, например, рекомендуется, если вы хотите создавать чеки для погашения только на еженедельной основе, но хотите выполнять дебетовые авизо на ежедневной основе.

Вы можете предложить способы оплаты для обработки для каждого прогона платежей. Это, например, рекомендуется, если вы хотите создавать чеки для погашения только на еженедельной основе, но хотите выполнять дебетовые авизо на ежедневной основе.

• Система поддерживает автоматическое определение собственного банка с учетом любой информации по оптимизации платежей.

• Система автоматически выполняет проводки для платежных документов и любых перерасчетных проводок, а также выравнивает оплаченные позиции.

• Затем система создает требуемый носитель вывода (например, объекты данных для банков и компаний, выпускающих кредитные карты, чеки и т. Д.), А также сопроводительные письма и авизо об оплате.

В дополнение к оплате счетов-фактур и кредитовых авизо, система также позволяет автоматически обрабатывать суммы бюджетных фактур и производить выплаты из рабочего списка выяснения или платежи по счету.Клиенты, использующие метод банковского сбора, могут быть за это вознаграждены.

Пакеты платежей

Пакеты платежей объединяют платежи, имеющие общее происхождение, или платежи, которые должны обрабатываться совместно. Они содержат данные о происхождении платежа и примечание для получателя. Существует три основных типа лотов:

• Данные входящего чека вводятся в чек-лот вручную.

• Платежи по кредитным картам вводятся вручную или вводятся в пакет кредитных карт через интерфейс.

• Входящие переводы могут быть перенесены вручную, через интерфейс или с помощью перевода из электронной банковской выписки в пакет платежей.

Лоты обрабатываются после ввода данных. Платежи назначаются открытым позициям автоматически в соответствии с правилами компании. Назначенные позиции автоматически очищаются. Переплаты могут проводиться как платежи по счету, а недоплаты могут проводиться как частичные платежи.

Касса и кассовая книга

Функции кассы используются для ввода входящих и исходящих платежей в диалоге с клиентами. Помимо оплаты наличными, также доступны способы оплаты кредитной картой, чеком и почтовым переводом. Пункты, подлежащие оплате, могут быть определены системой автоматически. Также они могут быть назначены пользователем (по согласованию с заказчиком). Возможна также оплата в счет или частичная оплата по различным позициям. Система создает все необходимые документы (например, чеки или квитанции). Касса интегрирована в кассовую книгу и может быть реализована как с кассовой книгой, так и без нее. Если используется кассовая книга, доступны дополнительные функции, которые описаны в следующих разделах.

Помимо оплаты наличными, также доступны способы оплаты кредитной картой, чеком и почтовым переводом. Пункты, подлежащие оплате, могут быть определены системой автоматически. Также они могут быть назначены пользователем (по согласованию с заказчиком). Возможна также оплата в счет или частичная оплата по различным позициям. Система создает все необходимые документы (например, чеки или квитанции). Касса интегрирована в кассовую книгу и может быть реализована как с кассовой книгой, так и без нее. Если используется кассовая книга, доступны дополнительные функции, которые описаны в следующих разделах.

Кассовую книгу можно использовать для регистрации и оценки проводок, сделанных в кассах вашей организации в системе. В состав кассы входят кассы в отдельных филиалах вашей компании. Пользователи также закреплены за своей кассой. Проводки производятся по каждой кассе и отделению. Кассы можно открывать и закрывать. Проводки можно делать только в открытые кассы. Помимо входящих и исходящих платежей, также могут проводиться депозиты и снятия из кассы, а также любые разницы. Вы можете выполнить закрытие кассы для каждой кассы. Во время этого процесса система выравнивает фактическую сумму с целевой суммой из соответствующей кассы. Любые расхождения можно провести для сверки в кассе. Система может определить текущую сумму в кассе на любом этапе для целей мониторинга. Оценки, основанные на операциях в кассе, можно отследить за определенные дни или отследить исторически. Ролевую концепцию кассовой книги можно использовать для гибкого определения обязанностей (например, кассира, менеджера филиала, представителя и т. Д.).Это означает, что руководители филиалов несут ответственность за выверку кассовых операций во всех своих филиалах.

Вы можете выполнить закрытие кассы для каждой кассы. Во время этого процесса система выравнивает фактическую сумму с целевой суммой из соответствующей кассы. Любые расхождения можно провести для сверки в кассе. Система может определить текущую сумму в кассе на любом этапе для целей мониторинга. Оценки, основанные на операциях в кассе, можно отследить за определенные дни или отследить исторически. Ролевую концепцию кассовой книги можно использовать для гибкого определения обязанностей (например, кассира, менеджера филиала, представителя и т. Д.).Это означает, что руководители филиалов несут ответственность за выверку кассовых операций во всех своих филиалах.

Управление чеками

FI-CA поддерживает создание, управление и обналичивание исходящих чеков. Программа платежей или касса могут создавать чеки автоматически. Вы также можете вводить проверки, созданные вручную в системе, и управлять ими. В качестве альтернативы вы можете использовать предварительно пронумерованные чеки для каждого собственного банковского счета или дать системе указание присвоить номер чека.

Управление чеками включает в себя следующие функции:

• Просмотр чеков и связанных платежных документов

• Создание заменяющих чеков

• Аннулирование чеков с сообщением в банк

Это также может привести к аннулированию проводки платежа, если необходимо . Проверка замены может быть создана вручную или системой в качестве альтернативы.

• Обналичивание чеков

Обналичивание чеков можно ввести вручную или путем автоматической обработки электронной банковской выписки.

Выверка обналиченных чеков может происходить либо на клиринговом счете чеков в главной книге, либо в FI-CA. Если данные, представленные банком, не совпадают с данными в управлении чеками, система автоматически создает запись для обработки выяснения. Любые необходимые проводки автоматически создаются системой во время последующего процесса выяснения.

Контрольное выравнивание открытой позиции

Открытые позиции можно выравнивать с помощью различных процессов:

• Во время проводки платежного документа

— Путем прогона платежей

— Во время обработки пакетов платежей

— В кассе

• Во время фактурирования (если уже оплаченные суммы бюджетных счетов выравниваются во время выставления счета или если автоматическое ведение счета запускается из фактурирования)

• Во время автоматического обслуживания счета

• Во время обслуживания счета вручную

Прогон платежей на основе предметов, которые подлежат оплате или готовы к получению. В этих ситуациях платежный документ автоматически связывается с позицией, которая выравнивает позицию. Суммы плановых платежей, которые уже были оплачены, распознаются и автоматически выравниваются системой во время выставления счета. FI-CA также содержит контроль клиринга для дополнительных процессов, который можно использовать для гибкого представления стратегии клиринга, используемой вашей организацией. Клиринговый контроль можно определить по-разному в зависимости от контокоррентного счета и бизнес-операции.При присвоении входящих платежей цель состоит в том, чтобы как можно точнее определить примечание получателю платежа. Все спецификации, сделанные заказчиком, обрабатываются. Также могут применяться правила, специфичные для отрасли и компании. (Если, например, отсутствует примечание для получателя платежа, оплата дебиторской задолженности в сочетании с конкретным типом контракта может иметь приоритет перед другой дебиторской задолженностью, или сумма платежа может быть распределена между несколькими дебиторскими задолженностями.

В этих ситуациях платежный документ автоматически связывается с позицией, которая выравнивает позицию. Суммы плановых платежей, которые уже были оплачены, распознаются и автоматически выравниваются системой во время выставления счета. FI-CA также содержит контроль клиринга для дополнительных процессов, который можно использовать для гибкого представления стратегии клиринга, используемой вашей организацией. Клиринговый контроль можно определить по-разному в зависимости от контокоррентного счета и бизнес-операции.При присвоении входящих платежей цель состоит в том, чтобы как можно точнее определить примечание получателю платежа. Все спецификации, сделанные заказчиком, обрабатываются. Также могут применяться правила, специфичные для отрасли и компании. (Если, например, отсутствует примечание для получателя платежа, оплата дебиторской задолженности в сочетании с конкретным типом контракта может иметь приоритет перед другой дебиторской задолженностью, или сумма платежа может быть распределена между несколькими дебиторскими задолженностями. )

)

Обработка клиринга во время обслуживания счета выполняется для открытые позиции в контокоррентном счете, которые уже были введены.Назначение предметов после согласования суммы не имеет значения. Гораздо больший интерес представляет способ взаимного выравнивания статей кредитового авизо и дебиторской задолженности в определенных границах (таких как балансовая единица или внутри подразделения). Это может привести к частичной очистке.

Во время диалоговой обработки (например, в кассе или при ведении счета вручную) правила управления выравниванием означают, что, хотя система предлагает позиции для выравнивания, вы можете принять альтернативное решение. Вы можете предложить отдать приоритет дебиторской задолженности в определенном подразделении или более старой дебиторской задолженности.

Обработка возвратов

Возвраты могут отображаться в процедурах дебетового авизо и инкассо, чековых депозитах или платежах. Возвраты объединяются в лоты возврата. Эти лоты могут быть созданы вручную на основе документов возврата

Эти лоты могут быть созданы вручную на основе документов возврата

или автоматически путем передачи данных возврата из банка. Возвраты затем обрабатываются автоматически следующим образом:

• Выравнивание платежа сторнируется. Это означает, что дебиторская или кредиторская задолженность, выровненная дебетовым авизо, затем становится открытыми позициями.

• Создается документ возврата, который содержит проводки компенсации для позиций в платежном документе. Оба этих документа имеют нулевой совокупный баланс.

• Создаются дополнительные проводки, которые требуются из-за расходов и включенных налогов.

• Банковские комиссии и дополнительные внутренние комиссии включаются в счет для делового партнера.

Возврат может инициировать следующие последующие действия:

• Создание письма покупателю

• Установка даты отсрочки

• Блокировка счета для инкассо

• Запуск рабочего процесса

Последующие меры зависят от кредитоспособности делового партнера и частота возвратов.

Обработка уточнений

Обработка уточнений позволяет исключить ситуации, которые могут возникнуть при обработке входящих и исходящих платежей, возвратов и кредитовых балансов, чтобы их можно было обработать эффективно. Могут возникнуть следующие исключительные ситуации:

• Для входящего платежа доступно примечание получателю, которому не может быть присвоена открытая позиция.

• Позиция к оплате не может быть сопоставлена программой платежей, поскольку блокировка платежа была присвоена контокоррентному счету.

• Покупатель произвел переплату или оплату по счету.

• Возврат с определенной причиной всегда должен обрабатываться вручную.

Система всегда выполняет записи в рабочем списке выяснения, если бизнес-операция не может быть обработана вручную или ручная обработка явно запрашивается в конкретной ситуации.

Пользователи, ответственные за случаи выяснения, могут быть определены автоматически с помощью организационной структуры. Вы также можете зарезервировать пояснительный случай для конкретного пользователя, что означает, что он заблокирован для обработки другими пользователями (это может быть временное ограничение).Вы можете снять блокировку в любой момент. Случаи выяснения также могут передаваться между пользователями. В системе доступны различные действия в зависимости от типа рассматриваемого случая выяснения. Входящие платежи, подлежащие уточнению, могут быть присвоены открытой позиции в диалоге, списаны или отмечены для погашения. Система также поддерживает уточнение частичных сумм. Во время выяснения кредитового сальдо вы можете передать сумму, которая будет уточнена, деловому партнеру, пометить ее для отслеживания, очистить или перенести ее.

Вы также можете зарезервировать пояснительный случай для конкретного пользователя, что означает, что он заблокирован для обработки другими пользователями (это может быть временное ограничение).Вы можете снять блокировку в любой момент. Случаи выяснения также могут передаваться между пользователями. В системе доступны различные действия в зависимости от типа рассматриваемого случая выяснения. Входящие платежи, подлежащие уточнению, могут быть присвоены открытой позиции в диалоге, списаны или отмечены для погашения. Система также поддерживает уточнение частичных сумм. Во время выяснения кредитового сальдо вы можете передать сумму, которая будет уточнена, деловому партнеру, пометить ее для отслеживания, очистить или перенести ее.

План отсрочки и рассрочки

Если клиент не может выполнить свои финансовые обязательства, вы можете заключить соглашение об отсрочке или рассрочке платежа для одной или нескольких дебиторской задолженности. Количество, сумма и сроки уплаты

взносов определены в плане платежей. Во время напоминания и прогона платежей признаются отдельные взносы вместо первоначальной дебиторской задолженности. При необходимости план платежей можно деактивировать, чтобы первоначальная дебиторская задолженность была повторно введена в платеж и прогон напоминаний.

Во время напоминания и прогона платежей признаются отдельные взносы вместо первоначальной дебиторской задолженности. При необходимости план платежей можно деактивировать, чтобы первоначальная дебиторская задолженность была повторно введена в платеж и прогон напоминаний.

План платежей в рассрочку предлагает следующие функции:

• Проценты, основанные на соглашении о взносах, могут быть рассчитаны и разнесены автоматически.

• Создается письмо клиенту, содержащее все необходимые формы оплаты.

• Невыполненные взносы можно удалить

Дебиторская задолженность — бухгалтерские вопросы и ответы

В37. Дебиторская задолженность

Предприятие А решило списать 6000 долларов дебиторской задолженности, которая стала безнадежной.Компания A использует метод резерва для безнадежных долгов и имела кредитовый остаток в размере 8 300 долларов США в резерве на сомнительные счета.

Подготовьте запись в журнале для записи этой транзакции.

А37. При списании части дебиторской задолженности остатки дебиторской задолженности и резерв по сомнительным счетам уменьшаются.

| Дебет | Кредит | |

| Резерв по сомнительным счетам | 6 000 | |

| Дебиторская задолженность | 6 000 |

[Примечание]

1.Уменьшение резерва по сомнительным счетам (контраактив): дебет

2. Уменьшение дебиторской задолженности (актив): кредит

[Упражнение]

Предприятие А позже получило 1 000 долларов США из дебиторской задолженности, которая была ранее списана.

(1) Запись в журнале по восстановлению дебиторской задолженности и резерва по сомнительным счетам.

| Дебет | Кредит | |

| Дебиторская задолженность | 1 000 | |

| Резерв по сомнительным счетам | 1 000 |

[Примечание]

1.Увеличение дебиторской задолженности (актив): дебет

2. Увеличение резерва по сомнительным счетам (контр-актив): кредит

3. Когда часть дебиторской задолженности собирается после списания, остатки дебиторской задолженности и резерв на сначала восстанавливаются сомнительные счета.

4. Затем фиксируется взыскание дебиторской задолженности.

(2) Запись в журнале для записи сбора дебиторской задолженности, восстановленной предыдущей записью в журнале.

| Дебет | Кредит | |

| Наличные | 1 000 | |

| Дебиторская задолженность | 1 000 |

[Примечание]

1.Увеличение денежных средств (актива): дебет

2. Уменьшение дебиторской задолженности: кредит

© AccountingInfo.com

8 советов по управлению дебиторской задолженностью

Решите проблемы с дебиторской задолженностью и заставьте своих клиентов платить вовремя!

Из-за ограниченного бюджета небольшие компании могут делать большую часть своих покупок только в кредит.Продавая больше в кредит, малые предприятия могут иметь конкурентное преимущество перед компаниями, которые не продают в кредит. С другой стороны, продажа в кредит подвергает бизнес риску неоплаченных счетов, что увеличивает потребность в дополнительном контроле и управлении платежами.

Получайте деньги вовремя, следуя этим советам:

Будьте организованы!

Начните с создания профессионального кредитного приложения, которое даст вам возможность собрать как можно больше информации о ваших клиентах.

Начало раннего

Внедрите систему, которая позволяет напоминать клиентам, когда у них есть ожидающий платеж.

Напомнить, напомнить, напомнить

Как только срок платежа просрочен, отправьте напоминание по почте.

Готовьтесь к отговоркам

Ознакомьтесь с наиболее распространенными оправданиями просрочки платежа и узнайте, как реагировать на каждое из них.

Использовать кредитный лимит

Без сомнения, кредитный лимит — лучший способ гарантировать, что клиент будет практиковать надлежащее платежное поведение, когда дело касается управления дебиторской задолженностью.

Не ждите

При обнаружении задержки платежа не ждите. Немедленно звоните!

Инкассативный звонок

Подготовьтесь к звонку и будьте готовы к достижению поставленной цели.Вместе с клиентом создайте план платежей, который отвечает вашим финансовым потребностям.

Эксперты

Многие люди не решаются использовать коллекторские агентства.