выплата и начисление, бухгалтерские проводки, как выплатить и начислить доход участникам

Если юридическое лицо создается и функционирует как ООО, заработанная прибыль должна распределяться между его собственниками (учредителями, участниками) надлежащим образом.

Речь идет о начислении и последующей выплате причитающихся дивидендов совладельцам организации. Для ООО все аспекты распределения прибыли регламентируются двадцать восьмой статьей 14-ФЗ.

Необходимо разобраться, когда и при каких условиях выплачиваются дивиденды совладельцам ОООа, как распределяется заработанная прибыль между учредителями.

Кроме того, важно уточнить механизм расчета и выплаты дивидендов дольщикам ООО, а также те ситуации, когда учредители юрлица не вправе делить чистую прибыль.

Корректный бухгалтерский учет начисляемых и выплачиваемых дивидендов заслуживает особого внимания, поскольку он имеет огромное значение для юрлица, организованного как ООО.

Понятие

Распределение прибыли в ООО реализуется через механизм дивидендных выплат. Так, дивидендами обычно называют часть чистой прибыли юридического лица, распределяемую между совладельцами пропорционально их актуальным долям (частям) в уставном капитале (УК) этого юрлица или другим доступным способом, предусмотренным уставом.

Вердикт о частичном распределении прибыли, заработанной хозяйственным обществом за определенный период, выносится всеобщим собранием участников данного общества.

Чистой прибылью организации считается прибыль, оставшаяся в ее распоряжении после уплаты налоговых и других необходимых платежей.

Из чистой прибыли ООО дивиденды могут выплачиваться его участникам только при соблюдении конкретных условий, предусмотренных актуальным законодательством.

Именно прибыль, заработанная юридическим лицом, является источником дивидендных выплат, совершаемых в пользу учредителей ООО.

Прибыль, подлежащая распределению между учредителями хозяйственного общества, рассчитывается по данным его бухгалтерского учета.

Таким образом, чтобы принять обоснованное решение о начислении и выплате дивидендов по итогам конкретного периода, соучредители ООО должны сначала удостоверить его отчетность, четко подтверждающую наличие достаточного объема чистой прибыли.

Как известно, официальная финансовая отчетность составляется и направляется в налоговую службу один раз за год.

Однако актуальными нормами закона об ООО предусматривается возможность выплаты дольщикам дивидендов не только за год, но и за промежуточные периоды (имеются в виду квартал, полугодие).

Источник промежуточных дивидендов – нераспределенная прибыль юридического лица, зафиксированная отчетностью в текущем году.

Следует учесть, однако, что ООО вправе выплачивать своим участникам промежуточные дивиденды, если нераспределенная прибыль нужной величины была фактически получена юрлицом за соответствующий период (квартал, полугодие).

Важно учесть и тот факт, что прибыль определяется нарастающим (накопительным) итогом за календарный год.

Соответственно, окончательная величина заработанной прибыли может определяться исключительно по результатам уже завершившегося года.

Если совладельцы примут решение о дивидендных выплатах по итогам прошедшего года, им придется учесть суммы промежуточных дивидендов, уже выплаченных (полученных) на протяжении этого года.

Читайте также: Правила выплаты дивидендов единственному учредителю.

Можно ли не платить?

ООО вправе выплатить назначенные дивиденды своим учредителям, если неукоснительно соблюдаются следующие условия, предусмотренные действующим законодательством:

- У хозяйственного общества (ООО) не наблюдаются признаки финансовой несостоятельности. В отношении данного юрлица не проводится процедура банкротства.

- Выбывшему учредителю полностью выплатили (возместили, компенсировали) актуальную стоимость доли, переданной хозяйственному обществу.

- Уставный капитал ООО полностью оплачен действующими участниками.

Непогашенная задолженность учредителей отсутствует.

Непогашенная задолженность учредителей отсутствует. - Величина чистых активов превышает суммарную величину его уставного капитала (УК) и резервного фонда (РФ).

Непогашенная задолженность учредителей отсутствует.

Непогашенная задолженность учредителей отсутствует.Вышеперечисленные требования предусматриваются двадцать девятой статьей 14-ФЗ.

Если они не соблюдаются одновременно на момент предполагаемого распределения прибыли, выплату дивидендов осуществлять нельзя (до полного устранения или прекращения имеющихся несоответствий).

Когда выплачиваются участникам?

Юрлицо (ООО) выплачивает дивиденды дольщикам, если оно реально осуществляет деятельность, по итогам которой за определенный промежуток времени образовался положительный финансовый результат (прибыль).

Как уже говорилось ранее, прибыль, подлежащая распределению между учредителями юрлица, может фиксироваться отчетностью не только за год, но и за промежуточные периоды (имеется в виду квартал, полугодие).

Следовательно, решение о дивидендных выплатах может выноситься собранием участников один раз в год, один раз в полгода или, как вариант, один раз в квартал, что предусмотрено 28 (двадцать восьмой) статьей 14-ФЗ.

Возможна или нет ежемесячная выдача?

Выплачивать дивиденды за более короткие периоды (например, месяц) не разрешается.

Порядок совершения дивидендных выплат регламентируется уставом ООО, учитывая актуальные требования законодательства.

Окончательный итог чистой прибыли определяется за минувший год, который уже полностью завершился.

Любые промежуточные выплаты рекомендуется осуществлять, когда имеется уверенность в получении нужного объема прибыли по итогам всего года.

Как получить – способы получения

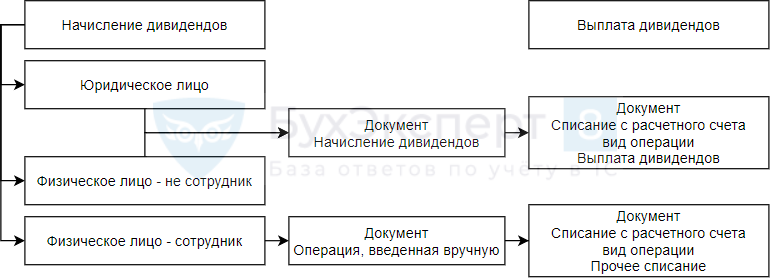

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Чтобы принять нужные решения, необходимо сформировать отчетность ООО за соответствующий промежуток времени и созвать собрание дольщиков – собственников ООО.

Вердикт должен содержать следующие сведения:

- конкретный период выплаты;

- часть заработанной прибыли, направленная совладельцами юрлица на дивидендную выплату;

- форма и график погашения дивидендов (обозначается окончательный срок совершения данных выплат).

В протоколе совсем не обязательно указывать порядок распределения, поскольку дивиденды обычно выплачиваются учредителям пропорционально долям их участия, если иной алгоритм не оговорен уставом ООО.

Можно ограничиться указанием совокупной суммы дивидендов, подлежащих выплате.

Если решение уже вынесено всеобщим собранием дольщиков ООО, оно должно быть окончательно исполнено на протяжении 60 (шестидесяти) дней, если другой срок реализации таких выплат не предусматривается уставом юрлица.

Порядок начисления и оплаты

Существует определенный порядок, в соответствии с которым учредителям хозяйственного общества (ООО) начисляются и выплачиваются дивиденды.

Этот порядок предусматривает последовательную реализацию таких этапов:

- Определение актуальной величины чистых активов юрлица. Формула расчета регламентируется нормами действующего законодательства.

- Действительная величина чистых активов ООО должна быть больше суммы актуальных величин его уставного капитала (УК) и резервного фонда (РФ). Если это требование не соблюдается, дивиденды не подлежат выплате.

- Принимается окончательный вердикт о распределении прибыли между участниками. Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

- Решение утверждается большинством, оформляется протоколом всеобщего собрания. В протоколе отражаются наименование юрлица, перечень действующих участников с указанием долей, список вопросов для обсуждения, вынесенный вердикт, а также сумма, сроки и способ выплаты. Если срок не уточняется в протоколе, дивиденды выплачиваются учредителям на протяжении шестидесяти дней с момента вынесения надлежащего вердикта.

- Руководитель хозяйственного общества издает распоряжение, в котором главному бухгалтеру или иному уполномоченному лицу поручается обеспечить исполнение вердикта, вынесенного всеобщим собранием дольщиков и оформленного надлежащим протоколом. Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

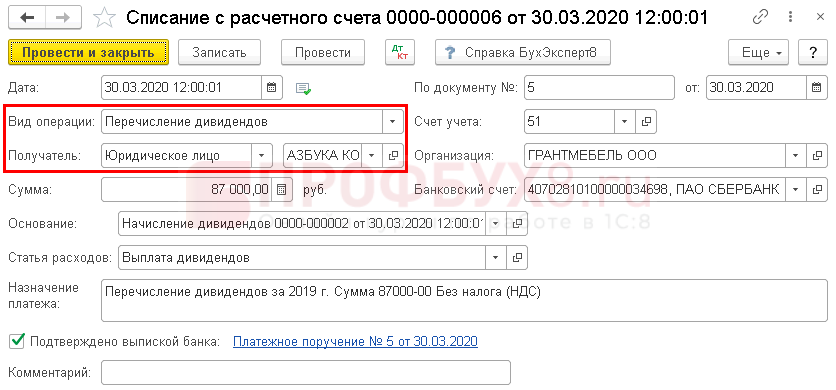

- Суммы выплачиваемых дивидендов вычисляются по избранному алгоритму. Самый распространенный вариант – общая величина чистой прибыли, подлежащая распределению, умножается на процентную долю каждого из участников. Из полученных значений сразу же удерживаются налоги (например, НДФЛ для дольщиков-граждан), которые перечисляются непосредственно в бюджет. Дивиденды (без налоговых сумм) могут выплачиваться как безналичным перечислением с расчетного счета, так и наличностью из кассы.

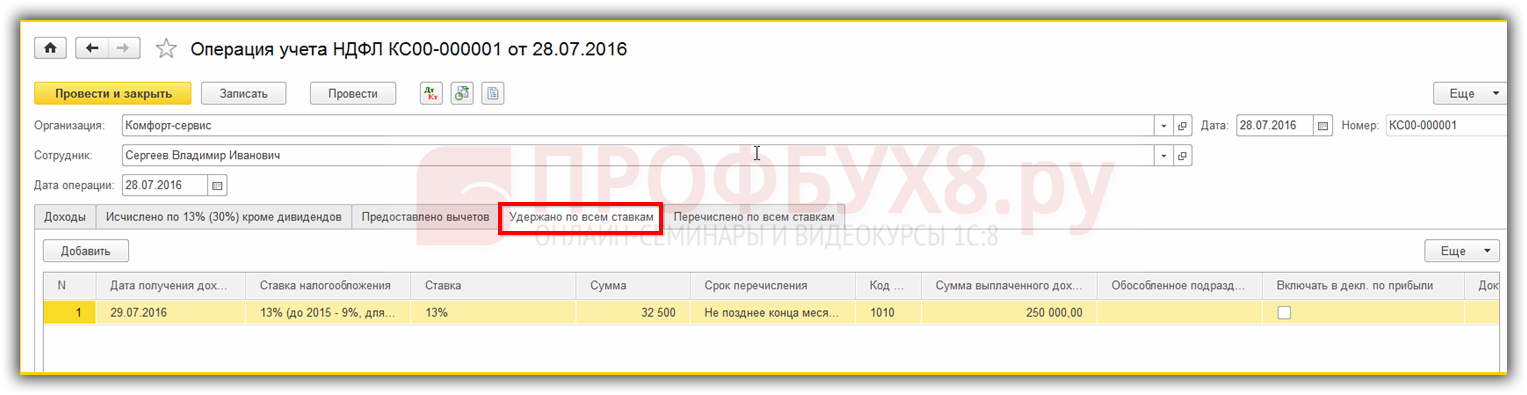

- Составляется необходимая отчетность, которая передается в налоговую службу с соблюдением установленных сроков. Например, на каждого из учредителей-граждан оформляются и подаются 2-НДФЛ и 6-НДФЛ.

Если это требование не соблюдается, дивиденды не подлежат выплате.

Если это требование не соблюдается, дивиденды не подлежат выплате. Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.На каком счете учитывать?

Бухгалтерский счет 84 отражает величину нераспределенной прибыли хозяйственного общества.

Этот счет позволяет оценить, какую именно сумму можно разделить между учредителями. Прибыль, распределяемая в виде дивидендов, списывается с 84 счета.

Прибыль, распределяемая в виде дивидендов, списывается с 84 счета.

Дивиденды, начисляемые и выплачиваемые участникам хозяйственного общества, учитываются по 75 счету с применением надлежащих аналитических субсчетов.

Этот счет подходит, если получатели дивидендов являются юрлицами, частными предпринимателями или обычными гражданами, не относящимися к сотрудникам этого хозяйственного общества.

Если же дивиденды выплачиваются работникам компании, начисляемые суммы лучше отражать по 70 бухгалтерскому счету.

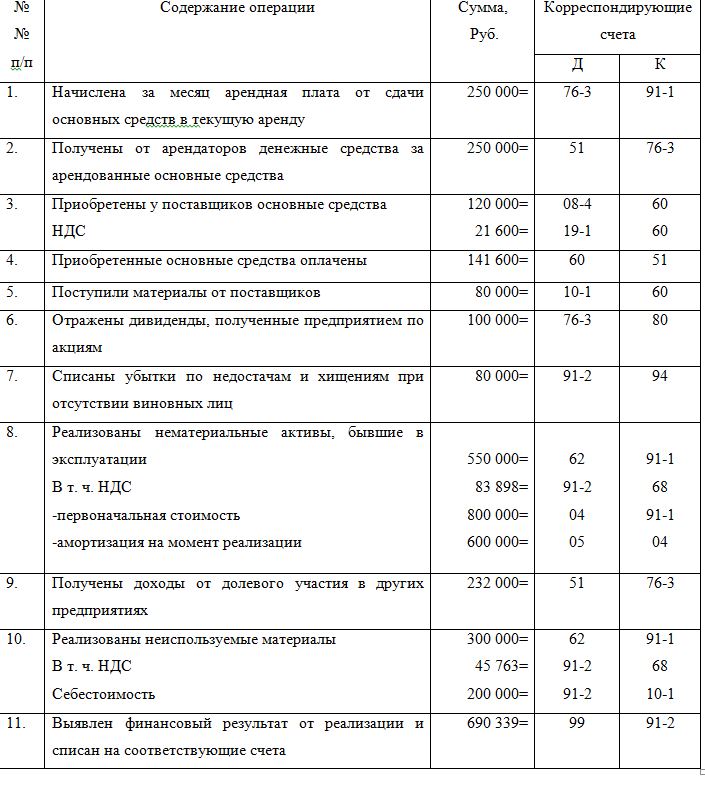

Бухгалтерские проводки по начислению и выплате

Все денежные операции, связанные с начислением и выплатой учредителям юрлица обусловленных дивидендов, регистрируются в бухгалтерском учете определенными проводками.

Действие | Дебет | Кредит |

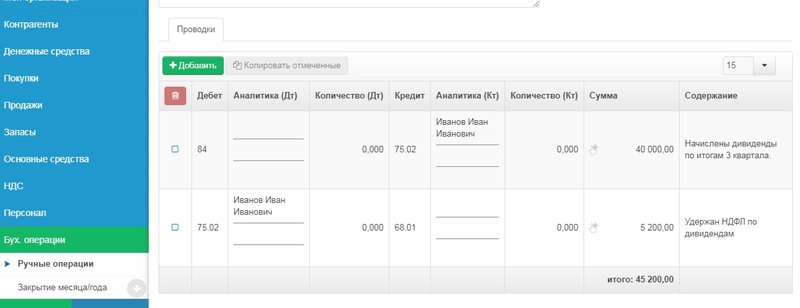

Проводка – начислены дивиденды субъектам, не относящимся к сотрудникам общества, за счет нераспределенной прибыли | 84 | 75 |

Дивиденды начисляются сотрудникам общества | 84 | 70 |

Налог удерживается с дивидендов, выплачиваемых субъектам, не относящимся к сотрудникам общества | 75 | 68 |

Налог удерживается с дивидендов, выплачиваемых сотрудникам общества | 70 | 68 |

Проводка – выплачены дивиденды субъектам, не относящимся к сотрудникам общества | 75 | 51,50 |

Проводка — дивиденды перечислены сотрудникам общества | 70 | 51,50 |

Налоги, удержанные с дивидендных выплат, перечисляются (переводятся) в бюджет | 68 | 51 |

Дивиденды, которые не удалось выплатить субъектам, не относящимся к сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли | 75 | 84 |

Дивиденды, которые не получилось выплатить сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли | 70 | 84 |

Полезное видео

О порядке учета выплаты дивидендов и долей от прибыли, подробно рассказано в данном видео:

youtube.com/embed/ZF2XdGUIJOE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/ZF2XdGUIJOE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Выводы

Учредителям ООО дивиденды выплачиваются с учетом соответствующих требований 14-ФЗ. Нормами действующего законодательства регламентируются различные аспекты распределения прибыли между совладельцами хозяйственного общества.

Решения о дивидендных выплатах принимаются всеобщим собранием дольщиков, оформляются надлежащим протоколом.

Огромное значение имеют условия, без соблюдения которых не представляется возможным распределение прибыли юрлица.

Выплата дивидендов имуществом ООО. Проводки, налогообложение,

Содержание страницы

По умолчанию выплаты дивидендов учредителям и акционерам производятся денежными средствами. Но осуществлять их в другой форме не запрещено. Организация может делать так, при условии что такой порядок закреплен в уставе.

Вопрос: Возникает ли у участника ликвидируемого юридического лица доход в виде дивидендов для целей налога на прибыль, если при распределении имущества организации ему передано имущество, стоимость которого превышает сумму вклада (взноса) в уставный капитал (пп. 4 п. 1 ст. 251 НК РФ)?

4 п. 1 ст. 251 НК РФ)?

Посмотреть ответ

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Вопрос: Нужно ли пробивать кассовый чек при выплате учредителю дивидендов в виде имущества (квартиры)?

Посмотреть ответ

Бухгалтерский учет

Выбор счетов при отражении операций по расчетам с участниками будет варьироваться в зависимости от того, кому выплачиваются дивиденды и за счет какого имущества. Если получатели – работники фирмы, имеющие акции, будет использоваться счет 70. Выплаты учредителям, не состоящим в штате как работники, отражаются на счете 75.

Если получатели – работники фирмы, имеющие акции, будет использоваться счет 70. Выплаты учредителям, не состоящим в штате как работники, отражаются на счете 75.

Вопрос: Облагается ли НДС передача обществом своему участнику имущества (в том числе недвижимого) в счет выплаты дивидендов (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ)?

Посмотреть ответ

Важно и то, что отдают в качестве дивидендов. Если это продукция, товары, нужно использовать 90 счет. По остальным видам имущества, например, оборудование, материалы, обычно применяется счет прочих доходов и расходов – 91.

Как отражается в учете выплата дивидендов имуществом?

Остальные счета используются для отражения таких сторон деятельности:

- 84 – счет для учета прибыли;

- 68 – платежи в бюджет;

- 01 – основные средства;

- 41 – товары;

- 43 – готовая продукция;

- 51 – платежи с расчетного счета;

- 99 – отражение прибылей, убытков.

При выплате дивидендов операции на счетах выглядят примерно так:

| Счет по дебету | Счет по кредиту | Содержание хозяйственной операции |

|---|---|---|

| 84 | 70 | Начисление дивидендов работнику. |

| 84 | 75 | Начисление дивидендов учредителю, не являющемуся работником фирмы. |

| 75 | 68 | Начислен НДФЛ по выплатам учредителям – не сотрудникам. |

| 70 | 68 | Начислен НДФЛ на выплаты работникам фирмы, имеющим акции. |

| 70 | 91/прочие доходы | Проведена передача имущества участникам в качестве дивидендов. Операция должна сопровождаться товарной накладной ТОРГ-12 и М-15 по отпуску материала. |

| 91/прочие доходы | 01/выбытие ОС | Списание остаточной стоимости основных средств. Операция должна сопровождаться документами по формам: ОС-1, ОС-1А, ОС-1Б. |

| 91/прочие расходы | 01 | Проведено списание материалов. Осуществляется по документу М-15. Осуществляется по документу М-15. |

| 75 | 90/выручка | Если дивиденды выплачены продукцией собственного производства, операция отражается в качестве выручки. Данная проводка совершается в отношении выплат учредителям, не состоящим в штате. |

| 70 | 90/выручка | Так отражается операция, если доход по акциям выплачен продукцией собственного производства работника фирмы. |

| 90/себестоимость | 41 | На себестоимость списываются товары, переданные в качестве выплат по дивидендам. |

| 90/себестоимость | 43 | На себестоимость списывается произведенная продукция, переданная участникам в счет дивидендов. |

| 90/НДС на выручку | 68 | Начисление НДС на имущество, предназначенное для передачи участникам в качестве дивидендов. |

| 68 | 51 | С расчетного счета по уплаченным дивидендам перечислен в бюджет НДФЛ. |

| 75 | 84 | Если дивиденды не выплачены, они включаются обратно в прибыль. Эта проводка действует для учредителей – не работников. Эта проводка действует для учредителей – не работников. |

| 70 | 84 | При невыплате работникам организации, операция проводится так. |

| 91 | 68 | Начислен НДС на выплату имуществом. Но не готовой продукцией, а например, основными средствами и т. п. Документально операция сопровождается счетом-фактурой. |

| 90, 91 | 99 | Финансовый результат |

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией.

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена. Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников.

Начисление и выплата дивидендов: проводки, учредителю проводки, сотруднику,

Дивидендами принято считать часть чистого дохода, которая распределяется между собственниками предприятия в соответствии с долей участия в уставном капитале.

Для целей налогообложения ими являются платежи, совершаемые ЮЛ в пользу собственников, участников или акционеров компании для последующего распределения части дохода эмитента, который рассчитывается согласно требованиям бухгалтерского учета.

Под дивидендами также подразумевают платежи, проводимые государственными коммунальными службами и НКО в пользу других не частных организаций и органов местного самоуправления с разными целями.

При этом на принятие решения о начислении дивидендов не оказывает влияния наличие/отсутствие прибыли, которая рассчитывается в соответствии с норами налогового законодательства.

Стоит учитывать, что дивидендами будет часть прибыли по УСН, если она осталась в результате уплаты налогов по УСН. Если применяется система налогообложения ЕНВД, то ими будет считаться прибыль, оставшаяся после уплаты единого налога на вмененный доход.

Особенности начисления и выплаты

В соответствии с налоговым законодательством, вследствие принятия решения выплаты дивидендов эмитент должен осуществлять предусмотренные платежи их владельцу в сумме пропорциональной доли в уставном капитале.

Причем не имеет значения, была ли его деятельность прибыльной или нет на протяжении отчетного периода, если эмитент располагает другими источниками дохода.

При желании распределения средств чаще, чем один раз в год требуется предусмотреть это в уставе предприятия. Прежде чем выполнить процедуру выплаты следует ознакомиться с документы, так как не соблюдение их условий станет нарушением.

Прежде чем выполнить процедуру выплаты следует ознакомиться с документы, так как не соблюдение их условий станет нарушением.

Встречаются случаи, когда в уставе присутствуют тексты, которые сформированы в соответствии с общепринятыми нормами и принципами. По этой причине немногие собственники организаций предварительно задумываются над тем, в каком порядке будут в дальнейшем выплачиваться дивиденды.

Исходя из этого, можно сделать вывод, что предпринимателям придется вносить изменения в устав, прежде чем производить выплаты в порядке, не соответствующем его требованиям. Эта процедура может занять немало времени.

Владелец корпоративных прав может расценить задержку в выплате как мошеннические действия. Он вправе затребовать финансовые средства в досудебном или судебном порядке. Аналогичная неприятная ситуация может также возникнуть, если с момента принятия решения о выплате дивидендов прошло более 60-ти дней. По этой причине необходимо тщательно знакомиться с условиями проведения процедур и следить за сроками исполнения обязательств.

Нередко на предприятиях при оформлении протоколов собрания производится принятие решения о распределении чистой прибыли, а также фиксация графика платежей.

Это достаточно удобно, так как собственникам корпоративных прав становиться ясно, в какие сроки будут осуществлены выплаты, а также позволяет им в дальнейшем предъявлять претензии при нарушении условий.

Также могут быть указаны формы выплаты дивидендов для каждого акционера в отдельности.

Предусмотрено несколько форм выплаты дивидендов:

- Выплата в денежной наличной или безналичной форме. Однако средства не могут быть выданы непосредственно с прибыли, полученной из кассы предприятия в наличной форме. Обычно для этого используются банковские счета.

- Выплата в виде имущества, которое находится в собственности организации. Им могут выступать имущественные и иные права, материалы, основные средства, продукция и пр. Однако с точки зрения налогообложения процедура оказывается хлопотной, так как выдача имущества признается его реализацией.

Однако с точки зрения налогообложения процедура оказывается хлопотной, так как выдача имущества признается его реализацией.

Однако с точки зрения налогообложения процедура оказывается хлопотной, так как выдача имущества признается его реализацией.Наиболее приемлемым вариантом является принятие решение совместно с бухгалтером предприятия, юристом и аудитором. Таким образом, можно принять наиболее целесообразный порядок выплаты дивидендов, что позволит избежать проблем.

Варианты бухгалтерских проводок

Для отражения выплат дивидендов в бухгалтерском учете используется счет 84 «Нераспределенная прибыль».

По дебету счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д84 | К75 | Начислена чистая прибыль в качестве финансового результата организации после начисления дивидендов и налогообложения за отчетный период. |

По дебету счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д84 | К84-2 | Уставной капитал увеличен в результате наличия нераспределенной прибыли. |

| Паевой капитал увеличен в результате появления нераспределенной прибыли. | ||

| К84 | Сумма убытка превышает эмиссионный доход из-за размещения акций предприятия. | |

| К82 | За счет нераспределенной прибыли сформированы резервы. | |

| К84 | Покрывают убытки прошлых лет. | |

| Счета прибыли и ее расходования закрыты после исчерпания средств, их зачисления в резервный капитал. По привилегированным акциям начислены дивиденды. | ||

| К75 | Начислены дивиденды собственникам и акционерам предприятия. |

По кредиту счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д91 | К84 | От безвозмездной передачи активов получен убыток. |

| Д84 | Сумма убытка превышает эмиссионный доход из-за размещения акций предприятия. | |

| Д45 | Изъятый капитал списан на убыток, если он не уставной. | |

| Д99 | Получены убытки в результате осуществления деятельности за отчетный период. |

По кредиту счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д80 | К84 | Уставной капитал уменьшен с целью его достижения величины чистых доходов, что имеет место при санации предприятия. |

| Д80 | Для покрытия убытков применяется часть уставного капитала. | |

| Д83 | Для покрытия убытков применяется дополнительный капитал. | |

| Д75 | На покрытие убытков направляется сумма, пропорциональная стоимости необоротных активов, полученных путем безвозмездных сделок. | |

| Д82 | На покрытие убытков направляются средства резервного капитала. | |

| Д84 | Покрываются убытки, полученные до отчетного периода. |

| Дт | Кт | Пояснения |

|---|---|---|

| Д84-1 | К84-2 | Паевой капитал увеличен в результате появления нераспределенной прибыли. |

| За счет нераспределенной прибыли пополнились оборотные средства организации. | ||

| За счет нераспределенной прибыли сформированы резервы. | ||

| Полученная прибыль восполнена предварительно изъятую часть капитала. | ||

| К75 | Начислены дивиденды собственникам и акционерам предприятия. | |

| Д91 | К78 | Часть прибыли отчислена дочернему предприятию. |

По кредиту счета К84 и К443

| Дт | Кт | Пояснения |

|---|---|---|

| Д82 | К84 | Производится начисление дивидендов за счет средств резервного капитала, если прибыли, полученной за отчетный период было недостаточно. |

| Д99 | Счета прибыли и ее расходования закрыты после исчерпания средств, их зачисления в резервный капитал. По привилегированным акциям начислены дивиденды. | |

| Д91 | Изъятие из дохода, которое может осуществляться при изъятии крупных сумм на длительный период из оборота. |

Ознакомившись с представленной информацией, можно сделать вывод, что начисление дивидендов и их отражение в бухгалтерском учете является сложной процедурой, требующей привлечения специалистов.

Ее знание для бухгалтера организации позволит избежать нарушений налогового законодательства и прав собственников.

Предлагаем посмотреть два интересных видео на тему статьи:

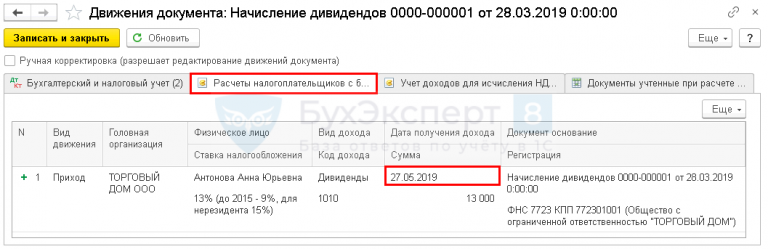

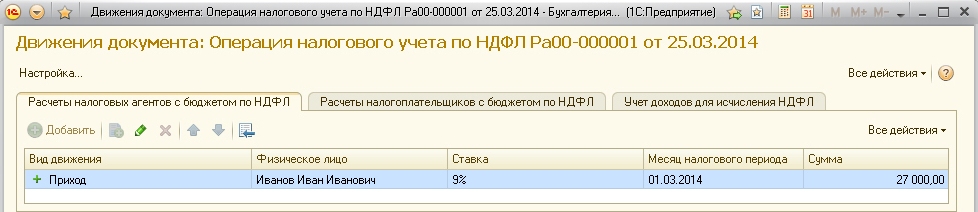

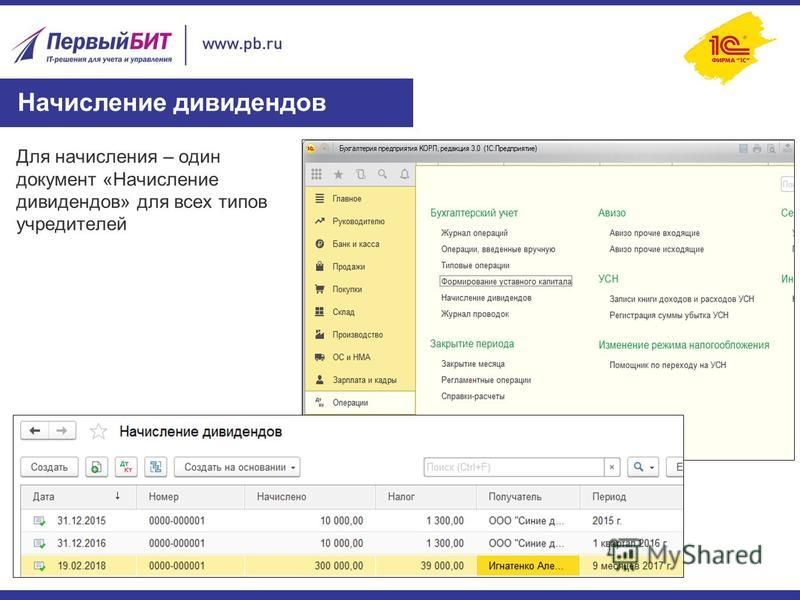

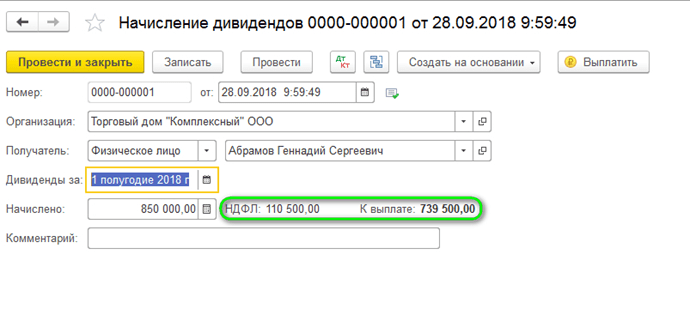

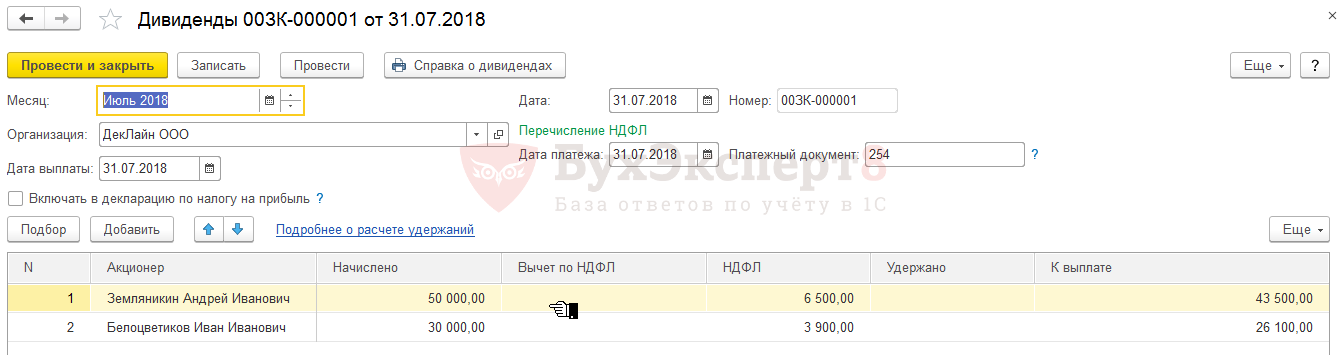

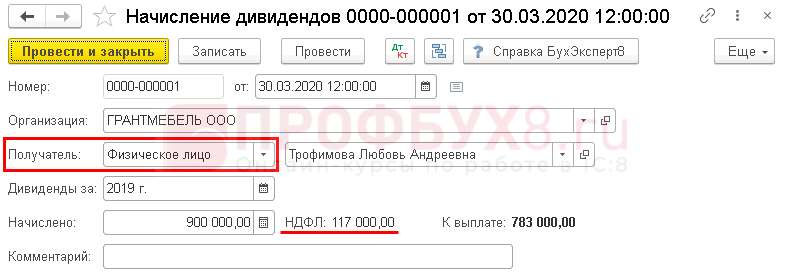

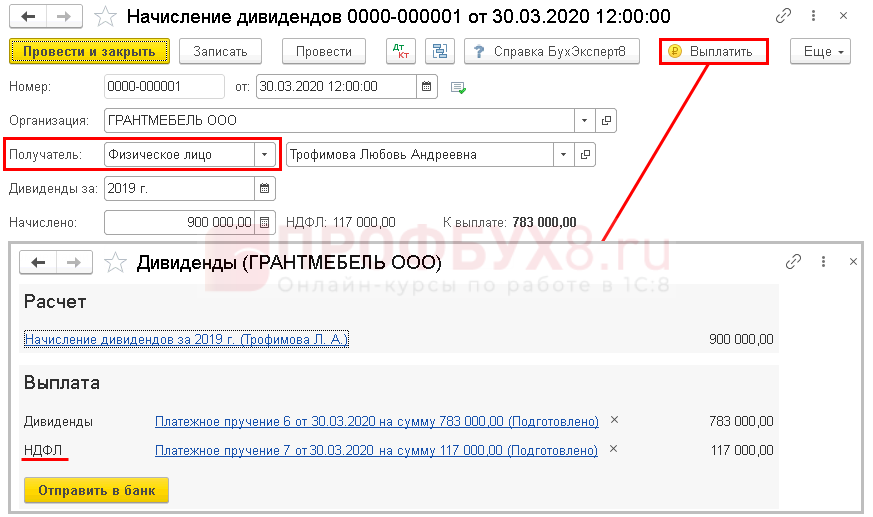

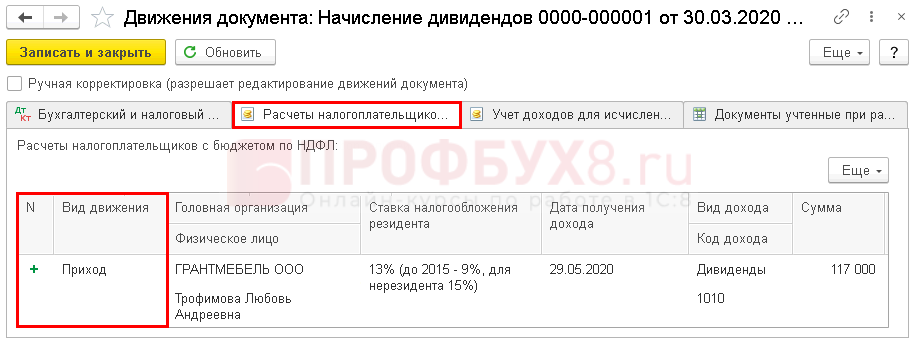

Начисление и выплата дивидендов учредителям в 1С

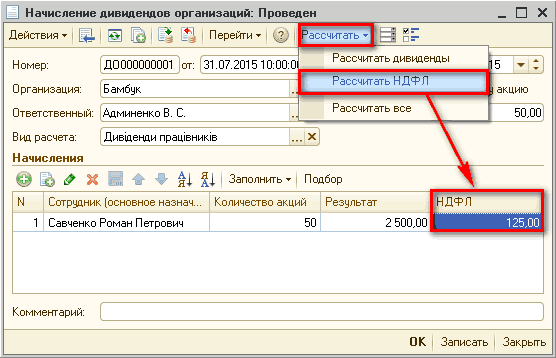

Начисление дивидендов сотрудникам в 1С

youtube.com/embed/uBJ-djn7t28″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/uBJ-djn7t28″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

дивидендов в бухгалтерском учете | Двойная бухгалтерия

Что такое дивиденды?

Дивиденды — это выплата доли прибыли корпорации ее акционерам. Дивиденды для корпорации являются эквивалентом выплат собственникам для неинкорпорированного бизнеса.

Когда бизнес получает прибыль, он может либо принять решение о сохранении этой прибыли, и в этом случае она добавляется к нераспределенной прибыли, составляющей часть акционерного капитала бизнеса, либо она может выплатить часть прибыли акционерам в виде дивиденды.Более подробно это объясняется в нашем руководстве по отчету о нераспределенной прибыли.

Объявленные дивиденды

Предполагая, что привилегированные акции не выпущены, предприятие не обязано выплачивать дивиденды, решение остается за советом директоров, который принимает решение на основе требований бизнеса.

Бизнесу, находящемуся в процессе роста, могут потребоваться денежные средства для финансирования расширения, и он может лучше обслуживаться за счет удержания прибыли и использования внутренних денежных средств, а не заимствования. Инвесторы в бизнесе понимают, что они могут не получать дивиденды в течение длительного периода времени, но будут вкладывать средства в надежде, что стоимость их акций в будущем вырастет.

Инвесторы в бизнесе понимают, что они могут не получать дивиденды в течение длительного периода времени, но будут вкладывать средства в надежде, что стоимость их акций в будущем вырастет.

В отличие от этого, существующему бизнесу может не потребоваться удерживать прибыль и он будет ежегодно распределять ее в качестве дивидендов. Инвесторы в такие бизнесы рассчитывают на стабильный рост дивидендов.

В тот день, когда совет директоров решит выплатить дивиденды, он определит сумму к выплате и дату, когда будет произведена выплата.На данный момент считается, что дивиденды объявлены.

Так как компания не обязана выплачивать дивиденды, нет никаких обязательств до тех пор, пока дивиденды не будут объявлены. Как только дивиденды объявлены, обязательство должно быть отражено в бухгалтерских книгах как дивиденды, подлежащие выплате.

Пример объявленных дивидендов

Предположим, предприятие объявило дивиденды на дату объявления дивидендов в размере 0,60 на акцию на 150 000 акций. Общее обязательство по выплате дивидендов теперь составляет 90 000, и журнал для записи объявления дивидендов и выплаты дивидендов будет выглядеть следующим образом.

Общее обязательство по выплате дивидендов теперь составляет 90 000, и журнал для записи объявления дивидендов и выплаты дивидендов будет выглядеть следующим образом.

| Счет | Дебет | Кредит |

|---|---|---|

| Дивиденды | 90 000 | |

| Дивиденды к выплате | 90 000 | |

| Всего | 90 000 | 90 000 |

Дебетование счета дивидендов не является расходом, это , а не , включенное в отчет о прибылях и убытках, и не влияет на чистую прибыль бизнеса.Счет дивидендов — это временный счет собственного капитала в балансе. Остаток на счете дивидендов переносится в нераспределенную прибыль, это распределение нераспределенной прибыли среди акционеров, а не расходы.

Кредитовая проводка по дивидендам к выплате представляет собой балансовое обязательство. На дату объявления у компании теперь есть обязательства перед акционерами, которые должны быть урегулированы позднее.

На дату объявления у компании теперь есть обязательства перед акционерами, которые должны быть урегулированы позднее.

Выплата дивидендов

Одновременно с объявлением дивидендов компания принимает решение о дате выплаты дивидендов, дате выплаты дивидендов.

В день платежа будет введен следующий журнал для записи платежа акционерам.

| Счет | Дебет | Кредит |

|---|---|---|

| Дивиденды к выплате | 90 000 | |

| Наличные деньги | 90 000 | |

| Всего | 90 000 | 90 000 |

В день выплаты дивидендов денежные средства выплачиваются акционерам для погашения обязательств перед ними, а остаток на счете дивидендов к выплате возвращается к нулю.

Важные моменты, которые следует помнить при учете дивидендов, заключаются в том, что ответственность бизнеса перед акционерами устанавливается сразу после объявления дивидендов, и что дивиденды представляют собой распределение прибыли бизнеса между акционерами и не являются расход.

Коэффициент выплаты дивидендов

Коэффициент выплаты дивидендов — это отношение дивидендов к чистой прибыли и представляет собой долю чистой прибыли, выплачиваемую держателям капитала.

Формулу коэффициента выплаты дивидендов можно сформулировать следующим образом:

Расчет можно произвести для каждой акции путем деления каждой суммы на количество выпущенных акций.

Коэффициент выплаты дивидендов = Дивиденды на акцию / Прибыль на акцию = DPS / EPS

Любая чистая прибыль, не выплаченная акционерам, сохраняется для инвестиций в бизнес.

Высокий коэффициент выплаты дивидендов хорош для краткосрочных инвесторов, поскольку подразумевает, что большая часть прибыли бизнеса выплачивается держателям акций. Однако высокий коэффициент выплаты дивидендов приводит к низкому реинвестированию прибыли в бизнес, что может привести к низкому росту капитала как для бизнеса, так и для инвестора.Долгосрочный инвестор может быть готов согласиться на более низкий коэффициент выплаты дивидендов в обмен на более высокое реинвестирование прибыли и более высокий прирост капитала.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом.Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

Запись в журнале о объявленных дивидендах| Двойная бухгалтерия

Предполагая, что привилегированные акции не выпущены, компания не обязана выплачивать дивиденды, нет обязательств до тех пор, пока не будут объявлены дивиденды. Как только дивиденды были объявлены, обязательство должно быть отражено в бухгалтерских книгах как подлежащие выплате дивиденды.

Предположим, что у компании объявлены дивиденды в размере 0,80 на акцию на 100 000 акций. Общая сумма обязательств по выплате дивидендов теперь составляет 80 000, и журнал для записи объявления о дивидендах и причитающихся дивидендов будет выглядеть следующим образом.

Запись в журнале об объявлении дивидендов

Журнальная запись объявленных дивидендов отображается в бухгалтерских записях с использованием следующих бухгалтерских проводок:

| Счет | Дебет | Кредит |

|---|---|---|

| Дивиденды | 80 000 | |

| Дивиденды к выплате | 80 000 | |

| Всего | 80 000 | 80 000 |

Дивиденды, объявленные в журнале, Разъяснение бухгалтерского учета

Дебетовая

Дебетовая сумма списывается с нераспределенной прибыли бизнеса и представляет собой распределение нераспределенной прибыли между акционерами. Дебетовая запись , а не расход, не включается в отчет о прибылях и убытках и, следовательно, не влияет на чистую прибыль бизнеса.

Дебетовая запись , а не расход, не включается в отчет о прибылях и убытках и, следовательно, не влияет на чистую прибыль бизнеса.

Кредит

Кредитовая проводка по дивидендам к выплате представляет собой балансовое обязательство. На дату объявления компания теперь обязана выплатить им дивиденды позднее.

Уравнение учета

Уравнение бухгалтерского учета, Активы = Обязательства + Собственный капитал означает, что общие активы бизнеса всегда равны общим обязательствам и собственному капиталу бизнеса. Это верно в любое время и применяется к каждой транзакции.Для этой транзакции уравнение учета показано в следующей таблице.

При объявлении дивидендов обязательство (подлежащие выплате дивиденды) увеличивается на 80 000, что представляет собой сумму, причитающуюся акционерам в отношении объявленных дивидендов. Это уравновешивается уменьшением нераспределенной прибыли, что, в свою очередь, приводит к уменьшению собственного капитала, так как часть нераспределенной прибыли теперь распределена между ними.

Популярные примеры двойной бухгалтерии

Журнал объявленных дивидендов — это один из многих бухгалтерских журналов. Другой пример бухгалтерского учета с двойной записью можно найти по ссылкам ниже:

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping.Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

Порядок учета дивидендов Обязательные дивиденды

Опубликовано 28 июня 2018 г.

Это гостевой вклад Джарена Николса, главного операционного директора ZipBooks. Джарен ранее был менеджером по продукту в Google и имеет степень магистра бухгалтерского учета Университета Бригама Янга и степень магистра делового администрирования Гарвардской школы бизнеса.

Джарен ранее был менеджером по продукту в Google и имеет степень магистра бухгалтерского учета Университета Бригама Янга и степень магистра делового администрирования Гарвардской школы бизнеса.

Примечание: Эта статья соответствует C-Corporation. Для индивидуальных предпринимателей и S-корпораций порядок учета дивидендов может заметно отличаться. Физические лица могут пожелать проконсультироваться с бухгалтером или налоговым консультантом для получения дополнительной информации.

По мере роста вашей компании и получения прибыли у вас есть выбор: реинвестировать прибыль обратно в свою компанию или распределить ее между своими акционерами в виде дивидендов.

В большинстве случаев компании и владельцы бизнеса не обязаны выплачивать дивиденды. Привилегированные акционеры могут быть исключением. При этом многие компании зарабатывают достаточно денег, чтобы регулярно выплачивать дивиденды акционерам.

Независимо от того, выплачиваете ли вы дивиденды ежемесячно или решаете выплачивать дивиденды только после сильного финансового периода, вам необходимо регистрировать транзакцию. В этой статье объясняется порядок учета дивидендов.

В этой статье объясняется порядок учета дивидендов.

Объявление дивидендов

Первый шаг в регистрации выплаты дивидендов зависит от даты объявления, т.е.д., когда совет директоров вашей компании официально санкционирует выплату дивидендов.

Применение общепринятых процедур бухгалтерского учета — или GAAP, которое требуется для любой публичной компании и является передовой практикой для частных компаний — означает регистрацию дивидендов по мере их выплаты. По сути, GAAP сообщает всем, что после объявления дивидендов деньги немедленно причитаются. Компания, ответственная за выплату дивидендов, и вы признаете или регистрируете это обязательство.

В заявлении Правления указывается дата, когда акционер должен владеть акциями, чтобы иметь право на выплату, а также дату, когда платежи будут произведены.

Нераспределенная прибыль

Для записи декларации вы списываете со счета нераспределенной прибыли — нераспределенную накопленную прибыль компании за год или период в несколько лет. Эта запись будет отражать полную сумму дивидендов, подлежащих выплате. Списание средств со счета будет действовать как уменьшение, поскольку выплачиваемые деньги в противном случае были бы удержаны как нераспределенная прибыль.

Эта запись будет отражать полную сумму дивидендов, подлежащих выплате. Списание средств со счета будет действовать как уменьшение, поскольку выплачиваемые деньги в противном случае были бы удержаны как нераспределенная прибыль.

Дивиденды к выплате

На счете «Дивиденды к оплате» записывается сумма, которую ваша компания должна своим акционерам.Это ответственность. В иерархии главной книги он обычно находится в составе краткосрочных обязательств. В день объявления кредитуйте счет дивидендов к оплате.

И, как и в случае списания средств со счета нераспределенной прибыли, вы должны кредитовать общую объявленную сумму дивидендов. Эти две строки делают запись в журнале сальдо.

Вот пример объявления дивидендов для Your Co. :

- Совет директоров Your Co. объявляет денежные дивиденды 1 марта.

- Акционерам выплата будет произведена 10 апреля.

- Дата записи — 15 марта.

- У вашей компании 100 000 акций в обращении.

- Общая сумма дивидендов составит 1 доллар на акцию или 100 000 долларов.

Дата декларации Запись в журнале

В этой ситуации датой отражения обязательства в бухгалтерских книгах компании XYZ является 1 марта — дата первоначального заявления Совета.

Дата записи

Именно здесь у бухгалтеров по GAAP выходной.Дата записи — это когда компания определяет акционеров, которым должна быть выплачена оплата. Поскольку акции некоторых компаний могут быстро переходить из рук в руки, дата записи является моментом времени, чтобы определить, какие лица получат дивиденды.

Поскольку бухгалтеры по адресу Your Co. уже создали обязательство (Дивиденды к оплате) и еще не выплатили денежные дивиденды, бухгалтерский финансовый отчет не изменяется.

Дата платежа

Последняя запись, необходимая для регистрации выплаты дивидендов наличными, — это документальная запись о дате выплаты компанией дивидендов наличными.

Эта транзакция означает, что деньги уходят из вашей компании: поэтому мы зачисляем или уменьшаем денежный счет вашей компании и дебетуем ваш счет дивидендов к оплате. Используйте дату фактической выплаты для определения общей стоимости всех выплаченных дивидендов.

Вернемся к нашему первоначальному примеру с Your Co. :

- Совет директоров Your Co. объявляет о выплате дивидендов 1 марта.

- Акционерам выплата будет произведена 10 апреля.

- Дата записи — 15 марта.

- У вашей компании 100 000 акций в обращении.

- Общая сумма дивидендов составит 1 доллар на акцию или 100 000 долларов.

Дата платежа

Влияние на вашу финансовую отчетность

Как и следовало ожидать, дивиденды не должны влиять на операционную деятельность вашей компании. Это означает, что объявление, выплата и регистрация дивидендов ничего не изменит в вашем отчете о прибылях и убытках или отчете о прибылях и убытках.

Объявление и выплата дивидендов изменит баланс вашей компании. Не волнуйтесь, ваш баланс будет по-прежнему сбалансирован, так как будут компенсированы изменения. После даты или записи ваши обязательства увеличатся, а нераспределенная прибыль уменьшится. Тогда после оплаты и ваш денежный счет, и ваша ответственность будут уменьшены. Конечным результатом обеих записей будет общее сокращение нераспределенной прибыли и денежных средств на сумму дивидендов.

Упрощено для не-GAAP или кассового метода

Если вам не нужно отчитываться по GAAP, вероятно, у вас более простая бизнес-структура и меньше акционеров.Это также соответствует неформальному объявлению дивидендов. Однако принцип тот же, вы просто можете пропустить временные дивиденды, подлежащие выплате, в записи.

Вот пример кассовой отчетности с Your LLC. :

- У вашего ООО 100 000 акций в обращении.

- Директора вашего LLC принимают решение о выплате дивидендов в размере 1 доллар на акцию или 100 000 долларов в целом.

- Выплата производится 10 апреля.

Принятие решения о том, когда начинать выплачивать дивиденды, сколько и как часто их выплачивать, может быть трудным. Это могут быть ключевые сигналы зрелости вашего бизнеса и оптимизма владельцев или директоров бизнеса. Однако учет дивидендов должен быть простым (особенно если это делает бухгалтер). Независимо от того, следуете ли вы GAAP или используете кассовый учет, вы можете убедиться, что ваши финансовые отчеты точны с надлежащей отчетностью о дивидендах.

Спасибо, что прочитали эту статью.Пожалуйста, отправляйте любые отзывы, исправления или вопросы по адресу [email protected].

Виды дивидендов и записи в журнале

Уменьшение нераспределенной прибыли связано с распределением дивидендов. Типы дивидендов включают [1] денежные средства, [2] имущество, [3] ценные бумаги, [4] ликвидационные и [5] акции. За исключением дивидендов по акциям, все остальные дивиденды уменьшают долю акционерного капитала корпорации. Как они точно записываются? Обсуждаем в этом посте .Прочтите!

Как они точно записываются? Обсуждаем в этом посте .Прочтите!

Дивиденды наличными

Фирмы распределяют в виде денежных дивидендов определенный процент от годовой прибыли по ставкам выплат . Четыре даты имеют решающее значение для учета денежных дивидендов, а именно: :

- Дата объявления — это дата, когда решение о выплате денежных дивидендов акционерам, зарегистрированным в конкретную дату в будущем, одобрено советом директоров. На эту дату фирма принимает на себя обязательство, вызывающее признание краткосрочной задолженности — Дивиденды к оплате и дебет по счету Нераспределенной прибыли или Объявленных денежных дивидендов.

- Дата прекращения дивидендов — это дата прекращения продажи акций с выплатой дивидендов. Период между датой объявления и датой экс-дивидендов используется фирмой для обновления бухгалтерской книги своих акционеров.

- Дата записи — это дата, на которую акционеры, фигурирующие в бухгалтерской книге, имеют право на получение дивидендов в денежной форме. Запись не требуется.

- Дата выплаты — это дата, на которую фирма распределяет дивидендные чеки и исключает выплату дивидендов как обязательства.

Запись не требуется.

Запись не требуется.Пример случая

Предположим, что корпорация Lie Dharma Corporation 15 марта 2009 г. объявила дивиденды в размере 1 долл. США на акцию по 2 000 000 акций, подлежащих выплате 1 июня 2009 г. всем зарегистрированным акционерам 15 апреля. Требуются следующие записи в журнале :

1. Дата декларации, 15 марта 2009 г.

[Дебет]. Нераспределенная прибыль [объявленные денежные дивиденды] = 2 000 000

[Кредит]. Дивиденды к выплате = 2,000,000

2.Дата записи, 15 апреля 2009 г.

Запись в меморандуме о том, что фирма будет выплачивать дивиденды всем зарегистрированным акционерам на сегодняшний день, дату регистрации.

3. Дата платежа 1 июня 2009 г.

[Дебет]. Дивиденды к выплате = 2 000 000

Дивиденды к выплате = 2 000 000

[Кредит]. Денежные средства = 2 000 000

Примечание : Уместно отметить, что объявленные денежные дивиденды закрываются в конце года до нераспределенной прибыли.

Дивиденды на имущество

Фирмы могут решить объявить « имущественных дивидендов » , которые подлежат выплате неденежными активами, вместо объявления денежных дивидендов .Поскольку дивиденды от собственности могут быть классифицированы как « невзаимная неденежная передача собственникам », распределенная собственность пересчитывается по справедливой рыночной стоимости на дату объявления, и признается прибыль или убыток.

Пример случая

Предположим, что корпорация PUTRA объявляет имущественный дивиденд, подлежащий выплате облигациями Lie Dharma Company, удерживаемыми до погашения и стоимостью 500 000 долларов. На дату объявления рыночная стоимость облигаций составляла 600 000 долларов США. Требуются следующие записи журнала :

На дату объявления рыночная стоимость облигаций составляла 600 000 долларов США. Требуются следующие записи журнала :

1. Дата декларации

Инвестиции в Lie Dharma Company

[Дебет]. Облигации = 100 000

[Кредит]. Прибыль от повышения стоимости облигаций = 100 000

[600 000 — 500 000 долларов]

[Дебет]. Нераспределенная прибыль [объявленные дивиденды собственности] = 600,00

долларов США [Кредит]. Задолженность по дивидендам от собственности = 600 000 долларов США

2. Дата выдачи

[Дебет].Задолженность по дивидендам по собственности = 600 000

[Кредит]. Инвестиции в облигации компании Lie Dharma = 600,000

Дивиденды по сценарию

Фирмы могут оказаться с достаточной нераспределенной прибылью для объявления дивидендов, но недостаточной ликвидностью для распределения. . В таком случае фирмы могут принять решение объявить « дивидендов — дивиденды, выплачиваемые в суммах » — , выпуская векселя, требующие от них выплатить дивиденды позже . Учетная процедура на дату объявления состоит из списания нераспределенной прибыли или объявленных дивидендов по акциям и зачисления векселей к выплате акционерам или дивидендов по акциям. На дату распределения фирма дебетует вексель к оплате или вексель к оплате, а также соответствующие процентные расходы и кредитные денежные средства.

Учетная процедура на дату объявления состоит из списания нераспределенной прибыли или объявленных дивидендов по акциям и зачисления векселей к выплате акционерам или дивидендов по акциям. На дату распределения фирма дебетует вексель к оплате или вексель к оплате, а также соответствующие процентные расходы и кредитные денежные средства.

Пример случая

Предположим, что компания Hugo объявила 17 июня 2009 г. дивиденды в форме трехмесячного векселя в размере 1 доллар на акцию по 3 000 000 акций в обращении.Процентная ставка по нотам составляет 10% годовых. Требуются следующие записи журнала :

1. На дату декларирования 17 июня 2009 г.

[Дебет]. Нераспределенная прибыль [Объявленные дивиденды сценария] = 3 000 000

[Кредит]. Облигации к выплате акционерам [Scrip Dividends Payable] = 3 000 000

[$ 1 x 3 000 000]

2. На дату оплаты 17 сентября 2009 г.

[Дебет]. Примечание к оплате акционерам = 3 000 000

Примечание к оплате акционерам = 3 000 000

[Дебет].Процентные расходы = 75 000

[3 000 000 долларов США x 0,10 x 3/12]

[Кредит]. Денежные средства = 3 075 000

Ликвидация дивидендов

Дивиденды, выплаченные не на основе нераспределенной прибыли, называются « ликвидационные дивиденды », как возврат внесенного капитала, а не распределение нераспределенной прибыли . Они учитываются как уменьшение внесенного капитала, либо добавочного капитала, либо специального счета капитала, внесенного по контракту, который обозначается как «Распределенный вложенный капитал» как «Ликвидационный дивиденд».

Пример случая

Предположим, что компания Lie Dharma Putra выпустила дивиденды своим обыкновенным акционерам в размере 2 500 000 долларов, из которых 1 000 000 долларов считается доходом, а остальное — доходом от внесенного капитала. Требуются следующие записи журнала :

1. На дату декларации

На дату декларации

[Дебет]. Нераспределенная прибыль = 1 000 000

[Дебет]. Дополнительный оплаченный капитал = 1 500 000

[Кредит].Дивиденды к выплате = 2 500 000

2. В день оплаты

[Дебет]. Дивиденды к выплате = 2 500 000

[Дебет]. Денежные средства = 2,500,000

Дивиденды по акциям

Фирма с адекватной нераспределенной прибылью, но недостаточной ликвидностью может решить выпустить « дивидендов по акциям » путем пропорционального распределения дополнительных акций собственных акций фирмы среди ее акционеров . Сделка осуществляется путем капитализации нераспределенной прибыли, что приводит к уменьшению нераспределенной прибыли и увеличению некоторых счетов внесенного капитала.Корпоративные активы не распределяются; стоимость общего акционерного капитала остается неизменной, как и доля каждого акционера в фирме.

Учет дивидендов по акциям различается в зависимости от размера выпуска :

- Для небольших дивидендов по акциям, которые составляют менее 20–25% обыкновенных акций, находящихся в обращении на момент объявления дивидендов, справедливая рыночная стоимость используется для капитализации нераспределенной прибыли и увеличения основного капитала и дополнительного оплаченного капитала .

- Для крупных дивидендов по акциям, то есть более 20-25% обыкновенных акций, находящихся в обращении на момент объявления дивидендов, номинальная стоимость выдается для капитализации нераспределенной прибыли, что приводит к уменьшению нераспределенной прибыли и увеличению акционерного капитала.

Пример случая

Чтобы проиллюстрировать учет дивидендов по небольшим акциям, предположим, что корпорация, которая до выплаты дивидендов по небольшим акциям имела следующий капитал. :

Обыкновенные акции, номинальная стоимость 20 долларов США

[30 000 выпущенных и находящихся в обращении акций] = 600 000 долларов США

Дополнительный оплаченный капитал = 300 000

Нераспределенная прибыль = 600 000

Общий собственный капитал = 1 500 000 долларов США

Предположим также, что фирма выпустила 20% дивидендов на акции в тот день, когда акции продавались по цене 25 долларов за акцию . Справедливая стоимость 6000 акций составляет 150 000 долларов. Требуются следующие записи журнала :

Справедливая стоимость 6000 акций составляет 150 000 долларов. Требуются следующие записи журнала :

1. На дату декларации

[Дебет]. Нераспределенная прибыль = 150 000

[Кредит]. Распределяемые дивиденды по обыкновенным акциям = 120 000

[Кредит]. Дополнительный оплаченный капитал из дивидендов по акциям 30,000

2. На дату выдачи

[Дебет]. Распределение дивидендов по обыкновенным акциям = 120 000

[Кредит]. Обыкновенные акции, номинал 20 долларов США = 120 000

После выпуска акционерный капитал составляет :

Обыкновенные акции, номинальная стоимость 20 долларов США

[36 000 выпущенных и находящихся в обращении акций] = 720 000 долларов США

Дополнительный оплаченный капитал = 330 000

Нераспределенная прибыль = 450 000

Общий капитал акционеров = 1 500 000 долларов США

Давайте теперь предположим, что фирма вместо этого выпустила 50% дивидендов по акциям . При декларировании требуются следующие записи журнала :

При декларировании требуются следующие записи журнала :

[Дебет]. Нераспределенная прибыль 50% [30 000 акций x 20 долларов США] = 300 000

[Кредит]. Дивиденды, подлежащие распределению по обыкновенным акциям = 300,000

Во время распространения требуется следующая запись журнала :

[Дебет]. Распределяемые дивиденды по обыкновенным акциям = 300 000

[Кредит]. Обыкновенные акции, номинал 20 долларов США = 300 000

После выпуска акционерный капитал составляет :

Обыкновенные акции, [20 долларов США x 45 000] = 900 000 долларов

Дополнительный оплаченный капитал = 300 000

Нераспределенная прибыль = 300 000

Общий собственный капитал = 1 500 000

Обратите внимание, что большой дивиденд по акциям рассматривается как дробление акций, то есть разделение, осуществляемое в форме дивиденда .Фактически, для дробления акций не требуется никакой записи, кроме меморандума, в котором указывается увеличение количества акций и уменьшение номинальной стоимости. Например, : разделение 2 к 1 акций на 6000 долларов по номинальной стоимости 10 долларов приводит к получению обыкновенных акций на 16 000 долларов по номинальной стоимости 5 долларов.

Например, : разделение 2 к 1 акций на 6000 долларов по номинальной стоимости 10 долларов приводит к получению обыкновенных акций на 16 000 долларов по номинальной стоимости 5 долларов.

Дивиденды

- Мои предпочтения

- Мой список чтения

- Литературные заметки

- Подготовка к тесту

- Учебные пособия

!

- Дом

- Учебные пособия

- Принципы бухгалтерского учета II

- Дивиденды

- Текущие обязательства

- Счета к оплате

- Обязательства по заработной плате

- Общие сведения о векселях к оплате

- Определенная ответственность

- Долгосрочные обязательства

- Ипотечная задолженность

- Обязательства по аренде

- Облигации к уплате

- Отложенный налог на прибыль

- Определенные долгосрочные обязательства

- Векселя к оплате

- Партнерские отношения

- Изменения в партнерах

- Ликвидация товарищества

- Отчет о капитале партнеров

- Характеристики товарищества

- Товарный учет

- Корпорации

- Учет биржевых операций

- Дивиденды

- Раскол

- Баланс: собственный капитал

- Отчет о прибылях и убытках

- Характеристики корпорации

- Терминология акций

- Инвестиции

- Учет долговых ценных бумаг

- Учет долевых ценных бумаг

- Бухгалтерский баланс: классификация, оценка

- Введение в инвестиции

- Отчет о движении денежных потоков

- Подготовка заявления

- Подготовка выписки: прямой метод

- Подготовка отчета: косвенный метод

- Использование сведений об утверждении

- Разделы ведомостей

- Анализ финансовой отчетности

- Анализ общего размера

- Анализ соотношения

- Ограничения анализа финансовой отчетности

- Необходимость анализа финансовой отчетности

- Анализ тенденций

- Концепции управленческого учета и учета затрат

- Терминология калькуляции

- График производства товаров

- Бухгалтерский учет по компаниям-производителям

- Управленческий и финансовый учет

- Финансовая отчетность обрабатывающей промышленности

- Традиционные системы затрат

- Система затрат на заказы на выполнение работ

- Система затрат на процесс

- Расчет затрат на основе деятельности

- Деятельность по калькуляции затрат

- Оценка затрат по видам деятельности против традиционной

- Отношения затрат-объема-прибыли

- Динамика затрат

- Анализ затрат-объема-прибыли

- Запас прочности

- Анализ чувствительности

- Бюджеты

- Бюджет капитальных расходов

- Кассовый бюджет

- Отчет о прибылях и убытках

Дивиденды на недвижимость — объяснения и примеры

Дивиденды на недвижимость — определение

В очень ограниченных обстоятельствах совет директоров фирмы может решить распределить между своими акционерами какой-либо актив, кроме денежных средств. Актив должен быть достаточно делимым, чтобы его можно было разделить пропорционально количеству принадлежащих ему акций. По этой причине имущественных дивидендов обычно ограничиваются такими вещами, как запасы и инвестиции в ценные бумаги.

Актив должен быть достаточно делимым, чтобы его можно было разделить пропорционально количеству принадлежащих ему акций. По этой причине имущественных дивидендов обычно ограничиваются такими вещами, как запасы и инвестиции в ценные бумаги.

Пояснение

Единственная существенная проблема учета, которая может существовать в отношении дивидендов по собственности , касается признания прибыли или убытка при распределении разницы между балансовой стоимостью собственности и ее справедливой стоимостью.APBO 29 разработал ОПБУ по этому вопросу и призывает использовать справедливую стоимость актива (п. 23). На практике может возникнуть некоторая сложность в отношении того, следует ли оценивать справедливую стоимость на дату объявления или дату платежа.

Аргументом в пользу даты декларации является то, что именно эта дата является датой, когда фирма обязуется использовать актив для указанной цели. Аргументом в пользу даты платежа является то, что именно в этот день акционеры фактически получают собственность. Если в конкретном случае есть существенная разница, проблема может быть решена путем изучения декларации.

Если в конкретном случае есть существенная разница, проблема может быть решена путем изучения декларации.

С одной стороны, если совет директоров объявил, что определенное количество активов (например, акций, удерживаемых в качестве инвестиций) будет распределено, прибыль или убыток будет лучше измеряться на дату объявления. С другой стороны, если в декларации указывается сумма в долларах стоимости, подлежащая распределению, предпочтение отдается дате распределения. Проблема также может вызвать некоторые трудности при отнесении прибыли или убытка к периоду времени, если конец финансового года находится между датой декларации и датой платежа.

Пример

Предположим, что совет директоров Образцовой компании объявляет имущественный дивиденд, подлежащий выплате в виде 20 000 акций компании XYZ. Стоимость инвестиции составляет 10 000 долларов США, но на дату декларации она составляет 50 000 долларов США. Эти записи в журнале будут сделаны на эту дату, чтобы (1) записали вложение, а (2) записали дивиденды:

При распределении акций делается запись в журнале:

Отсутствие коммерческой сделки требует осторожности при установлении разумной стоимости собственности.