Проблема применения упрощенной системы налогообложения в транспортно-экспедиторской деятельности

Увеличение объема и быстрая смена технологий перевозок вынуждают участников транспортного процесса искать более эффективные пути доставки грузов, что, в свою очередь, приводит к возникновению новых видов транспортно-экспедиционной деятельности и соответственно появлению новых видов услуг, предлагаемых заказчику. Такие услуги часто выполняются вне рамок договорных моделей, которые предусмотрены действующим законодательством. Поэтому проблемы с налогообложением таких видов услуг встречаются довольно часто.

Оказание транспортно-экспедиционных услуг по международным направлениям является особым видом деятельности, связанным с территорией двух и более государств. Государственное влияние на рынок транспортно-экспедиторских услуг, к сожалению, крайне слабо. По мнению К. В. Холопова, О. В. Соколовой: «Рынок транспортно-экспедиторских и транспортно-логистических услуг в России является полностью открытым.

С этим мнением нельзя ни согласиться, поскольку на данный момент действительно отсутствуют барьеры, такие как лицензирование и квотирование, для входа на рынок транспортно-экспедиторских услуг. Но, это также порождает за собой проблему учета и контроля за транспортно-экспедиторской деятельностью внутри страны. Сегодня сложно определить количество компаний, занимающихся транспортно-экспедиторской деятельностью, на территории Российской Федерации поскольку отсутствуют крупные провайдеры и агрегаторы рынка.

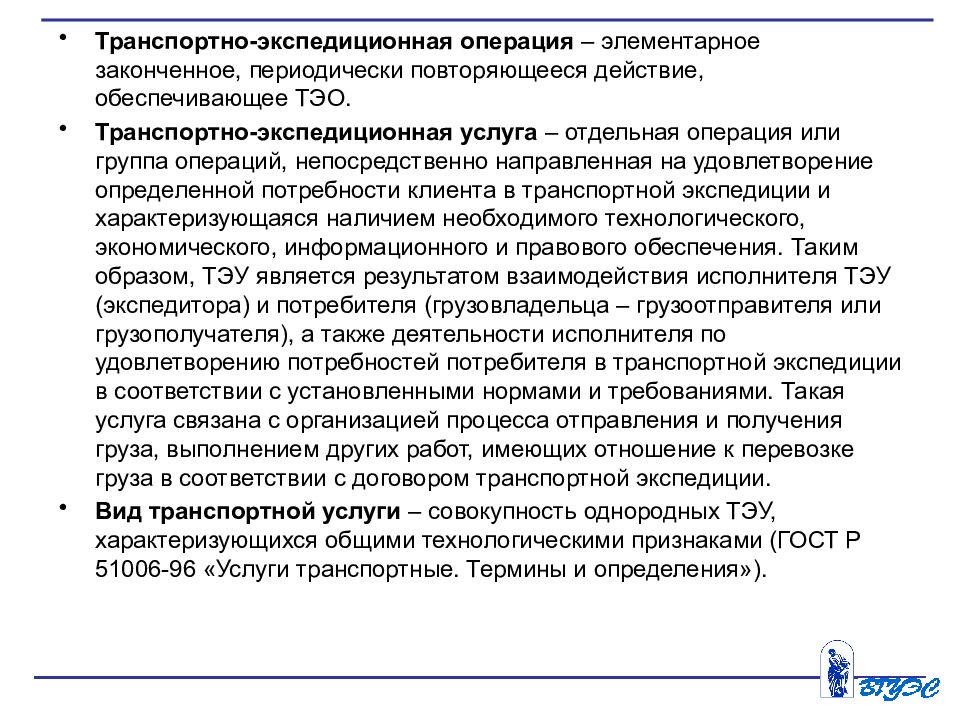

В первую очередь нужно четко разграничить услуги по грузоперевозкам и транспортно-экспедиционные услуги. Если договор перевозки регулируют только сам процесс по перемещению груза, то договор транспортной экспедиции регулирует организацию процесса доставки груза из одного пункта в другой и включает оказание посреднических услуг по перевозке.

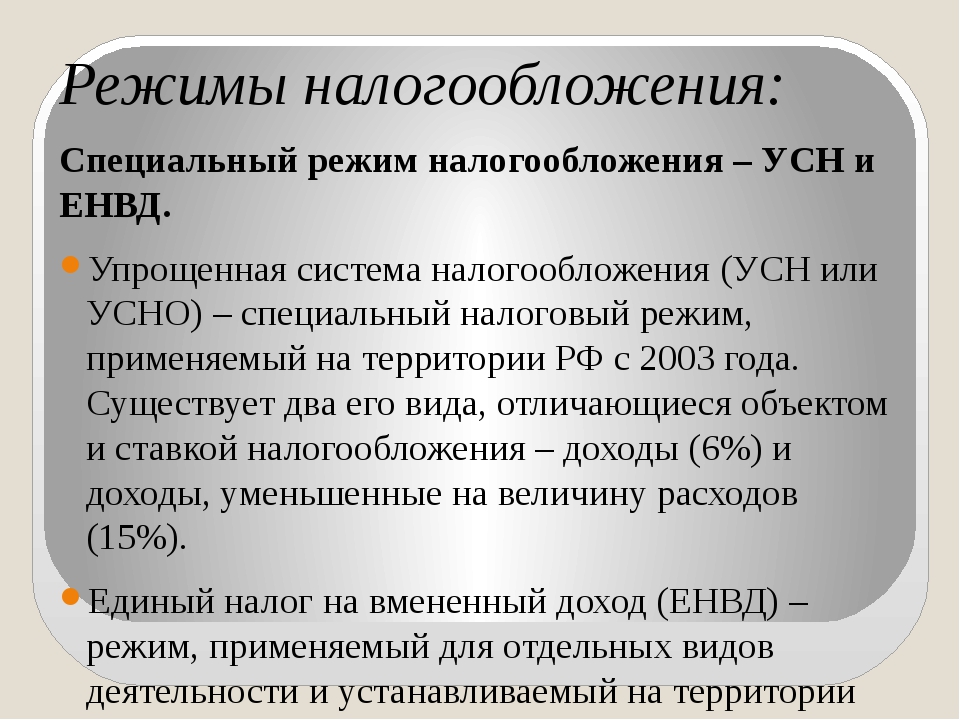

Для успешного функционирования любой компании необходимо грамотно отнестись к выбору налогового режима. Для правильного определения более подходящего налогового режима необходимо принимать во внимание организационно-правовой статус фирмы, количество сотрудников, объемы и масштаб планируемых сделок, а также величину выручки за налоговые периоды. В нашей стране основная часть экспедиторских компаний существуют в рамках малого и среднего бизнеса. Такие компании могут и используют упрощенную систему налогообложения (далее УСН). Привлекательность УСН в первую очередь объясняется небольшой налоговой нагрузкой, а также относительно простой схемой ведения учета и сдачи отчетности, особенно для индивидуальных предпринимателей.

Такая система предлагает на выбор два разных способа налогообложения, различие состоит в налоговой базе, ставке и порядке расчета. Так для УСН с объектом «Доходы» налоговая ставка составляет всего 6 % с объема поступлений денежных средств, а с 2016 г. региональные власти получили право снижать налоговую ставку до 1 %. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15 % от разницы между полученными доходами и оплаченными расходами, но и она может быть уменьшена региональными законами до 10 %.

Так для УСН с объектом «Доходы» налоговая ставка составляет всего 6 % с объема поступлений денежных средств, а с 2016 г. региональные власти получили право снижать налоговую ставку до 1 %. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15 % от разницы между полученными доходами и оплаченными расходами, но и она может быть уменьшена региональными законами до 10 %.

УСН «Доходы» обладает возможностью уменьшения авансовых платежей по единому налогу за счет перечисленных в этом же квартале социальных взносов с заработной платы сотрудников. Государство позволяет компаниям уменьшить таким образом единый налог к уплате до половины. При УСН «Доходы минус расходы» можно учитывать перечисленные страховые взносы с заработной платы в расходах при расчете налоговой базы, однако такой порядок действует и при общей системе налогообложения (далее ОСН).

Очевидным плюсом использования УСН «Доходы» при экспедиторской деятельности заключается в том, что компании нет необходимости доказывать обоснованность и правильное ведение и принятие к учету расходов. Достаточным будет фиксация доходов в книге учета доходов и расходов и по итогам сдача декларацию по УСН без переживаний о проверках. Это сильно упрощает процесс учета и экономит большое количество ресурсов, поскольку при расчете налоговой базы расходы не участвуют вообще.

Достаточным будет фиксация доходов в книге учета доходов и расходов и по итогам сдача декларацию по УСН без переживаний о проверках. Это сильно упрощает процесс учета и экономит большое количество ресурсов, поскольку при расчете налоговой базы расходы не участвуют вообще.

УСН «Доходы минус расходы» в отличии от УСН «Доходы» должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности намного меньше, поскольку существует строго определенный перечень расходов, которые можно принять к учету. Он приведен в статье 346.16 НК РФ [1].

Экспедиторские компании, использующие УСН не являются плательщиками НДС при реализации услуг. Это можно отнести к преимуществу по сравнению с ОСН так, как НДС сложен в администрировании и способен провоцировать большое количество споров.

Налоговые органы реже проводят выездные проверки компаний, использующих УСН по сравнению с ОСН.

Огорчающим моментом в использовании УСН экспедиторскими компаниями является ограничение круга клиентов и заказчиков теми, кому не нужен входящий НДС. В большинстве случаев клиенты, которым нужен входящий НДС, отказываются работать с экспедиторской компанией по упрощенной системе.

В большинстве случаев клиенты, которым нужен входящий НДС, отказываются работать с экспедиторской компанией по упрощенной системе.

Применение УСН в транспортно-экспедиторской деятельности зачастую скрывает множество спорных ситуаций и различных трактовок определения налогооблагаемой базы и видов расходов, которые на нее влияют. Обобщение часто возникающих спорных ситуаций свидетельствует о том, что перевозчику, при решении спора необходимо опираться на Письмо Минфина РФ от 25.07.2012 N 03–11–06/2/96 [2], где рассмотрен классический случай спорных правоотношений. «Согласно условиям заключенного договора экспедитор (применяет УСНО с объектом налогообложения «доходы») обязуется от своего имени и за счет клиента организовать выполнение услуг, связанных с перевозкой груза клиента. В свою очередь, клиент обязуется уплатить вознаграждение и возместить расходы, понесенные экспедитором в связи с выполнением обязанностей по договору. Для осуществления перевозки экспедитор от своего имени заключает договор с перевозчиком.

В данном случае договором предусмотрено, что возмещение затрат, понесенных в связи с выполнением обязанностей по договору, осуществляет организация-клиент и эти затраты не являются расходами организации-экспедитора. В результате денежные средства, поступившие в счет возмещения затрат от организации-клиента, не учитываются в составе доходов организации-экспедитора при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО. У организации-экспедитора налогооблагаемыми признаются доходы в виде вознаграждения по договору» [5].

Указанное ранее правило действует в том случае, когда клиент возмещает затраты экспедитора, применяющего УСН, которые не являются расходами экспедитора. В случаях, когда клиент возмещает затраты, являющееся расходами экспедитора Общество (применяет УСНО с объектом налогообложения «доходы минус расходы») заключает договоры транспортно-экспедиционного обслуживания импортируемых грузов, согласно которым оно не является перевозчиком. Сумма вознаграждения в договоре не указывается, так как в течение года она зависит от характера груза. В рамках выполнения обязательств по названному договору общество как оказывает собственные услуги (проект ГТД, содействие при таможенном оформлении и др.), так и привлекает сторонние организации (хранение груза на складах временного хранения-(далее СВХ), складская обработка, упаковка, доставка груза автомобильным транспортом и др.). Услуги сторонних организаций являются обязательными, так как груз по импорту/экспорту автоматически попадает на склады СВХ пограничного пункта пропуска. По итогам выполнения работ (услуг) общество составляет общий акт, включающий стоимость собственных услуг и услуг сторонних организаций.

Сумма вознаграждения в договоре не указывается, так как в течение года она зависит от характера груза. В рамках выполнения обязательств по названному договору общество как оказывает собственные услуги (проект ГТД, содействие при таможенном оформлении и др.), так и привлекает сторонние организации (хранение груза на складах временного хранения-(далее СВХ), складская обработка, упаковка, доставка груза автомобильным транспортом и др.). Услуги сторонних организаций являются обязательными, так как груз по импорту/экспорту автоматически попадает на склады СВХ пограничного пункта пропуска. По итогам выполнения работ (услуг) общество составляет общий акт, включающий стоимость собственных услуг и услуг сторонних организаций.

В соответствии с Письмом Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19.04.2010 N 03–11–06/2/61, организации, применяющие УСН и исполняющие обязанности экспедитора в рамках договора транспортной экспедиции, не являющиеся перевозчиками, при определении налоговой базы учитывают:

– доходы в виде вознаграждения по договору;

– суммы возмещения затрат, осуществленных экспедитором за клиента, если эти затраты учтены экспедитором в составе расходов.

Если организация-экспедитор оказывает клиенту дополнительные услуги (хранение груза, осуществление погрузочно-разгрузочных работ, доставку груза автомобильным транспортом и др.), плата за их выполнение также включается в состав доходов [3].

По мнению А. Г. Снегирева: в том случае если «согласно договору о транспортной экспедиции сумма вознаграждения включает в себя суммы возмещения затрат, осуществленных экспедитором за клиента, а также суммы оплаты дополнительных услуг, то при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, у экспедитора будут учитываться все поступившие от клиента по вышеуказанному договору денежные средства» [5, c. 37].

Однако зачастую на этапе подписания договора транспортной экспедиции невозможно определить точную сумму экспедиторского вознаграждения, поскольку она может выражаться в процентном соотношении от всех понесенных затрат экспедитора на определенную перевозку. В том случае если «…организации, применяющие УСН и исполняющие обязанности экспедитора в рамках договора транспортной экспедиции, не являющиеся перевозчиками, при определении налоговой базы учитывают доходы в виде вознаграждения по договору без учета суммы возмещения затрат, осуществленных организацией-экспедитором за грузоотправителя или грузополучателя-клиента. Однако, если установить размер вознаграждения не представляется возможным, вся сумма указанных денежных средств включается в состав доходов, учитываемых при определении базы по «упрощенному» налогу. Причем, если организация-экспедитор оказывает клиенту дополнительные услуги (хранение груза, осуществление погрузочно-разгрузочных работ), плата за их выполнение также включается в состав доходов» [5].

Однако, если установить размер вознаграждения не представляется возможным, вся сумма указанных денежных средств включается в состав доходов, учитываемых при определении базы по «упрощенному» налогу. Причем, если организация-экспедитор оказывает клиенту дополнительные услуги (хранение груза, осуществление погрузочно-разгрузочных работ), плата за их выполнение также включается в состав доходов» [5].

Таким образом, определение налогооблагаемой базы при специальном режиме налогообложения — УСН на прямую зависит от условий договора транспортной экспедиции, которые компания заключает со своими клиентами. Описание ключевых условий сотрудничества в договоре транспортной экспедиции поможет избежать споров с налоговыми органами.

Литература:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.10.2017) // Собрание законодательства РФ, 07 августа 2000.

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 25 июля 2012 г.

N 03–11–06/2/96 Об учете при применении УСН доходов от транспортно-экспедиционной деятельности. Система ГАРАНТ.

N 03–11–06/2/96 Об учете при применении УСН доходов от транспортно-экспедиционной деятельности. Система ГАРАНТ. - Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19 апреля 2010 г. N 03–11–06/2/61 Об определении налоговой базы плательщиком УСН, оказывающим транспортно-экспедиционные услуги. Система ГАРАНТ.

- Холопов К.В., Соколова О.В. Проблемы функционирования и основные направления построения и регулирования российского рынка международных транспортно-логистических и транспортно-экспедиторских услуг // Российский внешнеэкономический вестник. 2016. N 1. С. 68.

- Снегирев А. Г. Возмещаемые затраты — доходы экспедитора-«упрощенца»? // Транспортные услуги: бухгалтерский учет и налогообложение. 2017. N 3. С. 34–40.

N 03–11–06/2/96 Об учете при применении УСН доходов от транспортно-экспедиционной деятельности. Система ГАРАНТ.

N 03–11–06/2/96 Об учете при применении УСН доходов от транспортно-экспедиционной деятельности. Система ГАРАНТ.Основные термины (генерируются автоматически): налоговая база, транспортная экспедиция, услуга, договор, вид вознаграждения, доход, клиент, налоговая ставка, транспортно-экспедиторская деятельность, хранение груза.

Налогообложение услуг по перевозкам и транспортно-экспедиционных услуг (ТЭУ) в 2020 году

На семинаре рассматриваются вопросы налогообложения услуг по перевозкам и транспортно-экспедиционным услугам, с учетом планируемых изменений законодательства в 2020 году; договоры страхования гражданской ответственности и договоры страхования груза, особенности перевозок в ЕАЭС в 2020 году, особенности заполнения счетов-фактур, книги продаж и покупок, ведения документооборота.

В период нестабильной ситуации в России в настоящее время особенно тщательно надо оценивать предпринимательские риски, возникающие при заключении контрактов на транспортно-экспедиционное обслуживание и на перевозку, как по территории России, так и при международных перевозках.

Данный углубленный семинар-практикум позволит и начинающим бухгалтерам и уже работающим специалистам, в том числе юристам, генеральным директорам, не только повысить свой профессиональный уровень, ознакомиться с наиболее важными и интересными аспектами гражданского, налогового и валютного законодательства, связанные с транспортно-экспедиционной деятельностью и перевозками, но и оценить возможные риски уже заключенных контрактов и контрактов, которые будут заключены в будущем.

Слушателям будет предоставлен уникальный раздаточный материал, что позволит в дальнейшей при его использовании избежать многих ошибок.

Особое внимание будет уделено вопросам слушателей.

Ознакомиться с наиболее важными аспектами гражданского, налогового и валютного законодательства, связанного с транспортно-экспедиционной деятельностью и перевозками; оценить возможные риски уже заключенных контрактов и контрактов, которые будут заключены в будущем.

Транспортная экспедиция (ТЭУ): документальное оформление, бухучет и налогообложение в 2020 году.

Международные и национальные стандарты экспедиторской деятельности.

Выбор экспедитора. Критерии выбора. Что важнее: стоимость или надежность.

Транспортно-экспедиционные услуги: оценка налоговых рисков.

Договор транспортной экспедиции без налоговых рисков.

- Правовое регулирование договора транспортной экспедиции и две взаимоисключающие квалификации договора транспортной экспедиции.

- Преимущества и недостатки «посреднического» и «подрядного» договоров транспортной экспедиции.

- Безупречный документооборот по договору транспортной экспедиции: единые формы и требования к первичным документам для целей налога на прибыль.

Экспедитор и право на «произвольное» применение ставки по НДС.

Департамент общего аудита по вопросу оформления экспедиторских документов. Стоит ли прислушаться?

Взаимодействие экспедитора с транспортными организациями.

Судебная практика Позиция ВС РФ.

Резидент РФ — налоговый агент по НДС по ТЭУ и при перевозках. Налогообложение. Счета-фактуры, книги покупок и продаж, заполнение 2 раздела декларации по НДС.

Транспортное обеспечение экспедиторами международных перевозок. Ставки НДС.

Заказчик и Исполнитель — резиденты РФ (услуги оказываются за границей РФ). Что говорит НК, ФНС и Минфин РФ.

Заказчик — резидент РФ, Исполнитель — иностранец.

Заказчик — резидент РФ, Исполнитель — член ЕАЭС.

Заказчик член ЕАЭС, Исполнитель — резидент РФ — транзитная перевозка.

Особенности налогообложения при оказании ТЭУ при международных перевозках и документальное подтверждение нулевой ставки НДС.

- Оказание услуг по международной перевозке товаров на отдельных этапах перевозки.

- Ошибочное применение ставки НДС транспортной компанией — не повод для отказа в вычете у Заказчика (позиция ВАС РФ и ВС РФ).

- Организация международной перевозки образцов товаров, деловой корреспонденции, грузов, не предназначенных для реализации.

- Оказание услуг экспедитором при организации перевозки товаров, ввозимых РЖД на территорию РФ.

- Организация международной перевозки товаров, вывозимых с территории РФ в таможенной процедуре.

- Временного вывоза.

Место реализации услуг по предоставлению ж/д вагонов (контейнеров) и услуг по аренде. Что общего и отличие. Налогообложение.

- При международных перевозках.

- Для перевозок между станциями, находящимися на территории иностранного государства.

- Резидент РФ предоставляет резиденту РФ ж/д состав для перевозок по территории ЕАЭС.

- Член ЕАЭС предоставляет резиденту РФ ж/д состав.

- К каким последствием приводит отличие международных соглашений ЕАЭС от НК РФ.

Экспедитор-«упрощенец». Особенности налогообложения.

Основания и размер ответственности экспедитора перед клиентом при оказании услуг.

- Когда экспедитор не несет ответственность перед Заказчиком.

- Договор страхования гражданской ответственности и договор страхования груза. Отличие. На что обратить внимание заказчику.

- Пределы ответственности экспедитора при международных перевозках и внутрироссийских.

- Как использовать законодательство для изменения размера ответственности экспедитора.

Перевозки (в том числе международные) российскими и иностранными компаниями.

О документальном подтверждении заключения договора перевозки груза в целях налога на прибыль.

Проблемы документального подтверждения ставки НДС 0% в отношении услуг по международной перевозке товаров.

- Влияние базисов поставки по ИНКОТЕРМС 2010 на транспортные условия международных договоров.

- НДС в отношении услуг по международной перевозке в случае оказания этих услуг несколькими лицами или с привлечением третьих лиц. Позиция ВАС РФ, Минфина и ФНС России.

- Когда НДС, предъявленный перевозчиком экспортируемых товаров по ставке 20%, можно принять к вычету (позиция ВС РФ).

НДС при транзите порожних контейнеров и вагонов. Изменения 2020 года.

Какими документами можно обосновать перевозку грузов?

- Поставщик самостоятельно осуществляет доставку товара покупателю.

- Поставщик заключает договор с перевозчиком.

- Транспортировку осуществляет покупатель.

Специфические моменты и особенности страхования при международных и внутренних перевозках.

- Страхование грузов или CMR страхование? Отличия. Что выбрать.

- Лимит ответственности при международных перевозках. Как заказчику использовать лазейки международного законодательства и покрыть все убытки, не предусмотренные CMR страхованием.

- Основные ограничения ответственности перевозчика по видам транспорта.

НДС при простых транспортных средствах, демередже, диспаче.

Новые уведомления о перемещении товаров в/из ЕАЭС с 2020 года.

Особенности налогообложения перевозок всеми видами транспорта (в том числе в рамках ЕАЭС) в 2020 году.

- Договор перевозки заключен с иностранным перевозчиком, с перевозчиками из стран ЕАЭС.

- Заказчик — Иностранец, Исполнитель — РФ. Перевозка из дальнего зарубежья в РФ через РБ.

- Как платить НДС, если российская транспортная компания оказывает услуги перевозки из Беларусии в Евросоюз.

- Перевозка грузов (товаров) с территории одного участника ТС на территорию другого участника ТС через территорию РФ.

- Кто платит НДС, если услуги по перевозке оказывает филиал российской организации, расположенной в стране ЕАЭС.

- НДС при оказании российским перевозчиком на железнодорожном транспорте услуг по перевозке товаров, ввозимых на территорию РФ с территории Республики Беларусь.

Когда услуги таможенного представителя облагаются НДС по ставке 20% при международных перевозках.

Налоговый агент по доходам иностранной организации от международных перевозок и фрахта.

- Когда российский заказчик становится налоговым агентом по налогу на доходы иностранных лиц.

- Проблемы использования международных соглашений (конвенций) для льготного налогообложения.

- Как определить «реального» бенефициара.

Главных бухгалтеров, бухгалтеров, внутренних аудиторов, специалистов по налогообложению, финансовых директоров, юристов.

Семинар, Онлайн-трансляция

Возможно заказать в корпоративном формате (обучение не менее 10 сотрудников по программе, адаптированной под потребности компании).

Методический материал, обеды, кофе-паузы.

Сертификат об участии в семинаре.

Международные перевозки

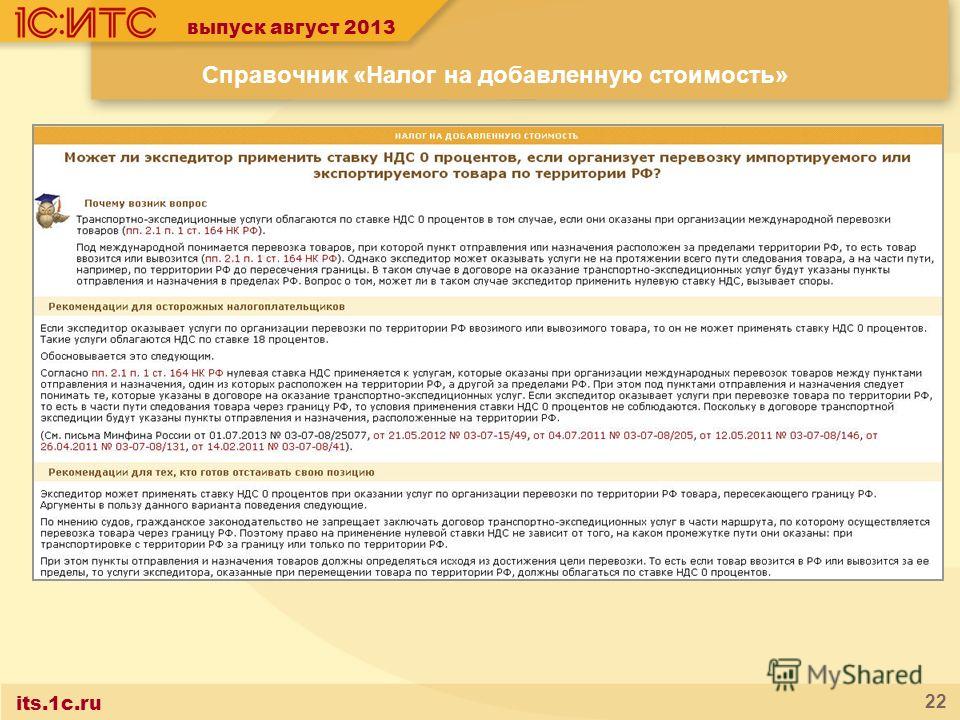

По какой ставке НДС 0% или 18% подлежат налогообложению транспортно-экспедиционные услуги (ТЭУ)?Клиент поручает по договору транспортной экспедиции организовать ТЭУ по перевозке груза в контейнерах по маршруту: из г. Тольятти до порта в Санкт-Петербурге по железной дороге с дальнейшей отправкой на морском судне в Индию.Для выполнения услуг привлекаем третье лицо-перевозчика по РЖД.С грузом изТольятти следует декларация на товары с отметкой Самарской таможни «Выпуск разрешен», в которой отражен отправитель в Тольятти, получатель Индия, страна отправления Россия, страна назначения Индия.В железнодорожных квитанциях отражена станция отправления Тольятти КБШ ЖД — станция назначения АВТОВО Окт. ЖД для отправки в Индию; проставлены отметки Самарской таможни «Выпуск разрешен»,Когда груз приходит в морской порт Санкт-Петербурга, там оформляется поручение на отгрузку, в котором присутствует отметка Балтийской таможни «Погрузка разрешена» и отметка линии — морского перевозчика о приеме груза к морской перевозке, с дальнейшим оформлением коносамента.Можно ли данную перевозку отнести к международной смешанного типа с использованием нескольких видов транспорта и применить ставку НДС 0% при оказании таких ТЭУ? Если же она не является международной в силу того, что ж/д перевозка осуществляется только по территории России одним налогоплательщиком, а оплату морской перевозки будет осуществлять другой налогоплательщик (п. 1 Письма Минфина РФ от 02.08.11 №03-07-15/72), то на каком тогда этапе она будет считается международной?Опубликовано в журнале «Бухгалтерские вести» №5 от 12 февраля 2013 года

ЖД для отправки в Индию; проставлены отметки Самарской таможни «Выпуск разрешен»,Когда груз приходит в морской порт Санкт-Петербурга, там оформляется поручение на отгрузку, в котором присутствует отметка Балтийской таможни «Погрузка разрешена» и отметка линии — морского перевозчика о приеме груза к морской перевозке, с дальнейшим оформлением коносамента.Можно ли данную перевозку отнести к международной смешанного типа с использованием нескольких видов транспорта и применить ставку НДС 0% при оказании таких ТЭУ? Если же она не является международной в силу того, что ж/д перевозка осуществляется только по территории России одним налогоплательщиком, а оплату морской перевозки будет осуществлять другой налогоплательщик (п. 1 Письма Минфина РФ от 02.08.11 №03-07-15/72), то на каком тогда этапе она будет считается международной?Опубликовано в журнале «Бухгалтерские вести» №5 от 12 февраля 2013 года

ЖД для отправки в Индию; проставлены отметки Самарской таможни «Выпуск разрешен»,Когда груз приходит в морской порт Санкт-Петербурга, там оформляется поручение на отгрузку, в котором присутствует отметка Балтийской таможни «Погрузка разрешена» и отметка линии — морского перевозчика о приеме груза к морской перевозке, с дальнейшим оформлением коносамента.Можно ли данную перевозку отнести к международной смешанного типа с использованием нескольких видов транспорта и применить ставку НДС 0% при оказании таких ТЭУ? Если же она не является международной в силу того, что ж/д перевозка осуществляется только по территории России одним налогоплательщиком, а оплату морской перевозки будет осуществлять другой налогоплательщик (п. 1 Письма Минфина РФ от 02.08.11 №03-07-15/72), то на каком тогда этапе она будет считается международной?Опубликовано в журнале «Бухгалтерские вести» №5 от 12 февраля 2013 года

Отвечает Лилия Терентьева, ведущий аудитор Аудиторско-консалтинговой группы

«БАНКО», к. э. н., www.bankoaudit.ru

э. н., www.bankoaudit.ru

Согласно подп. 2.1 п. 1 ст. 164 Налогового кодекса РФ при реализации услуг по международной перевозке товаров налогообложение производится по налоговой ставке 0%.

При этом международными признаются перевозки товаров морскими, речными судами, судами смешанного (река — море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.

Положения указанного подпункта распространяются также на транспортно-экспедиционные услуги, оказываемые на основании договора транспортной экспедиции при организации международной перевозки.

Отмечаем, что позиция Минфина РФ, представленная в Письме от 02.08.11 №03-07-15/72, несколько устарела.

В настоящее время налоговые органы руководствуются Письмом ФНС России от 20.06.12 №ЕД-4-3/10120@ (вместе с Письмом Минфина РФ от 21.05.12 №03-07-15/49), согласно которому:

«транспортно-экспедиционные услуги, предусмотренные подпунктом 2. 1 пункта 1 статьи 164 Кодекса, оказываемые российской организацией на основании договора транспортной экспедиции при организации международной перевозки товаров в смешанном сообщении с использованием нескольких видов транспорта от пункта отправления, расположенного на территории Российской Федерации, до пункта назначения, расположенного на территории иностранного государства, подлежат налогообложению налогом на добавленную стоимость по ставке в размере 0 процентов.

1 пункта 1 статьи 164 Кодекса, оказываемые российской организацией на основании договора транспортной экспедиции при организации международной перевозки товаров в смешанном сообщении с использованием нескольких видов транспорта от пункта отправления, расположенного на территории Российской Федерации, до пункта назначения, расположенного на территории иностранного государства, подлежат налогообложению налогом на добавленную стоимость по ставке в размере 0 процентов.

В случае, если в рамках указанного договора транспортной экспедиции, помимо вышеназванных услуг, оказываются услуги, не поименованные в вышеуказанном подпункте 2.1 пункта 1 статьи 164 Кодекса, а также не предусмотренные в иных подпунктах пункта 1 статьи 164 Кодекса, данные услуги подлежат налогообложению НДС в соответствии с пунктом 3 статьи 164 Кодекса по ставке в размере 18 процентов.

Что касается транспортно-экспедиционных услуг, оказываемых в отношении товаров, перемещаемых, в том числе железнодорожным транспортом, между двумя пунктами, расположенными на территории Российской Федерации (от места отправления, расположенного на территории Российской Федерации, до морского порта или пограничной станции, через которые товары вывозятся за пределы территории Российской Федерации), оказываемых российской организацией на основании договора транспортной экспедиции, не предусматривающего организацию международной перевозки, то такие услуги также подлежат налогообложению НДС по ставке в размере 18 процентов. »

»

Аналогичное мнение было высказано в Письме Минфина РФ от 22.12.11 №03-07-08/354.

В Письмах Минфина РФ от 01.06.12 №03-07-15/57, от 08.02.12 №03-07-13/01-06 высказано мнение, что при организации международной перевозки российская организация, оказывающая транспортно-экспедиционные услуги, полежит налогообложению НДС по ставке 0% независимо от количества перевозчиков, участвующих в оказании услуг по транспортировке, и применяемой ими ставки НДС.

Таким образом, транспортно-экспедиционные услуги по договору транспортной экспедиции, предусматривающему организацию перевозки груза из Тольятти до Индии (через порт Санкт-Петербурга), можно отнести к международной перевозке и применить ставку НДС 0% на основании подп. 2.1 п. 1 ст. 164 НК РФ при условии представления в налоговые органы документов, предусмотренных п. 3.1 ст. 165 НК РФ.

По какой ставке НДС 0% или 18% подлежат налогообложению транспортно- экспедиционные услуги (ТЭУ)?

Клиент поручает по договору транспортной экспедиции организовать ТЭУ по

перегрузке груза, пришедшего из Японии в морской порт Санкт-Петербурга с

дальнейшей отправкой по железной дороге по территории РФ.

Для выполнения услуг по перегрузке привлекаем третье лицо.

С грузом из Японии следует коносамент с получателем в г. Москва. Отметка Балтийской таможни «Выпуск разрешен» присутствует на коносаменте и декларации на товары.

При дальнейшей отправке груза со станции отправления Новый порт ОКТ ЖД до станций назначения на территории России согласно поручений получателя, в ж/д накладных имеются особые отметки с указанием «ИМПОРТ, груз прибыл водным путем, страна Япония и название теплохода, на котором груз прибыл в порт».

Можно ли данную перевозку отнести к международной и применить ставку НДС 0%?

Согласно абз. 7 подп. 2.1 п. 1 ст.164 Налогового кодекса РФ, введенному Федеральным законом от 19.07.2011 г. № 245-ФЗ и вступившему в силу 01.10.11:

«Положения настоящего подпункта распространяются также и на услуги, указанные в абзацах четвертом и пятом настоящего подпункта, оказываемые при организации и осуществлении перевозок железнодорожным транспортом от места прибытия товаров на территорию Российской Федерации (от портов или пограничных станций, расположенных на территории Российской Федерации) до станции назначения товаров, расположенной на территории Российской Федерации;».

В абз. 4 и 5 подп. 2.1 п. 1 ст. 164 НК РФ поименованы следующие услуги, оказываемые российскими организациями или индивидуальными предпринимателями:

• ?услуги по предоставлению железнодорожного подвижного состава и (или) контейнеров для осуществления международных перевозок;

• ?транспортно-экспедиционные услуги, оказываемые на основании договора транспортной экспедиции при организации международной перевозки.

Таким образом, с 01.10.11 услуги по организации и осуществлению перевозок железнодорожным транспортом между пунктами, расположенными на территории РФ, если один из них является пунктом прибытия товара в РФ, а другой – пунктом назначения товаров, облагаются НДС по ставке 0%.

Аналогичное разъяснение содержится в Письме Минфина РФ от 28.03.12 №03-07-08/90:

«Что касается налогообложения налогом на добавленную стоимость транспортно-экспедиционных услуг, оказываемых российской организацией в рамках договора транспортной экспедиции при организации перевозки товаров по территории Российской Федерации железнодорожным транспортом, то указанные услуги на основании п. 3 ст. 164 Кодекса облагаются этим налогом по ставке 18 процентов, за исключением услуг, оказываемых при организации и осуществлении перевозок железнодорожным транспортом от места прибытия товаров на территорию Российской Федерации (от портов или пограничных станций, расположенных на территории Российской Федерации) до станции назначения товаров, расположенной на территории Российской Федерации, которые согласно положениям абз. 7 пп. 2.1 п. 1 ст. 164 Кодекса подлежат налогообложению по ставке 0 процентов.»

3 ст. 164 Кодекса облагаются этим налогом по ставке 18 процентов, за исключением услуг, оказываемых при организации и осуществлении перевозок железнодорожным транспортом от места прибытия товаров на территорию Российской Федерации (от портов или пограничных станций, расположенных на территории Российской Федерации) до станции назначения товаров, расположенной на территории Российской Федерации, которые согласно положениям абз. 7 пп. 2.1 п. 1 ст. 164 Кодекса подлежат налогообложению по ставке 0 процентов.»

В части работ по перегрузке груза с судна в железнодорожный транспорт необходимо отметить следующее.

Согласно абз. 5 подп. 2.1 п. 1 ст. 164 НК РФ в целях ст. 164 НК РФ к транспортно-экспедиционным услугам, в числе прочего, относятся «погрузочно-разгрузочные и складские услуги».

Таким образом, данные услуги можно также отнести к услугам, облагаемым НДС по ставке 0%, при условии, что они будут оказываться в рамках одного договора транспортной экспедиции.

При этом отмечаем, что контролирующие органы обращают особое внимание на оформление договора транспортной экспедиции при организации международной перевозки.

Например, как указано в п. 2 Письма Минфина РФ от 02.08.11 №03-07-15/72, договор транспортной экспедиции должен соответствовать положениям гл. 41 «Транспортная экспедиция» Гражданского кодекса РФ и Федерального закона от 30.06.03 №87-ФЗ «О транспортно-экспедиционной деятельности», а услуги, включенные в перечень, — Национальному стандарту ГОСТ Р 52298-2004 «Услуги транспортно-экспедиторские. Общие требования», утвержденному Приказом Ростехрегулирования от 30.12.04 №148-ст.

Таким образом, услуги по организации и осуществлению перевозки грузов железнодорожным транспортом от места прибытия товара (морского порта Санкт-Петербурга) до станции его назначения можно отнести к услугам, облагаемым НДС по ставке 0%, на основании абз. 7 подп. 2.1 п. 1 ст. 164 НК РФ при условии представления в налоговые органы документов, предусмотренных п. 3.1 ст. 165 НК РФ.

По какой ставке НДС 0% или 18% подлежат налогообложению транспортно- экспедиционные услуги (ТЭУ)?

Клиент поручает по договору транспортной экспедиции организовать ТЭУ по

перевозке груза в контейнерах, пришедших на морском судне из Кореи в морской

порт Санкт-Петербурга с дальнейшей отправкой по железной дороге до г. Тольятти.

Тольятти.

Можно ли данную перевозку отнести к международной смешанного типа с использованием нескольких видов транспорта и применить ставку НДС 0% при оказании таких ТЭУ?

На каком этапе она будет считаться международной?

Как уже рассматривалось выше, согласно абз. 7 пп.2.1 п. 1 ст.164 НК РФ, введенного Федеральным законом от 19.07.11 №245-ФЗ:

«Положения настоящего подпункта распространяются также и на услуги, указанные в абзацах четвертом и пятом настоящего подпункта, оказываемые при организации и осуществлении перевозок железнодорожным транспортом от места прибытия товаров на территорию Российской Федерации (от портов или пограничных станций, расположенных на территории Российской Федерации) до станции назначения товаров, расположенной на территории Российской Федерации».

Таким образом, применение ставки НДС в размере 0% распространяется на транспортно-экспедиц

Налогообложение НДС транспортно-экспедиционных услуг | Нормативная база

Все сайты

РЕКЛАМОДАТЕЛЯМ Регистрация Войти Выход Читайте новости и статьи в приложении! Перейти Наверх ВнизНалогообложение НДС транспортно-экспедиционных услуг

Печатная Форма: Налогообложение НДС транспортно-экспедиционных услугДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ

ЛИСТ

від 24. 12.1997 р. N 16-1311/3/1107

12.1997 р. N 16-1311/3/1107

(Витяг)

На виконання доручення КМУ від 08.12.97 р. N 23254/14 ДПАУ розглянула лист Асоціації міжнародних експедиторів України та Держадміністрації залізничного транспорту щодо оподаткування ПДВ транспортно-експедиційних послуг і доповідає.

Відповідно до Правил здійснення транспортно-експедиційної діяльності під час перевезення зовнішньоторговельних і транзитних вантажів, затверджених постановою КМУ від 21.09.93 р. N 770, учасниками транспортно-експедиційного процесу є окремо експедитори, що надають транспортно-експедиційні послуги, і окремо транспортні підприємства, що здійснюють перевезення. Транспортно-експедиційні послуги складаються з комплексу послуг, пов’язаних з підготовкою та відправленням вантажів, проведенням взаєморозрахунків, контролем за проходженням і одержанням вантажів (п. 2 Правил). До них не включено послуги з міжнародних перевезень. Доставку вантажів за призначенням, забезпечення своєчасного навантаження та розвантаження транспортних засобів здійснюють транспортні підприємства (п.

4 Правил). Транспортно-експедиційні послуги і послуги з міжнародних перевезень є різними видами послуг, які надаються у більшості випадків різними підприємствами. Окремого звільнення від ПДВ транспортно-експедиційних послуг чинним законодавством не передбачалося.

4 Правил). Транспортно-експедиційні послуги і послуги з міжнародних перевезень є різними видами послуг, які надаються у більшості випадків різними підприємствами. Окремого звільнення від ПДВ транспортно-експедиційних послуг чинним законодавством не передбачалося. Відповідно до пп. 6.2.4 ст. 6 Закону України від 03.04.97 р. N 168/97-ВР «Про податок на додану вартість» операції з надання транспортних послуг за межами митної території України (включаючи внутрішні митниці) оподатковуються ПДВ за нульовою ставкою. У разі коли надання зазначених транспортних послуг здійснюється у вигляді брокерських, агентських або комісійних операцій з транспортними квитками, проїзними документами, укладання договорів або рахунків на транспортування пасажирів або вантажів довіреною особою перевізника, операції з таких послуг оподатковуються за ставкою 20 %. Тобто послуги експедиторів, а саме сума отриманої експедиторами винагороди за надані ними послуги, підлягають оподаткуванню за ставкою 20 %, а вартість перевезень — за нульовою ставкою.

Доповідаючи про зазначене, ДПАУ вважає, що питання оподаткування ПДВ транспортно-експедиційних послуг чинним законодавством України вже врегульовано і не потребує додаткового врегулювання.

Голова

М. Азаров

Для того, чтоб распечатать текст необходимо авторизоваться или зарегистрироваться

Данная функция доступна толькоавторизованным пользователям

О налогообложении НДС вознаграждения экспедитора, оказывающего транспортно-экспедиционные и иные услуги по договору транспортной экспедиции — 26 Октября 2014 — Блоги

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 10 июля 2014 г. N 03-07-08/33637

Вопрос:

О налогообложении НДС вознаграждения экспедитора, оказывающего транспортно-экспедиционные и иные услуги по договору транспортной экспедиции.

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о применении налога на добавленную стоимость в отношении транспортно-экспедиционных услуг при организации международных перевозок товаров, оказываемых российской организацией, и сообщает.

Согласно подпункту 2.1 пункта 1 статьи 164

Налогового кодекса Российской Федерации (далее — Кодекс) нулевая ставка налога на добавленную стоимость применяется в отношении транспортно-экспедиционных услуг, перечень которых установлен данным подпунктом

, оказываемых российскими организациями и индивидуальными предпринимателями на основании договора транспортной экспедиции при организации международных перевозок товаров между пунктами отправления и назначения товаров, один из которых расположен на территории Российской Федерации, а другой за пределами территории Российской Федерации.

В случае если в рамках указанного договора транспортной экспедиции помимо вышеназванных услуг оказываются услуги, не поименованные в вышеуказанном подпункте 2.

Кодекса, а также не предусмотренные в иных подпунктах  1 пункта 1 статьи 164

1 пункта 1 статьи 164пункта 1 статьи 164

Кодекса, данные услуги подлежат налогообложению налогом на добавленную стоимость в соответствии с пунктом 3 статьи 164

Кодекса по ставке в размере 18 процентов.

Таким образом, вознаграждение, получаемое экспедитором по договору транспортной экспедиции при организации международной перевозки товаров за оказание транспортно-экспедиционных услуг, предусмотренных указанным подпунктом 2.1 пункта 1 статьи 164

Кодекса, подлежит налогообложению налогом на добавленную стоимость по ставке в размере 0 процентов при условии представления в налоговые органы документов, установленных пунктом 3.1 статьи 165

Кодекса.

В случае если в рамках договора транспортной экспедиции помимо вышеуказанных услуг оказываются также услуги, подлежащие налогообложению налогом на добавленную стоимость на основании пункта 3 статьи 164

Кодекса по ставке 18 процентов, то вознаграждение экспедитора в части таких услуг облагается налогом по ставке в размере 18 процентов.

Что касается составления счетов-фактур при оказании услуг по договорам транспортной экспедиции, то рекомендуем при рассмотрении данного вопроса руководствоваться письмом.

Одновременно сообщаем, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом

Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

10.07.2014

Налогообложение при перевозках импортных и экспортных товаров

Семинар ориентирован на главных бухгалтеров, специалистов бухгалтерии, финансовых директоров, специалистов по ВЭД, юристов.

ПРОГРАММА СЕМИНАРА:

1. Разъяснения Минфина международным перевозчикам и экспедиторам. Иностранные перевозчики-налогоплательщики НДС .

2. Основные положения договора перевозки и договора транспортной экспедиции.

3. Особенности договора транспортной экспедиции и его подводные камни.

4. Претензии в международном масштабе к перевозчикам и экспедиторам.

5. Документы и документооборот в транспортно-экспедиционной компании.

- Документальное оформление перевозок: CMP, корнет TIR, таможенная декларация, ТТН, счет, акт об оказании услуг, счет-фактура и др.

6. Налоговые правила учета транспортных и экспедиционных услуг.

- Налогообложения международных перевозок.

- Базисы поставки по ИНКОТЕРМС 2010 и распределение обязанностей Продавца и Покупателя по доставке грузов.

- Подтверждение экспедитором нулевой ставки НДС при международных перевозках.

- Специфика оформлении экспедитором счетов-фактур в рамках договора транспортной экспедиции.

- Экспедитор-«упрощенец».Особенности налогообложения.

- Особенности агентских договоров с иностранными экспедиторскими компаниями.

7. Ставки НДС при оказании услуг, связанных с экспортом и импортом товаров.

- Пакет документов.

- Налогообложение услуг по транспортировке импортного товара по территории РФ.

- Транспортировка товара на экспорт: спорные вопросы по НДС и официальная позиция по вопросам применения нулевой ставки в отношении услуг, связанных с перевозкой экспортируемых товаров.

8. Простой транспортных средств и налоговый проблемы.

9. Демередж, услуги по предоставлению конвоя. Налогообложение.

10. Налогообложение услуг по перевозке товаров, помещенных под таможенную процедуру таможенного транзита.

11. О международных перевозках с применением книжек МДП.

12. Особенности налогообложения перевозок всеми видами транспорта и транспортно-экспедиционные услуги в рамках Таможенного союза, а также при перевозках через территорию РФ.

- Особенности НДС при грузоперевозках.

- Перевозка грузов (товаров) с территории РФ на территорию Белоруссии или Казахстана.

- Перевозка грузов (товаров) с территории одного участника Таможенного союза.

- (ТС) на территорию другого участника ТС через территорию РФ.

- Перевозка грузов (товаров) с территории участника ТС в третьи страны, не являющиеся участниками ТС (в том числе и через территорию других участников ТС).

- Перевозка из третьих стран на территорию ТС, в том числе через территорию РФ.

- Перевозка из третьих стран в третьи страны транзитом по территории РФ.

- Налогообложение транспортно-экспедиционных услуг и услуг по предоставлению железнодорожного состава при перевозках через территорию РФ.

- Порядок и сроки подтверждения правомерности применения нулевой ставки.

13. Позиция Минфина по отдельным вопросам, связанным с перевозками внутри таможенного союза.

- Договор перевозки заключен с иностранным перевозчиком, с белорусским или казахским.

- при перевозках в рамках таможенного союза.

- Российский перевозчик оказывает услугу по перевозке товаров по территории Республики Беларусь (или Республики Казахстан), по договору с российским или иностранным лицом.

14. Когда организация станет налоговым агентом по удержанию налога на прибыль с иностранного перевозчика.

Все вопросы освещаются с учетом изменений, внесенных в Налоговый кодекс Российской Федерации, федеральные законы, правовые нормативные акты, а также с учетом комментариев, даваемых официальными органами на момент проведения семинара

Продолжительность: 8 ак.ч

Договор-оферту на предоставление права участия в семинаре Вы можете посмотреть здесь.

Данное мероприятие Вы можете заказать в корпоративном формате!

Транспортно-экспедиционные услуги | nibusinessinfo.co.uk

Роль экспедитора заключается в том, чтобы помогать импортерам и экспортерам транспортировать свои товары.

Основные обязанности экспедитора

Большинство экспедиторов, вероятно, специализируются на определенных областях обслуживания, видах транспорта или рынках. Экспедиторов часто считают туристическими агентами международной торговли.

Если у вас есть партия товаров, которую необходимо переместить из страны A в страну B, экспедитор определит и забронирует для вас лучшие маршруты, виды транспорта и конкретных перевозчиков в зависимости от ваших требований.Многие транспортно-логистические операторы также предлагают экспедиторские услуги.

Использование экспедитора может сократить ваши расходы. Поскольку они организуют транспортировку огромного количества грузов, они могут консолидировать грузы, идущие в один пункт назначения, чтобы снизить фрахтовые расходы для отдельных трейдеров. Вам следует сравнить цены от ряда поставщиков, чтобы найти лучший уровень стоимости и обслуживания для вас.

Другие услуги, предоставляемые экспедиторами

Экспедиторы обычно предлагают широкий спектр вторичных торговых услуг, а также основных транспортных услуг. К ним относятся:

К ним относятся:

таможенное оформление — экспедиторы могут заполнить таможенные документы от вашего имени и уплатить любые причитающиеся налоги или пошлины

другие вопросы документации — например, коносаменты или любые документы, требуемые банками заранее платеж произведен

страхование — многие экспедиторы смогут предоставлять страховые услуги

управление запасами

управление логистикой и цепочками поставок операций с добавленной стоимостью

Bear помните, что вы также сможете использовать своего экспедитора как ценный источник информации и советов о процессе международной торговли.Это может быть особенно полезно для предприятий, которые только начинают заниматься международной торговлей.

Например, вы можете попросить экспедитора в рамках вашего контракта помочь вам убедиться, что ваши товары правильно упакованы и маркированы для экспорта.

Экспедирование грузов | Прочтите наш глобальный центр доставки, чтобы узнать обо всех ваших грузовых перевозках

Сейчас в тренде

TFG сотрудничает с TXF CPRI Virtual 2021 — специальные скидки для членов TFG

Отчет: Brexit может стоить британским экспортерам 25 миллиардов фунтов стерлингов, поскольку полное восстановление Covid отодвигается к 2023 году

Еженедельный брифинг TFG, 11 января 2021 г.

38 минут — Городской банк и ITFC регистрируют первую транзакцию с аккредитивом на блокчейн на основе шариата

TFG сотрудничает с City & Financial на саммите по свободной торговле между Великобританией и Японией

Еженедельный брифинг TFG, 4 января 2021 г.

Топ популярности 2020

Запущен: ICC SME Climate Hub — Инструменты действий для малого и среднего бизнеса

SWIFT и Lloyds Banking Group объявляют о первом в мире запуске gpi

Global Trade Virtual — TFG становится партнером последнего фестиваля дебатов TXF в области международной торговли

- Твиттер

- YouTube

- RSS

- Глобальное торговое финансирование

- Получить торговое финансирование

- Торговое финансирование

- Финансирование заказа на поставку

- Финансирование акций

- Структурированное товарное финансирование

- Дебиторская задолженность Закупка

- Финансирование счетов

Налоговые соглашения | Служба внутренних доходов

Обзор

Соединенные Штаты имеют соглашения о подоходном налоге с рядом зарубежных стран. В соответствии с этими соглашениями резиденты (не обязательно граждане) зарубежных стран могут иметь право на налогообложение по сниженной ставке или освобождение от подоходного налога США на определенные статьи дохода, которые они получают из источников в Соединенных Штатах. Эти пониженные ставки и льготы различаются в зависимости от страны и отдельных статей дохода.

В соответствии с этими соглашениями резиденты (не обязательно граждане) зарубежных стран могут иметь право на налогообложение по сниженной ставке или освобождение от подоходного налога США на определенные статьи дохода, которые они получают из источников в Соединенных Штатах. Эти пониженные ставки и льготы различаются в зависимости от страны и отдельных статей дохода.

Если договор не распространяется на определенный вид дохода или если между вашей страной и Соединенными Штатами нет договора, вы должны платить налог с дохода таким же образом и по тем же ставкам, которые указаны в инструкциях к форме 1040NR. , У.S. Налоговая декларация иностранцев-нерезидентов. Также см. Публикацию 519 «Налоговое руководство США для иностранцев» и Публикацию 515 «Удержание налога с иностранцев-нерезидентов и иностранных юридических лиц».

Многие штаты США облагают налогом доход своих резидентов. Некоторые штаты соблюдают положения налоговых соглашений США, а некоторые нет. Поэтому вам следует проконсультироваться с налоговыми органами штата, в котором вы живете, чтобы узнать, облагается ли этот штат налогом на доход физических лиц и, если да, применяется ли этот налог к любому из ваших доходов или применяется ли ваше соглашение о подоходном налоге в государство, в котором вы живете.

Налоговые соглашения обычно снижают налоги США для резидентов иностранных государств в соответствии с применимыми соглашениями. За некоторыми исключениями, они не снижают налоги США для граждан США или резидентов США. Граждане США и резиденты США по международным договорам облагаются подоходным налогом США со своего дохода во всем мире.

Положения договора, как правило, взаимны (применяются к обеим странам договора). Следовательно, гражданин США или резидент США, имеющий договор, который получает доход из страны, подписавшей договор, и который подлежит налогообложению, взимаемым иностранными странами, может иметь право на определенные кредиты, вычеты, освобождения и снижение ставок налогов этих зарубежных стран.Граждане США, проживающие в другой стране, также могут иметь право на льготы в соответствии с налоговыми соглашениями этой страны с третьими странами.

Иностранные налоговые органы иногда требуют от правительства США подтверждение того, что заявитель подал налоговую декларацию в качестве гражданина или резидента США, как часть доказательства права на льготы по соглашению. Для получения информации об этом см. Форму 8802, Заявление на получение сертификата резидента США — Дополнительные запросы на сертификацию.Кроме того, см. Обсуждение в форме 6166 — Сертификация налогового резидентства США.

Для получения информации об этом см. Форму 8802, Заявление на получение сертификата резидента США — Дополнительные запросы на сертификацию.Кроме того, см. Обсуждение в форме 6166 — Сертификация налогового резидентства США.

Примечание : Вам следует внимательно изучить конкретные статьи договоров, которые могут применяться, чтобы выяснить, имеете ли вы право на:

- налоговый кредит,

- освобождение от уплаты налогов,

- пониженная ставка налога, или

- другие договорные льготы или гарантии.

Действие налоговых соглашений

Вид на жительство для договорных целей определяется применимым договором.

Если вы рассматриваетесь как резидент иностранного государства в соответствии с налоговым соглашением, а не рассматриваетесь как резидент Соединенных Штатов в соответствии с соглашением (т. Е. Не являетесь резидентом с двойным резидентом), вы рассматриваетесь как иностранец-нерезидент при расчете своих доходов в США. подоходный налог. Для целей, отличных от расчета вашего налога, вы будете рассматриваться как резидент США. Например, обсуждаемые здесь правила не влияют на периоды вашего проживания, чтобы определить, являетесь ли вы иностранцем-резидентом или иностранцем-нерезидентом в течение налогового года.

подоходный налог. Для целей, отличных от расчета вашего налога, вы будете рассматриваться как резидент США. Например, обсуждаемые здесь правила не влияют на периоды вашего проживания, чтобы определить, являетесь ли вы иностранцем-резидентом или иностранцем-нерезидентом в течение налогового года.

Если вы являетесь резидентом США и другой страны в соответствии с налоговым законодательством каждой страны, вы являетесь налогоплательщиком с двойным резидентом. Если вы являетесь налогоплательщиком с двойным резидентом, вы все равно можете претендовать на льготы по соглашению о подоходном налоге. Соглашение о подоходном налоге между двумя странами должно содержать положение, предусматривающее разрешение противоречивых требований о проживании.

Если вы являетесь налогоплательщиком с двойным резидентом и претендуете на льготы по соглашению как резидент другой страны, вы должны своевременно подать декларацию (включая продления), используя форму 1040NR, U.S. Налоговая декларация иностранцев-нерезидентов или форма 1040NR-EZ, налоговая декларация США для определенных иностранцев-нерезидентов без иждивенцев, и рассчитайте свой налог в качестве иностранца-нерезидента. Вы также должны приложить полностью заполненную форму 8833 «Раскрытие позиции по возврату на основе договора в соответствии с разделом 6114 или 7701 (b)».

Вы также должны приложить полностью заполненную форму 8833 «Раскрытие позиции по возврату на основе договора в соответствии с разделом 6114 или 7701 (b)».

Ссылки / связанные темы

См. Страницу «Соглашения о подоходном налоге в Соединенных Штатах» для получения полных текстов многих действующих налоговых соглашений и сопровождающих их технических пояснений.

См. Страницу «Таблицы налоговых соглашений» для получения сводной информации о многих типах доходов, которые могут быть освобождены от налога или подлежат пониженной ставке налога.

Дополнительную информацию о налоговых соглашениях см. На странице «Международные налоги» Министерства финансов США.