3 способа, как использовать на практике — Sergey Yarmish на vc.ru

EV/EBITDA – этот мультипликатор получил широкую популярность у инвесторов и аналитиков, так как позволяет сравнивать компании:

206 просмотров

— с разной долговой нагрузкой;

— с разной базой активов;

— и уровнем налогообложения;

По сути, этим мультипликатором мы сравниваем, за какую стоимость можно купить 1 условную единицу прибыли от операционной деятельности компании за вычетом амортизации.

Далее мы расскажем, как рассчитывается мультипликатор и как им пользоваться на практике (3 наиболее часто используемых способа).

Если Вам лень читать, посмотрите наше видео:

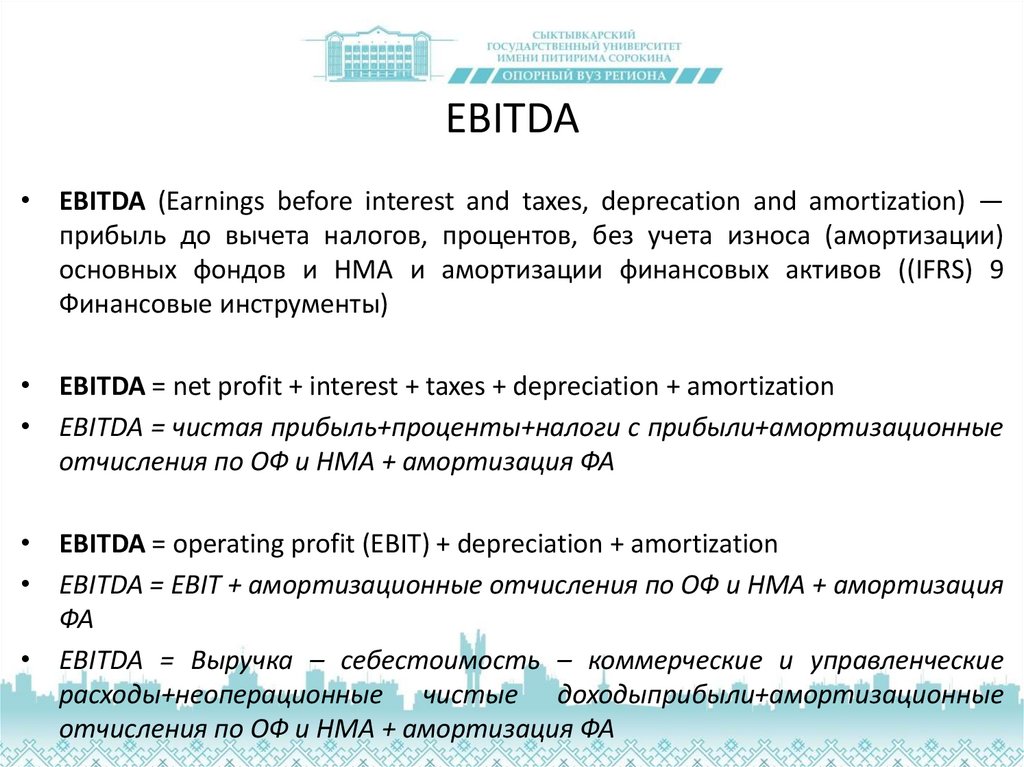

1. ФОРМУЛА РАСЧЕТА

EV/EBITDA = [EV] разделить на [EBITDA]

Как рассчитать EV?

Как рассчитать EBITDA?

В некоторых отраслях используют модификации мультипликатора, заточенные непосредственно под специфику отрасли:

EV/EBITDAX — используется в нефтегазовой отрасли.

Приставка X (exploration expense) – затраты на разведочное бурение и прочие исследования.

EV/EBITDAR — используется в ритейлерском бизнесе, отели, авиация, транспорт

Приставка R (rent expense) – это затраты на аренду или лизинг.

Важно отметить, что EV/EBITDA не применим для финансового сектора – банки, страховых компаний, инвестиционных фондов в силу специфики их деятельности. Для компаний из этих секторов нельзя рассчитать показатель EBITDA, а также понятие задолженности для них имеет совсем другой смысл.

2. ПРИМЕНЕНИЕ — СПОСОБ 1

Существует гипотеза, что необходимо покупать компании с низким значением мультипликатора, проще говоря, чем дешевле купил, тем больше заработал.

Для мультипликатора EV/EBITDA «дешево» считается значения в интервале 6-8х.

У Большинства компаний значение мультипликатора находится в диапазоне 8-16 – будем считать, что это среднее значение.

И считается дорого, если значение превышает 16х.

Все, что меньше 6 – это очень дешевые компании.

А теперь давайте соберем 4 портфеля для каждой из этих 4 групп компаний, и посмотрим, какие результаты мы смогли бы получить, если бы держали эти компании в портфеле на протяжение 12 месяцев с июня 2020 года по июнь 2021 года?

Для анализа Мы использовали данные по американскому фондовому рынку

Портфель №1 — EV/EBITDA более 16х – доходность 11%

Портфель №2 — EV/EBITDA в диапазоне 8-16х – 16% прибыли

Портфель №3 — EV/EBITDA в диапазоне 6-8х – доходность составила 26%

Портфель №4 — EV/EBITDA < 6 – портфель показал 15% прибыли

Слишком дешевые компании, это также плохо как и слишком дорогие. В последнюю группу попали не очень качественные активы, которые не способны вырасти, а некоторые из них даже убыточные.

Вывод:

1. Необходимо покупать дешевые компании, чтобы заработать больше прибыли.

2. Для американского фондового рынка оптимальное значение EV/EBITDA = 6. 0-8.0х.

0-8.0х.

3. ПРИМЕНЕНИЕ — СПОСОБ 2

Выберем компанию – допустим это будет Норникель.

Далее сравним значения мультипликаторов на протяжении нескольких лет – посмотрим, как менялось значение из квартала в квартал.

Мы видим, что EV/EBITDA изменяется в коридоре от 5 до 9.

Сейчас, когда на рынке кризис, значение мультипликатора упало до исторического минимума 40х-4,5х.

Легко заметить, что значение мультипликаторов возвращается к своим средним значениям – это факт. И это происходит из-за цикличности рынка, у которого есть периоды роста и падения.

Теперь посмотрим, как соотносится значение мультипликатора с рыночной ценой? На график цены мы наложили значение EV/EBITDA.

Обратите внимание, как инвесторы реагируют на низкое значение мультипликатора. Начинаются масштабные покупки. И цена идет вверх.

И если вы покупаете на минимуме – это как правило хорошая инвестиция, потому что через какое-то время рынок обязательно вырастет.

Выводы:

1. Анализируем исторические мультипликаторы.

Анализируем исторические мультипликаторы.

2. Находим минимальные значения EV/EBITDA.

3. Покупаем от минимальных значений.

4. ПРИМЕНЕНИЕ — СПОСОБ 3

Будем сравнивать значение мультипликатора нашей компании с другими компаниями-аналогами в отрасли, причем это могут быть как компании внутри страны, так и зарубежные компании.

Этот подход используют инвест банки и фонды прямых инвестиций.

Разберем по шагам последовательность наших действий опять на примере Норникеля.

Шаг 1.

Выбираем компании аналоги.

Нам нужно найти наиболее крупные компании в отрасли и убедиться, что структура их выручки более менее соответствует нашей компании.

Наиболее близкая к Норникелю компания — Implats

Шаг 2.

Рассчитываем текущее значение мультипликатора:

— в числителе текущее значение EV,

— в знаменателе EBITDA за последние 12 месяцев — Last Twelve Months.

Далее рассчитываем среднее значение и сравниваем с ним.

Но на самом деле, инвесторы чаще смотрят не на текущие значения мультипликаторов, а на прогнозные. То есть в знаменателе используется прогнозный показатель EBITDA компании на следующий год. Например, это может быть консенсус-прогноз аналитических агентств или инвестбанков.

Выводы

1. Находим компании-аналоги.

2. Далее рассчитываем мультипликаторы и сравниваем их между собой.

3. Если мультипликатор компании меньше, чем среднее значение аналогов, значит компания стоит недорого.

что такое простым языком? С примерами!

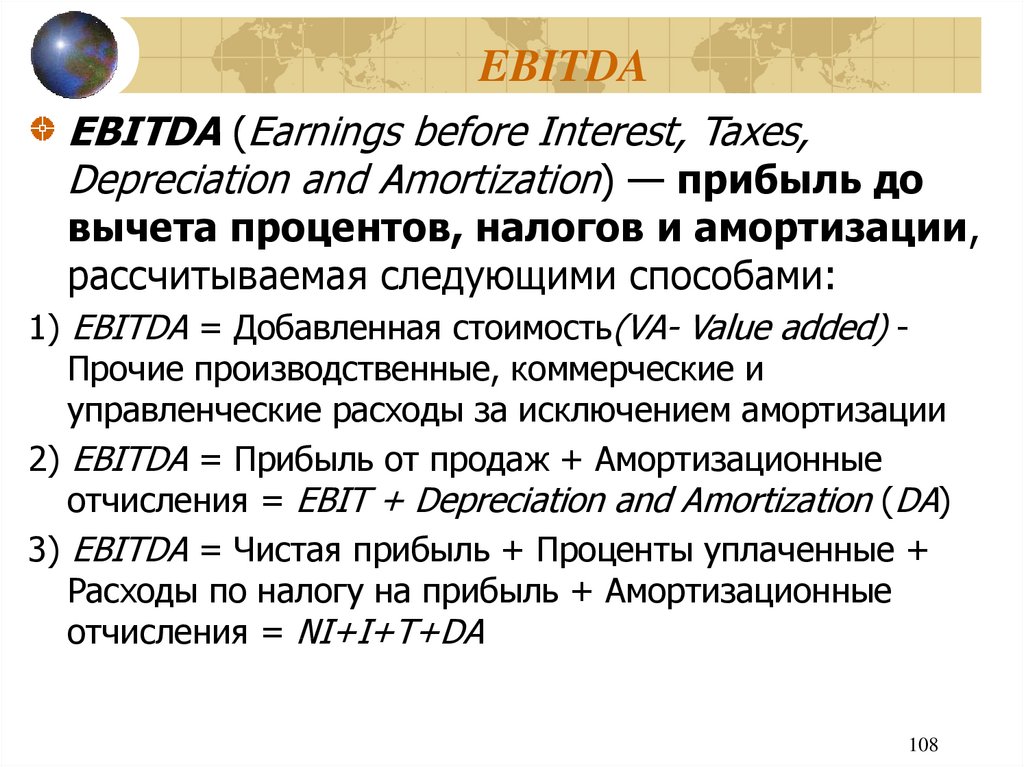

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — неунифицированный аналитический показатель, позволяющий рассчитать прибыль компании до осуществления процентных расходов, налога на прибыль, износа и амортизации. Показатель предназначен для использования в том числе при сравнительном анализе компаний одного сектора, при чем даже с компаниями аналогичного сектора из других стран, так как при его расчете не учитывается влияние налога на прибыль, процентная ставка по которому отличается от страны к стране (Россия – 20 %, США – 21%, КНР от 5 до 25% в зависимости от размера бизнеса), однако на практике такое сравнение часто бывает неуместным, о причинах ниже.

Где искать данные по EBITDA?

Большинство российских публичных компаний включают показатель EBITDA в консолидированную финансовую отчетность (раскрывается на сайтах компаний и уполномоченных информационных агентств, таких как e-disclosure.ru), также информация о показателе содержится в презентационных материалах для инвесторов в специальных разделах на сайтах таких компаний, приводится в профилях компаний на специализированных сайтах о финансах (finance.yahoo.com, morningstar.com).

EBITDA ПАО «Лукойл» по МСФО 2019 г.

ГМК Норникель помимо самой EBITDA, также раскрывает в презентациях влияние на этот показатель различных факторов в отчетном году.

Практическое применение

1️⃣ В банковской сфере EBITDA часто используется при анализе финансового состояния компании, в силу того что EBITDA характеризует денежный поток от производственной деятельности компании, который может быть направлен в том числе на погашение кредитов, осуществление инвестиций в модернизацию и строительство новых мощностей. Нередко банки определяют в кредитных договорах с компаниями так называемые кредитные ковенанты, которые учитывают соотношение долга (иногда рассчитывается чистый долг) к EBITDA (Debt/ EBITDA), он выступает неким индикатором долговой нагрузки компании, наглядно демонстрирующим возможность компании по обслуживанию кредитов и займов, в том числе определяющим, как долго компания будет осуществлять свою деятельность при текущем уровне прибыли (EBITDA) для погашения задолженности (чем меньше показатель – тем быстрее компания может рассчитаться по своим долгам). При превышении долга к EBITDA определенного значения банки могут затребовать досрочного погашения всей суммы кредита. Превышения индикатором коэффициента 3, как правило, свидетельствует о высоком уровне долговой нагрузки.

Нередко банки определяют в кредитных договорах с компаниями так называемые кредитные ковенанты, которые учитывают соотношение долга (иногда рассчитывается чистый долг) к EBITDA (Debt/ EBITDA), он выступает неким индикатором долговой нагрузки компании, наглядно демонстрирующим возможность компании по обслуживанию кредитов и займов, в том числе определяющим, как долго компания будет осуществлять свою деятельность при текущем уровне прибыли (EBITDA) для погашения задолженности (чем меньше показатель – тем быстрее компания может рассчитаться по своим долгам). При превышении долга к EBITDA определенного значения банки могут затребовать досрочного погашения всей суммы кредита. Превышения индикатором коэффициента 3, как правило, свидетельствует о высоком уровне долговой нагрузки.

2️⃣ EBITDA имеет широкое применение при оценке инвесторами справедливой стоимости акций компаний при помощи специального мультипликатора EV / EBITDA, который сравнивает стоимость компании с ее EBITDA. Показывает, за какой период времени EBITDA «окупит» стоимость приобретения компании. Данный мультипликатор даёт возможность сравнить компанию с другими предприятиями из отрасли и понять ее недооценку (чем меньше показатель – тем быстрее окупится стоимость приобретения. Например, если компания A имеет мультипликатор — 2, а компания Б — 5, при прочих равных выгоднее покупать акции компании А). Кроме того, EV/EBITDA особенно полезен при оценке капиталоемких предприятий, где величина амортизации значительна. EV/EBITDA ритейл-сектора за II квартала 2020 года по данным place.moex.com

Данный мультипликатор даёт возможность сравнить компанию с другими предприятиями из отрасли и понять ее недооценку (чем меньше показатель – тем быстрее окупится стоимость приобретения. Например, если компания A имеет мультипликатор — 2, а компания Б — 5, при прочих равных выгоднее покупать акции компании А). Кроме того, EV/EBITDA особенно полезен при оценке капиталоемких предприятий, где величина амортизации значительна. EV/EBITDA ритейл-сектора за II квартала 2020 года по данным place.moex.com

При прочих равных в вышеприведенном примере приобретение акций М.Видео является наиболее предпочтительным.

3️⃣ EBITDA также используется при управленческом анализе. К примеру, Группа компаний Лукойл приняла решение о введении нового ключевого показателя для оценки деятельности Группы и бизнес-сегментов с первого квартала 2019 г., заменив показатель «операционный доход» на показатель «EBITDA».

Методика расчета

✅ «Сверху вниз»

EBITDA = Выручка – полная себестоимость (в том числе коммерческие и управленческие расходы) + Амортизация

✅ «Снизу вверх»

EBITDA = Чистая прибыль + Налог на прибыль + Проценты по кредитам + Амортизация

Вместе с тем, показатель EBITDA не является бухгалтерским, не стандартизирован российскими и международными правилами бухгалтерского учета и не имеет фиксированной определенной методики расчета. В силу этого не все компании рассчитывают EBITDA, а те, кто рассчитывает, могут делать это по разной методике (с учетом или без курсовых разниц, доли в прибыли (убытке) компаний, учитываемых по методу долевого участия и пр.).

В силу этого не все компании рассчитывают EBITDA, а те, кто рассчитывает, могут делать это по разной методике (с учетом или без курсовых разниц, доли в прибыли (убытке) компаний, учитываемых по методу долевого участия и пр.).

При включении в отчетность компании показателя ЕБИТДА, аудитор такой показатель EBITDA не аудирует; в отчетность может включаться сноска, что EBITDA не является показателем определенным МСФО.

В связи с этим крупные инвестиционные банки при проведении отраслевого анализа, несмотря на наличие EBITDA в отчётности компаний, самостоятельно пересчитывают данный показатель для его сопоставимости.

Понравилась статья? Оцените!

Команда Crypto Space

Ждём bitcoin по 100к 🚀

Что такое EBITDA простым языком?

Содержание статьи

- 1 Для чего нужен EBITDA?

- 2 Разберем плюсы и минусы EBITDA:

- 2.1 Плюсы

- 2.2 Минусы

- 2.3 Другие особенности

КУРС ФИНАНСОВЫЙ АНАЛИТИК Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Для чего нужен EBITDA?

Спектр применения EBITDA необычайно широк: от рядовых инвесторов до специалистов в прямых инвестициях и корпоративных банкиров. Мало того, что этот показатель может посчитать любой первоклассник, так он еще и является крайне полезным в оценке стоимости компании и в кредитном анализе. Рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля», если хотите узнать о других полезных показателях, применяемых в финансах.

В скрининге потенциальных кандидатов для инвестирования аналитики часто используют EBITDA вместо показателя свободных денежных потоков, чтобы сэкономить время (начинают «копать» лишь потом, когда решат, что кандидат достаточно привлекателен для последующей над ним работы).

В бизнесе EBITDA полезна тем, что позволяет рассчитать окупаемость объекта (например, если использовать в мультипликаторе EV/EBITDA).

Владельцев и сторонних инвесторов часто интересует долгосрочный тренд в рентабельности компании, и тут EBITDA — самый популярный для этого дела инструмент.

Она колеблется из года в год гораздо меньше, чем чистая прибыль и позволяет оценить операционные успехи фирмы, оставляя в стороне разного рода игры с bottom line (например, нечувствительна к прибыли от продажи активов или к изменениям в политике их амортизации) или изменения в структуре капитала компании (к примеру, появление долга «съест» часть прибыли из-за уплаты процентов, но на EBITDA, так как она находится выше прибыли в отчетности, не повлияет), решение о которых принимает руководство и не является каждодневным.

Кредитные аналитики в коммерческих банках используют EBITDA для оценки финансового здоровья компании. Например, можно оценить способность бизнеса покрывать обязательные платежи по кредитам, разделив EBITDA на совокупность всех процентных выплат за год или другой фискальный период (EBITDA/Interest Expense).

Также, можно рассчитать в теории, сколько лет займет выплата кредита, если использовать для его погашения всю прибыль. Для этого лишь нужно сопоставить EBITDA с чистым долгом (Net Debt — сумма всех не товарных кредитов минус наличные на счету компании), получив коэффициент Net Debt/EBITDA.

Конечно, в реальности бизнес не может использовать каждый рубль, оставшийся после покрытия операционных издержек, для погашения кредита. Всегда должны оставаться средства для реинвестирования в проекты, и от тех же налогов никуда не уйти.

Однако, в сравнительном анализе или для оценки финансового здоровья компании на определенном временном промежутке EBITDA оптимальнее всего.

Аналитики фондов прямых инвестиций (private equity) или просто богатые люди (HNWI), знакомые с тем, как на Западе делают деньги, знают, что EBITDA может использоваться как прокси к денежными потокам.

Иными словами, вместо того, чтобы копаться в отчетностях и сидеть с калькулятором, гораздо проще «прикинуть» в уме примерную стоимость компании, при том, что в новостях о проведенных транзакциях и исторических данных в этой сфере чаще всего используется мультипликатор EV/EBITDA, упомянутый ранее.

Кроме этого, в сделках по покупке активов/компаний с привлечением заемных средств (leveraged buy-outs) EBITDA показывает долговой потенциал цели (target’s debt capacity).

Иными словами, используя исторически устоявшиеся в индустрии коэффициенты Net Debt/EBITDA (например, взятые из отчетов сделок за определенный период) и учитывая уровень долга в компании на данный момент, можно легко посчитать, сколько кредитной нагрузки может выдержать данная фирма.

А это нужно для того, чтобы увеличить путем заемных средств возврат на собственные вложения (примечание: долг увеличивает как прибыли, так и потери от вложения. Это отлично знают трейдеры). Таким образом, EBITDA и тут в почете.

КУРС ИНВЕСТИЦИОННЫЙ АНАЛИТИК

Разберем плюсы и минусы EBITDA:

Плюсы

1. EBITDA помогает определить уровень долгового потенциала компании и ее кредитоспособность;

2. Может быть использована вместо Free Cash Flow (FCF) во время отбора целей для инвестирования;

3. Хороша для оценки окупаемости бизнеса;

Минусы

1. Обязательные процентные платежи и налоги неизбежны, а значит EBITDA не может в полной мере быть использована в кредитном анализе или оценке

2. EBITDA не учитывает необходимые инвестиции в оборотный капитал, в отличие от FCF. Без них не каждый бизнес может расти

EBITDA не учитывает необходимые инвестиции в оборотный капитал, в отличие от FCF. Без них не каждый бизнес может расти

3. EBITDA не учитывает инвестиции в капитальные активы, которые неизбежно возникают на длинном горизонте прогнозирования

4. EBITDA завышает приток денежных средств, не учитывая вышеописанные и другие статьи оттока

5. EBITDA может быть использована для предоставления неверной информации владельцам, кредиторам, налоговой инспекции и другим лицам с целью выставить реальность в позитивном свете.

Другие особенности— EBITDA может завысить долговой потенциал компании. Чтобы посчитать EBITDA, к операционной прибыли (EBIT) прибавляются расходы на износ оборудования и амортизацию нефизических активов и дисконтов на долговые инструменты (Depreciation and Amortization).

Это логично, так как эти расходы не влекут за собой денежных оттоков. Однако, компания не может все время изживать капитальные активы. Эти расходы должны сопоставляться с оттоком денежных средств на обновление и покупку нового оборудования, недвижимости и т.

— EBITDA не отражает качества прибыли. Иными словами, отдел продаж может увеличить оборот путем кредитования товара (т.е. продать в кредит).

Показатели в отчетности увеличатся, EBITDA вырастет по сравнению с предыдущим годом, а по факту денежные притоки не изменятся или даже снизятся.

— Инвесторы, привыкшие использовать EBITDA, при оценке компании могут решить, что она недооценена, так как имеет низкий мультипликатор EV/EBITDA, однако в реальности акции компании могут быть наоборот переоценены (если смотреть на мультипликатор Р/Е).

Также, низкий EV/EBITDA может указывать, что компания характеризуется высоким риском из-за высокого уровня долга или облагается высоким налогом, от чего стоимость акционерного капитала ниже в сравнении с конкурентами. И это нормально, но не всегда очевидно.

В заключение можно сказать, что FCF гарантирует больший уровень точности при принятии решения, но его сложнее посчитать, а потому EBITDA является отличным инструментом для экспресс-скрининга, но плохим выбором для принятия окончательного инвестиционного решения.

КУРС ФИНАНСОВЫЙ ДИРЕКТОР Подготовьтесь к позиции финансового директора. По окончании курса вы будете обладать необходимыми компетенциями и навыками профессионала высшего звена.

ebitda, Инвестиции, оборотный капитал, окупаемость, финансовый анализ, финансы

Что такое EBITDA — суть простым языком на морковках

Рад видеть гостей на нашей странице!

Если вы зашли сюда, наверняка вам интересно разобраться в вопросе, что такое EBITDA простым языком. Дочитав статью до конца, читатель получит ответ на вопрос, обозначенный в заголовке.

Содержание

- Что такое и зачем он нужен

- Что показывает расчет EBITDA

- Чем отличается EBITDA от EBIT и операционной прибыли

- EBITDA в российской практике

- Плюсы и минусы показателя

- Виды

- Как рассчитать EBITDA

- Формула для расчета

- Особенности расчета по данным МСФО отчетности

- Рентабельность по EBITDA

- Расчет по РСБУ

- Пример расчета

- Заключение

Что такое и зачем он нужен

Что представляет собой EBITDA, можно понять, расшифровав само слово: Earnings Before Interest, Taxes, Depreciation and Amortization – «прибыль до вычета процентов, налогов, износа и амортизации». Он чаще всего применяется в финансах и инвестициях для сравнения итогов деятельности предприятия.

Он чаще всего применяется в финансах и инвестициях для сравнения итогов деятельности предприятия.

Что показывает расчет EBITDA

Этот параметр – один из показателей результатов финансовой деятельности компании. Простыми словами, это величина заработка компании в денежном выражении, из которой впоследствии будут выплачены долги инвесторам и налоги, произведены амортизационные отчисления. При этом коэффициент не учитывает влияние структуры капитала.

Чем отличается EBITDA от EBIT и операционной прибыли

EBIT (прибыль до выплаты процентов и налогов), в отличие от EBITDA, входит в отечественные стандарты учета РСБУ, поэтому его легче рассчитать исходя из данных, которые содержатся в отчетах. Но первый показатель не учитывает амортизационные отчисления.

Синоним термина «Ебит» – операционная прибыль, которая таким образом представляет собой разницу между валовым доходом и затратами на операционную деятельность. Величина операционной прибыли, когда маржа полностью идет на оплату по процентам инвесторам, называется критической.

Величина операционной прибыли, когда маржа полностью идет на оплату по процентам инвесторам, называется критической.

EBITDA в российской практике

Хотя EBITDA не входит в стандарты бухгалтерского учета в России, параметр нашел здесь широкое применение. Так, инвесторы как российских, так и зарубежных компаний по этому показателю оценивают вероятность и скорость возврата инвестиций. Поэтому отечественные фирмы при публикации своей отчетности оглашают также и Ебитда.

Плюсы и минусы показателя

Преимущества, которыми обладает EBITDA:

- Показатель учитывает амортизацию, что позволяет более точно определить величину денежного потока, который затем будет направлен на оплату задолженности.

- Ебитда используется для расчета некоторых коэффициентов, показывающих финансовую эффективность, о них я скажу ниже (раздел «Виды»).

- Наглядность показателя для инвесторов.

- Информативность коэффициента при сравнительной оценке компаний, работающих в одной отрасли и имеющих различные структуру капитала, величину налоговых ставок и политику учета.

Недостатки параметра, в соответствии с аналитикой компании Moody’s Investors Service, выглядят следующим образом:

- Не учитывается изменение суммы собственных оборотных средств, что при росте этой величины приводит к некорректной оценке денежного потока в сторону его завышения.

- Не характеризует риски, связанные с невозвратом дебиторский задолженности, что может вызвать необходимость привлечения дополнительных средств для компенсации текущих расходов.

- В случаях работы с отсрочкой платежа для клиентов и учета доходов по методу начисления Ебитда не связан с денежным потоком предприятия.

- Искажает фактические возможности погашения долговых обязательств, так как не учитывает необходимость капитальных затрат.

- Неадекватно характеризует ситуацию при ускоренной амортизации основных средств.

- Не характеризует качество и источники доходов.

- Чрезмерная зависимость коэффициента от учетной политики компании.

Для преодоления тех или иных минусов показателя при его расчете игнорируют одни виды доходов/расходов и учитывают другие, ранее не применяемые при расчетах, также пытаются учесть изменение стоимости активов.

Однако зачастую это лишь усугубляет ситуацию, делая рачетную величину еще более субъективной.

Однако зачастую это лишь усугубляет ситуацию, делая рачетную величину еще более субъективной.Виды

Различают три разновидности коэффициента EBITDA:

- EBITDA margin характеризует рентабельность работы компании, не учитывая отчисления на налоги, амортизацию и выплаты по процентам за кредиты. Считается путем деления цифры EBITDA на величину выручки от продаж.

- Коэффициент отношения долга к EBITDA применяется для оценки способности предприятия осуществлять выплаты по долгам. Здесь отражается объем финансов компании, которые могут быть направлены на погашение задолженности. Параметр нашел применение как со стороны потенциальных инвесторов для оценки финансовой надежности компании для вложений, так и менеджмента предприятий для принятия управленческих решений. Эксперты считают этот вид показателя наиболее информативным при характеристике состояния финансов фирмы. Вычислить его можно, разделив сумму совокупных долговых обязательств предприятия на величину Ебитда.

- Операционная прибыль OIBDA – прибыль фирмы без учета расходов на амортизацию. Исключает влияние на цифру, характеризующую финансовый результат, суммы неоперационных доходов и расходов. Рассчитывается путем суммирования величин операционной прибыли, износа основных фондов и амортизации нематериальных активов.

Как рассчитать EBITDA

Существует несколько способов расчета показателя Ебитда.

Формула для расчета

Наиболее универсально формула для расчета коэффициента выглядит так:

EBITDA = налог на прибыль (с учетом величины возвращенного налога) + чрезвычайные расходы – чрезвычайные доходы + проценты к уплате – проценты к получению + амортизация – переоценка основных средств.

Отрицательное значение показателя говорит об убыточности деятельности компании уже на операционной стадии, еще до выплаты процентов по кредитам, уплаты налогов, вычетов на амортизацию. Обратное, однако, не свидетельствует о прибыльности предприятия.

Особенности расчета по данным МСФО отчетности

Существует мнение, что EBITDA не следует считать по балансу: предпочтительнее определять величину показателя на основе данных отчетности МСФО. В этом случае формула выглядит так:

В этом случае формула выглядит так:

EBITDA = доходы – расходы + налоговые выплаты + оплата процентов по кредитам + амортизация.

Рентабельность по EBITDA

Показатель EBITDA margin, рассмотренный выше, называют иначе рентабельностью по EBITDA. Различие между ними состоит в том, что второй абсолютный, в то время как первый – относительный.

Расчет по РСБУ

Вопреки изложенной выше точке зрения, существует метод расчета EBITDA по балансу. В более простом виде она выглядит так:

EBITDA = прибыль от реализации + амортизация.

В формуле, однако, не учитываются прочие доходы и расходы, между тем как их сумма может быть немалой. Поэтому более полно расчет по РСБУ выглядит так:

EBITDA = прибыль до уплаты налогов + проценты по кредитам – полученные проценты + отчисления на амортизацию.

Пример расчета

Я приведу два реальных примера расчета EBITDA.

Первый – отчет российской компании «Газпромнефть» за 2014 г. на основании данных МСФО.

Второй – отчет компании «X5 Retail Group» за тот же период на основании международных стандартов МСФО.

Заключение

Показатель EBITDA часто критикуют. Он отсутствует как в российских, так и международных стандартах отчетности, однако его популярность и там и там весьма значительна. Его минусы создают поле деятельности для экономической научной мысли, и есть все основания полагать, что в будущем его применение в экономике будет расширяться.

Хотелось бы увидеть ваше мнение по этому вопросу. Отправляйте комментарии, делитесь своими знаниями, это пойдет на пользу всем. И подписывайтесь на обновления – будет еще немало интересного.

Что такое EBITDA простым языком и как используется показатель

Всем привет. Сегодня мы поговорим о финансовом показателе, получившем широкое распространение среди инвесторов. Разберем, что такое EBITDA простым языком и как используется этот показатель.

Оглавление

- 1 О понятии

- 2 Способы расчета

- 2.1 Формула РБСУ

- 2.2 По МСФО

- 3 Показатели на основе ЕБИТДА

- 4 Достоинства и недостатки

О понятии

Аббревиатура EBITDA (читается ЕБИТДА) расшифровывается как earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов, износа и амортизации.

Простыми словами, это уже привычная нам чистая прибыль вместе со всеми затратами.

Чтобы оценить доходность компании, нам нужна только чистая прибыль — без учета затрат. Это позволит посмотреть, как сработала фирма — в плюс или в минус.

Но для того чтобы сравнить между собой две компании и решить, акции какой из них лучше купить, чистой прибыли недостаточно.

Объясню на примере двух эмитентов — А и Б:

- Смотрим на проценты и видим, что компания А платит долги по кредитам, а компания Б нет. Логично предположить, что после уплаты долгов прибыль эмитента А увеличится.

- Добавив к чистой прибыли проценты, мы уберем такой влияющий фактор, как вид финансирования (т.е. собственный или заемный).

- Говоря о налогах. Компания А функционирует в России, а Б — в иностранном государстве. Поэтому налогообложение у них будет разным. Возвратив налоги к чистой прибыли, мы избавляемся от странового фактора.

- Учет амортизации позволяет убрать фактор влияния инвестиционной политики эмитента.

Логично предположить, что после уплаты долгов прибыль эмитента А увеличится.

Логично предположить, что после уплаты долгов прибыль эмитента А увеличится.Таким образом, EBITDA демонстрирует реальную прибыль компании без поправок на влияющие факторы, которые не относятся к ней напрямую. Инвестор получает возможность сопоставить между собой две компании одной отрасли без привязки к стране, инвестициям и кредитам.

Также данный показатель дает ответ на вопрос: хватит ли эмитенту денег на выплату кредитов, уплату налогов и обслуживание своих активов.

EBITDA получил свое распространение в 80-х годах прошлого века. Коэффициент использовался для анализа компаний, их сравнения с аналогичными предприятиями из одной отрасли и оценки на способность оплачивать свои долги.

Способы расчета

Единого метода расчета EBITDA нет. Ниже я приведу наиболее часто используемые формулы на основе РБСУ (российских стандартов бухгалтерского учета) и МСФО (международных стандартов финансовой отчетности).

На сайтах крупных компаний и справочных ресурсах можно найти уже готовый показатель. Там он выкладывается наряду с другими финансовыми коэффициентами. Поэтому в самостоятельных расчетах особой нужды нет.

Но для тех, кто любит математику, опишу две основные формулы расчета.

Первая начинается с чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + начисленные проценты по кредитам + амортизация основных средств и нематериальных активов

Вторая начинается с выручки:

EBITDA = выручка – себестоимость товаров – коммерческие, административные и иные расходы + амортизация

Формула РБСУ

Их много. Перечислю основные:

Перечислю основные:

- Прибыль до налогообложения + проценты к уплате + амортизация.

- Чистая прибыль + текущий налог на прибыль + проценты к уплате + амортизация + изменения отложенных налоговых обязательств + изменения отложенных налоговых активов + прочее.

- Выручка + себестоимость продаж + коммерческие расходы + доходы от участия в других организациях + проценты к получению + прочие доходы и расходы + амортизация.

Для расчета используют отчет о финансовых результатах и пояснения к бухгалтерской отчетности.

По МСФО

Акционерные общества, составляющие отчетность по международным стандартам, рассчитывают показатель на основе консолидированного отчета о прибыли и убытках.

Читайте также:

- Подпишись на мой канал в Телеграме

- Как вести учет инвестиций — лучшие решения для инвестора.

- Южно-Корейская компания META CLUB: от 7% в месяц, долгосрок.

Формула расчета выглядит следующим образом:

EBITDA = чистая прибыль + расходы по налогу на прибыль – возмещенный налог на прибыль + уплаченные проценты – полученные проценты + амортизация – переоценка активов

Вообще, все эти формулы могут показаться сложными на первый взгляд. Поэтому в качестве альтернативы можно использовать сервис на Смартлабе smart-lab.ru/q/shares_fundamental, где уже есть все необходимые параметры:

Поэтому в качестве альтернативы можно использовать сервис на Смартлабе smart-lab.ru/q/shares_fundamental, где уже есть все необходимые параметры:

Показатели на основе ЕБИТДА

Для инвестора может представлять интерес не только сам EBITDA, но и коэффициенты, рассчитанные на его основе:

- EV/EBITDA = Стоимость компании / EBITDA

- EV = чистый долг + рыночная капитализация

Данный показатель отражает, какое количество времени понадобится для того, чтобы окупить бизнес с учетом всех кредитов, за исключением факторов, которые не зависят от компании (например, налоги, проценты по кредитам, износ, амортизация).

- Рентабельность по EBITDA = EBITDA / выручка от продаж

Показывает эффективность работы предприятия, если не брать во внимание факторы, не имеющие прямого отношения к его деятельности.

- ND/EBITDA = чистый долг / EBITDA

Показывает, сколько времени понадобится на погашение всех задолженностей с использованием прибыли. Отражает закредитованность предприятия.

Отражает закредитованность предприятия.

Оптимальной считается цифра меньше 2.

Достоинства и недостатки

EBITDA — довольно неоднозначный показатель. Одни считают его крайне полезным, другие говорят об отсутствии реальной ценности. Ведь ориентироваться при выборе активов только лишь на данный коэффициент будет неправильно.

Посмотрим, какими плюсами обладает данный показатель:

- Позволяет сравнить компании с разными процентными ставками, налоговыми режимами и инвестиционной политикой.

- Позволяет оценить способность компании справляться с долговой нагрузкой, а также выплачивать дивиденды и платить налоги.

- Демонстрирует реальную прибыльность предприятия.

- Позволяет прогнозировать выплату дивидендов, поскольку некоторые эмитенты руководствуются EBITDA при выплатах своим акционерам.

- Используется для вычисления других важных коэффициентов.

Недостатки:

- Нет единого метода вычисления. Из-за этого компании могут вносить свои изменения в формулы и корректировать результат в свою пользу.

- По нему нельзя оценить реальное положение дел предприятия. Компании с высокой долговой нагрузкой могут иметь лучший показатель ЕБИТДА, нежели другие эмитенты в аналогичной отрасли, и вместе с тем по чистой прибыли существенно проигрывать своим конкурентам.

А что Вы думаете по поводу данного коэффициента? Поделитесь в комментариях.

Не забудьте подписаться на обновления блога, чтобы не пропустить новые полезные публикации.

Всем профита!

Автор статьи

Александр Иванов

Более 8 лет изучаю инструменты интернет заработка, создал несколько источников дохода.

Активно инвестирую в различные направления.

На страницах блога помогаю людям становиться финансово грамотными и улучшать качество своей жизни.

Что такое ebitda простым языком

Показатель EBITDA широко используется инвесторами поскольку помогает принять решение об эффективности инвестирования в ценные бумаги компании. Однако значение этого слова и его использование многим не понятно. Сегодня постараюсь объяснить, что такое ebitda простым языком, как рассчитать и сравнивать показатели.

Однако значение этого слова и его использование многим не понятно. Сегодня постараюсь объяснить, что такое ebitda простым языком, как рассчитать и сравнивать показатели.

Содержание:

- Что такое ebitda простым языком,

- Формула для расчета ebitda на примере отчетности,

- Отличие от ebit и операционной прибыли,

- Преимущества и недостатки.

Быстрая навигация

Что такое ebitda простым языком

Показатель EBITDA простым языком — это показатель валовой прибыли после вычета накладных расходов компании. Инвесторы пользуются мультипликатором Ebitda, чтобы сравнивать компании не только из России, но из других государств. Так они могут не обращать внимание на различную налоговую нагрузку.

EBITDA отображает финансовый результат компании, но при этом не учитывает временной период, за который пришли деньги. Чтобы понять, о чем идет речь, стоит вспомнить, что выручка для расчета прибыли может приходить из разных источников — оплаченные и реализованные в этом же периоде продукты или услуги, реализованные, но не оплаченные и т. д. Неважно откуда и когда взялись деньги — в данном случае нас интересует только чистая прибыль и несколько отдельных показателей.

д. Неважно откуда и когда взялись деньги — в данном случае нас интересует только чистая прибыль и несколько отдельных показателей.

Таким образом, ЕБИТДА используется как мера оценки компании. Эта оценка используется частными инвесторами для оценки акций компаний — потенциальных кандидатов для их приобретения и финансирования.

Расчет Ebitda

Стандартизированного способа, как рассчитать ebitda нет. Большинство американских компаний, анонсируя свои отчеты, публикуют уже рассчитанный ebitda и методологию его расчета. Это удобно и снимает с многих инвесторов и аналитических компаний головную боль в виде поиска данных для вычисления показателей. Также многие финансовые иностранные издательства публикуют ебитда на своих сайтах. Для анализа ценных бумаг одной компании этого бывает достаточно.

Если вы хотите проанализировать 3-5-7 предприятий одной отрасли, но из разных стран, то лучше производить расчет самостоятельно на основании данных отчетов, публикуемых на официальных сайтах кандидатов в разделе инвесторам. Это убережет вас от искажения информации по причине разного расчета показателя отдельной компанией.

Формула расчета EBITDA

1-ая формула, как посчитать ebitda, выглядит так:

- К чистой прибыли (убытку) прибавляем сумму начисленного налога на прибыль,

- Далее добавляем начисленные к уплате % по кредитам,

- К получившемуся значения добавляем сумму амортизации основных средств и нематериальных активов (НМА).

К недостаткам данной методики расчета можно отнести зависимость итогового показателя от разовых крупных сделок в отчетном периоде, которые не связаны с основной операционной деятельностью компании. Поэтому важно обращать внимание на причины, повлекшие сильное увеличение или уменьшение каждого показателя в формуле.

В большинстве случаев этой формулы расчета ebitda достаточно для анализа. Ее основным плюсом является простота и удобство. Это и поддерживает ее популярность среди инвесторов.

Расчет ebitda по балансу пример

Для примера расчета возьмем отчетность авиакомпании Alaska Air за 1 кв. 2020г.

ebitda = -232 + 85 + 13 + 108 = -26 млн $.

По отдельности этот мультипликатор не столь эффективен. А вот в сравнении с аналогичным расчетом American Airlines (- 692 млрд.$) с большей вероятностью Alaska Air быстрее выберется из кризиса. Следовательно, акции данной компании выглядят более перспективными. Но для точных выводов нужно сравнить еще несколько показателей. Подробный разбор читайте в статье «Акции американских авиакомпаний«

Кроме правильного расчета показателей для прибыльного инвестирования в акции, важно выбрать надежного брокера. От себя могу рекомендовать проверенные компании, про которые вы можете прочитать в моих еженедельных отчетах.

Roboforex Stock — с минимальными комиссиями за покупку иностранных акций

- 15 лет на рынке акций,

- 100$ — минимальный депозит,

- 95% положительных отзывов,

- Доступ на американский и европейский рынки акций,

- Бесплатный обучающий курс по торговле акциями,

- Выплата дивидендов,

- Актуальные торговые идеи для инвестиций,

- Бесплатный демо-счет с возможностью тестирования роботов.

Инвестировать в акции американских компаний

FxPro — лучший в торговле CFD-контрактами и по скорости исполнения

- Акции ведущих компаний США, Англии, Франции и Германии,

- 1:25 — кредитное плечо для покупки акций,

- Торговля в привычном MT4,

- 11 миллисекунд — средняя скорость исполнения,

- Выплата дивидендов,

- Вывод средств без комиссий

- Можно зарабатывать на падении акций.

Открыть счет за 15 сек.

Второй вариант интересен тем, кто хочет получить показатель, рассчитанный от результатов операционной деятельности, т.е. без искажения.

В данном случае расчет осуществляется следующим образом: от общей выручки (без прочих доходов) отнимаем себестоимость товаров (услуг) и перечисленные в отчете коммерческие, административные и общие расходы, осуществленные компанией. К полученной цифре прибавляем амортизацию ОС и НМА, которые выделяются в отчетности отдельной строкой.

В Российской Федерации существуют свои стандарты ведения бухгалтерского учета и составления отчетности. Сложность расчета ebitda на основании отчетности, предоставляемой компаниями по российским стандартам бухгалтерского учета заключается в том, что в форме 2 «Отчет о прибылях и убытках» суммы амортизации показываются свернуто в составе себестоимости. Конечно данную сумму можно взять из бухгалтерского баланса, но начинающим инвесторам разобраться в хитросплетении форм бывает сложно. Зачастую у инвесторов в российские ценные бумаги популярные показатели EBIT и операционная прибыть.

Зачастую у инвесторов в российские ценные бумаги популярные показатели EBIT и операционная прибыть.

Ebit и ebitda отличие

Для начала сравним методики расчета.

EBIT представляет собой прибыль до вычета налогов, увеличенную на сумму начисленных к уплате % по кредитам. Здесь не учитывается амортизация. Понятие больше схоже со свободным денежным потоком. Стоит к этой прибыли добавить амортизацию, как получим значение EBITDA.

В целом оба значения важны для инвесторов, но Ebitda незаменим при сравнении крупных производственных компаний с высокой долей дорогостоящих основных средств и существенной величиной заемного капитала. Например, авиакомпании, телекоммуникационные и металлургические компании, т.к. позволяет эффективно сравнивать эмитентов данных секторов между собой даже при отрицательных финансовых результатах.

Отличие операционной прибыли от ebitda

Чтобы лучше понять показатель, рассмотрим отличие операционной прибыли от ebitda.

Сравнивая формулы можно сделать вывод, что разница между операционной прибылью и ebitda состоит в сумме амортизационных отчислений, а если сопоставить с 1-ой формулой, то еще тем, что ebitda может отразить результат, включающий разовые неоперационные доходы и расходы. В связи с этим, операционная прибыль больше используется инвесторами для сравнения рентабельности основной деятельности предприятия. У ebitda другое предназначение.

Что такое ebitda простым языком: плюсы и минусы

Преимущества показателя

Преимуществом мультипликатора ebitda перед схожими показателями является присутствие амортизации в расчетах. По дорогостоящим основным средствам компании не могут сразу списать затраты на их приобретение и ввод в эксплуатацию в расходы для целей бухгалтерского и налогового учета. Поэтому их стоимость в виде амортизации списывается в расходы постепенно пропорционально установленному сроку полезного использования. Т.е. компания, в большинстве случаев, уже давно заплатила поставщику и, списывая расходы в виде амортизации, деньги с баланса компании не уходят.

В качестве примера можно рассмотреть оборудование, приобретенное компанией за 60 тыс. долларов. Поставщику заплатили сразу, т.е. с расчетного счета ушло единоразово 60 000$. Затраты на его приобретение указываются в отчетности в составе расходов по статье «Амортизация» в течение трех лет, т.е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.

По факту амортизационные отчисления не влияют на денежный поток за исключение периода их приобретения. Поэтому амортизация прибавляется к чистой прибыли и ebitda отражает более реальный финансовый результат без уменьшения на суммы, выбывшие из компании в предыдущих периодах.

Таким образом, мультипликатор ebitda особенно полезен на стадии первичного отбора компании при проведении фундаментального анализа акций. Также показатель удобен тем, что очищен от влияния различных систем учета и налогообложения. Рассчитав ebitda для интересующих инвестора компаний из одной отрасли и сравнив цифры, можно быстро выделить лидеров в отрасли и дальнейший расчет мультипликаторов проводить только для отобранных кандидатов. Это существенно экономит время, а следовательно, и деньги.

Нет ни одного показателя, которые бы не имели две стороны.

Недостатки мультипликатора

Основной негативный нюанс заключается в том, что он не входит в международные стандарты учета. Расчет показателя осуществляется разными методиками, чем успешно могут оперировать бухгалтера и финансисты. Для проведения сравнительного анализа в идеале показатель нужно рассчитывать самостоятельно по одной из вышеуказанных формул для каждой компании и только после этого производить отбор. Это требует времени и определенных навыков.

Крайне негативно о показателе ebitda высказывается Уоррен Баффетт, утверждающий, что данный мультипликатор не способен отразить инвестиционную составляющую компании. В этом случае, для более детального изучения проводится анализ изношенности оборудования. Полученные данные сравниваются с инвестиционной политикой компании.

Также показатель не затрагивает следующие существенные составляющие бизнеса:

- оборачиваемость запасов на складах,

- капитальные затраты на расширение производства,

- отличие налоговых ставок по налогу на прибыль в разных странах и т.д.

В защиту можно сказать, что на первичном этапе отбора большинство игнорируемых ebitda значений не мешает оценить объем прибыли для выявления потенциала роста ценных бумаг из одной отрасли в краткосрочной и среднесрочной перспективе.

В статье я постарался объяснить, что такое ebitda простым языком с примерами расчета и как его можно использовать для отбора и анализа акций. Но изучение только одного этого параметра не расскажет вам о положении дел в компании, поэтому также рассматривают отношение ev, долга к ебитда и т. д. О них я расскажу отдельно в следующих статьях.

Что считается здоровым EV/EBITDA?

Отношение стоимости предприятия (EV) к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) зависит от отрасли. Однако EV/EBITDA для S&P 500 обычно составляет в среднем от 11 до 16 за последние несколько лет. EBITDA измеряет общую финансовую эффективность фирмы, а EV определяет общую стоимость фирмы.

По состоянию на декабрь 2021 года среднее значение EV/EBITDA для S&P 500 составляло 17,12. Как правило, значение EV/EBITDA ниже 10 обычно интерпретируется аналитиками и инвесторами как хорошее и выше среднего. Чтобы лучше понять, как инвесторы могут использовать показатель EV/EBITDA для анализа акций, мы более подробно рассмотрим каждый компонент показателя и обсудим некоторые его преимущества.

Основные выводы

- Соотношение стоимости предприятия к прибыли до вычета процентов, налогов, износа и амортизации (EV/EBITDA) сравнивает стоимость компании, включая долг, с денежными доходами компании за вычетом неденежных расходов.

- Показатель EV/EBITDA является популярным инструментом оценки, который помогает инвесторам сравнивать компании для принятия инвестиционного решения.

- EV рассчитывает общую стоимость компании или оценочную стоимость, а EBITDA измеряет общие финансовые показатели и прибыльность компании.

- Как правило, при оценке компании значение EV/EBITDA ниже 10 считается приемлемым.

- Лучше всего использовать показатель EV/EBITDA при сравнении компаний в одной отрасли или секторе.

Ценность предприятия (EV)

Инвесторы и аналитики используют показатель стоимости предприятия (EV) для расчета общей денежной стоимости или оценочной стоимости компании. В то время как некоторые инвесторы просто смотрят на рыночную капитализацию компании, чтобы определить стоимость компании, другие инвесторы считают, что показатель стоимости предприятия дает более полное представление об истинной стоимости компании. Это связано с тем, что стоимость предприятия также учитывает сумму долга компании и ее денежные резервы.

Расчет стоимости предприятия (EV)

Чтобы рассчитать стоимость предприятия, определите рыночную капитализацию компании, умножив количество выпущенных акций компании на текущую рыночную цену одной акции. К этому числу добавьте общий долгосрочный и краткосрочный долг компании. Наконец, вычтите денежные средства компании и их эквиваленты. Теперь у вас есть корпоративная ценность компании.

Этот результат показывает, сколько денег потребуется, чтобы купить всю компанию. Стоимость предприятия рассчитывает теоретическую цену поглощения, которую одна компания должна была бы заплатить, чтобы приобрести другую компанию. Хотя существуют и другие факторы, которые могут влиять на окончательную цену приобретения, стоимость предприятия дает более всеобъемлющую альтернативу для определения стоимости компании, чем только рыночная капитализация.

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA)

Инвесторы используют EBITDA как полезный способ измерения общих финансовых показателей и прибыльности компании. EBITDA — это простой показатель, который инвесторы могут рассчитать, используя цифры из балансового отчета и отчета о прибылях и убытках компании. EBITDA помогает инвесторам сравнить компанию со средними показателями по отрасли и с другими компаниями.

Расчет EBITDA

Чтобы рассчитать EBITDA для компании, вам нужно сначала найти данные о доходах, налогах и процентах в отчете о прибылях и убытках компании. Вы можете найти суммы износа и амортизации в отчете о движении денежных средств компании. Тем не менее, для расчета EBITDA полезно начать с операционной прибыли компании, также известной как прибыль до вычета процентов и налогов (EBIT). Оттуда вы можете добавить обратно износ и амортизацию.

Мультипликатор EV/EBITDA

Отношение EV/EBITDA является популярным показателем, используемым в качестве инструмента оценки для сравнения стоимости компании, включая долг, с денежными доходами компании за вычетом неденежных расходов. Он идеально подходит для аналитиков и инвесторов, которые хотят сравнить компании в одной отрасли.

Отношение стоимости предприятия к EBITDA рассчитывается путем деления EV на EBITDA или прибыли до вычета процентов, налогов, износа и амортизации. Как правило, значения EV/EBITDA ниже 10 считаются хорошими. Однако сравнение относительных значений компаний в одной отрасли — лучший способ для инвесторов определить компании с самым высоким EV/EBITDA в конкретном секторе.

Преимущества анализа EV/EBITDA

Как и в случае с отношением P/E (цена к прибыли), чем ниже EV/EBITDA, тем дешевле оценка компании. Хотя коэффициент P/E обычно используется в качестве инструмента для оценки, есть преимущества в использовании коэффициента P/E вместе с EV/EBITDA. Например, многие инвесторы ищут компании, которые имеют как низкие оценки по коэффициентам P/E и EV/EBITDA, так и устойчивый рост дивидендов.

Что означает высокий EV/EBITDA?

Высокий коэффициент EV/EBITDA означает, что компания может быть переоценена. Важно помнить, что при использовании коэффициента вы можете реально применять его только для сравнения в конкретном секторе. Коммунальные услуги будут работать по другим коэффициентам, чем, например, по усмотрению потребителя.

Что означает отрицательный EV/EBITDA?

Эта метрика может сбивать с толку, когда становится отрицательной, и, как правило, не является широко используемой метрикой. Во-первых, это не дает точной картины финансового состояния компании, если она является стартапом. Во-вторых, компания могла продать часть своей компании и сидеть на куче наличных денег, искажая соотношение.

Зачем использовать EV/EBITDA?

Коэффициент чаще всего используется для сравнения компаний в одной отрасли. Это метрика, используемая в качестве инструмента оценки, сравнивающая стоимость компании с прибылью компании за вычетом неденежных расходов.

Enterprise Multiple Определение

Что такое Enterprise Multiple?

Корпоративный мультипликатор, также известный как мультипликатор EV, представляет собой коэффициент, используемый для определения стоимости компании. Мультипликатор предприятия, который представляет собой отношение стоимости предприятия к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA), рассматривает компанию так, как потенциальный покупатель рассматривал бы долг компании. То, что считается «хорошим» или «плохим» корпоративным мультипликатором, будет зависеть от отрасли.

Enterprise Multiple

Формула и расчет Enterprise Multiple

Корпоративный Несколько знак равно электромобиль EBITDA куда: электромобиль знак равно Корпоративная ценность знак равно Рыночная капитализация + Общая задолженность − Денежные средства и их эквиваленты EBITDA знак равно Прибыль до вычета процентов, налогов, амортизации и амортизация \begin{aligned} &\text{Enterprise Multiple} = \frac { \text{EV} }{ \text{EBITDA} } \\ &\textbf{где:}\\ &\text{EV} = \text{ Стоимость предприятия} = \text{Рыночная капитализация} \ + \\ &\text{общий долг} — \text{денежные средства и их эквиваленты} \\ &\text{EBITDA} = \text{Прибыль до вычета процентов, налогов, амортизации} \\ &\text{и амортизация} \\ \end{выровнено} Enterprise Multiple=EBITDAEVгде: EV=Enterprise Value=Рыночная капитализация + общий долг – денежные средства и их эквиваленты EBITDA=Прибыль до вычета процентов, налогов, износа и амортизации

Основные выводы

- Мультипликатор предприятия, также известный как мультипликатор EV-to-EBITDA, представляет собой отношение, используемое для определения стоимости компании.

- Рассчитывается путем деления стоимости предприятия на EBITDA.

- Корпоративный мультипликатор учитывает уровень долга и денежных средств компании в дополнение к цене ее акций и связывает это значение с прибыльностью фирмы по денежным средствам.

- Корпоративные множители могут различаться в зависимости от отрасли.

- Более высокие корпоративные мультипликаторы ожидаются в быстрорастущих отраслях и более низкие мультипликаторы в отраслях с медленным ростом.

Enterprise Multiple: мой любимый финансовый термин

Что Enterprise Multiple может рассказать вам

Инвесторы в основном используют корпоративный мультипликатор компании, чтобы определить, является ли компания недооцененной или переоцененной. Низкий коэффициент по сравнению с аналогами или историческими средними значениями указывает на то, что компания может быть недооценена, а высокий коэффициент указывает на то, что компания может быть переоценена.

Мультипликатор предприятий полезен для транснациональных сравнений, поскольку он игнорирует искажающие эффекты налоговой политики отдельных стран. Он также используется для поиска привлекательных кандидатов на поглощение, поскольку стоимость предприятия включает долг и является лучшим показателем, чем рыночная капитализация, для целей слияний и поглощений (M&A).

Корпоративные мультипликаторы могут варьироваться в зависимости от отрасли. Разумно ожидать более высоких корпоративных мультипликаторов в быстрорастущих отраслях (например, биотехнологии) и более низких мультипликаторов в отраслях с медленным ростом (например, железных дорог).

Стоимость предприятия (EV) – это показатель экономической стоимости компании. Он часто используется для определения стоимости бизнеса в случае его приобретения. Считается, что это лучшая оценочная мера для слияний и поглощений, чем рыночная капитализация, поскольку она включает в себя долг, который покупатель должен будет взять на себя, и денежные средства, которые он получит.

Пример использования Enterprise Multiple

По состоянию на 28 января 2022 года компания Dollar General (DG) получила EBITDA в размере 3,86 млрд долларов США за последние 12 месяцев (TTM). У компании было 344,8 млн долларов денежных средств и их эквивалентов и 14,25 млрд долларов общего долга за тот же закончившийся год. .

По состоянию на 8 апреля 2022 года рыночная капитализация компании составляла 56,2 миллиарда долларов. Корпоративный мультипликатор Dollar General составляет 18,2 [(56,2 миллиарда долларов + 14,25 миллиарда долларов — 344 миллиона долларов) / 3,86 миллиарда долларов]. В то же время в прошлом году корпоративный мультипликатор Dollar General составлял 17,4. Увеличение корпоративного мультипликатора в значительной степени является результатом уменьшения денежных средств на их балансе почти на 1 миллиард долларов, в то время как EBITDA уменьшилась примерно на 300 миллионов долларов. В этом примере вы можете увидеть, как расчет Enterprise Multiple учитывает как наличные деньги, которые есть в распоряжении компании, так и долг, за который компания несет ответственность.

Ограничения использования Enterprise Multiple

Корпоративный мультипликатор — это метрика, используемая для поиска привлекательных целей для выкупа. Но остерегайтесь ловушек стоимости — акций с низкими мультипликаторами, потому что они заслужены (например, компания борется и не сможет восстановиться). Это создает иллюзию стоимостных инвестиций, но основы отрасли или компании указывают на отрицательную доходность.

Инвесторы предполагают, что прошлые результаты акции указывают на будущую доходность, и когда мультипликатор падает, они часто хватаются за возможность купить ее по «дешевой» цене. Знание основ отрасли и компании может помочь оценить реальную стоимость акций.

Один из простых способов сделать это — посмотреть на ожидаемую (форвардную) прибыльность и определить, проходят ли прогнозы проверку. Прямые кратные должны быть ниже, чем кратные ТТМ. Ловушки стоимости возникают, когда эти форвардные мультипликаторы выглядят слишком дешевыми, но реальность такова, что прогнозируемый показатель EBITDA слишком высок, а цена акций уже упала, что, вероятно, отражает осторожность рынка. Таким образом, важно знать катализаторы для компании и отрасли.

EV к EBITDA | Как рассчитать коэффициент оценки EV/EBITDA?

EV (сумма рыночной капитализации, привилегированных акций, миноритарных акций, долга за вычетом денежных средств) к EBITDA — это отношение между стоимостью предприятия и прибылью до вычета процентов, налогов, износа и амортизации, которое помогает инвестору в оценке компанию на очень тонком уровне, позволяя инвестору сравнить определенную компанию с параллельной компанией в отрасли в целом или в других сравнительных отраслях.

Мультипликатор EV к EBITDA — это жизненно важный показатель оценки, используемый для измерения стоимости компании для сравнения ее оценки с аналогичными акциями в этом секторе. Он рассчитывается путем деления его стоимость предприятия (текущая рыночная капитализация + долг + доля меньшинства + привилегированные акции – денежные средства) по EBITDA (прибыль до вычета процентов, налогов, износа и амортизации).

Я оцениваю этот мультипликатор выше PE Ratio! Значения EV и EBITDAEBITDAEBITDA относятся к доходам бизнеса до вычета процентных расходов, налоговых расходов, расходов на износ и амортизацию и используются для просмотра фактических доходов бизнеса и результатов деятельности, основанных только на основных операциях бизнеса, а также для сравнения эффективности бизнеса с показателями конкурентов. Подробнее используются для определения соотношения EV/EBITDA организации. Этот показатель широко используется для анализа и измерения рентабельности инвестиций организации, то есть возврата инвестиций и их стоимости.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство?

Мы отмечаем, что мультипликатор EV к EBITDA для Amazon составляет около 29,6x, тогда как для Walmart он составляет около 7,6x. Означает ли это, что WallMart торгуется дешево, и мы должны покупать Walmart по сравнению с Amazon?

В этой подробной статье о соотношении EV к EBITDA мы рассмотрим следующие темы –

Содержание

- Какое отношение EV к EBITDA?

- Что такое ценность предприятия?

- Понимание EBITDA

- Отношение EV к EBITDA или корпоративный мультипликатор

- EV к EBITDA – форвард против трейлинга

- Расчет EV к EBITDA (трейлинг и форвард)

- Как найти целевую цену, используя соотношение EV к EBITDA 8 9009 Целевая цена (на основе скользящего мультипликатора)

- Целевая цена (на основе форвардного мультипликатора)

- Почему отношение EV к EBITDA лучше, чем соотношение PE?

- #1 – Учет коэффициентов PE для игры; однако привязка EV к EBITDA проблематична!

- #2 — Покупатели влияют на соотношение PE

- Значение предприятия множественные

- Ограничения EV/EBITDA

- , которые лучше всего подходят для оценки с использованием EV TO EBITDA

- Альтернатива EBITDA

- CHROD

- EV/EV/EVBTDA. Видео с оценкой

- Рекомендуемые статьи

Что такое стоимость предприятия?

Enterprise Value, или EV, показывает общую оценку компании. EV используется как лучшая альтернатива рыночной капитализации. Стоимость, рассчитанная как Enterprise ValueEnterprise ValueEnterprise value (EV), представляет собой корпоративную оценку компании, определяемую с использованием рыночной капитализации и общего долга.Читать далее считается лучше, чем рыночная капитализация, поскольку она рассчитывается путем добавления более важных компонентов к рыночной капитализации. ценность. Дополнительными компонентами, используемыми при расчете EV, являются долг, привилегированные проценты. Привилегированные акции. Привилегированные акции — это акции, которые имеют приоритет в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования удовлетворяются перед акциями обычных акционеров во время ликвидации. подробнее, доля меньшинстваДоля меньшинстваДоля меньшинства — это доля инвесторов, которая составляет менее 50% существующих акций или прав голоса в компании. Миноритарные акционеры не контролируют компанию посредством своего права голоса, таким образом, играя незначительную роль в принятии корпоративных решений.Подробнее, а также общая сумма денежных средств и их эквивалентовДенежные средства и их эквивалентыДенежные средства и их эквиваленты – это активы, которые являются краткосрочными и высоколиквидные инвестиции, которые могут быть легко конвертированы в денежные средства и имеют низкий риск колебания цен. Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. читать далее. Стоимость долга, доли меньшинства и привилегированной доли добавляется к рассчитанной рыночной капитализации. Рыночная капитализация. Рыночная капитализация — это рыночная стоимость акций компании, находящихся в обращении. Он рассчитывается как произведение общего количества акций в обращении и цены каждой акции. Читать далее стоимость. В то же время общая сумма денежных средств и их эквивалентов вычитается из расчетного значения, чтобы получить стоимость предприятия (EV).

Таким образом, мы можем написать базовую формулу для расчета EV следующим образом:

EV = Рыночная капитализация + Долг + Доля меньшинства + Привилегированные акции – Денежные средства и денежные эквиваленты.

Теоретически расчетная стоимость предприятияРасчетная стоимость предприятияФормула стоимости предприятия – это экономическая мера, которая отражает всю стоимость организации, включая обеспеченных и необеспеченных кредиторов, акционеров и привилегированных акционеров, и чаще используется при приобретении других предприятий или слиянии двух или более предприятий для достижения синергии. Формула стоимости предприятия = Рыночная капитализация + Привилегированные акции + Непогашенный долг + Доля меньшинства – Денежные средства и их эквивалентыЧитать далее можно рассматривать как цену или стоимость, которую инвестор покупает в компании. Покупатель также должен взять на себя долг организации в качестве своей ответственности в таком случае. Другими словами, говорится, что он тоже присвоит определенную ценность.

Включение долга дает Enterprise Value дополнительное преимущество для представления ценности организации. Долг следует рассматривать серьезно, когда дело доходит до любой ситуации поглощения.

Например, будет выгоднее приобрести организацию с рыночной капитализацией в 10 миллионов долларов без долга, чем приобрести организацию с такой же рыночной капитализацией и с долгом в 5 миллионов долларов. Помимо долга, расчеты стоимости предприятия также включают другие важные специальные компоненты для получения точного значения стоимости фирмы.

Кроме того, вы можете ознакомиться с критическими различиями между стоимостью предприятия и рыночной капитализацией. Рыночная капитализация Рыночная капитализация — это рыночная стоимость акций компании. Этот финансовый показатель оценивает стоимость бизнеса исключительно на основе акций. С другой стороны, стоимость предприятия — это более комплексный и альтернативный подход к измерению общей стоимости компании. читать далее.

Понятие EBITDA

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, используется для представления финансовых результатов организации. С помощью этого мы можем узнать потенциал конкретной фирмы с точки зрения прибыли, которую может принести ее деятельность.

Мы можем написать формулу для EBITDAFormula For EBITDAEBITDA — это прибыль до вычета процентов, налогов, износа и амортизации. Его формула рассчитывает рентабельность компании, полученную путем добавления процентных расходов, налогов, расходов на амортизацию и амортизацию к чистой прибыли. EBITDA = чистая прибыль + процентные расходы + налоги + расходы на износ и амортизацию.

EBITDA = операционная прибыль + амортизация + амортизация

Здесь операционная прибыль равна сумме чистой прибыли, процентов и налогов. Расходы на амортизацию и расходы на амортизацию играют важную роль в расчете EBITDA. Чтобы понять термин EBITDA в полной мере, эти два термина вкратце поясняются ниже:

- Амортизация: АмортизацияАмортизацияАмортизация — это систематический метод распределения, используемый для учета затрат на любой физический или материальный актив в течение всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год.

читать далее — метод учета для распределения стоимости материальных активовСтоимость материальных активовМатериальные активы — это активы со значительной стоимостью, имеющиеся в физической форме. Это означает, что любой актив, который можно потрогать и ощупать, можно назвать материальным с долгосрочной оценкой. подробнее в течение срока его полезного использования. Предприятия амортизируют свои долгосрочные активы как для целей налогообложения, так и для целей бухгалтерского учета. Предприятия вычитают стоимость материальных активов, которые они приобретают, в качестве коммерческих расходов для целей налогообложения. Но предприятия должны амортизировать эти активы в соответствии с правилами IRS относительно того, как и когда можно произвести вычет.

- Амортизация: Амортизация может быть объяснена как погашение долга с фиксированным графиком погашения, регулярными платежами, в течение определенного периода времени. Это также относится к распределению капитальных затрат на нематериальные активы — это идентифицируемые активы, которые не существуют физически, т. Е. Вы не можете их трогать, такие как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными. срочные или долгосрочные активы, поскольку Компания использует их более года. Читать далее нематериальные активыНематериальные активыНематериальные активы — это идентифицируемые активы, которые не существуют физически, т. е. к ним нельзя прикасаться, такие как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными активами. так как компания использует их уже более года. читать далее, за определенный период, опять же для целей бухгалтерского учета и налогообложения. Двумя распространенными примерами этого являются ипотека и автомобильный кредит.

EBITDA – это чистая прибыль, к которой дополнительно добавляются проценты, налоги, износ и амортизация. EBITDA можно использовать для анализа и сравнения прибыльности различных организаций и отраслей, поскольку он устраняет влияние финансовых и бухгалтерских решений. EBITDA обычно используется в коэффициентах оценки по сравнению с стоимостью предприятия и выручкой.

EBITDA не является показателем GAAP, сообщается и используется внутри компании для оценки результатов деятельности.

источник: Vodafone.com

Отношение EV к EBITDA или Enterprise Multiple

Теперь, когда мы знаем о EV и EBITDA, мы можем посмотреть, как они используются для получения отношения EV/EBITDA или, другими словами, предприятия. Несколько. Соотношение EV/EBITDA рассматривает фирму так, как это сделал бы потенциальный покупатель, учитывая долг компании, альтернативные мультипликаторы, такие как отношение цены к прибыли (P/E) Отношение цены к прибыли (P/E) Цена к прибыли Коэффициент (PE) измеряет относительную стоимость корпоративных акций, т. е. является ли она недооцененной или переоцененной. Он рассчитывается как отношение текущей цены на акцию к прибыли на акцию. читай дальше, не обнимайся. Его можно рассчитать по следующей формуле:

Формула стоимости предприятия = Стоимость предприятия / EBITDA

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Соотношение EV к EBITDA (wallstreetmojo.com)

Соотношение EV к EBITDA – вперед и со скольжением

Соотношение EV к EBITDA может быть далее подразделено на Инвестиционно-банковские операцииИнвестиционно-банковские операцииИнвестиционно-банковские операции — это специализированный банковский поток, который помогает коммерческим предприятиям, правительству и другим организациям. в создании капитала за счет долгов и собственного капитала, реорганизации, слияний и поглощений и т. д. читать далее Анализ.

- Trailing

- Forward

Формула Trailing EV к EBITDA (TTM или Trailing Twelve Months) = Стоимость предприятия / EBITDA за предыдущие 12 месяцев.

Аналогично, формула Forward EV to EBITDA = Стоимость предприятия / EBITDA за следующие 12 месяцев.

Ключевым отличием здесь является EBITDA (знаменатель). Мы используем историческую EBITDA в скользящем EV к EBITDA и форвард или прогноз EBITDA в форвардном EV к EBITDA.

Давайте посмотрим на примере Amazon. Запаздывающий мультипликатор Amazon составляет 29,58x; однако его прямое кратное составляет около 22,76x.

источник: ycharts

Расчет EV к EBITDA (скользящий и форвардный)

Возьмите приведенный ниже пример и рассчитайте скользящий и форвардный EV/EBITDA. Таблица представляет собой типичную сопоставимую таблицу с указанием соответствующих конкурентов и их финансовых показателей.

Рассчитаем отношение EV к EBITDA для компании BBB.

Формула стоимости предприятия = Рыночная капитализация + Долг – Денежные средства

Рыночная капитализация = Цена x количество акций

Рыночная капитализация (BBB) = 7 x 50 = 350 миллионов долларов

Стоимость предприятия (BBB) = 350 + 400 -100 = 650 миллионов долларов

EV к EBITDA (TTM) = 650 долл. США / 30 долл. США = 21,7x

Аналогичным образом, если мы хотим найти форвардный коэффициент BBB, нам нужны прогнозы EBITDA.

EV к EBITDA (вперед – 2017 г.) = стоимость предприятия / EBITDA (2017 г.)

EV к EBITDA (форвард) = 650 долл. США / 33 = 19,7x

Есть несколько моментов, которые следует учитывать в отношении приведения EV к EBITDA и переадресации EV в EBITDA.

- Если ожидается рост EBITDA, форвардный мультипликатор будет ниже исторического или скользящего мультипликатора. Из приведенной выше таблицы AAA и BBB показывают увеличение EBITDA, и, следовательно, их форвардное EV к EBITDA ниже, чем трейлинг PE.

- С другой стороны, если ожидается снижение EBITDA, вы заметите, что форвардный мультипликатор EV к EBITDA будет выше, чем скользящий мультипликатор. Это можно наблюдать у компании DDD, у которой Trailing EV to EBITDA был на уровне 21,0x; однако соотношение Forward EV к EBITDA увеличилось до 26,3x и 35,0x в 2017 и 2018 годах соответственно

- Следует не только сравнивать скользящий мультипликатор для сравнения оценок двух компаний, но также смотреть на форвардный мультипликатор, чтобы сосредоточиться на относительной стоимости — отражает ли разница EV и EBITDA долгосрочные перспективы роста компании и финансовую стабильность.

Как найти целевую цену, используя EV к EBITDA

Теперь, когда мы знаем, как рассчитать EV к EBITDA, давайте найдем целевую цену акции, используя это соотношение EV к EBITDA.

Мы снова обращаемся к сопоставимой таблице comp, которую мы использовали в предыдущем примере. Нам нужно найти справедливую стоимость TTT, которая работает в том же секторе, что и ниже.

Заметим, что средний кратный этого сектора составляет 42,2x (Trailing), 37,4x (forward — 2017E) и 34,9x (forward — 2018E). Мы могли бы напрямую использовать эти мультипликаторы для определения справедливой стоимости целевой компании (YYY).

Тем не менее, мы отмечаем, что компании FFF и GGG являются аутсайдерами, у которых отношение EV к EBITDA в нескольких диапазонах слишком велико. Эти выбросы резко увеличили общий мультипликатор EV к EBITDA в секторе. Использование этих средних значений приведет к неправильным и более высоким оценкам.

Правильным подходом будет удаление этих выбросов и пересчет EV в EBITDA, кратный . Мы удалим любое влияние этих выбросов, и сравнительная таблица будет целостной.

Пересчитанные средние кратные этого сектора составляют 19,2x (Trailing), 18,5x (forward — 2017E) и 19,3x (forward — 2018E).

Мы можем использовать эти мультипликаторы для определения целевой цены. Для инвестора целевая цена отражает цену, по которой он будет готов купить или продать акции в определенный период времени или обозначить выход из своей текущей позиции. Подробнее о YYY.

- EBITDA (YYY) составляет 50 миллионов долларов США (ttm)

- EBITDA (YYY) составляет 60 миллионов долларов США (2017E)

- Долг = 200 миллионов долларов США 2017E) = 75 миллионов долларов США

- Количество акций 100 миллионов

Целевая цена (на основе замыкающего множителя)

- Стоимость предприятия (ГГГ) = Среднее значение по сектору x EBITDA (ГГГ)

- Стоимость предприятия (ГГГ) = 19,2 50 = 960,4 миллиона долларов.

- Стоимость акционерного капитала Стоимость акционерного капитала Стоимость акционерного капитала, также известная как рыночная капитализация, представляет собой общую сумму стоимости, которую акционеры предоставили для бизнеса, и может быть рассчитана путем умножения рыночной стоимости на акцию на общее количество акций в обращении. Подробнее = Стоимость предприятия – долг + денежные средства

- Стоимость собственного капитала (ГГГ) = 960,4 – 200 + 50 = 810,4 млн долларов

- Справедливая цена x Количество акций = 810,4

- Справедливая цена = 810,4/100 = 8,14 долларов 9

Целевая цена (на основе форвардного мультипликатора)

- Стоимость предприятия (ГГГ) = Среднее значение по сектору x EBITDA (ГГГ)

- Стоимость предприятия (ГГГ) = 18,5 x 60 = 1109,9 млн долларов.

- Стоимость собственного капитала (2017E) = Стоимость предприятия – Долг (2017E) + Денежные средства (2017E)

- Стоимость собственного капитала (YYY) = 1109,9 – 175 + 75 = 1009,9 млн долларов Справедливая цена = 1009,9 / 100 = 10,09 долл. США

Почему отношение EV к EBITDA лучше, чем отношение PE?

Коэффициент EV к EBITDA лучше во многих отношениях, чем коэффициент PE.

#1 – Учет может играть коэффициенты PE; однако привязка EV к EBITDA проблематична!На примере станет понятно.

Есть две компании — АА и ВВ. Мы предполагаем, что обе компании идентичны во всех отношениях (Бизнес, Доход, клиенты, конкуренты). Хотя это невозможно в практическом мире, мы принимаем это непрактичное предположение для этого примера.

Мы также предполагаем следующее: –

- Текущая цена акций AA и BB = 40 долларов США

- Количество акций в обращении Акции в обращении Акции в обращении – это акции, имеющиеся в наличии у акционеров компании в определенный момент времени после исключения акций, которыми владела компания. выкуплен. Он показан как часть собственного капитала в пассиве баланса компании. AA и BB = 100

. оценки обеих компаний должны быть одинаковыми.

Здесь небольшое осложнение! Несмотря на то, что все параметры равны, мы вносим изменения только в отношении политики амортизации, используемой каждой компанией. AA следует прямолинейной политике амортизации, а BBAускоренная амортизация — это способ амортизации активов более быстрыми темпами, чем линейный метод, что приводит к более высоким расходам на амортизацию в первые годы срока полезного использования актива, чем в последующие годы. Предположение о том, что в первые годы активы более продуктивны, чем в более поздние годы, является основной мотивацией для использования этого метода. читать далее следует политика ускоренной амортизацииСледует политике ускоренной амортизацииУскоренная амортизация — это способ амортизации активов более быстрыми темпами, чем линейный метод, что приводит к более высоким расходам на амортизацию в первые годы срока полезного использования актива, чем в последующие годы.

Предположение о том, что в первые годы активы более продуктивны, чем в более поздние годы, является основной мотивацией для использования этого метода. читать далее. Прямолинейные начисления равны амортизации в течение срока полезного использования. Политика ускоренной амортизации предусматривает более высокую амортизацию в первые годы и меньшую амортизацию в последние годы.Посмотрим, что произойдет с их оценками?

Как отмечалось выше, коэффициент PE для AA равен 22,9x, а коэффициент PE для BB равен 38,1x . Так какой же ты купишь?

Учитывая эту информацию, мы предпочитаем AA, так как его мультипликатор PE ниже. Однако наше предположение о том, что эти две компании являются однояйцевыми близнецами и должны иметь одинаковую оценку, оспаривается, поскольку мы использовали коэффициент PE. Это одно из наиболее существенных ограничений коэффициента PE.

Эта огромная проблема оценки решается соотношением EV к EBITDA.

Давайте теперь посмотрим на таблицу ниже –

Мы отмечаем, что корпоративная стоимость AA и BB одинакова (это основное предположение нашего примера). В приведенной выше таблице указано, что стоимость предприятия составляет 4400 миллионов долларов (для обоих).