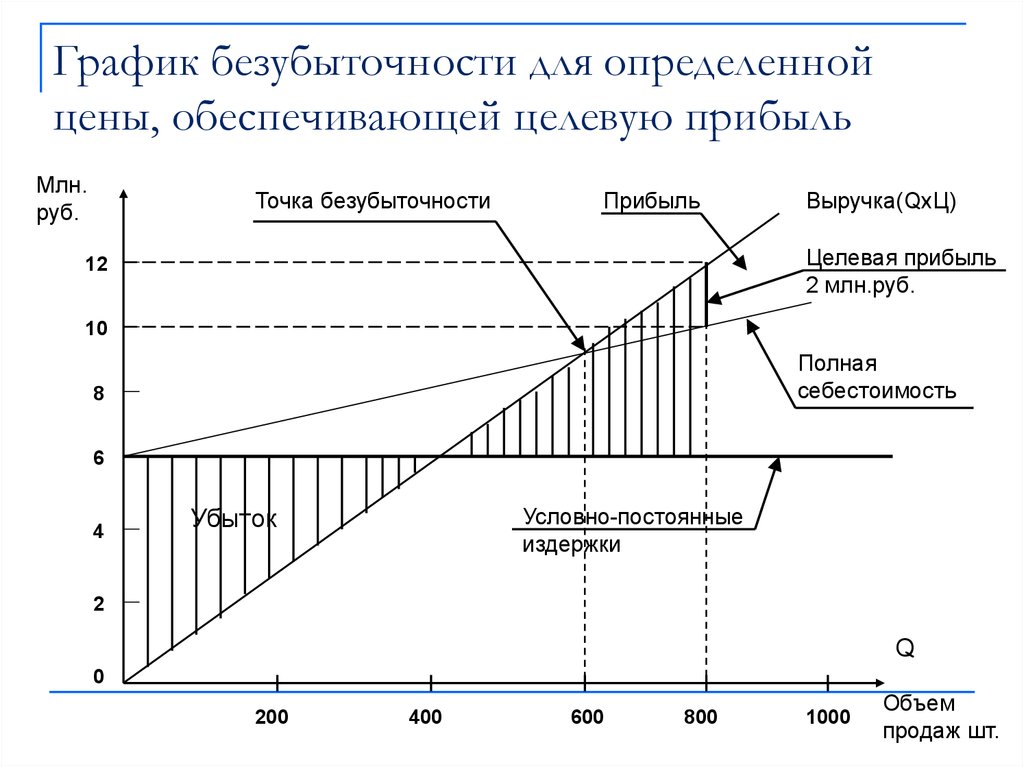

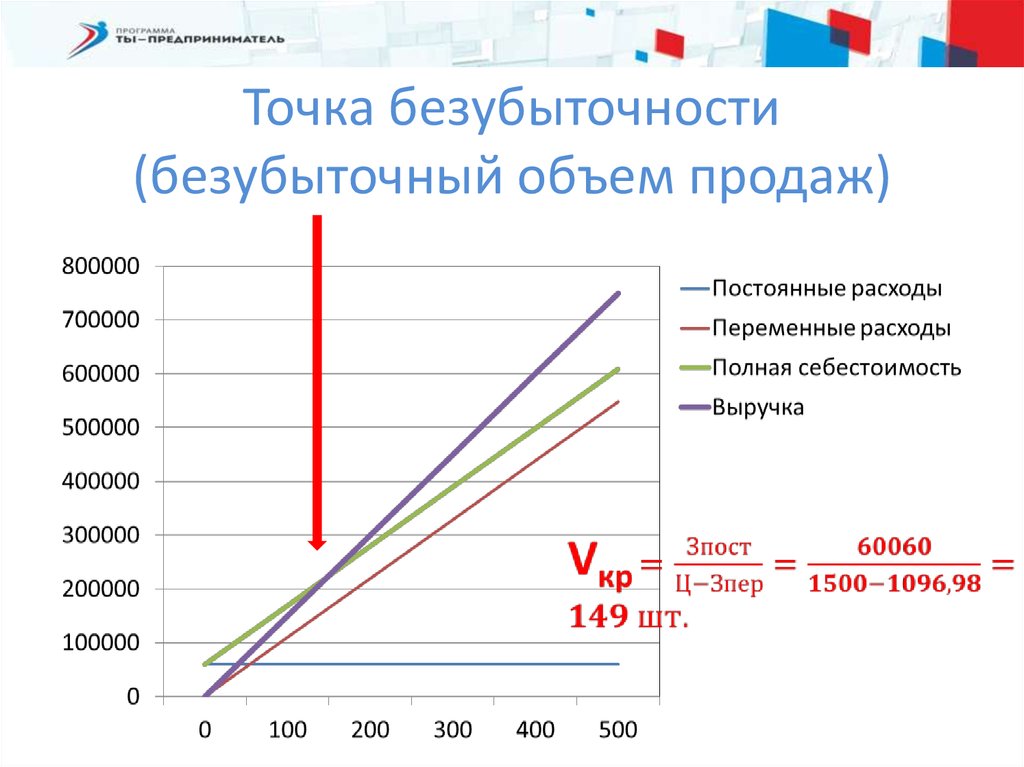

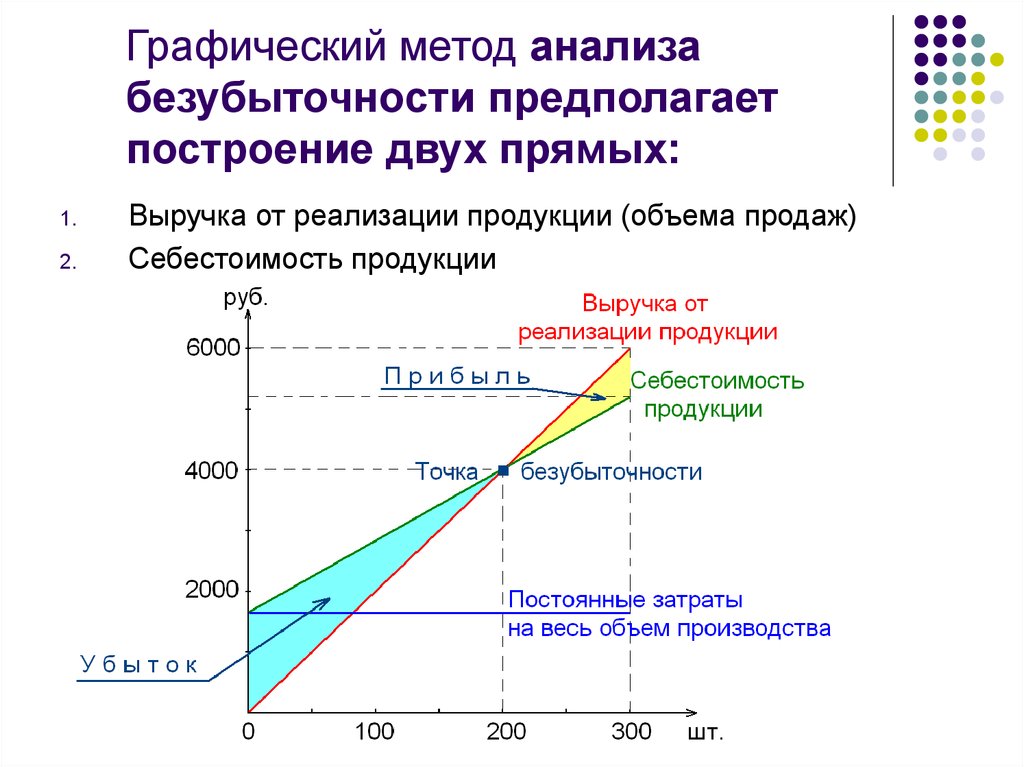

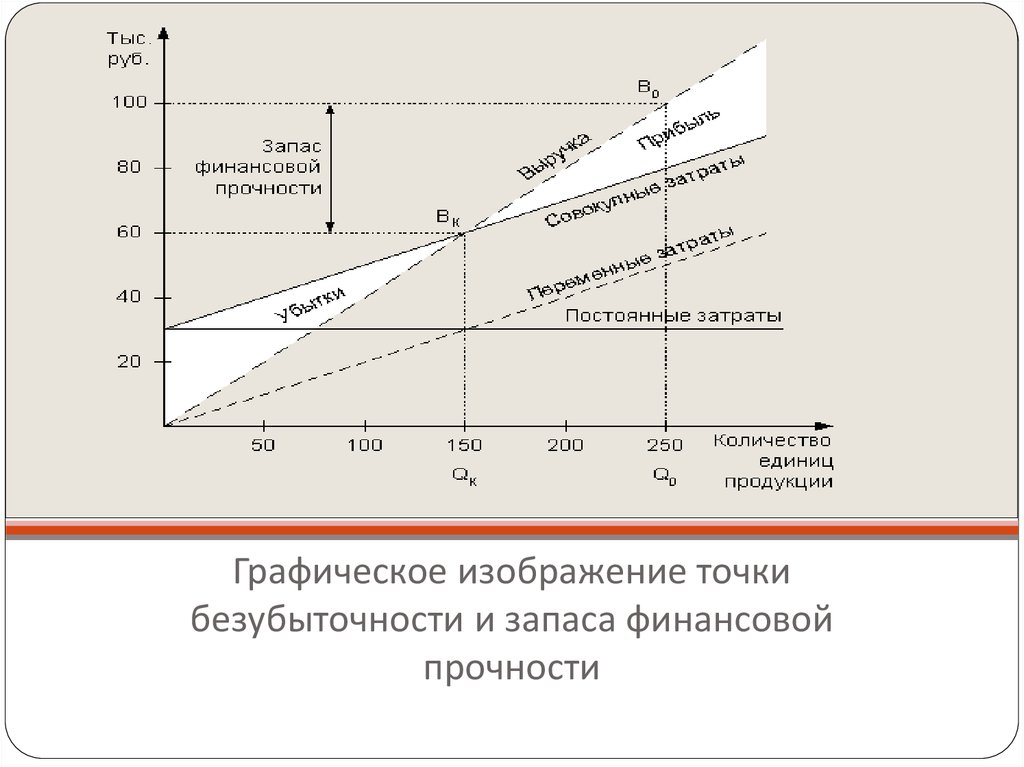

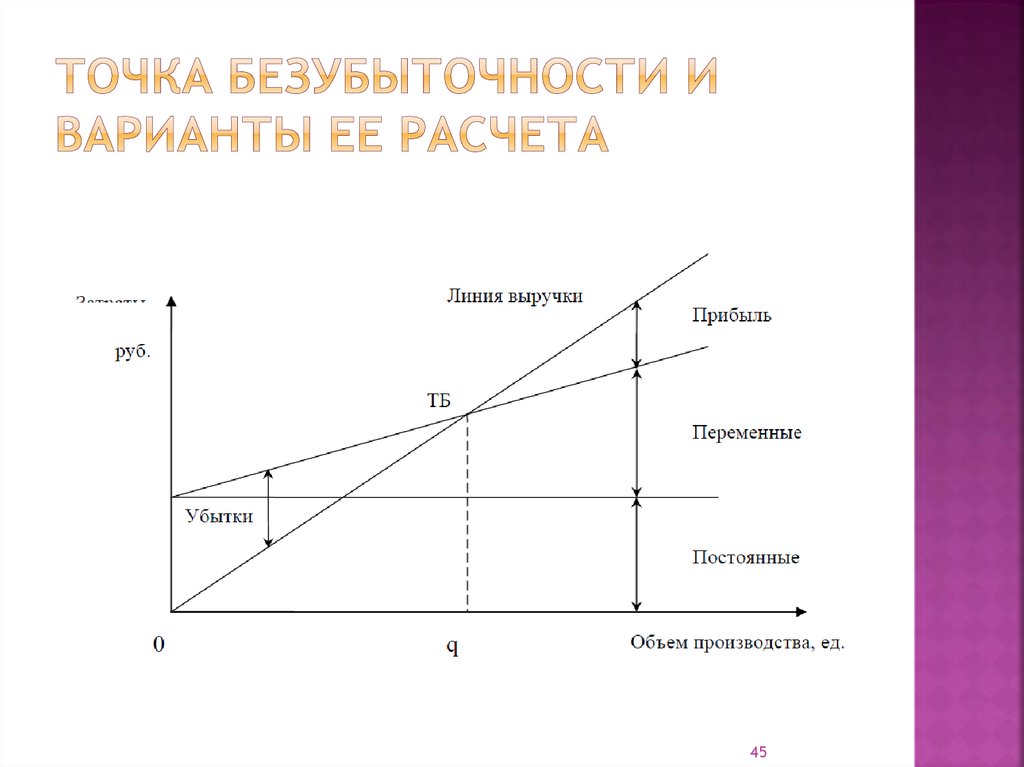

⇐ ПредыдущаяСтр 30 из 30 Более глубоко понять динамику изменения зависимости «затраты – выход продукции – прибыль» менеджеры смогут, если информация будет представлена в графическом виде. По данным, характеризующим «затраты – выход продукции – прибыль» можно построить график безубыточностидля предприятия. При построении указанного графика величина постоянных издержек наносится параллельно горизонтальной оси на уровне, соответствующем сумме постоянных издержек предприятия. Для построения графика общих издержек нужны две точки: · при нулевом производстве и реализации продукции (работ и услуг) общие издержки равны сумме постоянных издержек. · при определенном объёме производстве и реализации продукции (работ и услуг) общие издержки будут равны общей сумме постоянных издержек и переменных издержек, соответствующих тому объёму производства, который выбран к расчету (переменные издержки на единицу продукции умноженные на выбранный к расчету объём) · затем добавляются ограничения приемлемого диапазона производства и реализации продукции (работ и услуг) в виде двух вертикальных линий: вне диапазона, заданного этими линиями, вероятность того, что соотношения, используемые при анализе по точке безубыточности, остаются постоянными, незначительными. Точка, в которой линия общих поступлений от продажи продукции (работ, услуг) пересекает линию общих издержек, является точкой, в которой предприятие не получает прибыли, но и не несет убытков. Рассмотрим пример. Точка безубыточности в рассматриваемом примере равна 6000 билетов или £12 0000 общих поступлений от продажи билетов. Разница между линией общих поступлений и линией общих издержек при продажах билетов ниже точки безубыточности отражает размер убытков, которые понесет компания при продажах билетов менее 6000 шт. При подготовке или использовании информации по анализу по точке безубыточности необходимо помнить о принятых допущениях, на основании которых эта информация подготовлена. Если эти допущения не учитывать, то можно сделать серьезные ошибки и получить при анализе неправильные выводы. Рассмотрим эти допущения более подробно. Предполагается, что все другие переменные, кроме той, которая анализируется, остаются без изменений. Другими словами, предполагается, что объем производства — единственный фактор, который может вызвать изменения затрат и поступлений от реализации продукции. Но на поступления от реализации и затраты могут оказывать большое влияние и другие параметры, которые могут меняться, например производительность труда, ассортимент реализуемых изделий, уровни цен и применяемые технологии. При анализе по точке безубыточности предполагается, что реализуется либо только один продукт, либо, в случае реализации нескольких видов продукции, их заранее установленный ассортимент. В последнем случае реализация может быть показана в анализе по точке безубыточности на основе средних поступлений и средних переменных издержек для данного ассортимента продуктов. Если это условие не соблюдается, анализ по точке безубыточности должен проводиться тщательно, а его результаты интерпретироваться осторожно. При анализе по точке безубыточности предполагается, что переменные издержки на единицу продукции и цена реализации продукции остаются постоянными. Очевидно, что это допущение действительно только в пределах приемлемого диапазона объемов производства. Анализу по точке безубыточности подвергаются только те решения, которые принимаются в рамках приемлемого диапазона объема производства. При анализе по точке безубыточности предполагается, что издержки можно точно разделить на постоянные и переменные составляющие. Но произвести разделение полупеременных затрат на постоянные и переменные составляющие очень трудно. Тем не менее, если результаты анализа по точке безубыточности предполагается использовать для принятия решений, такое разделение осуществлять придется, причем достаточно точно. Анализ по точке безубыточности основывается на зависимости между объемом производства и поступлениями от реализации продукции, затратами и прибылями, рассматриваемыми в краткосрочном плане (чаще всего это период продолжительностью в один год). В краткосрочном плане затраты на обеспечение производственной деятельности компании, такие, как налоги на недвижимость и вознаграждение менеджерам высшего звена, скорее всего, будут постоянными, несмотря на изменения в объеме производства. Решения о планируемом компанией в будущем объеме производства определяют и затраты, связанные с мощностями, которые она будет нести. Поэтому предполагается, что в краткосрочном плане некоторые затраты останутся постоянными и на них изменения в объеме производства влиять не будут, в то время как другие составляющие затрат (переменные) в этом случае меняться будут. В краткосрочном плане самой важной переменной, влияющей на общие поступления, общие затраты и прибыль, является объем продукции. По этой причине в анализе по точке безубыточности объему продукции уделяется особое внимание. Однако вам следует обратить внимание еще раз на то, что в долгосрочном плане другие переменные помимо объема производства также заставляют затраты изменяться. Следовательно, долгосрочный анализ должен включать несколько значимых переменных и исходить из того, что постоянные издержки будут увеличиваться или уменьшаться ступенчато, реагируя на указанные изменения. Анализ по точке безубыточности исходит из того, что затраты, связанные со сложностью производства,остаются неизменными. Купер и Каплан (Cooper and Kaplan, 1987) показали, как такие затраты могут увеличиваться в результате изменения диапазона выпускаемой продукции, хотя в целом объем выпуска при этом остается, как правило, неизменным. Купер и Каплан приводят этот пример для того, чтобы показать, что многие так называемые постоянные издержки изменяются не из-за объема выпускаемых единиц, а из-за ассортимента выпускаемой продукции, т.

⇐ Предыдущая21222324252627282930 ©2015 arhivinfo.ru Все права принадлежат авторам размещенных материалов. |

Вне этого диапазона использование сметных показателей затрат и поступлений будет некорректным.

Вне этого диапазона использование сметных показателей затрат и поступлений будет некорректным. Эти решения были сделаны раньше как часть долгосрочного процесса планирования, но после того как такие решения приняты, изменить их в краткосрочном плане очень сложно. Для существенного увеличения или снижения мощности завода требуется определенное, достаточно продолжительное, время. Более того, решения об инвестиции в оборудование или о закрытии какого-либо направления деятельности не связываются с краткосрочными колебаниями спроса, наблюдаемыми за какой-то отдельный год. Как правило, они должны пересматриваться периодически как часть долгосрочного процесса планирования, т.е. такие решения основываются на прогнозах долгосрочного спроса, наблюдаемого в течение нескольких лет. Поэтому затраты, связанные с мощностью производства, в краткосрочный период, например в течение одного года, можно считать постоянными. Однако, если говорить о долгосрочных периодах, то существенные изменения в объеме производства или сложность выпускаемой продукции в конце концов приведут к тому, что постоянные издержки изменятся.

Эти решения были сделаны раньше как часть долгосрочного процесса планирования, но после того как такие решения приняты, изменить их в краткосрочном плане очень сложно. Для существенного увеличения или снижения мощности завода требуется определенное, достаточно продолжительное, время. Более того, решения об инвестиции в оборудование или о закрытии какого-либо направления деятельности не связываются с краткосрочными колебаниями спроса, наблюдаемыми за какой-то отдельный год. Как правило, они должны пересматриваться периодически как часть долгосрочного процесса планирования, т.е. такие решения основываются на прогнозах долгосрочного спроса, наблюдаемого в течение нескольких лет. Поэтому затраты, связанные с мощностью производства, в краткосрочный период, например в течение одного года, можно считать постоянными. Однако, если говорить о долгосрочных периодах, то существенные изменения в объеме производства или сложность выпускаемой продукции в конце концов приведут к тому, что постоянные издержки изменятся.

е. из-за сложности производственного процесса. Затраты, связанные с этой сложностью, как правило, в краткосрочном плане при изменении объемов производства сильно не меняются. Если изменения в объеме производства не меняют общего ассортимента выпускаемой продукции, то, скорее всего, постоянные издержки, связанные со сложностью организации производства, останутся одинаковыми, но если объем производства остается постоянным, а ассортимент выпускаемой продукции изменится, то постоянные издержки работы вспомогательных подразделений из-за увеличения или уменьшения производственной сложности в конце концов также изменятся.

е. из-за сложности производственного процесса. Затраты, связанные с этой сложностью, как правило, в краткосрочном плане при изменении объемов производства сильно не меняются. Если изменения в объеме производства не меняют общего ассортимента выпускаемой продукции, то, скорее всего, постоянные издержки, связанные со сложностью организации производства, останутся одинаковыми, но если объем производства остается постоянным, а ассортимент выпускаемой продукции изменится, то постоянные издержки работы вспомогательных подразделений из-за увеличения или уменьшения производственной сложности в конце концов также изменятся.Online-курс: КАК ОТКРЫТЬ И УПРАВЛЯТЬ БАРОМ

Как открыть и управлять баром

Online — версия курса

После прохождения курса

Вы будете уметь:

- Добиваться личных и глобальных целей

- Составлять финансовую модель бара, находить точки безубыточности, прогнозировать доходы и расходы, рассчитывать сроки окупаемости

- Подбирать помещение и локацию

- Управлять затратами и себестоимостью

- Создавать сильную барную команду

- Проектировать рабочее пространство бара

- Выстраивать маркетинговую стратегию

- Составлять меню бара

Вы будете знать:

- Модные и рабочие концепции баров

- Пошаговый план открытия бара или кафе

- Как проверить и заключить договор аренды

- Как получить и сохранить алкогольную лицензию

- Как адаптировать тренды в свою концепцию

- Типы управления и контроля на предприятии

- Как выстроить договоренности и работать с поставщиками

- Как создается «продающая» концепция

Особенности курса

Идеи для бара

Получи готовые решения и идеи для своего заведения.

Бар с нуля

На протяжении курса мы подробно обсудим юридические, финансовые и концептуальные аспекты открытия заведения.

Общение с лидерами индустрии

Возможность в уютной атмосфере пообщаться и задать любые вопросы управленцам-профессионалам. Завести полезные и интересные знакомства и контакты.

Рабочие инструменты каждому участнику

Все записи лекций и материалы вы получите навсегда и сможете воспользоваться в любой момент

КОМУ ПОДОЙДЕТ КУРС?

• Желающим открыть свой бизнес в ресторанной и барной индустрии

• Тем, кому нужен новый опыт и вдохновение

• Собственникам, желающим повысить свою эффективность

ПРОГРАММА

ТИПЫ БАРОВ И КОНЦЕПЦИЯ

Антон Мальцев (Бар менеджер ресторанов Уголёк, Pinch, leveldva)

3 часа

— Разбор основных типов баров и особенностей их работы

— Обзор необычных современных баров

— Что такое концепция и как ее придумать (составляющие концепции бара и как ее разработать)

Практика: разработка и защита концепции бара

СТРОИМ И ЗАПУСКАЕМ БАР

КУЛАКОВА НАТАЛЬЯ (Ресторанный консультант, бизнес-тренер, спикер, автор бизнес-книг)

6 часа

— Этапы по запуску бара

— Поиск помещения

— Считаем инвестиции

— Техническая подготовка помещений, ремонт и поэтапность работ

Практика: прописать план запуска своего бара посчитать бизнес модель

ПРОЕКТИРУЕМ БАРНУЮ СТАНЦИЮ

ИГОРЬ ЛИХАЧЕВ (Создатель и главный проектировщик в производственной компании Bar Rus)

3 часа

— Барные станции – разработка и проектирование

Практика: нарисовать бар

ЮРИДИЧЕСКИЕ ОСОБЕННОСТИ ОТКРЫТИЯ И РАБОТЫ БАРА

АНДРЕЙ МОКУРОВ (Специалист по делопроизводству и документообороту и главный барный юрист)

3 часа

— Алкогольная лицензия – как получить и не потерять

— ЕГАИС – что нужно сегодня

— Какие документы должны быть в баре

— Юридический требования к меню

— Как пройти проверку

ПОСТАВЩИКИ ДЛЯ БАРА

КИРИЛЛ АМИНОВ (сеть Мясо&Рыба)

3 часа

— Специфика ассортимента бара и контрактов

— ТЗ на базе анализа продаж или стратегии нового предприятия

— Маркетинг, ретро-бюджет, скидки

— Система налогообложения и почему в этом лучше шарить

— Аналитика КП

— Психология проведения переговоров с поставщиками

— Договора и сопроводительные документы

SOFT SKILLS ДЛЯ РУКОВОДИТЕЛЯ БАРОМ

РОМАН ТОРОЩИН (Основатель Учебного центра, ресторатор, директор по работе с ключевыми клиентами в компании Monin)

3 часа

— Тайм менеджмент

— Целеполагание

— Кто такой лидер и как им стать

МЕНЮ ДЛЯ БАРА

ВИТАЛИЙ АРШУК (Владелец самой большой коллекции барного меню в России, бар менеджер барных проектов в г. Москва)

Москва)

3 часа

История меню и его назначение

Оформление меню

Ценовая стратегия и маржинальность

Полный цикл разработки меню (попозиционное тз, согласования, отработки, переговоры, дизайнерское тз, корректура, обучение, внедрение)

Практика: придумать концепцию меню будущего бара

ЭРГОНОМИКА БАРА

3 часа

РАБОТА С ПЕРСОНАЛОМ

СВЕТЛАНА КУПРЕЙЧИК (HR директор HURMA Management)

3 часа

Обзор работы барных команд в России

Взаимодействие подразделений в заведении. Собрания смен

Способы коммуникации в коллективе

Современные системы мотивации

Адаптация нового персонала, наставничество и книга стандартов по бару

Обучение и аттестация персонала

Постановка и контроль выполнения задач

Развитие способностей и делегирование

ФИНАНСОВЫЙ УЧЕТ В БАРЕ

ДЕНИС ЗАВАЛИШЕН (Предприниматель, бизнес-аналитик, ресторанный эксперт. Управляющий партнер консалтинговой компании RMF Solutions)

3 часа

Типы учета. Взаимосвязь и различия

Алгоритм построения системы учета на предприятии

Аналитика деятельности предприятия.

Управление затратами и себестоимостью.

ГРАФИК ОБУЧЕНИЯ

Продолжительность: 1 месяц

По 3 занятия в неделю с понедельника по среду

Время: С 12:00 до 15:00 по МСК

ДОКУМЕНТ ОБ ОКОНЧАНИИ КУРСА

Именной сертификат каждому участнику

ОБУЧЕНИЕ В КРЕДИТ

Совместно с нашим партнером, банком «Тинькофф» мы предоставляем возможность пройти обучение в кредит. Минимальная процентная ставка и минимальный первоначальный взнос позволит минимизировать затраты на старте и рассчитаться за обучение уже в процессе работы в течении 10-12 месяцев. Всю информацию о возможности и порядке получения кредита уточняйте у нашего менеджера в боковом окне чата или по телефону, указанному в контактах.

ПРЕПОДАВАТЕЛИ КУРСА

Длительность

1 месяц, 36 часов

Стоимость

20 000 руб

Ближайшие даты

14 — 29 ноября

КУРС ПО ОТКРЫТИЮ И УПРАВЛЕНИЕМ БАРОМ В ПОДАРОК!

Подарите мотивирующий опыт опытных специалистов барной индустрии человеку, желающему открыть бар или эффективно управлять существующим.

Стильный подарочный сертификат оформлен на плотной бумаге в рамке с золотым тиснением!

Волатильность и оценка стоимости. Стратегии и методы опционной торговли», Шелдон Натенберг – ЛитРес, страница 3

Соотношение риск/прибыль

График прибылей/убытков по длинной позиции в опционе колл на момент экспирации всегда имеет ту же форму, что и график на илл. 2.2. Для этой позиции характерны ограниченный убыток при снижении цены базового контракта и неограниченная прибыль при ее росте. Точка графика, в которой убыток становится максимальным (точка изгиба), зависит от цены исполнения и цены опциона. На илл. 2.3 показаны графики прибылей и убытков по длинным позициям в опционах колл с ценами исполнения 95, 100 и 105.

На илл. 2.4 показаны прибыли и убытки по коротким позициям в коллах с ценами исполнения 95, 100 и 105. Как видим, эти графики являются зеркальным отражением графиков на илл. 2.3. Прибыль от таких позиций ограничена суммой премии, за которую эти опционы были проданы, а неограниченный риск потерь при росте цены базового контракта аналогичен риску, характерному для короткой позиции в базовом контракте.

Иллюстрация 2.5 дает представление о прибылях и убытках по длинным позициям в путах с ценами исполнения 95, 100 и 105. Соотношение риск / потенциальная прибыль для данных позиций аналогично соотношению для длинных позиций в коллах, но здесь ограниченный риск связан с повышением цены, а неограниченная прибыль – с ее понижением. Результат покупки опциона будет нулевым, если цена базового контракта окажется ниже цены исполнения ровно на величину цены данного опциона (иными словами, для опциона пут точка безубыточности расположена левее страйка на величину премии). Ниже точки безубыточности потенциальная прибыль от позиции не ограничена и увеличивается на один пункт на каждый пункт снижения цены базового контракта.

Графики для коротких позиций на илл. 2.6 являются зеркальным отражением графиков илл. 2.5. Потенциальная прибыль по этим позициям ограничена ценой сделки, а убытки не имеют ограничений, как и в случае длинной позиции в базовом контракте.

Иллюстрации 2. 3–2.6 демонстрируют две важнейшие характеристики опционов: у покупателей опционов риск ограничен, а потенциальная прибыль нет, в то время как у продавцов опционов ограничена максимально возможная прибыль, а риск неограничен. Говоря точнее, у чистых покупателей (продавцов) коллов возможная прибыль (убыток) не ограничены в случае повышения цены базового контракта, а у чистых покупателей (продавцов) путов потенциальная прибыль (убыток) не ограничены в случае падения цены (у чистого покупателя коллов общее количество купленных коллов больше общего количества проданных коллов. Аналогично для путов. – Прим. науч. ред.).

3–2.6 демонстрируют две важнейшие характеристики опционов: у покупателей опционов риск ограничен, а потенциальная прибыль нет, в то время как у продавцов опционов ограничена максимально возможная прибыль, а риск неограничен. Говоря точнее, у чистых покупателей (продавцов) коллов возможная прибыль (убыток) не ограничены в случае повышения цены базового контракта, а у чистых покупателей (продавцов) путов потенциальная прибыль (убыток) не ограничены в случае падения цены (у чистого покупателя коллов общее количество купленных коллов больше общего количества проданных коллов. Аналогично для путов. – Прим. науч. ред.).

Обычно на эти рассуждения начинающие трейдеры реагируют одинаково. Зачем вообще рассматривать другие операции, кроме покупки опционов? Раз риск покупателя ограничен, а потенциальная прибыль нет, а у продавца, наоборот, прибыль ограничена, а риск нет, то кто же захочет стать продавцом?

Конечно, перспектива неограниченного риска – серьезная причина избегать подобных сделок. Однако с неограниченным риском сопряжена чуть ли не каждая сделка на фондовом или товарном рынке. Всегда существует возможность резкого неблагоприятного изменения цены, не оставляющего трейдеру времени на закрытие позиции. Тем не менее трейдеры занимают как длинные, так и короткие позиции в акциях и товарах. Это объясняется исключительно тем, что, на их взгляд, вероятность катастрофических убытков невелика и потенциальная прибыль вполне оправдывает риск.

Однако с неограниченным риском сопряжена чуть ли не каждая сделка на фондовом или товарном рынке. Всегда существует возможность резкого неблагоприятного изменения цены, не оставляющего трейдеру времени на закрытие позиции. Тем не менее трейдеры занимают как длинные, так и короткие позиции в акциях и товарах. Это объясняется исключительно тем, что, на их взгляд, вероятность катастрофических убытков невелика и потенциальная прибыль вполне оправдывает риск.

Опытные опционные трейдеры знают, что учитывать нужно не только ограниченность или неограниченность риска и возможной прибыли. Не менее важный фактор – вероятность получения неограниченной прибыли или убытков. Допустим, какой-либо трейдер обдумывает сделку, которая может иметь один из двух результатов: удвоение капитала или разорение. Казалось бы, осмотрительному трейдеру следует отказаться от подобной сделки, поскольку вознаграждение не сопоставимо с риском. Ну а если шанс разориться – один на миллион? Что, если на практике такая ситуация, в которой трейдер мог бы разориться, никогда не возникала? Какой теперь представляется эта сделка? Потенциальная прибыль по-прежнему ограничена, а риск нет. И все же большинство трейдеров заключили бы эту сделку, невзирая на возможность катастрофических результатов.

И все же большинство трейдеров заключили бы эту сделку, невзирая на возможность катастрофических результатов.

Помимо собственно риска убытков и потенциальной прибыли, присущих любой сделке, трейдер должен учитывать вероятность того или иного исхода. Достаточна ли возможная прибыль, пусть и ограниченная, для компенсации риска, хотя он и не ограничен? Иногда да, а иногда нет.

Комбинационные стратегии

Сделки с опционами не сводятся к покупке или продаже отдельных опционов. Мы можем комбинировать опционные позиции и создавать новые позиции с уникальными характеристиками. На илл. 2.7 показаны прибыли и убытки при экспирации по комбинационной позиции, состоящей из длинного 100 колла за 2,70 и 100 пута за 3,70. Всего мы заплатили 6,40, и это максимально возможный убыток в случае, если ни один из опционов не будет исполнен. Позиция дает убыток, только если цена базового контракта составит при экспирации ровно 100. Если при экспирации цена базового контракта превысит 100, то мы не воспользуемся опционом пут, но позиция в опционе колл будет аналогична длинной позиции в базовом контракте, т. е. с ростом цены базового контракта на один пункт ее стоимость будет увеличиваться на один пункт. Если цена базового контракта упадет ниже 100, то колл утратит свою стоимость, но позиция в путе будет аналогична короткой позиции в базовом контракте, т. е. ее стоимость будет увеличиваться на один пункт на каждый пункт снижения цены базового контракта. Чтобы такая позиция оказалась как минимум безубыточной, она должна стоить, по крайней мере, те 6,40, что мы потратили в самом начале. Это произойдет, если либо 100 колл, либо 100 пут будут стоить 6,40. Для этого при экспирации базовый контракт должен стоить либо 106,40, либо 93,60. За пределами этого диапазона потенциальная прибыль не ограничена.

е. с ростом цены базового контракта на один пункт ее стоимость будет увеличиваться на один пункт. Если цена базового контракта упадет ниже 100, то колл утратит свою стоимость, но позиция в путе будет аналогична короткой позиции в базовом контракте, т. е. ее стоимость будет увеличиваться на один пункт на каждый пункт снижения цены базового контракта. Чтобы такая позиция оказалась как минимум безубыточной, она должна стоить, по крайней мере, те 6,40, что мы потратили в самом начале. Это произойдет, если либо 100 колл, либо 100 пут будут стоить 6,40. Для этого при экспирации базовый контракт должен стоить либо 106,40, либо 93,60. За пределами этого диапазона потенциальная прибыль не ограничена.

При каких условиях стоит занять позицию, показанную на илл. 2.7? Это имеет смысл, если мы ожидаем значительное движение цены базового контракта в ближайшем будущем, но не знаем его направление. Если цена изменится достаточно заметно (превысит 106,40 или упадет ниже 93,60), то данная позиция окажется прибыльной. Конечно, можно предположить и противоположное, т. е. что цена базового контракта вряд ли упадет ниже 93,60 или превысит 106,40. В этом случае имеет смысл продать оба опциона (илл. 2.8). Теперь наша прибыль ограничена суммарной премией в 6,40, в то время как наш риск в любом направлении не ограничен. Но если есть веские основания полагать, что цена базового контракта не выйдет из диапазона 93,60–106,40 до даты экспирации, то подобный риск может быть вполне оправданным.

Конечно, можно предположить и противоположное, т. е. что цена базового контракта вряд ли упадет ниже 93,60 или превысит 106,40. В этом случае имеет смысл продать оба опциона (илл. 2.8). Теперь наша прибыль ограничена суммарной премией в 6,40, в то время как наш риск в любом направлении не ограничен. Но если есть веские основания полагать, что цена базового контракта не выйдет из диапазона 93,60–106,40 до даты экспирации, то подобный риск может быть вполне оправданным.

Допустим, мы придерживаемся сценария на илл. 2.8, т. е. полагаем, что вероятность значительного изменения цены базового контракта в любом направлении невелика. Но поскольку каждый может ошибаться, нам хотелось бы расширить прибыльный диапазон и выйти за пределы интервала 93,60–106,40. Для этого вместо продажи 100 колл и 100 пут мы продаем 95 пут за 1,55 и 105 колл за 1,15. Прибыль от этой позиции (см. илл. 2.9) будет максимальной и равной 2,7 при любой цене базового контракта в диапазоне от 95 до 105, поскольку оба опциона останутся неисполненными. Нам не грозит убыток, если цена базового контракта не упадет при экспирации ниже 92,30 или не превысит 107,70. В первом случае 95 пут будет стоить минимум 2,70, а в последнем столько будет стоить 105 колл. Конечно, расширение прибыльного диапазона требует жертв. Максимальная прибыль теперь составляет только 2,70, в то время как на илл. 2.8 она достигала 6,40. В обмен на снижение риска мы должны довольствоваться меньшей потенциальной прибылью. Опционным трейдерам постоянно приходится выбирать между вариантами «низкий риск – низкая возможная прибыль» и «высокий риск – высокая возможная прибыль». Если потенциальная прибыль достаточно велика, то можно пойти на большой риск. Если потенциальная прибыль мала, то и связанный со сделкой риск должен быть низким.

Нам не грозит убыток, если цена базового контракта не упадет при экспирации ниже 92,30 или не превысит 107,70. В первом случае 95 пут будет стоить минимум 2,70, а в последнем столько будет стоить 105 колл. Конечно, расширение прибыльного диапазона требует жертв. Максимальная прибыль теперь составляет только 2,70, в то время как на илл. 2.8 она достигала 6,40. В обмен на снижение риска мы должны довольствоваться меньшей потенциальной прибылью. Опционным трейдерам постоянно приходится выбирать между вариантами «низкий риск – низкая возможная прибыль» и «высокий риск – высокая возможная прибыль». Если потенциальная прибыль достаточно велика, то можно пойти на большой риск. Если потенциальная прибыль мала, то и связанный со сделкой риск должен быть низким.

Для позиций на илл. 2.7–2.9 характерны либо неограниченная потенциальная прибыль, либо неограниченный риск, поскольку речь идет о чистых длинных или о чистых коротких опционах. Но если покупать и продавать равное количество опционов одного и того же типа, то можно создать позиции, для которых характерны и ограниченный риск, и ограниченная возможная прибыль. Например, можно купить 90 колл за 9,35 и продать 100 колл за 2,70, расходы при этом составят 6,65 (илл. 2.10). Если цена базового контракта упадет к дате экспирации ниже 90,00, то оба опциона не будут исполнены и мы потеряем все наши инвестиции в размере 6,65. Если же цена базового контракта превысит 100, то 90 колл будет стоить ровно на 10 пунктов больше, чем 100 колл, и мы получим максимальную прибыль в 3,35. При цене в диапазоне от 90 до 100 стоимость позиции составляет от 0 до 10 пунктов. Чтобы позиция была безубыточной, нужно вернуть хотя бы первоначальные инвестиции в размере 6,65. Это возможно, если цена базового контракта при экспирации составит не менее 96,65, т. е. 90 колл будет стоить как минимум 6,65. Как и при прямой покупке колла, прибыль по этой позиции растет с ростом цены базового контракта, однако ограничена 3,35. Мы отказываемся от неограниченной потенциальной прибыли, связанной с прямой покупкой 90 колла, в обмен на частичную защиту от риска, которую дает продажа 100 колла.

Например, можно купить 90 колл за 9,35 и продать 100 колл за 2,70, расходы при этом составят 6,65 (илл. 2.10). Если цена базового контракта упадет к дате экспирации ниже 90,00, то оба опциона не будут исполнены и мы потеряем все наши инвестиции в размере 6,65. Если же цена базового контракта превысит 100, то 90 колл будет стоить ровно на 10 пунктов больше, чем 100 колл, и мы получим максимальную прибыль в 3,35. При цене в диапазоне от 90 до 100 стоимость позиции составляет от 0 до 10 пунктов. Чтобы позиция была безубыточной, нужно вернуть хотя бы первоначальные инвестиции в размере 6,65. Это возможно, если цена базового контракта при экспирации составит не менее 96,65, т. е. 90 колл будет стоить как минимум 6,65. Как и при прямой покупке колла, прибыль по этой позиции растет с ростом цены базового контракта, однако ограничена 3,35. Мы отказываемся от неограниченной потенциальной прибыли, связанной с прямой покупкой 90 колла, в обмен на частичную защиту от риска, которую дает продажа 100 колла. Эта позиция бычья, но и риск, и возможная прибыль ограниченны.

Эта позиция бычья, но и риск, и возможная прибыль ограниченны.

Если мы играем на понижение, то можем ограничить риск и прибыль, заняв позицию, противоположную показанной на илл. 2.10. Иначе говоря, мы продаем 90 колл и покупаем 100 колл. В этом случае максимальная прибыль составит 6,65, если цена базового контракта к дате экспирации упадет ниже 90, а максимальный убыток – 3,35, если цена базового контракта превысит 100.

Медвежью позицию с ограниченным риском и ограниченной прибылью можно также создать, купив пут с более высокой ценой исполнения и продав пут с более низкой ценой исполнения. Например, мы можем купить 105 пут за 7,10 и продать 100 пут за 3,70 при суммарных затратах в 3,40 (илл. 2.11). Если на день экспирации цена базового контракта упадет ниже 100, то 105 пут будет стоить ровно на 5 пунктов больше, чем 100 пут, и мы получим максимальную прибыль 1,60. Если же цена базового контракта превысит 105, то оба опциона не будут стоить ничего и мы потеряем все наши инвестиции в размере 3,40. Позиция безубыточна, если цена базового контракта составляет 101,60, поскольку при этом 105 пут стоит 3,40. Эта позиция медвежья, как и прямая покупка пута. Однако мы отказываемся от неограниченной потенциальной прибыли при падении цены, которую дает прямая покупка 105 пута, в обмен на частичную защиту от риска, которую обеспечивает продажа 100 пута.

Позиция безубыточна, если цена базового контракта составляет 101,60, поскольку при этом 105 пут стоит 3,40. Эта позиция медвежья, как и прямая покупка пута. Однако мы отказываемся от неограниченной потенциальной прибыли при падении цены, которую дает прямая покупка 105 пута, в обмен на частичную защиту от риска, которую обеспечивает продажа 100 пута.

Построение графика прибылей и убытков на дату экспирации

Приведенные выше примеры позволяют сформулировать несколько простых правил построения графиков прибылей и убытков по позиции на дату экспирации.

1. Если график имеет точку перегиба, то эта точка всегда соответствует цене исполнения того или иного опциона, входящего в позицию. Следовательно, можно рассчитать прибыль или убыток при каждой цене исполнения и соединить полученные точки прямыми.

2. Если позиция состоит из равного количества длинных и коротких коллов (путов), то максимальный убыток по позиции при движении цены базового актива вниз (вверх) равен совокупным затратам на создание этой позиции (затраты возникают, когда суммарная премия по купленным опционам превышает суммарную премию по проданным опционам; в противном случае вместо максимального убытка следует говорить о максимальной прибыли по позиции).

3. Выше самой высокой цены исполнения все коллы оказываются в деньгах, поэтому позиция в целом ведет себя как длинные или короткие базовые контракты в количестве, равном количеству чистых длинных или чистых коротких коллов. Ниже самой низкой цены исполнения все путы оказываются в деньгах, поэтому позиция в целом ведет себя как короткие или длинные базовые контракты в количестве, равном количеству чистых длинных или чистых коротких путов.

Чтобы понять, как эти правила могут использоваться при построении графика прибылей и убытков при экспирации, рассмотрим следующую позицию:

• длинный 95 колл по цене 5,50;

• три коротких 105 колла по цене 1,15.

Первый шаг – определить прибыль и убыток при каждой цене исполнения (95 и 105). Если цена базового контракта составит 95, то 95 и 105 коллы не исполняются и их стоимость равна нулю. Поскольку на создание позиции было потрачено 2,05 (–5,50 + 1,15 × 3), то при цене базового контракта 95 позиция принесет убыток, равный 2,05. Если цена базового контракта составит 105, то 95 колл будет стоить 10,00, а 105 колл не будет стоить ничего. Поскольку у нас есть 95 колл, позиция будет стоить 10 минус первоначальные расходы 2,05, т. е. 7,95. Нанесем эти точки на график и соединим их (илл. 2.12а).

Если цена базового контракта составит 105, то 95 колл будет стоить 10,00, а 105 колл не будет стоить ничего. Поскольку у нас есть 95 колл, позиция будет стоить 10 минус первоначальные расходы 2,05, т. е. 7,95. Нанесем эти точки на график и соединим их (илл. 2.12а).

Так как в нашей позиции нет путов, максимальный убыток при падении цены равен тем 2,05, которые потребовались для создания позиции. Такой убыток мы получаем при ценах ниже 95 (илл. 2.12b).

Наконец, при цене выше 105 оба колла – и 95-й, и 105-й – окажутся в деньгах, поэтому все опционы будут вести себя как длинные базовые контракты. У нас будет один длинный базовый контракт в виде 95 колла и три коротких базовых контракта в виде трех 105 коллов. Чистый результат при цене выше 105 – позиция, эквивалентная двум коротким базовым контрактам. На каждый пункт роста цены базового контракта наша позиция будет терять в стоимости два пункта (илл. 2.12с).

Усложнив пример, построим график прибылей и убытков при экспирации для следующей позиции:

• один короткий 90 колл по цене 9,35;

• два длинных 100 колла по цене 2,70;

• четыре коротких 95 пута по цене 1,55;

• два длинных 100 пута по цене 3,70.

Во-первых, что произойдет при трех ценах исполнения? При цене базового актива, равной 90, получим:

При цене, равной 95, получим:

При цене, равной 100, получим:

Нанесем эти значения прибыли и убытков при каждой цене исполнения на график и соединим полученные точки (илл. 2.13а).

При цене ниже 90 стоимость всех коллов станет нулевой, а все путы будут вести себя как короткие базовые контракты. Поскольку чистая позиция эквивалентна двум коротким путам, график будет соответствовать двум длинным базовым контрактам. На каждый пункт падения цены базового контракта ниже 90 позиция будет дешеветь на два пункта (илл. 2.13b).

При цене свыше 100 все путы потеряют стоимость, а все коллы будут вести себя как длинные базовые контракты. Поскольку наша чистая позиция эквивалентна одному длинному коллу, то при цене свыше 100 она будет вести себя как длинный базовый контракт. На каждый пункт роста цены базового контракта стоимость позиции будет увеличиваться на один пункт (илл. 2.13с).

2.13с).

Подобным образом можно строить графики прибылей и убытков по любой позиции на день экспирации независимо от ее сложности. Позиция может состоять из базовых контрактов, а также коллов и путов с различными ценами исполнения. Но поскольку срок действия всех опционов истекает одновременно, то стоимость позиции на дату экспирации будет полностью определяться ценой базового контракта.

С помощью опционов и базовых контрактов можно также создать позиции, обладающие свойствами других позиций в опционах и базовых контрактах. Какими свойствами обладает, например, следующая позиция:

• один длинный 100 колл по цене 2,70;

• один короткий 100 пут по цене 3,70?

Если базовый контракт стоит при экспирации больше 100, то стоимость 100 пута оказывается нулевой, а колл с той же ценой исполнения ведет себя как длинный базовый контракт. Если базовый контракт стоит при экспирации меньше 100, то стоимость 100 колла оказывается нулевой, а пут с той же ценой исполнения ведет себя как короткий базовый контракт. Однако, поскольку у нас короткая позиция в 100 путе, этот пут в деньгах ведет себя как длинный базовый контракт. Иными словами, позиция имитирует длинную базовую позицию, какой бы ни была цена базового контракта при экспирации (илл. 2.14). Единственное реальное различие между опционной позицией и длинной позицией в базовом контракте заключается в том, что при создании опционной позиции на наш счет зачисляется один доллар.

Однако, поскольку у нас короткая позиция в 100 путе, этот пут в деньгах ведет себя как длинный базовый контракт. Иными словами, позиция имитирует длинную базовую позицию, какой бы ни была цена базового контракта при экспирации (илл. 2.14). Единственное реальное различие между опционной позицией и длинной позицией в базовом контракте заключается в том, что при создании опционной позиции на наш счет зачисляется один доллар.

Рассмотрим теперь такую позицию:

• один длинный 90 пут по цене 0,45;

• один короткий 100 колл по цене 2,70;

• один длинный базовый контракт по цене 99,0.

Стоимость позиции при экспирации показана на илл. 2.15. Обратите внимание на сходство этой позиции с той, что показана на илл. 2.10. Единственное различие состоит в том, что мы заменили длинный 90 колл на комбинацию длинного 90 пута и длинного базового контракта. Сочетание длинного 90 пута и длинного базового контракта должно имитировать длинный 90 колл. Чтобы убедиться в этом, читатель может построить график прибылей и убытков при экспирации для следующих двух позиций:

1) длинный 90 колл по цене 1,35;

2) длинный 90 пут по цене 0,45 и длинный базовый контракт по цене 99,00.

Прибыли и убытки по одной позиции несколько отличаются от прибыли и убытков по другой, но графики для обеих позиций будут иметь одну и ту же форму.

Тем, кто только начинает изучать опционы, полезно почитать деловой раздел какой-нибудь газеты, создать различные позиции в опционах и базовых контрактах и построить соответствующие графики[6]. Это позволит быстрее усвоить многочисленные понятия, введенные в первых двух главах, и значительно облегчит понимание последующего материала. Примеры публикуемых в газетах сводок по фьючерсным опционам и опционам на акции приведены на илл. 2.16.

Хотя простые стратегии, подобные рассмотренным в этой главе, очень удобны для ознакомления новичка с основными характеристиками опционов, в реальной жизни трейдер, создавший позицию, практически никогда не дер жит ее до экспирации. Даже если позиция создавалась с таким намерением, было бы неразумно забыть о ней и вспомнить только к дате экспирации, чтобы узнать, принесла она сколько-нибудь или нет. Рыночные условия непрерывно меняются, и позиция, казавшаяся выгодной вчера, потеряет привлекательность сегодня. С изменением рынка у трейдера возникает желание или потребность изменить стратегию. Это справедливо для всех трейдеров, а не только опционных. Трейдер, купивший акции в расчете на их рост, сделает ошибку, если не переоценит свою позицию при неожиданном падении цены на несколько пунктов. Опционный трейдер, который продает 105 коллы в надежде, что цена базового контракта не превысит 105, также сделает ошибку, если не переоценит ситуацию после повышения цены базового контракта с 99 до 104. Он может по-прежнему считать, что цена базового контракта не превысит 105, но уверенности у него уже не будет. Сегодняшнее решение трейдера более обоснованно, чем вчерашнее.

Рыночные условия непрерывно меняются, и позиция, казавшаяся выгодной вчера, потеряет привлекательность сегодня. С изменением рынка у трейдера возникает желание или потребность изменить стратегию. Это справедливо для всех трейдеров, а не только опционных. Трейдер, купивший акции в расчете на их рост, сделает ошибку, если не переоценит свою позицию при неожиданном падении цены на несколько пунктов. Опционный трейдер, который продает 105 коллы в надежде, что цена базового контракта не превысит 105, также сделает ошибку, если не переоценит ситуацию после повышения цены базового контракта с 99 до 104. Он может по-прежнему считать, что цена базового контракта не превысит 105, но уверенности у него уже не будет. Сегодняшнее решение трейдера более обоснованно, чем вчерашнее.

Серьезному трейдеру необходимо умение находить прибыльные стратегии для существующих рыночных условий. Но этого мало, он должен уметь корректировать свои решения в ответ на изменения рынка и принимать защитные меры в случае неблагоприятного движения цен. В следующей главе мы перейдем к изучению основ теории ценообразования опционов и покажем, как использовать теорию для достижения практических целей.

В следующей главе мы перейдем к изучению основ теории ценообразования опционов и покажем, как использовать теорию для достижения практических целей.

В предыдущей главе мы говорили о простых стратегиях опционной торговли, которыми трейдер может воспользоваться, если у него есть мнение о вероятном изменении цены базового контракта. Такое мнение, на чем бы оно ни основывалось, обычно сопровождают качественными характеристиками, например «почти наверняка», «весьма вероятно», «возможно», «маловероятно». Дело в том, что его трудно охарактеризовать количественно. Действительно, что имеют в виду, когда говорят «почти наверняка» или «крайне маловероятно»? Чтобы действовать на рынках опционов логически, нам нужен способ количественного выражения мнения о будущем изменении цены.

Анализ простых стратегий показывает, что направление изменения цены базового контракта может существенно влиять на результат опционной стратегии. Следовательно, оно имеет большое значение для опционных трейдеров. Однако у опционного трейдера есть и другая проблема: темп изменения цены. Трейдер товарного рынка, который полагает, что в течение определенного периода товар поднимется в цене, может быть уверен в прибыли, если не ошибся. Он просто покупает товар, ждет, когда его цена достигнет целевого уровня, а затем продает товар с прибылью.

Однако у опционного трейдера есть и другая проблема: темп изменения цены. Трейдер товарного рынка, который полагает, что в течение определенного периода товар поднимется в цене, может быть уверен в прибыли, если не ошибся. Он просто покупает товар, ждет, когда его цена достигнет целевого уровня, а затем продает товар с прибылью.

В опционной торговле все не так просто. Допустим, трейдер считает, что в течение следующих пяти месяцев цена товара повысится со 100 до 120 долл. Предположим также, что 3-месячный 110 колл можно купить за 4 долл. Если к экспирации цена товара повысится до 120 долл., то покупка указанного колла принесет прибыль в 6 долл. (10 долл. внутренней стоимости минус 4 долл. затрат на покупку опциона). Но гарантирована ли эта прибыль? Что произойдет, если в течение следующих трех месяцев цена товара будет ниже 110 долл. и повысится до 120 долл. только после даты экспирации? Тогда опцион исполнен не будет, и трейдер потеряет свои вложения в размере 4 долл.

Возможно, трейдеру следовало бы купить 110 колл, срок действия которого истекает не через три, а через шесть месяцев. Тогда у него была бы уверенность, что в случае повышения цены товара до 120 долл. стоимость колла будет не меньше внутренней стоимости, т. е. 10 долл. Но что, если цена 6-месячного опциона составляет 12 долл.? В этом случае трейдер может все равно несет убытки. Даже если цена базового товара достигнет 120 долл., нет никакой гарантии, что 110 колл будет стоить больше своей внутренней стоимости.

Тогда у него была бы уверенность, что в случае повышения цены товара до 120 долл. стоимость колла будет не меньше внутренней стоимости, т. е. 10 долл. Но что, если цена 6-месячного опциона составляет 12 долл.? В этом случае трейдер может все равно несет убытки. Даже если цена базового товара достигнет 120 долл., нет никакой гарантии, что 110 колл будет стоить больше своей внутренней стоимости.

Трейдера на рынке базового актива интересует главным образом возможное направление изменения цены этого актива. Для опционного трейдера оно также имеет большое значение, но он должен учитывать и то, как быстро может измениться эта цена. Если фьючерсный и опционный трейдеры займут длинные рыночные позиции в соответствующих инструментах, а цена дей ствительно повысится, то первый гарантированно получит прибыль, а второй может понести убытки. Если цена будет расти недостаточно быстро, то ее изменения в благоприятном направлении может не хватить для компенсации снижения временной стоимости опциона. Это основная и наиболее типичная причина, по которой спекулянты несут убытки на рынках опционов. Обычно спекулянт покупает опционы из-за кажущегося благоприятным соотношения риска и возможной прибыли (ограниченный риск/неограниченная прибыль). Но ему нужно угадать не только направление изменения цены, но и скорость этого изменения. Только при правильном предугадывании двух факторов он может рассчитывать на прибыль. Однако правильно угадать одно только направление изменения цены непросто, а правильно предсказать и направление, и темп изменения цены большинству трейдеров и вовсе не под силу.

Это основная и наиболее типичная причина, по которой спекулянты несут убытки на рынках опционов. Обычно спекулянт покупает опционы из-за кажущегося благоприятным соотношения риска и возможной прибыли (ограниченный риск/неограниченная прибыль). Но ему нужно угадать не только направление изменения цены, но и скорость этого изменения. Только при правильном предугадывании двух факторов он может рассчитывать на прибыль. Однако правильно угадать одно только направление изменения цены непросто, а правильно предсказать и направление, и темп изменения цены большинству трейдеров и вовсе не под силу.

Темп изменения цены имеет в опционной торговле огромное значение. Существует множество опционных стратегий, основанных на прогнозировании только темпа изменения цены базового контракта. Если трейдер хорошо предсказывает направление изменения цены базового контракта, то ему, возможно, следует работать на рынке базовых активов. Успешно работать на рынке опционов может только тот, кто обладает своего рода «чувством» темпа изменения цены.

Чтобы правильно оценить потенциальную доходность сделки с опционом, опционный трейдер должен проанализировать целый ряд факторов. Как минимум он должен учитывать:

1) цену базового контракта;

2) цену исполнения;

3) время до экспирации;

4) возможное направление изменения цены базового контракта;

5) предполагаемый темп изменения цены базового контракта.

В идеале хотелось бы оценивать эти факторы количественно, подставлять их значения в формулу и определять стоимость опциона. Сравнение стоимости с рыночной ценой опциона позволило бы трейдеру судить, на чем он сможет заработать: на продаже опциона или на его покупке. Это и есть основная цель определения стоимости опциона: оценить опцион исходя из условий опционного контракта, текущих рыночных условий и будущих ожиданий.

Анализ безубыточности

Следующий JavaScript вычисляет точку безубыточности для фирмы на основе предоставленной вами информации. Точка безубыточности фирмы возникает, когда в момент, когда общий доход равен общим затратам.

Анализ безубыточности зависит от следующих переменных:

- Цена продажи за единицу: Сумма денег, взимаемая с покупателя за каждую единицу продукта или услуги.

- Всего постоянных затрат: Сумма всех затрат, необходимых для производства первой единицы продукта. Эта сумма делает не меняются при увеличении или уменьшении производства до тех пор, пока не потребуются новые капитальные затраты.

- Переменная стоимость единицы: Затраты, которые напрямую зависят от производства одной дополнительной единицы.

Общая переменная стоимость Произведение ожидаемых продаж на единицу продукции и переменных затрат на единицу продукции, т. е. произведение ожидаемых продаж на единицу продукции на переменные затраты на единицу продукции.

- Прогнозируемая чистая прибыль: Общий доход минус общие затраты. Введите ноль (0), если вы хотите узнать количество единиц, которое необходимо продать, чтобы получить нулевую прибыль (но будет возместить все сопутствующие расходы)

Если какая-либо из переменных изменится, результаты могут измениться.

Если какая-либо из переменных изменится, результаты могут измениться.Общая стоимость: Сумма постоянных затрат и общих переменных затрат для любого заданного уровня производства, т. е. постоянные затраты плюс общие переменные затраты.

Общий доход: Произведение прогнозируемых продаж за единицу и цены за единицу, т. е. прогнозируемых продаж за единицу, умноженных на цену за единицу.

Точка безубыточности: Количество единиц, которые необходимо продать, чтобы получить нулевую прибыль (но возместить все связанные с этим затраты). Другими словами, точка безубыточности — это точка, в которой ваш продукт перестает стоить вам денег на производство и продажу и начинает приносить прибыль вашей компании.

Можно использовать JavaScript для решения некоторых других проблем, связанных с принятием управленческих решений, таких как:

- определение уровня цен и его чувствительности

- определение «наилучших» значений для комбинаций переменных и фиксированных затрат различные стратегические варианты для вашей компании

Графический метод анализа (ниже) поможет вам понять концепцию точки безубыточности. Однако точка безубыточности находится быстрее и точнее по следующей формуле:

Однако точка безубыточности находится быстрее и точнее по следующей формуле:

Q = точка безубыточности, т. е. единицы продукции (Q),

F C = постоянные затраты,

V C = Переменные затраты на единицу продукции

U P = Цена единицы продукции

Следовательно,

Вы можете использовать JavaScript для выполнения некоторого анализа чувствительности по вышеуказанным параметрам, чтобы исследовать их влияние на принятие вами решений.

Цена продажи за единицу ($): | |

Общие фиксированные затраты ($): | |

Переменная стоимость за единицу ($): | |

Прогнозируемая чистая прибыль: | |

| Управленческая информация по адресу точка безубыточности | Числовые результаты |

| Продано: | |

| Доход ($): | |

| Фиксированные затраты ($): | |

| Переменные затраты ($): | |

| Общая стоимость ($): | |

| Убыток/Прибыль ($): | |

Альтернативный калькулятор безубыточности |

Процентная ставка или налоги (%) : | |

Общие фиксированные затраты ($): | |

Переменная стоимость за единицу ($): | |

Цена продажи за единицу ($): | |

| Точка безубыточности: | |

Вернуться к:

Принятие срочных решений в области экономики и финансов

Пожалуйста, напишите ваши комментарии

кому:

Профессор Хоссейн Аршам

Как рассчитать точку безубыточности

Проведение анализа безубыточности очень важно, потому что он проясняет, когда ваш бизнес может начать получать прибыль. Вот как рассчитать точку безубыточности.

Вот как рассчитать точку безубыточности.

Как составить бюджет: руководство для малого бизнеса

Как составить бизнес-план (плюс бесплатная загрузка шаблона)

Как стать самозанятым

Что такое страхование ответственности за качество продукции?

Значение безубыточности

Что такое безубыточность? Это когда ваши текущие расходы равны вашим полученным доходам.

Эти расходы включают в себя все, что связано с ведением вашего бизнеса и продажей вашего продукта или услуги, от сырья до аренды и страхования бизнеса.

Безубыточность означает, что ваш бизнес не зарабатывал и не терял денег. Но когда вы действительно безубыточны, вы можете ожидать, что начнете получать прибыль.

Анализ безубыточности

В рамках ваших прогнозов и расчетов при открытии бизнеса или запуске нового продукта полезно провести анализ безубыточности.

Это бухгалтерский инструмент, который определяет, сколько товара или услуги вам нужно продать, чтобы получить прибыль. Другие инструменты включают баланс и прогноз движения денежных средств.

Важно провести анализ безубыточности. В противном случае вы не сможете принимать эффективные решения или устанавливать разумную цену.

Например, если продажи замедлятся, а вы не знаете свою точку безубыточности, будет сложнее определить, что у вашего бизнеса вскоре возникнут проблемы с получением прибыли.

Но знание точки безубыточности поможет вам решить, как исправить ситуацию, например, сократив расходы или подняв цены.

Какова формула безубыточности?

Вам необходимо знать несколько цифр, чтобы определить точку безубыточности вашего бизнеса:

постоянные затраты — эти расходы остаются неизменными независимо от того, сколько вы продаете (например, аренда)

переменные расходы — эти расходы меняются в зависимости от того, сколько вы продаете (например, материалов), поэтому вам нужно знать стоимость за проданная единица

средняя цена – по которой вы продаете свою продукцию (если вы еще этого не знаете, вы можете поиграть с несколькими ценовыми показателями в ходе анализа, что поможет вам установить один)

Вооружившись этими цифрами, вы можете использовать эту формулу безубыточности:

Точка безубыточности = постоянные затраты / (средняя цена — переменные затраты)

Что такое постоянные затраты?

Эти расходы остаются неизменными, независимо от того, сколько вы продаете.

Обычно они связаны с периодом времени, например, с ежемесячной арендной платой или еженедельной зарплатой для вашего персонала.

Если у вас высокие фиксированные затраты, вам нужно будет продавать больше, чтобы выйти на уровень безубыточности. Но если вы сможете удерживать фиксированные затраты на низком уровне, вам будет легче ориентироваться в периоды вялых продаж.

К постоянным затратам относятся:

Что такое переменные затраты?

Переменные затраты меняются в зависимости от того, сколько вы продаете.

Ярким примером является материал, используемый при изготовлении изделий, но другие затраты могут быть как постоянными, так и переменными.

Например, сотрудники, работающие полный рабочий день, обычно получают одинаковую ежемесячную заработную плату в соответствии с их контрактом. Но если им нужно работать сверхурочно, чтобы предоставить продукт или услугу, любая дополнительная оплата является переменными затратами.

Характер переменных затрат затрудняет их расчет, поэтому важно точно их отслеживать.

Чтобы вычислить общие переменные затраты, сосредоточьтесь на том, сколько стоит производство одной единицы продукции, а затем умножьте это на общее количество произведенных единиц:

Общие переменные затраты = общее количество произведенных единиц x переменные затраты на единицу продукции

Переменные затраты включают:

доставка

коммунальные услуги, которые меняются в зависимости от использования

упаковка

транзакционные сборы

5 90 комиссия0008

Создание графика безубыточности

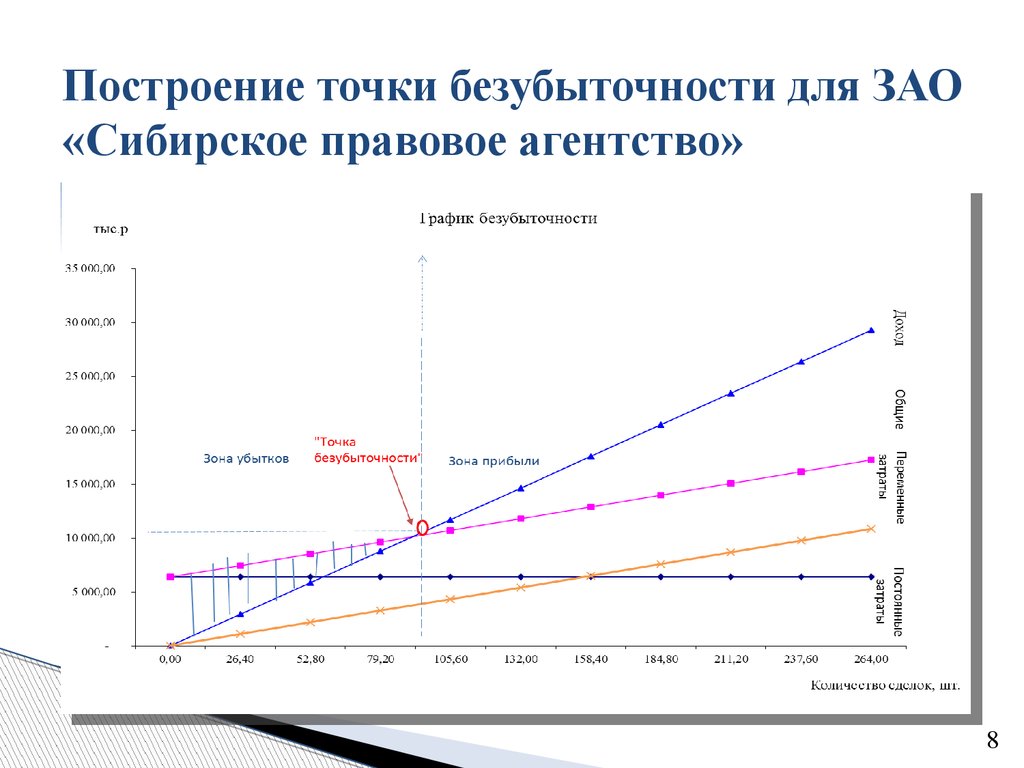

График безубыточности поможет вам визуализировать, как долго вы будете нести убытки, точку безубыточности и возможную прибыль.

Если вам интересно, как нарисовать диаграмму безубыточности, это довольно просто, если вы подсчитали свои затраты и узнали свою цену.

Горизонтальная ось (X) показывает выпуск в единицах, а вертикальная ось (Y) показывает ваши затраты и доход.

Вы начертите на графике прямую горизонтальную линию постоянных затрат, поскольку они не меняются в зависимости от количества произведенных единиц.

Затем вы начертите линию переменных затрат, начиная с точки начала постоянных затрат. Эта строка представляет общие затраты.

Таким образом, если общие переменные затраты на 600 единиц составляют 2000 фунтов стерлингов, отметьте эту точку на графике и проведите линию вверх, начиная с линии постоянных затрат на оси Y.

Наконец, вы начертите линию общего дохода. Вам нужно умножить цену на общее количество единиц — если вы планируете продать 600 единиц по цене 7,50 фунтов стерлингов, общий доход составит 4500 фунтов стерлингов. Отметьте эту точку на графике и проведите линию от 0 по оси Y вверх.

Точка безубыточности — точка пересечения двух линий.

В этом примере:

Цена составляет 7,50 фунтов стерлингов. Единица

Переменные затраты составляют около 3,33 фунтов стерлингов (общее количество фунтов стерлингов)

Фиксированные затраты — 600 фунтов

общий доход прогнозируется на уровне 4500 фунтов стерлингов

точка безубыточности составляет чуть более 143 единиц

Проекты Проекты Проекты Проекты Проекты Проекты Проекты Проекты Проекты Проекты Проекты. при 600 единицах

при 600 единицах

Пример графика безубыточности.

Почему важна безубыточность?

Анализ безубыточности имеет как преимущества, так и недостатки. Безубыточность может помочь вам:

принять решение о запуске нового продукта или услуги

узнать, что вам нужно продать, чтобы получить прибыль

проанализировать различные ценовые категории и сколько вы можете заработать на разных уровнях выпуска

выяснить, нужно ли вам снижать затраты для снижения точки безубыточности (или повышать цены в результате инфляции)

получить финансирование от вашего банка или других инвесторов

Но, как и с любым графиком, который заглядывает в будущее, существуют ограничения анализа безубыточности.

Постарайтесь не делать свои расчеты нереалистичными. Кроме того, убедитесь, что вы следите за переменными затратами. Как упоминалось ранее, они могут часто меняться, что быстро делает анализ безубыточности неточным.

Кроме того, убедитесь, что вы следите за переменными затратами. Как упоминалось ранее, они могут часто меняться, что быстро делает анализ безубыточности неточным.

Безубыточность также предсказывает, что вы продадите определенное количество товаров или услуг по той же цене. Поэтому вам нужно будет обновлять свой анализ по мере изменения ситуации в вашем бизнесе.

Когда вы в последний раз проводили анализ безубыточности и рассчитывали точку безубыточности? Дайте нам знать, если эта статья была полезна в комментариях ниже.

Готовы установить прикрытие?

Являясь одним из крупнейших поставщиков страхования бизнеса в Великобритании, мы специализируемся на страховании гражданской ответственности и защищаем больше сделок, чем кто-либо другой. Почему бы не взглянуть прямо сейчас и не составить быстрое индивидуальное предложение?

Начать котировку

Анализ безубыточности

FutureLearn использует куки-файлы для повышения удобства использования веб-сайта. Все файлы cookie, кроме строго необходимых, в настоящее время отключены для этого браузера. Включите JavaScript, чтобы применить настройки файлов cookie для всех необязательных файлов cookie. Вы можете ознакомиться с политикой FutureLearn в отношении файлов cookie здесь.

Все файлы cookie, кроме строго необходимых, в настоящее время отключены для этого браузера. Включите JavaScript, чтобы применить настройки файлов cookie для всех необязательных файлов cookie. Вы можете ознакомиться с политикой FutureLearn в отношении файлов cookie здесь.

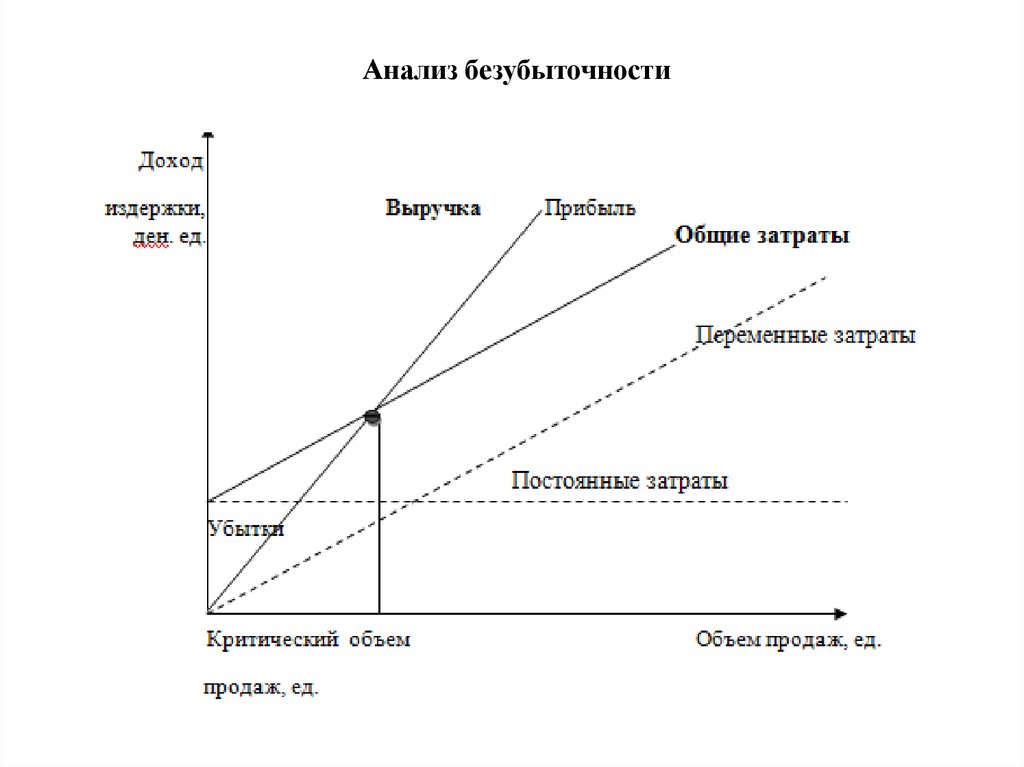

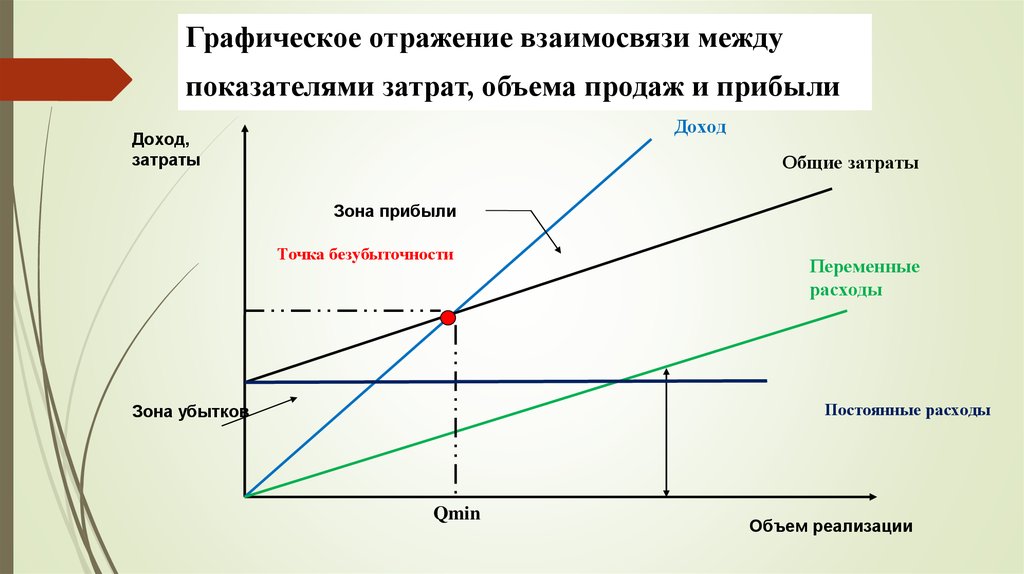

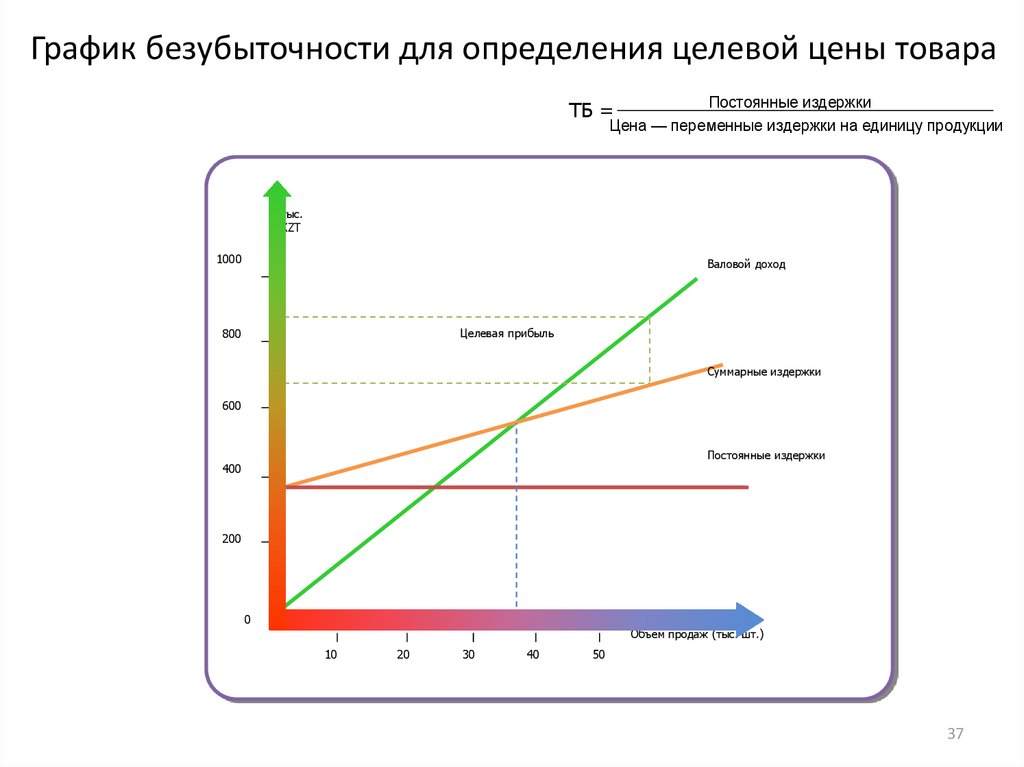

В этой статье мы рассмотрим ответ на следующий вопрос. «Сколько я должен производить или продавать, чтобы избежать убытков или прибыли?»

Анализ безубыточности, также называемый анализом затрат, объема и прибыли, изучает взаимосвязь между продажной ценой, объемами продаж и производства, затратами, расходами и прибылью.

Он используется для изучения влияния изменений в ценах реализации, объемах себестоимости и прибыли, установлении цен и маркетинговых стратегиях и помогает принимать обоснованные решения. Анализ безубыточности зависит от расчета точки безубыточности. Сначала определим точку безубыточности.

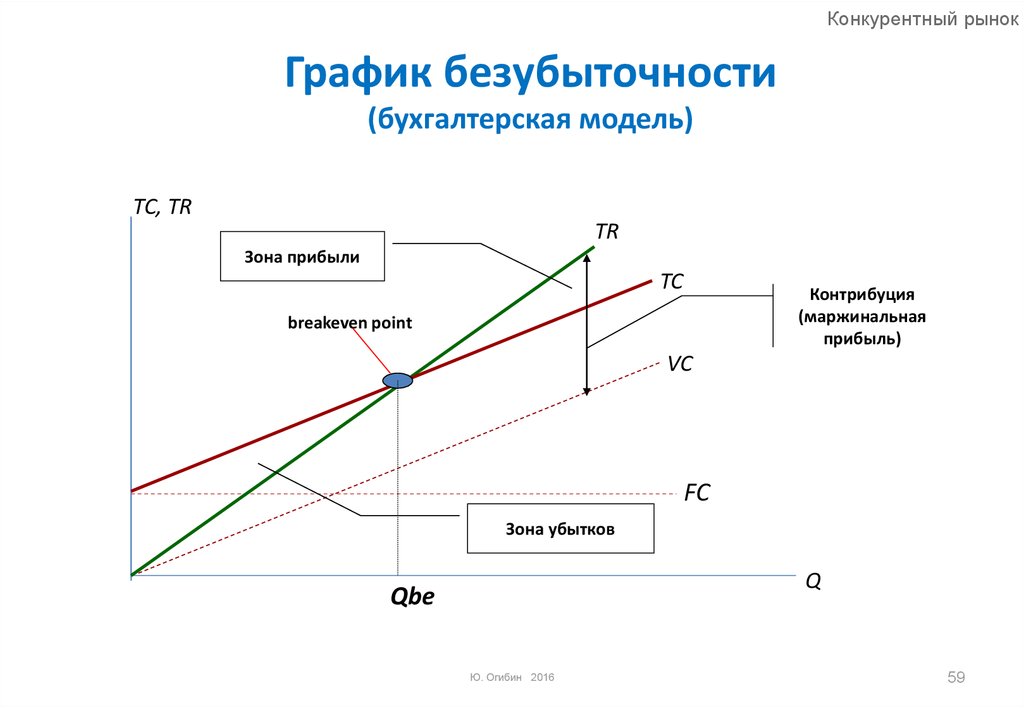

Точка безубыточности (BEP)

Из-за замедления экономического роста из-за пандемии Covid-19 Россия недавно продемонстрировала нежелание соглашаться на добавление к ценам на нефть сокращения добычи. Это привело к ценовой войне между Россией и Саудовской Аравией, когда цена на нефть за баррель упала ниже 50 долларов (оценочная точка безубыточности для большинства нефтедобывающих стран). Для получения дополнительной информации прочитайте следующую статью Washington Post.

Дополнительное чтение: Война цен на нефть грозит массовым побочным ущербом [1]

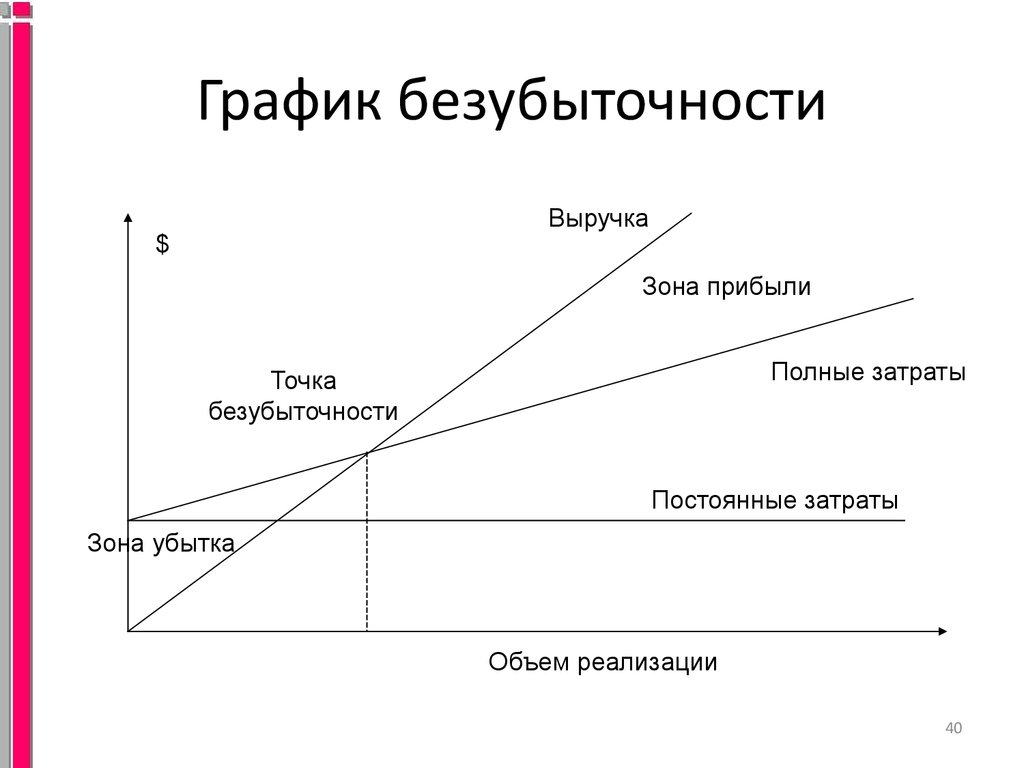

Бизнес достигает точки безубыточности, когда общие затраты и общий доход равны. Это тот момент, когда бизнес не несет ни прибыли, ни убытков. Ниже точки безубыточности постоянные затраты будут поглощать все превышение выручки от продаж над переменными затратами. Выше точки безубыточности, которая является превышением выручки от продаж, переменные затраты превышают постоянные затраты. Это известно как вклад и приводит к прибыли.

Далее мы рассмотрим некоторые расчеты, которые помогут вам лучше понять, как можно использовать предельные издержки для получения маржинальной прибыли, которую предприятия получают от продажи.

Понимание важности вклада помогает при расчете точки безубыточности. Вот два ключевых метода определения точки безубыточности.

Метод 1: объем BEP $

[text{BEP} = frac{text{Постоянные затраты}}{text{Валовая прибыль}}]

Если фиксированные затраты составляют 60 000 долларов США, а валовая прибыль составляет 90 %, BEP составляет 66 666 долларов США. Это означает, что компания должна генерировать не менее 66 666 долларов США для покрытия своих постоянных и переменных затрат.

Если объем продаж компании превышает 66 666 долларов США, она начнет получать прибыль. Если доход от продаж составит менее 66 666 долларов, он начнет нести убытки.

Метод 2: BEP в единицах

[text{BEP} = frac{text{Fixed cost}}{text{Margin Margin}}]

Где (текст{Маржа вклада} = текст{Цена продажи} – текст{Переменные затраты})

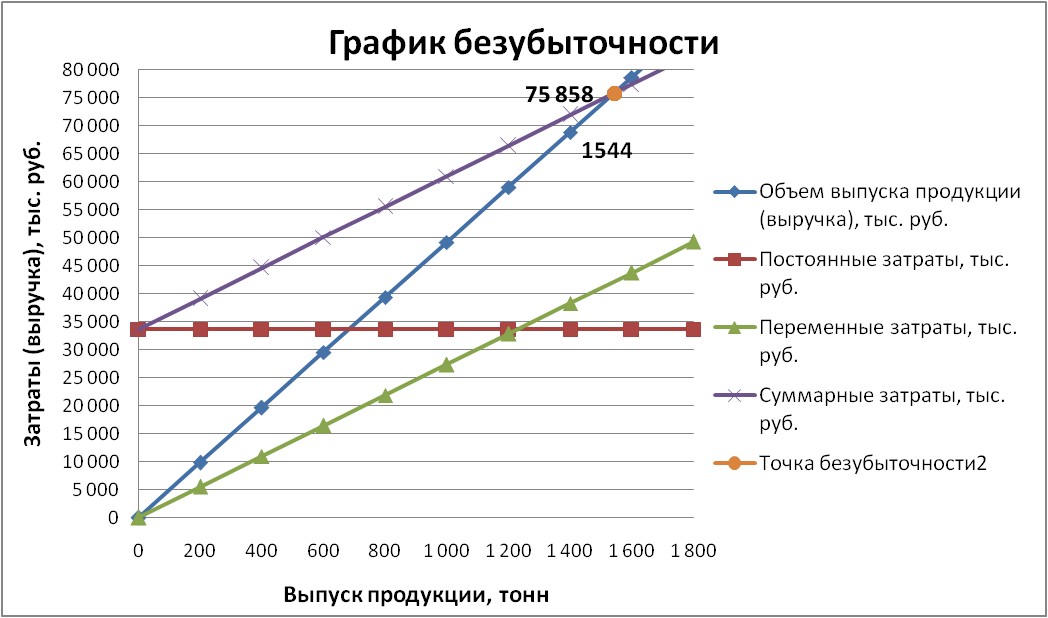

Если цена продажи составляет 40 долларов, а переменные затраты составляют 15 долларов на единицу, то вклад составляет 25 долларов. При фиксированной стоимости в 38 500 долларов и взносе на единицу в 25 долларов балл BE составляет 1 540 единиц.

При фиксированной стоимости в 38 500 долларов и взносе на единицу в 25 долларов балл BE составляет 1 540 единиц.

Если компания продаст более 1540 единиц, она получит прибыль. Если он продаст меньше, он понесет убытки.

Вы можете разработать диаграмму анализа «затраты-объем-прибыль» (CVP) или BE, чтобы визуально представить влияние BEP. Кривая общих затрат включает в себя как постоянные, так и переменные затраты, при этом постоянные затраты остаются неизменными, а переменные затраты увеличиваются с объемом.

Анализ CVP может быть представлен на графике, чтобы легко понять различные уровни операционной прибыли или убытка.

Ниже BEP общие затраты превышают общий объем продаж, что приводит к убыткам. Выше BEP общий объем продаж превышает общие затраты, что приводит к прибыли.

В следующей новостной статье обсуждается настоятельная необходимость для отелей определить свои точки безубыточности во время пандемии Covid19, чтобы избежать больших потерь.

Читать: Отели должны найти точку безубыточности во время пандемии [2]

В комментариях ниже поделитесь своими мыслями о том, как отели могут найти свою точку безубыточности во время продолжающейся пандемии.

Ссылки

- Война цен на нефть грозит массовым побочным ущербом [Интернет]. Вашингтон пост. 2020 9 марта. Доступно по адресу: https://www.washingtonpost.com/climate-environment/oil-price-war-threatens-widespread-collateral-damage/2020/03/09/3e42c9e2-6207-11ea-acca-80c22bbee96f_story.html .

- Brock E. Hotstats: отели должны найти точку безубыточности во время пандемии [Интернет]. Азиатское гостеприимство; 19 мая 2020 г. Доступно по адресу: https://www.asianhospitality.com/hotstats-hotels-must-find-a-break-even-point-during-pandemic/ .

Эта статья взята из бесплатного онлайн-ресурса

Финансовый анализ для эффективности бизнеса: отчетность и управление заинтересованными сторонами

Создано

Присоединяйся сейчас

Наша цель — изменить доступ к образованию.