Каков размер подоходного налога с заработной платы?

До сих пор, считая зарплату, удивляетесь получившимся цифрам? Никак не можете сообразить, сколько с вас вычтут в следующем месяце? Пришло время наконец разобраться с тем, как начисляется и уплачивается подоходный налог с зарплаты.

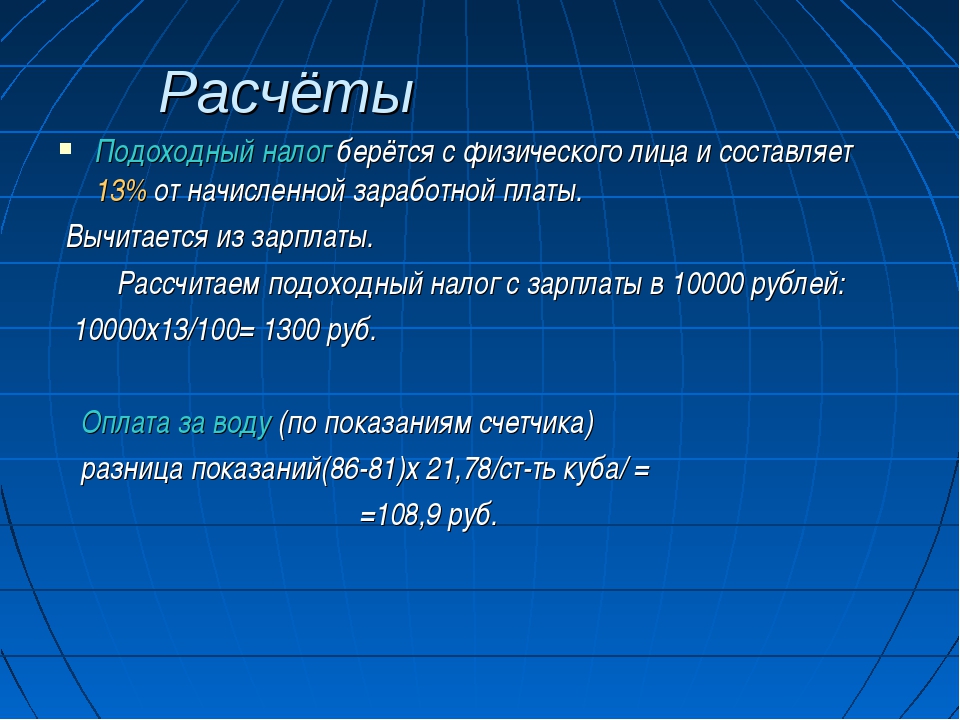

Тринадцать процентов

Задайте вопрос «какой подоходный налог с зарплаты физических лиц в России в 2015 году?» и вам, не задумываясь, ответят: «тринадцать процентов».

Если бы все было так очевидно, то сумма, полученная при умножении оклада на пресловутые 13%, всегда совпадала бы с суммой фактически удержанной из зарплаты. А это (многие знают не понаслышке) зачастую не так.

В чем же причина? Как правильно посчитать подоходный налог с зарплаты? Причина кроется в том, что для верного расчета НДФЛ знать один налоговый тариф недостаточно. Нужно также понимать процедуру начисления и уплаты НДФЛ налоговыми агентами, то есть вашими непосредственным нанимателями.

По трудовому договору

Первый и самый распространенный вариант: вы трудоустроены по трудовому договору и с занесением записи в трудовую книжку.

В этом случае наниматель будет уплачивать за вас НДФЛ в следующем порядке:

- Исходя из месячного оклада, указанного в вашем трудовом договоре, и количества фактически отработанных дней, наниматель ежемесячно начисляет вам некую сумму заработной платы.

- После того, как заработная плата начислена, определяют сумму налога к удержанию. Обратите внимание на то, с какой суммы берется подоходный налог. Вопреки распространенному заблуждению, он рассчитывается не на основе месячной зарплаты, а с совокупной зарплаты, начисленной работнику с начала налогового года. Именно этот совокупный доход затем умножают на 13%, после чего вычитают из него сумму налога, уже перечисленную в бюджет. Такая сложная процедура необходима для того, чтобы исключить возможность «недоначисления» налога.

Если ранее вам налог начислили неправильно, то это будет видно не в конце налогового периода, а уже в следующем месяце.

Если ранее вам налог начислили неправильно, то это будет видно не в конце налогового периода, а уже в следующем месяце. - Если у нанимателя есть основания и соответствующее заявление плательщика, при определении суммы налога к удержанию налоговая база уменьшается на сумму соответствующих налоговых вычетов. Учитывая сложность процедуры расчета налога, заявление на вычет нанимателю лучше подавать в начале нового налогового периода. Если срок пропущен, наилучший выход — потерпеть до конца года и вернуть уже уплаченные суммы НДФЛ, через фискальный орган.

- Начисленную сумму налога удерживают из зарплаты до того или непосредственно в момент передачи денежных средств работнику. Сумма удержанного налога не может быть больше половины зарплаты, по факту отданной работнику на руки. Например, если с вас удерживают какие-то суммы принудительно (например, по судебному решению), то удержать с вас НДФЛ могут только в пределах 50% от оставшейся после всех вычетов суммы. Если НДФЛ удержан не полностью, то наниматель примет его к вычету в следующем месяце.

Если ранее вам налог начислили неправильно, то это будет видно не в конце налогового периода, а уже в следующем месяце.

Если ранее вам налог начислили неправильно, то это будет видно не в конце налогового периода, а уже в следующем месяце.

По гражданскому договору

Если вы являетесь гражданином РФ и трудитесь у практикующего адвоката, нотариуса или наняты по гражданскому договору лицом, не являющимся налоговым агентом, то НДФЛ вы должны будете исчислить и уплатить в налоговую сами.

Для этого по истечении периода вам необходимо посчитать сумму полученного вами дохода и отразить ее в вашей налоговой декларации по форме 3-НДФЛ. Для ее заполнения можно обратиться за помощью прямо в ФНС или скачать с их официального сайта соответствующую программу.

Готовую декларацию за предыдущий год нужно сдать в налоговую до 1 мая года текущего (1 мая не включая). Например, до 01.05.16 г. за 2015 год.

Для оплаты налога, на основе поданной декларации, гражданам дается чуть больше полугода — крайний срок не позднее пятнадцатого июля.

По патенту

Иностранные граждане, трудоустроенные на основе патента (закон №115-ФЗ от 25. 07.02г.) у ИП, ЮЛ, адвокатов, нотариусов, лиц, занимающихся частной практикой, а также у ФЛ в связи с оказанием услуг частного характера (домашние работники, няни, повара и пр.).

07.02г.) у ИП, ЮЛ, адвокатов, нотариусов, лиц, занимающихся частной практикой, а также у ФЛ в связи с оказанием услуг частного характера (домашние работники, няни, повара и пр.).

Пока действует патент иностранный гражданин должен ежемесячно уплачивать авансы по НДФЛ по месту выдачи патента. Авансы взыскиваются в фиксированной сумме, которая исходя из базового показателя, коэффициента инфляции и регионального показателя. Реальную величину аванса можно всегда узнать в соответствующем отделении ФНС.

По истечении периода, реально полученный совокупный доход иностранного гражданина умножается на налоговый тариф. Вы наверняка удивитесь, когда узнаете, сколько процентов составляет подоходный налог с зарплаты иностранных граждан. Как бы ни было обидно россиянам, но иностранцы и беженцы, трудоустроенные на территории РФ на основании патента, уплачивают точно такие же 13%, что граждане РФ.

Из полученной после умножения суммы вычитаются все уже внесенные авансы. Оставшаяся сумма уплачивается в бюджет.

Оставшаяся сумма уплачивается в бюджет.

Внимание: Если авансов было заплачено больше, чем плательщик фактически получил дохода, то вернуть излишне внесенные авансы на основаниип.7 ст. 227.1 НК РФ нельзя.

Рассчитать НДФЛ

Теперь зная общие принципы формирования и начисления НДФЛ, вы можете самостоятельно определить сколько и когда вы уплачиваете налогов в бюджет. Если даже после этой статьи, вам трудно посчитать размер зарплаты, которую вы получите в следующем месяце, рекомендуем вам воспользоваться одним из многочисленных онлайн калькуляторов подоходного налога.

Помните, если в течении месяца вы находились на больничном, то зарплата за дни болезни вам не начислялась, а следовательно подоходный налог за эти дни с вас взят не будет. При болезни вам будет начисляться пособие, исходя из вашего стажа и заработной платы.

Если стаж меньше полугода, то выплаченное пособие не может быть выше минимальной зарплаты в вашем регионе. Впрочем, это уже совсем другая история…

Впрочем, это уже совсем другая история…

С какой суммы не берется подоходный налог

Зарплатная квитанция часто вызывает недоумение у тех, кто её получает. Бывает сложно рассчитать, какие отчисления будут произведены в следующем месяце. Давайте подробно рассмотрим, каким образом начисляется и платится подоходный налог с заработной платы.

13%

Если спросить, какой подоходный налог в России должны платить физлица, то в ответ всегда можно услышать 13%. Но на практике сумма вычетов из заработка значительно превышает данный показатель.

Чем объясняется такая разница? При расчёте НДФЛ мало иметь информацию только о налоговом тарифе. Важно понимать сущность процедуры начисления и уплаты налога. Рассмотрим различные варианты и то, с какой суммы не берется подоходный налог.

По гражданскому договору

Граждане Российской Федерации, которые работали у практикующего нотариуса либо адвоката, а также выполняли свою деятельность по гражданскому договору обязаны рассчитать и оплатить НДФЛ самостоятельно.

Налогоплательщик должен после окончания периода рассчитать величину полученного дохода и вписать её в декларацию 3-НДФЛ. Чтобы заполнить данную форму, необходимо посетить отделение ФНС либо воспользоваться официальным сайтом компании, скачав с него необходимое приложение.

Декларация за предшествующий год необходимо подать до начала апреля следующего за ним годом. После этого нужно в течение 3 месяцев произвести оплату налога. Последний срок – 15 июля.

По трудовому договору

Данный вариант сотрудничества является наиболее популярным. Он предполагает заведение трудовой книжки. В таком случае наниматель должен за своего сотрудника заплатить НДФЛ. Сделать это нужно в таком порядке:

Работа по патенту

Граждане других государств, которые трудоустроены по патенту (ФЗ №115) у индивидуального предпринимателя, юридического лица, нотариусов, адвокатов, а также тех, кто занимается частной практикой, могут вести свою деятельность по патенту. В эту группу также относятся те, кто предоставляет частные услуги – повар, няня, домработница и т.п.

Во время действия патента гражданин другого государства обязан каждый месяц платить авансы по НДФЛ по месту выдачи патента. Они будут взысканы в фиксированной сумме, она рассчитывается с учётом регионального и базового показателя, а также коэффициента инфляции.

Они будут взысканы в фиксированной сумме, она рассчитывается с учётом регионального и базового показателя, а также коэффициента инфляции.

После завершения периода, полученный общий доход нужно умножить на налоговый тариф. Многие удивляются, узнав, сколько должны заплатить граждане других государств по НДФЛ. Все иностранцы, трудовые мигранты и беженцы, которые работают на территории Российской Федерации, должны платить те же 13%, что и россияне.

Дальше из полученной суммы необходимо отнять внесённые авансы. Сумма подлежит уплате в бюджет.

Важно! При уплате авансов на большую сумму, чем налог, тогда вернуть их в будущем не получится. Это устанавливает Налоговый Кодекс РФ в 7 статье 227.1.

Расчёт НДФЛ

Получив информацию об общих принципах расчёта и начисления НДФЛ, можно самому определить количество и срок уплаты бюджетных отчислений. Даже если сейчас сложно просчитать размер зарплаты и налога, тогда можно воспользоваться онлайн-калькулятором, который в сети находится огромное количество.

Если работник в течение отчётного периода был на больничном, тогда заработная плата за всё это время не была начислена. А значит, подоходный налог за текущий период начисляться не будет. При заболевании будет произведено начисление пособия с учётом стажа и зарплаты сотрудника.

В каких случаях подоходный налог не взимается

Декретные выплаты. Российское законодательство устанавливает обязательное социальное страхование женщин, когда до родов остаётся 70 дней до времени 70 дней после родов.

Налоговое законодательство РФ устанавливает, что пособия государственного характера, которые выплачиваются гражданам государства, освобождаются от уплаты налогов. Это распространяется и на декретные перечисления.

Только те выплаты, которые относятся к расходам предприятия, могут подлежать обложению налогами. Декретные выплаты не относятся к этой категории, ведь они уплачиваются государством.

Внимание! При наличии доплаты к декретным выплатам за должность она подлежит налогообложению, вед учитывается в качестве прибыли.

В подобных обстоятельствах компания расходует определённую сумму денежных средств на работу сотрудника.

Больничный лист. Сотрудник компании, который готов приступить к своим служебным обязанностям, должен подать работодателю больничный лист. К тому же у него есть право получить компенсацию за счёт работодателя на протяжении всего срока нетрудоспособности.

Величина перечисления соответствует сумме средней зарплаты за месят, когда он отсутствовал на месте ведения трудовой деятельности. Она является частью дохода физлица, а значит, за неё обязательно должен быть уплачен налог.

Поскольку пособия по больничному листу считаются доходом сотрудника, они подлежат налогообложению.

С какой суммы не берется подоходный налог

При определении налоговой базы в расчёт принимаются все виды дохода, источник их поступления во внимание не принимается. Ни один закон Российской Федерации не определяет минимальный порог.

Поэтому на вопрос: «С какой суммы не берется подоходный налог?», можно ответить: подоходный налог платится с любой суммы.

Налоги являются неотъемлемой частью современной жизни. Здесь вы сможете прочитать о налогах, которые необходимо заплатить при получении наследства. А на странице https://investtalk.ru/nalogi/kak-uznat-zadolzhennost-po-nalogam-po-familii-bez-inn рассказывается, как узнать задолженность по налогам по фамилии без ИНН. Эта и другая информация поможет выполнять все свои обязательства перед налоговой системой и избежать уплаты штрафов.

Другие статьи на нашем сайте

«Грязными» и «чистыми» – простые ответы на вопросы о начислении зарплаты :: Бобруйск

Какие налоги платит компания и сотрудник при начислении заработной платы. Как правильно считается зарплата «чистыми» и «грязными».Не

все знают четкие ответы на эти, казалось бы, простые вопросы. Наш

эксперт Маргарита Новосельцева, учредитель бухгалтерских компаний

«Райкири» и «Делай Свое Дело», дает пояснения. Вот несколько таблиц.

Вот несколько таблиц.

– В своей практике я часто сталкиваюсь с непониманием клиентов, во сколько реально обходится содержание одного сотрудника. Информация, казалось бы, всем доступная и известная, но зачастую работодатели все равно неправильно считают зарплаты.

На мой взгляд, это связано с непониманием:

- Разницы в расчетах между начисленной заработной платой и заработной платой «чистыми», о которой зачастую договариваются наниматель и работник при приеме на работу

- Того, как рассчитываются налоги по заработной плате

Вот 3 самых распространенных вопроса о начислении заработной платы и простые ответы на них.

1. Какие налоги и сборы на ЗП надо оплачивать в Беларуси?

Для начала необходимо разобраться, какие налоги или сборы имеются у нас в стране и кто в теории их платит:

* ставки по налогам и сборам, которые используются большинством плательщиков2. Какую зарплату на самом деле компания платит сотруднику?

Какую зарплату на самом деле компания платит сотруднику?

Какую зарплату на самом деле компания платит сотруднику?Рассмотрим на примере, во сколько предприятию обходится один сотрудник при начислении заработной платы в 400 у.е. (для примера взята условная цифра)

Итого общие затраты на одного сотрудника:

Заработная плата 400 у.е. + 138,4 у.е. налогов + 3,44 у.е. комиссия банка = 541,84 у.е.

Сотрудник получает на руки 344 у.е.: 400 — 52 (подоходный налог) — 4 (налог ФСЗН).

3. Как считать, если при приеме на работу оговаривается зарплата «чистыми»?

Теперь рассмотрим вторую ситуацию: когда наниматель договорился с работником на ЗП «чистыми» — в размере, к примеру, тех же 400 у.е. Т.е. сотрудник рассчитывает получить в конце месяца на руки именно 400 у.е.

В этом случае все налоги наниматель платит сверх оговоренной ЗП. Важно понимать сумму ЗП к начислению, так как от нее считаются налоги.

Важно понимать сумму ЗП к начислению, так как от нее считаются налоги.

Сумма ЗП к начислению — это ЗП на руки + подоходный налог 13% + налог ФСЗН 1%

Если предположить, что ЗП к начислению = 100%, тогда ЗП на руки – 86% (100% – 13% – 1%).

Таким образом, мы получаем вот такую пропорцию:

400 (ЗП на руки) – 86%

Х (ЗП к начислению) –100%

Отсюда формула для расчета суммы ЗП к начислению по учету. В нашем случае: 400?100 / 86 = 465 у.е.

Данные предоставлены автором

Таким образом, «сверху» на налоги и комиссии уходит 57,5% от заработной платы «чистыми».

Важно. Уважаемые бухгалтеры и собственники, обязательно учитывайте эту информацию, когда просчитываете бюджет или пишите бизнес-план.

Для наглядности предлагаем сравнить затраты на одного сотрудника при выплате заработной платы («грязными» и «чистыми»):

Данные предоставлены автором

Стоит подчеркнуть, что информация, конечно, упрощена — для большего понимания. Она не может быть «методичкой» для расчета заработной платы. Но вы вполне можете воспользоваться приведенными формулами и расчетами, подставив свои цифры.

probusiness.by какие налоги платить и формулы расчета налогов

29.05.2018

1. Налоги с зарплаты работника и владельца ИП и ТОО

3. Расчет налогов по зарплатеНалоги с зарплаты работника и владельца ИП и ТОО

Обложение налогами доходов по зарплате зависит от статуса работника, формы собственности и системы налогообложения.

Так, владелец ИП на общеустановленном режиме налогообложения не платит индивидуальный подоходный налог (ИПН) с зарплаты и отчисления в фонд обязательного медицинского страхования (ОСМС) за себя.

Индивидуальный предприниматель на упрощенной системе налогообложения не платит ИПН , социальный налог (СН) и отчисления ОСМС за себя. Также не облагается социальным налогом (СН) зарплата его работников.

Кроме того, СН с зарплаты работников не платит ТОО на упрощенной системе налогообложения.

Отметим, что индивидуальные предприниматели (как на общеустановленном режиме налогообложения, так и на упрощенке) не платят отчисления ОСМС за себя как за ИП в 2018-2019 годах, но должны это делать за своих работников по ставке 1,5% от зарплаты.

Вне зависимости от формы собственности и системы налогообложения не облагается подоходным налогом (ИПН) зарплата инвалидов 3 группы, не выплачиваются ОПВ за работника-иностранца без вида на жительство, а также за пенсионера.

Не делаются отчисления ОСМС за пенсионера и инвалида 3 группы. Также ИП и ТОО не выплачивают (СО) социальные отчисления за работника-пенсионера.

Не делаются отчисления ОСМС за пенсионера и инвалида 3 группы. Также ИП и ТОО не выплачивают (СО) социальные отчисления за работника-пенсионера.Льгота по Индивидуальному Подоходному Налогу (ИПН)

Не имеют права на льготу по ИПН (вычет) иностранцы без вида на жительство, работники по договорам гражданско-правового характера (ГПХ), а также владельцы ИП.

Работник, который имеет право на вычет, подает работодателю соответствующее заявление, и каждый месяц при исчислении ИПН от суммы зарплаты работника вычитается 1 МЗП. Если же работник получает менее 1 МЗП в месяц, то ИПН по такому работнику не платится, т.к. он меньше нуля.

Например, работник получает в месяц 17 000 тенге. ИПН в данном случае составит:

(34 000 – 3 400 – вычет 1 МЗП) * 10% = -1 190

Подоходный налог получился отрицательным, а отрицательные налоги приравниваются к нулю и не выплачиваются. Но при исчислении ИПН эта отрицательная разница с каждым месяцем накапливается и прибавляется к сумме стандартного вычета, увеличивая его:

1 МЗП + 1 190

Таким образом в следующем месяце вычет составит:

42500 + 1 190 = 43 690

ИПН в следующем месяце будет:

(34 000 – 3 400 – вычет 43 690) * 10% = -1 309

Этот остаток в свою очередь переносится на следующий месяц и т.д. То есть остаток каждый месяц увеличивается. В итоге ближе к концу года, например, сумма вычета может вырасти настолько, что при увеличении зарплаты этому работнику (выше минимальной), при которой ИПН уже выплачивается, за него все равно не нужно будет платить ИПН.

Например, повышаем зарплату работнику до 49 500 тенге, при этом остаток у работника накоплен 3 415 тенге. ИПН в данном случае составит:

49 500 – 4 950 – вычет (42 500 + 2 499) * 10% = -44,9

ИПН опять равен нулю, хотя зарплата уже выше минимальной. Вдобавок опять остался остаток 45 тенге, который снова переносится на следующий месяц. То есть работник использовал свой остаток по ИПН при повышении зарплаты.

Остаток по ИПН не переносится на следующий год, то есть обнуляется в январе.

Как Вам известно, с 1 января 2019 года в Налоговый Кодекс Республики Казахстан были внесены изменения в частности был добавлен пп. 49) пункта 1 статьи 341. Согласно этому пункту при расчете индивидуального подоходного налога предусмотрена корректировка облагаемого дохода работника в размере 90% в случае, если доход работника не превышает 25 МРП (63 125 тенге). В настоящее время, при определении объекта обложения для налогов, взносов, отчислений с заработной платы, требуется исключать доходы, указанные в пункте 1 статьи 341 НК РК, в том числе пп. 49) пункта 1 статьи 341 НК РК.То есть корректировка в соответствии с действующим законодательством должна выполняться не только при расчете индивидуального подоходного налога, но и при расчете социального налога, обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, социальных отчислений, отчислений на ОСМС.

Однако, в настоящее время на рассмотрении в правительстве находятся проекты постановлений, предусматривающих исключение из правил исчисления пенсионных взносов и социальных отчислений нормы, гласящей о уменьшения налогооблагаемого дохода на сумму корректировки.

Текущая редакция постановлений предусматривает ретроспективное введение этих норм с 01 января 2019 года вне зависимости от сроков принятия данных постановлений.

В связи с этим, мы считаем необходимым уже сейчас вести учет обязательных пенсионных взносов и социальных отчислений без применения описываемых корректировок. Именно так настроены наши калькуляторы и подсчет заработной платы в разделе «Расчеты и выплаты» в Вашем личном кабинете my.mybuh.kz.

| ТОО на ОУР | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| обычный | 10% | 9,5% | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | 9,5% | нет | нет | нет | да |

| инвалид 3 гр | нет | 9,5% | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | 9,5% | 3,5% | 10% | нет | да |

|

Иностранец без вида на жит.(резидент ЕАЭС) |

10% | 9,5% | 3,5% | нет | 1,5% | нет |

|

Иностранец с видом на жит. (резидент ЕАЭС) |

10% | 9,5% | 3,5% | 10% | 1,5% | да |

|

Иностранец без вида на жительство |

10% | 9,5% | нет | нет | нет | нет |

| ТОО на УСН | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| обычный | 10% | нет | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | нет | нет | нет | нет | да |

| инвалид 3 гр | нет | нет | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | нет | 3,5% | 10% | нет | да |

|

Иностранец без вида на жит.(резидент ЕАЭС) |

10% | нет | 3,5% | нет | 1,5% | нет |

|

Иностранец с видом на жит.(резидент ЕАЭС) |

10% | нет | 3,5% | 10% | 1,5% | да |

| ИП на УСН | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| Владелец ИП | нет | нет | 3,5% | 10% | нет | нет |

| обычный | 10% | нет | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | нет | нет | нет | нет | да |

| инвалид 3 гр | нет | нет | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | нет | 3,5% | 10% | нет | да |

| Иностранец без вида на жит. | 10% | нет | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. | 10% | нет | 3,5% | 10% | 1,5% | да |

| ИП на ОУР | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| Владелец ИП | нет | 2МРП | 3,5% | 10% | нет | нет |

| обычный | 10% | 1МРП | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | 1МРП | нет | нет | нет | да |

| инвалид 3 гр | нет | 1МРП | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | 1МРП | 3,5% | 10% | нет | да |

| Иностранец без вида на жит. (резидент ЕАЭС) | 10% | 1МРП | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. (резидент ЕАЭС) | 10% | 1МРП | 3,5% | 10% | 1,5% | да |

* — Если суммарная зарплата инвалида 3 группы за период с 1 января по дату начисления зарплаты превышает 75 МЗП, то обложение налогами происходит по общей схеме, как у обычного работника

Расчет налогов по зарплате

с 2019 года, вводится понятие корректировка при зарплате меньше 25 МРП, то есть меньше 63125 тенге.

формула : Корректировка = (ЗП — ОПВ -вычет)х 90%

Налоги по зарплате меньше или равно 25МРП , формулы:

ОСМС = (ЗП -корректировка) х1,5%

СН = (ЗП — ОПВ — корректировка) х9,5%

ИПН = ( ЗП — ОПВ — вычет — корректировка) х 10%

Налоги по зарплате свыше 25 МРП (показаны в таблице для каждого режима налогообложения)

При расчете налогов по зарплате учитываются налоговые ставки по каждому виду отчисления.• 0,1 – ставка ИПН в 10%

• 0,095 – ставка СН в 9,5%

• 0,035 – ставка СО в 3,5%

• 0,1 – ставка по ОПВ в 10%

• 0,015 – ставка ОСМС в 1,5%

| Вид работника | ИПН | СН | СО | ОПВ | ОСМС |

| Работники ТОО на ОУР | (ЗП – ОПВ – вычет)*0,1 | (ЗП — ОПВ)*0,095 — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Работники ТОО на УСН | (ЗП – ОПВ – вычет)*0,1 | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Работники ИП на УСН | (ЗП – ОПВ – вычет)*0,1 | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Владелец ИП на УСН | нет | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | нет |

| Работники ИП на ОУР | (ЗП – ОПВ – вычет)*0,1 | 1МРП — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Владелец ИП на ОУР | нет | 2МРП — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | нет |

Проголосовать

Бесплатный калькулятор подоходного налога — рассчитайте свои налоги

Обзор федеральных налогов

Доход в Америке облагается налогом федеральным правительством, правительствами большинства штатов и многими местными органами власти. Федеральная система подоходного налога является прогрессивной, поэтому ставка налога увеличивается по мере увеличения дохода. Предельные налоговые ставки варьируются от 10% до 37%.

Введите свои финансовые данные, чтобы рассчитать налоги

Распределение вашего подоходного налога

| Тип налога | Предельная Ставка налога | Действующая ставка налога | 2020 Налоги * |

| Федеральный | |||

| FICA | |||

| Состояние | |||

| Местный | |||

| Итого по налогам на прибыль | |||

| Прибыль после уплаты налогов | |||

| Пенсионные взносы | |||

| Выплата на дом |

* Это налоги, подлежащие уплате за отчетный период 2020-2021 гг.

Сравнение вашего федерального подоходного налога за 2020 год

- Ваша предельная ставка федерального подоходного налога

- Ваш

Как рассчитывается ваш подоходный налог

Введение

Почти весь доход подлежит налогообложению.Налог на доход, который вы зарабатываете трудоустройство вычитается из вашей заработной платы вашим работодателем от имени Revenue. Это называется Pay As You Earn (PAYE). Сумма налога, которую вы должны заплатить зависит от суммы дохода, который вы зарабатываете, и от вашего личного обстоятельства. Доступен ряд льгот по налогу на прибыль, которые может уменьшить сумму налога, которую вы должны заплатить.

Универсальный социальный сбор (USC) — это налог на ваш доход. Начисляется на ваш валовой доход до пенсионных взносов или PRSI.Вы не можете использовать налоговые льготы или налоговые льготы (за исключением определенных пособия), чтобы уменьшить сумму, которую вы должны заплатить. Узнайте больше в нашем документе о универсальный Социальная ответственность.

Доход, облагаемый налогом

По системе PAYE подоходный налог взимается со всех заработных плат, сборов, льгот, прибыль или пенсии и большинство видов процентов. Налог уплачивается с доходов все виды, связанные с вашей работой (включая, например, бонусы, сверхурочная работа, безналичная оплата или «натуральная выгода», например, использование служебного автомобиля, чаевые, новогодние коробки и тд).

Полученные вами деньги, не облагаемые подоходным налогом, могут подлежать уплате другим налоги. Если вы получаете подарки или наследство, возможно, вам придется заплатить Капитал Налог на приобретение. Если вы продаете активы, такие как собственность или акции, вы можете должны платить прирост капитала Налог.

Свидетельство о налоговой льготе

В вашем кредитном сертификате указана ставка налога, применимая к вашему доходу. и налоговые льготы, на которые вы имеете право. Вы можете просмотреть, распечатать или загрузить свой сертификат налогового кредита через службу myAccount онлайн.

В начале налогового года налоговая служба автоматически выписывает вам новый налог. кредитный сертификат. Работодатели получают доход Уведомление о заработной плате (RPN), чтобы они могли вычесть правильную сумму налога. Если ваши обстоятельства изменятся в течение года, Revenue обновит ваш налог. кредитный сертификат и РПН.

Свидетельство о налоговой кредитной истории и RPN инструктируют вашего работодателя, следует ли рассчитайте налог, который вы должны, используя:

- Накопительная база

- Неделя 1 на основе

- Временный или чрезвычайный налог

Накопительная база

Для большинства людей совокупная налоговая база должна быть нормальной. и гарантирует, что ваши налоговые обязательства и обязательства USC равномерно распределяются в течение года.На совокупной основе ваши налоговые обязательства рассчитываются на основе ваших общий доход с начала налогового года. Налог, который необходимо вычесть каждый раз, когда вам платят (период выплаты ) — это совокупный налог, причитающийся с 1 января до этой даты, за вычетом суммы налога, уже удержанной в других периоды оплаты. Если налоговый кредит или точка отсечения по стандартной ставке (или и то и другое) не являются использованные полностью в период выплаты, неиспользованная сумма может быть перенесена и использована в следующий платежный период в этом налоговом году.

Неделя 1 на базе

В определенных случаях налоговая служба может потребовать от работодателя удержать налог в неделю 1. (люди платят еженедельно) или на основе 1 месяца (люди платят ежемесячно) — иногда называют «некумулятивная основа». Это означает, что выплата за каждый период выплачивается самостоятельно, отдельно от предыдущих недель или месяцев. Ваш работодатель будет еженедельно удерживать подоходный налог из своей заработной платы. Ваш годовой налог кредиты и точки отсечения не датируются 1 января и не накапливаются за каждый платежный период.Это означает, что вы могли переплатить налог.

Временное основание

Вы можете облагаться временным налогом, называемым чрезвычайным налогом, если вы

сменить работу или приступить к работе впервые. Вы можете проверить доход

текущая чрезвычайная ситуация

налоги и ставки USC (pdf). Чтобы избежать уплаты экстренного налога, вам необходимо зарегистрироваться

подробности новой работы в Revenue’s

Онлайн-сервис «Работа и пенсии» в myAccount. Вы можете получить больше информации

о налоге

и приступая к работе или меняя

работа.

Налоговые ставки и стандартная отсеченная ставка точка

Налог взимается как процент от вашего дохода.Процент, который вы платите зависит от размера вашего дохода. Первая часть вашего дохода, до определенная сумма, облагается налогом в размере 20%. Это стандартная ставка налог и сумма, к которой он применяется, известна как стандартная ставка налоговый диапазон .

Оставшаяся часть вашего дохода облагается налогом по более высокой ставке , 40% в 2021 г.

Сумма, которую вы можете заработать до того, как начнете платить налог по более высокой ставке. известна как точка отсечения стандартной ставки .Посмотреть дело исследования для примера того, как рассчитать доход с использованием налоговых ставок и стандартная точка отсечения ставки.

| 2016 и 2017 | 2018 | 2019, 2020 и 2021 | ||||

|---|---|---|---|---|---|---|

| 20% | 40% | 20% | 40% | 20% | 40% | |

| Один человек | € 33 800 | Весы | € 34 550 | Весы | € 35 300 | Весы |

| Супружеская пара / гражданские партнеры, один доход | € 42 800 | Весы | 43 550 € | Весы | 44 300 € | Весы |

| Супружеская пара / гражданские партнеры, два дохода | До 67 600 евро (увеличение ограничено суммой второй доход — см. Пример ниже) | Весы | До 69 100 евро (увеличение ограничено суммой второй доход — см. Пример ниже) | Весы | до 70 600 евро (увеличение ограничено суммой второй доход — см. Пример ниже) | Весы |

| Семья с одним родителем | € 37 800 | Весы | € 38 550 | Весы | € 39 300 | Весы |

Пример стандартной точки отсечения ставки для супружеской пары или гражданского партнеры с двумя доходами

В 2021 году стандартная точка отсечения для супружеской пары или гражданского партнеров составляет 44 300 евро.Если оба работают, эта сумма увеличивается на меньшее из следующих:

- 26 300 € или

- Размер дохода супруга или гражданского партнера с меньшим доход

Если один человек зарабатывает 48000 евро, а его супруга или гражданский партнер — зарабатывает 27000 евро:

Стандартная точка отсечения для пары составляет 44 300 евро плюс 26 300 евро. Увеличение стандартного диапазона ставок не подлежит передаче между супругами или супругами. гражданские партнеры, поэтому налоговые диапазоны первого супруга или гражданского партнера будут рассчитывается как 44 300 евро при 20% = 8 860 евро и 3700 евро при 40% = 1480 евро.В Налоговый диапазон второго супруга или гражданского партнера будет рассчитан как 26 300 евро @ 20% = 5260 евро и 700 евро при 40% = 280 евро.

Налоговые льготы

Налоговые льготы уменьшают сумму налога, которую вы должны заплатить. Налоговые льготы вычтено после того, как был рассчитан ваш налог, и поэтому налоговый кредит одинаковая стоимость для всех налогоплательщиков.

После того, как ваш налог будет рассчитан как процент от вашего дохода, налоговый кредит из этого вычитается, чтобы уменьшить сумму налога, которую вы должны заплатить.Итак, налоговый кредит в размере 200 евро, например, уменьшит ваш налог на эту сумму.

Вы можете иметь право на различные налоговые льготы в зависимости от вашего личного обстоятельства. Вы можете получить дополнительную информацию о различных типах налоговых льгот и льготы и налоговые льготы доступны для людей с ограниченными возможностями. Если вы имеете право на налоговые льготы которые не указаны в справке о налоговом кредите , которую вы получаете от Revenue, вам следует связаться с Revenue, чтобы сообщить об этом.

Налоговые льготы

Налоговые льготы уменьшают сумму налога, которую вы должны заплатить.Сумма по какая налоговая льгота уменьшит ваш налог, зависит от вашей максимальной ставки Такси. Это связано с тем, что пособие вычитается из вашего дохода до его получения. облагается налогом. По сути, он «снимается с максимума» вашего дохода, который может затем облагаться налогом по стандартной или более высокой ставке, в зависимости от вашего уровень доходов.

Если, например, у вас есть налоговая льгота в размере 200 евро и ваша самая высокая ставка налог составляет 20%, то это означает, что сумма вашего дохода, которая облагается налогом в эта ставка снижается на 200 евро, и поэтому ваш налог уменьшается на 40 евро (200 евро x 20%).

Если у вас такая же налоговая льгота в размере 200 евро, но самая высокая ставка налога

вы платите 40%, тогда сумма вашего дохода, облагаемая налогом по ставке 40%, составляет

снижается на 200 евро, и поэтому ваша налоговая скидка составляет 80 евро (200 евро x 40%).

Это известно как налоговая скидка по предельной ставке .

Когда ваш работодатель учитывает надбавки при расчете вашего подоходный налог, это делается путем корректировки стандартной ставки точка отсечки.

Надбавки по предельной ставке включают:

Расчет налога

Перед расчетом подоходного налога вычтите из своего доход:

Ваша налогооблагаемая заработная плата будет облагаться налогом на 20% ниже стандартной ставки. точка отсечки.Сумма сверх порогового значения облагается налогом в размере 40%. Этот дает ваш валовой налог.

Затем из этого вычитается сумма ваших налоговых вычетов, чтобы получить сумма налога, которую вы должны заплатить.

Факторы, влияющие на точку отсечения стандартной ставки

Стандартная точка отсечения может варьироваться в зависимости от вашего личного обстоятельства. Вы можете иметь право на налоговые льготы, которые повысят ваш стандартная точка отсечения ставки. В качестве альтернативы, ваша стандартная точка отсечения ставки может быть понижен.Это может возникнуть, например, если большая часть вашего дохода поступает от ваш работодатель, но у вас также есть доход помимо этого, с которого не взимались налоги вычтено.

Налоговые льготы имеют эффект:

- Увеличение налоговых льгот на размер льготы по стандартной ставке

налога. Это дает скидку по стандартной ставке налога.

и

- Повышение нормативной ставки на величину льготы. Это добавляет разница между льготами по более высокой ставке налога и стандартной ставка налога.

Это обеспечивает получение льготы в полном объеме по более высокой ставке налога, если применимо.

Например, налоговая скидка в размере 1000 евро будет иметь значение 200 евро на налогоплательщик по стандартной ставке и налогоплательщик стоимостью 400 евро по более высокой ставка. Это рассчитывается следующим образом: увеличение налоговых вычетов на 200 евро (1000 x 20% стандартная ставка налога). Это размер пособия по стандартной ставке. налогоплательщик, но налоговые льготы будут иметь более высокую ценность для налогоплательщика, выплачивающего налог по более высокой ставке.Это достигается за счет увеличения стандартной ставки точка отсечения на 1000 евро. Это означает, что для налогоплательщика с более высокой ставкой 1000 евро который будет облагаться налогом по ставке 40%, вместо этого будет облагаться налогом по ставке 20%, что позволяет сэкономить 200 евро (400-200 евро) в дополнение к 200 евро, сэкономленным за счет увеличения налога кредиты. Увеличение стандартной ставки отсечения не повлияет на налогоплательщик уже платит налог только по стандартной ставке, поэтому он / она будет только воспользоваться увеличенными налоговыми льготами.

Натуральные пособия и доход, не связанный с выплатой заработной платы , имеет противоположное значение. эффект:

- Уменьшение налогового кредита на сумму дохода по стандартной ставке

налога

и

- Уменьшение порога отсечения стандартной ставки на сумму доход

Эффект противоположен приведенному выше примеру.В этом случае 1000 евро уменьшит налоговые льготы на 200 евро, что повлияет как на стандартные, так и на более высокие ставка налогоплательщиков. Это также уменьшило бы стандартную точку отсечения ставки на 1000 евро, что увеличивает налоговые обязательства по более высокой ставке только налогоплательщики.

Брак или гражданское партнерство

Если вы состоите в браке или в гражданском партнерство, это может повлиять на ваши налоговые диапазоны и налоговые льготы. Больше информацию можно найти в нашем документе Налогообложение женатых и гражданских партнеры.

Контакт

Вы можете найти Контактная информация по доходам для вашего региона здесь.

Вы также можете просмотреть и обновить свою налоговую информацию в Интернете с помощью службы myAccount Revenue. Вы можете получить доступ к myAccount онлайн или на мобильные и планшетные устройства, использующие RevApp от Revenue.

Дополнительная информация

Исключения

Доход, который может быть освобожден от налога, включает следующее:

- Выплаты в утвержденные пенсионные планы

- Законодательный выплаты при избыточности

- Определенно социальные выплаты

- Доход от стипендии

- Проценты по сберегательным сертификатам и сберегательным облигациям и национальным Схема сбережений в рассрочку, в пределах

- Определенно заработок художников

- Определенные выплаты в связи с инвалидностью, связанной с применением талидомида

- Выигрышей в лицензионных лотереях

- Некоторые армейские пенсии и пособия

- Выплаты, произведенные Управлением здравоохранения приемным родителям за уход за приемными детьми

- Некоторые компенсационные выплаты по трудовому законодательству

- Компенсация за телесные повреждения, предотвращающие поддерживая себя.Доход от инвестирования такого оплата также не облагается налогом, если она является основным источником дохода. Недействительность пенсия, полученная в результате той же травмы, не включается в оценка основного дохода.

Если вы получаете низкую зарплату, вы не обязаны платить какие-либо налоги, потому что ваш налог кредиты и льготы больше или равны сумме налога, которую вы должны уплатить платить. (Для лиц с низким доходом в возрасте до 65 лет освобождение от налога на прибыль отсутствует.)

Вы полностью освобождены от уплаты подоходного налога, если вы старше 65 лет и ваш доход ниже определенных пределов.Доход обеспечивает информация о налогах Освобождение и Маржинальное освобождение, в котором подробно описаны доступные пределы освобождения и налоговые послабления. Если ваш доход превышает лимит, вы можете воспользоваться краевой рельеф.

Рельеф края

Если ваш доход превышает лимит для освобождения от налога на низкий доход, но меньше в два раза превышающую сумму лимита, тогда вы можете потребовать незначительную компенсацию. Под предельное освобождение, вы облагаетесь налогом только на сумму, на которую ваш доход превышает лимит, но к этой сумме применяется особая налоговая ставка в размере 40%.

Пример:

Кормаку 66 лет, он женат. Его общий доход за 2020 год составил

40 000 евро. При обычном методе расчета его налоговых обязательств это было бы

2 560 евро, но при минимальном облегчении это будет 1600 евро.

При обычном методе налоговое обязательство рассчитывается как

следует:

Доход ниже стандартной точки отсечения ставки, поэтому вся прибыль облагается налогом по

стандартная ставка 20%

40000 x 20% = 8000 евро налога брутто

Его налоговые льготы:

Женат: 3,300

Налоговые льготы на сотрудников: 1,650

Налоговые льготы по возрасту: 490

Итого 5,440 евро

Налоговые льготы вычитаются из валового налога для получения суммы налога к уплате

8000 евро — 5440 евро = 2560 евро

При маржинальном освобождении налоговое обязательство будет рассчитано

следующим образом.

Общий доход: 40 000 евро

Минус

Лимит освобождения от уплаты низкого дохода: 36 000 евро

Дает 4 000 евро в качестве суммы, на которую доход превышает лимит.

Предельное освобождение ограничивает подлежащий уплате налог 40% от этой суммы.

4000 x 40% = 1600 евро

Рабочие расходы

Некоторые рабочие расходы могут быть вычтены из вашего дохода до того, как он будет оценен

для налога. Чтобы получить право, расходы должны быть необходимы для выполнения вашей работы.

и должны были быть потрачены полностью на эту цель, а не на что-то другое.

Подробнее о доходах

информация о расходах, которые могут быть вычтены для целей налогообложения.

Как рассчитывается подоходный налог? | Малый бизнес

Каждый год работающие американцы должны заполнять свои подоходные налоги не позднее 15 апреля. Тем, кто занимается индивидуальной трудовой деятельностью, возможно, придется чаще заполнять налоговую декларацию. У самозанятых лиц нет налогов, вычитаемых из их зарплаты. Они должны платить 90 процентов от предполагаемых налогов в течение года, чтобы избежать штрафа.Подоходный налог обычно рассчитывается в соответствии с инструкциями в форме и буклете федерального подоходного налога.

Необходимые формы

Получите все необходимые формы. В январе вы получите форму W-2 от вашего работодателя, в которой указан ваш общий годовой доход. Если у вас были сберегательные счета или инвестиционный доход, например дивиденды, вы получите форму 1099, показывающую дополнительный доход. Люди, владеющие домами, получат от своей ипотечной компании информацию о выплачиваемых в течение года налогах на проценты и недвижимость.Соберите все эти формы вместе. Кроме того, вам понадобится федеральная форма 1040, 1040A или 1040EZ и прилагаемый буклет с инструкциями для расчета подоходного налога, согласно данным налоговой службы.

Расчет дохода

Укажите весь свой доход в форме 1040, включая годовой доход из формы W-2 в графе заработная плата, оклады и чаевые. Ваш процентный доход с банковских счетов указывается в следующей строке, а любой дивидендный доход следует указывать в следующей строке. Кроме того, вам необходимо включить любой доход, который вы получили от побочного бизнеса, выплаты IRA, недвижимость, алименты и даже выигрыши в лотерею.Сложите весь свой доход, чтобы получить общую сумму. Вычтите любые расходы, такие как расходы на переезд, штрафы за досрочное снятие сбережений или студенческие ссуды, чтобы рассчитать скорректированный валовой доход.

Расчет налоговых вычетов

У вас есть возможность занести свои вычеты в таблицу A или использовать стандартный вычет. Лучше всего перечислить свои вычеты, если у вас есть дом, чтобы определить, превышает ли эта цифра стандартный вычет. Если да, используйте указанное число вычетов и вычтите это число из скорректированного валового дохода.

Стандартный вычет указан на левом поле в зависимости от того, являетесь ли вы холостым или женатым, подающим вместе документы. Например, если стандартный вычет составляет 5000 долларов, вычтите эту сумму из скорректированного валового дохода. Каждый также получит вычет за количество заявленных освобождений, независимо от того, перечислили ли они или взяли стандартный вычет. Также вычтите эту цифру из своего дохода.

Расчет подоходного налога

Сумма дохода, которую вы получаете после вычета вычетов, является вашим налогооблагаемым доходом.Используйте эту цифру при поиске налоговых обязательств. Ваше налоговое обязательство — это общая сумма налога, которую вы должны, согласно таблицам подоходного налога в центре буклета с инструкциями. Получив эту цифру, добавьте любые налоги на самозанятость или налоги, которые подпадают под «Прочие налоги» в форме 1040. Эта цифра и будет вашим общим налогом.

Расчет возврата или налогового платежа

Найдите сумму удержанных федеральных налогов в форме W-2. Вычтите эту цифру из общей суммы налога. Если ваш общий налог превышает сумму удержанных федеральных налогов.Разница в том, сколько вы должны уплатить налоги. Если общая сумма налога меньше суммы удержанных федеральных налогов, разница будет вам возвращена.

Для получения дополнительной информации о том, как рассчитывается подоходный налог, обратитесь к форме 1040 на IRS.gov (см. Ссылки).

Основы подоходного налога для начинающих

1. Основы подоходного налога для начинающих

Вы только что закончили колледж и ищете работу? Или вы уже устроились на работу и собираетесь впервые подавать налоговую декларацию? Если вас смущают детали подоходного налога и инвестиций, ClearTax всегда готов вам помочь.Наша цель ClearTax — упростить для вас уплату подоходного налога и облегчить вашу финансовую жизнь. По сути, любой человек, имеющий доход, обязан подавать налоговую декларацию. Сегодня мы познакомим вас с основами подоходного налога, которые вам нужно будет использовать, и это должно помочь вам сделать первый уверенный шаг в своей работе.2. Определение «предыдущего года»

Предыдущий год, финансовый год или ваш налоговый год — это 12-месячный период, который начинается 1 апреля и заканчивается 31 марта следующего года.Независимо от того, когда вы приступите к работе, ваш налоговый год заканчивается 31 марта, а новый налоговый год начинается 1 апреля. Итак, важно планировать налоги на каждый финансовый год.3. Год оценки

Это термин, который вы часто слышите в отношении налоговой отчетности. Это финансовый год после предыдущего года, в котором вы будете «оценивать» и подавать свою налоговую декларацию за предыдущий год. Итак, год оценки 2019-20 для предыдущего года 2018-19. Год оценки — это год, в котором вы подаете отчет за предыдущий год.Например, если вы приступите к работе 1 января 2019 года, ваш налоговый год закроется 31 марта 2019 года. 2018-19 — ваш предыдущий год, а ваш AY — 2019-20. Последний день подачи декларации — 31 августа 2019 г.Простая и точная подача ITR на ClearTax

Файл за 7 минут | Минимальный ввод данных | 100% безбумажный

4. Зарплата

Когда вы приступите к работе — обратитесь в отдел заработной платы или в отдел кадров и получите информацию о зарплате / платежную ведомость / налоговую декларацию. Здесь вы получите представление об основных компонентах вашей зарплаты и о том, сколько налогов будет вычтено из вашей зарплаты на их основе.5. Доход, с которого вы платите налог

Помимо получаемой вами заработной платы, вы можете получать доход из нескольких других источников. Ваш общий доход — это сумма всех доходов, указанных ниже.Источники дохода

| Доход от заработной платы | Заработная плата, надбавки, выплаты по отпускам в основном все деньги, которые вы получаете, выполняя свою работу по трудовому договору |

| Доход от собственности дома | Доход от дома или здания, которое может находиться в собственности и самостоятельно или может быть сдано в аренду |

| Доход от прироста капитала | Доход от прибыли или убытка от продажи основных средств |

| Доход от бизнеса или профессии | Доход / убыток, возникающий в результате ведения бизнеса или профессии |

| Доход из других источников | Это остаточный остаток — включает ваш доход от сберегательных банковских счетов, срочных вкладов, семейной пенсии или полученных подарков |

6.Вычеты

Отчисления уменьшают ваш валовой доход. Это суммы, которые Департамент подоходного налога позволяет вам уменьшить ваш доход, уменьшив ваши налоговые обязательства.Сумма всех глав доходов = Валовой доход Валовой доход — вычеты = налогооблагаемый доход

Чем больше вы используете разрешенные вычеты, тем ниже будет ваш налог. Вычеты разрешены в соответствии с разделом 80 Закона о подоходном налоге (разделы с 80C по 80U).7. Сделайте раздел 80C своим лучшим другом

Раздел 80C может вычесть 1 50 000 индийских рупий из вашего валового дохода. Ниже приведены некоторые из широко используемых инвестиционных инструментов в этом разделе.а. ППФ

Один из самых популярных вычетов по ставке 80C — это депозиты в Public Provident Fund или PPF. Когда вы открываете счет PPF, вам необходимо внести минимум 500 индийских рупий и максимум 1 50 000 индийских рупий в год. Деньги, депонированные на счете PPF, усугубляются, поскольку вы вносите больше денег в последующие финансовые годы для получения вычетов.PPF — это традиционный и безопасный способ накопления ваших кровно заработанных денег. Счет PPF легко открыть в банке.г. Налоговая экономия FD

Срочные вклады гарантируют защиту капитала, а также значительный процентный доход для инвесторов. Чтобы получить налоговые льготы ниже 80C, вам необходимо инвестировать не менее 5 лет. Это безопасно, но доход от процентов облагается налогом.г. Налоговые паевые инвестиционные фонды или ELSS

Одна из единственных схем взаимных фондов, разрешенных согласно 80C, ELSS (Схема сбережений, связанных с акциями) набирает популярность среди людей благодаря своим исторически более высоким показателям в последние годы.Еще одно преимущество ELSS заключается в том, что у него самый низкий период блокировки — 3 года.8. TDS или налог, удержанный у источника

TDS удерживается у источника — это означает, что налог удерживается лицом, производящим платеж. Плательщик должен удержать сумму налога в соответствии с правилами, установленными налоговой службой. Например, работодатель оценит общий годовой доход работника и вычтет налог с его дохода, если его налогооблагаемый доход превышает 2 50 000 индийских рупий. Налог удерживается в зависимости от того, к какой налоговой группе вы принадлежите каждый год.Точно так же, если вы получаете проценты с фиксированного депозита, банк также вычитает TDS. Поскольку банк не знает ваших налоговых панелей, они обычно вычитают TDS @ 10%, если вы не указали свой PAN (в этом случае может быть вычтено 20% TDS).9. Расчет налоговой задолженности

К вашему налогооблагаемому доходу применяются налоговые плиты или ставки и рассчитывается окончательный налог к уплате. Из этого подлежащего уплате налога вы можете уменьшить всю сумму уже вычтенных TDS. Вы всегда можете воспользоваться нашим налоговым калькулятором !10.Стандартный вычет

Согласно бюджету на 2018 год, наемные сотрудники имеют право на стандартный вычет в размере 40 000 рупий из валовой заработной платы. Этот стандартный вычет заменит медицинское возмещение в размере 15 000 индийских рупий и транспортные расходы в размере рупий. 19 200 в финансовом году. Фактически, налогоплательщик получит дополнительное освобождение от уплаты налогов в размере 5800 рупий. Предел рупий. 40 000 были увеличены до рупий. 50,000 с 2019-20 финансового года и далее в промежуточном бюджете на 2019 год.11.Иллюстрация на зарплату ТДС

Адитья — 25-летний инженер-программист, живущий в Мумбаи. Свободное время он проводит, наслаждаясь обретенной финансовой свободой. Это его первая работа, и он ничего не знает о налогах и сбережениях. Но уже почти конец января, и Адитья услышал, как его друзья рассказывают о Разделе 80C и о том, как они платят нулевой налог благодаря Разделу 80C. Адитья зарабатывает 660 000 рупий в год. Вот его зарплата.| Составляющие заработной платы | Ежемесячно | Ежегодно |

| Базовая зарплата | 30 000 | 3,60 000 |

| Пособие на аренду дома | 15 000 | 1 80 000 |

| Специальная надбавка | 10 000 | 1,20 000 |

| Итого | 6,60,000 |

| Общий доход Адитьи | ||

| Доходы от заработной платы | 660 000 рупий | |

| Доходы из других источников | 6000 рупий | |

| Проценты по сберегательному счету | 2500 рупий | |

| Срочные проценты по депозиту | 3500 рупий | |

| Общий валовой доход | 6,66,000 рупий | |

| Удержание налога или TDS до конца января 2020 года (2,988 * 10) | 29,880 | рупий|

| Освобождение Адитьи от HRA | |

| Освобождение от уплаты налогов HRA должно быть как минимум из следующего: | |

| Получена HRA (A) | рупий 15 000 |

| 50% от основной заработной платы | рупий 15 000 |

| Арендная плата за вычетом 10% от основной заработной платы | 7000 рупий |

| Освобождение от HRA (меньшее из вышеперечисленных) (B) | 7000 рупий |

| HRA, облагаемое налогом (A) — (B) | 8000 рупий |

| Расчет налога для Адитьи | ||

| Доходы от заработной платы | 5,76,000 | рупий|

| Базовая зарплата | 3,60 000 рупий | |

| Налогооблагаемая часть HRA | 96000 рупий | |

| Специальная надбавка | 1,20,000 | |

| Доходы из других источников | 6000 рупий | |

| Валовая прибыль | 5,82,000 рупий | |

| Удержание по разделу 80C | 1,50,000 | рупий|

| Удержание по разделу 80TTA | 2500 рупий | |

| Итого прибыль | 4,29,500 рупий | |

| Налог к уплате | 8,975 | |

| Минус: Скидка по разделу 87A (для общего дохода до 5 лакхов) | 8,975 | |

| Налог к уплате | Нет | |

| Удержание по разделу 80C доступно Адитье | |

| Взнос в EPF @ 12% от базовой заработной платы | 43200 рупий |

| Подписка на ELSS | 50 000 рупий |

| Взнос в PPF | 57 580 рупий |

| Итого | 1,50,780 | рупий

| Право на вычет | 1,50,000 | рупий

Завершите электронную подачу БЕСПЛАТНО с ClearTax

- ClearTax упрощает электронную подачу вашего ITR

- Электронный архив занимает всего несколько минут

- Наши специалисты помогут вам в чате и по электронной почте

Начните подачу налоговой декларации прямо сейчас

Калькулятор подоходного налога— Новая Зеландия Калькулятор подоходного налога

— Новая Зеландия — Заработная плата после уплаты налоговВычеты

Год

Месяц

Раз в две недели

неделя

День

Час

Корпорация компенсации несчастных случаев

–725 долларов США

Готовы зарабатывать больше?

Просмотр вакансий от 50 000 долларов США

Резюме

Если вы зарабатываете 50 000 долларов в год, проживая в Новой Зеландии , вы будете облагаться налогом 8 745 долларов .Это означает, что ваша чистая зарплата составит 41 255 долларов в год или 3 438 долларов в месяц. Ваша средняя налоговая ставка составляет 17,49% , а ваша предельная ставка налога составляет 31,46% . Эта предельная ставка налога означает, что ваш немедленный дополнительный доход будет облагаться налогом по этой ставке. Например, увеличение вашей зарплаты на $ 100 будет облагаться налогом $ 31,46 , следовательно, ваша чистая зарплата увеличится только на $ 68,54 .

Пример бонуса

Бонус 1000 долларов принесет дополнительный 685 долларов чистой прибыли.Бонус $ 5,000 принесет дополнительные $ 3,427 чистой прибыли.

Налог на прибыль

10 000 долларов

20 000 долларов

30 000 долларов США

40 000 долларов США

50 000 долларов США

60 000 долларов США

70 000 долл. США

80 000

0006000 долларов США

$ 160,000

$ 170,000

$ 180,000

$ 190,000

$ 200,000

ПРИМЕЧАНИЕ * Отчисления рассчитываются на основе таблиц налога на прибыль Новой Зеландии за 2021 год.