Как легко рассчитать объем реализованной продукции

Содержание

- 1 Виды расчета

- 2 Руководство к действию

- 3 Совет и рекомендации эксперта

Для оценки эффективности производства и корректировки его дальнейшего развития необходимо определить, сколько продукции продано (реализовано). Это значение помогает спрогнозировать продажи на будущий период и рассчитать количество продукции, которую следует произвести. Предприниматель, задаваясь вопросом о том, как рассчитать объем реализованной продукции, пытается решить такие задачи: найти слабые стороны в производстве, выявить резервы, позволяющие увеличить выпуск продукции, и расширить ее реализацию.

Расчет объема любого вида реализованной продукции ведется за определенный временной период. Его значение определяется в натуральном выражении или как сумма, полученных от реализации средств. Проще всего определить объем для однородной продукции. Если предусмотрен выпуск несколько видов товаров, то находят объем каждого вида за выбранный период, а затем складывают результат.

Виды расчета

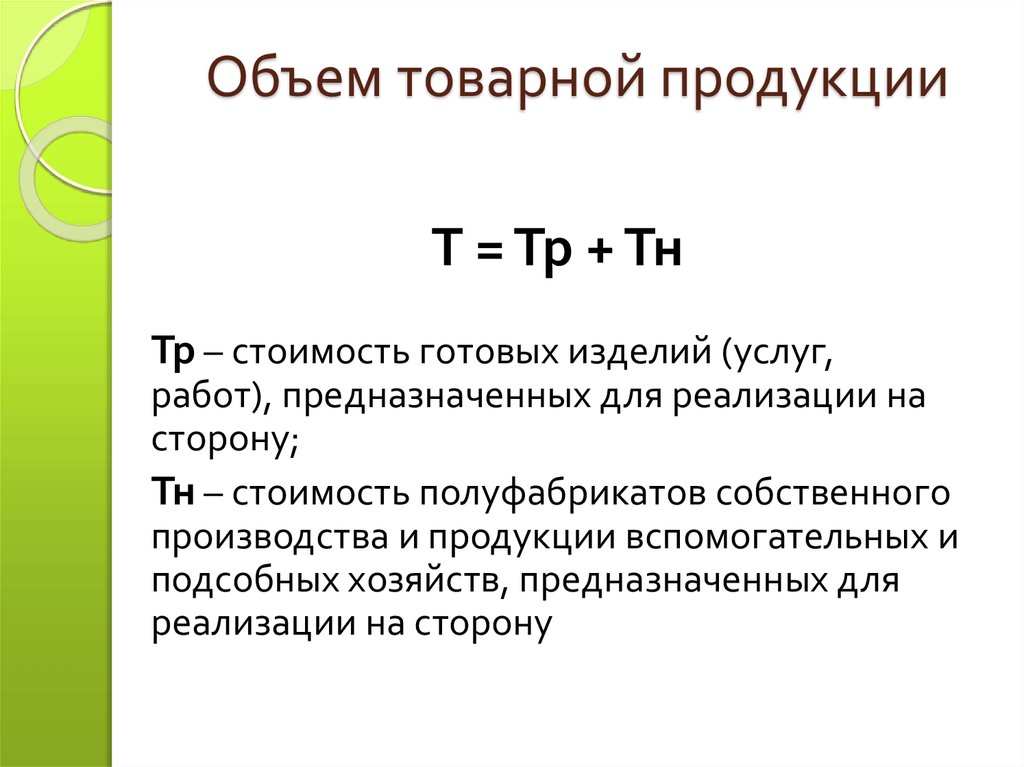

- В натуральном выражении. Такой объем включает в себя количество единиц продукции, отгруженную покупателю за рассматриваемый период и оплаченную им. Может определяться в штуках, тоннах, упаковках.

- В денежном эквиваленте. При определении учитывают отпускную стоимость товара (с НДС). Измеряется такой объем в долларах, рублях и других денежных единицах.

Руководство к действию

Для расчета используют сведения из отчетности предприятия: бухгалтерской или статистической. При расчете объема в натуральном выражении потребуется общее количество изготовленной продукции. К реализованной продукции относят только тот товар, который был оплачен покупателем и отгружен ему.

Если компанией производятся разные виды товаров, то для расчета продукцию переводят в условно-натуральное выражение. Например, если предприятие специализируется на производстве газированных напитков и предлагает потребителю продукцию в разной упаковке (стеклянных или жестяных банках разного объема), то вводят условную единицу в размере 0,5 л.

Для расчета объема реализованной потребителю продукции в денежном эквиваленте учитывают сумму средств, которую покупатель заплатил за отгруженный товар. Для этого потребуется умножить количество реализованного товара на его стоимость.

Необходимо помнить, что к реализованной относят только ту продукцию, средства от продажи которой поступили в кассу или на счет предприятия. Если товар отгружен, но покупатель его еще не оплатил, то его не учитывают в расчете.

Совет и рекомендации эксперта

Знание количества продукции, реализованной покупателям, позволяет проанализировать эффективность работы производства. Для этого его сравнивают с плановым показателем. Результат анализа поможет правильно рассчитать потребность в ресурсах, прогнозировании темпов производства и продаж.

Вопрос: Как рассчитать объем реализованной продукции за год?

Ответ: Для этого потребуется из значения остатков на начало рассматриваемого года вычесть остатки на его окончание. Так же точно можно вести расчет для любого периода.

Так же точно можно вести расчет для любого периода.

Вопрос: Что такое сопоставимые цены и как изменится расчет в этом случае?

Ответ: Сопоставимые цены используют для сравнения цены на товар на определенную дату. Объем продукции в таких ценах находят, умножая ее количество на цену в рассматриваемый период.

Вопрос: Нужно ли при расчете учитывать ту продукцию, которая используется внутри предприятия?

Ответ: Нет, эта продукция в расчет не включается, если предусматривается ее дальнейшая переработка и передача между цехами.

Поделиться с друзьями:

Adblock

detector

Переменные и постоянные затраты — Альт-Инвест

Открыть эту статью в PDF

Определение переменных и постоянных затратПеременные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции. Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать, что описанные ниже варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут в очень разной степени совпадать или расходиться с ними:

- это не деление на производственные, административные и коммерческие;

- это не деление на прямые и косвенные.

Примеры переменных затрат

Типичные статьи переменных затрат:

- материалы и комплектующие, которые используют непосредственно в производстве продукции;

- расходы на электроэнергию для технологического процесса производства;

- переменная заработная плата;

- транспортные расходы на отгрузку готовой продукции;

- агентские выплаты при продажах;

- начисление износа оборудования, если учет амортизации привязан к объему выпущенной продукции.

В моделях управленческого учета и прогнозирования к переменным затратам следует относить такие, которые будут меняться с изменением планируемого объема производства. В результате, одна и та же статья затрат может быть постоянной в одной модели, но станет переменной в другой, если во втором случае у компании есть возможность оперативно менять величину расходов с изменением объема производства.

Примеры постоянных затрат

К постоянным затратам относят, например:

- аренду помещений;

- коммунальные расходы на отопление и освещение помещений;

- техническое обслуживание и ремонт оборудования;

- обслуживание зданий и сооружений;

- рекламу и расходы на продвижение.

Не всегда можно точно сказать, затраты переменные или постоянные. Например, есть статьи затрат, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация. Обычно ее начисляют равномерно, хотя мы понимаем, что износ производственного оборудования чаще всего связан с его использованием и зависит от количества произведенной продукции. Чтобы избежать споров о правилах классификации таких затрат и подчеркнуть, что отнесение затрат к постоянным не абсолютно точный факт, а просто аналитическое решение, многие статьи затрат называют условно-постоянными. Это значит, что хотя они и могут меняться с объемом производства, но в рамках данной модели или метода считаются постоянными.

Себестоимость: сложности расчета и применения

В экономическом анализе деятельности компании часто встречается понятие себестоимости единицы продукции, то есть суммарные затраты на единицу. При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

Пример:

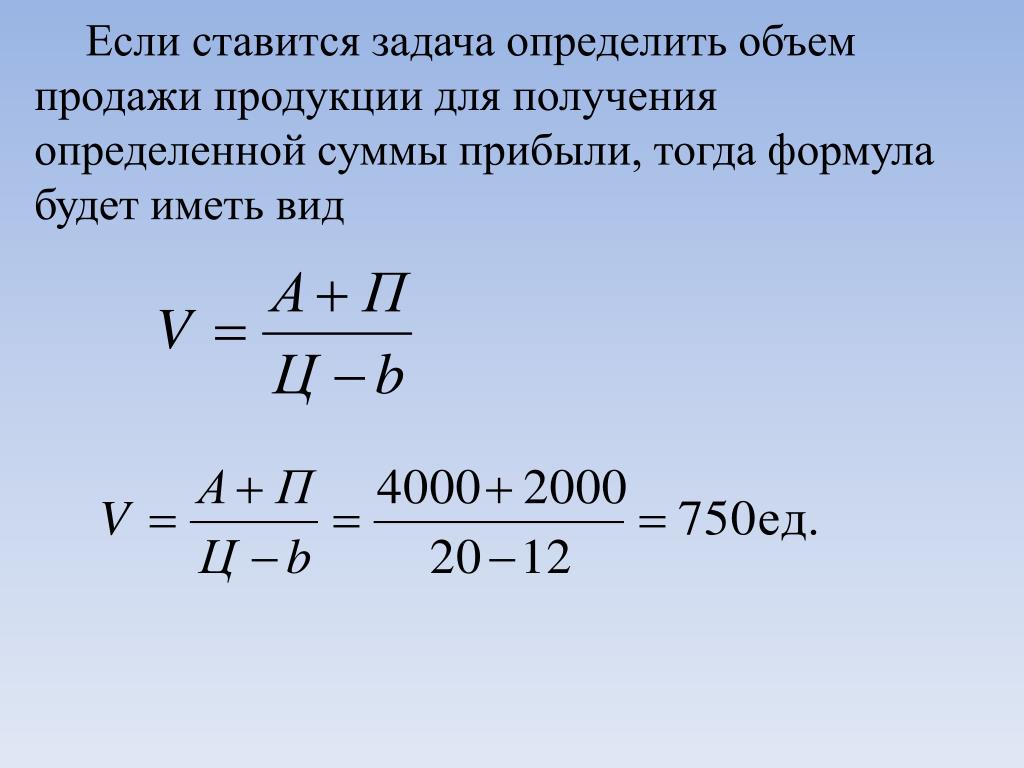

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

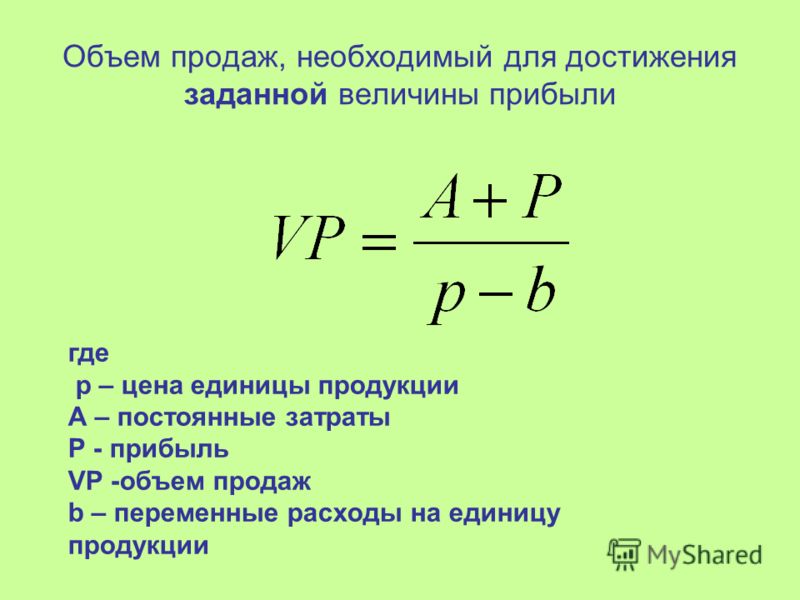

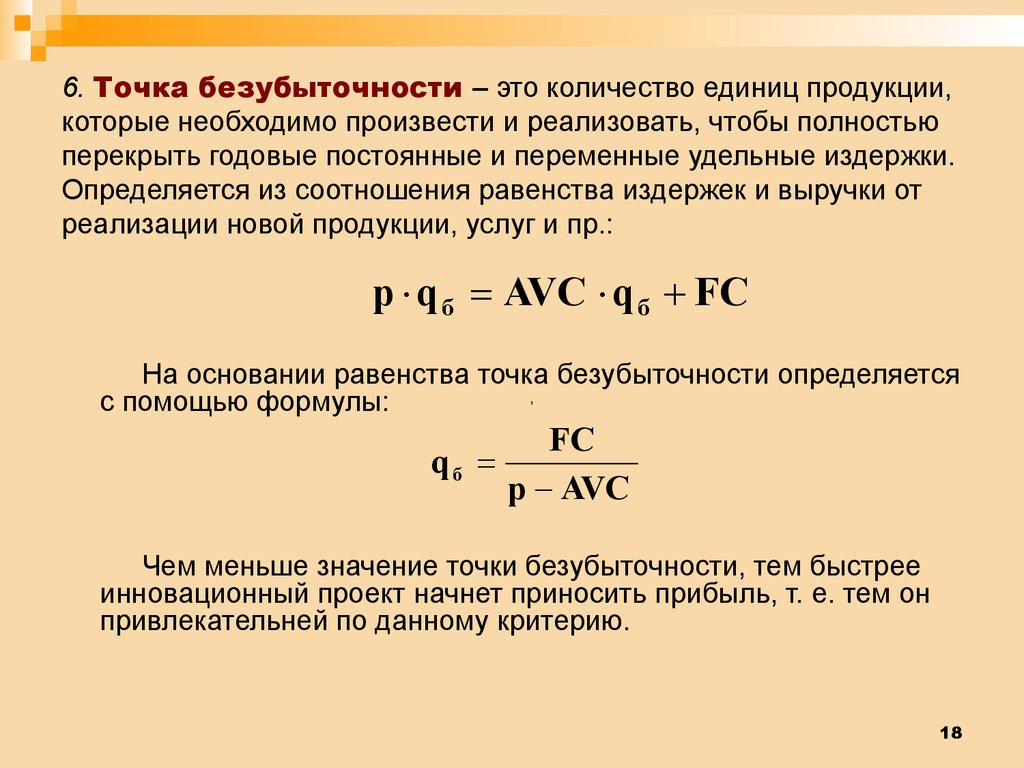

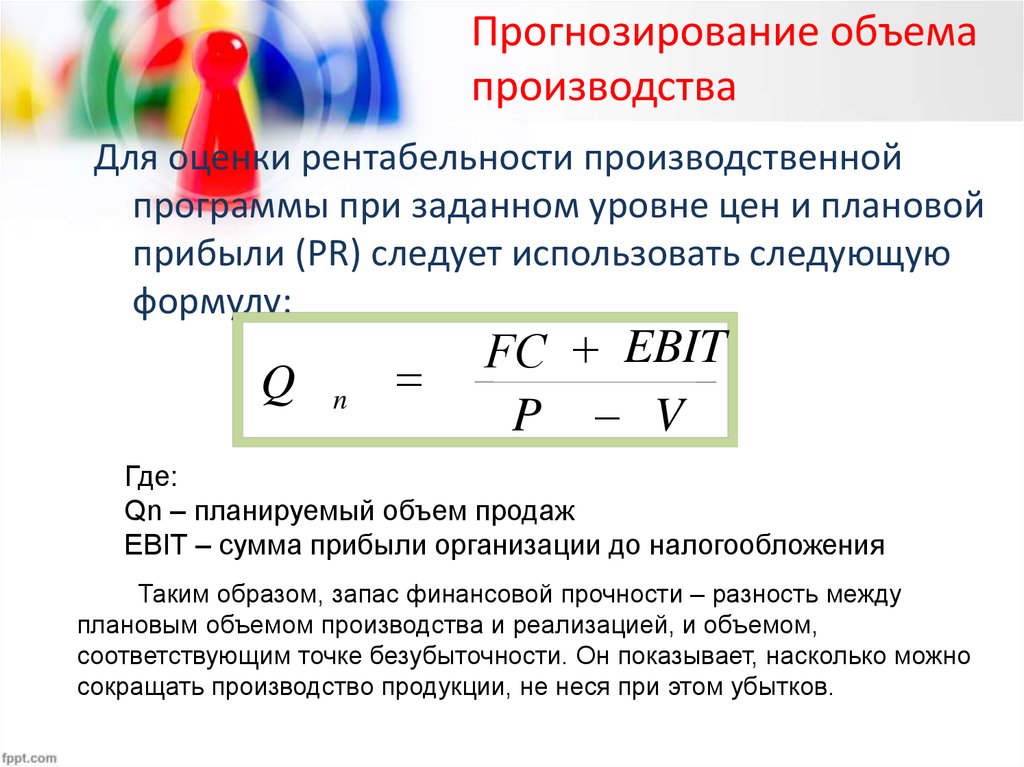

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Отклонение от объема производства

По

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 14 мая 2021 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт работы в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Что такое отклонение объема производства?

Отклонение объема производства — это статистический показатель, используемый предприятиями для измерения стоимости производства товаров в сравнении с ожиданиями, отраженными в бюджете. Он сравнивает фактические накладные расходы на единицу продукции с ожидаемыми или предусмотренными в бюджете затратами на единицу продукции.

Он сравнивает фактические накладные расходы на единицу продукции с ожидаемыми или предусмотренными в бюджете затратами на единицу продукции.

Формула отклонения объема производства выглядит следующим образом:

- Отклонение от объема производства = (фактическое количество произведенных единиц — запланированное количество производственных единиц) x запланированная ставка накладных расходов на единицу продукции

Отклонение объема производства иногда называют просто отклонением объема.

Основные выводы

- Расчет отклонения объема производства может помочь бизнесу определить, может ли он производить продукт в достаточном количестве, чтобы получать прибыль.

- Он фокусируется на накладных расходах на единицу продукции, а не на общих производственных затратах.

- Многие производственные затраты фиксированы, поэтому более высокая производительность означает более высокую прибыль.

Понимание отклонения объема производства

Расчет накладных расходов на единицу продукции важен для бизнеса, поскольку многие из накладных расходов являются фиксированными. То есть они будут одинаковыми независимо от того, произведено миллион единиц или ноль.

То есть они будут одинаковыми независимо от того, произведено миллион единиц или ноль.

Аренда фабрики, покупка оборудования и расходы на страхование попадают в эту категорию. Они должны быть оплачены независимо от количества произведенных единиц. Заработная плата менеджеров обычно не зависит от дополнительных изменений в производстве.

Прочие затраты не являются фиксированными по мере изменения объема. Суммарные затраты на сырье, транспортировку товаров и даже хранение могут существенно различаться при больших объемах производства.

Отклонение объема производства можно считать устаревшей статистикой. Его можно рассчитать на основе бюджета, который был составлен за несколько месяцев или даже лет до фактического производства. По этой причине некоторые предприятия предпочитают полагаться на другие статистические данные, такие как количество единиц, которые могут быть произведены в день по установленной цене.

Тем не менее, отклонение по объему является полезным числом, которое может помочь бизнесу определить, может ли и как он может производить продукт по достаточно низкой цене и в достаточно большом объеме, чтобы получать прибыль.

Отклонение по объему производства является благоприятным, если фактическое производство превышает запланированное.

Хорошая и плохая разница в объемах производства

Если фактическое производство превышает запланированное, отклонение объема производства является благоприятным. То есть общие фиксированные накладные расходы распределяются на большее количество единиц продукции, что приводит к снижению производственных затрат на единицу продукции.

Когда фактическое производство ниже запланированного, отклонение объема производства является неблагоприятным.

Например, предположим, что компания заложила в бюджет 5000 единиц продукции в следующем году по ставке накладных расходов на единицу в размере 12 долларов. После подсчета результатов производства за этот год было подтверждено, что фактически было произведено 5400 единиц. Отклонение по объему производства в этом примере составляет 4800 долларов ((5400 — 5000) x 12 долларов = 4800 долларов).

Компания произвела больше единиц по такой цене, чем ожидала. Разница в 4800 долларов — это экономия, полученная за счет производства большего количества единиц, чем предполагалось в бюджете.

Отклонение по объему производства – значение, пример, расчеты

Отклонение по объему производства определяется как отклонение в себестоимости продукции, наблюдаемое предприятием, относительно запланированного или ожидаемого значения и его фактического значения. Это статистический показатель, используемый бизнесом для сравнения фактических и ожидаемых или ожидаемых накладных расходов, связанных с производственным процессом.

Содержание

- Что такое отклонение объема производства?

- Explanation

- Formula

- Examples

- Example #1

- Example #2

- Importance

- Advantages

- Conclusion

- Recommended Articles

Explanation

Production volume variance is a variance between actual cost и сметная стоимость производственного процесса, а также называется отклонением по объему. Одним из важнейших аспектов любого бизнеса является определение общих затрат на накладные расходы. Накладные расходы — это те затраты, которые не связаны непосредственно с производственной деятельностью и поэтому считаются косвенными затратами, которые необходимо оплачивать, даже если производство отсутствует. Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д. Подробнее. Определение накладных расходов необходимо, так как они носят постоянный характер.

Одним из важнейших аспектов любого бизнеса является определение общих затрат на накладные расходы. Накладные расходы — это те затраты, которые не связаны непосредственно с производственной деятельностью и поэтому считаются косвенными затратами, которые необходимо оплачивать, даже если производство отсутствует. Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д. Подробнее. Определение накладных расходов необходимо, так как они носят постоянный характер.

Независимо от объемов, полученных бизнесом, или количества единиц, произведенных бизнесом, показатель накладных расходов остается фиксированным. Накладные расходы обычно включают покупку оборудования, аренду фабрик и складов, а также расходы на страхование. Кроме того, существуют другие затраты, которые обычно меняются в зависимости от объема, которым управляет или обрабатывает бизнес.

К таким затратам относятся затраты на сырье, транспортировку товаров и услуг, а также затраты на хранение готовой продукции. Такие затраты могут варьироваться в зависимости от более высоких уровней объема. Отклонение в объеме производства, как правило, является статическим и устаревшим.

Такие затраты могут варьироваться в зависимости от более высоких уровней объема. Отклонение в объеме производства, как правило, является статическим и устаревшим.

Отклонение производства имеет тенденцию возникать, потому что бизнес может определить ожидаемую стоимость. Ожидаемая стоимость. Ожидаемая стоимость относится к прогнозированию инвестиций на будущий период с учетом различных вероятностей. Он оценивается как продукт распределения вероятностей и результатов, которые могут быть старше по значению и даже до начала производственного процесса. Следовательно, это считается устаревшей метрикой, и бизнес может выбрать другую доступную статистику. Другой метрикой может быть производство количества единиц в день по заранее определенной стоимости.

Формула

Отклонение объема производства = (Стоимость единиц, произведенных на фактическом уровне – Заложенные в бюджете или предполагаемые уровни производственных единиц) x Ставка накладных расходов на единицу при предусмотренных в бюджете уровнях

Вы можете использовать это изображение на своем веб-сайте, шаблоны и т. д. Предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Изменение объема производства (wallstreetmojo.com)

Примеры

Ниже приведены несколько примеров для лучшего понимания концепции –

Пример №1

Помогите руководству определить отклонение объема производства. Возьмем пример компании ABC. Компания ABC ожидала, что она сможет произвести 8000 единиц в следующем году при накладных расходах на единицу в размере 20 долларов. Однако позже в том же году предприятие произвело 9 400 единиц.

Решение

- = (9 400 – 8 000) x 20 долл. США

- = 28 000 долл. США

Таким образом, производственное отклонение составило 28 000 долларов. Он считается благоприятным, поскольку бизнес использует больше единиц, соответствующих фиксированным затратам. Это тип затрат, которые не зависят от деловой активности. Подробнее бизнес должен нести, тем самым повышая операционную эффективность.

Подробнее бизнес должен нести, тем самым повышая операционную эффективность.

Пример #2

Помогите руководству определить отклонение объема производства. Возьмем пример компании PQR. Компания PQR ожидала, что она сможет произвести 10 000 единиц в следующем году при накладных расходах на единицу в размере 20 долларов. Однако позже в том же году предприятие произвело 7 400 единиц.

Решение

- = (7400 – 10000) x 20 долл.

- = -52 000 долл. Это считается неблагоприятным, поскольку бизнес использует меньше единиц, что соответствует фиксированным затратам, которые он должен нести, тем самым повышая операционную эффективность.

Важность

Отклонение объема производства является важным статистическим показателем, который помогает бизнесу сравнивать фактические накладные расходы, понесенные бизнесом, с ожидаемой стоимостью накладных расходов. Таким образом, анализ производственных отклонений является частью стандартной стоимости.

данных или от времени и изучения движения. Подробнее о бизнес-процессе. Всякий раз, когда бизнес генерирует неблагоприятные уровни анализа производственных отклонений, это означает, что общие фиксированные затраты, которые бизнес использовал для производства продукции, были меньше ожидаемых или ожидаемых значений бюджетных значений. Это также указывает на то, что общее количество единиц приводит к более высоким производственным затратам. Производственные затраты. Производственные затраты — это общая сумма капитала, которую компания тратит на производство готовой продукции или предложение определенных услуг. Вы можете рассчитать его, добавив прямые материальные затраты, прямые затраты на рабочую силу и производственные накладные расходы. читать дальше за единицу.Отклонение объема производстваVolume VarianceVolume Variance — это инструмент оценки, который проверяет, есть ли разница в фактическом потребленном или проданном количестве и его количествах, предусмотренных в бюджете.

Обычно это выражается в денежном выражении путем умножения разницы между ними на стандартную цену за единицу. Читать далее считается благоприятным, когда фактические фиксированные затраты превышают заложенное в бюджете значение. Это означает, что общие издержки производства покрывают большее количество готовой продукции или продукции. Таким образом, он показывает, насколько хорошо бизнес работает на операционных уровнях.Преимущества

Отклонение объема производства является полезной метрикой, поскольку оно помогает бизнесу определить объем производственного процесса, на котором он мог бы сосредоточиться, чтобы вести бизнес-операции с низкими затратами, с максимальным объемом и с более высокой прибылью. Этот показатель помогает предприятиям понять, могут ли они производить или производить достаточное количество готовой продукции для повышения прибыльности. Прибыльность. Прибыльность означает способность компании получать доход и максимизировать прибыль по сравнению с ее расходами и эксплуатационными расходами.

Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать производительность компании и поддерживать деловые операции. Метрика помогает бизнесу достичь операционного совершенства, поскольку помогает компаниям больше сосредоточиться на достижении большего, чем запланированные значения.Основное внимание по-прежнему уделяется накладным расходам на единицу продукции, а не общей стоимости производства. Поскольку многие производственные издержки, как правило, фиксированы, такие более высокие значения приводят к более высокому значению прибыли.

Заключение

Отклонение по объему производства представляет собой отклонение между фактическими накладными расходами и бюджетными значениями накладных расходов. Это статистическая мера, которая помогает бизнесу планировать свою операционную мощность, что затем помогает бизнесу вести эффективные бизнес-операции и, в свою очередь, получать максимальную прибыль.

данных или от времени и изучения движения. Подробнее о бизнес-процессе. Всякий раз, когда бизнес генерирует неблагоприятные уровни анализа производственных отклонений, это означает, что общие фиксированные затраты, которые бизнес использовал для производства продукции, были меньше ожидаемых или ожидаемых значений бюджетных значений. Это также указывает на то, что общее количество единиц приводит к более высоким производственным затратам. Производственные затраты. Производственные затраты — это общая сумма капитала, которую компания тратит на производство готовой продукции или предложение определенных услуг. Вы можете рассчитать его, добавив прямые материальные затраты, прямые затраты на рабочую силу и производственные накладные расходы. читать дальше за единицу.

данных или от времени и изучения движения. Подробнее о бизнес-процессе. Всякий раз, когда бизнес генерирует неблагоприятные уровни анализа производственных отклонений, это означает, что общие фиксированные затраты, которые бизнес использовал для производства продукции, были меньше ожидаемых или ожидаемых значений бюджетных значений. Это также указывает на то, что общее количество единиц приводит к более высоким производственным затратам. Производственные затраты. Производственные затраты — это общая сумма капитала, которую компания тратит на производство готовой продукции или предложение определенных услуг. Вы можете рассчитать его, добавив прямые материальные затраты, прямые затраты на рабочую силу и производственные накладные расходы. читать дальше за единицу. Обычно это выражается в денежном выражении путем умножения разницы между ними на стандартную цену за единицу. Читать далее считается благоприятным, когда фактические фиксированные затраты превышают заложенное в бюджете значение. Это означает, что общие издержки производства покрывают большее количество готовой продукции или продукции. Таким образом, он показывает, насколько хорошо бизнес работает на операционных уровнях.

Обычно это выражается в денежном выражении путем умножения разницы между ними на стандартную цену за единицу. Читать далее считается благоприятным, когда фактические фиксированные затраты превышают заложенное в бюджете значение. Это означает, что общие издержки производства покрывают большее количество готовой продукции или продукции. Таким образом, он показывает, насколько хорошо бизнес работает на операционных уровнях. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать производительность компании и поддерживать деловые операции. Метрика помогает бизнесу достичь операционного совершенства, поскольку помогает компаниям больше сосредоточиться на достижении большего, чем запланированные значения.

Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать производительность компании и поддерживать деловые операции. Метрика помогает бизнесу достичь операционного совершенства, поскольку помогает компаниям больше сосредоточиться на достижении большего, чем запланированные значения.