Внутренняя норма доходности — Википедия

Внутренняя норма доходности (внутренняя норма рентабельности, внутренняя ставка доходности англ. internal rate of return, IRR) — процентная ставка, при которой уравнивается приведённая стоимость будущих денежных поступлений и стоимость исходных инвестиций, чистая приведённая стоимость (NPV) равна 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Согласно американскому профессору Энтони Аткинсону внутренняя норма рентабельности — значение фактической нормы прибыли, ожидаемой от инвестиции[1].

Для потока платежей CF, где CFt{\displaystyle CF_{t}} — платёж через t{\displaystyle t} лет (t=1,…,N{\displaystyle t=1,…,N}) и начальной инвестиции в размере IC=−CF0{\displaystyle IC=-CF_{0}} внутренняя норма доходности IRR{\displaystyle IRR} рассчитывается из выражения:

- NPV=−IC+∑t=1NCFt(1+IRR)t=0{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

или

- IC=∑t=1NCFt(1+IRR)t{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

В табличных процессорах в состав финансовых функций входит функция для вычисления внутренней нормы доходности. В OpenOffice.org Calc для вычисления внутренней нормы доходности применяется функция IRR. Можно определить IRR с помощью опции «Подбор параметров» Microsoft Excel или OpenOffice.org Calc.

Пример: Год Поток платежей 0 -100 1 +120

Расчёт NPV: i = процентная ставка NPV = -100 +120/[(1+i/100)^1]

Расчёт IRR (в процентах): NPV = 0 -100 +120/[(1+IRR/100)^1] = 0 IRR = 20

При принятии инвестиционных решений ВНД используется для расчёта ставки альтернативных вложений. При выборе из нескольких проектов с разными ВНД, выбирается проект с максимальным значением ВНД. Данный критерий не используется, если денежные потоки несколько раз за рассматриваемый период меняют знак.

Внутренняя норма доходности финансовых инструментов[править | править код]

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой дисконтированная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Для определения внутренней нормы доходности облигации часто используют приближённую «купеческую» формулу: r=f+A−PTA+P2{\displaystyle r={\frac {f+{\frac {A-P}{T}}}{\frac {A+P}{2}}}}, где

- A{\displaystyle A} — номинал облигации;

- P{\displaystyle P} — текущая рыночная цена облигации;

- f{\displaystyle f} — годовой купонный доход;

- T{\displaystyle T} (в годах) — срок до погашения облигации.

Связь способа расчёта внутренней нормы доходности с показателем дисконтированной стоимости состоит в том, что показатель внутренней нормы доходности отражает тот уровень ставки дисконтирования, при которой дисконтированная стоимость полученных доходов за вычетом суммы первоначальной инвестиции (чистая дисконтированная стоимость) будет равна нулю. Чем выше должна быть ставка дисконтирования для приведения чистой дисконтированной стоимости полученных доходов к нулю, тем предпочтительнее данная инвестиция.

Показатель внутренней нормы доходности основывается на допущении, что денежные потоки, полученные до погашения инвестиции (истечения срока её действия), будут реинвестированы по ставке, равной внутренней норме доходности, и что она останется неизменной.

Инвестиция считается приемлемой, если внутренняя норма доходности выше, чем минимальный приемлемый показатель окупаемости инвестиций в финансовый инструмент.

Показатель внутренней нормы доходности для облигаций называется доходностью к погашению. Доходность к погашению облигации может отличаться от купонной ставки, если облигация продаётся по цене, отличающейся от номинальной стоимости.

Применение в ссудном проценте и использование эффективной процентной ставки потребителем[править | править код]

По требованиям ЦБ, банки обязаны указывать ЭПС — эффективную процентную ставку (рассчитанную по формуле, приведённой в статье первой). Данная ставка может быть самостоятельно рассчитана заёмщиком с помощью редактора электронных таблиц и формулы IRR (в Microsoft Excel ВСД). Из-за особенности формулы нужно результат в той же ячейке умножить на период платежей (при ежемесячных платежах — 12, при дневных платежах или нестандартном графике — 365) без округления. Например, по кредиту «10-10-10» записывается

−9000 (то есть −10000+1000 стоимость товара минус сумма, уплаченная в кассу, на которую не предоставляется кредит)

1000 (в ячейках A2-A11, то есть 10 раз)

Для большей точности, используя формулу XIRR (openoffice) −9000 15.01.2011 1000 15.02.2011 1000 15.03.2011 … (10 раз) XIRR(A1:A11;B1:B11)=26.44 %

То есть использование аннуитетного платежа (в каждое число периода) повысило эффективную ставку в 1,13 раз.

Данная формула может быть использована и для других целей (например, приобретение проездного билета на год по сравнению с ежемесячными выплатами).

- ↑ Аткинсон Э.А., Банкер Р.Д., Каплан Р.С., Юнг М.С. Управленческий учёт. — СПб.: ООО «Диалектика», 2019. — С. 507—508. — 880 с. — ISBN 978-5-907144-70-5.

ru.wikipedia.org

что это такое и как рассчитать

Одна из наиболее сложных и, скорее всего, непонятных тем в бизнесе — IRR. Возможно, кто-то уже сталкивался с ней, когда начинал своё дело, а кто-то пока незнаком с этим. Но это является важным составляющим любого бизнес проекта. Поэтому сегодня мы хотели бы объяснить Вам всю суть IRR, что это такое и как рассчитать.

Что такое IRR проекта простыми словами

И так, давайте разъясним, что такое IRR проекта простыми словами. Для начала нужно узнать, как переводится данная аббревиатура с английского языка. В буквальном переводе это означает — внутренняя ставка доходности (ВНД). Это очень важный показатель, который, по сути, “предсказывает” судьбу Вашего проекта или бизнес идеи.

Теперь мы покажем это на примере. Допустим, Вы решаете запустить свой проект, берёте кредит в банке, заключаете разные соглашения, но понимаете, что цель проекта — получать какие-то деньги с него после продвижения. Соответственно, для этого нам необходимо вычислить IRR. Если он получается меньше или равен банковскому проценту, то прибыли у Вас не будет, в проекте смысла нет. Но, как только показатель превышает процент, можно смело браться за дело и ожидать приличный доход.

Стоит также сказать, что расчёт IRR — чисто математическая операция. Она довольно сложная. Но в век современных технологий эту функцию сильно упростили. Достаточно только зайти в Еxcel, ввести данные и получить необходимый результат.

Что такое NPV и IRR

А теперь нужно понять, что такое NPV и IRR. NPV — это ещё одна сложная, но очень важная деталь бизнеса, которую необходимо учитывать. В переводе с английского это понимается как чистая текущая стоимость (ЧПС). Такой показатель поможет определить, на какую прибыль Вы можете рассчитывать после того, как окупятся все затраты на проект. Конечно же, это тоже можно без труда вычислить в специализированных программах.

Как Вы уже поняли, NPV непосредственно связано с IRR. Всё очень просто. IRR показывает, можем ли мы, в принципе, ожидать что-то от проекта (в смысле, прибыль) или нам стоит отложить идею, осознав, что ничего от неё не получим. А NPV определяет, чего конкретно мы добьёмся от проекта, какой доход нас ждёт.

Что такое IRR инвестиционного проекта

Дальше необходимо выяснить, что такое IRR инвестиционного проекта. Если у Вас в приоритете именно такой проект, в который просто вкладываете средства исключительно с целью получения прибыли, то IRR тут чрезвычайно важный показатель. Он является своеобразным просчётом успешности проекта на несколько месяцев или даже лет вперёд. Это, на наш взгляд, наиболее верная стратегия в разработке крупных бизнес планов.

Успешность проекта, а следовательно, и удовлетворительный показатель IRR зависят от его продвижения. Например, множество проектов, достигшие отличных показателей в бизнесе среди серьёзных конкурентов, вели свои сайты. Они добились высоких результатов благодаря сотрудничеству с поисковым продвижением в Яндексе, и благодаря ему всё больше интернет-пользователей заходили на эти сайты и были заинтересованы проектом.

Сообразно с этим, IRR демонстрировал перспективные возможности развития инвестиционного проекта. А вкладчики получали достойную прибыль от него.

Хочется отметить, что достаточно высоких результатов в инвестиционном бизнесе добились люди, которые детально изучили вопрос что такое франшиза в бизнесе, что помогло им сотрудничать с иностранными бизнес партнёрами. Их проекты стали намного качественными и успешными, по сравнению с отечественными.

Что показывает IRR

Исходя из нашего объяснения, становится очевидно, что показывает IRR. Он, в первую очередь, демонстрирует нам, может ли проект стать успешным, насколько можно вложиться в него и как это отразится на будущей прибыли. Но, помимо этого, тут стоит обратить внимание и на популярность Вашей бизнес идеи, насколько она будет полезна и актуальна среди людей.

Безусловно, чтобы продвигаться вперёд в этом направлении, важно сделать так, чтобы проект развивался и следовал современным тенденциям. Несомненно, тут не обойтись без грамотно оформленного сайта, являющийся визитной карточкой любой бизнес идеи. В этом может помочь оптимизация, она сделает Ваш сайт более востребованным, современным. Это отразится на проекте и, как правило, на показателе IRR.

IRR что это в экономике

А сейчас настало время узнать про IRR и что это в экономике. Она наиболее точно нам покажет его значение. Здесь важно понимать, что этот показатель считается одобряемым инвесторами, если он отображает окупаемость бизнес проекта. Тогда, принимают решение продолжать разрабатывать дело дальше.

Расчёт IRR даёт возможность прогноза получения определённого процента от проекта, исключив проценты банка. Таким образом, это является чистой прибылью, Вашим доходом.

Мы понимаем, что очень сложно детально разобраться в IRR, особенно новичкам в сфере бизнеса. Но как раз-таки для них это будет наиболее актуально. Почему так? Объясняем. Сейчас чрезвычайно много возможностей для развития своего дела. Сюда включаются различные бизнес идеи 2020 года, которых нет в России, или недостаточно распространённых для нашей общественности. Таковыми являются и разработка мобильных приложений, и открытие интернет-магазинов, и создание онлайн школ или курсов.

IRR отрицательный: что это значит

Бывают такие случае, когда в расчётах мы получаем IRR отрицательный, но что это значит. К сожалению, это говорит нам о том, что процент, получаемый от банка, будет слишком низкий. Такой расклад заводит любой бизнес проект в тупик, он не даёт никаких результатов. Почему так происходит? Потому что прибыль от проекта мы получить не можем, она уходит в минус. То есть, ни о каких перспективах развития здесь речи быть не может.

Как следствие, многие фирмы и компании в целях спасти свой проект, обращаются за помощью к профессионалам. Они помогают оптимизировать его проверенными способами. Конечно, всё это осуществляется не сразу, а постепенно, направленно на результат.

Чтобы продвинуть или вообще восстановить проект, может быть предложен способ повышения популярности сайта проекта на основе того, из чего состоит объявление в РСЯ для только начинающих развиваться и собирать аудиторию интернет-ресурсов.

Дальнейшая работа проводится в соответствии с тем, чтобы сделать веб-сайт более удобным и комфортным для интернет-пользователей. Другими словами, нужно разработать все детали сайта так, дабы пользователь не заблудился на сайте, пришёл за тем, что ему нужно. И цель проекта будет выполнена. Тут профессионалы могут объяснить, как добавить хлебные крошки на вебстранице и помочь это осуществить. Здесь, наверное, уже не стоит говорить, на сколько это поможет поднять IRR.

В заключение данной познавательной для Вас статьи, хотим ещё раз подчеркнуть важность IRR и NPV показателей. Они напрямую связанных с успешностью любых бизнес проектов. Поэтому необходимо не только знать, но и понимать их основную суть. Возможно, это поможет далеко продвинуться в своём деле или найти то, что Вам действительно интересно.

pro-promotion.ru

Внутренняя норма доходности (IRR, internal rate of return). Формула и пример расчета в Excel

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR, Internal Rate of Return). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Внутренняя норма доходности формула расчета

где:

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

| IRR<WACC | Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него |

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR1>IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Изменение чистого дисконтированного дохода в зависимости от внутренней нормы доходности

Внутренняя норма доходности занимает второе место в инвестиционном анализе проектов, другие показатели оценки проектов более подробно рассмотрены в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI“.

Мастер-класс: “Как рассчитать внутреннюю норму доходности бизнес плана”

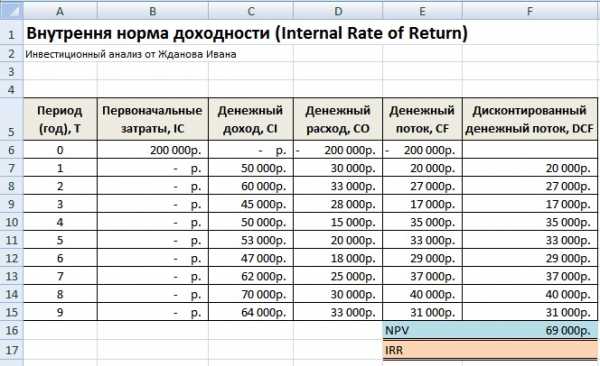

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

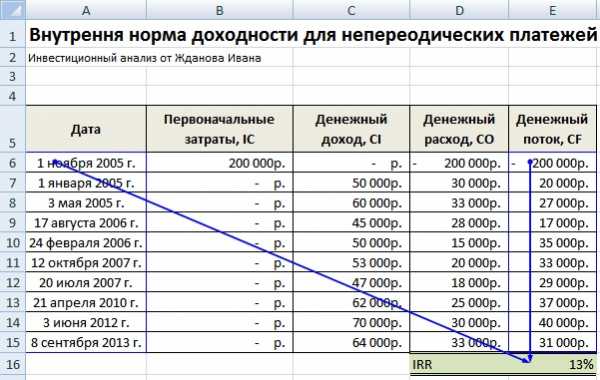

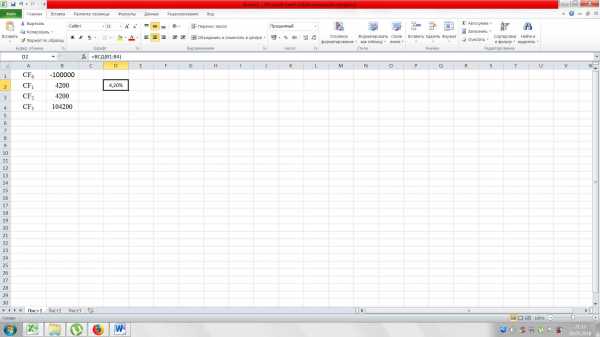

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

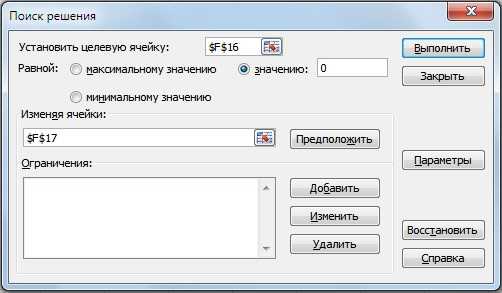

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

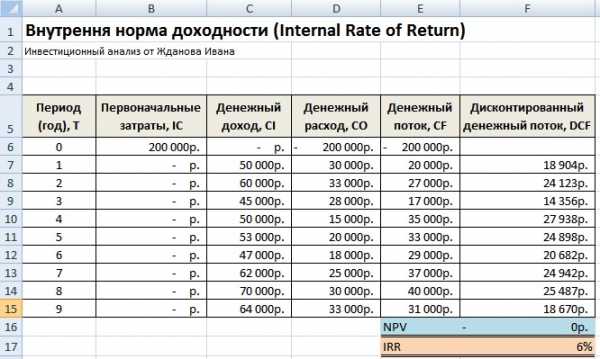

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

=ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

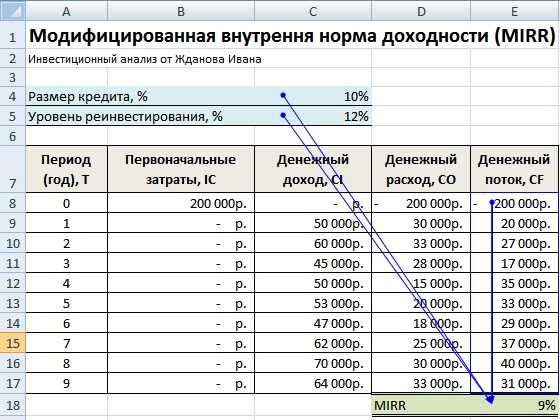

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

где:

MIRR – внутренняя норма доходности инвестиционного проекта;

COFt – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

CFA — Внутренняя норма доходности (IRR) и правило внутренней нормы доходности | статьи

Показатель нормы прибыли, наиболее часто используемый в анализе инвестиций (в том числе в бюджетировании капиталовложений), — это внутренняя норма доходности.

Правило внутренней нормы доходности является вторым методом выбора среди альтернативных инвестиционных предложений.

Внутренняя норма или норма прибыли (IRR, от англ. ‘internal rate of return’) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) инвестиций равной нулю. Она приравнивает текущую стоимость затрат (оттоков) к текущей стоимости доходов (притоков) от инвестиций.

Ставка называется «внутренней», потому что она зависит только от денежных потоков инвестиций — внешние данные не требуются. В результате мы можем применить концепцию IRR к любым инвестициям, которые могут быть представлены в виде последовательности денежных потоков.

Например, при изучении облигаций мы сталкиваемся с IRR под видом доходности к погашению (YTM, от англ. ‘yield to maturity’). Также IRR рассматривается как взвешенная ставка доходности для инвестиционных портфелей.

Необходимо помнить о предостережении в отношении интерпретации IRR: даже если наши прогнозы о движении денежных средств верны, мы получаем сложную норму прибыли, равную IRR, на срок инвестирования, но только при условии, что мы сможем реинвестировать все промежуточные денежные потоки, как это происходит в расчете IRR.

Предположим, что IRR для проекта составляет 15%, но мы последовательно реинвестируем деньги, полученные от проекта, по более низкой ставке. В этом случае мы получим доходность менее 15%. (Этот принцип может работать и в нашу пользу, если мы можем реинвестировать по ставкам выше 15%.)

Определение и формула IRR.

Определение IRR можно изобразить математически следующим образом:

\( \mathbf { NPV = CF_0 + {CF_1 \over (1+IRR)^1}+{CF_2 \over (1+IRR)^2}+\cdots+ {CF_N \over (1+IRR)^N}=0 } \) (формула 2)

Опять же, ставка IRR в формуле 2 должна быть сопоставима с периодами денежных потоков. Например, если денежные потоки ежеквартальные, в формуле 2 используется квартальная ставка IRR. Сама итоговая ставка IRR рассчитывается на годовой основе.

Для некоторых простых проектов денежный поток CF0 при t = 0 (в текущий момент времени) отражает единственный разовый отток капитала или первоначальные инвестиции; а денежные потоки после t = 0 являются положительными денежными притоками от инвестиций.

В таких случаях мы можем сказать, что:

CF0 = -Инвестиции (отрицательный знак указывает на отток).

Таким образом, мы можем преобразовать уравнение формулы 2 в форму, которая полезна в таких случаях:

Инвестиции = \( \mathbf { {CF_1 \over (1+IRR)^1}+{CF_2 \over (1+IRR)^2}+\cdots+ {CF_N \over (1+IRR)^N} } \)

В большинстве практических ситуаций финансовые аналитики используют программное обеспечение, электронные таблицы или финансовые калькуляторы для решения этого уравнения для IRR, поэтому вам следует ознакомиться с такими инструментами.

В реальных ситуациях при составлении бюджета капиталовложений первоначальные инвестиции (которые имеют знак минус) могут сопровождаться последующими притоками (которые имеют знаки плюс) и оттоками (которые имеют знаки минус) денежных средств.

В этих случаях инвестиционный проект может иметь более одного IRR. Возможность множественных решений является теоретическим ограничением IRR.

Правило IRR.

Правило принятия инвестиционных решений, использующее IRR или правило IRR (англ. ‘IRR rule’), гласит следующее:

«Принимайте проекты или инвестиции, для которых IRR превышает альтернативную стоимость капитала».

Правило IRR использует альтернативную стоимость капитала в качестве барьерной ставки (англ. ‘hurdle rate’), которую ставка IRR проекта должна превышать, чтобы проект был принят инвестором.

Обратите внимание, что:

- если альтернативная стоимость капитала равна IRR, то NPV равна 0.

- если альтернативная стоимость капитала меньше IRR, то NPV больше 0 (т.е., при ставке дисконтирования меньше IRR, ставка NPV будет положительной).

Имея в виду все вышесказанное, рассмотрим два примера с использованием внутренней нормы доходности.

Пример оценки программы исследований и разработок с использованием правила IRR.

В предыдущем примере с RAD Corporation первоначальные затраты составляли $1 млн., а положительные денежные потоки по программе НИОКР составляли $150,000 в течение неограниченного срока.

Теперь определим внутреннюю норму доходности программы НИОКР. Для этого нужно сделать следующее:

- Составить уравнение для определения внутренней нормы доходности этой программы исследований и разработок.

- Рассчитать IRR.

Решение 1-й части:

Нахождение IRR эквивалентно нахождению ставки дисконтирования, которая делает NPV равной 0. Поскольку денежные потоки программы НИОКР являются перпетуитетом, вы можете представить уравнение NPV как:

NPV = -Инвестиции + \( \mathbf { \overline{CF}/IRR} \) = 0

NPV = -$1,000,000 + $150,000 / IRR = 0

или как

Инвестиции = \( \mathbf { \overline{CF}/IRR} \)

$1,000,000 = $150,000 / IRR

Решение 1-й части:

Мы можем рассчитать IRR следующим образом:

IRR = $150,000/$1,000,000 = 0.15 или 15%.

Полученная ставка 15% соответствует определению IRR.

В исходном примере 1 вы обнаружили, что ставка дисконтирования в 15% сделала NPV программы НИОКР равной 0. Следовательно, в соответствии с определением внутренней нормы доходности, IRR программы НИОКР должна составлять 15%.

- Если альтернативная стоимость капитала также составляет 15%, программа НИОКР просто окупает свою альтернативную стоимость, не увеличивая и не уменьшая благосостояние акционеров.

- Если альтернативная стоимость составляет менее 15%, правило IRR указывает, что руководство компании должно инвестировать в программу НИОКР, поскольку она окупает свою альтернативную стоимость с избытком.

- Если альтернативная стоимость превышает 15%, правило IRR предписывает руководству компании отказаться от программы НИОКР. Для данной альтернативной стоимости и правило IRR и правило NPV приводят к одному и тому же выводу.

Пример совместного применения правила IRR и правила NPV.

Японская компания Kageyama Ltd. рассматривает вопрос об открытии нового завода по производству конденсаторов, используемых в сотовых телефонах. Завод потребует инвестиций в размере ¥1,000 млн.

Ожидается, что завод будет генерировать денежные потоки в размере ¥294.8 млн. в год в течение следующих 5 лет. Согласно финансовой отчетности, альтернативная стоимость капитала Kageyama для такого проекта составляет 11%.

Определите, принесет ли проект выгоду акционерам Kageyama:

- используя правило NPV.

- используя правило IRR.

Решение 1-й части:

Денежные потоки включают первоначальный отток в размере ¥1,000 млн. и обычный аннуитет из пяти денежных притоков в размере ¥294.8 млн.

Формула (11) для расчета текущей стоимости (PV) аннуитета:

\( \mathbf {PV = A \left [1- {1 \over (1 + r)^N} \over r \right]} \),

где A — сумма аннуитетного платежа.

Таким образом, подставив в формулу суммы, указанные в миллионах японских иен, мы получим:

NPV = -1,000 + \( \mathbf {294.8 \left [1- {1 \over (1.11)^5} \over 0.11 \right]} \),

NPV = -1,000 + 1,089.55 = 89.55

Поскольку NPV проекта является положительной суммой в ¥89.55 млн., это капиталовложение должно принести выгоду акционерам Kageyama.

Решение 2-й части:

Расчетаем IRR проекта, используя формулу 2, приведенную выше:

NPV = -1,000 + \( \mathbf {294.8 \left [1- {1 \over (1 + IRR)^5} \over IRR \right]} \) = 0

Положительная NPV этого проекта говорит нам, что внутренняя норма доходности должна быть больше, чем 11%.

Рассчитав значение с помощью финансового калькулятора или функции ВСД в Excel, мы обнаруживаем, что IRR составляет 0,145012 или 14,50%.

В таблице ниже приведены сочетания клавиш для большинства финансовых калькуляторов.

|

Обозначения |

Числовые |

|---|---|

|

N |

5 |

|

%i compute |

X |

|

PV |

-1,000 |

|

PMT |

294.8 |

|

FV |

n/a(= 0) |

Поскольку IRR в 14,50% больше альтернативной стоимости проекта, проект должен принести выгоду акционерам Kageyama. Используя как правило IRR, так и правило NPV, компания Kageyama примет одно и то же решение: построить фабрику.

В предыдущем примере увеличение стоимости капиталовложений очевидно: если за 1 платеж в размере ¥1,000 млн. Kageyama создает проект стоимостью ¥1,089.55 млн., то стоимость увеличивается на ¥89.55.

Еще одна перспектива создания стоимости связана с преобразованием первоначальных инвестиций в альтернативную стоимость капитала, сопоставляемую с годовыми операционными денежными притоками, генерируемыми проектом.

Напомним, что проект приносит ежегодный операционный денежный поток в размере ¥294,800,000. Если вычесть из этой суммы альтернативную стоимость капитала в размере ¥270,570,310 (сумма 5-летнего аннуитета, имеющего текущую стоимость PV в размере ¥1,000 млн. при ставке 11%), мы получим:

¥294,800,000 — ¥270,570,310 = ¥24,229,690.

Сумма в ¥24,229,690 представляет собой прибыль за каждый год из следующих 5 лет с учетом альтернативной стоимости капитала.

Приведенная стоимость (PV) 5-летнего аннуитета в размере ¥24,229,690 при альтернативной стоимости капитала 11% — это именно то, что мы рассчитали как NPV проекта: ¥89.55 млн.

Таким образом, мы также можем рассчитать NPV путем преобразования первоначальных инвестиций в годовую альтернативную стоимость капитала, сопоставляемую с денежным потоком от проекта.

fin-accounting.ru

Как анализировать внутреннюю норму доходности (IRR)? | статьи

Каждый раз, когда вы предлагаете капитальные затраты, вы можете быть уверены, что старшие руководители захотят выяснить их рентабельность (ROI).

Существует множество методов, которые вы можете использовать для расчета ROI — чистая приведенная стоимость, период окупаемости, индекс прибыльности и внутренняя норма доходности или IRR.

Разберемся, как работает IRR и в каких случаях его лучше использовать.

Что такое внутренняя норма доходности?

IRR — это ставка, при которой проект достигает уровня безубыточности (т.е. окупает себя).

Обычно этот показатель используется финансовыми аналитиками в сочетании с чистой приведенной стоимостью или NPV. Это связано с тем, что оба метода похожи, но используют разные переменные.

С помощью NPV вы определяете ставку дисконтирования для своей компании, а затем вычисляете текущую стоимость инвестиций с учетом этой ставки (здесь подробнее о NPV).

Но для IRR вы рассчитываете фактический доход по денежными потоками проекта, а затем сравниваете его с барьерной ставкой вашей компании (т.е. с минимальным ожидаемым уровнем доходности вашей компании). Если IRR выше, то инвестиции выгодны.

Как рассчитывается IRR?

Это не простой расчет. Например, предположим, что вы предлагаете инвестиции в размере 3 000 д.e., которые принесут 1 300 д.e. за каждый год из следующих 3 лет. Вы не можете просто использовать общий денежный поток в размере 3 900 д.е (1 300 * 3) для определения нормы доходности, поскольку он распространяется на период, превышающий эти 3 года.

Вместо этого вам придется использовать итеративный процесс, в котором вы будете пытаться использовать разные барьерные ставки (или годовые процентные ставки), пока ваш NPV не будет равен нулю.

Для расчета этого показателя вам необязательно углубляться в математику, — вы можете легко вычислить его в Exсel (функция ВСД или IRR) или на финансовом калькуляторе.

Как компании используют его?

Компании обычно используют как NPV, так и IRR для оценки инвестиций.

NPV говорит вам больше об ожидаемой рентабельности, но при этом финансовые аналитики «часто полагаются на IRR в презентациях для нефинансовых людей».

Это связано с тем, что IRR гораздо более прост и интуитивно понятен.

Когда вы говорите: «Если у меня есть проект, где IRR составляет 14%, а наша корпоративная барьерная ставка составляет 10%», ваша аудитория думает: «О, я понимаю. Мы получаем на 4% больше прибыли от этого проекта».

Если бы вы сказали, что NPV в этом проекте составляет 2 млн. д.е., ваша аудитория весьма вероятно попросит напомнить о том, что такое NPV, и может запутаться, прежде чем вы хотя бы частично объясните значение того, что «текущая стоимость будущих денежных потоков от этих инвестиций с использованием нашей 10% барьерной ставки превышает наши первоначальные инвестиции на 2 миллиона д.е.».

Недостатком этого показателя является то, что IRR гораздо более концептуальна, чем NPV. Используя NPV, вы оцениваете денежный доход компании: если предположить, что все предположения верны, этот проект принесет 2 млн. д.е. IRR не дает вам реальных денежных цифр.

Точно так же IRR не затрагивает вопросы масштаба. Например, IRR 20% не говорит вам ничего о сумме денег, которую вы получите. Это 20% от 1 миллиона д.е.? Или от 1 д.е.? Не обязательно быть математиком, чтобы понять, что между этими цифрами есть большая разница.

Какие ошибки делают люди при использовании IRR?

Самая большая ошибка заключается в том, чтобы использовать исключительно IRR.

Гораздо лучше анализировать проект, используя хотя бы один из других методов — NPV и/или срок окупаемости.

Использование только этого показателя может привести к тому, что вы будете принимать плохие решения о том, куда инвестировать с трудом заработанные деньги вашей компании, особенно при сравнении проектов, имеющих разные сроки.

Скажем, у вас есть годичный проект с IRR 20% и 10-летний проект с IRR 13%. Если вы основываете свое решение только на IRR, вы можете поддержать 20%-ный проект IRR. Но это было бы ошибкой. Вам выгоднее IRR 13% в течение 10 лет, чем 20% в течение одного года, если ваша корпоративная барьерная ставка будет составлять 10% в течение этого периода.

Вы также должны быть осторожны с тем, как IRR учитывает временную стоимость денег. IRR предполагает, что будущие денежные потоки от проекта реинвестируются в IRR, а не в стоимость капитала компании, и поэтому этот показатель не так точно отражает связь с капиталом и временной стоимостью денег, как NPV.

Модифицированная внутренняя норма доходности (MIRR), предполагающая, что положительные денежные потоки реинвестируются в капитал фирмы, более точно отражает стоимость и рентабельность проекта.

Тем не менее, следует всегда использовать IRR в сочетании с NPV, чтобы получить более полную картину того, какую отдачу принесут ваши инвестиции.

fin-accounting.ru

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности является одним из наиболее часто используемых мер для оценки инвестиций.Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Invalid data!

Пример 1 | Пример 2 | Пример 3

Ввод данных Пакетные (введите или скопируйте ваши данные в ниже поле)

Сброс + Добавить строку

IRR результат и график

Внутренняя норма доходности (IRR):

Доступ расчет с ниже URL. Копировать, чтобы сохранить или поделиться им с другими.

Использование внутренней нормы доходности (IRR) калькулятор

- Внутренняя норма доходности (IRR) — IRR является скорость, чтобы NPV равную нулю в инвестиции

- первоначальных инвестиций — Первоначальные инвестиции на первом году

- Cash-In — Годовой денежный в потоков

- Cash-Out — Годовой денежный вне потоков

- Flow Чистые денежные средства — Прием наличных минус обналичить

Что такое IRR (внутренняя норма доходности)

IRR является норма прибыли, что делает NPV (чистая приведенная стоимость), равный нулю, IRR также называется эффективная процентная ставка, или ставка доходности. Он используется для оценки инвестиций или проекта. Как правило, чем выше IRR, тем больше возможность для осуществления проекта.Как рассчитать IRR?

Это почти невозможно говорить о IRR без упоминания NPV. NPV формула выглядит следующим образом:Поскольку IRR является скорость, чтобы NPV = 0, мы получаем следующие функции:

или

PV пособия — PV затрат = 0

г является IRR, как только неизвестно, она может быть решена с помощью методов численного или графического анализа.

Давайте посмотрим на пример:

$ 85000 инвестиций возвращается $ 20000 в год в течение 5 лет жизни, что норма прибыли на инвестиции?

Решение:

20000 / (1 + I) + 20000 / (1 + I) ^ 2 + 20000 / (1 + I) ^ 3 + 20000 / (1 + I) ^ 4 + 20000 / (1 + I) ^ 5 = 85000

IRR является 5,68%.

IRR против NPV

IRR является скорость, процент, в то время как NPV является абсолютной величиной. IRR обычно используется для расчета рентабельности инвестиций или проекта. Если IRR превышает стоимость капитала, инвестиции или проект может быть принят. В противном случае, она должна быть отклонена. NPV используется для измерения общей стоимости, что инвестиции принесут в течение данного периода. Если NPV больше нуля, инвестиции, как правило, считается приемлемым.dailycalculators.com

что это такое, как рассчитать, формулы и примеры внутренней нормы доходности

Приветствую! Продолжаем цикл статей о предварительной оценке инвестиций. И сегодня мы поговорим об IRR инвестиционного проекта – методе, который используют почти все инвесторы.

Чем мне нравится IRR? Тем, что позволяет сравнить между собой несколько инвестпроектов с разными сроками и разными суммами вложений. Причем, все исходные данные обычно доступны инвестору еще на этапе принятия решения.

Сложные формулы не понадобятся – все расчеты за пару секунд делаются в Excel.

Что такое IRR и какой в нем смысл?

IRR – сокращение от английского термина Internal Rate of Return. На русский этот показатель переводится как «внутренняя норма доходности» (или ВНД). Тот же термин часто называют внутренней нормой рентабельности.

IRR – это ставка процента привлеченных средств, при которой приведенная стоимость всех денежных потоков от проекта (NPV) равна нулю. Простыми словами: именно при такой ставке процента Вы сможете полностью «отбить» первоначальную инвестицию. Ваш проект выйдет «в ноль» — он не принесет ни убытков, ни прибыли.

Зачем рассчитывать IRR?

- Чтобы выбрать более привлекательный вариант из нескольких инвестиционных проектов. Чем выше рассчитанная величина IRR – тем выгоднее вариант.

- Чтобы определить оптимальную ставку кредита. Если инвестор планирует привлекать заемные средства, то размер процента по кредиту должен быть меньше значения ВНД. Только в этом случае заемные средства принесут добавочную стоимость.

Важный момент! IRR позволяет сравнивать между собой проекты с разным периодом вложений и выбрать более доходный проект в долгосрочной перспективе.

Минусы IRR:

- Нельзя рассчитать размер следующего поступления от инвестиций.

- Не отражает уровня реинвестирования.

- Не показывает абсолютный размер полученной от инвестиций прибыли (только относительную отдачу в процентах).

Как рассчитать?

Формула

Рассчитать IRR без подручных средств не получится. Поэтому многие прикладные программы (в том числе, и Excel) имеют уже встроенную функцию расчета ВНД.

Сама же формула внутренней нормы доходности выглядит так.

NPVIRR = ∑t=1nCFt (1+IRR) t−IC=0

где:

- NPVIRR – чистая текущая стоимость, рассчитанная по ставке IRR.

- CFt – размер денежного потока за период t.

- IC – инвестиционные затраты на проект в первоначальном периоде. Они равны денежному потоку CF0 = IC.

- t – количество расчетных периодов.

Если мы знаем размер денежных потоков по годам, а NPV примем за ноль, то в формуле останется всего одна неизвестная – искомый показатель IRR. Его-то нам и нужно оттуда «достать».

Второй вариант той же формулы выглядит так:

IC=∑t=1nCFt (1+IRR) t

С помощью калькулятора

Рассчитать IRR с помощью калькулятора можно, если в нем есть функция степени. Скажем, если Вам нужно найти ВНД для пятилетнего проекта, то одно из значений придется возводить в пятую степень.

Для удобства в Сети появилась масса наглядных онлайн-калькуляторов, где можно задать исходные данные и тут же получить результат.

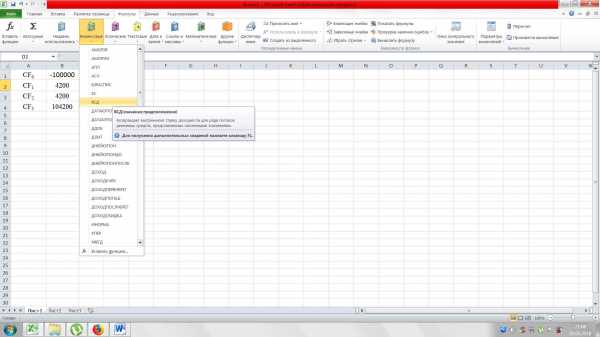

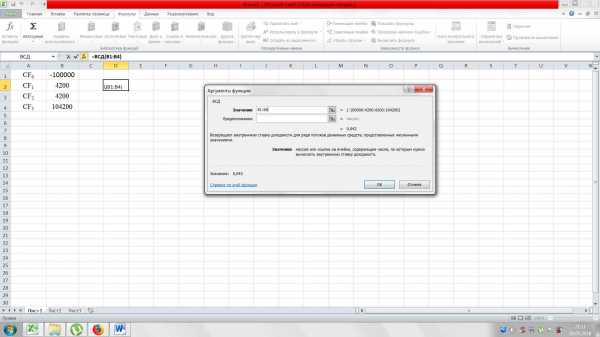

Excel

В программе Excel делать расчет IRR еще проще. В таблице есть удобная встроенная функция: «Формулы» — «Финансовые» — «ВСД».

Чтобы использовать эту функцию, нужно в строку «значения» подставить ссылки на ячейки таблицы с суммами денежных потоков.

На что обратить внимание?

- В «значениях» должна быть, как минимум, одна положительная и одна отрицательная величина. Если у Вас нет отрицательного денежного потока (первоначальных вложений), то показатель NPV не может быть равен нулю. А значит, и показателя IRR не существует.

- Для расчета важен порядок поступления денежных средств. Поэтому и вносить их в программу нужно в хронологической последовательности.

- Для вычисления ВНД Excel использует метод итераций. Циклические вычисления будут выполняться до получения результата с точностью 0,00001%. И в большинстве вычислений задавать аргумент «предположение» вручную не нужно.

С помощью графика

До появления ПК инвесторы пользовались старым-добрым графическим методом. Чертим классическую систему координат. По оси ординат откладываем значение NPV, по оси абсцисс – ставки дисконтирования денежных потоков.

Теперь произвольно берем две ставки дисконтирования так, чтобы одно значение NPV было положительным (точка А), а второе – отрицательным (точка Б). Соединяем эти точки прямой. Место, где она пересекает ось ординат, и будет искомым значением IRR.

Для ценных бумаг

Инвестиции в ценные бумаги всегда требуют предварительных расчетов. Чаще всего приходится просчитывать рентабельность вложений в облигации. Для это

capitalgains.ru