Порядок проведения камеральной налоговой проверки — 2020

Камеральная налоговая проверка – это…

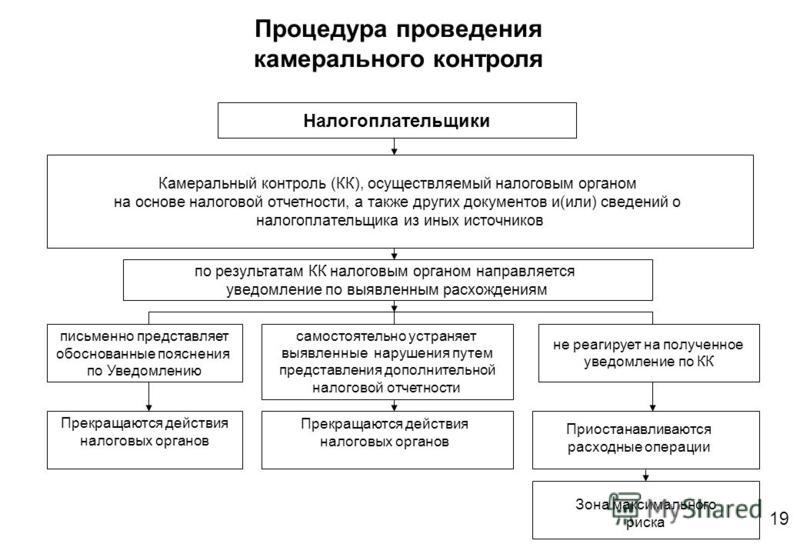

Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной им отчетности. Она имеет характер обязательной и проводится в отношении любой отчетности, представленной в налоговый орган.

Первым этапом камеральной налоговой проверки 2020 является регистрация данных поданного отчета в автоматизированной информационной системе налоговых органов (АИС «Налог»).

На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме того, анализируются показатели текущего налогового (расчетного, отчетного) периода в сопоставлении с аналогичными показателями за прошлый период. Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Одновременно при камеральной проверке представители налоговых служб отслеживают следующие моменты:

- Соблюдение сроков предоставления декларации или расчета (п. 1 ст. 23, п. 6 ст. 80, п. 2 ст. 88 НК РФ).

- Наличие либо отсутствие противоречий, ошибок, несоответствий в отчетности (ст. 88 НК РФ).

- Наличие оснований для углубленной камеральной проверки.

Следует отметить, что во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но и те сроки, которые дают право налоговым органам на вынесение наказания за несвоевременное представление отчета. При задержке подачи декларации (расчета) на 10 дней и более налоговые органы вправе приостановить ведение операций по расчетным счетам (п. 3 ст. 76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

Об особенностях проведения камеральной проверки по НДС читайте в статье «Камеральная налоговая проверка по НДС: сроки и изменения в 2020 году».

Сколько длится камеральная проверка

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

О принятии решения по итогам камеральной проверки читайте в материале «Решение по камеральной проверке может быть принято до истечения трехмесячного срока».

Камеральные проверки налоговых органов без оснований для углубленной проверки

Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в предоставленной налоговым органам отчетности. Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

В обязанности налоговых органов не входит составление акта камеральной проверки в таких ситуациях (ст. 88 НК РФ), и они не обязаны сообщать налогоплательщикам о ее завершении. Исключение составляет камеральная проверка, проводимая по НДС, заявленному к возмещению (ст. 176, 176.1 НК РФ).

88 НК РФ), и они не обязаны сообщать налогоплательщикам о ее завершении. Исключение составляет камеральная проверка, проводимая по НДС, заявленному к возмещению (ст. 176, 176.1 НК РФ).

О том, что отличает камеральную проверку по НДС, читайте в статье «Особенности камеральной проверки по НДС к возмещению».

По каким критериям налоговики проверяют декларацию при возмещении НДС подробно рассмотрено в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

С 2017 года обязательной стала подача пояснений по НДС в электронном формате. Подробнее об этом – в материале «Пояснения по НДС принимают только в электронном виде».

Выявление противоречий в представленной отчетности

Камеральная проверка позволяет выявить ошибки налогоплательщиков, которые они допустили при составлении отчетности.

Рассмотрим варианты развития событий при получении сообщения от проверяющих о выявленных несоответствиях (ст. 88 НК РФ).

88 НК РФ).

Если налогоплательщик обнаруживает ошибки и противоречия, которые ведут к занижению суммы налога к уплате, необходимо внести поправки и предоставить уточненную декларацию (отчет) не позднее 5 рабочих дней (п. 1 ст. 81, ст. 88 НК РФ). Предоставление корректировки допускается и при выявлении каких-либо иных ошибок (ст. 81 НК РФ).

Как правило, налогоплательщики дополнительно с уточненкой предоставляют пояснения. Данное право предоставляется ст. 21, 24 НК РФ. Пояснения необходимы также в том случае, когда налогоплательщик согласен с налоговиками лишь частично.

При предоставлении уточненной декларации по ней начинается новая камеральная проверка. Камеральная проверка по предыдущей отчетности считается законченной (п. 9. 1 ст. 88 НК РФ).

Несмотря на то что камеральная проверка считается законченной, предоставленные по ней документы могут быть использованы сотрудниками налоговых служб при проведении других камеральных проверок или осуществлении каких-либо налоговых процедур (ст. 88 НК РФ).

88 НК РФ).

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет достаточно предоставления пояснений по данному вопросу и оправдательных документов (ст. 88 НК РФ). Сотрудники налоговых органов обязаны их принять и рассмотреть (п. 5 ст. 88 НК РФ).

О том, как оформить пояснения для налоговых органов, читайте в статье «Пояснительная записка в налоговую по требованию – образец».

Налоговики на основании предоставленных пояснений производят сопоставление показателей с уже имеющимися в их информационной базе сведениями (пп. 1, 5 ст. 88 НК РФ).

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для дачи дополнительных пояснений (ст. 31 НК РФ).

О процедуре проверки уточненной декларации читайте в материале «Инспекция “прокамералит” вашу уточненку полностью».

Итоги

Камеральная проверка проводится налоговиками при получении каждой декларации или расчета. Срок проведения проверки не может превышать 3 месяцев, а декларации по НДС — 2 месяцев (за редким исключением). Проверка, как правило, проходит в автоматическом режиме. Система анализирует декларацию по контрольным соотношениям. Если разрывов нет, то проверка на этом и заканчивается. Если есть, налоговики приступают к более углубленному изучению представленной информации.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Камеральная налоговая проверка — сроки, порядок проведения

Что такое камеральная проверка согласно Налоговому кодексу

Кем и где проводится камеральная налоговая проверка

Камеральные проверки — это прерогатива только налоговых органов?

Что такое камеральная проверка согласно Налоговому кодексу

Ст. 88 НК РФ освещает порядок проведения камеральной налоговой проверки. Предметом камеральной проверки служит обеспечение надлежащего исполнения налогоплательщиком обязанности по заполнению отчетности. Механизм камеральной проверки запускается с момента представления плательщиком налоговой декларации (подробности читайте здесь).

88 НК РФ освещает порядок проведения камеральной налоговой проверки. Предметом камеральной проверки служит обеспечение надлежащего исполнения налогоплательщиком обязанности по заполнению отчетности. Механизм камеральной проверки запускается с момента представления плательщиком налоговой декларации (подробности читайте здесь).

Срок проведения камеральной налоговой проверки составляет 3 месяца. Однако камеральная проверка может быть осуществлена и в более короткий промежуток времени. Об этом — наша статья «Решение по камеральной проверке может быть принято до истечения трехмесячного срока».

Кем и где проводится камеральная налоговая проверка

Камеральная проверка проводится сотрудниками ФНС в стенах инспекции.

В рамках камеральной проверки сотрудник ИФНС вправе:

Какими могут быть результаты проверки:

- При выявлении ошибок ФНС обязана в течение 10 дней по окончании проверки составить акт об этом в 2 экземплярах и направить его налогоплательщику.

О том, как выглядит акт и в течение какого времени он направляется проверяемому лицу, вы узнаете из статьи «Акт камеральной налоговой проверки — образец».

О том, как выглядит акт и в течение какого времени он направляется проверяемому лицу, вы узнаете из статьи «Акт камеральной налоговой проверки — образец».

О том, как выглядит акт и в течение какого времени он направляется проверяемому лицу, вы узнаете из статьи «Акт камеральной налоговой проверки — образец».

О том, как выглядит акт и в течение какого времени он направляется проверяемому лицу, вы узнаете из статьи «Акт камеральной налоговой проверки — образец».Обратите внимание! Проверяемое лицо может обжаловать акт налоговиков в течение месяца после его получения. Правильно это сделать вам поможет наша статья.

- Если ошибки не обнаружены, налоговый орган не выдает плательщику никаких итоговых документов (за исключением проверки обоснованности возмещения по декларациям 3-НДФЛ и НДС), когда выносит то или иное решение. Подробнее о проведении камеральной проверки по НДС читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Камеральные проверки — это прерогатива только налоговых органов?

Проведение камеральной проверки осуществляется не только налоговыми органами, но и внебюджетными фондами, которые руководствуются ст. 34 ФЗ «О страховых взносах…» от 24.07.2009 № 212-ФЗ, а также таможенными службами в рамках Таможенного кодекса Таможенного союза.

В ходе камеральных проверок, проводимых таможней, таможенные органы также имеют право осуществлять запрос таможенных деклараций и прочих необходимых документов, получать доступ к объектам проверяемого лица, осуществлять прочие действия. О них рассказывается в статье «Порядок проведения камеральной таможенной проверки».

Камеральные проверки представляют собой действенный инструмент в руках контрольных органов, поскольку позволяют получить немало информации о ведении хоздеятельности проверяемым лицом. Разобраться в тонкостях данной процедуры, а также избежать сложностей при ее прохождении поможет наша рубрика «Камеральная налоговая проверка».

Как подготовиться к приезду налоговой

Налоговые инспекторы могут организовать выездную проверку — приехать в офис частной компании и изучить ее документы на месте.

Диана Шигапова

юрист

Кроме того налоговая устраивает камеральные проверки, то есть проверяет отчетность налогоплательщиков в своем офисе.

Цель во всех случаях одна — убедиться, что налогоплательщик верно исчисляет налоги, ничего не скрывает, вовремя платит все положенные суммы.

Когда может приехать налоговая

Инспекторы могут приехать в компанию в любое время по разным основаниям.

Плановая проверка. Общепризнанных плановых или внеплановых выездных проверок не существует. Налоговая не составляет сводный план проверок, как другие государственные органы, и не публикует его на своем сайте. То есть инспекторы не предупреждают о своем приходе.

Но внутренний план, по которому будет идти работа проверяющих в следующем году, налоговая составляет. Происходит это так.

В конце года управление ФНС составляет список налогоплательщиков по критериям риска совершения налоговых правонарушений — о них расскажем чуть ниже, — как претендентов на выездную проверку. Список составляют на основании данных АИС «Налог-3» — программы, в которой есть вся информация о налогоплательщиках, например, какие банковские счета у них открыты, какую выручку они получили, сколько налогов уплатили.

Положения об автоматизированной информационной системе Федеральной налоговой службы — АИС «Налог-3»PDF, 87,9 МБ

Этот список спускают в территориальные налоговые органы, и уже там в отделах предпроверочного анализа начинают проводить мониторинг компании, запрашивать у нее документы, изучать, как она ведет свою деятельность. Если предпроверочный анализ показал, что да, компания, скорее всего, утаивает налоги и есть перспектива их взыскания, налоговики начинают с ней работать.

Как могут привлечь к проверке

Анна Сироткина

налоговый консультант, адвокатское бюро BGMP

Сначала компанию пытаются привлечь в добровольно-принудительном порядке уточнить свои налоговые обязательства. Вызывают руководителя на комиссию рабочей группы, которую формируют в ИФНС, и вменяют ему применение схемы ухода от уплаты налогов.

Рабочая группа требует предоставить уточнения с пояснениями и доплату налогов. При этом грозят тем, что если компания этого не сделает, то налоговики организуют выездную проверку.

Сейчас это стандартный сценарий: вызов на комиссию — добровольная уплата. Если нет, то выездная налоговая проверка.

Другие поводы для выездной проверки — это:

- Истечение даты, до которой компании нужно было устранить нарушения по предписанию налоговой.

- Распоряжение прокурора на проведение проверки.

- Реорганизация или ликвидация, которую затеяла компания. Причем инспектор может приехать, даже если последняя проверка была совсем недавно, например полгода назад.

п. 11 ст. 89 НК РФ

Повторная выездная проверка бывает в двух случаях:

- Чтобы проконтролировать инспектора, который провел проверку. Контроль проводит должностное лицо из вышестоящего налогового органа. Например, районная налоговая насчитала один миллион недоимки. А УФНС по региону показалось, что это как-то мало, не иначе коррупция. Тогда она распоряжается провести повторную выездную проверку.

- Чтобы проверить уточненку за тот период, который относился к выездной проверке. Уточненка — это декларация, которая исправляет ошибки в уже поданной декларации. Иногда уточненка может уменьшать сумму налога. Тогда ее могут проверить повторно. Например, налогоплательщик указал, что 3 года назад был неучтенный расход, поэтому налог на прибыль был переплачен. До подачи уточненки ИФНС уже провела выездную проверку периода, к которому относится изначальная декларация. Инспекторы приедут еще раз, чтобы проверить, что оно действительно было так.

Уточненка — это декларация, которая исправляет ошибки в уже поданной декларации. Иногда уточненка может уменьшать сумму налога. Тогда ее могут проверить повторно. Например, налогоплательщик указал, что 3 года назад был неучтенный расход, поэтому налог на прибыль был переплачен. До подачи уточненки ИФНС уже провела выездную проверку периода, к которому относится изначальная декларация. Инспекторы приедут еще раз, чтобы проверить, что оно действительно было так.

Уточненка — это декларация, которая исправляет ошибки в уже поданной декларации. Иногда уточненка может уменьшать сумму налога. Тогда ее могут проверить повторно. Например, налогоплательщик указал, что 3 года назад был неучтенный расход, поэтому налог на прибыль был переплачен. До подачи уточненки ИФНС уже провела выездную проверку периода, к которому относится изначальная декларация. Инспекторы приедут еще раз, чтобы проверить, что оно действительно было так.п. 10 ст. 89 НК РФ

Как вести бизнес в России

Зарабатывать больше и не нарушать закон. Дважды в месяц рассказываем в рассылке для предпринимателей

Какие есть критерии риска

В концепции перечислены 12 ситуаций. Если компания подходит под одну из них, она обязательно попадет в поле зрения налоговой.

Когда и кому грозит налоговая проверка

Низкая налоговая нагрузка

Что означает

ФНС на основе данных Росстата посчитала, сколько примерно налогов обязаны платить компании в разных отраслях. Например, для тех, кто занимается строительством, налоговая нагрузка составляет 11,9% от оборота. Если по декларации инспектор видит, что строительная компания платит меньше 12% от оборота, это может послужить сигналом для проведения проверки

Например, для тех, кто занимается строительством, налоговая нагрузка составляет 11,9% от оборота. Если по декларации инспектор видит, что строительная компания платит меньше 12% от оборота, это может послужить сигналом для проведения проверкиКого касается

Всех организаций и ИП

Постоянные убытки

Что означает

Налоговики считают, что если компания в течение двух и больше лет приносит только убытки, то продолжать деятельность подозрительно. Скорее всего, она скрывает доходы

Кого касается

Всех организаций и ИП

Значительная сумма вычета по НДС

Что означает

Если компания хочет вернуть 89% уплаченного НДС или даже больше — есть вероятность, что по этой схеме фирма уклоняется от уплаты НДС

Кого касается

Организаций и ИП на ОСНО

Расходы растут быстрее доходов

Что означает

Налоговую смутит опережающий рост расходов над доходами. Например, если расходы выросли в 2 раза, а выручка не изменилась

Кого касается

Организаций и ИП на ОСНО, на УСН с объектом «Доходы минус расходы»

Низкая зарплата работников

Что означает

Росстат дает информацию о средней зарплате по отраслям в регионе. Если компании платят своим работникам меньше средней зарплаты, это привлечет внимание

Если компании платят своим работникам меньше средней зарплаты, это привлечет внимание

Кого касается

Всех организаций и ИП

Неоднократное приближение к предельным значениям (менее 5%)

Что означает

Чтобы применять налоговые спецрежимы, компании и ИП обязаны соблюдать некоторые ограничения.

Например, на патенте нельзя нанимать больше 15 человек. Если в компании постоянно меняется число работников — то 13, то 14 — налоговая может заподозрить занижение показателей, чтобы компания не потеряла право на использование спецрежима

Кого касается

Организаций и ИП на УСН, а также ИП на ПСН или НПД

Расходы почти равны доходам

Что означает

Если предприниматель заявляет, что у него расходы почти такие же, как и доходы. А если к тому же ИП оформляет вычет НДФЛ 83% и больше, налоговая заподозрит неладное

Кого касается

ИП на ОСНО

Работа построена на сотрудничестве с посредниками

Что означает

Налоговая посчитает сомнительной деятельность фирмы, если она работает только с посредниками через цепочку контрагентов. Например, закупает сырье и материалы не напрямую у поставщика, а через нескольких посредников, в результате чего цена значительно возрастает в сравнении со среднерыночной

Например, закупает сырье и материалы не напрямую у поставщика, а через нескольких посредников, в результате чего цена значительно возрастает в сравнении со среднерыночной

Кого касается

Всех организаций и ИП

Компания не предоставляет документы или пояснения по запросу налоговой

Что означает

Если налоговая потребовала объяснить ошибки или противоречия в декларациях, а компания это проигнорировала, ФНС устроит выездную проверку

Кого касается

Всех организаций и ИП

«Миграция» между налоговыми органами

Что означает

Компании, которые с момента регистрации 2 раза или больше снялись с учета в одной ИФНС и встали на учет в другой, также привлекут внимание инспекторов

Кого касается

Всех организаций

Низкий уровень рентабельности

Что означает

Рентабельность продаж и активов по отраслям перечислена в той же концепции. Если по данным бухгалтерского учета выходит, что рентабельность компании меньше на 10% от нормы, налоговые инспекторы, возможно, приедут с проверкой.

Кого касается

Организаций на ОСНО

Деятельность с высоким налоговым риском

Что означает

Это касается работы с фирмами-однодневками. Если компания выберет недобросовестного контрагента, налоговая заподозрит в необоснованном получении налоговой выгоды

Кого касается

Всех организаций и ИП

Как подготовиться к приезду налоговой

Итак, инспекторы не предупреждают о своем скором приходе, составление плана работы с налогоплательщиками — это «внутренняя кухня» налоговиков.

Поэтому, чтобы приезд налоговиков не стал неприятным сюрпризом с доначислениями и штрафами, следите, чтобы ваша компания не совпала с критериями риска, и постоянно проверяйте свои документы. Как вариант можно периодически приглашать аудитора, чтобы убедиться, что все в порядке.

Подготовьте к проверке документы и предупредите команду

Науменко Лариса

директор московского офиса юридической компании CPO group

Проверяйте первичные документы. Это договоры, счета на оплату, кассовые чеки, счета-фактуры, товарные накладные. Они должны быть оформлены по всем проведенным сделкам, содержать все реквизиты, подписи и печати.

Это договоры, счета на оплату, кассовые чеки, счета-фактуры, товарные накладные. Они должны быть оформлены по всем проведенным сделкам, содержать все реквизиты, подписи и печати.

Проявляйте должную осмотрительность. Помимо первичных документов стоит обратить внимание на проявление должной осмотрительности. Для этого у предпринимателя должно быть положение о работе с контрагентами и досье на каждого из них, включая распечатки с сервисов nalog.ru.

Поговорите с работниками. Особенно, когда инспекторы уже приехали. Помните, что у налоговых органов сейчас достаточно большой круг полномочий, и к проверке они могут подключить полицию. Поэтому есть смысл дополнительно поговорить с работниками и подготовить их к проверке, чтобы они могли при необходимости рассказать о финансово-хозяйственной деятельности компании и контрагентах.

Предупредите контрагентов. Если есть возможность, стоит предупредить основных контрагентов, чтобы при проведении встречных проверок они могли подтвердить все операции. Также рекомендуем проверить электронную почту и компьютеры сотрудников и удалить неоднозначную информацию.

Также рекомендуем проверить электронную почту и компьютеры сотрудников и удалить неоднозначную информацию.

Общайтесь только с полномочными инспекторами. Впускать на свою территорию нужно только тех проверяющих, которые указаны в решении о выездной налоговой проверке. Посторонних лиц быть не должно.

Как подготовить документы

Лариса Магафурова

директор аутсорсинговой компании «Умный бухучет»

К налоговой проверке нужно быть готовым всегда. Поэтому работайте по этому чек-листу:

- Проверить наличие всей бумажной и электронной первички, убедиться, что в них заполнены все обязательные реквизиты.

- Если есть сомнения в реальности проведенных сделок, лучше убрать эти расходы или подготовить по ним убедительное экономическое обоснование.

- Проверить все взаиморасчеты с покупателями и поставщиками, нет ли зависших долгов. Это источник для доначислений налогов и повод признать сделку недействительной.

- Провести самоаудит налоговых рисков: соответствует ли уровень зарплат среднеотраслевым, есть ли убыточные сделки, есть ли высокие и необоснованные затраты, соответствует ли уровень налоговой нагрузки и рентабельности данным ФНС.

- Определить линию защиты своих интересов и подготовить свою базу доказательств, чтобы быть убедительными.

Как проходит выездная проверка

Перед проверкой инспекторы должны отдать компании решение о проведении проверки. В законе не сказано, в какие сроки это нужно сделать, поэтому налоговики могут приехать, вручить документ и сразу приступить к проверке.

Письмо ФНС России от 10.03.2016 № ЕД-4-2/3936@

Еще в решении указывают, по каким налогам и за какие периоды будет проверка. Ориентируйтесь на этот документ — инспектор может запрашивать документы только по налогам и по периодам, указанным в решении. По другим периодам и налогам проверку проводить он не может.

Отчетность смотрят по налогам, которые платил бизнес в течение трех лет до года проверки. Например, в 2020 году инспекторы могут проверять документы по налогам за 2017, 2018 и 2019 годы. Документы за 2020 год инспекторы тоже могут проверить — за закрытые отчетные периоды.

Проверка уточненной декларации с выездом в офис компании проводится, если ее подали именно в период выездной проверки. Инспекторы будут проверять документы, оформленные именно за тот период, за который налогоплательщик представил уточненку.

Инспекторы будут проверять документы, оформленные именно за тот период, за который налогоплательщик представил уточненку.

п. 4 ст. 89 НК РФ

Если инспектору недостаточно информации из документов, он добывает ее другими способами: проводит инвентаризацию, осматривает помещения, допрашивает сотрудников. На все это у него есть полномочия.

Как долго длится проверка

Выездная проверка длится два месяца начиная с дня вынесения решения до дня, когда инспектор составит справку о проведенной проверке. Срок могут продлить до 4 или даже до 6 месяцев. Вот список причин, по которым так могут сделать:

Проверяют крупного налогоплательщика. Например, оператора сотовой связи.- Во время проверки инспекторы узнали от других надзорных органов, что предприниматель нарушил налоговое законодательство.

- У фирмы есть обособленные подразделения, которые платят половину налогов от общей суммы или больше.

- ИП или организация не предоставили документы, которые потребовал инспектор.

- Предприниматель или руководство компании мешает проводить проверку. Например, директор ООО уходит из офиса, когда приезжают налоговики, и забирает с собой ключи от шкафа, где лежат документы.

- Налогового инспектора не пустили на территорию или в помещение проверяемого лица, о чем он составил акт.

- Налоговая отправила в банк или контрагенту запрос с требованием предоставить информацию, но они ее не прислали или прислали с опозданием. Еще причиной может быть то, что не пришел свидетель или переводчик, а эксперт не успел прислать заключение, например, при проверке подлинности подписей на документах.

- Произошла чрезвычайная ситуация: пожар, авария, потоп, природный катаклизм.

Основания и порядок продления срока проведения выездной налоговой проверки

Продлевать ли проверку, решает вышестоящий налоговый орган. Например, с проверкой приехали инспекторы ИФНС, они не уложились в двухмесячный срок и хотят продлить его. Дать ли им еще время для проверки, решать будет УФНС по субъекту РФ.

Выездную проверку могут приостановить на срок до 6 месяцев, чтобы:

- Получить информацию у контрагентов. Например, инспектор хочет убедиться, что ООО, которое он проверяет, действительно отвез груз для заказчика на другой конец страны.

- Получить информацию от иностранных государственных органов.

- Провести экспертизу.

- Перевести на русский язык документы, представленные налогоплательщиком на иностранном языке.

п. 9 ст. 89 НК РФ

Приостановка отличается от продления проверки тем, что все процедуры прекращаются: инспекторы уходят из офиса, не могут никого допрашивать и требовать документы и т. д.

Получается, что компанию, у которой большой документооборот и множество контрагентов, могут проверять целый год.

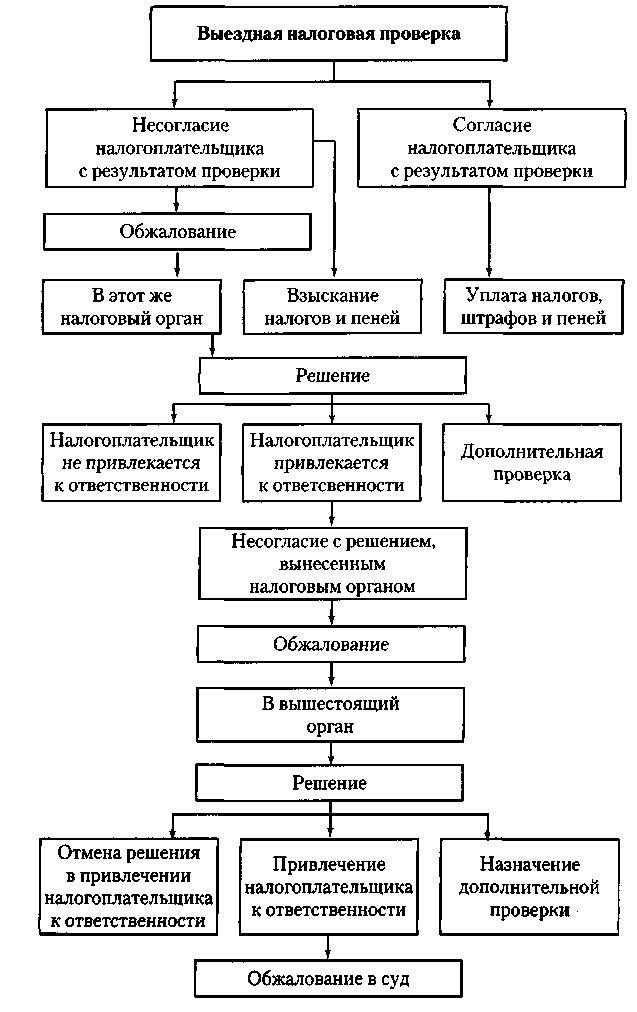

Чем заканчивается выездная проверка

В последний день проверки инспектор составляет справку. С этого момента проверка считается законченной.

Затем в течение двух месяцев инспектор составляет акт налоговой проверки, где указывает:

- Факты нарушения налогового законодательства или отсутствие таких нарушений.

- Сколько нужно доплатить в бюджет — недоимка, пени, и в какие сроки это нужно сделать.

Акт вручают налогоплательщику под подпись. Если предприниматель не согласен с тем, что написано в акте, он может подать возражение по адресу налогового органа, составившего акт. Сделать это можно в течение месяца со дня получения акта.

Запомнить

- Инспекторы не предупреждают о скором приезде, перечень налогоплательщиков, к которым приедут с проверкой — закрытая информация.

- Наличие одного из 12 критериев риска совершения налоговых правонарушений — повод для предпроверочного анализа, мониторинга деятельности компании и, возможно, для выезда инспекторов. Чем больше критериев риска, тем выше вероятность проверки.

- Чтобы не попасть на многочисленные штрафы, постоянно проверяйте свои документы и проводите самостоятельный аудит налоговых рисков. Можно периодически приглашать специалистов из независимых организаций, которые бы проверяли бухгалтерию компании.

- Выездная проверка длится два месяца, но при необходимости ее могут продлить или приостановить до полугода.

- По итогам проверки инспектор составляет акт налоговой проверки, если предприниматель или компания не согласны с его содержанием, они могут написать и подать возражение.

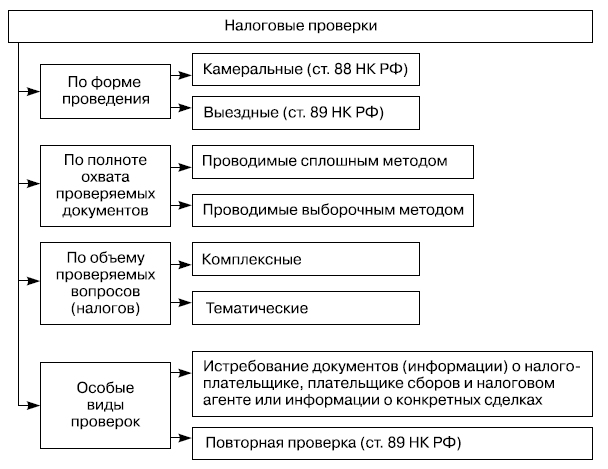

Порядок проведения камеральной налоговой проверки: основания, помощь адвоката

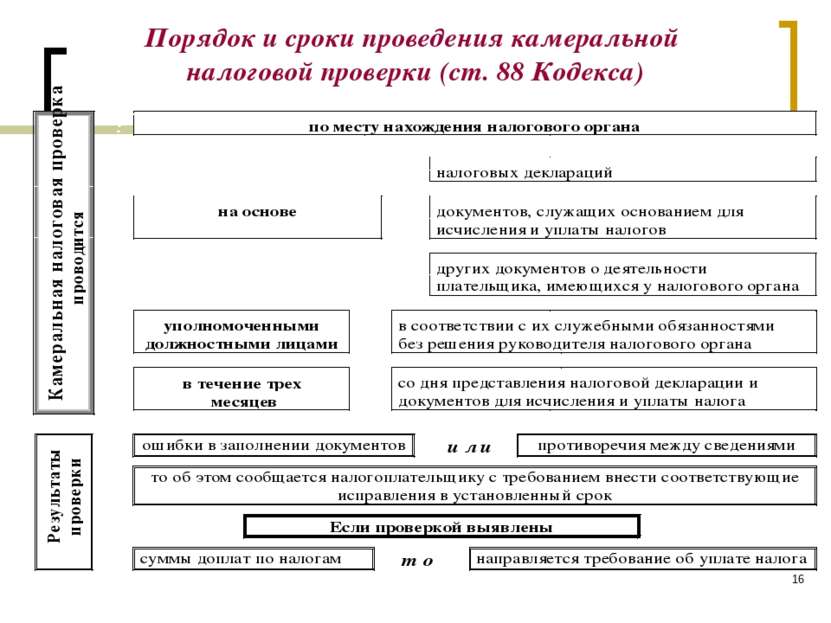

Одним из видов налоговых проверок является камеральная проверка, которая имеет свои особенности проведения. Камеральной проверке посвящена статья 88 Налогового кодекса РФ.

ВНИМАНИЕ: участие адвоката при проведении налоговой проверки приведет к максимальной защите прав и интересов проверяемой стороны.

Основания проведения камеральной налоговой проверки

Основанием для проведения камеральной проверки является поданная налогоплательщиком декларация (расчеты), представленные документы, например, об отчетности.

Другими словами камеральная проверка это проверка документов, которые имеются в распоряжении налоговой и начинается она, когда документы окажутся в налоговом органе. Например, камеральные проверки налоговыми проводятся, когда физические лица возвращают НДФЛ, или когда организации обращаются за возвратом НДС.

Например, камеральные проверки налоговыми проводятся, когда физические лица возвращают НДФЛ, или когда организации обращаются за возвратом НДС.

Внимание: смотрите видео про обжалование решения налоговой и участие адвоката в налоговой проверке. Подписывайтесь на канал YouTube для возможности получать бесплатные консультации по налогам и иным вопросам через комментарии к роликам:

Порядок назначения налоговой проверки

Налоговая проверка назначается на основании решения руководителя ИФНС или его зама по месту, где находится налогоплательщик. Если организация относится к крупнейшим налогоплательщикам, то вышеуказанное решение принимает налоговая, которая поставила такую организацию на учет.

Камеральная проверка может проводиться по одному или нескольким налогам. При проведении проверки будет проверяться, правильно ли исчислены и во время ли уплачены налоги.

При назначении проверки налоговая должна соблюдать установленные ограничения, например, нельзя проводить камеральные проверки 2 и более раза по одним и тем же налогам за один и тот же период.

Порядок проведения камеральной налоговой проверки

Порядок камеральной проверки заключается в следующем:

- проводиться проверка должностными лицами налоговой на своем рабочем месте, т.е. в здании налоговой

- срок для проведения такой проверки, по общему правилу, составляет 3 месяца, т.е. проверка может быть завершена и до истечения 3-х месяцев

- начинается проверка с даты получения документов от налогоплательщика, при этом нигде документально не фиксируется дата начала проверки, как и дата окончания

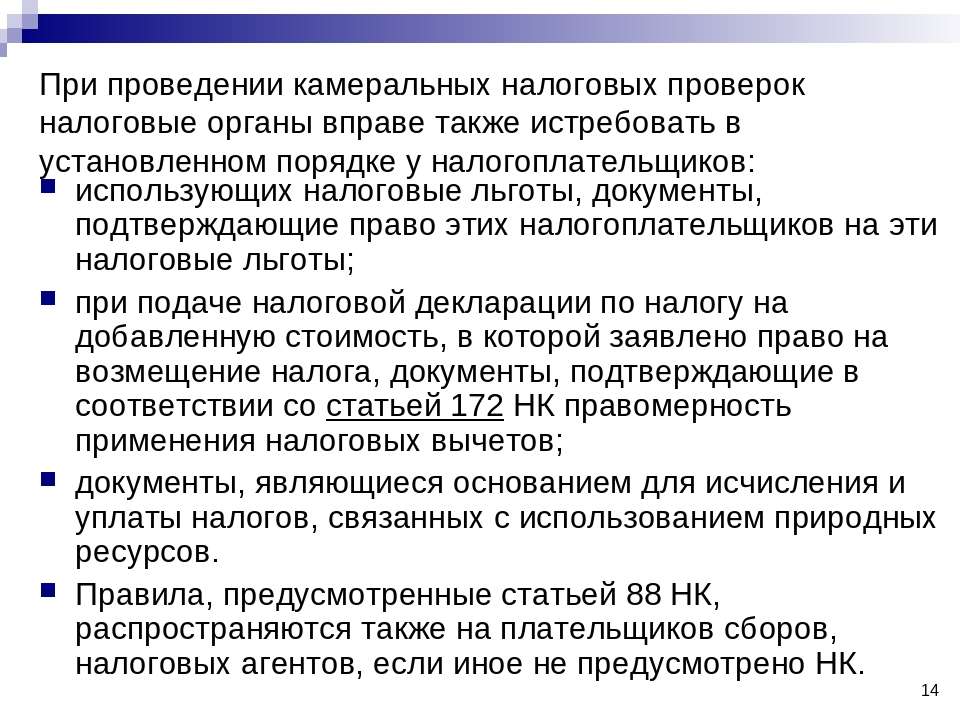

- при необходимости налоговая может истребовать дополнительные документы, но не всегда; также при выявлении ошибок в декларации или несоответствий с документами налоговая вправе потребовать представление пояснений или внесение изменений

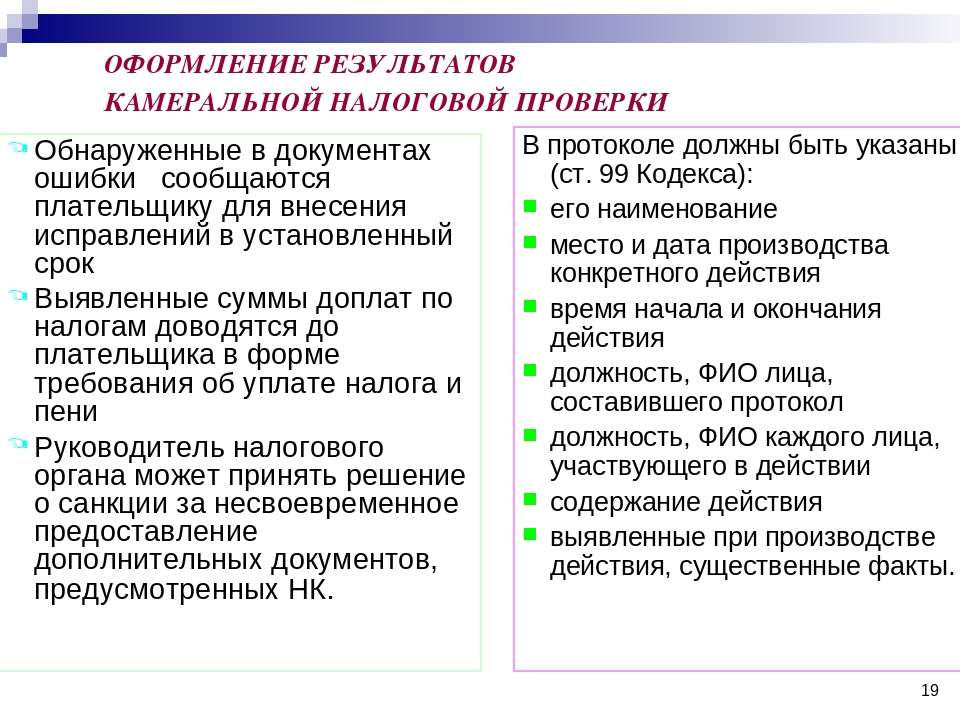

- если по результатам проверки будут выявлены какие-то нарушения, то в этом случае подлежит составлению акт камеральной проверки; если нарушений не будет выявлено, то акт не будет составляться

Полномочия ИФНС при проведении камеральной налоговой проверки:

Объем правомочий проверяющего находится в непосредственной зависимости от способа проверки. Они бывают следующие:

Они бывают следующие:

- Требовать пояснения от налогоплательщика

- Истребовать у претендента на налоговые льготы документы, подтверждающие право на заявленные льготы

Камеральная налоговая проверка заключается исключительно в изучении налоговым органом представленных на проверку документов. Следовательно, недопустимо получение инспектором дополнительной информации, в том числе, путем производства запросов, визуального осмотра. Отступление от этого правила незамедлительно влечет признание полученных в ходе осуществления проверки результатов недействительными. Следствием последнего является отсутствие ответственности за совершенные правонарушения.

Обязанности налогоплательщиков при проведении налоговых проверок

Если налогоплательщик не хочет каких-то негативных последствий по результатам налоговой проверки, то он обязан при проведении соответствующей проверки:

- по требованиям налоговиков в установленный срок представлять пояснения, устранять ошибки в поданных декларациях, путем внесения исправлений

- представлять документы, которые требуют проверяющие, если истребование таких документов соответствует закону

- знакомиться с актом проверки и представлять на него возражения

Указанные обязанности налогоплательщик может расценить как право. В принципе никто не может запретить лицу, которое проверяет налоговая, не выполнять указанные обязанности, но тогда и ссылаться на нарушение своих прав налогоплательщику в этом случае как-то не совсем будет правильно, ведь он сам принял для себя решение: выполнять требования налоговой или нет.

В принципе никто не может запретить лицу, которое проверяет налоговая, не выполнять указанные обязанности, но тогда и ссылаться на нарушение своих прав налогоплательщику в этом случае как-то не совсем будет правильно, ведь он сам принял для себя решение: выполнять требования налоговой или нет.

Кроме того, за не выполнение требований налоговой о представлении документов, действия лица будут расценены как правонарушение, за которое предусмотрен штраф.

Срок проведения камеральной налоговой проверки

Камеральная проверка проводится уполномоченными должностными лицами налоговой в течение 3-х месяцев со дня представления декларации. При этом не требуется какое-либо специальное решение руководителя налоговой для проведения соответствующей проверки.

Срок проверки в отношении иностранных организаций, подлежащих постановке на учет в соответствии с налоговым кодексом, составляет 6 месяцев.

Проверка по декларации по НДС проводится в течение 2-х месяцев.

В определенных случаях срок проверки может быть продлен до 3-х месяцев.

Документы в ходе камеральной налоговой проверки

В ходе камеральной проверки налоговики могут истребовать у налогоплательщика дополнительные документы, в связи с несоответствием сведений в декларации и в представленных документах. Документы могут быть представлены в налоговую лично налогоплательщиком или его представителем, направлены по почте или через личный кабинет налогоплательщика.

Если лицо получило требование от налоговой о предоставлении документов, то оно должно его исполнить в течение 5 дней.

По результатам проверки налоговая может оформить акт, если будут выявлены нарушения.

Последствия камеральной проверки

По результатам камеральной проверки, если все будет в порядке с декларацией, с документами, налогоплательщику будет произведен возврат денежных средств, если лицо просит вернуть уплаченный налог по тем или иным основаниям.

Если в ходе проверки налоговиками будут выявлены нарушения и составлен акт, то налогоплательщик вправе будет представить возражения на такой акт проверки в течение месяца со дня его получения.

После того, как истечет время на представление возражений, налоговый орган в течение 10 рабочих дней должен будет рассмотреть материалы проверки и принять решение о привлечении или об отказе в привлечении к ответственности налогоплательщика за налоговое нарушение.

При не согласии с решением налоговой, лицо может обжаловать его в вышестоящий налоговый орган, в далее в суд.

Если лицо, которое проверяет налоговая, плохо ориентируется в налоговом законодательстве, то стоит обратиться как можно быстрее за консультацией и помощью к налоговым юристам или адвокатам. Адвокаты нашего Адвокатского бюро «Кацайлиди и партнеры» имеют большой опыт в отстаивании интересов налогоплательщиков в спорах с налоговой и готовы оказать услуги: по сопровождению налоговых проверок, по подготовке возражений на акты налоговых, по обжалованию решений налоговых.

Сопровождение камеральных налоговых проверок в Екатеринбурге

Следует не забывать, что защита от действий государственных органов является специальной сферой деятельности и требует наличие специальных познаний и навыков, в том числе, психологических. Экономия на эксперте в данном случае может иметь необратимые (зачастую и непредсказуемые) последствия для Вашего бизнеса.

- Для построения линии защиты, избрания формы поведения и общения с инспектором необходимо знать права и обязанности последнего. Правильная подготовка к налоговой проверке даст положительный результат.

- Определение перечня представляемых документов

- Организация места проведения проверки

- Представление объяснений

- Обжалование действий органов

- Профессиональное оспаривание решения налогового органа в арбитражном суде в срок

- Организация деятельности предприятия во время проверки

Приведенные способы охватывают весь спектр правомерных рычагов воздействия, но имеют общий характер. Это обусловлено индивидуальностью каждого коммерческого лица, его организационно-правовой формой, наличием структурных подразделений, штатом сотрудником и много другое. Необходимо подумать и о процедуре досудебное урегулирование налоговых споров, которая также может дать положительный исход для дела.

При принятии решения об обращении за помощью, следует учитывать, что сотрудники нашего Адвокатского бюро, имея статус адвоката, являются опытными профессионалами своего дела. Индивидуальность подхода к каждому клиенту в не зависимости от вида спора позволяет решать задачи любой сложности, при этом, затраты клиента максимально минимизированы.

Отзыв о работе нашего адвоката в сфере бизнеса

Читайте еще о работе нашего налогового адвоката:

Все о процедуре получение налогового вычета по ссылке

Закажите представительство в налоговых органах прямо сейчас

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

Сравнение выездной и камеральной налоговой проверки: отличия в сравнительной таблице

Государственный контроль за уплатой налогов и соблюдением налогового законодательства осуществляется при помощи налоговых проверок. Из года в год проверки налоговой ужесточаются, контроль автоматизируется, однако основные виды налоговых проверок – камеральная и выездная – остаются практически неизменными.

Мы провели сравнительный анализ выездной и камеральной налоговой проверки по 10 самым существенным критериям.

Сравнение выездной и камеральной налоговой проверки показало, что, несмотря на их общую цель – изучение правильности исчисления и уплаты налогов, – между ними имеются существенные различия.

Все выявленные нами отличия камеральной и выездной налоговой проверки приведены в наглядных таблицах.

Первое отличие камеральной проверки от выездной состоит в том, что все компании без исключения регулярно проходят «камералки», так как сдают декларации по итогам налогового периода. То есть какого-то особого основания для начала «камералки» не требуется.

Выездная проверка, напротив, проводится, как правило, когда организация теми или иными своими действиями вызвала интерес инспекторов и попала в план выездных проверок.

|

Выездная налоговая проверка |

Камеральная налоговая проверка |

|---|---|

|

Выездная налоговая проверка начинается по решению руководителя ИФНС, если компания попала в план проверок (подробнее о критериях отбора претендентов на выездную проверку читайте в публикации «Выездная проверка: как определить, не находитесь ли вы под прицелом налоговиков»). Выездная налоговая проверка затрагивает три года, предшествующих началу этой проверки (в исключительных случаях проверка может затрагивать и текущий год, например, при выездной проверке по НДФЛ). |

Камеральная налоговая проверка проводится по факту сдачи налоговой декларации. Решение/разрешение со стороны руководства налоговой инспекции для проведения «камералки» не требуется. Камеральная проверка проводится исключительно за тот налоговый период, который охватывает сданная декларация. |

Камеральные и выездные проверки ИФНС проводит для проверки своевременности сдачи, правильности расчета и уплаты налогов. При этом «камералки» – это текущий контроль, необходимый для внесения необходимых корректировок. Выездная проверка предполагает уже глубокое изучение деятельности компании для выявления серьезных недочетов, схем ухода от налогов и даже признаков налогового преступления.

|

Выездная налоговая проверка |

Камеральная налоговая проверка |

|---|---|

|

Проверяется правильность уплаты налогов (одного или сразу нескольких) за предыдущие три года. |

Проверяется своевременность сдачи, правильность расчета и уплаты конкретного налога за налоговый период (месяц, квартал, полугодие). |

Важно!

Выездные проверки бывают тематическими, т.е. направленными на проверку одного налога, и комплексными, когда проверяются все налоги. Но в связи с тем, что каждый налоговый орган участвует в своем негласном рейтинге по выполнению определенного KPI (по доначислениям), и в этом показателе доначисления по тематическим проверкам не учитываются, то ИФНС, как правило, выходит «на дело» с комплексной выездной проверкой.

По сути, может быть так, что 31 декабря 2017 года выносится решение о проведении проверки ООО «Ромашка» за 2014–2016 годы. А 1 января 2018 года выносится решение о выездной проверке этой же компании, но уже за 2017 год. Итого инспекция абсолютно правомерно проверяет четыре года подряд.

|

Выездная налоговая проверка |

Камеральная налоговая проверка |

|---|---|

|

Выездные проверки проводит налоговая на территории налогоплательщика (если налогоплательщик не может предоставить помещение, то выездная проверка проводится на территории ИФНС, реже – на территории иной организации, подробнее об этом читайте в публикации «Выездная проверка вне офиса: есть ли смысл принимать налоговиков за пределами компании?»). |

Камеральная проверка проводится в помещении ИФНС. |

Важно!

В рамках камеральной проверки могут проводиться мероприятия налогового контроля, которые позволяют прийти в организацию, например, осмотр. Более того, в рамках осмотра налоговикам предоставлено право проводить инвентаризацию имущества налогоплательщика. То есть, по сути, даже в рамках камеральной налоговой проверки в компанию может явиться инспектор, осмотреть склад и пересчитать все, что есть на этом складе.

Камеральные и выездные налоговые проверки имеют установленные законом сроки проведения.

|

Выездная налоговая проверка |

Камеральная налоговая проверка |

|---|---|

|

Срок выездной проверки составляет 2 месяца с даты вынесения решения о ее проведении. Это общее правило. Данный срок может быть продлен до 4-6 месяцев. |

Камеральная проверка налоговой декларации длится 3 месяца с даты ее представления. Данный срок является пресекательным, то есть не может быть продлен. С 3 сентября 2018 года срок проведения «камералки» по возмещению НДС добросовестным компаниям составляет 2 месяца. |

Важно!

Перечень оснований для продления проверки приведен в Приложении N 6 к приказу ФНС России от 07.11.2018 N ММВ-7-2/628@. Например, при наличии обособленных подразделений, отнесение компании к категории крупнейших, непредставление в срок запрошенных в ходе выездной проверки документов и т.д.

К сожалению, данный перечень является открытым, поскольку одним из его пунктов являются «иные основания». Среди «иных» оснований могут быть: наличие большого количества контрагентов, взаимоотношения компании с которыми также надо проверить, необходимость перевода документов с иностранных языков на русский, необходимость истребования документов в государственных органах, в банках и др. Соответственно, на этот срок проверка может быть приостановлена. Приостановок и возобновлений в рамках одной выездной проверки может быть несколько, однако общий срок приостановки выездной проверки не может превышать 6 месяцев.

Как правило, ИФНС приостанавливает проверку на новогодние, майские праздники, так как на территории организации находиться нельзя, а двухмесячный срок проверки идет. Чтобы не терять время, налоговики приостанавливают проверку на эти дни. Также к приостановлению налоговики прибегают при встречных проверках, когда запрашивают документы у контрагентов проверяемой компании. Для того чтобы «тормознуть» выездную проверку, выносится решение о приостановлении проверки, а потом – о ее возобновлении.

Приостановка выездной проверки возможна исключительно по инициативе инспекции. Во время приостановления есть полное право не пускать инспекторов на территорию компании для проведения мероприятий налогового контроля.

|

Выездная налоговая проверка |

Камеральная налоговая проверка |

|---|---|

|

Не более 2-х выездных проверок в течение одного календарного года. Исключение составляют повторные проверки. |

Проверяется каждая поданная декларация, в том числе уточненная. |

Важно!

Повторная выездная проверка проводится по инициативе Управления ФНС и направлена на контроль действий налоговой инспекции, которая проводила «первичную» проверку. Повторные проверки чаще всего назначают тогда, когда у руководства УФНС есть подозрения о наличии коррупционных взаимоотношений между инспектором, который проводил проверку, и организацией.

Камеральные и выездные проверки проводит ИФНС, но есть нюансы.

|

Выездная налоговая проверка |

Камеральная налоговая проверка |

|---|---|

|

Инициатором выездной налоговой проверки всегда является ИФНС. Но в состав проверяющей группы может быть включен абсолютно любой инспектор ФНС России. |

Также могут привлекаться органы полиции и Следственного комитета РФ. Камеральные проверки проводит ИФНС (сотрудники профильного камерального отдела: по прибыли, по НДС и т.д.). |

Важно!

В случае, если из правоохранительных органов пришла информация о том, что, возможно, в действиях организации есть состав налогового преступления, то полиция и следственные органы обязательно будут привлечены к участию в выездной проверке такой организации. При этом официальным инициатором проверки будет ИФНС.

«Силовиков» приглашают поучаствовать в выездной проверке, когда у самой инспекции в ходе предпроверочного анализа появились подозрения, что компания использует схемы ухода от налогов, а сумма неуплаченных налогов тянет на преступление по одной из «налоговых» статей Уголовного кодекса РФ.

Также сотрудники полиции могут привлекаться для конкретных мероприятий в рамках выездной проверки – допросов, осмотров, проведения выемки и др., вплоть до вручения акта выездной проверки в целях обеспечения безопасности сотрудников ИФНС.

|

Выездная налоговая проверка |

Камеральная налоговая проверка |

|---|---|

|

В рамках выездной проверки могут проводиться так называемые дополнительные мероприятия налогового контроля:

|

В рамках камеральной проверки ИФНС проверяет исключительно представленные компанией налоговые декларации. Запрашивать дополнительные документы в рамках «камералки» налоговики могут только в строго оговоренных Налоговым кодексом случаях (обнаружение расхождений/ошибок; подача уточненной декларации с уменьшенной суммой налога к уплате; при возмещении НДС; при наличии льгот – для их подтверждения). |

Важно!

Даже в рамках камеральной налоговой проверки налоговики могут проводить осмотры, например, при «камералке» по прибыли.

Представим ситуацию: компания приобрела мега-дорогое оборудование. Полгода начисляла на него амортизацию, а потом вдруг разом списала его в расходы, ссылаясь на то, что оборудование сломалось и лежит «мертвым грузом» на складе. В таком случае инспекция обязательно захочет наведаться с осмотром на склад, а результаты своего визита оформит протоколом осмотра.

|

Выездная налоговая проверка |

Камеральная налоговая проверка |

|---|---|

|

По итогам выездной проверки составляется справка, затем акт проверки, на основе которого готовится решение по выездной проверке. Решение вручается лично руководителю компании под роспись или ее уполномоченному представителю. |

Камеральная налоговая проверка. Порядок проведения камеральной налоговой проверки.

Краткое содержание:

Что такое камеральная проверка?

В соответствии со ст. 88 НК РФ камеральная налоговая проверка-это проверка, проводящаяся по месту нахождения налогового органа на основе налоговых деклараций и документов, поданных налогоплательщиком, служащих основанием для исчисления и уплаты налогов. Такая проверка проводится без специального решения руководителя налогового органа или его заместителя.

Для чего проводится камеральная проверка?

Целями камеральной налоговой проверки являются:

-контроль за соблюдением налогоплательщиком законодательства о налогах и сборах РФ;

-выявление и пресечение налоговых правонарушений;

-подготовка информации для выбора объекта проведениявыездной налоговой проверки.

Объектом камеральной налоговой проверки будет являться налоговая декларация, представленная в ИФНС. Налоговая декларация представляется каждым налогоплательщиком по каждому из видов налогов, подлежащих уплате этим налогоплательщиком. Налоговая декларация должна быть составлена на бланке установленной формы. При этом, налоговые органы не вправе требовать от налогоплательщика включения в налоговые декларации сведений, не связанных с исчислением и уплатой налогов.

Кроме налоговых деклараций, в ходе камеральной проверки используются формы бухгалтерской отчетности, предоставляющиеся в ИФНС в соответствии с п.п. 4 п. 1 ст. 23 НК РФ и законодательство о бухгалтерском учете, а также иные документы, затребованные у налогоплательщика, либо представленные им самостоятельно. При проведении камеральной проверки ИФНС имеет право использовать любую имеющуюся у неё информацию о налогоплательщике, если эта информация получена законным путем, а именно:

-документы налогоплательщика, представленные им;

-ранее сданные налогоплательщиком в ИФНС налоговые декларациии бухгалтерская отчетность за предыдущие отчетные периоды;

-информация, поступившая в ИФНС от различных государственных органов, в соответствии с требованиями ст. 85 НК РФ.

Следует отметить, что в ходе проведения камеральной проверки ИФНС имеет право использовать права по сбору доказательств совершения налогового преступления, предусмотренного ст. 90,93,95,96,97,98 НК РФ. Ранее я упомянула о том, что такая проверка проводится без спеуциального решения руководителя налогового органа и его заместителя, однако, проводить данный вид проверок имеют право работники ИФНС, которым проведение таких проверок вменено в обязанности, как правило в ИФНС существуют отделы камеральных проверок.

Сроки проведения камеральной проверки.

В соответствии с требованиями НК РФ такая проверка проводится в течение 3 месяцев со дня представления налогоплательщиком документов в ИФНС, если законодательством не предусмотрены иные сроки.

Этапы проведения камеральной проверки.

Что же включает в себя камеральная проверка? Основными этапами камеральной проверки являются:

-проверка полноты представленных налогоплательщиком сведений. При этом следует помнить, что налогоплательщик может самостоятельно обнаружить ошибку в поданной им декларации. В этом случае он обязан внести необходимые изменения в налоговую декларацию в порядке, установленном ст. 54 НК РФ. Вопрос об овтественности налогоплательщика в случае внесения им в налоговую декларацию решается с учетом положений ст. 81 НК РФ. Здесь, как правило, события развиваются по трем вариантам:

1) если заявление о внесении изменений в налоговую декларацию произведено до истечения срока подачи налоговой декларации, то она считается поданной в день подачи заявления о внесении изменений;

2) если заявление о внесении изменений в налоговую декларацию подается позднее срока для подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление было сделано до момента обнаружения ИФНС ошибки в поданной налогоплательщиком декларации, либо о назначении выездной налоговой проверки;

3) если заявление подается после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление он подал до момента обнаружения ИФНС ошибки в поданной налогоплательщиком декларации, либо о назначении выездной налоговой проверки;

-визуальная проверка правильности оформления представленных документов;

-арифметический контроль данных налоговой отчетности;

-проверка своевременности представления налоговой отчетности;

-проверка обоснованности налоговых ставок и льгот.

Ответственность за выявленные правонарушения.

Как правило, ответственность за налоговые правонарушения, выявленные в ходе камеральной налоговой проверки, наступает по ст. 119 НК РФ, ст. 122 НК РФ, то есть за непредставление налоговой декларации и неуплату или неполную уплату сумм налогов и сборов. Кроме того, ИФНС может быть возбуждено административное производство по ст. 15.5 и ст. 15.11 КоАП РФ.

ФНС России установлен сокращенный срок для проведения камеральных проверок налоговых деклараций налогоплательщиков, который составляет 75 календарных дней с момента представления налоговой декларации. По истечении 6 дней сотрудники отдела камеральных проверок осуществляют сверку списка состоящих на налоговом учете налогоплательщиков. По результатам сверки работником ИФНС письменным уведомлением вызываются все не отчитавшиеся налогоплательщики. В данном уведомлении должны содержаться сведения о неисполнении налогоплательщиком своих обязанностей по представлению в налоговый орган налоговой декларации и бухгалтерской отчетности, предусмотренных ст. 23 НК РФ, а также указывается на необходимость представления налоговой декларации и дачи объяснений по поводу несвоевременной сдачи отчетности. Право вызова налогоплательщиков представлено налоговому органу п.п.4 п.1 ст. 31 НК РФ. Уведомление налогоплательщику направляется заказным письмом с уведомлением.

В случае непредставления налогоплательщиком налоговой декларации в установленный срок, ИФНС приостанавливает все операции по счетам налогоплательщика в соответствии со ст. 76 НК РФ. Если, несмотря на принимаемые меры, налоговая отчетность не будет представлена налогоплательщиком, но место нахождения налогоплательщика известно ИФНС, в данном случае отдел камеральных проверок готовит заключение о необходимости проведения выездной налоговой проверки.

При проведении камеральной проверки налоговым органом проводится:

1.Проверка сопоставимости показателей налоговой отчетности текущего периода с показателями за истекший период;

2.сопоставление показателей проверяемой налоговой декларации с показателями налоговых деклараций по другим видам налогов и бухгалтерской отчетности;

3.оценка достоверности показателей налоговой декларации, на основе имеющейся информации в налоговом органе;

4. анализ основных показателей финансово-хозяйственной деятельности налогоплательщика в сравнении со средними показателями по группе аналогичных налогоплательщиков.

Если в ходе проведения камеральной проверки установлены ошибки в заполнении налоговой декларации или противоречия между сведениями, то ИФНС в течение 3 рабочих дней информирует налогоплательщика об этом и предлагает внести соответствующие изменения в течение 5 дней. Если налогоплательщик не вносит соответствующие исправления в установленный срок, то ИФНС приступает к сбору доказательств. Чаще всего для этого используются: истребование у налогоплательщика дополнительных сведений, объяснений и документов, подтверждающих правильность исчисления им налогов; истребование у иных лиц документов, относящихся к деятельности данного налогоплательщика; получение у банков сведений об операциях по счетам проверяемого налогоплательщика.

Следует обратить внимание, что требование о представлении документов подписывается должностным лицом ИНФС, проводящей проверку и вручается налогоплательщику под роспись, либо оптравляется заказным письмом с уведомлением. Отказ налогоплательщика от представления запрашиваемых сведений или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную ч. 1 ст. 126 НК РФ.

Порядок производства по делу о налоговом правонарушении.

Производство по делу о налоговом правонарушении регламентируется ст. 101 НК РФ. Материалы проверки по данному делу рассматриваются руководителем налогового органа. В случае представления налогоплательщиком письменных объяснений или возражений материалы рассматриваются в присутствии должностных лиц организации налогоплательщика либо в присутствии ИП, либо их представителей. По результатам рассмотрения материалов руководитель налогового органа выносит решение. Несоблюдение должностными лицами налоговых органов требований ст. 101 НК РФ может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом. Решение должно быть вынесено руководителем налогового органа не позднее 75 дней со дня представления налоговой декларации. В решении о привлечении налогоплательщика к ответственности обязательно указываются: обстоятельство совершенного налогоплательщиком налогового правонарушения, установленные проведенной проверкой; документы и иные сведения, подтверждающие факт совершения налогового правонарушения; наличие смягчающих или отягчающих вину налогоплательщика обстоятельств; виды налоговых правонарушений; размеры применяемых санкций к налогоплательщику со ссылкой на ст. НК РФ. Отдел камеральных проверок не позднее следующего рабочего дня за днем вынесения руководителем налогового органа решения передает копию данного решения в отдел по взысканию задолженности по налогам для подготовки требования об уплате доначисленных сумм. Копия решения вручается налогоплательщику, либо его представителю под роспись, либо направляется почтой заказным письмом с уведомлением и считается полученным по истечении 6 дней после отправки.

НАЛОГОВЫЙ КОДЕКС РФ (ЧАСТИ ПЕРВАЯ И ВТОРАЯ) NO. 146-ФЗ 31 ИЮЛЯ 1998 ГОДА

Статья 86.3. Налоговый контроль за расходами физического лица

1. Если администрируемые расходы превышают доходы, указанные физическим лицом в его декларации за предыдущий налоговый период, или если налоговые органы не владеют информацией о доходах физического лица за предыдущий налоговый период, налоговые органы обязаны обязан составить отчет о выявленных несоответствиях и в месячный срок направить физическому лицу письменное требование о разъяснении источников и размеров денежных средств, использованных для приобретения имущества.

2. При получении письменного требования налогового органа на основании имеющихся данных физические лица обязаны в течение 60 календарных дней подать специальную декларацию с указанием всех источников и размеров денежных средств, использованных для приобретения имущества. указанные в требовании налогового органа.

3. Лицо, подающее специальную декларацию, вправе приложить к ней копии документов, заверенных в установленном законом порядке и подтверждающих указанные в ней данные.

По требованию налоговых органов составитель специальной декларации или его представитель обязан предоставить для ознакомления оригиналы документов, копии которых приложены к указанной декларации.

4. Форма специальной декларации разрабатывается Министерством по налогам и сборам Российской Федерации по согласованию с Министерством финансов Российской Федерации.

Статья 87. налоговые чеки

Налоговые органы проводят камерные и выездные налоговые проверки налогоплательщика, плательщиков сборов и налоговых агентов. Налоговая проверка может охватывать только три календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, которые непосредственно предшествуют году соответствующей проверки.

Если в ходе камеральной или выездной проверки налоговый орган обнаружит, что ему необходима дополнительная информация об операциях налогоплательщика с третьими лицами, налоговый орган может запросить у этих третьих лиц документы, связанные с операциями проверяемого налогоплательщика (плательщика сбора). стороны (перекрестный допрос).

Налоговым органам запрещается проводить повторные выездные проверки тех же налогов, которые подлежат уплате или уплачены налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период, за исключением случаев, когда такая проверка проводится в связи с с реорганизацией или ликвидацией корпоративного налогоплательщика (организации, уплачивающей задолженность), либо проводится вышестоящим налоговым органом в качестве средства контроля за деятельностью налогового органа, проводившего первую проверку.

Повторная выездная проверка, проводимая в целях контроля над налоговым органом, проводится вышестоящим налоговым органом на основании мотивированного решения этого органа и с соблюдением положений настоящей статьи.

Статья 87.1. Налоговые проверки таможенными органами

Таможенные органы проводят камерную и выездную проверку налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации, в соответствии с правилами, предусмотренными статьями 87-89 настоящего Кодекса.

Статья 88. Камеральная налоговая проверка.

Камеральная проверка — это проверка в офисе налогового органа данных, содержащихся в налоговых декларациях и других документах, поданных налогоплательщиком, которые служат основанием для исчисления и уплаты налогов, а также других документов, касающихся налогоплательщика, которые налоговый орган имеет в своем распоряжении.

Камеральные проверки проводятся уполномоченными налоговыми должностными лицами в рамках их обычных обязанностей в течение 3 месяцев после подачи налогоплательщиком налоговой декларации и других документов, служащих основанием для оценки и / или уплаты налога, если не установлен другой срок. законодательными или иными нормативными правовыми актами по налогообложению, и для проведения такой проверки не требуется специального решения руководителя налогового органа.

Если в ходе проверки выявляются ошибки, допущенные при заполнении форм, или несоответствия в отчетных данных, налогоплательщик извещается с просьбой внести соответствующие исправления в установленный срок.

В ходе камеральной проверки налоговый орган вправе запросить у налогоплательщика дополнительные данные, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налога.

По выявленной в ходе камеральной проверки недоплаченной сумме налогов налоговый орган направляет требование об уплате данной суммы налога и процентов.

Статья 89. Выездная налоговая проверка

Выездные налоговые проверки проводятся на основании решения руководителя налогового органа или его заместителя.

Выездные налоговые проверки могут проводиться в отношении одного налогоплательщика (плательщика сбора или налогового агента) по одному или нескольким налогам. Налоговый орган не вправе проводить в течение одного календарного года две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.Продолжительность выездной налоговой проверки не может превышать двух месяцев, если иное не предусмотрено настоящей статьей. В исключительных случаях вышестоящий налоговый орган может продлить срок выездной налоговой проверки до трех месяцев. При проведении выездных проверок в отношении организаций, имеющих филиалы и представительства, срок проверки увеличивается на один месяц для проверки каждого филиала и представительства. Налоговые органы вправе проверять филиалы и представительства налогоплательщика (налогового агента или плательщика сбора) независимо от проведения проверок самого налогоплательщика (налогового агента или плательщика сбора).В срок проверки включается время фактического пребывания проверяющих должностных лиц на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. В указанные сроки не включаются периоды между обслуживанием требования о представлении документов о налогоплательщике (налоговом агенте) в соответствии со статьей 93 настоящего Кодекса и представлением им документов, оспариваемых при проведении чек.

Выездная налоговая проверка, проводимая в связи с реорганизацией или ликвидацией корпоративного налогоплательщика, налоговой организации или вышестоящим налоговым органом с целью осуществления контроля над деятельностью налогового органа, проводившего первоначальную проверку, может проводиться независимо от времени предыдущей проверки.

При необходимости уполномоченные должностные лица налоговой службы, проводящие выездную налоговую проверку, могут провести инвентаризацию имущества налогоплательщика, а также провести визуальный осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для получения прибыли или для хранения объектов налогообложения; этот визуальный осмотр проводится в порядке, установленном статьей 92 настоящего Кодекса.

При наличии у должностных лиц налогового органа, проводящего проверку, достаточных оснований полагать, что документы, свидетельствующие о правонарушении, могут быть уничтожены, скрыты, изменены или заменены, такие документы изымаются в порядке, предусмотренном статьей 94 настоящего Кодекса, и на основании акта, составленного этими должностными лицами.В акте об изъятии документов должны быть указаны основания изъятия и перечень изъятых документов. При изъятии документов налогоплательщик (налоговый агент или плательщик пошлины) вправе делать замечания, которые по его запросу вносятся в Акт. Изъятые документы должны быть пронумерованы, распилены ниткой и проштампованы или подписаны налогоплательщиком (налоговым агентом или плательщиком пошлины). Если налогоплательщик (налоговый агент или плательщик пошлины) отказывается поставить свою печать или подпись на Акте, об этом делается особая запись.Налогоплательщику (налоговому агенту или плательщику пошлины) вручается копия Акта.

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки разрабатывается и утверждается Министерством по налогам и сборам Российской Федерации.

По окончании выездной налоговой проверки проверяющий составляет справку о проведенном чеке, в которой он зафиксировал предмет проверки и время ее проведения.

Статья 90. Участие свидетеля

1. Любое физическое лицо, которому могут быть известны какие-либо факты, имеющие значение для осуществления налогового контроля, может быть вызвано для дачи показаний в качестве свидетеля. Показания свидетелей оформляются протоколом.

2. Не могут быть допрошены в качестве свидетелей:

1) лица, которые в силу своего малого возраста, физических и психических недостатков не могут правильно воспринимать обстоятельства, имеющие значение для налогового контроля;

2) лица, получившие информацию, необходимую для осуществления налогового контроля в связи с исполнением ими своих профессиональных обязанностей, и подобная информация должны относиться к профессиональной тайне этих лиц, в частности юриста и аудитора.

3. Физическое лицо может отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации.

4. Свидетель может давать показания по месту своего нахождения, если по болезни, старости или инвалидности он не может явиться в налоговую инспекцию, а также в других случаях по решению налогового инспектора.

5. Прежде чем заслушать показания свидетеля, налоговый служащий должен предупредить свидетеля об ответственности за отказ или уклонение от дачи показаний или лжесвидетельство.Это заносится в протокол и заверяется подписью свидетеля.

Статья 91. Доступ должностных лиц налоговых органов на территорию или в помещения в целях осуществления налогового контроля.

1. Доступ на территорию или в помещения налогоплательщика, плательщика пошлины и налогового агента предоставляется должностным лицам налогового органа, непосредственно участвующим в проведении налоговой проверки, по представлению их официальных руководителей и постановлению руководителя налоговый орган (или его заместитель) о проведении выездной проверки налогоплательщика.

2. Должностные лица налогового органа, непосредственно участвующие в налоговой проверке, имеют право осматривать основания или помещения налогоплательщика, используемые для хозяйственной деятельности, либо проверять объекты налогообложения на предмет соответствия фактических параметров этих объектов параметрам. сообщается налогоплательщиком (или другим должником).

3. В случае затруднения доступа к таким основаниям или помещениям (кроме жилого помещения) для сотрудников налоговых органов, проводящих налоговую проверку, руководитель аудиторской группы (подразделения) составляет Акт, который подписывается им и налогоплательщик (или другой должник), на основании которого налоговый орган вправе исчислить налоговое обязательство на основании имеющихся у налогового органа данных о налогоплательщике (или ином должнике) или по аналогии.

В случае отказа налогоплательщика подписать указанный акт, в нем делается отметка.

4. Незаконное воспрепятствование доступу на территорию или в помещения налогоплательщика должностным лицам налоговой службы, проводящим налоговую проверку, является налоговым правонарушением и влечет ответственность, предусмотренную статьей 124 настоящего Кодекса.

5. Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилое помещение против воли или без согласия проживающих в нем физических лиц иным образом в случаях, установленных федеральным законом или на основании решения суда, не допускается. .

Статья 92. Экспертиза.

1. В целях выяснения обстоятельств, имеющих значение для полноты проверки, должностные лица налогового органа, проводящие выездную проверку, вправе изучить основания или помещения проверяемого налогоплательщика, а также документы и предметы. .

2. Осмотр документов или объектов вне рамок выездной налоговой проверки допускается, если документы или объект получены должностными лицами налоговой службы в результате ранее совершенных действий при проведении налогового контроля, либо если собственник эти предметы дает свое согласие на их исследование.

3. Осмотр проводится в присутствии понятых.

Проверяемое лицо или его представитель, а также эксперты вправе оказывать содействие в проведении проверки.

4. При необходимости во время экспертизы могут производиться фотосъемка, видеосъемка, видеозапись, копирование документов и другие действия.

5. Составить протокол осмотра.

Статья 93. Запросы документов.

1. Должностное лицо налогового органа, проводящее налоговую проверку, имеет право потребовать от проверяемого налогоплательщика, налогоплательщика или налогового агента предоставить документы, необходимые для проверки.

Лицо, которому адресован запрос о предоставлении информации, должно направить или передать такие документы в налоговый орган в течение пяти дней с момента запроса.

Документы предоставляются в виде должным образом заверенных копий.

2. Отказ налогоплательщика, налогоплательщика или налогового агента предоставить документы / записи, запрошенные при проведении налоговой проверки, или непредставление их в установленные сроки, является налоговым правонарушением и влечет нести ответственность по статье 126 настоящего Кодекса.

В случае такого отказа налоговый инспектор, проводящий налоговую проверку, изымает необходимые документы в порядке, предусмотренном статьей 94 настоящего Кодекса.

Статья 94. Изъятие документов и иных предметов.

1. Изъятие документов и предметов производится на основании постановления о мотивированном выемке должностным лицом налогового органа, проводящим выездную проверку.

Указанное определение подлежит утверждению руководителем или заместителем руководителя соответствующего налогового органа.

2. Изъятие документов или других предметов не может быть произведено в ночное время.

3. Изъятие документов или иных предметов производится в присутствии понятых и лица, имеющего в своем распоряжении документы и другие предметы, подлежащие изъятию.

Перед началом выемки должностное лицо налоговой службы предъявляет постановление о выемке и информирует присутствующих об их правах и обязанностях.

4. Затем налоговый инспектор предлагает лицу, у которого есть документы и другие предметы, подлежащие изъятию, сдать их добровольно.Встретив отказ в добровольной передаче документов или предметов, должностное лицо производит принудительное изъятие.

Встретив отказ со стороны лица, у которого должны быть изъяты документы и другие предметы, в предоставлении доступа в помещение или иное возможное местонахождение документов или предметов, подлежащих изъятию, сотрудники налоговой службы вправе получить доступ самостоятельно. стараясь избежать ненужного повреждения замков, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не относящиеся к объекту налоговой проверки.

6. Изъятие документов и иных предметов оформляется протоколом в порядке, установленном статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и другие предметы должны быть перечислены и описаны в протоколе изъятия или в приложении к нему с указанием точного наименования каждого предмета, его количества, размеров, веса и индивидуальных характеристик, а также, если возможно, его стоимости.

8. В случаях, когда изъятия копий документов налогоплательщика недостаточно для проведения контрольных мероприятий и у налоговых органов есть достаточные основания полагать, что оригиналы документов подлежат уничтожению, сокрытию, изменению или замене, налоговый инспектор имеет право наложить арест. оригиналы документов в соответствии с положениями настоящей статьи.

При изъятии таких документов их копии должны быть сделаны и заверены налоговым инспектором.Такие копии вручаются лицу, у которого были изъяты документы. Если копии не могут быть предъявлены или доставлены во время изъятия, они передаются налоговым органом лицу, документы которого были изъяты, в течение пяти дней с даты изъятия.

9. Все изъятые документы и предметы должны быть продемонстрированы понятым и другим лицам, участвовавшим или присутствовавшим в изъятии, и, при необходимости, упакованы на месте изъятия.

10. Копия протокола изъятия документов / предметов вручается по подписке или отправляется по почте лицу, у которого были изъяты эти документы или другие предметы.

Статья 95. Экспертиза.

1. В случаях необходимости участия в конкретных действиях налогового контроля и выездных налоговых проверок на договорной основе может быть привлечен специалист.

Экспертиза проводится в случаях, когда для решения поставленных вопросов требуются специальные знания в области науки, искусства, техники или ремесла.

2. Вопросы, поставленные перед экспертом, и оценка, которую дает эксперт, не могут выходить за рамки его / ее компетенции. Набор специалистов осуществляется на договорной основе.

3. Экспертиза назначается постановлением должностного лица налогового органа, проводящего выездную проверку.

В определении указываются основания для назначения экспертизы; наименование эксперта или наименование организации, в которой будет проводиться экспертиза, вопросы, которые ставятся перед экспертом, и материалы, предоставляемые эксперту.

4. Эксперт вправе знакомиться с материалами проверки, относящимися к предмету экспертизы, и запрашивать дополнительные материалы.

5. Эксперт имеет право отказать в даче заключения экспертизы, если предоставленные ему материалы недостаточны или если он не обладает знаниями, необходимыми для проведения экспертизы.

6. Должностное лицо налогового органа, вынесшего определение о проведении экспертизы, представляет определение проверяемому лицу и информирует это лицо о его правах, предусмотренных пунктом 7 настоящей статьи.

7. При назначении экспертизы и во время ее проведения проверяемый налогоплательщик имеет право:

1) отводить эксперта;

2) требовать назначения эксперта из числа лиц, которых он сам предлагает;

3) задавать эксперту дополнительные вопросы для дачи заключения по ним;

4) присутствовать с разрешения налогового инспектора на экспертизе и давать свои объяснения эксперту;

5) ознакомиться с заключением эксперта.