Коэффициент инвестирования: формула расчета по балансу

В статье мы подробно разберем коэффициент инвестирования, а также приведем формулу расчета для оценки финансового состояния компании (бизнеса).

Коэффициент инвестирования

Коэффициент инвестирования – показатель финансовой устойчивости предприятия (бизнеса), показывающий степень покрытия внеоборотных активов собственным капиталом. Другими словами коэффициент отражают долю собственных средств в производственные инвестициях в внеоборотные активы. Значение коэффициента инвестирования определяет уровень платежеспособности и ликвидности.

Формула расчета коэффициента инвестирования по балансу

Показатель представляет собой отношение собственных средств организации к внеоборотным активам.

Формула расчета по балансу имеет следующий вид:

В практике финансового анализа есть второй вид формулы расчета коэффициента инвестирования:

Формула расчета по балансу имеет следующий вид:

Нормативное значение коэффициента инвестирования

В таблице ниже представлены нормативные значения для двух вариантов расчета показателя.

| Значение показателя | Финансовое состояние |

| Ки > 1 | Предприятие располагает достаточным объемом собственного капитала, что обеспечивает платежеспособность |

| Ки < 1 | Предприятие не располагает необходимым размером собственных средств. |

Значение данного показателя необходимо не только сопоставлять с нормативным значением, но также и оценивать динамику его изменения на конец и начало отчетного периода.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Что такое коэффициент покрытия инвестиций? :: BusinessMan.ru

Экономическое развитие невозможно без новых проектов, а для их разработки нужны инвестиции. Как известно, вложение средств всегда сопряжено с рисками. Поэтому для определения экономической обоснованности вложений рассчитывается коэффициент покрытия инвестиций.

Определение

В инвестиционном процессе период окупаемости и покрытие вложений являются двумя важными показателями. С их помощью можно не только принять взвешенное решение, но и распределить деньги с наибольшей выгодой.

В широком смысле коэффициент покрытия инвестиций (КПИ) включает категорию показателей, с помощью которых можно определить уровень ликвидности в разных направлениях. Он показывает, какой процент активов финансируется за счет собственных средств, а какой — долгосрочными ссудами. В этом случае коэффициент рассчитывают путем соотношения активов к совокупному размеру задолженности. Этот способ дает возможность инвестору оценить потенциальную рентабельность и шанс наступления банкротства.

КПИ также называют показателем финансовой устойчивости, так как он отражает уровень финансовой зависимости от внешних источников средств. Анализируется коэффициент финансовой устойчивости/покрытия инвестиций совместно с показателями ликвидности и платежеспособности.

Предназначение

Перед принятием решения о предоставлении или получении заемных средств нужно обосновать вывод о том, сможет ли организация обеспечить нагрузку по задолженности и в каком объеме. Эту информацию можно получить, рассчитав КПИ.

Имея данные об обеспеченности активов собственными средствами, руководство получает возможность быстро принимать решения об изменении метода управления активами и/или о привлечении средств на расширение бизнеса, и даже предупредить возможное банкротство.

Функции КПИ

Среди большого их количества можно выделить несколько основных.

- Получение достоверных данных о платежеспособности: сможет ли организация своевременно погашать задолженность.

- Определение показателя оборотных активов.

- Принятие решения: по данным коэффициента делаются выводы относительно эффективности инвестирования.

- КПИ показывает объем капитала, заработанного за определенный период (месяц, квартал и т. д.).

- Определение минимального уровня операционного дохода, необходимого для обслуживания процентов.

- Расчет требуемой величины поступлений, которые понадобятся для покрытия долга в течение года.

- С помощью КПИ можно рассчитать, во сколько раз доход организации превышает процентные выплаты.

- Расчет постоянных финансовых затрат, которые могут быть профинансированы доходом.

Формула

Расчет КПИ регламентируется стандартами БУ. Дело в том, что формул для расчета показателя существует несколько. Рассмотрим самые основные из них.

КПИ по активам:

КП = Оборотные активы (ОА) / Текущие обязательства (ТО).

К ОА относятся:

▪ имеющиеся в кассе и на счетах средства;

▪ дебиторская задолженность;

▪ общая стоимость запасов;

▪ прочие ОА.

К ТО относятся:

▪ краткосрочные ссуды;

▪ задолженность перед госбюджетом;

▪ иные пассивы.

В таком виде коэффициент покрытия инвестиций показывает уровень платежеспособности организации. Однако по полученным значениям нельзя принять решение о том, достаточно ли у организации средств для выплат по обязательствам. К моменту наступления срока погашения задолженности организации потребуются наличные и безналичные средства, а запасы и дебиторская задолженность являются менее ликвидными активами.

КПИ по инвестициям:

КП = Доход до налогообложения и уплаты процентов / Процент по ссудам.

Трактовка результатов представлена в таблице.

| Оптимальное значение | Больше 0,9 |

| 3-4 | Организация может не только рассчитаться по долгам, но и сформировать резерв средств |

| Более 4 | Организация практически не использует ссуды |

| Менее 1 | Предприятие не может рассчитаться по обязательствам |

| 1 | Вся полученная прибыль направляется на погашение долга |

КПИ по задолженности:

КП = (Операционный доход — Операционные затраты) / Задолженность,

или

КП = Чистый операционный доход / Общая сумма задолженности.

Данный коэффициент покрытия инвестиций дает возможность оценить реальную возможность компании оплатить задолженность за счет собственных средств в случае возникновения требования погасить долги всем кредиторам.

Коэффициент покрытия инвестиций по балансу

Если у объекта вложений капитал включает в основном заемные средства, а активы неликвидны, тогда инвестор может отказаться от вложений. Определяется этот показатель следующим образом:

КП = (Собственный капитал + Долгосрочный кредит) / I раздел пассива.

Коэффициент покрытия инвестиций (формула по балансу) = (стр. 1400 + стр. 1530) / стр. 1700.

Если значение КПИ больше или равно 1, то можно сделать вывод о платежеспособности компании. Если КПИ < 0, то инвестору следует обратить внимание на другие показатели финансовой надежности, например, такие как уровень ликвидности.

Нормативные значения коэффициента покрытия инвестиций представлены в таблице.

| 1,5 -2,5 | Оптимальное значение КПИ. Оно зависит от сферы деятельности и особенностей отрасли |

| Меньше 1 | Компания не сможет погасить краткосрочную кредиторскую задолженность за счет оборотных активов и чистого дохода |

| Больше 2,5 | Нерациональное использование капитала и увеличение дебиторской задолженности. При сохранении такой тенденции наступит снижение темпов оборотности капитала |

Вывод

Принимая решение об инвестировании средств, следует обращать внимание не только на показатели покрытия инвестиций, но также и на значения ликвидности, платежеспособности и рентабельности. Только после проведения подобного комплексного анализа можно делать вывод об инвестировании средств в организацию.

businessman.ru

Оценка финансовой устойчивости предприятия на основе коэффициентного метода

Статья посвящена изучению оценки финансовой устойчивости предприятия. Рассматривается оценка финансовой устойчивости на основе коэффициентного метода. Проводится анализ при помощи ряда коэффициентных показателей.

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Особую актуальность проблема обеспечения устойчивости предприятий приобретает при резких изменениях условий хозяйствования, колебаниях конъюнктуры и т.п. Решение управленческих задач по поддержанию устойчивости развития предприятий требует создания специального инструментария оценки ее состояния, включая определение комплекса показателей, критериев и параметров, характеризующих устойчивость их развития. Одно из основных методологических требований к разработке данного инструментария заключается в том, чтобы используемые оценочные показатели, параметры, критерии были взаимоувязаны и максимально приближены к показателям статистического наблюдения [3].

Основным методом оценки финансовой устойчивости является коэффициентный метод.

Коэффициентный метод финансовой устойчивости представляет собой систему показателей, характеризующих структуру используемого капитала предприятия с позиции степени финансового риска, а так же стабильности развития в будущем [5].

Представленный метод предполагает расчет следующих коэффициентов:

Коэффициент автономии показывает долю активов организации, которые покрываются за счёт собственного капитала, т.е. обеспечиваются собственными источниками. Оставшаяся доля активов покрывается за счёт заёмных средств. Рекомендуемые значения ≥ 0,5.

Кавт = СК / ВБ (1)

где СК – собственный капитал;

ВБ – валюта баланса.

Коэффициент соотношения заёмного и собственного капитала (леверидж). Значение этого коэффициента не должно превышать 1. Он характеризует степень риска инвестирования финансовых ресурсов в данную организацию. Если значение данного коэффициента более 1, то это показывает неблагоприятную ситуацию для инвесторов. Организация может быть заинтересована в большем привлечении заёмных средств в том случае, когда прибыль от оборота заёмных средств превышает плату за ресурсы [2].

Кфл = ЗК / СК (2)

где ЗК – заемный капитал.

Коэффициент обеспеченности собственными оборотными средствами.

Рассчитывается по формуле:

К обесп. СОС = (СК + ДО — ВА) / ОА (3)

где ДО — долгосрочные обязательства;

ВА – внеоборотные активы;

ОА – оборотные активы.

Индекс постоянного актива характеризует долю основных средств и внеоборотных активов в источниках собственных средств

Рассчитывается по формуле:

И пост.сост. = ВА / СК (4)

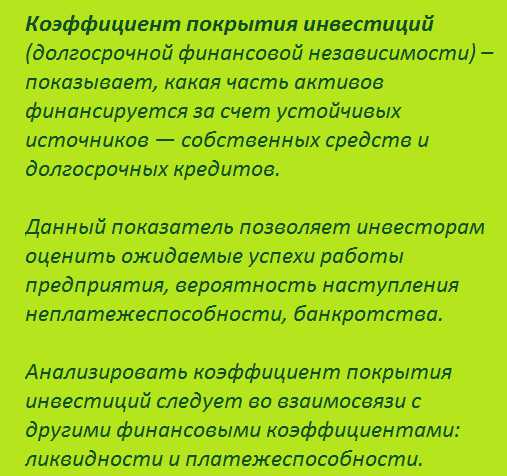

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает, какая часть активов финансируется за счет устойчивых источников — собственных средств и долгосрочных кредитов. Рассчитывается по формуле:

К покр.инв. = (СК + ДО) / ВБ

Коэффициент манёвренности. Он показывает, какая часть собственных средств организации используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, находится в мобильной форме и этими средствами можно относительно свободно маневрировать. Высокое значение данного коэффициента положительно характеризует финансовое положение организации [4].

Рассчитывается по формуле:

К м = (СК + ДО — ВА) / СК (6)

Коэффициент мобильности имущества – характеризует отраслевую специфику организации. Показывает долю оборотных активов в общей величине активов предприятия. Рассчитывается по формуле:

К м.и. = ОА / ВБ (7)

Коэффициент мобильности оборотных средств рассчитывается по формуле:

Км.СОС = (ДС + КФВ) / ОА (8)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

Коэффициент обеспеченности запасов – показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных. Рассчитывается по формуле:

К обесп. Зап. = (СК + ДО — ВА) / З (9)

где З – запасы.

Коэффициент краткосрочной задолженности – показывает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств (какая доля в общей сумме задолженности требует краткосрочного погашения). Рассчитывается по формуле:

К к.з. = КО / ЗК (10)

где КО – краткосрочные обязательства [1].

Практическое применение коэффициентного метода рассмотрим на примере СПК «Ленинский», расположенного в Мечетлинском районе РБ.

Основным видом деятельности данного предприятия является производство и реализация продукция сельского хозяйства.

Таблица 1 Показатели финансовой устойчивости организации

Показатель | Значение показателя | Изменение показателя | Нормативное значение | ||

2011 г. | 2012 г. | 2013 г. | |||

Коэффициент автономии | 0,70 | 0,69 | 0,67 | -0,03 | Нормальное значение: 0,5 (оптимальное 0,6-0,7). |

Коэффициент финансового левериджа | 0,43 | 0,46 | 0,50 | 0,06 | Нормальное значение: 1 и менее (оптимальное 0,43-0,67). |

Коэффициент обеспеченности собственными оборотными средствами | 0,44 | 0,41 | 0,38 | -0,06 | Нормальное значение: 0,1 и более. |

Индекс постоянного актива | 0,66 | 0,68 | 0,69 | 0,04 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

Коэффициент покрытия инвестиций | 0,85 | 0,88 | 0,85 | 0,00 | Нормальное значение для данной отрасли: не менее 0,75. |

Коэффициент маневренности собственного капитала | 0,34 | 0,32 | 0,31 | -0,04 | Нормальное значение: не менее 0,05. |

Коэффициент мобильности имущества | 0,54 | 0,53 | 0,54 | 0,00 | Нормальное значение: 0,1 |

Коэффициент мобильности оборотных средств | 0,00 | 0,00 | 0,00 | 0,00 | Нормальное значение: 0,2-0,5 |

Коэффициент обеспеченности запасов | 0,47 | 0,43 | 0,42 | -0,05 | Нормальное значение: не менее 0,5. |

Коэффициент краткосрочной задолженности | 0,51 | 0,40 | 0,45 | -0,06 | Нормальное значение: более 0,5 |

Коэффициент автономии организации на последний день анализируемого периода (31.12.2013) составил 0,67. Полученное значение говорит об оптимальной величине собственного капитала (67% в общем капитале организации). Коэффициент автономии за рассматриваемый период (31.12.11–31.12.13) слабо снизился (-0,03).

Финансовый леверидж вырос за три года на 0,06 ед. и составил 0,5, что указывает на ухудшение финансового положения.

На 31 декабря 2013 г. коэффициент обеспеченности собственными оборотными средствами составил 0,38, что на 0,06 меньше, чем по состоянию на 31.12.2011. На 31 декабря 2013 г. значение коэффициента можно характеризовать как очень хорошее. Значения коэффициента обеспеченности собственными оборотными средствами в течение всего рассматриваемого периода соответствовали нормативным.

Индекс постоянного актива вырос за три года и показывает, что к 2013 г. доля внеоборотных активов в собственном капитале выросла и составила 69%.

За два последних года наблюдалось незначительное повышение коэффициента покрытия инвестиций до 0,85. Значение коэффициента на 31.12.2013 соответствует нормативному значению (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 69%).

Показатель маневренности собственного капитала сократился на 0,04 ед. и составил 0,31 ед., что является отрицательной динамикой и указывает на низкий уровень финансирования производственной деятельности за счет собственных источников.

Доля активов, непосредственно участвующих в производстве не изменилась и составила 54%, о чем говорит показатель мобильности имущества.

Доля денежных средств в составе оборотных активов очень мала, о чем говорит показатель мобильности оборотных средств.

На 31.12.2013 коэффициент обеспеченности материальных запасов составил 0,42. За два года коэффициент обеспеченности материальных запасов заметно уменьшился (-0,05). Коэффициент сохранял значение, не соответствующие нормативному, в течение всего рассматриваемого периода. По состоянию на 31.12.2013 значение коэффициента обеспеченности материальных запасов соответствует норме.

Коэффициент краткосрочной задолженности сократился на 0,06 ед. и указывает на их невысокую величину. Следовательно, основная масса заемного капитала приходится на долгосрочные обязательства.

В целом предприятие следует признать финансово неустойчивым, так как основная масса показателей находится за пределами нормы.

Для улучшения финансовой устойчивости предприятия необходимо увеличение прибыли собственного капитала за счет сокращения затрат.

novainfo.ru

Эффективность инвестиций: показатели и методы оценки

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

- экономическая;

- бюджетная;

- финансовая.

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

investoriq.ru

Инвестиционный коэффициент

Для того чтобы принять обоснованное решение об инвестировании в то или иное предприятие, инвестор должен рассмотреть различные аспекты его деятельности, однако, особое внимание следует уделить микроэкономическому анализу. Результатами анализа финансовых показателей предприятия и являются инвестиционные коэффициенты.

Основными финансовыми коэффициентами выступают следующие:

- EPS (Earning Per Share). Именно по этому показателю определяется стоимость компании на фондовом рынке. Рассчитывается EPS следующим образом:

,

где ЧП – это чистая прибыль компании, ПД – выплаты дивидендов по привилегированным акциям, СЧА – взвешенное число акций в обращении.

Основная сложность в расчете этого коэффициента заключается в знаменателе СЧА, так как инвесторы используют разные подходы к определению этого показателя. Эксперты рекомендуют при расчете взвешенного числа акций учитывать их пропорционально тому времени, когда они находились в обращении, включать в расчет дополнительные акции, которые выступали в роли дивидендов за период, а также принимать во внимание эффект разводнения капитала – явление, когда после слияния двух фирм прибыль растет медленнее, чем число акций (что считается нормальным).

- P/S (цена / выручка). Этот коэффициент показывает, в какую сумму обходится инвестору каждый заработанный компанией доллар, и применяется в основном для сравнения альтернативных вариантов. Важно: сравнительная оценка возможна, только если два предприятия относятся к одной отрасли. Формула для расчета P/S такова:

где MC – это рыночная капитализация предприятия (о том, как рассчитывается и о чем говорит этот показатель, можно прочитать здесь http://utmagazine.ru/posts/8084-rynochnaya-kapitalizaciya-akcii), а S – общая выручка за период (в расчетах, как правило, период – это год).

Коэффициент P/S не может быть отрицательным, благодаря чему инвестиционный анализ через «цена / выручка» проще. Низкое значение P/S говорит о недооцененности компании инвесторами, высокое – напротив, о переоцененности.

- P/CF. Коэффициент отражает количество свободных денежных средств компании и рассчитывается таким образом:

То есть коэффициент представляет собой отношение величины рыночной стоимости акции к величине денежного потока за период. Инвесторам значительно выгоднее вкладываться в организации с низким коэффициентом P/CF – это свидетельствует о том, что у фирмы много свободных средств, а значит, и на дивиденды она скупиться не будет.

Производным от P/CF является показатель FCF (Free Сash Flow – свободный поток) как результат деления коэффициента на общее количество акций. Здесь уже есть некоторые абсолютные рамки: если P/FCF меньше 20, то бизнес находится в норме, если же P/FCF меньше 15, двух мнений быть не может – нужно инвестировать, потому как дивиденды будут большими, а акции – высоколиквидными.

utmagazine.ru

Коэффициент покрытия инвестиций. Все, что нужно знать о КПИ!

Содержание материала

Коэффициент покрытия инвестиций

В современном мире движение экономики вперед не представляется возможным без привлечения новых инвесторов и реализации и создания новых проектов. Такие предприятия довольно рискованные и связаны с экономической неопределенностью. Для того чтобы выявить успешность той или иной организации используют несколько инструментов для анализирования, определяют коэффициенты финансовой устойчивости и покрытия инвестиций (КФУ и КПИ соответственно). Это необходимо для того, чтобы узнать, есть ли динамика в развитии предприятия, создать условия для принятия эффективных управленческих решений, пути для более грамотного размещения финансовых средств, отследить опасность разорения.

| №№ | Коэффициент покрытия инвестиций | Описание |

|---|---|---|

| 1 | KPI результата | сколько и какой результат произвели |

| 2 | KPI затрат | сколько ресурсов было затрачено |

| 3 | KPI функционирования | показатели выполнения бизнес-процессов (позволяет оценить соответствие процесса требуемому алгоритму его выполнения) |

| 4 | KPI производительности | производные показатели, характеризующие соотношение между полученным результатом и временем, затраченным на его получение |

| 5 | KPI эффективности (показатели эффективности) | производные показатели, характеризующие соотношение полученного результата к затратам ресурсов |

КПИ. Что это?

Формулы для расчетов

КПИ (в некоторых источниках его еще называют коэффициентом долгосрочной финансовой независимости) позволяет узнать, какие части актива финансируются из средств, которые взяты из стабильного источника — средства предприятия и предоставленный долгосрочный кредит. Это позволяет узнать насколько самостоятельна организация в финансовом плане. Для вкладчиков этот показатель определяет результат инвестиции в ту или иную фирму или продукт, ею изготовленный.

КПИ нельзя рассматривать единолично, его обычно связывают с двумя другими финансовыми величинами – ликвидность и платежеспособность. Схема подсчета КПИ имеет определенную форму:

K=(A+B)/C

где:

- А-капитал предприятия;

- В-обязательства, кредиты;

- С-общий капитал.

Анализ состояния финансов – сущность, основные показатели покрытия

Анализ финансового состояния предприятия

Финансовое состояние это не только абсолютный показатель работы предприятия, но и развитие финансового потока, который связан с созданием и продажей продукции. Анализировать финансовое состояние берутся с разных сторон: стабильность и состоятельность предмета, взятого на рассмотрение, продуктивно ли использование капиталов, их структура. Формула, по которой анализируются показатели финансового состояния, базируется на цифрах, взятых в бухгалтерском отчете, является фундаментом для увеличения продуктивности финансовой активности. За результат берется проверка состояния организации, которую можно отнести к 1-му из 4-х видов:

- абсолютная экономическая самостоятельность, состоятельность, надежность;

- все те же показатели, но с уровнем «средний»;

- ненадежное, шаткое состояние, которое возможно исправить, если привлечь средства извне, например кредиты или займы;

- кризис, существующая опасность разорения.

Получившиеся значения, точнее их комплекс, сравнивают с нормативами. Помимо таких базисных характеристик, как доход и ликвидность, значительным условием стабильности и состоятельности считается отношение собственного капитала к привлеченным средствам. Для контроля над инвестициями используется КПИ.

Нормативы для показателя КПИ

- КПИ более 0,9 – нормальное состояние.

- КПИ менее 0,75 – кризисное состояние.

- КПИ менее 0,1 – упадок, ликвидация.

Коэффициент финансовой устойчивости

Эти показатели – основа для принятия решения по работе с активами финансовой структуры. Однако эксперты полагают, что показатели, на которые надо ориентироваться – это не значение такого или иного коэффициента, а их динамика и ее стабильность.

Например, если коэффициент равен 0,8 – это не обязательно значит, что инвестиция была провалена, в том случае, если в дальнейшем данный показатель улучшится, то риск инвестировать в данное направление считается оправданным. В противном случае, если коэффициент 0,9, но динамика отрицательная, то это повод для перераспределения и смены объекта для инвестирования. В любой ситуации, вы должны уметь проводить анализ без привлечения третьих лиц для грамотного распределения своих средств, чтобы последние приносили ожидаемый доход и, в случае провала, уметь своевременно выводить свои капиталовложения.

КПИ

Обязательно обратите внимание на следующие показатели:

- коэффициент автономии – показывает ту часть средств из общего актива, которая является собственностью предприятия. Определяет уровень экономической самостоятельности и способность обойтись без кредиторов и получения займов;

- коэффициент отношения личных и ссудных средств, который определяет количество заемных средств в общей доле финансов.

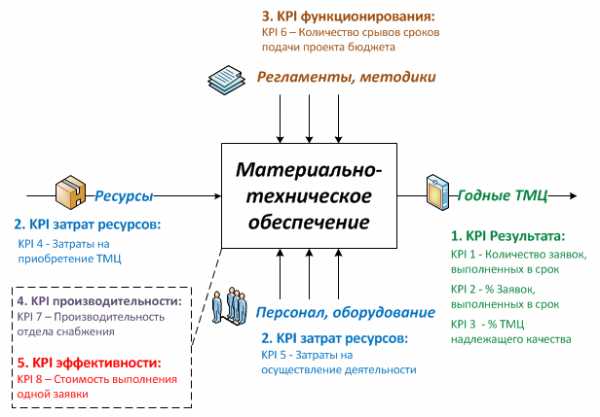

Процесс «Материально-техническое обеспечение»

В современной экономической ситуации, когда кризис повлиял практически на всех участников экономики, организации стремятся сохранить свой бизнес, а это значит, что КПИ должен оставаться на наивысшей отметке. Существует несколько способов (антикризисных) создать стабильность:

- отслеживание ликвидности средств и их источников;

- грамотное распределение доходов по главным направлениям, а также косвенных доходов;

- регулирование себестоимости через оптимизацию временных и постоянных текущих трат;

- профессиональное управление персоналом.

КПИ

Понравилась статья?

Сохраните, чтобы не потерять!

bank-explorer.ru

Коэффициент инвестирования в дебиторскую задолженность | Показатели ликвидности

Accounts Receivable Investment

Описание

Расчет коэффициента инвестирования в дебиторскую задолженность полезен для определения стоимости поддержания баланса дебиторской задолженности компании.

Подчеркнув утраченные процентные доходы от несобранной дебиторской задолженности можно доказать необходимость выделения дополнительных средств на персонал по сбору долгов или, наоборот, показать сомнительность этих дополнительных затрат.

Формула

Разделите средний срок, потраченный клиентами на оплату их кредиторской задолженности на 365 дней, чтобы определить годовую долю периода, в течение которого дебиторская задолженность остается непогашенной. Затем умножьте эту цифру на общие годовые продажи в кредит, что даст денежную стоимость дебиторской задолженности, которая обычно не выплачивается.

Затем вычтите из этой цифры среднюю валовую прибыль проданных товаров, что даст среднюю стоимость проданных товаров, по которым не поступила оплата. Наконец, умножьте эту цифру на корпоративную стоимость капитала.

Результатом будет инвестиционная стоимость не собранной дебиторской задолженности.

(Средние срок оплаты

дебиторской задолженности /

360 дней) *

Годовые продажи в кредит *

(1 — Валовая прибыль, %) *

Стоимость капитала

Пример

Компания, производитель детских миниатюрных автомобилей-игрушек, сталкивается с проблемой сбора задолженности, вызванной отсутствием эффективной кредитной политики.

Финансовый директор хочет довести этот вопрос до сведения президента, используя коэффициент инвестирования в дебиторскую задолженность.

Текущие срок оплаты — 72 дня. Ранее использовавшаяся кредитная политика предусматривала срок в 38 дней. Кроме того, компания имеет годовой объем продаж в размере 14 250 000 д.е., средняя валовая прибыль — 35%, а стоимость капитала — 14,5%. Финансовый директор рассчитывает коэффициент следующим образом:

(72/360) * 14 250 000 * (1 — 35%) * 14,5% = 268,613 д.е.

Затем финансовый директор выполняет те же расчеты, но использует исходный период в 38 дней, который применялся до изменения кредитной политики.

(38/360) * 14 250 000 * (1 — 35%) * 14,5% = 141,768 д.е.

Финансовый директор видит, что разница между инвестициями в дебиторскую задолженность по двум сценариям кредитной политики составляет 126 845 д.е.

Чтобы убедиться, что компания потеряла деньги, используя текущую кредитную политику, финансовый директор должен также проанализировать постепенное увеличение валовой прибыли, вызванное ослаблением кредитной политики.

Если дополнительные затраты на инвестиции в дебиторскую задолженность превышают постепенное увеличение валовой прибыли, финансовый директор может считать это убедительным аргументом в пользу ужесточения кредитной политики.

Меры предосторожности

Может потребоваться корректировка годовой выручки от продажи кредит, чтобы отразить годовой объем продаж на момент проведения измерений, а не предполагаемый объем продаж за весь год. Если используется оценочное значение, оно может значительно отличаться от фактического уровня продаж (поскольку данные из бюджета иногда ошибочны!).

Кроме того, вычет валовой прибыли можно исключить из расчета, поскольку он фокусирует внимание только на стоимости капитала, связанной со стоимостью проданных товаров, по которым не погашена задолженность.

Наконец, можно использовать дополнительную ставку инвестиционного дохода, а не корпоративную стоимость капитала, поскольку она более точно отражает прирост суммы дохода компании, которая теряется, когда дебиторская задолженность собирается с задержкой.

fin-accounting.ru