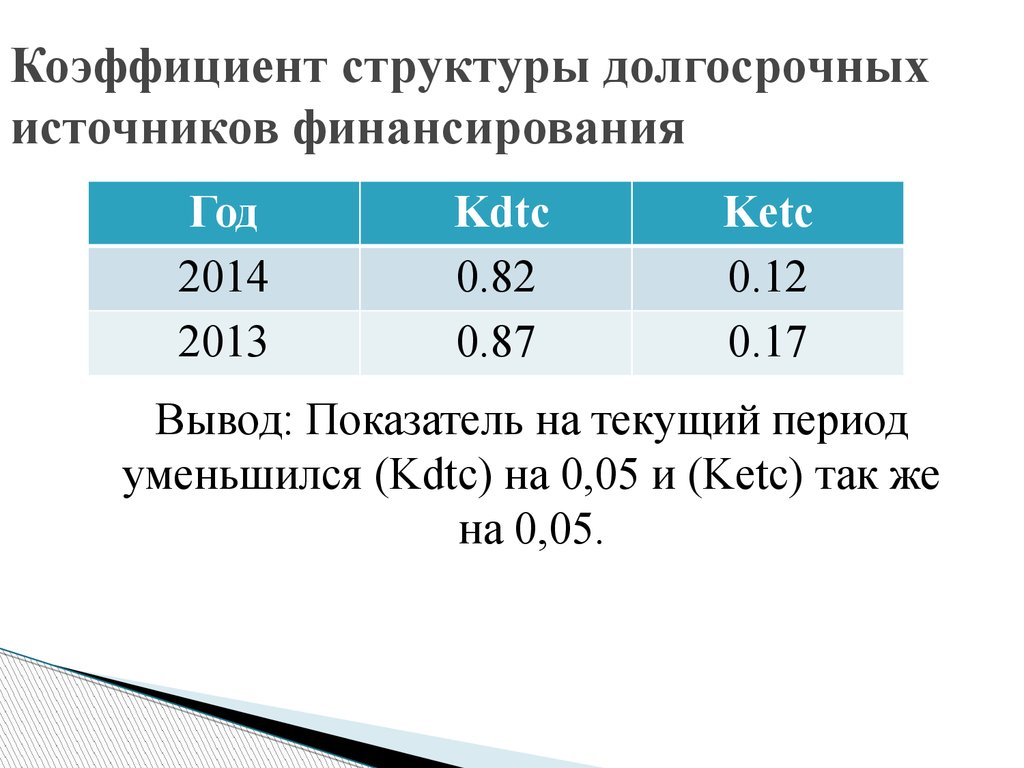

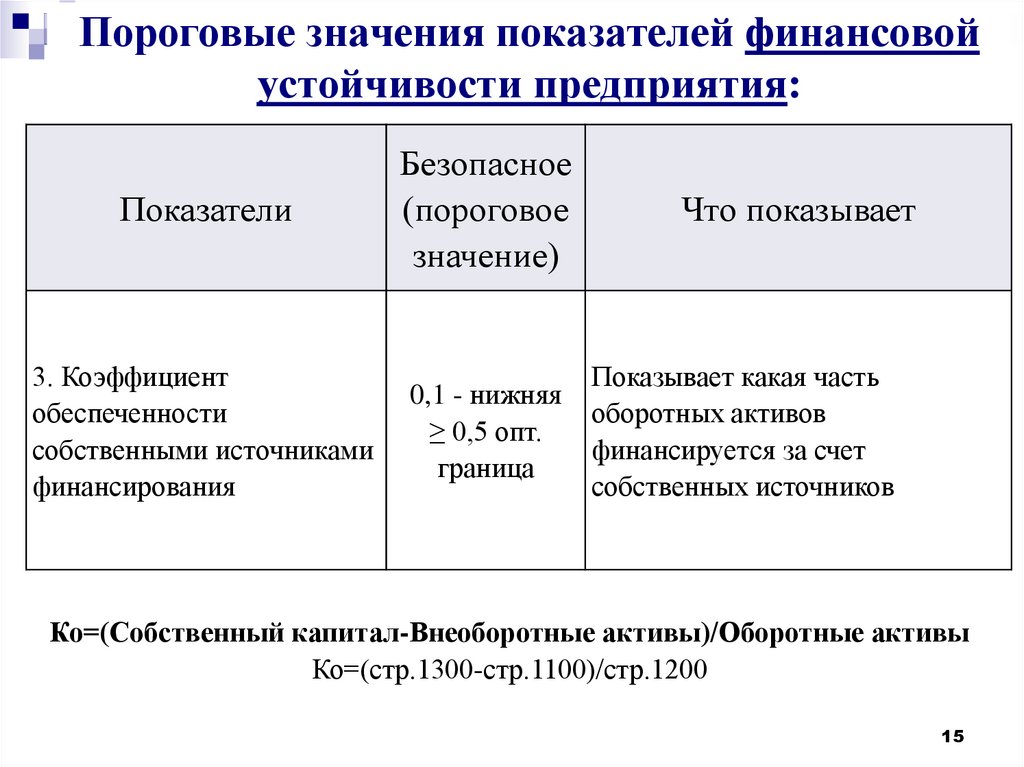

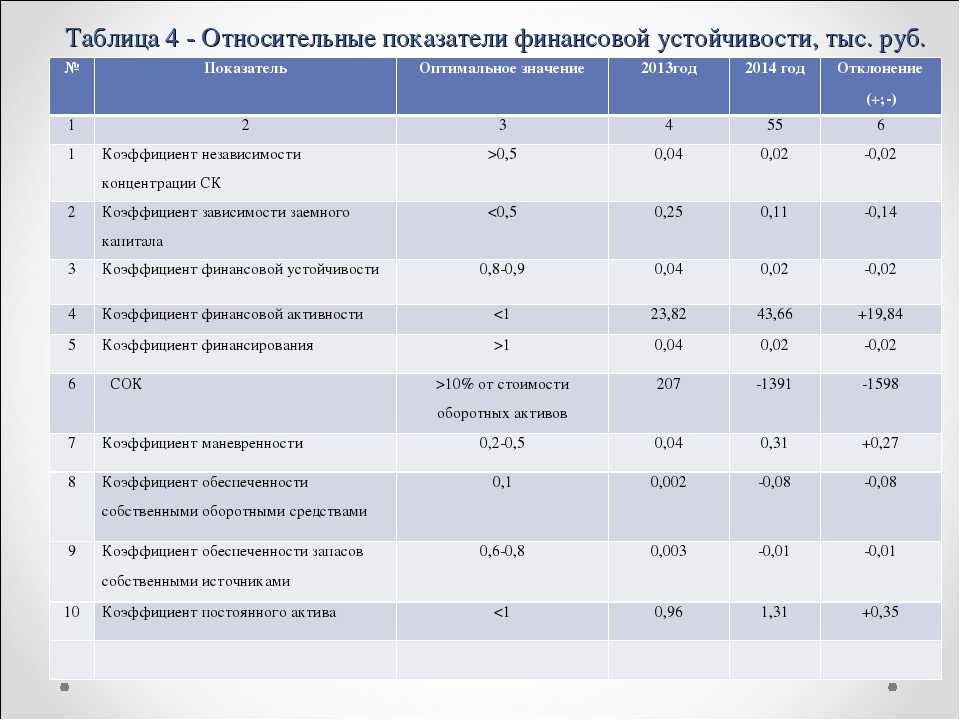

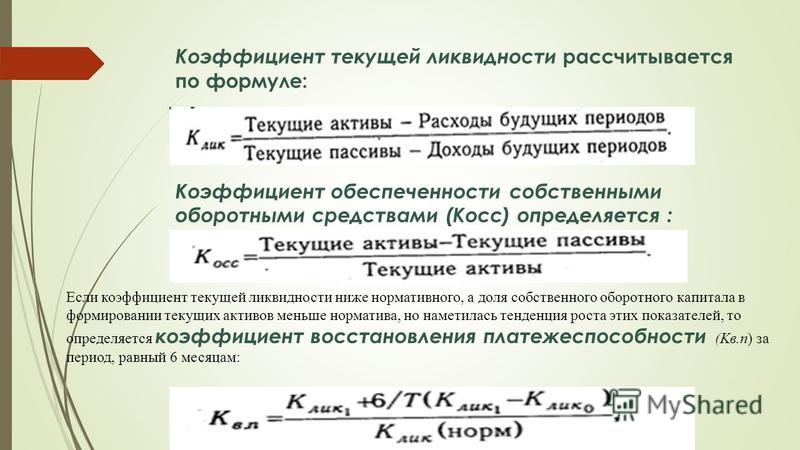

Коэффициенты финансовой устойчивости — Контур.Эксперт — СКБ Контур

В разделе рассмотрены разные коэффициенты: коэффициент мобильности имущества, коэффициент покрытия процентов и другие.

-

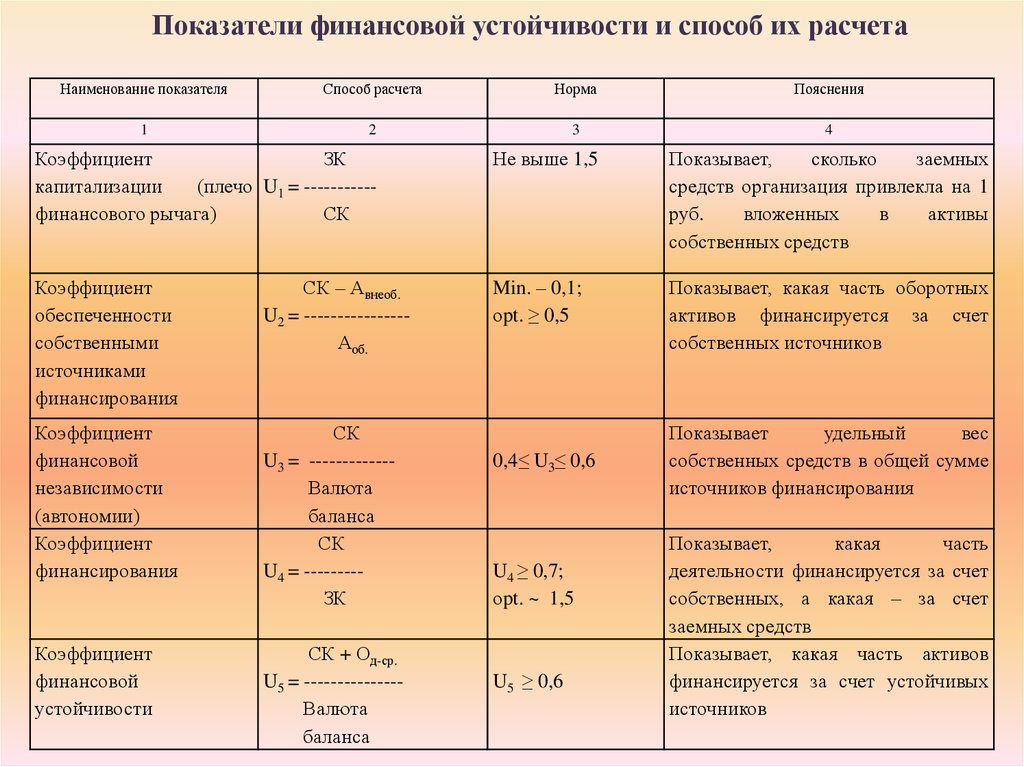

Коэффициент автономии (финансовой независимости)

Коэффициент автономии (финансовой независимости) (англ. Equity ratio) – коэффициент, показывающий долю активов организации, которые обеспечиваются собственными средствами. Чем выше значение данного коэффициента, тем предприятие финансово устойчивее, стабильнее и более независимо от внешних кредиторов.

Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит доля собственного капитала должна быть больше — выше коэффициент автономии.

-

Коэффициент капитализации

Коэффициент капитализации (англ. capitalization ratio) – сравнивает размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации.

Коэффициент капитализации входит в группу показателей финансового левериджа — показателей, характеризующих соотношение собственных и заемных средств организации.

Данный коэффициент позволяет оценить предпринимательский риск. Чем выше значение коэффициента, тем больше организация зависима в своем развитии от заемного капитала, тем ниже финансовая устойчивость. В то же время, более высокий уровень коэффициента говорит о большей возможной отдачи от собственного капитала (более высокая рентабельность собственного капитала).

В данном случае капитализация компании (не путать с рыночной капитализацией) рассматривается как совокупность двух наиболее устойчивых пассивов — долгосрочных обязательств и собственных средств.

-

Коэффициент краткосрочной задолженности

Коэффициент краткосрочной задолженности — показывает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств (какая доля в общей сумме задолженности требует краткосрочного погашения).

Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости. -

Коэффициент мобильности имущества

Коэффициент мобильности имущества — характеризует отраслевую специфику организации. Показывает долю оборотных активов в общей величине активов предприятия.

-

Коэффициент мобильности оборотных средств

Коэффициент мобильности оборотных средств — показывает долю абсолютно готовых к платежу средств в общей сумме средств направляемых на погашение краткосрочных долгов.

-

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов — показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

-

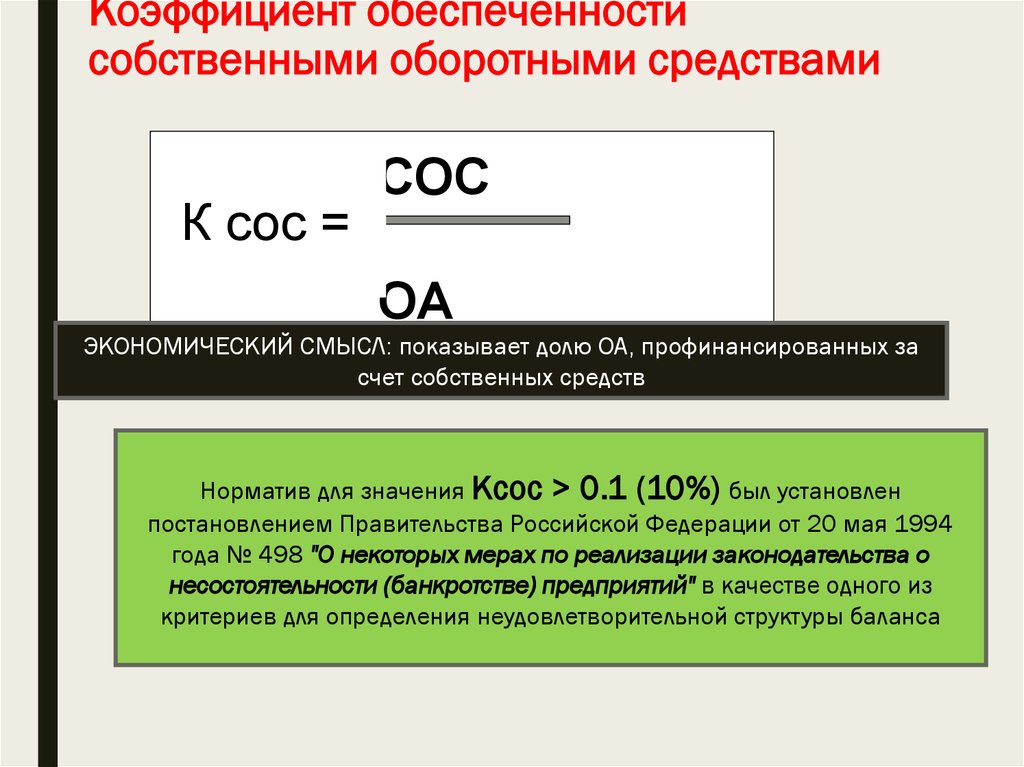

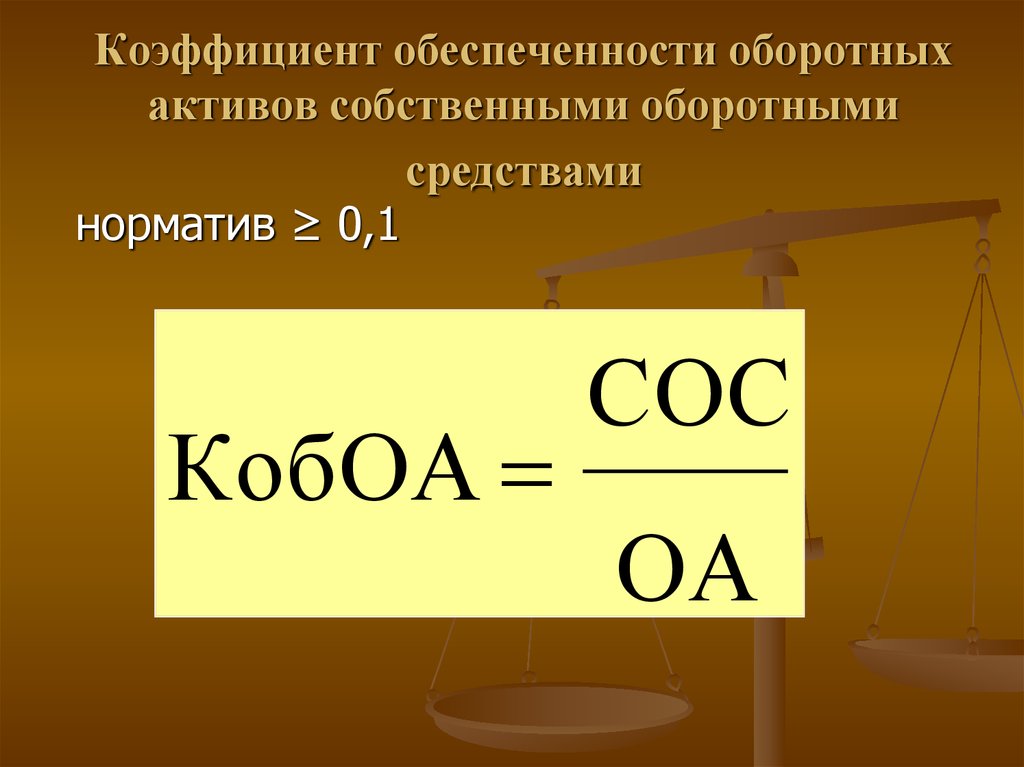

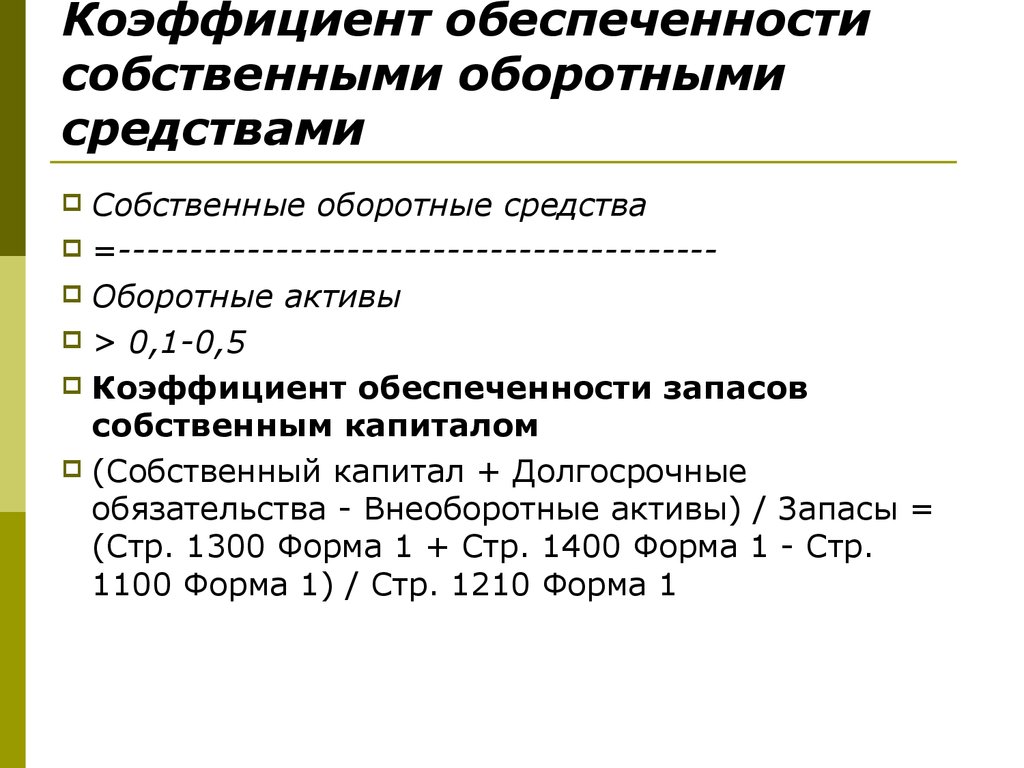

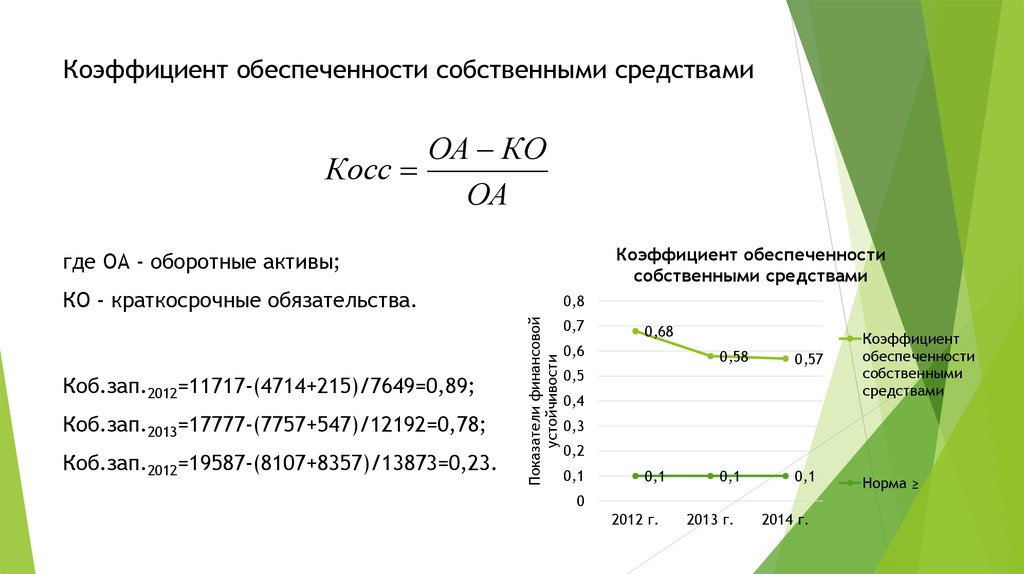

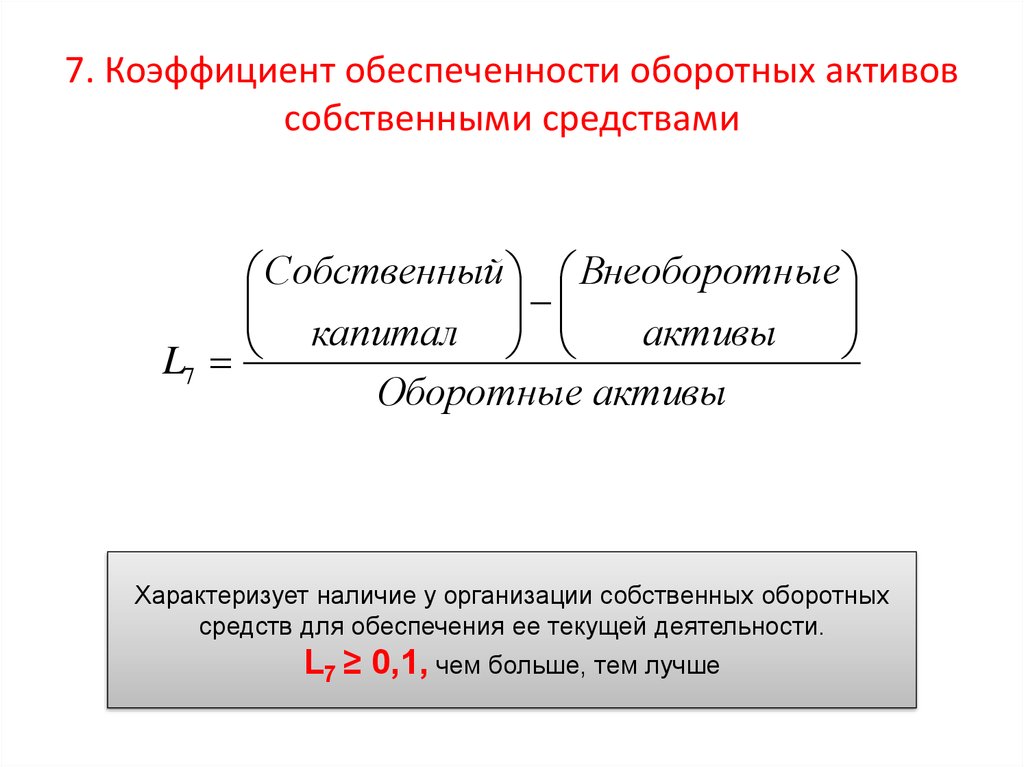

Коэффициент обеспеченности собственными оборотными

Коэффициент обеспеченности собственными оборотными средствами — характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Данный коэффициент не имеет распространения на западе. В российской практике коэффициент был введен нормативно Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановлением Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак банкротства организации. -

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает, какая часть активов финансируется за счет устойчивых источников — собственных средств и долгосрочных кредитов. Данный показатель позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства. Анализировать коэффициент покрытия инвестиций следует во взаимосвязи с другими финансовыми коэффициентами: ликвидности и платежеспособности.

-

Коэффициент покрытия процентов

Коэффициент покрытия процентов (коэффициент обслуживания долга) (англ. interest coverage ratio, ICR) — характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты налогов и процентов (EBIT) за определенный промежуток времени и проценты по долговым обязательствам за тот же период. Чем больше коэффициент покрытия процентов, тем устойчивее финансовое положение организации. Но если коэффициент очень высокий, то это говорит о слишком осторожном подходе к привлечению заемных средств, что может привести к пониженной отдаче от собственного капитала.

-

Коэффициент собственных оборотных средств

Коэффициент собственных оборотных средств — показатель характеризует ту часть собственного капитала, которая является источником покрытия его текущих или оборотных активов со сроком оборачиваемости менее 1 года.

Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на размер и качество данной величины. Как правило, разумный рост собственного оборотного капитала рассматривается как положительная тенденция. Однако могут быть исключения, например, рост данного показателя за счет увеличения безнадежных дебиторов не улучшает качественный состав собственных оборотных средств.

-

Коэффициент финансового левериджа

Коэффициент финансового левериджа (рычага) (англ. debt ratio) – коэффициент, показывающий процент заимствованных средств по отношению к собственным средствам компании. Термин «финансовый леверидж» часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.

Если значение коэффициента слишком большое, то организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее взять кредит.

Слишком низкое значение показателя говорит об упущенной возможности повысить рентабельность собственного капитала за счет привлечения в деятельность заемных средств.

Нормальное значение коэффициента финансового левериджа зависит от отрасли, величины предприятия и даже способа организации производства (фондоемкое или трудоемкое производство). Поэтому его следует оценивать в динамике, и сравнивать с показателем аналогичных предприятий.

-

Чистые активы (собственный капитал компании)

Чистые активы (собственный капитал компании) (англ. net assets) — активы, которые компания имеет в своем распоряжении за вычетом самых разнообразных обязательств.

Показывает величину капитала, принадлежащего организации, который она может иметь после погашения долгов, кредитов и выполнения других обязательств, и который возможно использовать при распределении активов между собственниками.

Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации.Отрицательные чистые активы — признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не только положительными, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация обеспечила прирост первоначальных средств, и не растратила их. Чистые активы могут быть меньше уставного капитала только в первые годы работы вновь созданных организаций. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о ее дальнейшем существовании.

Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости. Данный коэффициент не имеет распространения на западе. В российской практике коэффициент был введен нормативно Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановлением Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак банкротства организации.

Данный коэффициент не имеет распространения на западе. В российской практике коэффициент был введен нормативно Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановлением Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак банкротства организации.

Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации.

Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации.СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ — Энциклопедия по экономике

V. Участие в составе капвложений собственных источников финансирования . …………………………………………………………………………….. 2

[c.145]

Участие в составе капвложений собственных источников финансирования . …………………………………………………………………………….. 2

[c.145] Коэффициент К2 отражает обеспеченность оборотных средств собственными источниками финансирования. Как было указано в разделе 2.1,его предельный уровень на настоящий момент рекомендован на уровне О,1 [ 1 ]. [c.41]

В свою очередь, пассивы подразделяются на привлеченные и собственные источники финансирования (капитал). [c.47]

Наделение предприятий столь существенными собственными источниками финансирования капитальных вложений предъявляет особые требования к эффективности и направлению использования этих средств. Направления использования ФРП показаны в табл. 1. [c.38]

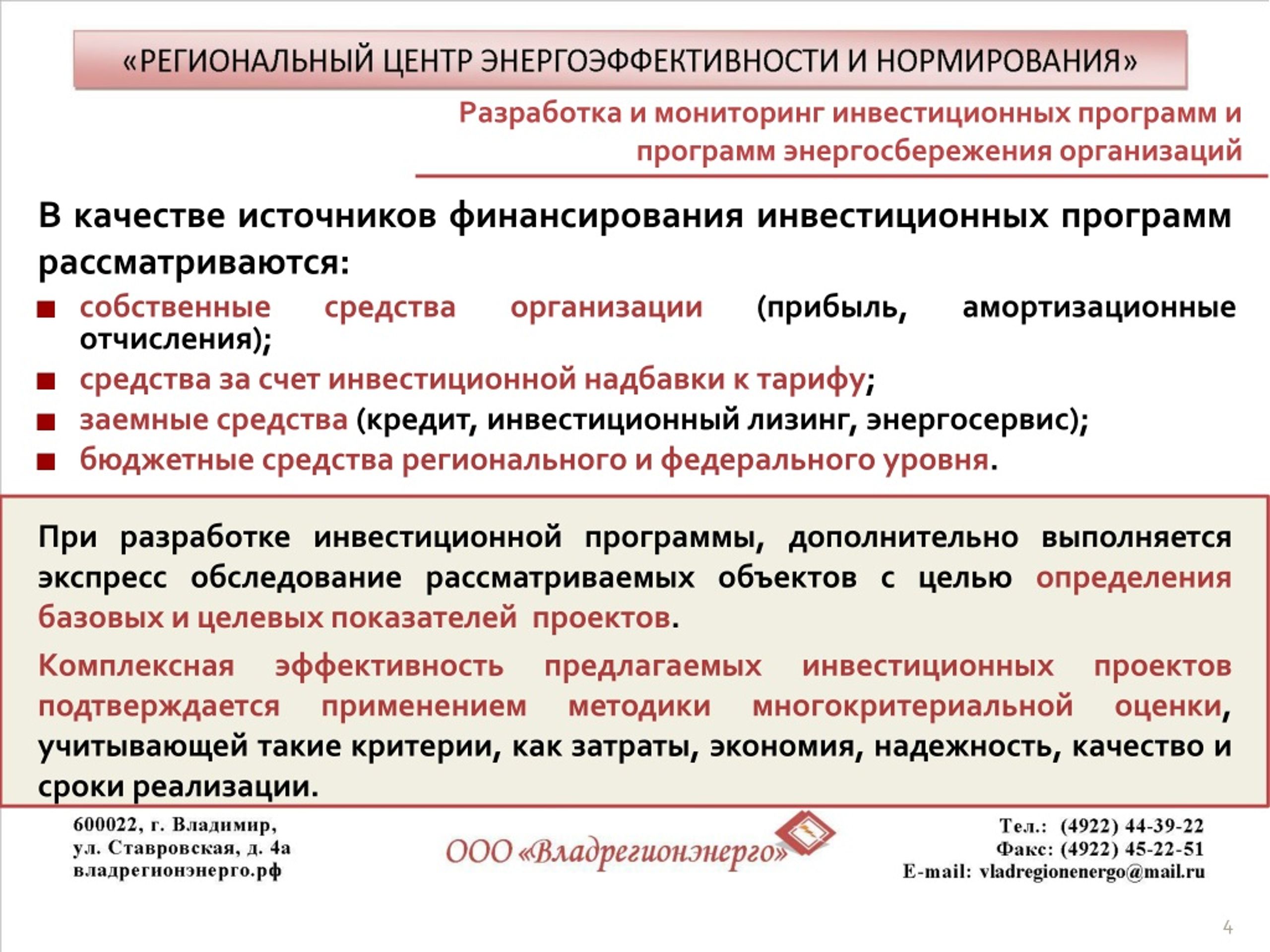

Направление значительных средств в фонд развития производства повысило его роль и значение в источниках финансирования капитальных вложений. Доля фонда развития производства во всех источниках финансирования капитальных вложений по группе НПЗ составляла в 1976 г. 22,9%, а в собственных источниках финансирования —97,5%.

[c.124]

22,9%, а в собственных источниках финансирования —97,5%.

[c.124]

В развитых рыночных странах на предприятиях с высоким уровнем самофинансировании удельный вес собственных средств достигает 70% и более. К основным собственным источникам финансирования коммерческих организаций (предприятий) относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Доля собственных источников в общем объеме инвестиций российских предприятий соответствует уровню развитых рыночных стран. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время далеко не все коммерческие организации (предприятия) способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей.

Результат кругооборота авансированного в производство продукции (работ, услуг) капитала — возмещение затраченных денежных средств и формирование собственных источников финансирования простого и расширенного воспроизводства (амортизационных отчислений и прибыли). [c.292]

Основной собственный источник финансирования капитальных вложений — амортизация. По своей экономической сущности амортизация — это процесс постепенного перенесения стоимости средств труда по мере их износа на производимую продукцию, превращения в денежную форму и накопления ресурсов для последующего воспроизводства основных средств. Амортизационные отчисления представляют собой денежную форму перенесенной на продукт труда части стоимости основ- [c.294]

Глава 38. СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ [c.256]

Совокупность собственных источников финансирования деятельности предприятия представляет собой собственный капитал, состоящий из уставного, добавочного, резервного капитала, фондов денежных средств и нераспределенной прибыли, а также централизованных источников финансирования. Одним из способов управления собственным капиталом является образование фондов денежных средств.

[c.256]

Одним из способов управления собственным капиталом является образование фондов денежных средств.

[c.256]

Большое значение имеет соотношение уставного капитала и величины собственных источников финансирования. Если в динамике этот показатель существенно снижается, то предприятию предстоит либо капитализировать прибыль, либо выплатить значительные дивиденды. [c.261]

Назовите собственные источники финансирования предприятия. Какова их структура [c.269]

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70 и более процентов. К основным собственным источникам финансирования предприятий в Российской Федерации относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Но общий объем собственных денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить ее достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях.

[c.13]

Но общий объем собственных денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить ее достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях.

[c.13]

Дайте общую характеристику собственным источникам финансирования прироста оборотных средств предприятия. [c.169]

Собственные источники финансирования прямых инвестиций подразделяются на две группы — источники, образуемые от проведения работ хозяйственным способом, и источники, получаемые от результатов основной деятельности предприятия. [c.195]

[c.195]

При недостатке собственных источников финансирования инвестиций предприятия вынуждены прибегать к внешним заимствованиям. [c.198]

Прибыль — промежуточный показатель дохода. Произведенный доход — добавленная стоимость, как правило, величина положительная. Прибыль, налоги на производство, оплата труда, проценты за кредит, арендная плата — составные части добавленной стоимости. После уплаты из прибыли второй очереди налогов — на имущество и доходы — образуется остаток прибыли — чистая прибыль. Чистая прибыль распределяется, по решению акционеров, на дивиденды к выплате, на инвестиции и на нераспределенный остаток прибыли, который вместе с остатками прибыли предыдущих лет образует собственный источник финансирования оборотных средств предприятия. [c.43]

Кроме собственных источников финансирования долгосрочных вложений есть и заемные. К заемным источникам относят кредиты банков и займы, предоставленные другими юридическими или физическими лицами на условиях возвратности. Кредиты банков и заемные средства (счета 66 Расчеты по

[c.169]

Кредиты банков и заемные средства (счета 66 Расчеты по

[c.169]

К собственным источникам финансирования долгосрочных вложений относятся [c.188]

Малые предприятия можно отнести к группе, которой реформа бухгалтерского учета в ее нынешнем виде просто невыгодна. Специфика деятельности малых предприятий в основном связана с их структурой. Круг собственников таких предприятий, как правило, ограничен, так как по организационно-правовой форме — это общества с ограниченной ответственностью или закрытые акционерные общества. Собственники таких предприятий активно участвуют в хозяйственной деятельности. В связи с малой численностью процесс управления достаточно простой, поэтому затраты на менеджмент, включая административный аппарат, невелики. Собственных источников финансирования достаточно в случае, когда привлекаются заемные средства, в основном, используются средства собственников или небольшие по объему кредиты. Рынками капитала для привлечения средств малые предприятия не пользуются, при составлении бухгалтерской отчетности они обычно исходят из налоговых целей. [c.503]

[c.503]

Отнесение на собственные источники финансирования процентов по кредитам, превышающих учетную ставку ЦБ РФ в случае снижения учетной ставки ЦБ РФ, если договором не предусмотрено изменение процентов. [c.635]

Отнесение на собственные источники финансирования процентов по кредитам банков, полученным на текущую деятельность, сверх учетной ставки ЦБ РФ, увеличенной на три пункта. [c.635]

Источники финансирования содержат собственные источники финансирования (включая амортизацию и резервы) и совокупность заемных средств, исключая текущие банковские кредиты (в том числе также долги в отношении фирм и ассоциированных членов). [c.331]

Как мы уже говорили, все вышеперечисленные финансовые отношения возникают в процессе формирования и движения (распределения, перераспределения и использования) капитала, доходов, фондов, резервов и других источников средств предприятия, т. е. его финансовых ресурсов. Именно денежные потоки и финансовые ресурсы являются непосредственными объектами финансового менеджмента. Понятие финансовые ресурсы по-разному трактуют в учебной и специальной литературе. Например, Л. Н. Павлова определяет его как собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам [2, с.7]. Вряд ли правомерно ограничивать финансовые ресурсы только рамками расширенного воспроизводства , так как они участвуют и в простом воспроизводстве, даже в условиях его сокращения. Неправомерно и относить к ним только собственные источники , поскольку сегодня в формировании финансовых ресурсов важную роль играют привлеченные средства в виде банковского кредита, займов, кредиторской задолженности, долевого участия и т. п.

[c.27]

Понятие финансовые ресурсы по-разному трактуют в учебной и специальной литературе. Например, Л. Н. Павлова определяет его как собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам [2, с.7]. Вряд ли правомерно ограничивать финансовые ресурсы только рамками расширенного воспроизводства , так как они участвуют и в простом воспроизводстве, даже в условиях его сокращения. Неправомерно и относить к ним только собственные источники , поскольку сегодня в формировании финансовых ресурсов важную роль играют привлеченные средства в виде банковского кредита, займов, кредиторской задолженности, долевого участия и т. п.

[c.27]

В составе Краткосрочных обязательств выделяют группы статей Задолженность участникам (учредителям) по выплате доходов . Доходы будущих периодов , Резервы предстоящих расходов , а также Прочие краткосрочные обязательства , где показывают суммы краткосрочных пассивов, не нашедших отражения по другим статьям данного раздела бухгалтерского баланса. Статьи этой группы требуют более детального рассмотрения, так как по своему характеру они могут быть ближе к собственным источникам финансирования. Например, в составе резервов предстоящих расходов и платежей отражают суммы, зарезервированные на подготовительные работы в сезонных отраслях промышленности, на ремонт основных средств и предметов проката, возведение временных зданий и сооружений, которые по своему назначению являются собственными и подлежат исключению из состава заемных средств. Резервы на оплату отпусков зарубежным стандартам бухгалтерского учета относят к среднесрочным обязательствам и включают в состав заемного капитала при оценке платежеспособности и финансовой независимости предприятия.

[c.164]

Статьи этой группы требуют более детального рассмотрения, так как по своему характеру они могут быть ближе к собственным источникам финансирования. Например, в составе резервов предстоящих расходов и платежей отражают суммы, зарезервированные на подготовительные работы в сезонных отраслях промышленности, на ремонт основных средств и предметов проката, возведение временных зданий и сооружений, которые по своему назначению являются собственными и подлежат исключению из состава заемных средств. Резервы на оплату отпусков зарубежным стандартам бухгалтерского учета относят к среднесрочным обязательствам и включают в состав заемного капитала при оценке платежеспособности и финансовой независимости предприятия.

[c.164]

Использование амортизационных отчислений не по назначению увеличивает балансовую прибыль на сумму их нецелевого применения, что предприятию экономически невыгодно, так как в этом случае с нее берется налог. Таким образом, амортизационные отчисления представляют собой собственный источник финансирования обновления ОПФ, величина которого зависит от двух факторов стоимости имеющихся ОПФ и норм амортизационных отчислений. [c.229]

[c.229]

Потребность в капитале имеет двойственный характер. Например, для поддержания непрерывности производственного процесса ее величина определяется объемом продаж товаров и услуг и носит краткосрочный характер. Но если суммы всех доходов от продаж недостаточно, то привлекается дополнительный капитал за счет использования собственных источников финансирования или сторонних средств (см. рис. 26.5). [c.564]

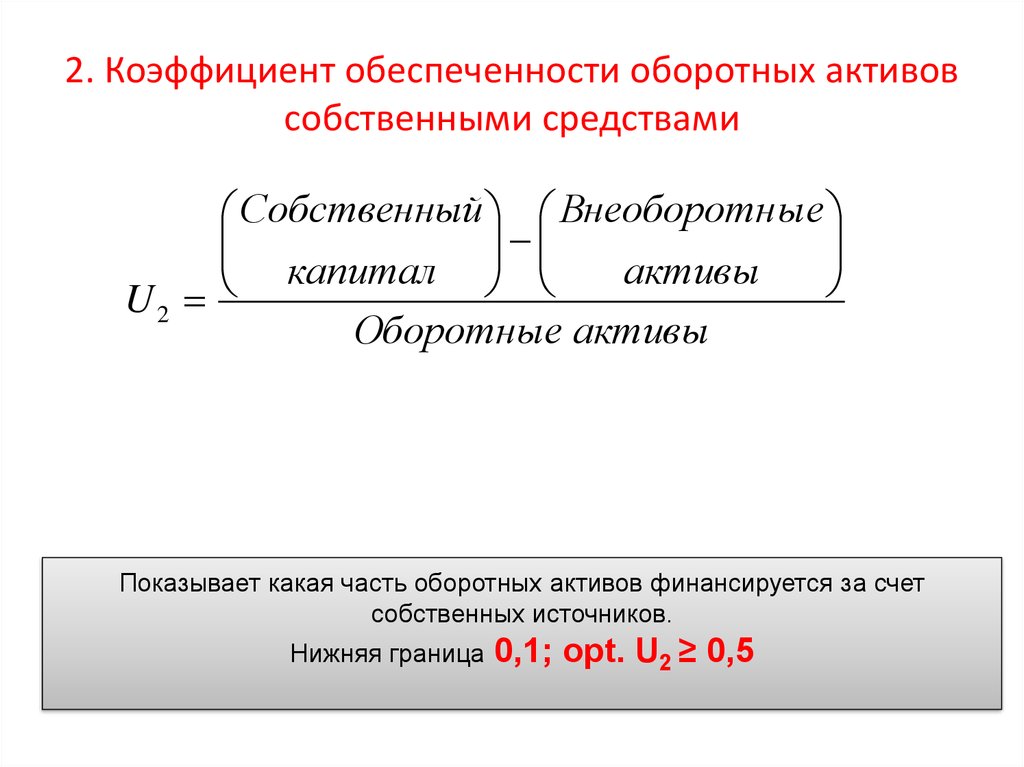

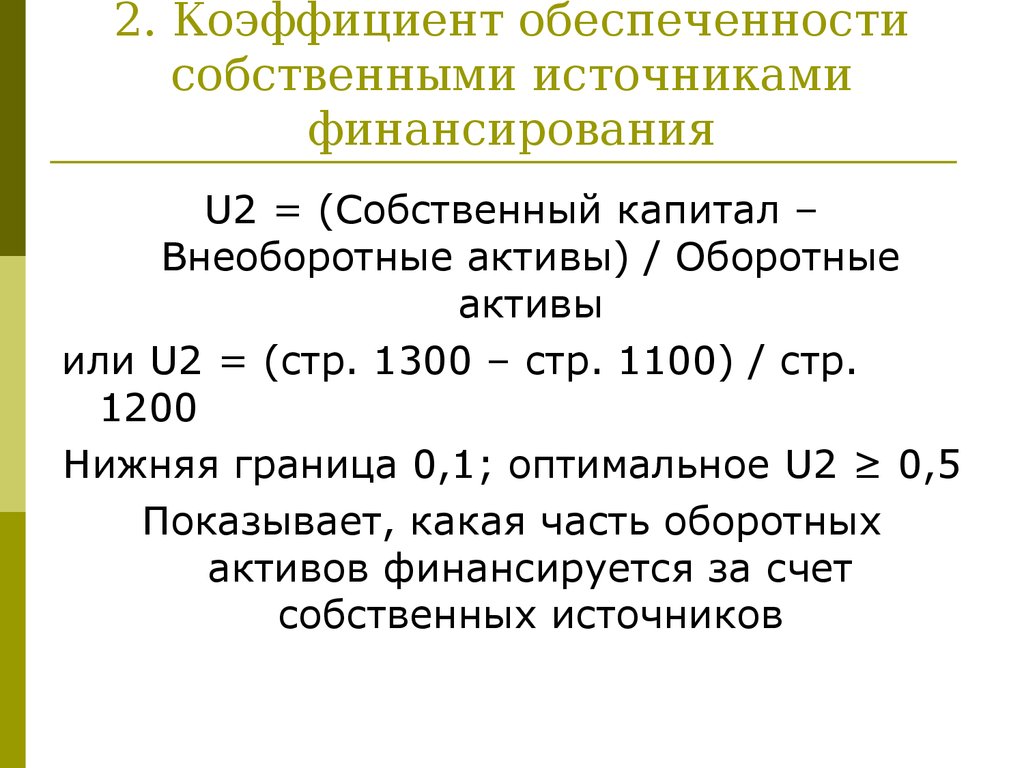

Коэффициент обеспеченности собственными источниками финансирования U2 стр. 490 -стр. 190 Нижняя граница 0,1 оптимальное значение U2> 0,5 Показывает, какая часть оборотных активов финансируется за счет собственных источников [c.83]

Коэффициент обеспечения собственными источниками финансирования (Ц) 0,386 0,397 +0,011 [c.84]

Основная структура. Меняются характер и уровень деловой активности, правовая структура, собственность, источники финансирования организации, характер международных операций, происходят слияния, разделения, создаются совместные предприятия или проекты. [c.492]

[c.492]

Большое значение для осуществления инвестиций в ценные бумаги имеет информация эмитента о направлении средств на капитальные вложения. Для инвестора представляет интерес динамика капитальных вложений, объемы незавершенного строительства и неустановленного оборудования. В этом случая необходимо обратить внимание на следующее обстоятельство. При установлении величины уставного капитала акционерного общества стоимость незавершенного строительством объекта не учитывается, а отражается в составе капитальных вложений и авансов. После ввода объекта в эксплуатацию акционерное общество вправе принять решение об увеличении уставного капитала путем включения в его состав собственных источников финансирования капитальных вложений. [c.155]

СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ [c.206]

Рыночная норма капитализации доходов составляет г = 10%. Значит, если компания использует только собственные источники финансирования проекта, связанные с ним активы создадут чистую приведенную стоимость, равную —0,10 дол. на каждый вложенный доллар ( —х + +0,09х/0,10 = -0,1х).

[c.784]

на каждый вложенный доллар ( —х + +0,09х/0,10 = -0,1х).

[c.784]

Характеризует эффективность использования собственных источников финансирования или рентабельность собственного капитала, т.е. сколько денежных единиц чистой прибыли получено фирмой на одну денежную единицу среднегодовой суммы собственного капитала. Обычно проводится сопоставление рентабельности всех активов и рентабельности собственных средств, рассчитываемых по чистой прибыли. Изменение этого показателя отражается на котировках акций фирмы на фондовых биржах. [c.265]

Обычно в отделе маркетинга ведется досье на каждого субпоставщика и проводится сертификация, от результатов которой зависит получение новых заказов. В сертификации указывается соответствие фирмы-субпоставщика следующим основным требованиям наличие передовой технологии использование системы управления качеством продукции, одобренной техническим и сбытовым отделами фирмы-заказчика возможность использования собственных источников финансирования работ по повышению качества изделий анализ причин, вызвавших производство некачественной продукции, и их устранение предполагаемые изменения в технологии и организации производства. Субпоставщики, удовлетворяющие соответствующим требованиям, получают преимущества при распределении заказов на очередной период.

[c.415]

Субпоставщики, удовлетворяющие соответствующим требованиям, получают преимущества при распределении заказов на очередной период.

[c.415]

Дифференциация ставок платы за кредит в зависимости от степени участия собственных средств в кредитуемом мероприятии на начальном этапе перехода к рынку играет еще не столь существенную роль. Это связано с тем, что на этом этапе у предприятий, создающих новую технику, отсутствуют большие финансовые резервы. Значение такого фактора при дифференциации процентной ставки должно значительно возрасти по мере накопления разработчиками нововведений собственных источников финансирования. [c.185]

Относительно понятия финансовые ресурсы также нет единого мнения. Например, Л.Н. Павлова определяет финансовые ресурсы как собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам . Очевидно, вряд ли правомерно ограничивать финансовые ресурсы только

[c. 305]

305]

Финансовый леверидж возникает в том случае, если компания привлекает заемный капитал. Причина такого шага очевидна — компания имеет хорошие (по мнению ее собственников и топ-менеджеров) возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль как наиболее доступный из источников собственных средств ограничена, заемный капитал — в принципе, нет. Кроме того, прибыль — это не денежные средства в буквальном понимании, это источник, а собственно средства, олицетворяемые с нею, распылены по различным активам. Поэтому прибыль не может быть использована непосредственно для операций финансирования, в частности оплаты приобретения активов. Другое дело заемный капитал при его мобилизации возникают живые деньги, причем едино-времеьно или в достаточно сжатые сроки и в крупной сумме. [c.338]

В числе причин, замедляющих динамику российского фондового рынка, -неполное использование всего спектра инструментов привлечения инвестиционных ресурсов. Нельзя не учитывать при этом, что основными инструментами привлечения финансовых ресурсов предприятиями в экономике России в настоящее время являются коммерческие кредиты, увеличение уставного капитала путем эмиссии акций, бюджетные трансферты, кредиты, корпоративные облигации и др. Однако стремительное сокращение бюджетного финансирования не компенсировалось развитием других форм финансирования. Недостаточная развитость финансового рынка, слабая его инфраструктура и пробелы в законодательстве приводят к тому, что предприятия ориентируются в основном на собственные источники финансирования (табл. 28.2). Данные таблицы свидетельствуют о том, что более половины общего объема инвестиций составляют собственные средства предприятий (амортизация и прибыль) и лишь незначительную часть — средства, привле-

[c.422]

Нельзя не учитывать при этом, что основными инструментами привлечения финансовых ресурсов предприятиями в экономике России в настоящее время являются коммерческие кредиты, увеличение уставного капитала путем эмиссии акций, бюджетные трансферты, кредиты, корпоративные облигации и др. Однако стремительное сокращение бюджетного финансирования не компенсировалось развитием других форм финансирования. Недостаточная развитость финансового рынка, слабая его инфраструктура и пробелы в законодательстве приводят к тому, что предприятия ориентируются в основном на собственные источники финансирования (табл. 28.2). Данные таблицы свидетельствуют о том, что более половины общего объема инвестиций составляют собственные средства предприятий (амортизация и прибыль) и лишь незначительную часть — средства, привле-

[c.422]

Проблемы теории и практики управления

admin | Проблемы теории и практики управленияОбратная связь Оформить подписку

Финансовый менеджмент

Мощенко Оксана Викторовна

Доцент, к. э. н. Департамент аудита и корпоративной отчетности Финансовый университет при Правительстве РФ Москва, РФ SPIN-код: 4854-7544 ORCID: 0000-0003-1548-8777

э. н. Департамент аудита и корпоративной отчетности Финансовый университет при Правительстве РФ Москва, РФ SPIN-код: 4854-7544 ORCID: 0000-0003-1548-8777

Email: [email protected]

Проблемы анализа и оценки финансовой устойчивости экономических субъектов

Актуальность статьи обусловлена тем, что вопросы оценки и анализа финансовой устойчивости коммерческих предприятий в современных условиях приобретают особую значимость, поскольку от этого зависит в целом финансовое состояние любого экономического субъекта.

Цель исследования. Усовершенствование имеющейся методики анализа и оценки финансовой устойчивости экономических субъектов.

Задачи исследования. Изучение современных методик оценки финансовой устойчивости коммерческих предприятий, выявление противоречий в них и разработка единого интегрального показателя, позволяющего оценивать финансовую устойчивость экономического субъекта, поскольку отсутствие единого подхода в определении как самого понятия «финансовая устойчивость», так и ее методологии среди современных ученых усложняет проведение данного вида анализа и способствует принятию неоднозначных управленческих решений.

Результат исследования. Разработка так называемого единого рейтингового показателя оценки финансовой устойчивости экономического субъекта на основе интегрального метода.

Отраслевой менеджмент

Ильина Анастасия Алексеевна

Аспирант Факультет государственного управления МГУ имени М.В. Ломоносова Москва, РФ SPIN-код: РИНЦ: 4093-5216 ORCID: 0000-0001-9770-2903

Email: [email protected]

Риск-менеджмент в стратегии инновационного развития научно-образовательной сферы

Актуальность. Макроэкономические кризисы, пандемия, вызванная новой коронавирусной инфекцией COVID-19, нарастающая изоляция России со стороны международного сообщества определили главный вызов развития человеческого капитала как важнейшего актива государства в эпоху цифровой революции – адаптации к быстрой перестройке фокусов общественной жизни. Научно-образовательная сфера в структуре экономики России вследствие кризисных явлений, описанных в статье, характеризуется разнонаправленными тенденциями, о чем свидетельствуют статистические данные. Сформирован риск-менеджмент научно-образовательной сферы как антикризисной стратегии развития отрасли.

Сформирован риск-менеджмент научно-образовательной сферы как антикризисной стратегии развития отрасли.

Цель исследования состоит в раскрытии системы риск-менеджмента научно-образовательной сферы для сохранения устойчивости отрасли, оптимизации работы субъектов научно-образовательной сферы в цифровом пространстве и обеспечения инновационного развития науки и образования.

Задачи исследования сводятся к: проведению диагностики рисков для разработки системы риск-менеджмента научно-образовательной сферы как элемента стратегии инновационного развития отрасли; приведению содержания хеджирования рисков как составляющей системы риск-менеджмента научно-образовательной сферы; указанию основных этапов риск-менеджмента, возможных участников (стейкхолдеров), ограничений и усовершенствований, учитываемых на последующих этапах.

Методология исследования. Синтез, дедукция, статистический анализ, экстраполяция, интерпретация.

Результаты исследования. По итогам проведенной работы сформирована система риск-менеджмента, представлена научно-образовательная экосистема организации в качестве ответа вызовам современной экономики. Автор уточняет методологию риск-менеджмента основными рекомендациями, основанными на возможных дополнительных исследованиях.

Автор уточняет методологию риск-менеджмента основными рекомендациями, основанными на возможных дополнительных исследованиях.

В заключении исследования автор описывает дефиницию риск-менеджмента научно-образовательной сферы, определяет важнейшие задачи, решаемые посредством разработанной экосистемы. Приведенный подход к формированию риск-менеджмента научно-образовательной сферы как антикризисной стратегии позволяет решить основные задачи в современной сфере науки и образования: снижение подверженности отрасли внешним условиям, обеспечение инновационного развития научно-образовательного партнерства.

Государственное и муниципальное управление

Косорукова Ирина Вячеславовна

Заведующая кафедрой оценочной деятельности и корпоративных финансов, профессор, д. э. н. Университет «Синергия» Москва, РФ

Email: [email protected]

Лигай Анастасия Андреевна

Участник временного научного коллектива Университет «Синергия» Москва, РФ

Email: lee_anastasia@icloud. com

com

Курочкина Дарья Максимовна

Участник временного научного коллектива Университет «Синергия» Москва, РФ

Email: [email protected]

Государственное финансирование защиты окружающей среды в России

Актуальность. В статье рассматриваются сущность и отличительные черты зеленой экономики и устойчивого развития, проблемы их развития и использования в современном мире. Проведены анализ состояния правового регулирования и развития финансирования охраны окружающей среды в России и за рубежом, состояния и развития зеленой экономики в России, проблем и перспектив использования инструментов зеленого финансирования, корреляционный анализ взаимосвязи экономического роста и загрязнения природы, проанализирована эффективность затрат и мер государства, изучены плюсы перехода на зеленую экономику.

Цель исследования состоит в выявлении проблем развития зеленой экономики в России и поиске их решения.

Задачи исследования сводятся к выявлению тенденций и проблем применения инструментов зеленого финансирования, поиску путей их решения.

Результаты исследования. С помощью методологии институционального и экономического анализа, таких методов научного познания, как синтез, индукция, дедукци, выявлена необходимость решения комплекса проблем, стоящих на пути развития зеленой экономики. С помощью корреляционного анализа определена взаимосвязь экономического роста и загрязнения окружающей среды. Современное состояние финансирования защиты окружающей среды в России имеет ряд особенностей и проблем развития. В частности, испытываются проблемы с финансированием, санкционным давлением, развитием инновационных технологий в зеленой экономике. Кроме этого, можно констатировать проблемы с правовым регулированием применения зеленого финансирования в России. Рассматриваются направления решения указанных проблем.

Государственное и муниципальное управление

Качанова Елена Анатольевна

Декан, профессор, д. э. н. Факультет экономики и менеджмента Уральский институт управления – филиал РАНХиГС при Президенте РФ Екатеринбург, РФ ORCID: 0000-0003-0625-4936

Email: kachanova-ea@ranepa. ru

ru

Ударцев Николай Сергеевич

Аспирант Уральский институт управления – филиал РАНХиГС при Президенте РФ Екатеринбург, РФ ORCID: 0000-0001-9509-5054

Email: [email protected]

Чевтаева Наталия Геннадьевна

Заведующая кафедрой управления персоналом профессор, д. соц. н. Уральский институт управления – филиал РАНХиГС при Президенте РФ Екатеринбург, РФ ORCID: 0000-0002-4223-3318

Email: [email protected]

Глобальные вызовы для социально-экономического развития России: анализ и оценка

Актуальность. Относительно молодая российская экономическая система с незавидной регулярностью продолжает подвергаться проверкам на стрессоустойчивость. На современном этапе Россия развивается в кризисных условиях и подвергается нарастающему санкционному давлению. В статье раскрыта сущность понятия «глобальные вызовы», представлены результаты анализа практики учета вызовов в стратегических документах Российской Федерации, а также сформулированы предложения по совершенствованию методологических подходов к подготовке документов стратегического планирования.

Цель исследования состоит в формировании обоснованной позиции о необходимости учета глобальных вызовов в ходе стратегического планирования социально-экономического развития Российской Федерации.

Задачи исследования сводятся к характеристике понятия «глобальные вызовы», выявлению тенденций учета вызовов в российских документах стратегического планирования, а также подготовке предложений по совершенствованию методологических подходов к подготовке стратегических документов.

Результаты исследования. Глобальные вызовы можно охарактеризовать как ряд проблем или вопросов международного характера, требующих активных мер для достижения определенных позитивных результатов или предотвращения (снижения) негативных последствий. Одной из важнейших государственных задач является обеспечение эффективного мониторинга и прогнозирования вызовов для своевременной корректировки государственной политики и комплекса реализуемых мероприятий для достижения поставленных целей социально-экономического развития. При этом вызовы следует отражать и конкретизировать в документах стратегического планирования. На каждый обозначенный вызов должны быть представлены надлежащим образом организационно обеспеченные и ресурсообеспеченные ответные меры.

При этом вызовы следует отражать и конкретизировать в документах стратегического планирования. На каждый обозначенный вызов должны быть представлены надлежащим образом организационно обеспеченные и ресурсообеспеченные ответные меры.

Экономическая политика

Каманина Раиса Васильевна

Доцент, к. э. н. Университет «Синергия» Москва, РФ

Email: [email protected]

Курганова Наталья Юрьевна

Старший преподаватель Университет «Синергия» Москва, РФ

Email: [email protected]

Малый и средний бизнес в современной российской экономике

Актуальность. Тема исследования представляется актуальной, вследствие того что в России при достойном уровне развития малых и средних предприятий (МСП) возможно будет добиться увеличения рабочих мест, обеспечить честную конкуренцию, освоить развитие отдельных отраслей промышленности, увеличить размер среднего класса, добиться улучшения экономического климата.

Цели исследования. Определить состояние МСП в России на данный момент и проанализировать, как можно улучшить его положение. На пути достижения поставленной цели необходимо подробно изучить понятие «малое и среднее предпринимательство» в общем, а также с позиции России в этом вопросе, составить рекомендации по улучшению ситуации и сделать выводы.

Определить состояние МСП в России на данный момент и проанализировать, как можно улучшить его положение. На пути достижения поставленной цели необходимо подробно изучить понятие «малое и среднее предпринимательство» в общем, а также с позиции России в этом вопросе, составить рекомендации по улучшению ситуации и сделать выводы.

Задачи исследования В статье поднимается важный для каждого предпринимателя России вопрос, есть ли будущее для развития малого и среднего бизнеса в нашей стране. Почему после принятия долгосрочной стратегии развития в 2016 году мы наблюдаем не расширение объемов малого и среднего бизнеса, а кардинально противоположную ситуацию? Тема изучается в научных кругах, и ответы на проблемные вопросы разобраны в данном исследовании.

Результаты исследования. Разбор проблематики малого и среднего бизнеса в России носит постоянный характер, им занимаются огромное количество ученых экономистов, однако эффективная система функционирования компаний этого сектора пока не отлажена. Необходимы меры государственной поддержки бизнеса, которые рассмотрены авторами в исследовании.

Необходимы меры государственной поддержки бизнеса, которые рассмотрены авторами в исследовании.

Региональное управление и развитие

Будженах Сохейб

Аспирант Казанский (Приволжский) федеральный университет Казань, РФ

Email: [email protected]

Колесникова Юлия Сергеевна

Профессор, д. э. н. Финансовый университет при Правительстве РФ Москва, РФ SPIN-код: 2731-5115 ORCID: 0000-0003-3073-100x

Email: [email protected]

Влияние социально-экономических показателей на миграционную активность: региональный аспект

Актуальность. Международная миграция является одним из актуальных вопросов XXI века для всех стран, в частности для России. Россия является одной из привлекательных стран для международных мигрантов. Изучение аспектов влияния регионального развития и миграционной активности является ключевым в современной науке. В условиях кризисных явлений в экономике, а также под влиянием ограничительных мер в связи с COVID-19 региональные вопросы, в частности, связанные с миграционными потоками, резко обостряются и становятся еще более актуальными. Важным становится определение факторов, воздействующих на миграционные процессы. Кроме того, важен региональный анализ миграционных процессов, которые могут приводить к дисбалансу социально-экономического развития.

Важным становится определение факторов, воздействующих на миграционные процессы. Кроме того, важен региональный анализ миграционных процессов, которые могут приводить к дисбалансу социально-экономического развития.

Методы исследования. Корреляционно-регрессионный анализ при исследовании миграционных процессов, классификация и группировка причинно-следственных явлений.

Результаты исследования. Проведено исследование по изучению влияния социально-экономических показателей регионального развития на миграционные процессы в регионах России. Сделан вывод, что экономика каждого из регионов России имеет свои территориальные особенности, которые проявляют себя в их социально-экономическом развитии, соответственно, прослеживаются региональные диспропорции по отдельным показателям экономического развития и миграционным процессам. Определено, что значительное влияние на миграционные потоки оказывают инвестиции в основной капитал, среднемесячная заработная плата, а также влияние прочих факторов (например, географические, социально-демографические, валовый региональный продукт). Определены четыре группы регионов по количеству факторов, оказывающих влияние на миграционные процессы.

Определены четыре группы регионов по количеству факторов, оказывающих влияние на миграционные процессы.

Маркетинг

Храмова Алиса Владимировна

Доцент, к. э. н. Кафедра коммерции и торгового дела Университет «Синергия» Москва, РФ SPIN-код: 6113-1010 ORCID: 0000-0001-9397-5752

Email: [email protected]

Попова Елена Евгеньевна

Директор Центр позитивного отдыха «Конфетти» Москва, РФ SPIN-код: 6389-8259

Email: [email protected]

Овчинникова Светлана Владимировна

Старший преподаватель Кафедра коммерции и торгового дела Университет «Синергия» Москва, РФ

Email: [email protected]

Управление кросс-продажами на основе повышения лояльности потребителей

Актуальность исследования заключается в том, что в последнее время многие предприятия в качестве элемента своей стратегии стали выбирать повышение удовлетворенности и лояльности клиентов. Однако традиционные программы лояльности (например, системы скидок и бонусов) становятся все менее действенными. Технология кросс-продаж помогает осуществлять коммуникацию с потенциальными потребителями максимально эффективно, задействуя множество форматов и каналов. Это отличный способ повысить лояльность клиентов и углубить отношения с клиентами, что, в свою очередь, может повысить их ценность и удержание на протяжении всего жизненного цикла взаимодействия.

Технология кросс-продаж помогает осуществлять коммуникацию с потенциальными потребителями максимально эффективно, задействуя множество форматов и каналов. Это отличный способ повысить лояльность клиентов и углубить отношения с клиентами, что, в свою очередь, может повысить их ценность и удержание на протяжении всего жизненного цикла взаимодействия.

Авторы рассматривают кросс-продажи не только как способ повышения среднего чека за счет рекомендации сопутствующих товаров, но и как стратегический подход к управлению лояльностью потребителей.

Цель исследования. На основе анализа теоретических и практических источников предоставить контекстуальные знания, касающиеся управления кросс-продажами как способа повышения лояльности потребителей.

Задачи исследования. Рассмотреть основные методики оценки удовлетворенности клиентов (CSI, CES, NPS), обозначить основные цели программы лояльности при управлении кросс-продажами, выделить этапы кросс-категорийного предложения, выявить причины неудачных попыток кросспродаж, представить способы повышения эффективности управления кросс-продажами, разработать методику оценки лояльности потребителей в процессе управления кросс-продажами на примере компании N и др.

Результаты исследования. Выделены следующие важные направления исследования лояльности потребителей: измерение уровня удовлетворенности и лояльности в различных потребительских сегментах, определение вероятности совершения покупки других продуктов и услуг компании (upsell&cross-sell) и др. Определены основные цели программы лояльности при управлении кросс-продажами: привлечение новых клиентов, развитие существующих, удержание текущих.

Представлена методика оценки лояльности потребителей на примере компании N и проведена оценка экономической эффективности мероприятий по управленню кросс-продажами для повышения лояльности клиентов в данной компании.

Управление проектами

Галин Роман Юрьевич

Магистрант Финансовый университет при Правительстве РФ Москва, РФ

Email: [email protected]

Неизвестный Сергей Иванович

Профессор, д. т. н. Финансовый университет при Правительстве РФ Москва, РФ

Email: [email protected]

Гибридный процесс управления проектным офисом холдинга

Актуальность исследования. Управление проектом, входящим в портфель проектов, принципиально отличается от управления отдельным проектом, поскольку в портфеле проекты вынуждены конкурировать за ресурсы компании. В матричных структурах эта проблема усиливается еще и по причине того, что в них ресурсы на проектную деятельность выделяются по остаточному принципу, причем их качество сильно преувеличивается. Данная работа посвящена процессу создания проектного офиса в матричных структурах с целью повышения эффективности управления предприятием, что является крайне актуальным, особенно в турбулентных условиях ведения бизнеса.

Управление проектом, входящим в портфель проектов, принципиально отличается от управления отдельным проектом, поскольку в портфеле проекты вынуждены конкурировать за ресурсы компании. В матричных структурах эта проблема усиливается еще и по причине того, что в них ресурсы на проектную деятельность выделяются по остаточному принципу, причем их качество сильно преувеличивается. Данная работа посвящена процессу создания проектного офиса в матричных структурах с целью повышения эффективности управления предприятием, что является крайне актуальным, особенно в турбулентных условиях ведения бизнеса.

Целью исследования является разработка гибридного процесса формирования корпоративной культуры портфельного управления проектами, заключающегося в эволюционной трансформации культуры управления проектами при быстром переводе всех проектов предприятия под диспетчеризацию проектным офисом и масштабированием новых цифровых инструментов управления на всю матричную структуру холдинга.

Результаты исследования. В работе показано, что основой реинжиниринга процесса создания проектного офиса в матричных структурах являются реинжиниринг системы мотивации и трансформация корпоративной культуры. Эффективно работающий проектный офис позволяет осуществлять проектную деятельность с большей производительностью и качеством – это направляет всю деятельность предприятия на улучшение конкурентоспособности и устойчивости бизнеса.

В работе показано, что основой реинжиниринга процесса создания проектного офиса в матричных структурах являются реинжиниринг системы мотивации и трансформация корпоративной культуры. Эффективно работающий проектный офис позволяет осуществлять проектную деятельность с большей производительностью и качеством – это направляет всю деятельность предприятия на улучшение конкурентоспособности и устойчивости бизнеса.

Разработана модель процесса, описано его содержание по трем этапам создания проектного офиса. Этот подход можно назвать гибридно-эволюционным: сначала создается «виртуальный» вариант проектного офиса (его сотрудники, в основном относясь к функциональной структуре, «добровольно» работают в проектном офисе), затем сотрудники, показавшие компетентность в управлении портфелем, переходят на 50% оплаты труда в проектном офисе и 50% – в функциональном. На третьем этапе проектный офис становится полностью самостоятельным подразделением со 100%-ной материальной мотивацией (оплатой труда) и 100%-ной занятостью работами в этом подразделении. Результаты разработки предлагают практическое применение процесса построения проектного офиса в экстремальных внешних условиях ведения бизнеса.

Результаты разработки предлагают практическое применение процесса построения проектного офиса в экстремальных внешних условиях ведения бизнеса.

Управление человеческими ресурсами

Алавердов Ашот Робертович

Профессор, д. э. н. Кафедра управления человеческими ресурсами Университет «Синергия» Москва, РФ SPINкод: 9148-6051 ORCID: 0000-0002-1769-3128

Email: [email protected]

Стратегия и тактика антикризисного управления процессом организации труда производственного персонала

Актуальность. Предметной областью статьи выступает практика управления организацией труда производственного персонала в период системного экономического кризиса, вызванного, с одной стороны, пандемией вируса CОVID-19, а с другой – постоянно усиливающимися экономическими санкциями к России со стороны ряда недружественных ей государств.

В этих условиях большинство отечественных предприятий вынуждены использовать все имеющиеся резервы для повышения собственной эффективности как субъектов рынка в целях минимизации угрозы банкротства или резкого сокращения объемов производства. Одним из таких резервов является внедрение новых HR-стратегий и прикладных HR-технологий, позволяющих сохранить качество человеческого капитала организации как одного из приоритетных факторов, обеспечивающих ее конкурентоспособность и финансовую устойчивость.

Одним из таких резервов является внедрение новых HR-стратегий и прикладных HR-технологий, позволяющих сохранить качество человеческого капитала организации как одного из приоритетных факторов, обеспечивающих ее конкурентоспособность и финансовую устойчивость.

Важной предпосылкой успешного решения данной задачи выступает правильный выбор формы организации труда персонала производственных подразделений, непосредственно осуществляющих производство или реализацию товаров и услуг.

Цель исследования. Разработка рекомендаций по выбору оптимальной для конкретных типов хозяйствующих субъектов – работодателей стратегии и тактики управления процессом организации труда производственного персонала.

Задачи исследования сводятся к определению общих методических требований к организации труда сотрудников кризисного предприятия, выявлению факторов, влияющих на выбор конкретной ее формы, разработке практико-ориентированных рекомендаций по совершенствованию кадровой работы.

Результаты исследования. Определены основные задачи актуализации подсистемы организации труда персонала в кризисный период. Проведен сравнительный анализ как преимуществ, так и недостатков основных форм организации труда производственного персонала. По результатам анализа сформулированы и аргументированы рекомендации по использованию этих форм хозяйствующими субъектами, представляющими различные по масштабам и характеру трудовой деятельности большинства сотрудников сферы бизнеса.

Управление человеческими ресурсам

Борисова Алена Александровна

Доцент, профессор, д. э. н. Новосибирский государственный технический университет Новосибирский государственный университет водного транспорта Новосибирск, РФ ORCID: 0000-0003-1501-2234

Email: [email protected] ORCID: 0000-0003-1501-2234

Белоногов Александр Анатольевич

Декан, к. э. н. Новосибирский государственный университет водного транспорта Новосибирск, РФ ORCID: 0000-0001-5163-8408

Email: uwt@nsawt. ru

ru

Текучесть HR-специалистов: факторы и последствия

Актуальность. Представлены предпосылки проблемы высокой текучести специалистов по управлению персоналом компаний: подвижность конъюнктуры рынка труда; высокая скорость обновления управленческого инструментария, готовность HR-специалистов к трудовой мобильности. Приведены оценки конъюнктуры рынка труда по должностям HR-сферы и выделены области функциональной специализации HR-специалистов.

Цель исследования. Изучение факторов мобильности HR-специалистов, провоцирующих их добровольный уход из компании.

Задачи исследования сводятся к диагностике и группировке предикторов фактической и потенциальной текучести HR-специалистов, оценке вектора направления движения на рынке труда.

Результаты исследования. Анализ предикторов принятия решения об увольнении позволил выделить три группы факторов: внутриорганизационные, относящиеся непосредственно к условиям и правилам взаимодействия, выстроенным в самой компании; конъюнктурные, обусловленные стремлением HR-специалиста актуализировать профессиональный потенциал и выиграть конкурентную борьбу с иными участниками рынка; личностные, связанные с особенностями психоэмоционального восприятия работы и мерой удовлетворенности. Показано влияние факторов на принятие решения об увольнении субъектами трудовой деятельности, различающихся уровнем занимаемой должности, специализацией в области управления персоналом, стажем работы в профессии и компании, а также возрастом. Обозначена связь между предпосылками к увольнению и необходимыми действиями со стороны компании для профилактирования излишней фактической и потенциальной текучести. Выделен вектор направления движения HR-специалистов на рынке труда при реализации решения об увольнении. Показана частота вертикальных и горизонтальных движений с учетом изменения характера и содержания реализуемого функционала.

Показано влияние факторов на принятие решения об увольнении субъектами трудовой деятельности, различающихся уровнем занимаемой должности, специализацией в области управления персоналом, стажем работы в профессии и компании, а также возрастом. Обозначена связь между предпосылками к увольнению и необходимыми действиями со стороны компании для профилактирования излишней фактической и потенциальной текучести. Выделен вектор направления движения HR-специалистов на рынке труда при реализации решения об увольнении. Показана частота вертикальных и горизонтальных движений с учетом изменения характера и содержания реализуемого функционала.

Индикаторы рынка

Заказать обратный звонок

Оформить подписку на журнал «Проблемы теории и практики управления»

Финансовая устойчивость

Финансовая устойчивость – это важнейший показатель, отражающий степень финансовой независимости компании, а также платежеспособность. Существуют различные ее типы, дающие представление о состоянии предприятия: от абсолютно устойчивого до кризисного.

Важным направлением оценки деятельности любого экономического субъекта является финансовая устойчивость, которая отражает сбалансированность финансовых потоков организации и возможность свободного маневрирования ими. Непосредственное влияние на финансовую устойчивость экономического субъекта оказывает финансовый результат.

Поскольку прибыль создает гарантии дальнейшего существования и развития организации как в долгосрочной, так и в краткосрочной перспективе, что свидетельствует об актуальности данной тематики исследования. Какая имеется взаимосвязь финансового результата и финансовой устойчивости хозяйствующего субъекта в контексте финансового управления?

Что такое финансовая устойчивость

Финансовая устойчивость — это один из показателей:

- отражающих степень финансовой независимости компании, платежеспособности, сбалансированности финансовых потоков;

- характеризующих способность организации поддерживать деятельность в течение определенного времени;

- применяющихся в комплексном анализе финансово-хозяйственной деятельности организации.

Финансовая устойчивость компании зависит от множества факторов: конкурентоспособности, зависимости от инвесторов и кредиторов, имущественного потенциала, профессионализма работников, спроса на продукцию и т. д.

Провести всесторонний анализ финансовой устойчивости компании можно с помощью набора специальных коэффициентов — относительных показателей финансовой устойчивости:

Каждый коэффициент вычисляется по отдельной формуле. Далее расскажем, как рассчитать коэффициент финансовой устойчивости.

Основные понятия

При определении финансовой устойчивости используются следующие термины:

- Степень независимости. Найти ее можно путем установления соотношения разных статей актива и пассива, зафиксированных в бухбалансе.

- Структура пассива. Ее анализ помогает понять источники неустойчивости компании. Это крайне важно, так как помогает решить проблему неплатежеспособности путем исключения негативных факторов. К примеру, к ним относится неправильное управление собственным капиталом, большой объем заемных средств.

- Собственные оборотные средства. Это те средства, которыми компания имеет право распоряжаться. Источник их образования – ресурсы организации. К примеру, прибыль от основной деятельности.

- Заемные оборотные средства. Это кредиты, займы, долги перед кредиторами, различные пассивы. Большинство компаний берет займы. Однако их не должно быть слишком много, так как это ведет к зависимости от кредиторов.

- Долгосрочная платежеспособность. Подразумевает возможность покрыть свои обязательства в долгосрочной перспективе.

- Краткосрочная платежеспособность. Подразумевает возможность покрыть свои обязательства в краткосрочной перспективе. При этом используются, как правило, оборотные активы.

- Собственные ресурсы. К ним относится акционерный капитал, нераспределенная прибыль, а также отчисления по амортизации.

К примеру, к ним относится неправильное управление собственным капиталом, большой объем заемных средств.

К примеру, к ним относится неправильное управление собственным капиталом, большой объем заемных средств.

Как проводить анализ финансовой устойчивости компаний на основе моделей прогнозирования банкротства?

Достаточная устойчивость обеспечивается в том случае, если компания достигает максимальных результатов при минимальных тратах. Затраты уменьшаются за счет оптимизации перечня источников образования активов. Обращают внимание на структуру оборотных средств. Она представляет собой соотношение займов и собственных средств.

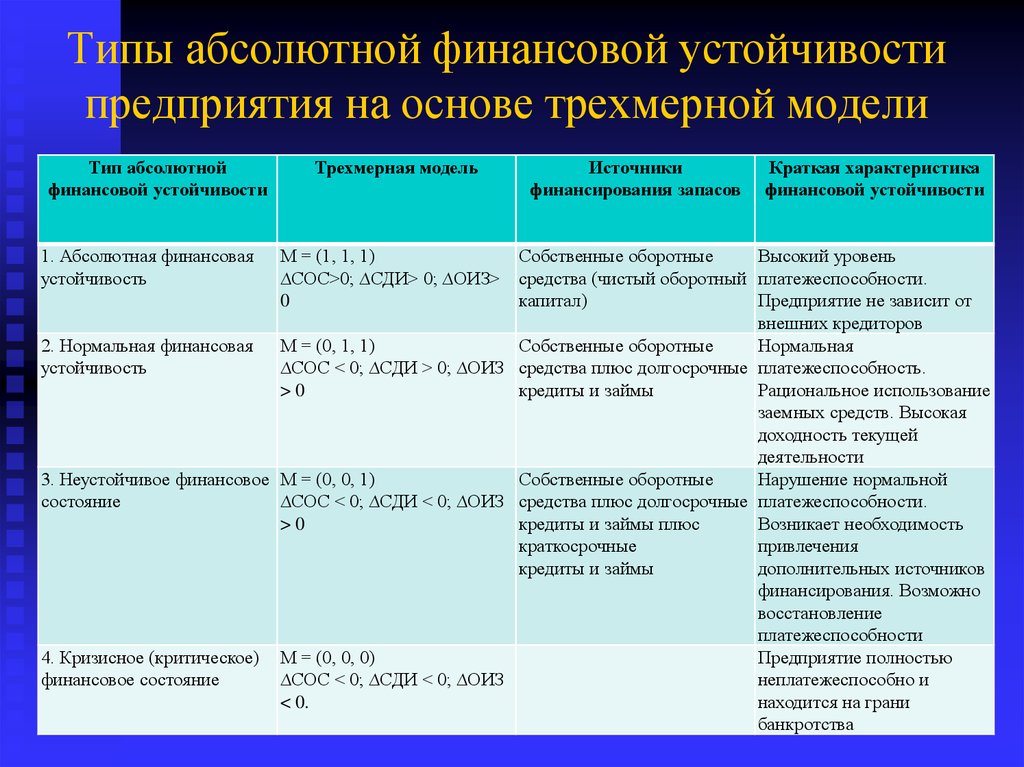

Типы устойчивости

Рассматриваемый показатель классифицируется по степени устойчивости. Она может быть абсолютной, средней, кризисной. В зависимости от типа устойчивости компания определяет способы повышения эффективности деятельности.

Абсолютная устойчивость

Абсолютная устойчивость может быть установлена в том случае, если размер МПЗ превышает размер собственных оборотных средств, а также банковских займов под эти ценности. При этом учитываются кредиты под отгруженную продукцию и кредиторские долги, зачтенные банковским учреждением при кредитовании. Затраты покрываются в этом случае за счет собственных оборотных средств. Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

Затраты покрываются в этом случае за счет собственных оборотных средств. Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

Абсолютная устойчивость – явление редкое, особенно в странах СНГ. Она отвечает следующему условию:

Запасы < собственные оборотные средства

Соотношение отображает, что запасы полностью покрываются СОС. Это значит, что компания совершенно независима от сторонних кредиторов.

К СВЕДЕНИЮ! Нужно сказать, что абсолютный показатель устойчивости – не всегда положительное явление. Иногда оно обозначает, что компания не желает искать эффективные внешние источники финансирования.

Нормальная устойчивость

Нормальная устойчивость может быть установлена в том случае, если показатели размера материально-производственных ресурсов и размер собственных оборотных средств/кредитов тождественны. При этом учитывается кредиторский долг, который зачтен банковским учреждением при кредитовании. Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность. Нормальная устойчивость соответствует этому условию:

Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность. Нормальная устойчивость соответствует этому условию:

Запасы = средства компании + заемные средства

Данное положение свидетельствует о том, что предприятие для покрытия своих затрат использует разные источники финансирования. Применяются и собственные, и заемные средства.

Неустойчивое положение

Неустойчивое положение говорит о том, что платежеспособность компании нарушена. Одновременно есть возможность обеспечить тождественность между имеющимися средствами и обязательствами. Для этого можно задействовать источники финансирования, которые уменьшат напряженное финансовое состояние. К примеру, можно взять кредит для увеличения объема оборотных средств, использовать фонды накопления. Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Компания с неустойчивым положением характеризуется недостаточной платежеспособностью, привлечением средств кредиторов. Однако сохраняется шанс на улучшение положения. НП соответствует следующему условию:

Запасы = собственные средства + заемные средства + источники, которые позволяют уменьшить финансовую напряженность

К источникам, снижающим напряженность, можно отнести:

- Временно свободные средства.

- Резервы средств.

- Фонды экономического стимулирования.

- Займы.

Наличие неустойчивости – это допустимый параметр в том случае, если объем кредитов и займов не превышает общей стоимости производственных запасов.

Кризисное положение

Кризисное положение позволяет установить повышенный риск банкротства. В рассматриваемом случае размер МПЗ превышает размер СОС и займов. Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Основная характеристика КП – невозможность покрыть долги компании задолженностями дебиторов и ценными бумагами. Рассмотрим условие кризисного положения:

Запасы > оборотные средства фирмы + заемные средства

ВАЖНО! При кризисном положении имеет смысл оптимизировать структуру пассивов и уменьшить затраты.

Составляющие финансовой устойчивости предприятия

Составляющие финансовой устойчивости коммерческого предприятия представлены на рисунке 1.

Составляющие финансовой устойчивости предприятия

Финансовая устойчивость коммерческой организации означает:

— стабильное превышение доходов над расходами;

— свободное маневрирование денежными средствами и эффективное их использование;

— бесперебойный процесс производства и продаж товаров (работ, услуг).

Данные о финансовой устойчивости предприятия важны не только для собственников, но и для внешних пользователей. Ими могут быть конкуренты, поставщики сырья и материалов, заказчики готовой продукции, партнеры. Знание финансового положения организации очень важно для ведения деятельности. Так, оценивая своих конкурентов, компания делает вывод, являются ли они сильными противниками на рынке и следует ли направить дополнительные усилия на соперничество с ними. Анализ финансовой устойчивости компании — контрагента напрямую связан с оценкой состояния корпоративных финансов, прежде всего, стоимости и структуры капитала оцениваемой организации.

Анализ финансовой устойчивости на определенную дату позволяет установить, насколько рационально организации управляет собственными и заемными средствами в течение периода, предшествующего этой дате.

Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития организации, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, то есть отсутствию денежных средств, необходимых для расчетов с внешними и внутренними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность организации за счет их иммобилизации в излишне материально-производственные запасы и затраты.

В то же время наличие значительных остатков свободных денежных средств усложняет деятельность организации за счет их иммобилизации в излишне материально-производственные запасы и затраты.

Следовательно, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной деятельности.

К собственным финансовым ресурсам, которыми располагает организации, относятся, прежде всего, чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта.

Платежеспособность — это способность организации выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных операций платежного характера.

Удовлетворительная платежеспособность организации подтверждается такими формальными параметрами, как:

— наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

— отсутствие длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам;

— наличие собственных оборотных средств на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последнее может привести организации к банкротству.

Способы достижения и обеспечения финансовой устойчивости предприятия

Из термина финансовой устойчивости можно заметить, что финансовая устойчивость достигается при балансе собственных и заемных средств. В современных условиях, а именно в условиях нестабильной внешней среды, происходит дисбаланс средств, в результате чего компания подвержена огромному риску — обанкротиться. Чем больше у компании собственных источников, прежде всего именно прибыли, тем спокойнее она может чувствовать себя на рынке.

Слабой стороной трактовки финансовой устойчивости как оптимального соотношения собственных и заемных средств является то, что конкретного универсального значения данного соотношения, которое использовалось бы всеми предприятиями, на практике не существует. В теории финансового менеджмента есть «идеальные» значения таких показателей как финансовый леверидж, коэффициент покрытия процентов и других показателей, характеризующих финансовую устойчивость. Но как показывает практика, эти значения плохо применимы. Таким образом, вопрос того, какое именно соотношение оптимально, стоит отдельно для каждой фирмы.

Но как показывает практика, эти значения плохо применимы. Таким образом, вопрос того, какое именно соотношение оптимально, стоит отдельно для каждой фирмы.

Несомненно, на сегодняшний день финансовая устойчивость является основой жизнедеятельности и стабильной работы предприятия. Существуют такие пределы устойчивости предприятия, как технологическая, ценовая, финансовая, общая и другие. В свою очередь, финансовая устойчивость предприятия выступает важнейшим компонентом общей устойчивости. Она представляет собой такое состояние предприятия, при котором, вследствие перераспределения и использования финансовых ресурсов, в условиях допустимого уровня финансовых рисков сохраняется платежеспособность и кредитоспособность, а развитие предприятия происходит за счет собственной прибыли и роста капитала.

Предприятие признается финансово устойчивым, если оно в состоянии в долгосрочной перспективе поддерживать свою операционную деятельность используя собственные или заемные источники финансирования. Финансовая устойчивость является следствием взаимодействия двух факторов:

Финансовая устойчивость является следствием взаимодействия двух факторов:

— работа предприятия с прибылью в течение продолжительного периода;

— грамотное управление структурой капитала в долгосрочном и краткосрочном периоде.

Финансовая устойчивость противопоставляется банкротству предприятия, так как банкротство — это неспособность погасить все обязательства с использованием собственных средств и активов. Также финансовая устойчивость тесно связана с платежеспособностью. Платежеспособность — это структура баланса, при которой предприятие может оплатить обязательства в краткосрочной перспективе (кредиторскую задолженность, заработную плату персоналу, краткосрочные кредиты). Снижение финансовой устойчивости ниже критической отметки рано или поздно приведет к потере платежеспособности. Тогда как отсутствие платежеспособности в коротком периоде еще не говорит о потере финансовой устойчивости.

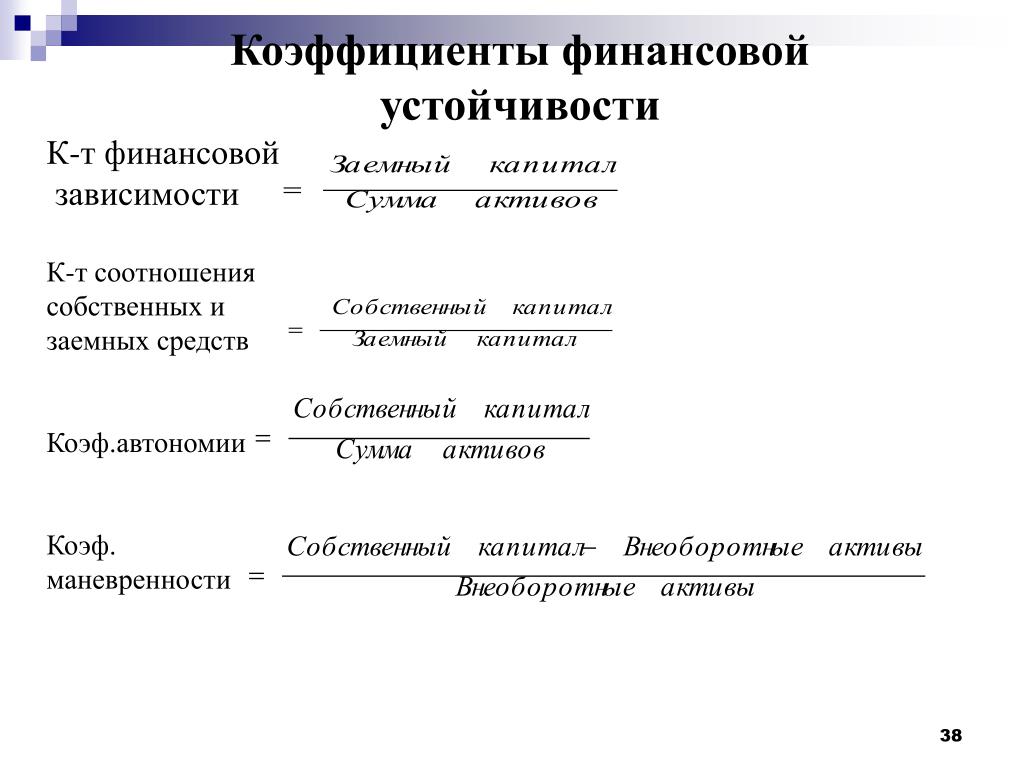

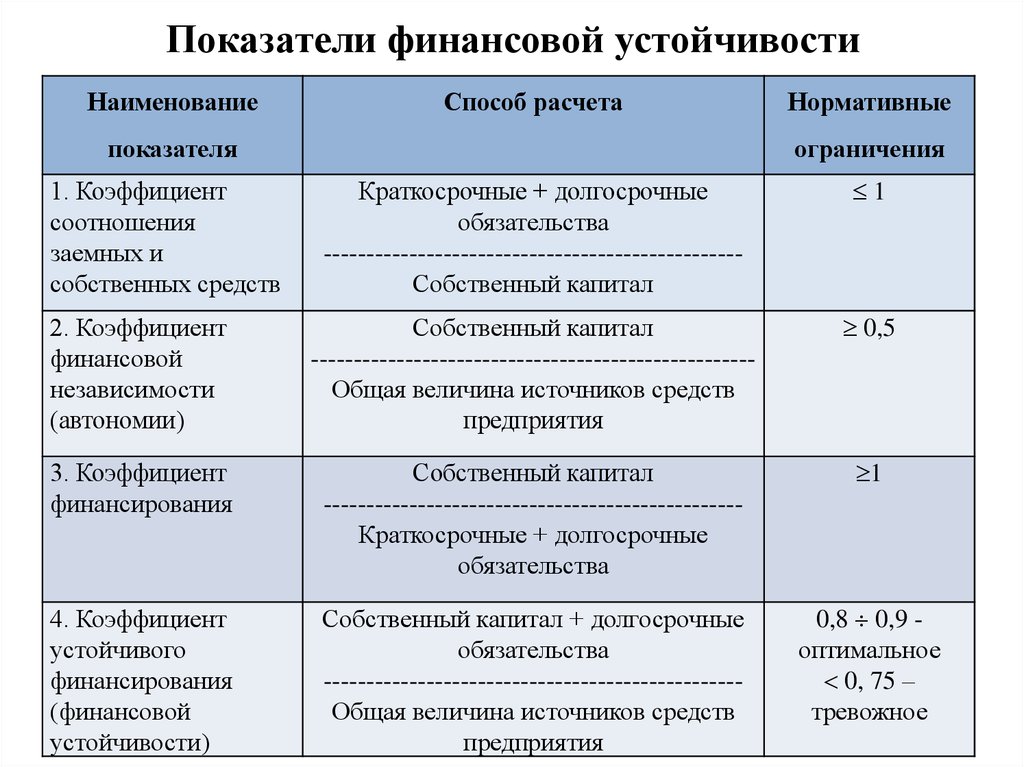

Коэффициенты финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах). Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов. Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации. |

Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости).

Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости).Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Ка = (стр. 490 + стр. 640 + стр.650) / стр. 700 форма №1

или

Ка =стр. 490 / стр. 700

По форме бухбаланса с 2011 года формула имеет вид: Ка = стр. 1300 / стр. 1600

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска.

В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования (т.е. какую долю во всей структуре капитала занимают заемные средства). Показатель широко применяется на западе. Показатель определяется как отношение общего долга (суммы краткосрочных обязательств и долгосрочных обязательств ) и суммарных активов.

Коэффициент финансовой зависимости = Обязательства / Активы

В соответствии с Приказом Минрегиона РФ от 17.04.2010 №173 коэффициент финансовой зависимости определяется по формуле:

Кфз = (Д0 + КО — Зу + Дбп + Р) / П

где,

Кфз — коэффициент финансовой зависимости;

Д0 — долгосрочные обязательства;

КО — краткосрочные обязательства;

Зу — задолженность перед учредителями;

Дбп — доходы будущих периодов;

Р — резервы предстоящих расходов;

П — пассивы.Кфз = (стр. 1400 + стр. 1500 — Зу — стр. 1530 — стр. 1540) / стр. 1700

Кфз = (стр. 590 + стр. 690 — стр. 630 — стр. 640 — стр. 650) / стр. 700 ф. №1

Кфз = (стр. 590 + стр. 690 — стр. 630 — стр. 640 — стр. 650) / стр. 700 ф. №1Отметим что, строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме – код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях к финансовой отчетности.

Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств: