Счет 99 «Прибыли и убытки»

На сайт Виакадемии ↵

- Вы здесь:

- Главная

- Список счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Счет 99 «Прибыли и убытки»

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

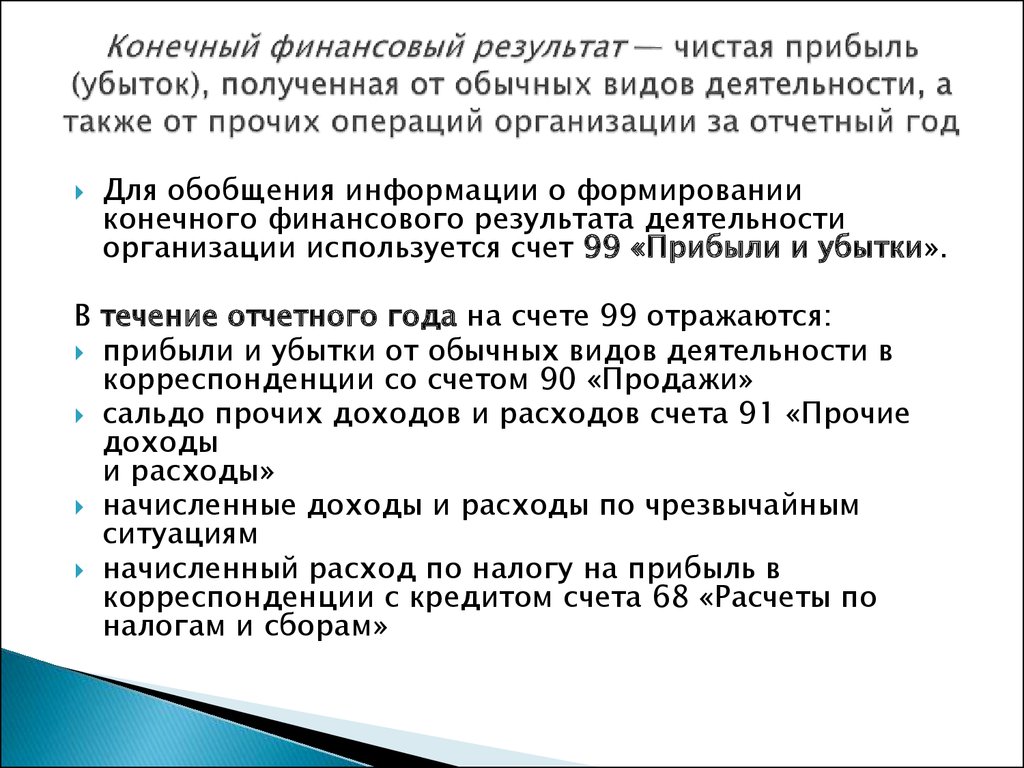

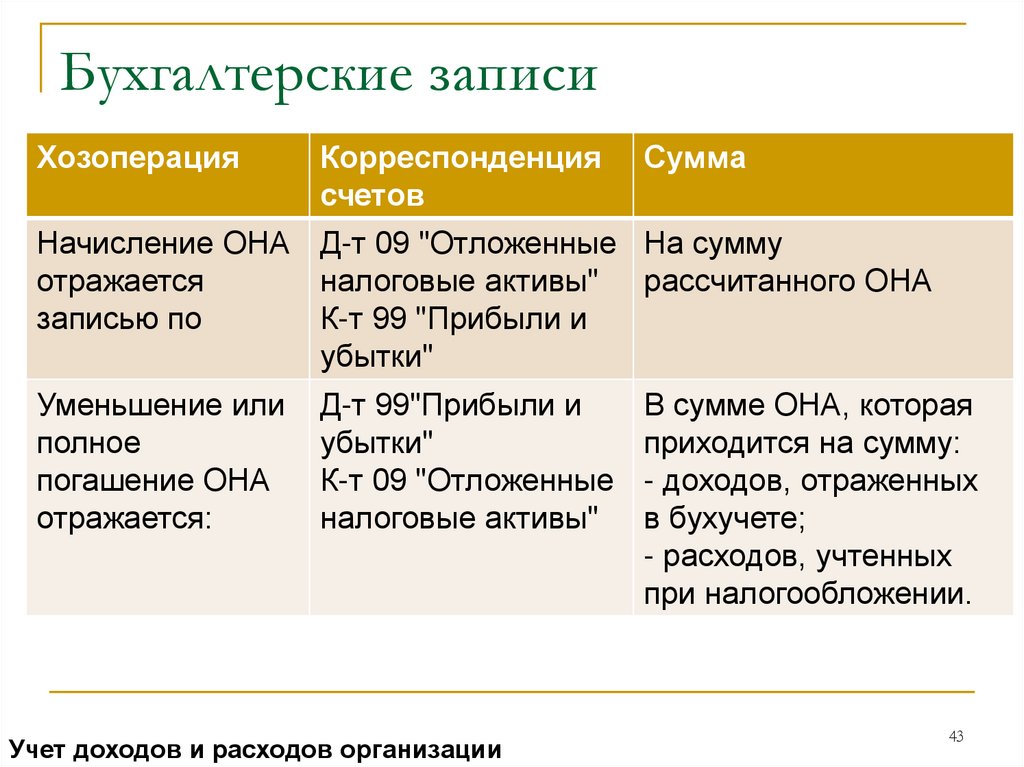

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

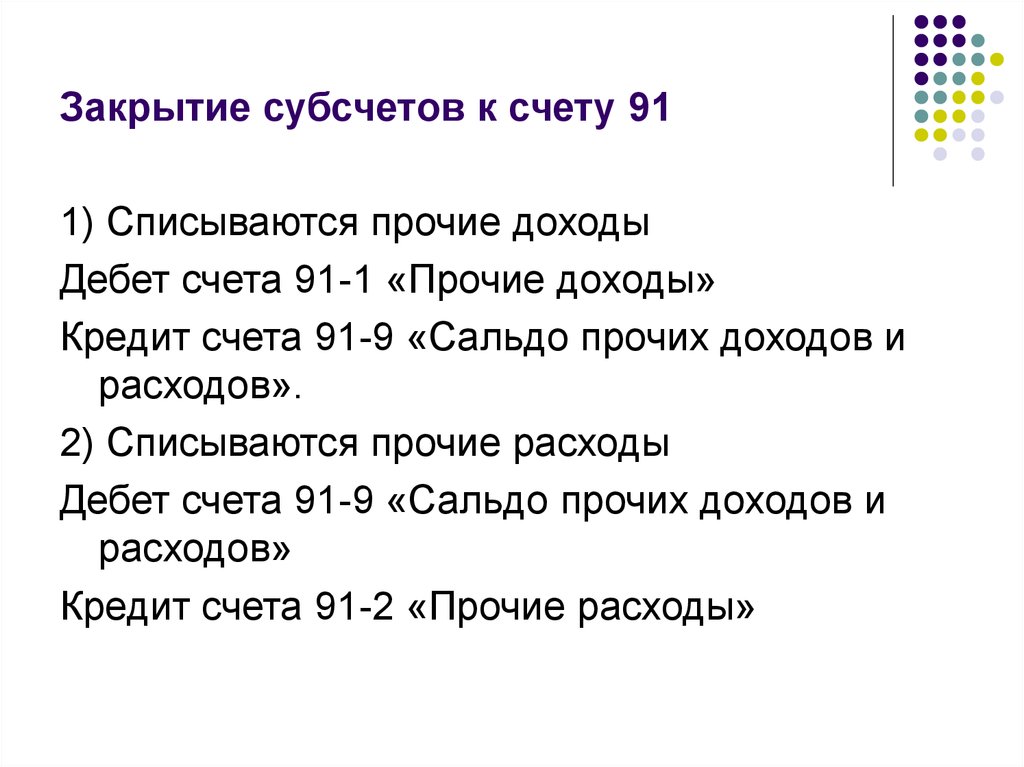

- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

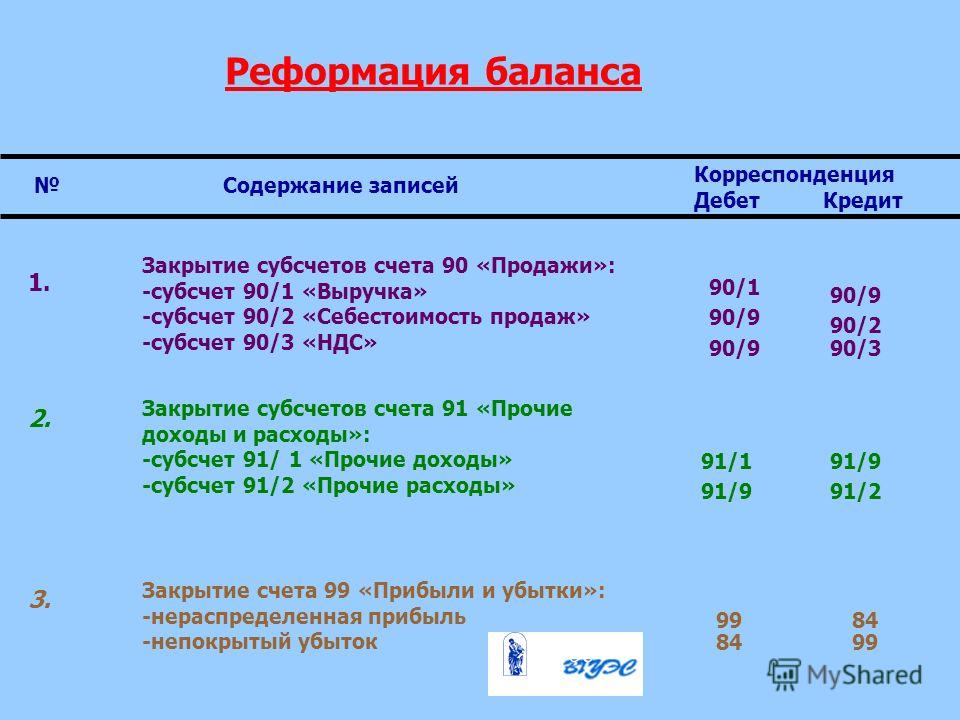

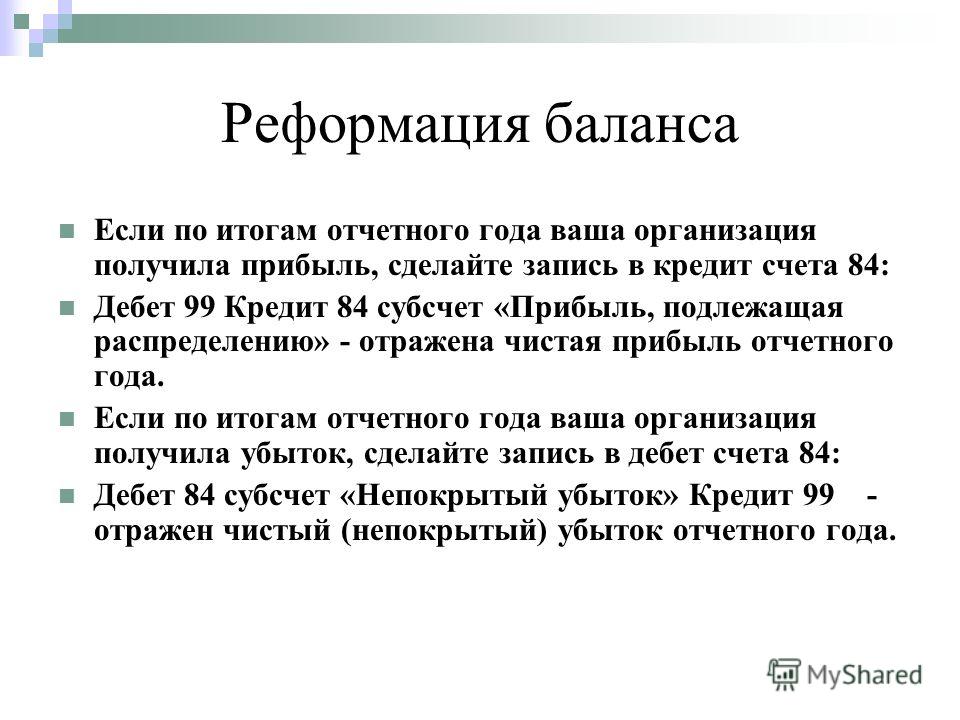

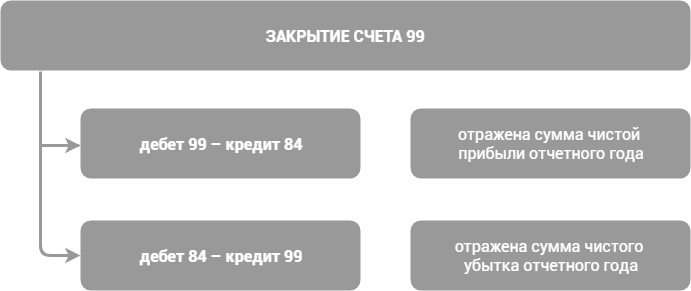

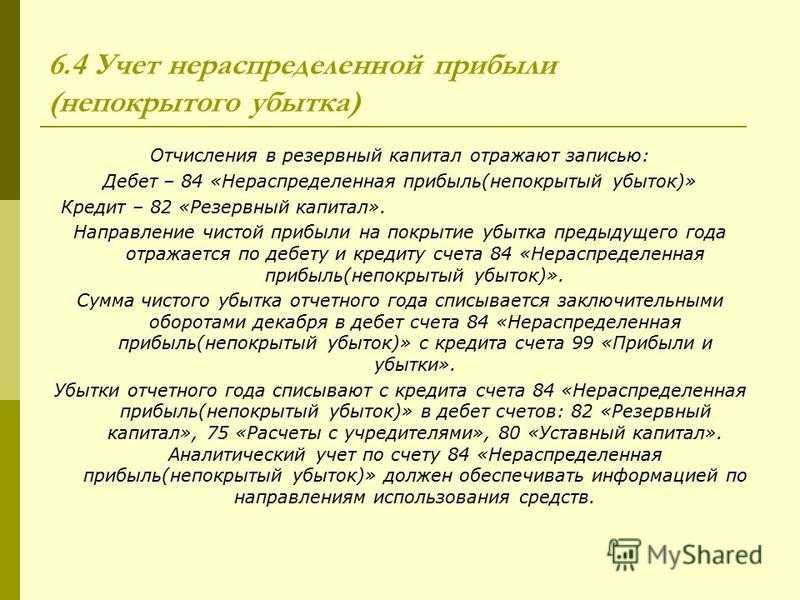

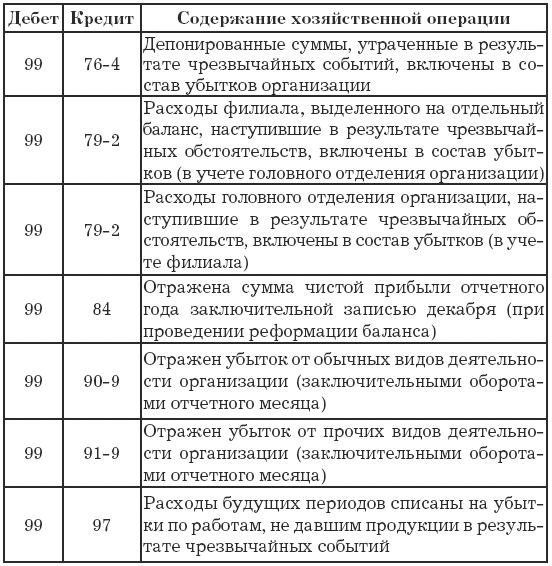

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 Касса 51 Расчетные счета 52 Валютные счета 58 Финансовые вложения 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 84 Нераспределенная прибыль(непокрытый убыток) 90 Продажи 91 Прочие доходы и расходы 97 Расходы будущих периодов |

10 Материалы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 84 Нераспределенная прибыль(непокрытый убыток) 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов |

Знаете ли Вы, что. ..?

..?

Знаете ли Вы, что профессиональный праздник «День экономиста» отмечается 11 ноября?

Блиц ответ о банках

Сколько счетов открыто в банках?

Интернет-магазин для Вас и Вашего бизнеса!

НАШИ КУРСЫ«Мастер банковского дела»

«Основы бухучета в банке»

«Банковский аналитик»

«Подлинность и платежеспособность денежных знаков для кассовых работников кредитных организаций»

«Java-разработчик веб-приложений»

«Enterprise Java-разработчик»

«Веб Java-разработчик»

«Разработчик программных роботов»

«Беспроводные сети Wi-Fi»

«Передача и коммутация данных в компьютерных сетях»

«Технологии TCP/IP»

«Управление эмоциями и эмоциональный интеллект»

«Делопроизводство (документационное обеспечение)»

«Управление человеческими ресурсами»

Новости мировой валютной индустрии

Современные платежные системы

Банкноты стран мира

Печатные книги

Электронные книги

БАНКОВСКОЕ ОБОРУДОВАНИЕСчетчики банкнот

Детекторы банкнот

Сортировщики банкнот

Сортировщики монет

Упаковщики банкнот

Дезинфекция банкнот

ПРОФБАНКИНГ

Почему ПрофБанкинг?

О проекте ПрофБанкинг

Презентация

Благотворительность

Викторины и конкурсы

Поиск

Банковские новости

Горячие новости

Новости одной строкой

Нормативные акты

Разъяснения Банка России

Формы документов банка

Курсы по банковскому делу

Статьи о банковском деле

Блиц-ответ о банках

Знаете ли Вы, что. ..

..

Обложки для документов

Карта сайта

ДЛЯ ПАРТНЕРОВ

Пресс-релизы

Анонсы мероприятий

Список мероприятий

Прошедшие мероприятия

Наши партнеры

Партерская программа

Счет 99.01.1 — Прибыли и убытки по деятельности с основной системой налогообложения

Подчинен счету «Прибыли и убытки от хозяйственной деятельности (за исключением налога на прибыль)» (99.01).

Тип счета: Активный/Пассивный.

- Налоговый

Аналитика по счету «99.01.1»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Прибыли и убытки | Да | Да | Да |

Описание счета «Прибыли и убытки по деятельности с основной системой налогообложения»

Субсчет 99.01.1 используется организацией для получения обобщенной информации о финансовом результате по итогам отчетного периода. На субсчете 99.01.1 отражаются суммы прибыли и убытков от обычных видов деятельности. Кроме того на субсчете 99.01.1 проводятся суммы прочих доходов и расходов.

На субсчете 99.01.1 отражаются суммы прибыли и убытков от обычных видов деятельности. Кроме того на субсчете 99.01.1 проводятся суммы прочих доходов и расходов.

Списание сальдо со счетов 90, 91, 99 на субсчет 99.01.1 осуществляется при реформации баланса. Сумма прибыли отражается по Кт 99.01.1, убытки — по Дт 99.01.1.

Субсчет 99.01.1 используется на предприятиях, которые находятся на основной системе налогообложения.

Проводки по счету «99.01.1»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 99.01.1 | 68.04.1 | Начисление налога на прибыль для организаций, не применяющих ПБУ 18/02 | Регламентная операция |

| 99.01.1 | 68.12 | Начисление налога, уплачиваемого при применении упрощенной системы налогообложения (УСН) | Операция |

| 99.01.1 | 68.13 | Начисление торгового сбора | Операция |

99. 01.1 01.1 | 68.14 | Начисление налога, уплачиваемого при применении патентной системы налогообложения (ПСН) | Операция |

| 99.01.1 | 90.09 | Признание убытка от обычных видов деятельности за месяц. Сумма убытка отнесена на финансовый результат по деятельности, не облагаемой ЕНВД | Регламентная операция |

| 99.01.1 | 91.09 | Признание убытка от прочих видов деятельности за месяц. Сумма убытка отнесена на финансовый результат по деятельности, не облагаемой ЕНВД | Регламентная операция |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 84.02 | 99.01.1 | Списание чистого убытка по итогам года по деятельности, не облагаемой ЕНВД | Регламентная операция |

| 99.01.1 | Признание прибыли от обычных видов деятельности за месяц. Сумма прибыли отнесена на финансовый результат по деятельности, не облагаемой ЕНВД Сумма прибыли отнесена на финансовый результат по деятельности, не облагаемой ЕНВД | Регламентная операция | |

| 91.09 | 99.01.1 | Признание прибыли от прочих видов деятельности за месяц. Сумма прибыли отнесена на финансовый результат по деятельности, не облагаемой ЕНВД | Регламентная операция |

Статьи по теме

Содержание

- Документ Корректировка поступления

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлого года, выявленные после подписания отчетности

- Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге покупок обнаружена в текущем периоде

- Суммовая ошибка в книге покупок обнаружена в следующем периоде

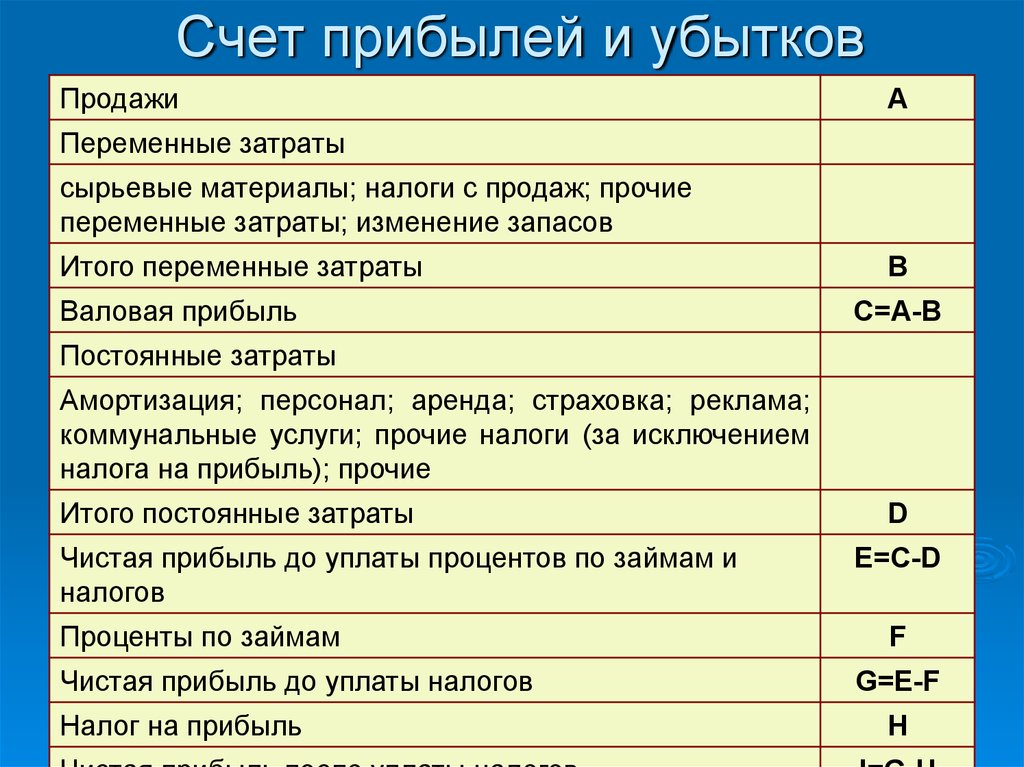

Как составить отчет о прибылях и убытках (доходах) с примером

Автор: Мэтью Мартин

ЧасыОбновлено

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках показывает, какую прибыль вы получили за тот или иной период. Обычно это один год.

Отчет о прибылях и убытках важен, потому что он показывает, получили ли мы прибыль, что является одной из самых важных целей в бизнесе. Это также важно для различных других сторон — банк хотел бы знать, что мы получили прибыль, чтобы они могли быть уверены, что мы можем продолжать выплачивать их кредит, и правительство хотело бы знать размер нашей прибыли, чтобы рассчитать наш налог. Он также суммирует наши доходы и расходы за год, что важно для анализа того, как деньги поступали и уходили из нашего бизнеса.

В нашем пробном балансе есть шесть разделов: «Активы», «Обязательства», «Расходы», «Доходы», «Чертежи» и «Собственный капитал». Взгляните еще раз:

| ПРОБНЫЙ БАЛАНС ДЛЯ ПЕКАРНИ (ИМЯ) НА (СЕГОДНЯЮ ДАТУ) | |

|---|---|

| ДЕБЕТОВАЯ СТОРОНА | КРЕДИТНАЯ СТОРОНА |

| Ресурсы | Обязательства |

| Банк $ 21 650 | Кредит $9,000 |

| Компьютер $1500 | Автосалон Джона $3000 |

| Автомобиль $3000 | Накопленная амортизация $400 |

| айфон $500 | |

| Духовка $500 | |

| Затраты | Доход |

| Смесь для торта $3000 | Продажи 7000 долларов США |

| Процентные расходы $1,000 | |

| Расходы на телефон $300 | |

| Стоимость ремонта 50$ | |

| Амортизация $400 | |

| Чертежи | Собственный капитал |

| Чертежи $1000 | Собственный капитал $15,000 |

| Остаток $34 400 | Остаток $34 400 |

Чтобы проверить нашу прибыль и убытки, у нас будут цифры из двух из этих разделов — «Доходы и расходы».

Давайте посмотрим на эти цифры:

Доход:

Продажи $7000

Расходы:

- Смесь для торта $3000

- Телефон $300

- Ремонт $50

- Проценты $1000

- Амортизация $400

Это вся информация, которую нам нужно предоставить для нашего отчета о прибылях и убытках. Давайте начнем.

Основной формат отчета о прибылях и убытках выглядит просто:

Доходы - Расходы = Прибыль

Используя цифры из нашего пробного баланса, просто заполните цифры в отчете о прибылях и убытках ниже, чтобы рассчитать свою прибыль!

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПЕКАРНИ (ИМЯ) ЗА ПЕРИОД, ЗАКОНЧИВШИЙСЯ (СЕГОДНЯЯ ДАТА) | ||

|---|---|---|

| Доход | ||

| Продажи | 7000 долларов | |

| Общий доход | 7000 долларов США (А) | |

| Минус: расходы | ||

| Расход смеси для торта | 3000 долларов | |

| Расходы на телефон | 300 долларов | |

| Расходы на ремонт | 50 долларов | |

| Расходы в процентах | 1000 долларов | |

| Расходы на амортизацию | 400 долларов | |

| Общие расходы | 4750 долларов США (В) | |

| Чистая прибыль | 2250 долларов США (С) |

Поздравляем. Вы получили прибыль! Как видно из нашего отчета о прибылях и убытках, ваша пекарня получила прибыль в размере 2250 долларов США

Вы получили прибыль! Как видно из нашего отчета о прибылях и убытках, ваша пекарня получила прибыль в размере 2250 долларов США

. Теперь, прежде чем вы слишком взволнованы, вам нужно помнить, что вы не можете оставить всю эту прибыль себе! Есть очень важный человек, известный как налоговый инспектор, который каждый год получает свою долю:

Как рассчитать налог

Теперь, когда мы рассчитали нашу прибыль, мы можем определить, сколько налогов нам нужно заплатить.

Ваша прибыль составляет 2250 долларов. При ставке налога 30% вам необходимо заплатить налог в размере 675 долларов США

. Помните, это всего лишь пример – в каждой стране своя налоговая ставка!

Давайте продолжим и сделаем последнюю запись в журнале для записи наших налоговых расходов:

| доктор | Налоговые расходы | 675 долларов США |

| Кр | Кредиторская задолженность | 675 долларов США |

Налоговые расходы — это расходы, поэтому наша дебетовая сторона увеличивается. Другая сторона уравнения — кредиторская задолженность, которая является обязательством.

Другая сторона уравнения — кредиторская задолженность, которая является обязательством.

Это обязательство, потому что оно все еще должно; это немного похоже на счет, который ждет оплаты. Это обязательство будет отражено в нашем балансе до тех пор, пока мы не заплатим налог в следующем году. Когда мы, наконец, оплатим его, мы зачислим на наш банковский счет 675 долларов и дебетуем нашу кредиторскую задолженность на 675 долларов. К настоящему моменту вы должны увидеть, что это уменьшит нашу кредиторскую задолженность до нуля, а обязательства будут исключены из наших счетов.

Налог интересен тем, что это запись в журнале, которую мы делаем ПОСЛЕ того, как наши прибыли и убытки были подготовлены. Это означает, что мы должны идти «назад» в процессе учета, так сказать.

После этого мы подготавливаем наши налоговые книги как обычно и добавляем остатки в пробный баланс.

РЕГИСТРАЦИЯ НАЛОГОВЫХ РАСХОДОВ

| Подробности | СПИСАНИЕ СРЕДСТВ | КРЕДИТ |

|---|---|---|

| Начальное сальдо | $0 | |

| Налог к уплате | 675 долларов США | |

| БАЛАНС | 675 $ |

НАЛОГОВАЯ ЗАДОЛЖЕННОСТЬ

| Подробности | СПИСАНИЕ СРЕДСТВ | КРЕДИТ |

|---|---|---|

| Начальное сальдо | $0 | |

| Налоговый расход | 675 долларов США | |

| БАЛАНС | 675 $ |

Пример отчета о прибылях и убытках

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПЕКАРНИ (ИМЯ) ЗА ПЕРИОД, ЗАКОНЧИВШИЙСЯ (СЕГОДНЯЯ ДАТА) | ||

|---|---|---|

| Доход | ||

| Продажи | 7000 долларов | |

| Общий доход | 7000 долларов США (А) | |

| Минус: расходы | ||

| Расход смеси для торта | 3000 долларов | |

| Расходы на телефон | 300 долларов | |

| Расходы на ремонт | 50 долларов | |

| Расходы в процентах | 1000 долларов | |

| Расходы на амортизацию | 400 долларов | |

| Общие расходы | 4750 долларов США (В) | |

| Чистая прибыль | 2250 долларов США (С) | |

| Меньше налогов (30%) | 675 долларов США | |

| Чистая прибыль после налогообложения | 1575 долларов США |

| ||

| ||

Почему важен отчет о прибылях и убытках?

Отчет о прибылях и убытках является очень важным отчетом. Это отчет, который вы отправите в банк в следующий раз, когда будете подавать заявку на кредит. Они будут использовать его, чтобы увидеть, зарабатывает ли ваш бизнес достаточно денег, чтобы окупить его.

Это отчет, который вы отправите в банк в следующий раз, когда будете подавать заявку на кредит. Они будут использовать его, чтобы увидеть, зарабатывает ли ваш бизнес достаточно денег, чтобы окупить его.

Это отчет, который вы представляете инвесторам, которые хотят инвестировать в вашу пекарню. Они будут использовать его, чтобы определить, является ли ваш бизнес прибыльным, и даст ли им хорошую отдачу от своих инвестиций.

Это отчет, который вы представите правительству. Они будут использовать его, чтобы определить, сколько денег вы заработали и сколько налогов вам нужно заплатить.

Всем, кому нужна информация о прибыльности вашего бизнеса, пригодится этот отчет. Отличная работа! Теперь давайте позаботимся о старшем брате отчета о прибылях и убытках — балансе.

1099 руководство для получателей | FTB.ca.gov

Информационная декларация — это налоговый документ, который банки, финансовые учреждения,

и другие плательщики отправляют в IRS отчет о платежах, выплаченных не сотруднику

в течение налогового года. Физические лица и предприятия получают 1099с.

Физические лица и предприятия получают 1099с.

Общие виды доходов, указанные в форме 1099, включают:

- Вознаграждение лицам, не являющимся работниками

- Пенсионный доход/пенсия

- Проценты

- Дивиденды

- Поступления от продажи акций

Информационная декларация не является декларацией о подоходном налоге; он используется только для целей отчетности.

1099-C: списание долга

Как правило, если ваш долг аннулирован или прощен, вы должны указать эту сумму в качестве дохода.

Общие виды аннулированных или прощенных долгов включают:

- Кредитные карты

- Ипотека

- Потребительские кредиты

Как сообщить

Федеральная декларация

Как правило, физическое лицо сообщает о списанном долге в строке Other Income федеральной декларации.

Для получения дополнительной информации посетите раздел IRS «Списанные долги, изъятие права выкупа, изъятие и отказ от владения» (публикация IRS 4681).

Возврат по штату Калифорния

Этот доход будет включен в ваш федеральный скорректированный валовой доход, о котором вы сообщаете в штат Калифорния.

1099-DIV: Доход от дивидендов

Дивиденд — это сумма, выплачиваемая компанией на основе вашего владения акциями.

Вы получили форму 1099-DIV, чтобы сообщить, какой доход в виде дивидендов вы получили за последний календарный год.

В Калифорнии нет более низкой ставки для квалифицированных дивидендов. Все дивиденды облагаются налогом как обычный доход.

Федеральная декларация

Укажите сумму дивидендов как доход при подаче федеральной декларации.

Возврат по штату Калифорния

Этот доход будет включен в ваш федеральный скорректированный валовой доход, о котором вы сообщаете в штат Калифорния.

1099-G: Определенные государственные платежи

Мы используем 1099-G для сообщения сумм:

- Возврат вам путем прямого депозита или чека

- Зачет против других обязательств, таких как:

- Налоги

- Пенальти

- Проценты

- Зачтено в счет расчетных налоговых платежей

- Применяется к платежу налога на использование

- Перехвачено другими агентствами штата или округа или IRS

Почему вы получили 1099-G

Вы получили эту форму, потому что произошли оба следующих события:

- Вы заявили о выплате подоходного налога штата в качестве постатейного вычета в Приложении A вашей федеральной налоговой декларации за налоговый год, указанный в графе 3

- Вы получили возмещение, кредит или компенсацию в размере 10 долларов США или более

1099-G не является:

- Билл

- Уведомление о дополнительном возмещении

Если вы не указали вычеты в своей декларации по федеральному подоходному налогу за налоговый год, указанный в графе 3, вам не нужно запрашивать сумму в форме 1099-G.

Возможно, вам потребуется указать эту сумму в федеральной налоговой декларации. Посетите Инструкции IRS для формы 1099-G, если вам нужна дополнительная информация.

1099-INT: Процентный доход

1099-INT показывает, сколько процентов вы получили за последний календарный год.

1099-INT не является:

- Билл

- Уведомление о дополнительном возмещении

Виды процентного дохода

Вы могли получать проценты по:

- Сберегательным счетам

- Ипотечные депозитные счета

- Счета денежного рынка

- Возвраты, зачеты, кредиты

- Негосударственные муниципальные облигации

Как сообщить

Federal return

Укажите сумму процентов как доход при подаче федеральной декларации.

Возврат по штату Калифорния

Этот доход будет включен в ваш федеральный скорректированный валовой доход, о котором вы сообщаете в штат Калифорния.

1099-K: Операции по платежным картам и в сети третьих лиц

С 1 января 2021 г. вы можете получить форму 1099-K, если вы получаете ежегодные валовые платежи в размере 600 долларов США или более при расчетах по транзакциям в платежных сетях третьих лиц и драйвер на основе приложения, независимо от количества транзакций.

Для возвратов за календарные годы, начинающиеся в 2022 году, вы можете получить форму 1099-K, если вы получали платежи:

- По платежным картам (например, по дебетовым, кредитным картам или картам с сохраненной стоимостью)

- При урегулировании транзакций сторонних платежных сетей выше минимального порога отчетности в размере 600 долларов США в годовых валовых платежах.

Как сообщить

Федеральная декларация

Укажите сумму, указанную в форме, в качестве дохода при подаче федеральной декларации.

Возврат по штату Калифорния

Этот доход будет включен в ваш федеральный скорректированный валовой доход, о котором вы сообщаете в штат Калифорния.

1099-NEC: Компенсация для лиц, не являющихся сотрудниками

Вы можете получить форму 1099-NEC, если вы получили не менее 600 долларов США за следующее:

- Услуги для лиц, не являющихся работниками

- Платежи адвокату

Как сообщить

Федеральная декларация

Укажите сумму, указанную в форме, в качестве дохода при подаче федеральной декларации.

Возврат по штату Калифорния

Этот доход будет включен в ваш федеральный скорректированный валовой доход, о котором вы сообщаете в штат Калифорния.

1099-MISC: Разная информация

Вы можете получить форму 1099-MISC, если вы получили не менее 600 долларов за следующее:

- Арендная плата

- Услуги, которые вы оказывали

- Призы и награды

- Прочие выплаты доходов

Как сообщить

Федеральная декларация

Укажите сумму, указанную в форме, в качестве дохода при подаче федеральной декларации.

Возврат по штату Калифорния

Этот доход будет включен в ваш федеральный скорректированный валовой доход, о котором вы сообщаете в штат Калифорния.

1099-B: доходы от брокерских и бартерных операций

Вы можете получить 1099-B, если продали акции. Посетите Прирост капитала и убытки для получения дополнительной информации.

Как сообщить

Федеральная декларация

Сообщайте о прибылях и убытках от операций с акциями в Приросте и убытке капитала, Приложение D (Форма IRS 1040) вашей Федеральной налоговой декларации.

Возврат по штату Калифорния

Этот доход будет включен в ваш федеральный скорректированный валовой доход, о котором вы сообщаете в штат Калифорния.

1099-S: Доходы от сделок с недвижимостью

Как правило, чистые доходы от сделок с недвижимостью облагаются налогом.

Вы получили форму 1099-S, в которой сообщается о доходах от продажи или обмена недвижимости.

Как сообщить

Федеральная декларация

Укажите свой доход при подаче федеральной декларации.