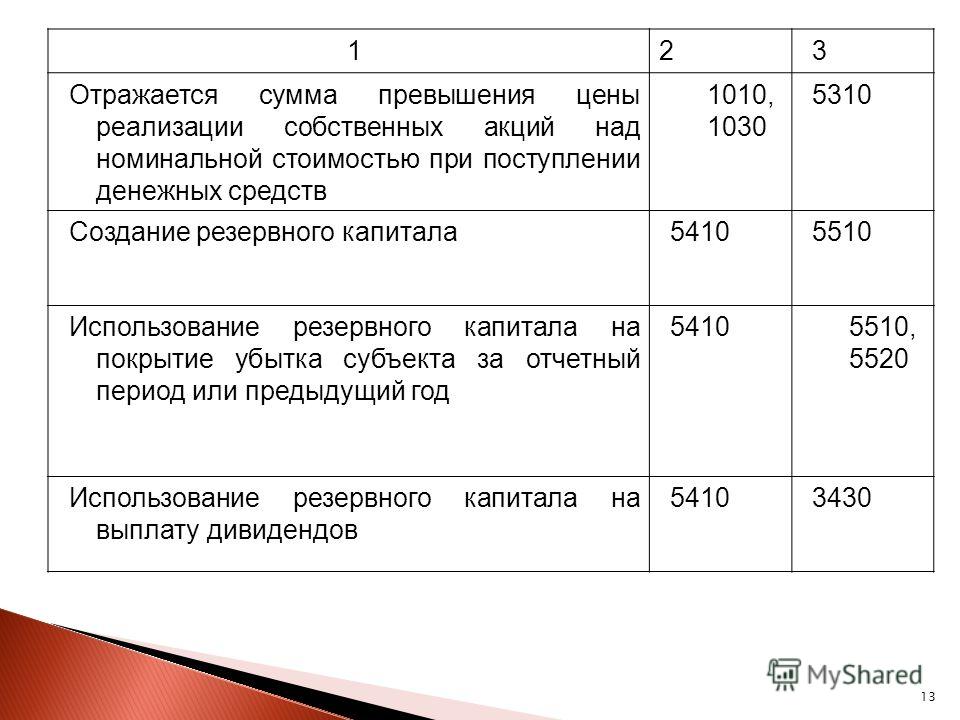

Как кредиторская задолженность отражается на счетах?

Кредиторская задолженность: какой счет использовать

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

Каждой из приведенных расчетных категорий соответствует определенный счет бухучета. Объединяет их то, что все они являются счетами расчетов и поименованы в разделе VI плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного приказом Минфина России от 31.10.2000 № 94н.

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности».

Сворачивать ни кредиторскую, ни дебиторскую задолженность не допускается.

Долг перед поставщиком или подрядчиком

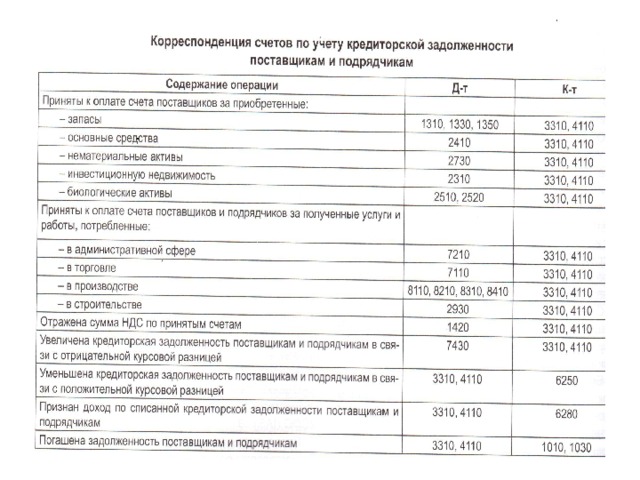

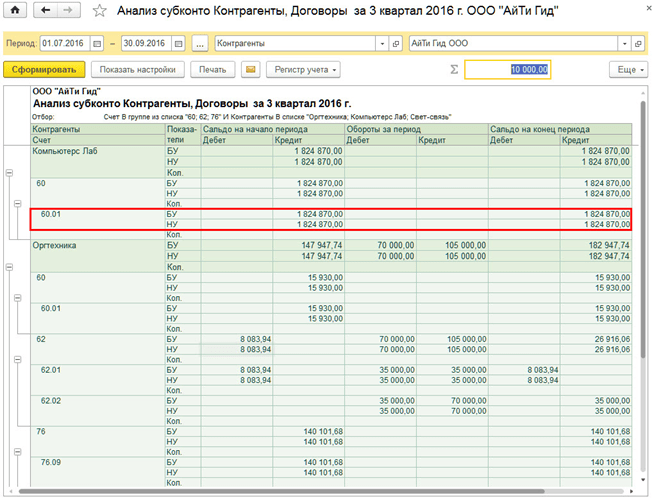

Расчеты, производимые с поставщиками и подрядчиками после того, как они поставят продукцию, выполнят работы или окажут услуги, отражаются на счете 60. Кредиторка, возникшая после оприходования материальных (или нематериальных) ценностей, поступивших от таких лиц, указывается по кредиту, погашение долга — по дебету данного счета.

Корреспонденция такова:

Дт 10 (43, 20, 23, 25, 26, 29, 44) Кт 60 — приобретен товар, материалы или услуги.

Дт 60 Кт 50, 51 — погашаем деньгами задолженность по приобретенным товарам.

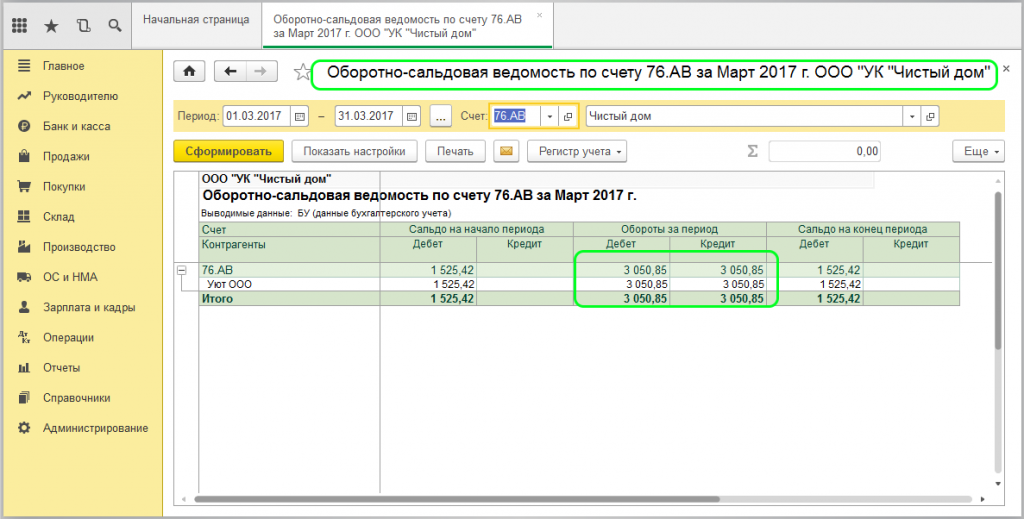

Подробнее о том, как учитывать расчеты, если они проводятся с поставщиками и подрядчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Какие проводки составить и какие нюансы учесть при списании кредиторской задолженности, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Долг перед покупателем или заказчиком

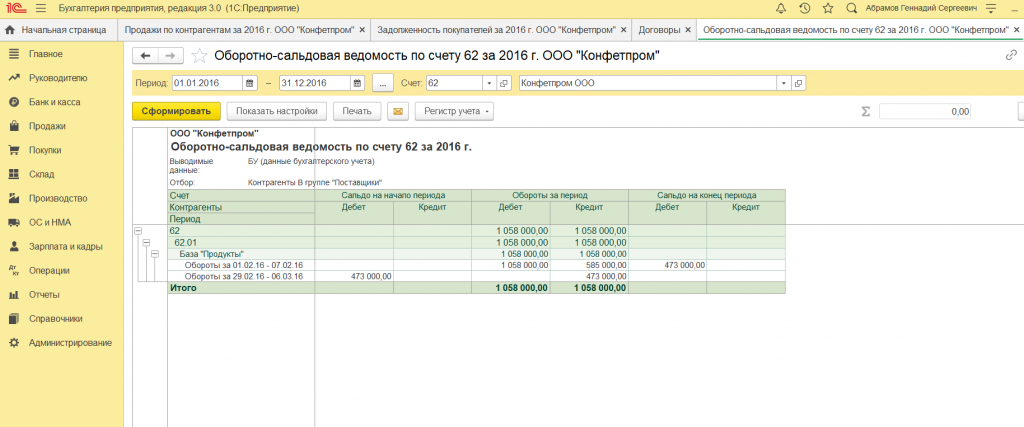

Расчеты по операциям, производимым с покупателями и заказчиками, показываются на счете 62. Кредиторка по данному счету, как правило, образуется при получении авансового платежа от покупателя. Впоследствии при реализации товаров их стоимость следует отразить по дебету счета 62.

Корреспонденция такова:

Дт 50, 51 Кт 62 — приходуем авансовый платеж в счет будущих поставок.

Дт 62 Кт 90 — реализуем покупателю товары, за которые получен аванс.

Подробнее о том, как учитывать расчеты с покупателями и заказчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 62».

Отражение заемной задолженности

Организация может брать ссуды на различные сроки. Если кредит и заем оформляется на период до 1 года, он считается краткосрочным, если период пользования ссудой превысит 1 год — долгосрочным. Для каждого из них существуют различные счета. Например:

- для краткосрочных — счет 66;

- для долгосрочной — счет 67.

Полученные банковские ссуды следует учитывать по кредиту 66 (или 67) счета. Проценты, начисленные по таким займам, а также понесенные при обслуживании займа расходы надо отражать на субсчетах к этим счетам (п. 4 ПБУ 15/2008).

О том, как учитывать проценты по кредиту в налоговом учете, см. статью «Ст. 269 НК РФ: вопросы и ответы».

Корреспонденция счетов такова:

Дт 51 Кт 66 (67) — получаем ссуду.

Дт 20 (23, 25, 26, 44) Кт 66 (67) — начисляем проценты.

Дт 66 (67) Кт 51 — уплачиваем проценты по ссуде.

Дт 66 (67) Кт 51 — возвращаем часть ссуды.

Долг перед наемным персоналом

Существуют 3 вида кредиторской задолженности, образовавшейся перед наемными работниками.

Первый вид — это долги организации по оплате труда. Эта задолженность указывается по кредиту счета 70. Данный счет служит для того, чтобы учесть все формы оплаты труда. Кроме того, на нем же отражаются премии, пенсии пенсионерам, которые работают, различные пособия и прочие выплаты. Наконец, сюда относят долги перед сотрудниками предприятия по уплате дивидендов по ценным бумагам данного АО или ООО (план счетов, утвержденный приказом № 94н).

Подробнее о том, как учитывать расчеты с сотрудниками по зарплате, см. статью «Особенности оборотно-сальдовой ведомости по счету 70».

Когда участник (или акционер) общества не входит в число работников предприятия, корреспонденция будет иной: долг по начисленным такому участнику дивидендам отражается по кредиту счета 75.

О том, как начисляются дивиденды, см. статью «Бухгалтерские проводки по чистой прибыли».

Проводки надо сделать такие:

Дт 20 (23, 25, 26, 44) Кт 70 — начисляем суммы, полагающиеся персоналу.

Дт 70 Кт 50 — выплачиваем доход сотрудникам.

Второй вид — это кредиторка перед сотрудниками по их расходам на командировки. В деловой практике подотчетники нередко тратят на нужды компании собственные средства. В дальнейшем организация возмещает им их затраты. Такие долги надо указывать по кредиту счета 71 «Расчеты с подотчетными лицами».

Корреспонденция счетов будет выглядеть следующим образом:

Дт 20 (23, 25, 26, 44) Кт 71 — принимаем авансовый отчет.

Дт 71 Кт 50 — погашаем задолженность перед подотчетником.

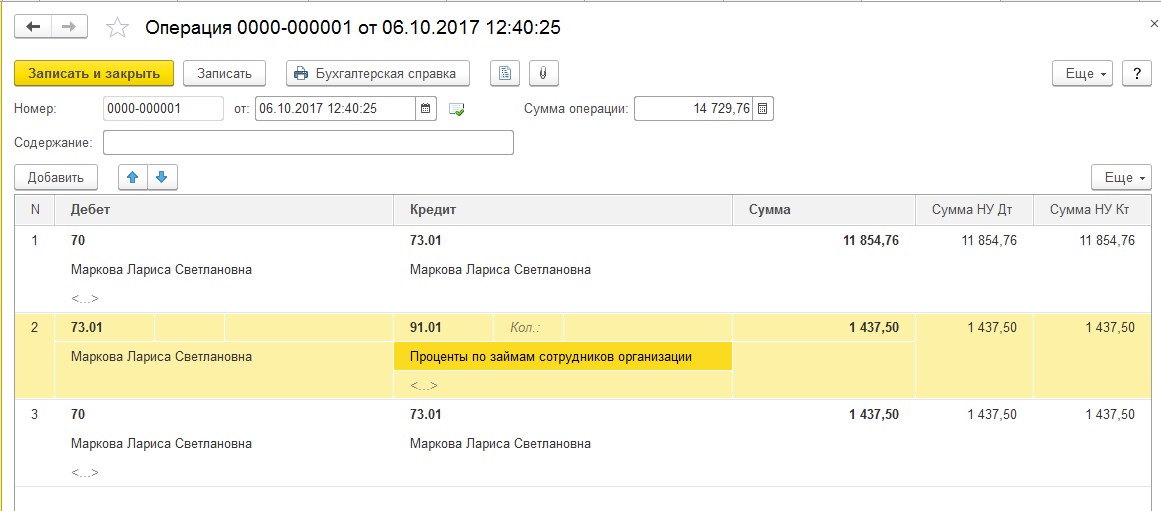

Третий вид — это другие расчеты с сотрудниками и наемными работниками, которые указываются на счете 73.

Если у вас образовалась невостребованная кредиторская задолженность, ее нужно списать. Воспользуйтесь подсказками экспертов КонсультантПлюс, получив пробный доступ, и бесплатно узнайте как правильно оформить проводки в бухучете.

Долги по налогам и сборам

Для отражения информации, которая свидетельствует о состоянии уплаты налогов и сборов, служит счет 68. На нем кредитуются суммы налогов, рассчитанные в декларациях и предназначенные к уплате, а дебетуются суммы налогов, уплаченные в казну и суммы НДС, списанные со счета 19. Аналитический учет по счету 68 проводится по видам налоговых платежей.

Проводки таковы:

Дт 90 Кт 68 — начисляем НДС.

Дт 68 Кт 19 — предъявляем НДС к вычету.

Дт 68 Кт 51 — уплачиваем сумму налога в бюджет.

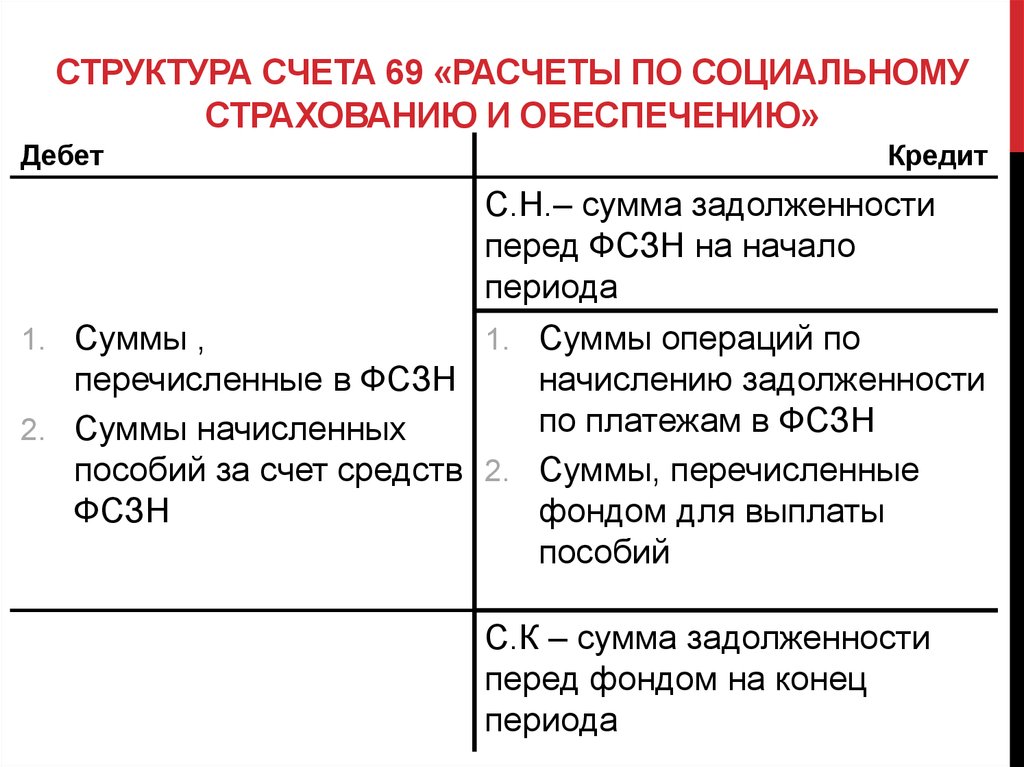

Кредиторка по соцстраху

Задолженность такого рода следует указывать по счету 69. Он, в свою очередь, содержит субсчета, на которых по кредиту приводятся платежи по соцстраху и на соцобеспечение работников. Здесь же по кредиту указываются суммы, предназначенные для перевода в фонды медицинского страхования.

Проводки будут выглядеть так:

Дт 20 (23, 25, 26, 44) Кт 69-1 — начисляем взносы по соцстраху.

Дт 69-1 Кт 51 — уплачиваем эти взносы.

О том, как правильно исчислить страховые взносы, смотрите в материале «Предельные суммы для начисления страховых взносов».

Долги перед иными дебиторами и кредиторами

Для того чтобы суммировать информацию о других расчетах (не указанных в данной статье выше) по операциям, проведенным с дебиторами и кредиторами, применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

На приведенном счете, например, разрешено приводить расчеты по страхованию (как имущественному, так и личному), выставленным партнерам претензиям, средствам, которые подлежат удержанию из зарплаты сотрудников компании в адрес иных лиц по постановлениям контрольных органов, судов, различных исполнительных документов и пр. В свою очередь, тогда для каждой категории открывается отдельный субсчет.

Так, операциям, соответствующим страхованию, будут соответствовать следующие проводки:

Дт 44 Кт 76-1 — относим страховую премию на расходы.

Дт 76-1 Кт 51 — выплачиваем страховую премию.

Итоги

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

Срок, в течение которого можно подавать иск о взыскании долга, равен 3 годам. Отсчет ведется с момента, в который возникли долговые обязательства (ст. 195, 196 ГК РФ). Только в этот период государство гарантирует, что претензия будет иметь судебное продолжение.

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки».

Источники:

приказ Минфина России от 31. 10.2000 № 94н

10.2000 № 94н

Бухгалтерский учет и налогообложение реализации дебиторской задолженности

Бухгалтерский учет и налогообложение реализации дебиторской задолженности — БУХ.1С, сайт в помощь бухгалтеру Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

28.02.2001

В настоящей статье кандидат экономических наук Михаил Львович Пятов (Санкт-Петербургский Государственный Университет) рассматривает вопросы бухгалтерского учета и налогообложения операций цессии, а также договора под уступку денежного требования. Данный материал предоставлен компанией СПУТНИК-101 группы АСТРОСОФТ — официальным партнером фирмы «1С» в Санкт-Петербурге, Авторизованным Учебным Центром фирмы «1С», Центром сертификации бухгалтеров по программе 1С:ПРОФЕССИОНАЛ, 1С:Франчайзи.

Содержание

- НДС при реализации дебиторской задолженности

- Налог на прибыль при реализации дебиторской задолженности

- Учет операций по реализации дебиторской задолженности

Рассмотрим налоговые последствия по налогу на добавленную стоимость при реализации дебиторской задолженности для организации, продающей долг.

До 1 января 2001 года, то есть до времени вступления в силу части второй Налогового кодекса РФ, при определении налогооблагаемых баз по операциям продажи долгов дебиторов следует исходить из норм части первой НК РФ. Согласно пункту 3 статьи 38 НК РФ, товаром для целей налогообложения признается имущество, реализуемое либо предназначенное для реализации.

Согласно статье 39 НК РФ, реализацией товаров признается передача права собственности на товары. Право собственности как сочетание прав владения, пользования и распоряжения имуществом – это вещное право, которое может возникнуть только по отношению к вещам – материальному имуществу. Уступка права требования – это операция, регулируемая обязательственным правом. Обязательство – это вид имущества, не относящийся к вещам, и, следовательно, уступка права требования не есть факт передачи права собственности и поэтому в соответствии со статьей 39 НК РФ не является реализацией имущества и не облагается налогами с реализации, в частности, в соответствии со статьей 3 Закона РФ от 06.12.91 № 1992-1 «О налоге на добавленную стоимость», до вступления в силу части второй Налогового кодекса РФ уступка права требования не облагалась НДС.

Часть вторая НК РФ изменила трактовку операций по реализации дебиторской задолженности для целей налогообложения в части уплаты с данных операций налога на добавленную стоимость.

Согласно пункту 1 статьи 155 НК РФ, при уступке требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, налоговая база по операциям указанных товаров определяется исходя из цены их (товаров, работ, услуг) продажи и никаких дополнительных оборотов, облагаемых НДС, в данном случае не возникает.

Пункт 2 статьи 155 НК РФ буквально гласит: «налоговая база при реализации новым кредитором, получившим требование, финансовых услуг, связанных с уступкой требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования».

Из текста пункта 2 статьи 155 НК РФ следует, что операции по покупке дебиторской задолженности с целью получения по ней денежных средств или последующей перепродажи Налоговый кодекс относит к реализации услуг. При этом оборот по реализации определяется в первом случае как разница между стоимостью приобретения дебиторской задолженности и полученной по ней суммой*; во втором — как разница между стоимостью приобретения дебиторской задолженности и суммой выручки, полученной при ее перепродаже.

______________

* Здесь Налоговый кодекс называет сумму, «полученную новым кредитором при прекращении соответствующего обязательства», а не сумму задолженности. Следовательно, если при покупке долга его приобретателем от дебитора была получена сумма меньшая, чем сумма долга, при определении налогооблагаемой базы в расчет должна приниматься только сумма фактически полученных денежных средств.

____________

При этом важно учитывать, что эти предписания НК РФ относятся только к операциям купли-продажи дебиторской задолженности, «вытекающей из договора реализации товаров (работ, услуг)». Следовательно, при реализации с прибылью иных долгов, например, вытекающих из договора займа, базы обложения НДС не возникает. Это имеет достаточно важные последствия.

Следовательно, при реализации с прибылью иных долгов, например, вытекающих из договора займа, базы обложения НДС не возникает. Это имеет достаточно важные последствия.

Пример

У организации–продавца существует дебиторская задолженность организации – покупателя, возникшая вследствие реализации товаров (работ, услуг). При этом третья организация готова купить этот долг.

Исходя из предписаний статьи 818 ГК РФ, согласно которой по соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством, организации – продавец и покупатель — договариваются о трансформации существующей дебиторской задолженности в договор займа. После этого при реализации этой задолженности третья организация приобретает ее уже как долг, вытекающий из договора займа. Следовательно, при получении денег по данной дебиторской задолженности или последующей перепродаже ее с прибылью у купившей долг организации не возникнет базы обложения НДС.

Признавая продажу дебиторской задолженности реализацией финансовых услуг, Налоговый кодекс тем самым распространяет на данные операции действие статьи 167 «Определение даты реализации (передачи) товаров (работ, услуг)». Следовательно, если согласно учетной политике организации, перепродающей дебиторскую задолженность, установлен момент реализации «оплата», обязательство перед бюджетом по НДС с разницы между ценами покупки и продажи долга возникает только после получения от покупателя задолженности денежных средств в ее оплату.

Темы: проф. Пятов

Рубрика: Статьи профессора М.Л. Пятова , Учет реализации , Налог на добавленную стоимость (НДС) , Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Нужно ли арендодателю включать в базу по НДС компенсацию недополученной выручки Судебный вердикт: нужно ли уплачивать НДС с суммы обеспечительного платежа по сделке Минфину предложили приостановить действие ограничения по учету прошлых убытков Безвозмездная передача имущества подрядчику не увеличивает базу налога на прибыль Продажу немаркированного пива запретят с 2025 года

Опросы

Страхование от потери работы

Поддерживаете ли вы предложение ввести обязательное страхование граждан от потери работы?

Да, поддерживаю. Это позволит повысить размеры пособий по безработице без введения дополнительных страховых взносов.

Это позволит повысить размеры пособий по безработице без введения дополнительных страховых взносов.

Нет, не поддерживаю. Это только прибавит отчетности для работодателей, а эффекта для работников может и не быть.

Лучше просто повысить размеры пособий по безработице без обязательного страхования.

Мероприятия

12 октября 2022 года — ЕДИНЫЙ ОНЛАЙН-СЕМИНАР 1С для бухгалтеров и руководителей 28 октября 2022 года — Бизнес-форум 1С:ERP | 1C:Лекторий: 15 сентября 2022 года (четверг, начало в 10:00) — ФСБУ 25. Аренда по договору в валюте и учет по ПБУ 18 в решениях «1С:ERP» и «1С:Комплексная автоматизация» 1C:Лекторий: 22 сентября 2022 года (четверг, начало в 10.00) — 1С-Отчетность за 9 месяцев 2022 года – новое в отчетности, особенности формирования в программах 1С |

Все мероприятия

на каком счете отражаются расчеты с дебиторами в бухгалтерском учете, как эти проводки учитываются при погашении – Invorica

Хозяйственная деятельность предприятия предусматривает постоянное взаимодействие с поставщиками и клиентами. Суммы совершаемых транзакций отражаются на балансе организации, и подлежат обязательному отражению в бухучете для последующего формирования отчетности перед налоговыми органами.

Суммы совершаемых транзакций отражаются на балансе организации, и подлежат обязательному отражению в бухучете для последующего формирования отчетности перед налоговыми органами.

Порядок фиксации расчетов с дебиторами и кредиторами должен строго соблюдаться — это позволяет не только анализировать текущее положение дел компании, но и принимать решения относительно обязательств сторонних контрагентов, которые можно взыскивать, списывать или реализовывать. На каком счете бухгалтерского учета отражается дебиторская задолженность покупателей, и как эти проводки учитываются при погашении долга? Давайте разбираться.

Общее представление

Совершение операций возмездного характера, связанных с отгрузкой товаров, оказанием услуг или выполнением работ, выступает основанием для получения согласованной участниками сделки компенсации, выраженной в натуральной (бартер) или денежной форме. В качестве дебиторов определяются субъекты хозяйствования, имеющие перед организацией соответствующие обязательства, подлежащие своевременному исполнению. Общепринятая учетная практика подразумевает использование группы активно-пассивных счетов, что подразумевает возможность образования как дебетового, так и кредитового сальдо.

Общепринятая учетная практика подразумевает использование группы активно-пассивных счетов, что подразумевает возможность образования как дебетового, так и кредитового сальдо.

Finance accounts receivable

Insure non-payment risks

Finance purchases

To finance foreign trade activities

All solutions

Факторинг без регресса

Покупка до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Факторинг с регрессом

Финансирование до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Скрытый факторинг

Финансирование до 90%

До 120 дней

Любые дебиторы по всей стране

От 12% годовых

Узнать подробнее

Факторинг госконтрактов

Финансирование до 70%

До 365 дней

госконтракты по 223-ФЗ и 44-ФЗ

От 11% годовых

Узнать подробнее

Импортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные поставщики

От 1% с поставки

Узнать подробнее

Экспортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные дебиторы

От 1% с поставки

Узнать подробнее

Агентский факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покрытие кредитных рисков

Покрытие риска до 100%

До 180 дней

Любые дебиторы по всей стране

От 0,5% с поставки

Узнать подробнее

Закупочный факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Виды дебиторской задолженности

Существует несколько подходов к составлению классификации, позволяющих дифференцировать рассматриваемый показатель. Для удобства представим их в форме сводной таблицы:

Для удобства представим их в форме сводной таблицы:

| Критерий | Разновидности |

| Сроки погашения. | Долго- и краткосрочная. |

| Статус исполнения заявленных и подтвержденных обязательств. | Текущая и просроченная. |

| Основание возникновения. |

Поставщика (счет 60). Покупательская (62). Бюджетная (68). Сотрудника (70). Подотчетного лица (71). Учредителя (75) и т. д. |

| Оценка вероятности исполнения. | Обычная, сомнительная и безнадежная. |

| Тип обеспечения. | Залоговая, поручительская, подтвержденная банковской гарантией, необеспеченная. |

В чем разница между дебиторской и кредиторской задолженностью

Если кратко — в первом случае речь идет о долгах сторонних контрагентов и субъектов перед организацией, во втором — об обязательствах, которые должно выполнить само предприятие. Для наглядности рассмотрим некоторые примеры:

Для наглядности рассмотрим некоторые примеры:

| Дебет | Кредит |

| Авансовый платеж в пользу поставщика. | Оплата поступившей отгрузки. |

| Стоимость партии отгруженной товарной продукции. | Полученный от покупателя аванс. |

| Переплата сотруднику. | Расчеты по зарплате. |

| Предоставленный займ. | Оформленный кредит |

Алгоритм формирования

Правовым основанием, обуславливающим возникновение ДЗ, является исполнение одним из участников юридически закрепленной сделки своей части заявленных обязательств: отгрузка товара, оказание услуги или выполнение работ, подтвержденное документальными актами. В эту же категорию входят и иные операции — например, выдача работнику подотчетных авансовых средств. Вторая сторона обязана предпринять ответные действия, будь то перечисление оплаты или предоставление отчета, в согласованные сроки, что также оформляется отдельной проводкой.

В соответствии с приказом Министерства финансов № 34н, отражение счетов дебиторской и кредиторской задолженности в бухучете предусматривает указание суммы, которую предприятие определяет, как правильную. Алгоритм выбора реквизитов определяется спецификой осуществляемой деятельности:

| Операция | Дебет | Кредит |

| Перечисление аванса в пользу поставщика. |

60 |

51 |

| Отгрузка товара покупателю. |

62 |

90, с/с «Выручка» |

| Выдача подотчетных денежных средств. |

71 |

50 |

| Предоставление займа сотруднику. |

73 |

51 |

Фиксация учредительских обязательств по внесению уставного капитала. |

75 |

80 |

| Начисление процентов на выданную заемную сумму. |

76 |

91, с/с «Прочие доходы» |

Что входит в дебиторскую задолженность

Обобщая структуру рассматриваемой категории, можно сказать, что к ее составу относятся:

- Долги, образовавшиеся перед предприятием у клиентов, заемщиков, работников и т. д.

- Переплаты по налоговым, страховым и иным сборам.

- Обязательства учредителей по вкладам и предоставленные авансы.

- Штрафные начисления, пени и неустойки, признанные как в добровольном, так и в судебном порядке.

Более детальная конкретизация зависит от специфики деятельности компании, используемых схем работы, а также иных факторов.

Пора регистрироваться на Invorica

чтобы получить решение абсолютно бесплатно

Ваш e-mail Введите, пожалуйста, корректный email

Регистрируясь, вы соглашаетесь с Условиями использования и Политикой конфиденциальности и обработки персональных данных

Уменьшение дебиторской задолженности

Добросовестные дебиторы стараются своевременно исполнять заявленные обязательства, что становится основанием для сокращения текущих показателей. Проводки, оформляемые при погашении, определяются основанием поступления денежных средств в организацию:

Проводки, оформляемые при погашении, определяются основанием поступления денежных средств в организацию:

- Отгрузка товарной продукции в счет выплаченного аванса — Д41, К60.

- Оплата ранее завершенной поставки — Д51, К62.

- Отчет о представленных расходных средствах — Д10, К71.

- Возврат сотрудником займа — Д51, К73.

Как происходит расчет

Ранее мы уже упоминали, что для отражения задолженности разных дебиторов на счетах предприятие вправе использовать сумму, которую оно определяет, как правильную. Однако в некоторых случаях могут возникнуть основания для переоценки:

- Ведение учета в иностранной валюте, предполагающее использование актуального курса как на отчетные даты, таки на день погашения.

- Использование приведенной стоимости, актуальной при предоставлении отсрочки продолжительностью более года.

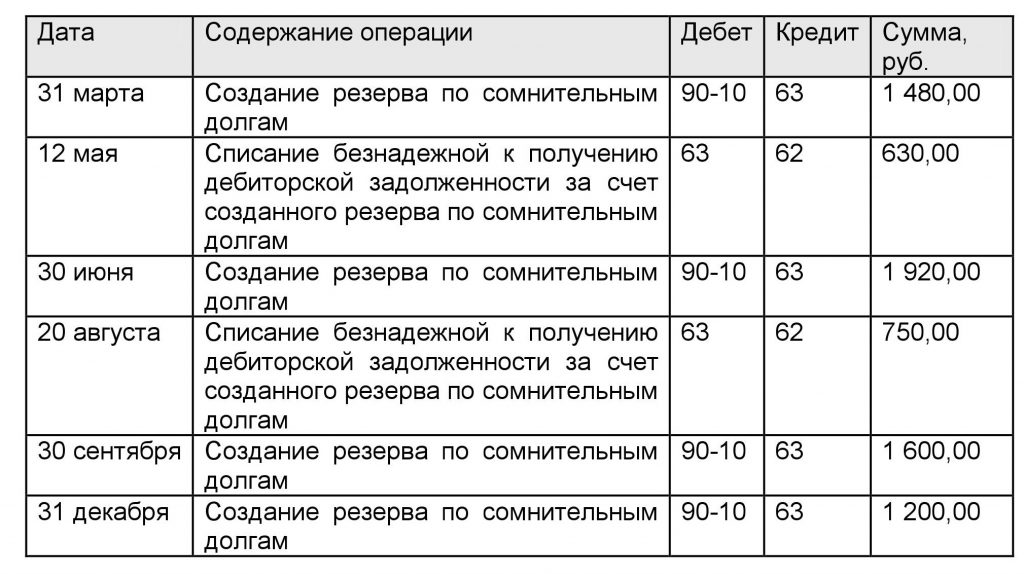

Стоит также отметить, что правила ведения бухучета предусматривают создание резерва (с. 63) в отношении сомнительных долговых обязательств. В эту категорию входят долги, не обеспеченные залоговыми поручительствами, своевременное погашение которых, учитывая текущие обстоятельства, а также результаты оценки платежеспособности поставщика — представляется маловероятным. Увеличение и уменьшение резервной суммы определяются как прочие расходы и доходы.

63) в отношении сомнительных долговых обязательств. В эту категорию входят долги, не обеспеченные залоговыми поручительствами, своевременное погашение которых, учитывая текущие обстоятельства, а также результаты оценки платежеспособности поставщика — представляется маловероятным. Увеличение и уменьшение резервной суммы определяются как прочие расходы и доходы.

На каком счете дебиторская задолженность отражаться не может

В данном случае перечень достаточно разнообразен, и, по сути, включает в себя все, что не касается деятельности, предполагающей возникновение у сторонних субъектов долговых обязательств. Как пример — статьи по амортизации, ТМЦ, денежным средствам, производственным, реализационным и иным издержкам. Для корректного ведения отчетности важно грамотно сформировать рабочий план, а также владеть достаточным уровнем компетенций и профессиональных знаний, позволяющих разобраться в том, какие номера счетов относятся к дебиторской задолженности.

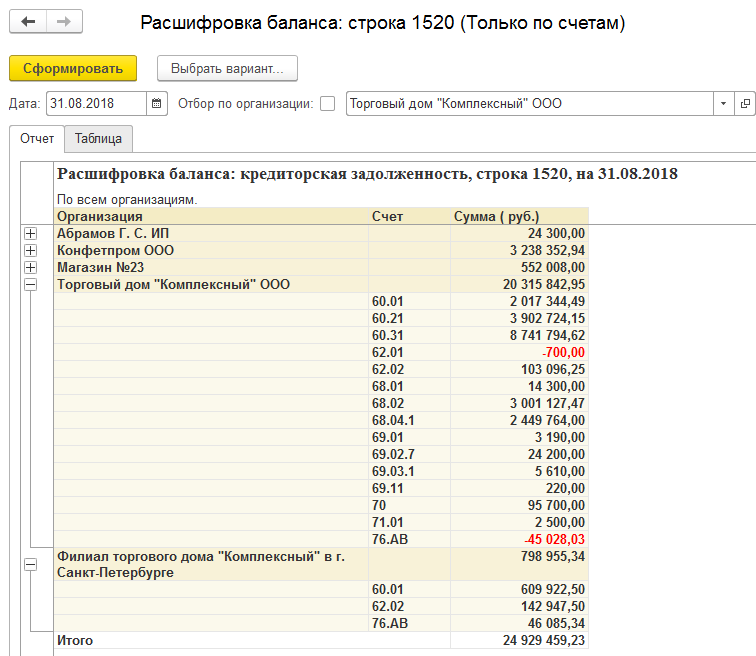

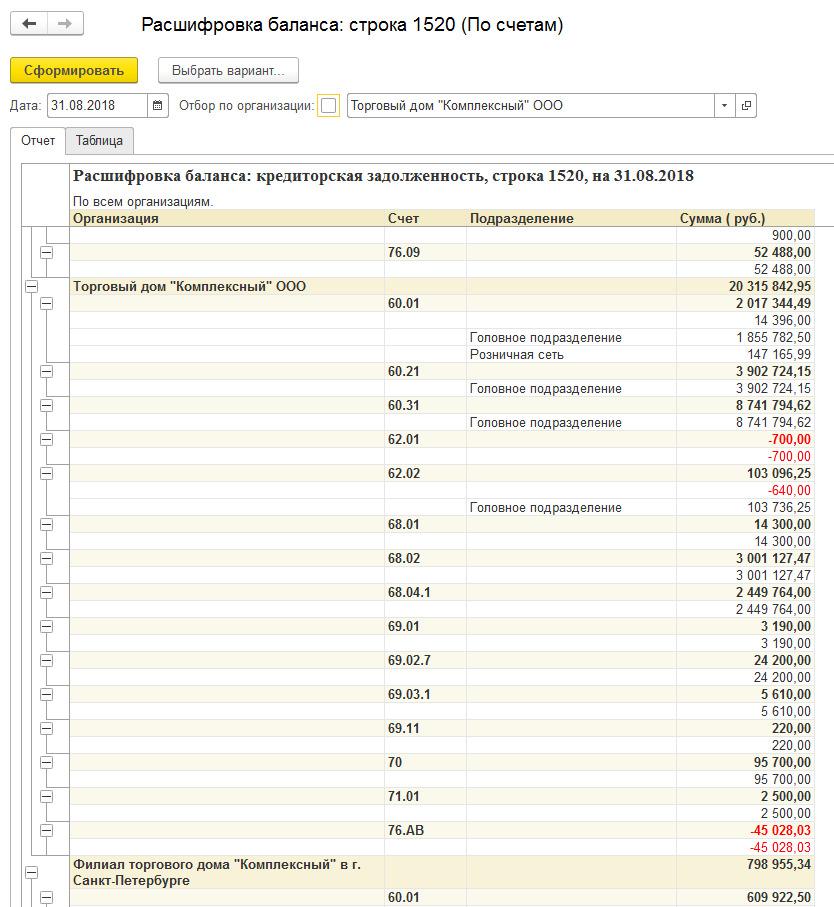

Что дает информация о кредиторском балансе

Строка 1520 входит в состав пятого раздела — «Краткосрочные обязательства», и используется для отражения текущих долгов, имеющихся перед сторонними субъектами. Многие компании практикуют расширение структуры благодаря детализации, добавляя вспомогательные пункты, уточняющие специфику:

Многие компании практикуют расширение структуры благодаря детализации, добавляя вспомогательные пункты, уточняющие специфику:

- 1521 — по поставщикам.

- 1522 — по налоговым сборам.

- 1523 — по страхованию.

- 1524 — по зарплате и т. д.

Дифференцирование также приводится вне баланса, и предусматривает использование пояснений и расшифровок.

Проверка перед оформлением договора

Одним из понятий, применяемым для целей налогообложения прибыли, является должная осмотрительность. Подразумевается, что каждый субъект должен заранее оценивать благонадежность второй стороны, избегая заключения сомнительных сделок с низкой вероятностью исполнения долговых обязательств. Подобное требование не закрепляется в Налоговом кодексе прямо, однако упоминается ФНС — например, в содержании письма № БВ-4-7/3060@, датированного мартом 2021 года.

Инвентаризация

В тех случаях, когда речь идет о клиентской, подотчетной и прочей дебиторской задолженности, ревизия счетов обычно предусматривает проверку корректности отраженных сумм, и ориентируется на выявление сомнительных и безнадежных долгов. Кроме того, проверяется правильность балансовых списаний, проведенных в отчетном периоде.

Кроме того, проверяется правильность балансовых списаний, проведенных в отчетном периоде.

Расчет оборачиваемости дебиторки

Аналитический показатель, характеризующий текущее состояние, демонстрирует эффективность управленческого контроля, реализуемого в рамках взаимоотношений с контрагентами и другими субъектами. Коэффициент представляет собой результат отношения чистого реализационного дохода к среднему размеру дебиторской задолженности за отдельно взятый временной промежуток. Также нелишне будет рассчитать ожидаемый период погашения, определяющий, сколько дней потребуется, чтобы получить всю причитающуюся плату за поставленные товары или выполненные работы. Для этого достаточно разделить 365 на ранее рассчитанное значение оборачиваемости.

Особенности взыскания

Если срок исполнения обязательств, указанный в договоре, уже истек, а оплата так и не поступила — необходимо определить причины подобной ситуации, и найти способ ее решения с наименьшими потерями для организации. К числу факторов, обусловливающих нарушения платежной дисциплины, относятся:

К числу факторов, обусловливающих нарушения платежной дисциплины, относятся:

- Намеренный отказ от оплаты.

- Недисциплинированный подход.

- Отсутствие финансов.

- Несогласие с размером выплаты и т. п.

Отдельной законодательной нормы, которая определяла бы порядок взыскания, не существует, поэтому предприятия вправе самостоятельно выбирать алгоритм взыскания долгов. С 1 апреля 2022 года объявлен мораторий, который лишил кредиторов возможности подать заявление о банкротстве должника, а также о взыскании по исполнительному листу. Право будет действовать полгода. Стандартная практика, обычно применяемая в последовательной реализации, включает в себя такие опции, как досудебная претензия, исковое обращение в суд, а также привлечение услуг сторонних агентств, выполняющих функции коллектора.

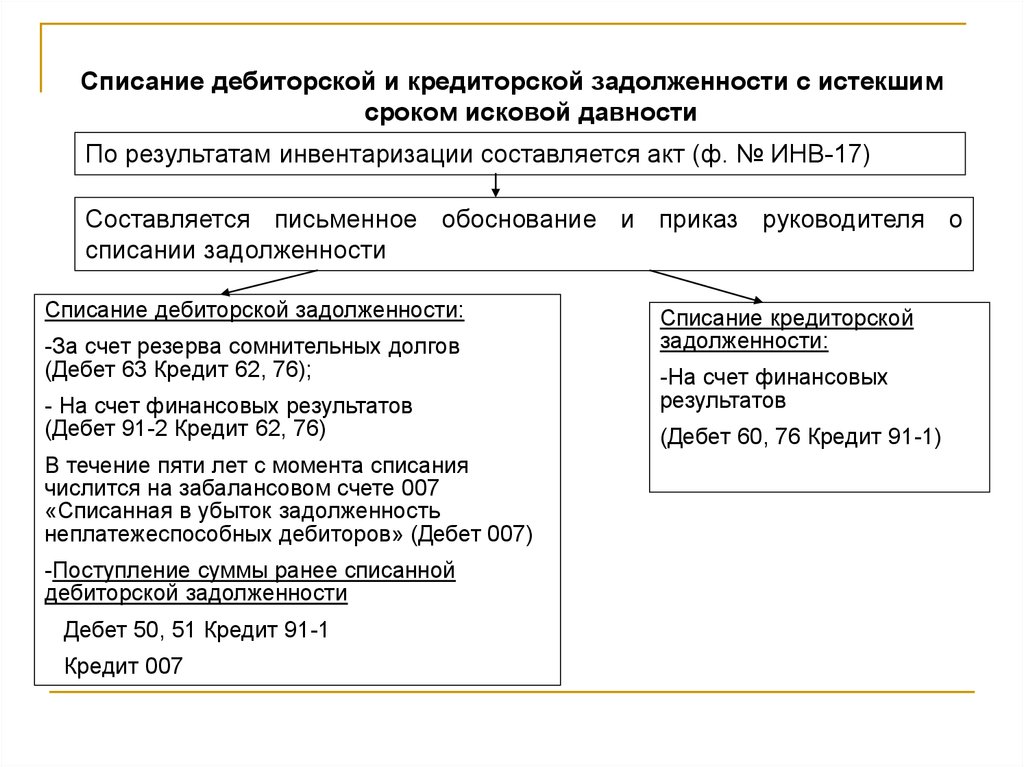

Списание дебиторской задолженности

Регламентирующее положение определяет перечень обстоятельств, при которых возникает необходимость списать имеющуюся дебиторку. К их числу относятся:

К их числу относятся:

- Истечение законодательно определенного срока давности.

- Выбытие дебитора из Единого реестра юридических лиц.

- Ликвидация контрагента по решению суда.

- Утверждение ФССП постановления о невозможности взыскания.

Таким образом, если предприятие в ходе инвентаризации установило наличие долга, который точно не будет погашен — составляет приказ руководителя, в совокупности с детализирующей документации служащий основанием для списания. Проводка оформляется через дебет 91 (с/с «Прочие расходы»), а также соответствующий кредит. Если же вероятность получения денег все же сохраняется — задолженность относится к забалансовому счету 007.

Срок исковой давности

Согласно положениям Гражданского кодекса (ст. 192 и ст. 196), в рассматриваемых случаях максимальный период ограничивается тремя годами. Отправная точка для отсчета определяется исходя из специфики юридического оформления обязательств:

- При указании в контракте точной даты погашения — с момента ее истечения, то есть фактического наступления следующего дня.

- В случае отсутствия соответствующего уточнения, а также определения фактом востребования — за основу принимается предъявление стороной кредитора соответствующих требований.

- При включении в соглашение раздела, согласно которому оплата поставленного товара или оказанной услуги должна быть произведена в конкретный период — срок начинается сразу после его завершения.

Страхование дебиторской задолженности

К числу вариантов, применяемых в рамках обеспечения расчетов с заказчиками и прочими дебиторами, относится оформление страховки. Все операции (премия за страхование, убытки и/ или возврат) отражаются на счете 77. Таким образом, нивелируется потенциальный риск возникновения убытков, связанных с нарушением обязательств по дебиторке. При этом нужно учитывать, что стоимость покрытия обычно оказывается весьма внушительной, а для получения компенсации важно соблюдать регламенты взыскания, и подготовить всю необходимую документацию.

Альтернативная опция — услуга факторинга. Схема работы с посредником позволяет не только гарантировать выплаты по совершенным отгрузкам или выполненным работам, но и получить их сразу, не дожидаясь истечения заявленной отсрочки платежа. Найти эффективное решение задач под свой бизнес предлагает платформа Invorica. В одном окне пользователь, указав запросы компании, сможет подобрать необходимый финансовый инструмент под конкретную цель – финансирование закупок, пополнение оборотных средств без залога, защита бизнеса и многое другое. Это обезопасит бизнес от провалов и позволит предприятию не только оставаться в стабильном состоянии, но и развиваться.

Схема работы с посредником позволяет не только гарантировать выплаты по совершенным отгрузкам или выполненным работам, но и получить их сразу, не дожидаясь истечения заявленной отсрочки платежа. Найти эффективное решение задач под свой бизнес предлагает платформа Invorica. В одном окне пользователь, указав запросы компании, сможет подобрать необходимый финансовый инструмент под конкретную цель – финансирование закупок, пополнение оборотных средств без залога, защита бизнеса и многое другое. Это обезопасит бизнес от провалов и позволит предприятию не только оставаться в стабильном состоянии, но и развиваться.

Finance accounts receivable

Insure non-payment risks

Finance purchases

To finance foreign trade activities

All solutions

Факторинг без регресса

Покупка до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Факторинг с регрессом

Финансирование до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Скрытый факторинг

Финансирование до 90%

До 120 дней

Любые дебиторы по всей стране

От 12% годовых

Узнать подробнее

Факторинг госконтрактов

Финансирование до 70%

До 365 дней

госконтракты по 223-ФЗ и 44-ФЗ

От 11% годовых

Узнать подробнее

Импортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные поставщики

От 1% с поставки

Узнать подробнее

Экспортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные дебиторы

От 1% с поставки

Узнать подробнее

Агентский факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покрытие кредитных рисков

Покрытие риска до 100%

До 180 дней

Любые дебиторы по всей стране

От 0,5% с поставки

Узнать подробнее

Закупочный факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покупка дебиторской задолженности

Один из вариантов образования дебиторки — цессия, то есть передача права требования обязательства. Воспользоваться возможностью приобретения чужого долга может любой субъект, осуществляющей хозяйственную деятельность. При цессии передача прав возможна по денежным и другим обстоятельствам. Другой вариант – факторинг, который является финансовым инструментом для компаний, работающих на условиях отсрочки платежа. Поставщик обращается к фактору и получает финансирование за оказанную услугу или отгруженную продукцию. При этом он не ожидает времени окончания отсрочки платежа. И только по истечении этого срока покупатель рассчитывается с фактором. В отличие от цессии, уступка прав при факторинге только денежная. Его цель — получение прибыли на разнице между стоимостью сделки и номиналом.

Воспользоваться возможностью приобретения чужого долга может любой субъект, осуществляющей хозяйственную деятельность. При цессии передача прав возможна по денежным и другим обстоятельствам. Другой вариант – факторинг, который является финансовым инструментом для компаний, работающих на условиях отсрочки платежа. Поставщик обращается к фактору и получает финансирование за оказанную услугу или отгруженную продукцию. При этом он не ожидает времени окончания отсрочки платежа. И только по истечении этого срока покупатель рассчитывается с фактором. В отличие от цессии, уступка прав при факторинге только денежная. Его цель — получение прибыли на разнице между стоимостью сделки и номиналом.

Оформление предусматривает заключение и нотариальное заверение договора (вторая опция — при условии, что исходный контракт был удостоверен нотариусом). Если речь идет об имуществе, в отношении обязательна государственная регистрация — процедура также исполняется надлежащим образом. При этом первоначальный кредитор обязан информировать должника о переуступке права требования.

Что касается бухучета, где проводки кредиторской и дебиторской задолженности отражают специфику совершаемых операций — в соответствии с приказом Минфина № 126н, покупка долга фиксируется по счетам дебета 58 («Финансовые вложения») и кредита 76 («Расчеты с разными дебиторами и кредиторами»).

Сопутствующие нюансы

Риски, характерные для сделок указанного типа, включая неплатежеспособность ответчика или возможные изменения стоимости валютных долговых обязательств, также переходят к новому правообладателю. Для субъектов, выступающих в подобном статусе, важно грамотно определить исходное значение цены, а также провести проверку соответствия получаемого права критериям, позволяющим определить его к категории вложения финансов, таким как документальное подтверждение и наличие потенциальной выгоды.

Корректное отражение в бухгалтерском учете — с точки зрения достоверности материальной оценки — предусматривает использование формулы, рекомендованной ПБУ 19/02. Первоначальная стоимость определяется как сумма четырех слагаемых:

Первоначальная стоимость определяется как сумма четырех слагаемых:

- Фактических издержек, связанных с договором цессии.

- Консультационных услуг.

- Посреднического содействия в оформлении сделки.

- Иных затрат так или иначе касающихся покупки долга.

Вступление договора в законную силу позволяет новому владельцу самостоятельно взаимодействовать с должником, используя различные законные методики для обеспечения собственных интересов. Факт того, что дебиторская задолженность погашена, а сумма зачислена на расчетный счет, отражает проводка, соответствующая исходной специфике заявленной операции. Итоговый успех предприятия зависит от имеющихся навыков и достаточности ресурса, и в отдельных случаях может принести желаемый доход.

Присоединяйтесь к нам в соцсетях и месенджерах

Тут расказываем кейсы и хаки, которые не попадают в блог

Заключение

Чем крупнее бизнес, тем больше операций совершается им на ежедневной основе, следствием чего становятся изменения экономического положения. Бухгалтерская отчетность — незаменимый инструмент любой организации, позволяющий как отслеживать текущее состояние, так и прогнозировать дальнейшие перспективы развития. Своевременные расчеты с дебиторами — гарантия достаточности оборотных средств, финансовой стабильности и устойчивости предприятия. Подобрать уникальное решение задач для своего бизнеса предлагает платформа Invorica, где можно получить необходимый финансовый инструмент под конкретную цель – списание дебиторки, факторинг на получение отсрочки платежа у поставщика увеличение продаж и защита бизнеса, финансирование закупок и многое другое. Все возможности будут предоставлены в одном окне, что существенно сэкономит важнейшие ресурсы – время и деньги.

Бухгалтерская отчетность — незаменимый инструмент любой организации, позволяющий как отслеживать текущее состояние, так и прогнозировать дальнейшие перспективы развития. Своевременные расчеты с дебиторами — гарантия достаточности оборотных средств, финансовой стабильности и устойчивости предприятия. Подобрать уникальное решение задач для своего бизнеса предлагает платформа Invorica, где можно получить необходимый финансовый инструмент под конкретную цель – списание дебиторки, факторинг на получение отсрочки платежа у поставщика увеличение продаж и защита бизнеса, финансирование закупок и многое другое. Все возможности будут предоставлены в одном окне, что существенно сэкономит важнейшие ресурсы – время и деньги.

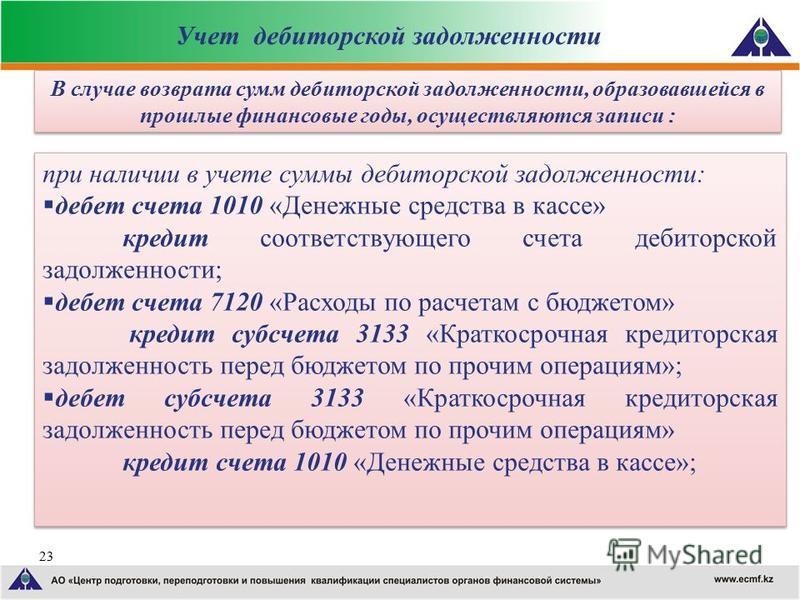

Учет дебиторской задолженности | Для бухгалтерів бюджетних установ

В настоящее время проведение предварительной оплаты ограничено для бюджетных организаций, но, несмотря на это, учет дебиторской задолженности в допустимых случаях имеет важное значение. В этой статье рассмотрим случаи возникновения дебиторской задолженности, ее учет, списание и другие вопросы, касающиеся дебиторской задолженности бюджетных организаций.

Владислав СТАНКУС, заведующий сектором контроля учреждений и организаций, финансируемых из бюджета, КРО в г. Харькове

Возникновение дебиторской задолженности

Согласно Инструкции № 242 дебиторская задолженность — это финансовый актив учреждения, возникающий в результате договорных отношений между двумя юридическими лицами, среди которых одно, являющееся собственником актива, после наступления соответствующих условий соглашения имеет право на получение платежей, товаров, работ и услуг.

Одной из причин возникновения дебиторской задолженности является проведение предварительной оплаты.

Ранее проведение предварительной оплаты регулировалось приказом № 83, которым было предусмотрено ограничение срока предварительной оплаты выделенных бюджетных средств на предусмотренные цели до одного месяца. Этот приказ утратил силу в соответствии с заключением 12/70 (он исключен из Государственного реестра нормативно-правовых актов 02. 08.2006 г.).

08.2006 г.).

В дальнейшем появилось постановление № 1404, которым определен конкретный перечень товаров, работ и услуг, по которым может быть произведена предварительная оплата, и сроки авансирования (вступило в силу 12.10.2006 г.).

Затем постановлением № 818, вступившим в силу 17.09.2008 г., было определено, что заказчики могут предусматривать предварительную оплату в соответствии с надлежащим образом оформленным решением главного распорядителя бюджетных средств, что значительно ограничило и усложнило процесс проведения предварительной оплаты.

Кроме того, существуют по специфическим услугам и работам отдельные документы, а именно: по капитальному строительству — Порядок № 1764, по строительству магистральных электрических сетей, атомных, гидроаккумулирующих и ветровых электростанций — постановление № 399.

В настоящее время, как разъяснил Минфин в своем письме от 22. 01.2009 г. № 31-28020-02-25/585 (см. «Бюджетная бухгалтерия», 2009, № 9, с. 12), несмотря на такое количество документов, регламентирующих осуществление предварительной оплаты за счет бюджетных средств, бюджетным учреждениям и организациям при осуществлении предварительной оплаты за товары, работы и услуги следует руководствоваться постановлением № 1036.

01.2009 г. № 31-28020-02-25/585 (см. «Бюджетная бухгалтерия», 2009, № 9, с. 12), несмотря на такое количество документов, регламентирующих осуществление предварительной оплаты за счет бюджетных средств, бюджетным учреждениям и организациям при осуществлении предварительной оплаты за товары, работы и услуги следует руководствоваться постановлением № 1036.

Согласно п.п. 6 п. 4 постановления № 1036 распорядители средств государственного бюджета с целью недопущения роста дебиторской задолженности должны осуществлять расчеты исключительно за фактически поставленные товары, выполненные работы и предоставленные услуги, кроме подписки на периодические печатные издания, услуг почтовой связи, по авиаперевозкам государственных официальных и правительственных делегаций и Президента Украины, Председателя Верховной Рады Украины и его заместителей, Премьер-министра Украины и Первого вице-премьер-министра Украины во время рабочих поездок, работ, связанных с изготовлением марок акцизного сбора для алкогольных напитков и табачных изделий, закупки путевок в государственные предприятия «Международный детский центр «Артек» и «Украинский детский центр «Молодая гвардия», а также случаев, определенных отдельными решениями Кабинета Министров Украины.

Таким образом распорядители бюджетных средств не имеют права осуществлять авансирование, кроме случаев, предусмотренных п.п. 6 п. 4 постановления № 1036.

Но причиной возникновения дебиторской задолженности является не только проведение предварительной оплаты — дебиторская задолженность может быть также результатом расчетов с арендаторами, учащимися, студентами, подотчетными лицами и т. п.

В соответствии с п.п. 6.2 Инструкции № 242 все хозяйственные отношения учреждения с поставщиками товаров, работ и услуг с покупателями, заказчиками и другими дебиторами оформляются договорами.

Напомним, что согласно п. 5 ст. 51 БКУ распорядители бюджетных средств берут бюджетные обязательства и осуществляют расходы только в пределах бюджетных ассигнований, установленных сметами. Во исполнение этой статьи п.п. 6.3 Инструкции № 242 определено, что договоры могут заключаться учреждениями (кроме долгосрочных) исключительно в пределах бюджетных ассигнований, установленных сметами.

Расходы по договорам, заключенным без соответствующих бюджетных ассигнований или с превышением полномочий, не считаются бюджетными обязательствами и поэтому не могут осуществляться.

Учет дебиторской задолженности

Учет расчетов с разными предприятиями, учреждениями и организациями, являющимися дебиторами бюджетного учреждения, в соответствии с Инструкцией № 68 ведется в мемориальном ордере № 4 «Накопительная ведомость по расчетам с другими дебиторами» формы № 408 (бюджет).

Напомним правила ведения указанного мемориального ордера, изложенные в Инструкции № 68.

Ведомость составляется по субсчету 364 «Расчеты с другими дебиторами» отдельно по каждому дебитору и в разрезе кодов экономической классификации расходов. Записи должны осуществляться позиционным методом, т. е. по каждой операции, подтвержденной документом (платежным поручением, счетом-фактурой и т. п.).

п.).

По дебету субсчета 364 «Расчеты с другими дебиторами» отражаются:

— начисленная плата за общежитие, отгруженные товары, выполненные работы и предоставленные услуги, за которые оплата будет получена в будущем, при этом кредитуются субсчета счетов 71, 72;

— перечисленная предварительная оплата за товары, работы и услуги, которые будут предоставлены учреждению в будущем, при этом кредитуются субсчета счетов 31, 32.

По кредиту субсчета 364 «Расчеты с другими дебиторами» отражаются:

— поступления средств за уже отгруженные в прошлом товары, выполненные работы и предоставленные услуги, при этом дебетуются субсчета счетов 30, 31, 32;

— получение товаров, работ и услуг, оплаченных в прошлом путем предварительной оплаты, при этом дебетуются субсчета счетов 10, 11, 12, 20, 21, 22, 23, 24, 25, 80, 81, 82.

Остаток по субсчету 364 может быть как дебетовым, так и кредитовым. В финансовой отчетности он отражается развернуто: дебетовое сальдо — в составе оборотных активов, а кредитовое — в составе обязательств.

В финансовой отчетности он отражается развернуто: дебетовое сальдо — в составе оборотных активов, а кредитовое — в составе обязательств.

Операции по расчетам с дебиторами, осуществляемым за счет средств специального фонда, ведутся в отдельном мемориальном ордере по форме № 408 (бюджет).

Предварительная оплата счетов поставщиков за материальные ценности и услуги, которые будут поставлены или предоставлены бюджетному учреждению в будущем, или отгрузка учреждением материальных ценностей и предоставление услуг, оплата которых ожидается в будущем, сопровождается записями в дебет субсчета 364 «Расчеты с другими дебиторами» по кредиту корреспондирующих субсчетов по графам 2, 5, 8 — 14 в строке соответствующего дебитора.

Получение материальных ценностей и услуг, оплаченных бюджетным учреждением ранее, или поступление денежных средств за материальные ценности и услуги, отгруженные или предоставленные бюджетным учреждением в прошлом, сопровождается записями в кредит субсчета 364 «Расчеты с другими дебиторами» по дебету корреспондирующих субсчетов по графам 2, 5, 16 — 22 в строке соответствующего дебитора. Другие записи в случаях получения необоротных активов, малоценных и быстроизнашивающихся предметов отражаются по графам 24 — 26.

Другие записи в случаях получения необоротных активов, малоценных и быстроизнашивающихся предметов отражаются по графам 24 — 26.

«Остаток на конец месяца по субсчету 364» рассчитывается общий и отдельно по каждому дебитору в разрезе кодов экономической классификации расходов.

Для получения позиции «Сумма оборотов по мемориальному ордеру» учитываются суммы операций на регистрационных (специальных регистрационных, текущих) счетах учреждения и по начисленным доходам учреждения.

Позиция «Сумма оборотов по мемориальному ордеру» в виде соответствующей корреспонденции счетов переносится в книгу «Журнал-главная».

Мемориальный ордер подписывается исполнителем, лицом, проверившим мемориальный ордер, и главным бухгалтером.

Кроме того, к расчетам с дебиторами учреждения относятся расчеты с подотчетными лицами, для учета операций с которыми предназначен субсчет 362 «Расчеты с подотчетными лицами».

Условия выдачи средств под отчет и порядок отчетности подотчетными лицами за полученные средства определены Положением № 637.

Согласно п.п. 6.15 Инструкции № 242 по дебету субсчета 362 «Расчеты с подотчетными лицами» и кредиту субсчетов счетов 30, 31, 32 отражаются суммы, выданные или перечисленные под отчет. По кредиту субсчета 362 «Расчеты с подотчетными лицами» отражаются использованные суммы авансов и возвращенные остатки подотчетных сумм. При этом дебетуются субсчета счетов 22, 23, 30, 31, 32, 80, 81, 82.

Остаток по субсчету 362 «Расчеты с подотчетными лицами» может быть как дебетовым, так и кредитовым. В финансовой отчетности он отражается развернуто: дебетовое сальдо — в составе оборотных активов, а кредитовое — в составе обязательств.

Расчеты с подотчетными лицами группируются в мемориальном ордере № 8 «Накопительная ведомость по расчетам с подотчетными лицами» формы № 386 (бюджет).

К расчетам с дебиторами учреждения также относятся расчеты по возмещению нанесенных убытков, т. е. расчеты по причиненным учреждению убыткам в виде недостач и хищений денежных средств, материальных ценностей, потерь от порчи материальных ценностей, а также суммы, которые согласно действующему законодательству Украины подлежат удержанию с должностных лиц, виновных в нарушении расходования средств на служебные командировки, и другие предназначенные к удержанию суммы.

Для учета таких расчетов предусмотрен субсчет 363 «Расчеты по возмещению нанесенных убытков».

Возмещение сумм убытков, нанесенных учреждению, определяется в соответствии с Законом № 217 и Порядком № 116.

По дебету субсчета 363 «Расчеты по возмещению нанесенных убытков» отражаются суммы выявленных недостач, хищений, потерь денежных средств и материальных ценностей, при этом кредитуются субсчета счетов 20, 21, 23, 24, 25, 30, 33, 36, 64. По кредиту субсчета 363 «Расчеты по возмещению убытков» и дебету субсчетов счетов 30, 31, 32 отражаются суммы, поступившие на возмещение нанесенного учреждению убытка.

По кредиту субсчета 363 «Расчеты по возмещению убытков» и дебету субсчетов счетов 30, 31, 32 отражаются суммы, поступившие на возмещение нанесенного учреждению убытка.

Расчеты по возмещению нанесенных убытков отражаются в мемориальных ордерах № 1, 2, 3, 8, 9, 10, 12, 13 или в мемориальном ордере ф. № 274 (бюджет).

Кроме того, расчеты с дебиторами могут вестись на субсчетах 351 «Расчеты с заказчиками по авансам на научно-исследовательские работы» и 361 «Расчеты в порядке плановых платежей».

Как определено в п.п. 6.9 Инструкции № 242,одним из видов расчетов с дебиторами являются расчеты в порядке плановых платежей, т. е. расчеты, когда условиями договора предусмотрена оплата товаров не по отдельным операциям поставки, а путем периодического перечисления средств в определенные сроки и в установленных размерах независимо от полученных товаров. Такие расчеты производятся не по фактической отгрузке товаров (на основании счетов, счетов-фактур предоставления материальных ценностей и т. п.), а путем периодического перечисления средств в сроки и размерах, предусмотренных договором и в пределах плановых ассигнований.

п.), а путем периодического перечисления средств в сроки и размерах, предусмотренных договором и в пределах плановых ассигнований.

Но, учитывая то, что постановлением № 1036 определено, что расчеты могут проводиться исключительно за фактически поставленные товары, выполненные работы и предоставленные услуги, о чем шла речь выше, расчеты в порядке плановых платежей в настоящий момент не являются возможными.

Что касается отчетности, то в соответствии с Порядком № 123 распорядители бюджетных средств должны ежемесячно составлять и подавать в органы Государственного казначейства Украины такие формы финансовой отчетности, как «Отчет о задолженности по бюджетным средствам» (форма № 7д, № 7м) и «Отчет о задолженности по отдельным программам» (форма № 7д.1, № 7м.1).

В этих формах финансовой отчетности приводятся суммы дебиторской и кредиторской задолженности, которые сложились в учреждении на начало года и на отчетную дату.

Ведение учета дебиторской задолженности является обязательным.

В соответствии с п. 5 ст. 9 Закона № 996 хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они были осуществлены.

Как свидетельствует практика контрольно-ревизионной работы, имеют место случаи сокрытия дебиторской задолженности, т. е. неотражения ее в учете при ее фактическом наличии. Такие случаи могут привести к необоснованным расходам бюджетных средств и нарушениям ведения бухгалтерского учета. Чтобы не быть голословными, рассмотрим такие случаи на примерах.

Пример 1

Проверявшимся учреждением в декабре 2008 года были отражены в учете фактические расходы по услугам связи без подтверждающего документа, исходя из фактически потребленных услуг связи предыдущего месяца.

В результате этого в годовом отчете, предоставленном в районный орган госказначейства, на эту сумму была искажена отчетность по фактическим расходам по КЭКР 1138 «Услуги связи» (расходы завышены).

Кроме того, по данным бухгалтерского учета в мемориальном ордере № 4 «Накопительная ведомость по расчетам с другими дебиторами» и финансовой отчетности учреждения по форме № 7д, № 7м «Отчет о задолженности бюджетных учреждений» по КЭКР 1138 «Услуги связи» не отражена дебиторская задолженность за полученные услуги связи, что подтверждается двухсторонним актом сверки расчетов. Это является нарушением п. 1 ст. 3 Закона № 996.

Пример 2

В ходе ревизии проведена сверка состояния взаиморасчетов с предприятиями — предоставителями коммунальных услуг и составлены двухсторонние акты, которыми подтверждена реальная дебиторская задолженность, не отраженная по данным бухгалтерского учета.

Так, по данным бухгалтерского учета учреждения, дебиторская задолженность по расчетам с предоставителями услуг теплоснабжения и газоснабжения не числилась, в то время как реальная задолженность образовалась в результате предоплаты за услуги по тепло- и газоснабжению в пределах утвержденных показателей сметы и потребности учреждения в месяц и составляет определенные суммы.

Указанное привело к занижению в учете дебиторской задолженности и, как следствие, к искажению показателей финансовой отчетности, что является нарушением Инструкции № 242 и п. 1 ст. 3 Закона № 996. В настоящее время это является еще и нарушением требований постановления № 1036.

Пример 3

При проведении ревизии финансово-хозяйственной деятельности школы было установлено, что учет расчетов за предоставленные платные образовательные услуги проводится кассовым методом, т. е. начисление платы за предоставленные услуги осуществляется при ее фактическом поступлении. Указанное привело к занижению в учете дебиторской задолженности и, как следствие, к искажению показателей финансовой отчетности и является нарушением п. 1 ст. 9, п. 1 ст. 3 Закона № 996.

Пример 4

При ревизии правильности и своевременности возмещения организациями — арендаторами коммунальных услуг установлено, что на момент проведения ревизии дебиторская задолженность по расчетам за потребленные арендаторами коммунальные услуги с организациями-арендаторами не числилась. При этом в ходе документальной ревизии установлено, что кредиторская задолженность учреждения-арендодателя перед коммунальными службами отсутствует, а оплата коммунальных услуг, в том числе потребленных организациями-арендаторами, осуществлялась за счет средств общего фонда сметы. Таким образом, по данным бухгалтерского учета и финансовой отчетности учреждения-арендодателя не была отражена дебиторская задолженность арендаторов за потребленные ими коммунальные услуги, оплаченные учреждением-арендодателем за счет своих средств, что является нарушением п. 1 ст. 9, п. 1 ст. 3 Закона № 996 и, как следствие, привело к необоснованным расходам средств общего фонда сметы.

При этом в ходе документальной ревизии установлено, что кредиторская задолженность учреждения-арендодателя перед коммунальными службами отсутствует, а оплата коммунальных услуг, в том числе потребленных организациями-арендаторами, осуществлялась за счет средств общего фонда сметы. Таким образом, по данным бухгалтерского учета и финансовой отчетности учреждения-арендодателя не была отражена дебиторская задолженность арендаторов за потребленные ими коммунальные услуги, оплаченные учреждением-арендодателем за счет своих средств, что является нарушением п. 1 ст. 9, п. 1 ст. 3 Закона № 996 и, как следствие, привело к необоснованным расходам средств общего фонда сметы.

Пример 5

В период ревизии финансово-хозяйственной деятельности больницы установлено, что при фактическом поступлении медикаментов, которое не было отражено по данным бухгалтерского учета, числилась дебиторская задолженность по расчетам с организацией-поставщиком. Это является нарушением п. 5 ст. 9, п. 1 ст. 3 Закона № 996 и привело к завышению по данным бухгалтерского учета и финансовой отчетности дебиторской задолженности.

Это является нарушением п. 5 ст. 9, п. 1 ст. 3 Закона № 996 и привело к завышению по данным бухгалтерского учета и финансовой отчетности дебиторской задолженности.

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ДЕБИТОРАМИ

Обратим особое внимание на необходимость проведения инвентаризации расчетов с дебиторами.

В соответствии со ст. 10 Закона № 996 для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятие обязано проводить инвентаризацию активов и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Согласно п. 1.5 Инструкции № 90 инвентаризация расчетов с дебиторами должна проводиться не менее двух раз в год.

Не следует путать проведение инвентаризации расчетов, по результатам которой составляются инвентаризационные описи, с проведением сверок, по которым составляются акты сверок. Сверки проводятся чаще (ежемесячно, ежеквартально), чем инвентаризация. Оба мероприятия необходимо проводить, и они не заменяют друг друга.

Сверки проводятся чаще (ежемесячно, ежеквартально), чем инвентаризация. Оба мероприятия необходимо проводить, и они не заменяют друг друга.

Кроме того, следует учитывать случаи, когда проведение инвентаризации является обязательным. Такие случаи определены п.п. 1.9 Инструкции № 90. В частности, перед составлением годовой финансовой отчетности в случае ликвидации учреждения согласно распоряжению судебных и следственных органов и т. п.

Как определено в п. 11 Инструкции № 90,инвентаризация расчетов с дебиторами заключается в сверке документов и записей в реестрах учета и проверке обоснованности сумм, отраженных на соответствующих счетах. Инвентаризационная комиссия устанавливает сроки возникновения задолженности и виновных лиц в случаях пропуска сроков исковой давности.

Всем дебиторам учреждения-кредиторы должны передать данные об их задолженности, которые предъявляются инвентаризационной комиссии для подтверждения реальной задолженности. Дебиторы обязаны в течение 10 дней со дня получения документального подтверждения подтвердить задолженность или заявить свои возражения.

Дебиторы обязаны в течение 10 дней со дня получения документального подтверждения подтвердить задолженность или заявить свои возражения.

На счетах расчетов с дебиторами и кредиторами должны оставаться только согласованные суммы. Если до конца отчетного периода не удалось устранить возникшие расхождения или не установлены расхождения, то расчеты с дебиторами и кредиторами показываются каждой из сторон в своем балансе в суммах, которые следуют из их бухгалтерских записей и признаны ею правильными.

Списание дебиторской задолженности

В соответствии с Порядком № 123 просроченная дебиторская задолженность — это задолженность, возникающая на 30-й день по окончании срока обязательного платежа согласно заключенным договорам или если дата платежа не определена после выписки счета на оплату.

Это определение важно для заполнения соответствующих форм финансовой отчетности (№ 7д, № 7м и № 7д. 1, № 7м.1).

1, № 7м.1).

Но для того чтобы списать с учета дебиторскую задолженность, которая не имеет перспектив для погашения, используют иное понятие — дебиторская задолженность, срок исковой давности которой истек.это дебиторская задолженность, которая учитывается по окончании срока исковой давности.

Напомним: согласно ст. 257 ГКУ общая исковая давность установлена продолжительностью в три года.

В случае наличия дебиторской задолженности, возврат которой вызывает сомнения, руководству учреждения необходимо принять все меры для своевременного возврата средств. Возврат такой задолженности может быть осуществлен путем поставки товаров, выполнения работ, предоставления услуг. В случае необходимости руководство учреждения должно обратиться в суд с иском по возврату дебиторской задолженности.

В течение трех лет бюджетная организация, имеющая дебиторскую задолженность, должна принимать все возможные меры для ее взыскания, т. е. вести претензионно-исковую работу.

е. вести претензионно-исковую работу.

Ход срока исковой давности может быть прерван в случаях, определенных ст. 264 ГКУ, а именно:

— при совершении лицом действия, свидетельствующего о признании им своего долга или другой обязанности;

— в случае предъявления лицом иска к одному из нескольких должников, а также если предметом иска является только часть требования, право на которую имеет истец.

После прерывания ход исковой давности начинается заново.

Время, которое истекло до прерывания хода исковой давности, в новый срок не засчитывается.

Бывают ситуации, когда на момент взыскания задолженности должника разыскать невозможно в связи с его ликвидацией, реорганизацией и т. п. Отсутствие дебитора необходимо подтвердить соответствующей справкой (налоговой инспекции, органов статистики и т. п.) и обратиться по поводу взыскания задолженности к ликвидационной комиссии или другому органу, который занимался реорганизацией должника.

Порядок списания дебиторской задолженности, срок исковой давности которой истек, определен Инструкцией № 90.

В соответствии с п.п. 11.4 Инструкции № 90 для отражения результатов инвентаризации расчетов по дебиторской задолженности, находящейся на учете учреждения на момент отчетного периода (инвентаризации), предназначен Акт инвентаризации расчетов с дебиторами и кредиторами (приложение 9 к Инструкции № 90). В нем указываются наименования проинвентаризированных субсчетов и суммы выявленной несогласованной дебиторской задолженности, безнадежных долгов и дебиторской задолженности, по которой срок исковой давности истек.

К акту прилагается справка (приложение 10 к Инструкции № 90), в которой приводятся наименование и адреса дебиторов, сумма задолженности, за что числится задолженность, с какого времени и на основании каких документов.

В соответствии с п.п. 11.5 Инструкции № 90 по суммам дебиторской задолженности, по которой срок исковой давности истек, в справке указываются лица, виновные в пропуске этих сроков.

В справке следует тщательным образом проверить и отразить суммы дебиторской задолженности, списанные с баланса в результате неплатежеспособности ответчика и невозможности обращения взыскания на его имущество, в частности:

— обоснованность списания этой задолженности;

— правильность учета списанной задолженности по балансу;

— осуществление надзора за возможностью ее удержания в случаях изменения имущественного положения должников.

Дебиторская задолженность, по которой срок исковой давности истек, списывается по решению руководителя учреждения на изменение результата исполнения сметы доходов и расходов за прошлый год (по дебету субсчетов 431 «Результат исполнения сметы по общему фонду», 432 «Результат исполнения сметы по специальному фонду»).

Разрешение вышестоящей организации на списание дебиторской задолженности не требуется, но уведомить вышестоящую организацию о том, что была списана дебиторская задолженность, срок исковой давности которой истек, нужно.

Списание долга в результате неплатежеспособности должника не является основанием для отмены задолженности. Задолженность следует отражать за балансом (на счете 07 «Списанные активы и обязательства») не менее пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного состояния должника.

В соответствии со ст. 8 Закона № 966 ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций несет руководитель учреждения, осуществляющий руководство в соответствии с законодательством Украины.

Обязанности по контролю сроков возникновения и за ходом задолженности возлагаются руководителем на работника бухгалтерии, который ведет соответствующий учет, и главного бухгалтера.

Бесконтрольность бухгалтерской службы по этому вопросу, несвоевременное принятие мер по взысканию задолженности могут привести к незаконным расходам бюджетных средств, потому к учету дебиторской задолженности следует относиться с особым вниманием.

НОРМАТИВНЫЕ ДОКУМЕНТЫ

БКУ — Бюджетный кодекс Украины от 21.06.2001 г. № 2542-III.

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

Закон № 996 — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-ХIV.

Закон № 217 — Закон Украины «Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или потерей драгоценных металлов, драгоценных камней и валютных ценностей» от 06.06.95 г. № 217/95-ВР.

Постановление № 1404 — постановление КМУ «Вопросы предварительной оплаты товаров, работ и услуг, закупаемых за бюджетные средства» от 09.10.2006 г. № 1404.

Постановление № 818 — постановление КМУ «О дополнении пункта 1 постановления Кабинета Министров Украины от 9 октября 2006 г. № 1404» от 10.09.2008 г. № 818.

№ 1404» от 10.09.2008 г. № 818.

Постановление № 399 — постановление КМУ «Некоторые вопросы осуществления предварительной оплаты работ (услуг) заказчиками строительства магистральных электрических сетей, атомных, гидроаккумулирующих и ветровых электростанций» от 29.03.2004 г. № 399.

Постановление № 1036 — постановление КМУ «Некоторые вопросы организации бюджетного процесса» от 26.11.2008 г. № 1036.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления Национального банка Украины от 15.12.2004 г. № 637.

Порядок № 1764 — Порядок государственного финансирования капитального строительства, утвержденный постановлением КМУ от 27.12.2001 г. № 1764.

Порядок № 116 — Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением КМУ от 22. 01.96 г. № 116.

01.96 г. № 116.

Инструкция № 68 — Инструкция о формах мемориальных ордеров бюджетных учреждений и порядке их составления, утвержденная приказом Государственного казначейства Украины от 27.07.2000 г. № 68.

Инструкция № 90 — Инструкция по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, утвержденная приказом Главного управления Государственного казначейства Украины и Министерства финансов Украины от 30.10.98 г. № 90.

Инструкция № 242 — Инструкция по учету средств, расчетов и других активов бюджетных учреждений, утвержденная приказом Государственного казначейства Украины от 26.12.2003 г. № 242.

Порядок № 123 — Порядок составления месячной и квартальной финансовой отчетности в 2009 году учреждениями и организациями, получающими средства государственного или местных бюджетов, утвержденный приказом Государственного казначейства Украины от 25. 03.2009 г. № 123.

03.2009 г. № 123.

Приказ № 83 — приказ Министерства финансов Украины «О порядке заключения соглашений по предоставлению услуг (выполнению работ) и приобретению материальных ценностей у субъектов хозяйствования, оплата которых производится за счет бюджетных средств» от 06.04.98 г. № 83.

Заключение № 12/70 — заключение Министерства юстиции Украины «Об отмене решения о государственной регистрации нормативно-правового акта» от 17.07.2006 г. № 12/70.

Руководство для владельцев малого бизнеса по дополненной реальности (2022 г.)

Вам когда-нибудь говорили не считать цыплят до того, как они вылупятся? Или что синица в руке стоит двух в кустах?

Может быть рискованно основывать решения только на ожиданиях. Однако также неразумно полностью игнорировать нереализованные выгоды. Это особенно актуально для владельцев бизнеса, которым необходимо делать прогнозы и корректировать стратегию на основе будущих результатов.

Допустим, у вас есть небольшая птицеферма. Следует ли считать каждое яйцо определенной будущей курицей? Конечно нет. Но вы также не должны игнорировать количество оплодотворенных яйцеклеток. Эти яйца являются убедительным показателем количества цыплят, которых вы должны ожидать в сезон вылупления. Точно так же, как опытный птицевод знает, какой процент его яиц может вылупиться в определенный сезон, опытный владелец малого бизнеса (с упорядоченной системой учета) знает, какой процент денег, причитающихся ему, он может рассчитывать получить в данный сезон. промежуток времени. Эти успехи, хотя и не реализованные, являются самым надежным предсказателем будущего.

Следует ли считать каждое яйцо определенной будущей курицей? Конечно нет. Но вы также не должны игнорировать количество оплодотворенных яйцеклеток. Эти яйца являются убедительным показателем количества цыплят, которых вы должны ожидать в сезон вылупления. Точно так же, как опытный птицевод знает, какой процент его яиц может вылупиться в определенный сезон, опытный владелец малого бизнеса (с упорядоченной системой учета) знает, какой процент денег, причитающихся ему, он может рассчитывать получить в данный сезон. промежуток времени. Эти успехи, хотя и не реализованные, являются самым надежным предсказателем будущего.

Независимо от того, торгуете ли вы яйцами или долларами, регистрация ожидаемой прибыли в дебиторской задолженности позволяет вам управлять активами и отслеживать вероятность успеха. Это очень важно для сбора долгов и для выращивания хорошего урожая домашней птицы.

Что такое дебиторская задолженность?

Дебиторская задолженность (AR) — это активный счет, который отслеживает денежные средства, причитающиеся бизнесу от клиентов или других должников. По сути, число в этом счете представляет продажи, сделанные путем предоставления кредита покупателю до момента, когда бизнес получит ожидаемые средства.

По сути, число в этом счете представляет продажи, сделанные путем предоставления кредита покупателю до момента, когда бизнес получит ожидаемые средства.

Дебиторская задолженность считается счетом текущих активов, а это означает, что в нем учитываются только средства со сроком погашения в течение одного календарного года. Таким образом, он представляет собой краткосрочные обязательства: если вы инициируете пятилетний контракт, по которому клиент будет платить установленную сумму ежегодно, остаток дебиторской задолженности, указанный в вашем балансовом отчете, будет включать только сумму, подлежащую оплате в течение одного года.

Дебиторская задолженность используется по методу учета по методу начисления, система учета, в которой доходы и расходы вводятся в момент совершения операции, а не в момент получения или списания средств.

Как работает процесс дебиторской задолженности?

Учет (и взыскание) дебиторской задолженности осуществляется с помощью простого процесса:

- Клиент запрашивает покупку товаров или услуг посредством подписанного контракта или заказа на поставку.

- Товары или услуги поставляются.

- Продавец предоставляет покупателю счет-фактуру и отмечает причитающуюся сумму денег в качестве кредита дебиторской задолженности.

- Покупатель оплачивает остаток, а продавец списывает эту сумму со счетов дебиторов и записывает ее как депозит.

Предположим, вы занимаетесь электронной торговлей, продавая глиняные плитки ручной работы, и клиент отправляет заказ на покупку 300 прямоугольных плиток по цене 1,50 доллара США за штуку на общую сумму 450 долларов США. Заказ на покупку будет содержать условия оплаты и указывать дату оплаты средств, которая выражается с даты выставления счета — например, «нетто 60» означает, что средства должны быть выплачены в течение 60 дней с даты выставления счета.

Вы принимаете заказ, изготавливаете и отправляете плитку и выставляете счет покупателю на 450 долларов США, плюс налог и стоимость доставки, если применимо. Общая сумма, которую ваш клиент должен, будет тогда записана как кредит на вашем балансе в разделе дебиторской задолженности.

Как только эта сумма будет выплачена, общая сумма будет вычтена из дебиторской задолженности и зарегистрирована как депозит в составе доходов.

Дебиторская задолженность и кредиторская задолженность

Дебиторская задолженность является ключом к управлению денежными потоками: в дополнение к знанию суммы денег, которая у вас есть, полезно знать сумму денег, которая у вас будет в ближайшем будущем.

Также полезно знать сумму денег, которую вы должны, и именно здесь появляется кредиторская задолженность (AP). Кредиторская задолженность относится к деньгам, которые предприятие должно своим кредиторам. Это может включать материальные затраты, накладные расходы, такие как плата за объект и коммунальные услуги, а также договоры с подрядчиками. Этот номер также записывается в вашем балансе в разделе «Кредиторская задолженность». AP, по сути, является инверсией AR.

Преимущества учета дебиторской задолженности

Учет дебиторской задолженности дает множество преимуществ: от предоставления кредита клиентам до оценки того, насколько эффективно вы собираете деньги, причитающиеся вашему бизнесу. Это также может помочь вам управлять денежными потоками и оптимизировать ваши системы учета, освобождая вас, чтобы сосредоточиться на управлении своим бизнесом.

Это также может помочь вам управлять денежными потоками и оптимизировать ваши системы учета, освобождая вас, чтобы сосредоточиться на управлении своим бизнесом.

Улучшение отношений с клиентами

Предоставление кредита клиентам стало возможным благодаря системе, которая отслеживает суммы денег, которые они должны. Записывая кредиты в дебиторскую задолженность, владельцы бизнеса могут быть уверены, что клиенты оплачивают свои счета, не будучи вынуждены взимать наличные авансом, а предоставление кредита снижает барьер для покупки, увеличивая ваши продажи. Предоставление кредита также укрепляет репутацию: требование авансового платежа может быть обременительным как для вас, так и для ваших клиентов, а клиенты иногда не решаются платить за товар или услугу, которые они еще не получили.

Упрощенные системы учета

Отслеживание дебиторской задолженности может помочь вам организовать баланс и оптимизировать процессы выставления счетов.

В системе учета по методу начисления каждый платеж клиента отражается в балансе трижды: как кредит дебиторской задолженности, как дебет дебиторской задолженности и как кредит выручки. Это позволяет легко сопоставлять ваши транзакции и обеспечивать точность. Организованный баланс также помогает вам собирать деньги, причитающиеся вам, позволяя легко следить за общей суммой непогашенной задолженности.

Это позволяет легко сопоставлять ваши транзакции и обеспечивать точность. Организованный баланс также помогает вам собирать деньги, причитающиеся вам, позволяя легко следить за общей суммой непогашенной задолженности.

Программное обеспечение для учета электронной коммерции может даже частично автоматизировать этот процесс, автоматически кредитуя дебиторскую задолженность при выставлении счета и дебетуя дебиторскую задолженность (и кредитуя выручку) при получении платежа. Это избавляет вас от необходимости вручную вводить эти транзакции во время выставления счетов. Это также упрощает процесс выставления счетов, снижает вероятность ошибок и облегчает административную нагрузку.

Управление денежными потоками и измерение ликвидности

Баланс вашей дебиторской задолженности является важным индикатором финансовых перспектив вашего бизнеса. Без этого ваш баланс не может дать точную картину вашей ликвидности. Это также может помочь вам управлять денежными потоками, позволяя вам выполнять свои обязательства, работая с меньшей суммой наличных денег.

Когда вы регистрируете дебиторскую задолженность, вы также будете отслеживать коэффициент оборачиваемости дебиторской задолженности. Это рассчитывается по формуле Коэффициент оборачиваемости дебиторской задолженности = чистые продажи в кредит / средняя дебиторская задолженность , где чистые продажи в кредит (общая сумма продаж в кредит) и средний остаток дебиторской задолженности рассчитываются за один и тот же период времени.

Этот показатель помогает определить, насколько эффективно ваш бизнес собирает платежи за товары или услуги, приобретенные в кредит. Если ваша компания продает в кредит 100 000 долларов в квартал, а средний остаток дебиторской задолженности в этом году составляет 10 000 долларов, коэффициент оборачиваемости вашей дебиторской задолженности составляет 10:1, или 10.