Сотрудник идет в отпуск в одном месяце, а отпускные получает в другом – как платить страховые взносы и НДФЛ?

Если отпускные начисляются в июле, то нужно ли учитывать отпускные в налоговых расходах в августе? Ответ подготовила Елена Савина, эксперт службы Правового консалтинга ГАРАНТ

Работник уходит в отпуск с 01.08.2020, а отпускные ему выдают в июле 2020 года. Отпуск работника приходится только на август. Резерв предстоящих расходов на оплату отпусков организация не формирует, а при расчете налога на прибыль применяет метод начисления.

Когда необходимо перечислить страховые взносы и НДФЛ? Когда начисляются отпускные в июле или августе? Если отпускные начисляются в июле, то нужно ли учитывать отпускные в налоговых расходах в августе?

Рассмотрев вопрос, мы пришли к следующему выводу:

Отпускные начисляются в бухгалтерском учете и выплачиваются в июле 2020 года. Поэтому страховые взносы необходимо уплатить не позднее 17 августа 2020 года, а НДФЛ не позднее 31 июля 2020 года.

При расчете налога на прибыль страховые взносы с отпускных учитываются в июле, а сами отпускные — в августе 2020 года.

Обоснование вывода:

Согласно ст. 114 ТК Р, на время ежегодного отпуска за работником сохраняется средний заработок. Сохраняемый за работником на время отпуска средний заработок (далее — отпускные) рассчитывается, начисляется и выплачивается работнику не позднее чем за 3 дня до начала отпуска. Такой срок закреплен в ч. 9 ст. 136 ТК РФ.

При этом днем начисления является день отражения (начисления) выплаты в пользу работника, в том числе отпускных, в бухгалтерском учете (письмо Минфина России от 20.06.2017 N 03-15-06/38515).

В рассматриваемой ситуации отпуск у работника начался 1 августа 2020 года. Поэтому отпускные должны быть рассчитаны, начислены и выплачены ему в июле 2020 года.

Срок уплаты страховых взносов с отпускных

В соответствии с п. 1 ст. 420, подп. 1 п. 1 ст. 419 НК РФ, п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ) выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, признаются объектом обложения страховыми взносами.

1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ) выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, признаются объектом обложения страховыми взносами.

Согласно п. 1 ст. 424 НК РФ дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника.

В этой связи, как указано в упомянутом выше письме Минфина России от 20.06.2017 N 03-15-06/38515, в целях исчисления страховых взносов датой осуществления выплаты премии работнику является день начисления в бухгалтерском учете организации определенной суммы премии, подлежащей выплате в пользу конкретного работника, независимо от даты непосредственной выплаты данной суммы в пользу работника и даты издания приказа о премировании работников. Подобным образом рассуждали представители финансового ведомства и в отношении начисления страховых взносов на выплаты по гражданско-правовым договорам (письмо Минфина России от 21. 02.2020 N 03-15-06/12725).

02.2020 N 03-15-06/12725).

Этот подход в полной мере можно распространить и на выплату отпускных. Тогда в целях исчисления взносов датой осуществления выплаты в виде отпускных работнику будет день начисления в бухгалтерском учете организации суммы отпускных, подлежащей выплате в пользу работника.

В силу п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Закона N 125-ФЗ организации производят исчисление ежемесячных обязательных платежей по страховым взносам по итогам каждого календарного месяца. Такие платежи исчисляются исходя из величины выплат и иных вознаграждений, начисленных в пользу физических лиц с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Таким образом, страховые взносы на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС), обязательное социальное страхование (ОСС), на социальное страхование от несчастных случаев и профессиональных заболеваний (травматизм) с суммы выплаченных отпускных должны быть исчислены на дату начисления выплаты в виде отпускных.

Поскольку с учетом нормы ст. 136 ТК РФ начисление отпускных (отражение в бухгалтерском учете) произошло в июле 2020 года, то начисление страховых взносов также будет иметь место в июле 2020 года. При этом не имеет значения и факт выплаты отпускных работнику (поскольку обязанность начисления страховых взносов обусловлена именно фактом начисления выплаты в пользу работника, а не фактом ее получения), а также то, что сам отпуск придется на август месяц.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, согласно п. 3 ст. 431 НК РФ и п. 4 ст. 22 Закона N 125-ФЗ, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца. Следовательно, перечислить страховые взносы, начисленные с отпускных в июле 2020 года, следует не позднее 17 августа 2020 года (15, 16 августа 2020 года — выходные дни).

Срок уплаты НДФЛ с отпускных

В соответствии с подп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Следовательно, датой фактического получения дохода в виде отпускных признается дата их выплаты наличными либо перечисления на банковскую карточку работника (письма Минфина России от 06.06.2012 N 03-04-08/8-139, от 26.01.2015 N 03-04-06/2187, от 17.01.2017 N 03-04-06/1618, от 28.03.2018 N 03-04-06/19804).

Пунктом 1 ст. 226 НК РФ установлено, что работодатели, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ.

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно абзацу 2 п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Следовательно, НДФЛ с отпускных сумм организация обязана исчислить и удержать при их фактической выплате, а перечислить в бюджет — не позднее последнего числа месяца, в котором производились такие выплаты.

Поскольку в данном случае выплата отпускных имела место в июле, перечислить НДФЛ в бюджет следует не позднее 31 июля 2020 года (письма Минфина России от 28.03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618).

Поскольку в данном случае выплата отпускных имела место в июле, перечислить НДФЛ в бюджет следует не позднее 31 июля 2020 года (письма Минфина России от 28.03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618).

Поскольку в данном случае выплата отпускных имела место в июле, перечислить НДФЛ в бюджет следует не позднее 31 июля 2020 года (письма Минфина России от 28.03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618).При этом даты признания расходов по налогу на прибыль организаций, установленные в главе 25 «Налог на прибыль организаций» НК РФ, для целей налога на доходы физических лиц значения не имеют (письмо Минфина России от 28.08.2019 N 03-03-07/66078).

Срок отражения отпускных в расходах по налогу на прибыль

При расчете налога на прибыль, согласно п. 7 ст. 255 НК РФ, организации вправе признавать средний заработок, сохраняемый за работником на время ежегодного отпуска (отпускные) в составе расходов на оплату труда (письма Минфина России от 22.11.2018 N 03-03-07/84407, от 22.07.2016 N 03-03-06/1/43097).

В соответствии с п. 1 ст. 272 НК РФ, при применении метода начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от даты их фактической выплаты.

При этом, согласно п. 4 ст. 272 НК РФ, расходы на оплату труда, в том числе отпускные за ежегодный оплачиваемый отпуск, признаются в качестве расхода ежемесячно исходя из начисленных сумм (письмо Минфина России от 20.12.2019 N 03-03-06/1/99989).

При этом, согласно п. 4 ст. 272 НК РФ, расходы на оплату труда, в том числе отпускные за ежегодный оплачиваемый отпуск, признаются в качестве расхода ежемесячно исходя из начисленных сумм (письмо Минфина России от 20.12.2019 N 03-03-06/1/99989).Поэтому сумма начисленных отпускных включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период.

Минфин России в письмах от 25.10.2016 N 03-03-06/2/62147, от 16.12.2015 N 03-03-06/2/73666, от 21.07.2015 N 03-03-06/1/41890, от 15.07.2015 N 03-03-06/40536, от 12.05.2015 N 03-03-06/27129 разъяснил, что расходы в виде отпускных подлежат включению в расчет налогооблагаемой прибыли в периоды, на которые приходятся дни отпуска. Применительно к анализируемому случаю это означает, что расходы в виде отпускных организация должна признать в августе 2020 года.

Кроме того, организация имеет право на основании пп. 1 п. 1 ст. 264 и пп. 1 п. 7 ст. 272 НК РФ учесть при расчете налогооблагаемой прибыли и расходы в виде сумм страховых взносов, начисленных на суммы отпускных, на дату их начисления.

Этот вывод подтверждается в письме Минфина России от 25.04.2016 N 03-03-06/1/23678.

Этот вывод подтверждается в письме Минфина России от 25.04.2016 N 03-03-06/1/23678.В рассматриваемой ситуации страховые взносы с отпускных начислены в июле 2020 года. В этом же месяце организация вправе признать их в расходах по налогу на прибыль.

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Бесплатные вебинары по горячим темам

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Зарплата и управление персоналом 8 редакции 3.1 – Учет без забот

- Опубликовано 27.10.2016 11:11

- Автор: Administrator

- Просмотров: 134984

Ситуация, когда сотрудник уходит в отпуск с 1 числа месяца, достаточно часто вызывает вопросы у наших клиентов и читателей: отпускные необходимо выплатить за 3 дня до начала отпуска, предыдущий месяц еще не полностью отработан, и заработная плата не начислена, но этот месяц должен быть включен в расчет среднего.

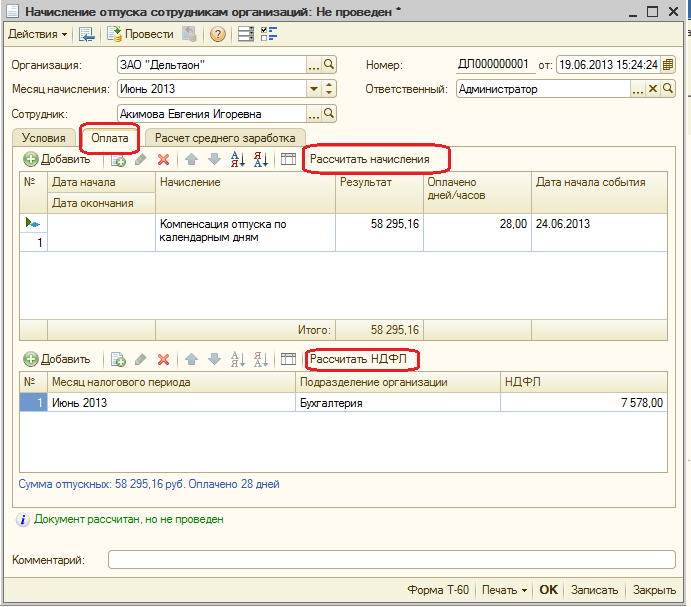

Рассмотрим пример в программе 1С: Зарплата и управление персоналом 8 редакции 3.1. Для начисления отпускных переходим на вкладку «Зарплата» и выбираем пункт «Отпуска».

Добавляем новый документ и внимательно заполняем все поля. Отпуск начинается с 1 октября, дата выплаты – 28 сентября, в качестве месяца начисления выбираем сентябрь.

Если мы посмотрим расчет среднего заработка, то увидим, что заработная плата за сентябрь в него не вошла.

Отпускные мы выплачиваем сотруднику в той сумме, которую рассчитали по данному документу, затем начисляем и выплачиваем зарплату за сентябрь.

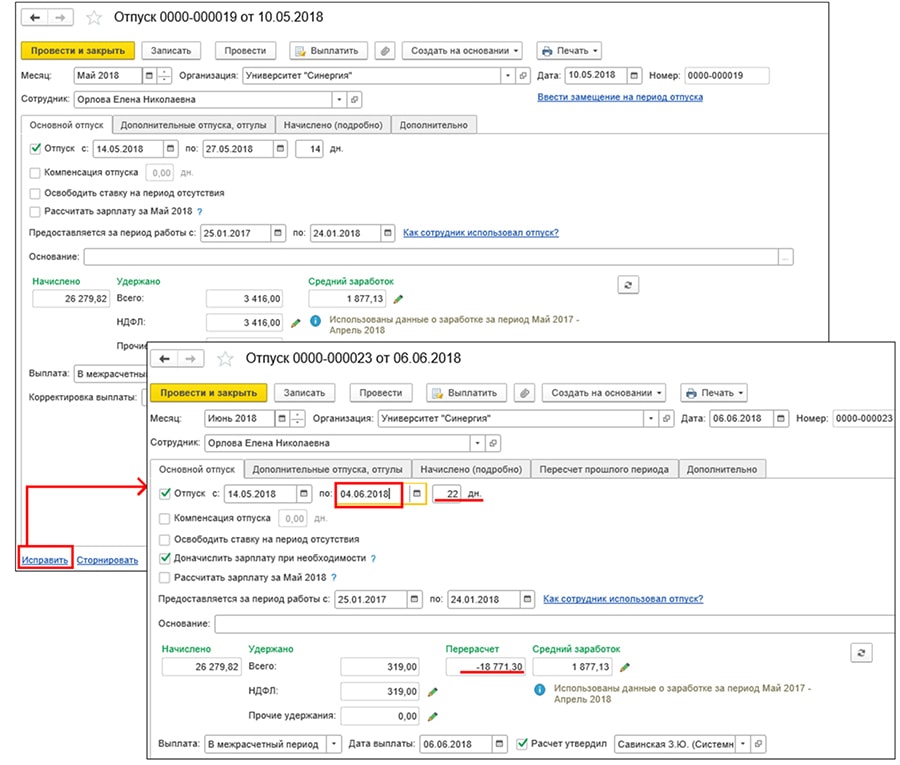

После того, как появились данные о заработной плате за сентябрь, отпускные нужно пересчитать. До 2016 года можно было просто зайти в созданный ранее документ, рассчитать его заново и доплатить сотруднику разницу в суммах в случае увеличения среднего заработка. Но с приходом 6-НДФЛ ситуация изменилась: теперь мы исчисляем и уплачиваем НДФЛ в разрезе дат получения дохода, налог с отпускных был рассчитан на дату 28 сентября, затем был удержан и перечислен в бюджет, поэтому теперь этот НДФЛ пересчитывать нежелательно. Если сумма отпускных увеличится, и это изменение отразится той же датой получения дохода, то окажется, что налог в бюджет мы недоплатили, поэтому нам необходимо действовать по-другому. Снова открываем документ начисления отпуска и обращаем внимание на нижний левый угол формы.

Но с приходом 6-НДФЛ ситуация изменилась: теперь мы исчисляем и уплачиваем НДФЛ в разрезе дат получения дохода, налог с отпускных был рассчитан на дату 28 сентября, затем был удержан и перечислен в бюджет, поэтому теперь этот НДФЛ пересчитывать нежелательно. Если сумма отпускных увеличится, и это изменение отразится той же датой получения дохода, то окажется, что налог в бюджет мы недоплатили, поэтому нам необходимо действовать по-другому. Снова открываем документ начисления отпуска и обращаем внимание на нижний левый угол формы.

В том случае, если заработная плата за предыдущий месяц рассчитана и выплачена, в документе появляется ссылка «Исправить» и предупреждающая надпись о том, что вносить изменения в существующий документ не рекомендуется. А вот команда «Исправить» как раз подойдет для нашей цели. При нажатии на ссылку создается новый документ, в котором осуществляется перерасчет суммы отпускных, при этом предыдущая сумма сторнируется и начисляется новая, с учетом последнего расчета заработной платы.

В нашем случае средний заработок увеличился, разницу в суммах отпускных мы сотруднику оперативно выплачиваем, при этом датой получения дохода, которая отразится в 6-НДФЛ, уже будет являться другое число – 5 октября.

Отпуск с 1 числа месяца в 1С: Зарплата и управление персоналом 8 редакции 3.1

Ситуация, когда сотрудник уходит в отпуск с 1 числа месяца, достаточно часто вызывает вопросы у наших клиентов и читателей: отпускные необходимо выплатить за 3 дня до начала отпуска, предыдущий месяц еще не полностью отработан, и заработная плата не начислена, но этот месяц должен быть включен в расчет среднего. Раньше я советовала своим клиентам просто пересчитать документ начисления отпуска после окончательного расчета зарплаты за предыдущий месяц, но с появлением 6-НДФЛ ситуация немного изменилась.

Рассмотрим пример в программе 1С: Зарплата и управление персоналом 8 редакции 3.1. Для начисления отпускных переходим на вкладку «Зарплата» и выбираем пункт «Отпуска».

Добавляем новый документ и внимательно заполняем все поля. Отпуск начинается с 1 октября, дата выплаты – 28 сентября, в качестве месяца начисления выбираем сентябрь.

Если мы посмотрим расчет среднего заработка, то увидим, что заработная плата за сентябрь в него не вошла.

Отпускные мы выплачиваем сотруднику в той сумме, которую рассчитали по данному документу, затем начисляем и выплачиваем зарплату за сентябрь.

После того, как появились данные о заработной плате за сентябрь, отпускные нужно пересчитать. До 2016 года можно было просто зайти в созданный ранее документ, рассчитать его заново и доплатить сотруднику разницу в суммах в случае увеличения среднего заработка. Но с приходом 6-НДФЛ ситуация изменилась: теперь мы исчисляем и уплачиваем НДФЛ в разрезе дат получения дохода, налог с отпускных был рассчитан на дату 28 сентября, затем был удержан и перечислен в бюджет, поэтому теперь этот НДФЛ пересчитывать нежелательно. Если сумма отпускных увеличится, и это изменение отразится той же датой получения дохода, то окажется, что налог в бюджет мы недоплатили, поэтому нам необходимо действовать по-другому.

В том случае, если заработная плата за предыдущий месяц рассчитана и выплачена, в документе появляется ссылка «Исправить» и предупреждающая надпись о том, что вносить изменения в существующий документ не рекомендуется. А вот команда «Исправить» как раз подойдет для нашей цели. При нажатии на ссылку создается новый документ, в котором осуществляется перерасчет суммы отпускных, при этом предыдущая сумма сторнируется и начисляется новая, с учетом последнего расчета заработной платы.

В нашем случае средний заработок увеличился, разницу в суммах отпускных мы сотруднику оперативно выплачиваем, при этом датой получения дохода, которая отразится в 6-НДФЛ, уже будет являться другое число – 5 октября.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Начисляются ли страховые взносы с отпускных: проводка, районный коэффициент, периоды

Так как отпускные являются для сотрудника полученным доходом, то и на них распространяются такие же начисления и расчеты, как и на зарплату.

Районный коэффициент

Районный (он же северный) коэффициент установлен законом для трудящихся в районах с неблагоприятным климатом. Там же эти районы все поименованы. По закону коэффициент применяют в расчетах:

- Зарплаты (оклада, почасовой ставки).

- Командировочных.

- Доплат за особые условия при работе.

- Выслуги.

- Стимулирующих выплат.

Не применяют при:

- Отпусках.

- Больничных.

- Юбилейных выплатах.

Следовательно, напрямую данный коэффициент не начисляется. Но он все же входит в отпускные при расчете средней зарплаты.

Начисляются ли страховые взносы с отпускных

Выплата страховых взносов – обязанность работодателя. Он должен делать это со всех объектов, попадающих под уплату взносов, в том числе и отпускных. Платить надо за:

- Основной отпуск.

- Дополнительный, за тяжелые и вредные условия работы.

- Учебный.

Исключение составляют такие отпуска как:

- Для «чернобыльцев».

- Для лечения в домах отдыха профессиональных болезней (плюс последствии травм).

Насчитываются взносы в том же месяце, когда были начислены отпускные, даже если их выплата произошла в следующем месяце.

Какие периоды не включаются в отпускной стаж

Отпуск предоставляется всем работникам предприятий. Его длительность – 28-мь дней, но их надо заработать. То есть претендент на отпуск должен проработать в компании целый год. Причем именно проработать, а не числиться.

Ведь есть периоды, не включаемые в трудовой стаж, даже если трудовой договор на это время не прерывался. Это:

- Отсутствие по неуважительным поводам (прогул, отстранение без зарплаты).

- Отпуск для ухода за детьми до 3-ех летнего возраста.

- Отпуск за собственный счет, превышающий 14-ть дней в год.

Отражение в бухгалтерском учете

Несмотря на то, что трудовой кодекс разделяет зарплату и отпускные, через бухучет они проходят одинаково. Они так же, как и зарплата, отражаются на 70-ом счету, предназначенным для расчетов с персоналом по зарплате.

Проводки

Проводки используются такие:

- Дт96/Кт70 – начисление.

- Дт96/Кт69 – взносы ФСС.

- Дт70/Кт68 – НДФЛ.

- Дт70/Кт50(51) – выплаты отпускных.

Как начислить в 1С

Так как и зарплата, отпускные начисляются в 1С. Это делается вот как:

- Для начала выбираем «Зарплата и кадры», а далее – «Все начисления».

- В открывшемся окне, в меню «Создать», нажимаем кнопку «Отпуск».

- В созданном документе укажем название фирмы, фамилию отпускника, время и продолжительность отпуска.

- Затем вид отпуска, и за какой период он предоставлен.

- Нижние клетки «Начислено», «НДФЛ» и «Средний заработок» заполняются автоматически. При этом сохраняется возможность ручной корректировки.

- Для этого нажимаем на карандашик в поле, справа от цифры, и в окне для ввода данных расчета делаем корректировку. Через кнопку «Перезаполнить» переходим к документу «Начисления», где можно поменять исходное значение.

- Потом возвращаемся в исходный документ и выполняем «Провести и закрыть».

- Там же можно сформировать и приказ об отпуске.

За счет резерва

Для того, что бы оплата отпусков отражалась в производственных затратах равномерно, формируется специальный резерв. Делается это следующим образом:

- Определяется величина необходимого фонда оплаты на год.

- Затем, ежемесячно, перечисляется 1/12-ая данного фонда.

В проводках это выглядит так:

- Дт20(23, 25, 26, 44)/Кт96 – заполнение резерва.

- Дт96/Кт70 – начисление из резерва.

- Дт70/Кт50(51) – выплаты отпускных.

Материальная помощь

Если считать материальную помощь денежным пособием, не связанным с производительным трудом, то к отпускным она не плюсуется. Но именно в данном случае возможны некоторые нюансы. Есть две причины для ее включения в расчет отпускных:

- На служащих, получающих зарплату из средств федерального бюджета, распространяются отдельные правила получения ими денежного содержания. Эти правила допускают включение в расчет отпускных 1/12-ой части от фактически полученной матпомощи.

- Для остальных работников включение матпомощи в отпускные допустимо лишь в случае, если они являются трудовыми, стимулирующими или поощрительными выплатами, и это зафиксировано в локальных нормативных актах.

В других случаях матпомощь в отпускные не входит.

Как удержать авансом выплаченные отпускные

Увольнение сотрудника вполне может произойти после отпуска, полученного авансом. В этом случае окажется, что он остался должен часть полученных им авансом отпускных. Порядок удержания:

- Расчет количества неотработанных месяцев.

- Расчет суммы удержания.

- Данная сумма может быть удержана из последней зарплаты при увольнении.

Еще один способ возврата – добрая воля сотрудника, который может вернуть ее сам. Взыскать через суд данную выплату невозможно.

Проводки:

- Дт44/Кт70 – сторно-платеж отпускных (возврат).

- Дт70/Кт68 – сторно НДФЛ с переплаченных отпускных.

- Дт44/Кт69 – возврат платежей ФСС с переплаты.

Страховые взносы с отпускных в 1С — тема видео ниже:

Новости Статьи Пенсионные отчисления и отпускные

О нас

Кто мы

Кто мы

История планов

История планов

Управление

Управление

Менеджмент

Менеджмент

Новости

Новости

Свяжитесь с нами

Свяжитесь с нами

О нас

Члены

Присоединение к Плану

Присоединение к Плану

Вклад в план

Участие в плане

Увольнение с работы

Увольнение с работы

Выход на пенсию

Выход на пенсию

События жизни

Оформление пособий по случаю потери кормильца Покупка дома Изменение вашей контактной информации Изменение вашего семейного положения Взяв отпуск

Жизненные события

Часто задаваемые вопросы

Часто задаваемые вопросы

Члены

Работодатели

Перевод взносов

Перевод взносов

Процедуры работодателя

Процедуры работодателя

Бюллетени и обновления

Бюллетени и обновления

Часто задаваемые вопросы для работодателя

Часто задаваемые вопросы для работодателя

Работодатели

Инвестирование

Инвестиционные фонды

Инвестиционные фонды

Принятие инвестиционных решений

Принятие инвестиционных решений

Изменение ваших инвестиций

Изменение ваших инвестиций

Исторические цены за единицу

Исторические цены за единицу

Норма прибыли

Ставка прибыли

Пенсионный фонд

Пенсионный фонд

Истории инвесторов

Истории инвесторов

Инвестирование

Формы и ресурсы

Формы

Формы

Публикации

Годовой отчет Устав, правила и положения Информационные листы Ежеквартальное обновление Готов выйти на пенсию План Таймвайз

Публикации

Мастерские РИО

Мастерские РИО

Инструменты и калькуляторы

Инструменты и калькуляторы

Видео

Видео

Пенсионное законодательство

Пенсионное законодательство

Изменение адреса

Изменение адреса

Глоссарий

Глоссарий

Формы и ресурсы

COVID-19

COVID-19

Обязательны ли пенсионные отчисления на единовременные отпускные?

Это частый вопрос, который мы слышим от работодателей, когда сотрудники уходят в отпуск или увольняются.

Отпускные – независимо от того, как и когда они выплачиваются – являются частью как обычный и общий доход определения, изложенные в правилах плана. Это означает взносы требуются на все отпускные.

Если работник увольняется, работодатели должны вычесть пенсионные отчисления из последней заработной платы, а также включить вычеты из любых накопленных отпускных.

Вот краткое изложение правила 4.3 Плана относительно обязательных взносов и видов доходов:

- Как минимум, обязательные взносы должны применяться к регулярный заработок , включая все отпускные, независимо от того, выплачиваются ли они как продолжение заработной платы или как единовременная сумма регулярный заработок , до включительно общий заработок

- Одно и то же определение заработка должно применяться ко всем сотрудникам в рамках определенной единицы персонала

Ниже приведены определения заработка Плана:

Регулярный заработок – означает согласованную заработную плату или заработную плату работника, включая отпускные, независимо от того, как они выплачиваются, но исключая бонусы, комиссионные, сверхурочные, надбавки за смену или налогооблагаемую стоимость неденежных пособий.

Общий заработок – означает общее вознаграждение работника, сообщаемое Агентству по доходам Канады за данный год, включая любые установленные суммы, как определено Закон о подоходном налоге (Канада) , но исключая налогооблагаемую стоимость неденежных пособий.

Для получения дополнительной информации о пенсионных взносах и отпускных, пожалуйста, свяжитесь с нами или ознакомьтесь с Правилами и положениями Плана.

Отсрочка выплаты отпускных в плане 401(k)

Темы, связанные с льготами для сотрудников, довольно регулярно публикуются в Wall Street Journal, но не часто они бывают настолько горячими, чтобы попадать в программу Today. В декабре 1996 года эти и многие другие новостные агентства ухватились за Меморандум о технических консультациях IRS годовой давности и объявили это соглашение способом внести неиспользованные отпускные в план 401 (k) и в конце концов получить текущий годовой доход в размере 9500 долларов. лимит на отсрочку до уплаты налогов 401(k).

лимит на отсрочку до уплаты налогов 401(k).

При ближайшем рассмотрении ТАМ больше похож на мешок квотербека, чем на эндран. Чтобы быть на одном уровне с компанией, получившей благоприятный ТАМ, политика компании в отношении отпусков должна основываться на принципе «используй или потеряешь».

Далее работодатель должен будет понести расходы и усилия по проведению требуемых сложных и строгих тестов на соответствие взносам в отпускные. В этой статье утверждается, что в большинстве случаев эти тесты, вероятно, не будут выполнены и могут быть выполнены только в том случае, если работодателю потребуется внести еще больше денег из своего кассового сбора в план 401 (k).

TAM

Компания А придерживалась политики отпуска по принципу «используй или потеряешь». Другими словами, если сотрудники не использовали весь отпуск, накопленный за год, этот отпуск будет аннулирован. У компании А также был квалифицированный план, который предусматривал оплату наличными или отсрочкой («CODA»). В течение 11-летнего периода, закончившегося в 1991 году, план разрешал работникам, которые не брали отпуск, который они накопили, и в противном случае лишились бы его, избирать всю или часть заработной платы за этот отпуск (за исключением стоимости первых двух недель). ) способствовал плану 401 (k).

В течение 11-летнего периода, закончившегося в 1991 году, план разрешал работникам, которые не брали отпуск, который они накопили, и в противном случае лишились бы его, избирать всю или часть заработной платы за этот отпуск (за исключением стоимости первых двух недель). ) способствовал плану 401 (k).

Компания А спросила, подлежала ли выплата по плану 401(k) налогу FICA в соответствии с разделом 3121 Налогового кодекса («Кодекс»). В TAM 9635002 IRS пришла к выводу, что взносы не облагаются налогом FICA.

Чтобы прийти к такому выводу, IRS пришлось заключить, что вклад не был сделан в соответствии с CODA, поскольку раздел 3121(v)(1)(A) Кодекса предусматривает, что взносы в план 401(k), сделанные в рамках CODA, не составляют заработную плату FICA.

Заключение и основание IRS

Вывод IRS полностью зависел от того факта, что политика компании А в отношении отпусков основывалась на принципе «используй или потеряешь». Работники могли вносить оплату только за отпуск, который они лишились, и, если бы они не откладывали оплату, они не имели бы права на отпуск или на получение компенсационной выплаты.

В соответствии с разделом 401(k)(2)(A) Кодекса CODA предполагает выбор между взносом и наличными. Поскольку у сотрудников в этом случае не было возможности получить что-либо, если они не выбирали взнос, IRS пришла к выводу, что взнос не был сделан в соответствии с CODA. Вместо этого IRS пришла к выводу, что взнос был невыборным взносом работодателя, который не облагается налогом FICA.

TAM и лимит 402(g)

TAM ничего не говорит о лимите выборочных отсрочек в соответствии с разделом 402(g) Кодекса, который составляет 9500 долларов на 1996 год. Однако, поскольку раздел 402(g) Кодекса, его условия применяются к взносам, внесенным в план 401 (k) в соответствии с CODA, разумно сделать вывод, что IRS, если бы его спросили, была бы вынуждена согласиться с тем, что ограничение 402 (g) не применялось бы к отпуску выплаты, внесенные в план Компанией A.

Однако в новостях этот разумный вывод заходит слишком далеко, потому что они не исследуют основы ТАМ и последствия вывода IRS о том, что взносы в отпускные являются неизбирательными взносами работодателя.

Отпускные должны подлежать конфискации

Как отмечалось выше, главная причина, по которой IRS пришла к выводу, что отчисления отпускных в план 401(k) не являются выборными отсрочками, сделанными в соответствии с CODA, заключалась в том, что отпускные должны были быть утерян иначе. Чтобы другая компания даже рассмотрела эту стратегию, ее политика в отношении отпусков должна предусматривать конфискацию оплаты за неиспользованный отпуск.

Если политика компании позволяет работникам откладывать неиспользованный отпуск, накопленный ими, или получать компенсацию или иные льготы за накопленный отпуск, то анализ ТАМ совершенно неприменим. В этом типе соглашения вклад накопленных отпускных в план 401 (k) будет включать выбор между отсрочкой и денежными средствами или другой налогооблагаемой выгодой (например, будущим отпуском или компенсационной выплатой). Таким образом, взнос будет сделан в соответствии с CODA и будет облагаться налогом FICA и долларовым лимитом по разделу 402(g) на выборные отсрочки.

Изменение политики компании в отношении отпусков

Изменение политики компании в отношении отпусков на политику «используй или потеряешь», чтобы воспользоваться возможностью пенсионного планирования, вероятно, приведет к катастрофе в отношениях с работниками и, в рамках коллективных переговоров контекст, наверное несбыточная мечта. Более того, введение конфискации отпусков было бы невозможно в некоторых штатах, таких как Калифорния, где конфискация накопленных отпусков запрещена законом.

Некоторые компании используют лимиты накопления отпусков, а не конфискации. Предел накопления особенно распространен в штатах, где конфискация запрещена законом. В соответствии с подходом ограничения начисления, когда сотрудник достигает установленного работодателем предела начисления (например, 150% или 200% годового начисления), дальнейшее начисление прекращается до тех пор, пока он или она не возьмет часть уже накопленного отпуска.

Например, предположим, что сотрудник получает три недели отпуска в год (расчетно за месяц) и имеет предел накопления в шесть недель. Если работник не берет отпуск в течение двух лет, он/она будет накапливать шесть недель отпуска, предельную сумму, и будет проигрывать в новом начислении каждого месяца, пока он/она не возьмет часть уже накопленного отпуска. Допустим, он или она ждет пять месяцев после достижения максимального шестинедельного накопленного отпуска, прежде чем взять двухнедельный отпуск.

Если работник не берет отпуск в течение двух лет, он/она будет накапливать шесть недель отпуска, предельную сумму, и будет проигрывать в новом начислении каждого месяца, пока он/она не возьмет часть уже накопленного отпуска. Допустим, он или она ждет пять месяцев после достижения максимального шестинедельного накопленного отпуска, прежде чем взять двухнедельный отпуск.

В этом случае пять месяцев отпуска, которые обычно начисляются, не начисляются. Начисления возобновятся только в течение нескольких месяцев после даты, когда он или она возьмет двухнедельный отпуск и, таким образом, освободит место для накопления в соответствии с ограничением.

Может ли сотрудник иметь возможность отсрочить оплату отпуска, которая не может быть начислена из-за ограничения начисления в компании, и получить тот же налоговый режим, что и взнос в TAM? Это кажется крайне маловероятным, потому что, просто взяв отпуск, работник освобождает место для накопления отпуска, который в этом случае не подлежит утрате. Эти факты, вероятно, заставят IRS сделать вывод, что вклад был сделан в соответствии с CODA.

Эти факты, вероятно, заставят IRS сделать вывод, что вклад был сделан в соответствии с CODA.

Если работодатель действительно имеет право на неоплачиваемый отпуск, следующим препятствием для принятия стратегии TAM является соблюдение требований о недискриминации.

Сумма отчислений на отпускные должна соответствовать разделу 401(a)(4) Кодекса

TAM отметил, что отчисления на отпускные представляют собой «невыборный взнос работодателя». В соответствии с разделом 401(a)(4) Кодекса взносы, предоставляемые в рамках квалифицированного плана, не должны допускать дискриминации в пользу высокооплачиваемых сотрудников («HCE»).

В разделе 1.401(a)(4)-2 Постановления Министерства финансов описаны тесты для демонстрации недискриминации в размере взносов по плану с установленными взносами. В этом регламенте есть положения о безопасной гавани, которые исключают проведение испытаний, но ни одна из безопасных гаваней не применяется к оплате утраченного отпуска в плане.

Безопасные гавани требуют не только единой формулы, которая распределяет одинаковый процент вознаграждения в долларах или долларовую сумму на единицу услуг или единицу возраста и службы для каждого сотрудника; они также требуют, чтобы почти все участники плана действительно получали ассигнования.

Если убежище отсутствует, взносы должны удовлетворять общему критерию, установленному в разделе 1.401(a)(4)-2(c) Постановления Министерства финансов. Чтобы пройти общий тест, каждая «тарифная группа» должна удовлетворять минимальным требованиям к покрытию раздела 410(b) Кодекса. Для каждого HCE должна быть создана «тарифная группа», в которую также входят все остальные участники, чья ставка распределения по крайней мере равна ставке распределения HCE. «Ставка распределения» каждого участника — это его или ее распределение взносов за год, выраженное либо в процентах от компенсации, либо в долларах.

Общая проверка Кодекса, раздел 401(a)(4)

После определения скорости распределения каждого участника формируются группы ставок, и каждая группа ставок подвергается проверке минимального покрытия. Используя относительно простой процентный критерий соответствия разделу 410(b) Кодекса, процентная доля льгот для низкооплачиваемого работника («NCE») для каждой тарифной группы должна составлять не менее 70% процентной доли льгот HCE.

Используя относительно простой процентный критерий соответствия разделу 410(b) Кодекса, процентная доля льгот для низкооплачиваемого работника («NCE») для каждой тарифной группы должна составлять не менее 70% процентной доли льгот HCE.

Процент льгот на НПП для тарифной группы будет представлять собой отношение НПП в тарифной группе ко всем НПП в группе компаний, контролируемой работодателем (за исключением «установленных законом исключений», т. е. лиц моложе 21 года, имеющих менее год службы, являются иностранцами-нерезидентами, не имеющими дохода в США или являющимися наемными работниками по коллективному договору).

Процент льгот по ОПЗ будет определяться таким же образом в отношении ОПЗ в тарифной группе и контрольной группе.

Если HCE значительно чаще, чем NCE, не израсходуют весь свой отпуск (что является безопасным предположением для большинства компаний), то план вовсе не будет соответствовать всем тарифным группам, отвечающим критерию процентного соотношения Раздел 410(b) Кодекса. Даже если бы работодатель ограничил сумму отпускных, которая может быть отчислена в план, так что HCE не могли отчислять суммы, превышающие суммы, вносимые NCE, все еще маловероятно, что тест мог бы быть выполнен, поскольку Причина в том, что тест, который применяется к каждой тарифной группе, является тестом минимального охвата — по существу, типом теста подсчета сотрудников. До тех пор, пока больший процент HCE, чем NCE, стремится не использовать свой отпуск, этот критерий подсчета не будет выполнен.

Даже если бы работодатель ограничил сумму отпускных, которая может быть отчислена в план, так что HCE не могли отчислять суммы, превышающие суммы, вносимые NCE, все еще маловероятно, что тест мог бы быть выполнен, поскольку Причина в том, что тест, который применяется к каждой тарифной группе, является тестом минимального охвата — по существу, типом теста подсчета сотрудников. До тех пор, пока больший процент HCE, чем NCE, стремится не использовать свой отпуск, этот критерий подсчета не будет выполнен.

Альтернатива критерия среднего размера вознаграждения

Если тарифные группы не могут соответствовать критерию процентного соотношения согласно разделу 410(b) Кодекса, альтернативой является соответствие критерию среднего размера пособия согласно разделу 410(b)(2) Кодекса. Этот тест состоит из двух компонентов: теста на недискриминационную классификацию и теста на средний процент пособий. Недискриминационный классификационный тест применяется к каждой процентной группе таким же образом, как и тест на процентное соотношение, но процент проходного балла ниже 70%. (Рег. 1.410(b)-4.)

(Рег. 1.410(b)-4.)

Процент сдающих экзамены варьируется в зависимости от того, какой процент рабочей силы контролируемой группы работодателя состоит из НПП, но он будет варьироваться от 45% (если 60% или менее рабочей силы составляют НПП) до минимума всего лишь более 20% (если 99% рабочей силы составляют НПП).

Более низкий процент сдачи недискриминационного классификационного теста облегчает его выполнение по сравнению с тестом на процентное соотношение, но, по сути, он по-прежнему является тестом с подсчетом численности и может быть не пройден, если взносы в отпуск сосредоточены среди группы HCE.

Считается, что каждая тарифная группа удовлетворяет второму компоненту теста средней выгоды, тесту среднего процента выгоды, если план в целом удовлетворяет этому тесту. (См. раздел 1.401(a)(4)-2(c)(iii) Постановления Министерства финансов). Подробное описание теста на средний процент выплат выходит за рамки данной статьи.

Проще говоря, тест среднего процента вознаграждения требует от работодателя выразить все взносы и пособия, предоставляемые работодателем, в процентах от вознаграждения каждого работника, а затем определить средний процент вознаграждения для группы HCE, а затем для группы NCE.

Средний процент выгод для группы NCE должен составлять не менее 70% от среднего процента выгод для группы HCE, чтобы тест был выполнен. Тест может применяться к одному плану или к агрегированным планам.

Преимущество теста на процент среднего пособия

Преимущество теста на процент среднего размера пособия по сравнению с компонентом тестирования группы ставок раздела 401(a)(4) общего теста заключается в том, что в первом тесте отсутствует элемент подсчета поголовья последний. Это, как правило, повышает вероятность того, что тестирование на соответствие может быть удовлетворено за счет ограничения количества отпусков, которые HCE могут внести в план, до тех пор, пока будет пройдено несколько менее строгое требование к подсчету персонала в рамках теста на недискриминационную классификацию.

В качестве последнего препятствия для проверки на соответствие, возможность компенсировать неиспользованный отпуск — это право, которое также должно быть доступно для группы сотрудников, удовлетворяющих процентному соотношению в соответствии с разделом 410(b) Кодекса. (См. раздел 1.410(a)(4)-4 Положения казначейства)

(См. раздел 1.410(a)(4)-4 Положения казначейства)

Не совсем понятно, как определить группу сотрудников, которым доступна эта возможность, но наиболее работники, закончившие год неоплачиваемым отпуском.

Если да, то это еще один тип теста с подсчетом сотрудников, который, скорее всего, будет провален, если группа HCE с большей вероятностью, чем группа NCE, не использует весь свой отпуск. Последствием провала этого теста доступности является то, что раздел 401 (a) (4) Кодекса не выполняется.

Заключение

К этому моменту должно быть ясно, что последствием того, что взносы на отпускные охарактеризованы как невыборные взносы работодателя, является необходимость соблюдения чрезвычайно сложного и строгого режима проверки на отсутствие дискриминации. Работодатели, которые должны обращаться к третьим сторонам для проведения общего теста по разделу 401(a)(4), обнаружат, что это дорогостоящее предложение.

Хуже всего то, что если тестирование по разделу 401(a)(4) не пройдено, возмещение и/или конфискация не исправят ошибку, как это происходит при тестировании ADP/ACP. Вместо этого непрохождение тестов на недискриминацию в соответствии с разделом 401(a)(4) можно исправить, только если работодатель внесет дополнительные, полностью закрепленные за ним взносы в размере, достаточном для прохождения тестов.

Вместо этого непрохождение тестов на недискриминацию в соответствии с разделом 401(a)(4) можно исправить, только если работодатель внесет дополнительные, полностью закрепленные за ним взносы в размере, достаточном для прохождения тестов.

Работодатель, решивший принять отчисления на отпускные, уже принял решение взять на себя расходы по уплате отчислений вместо того, чтобы пользоваться выгодой для компании от конфискации. Представляется маловероятным, что многие работодатели также захотят нести дополнительные расходы на проверку на соответствие, неспособность предсказать из года в год, можно ли будет выполнить проверку на соответствие, а если нет, то дополнительные расходы на внесение дополнительных взносов для устранения недостатков. провал теста.

Возможно, единственная ситуация, в которой работает вариант оплаты отпускных, — это когда работодатель хочет ограничить этот вариант группой NCE. Такая схема кажется маловероятной, поскольку, по опыту автора, более высокооплачиваемые работники оказывают давление на своих работодателей, чтобы они приняли этот вариант.

Но порог компенсации для определения статуса HCE повышается до 80 000 долларов в 1997 году, и могут быть некоторые относительно мелкие работодатели, которые затем останутся с небольшим количеством или даже без HCE и, следовательно, будут кандидатами на отпуск только NCE. вариант оплаты взноса, если они заинтересуются НПП.

Взносы на заработную плату и отчетность по оплачиваемому отпуску по семейным обстоятельствам и отпуску по болезни

Узнайте, из каких доходов поступают взносы в PFML и как ежеквартально сообщать о взносах ваших сотрудников.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Обзор

В соответствии с законом об оплачиваемом семейном и медицинском отпуске (PFML) большинство работодателей штата Массачусетс должны направлять взносы в Департамент семейного и медицинского отпуска. Взносы вашей организации зависят от того, сколько ваших сотрудников и подрядчиков подпадают под действие закона о PFML. Работодатели должны удерживать взносы PFML из заработной платы сотрудников. Работодатели обязаны отправлять взносы работодателей только в том случае, если у них есть 25 или более застрахованных лиц в своей рабочей силе.

Работодатели должны удерживать взносы PFML из заработной платы сотрудников. Работодатели обязаны отправлять взносы работодателей только в том случае, если у них есть 25 или более застрахованных лиц в своей рабочей силе.

Индивидуальные взносы ограничены максимальной суммой, облагаемой налогом на социальное обеспечение.

Если у вас есть частный план или план самострахования, по которому выплачиваются пособия вашим сотрудникам, равные или равные PFML, и вам разрешено освобождение, вы не должны делать взносы PFML на эти пособия.

Налоги на пособия по планам частного или самострахования являются отдельной темой; мы предлагаем проконсультироваться со специалистом по налогам.

Какие доходы имеют право на удержание PFML?

Заработная плата

Закон о PFML следует Закону о безработице, раздел 1 M.G.L. в. 151A, для определения того, что считается заработной платой. Это означает, что вы должны основывать свои взносы на той же базе заработной платы, о которой вы сообщаете в Департамент помощи по безработице. Заработная плата включает:

Заработная плата включает:

- Заработная плата, почасовая оплата и стипендии

- Чаевые наличными на сумму более 20 долларов и чаевые в неденежной форме

- Комиссионные и бонусы

- Оплата сверхурочных, отпусков или больничных

- 401 тыс. взносов работодателей

Этот список не является исчерпывающим. Из-за широкого спектра способов, которыми компании компенсируют своих сотрудников, невозможно перечислить все возможные формы дохода, которые можно было бы квалифицировать как заработную плату.

Например, если вы работаете на рыболовном судне водоизмещением 10 тонн или более и получаете форму W-2, то ваша заработная плата (и любые платежи по форме 1099-MISC) облагаются взносами в PFML. Если вы работаете на судне водоизмещением менее 10 тонн, ваша заработная плата исключается из PFML.

Для получения дополнительной информации о том, как определяется заработная плата в различных отраслях и какие виды заработков квалифицируются как заработная плата, см. Закон о безработице.

Закон о безработице.

Работодатели должны отправлять взносы от имени своих сотрудников, получающих чаевые, даже если чистой заработной платы недостаточно для покрытия взноса сотрудника. Работодатели должны определить, как взыскать долю работника с работника.

Заработная плата, учитываемая при соблюдении определенных условийОпределенные виды компенсаций или выплат работникам считаются заработной платой при соблюдении определенных условий.

Выходное пособие

Выходное пособие облагается взносами в PFML, если работник не подписал отказ от претензий к работодателю во время увольнения или если выходное пособие связано с закрытием завода .

Отказ от требований — это мировое соглашение, в соответствии с которым работник соглашается не возбуждать гражданский иск против своего бывшего работодателя.

Закрытие завода, в соответствии с законодательством штата Массачусетс, означает прекращение или сокращение деятельности предприятия, на котором занято не менее 50 сотрудников, что приводит к постоянному увольнению не менее 50% сотрудников этого предприятия.

Чаевые наличными

Чаевые наличными облагаются взносами в PFML, если сотрудник сообщает о чаевых на сумму 20 или более долларов в течение календарного месяца.

Работодатели должны направить полную сумму взноса от имени своих сотрудников, получающих чаевые, даже если чистой заработной платы недостаточно для покрытия взноса сотрудника. Работодатель должен определить, следует ли взыскивать с работника причитающуюся ему часть.

Пособия по болезни и нетрудоспособности третьих лиц

Пособия по болезни и пособия по нетрудоспособности третьих лиц облагаются взносами в PFML, если они не являются:

- Страховые выплаты компенсации работникам

- Медицинские расходы или расходы на госпитализацию в связи с болезнью или инвалидностью в результате несчастного случая

- Пособия по смерти

- Выплачивается через 6 или более месяцев после того, как сотрудник в последний раз работал у работодателя

Заработная плата, освобожденная от взносов в PFML

Некоторые пенсионные планы и планы кафетерия

Платежи в некоторые пенсионные планы или из них, такие как планы 403(a) и 403(b), не облагаются взносами в PFML.

Платежи работодателя в план столовой (например, помощь по уходу за иждивенцами или сберегательный счет для здоровья) не облагаются взносами в PFML, если они используются для финансирования пособий, освобожденных от заработной платы (см. раздел 1(s) M.G.L. c .151A для получения дополнительной информации). Платежи сотрудников по плану кафетерия облагаются взносами PFML, если они являются частью заработной платы сотрудника. Распределение денежных средств по планам кафетерия зависит от взносов в PFML.

Неиспользованные выплаты по болезни или отпуску

Компенсация, выплачиваемая за неиспользованные часы болезни или отпуска во время увольнения, не облагается взносами в PFML.

Отчетность по заработной плате с учетом взносов в ПФМЛ

Как сообщать взносы PFML в налоговых формах W-2 и 1099-MISC

Работодатели должны указывать взносы PFML на конец года в поле 14 для форм W-2 и поле 16 для 1099-MISC. В обоих случаях поля должны быть помечены как «MAPFML». Суммы в графах должны включать общую сумму отпуска по семейным обстоятельствам и отпуска по болезни.

Суммы в графах должны включать общую сумму отпуска по семейным обстоятельствам и отпуска по болезни.

Суммы в графе 14 (в форме W-2) и графе 16 (в форме 1099-MISC) отражают взносы работника в PFML на конец года, а не работодателя. Взносы рассчитываются на основе приемлемой заработной платы, которую работник заработал до предела дохода Social Security. См. выше, какая заработная плата считается приемлемой, или для получения более подробной информации см. M.G.L. в. 151А. Работодатели должны отправлять взносы за каждого работника каждый квартал.

Урегулирование переплаты 1099-MISC

В некоторых случаях работодатели 109Сотрудники 9-MISC могут рассчитывать взносы на основе валового заработка. Это может привести к переплате.

Сотрудники могут исправить это в форме индивидуального подоходного налога штата Массачусетс. В инструкциях к формам Massachusetts Form 1 и Form 1-NR/ объясняется, как сделать эту корректировку и перерасчет любой переплаты.

Обратите внимание: если вы работаете не по найму и приняли участие в программе PFML, вы должны делать взносы в зависимости от вашего чистого дохода.