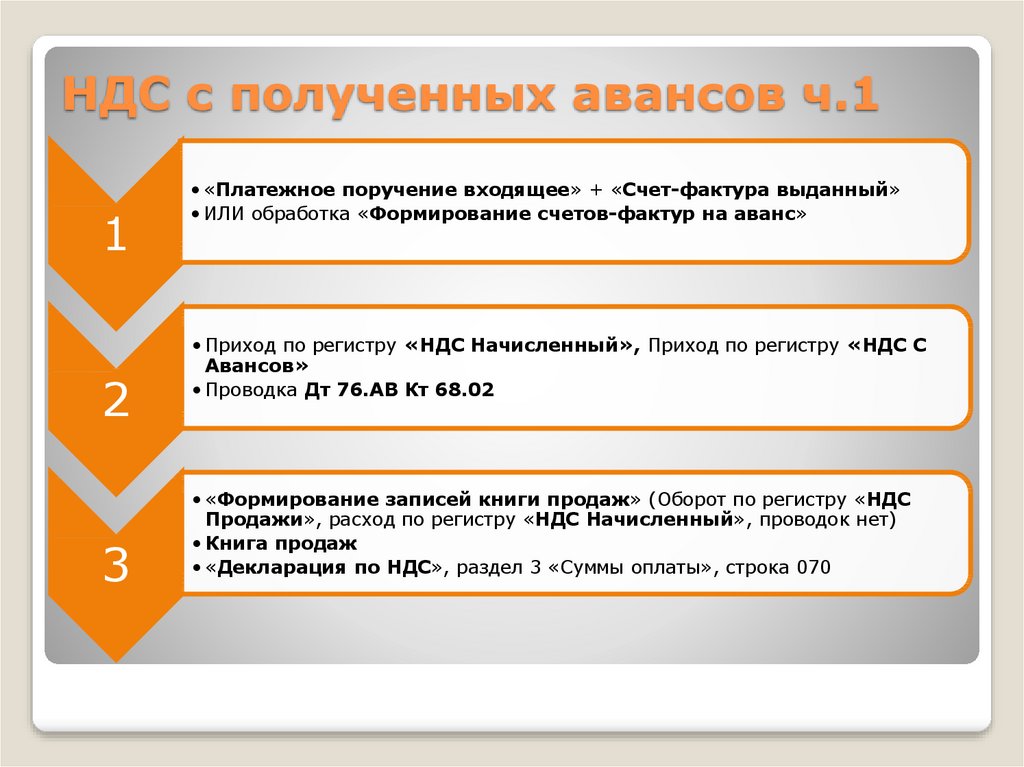

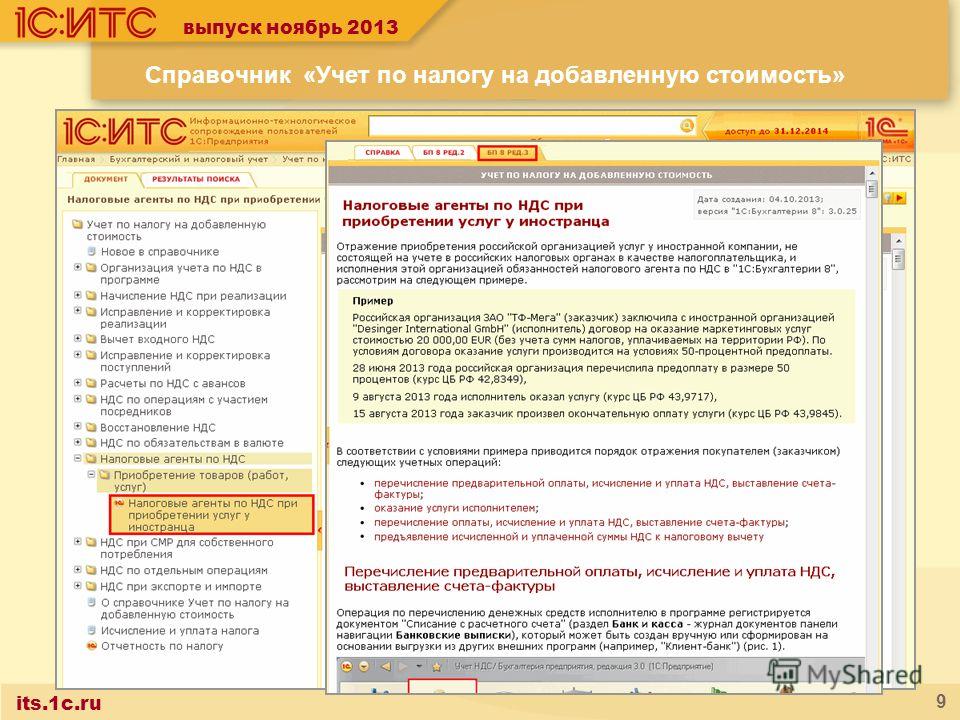

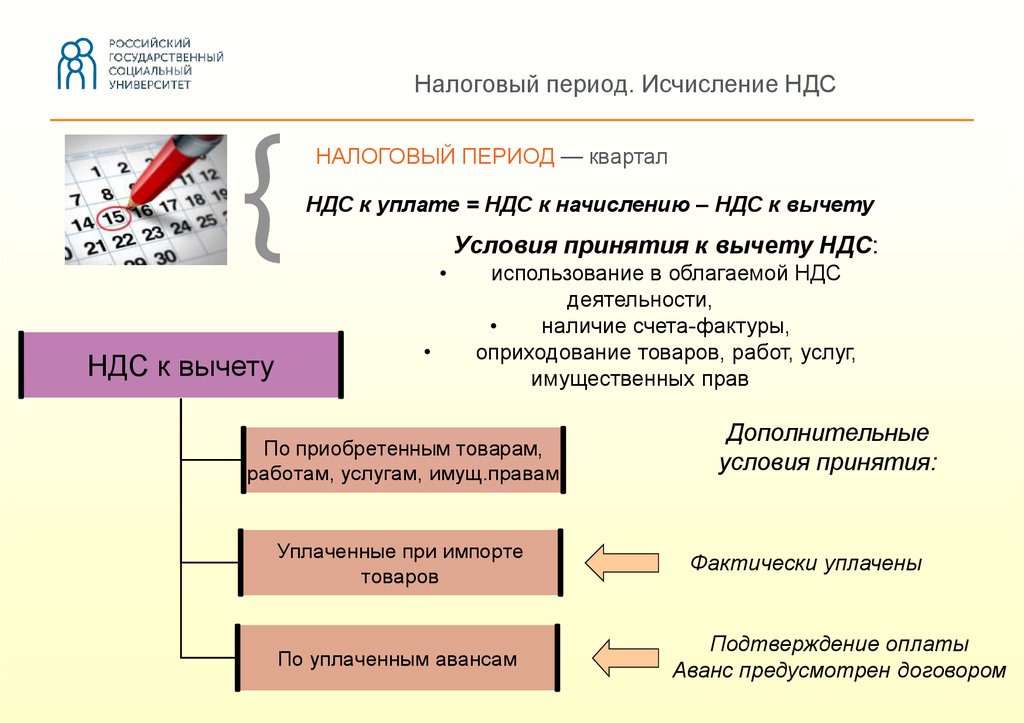

Что такое НДС и как его рассчитывать?

В статье Вы сможете узнать что такое НДС и как его рассчитывать. Реалии бизнеса таковы, что данные знания необходимы для ведения деятельности в рамках законодательства Украины.

Налог введен для решения задач:

- Согласование налоговых систем европейских стран;

- Организация постоянного источника дохода в государственную казну;

- Упорядочивание доходов.

Налог на добавленную стоимость взыскивается по всей территории страны, образовывает бюджет, а также обязателен к уплате для каждого на рынке, кроме льготников и освобожденных лиц.

Если у вас есть вопросы по внедрению, работе или сопровождению программ автоматизации →

Закажите консультацию

ВНИМАНИЕ! Если у вас вопросы по НДС и расчету других налогов, то его стоит задавать налоговой, а мы можем проконсультировать Вас относительно работы программного обеспечения или поддержки программ для учета и автоматизации! Мы очень надеемся, что в нашей статье вы найдете ответ на ваш вопрос

Подробнее о том, что такое НДС

Согласно законодательству Украины данный налог — взыскание части на добавленную стоимость, что формируется на каждом этапе производства и является разницей между ценой проданной продукции, услуг и затратами на изготовление товаров.

Добавленную стоимость можно рассчитать при помощи формулы:

- ДС = V + m, где V — сумма выплачиваемой заработной платы, а m — получаемая прибыль.

Или другим способом:

- ДС = В — И, где В — сумма поступлений за реализованные товары, а И — затраты на изготовление продукции.

Необходимо платить НДС, в таких случаях:

- Поставки услуг и товаров совершаются на таможенной территории Украины. Определяется данное понятие согласно статье 186 Налогового кодекса Украины;

- Ввоз/вывоз продукции с/на таможенную территорию Украины;

- Поставка услуг с международных перевозок пассажиров, багажа и груза.

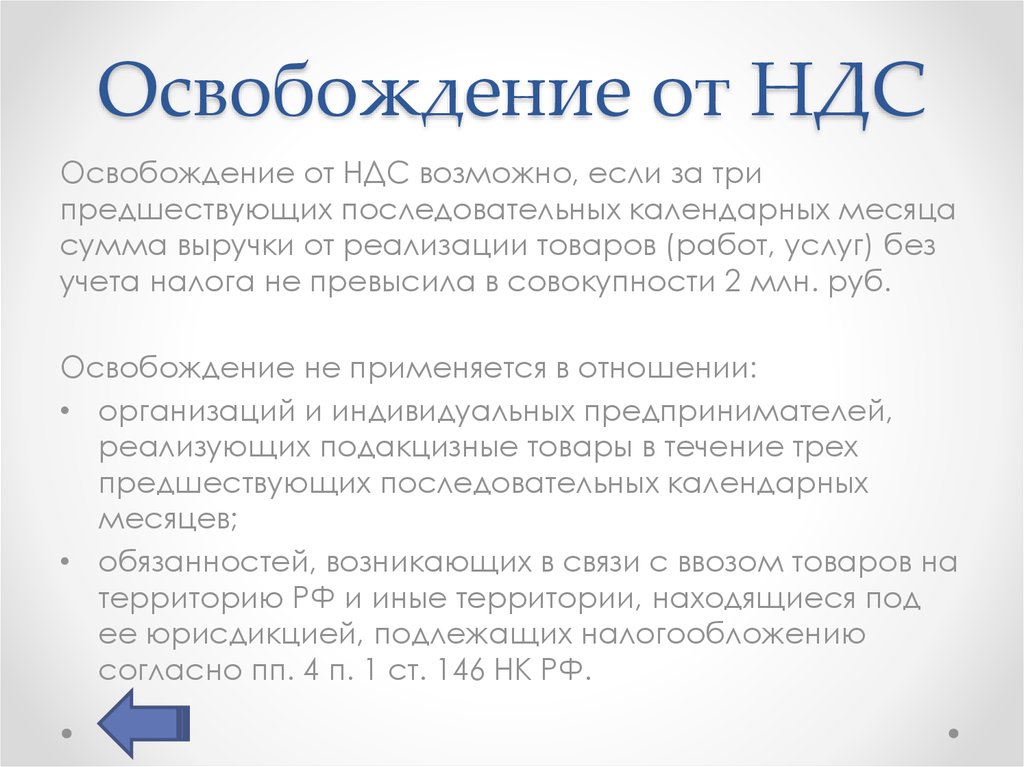

Не платиться НДС, когда:

- Место поставки услуг находится за границами Украины, согласно статье 186 НКУ;

- Операции относятся к описанным в статье 196 НКУ.

Освобождаются от налога операции указанные в статье 197 НКУ, а также обозначенные отдельным положением подраздела 2 раздела ХХ НКУ.

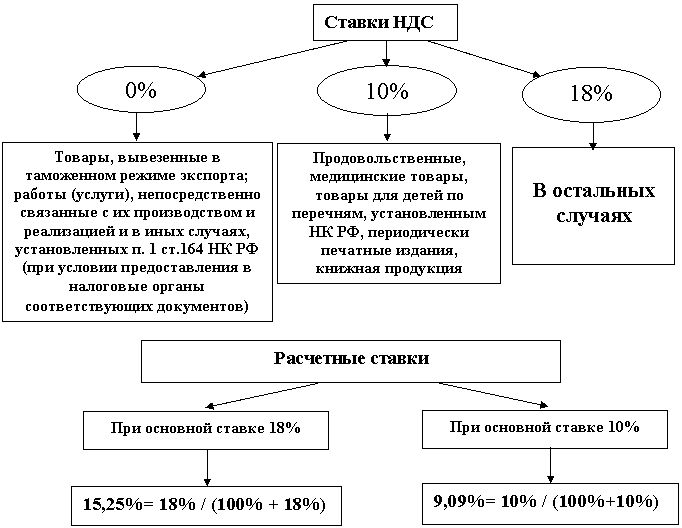

Существуют следующие ставки НДС:

- 20% — основная, применяется в большей части случаев;

- 7% — медицинская ставка.

Подпункт “в” 193.1 НКУ.

Подпункт “в” 193.1 НКУ. - 0 % — экспортная ставка. В пункте 195 НКУ описано, когда пользуются данным процентом.

Подпункт “в” 193.1 НКУ.

Подпункт “в” 193.1 НКУ.Как рассчитать НДС?

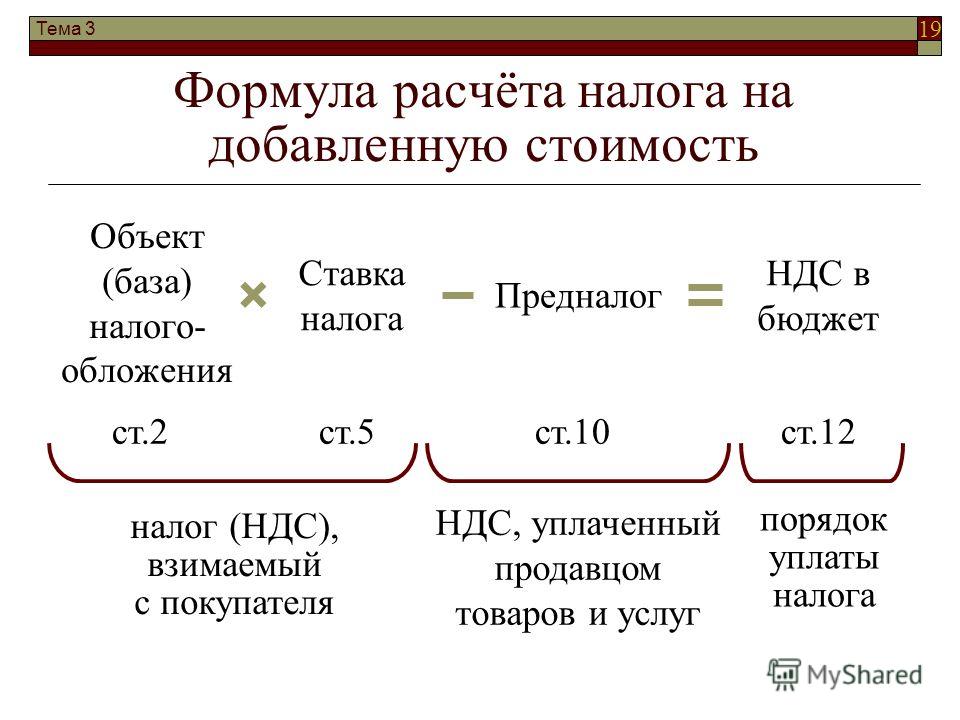

Для того, чтобы рассчитать НДС, необходимо воспользоваться такой формулой:

НДС = Отпускная цена (себестоимость + прибыль) × ставку налога.

Разберем на примере, допустим себестоимость нашего товара 6000 гривен, а заложенная в стоимость прибыль — 2000 гривен. В таком случае отпускная цена будет составлять — 6000 + 2000 = 8000. Рассчитываем сумму налога при ставке в 20%: 8000 × 20% = 1600.

Обратите внимание! Отпускная цена без учета налога на добавленную стоимость 8000 гривен, а с НДС = 8000 + 1600 = 9600. Если ставка налога составляет 20%, тогда сумма НДС будет 1⁄5 от стоимости продукта без НДС, то есть в данном случае можно 8000 гривен поделить на 5 и получить сумму налога, то есть 1600.

«BAS Бухгалтерія»

Подробнее о программе

Перейти

Рассчитаем НДС при ставке 0%. Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия — ничего с вышеупомянутого не предусматривается.

Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия — ничего с вышеупомянутого не предусматривается.

При нулевой ставке возможен отрицательный НДС, что возмещается с государства.

Разберем на примере. Реализуем товар на экспорт, отпускная цена у нас 8000 гривен, налог при этом 0 гривен. Но по закупленным материалам для изготовления продукции мы имеем входящий налог на добавленную стоимость в размере 500 гривен. Тогда рассчитываем НДС таким образом: налоговое обязательство — налоговый кредит, то есть 0 — 500, что равно -500 гривен.

Поставщик при этом может запросить возмещение из бюджета в размере 500 гривен. Получить его можно либо на банковский счет или в счет погашения других налогов и обязательств.

Налоговый кредит — размер налога на добавленную стоимость, что платят во время приобретения продукции или услуг.

Рассмотрим как вычесть налог от суммы с НДС.

Допустим мы для производства товара на экспорт произвели закупку материалов на сумму 3000 гривен с учетом НДС. Просто умножить 3000 на 20% мы не можем, поскольку налог при ставке в 20% базируется на цене без учета налога на добавленную стоимость, а у нас 3000 это с учетом НДС.

С примера выше мы знаем, что при сумме в 9600 размер налога составляет 1600. То есть 1600/9600 = 1⁄6.

Значит, НДС рассчитываем таким образом: 3000 × 1⁄6 = 500.

Как рассчитать НДС для уплаты в бюджет?

Напишите нам

Воспользуемся следующей формулой: Налог на добавленную стоимость для уплаты = налоговое обязательство — налоговый кредит

С примеров выше, мы знаем, что налоговое обязательство составляет 1600, а налоговый кредит — 500.

Значит, НДС = 1600 — 500 = 1100. Данную сумму необходимо выплатить в бюджет государства в определенный срок, то есть 30 дней после того, как закончился отчетный месяц.

Если у Вас возникли вопросы касательно программ BAS, обращайтесь к специалистам нашей компании.

Сведения об НДС при регистрации в Центре партнеров — Partner Center

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 4 мин

Соответствующие роли: администратор учетной записи

Если во время регистрации в Центре партнеров необходимо указать номер идентификатора налога на добавленную стоимость (НДС), ознакомьтесь с некоторыми сведениями, чтобы приступить к работе.

Номера плательщиков НДС

Номер НДС — это идентификатор, используемый для стран или регионов в Европейском союзе. Дополнительные сведения см. на официальном сайте Системы обмена информацией о НДС (VIES) Европейского союза.

Следующие сведения уникальны для стран или регионов, перечисленных ниже.

Европейский союз

В государствах — членах ЕС партнеры должны указывать действительный идентификатор плательщика НДС для возврата платежей и правильного выставления счетов. Номер плательщика НДС должен быть принят как допустимый.

Корпорация Майкрософт не поддерживает кредиты и перерасчеты. Перед продажей подписок необходимо зарегистрировать свой идентификатор НДС в Центре партнеров.

Южно-Африканская Республика

Корпорация Майкрософт теперь применяет стандартный НДС к цифровому контенту и службам, приобретенным партнерами в Южной Африке. Чтобы исключить НДС из ваших счетов и самостоятельно управлять НДС, необходимо обновить профиль выставления счетов партнера, отправив майкрософт свой идентификатор НДС.

Турция

Корпорация Майкрософт теперь применяет стандартный НДС к цифровому контенту и службам, приобретенным партнерами в Турции. Чтобы исключить НДС из ваших счетов и самостоятельно управлять НДС, необходимо обновить профиль выставления счетов партнера, отправив майкрософт свой идентификатор НДС.

Допустимые форматы номеров НДС

Корпорация Майкрософт не предоставляет налоговые советы, а приведенная ниже таблица предоставляется только в качестве руководства. Обратитесь к местным налоговым органам за последними изменениями, если этого руководства недостаточно для предоставления корпорации Майкрософт номера НДС.

| Страна или регион | Сведения об НДС |

|---|---|

| — Формат номера НДС: одна буква и восемь цифр — Код страны или региона: AT — Пример: U12345678 — Примечания. Первый символ всегда будет иметь значение U. | |

| Бельгия | — Формат номера НДС: 10 цифр — Код страны или региона: BE — Пример: 1234567890 — Примечания: девять цифр до 1 января 2007 г.  |

| Болгария | — Формат номера НДС: 9 или 10 цифр — Код страны или региона: BG — Пример: 123456789 или 0123456789 |

| Хорватия | — Формат номера НДС: 2 буквы и 11 цифр — Код страны или региона: HR — Пример: HR12345678901 — Примечания. Первые символы всегда будут «HR». |

| Кипр | — Формат номера НДС: две буквы и восемь цифр и одна буква — Код страны или региона: CY — Пример: 12345678, 123456789 или 0123456789 |

| Чехия | — Формат номера НДС: 8, 9 или 10 цифр — Код страны или региона: CZ — Пример: 12345678, 123456789 или 0123456789 |

| Дания | — Формат номера НДС: восемь цифр — Код страны или региона: DK — Пример: 12345678 |

| Эстония | — Формат номера НДС: девять цифр — Код страны или региона: EE — Пример: 123456789 |

| Финляндия | — Формат номера НДС: цифры — Код страны или региона: FI — Пример: 12345678 |

| Франция | — Формат номера НДС: 11 цифр — Код страны или региона: FR — Пример: 12345678901, X1234567890, 1X123456789 или XX123456789 — Примечания: могут содержать любые буквы в алфавитном порядке, за исключением символов I или Q в качестве первого или второго символов, за которыми следует девять цифр.  |

| Германия | — Формат номера НДС: девять цифр — Код страны или региона: DE — Примечания: должны быть девять цифр «Umsatzsteur Identifikationnummer» (Ust ID Nr.) |

| Греция | — Формат номера НДС: девять цифр — Код страны или региона: EL, GR — Пример: 123456789 |

| Венгрия | — Формат номера НДС: восемь цифр — Код страны или региона: HU — Пример: 12345678 |

| Ирландия | — Формат номера НДС: восемь цифр — Код страны или региона: IE — Пример: 1234567X или 1X34567X — Примечания: включает один или два алфавитных символа: последний или второй и последний. |

| Италия | — Формат номера НДС: 11 цифр — Код страны или региона: ИТ — Пример: 12345678901 |

| Латвия | — Формат номера НДС: 11 цифр — Код страны или региона: LV — Пример: 01234567890 |

| Литва | — Формат номера НДС: 9 или 12 цифр — Код страны или региона: LT — Пример: 123456789 или 012345678901 |

| Люксембург | — Формат номера НДС: восемь цифр — Код страны или региона: LU — Пример: 12345678 |

| Мальта | — Формат номера НДС: две буквы и восемь цифр — Код страны или региона: MT-Example: MT12345678 — Примечания.  Первые символы всегда будут иметь значение MT. Первые символы всегда будут иметь значение MT. |

| Нидерланды | — Формат номера НДС: 11 цифр и одна буква — Код страны или региона: NL — Пример: 123456789B01 — Примечания: десятый символ всегда имеет значение B. |

| Польша | — Формат номера НДС: 10 цифр — Код страны или региона: PL — Пример: 1234567890 |

| Португалия | — Формат номера НДС: девять цифр — Код страны или региона: PT — Пример: 123456789 |

| Румыния | — Формат номера НДС: две буквы и восемь–10 цифр — Пример: RO12345678, RO123456789 или RO1234567890 — Примечания: первые символы всегда будут «RO» |

| Словакия | — Формат номера НДС: 10 цифр — Код страны или региона: SK — Пример: 1234567890 — Примечания. Первые символы всегда будут иметь значение «SK». |

| Словения | — Формат номера НДС: две буквы и восемь цифр — Код страны или региона: SI — Пример: SI12345678 — Примечания.  Первые символы всегда будут иметь значение SI. Первые символы всегда будут иметь значение SI. |

| Испания | — Формат номера НДС: девять цифр — Код страны или региона: ES — Пример: X12345678, 12345678X или X1234567X — Примечания: включает одну или две буквы: первую, последнюю или последнюю. |

| Швеция | — Формат номера НДС: 12 цифр — Код страны или региона: SE — Пример: 123456789001 — Примечания. Последние два символа должны иметь значение «01». |

| Соединенное Королевство | — Формат номера НДС: 9 или 12 цифр — Код страны или региона: ГБ — Пример: 123456789 или 123456789001 — Примечания: в целом девять цифр, но 12 цифр, если число представляет подкомпанию в группе. |

Дальнейшие действия

- Дополнительные сведения см. в сведениях о налогах компании, а также о добавлении или отправке идентификаторов НДС для покупок в Центре партнеров.

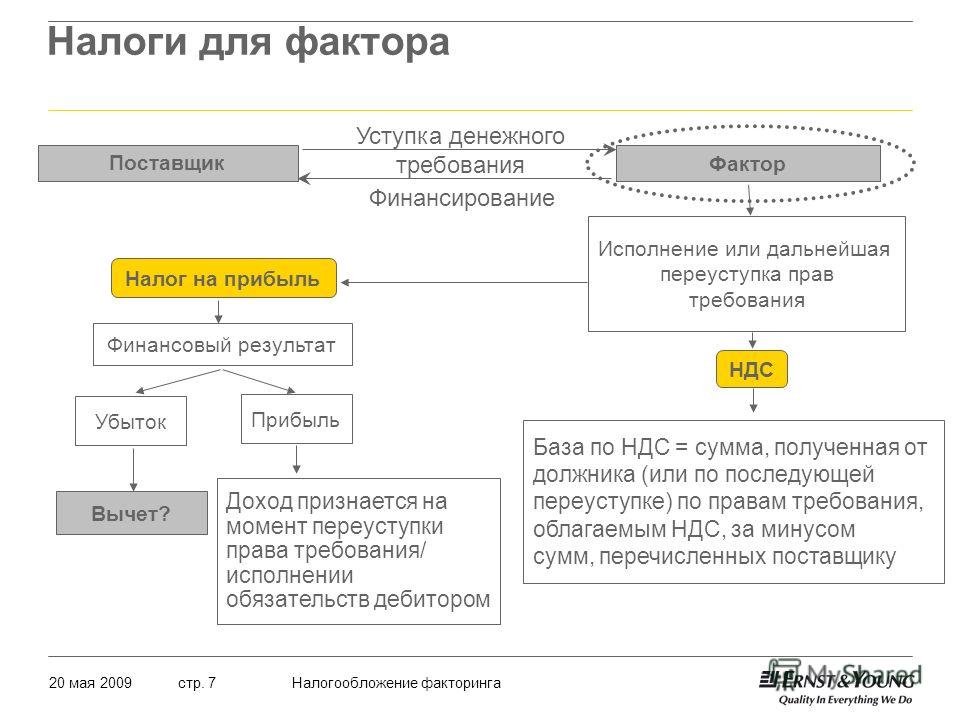

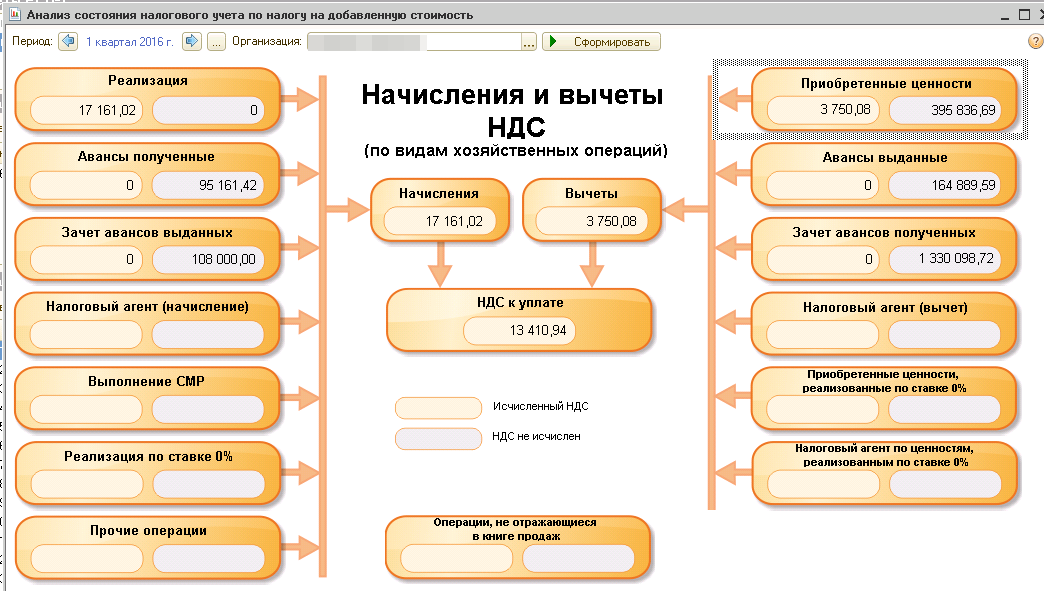

Исчисление трехлетнего срока для вычета НДС | Статьи компании «РосКо»

Вопрос о налоговом периоде, в котором налогоплательщик имеет право на принятие к вычету сумм НДС, возникал неоднократно. Порядку исчисления трехлетнего срока для заявления налогового вычета по НДС посвящены очередные разъяснения Минфина (Письмо от 06.08.2015 г. №03-07-11/45515). Как отметили представители финансового ведомства, налогоплательщик вправе заявить к вычету суммы НДС не позднее налогового периода, в котором истекает трехлетний срок, исчисляемый с момента принятия товаров (работ, услуг)к учету.

Порядку исчисления трехлетнего срока для заявления налогового вычета по НДС посвящены очередные разъяснения Минфина (Письмо от 06.08.2015 г. №03-07-11/45515). Как отметили представители финансового ведомства, налогоплательщик вправе заявить к вычету суммы НДС не позднее налогового периода, в котором истекает трехлетний срок, исчисляемый с момента принятия товаров (работ, услуг)к учету.

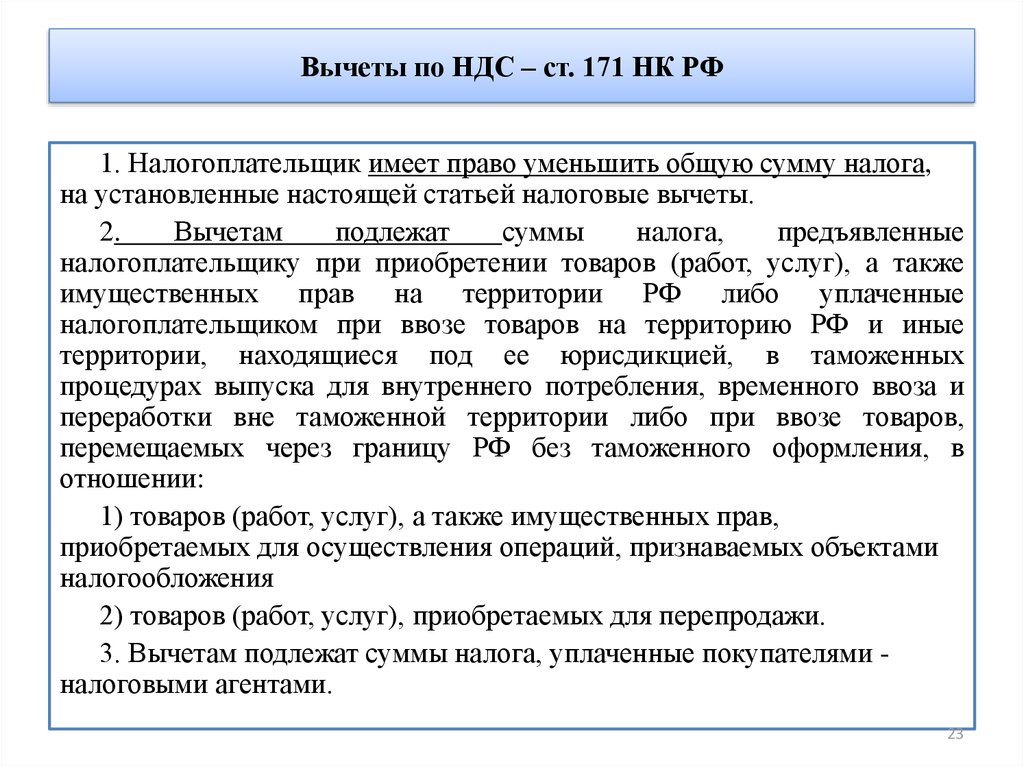

Согласно статье 146 НК РФ объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

Как следует из п. 1 статьи 173 НК РФ, сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных ст. 171 НК РФ. На основании п. 1 ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные этой статьей налоговые вычеты. В ст. 172 НК РФ определен порядок применения налоговых вычетов, согласно которому налоговые вычеты, установленные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов.

171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов.

По общему правилу, в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 — 3 п. 1 ст. 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику (п.1 ст.176 НК РФ).После представления налогоплательщиком налоговой декларации по НДС налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном ст. 88 НК РФ.

В том случае, если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ и увеличенную на сумму налога, восстановленного в соответствии с п. 3 ст. 170 НК РФ, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 и 2 п. 1 ст. 146 НК РФ, подлежит возмещению(п.2 ст.173 НК РФ).Порядок и условия возмещения предусмотрены ст. 176 и ст. 176.1 НК РФ.

3 ст. 170 НК РФ, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 и 2 п. 1 ст. 146 НК РФ, подлежит возмещению(п.2 ст.173 НК РФ).Порядок и условия возмещения предусмотрены ст. 176 и ст. 176.1 НК РФ.

Обязательным условием для применения налогового вычета и соответствующего возмещения сумм НДС является соблюдение трехлетнего срока, установленного п. 2 ст. 173 НК РФ (Постановление Президиума ВАС РФ от 15.06.2010 г. №2217/10).

В соответствии с п. 27 Постановления Пленума ВАС РФ от 30.05.2014 г. №33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС» (далее по тексту – Постановление №33) правило п. 2 ст. 173 НК РФ о трехлетнем сроке подачи налоговой декларации должно быть соблюдено налогоплательщиком и в случае включения им налоговых вычетов в подаваемую уточненную налоговую декларацию. А в силу действия п. 28 Постановления №33 право на налоговый вычет может быть реализовано налогоплательщиком лишь в пределах установленного данной нормой срока вне зависимости от того, образуется ли в результате применения налоговых вычетов положительная или отрицательная разница.

А в силу действия п. 28 Постановления №33 право на налоговый вычет может быть реализовано налогоплательщиком лишь в пределах установленного данной нормой срока вне зависимости от того, образуется ли в результате применения налоговых вычетов положительная или отрицательная разница.

На основании вышеизложенного, арбитражные суды исходят из того, что налогоплательщик вправе претендовать на возмещение налога, заявленного в налоговой декларации, в том числе уточненной в течение трех лет с момента, определяемого налоговым периодом, когда выполнены все условия для использования вычетов, применение которых ведет к возникновению суммы возмещения (Постановления ФАС Северо-Кавказского округа от 14.07.2015 г. №А32-20743/2014 и от 28.05.2015 г. №А32-1499/2012).

На практике у налогоплательщиков возникает вопрос, в каком периоде истекает трехгодичный срок для реализации права на налоговый вычет НДС.

Отметим, что позиция налоговых органов заключалась в невозможности продления срока вычета НДС на дни представления налоговой декларации по НДС (Письмо ФНС РФ от 09. 07.2014 г. №ГД-4-3/13341@). Такой подход следует из определения ВАС РФ от 23.03.2010 г. №1199/10, в котором отмечено, что трехлетний срок для вычета НДС является пресекательным и не подлежит продлению на 20 дней (с 2015 года – на 25 дней), предусмотренных п. 5 ст. 174 НК РФ для подачи налоговой декларации в налоговые органы.

07.2014 г. №ГД-4-3/13341@). Такой подход следует из определения ВАС РФ от 23.03.2010 г. №1199/10, в котором отмечено, что трехлетний срок для вычета НДС является пресекательным и не подлежит продлению на 20 дней (с 2015 года – на 25 дней), предусмотренных п. 5 ст. 174 НК РФ для подачи налоговой декларации в налоговые органы.

Однако, отвечая на вопрос о сроках определения вычета сумм НДС, исчисленных по операциям, облагаемым этим налогом по нулевой ставке, в случае отсутствия документов, подтверждающих правомерность применения данной ставки, Минфин РФ счел возможным продление срока на количество дней, отведенных на представление налоговой декларации по НДС. Как отмечено в письме Минфина РФ от 03.02.2015 г. №03-07-08/4181 срок, в течение которого налогоплательщики могут воспользоваться правом на вычет сумм НДС, составляет три года после окончания налогового периода, на который приходится день отгрузки (передачи) товаров, выполнения работ, оказания услуг. При этом реализация данного права осуществляется посредством представления в налоговые органы налоговой декларации по НДС не позднее 20-го (начиная с 2015 года — 25-го) числа месяца, следующего за налоговым периодом, на который приходится окончание указанного трехлетнего срока.

Руководствуясь вышеизложенной позицией, один из налогоплательщиков заявил право на вычет НДС, возникший в I квартале 2008 года после 31 марта 2011 г. (т.е. окончания последнего числа месяца квартала). При проведении налоговой проверки налоговая инспекция отказала налогоплательщику в реализации права на налоговый вычет НДС по причине пропуска трехлетнего срока на возмещение НДС.

Налогоплательщик вынужден был обратиться в Конституционный суд РФ (далее по тексту – КС РФ).Но исход баталии был неблагоприятным для налогоплательщика (Определение КС РФ от 24.03.2015 г. №540-О). По мнению КС РФ, в соответствии с НК РФ налоговый период по НДС устанавливается как квартал, при этом налогоплательщики обязаны представить в налоговый орган соответствующую налоговую декларацию в срок не позднее 25-го числа, следующего за истекшим налоговым периодом (ст.163 и п. 5 ст. 174 НК РФ). При этом федеральный законодатель, исходил из того, что датой возникновения обязанности по уплате НДС, размер которого определяется с учетом заявленных налоговых вычетов, является дата окончания налогового периода, а не дата представления налоговой декларации по НДС.

Основываясь на вышеприведенной позиции КС РФ, Минфин РФ в более поздних своих разъяснениях указывал, что трехлетний срок для возможности возмещения НДС, не увеличивается на количество дней, предусмотренных для подачи налоговой декларации по НДС за последний налоговый период (начиная с 2015 г. – 25 дней), на который приходится окончание трехлетнего срока(Письмо от 06.08.2015 г. №03-07-11/45515).

Что означает данное решение на практике?

Следует отметить, что КС РФ неоднократно обращался к вопросам, связанным с реализацией налогоплательщиками права на возмещение из бюджета сумм превышения налоговых вычетов над суммой исчисленного НДС в установленные НК РФ сроки. В частности, в определениях КС РФ от 03.07.2008 г. №630-О-П и от 01.10.2008 г. №675-О-П КС РФ указано, что налогоплательщик в рамках судопроизводства не может быть лишен возможности обратиться за защитой своего права на возмещение НДС. А арбитражный суд в случае сомнений в правомерности применения (или отказа в предоставлении) налогового вычета обязан установить, исследовать и оценить всю совокупность имеющих значение для правильного разрешения дела обстоятельств, которые должны учитываться при решении вопроса о возмещении данного налога.

Это означает, что возмещение НДС за пределами трехгодичного срока в принципе возможно, если реализации права налогоплательщика в течение этого срока препятствовали обстоятельства, связанные, в частности, с невыполнением налоговым органом возложенных на него обязанностей или с невозможностью получить возмещение несмотря на своевременно предпринятые к тому действия со стороны налогоплательщика.

В указанных определениях КС РФ сделал вывод о том, что отсутствие в самой оспариваемой норме положений, определяющих основания для продления (восстановления) срока для реализации права на возмещение НДС, не препятствует защите соответствующего права налогоплательщика в случае, когда по объективным и уважительным обстоятельствам реализация этого права в течение установленного срока невозможна. Как свидетельствуют примеры арбитражной практики, внутренние организационные проблемы юридического лица, такие как большой объем необходимых для восстановления документов, болезнь главного бухгалтера не могут рассматриваться в качестве уважительных причин пропуска трехлетнего срока, установленного п. 2 ст. 173 НК РФ даже с учетом наличия более двух лет на восстановление утерянной документации(Постановление ФАС Северо-Кавказского округа от 14.07.2015 г. №А32-20743/2014).

2 ст. 173 НК РФ даже с учетом наличия более двух лет на восстановление утерянной документации(Постановление ФАС Северо-Кавказского округа от 14.07.2015 г. №А32-20743/2014).

Последние судебные решения также основываются на позиции, высказанной в Определении КС РФ от 24.03.2015 г. №540-О.

ПРИМЕР.

Налогоплательщиком 09.06.2011г. получен счет-фактура №5 от 28.04.2011г. по приобретенному и поставленному на учет имуществу.

В данном примере право на применение налогового вычета по приобретению имущества возникло у налогоплательщика во 2 квартале 2011г.Счет-фактура по приобретенному имуществу, на основании которого налогоплательщиком заявлен налоговый вычет, относится ко 2 кварталу 2011г. В соответствии с положениями п. 2 ст.173 НК РФ налогоплательщик должен подать налоговую декларацию, в которой подлежал отражению указанный вычет, не позднее трех лет с момента окончания налогового периода — 2 квартала 2011г.

То есть налогоплательщик должен был подать налоговую декларацию по вычетам НДС, относящимся ко 2 кварталу 2011г. не позднее 30.06.2014г.;

не позднее 30.06.2014г.;

В рассматриваемом случае налогоплательщик не представил доказательств существования объективных и уважительных обстоятельств, препятствовавших реализации им права на возмещение налога с момента истечения трех лет, предусмотренных п. 2 ст. 173 НК РФ, относительно периода 2 квартала 2011г.И, поскольку фактически уточненная налоговая декларация, в которой отражен налоговый вычет и заявлена сумма налога к возмещению из бюджета, подана налогоплательщиком в налоговый орган 09.09.2014 г. (то есть с пропуском срока, установленного п. 2 ст.173 НК РФ), суд счел отказ налогового органа в возмещении НДС правомерным(Решение арбитражного суда Санкт-Петербурга и Ленинградской области от 05.10.2015 г. №А56-41139/2015).

Аналогичное судебный вердикт был вынесен и в Постановлении Пятого арбитражного апелляционного суда от 30.09.2015 г. №А51-8660/2015. Судебной коллегией были отклонены доводы налогоплательщика о том, что вычеты по НДС, отраженные в уточненной налоговой декларации по НДС за 2 квартал 2011 года, ранее уже заявлялись налогоплательщиком в декларациях за 4 квартал 2010 года и 1 квартал 2011 года, поскольку приведенные обстоятельства не свидетельствуют о том, что налогоплательщиком производились своевременные действия по заявлению соответствующих налоговых вычетов.

Таким образом, налогоплательщик не сможет воспользоваться правом (за исключением случаев представления доказательств существования объективных и уважительных обстоятельств, препятствовавших реализации им права на возмещение налога с момента истечения трех лет)возмещения НДС за пределами трехлетнего срока вычета, исчисленного в течение трех лет, считая с окончания квартала, в котором возникло право на налоговый вычет НДС. То есть трехлетний срок для возмещения НДС не может быть продлен на количество дней (начиная с 2015 г. – 25 дней), предусмотренных для подачи налоговой декларации по НДС

Определениев кембриджском словаре английского языка

Производитель бумаги, который использовал четыре чана, терял сто производственных дней в году и растрачивал вагоны угля, нагревая целлюлозу в простаивающих сосудах.

Из Кембриджского корпуса английского языка

Вы могли бы, например, быть счастливым мозгом в НДС .

Из Кембриджского корпуса английского языка

Это неправдоподобно: конечно, вам лучше быть счастливым мозгом в чане или жертвой промывания мозгов, чем несчастным.

Из Кембриджского корпуса английского языка

Открытие и использование растворов мышьяка в ваннах для обработки крупного рогатого скота с целью защиты его от клещей произвело революцию в программах борьбы с клещами и клещевыми болезнями.

Из Кембриджского корпуса английского языка

Такие устройства, как ручные опрыскиватели, спрей-гонки или погружные чаны, использовались в качестве средств для обработки крупного рогатого скота.

Из Кембриджского корпуса английского языка

Столетие опыта работы с чанами для окунания дало решение многих проблем, которые мешают успеху операций по окунанию крупного рогатого скота.

Из Кембриджского корпуса английского языка

Пулы предметов превратились в чаны, затем в озера, а затем в океаны, просто для обеспечения безопасности тестирования.

Из Кембриджского корпуса английского языка

Кусок шерсти помещали в чан и оставляли там на несколько часов.

Из Кембриджского корпуса английского языка

Только из чанов цветов мы произвели 28.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Старый сарай для выращивания телят превратили в несколько небольших чанов.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Я просто подумал, что чаны подойдут для этой цели, если есть желание.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Также можно будет регулировать материалы, предназначенные для контакта с пищевыми продуктами, от пищевой пленки до чанов для пивоваров.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

У широкой публики это произвело впечатление, что это намек на какое-то винтажное вино или чанов спиртных напитков.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Пингвинов загнали на рампу, и им пришлось прыгнуть в чан , где их перерабатывали на масло.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Тогда было шесть чанов, вскоре их число увеличилось до восьми, вместимостью 1000 галлонов каждая.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Просмотреть все примеры vat

Эти примеры взяты из корпусов и источников в сети. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Как работать с НДС при продажах и покупках — Business Central

- Статья

- 14 минут на чтение

Если в вашей стране или регионе требуется вычислять и сообщать налог на добавленную стоимость (НДС) по сделкам купли-продажи, вы можете настроить Business Central для расчета НДС. Дополнительные сведения см. в разделе Настройка методов расчета и учета налога на добавленную стоимость.

Однако некоторые задачи, связанные с НДС, можно выполнять вручную. Например, может потребоваться исправить разнесенную сумму, если вы обнаружите, что поставщик использует другой метод округления.

Совет

Вы можете разрешить Business Central проверять регистрационные номера плательщика НДС и другую информацию о компании при создании или обновлении документов. Дополнительные сведения см. в разделе Проверка регистрационных номеров плательщика НДС.

Расчет и отображение сумм НДС в документах купли-продажи

Когда вы выбираете номер позиции в поле № в документе продажи или покупки, Business Central заполняет поля Цена за единицу и Сумма строки . Цена за единицу берется либо из карточки Товар , либо из цен товара, разрешенных для товара и покупателя. Business Central вычисляет сумму строки, когда вы вводите количество для строки.

Цена за единицу берется либо из карточки Товар , либо из цен товара, разрешенных для товара и покупателя. Business Central вычисляет сумму строки, когда вы вводите количество для строки.

Если вы хотите, чтобы цены за единицу и суммы строк включали НДС, например, если вы продаете розничным потребителям, выберите Цены с НДС Флажок в документе. Дополнительные сведения см. в разделе Включение или исключение НДС в ценах и суммах строк.

Вы можете по-разному рассчитывать и отображать суммы НДС в документах купли-продажи в зависимости от типа клиента или поставщика, с которым вы имеете дело. Вы также можете изменить рассчитанную сумму НДС вручную, например, чтобы она соответствовала сумме НДС, рассчитанной вашим поставщиком по данной транзакции.

Включая или не включая НДС в ценах и суммах строк

Если установить флажок Цены с учетом НДС в торговом документе, поля Цена за единицу и Сумма строки будут включать НДС. По умолчанию значения в этих полях не включают НДС. Названия полей отражают, включают ли цены НДС.

По умолчанию значения в этих полях не включают НДС. Названия полей отражают, включают ли цены НДС.

Можно настроить параметр Цены с учетом НДС по умолчанию для всех торговых документов клиента в поле Цены с учетом НДС в карточке Клиент . Вы также можете настроить цены на товары так, чтобы они включали или не включали НДС. Как правило, цены в карточке товара не включают НДС.

В следующей таблице представлен обзор того, как приложение рассчитывает суммы цены за единицу для торгового документа, если вы не настроили цены на странице Цены продажи :

| Цена включает поле НДС в карточке товара | Цены с учетом НДС | Действие выполнено |

|---|---|---|

| Не включено | Не включено | Цена за единицу в карточке товара копируется в Цена за единицу без учета. Поле НДС в строках продажи. Поле НДС в строках продажи. |

| Не включено | Включено | Приложение рассчитывает сумму НДС за единицу и добавляет к Цена за единицу в карточке товара. Эта общая цена за единицу затем вводится в поле Цена за единицу вкл. Поле НДС в строках продаж. |

| Включено | Не включено | Приложение рассчитывает сумму НДС, включенную в Цена за единицу в карточке товара с использованием процента НДС, связанного с автобусом НДС. Проводка гр. (Цена) и НДС Товар. Комбинация групп постинга. Цена за единицу в карточке товара, уменьшенная на сумму НДС, затем вводится в поле Цена за единицу без учета НДС. Поле НДС в строках продаж. Дополнительные сведения см. в разделе Использование бизнес-групп учета НДС и ценовых групп клиентов. |

| Включено | Включено | Цена за единицу в карточке товара копируется в Цена за единицу вкл. Поле НДС в строках продажи. Поле НДС в строках продажи. |

Использование групп бизнес-разноски НДС и ценовых групп клиентов

Если вы хотите, чтобы цены включали НДС, вы можете использовать группы бизнес-разноски НДС для расчета суммы на основе настройки учета НДС для группы. Дополнительные сведения см. в разделе Настройка групп бизнес-разноски НДС.

В зависимости от того, что вы хотите сделать, вы можете назначить бизнес-группу учета НДС клиентам или торговым документам следующими способами:

- Чтобы использовать одну и ту же ставку НДС для всех клиентов, вы можете выбрать группу в поле Группа бизнес-учета НДС (Цена) на странице Настройка продаж и дебиторской задолженности .

- Чтобы использовать ставку НДС для конкретного клиента, вы можете выбрать группу в поле Группа учета бизнеса (цена) на странице Карточка клиента .

- Чтобы использовать ставку НДС для определенных клиентов, вы можете выбрать группу в поле **Группа учета НДС (Цена)** на странице 9. 0146 Ценовая группа для клиентов стр. Например, это полезно, когда вы хотите, чтобы цена применялась ко всем клиентам в определенном географическом регионе или в определенной отрасли.

- Во всех торговых документах в поле Группа учета операций с НДС . Сумма НДС, указанная для группы, используется только для документа, над которым вы сейчас работаете.

0146 Ценовая группа для клиентов стр. Например, это полезно, когда вы хотите, чтобы цена применялась ко всем клиентам в определенном географическом регионе или в определенной отрасли.

0146 Ценовая группа для клиентов стр. Например, это полезно, когда вы хотите, чтобы цена применялась ко всем клиентам в определенном географическом регионе или в определенной отрасли.Примечание

Если вы не укажете группу в поле Учетная группа НДС (Цена) , НДС не будет включен в цены.

Примеры

Такие факторы, как страна или регион, в котором вы продаете, или тип отрасли, в которой вы продаете, могут повлиять на сумму НДС, которую вы должны учитывать. Например, ресторан может взимать 6% НДС за блюда, которые едят на месте, и 17% за еду на вынос. Для этого вы создаете группу учета НДС (цена) для собственного производства и группу учета на вынос.

Корректировка сумм НДС вручную в документах купли-продажи

Вы можете внести исправления в учтенные записи НДС, чтобы можно было изменить общие суммы НДС продаж или покупок без изменения базы НДС. Например, если вы получили счет-фактуру от поставщика с неправильной суммой НДС.

Например, если вы получили счет-фактуру от поставщика с неправильной суммой НДС.

Несмотря на то, что вы можете настроить одну или несколько комбинаций для обработки импортного НДС, вы должны настроить по крайней мере одну группу учета товаров с НДС. Например, вы можете назвать его ПРАВИЛЬНО для целей исправления, если вы не можете использовать тот же счет главной книги в поле Счет НДС покупки в строке настройки проводки НДС. Дополнительные сведения см. в разделе Настройка методов расчета и учета налога на добавленную стоимость.

Если скидка по оплате была рассчитана на основе суммы счета-фактуры, которая включает НДС, вы возвращаете часть скидки по оплате из суммы НДС при предоставлении скидки по оплате. Обратите внимание, что вы должны активировать Диск с настройками для платежей. как в общей настройке главной книги, так и в настройке учета НДС для конкретных комбинаций группы учета бизнеса НДС и группы учета продукта НДС.

Чтобы настроить систему для ручного ввода НДС в торговых документах

Ниже описано, как разрешить ручное изменение НДС в торговых документах. Действия аналогичны шагам на странице «Настройка покупок и кредиторской задолженности» .

- О настройке главной книги , укажите Макс. Разрешенная разница НДС между суммой, рассчитанной приложением, и суммой, введенной вручную.

- На странице Настройка продаж и дебиторской задолженности установите флажок в поле Разрешить разницу НДС .

Корректировка НДС для торгового документа

- Откройте соответствующий заказ на продажу.

- Выберите действие Статистика .

- На экспресс-вкладке Выставление счетов выберите значение в № налоговых строк поле.

- Отредактируйте поле Сумма НДС .

Примечание

В строках отображается общая сумма НДС по счету, сгруппированная по идентификатору НДС. Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС. При изменении поля Сумма НДС приложение проверяет, не изменился ли НДС больше, чем на сумму, указанную вами в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница по НДС , появится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет приведена в допустимые параметры. Щелкните OK и введите другое значение Сумма НДС , которое находится в допустимом диапазоне. Если разница по НДС равна или ниже максимально допустимого значения, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС. При изменении поля Сумма НДС приложение проверяет, не изменился ли НДС больше, чем на сумму, указанную вами в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница по НДС , появится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет приведена в допустимые параметры. Щелкните OK и введите другое значение Сумма НДС , которое находится в допустимом диапазоне. Если разница по НДС равна или ниже максимально допустимого значения, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Расчет НДС вручную с использованием журналов

Вы также можете скорректировать суммы НДС в общих журналах, журналах продаж и покупок. Например, вам может понадобиться сделать это, когда вы вводите счет поставщика в свой журнал, и есть разница между суммой НДС, рассчитанной Business Central, и суммой НДС в счете поставщика.

Настройка системы для ручного ввода НДС в общий журнал

Прежде чем вручную вводить НДС в общий журнал, необходимо выполнить следующие шаги.

- На Страница настройки Главной книги , укажите Макс. Разрешенная разница НДС между суммой, рассчитанной приложением, и суммой, введенной вручную.

- На странице Шаблоны общих журналов установите флажок Разрешить разницу по НДС для соответствующего журнала.

Настройка системы для ручного ввода НДС в журналы продаж и покупок

Прежде чем вручную вводить НДС в журнал продаж или покупок, необходимо выполнить следующие шаги.

- На странице Настройка закупок и кредиторской задолженности установите флажок Разрешить разницу по НДС .

- Повторите шаг 1 для страницы Настройка продаж и дебиторской задолженности .

- После завершения настройки, описанной выше, можно настроить поле Сумма НДС в строке общего журнала или поле Бал. Сумма НДС в строке журнала продаж или покупок. Business Central проверит, чтобы разница не превышала указанный максимум.

Сумма НДС в строке журнала продаж или покупок. Business Central проверит, чтобы разница не превышала указанный максимум.

Сумма НДС в строке журнала продаж или покупок. Business Central проверит, чтобы разница не превышала указанный максимум.Примечание

Если разница больше, появится предупреждение с указанием максимально допустимой разницы. Чтобы продолжить, вы должны настроить сумму. Выберите OK , а затем введите сумму в пределах допустимого диапазона. Если разница по НДС равна или ниже максимально допустимого значения, Business Central отобразит разницу в поле Разница по НДС .

Разноска НДС на импорт со счетами покупки

Вместо использования журналов для разноски счета НДС на импорт можно использовать счет покупки.

Чтобы настроить закупку для проводки счетов-фактур с НДС на импорт

- Настройте карточку поставщика для органа по импорту, который отправляет вам счет-фактуру с НДС на импорт. Автобус Gen. Учетная группа и НДС Автобус. Группу разноски необходимо настроить так же, как счет Главной книги для импортного НДС.

- Создайте Общая учетная группа продуктов для импортного НДС и настройте импортный НДС По умолч. Учетная группа продуктов НДС для связанных Общая учетная группа продукта .

- Выберите значок, введите План счетов и выберите соответствующую ссылку.

- Выберите счет главной книги импортного НДС, а затем выберите действие Изменить .

- На экспресс-вкладке Проводка выберите пункт Gen. Prod. Настройка группы учета для импортного НДС. Business Central автоматически заполняет форму VAT Prod. Поле группы учета .

- Выберите значок, введите Общая настройка проводки , а затем выберите связанную ссылку.

- Создайте комбинацию Gen. Bus. Учетная группа для органа НДС и Gen. Prod. Учетная группа для импортного НДС. Для этой новой комбинации в поле Счет покупок выберите счет Главной книги НДС на импорт.

Чтобы создать новый счет для поставщика службы импорта после завершения настройки

- Выберите значок, введите Счета за покупку , а затем выберите соответствующую ссылку.

- Создайте новый счет на покупку.

- В поле Покупка у поставщика № выберите поставщика, ответственного за импорт, а затем нажмите кнопку OK .

- В строке покупки в поле Тип выберите Счет ГК , а в поле № выберите счет Главной книги НДС на импорт.

- В поле Количество введите 1 .

- В Прямая себестоимость за единицу без учета. В поле НДС укажите сумму НДС.

- Разноска накладной.

Обработка сертификатов поставки

Когда вы продаете товары покупателю в другой стране/регионе ЕС, вы должны отправить покупателю сертификат поставки, который клиент должен подписать и вернуть вам. Следующие процедуры предназначены для обработки сертификатов поставки для отгрузок для продажи, но те же шаги применяются для отгрузок товаров для обслуживания и возвратных отгрузок поставщикам.

Следующие процедуры предназначены для обработки сертификатов поставки для отгрузок для продажи, но те же шаги применяются для отгрузок товаров для обслуживания и возвратных отгрузок поставщикам.

Для просмотра сведений о сертификате поставки

- Выберите значок, введите Учтенные торговые отгрузки , а затем выберите соответствующую ссылку.

- Выберите соответствующую партию товара клиенту в другой стране/регионе ЕС.

- Выберите Детали сертификата поставки .

- По умолчанию, если установлен флажок Требуется сертификат поставки для настройки группы учета НДС для клиента, в поле Статус устанавливается значение Требуется . Вы можете обновить поле, чтобы указать, вернул ли клиент сертификат.

Примечание

Если в настройке группы учета НДС не установлен флажок Требуется сертификат поставки , то создается запись, а в поле Статус устанавливается значение Неприменимо . Вы можете обновить поле, чтобы отображать правильную информацию о состоянии. Вы можете вручную изменить статус с Неприменимо на Требуется и от Требуется до Неприменимо по мере необходимости.

Вы можете обновить поле, чтобы отображать правильную информацию о состоянии. Вы можете вручную изменить статус с Неприменимо на Требуется и от Требуется до Неприменимо по мере необходимости.

При обновлении поля Статус на Требуется , Получено или Не получено , создается сертификат.

Подсказка

Вы можете использовать страницу Сертификаты поставки , чтобы просмотреть статус всех отправленных отправлений, для которых был создан сертификат поставки.

- Выберите Распечатать сертификат поставки .

Примечание

Документ можно просмотреть или распечатать. Когда вы выбираете Печать сертификата поставки и печатаете документ, флажок Напечатано устанавливается автоматически. Кроме того, если он еще не указан, статус сертификата обновляется до Required . При необходимости вы включаете распечатанный сертификат в посылку.

При необходимости вы включаете распечатанный сертификат в посылку.

Чтобы распечатать сертификат поставки

- Выберите значок, введите Учетные отгрузки по продажам , а затем выберите соответствующую ссылку.

- Выберите соответствующую партию товара клиенту в другой стране/регионе ЕС.

- Выберите действие Печать сертификата поставки .

Примечание

В качестве альтернативы можно распечатать сертификат со страницы Сертификат поставки .

- Чтобы включить информацию из строк отгрузочного документа в сертификат, установите флажок Печатать сведения о строке .

- Установите флажок Создать сертификаты поставки, если они еще не созданы , чтобы Business Central создавал сертификаты для отправленных отправлений, которые не были созданы на момент выполнения. При установке флажка новые сертификаты будут создаваться для всех отправленных отправлений, не имеющих сертификатов в выбранном диапазоне.

- По умолчанию параметры фильтра относятся к выбранному вами документу отгрузки. Заполните информацию о фильтре, чтобы выбрать конкретный сертификат поставки, который вы хотите напечатать.

- На странице Сертификат поставки выберите действие Печать , чтобы напечатать отчет, или выберите действие Предварительный просмотр , чтобы просмотреть его на экране.

Примечание

Поле Сертификат о поставке и поле Печатный обновлены для отгрузки на странице Сертификаты о поставке .

- Отправьте распечатанный акт поставки заказчику на подпись.

Чтобы обновить статус сертификата поставки для отгрузки

Выберите значок, введите Учтенные торговые отгрузки , а затем выберите соответствующую ссылку.

Выберите соответствующую партию товара клиенту в другой стране/регионе ЕС.

В поле Статус выберите соответствующий вариант.

Если клиент вернул подписанный сертификат поставки, выберите Получено . Поле Дата поступления обновлено. По умолчанию в качестве даты поступления устанавливается текущая рабочая дата.

Вы можете изменить дату, чтобы отразить дату получения подписанного клиентом сертификата поставки. Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку Business Central.

Если клиент не возвращает подписанный сертификат поставки, выберите Not Received . Затем вы должны отправить клиенту новый счет-фактуру с учетом НДС, поскольку исходный счет-фактура не будет принят налоговым органом.

Чтобы просмотреть группу сертификатов, вы начинаете со страницы Сертификаты поставки , а затем обновляете информацию о состоянии невыполненных сертификатов по мере их получения от ваших клиентов. Это может быть полезно, когда вы хотите найти все сертификаты, имеющие определенный статус, например, Required , для которых вы хотите обновить их статус на Not Received .

Это может быть полезно, когда вы хотите найти все сертификаты, имеющие определенный статус, например, Required , для которых вы хотите обновить их статус на Not Received .

Для обновления статуса группы актов поставки

Выберите значок, введите Сертификаты поставки и выберите соответствующую ссылку.

Отфильтруйте поле Статус по нужному значению, чтобы создать список сертификатов, которыми вы хотите управлять.

Чтобы обновить информацию о состоянии, выберите Изменить список .

В поле Статус выберите соответствующий вариант.

Если клиент вернул подписанный акт поставки, выберите Получено . Поле Дата получения обновлено. По умолчанию в качестве даты поступления устанавливается текущая рабочая дата.

Вы можете изменить дату, чтобы она отражала дату получения вами подписанного сертификата поставки.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документ Business Central.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документ Business Central.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документ Business Central.Примечание

Вы не можете создать новый сертификат поставки на странице Сертификат поставки при переходе к ней с помощью этой процедуры. Чтобы создать сертификат для отгрузки, для которой он не был настроен, откройте учтенную отгрузку и используйте одну из двух процедур, описанных выше:

- Чтобы вручную создать сертификат поставки сертификат

- Распечатать акт поставки.

См. также

Настройка методов расчета и проводки налога на добавленную стоимость

Отчет об НДС в налоговый орган

Подтверждение регистрационного номера плательщика НДС

Бесплатные модули электронного обучения для Business Central можно найти здесь

Помогите нам разобраться хотите узнать больше о том, как люди используют пользовательский набор инструментов справки Microsoft. Пройдите опрос (на английском языке) и помогите нам понять: https://forms.

office.com/r/A4cUJgjkD1.

office.com/r/A4cUJgjkD1.Схема фиксированной ставки НДС: Определите свою фиксированную ставку

Перейти к содержанию руководства

Используемая вами фиксированная ставка НДС обычно зависит от типа вашего бизнеса. Вы можете платить по другому тарифу, если вы тратите только небольшую сумму на товары.

Вы получаете скидку 1 %, если вы в первый год ведете бизнес, зарегистрированный в соответствии с НДС .

Если вы тратите небольшую сумму на товары

Вы классифицируетесь как «предприятие с ограниченными затратами», если ваши товары стоят меньше:

- 2% от вашего оборота

- 1000 фунтов стерлингов в год (если ваши расходы превышают 2%)

Это означает, что вы платите по более высокой ставке 16,5%. Вы можете рассчитать, нужно ли вам платить по более высокой ставке, и выяснить, какие товары считаются затратами.

Если вы не являетесь предприятием с ограниченными затратами, вы используете свой тип бизнеса для расчета фиксированной ставки.

Единые ставки по видам деятельности

| Вид деятельности | Единая ставка НДС (%) |

|---|---|

| Бухгалтерский учет | 14,5 |

| Реклама | 11 |

| Сельскохозяйственные услуги | 11 |

| Любая другая деятельность, не указанная в другом месте | 12 |

| Архитектор, инженер-строитель или геодезист | 14,5 |

| Содержание или уход за животными | 12 |

| Деловые услуги, не указанные в другом месте | 12 |

Услуги общественного питания, включая рестораны и еду на вынос до 15 июля 2020 г. | 12,5 |

| Услуги общественного питания, включая рестораны и еду на вынос с 15 июля 2020 г. по 30 сентября 2021 г. | 4,5 |

| Услуги общественного питания, включая рестораны и еду на вынос, с 1 октября 2021 г. по 31 марта 2022 г. | 8,5 |

| Услуги общественного питания, включая рестораны и еду на вынос с 1 апреля 2022 г. | 12,5 |

| Компьютерные и ИТ-консультации или обработка данных | 14,5 |

| Услуги по ремонту компьютеров | 10,5 |

| Развлечения или журналистика | 12,5 |

| Агентство недвижимости или услуги по управлению недвижимостью | 12 |

| Сельское хозяйство или сельское хозяйство, не включенное в другие категории | 6,5 |

| Производство фильмов, радио, телевидения или видео | 13 |

| Финансовые услуги | 13,5 |

| Лесное хозяйство или рыболовство | 10,5 |

| Общестроительные или строительные услуги* | 9,5 |

| Парикмахерские или другие косметические услуги | 13 |

| Наем или аренда товаров | 9,5 |

Гостиница или жилье до 15 июля 2020 г. | 10,5 |

| Гостиница или жилье с 15 июля 2020 г. по 30 сентября 2021 г. | 0 |

| Гостиница или жилье с 1 октября 2021 г. по 31 марта 2022 г. | 5,5 |

| Гостиница или жилье с 1 апреля 2022 г. | 10,5 |

| Расследование или безопасность | 12 |

| Строительные или строительные услуги, связанные только с рабочей силой* | 14,5 |

| Услуги прачечной или химчистки | 12 |

| Адвокат или юридические услуги | 14,5 |

| Библиотека, архив, музей или другая культурная деятельность | 9,5 |

| Консультации по вопросам управления | 14 |

| Производство готовых металлических изделий | 10,5 |

| Производство продуктов питания | 9 |

| Производство, не указанное в другом месте | 9,5 |

| Производство пряжи, текстиля или одежды | 9 |

| Членская организация | 8 |

| Добыча полезных ископаемых | 10 |

| Упаковка | 9 |

| Фотография | 11 |

| Почтовые отделения | 5 |

| Печать | 8,5 |

| Издательство | 11 |

Пабы до 15 июля 2020 г. | 6,5 |

| Пабы с 15 июля 2020 г. по 30 сентября 2021 г. | 1 |

| Пабы с 1 октября 2021 г. по 31 марта 2022 г. | 4 |

| Пабы с 1 апреля 2022 г. | 6,5 |

| Операции с недвижимостью, не указанные в других рубриках | 14 |

| Ремонт предметов личного или домашнего обихода | 10 |

| Ремонт автомобилей | 8,5 |

| Розничная торговля продуктами питания, кондитерскими изделиями, табачными изделиями, газетами или детской одеждой | 4 |

| Розничная торговля фармацевтическими препаратами, товарами медицинского назначения, косметикой или туалетными принадлежностями | 8 |

| Розничная торговля, не указанная в другом месте | 7,5 |

| Розничная торговля транспортными средствами или топливом | 6,5 |

| Секретарские услуги | 13 |

| Социальная работа | 11 |

| Спорт или отдых | 8,5 |

| Транспортировка или хранение, включая курьеров, фрахт, перевозку и такси | 10 |

| Туристическое агентство | 10,5 |

| Ветеринария | 11 |

| Оптовая торговля сельскохозяйственной продукцией | 8 |

| Оптовая торговля продуктами питания | 7,5 |

| Оптовая торговля, не указанная в другом месте | 8,5 |

* «Строительные или строительные услуги, связанные только с рабочей силой» означают строительные услуги, стоимость поставляемых материалов которых составляет менее 10% от оборота этих услуг. Если сумма превышает эту сумму, бизнес классифицируется как «Общее строительство или строительные услуги».

Если сумма превышает эту сумму, бизнес классифицируется как «Общее строительство или строительные услуги».

Что вы платите

Вы рассчитываете уплачиваемый налог путем умножения фиксированной ставки НДС на ваш « НДС включая оборот».

Пример

Вы выставляете счет покупателю на 1000 фунтов стерлингов, добавляя НДС по ставке 20%, чтобы в итоге получить 1200 фунтов стерлингов.

Вы фотограф, поэтому фиксированная ставка НДС для вашего бизнеса составляет 11%.

Ваш фиксированный платеж составит 11% от 1200 фунтов стерлингов или 132 фунта стерлингов.

НДС включительно оборот отличается от стандартного НДС оборот. Помимо дохода от бизнеса (например, от продаж), он включает НДС , уплаченный с этого дохода.

Расчет 2 фиксированных ставок

Первый расчет должен начинаться с первого дня отчетного периода до последнего дня фиксированной ставки. Второй должен начинаться с даты новой фиксированной ставки до конца вашего отчетного периода.

Второй должен начинаться с даты новой фиксированной ставки до конца вашего отчетного периода.

Получить помощь

Если у вас есть какие-либо вопросы о схеме фиксированной ставки, позвоните по номеру службы поддержки НДС .

Посмотреть версию всего руководства для печати

Использование НДС в предложении

Advertisement

Advertisement

Advertisement

Advertisement

Реклама

Advertisement

Advertisement

Advertisement

Advertisement

Реклама

Приведенные выше примеры использования слов были собраны из различных источников, чтобы отразить текущее и историческое употребление. Они не отражают мнения YourDictionary.com.

Они не отражают мнения YourDictionary.com.

Статьи по теме

Бухгалтерский учет и денежные термины на испанском языке

В наше время деньги и финансы стали частью жизни каждого взрослого человека. Если вы переезжаете в новую страну, изучаете испанский язык для работы или просто для развлечения, скорее всего, в какой-то момент вы обнаружите, что обсуждаете эти темы.

Давайте рассмотрим некоторые вещи, которые вы должны знать, чтобы справиться с некоторыми распространенными бухгалтерскими ситуациями на испанском языке.

Напрашивающийся вопрос Примеры заблуждения

Форма кругового рассуждения, вызывающая вопросы, является одним из наиболее распространенных типов заблуждений. Это происходит, когда предпосылки, предназначенные для поддержки аргумента, уже предполагают, что вывод верен. Если вы начинаете с того места, где оспариваемый вывод уже считается верным, то на самом деле вы вообще не приводите аргумент.

Подтверждающих доказательств нет.

Подтверждающих доказательств нет.

Подтверждающих доказательств нет.Также упоминается в

- котел

- BAC

- гравитационный бонг

- wine press

- mash-fat

- value-added tax

- Ang·kor

- keeve

- wine·press

- beck1

- vatman

- pug-mill

Words near vat in the Dictionary

- vastus medialis

- vasty

- vasu

- vasudeva

- vasuki

- vasulitis

- vat

- vat-dye

- vatable

- vaterite

- vateritic

- vates

Altinn — Налог на добавленную стоимость

- Начать и вести бизнес

- Прямые и косвенные налоги

- Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) — это налог, который ваша компания взимает с клиентов от имени государства. НДС должен быть добавлен для большинства товаров и услуг при их продаже (выходной НДС). Точно так же вы имеете право на вычет НДС по большинству товаров и услуг, приобретаемых вами для бизнеса (входной НДС).

НДС должен быть добавлен для большинства товаров и услуг при их продаже (выходной НДС). Точно так же вы имеете право на вычет НДС по большинству товаров и услуг, приобретаемых вами для бизнеса (входной НДС).

Последнее обновление 07.07.2022

Однако только после того, как вы продали облагаемые налогом товары и услуги на сумму более 50 000 норвежских крон в течение 12 месяцев, вы должны зарегистрироваться в Реестре НДС. Вы не можете добавлять НДС к своим продажам, пока не зарегистрируете предприятие в Реестре НДС.

Норвежская налоговая администрация — регистрация в реестре налога на добавленную стоимость

Налог на добавленную стоимость — НДС

Норвежская налоговая администрация – Справочник по НДС (только на норвежском языке)

Ставки налога на добавленную стоимость (НДС)

25% — для большинства товаров или услуг

15% — для продуктов питания и напитков

12% — для пассажирского транспорта, билетов в кино и аренды помещений

Все ли продажи облагаются налогом?

Некоторые услуги, такие как медицинские услуги, услуги обучения и культурные услуги, не подпадают под действие Закона о НДС. Реализация таких услуг не дает права на регистрацию в Реестре НДС, а исходящий НДС не подлежит исчислению. Вы также не будете иметь право на вычет входящего НДС при покупках, которые вы совершаете для предприятия, на которое не распространяется действие Закона о НДС.

Реализация таких услуг не дает права на регистрацию в Реестре НДС, а исходящий НДС не подлежит исчислению. Вы также не будете иметь право на вычет входящего НДС при покупках, которые вы совершаете для предприятия, на которое не распространяется действие Закона о НДС.

Узнайте, должны ли вы зарегистрироваться в регистре налога на добавленную стоимость

Некоторые товары и услуги освобождены от исчисления НДС в связи с продажами; они известны как «нулевая ставка». Это относится, например, к экспорту, продаже книг в качестве конечного розничного продавца, а также к продаже газет и подержанных автомобилей. Тем не менее, продажи по-прежнему подпадают под действие Закона об НДС и дают вам право зарегистрироваться в Реестре НДС и делать вычеты по входному НДС.

Разница между льготами и исключениями по НДС

Если у вас есть сомнения относительно того, должны ли продажи вашего предприятия облагаться НДС, обратитесь в Налоговую администрацию Норвегии.

Связаться с налоговой администрацией Норвегии

Как зарегистрироваться в Реестре НДС

Регистрация НДС осуществляется через веб-сайт налоговой администрации Норвегии.

Норвежская налоговая администрация — регистрация в реестре налога на добавленную стоимость

Вам не присвоен отдельный номер плательщика НДС. Чтобы показать, что ваше предприятие зарегистрировано в Реестре НДС, деловые документы предприятия подтверждаются буквами «МВА» (НДС) после номера организации предприятия.

Закон об НДС об условиях регистрации в реестре НДС (только на норвежском языке)

Предварительная регистрация

При определенных условиях некоторые предприятия могут быть предварительно зарегистрированы в Реестре НДС. Чтобы пройти предварительную регистрацию, вы должны либо совершить покупки на сумму не менее 250 000 норвежских крон (крупные покупки), которые напрямую связаны с последующими продажами с НДС, либо ваши продажи с НДС, вероятно, превысят порог в 50 000 норвежских крон для регистрации в в регистр НДС в течение трех недель с даты начала продаж. Тем не менее, нет права на предварительную регистрацию для крупных покупок, если ожидается, что для достижения регистрационного порога потребуется менее четырех месяцев с даты подачи заявки.

Тем не менее, нет права на предварительную регистрацию для крупных покупок, если ожидается, что для достижения регистрационного порога потребуется менее четырех месяцев с даты подачи заявки.

Если вы пройдете предварительную регистрацию, предприятие будет зарегистрировано как плательщик НДС и будет иметь все связанные с этим права и обязанности.

Налоговая администрация по предварительной регистрации (только на норвежском языке)

Ваш первый счет, который включает НДС

Пример:

В качестве примера мы можем предположить, что вы ранее отправляли счета на общую сумму 40 000 норвежских крон. Поскольку вы не зарегистрированы в Реестре НДС, вы не включили НДС в свои счета-фактуры за соответствующие продажи/уступки. Теперь вы выполнили новое задание и должны выставить клиенту счет на 15 000 норвежских крон. Теперь вы можете сделать следующее:

- Выставить счет без НДС и уведомить клиента, что он получит дополнительный счет с НДС.

- Затем вы регистрируетесь в Реестре НДС.

- Вы будете уведомлены о том, что ваш бизнес теперь зарегистрирован в Реестре НДС.

- Время обработки варьируется — от завершения в течение дня до нескольких недель — в зависимости от хода обработки.

- Теперь вы можете отправить счет с суммой НДС для счета, который привел к превышению пороговой суммы.

- Отныне вы должны добавлять НДС к своим продажам.

Продажи, включающие и не включаемые в оборот,

Когда вы продаете товары/услуги, включающие и не входящие в оборот, у вас будет разделение продаж. НДС должен быть добавлен только к продажам, которые являются облагаемыми налогом. При совершении покупок, предназначенных для использования в обеих частях предприятия, входной НДС должен быть пропорционально распределен между частью, облагаемой налогом, и частью, освобожденной от НДС. Таким образом, вы не имеете права на вычет входящего НДС по покупкам, предназначенным для использования только в той части ваших продаж, которая освобождена от НДС.

Реализация товаров/услуг, освобожденных от НДС, не будет учитываться при расчете того, когда предприятие должно быть поставлено на учет по НДС.

Добровольная регистрация

Предприятия, работающие в нескольких секторах, обычно освобожденные от обязанности регистрации в Реестре НДС, могут зарегистрироваться добровольно. Эти предприятия могут требовать вычета входного НДС на покупки, предназначенные для использования предприятием. Это может, например, касаться вычетов НДС по затратам на строительство, отопление и техническое обслуживание в связи со сдачей внаем коммерческих помещений.

Могу ли я вернуть НДС?

После того, как ваше предприятие будет зарегистрировано в Реестре НДС, вы можете получить НДС за товары и услуги, приобретенные для вашего предприятия (входящий НДС). В налоговой декларации по НДС входящий НДС засчитывается против исходящего НДС (НДС на то, что вы продаете). Теперь вы можете увидеть, должны ли вы платить НДС или можете ли вы вернуть НДС за соответствующий период.

Вы можете требовать возмещения НДС только при покупках, в которых продавец зарегистрирован в регистре плательщика НДС и в документе продажи указан номер организации продавца и буквы MVA.

Если он отсутствует в уже оплаченном счете, вы не сможете потребовать вычет входящего НДС. Если вы не уверены, что продавец зарегистрирован как плательщик НДС, вам необходимо это определить. Вы можете проверить, является ли продавец зарегистрированным плательщиком НДС, через «Найти компанию» на веб-сайте регистрационного центра Brønnøysund.

Ретроспективный возврат НДС

Вы можете требовать вычета НДС по покупкам, совершенным за три года до регистрации в регистре НДС. Условием является то, что товар не продается без обложения НДС, и что он использовался в хозяйственной деятельности, облагаемой НДС. Запрос на ретроспективный расчет НДС делается, когда вы подаете декларацию по НДС за период, в котором ваше предприятие зарегистрировано как плательщик НДС. Вы не обязаны предоставлять документы о покупках. Однако документация должна быть доступна в ваших учетных записях, и вы должны иметь возможность предоставить документацию, если это потребуется от вас.

Закон об НДС (только на норвежском языке)

Положения в соответствии с Законом об НДС (только на норвежском языке)

Закон об НДС по закупкам, совершенным до регистрации (только на норвежском языке)

Исключение из регистра НДС

Когда оборот, облагаемый НДС (облагаемый оборот), прекращается либо в связи с прекращением деятельности предприятия, либо в связи с изменением характера предприятия таким образом, что оно имеет только оборот, освобожденный от НДС, Предприятие должно уведомить об исключении из Реестра НДС.

Если оборот НДС в отдельном году составляет менее 50 000 норвежских крон (пороговая сумма для регистрации в Реестре НДС), это само по себе не означает, что предприятие должно быть исключено из Реестра НДС.

Однако, если оборот остается ниже пороговой суммы в течение следующих двух лет подряд, предприятие должно быть исключено из регистра НДС.

Вы должны отправить уведомление об удалении здесь:

Норвежская налоговая администрация — регистрация в реестре налога на добавленную стоимость

Где облагаться налогом?

Существует четыре вида операций:

- поставка товаров

- приобретение товаров внутри Сообщества

- поставка услуг — Новые пояснения к услугам, связанным с недвижимым имуществом

- импорт товаров

В зависимости от характера сделки применяются разные правила определения места налогообложения.

Поставка товаров

Место налогообложения определяется местом поставки товаров. Это зависит не только от характера поставляемых товаров, но и от того, как осуществляется поставка.

Поставка товаров облагается налогом по месту:

- где товары находятся на момент поставки, если они не отправляются или не транспортируются [Статья 31 Директивы по НДС]

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает купить арендованную машину, местом поставки является Эстония, а не Германия, и должен быть уплачен эстонский НДС.

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает купить арендованную машину, местом поставки является Эстония, а не Германия, и должен быть уплачен эстонский НДС.

- где товары находятся когда начинается отправка или транспортировка клиенту , если они отправляются или транспортируются поставщиком, покупателем или третьим лицом [статья 32 Директива по НДС]

- Пример 2: Немецкий НДС должен взиматься с товаров, перевозимых самим поставщиком или назначенным им перевозчиком из Гамбурга покупателю в Берлине (место поставки — Гамбург).

- Пример 3: Когда поставленные товары впоследствии транспортируются из Братиславы покупателю в Праге покупателем или назначенным им перевозчиком, поставка будет облагаться словацким НДС.

- , где товары находятся , находятся , когда отправка или транспортировка покупателю заканчивается для дистанционных продаж , когда годовой объем продаж поставщика превышает порог , применяемый государством-членом покупателя 3 [Статья 3 Директивы по НДС]

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС. Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС.

- где товары находятся когда отправка или транспортировка покупателю начинается для дистанционных продаж , если годовой объем продаж поставщика на 90 146 ниже порогового значения 90 147, применяемого государством-членом покупателя (за исключением случаев, когда поставщик выбрал налогообложение в государстве-члене назначения) [Статья 34 Директивы по НДС]

- Пример 5: Если годовой объем продаж французской компании (см. пример 4 выше) клиентам в Бельгии не превышает бельгийского порога, компакт-диски будут облагаться налогом во Франции.

- Пример 6: Когда французская компания осуществляет поставки покупателю в Люксембурге и французская компания выбрала вариант налогообложения по месту назначения, CD будут облагаться налогом в Люксембурге.

- , если товары устанавливаются или собираются, если это делает поставщик [Статья 36 Директивы по НДС]

- Пример 7: Румынский НДС должен быть уплачен при поставке машины, установленной в Румынии итальянским поставщиком для своего клиента. Если вместо этого машина будет установлена самим покупателем, поставка будет облагаться налогом в Италии (освобожденная поставка внутри Сообщества в Италии, за которой следует приобретение внутри Сообщества в Румынии, если клиент является налогообязанным лицом).

- , где пункт отправления , если предоставляется на борту судов, самолетов или поездов на участке пассажирских перевозок, осуществляемых в пределах Сообщества [Статья 37 Директивы по НДС]

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда он отправляется с Корфу для возвращения в Бари.

- Пример 9: Для товаров, проданных пассажирам рейсом из Малаги в Гамбург, взимается испанский НДС. Для обратного рейса применяется немецкий НДС.

- Пример 10: Магазин, торгующий товарами для пассажиров, отправляющихся в круиз из Афин в Греции в Барселону в Испании, с краткосрочными остановками в Италии и Франции, но не разрешающий посадку и высадку пассажиров; Греческий НДС будет применяться.

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда он отправляется с Корфу для возвращения в Бари.

- где налогооблагаемый дилер устанавливается при получении электроэнергии или газа, поставляемых через систему распределения природного газа [Статья 38 Директивы по НДС]

- Пример 11: Электроэнергия, поставляемая шведской электростанцией датской энергетической компании для распределения, облагается налогом в Дании.

- Пример 12: Когда природный газ из Северного моря покупается голландским дистрибьютором, дистрибьютор должен учитывать НДС в Нидерландах.

- где электроэнергия или газ, поставляемые через систему распределения природного газа , эффективно используются и потребляются частным потребителем [статья 39 Директивы по НДС]

- Пример 13: Частный потребитель, проживающий в Варшаве, которому немецкая энергетическая компания поставляет газ через систему распределения природного газа, будет уплачивать польский НДС своим поставщиком.

- Пример 14: Когда электроэнергия поставляется для использования частными потребителями в Будапеште, необходимо уплатить венгерский НДС.

Приобретение товаров внутри Сообщества

Место налогообложения определяется местом, где осуществляется приобретение товаров внутри Сообщества (т. е. государство-член, в котором товары окончательно находятся после транспортировки из другого государства-члена).

Товары, приобретенные налогооблагаемым лицом, выступающим в качестве такового (предприятие в своей коммерческой деятельности), или необлагаемым налогом юридическим лицом (например, органом государственной власти), облагаются НДС. По соображениям упрощения товары, приобретенные налогооблагаемым лицом, охваченным схемой МСП или схемой с фиксированной ставкой для фермеров, или не облагаемым налогом юридическим лицом, не облагаются НДС, если ежегодные приобретения ниже порога годового оборота, установленного их государством-членом. (минимум 10 000 евро), хотя по-прежнему можно выбрать налогообложение.

Приобретение товаров облагается налогом в государстве-члене , присвоившем номер плательщика НДС (государство-член идентификации) , под которым осуществляется приобретение. Если товары транспортируются в другое государство-член (государство-член прибытия), налог должен быть уплачен там. За этим последует корректировка НДС, уплаченного в государстве-члене регистрации. Ниже приведены примеры двух ситуаций:

- налогообложение в государстве-члене идентификации [Статья 41 Директивы по НДС]

- Пример 15: Французский НДС должен быть уплачен за товары, приобретенные в другом государстве-члене компанией под ее французским номером для использования на ее заводе в Страсбурге.

- Пример 16: Если компания, приобретающая товары в Испании, предоставляет своему поставщику номер плательщика НДС, под которым она идентифицируется в Словакии, НДС должен быть уплачен при приобретении в Словакии.

- Пример 15: Французский НДС должен быть уплачен за товары, приобретенные в другом государстве-члене компанией под ее французским номером для использования на ее заводе в Страсбурге.

- налогообложение в государстве-члене прибытия товаров [Статья 40 Директивы по НДС]

- Пример 17: Если товары, приобретенные компанией, использующей свой словацкий номер плательщика НДС, фактически отправляются из Испании в Германию, НДС должен быть уплачен при приобретении в Германии, а любой налог, подлежащий уплате в Словакии (см. пример 16 выше), будет уменьшен. соответственно.

Предоставление услуг

1 января 2010 г. были введены правила , гарантирующие, что НДС на услуги будет лучше начисляться в страну потребления [см. Директиву 2008/8/EC, принятую Советом министров ЕС и пресс-релиз IP/08/208].

Для обеспечения более единообразного применения некоторые аспекты этих правил были уточнены посредством имплементационных мер , которые применяются непосредственно с 1 июля 2011 г. (см. Имплементационный регламент № 282/2011, принятый Советом, и пресс-релиз Совета на стр. 13) . 18 декабря 2012 г. Комиссия предложила внести поправки в Регламент, чтобы сделать налогообложение электронных услуг более удобным для бизнеса с 1 января 2015 г. См. пресс-релиз и предложение.

Место налогообложения определяется по месту оказания услуг . Это зависит не только от характера предоставляемой услуги, но и от статуса клиента , получающего услугу. Следует различать налогооблагаемое лицо, действующее как таковое (предприятие, действующее в своем коммерческом качестве), и не облагаемое налогом лицо (частное лицо, являющееся конечным потребителем).

Понятие налогооблагаемого лица охватывает любого, кто самостоятельно осуществляет экономическую деятельность, даже если это лицо не идентифицировано для целей НДС, но также включает неналогооблагаемое юридическое лицо, идентифицированное для целей НДС [статья 43 Директивы по НДС ].

Только после того, как будет известен точный характер услуги и статус клиента, можно будет правильно определить место, где предоставляются услуги.

Предоставление услуг между предприятиями (услуги B2B) в принципе облагается налогом по месту учреждения клиента , в то время как услуги, оказываемые частным лицам (услуги B2C), облагаются налогом по месту учреждения поставщика .

- Услуги B2B [Статья 44 Директивы по НДС].

- Пример 18: Местом предоставления услуг, предоставляемых компанией в Зальцбурге бизнес-клиенту в Вене, будет Вена. Поскольку поставщик зарегистрирован в Австрии, он будет взимать со своего клиента австрийский НДС.

- Пример 19: Бухгалтерские услуги, оказываемые болгарской компанией бизнес-клиенту с местонахождением в Австрии, должны облагаться австрийским НДС. Если болгарский поставщик не зарегистрирован в Австрии, австрийский покупатель будет платить НДС в соответствии с механизмом обратного начисления.

- Пример 20: Финский НДС должен быть начислен (покупателем с использованием процедуры обратного начисления), если юридические услуги предоставляются польской компанией клиенту, местонахождение которого находится в Швеции, но предоставляется постоянному представительству клиента в Финляндии. .

- Пример 21: Рекламные услуги, предоставляемые итальянской компанией государственному органу в Испании, который в связи с приобретением товаров внутри Сообщества идентифицируется для целей НДС, облагаются налогом в Испании с использованием механизма обратного начисления.

- Услуги B2C [Статья 45 Директивы по НДС].

- Пример 22: За консультационные услуги, предоставляемые поставщиком, зарегистрированным в Лиссабоне, частному клиенту, проживающему в Дании, должен взиматься португальский НДС.

- Пример 23: Поставщик, зарегистрированный в Греции, должен будет взимать греческий НДС с корпоративного клиента, зарегистрированного в Румынии, который приобретает юридические услуги для использования в личных целях.