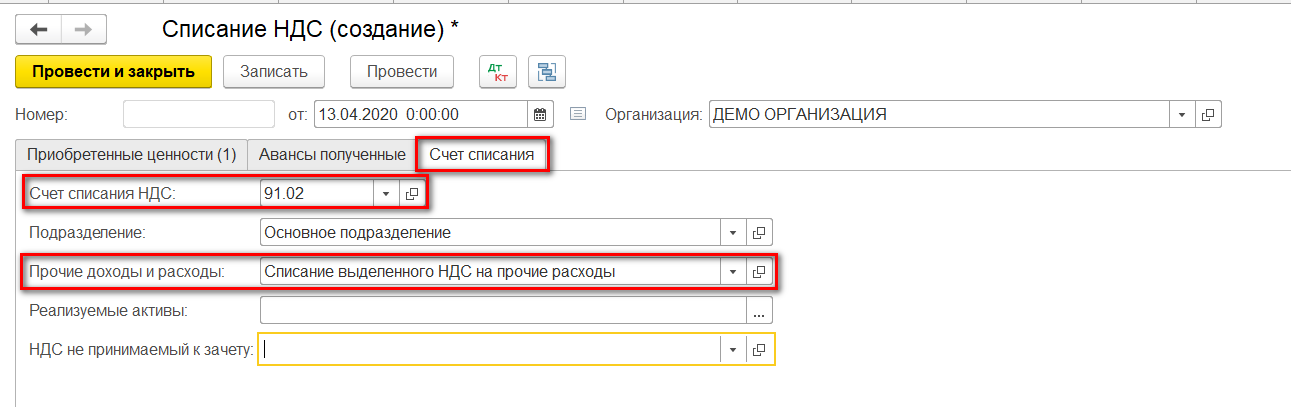

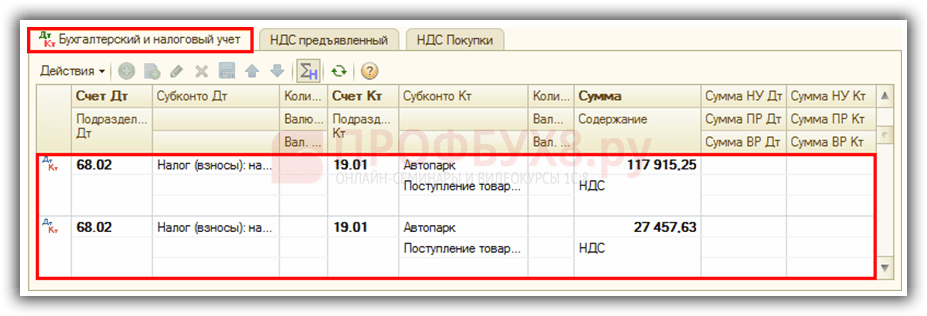

Счет 19 НДС по приобретенным ценностям — проводки в программе 1С 8.3

На счете 19 «НДС по приобретенным ценностям» в плане счетов бухгалтерского учета собираем «информацию» о суммах налога на добавленную стоимость, которая была выставлена (указана в документах) поставщиками материалов, товаров, услуг.

Если нам надо узнать всю информацию о том, какую сумму «НДС к зачету» мы можем учесть при расчете «НДС в бюджет», то смело изучаем счет 19 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

ПРИХОДУЕМ «НДС к зачету» от поставщика материалов, товаров, услуг

Проводка: Д.19 «НДС по приобрет.ценностям» — К.60 «Расчеты с поставщиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС (счет 19) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед поставщиком материалов (счет 60) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Поступление товаров».

СТАВИМ В ЗАЧЕТ накопленный НДС от поставщиков

Проводка: Д.68.02 «НДС» — К.19 «НДС по приобрет.ценностям»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС в зачет (счет 68.02) и проводкой мы зафиксировали «информацию» о уменьшении входящего НДС (счет 19) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Счет-фактура полученный» + флаг.Отразить вычет НДС в книге покупок.

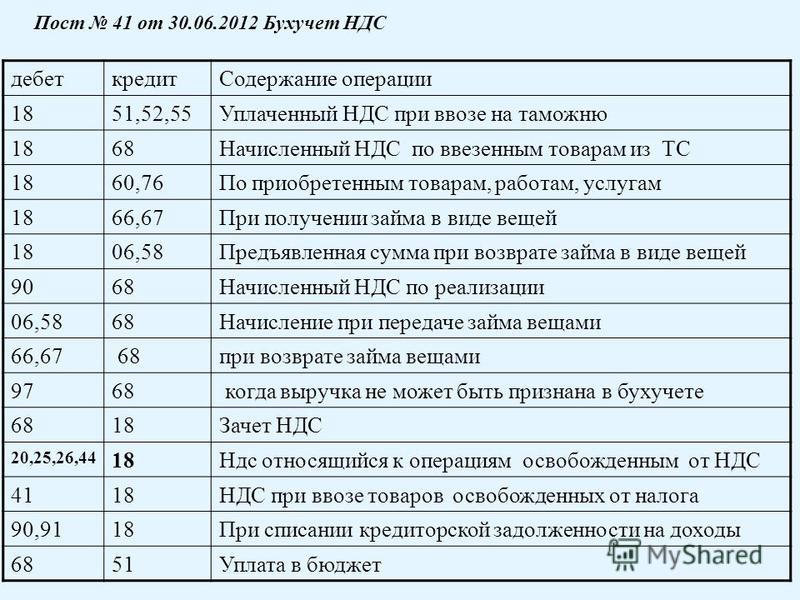

| Дебет | Кредит | Содержание | Документ |

19. 07 07 | 19.04 | Отнесение НДС по выполненным работам и оказанным услугам к реализации на экспорт по ставке 0% | Распределение НДС |

| 20.01 | 19.04 | Включение НДС по приобретенным материальным ценностям в затраты основного производства, на которое ранее списаны материальные ценности | Распределение НДС |

| 23 | 19.04 | Включение НДС по приобретенным материальным ценностям в затраты вспомогательного производства, на которое ранее списаны материальные ценности | Распределение НДС |

| 25 | 19.04 | Включение НДС по приобретенным материальным ценностям в общепроизводственные расходы, на которые ранее списаны материальные ценности | Распределение НДС |

| 26 | 19.04 | Включение НДС по приобретенным материальным ценностям в общехозяйственные расходы, на которые ранее списаны материальные ценности | Распределение НДС |

| 29 | 19. 04 04 | Включение НДС по приобретенным материальным ценностям в расходы обслуживающих производств и хозяйств, на которые ранее списаны материальные ценности | Распределение НДС |

| 44.01 | 19.04 | Включение НДС по приобретенным материальным ценностям в издержки обращения, на которые ранее списаны материальные ценности в организациях, осуществляющих торговую деятельность | Распределение НДС |

| 44.01 | 19.04 | Включение издержки обращения суммы НДС по приобретенным материальным ценностям в организациях, осуществляющих торговую деятельность | Распределение НДС |

| 44.02 | 19.04 | Списание НДС по приобретенным материальным ценностям на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | Распределение НДС |

| 44.02 | 19.04 | Включение НДС по приобретенным материальным ценностям в коммерческие расходы, на которые ранее списаны материальные ценности в организациях, осуществляющих промышленную и иную производственную деятельность | Распределение НДС |

68. 02 02 | 19.04 | Отражение вычета НДС по выполненным работам, оказанным услугам вручную | Отражение НДС к вычету |

| 68.02 | 19.04 | Вычет НДС по выполненным работам, оказанным услугам | Формирование записей книги покупок |

| 91.02 | Включение НДС по приобретенным материальным ценностям в прочие расходы, не относящиеся к основным видам деятельности, на которые ранее списаны материальные ценности | Распределение НДС | |

| 91.02 | 19.04 | Списание суммы НДС по выполненным работам, оказанным услугам в случае, если в соответствии с действующим законодательством суммы НДС не подлежат возмещению | Списание НДС |

| 91.02 | 19.04 | Списание НДС по приобретенным материальным ценностям на прочие расходы, не относящиеся к основным видам деятельности | Распределение НДС |

льготы и сумма, учет, проводки

Исчисление величины НДС – сложная и трудоемкая процедура, и одним из главных элементов этого действия является правильно отображенный НДС по приобретенным ценностям. И данная статья призвана помочь вам разобраться в таких вопросах как НДС по приобретенным ценностям в балансе — это актив или пассив, как проходит инвентаризация, что важно знать при расчете налога.

И данная статья призвана помочь вам разобраться в таких вопросах как НДС по приобретенным ценностям в балансе — это актив или пассив, как проходит инвентаризация, что важно знать при расчете налога.

Понятие НДС по приобретенным ценностям

Речь идет об обобщенной информации, в которую включены все облагаемые доходы компании от:

Данная информация аккумулируется на специально выделенном для этого счете (№19). Уплата НДС этого названия ровно в срок является обязательным условием любой коммерческой деятельности и плотно контролируется налоговыми органами.

Данное видео расскажет вам о счете 14 под снижение стоимости материальных ценностей:

Нормативное регулирование

Важность этого налога подчеркивает то, что в главе 21 НК России для него выделена особая статья (№168), которая совместно с федеральным законным актом №166 регулирует его формирование, и создает нормативную базу для его применения.

О том, как может быть начислен, зачтен, отражен НДС по приобретенным ценностям, каковы проводки в этом случае, читайте далее.

Виды льгот

Льготы по НДС определяются как самостоятельный фактор налогового права и не являются обязательным условием при начислении налога. Они могут предоставляться некоторым категориям налогоплательщиков на определенное время. Таковыми являются:

- Полная временная приостановка уплаты НДС для некоторых налогоплательщиков (при выполнении условий, описанных в ст. 145 НК).

- Снижение ставок на определенную группу товаров, очерченных в налоговом кодексе.

- Работа компании с операциями, не попадающими под налогообложение.

- В случаях, если объект налогообложения отсутствует (все, что делается для собственных нужд).

При этом льготы являются определенным преимуществом части налогоплательщиков, которые:

- Могут ими воспользоваться, а могут и нет.

- Должны иметь основания для получения льгот.

- Должны документально подтвердить эти основания.

Про сумму и расчет НДС по приобретенным ценностям читайте ниже.

Вычет НДС по приобретенным ценностям и с аванса в программе 1C Предприятие рассмотрено в видеоролике ниже:

Сумма

Продавец товаров или услуг обязан указать сумму НДС отдельной строкой в счете-фактуре. Эта сумма плюсуется к цене товара и образует общую стоимость к оплате. Срок на это определен в пять дней.

В случае, когда НДС по каким-либо причинам не предусмотрен, вместо суммы налога ставится штамп «Без НДС».

Про счет учета НДС по приобретенным материальным ценностям читайте далее.

Учет налога

Для учета НДС по ПЦ используют 19-ом счет в бухгалтерской отчетности. Все суммы входного НДС отражаются в его дебетовой части при приходе товаров, услуг или работ. Он «работает» в комплекте с 68-ым счетом, через которой компании рассчитываются с бюджетом.

Учет этого вида НДС требует своевременных, выполненных в момент оприходования любых поступлений, проводок. При поступлении на 19-ый счет это выглядит так:

- Дт 19.1 – Кт 60 – при приобретении любых элементов основных средств.

- Дт 19.2 – Кт 60 – при работе с нематериальными активами.

- Дт 19.3 – Кт 60 – для остальных материальных и производственных операций.

- Дт 19 – Кт 76 – величина налога при работе с кредиторскими и дебиторскими операциями.

НДС по приобретенным ценностям к вычету проводится по 19-ому счету следующим способом:

- Дт 68 – Кт 19 – отражение оплаты налога по всем субсчетам.

- Дт 20 – Кт 19 – списание налога по необлагаемым НДС операциям.

- Дт 91 – Кт 19 – проводка при утерянном или неправильно оформленном счете-фактуре.

Про списание НДС по приобретенным материальным ценностям и другие нюансы счета 19 читайте ниже.

Счет 19

Этот счет предназначается для отражения и обобщения полной информации по предложенному к уплате налогу по приобретенным ценностям. В нем отражается:

В нем отражается:

- Дебет: сумма налога по поступившим материальным, производственным, нематериальным активам компании и ее основным средствам. В данном случае корреспондентские счета 60 и 76.

- Кредит: сумма НДС по затратам на производство, управление, вспомогательные операции, продажу, внеоборотные активы. Корреспондентские счета 08, 20, 23, 25, 26, 29, 44.

- Уплата налога. Корреспондентский счет 68.

- Списание НДС по недостаче и порче товара и продукции, потерям в связи с ЧС, реализованным запасам. Счета 91, 94, 99.

Для упрощения работы со счетом 19 можно открыть субсчета:

- 19.01 – для учета налога по основным средствам.

- 19.02 – суммы к налогу на нематериальные ценности.

- 19.03 – учитываются налоги на материалы, сырье, производственные запасы и товары.

- 19.04 – для учета НДС по услугам.

- 19.05 – только для налоговых агентов.

- 19. 06 – акцизы к вычету.

06 – акцизы к вычету.

06 – акцизы к вычету.Не уверенны в правильности начисления налога? Тогда важно знать, как проверить начисления НДС самостоятельно.

Более подробно о счете 19 в отношении НДС по приобретенным ценностям расскажет видео ниже:

Счет 19 НДС по приобретенным ценностям в 2021 году

Для чего применяется 68 счет в бухгалтерском учете, что отражается по дебету и по кредиту счета? Типовые проводки по дебету и кредиту 68 счета.

Налог на добавленную стоимость – единственный налог, для которого Планом счетов выделен отдельный счет: 19 «Налог на добавленную стоимость по приобретенным ценностям». Подробнее об НДС читайте здесь.

Это связано с особенностью вычисления налога, который должен быть внесен в бюджет: исходя из разницы между начисленным покупателю НДС и начисленным поставщиком (или уплаченным ему). Выставленный поставщиком НДС первоначально по данным счета-фактуры (и только этого документа!) принимается к учету отдельной строкой по дебету 19 счета.

Для чего нужен 19 счет?

Для этой цели организация должна будет проставить следующие проводки:

- Д19 К60 «Расчеты с поставщиками и подрядчиками» – отражение налога, указанного в счете-фактуре;

- Д19 К76 «Расчеты с разными дебиторами и кредиторами» – учтен налог по транспортным и иным услугам, связанным с приобретением какого-либо товара или актива.

Причем, счетом 19 пользуются, как те компании, которые освобождены от НДС, так и те, кто является его плательщиком. Только в первом случае НДС подлежит списанию на расходы сразу, соответствующая проводка имеет вид:

- Д20 «Основное производство», 41 «Товары», 08 «Вложения во внеоборотные активы», и иные счета К19 – списан НДС по операциям, не подлежащим налогообложению.

Аналитический учет

Аналитический учет по 19 счету формируется в разрезе групп приобретаемых активов или услуг. И для этого можно открыть субсчета, в частности:

- 19.1 – для приобретаемых основных фондов;

- 19. 2 – для различных материальных активов;

- 19.3 – по поступившим материалам;

- 19.4 – по нематериальным ценностям, и иные субсчета. В количестве и порядке формирования субсчетов План счетов не ставит каких-либо ограничений.

2 – для различных материальных активов;

2 – для различных материальных активов;Такое разграничение по субсчетам поможет компании более точно формировать отражение полученных от поставщика или подрядчика сумм НДС.

Вообще счет 19 в бухгалтерском учете используется для отражения принятых к учету и использованных для вычета сумм налога. Причем, к вычету компания может принять налог только при одновременном соблюдении нескольких условий:

- обязательно должна быть счет-фактура, оформленная согласно Налоговому Кодексу РФ, его ст.169. Именно при наличии этого документа НДС может быть принят к учету и вычету;

- операции облагаются НДС;

- в счете-фактуре должен быть выделен НДС;

- работы, товары, активы и иные объекты, операции по поступлению которых

- облагаются НДС, должны быть приняты к учету.

Выполнение всех этих требований дает право на получение вычета по налогу и на оформление следующей операции, проводка при этом имеет вид:

- Д68 «Расчеты с бюджетом по налогам и сборам» К19 – НДС взят к вычету.

Дебетовое сальдо по 19 счету будет свидетельствовать о невыполнении одного из выше перечисленных условий.

Что отражается по дебету и кредиту

Счет 19 используется всеми организациями независимо от того являются они плательщиками данного налога или нет. По дебету счета 19 будет происходить накопление сведений о суммах налога, выставленных в документах поставщиками, а их списание будет отражаться по кредиту 19 счета. Только для плательщиков НДС процесс принятия налога к вычету может затянуться. А вот для неплательщиков НДС списание предъявленного налога на другие счета будет производиться практически сразу при постановке на учет соответствующих активов, проводки могут принимать следующий вид:

- Д08 «Вложения во внеоборотные активы», 44 «Расходы на продажу», 41 «Товары», и т. д. К19 – отражено списание налога при постановке на учет на основании первичных документов услуг, активов и иных объектов.

д. К19 – отражено списание налога при постановке на учет на основании первичных документов услуг, активов и иных объектов.

д. К19 – отражено списание налога при постановке на учет на основании первичных документов услуг, активов и иных объектов.Особое внимание для отражения операций с НДС следует уделить авансам (НДС с авансов), которые компания может уплачивать поставщику. В этом случае она тоже имеет право принять налог к вычету с внесенного аванса. Но в этом случае счет 19 не участвует в проводках:

- Д68 «Расчеты по налогам и сборам» К76 «Расчеты с разными дебиторами и кредиторами» – налог с внесенного поставщику авансу взят для вычета.

Типовые проводки по счету 19 в таблице:

по дебету:

по кредиту:

Видео – это нужно знать о 19 счете

( Пока оценок нет )

Бухгалтерский учет в лизинге | artfin-tumen.ru

Бухгалтерский учет в лизинге

Здесь Вы можете ознакомиться с тем, как осуществляется бухгалтерский учет при оформлении договора лизинга.

Бухгалтерский учет лизинговых операций у лизингополучателей.

Ведение бухгалтерского учета лизинговых операций определяется «Указанием об отражении в бухгалтерском учете операций по договору лизинга», утвержденным Приказом Минфина от 17.02.1997г. №15.

Как же должны выглядеть бухгалтерские проводки, формирующиеся по хозяйственным операциям, связанным с учетом лизингового имущества:

Поступление лизингового имущества.

1. Согласно условиям договора лизинговое имущество учитывается на балансе лизингодателя.

• Дт счета 001 «Арендованные основные средства» — поступило имущество по акту приемки-передачи от лизингодателя.

2. Согласно условиям договора имущество учитывается на балансе лизингополучателя.

• Дт счета 08 «Вложения во внеоборотные активы» кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено поступление имущества по договору лизинга (без НДС).

• Дт счета 19 «НДС по приобретенным ценностям» Кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – НДС по договору лизинга.

• Дт счета 08 «Вложения во внеоборотные активы» Кт счета учета расчетов (60, 76 и пр.) – отражены затраты, непосредственно связанные с лизинговым имуществом (без НДС).

• Дт счета 01 «Основные средства» (субсчет «Арендованное имущество) Кт счета 08 «Вложения во внеоборотные активы» — лизинговое имущество введено в эксплуатацию и переведено в состав основных средств.

Отражение лизинговых платежей в бухгалтерском учете.

1. Согласно условиям договора имущество учитывается на балансе лизингодателя.

• Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам)– учтен в расходах причитающийся лизингодателю платеж за отчетный период по графику лизинговых платежей (без НДС).

• Дт счета 19 «НДС по приобретенным ценностям» Кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам)– НДС с ежемесячного платежа по договору лизинга.

• Дт счета 68.2 «Налог на добавленную стоимость» Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС по ежемесячному лизинговому платежу.

• Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

2. Согласно условиям договора имущество учитывается на балансе лизингополучателя.

• Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») Кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

• Дт счета 68.2 «Налог на добавленную стоимость»

Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа.

• Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

Амортизация лизингового имущества.

Согласно п.9 Указаний Минфина, начисление амортизации по лизинговому имуществу производится, исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3.

При этом в соответствии с п.19 ПБУ 6/01, определять сумму амортизационных отчислений с использованием коэффициента, можно только при расчете амортизации способом уменьшаемого остатка.

Налоговые органы и Минфин считают так уже давно, но до последнего времени, часть судебных решений в подобных делах была вынесена в пользу налогоплательщиков, использующих коэффициент ускорения с линейным методом начисления амортизации.

При этом Постановление Президиума ВАС РФ от 05.07.11г., гласит следующее:

«…Начисление амортизации производится одним из следующих методов: линейным способом, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования, способом списания стоимости пропорционально объему продукции (работ) (п. 18, 19 ПБУ 6/01). При этом применение ускоренного коэффициента не выше 3 предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Такое же правило, касающееся применения названного коэффициента только для способа уменьшаемого остатка устанавливают Методические указания по бухгалтерскому учету основных средств, в пункте 54. (Методические указания № 91Н, утверждены приказом Минфина России от 13.10.03, далее – просто Методические указания).

Таким образом, ускоренная амортизация возможна, только если соблюдать порядок, установленный пунктом 19 ПБУ 6/01 и пунктом 54 Методических указаний. (Учитывая пункт 1 статьи 375 НК РФ, по которому остаточную стоимость имущества, которую учитывают при расчете налоговой базы по налогу на имущество, формируют в соответствии порядку ведения бухгалтерского учета).

Организация же, применяя линейный способ начисления амортизации, не вправе была использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг.»

При начислении амортизации по способу уменьшаемого остатка и использовании повышающего коэффициента 3, можно уменьшить расходы по налогу на имущество, за счет уменьшения балансовой стоимости объекта.

Это имеет смысл, когда в лизинг приобретается очень дорогое имущество.

Используя этот способ, годовую норму амортизационных отчислений считают по следующей формуле:

100%

——————————- = Годовая норма амортизационных

СПИ* ОС (в годах) отчислений (в%)

*срок полезного использования.

Годовую сумму амортизации считают, исходя из остаточной стоимости Основных средств на начало каждого года по следующей формуле:

Остаточная стоимость ОС на начало года * (Годовая норма амортизационных отчислений * на коэффициент 3) = Годовая сумма амортизационных отчислений.

Стоит обратить внимание, что при выборе способа начисления амортизации методом уменьшаемого остатка, неизбежно возникнут временные разницы (в соответствии с ПБУ 18/02) между налоговым и бухгалтерским учетом.

Проводка по начислению амортизации лизингового имущества ничем не отличается от начисления амортизации с собственных ОС, кроме наличия рекомендованного субсчета:

Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02 «Амортизация основных средств» (субсчет «Износ лизингового имущества») – начислена амортизация за месяц.

Выкуп лизингового имущества.

1. В соответствии с условиями договора имущество учитывается на балансе лизингодателя.

• Кт счета 001 «Арендованные основные средства» — на дату перехода права собственности списана стоимость арендованного имущества с забалансового учета.

• Дт счета 01 «Основные средства» Кт счета 02 «Амортизация основных средств» — отражена стоимость лизингового имущества, учитываемого ранее на счете 001 (в той же сумме).

В том случае, когда договором лизинга или дополнительно заключенным договором купли-продажи предусмотрена выкупная цена лизингового имущества, необходимо будет сделать следующие проводки:

• Дт. счета 08 «Вложения во внеоборотные активы» Кт. счета 76 «Расчеты с разными дебиторами и кредиторами» – отражена выкупная стоимость лизингового имущества (без НДС).

• Дт. счета 01 «Основные средства» Кт. счета 08 «Вложения во внеоборотные активы» — лизинговое имущество, выкупленное у лизингодателя, переведено в состав основных средств.

• Дт. счета 19 «НДС по приобретенным ценностям» Кт счета 76 «Расчеты с разными дебиторами и кредиторами» – НДС с выкупной стоимости лизингового имущества.

• Дт. счета 68.2 «Налог на добавленную стоимость» Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с выкупной стоимости лизингового имущества.

• Дт. счета 76 «Расчеты с разными дебиторами и кредиторами» Кт счета 51 «Расчетные счета» — оплачена выкупная стоимость лизингового имущества (с НДС).

2. Случай, когда по договору имущество учитывается на балансе лизингополучателя.

• Дт. счета 01 «Основные средства» Кт счета 01 «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

• Дт. счета 02 «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств» — внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

XVI. Порядок ведения бухгалтерского учета по налогу на добавленную стоимость ИНСТРУКЦИЯ Госналогслужбы РФ от 11.10.95 N 39 (ред. от 22.08.96) «О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ»

отменен/утратил силу Редакция от 22.08.1996 Подробная информация| Наименование документ | ИНСТРУКЦИЯ Госналогслужбы РФ от 11.10.95 N 39 (ред. от 22.08.96) «О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ» |

| Вид документа | инструкция, перечень |

| Принявший орган | госналогслужба рф |

| Номер документа | 39 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 22.08.1996 |

| Номер регистрации в Минюсте | 972 |

| Дата регистрации в Минюсте | 03.11.1995 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

XVI. Порядок ведения бухгалтерского учета по налогу на добавленную стоимость

50. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, предназначаются счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и счет 68 «Расчеты с бюджетом», субсчет «Расчеты по налогу на добавленную стоимость».

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (по соответствующим субсчетам «Налог на добавленную стоимость по приобретенным материальным ресурсам», «Налог на добавленную стоимость по приобретенным малоценным и быстроизнашивающимся предметам», «Налог на добавленную стоимость по приобретенным основным средствам», «Налог на добавленную стоимость по приобретенным нематериальным активам», «Налог на добавленную стоимость по работам (услугам) производственного характера», «Налог на добавленную стоимость при осуществлении капитальных вложений» и т.д.) предприятие (заказчик) отражает суммы налога по приобретенным материальным ресурсам, малоценным и быстроизнашивающимся предметам, основным средствам, нематериальным активам в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Суммы налога на добавленную стоимость, подлежащие возмещению (вычету) после фактической оплаты поставщикам за материальные ресурсы (оприходованные, принятые на балансовый учет), выполненные работы, оказанные услуги, списываются с кредита счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (соответствующих субсчетов) в дебет счета 68, субсчет «Расчеты с бюджетом по налогу на добавленную стоимость».

При этом налогоплательщик на основании данных оперативного бухгалтерского учета должен вести раздельный учет сумм налога как по оплаченным приобретенным материальным ресурсам, так и неоплаченным.

В том случае, если материальные ресурсы, по которым в установленном порядке произведено возмещение (вычет) налога на добавленную стоимость, использованы для непроизводственной сферы, имеющие специальные источники финансирования, делается восстановительная бухгалтерская проводка: кредит счета 68, субсчет «Расчеты с бюджетом по налогу на добавленную стоимость» и дебет соответствующих счетов учета источников финансирования (покрытия).

При получении авансов (предварительной оплаты) под поставку материальных ценностей либо под выполнение работ (услуг), а также при оплате продукции и работ, произведенных для заказчиков по частичной готовности, вся сумма, указанная в документах по полученным авансам, отражается по дебету счетов учета денежных средств и кредиту счета 64 «Расчеты по авансам полученным».

Одновременно сумма налога, исчисленная по установленной расчетной ставке на основании документов о полученных авансах, отражается в учете по дебету счета 64 «Расчеты по авансам полученным» и кредиту счета 68, субсчет «Расчеты по налогу на добавленную стоимость». При отгрузке продукции, выполнении работ (услуг) на сумму ранее учтенного налога на добавленную стоимость сначала делается обратная вышеуказанной запись (дебет счета 68, субсчет «Расчеты по налогу на добавленную стоимость» и кредит счета 64 «Расчеты по авансам полученным»), а затем отражаются все операции, связанные с реализацией продукции (работ, услуг) в установленном порядке (дебет счета 64 в корреспонденции с кредитом счета 46 и т.д.).

(в ред. Изменений и дополнений Госналогслужбы РФ N 2 от 14.03.96)

51. Сумма налога, выделенная отдельно в документах, оформленных на основании указанного в пункте 16 порядка, по отгруженной продукции (выполненным работам, услугам) или имуществу, в составе выручки от реализации отражается по кредиту счетов реализации в корреспонденции со счетами расчетов с покупателями и заказчиками. Одновременно указанная сумма налога отражается по дебету счетов 46 «Реализация продукции (работ, услуг)», 47 «Реализация и прочее выбытие основных средств», 48 «Реализация прочих активов» и кредиту счета 68, субсчет «Расчеты по налогу на добавленную стоимость».

Организации розничной торговли и общественного питания и при аукционной продаже товаров отражают на кредите счета 68, субсчет «Расчеты по налогу на добавленную стоимость» сумму налога, относящуюся к разнице между продажной и покупной стоимостью товаров (торговой надбавке или скидке) в корреспонденции с дебетом счета 46.

52. На купленное заказчиком оборудование, как требующее, так и не требующее монтажа, налог на добавленную стоимость учитывается по дебету счета 19, субсчет «Налог на добавленную стоимость при осуществлении капитальных вложений» и кредиту счетов 60, 76. При вводе в эксплуатацию указанного оборудования предприятия суммы налога в части, относящейся к введенному в эксплуатацию объекта, списывают ежемесячно равными долями в течение шести месяцев с кредита счета 19, субсчет «Налог на добавленную стоимость, уплаченный при осуществлении капитальных вложений» в дебет счета 68, субсчет «Расчеты по налогу на добавленную стоимость».

Выполненный подрядчиком или хозяйственным способом объем строительно-монтажных работ, включая налог на добавленную стоимость, заказчик учитывает по дебету счета 08 «Капитальные вложения» и кредиту счетов 60, 76. Учтенная сумма налога на счете 08 списывается на счет 01 «Основные средства» по мере ввода в эксплуатацию объектов основных средств с последующим отнесением на себестоимость через суммы износа (амортизации) в установленном порядке.

53. Налог на добавленную стоимость по приобретенным нематериальным активам учитывается в общеустановленном порядке по дебету счета 19, субсчета «Налог на добавленную стоимость по приобретенным нематериальным активам» в корреспонденции с кредитом счетов 60, 76. Ежемесячно после их оплаты и принятия на учет сумма налога на добавленную стоимость списывается в течение шести месяцев равными долями с кредита счета 19, субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам» в дебет счета 68, субсчет «Расчеты по налогу на добавленную стоимость».

54. При реализации или безвозмездной передаче основных средств (кроме льготируемых в установленном порядке) налог на добавленную стоимость, подлежащий взносу в бюджет, будет исчислен в виде разницы между суммой налога с определенной в установленном порядке на момент передачи стоимости оборудования (кредит счета 68 «Расчеты с бюджетом по налогу на добавленную стоимость») и суммой налога, не отнесенной на расчеты с бюджетом до момента реализации или безвозмездной передачи (с кредита счета 19 «Налог на добавленную стоимость по материальным ценностям» в дебет счета 68).

Организации (предприятия), принимающие безвозмездно указанные основные средства, учитывают их на счете 01 своего баланса по стоимости, указанной передающей стороной, и право на возмещение (зачет) из бюджета налога по таким основным средствам не имеют.

В таком же порядке производится исчисление и уплата налога на добавленную стоимость при безвозмездной передаче нематериальных активов.

55. В случае порчи или хищения материальных ресурсов, малоценных и быстроизнашивающихся предметов до момента отпуска их в производство (эксплуатацию) сумма уплаченного при их приобретении налога на добавленную стоимость списывается с кредита соответствующих субсчетов счета 19 в общеустановленном для списания недостач материальных ценностей порядке без возмещения (зачета) из бюджета.

56. Организации розничной торговли и общественного питания сумму налога по товарам, поступившим от поставщиков и выделяемую в расчетных документах отдельно, учитывают непосредственно на счете 41 «Товары» в корреспонденции со счетами 60, 76 и др.

57. Суммы налога по основным средствам, нематериальным активам, товарам (работам, услугам), использованным для непроизводственных нужд, списываются с кредита счета 19, соответствующих субсчетов на дебет счетов учета их покрытия (финансирования). Сумма налога по вышеназванным материальным ценностям (работам, услугам), использованным при изготовлении продукции и осуществлении операций, освобожденных от налога в соответствии с подпунктами «е» — «ш» пункта 12 настоящей Инструкции, списывается с кредита счета 19 «Налог на добавленную стоимость по приобретенным ценностям» на дебет счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства» и др.), а по основным средствам и нематериальным активам — учитывается в балансовой стоимости и списывается через амортизацию (износ).

58. Кредитовое сальдо по счету 68 «Расчеты с бюджетом» (субсчет «Расчеты по налогу на добавленную стоимость») перечисляется в бюджет и отражается в учете по дебету указанного счета (соответствующего субсчета) в корреспонденции с кредитом счета 51 «Расчетный счет».

59. В журналах — ордерах, ведомостях, машинограммах и других регистрах бухгалтерского учета по заготовке материальных ценностей, реализации продукции (работ, услуг) и других активов сумма налога должна выделяться в отдельную графу согласно документам, оформленным в порядке, предусмотренном в пунктах 16 и 20.

Учет расчетов по НДС. Проводки по учету НДС.

В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

По поводу налоговой ставки подробно остановимся в статье «Налоговые ставки НДС».

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДС

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

Покупка:

1 партия — 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье “Как посчитать НДС?“)

Продажа:

1 партия — 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

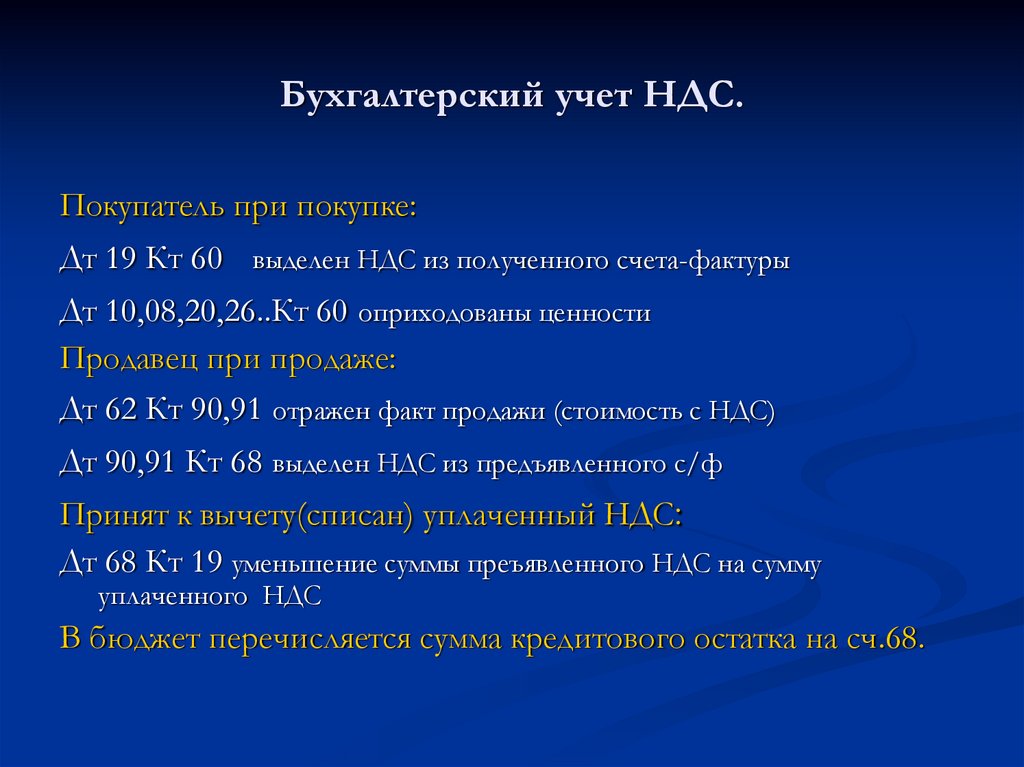

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60), и НДС, учитывающийся на сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60).

Далее организация пользуется своим правом уменьшить задолженность по уплате налога перед бюджетом и направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68 (Д68.НДС К19).

Затем организация продает товар. Для учета продажи используется счет 90 «Продажи», по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = – 3390, получили прибыль, которую отражаем по кредиту счета 99 «Прибыль и убытки» (Д90.9 К99).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 — 915 = 610.

Проводки по учету НДССумма | Дебет | Кредит | Название операции |

5085 | 41 | 60

| Получен товар от поставщика (без налога) |

915 | 19 | 60 | Учтен НДС, причитающийся поставщику |

915 | 68.НДС | 19 | НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (принят к вычету) |

5085 | 90.2 | 41 | Списана себестоимость товаров, направленных на продажу |

10000 | 62 | 90.1 | Отражена задолженность покупателя (с учетом налога) |

1525 | 90.3 | 68 | Начислен НДС на реализованную партию |

3390 | 90.9 | 99 | Отражен финансовый результат от реализации (прибыль) |

Данный пример показывает, как происходит учет расчетов по налогу на добавленную стоимость в общем случае, при оплате товара по факту отгрузки. В следующей статье разберем, учет НДС при предоплате (авансовых платежах).

Образец заполнения декларации по НДС за 2 квартал 2014 года можно посмотреть в этой статье.

Калькулятор для расчета НДС онлайн находится здесь.

Обратите внимание! О том, что изменилось в отношении НДС в 2015 году, можно прочитать здесь.

Влияние схемы импорта НДС 2021 года на почтовых и экспресс-курьеров — Торговые и налоговые решения для электронной коммерции и логистики

«От очистки от НДС за отправку до очистки от НДС с продаж»Новая схема взимания НДС для импорта посылок в ЕС, который вступит в силу с 1 января 2021 года, может упростить процесс таможенного оформления для импорта посылок, но также может создать новые обязанности по подаче документов и усложнить сбор налогов для поставщиков услуг, обрабатывающих этот импорт, таких как почтовые операторы , экспресс-курьеры и таможенные агенты.Европейская комиссия провела обширную оценку воздействия (1 декабря 2016 года, Европейская комиссия, оценка воздействия, «Модернизация НДС для трансграничной электронной коммерции B2C») на текущие и новые правила НДС для трансграничной электронной торговли. Однако эта оценка была в основном сосредоточена на расходах на соблюдение нормативных требований и проблемах для МСП (поставщиков). Ничего не было сказано о возможном влиянии новой схемы импорта на сектор почты и экспресс-доставки. В этой статье рассматривается это влияние и анализируется возможный результат для его сектора.

За последние десять лет электронная коммерция оказалась одной из самых влиятельных мировых тенденций в мировой экономике, отчасти из-за стремительного роста импорта посылок в ЕС. По оценкам, в ЕС ежегодно импортируется более 150 миллионов небольших посылок. Эта тенденция также оказывает огромное влияние на сеть и инфраструктуру почтовой и экспресс-логистики.

Службы доставки посылокСлужбы трансграничной доставки посылок относятся к доставке или отгрузке физических товаров со склада розничного продавца в стране происхождения потребителю в другой стране в виде отдельной посылки.Индивидуальная посылка означает, что товары, заказанные в Интернете, собираются и упаковываются в отдельные посылки, которые затем готовятся к окончательной доставке. Затем эти посылки собираются поставщиком услуг для их транспортировки, сортировки и доставки. Поставщиками услуг по доставке посылок могут быть посылки и курьерские службы (например, UPS, DPD, DHL Express и GLS) или универсальные почтовые службы (национальные почтовые операторы). Также появились специализированные европейские сети посылок B2C, например, Deutsche Post DHL запустила отдельную сеть, DHL Parcel, которая ориентирована на трансграничную электронную коммерцию B2C.Успешные универсальные почтовые операторы сотрудничают с одной или несколькими европейскими почтовыми сетями или создали такие собственные сети (например, La Poste и Royal Mail). Кроме того, у вас есть международные консолидаторы, которые собирают и объединяют товары различных интернет-магазинов и перевозят их грузовиком в страну назначения. После этого посылки передаются местным перевозчикам для окончательной доставки. Примеры таких международных консолидаторов включают B2C Europe, IMX Europe или дочерние компании почтовых операторов, таких как Asendia или Spring.

Доставка импортных посылокЗначительная часть, более половины всего импорта посылок в ЕС, обрабатывается национальными почтовыми операторами. Почтовые отправления из Азии играют важную роль в этих потоках. Это означает, что большинство посылок электронной коммерции из Китая в ЕС доставляются в соответствии с режимом Всемирного почтового союза (ВПС). Система ВПС позволяет интернет-магазинам получать выгоду от низких конечных сборов при отправке посылок, например, Почтой Китая в ЕС.Данные ВПС показывают, что в 2015 году из Азиатско-Тихоокеанского региона в Европу было отправлено около 100 миллионов посылок, что является вторым по величине почтовым потоком между регионами мира.

Однако услуги, предлагаемые европейскими почтовыми операторами напрямую из Китая, становятся все более популярными, поскольку они предлагают более быстрое время доставки и более надежные услуги. В 2017 году Royal Mail запустила «инициативу по международным посылкам», которая еще больше стимулировала рост объемов международных посылок. Как и Royal Mail, DHL работает на азиатских рынках, собирая и отправляя посылки от интернет-магазинов в Европу.

Услуги по таможенной очистке при импортеС учетом вышеизложенного, необходимо растущее количество посылок, подлежащих таможенной очистке. Процесс таможенного оформления посылок с низкой стоимостью осуществляется разными поставщиками услуг. В зависимости от размера поставщика, бизнес-модели, сети и избегания рисков, процесс таможенного оформления передается внешним таможенным агентам или обрабатывается почтовыми операторами или курьерскими службами.

ЕС опубликовал новые правила НДС, которые призваны упростить режим импорта посылок.Полный набор новых правил вступит в силу 1 января 2021 года. Текущая процедура оформления НДС на импорт для посылок с низкой стоимостью будет полностью отменена (это включает в себя отмену правила уменьшения НДС) и появится новый способ оформления НДС. будет представлен. Новая схема будет применяться к ввозу посылок с внутренней стоимостью до 150 евро. В соответствии с этими новыми правилами доступны две процедуры импорта. Результатом является комбинация системы регистрации поставщиков, сторонней системы сбора данных о потребителях и рыночной системы сбора данных.

Процедура I-OSSСхема единого окна импорта (I-OSS) является одной из мер упрощения (для поставщиков) и может использоваться, когда посылки отправляются конечным потребителям напрямую из-за пределов ЕС в стране ЕС. Поставщику (или торговой площадке) будет предоставлен так называемый идентификационный номер плательщика НДС I-OSS. По этой схеме поставщик должен взимать НДС с продаж конечным потребителям. Эта сумма НДС подлежит оплате в момент поставки. Товар считается поставленным в момент приема оплаты.При условии, что поставщик предоставит таможенным органам свой идентификационный номер плательщика НДС I-OSS, посылки будут освобождены от НДС при ввозе в ЕС. Поставщик должен подавать ежемесячные декларации по НДС до конца месяца, следующего за месяцем, в котором НДС подлежал уплате. Фактически это означает переход от уплаты НДС за отгрузку к уплате НДС с продаж, потому что событием, запускающим НДС, будет покупка, а не импорт.

Поставщик, учрежденный за пределами ЕС и использующий схему I-OSS, будет обязан назначить посредника (фискального представителя), если он не учрежден в стране, имеющей соглашение о взаимной помощи с ЕС.Поставщику, учрежденному в ЕС и использующему схему I-OSS, будет разрешено назначить посредника для выполнения обязательств по НДС или самостоятельно позаботиться об этом.

Ожидается, что большинству поставщиков потребуется помощь в регистрации НДС I-OSS и подаче ежемесячных деклараций по НДС в стране импорта. Также ожидается, что эти услуги будут переданы на аутсорсинг поставщику услуг, который уже занимается таможенным оформлением импорта в соответствии с действующей схемой.

Из-за требования назначать финансового представителя для поставщиков из стран, не входящих в ЕС, что всегда требует больших затрат, ожидается, что только крупные предприятия розничной торговли будут регистрироваться для I-OSS.

Упрощение таможни — сокращенный набор данныхОтмена правила минимизации НДС подразумевает серьезные изменения таможенных процедур, особенно для почтовых операторов. Несмотря на то, что эта проблема ожидалась в течение многих лет, не ясно, что все почтовые операторы достаточно подготовлены.Почтовые операторы теперь пользуются упрощенными таможенными процедурами для этих отправлений, и посылки не нужно предъявлять таможне, за исключением случайных проверок. В соответствии с новой схемой НДС I-OSS почтовые операторы должны будут представлять все отправления, содержащие посылки, на таможню для таможенной очистки. Это приведет к значительному увеличению количества таможенных деклараций.

Чтобы противостоять этому влиянию, будут введены новые меры по упрощению таможенных процедур, чтобы облегчить боль. С 1 января 2021 года можно будет декларировать товары на сумму до 150 евро с помощью таможенной декларации, которая требует в 3 раза меньше данных, чем стандартная декларация.Учитывая огромный объем посылок с низкой стоимостью, импортируемых в ЕС, ни декларанты, ни таможенные ИТ-системы не могли справиться с производством и обработкой стандартной таможенной декларации на посылку. Поэтому Европейская комиссия объявила о применении более низкого, более управляемого, но все же адекватного уровня данных («супер-сокращенный набор данных») в таможенных декларациях об импорте посылок с низкой стоимостью (построенных на основе электронного сообщения CN23 «ITMATT»). »). Этот супер сокращенный набор данных называется набором данных H7.Это законодательство должно смягчить последствия резкого увеличения количества таможенных деклараций как для почтовых операторов, так и для курьерских служб. Мы ожидаем, что даже при наличии этого сокращенного набора данных это приведет к необходимости значительных дополнительных ресурсов для операторов почтовой и экспресс-доставки и таможенных агентов. Ресурсы с точки зрения декларантов, но также и таможенные ИТ-системы.

Резервная процедураПоскольку EC не ожидает, что все поставщики будут регистрироваться в рамках I-OSS, предлагается резервная процедура, даже если поставщики формально должны подать заявку на I-OSS.Страны ЕС должны разрешить почтовым операторам, экспресс-курьерам и таможенным агентам сообщать и оплачивать импортный НДС в электронном виде на основе ежемесячной декларации от имени конечного потребителя с помощью сторонней системы сбора. Без этих договоренностей это привело бы к уплате импортного НДС для каждой отдельной ввозимой посылки.

Эта процедура устраняет необходимость уплаты НДС на импорт непосредственно на таможенной границе. Однако это относится только к товарам, внутренняя стоимость которых не превышает 150 евро, и когда товары остаются в стране импорта ЕС.Важное замечание заключается в том, что поставщик услуг должен уплатить НДС таможне ввоза только в том случае, если НДС был фактически получен от конечного потребителя.

В ответ на эти договоренности некоторые почтовые операторы работают над пилотными проектами вместе с поставщиками услуг электронных платежей, чтобы иметь возможность взимать импортный НДС с потребителей с помощью запроса на электронную оплату до фактического ввоза посылки.

В случае, если поставщик не применяет I-OSS, а почтовый или экспресс-курьер не может применить резервную процедуру (например, потому что товары импортируются от имени поставщика), поставщик должен указать как импортный НДС, так и НДС с продаж.НДС на импорт можно вычесть из обычной декларации по НДС или освободить от налога с помощью системы отсрочки (не для всех стран ЕС). Эта ситуация может произойти больше, чем ожидалось, из-за того, что большинство поставщиков (или торговых площадок), не входящих в ЕС, продают конечным потребителям во многих странах ЕС, а не только потребителям в стране импорта. Это повлияет на курьерские компании и таможенных агентов, если предположить, что национальные почтовые операторы в основном доставляют товары потребителям в стране происхождения.

Независимо от того, применяется ли резервная процедура или нет, в обоих случаях это может привести к серьезным сбоям в процессе складирования, поскольку почтовым и экспресс-курьерам, возможно, придется обеспечить хранение большого количества посылок до тех пор, пока не будет произведена оплата.

В настоящее время поставщик платит НДС на импорт (или применяет освобождение от НДС), а административный сбор взимается с клиента поставщиком услуг, который занимается таможенным оформлением. Из-за освобождения от пошлины для посылок небольшой стоимости в настоящее время эти поставщики услуг имеют ограниченные действия и обязанности.Мы ожидаем, что после 2020 года новая схема I-OSS может создать административную нагрузку для посредников, таких как таможенные агенты, почтовые операторы и курьерские службы, если они не будут хорошо подготовлены.

Упрощенные таможенные процедуры, вероятно, уменьшат таможенные барьеры, но не устранят бремя НДС. Все поставщики услуг, занимающиеся таможенным оформлением, знакомы с административными требованиями на момент импорта. В соответствии с новой схемой I-OSS администрирование НДС требуется на ежемесячной основе и взимается при совершении сделок купли-продажи.Это новая периодическая нагрузка по соблюдению НДС для всех поставщиков услуг, занимающихся таможенным оформлением.

В декларации НДС I-OSS поставщик услуг должен указать НДС в Нидерландах для поставок голландским клиентам, НДС в Германии для поставок для клиентов из Германии и т. Д. Экспедиторы и таможенные агенты могут быть знакомы с этой деятельностью, потому что они обычно также действуют в качестве финансового представителя для определенных поставщиков, что означает, что им уже необходимо иметь отдельную администрацию НДС.Однако это поставки B2B, а не B2C, с основным отличием, что все транзакции подлежат освобождению от НДС для поставок внутри Сообщества, а не облагаются НДС ЕС в случае импорта посылок.

Интернет-магазины могут решить проблему взимания НДС. Это зависит от их желания сотрудничать с почтовыми и экспресс-курьерами и инвестировать в них.

С 1 января 2021 года, если поставка товаров осуществляется платформой, платформа будет нести ответственность за перевод НДС, поскольку будет считаться, что она купила, а затем продала посылки.Платформа сможет зарегистрироваться в I-OSS и ежемесячно оплачивать НДС. Комбинация модели сбора поставщика и модели сбора на рынке.

Тот факт, что НДС с продаж будет предварительно оплачен до прибытия на таможенную границу, может привести к гораздо более быстрому процессу оформления. Это также может удешевить процесс оформления и доставки для конечного потребителя, поскольку плата за обработку, взимаемая почтовыми или экспресс-курьерами, будет ниже. Интернет-магазины могут маркировать посылки с предоплатой НДС и отправлять дополнительную информацию о посылках в электронном виде курьерам.На торговых площадках в Интернете должно быть много ценных данных (о заказах и потребителях). По прибытии в страну импорта этикетка сканируется, и груз может быть немедленно очищен от НДС.

Для того, чтобы эта система предоплаты НДС действовала в ЕС, почтовые и экспресс-курьеры должны связаться с рынками и заключить необходимые соглашения, чтобы получить выгоду от обоих.

Некоторые страны ЕС уже реализовали отмену порога НДС для импорта.Это привело к значительному падению объемов импорта. Например, в Швеции в марте 2018 года была введена новая система, требующая уплаты НДС на каждую отдельно ввезенную посылку, независимо от ее стоимости. Потребители получают текстовое сообщение с сообщением о сумме причитающегося НДС на импорт и способах оплаты. Товары, ожидающие уплаты НДС, хранятся на складе. Если НДС не уплачен, посылка отправляется обратно поставщику. Воздействие на поток импорта посылок было огромным. Новая система сразу же вызвала падение со 150 000 посылок до 100 000 посылок в день.Двумя месяцами позже количество отправлений упало до 50 000 в день, а в апреле — до 15 000. Из всех посылок, прибывших из Китая в марте 2018 года, 400000 посылок были отправлены обратно в Китай из-за неуплаты НДС.

С положительной стороны, влияние обязательств платформы по НДС для сбора НДС также является значительным. В мае 2018 года одна из крупных онлайн-площадок Wish,

взяла на себя ответственность за сбор НДС с торговцев из третьих стран, продающих в Швецию. Это означает, что к цене товаров Wish добавляется шведский НДС.Wish собирает НДС и отправляет его в PostNord, который затем передает его фискальным органам. Таким образом, плата в размере 75 шведских крон (7,50 евро), взимаемая PostNord, для потребителей значительно снижена до прибл. 10 шведских крон (1 евро), поскольку PostNord снимает с себя большинство задач, связанных со сбором НДС.

Прежде чем новая система начнет работать, необходимо проделать необходимую работу. Также на правительственном уровне, например, должна существовать правильно работающая и безопасная база данных для номеров IOSS-НДС, но также таможенным и налоговым органам в ЕС придется приложить усилия для адекватного обмена информацией друг с другом.

Рост трансграничной электронной коммерции открывает широкие возможности для всех вовлеченных сторон. Однако неясно, как рынок импортных посылок отреагирует на новую модель сбора. Возможно, китайские интернет-магазины перейдут от прямой доставки из Китая почтой Китая к поставщикам услуг, которые имеют склады, расположенные на территории ЕС, и, как следствие, посылки будут импортироваться в контейнерах в соответствии с обычными таможенными процедурами.

Во всех случаях почтовые операторы и курьеры действительно должны воспользоваться этой возможностью, чтобы пересмотреть свои текущие системы и как можно скорее должным образом подготовиться к схеме 2021 года.

Дополнительные источники:

Развитие трансграничной электронной торговли посредством доставки посылок, исследование для Европейской комиссии, февраль 2019 г.

См. UPU (2017), На пути к лучшему измерению потоков и готовности электронной торговли , презентация д-ра Хосе Ансона на неделе электронной коммерции ЮНКТАД, 27 апреля 2017 г., слайд 11.)

Доставка из США в Великобританию согласно правилам НДС 2021 г.

С 1 января 2021 года доставка в Великобританию становится более сложной из-за Brexit.

Если вы являетесь онлайн-продавцом, доставляющим товары из США в Соединенное Королевство (Великобритания), вам необходимо будет изменить процесс выполнения, начиная с 1 января 2021 года. Великобритания вышла из торговых отношений с Европейским союзом, и страна ввела новые правила ввоза товаров и услуг в Великобританию.

История Brexit — Великобритания выходит из торгового соглашения с Европейским союзом

Великобритания официально вышла из Европейского Союза 31 января 2020 г., и этот процесс обычно называют «Brexit.Это объявление положило начало «переходному периоду», когда торговля будет продолжаться без изменений правил налога на добавленную стоимость (НДС) Великобритании, порядка транзакций или подачи документов до 31 декабря 2020 года.

Начиная с 1 января 2021 г., весь импорт и экспорт из Великобритании будет подпадать под условия Всемирной торговой организации (ВТО), что требует изменения многих процессов выполнения для доставки посылок электронной коммерции из США в Великобританию.

Изменения для заказов электронной торговли, доставляемых в Великобританию:

Согласно условиям Всемирного торгового порядка, в отношении товаров, отправляемых в Великобританию из США, происходят четыре важных изменения.С. (вместе со всеми странами):

# 1 Зарегистрируйтесь для уплаты НДС и соберите сборы по НДС: Как интернет-магазин в США, вам теперь необходимо будет зарегистрироваться для получения номера НДС и создать онлайн-аккаунт в HM Revenue and Customs (HMRC) для доставки электронных писем. -коммерческие заказы в Великобританию. Если у вас есть номер плательщика НДС, вам необходимо будет взимать с покупателей все сборы НДС при покупке продукта. Эта плата НДС ранее заполнялась, когда посылка въезжала в Великобританию, обычно покупатель должен был заплатить НДС, чтобы выпустить посылку на таможне.Новые правила ВТО возлагают бремя сбора налогов VT на онлайн-ритейлера в США, который экспортирует товар в Великобританию.

Ставки НДС к взысканию зависят от цены товара:

A) Большинство товаров и услуг стоимостью ДО £ 135 имеют ставку НДС 20%

Товары и услуги, отправленные в Великобританию на сумму от 0,01 до 135 фунтов стерлингов (от 1 до примерно 180 долларов США), будут облагаться НДС в размере 20% от цены продукта (не включая стоимость доставки).Интернет-магазины США, продающие товары покупателям из Великобритании, должны взимать эту 20% -ную пошлину НДС во время продажи. Интернет-магазины будут нести ответственность за уплату всех собранных НДС в HMRC каждые три месяца.

B) НДС за товары и услуги на сумму БОЛЕЕ £ 135

Все посылки с товарами и услугами стоимостью выше 135 фунтов стерлингов (примерно 180 долларов США) будут подпадать под действующие процедуры НДС, в соответствии с которыми НДС подлежит уплате по мере ввоза посылок в Великобританию.Эти типы посылок часто проходят таможенную очистку с помощью консолидаторов посылок, и все применимые пошлины и НДС будут выплачиваться в HMRC непосредственно консолидатором посылок, который затем обычно выставляет счет интернет-магазину.

# 2 Ежеквартально возвращать НДС в HMRC: Интернет-магазины должны сообщать и оплачивать НДС (налоги), собранные со своих онлайн-продаж каждый квартал, в HMRC. Фактический срок можно найти в своем онлайн-счете НДС, но в целом крайний срок для получения платежа банком HMRC составляет один календарный месяц плюс 7 дней после окончания отчетного периода (годового квартала).Если ваш возврат НДС задерживается, вы можете понести дополнительные штрафы за просрочку платежа.

Чтобы подать декларацию по НДС, вы можете использовать бесплатную онлайн-службу HMRC или одну из многих коммерческих программных платформ бухгалтерского учета, с которыми HMRC сотрудничает. Список одобренного программного обеспечения включает множество популярных решений, таких как QuickBooks Online, Sage Business Cloud и SAP.

Ваша квартальная декларация по НДС должна включать ключевые данные о ваших продажах в Великобритании, например:

· Общая сумма продаж и покупок для вашей учетной записи (только заказы, доставленные в Великобританию)

· Сумма НДС, которую вы должны от продаж в Великобритании

· Сумма НДС, которую вы можете вернуть (т. Е.е. возврат заказов, дефекты продукции)

· Сумма возмещения НДС от HRMC

# 3 Дополнительная информация, требуемая в таможенных документах: Все посылки, отправляемые в Великобританию, подлежат таможенному оформлению и проверкам, что может привести к значительным задержкам доставки посылок покупателю. Интернет-магазины США, доставляющие товары или услуги в Великобританию, должны будут предоставить таможенной службе Великобритании импортные или экспортные декларации. Таможенный счет-фактура потребуется для каждой посылки, в которой указан НДС в Великобритании вместе с ценой на продукт, чтобы посылка была выпущена на таможню.

# 4 Устранение льготных грузовых отправлений: В дополнение к реализации торговых условий ВТО Великобритания отменяет льготы по доставке малоценных грузов (LVCR) — правило, разрешающее товары и продукты из стран, не входящих в ЕС, которые имели стоимость 15 фунтов стерлингов или меньше (ориентировочно 20 долларов США) для освобождения от налогов. В 2021 году эти продукты теперь будут облагаться НДС по ставке 20%.

Великобритания предпринимает эти действия для обеспечения того, чтобы товары и услуги из-за пределов Великобритании рассматривались так же, как и товары внутри страны, чтобы британские предприятия не были в невыгодном положении из-за конкуренции со стороны импорта без НДС.

Несоблюдение этих новых таможенных процедур Соединенного Королевства может привести к:

· Посылки, которым отказывают во ввозе в Великобританию таможней

· Посылки возвращаются отправителю (включая стоимость обратной доставки в зависимости от используемого перевозчика)

· Посылки и товары уничтожаются

· Посылки со значительными задержками в доставке покупателю

· Посылки, влекущие за собой дополнительные транспортные и / или таможенные сборы или штрафы

Необходимые действия для продажи и отправки продукции в Великобританию в 2021 году

С 1 января 2021 г. интернет-магазины, продающие товары или услуги покупателям из Великобритании, должны будут зарегистрировать свой бизнес в Налоговой и таможенной службе Великобритании (HMRC) для получения номера плательщика НДС.Вот шаги для завершения этого процесса:

Как создать учетную запись государственного шлюза Великобритании и зарегистрироваться для уплаты НДС

1. Перейдите на страницу входа в HMRC, щелкнув следующую ссылку:

https://www.gov.uk/log-in-register-hmrc-online-services

2. Щелкните зеленую кнопку «Войти».

3. Щелкните «Создать данные для входа».

4. Введите свой адрес электронной почты и нажмите «Продолжить».

5.Сайт отправит вам по электронной почте «Код подтверждения». Введите код и нажмите зеленую кнопку «Подтвердить», чтобы продолжить.

6. Выдан идентификатор пользователя.

7. Введите свое имя.

8. Создайте пароль и нажмите «Продолжить».

9. Установите пароль восстановления и нажмите «Продолжить».

10. Теперь вы получите свой идентификатор пользователя правительственного шлюза, который состоит из 12 цифр.

11.Затем вам нужно будет зарегистрироваться в качестве плательщика НДС, используя свой идентификатор пользователя и пароль государственного шлюза.

Чтобы зарегистрироваться в HMRC для получения номера плательщика НДС, перейдите по следующей ссылке:

https://www.gov.uk/vat-registration/how-to-register

Должны ли продавцы на eBay, Amazon или другом интернет-рынке взимать НДС?

Онлайн-торговые площадки (OMP), такие как eBay, Amazon, Etsy и другие, будут нести ответственность за сбор НДС с покупателя, когда продажа происходит на их веб-сайте, если цена составляет 135 фунтов стерлингов или меньше.Для продаж, превышающих 135 фунтов стерлингов, OMP не будет взимать НДС, и вступят в силу существующие правила импорта (продавец платит в порту ввоза).

Доставка ваших вещей обратно в Ирландию

Введение

Если вы вернетесь в Ирландию на длительный период времени, вы нужно отправить свои вещи домой.

Вы можете путешествовать с небольшими предметами в багаже, отправлять их или отправьте их курьером. При возвращении вам понадобится транспортный контейнер. с более крупными предметами, такими как мебель или автомобили.

Доступно большое количество международных судоходных компаний. Делать ваше исследование и поиск компании, которая лучше всего подходит вам и вашей потребности.

Этот документ содержит информацию, которая поможет вам доставить свои вещи домой. Ирландия.

Сколько будет стоить доставка моих вещей? дом?

Стоимость доставки ваших вещей в Ирландию будет зависеть от их размера, вес и форма. Это также может зависеть от расстояния, на которое вы их отправляете.

Чтобы дать вам предложение, выбранная вами транспортная компания потребует смету от размера вашего товара (включая упаковку) в кубических метрах или футах.

Им также нужно будет знать, хотите ли вы, чтобы ваши товары перевозились в Загрузка контейнера »(FCL) или« Загрузка меньше контейнера »(LCL). FCL означает у вас будет исключительное использование контейнера. LCL означает, что ваши товары будут путешествовать в общем контейнере с личными вещами других грузчиков.

Какие налоги я должен платить за свои товары?

Ввозные сборы, которые вам, возможно, придется заплатить, — это таможенные пошлины, акцизные сборы. и значение Налог на добавленную стоимость (НДС).

Таможенная пошлина — это налог на ввоз и вывоз товаров. Это нормально рассчитывается как процент от стоимости товара. Для некоммерческих товаров стоимостью 700 евро или меньше, вы можете воспользоваться стандартной ставкой 2,5%.

Акцизный сбор — это налог на импорт и экспорт алкоголя и табака. продукты.

Стоимость Налог на добавленную стоимость (НДС) — это налог на продажу товаров и услуг. Это заряжено в момент ввоза по ставке, которая применялась бы к предмету, если бы он был купил в Ирландии.Другой НДС ставки действуют на разные товары.

Если вы отправляете свои личные вещи в Ирландию из Европейский союз, вам не нужно будет платить стоимость Налог на добавленную стоимость (НДС) в Ирландии. Это потому, что вы уже заплатили НДС. в государстве-члене, где вы купили товар. Есть некоторые исключения из это, в том числе ваш автомобиль и товары, облагаемые акцизным налогом (например, алкоголь и табачные изделия). Прочтите информацию о доходах для путешественников, прибывающих в Ирландию из стран-участниц Европейского Союз.

Какие товары можно получить? Таможенные пошлины и НДС? облегчение?

Если вы отправляете свои вещи в Ирландию из-за пределов Европы Union, вы можете потребовать таможенные пошлины и стоимость Снижение налога на добавленную стоимость (НДС) на определенные товары К ним относятся:

- Личное и домашнее имущество, в том числе принадлежащие члены вашей семьи

- Велосипеды, мотоциклы, частные автомобили, трейлеры, караваны, небольшие лодки и частные самолеты

- Свадебные подарки, если вы вернетесь в Ирландию после получения в браке.

Освобождение от таможенных пошлин и НДС для:

отсутствует.- Любой табак или алкоголь сверх нормы надбавка за беспошлинную торговлю

- Инструменты, используемые в торговле

- Недвижимость, ввозимая по коммерческим причинам, если вы не перенос вашего бизнеса в Ирландию.

Revenue имеет полный список правил, касающихся помощи от таможенных пошлин и НДС.

Вам не нужно будет платить НДС за личные вещи, которые вы приносите. Ирландия из Европейского Союза, за исключением упомянутых исключений выше.

Ввоз некоторых товаров запрещен. или может потребоваться лицензия.

Что мне нужно знать об импорте средство передвижения?

Как правило, все автомобили, ввезенные в Ирландию, подлежат Регистрационный налог (VRT) и должен быть зарегистрирован. Вы должны заплатить VRT и зарегистрируйте свой автомобиль на Национальном автомобильном тестировании Сервисный (NCTS) центр.

Если вы импортируете автомобиль или небольшой фургон, сумма VRT, которую вы платите, зависит от в процентах от рекомендованной розничной цены, включая все налоги.Это известная как цена продажи на открытом рынке (OMSP). Для оценки VRT, что вы будете платить за свой автомобиль, см. VRT Revenue калькулятор.

На некоторые автомобили могут распространяться льготы. или освобождение от VRT, например, автомобиль, которым вы владеете не менее 6 месяцев до перевода ваше место жительства в Ирландии. В этом случае вы все равно должны зарегистрировать свой автомобиль, но вам не придется платить VRT.

Если вы переезжаете в Ирландию и освобождены от уплаты VRT, вы не можете продавать Ваш автомобиль в течение более 12 месяцев после регистрации автомобиля.если ты требуются для оплаты VRT, тогда вы можете продать свой автомобиль здесь, в Ирландии, когда желаете, как только он будет зарегистрирован.

Для получения дополнительной информации см. Наш документ по импорту автомобиль в Ирландию.

Могу ли я застраховать свои вещи?

Поскольку предметы могут быть повреждены при транспортировке, важно застраховать вещи. Большинство судоходных компаний включают вариант страхования в пакеты, которые они предлагают. Если вы берете полис, убедитесь, что вы точно знаете, что предметы покрываются и при каких обстоятельствах.

Если вы нанимаете транспортную компанию, чтобы упаковать ваши вещи и контейнер, убедитесь, что у вас есть подробная инвентаризация каждого предмета, который вы перевозки. Сохраняйте все соответствующие квитанции и счета-фактуры на товары.

Какая документация мне нужна?

Когда вы забираете свои товары в Ирландии, у вас должен быть трансфер бланк декларации о проживании (pdf) и предъявите его в налоговую. Этот дается подробное описание товаров и их стоимость.

Вам также будет предложено предоставить подтверждение вашего:

- Перенос места жительства в Ирландию (например, письмо работодателя или документ, касающийся покупки или аренды недвижимости)

- Предыдущее место жительства за границей (например, счет за коммунальные услуги)

- Право собственности на товары, которые вы импортируете (например, счета-фактуры или квитанции).

Есть отдельные бланки для свадебного ввоза подарки (pdf) и серебро или позолоченные (pdf) предметы.

Прочитать руководство по процедуре Revenue при ввозе для получения дополнительной информации.

Справочник по международной почте Австралии — Почта Австралии

Ограничения и условия могут быть изменены в кратчайшие сроки. Эта страница последний раз обновлялась в июле 2019 года, и информацию на этой странице следует использовать только в качестве руководства.

Импортные пошлины и налоги

Ввозные пошлины будут взиматься, если импортированные вами товары имеют заявленную или оценочную стоимость более 1000 австралийских долларов или для определенных категорий товаров, особенно алкогольных напитков и табака.

С 1 июля 2018 года товары с таможенной стоимостью 1000 австралийских долларов или меньше (товары с низкой стоимостью) могут облагаться налогом на товары и услуги (GST) в точке продажи, если они импортированы из-за границы потребителями в Австралии.

Важно подчеркнуть, что GST, когда он применяется, взимается в точке продажи, а не на границе. Нет изменений в процедурах пограничного контроля и в потоке товаров через границы.

Ограничения и запреты на ввоз

Если вы получаете товар в Австралии, вы считаются импортером.Как импортер, важно, чтобы вы знали, что некоторые товары могут быть ограничены или запрещены.

В некоторых случаях запрещенные предметы должны соответствовать определенным условиям, например, предмет, требующий разрешения. Предметы, условия которых не выполняются (если разрешение не прилагается), могут быть уничтожены или возвращены в пункт отправления.

Обратите внимание на следующие правила отправки товаров в Австралию:

- Соответствующие формы таможенной декларации, которые необходимо прикреплять к небольшим пакетам и посылкам, ДОЛЖНЫ содержать подробные сведения о любых животных, растениях, продуктах питания, почве или микробиологических продуктах, которые присутствуют.

- Такие товары, как бывшая в употреблении обувь, спортивное и туристическое снаряжение, ДОЛЖНЫ быть тщательно очищены от любых следов почвы, семян и загрязнений.

Для получения последней информации существует ряд государственных органов Австралии с онлайн-ресурсами, которые предлагают подробные инструкции:

Дополнительную информацию об импорте медикаментов, лекарств и некоторых химикатов может предоставить:

С 1 июля 2019 г. ввоз табака в Австралию без разрешения запрещен.Табачные изделия, в том числе сигареты и рассыпной табак, вообще не могут быть отправлены в Австралию. Жевательный табак, нюхательный табак для полости рта в количестве до 1,5 кг и сигары все еще могут быть условно ввезены через почту. Отправленные в Австралию изделия, содержащие табак, могут быть изъяты и уничтожены, даже если они также содержат нетабачные изделия. Для получения дополнительной информации посетите http://www.abf.gov.au/tobacco.

Запреты

В общих чертах, следующие товары запрещены к ввозу, что означает, что посылки, содержащие запрещенные предметы, не будут допущены к ввозу в Австралию.

Важно знать, что незапрещенные товары, содержащиеся в той же посылке, что и запрещенные, также не будут доставлены.

Кроме того, отправители должны знать, что для посылок, отправленных в Австралию;

- Солома и другие растительные материалы НЕ ДОЛЖНЫ использоваться в качестве упаковочного материала.

- Картонные коробки для фруктов, овощей, яиц или мяса (новые или бывшие в употреблении) НЕ ДОЛЖНЫ использоваться в качестве упаковки.

Ограничения на импорт

Отправители должны определить ограничения на импорт от австралийских властей перед отправкой:

- Животные и продукты животного происхождения

- Жиры и масла животные или растительные; готовые пищевые жиры, воски животного или растительного происхождения

- Товары и материалы со словом «АНЗАК»

- Произведения искусства, антиквариат и предметы культурного наследия

- Напитки, спиртные напитки и уксус

- Посуда керамическая — глазированная

- Табак жевательный, нюхательный табак для полости рта и сигары

- Зажигалки

- Оборудование для борьбы с толпой (противопехотные аэрозольные баллончики, бронежилеты, раздвижные дубинки, устройства электрического шока и устройства акустического шока)

- Молочные продукты, включая сухое молоко

- Огнестрельное оружие, его части, принадлежности и боеприпасы (включая пневматическое оружие, маркеры для пейнтбола и имитацию огнестрельного оружия)

- Ледяные трубки

- Ювелирные изделия

- Ножи и другое запрещенное оружие, в том числе рогатки с опорой для рук и кастетами.

- Лазерные указки (с доступным уровнем излучения более 1 мВт)

- Кожа, мех, шкуры и шкуры

- Машины

- Лекарства, терапевтические препараты и субстанции (включая рецептурные препараты, абортивы, афродизиаки и другие препараты, контролируемые по состоянию здоровья, включая PIED (препараты, улучшающие качество изображения)

- Руды минеральные и металлические, недрагоценные металлы, горные породы и песок

- Инструменты оптические, фотографические, кинематографические и медицинские

- Жемчуг, драгоценные или полудрагоценные камни и металлы

- Готовые пищевые продукты

- Семена, растения и растительные продукты (включая ингредиенты для приготовления пищи, такие как травы)

- Текстиль и текстильные изделия

- Древесина и изделия из дерева, целлюлозы из древесины или других целлюлозных материалов

Пункты доставки и скорость доставки для товаров, прибывающих из-за границы

Остров Рождества считается частью Западной Австралии (почтовый индекс 6798), а остров Норфолк считается частью Нового Южного Уэльса (почтовый индекс 2899) с точки зрения почтовых услуг и оценки почтовых расходов.Отправители должны заполнить стандартную таможенную документацию для всех товаров, содержащих товары и товары.

Хотя почта Австралии обеспечивает доставку по всей Австралии, важно знать, что Почтовая служба в стране отправления лучше всего может дать совет как о скорости доставки в Австралию, так и о том, какие предметы принимаются в исходящей почте из этой страны.

После того, как товары прошли таможенную очистку пограничными службами, доставка обычно осуществляется в течение 2-6 рабочих дней в большинство мест на материковой части Австралии.

Чтобы узнать скорость доставки в пределах Австралии, воспользуйтесь нашим калькулятором почтовых расходов.

Таможенные правила Дании для подарков

Когда курортный сезон в самом разгаре, приходит и отправка, и получение подарков. Поскольку международные поездки являются обычным явлением, а члены семей живут за границей, подарки стали распространяться по всему миру, и вещи доставляются по почте или лично каждый день. Однако отправить подарки из одной страны в другую немного сложнее, чем отправить их по почте в другой конец города.Международное дарение подарков предполагает пошлины, а иногда и НДС.

Если вы планируете отправить подарки в Данию или из нее, отправители должны быть знакомы с таможенными правилами Дании.

Что нужно знать перед отправкой подарков в Данию или из Дании

Обязательно приобретите базовую услугу почтового отслеживания или какую-либо дополнительную защиту. Любое местное почтовое отделение получает бесчисленное количество сообщений о краже, особенно если речь идет о посылках без номеров для отслеживания. Кроме того, датская почтовая служба иногда теряет небольшие посылки, и, опять же, номер для отслеживания поможет гарантировать, что ваша посылка будет доставлена нужному человеку.Почтовая служба рекомендует использовать большую коробку для любого подарка весом 1 килограмм (2 фунта) и более. Если заявленная стоимость подарка превышает 100 долларов США, таможенник, скорее всего, проверит содержимое посылки.

Ставка НДС на подарки в Дании

Незапрошенные подарки, отправленные одним человеком другому, не облагаются НДС и пошлинами, если их стоимость составляет менее 344 датских крон или 62,62 доллара США. В одной посылке можно отправить несколько подарков. Каждый подарок должен быть упакован отдельно и помечен именем получателя.Лимит составляет 344 датских кроны или 62,62 доллара США на человека, а не для всей группы получателей (например, небольшой группы членов семьи в Дании).

Кто платит пошлины и НДС в Дании? Поскольку сборы за международную доставку являются сложными, время перед отправкой в почтовое отделение сэкономит время и сэкономит возможные ошибки при доставке. Более крупные подарочные компании обычно гарантируют, что получатель не будет нести ответственность за уплату налогов с полученных подарков. Использование компаний, расположенных в регионе получателя, — это простой способ иногда избежать уплаты НДС и пошлин.Отправитель несет ответственность за уплату НДС и пошлин.

Ограничения по весу и стоимости подарков в Дании

- Общий вес не должен превышать 70 фунтов

- Общая стоимость не должна превышать 2499 долларов США

- Максимальный размер должен быть меньше 46 дюймов в длину, 35 дюймов в ширину и 46 дюймов в высоту

Запрещенные или запрещенные предметы для отправки или привоза

- Все виды растений и животных, внесенные в список СИТЕС (Вашингтонская конвенция), и изделия из них.Примеры включают слоновую кость, панцирь черепахи, кораллы, шкуры рептилий и древесину из лесов Амазонки.

- Все скоропортящиеся продукты

- Вооружение и боеприпасы

- Ножи и аналогичные опасные предметы

- Незаконные наркотики

- Культурно-ценные антиквариат

- Спирт

- Любой предмет, содержащий L-триптофан в качестве ингредиента

- Thunnus Thynnus или атлантический морской окунь, происходящий из Гондураса, Белиза и Панамы

- Лотерейные билеты и игровые устройства

- Все материалы непристойного и порнографического характера

- Термометры медицинские, содержащие ртуть, предназначенные для использования человеком