Бухучет. План счетов | GB.BY

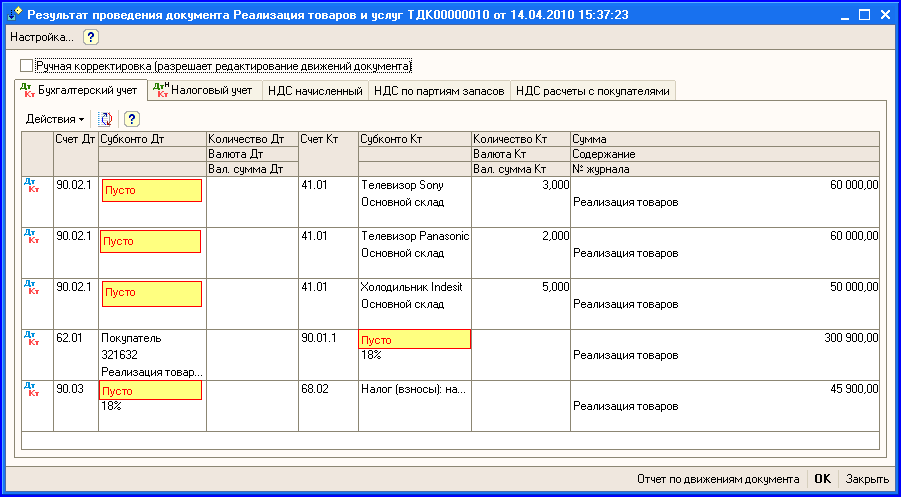

90-1 «Выручка от реализации продукции, товаров, работ, услуг»

90-2 «Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг»

90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг»

90-4 «Себестоимость реализованной продукции, товаров, работ, услуг»

90-5 «Управленческие расходы»

90-7 «Прочие доходы по текущей деятельности»

90-8 «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности»

90-9 «Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности»

90-10 «Прочие расходы по текущей деятельности»

90-11 «Прибыль (убыток) от текущей деятельности»

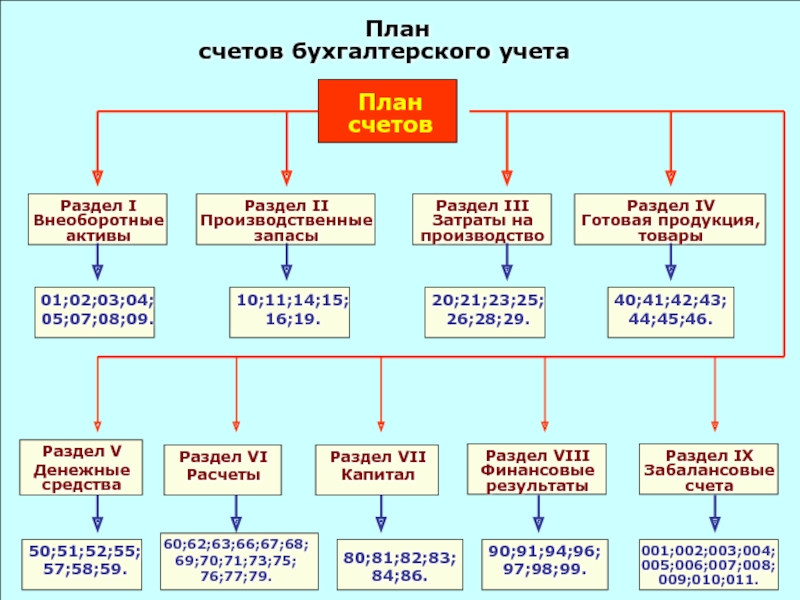

План счетов 1С 8.

3 (Бухгалтерия 3.0)

3 (Бухгалтерия 3.0)Компьютерная программа 1С Бухгалтерия 8.3 служит для ведения бухучета. В ней реализован стандартный общий план счетов бухгалтерского учета, который был утвержден Минфином РФ (Приказ № 94н от 31.10.2000 г). Но его использование в программе имеет свои особенности. Рассмотрим их в данной статье.

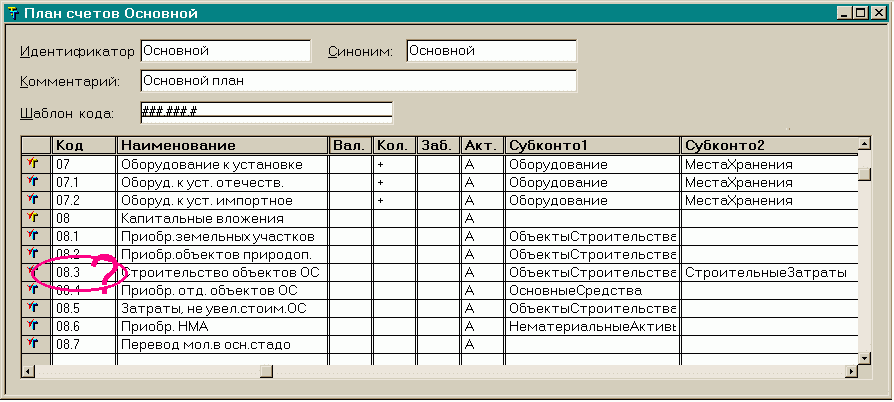

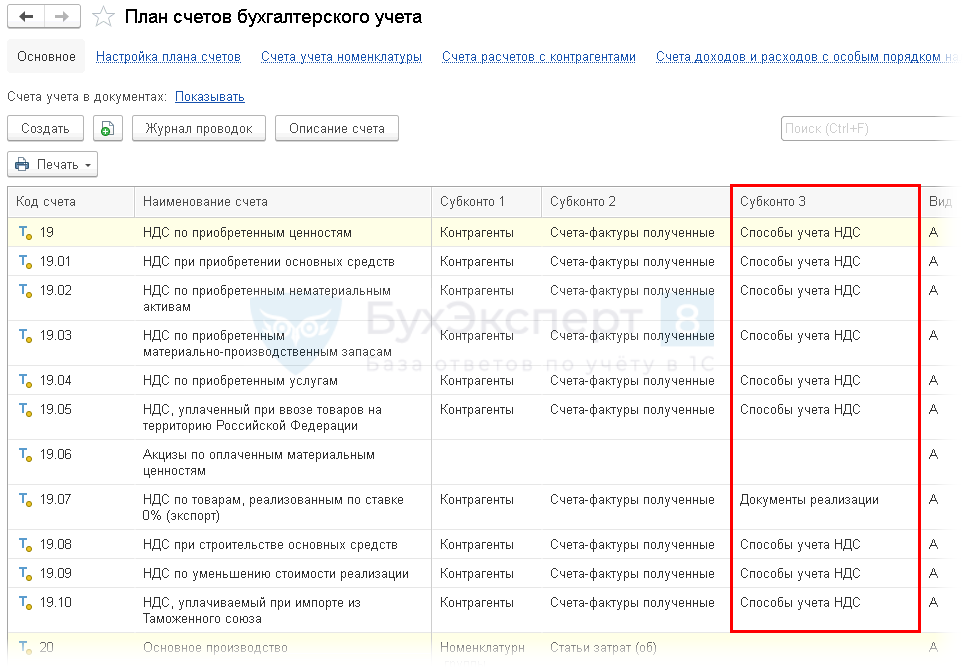

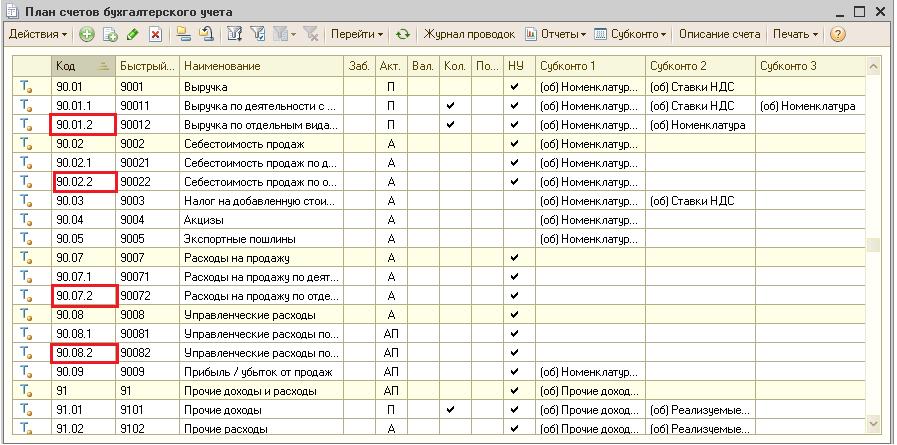

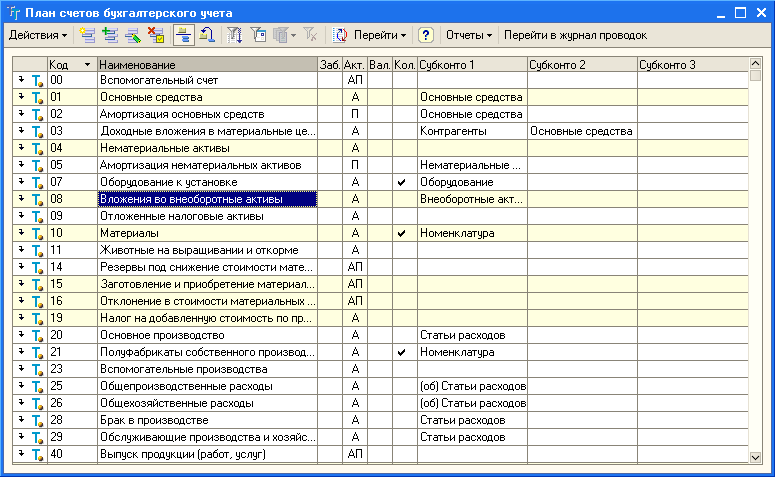

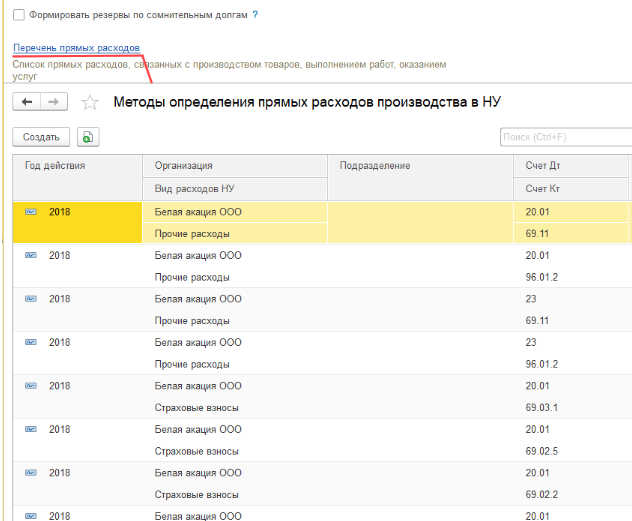

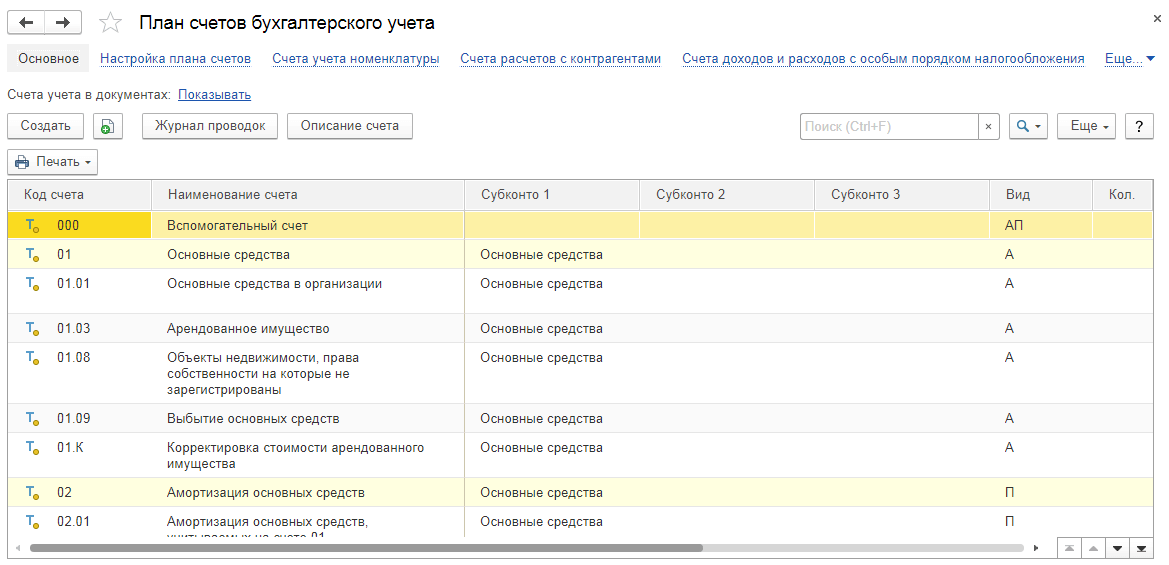

План счетов доступен в 1С 8.3, находится в разделе «Главное» (подраздел «Настройки»). Счета располагаются в виде таблицы, где отображены код, наименование, признаки каждого счета, разрезы аналитического учета:

Субсчета и признаки счетов

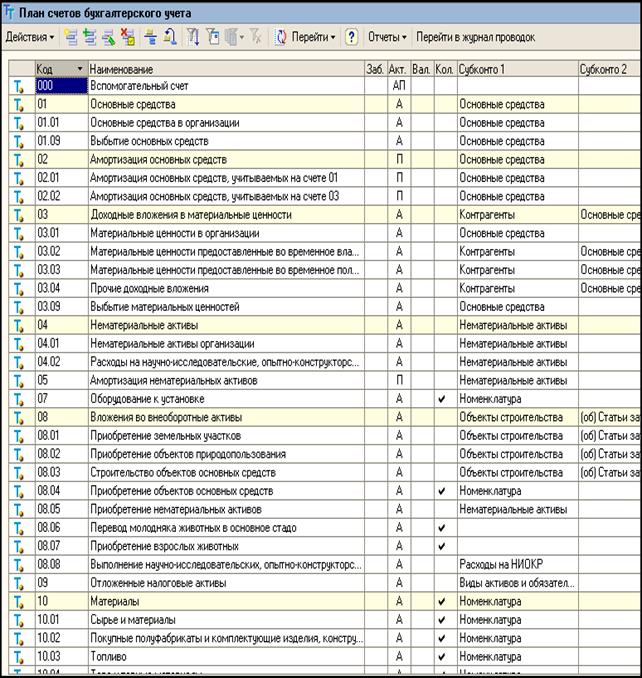

Многие счета имеют подчиненные им субсчета. Так, счету 01 (Основные средства) подчинены субсчета: 01.01 (ОС в организации), 01.03 (Арендованное имущество) и другие. Если у счета имеются субсчета, то его в программе нельзя использовать в проводках, можно использовать только подчиненные ему субсчета. Если у счета нет субсчетов, то он используется в проводках.

Счета могут иметь следующие признаки:

- Вид.

Счет может быть активным (А), пассивным (П) или активно-пассивным (АП).

Счет может быть активным (А), пассивным (П) или активно-пассивным (АП). - Валютный учет (Вал.) Признак установлен для счетов, на которых производится учет денежных средств в иностранной валюте.

- Количественный учет (Кол.) Признак установлен для таких счетов, на которых, кроме суммового учета, ведется количественный. К примеру, счет 10 (Материалы), счет 41 (Товары) и другие. В стандартных бухгалтерских отчетах по этим счетам отображаются сумма и количество.

- Учет по подразделениям (Подр.) Если этот признак установлен, проводки по счету выполняются в разрезе подразделений.

- Признак налогового учета по налогу на прибыль (НУ). Используется, когда организация применяет ПБУ 18/02. Если данный признак установлен, проводки по счету отражаются не только в бухучете, но также и в налоговом учете.

- Признак забалансового учета (Заб.). Установлен для забалансовых счетов, таких как «Арендованные основные средства», «ТМЦ, принятые на ответственное хранение» и других. Также забалансовым является счет 001, используемый для операции ввода начальных остатков.

Счет может быть активным (А), пассивным (П) или активно-пассивным (АП).

Счет может быть активным (А), пассивным (П) или активно-пассивным (АП). Также забалансовым является счет 001, используемый для операции ввода начальных остатков.

Также забалансовым является счет 001, используемый для операции ввода начальных остатков.Субконто — аналитический учет

Для аналитического учета по счетам служат так называемые субконто. В роли субконто выступают справочники или документы. Счет может иметь не более трех субконто. Например, счет 01.01 имеет одно субконто – справочник «Основные средства», все движения по этому счету производятся в разрезе ОС, бухгалтерские отчеты тоже формируются по основным средствам.

Настройка плана счетов в 1С

Добавить субконто в план счетов 1С 8.3 можно из карточки счета. Однако обратите внимание, в 1С дополнительные субконто добавить можно не на все счета. А корректность заполнения в документах необходимо дополнительно контролировать.

Получите 267 видеоуроков по 1С бесплатно:

В версии 3.0.43.162 в программе появился инструмент «Настройка плана счетов» (доступен из «Плана счетов»). Здесь можно выбрать параметры аналитики для учета НДС, запасов, товаров в рознице, движения денежных средств, расчетов с персоналом, затрат:

Для настройки нужно нажать соответствующую ссылку. Например, на изображении видно, что учет запасов сейчас производится только по номенклатуре. Если необходимо также вести учет по партиям (документам поступления) и/или складам, следует нажать ссылку и в открывшемся окне указать нужные параметры:

Например, на изображении видно, что учет запасов сейчас производится только по номенклатуре. Если необходимо также вести учет по партиям (документам поступления) и/или складам, следует нажать ссылку и в открывшемся окне указать нужные параметры:

При этом на соответствующих счетах в 1С 8.3 будут добавлены субконто «Партии» и «Склады»:

В более ранних версиях программы настройка аналитического учета доступна через форму «Параметры учета» (раздел «Главное», подраздел «Настройки»).

Предопределенные счета

По умолчанию в программе план счетов уже заполнен, все счета в нем являются предопределенными (т.е. установленными при конфигурировании). Это отображено на пиктограммах счетов – рядом с «самолетиком» есть «кружочек». Предопределенные счета недоступны для изменения (кроме добавления субконто). Пользователь имеет возможность создавать новые счета.

Рекомендуется, чтобы созданием новых счетов или добавлением субконто занимался только опытный специалист.

Настройки счетов учета

Чтобы счета учета заполнялись в документах автоматически, по умолчанию в программе установлены настройки для некоторых разделов учета – например, счета учета номенклатуры, счета учета расчетов с контрагентами и др. Просмотреть или изменить их можно непосредственно из Плана счетов:

Другие настройки счетов учета доступны по кнопке «Еще».

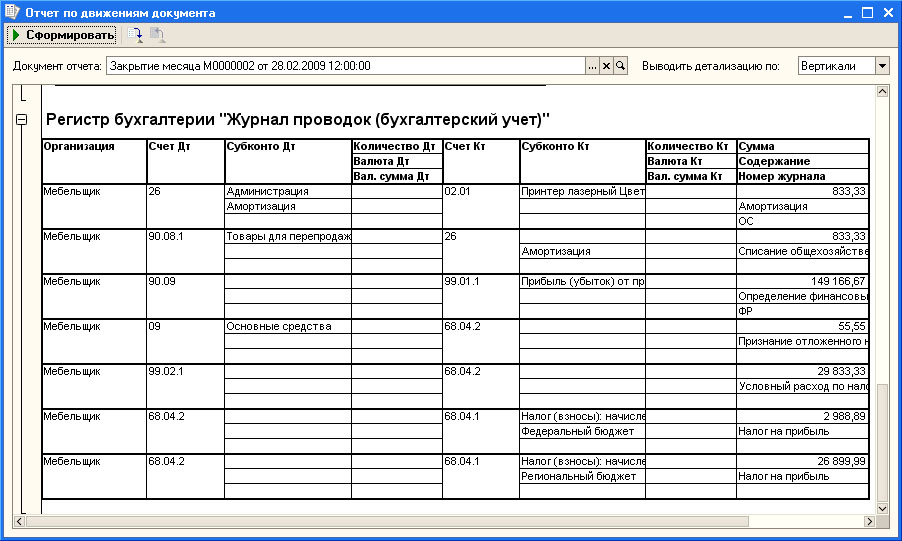

Дополнительная информация. Кнопка «Описание счета» служит для просмотра информации о данном счете. По кнопке «Журнал проводок» можно просмотреть проводки по выбранному счету:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

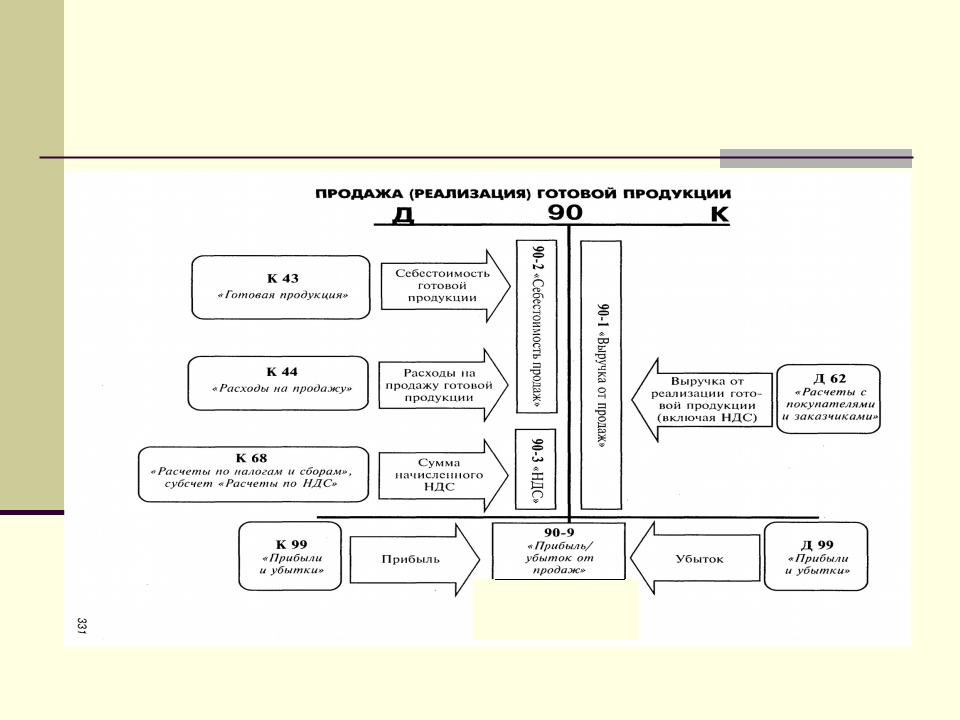

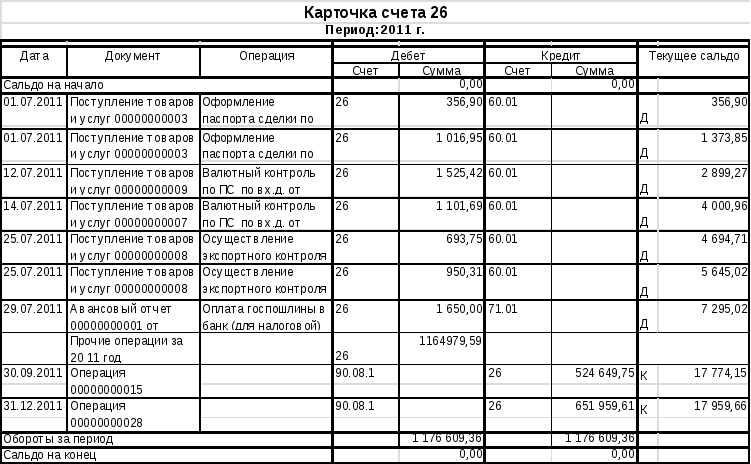

Счет 90 «Себестоимость реализации» — Бухгалтер.

ИНФО

ИНФОСчет 90 «Себестоимость реализации» предназначен для обобщения информации о себестоимости реализованной готовой продукции, товаров, выполненных работ, предоставленных услуг.

По дебету счета 90 «Себестоимость реализации» отражается производственная себестоимость реализованной готовой продукции, работ, услуг; фактическая себестоимость реализованных товаров (без торговых наценок), страховые выплаты в соответствии с договорами страхования, по кредиту — списание в порядке закрытия дебетовых оборотов на счет 79 «Финансовые результаты». По дебету этого счета предприятия, осуществляющие деятельность по выпуску и проведению лотерей на территории Украины, отражают создание (формирование) обеспечения призового фонда (резерва выплат) и резерва, покрывающего сумму джек-пота, не обеспеченную оплатой участия в лотерее.

Административные расходы, расходы на сбыт и другие операционные расходы не включаются в состав производственной себестоимости готовой и реализованной продукции, а потому информация о таких расходах обобщается на счетах учета расходов отчетного периода — 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Счет 90 «Себестоимость реализации» имеет следующие субсчета:

901 «Себестоимость реализованной готовой продукции»;

902 «Себестоимость реализованных товаров»;

903 «Себестоимость реализованных работ и услуг»;

904 «Страховые выплаты».

На субсчете 901 «Себестоимость реализованной готовой продукции» ведется учет производственной себестоимости реализованной готовой продукции.

На субсчете 902 «Себестоимость реализованных товаров» отражается себестоимость реализованных товаров, определяемая Положением (стандартом) бухгалтерского учета 9 «Запасы».

На субсчете 903 «Себестоимость реализованных работ и услуг» ведется учет себестоимости реализованных за отчетный период работ и услуг.

На субсчете 904 «Страховые выплаты» предприятия, являющиеся страховщиками согласно Закону Украины «О страховании», обобщают информацию о страховых суммах и страховых возмещениях по условиям договора страхования (перестрахования) при наступлении страхового случая.

Источник для Бугалтер.Инфо: Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций

Как я открывал брокерский счет в онлайне и кто оказался лучшим — Финансы на vc.ru

По заданию редакции @Smartfin я решил протестировать процедуру открытия брокерского счета онлайн у самых известных брокеров. Для эксперимента я выбрал 5 самых крупных брокеров по состоянию на июнь 2020 года.

4733 просмотров

Тинькофф

Если вы клиент банка, то скачайте мобильное приложение Тинькофф Инвестиции или оставьте заявку на сайте.

Если вы еще не клиент Тинькофф, то скачайте приложение, заполните и отправьте анкету. Вам откроют счет и выпустят карту, чтобы легко пополнять брокерский счет.

Ждите оповещение об открытии счета, обычно это занимает не более 12 часов.

Документы: Если у вас есть дебетовая карта Тинькофф, документы не нужны. Если карты нет, понадобятся ваши паспортные данные.

Резюме: все, как я люблю, — быстро, просто, продуманно. После открытия счета вы можете выбрать другой тариф. Собственно на этом все. Мой результат — 5 минут.

Собственно на этом все. Мой результат — 5 минут.

Сбербанк

Заявку на открытие брокерского счета можно оформить в личном кабинете на сайте или в мобильном приложении.

Для этого сначала нужно выбрать интересующие рынки, потом знакомиться с тарифами, указать счет для вывода денежных средств, ответить на вопросы о своих предпочтениях, налоговом резидентстве и необходим ли ИИС. Далее переходите к заполнению анкеты.

К счастью, если вы клиент, то паспортные данные будут автоматически заполнены, но в какие-то поля информацию о себе придется все равно внести. А если вы еще не клиент Сбербанка, то для открытия счета придется им стать. Дальше стандартно: отправляете анкету и ждете подтверждения, срок рассмотрения — 2 дня.

А если вы еще не клиент Сбербанка, то для открытия счета придется им стать. Дальше стандартно: отправляете анкету и ждете подтверждения, срок рассмотрения — 2 дня.

Документы: только паспорт, и это здорово.

Резюме: для меня это показалось слишком долгим, но если задаться целью стать инвестором именно в Сбербанке, то все по плечу. Потрачено 15 минут и немножко нервов.

ВТБ

Если вы уже клиент банка ВТБ, открытие счета займет 2–3 минуты. C учетом зачисления денег на счет, уже через 30 минут вы сможете начать инвестировать. Для этого необходимо зайти в раздел «Инвестиции» в веб-версии ВТБ-Онлайн или выбрать в мобильном приложении — на экране «Витрина».

Для этого необходимо зайти в раздел «Инвестиции» в веб-версии ВТБ-Онлайн или выбрать в мобильном приложении — на экране «Витрина».

Если вы не клиент банка, то скачиваете приложение ВТБ Мои Инвестиции, жмете кнопку «Открыть брокерский счет (стать клиентом)». Вам понадобятся данные паспорта РФ, ИНН или СНИЛС. Если не помните свой ИНН, то в приложении его можно узнать. После ввода персональных данных, необходимо подписать соглашение об электронном документообороте. Все подписания происходят с помощью СМС.

Документы: только паспорт.

Резюме: в целом процедура открытия счета чуть проще, чем в Сбербанке. У меня она заняла 10 минут.

У меня она заняла 10 минут.

БКС

Обещают, что откроют брокерский счет за 5 минут. Проверим! Ввожу номер телефона, загружаю фото паспорта, ввожу ИНН. Как и в ВТБ, в процессе регистрации вы можете узнать свой ИНН, если вдруг забыли его номер. Далее придумываю логин и пароль для доступа в личный кабинет. Дожидаюсь подтверждения регистрации. Скачиваю приложение и вхожу.

Итого, регистрация реально занимает 5 минут!

Документы: паспорт, ИНН.

Резюме: приятно, быстро. На этапе регистрации выбираем, что открыть — ИИС или обычный брокерский счет.

На этапе регистрации выбираем, что открыть — ИИС или обычный брокерский счет.

Открытие

Захожу на сайт, выбираю самостоятельный тариф, отказываюсь открывать ИИС на третьем шаге (он у меня уже есть), заполняю персональные данные и получаю код подтверждения на почту. Далее, чтобы открыть счет я могу использовать подтвержденный аккаунт на сайте «Госуслуги» или буду вручную заполнять все поля: паспорт, ИНН и СНИЛС. Выбрал заполнить руками, это +2 минуты. Выбираю логин и пароль. Пароль нужен серьезный, я же всерьез отношусь к безопасности финансов. Отвечаю еще на пару вопросов о предпочтениях и налоговом резидентстве. Прикрепляю фото документов… и снова попадаю на выбор типа счета и тарифа, на этот раз уже с подробностями. Подписываю с помощью СМС документы. И все готово!

Подписываю с помощью СМС документы. И все готово!

Документы: паспорт, ИНН, СНИЛС.

Резюме: открытие счета в «Открытии» показалось мне самым долгим — минут 20, так как не стал пользоваться аккаунтом на сайте «Госуслуги».

Как показала практика, процедура открытия счета у всех брокеров похожа. При наличии времени и всех документов под рукой за полчаса можно открыть счет онлайн у любого представленного брокера, но сервис Тинькофф Инвестиции и БКС однозначно выигрывают. В остальном выбор сводится к личным предпочтениям.

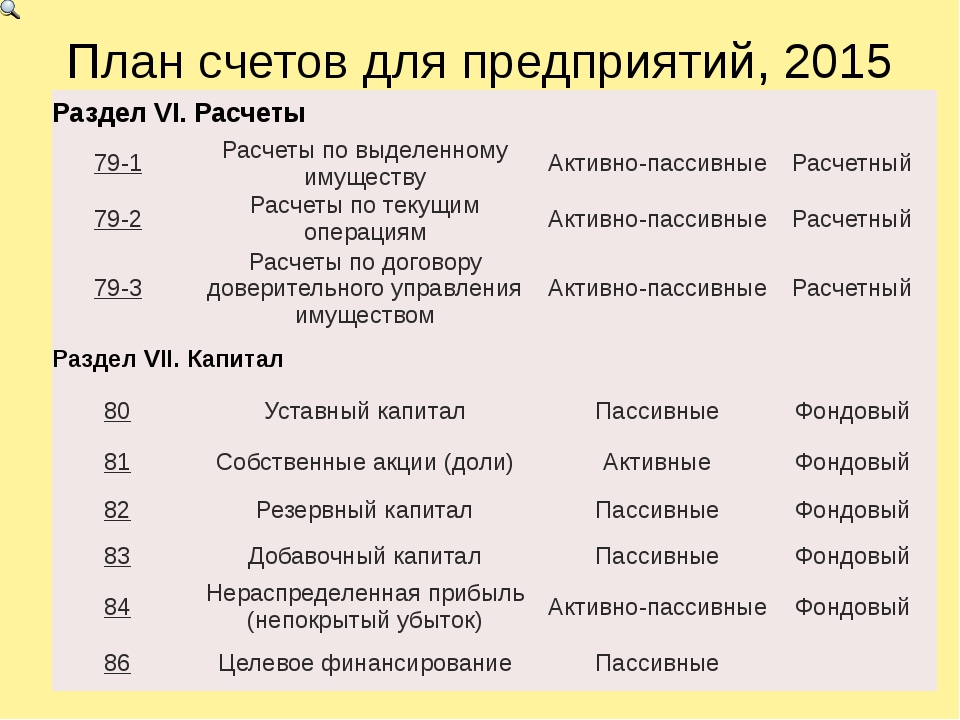

План счетов общего пользования

План общего использования счетовСчета 10000-19999 — Активы

Обычный остаток — дебет кроме счетов накопленной амортизации

Увеличение дебета

Уменьшение кредита

10000 — Наличные

Использование

— Все полученные денежные средства (т. е. наличными, чеком и / или кредитными картами) в заданном

рабочий день. Примечание. Кредитные карты могут быть переведены на другой счет.

для упрощенной сверки.

е. наличными, чеком и / или кредитными картами) в заданном

рабочий день. Примечание. Кредитные карты могут быть переведены на другой счет.

для упрощенной сверки.

Деньги необходимо ежедневно перемещать с этого аккаунта на 10200 .

10100 — Клиринговый счет

Использование — Использование дилером, желающим для отделения специальной наличности. Это должен иметь нулевой баланс в конце месяца.

10200 — Наличными в банке

Использование — Ежедневные депозиты.Денежные переводы от 10000, контрактные деньги, рекордный NSF чеки, записи комиссии за обслуживание банка. Список этой учетной записи должен похоже, ваш банковский счет.

10300 — Расчет продаж за наличный расчет

Использование — Может использоваться для записи оборудования и доходов от аренды. Эта учетная запись должна также переместите деньги в 10200. Должен быть нулевой баланс на конец месяца.

10400 — Мелкая касса и разменный фонд

Использование

— Используется для оплаты небольших счетов, таких как марки, наложенный платеж, небольшие счета за фрахт. Оформите чек для внесения денег в фонд, сделайте GJ и DR 10400 и CR 10200.

Оформите чек для внесения денег в фонд, сделайте GJ и DR 10400 и CR 10200.

10700 — Контракты в пути

Использование — Это сумма, причитающаяся от производителей и / или финансовых компаний за оборудование заказчика. Любые остатки, оставшиеся на конец месяца, должны быть идентифицируемым как совокупность определенных контрактов. Когда деньги получил сделать ГДж и CR 10700 и ДР наличными.

10900 — Ценные бумаги

Использование — Депозитные сертификаты, сберегательные счета, проценты по таковым.

11000 — Векселя к получению

Использование — Номинальная стоимость векселей, полученных от покупателей. Использование этой учетной записи должно быть сведенным к минимуму.

11100 — Дебиторская задолженность — Запчасти и обслуживание

Использование

— Это отслеживает все продажи запчастей и услуг клиентам с открытым

учетные записи. Ваш реестр возраста AR должен быть равен остатку в вашем 11100

счет главной книги. Это следует сверять ежемесячно.

Это следует сверять ежемесячно.

11200 — Дебиторская задолженность — Оборудование

использования — отслеживает все продажи оборудования клиентам с открытыми счетами. Ваш реестр по возрасту должен соответствовать остатку в вашей главной бухгалтерской книге 11200 учетная запись. Это следует сверять ежемесячно.

11300 — Дебиторская задолженность — Аренда

Использование — Это отслеживает всю выручку от аренды оборудования, полученную от клиентов с открытым учетные записи.Ваш реестр возраста должен быть равен остатку в вашем общем 11300 лицевой счет. Это следует сверять ежемесячно.

11600 — Дебиторская задолженность — Гарантия и поставщики

Использование

— Это отслеживает все услуги по обслуживанию и детали, подлежащие гарантии поставщику.

Ваши поставщики будут счетами клиентов в вашем модуле дебиторской задолженности.

Ваш реестр по возрасту должен соответствовать остатку в вашей главной бухгалтерской книге 11400. учетная запись.Это следует сверять ежемесячно.

учетная запись.Это следует сверять ежемесячно.

11700 — Планирование продаж и / или оптовое дисконтирование

Использование — Если дилер New Holland — это сумма, ежегодно получаемая от CIH в выплата объема скидка заработала.

11900 — Резерв под сомнительную дебиторскую задолженность

Использование — Это поправка на безнадежные долги. Обычно он равен 50% от все суммы, просроченные более чем на 90 дней.Эта запись в журнале будет CR 11900. и дебет на 55300.

12000 — 12200 Новое оборудование

Использование — Эти учетные записи используются для отслеживания затрат на все новое оборудование в счетах. в ваших основных строках. Включает базовый блок, навесное оборудование и входящий груз. обвинения. Примирение должны быть составлены с отчетами GL инвентаризации оборудования и должны быть сбалансированы. Если у дилера New Holland:

12000 — Новые тракторы NH AG и оборудование

12100 — Новый NH Construction

12200 — Новые тракторы и оборудование других производителей (не NH AG)

12300 — 12400 Новое прочее оборудование

Использование

— Общая стоимость счетов-фактур по всем остальным мелким строкам. Включает базовый блок и

вложения и входящие транспортные расходы. Примирение должно быть произведено

с отчетами GL инвентаризации оборудования и должен балансировать. Если Новая Голландия

Дилер:

Включает базовый блок и

вложения и входящие транспортные расходы. Примирение должно быть произведено

с отчетами GL инвентаризации оборудования и должен балансировать. Если Новая Голландия

Дилер:

12300 — Новое строительство Non NH

12400 — Новый Non NH Other

12500 — Б / у оборудование

Использование — скидка на замену или стоимость «как есть». Дополнительная стоимость ремонта в розницу должны быть включены.Сверку следует производить с оборудованием. инвентаризация GL сообщает и должна балансировать.

12600 — Корректировка резервных запасов

Использование — Корректировка учета снижения стоимости.

12700 — Прочие, не относящиеся к отрасли

Использование — Общие затраты на такие вещи, как любые другие разные запасы, за вычетом никаких скидок.

12900 — Аренда оборудования

Использование

— Стоимость оборудования, переданного в аренду или в лизинговую службу. Должна включать

оборудование, запчасти и аксессуары, установленные на арендованных объектах, капитальный ремонт

и ежемесячное снижение стоимости инвентаря для единиц, сдаваемых в аренду.

Должна включать

оборудование, запчасти и аксессуары, установленные на арендованных объектах, капитальный ремонт

и ежемесячное снижение стоимости инвентаря для единиц, сдаваемых в аренду.

13200 — Запчасти и аксессуары

Использование — Счет-фактура на все детали и аксессуары, приобретенные до вычета денежных скидок. Должен быть сбалансирован с отчетами о стоимости в $ в инвентаре запчастей. Нет прямого интерфейса между модулем деталей и главной книгой.Записи в журнале должны быть для получения и возврата запчастей, корректировки количества, установки прайс-листов, изменения артикулов. Автоматическое обновление через счетчик и сервисные билеты. Запасные части по специальному заказу требуют осторожного обращения.

13400 — Шины и камеры

Дополнительно Использование — Счет-фактура на шины и камеры, приобретенные до вычета наличных денег скидки.

13500 — Нефть и газ

Дополнительно

Использование —

Счет-фактура на нефть и газ, приобретенные до вычета скидки при оплате наличными.

13600 — Регулировка запаса запчастей

Использование — Эта учетная запись используется, когда физическая инвентаризация раскрывает факт что увеличивается количество медленно движущихся частей. DR на счет 13600 и CR на счет 43600.

13700 — Незавершенные работы

Использование

— Начисленная заработная плата, невыплаченная в конце месяца. В рамках

Сервисный модуль — незавершенная проводка. При съемке нет публикации в дополненной реальности

готово. Проводка в 13700 выполняется для разноски основного средства вместо

10000/10200 или 11100 постов. Примечание: транзакции

в счете-фактуре будет неприкосновенным после того, как будет выбран этот вариант. Если изменится

должны быть внесены в транзакцию, тогда их нужно будет откатить

с отрицательным количеством.После закрытия счета-фактуры, разнесенного на номер 13700,

он будет размещать только новые транзакции и перемещать суммы с 13700 на

правильный счет актива. Это можно сделать вручную.

13900 — Ремонт в субаренду

Использование — Стоимость купленного ремонта в субаренду. Стоимость ремонта в субаренду сделана. путем ввода счета AP CR 24000 и DR 13900. Если бы вы уменьшение остатка на складе из-за незавершенных заказов на ремонт (аналогичные на 13700) вы должны были бы CR 13900 и DR 43900.

14100 — Предоплата по налогам и лицензиям

Использование — Любые налоги, государственные и местные, сверх текущего периода.

14200 — Страхование предоплаты

Использование — Взносы, уплаченные по страховке, которая обеспечивает покрытие сверх текущего месяц. Дополнительно авансовый депозит, такой как компенсация рабочим, гараж ответственность и т. д.

14300 — Предоплата по аренде и лизингу

Использование — Авансовые платежи по аренде или аренде, которые принесут пользу в будущие периоды.

14400 — Предоплата процентов

Использование

— Предварительно уплаченные проценты или выплаченные по обязательствам сверх текущего месяца.

14900 — Прочие предоплаченные расходы

Использование — Это тоже будущее. Предметы, приобретенные для будущего использования, например, бензин, бланки заказов на ремонт и др.

15000 — Земля

Использование — Стоимость земли, приобретенной для бизнеса.Оплата наличными, судебные издержки, мощение прилегающей улицы. Если земля продается, стоимость должна быть CR. на его счет и прибыль или убыток должны быть списаны на 52500.

15200 — Здания

Использование — Стоимость здания, приобретенного или построенного для работы предприятия. Архитектор, инженерные сборы, земляные работы, фундамент, сантехника и т. Д. Для здание. Стоимость постоянных улучшений существующей конструкции я.е. кондиционер и т. д. Запишите информацию следующим образом:

Дата, описание, получено у и стоимость.

15300 — Накопленная амортизация — Здания

Использование

— Ежемесячная запись для учета износа зданий. CR 15300, DR 66900.

CR 15300, DR 66900.

15400 — Инструменты и оборудование для магазинов

Использование — Стоимость приобретенного торгового оборудования, включая фрахт, налог с продаж и Стоимость установки.

15500 — Накопленная амортизация — Торговые инструменты

Использование — Ежемесячная запись об износе торговых инструментов и оборудования.

15600 — Мебель и оборудование

Использование — Стоимость мебели и фурнитуры, вентиляторов, оргтехники и запчастей помещения оборудование, включая налог с продаж. Когда элементы, включенные в эту учетную запись, sol стоимость должна быть зачислена на этот счет.

15700 — Накопленная амортизация — Мебель и оборудование

Использование — Ежемесячная запись для учета износа мебели и фурнитуры.

15800 — Транспорт Легковые автомобили, грузовики, прицепы

Использование

— Стоимость новых и подержанных автомобилей, грузовиков и прицепов, используемых в бизнесе.

15900 — Накопленная амортизация — Транспорт Легковые автомобили, грузовые автомобили, прицепы

Использование — Ежемесячная запись для учета амортизации легковых автомобилей, тягачей и прицепов.

16000 — Улучшение арендованного имущества

Использование — Стоимость улучшений сдаваемой или сдаваемой в аренду собственности. Критерии аренды улучшения заключаются в том, что они не могут быть удалены из собственности и улучшения обычно переходят в собственность арендодателя.

16100 — Накопленная амортизация — Аренда

Использование — Сумма стоимости улучшений арендованного имущества, амортизируемая ежемесячно.

16500 — Компьютерное оборудование

Использование — Стоимость нового и бывшего в употреблении компьютерного оборудования, используемого в бизнесе.

16600 — за вычетом накопленной амортизации

Использование

— Ежемесячная запись для учета износа компьютерного оборудования.

17000 — Финансовый возврат / сдерживание

Использование — Сумма задержек, удерживаемых финансовыми компаниями или банками.Финансы резервные проценты по проданным финансовым контрактам. Эта учетная запись сокращается при получении от финансовой компании повторного владения.

17100 — Резерв сомнительной дебиторской задолженности

Запасы удерживаемые финансовыми компаниями против будущих изъятий. Этот счет работает с 17000. DR 17000 и CR 17100.

17400 — Причитается должностному лицу / сотруднику

Использование — Денежные авансы должностным лицам или служащим

Написать чек и запишите его через Денежные выплаты DR 17400.

17500 — Прочее

Использование — Разные активы, принадлежащие бизнесу, не покрытые другими активами учетные записи. Депозиты за коммунальные услуги, депозиты и т. Д.

17600 — Организационные расходы

Использование

— Стоимость юридических и профессиональных услуг, связанных с созданием

бизнеса. Для дилеров New Holland эта учетная запись удалена.

Для дилеров New Holland эта учетная запись удалена.

22000 — 22200 — Новое оборудование (векселя к оплате)

Использование — Использование — эти учетные записи используются для отслеживания плановых объемов всех новое оборудование в ваших основных направлениях.Примирение должны быть составлены с отчетами GL инвентаризации оборудования и должны быть сбалансированы. Если у дилера New Holland:

22000 — Новые тракторы NH AG и оборудование

22100 — Новый NH Construction

22200 — Новые тракторы и оборудование других производителей (не NH AG)

22300 — 22400 Новое прочее оборудование (векселя к оплате)

Использование — Отслеживание плана этажа для всех остальных мелких линий.Примирение должны быть составлены с отчетами GL инвентаризации оборудования и должны быть сбалансированы. Если у дилера New Holland:

22300 — Новое строительство Non NH

22400 — Новый Non NH Other

22500 — Подержанное оборудование (векселя к оплате)

Использование

— Отслеживание планов помещений на бывшее в употреблении оборудование. Примирение

должны быть составлены с отчетами GL инвентаризации оборудования и должны быть сбалансированы.

Примирение

должны быть составлены с отчетами GL инвентаризации оборудования и должны быть сбалансированы.

22700 — Прочие, не относящиеся к отрасли (векселя к оплате)

Использование — Отслеживание количества планов помещения на любом другом оборудовании. Примирение должны быть составлены с отчетами GL инвентаризации оборудования и должны быть сбалансированы.

22900 — Аренда оборудования (векселя к оплате)

Использование — Возврат ответственности на план помещения при возврате арендованного оборудования. Обычная запись в журнале для CR 22900 и DR 22000, а затем произвести платежи CR 10200 DR 22900.

23800 — Банки (векселя к оплате)

Использование — Любая векселя, не обеспеченная основными средствами, например, 6-месячная векселя от банка чтобы поддерживать наличные деньги.

23900 — Прочие (векселя к оплате)

Использование

— Полученные ссуды считаются краткосрочными.

24000 — Общие и местные Кредиторская задолженность

Использование — Для отслеживания общей суммы оплаченных счетов поставщиков и кредитовых авизо получены от продавцов.Эта учетная запись должна быть сбалансирована с кредиторской задолженностью. в возрасте регистрировать в конце месяца. Чтобы записать кредитовое авизо, введите кредитовый счет-фактуру через ввод счетов-фактур в модуле «Счета к оплате».

24100 — Счет наличных денег / запчастей основной производственной линии

Использование — Для отслеживания общей суммы оплаченных счетов-фактур поставщиков и кредитов. служебные записки, полученные от продавцов. Этот счет должен быть сбалансирован с учетными записями Выплата по возрасту регистрируется в конце месяца.Чтобы записать кредитовое авизо введите счет-фактуру через ввод счетов-фактур в Счета к оплате модуль.

24200 — Счет наличных денег / запчастей неосновной производственной линии

Использование

— Для отслеживания общей суммы оплаченных счетов-фактур поставщиков и кредитов. служебные записки, полученные от продавцов. Этот счет должен быть сбалансирован с учетными записями

Выплата по возрасту регистрируется в конце месяца. Для записи кредитового авизо

введите счет-фактуру через ввод счетов-фактур в Счета к оплате

модуль.

служебные записки, полученные от продавцов. Этот счет должен быть сбалансирован с учетными записями

Выплата по возрасту регистрируется в конце месяца. Для записи кредитового авизо

введите счет-фактуру через ввод счетов-фактур в Счета к оплате

модуль.

24300 — Дивиденды к выплате

Использование — Объявление дивидендов Советом директоров.

24400 — Депозиты клиентов

Использование — Депозиты наличными, полученные от клиентов по заказу, для будущей доставки новое оборудование. Депозиты следует вводить через внебиржевое выставление счетов, Таким образом создается квитанция для покупателя.

26000 — Начисленная заработная плата

Использование — Заработная плата, комиссионные, поощрения и заработная плата сотрудников и офисов.Включает счет продавца.

26100 — Бонус — Сотрудников

Использование — учет премий сотрудников (если есть).

26200 — Бонус — Владелец или Оператор

Использование

— Запись бонуса оператора или владельца и / или неоплачиваемого бонуса оператора или владельца

бонус за предыдущий год.

26300 — Налоги на социальное обеспечение (начисленные)

Использование — Налоги на социальное обеспечение, удерживаемые из заработка работника.Этот аккаунт также регистрирует ежемесячное начисление доли работодателя в социальных налог на безопасность. Это должно быть записано в журнале CR 26300 и DR 65600. Выплаты начисленного налога на социальное обеспечение производятся из этот аккаунт.

26400 — Налог у источника — федеральный (начисленный)

Использование — Федеральный подоходный налог, удерживаемый с заработной платы сотрудников.

Платеж к федеральным налогам и внесены в местный банк.

26500 — Налог у источника выплаты — Государство (начислено)

Использование — Государственный подоходный налог, удерживаемый с заработка сотрудников.

Платеж сделано в государственное правительственное учреждение.

26600 — Налог у источника выплаты — Город (начислен)

Использование

— Городской подоходный налог, удерживаемый с работников; заработок. Оплата

внесено в Городское правительственное учреждение.

Оплата

внесено в Городское правительственное учреждение.

26700 — Федеральный налог по безработице (начисленный)

Использование — Налог FUTA, взимаемый с бизнеса.Оплата производится в местный банк.

26800 — Государственный налог по безработице (начисленный)

Использование — Государственный налог по безработице, взимаемый с бизнеса. Есть несколько состояний где работодатель и работник разделяют расходы по этому налогу. Оплата сделано в государственное правительственное учреждение.

26900 — Прочие (начисленные)

Использование — бессрочный для других налоговых органов.

27000 — Налог с продаж и использования (начисленный)

Использование — Сбор налога с продаж на оборудование и запчасти.Оплата должна быть произведена в соответствующее агентство. Отчеты вспомогательной книги:

AR — Анализ кассовых билетов

SV — Анализ рабочего задания

EI — Анализ продаж оборудования

27100 — Налог на имущество / прочие налоги (начисленные)

Использование

— Налоги на недвижимость или недвижимость, а не налоги на заработную плату. Налоги на строительство,

инвентарь и оборудование.

Налоги на строительство,

инвентарь и оборудование.

27200 — Налог Fed & St Inc — текущий год (начислен)

Использование — Расчетные федеральные, государственные и местные налоги на прибыль.Это используется для корпораций Только.

27300 — Налог Fed & St Inc — предыдущий год (начислен)

Использование — Федеральный налог, налог штата и местный налог на прибыль за предыдущие годы, уплаченный за предыдущие годы.

27400 — Страховая задолженность (начисленная)

Использование — Все страховые взносы, такие как компенсация работнику, в будущем. период.

27500 — Проценты к уплате (начисленные)

Использование — Начисление процентов по заемным средствам.

27600 — Разное

Использование — Аудиторские и налоговые услуги.

28000 — Ипотека — Недвижимость

Использование

— Земля и здание приобретены в ипотеку.

28100 — Ипотека — Оборудование

Использование — Ссуды или ипотека с погашением более 12 месяцев. Пример: покупка пикапа для продавца.

28200 — Прочее

Использование — Скидки при планировании продаж или векселя, подлежащие оплате производителю.

28300 — Долгосрочные облигации

Использование — Выплаты в источники финансирования по основному остатку.

29000 — Заглушка — Pref / Investment

Использование — Первоначальное вложение наличными проданным собственником или партнерами. Записать выпуск привилегированных акций за наличные.Для учета конвертированных привилегированных акций к обыкновенным акциям.

Запись первоначальные инвестиции DR 10000 и CR 29000.

Преобразование Преобразование привилегированных акций в обыкновенные осуществляется DR 29000 и CR 29100.

29100 — Основной капитал — обыкновенный

Использование

— Номинальная стоимость выпущенных и находящихся в обращении обыкновенных акций.

29200 — Нераспределенная прибыль

Использование — Чистый убыток за текущий год.НЕ размещайте сообщения в этой учетной записи. Это расчетная цифра и делается, когда начинается новый финансовый год.

29300 — Ограниченная нераспределенная прибыль

Использование — Выкуп векселя к оплате через распределение годовой прибыли и чек написан DR 29200 и CR 29300 и DB 283 и CR 10200

29400 — Внесенный капитал

Использование — Суммы, внесенные собственниками для восстановления чистой стоимости до номинальной стоимости.Или же излишне уплаченные суммы номинальной стоимости. Если больше DR 10000 и CR 29000 и 29400

29500 — Дивиденды или снятие средств

Использование — Дивиденды, объявленные Советом директоров. Пример: DR 29500 и CR 24300.

29600 — Предоставление бонуса

Использование

— Ориентировочные ежемесячные отчисления на премию оператора или владельца в зависимости от года

на сегодняшний день чистая прибыль.

29700 — Прибыль или убыток в текущем году

Использование — Это расчетная цифра, и ничего не должно проводиться в этой учетной записи. Его расчет основан на взятии продаж CR на 300 уровнях

DR стоимость в 400 уровнях

DR расходы в 600 уровнях

Плюс Внереализационная прибыль 500

+/- в 550

29800 — Налоги ФРС и штата —

текущий годИспользование — Положение о федеральном, государственном и местном подоходном налоге на текущий год.Этот счет будет использоваться в качестве компенсации к счету 27200.

Счета 30000-39999 — Продажи

Обычный остаток — это кредит

Дебет Уменьшение

Увеличение кредита

32000 — 32200 — Новое оборудование

Использование — Чистый объем реализации оборудования розничным покупателям.

Обычно

это зафиксировано у ваших крупнейших производителей.

Обычно имеет соответствующую себестоимость продажи счетов 42000-42200. Если Новая Голландия Дилер:

32000 — Новые тракторы NH AG и оборудование

32100 — Новый NH Construction

32200 — Новые тракторы и оборудование других производителей (не NH AG)

32300 — 32400 Новое прочее оборудование

Использование — Чистая сумма продажи прочего оборудования розничным покупателям.Обычно имеет соответствующий счет себестоимости продажи 42300. Если дилер New Holland:

32300 — Новое строительство Non NH

32400 — Новый Non NH Other

32500 — Б / у оборудование

Использование — Общая инвентарная стоимость использованного оборудования, проданного клиентам. Обычно имеет соответствующий счет продажной стоимости 42500.

32700 — Другое оборудование, не относящееся к отрасли

Использование

— Используется для шпагата и проволоки.Обычно имеет соответствующую стоимость продажи. 42700.

42700.

32800 — Выручка от аренды оборудования

Использование — Арендная плата взимается с покупателя. Обычно имеет соответствующую стоимость счета продажи 42800.

32900 — Продажа оборудования в аренду

Использование — Единица аренды преобразована в продажу. Обычно имеет соответствующую стоимость счет продажи 42900.

33000 — Запчасти — Опт

Использование — Продажа запчастей оптовым покупателям.Обычно имеет соответствующую стоимость счет продажи 43000.

33100 — Детали — Внутренние

Использование — Запчасти для ремонта бывшего в употреблении оборудования. Обычно имеет Соответствующая себестоимость продажи счёт 43100.

33200 — Запчасти — Розничная торговля

Использование — Запчасти продаются розничным покупателям без рецепта. Обычно имеет соответствующий Стоимость продажи по счету 43200.

33300 — Запчасти — Магазин Розница

Использование

— Запчасти продаются по заказам клиентов на ремонт. Обычно имеет соответствующую стоимость

счета продажи 43300.

Обычно имеет соответствующую стоимость

счета продажи 43300.

33400 — (Необязательно) Шины и камеры

Использование — Шины и камеры продаются по заказам клиентов на ремонт. Обычно имеет соответствующий Стоимость продажи счет 43400.

33500 — (Необязательно) Масло и консистентная смазка

Использование — Масла и смазки продаются по заказам клиентов на ремонт.Обычно имеет соответствующий Стоимость продажи счет 43500.

33700 — Обслуживающий персонал — Заказчик

Использование — Стоимость всей рабочей силы, проданной клиентам по заказам на ремонт. Обычно имеет соответствующий Стоимость продажи сч. 43700.

33800 — Ремонтные работы — Внутренние / Гарантия

Использование

— Работы по обслуживанию, выполняемые в соответствии с товарно-материальными запасами предприятия и гарантиями.

Такие элементы, как установка оборудования и ремонт бывшего в употреблении оборудования. Обычно имеет соответствующий счет себестоимости продажи 43800 ..

Обычно имеет соответствующий счет себестоимости продажи 43800 ..

33900 — Ремонт в субаренду

Использование — Ремонтные работы, как частные, так и ремонтные, выполняемые сторонними поставщиками Обычно имеет соответствующий счет себестоимости продажи 43900.

34000 — Расходы на оборудование

Использование — Доходы от платы за использование специального торгового оборудования. Может использоваться также для определения пробега. Обычно имеет соответствующую стоимость продажи. 44000.

Использование — Общая инвентарная стоимость нового оборудования по основным направлениям. . Если дилер New Holland:

42000 — Новые тракторы NH AG и оборудование

42100 — Новый NH Construction

42200 — Новые тракторы и оборудование других производителей (не NH AG)

Использование

— Общая инвентарная стоимость другого нового оборудования в ваших коротких линиях. . Если у дилера New Holland:

. Если у дилера New Holland:

42300 — Новое строительство Non NH

42400 — Новый Non NH Other

42500 — Б / у оборудование

Использование — Общая инвентарная стоимость использованного оборудования, проданного клиентам.

42600 — Корректировка использованных запасов

Использование — Записать снижение стоимости бывшего в употреблении оборудования

42700 — Прочие товары

Использование — Инвентарная стоимость шпагата, проволоки и других товаров.

42800 — Выручка от аренды оборудования

Использование — Для регистрации снижения стоимости запасов с минимальной стоимостью 80%. записывается.

42900 — Продажа оборудования в аренду

Использование — Остаточная инвентарная стоимость арендуемой единицы, которая была преобразована продавать.

43000 — Запчасти оптом

Использование

— Стоимость деталей и / или принадлежностей, проданных всем клиентам или процессу

по заказам на гарантийный ремонт.

43100 — Детали — внутренние

Использование — Стоимость запчастей и / или принадлежностей, проданных внутри компании другим компаниям. чем те, которые используются на новом оборудовании.

43200 — Запчасти — Розничная торговля

Использование — Стоимость запчастей и / или аксессуаров, продаваемых без рецепта в розницу. клиенты.

43300 — Запчасти — Магазин Розница

Использование — Стоимость запчастей и / или принадлежностей, проданных через магазин компании.

43400 — (Необязательно) Шины и камеры

Использование — Стоимость проданных шин и камер.

43500 — (Необязательно) Нефть и газ

Использование — Стоимость нефти и газа.

43600 — Регулировка инвентаря запчастей

Использование

— Счет корректировки для корректировки главной книги, чтобы привести ее в соответствие

с инвентаризацией физических частей.

43700 — Обслуживающий персонал — Заказчик

Использование — Стоимость всей рабочей силы, проданной клиентам по заказам на ремонт.

43800 — Ремонтные работы — Внутренние / Гарантия

Использование — Стоимость всех трудозатрат по хозяйственной инвентаризации, подготовке работа, а также оплата труда работника и труд, выполненный по гарантийному ремонту.

43900 — Ремонт в субаренду

Использование — Фактическая стоимость ремонтных работ сторонней мастерской.Это включает в себя как части, так и труд.

44000 — Машина и пробег Продажи

Использование — Стоимость топлива и ремонта до средства доставки, а также амортизация лицензий и сборов при покупке и доставке транспортных средств.

50000 — Скидки заработаны

Использование — Денежные скидки, возвращаемые бизнесу в связи с возвратом запчастей.

50100 — Другие награды дилеров

Использование

— Доход от источника 1099

например, «бесплатная» поездка или безналичный доход.

50200 — Доход со скидкой за объем

Использование — Оптовые скидки, предлагаемые продавцами.

50500 — Прочие доходы

Использование — Прочие доходы от торговых автоматов, прибыль или убыток при передаче оборудование, продажа лома.

52100 — Начисленные проценты

Использование — проценты по ценным бумагам.

52200 — Финансовый доход

Использование — Проценты, полученные по расходам на финансирование.

52500 — Прибыль-убыток по основным средствам

Использование — Прибыль или убыток от продажи основных средств, таких как земля, здания, торговое оборудование, мебель, приспособления, автомобили, грузовики или трейлеры.

55000 — Возможны скидки

Использование — Скидки при оплате наличными позволяют покупателям как за своевременную оплату, так и за наличные деталей и аксессуаров.

55100 — Резерв дебиторской задолженности

Использование

— Резерв на сомнительную дебиторскую задолженность должен быть увеличен до 50 процентов. от общей суммы всей непогашенной дебиторской задолженности, просроченной на 90 дней.

Если увеличить DR 55100 и CR 11900.Если

уменьшить DR 11900 и CR 55100.

от общей суммы всей непогашенной дебиторской задолженности, просроченной на 90 дней.

Если увеличить DR 55100 и CR 11900.Если

уменьшить DR 11900 и CR 55100.

55200 — Убыток от повторного владения

Использование — Предполагаемый убыток в результате покупки возвращенного объекта.

55300 — Снижение стоимости запасов

Использование — Если есть разница между рыночной стоимостью и заменой значение. DR 55300 и CR 13200.

55500 — Прочие вычеты

Использование — Расходы, не являющиеся обычными для бизнеса, такие как кассовые остатки и убытки.Убытки не покрывается страховкой.

64000 — Реклама

Использование — Все расходы на рекламу, такие как газеты, прямая почтовая рассылка, телефонный справочник, телевидение пр.

64100 — Продвижение продаж и демонстрация

Использование

— за счет общественных выставок, ярмарок и шоу. День открытых дверей и розыгрыши.

День открытых дверей и розыгрыши.

64200 — Политика и гарантия — Новый

Использование — Разница между затратами на гарантийный ремонт предприятий и суммой взыскано с поставщика.

64000 — Политика и гарантия — Б / у

Использование — Гарантийное соглашение 50/50 с заказчиком на бывшее в употреблении оборудование.

64400 — Гарантия сервисного центра

Использование — Возврат ремонтных работ не покрывается гарантией. (Вы сделали ошибку).

65000 — Компенсация — Продавец «Продавец или продавец»

Использование — Все выплаты торговому персоналу, включая зарплату, заработную плату, розыгрыши, комиссионные, льготы, отпускные и отпускные.

65100 — Компенсация — Владелец / менеджер

Использование — Все выплаты собственнику / менеджеру, включая отпускные и отпускные.

65200 — Компенсация — Кабинет

Использование

— Заработная плата и поощрения, выплачиваемые всему офисному персоналу, включая

оплата отпусков, отпусков и сверхурочных.

65300 — Компенсация — Запчасти Люди

Использование — Заработная плата, сверхурочные, комиссионные и поощрения, выплачиваемые частям сотрудников отдела, включая отпускные и отпускные.

65400 — Компенсация — Администрация магазина / Другое

Использование — Заработная плата и льготы, выплачиваемые стажерам, или аналогичные виды сотрудников, включая отпускные и отпускные.

65600 — Налоги на заработную плату

Использование — Доля работодателя в системе социального обеспечения, безработица на федеральном уровне и уровне штата. налоги.

65700 — Вознаграждения работникам — Прочее

Использование

— Расходы, связанные с сотрудниками, кроме налогов на заработную плату, такие как жизнь или здоровье

страхование.Пенсионные выплаты, компенсация работникам, униформа и стирка

корпоративный пикник или рождественский праздник, пожертвования и / или подарки для сотрудников.

65800 — Грузовой

Использование — Все расходы на транспортировку и обслуживание / погрузку-разгрузку запчастей, шпагата и принадлежностей.

66000 — Инструменты и товары для магазинов

Использование — Стоимость мелких или скоропортящихся инструментов, торговых принадлежностей, включая налог с продаж. оплачивается по таким предметам.Примеры: стирание тряпки, смазка и масло для магазина, сухой пол, мелкий инструмент.

66400 — Расходы по аренде и аренде

Использование — Аренда в аренду бизнес-помещений.

66500 — Налоги — Недвижимость

Использование — Налоги на землю и здания, используемые в бизнесе, такие как город, округ, школьный округ и государственные налоги.

66600 — Страхование недвижимости

Использование — Страхование недвижимости от пожара, смерча, ветра и ущерба от загрязнения.

66700 — Ремонт / обслуживание — Недвижимость

Использование

— Ремонт здания, услуги по уборке, мелкие улучшения недвижимости,

материалы для ремонта зданий.

66800 — Проценты — Недвижимость

Использование — процентные расходы по недвижимости.

66900 — Амортизация — Недвижимость

Использование — Ежемесячная амортизация зданий, улучшений и строительного оборудования.

67000 — Улучшение аморт-поводка

Использование — Ежемесячная амортизация улучшений арендованного имущества.

67100 — Телефон

Использование — Местный и междугородний телефон, факс, пейджинг и автоответчик плата за обслуживание.

67200 — Коммунальные услуги

Использование — Расходы на электроэнергию, газ, воду, канализацию, уборку мусора. и покупка мазута или угля.

67300 — Амортизация

Использование — Ежемесячная амортизация основных средств предприятий на счетах 15400, 15600 и 15800. Такие вещи, как торговое оборудование, мебель и принадлежности, легковые, грузовые и прицепы.

67400 — Ремонт оборудования

Использование

— Ремонт и обслуживание торговых инструментов и оборудования, мебели и инвентаря.

67500 — Транспортные расходы

Использование — Эксплуатационная стоимость всех лицензированных транспортных средств, не используемых для получения, доставки, или сервис включает бензин, масло и смазку, ремонт и мойку шин.

67600 — Страхование

Использование — Расходы на страхование, кроме недвижимости. Такие предметы, как запасы и оборудование, залог на сотрудников, перерыв в работе, кража со взломом, страхование об аренде оборудования, пожарах и кражах.

68000 — Проценты — План этажа

Использование — Проценты на оборудование, планируемое на этаже, кроме аренды.

68100 — Проценты — Прочее

Использование — Все процентные расходы, кроме процентов по плану этажа или реальных процентов ипотека на недвижимость.Проценты по таким статьям, как банковские ссуды, ипотека по фиксированной активы, прочие долгосрочные векселя.

68200 — Обучение

Использование

— Поездки на тренировочные встречи и обратно. Жилье для тренировочных функций.

Бензин на тренировочные встречи и обратно.

Жилье для тренировочных функций.

Бензин на тренировочные встречи и обратно.

68300 — Налоги / Лицензия — Без Заработной платы

Использование — Налог на товарно-материальные запасы, оборудование, налоги на франшизу и бизнес, транспортные средства налоги на лицензии и валовую выручку.

68400 — Канцелярские товары и почтовые услуги

Использование — понесенные расходы, включая фрахт и налог с продаж для всех офисных форм, счета-фактуры, канцелярские товары, бухгалтерские принадлежности, малогабаритное офисное оборудование и почтовые расходы.

68500 — Путешествия и развлечения

Использование — Транспортные и развлекательные расходы, понесенные сотрудниками в обычном режиме. о ходе деятельности и представлен в отчете о расходах.

68600 — Аудит / Юридический / Профессиональный

Использование — Расходы на аудиторские, налоговые и коллекторские услуги.

68700 — Комиссия за банковские и кредитные карты

Использование

— Плата за обслуживание кредитной карты, включая Farm Plan, CNH, Mastercard. и Visa, а также сборы за банковские услуги.

и Visa, а также сборы за банковские услуги.

68800 — Безнадежные долги

Использование — Списание безнадежной дебиторской задолженности.CR 11100 и DR 68700.

68900 — Взносы и подписки / Contrib

Использование — Подписка на отраслевые публикации, имеющие отношение к вашему бизнесу и вкладам.

69000 — Обработка данных / Бизнес-система / Компьютер

Использование — Установка компьютеризированных сервисов. Ежемесячная плата за компьютеризированный Сервисы. Необходимые материалы или формы, используемые в связи с компьютеризированной Сервисы.

69900 — Разное

Использование — Расходы, понесенные дилером по разным позициям.

Другое Пример счетов:

68710 — Плата за аккумулятор

Использование — Сбор государственных пошлин за продажу аккумуляторов.

План счетов | МСФО и ОПБУ США

Предположим, компания XYZ признала прямые компенсационные расходы периода в размере 1 000 000 единиц валюты. Кроме того, он понес расходы на социальное обеспечение и медицинское страхование по ставкам 30% и 10% соответственно (для простоты также предположим, что производственная заработная плата списывается на расходы по мере возникновения, а не капитализируется в запасах).

Кроме того, он понес расходы на социальное обеспечение и медицинское страхование по ставкам 30% и 10% соответственно (для простоты также предположим, что производственная заработная плата списывается на расходы по мере возникновения, а не капитализируется в запасах).

На конец отчетного периода остатки на счетах вознаграждения работникам (характер расходов) составляли:

Заработная плата 5.1.2.1.1.1: 400 000 д.е.

Заработная плата 5.1.2.1.1.2: 400 000 д.е.

Комиссионные 5.1.2.1.1.3: 200 000 д.е.

Налог на социальное обеспечение 5.1.2.1.4.1: 300 000 д.е.

Медицинское страхование 5.1.2.1.4.2: 100 000 д.е.

Затем XYZ определила, что ее производственные рабочие тратили 90% своего времени на производство и 10% на ремонт и техническое обслуживание, причем 40% этого технического обслуживания было выполнено на поставляемом оборудовании. XYZ также определила, что 25% заработной платы выплачивается торговому персоналу, а оставшаяся часть — административным работникам, 60% / 40% разделены между офисным персоналом и офицерами.

Для подготовки своей (расходной) финансовой отчетности выделено:

Заработная плата 5.1.2.1.1.1 на счета: себестоимость продаж / прямой труд 5.2.1.1.2.2: 384 000 д.е. и продажа / ремонт и обслуживание 5.2.2.1.3.3 16 000 д.е.

Заработная плата 5.1.2.1.1.2 на счета: Вознаграждение продавцов / продавцов: 5.2.2.1.1.1.1: 100 000 д.е., вознаграждение общего и административного / офисного персонала 5.2.2.2.1.1.1: 180 000 д.е. и общие и административные / Вознаграждение должностному лицу 5.2.2.2.1.1.2: 120 000 д.е. 3

Комиссионные 5.1.2.1.1.3 для учета Вознаграждение продавцов / продавцов: 5.2.2.1.1.1.1: 200 000 д.е.

Налог на социальное обеспечение 5.1.2.1.4.1 на счета: себестоимость продаж / прямой труд 5.2.1.1.2.2: 115 200 д.е., продажа / ремонт и обслуживание 5.2.2.1.3.3 4800 д.е., вознаграждение продавцам / продавцам: 90 000, общие и административные / Вознаграждение офисного персонала 5.2.2.2.1.1.1: 54 000 д.е., а вознаграждение общих и административных / должностных лиц 5. 2.2.2.1.1.2: 36 000 д.е.

2.2.2.1.1.2: 36 000 д.е.

Медицинское страхование 5.1.2.1.4.2 на счета: Себестоимость продаж / прямой труд 5.2.1.1.2.2: 38 400 д.е., продажа / ремонт и обслуживание 5.2.2.1.3.3 1600 д.е., вознаграждение продавцу / продавцу: 30 000, общие Вознаграждение административного / офисного персонала 5.2.2.2.1.1.1: 18 000 д.е., а также общее и административное / должностное вознаграждение 5.2.2.2.1.1.2: 12 000 д.е. 3

Помимо более простой структуры счетов, этот подход также позволяет признавать индивидуальные расходы изо дня в день относительно неопытным персоналом, в то время как распределение на конец периода может выполняться (под контролем) персоналом, хорошо разбирающимся в нюансах МСФО и США. Руководство GAAP

Точно так же, поскольку многие национальные ОПБУ предпочитают или предписывают характер признания расходов, этот подход хорошо работает в местных дочерних компаниях (особенно) американских компаний, поскольку повседневный учет может выполняться местным персоналом (бухгалтеры, прошедшие обучение на местном уровне). GAAP), а корректировки на конец периода могут выполнять специалисты по отчетности (сотрудники, прошедшие обучение по US GAAP и / или МСФО).

GAAP), а корректировки на конец периода могут выполнять специалисты по отчетности (сотрудники, прошедшие обучение по US GAAP и / или МСФО).

Очевидно, что, поскольку осведомленность не обязательно требует присутствия, местный бухгалтерский персонал может выполнять свои задачи на месте, в то время как специалисты по отчетности могут выполнять свои задачи в непосредственной близости от руководства, ответственного за окончательные отчеты.

Ultimate Chart of Accounts for QuickBooks Online and Desktop — Experts in QuickBooks

Это то, что я считаю «Окончательной таблицей счетов», которая подходит большинству начинающих компаний и требует незначительных изменений для адаптации к потребностям конкретной компании. ОБРАЗЕЦ EXCEL ЗДЕСЬ

Полный отказ от ответственности: План счетов должен быть настроен для каждого бизнеса, это должен быть шаблон, который может охватывать 90% счетов, а затем вы настроите остальные по своему усмотрению, этот комплект плана счетов содержит около 150 учетных записей , которые вы можете редактировать / удалять по своему усмотрению.

Если вы впервые настраиваете файл QuickBooks с нуля, я настоятельно рекомендую вам приобрести мой комплект Chart of Accounts Kit за 48 долларов, он поставляется с пустым файлом QuickBooks Desktop и шаблоном QuickBooks Online Excel для импорта.

Посмотрите, как выглядят отчеты:

В том же наборе вы также получите импортируемый шаблон Excel, который также будет работать для QuickBooks Online, это видео объясняет, как это работает:

Если вы хотите загрузить мой комплект, который содержит пустые файлы с таблицей счетов для QuickBooks Desktop и импортируемым шаблоном Excel для QuickBooks Online, вы можете приобрести его здесь за 48 долларов:

ПРИМЕЧАНИЕ. Если у вас нет учетной записи PayPal, вы можете заплатить кредитной картой, нажав кнопку «Оплатить дебетовой или кредитной картой» после оформления заказа, это выглядит следующим образом:

Пустой файл лучше всего подходит для создания новых файлов в QuickBooks Desktop Pro, Premier, Accountant или Enterprise с 2016 по 2020 год.

Также включена электронная таблица Excel, предназначенная для работы с QuickBooks Online. Важное примечание: QuickBooks Online Simple Start, Essentials и Plus имеют ограничения — не более 250 учетных записей в Плане счетов; если вы пытаетесь импортировать эти учетные записи (то есть около 150) в существующий файл, вы можете столкнуться с препятствием, если сумма существующих и новых учетных записей составит 251 или более.

Пишите мне, если у вас есть вопросы: hector @ garciacpa.com

.

7 шагов к построению плана счетов мирового класса

Краткое содержание

Финансовая отчетность зачастую бесполезна для менеджеров. Перезагрузка плана счетов может это исправить.- Бухгалтерские группы, как правило, сосредотачиваются на том, чтобы делать вещи «правильным образом», а не спрашивать читателей финансовой отчетности, что они хотят видеть.

- Разработка плана счетов, который является основой финансовой отчетности, было недостаточно продумано.

- Правильно выполненная перезагрузка плана счетов устранит обе проблемы. К счастью, даже полномасштабная перезагрузка не требует астрономических затрат времени или энергии.

- План счетов подобен каркасу полок и складских мест на складе. Счета — это особые «корзины», в которых хранятся бухгалтерские операции. План счетов — это просто организованный список всех ящиков и полок.

- Финансовые отчеты на конец месяца (баланс и отчет о прибылях и убытках) просто суммируют и группируют остатки на индивидуальных счетах на конец месяца.

- Соответственно, финансовая отчетность не может быть более подробной или информативной, чем основной план структуры счетов.

- Создайте счета для управления, а не для GAAP и налоговых целей.

- Правильно определите валовую прибыль.

- Тщательно продумайте косвенные расходы.

- Организуйте операционные расходы, чтобы отразить предпочтения владельцев и уровень детализации бюджета.

- Используйте номера счетов, если вы еще этого не сделали.

- Рассмотрите отдельные счета для записей на конец ключевого месяца.

- Увеличьте функциональность вашего бухгалтерского программного обеспечения.

«Стоимость проданных товаров выглядит сумасшедшей. Я знаю, что в этом месяце мы не так много заплатили за работу в магазине.Можете ли вы показать мне, что входит в это число? »

«У нас больше подписок, чем мы можем сосчитать прямо сейчас — Slack, Office 365, Xero, Bill.com, Calendly, Zoho CRM, Trello — и мы подписываемся на новые каждый месяц! Можете ли вы показать мне наши общие ежемесячные расходы на них? »

«Я просто хочу увидеть отчет о прибылях и убытках, соответствующий нашему бюджету. Путешествуйте. В нашем бюджете он разбит на проживание, авиабилеты, наземный транспорт и т. Д. Когда я смотрю отчет о прибылях и убытках, все, что я вижу, — это одна цифра — поездки, и это показывает, что у нас превышен бюджет.Я хочу видеть детали, поэтому знаю почему ».

«Все эти детали великолепны, но мне действительно нужен одностраничный отчет, в котором показаны наши продажи, валовая прибыль и, возможно, 10 категорий накладных расходов (бухгалтерия, отдел продаж и т. Д.) В красивом и аккуратном виде. резюме.»

Эти настроения знакомы каждому, кто провел несколько финансовых встреч. Обсуждение продолжается, и неизбежно кто-то говорит: «Было бы хорошо, если бы мы могли увидеть…». Финансовый директор с раздраженным выражением лица записывает запрос в свой блокнот.«Я посмотрю, что я могу сделать», — сухо говорят они.

По правде говоря, они, вероятно, даже не знают, с чего начать.

Финансовые отчеты часто не оправдывают ожиданий руководителей. Я предлагаю две причины для этого:

- Бухгалтерские группы, как правило, сосредотачиваются на том, чтобы делать вещи «правильным образом», а не спрашивать читателей финансовой отчетности , что они хотят видеть. Это эквивалентно постройке дома для кого-то, не спрашивая, как он хочет его построить.

- При разработке плана счетов, который является основой финансовой отчетности , было уделено недостаточно внимания . Это равносильно постройке дома на земле, а не на бетоне.

Правильно выполненная перезагрузка плана счетов устранит обе проблемы. К счастью, даже полномасштабная перезагрузка не требует астрономических затрат времени или энергии. Фактически, я полагаю, что — это единственный лучший и самый эффективный способ поднять финансовую отчетность в вашей организации на следующий уровень .

Что такое план счетов и почему он важен?

Недавно я помогал владельцу технологической компании улучшить его финансовую отчетность. «Откройте свой план счетов», — сказал я ему.

«Не думаю, что когда-либо смотрел на это», — сказал он мне, пока мы просматривали его счета. Я мог видеть, как горят лампочки, когда я показывал ему, как все строки его счета-фактуры были настроены так, чтобы перетекать в один торговый счет в его плане счетов. С такой упрощенной структурой счета его финансовая отчетность не могла предоставить подробную информацию о пяти различных потоках доходов.

План счетов подобен каркасу полок и складских мест на складе. Подумайте о компании, производящей компьютерное оборудование, которая получает постоянный поток настольных компьютеров, ноутбуков и принтеров. Если их склад хорошо организован, прибывающая партия ноутбуков Dell будет направлена в конкретную ячейку в разделе Dell в зоне для ноутбуков склада. Таким образом, когда клиент заказывает ноутбук Dell, работники склада могут быстро и легко получить его.

Если бы на складе не было мусорных ведер или стеллажей, а было бы просто три огромных комнаты — по одной для настольных компьютеров, ноутбуков и принтеров — отслеживание или получение чего-либо было бы кошмаром.

Счета — это особые «ящики», в которых хранятся бухгалтерские операции. План счетов — это просто организованный список всех ящиков и полок. Чтобы проиллюстрировать, когда компьютерная компания регистрирует продажу ноутбука Dell в приведенном выше примере, бухгалтер переходит в раздел «Доходы» плана счетов и помещает сумму продажи в счет «Продажи-Ноутбуки» или, возможно, «Продажи-Ноутбуки-». Ноутбуки Dell, если подробный план счетов компании.

Финансовые отчеты на конец месяца (баланс и отчет о прибылях и убытках) просто суммируют и группируют остатки на индивидуальных счетах на конец месяца. Соответственно, финансовая отчетность не может быть более подробной или информативной, чем основной план структуры счетов.

У моего технологического клиента была одна большая «комната» для всех продаж, без ящиков и полок. Его отчет о доходах на конец месяца не мог быть более подробным, чем этот счет. На первый взгляд, он понятия не имел, какие потоки доходов вносят вклад в это массовое ежемесячное число.

Мне трудно быть критичным, потому что 90% владельцев бизнеса, вероятно, могут понять, что никогда не смотрели свой план счетов. Даже многие контролеры и финансовые директора не знают, как структурировать надежный план счетов, который легко и просто дает финансовую информацию, которую хочет видеть руководство .

Отчасти виноваты в этом компании-производители бухгалтерского программного обеспечения. Они знают (особенно провайдеры начального уровня), что большинству людей будет сложно создать качественный план счетов.Чтобы исправить это, они автоматизируют часть настройки и встраивают заранее подготовленный план счетов в программное обеспечение.

К сожалению, использование готового плана счетов похоже на попытку построить дом мечты на универсальном бетонном фундаменте. Дом в конечном итоге будет совсем не таким, как во сне, и не будет очень функциональным.

Семь шагов к созданию идеального плана счетов

При перезагрузке плана счетов необходимо учитывать три аспекта:

- Количество «корзин» или счетов.

- Определение того, что входит в каждую корзину.

- Способ организации бункеров.

Вот шаги, которые необходимо предпринять для решения каждого из этих вопросов и повышения эффективности вашего плана счетов, чтобы добиться финансовой прозрачности, необходимой вашей компании.

1. Fire GAAP и налоги.

Большинство малых предприятий изначально настраивают бухгалтерский учет в соответствии с требованиями своего налогового бухгалтера. По мере роста компании банкам, инвесторам и агентствам, таким как облигационные компании, необходимы финансовые отчеты по GAAP.Часто финансовые показатели, основанные на GAAP, являются концом прогресса.

Но есть еще один уровень. Этот уровень — управленческий учет, и именно здесь вы создаете финансовые отчеты с информацией , которую хотите видеть . Налоги и аудит CPA все равно корректируют ваши отчеты в соответствии со своими целями, так что сделайте полный перерыв. Новая цель — финансовые отчеты, которые предоставляют метрики, которые нужны вам для работы в течение года.

Некоторые бухгалтеры рекомендуют придерживаться плана счетов, ориентированного на GAAP, и создавать финансовые отчеты, ориентированные на управление, с помощью специальных отчетов.Эти настраиваемые отчеты объединяют числа из различных разделов плана счетов, чтобы получить представление о структуре финансового отчета, которое требуется руководству.

Этот подход может работать, если у вас есть возможность настраивать отчеты. В отсутствие этого налоговые и аудиторские CPA имеют специальное программное обеспечение для составления отчетов, позволяющее легко преобразовать ваш ориентированный на управление план счетов в их формат. Просто убедитесь, что облегчили им задачу, включив любые необходимые им специальные учетные записи в свои модернизированные графические счета.

2. Определите валовую прибыль.

Валовая прибыль — это прибыль после вычета прямых затрат из продаж. Что такое «прямые затраты»? Это большой вопрос. Все согласны с тем, что прямые затраты на рабочую силу и прямые материалы всегда являются прямыми затратами. Помимо этого, определение носит дискреционный характер.

Например, согласно GAAP, фиксированные затраты, такие как амортизация оборудования, будут прямыми затратами для производителя. Однако в среде, ориентированной на менеджмент, постоянные затраты часто не включаются в валовую прибыль, чтобы она не искажалась колебаниями продаж.

Например, если амортизация составляет 50 долларов в месяц, а объем продаж составляет 500 долларов в месяц, амортизация составляет 10% от продаж. Если продажи вырастут до 1000 долларов в месяц, амортизация по-прежнему будет составлять 50 долларов и теперь составляет только 5% продаж. В этой ситуации продажи — а не эффективность производства или более точные оценки — изменили валовую прибыль. Это может вводить в заблуждение, особенно если руководители производства получают компенсацию на основе показателей маржи.

Вот предложение: прямые затраты в вашей управленческой финансовой отчетности должны быть такими же, как затраты, которые вы учитываете при расчете котировок или цен.Если вы учитываете только прямые затраты на оплату труда и прямые материалы при подаче заявки на вакансию или установлении цен, то это должны быть единственные прямые затраты, отображаемые в ваших ежемесячных финансовых отчетах. Таким образом, вы можете сразу увидеть, достигли ли вы желаемой валовой прибыли при котировке.

В качестве альтернативы, если вы включаете в котировку косвенные элементы, такие как амортизация и расходные материалы, то вам следует включить их в расчет валовой прибыли в ваших финансовых отчетах. Для этого внимательно посмотрите на пункт 3 ниже.

Не каждая компания использует валовую прибыль. В определенных отраслях, таких как реклама, сельское хозяйство или консалтинг, большая часть затрат объединяется в общую категорию операционных расходов. В таких условиях может не потребоваться разделение затрат между прямыми / косвенными и операционными, а также не будет валовой прибыли по финансовым показателям.

3. Тщательно продумайте косвенные затраты.

Косвенные затраты — это накладные расходы, которые напрямую связаны с продажами, но не могут быть напрямую связаны с конкретным продуктом или работой.Примеры включают заработную плату начальника завода, непредвиденные расходные материалы (например, клейкую ленту, шурупы), ремонт оборудования, страхование здания магазина и т. Д. Такие расходы, как сборы за налоговые сборы, маркетинг и юридические расходы, не будут считаться косвенными расходами, а скорее операционными или общие / административные расходы.

Большинство компаний выбирают такую метрику, как рабочие часы, и оценивают ставку за час труда, которая «использует» эти косвенные затраты в течение месяца или года. Например, рассмотрим простого производителя, у которого в прошлом месяце было 1000 долларов на производственные материалы и 1000 долларов на ремонт в магазине, что в сумме составило 2000 долларов косвенных расходов.Производственные рабочие отработали в этом месяце 200 часов. Исходя из этого, компания решает распределить косвенные затраты на будущие проекты из расчета 10 долларов в час (общие затраты 2000 долларов / 200 рабочих часов в магазине).

Поскольку каждый час затрат на рабочую силу проводится в системе, оценочные косвенные затраты в размере 10 долларов за час также проводятся автоматически. Если рабочие работают 300 часов, 3 000 долларов (300 x 10 долларов в час) косвенных расходов будут проводиться в модуле проекта и в финансовой отчетности.

Эта концепция имеет смысл, но сбивает с толку, когда эта запись попадает в финансовые показатели.В отличие от реальных расходов на заработную плату, 3000 долларов — это запись о расходах по проекту, которая не выплачивается наличными. Соответственно, компенсация будет производиться не наличными, а в виде — 3000 долларов США на счет, связанный с косвенными расходами.

В хорошо разработанном плане счетов этот компенсационный счет обычно группируется со счетами, которые получают фактические расходы на поставки и ремонт. Таким образом, если фактические расходные материалы и ремонт составляют 2700 долларов в месяц, вы сразу увидите, что косвенные затраты были перераспределены по проектам (применено 3000 долларов по сравнению с 2700 долларами фактических).

Этот пункт предназначен не для обсуждения стоимости проекта, а для понимания того, что план счетов должен тщательно учитывать подход организации к косвенным расходам. Это может быть один из самых запутанных вопросов в финансовых отчетах, особенно если подход не является хорошо организованным и простым.

Косвенная калькуляция применяется к компаниям, ориентированным на проекты, особенно производителям и строительным подрядчикам. Компании, не ориентированные на проекты, такие как розничные торговцы и рестораны, обычно не включают косвенные затраты в структуру своих счетов.

4. Организуйте операционные расходы с учетом предпочтений владельца и уровня детализации бюджета.

Есть много способов разрезать данные. Например, расходы на питание могут быть отдельной учетной записью или могут быть распределены по категориям, к которым относится питание, таким как маркетинг, конференции или путешествия.

Нет единственного правильного пути, но план счетов должен отражать то, что хотят видеть конечные пользователи финансового отдела. Важно выяснить у руководства, как они хотят относиться к расходам, таким как питание или подписка на технологии.Хотят ли они, чтобы они были включены в категорию, к которой они относятся (например, маркетинг или финансы), или они хотят видеть их отдельно?

Кроме того, для компаний, подпадающих под действие налогового законодательства США, Meals — это пример, когда вам понадобится простой способ предоставить налоговому бухгалтеру отдельную общую сумму в конце года. Если вы решите распределить питание по релевантным категориям, вы все равно захотите хранить их в отдельных аккаунтах внутри каждой категории.

В конце концов, план счетов, бюджет и предпочтения руководства должны быть согласованы в эффективной системе бухгалтерского учета.

5. Используйте номера счетов, если вы еще этого не сделали.

Номера счетов подобны номерам ячеек на складе. Хорошо работают пятизначные базовые номера счетов (четыре для очень простой настройки). Лучшая практика — использовать 10000 для счетов активов, 20000 для пассивов, 29000 для собственного капитала, 30000 для продаж, 40000 -50000 для прямых / косвенных затрат, 60000-70000 для операционных / накладных расходов и 80000-

для неоперационных счетов. например, проценты и налоги.

Тщательно распределите номера счетов, чтобы оставить место для роста.Например, если основной счет Business Checking — 10000, счет Payroll Checking может быть 10100. После этого вы можете перейти к 11000 для дебиторской задолженности (обычно это следующая категория активов). Это оставляет 10200, 10300 и т. Д. Для будущих денежных и текущих счетов и оставляет всю группу 11000 для других счетов дебиторской задолженности (например, дебиторской задолженности сотрудников или внутрифирменной дебиторской задолженности).

Для счетов доходов и расходов рекомендуется использовать схемы «родитель-ребенок» для облегчения одновременной сводной и подробной отчетности.Например, представьте технологическую компанию с тремя потоками доходов. Учетная запись родительского уровня для продаж будет 30000 продаж. Никакие транзакции не будут отправляться на этот счет. Под ним могут быть дочерние учетные записи: 31000 Sales-Web Design, 32000 Sales-Server Management и 33000 Sales-Hardware.

Избегайте более 2 или 3 уровней дочерних учетных записей. Например, 33000 Продажи-Оборудование можно разбить на 33100 Продажи-Аппаратное обеспечение-Компьютеры и 33200 Продажи-Оборудование-Принтеры. Аппаратные принтеры можно разделить на 33210 Аппаратные принтеры-HP и 33220 Аппаратные принтеры-Canon.В этом случае дальнейшие подробности могут принести больше вреда, чем помочь, и привести к неточному учету. Как правило, лучше иметь меньше деталей и сохранять их точными, чем иметь чрезмерное количество деталей, которые имеют тенденцию быть неточными.

Для элегантности организации сохраняйте единообразие номеров и описаний. Совместите номера счетов прямых затрат с соответствующими номерами счетов продаж. Например, для отслеживания стоимости оборудования, приобретенного для перепродажи, вы можете использовать номер счета 43000 COS-Hardware, который численно будет соответствовать 33000 Sales-Hardware (дочерние учетные записи также будут соответствовать).Последовательность пригодится при разработке финансовых отчетов или ведении журналов, а также имеет смысл для не бухгалтеров.

В связи с этим, некоторые эксперты (особенно разработчики программного обеспечения и ИТ-специалисты) рекомендуют иметь только несколько счетов в плане счетов и вместо этого использовать подробные отчеты в различных модулях вашего бухгалтерского программного обеспечения.

Например, вы можете поместить все счета-фактуры клиентов в один счет продаж. В вашей финансовой отчетности не будет никаких подробностей.Подробную информацию можно получить, перейдя в модуль «Продажи» и запустив отчеты по счетам, например «Продажи по категориям продаж» или «Продажи по клиентам». На каком-то уровне это все равно делается. Модуль расчета заработной платы — это еще один модуль, который часто имеет обширные встроенные возможности отчетности, которые выходят за рамки всего, что может предоставить план счетов. Модуль «Проекты» — еще один. Так почему бы не пропустить все детали в плане счетов и не пойти по этому пути?

Хотя в теории это звучит великолепно, на практике финансовая отчетность — это то, что руководство тщательно готовит и проверяет каждый месяц.Подробная отчетность из различных модулей часто требует определенных усилий, чтобы убедиться, что она связана с финансовыми показателями, и из-за этого (и по другим причинам) это не всегда выполняется. Внесение некоторого уровня детализации в план счетов — это практический способ гарантировать, что ключевая информация всегда будет перед лицом управленческой команды.

6. Рассмотрите отдельные счета для ключевых записей на конец месяца.

Хорошие финансовые отчеты на конец месяца составлены с большими безналичными записями в журнале.Например, если заработная плата, полученная с 18 по 31 октября, выплачивается 7 ноября, необходимо внести в журнал запись о переносе денежных расходов от 7 ноября на 31 октября, чтобы финансовые результаты за октябрь были точными.

Если сумма записи журнала смешана с обычными счетами расходов по заработной плате, может быть трудно увидеть, какая часть расходов по заработной плате связана с денежными выплатами, а какая начислена. То же самое верно для сложных записей журнала, которые корректируют значения незавершенного производства (НЗП), или записей о превышении / занижении счетов в компаниях, которые работают с многомесячными проектами.