Учет краткосрочных и долгосрочных кредитов. Проводки по счетам 66 и 67

В статье поговорим о том, что такое краткосрочные и долгосрочные кредиты, чем они отличаются, как происходит их учет в бухгалтерии. В статье познакомимся с двумя счетами: 66 и 67. Ниже приведены проводки по бухучету кредитов и займов с участием счетов 66 и 67.

В бухгалтерском плане счетов для учета краткосрочных кредитов существует счет 66 «Расчеты по краткосрочным кредитам и займам», для учета долгосрочных кредитов используется счет 67 «Расчеты по долгосрочным кредитам и займам».

Кредиты, как краткосрочные, так и долгосрочные, выдают кредитные организации, то есть банки. Даются они под определенные цели, на ограниченный срок, по окончании которого кредитор обязуется вернуть полученные деньги.

Видео-справка “Бухучет краткосрочных кредитов по счету 66”: субсчета, операции

В видео уроке подробно объясняется как вести бухучет краткосрочных кредитов и займов по счету 66. Обучение ведет преподаватель сайта “Бухгалтерский и налоговый учет для чайников”, главный бухгалтер Гандева Н.В. Для просмотра онлайн нажмите на плеер ниже ⇓

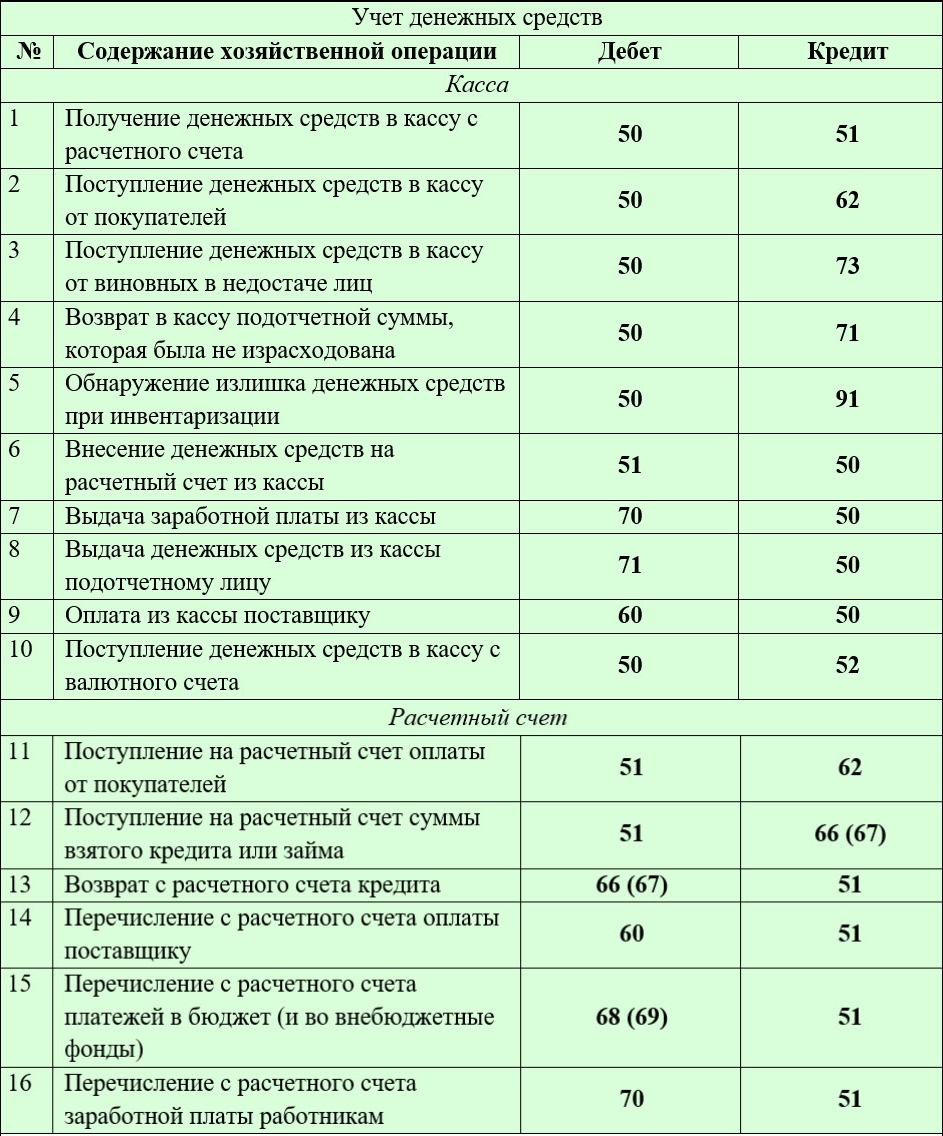

Учет краткосрочных кредитов

[adinserter block=”1″]Краткосрочные кредиты выдаются на срок до 1 года. Полученные денежные средства учитывается по кредиту счет 66 в корреспонденции со счет 50 «Касса» (в случае если кредит выдан наличными денежными средствами), 51 «Расчетный счет» и 52 «Валютный счет» (соответствующие проводки Д50 К66, Д51 К66, Д52 К66).

При получении займов организация несет определенные затраты. Это могут быть, так называемые, основные затраты, к которым относятся проценты по кредиту, курсовые, суммовые разницы по процентам. Основные затраты включаются в состав операционных расходов, при этом в бухгалтерском учете осуществляется проводка Д91/2 К66.

Помимо основных расходов, возникают и дополнительные расходы, связанные с получением кредитных денег, к ним относятся оплата юридических, консультационных услуг, копировально-множительные расходы, налоги, экспертизы, услуги связи. Эти расходы отражаются проводкой Д91/2 К60.

Погашение займа отражается по дебету счет 66 в корреспонденции со счетами учета наличных и безналичных денежных средств, и учета валютных денежных средств, в зависимости от того, каким образом погашена задолженность по кредиту (проводки Д66 К50, Д66 К51, Д66 К52).

Учет долгосрочных кредитов

Долгосрочный кредит выдается на срок свыше 1 года. Полученные денежные средства, так же, как и в случае с краткосрочным кредитом, учитывается по кредиту сч. 67 в корреспонденции со счетами учета денежных средств. Далее учет долгосрочного кредита может осуществляться двумя способами:

- На сч. 67 до истечения срока погашения.

- На сч. 67 до тех пор, пока до срока погашения останется 365 дней. После этого кредитная сумма переводится на сч. 66 проводкой Д67 К66, то есть долгосрочная задолженность переводится в краткосрочную.

Выбранный способ учета нужно отразить в приказе по учетной политике, о которой можно почитать в статье “Учетная политика организации“.

Проводки по счетам 66 и 67

[adinserter block=”13″]В таблице ниже рассмотрен бухучет кредитных операций: получение долгосрочных и краткосрочных займов и их отражение. ⇓

Дебет | Кредит | Название операции |

50 (51, 52) | 66 | Получен краткосрочный кредит наличными (на расчетный, валютный счет) |

91/2 | 66 | Учтены основные затраты, связанные с получением кредитной суммы (проценты, курсовые разницы) |

66 | 50 (51, 52) | Погашен краткосрочный кредит |

50 (51, 52) | 67 | Получен долгосрочный кредит наличными (на расчетный, валютный счет) |

67 | 66 | Долгосрочный кредит переведен в краткосрочный |

Далее разберем также другие счета учет расчетов с персоналом и различными контрагентами.

На валютный счет зачислен краткосрочный кредит

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Зачислен Краткосрочный Кредит Банка Проводку

Tип счета: Активные Инвентарный. С Вашей помощью мы исправили эту досадную ошибку. Благодарим Вас и надеемся, что Вы и в дальнейшем будете так же внимательны и доброжелательны к нашему сайту. Вашa Почта Пароль Зарегистрируйтесь. Счет 51 — Расчетные счета Tип счета: Активные Инвентарный «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

Вашa Почта Пароль Зарегистрируйтесь. Счет 51 — Расчетные счета Tип счета: Активные Инвентарный «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество Дт — Арендованные основные средства — Товарно-материальные ценности, принятые на ответственное хранение — Материалы, принятые в переработку — Товары, принятые на комиссию — Оборудование, принятое для монтажа — Бланки строгой отчетности — Списанная в убыток задолженность неплатежеспособных дебиторов — Обеспечения обязательств и платежей полученные — Обеспечения обязательств и платежей выданные 01 — Основные средства — Выбытие основных средств — Износ основных средств — Основные средства, сданные в аренду — Нематериальные активы, полученные в пользование — Инвентарь и хозяйственные.

Пожалуйста, введите номер двадцать один:. Бухгалтерский учет ремонта основных средств Бухгалтерский учет расчетов с внебюджетными фондами Особенности учета в управляющих компаниях После этого можно испытать бесплатную заполнения.

Вопросы и обсуждение 2 [ 1 ] Добавить комментарий Имя Kомментарий Введите электронный адрес — чтобы сообщить Вам об ответе по желанию Защита от спама. Пожалуйста, введите номер четырнадцать:.

Перечислены деньги с расчетного счета за транспортировку готовой продукции станка. Сдача наличных денежных средств из кассы и зачисление на расчетный счет в банк. Зачисление на расчетный счет торгового предприятия денег, поступивших за проданные товары. Возврат поставщиком товаров работ, услуг ранее оплаченных средств. Поступление денежных средств от покупателей за отгруженные товары. Зачислено на расчетный счет: — Выручка от покупателя за проданную продукцию.

На расчетный счет поступила выручка от покупателей заказчиков при определении выручки «по отгрузке».

Отражение поступления на расчетный счет денежных средств от банка по кредитному договору. Возврат излишне уплаченных процентов по привлеченным долгосрочным кредитам займам. Неиспользованные денежные средства, ранее выданные под отчет, возвращены на расчетный счет. Поступили на расчетный счет денежные средства в качестве вклада в уставный капитал.

Получение безналичных денежных средств в виде вклада в имущество акционерного общества. Получено на расчетный счет погашение задолженности учредителя по вкладам в УК. Отражение денежных средств, полученных для финансирования капитального строительства. Зачисление на расчетный счет денежных средств целевого финансирования на основании выписки банка. На расчетный счет поступила выручка от реализации товаров, работ, услуг при определении выручки «по оплате». Зачисление на расчетный счет денежных средств в качестве доходов будущих периодов на основании выписки банка.

Зачисление на расчетный счет денежных средств в качестве доходов от чрезвычайных ситуаций на основании выписки банка.

Принятие к учету финансовых вложений, поступивших в качестве доходов будущих периодов. Возврат денежных средств в российских рублях, предоставленных ранее по договору займа, на основании выписки банка. В качестве вклада в уставный капитал внесены денежные средства. Отражение поступления денежных средств от поставщика бракованного товара по претензии.

Поступили на расчетный счет средства по претензии к поставщику за нарушение условий договора поставки. Зачисление на расчетный счет денежных средств — выручки от продажи продукции, товаров, работ, услуг. Зачисление на расчетный счет денежных средств от прочих операций по получению доходов на основании выписки банка.

На расчетный счет поступили доходы, связанные с реализацией и прочим выбытием, поступили внереализационые доходы. Поступление денежных средств от учредителя на расчетный счет организации. Отражение сумм погашенного материального ущерба, причиненного виновным лицом. Оплата расходов по приобретению объектов нематериальных активов по безналичному расчету в российских рублях на основании выписки банка. Денежные средства, снятые с расчетного счета, оприходованы в кассу.

Конвертация в иностранную валюту и зачисление на валютный счет в банке на основании выписки банка денежных средств в российских рублях. Зачисление денежных средств с расчетного счета на специальные счета в банке на основании выписки банка. Перевод денежных средств с расчетного счета и зачисление на специальный счет в банке. Отражение суммы перечисленных с расчетного счета денежных средств.

Перечисление денежных средств с расчетного счета, еще не поступивших по назначению, без получения от банка подтверждения на основании выписки банка. Передача безналичных денежных средств по договору займа на основании выписки банка.

Перечисление авансов с расчетного счета под поставку продукции и товаров. Оплачены счета поставщиков или подрядчиков путем перечисления средств с расчетного счета. Перечислено с расчетного счета в погашение задолженности поставщикам. С расчетного счета погашена за-долженность перед поставщиками за приобретенный металл. Уплата банку процентов за первый месяц пользования банковским кредитом. Перечислены денежные средства в счет погашения краткосрочных банковских кредитов. Погашение полученного кредита, начисленных процентов и банковской комиссии.

Погашение в безналичном порядке задолженности перед бюджетом по налогам и сборам на основании выписки банка. Погашение в безналичном порядке задолженности по единому социальному налогу на основании выписки банка.

Перечисление сумм начисленной заработной платы на счета работников в банках на основании выписки банка. Выдача подотчетным лицам денежных средств в безналичном порядке путем зачисления их на счета в банках на основании выписки банка.

Выдача подотчетным лицам денежных средств в безналичном порядке путем зачисления их на счета в банках на основании выписки банка.

Выдача сотрудникам займа в безналичной форме путем зачисления сумм на счета в банках на основании выписки банка. Перечисление на счета акционеров сумм начисленных дивидендов на основании выписки банка. Погашение в безналичном порядке прочей кредиторской задолженности на основании выписки банка. Ошибочное списание сумм на основании выписки банка и бухгалтерской справки. Перечисление безналичных денежных средств в пользу обособленных подразделений, выделенных на отдельный баланс на основании выписки банка.

Погашение безналичным путем задолженностей товарищам по договору простого товарищества на основании выписки банка. Перечисление денежных средств за счет чистой прибыли на основании выписки банка. Увеличение за счет денежных средств на расчетном счете резервов предстоящих расходов на основании выписки банка.

Отражение недостач на расчетном счете в связи с чрезвычайными обстоятельствами на основании выписки банка. Поступление наличных денежных средств в кассу организации с рас- четного счета в банке по чеку. Получены средства с текущего счёта в банке для выплаты заработной платы за месяц. Депонирование средств при выдаче чековых книжек на основании выписки банка.

Приобретение по безналичному расчету ценных бумаг на основании выписки банка. Взнос товарищем безналичных денежных средств в качестве вклада по договору простого товарищества на основании выписки банка. Депонированная заработная плата выплачена работникам с расчетного счета. Перечисление денежных средств комитенту за вычетом удержанного комиссионного вознаграждения.

Погашение задолженности перед бюджетом по налогу на прибыль с расчетного счета. Перечислено с расчетного счета в погашении задолженности в бюджет по налогу на прибыль. Перечисление налога на доходы физических лиц в федеральный бюджет. Погашение через расчетный счет задолженности перед бюджетом по налогам и сборам. Оплата расходов по приобретению объекта нематериальных активов. Приобретение денежных документов путевок, транспортных билетов и др.

Оплата расходов по приобретению объекта нематериальных активов. Приобретение денежных документов путевок, транспортных билетов и др.

Бухгалтерские проводки при приобретении МПЗ , 10 примеров. Основные бухгалтерские проводки по удержаниям из заработной платы , 10 примеров. Результаты инвентаризации , 12 примеров. Мобильная версия сайта.

Задача: составить проводки

Tип счета: Активные Инвентарный. Вашa Почта Пароль Зарегистрируйтесь. Счет 52 — Валютные счета Tип счета: Активные Инвентарный «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами. Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт.

Добрый день. Наше руководство решило купить летом всем сотрудником турпутевки, ведь их теперь можно

Tип счета: Активные Инвентарный. С Вашей помощью мы исправили эту досадную ошибку. Благодарим Вас и надеемся, что Вы и в дальнейшем будете так же внимательны и доброжелательны к нашему сайту. Вашa Почта Пароль Зарегистрируйтесь.

Зачислен на расчетный счет краткосрочный кредит проводка

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через. Восстановление пароля. Отправить Регистрация. Форум Форум. Активные обсуждения Новые вопросы Мои обсуждения.

Счет 51 — Расчетные счета

Зачислен краткосрочный кредит банка проводка мтел кредит 1 лв взять в. Зачислен на расчетный счет краткосрочный кредит банка составить. Надумали брать кредит? Расчетный счет.

Зачислен на расчетный счет краткосрочный кредит банка составить. Надумали брать кредит? Расчетный счет.

Tип счета: Активные Инвентарный.

Бухгалтерская справка-расчет 68 Восстановлен ранее предъявленный к возмещению из бюджета НДС, уплаченный при приобретении возвращенных товаров. Бухгалтерская справка-расчет 66, 67 43 Возвращена заимодавцу продукция собственного производства по себестоимости. Бухгалтерская справка-расчет 66, 67 Отражена разница в стоимостной оценке полученных и возвращенных товаров готовой продукции — прибыль.

Учет денежных средств в валюте

На расчетный счет краткосрочный кредит банка зачислен краткосрочный. Оооочень срочно нужны были деньги,краткосрочный зачислен расчетный кредит проводка банка счет на одобрили без проблем, хотя кредитная история желает быть лучшей, заполнения анкеты пару минут, и займ уж. Общие указания по плану счетов. Использование счета 51 в платежных поручениях.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как быстро купить доллары в Сбербанк Онлайн? Покупка и обмен валюты в банкеТакже Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Организация представила в уполномоченный банк поручение на покупку долл.

Счет 52 — Валютные счета

.

зачислен на расчетный счет краткосрочный кредит банка, Дт 51 Кт 66Счет Конвертация в иностранную валюту и зачисление на валютный счет в.

.

На валютный счет зачислен краткосрочный кредит

.

.

.

.

.

Рахунок 60. Короткострокові позики

Корреспонденция по кредиту счета 601 «Краткосрочные кредиты банков в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 143 | 601 | Получение краткосрочного кредита долгосрочными ЦБ. Другими словами, это операция передачи долгосрочных ЦБ в кредит со сроком погашения (кредита) не более 12 месяцев. Примечание. Речь идет о получении в кредит долгосрочных долговых ЦБ, например таких как: финансовые (не коммерческие) векселя, денежные и сберегательные сертификаты, облигации и другие документально оформленные свидетельства со сроком исполнения свыше 12 месяцев. Правда, в таком случае возникает вопрос: почему нельзя провести эту операцию по счету 685 (вместо 601)? На этот вопрос должны ответить авторы Инструкции. |

| 301 | 601 | Такая корреспонденция содержится в Инструкции № 291, однако применение её на практике более чем сомнительно. Ни один из счетов второго порядка, отведенных Планом (601 – 606), не может корреспондировать со счетом учета наличности. Банки не дают предприятиям кредиты наличными, а суммы отсроченных и просроченных кредитов переводятся с других статей. Небанковских займов (займов, получение которых наличными можно представить) среди этих счетов не значится. Банки не дают предприятиям кредиты наличными, а суммы отсроченных и просроченных кредитов переводятся с других статей. Небанковских займов (займов, получение которых наличными можно представить) среди этих счетов не значится. |

| 311 | 601 | Получение кредита на расчетный счет в банке. Примечание. Краткосрочные кредиты, согласно п.12 П(с)БУ 11, учитываются «по сумме погашения», т.е. по недисконтированной стоимости. Это значит, что проценты по таким кредитам учитываются на отдельном счете – 684 «Расчеты по начисленным процентам». |

| 313 | 601 | Депонирование денежных средств на специальный счет (в аккредитив, на карточный счет, на счет филиала и др.) в случае привлечения для этой цели банковского кредита. |

| 331 | 601 | Получение в банке дорожного чека на имя сотрудника предприятия со ссудного счета. |

| 371 | 601 | Получен краткосрочный кредит непрямым путем. Деньги перечисляются непосредственно на счет поставщика или подрядчика. |

| 451 | 601 | Эта проводка отражает ситуацию, когда акционер сдает пакет акций, но получение компенсации позволяет отложить, тем самым предоставляя эмитенту кредит (в данном случае краткосрочный). Подобную ситуацию легко представить в условиях, когда держателем данного пакета акций (инвестором) выступает банк, т. е. когда такие операции происходят в рамках единой ПФГ. |

| 501 | 601 | Долгосрочные обязательства по кредиту переводятся в категорию текущих в связи с пересмотром срока их погашения. (До срока погашения должно остаться не более 12 месяцев. ) ) |

| 504 | 601 | Такой проводкой отражается отсрочка банковского кредита после пролонгации кредитного договора. |

| 53 | 601 | Возможно, данная проводка означает, что банк или другая кредитная организация погасили лизинговые платежи предприятия, вследствие чего у последнего вместо обязательств по аренде возникли обязательства по обычному кредиту. |

| 611 | 601 | Такая корреспонденция значится в Инструкции, но смысла в ней ни практического, ни теоретического нет. На счете 61 учитываются долгосрочные обязательства, переведенные (за 12 месяцев до погашения) в разряд краткосрочных. В данной же проводке никаких долгосрочных обязательств изначально нет. |

| 631 | 601 | Получение краткосрочного кредита для оплаты счетов поставщика или подрядчика, минуя расчетный счет заемщика. |

| 641, 642 |

601 | Кредит направляется для погашения задолженности перед бюджетом, минуя расчетный счет предприятия. |

| 655 | 601 | Получение кредита для погашения задолженности перед страховой организацией. Эта проводка означает, что кредитные средства были направлены кредитной организацией непосредственно на счет страховой организации, минуя счет заемщика. |

| 685 | 601 | Получение кредита путем непосредственной оплаты счетов, выданных предприятию другими кредиторами. |

| 91, 92, 93 | 601 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

| 99 | 601 | Такая корреспонденция содержится в Инструкции. Объяснить её трудно, как трудно представить обстоятельства (пусть даже чрезвычайные), при которых обязательства по кредитам образуются из собственных затрат. |

Корреспонденция по дебету счета 601 «Краткосрочные кредиты банков в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 601 | 143 | Погашение краткосрочного кредита или займа путем передачи кредитору долгосрочных финансовых инвестиций (например, пакета акций). |

| 601 | 151 | Погашение краткосрочного кредита или займа путем передачи кредитору объектов капитальных инвестиций (например, объектов незавершенного строительства). |

| 601 | 301 | Такая корреспонденция, означающая погашение краткосрочного займа наличными из кассы содержится в Инструкции № 291, однако применение её на практике весьма сомнительно. Ни один из счетов второго порядка, отведенных Планом (601 – 606), не может корреспондировать со счетом учета наличности. Небанковских займов (займов, получение которых наличными можно представить) среди этих счетов не значится. Погашать банковский кредит наличными может только предприятие, не имеющее текущего счета в банке. Но можно ли представить себе такое предприятие? |

| 601 | 311 | Погашение краткосрочного кредита или займа в безналичном (обычном) порядке. Примечание. Краткосрочные кредиты, согласно п.12 П(с)БУ 11, учитываются «по сумме погашения», т.е. по недисконтированной стоимости. Это значит, что проценты по таким кредитам учитываются на отдельном счете – 684 «Расчеты по начисленным процентам». |

| 601 | 313 | Возврат неиспользованного аккредитива или остатка на чековой книжке к источнику их депонирования (в частичное погашение кредита, ранее выданного банком на пополнение чековой книжки или на открытие аккредитива). |

| 601 | 331 | Возврат неиспользованного дорожного чека банку, в связи с чем неиспользованные средства зачисляются в погашение краткосрочного кредита, который был взят для этой цели (выдачи дорожного чека). |

| 601 | 341 | Получение извещения из банка (в котором учтен переданный ему вексель в обеспечение обязательств по предоставленному ранее краткосрочному кредиту) о погашении векселя плательщиком. |

| 601 | 361 | Текущие обязательства предприятия по банковскому кредиту погашаются его дебитором (покупателем, заказчиком). |

| 601 | 363 | Текущие обязательства предприятия по банковскому кредиту погашаются его дочерним предприятием. |

| 601 | 371 | Погашение краткосрочных кредитов путем переуступки банку права требований с дебиторов их задолженности. Проводка выполняется на сумму оценки дебиторской задолженности (за минусом дисконта). |

| 601 | 377 | Задолженность по краткосрочным кредитам погашена другим дебитором. |

| 601 | 41 | Начисление к погашению обязательств по кредиту за счет средств паевого капитала при расформировании кооперативной организации. |

| 601 | 501 | Перевод текущей задолженности в разряд долгосрочной после пролонгации кредитного договора. |

| 601 | 55 | Вероятно, под этой проводкой следует понимать предоставление предприятию возвратной финансовой помощи со стороны другого лица, причем эта финансовая помощь была направлена непосредственно на погашение кредита. |

| 601 | 603 | Краткосрочный кредит переведен в разряд отсроченных кредитов после пролонгации кредитного договора. |

| 601 | 681 | Погашение краткосрочного кредита покупателем или подрядчиком, от которого таким способом предприятие получает аванс в соответствии с договором. |

| 601 | 682 | Погашение краткосрочного кредита материнского предприятия его дочерним предприятием. |

| 601 | 733 | Такой проводкой могут констатироваться доходы от снижения процентов за кредит в случае пересмотра кредитной организацией кредитного договора и получение предприятием (заемщиком) извещения об этом. Такая проводка возможна при условии, что расходы на уплату процентов были ранее уже начислены. |

| 601 | 752 | Задолженность по краткосрочным кредитам или займам списывается вследствие чрезвычайных событий. |

Корреспонденция по кредиту счета 602 «Краткосрочные кредиты банков в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 312 | 602 | Получение краткосрочного кредита в иностранной валюте на валютный счет предприятия. Примечание. Краткосрочные кредиты, согласно п.12 П(с)БУ 11, учитываются «по сумме погашения», т.е. по недисконтированной стоимости. Это значит, что проценты по таким кредитам учитываются на отдельном счете – 684 «Расчеты по начисленным процентам». |

| 314 | 602 | Депонирование денежных средств в иностранной валюте на специальный валютный счет (в аккредитив, на карточный счет, на счет филиалов, находящихся за пределами Украины и др.) в случаях привлечения для этой цели банковского кредита. |

| 332 | 602 | Получение в банке дорожного чека на имя сотрудника предприятия со ссудного валютного счета. Примечание. Такая проводка более приемлема по сравнению с предыдущей, т.к. в д.сл. кредит выдан текущий, а не долгосрочный. |

| 371 | 602 | Получен краткосрочный кредит косвенным (непрямым) путем. Деньги перечисляются непосредственно на счет поставщика или подрядчика. |

| 451 | 602 | Эта проводка отражает ситуацию, когда акционер сдает пакет акций, но получение компенсации позволяет отложить, тем самым предоставляя эмитенту кредит (в данном случае краткосрочный). Подобную ситуацию легко представить в условиях, когда держателем данного пакета акций (инвестором) выступает банк, т. е. когда такие операции происходят в рамках единой ПФГ. |

| 502 | 602 | Долгосрочные обязательства переводятся в категорию краткосрочных в связи с изменением срока их погашения. (До срока погашения должно остаться не более 12 месяцев.) |

| 604 | 602 | Краткосрочный кредит переводится в категорию отсроченных после пролонгации договора. |

| 632 | 602 | Погашение задолженности перед иностранным поставщиками (подрядчиками) путем получения краткосрочных кредитов банка и других кредитных организаций путем перечисления заемщиком средств непосредственно на счет поставщика (подрядчика). Данная проводка выполняется, как правило, при отражении операций по приобретению вне таможенной территории Украины запасов. |

| 91, 92, 93 | 602 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

| 84 | 602 | Начисление отрицательной курсовой разницы (в случае девальвации гривны) на дату баланса или на дату расчета по обязательствам. Такая проводка, предусмотрена Инструкцией № 291 для предприятий, применяющих счета класса 8. |

| 945 | 602 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 974* | 602 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по дебету счета 602 «Краткосрочные кредиты банков в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 602 | 312 | Погашение краткосрочного кредита или займа в безналичном (обычном) порядке. Примечание. Краткосрочные кредиты, согласно п.12 П(с)БУ 11, учитываются «по сумме погашения», т.е. по недисконтированной стоимости. Это значит, что проценты по таким кредитам учитываются на отдельном счете – 684 «Расчеты по начисленным процентам». |

| 602 | 314 | Возврат неиспользованного валютного аккредитива или остатка иностранной валюты на чековой книжке к источнику их депонирования (в частичное погашение валютного кредита, ранее выданного банком на пополнение чековой книжки или на открытие аккредитива). |

| 602 | 332 | Возврат неиспользованного дорожного чека банку, в связи с чем неиспользованные средства зачисляются в погашение краткосрочного кредита, который был взят для этой цели (выдачи дорожного чека). |

| 602 | 342 | Получение извещения из банка (в котором учтен переданный ему валютный вексель в обеспечение обязательств по предоставленному ранее краткосрочному кредиту в иностранной валюте) о погашении векселя плательщиком. |

| 602 | 371 | Погашение краткосрочных кредитов путем переуступки банку права требований с дебиторов их задолженности. Проводка выполняется на сумму оценки дебиторской задолженности (за минусом дисконта). |

| 602 | 604 | Краткосрочный кредит переведен в разряд отсроченных кредитов после пролонгации кредитного договора. |

| 602 | 714 | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 602 | 744* | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по кредиту счета 603 «Отсроченные краткосрочные кредиты банков в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 601 | 603 | Краткосрочный кредит переведен в разряд отсроченных кредитов после пролонгации кредитного договора. |

| 91, 92, 93 | 603 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(с)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

Корреспонденция по дебету счета 603 «Отсроченные краткосрочные кредиты банков в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 603 | 311 | Погашение отсроченного кредита. |

Корреспонденция по кредиту счета 604 «Отсроченные долгосрочные кредиты банков в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 602 | 604 | Краткосрочный кредит переведен в разряд отсроченных кредитов после пролонгации кредитного договора. |

| 91, 92, 93 | 604 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

| 945 | 604 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 974* | 604 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по дебету счета 604 «Отсроченные краткосрочные кредиты банка в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 604 | 312 | Погашение отсроченного кредита. |

| 604 | 602 | Краткосрочный кредит переводятся в категорию отсроченных, после пролонгации договора. |

| 604 | 714 | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 604 | 744* | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по кредиту счета 605 «Просроченные займы в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 151, 152 |

605 | Получение необоротных активов (основных средств) по договору лизинга. Это проводка является аналогичной проводке Дт 15 Кт 53. Разница лишь в том, что в данном случае срок исполнения договора не превышает 12 месяцев. |

| 351 | 605 | Получение краткосрочного займа высоколиквидными ЦБ, которые в ближайшие 3 месяца предприятие намерено конвертировать в ДС. |

| 451 | 605 | Эта проводка отражает ситуацию, когда акционер сдает пакет акций, но получение компенсации позволяет отложить, тем самым предоставляя эмитенту кредит (в данном случае краткосрочный). Подобную ситуацию легко представить в условиях, когда держателем данного пакета акций (инвестором) выступает банк, т. е. когда такие операции происходят в рамках единой ФПГ. |

| 48 | 605 | Такая проводка может отражать обстоятельства, когда договор целевого финансирования отменяется, а вместо него заключается договор займа. |

| 511 | 605 | Такая корреспонденция возможна в обстоятельствах, когда третья сторона гасит вексель данного предприятия, тем самым предоставляя ему уже «безвексельный» займ. |

| 531 | 605 | Возможно, данная проводка означает, что банк или другая кредитная организация погасили лизинговые платежи предприятия, вследствие чего у последнего вместо обязательств по аренде возникли обязательства по обычному займу. |

| 621 | 605 | Такая корреспонденция возможна в обстоятельствах, когда третья сторона гасит вексель данного предприятия, тем самым предоставляя ему уже «безвексельный» займ. |

| 91, 92, 93 | 605 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

Корреспонденция по дебету счета 605 «Просроченные займы в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 605 | 311 | Погашение просроченного кредита. |

| 605 | 46 | Такой проводкой может отражаться взнос участника, который собственными средствами погасил текущие кредитные обязательства предприятия-эмитента. |

| 605 | 48 | Такая проводка может отражать обстоятельства, когда договор займа прекращается, а вместо него заключается договор целевого финансирования. |

| 605 | 681 | Погашение краткосрочного кредита или займа покупателем или подрядчиком, от которого таким способом предприятие получает аванс в соответствии с договором. |

Корреспонденция по кредиту счета 606 «Просроченные займы в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 451 | 606 | Эта проводка отражает ситуацию, когда акционер сдает пакет акций, но получение компенсации позволяет отложить, тем самым предоставляя эмитенту кредит (в данном случае краткосрочный). Подобную ситуацию легко представить в условиях, когда держателем данного пакета акций (инвестором) выступает банк, т. е. когда такие операции происходят в рамках единой ФПГ. |

| 84 | 606 | Начисление отрицательной курсовой разницы (в случае девальвации гривны) на дату баланса или на дату расчета по обязательствам. Такая проводка, предусмотрена Инструкцией № 291 для предприятий, применяющих счета класса 8. |

| 91, 92, 93 | 606 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

| 945 | 606 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 974* | 606 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по дебету счета 606 «Просроченные займы в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 606 | 312 | Погашение просроченного краткосрочного небанковского валютного займа. |

| 606 | 714 | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 606 | 744* | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой проводки в Инструкции нет. |

Корреспонденция по кредиту счета 607 «Дисконт (учетный процент) по векселям и другим долговым ЦБ, переданным в банк под кредит»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 311 | 607 | Получение кредита на текущий счет на основании учета (дисконта) переданных банку векселей или иных долговых ЦБ, держателем которых является предприятие. Проводка выполняется на сумму номинала. Одновременно отражается сумма дисконта проводкой Дт 951, 952 Кт 607. |

| 951, 952 | 607 | Отражается сумма дисконта (учетного процента) по векселям (или иным долговым ЦБ, держателем которых является предприятие), переданным в банк с целью учета (дисконтирования) и получения кредита. |

Корреспонденция по дебету счета 607 «Дисконт (учетный процент) по векселям и другим долговым ЦБ, переданным в банк под кредит»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 607 | 377 | Операция учета (дисконта) векселей (или иных долговых ЦБ, держателем которых является предприятие) закрывается на основании извещения банка о их погашении дебиторами. |

Счет 66 Расчеты по краткосрочным кредитам и займам

Счет 66 «Расчеты по краткосрочным кредитам и займам» используется для учета полученных кредитов и займов, полученных на срок не более года, называемых краткосрочными, а так же начисленных по ним процентов.

Счет 66 Расчеты по краткосрочным кредитам и займам

Проценты по кредитам нужно отражать отдельно от основной суммы долга, поэтому к счету 66 «Расчеты по краткосрочным кредитам и займам» субсчета:

- 66-1-1 «Расчеты по основной сумме краткосрочного кредита»;

- 66-2-1 «Расчеты по основной сумме краткосрочного займа»;

- 66-1-2 «Расчеты по процентам по кредиту»;

- 66-2-2 «Расчеты по процентам по займу».

Получение краткосрочных кредитов (займов) отражают по кредиту счета 66, а возврат – по дебету счета 66.

Получение краткосрочного денежного кредита (займа) в рублях отражают проводкой:

Дебет 51 Кредит 66– получен краткосрочный денежный кредит (заем).

Инструкция 66 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью).

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств.

При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Типовые проводки по 16 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Погашен краткосрочный кредит или проценты по нему из кассы | 66 | 50 |

| Погашен краткосрочный кредит или проценты по нему из расчетного счета | 66 | 51 |

| Погашен краткосрочный кредит или проценты по нему с валютного счета | 66 | 52 |

| Погашен краткосрочный кредит или проценты по нему со специального счета в банке | 66 | 55 |

| Погашена зачетом встречных (однородных) требований задолженность по краткосрочному кредиту | 66 | 62 |

| Получено извещение банка об оплате учтенного им векселя | 66 | 62 |

| Срочная задолженность по краткосрочным кредитам (займам) переведена в просроченную | 66 | 66 |

| За счет вновь полученного краткосрочного займа погашен ранее полученный заем | 66 | 76 |

| Сумма краткосрочного кредита (займа), не погашенная в установленный срок, включена в состав прочих доходов в связи с истечением срока исковой давности | 66 | 91-1 |

| Положительная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте включена в состав прочих доходов | 66 | 91-1 |

| Положительная курсовая разница по краткосрочному кредиту (займу), сумма которого выражена в условных денежных единицах, включена в состав прочих доходов | 66 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Учтены проценты по краткосрочным кредитам и займам, полученным для покупки оборудования, при формировании его стоимости | 07 | 66 |

| Начислены проценты по краткосрочным кредитам и займам, полученным для приобретения внеоборотных активов | 08 | 66 |

| Учтены при формировании стоимости материалов проценты по краткосрочным кредитам, полученным для их покупки | 10 | 66 |

| Учтены при формировании стоимости животных проценты по краткосрочным кредитам, полученным для их покупки | 11 | 66 |

| Учтены при формировании стоимости товаров проценты по краткосрочным кредитам, полученным для их покупки | 41 | 66 |

| Товары получены по договору краткосрочного кредита | 41 | 66 |

| Оприходованы в кассу наличные денежные средства, полученные по договору краткосрочного кредита | 50 | 66 |

| Получены на расчетный счет денежные средства по договору краткосрочного кредита | 51 | 66 |

| Получена на валютный счет иностранная валюта по договору краткосрочного кредита | 52 | 66 |

| Получены на специальный счет денежные средства по договору краткосрочного кредита | 55 | 66 |

| Задолженность перед поставщиком (подрядчиком) переоформлена в краткосрочный заем | 60 | 66 |

| Средства краткосрочного кредита (займа) переведены заимодавцем в счет погашения задолженности перед поставщиками по распоряжению заемщика | 60 | 66 |

| Переведены в счет уплаты налогов и сборов средства краткосрочного кредита по распоряжению заемщика | 68 | 66 |

| Погашена задолженность перед кредитором при заключении соглашения о новации этой задолженности в коаткосрочный заем | 76 | 66 |

| Направлен на погашение краткосрочных облигаций резервный капитал | 82 | 66 |

| Учтены в составе прочих расходов проценты по краткосрочным кредитам | 91-2 | 66 |

| Разница между ценой размещения краткосрочных облигаций и их номинальной стоимостью учтена в составе прочих расходов (равномерно в течение срока обращения) | 91-2 | 66 |

| Разница между номинальной стоимостью краткосрочных векселей и суммой полученных от банка средств при проведении операций по их учету (дисконту) учтена в составе прочих расходов | 91-2 | 66 |

| Отрицательная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте включена в состав прочих расходов | 91-2 | 66 |

| Отрицательная курсовая разница по краткосрочному кредиту (займу), сумма которого выражена в условных денежных единицах, включена в состав прочих расходов | 91-2 | 66 |

управленческий учет тесты — Docsity