Оборачиваемость кредиторской задолженности (нюансы) — nalog-nalog.ru

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

Оценка платежеспособности контрагентов

Итоги

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

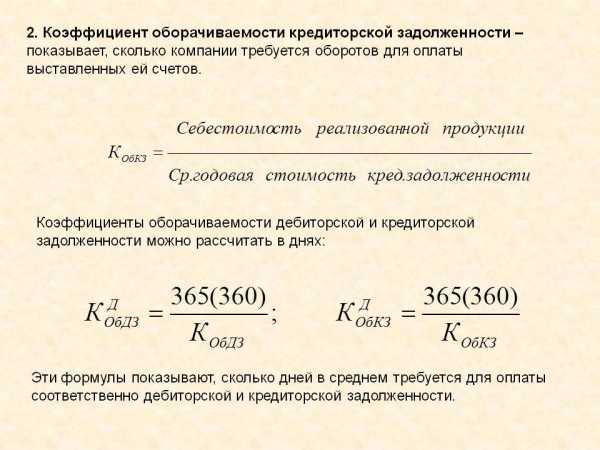

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

где:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКоэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

Разберем подробно группу финансовых коэффициентов – «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Коэффициент оборачиваемости кредиторской задолженности. Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Коэффициент оборачиваемости кредиторской задолженности. Формула расчета по балансу

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности. Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности. Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»

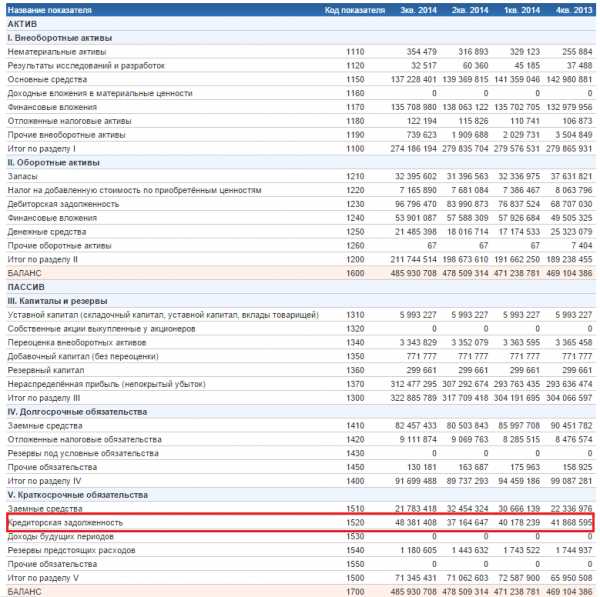

| Переходим к разбору примера. Рассмотрим расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат», которое является крупнейшим в мире металлургическим предприятием. Производит широкий спектр листового и сортового стального проката. |

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Баланс предприятия

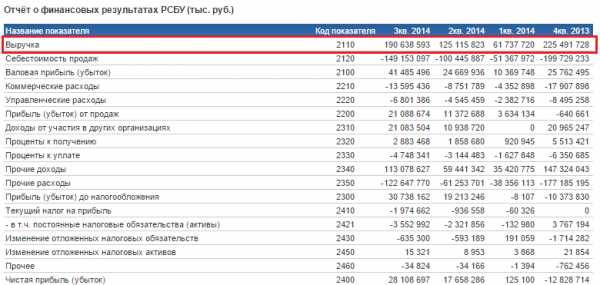

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше (<), чем Коэффициент оборачиваемости кредиторской задолженности. Это положительный факт в сторону увеличения рентабельности (доходности) предприятия, который говорит, что у предприятия больше средней дебиторской задолженности, нежели средней кредиторской задолженности. А если помните, то дебиторская задолженность – свободные дополнительные деньги, которые можно пустить в производство.

Коэффициент оборачиваемости кредиторской задолженности. Норматив

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз<Кокз, то наше предприятие работает эффективно. Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Оборачиваемость кредиторской задолженности. Формула. Анализ

В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности (англ. Accounts Payables Turnover) – финансовый показатель, относящий к группе «Деловой активности» (Оборачиваемости) предприятия и характеризующий скорость погашения обязательств перед заемщиками и кредиторами. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период (на практике, год или квартал). Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (Кокз) представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия (см. Пример оценки коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”).

Коэффициент оборачиваемости кредиторской задолженности по балансу организации рассчитывается:

Период оборота кредиторской задолженности

В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота (Tокз), который показывает количество дней необходимое для погашения кредиторской задолженности.

Анализ оборачиваемости кредиторской задолженности

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам. Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью (Кодз).

Значение коэффициента | Анализ финансового состояния предприятия |

| Кокз ↗ | Рост показателя оборачиваемости кредиторской задолженности. Финансовое состояние устойчивое |

| Кокз ↘ | Снижение показателя оборачиваемости кредиторской задолженности. Снижение финансовой устойчивости |

| Кокз >> Кодз | Значительное превышение оборачиваемости кредиторской задолженности над дебиторской задолженностью. Предприятие испытывает финансовые трудности |

Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе. Более подробно про коэффициенты оборачиваемости читайте в статье: “Коэффициенты оборачиваемости. 6 формул показателей“.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Резюме

Оборачиваемость кредиторской задолженности является важным показателем финансовой устойчивости организации. Менеджменту предприятия необходимо оперативно отслеживать любые негативные изменения данного показателя. Для проведения комплексного финансового анализа необходимо использовать также коэффициенты ликвидности, финансовой устойчивости и рентабельности. Если вам нужен кредит для бизнеса или как физическому лицу, то рекомендую аналитический сайт → “Нужен кредит“.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

период и длительность оборота, срок, анализ показывает, факторы

Желание увеличить активы организации за счет кредитования не всегда оправданы. Эта статья посвящена вопросам эффективности менеджмента предприятия, поэтому поговорим, что представляет собой период и длительность оборота кредиторской задолженности.

Учитывайте, что такие величины показывают, насколько компания ликвидная, и говорят о качестве работы управляющего фирмой.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

Базовые знания

Чтобы вникнуть в тему глубже, начнем разговор с изучения терминов. Оборачиваемость кредиторской задолженности является показателем добросовестного погашения финансовых обязательств организации перед контрагентами. Соответственно, здесь важна скорость расчета и время, которое прошло с момента продажи товара до дня выплаты кредитору. Величина используется для анализа и контроля финансовой политики руководства.

Оборачиваемость кредиторской задолженности — важный аспект деловой активности компании

Оборачиваемость кредиторской задолженности показывает, насколько эффективно ведется управление предприятием. Кроме того, здесь учитывается и динамика развития компании в сравнении с отдельными периодами. Отметим, что при возникновении негативных тенденций тут уместно пересмотреть политику управляющего, которая касается финансовых дел.

В условиях изменчивости экономики такие меры предотвращают банкротство и другие неприятные последствия.

Конечно, показатели такой величины изменчивы и определяются в конкретных обстоятельствах. Правда, экономисты рекомендуют периодически проводить анализ изменений, чтобы вовремя заметить проблемы в финансовой деятельности организации. Кроме того, игнорирование расчетов по кредитованию компании приводит к судебным процессам и увеличению финансовых потерь.

Расчет этого значения проводится на основании сведений баланса предприятия

Учитывайте, что значение уместно рассчитывать, основываясь на информации, которая отражена в бухгалтерском балансе предприятия. Кроме того, тут допустимо брать величины лишь за интересующий период, а не делать выборку по отдельным кредитам. Грамотный контроль и изучение этого обстоятельства гарантирует отражение реальной картины дел организации и взаимоотношений с контрагентом.

Определение формул и зависимости

Теперь узнаем, какие обстоятельства влияют на изменение рассматриваемого значения. Оборачиваемость кредиторской задолженности зависит от следующих факторов:

- себестоимости товаров;

- конечной стоимости для реализации продукции;

- ставок налогообложения.

Кроме того, важным аспектом тут становится область, в которой работает предприятие. Чтобы дать окончательную оценку величине, финансисты вычисляют период, который считается в днях, и коэффициент, указываемый в разах.

Формула для расчета периода оборота кредиторской задолженности

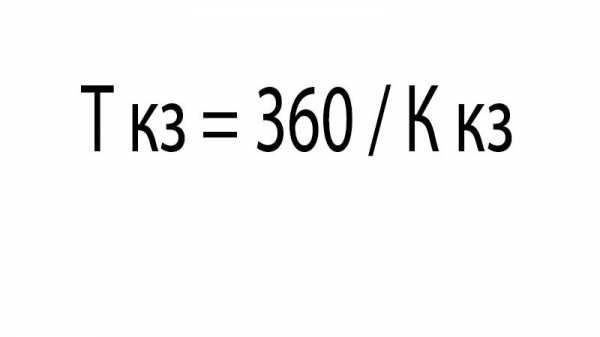

Если говорить о периоде оборачиваемости, здесь уместно помнить, что такая величина рассчитывается по формуле: Т= 360/К. В этом случае «К» показывает значение коэффициента оборота, а число «360» – условный расчет на количество дней в году. Иногда это значение меняют на «365».

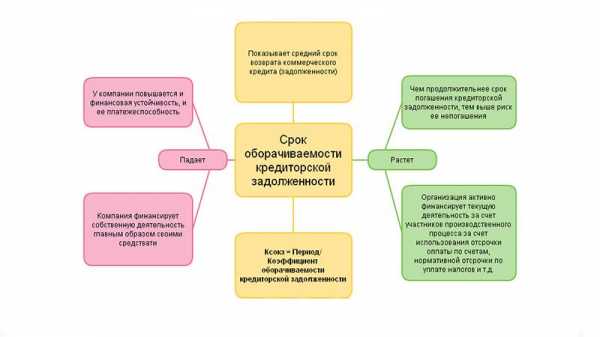

Причем срок оборачиваемости кредиторской задолженности – аспект, который позволяет уточнить, успевает ли компания расплатиться по счетам на протяжении отведенного кредитором периода.

Вторым показателем тут становится коэффициент, определяемый по формуле: К= ДВ/Скз. Здесь значение «ДВ» означает дневную выручку и определяется делением общей выручки компании на число дней рассматриваемого периода. Величина «СКЗ» показывает среднюю задолженность перед кредитором и вычисляется средним арифметическим показателем между суммой долга на начало и конец нужного временного интервала.

Расчет сроков оборота в днях и разах уместно проводить при комплексном анализе финансового состояния компании

Учитывайте, что для полноценного комплексного анализа рассчитываются обе величины на несколько отдельных промежутков времени. Затем проводится сравнение полученных значений, чтобы выявить, повысился ли финансовый потенциал предприятия или же длительное игнорирование проблемы ведет к краху компании.

Немного о времени

Отдельного внимания в этом случае заслуживает оборачиваемость кредиторской задолженности в днях. Этот фактор говорит, насколько быстро предприятие готово рассчитываться с кредитором. Соответственно, величина косвенно указывает на целесообразность работы с этим контрагентом – ведь условия выплат разнятся, и руководителю компании уместно выбрать подходящие для предприятия сроки и порядок взносов платежей.

Оборачиваемость кредиторских обязательств указывает на целесообразность сотрудничества с конкретными контрагентами

Однако здесь важно помнить и о грамотном распоряжении финансами фирмы – ведь неэффективные вложения в продукцию с низким спросом чреваты сложностями с последующей реализацией, а значит, тут появляются и проблемы с расчетом. Помните, что задержка с платежами грозит обернуться просроченной задолженностью. В этом случае предприятие рискует попасть на судебное заседание о принудительном взыскании выплат.

По указанным причинам руководителю уместно периодически проводить инвентаризации счетов. Подробнее о процедуре читатели узнают по этой ссылке.

Отметим, что игнорирование выплат контрагенту и после вынесения судом решения о принудительном взыскании долга чревато и уголовной ответственностью руководителя. Здесь уместно вовремя отслеживать финансовые поступления и фиксировать убытки, чтобы не стать жертвой беспечного подхода к ведению дела.

Аспекты анализа

Теперь обсудим, как выглядит анализ оборачиваемости кредиторской задолженности. Первым правилом тут становится комплексная оценка обязательств перед кредиторами и дебиторки компании. Однако вопросы, касающиеся изменений показателей сроков оборачиваемости кредиторской задолженности, важно сделать приоритетной задачей при контроле финансовых потоков.

Выявление роста показателей периода оборота кредиторской задолженности говорит о необходимости принятия антикризисных мер

Отметим, что усредненного норматива для коэффициента или периода оборотов заемных средств нет, этот показатель определяется индивидуально с учетом специфики работы компании. Однако увеличение количества дней при расчете сроков оборачиваемости – тревожный симптом, который говорит о потере платежеспособности фирмы. Этот момент свидетельствует, что условия кредитора не соответствуют возможностям дебитора.

Подобный результат отражает, что потребность компании в притоке оборотного капитала растет, а имеющиеся средства не удовлетворяют текущих потребностей.

Учитывайте, что увеличение коэффициента в подобных ситуациях негативно сказывается на производственном процессе компании – предприятие становится бесплатным донором кредитора в ущерб собственному капиталу. Чтобы исправить ситуацию, управляющему целесообразно пересмотреть порядок взыскания дебиторской задолженности с контрагентов и согласовать графики денежных поступлений и затрат.

Здесь уместно пересмотреть политику работы с дебиторами предприятия и прекратить финансирование извне

Соответственно, идеальным вариантом тут становится расчет с дебиторами до момента, когда наступает крайний срок выплат кредитору. Отдельным моментом становится и анализ коэффициента оборачиваемости. Рост значения говорит о стабильности, однако в таких случаях целесообразно сравнивать величину с аналогичным показателем долгов дебиторов. Если заемные ресурсы превышают размеры оборотного капитала, уместно принять антикризисные меры.

Подробнее о значениях величин

Остановимся на детальном рассмотрении значения сроков оборачиваемости. При падении показателя финансисты говорят, что для проведения работ предприятие использует собственные средства и не нуждается в финансировании извне. Кроме того, этот сигнал говорит о повышении платежеспособности и ликвидности фирмы.

Сравнительная характеристика показателей

Увеличение значения свидетельствует о производстве, которое работает в кредит. Соответственно, долгосрочные перспективы таких действий плачевны. Постоянное использование отсрочек по платежам приводит к ситуациям, когда погасить задолженность уже невозможно. Следствием таких действий становится накопление просроченных платежей и негативная деловая репутация.

Рекомендации экономистов и нюансы

Владея методиками грамотного менеджмента, руководителю удастся выровнять ситуацию, даже при плачевных показателях, когда объемы кредиторской задолженности в несколько раз превышают собственный капитал. Избежать подобных проблем удастся при вовремя проведенном анализе – этот прием снижает опасность неконтролируемого роста долгов компании.

Оборачиваемость кредиторской задолженности зависит от специфики деятельности организации, себестоимости товара и конечного размера выручки

Если рассматривать сроки оборачиваемости этой величины, здесь уместно отметить, что неспособность расчета с контрагентом ведет и к падению деловой репутации организации. А подобный фактор негативно влияет на финансовые дела предприятия. Не забывайте учесть этот нюанс. Кроме того, тут уместно вести сравнительную характеристику показателей, отталкиваясь от цифр, которые отражены в балансе.

Обязательным действием здесь становится и изучение соотношения займов организации к потенциальному финансовому притоку средств. Подробнее о таких нюансах читатели узнают по этой ссылке.

Темпы наращивания оборотов или падения экономики нуждаются в постоянном фиксировании и анализе. Поскольку такой фактор показывает платежеспособность и устойчивость компании, здесь не удастся проигнорировать текущие сверки информации по расчетам с кредиторами.

Что касается соотношения величин оборачиваемости задолженностей организации, тут сотрудникам экономического отдела потребуется детальное исследование причин, которые привели к полученному результату.

Как видите, рассматриваемый вопрос нуждается в специальной подготовке управляющего фирмой. Ведь человеку, который отвечает за финансовую стабильность, уместно вовремя определить причину падения экономических показателей, чтобы устранить негативные обстоятельства. Беспечность же в подобных вопросах приводит к банкротству и потере имиджа компании.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

lichnyjcredit.ru

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности (Accounts Payable Turnover Ratio) – показатель скорости оплаты предприятием собственной задолженности перед поставщиками и подрядчиками. Коэффициент показывает, сколько раз (как правило, за год) предприятие погасило среднюю величину своей кредиторской задолженности.

В теории коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности, по следующей формуле:

Окз = [C + (Зкп — Знп)] / (КЗнп + КЗкп) х 0,5

Где, Окз — коэффициент оборачиваемости кредиторской задолженности; С — себестоимость продаж; Зкп, Знп — запасы на конец и начало периода; КЗнп, КЗкп — кредиторская задолженность на начало и конец периода.

На практике, распространен вариант расчета коэффициента оборачиваемости с использованием показателя выручки:

Окз = В / [(КЗнп + КЗкп) / 2]

где, В — выручка.

Формулы расчета коэффициента оборачиваемости кредиторской задолженности по бухгалтерскому балансу:

Окз = с(тр. 2120 + (стр. 1210кп — стр. 1210нп)) / (стр. 1520нп + стр. 1520кп) х 0,5

Окз = стр. 2110 / (стр. 1520нп + стр. 1520кп) х 0,5

В нормативных документах приводится предельное значение показателя оборачиваемости кредиторской задолженности: не более 40 календарных дней (Постановление Правительства РФ от 04.05.2012 №442, Приказ Минэкономразвития России №373/пр, Минстроя России №428 от 07.07.2014).

Период оборота (погашения) кредиторской задолженности (ПОкз) характеризует средний срок оборачиваемости кредиторской задолженности и рассчитывается по формуле:

ПОкз = Тпер / Окз

или

ПОкз = [(КЗнп + КЗкп) / 2] / В * Тпер

где, Тпер — продолжительность периода в днях (месяц, квартал или год в днях).

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.). Данный показатель позволяет судить о том, сколько в среднем требуется месяцев предприятию для погашения счетов кредиторов.

Стоит иметь ввиду что, высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Поскольку в составе кредиторской задолженности кроме обязательств перед поставщиками и заказчиками (за поставленные материальные ценности, выполненные работы и оказанные услуги) представлены обязательства по авансам полученным, перед работниками по оплате труда, перед социальными фондами, перед бюджетом по всем видам платежей, то возможны некие искажения интересующей нас больше всего оборачиваемости счетов к уплате поставщикам.

Дополнительно для более полной оценки оборачиваемости кредиторской задолженности рекомедуется рассчитать показатель – Доля просроченной кредиторской задолженности в общей величине кредиторской задолженности (Дкз):

Дкз = Просроченная КЗкп / КЗкп * 100%

где, Просроченная КЗкп — задолженность, по которой прошел срок оплаты, указанный в договорах или в нормативных правовых актах

Анализ кредиторской задолженности, в свою очередь, необходимо дополнить анализом дебиторской задолженности, и если оборачиваемость дебиторской выше (т. е. коэффициент меньше) оборачиваемости кредиторской, то это является положительным фактором. В общем управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.

afdanalyse.ru

Формула коэффициента оборачиваемости кредиторской задолженности

Понятие оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Формула коэффициента оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности отражает скорость погашения предприятием собственной задолженности перед кредиторами (подрядчики, поставщики). Коэффициент оборачиваемости кредиторской задолженности покажет, сколько раз обернулась кредиторская задолженность при погашении компанией своих обязательств.

Общая формула коэффициента оборачиваемости кредиторской задолженности вычисляется путем отношения суммы выручки к среднегодовой сумме кредиторской задолженности:

Окз = Выр/КЗ

Здесь Окз – показатель оборачиваемости кредиторской задолженности,

В – выручка компании за рассчитываемый период,

КЗ – сумма кредиторской задолженности (например, среднегодовой, если рассчитывается показатель за год).

Для того, что бы определить среднегодовую сумму кредиторской задолженности, складывают показатели на начало и конец расчетного периода и делят эту сумму на 2. Чаще всего показатель рассчитывается за год.

Формула коэффициента оборачиваемости кредиторской задолженности по балансу

Если в формулу коэффициента оборачиваемости кредиторской задолженности подставить строки из бухгалтерского баланса и отчета о финансовых результатах, то формула принимает следующий вид:

Окз = строка 2110 / (строка 1520)

Здесь стр. 2110 – сумма выручки, взятая из бухгалтерского баланса,

Строка 1520 – кредиторская задолженность из отчета о финансовых результатах.

Среднегодовая сумма кредиторской задолженности по балансу определяется посредством следующей формулы:

КЗсг=(строка 1520нп + стр. 1520кп)/2

Период оборота кредиторской задолженности

Вместе с показателем оборачиваемости кредиторской задолженности часто применяют показатель оборота кредиторской задолженности, отражающий количество дней превращения кредиторской задолженности в деньги.

Период оборота можно рассчитать по следующей формуле:

ПОкз = 360 (365) / Окз

Здесь ПО кз – период оборота кредиторской задолженности,

Окз – коэффициент оборачиваемости кредиторской задолженности.

В формуле иногда вместо 360 дней поставляется значение 365 дней, при этом экономический смысл формула заключается в определении количества дней, в течение которых компания погасила свою задолженность перед кредиторами.

Роль оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности считается важнейшим способом определения эффективности работы любой компании. Коэффициент оборачиваемости кредиторской задолженности в своей работе используют следующие лица компании:

- Директор, топ-менеджер;

- Руководитель отдела продаж,

- Менеджеры по продажам продукции,

- Финансовые менеджеры и др.

Показатель оборачиваемости кредиторской задолженности связан напрямую с такими показателями, как ликвидность и платежеспособность. Чем выше значение оборачиваемости кредиторской задолженности, тем выше и ликвидность (платежеспособность). Так же часто проводят сравнение показателя оборачиваемости кредиторской задолженности с оборачиваемостью дебиторской задолженности. Если первая будет больше, то можно говорить о эффективности работы предприятия.

Примеры решения задач

ru.solverbook.com