Считаем инволюту угла

Калькулятор вычисляет инволюту угла и находит угол по уже заданной инволюте.

Калькулятор даже больше не математический, а инженерный, даже машиностроительный больше.

Если кто знаком с машиностроением, то должен хотя бы слышать о инволюте и о эвольвенте.

Если не слышали, то можете прочитать о данной теме на данных страницах:

https://en.wikipedia.org/wiki/Involute

https://ru.wikipedia.org/wiki/evolvent

И так, перед вами 3 калькулятора: 1-й считает инволюту, 2-й и 3-й по заданной инволюте найдет угол.&

The field is not filled.

‘%1’ is not a valid e-mail address.

Please fill in this field.

The field must contain at least% 1 characters.

The value must not be longer than% 1 characters.

Field value does not coincide with the field ‘%1’

An invalid character. Valid characters:’%1′.

Expected number.

It is expected a positive number.

Expected integer.

It is expected a positive integer.

The value should be in the range of [%1 .. %2]

The ‘% 1’ is already present in the set of valid characters.

The field must be less than 1%.

The first character must be a letter of the Latin alphabet.

Su

Mo

Tu

We

Th

Fr

Sa

January

February

March

April

May

June

July

August

September

October

November

December

century

B.C.

%1 century

An error occurred while importing data on line% 1. Value: ‘%2’. Error: %3

Unable to determine the field separator. To separate fields, you can use the following characters: Tab, semicolon (;) or comma (,).

%3.%2.%1%4

%3.%2.%1%4 %6:%7

s.sh.

u.sh.

v.d.

z.d.

yes

no

Wrong file format. Only the following formats: %1

Please leave your phone number and / or email.

minutes

minutes

minute

minutes

minutes

minutes

minutes

minutes

minutes

minutes

minutes

minutes

minutes

hour

hours

hours

hours

hours

hours

hours

hours

hours

hours

days

day

day

day

day

days

days

days

days

days

days

days

month

month

month

month

months

months

months

months

months

months

months

year

of the year

of the year

of the year

years

years

years

years

years

years

years

ago

%1 minutes ago

%1 minutes ago

%1 minutesу ago

%1 minutes ago

%1 minutes ago

%1 minutes ago%1 minutes ago

%1 minutes ago

%1 minutes ago

%1 minutes ago

%1 minutes ago

%1 minutes ago

%1 minutes ago

%1 hour ago

%1 hours ago

%1 hours ago

%1 hours ago

%1 hours ago

%1 hours ago

%1 hours ago

%1 hours ago

%1 hours ago

%1 hours ago

%1 hours ago

%1 days ago

%1 day ago

%1 day ago

%1 day ago

%1 day ago

%1 days ago

%1 days ago

%1 days ago

%1 days ago

%1 days ago

%1 days ago

%1 days ago

%1 month ago

%1 month ago

%1 month ago

%1 month ago

%1 months ago

%1 months ago

%1 months ago

%1 months ago

%1 months ago

%1 months ago

%1 months ago

%1 year ago

%1 of the year ago

%1 of the year ago

%1 of the year ago

%1 years ago

%1 years ago

%1 years ago

%1 years ago

%1 years ago

%1 years ago

%1 years ago

Инволюта углаТаблица инвалют угла, значения эвольвентной функции

Таблица значений эвольвентной функции или таблица инвалют.

Таблица разбитая по градусам, секундам, порядкам. Необходима для расчета зубчатой передачи.

|

Градус |

Порядок |

0′ |

5′ |

10′ |

15′ |

20′ |

25′ |

30′ |

35′ |

40′ |

45′ |

50′ |

55′ |

Порядок |

Градус |

|

1 |

2 |

3 |

|

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

1 |

0,000 |

00177 |

00225 |

00281 |

00346 |

00420 |

00504 |

00598 |

00704 |

00821 |

00950 |

01092 |

01248 |

0,000 |

1 |

|

2 |

0,000 |

01318 |

01603 |

01804 |

02020 |

02253 |

02503 |

02771 |

03058 |

03364 |

03689 |

04035 |

04402 |

0,000 |

2 |

|

3 |

0,000 |

04790 |

05201 |

05634 |

06091 |

06573 |

07078 |

07610 |

08167 |

08751 |

09362 |

10000 |

10668 |

0,000 |

3 |

|

4 |

0,000 |

11364 |

12090 |

12847 |

13634 |

14453 |

15305 |

16189 |

17107 |

18059 |

19045 |

20067 |

21125 |

0,000 |

4 |

|

5 |

0,000 |

22220 |

23352 |

24522 |

25731 |

26978 |

28266 |

29594 |

30963 |

32394 |

33827 |

35324 |

36864 |

0,000 |

5 |

|

6 |

0,00 |

03845 |

04008 |

04175 |

04347 |

04524 |

04706 |

04892 |

05083 |

05280 |

05481 |

05687 |

05898 |

0,00 |

6 |

|

7 |

0,00 |

06115 |

06337 |

06564 |

06797 |

07035 |

07279 |

07528 |

07783 |

08044 |

08310 |

08582 |

08861 |

0,00 |

7 |

|

8 |

0,00 |

09145 |

09435 |

09732 |

10034 |

10343 |

10659 |

10980 |

11308 |

11643 |

11984 |

12332 |

12687 |

0,00 |

8 |

|

9 |

0,00 |

13048 |

13416 |

13792 |

14174 |

14563 |

14960 |

15363 |

15774 |

16193 |

16618 |

17051 |

17492 |

0,00 |

9 |

|

10 |

0,00 |

17941 |

18397 |

18860 |

19332 |

19812 |

20299 |

20795 |

21299 |

21810 |

22330 |

22859 |

23396 |

0,00 |

10 |

|

11 |

0,00 |

23941 |

24495 |

25057 |

25628 |

26208 |

26797 |

27394 |

28001 |

28016 |

29241 |

29875 |

30518 |

0,00 |

11 |

|

12 |

0,00 |

31171 |

31832 |

32504 |

33185 |

33875 |

34555 |

35285 |

36005 |

36735 |

37474 |

38224 |

38984 |

0,00 |

12 |

|

13 |

0,00 |

39754 |

40534 |

41325 |

42126 |

42938 |

43760 |

44593 |

45437 |

46291 |

47157 |

48033 |

48921 |

0,00 |

13 |

|

14 |

0,00 |

49819 |

50729 |

51650 |

52582 |

53526 |

54482 |

55448 |

56427 |

57417 |

58420 |

59434 |

60460 |

0,00 |

14 |

|

15 |

0,00 |

61488 |

62548 |

63611 |

64686 |

65773 |

66873 |

67985 |

69110 |

70248 |

71398 |

72561 |

73738 |

0,00 |

15 |

|

16 |

0,0 |

07493 |

07613 |

07735 |

07857 |

07982 |

08107 |

08234 |

08362 |

08492 |

08623 |

08756 |

08889 |

0,0 |

16 |

|

17 |

0,0 |

09025 |

09161 |

09299 |

09439 |

09580 |

09722 |

09866 |

10012 |

10158 |

10307 |

10456 |

10608 |

0,0 |

17 |

|

18 |

0,0 |

10760 |

10915 |

11071 |

11228 |

11387 |

11547 |

11709 |

11873 |

12038 |

12205 |

12373 |

12543 |

0,0 |

18 |

|

19 |

0,0 |

12715 |

12888 |

13063 |

13240 |

13418 |

13598 |

13779 |

13963 |

14148 |

14334 |

14523 |

14713 |

0,0 |

19 |

|

20 |

0,0 |

14904 |

15098 |

15293 |

15490 |

15689 |

15890 |

16092 |

16296 |

16502 |

16710 |

16920 |

17132 |

0,0 |

20 |

|

21 |

0,0 |

17345 |

17560 |

17777 |

17996 |

18217 |

18440 |

18665 |

18891 |

19120 |

19350 |

19583 |

19817 |

0,0 |

21 |

|

22 |

0,0 |

20054 |

20292 |

20533 |

20775 |

21019 |

21266 |

21514 |

21765 |

22018 |

22272 |

22529 |

22788 |

0,0 |

22 |

|

23 |

0,0 |

23044 |

23312 |

23577 |

23845 |

24414 |

24386 |

24660 |

24936 |

25214 |

25495 |

25778 |

26062 |

0,0 |

23 |

|

24 |

0,0 |

26350 |

26639 |

26931 |

27225 |

27521 |

27820 |

28121 |

28424 |

28729 |

29037 |

29348 |

29660 |

0,0 |

24 |

|

25 |

0,0 |

29975 |

30293 |

30613 |

30935 |

31260 |

31587 |

31917 |

32249 |

32583 |

32920 |

33260 |

33602 |

0,0 |

25 |

|

26 |

0,0 |

33947 |

34294 |

34644 |

34997 |

35352 |

35709 |

36069 |

36432 |

36798 |

37166 |

37537 |

37910 |

0,0 |

26 |

|

27 |

0,0 |

38287 |

38666 |

39047 |

39432 |

39819 |

40209 |

40602 |

40997 |

41395 |

41797 |

42201 |

42607 |

0,0 |

27 |

| Градус | Порядок | 0′ | 5′ | 10′ | 15′ | 20′ | 25′ | 30′ | 35′ | 40′ | 45′ | 50′ | 55′ | Порядок | Градус |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

28 |

0,0 |

43017 |

43430 |

43845 |

44264 |

44685 |

45110 |

45537 |

45967 |

46400 |

46837 |

47276 |

47718 |

0,0 |

28 |

|

29 |

0,0 |

48164 |

48612 |

49064 |

49518 |

49976 |

50437 |

50901 |

51363 |

51838 |

52312 |

52788 |

53268 |

0,0 |

29 |

|

30 |

0,0 |

53751 |

54238 |

54728 |

55221 |

55711 |

56217 |

56720 |

57226 |

57736 |

58249 |

58765 |

59285 |

0,0 |

30 |

|

31 |

0,0 |

58809 |

60335 |

60856 |

61400 |

61937 |

62478 |

63022 |

63570 |

64122 |

64677 |

65236 |

65798 |

0,0 |

31 |

|

32 |

0,0 |

66364 |

66934 |

67507 |

68084 |

68665 |

69250 |

69838 |

70430 |

71026 |

71626 |

72230 |

72838 |

0,0 |

32 |

|

33 |

0,0 |

73449 |

74064 |

74684 |

75307 |

75934 |

76565 |

77200 |

77839 |

78483 |

79130 |

79781 |

80437 |

0,0 |

33 |

|

34 |

0,0 |

81097 |

81760 |

82422 |

83100 |

83777 |

84457 |

85142 |

85832 |

86525 |

87223 |

87925 |

88631 |

0,0 |

34 |

|

35 |

0,0 |

89342 |

90058 |

90777 |

91502 |

92230 |

92963 |

63701 |

94443 |

95190 |

95942 |

96698 |

97459 |

0,0 |

35 |

|

36 |

0 |

09822 |

09899 |

09977 |

10055 |

10133 |

10212 |

10292 |

10371 |

10452 |

10533 |

10614 |

10696 |

0 |

36 |

|

37 |

0 |

10778 |

10861 |

10944 |

11028 |

11113 |

11197 |

11283 |

11369 |

11455 |

11542 |

11630 |

11718 |

0 |

37 |

|

38 |

0 |

11806 |

11895 |

11985 |

12075 |

12165 |

12257 |

12348 |

12441 |

12534 |

12627 |

12721 |

12815 |

0 |

38 |

|

39 |

0 |

12911 |

13006 |

13102 |

13199 |

13297 |

13395 |

13493 |

13592 |

13692 |

13792 |

13893 |

13995 |

0 |

39 |

|

40 |

0 |

14097 |

14200 |

14303 |

14407 |

14511 |

14616 |

14722 |

14829 |

14936 |

15043 |

15152 |

15261 |

0 |

40 |

|

41 |

0 |

15370 |

15480 |

15591 |

15703 |

15815 |

15928 |

16041 |

16156 |

16270 |

16386 |

16502 |

16619 |

0 |

41 |

|

42 |

0 |

16737 |

16855 |

16974 |

17093 |

17214 |

17335 |

17457 |

17579 |

17702 |

17826 |

17951 |

18076 |

0 |

42 |

|

43 |

0 |

18202 |

18329 |

18457 |

18585 |

18714 |

18844 |

18975 |

19106 |

19238 |

19371 |

19505 |

19639 |

0 |

43 |

|

44 |

0 |

19774 |

19910 |

20047 |

20185 |

20323 |

20463 |

20603 |

20743 |

20885 |

21028 |

21171 |

21315 |

0 |

44 |

|

45 |

0 |

21460 |

21606 |

21753 |

21900 |

22049 |

22198 |

22348 |

22499 |

22651 |

22804 |

22958 |

23112 |

0 |

45 |

|

46 |

0 |

23268 |

23424 |

23582 |

23740 |

23899 |

24099 |

24220 |

24382 |

24545 |

24709 |

24874 |

25040 |

0 |

46 |

|

47 |

0 |

25206 |

25374 |

25543 |

25713 |

25883 |

26055 |

26228 |

26401 |

26576 |

26752 |

26929 |

27107 |

0 |

47 |

|

48 |

0 |

27285 |

27465 |

27646 |

27828 |

28012 |

28196 |

23381 |

28567 |

28755 |

28943 |

29133 |

29724 |

0 |

48 |

|

49 |

0 |

29516 |

29709 |

29983 |

30098 |

30295 |

30492 |

30691 |

30891 |

31092 |

31295 |

31498 |

31708 |

0 |

49 |

|

50 |

0 |

31909 |

32116 |

32324 |

32534 |

32745 |

32957 |

33171 |

33385 |

33681 |

33818 |

34037 |

34257 |

0 |

50 |

|

51 |

0 |

34478 |

34700 |

34924 |

35149 |

36376 |

35604 |

35833 |

36063 |

36295 |

36529 |

36763 |

36999 |

0 |

51 |

|

52 |

0 |

37237 |

37476 |

37716 |

37958 |

38202 |

38446 |

38693 |

38941 |

39190 |

39441 |

39693 |

39947 |

0 |

52 |

|

53 |

0 |

40202 |

40459 |

40717 |

40977 |

41239 |

41502 |

41767 |

42034 |

42302 |

42571 |

42843 |

43116 |

0 |

53 |

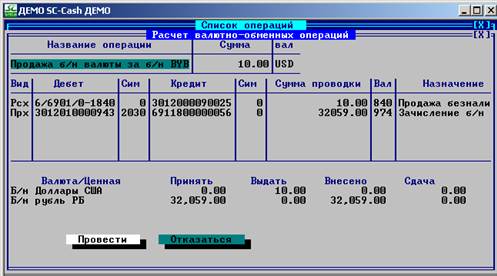

3 основных способа правильно рассчитать кросс курс – SViKK

Рассчитать кросс курс возможно различными способами. Хотите узнать, какими? Читайте нашу статью и все узнаете.

Хотите узнать, какими? Читайте нашу статью и все узнаете.

Как известно, доллар США является основной резервной валютой, потому многие операции на Форекс проводятся с участием USD.

На Форекс различают три вида котировок:

- Прямая котировка — это стоимость единицы иностранной валюты, которая выражается в национальной валюте. При прямой котировке базовой валютой является USD, который всегда стоит в числителе: USD/CHF, USD/JPY, USD/CAD. Так, USD/JPY=136 означает, что 1 доллар США стоит 136 японских иен.

- Обратная котировка — это стоимость единицы национальной валюты, которая выражена в иностранной валюте. При косвенной котировке USD всегда в знаменателе, так как является котируемой валютой: AUD/USD, NZD/USD, EUR/USD. Например, EUR/USD = 1.6500 будет означать, что за покупку 1 евро придется отдать 1,65 доллара США.

- Кросс курсы валют. В данном случае доллар США не является ни котируемой валютой, ни базовой. Кросс курс — это обменный курс двух валют, который устанавливается посредством курса каждой валюты к третьей валюте (доллару США). Примеры кросс курсов: CHF/JPY, GBP/СHF, EUR/JPY, EUR/CHF.

Примеры кросс курсов: CHF/JPY, GBP/СHF, EUR/JPY, EUR/CHF.

Примеры кросс курсов: CHF/JPY, GBP/СHF, EUR/JPY, EUR/CHF.Чтобы понять алгоритм работы кросс курсов следует знать, как их рассчитывать. На сегодняшний день кросс курс рассчитывается тремя основными способами. Выбор способа зависит от того, в какой роли — базовой либо котируемой валюты — представлен доллар США.

Способ 1. Расчет кросс курса валют с обратными котировками по отношению к USD. В данном случае для обеих валют доллар США выступает в качестве котируемой валюты.

К примеру, рассчитаем кросс курс евро к австралийскому доллару — EUR/AUD.

EUR/JPY = EUR/USD : AUD/USD или 1.3667 : 0.8917 = 1.532

Для нахождения кросс курса данным способом мы разделили долларовые курсы евро и австралийского доллара.

Способ 2. Определение кросс курса валют с прямыми котировками по отношению к USD. Для обеих валют доллар США является базовой валютой.

Разберем конкретный пример. Имеется необходимость рассчитать кросс курс швейцарского франка по отношению к японской иене — CHF/JPY.

CHF/JPY = USD/JPY : USD/CHF = 104.3450 : 0.8971 = 116,31

Таким образом, кросс курс пары CHF/JPY равен 116,31.

Способ 3. Расчет кросс курса для валют с обратной и прямой котировками по отношению к доллару США.

Допустим, перед нами стоит задача — определить кросс курс фунта стерлингов к швейцарскому франку. Как и всегда, рассчитываем дробь GBP/CHF, основываясь на долларовых курсах этих валют. В данном случае курс USD/CHF является прямой котировкой, а GBP/USD — обратной.

GBP/CHF = GBP/USD x USD/CHF = 1.6472 * 0.8917 = 1.468

Таким образом, кросс курс фунта стерлингов к швейцарскому франку равен 1.468.

В торговом терминале MT-4 расчет кросс-курса выполняется автоматически, однако знание механизма расчета кросс курсов лишним уж точно не будет.

Школа торговли на рынке Форекс “ForexAC”

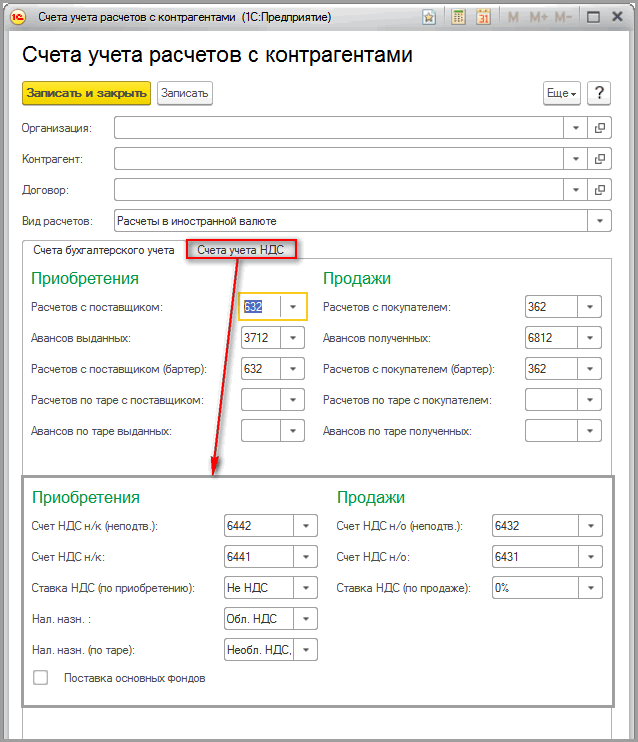

comments powered by HyperCommentsУчет операций в иностранной валюте | Двойная бухгалтерия

Операция в иностранной валюте необходима, когда предприятие проводит учетную операцию в валюте, отличной от ее собственной валюты отчетности. Например, предприятие может экспортировать продукцию зарубежным клиентам, что приводит к получению доходов и дебиторской задолженности в иностранной валюте, или может покупать импортные товары у зарубежных поставщиков, что приводит к расходам и кредиторской задолженности в иностранной валюте.

Например, предприятие может экспортировать продукцию зарубежным клиентам, что приводит к получению доходов и дебиторской задолженности в иностранной валюте, или может покупать импортные товары у зарубежных поставщиков, что приводит к расходам и кредиторской задолженности в иностранной валюте.

Курс валют

Когда происходит операция с иностранной валютой, используется обменный курс для перевода одной валюты в другую.

Обменный курс просто выражает стоимость одной валюты по отношению к другой. Например, если обменный курс доллара США (USD) к британскому фунту стерлингов (GBP) указан как 0,77, это означает, что 1 доллар США стоит 0,77 фунта стерлингов. Если бы компания хотела конвертировать, скажем, 1200 долларов США в фунты стерлингов, расчет был бы следующим.

Курс обмена USD к GBP = 0,77 Доллар США = 1200 Фунт стерлингов = 0,77 доллара США GBP = 0,77 x 1,200 = 924

Это показывает, что при обменном курсе 0.77 Стоимость 1200 долларов США составляет 924 фунта стерлингов.

Конечно, обменные курсы меняются с течением времени, но позже, если обменный курс изменится так, что 1 доллар США будет стоить 0,75 фунта стерлингов, расчет будет следующим.

Курс обмена USD к GBP = 0,75 Доллар США = 1200 Фунт стерлингов = 0,75 доллара США GBP = 0,75 x 1,200 = 900

Из-за изменения обменного курса 1200 долларов США сейчас стоят всего 900 фунтов стерлингов, что на 24 фунта стерлингов ниже.

Таким образом, очевидно, что изменение обменных курсов в сверхурочное время может привести к изменению стоимости операции с иностранной валютой, и это должно быть отражено в бухгалтерских записях предприятия.

Есть три основных этапа, на которых следует учитывать влияние обменных курсов.

- Дата первоначальной операции: Дата совершения покупки или продажи.

- Дата окончания отчетного периода: Дата окончания отчетного периода.

- Дата расчета: Дата, когда происходит платеж или получение.

Пример операции в иностранной валюте — импортная покупка

Дата начальной транзакции

Предположим, что предприятие использует доллары США в качестве функциональной валюты отчетности и приобретает оборудование, импортированное у поставщика, цены которого указаны в британских фунтах стерлингов.Стоимость оборудования составляет 7000 фунтов стерлингов.

Поскольку бизнес работает в долларах США, первым шагом является определение обменного курса для конвертации валютной операции из фунта стерлингов в доллар США. Если обменный курс фунта стерлингов к долларам США на дату покупки составляет, скажем, 1,30, то расчет для конвертации суммы следующий.

Курс обмена GBP к USD = 1.30 GBP = 7 000 Доллар США = 1,30 х фунт стерлингов Доллар США = 1,30 x 700 = 9 100

Таким образом, стоимость оборудования составляет 9 100 долларов США.

Журнал операций с иностранной валютой Запись № 1

Чтобы отразить покупку оборудования, теперь проводится проводка следующей операции в валюте отчетности (долларах США) предприятия.

| Счет | Дебет | Кредит |

|---|---|---|

| Оборудование | 9 100 | |

| Кредиторская задолженность | 9 100 | |

| Итого | 9 100 | 9 100 |

На дату покупки предприятие учитывает оборудование стоимостью 9 100 долларов США и задолженность перед поставщиком в размере 9 100 долларов США

Дата окончания года

Предполагая, что обязательство перед зарубежным поставщиком не было выплачено в конце года, компания должна учитывать любые изменения стоимости этого обязательства из-за изменений обменного курса между начальной датой операции и датой окончания года.

Предприятие должно поставщику 7 000 фунтов стерлингов и отразило эту операцию в иностранной валюте в своих бухгалтерских записях как 9 100 долларов США с использованием обменного курса 1,30 на момент первоначальной операции. Предположим, что в конце года обменный курс для конвертации фунта стерлингов в доллар США составляет 1,25, стоимость обязательства перед поставщиком теперь рассчитывается следующим образом.

Предположим, что в конце года обменный курс для конвертации фунта стерлингов в доллар США составляет 1,25, стоимость обязательства перед поставщиком теперь рассчитывается следующим образом.

Курс обмена GBP к USD = 1.25 GBP = 7 000 Доллар США = 1,25 фунта стерлингов x фунт стерлингов Доллар США = 1,25 x 7 000 = 8 750

По обменному курсу на конец года задолженность предприятия составляет 8 750 по сравнению с 9 100, отраженными в его бухгалтерских записях.Разница в 350 долларов США называется нереализованной курсовой прибылью в размере , поскольку сумма еще не погашена.

Журнал операций с иностранной валютой Запись № 2

Для корректировки курсовой прибыли на конец года отражается следующая операция в иностранной валюте.

| Счет | Дебет | Кредит |

|---|---|---|

| Кредиторская задолженность | 350 | |

| Прибыль от операции в иностранной валюте | 350 | |

| Итого | 350 | 350 |

На конец года остаток на счете кредиторской задолженности у поставщика составляет 9 100–350 долларов США = 8 750 долларов США. Курсовая прибыль отражается в отчете о прибылях и убытках предприятия под заголовком «Прибыль от операций с иностранной валютой».

Курсовая прибыль отражается в отчете о прибылях и убытках предприятия под заголовком «Прибыль от операций с иностранной валютой».

Дата расчетов

После окончания года компания платит зарубежному поставщику. Причитающаяся сумма составляет 7000 фунтов стерлингов, но, поскольку бизнес-отчеты ведутся в долларах США, теперь необходимо преобразовать сумму, используя обменный курс на дату расчета.

Предположим, что на дату расчета обменный курс для конвертации фунта стерлингов в доллары США сейчас составляет 1,22, стоимость обязательства перед поставщиком рассчитывается следующим образом.

Курс обмена GBP к USD = 1.22 GBP = 7 000 Доллар США = 1,22 фунта стерлингов x фунт стерлингов Доллар США = 1,22 x 7 000 = 8 540

Из-за изменения обменного курса между датой окончания года (1,25) и датой расчетов (1,22) бизнесу необходимо заплатить только 8 540 долларов США для погашения обязательства в размере 7 000 фунтов стерлингов. Обязательство в настоящее время отражено в его бухгалтерских записях в размере 8 750 долларов США, а разница в 210 долларов США представляет собой дополнительную прибыль по операциям в иностранной валюте.

Журнал операций с иностранной валютой Запись № 3

| Счет | Дебет | Кредит |

|---|---|---|

| Кредиторская задолженность | 8,750 | |

| Прибыль от операции в иностранной валюте | 210 | |

| Денежные средства | 8 540 | |

| Итого | 8,750 | 8,750 |

Баланс на счете зарубежного поставщика в размере 8 750 теперь выровнен путем платежа в размере 8 540 долларов США (7 000 фунтов стерлингов) и прибыли от операций с иностранной валютой в размере 210.

Следует отметить, что предприятие закупило оборудование на 7 000 фунтов стерлингов и заплатило 7 000 фунтов стерлингов. Операции с иностранной валютой возникают из-за того, что валютой отчетности предприятия является доллар США, а обменный курс варьируется между начальной датой покупки (1,30), датой окончания года (1,25) и датой расчетов (1,22). Чистый эффект — это оборудование в размере 9 100 долларов США и выплаченное 8 540 долларов США, при этом общая сумма операции в иностранной валюте составляет , реализована курсовой прибыли в размере 560 долларов США (350 + 210).

Чистый эффект — это оборудование в размере 9 100 долларов США и выплаченное 8 540 долларов США, при этом общая сумма операции в иностранной валюте составляет , реализована курсовой прибыли в размере 560 долларов США (350 + 210).

Пример операции в иностранной валюте — экспортные продажи

Аналогичный процесс применяется к операции с иностранной валютой, когда предприятие осуществляет экспортные продажи зарубежным клиентам. Предположим, предприятие использует доллары США в качестве валюты отчетности и экспортирует товары в Великобританию, согласовав продажную стоимость 5000 фунтов стерлингов.

Ниже приведены соответствующие обменные курсы для конвертации долларов США в фунты стерлингов.

- Начальная дата транзакции: 1 фунт стерлингов = 1,30 доллара США

- Дата окончания года: 1 GBP = 1.25 долларов США

- Дата расчетов: 1 GBP = 1,22 USD

Дата первоначальной операции

На дату транзакции расчет конвертации выглядит следующим образом.

Курс обмена GBP к USD = 1.30 GBP = 5 000 Доллар США = 1,30 х фунт стерлингов Доллар США = 1,30 x 5000 = 6500 долларов США

Журнал операций с иностранной валютой Запись № 1

Для отражения продажи товаров следующая операция теперь проводится в валюте отчетности (долларах США) предприятия.

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 6 500 | |

| Выручка | 6 500 | |

| Итого | 6 500 | 6 500 |

Предприятие совершило продажу на сумму 5 000 фунтов стерлингов, и по обменному курсу на дату первоначальной операции стоимость этой продажи составляла 6 500 долларов США.В журнале отражаются выручка от продажи и сумма, причитающаяся от экспортного покупателя по текущим обменным курсам.

Дата окончания года

На дату окончания года расчет обменного курса осуществляется следующим образом.

Курс обмена GBP к USD = 1.25 GBP = 5 000 Доллар США = 1,25 фунта стерлингов x фунт стерлингов Доллар США = 1,25 x 5000 = 6250

По обменному курсу на конец года компания имеет меньшую сумму в 6 250 по сравнению с суммой в 6 500, которая в настоящее время отражена в его бухгалтерских записях.Разница в 250 долларов США называется нереализованным курсовым убытком , так как сумма еще не погашена.

Журнал операций с иностранной валютой Запись № 2

Для корректировки курсовых убытков на конец года отражается следующая операция в иностранной валюте.

| Счет | Дебет | Кредит |

|---|---|---|

| Убыток по операциям с иностранной валютой | 250 | |

| Дебиторская задолженность | 250 | |

| Итого | 250 | 250 |

На конец года остаток на счете дебиторской задолженности у экспортного покупателя составляет 6 500–250 долларов США = 6 250 долларов США. Убыток от курсовой разницы отражается в отчете о прибылях и убытках предприятия под заголовком «Убыток от операций с иностранной валютой».

Убыток от курсовой разницы отражается в отчете о прибылях и убытках предприятия под заголовком «Убыток от операций с иностранной валютой».

Дата расчетов

После окончания года предприятие получает платеж от иностранного клиента. Причитающаяся сумма составляет 5000 фунтов стерлингов, но, поскольку бизнес-отчеты ведутся в долларах США, теперь необходимо преобразовать сумму, используя обменный курс на дату расчета.

Стоимость актива дебиторской задолженности, причитающейся от клиента, теперь рассчитывается следующим образом.

Курс обмена GBP к USD = 1.22 GBP = 5 000 Доллар США = 1,22 фунта стерлингов x фунт стерлингов Доллар США = 1,22 x 5 000 = 6 100 долл. США

Из-за изменения обменного курса между датой окончания года (1,25) и датой расчетов (1,22) бизнес получает только 6 100 долларов США для погашения непогашенной суммы в размере 5 000 фунтов стерлингов. Причитающаяся сумма в настоящее время отражена в бухгалтерском учете в размере 6250 долларов США, а разница в 150 долларов США является дополнительным убытком по операциям с иностранной валютой.

Журнал операций с иностранной валютой Запись № 3

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 6250 | |

| Убыток по операциям с иностранной валютой | 150 | |

| Денежные средства | 6 100 | |

| Итого | 6250 | 6250 |

Остаток на счете заграничного клиента в размере 6250 теперь выровнен за счет платежа в размере 6 100 долларов США (5000 фунтов стерлингов) и убытка по операциям с иностранной валютой в размере 150.

Следует отметить, что бизнес продал товаров на сумму 5 000 фунтов стерлингов и получил 5 000 фунтов стерлингов. Операции с иностранной валютой возникают из-за того, что валюта отчетности предприятия — доллар США, а обменный курс варьируется между начальной датой продажи (1,30), датой окончания года (1,25) и датой расчетов (1,22). Чистый эффект — это зарегистрированная выручка в размере 6 500 долларов США и полученная только 6 100 долларов США, при этом общий убыток по операциям с иностранной валютой составил 400 долларов США (250 + 150). Поскольку сумма уже рассчитана, понесены убытки от курсовой разницы.

Чистый эффект — это зарегистрированная выручка в размере 6 500 долларов США и полученная только 6 100 долларов США, при этом общий убыток по операциям с иностранной валютой составил 400 долларов США (250 + 150). Поскольку сумма уже рассчитана, понесены убытки от курсовой разницы.

Сводка

В приведенных выше примерах курс иностранной валюты (GBP) ослабевает с 1,30 до 1,22. В результате это привело к получению прибыли от операций с иностранной валютой при покупке импорта и убытков от операций с иностранной валютой при продаже на экспорт.

Влияние изменений курса иностранной валюты на операции показано в таблице ниже.

| Усиливает | Ослабляет | |

|---|---|---|

| Закупка импортная | Убыток | Прирост |

| Продажа на экспорт | Прирост | Убыток |

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

МСФО (IAS) 21 — Влияние изменений обменных курсов (подробный обзор)

Объектив

Этот стандарт предписывает руководящие принципы для учета операций, обозначенных в иностранной валюте, и правила перевода финансовой отчетности зарубежной деятельности.В нем также рассматриваются требования к обменным курсам, которые будут использоваться для пересчета операций, обозначенных в иностранной валюте, и финансовой отчетности зарубежной деятельности, включая способы учета влияния изменений обменных курсов.

Объем

Требования настоящего стандарта распространяются на:

a) Порядок учета операций, обозначенных в иностранной валюте

б) Перевод финансовой отчетности зарубежного подразделения

c) Перевод финансовой отчетности предприятия в валюту представления

Однако требования этого стандарта не применимы к пересчету денежных потоков от зарубежного подразделения.

Определения

Функциональная валюта

Валюта первичной экономической среды, в которой предприятие осуществляет свою деятельность и расширяет свой бизнес, называется функциональной валютой.

Иностранная валюта

Валюта, отличная от функциональной валюты предприятия, называется иностранной валютой.

Валюта представления отчетности

Валюта, в которой предприятие будет представлять свою финансовую отчетность.

Скорость закрытия

Спот-обменный курс, преобладающий на конец отчетного периода, называется курсом закрытия.

Курсовая разница

Разница, возникающая при переводе определенного количества единиц одной валюты в другую по разным обменным курсам, называется обменным курсом.

Обменный курс

Это соотношение обмена между двумя валютами, которое используется для перевода определенного количества единиц одной валюты в другую валюту.

Зарубежные операции

Это организация, чья хозяйственная деятельность осуществляется в стране или валюте, отличной от страны или валюты отчитывающейся организации. Это может быть дочернее предприятие, ассоциированное предприятие, совместное предприятие или филиал отчитывающейся организации.

Денежная статья

Это любой актив или обязательство, по которым денежные единицы к получению или к оплате могут быть определены в фиксированном количестве валютных единиц, таких как торговая дебиторская задолженность, банковский депозит, кредиторская задолженность и торговая задолженность.

Чистые инвестиции в зарубежную деятельность

Это доля отчитывающейся организации в чистых активах иностранного подразделения.

Определение функциональной валюты

Определяется как валюта основной экономической среды, в которой предприятие осуществляет свою деятельность и расширяет свой бизнес. Организация ведет свои повседневные записи в функциональной валюте. Для определения функциональной валюты предприятие будет использовать следующие рекомендации:

Первичные критерии

Он включает следующие аспекты для определения функциональной валюты предприятия:

- Валюта, которая в первую очередь влияет на цену продажи товаров или услуг, предоставляемых предприятием

- Валюта, в которой выражена цена продажи товаров или услуг, предоставляемых организацией.

- Валюта, в которой предприятие получает выручку и несет расходы

- Валюта, которая в первую очередь влияет на материальные, трудовые и накладные расходы, связанные с товарами или услугами, предоставляемыми предприятием

- Валюта страны, регулирующие органы и конкурентные силы которой могут влиять на отпускную цену товаров или услуг, поставляемых организацией

Вторичные критерии

Предприятие должно также учитывать следующие аспекты наряду с основными критериями определения функциональной валюты предприятия:

- Валюта, в которой предприятие удерживает выручку от операционной деятельности i. е. нераспределенная прибыль

- Валюта, в которой предприятие привлекает свой капитал и долгосрочные средства

е. нераспределенная прибыль

е. нераспределенная прибыльПрочие факторы:

Предприятие также должно учитывать следующие дополнительные факторы, чтобы определить функциональную валюту зарубежного подразделения (дочернее предприятие, ассоциированное предприятие, совместное предприятие или филиал), чтобы определить, что либо функциональная валюта иностранного предприятия совпадает с валютой его материнского предприятия, либо это валюта той среды, в которой работает эта зарубежная компания.Эти факторы включают:

a) Является ли деятельность зарубежного подразделения расширением бизнеса отчитывающейся организации или иностранное подразделение является независимой автономной операцией

b) Является ли доля операций зарубежных операций с отчитывающейся организацией значительной или меньшей

c) Передаются ли денежные потоки от иностранного подразделения напрямую отчитывающейся организации и влияют ли денежные потоки от зарубежного подразделения на денежные потоки отчитывающейся организации.

d) Имеет ли зарубежное подразделение достаточно средств для погашения существующего обязательства или они финансируются отчитывающейся организацией.

- Если неясно о функциональной валюте предприятия даже после применения факторов, упомянутых выше, предприятие будет использовать свое собственное суждение для определения своей функциональной валюты на основе своей среды, событий, операций и преобладающих условий, касающихся к бизнесу.

- После определения функциональной валюты предприятие не должно изменять свою функциональную валюту, за исключением случаев, когда происходят изменения в среде, событиях, операциях и преобладающих условиях, связанных с бизнесом.

Пример применения

Функциональной валютой AB Ltd является доллар, поскольку он работает в долларовой экономической среде. В текущем финансовом году AB Ltd приобрела инвестицию в зарубежную дочернюю компанию Robby.Это работает в зарубежной стране, функциональной валютой которой являются динары. Подробная информация о его деятельности:

Подробная информация о его деятельности:

Робби покупает материалы для своей продукции по цене, которая обычно выражается в долларах. Тем не менее, его продукция продается в его местной юрисдикции по отпускным ценам, выраженным в динарах, а отпускная цена на ее продукцию в основном определяется местными органами по конкуренции и регулирующими органами. Robby несет и оплачивает свои общие операционные и коммерческие расходы в динарах в местной валюте.

Робби взял ссуду в размере 2 млн долл. США у AB Ltd для финансирования своей деятельности, и, кроме этой ссуды, ее финансы не зависят от компаний группы. Руководство Robby независимо от ведения бизнеса.

Требуется:

Примените принципы, изложенные в МСФО (IAS) 21, для определения функциональной валюты Робби.

Решение:

Используя первичные критерии, вторичные критерии и другие факторы, указанные в МСФО (IAS) 21 для определения функциональной валюты предприятия, можно сделать вывод, что функциональной валютой Робби является динар:

- Он работает в экономической среде, основанной на динарах

- Он получает доход и несет основные расходы в динарах в местной валюте.

- Цена продажи товара выражена в динарах

- Местные регулирующие органы и местная конкуренция влияют на отпускную цену своей продукции

- Его основные капитальные средства выражены в местной валюте в динарах

- Это независимые операции за границей и не зависят от группы в финансах.

Учет операций в иностранной валюте

Если организация заключает операции, обозначенные в иностранной валюте, например,

- Импорт из другой страны в иностранной валюте

- Экспорт в зарубежную страну в иностранной валюте

- Займ в иностранной валюте в иностранной валюте

- Инвестиции, приобретенные в иностранной валюте в иностранной валюте

- Актив, приобретенный в иностранной валюте в иностранной валюте

МСФО (IAS) 21 требует, чтобы предприятие вел ежедневные записи в функциональной валюте, поэтому предприятие будет учитывать операции, обозначенные в иностранной валюте, следующим образом:

Первоначальное признание

Операция будет первоначально отражаться в функциональной валюте предприятия с использованием обменного курса спот на дату операции

Последующее признание

На отчетную дату предприятие будет учитывать операции, обозначенные в иностранной валюте, следующим образом:

1. Денежные единицы:

Денежные единицы:

Это активы или обязательства, по которым денежные единицы к получению или к оплате могут быть определены в фиксированном количестве денежных единиц, такие как торговая дебиторская задолженность, дебиторская задолженность по ссудам, банковский депозит, ссудная задолженность и торговая задолженность.

- Предприятие будет повторно пересчитывать денежные статьи в иностранную валюту на отчетную дату, используя спотовый обменный курс на отчетную дату, то есть курс закрытия

- Курсовая прибыль или убыток от пересчета денежных активов на отчетную дату будет отражен в отчете о прибылях и убытках

2.Неденежные статьи:

Это активы или обязательства, по которым денежные единицы к получению или к оплате не могут быть определены в фиксированном количестве денежных единиц, такие как запасы, основные средства, инвестиционная недвижимость и нематериальные активы.

- Если неденежные статьи относятся к модели затрат на отчетную дату, они будут повторно пересчитаны с использованием спотового курса на дату операции, и в отношении этих немонетарных статей не будет никаких курсовых прибылей или убытков

- Если неденежные статьи относятся к другой модели i. е. (основные средства согласно модели переоценки согласно МСФО (IAS) 16, Инвестиции, оцениваемые по справедливой стоимости согласно МСФО (IFRS) 9 или Инвестиционная недвижимость согласно модели справедливой стоимости согласно МСФО (IAS) 40) на отчетную дату, они будут повторно пересчитаны с использованием спот-курса дата переоценки.

е. (основные средства согласно модели переоценки согласно МСФО (IAS) 16, Инвестиции, оцениваемые по справедливой стоимости согласно МСФО (IFRS) 9 или Инвестиционная недвижимость согласно модели справедливой стоимости согласно МСФО (IAS) 40) на отчетную дату, они будут повторно пересчитаны с использованием спот-курса дата переоценки.

е. (основные средства согласно модели переоценки согласно МСФО (IAS) 16, Инвестиции, оцениваемые по справедливой стоимости согласно МСФО (IFRS) 9 или Инвестиционная недвижимость согласно модели справедливой стоимости согласно МСФО (IAS) 40) на отчетную дату, они будут повторно пересчитаны с использованием спот-курса дата переоценки.Получающаяся в результате прибыль или убыток от курсовых разниц будет отражена в отчете о прочем совокупном доходе (OCI), если прибыли или убытки от соответствующей немонетарной статьи отражены в отчете о прочем совокупном доходе (OCI).И прибыль или убыток от курсовой разницы будут отражены в отчете о прибылях и убытках, если прибыли или убытки по соответствующей немонетарной статье отражены в отчете о прибылях и убытках.

Дата расчетов

- На дату расчета (когда дебиторская и кредиторская задолженность погашены) предприятие будет повторно переводить дебиторскую или кредиторскую задолженность в иностранную валюту, используя курс спот на дату расчета, и полученная курсовая прибыль или убыток будут отражены в отчете о прибыли или потеря

Чистые инвестиции в зарубежные операции

Если у отчитывающейся организации есть сумма к получению в долгосрочной перспективе от ее иностранной дочерней компании, погашение которой еще не запланировано и не ожидается в обозримом будущем, такая сумма будет учитываться в отчетности как часть чистых инвестиций в зарубежную деятельность. юридическое лицо.

юридическое лицо.

- Эта денежная статья (Долгосрочная дебиторская задолженность), которая составляет часть чистых инвестиций отчитывающейся организации в зарубежную деятельность, будет повторно пересчитана на отчетную дату с использованием курса закрытия, а результирующая прибыль или убыток от курсовых разниц будет признана в отчете о прибылях и убытках. или убыток отчитывающейся организации или ее дочерней компании, в зависимости от того, что уместно.

- Однако при консолидации эта прибыль или убыток от курсовой разницы, относящиеся к монетарной статье (долгосрочная дебиторская задолженность), которая составляет часть чистых инвестиций отчитывающейся организации в зарубежную деятельность, будет реклассифицирована в отчет о прочем совокупном доходе (ПСД), а при ее выбытии будут перенесены в нераспределенную прибыль.

Пересчет в валюту представления

Если валюта представления отчетности предприятия отличается от его функциональной валюты, предприятие будет применять следующие правила для перевода своих результатов в валюту представления, поскольку финансовая отчетность подготовлена в валюте представления:

1) Зарубежные операции

Если валюта представления иностранного подразделения (дочернего, ассоциированного или совместного предприятия) отличается от валюты представления группы, результаты зарубежного подразделения будут пересчитаны в валюту представления группы для целей подготовки консолидированной финансовой отчетности. .Предприятие будет применять следующие правила для перевода результатов зарубежной деятельности (дочернего, ассоциированного или совместного предприятия) в валюту представления группы:

.Предприятие будет применять следующие правила для перевода результатов зарубежной деятельности (дочернего, ассоциированного или совместного предприятия) в валюту представления группы:

Отчет о финансовом положении | Обменный курс |

Активы и обязательства | Спот-курс на отчетную дату |

Уставный капитал | Дата приобретения Скорость |

Запасы до приобретения | Дата приобретения Скорость |

Резерв после приобретения | Рисунок балансировки |

Отчет о прибылях и убытках | Обменный курс |

Доходы и расходы | Средняя ставка за год |

Прочий совокупный доход | Средняя ставка за год |

Примечания:

- После перевода результатов зарубежной деятельности предприятие будет применять обычные процедуры консолидации, как указано в МСФО (IFRS) 10, если зарубежная деятельность является дочерней организацией, и методом долевого участия в соответствии с МСФО (IAS) 28, если зарубежная деятельность является ассоциированной организацией или совместным предприятием

- Этот стандарт требует, чтобы для всех доходов и расходов предприятие использовало спотовую ставку на дату операции, но, поскольку практически невозможно использовать спотовую ставку на дату операции для каждого дохода и расхода, поэтому стандарт позволяет использовать среднюю ставку за отчетный период. Однако не должно быть существенной разницы между средним курсом и курсом спот на дату операции.

Однако не должно быть существенной разницы между средним курсом и курсом спот на дату операции.

Однако не должно быть существенной разницы между средним курсом и курсом спот на дату операции.- Предприятие будет использовать спотовый курс на дату операции для конкретных событий, таких как убыток от обесценения, дивиденды и резервы

- Курсовые разницы возникнут при пересчете операций за рубежом в связи с:

a) Пересчет активов и обязательств зарубежного подразделения по курсу закрытия текущего года, который будет отличаться от курса закрытия на предыдущую отчетную дату и

б) Пересчет прибыли или убытка зарубежного предприятия по курсу закрытия, который будет отличаться от среднего курса

- Гудвил, возникающий при приобретении зарубежного подразделения, будет рассматриваться как актив в иностранной валюте, и он также будет пересчитан на отчетную дату с использованием курса закрытия на текущую отчетную дату

- Эти прибыли или убытки от курсовых разниц при пересчете активов и обязательств зарубежной деятельности и относящиеся к гудвиллу будут отражаться в отчете о прочем совокупном доходе и будут классифицироваться в отдельной колонке отчета об изменениях в капитале до выбытия соответствующих зарубежные операции

- Любая нереализованная прибыль по операциям внутри группы с зарубежными операциями будет исключена как обычно, но после перевода операции с использованием спотового курса на дату операции

- Любой остаток внутригрупповой дебиторской и кредиторской задолженности за рубежом будет аннулирован в обычном порядке, но после повторного перевода на отчетную дату с использованием курса закрытия на текущую отчетную дату

2) Другое лицо

Если валюта представления отчетности предприятия отличается от его функциональной валюты, предприятие будет применять следующие правила для перевода своих результатов в валюту представления, поскольку финансовая отчетность составляется в валюте представления:

Товаров | Обменный курс |

Активы и обязательства | Спот-курс на отчетную дату |

Доходы и расходы | Средняя ставка за год |

Прочий совокупный доход | Средняя ставка за год |

Примечания:

- Этот стандарт требует, чтобы для всех доходов и расходов предприятие использовало спотовую ставку на дату операции, но, поскольку практически невозможно использовать спотовую ставку на дату операции для каждого дохода и расхода, стандарт позволяет использование средней ставки за отчетный период. Однако не должно быть существенной разницы между средним курсом и курсом спот на дату операции .

Однако не должно быть существенной разницы между средним курсом и курсом спот на дату операции

Однако не должно быть существенной разницы между средним курсом и курсом спот на дату операции- Предприятие будет использовать спотовый курс на дату операции для конкретных событий, таких как убыток от обесценения, дивиденды и резервы

- Эти курсовые прибыли или убытки от пересчета активов и обязательств будут отражены в отчете о прочем совокупном доходе

Ликвидация зарубежной деятельности

При выбытии зарубежного подразделения предприятие будет применять следующие требования:

- При выбытии зарубежных операций, связанных с потерей контроля, накопленная прибыль и убытки от курсовой разницы в отдельном столбце отчета об изменениях в капитале будут перенесены в отчет о прибылях и убытках.

- При выбытии зарубежной деятельности, которая не связана с потерей контроля, прибыль или убытки от курсовой разницы, признанные в отчете о прибылях и убытках, будут распределены между отчитывающейся организацией и неконтролирующей долей участия в этой зарубежной деятельности.

Раскрытие информации

Стандарт требует, чтобы компания раскрыла следующую информацию:

- Подробная информация о функциональной валюте и базе, использованной для определения функциональной валюты

- Любая сумма Прибыль или убыток от курсовой разницы, признанные в отчете о прибылях и убытках в текущем году

- Любая сумма Прибыль или убыток от курсовой разницы, признанные в отчете о прочем совокупном доходе в текущем году

- Если функциональная валюта и валюта представления данных предприятия различаются, это следует раскрыть с указанием причин разницы

- Причины изменения функциональной валюты предприятия вместе со связанными событиями и условиями в случае изменения функциональной валюты предприятия в текущем году

Рабочий пример

AB Ltd — предприятие, основанное на долларах США, и в текущем году оно совершило следующие операции в иностранной валюте:

1 января 2010 года компания AB Ltd продала товары на сумму 10 000 фунтов стерлингов, поступления будут в фунтах стерлингов. Дебиторская задолженность была получена 30 апреля 2010 г.

Дебиторская задолженность была получена 30 апреля 2010 г.

Спотовые обменные курсы были следующими:

Дата | Обменный курс (от 1 доллара до фунта стерлингов) |

1 января 2010 г. | 0.60 |

1 февраля 2010 г. | 0.65 |

31 марта 2010 г. | 0,75 |

30 апреля 2010 г. | 0,80 |

Требование:

Как вышеуказанная операция в иностранной валюте будет учтена в финансовой отчетности AB Ltd за год, закончившийся 31 марта 2010 года.

Решение:

1. Поскольку это транзакция в иностранной валюте, она будет отражаться в функциональной валюте AB Ltd, то есть в долларах после пересчета с использованием спот-курса на дату транзакции.

Дата совершения операции 1 января 2010 г.

10 000 фунтов стерлингов / 0,60 фунтов стерлингов = 16 667 долларов США

Дебиторская задолженность в / с $ 16 667

Продажа а / с $ 16,667

2.Дебиторская задолженность все еще остается непогашенной на отчетную дату, то есть 31 марта 2010 года, и, поскольку на отчетную дату это денежный актив в иностранной валюте, он будет повторно пересчитан на отчетную дату с использованием курса закрытия, и результирующая курсовая прибыль или убыток будет отнесен на отчет о прибылях и убытках

Дата составления отчета 31 марта 2010 г.

10 000 фунтов стерлингов / 0,75 фунта стерлингов = 13 333 доллара США

Стоимость дебиторской задолженности уменьшилась на отчетную дату из-за изменения обменного курса.

Прибыль или убыток с расчетом на $ 3 334

К дебиторской задолженности 3,334 $

Следовательно, будет убыток от курсовой разницы в размере 3334 доллара (16667 долларов — 13 333 доллара)

Следовательно, будет убыток от курсовой разницы в размере 3334 доллара (16667 долларов — 13 333 доллара)3. Дебиторская задолженность взыскивается 30 апреля после окончания года, она будет повторно пересчитана с использованием спотового курса на дату расчета, а полученные в результате курсовые прибыли или убытки будут отражены в отчете о прибылях и убытках

10 000 фунтов стерлингов / 0,80 фунтов стерлингов = 12 500 долларов США

Стоимость дебиторской задолженности еще больше уменьшилась на дату расчета из-за изменения обменного курса.Следовательно, будет убыток от курсовой разницы в размере 833 долларов (13 333 — 12 500 долларов)

.Денежный кондиционер $ 12 500

Прибыль или убыток в / с $ 833

К дебиторской задолженности 13 333 долл. США

Безопасная валюта для расчетов, легко заполняйте и редактируйте PDF-файлы онлайн.

Безопасный валютный расчет: полнофункциональный редактор PDF

Если вам когда-либо требовалось как можно скорее подать форму заявки или аффидевит, вы знаете, что сделать это онлайн с использованием файлов PDF — самый простой способ.Если вы делитесь файлами PDF с другими людьми, и если вы хотите обеспечить надежность информации, которой вы делитесь, используйте инструменты редактирования PDF. Вам нужен только инструмент редактирования PDF, чтобы вносить изменения в документ: добавлять текст, перезаписывать существующий, прикреплять медиафайлы или заполняемые поля.

Используйте pdfFiller для создания заполняемых шаблонов с нуля или редактирования существующего. Экспортируйте свои шаблоны в предпочтительные бизнес-решения, чтобы продолжить с того места, где вы остановились. С помощью pdfFiller любой документ можно преобразовать в Word, PowerPoint, лист или изображение.

Подписывайте документы в цифровом виде с помощью электронной подписи, которую вы можете создать с помощью мыши или сенсорной панели или загрузить по фотографии. Получите доступ к этому со всех своих устройств, ваша подпись будет проверена на всей территории США в соответствии с Законом ESIGN. Используйте существующую цифровую подпись (загрузите ее со своего устройства или сделайте снимок), введите свою подпись.

Откройте для себя многочисленные функции для эффективного редактирования и аннотирования файлов PDF. Сохраняйте документы в облачном хранилище, чтобы получить к ним доступ на всех своих устройствах и защитить их от несанкционированного использования.

Заполните формы. Выберите из ряда документов и выберите тот, который вы ищете

Редактируйте PDF-документы онлайн. Добавьте отсканированные изображения, водяные знаки и галочки. Выделите или закройте определенный текст.

Создавайте документы с нуля. Добавьте заполняемые поля. Скопируйте и вставьте текст.

Измените формат. Конвертируйте файлы PDF в любой формат документа, включая Word или Excel

Защитите паролем. Зашифруйте файлы с помощью двухфакторной аутентификации

Курс валют

Расчеты по операциям с дебетовой или кредитной картой, выпущенной UniCredit Bank Hungary Zrt.

В соответствии с положениями раздела 3а. «ПОСТАНОВЛЕНИЯ (ЕС) 2019/518 ЕВРОПЕЙСКОГО ПАРЛАМЕНТА И СОВЕТА от 19 марта 2019 г. о внесении поправок в Регламент (ЕС) № 924/2009 в отношении некоторых сборов за трансграничные платежи в Союзе и сборов за конвертацию валюты» (далее: Регламент ) Банк предоставляет следующую информацию о комиссионных за конвертацию, возникающих при расчетах по транзакции, выполненной с помощью дебетовой или кредитной карты.

I. Расчеты по операциям — сумма и валюта полученной в банк позиции

В случае транзакций, совершенных за пределами Венгрии — если исходная валюта транзакции отличается от валюты расчетов, применяемой в Схемах, — элемент будет конвертирован схемами с использованием их собственных обменных курсов в соответствии с правилами, описанными в разделах 1 и 2 ниже. , на стоимость которых Банк не влияет.

, на стоимость которых Банк не влияет.

1. Валюта расчетов по операциям, проводимым за рубежом (за пределами Венгрии) по картам типа MasterCard

1.1. Валюта расчетов по операциям, проводимым за рубежом (за пределами Венгрии) с использованием дебетовых и платежных карт MasterCard

Валютой расчетов для транзакций, совершенных в долларах США, является доллар США, в противном случае — евро (за исключением случаев, описанных в этом разделе II.1.2.).

1.2. Валютой расчетов для операций, проводимых за границей (за пределами Венгрии) с помощью кредитных карт MasterCard, во всех случаях является евро. (кроме случаев, описанных в этом разделе II.1.2.).

2. Валюта расчетов по операциям, проводимым за рубежом (за пределами Венгрии) по картам Visa

USD во всех случаях.(кроме случаев, описанных в этом разделе II1.2).

II. Расчеты по сделкам — расчет позиции Банком на счет Клиента

1.1. В случае операций с внутренней банковской картой (проводимых в Венгрии на основе кода страны, отправленного точкой приема после электронной идентификации операции), когда валюта суммы, указанной в квитанции о транзакции, совпадает с валютой счета при использовании Банковской карты или кредитной линии, связанной с кредитной картой, сумма, списываемая с банковской карты или учитываемая по кредитной линии, должна быть равна сумме, указанной в бланке транзакции.

1.2. В случае транзакций, совершенных за пределами Венгрии (если Эквайрер находится за пределами Венгрии в соответствии с электронной идентификацией страны), и утвержденной суммой в квитанции о продаже является венгерский форинт, и валюта соответствует валюте кредитной линии за кредитной картой или банковский счет за дебетовой картой, сумма транзакции, списываемая на счет или кредитную линию, совпадает с суммой, утвержденной в кассовом чеке.

В случае транзакций, в которых сумма, указанная / утвержденная в бланке транзакции, не совпадает с валютой счета или счета кредитной карты, обеспечивающим покрытие для использования банковской карты, сумма, списанная / зачисленная на банковский счет / Кредитная линия учитывается в валюте расчетов, полученной Банком.

Если валюта полученной Банком позиции отличается от валюты списанного счета, в таком случае Банк конвертирует позицию, используя свой собственный обменный курс, действующий в день расчета.

Требования к информации о комиссиях за конвертацию валюты должны применяться к национальным и международным платежам, которые выражены либо в евро, либо в национальной валюте государства-члена, отличной от евро, и которые включают услугу конвертации валюты.