Чистые активы: формула | Современный предприниматель

Расчет чистых активов по балансу выполняется согласно требованиям приказа № 84н от 28.08.14 г. Порядок обязаны применять АО, ООО, муниципальные/государственные унитарные предприятия, кооперативы (производственные и жилищные) и хозпартнерства. Рассмотрим подробно, что означает термин чистых активов, какое значение этот показатель имеет для оценки финансового состояния компании и по какому алгоритму рассчитывается.

Что определяет размер чистых активов в балансе

К чистым активам (ЧА) относятся те средства, которые останутся в собственности предприятия после погашения всех текущих обязательств. Определяются, как разница между величиной активов (ТМЦ, НМА, денежными средствами и вложениями и др.) и долгов (перед контрагентами, персоналом, бюджетом и внебюджетными фондами, банками и др.) с применением необходимых корректировок.

Расчет стоимости чистых активов по балансу выполняется по итогам отчетного периода (календарного года) с целью получения достоверной информации о финансовом состоянии компании, анализа и планировании дальнейших принципов работы, выплаты полученных дивидендов или действительной оценки бизнеса в связи с частичной/полной продажей.

Когда требуется определение чистых активов:

- Во время заполнения годовой отчетности.

- При выходе из компании участника.

- По требованию заинтересованных лиц – кредиторов, инвесторов, собственников.

- В случае увеличения величины уставного капитала за счет имущественных вкладов.

- При выдаче дивидендов.

Вывод – ЧА – это нетто-активы фирмы, образованные за счет собственного капитала и не обремененные какими-либо обязательствами.

Чистые активы – формула

Для определения показателя в расчет включаются активы, кроме задолженности дебиторской участников/учредителей организации, и обязательства из раздела пассивов, за исключением тех доходов будущих периодов, которые возникли по причине получения госпомощи или безвозмездно переданного имущества.

Общая формула расчетов:

ЧА = (Внеоборотные активы + Оборотные активы – Долг учредителей – Долг акционеров в связи с выкупом акций) – (Долгосрочные обязательства + Краткосрочные обязательства – Доходы, относимые к будущим периодам)

Как посчитать чистые активы по строкам баланса:

ЧА = (стр. 1600 –ЗУ) – (стр. 1400 + стр. 1500 – ДБП)

1600 –ЗУ) – (стр. 1400 + стр. 1500 – ДБП)

Обратите внимание! Величина чистых активов (формула по балансу приведена выше), требует при расчете исключить объекты, принятые на забалансовый учет по счетам ответхранения, БСО, резервных фондов и др.

Чистые активы – формула расчета по балансу 2016

Расчет необходимо составить в понятном виде по самостоятельно разработанному бланку, который утверждается руководителем. Разрешается использовать действовавший ранее документ определения ЧА (Приказ № 10н Минфина). Указанная форма содержит все обязательные строки для заполнения.

Как рассчитать чистые активы по балансу – сокращенная формула

Стоимость чистых активов по балансу – формула 2016 может быть определена и другим, новым методом, который содержится в Приказе № 84н:

ЧА = Капиталы/резервы (стр. 1300) + ДБП (стр. 1530) – Долги учредителей

Анализ и контроль

Размер Net Assets (ЧА) – один из основных экономических и инвестиционных показателей работы любого предприятия. Успешность, стабильность и надежность бизнеса характеризуется положительными значениями. Отрицательная величина показывает убыточность фирмы, возможную в скором будущем неплатежеспособность, вероятные риски банкротства.

Успешность, стабильность и надежность бизнеса характеризуется положительными значениями. Отрицательная величина показывает убыточность фирмы, возможную в скором будущем неплатежеспособность, вероятные риски банкротства.

По результатам расчетных действий в динамике оценивается величины чистых активов, которые не должны быть меньше величины уставного капитала (УК) компании. Если снижение все-таки произошло, согласно законодательству РФ предприятие обязано уменьшить свой УК и официально зарегистрировать произведенные изменения в Едином реестре (закон № 14-ФЗ ст. 20 п. 3). Исключением являются вновь созданные организации, работающие первый год. Если же размер чистых активов меньше размера УК, предприятие может быть принудительно ликвидировано по решению ИФНС.

Дополнительно существует взаимосвязь между величиной ЧА и выплатой положенных дивидендов участникам/акционерам. Если после начисления дохода/дивидендов значение чистых активов снижается до критического уровня, требуется уменьшить размер начислений учредителям или полностью отменить операцию до достижения нормативно обозначенных соотношений. Увеличить ЧА можно с помощью переоценки имущественных ресурсов предприятия (ПБУ 6/01), получения имущественной помощи от учредителей общества, инвентаризации обязательств в части сроков исковой давности и других практических методов.

Увеличить ЧА можно с помощью переоценки имущественных ресурсов предприятия (ПБУ 6/01), получения имущественной помощи от учредителей общества, инвентаризации обязательств в части сроков исковой давности и других практических методов.

Стоимость чистых активов в балансе – строка

В бухгалтерской отчетности организации содержатся все требуемые для математических расчетов показатели, выраженные в денежном эквиваленте. При этом берутся данные на конец отчетного периода. Когда необходимо определить значение на другую дату, следует составить промежуточные отчеты на конец квартала/месяца или полугодия.

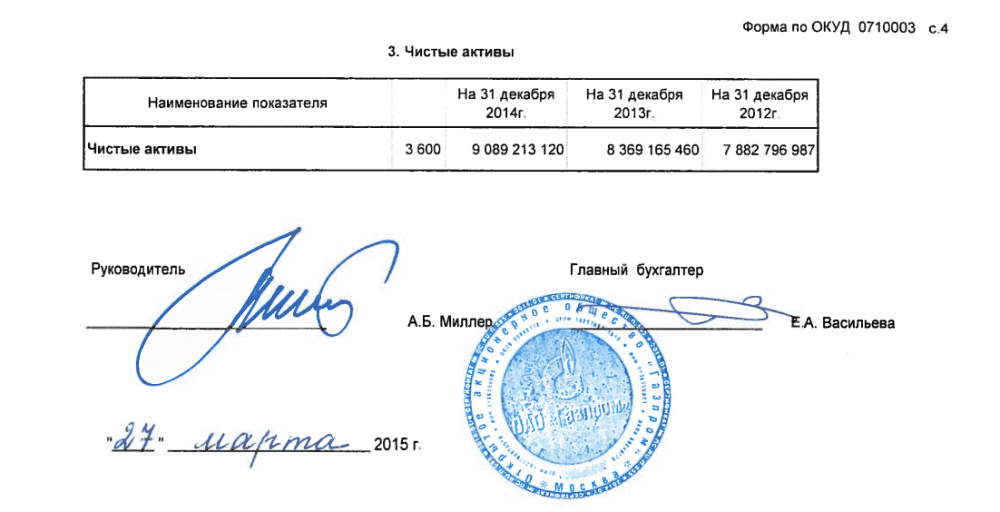

Внимание! Величина чистых активов отображается также в стр. 3600 формы 3 (Отчет об изменении капитала). Если получена отрицательная величина, показатель заключается в круглые скобки.

Как увеличить стоимость чистых активов (1 часть)? | Статьи компании «РосКо»

Увеличение (уменьшение) УК Регистрационные услуги Внесение изменений в Устав и ЕГРЮЛ Бухгалтерские консультации Бухгалтерские услуги Ведение учета Аудит бухгалтерской отчетности Аудиторские услуги

Как рассчитать стоимость чистых активов? Каковы последствия отрицательного значения чистых активов? Какими способами можно увеличить чистые активы? Проанализируем способы увеличения чистых активов с точки зрения налоговых последствий.

Сразу отметим, что чистые активы являются своего рода индикатором, с помощью которого определяется способность компании погасить свои долговые обязательства перед кредиторами.

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Что такое чистые активы?

Размер чистых активов характеризует определяемую реальную стоимость имущества компании за вычетом его обязательств.

Порядок расчета стоимости чистых активов определен Приказом Минфина РФ от 28.08.2014 г. №84н. Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации.

При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ООО

Важно!

Для расчета чистых активов используются показатели, содержащиеся в бухгалтерском балансе компании:

Величина чистых активов = (строка 1600 – дебиторская задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал) по оплате акций) – (строка 1400 + строка 1500 – доходы будущих периодов, признанные в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества).

Последствия отрицательной величины чистых активов

Каковы последствия недостаточности чистых активов общества?

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала.

Налоговым органам предоставляется право предъявлять судебные иски о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством РФ (п.11 ст.7 Закона РФ от 21.03.1991 г. №943-1 «О налоговых органах РФ»). Постановлением КС РФ от 18.07.2003 №14-П норма, на основании которой общество подлежит ликвидации по решению суда, если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, признана не противоречащей Конституции РФ.

Важно!

Налоговые инспекции нередко подают иск в суд, требуя ликвидации компании, по причине отрицательного значения чистых активов. Однако, как отмечают суды, снижение стоимости чистых активов ниже минимального размера уставного капитала не является безусловным основанием для ликвидации компании.

Такое обстоятельство само по себе не влечет незамедлительную ликвидацию компании и не может свидетельствовать о том, что компания не ведет реальную хозяйственную деятельность. Кроме того, суды подчеркивают, что несоответствие размера чистых активов требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществлении хозяйственной деятельности.

При этом если у компании отсутствует задолженность по уплате налогов, сборов и иных обязательных платежей, а также по заработной плате перед своими работниками, то суды по данному основанию отказывают налоговому органу в ликвидации компании (Постановления АС Московского округа от 28. 07.2015 г. №А41-74211/2014 и от 27.08.2014 г. №А41-49477/13, решение АС Московской области от 20.02.2015 г. №А41-77679/2014).

07.2015 г. №А41-74211/2014 и от 27.08.2014 г. №А41-49477/13, решение АС Московской области от 20.02.2015 г. №А41-77679/2014).

Кроме того, налоговики совместно с финансистами сообщили, на что необходимо обратить внимание при применении Федерального закона от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (Письмо ФНС и Минфина РФ от 16.08.2017 г. №СА-4-18/16148@).

Так, к контролирующему должника лицу, в частности, относится руководитель организации-должника, который был им не более трех лет, предшествующих возникновению признаков банкротства (п.1, пп.1 п.4 ст.61.10 Закона №127-ФЗ).

Для целей применения специальных правил о субсидиарной ответственности следует учитывать контроль, имевший место в трехлетний период, предшествующий тому критическому моменту, в котором должник из-за снижения стоимости чистых активов стал неспособен в полном объеме удовлетворить требования кредиторов, в том числе требования по уплате обязательных платежей (п.

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ ДИРЕКТОРА КОМПАНИИ

Важно!

Суды арбитражных округов при рассмотрении данной категории отмечают, что факт уменьшения чистых активов, наличие кредиторской задолженности или неудовлетворительная структура баланса должника, сами по себе не свидетельствует о возникновении у руководителя должника такой обязанности (Постановления АС Волго-Вятского округа от 28.11.2016 г. №А79-4818/2011, Определением ВС РФ от 21.03.2017 г. №301-ЭС17-148 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства, Восточно-Сибирского округа от 25.11.2016 г. №А19-13305/2013, Московского округа от 29.09.2016 г. №А40-107085/14), Северо-Западного округа от 12.12.2016 г. №А56-50169/2013, Определением ВС РФ от 28.03.2017 г. №307-ЭС17-2387 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства).

ВЗЫСКАНИЕ ДОЛГОВ КОМПАНИИ С ВЛАДЕЛЬЦЕВ — ФИЗИЧЕСКИХ ЛИЦ

Кроме того, необходимо помнить, что при выходе участника из состава Общества, рассчитывается его действительная доля. А действительная стоимость доли участника соответствует части стоимости чистых активов компании, пропорциональной размеру его доли (п.2 ст.14 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», далее по тексту — Закон №14-ФЗ). Действительная стоимость доли (части доли) в уставном капитале выплачивается за счет разницы между стоимостью чистых активов компании и размером ее уставного капитала. В случае если такой разницы недостаточно, компания обязана уменьшить свой уставный капитал на недостающую сумму. Компания также не вправе выплачивать действительную стоимость доли, если на момент выплаты (либо выдачи доли в натуре имущества) компания отвечает признакам банкротства (п.8 ст.23 Закона №14-ФЗ).

В том случае, если действительная стоимость доли больше величины чистых активов, уменьшенных на минимальный размер уставного капитала, то участнику выплачивается часть действительной стоимости доли (п. 8 ст. 23 Закона №14-ФЗ).

8 ст. 23 Закона №14-ФЗ).

ВЫХОД УЧРЕДИТЕЛЯ ИЗ ООО

Важно!

В том случае, если размер чистых активов компании отрицательный, действительная стоимость доли не выплачивается участнику. Также не будут выплачены дивиденды участнику компании, если ее чистые активы меньше размера уставного и резервного фондов (ст.29 Закона №14-ФЗ, ст. 43 Закона №208-ФЗ).

Следует отметить еще один негативный момент, когда отрицательная стоимость чистых активов влечет корректировку налоговых обязательств. Это касается ситуаций, когда в компании собственниками являются иностранцы, которые предоставляют займы своим компаниям.

То есть таким компаниям придется сопоставлять объем собственного капитала с размером непогашенной задолженности.

И в случае, если размер контролируемой задолженности компании более чем в 3 раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в 12,5 раза) превышает разницу между суммой активов и величиной обязательств компании (то есть собственный капитал) на последнее число отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов этой компании, применяются правила, установленные п. 4 — 6 ст.269 НК РФ (Письмо Минфина РФ от 26.06.2017 г. №03-03-06/1/40068).

4 — 6 ст.269 НК РФ (Письмо Минфина РФ от 26.06.2017 г. №03-03-06/1/40068).

DUE DILIGENCE

В этом случае необходимо для расчета процентов, признаваемых в налоговом учете, рассчитывать коэффициент капитализации.

Пути увеличения стоимости чистых активов

Как следует из методики расчета чистых активов, для того, чтобы увеличить их стоимость следует либо наращивать активы, либо снижать размер долговых обязательств. Например, одним из способов снижения кредиторской задолженности компании является перевод кредиторской задолженности с баланса «дочки» на баланс материнской компании. В этом случае составляется соглашение о переводе долга (необходимо получить письменное согласие кредитора).

Обозначим основные способы увеличения чистых активов:

- увеличение уставного капитала;

- увеличение добавочного капитала;

- финансовая помощь учредителей;

- погашение задолженности участников (учредителей) по взносам в уставный капитал;

- реорганизация.

Проанализируем распространенные на практике способы прироста чистых ативов с точки зрения возникновения налоговых последствий.

ВЕДЕНИЕ УЧЕТА

Увеличение уставного капитала

Сразу отметим, что это длительная процедура, требующая регистрации в ЕГРЮЛ поправок в устав компании.

Какими способами можно увеличить уставный капитал компании?

Увеличить уставный капитал можно за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или) за счет вкладов третьих лиц, принимаемых в общество (если это не запрещено Уставом). Но для роста чистых активов, увеличить уставный капитал за счет имущества общества не удастся. Ведь сумма, на которую увеличивается уставный капитал общества за счет его имущества, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда общества (п.2 ст.18 Закона №14-ФЗ, Письмо УФНС по г. Москве от 03. 11.2010 г. №16-15/115771@).

11.2010 г. №16-15/115771@).

Поэтому самым распространенным способом увеличения уставного капитала является внесения дополнительных вкладов участников (ст.17 Закона №14-ФЗ), а в АО — объявление дополнительной эмиссии акций (ст.28 Закона №208-ФЗ). Эмиссионный доход АО представляет собой сумму, полученную сверх номинальной стоимости размещенных акций, учитывается как добавочный капитал и отражается в бухгалтерском балансе отдельно (п.68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 г. №34н).

При превышении стоимости вклада участника в уставный капитал над номинальной стоимостью оплаченной участником доли сумма такого превышения может отражаться также в составе добавочного капитала по аналогии с эмиссионным доходом акционерных обществ (Письма Минфина РФ от 28.10.2013 г. №03-03-06/1/45463, от 29.01.2008 г. №07-05-06/18).

КОГДА УСТАВНОЙ КАПИТАЛ ООО УМЕНЬШИТЬ НЕЛЬЗЯ?

«Прибыльные» последствия

Доходы компании в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером)), при определении налоговой базы по налогу на прибыль не учитываются (пп. 3 п.1 ст.251 НК РФ). Следовательно, при внесении имущества, денежных средств, а также денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается путем зачета, налогооблагаемый доход не возникает (Письмо Минфина РФ от 14.08.2017 г. №03-03-06/1/51902).

3 п.1 ст.251 НК РФ). Следовательно, при внесении имущества, денежных средств, а также денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается путем зачета, налогооблагаемый доход не возникает (Письмо Минфина РФ от 14.08.2017 г. №03-03-06/1/51902).

Но, в дальнейшем, на стоимость переданного имущества нельзя уменьшить налогооблагаемую прибыль.

ВЕДЕНИЕ УЧЕТА

Порядок исчисления НДС

Передача имущества в уставный капитал не является объектом налогообложения (пп.4 п.3 ст.39 НК РФ). А поэтому «входной» НДС, ранее предъявленный к вычету при принятии к учету имущества, передаваемого в уставный капитал, необходимо восстановить (пп.1 п.3 ст.170 НК РФ).

У принимающей стороны НДС, восстановленный учредителем, принимается к вычету (п.11 ст.171, п.8 ст.172 НК РФ).

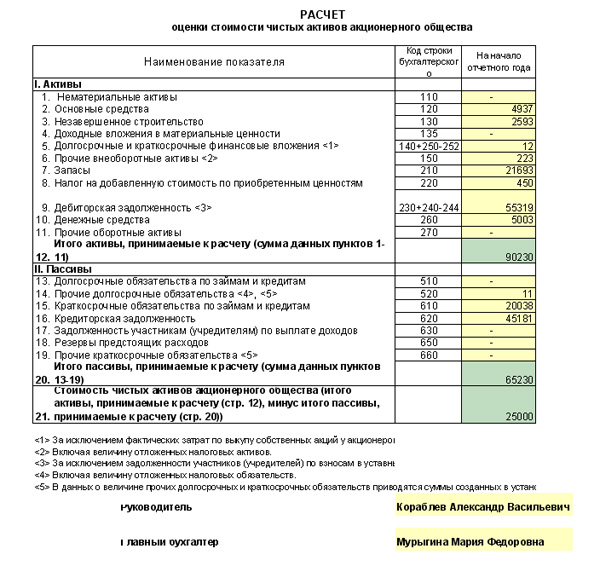

Расчет стоимости чистых активов (СЧА, величина ЧА)

Главная

»

Фин. состояние

»

Стоимость ЧА

состояние

»

Стоимость ЧА

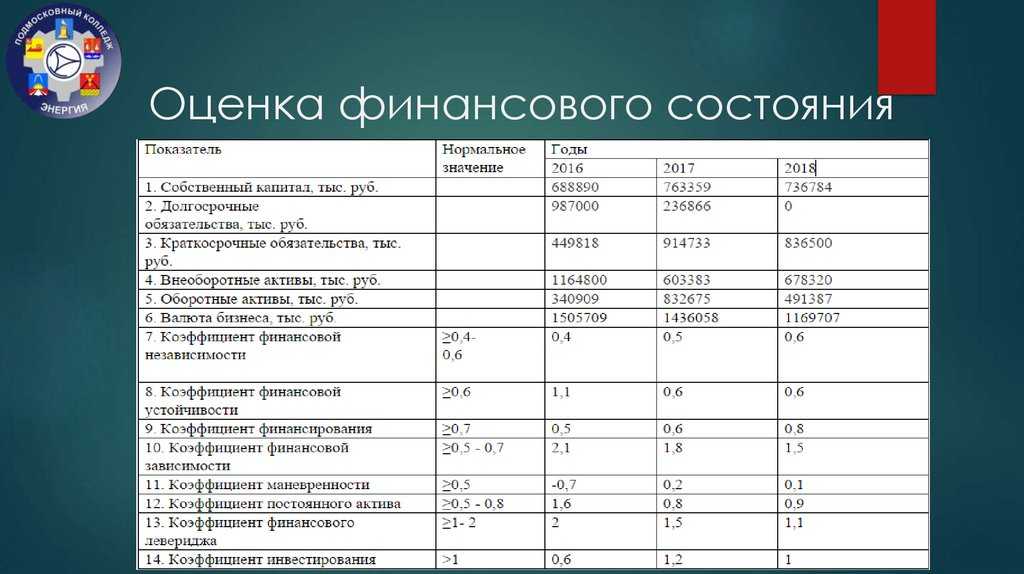

Стоимость чистых активов рассчитывается по балансу предприятия на пять последних отчетных дат. Расчет величины чистых активов осуществляется в соответствии с порядком, установленным Приказом Министерства финансов Российской Федерации № 03-6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» от 29 января 2003 г., на основании формы №1 «Бухгалтерский баланс», утвержденной Приказом Министерства финансов Российской Федерации № 66н «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. Расчет стоимости чистых активов в 2013 году, с учетом последних редакций всех нормативных документов. Величина ЧА отражает степень независимости предприятия от внешних кредиторов и показывает стоимость его совокупных активов, приобретенных за счет собственных средств.

Порядок расчета СЧА

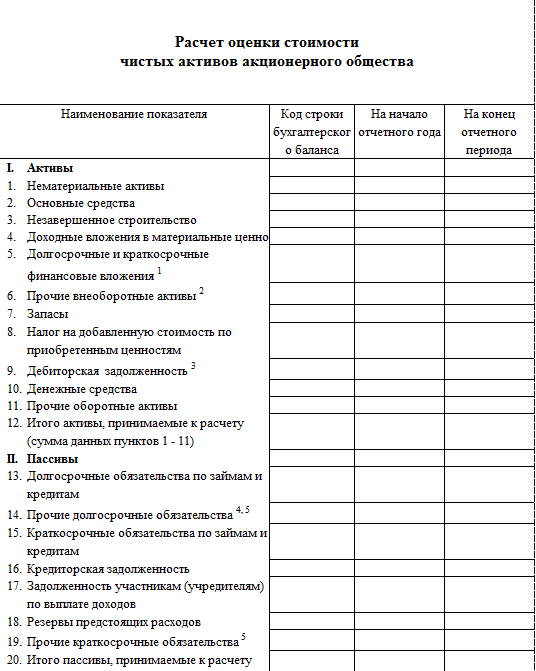

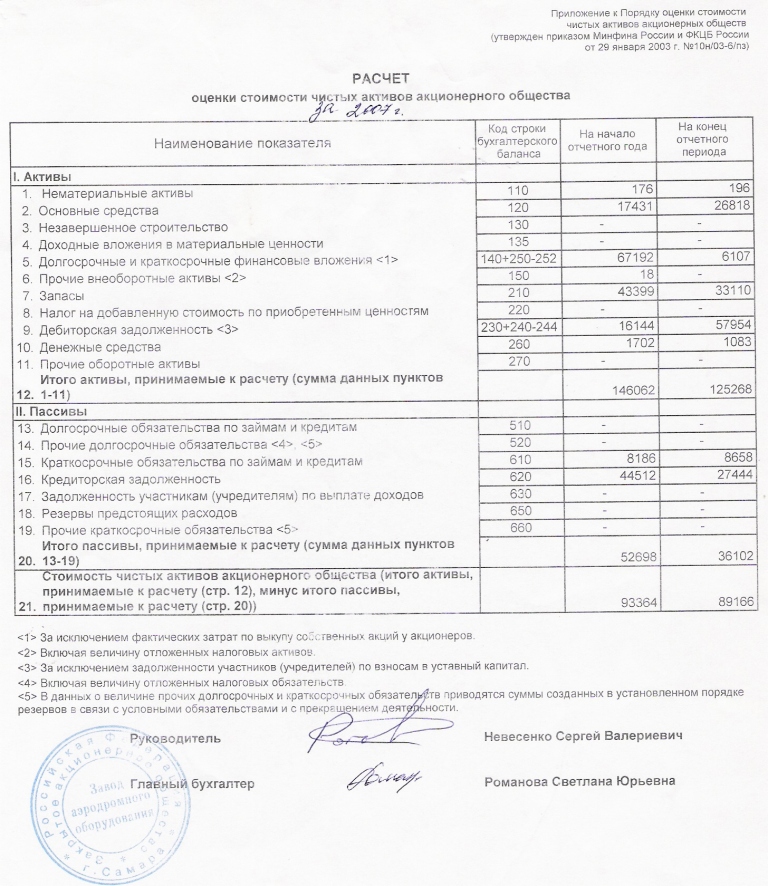

| № | Наименование показателя | Коды строк бухгалтерского баланса |

| I | Активы, принимаемые к расчету СЧА (строки таблицы 1-13) | |

| 1 | Нематериальные активы | 1110 |

| 2 | Основные средства | 1150 |

| 3 | Результаты исследований и разработок | 1120 |

| 4 | Нематериальные поисковые активы | 1130 |

| 5 | Материальные поисковые активы | 1140 |

| 6 | Доходные вложения в материальные ценности | 1160 |

| 7 | Долгосрочные и краткосрочные финансовые вложения | 1170, 1240 |

| 8 | Прочие внеоборотные активы | 1180, 1190 |

| 9 | Запасы | 1210 |

| 10 | Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| 11 | Дебиторская задолженность | 1230 |

| 12 | Денежные средства | 1250 |

| 13 | Прочие оборотные активы | 1260 |

| II | Пассивы, принимаемые к расчету СЧА (строки таблицы 14-20) | |

| 14 | Долгосрочные обязательства по кредитам и займам | 1410 |

| 15 | Прочие долгосрочные обязательства | 1420, 1450 |

| 16 | Краткосрочные обязательства по кредитам и займам | 1510 |

| 17 | Кредиторская задолженность | 1520 |

| 18 | Оценочные обязательства | 1540 |

| 19 | Прочие краткосрочные обязательства | 1550 |

| 20 | Оценочные обязательства | 1430 |

| III | Стоимость ЧА = активы, принимаемые к расчету (строки 1-13) — пассивы, принимаемые к расчету (строки 14-20). |

|

Таким образом, стоимость чистых активов (СЧА) — величина, которая определяется путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы пассивов, принимаемых к расчету.

* Методика расчета стоимости чистых активов составлена по материалам журнала Главбух. Всё о бухгалтерском учете — на сайте журнала.

СЧА и универсальный механизм определения стоимости банка

Проблему выбора универсального механизма определения стоимости банковского бизнеса (далее — ББ) можно решить путем формирования нового, комплексного подхода к оценке. В котором целесообразно сочетание отдельных элементов обоих подходов — затратного и доходного. Это позволит отойти от проблемы сравнения существующих методов и позволит более полно учесть все факторы, формирующие стоимость банковского бизнеса.

В рамках комплексного подхода следует применять комплексный приростной метод определения стоимости ББ. Согласно которому стоимость будет рассчитываться как сумма сегодняшней стоимости чистых активов банка и прироста его чистого эффекта в будущем за счет использования имеющегося на момент оценки экономического потенциала банка.

Согласно которому стоимость будет рассчитываться как сумма сегодняшней стоимости чистых активов банка и прироста его чистого эффекта в будущем за счет использования имеющегося на момент оценки экономического потенциала банка.

Стоимость чистых активов банка определяется по одноименному методу определения стоимости ББ как разницы между активами бизнеса и его обязательствами.

Основное внимание при применении комплексного приростного метода следует уделить оценке основных фондов банка и активов, финансируемых за счет собственного капитала. Очевидным является тот факт, что чистые активы являются эквивалентом собственного капитала. В банковской деятельности за счет собственного капитала финансируются преимущественно основные фонды.

Ведь учтя тот факт, что банк функционирует за счет эффективного формирования своих активов. А основные фонды имеют опосредованное значение в его деятельности (основная их ценность проявляется в возможности сохранения средств, доступности клиента и качестве места, где непосредственно происходит проведения операций банка). Не вызывает никакого сомнения нецелесообразность наращивания величины основных фондов за счет обязательств.

Не вызывает никакого сомнения нецелесообразность наращивания величины основных фондов за счет обязательств.

Таким образом, при определении величины чистых активов основное внимание необходимо уделить именно оценке основных фондов. Ведь стоимость оборотных активов банка лучше описывать в рамках доходного подхода. А в данном случае их можно оценивать даже по балансовой стоимости.

Показатель чистых активов определяется по рыночной стоимости имущества бизнеса, однако в некоторых случаях это не совсем оправдано. Рассматривая структуру основных фондов банка, необходимо отметить, что основную роль играют здания и техническое обеспечение процесса анализа информации (его основу составляют компьютеры). Стоимость компьютеров большей степени подвергается моральному старению, чем физическому износа. И в данном случае нужно ориентироваться на балансовую стоимость данного актива банка. Предприятие не захочет продавать свое имущество дешевле, чем оно покупалось. Тем более что доля данного актива незначительна. Не эти активы формируют ценность бизнеса и при формировании стоимости бизнеса никто не сможет требовать точной калькуляции каждой статьи, по которой делался вывод о стоимости объекта оценки. Ведь сам процесс определения стоимости ББ далек от идеалов бухгалтерской точности и в большей степени определяется индивидуальными ожиданиями сторон. Относительно сооружений и зданий банка, то их стоимость наоборот следует рассчитывать по рыночным данным. Ведь их ценность не зависит от условий осуществления деятельности банка. А в значительной степени формируется за счет эффективности размещения и зависит от экономического роста региона расположения.

Не эти активы формируют ценность бизнеса и при формировании стоимости бизнеса никто не сможет требовать точной калькуляции каждой статьи, по которой делался вывод о стоимости объекта оценки. Ведь сам процесс определения стоимости ББ далек от идеалов бухгалтерской точности и в большей степени определяется индивидуальными ожиданиями сторон. Относительно сооружений и зданий банка, то их стоимость наоборот следует рассчитывать по рыночным данным. Ведь их ценность не зависит от условий осуществления деятельности банка. А в значительной степени формируется за счет эффективности размещения и зависит от экономического роста региона расположения.

Версия для печати

Расчет оценки стоимости чистых активов…

- Конструкторы

- Указатель и Поиск

- Договоры

- Новые формы

- Нотариусы Москвы

- Ходатайства

- Новости

- Статьи

- О проекте

Поиск; поиск от Гугл вы можете найти >>>; Поддержать нас: 4276 3801 2460 2124

Страховой акт — основная группа документов в которую входит документ, другие группы в которые входит документ, похожие документы

Расчеты, Страхование — разделы в которые входит документ, все разделы документов

Расчет оценки стоимости чистых активов страховой организации созданной в форме акционерного общества | изменен в мае 2022 г.

Скачать в MS Word docx

Редактировать документ

Подписывайтесь на наш Youtube канал!

Подписывайтесь на наш Telegram канал!

Поддержать нас: 4276 3801 2460 2124

Гороскоп (бизнес/феншуй)

Читайте статьиКрипта #прожиточныйминимум#пособие#социальноевидео#жалобанаштрафнакарантине

Категории документа19 документовСтраховой акт154 документовРасчет стоимости324 документовРасчет цен1042 документовОценка1236 документовАкционер2818 документовРасчет2912 документовСтрахование7158 документовАкт

Рекомендуем документы

Расчет отчислений от прибыли муниципального унитарного предприятия в бюджет городского округа электрогорск московской области остающейся после уплаты налогов и иных обязательных платежейРасчет отчисления части чистой прибыли муниципального унитарного предприятия в бюджет города чеховаРасчет отчисления части чистой прибыли муниципального унитарного предприятия в бюджет города чехова московской областиРасчет отчисления части чистой прибыли муниципального унитарного предприятия в местный бюджет солнечногорского муниципального района московской областиРасчет оценки стоимости чистых активов акционерного обществаРасчет оценки стоимости чистых активов страховой организации созданной в форме акционерного обществаРасчет оценочной стоимости активов и стоимости чистых активов составляющих инвестиционный портфельРасчет пеней к акту сверки взаиморасчетов по договору купли продажи товара для случаев частичнойРасчет пеней к акту сверки взаиморасчетов по договору купли-продажи товара (для случаев частичной оплаты товара после наступления срока оплаты) (пример)Расчет пеней к акту сверки взаиморасчетов по договору купли-продажи товара (пример)Расчет пеней образовавшихся в связи с недоплатой налога на добавленную стоимость приложение к акту

Все разделы документовАкты Банкротство физлиц Библиотека Ведомости Врачи и пациенты ГИБДД, жалобы ГОСТы и СНиПы Доверенности Договоры Договоры аренды Договоры залога Договоры купли-продажи Договоры по алфавиту Жалобы ЖКХ Журналы Заключения Запросы Защита бизнеса Защита прав потребителя Заявки Заявления Инвестиции Иски, претензии к договорам Исковые заявления ИТ. Интернет Карточки Контроль, проверки и экспертизы Листы Миграционное право Недвижимость Органы государственной власти Отчеты Охота, рыболовство и спорт Положения Пособия и пенсии Постановления Претензии Приказы Протоколы Профессиональные стандарты Расторжение договора Расчеты Решения (не судебные) Сведения Сельское хозяйство Семейное право. Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Интернет Карточки Контроль, проверки и экспертизы Листы Миграционное право Недвижимость Органы государственной власти Отчеты Охота, рыболовство и спорт Положения Пособия и пенсии Постановления Претензии Приказы Протоколы Профессиональные стандарты Расторжение договора Расчеты Решения (не судебные) Сведения Сельское хозяйство Семейное право. Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указатель

Р — группы документов на букву ‘Р’О — группы документов на букву ‘О’С — группы документов на букву ‘С’Ч — группы документов на букву ‘Ч’Ячейка бибилиотеки документов

3338 — ячейка

youtube.com/embed/xMpaWh2lwb8″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/xMpaWh2lwb8″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> <перейти в начало документа>

<скачать бесплатно документ 2022>

Определение, формула, пример и использование

Что такое стоимость чистых активов (СЧА)?

Стоимость чистых активов — это чистая стоимость активов инвестиционного фонда за вычетом его обязательств, разделенная на количество акций в обращении. Чаще всего используется в контексте взаимных фондов или биржевых фондов (ETF). NAV – это цена, по которой торгуются акции фондов, зарегистрированных в Комиссии по ценным бумагам и биржам США (SEC).

Ключевые выводы

- Стоимость чистых активов – это чистая стоимость активов инвестиционного фонда за вычетом его обязательств, деленная на количество акций в обращении.

- NAV обычно используется в качестве стоимости одной акции, рассчитанной для взаимного фонда или ETF.

- СЧА рассчитывается в конце каждого торгового дня на основе рыночных цен закрытия портфеля ценных бумаг.

Стоимость чистых активов

Понимание стоимости чистых активов (СЧА)

Для компаний и коммерческих организаций разница между активами и обязательствами известна как чистые активы, чистая стоимость или капитал компании. Термин NAV применяется к оценке фонда и ценообразованию, которая получается путем деления разницы между активами и обязательствами на количество акций, которыми владеют инвесторы.

СЧА фонда представляет собой стоимость фонда в расчете на одну акцию, что упрощает его использование для оценки и транзакций с акциями фонда.

Формула NAV

NAV = (Активы — Пассивы) / Общее количество выпущенных акций

NAV часто близка или равна балансовой стоимости бизнеса. Компании, которые считаются перспективными для роста, традиционно оцениваются выше, чем может предположить NAV. NAV чаще всего сравнивают с рыночной капитализацией, чтобы найти недооцененные или переоцененные инвестиции.

Взаимные фонды и СЧА

Взаимные фонды собирают деньги у большого числа инвесторов, а затем используют эти деньги для инвестирования в ценные бумаги, такие как акции, облигации и инструменты денежного рынка. Каждый инвестор получает определенное количество акций пропорционально вложенной сумме. Цена каждой акции основана на NAV.

В отличие от акций, изменения цены которых публикуются в течение дня, ценообразование взаимных фондов основано на методологии на конец дня, основанной на активности ценных бумаг в фонде.

В конце торгового дня менеджеры взаимного фонда рассчитывают цену закрытия всех ценных бумаг в его портфеле, добавляют стоимость любых дополнительных активов, учитывают обязательства и рассчитывают СЧА на основе количества находящихся в обращении акций.

СЧА в закрытых фондах по сравнению с открытыми фондами

Открытый фонд может выпускать неограниченное количество акций, не торгуется на биржах и оценивается каждый день в конце торгов по цене NAV. Большинство взаимных фондов, таких как планы 401k, являются фондами открытого типа.

Большинство взаимных фондов, таких как планы 401k, являются фондами открытого типа.

Закрытые фонды котируются на фондовой бирже, торгуются так же, как и ценные бумаги, и могут торговаться по цене, не равной их NAV. ETF торгуются как акции, и их рыночная стоимость может отличаться от фактической NAV.

Это позволяет активным трейдерам ETF получать прибыльные торговые возможности, которые могут вовремя обнаружить возможности. Подобно взаимным фондам, ETF также рассчитывают свою NAV ежедневно при закрытии рынка для целей отчетности, а также рассчитывают и распространяют внутридневную NAV несколько раз в минуту в режиме реального времени.

СЧА и эффективность фонда

Инвесторы фондов часто пытаются оценить эффективность взаимного фонда, основываясь на разнице в чистой стоимости активов между двумя датами. Инвестор может сравнить СЧА на 1 января с СЧА на 31 декабря и увидеть разницу в этих двух значениях как меру эффективности фонда. Однако изменения в NAV между двумя датами не являются лучшим показателем эффективности взаимных фондов.

Взаимные фонды обычно выплачивают все свои доходы, такие как дивиденды и проценты, своим акционерам. Кроме того, взаимные фонды также обязаны распределять накопленный реализованный прирост капитала среди акционеров.

Поскольку эти два компонента, доход и прибыль, регулярно выплачиваются, СЧА соответственно уменьшается. Таким образом, хотя инвестор взаимного фонда получает доход и прибыль, индивидуальная прибыль не отражается в абсолютных значениях NAV при сравнении двух дат.

Надежным показателем эффективности взаимных фондов является годовой общий доход, который представляет собой фактическую норму прибыли от инвестиций или пула инвестиций за определенный период оценки. Инвесторы и аналитики также обращают внимание на совокупный годовой темп роста (CAGR), который представляет собой среднегодовой темп роста инвестиций за определенный период, превышающий один год.

Пример расчета NAV

Предположим, что взаимный фонд имеет общую сумму инвестиций в различные ценные бумаги на сумму 100 миллионов долларов, которая рассчитывается на основе цен закрытия дня для каждого актива.

У него также есть наличные деньги и их эквиваленты на сумму 7 миллионов долларов, а также общая сумма дебиторской задолженности на 4 миллиона долларов. Начисленный доход за день составляет 75 000 долларов. Фонд имеет краткосрочные обязательства в размере 13 миллионов долларов и долгосрочные обязательства в размере 2 миллионов долларов.

Начисленные расходы за день составляют 10 000 долларов. Фонд имеет 5 миллионов акций в обращении. Используя приведенную выше формулу, NAV рассчитывается как:

NAV = [(100 000 000 долларов + 7 000 000 долларов + 4 000 000 долларов + 75 000 долларов) — (13 000 000 долларов + 2 000 000 долларов + 10 000 долларов)] / 5 000 000 = (111 075 000 долларов — 15 010 000 долларов) / 5,90 000 = (111 075 000 долларов — 15 010 000 долларов) / 5,90 000 =

В данный день акции взаимного фонда будут торговаться по $19,21 за акцию.

Что такое НАВПС?

Стоимость чистых активов в расчете на одну акцию (NAVPS) фонда сообщается вместе с ценовой котировкой у брокера или на финансовом онлайн-портале. Это значение немного отличается от фактической рыночной цены фонда, так как NAVPS рассчитывается один раз в день, а активы фонда могут меняться в цене в течение дня.

Это значение немного отличается от фактической рыночной цены фонда, так как NAVPS рассчитывается один раз в день, а активы фонда могут меняться в цене в течение дня.

Каковы сроки торговли для NAV?

В то время как СЧА рассчитывается и сообщается на конкретную дату заключения сделки, все заказы на покупку и продажу для взаимных фондов обрабатываются на основе времени отсечения СЧА на дату сделки. Если регулирующие органы устанавливают время закрытия 13:30, то ордера на покупку и продажу, полученные до 13:30. будет выполнено в NAV этой конкретной даты. Любые заказы, полученные после установленного времени, будут обработаны на основе NAV следующего рабочего дня.

В чем разница между СЧА и акционерным капиталом?

Собственный капитал рассчитывается с учетом нематериальных активов, которые могут включать такие статьи, как патенты, в то время как СЧА рассчитывается с использованием только материальных активов.

Практический результат

Стоимость чистых активов — это чистая стоимость активов инвестиционного фонда за вычетом его обязательств, разделенная на количество акций в обращении. Фонды могут быть открытыми или закрытыми, и цена каждой акции зависит от NAV. Цена каждой доли фонда отражается как NAVPS или стоимость одной акции.

Фонды могут быть открытыми или закрытыми, и цена каждой акции зависит от NAV. Цена каждой доли фонда отражается как NAVPS или стоимость одной акции.

Формула стоимости чистых активов | Калькулятор (примеры с шаблоном Excel)

Формула стоимости чистых активов (оглавление)

- Формула

- Примеры

- Калькулятор

На языке взаимных фондов или биржевых фондов термин «стоимость чистых активов» относится к цене, по которой продается каждая единица (покупается или продается), и это очень важный показатель, который отслеживается на ежедневно. Формула стоимости чистых активов может быть получена путем вычитания всех обязательств из имеющихся активов фонда, а затем результат делится на общее количество находящихся в обращении паев или акций.

Формула представлена следующим образом:

Стоимость чистых активов = (Активы фонда – Обязательства фонда) / Общее количество выпущенных акций

Примеры формулы стоимости чистых активов (с шаблоном Excel) лучше понять расчет.

Вы можете скачать этот шаблон Excel с формулой стоимости чистых активов здесь — Шаблон Excel с формулой стоимости чистых активов

Формула стоимости чистых активов — пример № 1

Возьмем в качестве примера взаимный фонд, который сегодня закрыл торговый день с общей суммой инвестиций в размере 1 500 000 долларов США и денежными средствами и их эквивалентами в размере 500 000 долларов США, в то время как обязательства составляли 1 000 000 долларов США на конец дня. Определите стоимость чистых активов фонда на сегодняшний день, если общее количество акций в обращении составляет 500 000 штук.

Решение:

Активы фонда рассчитываются по приведенной ниже формуле.

Активы фонда = Инвестиции + Денежные средства и их эквиваленты

- Активы фонда = 1 500 000 долларов США + 500 000 долларов США

- Активы фонда = 2 000 000 долларов США

Стоимость чистых активов рассчитывается по приведенной ниже формуле.

Стоимость чистых активов = (Активы фонда – Обязательства фонда) / Общее количество размещенных акций Таким образом, стоимость чистых активов фонда составила 2 доллара за акцию на конец дня. Возьмем в качестве примера инвестиционную фирму, которая управляет более крупным взаимным фондом. В конце дня для взаимного фонда доступна следующая информация. Рассчитать стоимость чистых активов. Решение: Активы фонда рассчитываются по приведенной ниже формуле. Активы Фонда = Рыночная стоимость ценных бумаг, принадлежащих Фонду + Начисленный доход + Денежные средства и их эквиваленты Обязательства фонда рассчитываются по следующей формуле: Обязательства фонда = Начисленные расходы + Краткосрочные обязательства + Долгосрочные обязательства Стоимость чистых активов рассчитывается по формуле, приведенной ниже: Стоимость чистых активов = (Активы фонда – Обязательства фонда) / Общее количество размещенных акций Следовательно, стоимость чистых активов фонда составляет 6,30 доллара за акцию . Давайте возьмем живой пример управляемого паевого инвестиционного фонда Fidelity Investments под названием U.Fund College Portfolio по состоянию на 30 июня 2018 года. Для взаимного фонда доступна следующая информация. Рассчитать стоимость чистых активов. Решение: Активы фонда рассчитываются по приведенной ниже формуле. Активы фонда = Инвестиции в ценные бумаги + Дебиторская задолженность по проданным инвестициям + Дебиторская задолженность по проданным паям + Дебиторская задолженность по выплатам Обязательства Фонда рассчитываются по приведенной ниже формуле. Обязательства Фонда = К оплате за приобретенные инвестиции + Начисленные расходы + К оплате за выкупленные паи. Net Asset Value is calculated using the formula given below Net Asset Value = (Fund Assets – Fund Liabilities) / Total number of Outstanding Shares Таким образом, стоимость чистых активов портфеля U.Fund College Portfolio составляла 20,39 доллара США за акцию по состоянию на 30 июня 2018 года. Формула для стоимости чистых активов может быть получена с помощью следующих шагов: Шаг 1: Во-первых, определите общие активы фонда, и примерами таких активов могут быть инвестиции, денежные средства и их эквиваленты. Шаг 2: Затем определите общие обязательства фонда, примерами таких обязательств могут быть долги, начисленные расходы и т. д. Шаг 3: Далее определите общее количество выпущенных акций фонда, доступных на рынке. Шаг 4: Наконец, стоимость чистых активов может быть получена путем вычитания обязательств фонда (шаг 2) из активов фонда (шаг 1), а затем результат делится на общее количество выпущенных акций (шаг 3), как показано ниже. Стоимость чистых активов = (активы фонда – обязательства фонда) / общее количество выпущенных акций С точки зрения аналитиков взаимных фондов и инвесторов важно понимать концепцию стоимости чистых активов, поскольку это балансовая стоимость взаимных фондов. Стоимость чистых активов взаимных фондов также аналогична рыночной цене акций и, как таковая, помогает в сравнении фонда с другими взаимными фондами или эталоном отрасли. Вы можете использовать следующий калькулятор формулы стоимости чистых активов Формула стоимости чистых активов – Пример №2

США за акцию

США за акцию Формула стоимости чистых активов – Пример №3

Объяснение

, ликвидные ценные бумаги, дебиторская задолженность и т. д.

, ликвидные ценные бумаги, дебиторская задолженность и т. д. Релевантность и использование

Калькулятор формулы стоимости чистых активов

Fund Assets Fund Liabilities Total Number of Outstanding Shares Net Asset Value Стоимость чистых активов = Активы фонда − Обязательства фонда = Общее количество размещенных акций 0-0 = 0 0

Рекомендуемые статьи

Это руководство по формуле стоимости чистых активов. Здесь мы обсуждаем, как рассчитать стоимость чистых активов вместе с практическими примерами. Мы также предоставляем калькулятор стоимости чистых активов с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

Здесь мы обсуждаем, как рассчитать стоимость чистых активов вместе с практическими примерами. Мы также предоставляем калькулятор стоимости чистых активов с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Формула для внутреннего темпа роста

- Расчет эффективной налоговой ставки

- Примеры формулы корреляции

- Полное руководство по коэффициенту охвата

Стоимость чистых активов | Определение, формула и пример расчета

- Стоимость капитала

- Предельная стоимость капитала

- Требуемая норма прибыли

- Безрисковая ставка

- Инфляционная надбавка

- Премиум по умолчанию

- Премия за ликвидность

- Премиум за зрелость

- Стоимость собственного капитала

- Стоимость нового капитала

- Стоимость привилегированных акций

- Затраты на размещение

- Стоимость долга

- Устойчивый темп роста

- Внутренний темп роста

- Стоимость долга после уплаты налогов

- Стоимость чистых активов

- Метод чистой игры

- Безрычажная бета-версия

- Сильная форма Рыночная эффективность

- Полупрочная форма Market Efficiency

- Слабая форма Эффективность рынка

- Теоретическая цена экс-прав

- ВАКК

- Доходность к погашению (YTM)

- Текущая доходность

Стоимость чистых активов (СЧА) инвестиционного фонда представляет собой сумму, на которую активы фонда превышают его обязательства. СЧА обычно рассчитывается на акцию путем деления превышения рыночной стоимости активов фонда и обязательств фонда на общее количество находящихся в обращении паев фонда. Такой расчет осуществляется в конце каждого торгового дня.

СЧА обычно рассчитывается на акцию путем деления превышения рыночной стоимости активов фонда и обязательств фонда на общее количество находящихся в обращении паев фонда. Такой расчет осуществляется в конце каждого торгового дня.

Инвестиционный механизм, такой как взаимный фонд, биржевой фонд (ETF) или инвестиционный фонд недвижимости (REIT), собирает инвестиционные деньги своих пайщиков и инвестирует их от их имени. Стоимость единицы инвестиционного фонда (т. е. его собственной доли) зависит от средневзвешенной стоимости базовых инвестиций, сделанных фондом, и взятых на себя обязательств. Это значение называется NAV.

NAV выполняет две важные функции:

- в случае открытого паевого инвестиционного фонда, это цена, по которой паи торгуются между фондом и владельцами паев, т.е. фонд выпускает и выкупает свои акции/паи по стоимости их чистых активов плюс любые комиссии; и

- он помогает отслеживать эффективность фонда, поскольку акции других инвестиционных инструментов, таких как закрытые фонды и биржевые фонды (ETF), большую часть времени торгуются близко к стоимости чистых активов.

Формула

Стоимость чистых активов на единицу можно рассчитать по следующей формуле:

| СЧА = | Активы фонда – Обязательства фонда |

| Количество непогашенных паев |

Где активы фонда представляют собой общую рыночную стоимость активов фонда, включая инвестиции (акции, облигации, недвижимость и т. д.), дебиторскую задолженность, начисленный доход, денежные средства и их эквиваленты, обязательства фонда включают любые обязательства по коротким позициям, операционные, общие и административные расходы, плата за управление и т. д. по методу начисления.

Пример

Topline Asset Management создала свой Global Balanced Fund 1 января 2013 года с капиталом в 50 миллионов долларов. Ниже приведены подробные сведения об активах и обязательствах фонда на конец первого года.

| USD in thousand | ||

|---|---|---|

| Local equity | 9,000 | |

| Global equity | 15,000 | |

| Local bonds | 8,000 | |

| Global bonds | 12,000 | |

| US Treasury | 5 000 | |

| Привилегированные акции | 10 000 | |

| Денежные средства | 2 000 | 9033 28 0333 |

| Плата за управление к уплате | 500 | |

| Начисленные расходы | 200 |

Изначально у фонда было 2 миллиона акций. В течение года компания выпустила новые акции и выкупила часть старых, так что на конец года количество ее акций в обращении составляет 2,2 миллиона.

В течение года компания выпустила новые акции и выкупила часть старых, так что на конец года количество ее акций в обращении составляет 2,2 миллиона.

Найдите стоимость чистых активов фонда.

Решение

| тысяч долларов США | |

|---|---|

| Местный капитал | 9,000 |

| Global equity | 15,000 |

| Local bonds | 8,000 |

| Global bonds | 12,000 |

| US Treasury | 5,000 |

| Preferred stock | 10,000 |

| Денежные средства | 2 000 |

| Итого активы | 61 000 |

| Плата за управление к уплате | (500) | 0334

| Начисленные расходы | (200) |

| Чистые активы фонда | 60300 |

Учитывая общую сумму чистых активов фонда в расчете на единицу непогашенных активов, и количество чистых активов фонда можно вычислить на единицу непогашенных чистых активов фонда фонда следующим образом:

| NAV = | $ 60 300 000 | = 27,41 |

| 2 200 000 |

Obaidullah Jan, ACA, CFA, последнее изменение:

Похожие темы

- Финансовые коэффициенты

- Балансовая стоимость

- Балансовая стоимость одной акции

- Инвестиционные фонды недвижимости

- Рыночная капитализация

сообщить об этом объявлении

- Временная стоимость денег

- Стоимость капитала

- Процесс составления бюджета капиталовложений

- Структура капитала

- Оценка акций

- Облигации

- Риск и доходность

- Хеджирование

- Обменные курсы

- Недвижимость

- Аннуитеты

- Финансовые коэффициенты

- Функция Excel PV

- Корпоративные финансы

- Оценка бизнеса

- Измерение производительности

- Первичный и вторичный рынок

- Стоимость капитала

- Предельная стоимость капитала

- Требуемая норма прибыли

- Безрисковая ставка

- Инфляционная надбавка

- Премиум по умолчанию

- Премия за ликвидность

- Премиум за зрелость

- Стоимость собственного капитала

- Стоимость нового капитала

- Стоимость привилегированных акций

- Затраты на размещение

- Стоимость долга

- Устойчивый темп роста

- Внутренний темп роста

- Стоимость долга после уплаты налогов

- Стоимость чистых активов

- Метод чистой игры

- Безрычажная бета-версия

- Сильная форма Рыночная эффективность

- Полупрочная форма Market Efficiency

- Слабая форма Эффективность рынка

- Теоретическая цена экс-прав

- ВАКК

- Доходность к погашению (YTM)

- Текущая доходность

сообщить об этом объявлении

XPLAIND. com — бесплатный образовательный веб-сайт; студентов, студентами и для студентов. Приглашаем вас изучить ряд тем из бухгалтерского учета, экономики, финансов и многого другого. Мы надеемся, что вам понравилась проделанная работа, и если у вас есть какие-либо предложения, ваши отзывы очень ценны. Давайте подключимся!

com — бесплатный образовательный веб-сайт; студентов, студентами и для студентов. Приглашаем вас изучить ряд тем из бухгалтерского учета, экономики, финансов и многого другого. Мы надеемся, что вам понравилась проделанная работа, и если у вас есть какие-либо предложения, ваши отзывы очень ценны. Давайте подключимся!

О компании

- Авторы

- Контакт

- Конфиденциальность

- Отказ от ответственности

Подписаться

- Фейсбук

- Твиттер

Copyright © 2010-2022 XPLAIND. com

com

Что такое стоимость чистых активов (NAV)?

Westend61/Getty Images

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Наши статьи, интерактивные инструменты и гипотетические примеры содержат информацию, которая поможет вам провести исследование, но не предназначены для использования в качестве совета по инвестициям, и мы не можем гарантировать, что эта информация применима или точна в ваших личных обстоятельствах. Любые оценки, основанные на прошлых результатах, не гарантируют будущих результатов, и перед тем, как делать какие-либо инвестиции, вы должны обсудить свои конкретные инвестиционные потребности или обратиться за советом к квалифицированному специалисту.

Как мы зарабатываем деньги.

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Редакционное раскрытие.

Все отзывы подготовлены нашими сотрудниками. Высказанные мнения принадлежат исключительно рецензенту и не проверялись и не утверждались ни одним рекламодателем. Информация, включая любые ставки, условия и сборы, связанные с финансовыми продуктами, представленная в обзоре, является точной на дату публикации.

- /

- 2 минуты чтения

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений и давая людям уверенность в том, какие действия следует предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создается высококвалифицированными профессионалами и редактируется экспертами в данной области, которые гарантируют, что все, что мы публикуем, является объективным, точным и заслуживающим доверия.

Наши репортеры и редакторы, занимающиеся инвестициями, концентрируются на том, что волнует потребителей больше всего — с чего начать, лучших брокеров, типов инвестиционных счетов, как выбрать инвестиции и т. д. — чтобы вы могли чувствовать себя уверенно, инвестируя свои деньги.

Раскрытие информации об инвестициях:

Информация об инвестициях, представленная в этой таблице, предназначена только для информационных и общеобразовательных целей и не должна рассматриваться как инвестиционная или финансовая консультация. Bankrate не предлагает консультационных или брокерских услуг, а также не предоставляет индивидуальных рекомендаций или индивидуальных советов по инвестициям. Инвестиционные решения должны основываться на оценке вашего личного финансового положения, потребностей, устойчивости к риску и инвестиционных целей. Инвестирование сопряжено с риском, включая потенциальную потерю основной суммы.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Независимость редакции

Редакция Bankrate пишет от имени ВАС – читателей. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимая, поддерживаемая рекламой служба публикации и сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Coverage.com, LLC является лицензированным производителем страховых услуг (NPN: 19966249). Услуги Coverage.com доступны только в штатах, где они лицензированы. Coverage.com может не предлагать страховое покрытие во всех штатах или сценариях. Все страховые продукты регулируются условиями применимого страхового полиса, и все связанные с этим решения (такие как утверждение покрытия, премий, комиссий и сборов) и обязательства по полису являются исключительной ответственностью страховщика-андеррайтера. Информация на этом сайте никоим образом не изменяет условия каких-либо страховых полисов.

Стоимость чистых активов, или СЧА, представляет собой стоимость инвестиционного фонда и рассчитывается путем сложения общей стоимости активов фонда и вычитания его обязательств. Взаимные фонды и ETF используют NAV для расчета цены за акцию фонда.

Как работает СЧА

СЧА рассчитывается путем сложения того, чем владеет фонд, и вычитания того, что он должен. Например, если фонд имеет инвестиции на сумму 100 миллионов долларов и имеет обязательства в размере 10 миллионов долларов, его СЧА будет равна 90 миллионам долларов. Кроме того, если фонд имеет один миллион акций в обращении, чистая стоимость акции на акцию составит 9 долларов.0.

Формула стоимости чистых активов фонда выглядит так:

СЧА = (Активы – обязательства) / Общее количество акций в обращении

Активы и обязательства инвестиционного фонда обычно меняются ежедневно, поэтому СЧА будет меняться изо дня в день.

Взаимные фонды и СЧА

Взаимные фонды ежедневно рассчитывают СЧА на акцию, и это цена, которую вы платите за покупку или продажу акций фонда. Взаимные фонды не торгуются в течение дня, как акции, а оцениваются в конце торгового дня. Если вы покупаете или продаете акции фонда, вы получите следующую доступную цену NAV. Размещение торгового ордера за день до закрытия рынка позволит вам получить СЧА этого дня в качестве цены, но ордера, размещенные после закрытия рынка, будут исполнены по СЧА закрытия следующего дня.

Большинство взаимных фондов являются открытыми, что означает, что акции выпускаются и выкупаются непосредственно фондом. Но фонды другого типа, известные как фонды закрытого типа, не обязаны выкупать акции у акционеров, и в результате акции этих фондов не могут продаваться за NAV. Закрытые фонды продают акции на открытых биржах, после чего акции торгуются по рыночным ценам на биржах. Акции могут продаваться выше или ниже NAV фонда.

ETF и NAV

ETF имеют много общего с взаимными фондами, но они торгуются больше как акции. ETF рассчитывают свою NAV ежедневно, но также оценивают NAV каждые 15 секунд в течение рабочего дня. Эта оценка опубликована на нескольких финансовых сайтах. ETF может торговаться с премией или с дисконтом к своей NAV в любой момент времени.

Профессиональные трейдеры иногда используют торговые стратегии, направленные на получение преимущества надбавки или скидки ETF. Эти трейдеры надеются, что их подход приведет к тому, что ETF будет торговаться вблизи его базовой стоимости или NAV, что позволит им получать арбитражную прибыль. Историческая информация о премии или дисконте ETF доступна в проспекте фонда.

СЧА и эффективность фонда

Может показаться, что сравнение изменения СЧА фонда с течением времени — хороший способ расчета эффективности инвестиций, но этот подход игнорирует некоторые ключевые данные. Фонды обычно распределяют доход, такой как дивиденды и проценты, между акционерами, что снижает СЧА фонда. Взаимные фонды также распределяют реализованный прирост капитала, что также снижает СЧА. Глядя на изменение NAV между двумя датами, эти распределения не учитываются.

Лучше посмотреть на общий годовой доход фонда с течением времени, чтобы лучше понять его общую эффективность. Эту информацию можно найти на веб-сайте паевого фонда или в его проспекте.

Итог

NAV — довольно простой расчет, с которым вы будете часто сталкиваться при инвестировании в паевые инвестиционные фонды и ETF. Убедитесь, что вы понимаете, как и когда он был рассчитан для фондов, которые вы рассматриваете, и обязательно просмотрите данные об общей годовой доходности при сравнении эффективности фондов.

Узнать больше:

- Лучшие ETF

- Лучшие взаимные фонды

- Руководство по взаимным фондам

Автор:

Брайан Бейкер

Инвестиционный репортер

Банковский репортер Брайан Бейкер рассказывает об инвестировании и выходе на пенсию. У него есть предыдущий опыт работы отраслевым аналитиком в инвестиционной фирме. Бейкер увлечен тем, что помогает людям разобраться в сложных финансовых вопросах, чтобы они могли планировать свое финансовое будущее.

Что такое стоимость чистых активов: определение, формула, примеры

Автор Натали Сидоренко из Snov.io.

Опубликовано: 10 ноября 2021 г.

Содержание

Основные элементы финансовой отчетности

Что такое стоимость чистых активов?

Как рассчитать стоимость чистых активов?

Если вам сложно принимать решения на основе данных, вам необходимо понимать основы финансового учета и знать, как интерпретировать финансовые ключевые показатели эффективности.

В зависимости от типа собственности организации, ниши бизнеса и местного законодательства краткий список имеющейся отчетности должен включать четкие финансовые показатели. Для акционерных обществ одним из наиболее репрезентативных является Стоимость чистых активов, или СЧА .

Прежде чем определить термин, давайте вспомним некоторые основы бухгалтерского учета.

Основные элементы финансовой отчетности

Все имущество и операции компании раскрываются в первичном отчетном документе — отчете баланс . Это обязательный периодический бюллетень как для коммерческих, так и для некоммерческих организаций. Структура баланса определяется местным законодательством и международными стандартами, такими как МСФО (Международные стандарты финансовой отчетности).

Пример бухгалтерского баланса (Источник: CFI )МСФО определяют 5 компонентов структуры отчетности:

- Активы

Это результаты операционной деятельности компании. Активы необходимы для получения дохода и прибыли в будущем. Материальные объекты, деньги на банковских счетах, дебиторская задолженность и деловая репутация являются наиболее репрезентативными примерами активов. - Обязательства

Это обязательства, которые компания должна оплатить или передать другим организациям или правительству. Внешний долг, включая проценты, кредиторскую задолженность по облигациям и кредиторскую задолженность, — вот некоторые из обязательств, которые предприятия упоминают в балансе. - Капитал

Это то, что остается от актива после вычета из него всех соответствующих обязательств. Например, если вы купили автомобиль стоимостью 50 000 долларов США с кредитом в размере 25 000 долларов (сумма + проценты), стоимость автомобиля составит 25 000 долларов . Эквити — это не то, что рассчитывается раз и навсегда — она оценивается по импульсу. - Доход

В отчете о прибылях и убытках сообщается о финансовых результатах компании за определенный отчетный период со знаком плюс или минус. Последняя называется потерь . - Расходы

Расходы демонстрируют уменьшение активов и увеличение обязательств, что приводит к уменьшению собственного капитала.

Организация отчитывается по этим пяти компонентам в своей финансовой отчетности, которые в обязательном порядке раскрываются один раз в течение отчетного периода (в большинстве случаев за один финансовый год).

Теперь представьте, что вам нужно оценить финансовый отчет случайной компании и сделать вывод о ее общем финансовом благополучии. Не слишком углубляясь в общепринятые названия метрик, на что бы вы в первую очередь обратили внимание? Даже дилетант в финансах скажет — активы должны превышать пассивы. В противном случае в какой-то момент компания неизбежно столкнется с финансовыми проблемами, вплоть до банкротства.

Так что же такое стоимость чистых активов?

A Стоимость чистых активов является одним из показателей денежной стабильности организации. Он рассчитывается как общая стоимость активов компании за вычетом общей стоимости ее обязательств.

Стоимость чистых активов = стоимость активов – стоимость обязательств

Если она представлена в расчете на акцию, разница затем делится на количество акций, которыми владеют инвесторы.

Стоимость чистых активов = (Стоимость активов – Стоимость обязательств) / Общее количество акций в обращении

СЧА учитывается как индивидуальными, так и институциональными акционерами при определении справедливой рыночной цены конкретной акции. Например, организация X проводит IPO (первичное публичное размещение акций) с 1000 акций, чтобы привлечь 200 тысяч долларов. В этом случае заявленная цена за акцию составляет 2000 долларов.

Чтобы определить, достойно ли оценены акции организации, вы можете проанализировать ее финансовую отчетность и оценить реальную цену акций. Если она превысит объявленную цену, выгоды перевесят инвестиционные затраты.

Стоимость чистых активов является обычным показателем оценки. В соответствии с требованиями SEC США паевые инвестиционные фонды и взаимные фонды обязаны рассчитывать его один раз в операционный день или даже чаще.

Как рассчитать стоимость чистых активов?

Давайте воспользуемся формулой NAT для каждой акции, которая включает общую стоимость активов компании, общую стоимость ее обязательств и количество акций, принадлежащих инвесторам.

Для расчета значения NAV сначала необходимо:

- Расчет ликвидных ценных бумаг и всех других активов

Для расчета ценных бумаг используйте их цену закрытия в конце дня — найдите ее самостоятельно, проверяя котировки на биржах, или воспользуйтесь сервисами-агрегаторами, такими как Exchange Data International. Другими стоимостными условиями являются денежные средства и их эквиваленты, а также дебиторская задолженность.

- Расчет обязательств и расходов

Комплексный расчет должен основываться как на долгосрочных, так и на текущих обязательствах. Последние должны быть выплачены в течение одного года — краткосрочные кредиты, кредитные линии, доходы будущих периодов и заработная плата.

- Рассмотрим количество выпущенных акций компании

Это акции, которыми владеют как внешние, так и внутренние инвесторы. Вы можете найти их стоимость в балансе — под заголовком «Основной капитал». Помимо NAV, это значение также используется для расчета других критериев успеха, таких как EPS (прибыль на акцию) и CFPS (денежный поток на акцию).

Чтобы лучше понять формулу стоимости чистых активов, рассмотрим этот пример расчета.

Взаимный фонд ABC Inc. сообщил о следующих значениях в финансовых отчетах Q1:

- Активы:

- Рыночные ценные бумаги: $ 3 300 000

- Банковские счета: $ 1700 000

- ACCTIVATE

- Начисленный доход: $900,000

- Обязательства:

- Торговая кредиторская задолженность: $500,000

- Краткосрочная задолженность: $400,000

- Debentures: $1,000,000

- Deferred tax liabilities: $300,000

- Shares:

- Q shares outstanding: 2,000,000

Based on the following information, ABC Inc. ‘s Чистая стоимость активов:

(3 300 000 долл. США+1 700 000 долл. США+500 000 долл. США+900 000 долл. США)-(500 000 долл. США+400 000 долл. США+1 000 000 долл. США+300 000 долл. США) * 2 000 000 = 2,1 долл. США на акцию

. Метрика обычно рассчитывается на любой другой бизнес. Таким образом, его можно использовать для отслеживания эффективности одной организации за разные периоды. Венчурные инвесторы, например, предпочитают раскрывать NAV не реже одного раза в день. Однако суточные колебания не совсем репрезентативны для крупных компаний — они используются только для оценки взаимных фондов.

Итог

Показатели NAV не следует использовать отдельно. Прежде чем делать какие-либо выводы относительно финансовой стабильности организации или вкладывать деньги в ее акции, оцените историю ее деятельности и сравните ее с рыночными ориентирами, такими как индексы Доу-Джонса или S&P 500.

Что такое стоимость чистых активов, виды, формула и их роли

Стоимость чистых активов представляет собой рыночную стоимость одной акции определенного взаимного фонда. Он рассчитывается путем вычитания обязательств из общей стоимости активов, деленной на количество акций. Нужно собрать рыночную стоимость портфеля и разделить ее на общее текущее количество паев фонда, чтобы определить цену каждой паи фонда.

В большинстве случаев удельная стоимость взаимных фондов начинается с рупий. 10 и увеличиваться по мере роста актива по фондам. Следуя этому правилу, чем популярнее взаимный фонд, тем выше его СЧА.

Чистая стоимость актива чаще всего используется в случае открытых фондов. При таких инвестициях проценты и акции не торгуются между акционерами. NAV помогает определить, какие инвестиции можно изъять или оставить в своем инвестиционном портфеле, предоставляя справочное значение.

Что такое формула стоимости чистых активов?Расчет чистой стоимости довольно прост. Это легко сделать с помощью приведенной ниже формулы:

Чистая стоимость актива = (общие активы – общие обязательства)/ общее количество выпущенных акций

точную чистую стоимость активов.

Взаимные фонды, в отличие от акций, не торгуются в режиме реального времени. Вместо этого они рассчитываются на основе метода торговли и зависят, прежде всего, от различных активов и пассивов.

- Активы

Раздел активов взаимных фондов включает совокупную рыночную стоимость инвестиций конкретного фонда, дебиторской задолженности, денежных средств, их эквивалентов и других накопленных доходов. Эта рыночная стоимость рассчитывается в конце каждого дня на основе цены закрытия различных ценных бумаг, включенных в портфель фонда. Эти средства могут включать в себя процент капитала в виде ликвидных активов и денежных средств, а также другие статьи, такие как процентные платежи, дивиденды и т. д. Сумма всех этих активов, упомянутых выше, или их вариантов подпадает под категорию активов.

- Обязательства

Раздел пассивов при расчете стоимости чистых активов взаимных фондов включает непогашенные платежи, деньги, причитающиеся кредиторам, а также другие сборы и платежи, которые должны быть причитаются связанным организациям.

Помимо этого, взаимные фонды могут также иметь иностранные обязательства, которые могут включать в себя акции для нерезидентов, ожидаемые платежи иностранным конгломератам и различные поступления от продажи, которые еще предстоит вытеснить.

Обязательства также могут включать различные начисленные расходы, включая коммунальные услуги, заработную плату персонала, операционные расходы, распределение, управленческие расходы и т.д. учитываются на конец дня.

Какое значение имеет чистая стоимость актива для инвесторов? Большинство инвесторов считают, что чистая стоимость актива равна цене его доли в капитале. Однако расчет отличается друг от друга, так как для определения цены обыкновенных акций учитываются только ликвидные активы компании, тогда как для расчета NAV учитывается оценка как ликвидных, так и неликвидных активов. Таким образом, общий капитал представляет собой оборотный капитал компании, а чистая стоимость активов дает общую денежную стоимость компании. Таким образом, чистая стоимость актива необходима для принятия правильных решений о фондах, в которые инвестор решит инвестировать.

Есть два типа Расчет стоимости чистых активов . Это –

- Ежедневная чистая оценка активов

Все инвестиционные компании взаимных фондов оценивают общую стоимость своего портфеля ежедневно после закрытия фондового рынка в 15:30. Рынок открывается на следующий день с ценами закрытия предыдущего дня. Фонды соответственно вычитают все расходы, чтобы получить чистую оценку активов за день, используя формулу, упомянутую выше.

- Общий расчет чистой стоимости активов

Общая чистая стоимость активов представляет собой цену его доли в капитале и определяется совокупной стоимостью отдельных акций. Этот расчет дает рыночную стоимость конкретного актива и может быть изменен в зависимости от рыночных колебаний.

Роль NAV в деятельности фонда Большинство инвесторов считают, что чистая стоимость актива равна цене его акций.