Основные средства в бухгалтерском балансе

Правильно отразить основные средства в бухгалтерском балансе помогут наши специалисты

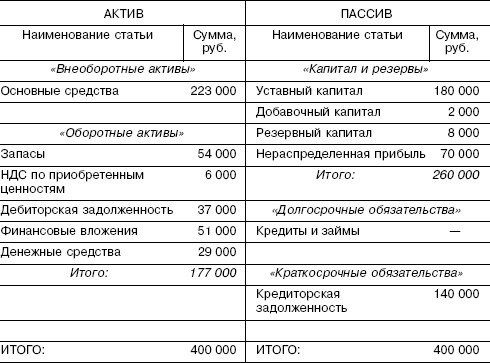

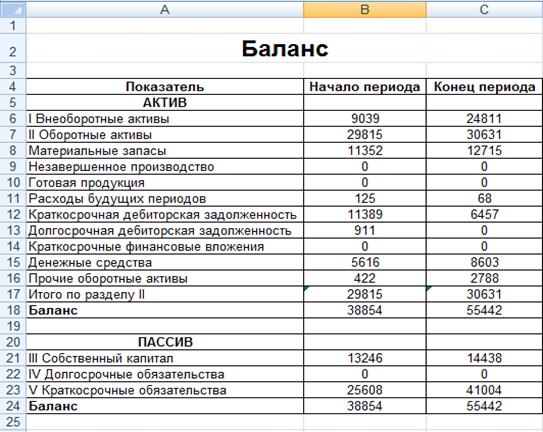

Часть имущества, используемая организацией для производства продукции, оказания услуг, а также в управленческих целях – это основные средства организации. Они должны быть правильно отражены в ежегодном бухгалтерском балансе: их использование, первоначальная и остаточная стоимость, анализ, налогообложение, амортизация, списание и т.п. Поскольку они являются имуществом, то вносятся в графу баланса «Актив».

Основные средства в бухгалтерском балансе – это специфический раздел, в котором часто допускаются ошибки, влекущие за собой штрафные санкции. Нормативные документы меняются довольно быстро, и не всегда штатные бухгалтеры в состоянии уследить за изменениями законодательства.

Типичными ошибками отражения основных средств в балансе являются:

- неправильная их классификация;

- недостаточное документирование и экономическое обоснование приобретения основных средств;

- отсутствие в учете проводки по выбытию основного средства: по документам оно числится, но на самом деле отсутствует;

- обратная ситуация: основное средство присутствует и используется, но не отражено в балансе;

- формальное проведение инвентаризации основных средств, зачастую только на бумаге.

Сверка фактического наличия имущества с документами на них и отражением в бухучете не производится.

Сверка фактического наличия имущества с документами на них и отражением в бухучете не производится.

Сверка фактического наличия имущества с документами на них и отражением в бухучете не производится.

Сверка фактического наличия имущества с документами на них и отражением в бухучете не производится.Это лишь несколько самых типичных ошибок отражения основных средств в балансе. Встречается также и множество других: нарушения амортизационных отчислений, определение остаточной стоимости и т.д. Последствия неправильного составления баланса – штрафы, налагаемые налоговой инспекцией, неблагоприятное аудиторское заключение, санкции внутри организации, лишение премий и т.п.

Составление бухгалтерского баланса – дело сложное и трудоемкое. Поэтому большой смысл и практичность заключается в передаче этой части деятельности нашей профильной компании. Мы работаем на рынке предоставления услуг бухгалтерского аутсорсинга уже много лет, наши сотрудники накопили большой опыт. Коллектив компании – это команда высокопрофессиональных бухгалтеров, которые справятся с любой сложной задачей.

Передача бухгалтерского учета или его части – учета основных средств – нашей компании не означает признания некомпетентности штатных бухгалтеров. Любое дело позволяет более внимательно сосредоточиться на нем, если есть хороший помощник. А наша компания – именно такой помощник, который разгрузит бухгалтерию, освободит от рутинной работы и позволит сосредоточиться на основных обязанностях.

Любое дело позволяет более внимательно сосредоточиться на нем, если есть хороший помощник. А наша компания – именно такой помощник, который разгрузит бухгалтерию, освободит от рутинной работы и позволит сосредоточиться на основных обязанностях.

Получив от заказчика все необходимые сведения для отражения основных средств в балансе, мы гарантируем, что ошибок в балансе не найдет даже самый придирчивый аудитор. Высокая квалификация наших сотрудников не раз подтверждала это на практике. Мы гарантируем не только качество исполнения заказа, но и оперативные сроки, а также полное сохранение служебной и коммерческой тайны.

Передача бухучета или его части на аутсорсинг – прогрессивная технология, позволяющая повысить эффективность работы организации. Заказчик имеет возможность использовать профессиональный опыт наших бухгалтеров, накопленный при выполнении аналогичных заказов. При этом организация экономит значительные средства, так как избавлена от инвестиций в непрофильные виды деятельности.

Едва ли не главное преимущество такого способа – это тот факт, что вся ответственность за правильно составленный баланс, в том числе возмещение убытков или возможные штрафные санкции, ложится на нашу компанию, что обязательно отражается в заключаемом договоре.

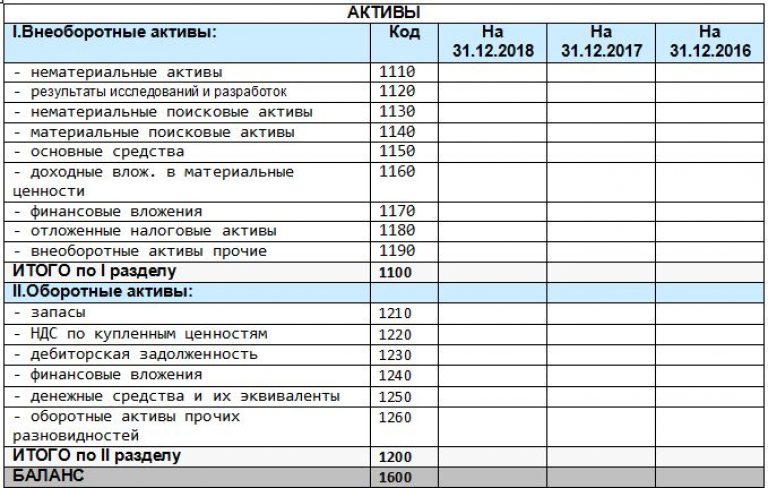

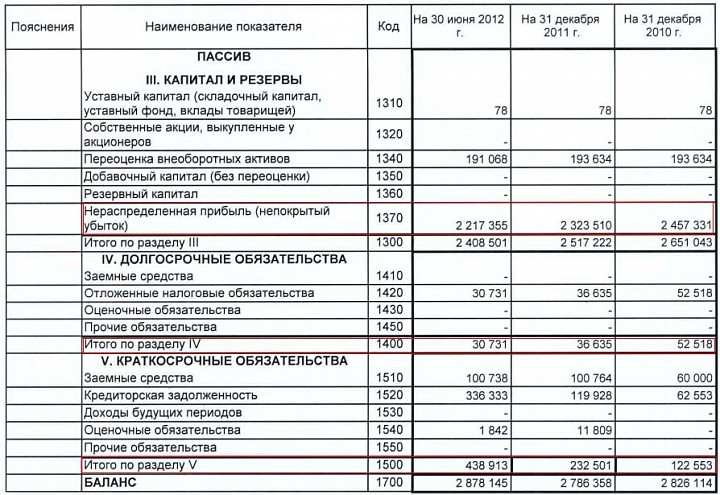

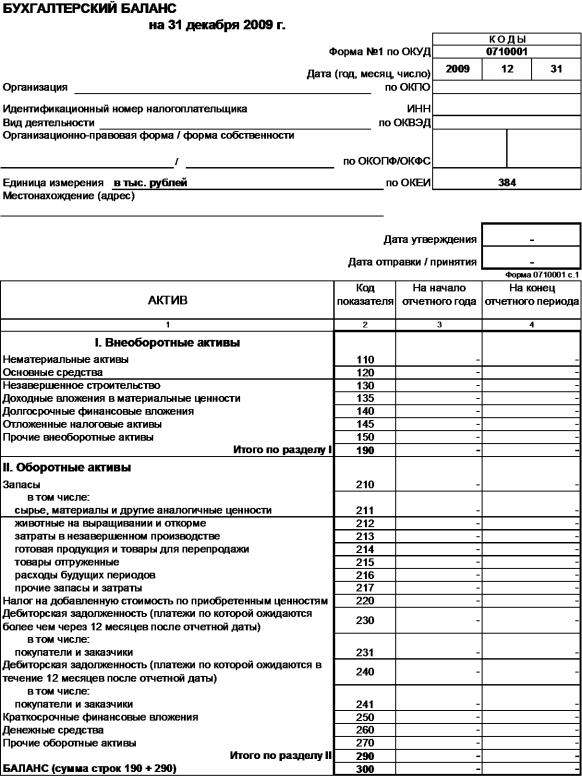

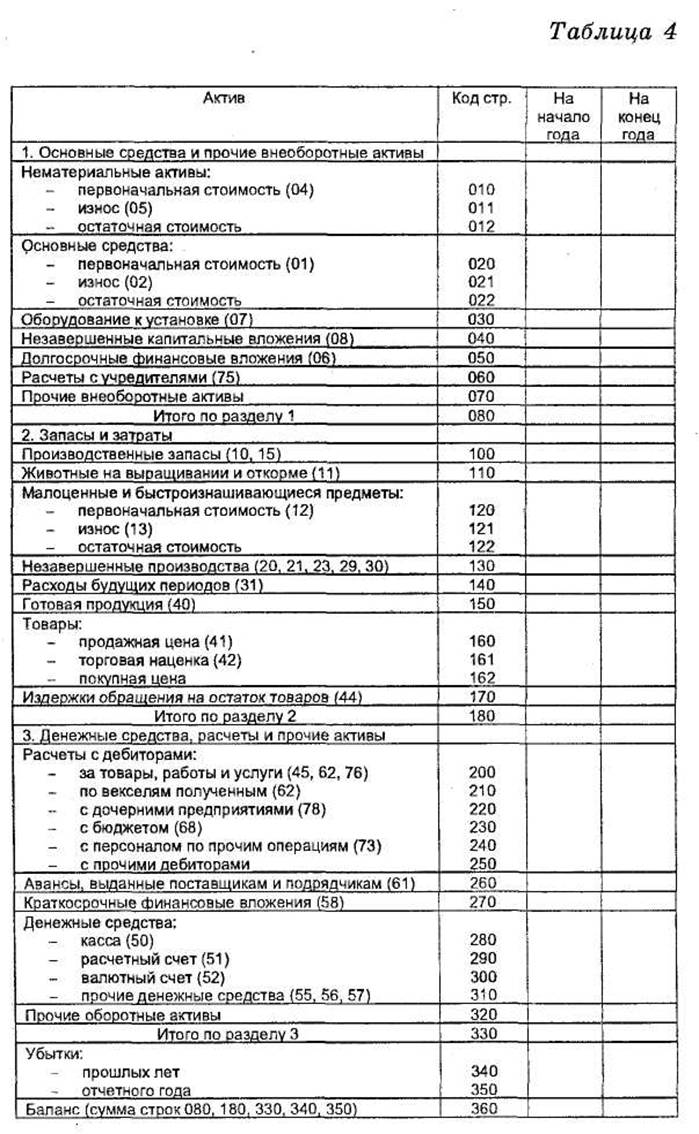

| I. Внеоборотные активы | ||

Нематериальные активы | 1110 | Разница между остатками по счетам: – 04 «Нематериальные активы» (без учета расходов на НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) – остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) |

Результаты исследований и разработок | 1120 | Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) |

Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). |

Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

Основные средства | 1150 | Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) – остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство) – остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния)) |

Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: – 03 «Доходные вложения в материальные ценности» – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) |

Финансовые вложения | 1170 | Сальдо по счетам: – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

Прочие внеоборотные активы | 1190 | Сальдо по счетам: – 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство)2– 08 «Вложения во внеоборотные активы» (за исключением расходов на незавершенное строительство) – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» |

Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

II. Оборотные активы Оборотные активы | ||

Запасы | 1210 | Сальдо по счетам: – 10 «Материалы» – 11 «Животные на выращивании и откорме» – 20 «Основное производство» – 21 «Полуфабрикаты собственного производства» – 23 «Вспомогательные производства» – 29 «Обслуживающие производства и хозяйства» – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) – 43 «Готовая продукция» – 44 «Расходы на продажу» – 45 «Товары отгруженные» – 46 «Выполненные этапы по незавершенным работам» – 97 «Расходы будущих периодов» (кроме расходов, отраженных по строкам 1110 и 1150 баланса) – 15 «Заготовление и приобретение материальных ценностей» – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Остаток по дебету счетов: – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС)3– 62 «Расчеты с покупателями и заказчиками» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются) – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» – минус сальдо по счету 63 «Резервы по сомнительным долгам» |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) |

Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

Прочие оборотные активы | 1260 | Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» |

Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

Баланс | 1600 | Сумма строк: 1100 и 1200 |

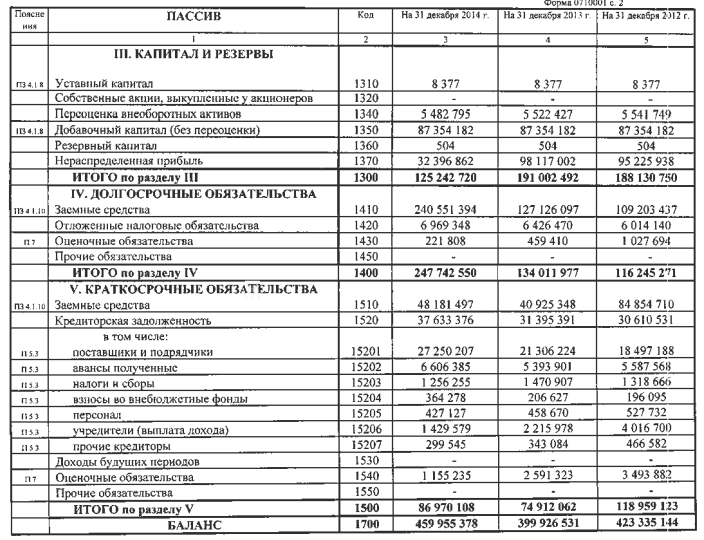

III. Капитал и резервы4 Капитал и резервы4 | ||

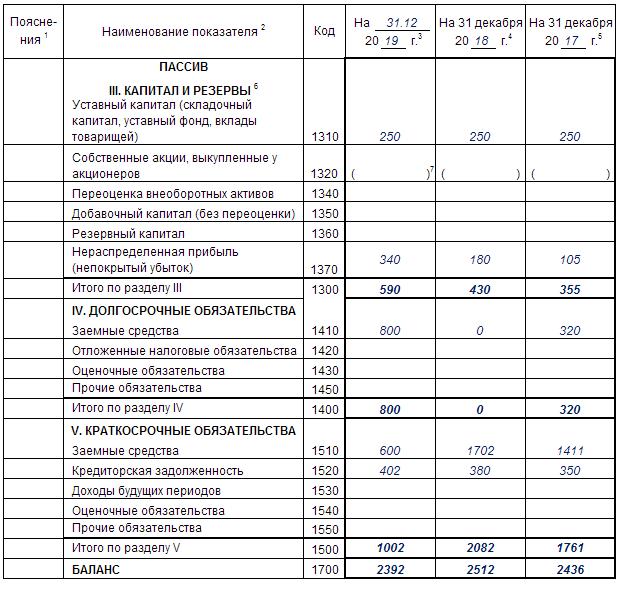

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал»5 |

Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)»6 |

Переоценка внеоборотных активов | 1340 | Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) |

Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

IV. Долгосрочные обязательства Долгосрочные обязательства | ||

Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)8 |

Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

Прочие обязательства | 1450 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (в части долгосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются) – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) |

Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

V. Краткосрочные обязательства Краткосрочные обязательства | ||

Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510)8 |

Кредиторская задолженность | 1520 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» |

Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности) – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» |

Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы

Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы п.)

п.)Онлайн-тесты на oltest.

kz: Основы бухгалтерского учёта Онлайн-тестыТестыБухгалтерский учёт и аудитОсновы бухгалтерского учётавопросы256-270

kz: Основы бухгалтерского учёта Онлайн-тестыТестыБухгалтерский учёт и аудитОсновы бухгалтерского учётавопросы256-270256. В каком разделе баланса отражается информация о резервном фонде:

• долгосрочные обязательства

257. В каком разделе баланса отражается информация о текущей кредиторской задолженности:

• краткосрочные обязательства

258. В каком разделе баланса отражается информация о текущих займах банка:

• краткосрочные обязательства

259. В каком разделе баланса отражается информация об амортизации основных средств:

• долгосрочные активы

260. В каком разделе баланса отражается информация об основных средствах:

• долгосрочные активы

261. В каком разделе баланса отражается информация об отсроченных налогах:

• долгосрочные обязательства

262. В каком разделе баланса отражается информация об уставном капитале:

• капитал

• все виды заработков

264. Вычеты из оплаты труда членских профсоюзных взносов осуществляются:

• по письменным заявлениям работников

265. Данный счет предназначен для обобщения информации о доходах, полученных в отчетном периоде, но относящихся к будущим отчетным периодам:

• счет 3520

266. Данный счет предназначен для отражения информации о долгосрочных банковских займах:

• счет 4010

267. Данный счет предназначен для отражения информации о корпоративном подоходном налоге, подлежащем уплате:

• счет 3110

268. Данный счет предназначен для отражения информации о расходах будущих периодов:

• счет 1620

269. Долги и иные обязательства организации, выполнение которых, как ожидается, потребует использования в этих целях имеющихся на данный момент оборотных средств организации:

270. Доход от реализации товаров признается при условии:

Доход от реализации товаров признается при условии:

• передачи предприятием покупателю права собственности на товары

8. Актив баланса. Бухгалтерский учет: Шпаргалка

Читайте также

Самый мощный актив

Самый мощный актив S&P 500 – это международный рынок, в то время как недвижимость – местный рынок. Это означает, что если вы сообразительный инвестор, вкладывающий капитал в недвижимость, то можете достичь даже более высокой прибыли в этой области. Ваши 10 тысяч,

Бизнес как актив

Бизнес как актив

Самыми богатыми людьми на свете являются предприниматели, такие как Билл Гейтс («Microsoft»), Стив Джобс («Apple»), Ричард Брэнсон («Virgin») и Сергей Брин («Google»).

Недвижимость как актив

Недвижимость как актив Недвижимость – это актив, требующий умения управлять ею, а также заемным капиталом и арендаторами.В 1973 году я записался на курсы продажи недвижимости. Сегодня мы с Ким имеем долгов на десятки миллионов долларов, и эти долги приносят нам миллионы

Ценные бумаги как актив

Ценные бумаги как актив Мы с Ким редко инвестируем в ценные бумаги, поскольку такими инвестициями почти невозможно управлять. Покупая акции, облигации или паи взаимных фондов, инвестор никак не может повлиять ни на доходы, ни на расходы, ни на активы, ни на

Сырьевые товары как актив

Сырьевые товары как актив

Для покупки золота и серебра большого финансового образования не нужно, но кое-что знать об этой категории активов все-таки не повредит. Цены на золото и серебро постоянно колеблются, и, кроме того, в этой области развелось немало мошенников,

Цены на золото и серебро постоянно колеблются, и, кроме того, в этой области развелось немало мошенников,

Главный актив компании: ее трейдеры

Главный актив компании: ее трейдеры В этой главе вы встретитесь с Франчайзом, Манимейкером, Доктором Импульсом, Джи-Мэном, Зет-Машем, Яппо-хиппи и Джей-Тома (в книге мы будем называть их не по именам, а по прозвищам – все великие трейдеры имеют прозвища). Все вместе они

3.3. Приобретение неисключительных прав на нематериальный актив

3.3. Приобретение неисключительных прав на нематериальный актив Большинство организаций используют в своей работе компьютерные программы. В подавляющем большинстве таких случаев исключительное авторское право на компьютерные программы остается

86.

Равновесие платежного баланса, структура платежного баланса

Равновесие платежного баланса, структура платежного баланса

86. Равновесие платежного баланса, структура платежного баланса Показатели платежного баланса за определенный период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т. д.) и являются объектом

97. Недвижимость как актив для инвестирования. Методы оценки

97. Недвижимость как актив для инвестирования. Методы оценки Затратный метод – основан на предположении, что затраты на строительство объекта (кроме износа) в совокупности с рыночной стоимостью земельного участка являются приемлемым ориентиром для определенияРазработайте идею – ценный актив

Разработайте идею – ценный актив Деньги для писателя – это время для того, чтобы писать. Фрэнк Герберт

Есть ли у вас любимое место, куда вы заходите по дороге на работу за утренней порцией кофе? Осмелюсь предположить, что вы пользуетесь маленькими картонными держателями

Фрэнк Герберт

Есть ли у вас любимое место, куда вы заходите по дороге на работу за утренней порцией кофе? Осмелюсь предположить, что вы пользуетесь маленькими картонными держателями

Заблуждение № 6 Ваш дом – это актив

Заблуждение № 6 Ваш дом – это актив Почти все финансовые «эксперты» заявляют: «Собственный дом – это ваш самый большой актив». В своей книге «Богатый папа, бедный папа» я высказал утверждение, что дом является не активом, а пассивом. Это было равносильно тому, чтобы

Что же такое актив?

Что же такое актив? С точки зрения бизнеса актив – это ваши плюсы, а пассив – минусы. Вы должны приобретать активы, чтобы компенсировать пассивы. Избавившись от заблуждений, о которых говорится в данной книге, вы сможете более осознанно оперировать данными

Пассив или актив?

Пассив или актив?

Я знаю, что многие из вас с опаской и неохотой выбирают путь к финансовой свободе, и причиной тому является ваша вторая половина. Как отреагирует ваш супруг, если вы попросите его пойти вместе с вами на бухгалтерские курсы, записаться на семинар

Как отреагирует ваш супруг, если вы попросите его пойти вместе с вами на бухгалтерские курсы, записаться на семинар

Клиентская база – ваш золотой актив

Клиентская база – ваш золотой актив В каждой стоматологии, руководитель которой стремится к процветанию, ведется клиентская база. У вас все еще нет базы контактов ваших пациентов? Начинайте вести ее прямо сейчас! Ведь клиентская база – это возможность постоянно

13. Главный актив турагентства – база клиентов

13. Главный актив турагентства – база клиентов К сожалению, у многих агентств обычно до этой темы руки не доходят. А это очень большая ошибка, потому что клиентская база – самый главный актив, который есть в туристическом агентстве. Если с клиентами не работать, то многие

Главный актив Америки

Главный актив Америки

Только опциональность дает нам возможность работать и расти, но для этого нужно быть человеком особого склада. Многие сожалеют о том, что в США очень низок уровень общеобразовательной подготовки (если учитывать, например, оценки по математике). Эти

Многие сожалеют о том, что в США очень низок уровень общеобразовательной подготовки (если учитывать, например, оценки по математике). Эти

строка, счет бухгалтерского учета, начисление, учет в 1С

Амортизация, начисляемая по объектам, должна отражаться в бухгалтерской отчетности и фиксироваться в программе 1С. Что касается отчетности, то в ней она отображается косвенным образом, а в бухгалтерской программе 1С для ее отражения используется несколько специальных документов.

Что такое амортизация в балансе

Амортизация представляет собой отчисления, производимые организацией с целью погашения стоимости по основным средствам или нематериальным активам, то есть их первоначальная стоимость постепенно снижается сначала до остаточной стоимости, а затем доводится до нуля. Амортизационные отчисления обязательно отражаются на соответствующих счетах в бухгалтерском и налоговом учете.

Что касается финансовой (бухгалтерской) отчетности, то в этом случае амортизационные отчисления не отражаются непосредственно по какой-либо строке — для них не предусмотрено отдельно взятой графы. Амортизация имеет лишь косвенное влияние на стоимость, поэтому и в отчетности она отражается лишь косвенно.

Что такое амортизация в балансе, расскажет данное видео:

В финансовой отчетности

Что касается формы №1 отчетности «Бухгалтерский баланс», то для отражения стоимости основных фондов или нематериальных объектов используются соответствующие строки — 1150 для ОС, и 1110 — для НМА.

Отметим главное: согласно ПБУ 4/99 «Бухгалтерская отчетность организации» все показатели в данных документах должны отражаться в нетто-оценке. Соответственно, стоимость ОС либо НМА указывается по строкам не первоначальная, а за вычетом амортизации, то есть остаточная.

Таким образом, получается, что амортизационные отчисления не указываются в бухгалтерском балансе в прямом виде, но влияют на показатели отчетности косвенным образом.

Что касается формы №2 отчетности «Отчет о финансовых результатах», то в ней также косвенным образом отображаются амортизационные начисления. Для отражения себестоимости продукции, работ и услуг используются строки 2120, 2210 или 2350 в зависимости от того, в какой деятельности используются ОС или НМА. Амортизация является составляющей сумм, отражаемых по этим строкам, то есть она отдельно не выделяется, но суммируется с другими показателями себестоимости.

Отчетность, в которой отражаются показатели в нетто-оценке, называется нетто-отчетностью, к примеру, нетто-баланс. Иными словами, показатели освобождаются от некоторых косвенных сумм, которые в бухгалтерском учете имеют на них прямое влияние.

В бухгалтерском учете

Для учета амортизационных отчислений используются два счета:

- 02 — для основных средств и

- 05 — для нематериальных активов

И при этом начисленные суммы отображаются по их кредиту в корреспонденции с дебетом счетов, по которым отражаются затраты в хозяйственной деятельности (сч. 20, 23, 25, 26, 29, 44). Затем накопленные по кредиту суммы списываются через их дебет на кредит счетов 01 по основным средствам и 04 по нематериальным активам.

20, 23, 25, 26, 29, 44). Затем накопленные по кредиту суммы списываются через их дебет на кредит счетов 01 по основным средствам и 04 по нематериальным активам.

Накопленные на счетах 02 и 05 суммы амортизационных отчислений за весь период полезной эксплуатации объектов должны полностью совпасть с их первоначальной стоимостью, то есть она должна быть полностью погашена по истечении периода полезной эксплуатации.

Отражение в 1С

Поступление

В бухгалтерской программе 1С начисление амортизационных сумм непосредственно связано с объектами основных фондов или нематериальных средств, а потому вначале следует именно их поставить на бухгалтерский учет. Для этого используются специальные документы «Поступление основного средства» или «Поступление нематериального актива». В них заполняются следующие основные реквизиты:

- номер и дата формируемого документа;

- наименование поставщика объекта, а также номер и дата договора, на основании которого было совершено приобретение;

- номер и дата документов, связанных с поступлением объекта;

- склад, на котором будет числиться объект;

- наименование основного средства либо нематериального актива;

- количество поступивших объектов, цена за единицу, общая стоимость поступления без НДС, сумма НДС, общая стоимость поступления с НДС.

Счет-фактура полученный

После создания этого документа необходимо сформировать документ «Счет-фактура полученный», в котором отображается номер и дата входящего первичного документа, наименование поставщика, номер и дата договора, сумма поступления, в том числе сумма НДС. На основании введенного счета-фактуры образуется кредиторская задолженность, то есть организация должна оплатить поставщику свое приобретение, если она не сделала этого раньше. Необходимо нажать кнопку «Создать на основании» и выбрать пункт «Платежное поручение», в котором заполняются графы, связанные с получателем средств (наименованием поставщика), его реквизитами, номером договора и непосредственным назначением платежа.

Счет 02 детально описан в данном видеосюжете:

Принятие к учету

После того, как документы сформированы, то есть отражено непосредственное поступление объекта основных средств или нематериальных активов на предприятие, необходимо принять их к бухгалтерскому учету, то есть ввести в эксплуатацию или непосредственное использование. Создается документ «Принятие к учету ОС», который оформляется как для ОС, так и для НМА.

Создается документ «Принятие к учету ОС», который оформляется как для ОС, так и для НМА.

Самыми главными реквизитами в данном документе будут конкретное место нахождения объекта на предприятии и материально-ответственное лицо, в ведении которого будет находиться принимаемый к учету объект. При этом инвентарный номер присваивается объекту автоматически, но при необходимости его можно изменить, хотя это нежелательно, чтобы в последующем не нарушилась нумерация по объектам.

При добавлении объекта в этот документ будет открыта новая форма, подлежащая заполнению, в которой как раз и должна содержаться информация о начисляемой амортизации. Здесь необходимо отметить, к какой амортизационной группе относится объект в зависимости от срока его полезной эксплуатации. Документ закрывается и сохраняется, а затем в документе «Принятие к учету ОС» заполняется вкладка, касаемая бухгалтерского учета. В ней необходимо отразить следующие параметры:

В ней необходимо отразить следующие параметры:

- счет, на котором будут отражаться амортизационные отчисления;

- способ, который будет применяться для начисления амортизации;

- метод отражения расходов по амортизации;

- срок полезной эксплуатации объекта в количестве месяцев.

Такие же пункты необходимо заполнить и во вкладке, касаемой налогового учета, поскольку, как известно, амортизация начисляется как в бухгалтерском, так и в налоговом учете.

Регламентная операция

Все указанные документы формировались и заполнялись с той целью, чтобы подготовиться к начислению амортизации, а сама процедура начисления формируется при закрытии каждого месяца документом «Регламентная операция». При выборе появится новый документ по начислению амортизации, в котором необходимо заполнить месяц начисления, а затем провести и сохранить. Именно на основании данного документа формируются проводки по счетам 02 и 05, связанным с начислением амортизации по объектам.

После проведения этого документа можно посмотреть регистр по амортизационным отчислениям, который называется «Справка-расчет по амортизации». При выборе периода отображения данных в регистре будут перечислены все объекты, по которым начислилась амортизация за указанный период с отражением их инвентарных номеров, даты ввода в эксплуатацию, первоначальной и остаточной стоимости, начального и оставшегося срока полезного использования в месяцах и непосредственной суммы начисленной амортизации за период.

Как начисляется Амортизация в 1С 7.7, смотрите в данном видеоролике:

Бухгалтерский учет для предпринимателя

Что нужно знать предпринимателю о бухгалтерском учете

Бухучет относится к числу тех бизнес-процессов, которые из года в год остаются актуальными для предприятия, независимо от сферы его деятельности, особенностей реализуемой продукции, региональности и других параметров. Его задача — отражать все финансовые потоки в организации и формировать отчеты о состоянии капитала, ТМЦ и других активов.

Его задача — отражать все финансовые потоки в организации и формировать отчеты о состоянии капитала, ТМЦ и других активов.

Фактически, бухгалтерский учет — бизнес-процесс, связанный с контролем денежных средств и других ценностей предприятия. Отдельное его направление формирует налоговый учет, задачей которого является расчет сумм для перечисления в бюджет и регулярная подача отчетности в ФНС.

Каждой сфере профессиональной деятельности присущ определенный сленг — набор узкоспециализированных терминов. И бухучет — не исключение. Если посмотреть, как два опытных бухгалтера обсуждают какой-то рабочий момент, можно услышать немало названий разных счетов и доводов, почему нужно использовать именно их, а не другие. И как в таком случае быть предпринимателю, который, с одной стороны, мало что понимает из слов счетовода, с другой — обязан контролировать учетный процесс на фирме?

Отвечая на данный вопрос, можно отметить, что руководителю достаточно разбираться в терминологии на базовом уровне и уметь проверить бухгалтера по разным типам отчетов. Поэтому рассмотрим основные положения бухучета и термины, которые часто используют счетоводы, чтобы понимать, о чем они говорят!

Поэтому рассмотрим основные положения бухучета и термины, которые часто используют счетоводы, чтобы понимать, о чем они говорят!

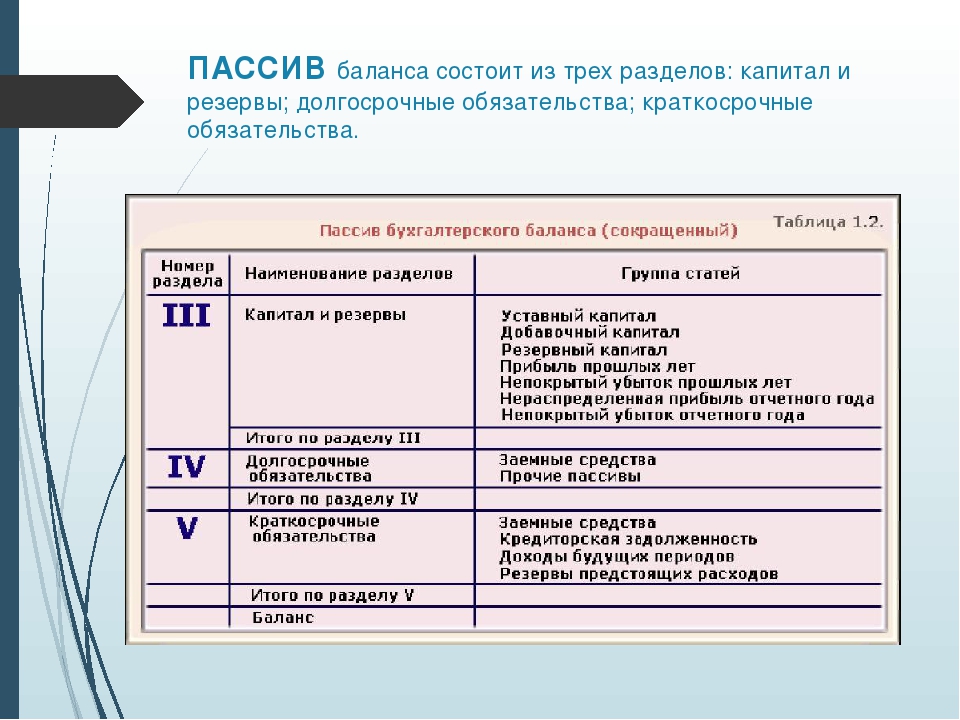

В первую очередь, следует обратить внимание на Баланс. Этот документ является комплексным отчетом о финансовом положении предприятия. Он состоит из двух частей:

- Актива Баланса

- Пассива Баланса

В Активе отражаются все денежные средства, материальные и нематериальные ценности, которые являются производственными или сервисными ресурсами предприятия, необходимыми для ведения его основной деятельности. В Пассиве отражаются все обязательства, которые необходимо погашать организации за возможность использования оборотного капитала, производственного и другого оборудования.

Проще говоря, в Активе представлены доступные компании ресурсы, в Пассиве — обязательства по их обеспечению и обслуживанию. Обе статьи Баланса можно детализировать на разделы. Так, Актив включает в себя:

- Необоротные активы

- Оборотные активы

Пассив включает в себя:

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

Рассмотрим эти разделы и базовые для них счета, еще больше углубляясь в понимание основ бухучета.

Необоротные активы — ресурсы, которые используются долгосрочно (более 12 месяцев) и не расходуются в течение одного производственного цикла. Примерами таковых являются цеха, склады, офисные помещения и другое дорогостоящее имущества. Оборотные активы — ресурсы, расходуемые в процессе производственного цикла. Речь идет, например, о сырье, полуфабрикатах, денежных средствах для расчетов с контрагентами и персоналом.

Необоротные активы формируются несколькими видами имущества, которым соответствуют определенные счета:

Преимущества сотрудничества с удаленными специалистами:

- 01 — основные средства (производственное оборудование, цеха, склады)

- 001 (внебалансовый счет) — Арендованные основные средства (цеха, станки, автомобили, используемые компаний, но принадлежащие другому собственнику)

- 02 — аммортизация основных средств (ежемесячное покрытие капитальных вложений за оборудование, недвижимость и др. )

- 03 — доходные вложения в материальные ценности (дорогостоящее имущество, сдаваемое в аренду)

)

)- 04 — нематериальные активы (деловая репутация фирмы, патенты, лицензионные права, ПО, технологии и др.)

- 07 — оборудование к установке (например, станки, которые уже приобретены, но еще не запущены в эксплуатацию)

- 08 — Вложения в необоротные активы (инвестиции в строительство новых цехов, складов, носящие долгосрочный характер)

Помимо этого, преимущества получают и сами специалисты, работающие на «удаленке». У них отпадает необходимость ежедневно добираться на рабочее место, переживая различные стрессовые ситуации. Ведение деятельности в уютной, домашней обстановке способствует повышению эффективности труда и желанию работать.

Оборотные активы тоже формируются несколькими категориями имущества, которым соответствуют счета:

- 10 — сырье и материалы (ТМЦ, из которых изготавливается готовая продукция)

- 20 — незавершенное производство (все ТМЦ, уже завезенные в цех, но еще не превращенные в ГП)

- 41 — товары (уже упакованная и подготовленная к отправке продукция)

- 43 — готовая продукция (изделия, вышедшие из цеха, но еще не упакованные для отправки потребителю)

- 44 — коммерческие расходы (например, затраты на транспортировку товарно-материальных ценностей)

- 45 — товары в пути (продукция, уже отгруженная со склада, но еще не принятая заказчиком)

- 50 — касса (наличие деньги в распоряжении предприятия)

- 51 — безналичные денежные средства на банковских счетах в рублях

- 52 — безналичные денежные средства на банковских счетах в иностранной валюте

- 60 — расчеты с поставщиками и подрядчиками (дебиторская задолженность контрагентов перед фирмой)

- 62 — расчеты с покупателями и заказчиками (дебиторская задолженность клиентов перед компанией)

- 68, 69 — переплата компании в бюджет или фонды социального страхования

- 76 — расчеты с прочими контрагентами (дебиторская задолженность, не учтенная на счетах 60, 62)

Ориентируясь в представленных базовых счетах, предприниматель лучше сможет понять и проконтролировать своего бухгалтера, просто сравнивая, например, отчеты о запасах с фактическим наличием сырья, материалов и ГП.

Капитал и резервы — деньги, имущество, технологии, которыми располагает предприятие с момента его открытия. Именно этот раздел играет важнейшую роль при оценке стоимости компании, например, с целью ее продажи или привлечения инвестиций. Капитал и резервы отражаются на следующих счетах:

- 80 — уставный капитал (начальные вложения собственника и/или бизнес-партнеров)

- 82 — резервный капитал (имущество, которое может быть задействовано предприятием в любой момент)

- 83 — добавочный капитал (удорожание/удешевление активов в результате их переоценки)

- 84 — нераспределенная прибыль прошлых лет (сумма дивидендов, которые планируется распределить между акционерами)

- 91 — прибыль текущего года после вычета налогов (чистая прибыль организации за отчетный период)

Долгосрочные обязательства — кредиты и займы компании, которые планируется погасить в течение периода, превышающего 12 месяцев. Отражаются на счете 67 и не включают в себя проценты по займам.

Отражаются на счете 67 и не включают в себя проценты по займам.

Краткосрочные обязательства — кредиты и другие задолженности, которые планируется погасить в течение ближайших 12 месяцев. Учитываются на счетах:

- 60 — расчеты с поставщиками (кредиторская задолженность за полученное сырье, материалы)

- 62 — расчеты с покупателями (кредиторская задолженность перед клиентами за оплаченные товары, услуги)

- 66 — краткосрочные кредиты (банковские займы сроком до 1 года)

- 67 (субсчета) — проценты по долгосрочным ссудам

- 68, 69 — неполное погашение фирмой задолженности перед бюджетом или социальными фондами

- 70 — задолженность предприятия перед сотрудниками по оплате труда

- 71, 73 — задолженность фирмы перед работником по подотчетным суммам и прочим операциям

- 76 — расчеты с прочими контрагентами (кредиторская задолженность, не учтенная на счетах 6 класса)

Как видно, некоторые счета используются одновременно при отражении активов и пассивов компании. Это вполне объяснимо:

Это вполне объяснимо:

- Если покупатели, поставщики и другие контрагенты должны фирме, она отражает суммы в Дебете конкретного счета

- Если организация должна поставщикам, покупателям, фондам, она отражает суммы в Кредите конкретного счета

Разбираясь в представленных счетах, предприниматель уже способен читать бухгалтерский Баланс и понимать финансовое состояние компании. А сопоставление отчетной информации с фактической (например, соответствие сумм в кассовой книге и кассе) позволяет быстро проверить бухгалтера!

1С онлайн

Аренда 1С или загрузка своей базы

Обновления 1С включены в стоимость

Ежедневное резервное копирование баз

Консультации по 1С и 24/7 техподдержка

Попробовать бесплатно

Иллюстрированный самоучитель по основам бухгалтерского учета › Бухгалтерская отчетность › Бухгалтерский баланс [страница — 233] | Самоучители по бухгалтерским программам

Бухгалтерский баланс

Бухгалтерский баланс (форма №1) как форма бухгалтерской отчетности характеризует финансовое положение организации по состоянию на отчетную дату.

Форма бухгалтерского баланса представляет собой двустороннюю таблицу, состоящую из актива и пассива. В активе представляется информация о хозяйственных средствах организации, а в пассиве – об их источниках. Данные о хозяйственных средствах и их источниках в отчетном балансе приводятся на начало и конец отчетного периода.

Согласно требованиям ПБУ 4/99 в бухгалтерском балансе активы и обязательства отражаются в зависимости от срока их обращения (погашения) как краткосрочные и долгосрочные. Краткосрочными являются активы и обязательства, срок обращения (погашения) которых составляет не более 12 месяцев после отчетной даты. Все остальные активы и обязательства представляются как долгосрочные.

По этому принципу в активе баланса хозяйственные средства организации сгруппированы в два раздела:

- раздел I «Внеоборотные активы», в котором представляется информация об активах со сроком обращения более 12 месяцев;

- раздел II «Оборотные активы», где отражаются данные об активах со сроком обращения менее 12 месяцев. Исключение составляет дебиторская задолженность. Информация обо всей дебиторской задолженности организации, включая долгосрочную, представляется в разделе II баланса. При этом отдельно приводится информация о дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (долгосрочная) и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (краткосрочная).

Исключение составляет дебиторская задолженность. Информация обо всей дебиторской задолженности организации, включая долгосрочную, представляется в разделе II баланса. При этом отдельно приводится информация о дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (долгосрочная) и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (краткосрочная).

Исключение составляет дебиторская задолженность. Информация обо всей дебиторской задолженности организации, включая долгосрочную, представляется в разделе II баланса. При этом отдельно приводится информация о дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (долгосрочная) и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (краткосрочная).В пассиве баланса источники средств делятся на собственные и привлеченные (заемные). Информация о собственных источниках средств организации представляется в разделе III «Капитал и резервы».

Привлеченные источники средств сгруппированы в зависимости от срока их погашения в два раздела:

- раздел IV «Долгосрочные обязательства» – обязательства со сроком погашения в течение более чем 12 месяцев после отчетной даты;

- раздел V «Краткосрочные обязательства» – обязательства со сроком погашения в течение 12 месяцев после отчетной даты.

Каждый раздел актива и пассива баланса состоит из статей.

Статьи бывают одноэлементные и комплексные. Одноэлементная статья содержит данные об одном объекте бухгалтерского учета, информация о котором формируется на одном счете. Например, по статье раздела II баланса «расходы будущих периодов» отражается информация о наличии на отчетную дату расходов, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. Указанная статья заполняется по данным сальдо счета 97 «Расходы будущих периодов».

Комплексные статьи содержат данные об остатках нескольких счетов бухгалтерского учета. Например, по статье раздела II «затраты в незавершенном производстве» отражается сумма остатков по счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

Однородные статьи раздела объединяются в группы статей.

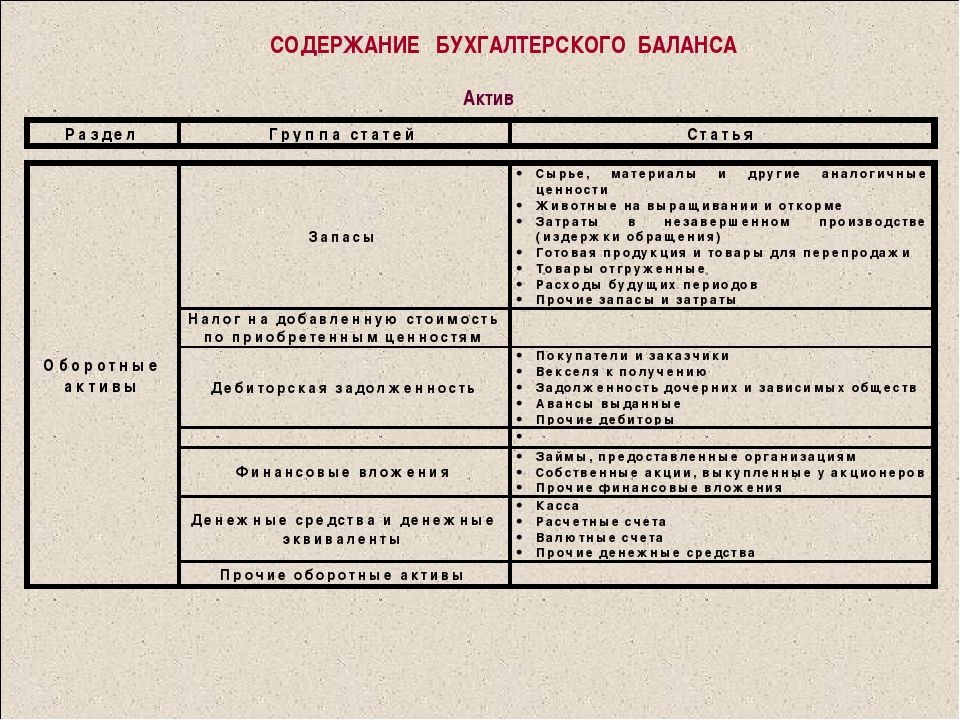

Например, в разделе II баланса в группу статей «Запасы» объединено семь статей:

- сырье, материалы и другие аналогичные ценности,

- животные на выращивании и откорме,

- затраты в незавершенном производстве,

- готовая продукция и товары для перепродажи,

- товары отгруженные,

- расходы будущих периодов,

- прочие запасы и затраты.

Показатели статей бухгалтерского баланса определяются по данным остатков по счетам Главной книги: актива – по данным дебетовых остатков активных счетов, пассива – по данным кредитовых остатков пассивных счетов. Исключением являются регулирующие счета, которые в бухгалтерском балансе не отражаются.

Сальдо по указанным счетам вычитаются из сальдо соответствующих регулируемых счетов (табл. 2).

Таблица 2. Перечень основных и регулирующих к ним счетов.

| Наименование строки баланса | Шифр и наименование основного счета | Шифр и наименование регулирующего счета |

|---|---|---|

| Нематериальные активы | 04 «Нематериальные активы» | 05 «Амортизация нематериальных активов» |

| Основные средства | 01 «Основные средства» | 02 «Амортизация основных средств» |

| Финансовые вложения | 58 «Финансовые вложения» | 59 «Резервы под обесценение финансовых вложений» |

| Сырье, материалы и другие аналогичные ценности | 10 «Материалы» 41 «Товары» 43 «Готовая продукция» | 14 «Резервы под снижение стоимости материальных ценностей» |

| Товары отгруженные | 45 «Товары отгруженные» | 16 «Отклонение в стоимости материальных ценностей» – при кредитовом сальдо вычитается, при дебетовом – прибавляется |

| Готовая продукция и товары для перепродажи | 41-2 «Товары в розничной торговле» | 42 «Торговая наценка» |

| Дебиторская задолженность | 62 «Расчеты с покупателями и заказчиками» и др. счета расчетов, на которых выявлена сомнительная дебиторская задолженность счета расчетов, на которых выявлена сомнительная дебиторская задолженность | 63 «Резервы по сомнительным долгам» |

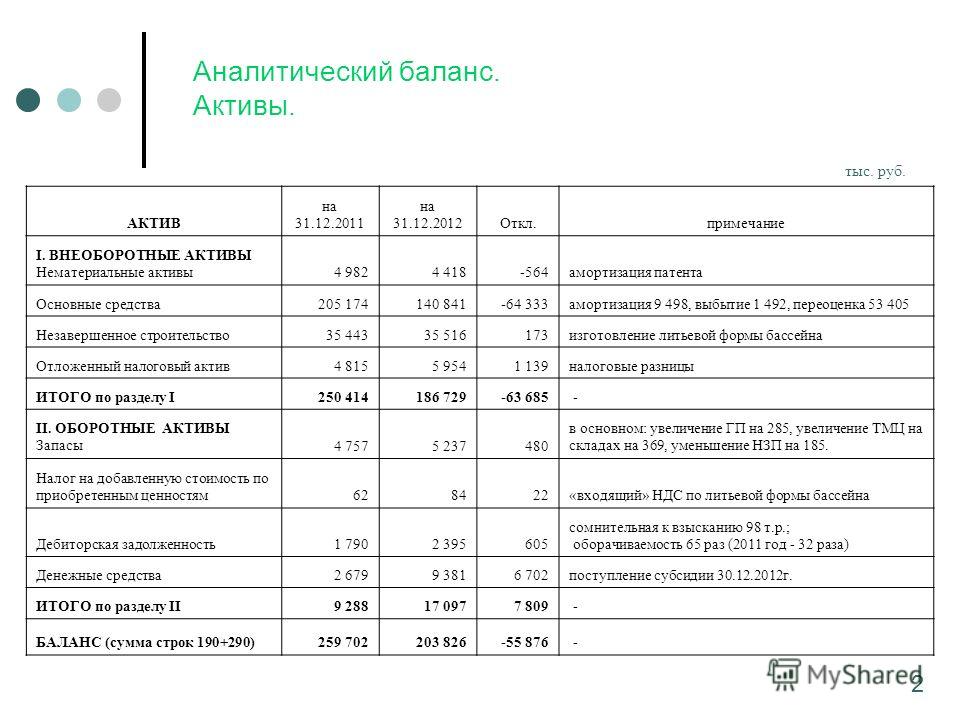

Определение основных средств

Что такое основной актив?

Основные средства — это долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода. Ожидается, что основные средства не будут израсходованы или конвертированы в наличные в течение года. Основные средства чаще всего отображаются в балансе как основные средства. Их также называют капитальными активами.

Ключевые выводы:

- Основные средства — это объекты, такие как основные средства, которые компания планирует использовать в долгосрочной перспективе для получения дохода.

- Основные средства чаще всего называются основными средствами.

- Оборотные активы, такие как товарно-материальные запасы, предполагается преобразовать в денежные средства или использовать в течение года.

- К внеоборотным активам, помимо основных средств, относятся нематериальные активы и долгосрочные инвестиции.

- Основные средства подлежат амортизации для учета потери стоимости по мере использования активов, тогда как нематериальные активы амортизируются.

Основные сведения об основных средствах

Балансовый отчет компании включает ее активы, обязательства и акционерный капитал.Активы делятся на оборотные и внеоборотные, разница в сроках полезного использования. Оборотные активы, как правило, представляют собой ликвидные активы, которые будут конвертированы в денежные средства менее чем через год. К внеоборотным активам относятся активы и имущество, принадлежащие бизнесу, которые нелегко конвертировать в наличные. Различные категории внеоборотных активов включают основные средства, нематериальные активы, долгосрочные инвестиции и отсроченные платежи.

Основные средства покупаются для производства или поставки товаров или услуг, сдачи в аренду третьим сторонам или использования в организации. Термин «фиксированный» означает, что эти активы не будут израсходованы или проданы в течение отчетного года. Основные средства обычно имеют физическую форму и отражаются в балансе как ОС.

Термин «фиксированный» означает, что эти активы не будут израсходованы или проданы в течение отчетного года. Основные средства обычно имеют физическую форму и отражаются в балансе как ОС.

Когда компания приобретает или продает основные средства, это отражается в отчете о движении денежных средств в составе денежных потоков от инвестиционной деятельности. Покупка основных средств представляет собой отток денежных средств для компании, а продажа — приток денежных средств. Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит списанию под обесценение.Это означает, что его зарегистрированная в балансе стоимость корректируется в сторону уменьшения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Когда срок полезного использования основного средства подошел к концу, его обычно выбывают путем продажи по восстановительной стоимости, которая является оценочной стоимостью актива, если он был разбит и продан по частям. В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения взамен какой-либо оплаты. В любом случае основные средства списываются с баланса, поскольку они больше не используются компанией.

В любом случае основные средства списываются с баланса, поскольку они больше не используются компанией.

Основные средства по сравнению с оборотными активами

В балансе отображаются как оборотные активы, так и основные средства, при этом текущие активы предназначены для использования или конвертируются в денежные средства в краткосрочной перспективе (менее одного года), а основные средства предназначены для использования в более долгосрочной перспективе (более одного года). . Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы. Основные средства амортизируются, а оборотные средства — нет.

Основные средства vs.Внеоборотные активы

Основные средства — это внеоборотные активы. Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, которые будут использоваться в течение длительного времени, но они не имеют физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

Преимущества основных средств

Информация об активах корпорации помогает создавать точную финансовую отчетность, оценку бизнеса и тщательный финансовый анализ.Инвесторы и кредиторы используют эти отчеты, чтобы определить финансовое состояние компании и решить, покупать ли ей акции или ссужать деньги бизнесу. Поскольку компания может использовать ряд общепринятых методов для учета, амортизации и выбытия своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как были определены цифры.

Основные фонды особенно важны для капиталоемких отраслей, таких как производство, которые требуют крупных инвестиций в основные средства.Когда компания сообщает о постоянно отрицательных чистых денежных потоках на покупку основных средств, это может быть убедительным индикатором того, что компания находится в режиме роста или инвестирования.

Примеры основных средств

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Если бизнес создает автостоянку для компании, она является основным активом.Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Особые соображения

Основные фонды теряют ценность с возрастом. Поскольку они обеспечивают долгосрочный доход, эти активы списываются на расходы иначе, чем другие статьи. Материальные активы подлежат периодической амортизации, а нематериальные активы — амортизации.Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

То, как бизнес обесценивает актив, может привести к тому, что его балансовая стоимость — стоимость актива, которая отображается в балансе — будет отличаться от текущей рыночной стоимости, по которой актив может быть продан. Земля не подлежит амортизации.

Часто задаваемые вопросы

В чем разница между основными и оборотными активами?

Основные средства, разновидность внеоборотных активов, представляют собой долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода.Ожидается, что они не будут израсходованы или конвертированы в наличные в течение одного года, они подлежат амортизации и являются неликвидными.

Основные фонды, также называемые капитальными активами, особенно важны для капиталоемких отраслей, таких как производство, которые требуют крупных инвестиций в основные средства (ОС).

Оборотные активы предназначены для использования или конвертации в денежные средства в краткосрочной перспективе, определяемой на срок менее одного года, и не амортизируются. Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы.Основные средства амортизируются, а оборотные средства — нет. В балансе появляются как текущие активы, так и основные средства,

Каковы примеры основных средств?

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Где другие виды внеоборотных активов?

Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, которые будут использоваться в течение длительного времени, но они не имеют физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

Бухгалтерский баланс | Безграничный учет

Определение баланса

Баланс отражает финансовое положение компании на определенную дату.

Цели обучения

Укажите цель баланса и узнайте, какие счета появляются в балансе

Основные выводы

Ключевые моменты

- Баланс суммирует активы, обязательства и акционерный капитал компании.

- Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени.

- Баланс иногда называют отчетом о финансовом положении.

- Баланс показывает уравнение бухгалтерского учета в балансе. Активы компании должны равняться их обязательствам и собственному капиталу.

Ключевые термины

- обязательство : Обязательство, долг или ответственность перед кем-либо.

- актив : Предметы собственности, конвертируемые в денежные средства; общие ресурсы человека или бизнеса, такие как наличные деньги, векселя и дебиторская задолженность; ценные бумаги и дебиторская задолженность, ценные бумаги, запасы, деловая репутация, оборудование, оборудование или недвижимость (в отличие от обязательств).

- Балансовый отчет : Балансовый отчет часто называют «моментальным снимком финансового состояния компании». Стандартный баланс компании состоит из трех частей: активов, пассивов и собственного капитала.

Бухгалтерский баланс

Балансовый отчет, иногда называемый отчетом о финансовом положении, перечисляет активы, обязательства и акционерный капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса.Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени. Два других утверждения относятся к определенному периоду времени. Изучая активы, пассивы и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

Балансовый отчет : Если в финансовом отчете за предыдущий год обнаружена ошибка, необходимо внести исправление и перевыпустить финансовую отчетность.

Балансовый отчет — это официальный документ, который соответствует стандартному бухгалтерскому формату и показывает одни и те же категории активов и обязательств независимо от размера или характера бизнеса. Бухгалтерский учет считается языком бизнеса, потому что его концепции проверены временем и стандартизированы. Даже если вы не пользуетесь услугами сертифицированного аудитора, вы или ваш бухгалтер можете применять определенные общепринятые принципы бухгалтерского учета (GAAP) для составления финансовой отчетности.Сильной стороной GAAP является надежность данных компании от одного отчетного периода к другому и возможность сравнивать финансовые отчеты разных компаний.

Форматы бухгалтерского баланса

Стандартные правила бухгалтерского учета представляют баланс в одном из двух форматов: в форме счета (горизонтальное представление) и форме отчета (вертикальное представление). Большинство компаний предпочитают вертикальную форму отчета, которая не соответствует типичному объяснению баланса в инвестиционной литературе как имеющего «две стороны», которые уравновешивают друг друга.

Независимо от формата вверх-вниз или бок о бок, все балансовые отчеты соответствуют представлению, в котором различные записи счетов разделены на пять разделов:

Активы = Обязательства + Собственный капитал

1. Оборотные активы (краткосрочные): объекты, которые могут быть конвертированы в денежные средства в течение одного года

2. Внеоборотные активы (долгосрочные): статьи более постоянного характера

3. Краткосрочные обязательства (краткосрочные): обязательства со сроком погашения в течение одного года

4. Долгосрочные обязательства (долгосрочные): обязательства со сроком погашения более одного года

5.Акционерный капитал (постоянный): инвестиции акционеров и нераспределенная прибыль

Представление счета

В упомянутых выше разделах активов счета перечислены в порядке убывания их ликвидности (насколько быстро и легко они могут быть конвертированы в наличные). Аналогичным образом, обязательства перечислены в порядке их приоритетности к оплате. В финансовой отчетности термины «краткосрочный» и «долгосрочный» являются синонимами терминов «краткосрочный» и «долгосрочный» соответственно, поэтому они используются как синонимы.

В каждом из трех сегментов баланса будет много счетов, в которых задокументирована стоимость каждого из них. Такие счета, как денежные средства, товарно-материальные запасы и имущество, находятся на стороне активов баланса, в то время как на стороне пассивов есть такие счета, как кредиторская задолженность или долгосрочная задолженность. Точные счета в балансе будут отличаться в зависимости от компании и отрасли.

Составные части баланса

Балансовая взаимосвязь выражается как; Активы = Обязательства + Собственный капитал.

Цели обучения

Различия между тремя балансовыми счетами активов, обязательств и собственного капитала

Основные выводы

Ключевые моменты

- Активы имеют ценность, потому что бизнес может использовать или обменивать их для производства услуг или продуктов бизнеса.

- Обязательства — это долги предприятия, которые часто возникают для финансирования его деятельности.

- Собственный капитал компании представляет собой нераспределенную прибыль и средства, внесенные ее акционерами.

Ключевые термины

- обязательства : Вероятные будущие жертвы экономической выгоды, возникающие из текущих обязательств по передаче активов или предоставлению услуг в результате прошлых операций или событий.

- Активы : Ресурс с экономической ценностью, которым владеет или контролирует физическое лицо, корпорация или страна, ожидая, что он принесет выгоду в будущем.

- собственный капитал : Доля участия в компании, определяемая путем вычитания обязательств из активов.

Составные части баланса

Бухгалтерский баланс содержит отчеты об активах, обязательствах и собственном капитале.

Активы представляют собой ценные вещи, которыми компания владеет и владеет, или то, что будет получено и может быть объективно оценено. Их также называют ресурсами бизнеса, некоторые примеры активов включают дебиторскую задолженность, оборудование, имущество и запасы. Активы имеют ценность, потому что бизнес может использовать или обменивать их для производства услуг или продуктов бизнеса.

Обязательства — это долги компании перед другими лицами — кредиторами, поставщиками, налоговыми органами, служащими и т. Д. Это обязательства, которые должны быть погашены при определенных условиях и в определенные сроки. Бизнес берет на себя многие из своих обязательств, покупая предметы в кредит для финансирования своих бизнес-операций.

Собственный капитал компании представляет собой нераспределенную прибыль и средства, внесенные ее владельцами или акционерами (капитал), которые принимают неопределенность, связанную с риском владения, в обмен на то, что, как они надеются, будет хорошей прибылью на их инвестиции.

Фундаментальные отношения

Взаимосвязь этих статей выражается в фундаментальном уравнении баланса:

Активы = Обязательства + Собственный капитал

Значение этого уравнения очень важно. Как правило, рост продаж, быстрый или медленный, требует увеличения базы активов — более высоких уровней запасов, дебиторской задолженности и основных средств (заводов, основных средств и оборудования). По мере роста активов компании ее обязательства и / или собственный капитал также имеют тенденцию к росту, чтобы ее финансовое положение оставалось сбалансированным.То, как активы поддерживаются или финансируются за счет соответствующего роста кредиторской задолженности, долговых обязательств и собственного капитала, многое говорит о финансовом состоянии компании.

Использование баланса

Балансовый отчет предприятия представляет собой моментальный снимок его финансового состояния в определенный момент времени.

Цели обучения

Приведите примеры использования баланса внутренними и внешними пользователями

Основные выводы

Ключевые моменты

- Баланс используется для финансовой отчетности и анализа как часть набора финансовых отчетов.

- Анализ финансовой отчетности состоит из применения аналитических инструментов и методов к финансовой отчетности и другим соответствующим данным для получения полезной информации.

- Инвесторы, кредиторы и регулирующие органы обычно сосредотачивают свой анализ финансовой отчетности на компании в целом. Поскольку они не могут запрашивать отчеты специального назначения, внешние пользователи должны полагаться на финансовую отчетность общего назначения, которую публикуют компании.

Ключевые термины

- ликвидность : способность компании выполнять свои платежные обязательства с точки зрения наличия достаточных ликвидных активов.

Использование баланса

Балансовый отчет используется для финансовой отчетности и анализа как часть набора финансовых отчетов.

Использование баланса : Балансовый отчет — это один из финансовых отчетов, включенных в годовой отчет компании.

Анализ финансовой отчетности руководством в первую очередь относится к частям компании. Используя этот подход, руководство может планировать, оценивать и контролировать операции внутри компании.Руководство получает любую информацию о деятельности компании, запрашивая специальные отчеты. Он использует эту информацию, чтобы принимать трудные решения, например, каких сотрудников уволить, а когда расширять операции.

Инвесторы, кредиторы и регулирующие органы обычно сосредотачивают свой анализ финансовой отчетности на компании в целом. Поскольку они не могут запрашивать отчеты специального назначения, внешние пользователи должны полагаться на финансовую отчетность общего назначения, которую публикуют компании.Эти отчеты включают баланс, отчет о прибылях и убытках, отчет о собственном капитале, отчет о движении денежных средств и пояснительные примечания, прилагаемые к финансовой отчетности.

Пользователи финансовой отчетности должны обращать особое внимание на пояснительные примечания или финансовый обзор, предоставляемый руководством в годовых отчетах. Эта неотъемлемая часть годового отчета дает представление о масштабах бизнеса, результатах операций, ликвидности и капитальных ресурсах, новых стандартах бухгалтерского учета и данных о географических регионах.

Анализ финансовой отчетности состоит из применения аналитических инструментов и методов к финансовой отчетности и другим соответствующим данным для получения полезной информации. Эта информация раскрывает значительную взаимосвязь между данными и тенденциями в тех данных, которые оценивают прошлые результаты деятельности и текущее финансовое положение компании. Информация показывает результаты или последствия ранее принятых управленческих решений. Кроме того, аналитики используют эту информацию для составления прогнозов, которые могут иметь прямое влияние на решения, принимаемые пользователями финансовой отчетности.

Обоснование баланса

Бухгалтерский баланс — особенно полезный инструмент, когда дело доходит до обоснования различных счетов. Обоснование баланса — это бухгалтерский процесс, проводимый предприятиями на регулярной основе для подтверждения того, что балансы, хранящиеся в первичной системе учета, согласованы (сбалансированы) с балансовыми и операционными записями, хранящимися в той же или вспомогательной подсистеме. Он включает в себя несколько процессов, включая выверку (на уровне транзакций или на уровне баланса) учетной записи, процесс проверки выверки и любой соответствующей подтверждающей документации, а также формальную сертификацию (подписание) учетной записи в заранее определенной форме, управляемой по корпоративной политике

Обоснование баланса — важный процесс, который обычно выполняется ежемесячно, ежеквартально и в конце года.Результаты помогают управлять нормативными обязательствами организации по составлению балансовых отчетов. Исторически обоснование было полностью ручным процессом, управляемым электронными таблицами, электронной почтой и ручным мониторингом и отчетностью. В последние годы были разработаны программные решения, обеспечивающие уровень автоматизации, стандартизации и усиленного контроля процесса подтверждения или сертификации. Эти решения подходят для организаций с большим объемом счетов и / или персонала, участвующего в процессе подтверждения, и могут использоваться для повышения эффективности, повышения прозрачности и снижения рисков.

Составление баланса

Балансы подготавливаются с одной или двумя колонками, сначала активы, затем обязательства и чистая стоимость.

Цели обучения

Определите элементы правильно оформленного баланса

Основные выводы

Ключевые моменты

- Балансы обычно составляются в конце отчетного периода, например на конец месяца, квартала или года.

- Оборотные активы, наиболее часто используемые малым бизнесом, — это денежные средства, дебиторская задолженность, запасы и предоплаченные расходы.

- Есть два типа обязательств: краткосрочные обязательства и долгосрочные обязательства. Обязательства расположены в балансе в порядке их погашения.

Ключевые термины

- Запасы : Запасы включают товары, готовые к продаже, а также сырье и частично готовые продукты, которые будут выставлены на продажу, когда они будут завершены.

- Основные средства : Активы, приносящие доход. Их отличает долговечность от оборотных средств.Они не предназначены для перепродажи.

- амортизация : амортизация вычитает указанную сумму из первоначальной закупочной цены для учета износа актива.

Как подготовить баланс

Подготовка баланса : Как подготовить баланс.

Все балансы имеют один и тот же формат: когда используются два столбца, активы находятся слева, обязательства — справа, а чистая стоимость — ниже обязательств.Когда используется один столбец, сначала указываются активы, за ними следуют обязательства и чистая стоимость. Балансовые отчеты обычно составляются на конец отчетного периода.

Оборотные активы

Для начала сконцентрируйтесь на оборотных активах, которые чаще всего используются малым бизнесом: денежные средства, дебиторская задолженность, товарно-материальные запасы и предоплаченные расходы. Наличные деньги включают наличные деньги в кассе, в банке и мелкую наличность. Дебиторская задолженность — это то, что вам задолжали клиенты. Чтобы это число было более реалистичным, следует вычесть из дебиторской задолженности определенную сумму в качестве резерва на безнадежные долги.

Товарно-материальные запасы могут быть самым крупным оборотным активом. В балансе стоимость запасов — это стоимость, необходимая для их замены, если запасы были уничтожены, утеряны или повреждены. Инвентарь включает товары, готовые к продаже, а также сырье и частично готовую продукцию, которые будут выставлены на продажу, когда они будут завершены.

Предоплаченные расходы указаны как оборотные активы, потому что они представляют собой предмет или услугу, за которые были оплачены, но которые не были использованы или потреблены. Примером предоплаты является последний месяц аренды, которая могла быть внесена в качестве залога.Предоплаченные расходы будут учитываться как актив до тех пор, пока они не будут использованы. Предоплата страховых взносов — еще один пример предоплаты. Иногда предоплаченные расходы также называют неистекшими расходами. В балансе текущие активы суммируются, и эта сумма отображается в строке, называемой «общие текущие активы». ”

Основные средства

Основные средства — это активы, приносящие доход. Их отличает долговечность от оборотных средств. Они не предназначены для перепродажи.Многие малые предприятия могут не владеть большим количеством основных средств, потому что большинство малых предприятий создаются с минимальным капиталом. Конечно, основные фонды будут значительно различаться и зависеть от типа бизнеса (например, услуги или производство), размера и рынка.

Основные средства включают мебель и приспособления, автотранспортные средства, здания, землю, улучшения зданий (или улучшения арендованного имущества), производственные машины, оборудование и любые другие объекты, ожидаемый срок службы которых измеряется годами.Все основные средства (кроме земли) показаны в балансе по первоначальной (или исторической) стоимости за вычетом амортизации. Вычитание амортизации — это консервативный метод бухгалтерского учета, позволяющий снизить вероятность завышения стоимости. Амортизация вычитает указанную сумму из первоначальной покупной цены за износ актива.

Важно помнить, что первоначальная стоимость может быть больше, чем цена актива в счете-фактуре. Он может включать в себя доставку, установку и любые сопутствующие расходы, необходимые для подготовки актива к обслуживанию.Активы упорядочены по тому, насколько быстро они могут быть превращены в наличные. Как и другие основные средства на балансе, машины и оборудование будут оцениваться по первоначальной стоимости за вычетом амортизации. «Прочие активы» — категория основных средств. Прочие активы, как правило, представляют собой нематериальные активы, такие как патенты, лицензионные платежи и авторские права.

Обязательства

Обязательства — требования кредиторов к активам предприятия. Это долги предприятия. Есть два типа обязательств: текущие обязательства и долгосрочные обязательства.Обязательства расположены в балансе в порядке их погашения. Например, сначала появится кредиторская задолженность, поскольку она обычно выплачивается в течение 30 дней. Векселя к оплате обычно подлежат погашению в течение 90 дней и являются вторым обязательством, которое появляется в балансе.

Краткосрочные обязательства включают:

- Кредиторская задолженность

- Векселя к оплате банкам (или другим лицам)

- Начисленные расходы (например, заработная плата)

- Налоги к уплате

- Текущая сумма к оплате в рамках годовой части долгосрочной задолженности

- Любые другие обязательства перед кредиторами, подлежащие погашению в течение одного года с даты составления баланса

Текущие обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к банкам и начисленные налоги на заработную плату.Кредиторская задолженность — это сумма, которую вы можете задолжать поставщикам или другим кредиторам за услуги или товары, которые вы получили, но еще не оплатили. Векселя к оплате — это любые деньги, подлежащие выплате по ссуде в течение следующих 12 месяцев. Начисленные налоги на заработную плату представляют собой любую компенсацию работникам, которые работали, но не были уплачены на момент создания баланса.

Обязательства расположены в балансе в порядке их погашения.

Долгосрочные обязательства — это любые долги, которые должны быть погашены вашим бизнесом в течение более одного года с даты составления баланса.Это может включать стартовое финансирование от родственников, банков, финансовых компаний или других лиц.

Временная классификация

Денежные средства, дебиторская задолженность и обязательства в балансе пересчитываются в доллары США по текущему обменному курсу.

Цели обучения

Определите, когда было бы необходимо использовать временной метод в балансе

Основные выводы

Ключевые моменты

- Счета запасов, основных средств, патентов и внесенного капитала переоцениваются по историческим ставкам, что приводит к разнице в общей сумме активов и обязательств плюс капитал, которые должны быть согласованы, что приводит к переоценке прибыли или убытка.

- Если функциональной валютой компании является доллар США, то любые остатки, выраженные в местной или иностранной валюте, необходимо переоценить.

- Прибыль или убыток от переоценки отражается в отчете о прибылях и убытках.

Ключевые термины

- перевод : Использует обменные курсы, основанные на временных активах. Приобретенные или понесенные обязательства являются обязательными.

- Временной метод : Денежные средства, дебиторская задолженность и обязательства переоцениваются в U.S. долларов по текущему обменному курсу.

Классифицированный баланс

«Классифицированный» означает, что балансовые счета представлены в отдельных группах, категориях или классификациях. В большинстве бухгалтерских балансов активы и обязательства компании классифицируются по отдельным группам, таким как текущие активы, основные средства, текущие обязательства и т. Д. Эти классификации делают баланс более полезным

Временной метод

Денежные средства, дебиторская задолженность и обязательства переоцениваются в U.S. долларов по текущему обменному курсу. Запасы, основные средства, патенты и счета внесенного капитала переоцениваются по историческим ставкам, что приводит к разнице в совокупных активах и обязательствах плюс собственный капитал, которые должны быть согласованы, что приводит к переоценке прибыли или убытка.

Если функциональной валютой компании является доллар США, то любые остатки, выраженные в местной или иностранной валюте, должны быть переоценены. Повторное измерение требует применения временного метода.Прибыль или убыток от переоценки отражается в отчете о прибылях и убытках.

Временная классификация : Пересчет в доллары США.

Перевод

Требуется метод пересчета иностранной валюты, в котором используются обменные курсы, основанные на времени приобретения или возникновения активов и обязательств. Используемый обменный курс также зависит от используемого метода оценки. Активы и обязательства, оцениваемые по текущим затратам, используют текущий обменный курс, а те, которые используют исторические обменные курсы, оцениваются по исторической стоимости.

При использовании временного метода любые приносящие доход активы, такие как запасы, основные средства, регулярно обновляются для отражения их рыночной стоимости. Прибыли и убытки, возникающие в результате пересчета, включаются непосредственно в текущий консолидированный доход. Это приводит к нестабильности консолидированной прибыли.

Активы

Активы на балансе классифицируются на оборотные активы и внеоборотные активы. Активы находятся в левой части баланса.

Цели обучения

Набросок раздела активов баланса

Основные выводы

Ключевые моменты

- Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. В балансе активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

- Оборотные активы — это активы, которые могут быть конвертированы в денежные средства или использованы для погашения текущих обязательств в течение 12 месяцев.Текущие активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, выплаченных в течение года.

- Внеоборотный актив не может быть легко конвертирован в денежные средства. К внеоборотным активам относятся основные средства, инвестиционная недвижимость, нематериальные активы, долгосрочные финансовые активы, инвестиции, учитываемые по методу долевого участия, и биологические активы.

Ключевые термины

- ликвидность : Доступность денежных средств в краткосрочной перспективе: способность обслуживать краткосрочную задолженность.

Бухгалтерский баланс

Стандартный баланс компании состоит из трех частей: активов, пассивов и собственного капитала. Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. В левой части баланса активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

Балансовый отчет : Образец внутреннего баланса (DBS), на который будет ссылаться Внутренний учет благосостояния (DWBA)

Оборотные активы

Оборотный актив в балансе — это актив, который можно либо конвертировать в денежные средства, либо использовать для оплаты текущих обязательств в течение 12 месяцев.Типичные оборотные активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, которая будет выплачена в течение года.

Денежные средства и их эквиваленты являются наиболее ликвидными активами в составе активов баланса компании. Эквиваленты денежных средств — это активы, которые легко конвертируются в денежные средства, такие как авуары денежного рынка, краткосрочные государственные облигации или казначейские векселя, рыночные ценные бумаги и коммерческие бумаги.Эквиваленты денежных средств отличаются от других инвестиций своим краткосрочным существованием; срок их погашения составляет 3 месяца, тогда как краткосрочные инвестиции составляют 12 месяцев или меньше, а долгосрочные инвестиции — это любые инвестиции, срок погашения которых превышает 12 месяцев.

Дебиторская задолженность представляет собой денежную задолженность организаций перед фирмой за продажу товаров или услуг в кредит. В большинстве коммерческих организаций дебиторская задолженность обычно оформляется путем выставления счета-фактуры и его отправки по почте или в электронном виде клиенту, который, в свою очередь, должен оплатить его в установленные сроки, называемые условиями кредита или условиями платежа.