Задача №270 (диагностика рентабельности)

Выполнить диагностику рентабельности производственно-хозяйственной деятельности предприятия по данным таблицы:

| Показатели, тыс. ден. ед. | На начало года | На конец года |

| 1. Чистая прибыль | 96 | 111 |

| 2. Прибыль от обычной деятельности до налогообложения | 121 | 129 |

| 3. Прибыль от операционной деятельности | 114 | 138 |

| 4. Валовая прибыль | 150 | 168 |

| 5. Себестоимость реализованной продукции | 306 | 312 |

| 6. Чистая выручка от реализации продукции | 465 | 480 |

| 7. Валюта баланса | 450 | 435 |

| 8. Собственный капитал | 300 | 312 |

Рекомендуемые задачи по дисциплине

Решение задачи:

Показатели рентабельности характеризуют прибыльность использования капитала, который находится в распоряжении предприятия.

1. Рентабельность совокупного капитала – это отношение чистой прибыли к величине баланса, выраженное в процентах. В 2004 г. этот показатель составлял:

- на начало года:

Рк=96*100/450=21,33%; - на конец года:

Рк=111*100/435=25,52%; - коэффициент роста:

Кр=25,52/21,33=1,1964.

Рентабельность совокупного капитала увеличилась на 19,64%.

2. Рентабельность собственного капитала – это отношение чистой прибыли и собственного капитала, выраженное в процентах:

- на начало года:

Рск=96*100/300=32,00%; - на конец года:

Рск=111*100/312=35,58%; - коэффициент роста:

Кр=35,58/32,00=1,1119.

Рентабельность собственного капитала увеличилась на 11,19%.

3. Валовая рентабельность продаж – это отношение валовой прибыли к чистому доходу, выраженное в процентах:

- на начало года:

Рвп=150*100/465=32,26%; - на конец года:

Рвп=168*100/480=35,00%; - коэффициент роста:

Ко=35,00/32,26=1,0849 (108,49%).

Данный показатели увеличился на 8,49%.

4. Операционная рентабельность продаж – это отношение прибыли от операционной деятельности к чистому доходу, выраженное в процентах:

- на начало года:

Род=114*100/465=24,62%; - на конец года:

Род=138*100/480=28,75%; - коэффициент роста:

Кр=28,75/24,62=1,1725 (117,25%).

Данный показатель увеличился на 17,25%.

5. Чистая рентабельность продаж – это отношение чистой прибыли к чистому доходу, выраженное в процентах:

- на начало года:

Рчп=96*100/465=20,65%; - на конец года:

Рчп=111*100/480=23,13%; - коэффициент роста:

Кр=23,13/20,65=1,1201 (112,01%).

Данный показатель увеличился на 12,01%.

6. Валовая рентабельность производства – это отношение валовой прибыли к себестоимости производства продукции, выраженное в процентах:

- на начало года:

Рвпр=150*100/306=49,02%; - на конец года:

Рвпр=168*100/312=53,85%; - коэффициент роста:

Кр=53,85/49,02=1,5385 (153,85%).

Данный показатель увеличился на 53,85%.

7. Чистая рентабельность производства – это отношение чистой прибыли к себестоимости производства продукции, выраженное в процентах:

- на начало года:

Рчпр=96*100/306=26,67%; - на конец года:

Рчпр=111*100/312=35,58%; - коэффициент роста:

Кр=35,58/26,67=1,3341 (133,41%).

Данный показатель увеличился на 33,41%.

В целом предприятие стало работать более эффективно.

SCG | Финансовый консалтинг и оценка

НазадОсновные способы сокращения издержек и увеличения рентабельности в текущих экономических условиях.

Способов снижения издержек, тем более в период кризиса, очень много. На эту тему написано много книг и еще больше статей. Но не все из этих методов приводят к повышению эффективности компании. Зачастую снижая издержки компания сталкивается с падением продаж, уменьшением доли рынка или жертвует будущим ростом. Даже применяя один и тот же метод по снижению издержек, например, снижая расходы на оплату труда, разные компании сталкиваются с разными результатами в зависимости от того как они используют этот инструмент. Поэтому, проводя те или иные меры по снижению издержек, будь то снижение себестоимости продукции, либо сокращение управленческих и коммерческих расходов, важно, прежде всего, понять каких результатов руководство хочет достичь и проанализировать последствия принимаемого решения на все ключевые операционные и финансовые показатели.

Даже применяя один и тот же метод по снижению издержек, например, снижая расходы на оплату труда, разные компании сталкиваются с разными результатами в зависимости от того как они используют этот инструмент. Поэтому, проводя те или иные меры по снижению издержек, будь то снижение себестоимости продукции, либо сокращение управленческих и коммерческих расходов, важно, прежде всего, понять каких результатов руководство хочет достичь и проанализировать последствия принимаемого решения на все ключевые операционные и финансовые показатели.

Какой бы метод мы не избрали для сокращения издержек и повышения рентабельности компании, главным инструментом, который даст нам ответ на то стоит ли принимать то или иное решение, должна стать финансовая модель. Финансовая модель даст руководству экономически обоснованный вывод стоит ли принимать то или иное решение с точки зрения целого ряда анализируемых параметров. Грамотное финансовое планирование зачастую является фактором, который отличает успешные компании от менее успешных конкурентов.

Любое финансовое планирование строится на основе фактической информации, поэтому крайне важно вести статистику и иметь хороший управленческий учет в компании. Следовательно ведение полноценного управленческого учета я бы назвал инструментом №2, который поможет понять целесообразность принимаемых решений по сокращению издержек. Сам факт наличия хорошо поставленного управленческого учета дает множество ответов на вопрос, что следует совершенствовать в компании.

Третьим инструментом, используемым при принятии решения о сокращении издержек и повышения ее эффективности, должна стать модель ключевых бизнес процессов компании. Наличие такой модель позволит провести ее аудит и оптимизировать бизнес процессы там, где это наиболее целесообразно и наименее затратно. Аудит бизнес процессов поможет выявить наиболее слабые звенья производства или управления компанией. Как правило, бизнес процессы можно совершенствовать сколь угодно много, но здесь важно прийти к оптимальному соотношению используемых ресурсов и их эффективности.

Вышеперечисленные инструменты крайне важны вне зависимости от отраслевой принадлежности компании и текущей стадии экономического цикла.

Что касается конкретных методов по увеличению рентабельности компании то мы попробуем далее описать общую картину применения различных методов сокращения издержек и повышения рентабельности.

Повысить рентабельность бизнеса можно всего двумя способами. Сократив удельную величину затрат либо повысив удельную величину прибыли в выручке. Но от того какую именно рентабельность мы желаем повысить (валовую, операционную или чистую) зависит какие шаги мы будем предпринимать. При прочих равных увеличение вышестоящего уровня прибыли, например, валовой, ведет к увеличению операционной и чистой прибыли. При этом на каждом последующем уровне есть свои статьи расходов, изменение которых влияет на соответствующий и ниже стоящий уровень прибыли.

Так, например, для увеличения валовой рентабельности нам нужно сократить себестоимость производимой продукции либо увеличить удельную величину прибыли с каждой единицы продукции. Сократить себестоимость продукции/ услуги компания может путем снижения затрат на сырье и материалы (путем переговоров с текущими, или поиска новых поставщиков товаров или услуг), снизив оплату труда, либо увеличив объемы производства, тем самым уменьшив удельные расходы. Чтобы увеличить удельную величину прибыли с каждой единицы продукции компании надо сократить продажи низкомаржинальной продукции, либо увеличить продажи сопутствующей более высокомаржинальной продукции / услуги. Методы по увеличению валовой рентабельности, носят зачастую специфический характер для каждой отрасли, подотрасли и даже отдельной компании, поэтому в рамках данной статьи мы не будем их разбирать более глубоко.

Чтобы увеличить удельную величину прибыли с каждой единицы продукции компании надо сократить продажи низкомаржинальной продукции, либо увеличить продажи сопутствующей более высокомаржинальной продукции / услуги. Методы по увеличению валовой рентабельности, носят зачастую специфический характер для каждой отрасли, подотрасли и даже отдельной компании, поэтому в рамках данной статьи мы не будем их разбирать более глубоко.

Что касается уровня операционной рентабельности, то здесь фигурируют две статьи расходов, управленческие и коммерческие, которые в период спада деловой активности наиболее часто “попадают под нож”. Так как эти статьи не носят производственный характер, их сокращение ведет к быстрому росту рентабельности в краткосрочной перспективе. Например, сокращение расходов на административный персонал, мгновенно экономит компании внушительную сумму, однако может отрицательно сказаться на ее дальнейших перспективах. Так как вклад административного персонала в развитие компании зачастую очень сложно оценить, ключевыми критериями оценки эффективности здесь служат KPI (ключевые показатели эффективности). При этом важно учесть, что в кризисное время эти KPI отличаются от тех, которые применяют в “тучные” годы. Если, например, ранее менеджер оценивался по тому сколько новых клиентов он привел или сколько новых точек продаж открыл, то в период кризиса важно не количество, а качество сделанной работы, то есть важно какую прибыль приносят новые клиенты и новые точки продаж.

При этом важно учесть, что в кризисное время эти KPI отличаются от тех, которые применяют в “тучные” годы. Если, например, ранее менеджер оценивался по тому сколько новых клиентов он привел или сколько новых точек продаж открыл, то в период кризиса важно не количество, а качество сделанной работы, то есть важно какую прибыль приносят новые клиенты и новые точки продаж.

В коммерческих расходах наиболее интересно рассмотреть пример с расходами на рекламу. Рекламный бюджет в период кризиса “режется” в первую очередь, но именно в данной статье расходов кроется очень большой резерв для увеличения эффективности. Несмотря на сокращение рекламного бюджета можно сделать его эффективность гораздо выше за счет более целевого таргетированного использования ресурсов. Благодаря интернет технологиям компаниям уже не нужно стрелять из “пушки по воробьям”, как в случае с традиционной рекламой (ТВ, радио, газеты, наружная реклама), а можно доносить рекламную информацию напрямую до целевой аудитории. Помимо уже широко используемой контекстной рекламы, все более активно начинают использоваться реклама в социальных сетях, так называемое SMM (Social Media Marketing), которое пока значительно дешевле не только традиционной, но и контекстной рекламы.

Помимо уже широко используемой контекстной рекламы, все более активно начинают использоваться реклама в социальных сетях, так называемое SMM (Social Media Marketing), которое пока значительно дешевле не только традиционной, но и контекстной рекламы.

Наконец, уровень чистой маржи (рентабельности) зависит от всех вышеперечисленных факторов и своих специфических факторов, таких как неоперационные (прочие) расходы и процентные расходы. Неоперационные расходы требуют знания их специфики, поэтому мы не будем их рассматривать в контексте данной статьи. Но они также зачастую являются объектом №1, на который менеджеры смотрят как на объект для сокращения.

Компании, работающие в России, которая является развивающимся рынком, в отличие от конкурентов в странах с развитой экономикой, сталкиваются не с падением, а наоборот с ростом процентных ставов в период экономического спада, свидетелями чему мы уже не раз являлись за последние 20 лет. Поэтому, при прочих равных, процентные расходы в период кризиса только увеличиваются. Но их можно снизить, уменьшив базу на которую они начисляются. Это можно сделать за счет сокращения оборотного капитала и снижения программы капитальных расходов. Высвободить оборотный капитал можно тремя способами – сократив дебеторскую задолженность (за счет сокращения отсрочки платежей покупателям), снизив запасы или увеличив кредиторскую задолженность (за счет увеличения отсрочки платежей поставщикам). Что касается программы капитальных затрат, то здесь нужно выбрать оптимальный бюджет, который с одной стороны позволит компании развиваться в будущем, с другой не станет слишком обременительным в текущих экономических реалиях.

Но их можно снизить, уменьшив базу на которую они начисляются. Это можно сделать за счет сокращения оборотного капитала и снижения программы капитальных расходов. Высвободить оборотный капитал можно тремя способами – сократив дебеторскую задолженность (за счет сокращения отсрочки платежей покупателям), снизив запасы или увеличив кредиторскую задолженность (за счет увеличения отсрочки платежей поставщикам). Что касается программы капитальных затрат, то здесь нужно выбрать оптимальный бюджет, который с одной стороны позволит компании развиваться в будущем, с другой не станет слишком обременительным в текущих экономических реалиях.

Какой бы способ сокращения издержек и повышения рентабельности не был выбран главное, как уже упоминалось ранее, правильно оценить эффект от его внедрения.

Рентабельность

Рентабельность – это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и результативно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т. д. В общем смысле это отношение прибыли коммерческой организации к тем потокам, которые ее образовывают.

д. В общем смысле это отношение прибыли коммерческой организации к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль. Ее отсутствие является важным сигналом для собственников о том, что что-то идет не так, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько он велик для данной сферы деятельности?

Абсолютные значения размера прибыли не способны справиться с этой задачей по двум основным причинам:

- Во-первых, на них влияет инфляция, поэтому их рост может не отражать реальной картины;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с проблемой оценки результативности справляются относительные величины, одна из которых – уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т.д.

Грамотное определение показателей прибыли и значений рентабельности – это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

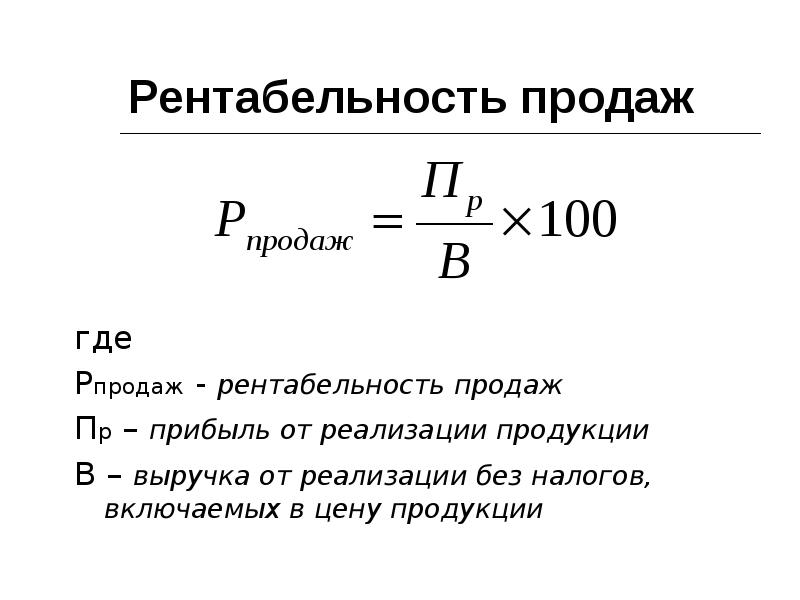

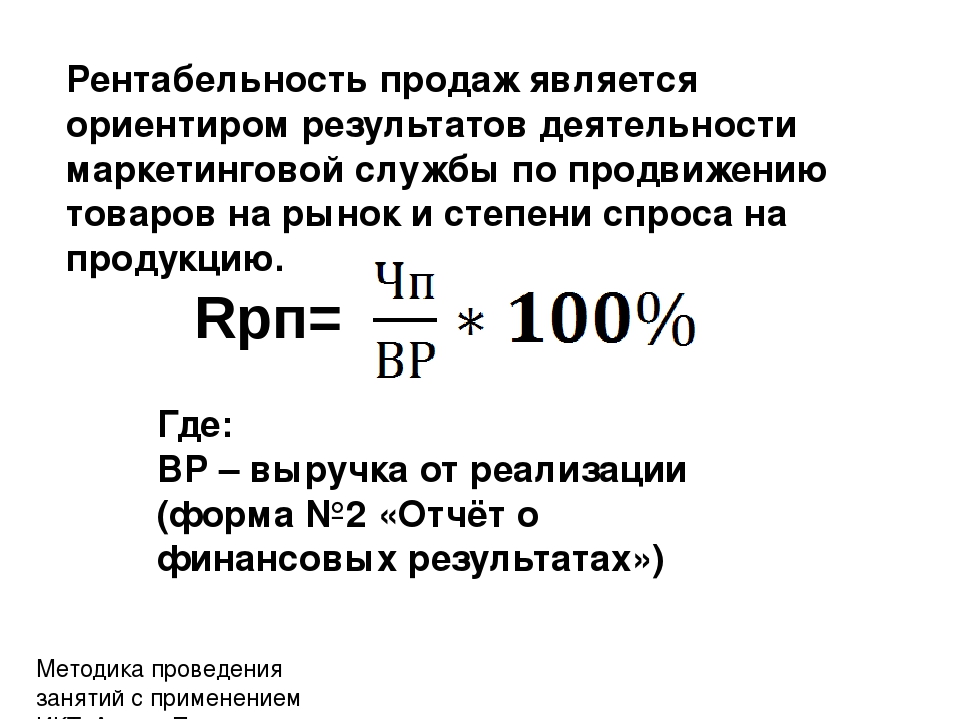

Что такое рентабельность продаж?

Для того чтобы определить эффективность ценовой политики организации и проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, рассчитывают рентабельность продаж. Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень существенно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT – прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для целей финансовой аналитики. Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Рекомендуемые значения показателя могут существенно различаться в зависимости от отрасли. Он отражает результативность функционирования компании в отчетном периоде, но при этом не в состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Он отражает результативность функционирования компании в отчетном периоде, но при этом не в состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Однако если расчет инвесторов был верен, то уже в скором времени она не только выйдет на прежний уровень, но и превысит его.

Что такое уровень рентабельности предприятия?

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов организации. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П – балансовая прибыль;

Ф – средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, насколько эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы фирмы на будущее.

Он отражает, насколько эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы фирмы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

- Уровень рентабельности основных средств – коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала. Его получают делением прибыли на стоимостную оценку основных активов;

- Значение рентабельности оборотных активов – показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

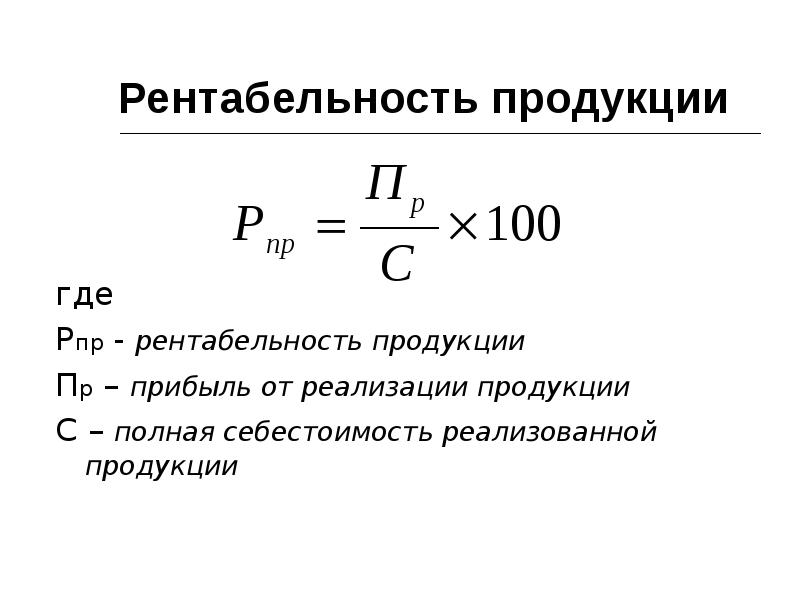

Что такое уровень рентабельности продукции?

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции. Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои издержки прибылью.

Оно демонстрирует, в какой мере предприятие может покрывать свои издержки прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные пункты:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по отдельным видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако впоследствии он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

Помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе используются дополнительные показатели рентабельности, которые позволяют оценить деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала – показывает размер прибыли в расчете на единицу стоимости уставного капитала. Этот коэффициент активно используется финансистами развитых стран;

- Значение рентабельности инвестиций – показывает, какую прибыль в пересчете на 1 рубль способны принести вложения в капитал компании. Полученное значение наглядно демонстрирует, были ли инвестиции успешными;

- Рентабельность персонала – это отношение между размером прибыли и среднесписочной численностью персонала. Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Что нужно учитывать при анализе рентабельности?

Чтобы экономист мог сделать корректные выводы, анализируя различные показатели рентабельности, он должен учитывать три важных особенности таких коэффициентов:

- Временной аспект работы компании. Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

- Проблема риска. Очень часто руководство компании встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности. Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

- Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли – это результат отчетного периода, в то время как, например, стоимость собственного капитала формировалась в течение нескольких предыдущих лет. К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер; К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.Рентабельность – очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает гораздо большие аналитические возможности, чем, например, значения разных видов прибыли. Делая выводы исходя из величин тех или иных коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

Airbus Helicopters: Работа по сокращению издержек повышает рентабельность программ h225, h230 и h235

13 марта 2017 г., AEX.RU – Согласно данным независимого исследования, усилия Airbus Helicopters по улучшению качества клиентской поддержки привели к значительному снижению прямых затрат на техническое обслуживание и ремонт (DMC) и прямых эксплуатационных расходов (DOC) вертолетов h225, h230 и h235. Снижение расходов на эксплуатацию этих моделей приведет к дальнейшему повышению их конкурентоспособности на рынке. Об этом сообщает пресс-служба Airbus Helicopters.

Снижение расходов на эксплуатацию этих моделей приведет к дальнейшему повышению их конкурентоспособности на рынке. Об этом сообщает пресс-служба Airbus Helicopters.

Исследование, опубликованное в конце прошлого года американской консалтинговой компанией Conklin & de Decker, свидетельствует о снижении прямых эксплуатационных расходов и прямых затрат на техническое обслуживание и ремонт модели h235 на 15%, что делает её самой конкурентоспособной в сегменте легких двухдвигательных вертолетов. Также отмечено существенное сокращение расходов на техническое обслуживание и ремонт вертолетов Н125 и h230 – теперь они ниже аналогичных затрат на вертолеты ближайшего конкурента на 8% и 2% соответственно.

«В основе нашей каждодневной работы – стремление к повышению уровня удовлетворенности клиентов и конкурентоспособности наших вертолетов. Снижение прямых затрат на техническое обслуживание и ремонт, а также прямых эксплуатационных расходов вертолетов Н125, h230 и h235 – важный результат наших усилий. Преимущества от этих улучшений непременно оценят заказчики моделей, занимающих уверенные позиции на мировом рынке», – сказал Матье Луво (Matthieu Louvot), исполнительный вице-президент Airbus Helicopters по клиентской поддержке и послепродажному обслуживанию.

Преимущества от этих улучшений непременно оценят заказчики моделей, занимающих уверенные позиции на мировом рынке», – сказал Матье Луво (Matthieu Louvot), исполнительный вице-президент Airbus Helicopters по клиентской поддержке и послепродажному обслуживанию.

Сокращения эксплуатационных расходов удалось достичь за счет ряда усовершенствований: осуществлен переход от замены компонентов с предельным сроком эксплуатации (SLL) на систему их обслуживания «по состоянию», увеличен межремонтный ресурс (TBO) отдельных деталей, в частности, для модели h235. Была проведена работа по уменьшению численности наземного обслуживающего персонала и повышению уровня эксплуатационной готовности вертолетов h225 и h230. В течение последних четырех лет компания Airbus также снизила ставки по программе обслуживания комплектующих (PBH, Parts-by-the-Hour) для вертолета h235 на 19%. Программа направлена на сокращение времени простоя вертолетов, оптимизацию расходов на техническое обслуживание и уменьшение склада запчастей.

Инновационный сервисный пакет HCare, разработанный Airbus Helicopters, предоставляет заказчикам поддержку и решения по повышению готовности вертолетов к эксплуатации и оптимизации планирования технического обслуживания. HCare объединяет решения по материально-техническому снабжению, техническому обслуживанию и модернизации вертолетов, технической поддержке, обучению и летной эксплуатации, а также электронные услуги. Гибкий набор опций позволяет обеспечить высокий уровень безопасности и успешное выполнение полетов, отметили в Airbus Helicopters.

Рентабельность в смете сколько процентов

| По законодательным нормам. При объявлении процедуры закупки (тендера), заказчик самостоятельно определяет условия их проведения и, главное, критерии, по котрым будут выбираться претенденты. Чаще всего, фигурирует как основной критерий — самая маленькая цена. Однако, как верно отмечено, заказчик, объявивший тендер, может определить и уровень рентабельности как один из критериев оценки приемлемости тендерного (конкурсного) предложения.  На это может влиять, как уже отмечалось выше, источник финансирования, по которому нормами законодательства установлен предельный размер рентабельности. На это может влиять, как уже отмечалось выше, источник финансирования, по которому нормами законодательства установлен предельный размер рентабельности.По идее, в этом случае заказчик оплачивает всю сумму по договору, который заключается по результатам тендерных торгов, а в договор прописывается сумма по конкурсному предложению, но при обязательном условии (обязательность этого условия требуется заказчиками — организациями, финансируемыми из бюджета) документальногоо подтверждения расчетами конкурсной цены.

А теперь — жизненные ситуации. Так что, взаимоотношения между заказчиком и подрядчиком (не зависимо от отрасли, но в строительстве это вообще просто жесть!) — это очень тонкая психологическая игра в процессе переговоров и доказательства своей правоты. И закон, к сожалению, тут совершенно не действует. |

Был даже один раз коэффициент — 0,02. Я не опечатался — две сотых от расчитанных трудозатрат!

Был даже один раз коэффициент — 0,02. Я не опечатался — две сотых от расчитанных трудозатрат!ekonomist.by

Шапка дефектовки. Коэффициэнты к стоимости работ и материалов.Верхняя часть дефектовки (шапка дефектовки) состоит из первых 7-ми строк. Эта часть листа закреплена и остаётся на экране всегда,

независимо от прокрутки листа при помощи полосы прокрутки. В строке 5 располагается название объекта. Строки 6-7 содержат названия столбцов Дефектовки (столбцы «A» — «F») и столбцов, предназначенных для формирования Сметы

(столбцы «H» — «J»), из названия которых становится понятно назначение этих столбцов. Строки 1-4, выделены жёлтым фоном.

Значения коэффициэнтов и процентных ставок, расположенных в столбце «С», устанавливаются программой в момент создания Дефектовки.

Изменить эти значения по умолчанию можно в окне настроек программы. Вызывается оно кнопкой «Параметры», находящейся в группе «Настройки» на

вкладке «Смета 2007» ленты. В ячейках группы итогов содержатся формулы, которые подсчитывают и отображают соответствующее значение.

Очевидно, что значения в ячейках Группы итогов, реагируют на любые изменения, произведённые в Дефектовке и, соответственно,

всегда отображают действительную информацию. |

В случае, представленом на рисунке, объект расчёта называется «реконструкция сарая после грозы в начале мая».

В случае, представленом на рисунке, объект расчёта называется «реконструкция сарая после грозы в начале мая».

е. итоговую стоимость работ и материалов с учётом прочих расходов

(Рис.1, строка 27). .

е. итоговую стоимость работ и материалов с учётом прочих расходов

(Рис.1, строка 27). .

smeta2007.ru

Рентабельность — что это. Формула расчета

Рентабельность – один из важнейших показателей, которые могут показать эффективность работы компании, направить внимание на слабые места и дать возможность скорректировать действия во всех направлениях. Но обо всём по порядку.

Для чего рассчитывать рентабельность?

Финансовая рентабельность проекта часто является ключевым показателем в анализе работы фирмы. Говоря простым языком, рассчитав настоящую рентабельность, можно понять, насколько хорошо окупаются вложенные в проект средства.

И нельзя забывать, что рентабельность как показатель крайне важна в проекте, который ещё даже не начал действовать. Любой стартап будет оцениваться по его предполагаемой (на основе цифр и анализа) рентабельности. И не только, когда речь идёт об оценке инвестором. Предприниматель, составляющий бизнес-план сам должен оценить, насколько его дело будет рентабельным, чтобы понять, нужно ли что-то изменить, или может быть вообще не стоит вкладывать ресурсы.

Показатель этот высчитывается в виде числового коэффициента – чем выше число, тем больше рентабельность фирмы.

Основных причин высчитать рентабельность, кроме того, о чём мы уже упомянули, несколько:

- Чтобы суметь спрогнозировать прибыль следующего периода.

- Чтобы была возможность сравнить показатели с конкурентами.

- Чтобы была возможность обосновать инвестиции. Особенно важно это, когда в сделке участвует третье лицо, которое вкладывает свои деньги с целью получить прибыль в будущем.

- Чтобы определить реальную рыночную стоимость компании. Часто используется при подготовке к продаже.

Рентабельность предприятия

Ещё раз простыми словами определим, что же такое рентабельность для фирмы и для чего он нужен:

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность фирмы от своей деятельности (или предпринимателя). Расчёт рентабельности покажет – насколько обоснованным и выгодным является проект, или направление деятельности.

Нужно понимать, что в экономической деятельности фирмы задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные. Использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода.

Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и скорректировать их использование.

Если попробовать выразиться ещё проще, то рентабельность – это соотношение между затратами на процесс производства и полученной в его результате прибылью.

Если за определённый период времени бизнес принёс прибыль, то его называют рентабельным. А соответственно – выгодным для владельца.

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.

Специалисты выделяют экзогенные и эндогенные факторы.

Экзогенные факторы рентабельности

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы. Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Эндогенные (внутренние) факторы

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Факторный анализ рентабельности фирмы

Как раз для того, чтобы понимать какие факторы на что влияют и проводится факторный анализ. С помощью него можно определить и точную сумму дохода фирмы, которая была получена под влиянием эндогенных факторов. Для определения есть специальные формулы:

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Есть и другая формула:

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Виды рентабельности

Нужно понимать, что показатели рентабельности могут отличаться в зависимости от сферы, в которой действует предприятие. Поэтому экономисты обычно выделяют три группы:

Рентабельность продукции и услуг. Тут главную роль играют затраченные средства на проект, а также прибыль от него. Рассчитывается как для всей фирмы, так и для конкретного товара или услуги.

Рентабельность предприятия. Здесь можно найти множество различных показателей, каждый из которых будет с той или другой стороны давать характеристику происходящим в фирме процессам. Оценка этого вида рентабельности нужна для оценки работы всего проекта инвесторами или владельцами.

Рентабельность активов. Также большой набор разных показателей, способных отразить целесообразность использования фирмой конкретного ресурса. Так, например, предприниматель может увидеть, насколько рационально применять кредитные средства, собственные вложения, или другие активы.

Как правило, анализируется рентабельность не только для внутренних нужд. Это важный этап при подготовке проекта для презентации инвестору или кредитору. Он также используется в подготовке бизнес-плана для получения спонсирования.

Виды показателей рентабельности

Всегда, чтобы получить более полную картину того, как обстоят дела у фирмы, проводится анализ по нескольким показателям. Такой подход даёт возможность взглянуть на процессы, их актуальность и обоснованность под несколькими углами.

Так, например, анализ даст возможность понять – почему и по каким позициям было увеличение расходов. Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Расчёт рентабельности

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р = БП / СА * 100%

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

Рентабельность активов (ROA)

Предыдущий анализ показывал полную картину. Но сделать его невозможно без предварительного анализа эффективности использования активов. Потому что их использование непосредственно влияет на прибыль всего предприятия.

Если после анализа результат показывает, что показатель низкий, то можно сделать вывод, что капитал, а также другие активы работают слабо. Точнее – недостаточно. А вот высокий показатель будет свидетельствовать, что фирма использует верную тактику.

ROA показывает финансовую отдачу всего проекта. Поэтому такой анализ необходимо проводить часто. Это позволит понять, какой из объектов не приносит должной прибыли, принять меры – модернизировать его, или вообще отказаться от использования.

Формула тут простая:

ROA = P / A

Р – прибыль за весь временной отрезок, используемый для анализа

А – среднее значение по видам активов за тот же период

Один из самых нужных и показательных коэффициентов. В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

Рентабельность основных средств (ROFA)

К основным средствам обычно относят средства труда, которые используются в процессе работы фирмы. Срок использования таких средств не должен быть более 12 месяцев, а сумма амортизации должна входить в расчёт себестоимость товара или услуги. Чтобы было понятнее, приведём примеры таких средств:

- Здания, постройки, где расположены ваши цеха, склады, офисы и т. д.

- Оборудование, которое как раз и производит товар.

- Транспортировочные средства – погрузчики, большегрузы.

- Мебель из офиса или рабочая мебель.

- Остальной транспорт.

- Дорогой инструмент.

д.

д.Формула для расчёта используется следующая:

R = (ЧП / ОС) * 100%

ЧП – чистая прибыль

ОС – стоимость основных фондов

Такой показатель играет большую роль на коммерческих предприятиях, давая им представление о прибыли, приходящейся на один рубль вложенных средств.

Коэффициент не должен опускаться ниже нуля. Если такое произошло, нужно что-то менять, потому что предприятие работает себе в убыток и нерационально использует основные средства.

Рентабельность реализованной продукции (ROM)

Формула для расчёта этого показателя также проста:

ROM = Чистая прибыль / себестоимость

Значение этого показателя может продемонстрировать, сколько может принести каждый вложенный рубль.

Схема просчёта проста:

- Сначала нужно определить период времени, за который будет проводиться анализ. Обычно берётся промежуток от одного месяца, до одного года.

- Далее идёт просчёт всей прибыли, поступившей от продаж. Для этого складываются доходы.

- Далее определяется чистая прибыль.

- Последним этапом применяется формула ROM.

Чтобы улучшить эффективность анализа, можно сравнить показатели такой рентабельности сразу за несколько периодов. Это даст понимание того, насколько эффективно действует фирма.

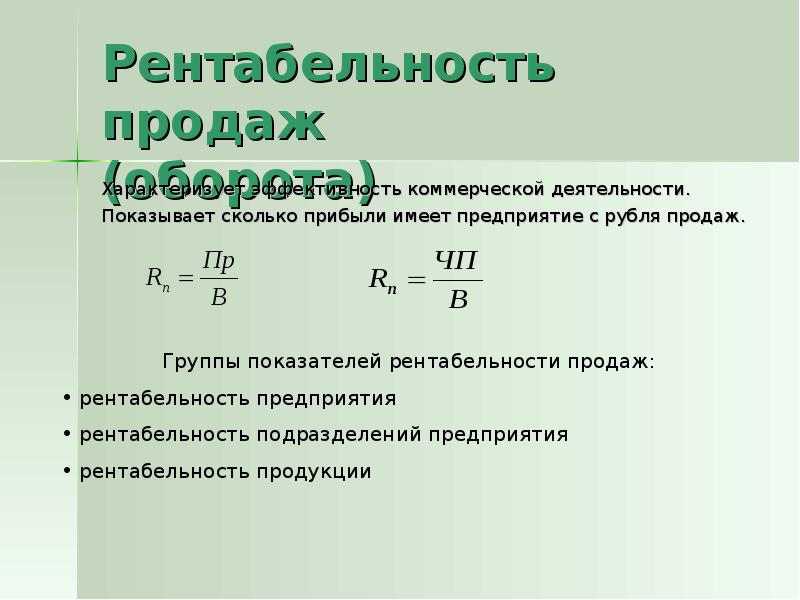

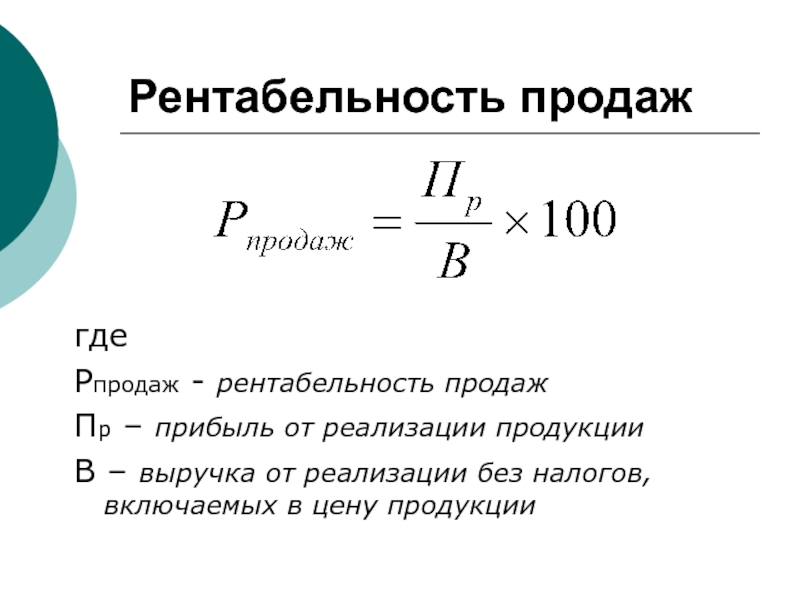

Рентабельность продаж (ROS)

Такой показатель призван отразить процент общей выручки, которой приходится на прибыль предприятия.

Формула для просчёта:

ROS = (Прибыль / Выручка) * 100%

Для просчёта применяются различные виды прибыли, в зависимости от компании. Всё зависит от ассортимента продукции, сферы деятельности и многих других параметров.

Также рентабельность продаж часто называют нормой прибыли. Так как она показывает долю удельного веса прибыли в общей выручке.

Так как она показывает долю удельного веса прибыли в общей выручке.

Сравнение этого показателя за разные отрезки времени также является полезным инструментом для понимания динамики роста или снижения показателей фирмы.

Если же рассматривать краткосрочный период, стоит вычленить операционную рентабельность продаж. Формула для этого:

Операционная рентабельность продаж = (Прибыль до налогов / Выручка) * 100%

Чем выше значение, тем лучше действует компания, и тем больше прибыли получает её владелец.

Рентабельность прибыли

Если вы хотите узнать, насколько прибыльным является ваш проект, рассчитывайте этот показатель. Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

Формула:

R = ВП / В

ВП – валовая прибыль (полученная выручка минус себестоимость).

В – выручка от продаж

Рентабельность персонала (ROL)

Это относительный показатель. Но не менее важный. На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

Формула:

ROL = ЧП / ЧШ

ЧП – чистая прибыль

ЧШ – численность персонала

Для более подробного анализа высчитывается соотношение затрат на содержание сотрудников к чистой прибыли. А также проверяется рентабельность одного сотрудника. Делается это с помощью деления затрат, которые уходят на его содержание, на долю прибыли, которую он приносит фирме.

Такие расчёты могут показать состояние управления трудом, открыть слабые и сильные места, указать на необходимость сокращения или расширения штата.

Особенно важно просчитывать этот показатель для небольших предприятий, чтобы можно было эффективнее оптимизировать расчёты.

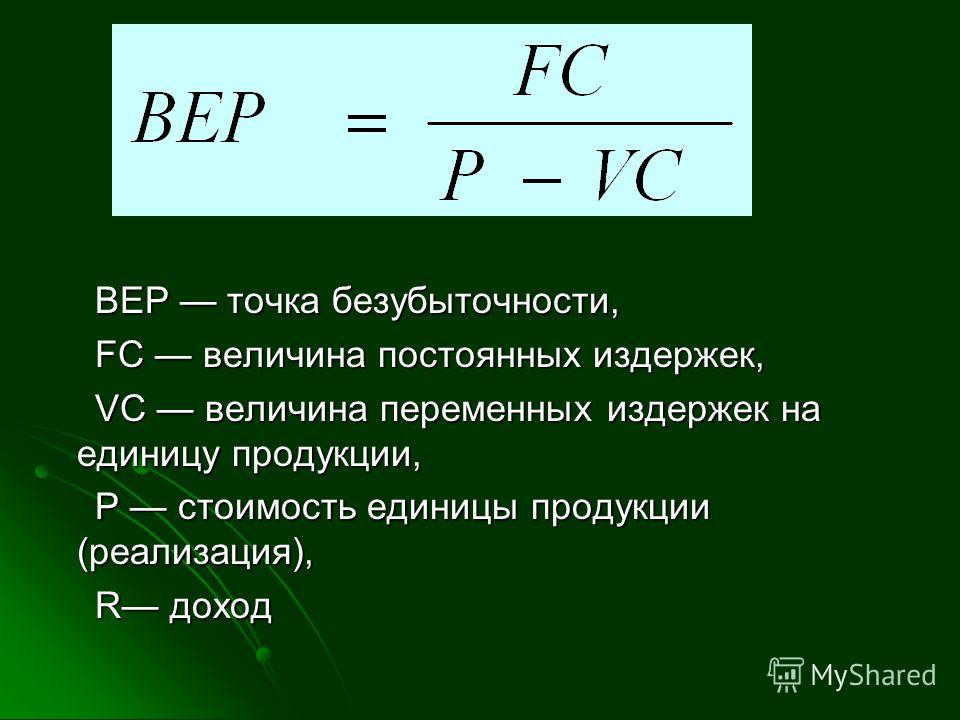

Порог рентабельности

Этот термин означает минимальный размер продаж, при котором выручка с этих продаж будет перекрывать все расходы на производство и доведение товара / услуги до потребителя. Но прибыль тут не учитывается.

Но прибыль тут не учитывается.

Такой показатель может помочь предпринимателю спланировать количество продаж, которое потребуется ему совершить, чтобы действовать без убытка.

Часто такой показатель называют точкой безубыточности, либо критической точкой (не путать с точкой выхода на чистую прибыль!)

Подробнее об этом вы можете прочитать в материале Точка безубыточности.

Формула для расчёта:

ПР = ПЗ / Квм

ПР – порог рентабельности

ПЗ – постоянные затраты на производство товара / услуги и на их реализацию

Квм – коэффициент валовой маржи. Рассчитать его можно с помощью другой формулы:

Квм = (В – Зпр) * 100%

В – выручка

Зпр – сумма переменных затрат

Огромное значение для этого показателя имеют такие критерии, как цена за товар, а также любые переменные и постоянные расходы фирмы. О них — так же в статье Точка безубыточности.

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

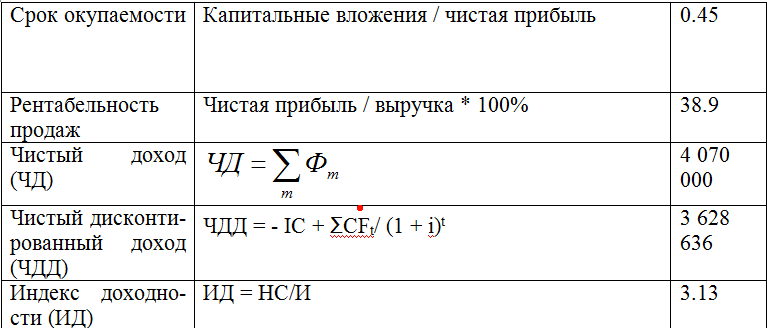

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

Формула:

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Всё что будет выше этого значения говорит о невыгодности взятого курса.

Пути повышения рентабельности

Как мы уже выяснили, после анализа рентабельности может случится так, что результаты будут указывать на необходимость мер.

А для того, чтобы определить, как можно повысить рентабельность, нужно сначала разобраться, почему она недостаточно высока.

Чтобы это выяснить, нужно изучить показатели за отчётный период и сравнить их с показателями за предыдущий период. Стоит обратить внимание на такие факторы, как сезонность, конкуренция, простои.

Для увеличения прибыли применяются разные способы:

- Повышается качество продукта или услуги, упаковки, проводится модернизация, переоснащение производства. Конечно на всё это требуются, как правило, инвестиции. Но по плану они должны спокойно окупиться в дальнейшем с помощью снижения количества используемого сырья, повышением спроса и так далее.

- Разрабатывается новая маркетинговая стратегия и политика.

- Снижается себестоимость товара или услуги, чтобы можно было конкурировать с другими фирмами. Но конечно, это не должно наносить вред качеству продукции.

Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. Таким образом, показатели рентабельности должны будут оставаться на должном уровне.

businessmens.ru

Рентабельность — Википедия

Рента́бельность (от нем. rentabel[1] — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Основные показатели:

Дополнительные показатели:

- Рентабельность основных средств = Чистая прибыль/Основные средства

- Рентабельность персонала(ROL) = Чистая прибыль/сумма затрат на персонал (фот, и др. затраты связанные с работниками)

- Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов. BEP = EBITDA/Активы × 100 %

- Рентабельность инвестированного, перманентного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу. ROIC = EBIT × (100 % — Ставка налога на прибыль)/Инвестированный капитал . В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (EBIT × (100 % — ставка налога на прибыль) — сумма % по заемному капиталу)/(собственный капитал+заемный капитал)

- Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

- Рентабельность суммарных активов (ROTA) = Прибыль до налогообложения / Совокупные активы

- Рентабельность активов бизнеса (ROBA)

- Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

- Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

- Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

- и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

- Рентабельность Себестоимости (Profitability of the Cost of Sales) — отношение прибыли к закупочной стоимости.

(см. коэффициенты рентабельности в финансовых коэффициентах)

(см. коэффициенты рентабельности в финансовых коэффициентах)Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждой заработанной денежной единице. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения)[2] за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться вследствие влияния объемов процентных выплат на величину чистой прибыли.

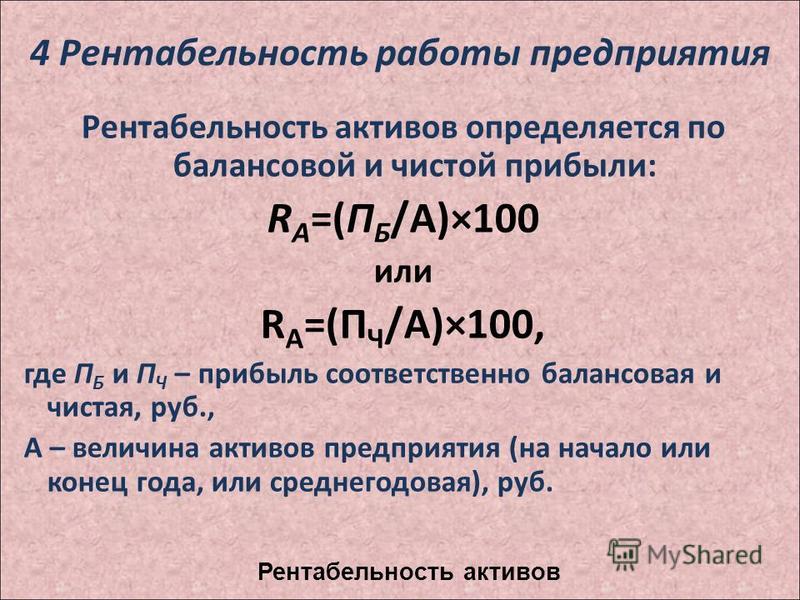

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на среднюю величину активов организации за этот же период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период.

Ra=P/A{\displaystyle Ra=P/A}

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

РЕНТАБЕЛЬНОСТЬ АКТИВОВ отражает, сколько приходится прибыли на каждую денежную единицу, вложенную в имущество организации.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько прибыли предприятие имеет с каждой денежной единицы, затраченной на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Коэффициент показывает, сколько прибыли предприятие имеет с каждой денежной единицы, затраченной на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность собственного капитала[править | править код]

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Формула Дюпон[править | править код]

При всей простоте, в методике отражены три важные составляющие: структура рисков бизнеса, динамика изменения рисков, дополнительная оценка стоимости капитала

ROE = (Чистая прибыль / Выручка) × (Выручка / Активы) × (Активы / Собственный капитал) = (рентабельность чистой прибыли (NPM)) × (оборачиваемость активов) × (коэффициент капитализации) = (Чистая прибыль / Собственный капитал)

Этот показатель может использоваться для конкурсной оценки эффективности каждого из подрядчиков, а также для оценки экономии от предоставления услуги. Рассчитывается как отношение разницы затрат при непредоставлении и предоставлении услуги к затратам при предоставлении услуги.

Рассчитывается как отношение разницы затрат при непредоставлении и предоставлении услуги к затратам при предоставлении услуги.

Ру = (З0 — З1) / З1

При этом подразумевается, что непредоставленная услуга приведет к более значительным затратам организации, например на штрафы.

ru.wikipedia.org

Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

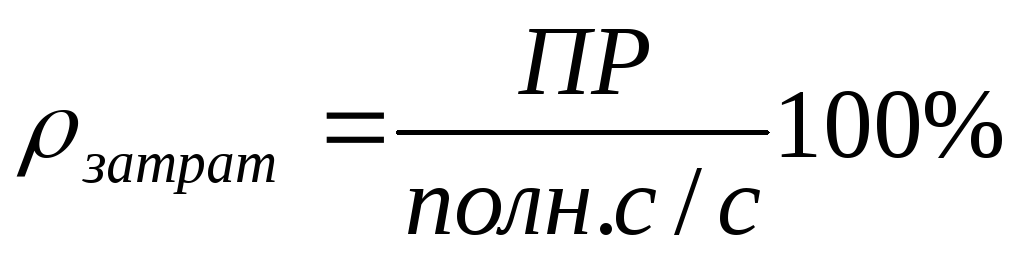

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т. е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации. Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

Рассчитаем рентабельность сделки правильно | KM.RU

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления» Рентабельность сделки – это тот определяющий фактор, который

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления»

Рентабельность сделки – это тот определяющий фактор, который говорит руководителю, есть ли экономический смысл в ее заключении. А значит простого математического подсчета доходов и расходов недостаточно. Ведь предстоит еще учесть немало рисков, которые могут повлиять на финансовый эффект будущей сделки и определить истинную стоимость привлекаемых для ее финансирования активов.

А значит простого математического подсчета доходов и расходов недостаточно. Ведь предстоит еще учесть немало рисков, которые могут повлиять на финансовый эффект будущей сделки и определить истинную стоимость привлекаемых для ее финансирования активов.

Можно ли определить тот уровень рентабельности, при котором следует одобрить или запретить предполагаемый контракт или начать разработку нового продукта? Нормативных значений не существует, поскольку рентабельность может быть различной для отдельных видов деятельности, а также зависеть от времени, через которое продукт или сделка начнет приносить прибыль. К тому же, нельзя обратиться и к международному опыту. Ведь считающееся нормальным для многих стран значение в 6-8 % неприемлемо для России с инфляцией в 20% годовых. Однако одну рекомендацию дать все-таки можно. Минимальное значение рентабельности должно быть выше средней процентной ставки по депозитным вкладам в коммерческом банке. Иначе имеет смысл просто вложить все свободные на депозит и жить на депозитную ренту. Но это – крайний случай, не стоит строить бизнес-прогнозирование новой сделки подобным образом.

Но это – крайний случай, не стоит строить бизнес-прогнозирование новой сделки подобным образом.

Конечно, у вас уже есть план

Современному предприятию мало быть просто успешным. Надо быть прогнозируемо удачным, ведь тогда и только тогда бизнес вызывает доверие у внешних инвесторов, да и у собственных акционеров тоже. Надежность оценивают только по взвешенным и прогнозируемым проектам, а не по сногсшибательной нереальной прибыли, свалившейся как «снег на голову». Для этого финансовые службы компаний составляют бюджеты предприятий, которые и принимают к исполнению на определенный период.

К сожалению, подобный документ исполнить очень непросто. Причина кроется в том, что предприятия не всегда учитывают хозяйственные риски. Например, фирма занимается деятельностью, которая может привести к значительным финансовым потерям, например, из-за нанесения экологического урона окружающей среде. Другой пример — постоянно меняются «правила игры» на законодательном поле и вносимые в Госдуму поправки в Налоговый кодекс периодически лихорадят налогоплательщиков. А налоги – это тоже статья расходов предприятия, их придется выплачивать независимо от результатов проведенного бизнес-планирования. И самое главное — большинство новых проектов и сделок, как правило, не приносят ни запланированной маржи, ни даже планируемого дохода. Возможно, возникнут и новые расходы на внедрение продукта, не предусмотренные генеральным бюджетом и без них невозможно будет само внедрение.

А налоги – это тоже статья расходов предприятия, их придется выплачивать независимо от результатов проведенного бизнес-планирования. И самое главное — большинство новых проектов и сделок, как правило, не приносят ни запланированной маржи, ни даже планируемого дохода. Возможно, возникнут и новые расходы на внедрение продукта, не предусмотренные генеральным бюджетом и без них невозможно будет само внедрение.

Может быть тогда, заниматься планированием не стоит вовсе? Так вопрос, разумеется, не ставится. Другое дело, что в условиях современной российской экономики полагаться на единожды составленный бюджет просто неразумно. Такие бюджеты более всего приемлемы разве что для сырьевых и энергетических гигантов, у них и так очень хорошо налажен бизнес, имеется стабильный рынок сбыта, проверенные поставщики, методы налогового маневрирования и самое главное — полное отсутствие необходимости внедрять новые продукты. Нужно только несколько небольших, но мобильных бюджетов.

Прежде всего, у компании обязательно должен быть составлен продуманный бюджет движения денежных средств (далее БДД) предприятия на будущий финансовый год. Этот прогнозный документ можно собрать по данным предыдущего года. Его составляют по планам продаж уже существующих у компании продуктов. Целью этого документа станет прогнозируемый остаток свободных денежных средств на любую дату следующего финансового года.

Этот прогнозный документ можно собрать по данным предыдущего года. Его составляют по планам продаж уже существующих у компании продуктов. Целью этого документа станет прогнозируемый остаток свободных денежных средств на любую дату следующего финансового года.

Следующий шаг — составление бюджета инвестирования в новую сделку или на новый продукт. Главное в документе — это обоснование не размеров будущих доходов, ведь их может не быть вовсе, а именно расходов, так как они имеют, к сожалению не только натуральную оболочку, но и стоимостную оценку, а значит, платить придется в любом случае

Затем нужно «наложить» бюджет инвестирования на БДД, чтобы понять хватит ли денежных средств предприятия на покрытие планируемых при внедрении новых продуктов издержек. Вполне вероятно, их может и не хватить. Тогда следует еще раз оценить целесообразность и очередность введения всех новых продуктов. Затем, расставив приоритеты, составить план кредитования внедряемых новых продуктов.

Еще раз напомним о том, что проверять сметную стоимость нового продукта необходимо особо тщательно. Ведь занижение расходов может привести к незапланированному привлечению излишне емких «коротких» внешних кредитов и, следовательно, к переплате по ним процентов

Ведь занижение расходов может привести к незапланированному привлечению излишне емких «коротких» внешних кредитов и, следовательно, к переплате по ним процентов

После этого для проверки расчетов необходимо «наложить» план кредитования поверх БДД и бюджета инвестирования с учетом уплаты процентов по кредитам. БДД на любую календарную дату просто не может получиться отрицательным.

Постигаем рентабельность на примере

Теперь поговорим о сделках, по которым все-таки планируется получить прибыль в обозримом будущем. Если вы решили начать новый проект или открыть новое направление работы, то необходимо составить предварительный сметный расчет. Так же следует максимально точно определить даты поступления денег от покупателей и очередность погашения собственной задолженности поставщикам.

В общем виде рентабельность рассчитывают как отношение прибыли от реализации к выручке от реализации или сколько процентов прибыли принесет предприятию каждый рубль выручки. И именно с этой точки зрения и следует оценивать экономический эффект каждой конкретной сделки.

И именно с этой точки зрения и следует оценивать экономический эффект каждой конкретной сделки.

Рассмотрим пример расчета рентабельности столь популярной ныне внешнеторговой сделки. Фирма покупает импортный товар и продает его оптовой партией в крупную российскую торговую сеть.

Дата заказа и внесения предоплаты иностранному поставщику – 1 ноября 2006 года. Источник платежа – денежные средства, полученные по договору займа от коммерческого банка.

Дата поступления товара в Россию и отгрузки его покупателю 1 декабря 2006 года.

Стоимость товара по инвойсу — 40 000 EUR

Таможенные пошлины и сборы, уплачиваемые в соответствии с Таможенным кодексом – 10 000 EUR

«Таможенный» НДС, уплачиваемый в соответствии с Налоговым и Таможенным кодексами: (40 000 + 10 000)*18% = 9 000 EUR. Партия товара на сумму 118 000 EUR отгружается в магазин торговой сети. Согласно договору поставки отсрочка оплаты за товар составляет 30 календарных дней. Предполагаемый день поступления денежных средств 31 декабря 2006 года. Для упрощения и наглядности расчетов в примере не рассматриваются вопросы начисления зарплаты и налогов с ФОТ непосредственно задействованному в ней персоналу.

Для упрощения и наглядности расчетов в примере не рассматриваются вопросы начисления зарплаты и налогов с ФОТ непосредственно задействованному в ней персоналу.

Используя формулу расчета рентабельности, получим по данной конкретной сделке:

R = Pr / Vir , (1)

Где R – рентабельность

Pr – прибыль

Vir – выручка

R = (118 000 – 40 000 – 10 000 – 9 000) / 118 000 = 0.5 или 50 %

Рентабельность, рассчитанная таким образом, определена правильно не только с точки зрения правил бухгалтерского учета, но и точки зрения учета управленческого. Поясним, что еще необходимо учесть для правильного расчета финансового результата хозяйственной деятельности. Придется отойти от общепринятого регламента расчета рентабельности, иначе невозможно получить полное представление о конечном финансовом результате.

Прежде всего, следует учитывать прочие финансовые потери по сделке, как явные, так и скрытые. Кроме этого есть еще и неизбежные налоговые потери. К явным в данном случае относятся проценты, уплачиваемые коммерческому банку по валютному кредиту, взятому на оплату импортного товара. Кредит был отдан после получения оплаты от покупателя. Сумма процентов рассчитывается следующим образом:

К явным в данном случае относятся проценты, уплачиваемые коммерческому банку по валютному кредиту, взятому на оплату импортного товара. Кредит был отдан после получения оплаты от покупателя. Сумма процентов рассчитывается следующим образом:

S% = Sкр * 1% * 2 (2)

Где S% — сумма процентов по кредиту

Sкр – сумма кредита

1 % — сумма процентов по кредиту в месяц (12 процентов за 12 месяцев)

2- 2 месяца кредитования с 1 ноября 2006 года по 31 декабря 2006 года.

Подставив остальные значения в (2) получаем сумму % за кредит 800 EUR

Скрытые финансовые потери – это потери стоимости денег в результате дисконтирования выручки в зависимости от изменения их стоимости во времени. Не будем приводить сложных формул, но при самой минимальной инфляции в 12 % годовых предприятие потеряет 1% выручки при отсрочке платежа в 1 месяц (как и записано в условия договора с торговой сетью). Значит, эти потери составят 118 000 * 1% = 1180 EUR.

Оба этих вида финансовых потерь теоретически можно избежать, если не прибегать к использованию заемных средств и изменить порядок и сроки оплаты за товар по договору с торговой сетью.

Налоговые финансовые потери — это те виды отчислений, минимизировать которые возможно, но совсем убрать не получится. В нашем примере возникает два вида налогов, которые необходимо уплатить, если сделка будет исполнена в установленные сроки. Это НДС и налог на прибыль.

НДС к уплате рассчитываем следующим образом:

НДСупл = НДСсреал – НДСвход (3)

Где НДСупл – итоговая сумма налога на добавленную стоимость, начисленная к уплате в бюджет по данным налогового периода.

НДСсреал – НДС, начисленный в соответствии с положениями главы 21 НК РФ с суммы реализации товаров (работ, услуг) и авансовых платежей поступивших от покупателей и заказчиков.

НДСвход – Налог на добавленную стоимость возмещаемый из бюджета.

По условиям примера: НДСсреал = Vir*18/118 = 18 000 EUR

НДСвход = 9 000 EUR (смотри условия примера)

Значит в (3) НДСупл = НДСсреал – НДСвход = 18 000 – 9 000 = 9 000 EUR

Далее рассчитаем налог на прибыль. Для этого берем выручку без НДС, расходы в виде чистой стоимости товара по инвойсу, проценты по кредиту коммерческого банка и сумму таможенных платежей.

Для этого берем выручку без НДС, расходы в виде чистой стоимости товара по инвойсу, проценты по кредиту коммерческого банка и сумму таможенных платежей.

Налог на прибыль = (100 000 – 50 000 — 800)*24% = 11 808 EUR (4)

Теперь пересчитаем значение рентабельности, подставив уже найденные значения в (1):

R = (118 000 — 40 000 – 10 000 -9 000 – 800 -1180 — 9 000 — 11808) / 118 000) = 36212 / 118000=30,6%

Почувствуйте разницу — 50% или 30,6%!

Значит, чтобы рассчитать рентабельность, мало иметь просто сметные выкладки, необходимо определить все возможные расходы. Для этого вам придется привлечь специалистов финансовой службы предприятия. Ошибки прогнозирования могут сделать узкое место и без того тонким, поскольку искажение рентабельности более чем на 60 % в определенный момент времени вполне может привести к нехватке оборотных средств. Из-за этого вам придется пересматривать бюджет инвестирования вместе с планом кредитования, то есть вы потеряете время, которое в условиях рынка иногда дороже денег.

Пути повышения рентабельности

Как можно повысить рентабельность и получить наибольшую прибыль? В рассмотренном примере мы обнаружили только некоторые рычаги чувствительности. Теперь попробуем определить методику воздействия на них, а также плюсы и минусы каждого из них.

Во-первых, это более четкая договорная работа с поставщиками и покупателями. Запомните, отсрочки по платежам без начисления процентов за поставленные вам товары должны быть более длительными, чем отсрочки по платежам от покупателей за поставленные вами товары. Тогда удастся избежать переплаты по процентам за кредит и не произойдет удешевление выручки.

Во-вторых, можно прибегнуть к законной налоговой оптимизации. Так, если вы приобретете импортный товар через предприятие, применяющее упрощенную систему налогообложения с объектом налогообложения «Доходы» по ставке 6%, вы сэкономите на уплате НДС и налога на прибыль. В этом случае результат расчета формулы (3) даст нулевой результат, а в формуле (4) получим 118 000 * 6% = 7080 EUR Подчеркнем еще раз –упрощенцем обязательно должен быть сам импортер. Тогда экономия на налоговых платежах составит: 11 808 + 9 000 – 7080 = 13 728 EUR. Очень значительная победа!

Тогда экономия на налоговых платежах составит: 11 808 + 9 000 – 7080 = 13 728 EUR. Очень значительная победа!

Но, не забудьте и о пробелах. Дело в том, что торговые сети предпочитают не работать с поставщиками, которые будучи освобожденными от уплаты НДС не выставляют счета-фактуры с выделенным налогом. Возможно, вам придется снижать цену отгруженного товара на сумму того самого НДС (18% за редким исключением). Но тогда придется расплачиваться недополученной выручкой 18 000 EUR. К тому же упрощенец не сможет воспользоваться порядком упрощенного растамаживания импорта согласно Приказу № 727.

В-третьих, можно прибегнуть к другим распространенным методам налоговой оптимизации в виде «инвойсных» схем и схем «трансфертного ценообразования». Представьте, что будет, если и (3) и (4) привести к нулю. Но только до той поры пока за налогоплательщиков не возьмутся централизованно. Помните: такие сделки незаконны и рискованны.

Итак, рассчитать рентабельность непросто. Очень много факторов предстоит учесть, чтобы вписать новую сделку в общие финансовые потоки предприятия и свести к минимуму возможные финансовые и налоговые риски. А выбор между прибылью без риски и большой прибылью, но с риском и есть предпринимательская деятельность.

А выбор между прибылью без риски и большой прибылью, но с риском и есть предпринимательская деятельность.

«Коммерческий директор» № 11, Ноябрь 2006

www.km.ru

Понятие и показатели рентабельности | Всё по специальности Менеджмент

Понятие и показатели рентабельности

Рентабельность представляет собой доходность или прибыльность производственно-торгового процесса. Это один из основных стоимостных качественных показателей эффективности деятельности предприятия. В торговле наиболее широкое распространение получил показатель рентабельности, исчисляемый как отношение суммы прибыли к объему товарооборота.

Показывает долю прибыли от продаж товаров и услуг в розничной цене товаров. Чем выше значение этого уровня, тем эффективнее использовались ресурсы.

В целом показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек обращения и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитал и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (Зпр):

Показывает сколько предприятие имеет прибыли с каждого рубля затраченного на реализацию продукции.

Аналогичным образом определяется доходность инвестиционных проектов полученная сумма прибыли от инвестиционной деятельности (Пид) относится к сумме инвестиционных затрат (ИЗ).

Рентабельность можно рассчитать для:

1. Совокупных ресурсов:

Р.сов.рес. = сумма Прибыли / (оборотные средства+ОФ+сумма ФЗП)*%.

2. Производственных факторов:

Р= сумма Прибыли / (сумма оборотных средств + сумма ОФ)*%.

3. Трудовых ресурсов:

Р= сумма прибыли / сумма ФЗП*100%.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

Cap Ставка по сравнению с рентабельностью

Ключевые выводы

- Для оценки потенциальной прибыли от инвестиционной возможности инвесторы в коммерческую недвижимость используют различные показатели. Двумя наиболее важными являются ставка капитализации («капитализация») и рентабельность затрат.

- Ставка капитализации объекта недвижимости — это оценка годовой прибыли при покупке за наличные. Он рассчитывается как чистая операционная прибыль, деленная на закупочную цену (или оценочную рыночную стоимость).

- Рентабельность затрат на недвижимость аналогична ставке капитализации, но она ориентирована на будущее и учитывает потенциальные изменения чистой операционной прибыли. Он рассчитывается как цена покупки плюс расходы на ремонт, разделенные на потенциальную чистую операционную прибыль.

- У обоих показателей есть свои плюсы и минусы, и их следует рассматривать как дополняющие друг друга, особенно в случае инвестиций в добавленную стоимость.

Двумя наиболее важными являются ставка капитализации («капитализация») и рентабельность затрат.

Двумя наиболее важными являются ставка капитализации («капитализация») и рентабельность затрат. Независимо от того, занимается ли он коммерческой или жилой недвижимостью, каждый инвестор в недвижимость имеет свой собственный набор требований к возврату, которые они используют, чтобы определить, стоит ли покупать инвестиционную недвижимость. В сфере инвестирования в коммерческую недвижимость широко используются два метода измерения прибыли. Один из них — это ставка капитализации («максимальная ставка»), а другой — это рентабельность затрат. У каждого из них есть свои сильные и слабые стороны, но оба они полезны при оценке профиля риска / доходности объекта. Каждый из них подробно описан ниже.

В сфере инвестирования в коммерческую недвижимость широко используются два метода измерения прибыли. Один из них — это ставка капитализации («максимальная ставка»), а другой — это рентабельность затрат. У каждого из них есть свои сильные и слабые стороны, но оба они полезны при оценке профиля риска / доходности объекта. Каждый из них подробно описан ниже.

Что такое ставка капитализации (Cap Rate)?

Капитализация собственности или «максимальная ставка» — это термин, который представляет собой отношение чистой операционной прибыли собственности к ее покупной цене.Математически формула выглядит так:

Результат вычислений выражается в процентах, но может быть важнее то, что представляет собой Cap Rate. Интуитивно он представляет собой «норму прибыли», которую инвестор может ожидать от покупки недвижимости за наличные в первый год владения. Например, если недвижимость приносит 1 миллион долларов чистой операционной прибыли (NOI = общий доход минус операционные расходы) в год 1, а цена покупки составила 15 миллионов долларов, итоговая ставка капитализации в размере 7% представляет собой годовой доход в первом году.

Однако важно отметить, что Cap Rate измеряет только один момент времени и может представлять разные потоки денежных потоков. Он может представлять собой конечный 12-месячный NOI, и в этом случае он будет называться «скользящей капитальной ставкой». Или он может представлять ожидаемый денежный поток за первый год, и в этом случае он будет называться «начальной капитальной ставкой». Всегда важно указать, какой из них используется.

Хотя сам расчет может быть простым, логика, лежащая в его основе, совсем не похожа.Знаменатель в уравнении, закупочная цена, может зависеть от множества факторов, включая местоположение, базу арендаторов, арендные ставки и договор аренды на месте. Например, недвижимость, расположенная на сильном рынке, таком как Денвер, с условиями долгосрочной аренды и финансово обеспеченными арендаторами, вероятно, будет продаваться по более высокой цене, чем аналогичная недвижимость, расположенная в Омахе, с краткосрочной ареной и маржинальными арендаторами.

Когда использовать ставку капитализации