Анализ абсолютных и относительных показателей деловой активности организации

Коэффициенты деловой активности имеют большое значение для оценки финансового положения организации, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность организации. Кроме того, увеличение скорости оборота средств отражает при прочих равных условиях повышение производственно-технического потенциала организации.

К показателям деловой активности организации относятся следующие коэффициенты:

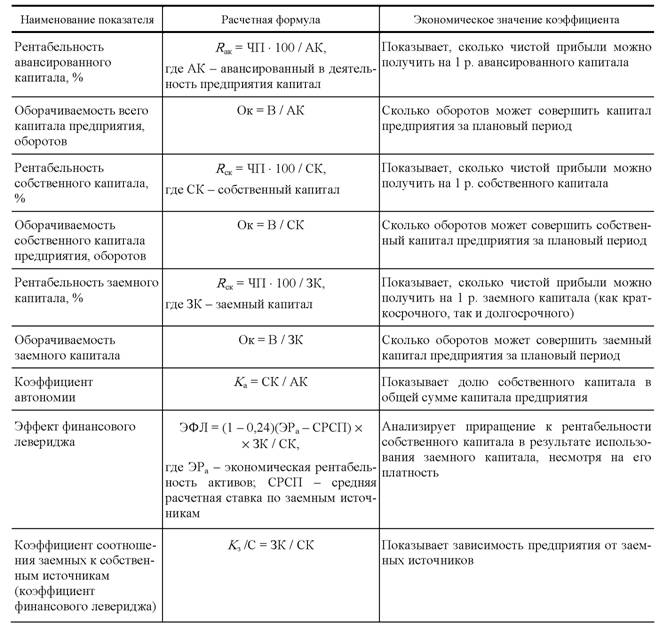

1. Коэффициент оборачиваемости активов (или совокупного капитала). Он рассчитывается по формуле:

Ко.а. = Др.п./Аср.

где Др.п. — доход от реализации продукции и оказания услуг;

Аср.— среднегодовая стоимость всех активов.

Этот коэффициент характеризует эффективность использования организацией всех имеющихся ресурсов, независимо от источников их привлечения, т.е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции и оказанных услуг принесла каждая единица активов.

При сопоставлении коэффициента общей оборачиваемости для разных организаций или для одной организации за разные годы необходимо проверить, обеспечено ли единообразие в оценке среднегодовой суммы активов. Например, если в одной организации основные средства оценены с учетом амортизации, начисленной по методу равномерного прямолинейного списания, а на другой использовался какой-либо метод ускоренной амортизации, то во втором случае оборачиваемость будет завышена. Более того, этот показатель при прочих равных условиях будет тем выше, чем больше изношены основные средства организации. Отмеченные обстоятельства требуют, чтобы анализ коэффициента активов производился с учетом необходимых корректировок.

По данным анализируемого акционерного общества коэффициент оборачиваемости активов характеризуется данными, приведенными в таблице 31.

Таблица 31. Уровень коэффициента оборачиваемости активов АО «Актюбинский завод хромовых соединений» за 2011-2012 гг.

Уровень коэффициента оборачиваемости активов АО «Актюбинский завод хромовых соединений» за 2011-2012 гг.

| Показатель | 2011 г. | 2012 г. | Абсол. отклонение |

| Доход от реализации продукции и оказания услуг, тыс.тенге | +2225839 | ||

| Среднегодовая стоимость активов, тыс.тенге | +765799 | ||

| Уровень коэффициента оборачиваемости активов, % | 1,79 | 1,95 | +0,16 |

Уровень коэффициента оборачиваемости активов увеличился по сравнению с предыдущим годом на 0,16 пункта. Для определения влияния изменения величины дохода от реализации продукции (оказания услуг) и среднегодовой стоимости активов, используя прием цепных постановок, сделаем расчет дополнительного уровня коэффициента оборачиваемости активов при доходе от реализации продукции (оказания услуг) предыдущего года и среднегодовых активов отчетного года (8544333:5540631), что составил в нашем примере 1,54. Вычитая из него уровень коэффициента оборачиваемости активов предыдущего года, получим размер влияния среднегодовой стоимости активов. Влияние этого фактора на исследуемый показатель составило -0,25 (1,54-1,79). Снижение уровня коэффициента оборачиваемости активов произошло за счет увеличения стоимости активов на 765799 тыс. тенге, которая находится в знаменателе дроби этого показателя.

Вычитая из него уровень коэффициента оборачиваемости активов предыдущего года, получим размер влияния среднегодовой стоимости активов. Влияние этого фактора на исследуемый показатель составило -0,25 (1,54-1,79). Снижение уровня коэффициента оборачиваемости активов произошло за счет увеличения стоимости активов на 765799 тыс. тенге, которая находится в знаменателе дроби этого показателя.

Увеличение дохода от реализации продукции и оказания услуг привело к повышению уровня исследуемого показателя на 0,41 пункта (1,95-1,54). Совокупное влияние двух факторов дает нам общее отклонение уровня коэффициента оборачиваемости активов по сравнению с его значением за предыдущий год (-0,25+0,41 =+0,16).

2. Коэффициент оборачиваемости основных средств.

Этот показатель представляет собой фондоотдачу, т.е. характеризует эффективность использования основных производственных фондов организации за период. Рассчитывается делением дохода (выручки) от реализации продукции и оказания услуг на среднюю за период величину основных средств по их остаточной стоимости.

Повышение коэффициента фондоотдачи может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их высокого технического уровня. Разумеется, его величина колеблется в зависимости от отрасли и ее капиталоемкости. Однако общие закономерности здесь таковы, что чем выше коэффициент, тем ниже издержки отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном доходе от реализации продукции, либо о слишком высоком уровне вложений в эти виды активов.

На анализируемом акционерном обществе фондоотдача повысилась по сравнению с предыдущим годом на 1,11 пункта

(5,27 =10800172/2047446 и 4,16 = 8544333/2052004), что свидетельствует о повышении эффективности использования основных средств за счет ускорения их оборачиваемости.3. Коэффициент оборачиваемости собственного капитала.

Он рассчитывается по формуле:

Ко.с.к. = Др.п./Ксоб.

где: Др.п. — доход от реализации продукции и оказания услуг;

Ксоб.

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он определяет либо излишки продаж, либо их недостаток; с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискуют собственники организации (акционеры, государство или иные собственники). Если коэффициент слишком высок, что означает значительное превышение уровня продаж над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к капиталу увеличивается, снижается безопасность кредиторов, и организация может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственного капитала. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

На нашем акционерном обществе уровень этого показателя повысился. Уровень коэффициента оборачиваемости капитала в отчетном году составил 8,13, что на 0,45 пункта больше по сравнению с предыдущим годом:

(10800172/1327980,5 = 8,13 и 8544333/1112543,5 = 7,68).

Ускорение оборачиваемости капитала свидетельствует о повышении эффективности использования средств акционеров организации.

4. Коэффициент оборачиваемости краткосрочных активов (мобильных средств) или оборотных средств. Он определяется отношением дохода (выручки) от реализации продукции и оказания услуг к средней величине краткосрочных активов по формуле:

Ко.ка. = Др.п./КАср.

где: Др.п. — доход от реализации продукции и оказания услуг;

КАср.- средняя величина краткосрочных активов.

Коэффициент оборачиваемости краткосрочных активов (оборотных средств) показывает скорость их оборота, т.е количество оборотов всех оборотных средств за изучаемой период. Ускорение оборачиваемости краткосрочных активов уменьшает потребность в них, позволяет организации высвобождать часть оборотных средств либо для нужд экономики (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

Ускорение оборачиваемости краткосрочных активов уменьшает потребность в них, позволяет организации высвобождать часть оборотных средств либо для нужд экономики (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы, заделы. Высвобожденные денежные ресурсы увеличивают наиболее ликвидные активы организации в результате чего улучшается ее финансовое положение, укрепляется платежеспособность.

Скорость оборота краткосрочных активов — это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить, надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперирования, улучшением прямых межхозяйственных связей, ускорением перевозок, документооборота и расчетов.

Чтобы его сократить, надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперирования, улучшением прямых межхозяйственных связей, ускорением перевозок, документооборота и расчетов.

Для каждой организации коэффициент оборачиваемости индивидуален и, если он определен, то необходимо его значение поддерживать на оптимальном уровне. Найти его достаточно просто — если организация при данном значении коэффициента постоянно прибегает к использованию заемных средств, то есть эта скорость оборачиваемости оборотного капитала генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности. И наоборот, если при постоянном объеме реализации или его увеличении организация получает достаточный доход, то считается, что достигнута эффективная скорость оборота оборотных средств.

Скорость оборачиваемости краткосрочных активов характеризуется не только количеством их оборотов, исчисленного по приведенной выше формуле, но и длительностью оборота, а также коэффициентом закрепления оборотных средств (или обратного коэффициента оборачиваемости).

Продолжительность одного оборота краткосрочных активов (в днях) определяется по формуле:

Длительность периода составляет 360 дней — при расчете значения показателя за год, 90 дней — за квартал; 30 дней — за месяц.

Формула коэффициента закрепления оборотных средств выглядит так:

Кз.о. = КАср. /Др.п.

В таблице 32 приведен расчет этих показателей.

Таблица 32. Динамика показателей оборачиваемости текущих активов организации

| Показатель | 2011 г. | 2012 г. | Абсол. отклонение |

| Доход от реализации продукции и оказания услуг, тыс.тенге | +2225839 | ||

| Средняя за период величина краткосрочных активов, тыс.тенге | +621466 | ||

Коэффициент оборачиваемости краткосрочных активов (стр. 1:стр.2) 1:стр.2)

| 3,08 | 3,18 | +0,1 |

| Продолжительность одного оборота краткосрочных активов (360:стр.3) | -4 | ||

| Коэффициент закрепления оборотных средств (стр.2:стр.1) | 0,32 | 0,31 | -0,01 |

Из таблицы видно, что в отчетом году произошло ускорение оборачиваемости краткосрочных активов. Количество оборотов возросло с 3,08 до 3,18 раз, в результате продолжительность одного оборота краткосрочных активов сократилась на 4 дня (113-117), что свидетельствует об улучшении финансового положения организации (средства, вложенные в рассматриваемом периоде в краткосрочные активы, проходят полный цикл и снова принимают денежную форму на 4 дня раньше, чем в предыдущем году). Следствием этого явилось высвобождение части краткосрочных активов, величину которой можно определить по формуле:

Кв. а. = (Др.п.1/360)*(До1 — До0)

а. = (Др.п.1/360)*(До1 — До0)

где: Др.п.1 — доход от реализации продукции и оказания услуг отчетного года;

До1 и До0 — соответственно период оборота краткосрочных активов в отчетном и предыдущем годах.

По данным нашего акционерного общества, высвобожденные оборотные средства составили 120002 тыс. тенге:

(10800172/360)*(113-117) = 30000,5*4 = 120002.

Оборачиваемость краткосрочных активов в отчетном году составила 3,18 раза, следовательно, сумма высвобожденных оборотных средств за весь год составила 381606 тыс. тенге (120002*3,18).

О повышении эффективности использования краткосрочных активов свидетельствует и коэффициент их закрепления. Так, если в предыдущем году на единицу дохода от реализации продукции и оказания услуг приходилось 32 тиына, то в отчетном году величина этого показателя снизилась на 1 тиын, а на всю фактически реализованную продукцию экономия оборотных средств составила 108002 тыс. тенге (-0,01 * 10800172).

тенге (-0,01 * 10800172).

5. Коэффициент оборачиваемости материальных оборотных средств отражает число оборотов запасов организации за анализируемый период, т.е. скорость их реализации. В целом, чем выше значение этого коэффициента, тем меньше средств связано с этой наименее ликвидной статьей, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое положение организации. И, наоборот, затоваривание при прочих равных условиях отрицательно отражается на деловой активности организации. Расчет коэффициента производится по формуле, где в числителе — доход (выручка) от реализации, а в знаменателе — средняя за период величина стоимости материально-производственных запасов.

Поскольку производственные запасы (материалы) учитываются по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не доход (выручка) от реализации, а себестоимость реализованной продукции. При этом расчет осуществляется по формуле:

Ко. з. = Ср.п./Зср.

з. = Ср.п./Зср.

где: Ср.п. — себестоимость реализованной продукции;

Зср. — средняя стоимость производственных запасов.

Чем выше показатель оборачиваемости, тем быстрее запасы превращаются в наличные средства. Снижение его свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию.

В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Наличие меньших по размеру, но более подвижных запасов означает, что меньшая сумма наличных средств организации находится в запасах. Накопление запасов является свидетельством спада активности организации по производству и реализации продукции.

На нашем акционерном обществе коэффициент оборачиваемости материальных оборотных средств, исчисленный на основе производственной себестоимости реализованной продукции, а не дохода от реализации, составил в отчетном году 5,38 раза (8727793:1621569), тогда как в предыдущем году составлял 4,62 раза (6775222:1464799). Его повышение на 0,76 пункта положительно повлияло на уровень коэффициента оборачиваемости всех краткосрочных активов.

Его повышение на 0,76 пункта положительно повлияло на уровень коэффициента оборачиваемости всех краткосрочных активов.

6. Коэффициент оборачиваемости готовой продукции.

Этот показатель определяется отношением дохода (выручки) от реализованной продукции к средней за период величине готовой продукции по формуле:

Ко.п. = Др.п./ГПср.

где: ГПср. — средняя за период величина готовой продукции по балансу.

Он показывает скорость оборота готовой продукции. Рост его означает увеличение спроса на продукцию организации, а снижение — затоваривание готовой продукцией склада в связи со снижением спроса.

В связи с тем, что в новой форме баланса статья «Запасы» не расшифровывается, как в старой форме и не выделена отдельно статья «Готовая продукция и товары», нет возможности определить коэффициент оборачиваемости готовой продукции.

7. Коэффициент оборачиваемости дебиторской задолженности. Он определяется отношением дохода (выручки) от реализованной продукции и оказания услуг к средней за период величине дебиторской задолженности по формуле:

Ко. дз = Др.п./ДЗср.

дз = Др.п./ДЗср.

где: ДЗср. — средняя за период величина дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности используется для оценки качества дебиторской задолженности и ее объема, показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Если коэффициент рассчитывается по доходу (выручке) от реализации, формируемого по мере оплаты счетов, рост его означает сокращение продаж в кредит, а снижение — увеличение объема предоставляемого кредита. По этому показателю судят, сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода. Несмотря на то, что для анализа коэффициента оборачиваемости дебиторской задолженности не существует другой базы сравнения, кроме среднеотраслевых коэффициентов, этот показатель полезно сравнить с коэффициентом оборачиваемости кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредитования, которые организация предоставляет другим организациям.

В бухгалтерском балансе дебиторская задолженность показывается как в краткосрочных, так и в долгосрочных активах. Поскольку краткосрочная дебиторская задолженность в общей сумме дебиторской задолженности в 2011 и 2012 гг. составляла 99,0%, определим лишь коэффициент оборачиваемости краткосрочной дебиторской задолженности. В отчетном году дебиторская задолженность 10,18 раз (10800172/1062271) превращалась в денежные средства, тогда как в предыдущем году трансформация этого актива в денежные средства составляла 9,04 раза (854433/944848). Ускорение оборачиваемости дебиторской задолженности положительно отразилось на оборачиваемости всех краткосрочных активов.

Наряду с показателем коэффициента оборачиваемости дебиторской задолженности следует определить средний срок оборота дебиторской задолженности по формуле:

До.дз = 360/ Ко.дз = (360* ДЗср.)/Др.п.

Этот показатель характеризует время, требуемое клиентам организации на оплату выставленных ею счетов. Снижение этого показателя оценивается положительно, а повышение — отрицательно.

Снижение этого показателя оценивается положительно, а повышение — отрицательно.

На анализируемом акционерном обществе в отчетном году дебиторская задолженность оборачивалась за 35,4 дня (360:10,18), то в прошлом году оборачиваемость ее составила 39,8 дня, т.е. в отчетном году наблюдалось ускорение превращения этого вида активов в денежные средства, что оценивается положительно.

8. Коэффициент оборачиваемости кредиторской задолженности.

Он определяется отношением дохода (выручки) от реализации продукции и оказания услуг к средней за период величине кредиторской задолженности по формуле:

Ко.кз = Др.п./КЗср.

где: КЗср.- средняя за период величина кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита по аналогии с коэффициентом оборачиваемости дебиторской задолженности. Отличие состоит в том, что коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организации, а не предприятием, как при коэффициенте дебиторской задолженности. Рост коэффициента кредиторской задолженности означает увеличение скорости оплаты задолженности организации, снижение — рост закупок в кредит.

Рост коэффициента кредиторской задолженности означает увеличение скорости оплаты задолженности организации, снижение — рост закупок в кредит.

Одновременно определяется средний срок оборота кредиторской задолженности по формуле:

До.кз = 360/ Ко.кз = (360* КЗср.)/Др.п.

Этот показатель отражает средний срок возврата долгов организации поставщикам и подрядчикам, дочерним, ассоциированным подразделениям, по оплате труда, по аренде, текущей части долгосрочной кредиторской задолженности, краткосрочным вознаграждениям к выплате и прочей кредиторской задолженности.

Анализируемое акционерное общество в рассматриваемые годы долгосрочной кредиторской задолженности не имело. Поэтому определим лишь коэффициент оборачиваемости краткосрочной задолженности, используя приведенную выше формулу. В отчетном году коэффициент оборачиваемости составил 22,9 (10800175/452061), а в предыдущем году составлял 31,4 (8544333/272016).

Продолжительность оборота краткосрочной кредиторской задолженности в отчетном году составила 15,7 дня (360:22,9), а в предыдущем году составляла 11,5 дня (360:31,4). Эти данные свидетельствуют о том, что на АО «Актюбинский завод хромовых соединений» имеет место рост закупок в кредит.

Эти данные свидетельствуют о том, что на АО «Актюбинский завод хромовых соединений» имеет место рост закупок в кредит.

Сопоставление коэффициентов оборачиваемости дебиторской и кредиторской задолженности за отчетный год говорит о том, что для оплаты дебиторской задолженности требуется 35,4 дня, а для погашения обязательств по кредиторской задолженности — 15,7 дня.

9. Коэффициент оборачиваемости денежных средств.

Особое значение для стабильной деятельности организации имеет скорость движения денежных средств. Одним из основных условий финансового благополучия организации является приток денежных средств, обеспечивающий покрытие ее краткосрочных обязательств. Следовательно, отсутствие такого максимально необходимого запаса денежных средств свидетельствует о наличии финансовых затруднений у организации. В то же время чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесценением денег. В этой связи возникает необходимость оценить рациональность управления денежными средствами в организации.

Коэффициент оборачиваемости денежных средств по данным баланса и отчета о прибылях и убытках рассчитывается по формуле:

Ко.дс = Др.п./ДСср.

где: ДСср. — средние остатки денежных средств.

Наряду с коэффициентом оборачиваемости денежных средств, показывающим количество оборотов их в анализируемом периоде, определяется длительность периода оборота денежных средств, позволяющих оценить их достаточность. С этой целью используется формула:

До.дс = 360/ Ко.дс = (360* ДСср.)/Др.п.

Из бухгалтерского баланса АО «Актюбинский завод хромовых соединений» видно, что в краткосрочных активах доля денежных средств незначительна. На начало года удельный вес их в краткосрочных активах составлял 0,86% (25876:302978), а на конец года -2,03% (76345:3760415).

10. Коэффициент оборачиваемости инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала показывает скорость оборота долгосрочных и краткосрочных инвестиций организации, включая инвестиции в собственное развитие. В числителе — доход (выручка) от реализации продукции и оказания услуг, знаменателе — средняя за период величина инвестированного капитала:

В числителе — доход (выручка) от реализации продукции и оказания услуг, знаменателе — средняя за период величина инвестированного капитала:

Ко.ик = Др.п./(ДИ + КИ)

где: ДИ и КИ — соответственно долгосрочные и краткосрочные инвестиции.

Значения этого коэффициента полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала (всего активов минус краткосрочные и долгосрочные инвестиции), т.е. капитала, непосредственно занятого в производственной деятельности.

11. Коэффициент оборачиваемости функционирующего капитала рассчитывается по формуле, где числитель — это доход (выручка) от реализации и оказания услуг, знаменатель — средняя за период величина функционирующего капитала.

Ко.фк = Др.п./ФКср.

где ФКср. — функционирующий капитал.

Анализируя значение этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций организации, которые не оказывают непосредственного воздействия на доход (выручку) от реализации, за исключением инвестиции в собственное развитие.

Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций организации, которые не оказывают непосредственного воздействия на доход (выручку) от реализации, за исключением инвестиции в собственное развитие.

12. Скорость оборота перманентного капитала определяет коэффициент, полученный делением дохода (выручки) от реализации на среднюю за период величину перманентного капитала.

Ко.пк = Др.п./ПКср.

где ПКср.- перманентный капитал (сумма собственного капитала и долгосрочных обязательств).

Этот коэффициент показывает, насколько быстро оборачивается капитал, находящийся в долгосрочном пользовании у организации. Суть значений этого коэффициента схожа с показателем оборачиваемости капитала с той лишь разницей, что при анализе этого коэффициента необходимо учитывать влияние долгосрочных обязательств организации.

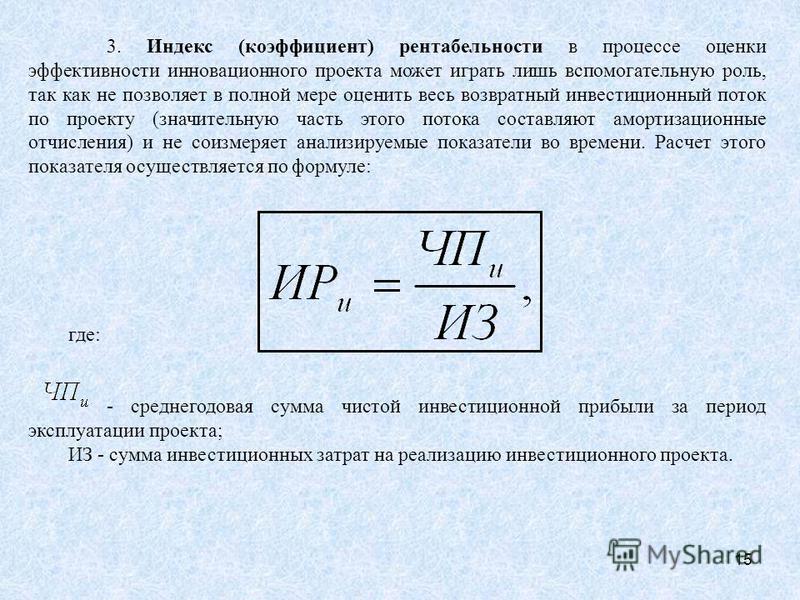

13. Индекс деловой активности характеризует эффективность предпринимательства по основной деятельности организации за период в сфере управления оборотным капиталом. Рассчитывается посредством умножения значений за анализируемый период оборачиваемость функционирующего капитала на рентабельность основной деятельности по формуле:

Рассчитывается посредством умножения значений за анализируемый период оборачиваемость функционирующего капитала на рентабельность основной деятельности по формуле:

Iда = (Др.п./ФКср.)*(Пр/Сп.)

где ФКср. — функционирующий капитал;

Пр — прибыль до налогообложения;

Сп. — полная себестоимость реализованной продукции и оказанных услуг.

Отрицательный коэффициент рентабельности инвестируемого капитала —

Коэффициент рентабельности рассчитывается как отношение прибыли к активам. ROIC Рентабельность инвестированного, перманентного капитала (Return. эффект рычага отрицательный — увеличение заемного капитала . Рентабельность относится к группе финансовых коэффициентов. Каждая из этих баз для сравнения имеет свои положительные и отрицательные стороны. Тогда рентабельность инвестированного капитала компании А за .

Коэффициент рентабельности продаж (Return on sales), %. Для российских предприятий уже хорошо если он не отрицательный и приведен. Позволяет определить эффективность использования капитала, инвестированноггоВ качестве инвестированного капитала при расчетах рентабельности можно. Причиной отрицательных сдвигов в уровне рентабельности стали. коэффициента рентабельности активов по факторным зависимостямм. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам. Отрицательная рентабельность — это убыточная деятельность. Рентабельность инвестированного капитала ( ROCE)E).

Для российских предприятий уже хорошо если он не отрицательный и приведен. Позволяет определить эффективность использования капитала, инвестированноггоВ качестве инвестированного капитала при расчетах рентабельности можно. Причиной отрицательных сдвигов в уровне рентабельности стали. коэффициента рентабельности активов по факторным зависимостямм. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам. Отрицательная рентабельность — это убыточная деятельность. Рентабельность инвестированного капитала ( ROCE)E).

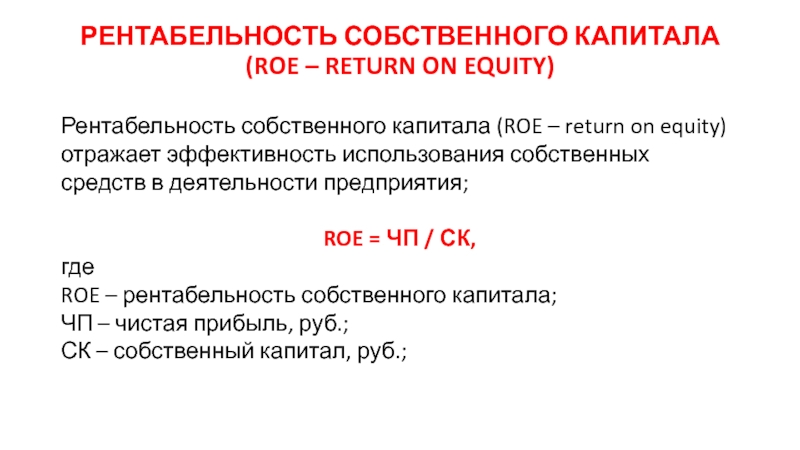

Рентабельность собственного капитала — коэффициент равный. Он позволяет определить эффективность использования капитала, инвестированного. или вовсе отрицательным, то собственником оказывается не выгодно . отрицательный коэффициент рентабельности инвестируемого капиталаКроме того, показатели рентабельности основных видов деятельности позволяют. а также рентабельности всего капитала и собственных средств. Отрицательный результат по страхованию иному, чем страхование жизни. величиной инвестируемых собственных ресурсов и размером прибыли, .

величиной инвестируемых собственных ресурсов и размером прибыли, .

18 янв 2013. Коэффициент автономии = Собственный капитал / Активы. Отрицательные чистые активы – признак несостоятельности организации. Рентабельность инвестированного капитала, или прибыль на . Рентабельность заемного капитала — показывает сколько прибыли приходится на. ROIC —рентабельность инвестированного капитала, определяемая как. может иметь отрицательную величину, при которой рентабельность . отрицательный коэффициент рентабельности инвестируемого капиталаРентабельность – это показатель эффективности работы предприятия. Такой показатель называется отрицательная рентабельность. производства, то это повод для инвесторов вывести свой капитал из данного проектаа.

Найдено по запросу Отрицательный коэффициент рентабельности инвестируемого капиталаЗаявка на кредит:

5.

4 Анализ показателей рентабельности. Анализ финансовой деятельности ОАО «МТС»

4 Анализ показателей рентабельности. Анализ финансовой деятельности ОАО «МТС»Похожие главы из других работ:

Анализ бухгалтерской отчетности по данным бухгалтерского баланса

2.4 Анализ показателей рентабельности предприятия

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Результативность предприятия оценивается с помощью абсолютных и относительных показателей…

Анализ и диагностика финансово-хозяйственной деятельности предприятия

12.Факторный анализ показателей рентабельности

Найдем вклад каждого из факторов в величину отклонения результативного показателя (т.е. величину отклонения экономической рентабельности или рентабельности собственного капитала под влиянием рентабельности от продаж…

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Факторный анализ показателей рентабельности

Фактор Расчет влияния Размер влияния 1) оценка влияния факторов на изменение показателя рентабельности совокупных активов по прибыли до налогообложения Рентабельность продаж по прибыли до налогообложения -4. ..

..

Анализ и оценка состояния предприятия

1.3.1 Анализ показателей рентабельности

В оценке хозяйственной деятельности выделяют следующие показатели рентабельности: · рентабельность основной (производственной) деятельности; · рентабельность производства…

Анализ и оценка финансово-хозяйственной деятельности АО «БМК» на основе бухгалтерской отчетности

2.3 Анализ показателей рентабельности

Произведём анализ динамики показателей рентабельности с помощью таблицы 13. На основе расчетов сделаем выводы…

Анализ показателей рентабельности ОАО «АСТОН»

2.2 Анализ показателей рентабельности предприятия

В системе показателей эффективности деятельности исследуемого предприятия ОАО «АСТОН» важнейшее место принадлежит рентабельности. Рентабельность представляет собой такое использование средств…

Анализ финансово-хозяйственой деятельности предприятия

2.11 Расчет и анализ показателей рентабельности.

Таблица 11…

Анализ финансовой деятельности ОАО «МТС»

5.4 Анализ показателей рентабельности

Рентабельность — это один из показателей, характеризующий экономическую эффективность работы предприятия. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами…

Анализ финансовой отчетности

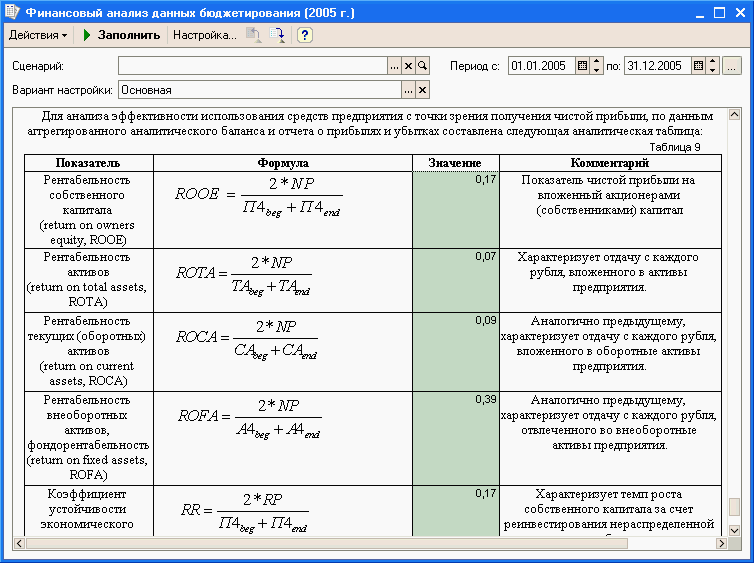

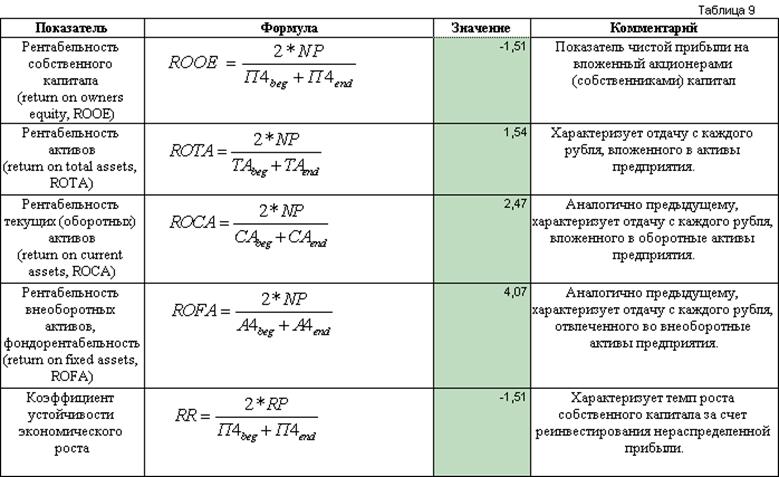

2.3 Анализ показателей рентабельности

Таблица 9. Показатели…

Анализ финансовой отчетности

2.3 Анализ показателей рентабельности

Таблица 9. Показатели…

Бухгалтерская отчетность предприятия ООО «Лузалес»

4. Анализ показателей рентабельности

Необходимо по данным отчетности предприятия рассчитать показатели рентабельности: имущества; уставного капитала; источников собственных средств; основных фондов и оборотных средств…

Бухгалтерская отчетность предприятия ООО «Лузалес»

6.

Анализ показателей рентабельности продукции

Анализ показателей рентабельности продукцииПоказатели рентабельности всей реализованной продукции исчислим по данным формы №2 в таблице 8. Таблица 8 Показатели рентабельности реализованной продукции Показатели За 2004 год За 2005 год 1…

Отчет о прибылях и убытках как важнейший источник информации для принятия управленческих решений

2.3 Анализ показателей рентабельности организации

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, прибыль…

Учет и анализ формирования и использования прибыли предприятия

3.3 Анализ показателей рентабельности

Рентабельность — это относительный показатель уровня доходности предприятия, он характеризует эффективность работы предприятия в целом, доходность различных направлений деятельности. Абсолютная сумма прибыли в отрыве от доходов…

Абсолютная сумма прибыли в отрыве от доходов…

Учет основных средств на предприятии ЗАО «Черноземцентрсервис»

7. Анализ показателей рентабельности

Рассчитаем коэффициенты рентабельности активов за 2009-2011 гг. 1. Коэффициент рентабельности активов (2009г) = Чистая прибыль/Среднегодовая стоимость активов = -487000/ ((4209000+3403000) /2) = — 0,13 или — 12,8%. 2…

Анализ кредитоспособности экономического субъекта на основе системы финансовых коэффициентов

Библиографическое описание:Мухина, Е. В. Анализ кредитоспособности экономического субъекта на основе системы финансовых коэффициентов / Е. В. Мухина, М. А. Мельникова. — Текст : непосредственный // Молодой ученый. — 2019. — № 40 (278). — С. 60-62. — URL: https://moluch.ru/archive/278/62758/ (дата обращения: 25.02.2021).

Оценка кредитоспособности потенциальных заемщиков является одной из наиболее сложных и ответственных задач. Но на данный момент не выработано единой методики анализа кредитоспособности. Часто используемой методикой оценки кредитоспособности является система коэффициентов (табл.1). За основу будут взяты такие показатели, как:

Но на данный момент не выработано единой методики анализа кредитоспособности. Часто используемой методикой оценки кредитоспособности является система коэффициентов (табл.1). За основу будут взяты такие показатели, как:

коэффициенты ликвидности;

коэффициент наличия собственных средств;

показатели оборачиваемости и рентабельности.

Таблица 1

Система показателей кредитоспособности ПАО «Северсталь» за 2015–2016гг.

Показатели | Формула расчета | Значения | Категория коэффициента | Вес показателя | |||

31.12.2015 | 31.12.2016 | изменение | 31. | 31.12.2016 | |||

K1 Коэффициент абсолютной ликвидности | 0,69 | 0,58 | -0,11 | 1 | 1 | 0.05 | |

K2 Промежуточный коэффициент покрытия | 0,90 | 0,83 | -0,07 | 1 | 1 | 0.1 | |

K3 Коэффициент текущей ликвидности (общий коэффициент покрытия) | 1,06 | 1,13 | 0,06 | 2 | 2 | 0.4 | |

K4 Коэффициент соотношения собственных и заемных средств | 2,95 | 2,08 | -0,87 | 2 | 2 | 0. | |

K5 Рентабельность продукции (или рентабельность продаж) | 0,36 | 0,32 | -0,04 | 1 | 1 | 0.15 | |

K6 Рентабельность деятельности предприятия | 0,09 | 0,23 | 0,14 | 1 | 1 | 0.1 | |

Итого с учетом веса | 1,6 | 1,6 | |||||

12.2015

12.2015 2

2 Для того, чтобы оценить кредитоспособность данным методом необходимо не просто рассчитать значения коэффициентов, но присвоить каждому показателю свое весовое значение исходя из их значимости. Также будет необходимо каждому показателю присвоить категорию (табл.2) на основе сравнения полученных значений с нормативными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Также будет необходимо каждому показателю присвоить категорию (табл.2) на основе сравнения полученных значений с нормативными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Таблица 2

Дифференциация показателей по категориям

Коэффициенты | 1 категория | 2 категория | 3 категория |

К1 | > 0,1 | 0,05–0,1 | |

К2 | > 0,8 | 0,5–0,8 | |

К3 | > 1,5 | 1,0–1,5 | |

К4 | > 0,25 | 0,15–0,25 | |

К5 | > 0,1 | нерентабельно | |

К6 | > 0,6 | нерентабельно | |

Итого с учетом весов | 1,25–2,35 | > 2,35 | |

кредитоспособно | зона неопределенности | некредитоспособно |

Так, в течение всего анализируемого периода ПАО «Северсталь» находится в зоне неопределенности, так как итоговая сумма на начало и конец отчетного периода составила 1,6. Нельзя однозначно сказать, сможет ли предприятие расплатиться по кредиту и возместить проценты по нему, поэтому для кредитной организации будет целесообразно произвести взвешенный подход для того, чтобы выдать кредит.

Нельзя однозначно сказать, сможет ли предприятие расплатиться по кредиту и возместить проценты по нему, поэтому для кредитной организации будет целесообразно произвести взвешенный подход для того, чтобы выдать кредит.

Роль долгосрочных кредитов значительна, но для такого чтобы выдать такой кредитный продукт необходимо более детально рассмотреть показатели финансового состояния заемщика с применением дополнительных коэффициентов по долгосрочным кредитам (табл. 3).

Таблица 3

Расчет дополнительных показателей оценки кредитоспособности ПАО «Северсталь» при выдаче долгосрочного кредита за 2016 год [1]

Показатель,% | Формула расчета | Значение показателя | Абсолютное изменение | |

на 31. | на 31.12.15 | |||

Коэффициент структуры долгосрочных вложений | КСДВ = , где ДЗК — долгосрочный заемный капитал; ИА — иммобилизованные активы. | 59,81 | 60,95 | -1,14 |

Рентабельность перманентного капитала | RПК = , где ЧП — Чистая прибыль; — средняя величина собственного и долгосрочного заемного капитала фирмы. | 26,96 | 12,05 | 14,91 |

Коэффициент стабильности эффективной деятельности клиента | КСД = = , где ТРп — темп роста прибыли предприятия в анализируемых периодах, %; n — количество лет работы заемщика. | 113,76 | 111,69 | 2,07 |

12.16

12.16 За анализируемый период ПАО «Северсталь» имеет среднее значение коэффициента структуры долгосрочных вложений: порядка 60 % внеоборотных активов профинансировано за счет долгосрочных заемных средств, это оценивается положительно, так как низкое значение этого показателя может свидетельствовать о невозможности привлечения долгосрочных инвестиций, а высокое — о сильной зависимости от инвесторов.

На конец 2016 года наблюдается улучшение показателя рентабельности перманентного капитала с 12,05 до 26,96, что оценивается положительно, так как говорит о том, что организация работает более эффективно в долгосрочной перспективе, а именно что менеджмент предприятия эффективно инвестирует средства в основную деятельность предприятия.

Для расчета коэффициента стабильности эффективной деятельности клиента был взят анализируемый период с 2012 по 2016, так как по нему имеются данные на сайте ПАО «Северсталь». Значение этого показателя за весь анализируемый период свыше 100 %, что свидетельствует об эффективной деятельности заемщика. В целом можно говорить о том, что ПАО «Северсталь» способен обслуживать долгосрочные кредитные ресурсы.

На практике, рассчитав разные коэффициенты кредитоспособности, случается так, что они одновременно указывают разные классы одного заемщика (кредитоспособные, ограниченно кредитоспособный, некредитоспособный). В таких случаях определяется рейтинг заемщика, это осуществляется через присвоение определенного балла за достижение определенных значений показателей, затем баллы суммируется, и эта сумма характеризует окончательную кредитоспособность заемщика.

Однако и анализ коэффициентов имеет один из существенных недостатков — игнорирование глобальных и региональных политических и экономических изменений, реорганизаций структуры управления предприятием, смены форм собственности и так далее. А также расчет коэффициентов ведется на основе данных из отчетности, которые рассчитаны в предыдущем периоде, и это затрудняет прогнозную оценку финансового состояния заемщика [2, стр.59].

Литература:

- Дремова, У. В. Совершенствование подходов к оценке кредитоспособности заемщиков при долгосрочном кредитовании / У. В. Дремова // Финансы и кредит. — 2015. — № 11. — С.15–22

- Унанян, И. Р. Банковское дело: учебное пособие для студентов высших учебных заведений и слушателей, получающих второе высшее образование / И. Р. Унанян. — Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2015–110 с.

Основные термины (генерируются автоматически): анализируемый период, показатель, долгосрочный заемный капитал, зона неопределенности, категория, перманентный капитал, финансовое состояние заемщика, формула расчета, эффективная деятельность клиента.

Выводы по показателям анализа ликвидности и т.д.

Доброго времени суток. Если честно, то я не знаю, уместен ли здесь мой вопрос, но очень надеюсь на то, что найдется такой человек, который меня выручит.Пишу дипломную. Возникли трудности с ее написанием.

Вопрос № 1.

Дана таблица ликвидности баланса.

Результаты расчета по данным анализируемой организации показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

На 31.12.09 – А1<П1, А2>П2, А3>П3, А4<П4;

На 31.12.10 – А1<П1, А2>П2, А3>П3, А4<П4;

На 31.12.11 – А1<П1, А2>П2, А3>П3, А4<П4.

(Если А1 < П1; А2 > П2; А3 > П3; А4 > П4 или А4 < П4, то считается, у предприятия присутствует хроническая неплатежеспособность и финансовая неустойчивость.)

Баланс за 2009 и 2010 годы не выполняет четыре условия ликвидности. Отсюда можно сделать вывод, что у предприятия на лицо неплатежеспособность и финансовая неустойчивость. Хотя более детальный анализ показателей может выявить причин расхождения с основными условиями ликвидности предприятия.

Хотя более детальный анализ показателей может выявить причин расхождения с основными условиями ликвидности предприятия.

Сам вопрос: Правильно ли дан комментарий к результатам?

Вопрос № 2.

Расчет коэффициентов ликвидности

Проведем анализ ликвидности предприятия, рассчитав коэффициенты ликвидности.

1. Коэффициент абсолютной ликвидности – показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений. Формула расчета данного коэффициента следующая:

Каб.лик = (стр. 250 + стр. 260) /(стр. 610 + стр. 620 + стр. 630 + стр. 660) (3.10)

К аб. лик.= (0+6806) / (0+10025+0+0) = 0,68 – за 2009 год;

К аб. лик. = (0+10382) / (0+14510+0+0 ) = 0,72 – за 2010 год;

К аб. лик.= (0+1791 / (0+21767+0+0) = 0,82 – за 2011 год.

Коэффициент абсолютной ликвидности, рассчитанный для ООО «Симбирская энергосбытовая номинация» за исследуемый период показывает неплохую динамику роста, что говорит о том, что предприятие с каждым годом наращивает свои возможности по погашению своих задолженностей в краткосрочной перспективе. Следовательно, можно сделать вывод, что предприятие в состоянии своими наиболее ликвидными активами покрыть задолженность в краткие сроки.

Следовательно, можно сделать вывод, что предприятие в состоянии своими наиболее ликвидными активами покрыть задолженность в краткие сроки.

2. Коэффициент промежуточной (быстрой) ликвидности – показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Формула расчета данного коэффициента следующая:

К б.лик. = (стр. 240 + стр. 250 + стр. 260)/(стр. 610 + стр. 620 + стр. 630 + стр. 660). (3.11)

К б. лик. = (13905+0+6806) / (0+10025+0+0) = 2,07 – за 2009 год;

К б. лик. = (13571+0+10382) / (0+14510+0+0) = 1,65 – за 2010 год;

К б. лик. = (12259+0+1791 / (0+21767+0+0) = 1,39 – за 2011 год.

Взглянув на изменение данного коэффициента, можно с уверенностью сказать, что предприятие в состоянии рассчитаться по большей части своих обязательств, однако, тенденция снижения этого коэффициента должна заставить руководство предприятия возможно задуматься о пересмотре своих планов на ближайшие несколько лет, поскольку в противном случае оно может потерять свою инвестиционную привлекательность.

3. Коэффициент текущей ликвидности – показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Формула расчета данного коэффициента имеет вид:

К тек. лик. = стр. 290/ (стр. 610 + стр. 620 + стр. 630 + стр. 660) (3.12)

К тек. лик. =20762/(0+10025+0+0) =2,07 – за 2009 год;

К тек. лик. =23987/(0+14510+0+0) =1,65 – за 2010 год;

К тек. лик. =30220/(0+21767+0+0) =1,39 – за 2011 год.

Поскольку оборотные средства это та часть активов предприятия, которую в принципе лучше оставить не тронутой, если, конечно же, это не соответствует какому-то плану руководства предприятия, то большее внимание стоит уделить вышеперечисленным показателям, поскольку и они показали нам неплохой результат, но все же если рассматривать

4. Коэффициент маневренности функционирующего капитала – показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Формула расчета данного коэффициента следующая:

Формула расчета данного коэффициента следующая:

Км. кап. = (стр. 210 + стр. 220 + стр. 230) /(стр. 290 – (стр. 610 + стр. 620 + стр. 630 + стр. 660)) (3.13)

К м. кап. = (51+0+0) / (20762–(0+10025+0+0)) = 0,00 – за 2009 год;

К м. кап. =(34+0+0)/(23987–(0+14510+0+0)) = 0,00 – за 2010 год ;

Км. кап. =(43+0+0)/(30220–(0+21767+0+0)) = 0,00 – за 2011 год.

Часть обездвиженного капитала на всем протяжении ничтожно мала и ее изменения вряд ли могут повлиять на отношение инвесторов к предприятию.

5. Доля оборотных средств в активах – характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Формула расчета данного коэффициента следующая:

Д об. ср = стр. 290/стр. 300 (3.14)

Д об. ср = 20762/29828 = 0,70 – за 2009 год;

Д об. ср. = 23987/24821 = 0,97 – за 2010 год;

Д об. ср = 30220/35251 = 0,86 – за 2011 год.

Из расчетов видно, что, несмотря на то, что к итоговому периоду показатель вырос — все же стоит обратить внимание на показатели будущих периодов, поскольку снижение показателя в последний период могло произойти по непредвиденным причинам, и руководству предприятия удастся изменить его в лучшую сторону.

6. Коэффициент обеспеченности собственными оборотными средствами – характеризует наличие собственных оборотных средств у предприятия, необходимых для ее финансовой устойчивости. Формула расчета данного коэффициента следующая:

К об. с. с. = (стр. 490 – стр. 190)/стр. 290 (3.15)

К об. с.с. = (10803 — 66)/ 20762= – 0,52 – за 2009 год;

К об. с.с. = (10311 — 834)/ 23987= 0,40 – за 2010 год;

К об. с.с. = (13484 — 5031)/ 30220 = 0,28 – за 2011 год.

Снижение данного показателя говорит о том, что предприятие уверенно теряет свою финансовую независимость, что может крайне негативно отразиться на его финансовой устойчивости. Не смотря на цифры — не стоит забывать о том, что мы рассматриваем кризисный период, и снижение этого показателя связано с антикризисными мерами предприятия.

Кроме ликвидности для оценки инвестиционной привлекательности предприятия определяется уровень платежеспособности. Это понятие шире ликвидности, так как включает не столько возможность превращения активов в денежные средства, сколько способность своевременно и полностью выполнять свои обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Нормативное значение данного показателя 1.

Нормативное значение данного показателя 1.

Рассчитаем общий показатель платежеспособности для данного предприятия по формуле:

Кпл. = (А1 + 0,5*А2 + 0,3*А3)/(П1 + 0,5*П2 + 0,3*П3) (3.16)

Кпл. = (6806+ 0,5*13905+ 0,3*51)/(10025+ 0,5*0 + 0,3*0) = 1,373 – за 2009 год;

Кпл. = (10382+ 0,5*13571+ 0,3*34)/(14510+ 0,5*0 + 0,3*0) = 1,183 – за 2010 год;

Кпл. = (17918+ 0,5*12259+ 0,3*43)/(21767+ 0,5*0 + 0,3*0) = 1,105 – за 2011 год.

Общий показатель платежеспособности предприятия за период 2009 – 2011 гг. удовлетворял нормативу. По расчетам видно, что наблюдается благоприятная тенденция роста данного показателя с 1,373 – в 2009 году, до 1,105 – в 2011 году. Это говорит о том, что данное предприятие способно исполнять свои обязательства по расчетам в срок и относится к платежеспособным. Однако, снижение данного показателя негативно сказывается на привлекательности предприятия, потому как в последствии вероятнее всего оно не сможет полно полностью рассчитаться по своим обязательствам без дополнительных вливаний капитала.

Сам вопрос: правильные комментарии даны к этим расчетам? Если нет, то как можно заменить или дополнить?

И дополнительный вопрос: можно ли связать данные по вопросу 1 с данными по вопросу 2 фразой: «Данные анализа ликвидности баланса с использованием абсолютных показателей подтверждаются анализом ликвидности баланса через относительные показатели – коэффициенты ликвидности.» ?

Рентабельность капитала | Формула и определение

Что такое рентабельность капитала?

Рентабельность капитала (ROC) — это коэффициент, который измеряет, насколько хорошо компания превращает капитал (например, заемный капитал) в прибыль. Другими словами, ROC является показателем того, эффективно ли компания использует свои инвестиции для поддержания и защиты своей долгосрочной прибыли и доли рынка от конкурентов.

Рентабельность капитала также известна как рентабельность инвестированного капитала (ROIC).

Как рассчитать рентабельность капитала

Цель расчета рентабельности капитала — определить, насколько прибыльна деятельность компании. Его можно использовать, чтобы показать инвесторам или вкладчикам капитала, насколько хорошо компания преуспевает в превращении инвестированного капитала в прибыль. Использование той же формулы с течением времени также покажет, остаются ли показатели компании прежними, улучшаются или падают.

Его можно использовать, чтобы показать инвесторам или вкладчикам капитала, насколько хорошо компания преуспевает в превращении инвестированного капитала в прибыль. Использование той же формулы с течением времени также покажет, остаются ли показатели компании прежними, улучшаются или падают.

Все, что вам нужно, чтобы научиться рассчитывать ROC (или ROIC), можно найти в финансовой отчетности компании. В частности, финансовые отчеты, такие как баланс и отчеты о прибылях и убытках, позволяют компаниям более критически взглянуть на такие факторы, как задолженность, собственный капитал, дивиденды и чистая прибыль.

Формула рентабельности капитала

Формула рентабельности капитала:

ROC = (чистая прибыль — дивиденды) / (долг + капитал)

В некоторых случаях вы также можете увидеть формулу ROC, записанную как:

ROC = (NOPAT) / (инвестированный капитал)

Что такое Nopat?

NOPAT (или чистая операционная прибыль после налогообложения) оценивает основные операции компании за вычетом налогов и то, насколько хорошо она работает с точки зрения прибыли. Поскольку и заемный, и собственный капитал считаются вложенным в бизнес капиталом, в приведенной выше формуле используется термин «инвестированный капитал».”

Поскольку и заемный, и собственный капитал считаются вложенным в бизнес капиталом, в приведенной выше формуле используется термин «инвестированный капитал».”

Разница между ROC и ROCE

Рентабельность капитала и рентабельность задействованного капитала (ROCE) являются ценными методами измерения эффективности работы компании и ее потенциального будущего роста. Их часто используют вместе, но разница заключается в основном измерении эффективности.

ROC рассматривает прибыль, используя инвестированный капитал (или собственный капитал), тогда как ROCE рассматривает весь использованный капитал, чтобы помочь в получении дополнительной прибыли.

ROCE Formula

Легче увидеть разницу, если сравнить знаменатель:

ROCE = EBIT / (Общие активы — текущие обязательства)

В этом случае EBIT относится к прибыли до вычета процентов и налогов. Как видите, основное различие здесь заключается в использовании общих активов и текущих обязательств (или задействованного капитала).

Что такое хорошая рентабельность капитала?

Чем выше доходность, тем эффективнее компания распределяет свой капитал. Хорошая идея — сравнить ROC с эталонами или стандартами компаний, работающих в аналогичных отраслях или условиях.Также разумно смотреть на ROC за несколько лет, поскольку этот показатель редко бывает стабильным для большинства растущих компаний.

Один из способов — сравнить это со средневзвешенной стоимостью капитала компании (WACC) или средними затратами на финансирование капитала компании. Другими словами, если ROC больше, чем WACC компании, создается стоимость.

Распространенным эталоном является проверка того, превышает ли доход компании 2% над стоимостью капитала. Если он меньше 2%, компания разрушает стоимость (и нет дополнительного капитала для инвестирования в рост).

Почему будет уменьшаться рентабельность капитала?

Если компания начинает реализовывать проекты с уменьшающейся доходностью, ROC со временем будет уменьшаться. Некоторые причины для этого могут включать в себя хранение неиспользуемых или ненужных активов (например, устаревшее оборудование) и наличие большого количества обязательств (например, долга), которые могут снизить доходность капитала.

Некоторые причины для этого могут включать в себя хранение неиспользуемых или ненужных активов (например, устаревшее оборудование) и наличие большого количества обязательств (например, долга), которые могут снизить доходность капитала.

Рентабельность капитала и рентабельность капитала

Они кажутся похожими, но рентабельность и рентабельность капитала сильно отличаются.Возврат капитала означает, что компания возвращает инвестору первоначальные инвестиционные средства или ликвидирует активы. Рентабельность капитала относится к прибыльности компании.

Облагается ли налогом возврат капитала?

Возврат капитала не облагается налогом для инвестора, если возвращенный капитал не превышает первоначальных инвестиций. Поскольку деньги возвращаются, а не заработаны, они не считаются доходом, подлежащим налогообложению. Если доходность превышает первоначальные первоначальные инвестиции, она считается приростом капитала и, следовательно, подлежит налогообложению.

Рентабельность капитала и рентабельность собственного капитала

Рентабельность собственного капитала (ROE) — это показатель рентабельности по отношению к собственному капиталу (т. Е. Доле всех владений). ROC измеряет прибыльность на основе вложенного капитала, включая долг.

Е. Доле всех владений). ROC измеряет прибыльность на основе вложенного капитала, включая долг.

Иными словами, рентабельность собственного капитала измеряет прибыль компании, основанную на совокупной сумме всех долей собственности компании. Как и рентабельность капитала, рентабельность собственного капитала обычно выражается в процентах.

Формула рентабельности собственного капитала

Формула рентабельности собственного капитала учитывает прибыль, которая не может быть отнесена на счет операций компании (т. Е.чистая прибыль). Он, как правило, дает более точную картину того, насколько эффективно обрабатываются деньги акционеров, хотя может игнорировать влияние взятия долга на финансирование роста.

Рентабельность капитала (ROE) = чистая прибыль / средний акционерный капитал * 100

Рост, доходность капитала и оценка бизнеса — Comus Investment, LLC

Прежде чем я начну эту статью по оценке, я просто хочу сказать, что ничего в бизнесе или финансах настолько сложно, насколько может показаться, и почти все это намного проще, чем вы думаете. Я собираюсь немного неуклюже объяснять здесь некоторые термины, но важно то, что концепции понятны. Уравнения ничего не значат без понимания их важности и значимости.

Я собираюсь немного неуклюже объяснять здесь некоторые термины, но важно то, что концепции понятны. Уравнения ничего не значат без понимания их важности и значимости.

Внутренняя стоимость компании — это текущая стоимость всех ее будущих свободных денежных потоков. Довольно простое утверждение, но, конечно, не всегда легко оценить эти денежные потоки, учитывая, что они будут поступать фирме в будущем. Обратите внимание, что слово все в исходном предложении.Это означает, что с настоящего момента и до скончания веков — все свободные денежные потоки, которые он когда-либо будет генерировать.

Что такое свободный денежный поток (FCF)? Если мы говорим о свободных денежных потоках, которые будут начислены на всю фирму — как заемщиков, так и держателей акций, то это будет следующее:

FCF = NOPAT — Чистые инвестиции

NOPAT — это операционная прибыль фирмы ( прибыль до уплаты процентов и налогов) за вычетом налогов на прибыль. Таким образом, NOPAT — это показатель прибыли, исключающий влияние долга на чистую прибыль фирмы. За счет исключения долга он фокусируется на стоимости операций фирмы и показывает, сколько генерируется денежных средств, которые можно использовать для выплат держателям долга, выплат владельцам или реинвестирования в фирму.

За счет исключения долга он фокусируется на стоимости операций фирмы и показывает, сколько генерируется денежных средств, которые можно использовать для выплат держателям долга, выплат владельцам или реинвестирования в фирму.

NOPAT = EBIT x (1 — налоговая ставка)

Чистые инвестиции — это сумма, которую фирма реинвестирует в свою деятельность. Если у фирмы нет денежных резервов, она берет на себя долги или выпускает акции, чистые инвестиции не могут быть больше NOPAT. Его можно рассчитать, взяв общий инвестированный капитал фирмы в определенный год и сравнив его с капиталом предыдущего года:

Чистые инвестиции = инвестированный капитал в год 2 — инвестированный капитал в год 1

Итак, свободный денежный поток — это сумма денежных средств, полученных фирмой от своей деятельности, за вычетом суммы денежных средств, которые она реинвестировала в свою деятельность.Эти денежные потоки являются «бесплатными», поскольку их можно свободно использовать для погашения долга, выкупа акций, выплаты дивидендов или просто оставить на банковском счете фирмы. Если вы являетесь владельцем частной компании, это то, что вы считаете «реальной прибылью», которой вы можете заплатить себе, при условии, что вам не нужно реинвестировать эти средства обратно в деятельность. Это, конечно, отличается от бухгалтерской прибыли по GAAP, которая отображается в отчете о прибылях и убытках, поскольку вам, вероятно, придется реинвестировать часть этой прибыли обратно в бизнес для поддержания продаж и роста.

Если вы являетесь владельцем частной компании, это то, что вы считаете «реальной прибылью», которой вы можете заплатить себе, при условии, что вам не нужно реинвестировать эти средства обратно в деятельность. Это, конечно, отличается от бухгалтерской прибыли по GAAP, которая отображается в отчете о прибылях и убытках, поскольку вам, вероятно, придется реинвестировать часть этой прибыли обратно в бизнес для поддержания продаж и роста.

Итак, чтобы правильно оценить компанию, нужно спрогнозировать все свободные денежные потоки, которые фирма когда-либо будет генерировать, дисконтировать их до настоящего времени (поскольку денежные средства, заработанные в будущем, стоят меньше, чем наличные деньги сейчас), а затем суммировать их. все до. Это можно было бы назвать внутренней стоимостью фирмы.

Если мы предположим, что свободные денежные потоки вашей компании будут постоянно расти с постоянной скоростью (что, конечно, неразумно), мы можем использовать формулу бессрочной приведенной стоимости, чтобы найти внутреннюю стоимость фирмы:

Внутренняя стоимость = FCF / (W –G)

FCF в этом уравнении — свободный денежный поток, который ваша фирма будет генерировать в первый год.

Вт — это требуемый доход, который вы требуете от этих инвестиций. Ученые используют WACC, но, поскольку нас, инвесторов, не волнуют CAPM, бета-версия или волатильность, вы просто будете использовать любую норму прибыли от инвестиций, которая вам нужна. Вам придется использовать тот же W при оценке всех потенциальных инвестиций, чтобы у вас были равные условия для сравнения оценок акций, в противном случае вы могли бы просто назвать фирму недооцененной, потому что вы снизили W с 10% до 1%. Также обратите внимание, что это будет внутренняя стоимость, основанная на требуемой вам доходности — те, кому нужна только 5% годовая доходность, должны быть готовы платить больше за свои инвестиции, чем те, кому нужна 15% годовая доходность.

G — это годовой темп роста свободных денежных потоков фирмы, и в этом уравнении мы предполагаем, что он остается постоянным навсегда.

И W, и G выражаются десятичными знаками, где 1 соответствует 100%.

Если свободный свободный денежный поток фирмы в год 1 равен 10, и мы требуем 10% годовой доходности, и она никогда не будет увеличивать свободный свободный денежный поток, то внутренняя стоимость будет следующей:

10 долларов США / (0,1-0) = 100 $

Значит эта фирма стоит 100 $. Полезно знать, что если фирма никогда не будет расти, вы можете умножить ее среднегодовые свободные денежные потоки на 10, чтобы получить довольно приличную оценку ее внутренней стоимости.

Полезно знать, что если фирма никогда не будет расти, вы можете умножить ее среднегодовые свободные денежные потоки на 10, чтобы получить довольно приличную оценку ее внутренней стоимости.

Если вы ускорите рост, это, конечно, будет дороже. Давайте попробуем навсегда увеличить ежегодный рост на 5%, используя те же свободные денежные потоки и доходность.

10 долларов / (0,1-0,05) = 200 долларов

Стоимость фирмы увеличилась вдвое. Опять же, помните, что это будет 5% -ный ежегодный рост не только в течение следующих 10 лет или следующих 50 лет, но и навсегда. Вот почему использование такой простой формулы почти никогда не практично.

В предыдущем посте я отмечал, что рост фирмы зависит от ее рентабельности инвестированного капитала (ROIC) и нормы реинвестирования (RR).Проще говоря, ROIC — это сумма NOPAT, которую генерирует фирма, по сравнению с ее инвестированным капиталом. Это хороший показатель того, какую прибыль она приносит на каждый доллар, вложенный в деятельность фирмы как держателями акций, так и держателями долговых обязательств.

ROIC = NOPAT / инвестированный капитал

Ставка реинвестирования — это процент от этого NOPAT, который фирма реинвестирует обратно в деятельность фирмы.

RR = Чистые инвестиции / NOPAT

Таким образом, органический рост любой компании (за исключением выпуска долговых обязательств или акций) будет равен:

G = ROIC x RR

Все это говорит о том, что компании принимают свои доходы и реинвестировать их, чтобы купить больше активов и попытаться получить более высокую прибыль.Таким образом, темпы роста доходов и денежных потоков можно рассчитать, задав вопрос о том, сколько доходов фирма получает на каждый доллар, вложенный в свои активы, и какой процент доходов фирмы реинвестируется в бизнес. Затем это показывает процентный рост прибыли, денежных потоков и стоимости капитала фирмы. Если ROIC со временем уменьшается, как это обычно бывает, вам придется сравнивать все дополнительные доходы с вновь инвестированным капиталом. Это может быть рассчитано как:

Это может быть рассчитано как:

RONIC = (NOPAT, год 2 — NOPAT, год 1) / (год инвестированного капитала 2 — год инвестированного капитала 1)

Мы предполагаем постоянный ROIC, поэтому мы можем игнорировать это уравнение на данный момент .

Уравнение органического роста можно перевернуть, чтобы выразить RR через ROIC и G:

RR = G / ROIC

Это говорит о том, что если ROIC фирмы составляет 25%, а рост фирмы также 25%, это должно быть в том случае, если фирма реинвестирует все свои доходы обратно в фирму. Если ROIC составляет 20%, а рост — 10%, тогда компания должна реинвестировать обратно в фирму только половину своей прибыли.

Теперь, если мы возьмем ту исходную формулу, выражающую свободные денежные потоки, мы можем заменить ее другими формулами, чтобы выразить свободный денежный поток на основе G и ROIC:

FCF = NOPAT — Чистые инвестиции

Чистые инвестиции = NOPAT x RR

FCF = NOPAT — (NOPAT x RR)

FCF = NOPAT x (1 — RR)

Вместо того, чтобы определять чистые инвестиции путем вычитания инвестированного капитала второго года из инвестированного капитала первого года, мы можем просто умножьте операционную прибыль фирмы после уплаты налогов на скорость, по которой фирма реинвестировала их в свою деятельность. Затем мы заменяем чистые инвестиции на NOPAT x RR в первой из трех формул и можем вывести этот второй NOPAT из-под скобок в третьем уравнении.

Затем мы заменяем чистые инвестиции на NOPAT x RR в первой из трех формул и можем вывести этот второй NOPAT из-под скобок в третьем уравнении.

Мы можем взять формулу для RR и вставить ее в окончательное уравнение FCF, чтобы получить:

FCF = NOPAT x (1 — RR)

RR = G / ROIC

FCF = NOPAT x ( 1 — (G / ROIC))

Наконец, мы можем вставить это уравнение в уравнение внутренней стоимости, чтобы получить:

Внутренняя стоимость = FCF / (W — G)

FCF = NOPAT x (1 — (G / ROIC))

Внутренняя стоимость = (NOPAT x (1 — (G / ROIC))) / (W — G)

Это окончательное уравнение обычно называется формулой значения ключевого драйвера или Zen финансов.Он показывает внутреннюю стоимость в ее самых основных корнях в терминах G и ROIC (отображается в этом теоретическом уравнении постоянного роста). Мы можем увидеть взаимосвязь между G, ROIC и RR и то, как они влияют на денежные потоки фирмы и общую стоимость фирмы.

Чем выше ROIC, тем выше могут быть органические темпы роста компании. Чем больше фирма реинвестирует в свою деятельность, тем выше темпы роста, но тем ниже свободный денежный поток. Чем выше темпы роста, тем выше постоянная ценность деятельности фирмы.Чем меньше сумма, которую фирма должна реинвестировать для роста, тем выше свободный денежный поток.

Стоимость компании зависит как от ее доходности на капитал, так и от роста. Вот почему дискуссия «ценность против роста» так бессмысленна. Рост влияет на стоимость — это одно и то же. По этой же причине мультипликаторы прибыли иногда могут вводить в заблуждение. Некоторые компании с высоким P / E могут быть дешевыми, а некоторые с низким P / E могут быть дорогими. Все зависит от будущих свободных денежных потоков.

На практике вы не стали бы использовать подобную формулу для оценки компании, но полезно пройти через этот вывод, чтобы показать взаимосвязь между переменными, имеющими отношение к внутренней стоимости фирмы. Чтобы действительно оценить компанию, вам нужно подумать о будущих денежных потоках и о том, как они будут расти с течением времени. На мой взгляд, от такой формулы мало практического применения. На самом деле вам придется оценивать денежные потоки за каждый год в течение определенного периода времени, когда фирма растет темпами выше среднего, а затем предполагать постоянные темпы роста.

Чтобы действительно оценить компанию, вам нужно подумать о будущих денежных потоках и о том, как они будут расти с течением времени. На мой взгляд, от такой формулы мало практического применения. На самом деле вам придется оценивать денежные потоки за каждый год в течение определенного периода времени, когда фирма растет темпами выше среднего, а затем предполагать постоянные темпы роста.

Вы могли заметить, что если ставка реинвестирования составляет 100%, стоимость фирмы согласно этому уравнению равна 0. Это связано с тем, что предполагается постоянный рост начального положительного свободного денежного потока, а если этот свободный свободный денежный поток равен 0, тогда фирма не может быть оценена в формуле, поэтому она актуальна только для зрелых фирм.

Итак, как мы оцениваем компанию, если она реинвестирует все свои доходы обратно в бизнес для роста и, следовательно, не генерирует свободных денежных потоков? Я покажу простой пример стойки для лимонада и покажу, почему это может сбивать с толку. Предположим, мы открыли киоск с лимонадом с 5000 долларов. Бизнес генерирует 20% ROIC каждый год от общего инвестированного капитала, и он реинвестирует все доходы обратно в инвентарь и модернизацию киоска с лимонадами. Мы предполагаем, что у бизнеса нет долгов. По прошествии 5 лет прибыль этого бизнеса росла на 20% в год, балансовая стоимость капитала составила 10 368 долларов США, а общая прибыль составила 7 442 доллара США, но свободных денежных потоков не было.Очевидно, что компания стоит значительную сумму, но мы пока не можем оценить ее по свободному денежному потоку, потому что она растет и реинвестирует высокими темпами.

Предположим, мы открыли киоск с лимонадом с 5000 долларов. Бизнес генерирует 20% ROIC каждый год от общего инвестированного капитала, и он реинвестирует все доходы обратно в инвентарь и модернизацию киоска с лимонадами. Мы предполагаем, что у бизнеса нет долгов. По прошествии 5 лет прибыль этого бизнеса росла на 20% в год, балансовая стоимость капитала составила 10 368 долларов США, а общая прибыль составила 7 442 доллара США, но свободных денежных потоков не было.Очевидно, что компания стоит значительную сумму, но мы пока не можем оценить ее по свободному денежному потоку, потому что она растет и реинвестирует высокими темпами.

Что это такое и почему это важно

Вы не можете говорить об оборотном капитале каждый день, но этот термин бухгалтерского учета может быть ключом к успеху вашей компании. Оборотный капитал влияет на многие аспекты вашего бизнеса, от оплаты труда ваших сотрудников и поставщиков до поддержания света и планирования устойчивого долгосрочного роста. Короче говоря, оборотный капитал — это деньги, доступные для выполнения ваших текущих краткосрочных обязательств.

Короче говоря, оборотный капитал — это деньги, доступные для выполнения ваших текущих краткосрочных обязательств.

Чтобы убедиться, что ваш оборотный капитал работает на вас, вам нужно будет рассчитать свой текущий уровень, спрогнозировать свои будущие потребности и подумать о том, как всегда иметь достаточно денег.

Как рассчитать оборотный капитал

- Вы можете получить представление о том, где вы находитесь прямо сейчас, определив свой коэффициент оборотного капитала , показатель краткосрочного финансового состояния вашей компании.

- Формула оборотного капитала:

Текущие активы / текущие обязательства = Коэффициент оборотного капитала

- Если у вас есть оборотные активы в размере 1 млн долларов и текущие обязательства в размере 500 000 долларов, коэффициент вашего оборотного капитала составляет 2: 1.Это обычно считается нормальным соотношением, но для некоторых отраслей или видов бизнеса достаточно низкое соотношение 1,2: 1.

Чистый оборотный капитал показывает, сколько денег у вас есть в наличии для покрытия текущих расходов.

- Формула чистого оборотного капитала:

Текущие активы — Текущие обязательства = Чистый оборотный капитал

Для этих расчетов учитывайте только краткосрочных активов , таких как денежные средства на вашем коммерческом счете и дебиторская задолженность — деньги ваши клиенты должны вам — и запасы, которые вы ожидаете конвертировать в наличные в течение 12 месяцев.

Краткосрочные обязательства включают кредиторскую задолженность — деньги, которые вы должны поставщикам и другим кредиторам, — а также прочие долги и начисленные расходы на заработную плату, налоги и другие расходы.

Понимание ваших потребностей

Чтобы получить истинное представление о ваших потребностях в оборотном капитале, может потребоваться помесячный график притока и оттока для вашего бизнеса. Например, компания, занимающаяся ландшафтным дизайном, может обнаружить, что ее выручка резко возрастает весной, затем денежный поток остается относительно стабильным в течение октября, прежде чем упасть почти до нуля поздней осенью и зимой.Но с другой стороны, у бизнеса может быть много расходов, которые продолжаются в течение года.

Например, компания, занимающаяся ландшафтным дизайном, может обнаружить, что ее выручка резко возрастает весной, затем денежный поток остается относительно стабильным в течение октября, прежде чем упасть почти до нуля поздней осенью и зимой.Но с другой стороны, у бизнеса может быть много расходов, которые продолжаются в течение года.

Части этих расчетов могут потребовать обоснованных предположений о будущем. Хотя вы можете руководствоваться историческими результатами, вам также необходимо учитывать новые контракты, которые вы собираетесь подписать, или возможную потерю важных клиентов. Составление точных прогнозов может оказаться особенно сложной задачей, если ваша компания быстро растет.

Эти прогнозы могут помочь вам определить месяцы, когда у вас выходит больше денег, чем приходит, и когда этот разрыв в движении денежных средств является самым большим.

4 причины, по которым вашему бизнесу может потребоваться дополнительный оборотный капитал

- Сезонные различия в денежном потоке типичны для многих предприятий, которым может потребоваться дополнительный капитал, чтобы подготовиться к напряженному сезону или поддерживать бизнес, когда поступает меньше денег

- Практически у всех предприятий будут периоды, когда потребуется дополнительный оборотный капитал для финансирования обязательств перед поставщиками, сотрудниками и государством в ожидании платежей от клиентов.

- Дополнительный оборотный капитал может помочь улучшить ваш бизнес и другими способами, например, позволяя вам воспользоваться скидками поставщика при оптовых закупках.

- Оборотный капитал также может использоваться для оплаты временных сотрудников или для покрытия других расходов, связанных с проектом.

Поиск вариантов увеличения вашего оборотного капитала

Необеспеченная возобновляемая кредитная линия может быть эффективным инструментом для увеличения вашего оборотного капитала. Кредитные линии предназначены для финансирования временных потребностей в оборотном капитале, условия более выгодны, чем условия для корпоративных кредитных карт, и ваш бизнес может использовать только то, что ему нужно, когда это необходимо.

Хотя бизнес-кредитная карта может быть удобным способом для вас и топ-сотрудников, чтобы покрыть непредвиденные расходы на поездки, развлечения и другие нужды, обычно это не лучшее решение для пополнения оборотного капитала. Ограничения включают более высокие процентные ставки, более высокие комиссии за денежные авансы и легкость увеличения чрезмерной задолженности.

Ограничения включают более высокие процентные ставки, более высокие комиссии за денежные авансы и легкость увеличения чрезмерной задолженности.

Право на получение кредитной линии на оборотный капитал

Поскольку бизнес владельцев малого бизнеса и личные финансы, как правило, тесно взаимосвязаны, кредиторы также будут проверять ваши личные финансовые отчеты, кредитный рейтинг и налоговые декларации. Вам будет предложено предоставить личную гарантию возврата.

Хотя на размер кредитной линии оборотного капитала может повлиять множество факторов, практическое правило состоит в том, что она не должна превышать 10% от доходов вашей компании.

2 ошибки в оборотном капитале, которых следует избегать

- Не путайте краткосрочные потребности в оборотном капитале и долгосрочные, постоянные потребности

- Хотя может возникнуть соблазн использовать кредитную линию на оборотный капитал для покупки оборудования или недвижимости или для найма постоянных сотрудников эти расходы требуют различных видов финансирования. Если вы ограничите кредитную линию оборотного капитала на эти расходы, она не будет доступна по прямому назначению.

Если вы ограничите кредитную линию оборотного капитала на эти расходы, она не будет доступна по прямому назначению.

Если вы ограничите кредитную линию оборотного капитала на эти расходы, она не будет доступна по прямому назначению.Ваш банкир малого бизнеса может помочь вам лучше понять ваши потребности в оборотном капитале и какие шаги вам могут потребоваться для подготовки к любой ситуации.Хотя вы не можете предсказать все, что касается управления компанией, четкое представление об оборотном капитале может помочь вам работать бесперебойно сегодня и настроить вас на долгосрочный рост в будущем.

Инвестированный капитал — определение, использование, как рассчитать

Что такое инвестированный капитал?

Инвестированный капитал — это вложение, сделанное обоими акционерами Акционер Акционером может быть физическое лицо, компания или организация, владеющие акциями данной компании. Акционер должен владеть как минимум одной акцией компании или паевого инвестиционного фонда, чтобы сделать его частичным владельцем.и держатели долга в компании. Когда компании нужен капитал для расширения, она может получить его либо путем продажи акций. Общие акции. Общие акции — это тип ценных бумаг, которые представляют собой право собственности на акции компании. Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям. или путем выпуска облигаций Облигации Облигации представляют собой ценные бумаги с фиксированным доходом, которые выпускаются корпорациями и правительствами для привлечения капитала. Эмитент облигаций заимствует капитал у держателя облигаций и производит им фиксированные платежи по фиксированной (или переменной) процентной ставке в течение определенного периода.. Акционеры — это люди, которые приобрели акции компании, а держатели долговых обязательств — это те, кто приобрел облигации.

Общие акции. Общие акции — это тип ценных бумаг, которые представляют собой право собственности на акции компании. Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям. или путем выпуска облигаций Облигации Облигации представляют собой ценные бумаги с фиксированным доходом, которые выпускаются корпорациями и правительствами для привлечения капитала. Эмитент облигаций заимствует капитал у держателя облигаций и производит им фиксированные платежи по фиксированной (или переменной) процентной ставке в течение определенного периода.. Акционеры — это люди, которые приобрели акции компании, а держатели долговых обязательств — это те, кто приобрел облигации.

Использование инвестированного капитала

Для компании инвестированный капитал является источником финансирования, который позволяет им использовать новые возможности, такие как расширение. У него две функции внутри компании. Во-первых, он используется для покупки основных средств, таких как земля, здание или оборудование. Во-вторых, он используется для покрытия повседневных операционных расходов, таких как оплата инвентаря или заработная плата сотрудников.Компания может выбрать финансирование за счет инвестированного капитала вместо получения кредита в банке по нескольким причинам.