СЧЕТ 03 «ДОЛГОСРОЧНЫЕ АРЕНДУЕМЫЕ ОСНОВНЫЕ СРЕДСТВА» «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО

отменен/утратил силу Редакция от 01.01.1970 Подробная информация| Наименование документ | «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ») |

| Вид документа | приказ, инструкция |

| Принявший орган | минфин ссср |

| Номер документа | 56 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 01.01.1970 |

| Дата регистрации в Минюсте | 01. 01.1970 01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

СЧЕТ 03 «ДОЛГОСРОЧНЫЕ АРЕНДУЕМЫЕ ОСНОВНЫЕ СРЕДСТВА»

Счет 03 «Долгосрочно арендуемые основные средства» предназначен для обобщения информации о наличии и движении основных средств, долгосрочно арендуемых предприятием. Этот счет используется предприятиями-арендаторами.

К долгосрочно арендуемым основным средствам относятся объекты, договор аренды (или дополнительное соглашение арендодателя и арендатора) по которым предусматривает переход их в собственность арендатора (выкуп) по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены.

Долгосрочно арендуемые основные средства учитываются на счете 03 «Долгосрочно арендуемые основные средства» в оценке, согласованной арендатором и арендодателем.

Основные средства, поступившие на предприятие на условиях долгосрочной аренды, приходуются по дебету счета 03 «Долгосрочно арендуемые основные средства» и кредиту счета 97 «Арендные обязательства».

Уплата причитающихся арендодателю платежей за использование долгосрочно арендуемых основных средств отражается записью по дебету счета 97 «Арендные обязательства» и кредиту счетов учета денежных средств. Сумма начисленных процентов по договору долгосрочной аренды проводится по кредиту счета 97 «Арендные обязательства» в корреспонденции со счетом 81 «Использование прибыли» или 88 «Фонды специального назначения».

При переходе по условиям договора аренды (или дополнительного соглашения арендодателя и арендатора) арендованного объекта основных средств в собственность арендатора в учете производятся записи по дебету счета 01 «Основные средства» и кредиту счетов 03 «Долгосрочно арендуемые основные средства».

Если по окончании договора аренды объект основных средств возвращается арендодателю, то в учете производятся записи по дебету счета 02 «Износ основных средств» и кредиту счета 03 «Долгосрочно арендуемые основные средства». Если арендованный объект основных средств возвращается арендодателю до окончания договора аренды, то в учете производятся записи по кредиту счета 03 «Долгосрочно арендуемые основные средства» и дебету счетов 02 «Износ основных средств» (на сумму начисленного износа) и 97 «Арендные обязательства» (на сумму невыплаченных арендодателю платежей за использование объекта).

Аналитический учет по счету 03 «Долгосрочно арендуемые основные средства» ведется по видам и отдельным инвентарным объектам основных средств.

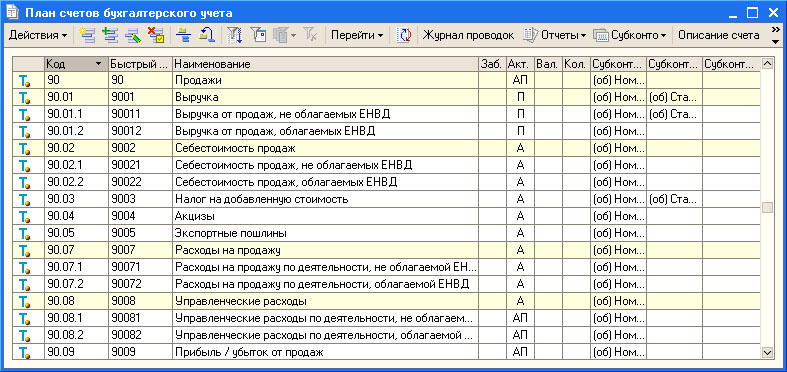

Счет 03 «Долгосрочно арендуемые основные средства»

корреспондирует со счетами:

| по дебету | по кредиту | ||

| 97 | Арендные обязательства | 01 | Основные средства |

| 02 | Износ основных средств | ||

| 97 | Арендные обязательства |

Счет 03 в бухгалтерском учете «Доходные вложения»: проводки

03 счет бухгалтерского учета – это счет, на котором собирается информация об основных фондах компании, используемых для предоставления во временное пользование третьим лицам за плату. Это ценности, которые имеют материальную форму (например, офис, автомобиль, оборудование), находятся в собственности у хозяйствующего субъекта и приносят ему экономические выгоды как минимум в течение года.

Это ценности, которые имеют материальную форму (например, офис, автомобиль, оборудование), находятся в собственности у хозяйствующего субъекта и приносят ему экономические выгоды как минимум в течение года.

Консультант Плюс

Попробуйте бесплатно

Получить доступКакие операции показываются по сч. 03?

Когда у компании появляются свободные средства, она вправе вложить их в покупку ценностей, которые будут в дальнейшем приносить доход: машин, зданий и помещений, оборудования. Фирма изначально не планирует использовать ценности по прямому назначению: она будет предоставлять их во временное пользование третьим лицам по возмездному договору: в аренду, лизинг, прокат.

Для оприходования активов на счете 03, бухгалтер определяет их первоначальную стоимость. Для этого он суммирует цену их приобретения (создания) и дополнительные расходы, связанные с их вводом в эксплуатацию (траты на доставку, растаможку, монтаж).

Для удобства аналитики бухгалтер конкретизирует, что учитывается в бухгалтерском учете на счете 03, открывая к нему субсчета. Например, возможна такая разбивка:

Например, возможна такая разбивка:

- 03.1 – активы, предназначенные для передачи в аренду;

- 03.2 – активы, уже переданные в аренду третьим лицам;

- 03.3 – имущество в лизинге и т.д.

Основные средства, приобретенные компанией для дальнейшего получения пассивного дохода, относятся на 03 счет не сразу, а через сч. 08 – «Финансовые вложения». По активам, предоставленным третьим лицам в платное пользование, обязательно начисляется амортизация по выбранной организацией схеме. Она списывается на счет 02, показывается по отдельному субсчету, обособленно от материальных ценностей, применяемых самим хозяйствующим субъектом для производства или сбыта.

Счет 01 в бухгалтерском учете

Типовые проводки по счету 03

Для отражения движения активов, предоставляемых в пользование сторонним структурам, компании используют следующие проводки:

- Д 03 – К 08 – оприходование ценностей, купленных для предоставления в пользование за плату.

- Д 03 – К 80 – получение ценностей для дальнейшей сдачи в аренду (в лизинг) от учредителя фирмы в качестве взноса в уставной капитал.

- Д 03 – К 83 – переоценка стоимости активов.

- Д 02 – К 03 – начисление амортизации по доходным вложениям компании.

- Д 91 – К 03 – списание остаточной стоимости актива при его продаже (дарении, ликвидации из-за невозможности приносить доход в дальнейшем).

Сдача в аренду доходных вложений отражается компанией-владельцем внутри счета 03 в рамках движения по субсчетам. Например, фирма сдала имущество, предназначенное для предоставления во временное пользование, но пустовавшее, арендаторам. Делается проводка: Д 03.2 – К 03.1.

Использование счета 03: практическая ситуация

Компания А купила здание, чтобы сдавать офисы в нем в аренду другим организациям. Чтобы показать эту хозяйственную операцию в учете, бухгалтер использует следующий комплекс проводок:

- Д 08 – К 60 – отражение стоимости здания (за вычетом НДС).

- Д 19 – К 60 – НДС, входивший в стоимость здания.

- Д 08 – К 68 – проводка, отражающая уплату суммы государственной пошлины за регистрацию прав собственности на здание.

- Д 03 – К 08 – оприходование здания на счете 03 после регистрации прав собственности.

Счет 03 используется компанией в ситуации, если планируется сдача в аренду всех офисов в купленном здании. Если ожидается, что часть из них будет использоваться для собственных нужд хозяйствующего субъекта, стоимость актива будет показываться по сч. 01.

Налог на имущество организаций: спорные вопросы

С 1 января 2004 года вопросы формирования объекта налогообложения по налогу на имущество организаций регулируются положениями главы 30 НК РФ (приказом МНС России от 01.06.2004 № САЭ-3-21/343 признана утратившими силу инструкция о налоге на имущества Госналогслужбы России от 08.06.1995 № 33). Однако непосредственно главой 30 НК РФ в отношении российских организаций состав объектов, подлежащих налогообложению, определен недостаточно четко, вследствие чего на практике возникают вопросы с перечнем бухгалтерских счетов, подлежащих учету при исчислении данного налога. Свою точку зрения на эти и другие вопросы приводит А.А. Куликов, заместител начальника отдела документальных проверок Управления по налоговым преступлениям ГУВД по г. Санкт-Петербургу и Ленинградской области.

Свою точку зрения на эти и другие вопросы приводит А.А. Куликов, заместител начальника отдела документальных проверок Управления по налоговым преступлениям ГУВД по г. Санкт-Петербургу и Ленинградской области.

Содержание

- Налог на имущество организаций: спорные вопросы

В соответствии с пунктом 1 статьи 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Исходя из анализа приведенных положений НК РФ, можно сделать следующие выводы о квалифицирующих признаках объекта налогообложения по налогу на имущество организаций:

- объектом налогообложения является

- объектом налогообложения является имущество, учитываемое в качестве основных средств;

- объектом налогообложения являются основные средства, учитываемые на балансе в качестве объектов основных средств в соответствии с правилами бухгалтерского учета.

Именно в разрезе приведенных положений главы 30 НК РФ постараемся оценить правомерность доводов о необходимости включения в состав объекта налогообложения тех или иных объектов имущества. Никаких сомнений не вызывает правомерность включения в состав объекта налогообложения объектов основных средств, учитываемых на балансовом счете бухгалтерского учета 01 «Основные средства». Вроде бы хочется сказать, что иные виды имущества не образуют объекта налогообложения , однако данный вывод представляется преждевременным.

Счет 03 «Доходные вложения в материальные ценности»

В отношении необходимости включения в состав объекта налогообложения по налогу на имущество с момента принятия главы 30 НК РФ появилось значительное количество разъяснений специалистов, предлагающих в безусловном порядке учитывать указанные объекты в составе объекта налогообложения при исчислении налога на имущество организаций.

Автор ни в коей мере не претендует на бесспорность своих доводов, однако не может согласиться с подобной точкой зрения, поскольку нормы законодательства Российской Федерации позволяют сделать прямо противоположные выводы.

В соответствии с положениями Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — Инструкция), утвержденной приказом Минфина России от 31.10.2000 № 94Н, счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

В соответствии с этой же Инструкцией для обобщения информации об основных средствах предназначен счет 01 «Основные средства».

В соответствии со статьей 374 НК РФ в состав объекта налогообложения включаются объекты, учитываемые на балансе в качестве основных средств. В то же время в соответствии с формой №1 «Бухгалтерский баланс» бухгалтерской отчетности, утвержденной приказом Минфина России от 22. 07.2003 № 67Н «О формах бухгалтерской отчетности организаций», стоимость основных средств, имеющихся у организации, отражается по строке 120, а стоимость доходных вложений в материальные ценности — по строке 135. Исходя из анализа структуры формы № 1, срока 135 является самостоятельным показателем и не является одной из составляющих строки 120. Данная структурная обособленность указывает на самостоятельность и нетождественность указанных экономических категорий.

07.2003 № 67Н «О формах бухгалтерской отчетности организаций», стоимость основных средств, имеющихся у организации, отражается по строке 120, а стоимость доходных вложений в материальные ценности — по строке 135. Исходя из анализа структуры формы № 1, срока 135 является самостоятельным показателем и не является одной из составляющих строки 120. Данная структурная обособленность указывает на самостоятельность и нетождественность указанных экономических категорий.

Основным доводом в пользу необходимости включения доходных вложений в материальные ценности в состав объекта налогообложения является то, что последние в целях бухгалтерского учета учитываются в порядке, аналогичном основным средствам.

Автор не может согласиться с подобным подходом по следующим причинам.

Статья 374 НК РФ предполагает включение в состав объекта налогообложения имущества, учитываемого на балансе в качестве основных средств. Из нормы НК РФ следует, что объект налогообложения возникает, если соответствующее имущество в силу качественных признаков является основным средством, а не учитывается (в силу механизма бухгалтерского учета) как основное средство.

В соответствии с ПБУ 6/01 «Учет основных средств» объекты принимаются к бухгалтерскому учету в качестве основных средств, если выполняются следующие условия: использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации; использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; организацией не предполагается последующая перепродажа данных активов; способность приносить организации экономические выгоды (доход) в будущем.

Пунктом 2 ПБУ 6/01 предусмотрено, что указанное положение в части порядка ведения бухгалтерского учета распространяется на доходные вложения в материальные ценности. Однако именно данная специальная оговорка указывает на то, что объекты, учитываемые на счете 01 и 03, по своему содержанию не тождественны, вследствие чего последние не могут включаться в состав налоговой базы по налогу на имущество. Предложения о включении в состав объекта налогообложения имущества, учитываемого на счете 03, не учитывают не только отсутствие правовой обоснованности таких предложений, но и экономической специфики объектов, учитываемых на счете 03. Основные средства (счет 01) — имущество, используемое организацией для осуществления своей обычной деятельности, то есть данные объекты выступают средством, с помощью которого осуществляется предпринимательская деятельность. Имущество же, учитываемое на счете 03, не является средством, с помощью которого осуществляется предпринимательская деятельность, а является предметом указанной предпринимательской деятельности. Ведь имущество, отражаемое на счете 03, это способ вложения средств, аналогичный имуществу, учитываемому на иных счетах бухгалтерского учета (например, счет 58 «Финансовые вложения»).

Предложения о включении в состав объекта налогообложения имущества, учитываемого на счете 03, не учитывают не только отсутствие правовой обоснованности таких предложений, но и экономической специфики объектов, учитываемых на счете 03. Основные средства (счет 01) — имущество, используемое организацией для осуществления своей обычной деятельности, то есть данные объекты выступают средством, с помощью которого осуществляется предпринимательская деятельность. Имущество же, учитываемое на счете 03, не является средством, с помощью которого осуществляется предпринимательская деятельность, а является предметом указанной предпринимательской деятельности. Ведь имущество, отражаемое на счете 03, это способ вложения средств, аналогичный имуществу, учитываемому на иных счетах бухгалтерского учета (например, счет 58 «Финансовые вложения»).

И, в конце концов, ведь почему-то доходные вложения в материальные ценности учитываются на специально выделенном счете бухгалтерского учета (обособленно от основных средств), что еще раз говорит об их специфике не только в экономическом аспекте, но и для целей бухгалтерского учета. Таким образом, включение в состав объекта налогообложения по налогу на имущество организаций имущества, учитываемого на счете 03 «Доходные вложения», представляется неправомерным.

Таким образом, включение в состав объекта налогообложения по налогу на имущество организаций имущества, учитываемого на счете 03 «Доходные вложения», представляется неправомерным.

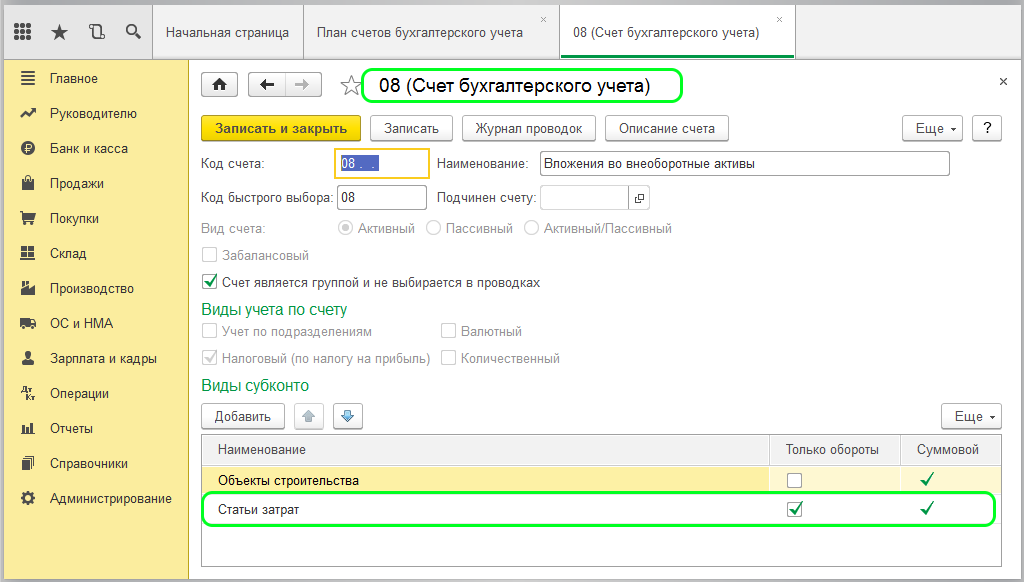

Счет 08 «Вложения во внеоборотные активы»

Автор отдает себе отчет в том, что постановка данного вопроса в принципе не согласуется с положениями статьи 374 НК РФ, предполагающей в качестве объекта налогообложения только объекты основных средств, однако хотелось отдельно остановиться на одном нюансе бухгалтерского учета основных средств, влияющего на исчисление налога на имущество организаций.

Объектом налогообложения по налогу на имущество организаций являются только объекты основных средств. Порядок отнесения к таковым определен ПБУ 6/01. С учетом требований ПБУ 6/01 на счете 01 «Основные средства» отражаются объекты имущества, принадлежащие организации на праве собственности (хозяйственного ведения, оперативного управления). В соответствии со статьями 219 и 223 ГК РФ право собственности на приобретаемый объект недвижимого имущества возникает только после государственной регистрации соответствующих вещных прав в порядке, установленном Федеральным законом от 21. 07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Следовательно, до момента государственной регистрации соответствующего вещного права объект подлежит отражению на счете 08 «Вложения во внеоборотные активы» (письмо Минфина России от 08.04.2003 №16-00-14/121), который, по общему правилу, не учитывается при исчислении налога на имущество организаций.

07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Следовательно, до момента государственной регистрации соответствующего вещного права объект подлежит отражению на счете 08 «Вложения во внеоборотные активы» (письмо Минфина России от 08.04.2003 №16-00-14/121), который, по общему правилу, не учитывается при исчислении налога на имущество организаций.

Вместе с тем, хотелось бы обратить внимание налогоплательщиков на позицию ВАС РФ, высказанную относительно иного имущественного налога (земельного налога). При приобретении объекта недвижимости в силу пункта 2 статьи 652 ГК РФ, когда арендодатель является собственником земельного участка, на котором находится сдаваемое в аренду здание или сооружение, арендатору предоставляется право аренды или предусмотренное договором аренды здания или сооружения иное право на соответствующую часть земельного участка.

С момента заключения договора аренды арендатор становится фактическим землепользователем, вследствие чего у последнего возникает обязанность по уплате земельного налога. ВАС РФ указал, что соответствующая обязанность по уплате налога возникает независимо от оформления арендатором документов на пользование указанным земельным участком. Так, в Постановлении от 14.10.2003 № 7644/03 ВАС РФ указал, что «…отсутствие документа о праве пользования землей, получение которого зависит исключительно от волеизъявления самого пользователя, не может служить основанием для освобождения его от уплаты налога на землю…». Аналогичную позицию ВАС России высказал в Постановлениях от 09.01.2002 № 7486/01 и от 10.12.2002 № 5378/02.

ВАС РФ указал, что соответствующая обязанность по уплате налога возникает независимо от оформления арендатором документов на пользование указанным земельным участком. Так, в Постановлении от 14.10.2003 № 7644/03 ВАС РФ указал, что «…отсутствие документа о праве пользования землей, получение которого зависит исключительно от волеизъявления самого пользователя, не может служить основанием для освобождения его от уплаты налога на землю…». Аналогичную позицию ВАС России высказал в Постановлениях от 09.01.2002 № 7486/01 и от 10.12.2002 № 5378/02.

Таким образом, в случае приобретения организацией недвижимого имущества, его введения в эксплуатацию и использования в деятельности организации отсутствие государственной регистрации прав на указанный объект недвижимости не может рассматриваться как основание для освобождения указанного имущества от налогообложения, поскольку публичное обязательство по уплате налога не может зависеть от волеизъявления отдельного лица. С учетом вышеизложенного включение в состав объекта налогообложения по налогу на имущество организаций имущества, учитываемого на счете 08 «Вложения во внеоборотные активы», является правомерным, если последнее фактически используется как основное средство.

Налог на имущество организаций: спорные вопросы

Счет 03 «Доходные вложения в материальные ценности» корреспондирует со счетами:

по дебету | по кредиту | ||

08 | Вложения во внеоборотные активы | 01 | Основные средства |

02 | Амортизация основных средств | ||

76 | Расчеты с разными дебиторами и кредиторами | 76 | Расчеты с разными дебиторами и кредиторами |

80 | Уставный капитал | 80 | Уставный капитал |

91 | Прочие доходы и расходы | ||

94 | Недостачи и потери от порчи ценностей | ||

99 | Прибыли и убытки |

Счет 04 «Нематериальные активы»

ГАРАНТ:

См. комментарии к

счету 04 Плана счетов

комментарии к

счету 04 Плана счетов

См. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденное приказом Минфина РФ от 27 декабря 2007 г. N 153н

Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы.

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости.

По объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы».

Принятие

к бухгалтерскому учету нематериальных

активов отражается по дебету счета 04

«Нематериальные активы» в

корреспонденции со счетом 08 «Вложения

во внеоборотные активы».

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

Расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 «Нематериальные активы» обособленно.

Расходы

на научно-исследовательские,

опытно-конструкторские и технологические

работы принимаются к бухгалтерскому

учету насчете

04 «Нематериальные

активы» в сумме фактических затрат,

при этом дебетуется счет 04 «Нематериальные

активы» в корреспонденции с

кредитом счета

08 «Вложения

во внеоборотные активы».

При списании в установленном порядке расходов на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по обычным видам деятельности кредитуется счет 04 «Нематериальные активы» в корреспонденции с дебетом счетов учета затрат (20 «Основное производство, 26″Общехозяйственные расходы и т.д.).

При прекращении использования результатов научно-исследовательских, опытно-конструкторских и технологических работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета 91 «Прочие доходы и расходы» к# корреспонденции с кредитом счета 04″Нематериальные активы».

Аналитический

учет по счету

04 «Нематериальные

активы» ведется по отдельным объектам

нематериальных активов, а также по видам

расходов на научно-исследовательские,

опытно-конструкторские и технологические

работы. При этом ведение аналитического

учета должно обеспечивать возможность

получения данных о наличии и движении

нематериальных активов, а также суммах

расходов по научно-исследовательским,

опытно-конструкторским и технологическим

работам.

При этом ведение аналитического

учета должно обеспечивать возможность

получения данных о наличии и движении

нематериальных активов, а также суммах

расходов по научно-исследовательским,

опытно-конструкторским и технологическим

работам.

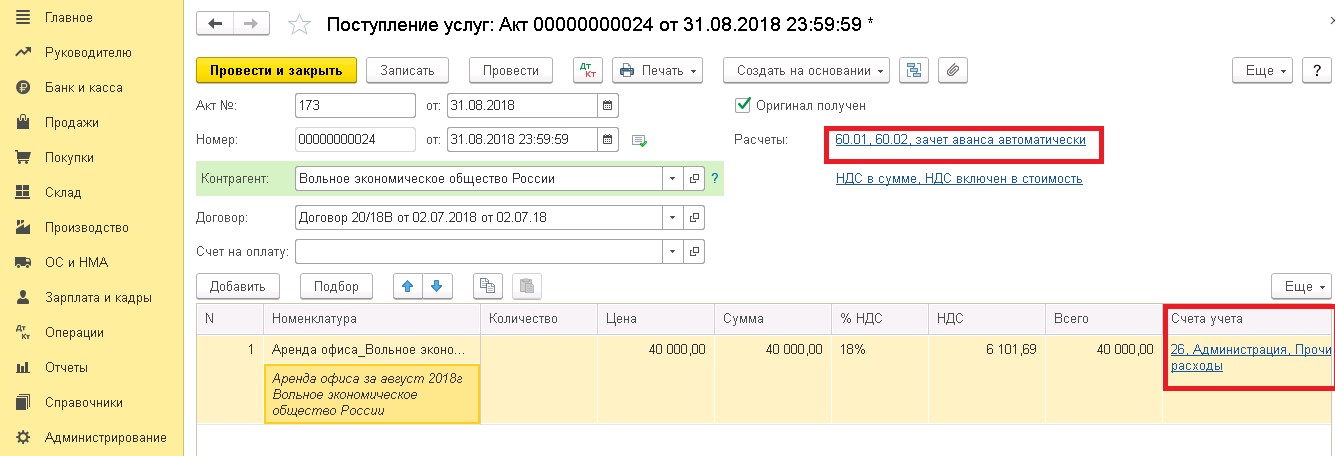

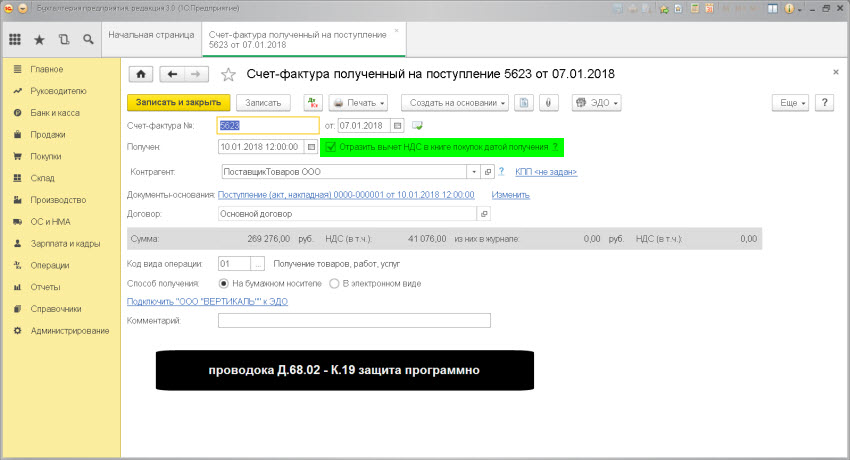

Как отразить передачу основного средства в аренду?

Основное средство, переданное в аренду, учитывается на счет 03.03 «Материальные ценности, предоставленные во временное пользование» и счете 02.02 «Амортизация основных средств, учитываемых на счете 03»

Для того чтобы передать ОС со счета 01 на счет 03, необходимо ввести документ «Операции, введенные вручную»:

Обратим внимание, что первое субконто на счете 03.03 – это контрагент, которому мы передаем ОС в аренду.

Здесь же переносим и сумму накопленной амортизации.

Для изменения регистра счетов учета необходимо перейти «Все действия — Выбор регистров»:

Откроется окно выбора регистра для корректировки

Выберем закладку «Регистр сведений» и установим флаг регистра сведений «Счета бухгалтерского учета ОС». После нажатия «ОК» в документе «Операции, введённые вручную» появится закладка «Счета бухгалтерского учета ОС».

После нажатия «ОК» в документе «Операции, введённые вручную» появится закладка «Счета бухгалтерского учета ОС».

На этой закладке требуется указать новые счета бухгалтерского учёта для ОС:

Чтобы изменить способ отражения расходов по амортизации необходимо ввести документ «Изменение отражения амортизации ОС». Для этого меняем способ отражения расходов по амортизации в меню «Основные средства и НМА – Амортизация ОС – Изменение отражения амортизации ОС– Создать»:

При создании документа в шапке нужно указать следующие реквизиты:

Событие — событие основного средства, которое отражается документом.

Название «Передача в аренду» создаем в зависимости от введенной операции, а вот «Вид события» — надо выбрать обязательно «Прочее»

Способ — способ отражения расходов по амортизации. Указанный способ будет применяться для отражения расходов, по амортизации начиная со следующего месяца.

В табличном поле Основные средства указывается список основных средств, у которых изменяется способ отражения расходов по амортизации.

Для быстрого заполнения документа группой однотипных основных средств нужно ввести в табличное поле хотя бы один такой объект и автоматически заполнить табличное поле по кнопке «Заполнить» — «По наименованию».

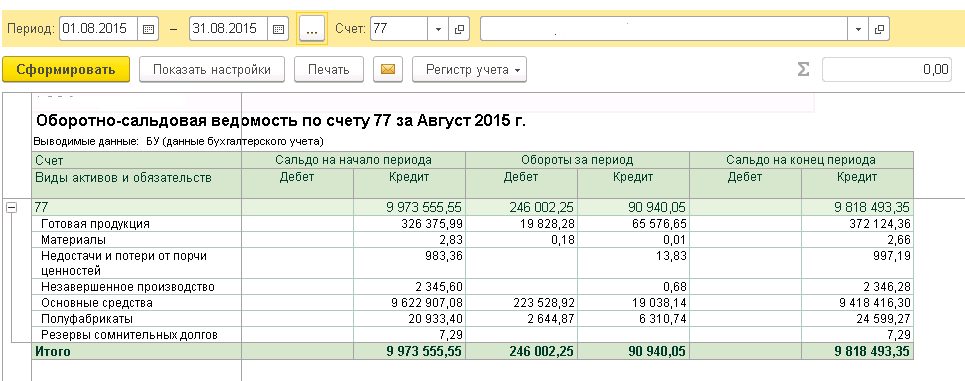

Результат выполненных операций можно увидеть после выполнения закрытия месяца через ОСВ по счетам 01,02,03.

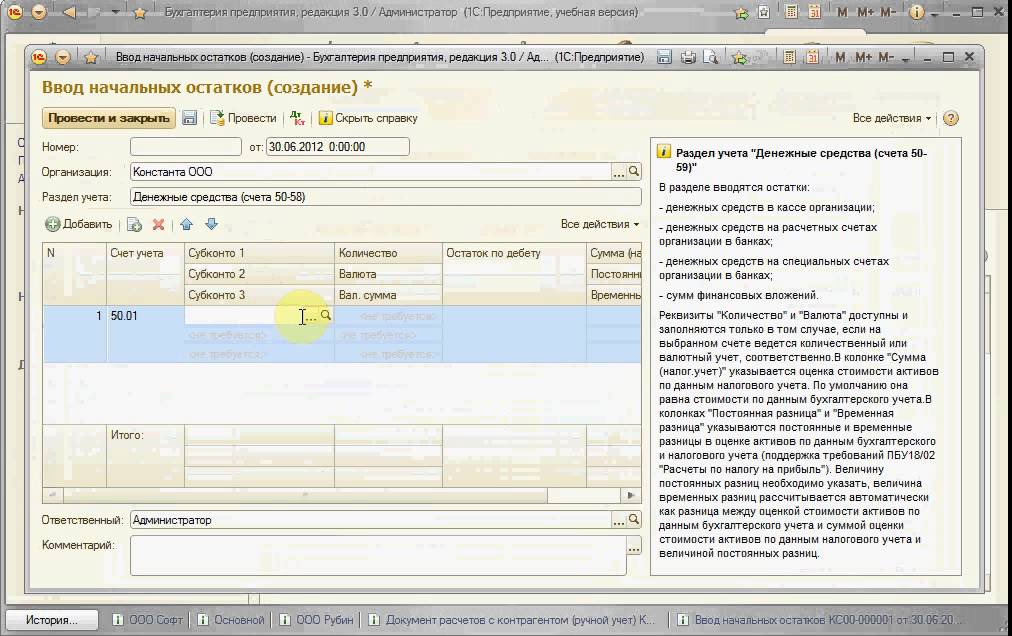

Иллюстрированный самоучитель по «1С:Бухгалтерия 7.7» › Ведение бухгалтерского и налогового учета › Ввод остатков счетов движения внеоборотных активов [страница — 38] | Самоучители по бухгалтерским программам

Ввод остатков счетов движения внеоборотных активов

Счет 03 «Доходные вложения в материальные ценности»

Назначение счета.

Счет предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее – материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Материальные ценности (МЦ), приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 02 «Амортизация основных средств» обособленно.

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и т. д.) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

д.) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Ввод данных.

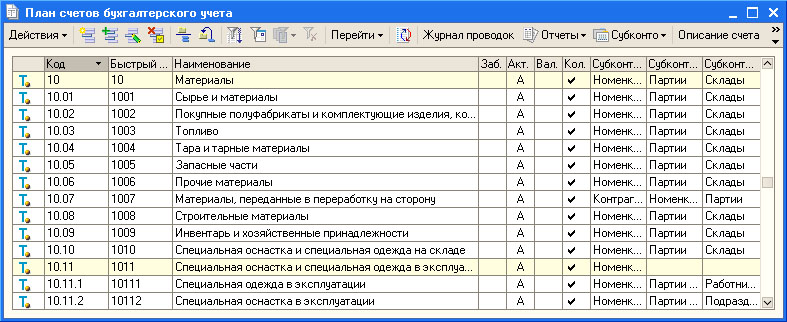

Счет является групповым, содержит субсчета, в проводках можно использовать только субсчета:

- 03.1 «МЦ в организации»;

- 03.2 «МЦ, переданное во временное владение»;

- 03.3 «МЦ, переданное во временное пользование»;

- 03.4 «Прочие доходные вложения»;

- 03.5 «Выбытие МЦ».

По счету 03 и по всем его субсчетам предусмотрено ведение аналитического учета. По субсчетам 03.1 и 03.5 данные аналитического учета формируются в справочнике «Основные средства». Для субсчетов 03.2, 03.3, 03.4 используются два уровня аналитического учета – инвентарные объекты основных средств и организации поставщики материальных ценностей во временное владение или пользование. В плане счетов заполнены Субконто1 и Субконто2.

По субсчетам 03.1 и 03.5 данные аналитического учета формируются в справочнике «Основные средства». Для субсчетов 03.2, 03.3, 03.4 используются два уровня аналитического учета – инвентарные объекты основных средств и организации поставщики материальных ценностей во временное владение или пользование. В плане счетов заполнены Субконто1 и Субконто2.

Субконто1 соответствует справочник «Основные средства», а Субконто2 – справочник «Контрагенты». Справочник «Основные средства» уже частично заполнен при вводе начальных данных по счету 01. Дополним этот справочник, введя в него данные по материальным ценностям на начало рабочего периода. После этого необходимо заполнить справочник «Контрагенты», занеся в него поставщиков материальных ценностей во временное владение или пользование.

Обратим внимание на то, что субсчета могут иметь больше уровней аналитики, чем групповой счет, но не наоборот. После заполнения указанных выше справочников можно вернуться в меню План счетов (пиктограмма вверху экрана) и нажатием кнопки Субконто внизу экрана просмотреть введенные в справочники данные.

Далее необходимо занести в Журнал операций проводки, формирующие начальные остатки по всем инвентарным объектам МЦ для субсчета 03.1.

Д03.1 /Элемент справочника «Основные средства», соответствующий данному инвентарному объекту / К00 «Сумма».

…и проводки, формирующие начальные остатки по всем инвентарным объектам ОС и соответствующим им контрагентам для субсчетов 03.2 и 03.3.

Д03.2 /Элемент справочника «Основные средства», соответствующий данному инвентарному объекту МЦ / /Элемент справочника «Контрагенты», соответствующий данному инвентарному объекту МЦ / К00 «Сумма».

Д03.3 /Элемент справочника «Основные средства», соответствующий данному инвентарному объекту МЦ / /Элемент справочника «Контрагенты», соответствующий данному инвентарному объекту МЦ / К00 «Сумма».

…где «Сумма» – сумма вложений в каждый инвентарный объект.

Примечание:

Субсчета 03.2 и 03.3 содержат два уровня аналитики. Начальные данные по амортизации инвентарных объектов МЦ заносятся в «Журнал операций» проводками, формирующими начальные остатки по всем объектам МЦ:

Д00 К02.2 /Элемент справочника «Основные средства», соответствующий данному инвентарному объекту МЦ/.

03 счет корреспонденция

Счет 03 «Доходные вложения в материальные ценности»»

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее — материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 02 «Амортизация основных средств» обособленно.

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Счет 03 «Доходные вложения в материальные ценности»

корреспондирует со счетами:

По дебету

08 Вложения во внеоборотные активы (Д03 К08)

76 Расчеты с разными дебиторами и кредиторами (Д03 К76)

80 Уставный капитал (Д03 К80)

По кредиту

01 Основные средства (Д01 К03)

02 Амортизация основных средств (Д02 К03)

76 Расчеты с разными дебиторами и кредиторами (Д76 К03)

80 Уставный капитал (Д76 К80)

91 Прочие доходы и расходы (Д91 К03)

94 Недостачи и потери от порчи ценностей (Д94 К03)

99 Прибыли и убытки (Д99 К03)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

Лучшие моменты Индии против Англии, 1-й день испытаний 3: Индия достигает 257/6 на пнях, отставание от 321 трассы

7 февраля 2021, 16:54 IST

Индия достигает 257/6 на пнях, уступая 321 трассе. Хорошее сопротивление показали Р. Эшвин и Вашингтон Сундар в последних нескольких финалах дня. Первой целью Индии в День 3 будет достижение следующей отметки.

7 февраля 2021, 16:49 IST

Лич бросает пол-залп, чтобы вывести игрока с битой вперед, но Сундар прыгнул на него, хороший выстрел, хорошая техника, удары за границу.Приносит 250 в Индию.

7 февраля 2021 г., 16:42 IST

Джофра Арчер проливает улов!

В воздухе … Джофра Арчер прошла под ним. Вашингтон Сундар промахнулся, но Арчер его упустил. Шанс упущен. IND 247/6

7 февраля 2021 г., 16:37 IST

R Эшвин и Вашингтон Сундар добавили 18 трасс вместе, и если дуэт сможет провести остаток дня, Индия сможет найти свое преимущество.

7 февраля 2021, 16:29 IST

Англия лишилась второго отзыва

Еще одна апелляция со стороны LBW против Сундара в Личе — снова Рут был убежден пересмотреть после того, как судья отказался.DRS показало, что калитки отсутствуют, так что НЕ ВЫХОДИТ.

7 февраля 2021, 16:17 IST

Джек Лич поймал Вашингтон Сундар — игрок с битой поднял биту. Огромное обращение из Англии — но судья не заинтересован. Англия провела обзор — много отказов, это НЕ ВЫШЕ.

Огромное обращение из Англии — но судья не заинтересован. Англия провела обзор — много отказов, это НЕ ВЫШЕ.

7 февраля 2021, 16:13 IST

Ришаб Пант становится 10-м игроком с битой вратаря калитки, набравшим более 50 очков за 3 подач подряд дома

Только 2-й индийский вратарь-игрок с битой в калитке после MS Dhoni

7 февраля 2021 г., 16:06 IST

Лич-Бесс vs Ашвин-Сундар

Прядильщики Англии выступают против прядильщиков Индии.Пока что это был день Бесс. Он выбрал четыре самых больших калитки дня. Но могут ли Сундар и Ашвин сделать остальную часть Испытания своей?

7 февраля 2021 г., 16:00 IST

Ришаб Пант уволен за 91 год Домом Бессом

· Третье увольнение подряд в 90-х годах дома для Панта.

o 92 против WI в Раджкоте в 2018 г.

o 92 против WI в Хайдарабаде в 2018 г.

o 91 против ENG в Ченнаи в 2021 г.

7 февраля 2021 г. , 15:46 IST

, 15:46 IST

ПРОШЛО! Дом Бесс отомстил, Ришаб Пант слишком рискует, выходит наизнанку и не овладел этим.Джек Лич держится за это. Он отправляется за 91. IND 225/6

7 февраля 2021 г., 15:44 IST

Четешвар Пуджара уволен Домом Бессом на 73 очка

· 9-е место на пятьдесят с лишним баллов Пуджара не смог превратить его в столетие с момента его 193-го удара в Сиднее в 2019 году.

· Первое увольнение за Пуджару дома прядильщиком с 2018.

o Муджиб Ур Рахман был последним прядильщиком, отклонившим Пуджару в Индии.

7 февраля 2021 г., 15:37 IST

Дом Бесс в Вашингтон Сундар — Границы!

ЧЕТЫРЕ! ЧЕТЫРЕ! Дом Бесс наказан Вашингтоном Сундаром, который хочет контратаковать и ослабить давление Ришаба Панта, которому сейчас бьют 80-е.

7 февраля 2021 г., 15:32 IST

Вашингтон Сундар забивает четверку!

ЧЕТЫРЕ! Вашингтон Сундар присоединяется к вечеринке, поражает Джека Лича за границу. Индия продолжает щекотать границы, что ослабит давление.

Индия продолжает щекотать границы, что ослабит давление.

7 февраля 2021 г., 15:26 IST

Брюки не сдерживаются!

ЧЕТЫРЕ! ШЕСТЬ! Ришаб Пант абсолютно победил Джека Лича — с четверкой и шестеркой. Он поднял Индию выше 200.

7 февраля 2021 г., 15:19 IST

ПРОШЛО! Бесс избавляется от Пуджары с отличным уловом от Бернса! Пуджара отправляется в 73, Индия 193/5

7 февраля 2021 г., 15:16 IST

Партнерствовека для 5-й калитки между Пуджарой и Пант

· Стенд 2-го века между Пуджарой и Пант в испытаниях.

o Их позиция в предыдущем столетии была 148 против AUS в Сиднее в 4-м подаче.

· 9-е партнерство из 100+ запусков для 5-й калитки в Ченнаи.

7 февраля 2021 г., 15:10 IST

ЧЕТЫРЕ! Дом Бесс бросает его на подушечки, а Пуджара ногами скользит мимо полевого игрока для границы.

7 февраля 2021 г. , 15:05 IST

, 15:05 IST

ЧЕТЫРЕ! Коротко и далеко от Арчера, Пуджара поднимается на мяч и пробивает его на другую границу. Это важный подач от игрока с битой Индии.

7 февраля 2021 г., 15:02 IST

ЧЕТЫРЕ! Дом Бесс подает короткую чашу, и Четешвар Пуджара вошел в его складку и вытащил ее в середину крыльца для новой границы.Фантастический ответ.

7 февраля 2021 14:58 IST

Ришаб Пант в Индии

92

92

68 *

— Только второй индийский игрок, набравший 50+ в своих первых трех иннингах в Индии. Первым был Вират Коли, который забил 52, 63, 58, 103 и 51 * в своих первых пяти подач в Индии.

Источник: Cricbuzz

7 февраля 2021 14:48 IST

ЧЕТЫРЕ! За пределами культи, Пант играет позднюю обрезку, скользя между промахом и оврагом для другой границы.Крикет без риска.

7 февраля 2021 г., 14:44 IST

Ришаб Пант — его еще один рубеж!

ЧЕТЫРЕ! Ришаб Пант бьет по подметающему прикрытию своей 2-й границы овера. Фантастический ответ от вратаря из Индии.

Фантастический ответ от вратаря из Индии.

7 февраля 2021 14:40 IST

Джеймс Андерсон — Ришабу Пэнту — ЧЕТЫРЕ!

ЧЕТЫРЕ! Инсвингер от Джеймса Андерсона из-за культя немного откусил снаружи от культя, и Пант идет за ним, хлопая его через середину калитки для границы.

7 февраля 2021 14:31 IST

Пуджара и Пант возвращаются в центр после чая для заключительного сеанса. Если эти двое смогут бить в течение всей сессии, это вернет Индию в игру.

7 февраля 2021 14:13 IST

Пятьдесят для Четешвар Пуджара

· 29-е полвека испытаний для Пуджары.

· XIX полвека испытаний в Азии на Пуджару — все в Индии.

· 4-е полвека теста против Англии в тестах.

· Последовательные 50+ баллов за пуджару в тестах.

· 1-е пятьдесят плюс результат Пуджары против Англии после 3 промежуточных иннингов.

o Его последний результат 50+ против ENG был 132 в Саутгемптоне в 2018 году.

· 3-й подряд результат 50+ для Пуджары дома.

o 54 против BAN в Индоре в 2019 году

o 55 против BAN в Калькутте в 2019 году

o 50 * против ENG в Ченнаи в 2021 году

7 февраля 2021 14:12 IST

Ришаб Пант и Четешвар Пуджара подняли Индию до 154/4 в Tea.Хороший ответный бой из Индии после того, как Дом Бесс уволил двух ключевых игроков Вирата Кохли и Аджинкью Рахане.

7 февраля 2021 14:10 IST

ЧЕТЫРЕ! Ришаб Пант совершает фантастический бросок, чтобы повторить свои полвека всего за 40 мячей. Индия 153/4

7 февраля 2021 г., 14:06 IST

ЧЕТЫРЕ! Четешвар Пуджара — граница Джека Лича, чтобы достичь его 29-го пятидесяти. Это его 4-я пятьдесят за 5 подач.Фантастический ватин, Индия 147/4

7 февраля 2021 г., 14:03 IST

Пятьдесят партнерств для пятой калитки между Pujara и Pant

· Четвертое подряд партнерство 50+ между Pujara и Pant.

o 53 во 2-х тавернах против AUS в SCG

o 148 в 4-х тавернах против AUS в SCG

o 61 в 4-х тавернах против AUS в Брисбене

o 53 * во 2-х тавернах против ENG в Ченнаи

· 2015 было в последний раз, когда Индия имела 50+ домашних ворот на 5-й калитке после проигрыша 4 калиток с результатом 75 или меньше.

o Последнее такое партнерство было из 154 заездов между Раханом и Кохли после того, как Индия проиграла 4 из-за 57 против SA в Дели в 3-м иннинге в 2015 году.

· 3-й случай пары, имеющей 50+, за 5-ю калитку после того, как команда проиграла проиграл 4 калитки из-за 75 или меньше очков в Ченнаи.

o 56 от F Engineer-MAK Pataudi во 2-х тавернах против AUS в 1969 г.

o 68 от Клайва Ллойд-Вива Ричардса во 2-м тавернах против IND в 1975 г.

o 53 * от C Pujara-R Pant во 2-ых гостиницах против ENG в 2021 году

7 февраля 2021 г., 14:00 IST

ЧЕТЫРЕ! Джек Лич бросает мяч в ловушку, и Пуджара делает прекрасный бросок на границу. Дорогое сверх — 8 пробегов от него.

Дорогое сверх — 8 пробегов от него.

7 февраля 2021 г., 13:55 IST

Четешвар Пуджара на короткой ноге отправил мяч Олли Поупу, но судьи должны были проверить, отскочил ли мяч, и да. Но был еще шанс, но нет, Пуджара вернулась в ловушку.

7 февраля 2021 г., 13:43 IST

Еще один хит для SIX, Пант в огне

Джек Лич не сдается, он продолжает бить по дуге Панта, соблазняя игрока с битой.Пока это не срабатывает, поскольку Пант забивает еще шесть, на этот раз надолго. Он уже набрал 34 из 22.

7 февраля 2021 г., 13:39 IST

Брюки не сдерживаются, идет 6, 6

Ага, это всегда было на карточках. Пант, должно быть, испытывал соблазн распахнуть руки перед поворотом левой руки Джека Лича, и юноша делает именно это. Спускается по калитке и отправляет ее далеко за середину калитки. Повторяет его следующий мяч, и хотя он немного промахивается, хватило мускулов, чтобы очистить канаты.Его сердце на мгновение было бы во рту. Индия 108/4

Индия 108/4

7 февраля 2021 г., 13:29 IST

Бесс к Пуджаре: ЧЕТЫРЕ больше

Практически похож на предыдущий шар. Еще один неуклюжий, но Пуджара превратил его в полное подбрасывание, когда он качнул калитку. Проходит вторую четверку подряд. Ему 34 против 84, а у Индии 92/4.

7 февраля 2021 г., 13:28 IST

Пуджара съезжает на ЧЕТЫРЕ

Чрезвычайно медленный по воздуху от Бесс, позволяющий Пуджаре перейти к подаче мяча и просверлить его по земле на четверку.Его пятая четверка переходит на 30.

7 февраля 2021 г., 13:25 IST

Последовательные границы для Pant

Так играет Ришаб Пант. Пока он моргает, бега будут. Бьет Лучника четвереньками спиной к спине. Соскальзывает по ноге, и Пант отбрасывает ее назад на четверку. Отводит свою линию следующим мячом, но он короче и медленнее, позволяя Пэнту пробивать укрытия для другого.

7 февраля 2021 г., 13:16 IST

Аджинкья Рахан отклонен Домом Бессом на 1 очко

· Шестая подача подряд без пятидесяти с момента его последнего столетия в MCG.

· 3-й подряд подач без пятидесяти против Англии для Рахана.

· 2-е увольнение подряд по вине игрока с правой рукой в матче против Англии.

o 37 в Овале против Моина Али в 2018 году

o 1 в Ченнаи против Дома Бесса в 2021 году.

· Последовательное увольнение Рахан дома из-за спиннера.

o 51 в Калькутте против BAN против Taijul Islam в 2019 году.

o 1 в Ченнаи против ENG против Dom Bess в 2021 году.

7 февраля 2021 г., 13:07 IST

ПРОШЛО! Дом Бесс получает большую калитку Аджинкьи Рахан — и это великолепно! Джо Рут ловит рыбу одной рукой с левой стороны. Индия опустилась на четыре места, набрав 73 места.

7 февраля 2021 г., 13:06 IST

Вират Кохли уволен за 11 Домом Бессом

· Последовательное увольнение внутри 15-балльной отметки для Кохли в тестах.

· Второй раз Кохли был уволен из своих 3-х иннингов игроком, играющим вне игры на правой руке в Ченнаи.

· 3-й подряд иннинг без пятидесяти для Кохли против Англии в тестах.

· 7-е увольнение Кохли новым боулером в тестах с октября 2019 года из 10 увольнений.

7 февраля 2021 г., 12:56 IST

ПРОШЛО! Капитан сборной Индии Вират Кохли был уволен Домом Бессом, и это большой удар для Индии. Доставка облетела обрубок, не поворачивалась, подтянула Кохли вперед, который проткнул его Папе. IND 71/3

7 февраля 2021, 12:50 IST

Джеймс Андерсон вернулся, и он будет стремиться нацелиться на область за пределами пня во время игры против Вирата Кохли.Индийские бэттеры выглядят крепкими, но напряжение все еще витает в воздухе.

7 февраля 2021 12:45 IST

Определенные признаки того, что мяч перевернулся для Джеймса Андерсона. Ветеран-моряк прячет мяч, забегая внутрь, не позволяя Пуджаре раньше обнаружить блестящую сторону мяча, но индийский игрок с битой справляется с этой задачей. Дева из Андерсона. Индия 69/2 после 22 оверов.

7 февраля 2021 г., 12:41 IST

Крики « поймай его », но он просто не дотягивает до полевого игрока в короткой середине, Вират Кохли выживает, но он должен быть осторожен с этими резкими щелчками, когда Дом Бесс разбрасывает его по центру, возвращая мяч .

7 февраля 2021 г., 12:34 IST

Джофра Арчер продолжает свой 8-й овер — его могут снять, если он не получит калитку в этом овере. Дополнительный удар для Пуджары — и он почти получил его.

7 февраля 2021 г., 12:29 IST

Дом Бесс вступает в атаку

Дом Бесс заменяет Джеймса Андерсона, который получает только два овера после обеда. Бесс перед обедом сыграла только одну. Впереди интересное.

7 февраля 2021 г., 12:22 IST

Джеймс Андерсон vs Вират Кохли

Это соревнование, которое нужно смотреть, и нельзя отрывать глаз от телевизоров.Андерсон — легенда, и Кохли тоже.

Андерсон соблазняет Коли сыграть в кавер-драйв и повысить шансы на перевес.

7 февраля 2021 12:16 IST

По доброте Джеймса Андерсона, он держал Вирата Кохли под контролем, и тот ответил терпеливо. Это классический крикет тестового матча.

7 февраля 2021 г., 12:01 IST

Четешвар Пуджара и Вират Кохли возобновляют подачу Индии после обеда. Англия нацелена на двух лучших игроков с битой Индии.Захватывающая сессия в магазине.

7 февраля 2021 г., 11:24 IST

Индия достигла отметки 59/2 к обеду в третий день. Вират Кохли и Четешвар Пуджара снова начнут игру после перерыва. Быть в курсе.

7 февраля 2021 г. 11:23 IST

Дом Бесс на другом конце

Теперь перед обедом вращайте с обеих сторон. Дом Бесс в атаку. Это может быть 2-й последний повтор сеанса.

7 февраля 2021 г., 11:20 IST

Джек Лич в атаку

Пришло время немного раскрутиться, поскольку здесь в атаку выходит Джек Лич, чтобы заменить Джофру Арчер.Хорошо, если Лич приготовит пару овер-ланча. Калитка здесь поставила бы Англию в тупик.

7 февраля 2021 г., 11:16 IST

ЧЕТЫРЕ! Четешвар Пуджара получает мяч за пределами пней, и он абсолютно пробил его мимо оврага за границу. IND пересекает отметку в 50 пробежек.

7 февраля 2021 г., 11:09 IST

ПРОШЛО! Джеймс Андерсон ныряет влево, чтобы поймать совершенно потрясающий улов. Джилл выглядел великолепно, но теперь ему нужно идти назад за 29.IND 44/2

7 февраля 2021 г., 11:08 IST

ЧЕТЫРЕ! Славный выстрел! Каждый раз, когда Джофра Арчер бросает его туда, Шубман Гилл наказывает его. Уверенность в Джилле просто поразительна!

7 февраля 2021 г., 11:02 IST

Физиолог находится на земле, чтобы осмотреть Гилла, которого, похоже, ударили по правой руке. Индия не хочет травм.

Бен Стоукс переходит в атаку, чтобы заменить Андерсона.

7 февраля 2021 г. 10:57 IST

Шубман Гилл преследует Джеймса Андерсона

ЧЕТЫРЕ! ЧЕТЫРЕ! Две границы у Андерсона, автор Шубман Гилл. Один в сторону глубоких квадратных ног, а другой в сторону середины калитки. Это блестящее шоу ватина от молодого человека, который просто не может ошибиться ни на шаг.

7 февраля 2021 г. 10:47 IST

ЧЕТЫРЕ! Незакрепленная посылка от Джофры Арчер, и Четешвар Пуджара набросился на нее, чтобы скользить к другой границе.

7 февраля 2021 г. 10:47 IST

Джофра Арчер своим ранним прорывом перевела матч в пользу Англии, и в раздевалке будут нервы. Но Шубман Гилл здесь действительно хорошо выглядит.

7 февраля 2021 г., 10:37 IST

ПРОШЛО! Джофра Арчер подает более полную чашу Рохиту Шарме, который протягивает ее к калитке. Первый удар для Индии и ранний прорыв для Англии. IND 19/1

7 февраля 2021 г., 10:34 IST

ЧЕТЫРЕ! Джеймс Андерсон бросает один мяч Шубману Гиллу, и он роняет биту, используя темп мяча, чтобы установить его для своей второй границы.У него хороший старт.

7 февраля 2021 г. 10:32 IST

ЧЕТЫРЕ! Арчер идет в шорт, но Джилл тянет его за середину калитки, не показывая признаков страха. Не лучший снимок от Джилла, но работа выполнена.

7 февраля 2021 г., 10:30 IST

Англия выбыла из игры с 578 очками за 190,1 оверов.

· 3-е место по общему количеству результатов команды гостей в Ченнаи.

o 652/7 дней от ENG во 2-м иннинге в 1985 году.

o 585 по WI в 1-м иннинге в 1949 году.

· 2-й по продолжительности подач команды в Ченнаи.

o Англия потеряла 4 подачи из самых длинных командных иннингов в Ченнаи (190,4 овера) в Индии (759/7 дней) в 2016 году.

7 февраля 2021 г. 10:27 IST

Джофра Арчер vs Шубман Гилл — битва, которую мы хотели увидеть. Хороший бросок индийский игрок с битой, пробегает дубль. Уверенный удар на старте от юноши.

7 февраля 2021 г. 10:23 IST

Шубман Гилл сражается со своим партнером по открытию в Индии.Джеймс Андерсон начинает атаку сборной Англии с нового мяча. ВОТ ТАК!

7 февраля 2021 г. 10:21 IST

— 20 не-мячей Индии — это наибольшее количество мячей, которое Индия сыграла в домашнем тесте, равное 20 не-мячам в Ахмедабадском тесте против Шри-Ланки в 2009/10 году.

Источник: Cricbuzz

7 февраля 2021 г. 10:14 IST

190,1 оверов Англии — это самый длинный первый подач в тестовом крикете с тех пор, как Южная Африка выбила 190.4 овера против Индии в Канпуре в 2004/05 году.

Источник: Cricbuzz

7 февраля 2021 г. 10:14 IST

Англия проиграла за 578

ПРОШЛО! Р. Эшвин убирает Джеймса Андерсона, и на этом все кончено. Англия выбыла из игры 578 в первой возможности. Впереди гора задач для Индии.

7 февраля 2021 г., 10:05 IST

Джеймс Андерсон и Джек Лич оказывают здесь огромное сопротивление, чтобы выполнить миссию 600.

7 февраля 2021 г., 09:57 IST

Должна ли Индия взять новый мяч раньше?

Индия взяла новый мяч через 24 овера после того, как он был доступен для них, и сразу произвела калитку. Должны ли хозяева забрать новый мяч раньше?

7 февраля 2021 г., 09:54 IST

ПРОШЛО! Джасприт Бумра ловит Дом Бесс новым мячом! Решение взять новый мяч сработало для Индии. ENG 567/9

7 февраля 2021 г., 09:50 IST

ЧЕТЫРЕ! Дом Бесс сходит с рук с первой границей дня — возможно, наконец, пора разорвать оковы.Прыгнул вперед и забил навстречу лонг-ону.

7 февраля 2021 г., 09:45 IST

Дом Бесс движется медленнее, чем ожидалось, — в Англии нет ощущения срочности. Возможно, из раздевалки посоветовали израсходовать как можно больше первой сессии, чтобы достичь отметки в 600 баллов.

7 февраля 2021 г., 09:38 IST

Джасприт Бумра подает 20-й мяч из Индии — первый за день здесь. Это серьезная проблема. 20 Отсутствие мячей в контрольном матче не может не беспокоить.

7 февраля 2021 г., 09:27 IST

Индия — Англия, 1-й тестовый день 3 — В прямом эфире!

Дом Бесс и Джек Лич вышли в бой. Р. Эшвин начинает соревнования в День 3. ВОТ МЫ ИДЕМ!

7 февраля 2021 г., 09:23 IST

Погода очень похожа на первые два дня. Температура 27 градусов по Цельсию, немного прохладнее, но влажность повысилась.

7 февраля 2021 г., 09:18 IST

Deep Dasgupta сообщает обновленную информацию о питче в День 3:

«Здесь грязнее, чем то, что мы видели вчера.Еще несколько грубых отметок и для правши. Повороты и отскоки могут быть более медленными, хотя это дает игрокам с битой немного больше времени », — говорит Дип Дасгупта в эфире трансляции.

7 февраля 2021 г., 09:08 IST

Дом Бесс, Джек Лич будут отбивать

Игроки сборной Англии Дом Бесс и Джек Лич будут отбивать оставшиеся оверы — но большой вопрос в том, как долго Англия будет ждать, пока эти два игрока с битой достигнут отметки 600? Будет ли это сильно ударить или выбьет менталитет у посетителей?

7 февраля 2021 г., 08:58 IST

Кто такой «невоспетый герой» Индии?

Бывший игрок с битой из Англии Кевин Питерсен похвалил индийского иноходца Ишанта Шарму за его выступление и назвал его «невоспетым героем» Индии.Вы согласны?

«Сказочное маленькое заклинание от Ишанта. И я говорю невероятно, так как 170 оверов на поле — это как тюремный срок! Он также невоспетый герой. Он уже много лет играет в индийском крикете. Как быстрый боулер , это весьма похвально! » — написал Питерсен в своем твиттере.

7 февраля 2021 г., 08:50 IST

Следует ли Бумре отдохнуть перед вторым испытанием?

Гаутам Гамбхир считает, что Индия должна дать отдых иноходцу Джасприту Бумре для второго испытания.

«На 100 процентов, абсолютно. Я даже не уверен, следует ли выбирать Бумру для второго тестового матча. Я думаю, что Индии следует сохранить его для тестового матча с розовым мячом. Видите ли, Джасприт Бумра — X-фактор в — сказал Гамбхир на ESPNCricinfo, независимо от того, на каком покрытии играть, и об этом тоже нужно помнить.

7 февраля 2021 г., 08:37 IST

Ишант Шарма в одной калитке от рубежа

Ишант Шарма находится в одной калитке от своей 300-й тестовой калитки.Если ему удастся это сделать, он станет 6-м индейцем, прошедшим 300 тестовых калиток, и 3-м иноходцем Индии, который сделает это.

7 февраля 2021 г., 08:35 IST

Ишант Шарма против Джо Рута: битва на вес золота

«Благодаря своей блестящей двойной сотне один индийский боулер, которого Джо Рут не сумел, во время первого теста в Ченнаи. Будь то в начале своей подачи или после 100, каждый раз, когда Ишант Шарма выходил на чашу, Англия «шкипер выглядел неуверенно», — пишет в своей колонке Санджив К. Самьял из Hindustan Times.

«В центре всего, от остальных боулеров, против Шармы были внутренние и внешние края, которые не попадали в скольжения, и шары, которые ударялись о подушечки рута. Медлительность калитки стадиона MA Chidambaram означала, что игрок с битой получил немного больше пора приспособиться и держать хитрого индийского иноходца в страхе, но против Шармы нельзя было рисковать. Рут мудро разыграл иноходца ».

ПОДРОБНЕЕ

7 февраля 2021 г., 8:29 IST

Бен Стоукс в своих подачах

Бен Стоукс сыграл удобную эпизодическую роль из 82 пробежек, обеспечив Англии отличный старт во втором дне.Вот что он потом сказал о своих подачах.

Бен Стоукс : «Я полагаю, что играл на инстинкте (те первые шесть у Эшвина). Над чем-то я работал. Спуститься по калитке или вернуться обратно. Сегодня сначала это выглядело как типичная калитка субконтинента. Но как только Надим получил пару мячей, которые нужно было повернуть и отскочить от дороги, мне пришлось принять решение. Я решил, что лучше выберусь, пойманный на глубокую квадратную ногу, чем робко на короткой ноге. Рут в невероятной форме .Так играть в инопланетных условиях — это невероятно. Оглядываясь назад на мое увольнение, я бы, наверное, попытался ударить чуть прямее. Надо отдать должное Ишанту и Бумре за то, как они столкнулись. Я очень уважаю это. Что-то, что мы должны будем сделать как единое целое. Приятно выиграть жеребьевку и поставить общую сумму на доске ».

7 февраля 2021 г., 08:21 IST

Стюарт Брод в своих лучших проявлениях

«Когда у капитана сборной Англии Джо Рута начались судороги, Вират Кохли первым пришел на помощь.Душевный жест духа крикета », — написала ICC в Instagram.

Иноходец Англии Стюарт Брод, однако, был не в восторге от сообщения ICC. «Я тоже выпил, приз за дух крикета?» Броуд ответил на сообщение ICC.

Типичный, Стюарт Брод! * Смеющийся смайлик *

7 февраля 2021 г., 8:13 IST

Индия — Англия, 1-й тестовый день 3 — В прямом эфире!

Здравствуйте и добро пожаловать, друзья мои на еще один захватывающий день тестового крикета. А теперь послушайте, был ли День 2 немного утомительным, если вы индийский фанат? Да.Неужели поле до сих пор разочаровывает, не имея ничего для боулеров? Да. Но послушайте, сегодня мы увидим Индию очень, очень скоро. А также это День 3 — и, возможно, на поле наконец появятся трещины, которые откроют игру. Итак, пристегните ремни безопасности и приготовьтесь к захватывающей поездке, поскольку мы вступаем в третий день первого теста на стадионе Чепаук в Ченнаи.

Единое число, необходимое для роста

Вкратце об идее

Многие компании, стремящиеся к беспрецедентному росту за счет привлечения очень лояльных клиентов, вкладывают много времени и денег в оценку степени удовлетворенности клиентов.Но большинство используемых ими критериев сложны, дают неоднозначные результаты и не обязательно коррелируют с прибылью или ростом.

Хорошая новость: вам не нужны дорогостоящие опросы и сложные статистические модели. Вам нужно задать своим клиентам только один вопрос: «Насколько вероятно, что вы порекомендуете нашу компанию другу или коллеге?» Чем больше у вашей компании «промоутеров», тем больше будет ее рост.

Почему готовность продвигать вашу компанию является таким сильным показателем лояльности и роста? Потому что, когда клиенты рекомендуют вас, они рискуют своей репутацией.И они пойдут на этот риск, только если будут очень лояльны.

Задавая этот вопрос, вы собираете простые и своевременные данные, которые коррелируют с ростом. Вы также получаете ответы, которые можно легко интерпретировать и передавать. Ваше сообщение сотрудникам — «Найдите больше промоутеров и меньше недоброжелателей» — становится четким, действенным и мотивирующим, особенно когда оно связано со стимулами.

Идея на практике

Расчет вашей оценки Net-Promoter

Запрос статистически достоверной выборки клиентов: «Насколько вероятно, что вы порекомендуете нашу компанию другу или коллеге?» позволяет рассчитать ваш баллов нетто-промоутера. : соотношение промоутеров и недоброжелателей.

Основываясь на их ответах по шкале от 0 до 10, сгруппируйте клиентов по «промоутерам» (оценка 9–10 — очень вероятно, что они рекомендуют), «пассивно удовлетворенных» (оценка 7–8) и «недоброжелателям» (0–10 баллов). 6 баллов — крайне не рекомендую). Затем вычтите процент недоброжелателей из процента промоутеров. Компании, завоевавшие лояльность мирового класса, получают оценки сетевых промоутеров от 75% до более 80%.

Использование вашего показателя Net-Promoter

Ваша оценка сетевого промоутера дает ценную информацию о том, как привлечь больше промоутеров и меньше недоброжелателей.Например, сравните результаты вашей компании: регион с регионом, филиал с филиалом, торговый представитель с торговым представителем и клиентский сегмент с клиентским сегментом. Выявите основные причины различий и поделитесь передовым опытом из групп, набравших наибольшее количество баллов. Также опросите клиентов ваших конкурентов, используя тот же метод. Как ваша компания справляется с очень высокой планкой оценки сетевого промоутера от 75% до 80%?

Мотивирующие изменения

Используйте свою оценку, чтобы ясно сказать менеджерам и сотрудникам о важности промоутеров и об опасности недоброжелателей.Примите во внимание следующие рекомендации:

- Убедитесь, что все в компании знают, за каких клиентов они отвечают. Затем убедитесь, что все бизнес-функции, а не только исследования рынка, владеют процессом и результатами опроса и принимают их.

- Сделайте ваши оценки прозрачными для всей организации. Представьте сотрудникам числа за предыдущую неделю (или день), показывающие процентное соотношение (и имена) клиентов, которые являются промоутерами, пассивно удовлетворенными и недоброжелателями.

- Затем выдвиньте управленческое обвинение: «Нам нужно больше промоутеров и меньше противников, чтобы расти». Объясните опасность недоброжелателей: если поток новых клиентов не успевает за утечками в сегменте клиентов, затраты на маркетинг возрастут, а денежный поток снизится.

- Создайте ощущение срочности, увязав вознаграждение с оценкой улучшений, давая клиентам, по сути, право вето на повышение и продвижение по службе.

Пример:

Из-за того, что полевые менеджеры не имеют права на продвижение по службе, если их филиал или группа филиалов не соответствуют или превышают средние оценки нетто-промоутера компании, Enterprise Rent-A-Car добилась повышения оценок в опросе — и увеличения роста по сравнению с конкурентами.

Руководители в зале знали о силе лояльности. Они уже превратили свои компании в лидеров отрасли, в основном за счет выстраивания очень лояльных отношений с клиентами и сотрудниками. Теперь руководители компаний Vanguard, Chick-fil-A, State Farm и еще полдюжины других ведущих компаний собрались на однодневный форум, чтобы обменяться мнениями, которые помогут им еще больше повысить их лояльность. И то, что они слышали от Энди Тейлора, генерального директора Enterprise Rent-A-Car, было захватывающим.

Тейлор и его старшая команда придумали способ измерения и управления лояльностью клиентов без сложных традиционных опросов клиентов. Каждый месяц Enterprise опрашивал своих клиентов, используя всего два простых вопроса: один о качестве их аренды, а другой о вероятности того, что они снова будут арендовать у компании. Поскольку процесс был таким простым, он был быстрым. Это позволило компании опубликовать рейтинговые результаты для своих 5000 филиалов в США в течение нескольких дней, давая офисам обратную связь в режиме реального времени о том, как они работают, и возможность учиться у успешных коллег.

Опрос отличался еще одним важным аспектом. При ранжировании филиалов компания учитывала только тех клиентов, которые поставили опыту наивысшую оценку. Такая узкая ориентация на восторженных клиентов удивила присутствующих генеральных директоров. Руки взметнулись. А как насчет остальных клиентов Enterprise, тех, кто остался довольным, которые продолжали арендовать у Enterprise и были необходимы для его бизнеса? Не лучше ли отслеживать средние или медианные статистические данные более сложным способом? Нет, сказал Тейлор.Сосредоточившись исключительно на тех, кто больше всего увлечен своим опытом аренды, компания могла бы сосредоточиться на ключевом двигателе прибыльного роста: клиентах, которые не только снова возвращаются в аренду, но и рекомендуют Enterprise своим друзьям.

ПодходEnterprise меня тоже удивил. Большинство опросов об удовлетворенности клиентов бесполезны. Они, как правило, длинные и сложные, с низкими показателями отклика и неоднозначными последствиями, с которыми операционным менеджерам трудно действовать. Более того, они редко подвергаются сомнению или проверке, поскольку большинство руководителей высшего звена, членов совета директоров и инвесторов не воспринимают их всерьез.Это потому, что их результаты не коррелируют напрямую с прибылью или ростом.

Но метод предприятия — и его способность генерировать прибыльный рост с помощью, казалось, довольно простого инструмента — заставили меня подумать, что компания может что-то сделать. Могли бы вы добиться аналогичных результатов в других отраслях — включая те, которые кажутся более сложными, чем аренда автомобилей, — сосредоточив внимание только на тех клиентах, которые наиболее восторженно ответили на короткий список вопросов, предназначенных для оценки их лояльности к компании? Можно ли сократить список до одного вопроса? Если да, то что это будет за вопрос?

Мне потребовалось два года исследования, чтобы понять это, исследования, которое связывало ответы на опросы с реальным поведением клиентов — моделями покупок и рекомендациями — и, в конечном итоге, с ростом компании.Результаты были ясными, но противоречащими здравому смыслу. Оказалось, что один вопрос в анкете действительно может служить полезным предиктором роста. Но этот вопрос не об удовлетворенности или даже лояльности клиентов — по крайней мере, в таком многословии. Скорее, речь идет о готовности клиентов порекомендовать товар или услугу кому-то еще. Фактически, в большинстве отраслей, которые я изучал, процент клиентов, которые проявили достаточно энтузиазма, чтобы порекомендовать друга или коллегу — возможно, самый сильный признак лояльности клиентов — напрямую коррелировал с различиями в темпах роста среди конкурентов.

Заменяя сложный черный ящик типичного исследования удовлетворенности клиентов одним вопросом, компании могут фактически использовать результаты опроса потребителей и сосредоточить внимание сотрудников на задаче стимулирования роста.

Безусловно, другие факторы, помимо лояльности клиентов, играют роль в стимулировании роста компании — экономическое или отраслевое расширение, инновации и так далее. И я не хочу преувеличивать результаты: хотя вопрос «рекомендовал бы» в целом оказался наиболее эффективным для определения лояльности и прогнозирования роста, это было не во всех отраслях.Но проповедническая лояльность клиентов, несомненно, является одним из наиболее важных факторов роста. Хотя это не гарантирует роста, в целом без него невозможно достичь прибыльного роста.

Кроме того, эти результаты указывают на совершенно новый подход к опросам клиентов, основанный на простоте, который напрямую связан с результатами компании. Заменяя сложный черный ящик типичного опроса удовлетворенности клиентов одним вопросом — хотя это может показаться грубым инструментом — компании могут фактически использовать результаты опроса потребителей и сосредоточить внимание сотрудников на задаче стимулирования роста.

Лояльность и рост

Прежде чем я опишу свое исследование и результаты в ряде отраслей, давайте кратко рассмотрим концепцию лояльности и некоторые ошибки, которые компании допускают при ее измерении. Во-первых, определение. Лояльность — это готовность кого-то — клиента, сотрудника, друга — сделать инвестиции или принести личную жертву, чтобы укрепить отношения. Для клиента это может означать приверженность поставщику, который хорошо с ним обращается и дает ему хорошую ценность в долгосрочной перспективе, даже если поставщик не предлагает лучшую цену в конкретной сделке.

Следовательно, лояльность клиентов — это гораздо больше, чем повторные покупки. В самом деле, даже тот, кто покупает снова и снова у одной и той же компании, не обязательно будет лоялен к этой компании, но вместо этого может оказаться в ловушке инерции, безразличия или выхода из-за барьеров, установленных компанией или обстоятельствами. (Кто-то может регулярно использовать одну и ту же авиакомпанию в городе только потому, что она предлагает туда наибольшее количество рейсов.) И наоборот, постоянный клиент может не совершать частые повторные покупки из-за меньшей потребности в продукте или услуге.(Кто-то может покупать новую машину реже, поскольку он становится старше и меньше ездит.)

Истинная лояльность явно влияет на прибыльность. Хотя постоянные клиенты не всегда приносят прибыль, их выбор в пользу продукта или услуги обычно снижает затраты компании на привлечение клиентов. Лояльность также способствует росту выручки. Очевидно, что ни одна компания не сможет расти, если у нее есть дырявые клиенты, и лояльность помогает устранить этот отток. Действительно, лояльные клиенты могут поднять уровень воды в ведре: по-настоящему лояльные клиенты обычно покупают больше с течением времени, поскольку их доходы растут, или они посвящают большую часть своих кошельков компании, которая им нравится.

А постоянные клиенты рассказывают о компании своим друзьям, семье и коллегам. Фактически, такая рекомендация — один из лучших индикаторов лояльности, потому что покупатель, если хотите, жертвует своей рекомендацией. Когда клиенты выступают в качестве рекомендаций, они не просто указывают на то, что они получили от компании хорошую экономическую ценность; они ставят под угрозу свою репутацию. И они будут рисковать своей репутацией, только если почувствуют сильную преданность. (Обратите внимание, что и здесь лояльность может иметь мало общего с повторными покупками.Когда чей-то доход увеличивается, он может продвигаться по карьерной лестнице от Honda, которую покупала годами. Но если она верна компании, она с энтузиазмом порекомендует Honda, скажем, племяннику, который покупает свою первую машину.)

Тенденция лояльных клиентов привлекать новых клиентов — бесплатно для компании — особенно выгодна по мере роста компании, особенно если она работает в зрелой отрасли. В таком случае огромные маркетинговые затраты на привлечение каждого нового клиента с помощью рекламы и других рекламных акций затрудняют прибыльный рост.Фактически, единственный путь к прибыльному росту может лежать в способности компании сделать так, чтобы ее лояльные клиенты фактически стали ее отделом маркетинга.

Неправильные мерки

Поскольку лояльность так важна для прибыльного роста, ее измерение и управление имеют смысл. К сожалению, существующие подходы не очень эффективны. Их сложность не только делает их практически бесполезными для линейных руководителей, но и часто дает неверные результаты.

Лучшие компании, как правило, сосредотачиваются на показателях удержания клиентов, но этот показатель — всего лишь лучший показатель посредственной партии.Уровень удержания во многих отраслях является ценным связующим звеном с прибыльностью, но его связь с ростом непрочна. Это потому, что они в основном отслеживают уход клиентов — степень, в которой ведро опустошается, а не заполняется. Кроме того, как я уже отмечал, уровень удержания является плохим показателем лояльности клиентов в ситуациях, когда клиенты становятся заложниками высоких затрат на переключение или других барьеров, или когда клиенты естественным образом перерастают продукт из-за своего старения, увеличения дохода или других факторов.Вам нужна более прочная связь между удержанием и ростом, прежде чем вы начнете вкладывать значительные деньги, основываясь только на данных об удержании.

Еще менее надежный способ измерения лояльности — это обычные меры удовлетворенности клиентов. Наше исследование показывает, что удовлетворенность не имеет постоянно доказуемой связи с реальным поведением и ростом клиентов. Этот вывод подтверждается пренебрежительным отношением инвесторов к таким отчетам, как Американский индекс удовлетворенности потребителей.ACSI, публикуемый ежеквартально в Wall Street Journal , отражает рейтинги удовлетворенности клиентов примерно 200 американских компаний. В целом, трудно обнаружить сильную корреляцию между высокими показателями удовлетворенности клиентов и выдающимся ростом продаж. Действительно, в некоторых случаях наблюдается обратная зависимость; Например, в «Kmart» значительное повышение рейтинга компании ACSI сопровождалось резким снижением продаж по мере ее банкротства.

Даже самые сложные системы измерения удовлетворенности имеют серьезные недостатки.Я видел это воочию у одного из автопроизводителей большой тройки. Директор по маркетингу компании хотел понять, почему после того, как фирма потратила миллионы долларов на исследования удовлетворенности клиентов, рейтинги удовлетворенности отдельных дилеров не очень тесно связаны с прибылью или ростом дилеров. Когда я беседовал с дилерами, они сошлись во мнении, что удовлетворение потребностей клиентов кажется разумной целью. Но они также указали, что другие факторы были гораздо более важными для их прибыли и роста, такие как удержание давления на продавцов, чтобы они закрывали высокий процент потенциальных клиентов, заполнение выставочных залов потенциальными покупателями с помощью агрессивной рекламы и взимание с клиентов максимально возможной цены за автомобиль. .

В большинстве случаев, как говорили мне дилеры, опрос об удовлетворенности — это фарс, которым они подыгрывают, чтобы оставаться в благосклонности производителя и обеспечивать щедрое распределение самых популярных моделей. Давление, которое они оказывают на продавцов с целью повышения баллов, часто приводит к тому, что после продажи они умоляют клиентов выставить наивысшие оценки, даже если они должны предложить что-то вроде бесплатных ковриков или замену масла. Дилеры обычно замешаны в этом процессе с продавцами, и это обстоятельство еще больше ухудшает достоверность этих оценок.В самом деле, некоторые сообразительные покупатели договариваются о низкой цене, а затем предлагают дилеру продать набор продуктов с наивысшим рейтингом удовлетворенности еще за 500 долларов ниже цены.

Чрезвычайно важно найти способ точно измерить лояльность и удовлетворенность клиентов. Компании не осознают плоды лояльности до тех пор, пока используемые системы измерения не позволят фирмам оценивать свою деятельность по четким целям лояльности — точно так же, как они это делают сейчас в случае целей прибыльности и качества. Какое-то время казалось, что информационные технологии позволят точно измерить лояльность.Сложные системы управления отношениями с клиентами обещали помочь фирмам отслеживать поведение клиентов в режиме реального времени. Но до сих пор успехи ограничивались отдельными отраслями, такими как кредитные карты или продуктовые магазины, где покупки настолько часты, что можно быстро заметить изменения в лояльности клиентов и отреагировать на них.

Получение фактов

Итак, какой показатель будет полезным для оценки лояльности клиентов? Чтобы выяснить это, мне нужно было сделать что-то, что редко предпринимается с опросами клиентов: сопоставить ответы отдельных клиентов с их фактическим поведением — повторными покупками и шаблонами рекомендаций — с течением времени.Я обратился за помощью к Satmetrix, компании, которая разрабатывает программное обеспечение для сбора и анализа отзывов клиентов в режиме реального времени, и в совете директоров которой я работаю. Команды из Bain также помогли с проектом.

Мы начали с примерно 20 вопросов по тесту Loyalty Acid Test, опросу, который я разработал четыре года назад вместе с коллегами из Bain, который довольно хорошо помогает установить состояние отношений между компанией и ее клиентами. (Полный тест можно найти по адресу http: // www.loyaltyrules.com/loyaltyrules/acid_test_customer.html. Мы провели тест для тысяч клиентов, набранных из публичных списков в шести отраслях: финансовые услуги, кабельная и телефонная связь, персональные компьютеры, электронная коммерция, автострахование и поставщики интернет-услуг.

Затем мы получили историю покупок для каждого опрошенного человека и попросили этих людей назвать конкретные случаи, когда они направили кого-то еще в указанную компанию. Когда эта информация не была доступна сразу, мы ждали от шести до 12 месяцев и собирали информацию о последующих покупках и рекомендациях от этих людей.Используя информацию от более чем 4000 клиентов, мы смогли построить 14 тематических исследований, то есть случаев, когда у нас было достаточно размеров выборки, чтобы измерить связь между ответами на опрос отдельных клиентов компании и фактическими рекомендациями и покупательским поведением этих людей. .