План счетов. Счет 41 «Товары». Описание, бухгалтерские проводки

Бухгалтерский учет ~ план счетов >>

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия» организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки).

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

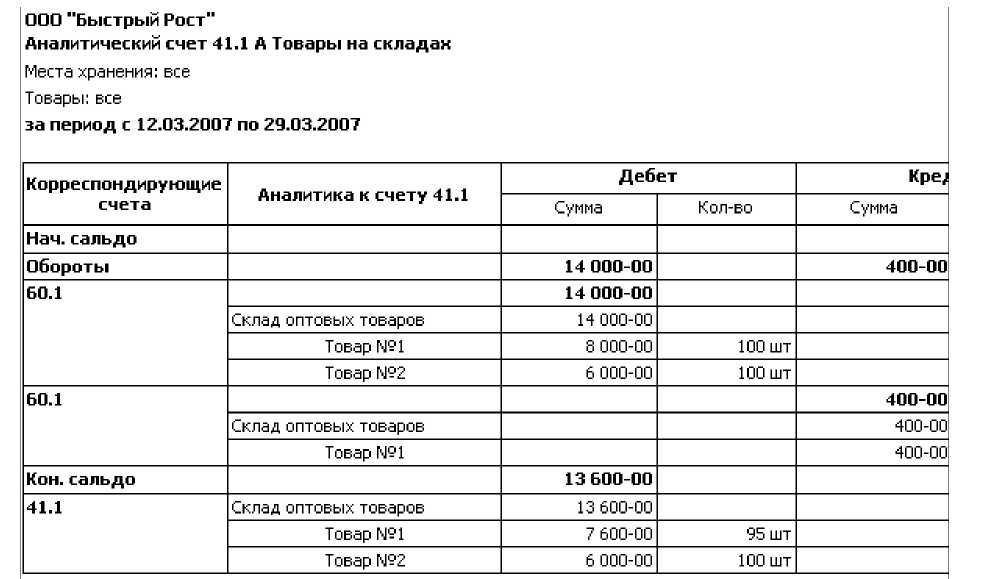

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Бухгалтерский учет ~ план счетов >>

Счет 41 в бухгалтерском учете в 2020 и 2021 году

Товары — это товарно-материальные ценности, приобретенные у сторонних организаций или физических лиц, которые предназначены для дальнейшей продажи. Такие ТМЦ подлежат отдельному учету на специальных бухгалтерских счетах. Об особенностях учета товаров расскажем в нашей статье.

Счет 41 «Товары»

Пунктом 2 ПБУ 5/01 установлено, что материально-производственные запасы, подлежащие дальнейшей реализации, следует отражать на специальном счете 41 в бухгалтерском учете. Также в Приказе Минфина № 94н определено, что данный бухгалтерский счет используется преимущественно организациями, основной вид деятельности которых — торговля и общественное питание. Однако запрета для использования этого счета другими компаниями нет.

Однако запрета для использования этого счета другими компаниями нет.

41 счет бухгалтерского учета — это отдельный бухгалтерский счет для учета товаров и материалов, которые непосредственно принадлежат организации. Товары, принятые на ответственное хранение, нельзя принимать к учету на сч. 41.

Для детализации бухучета к счету 41 допустимо создание специальных субсчетов:

| Номер суб счета | Название суб счета | Назначение суб счета |

|---|---|---|

| 41-1 | «Товары на складах» | для отражения стоимости товаров, хранящихся в складских и иных оборудованных помещениях |

| 41-2 | «Товары в розничной торговле» | ценности, которые переданы для розничной реализации в магазины, торговые точки, прилавки и прочие места реализации |

| 41-3 | «Тара под товаром и порожняя» | для учета тары, упаковки и специальных средств, используемых в торговле, исключение: стеклянная посуда |

| 41-4 | «Покупные изделия» | изделия, приобретенные организацией для дальнейшей переработки и использования в основных производствах |

Данный список может быть дополнен другими субсчетами с учетом специфики деятельности организации, особенностей ведения бухгалтерского учета и потребностью в индивидуальной детализации информации по счетам.

Иными словами, 41 счет бухгалтерского учета для чайников — это бухгалтерский счет рабочего плана счетов организации, на котором отражается поступление, перемещение и выбытие готовой продукции, сырья, материалов и прочих активов, которые планируется продать сторонним организациям, ИП или физическим лицам.

Типовые проводки по счету 41

В соответствии с ПБУ, счет 41 — это активный бухгалтеский счет, следовательно, поступления товарных ценностей будет отражаться по дебету, а выбытие — по кредиту. Движение товаров отражается в корреспонденции с бухгалтерским счетом рабочего плана бухсчетов компании, утвержденным в учетной политике. Рассмотрим типовые проводки по бухучету товаров:

- Дебет 41 — Кредит 60 — отражено поступление товаров от поставщика. Если организация ведет отдельный бухучет на складе, то в бухзаписи будет использоваться детализированный счет 41-01.

Помимо покупной стоимости товаров, организация может включить в учетную стоимость приобретенной для продажи продукции еще и некоторые расходы, связанные с приобретением товаров.

Например, услуги сторонней компании по доставке и разгрузке товара на склад. В таком случае проводка

- Дебет 41 — Кредит 15 — стоимость товара формируется через бухгалтерский счет 15 «Заготовка и приобретение товарно-материальных ценностей».

В розничной торговле цена единицы товара включает в себя торговую наценку. Для ее формирования используют запись:

- Дебет 41 — Кредит 42 «Торговая наценка».

После реализации товаров торговая наценка подлежит списанию на счет 90 «Продажи» методом сторно. Подробнее об этом читайте в статье «Отражена выручка от продажи товаров: проводка».

По факту реализации товара делается запись о списании себестоимости (учетной цены) материальных ценностей. Проводка:

- Дебет 90 — Кредит 41.

Списание недостач или порчи товара по результатам проведенной в компании инвентаризации нужно отразить записью:

- Дебет 94 — Кредит 41.

При обнаружении ошибок в бухучете для исправления используется спец счет 41-к «Корректировка товаров прошлого периода». Данный бухгалтерский счет используется для внесения исправительных записей после закрытия отчетного периода.

Данный бухгалтерский счет используется для внесения исправительных записей после закрытия отчетного периода.

Счет в Казначействе и бухучете

Нельзя путать счет 41 в бухучете и лицевой счет 41, открытый в Федеральном казначействе.

Как мы определили выше, счет 41 используется исключительно для бухучета движения товара. Тогда 41 лицевой счет в Казначействе для чего?

Лицевой счет № 41, открытый в органах Федерального казначейства, предназначен для учета операций юридических лиц и индивидуальных предпринимателей, которые не являются участниками бюджетного процесса. Он требуется для осуществления расчетов по государственным и муниципальным контрактам, по которым компания, открывшая данный лицевой счет, является исполнителем.

Отметим, что открытие специального лицевого счета в органах Федерального казначейства при участии в госзакупках товаров совершенно не обязательно. Такие требования выставляются к участникам тендеров по отдельным государственным инвестиционным программам, требующих высокой степени финансового контроля. О таких требованиях участников государственных закупок оповещают заранее.

О таких требованиях участников государственных закупок оповещают заранее.

Счет учета 41 в бухгалтерском учёте (учёт товаров) | Бухгалтерия

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Счёт учёта 41 в бухгалтерском учёте правильно называется «Товары». Поскольку на нём учитываются собственные товары компании, то он является активным. Давайте рассмотрим счёт 41 с позиции «для чайников», чтобы закрыть основные вопросы по его использованию в бухгалтерском учёте.

Несмотря на то что информация в данной статье относится к теоретическому бухучёту, все примеры мы будем показывать в популярной программе 1С:Бухгалтерия 8.3, поскольку именно с ней Вам придётся иметь дело на практике.

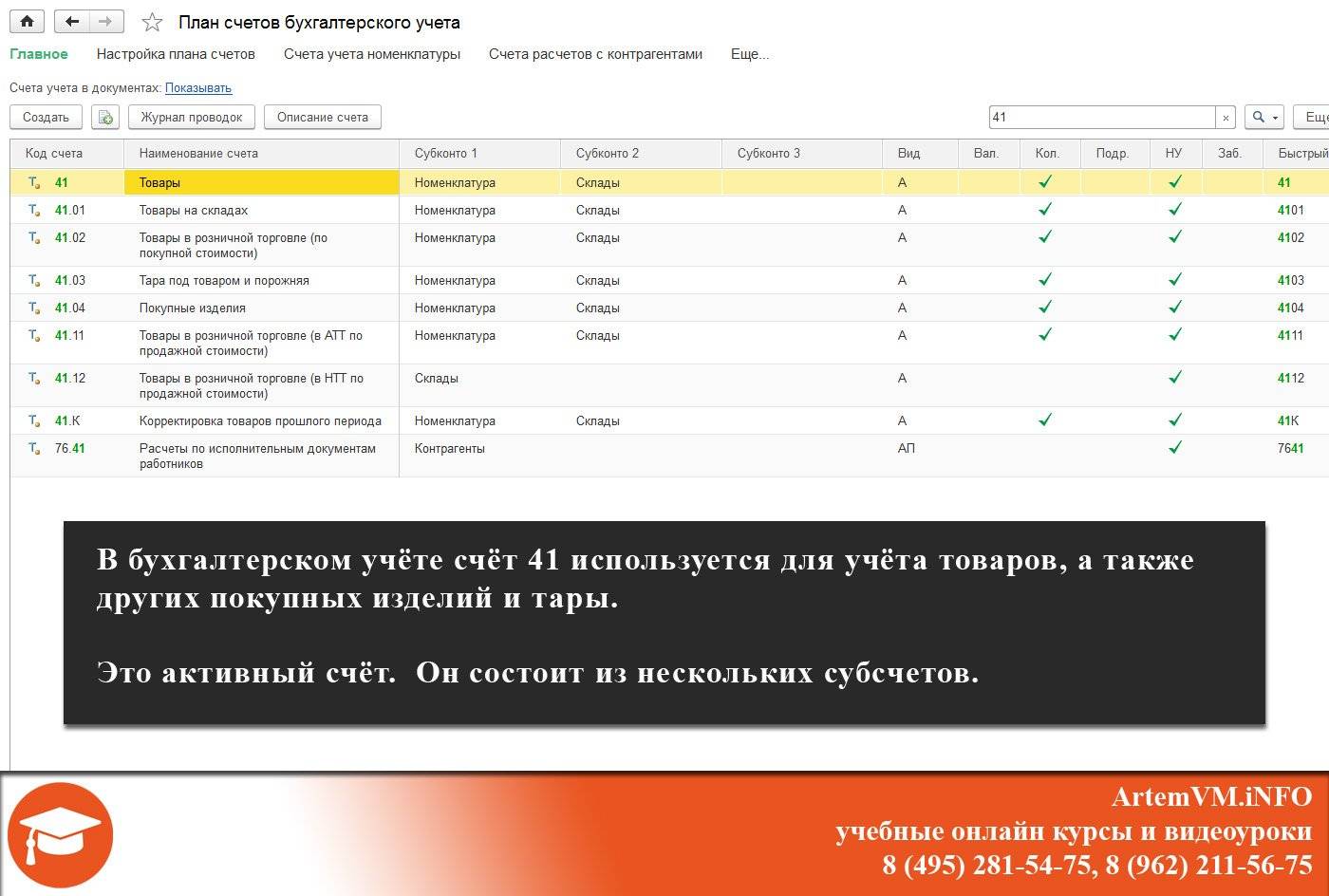

41 счет бухгалтерского учета для чайников

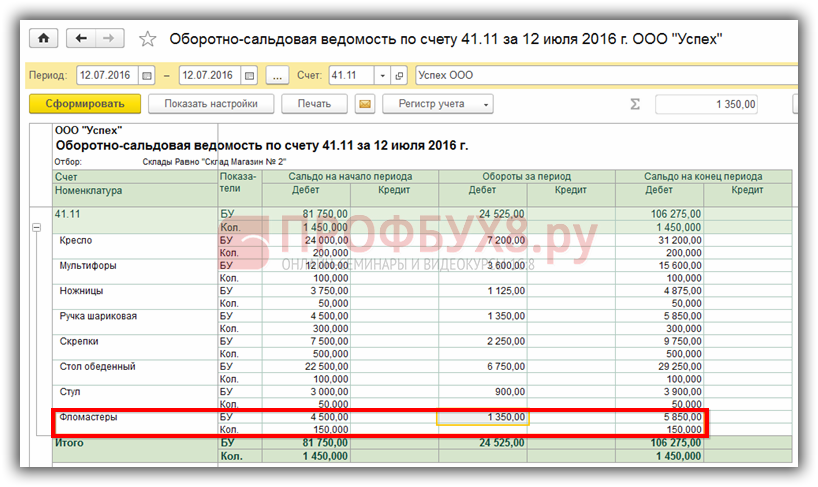

Прежде всего давайте посмотрим в план счётов. Ниже на рисунке приведён его фрагмент, на котором Вы можете видеть основные субсчета и их характеристики. Если на Вашем компьютере установлена 1С:Бухгалтерия, то лучше посмотрите информацию там.

Если на Вашем компьютере установлена 1С:Бухгалтерия, то лучше посмотрите информацию там.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Из всех субсчетов, которые Вы можете видеть на рисунке, наиболее часто используются первые два. Давайте коротко рассмотрим назначение всех субсчетов, чтобы понять их значение в учёте товаров организации (всего 7 субсчётов).

- 41.01 — Товары на складах.

Используется для учёта товаров в оптовой торговле. Один из самых часто используемых субсчетов 41. - 41.02 — Товары в розничной торговле (по покупной стоимости).

Применяется для учёта товаров в рознице. Почему-то в проводках его часто путают с 41.01. - 41.03 — Тара под товаром и порожняя.

Применяется для учёта наличия, а также движения различных видов тары, как занятой под товаром, так и пустой. Обратите внимание, что на субсчёте 41.03 не учитывают крупную тару высокой стоимости (например, железнодорожные цистерны), поскольку такая тара уже является основным средством и учитывается иначе.

- 41.04 — Покупные изделия.

Используется в организациях, осуществляющих промышленную или другую производственную деятельность. - 41.11 — Товары в розничной торговле (в АТТ по продажной стоимости).

Под термином «АТТ» понимаются так называемые автоматизированные торговые точки. Проще говоря, обычно АТТ считают те торговые точки, в которых товар списывается непосредственно после продажи. Данный субсчёт применяется в розничной торговле, конечно, а сами товары учитываются по продажной, а не покупной стоимости. - 41.12 — Товары в розничной торговле (в НТТ по продажной стоимости).

«НТТ» или неавтоматизированные торговые точки. Так принято называть торговые точки, в которых товары при реализации не списываются сразу, а остатки обновляются раз в некоторый период по результатам инвентаризации. Учёт ведётся по продажной стоимости. - 41.К — Корректировка товаров прошлого периода.

На субсчёте 41.К учитывается результат корректировки товарных остатков, которая была произведена после завершения отчетного периода.

Таким образом мы выяснили, что счёт учёта 41 является группой, а значит он сам в проводках не применяется. Вместо этого используют те или иные субсчета в зависимости от необходимости. Давайте приведём несколько примеров проводок, а чтобы всё это было более наглядным, после статьи Вы можете посмотреть видео из учебной базы 1С нашего видеокурса.

При помощи видеокурса по программе 1С:Бухгалтерия 8.3 Вы можете самостоятельно научиться вести бухгалтерский учёт в данной программе «с нуля». Учебная программа соответствует нашим онлайн курсам.

Примеры проводок для 41-го счета бухгалтерского учета

Обратите внимание, что все приведённые примеры проводок по 41-му счёту относятся именно к реализации собственных товаров. Учёт комиссионных товаров делается иным способом.

- Дт 90.02.01 — Кт 41.02

Типичный пример реализации товаров в рознице. - Дт 90.02.01 — Кт 41.01

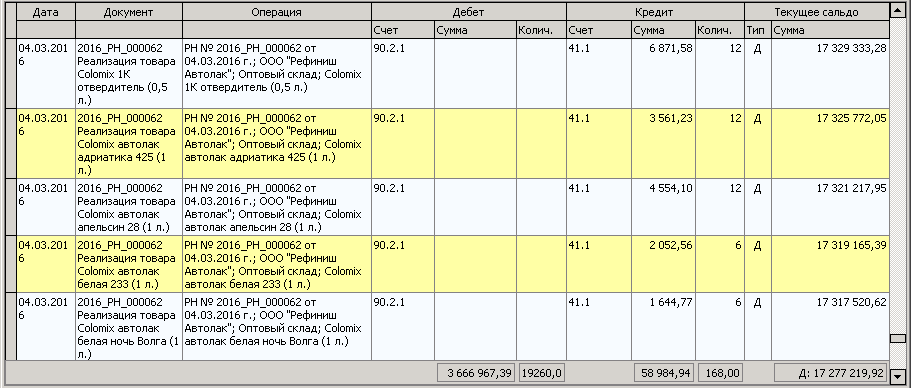

А вот это уже пример реализации товаров в оптовой торговле.

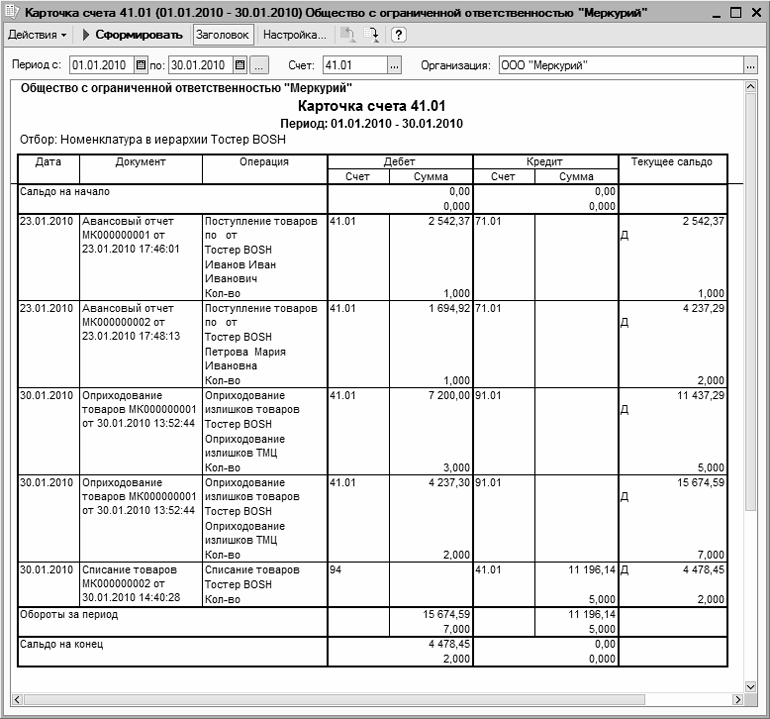

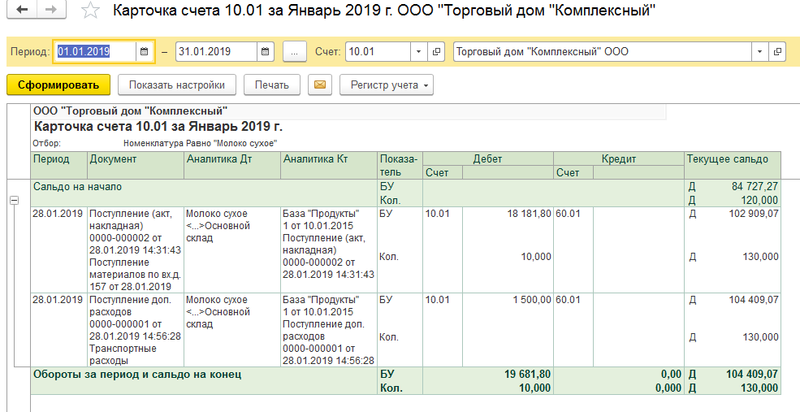

Конечно, в реальных документах проводок больше. Чтобы Вам было понятно, как это выглядит на самом деле, ниже мы привели пример скриншота для последней проводки из показанного списка.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Как Вы можете видеть, проводок достаточно много. Обратите внимание на самую первую запись в списке, поскольку именно здесь и делается списание товара в счёт реализации. Остальные проводки относятся к отображению других операций, необходимых при реализации товара.

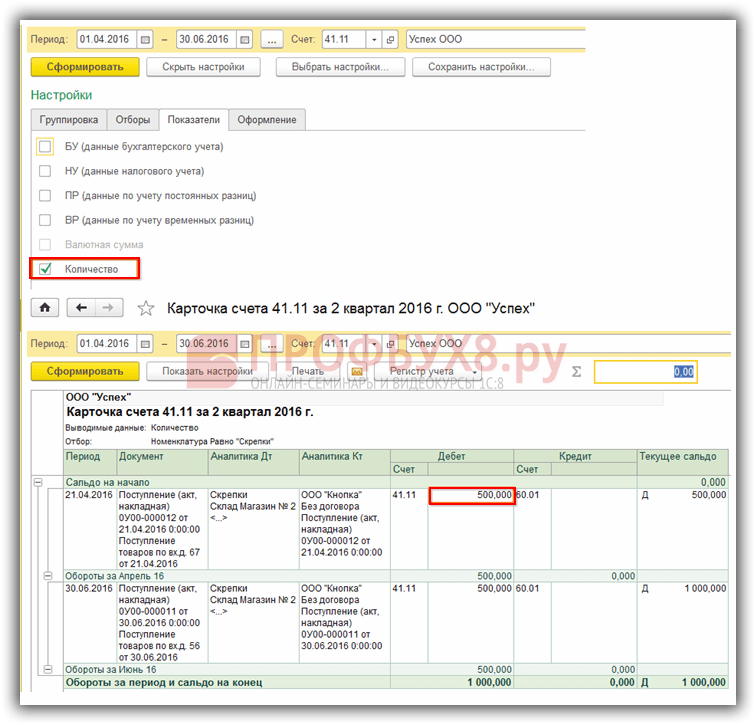

Давайте посмотрим противоположный пример, а именно — покупку товаров. Если товар поступает от поставщика, то счёт 41 будет стоять уже в дебете вот таким образом.

- Дт 41.02 — Кт 60.01

Типичный пример проводки, когда товар от поставщика поступает в розничный магазин.

Скриншот для этой операции приведён ниже. В данном документе закупили шесть видов номенклатуры. По кредиту стоит счёт 60. 01, о котором Вы можете прочитать отдельную статью здесь.

01, о котором Вы можете прочитать отдельную статью здесь.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Больше примеров Вы можете посмотреть в нашем видеокурсе. Также мы рекомендуем Вам обязательно попробовать записать несколько проводок просто на бумаге, чтобы понять принцип. Если интересно как это делается без компьютера, прочтите эту статью.

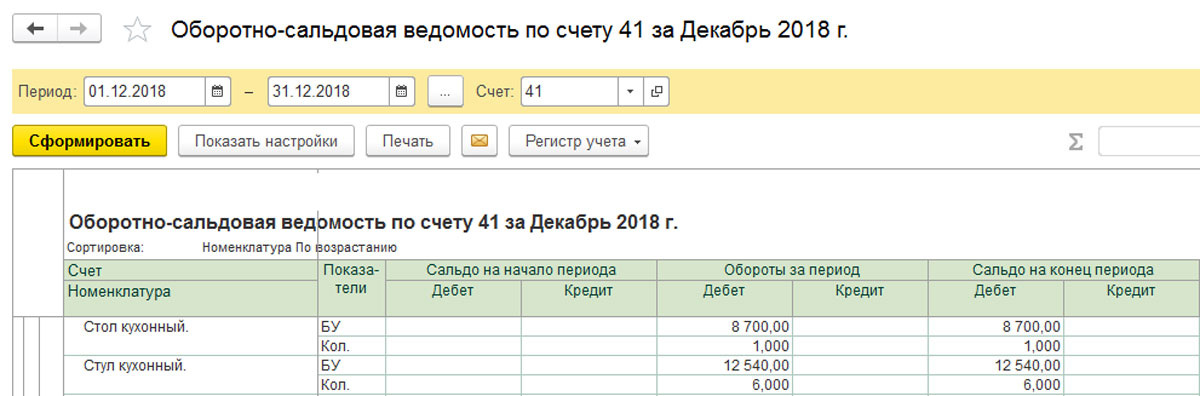

Аналитический учёт на счёте 41

Аналитический учёт ведётся в разрезе двух субконто, а именно по местам хранения (по складам) и, конечно, номенклатуре. Обратите внимание, что на всех субсчетах 41 учёт в разрезе номенклатуры является обязательным. Исключение составляет субсчёт 41.12.

Что касается учёта по складам, то это зависит от особенностей конкретной фирмы. В нашей учебной базе учёт по складам ведётся, поэтому на скриншотах выше Вы можете везде видеть указанный склад. Если учёт товаров по складам не ведётся, то в плане счетов останется только субконто «Номенклатура».

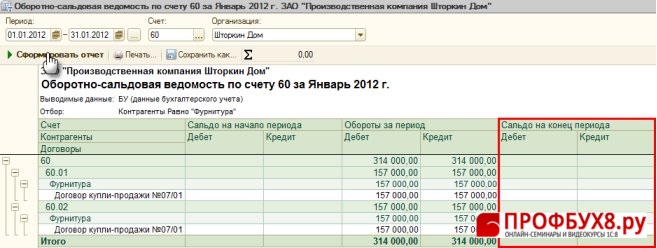

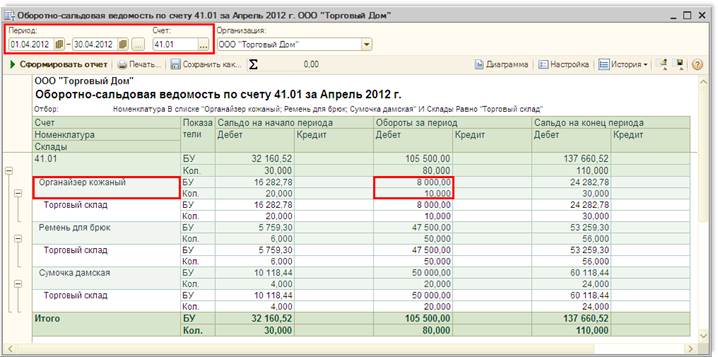

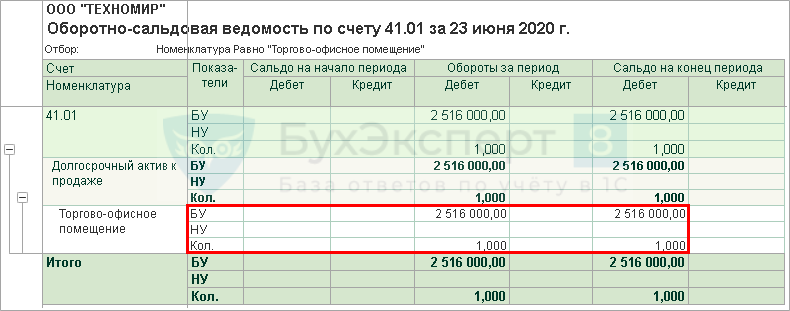

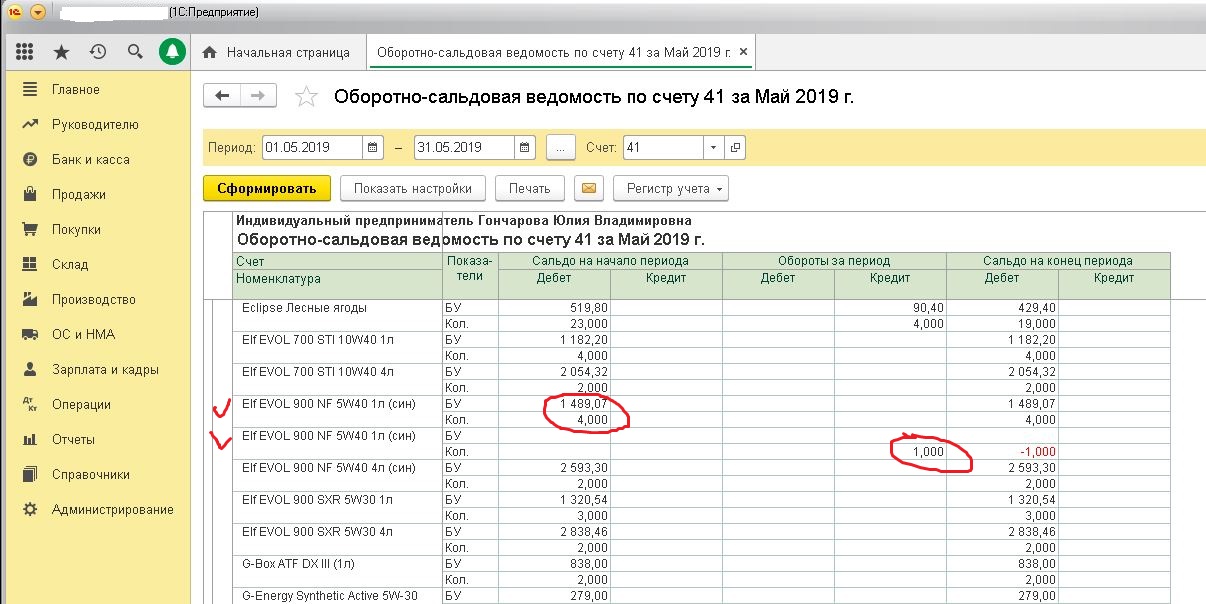

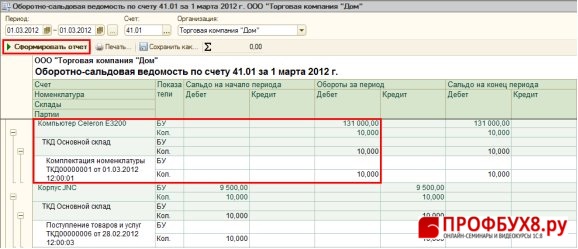

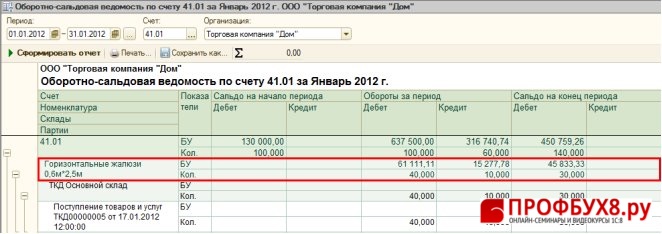

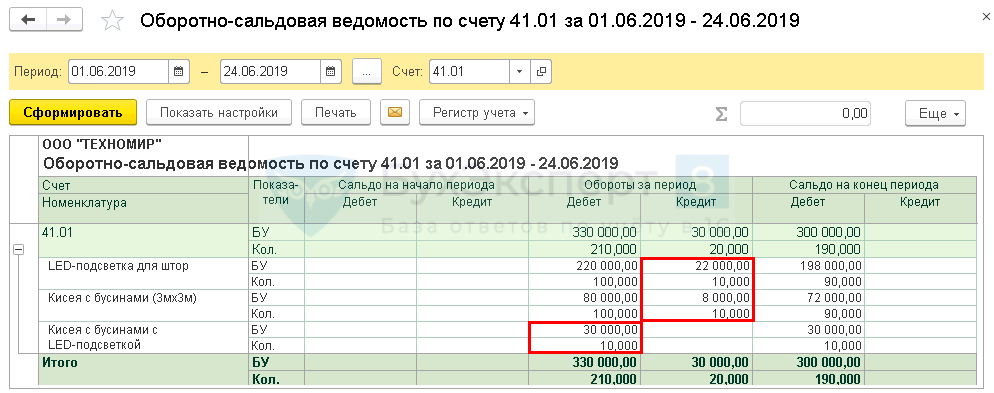

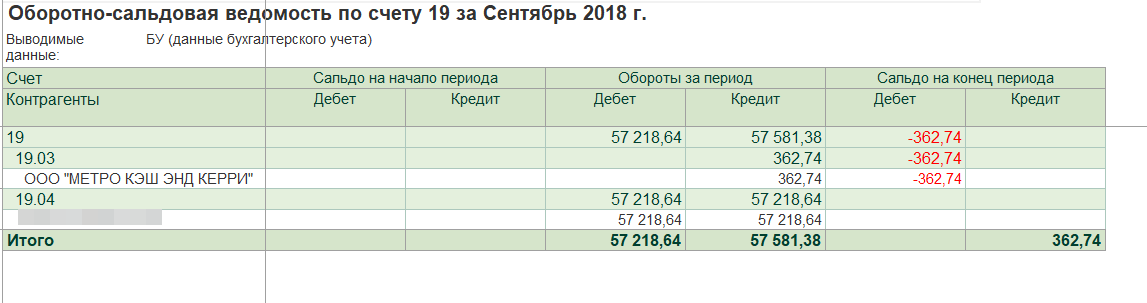

Остатки и обороты по счету 41 и его субсчетам Вы можете посмотреть при помощи оборотно-сальдовой ведомости. Ниже приведён пример из нашей учебной базы.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В комментариях после статьи Вы можете поделиться своим опытом работы в области учёта товаров. По возможности приводите собственные примеры — это поможет другим начинающим бухгалтерам лучше понять теорию бухучёта, а также программу 1С:Бухгалтерия.

Уникальная метка публикации: D897A579-D23F-BB93-3979-F3F5F5A62BE4

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-41-v-buxgalterskom-uchyote-uchyot-tovarov/

Реквизиты — О Газпромбанке

Адрес Банка – 117420, г. Москва, ул. Наметкина, дом 16, корпус 1.Направить письменные обращения в Банк ГПБ (АО) можно на почтовый адрес:

117420, г. Москва, ул. Наметкина, д. 16, корпус 1.

Наметкина, д. 16, корпус 1.

Направить корреспонденцию в Банк ГПБ (АО) нарочно или через курьерские службы можно по адресу:

г. Москва, ул. Новочеремушкинская, д. 63.

Время работы:

понедельник – четверг с 09:00 до 18:00,

пятница с 09:00 до 16:45.

Страница с формой обратной связи на сайте Банка

Контактные телефоны:

Для частных клиентов (круглосуточно):

Единая справочная служба:

✱0701 (короткий номер для абонентов МТС, Билайн, Мегафон, TELE2, МОТИВ, Тинькофф мобайл только по России, бесплатно)

8 (800) 100-07-01 (для бесплатных звонков по России)

+7 (495) 913-74-74, +7 (495) 980-43-13 (для звонков из любой точки мира, оплачивается по тарифам Вашего оператора связи)

Для держателей банковских карт:

✱0701 (короткий номер для абонентов МТС, Билайн, Мегафон, TELE2, МОТИВ,Тинькофф мобайл только по России, бесплатно)

8 (800) 100-00-89 (для бесплатных звонков по России)

+7 (495) 913-79-99, +7 (495) 980-41-41 (для звонков из любой точки мира, оплачивается по тарифам Вашего оператора связи)

Для корпоративных клиентов (круглосуточно):

8 (800) 100-11-89 (для бесплатных звонков по России)

+7 (495) 428-50-05 (для звонков из любой точки мира, оплачивается по тарифам Вашего оператора связи)

Ресепшн Банка: +7 (495) 983-18-00, +7 (495) 287-61-00 (для звонков из любой точки мира, оплачивается по тарифам Вашего оператора связи)

Факс: +7 (495) 913-73-19

Адрес электронной почты: mailbox@gazprombank. ru

ru

Консультации по брокерскому обслуживанию — [email protected]

Контакты для СМИ:

Взаимодействие с региональными и отраслевыми СМИ

[email protected]

|

Наименование организации-полное: Федеральное бюджетное учреждение здравоохранения «Медико-санитарная часть № 41» Федерального медико-биологического агентства |

|

|

Сокращенное: ФБУЗ МСЧ № 41 ФМБА России |

|

|

Идентификационный номер (ИНН) |

1829007313 |

|

Код причины постановки на учет (КПП) |

183701001 |

|

Основной государственный |

1021801095216 |

|

Юридический адрес |

427622 Удмуртская Республика, г. |

|

Физический адрес |

427622 Удмуртская Республика, г. Глазов, ул. Тани Барамзиной, д. 8 |

|

Административно-управленческий состав организации |

|

|

Должность руководителя, Ф.И.О., телефон, |

исполняющий обязанности начальника Фаткулина Диана Вячеславовна т.8 (34141) 5-30-20, ф.8 (34141) 5-30-20 |

|

Главный бухгалтер, Ф.И.О., телефон, факс |

Суханова Надежда Александровна т.8 (34141) 9-18-21 ф.8 (34141) 5-38-03 |

|

ПЭО: должность, Ф.И.О., телефон, факс |

Экономист (ведущий) Бутолина Екатерина Викторовна т.8 (34141) 9-18-49 |

|

Отдел кадров: должность, Ф. |

Специалист отдела кадров Соболева Валерия Юрьевна т.8 (34141) 9-18-25 |

|

E-mail сети ФМБА России |

Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

|

|

Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

|

Сайт организации |

msch51.ru |

|

Коды организации по Общероссийским классификаторам |

|

|

ОКПО |

39390299 |

|

ОКОНХ |

91511 |

|

ОКТМО |

94720000 |

|

ОКАТО |

94420000000 |

|

ОКТМО |

94720000 Муниципальные образования Удмуртской Республики, город |

|

Банковские реквизиты |

|

|

Код и полное наименование органа |

1329 Управление Федерального казначейства по Удмуртской Республике |

|

Код и полное наименование органа |

|

|

Код и полное наименование органа |

|

|

Лицевой счет |

УФК ПО УДМУРТСКОЙ РЕСПУБЛИКЕ (ФБУЗ МСЧ № 41 ФМБА РОССИИ л/с 20136Х86510) |

|

Наименование банка |

Отделение-НБ Удмуртская Республика, города Ижевска |

|

Расчетный счет |

40501810022022009001 |

|

БИК |

049401001 |

Глазов, ул. Тани Барамзиной, д. 8

Глазов, ул. Тани Барамзиной, д. 8 И.О., телефон,

И.О., телефон,За счет энергии одной батарейки — Энергетика и промышленность России — № 1 (41) январь 2004 года — WWW.

EPRUSSIA.RU

EPRUSSIA.RUГазета «Энергетика и промышленность России» | № 1 (41) январь 2004 года

Доктор Йорг Вайсмюллер из Института нанотехнологий в Дуисбурге и его коллеги сообщают в последнем выпуске журнала Science о том, что их новая технология позволила только за счет использования малой электрической нагрузки в несколько ватт согнуть часть «нанопористых» частиц сплава из пористых листов платины.Платина принадлежит к классу сплавов, которые изменяют форму в момент нагревания, но затем возвращаются к своей первоначальной форме после охлаждения. В физике металлургии этот процесс известен как «память формы».

Металлические мускулы, сделанные из таких сплавов, запоминающих формы, можно эффективно использовать для того, чтобы за счет этого свойства изменения формы, разгибать и сгибать металлические заготовки или даже разрывать листы металла на части.

Однако на сегодняшнем уровне такие «нано-мускулы» пока имеют ограниченную эффективность. Чтобы сгибать или разгибать материалы, они требуют подачи большого электрического потока — до 100 ватт, который конвертируется в тепловую энергию. Развитие методов, позволяющих рационально рассеивать эту высокую температуру, позволят создавать большие мускулы.

Развитие методов, позволяющих рационально рассеивать эту высокую температуру, позволят создавать большие мускулы.

Команда немецких инженеров достигла той же самой степени движения молекул, как и предыдущие наномускулы, но при этом в их установке не производилось высоких температур. Этого удалось достичь благодаря уникальным свойствам наночастиц платины, которые имеют намного большую поверхность молекул металла электроемкостной, что позволяет подобным сплавам за счет небольшой нагрузки тока целенаправленно использовать энергию для движения молекул.

В результате наномускулы в один грамм веса могут поднять 140 граммов. Это обстоятельство может революционно изменить структуру электрических двигателей, себестоимость которых упадет с нынешних $300 до 50 центов. Они также будут меньше шуметь и работать более гладко. Они заменят большинство маленьких электромоторчиков в игрушках, видеокамерах и других устройствах, а одна медицинская компания уже заинтересовалась направлением по использованию наномускулов в качестве имплантата в мужской половой член для увеличения его эрректильных функций.

Эффективные наномускулы уже сейчас пользуются большим спросом, потому что они могут произвести огромное количество энергии при малом весе и размерах. Например, чтобы двигать современный троллейбус с той же эффективностью, с которой он функционирует сейчас, достаточно будет электродвигателя по этой новой технологии размером с человеческий кулак.

Это направление позволит дать новую жизнь роботам. Современные роботы нуждаются в двигателях и батареях, которые более тяжелы, чем они смогут унести. Новые технологии позволят усилить их несущие мощности и реализовать реально действующих рабочих роботов, которые будут абсолютно подвижны, как и люди.

В приложении «Тинькофф» появился долговой счёт и подписка на оплату ЖКУ, хотя у меня нет жилья в собственности

Захожу я в приложение, чтобы оплатить интернет и вижу:

28 046 просмотров

К карте привязан долговой счет на оплату ЖКУ. Отлично, подумал бы я, как удобно, если бы у меня была в наличии квартира, живя в которой, я смог бы оплачивать так просто коммунальные услуги. Проблема в том, что я живу в съемной и у меня нет в собственности жилья. Идем в поддержку:

Отлично, подумал бы я, как удобно, если бы у меня была в наличии квартира, живя в которой, я смог бы оплачивать так просто коммунальные услуги. Проблема в том, что я живу в съемной и у меня нет в собственности жилья. Идем в поддержку:

Ниче се, я начинаю волноваться за свои деньги. Кто-то без моего ведома подписывает на меня левые счета. Что же ответит оператор на мой вопрос?

Еще интереснее. Подписку добавили исходя из какого-то адреса, который получен системой автоматически и неизвестен операторам. То есть я сейчас знаю код плательщика (чей-то), полную задолженность (чью-то), почему-то привязанную к моей карте. Вопрос еще, снялись бы с меня деньги автоматом через пару дней?

Тиньков, не пугайте так больше.

{ «author_name»: «Михаил Кузнецов», «author_type»: «self», «tags»: [«\u0436\u0430\u043b\u043e\u0431\u0430\u0442\u0438\u043d\u044c\u043a\u043e\u0444\u0444»], «comments»: 182, «likes»: 127, «favorites»: 13, «is_advertisement»: false, «subsite_label»: «claim», «id»: 224937, «is_wide»: false, «is_ugc»: true, «date»: «Wed, 24 Mar 2021 18:02:41 +0300», «is_special»: false }

{«id»:21534,»url»:»https:\/\/vc. ru\/u\/21534-mihail-kuznecov»,»name»:»\u041c\u0438\u0445\u0430\u0438\u043b \u041a\u0443\u0437\u043d\u0435\u0446\u043e\u0432″,»avatar»:»7ec32df1-5430-3d48-913a-db62f0c0039e»,»karma»:516,»description»:»»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/21534-mihail-kuznecov»,»name»:»\u041c\u0438\u0445\u0430\u0438\u043b \u041a\u0443\u0437\u043d\u0435\u0446\u043e\u0432″,»avatar»:»7ec32df1-5430-3d48-913a-db62f0c0039e»,»karma»:516,»description»:»»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Таблица подсчета очков ACT: подсчитайте свой результат

Подсчет очков ACT не должен быть загадкой. Узнайте, как правильные ответы на ACT влияют на ваш общий балл. Мы объясним шкалу оценок ACT и покажем вам образец таблицы оценок ACT.

Узнайте, как правильные ответы на ACT влияют на ваш общий балл. Мы объясним шкалу оценок ACT и покажем вам образец таблицы оценок ACT.

Измеряется ли ACT по кривой?

В каждом разделе ACT количество правильных ответов преобразуется в шкалу от 1 до 36. ACT усердно работает над корректировкой шкалы оценок каждого теста при каждом приеме по мере необходимости, чтобы все шкалированные баллы были сопоставимы, сглаживая любые различия в уровне сложности в разные даты тестирования.

Нет никакой правды в том, что какая-то одна дата теста ACT «легче», чем другие, но вы можете ожидать увидеть небольшие различия в шкале от теста к тесту.

Рассчитайте свой балл ACT

Необработанная оценка ACT и шкала оценки Вот как работает оценка ACT. Вам начисляется балл за каждый правильный вопрос (за неправильные ответы нет штрафов или вычетов баллов). Общее количество вопросов, которые вы правильно ответите на каждом тесте (английский, математика, чтение и естественные науки), равно вашему исходному баллу . Ваш исходный балл за каждый тест затем конвертируется в балл по шкале (1–36).

Ваш исходный балл за каждый тест затем конвертируется в балл по шкале (1–36).

Ваш общий балл или общий балл ACT — это среднее значение ваших баллов по каждому тесту. Сложите свои баллы по английскому, математике, чтению и естествознанию и разделите на 4. (Округлите до ближайшего целого числа). Узнайте больше о том, что означают ваши баллы ACT.

Наберите 31 ACT. Гарантированно.Образец таблицы оценок ACT

Это образец таблицы преобразования исходных оценок ACT из бесплатного теста, который ACT размещает на своем веб-сайте.Имейте в виду, что таблица результатов ACT для каждого администрирования теста различается, поэтому ее следует использовать только в качестве примера.

| Оценка по шкале | Оценка по английскому языку | Оценка по математике | Оценка по чтению | Оценка по естественным наукам |

|---|---|---|---|---|

| 36 | 75 | 59—60 | 40 | 40 |

| 35 | 73–74 | 57–58 | 39 | 39 |

| 34 | 71–72 | 55–56 | 38 | 38 |

| 33 | 70 | 54 | – | 37 |

| 32 | 69 | 53 | 37 | – |

| 31 | 68 | 52 | 36 | 36 |

| 30 | 67 | 50–51 | 35 | 35 |

| 29 | 66 | 49 | 34 | 34 |

| 28 | 64–65 | 47–48 | 33 | 33 |

| 27 | 62–63 | 45–46 | 32 | 31–21 |

| 26 | 60–61 | 43–44 | 31 | 30 |

| 25 | 58–59 | 41–42 | 30 | 28–29 |

| 24 | 56–57 | 38-40 | 29 | 26–27 |

| 23 | 53–55 | 36–37 | 27–28 | 24–25 |

| 22 | 51–52 | 34–35 | 26 | 23 |

| 21 | 48–50 | 33 | 25 | 21–22 |

| 20 | 45–47 | 31–32 | 23–24 | 19–20 |

| 19 | 42–44 | 29–30 | 22 | 17–18 |

| 18 | 40–41 | 27–28 | 20–21 | 16 |

| 17 | 38–39 | 24–26 | 19 | 14–15 |

| 16 | 35–37 | 19–23 | 18 | 13 |

| 15 | 33–34 | 15–18 | 16–17 | 12 |

| 14 | 30–32 | 12–14 | 14–15 | 11 |

| 13 | 29 | 10–11 | 13 | 10 |

| 12 | 27–28 | 8–9 | 11–12 | 9 |

| 11 | 25–26 | 6–7 | 9–10 | 8 |

| 10 | 23–24 | 5 | 8 | 7 |

Как оценивается тест по письму ACT?

Результаты письменного теста немного сложнее. Если вы возьмете ACT Plus Writing (который попросит вас написать эссе), ваш текст будет оцениваться двумя читателями. Оба читателя оценивают ваше эссе по шкале от 1 до 6 в четырех различных областях (подробнее об эссе ACT можно узнать здесь). Оценка за эссе ACT будет отображаться в вашем отчете с оценками по шкале от 2 до 12. ACT также сообщает об уровне из 36 баллов по изучению английского языка (ELA), который отражает вашу общую успеваемость по тестам по английскому языку, чтению и письму, но это значение НЕ включено в ваш общий балл ACT.Если вы не решите сдавать ACT With Essay, балл по ELA не сообщается.

Если вы возьмете ACT Plus Writing (который попросит вас написать эссе), ваш текст будет оцениваться двумя читателями. Оба читателя оценивают ваше эссе по шкале от 1 до 6 в четырех различных областях (подробнее об эссе ACT можно узнать здесь). Оценка за эссе ACT будет отображаться в вашем отчете с оценками по шкале от 2 до 12. ACT также сообщает об уровне из 36 баллов по изучению английского языка (ELA), который отражает вашу общую успеваемость по тестам по английскому языку, чтению и письму, но это значение НЕ включено в ваш общий балл ACT.Если вы не решите сдавать ACT With Essay, балл по ELA не сообщается.

Составьте для вас правильный план подготовки к ACT

Наши частные репетиторы помогут вам составить план подготовки, соответствующий вашим целям, учебным привычкам и расписанию.

Найдите репетитора

The Staff of Princeton Review

Более 35 лет учащиеся и семьи доверяют изданию Princeton Review помочь им попасть в школу своей мечты. Мы помогаем учащимся добиться успеха в средней школе и за ее пределами, предоставляя им ресурсы для получения более высоких оценок, более высоких результатов тестов и более сильных заявлений в колледж. Следуйте за нами в Twitter: @ThePrincetonRev. Таблица преобразования исходных баллов

Мы помогаем учащимся добиться успеха в средней школе и за ее пределами, предоставляя им ресурсы для получения более высоких оценок, более высоких результатов тестов и более сильных заявлений в колледж. Следуйте за нами в Twitter: @ThePrincetonRev. Таблица преобразования исходных балловACT — Magoosh Blog

Если вам нужна приблизительная оценка баллов после прохождения практического теста ACT, или если вы просто хотите оценить, сколько вопросов вам нужно, чтобы получить право, чтобы получить Чтобы получить определенный балл ACT, вам может помочь следующая официальная таблица преобразования исходных баллов ACT!

Ознакомившись с таблицей, узнайте больше о том, как взять исходную оценку ACT и преобразовать ее в официальную сводную оценку ACT по шкале от 1 до 36.

В приведенной ниже таблице представлены необработанные баллы по тестам ACT 1–4 (английский язык, математика, чтение и естественные науки) с их эквивалентными шкалами в крайних правом столбцах.

Исходные баллы ACT и масштабированные баллы ACT

| Исходные баллы по английскому языку | Исходные баллы по математике | Исходные баллы по чтению | Исходные баллы по естествознанию | Масштабированные баллы |

|---|---|---|---|---|

| 74-75 | 59-60 | 40 | 40 | 36 |

| 71-73 | 57-58 | 38-39 | — | 35 |

| 70 | 55-56 | 37 | 39 | 34 |

| 69 | 54 | 36 | 38 | 33 |

| 68 | 53 | 34-35 | — | 32 |

| 67 | 51-52 | 33 | 37 | 31 |

| 66 | 49-50 | 32 | 36 | 30 |

| 64-65 | 47-48 | 31 | — | 29 |

| 63 | 45-46 | 30 | 35 | 28 |

| 61-62 | 42-44 | — | 34 | 27 |

| 59-60 | 39-41 | 29 | 32-33 | 26 |

| 56-58 | 37-38 | 28 | 31 | 25 |

| 53-55 | 34-36 | 26-27 | 29-30 | 24 |

| 50-52 | 32-33 | 25 | 26-28 | 23 |

| 47-49 | 31 | 23-24 | 24-25 | 22 |

| 44-46 | 29-30 | 22 | 22-23 | 21 |

| 41-43 | 27-28 | 20-21 | 20-21 | 20 |

| 39-40 | 25-26 | 19 | 18-19 | 19 |

| 37-38 | 22-24 | 18 | 17 | 18 |

| 35-36 | 19-21 | 16-17 | 15-16 | 17 |

| 32-34 | 16-18 | 15 | 14 | 16 |

| 29-31 | 13-15 | 14 | 13 | 15 |

| 26-28 | 10-12 | 12-13 | 11-12 | 14 |

| 24-25 | 8-9 | 11 | 10 | 13 |

| 22-23 | 7 | 10 | 9 | 12 |

| 19-21 | 5-6 | 8-9 | 8 | 11 |

| 16-18 | 4 | 7 | 7 | 10 |

| 13-15 | — | 6 | 6 | 9 |

| 11-12 | 3 | 5 | 5 | 8 |

| 9-10 | — | — | 4 | 7 |

| 7-8 | 2 | 4 | 3 | 6 |

| 6 | — | 3 | — | 5 |

| 4-5 | 1 | 2 | 2 | 4 | 3 | — | — | 1 | 3 |

| 2 | — | 1 | — | 2 |

| 0-1 | 0 | 0 | 0 | 1 |

Источник

Нужна помощь в улучшении вашей оценки ACT? Мы вас прикрыли.

Важный словарь

Оценка ACT: Количество вопросов, на которые вы правильно ответили в данном разделе. Например: если вы правильно ответите на 55 вопросов в тесте ACT English, то ваша предварительная оценка по ACT English составит 55.

Оценка по шкале ACT: Оценка, которую вы получите по каждому разделу ACT после пересчета исходной оценки. . Ваша шкала баллов варьируется от 1 до 36, где 36 — это максимально возможный балл по разделу. Например, если вы правильно ответите на 55 вопросов на тесте ACT по английскому языку, то ваша шкала баллов по ACT English составит 24.

Общий балл ACT: Среднее значение из четырех баллов по шкале (английский, математика, чтение и естественные науки). Максимально возможный суммарный балл — 36.

Как использовать эту диаграмму преобразования исходных баллов ACT

Что вам нужно сделать, чтобы вычислить свой балл ACT на основе исходных баллов? Выполните следующий процесс:

- Пройдите практический тест ACT (когда вы получите официальные результаты ACT, это преобразование будет предоставлено вам)

- Сложите количество вопросов, на которые вы правильно ответили в каждом разделе; это ваш исходный балл

- Возьмите свой исходный балл по английскому и посмотрите на таблицу баллов ACT, чтобы найти свой масштабный балл

- Повторите для математики

- Повторите для чтения

- Повторите для естествознания

- Усредните свои четыре масштабированных балла, сложив их вместе и делим на четыре. Это ваш общий балл за ACT!

Это ваш общий балл за ACT!

Это ваш общий балл за ACT!Вот пример

Допустим, вы прошли практический тест и получили следующие баллы:

Неплохо! В этом случае ваш общий балл по ACT равен 31.(Связано: что такое хороший балл ACT?)

Когда использовать эту диаграмму преобразования необработанных баллов ACT

При подготовке к экзамену ACT важно пройти хотя бы один (или, надеюсь, несколько) полноформатных практических тестов ACT , который вы можете найти на Magoosh. Мы рекомендуем найти тихое место, например библиотеку или вашу комнату с закрытой дверью, в выходные, когда у вас мало дел. Вы можете рассчитать время (без жульничества!) И постараться максимально воссоздать реалистичные условия испытаний.Это не только поможет вам привыкнуть к долгому изнурительному стандартизированному тесту, но также поможет вам усовершенствовать свои стратегии выбора времени и темпа.

Вы можете рассчитать время (без жульничества!) И постараться максимально воссоздать реалистичные условия испытаний.Это не только поможет вам привыкнуть к долгому изнурительному стандартизированному тесту, но также поможет вам усовершенствовать свои стратегии выбора времени и темпа.

Проблема в том, что после того, как вы сядете на экзамен продолжительностью более 4 часов, плюс дополнительные 20–30 минут на оценку вашего собственного теста, у вас останется необработанный результат. Здесь на помощь приходит диаграмма. Используйте диаграмму преобразования исходных оценок ACT, чтобы превратить исходные оценки в масштабированные оценки, чтобы вы могли лучше понять, насколько хорошо вы могли бы справиться в день теста.

Вопросы? Дайте нам знать, оставив комментарий ниже.

Удачной учебы!

Популярные ресурсы

Кстати, Magoosh может помочь вам подготовиться к экзаменам SAT и ACT. Нажмите сюда, чтобы узнать больше!

О Кристин Фраккиа

Доктор Кристин Фраккиа в настоящее время занимается подготовкой к экзаменам MCAT и LSAT, но она также имеет опыт проведения широкого спектра стандартизированных тестов, включая ACT, SAT, GRE и GMAT, а также обучение в колледже и магистратуре. поступление в школу. Имея докторскую степень в Калифорнийском университете в Ирвине и ученые степени в области образования и английского языка, она работает в сфере образования с 2004 года.Она наслаждается агонией и блаженством бега на длинные дистанции, альпинизма, горячей йоги и эзотерических знаний.

поступление в школу. Имея докторскую степень в Калифорнийском университете в Ирвине и ученые степени в области образования и английского языка, она работает в сфере образования с 2004 года.Она наслаждается агонией и блаженством бега на длинные дистанции, альпинизма, горячей йоги и эзотерических знаний.Как рассчитать балл ACT? Необработанные и масштабированные

ACT оценивается по шкале от 1 до 36. Но как именно вы получите общий балл по этой шкале, если ответите на гораздо больше, чем 36 общих вопросов? В этой статье мы рассмотрим шаги, необходимые для расчета общей оценки ACT , в том числе то, как рассчитать исходные баллы и преобразовать их в масштабированные баллы.

Как рассчитать свой балл ACT: трехэтапное руководство

Подсчитать свой балл ACT на основе вашего ответа очень просто с помощью нашего пошагового руководства. Продолжайте читать, чтобы узнать, что вам нужно сделать!

Шаг 1. Рассчитайте исходные баллы для каждого раздела ACT

Ваша предварительная оценка по каждому разделу ACT — это просто количество вопросов, на которые вы правильно ответили. Другими словами, вы получите 1 балл за каждый правильный ответ (и ноль баллов за любые пустые или неправильные ответы — например, SAT, ACT не , а наказывает вас за неправильные ответы).

Другими словами, вы получите 1 балл за каждый правильный ответ (и ноль баллов за любые пустые или неправильные ответы — например, SAT, ACT не , а наказывает вас за неправильные ответы).

Максимально возможный исходный балл по каждому из четырех разделов — английский, математика, чтение и естественные науки — зависит от общего количества задаваемых вопросов.

На этой диаграмме показано общее количество вопросов и наибольшее количество необработанных баллов, которые вы могли заработать по каждому разделу ACT:

| ACT Раздел | Общее количество вопросов | Наивысшее количество исходных точек |

| Английский | 75 | 75 |

| Математика | 60 | 60 |

| Чтение | 40 | 40 |

| Наука | 40 | 40 |

Например, при чтении вы получите четыре отрывка и 40 вопросов с несколькими вариантами ответов, так что максимально возможный исходный балл составляет 40. Если вы правильно ответили на все 40 вопросов, ваша предварительная оценка будет 40. Если вы ответили на 19 вопросов неправильно и 21 вопрос правильно, ваша исходная оценка будет 21.

Если вы правильно ответили на все 40 вопросов, ваша предварительная оценка будет 40. Если вы ответили на 19 вопросов неправильно и 21 вопрос правильно, ваша исходная оценка будет 21.

Для дополнительной секции Writing вы напишите одно эссе, которое оценивается по шкале от 2 до 12. Ваша оценка за эссе ACT составляет , а не , но не засчитывается в общую оценку ACT , поэтому я больше не буду об этом говорить. Если вы хотите узнать больше о ACT Writing, вы можете ознакомиться с нашим полным руководством.

Шаг 2. Преобразование исходных результатов в масштабированные

Ваши необработанные баллы преобразуются в масштабированные баллы (по шкале 1-36 для каждого раздела) с использованием таблицы, которая изменяется для каждой даты теста ACT .Причина, по которой таблица изменяется, состоит в том, чтобы гарантировать стандартизацию каждого теста; Другими словами, он объясняет различия в сложности содержания.

Таблица используется для приравнивания простых тестов ACT к более сложным тестам ACT. По этой причине, в один день тестирования, если вы набрали 39 баллов по естествознанию (неверно ответив на вопрос или пропустив один), ваша шкала баллов по естественным наукам может упасть до 34. Однако в другой день преобразование от исходной до масштабированной оценки может быть более мягким, а исходная оценка 39 по естествознанию может быть идеальной 36 балльной шкалой.

По этой причине, в один день тестирования, если вы набрали 39 баллов по естествознанию (неверно ответив на вопрос или пропустив один), ваша шкала баллов по естественным наукам может упасть до 34. Однако в другой день преобразование от исходной до масштабированной оценки может быть более мягким, а исходная оценка 39 по естествознанию может быть идеальной 36 балльной шкалой.

Вы не будете знать заранее, каким будет преобразование необработанных баллов в масштабированные. Хотя точное преобразование зависит от даты тестирования, ACT, Inc. предоставила приведенный ниже образец таблицы в своем руководстве по подготовке к тестированию ACT на 2019-20:

| Оценка по шкале | Английский | Математика | Чтение | Наука | Оценка по шкале |

| 36 | 74-75 | 59-60 | 40 | 40 | 36 |

| 35 | 71-73 | 57-58 | 38-39 | – | 35 |

| 34 | 70 | 55-56 | 37 | 39 | 34 |

| 33 | 69 | 54 | 36 | 38 | 33 |

| 32 | 68 | 53 | 34-35 | – | 32 |

| 31 | 67 | 51-52 | 33 | 37 | 31 |

| 30 | 66 | 49-50 | 32 | 36 | 30 |

| 29 | 64-65 | 47-48 | 31 | – | 29 |

| 28 | 63 | 45-46 | 30 | 35 | 28 |

| 27 | 61-62 | 42-44 | – | 34 | 27 |

| 26 | 59-60 | 39-41 | 29 | 32-33 | 26 |

| 25 | 56-58 | 37-38 | 28 | 31 | 25 |

| 24 | 53-55 | 34-36 | 26–27 | 29-30 | 24 |

| 23 | 50-52 | 32-33 | 25 | 26–28 | 23 |

| 22 | 47-49 | 31 | 23-24 | 24-25 | 22 |

| 21 | 44-46 | 29-30 | 22 | 22-23 | 21 |

| 20 | 41-43 | 27-28 | 20–21 | 20–21 | 20 |

| 19 | 39-40 | 25–26 | 19 | 18-19 | 19 |

| 18 | 37-38 | 22-24 | 18 | 17 | 18 |

| 17 | 35-36 | 19–21 | 16-17 | 15–16 | 17 |

| 16 | 32-34 | 16-18 | 15 | 14 | 16 |

| 15 | 29-31 | 13-15 | 14 | 13 | 15 |

| 14 | 26–28 | 10–12 | 12-13 | 11–12 | 14 |

| 13 | 24-25 | 8-9 | 11 | 10 | 13 |

| 12 | 22-23 | 7 | 10 | 9 | 12 |

| 11 | 19–21 | 5-6 | 8-9 | 8 | 11 |

| 10 | 16-18 | 4 | 7 | 7 | 10 |

| 9 | 13-15 | – | 6 | 6 | 9 |

| 8 | 11–12 | 3 | 5 | 5 | 8 |

| 7 | 9-10 | – | – | 4 | 7 |

| 6 | 7-8 | 2 | 4 | 3 | 6 |

| 5 | 6 | – | 3 | – | 5 |

| 4 | 4-5 | 1 | 2 | 2 | 4 |

| 3 | 3 | – | – | 1 | 3 |

| 2 | 2 | – | 1 | – | 2 |

| 1 | 0–1 | 0 | 0 | 0 | 1 |

Вы можете использовать эту таблицу в качестве приблизительного руководства, чтобы увидеть, как ваши исходные баллы по каждому разделу ACT преобразуются в масштабированные баллы (1-36). Опять же, помните, что точное преобразование будет зависеть от даты тестирования .

Опять же, помните, что точное преобразование будет зависеть от даты тестирования .

Шаг 3. Усредните баллы по масштабируемым разделам, чтобы получить сводный балл

После того, как вы получили шкалу баллов по отдельным разделам, вы можете рассчитать их среднее значение. Для этого просто сложите четыре балла по шкале и разделите на 4. Это среднее значение будет вашим общим суммарным баллом ACT, также по шкале 1-36.

Например, если вы набрали 31 балл по английскому, 33 по математике, 35 по чтению и 30 по естествознанию, ваш общий балл ACT будет (31 + 33 + 35 + 30) / 4 = 32.25, округляется до 32.

Обратите внимание, что при подсчете баллов ACT составной балл с десятичной дробью округляет в большую или меньшую сторону до ближайшего целого числа. Если ваш счет заканчивается десятичной дробью, которая меньше 0,5, округлите его в меньшую сторону. Если он оканчивается десятичной дробью, равной 0,5 или выше, округлите ее в большую сторону.

Как понять свой отчет о результатах ACT

Ваш онлайн-отчет о результатах ACT не содержит подробных сведений о ваших исходных баллах, но он показывает вам общий балл и шкалу баллов по разделам , а также то, соответствуют ли ваши баллы критериям готовности к поступлению в колледж ACT:

Те числа, которые вы видите под каждой оценкой раздела, — это ваши баллы .Например, нижние баллы для раздела английского языка — «Использование / механика» и «Риторические навыки». Каждая дополнительная оценка использует по шкале от 1 до 18 . Нет прямой связи между вашими промежуточными баллами и окончательными оценками ACT.

Для получения дополнительной информации об оценках ACT, обратитесь к нашему полному руководству по оценке ACT.

Оценка ACT и ее значение для вашей подготовки

Как только вы выясните, какой должна быть ваша целевая необработанная оценка ACT, вы можете использовать это число, чтобы придумать эффективную стратегию тестирования ACT. Другими словами, вы можете использовать вашу целевую необработанную оценку, чтобы выяснить, на сколько вопросов вы можете позволить себе ответить неправильно. (помните, что за неправильные ответы нет штрафа, поэтому вам следует всегда что-то записывать!).

Другими словами, вы можете использовать вашу целевую необработанную оценку, чтобы выяснить, на сколько вопросов вы можете позволить себе ответить неправильно. (помните, что за неправильные ответы нет штрафа, поэтому вам следует всегда что-то записывать!).

Если вы изо всех сил пытаетесь закончить каждый раздел ACT в установленный срок, подумайте о том, чтобы потратить больше времени на другие вопросы и набирать случайные буквы для вопросов, на которые вы не можете ответить в разумные сроки.

Ниже приведены еще несколько ресурсов , которые вы можете использовать, чтобы помочь вам разработать надежный план подготовки к ACT.

Если вам нужна помощь в создании учебного плана ACT

Если вам нужно больше учебных материалов ACT

Если вы хотите повысить свой результат по ACT

Что дальше?

Все еще ищете дополнительные практические материалы и советы по ACT? Тогда ознакомьтесь с нашим полным (и бесплатным!) Руководством ACT. Мы собрали самые лучшие ресурсы и советы, которые помогут вам сдать экзамен!

Мы собрали самые лучшие ресурсы и советы, которые помогут вам сдать экзамен!

Не знаете, в какие колледжи у вас есть хорошие шансы поступить? Прочтите наше руководство по поиску подходящих школ.Также определите свой целевой балл ACT.

Думаете найти работу в старшей школе? Тогда посмотрите наш путеводитель по восьми лучшим вакансиям для подростков и узнайте, как найти свою!

Разочарованы вашими результатами ACT? Хотите улучшить свой результат ACT на 4+ балла? Загрузите наше бесплатное руководство по 5 лучшим стратегиям, которые вам понадобятся при подготовке, чтобы значительно улучшить свой результат ACT.

Шкала оценки PSAT

Официальный отчет о результатах PSAT / NMSQT состоит из семи частей.

- Общий балл (по шкале 320-1520)

- Доказательная оценка чтения и письма (по шкале 160-760)

- Оценка по математике (по шкале 160-760)

- Результаты (по шкале от 1 до 15)

- Результаты перекрестного тестирования (по шкале 8-38)

- Индекс отбора Национальной стипендиальной корпорации

- Обратная связь на уровне вопросов

Оценка по разделу отражает общую успеваемость учащихся по разделу. Оценка по разделу «Чтение и письмо на основе фактических данных» объединяет оценку теста по чтению с оценкой теста по письму и языку.Общий балл складывается из результатов по чтению и письму на основе фактических данных (160–760) с баллами по математике (160–760).

Оценка по разделу «Чтение и письмо на основе фактических данных» объединяет оценку теста по чтению с оценкой теста по письму и языку.Общий балл складывается из результатов по чтению и письму на основе фактических данных (160–760) с баллами по математике (160–760).

В дополнение к двум основным показателям оценки (балл по разделу и общий балл) учащиеся также получают дополнительный анализ успеваемости в форме баллов по перекрестным тестам и промежуточных баллов. Результаты перекрестного тестирования измеряют анализ в истории / социальных исследованиях и анализ в естественных науках с диапазоном баллов от 8 до 38. Дополнительные баллы варьируются от 1 до 15 и позволяют оценить способности учащихся в следующих областях: владение доказательствами, слова в контексте, выражение идей, стандартные английские условности, алгебра, решение проблем и анализ данных, а также подготовка к продвинутой математике.Для получения национальной квалификации и других стипендий отчет о результатах включает так называемый Индекс отбора NMSC. Этот индекс рассчитывается путем удвоения суммы баллов учащегося по чтению, письму, языку и математике. 50 000 человек, набравших высокие баллы, измеряемые с помощью Индекса отбора, каждый сентябрь уведомляются о своей квалификации для признания Национальной программы стипендий за заслуги.

Этот индекс рассчитывается путем удвоения суммы баллов учащегося по чтению, письму, языку и математике. 50 000 человек, набравших высокие баллы, измеряемые с помощью Индекса отбора, каждый сентябрь уведомляются о своей квалификации для признания Национальной программы стипендий за заслуги.

Как и SAT, PSAT измеряет необработанный балл, который рассчитывается по количеству вопросов, на которые даны правильные ответы.Нет штрафа за угадывание. Затем этот исходный балл преобразуется в масштабированный балл (160–760) с использованием процесса, называемого приравниванием, который учитывает небольшие различия в сложности между различными администрациями теста и датами. Две шкалы баллов по разделам объединяются для создания общего балла учащегося и для измерения процентильного рейтинга учащегося. Процентильный рейтинг показывает, как тестируемый сравнивается с баллами тестируемых по всей стране. Он представляет собой процент тестируемых, чьи баллы упали на уровне ученика или ниже его. На диаграмме ниже показаны процентильные рейтинги общих баллов среди учеников 10 и 11 классов. Процентили рассчитывались Советом колледжей с использованием оценок студентов, сдавших PSAT / NMSQT в 2017 году.

На диаграмме ниже показаны процентильные рейтинги общих баллов среди учеников 10 и 11 классов. Процентили рассчитывались Советом колледжей с использованием оценок студентов, сдавших PSAT / NMSQT в 2017 году.

| Конвертировано Общий балл | 10-й класс | 11 класс | Конвертировано Общий балл | 10-й класс | 11 класс |

|---|---|---|---|---|---|

| 1520 | 99+ | 99+ | 920 | 50 | 34 |

| 1510 | 99+ | 99+ | 910 | 48 | 33 |

| 1500 | 99+ | 99+ | 900 | 47 | 31 |

| 1490 | 99+ | 99+ | 890 | 45 | 29 |

| 1480 | 99+ | 99 | 880 | 43 | 28 |

| 1470 | 99+ | 99 | 870 | 41 | 26 |

| 1460 | 99+ | 99 | 860 | 39 | 25 |

| 1450 | 99+ | 98 | 850 | 37 | 23 |

| 1440 | 99+ | 98 | 840 | 35 | 22 |

| 1430 | 99 | 98 | 830 | 33 | 20 |

| 1420 | 99 | 97 | 820 | 31 | 19 |

| 1410 | 99 | 97 | 810 | 29 | 17 |

| 1400 | 99 | 96 | 800 | 27 | 16 |

| 1390 | 99 | 96 | 790 | 25 | 15 |

| 1380 | 99 | 95 | 780 | 23 | 13 |

| 1370 | 99 | 95 | 770 | 21 | 12 |

| 1360 | 98 | 94 | 760 | 19 | 11 |

| 1350 | 98 | 93 | 750 | 17 | 10 |

| 1340 | 98 | 93 | 740 | 15 | 8 |

| 1330 | 98 | 83 | 730 | 13 | 7 |

| 1320 | 97 | 92 | 720 | 12 | 6 |

| 1310 | 97 | 92 | 710 | 10 | 5 |

| 1300 | 97 | 91 | 700 | 8 | 5 |

| 1290 | 96 | 90 | 690 | 7 | 4 |

| 1280 | 96 | 89 | 680 | 6 | 3 |

| 1270 | 96 | 89 | 670 | 5 | 3 |

| 1260 | 95 | 88 | 660 | 4 | 2 |

| 1250 | 95 | 87 | 650 | 3 | 2 |

| 1240 | 94 | 86 | 640 | 3 | 2 |

| 1230 | 93 | 85 | 630 | 2 | 1 |

| 1220 | 93 | 84 | 620 | 2 | 1 |

| 1210 | 92 | 82 | 610 | 2 | 1 |

| 1200 | 91 | 81 | 600 | 1 | 1 |

| 1190 | 91 | 80 | 590 | 1 | 1 |

| 1180 | 90 | 79 | 580 | 1 | 1- |

| 1170 | 89 | 77 | 570 | 1 | 1- |

| 1160 | 88 | 76 | 560 | 1 | 1- |

| 1150 | 87 | 74 | 550 | 1 | 1- |

| 1140 | 86 | 73 | 540 | 1 | 1- |

| 1130 | 85 | 71 | 530 | 1- | 1- |

| 1120 | 83 | 70 | 520 | 1- | 1- |

| 1110 | 82 | 68 | 510 | 1- | 1- |

| 1100 | 81 | 66 | 500 | 1- | 1- |

| 1090 | 79 | 65 | 490 | 1- | 1- |

| 1080 | 78 | 63 | 480 | 1- | 1- |

| 1070 | 77 | 61 | 470 | 1- | 1- |

| 1060 | 75 | 59 | 460 | 1- | 1- |

| 1050 | 73 | 57 | 450 | 1- | 1- |

| 1040 | 72 | 56 | 440 | 1- | 1- |

| 1030 | 70 | 54 | 430 | 1- | 1- |

| 1020 | 69 | 52 | 420 | 1- | 1- |

| 1010 | 67 | 50 | 410 | 1- | 1- |

| 1000 | 65 | 48 | 400 | 1- | 1- |

| 990 | 63 | 47 | 390 | 1- | 1- |

| 980 | 62 | 45 | 380 | 1- | 1- |

| 970 | 60 | 43 | 370 | 1- | 1- |

| 960 | 58 | 41 | 360 | 1- | 1- |

| 950 | 56 | 39 | 350 | 1- | 1- |

| 940 | 54 | 38 | 340 | 1- | 1- |

| 930 | 52 | 36 | 330 | 1- | 1- |

| 320 | 1- | 1- |

Последняя часть отчета об оценке PSAT / NMSQT содержит обратную связь на уровне вопросов, которая разбивает тест на отдельные вопросы и показывает учащимся, какие из них они пропустили. Он также указывает, какие вопросы относятся к какой категории баллов по промежуточным и перекрестным тестам. В этот раздел также включен код доступа, с помощью которого учащиеся могут просматривать объяснения ответов в Интернете.

Он также указывает, какие вопросы относятся к какой категории баллов по промежуточным и перекрестным тестам. В этот раздел также включен код доступа, с помощью которого учащиеся могут просматривать объяснения ответов в Интернете.

| первая четверть | TA&M | UNC | ||

|---|---|---|---|---|

TD 9:11 Isaiah Spiller 9 Yd Run (Seth Small Kick) 7 игр, 28 ярдов, 3:31 | 7 | 0 | ||

FG 4:31 Grayson Atkins 29 Yd Field Goal 11 игр, 63 ярда , 4:40 | 7 | 3 | ||

| вторая четверть | TA&M | UNC | ||

FG 11:09 Grayson Atkins 32 Yd Field Goal , 36 ярдов, 5:48 | 7 | 6 | ||

FG 7:40 Сет Смолл 25 ярдов Филд-гол 7 игр, 68 ярдов, 3:29 | 10 | 6 | ||

TD 4:56 Пасс Dazz Newsome 28 ярдов от Сэма Хауэлла (Удар Грейсона Аткинса) 8 игр, 75 ярдов, 2:44 | 10 | 13 | ||

TD 0:20 Isaiah Spiller 3 Yd Run (Seth Small Kick) 8 игр, 75 ярдов, 4:36 | 17 | 13 | ||

| третья четверть | TA&M | UNC | ||

TD 8:01 Джош Даунс пас 10 ярдов от Сэма Хауэлла (удар Грейсона Аткинса) 9 игр, 66 ярдов, 3:25 | 17 | 20 | ||

| четвертая четверть | TA&M | UNC | ||

FG 14:02 Сет Смолл 23 ярда Филд-гол 12 игр, 74 ярда, 5: 31 год | 20 | 20 | ||

TD 13:51 Джош Даунс пас 75 ярдов от Сэма Хауэлла (удар Грейсона Аткинса) 1 игра, 75 ярдов, 0:11 | 20 | 27 | ||

TD 10:11 Kellen Mond 4 Yd Run (Seth Small Kick) 7 игр, 75 ярдов, 3:40 | 27 | 27 | ||

TD 3:44 Devon Achane 76 Yd Run (Seth Small Kick) 3 игры, 87 ярдов, 1:23 | 34 | 27 | ||

TD 1:34 Devon Achane 1 Yd Run (Seth Small Kick) 3 игры, 34 ярда, 0:50 | 41 | 27 | ||

| первая четверть | LSU | MIZ | ||

|---|---|---|---|---|

TD 13:07 Тауски Дав 58 ярдов пас от Коннора Базелака (Харрисон Мевис Кик) 9 4 партии, 75 ярдов, 1:53 | 0 | 7 | ||

TD 8:03 Террас Маршалл-младший пас на 6 ярдов от Майлза Бреннана (Кейд Йорк Кик) 10 игр, 75 ярдов, 5:04 | 7 | 7 | ||

TD 3:45 Terrace Marshall Jr.Пас на 2 ярда от Майлза Бреннана (Кейд Йорк Кик) 6 розыгрышей, 47 ярдов, 2:30 | 14 | 7 | ||

TD 0:22 Тайлер Бади 29 ярдов Run (Harrison Mevis Kick) 9 партий, 75 ярдов, 3:23 | 14 | 14 | ||

| вторая четверть | LSU | MIZ | ||

TD 14:41 Арик Гилберт Пас на 25 ярдов от Майлза Бреннана (Кейд Йорк Кик) 1 розыгрыш, 25 ярдов, 0:06 | 21 | 14 | ||

FG 11:16 Кейд York 42 Yd Field Goal 4 игры, 7 ярдов, 1:01 | 24 | 14 | ||

TD 7:33 Джален Нокс 16 Yd Run (Харрисон Мэвис Кик) 9 партий, 75 ярдов, 3:43 9 0003 | 24 | 21 | ||

FG 1:56 Харрисон Мэвис 52 ярдов Филд-гол 9 игр, 40 ярдов, 4:30 | 24 | 24 | ||

| третья четверть | LSU | MIZ | ||

TD 12:25 Тирион Дэвис-Прайс Бег на 1 ярд (Удар Кейда Йорка) 2 игры, 5 ярдов, 0:21 | 31 | 24 | ||

TD 10:46 Мика Уилсон пас 41 ярд от Коннора Базелака (Харрисон Мэвис Кик) 4 игры, 75 ярдов, 1:39 | 31 | 31 | ||

TD 10:36 Terrace Marshall Jr. 1 розыгрыш, 75 ярдов, 0:10 | 38 | 31 | ||

TD 2:36 Тайлер Бади Пас на 21 ярдов Коннор Базелак (Харрисон Мевис Кик) 7 игр, 83 ярда, 2:42 | 38 | 38 | ||

FG 0:00 Кейд Йорк 51 ярд Филд Гол 6 игр, 42 ярда, 2:36 | 41 | 38 | ||

| четвертая четверть | LSU | MIZ | ||

TD 5:18 Niko Hea 5 ярдов пас от Коннора Базелака (Harrison Mevis Kick) 4 игры, 77 ярдов, 1:46 | 41 | 45 | ||

Миссури — Обзор игры — 10 октября 2020 г.

Миссури — Обзор игры — 10 октября 2020 г. Пас 75 ярдов от Майлза Бреннана (Кейд Йорк Кик)

Пас 75 ярдов от Майлза Бреннана (Кейд Йорк Кик)Texas A&M vs.Счет Северной Каролины, Orange Bowl: Aggies пережили Tar Heels и завершили сезон

№ 5 Texas A&M завершила свой лучший сезон в эпоху Джимбо Фишера победой со счетом 41–27 против № 13 Северной Каролины в Orange Bowl в субботу вечером. Это было первое новогоднее выступление «Шести кубков» для «Эджи» и их самая большая игра в боулинг с сезона 1998 года, так что возможность оказаться на стороне победителя ставит восклицательный знак в их аргументе как одной из лучших команд страны в 2020 году.

Это было первое новогоднее выступление «Шести кубков» для «Эджи» и их самая большая игра в боулинг с сезона 1998 года, так что возможность оказаться на стороне победителя ставит восклицательный знак в их аргументе как одной из лучших команд страны в 2020 году.

Texas A&M была выдающейся в четвертой четверти, преодолев дефицит 27-20 с тремя быстрыми тачдаунами, завершившими игру, последние два — от Девона Ачана. Исайя Спиллер, у которого в победе было 50 ярдов и два собственных тачдауна, выбыл из игры, и это открыло двери для Ачана, который открыл игру своим 76-ярдовым отважным счетом.

Ачане закончил игру, сделав 140 ярдов и два приземления при 12 попытках, а еще 24 ярда при двух ловле в пас.

Защита Texas A&M также заслуживает высокой похвалы за то, как Эджи завершили игру, превратив постоянную встречу в двузначную победу. Бадди Джонсон, ДеМарвин Леал и остальная часть оборонительного фронта неустанно оказывали давление на Сэма Хауэлла и останавливали стремительную атаку, которой не хватало двух 1000-ярдовых рышеров в лице Хавонте Уильямса и Майкла Картера. Texas A&M завершила игру с четырьмя мешками и девятью отборами за проигрыш, обеспечив остановки, необходимые для закрепления победы над атакой Tar Heels, которая, хотя и была исчерпана, эффективно перемещала мяч в течение первых двух с половиной четвертей игры.

Texas A&M завершила игру с четырьмя мешками и девятью отборами за проигрыш, обеспечив остановки, необходимые для закрепления победы над атакой Tar Heels, которая, хотя и была исчерпана, эффективно перемещала мяч в течение первых двух с половиной четвертей игры.

Успех Северной Каролины на раннем этапе стал самым заметным событием первого тайма, перемежавшимся абсурдным броском и ловлей от Хауэлла до Дазза Ньюсома, что привело к выводу Tar Heels 13-10 в конце второй четверти.

Но Келлен Монд, который сравнял школьный рекорд Джонни Манзила (93 полных тачдауна) с быстрым счетом в четвертой четверти, направил нападение Эггиса прямо на поле в поисках фантастического ответа на этот счет, выйдя вперед 17-13 в перерыве между таймами. Северная Каролина забила единственный приземление в третьей четверти, чтобы восстановить лидерство, форсировала попытку филд-гола в начале четвертой четверти, а затем забила отважный приземление на 75-ярдовой бомбе от Хауэлла до Джоша Даунса.

Texas A&M теперь может указать, что она не только закончила год с одним поражением, но и обыграла Северную Каролину с таким же отрывом, что и Нотр-Дам, команда, которая финишировала на одно место впереди ее в плей-офф колледжа футбола. Это может быть команда Aggies, которая чувствовала себя оскорбленной в День отбора, но она настроена на то, чтобы войти в четверку лучших в финальных опросах благодаря этому выступлению против занимательной команды Tar Heels, набирающей популярность в ACC.

Это может быть команда Aggies, которая чувствовала себя оскорбленной в День отбора, но она настроена на то, чтобы войти в четверку лучших в финальных опросах благодаря этому выступлению против занимательной команды Tar Heels, набирающей популярность в ACC.

CBS Sports был с вами на протяжении всего пути, обновляя эту историю последними новостями из Orange Bowl 2021 года с текущими счетами, анализом и основными моментами Texas A&M vs.Северная Каролина.

.