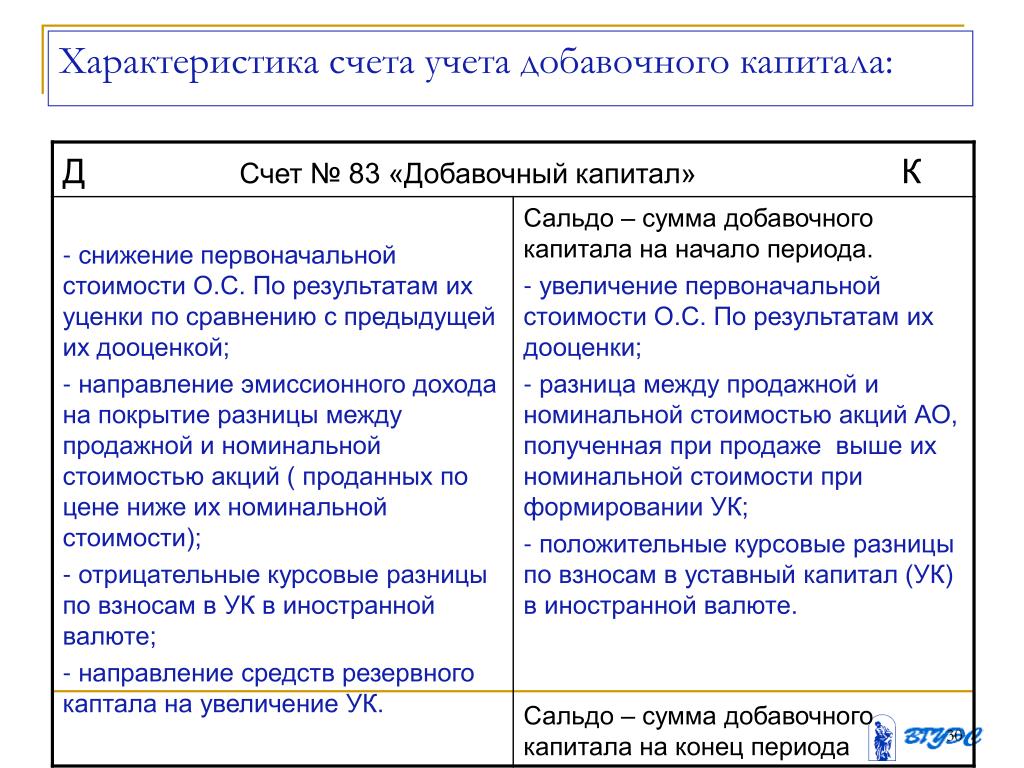

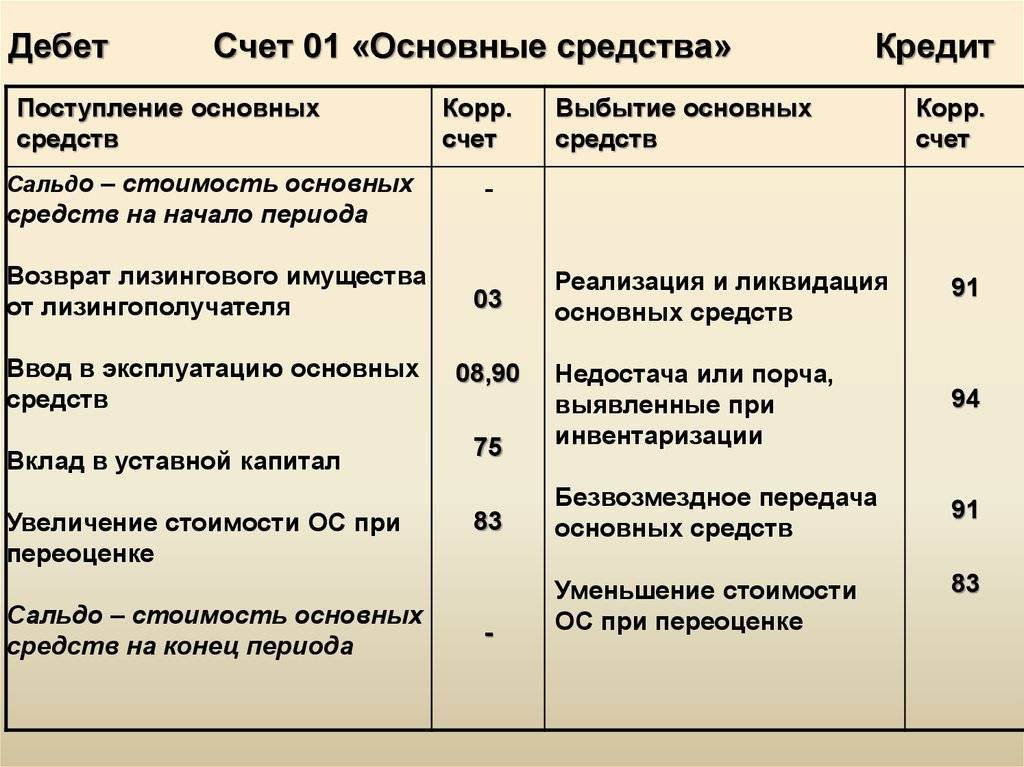

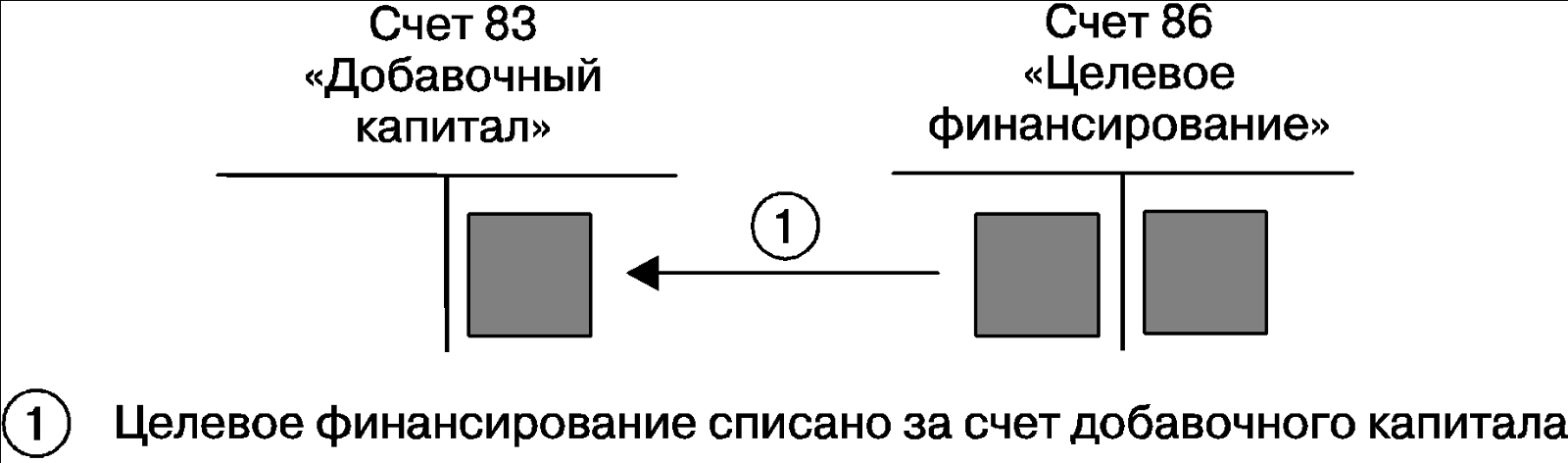

Характеристика 83 счета и порядок расчета конечного сальдо.

Характеристика 83 счета и порядок расчета конечного сальдо.

Счет 83 «Добавочный капитал» используется для учета добавочного капитала организации.(если честно не могу объяснить что такое добавочный капитал).

Этот счет применяется:

-при переоценке основных средств.

-при формировании уставного капитала когда продажная стоимость акций выше чем их номинальный.(также когда стоимость акций выражено в иностранной валюте).

Данный счет пассивный по дебету уменьшение добавочного капитала по кредиту увеличение добавочного капитала.

Рассмотрим примеры:

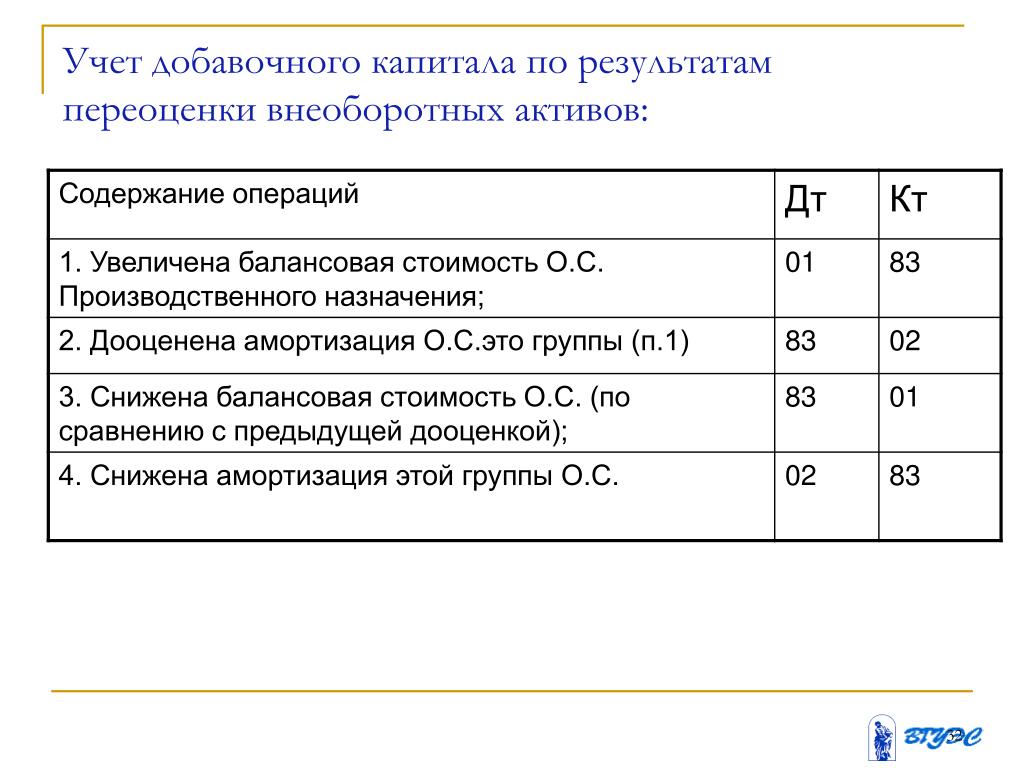

А) Образование добавочного капитала при переоценке внеоборотных активов(основных средств, нематериальных активов):

При переоценке основных средств делается проводка:

Дебет 01 кредит 83

Как видим увеличивается стоимость основных средства так как по дебету, по кредиту увеличивается добавочный капитал так как по кредиту счета 83 увеличение добавочного капитала.

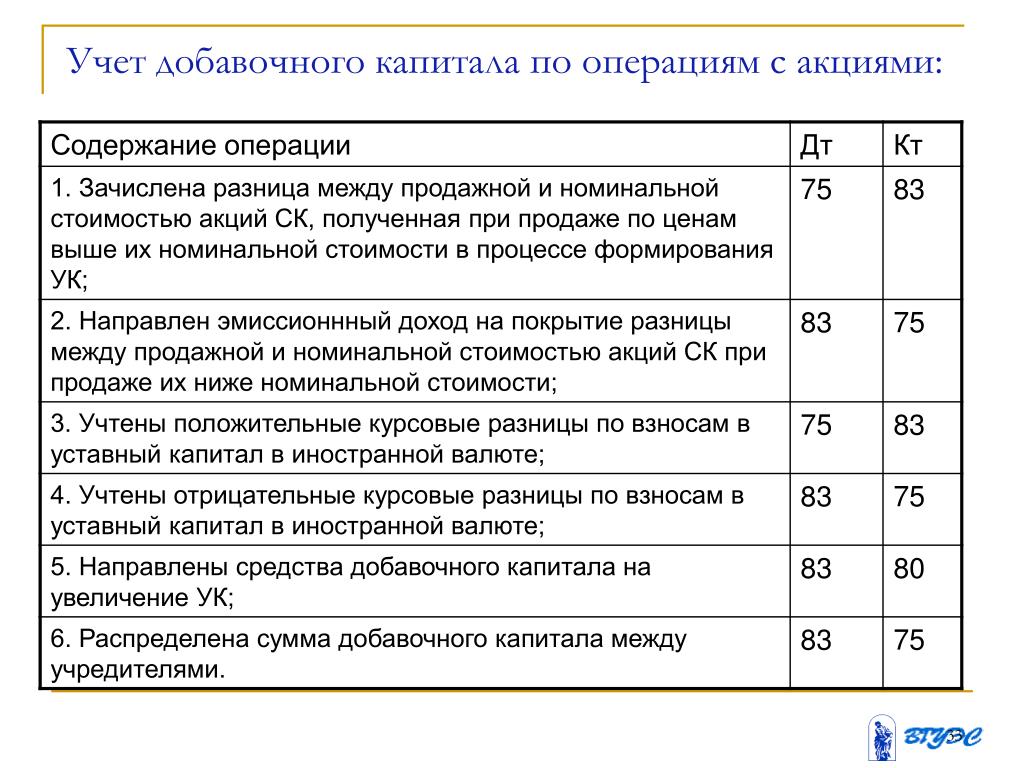

Б) Увеличение добавочного капитала за счет эмиссионного дохода.

Рассмотрим в виде примера

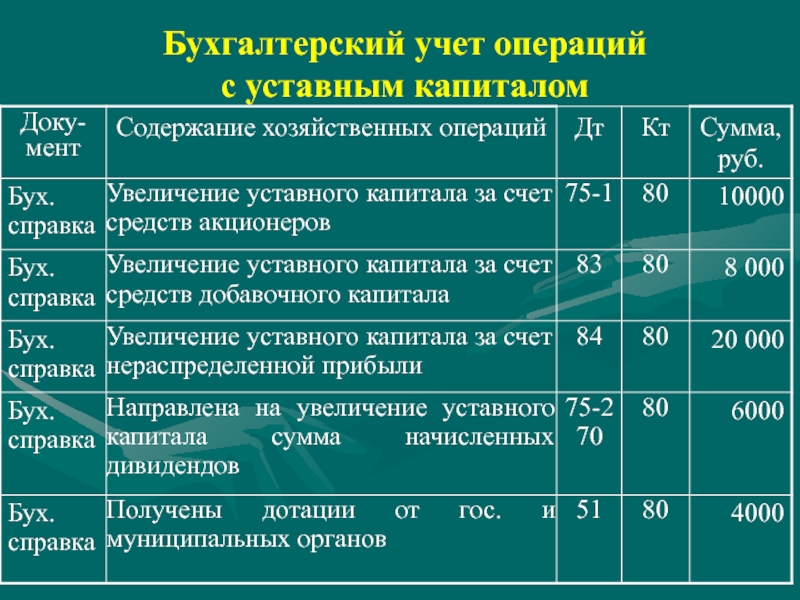

- Дебет 75 кредит 80-Отражена номинальная стоимость акций при создании организации или увеличение уставного капитала.

- Дебет 75 кредит 83-Отражена разница между продажной и номинальной стоимости акций

- Дебет 51 кредит 75-Поступление оплаты от учредителей.

В) Порядок расчета конечного сальдо.

Конечное сальдо по счету 83 расчитываеться следующим образом = Сальдо на начало по кредиту счета +Оборот по дебиту — оборот по кредиту.

«»Этот счет особенный для автора данной статьи, как бы сказать, нравиться этот счет.У каждого человека в своей профессии есть наверное объекты работы которые вызывают симпатию.Например, у композиторов любимые ноты, у юриста любимые статьи, у каменщика любимые марки кирпича, у математика определенные формулы, итп. А у автора данный счет:)»»

А у автора данный счет:)»»

Учет добавочного капитала, проводки по счету 83.

Добавочный капитал – это составная часть собственного капитала организации. Для его учета предназначен пассивный счет 83, который имеет одноименное название.

Так как данный счет пассивный, то по кредиту счета 83 отражается увеличение добавочного капитала, а по дебету его уменьшение.

Добавочный капитал формируется из различных источников и может быть направлен на погашение различных расходов (убытков) организации или, например, на увеличение уставного (складочного) капитала.

Добавочный капитал, наряду с уставным и резервным, формируется собственный капитал организации.

Как формируется добавочный капитал

Формирование добавочного капитала и его дальнейшее увеличение (пополнение) происходит за счет нескольких источников, приведенных ниже;

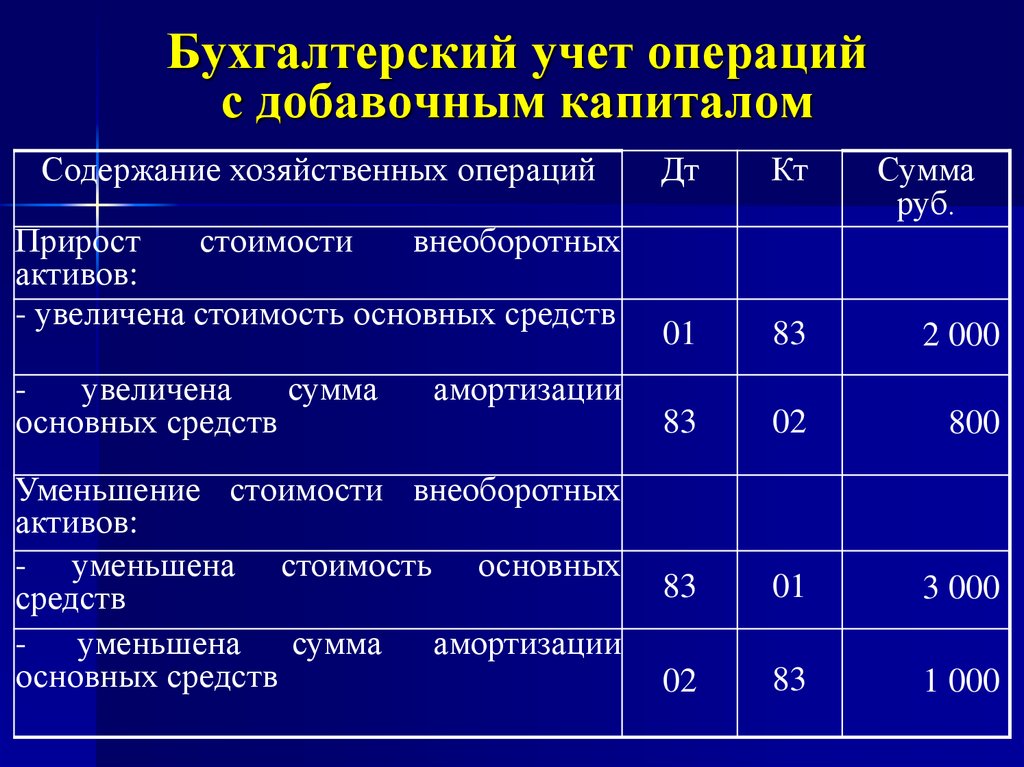

- Суммы дооценки стоимости основных средств и нематериальных активов, полученные в результате переоценке стоимости объектов сроком полезного использования свыше 1 года.

Такая переоценка проводится регулярно, в результате ее стоимость активов может как увеличиться, так и уменьшиться. В случае увеличения стоимости актива сумма дооценки (разность между восстановительной и первоначальной стоимостью) включается в состав добавочного капитала. В то же время при дооценке стоимости актива, необходимо увеличить начисленную по объекту амортизацию, величина дооценки амортизации уменьшает добавочный капитал.

Такая переоценка проводится регулярно, в результате ее стоимость активов может как увеличиться, так и уменьшиться. В случае увеличения стоимости актива сумма дооценки (разность между восстановительной и первоначальной стоимостью) включается в состав добавочного капитала. В то же время при дооценке стоимости актива, необходимо увеличить начисленную по объекту амортизацию, величина дооценки амортизации уменьшает добавочный капитал.

Такая переоценка проводится регулярно, в результате ее стоимость активов может как увеличиться, так и уменьшиться. В случае увеличения стоимости актива сумма дооценки (разность между восстановительной и первоначальной стоимостью) включается в состав добавочного капитала. В то же время при дооценке стоимости актива, необходимо увеличить начисленную по объекту амортизацию, величина дооценки амортизации уменьшает добавочный капитал.

Такая переоценка проводится регулярно, в результате ее стоимость активов может как увеличиться, так и уменьшиться. В случае увеличения стоимости актива сумма дооценки (разность между восстановительной и первоначальной стоимостью) включается в состав добавочного капитала. В то же время при дооценке стоимости актива, необходимо увеличить начисленную по объекту амортизацию, величина дооценки амортизации уменьшает добавочный капитал.Соответствующие проводки счету 83 имеют вид:

Д01 (04) К83 – увеличена стоимость основного средства (нематериального актива) на сумму дооценки, сумма дооценки включена в добавочный капитал.

Д83 К02 – увеличена величина начисленной по объекту амортизации пропорционально величине дооценки стоимости этого объекта.

- Эмиссионный доход. Данный доход получают акционерные общества в случае, если акции общества продаются по более высокой цене, чем их номинальная стоимость. Номинальная стоимость на акции устанавливается на стадии формировании общества. Проводка по включении эмиссионного дохода в добавочный капитал имеет вид:

Проводка по включении эмиссионного дохода в добавочный капитал имеет вид:

Проводка по включении эмиссионного дохода в добавочный капитал имеет вид:Д75 К83 – отражен полученный эмиссионный доход.

- Курсовые разницы при расчетах в иностранной валюте. Если учредители делают вклады в уставной капитал в виде иностранной валюты, то в случае возникновения положительной курсовой разницы, вызванной отличием курсов валют, она включается в состав добавочного капитала. Соответствующая проводка имеет вид:

Д75 К83 – отражена величина положительной курсовой разнице по вкладу в УК в иностранной валюте.

- Дополнительные вклады в имущество общества, внесенные учредителями. Проводка имеет вид:

Д08 (51) К83 – отражен дополнительный вклад учредителя в виде основного средства (безналичных денежных средств) в имущество ООО.

Как уменьшить капитал

Сформированный добавочный капитал может быть уменьшен на суммы, указанные ниже:

- Суммы уценки стоимости основных средств и нематериальных активов, полученных в результате проведенной переоценки. Уценка стоимости актива возникает в случае, если стоимость, полученная в результате переоценки, оказывается ниже первоначальной стоимости. При этом начисленная амортизация по актива также должна быть уменьшенной пропорционально сумме уценки стоимости актива. Соответствующие проводки, выполняемые в данном случае имеют вид:

Уценка стоимости актива возникает в случае, если стоимость, полученная в результате переоценки, оказывается ниже первоначальной стоимости. При этом начисленная амортизация по актива также должна быть уменьшенной пропорционально сумме уценки стоимости актива. Соответствующие проводки, выполняемые в данном случае имеют вид:

Уценка стоимости актива возникает в случае, если стоимость, полученная в результате переоценки, оказывается ниже первоначальной стоимости. При этом начисленная амортизация по актива также должна быть уменьшенной пропорционально сумме уценки стоимости актива. Соответствующие проводки, выполняемые в данном случае имеют вид:Д83 К01 – уменьшена стоимость основного средства (нематериального актива) на сумму уценки.

Д02 К83 – уменьшена величина начисленной по объекту амортизации пропорционально величине уценки стоимости этого объекта.

- Увеличение уставного капитала. Увеличить УК можно несколькими способами, о которых подробнее можно прочитать здесь. Один из способов – это увеличить его за счет средств добавочного капитала. При этом в бухгалтерском учете выполняется проводка:

Д83 К80 – отражено увеличение УК общества за счет средств добавочного капитала.

- Распределение добавочного капитала между учредителями. Проводки выглядит следующим образом:

Д83 К75 – отражены суммы, распределенные между участниками.

- Курсовые разницы. При вкладах в уставный капитал в иностранной валюте может наблюдаться как положительная, так и отрицательная курсовая разница. В случае положительной курсовой разницы, она включается в добавочный капитал, об этом писалось выше. Если курсовая разница отрицательная, то она уменьшает величину добавочного капитала. Проводки выглядит так:

Д83 К75 – отражена величина отрицательной курсовой разницы по вкладам в иностранной валюте.

Оцените качество статьи. Мы хотим стать лучше для вас:

Счет 83 «Добавочный капитал» — ГЛАВБУХ-ИНФО

Счет 83 «Добавочный капитал» предназначен для обобщения информации о добавочном капитале организации.

По кредиту счета 83 «Добавочный капитал» отражаются: прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их, — в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

направления средств на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

распределения сумм между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

|

Операция |

Первичные документы |

Дебет |

Кредит |

| Отражение суммы дооценки основных средств при переоценке: |

|

|

|

| — увеличение первоначальной стоимости |

материалы переоценки |

01 |

83 |

| — корректировка амортизации |

материалы переоценки |

83 | 02 |

| — перенос суммы дооценки при выбытии объекта | акт ОС-3 | 83 | 84 |

| — перенос суммы корректировки амортизации при выбытии объекта | акт ОС-3 | 84 | 83 |

| Сумма разницы между продажной и номинальной стоимостью акции, вырученной в процессе формирования уставного капитала | расчет | 75-1 | 83 |

| Увеличен уставный капитал | учредительные документы | 83 | 80 |

| Распределение добавочного капитала между учредителями | протокол собрания учредителей | 83 | 75-2 |

Счет 83 «Добавочный капитал» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства | 01 Основные средства |

| 02 Амортизация основных средств |

02 Амортизация основных средств |

| 75 Расчеты с учредителями | 75 Расчеты с учредителями |

| 80 Уставный капитал | 84 Нераспределенная прибыль (непокрытый убыток) |

| 84 Нераспределенная прибыль (непокрытый убыток) | 86 Целевое финансирование |

Источник: Корреспондения счетов Е. Холоденко, А. Ростовцев

Холоденко, А. Ростовцев

| < Предыдущая | Следующая > |

|---|

13.3. Учет добавочного капитала. Бухгалтерский финансовый учет

13.3. Учет добавочного капитала

13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?

В составе добавочного капитала предприятия учитываются изменения стоимости основных средств и нематериальных активов в результате их переоценки; эмиссионный доход, который получен в результате превышения номинальной стоимости размещенных акций над их рыночной стоимостью за минусом расходов, связанных с продажей акций; положительные и отрицательные курсовые разницы в случае погашения задолженности по взносам в уставный (складочный) капитал, выраженной в иностранной валюте; средства целевого финансирования, направленные некоммерческой организацией на финансирование капитальных расходов.

Для учета добавочного капитала используется счет 83 «Добавочный капитал», счет пассивный балансовый. При формировании и использовании добавочного капитала делаются бухгалтерские записи на счетах бухгалтерского учета. По результатам переоценки основных средств:

? увеличение балансовой стоимости числящихся на балансе предприятия и введенных в действие в отчетном году основных средств до их восстановительной стоимости отражается записями на счетах бухгалтерского учета:

Д 01 «Основные средства»,

К 83 «Добавочный капитал»;

? увеличение суммы амортизации основных средств в результате переоценки отражается записями на счетах бухгалтерского учета:

Д 83 «Добавочный капитал»,

К 02 «Амортизация основных средств»;

? уменьшение балансовой стоимости числящихся на балансе предприятий и введенных в действие в отчетном году основных средств до их восстановительной стоимости:

Д 83 «Добавочный капитал»,

К 01 «Основные средства»;

? уменьшение суммы амортизации основных средств в результате переоценки отражается записями на счетах бухгалтерского учета:

Д 02 «Амортизация основных средств»,

К 83 «Добавочный капитал»;

? дополнительная оценка оборудования, требующего монтажа и предназначенного для установки, и незавершенного строительства отражается бухгалтерскими записями на счетах:

Д 07 «Оборудование к установке»,

Д 08 «Вложения во внеоборотные активы»,

К 83 «Добавочный капитал»;

? уценка оборудования, требующего монтажа и предназначенного для установки, и незавершенного строительства отражается записями на счетах бухгалтерского учета:

Д 83 «Добавочный капитал»,

К 07 «Оборудование к установке»,

К 08 «Вложения во внеоборотные активы».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

? погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки;

? направления средств на увеличение уставного капитала;

? распределения сумм между учредителями организации.

13.3.2. Что такое эмиссионный доход?

Эмиссионный доход – это средства, полученные акционерным обществом-эмитентом от продажи своих акций сверх их номинальной стоимости. Эмиссионный доход представляет собой определенную стоимостную оценку имущества (например, денежных средств), полученного предприятием дополнительно, являющегося, по сути, приростом имущества предприятия, отражаемым непосредственно на счетах учета капитала предприятия в соответствии с правилами ведения бухгалтерского учета.

13.3.3. Как организуется бухгалтерский учет эмиссионного дохода?

Выпуск дополнительных акций отражается бухгалтерскими записями на счетах:

? по номинальной стоимости:

Д 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»,

К 80 «Уставный капитал»;

? размещение акций по номиналу отражается записями на счетах бухгалтерского учета:

Д 50 «Касса»,

Д 51 «Расчетные счета»,

К 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

? эмиссионный доход, возникающий при продаже эмитированных предприятием акций по ценам, превышающим их номинальную стоимость, отражается записями на счетах бухгалтерского учета:

Д 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»,

К 83 «Добавочный капитал».

Добавочный капитал (эмиссионный доход) в соответствии с действующими нормативными документами по бухгалтерскому учету может быть направлен:

? на увеличение уставного капитала:

Д 83 «Добавочный капитал» субсчет «Эмиссионный доход»,

К 80 «Уставный капитал»

или

К 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

? на погашение убытков:

Д 83 «Добавочный капитал» субсчет «Эмиссионный доход»,

К 84 «Нераспределенная прибыль (непокрытый убыток)»;

? на распределение сумм между учредителями предприятия:

Д 83 «Добавочный капитал» субсчет «Эмиссионный доход»,

К 75 «Расчеты с учредителями» субсчет 75-2 «Расчеты по выплате доходов».

13.3.4. Как ведется бухгалтерский учет вклада в уставный капитал иностранных инвесторов?

Иностранные учредители (нерезиденты), могут перечислять денежные вклады в валюте. Вклад такого учредителя на момент регистрации акционерного общества (общества с ограниченной ответственностью) определяется в иностранной валюте и его рублевом эквиваленте по курсу на дату регистрации. Для зачисления вклада иностранного учредителя у организации должен быть открыт валютный счет в уполномоченном банке.

Вклад такого учредителя на момент регистрации акционерного общества (общества с ограниченной ответственностью) определяется в иностранной валюте и его рублевом эквиваленте по курсу на дату регистрации. Для зачисления вклада иностранного учредителя у организации должен быть открыт валютный счет в уполномоченном банке.

Положительные и отрицательные курсовые разницы в случае погашения задолженности учредителей по взносам в уставный капитал, выраженной в иностранной валюте, отражаются по кредиту и дебету счета 83 «Добавочный капитал». Делаются записи на счетах бухгалтерского учета:

? на сумму положительных курсовых разниц:

Д 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»,

К 83 «Добавочный капитал»;

? на сумму отрицательных курсовых разниц:

Д 83 «Добавочный капитал»,

К 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесФормирование добавочного капитала (проводки по счету 83).

8 декабря 2014 Уставный капиталКапитал организации составляет не только уставный капитал, но еще и добавочный и резервный. О добавочном капитале поговорим ниже. Что это такое, что включает в себя и как формируется?

Для учета добавочного капитала используется пассивный 83 счет бухгалтерского учета. Так как счет пассивный, то по кредиту отражается увеличение добавочного капитала, а по дебету – его уменьшение. Исходя из этого, разберемся, какие суммы можно отражать по дебету счета, а какие по кредиту?

Как формируется добавочный капитал?

Как выше было сказано, формирование, то есть увеличение и пополнение, отражается по кредиту счета 83. А уменьшение – по дебету счета 83. В каких случаях происходит увеличение или уменьшение капитала?

А уменьшение – по дебету счета 83. В каких случаях происходит увеличение или уменьшение капитала?

Переоценка активов

Переоценка стоимости активов организации со сроком полезного использования свыше одного года, то есть основных средств и нематериальных активов производится регулярно для того, чтобы их стоимость была максимально приближена к реальной рыночной.

Если при переоценке стоимость актива увеличивается, то разность между новой стоимостью и первоначальной именуется дооценкой. Величина дооценки включается в добавочный капитал оргаиназации.

Переоценки подвергается не только стоимость актива, но и начисленная по объекту амортизация, она также пересчитывается пропорционально полученной дооценке. Дооценка амортизации уменьшает добавочный капитал.

Соответствующие проводки при дооценке имеют вид:

Д01 К83 – отражено увеличение добавочного капитала на сумму дооценки стоимости актива.

Д83 К02 – отражено уменьшение добавочного капитала на сумму дооценки амортизации актива.

Если при переоценке стоимость актива уменьшилась, то разность между первоначальной стоимостью и новой (восстановительной) именуется уценкой. Величина уценки уменьшает добавочный капитал.

В то же время при уценке стоимости актива необходимо пропорционально уменьшить и начисленную по нему амортизацию.

Соответствующие проводки при уценке имеют вид:

Д83 К01 – отражено уменьшение добавочного капитала (ДК) на сумму уценки стоимость ОС или НМА.

Д02 К83 – отражено увеличение ДК за счет уменьшения начисленной амортизации при уценке.

Курсовые разницы

Если учредители (участники) вносят свой вклад в уставный капитал общества в виде иностранной валюты, то неизбежно возникают курсовые разницы, положительная или отрицательная. Подробнее об иностранной валюте и курсовых разницах можно почитать здесь.

Положительная курсовая разница увеличивается добавочный капитал общества, соответствующая проводка имеет вид:

Д75 К83 – отражено увеличение ДК за счет положительной курсовой разницы.

Отрицательная курсовая разница уменьшает капитал, соответствующая проводка имеет вид:

Д83 К75 – отражено уменьшение ДК за счет отрицательной курсовой разницы.

Эмиссионный доход

Эмиссионный доход получают акционерные общества в случае, если акции компании продаются по более дорогой цене по сравнению с номинальной. Полученный эмиссионный доход включается в добавочный капитал акционерного общества:

Проводка Д75 К83 – отражено увеличение ДК за счет эмиссионного дохода.

Дополнительные вклады учредителей

Если учредители вносят дополнительные вклады в виде имущества или денежных средств, то они также могут быть включены в добавочный капитал организации:

Д08 К83 – отражено увеличение ДК на стоимость внесенного учредителем основного средства.

Д51 (50) К83 – отражено увеличение ДК на величину внесенных учредителем денежных средств (безналичных или наличных).

Увеличение уставного капитала

Средствами добавочного капитала можно увеличить размер уставного капитала организации. Об увеличении УК можно почитать здесь. Увеличение за счет добавочного капитала – это один из возможных способов. Соответствующая проводка имеет вид:

Об увеличении УК можно почитать здесь. Увеличение за счет добавочного капитала – это один из возможных способов. Соответствующая проводка имеет вид:

Д83 К80 – отражено увеличение УК за счет средств ДК.

Распределение добавочного капитала между учредителями

Средства добавочного капитала могут быть распределены между участниками общества, при этом выполняется проводка:

Д83 К75 – отражено распределение средств ДК между учредителями.

Иллюстрированный самоучитель по основам бухгалтерского учета › Учет капитала и резервов › Учет добавочного капитала [страница — 224] | Самоучители по бухгалтерским программам

Учет добавочного капитала

Добавочный капитал показывает прирост или уменьшение средств, вложенных собственниками, в процессе функционирования организации. В отличие от уставного капитала он не подразделяется на доли, внесенные конкретными участниками, и отражает общую собственность всех участников.

Добавочный капитал складывается из следующих составляющих:

- прирост стоимости внеоборотных активов, выявляемый по результатам переоценки;

- эмиссионный доход;

- курсовые разницы, образовавшиеся при внесении учредителями вкладов в уставный капитал организации.

Для обобщения информации о добавочном капитале используется пассивный счет 83 «Добавочный капитал». По кредиту счета отражается увеличение добавочного капитала в результате следующих операций:

- сумма дооценки основных средств при их переоценке, определяемая как разница между восстановительной и первоначальной стоимостью:

Дебет 01 «Основные средства»

Кредит 83 «Добавочный капитал»;

- эмиссионный доход. Эмиссионный доход образуется за счет продажи акций по цене, превышающей номинальную стоимость, при формировании уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала). Эмиссионный доход определяется как разница между продажной стоимостью акций и их номинальной стоимостью:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 83 «Добавочный капитал»;

- положительные курсовые разницы, образующиеся при внесении учредителями вкладов в уставный капитал в иностранной валюте. Курсовые разницы также возникают и при взносе в уставный капитал имущества иностранными инвесторами (участниками организации):

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 83 «Добавочный капитал».

Курсовые разницы также возникают и при взносе в уставный капитал имущества иностранными инвесторами (участниками организации):

Курсовые разницы также возникают и при взносе в уставный капитал имущества иностранными инвесторами (участниками организации):По дебету счета отражается использование добавочного капитала на следующие цели:

Увеличение уставного капитала:

Дебет 83 «Добавочный капитал»

Кредит 80 «Уставный капитал»;

Распределение между учредителями организации:

Дебет 83 «Добавочный капитал»

Кредит 75-1 «Расчеты по выплате дохода».

Кроме того, в дебет счета 83 «Добавочный капитал» относятся суммы уценки основных средств, которые по результатам предыдущих переоценок подвергались дооценке. На добавочный капитал относится сумма уценки в размере, не превышающем сумму дооценки, ранее отнесенную в кредит счета:

Дебет 83 «Добавочный капитал»

Кредит01 «Основные средства».

По дебету счета 83 «Добавочный капитал» также отражаются отрицательные курсовые разницы по взносам в уставный капитал в иностранной валюте:

Дебет 83 «Добавочный капитал»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить получение информации по источникам образования и направлениям использования средств. К этому счету могут быть открыты следующие субсчета:

- 83-1 «Прирост стоимости имущества по переоценке»;

- 83-2 «Эмиссионный доход»;

- 83-3 «Курсовые разницы» и др.

Счет 83 при списании основного средства

Вопрос: В 2013 — 2015 гг. у организации выбывали основные средства, при этом суммы числящегося по ним добавочного фонда, образовавшегося в результате проведенных ранее переоценок данных основных средств, числящиеся в бухгалтерском учете, не перенесены в состав нераспределенной прибыли (непокрытого убытка).

Какой порядок внесения исправления в данные бухгалтерского учета в этом случае?

Ответ: Инструкцией N 26 предусмотрено отражать по дебету счета 83 «Добавочный капитал» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» сумму добавочного фонда по выбывающим основным средствам, образовавшегося в результате ранее проведенных переоценок данных основных средств, в случае ее наличия.

В описанном случае организации следует внести исправления в данные бухгалтерского учета в соответствии с Национальным стандартом N 80.

Согласно пункту 12 Национального стандарта N 80 ошибка, допущенная в году (годах), предшествующем (предшествующих) отчетному году, исправляется в том месяце отчетного года, в котором выявлена ошибка, дополнительной или сторнировочной записью (записями) по дебету (кредиту) счета 84 «Нераспределенная прибыль (непокрытый убыток)» и других счетов и кредиту (дебету) соответствующих счетов. При этом в бухгалтерской отчетности корректируется вступительное сальдо каждой связанной с этой ошибкой статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов, а также других связанных с этой ошибкой статей бухгалтерской отчетности за каждый представленный в ней период.

При невозможности достоверно определить сумму исправления ошибки, относящейся ко всем предыдущим периодам, представленным в бухгалтерской отчетности, корректируется вступительное сальдо соответствующих статей активов, обязательств, собственного капитала на начало самого раннего из периодов, сумму исправления ошибки за который возможно достоверно определить.

Пунктом 10 Национального стандарта N 80 установлено, что ошибка, допущенная в отчетном году и выявленная до его окончания, исправляется в том месяце отчетного года, в котором выявлена ошибка, дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года.

В соответствии с пунктом 9 Национального стандарта N 80 исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством Республики Беларусь для первичных учетных документов.

Таким образом, организации следует отразить в месяце обнаружения ошибки на основании бухгалтерской справки-расчета:

Дебет счета 83 «Добавочный капитал»

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Данная запись вносится при исправлении ошибки как за 2013 — 2014 гг., так и за 2015 г.

Раздел 650.175 — Инструкция по бухгалтерскому учету 39, Ill. Admin. Код синица. 83 § 650.175

Текущий через регистр Vol. 44, No. 48, 30 ноября 2020 г.

Раздел 650.175 — Инструкция по бухгалтерскому учету 39Добавьте в Инструкцию по бухгалтерскому учету 39 «Правила перехода — Вклад в строительство» следующий материал:

A. «Правила перехода регулируют учета взносов на помощь в строительстве. Они основаны на предпосылке, что целостность счета «взносов» сохранялась в течение периода, охватываемого тарифной политикой Комиссии, предусматривающей компенсацию расходов на амортизацию в качестве возмещаемых операционных расходов на имущество, которое было в отличие от учетной записи «Вклад». B. Правила предусматривают регистрацию обесценения счета «Вклад», которое произошло после изменения политики Комиссии по недопущению расходов на амортизацию «внесенного имущества» для целей оценки. 1. Вспомогательные записи будут вестись по счету 271 «Взносы на строительство» и 272 «Накопленная амортизация взносов на строительство».

B. Правила предусматривают регистрацию обесценения счета «Вклад», которое произошло после изменения политики Комиссии по недопущению расходов на амортизацию «внесенного имущества» для целей оценки. 1. Вспомогательные записи будут вестись по счету 271 «Взносы на строительство» и 272 «Накопленная амортизация взносов на строительство».Вспомогательные счета счета 271 должны отделять Взносы на помощь в строительстве, зарегистрированные до изменения тарифной политики, от сумм, записанных после этого.

Дочерние счета счета 272 должны вестись для разделения накопленных амортизационных отчислений, которые относятся или коррелируют с отдельными балансами «Взносы».

Категории сегрегации «до» и «после» совпадают с датой вступления в силу первого окончательного постановления Комиссии, применимого к рассматриваемому коммунальному предприятию, которое применяет политику запрета выставления рейтинга.

2. Коммунальные предприятия, которые прекратили регистрировать амортизационные расходы в своих бухгалтерских книгах после того, как они были отклонены для целей начисления рейтинга, должны зарегистрировать обесценение счета «Взносы» за период с даты отказа до 31 декабря 1986 года по дебетовому счету 272 «Накопленная амортизация взносов на строительство» и зачислить на соответствующий субсчет счета 108 «Накопленная амортизация». 3. Коммунальные предприятия, которые продолжали регистрировать амортизационные расходы в своих бухгалтерских книгах после того, как они не учитывали начисление взносов, должны зарегистрировать обесценение счета «Взносы» по дебету Счета 272 «Накопленная амортизация взносов на помощь в строительстве» и кредит на счет 439 «Корректировка нераспределенной прибыли». Он должен охватывать период с даты аннулирования до 31 декабря 1986 года. 4. Амортизация остатка до отказа на счете 271 должна продолжаться до тех пор, пока он не будет полностью амортизирован, после чего он будет списан со соответствующего счета. 272 баланс. 5. В течение шести месяцев с даты вступления в силу этой системы счетов (83 Ill. Adm. Code 650) каждое коммунальное предприятие должно представить свои предлагаемые журнальные записи для регистрации выполнения правил перехода Директору по бухгалтерскому учету Комиссии. для проверки того, выполнило ли коммунальное предприятие Инструкцию по бухгалтерскому учету 39.

3. Коммунальные предприятия, которые продолжали регистрировать амортизационные расходы в своих бухгалтерских книгах после того, как они не учитывали начисление взносов, должны зарегистрировать обесценение счета «Взносы» по дебету Счета 272 «Накопленная амортизация взносов на помощь в строительстве» и кредит на счет 439 «Корректировка нераспределенной прибыли». Он должен охватывать период с даты аннулирования до 31 декабря 1986 года. 4. Амортизация остатка до отказа на счете 271 должна продолжаться до тех пор, пока он не будет полностью амортизирован, после чего он будет списан со соответствующего счета. 272 баланс. 5. В течение шести месяцев с даты вступления в силу этой системы счетов (83 Ill. Adm. Code 650) каждое коммунальное предприятие должно представить свои предлагаемые журнальные записи для регистрации выполнения правил перехода Директору по бухгалтерскому учету Комиссии. для проверки того, выполнило ли коммунальное предприятие Инструкцию по бухгалтерскому учету 39. 6. Если обесценение счета «Взносы» произошло до периода, охватываемого правилами перехода в данной Инструкции по бухгалтерскому учету, коммунальное предприятие должно представить свои предлагаемые записи в журнале зафиксировать такое обесценение с полным объяснением Директору по бухгалтерскому учету для принятия и утверждения.Директор по бухгалтерскому учету принимает и утверждает записи в журнале, если произошло обесценение и если записи отражают уровень обесценения ».

6. Если обесценение счета «Взносы» произошло до периода, охватываемого правилами перехода в данной Инструкции по бухгалтерскому учету, коммунальное предприятие должно представить свои предлагаемые записи в журнале зафиксировать такое обесценение с полным объяснением Директору по бухгалтерскому учету для принятия и утверждения.Директор по бухгалтерскому учету принимает и утверждает записи в журнале, если произошло обесценение и если записи отражают уровень обесценения ».Ill. Admin. Code tit. 83, § 650.175

Исправлено в 22 Ill. Reg. 11722, действует с 1 июля 1998 г.

3 Золотые правила бухгалтерского учета

Возможно, вы слышали о золотом правиле в жизни: относитесь к другим так, как хотите, чтобы относились к вам. Но знаете ли вы, что есть еще золотое правило бухгалтерского учета? Фактически, есть три золотых правила бухгалтерского учета.И нет… никто из них не обращается с вашими счетами так, как они хотят, чтобы относились к вам.

Если вы хотите, чтобы ваши бухгалтерские книги были актуальными и точными, следуйте трем основным правилам бухгалтерского учета.

… А если вы хотите соблюдать золотые правила бухгалтерского учета, вам нужны бухгалтерские книги. Только начал? Ознакомьтесь с нашим БЕСПЛАТНЫМ руководством «Настройка бухгалтерских книг в первый раз».

3 Золотые правила бухгалтерского учета

Не секрет, что мир бухгалтерского учета основан на кредитах и дебетах.Дебет и кредит заставляют мир книги вращаться.

Прежде чем мы погрузимся в золотые принципы бухгалтерского учета, вам необходимо освежить в памяти все, что касается дебета и кредита.

Дебет и кредит — это одинаковые, но противоположные записи в ваших бухгалтерских книгах. Кредиты и дебеты влияют на пять основных типов счетов:

- Активы : Ресурсы, принадлежащие бизнесу и имеющие экономическую ценность, которые можно конвертировать в денежные средства (например, земля, оборудование, денежные средства, транспортные средства)

- Расходы : Затраты, возникающие во время деловых операций (например,г. , заработная плата, припасы)

- Обязательства : Суммы, причитающиеся другому физическому или юридическому лицу (например, кредиторская задолженность)

- Собственный капитал : Ваши активы за вычетом ваших обязательств

- Доходы и выручка : Денежные средства, полученные от продаж

, заработная плата, припасы)

, заработная плата, припасы)Дебетовая запись — это запись, сделанная в левой части счета. Дебетование увеличивает счет активов или расходов или уменьшает счета капитала, обязательств или доходов.

Кредит — это запись, сделанная в правой части счета.Кредиты увеличивают счета капитала, пассивов и доходов и уменьшают счета активов и расходов.

Вы должны записывать кредиты и дебеты для каждой транзакции.

Золотые правила бухгалтерского учета также вращаются вокруг дебетов и кредитов. Взгляните на три основных правила бухгалтерского учета:

- Дебетовать получателя и кредитовать дающего

- Дебетовать входящим и кредитовать выходящим

- Дебетовые расходы и убытки, кредитовые доходы и прибыль

1. Дебетовать получателя и кредитовать дающего

Дебетовать получателя и кредитовать дающего

Дебетовать получателя и кредитовать дающегоПравило списания получателя и зачисления дающего вступает в игру с личными счетами. Личный счет — это счет главной книги, относящийся к отдельным лицам или организациям.

Если получите что-то, дебетуйте счет. Если вы что-то даете, пополните счет.

Посмотрите несколько примеров этого первого золотого правила ниже.

Пример 1

Допустим, вы приобрели товаров на сумму 1000 долларов в компании ABC.В ваших книгах вам необходимо дебетовать свой счет покупок и кредит компании ABC. Поскольку даритель, компания ABC, предоставляет товары, вам необходимо кредитовать компанию ABC. Затем вам необходимо дебетовать получателя, ваш счет покупки.

| Дата | Счет | Дебет | Кредит | |||

| XX / XX / XXXX | Счет закупок | 1000 |

Пример 2

Допустим, вы заплатили 500 долларов наличными компании ABC за канцелярские товары. Вам необходимо дебетовать получателя и кредитовать ваш денежный счет (дающего).

Вам необходимо дебетовать получателя и кредитовать ваш денежный счет (дающего).

| Дата | Счет | Дебет | Кредит | ||||||

| XX / XX / XXXX | Счет расходных материалов | 500 | 500 | 500 | 500 |

2. Дебетовать то, что входит, и кредитовать, что выходит

Для реальных счетов используйте второе золотое правило.Реальный счет может быть активным, пассивным или собственным.

Реальные счета также называются постоянными счетами. Реальные счета не закрываются в конце года. Вместо этого их остатки переносятся на следующий отчетный период.

На реальном счете, когда что-то поступает в ваш бизнес (например, актив), дебетуйте его. Когда что-то выходит из вашего бизнеса, пополните счет.

Пример

Допустим, вы приобрели мебель за 2500 долларов наличными. Дебитируйте свой Мебельный Счет (что входит) и кредитуйте свой Денежный Счет (что выходит).

Дебитируйте свой Мебельный Счет (что входит) и кредитуйте свой Денежный Счет (что выходит).

| Дата | Счет | Дебет | Кредит | |||||||

| XX / XX / XXXX | Мебельный счет | 2500 | 2500 |

3. Дебетовые расходы и убытки, кредитные доходы и прибыли

Последнее золотое правило бухгалтерского учета касается номинальных счетов.Номинальный счет — это счет, который вы закрываете в конце каждого отчетного периода. Номинальные счета также называются временными счетами. Временные или номинальные счета включают счета доходов, расходов, прибылей и убытков.

Для номинальных счетов дебетуйте счет, если у вашего бизнеса есть расходы или убытки. Кредитуйте счет, если вашему бизнесу необходимо фиксировать доход или прибыль.

Пример: расход или убыток

Допустим, вы приобрели товаров на сумму 3000 долларов США у компании XYZ. Чтобы записать транзакцию, вы должны списать расходы (покупка 3000 долларов) и кредитовать доход.

Чтобы записать транзакцию, вы должны списать расходы (покупка 3000 долларов) и кредитовать доход.

| Дата | Счет | Дебет | Кредит | |

| XX / XX / XXXX | Счет закупок | 3000 Счет | 9010 9010 9010 |

Пример: прибыль или прибыль

Допустим, вы продаете компании XYZ товаров на сумму 1700 долларов. Вы должны зачислить доход на свой Счет продаж и списать расходы.

| Дата | Счет | Дебет | Кредит | |

| XX / XX / XXXX | Денежный счет | 1700 Счет | 9010 9010 9010 9010 9010 |

Ищете простой способ отслеживать остатки на счете? Программное обеспечение для бухгалтерского учета Patriot поможет вам. Легко фиксируйте доходы и расходы и возвращайтесь к своему делу.Попробуйте бесплатно сегодня!

Легко фиксируйте доходы и расходы и возвращайтесь к своему делу.Попробуйте бесплатно сегодня!

Хотите узнать больше? Зайдите на наш Facebook и поставьте нам лайк. Нам всегда нравится заводить новых друзей!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Об аналитическом учете

Об аналитическом учетеПри активации Аналитический учет путем выбора Использовать Установите флажок Аналитический регистр в форме Общие параметры , система меняет механизмы публикации и отчетности в журналах в важных способы поддержки второй системы учета.

Проводка

Следующие журналы только для чтения всегда разносятся в главную книгу:

- AP Dist — Распределение книги кредиторской задолженности

- AR Dist — Распределение книги дебиторской задолженности

- BNK Dist — Банковское распределение

- FA Dist — Распределение книги основных средств

- FS Dist — SyteLine Service Распределение

- PR Dist — Распределение книги заработной платы

Следующие журналы, доступные только для чтения, всегда разносятся в аналитическую книгу:

- CO Dist — Распределение регистра ввода заказов

- IC Dist — Распределение книги управления запасами

- PC Dist — Распределение книги управления проектами

- PO Dist — Распределение книги закупок

- SF Dist — Распределение контрольной книги в цеху

- WC Dist — Распределение книги рабочего центра

Пользовательские журналы разносятся в аналитическую книгу, если аналитическая книга Поле Ledger выбрано. Если этот флажок снят, они публикуют

в Главную книгу.

Если этот флажок снят, они публикуют

в Главную книгу.

Вы можете просмотреть проводки, проведенные в Аналитической книге, используя A / L Размещенные транзакции Форма . Вы можете получить более подробную информацию путем фреймов поиска с помощью утилиты A / L.

ВНИМАНИЕ: Система не размещает аналитический отчет или журнал в Главной книге и не размещает неаналитические счета или журналы в Аналитической книге.Важно, чтобы вы тщательно определили все учетные записи по умолчанию, чтобы аналитические отчеты не публикуются в журналах, которые позже будут опубликованы в Главная книга и неаналитические счета не публикуются в журналах, позже опубликует в Аналитической книге. Для получения дополнительной информации см. Аналитический Настройка бухгалтерской книги.

Отчетность

Несколько отчетов Главной книги были изменены, чтобы они могли отслеживать

информация из Аналитической книги при выборе Аналитической книги Поле книги . Их:

Их:

- Оборотный баланс

- Главная книга

- Отчет о проверке Главной книги

- Отчет об операциях в Главной книге

Печать финансовой отчетности

Используйте форму Определение финансового отчета для печати всех финансовых отчетов. заявления. Если вы хотите, чтобы в выписке отражались данные Аналитического Главная книга, установите флажок Аналитический .

Другое

Аналитическую книгу поддерживают следующие системные функции:

- Утилита сжатия транзакций главной книги

- План счетов — Бюджеты и план

- Копирование сальдо в бюджеты

- Утилита для проведения процедур на конец года

- Перебалансируйте итоги периода книги.

Связанные темы

Аналитический Настройка книги

Блог: Комиссия по ценным бумагам и биржам требует возврата средств за нарушения бухгалтерского учета | Cooley LLP

Помните положение об обратном удерживании SOX 304? Это положение обеспечивает средство возмещения расходов генеральным директорам и финансовым директорам, если эмитент пересмотрел свою финансовую отчетность в результате неправомерного поведения. Хотя это положение было введено в действие в 2002 году, только в 2007 году один из руководителей успешно получил иск о возврате денег (и это был крупный иск — исполнительный директор вернул около 600 миллионов долларов наличными и опционами).И с тех пор SOX 304 практически не тренировался. Как отражено в этом приказе, Комиссия по ценным бумагам и биржам только что выдвинула урегулированные обвинения против бывшего генерального директора и финансового директора WageWorks Inc., утверждая, что они сделали ложные и вводящие в заблуждение заявления и упущения, в том числе в адрес внешней аудиторской фирмы компании, что привело к ненадлежащему признанию выручки и в конечном итоге привело к финансовому пересчету. Расчеты с обоими бывшими руководителями включали возмещение поощрительной компенсации по SOX 304.

Хотя это положение было введено в действие в 2002 году, только в 2007 году один из руководителей успешно получил иск о возврате денег (и это был крупный иск — исполнительный директор вернул около 600 миллионов долларов наличными и опционами).И с тех пор SOX 304 практически не тренировался. Как отражено в этом приказе, Комиссия по ценным бумагам и биржам только что выдвинула урегулированные обвинения против бывшего генерального директора и финансового директора WageWorks Inc., утверждая, что они сделали ложные и вводящие в заблуждение заявления и упущения, в том числе в адрес внешней аудиторской фирмы компании, что привело к ненадлежащему признанию выручки и в конечном итоге привело к финансовому пересчету. Расчеты с обоими бывшими руководителями включали возмещение поощрительной компенсации по SOX 304.

SOX 304 обеспечивает это, если

«эмитент должен подготовить пересчет бухгалтерского учета из-за существенного несоблюдения эмитентом в результате неправомерного поведения любого требования к финансовой отчетности в соответствии с законодательством о ценных бумагах, главный исполнительный директор и финансовый директор эмитента должны возместить эмитент —

(1) любой бонус или иное вознаграждение, основанное на поощрении или капитале, полученное этим лицом от эмитента в течение 12-месячного периода после первого публичного выпуска или подачи в Комиссию (в зависимости от того, что произойдет раньше) финансового документа, содержащего такие требование финансовой отчетности; и

(2) любая прибыль, полученная от продажи ценных бумаг эмитента в течение этого 12-месячного периода.

”

” Согласно Приказу, в марте 2016 года WageWorks, поставщик счетов с гибкими расходами и других услуг по выплате вознаграждений сотрудникам, заключил договор с крупным клиентом на предоставление услуг FSA для определенных сотрудников государственного сектора. Услуги должны были начаться 1 сентября, но компании необходимо было выполнить работы по разработке и переходу в период с 1 марта по 1 сентября, которые называются «Базовый год 1». Однако возник спор относительно того, будет ли клиент платить за работу, выполненную в течение 1 базового года.В июне клиент сообщил компании, что не намерен оплачивать работу в течение этого периода, и эта информация была передана генеральному директору и финансовому директору. Однако неоднократно в течение 2016 года финансовый директор ложно сообщал внутреннему бухгалтеру компании, а также партнерам из ее внешних аудиторских фирм, что клиент согласился заплатить, и не сообщал им, что клиент как минимум дважды указал, что не собирается платить. оплата за базовый год 1. Генеральный директор и финансовый директор подписали письма-представления руководства, в которых говорилось, что руководство постоянно оценивало возможность взыскания сумм, принадлежащих клиенту, включая суммы, относящиеся к базовому году 1, и определяло, что они были достаточно уверены в получении.В 10-K за 2016 год компания признала выручку, относящуюся к базовому году 1, в размере 3,6 млн долларов. В соответствии с GAAP, WageWorks заявила, что она признает выручку, когда, среди прочего, соблюдается разумная гарантия возврата денег и существуют убедительные доказательства наличия договоренности. Несмотря на то, что генеральный директор и финансовый директор считали, что компания имеет право на получение оплаты за базовый год 1, в Приказе говорилось, что признание выручки за базовый год 1 было неправильным в соответствии с GAAP: поскольку клиент указал, что он не собирается платить за базовый год. Год 1, выручка «не могла быть реализована или гарантирована в разумных пределах.

оплата за базовый год 1. Генеральный директор и финансовый директор подписали письма-представления руководства, в которых говорилось, что руководство постоянно оценивало возможность взыскания сумм, принадлежащих клиенту, включая суммы, относящиеся к базовому году 1, и определяло, что они были достаточно уверены в получении.В 10-K за 2016 год компания признала выручку, относящуюся к базовому году 1, в размере 3,6 млн долларов. В соответствии с GAAP, WageWorks заявила, что она признает выручку, когда, среди прочего, соблюдается разумная гарантия возврата денег и существуют убедительные доказательства наличия договоренности. Несмотря на то, что генеральный директор и финансовый директор считали, что компания имеет право на получение оплаты за базовый год 1, в Приказе говорилось, что признание выручки за базовый год 1 было неправильным в соответствии с GAAP: поскольку клиент указал, что он не собирается платить за базовый год. Год 1, выручка «не могла быть реализована или гарантирована в разумных пределах. «После подачи 10-K цена акций компании выросла, а генеральный и финансовый директор получили бонусы в зависимости от финансовых показателей компании.

«После подачи 10-K цена акций компании выросла, а генеральный и финансовый директор получили бонусы в зависимости от финансовых показателей компании.

В 2017 году спор между WageWorks и клиентом обострился, но руководители продолжали лицемерить перед внутренним персоналом и внешними аудиторами, указывая, что они обсуждали с клиентом или работали над взысканием, и даже что клиент этого не делал. оплачено, потому что счет был в неправильном формате, и что WageWorks ожидала оплаты после того, как он повторно представил свой счет.Даже после того, как компания представила клиенту «заверенную претензию», что является необходимым предвестником судебного разбирательства, генеральный директор и финансовый директор не консультировали внешних аудиторов, вместо этого утверждая, что они ожидают выплаты к концу года. Они также не сообщили комитету по аудиту о том, что клиент прямо отрицал свою задолженность по оплате. Компания продолжала признавать выручку от клиента за 1 базовый год.

В середине 2017 года компания провела публичное размещение акций.

Только в январе 2018 года финансовый директор и другое руководство признались внешним аудиторам и внутренним бухгалтерам компании о подтвержденном требовании WageWorks и об отклонении этого требования клиентом.Наконец, в марте 2018 года компания объявила о задержке подачи заявки на 10 тысяч и расследовании своей практики признания выручки. Стоимость его акций упала на 9%. В середине марта компания пересмотрела свои годовые финансовые результаты за 2016 год и квартальные финансовые результаты за второй и третий кварталы 2017 года, изменив всю выручку от клиента, относящуюся к 1 базовому году.

Комиссия по ценным бумагам и биржам обвинила генерального и финансового директора в ряде нарушений, в том числе в получении денег или имущества посредством какого-либо ложного заявления или бездействия, а также участие в мошеннической или вводящей в заблуждение сделке, практике или ведении бизнеса в соответствии с разделами 17 (а) (2) и 17 (a) (3) Закона о ценных бумагах (которые не требуют наличия ученого), фальсификация бухгалтерских книг и записей в соответствии с Правилом 13b2-1 Закона о биржах, ложные свидетельства в соответствии с Правилом 13a-14 Закона о биржах (свидетельства, поданные с каждым периодический отчет относительно, среди прочего, точности финансовой отчетности и эффективности средств контроля за раскрытием информации и внутреннего контроля), а также невозможности возмещения компании по SOX 304. Интересно, что даже несмотря на то, что приказ включает ряд обвинений в адрес генерального и финансового директора, в приказе добавляется, что SOX 304 «не требует, чтобы главный исполнительный директор или главный финансовый директор совершал неправомерные действия, чтобы вызвать требование о возмещении». Генеральный директор и финансовый директор также были обвинены в нарушении Правила 13b2-2, которое запрещает любому директору или должностному лицу (а) делать существенно ложные или вводящие в заблуждение заявления или упущения

Интересно, что даже несмотря на то, что приказ включает ряд обвинений в адрес генерального и финансового директора, в приказе добавляется, что SOX 304 «не требует, чтобы главный исполнительный директор или главный финансовый директор совершал неправомерные действия, чтобы вызвать требование о возмещении». Генеральный директор и финансовый директор также были обвинены в нарушении Правила 13b2-2, которое запрещает любому директору или должностному лицу (а) делать существенно ложные или вводящие в заблуждение заявления или упущения

«бухгалтеру в связи с аудитами, обзорами или проверками финансовой отчетности или подготовкой или подачей любого документа или отчета, которые необходимо подавать в Комиссию, и (b) принятия любых мер по принуждению, манипулированию, введению в заблуждение или мошенническому влиянию любой независимый публичный или сертифицированный бухгалтер, участвующий в проведении аудита или проверки финансовой отчетности этого эмитента, которая должна быть подана в Комиссию в соответствии с данным подразделом или иным образом, если это лицо знало или должно было знать, что такое действие, в случае успеха может привести к тому, что финансовая отчетность эмитента будет существенно недостоверной.

”

”Генеральный директор и финансовый директор также были обвинены в том, что заставили компанию подавать ложные текущие и периодические отчеты в нарушение Раздела 13 (a) Закона о биржах и правил 12b-20, 13a-1, 13a-11 и 13a-13, предусмотренных им. ; вести фальшивые бухгалтерские книги и записи в нарушение Раздела 13 (b) (2) (A) Закона о биржах; и поддерживать неадекватный внутренний бухгалтерский контроль в нарушение Раздела 13 (b) (2) (A) Закона о биржах.

Генеральный директор должен был возместить WageWorks примерно 1 доллар.9 миллионов долларов и уплатить гражданский штраф в размере 75000 долларов, а финансовый директор был обязан возместить WageWorks примерно 157000 долларов и уплатить гражданский штраф в размере 100000 долларов.

[Просмотр исходного кода.]

Архив бухгалтерских технологий — страница 83 из 217

«Будущее еще не написано. Нет судьбы, кроме того, что мы делаем для себя. Хотел бы я в это поверить ».

Я тоже, Джон Коннор.

В недавнем отчете Оксфордской школы Мартина (Оксфордский университет) изучалось ожидаемое влияние компьютеризации в будущем на результаты рынка труда США — в основном, какие рабочие места и сколько рабочих мест подвергаются риску из-за роста числа машин.

Авторы статьи предсказывают, что вероятность автоматизации работы бухгалтера в ближайшие 20 лет составляет 94%. На мой взгляд, они, наверное, правы.

Когда я написал это предсказание несколько недель назад, у меня не было времени, чтобы заварить чашку чая до первого междометия. Но подумайте об этом. Если определение работы бухгалтера — это процесс или работа по ведению финансовой отчетности, думаете ли вы, что бухгалтеры будут делать что-либо из этого через 20 лет?

Вспомните бухгалтерию 20 лет назад.Вы приезжаете в рубашке с узором пейсли и в лоферах в своем новом Holden Commodore (VR), названном Wheel’s Car of the Year в 1994 году.

Этим утром вы пробовали один из тех новых кофейных напитков латте в бумажных стаканчиках, когда спрашиваете коллегу, знают ли они что-нибудь об этой новой штуке в Интернете, о которой вы слышали.

На вашем столе Tipp-Ex, дырокол, усиленные кольца, ручка Parker и калькулятор со встроенной функцией принтера. Картофельных шкафов больше, чем персонала.

Двадцать лет назад бухгалтерия заключалась в сборе информации, ее преобразовании и хранении данных, а также в ее подготовке.И с этим сбором, хранением и хранением пришли оплачиваемые часы. Хорошие времена.

Но времена меняются. Сбор данных теперь происходит с помощью перетаскивания, загрузки или нажатия нескольких кнопок. Фактически, некоторые данные, такие как банковские каналы, появляются в одночасье.

Системы продаж начинают подключаться к программным комплексам для бухгалтерского учета. Системы расписания подключаются к платежной ведомости, которая, в свою очередь, подключается к системам главной книги и банковских платежей.

Та штука с Интернетом, о которой говорили на NBC всего 20 лет назад, неплохо, но, возможно, не настолько, если ваш бизнес — это сбор информации и ее ввод вручную.

С тех пор, как мы запустили Invitbox два года назад, я был поражен быстрыми темпами изменений, которые я наблюдал в бухгалтерских фирмах. Я видел, как появляются фирмы, которые на 100% работают в облаке.

Я наблюдал, как практика превращается из традиционных бухгалтерских фирм («Увидимся в следующем году») в динамичные организации, предоставляющие бизнес-услуги своим клиентам, общаясь с ними еженедельно и становящиеся неотъемлемой и ценной частью бизнес-операций. И я наблюдал, как некоторые из их конкурентов, которые отказались меняться, сокращали штат в ответ на сокращение числа клиентов.

Я видел, как практики бухгалтерского учета вступают как в формальные, так и в неформальные партнерские отношения с бухгалтерскими компаниями, признавая жизненно важную работу бухгалтеров по передаче услуг клиентам.

Но в равной степени меня все еще поражает количество бухгалтерских фирм, которые либо (а) не понимают этого, (б) видят, но не заботятся, (в) видят, но думают, что оно выиграло » не повлиять на них в ближайшее время, или они просто откладывают дела. И меня в равной степени удивляет количество фирм (хотя и небольшое количество), которые все еще опасаются функциональности, безопасности, скорости, времени безотказной работы, сбоев и непригодности облачного программного обеспечения.Они по-прежнему ставят собственные интересы выше интересов клиента.

Три года назад суперкомпьютер IBM Watson обошел двух самых успешных участников игрового шоу Jeopardy.

Компьютеры, подобные Watson, теперь диагностируют пациентов и проводят операции, которые считаются слишком сложными для человека.

Если Watson смог победить лучших игроков Jeopardy, не думаете ли вы, что через 20 лет его можно было бы научить собирать и готовить ваши финансовые отчеты, готовить налоговые декларации и давать советы? В конце концов, это не операция на открытом сердце.

Будущее бухгалтерского учета, возможно, еще не написано, но оно пишется прямо сейчас. Его пишут инженеры-программисты, работающие в области искусственного интеллекта и интеллектуального анализа данных, хотя, вероятно, они этого не знают.

Двадцать лет назад Microsoft представила «автозаполнение» в Excel. Сегодня Invitbox автоматически заполняет вашу книгу покупок. А в ближайшие несколько месяцев BankFeedMe автоматически заполнит ваш банковский журнал.

Как вы думаете, где будет автозаполнение через 20 лет?

Роджер — генеральный директор Invitco, облачной службы, которая извлекает данные из счетов поставщиков для импорта в системы бухгалтерского учета.Версия этого сообщения впервые появилась в блоге Invitbox.

Изображение предоставлено: Milk the Franchise

БлогCoronavirus live, 5 февраля: Иллинойс регистрирует 3660 новых случаев коронавируса, еще 83 случая смерти

Семь из самых плодотворных дней вакцинации Иллинойса были подсчитаны с 26 января, при этом скользящее среднее количество вводимых ежедневных доз в штате в настоящее время выросло до 49 082. И это хорошие новости для государства.

И это хорошие новости для государства.

Вот что еще произошло сегодня в новостях, связанных с коронавирусом.

Новости

20:55 Вакцинация против коронавируса в Иллинойсе растет — последнее ежедневное рекордное количество прививок в 20 раз превышает количество новых инфекций

Пэт Набонг / Sun-TimesПредставители общественного здравоохранения Иллинойса в пятницу объявили об очередном рекордном дне для введенных доз вакцины COVID-19, поскольку в штате зарегистрировано 3660 новых случаев заболевания и еще 83 смертельных случая, связанных с ним.

По данным Министерства здравоохранения Иллинойса, в четверг в общей сложности было произведено 74 965 выстрелов, что почти на 10 000 больше, чем предыдущий рекорд штата, установленный ранее на этой неделе.

Семь из самых плодотворных дней вакцинации Иллинойса были подсчитаны с 26 января, при этом скользящее среднее количество вводимых ежедневных доз в штате в настоящее время выросло до 49 082.

Губернатор Дж. Б. Прицкер сказал, что он ожидает, что наращивание темпов роста продолжится, поскольку поставки от федерального правительства постепенно увеличиваются, поскольку в штате создается больше наборов для вакцинации, а еще одна вакцина, разработанная Johnson & Johnson, близка к одобрению в США.S. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов.

«Я надеюсь, что мы увидим эту третью вакцину в процессе поставок не через много недель. А пока нам нужно набраться терпения », — сказал Прицкер после посещения центра вакцинации в Рокфорде.

Прочтите полную историю Митчелла Арментраута здесь.

19:13 Продажи оружия в Иллинойсе в январе затмила прошлогодняя паника, вызванная пандемией и протестами: «Это просто безумие»

СПРИНГФИЛД. Пандемии и протесты внутри страны, по всей видимости, способствуют продажам оружия в Иллинойсе даже больше, чем восстание в столице страны.

Торговцы оружием в штате Иллинойс в прошлом году увидели больше продаж в дни сразу же после первоначального постановления штата о сохранении дома в связи с COVID-19 и во время летних гражданских беспорядков, чем в течение нескольких недель после насилия в прошлом месяце в Вашингтоне, округ Колумбия.

Но дилеры по-прежнему продавали огнестрельное оружие в количестве, близком к рекордным, установленным в прошлом году за месяц, когда была осада Капитолия и инаугурация президента-демократа Джо Байдена.

Полиция штата Иллинойс зафиксировала 56 460 запросов о закупках огнестрельного оружия в январе — четвертое по величине число за месяц.

Репортер Эндрю Саллендер знает всю историю.

14:01 Число случаев коронавируса падает в домах престарелых и немощных в США

БИРМИНГЕМ, Алабама. За последние несколько недель в домах престарелых и других учреждениях длительного ухода за больными в США снизилось количество случаев коронавируса, что дает проблеск надежды, которую чиновники здравоохранения связывают с началом вакцинации и ослаблением постпраздничного всплеска. и лучшая профилактика, среди прочего.

Более 153 000 жителей домов престарелых и домов престарелых умерли от COVID-19, что составляет 36% от общего числа жителей США. Число погибших от пандемии S. по данным проекта отслеживания COVID. Многие из примерно 2 миллионов человек, проживающих в таких учреждениях, остаются отрезанными от близких из-за риска заражения. Вирус до сих пор убивает тысячи из них еженедельно.

Число погибших от пандемии S. по данным проекта отслеживания COVID. Многие из примерно 2 миллионов человек, проживающих в таких учреждениях, остаются отрезанными от близких из-за риска заражения. Вирус до сих пор убивает тысячи из них еженедельно.

Тем не менее, общая тенденция для пациентов с длительным уходом улучшается: регистрируется меньше новых случаев и меньше учреждений, сообщающих о вспышках. В сочетании с лучшими показателями по стране в целом это повод для оптимизма, даже если еще рано объявлять о победе.

«Мы определенно думаем, что есть надежда и есть свет в конце туннеля», — сказал Марти Райт, возглавляющий торговую группу домов престарелых в Западной Вирджинии.

Полный текст читайте здесь.

13:39 CTU отправляет встречное предложение после того, как мэр настаивает на сделке «сегодня», но решение не объявлено

Мэр Чикаго Лори Лайтфут снимает маску с лица перед выступлением во время пресс-конференции, на которой она потребовала, чтобы Союз учителей Чикаго заключил сделку с государственными школами Чикаго по плану возобновления работы в мэрии в четверг утром в феврале. 4 января 2021 года в Чикаго. Пэт Набонг / Sun-Times Мэр

4 января 2021 года в Чикаго. Пэт Набонг / Sun-Times МэрЛори Лайтфут заявила в четверг, что ей не хватило терпения в отношении Союза учителей Чикаго, но ее заявление о том, что она хочет заключить соглашение об открытии школ «сегодня», не привело к соглашению поздно вечером.

CTU в своем заявлении, сделанном поздно вечером, обвинил округ в отклонении его самых насущных требований и на следующее утро созвал две пресс-конференции с лидерами профсоюзов, учителями и законодателями штата, которые в письме в четверг призвали мэра прийти к соглашению.

Пока профсоюз готовился к продолжению переговоров, после 17:30 из мэрии не поступало мало новостей. update сказал: «мы получили встречное предложение от руководства ГТЕ и работаем над ответом». Подробности предложения профсоюза не разглашаются.

На утренней пресс-конференции мэр сказал, что «мяч находится в суде ГТЕ». Она сказала, что «была глубоко разочарована, объявив, что мы все еще не достигли соглашения. [Среда], была сделана серия шагов назад, которые были просто непродуктивными.”

[Среда], была сделана серия шагов назад, которые были просто непродуктивными.”

Лайтфут заявил, что «мы вышли из взлетно-посадочной полосы» после более чем 80 встреч между двумя сторонами, и CPS «склонилась назад», чтобы уладить проблемы со здоровьем и безопасностью CTU. Это были первые критические комментарии мэра в адрес профсоюза после ее резкой пресс-конференции в прошлую пятницу вечером, и они последовали после «48-часового периода обдумывания», который не вызвал недовольства общественности, закончившегося в среду.

Прочтите полную историю Стефано Эспозито и Надера Иссы здесь.

12:45 а.м. Израиль, мировой лидер в области вакцинации против COVID, находит пределы

ТЕЛЬ-АВИВ, Израиль (AP) — Когда дело доходит до борьбы с коронавирусом, Израиль обнаруживает пределы вакцин.

Страна, известная своим высокотехнологичным мастерством и духом новаторства, является домом для самой быстрой в мире кампании вакцинации, подпитываемой сверху национальной гордостью и глубоким желанием «вернуться к жизни», как выразился премьер-министр Биньямин Нетаньяху. .

.

Но эксперты говорят, что открытие страны по-прежнему займет месяцы, что осложняется мутациями коронавируса, распространившимися из Великобритании и Южной Африки, отказом некоторых секторов соблюдать правила безопасности и колебаниями в темпах вакцинации людей до 60 лет.

Хотя ожидается, что в ближайшие дни правительство начнет ослабление третьей общенациональной блокировки, вероятно, будут и другие частичные закрытия по мере того, как угроза будет уменьшаться или уменьшаться.

«Это будет баланс», — сказал Эял Лешем, директор Центра туристической медицины и тропических болезней в Медицинском центре Шиба.

Это впечатляющий подвиг: более трети из 9,3 миллиона человек в Израиле получили по крайней мере одну прививку за несколько недель, и более 1,9 миллиона получили обе дозы, что, возможно, позволяет стране сделать прививку почти все свое взрослое население к концу. марта.

Полный текст читайте здесь.

11:48 Пентагон направит войска для оказания помощи вакцинам против COVID-19

ВАШИНГТОН — Пентагон направит войска для оказания помощи в вакцинации американцев от COVID-19, сообщил Белый дом в пятницу.

Старший советник по коронавирусу Энди Славитт объявил, что министр обороны Ллойд Остин одобрил запрос о помощи от Федерального агентства по чрезвычайным ситуациям. Это означает, что около 1000 военнослужащих военной службы будут направлены в государственные центры вакцинации.

Президент Джо Байден призвал к созданию 100 центров массовой вакцинации по всей стране в течение месяца. Два из них открываются в Калифорнии, и Славитт сказал, что военнослужащие прибудут в эти центры чуть более чем через неделю.

Пентагон назначил на пятницу брифинг, чтобы предоставить больше информации о военной роли.

Полный текст читайте здесь.

11:30 Байден встречается с демократами Палаты представителей, чтобы обсудить 1 доллар.9Т план

ВАШИНГТОН — Президент Джо Байден встретился в пятницу с ведущими демократами Палаты представителей, которые стремятся ускорить принятие его пакета помощи от коронавируса в размере 1,9 триллиона долларов США, опираясь на новые признаки напряжения в экономике, чтобы добиться его одобрения.

«Мы не можем сделать здесь слишком много, мы можем сделать слишком мало», — сказал он им. «Настоящие, живые люди болят. И мы можем это исправить. И мы можем это исправить, и ирония заключается в том, что когда мы помогаем им, мы также повышаем нашу конкурентоспособность на протяжении оставшейся части этого десятилетия.”

Сенат рано утром в пятницу утвердил меру, которая позволит демократам усилить план помощи через палату без поддержки республиканцев. Вице-президент Камала Харрис была в кресле, чтобы дать решающий голос, ее первый голос.

Сенатские демократы аплодировали после того, как Харрис объявил о голосовании 51-50 примерно в 5:30 утра.Действие произошло после изнурительного ночного заседания, на котором сенаторы проголосовали за поправки, которые могли бы определить контуры возможного законопроекта о помощи COVID-19.

Бюджет теперь возвращается в Палату, где он, вероятно, будет снова утвержден в пятницу, чтобы отразить изменения, внесенные Сенатом. Затем эта мера может пройти через комитеты, так что дополнительная помощь может быть завершена к середине марта, когда истечет срок дополнительной помощи по безработице и другой помощи при пандемии. Это агрессивный график, который станет проверкой способности новой администрации и Конгресса действовать.

Затем эта мера может пройти через комитеты, так что дополнительная помощь может быть завершена к середине марта, когда истечет срок дополнительной помощи по безработице и другой помощи при пандемии. Это агрессивный график, который станет проверкой способности новой администрации и Конгресса действовать.

Полный текст читайте здесь.

9:00 утра Недели отсутствия почты вызывают гнев среди старейшин Энглвуда, жителей

Прошло две недели с тех пор, как почта была доставлена в дом Рэнди Уильямса в Энглвуде.

Уильямс, которому чуть больше года назад сделали пересадку сердца и почки, избегает больших групп, поскольку из-за его предварительных условий он подвергается более высокому риску заражения COVID-19.

Но в четверг он не мог больше ждать; он ожидал лекарств и некоторых важных документов.

Итак, он направился в почтовое отделение Энглвуда, 6559 С. Эшленд-авеню, чтобы посмотреть, есть ли там его почта.

Он был не единственным.

«Мне пришлось подняться сюда, чтобы найти свою почту в почтовом отделении, в котором было 30-40 человек», — сказал Уильямс в четверг утром возле почтового отделения.«Я пришел сюда через две недели без почты, и она дала мне одно письмо».

Три олдермена — Стефани Коулман (16-е место), Дэвид Мур (17-е место) и Рэймонд Лопес (15-е место) — в четверг вышли из почтового отделения, чтобы выразить недовольство почтовой службой США и представителями местного конгресса, которые, по их словам, проигнорировали их опасения.

Коулман сказал, что отсутствие почты — это «еще одна эпидемия» для тысяч пожилых людей и других жителей Саут-Сайда, которые звонят в свои офисы, чтобы пожаловаться.

«Этого не случится в Ригливилле, это недопустимо в Золотом Побережье или на берегу озера», — сказал Коулман. «Недопустимо, чтобы наши пожилые люди, наши жители, наши налогоплательщики жалуются на то, что не получают свою почту».

Прочтите полную историю Мэнни Рамоса здесь.

Новые корпуса

Анализ и комментарии

15:32 Составление списка, подготовка к тому, чтобы наверстать упущенное время, которое не может наступить достаточно скоро

На Огден-авеню в Кларендон-Хиллз есть итальянский ресторан под названием ZaZa’s.Ничего особенного, просто хорошая еда.

Даже в обычное время мы не часто добираемся до ZaZa, потому что это довольно далеко от того места, где мы сейчас живем в городе. С вирусом прошел как минимум год с тех пор, как мы там ели.

Одно из фирменных блюд ZaZa — это то, что они называют Pesce Bianco al Spinaci, , которое в меню описывается как «сиг, запеченный с оливковым маслом первого отжима, каперсами, лимоном и белым вином, подается с жареным на огне шпинатом».

Это оооочень хорошо.Рыба. Соус. Я не могу перестать думать об этом в последнее время.

Я решил поставить его на первое место в Списке.

Вы знаете, Список — все, что вы хотите сделать, когда это, наконец, закончится.

Конечно, он у вас уже есть, хотя бы в голове.

На данный момент вопрос не столько в том, думаете ли вы о том, что вы собираетесь делать, когда пандемия стихнет, сколько в том, можете ли вы думать о чем-нибудь еще. Конечно, это может быть проблемой, потому что даже с вакцинами нам еще предстоит пройти долгий путь.

Полную колонку от Марка Брауна можно прочитать здесь.

9:04 Что значит получить вакцину

Возможно, вы один из 6,4 миллиона удачливых американцев, которые по состоянию на четверг получили обе дозы вакцины COVID-19.

«И что теперь?» — спросите вы. «Могу ли я вернуться к своей нормальной жизни — полететь на самолете, навестить семью и друзей — не беспокоясь?»

Хорошая новость заключается в том, что обе вакцины, которые сейчас широко используются, эффективны против коронавируса от 94% до 95%.Путешествие на самолете или посещение продуктового магазина определенно безопаснее для вас. Это не так уж и необычно.

Это не так уж и необычно.

Но не так быстро, говорят эксперты по всем направлениям. Двигайтесь вперед только с большой осторожностью. Продолжайте носить маску, говорят Центры по контролю за заболеваниями. Сохраняйте социальное дистанцирование. Регулярно мойте руки. Возможно, вы даже захотите удвоить маску.

И наш совет — следовать их совету, как всегда, хотя это и разочаровывает.

Подавляющее большинство американцев еще не получили даже первую прививку и все еще не защищены.Ученые не уверены, что те, кто был вакцинирован, больше не могут передавать вирус. И начинают появляться более легко передаваемые варианты коронавируса. Неясно, насколько современные вакцины обеспечивают защиту от этих новых мутаций, хотя результаты ранних исследований обнадеживают.

Прочтите полную редакционную статью нашей редакционной коллегии CST здесь.

| Сортировать по: актуальность —

Дата Округ Рокдейл, Джорджия Коньерс, GA 30012

70 077 долларов в год

Affiniti — Клуб Джорджии Стэтхэм, Джорджия 30666

Классик Сити Маринас, ООО Уоткинсвилл, Джорджия 30677

50 000 долларов в год

21 доллар в час

28 550 долларов в год

80 179 долларов в год

| Будьте первым, кто увидит новые бухгалтерских вакансий в jersey, gaСоздавая оповещение о вакансиях, вы соглашаетесь с нашими Условиями. |

Праздники: 12 выходных в год Ежегодно…

Праздники: 12 выходных в год Ежегодно…