Сделка переноса репо – что это в отчетах брокера, когда появляется, перенос репо на практике

Сделки репо используются для кредитования под залог ценных бумаг. Соответственно, у вас они появляются в случае возникновения задолженности перед брокером. Типичный пример — покупка акций с плечом. В этом случае у вас нет собственных средств, чтобы осуществить расчёты по сделке, и чтобы они появились, как говорил кот Матроскин, «нужно продать что-нибудь ненужное». Поскольку акции куплены с плечом, то очевидно, что в данный момент «ненужного» нет, поэтому и используются такие меры, как сделки репо. Продавая акции по репо, вы получаете деньги сразу на свой счёт, но в общем случае не теряете прав собственности на свои бумаги. В действительности всё сложнее, но для простоты будем считать, что несмотря на продажу акций, они всё равно принадлежат вам. Поэтому и получается, что у вас как бы и акции при себе, и деньги на счёте есть. Этими средствами закрываются обязательства по первоначальной сделке покупки акций с плечом. Однако у вас теперь есть обязательство по обратному выкупу бумаг, которые были отданы в репо. В итоге получается, что по существу обязательства по расчётам перенесены на будущее — до момента расчёта по второй части сделки репо.

Однако у вас теперь есть обязательство по обратному выкупу бумаг, которые были отданы в репо. В итоге получается, что по существу обязательства по расчётам перенесены на будущее — до момента расчёта по второй части сделки репо.

Если при покупке акций с плечом обычно не возникает вопросов, почему брокер совершает сделки репо, то иногда встречаются ситуации, когда клиенты могут с удивлением обнаружить такие сделки в своих брокерских отчётах, хотя в долг точно ничего не покупали.

Причина этого кроется в «подкапотном пространстве» брокера, в нюансы которого клиенты не всегда вникают. В качестве примера можно привести совершение сделок с ценными бумагами в разных режимах торгов: Т+0, Т+1, Т+2.

Допустим, вы продали акции и в тот же день решили купить облигации. На следующий день после совершения этих операций с удивлением обнаруживаете в брокерском отчёте сделки репо. Причина проста: акции обычно торгуются в режиме Т+2, а облигации могли торговаться в режиме Т+0. Когда вы продали акции, то денег на вашем счёте ещё нет, т. к. расчёты по сделке физически будут осуществляться только через один торговый день. Поскольку облигации торгуются в режиме Т+0 и были куплены в день продажи акций, то расчёты по долговым бумагам нужно осуществить по завершении торговой сессии, а денег для этого нет. Поэтому надо перенести обязательства на будущее, когда появятся деньги на счёте. Вот и появляются в брокерском отчёте сделки репо.

к. расчёты по сделке физически будут осуществляться только через один торговый день. Поскольку облигации торгуются в режиме Т+0 и были куплены в день продажи акций, то расчёты по долговым бумагам нужно осуществить по завершении торговой сессии, а денег для этого нет. Поэтому надо перенести обязательства на будущее, когда появятся деньги на счёте. Вот и появляются в брокерском отчёте сделки репо.

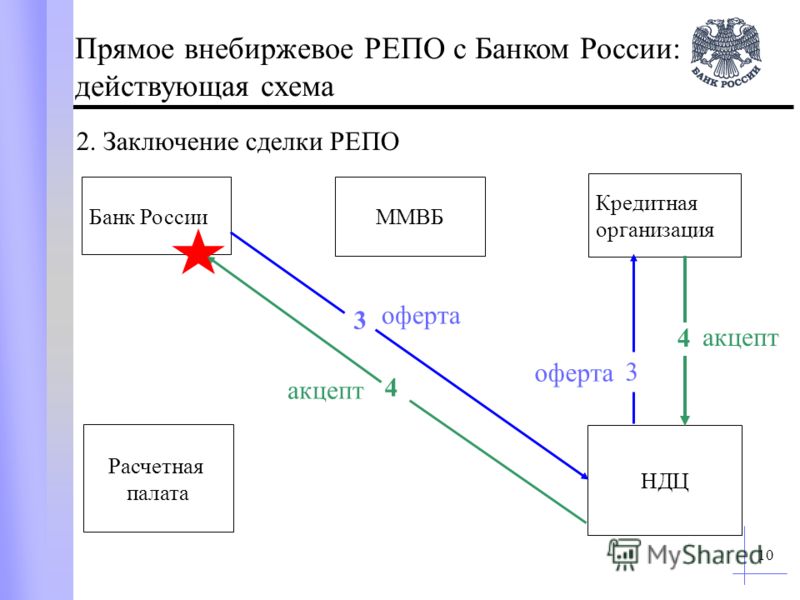

Операции репо Банка России | Банк России

Основное назначение операций

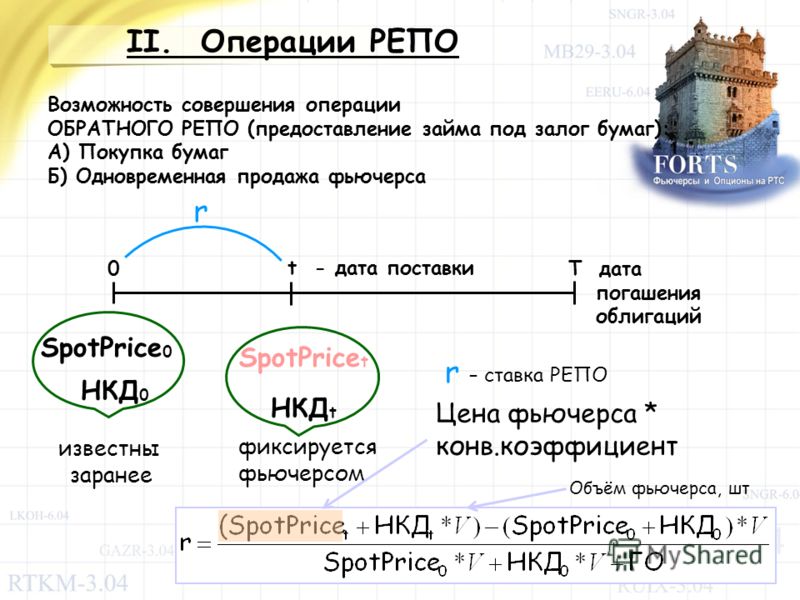

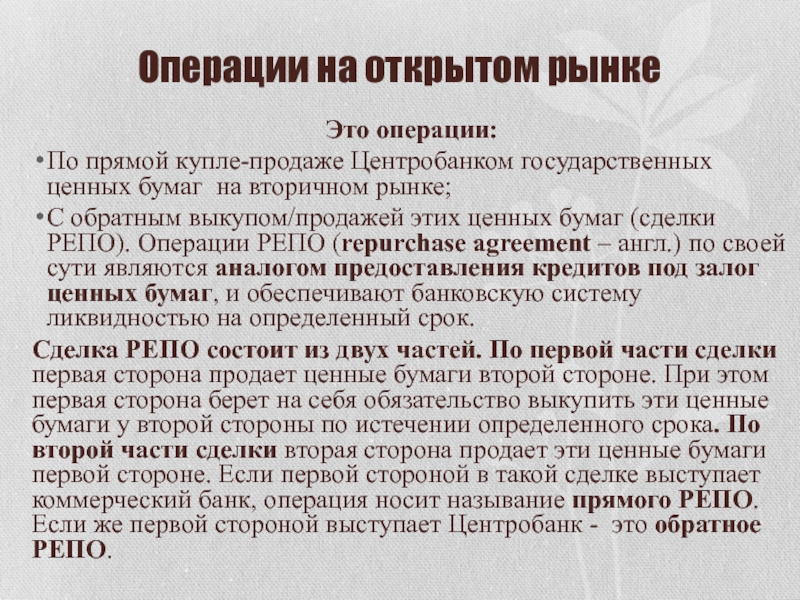

Операция репо (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене.

Механизм операций репо подразумевает переход права собственности на ценные бумаги, что снижает кредитный риск по данному виду операций по сравнению с депозитом или обеспеченным кредитом и упрощает разрешение ситуаций при неисполнении обязательств одной из сторон.

Операции репо как инструмент денежно-кредитной политики активно используются центральными банками, которые могут проводить их для предоставления ликвидности или для абсорбирования избыточной ликвидности. Большинство центральных банков используют аукционы репо для управления совокупным объемом ликвидности. Многие центральные банки предлагают операции репо постоянного действия.

Большинство центральных банков используют аукционы репо для управления совокупным объемом ликвидности. Многие центральные банки предлагают операции репо постоянного действия.

В рамках реализации денежно-кредитной политики операции репо Банка России проводятся в целях предоставления рублевой ликвидности. Они представляют собой покупку Банком России у кредитной организации ценных бумаг за рубли с последующей их продажей в определенную дату.

При структурном дефиците ликвидности Банк России в качестве основного инструмента управления ликвидностью использует аукционы репо на срок 1 неделя. Такие аукционы проводятся еженедельно и называются основными аукционами репо. При структурном избытке ликвидности основные аукционы репо не проводятся. Как в условиях структурного дефицита ликвидности, так и в условиях ее структурного избытка Банк России может проводить аукционы репо «тонкой настройки» на срок от 1 до 6 дней, аукционы репо на длительные сроки, а также предоставляет банкам возможность использования операций репо постоянного действия.

Операции обратного модифицированного репо, представляющие собой продажу Банком России кредитной организации ценных бумаг с последующей их покупкой, применялись для абсорбирования избыточной ликвидности в 2003-2004 годах.

Операции репо могут применяться центральными банками для предоставления ликвидности кредитным организациям в рамках выполнения различных других, отличных от реализации денежно-кредитной политики, функций.

Так, Банк России может покупать у кредитной организации ценные бумаги не только за рубли, но и за иностранную валюту. В 2014-2017 годах в рамках функции по поддержанию финансовой стабильности Банк России использовал операции репо для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по независящим от кредитных организаций причинам. Введенный с 1 сентября 2017 года механизм предоставления кредитным организациям рублевой ликвидности в экстренных случаях (МЭПЛ) также может быть реализован через операции репо.

Основные характеристики операций

Операции репо Банка России проводятся только с российскими кредитными организациями. Требования к кредитным организациям, которым предоставляется доступ к операциям репо, установлены Указанием Банка России от 13.12.2012 № 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки репо». Информация о порядке получения доступа к операциям репо Банка России приведена в разделе «Допуск к операциям репо Банка России».

Банк России устанавливает следующие условия заключения сделок репо: дату заключения сделок, срок репо, даты продажи и последующей покупки ценных бумаг, процентную ставку.

Операции репо Банка России проводятся на организованных торгах на Московской Бирже и Санкт-Петербургской валютной бирже, а также не на организованных торгах с использованием информационной системы Bloomberg.

Ценные бумаги, допущенные к операциям репо

По операциям репо Банка России принимаются ценные

бумаги, которые входят в Ломбардный список

Банка России и для которых установлены

начальные значения дисконта меньше 100%. Перечень ценных бумагах, принимаемых по репо,

ежедневно раскрывается на сайте Банка России.

Перечень ценных бумагах, принимаемых по репо,

ежедневно раскрывается на сайте Банка России.

По операциям репо не принимаются ценные бумаги, эмитированные кредитной организацией, заключающей сделку, или другими связанными с ней финансовыми организациями, а также ценные бумаги, в отношении которых кредитная организация, заключающая сделку, выступает гарантом (поручителем).

При заключении сделок репо у кредитных организаций есть возможность подавать заявки без указания конкретных выпусков ценных бумаг, а работать с корзиной ценных бумаг, предоставляемых для проведения расчетов.

При заключении сделок репо с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД у кредитной организации существует возможность замены ценных бумаг по открытым сделкам репо в течение срока репо.

Дисконты и компенсационные взносы

Банк России для управления рисками по операциям

репо использует дисконты, устанавливаемые

индивидуально для каждой принимаемой ценной бумаги. При установлении

дисконтов по ценной бумаге учитывается ее кредитное

качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк

России устанавливает начальный, верхний предельный и нижний предельный

дисконты, а также ежедневно рассчитывает текущие дисконты по операциям репо на

сроки свыше 1 дня.

При установлении

дисконтов по ценной бумаге учитывается ее кредитное

качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк

России устанавливает начальный, верхний предельный и нижний предельный

дисконты, а также ежедневно рассчитывает текущие дисконты по операциям репо на

сроки свыше 1 дня.

Начальный дисконт применяется для расчета общей стоимости ценных бумаг, которые кредитная организация должна передать Банку России по первой части сделки репо за предоставленные ей денежные средства. Ценная бумага не принимается по операциям репо, если начальный дисконт по ней установлен равным 100%.

В течение всего срока репо Банк России ежедневно осуществляет

переоценку переданных ценных бумаг и рассчитывает текущий дисконт.

Устанавливаемые верхний предельный и нижний предельный дисконты

определяют приемлемое соотношение между стоимостью переданных ценных бумаг и

объемом денежных средств по репо. То есть при нахождении рассчитанного текущего

дисконта в интервале между верхним предельным и нижним предельным дисконтом

не требуется дополнительного внесения или, наоборот, возврата ценных бумаг

(возврата или дополнительного внесения денежных средств), ни у кого не

возникает обязательств по внесению компенсационных взносов.

По сделкам репо, заключенным на организованных торгах, при превышении текущим дисконтом верхнего предельного дисконта у Банка России возникает обязательство по внесению компенсационного взноса ценными бумагами, а если текущий дисконт становится меньше нижнего предельного дисконта, у контрагента Банка России возникает обязательство по внесению компенсационного взноса в денежной форме.

По сделкам репо, заключенным не на организованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, все компенсационные взносы уплачиваются в первую очередь ценными бумагами, а денежные средства используются для уплаты компенсационных взносов только при отсутствии достаточного количества ценных бумаг, доступных для урегулирования обязательств.

Кроме

того, операции репо, проводимые

не на организованных торгах с использованием информационной системы

Bloomberg и расчетами, клирингом и управлением обеспечением

в НКО ЗАО НРД, имеют следующие особенности: переоценка ценных бумаг осуществляется не по каждой сделке

в отдельности, а по всему пулу сделок каждого контрагента Банка

России, при этом используются значения начальных дисконтов, установленные

Банком России на утро текущего дня.

Сделки РЕПО :: Брокерские услуги :: Акционерное общество Актив

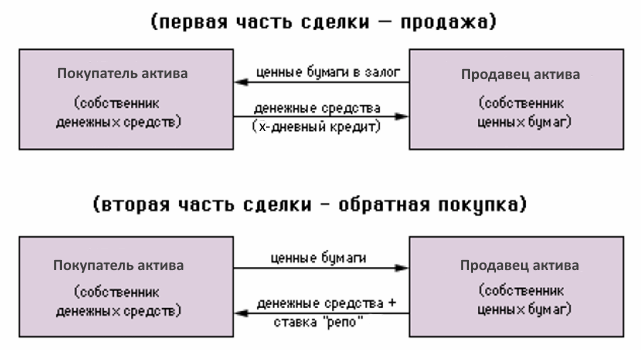

Сделка РЕПО (англ. repurchasing agreement) представляет собой пару связанных сделок купли-продажи – прямой и обратной. Это срочные сделки купли-продажи ценных бумаг с условием обратного выкупа пакета ценных бумаг определенного достоинства по заранее оговоренной цене через определенный срок.

Операции РЕПО являются эффективным инструментом для получения дополнительного дохода от размещения имеющихся активов, а также для пополнения оборотных средств.

Акционерное общество Актив предлагает своим Клиентам услуги по проведению операций РЕПО на Московской бирже и на внебиржевом рынке.

На биржевом рынке сделки заключаются на основании поручений Клиента, на внебиржевом рынке – на основании договора купли-продажи ценных бумаг с условием обратного выкупа.

Биржевые операции РЕПО проводятся в режиме реального времени (в ходе торгов в фондовой секции Московской бирже, режим переговорных сделок (РПС)).

Участники торгов предоставляют друг другу денежные средства или ценные бумаги в кредит, используя механизм сделок РЕПО. Такие сделки могут заключаться как внутри одного торгового дня, так и на более длительные сроки (по договоренности сторон). Сделки РЕПО используются для удовлетворения потребностей Клиентов в ценных бумагах, а также для увеличения объема свободных денежных средств.

Внебиржевые сделки РЕПО заключаются на основании договора купли-продажи с обязательством обратного выкупа. Условия, сроки и процентные ставки по РЕПО устанавливаются по соглашению сторон.

Также внебиржевые сделки РЕПО используются Компанией для переноса коротких позиций Клиентов, возникших в результате совершения маржинальных сделок.

Компания исполняет поручение Клиента на сделку РЕПО при соблюдении следующих условий:

- на биржевом или внебиржевом рынке имеется соответствующее встречное предложение о совершении сделки РЕПО;

- Клиент имеет необходимую сумму денежных средств на спецброкерском счете Компании или необходимое количество ценных бумаг на счете Депо в депозитарии Компании для совершения этой сделки.

Более подробную информацию о механизме совершения сделок, сроках, условиях и ставках Вы можете получить у наших специалистов.

Сделки РЕПО — что это такое

Сделкам РЕПО уже более ста лет. Они появились в начале 20 века в США как удобная форма кредитования. Сегодня их используют во всём мире с той же основной целью — получить займ.Если владелец ценных бумаг продаёт свои бумаги по договору РЕПО, то он обязуется позже выкупить их обратно. Когда и по какой цене — указывается в договоре. Таким образом он (продавец) на определенный срок получает заем денежных средств. Вторая сторона (покупатель) получает ценные бумаги в качестве залога: на срок сделки они переходят в собственность покупателя. Когда срок заканчивается, продавец выкупает свои ценные бумаги, а покупатель получает деньги. То есть при договоре РЕПО предполагается 2 сделки: в настоящем (спот) и будущем (форвард). Период времени между двумя частями сделками называется сроком РЕПО. Он определяется договором и может варьироваться от 1 дня до года.

Он определяется договором и может варьироваться от 1 дня до года.

Кто заключает сделки

Кредитные организации проводят операции РЕПО с Банком России, который заранее устанавливает график таких аукционов. Договор РЕПО от физлица может быть заключен, если одной из сторон выступает брокер, дилер, депозитарий, управляющий, кредитная или клиринговая организация.

Цель и выгода

Основная цель соглашения — кредитование участников рынка, поддержание ликвидности. Одни получают денежный займ, вторые становятся владельцами ценных бумаг. Сделка выгодна для обеих сторон.

• Для кредитора (покупателя бумаг) выгода в ценовой разнице между первой и второй частями сделки. Прибыль зависит от ставки РЕПО — процентной величины, которую используют для расчёта цены второй части сделки. Ставка зависит от срока: чем дольше срок, тем выше ставка.

• Продавец ценных бумаг может использовать полученные деньги, чтобы вложить их в новые ценные бумаги. Если инвестировать в покупку акций (например), и эти акции за период РЕПО успеют вырасти в цене, то инвестор останется в плюсе. На вырученные деньги инвестор выкупит обратно свои ценные бумаги по РЕПО.

На вырученные деньги инвестор выкупит обратно свои ценные бумаги по РЕПО.

Виды сделок

Для продавца активов сделка называется прямой. А для покупателя — обратной. Если срок длится всего 1 день, то сделка называется «овернайт» и обе её части заключаются на рынке спот.

Какие ценные бумаги подходят для РЕПО

В качестве активов можно использовать разные виды ценных бумаг:

• эмиссионные ценные бумаги российского эмитента;

• акции или облигации иностранного эмитента;

• клиринговые сертификаты участия.

.

Особенности для акционеров

Когда по договору РЕПО передаются акции, их прежний владелец на срок сделки лишается прав акционера: не может участвовать в собрании акционеров и обжаловать принятые ими решения.

Если вы заинтересованы в подобного вида операциях или хотите узнать о них больше, обращайтесь в Банк «ЦентроКредит». Наши специалисты помогут вам стать набраться опыта и стать уверенными инвесторами.

когда все остаются в выигрыше

фото носит иллюстративный характер, источник: pixabay. com

comКак известно фондовый рынок, как часть финансового рынка, призвана, в том числе, обсуживать интересы реального сектора экономики с целью повышения его эффективности. Рынок облигаций Республики Беларусь в этом смысле открывает достаточно широкие возможности, которыми стоит воспользоваться. Например, наиболее эффективно распоряжаться временно свободными денежными средствами на короткие интервалы времени можно с помощью сделок РЕПО. По каким правилам заключается этот особый вид сделок на рынке ценных бумаг Республики Беларусь и как его использовать, рассказывает ведущий специалист брокерского отдела инвестиционной компании «Айгенис» Дарья Жарова.

Немного теории

Смысл операции кроется уже в ее названии: еще в начале XX века в США впервые появились сделки repurchase agreement, что дословно переводится как соглашение о выкупе. В русском языке прижилось сокращение – REPO, а обозначает оно сделки, которые заключаются с целью подписания краткосрочного контракта по продаже/покупке долговых ценных бумаг в основном между юридическими лицами. Заключают их для получения денежной ликвидности или ценных бумаг на короткий срок. По сути, сделка РЕПО – это получение/предоставление займа под обеспечение облигаций. При этом организация передает контрагенту свои ценные бумаги в собственность на определенный заранее срок – это существенное отличие сделки РЕПО от залога при банковском кредитовании, при котором заемщик не теряет прав на свои ценные бумаги.

Заключают их для получения денежной ликвидности или ценных бумаг на короткий срок. По сути, сделка РЕПО – это получение/предоставление займа под обеспечение облигаций. При этом организация передает контрагенту свои ценные бумаги в собственность на определенный заранее срок – это существенное отличие сделки РЕПО от залога при банковском кредитовании, при котором заемщик не теряет прав на свои ценные бумаги.

Иметь в арсенале такой финансовый инструмент стоит: операции надежны и достаточно просты. Более того, они интересны обеим сторонам, которые участвуют в сделке, – это заемщик – тот, кто продает бумаги¸ и сторона, которая покупает. По сути, заемщик получает деньги под низкую ставку на короткий промежуток времени, а инвестор – гарантированный возврат вложений через определенный и заранее оговоренный срок, для него это краткосрочные инвестиции под обеспечение ценных бумаг.

Что на практике

Сама финансовая операция состоит из двух частей. Вначале одна сторона продает другой пакет ценных бумаг определенного выпуска и обязуется выкупить его по заранее оговоренной цене. Вторая часть – это непосредственно выкуп этих ценных бумаг. Возвращаются обратно облигации того же выпуска и в первоначальном количестве. Еще одно важное условие: сторонами сделки по первой и второй частям должны быть одни и те же лица, то есть продавец и покупатель во второй части сделки становятся покупателем и продавцом соответственно.

Вторая часть – это непосредственно выкуп этих ценных бумаг. Возвращаются обратно облигации того же выпуска и в первоначальном количестве. Еще одно важное условие: сторонами сделки по первой и второй частям должны быть одни и те же лица, то есть продавец и покупатель во второй части сделки становятся покупателем и продавцом соответственно.

На рынке ценных бумаг Республики Беларусь сделки РЕПО разрешается совершать только с облигациями. При этом эмитент облигаций не имеет право проводить сделки РЕПО с облигациями собственной эмиссии. Нельзя использовать ценные бумаги, срок погашения которых наступает до даты проведения второго этапа операций РЕПО. При этом сделка может заключаться в любой валюте: как в валюте номинала облигации, так и по договорному курсу при условии, что это не противоречит действующему валютному законодательству Республики Беларусь.

Необходимо помнить, что на фондовом рынке Республики Беларусь сделки РЕПО могут проводиться только на биржевом рынке, поэтому инвестор физическое или юридическое лицо может участвовать в биржевых торгах только используя услуги брокера, который должен быть разным как у покупателя, так и у продавца. В ходе биржевых торгов формируется заявка на покупку или продажу ценных бумаг, а когда приходит время исполнения обязательств по второй части сделки РЕПО, участники обязаны обеспечить наличие денежных средств на торговой позиции биржи и ценные бумаги на счете «депо». В итоге вы возвращаете облигации первоначальному владельцу, а он перечисляет вам деньги, направленные ранее в рамках первой части сделки, а также доход за период владения облигацией.

В ходе биржевых торгов формируется заявка на покупку или продажу ценных бумаг, а когда приходит время исполнения обязательств по второй части сделки РЕПО, участники обязаны обеспечить наличие денежных средств на торговой позиции биржи и ценные бумаги на счете «депо». В итоге вы возвращаете облигации первоначальному владельцу, а он перечисляет вам деньги, направленные ранее в рамках первой части сделки, а также доход за период владения облигацией.

Доходы и расходы

Доход, который принесет сделка, – это разница в цене между первой и второй частью операции. Преимущество сделок РЕПО в том, что для получения дохода покупателю облигации не надо владеть бумагой до погашения.

Не забудьте и про графу расходов: так как сделки проводятся на бирже, придется заплатить биржевой сбор, который во многом зависит от срока сделки РЕПО. Если срок составляет 1-3 дня, уплачивается комиссия от 0,001% от суммы первой части сделки со стороны покупателя и продавца. Если срок – 31 день и более, то комиссия доходит до 0,01% от суммы первой части сделки со стороны покупателя и продавца. Во второй части сделки комиссия не взимается. Однако если вторая часть сделки РЕПО была расторгнута по вине одной из сторон, то виновная сторона обязана уплатить пострадавшей стороне неустойку. А если расторжение второй части сделки РЕПО происходит по вине обеих сторон, то обе стороны обязаны уплатить штраф в пользу биржи.

Во второй части сделки комиссия не взимается. Однако если вторая часть сделки РЕПО была расторгнута по вине одной из сторон, то виновная сторона обязана уплатить пострадавшей стороне неустойку. А если расторжение второй части сделки РЕПО происходит по вине обеих сторон, то обе стороны обязаны уплатить штраф в пользу биржи.

РЕПО – самая предсказуемая сделка

Еще на старте все участники сделки хорошо осведомлены, кто и что в итоге получит. Однако при необходимости корректировки все же можно вносить. К примеру, если возникло желание расторгнуть вторую часть сделки РЕПО по соглашению сторон или внести в нее какие-либо изменения, это можно сделать через торговую систему до дня исполнения обязательств по второй части сделки. Правда, изменить можно срок и ставку сделки РЕПО, но не валюту платежа.

А как же риски?

Основной риск — неисполнения одной из сторон своих обязательств по второй части сделки РЕПО и связанные с этим финансовые потери. Это может происходить и в связи с рыночными факторами, когда в случае роста курсовых котировок на актив кредитор может захотеть реализовать их самостоятельно, не исполняя обязательства по второй части сделки. В случае падения курсовых котировок, получатель займа может не захотеть возвращать себе активы и исполнять свои обязательства на втором этапе операции РЕПО. Также причины могут носить и субъективный характер – финансовая несостоятельность одной из сторон сделки РЕПО. Однако в целом риски обеих сторон в операциях РЕПО обеспечены. Во-первых, существуют финансовые санкции со стороны организатора торгов за неисполнение сделок РЕПО. Причем размер таких санкций может быть достаточно существенным. Во-вторых, сделки РЕПО, как мы уже сказали, заключаются при посредничестве брокеров. Именно они несут основные репутационные и финансовые риски за своих клиентов. Соответственно, любой клиент брокера, желающий заключить сделку РЕПО, оценивается на предмет надежности. В-третьих, для минимизации рисков лучше заключать сделки РЕПО с надежными облигациями, меньше всего подверженными волатильности, а также обладающими качествами высоколиквидной ценной бумаги. На нашем рынке такими облигациями являются государственные ценные бумаги.

В случае падения курсовых котировок, получатель займа может не захотеть возвращать себе активы и исполнять свои обязательства на втором этапе операции РЕПО. Также причины могут носить и субъективный характер – финансовая несостоятельность одной из сторон сделки РЕПО. Однако в целом риски обеих сторон в операциях РЕПО обеспечены. Во-первых, существуют финансовые санкции со стороны организатора торгов за неисполнение сделок РЕПО. Причем размер таких санкций может быть достаточно существенным. Во-вторых, сделки РЕПО, как мы уже сказали, заключаются при посредничестве брокеров. Именно они несут основные репутационные и финансовые риски за своих клиентов. Соответственно, любой клиент брокера, желающий заключить сделку РЕПО, оценивается на предмет надежности. В-третьих, для минимизации рисков лучше заключать сделки РЕПО с надежными облигациями, меньше всего подверженными волатильности, а также обладающими качествами высоколиквидной ценной бумаги. На нашем рынке такими облигациями являются государственные ценные бумаги.

Выводы

Сделки РЕПО — это наиболее интересный инструмент в вопросе краткосрочного инвестирования денежных средств. Любой бизнес в своей деятельности сталкивается с вопросом эффективного управления свободными остатками на счетах. С учетом сложившихся на сегодняшний день процентных условий, предлагаемых банками для таких активов в виде начисления платы по остаткам, операции РЕПО (особенно принимая во внимания также и налоговые льготы) являются значительным подспорьем в вопросе совершенствования рачительного подхода в управлении деньгами – говорит ведущий специалист брокерского отдела инвестиционной компании «Айгенис» Дарья Жарова.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Сделка РЕПО

Определение

СДЕЛКА РЕПО (РЕПОРТ) — это сделка покупки или продажи какого-либо актива с обязательством совершить обратную сделку продажи или покупки через определенный срок по оговоренной цене.

Комментарии

Биржевая сделка РЕПО на рынке ценных бумаг, заключается в том, что осуществляется продажа ценных бумаг с одновременным заключением сделки о последующем их выкупе через определенный срок по более высокой цене. Фактически является разновидностью кредита, платой за который, является разница в ценах.

Валютная сделка РЕПО — проводимая на валютном рынке страны сделка, заключающаяся в сочетании наличной сделки по продаже иностранной валюты в обмен на национальную, с обратной одновременно заключаемой сделкой о покупке национальной валюты по более высокой цене.

Сделки РЕПО позволяют как кредитным, так и некредитным организациям выдавать кредиты. Данные сделки обходят ограничения, налагаемые на кредитные организации законом. Для кредитора преимущество использования сделок РЕПО состоит в том, что он становится полноправным собственником актива, который, в случае отказа заемщика совершить обратную сделку, он может реализовать по рыночной цене, таким образом, избежав убытка. Преимущества для заемщика, обладающего ликвидным активом, сводятся к возможности получить заем без формальностей, связанных с оценкой его кредитоспособности.

Преимущества для заемщика, обладающего ликвидным активом, сводятся к возможности получить заем без формальностей, связанных с оценкой его кредитоспособности.

См. также: МАРЖИН-КОЛЛ

English

Я.М. Миркин, В.Я. Миркин. Англо-русский толковый словарь по финансовым рынкам

REPURCHASE AGREEMENT (REPO, RP) соглашение об обратной покупке [ценных бумаг], РЕПО (сделка по продаже ценных бумаг, одновременно включающая соглашение о покупке тех же самых ценных бумаг по оговоренной цене и в оговоренный срок).

REPO MARKET рынок РЕПО, рынок сделок об обратной покупке (рынок, на кот. заключаются и выполняются сделки РЕПО).

Видео на IncomePoint.tv

РЕПО — Финансовый словарь смарт-лаб.

РЕПО -это сделка(операция) покупки/продажи Ценной Бумаги (ЦБ) с обязательной обратной продажей/покупкой этих же ЦБ через определенный срок по заранее оговоренной цене.

Второе определение:

РЕПО — это платный, срочный заём под залог ЦБ

Отметим, что именно «заём», а не «кредит» т.к кредит- это экономическая категория(если не брать во внимание труды Маршалла, где экономическая категория сама по себе может быть наполнена сущностью), представляющая из себя экономические отношения по поводу возвратного движения ссуженной стоимости на платной основе.

Бывает:

Прямое- сделка продажи с последующей покупкой,

Обратное- сделка покупки с последующей продажей

В свою очередь подразделяются на:

Бессрочное,

Срочное,

Овернайт.

Риски:

полностью лежат на собственнике ЦБ т.е все прибыли/убытки по ЦБ (изменение курса, дивиденды и пр.) лежат на собственнике и не переходят к контрагенту, который их купил для последующего возврата

Контрагент, берущий в залог эти ЦБ для последующего возврата, несет весь букет рисков: кредитный, валютный, политический, форс-мажор и пр.

Рассмотрев по сути сделку Шорт Селл на Бирже, можно предположить, что это не что иное как операция РЕПО, тем более, что за ШортСелл трейдер платит заранее определенный %

Именно этот % так же может служить регулятором направления активности трейдеров по ЦБ — по некоторым ЦБ в частности в Америке шотрСелл стоит очень дорого — до 50% годовых и выше, кроме того, маржа в таких случаях, как правило, может быть выше чем по операциям в Бай (как дополнение к этим мерам МаркетМейкер может увеличить шаг страйков вниз по ближним сериям опционов и пр. )

)

Почему же ШортСелл на бирже все таки нельзя назвать операцией РЕПО в полном смысле этого слова?

Ответ прост:

если мы шортим акцию вплоть до эксдивидиндэйт, мы обязаны выплатить по ней дивиденд контрагенту, который у нас её преобрел, результат изменения курса ЦБ тоже является нашим. По операции же РЕПО все риски по ЦБ несет собственник ЦБ. Таким образом трейдер осуществляющий ШотрСелл несет на себе, если можно так выразиться, «атрибуты» права собственности ЦБ

Кроме того, в этих операциях учавствует разное количество контрагентов

РЕПО- как правило — два

Шорт — как минимум три т.к большинство брокеров(Америка) может передать акции с маржинальных счетов своих клиентов в шорт(селл) без их уведомления(порядок регламентируется и контролируется SEC), что заранее прописано в договоре на брокерское обслуживание.

Источник: не знаю от куда я это знаю

Полезные ссылки на смартлабе по теме РЕПО:

smoketrader: Механизм распределения свободных средств на денежном рынке (+63, 13. 06.2013)

06.2013)

см. также:

Аукцион РЕПО ЦБ РФ

Договор РЕПО (РЕПО)

Что такое договор обратного выкупа?

Договор обратного выкупа (репо) — это форма краткосрочного заимствования для дилеров государственных ценных бумаг. В случае репо дилер продает государственные ценные бумаги инвесторам, обычно на однодневной основе, и выкупает их на следующий день по несколько более высокой цене. Эта небольшая разница в цене является подразумеваемой процентной ставкой овернайт. Репо обычно используются для привлечения краткосрочного капитала. Они также являются обычным инструментом операций центрального банка на открытом рынке.

Для стороны, продающей ценную бумагу и согласившейся выкупить ее в будущем, это репо; для стороны на другом конце сделки, покупающей ценную бумагу и соглашающейся на продажу в будущем, это соглашение обратного РЕПО.

Ключевые выводы

- Соглашение об обратной покупке или «репо» — это краткосрочное соглашение о продаже ценных бумаг с целью их выкупа по несколько более высокой цене.

- Тот, кто продает репо, по сути занимается заимствованием, а другой — ссудой, поскольку кредитору начисляется скрытый процент в разнице в ценах от инициирования до обратной покупки.

- Репо и обратное репо, таким образом, используются для краткосрочного заимствования и кредитования, часто на срок от ночи до 48 часов.

- Неявная процентная ставка по этим соглашениям известна как ставка репо, заменяющая безрисковую ставку овернайт.

Общие сведения об соглашениях об обратной покупке

Соглашения о выкупе обычно считаются безопасными инвестициями, поскольку рассматриваемая ценная бумага выступает в качестве залога, поэтому в большинстве соглашений участвует U.S. Казначейские облигации. Договор РЕПО, классифицируемый как инструмент денежного рынка, действует как краткосрочная процентная ссуда под обеспечение. Покупатель выступает в качестве краткосрочного кредитора, а продавец — в качестве краткосрочного заемщика. Продаваемые ценные бумаги являются залогом. Таким образом, достигаются цели обеих сторон — гарантированное финансирование и ликвидность.

Таким образом, достигаются цели обеих сторон — гарантированное финансирование и ликвидность.

Соглашения об обратной покупке могут заключаться между различными сторонами. Федеральная резервная система заключает соглашения об обратной покупке для регулирования денежной массы и банковских резервов.Физические лица обычно используют эти соглашения для финансирования покупки долговых ценных бумаг или других инвестиций. Соглашения обратного выкупа являются строго краткосрочными инвестициями, и срок их погашения называется «ставкой», «сроком» или «сроком».

Несмотря на сходство с обеспеченными кредитами, операции РЕПО — это фактические покупки. Однако, поскольку покупатель имеет только временное право собственности на ценную бумагу, эти соглашения часто рассматриваются как ссуды для целей налогообложения и бухгалтерского учета. В случае банкротства в большинстве случаев инвесторы репо могут продать свое обеспечение.Это еще одно различие между репо и обеспеченными кредитами; в случае большинства ссуд, обеспеченных залогом, обанкротившиеся инвесторы будут автоматически приостановлены.

в сравнении с открытыми соглашениями РЕПО

Основное различие между сроком и открытым репо заключается в промежутке времени между продажей и обратной покупкой ценных бумаг.

Сделки РЕПО с установленной датой погашения (обычно на следующий день или неделю) являются соглашениями об обратном выкупе.Дилер продает ценные бумаги контрагенту с соглашением о том, что он выкупит их обратно по более высокой цене в определенную дату. По этому соглашению контрагент получает право использовать ценные бумаги в течение срока сделки и будет получать проценты, выраженные как разница между начальной ценой продажи и ценой обратного выкупа. Процентная ставка фиксирована, и дилер будет выплачивать проценты по истечении срока погашения. Срок репо используется для инвестирования денежных средств или финансирования активов, когда стороны знают, сколько времени им потребуется для этого.Взаимодействие с другими людьми

Открытое соглашение репо (также известное как репо по требованию) работает так же, как и срочное репо, за исключением того, что дилер и контрагент соглашаются на сделку без установки срока погашения. Вместо этого сделка может быть прекращена любой стороной, уведомив другую сторону до согласованного ежедневного крайнего срока. Если открытое репо не прекращается, оно автоматически продлевается каждый день. Проценты выплачиваются ежемесячно, а процентная ставка периодически пересматривается по взаимному соглашению.Процентная ставка по открытому репо обычно близка к ставке по федеральным фондам. Открытое репо используется для инвестирования денежных средств или финансирования активов, когда стороны не знают, сколько времени им потребуется для этого. Но почти все открытые соглашения заключаются в течение одного-двух лет.

Вместо этого сделка может быть прекращена любой стороной, уведомив другую сторону до согласованного ежедневного крайнего срока. Если открытое репо не прекращается, оно автоматически продлевается каждый день. Проценты выплачиваются ежемесячно, а процентная ставка периодически пересматривается по взаимному соглашению.Процентная ставка по открытому репо обычно близка к ставке по федеральным фондам. Открытое репо используется для инвестирования денежных средств или финансирования активов, когда стороны не знают, сколько времени им потребуется для этого. Но почти все открытые соглашения заключаются в течение одного-двух лет.

Значение тенора

Репо с более длительным сроком погашения обычно считается более рискованным. При более длительном сроке действия большее количество факторов может повлиять на кредитоспособность выкупающей стороны, и колебания процентных ставок с большей вероятностью повлияют на стоимость выкупленного актива.Взаимодействие с другими людьми

Это похоже на факторы, влияющие на процентные ставки по облигациям. В нормальных условиях кредитного рынка более долгосрочные облигации приносят более высокие проценты. Покупка долгосрочных облигаций — это ставка на то, что процентные ставки существенно не вырастут в течение срока действия облигации. В течение более длительного периода более вероятно, что произойдет «хвостовое событие», в результате которого процентные ставки превысят прогнозируемые диапазоны. Если наступит период высокой инфляции, проценты, выплаченные по облигациям, уплаченные до этого периода, будут стоить меньше в реальном выражении.

В нормальных условиях кредитного рынка более долгосрочные облигации приносят более высокие проценты. Покупка долгосрочных облигаций — это ставка на то, что процентные ставки существенно не вырастут в течение срока действия облигации. В течение более длительного периода более вероятно, что произойдет «хвостовое событие», в результате которого процентные ставки превысят прогнозируемые диапазоны. Если наступит период высокой инфляции, проценты, выплаченные по облигациям, уплаченные до этого периода, будут стоить меньше в реальном выражении.

Тот же принцип применяется к РЕПО. Чем дольше срок репо, тем больше вероятность того, что стоимость залоговых ценных бумаг будет колебаться до обратной покупки, и коммерческая деятельность повлияет на способность выкупающей стороны выполнить договор. Фактически, кредитный риск контрагента является основным риском, связанным с операциями РЕПО. Как и в случае любой ссуды, кредитор несет риск того, что должник не сможет выплатить основную сумму. Репо функционирует как обеспеченный долг, что снижает общий риск.А поскольку цена репо превышает стоимость обеспечения, эти соглашения остаются взаимовыгодными для покупателей и продавцов.

Репо функционирует как обеспеченный долг, что снижает общий риск.А поскольку цена репо превышает стоимость обеспечения, эти соглашения остаются взаимовыгодными для покупателей и продавцов.

Виды договоров РЕПО

Существует три основных типа соглашений об обратной покупке.

- Наиболее распространенным типом является стороннее репо (также известное как трехстороннее репо ). В этом соглашении клиринговый агент или банк проводит операции между покупателем и продавцом и защищает интересы каждого.Он хранит ценные бумаги и гарантирует, что продавец получит денежные средства в начале действия соглашения, а покупатель перечислит средства в пользу продавца и доставит ценные бумаги при наступлении срока погашения. Основными клиринговыми банками для трехстороннего РЕПО в США являются JPMorgan Chase и Bank of New York Mellon. Помимо принятия на хранение ценных бумаг, участвующих в сделке, эти клиринговые агенты также оценивают ценные бумаги и обеспечивают применение установленной маржи. Они проводят расчет по сделке в своих бухгалтерских книгах и помогают дилерам оптимизировать обеспечение.Однако клиринговые банки не действуют как сватовство; эти агенты не находят дилеров для наличных инвесторов или наоборот, и они не действуют как брокеры. Обычно клиринговые банки проводят сделки репо в начале дня, хотя отсрочка в расчетах обычно означает, что дилерам ежедневно предоставляются миллиарды долларов внутридневных кредитов. Эти соглашения составляют от 80% до 90% рынка соглашений об обратном выкупе, который на 2016 год занимал около 1,6 триллиона долларов США.

- В случае репо со специализированной поставкой для сделки требуется гарантия облигаций в начале действия соглашения. и по достижении зрелости.Этот тип соглашения не очень распространен.

- В сделке репо с хранением на хранении продавец получает денежные средства за продажу ценной бумаги, но хранит их на депозитарном счете покупателя. Этот тип соглашения встречается еще реже, поскольку существует риск, что продавец может стать неплатежеспособным, а заемщик может не иметь доступа к залоговому обеспечению.

Они проводят расчет по сделке в своих бухгалтерских книгах и помогают дилерам оптимизировать обеспечение.Однако клиринговые банки не действуют как сватовство; эти агенты не находят дилеров для наличных инвесторов или наоборот, и они не действуют как брокеры. Обычно клиринговые банки проводят сделки репо в начале дня, хотя отсрочка в расчетах обычно означает, что дилерам ежедневно предоставляются миллиарды долларов внутридневных кредитов. Эти соглашения составляют от 80% до 90% рынка соглашений об обратном выкупе, который на 2016 год занимал около 1,6 триллиона долларов США.

Они проводят расчет по сделке в своих бухгалтерских книгах и помогают дилерам оптимизировать обеспечение.Однако клиринговые банки не действуют как сватовство; эти агенты не находят дилеров для наличных инвесторов или наоборот, и они не действуют как брокеры. Обычно клиринговые банки проводят сделки репо в начале дня, хотя отсрочка в расчетах обычно означает, что дилерам ежедневно предоставляются миллиарды долларов внутридневных кредитов. Эти соглашения составляют от 80% до 90% рынка соглашений об обратном выкупе, который на 2016 год занимал около 1,6 триллиона долларов США.

Ближняя и дальняя ноги

Как и во многих других уголках финансового мира, соглашения об обратной покупке включают терминологию, которая обычно не встречается в других местах.Один из наиболее распространенных терминов в пространстве репо — это «нога». Существуют разные типы этапов: например, часть сделки по соглашению об обратной покупке, в которой ценные бумаги первоначально продаются, иногда называется «начальным этапом», а последующая обратная покупка — «закрытым этапом». Иногда термины также заменяются на «ближняя нога» и «дальняя нога» соответственно. На ближайшем этапе операции репо ценные бумаги продаются. В дальней ноге он выкуплен.

Значение ставки репо

Когда правительственные центральные банки выкупают ценные бумаги у частных банков, они делают это по дисконтированной ставке, известной как ставка репо.Как и базовые ставки, ставки репо устанавливаются центральными банками. Система ставок репо позволяет правительствам контролировать денежную массу в экономике путем увеличения или уменьшения доступных средств. Снижение ставок репо побуждает банки продавать ценные бумаги обратно государству в обмен на наличные. Это увеличивает денежную массу, доступную для экономики в целом. И наоборот, повышая ставки репо, центральные банки могут эффективно сокращать денежную массу, отговаривая банки от перепродажи этих ценных бумаг.Взаимодействие с другими людьми

Снижение ставок репо побуждает банки продавать ценные бумаги обратно государству в обмен на наличные. Это увеличивает денежную массу, доступную для экономики в целом. И наоборот, повышая ставки репо, центральные банки могут эффективно сокращать денежную массу, отговаривая банки от перепродажи этих ценных бумаг.Взаимодействие с другими людьми

Чтобы определить истинные затраты и выгоды от соглашения об обратной покупке, покупатель или продавец, заинтересованные в участии в сделке, должны учитывать три различных расчета:

1) Денежные средства при первоначальной продаже ценных бумаг.

2) Денежные средства, подлежащие выплате при выкупе ценной бумаги.

3) Подразумеваемая процентная ставка

Денежные средства, уплаченные при первоначальной продаже ценных бумаг, и денежные средства, уплаченные при обратной покупке, будут зависеть от стоимости и типа ценных бумаг, задействованных в репо.В случае облигации, например, обе эти стоимости должны будут учитывать чистую цену и величину начисленных процентов по облигации.

Важнейшим расчетом в любом соглашении репо является предполагаемая процентная ставка. Если процентная ставка неблагоприятна, договор репо может оказаться не самым эффективным способом получения доступа к краткосрочным денежным средствам. Формула, которую можно использовать для расчета реальной процентной ставки, приведена ниже:

Процентная ставка = [(будущая стоимость / приведенная стоимость) — 1] х год / количество дней между последовательными этапами

После того, как реальная процентная ставка была рассчитана, сравнение ставки со ставками, относящимися к другим типам финансирования, покажет, является ли договор обратного выкупа выгодным.Как правило, в качестве обеспеченной формы кредитования соглашения РЕПО предлагают более выгодные условия, чем соглашения о кредитовании наличными на денежном рынке. С точки зрения участника обратного репо, соглашение может также принести дополнительный доход за счет избыточных денежных резервов.

Риски репо

Соглашения РЕПО обычно рассматриваются как инструменты снижения кредитного риска. Самый большой риск при репо заключается в том, что продавец может не продлить срок действия соглашения, не выкупив повторно ценные бумаги, которые он продал в дату погашения.В этих ситуациях покупатель ценной бумаги может затем ликвидировать ценную бумагу, чтобы попытаться вернуть денежные средства, которые он выплатил первоначально. Причина, по которой это представляет собой неотъемлемый риск, заключается в том, что стоимость ценной бумаги могла снизиться с момента первоначальной продажи, и, таким образом, это может оставить покупателя без другого выбора, кроме как удерживать ценную бумагу, которую он никогда не намеревался поддерживать в течение длительного времени. или продать с убытком. С другой стороны, в этой сделке есть риск для заемщика; если стоимость ценной бумаги превышает согласованные условия, кредитор не может продать ценные бумаги обратно.

Самый большой риск при репо заключается в том, что продавец может не продлить срок действия соглашения, не выкупив повторно ценные бумаги, которые он продал в дату погашения.В этих ситуациях покупатель ценной бумаги может затем ликвидировать ценную бумагу, чтобы попытаться вернуть денежные средства, которые он выплатил первоначально. Причина, по которой это представляет собой неотъемлемый риск, заключается в том, что стоимость ценной бумаги могла снизиться с момента первоначальной продажи, и, таким образом, это может оставить покупателя без другого выбора, кроме как удерживать ценную бумагу, которую он никогда не намеревался поддерживать в течение длительного времени. или продать с убытком. С другой стороны, в этой сделке есть риск для заемщика; если стоимость ценной бумаги превышает согласованные условия, кредитор не может продать ценные бумаги обратно.

В пространство соглашений об обратной покупке встроены механизмы, помогающие снизить этот риск. Например, многие сделки РЕПО имеют чрезмерное обеспечение. Во многих случаях, если обеспечение падает в цене, может потребоваться маржинальное требование, чтобы попросить заемщика изменить предлагаемые ценные бумаги. В ситуациях, когда кажется вероятным, что стоимость ценной бумаги может вырасти, а кредитор не сможет продать ее обратно заемщику, недостаточное обеспечение может быть использовано для снижения риска.

Во многих случаях, если обеспечение падает в цене, может потребоваться маржинальное требование, чтобы попросить заемщика изменить предлагаемые ценные бумаги. В ситуациях, когда кажется вероятным, что стоимость ценной бумаги может вырасти, а кредитор не сможет продать ее обратно заемщику, недостаточное обеспечение может быть использовано для снижения риска.

Как правило, кредитный риск по соглашениям РЕПО зависит от многих факторов, включая условия сделки, ликвидность ценной бумаги, специфические особенности вовлеченных контрагентов и многое другое.

Финансовый кризис и рынок репо

После финансового кризиса 2008 года инвесторы сосредоточились на особом типе репо, известном как репо 105. Были предположения, что эти репо сыграли определенную роль в попытках Lehman Brothers скрыть ухудшение своего финансового положения, приведшее к кризису. Сразу после кризиса рынок репо в США и за рубежом значительно сократился. Однако в последние годы он восстановился и продолжил расти.

Кризис выявил проблемы с рынком репо в целом. С тех пор ФРС вмешалась, чтобы проанализировать и снизить системные риски. ФРС определила как минимум три вызывающих озабоченность проблем:

1) Зависимость рынка трехстороннего РЕПО от внутридневного кредита, предоставляемого клиринговыми банками.

2) Отсутствие эффективных планов по ликвидации залога в случае дефолта дилера.

3) Нехватка жизнеспособных практик управления рисками

Начиная с конца 2008 года ФРС и другие регулирующие органы установили новые правила для решения этих и других проблем.Среди последствий этих правил было усиление давления на банки с целью поддержания их самых безопасных активов, таких как казначейские облигации. Они были заинтересованы в том, чтобы не ссужать их по соглашениям репо. Согласно Bloomberg, влияние этих правил было значительным: до конца 2008 года оценочная стоимость глобальных ценных бумаг, предоставленных таким образом, составляла около 4 триллионов долларов. Однако с того времени эта цифра приблизилась к 2 триллионам долларов. Кроме того, ФРС все чаще заключает соглашения об обратной покупке (или обратной покупке) в качестве средства компенсации временных колебаний банковских резервов.Взаимодействие с другими людьми

Однако с того времени эта цифра приблизилась к 2 триллионам долларов. Кроме того, ФРС все чаще заключает соглашения об обратной покупке (или обратной покупке) в качестве средства компенсации временных колебаний банковских резервов.Взаимодействие с другими людьми

Тем не менее, несмотря на регуляторные изменения, произошедшие за последнее десятилетие, системные риски для пространства репо остаются. ФРС продолжает беспокоиться по поводу дефолта крупного дилера репо, который может спровоцировать массовую распродажу денежных средств, что может негативно повлиять на рынок в целом. Будущее пространства репо может включать в себя постоянное регулирование, ограничивающее действия этих участников, или оно может даже в конечном итоге повлечь за собой переход к центральной системе обмена информацией. Однако в настоящее время соглашения об обратной покупке остаются важным средством облегчения краткосрочного заимствования.Взаимодействие с другими людьми

Соглашение об обратной покупке: определение, как это работает

Договор обратного выкупа (репо) — это краткосрочная продажа между финансовыми учреждениями в обмен на государственные ценные бумаги. Обе стороны соглашаются отменить продажу в будущем за небольшую плату. Большинство репо открываются в одночасье, но некоторые могут оставаться открытыми в течение нескольких недель. Они используются предприятиями для быстрого сбора денежных средств. Они также используются центральными банками.

Обе стороны соглашаются отменить продажу в будущем за небольшую плату. Большинство репо открываются в одночасье, но некоторые могут оставаться открытыми в течение нескольких недель. Они используются предприятиями для быстрого сбора денежных средств. Они также используются центральными банками.

Репо — это операции продажи, которые действуют как краткосрочные займы с обеспечением.

Репо популярны, потому что они просты и безопасны. Финансовые учреждения, такие как банки, дилеры по ценным бумагам и хедж-фонды, не любят иметь большие суммы наличных денег. Они предпочитают вкладывать все свои деньги в работу. Когда им срочно понадобятся деньги, они могут обратиться на рынок репо. С другой стороны, фонды денежного рынка имеют много наличных денег. Они с радостью одолжат финансовому учреждению на ночь за небольшую плату.

Рынок репо в США составляет от 2 до 4 триллионов долларов.Рынок репо в Европе больше чем вдвое и составляет 9 триллионов долларов.

Что такое договор обратного выкупа?

Соглашение об обратной покупке — это когда покупатели покупают ценные бумаги у продавца в обмен на наличные и соглашаются отменить сделку в указанную дату. Он функционирует как краткосрочная ссуда с обеспечением.

Он функционирует как краткосрочная ссуда с обеспечением.

В Соединенных Штатах наиболее распространенным типом репо является трехстороннее соглашение, в котором крупный коммерческий банк выступает в роли посредника. Он является посредником в сделке между финансовым учреждением, которому нужны наличные деньги, как правило, дилером по ценным бумагам или хедж-фондом, и другим финансовым учреждением, которое может предоставить ссуду, например фондом денежного рынка.Взаимодействие с другими людьми

Стороны соглашаются отменить сделку, обычно на следующий день. Эта сделка называется обратным РЕПО или обратным репо.

Дилер по ценным бумагам размещает в качестве обеспечения краткосрочные государственные ценные бумаги, такие как казначейские векселя США. Стоимость залога примерно на 2–3% больше суммы получаемых денежных средств. Это прибыль фонду денежного рынка за то, что он «одалживает» свои наличные. Эта процентная разница известна как ставка репо.

Альтернативное название: Репо, покупка / обратная продажа

Роль Федеральной резервной системы

Федеральная резервная система использует операции репо и обратного репо для управления процентными ставками. В частности, он поддерживает процентную ставку по федеральным фондам в целевом диапазоне, установленном Федеральным комитетом по открытым рынкам (FOMC). Операции выполняет Федеральный резервный банк Нью-Йорка.

В частности, он поддерживает процентную ставку по федеральным фондам в целевом диапазоне, установленном Федеральным комитетом по открытым рынкам (FOMC). Операции выполняет Федеральный резервный банк Нью-Йорка.

ФРС Нью-Йорка проводит сделки РЕПО только с первичными дилерами. Это крупные нью-йоркские банки, которые соглашаются участвовать в ежедневных операциях ФРС. ФРС покупает у банка казначейские обязательства, ценные бумаги с ипотечным покрытием или другие долговые обязательства. Таким образом, это увеличивает кредитование резервов банков. Это дает банкам больше денег для ссуды, что снижает процентные ставки.

ФРС проводит обратное РЕПО с первичными дилерами и другими банками, предприятиями, спонсируемыми государством, и фондами денежного рынка. Он продает банкам казначейские облигации и другие ценные бумаги. Это снижает количество ссудных средств, имеющихся в наличии у банков, тем самым повышая процентные ставки.

Федеральная резервная система начала выпускать обратные РЕПО в качестве тестовой программы в 2013 году. Это было в то время, когда она покупала долгосрочные банковские ценные бумаги в рамках своей программы количественного смягчения (QE). Программа QE добавила огромные объемы кредитов финансовым рынкам для борьбы с финансовым кризисом 2008 года.ФРС может использовать обратное РЕПО для корректировки краткосрочного рынка ценных бумаг.

Это было в то время, когда она покупала долгосрочные банковские ценные бумаги в рамках своей программы количественного смягчения (QE). Программа QE добавила огромные объемы кредитов финансовым рынкам для борьбы с финансовым кризисом 2008 года.ФРС может использовать обратное РЕПО для корректировки краткосрочного рынка ценных бумаг.

Способствовали ли РЕПО финансовому кризису?

Многие инвестиционные банки, такие как Bear Stearns и Lehman Brothers, слишком сильно полагались на денежные средства от краткосрочного РЕПО для финансирования своих долгосрочных инвестиций. Когда слишком много кредиторов одновременно требовали погашения долга, это было похоже на старомодный набег на банк.

Во-первых, Bear Stearns, а затем и Lehman не смогли продать достаточно сделок РЕПО, чтобы заплатить этим кредиторам.Вскоре никто не захотел давать им взаймы. Дошло до того, что у Lehman не хватило денег даже для выплаты заработной платы. До кризиса эти инвестиционные банки и хедж-фонды вообще не регулировались.

Некоторые исследователи не согласны. Исследование Стэнфордской школы бизнеса показало, что 90% операций репо обеспечены сверхнадежными казначейскими облигациями США. Кроме того, операции репо составили только 400 миллиардов долларов из 2,3 триллиона долларов активов фондов денежного рынка. Исследователи пришли к выводу, что денежный кризис произошел на рынке коммерческих бумаг, обеспеченных активами.Когда базовые активы обесценились, у банков остались бумаги, которые никому не нужны. Это истощило их капитал, вызвав финансовый кризис.

Что такое рынок репо и почему он важен?

Рынок репо или «репо» — это малоизвестная, но важная часть финансовой системы, которая в последнее время привлекает все большее внимание. В среднем каждый день торгуются по соглашениям РЕПО на сумму от 2 до 4 триллионов долларов — обеспеченным краткосрочным кредитам. Но как на самом деле работает рынок РЕПО и что с ним происходит?

Перво-наперво: что такое рынок репо? Договор обратного выкупа (репо) представляет собой краткосрочную обеспеченную ссуду: одна сторона продает ценные бумаги другой и соглашается выкупить эти ценные бумаги позже по более высокой цене. Ценные бумаги служат залогом. Разница между начальной ценой ценных бумаг и ценой их обратной покупки — это процент, выплачиваемый по ссуде, известный как ставка репо.

Ценные бумаги служат залогом. Разница между начальной ценой ценных бумаг и ценой их обратной покупки — это процент, выплачиваемый по ссуде, известный как ставка репо.

Договор обратного репо (обратное репо) является зеркалом операции репо. При обратном репо одна сторона покупает ценные бумаги и соглашается продать их обратно с получением положительного дохода позже, часто уже на следующий день. Большинство репозиториев совершаются в одночасье, хотя могут быть и дольше.

Рынок репо важен как минимум по двум причинам:

- Рынок репо позволяет финансовым учреждениям, владеющим партиями ценных бумаг (например,г. банки, брокеры-дилеры, хедж-фонды) дешево занимать и позволяет сторонам с большим количеством свободных денежных средств (например, паевые инвестиционные фонды денежного рынка) получать небольшую прибыль на эти деньги без особого риска, поскольку ценные бумаги, часто ценные бумаги Казначейства США, служат в качестве обеспечения . Финансовые учреждения не хотят держать наличные деньги, потому что это дорого — они не приносят процентов. Например, хедж-фонды владеют большим количеством активов, но могут нуждаться в деньгах для финансирования повседневных сделок, поэтому они занимают у фондов денежного рынка много наличных денег, которые могут приносить доход без особого риска.

- Федеральная резервная система использует репо и обратное репо для проведения денежно-кредитной политики. Когда ФРС покупает ценные бумаги у продавца, который соглашается выкупить их, она вводит резервы в финансовую систему. И наоборот, когда ФРС продает ценные бумаги с соглашением об обратной покупке, она истощает резервы из системы. После кризиса операции обратного РЕПО приобрели новое значение в качестве инструмента денежно-кредитной политики. Резервы — это сумма наличных денег, которые хранятся в банках — валюта в их хранилищах или на депозитах в ФРС.ФРС устанавливает минимальный уровень резервов; все, что превышает минимум, называется «избыточными резервами». Банки могут и часто предоставляют избыточные резервы на рынке репо.

Например, хедж-фонды владеют большим количеством активов, но могут нуждаться в деньгах для финансирования повседневных сделок, поэтому они занимают у фондов денежного рынка много наличных денег, которые могут приносить доход без особого риска.

Например, хедж-фонды владеют большим количеством активов, но могут нуждаться в деньгах для финансирования повседневных сделок, поэтому они занимают у фондов денежного рынка много наличных денег, которые могут приносить доход без особого риска. Ставка репо резко выросла в середине сентября 2019 года, достигнув 10 процентов в течение дня, и даже тогда финансовые учреждения с избыточными денежными средствами отказывались предоставлять ссуды. Этот скачок был необычным, поскольку ставка репо обычно соответствует базовой ставке Федеральной резервной системы по федеральным фондам, по которой банки ссужают резервы друг другу на ночь.Целевая ставка ФРС по ставке по федеральным фондам в то время составляла от 2 до 2,25 процента; волатильность на рынке репо привела к тому, что эффективная ставка по федеральным фондам превысила целевой диапазон и составила 2,30 процента.

Этот скачок был необычным, поскольку ставка репо обычно соответствует базовой ставке Федеральной резервной системы по федеральным фондам, по которой банки ссужают резервы друг другу на ночь.Целевая ставка ФРС по ставке по федеральным фондам в то время составляла от 2 до 2,25 процента; волатильность на рынке репо привела к тому, что эффективная ставка по федеральным фондам превысила целевой диапазон и составила 2,30 процента.

В середине сентября 2019 года совпали два события, которые увеличили спрос на денежные средства: должны были выплачиваться ежеквартальные корпоративные налоги, и это была дата расчетов по ранее выставленным на аукцион казначейским ценным бумагам. Это привело к крупному переводу резервов с финансового рынка в пользу правительства, что привело к несоответствию спроса и предложения на резервы.Но эти два ожидаемых события не в полной мере объясняют волатильность на рынке репо.

До глобального финансового кризиса ФРС действовала в рамках так называемых «дефицитных резервов». Банки пытались удерживать минимальную сумму резервов, занимая на рынке федеральных фондов, когда их было немного, и ссуды, когда у них было немного больше. ФРС нацелена на процентную ставку на этом рынке и добавляла или истощала резервы, когда хотела изменить процентные ставки по федеральным фондам.

Банки пытались удерживать минимальную сумму резервов, занимая на рынке федеральных фондов, когда их было немного, и ссуды, когда у них было немного больше. ФРС нацелена на процентную ставку на этом рынке и добавляла или истощала резервы, когда хотела изменить процентные ставки по федеральным фондам.

В период с 2008 по 2014 год ФРС проводила количественное смягчение (QE) для стимулирования экономики. ФРС создала резервы для покупки ценных бумаг, резко увеличив свой баланс и объем резервов в банковской системе. В результате докризисная структура больше не работала, поэтому ФРС перешла на схему «достаточных резервов» с новыми инструментами — проценты по избыточным резервам (IOER) и обратное репо овернайт (ONRRP), обе процентные ставки, которые устанавливает ФРС. сам — контролировать свою ключевую краткосрочную процентную ставку.В январе 2019 года Федеральный комитет по открытым рынкам — комитет по политике ФРС — подтвердил, что он «намерен продолжать проводить денежно-кредитную политику в режиме, при котором достаточное количество резервов обеспечивает контроль над уровнем ставки по федеральным фондам и другими краткосрочными платежами. Срочные процентные ставки осуществляются в основном через установление административных ставок Федеральной резервной системы, и при этом активное управление запасами резервов не требуется ». Когда в 2014 году ФРС остановила свою программу покупки активов, предложение избыточных резервов в банковской системе начало сокращаться.Когда в 2017 году ФРС начала сокращать свой баланс, резервы сокращались быстрее.

Срочные процентные ставки осуществляются в основном через установление административных ставок Федеральной резервной системы, и при этом активное управление запасами резервов не требуется ». Когда в 2014 году ФРС остановила свою программу покупки активов, предложение избыточных резервов в банковской системе начало сокращаться.Когда в 2017 году ФРС начала сокращать свой баланс, резервы сокращались быстрее.

Но ФРС не знала наверняка минимальный уровень резервов, которые были «достаточными», и исследования за последний год показали, что резервы не станут дефицитными, пока они не упадут до уровня менее 1,2 трлн долларов. ФРС явно просчиталась, частично на основании ответов банков на опросы ФРС. Оказалось, что банки хотели (или чувствовали себя вынужденными) иметь больше резервов, чем ожидал ФРС, и не желали предоставлять эти резервы в кредит на рынке репо, где было много людей с казначейскими облигациями, которые хотели использовать их в качестве обеспечения для денежных средств. Поскольку спрос превысил предложение, ставка РЕПО резко выросла.

Поскольку спрос превысил предложение, ставка РЕПО резко выросла.

Должностные лица ФРС пришли к выводу, что дисфункция на рынках очень краткосрочного кредитования могла быть вызвана чрезмерным сокращением его баланса, и в ответ объявили о планах покупать краткосрочные казначейские ценные бумаги на сумму около 60 миллиардов долларов в месяц в течение как минимум шести месяцев. , существенно увеличивая запасы резервов в системе. ФРС сделала все возможное, чтобы сказать, что это не очередной раунд количественного смягчения (QE).Однако некоторые на финансовых рынках настроены скептически, потому что количественное смягчение облегчило денежно-кредитную политику, расширив баланс, и новые покупки имеют такой же эффект.

Эти покупки отличаются от QE двумя способами:

- QE было разработано, в частности, для снижения долгосрочных процентных ставок с целью поощрения заимствований и экономического роста, а также для стимулирования принятия дополнительных рисков путем привлечения инвесторов к акциям и частным облигациям. На этот раз это не намерение ФРС. Вместо этого он покупает активы с единственной целью вливания ликвидности в банковскую систему.

- QE может иметь мощный сигнальный эффект, подкрепляющий слова ФРС. Покупая долгосрочные активы, ФРС помогла убедить инвесторов, что имела в виду то, что говорила о сохранении ставок на более низком уровне, чем это могло бы быть в противном случае (здесь, здесь, здесь и здесь). В ответ на нарушение репо ФРС не сообщает никаких сообщений о том, куда она ожидает изменить процентные ставки.

На этот раз это не намерение ФРС. Вместо этого он покупает активы с единственной целью вливания ликвидности в банковскую систему.

На этот раз это не намерение ФРС. Вместо этого он покупает активы с единственной целью вливания ликвидности в банковскую систему. ФРС также проводила ежедневные и долгосрочные операции репо. Учитывая, что краткосрочные процентные ставки тесно связаны, волатильность на рынке репо может легко влиять на ставку по федеральным фондам.ФРС может предпринять прямые действия для удержания ставки по фондам в целевом диапазоне, предлагая свои собственные сделки репо по целевой ставке ФРС. Когда ФРС впервые вмешалась в сентябре 2019 года, она предлагала не менее 75 миллиардов долларов в день репо и 35 миллиардов долларов в виде долгосрочного репо два раза в неделю. Впоследствии он увеличил размер ежедневного кредитования до 120 миллиардов долларов и снизил долгосрочное кредитование. Но ФРС дала понять, что хочет свернуть интервенцию: вице-председатель Федеральной резервной системы Ричард Кларида сказал: «Возможно, в этом году будет целесообразно постепенно отказаться от операций активного репо», так как ФРС увеличивает количество денег в системе. через покупку казначейских векселей.

Впоследствии он увеличил размер ежедневного кредитования до 120 миллиардов долларов и снизил долгосрочное кредитование. Но ФРС дала понять, что хочет свернуть интервенцию: вице-председатель Федеральной резервной системы Ричард Кларида сказал: «Возможно, в этом году будет целесообразно постепенно отказаться от операций активного репо», так как ФРС увеличивает количество денег в системе. через покупку казначейских векселей.

ФРС рассматривает возможность создания механизма постоянного репо, постоянного предложения о предоставлении заемщикам репо определенной суммы в ссуду каждый день. Это установило бы эффективный потолок для краткосрочных процентных ставок; ни один банк не возьмет взаймы более высокую ставку, чем та, которую они могут получить напрямую от ФРС. Новый механизм «вероятно, обеспечит существенные гарантии контроля над ставкой по федеральным фондам», — заявили чиновникам ФРС, тогда как временные операции предложат менее точный контроль над краткосрочными ставками.

Тем не менее, немногие наблюдатели ожидают, что ФРС скоро запустит такой объект. Некоторые фундаментальные вопросы еще не решены, в том числе ставка, по которой ФРС будет предоставлять ссуды, какие фирмы (помимо банков и первичных дилеров) будут иметь право участвовать, и может ли использование механизма стигматизироваться.

Как растущий дефицит федерального бюджета повлиял на напряжение на рынке репо?Когда государство испытывает дефицит бюджета, оно берет займы путем выпуска казначейских ценных бумаг.Дополнительный долг оставляет первичным дилерам — посредникам с Уолл-стрит, которые покупают ценные бумаги у государства и продают их инвесторам — все больше и больше залогов для использования на рынке репо.

Как сказал бывший губернатор ФРС Даниэль Тарулло на мероприятии в Центре Хатчинса:

«Поскольку дефицит бюджета увеличился примерно на 50 процентов за последние два года, предложение новых казначейских облигаций, которые должны быть погашены долговыми рынками, чрезвычайно выросло. Поскольку этот увеличенный дефицит не является результатом антициклической политики, можно ожидать сохранения высокого предложения казначейских облигаций при отсутствии значительных изменений в налогово-бюджетной политике.Кроме того, изменился маржинальный покупатель увеличившегося предложения Treasuries. До последних двух лет ФРС покупала казначейские облигации в рамках своей денежно-кредитной политики QE. А до налоговых изменений 2017 года транснациональные корпорации США с крупными оффшорными денежными средствами также были крупными покупателями казначейских облигаций. Однако сегодня маржинальный покупатель — это первичный дилер. Этот сдвиг означает, что эти покупки, вероятно, необходимо будет профинансировать, по крайней мере, до тех пор, пока инвесторы не приобретут казначейские облигации, а, возможно, и дольше.Неудивительно, что объем операций репо, обеспеченных казначейством, существенно увеличился за последние полтора года. В совокупности эти события предполагают, что переваривание увеличившегося предложения казначейских ценных бумаг будет постоянной проблемой с потенциальными последствиями как для баланса ФРС, так и для регуляторной политики ».

Поскольку этот увеличенный дефицит не является результатом антициклической политики, можно ожидать сохранения высокого предложения казначейских облигаций при отсутствии значительных изменений в налогово-бюджетной политике.Кроме того, изменился маржинальный покупатель увеличившегося предложения Treasuries. До последних двух лет ФРС покупала казначейские облигации в рамках своей денежно-кредитной политики QE. А до налоговых изменений 2017 года транснациональные корпорации США с крупными оффшорными денежными средствами также были крупными покупателями казначейских облигаций. Однако сегодня маржинальный покупатель — это первичный дилер. Этот сдвиг означает, что эти покупки, вероятно, необходимо будет профинансировать, по крайней мере, до тех пор, пока инвесторы не приобретут казначейские облигации, а, возможно, и дольше.Неудивительно, что объем операций репо, обеспеченных казначейством, существенно увеличился за последние полтора года. В совокупности эти события предполагают, что переваривание увеличившегося предложения казначейских ценных бумаг будет постоянной проблемой с потенциальными последствиями как для баланса ФРС, так и для регуляторной политики ».

Кроме того, после кризиса Казначейство хранит средства на Общем счете Казначейства (TGA) в Федеральной резервной системе, а не в частных банках. В результате, когда Казначейство получает платежи, например, от корпоративных налогов, оно истощает резервы из банковской системы.С 2015 года показатель TGA стал более волатильным, что отражает решение Казначейства хранить только достаточно денежных средств, чтобы покрыть отток средств в течение одной недели. Это затруднило ФРС оценку спроса на резервы.

Способствуют ли какие-либо финансовые ограничения проблемам на рынке репо? Короткий ответ — да, но есть существенные разногласия по поводу того, насколько велик этот фактор. Банки и их лоббисты склонны говорить, что нормативные акты были более серьезной причиной проблем, чем политики, которые вводят новые правила в действие после глобального финансового кризиса 2007-2009 годов.Цель правил заключалась в том, чтобы у банков был достаточный капитал и ликвидные активы, которые можно было бы быстро продать в случае возникновения проблем. Эти правила могли побудить банки удерживать резервы вместо того, чтобы ссужать их на рынке репо в обмен на казначейские ценные бумаги.

Эти правила могли побудить банки удерживать резервы вместо того, чтобы ссужать их на рынке репо в обмен на казначейские ценные бумаги.

Среди возможностей:

Глобальный сбор SIFI. В конце каждого года международные регулирующие органы измеряют факторы, составляющие системный балл для глобального системно значимого банка (G-SIB), который, в свою очередь, определяет надбавку к капиталу G-SIB, дополнительный капитал, необходимый сверх того, что другие банки обязаны держать.Наличие большого количества резервов не приведет к тому, что банк превысит порог, который приведет к повышению надбавки; предоставление этих резервов под казначейские облигации на рынке репо может. Повышение системной оценки, переводящей банк в следующий более высокий сегмент, приведет к увеличению надбавки к капиталу на 50 базисных пунктов. Таким образом, банки, которые находятся на вершине корзины, могут не захотеть прыгать на рынок репо, даже если процентные ставки привлекательны.

Коэффициент покрытия ликвидности (LCR) и внутренние стресс-тесты банка. LCR требует, чтобы банки держали достаточно ликвидных активов для обеспечения краткосрочных долгосрочных обязательств. Некоторые наблюдатели указали на то, что LCR ведет к увеличению спроса на резервы. Но бывшие и нынешние регуляторы указывают, что LCR, вероятно, не способствовала волатильности рынка репо, поскольку казначейские ценные бумаги и резервы рассматриваются одинаково для определения высококачественных ликвидных активов в регулировании.

LCR требует, чтобы банки держали достаточно ликвидных активов для обеспечения краткосрочных долгосрочных обязательств. Некоторые наблюдатели указали на то, что LCR ведет к увеличению спроса на резервы. Но бывшие и нынешние регуляторы указывают, что LCR, вероятно, не способствовала волатильности рынка репо, поскольку казначейские ценные бумаги и резервы рассматриваются одинаково для определения высококачественных ликвидных активов в регулировании.

Однако на мероприятии в Центре Хатчинса Тарулло отметил, что резервы и казначейские облигации «не рассматриваются как взаимозаменяемые при планировании санации или при выполнении стресс-тестов ликвидности.«В рамках посткризисной стратегии банки должны проводить собственные внутренние стресс-тесты ликвидности, Комплексный анализ и обзор ликвидности (CLAR), которые подлежат проверке надзорными органами. Банки отдают предпочтение резервам казначейским облигациям, потому что резервы могут покрывать значительные внутридневные обязательства, а казначейские облигации не могут. Банки также говорят, что органы государственного надзора иногда предпочитают, чтобы банки держали резервы, а не казначейские облигации, подвергая сомнению предположения, которые делает банк, когда они говорят, что могут быстро продать казначейские облигации без большой скидки в момент стресса.

Банки также говорят, что органы государственного надзора иногда предпочитают, чтобы банки держали резервы, а не казначейские облигации, подвергая сомнению предположения, которые делает банк, когда они говорят, что могут быстро продать казначейские облигации без большой скидки в момент стресса.

Планирование восстановления и разрешения проблем. Посткризисные правила требуют, чтобы банки готовили планы восстановления и урегулирования несостоятельности или завещания на жизнь, чтобы описать стратегию учреждений для упорядоченного урегулирования в случае их неудачи. Как и в случае с LCR, правила рассматривают резервы и казначейские обязательства как идентичные для удовлетворения потребностей в ликвидности. Но, как и в случае с LCR, банки считают, что государственные регулирующие органы предпочитают, чтобы банки держали резервы, потому что они не смогут беспрепятственно ликвидировать значительную позицию Казначейства, чтобы поддерживать работу важнейших функций во время восстановления или урегулирования.

Джейми Даймон, председатель и главный исполнительный директор J.P. Morgan Chase, указывает на эти ограничения как на проблему. Во время телефонного разговора с аналитиками в октябре 2019 года он сказал: «Мы считаем, что [C] ash требуется при стресс-тестах санации и восстановления, а также при стресс-тестировании ликвидности. И поэтому мы не могли повторно разместить его на рынке репо, что мы были бы счастливы сделать. И я думаю, что регулирующие органы должны решить, что они хотят перекалибровать вид ликвидности, который они ожидают от нас на этом счете ».

Председатель Федеральной резервной системы Джером Пауэлл и президент ФРС Нью-Йорка Джон Уильямс в письме к респ.Патрик МакГенри (R-NC) сказал, что ФРС продолжит анализировать широкий спектр факторов, включая ожидания надзорных органов в отношении внутренних стресс-тестов ликвидности. Они отметили, что фирмы, не подпадающие под действие банковского регулирования, такие как фонды денежного рынка, спонсируемые государством предприятия и пенсионные фонды, также, похоже, неохотно вмешивались, когда ставки репо резко выросли в середине сентября, предполагая, что факторы, помимо банковского важный.