|

Ситуация |

Ставка НДС |

Особое внимание! |

|

Отгрузка произошла в 2018 году, акт сдачи-приемки работ, услуг подписан в 2018 году |

18% |

Ставку 18% нужно применить и в том случае, если:

|

|

Предоплата получена в 2018 году |

18/118 |

Ставка 18/118 применяется в том числе, если:

После отгрузки в 2019 году НДС с аванса вы возьмете к вычету по ставке 18/118, а с отгрузки посчитаете по ставке 20%.

См. также: «Повышение НДС: аванс в 2018 году не избавит от ставки 20% в 2019-м». |

|

Покупатель доплатил вам 2% НДС в 2018 году |

18/118 |

На сумму доплаты нужно оформить авансовый или корректировочный счет-фактуру со ставкой 18/118 (письмо ФНС от 23.10.2018 № СД-4-3/20667).

После отгрузки в 2019 году НДС с доплаты (аванса) вы возьмете к вычету по ставке 18/118, а с отгрузки посчитаете по ставке 20%.

См. также: |

|

Отгрузка, сдача-приемка результатов работ, услуг в 2019 году |

20% |

Это касается всех отгрузок с 01.01.2019.

См. также: |

|

Предоплата получена в 2019 году |

20/120 |

По всем авансам, полученным с 01.01.2019. |

|

Покупатель доплатил вам 2% НДС в 2019 году |

20/120 |

Если доплата произошла до отгрузки. Если после, счет-фактура на доплату не составляется. |

|

Корректировочный счет-фактура в 2019 году |

18% или 20% |

Нужно указывать ту ставку налога, которая стоит в первоначальном счете-фактуре.

Подробнее см. «Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года?». |

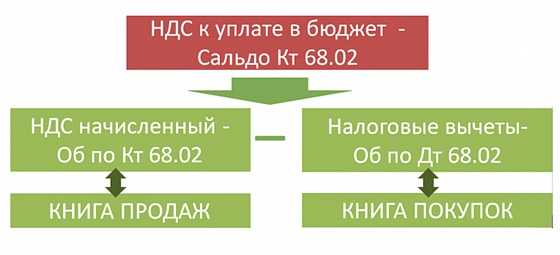

Как рассчитать НДС. Пример расчета.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.НДС к уплате = НДС №2 –НДС №1

где

НДС №2 — налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть

Книга покупок скачать бланк

Книга продаж скачать бланк

Счет-фактура скачать бланк

Бухгалтерский учет НДС.

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС».Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76АВ Зачтен НДС с аванса полученного

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

cpb-runo.ru

Шпаргалка по требованиям НДС-пояснений | Контур.НДС+

Расскажем о том, почему отпускные не могут быть меньше размера минимальной оплаты труда. И что делать, если это так.

Read more

Уплата налога за счет средств работодателя, электронная отчетность, изменение сроков, новые льготы и другие новшества, связанные с НДФЛ.

Read more

СЗВ-М — несложная, но ответственная форма ежемесячной отчётности в ПФР. Нарушение сроков и порядка ее подачи карается штрафами. Чтобы такого избежать, рекомендуем познакомиться с этой статьей.

kontursverka.ru

Налог на добавленную стоимость — шпаргалка на ГОСы

Налог на добавленную стоимость является регулирующим федеральным налогом. Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. НДС взимается со всех товаров, работ и услуг в течение всего производственного цикла. НДС является стабильным и регулярным источником доходов для бюджета. Налогоплательщиками налога на добавленную стоимость являются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу РФОбъектом налогообложения являются следующие операции: 1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, а также передача имущественных прав; 2) передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; 3) выполнение строительно-монтажных работ для собственного потребления; 4) ввоз товаров на таможенную территорию РФ. Местом реализации работ (услуг) признается территория РФ. Налогообложение производится по налоговой ставке 0 %при реализации: 1) товаров, вывезенных в таможенном режиме экспорта; 2) работ (услуг), выполняемых в космическом пространстве и др. Налогообложение производится по налоговой ставке 10 %при реализации: 1) следующих продовольственных товаров: мяса и мясопродуктов; молока и молокопродуктов; соли; зерна, комбикормов; хлеба; крупы; муки; макаронных изделий; рыбы живой; продуктов детского и диабетического питания; овощей; 2) товаров для детей: 3) периодических печатных изданий; 4) следующих медицинских товаров отечественного и зарубежного производства. Налогообложение производится по налоговой ставке 18 %в остальных случаях. Моментом определения налоговой базы является: 1) день отгрузки; 2) день оплаты.

2dip.su

Налог на добавленную стоимость — Шпаргалки по Бюджетной системе Российской Федерации

Налог на добавленную стоимость является регулирующим федеральным налогом.

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

НДС взимается со всех товаров, работ и услуг в течение всего производственного цикла. НДС является стабильным и регулярным источником доходов для бюджета.

Налогоплательщиками налога на добавленную стоимость являются:

1)организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу РФ

Объектом налогообложения являются следующие операции:

1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

2) передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию РФ.

Местом реализации работ (услуг) признается территория РФ.

Налогообложение производитсяпо налоговой ставке 0 %при реализации:

1) товаров, вывезенных в таможенном режиме экспорта;

2) работ (услуг), выполняемых в космическом пространстве и др.

Налогообложение производитсяпо налоговой ставке 10 %при реализации:

1) следующихпродовольственныхтоваров: мяса и мясопродуктов; молока и молокопродуктов; соли; зерна, комбикормов; хлеба; крупы; муки; макаронных изделий; рыбы живой; продуктов детского и диабетического питания; овощей;

2) товаров для детей:

3) периодических печатных изданий;

4) следующих медицинских товаров отечественного и зарубежного производства.

Налогообложение производитсяпо налоговой ставке 18 %в остальных случаях. Моментом определения налоговой базы является:

1) день отгрузки;

2) день оплаты.

students-library.com

115. Учет операций по НДС. Теория бухгалтерского учета. Шпаргалки

115. Учет операций по НДС

Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, используются активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и пассивный счет 68 «Расчеты по налогам и сборам».

Счет 19 имеет следующие субсчета:

– 19-1 «НДС при приобретении основных средств»;

– 19-2 «НДС по приобретенным нематериальным активам»;

– 19-3 «НДС по приобретенным материально-производственным запасам».

По дебету счета 19 соответствующего субсчета организация отражает суммы НДС, уплаченные (причитающиеся к уплате) по приобретенным материально-производственным запасам, основным средствам, нематериальным активам, товарам и другим ценностям в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами».

Суммы НДС, подлежащие возмещению из бюджета, списываются с кредита счета 19 «НДС по приобретенным ценностям», соответствующего субсчета в дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по НДС», после оплаты поставщикам (подрядчикам) за оприходованные и принятые на учет материальные ценности.

Организации должны определять налоговую базу по НДС и начислять НДС к уплате в бюджет на раннюю из дат:

– на день отгрузки товаров (работ, услуг), передачи имущественных прав;

– на день оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав.

Суммы НДС, фактически полученные от покупателей и заказчиков за проданные им товары, работы, услуги, отражаются по кредиту счета 68, субсчет «Расчеты с бюджетом по НДС», и дебету счетов учета продаж. Сумма налога, выделенная отдельно в первичных документах по отгруженной продукции (работам, услугам) в составе выручки от продажи, отражается по кредиту счетов 90 «Продажи», 91 «Прочие доходы и расходы» в корреспонденции с дебетом счетов 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами». Одновременно указанная сумма налога отражается по дебету счетов 90, 91 и кредиту счета 68, субсчет «Расчеты с бюджетом по НДС».

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Заполняем декларацию по НДС без ошибок

13.07.2017

Заполняем декларацию по НДС без ошибок

Не позднее 25 июля нужно сдать налоговую декларацию за II квартал 2017 года по НДС. Декларацию нужно предоставить в налоговую инспекцию по месту учета головной организации. Отчет сдавайте строго в электронном виде.

ВАЖНО! Напоминаем, в случае задержки сдачи декларации, организация может быть привлечена к ответственности:

- Организацию могут оштрафовать. Сумма штрафа составит 5% от налога, который не уплачен в срок.

- К ответственности может быть привлечено должностное лицо. Ему могут вынести предупреждение или наложить штраф.

- В случае не представления декларации через 10 рабочих дней по истечении крайнего срока, ИФНС может принять решение о блокировке расчетного счета

Правильно и своевременно уплатить налоги и сборы, а также подготовиться к отчету за II квартал (полугодие) 2017 года вам поможет информационный сервис, размещенный в системе «Помощник Бухгалтера» — «Налоговый календарь. Справочник по налогам».

Для того чтобы вы могли сэкономить время и минимизировать ошибки при заполнении декларации эксперты подготовили для вас справочный материал: «Заполнение декларации по НДС».

Напомним, что сервис «Шпаргалки для бухгалтера» — незаменимый помощник при заполнении деклараций и отчетов, поможет преодолеть сложные рабочие ситуации, подскажет, на что обратить внимание, чтобы ничего не забыть и не упустить. В каждой шпаргалке пошагово указано, в каком порядке нужно заполнять отчет, и описаны формулы расчета каждого показателя формы.

Воспользоваться сервисом «Шпаргалки для бухгалтера» очень просто: необходимо зайти на главную страницу системы «Помощник Бухгалтера» и на панели «быстрого доступа» выбрать раздел «Шпаргалки для бухгалтера»

Еще больше алгоритмов действий смотрите в системе «Помощник Бухгалтера».

А знаете ли вы?

Новая форма 4-ФСС

Приказом ФСС России от 07.06.2017 N 275 внесены изменения в приказ ФСС России от 26.09.2016 N 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Что изменилось?

Изменения внесены в таблицу 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы 4-ФСС, таблица дополнена строками:

- задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица;

- задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица.

Подробные разъяснения по заполнению новых строк формы 4 — ФСС вы найдете в справочном материале:

ВАЖНО! Новую форму необходимо применять с отчетности за 9 месяцев 2017 года!

Несмотря на то, что новая форма 4-ФСС вступила в силу 9 июля 2017 года, отчет за полугодие необходимо сдавать по форме, утвержденной Приказом ФСС России от 26.09.2016 N 381.

Получить актуальную форму 4-ФСС для отчета за полугодие, а также ознакомиться с примером её заполнения вы сможете в системе «Помощник Бухгалтера».

smi.kodeks.ru