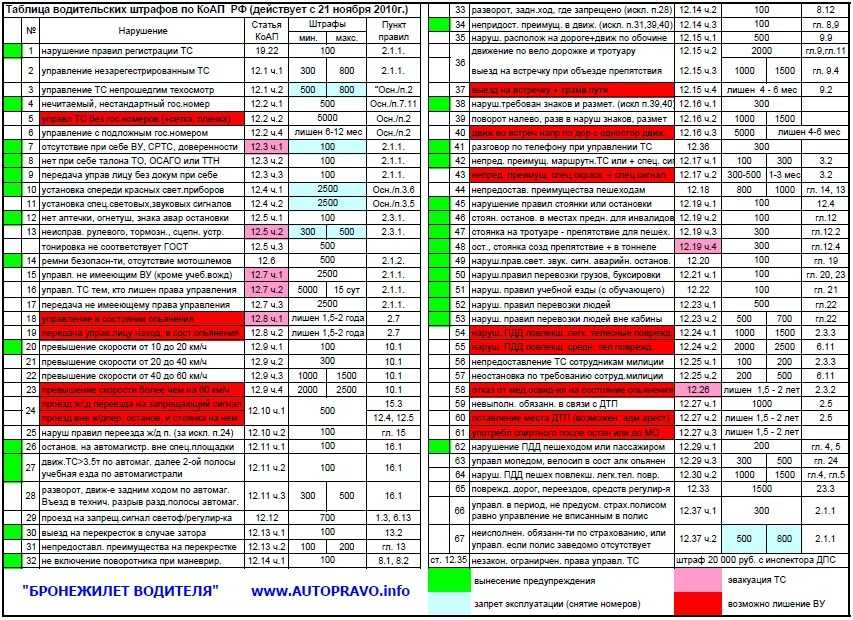

Штрафы ГИБДД и их удержание из заработной платы в программах 1С – Учет без забот

- Опубликовано 01.06.2020 09:14

- Автор: Administrator

- Просмотров: 14350

Продолжим серию статей о расходах, связанных с использованием служебных автомобилей. Практически все организации, имеющие в своём распоряжении автотранспорт, сталкиваются с проблемой получения постановлений за административные нарушения в области дорожного движения, зафиксированные камерой. И хоть нарушителем является работник предприятия, следует помнить, что согласно ч. 1 ст. 2.6.1. КоАП РФ ответственность всё-таки лежит на владельце транспортного средства. Так кто же должен оплачивать «письма счастья» из ГИБДД: работодатель или сотрудник? Разберемся далее.

Согласно письму Роструда от 19.10.2006г. № 1746-6-1, суммы уплаченных штрафов относятся к прямому действительному ущербу предприятия и могут быть взысканы с работника. Для этого в организации следует выпустить приказ или иное распоряжение не позднее одного месяца с момента уплаты штрафа предприятием.

Если в течение месяца приказ так и не был подготовлен или работник выражает своё несогласие возмещать сумму штрафа ГИБДД, то взыскание может осуществляться только по решению суда.

Хочется отметить, что работодатель имеет право не удерживать данную сумму у работника. Об этом сказано в статье 240 Трудового кодекса РФ.

Далее рассмотрим как происходит удержание штрафа с сотрудника в программных продуктах 1С.

Отражение удержания штрафа в 1С: Бухгалтерии 8, редакция 3.0

В программном продукте 1С: Бухгалтерия, редакция 3.0 для отражения поступившего постановления об уплате штрафа следует обратится к документу «Операции, введённые вручную» в разделе «Операции».

При нажатии на кнопку «Создать» нужно выбрать «Операция». Затем, в открывшемся документе следует указать дату события и содержание, а затем нажать на кнопку «Добавить» и ввести проводку Дт 73.

Печатной формой документа «Операция, введённая вручную» является «Бухгалтерская справка».

Далее, следует произвести оплату по данному начислению. Для этого перейдём в раздел «Банк и касса» и выберем пункт «Платёжные поручения».

«Вид операции» укажем «Прочие расчёты с контрагентами», выберем получателя средств и укажем сумму перечисления, после чего проведём документ.

Затем отправим данное платёжное поручение в банк на исполнение, нажав на кнопку и загрузив файл в интернет-банкинг. После того, как денежные средства спишутся с вашего расчётного счёта следует отразить это в «Банковской выписке» в разделе «Банк и касса».

Это можно сделать либо путём выгрузки информации из банк-клиента и загрузки её в выписку путём нажатия на кнопку , либо путём ввода на основании ранее созданного нами платёжного поручения. При вводе списания, очень важно отследить счёт взаиморасчётов с контрагентом. Если программой автоматически был выбран 60.01, то его следует поменять на 76.02.

При вводе списания, очень важно отследить счёт взаиморасчётов с контрагентом. Если программой автоматически был выбран 60.01, то его следует поменять на 76.02.

Теперь обратимся к задолженности сотрудника перед нашим предприятием. Он имеет право погасить долг либо путём внесения денежных средств в кассу или на расчётный счёт организации, либо путём удержания этой суммы из его заработной платы, написав при этом заявление на удержание или при наличии распоряжения предприятия.

Если работник выбрал первый вариант, то в разделе «Банк и касса» создаётся «Приходный кассовый ордер» в пункте «Кассовые документы» или «Поступление на расчётный счёт» в пункте «Банк и касса».

Рассмотрим на примере кассовой операции.

При создании приходного кассового ордера «Вид операции» следует выбирать «Прочий приход», чтобы была возможно вручную указать счёт взаиморасчётов с сотрудником.

Если же сотрудник изъявил желание, чтобы данную сумму удержали из его заработной платы, то необходимо получить от него письменное заявление, а затем просчитать имеем ли мы право удержать сумму долга из зарплаты за один месяц, или суммы придётся разбивать.

Согласно статьям 241 и 248 Трудового кодекса РФ, работодатель имеет право взыскать с виновного сотрудника сумму причиненного ущерба, но не более величины его среднемесячного заработка, который в свою очередь рассчитывается исходя из данных за последние 12 месяцев. Проанализировать заработок сотрудника вам помогут «Отчёты по зарплате» в разделе «Зарплата и кадры».

Перейдём к созданию необходимого нам удержания. Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Настройки зарплаты».

В открывшемся окне следует перейти по ссылке «Удержания», нажать на кнопку «Создать», ввести наименование и «Записать и закрыть».

При начислении заработной платы в разделе «Зарплата и кадры» в пункте «Все начисления», сначала следует рассчитать выплаты за месяц, а затем нажать на кнопку «Удержать» и выбрать созданное нами ранее удержание.

В открывшемся окне «Удержание» следует указать сумму и в пользу кого оно производится.

Таким образом, в документе начисления заработной платы появится новая колонка «Удержано».

Обратите внимание! При проведении документа «Начисление зарплаты», программой не будет создано проводок по удержанию данной суммы. Вышеописанные действия приведут лишь к верному заполнению расчётного листка. Проводки по удержанию нужно будет внести в разделе «Операции» — «Операции, введённые вручную».

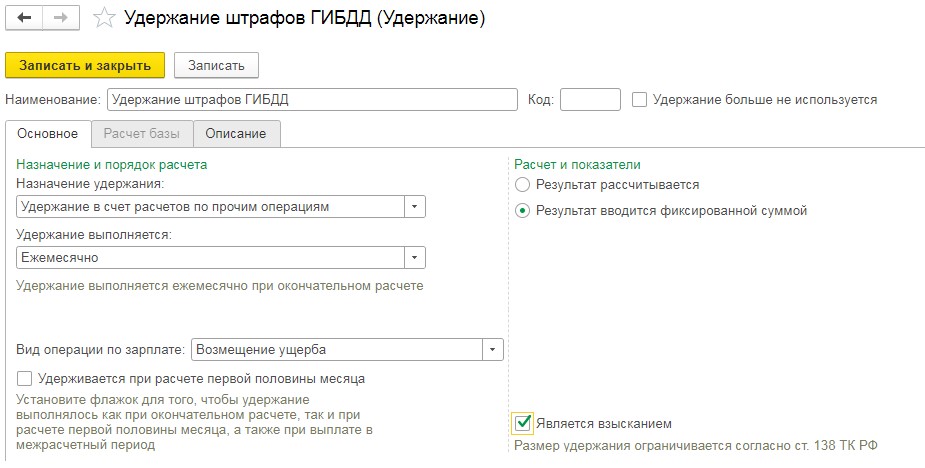

Отражение удержания штрафа в 1С: Зарплата и управление персоналом, редакция 3.1

В программном продукте 1С: Зарплата и управление персоналом отсутствуют банковские документы и проводки по начислению. Исходя из этого, здесь мы можем лишь отразить удержание штрафа из заработной платы сотрудника.

Для этого перейдём в раздел «Настройка» и выберем пункт «Удержания».

В открывшемся окне нажмём на кнопку «Создать» и введём наименование удержания.

Затем выберем «Назначение удержания» — «Удержание в счёт расчётов по прочим операциям», «Вид операции по зарплате» — «Возмещение ущерба» и установим флаг «Является взысканием».

Далее следует ввести документ «Удержание по прочим операциям» в пункте «Алименты и другие удержания» в разделе «Зарплата».

Указать в нём сотрудника, размер удерживаемой суммы и тот вид удержания, который мы создавали ранее.

Само удержание произойдёт автоматически при начислении заработной платы в разделе «Зарплата», пункте «Начисление зарплаты и взносов».

Данная сумма будет отражена на вкладке «Удержания».

В конце месяца при выполнении синхронизации данных штраф, удержанный из зарплаты сотрудника, отразится по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73.02 «Расчеты по возмещению материального ущерба».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Отражаем в учете штрафные санкции

По долгам следует платить, взятые обязательства выполнять. Штраф и пеня – это наказание за невыполнение своего долга.

- Штраф, пеня, неустойка – суть понятий

- Максимальные штраф / пеня

- Налоговые штраф и пеня

- Учет у пострадавшего лица (кредитора)

- Учет у виновного лица (должника)

- Инфляционные потери

- Пример бухгалтерских проводок

Штраф, пеня, неустойка – суть понятий

Разберемся с понятиями, которые иногда путаются. Неустойка – это и есть штраф или пеня все вместе. Получается, что это определенная сумма денег или имущество, которое виновное лицо (должник), которое не выполнило свое обязательство или нарушило сроки его выполнения, должно передать другой, пострадавшей, стороне (кредитору).

Чем штраф отличается от пени?

Штраф – это единовременная сумма, которая считается как определенный процент от суммы долга. Как правило, берется сумма просроченного долга.

Пеня – это уже финансовое наказание, которое исчисляется за каждый день просрочки. Не обязательного с первого дня. Может быть установлен определенный отсроченный стартовый срок, например, 30 дней, 90 дней и тому подобное. Например, отложенный старт начисление пени на 90 дней используется для налоговых целей в ситуациях, когда недоплату налога обнаружил сам плательщик – тогда пеня начисляется на 91-й день (см. пп. 129.1.3 НКУ). С экономической точки зрения пеня – это не самостоятельное наказание, а защита основной суммы долга от обесценивания с течением времени. Нюансом является то, что пеня может начисляться как на сумму долга, так и на сумму “долг + штраф”. Поэтому база начисления пени должна быть определена в заключенном договоре. Как и ее размер.

Не обязательного с первого дня. Может быть установлен определенный отсроченный стартовый срок, например, 30 дней, 90 дней и тому подобное. Например, отложенный старт начисление пени на 90 дней используется для налоговых целей в ситуациях, когда недоплату налога обнаружил сам плательщик – тогда пеня начисляется на 91-й день (см. пп. 129.1.3 НКУ). С экономической точки зрения пеня – это не самостоятельное наказание, а защита основной суммы долга от обесценивания с течением времени. Нюансом является то, что пеня может начисляться как на сумму долга, так и на сумму “долг + штраф”. Поэтому база начисления пени должна быть определена в заключенном договоре. Как и ее размер.

❗️ВИ НЕ МОЖЕТЕ ПРОПУСТИТИ ЦІ ЗМІНИ❗️

В налоговом законодательстве пеня – это сумма средств, начисляемая на денежное обязательство (пп. 14.1.162 НКУ). Последнее, в свою очередь, включает не только сумму налога, но и сумму штрафных санкций из-за нарушения требований налогового законодательства (пп. 14.1.39 НКУ). Следовательно, базой начисления пени для налоговых целей является «долг + штраф». Кстати, данное изменение произошло с 23 мая 2020 года после принятия Закона № 466.

Следовательно, базой начисления пени для налоговых целей является «долг + штраф». Кстати, данное изменение произошло с 23 мая 2020 года после принятия Закона № 466.

В случае возбуждения дела о банкротстве и введении моратория на удовлетворение требований кредиторов штраф и пеня не начисляются.

В бухучете суммы признанных штрафных санкций являются расходами отчетного периода, если их сумма достоверно определена. Если соответствующие суммы невозможно достоверно оценить, то учитывайте их на забалансовом счете 042 “непредвиденные обязательства”, пока ситуация не станет понятной, например, в ожидании решения суда.

Максимальные штраф / пеня

Относительно размера штрафе и пени есть законодательные нюансы:

Штраф | Пеня |

Максимальный размер ограничения не имеет. | Не может превышать двойной учетной ставки НБУ * , действовавшей в определенный период (просрочки) (ч. 2 ст. 343 ХКУ) |

* обратите внимание, что учетная ставка НБУ время от времени меняется и за период неуплаты их может быть несколько. поэтому пеня считается за каждый день, исходя из действующей на тот день учетной ставки НБУ. | |

Все определяется договором.

Все определяется договором.Добавим, что даже если договор не предусматривает начисление штрафных санкций, то должник от них никуда “не убежит”, так как есть еще нормы ч. 2 ст. 231 ХКУ:

- штраф 20% стоимости некачественных товаров, работ, услуг;

- пеня 0,1% стоимости товаров (работ, услуг) за каждый день просрочки;

- штраф 7% стоимости товаров, работ, услуг за просрочку свыше 30 дней дополнительно к пене.

Кроме этого еще возможно возмещение суммы 3% годовых по сумме обязательства согласно ч. 2 ст. 625 ГКУ.

Внимание: Неустойка – это штраф и пеня. Они будут обязательно, даже если не предусмотрены договором

Налоговые штраф и пеня

По своей сути они ничем не отличаются от штрафов и пени по хозяйственным договорам. Единственное отличие – никакого договора не нужно, так как есть НКУ, который регулирует эти вопросы. Налогоплательщик осуществляет начисление штрафа за несвоевременную уплату НДС:

- самостоятельно, если сам выявил просрочку уплаты налога (сбора) вследствие неосмотрительности или ошибки. Как правило, это осуществляется в уточняющей декларации или в текущей в специальном приложении или разделах. Такое обязательство после подачи декларации становится согласованным и подлежит уплате. Обязательство подлежит уплате в сроки, которые предусмотрены по налогу (сбору) по данной декларацией или в 10-дневный срок со дня подачи, если это была уточняющая декларация;

- по врученным от налоговиков НУР (налоговое уведомление-решение). Обязательства тоже считается после этого согласованным и подлежит уплате в течение 10 дней.

Размер “самоштрафа” зависит от налога. Его можно найти в соответствующих полях декларации. Например, по налогу на прибыль – 3%, если ошибка исправляется подачей уточняющей декларации или 5% если ошибка исправляется в текущей декларации через приложение ВП.

Если ошибка обнаруживается вследствие налоговой проверки, то штрафы значительно больше, например, по налогу на прибыль, НДС, единому налогу, другим налогам (п. 123.1 НКУ):

- 25% – от суммы занижения налогового обязательства;

- 50% — в случае повторного доначисления налогового обязательства по этому налогу в течение 1095 дней.

Пеня при самостоятельном обнаружении ошибки начинает начисляться через 90 кал. дней после окончания срока, который установлен для подачи декларации, в которой была ошибка (пп. 129.1.3 НКУ). Пеня начисляется за каждый день просрочки платежа, включая день погашения обязательства, в расчете 100% годовых учетной ставки НБУ, что действует на каждый такой день (п. 129.4 НКУ).

129.4 НКУ).

Однако, если налог доначислили сами налоговики после проверки и выслали НУР, то пеня уже начисляется с первого дня появления налогового долга и будет она больше – 120% годовых учетной ставки НБУ (пп. 129.1.1 НКУ и п. 129.4 НКУ).

Налоговую пеню считает ГНС и выносит ее в НУР.

Учет у пострадавшего лица (кредитора)

Как штраф, так и пеня имеют одинаковые бухгалтерские проводки по начислению:

- начисление штрафа, пени – это доход, который показываем по Дт счету 715 » полученные штрафы, пени, неустойки”. Рекомендуем этот доход признавать, если санкции признаны должником или имеется решение суда. Доказательством признания долга должником имеется письменный ответ на претензию;

- дебиторскую задолженность должника по штрафу и пени показываем по счету 374 “Расчеты по претензиям”. Налоговые штраф и пеню рекомендуем провести по счета 642 “Расчеты по обязательным платежам”.

Налоговый учет. Во-первых, никакого НДС на неустойку нет (п. 188.1 НКУ). Причем независимо от того, являются ли стороны плательщиками НДС и облагалась ли данная хозяйственная операция НДС.

188.1 НКУ). Причем независимо от того, являются ли стороны плательщиками НДС и облагалась ли данная хозяйственная операция НДС.

Во-вторых, у малодоходников общей системы никаких корректировок нет. Они просто платят из общего финрезультата, на который влияет этот начисленный от штрафов доход налог на прибыль и на этом все.

В-третьих, единоналожники уплачивают налог с такого дохода, так как он соответствует п. 292.1 НКУ и отсутствует в исключениях по п. 292.11 НКУ.

Как составить уточняющую декларацию по НДС в различных случаях читайте в журнале

Учет у виновного лица (должника)

Как штраф, так и пеня имеют одинаковые бухгалтерские проводки по начислению:

- начисление штрафа, пени – это расходы, которые показываем по Дт счета 948 “Признанные штрафы, пеня, неустойка”;

- задолженность по штрафу и пени можно показать по счету 685 “Расчеты с другими кредиторами”. Налоговую штраф и пеню рекомендуем провести по счету 642 “Расчеты по обязательным платежам”.

Налоговый учет. Здесь все зеркально к пострадавшему лицу. НДС нет. В малодоходников общей системы и единоналожников тоже никаких корректировок нет.

Многодоходники, что являются плательщиками налога на прибыль должны увеличить свой финрезультат, если штрафные санкции начисляются в пользу неплательщиков налога на прибыль (исключение – физлица, которые не предприниматели), плательщиков налога на прибыль – нулевиков. Все эти требования можно найти в пп. 140.5.11 НКУ. Например, единоналожники как раз не плательщики налога на прибыль, поэтому если многодоходник общей системы вынужден по штрафным санкциям на их интересах увеличивать финрезультат.

Инфляционные потери

Возмещение инфляционных расходов возможно по условиям договора или ч. 2 ст. 625 ГКУ. . По-сути, это та же пеня и можно вместо возмещения инфляционных потерь увеличить размер пени. Они тоже не облагаются НДС (п. 188.1 НКУ). Что касается их учета, то можно использовать те же проводки, что и по обычным штрафным санкциям, так как по сути их можно рассматривать как то же самое. Правда, Минфин рекомендовал по ним использовать счет 949 “Прочие расходы операционной деятельности” (письмо от 08.12.2004 г. № 31-04200-20-10/22572). Однако, замена на счете 949 948 не является существенной для учета – выбирайте тот вариант, который удобнее.

Правда, Минфин рекомендовал по ним использовать счет 949 “Прочие расходы операционной деятельности” (письмо от 08.12.2004 г. № 31-04200-20-10/22572). Однако, замена на счете 949 948 не является существенной для учета – выбирайте тот вариант, который удобнее.

В отношении кредитора, то тоже рекомендуем использовать счет 715 или 719 “Прочие доходы от операционной деятельности”.

Пример бухгалтерских проводок

Бухгалтерский учет штрафных санкций. Напоследок приведем возможные бухгалтерские проводки по начислению штрафных санкций (учет штрафов проводки).

№ | Хозяйственная операция | Дт | Кт | Сумма |

Учет у пострадавшего лица (кредитора) | ||||

1 | Начисленный штраф по невыполнению обязательств по договору | 374 | 715 | 1200,00 |

2 | Начисленная пеня по невыполнению обязательств по договору | 374 | 715 | 30,00 |

3 | Начислено возмещение инфляционных убытков | 374 | 715 (719) | 130,00 |

4 | Полученная на текущий счет уплата штрафных санкций от должника | 311 | 374 | 1360,00 |

Учет у виновного лица (должника) | ||||

1 | Начисленный штраф по невыполнению обязательств по договору | 948 | 685 | 1200,00 |

2 | Начисленная пеня за просрочку платежа | 948 | 685 | 30,00 |

3 | Уплачены штраф и пеня кредитору (предприятию ФЛП или физлицу) | 685 | 311 | 1230,00 |

4 | Начислена компенсация инфляционных потерь согласно коммерческого договора | 948 (949) | 685 | 130,00 |

5 | Уплачена компенсация инфляционных потерь кредитору (предприятию, ФЛП или физлицу) | 685 | 311 | 130,00 |

Учет налоговых штрафах и пени | ||||

1 | Начислен штраф за недоплату налога по НУР | 948 | 642 | 1500,00 |

2 | Начислена пеня за несвоевременную уплату налога по НУР | 948 | 642 | 5000,00 |

3 | Уплачен штраф в госбюджет | 642 | 311 | 1500,00 |

4 | Уплачена пеня в госбюджет | 642 | 311 | 500,00 |

Статті за темою

Как подтвердить и оформить форс-мажорные обстоятельства

Штрафы за нарушение трудового законодательства 2022 таблица

Порядок обжалования НУР

Пеня за несвоевременную уплату налогов

Штраф за несвоевременную уплату НДС 2021

№ п/п | Вопрос | Нормативно-правовая база | Разъяснения |

1 | В личном кабинете на портале Госуслуг ошибочно отображаются неоплаченные начисления (штрафы, плата за детские сады, арендная плата и т.д.) | Согласно статье 160.1. Бюджетного кодекса Российской Федерации бюджетным полномочием администратора доходов бюджета является представление информации, необходимой для уплаты денежных средств физическими и юридическими лицами за государственные и муниципальные услуги, а также иных платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП). | С целью корректировки информации Вам необходимо обратиться непосредственно к государственному или муниципальному учреждению, выставившему начисление, информацию о котором можно получить нажав на кнопку «Оплатить». Дополнительную информацию о государственном или муниципальном учреждении (адрес, телефон и др.) можно найти с использованием бесплатного сервиса Федеральной налоговой службы по ИНН получателя, указанному в реквизитах платежа. |

2 | Как вернуть государственную пошлину? | Согласно статье 160.1 Бюджетного кодекса Российской Федерации решение о возврате излишне уплаченных (взысканных) платежей в бюджет принимает администратор доходов бюджета. В соответствии со статьей 333.40 Налогового кодекса Российской Федерации Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина. Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина. | Для возврата излишне (ошибочно) оплаченной суммы государственной пошлины следует обращаться к соответствующему администратору доходов бюджета, согласно указанным в распоряжении о переводе денежных средств реквизитам ИНН и КПП получателя |

3 | Как вернуть сумму ошибочно (излишне) уплаченного (взысканного) налога, штрафа или иного платежа в бюджет? | Согласно статье 160.1 Бюджетного кодекса Российской Федерации принятие решения о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов находится в компетенции администратора доходов бюджета. | Для возврата излишне (ошибочно) уплаченного платежа следует обращаться к соответствующему администратору доходов бюджета, согласно указанным в распоряжении о переводе денежных средств реквизитам ИНН и КПП получателя |

4 | Как уточнить неверно указанные реквизиты при оплате платежей в бюджет? | Согласно ст. В соответствии с Порядком учета и распределения поступлений в бюджетную систему Российской Федерации, утвержденным приказом Минфина России от 18.12.2013 № 125н, операции по уточнению платежей осуществляются Управлением на основании Уведомлений об уточнении вида и принадлежности платежа, представленных администраторами поступлений в бюджеты. | Для уточнения неверно указанных реквизитов платежного поручения (ИНН, КПП, КБК, ОКТМО) следует обращаться к соответствующему администратору доходов бюджета, согласно указанным в распоряжении о переводе денежных средств реквизитам ИНН и КПП получателя |

5 | Куда обращаться в случае если на информационном ресурсе отображается информация о наличии неоплаченной налоговой задолженности, хотя налоговой задолженности не имеется? | Согласно ст. | Для устранения/уточнения некорректной информации о наличии суммы налоговой задолженности следует обращаться в соответствующий налоговый орган. |

6 | Куда обращаться в случае если на информационных порталах ведомств, порталах государственных (муниципальных) услуг отображается информация о неоплаченном штрафе при условии его уплаты? | Согласно статье 32.2 Кодекса Российской Федерации об административных правонарушениях организация, осуществляющая прием платежей, обязана незамедлительно после уплаты административного штрафа направлять информацию об уплате в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП). Статьей 160.1 Бюджетного кодекса Российской Федерации установлено, что администраторы доходов бюджетов бюджетной системы Российской Федерации предоставляют информацию, необходимую для уплаты, в ГИС ГМП. Федеральное казначейство выполняет функции оператора ГИС ГМП и не уполномочено на внесение изменений в информацию, содержащуюся в ГИС ГМП. | Документы, являющиеся основанием для оплаты административного штрафа (протокол об административном правонарушении, постановление по делу об административном правонарушении, квитанция на оплату административного штрафа) содержат уникальный идентификатор начисления (УИН), который необходимо указывать при уплате. В постановлениях ГИБДД номер УИН соответствует номеру постановления. Организации, осуществляющие прием платежей, обязаны незамедлительно передавать информации об уплате в ГИС ГМП. Если оплаченный штраф отображается на информационных ресурсах как неоплаченный означает, что организация, осуществляющая прием платежей, не передала информацию в ГИС ГМП о факте уплаты, либо передала информацию без указания УИН. Для корректного отображения информации об отсутствии задолженности плательщику необходимо обратиться в организацию, принявшую платеж, с целью осуществления данной организацией передачи информации в ГИС ГМП, либо с целью уточнения УИН в ранее направленной ею в ГИС ГМП информации. |

7 | Куда обращаться в случае если на информационных порталах ведомств, порталах государственных (муниципальных) услуг отображается информация о неоплаченном штрафе при условии отмены постановления об административном правонарушении? | Согласно статье 32.2 Кодекса Российской Федерации об административных правонарушениях организация, осуществляющая прием платежей, обязана незамедлительно после уплаты административного штрафа направлять информацию об уплате в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП). Статьей 160.1 Бюджетного кодекса Российской Федерации установлено, что администраторы доходов бюджетов бюджетной системы Российской Федерации предоставляют информацию, необходимую для уплаты, в ГИС ГМП. Федеральное казначейство выполняет функции оператора ГИС ГМП и не уполномочено на внесение изменений в информацию, содержащуюся в ГИС ГМП. | Если, постановление по делу об административном правонарушении отменено, но на информационных ресурсах административный штраф продолжает отображаться, это означает, что информация о его отмене в ГИС ГМП отсутствует. Для передачи информации в ГИС ГМП об аннулировании (отмене) начисления по административному штрафу следует обращаться к соответствующему администратору доходов, вынесшему решение об отмене постановления. |

160.1 Бюджетного кодекса Российской Федерации полномочиями по начислению, учету и контролю за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним обладает администратор доходов бюджета.

160.1 Бюджетного кодекса Российской Федерации полномочиями по начислению, учету и контролю за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним обладает администратор доходов бюджета. 160.1 Бюджетного кодекса Российской Федерации полномочиями по начислению, учету и контролю за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним обладает администратор доходов бюджета.

160.1 Бюджетного кодекса Российской Федерации полномочиями по начислению, учету и контролю за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним обладает администратор доходов бюджета.

Об учете арендодателем возмещений по штрафам за нарушение ПДД, полученным от арендатора транспортного средства

Ответ

В силу пункта 1 статьи 2.6.1 КоАП РФ к административной ответственности за административные правонарушения в области дорожного движения и административные правонарушения в области благоустройства территории, предусмотренные законами субъектов РФ, совершенные с использованием транспортных средств, в случае фиксации этих административных правонарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, видеозаписи привлекаются собственники (владельцы) транспортных средств.

Пунктом 1 статьи 32.2 КоАП РФ установлено, что административный штраф должен быть уплачен лицом, привлеченным к административной ответственности.

Таким образом, обязанность уплатить штраф от ГИБДД в силу норм КоАП РФ возникает у собственника транспортного средства –Организации.

Однако последствия в виде административного штрафа были вызваны действиями арендатора.

В соответствии со статьей 1064 ГК РФ вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред.

Таким образом, в случае причинения арендатором вреда арендодателю (в виде административного штрафа), арендодатель вправе потребовать возмещения этого вреда.

В рассматриваемом случае, стороны договора аренды прямо предусмотрели обязанность арендатора по возмещению штрафов ГИБДД.

Учитывая изложенное, рассмотрим порядок учета полученных штрафов и сумм возмещения.

Бухгалтерский учет

В соответствии с пунктами 11, 14. 2, 16 ПБУ 10/99[1] суммы штрафов, являются прочим расходом и принимаются к учету на дату вступления в силу постановления о привлечении к административной ответственности[2].

2, 16 ПБУ 10/99[1] суммы штрафов, являются прочим расходом и принимаются к учету на дату вступления в силу постановления о привлечении к административной ответственности[2].

Поскольку Организация взыскивает с арендатора сумму уплаченного штрафа, то на дату признания претензии арендатором сумма возмещения подлежит отражению в составе прочих доходов (пункты 7, 10.2, 16 ПБУ 9/99[3]).

Учитывая изложенное, в бухгалтерском учете Организации отражаются следующие записи:

Дебет 91.2 Кредит 76.2 гос.орган – отражен административный штраф;

Дебет 76.2арендатор Кредит 91.1 – отражено обязательство арендатора по возмещению суммы административного штрафа.

Налог на прибыль

НК РФ предусматривает две нормы в отношении взымаемых с налогоплательщика санкций:

Пункт 13 статьи 265 НК РФ — расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

Пункт 2 статьи 270 НК РФ — расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со статьей 176. 1 настоящего Кодекса, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций.

1 настоящего Кодекса, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций.

Из указанных норм можно сделать вывод, что они посвящены санкциям, возникающим по разным правовым основаниям:

-в связи с взаимоотношениями с контрагентами по гражданско-правовым договорам;

-в связи с претензиями государственных органов.

Первые учитываются в составе внереализационных расходов, а вторые вообще не учитываются при исчислении налога на прибыль.

Аналогичное мнение высказано в письме Минфина РФ от 20.06.18 № 03-03-06/1/42048:

«Согласно подпункту 13 пункта 1 статьи 265 НК РФ в состав внереализационных расходов включаются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

При этом на основании пункта 2 статьи 270 НК РФ расходы в виде пеней, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со статьей 176.1 НК РФ, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций, не учитываются при определении налоговой базы по налогу на прибыль организаций.

Учитывая изложенное, порядок учета штрафных санкций в расходах для целей налогообложения прибыли зависит от правовой и экономической природы возникновения данных расходов».

Письмо Минфина РФ от 09.07.15 № 03-03-06/1/39607:

«В соответствии с пунктом 1 статьи 265 Налогового кодекса Российской Федерации (далее — Кодекс) в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам в соответствии с подпунктом 13 пункта 1 статьи 265 Кодекса относятся расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

К таким расходам в соответствии с подпунктом 13 пункта 1 статьи 265 Кодекса относятся расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

Статьей 124 ГК РФ определено, что Российская Федерация, субъекты Российской Федерации, а также муниципальные образования выступают в отношениях, регулируемых гражданским законодательством, на равных началах с иными участниками этих отношений — гражданами и юридическими лицами.

При этом согласно статье 125 ГК РФ от имени Российской Федерации и субъектов Российской Федерации могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде органы государственной власти в рамках их компетенции, установленной актами, определяющими статус этих органов. От имени муниципальных образований своими действиями указанные права и обязанности могут приобретать и осуществлять органы местного самоуправления.

Учитывая, что органы государственной власти, действующие от имени Российской Федерации или субъектов Российской Федерации, участвуют в гражданских отношениях на равных правах с иными субъектами правоотношений, по мнению Департамента, расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение обязательств, предусмотренных договорами, заключенными с органами государственной власти, могут быть учтены для целей налогообложения прибыли организаций на основании подпункта 13 пункта 1 статьи 265 Кодекса.

Положения пункта 2 статьи 270 Кодекса, предусматривающие, что для целей налогообложения прибыли не учитываются расходы в виде пеней, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций, на рассматриваемые расходы не распространяются».

Таким образом, налоговый учет санкций зависит от того, выступает орган государственной власти в качестве хозяйственного субъекта (например, если с государственным органом заключен какой-либо договор и штраф взыскивается в соответствии с этим договором) или в качестве контролирующего органа государственной власти.

В рассматриваемом случае, речь идет о штрафе за нарушение ПДД, а не в рамках договорных правоотношений с ГИБДД.

Соответственно, такой штраф подпадает под пункт 2 статьи 270 НК РФ.

Иных, в том числе специальных норм для лизинговых компаний, НК РФ не предусматривает.

Учитывая изложенное, по нашему мнению, Организация не вправе учитывать административный штраф в составе внереализационных расходов по пункту 13 статьи 265 НК РФ.

В свою очередь, на дату признания арендатором претензии в учете арендодателя отражается внереализационных доход в размере возмещаемого штрафа (пункт 3 статьи 250, подпункт 4 пункта 4 статьи 271 НК РФ).

НДС

Согласно пункту 1 статьи 146 НК РФ объектом налогообложения НДС признается реализация товаров (работ, услуг) на территории РФ.

Поскольку при возмещении убытков реализации товаров (работ, услуг) не происходит, то и объект налогообложения НДС не возникает.

В связи с этим, по нашему мнению, при выставлении арендатору претензии у арендодателя отсутствуют основания для начисления НДС.

Коллегия Налоговых Консультантов, 8 ноября 2021 года

[1] Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина РФ от 06.05.99 № 33н.

[2] Если постановление не обжалуется, то вступает в законную силу по истечении 10 суток со дня вручения или получения копии постановления (пункт 1 статьи 31.1, пункт 1 статьи 30.3 КоАП РФ).

[3] Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина РФ от 06.05.99 № 32н.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Уплаченный работником «дорожный» штраф заставляют взыскать: как поступать? | Бухгалтер 911, август, 2020/№34

Бухгалтер 911, август, 2020/№34

Печатать

Избранное

Товстопят Юрий, налоговый эксперт

Не единичная ситуация: работник (как физлицо) нарушает правила дорожного движения (превышение скорости), уплачивает полагающийся за это штраф, но… спустя некоторое время его работодатель получает требование о принудительном удержании из заработка сотрудника этого же штрафа, причем в размере больше, чем указано в квитанции на уплату. Как правильно поступить в таком случае? Сейчас все расскажем!

Как правильно поступить в таком случае? Сейчас все расскажем!

О ситуации, когда водитель предприятия, будучи при исполнении своих служебных обязанностей, «попал» на штраф за нарушение правил дорожного движения (превышение скорости), вы могли прочесть на страницах нашего журнала не так давно*.

* Статья «Водитель привез админштраф: можно ли орасходить?» (журнал «Бухгалтер 911», 2020, № 20).

Сейчас речь идет о несколько иной ситуации. Работник нарушил правила дорожного движения не при исполнении , а как физлицо. В то же время исполнительная служба решила «впутать» в эту неприятную ситуацию и работодателя, прислав ему документы на принудительное удержание суммы штрафа из заработка нарушителя. Вся соль проблемы в том, что работник уже уплатил сумму штрафа , причем может это подтвердить с помощью соответствующей квитанции.

1595376″>Проблема, казалось бы, «выеденного яйца не стоит», но беда в том, что подобная ситуация далеко не единичная. А это значит, что механизм наложения штрафа, его уплаты и последующего освобождения лица от ответственности не так прост, как того хотелось бы…

1595376″>Проблема, казалось бы, «выеденного яйца не стоит», но беда в том, что подобная ситуация далеко не единичная. А это значит, что механизм наложения штрафа, его уплаты и последующего освобождения лица от ответственности не так прост, как того хотелось бы…Начнем с того, что ответственность за такое нарушение предусмотрена ст. 122 КоАП. В зависимости от того, насколько была превышена скорость, размер штрафа может составлять от 15 нмдг (255 грн) до 30 нмдг (510 грн).

Если такие нарушения повлекли создание аварийной обстановки**, размер штрафа равен 40 нмдг (680 грн) или применяется лишение права управления транспортными средствами на срок от шести месяцев до одного года.

Протоколы о таких правонарушениях имеют право составлять уполномоченные должностные лица органов внутренних дел (Нацполиции), а дела рассматривают судьи районных, районных в городе, городских или городских районных судов.

** А именно: заставили других участников дорожного движения резко изменить скорость, направление движения или принять иные меры по обеспечению личной безопасности или безопасности других граждан.

При отсутствии отягощающих обстоятельств рассматривать такие дела уполномочены органы Нацполиции (ст. 222 КоАП).

От их имени рассматривать дела об админправонарушениях и налагать административные взыскания вправе работники органов и подразделений Нацполиции, имеющие специальные звания, в соответствии с возложенными на них полномочиями.

Далее. Наложенный штраф нарушитель может (ч. 3 ст. 307 КоАП):

— внести в учреждение банка Украины;

— уплатить на месте совершения правонарушения. Штраф может взиматься уполномоченными работниками подразделений Нацполиции на месте совершения правонарушения исключительно с помощью безналичных платежных устройств. Но вот только далеко не всегда эти устройства есть. Соответственно остается первый вариант (банк).

Штраф может взиматься уполномоченными работниками подразделений Нацполиции на месте совершения правонарушения исключительно с помощью безналичных платежных устройств. Но вот только далеко не всегда эти устройства есть. Соответственно остается первый вариант (банк).

Важный момент! В случае уплаты штрафа не на месте совершения админправонарушения документ, подтверждающий его оплату, или его копия не позднее трех рабочих дней после истечения 15-дневного срока, отведенного на уплату штрафа, направляется правонарушителем в орган (должностному лицу), который вынес постановление о наложении этого штрафа (согласно ч. 4 ст. 307 КоАП).

Возможно, именно в этом и заключалась проблема.

Если нарушитель уплачивает штраф через банк, он должен направить в орган / должностному лицу, который вынес постановление о наложении этого штрафа, оригинал или копию документа о его уплате.

Итак, если вы (бухгалтер) получили от исполнительной службы документы с требованием удержать из заработной платы работника наложенный на него штраф, не спешите его выполнять. Если фактически штраф был уплачен работником в установленный 15-дневный срок, отправьте работника в исполнительную службу с оригиналом документа об уплате штрафа решать его же (работника) вопрос.

Сам работодатель, получивший требование исполнительной службы об удержании из заработка работника суммы штрафа, считаем, также должен на него ответить. При этом к письму ему желательно прикрепить копию документа о своевременной уплате работником суммы штрафа.

Почему сумма в полученном от исполнительной службе документе может отличаться от суммы штрафа, наложенного на нарушителя?

Для этого есть две причины. Согласно ч. 2 ст. 308 КоАП в порядке принудительного исполнения постановления о взыскании штрафа за совершение админправонарушения с правонарушителя взимается:

15952054″>1) двойной размер штрафа, определенного в соответствующей статье КоАП и указанного в постановлении о взыскании штрафа;

15952054″>1) двойной размер штрафа, определенного в соответствующей статье КоАП и указанного в постановлении о взыскании штрафа;2) расходы на учет указанных правонарушений.

Похоже, что неуведомление нарушителем об уплате штрафа было воспринято как неуплата штрафа в срок, установленный ч. 1 ст. 307 КоАП (15 дней со дня вручения постановления о его наложении).

Вследствие этого был запущен механизм, предусмотренный ст. 308 КоАП: постановление о наложении штрафа было направлено для принудительного исполнения в орган государственной исполнительной службы.

Такое постановление направляют исполнителям по месту жительства нарушителя, работы или по местонахождению его имущества в порядке, установленном законом.

Отсюда и все неприятности. Но предоставление исполнительной службе документа, подтверждающего своевременную уплату штрафа, проблему должно решить. И двойное начисление штрафа должно быть аннулировано (ведь фактически штраф был уплачен вовремя).

Но, кроме «кнута», есть еще и «пряник» . Иногда уплатить штраф можно в половинном размере. Такую возможность дает ст. 3001 КоАП. Но касается она лишь правонарушений в сфере обеспечения безопасности дорожного движения, зафиксированных в автоматическом режиме. Для этого нарушителю достаточно уплатить 50 % размера штрафа в течение 10 банковских дней со дня вступления в законную силу постановления о наложении административного взыскания.

Постановление о наложении штрафа в таком случае считается исполненным!

Теги

- правила дорожного движения

- водитель

- видеофиксация

- штраф

Как погасить штраф, оплатив 50% от его суммы

Если вам выписали административный штраф, к примеру, за нарушение правил дорожного движения, то вы можете погасить его, оплатив лишь половину от общей суммы штрафа. В этом материале мы расскажем, при каких условиях можно воспользоваться правом такой скидки.

В этом материале мы расскажем, при каких условиях можно воспользоваться правом такой скидки.

Условия для уплаты 50% штрафа

Правом уплатить административный штраф в размере 50% от общей суммы можно воспользоваться в течение 7 суток с момента его регистрации.

Уплата штрафа со скидкой рассматривается в форме сокращенного производства по делу об административном правонарушении. Оно применяется при соблюдении лицом, совершившим правонарушение, следующих условий:

- признание факта совершения правонарушения;

- согласие уплаты штрафа в размере 50%;

- не обжалования представленных доказательств.

При исчислении 7 суток не учитываются праздничные и выходные дни.

К примеру, 1 августа в понедельник выдали протокол. Отсчет начинается со 2-го числа во вторник, и скидка действует до 10 августа, включительно (среда следующей недели) с учетом выходных дней. Воспользоваться возможностью уплаты 50% указанной суммы штрафа в порядке статьи 810 Кодекса Республики Казахстан об административных правонарушениях нельзя, если:

- предусмотрены другие виды взыскания, кроме предупреждения;

- лицо, совершившее правонарушение, обладает привилегиями и иммунитетом;

- дело об административном правонарушении рассматривают органы государственных доходов, уполномоченный органом по регулированию, контролю и надзору финансового рынка и финансовых организаций, а также Национальный Банк РК.

Процедура сокращенного производства

На месте совершения правонарушения

На месте правонарушения вручается копия протокола об административном правонарушении с квитанцией установленного образца (при электронном производстве по просьбе правонарушителя) и разъясняется право оплаты штрафа в размере 50% от указанной в санкции суммы штрафа в течение 7 суток.

В случае оплаты штрафа в размере 50% от указанной суммы в течение 7 суток дело считается рассмотренным по существу, решение – вступившим в законную силу, а лицо – привлеченным к административной ответственности.

При нарушениях, зафиксированными камерами и скоростемерами

Нарушения, зафиксированные сертифицированными специальными контрольно-измерительными техническими средствами и приборами, работающими в автоматическом режиме, имеют другие правила оформления. Сотрудник полиции подтверждает, что действительно на изображении есть нарушение и выносит предписание о необходимости уплаты штрафа. Предписание – документ, требующий от нарушителя уплаты штрафа.

Предписание – документ, требующий от нарушителя уплаты штрафа.

Предписание вместе с квитанцией направляется заказным письмом собственнику транспортного средства в течение 10 суток со дня фиксации нарушения.

При этом согласно п.4) ч.4-1 ст.743 Кодекса Республики Казахстан об административных правонарушениях предписание о необходимости уплаты штрафа признается надлежащим образом доставленным в случае направления текстового сообщения на абонентский номер сотовой связи, указанный собственником (владельцем) транспортного средства на веб-портале «электронного правительства» для получения уведомлений о вынесенных в его адрес предписаниях о необходимости уплаты штрафа.

Где можно проверить и оплатить свои штрафы

Проверить наличие штрафа и уплатить его можно через онлайн-услугу

– Поиск и оплата административных штрафов и штрафов за нарушение правил дорожного движения

Так же штрафы можно проверить:

- на сайте Qamqor;

- на сайте Казпочты;

- на веб-портале «электронного правительства»;

- на сайтах банков и в их мобильных приложениях.

Следует учесть, что в течение 7 суток размер штрафа будет указан в размере 50%. На 8-ой день штраф, если он остается непогашенным, автоматически выставляется в полном размере.

Какая дата считается датой уплаты штрафа

Датой исполнения обязательства для лица, уплатившего штраф, является:

- при осуществлении безналичного платежа – дата осуществления платежа через банкоматы или электронные терминалы;

- в случае уплаты их в бюджет наличными – дата внесения лицом денег в банки или организации, осуществляющие отдельные виды банковских операций.

Банки и организации, осуществляющие отдельные виды банковских операций, обязаны перечислять суммы платежей в бюджет:

- в день их инициирования налогоплательщиком, за исключением случаев, когда платеж производится с использованием платежной карточки;

- не позднее одного операционного дня со дня списания денег с банковского счета налогоплательщика в случаях, когда платеж производится с использованием платежной карточки;

- в течение операционного дня, но не позднее следующего операционного дня со дня внесения наличных денег в кассы банков или организаций, осуществляющих отдельные виды банковских операций, либо внесения наличных денег посредством электронных терминалов банков второго уровня или организаций, осуществляющих отдельные виды банковских операций.

Штрафы, сборы и конфискация | Urban Institute

Государственная и местная информационная страница Домашняя страница

Штрафы, сборы и конфискация представляют собой финансовые санкции, налагаемые за нарушение закона.

Штрафы и сборы включают штрафы за парковку и штрафы за превышение скорости (в том числе штрафы от дорожных камер), судебные сборы, используемые для покрытия административных расходов и финансирования специальных инициатив, а также другие сборы и штрафы, связанные с уголовным правосудием. Конфискация — это когда полиция конфискует имущество, которое, как считается, связано с преступлением. (Бюро переписи населения США исключает из этих сумм библиотечные штрафы, продажу конфискованного имущества и любые штрафы, связанные с неуплатой налогов.)

Хотя штрафы, сборы и конфискация составляют небольшую долю от общего дохода в штатах, городах и поселках, эти финансовые санкции могут несоразмерно повлиять на определенные сообщества.

- Какой доход получают государственные и местные органы власти от штрафов, сборов и конфискаций?

- Какие населенные пункты больше всего зависят от доходов от штрафов, сборов и конфискаций?

- Какова критика штрафов, сборов и конфискаций?

- Интерактивные инструменты данных

- Дальнейшее чтение

Какой доход получают государственные и местные органы власти от штрафов, сборов и конфискаций?

Государственные и местные органы власти получили совокупный доход в размере 14,7 млрд долларов США от штрафов, сборов и конфискаций в 2019 году, что составляет менее 0,5 процента от общих доходов штата и местных органов власти. Правительства штатов собрали 5,8 миллиарда долларов (0,3 процента общего дохода штата), а местные органы власти собрали 8,9 миллиарда долларов (0,5 процента местного общего дохода).

Среди органов местного самоуправления города и поселки обычно получают наибольший доход от штрафов, сборов и конфискаций. В 2017 году (имеются данные за последний год) штрафы, сборы и конфискация обеспечили 1,0% общего дохода городов и поселков.

В 2017 году (имеются данные за последний год) штрафы, сборы и конфискация обеспечили 1,0% общего дохода городов и поселков.

[Примечание к данным: перепись населения публикует данные по правительствам штатов и местным органам власти (в совокупности) за каждый год, но публикует полные данные только по округам, городам, поселкам, школьным округам и особым округам за финансовые годы, заканчивающиеся на 2 и 7 финансовые годы. (данные за 2017 год, приведенные на этой странице, были опубликованы в 2019 году).). Однако перепись ежегодно публикует данные по отдельным крупным округам и городам (например, Новому Орлеану). Таким образом, данные за годы в этом справочном материале могут варьироваться в зависимости от того, что обсуждается.]

Какие населенные пункты больше всего зависят от доходов от штрафов, сборов и конфискаций?

В целом, небольшие города, как правило, в большей степени полагаются на штрафы, сборы и конфискации, чем более крупные города. В среднем города с населением менее 100 000 человек получили 2,6% общего дохода от штрафов, сборов и конфискаций в 2017 году, в то время как города с населением более 100 000 человек получили 1,6% от штрафов, сборов и конфискаций.

Но за этими средними значениями могут скрываться огромные различия между отдельными городами и поселками. Фактически, в 2007, 2012 и 2017 финансовых годах шесть малых и малых городов полагались на штрафы, сборы и конфискацию более половины своего общего дохода (перепись публикует этот уровень местных данных только за годы, оканчивающиеся на 2 и 7): Анакоко, Луизиана; Фишер, Луизиана; Грейди, Арканзас; Висячая скала, Огайо; Джеймстаун, Южная Каролина; и Оливер, Джорджия. Все шесть юрисдикций расположены вокруг основных автомагистралей и в 2017 году потратили не менее трети своих бюджетов на правоохранительную деятельность9.0003

Между крупными городами также существуют различия, но в гораздо меньшей степени. Среди городов с населением более 300 000 человек — Арлингтон, штат Техас; Чикаго, Иллинойс; Меса, Аризона; и Новый Орлеан, штат Луизиана, выделяются тем, что в значительной степени зависят от штрафов, сборов и конфискаций. В каждой из этих юрисдикций на штрафы, сборы и конфискации приходилось более 2 процентов от общего дохода в 2019 году.

Два основных критических замечания по поводу штрафов, сборов и конфискаций заключаются в том, что они несправедливо ложатся бременем на некоторых жителей и общины и создают вредные стимулы для программ уголовного правосудия.

Несмотря на то, что штрафы, сборы и конфискация обычно составляют небольшую долю доходов юрисдикции, они могут иметь разрушительные последствия для жителей с низкими доходами, особенно для домохозяйств чернокожих и латиноамериканцев. Различные исследования показали, что люди, чаще всего подвергающиеся штрафам, сборам и конфискациям, являются непропорционально малообеспеченными и цветными людьми. Кроме того, города с большим чернокожим населением, как правило, больше полагаются на штрафы и судебные издержки для увеличения доходов. Расовые предубеждения, профилирование и стереотипы также способствуют тому, что цветные люди становятся непропорционально мишенью, а это, в свою очередь, еще больше усугубляет расовое неравенство.

Люди, которые не в состоянии платить штрафы или у которых конфискованы деньги или имущество, также могут столкнуться с серьезными последствиями, включая приостановку действия их водительских прав, снижение кредитного рейтинга, потерю избирательных прав, потерю работы или жилья, а также арест или тюремный срок. Это особенно проблематично отчасти потому, что те, кого больше всего останавливают за штрафы за нарушение правил дорожного движения, часто менее всего способны платить.

Это особенно проблематично отчасти потому, что те, кого больше всего останавливают за штрафы за нарушение правил дорожного движения, часто менее всего способны платить.

Штрафы, сборы и конфискация также могут привести к конфликту интересов правоохранительных органов. Значительную долю мелких штрафов и сборов составляют штрафы за нарушение правил дорожного движения (например, штрафы за превышение скорости и неправильную парковку). Если правительства штатов и местные органы власти зависят от этих штрафов для финансирования, правоохранительным органам и судам можно было бы предложить выдавать как можно больше штрафов и штрафов. Это может привести к нерациональному распределению ресурсов общественной безопасности, поскольку правоохранительные органы сосредоточены на сборе средств, а не на других задачах.

В некоторых юрисдикциях штрафы, сборы и конфискации напрямую финансируются программой уголовного правосудия, которая их собирает (вместо того, чтобы идти в общий фонд правительства). Это создает еще более разрушительный стимул для выдачи таких ссылок. Например, в 32 штатах полицейское управление, конфискующее денежные средства или имущество, связанное с преступлением, может удерживать от 80 до 100 процентов доходов от конфискации.

Это создает еще более разрушительный стимул для выдачи таких ссылок. Например, в 32 штатах полицейское управление, конфискующее денежные средства или имущество, связанное с преступлением, может удерживать от 80 до 100 процентов доходов от конфискации.

Кроме того, как минимум в 43 штатах некоторая часть доходов от штрафов за превышение скорости распределяется между судами или правоохранительными органами. В семнадцати штатах доля штрафов распределяется между судами или правоохранительными органами, 39штаты распределяют некоторые сборы для этих целей, а некоторые делают и то, и другое. В большинстве штатов накопленные сборы намного превышают базовые штрафы, что способствует большому количеству неоплаченных штрафов за превышение скорости и непогашенной судебной задолженности. В некоторых штатах эти доходы идут на финансирование специальных автомагистралей или программ здравоохранения. При финансировании за счет штрафов и сборов эти программы могут стать зависимыми от доходов от выдачи большего количества штрафов за превышение скорости, чтобы финансировать их повседневную деятельность, что иногда называют «моделью неполного бюджета».

А штрафы и сборы — ненадежный источник дохода. Большинство судей не уполномочены проводить слушания по вопросу о платежеспособности , то есть они не учитывают, есть ли у ответчиков средства для оплаты обвинения, что приводит к возникновению непогашенной задолженности в миллиарды долларов. Что еще хуже, многие государственные и местные органы власти не имеют достаточно данных, чтобы оценить эффективность наложенных судом штрафов и сборов, поскольку они не отслеживают тщательно расходы на обеспечение исполнения и соблюдения, например, расходы на государственных защитников, офицеров по условно-досрочному освобождению и пробации, а также на лицензионные и налоговые органы9.0003

В результате тематические исследования показали, что наложенные судом штрафы и сборы неэффективны: некоторые округа тратят до 1,17 доллара на судебные слушания и тюремные издержки на каждый 1 доллар, который они в конечном итоге получают.

Наконец, когда сообщества рассматривают свои суды и полицейские управления как эксплуататорские (некоторые называют их «полицией ради прибыли»), их доверие к системе уголовного правосудия подрывается.

Интерактивные инструменты данных

Что потребуется штатам для реформирования местных штрафов и сборов?

Дополнительная литература

Штаты могут помочь уменьшить бремя штрафов и сборов, наносящих вред. Вот как

Аравинд Боддупалли и Ким Рубен (2022)

Вслед за деньгами на штрафы и сборы

Аравинд Боддупалли и Ливия Муччиоло (2022)

Сборы, штрафы и финансирование государственных услуг: учебный план для реформ

Йельская школа права (2020)

Штрафы и конфискации и расовые различия

Аравинд Боддупалли и Сара Каламе (2020)

Высокие издержки уголовного правосудия Сборы и штрафы

Brennan Center for Justice (2019)

Policing for Profit: злоупотребление конфискацией гражданских активов

Institute for Justice (2020)

Ferguson City Finances: Not the New Normal

Tracy Gordon and Sarah Gault (2015)

Addicted to Штрафы

Мигающие полицейские мигалки — обычное явление вдоль межштатной автомагистрали 75 в сельской местности на юге Джорджии. В один из недавних дней в округе Тернер помощники шерифа остановили автомобиль, направлявшийся на север, и еще один, находящийся всего в нескольких милях выше, на противоположной стороне межштатной автомагистрали. В маленьком поселке Норман-Парк офицер регистрировал машины на окраине города. В Уорике на севере посреди пятиполосной дороги ждала полицейская машина.

В один из недавних дней в округе Тернер помощники шерифа остановили автомобиль, направлявшийся на север, и еще один, находящийся всего в нескольких милях выше, на противоположной стороне межштатной автомагистрали. В маленьком поселке Норман-Парк офицер регистрировал машины на окраине города. В Уорике на севере посреди пятиполосной дороги ждала полицейская машина.

У этих мест есть одна общая черта: они выдают много билетов и тем самым финансируют свои правительства. Как и многие другие сельские юрисдикции, города на юге Джорджии десятилетиями страдали от медленного экономического спада, который оставил их без значительной налоговой базы. Но они видят большое количество сквозного движения грузовиков и туристов, направляющихся во Флориду. И они стали полагаться на билеты, чтобы покрыть свои расходы. «Грузия — классический пример места, где существуют неразрывные связи между полицией, городом и судом, — говорит Лиза Фостер, содиректор Центра правосудия в отношении штрафов и сборов. «У любого города, которому не хватает доходов, возникнет соблазн использовать судебную систему».

«У любого города, которому не хватает доходов, возникнет соблазн использовать судебную систему».

Это не только явление Грузии. По всей стране небольшие города и поселки генерируют крупные суммы в виде различных видов штрафов, которые иногда составляют более половины их доходов. Некоторые места известны как скоростные ловушки. Другие поддерживают свой бюджет, используя дорожные камеры, штрафы за парковку или нарушения правил.

Чтобы получить представление о том, насколько города и округа полагаются на штрафы и сборы, Управляющий орган провел крупнейший на сегодняшний день национальный анализ доходов от штрафов и степени, в которой они финансируют бюджеты, собрав данные из тысяч ежегодных финансовых аудитов и отчеты, подаваемые в госорганы.

Мы обнаружили, что в сотнях юрисдикций по всей стране штрафы используются для финансирования значительной части бюджета. На их долю приходится более 10 процентов общих доходов фондов почти в 600 юрисдикциях США. По крайней мере, в 284 из этих правительств это более 20 процентов. Некоторые другие правительства распределяют доходы вне общего фонда. Если учесть доходы от штрафов и конфискаций во всех фондах, более 720 населенных пунктов сообщили о годовом доходе, превышающем 100 долларов США на каждого взрослого жителя. И эти цифры были бы еще выше, если бы они включали сообщества, сообщившие о штрафах менее 100 000 долларов; эти юрисдикции были исключены из нашего анализа. В некоторых местах доходы от штрафов за нарушение правил дорожного движения фактически превышают пределы, установленные законами штатов.

По крайней мере, в 284 из этих правительств это более 20 процентов. Некоторые другие правительства распределяют доходы вне общего фонда. Если учесть доходы от штрафов и конфискаций во всех фондах, более 720 населенных пунктов сообщили о годовом доходе, превышающем 100 долларов США на каждого взрослого жителя. И эти цифры были бы еще выше, если бы они включали сообщества, сообщившие о штрафах менее 100 000 долларов; эти юрисдикции были исключены из нашего анализа. В некоторых местах доходы от штрафов за нарушение правил дорожного движения фактически превышают пределы, установленные законами штатов.

Просмотрите интерактивную карту с данными о доходах для каждого правительства.

Сообщества с высоким уровнем дохода можно найти практически в каждом штате, но они, как правило, сосредоточены в определенных частях страны. Сельские районы с высоким уровнем бедности имеют особенно высокие показатели. То же самое можно сказать и о местах с очень ограниченной налоговой базой или с независимыми местными муниципальными судами. И эти юрисдикции гораздо более распространены на Юге, чем где-либо еще. Штатами, которые выделялись в нашем анализе, были Арканзас, Джорджия, Луизиана, Оклахома и Техас, а также Нью-Йорк. Штрафы и конфискации составили более одной пятой общих доходов в ходе последних финансовых проверок в 52 населенных пунктах Грузии и 49в Луизиане. Напротив, в нескольких северо-восточных штатах с высокими налогами на недвижимость не было населенных пунктов, превышающих 10-процентный порог.

То же самое можно сказать и о местах с очень ограниченной налоговой базой или с независимыми местными муниципальными судами. И эти юрисдикции гораздо более распространены на Юге, чем где-либо еще. Штатами, которые выделялись в нашем анализе, были Арканзас, Джорджия, Луизиана, Оклахома и Техас, а также Нью-Йорк. Штрафы и конфискации составили более одной пятой общих доходов в ходе последних финансовых проверок в 52 населенных пунктах Грузии и 49в Луизиане. Напротив, в нескольких северо-восточных штатах с высокими налогами на недвижимость не было населенных пунктов, превышающих 10-процентный порог.

Пять лет назад проблема чрезмерных штрафов приобрела национальную известность после того, как стало известно, что Фергюсон, штат Миссури, и другие муниципалитеты Сент-Луиса получают огромные доходы от штрафов и судебных издержек. С тех пор правозащитные группы и законодатели штата усилили политическое давление, чтобы решить проблему, которую они называют чрезмерной платой. Многочисленные судебные процессы в нескольких штатах бросают вызов практике муниципальных судов и штрафам, а некоторые города начинают пересматривать свои штрафы с прицелом на социальную справедливость и равенство для жителей с низким доходом и цветных сообществ. Вдобавок к этому юридическому и политическому давлению надвигаются и другие изменения, в том числе новые достижения в области технологий вождения, которые могут однажды резко ограничить деньги, которые города могут получать за штрафы за превышение скорости и другие нарушения. Дело в том, что штрафы и сборы являются неустойчивым источником доходов, и города, которые больше всего полагаются на них, сталкиваются со все более неопределенным финансовым будущим.

Вдобавок к этому юридическому и политическому давлению надвигаются и другие изменения, в том числе новые достижения в области технологий вождения, которые могут однажды резко ограничить деньги, которые города могут получать за штрафы за превышение скорости и другие нарушения. Дело в том, что штрафы и сборы являются неустойчивым источником доходов, и города, которые больше всего полагаются на них, сталкиваются со все более неопределенным финансовым будущим.

Группа жителей Доравилля, штат Джорджия, подала иск, утверждая, что город использует чрезмерные штрафы и дорожные штрафы для получения дохода. Джефф Торнтон, один из истцов, был оштрафован на 1000 долларов за бревна и мусор на заднем дворе до того, как обвинения были сняты.

Штрафы — и доходы, которые они приносят, — выросли за последние десятилетия, поскольку перспектива повышения налогов во многих странах оказалась сложной с политической точки зрения. «Существует культура терпимости и нормализации идеи о том, что суды существуют для получения дохода», — говорит Фостер. Точных данных о том, насколько выросли доходы от штрафов в стране, нет, хотя данные опроса Бюро переписи населения предполагают значительный национальный рост.

«Существует культура терпимости и нормализации идеи о том, что суды существуют для получения дохода», — говорит Фостер. Точных данных о том, насколько выросли доходы от штрафов в стране, нет, хотя данные опроса Бюро переписи населения предполагают значительный национальный рост.

Штрафы и сборы не одно и то же. Штрафы служат наказанием за совершение правонарушений; сборы взимаются для поддержки операционных расходов. Различные штаты взимают плату за обязательные услуги, такие как тесты на наркотики, ежемесячные собрания по условно-досрочному освобождению или даже за суд присяжных. Неуплата этих комиссий может привести к начислению процентов и других надбавок. Хотя в последние годы как штрафы, так и сборы выросли, именно сборы выросли больше всего, и в наши дни они часто используются для финансирования частей правительства, которые имеют мало общего с самой системой правосудия. Джорджия, например, взимает около дюжины сборов, и они используются для оплаты мотоциклетного подразделения полиции штата, трастового фонда для травм головного и спинного мозга и дополнительного пенсионного фонда полиции.

Для подавляющего большинства органов местного самоуправления штрафы не являются значительным источником финансирования, составляя менее 5 процентов от общих доходов. Некоторые штаты не позволяют своим городам и округам удерживать много денег от штрафов за нарушение правил дорожного движения. Например, Конституция Северной Каролины требует, чтобы доходы от штрафов направлялись в государственные школы.

А в других местах зависимость от штрафных и комиссионных денег просто заложена в бюджете. Луизиана — одна из таких. Во многих небольших городах государственные автомагистрали проходят прямо через центральные деловые районы. «Было бы преступлением, если бы они не патрулировали некоторые из этих участков автомагистралей, проходящих через города, — говорит Джон Галлахер, глава муниципальной ассоциации Луизианы. Он указывает, что местные органы власти не собирают столько налогов на недвижимость, сколько аналогичные общины в других штатах, и многие фермы полностью освобождены от налога. Местные органы власти собирают налоги с продаж, но в сельских районах штата не так много торговли, и законодательный орган ввел для них многочисленные исключения.

Местные органы власти собирают налоги с продаж, но в сельских районах штата не так много торговли, и законодательный орган ввел для них многочисленные исключения.

Роберт Скотт, президент Исследовательского совета по связям с общественностью Луизианы, согласен с тем, что ослабление налоговой базы усугубляет проблему, но говорит, что в конечном итоге это связано с укоренившимися привычками местных жителей. «Если бы мне пришлось указать на одну причину, почему это происходит, это потому, что в культурном отношении у вас есть [местные] агентства, которые стали зависеть от этих источников дохода», — говорит он. «Они не хотят его отпускать».

В некоторых крайних случаях местные бюджеты финансируются почти исключительно за счет штрафов. Джорджтаун, штат Луизиана, деревня с населением менее 500 человек, больше всего зависела от штрафов из всех рассмотренных на национальном уровне. В ее финансовом отчете за 2018 год сообщалось о штрафах почти в размере 500 000 долларов США, что составляет 92 процента от общего дохода. Не сильно отстает Фентон, штат Луизиана, который сообщил о штрафах на сумму более 1,2 миллиона долларов, или 91 процент общих доходов фонда в 2017 году. Такие ситуации могут стать поводом для скандала: в прошлом году аудит штата Луизиана обнаружил, что некоторые наличные платежи за штрафы в Фентоне никогда не поступали на банковский счет деревни, и утверждалось, что городским властям была выплачена неправомерная компенсация.

Не сильно отстает Фентон, штат Луизиана, который сообщил о штрафах на сумму более 1,2 миллиона долларов, или 91 процент общих доходов фонда в 2017 году. Такие ситуации могут стать поводом для скандала: в прошлом году аудит штата Луизиана обнаружил, что некоторые наличные платежи за штрафы в Фентоне никогда не поступали на банковский счет деревни, и утверждалось, что городским властям была выплачена неправомерная компенсация.

Действия, предпринятые законодательным органом Луизианы и других штатов, вероятно, усугубили проблему. Согласно данным переписи населения, в штатах с наиболее зависимой от штрафов юрисдикцией населенные пункты столкнулись с заметно более резким сокращением государственного финансирования, чем где-либо еще в стране за десятилетие. Многие из тех же штатов также ввели многочисленные ограничения доходов для городов на протяжении многих лет. На самом деле, согласно исследованию Центра бюджетных и политических приоритетов, в штатах, которые ввели ограничения или ограничения на местные налоги на недвижимость, начиная с конца XIXВ 70-х годах сборы и сборы значительно увеличились как доля всех доходов, которые собирали местные органы власти.

Города, в основном сельские, собирающие высокие доходы от штрафов, как правило, пережили десятилетия экономического спада. В юрисдикциях, рассмотренных Governing , где на штрафы и конфискации приходилось более 20 процентов общих доходов, средний доход домохозяйства составил всего 39 594 доллара.

В Уорике средний доход составляет всего 22 000 долларов, а примерно 37 процентов жителей живут за чертой бедности. В его центре города отсутствует какая-либо значительная коммерческая деятельность. За прошедшие годы Уорик заработал репутацию ловушки скорости. Его последний финансовый аудит показывает, что штрафы и конфискации составляют три четверти общих доходов. Мэр Хуанита Кинчен говорит, что город недавно уменьшил штрафы за превышение скорости и приспособится к любому будущему снижению доходов от штрафов. «Город пережил экономический рост, рецессию и даже депрессию», — написала она по электронной почте в ответ на вопросы Управление . «Мы работаем над тем, чтобы не полагаться на штрафы, и будем продолжать работать над этим».

Туристические направления также получают значительные доходы от штрафов. В Моррисоне, штат Колорадо, проживает всего несколько сотен человек, но в напряженные дни десятки тысяч посещают автодром и близлежащий амфитеатр Red Rocks. Штрафы и конфискации за 2017 финансовый год составили почти 1,2 миллиона долларов, в то время как город потратил примерно столько же на общественную безопасность. Городской менеджер Кара Винтерс говорит, что городское управление уделяет особое внимание контролю за соблюдением правил дорожного движения, поскольку некоторые посетители концертов превышают скорость или водят машину в нетрезвом виде. Управление определило как минимум 123 других юрисдикции по всей стране, которые собирают более 500 долларов в год на каждого взрослого жителя, что позволяет предположить, что в основном иногородние несут основную тяжесть штрафов.

В некоторых сообществах дорожные камеры также приносят значительный доход. В пригороде Мэриленда таких мест значительно больше. В Сит-Плезант, штат Мэриленд, пригороде Вашингтона, округ Колумбия, с населением 4800 человек, штрафы составляют около 48 процентов доходов города, и большая часть этого поступает от камер контроля скорости и красных фонарей. Начальник полиции Деван Мартин говорит, что камеры были установлены в связи с гибелью людей в результате дорожно-транспортных происшествий, и они помогли снизить количество аварий на двух перегруженных автомагистралях штата, проходящих через населенный пункт. «Цель программы не в получении потенциального финансового дохода», — настаивает он. «Наша единственная цель — обуздать поведение для повышения безопасности дорожного движения и общественной безопасности». Часть общей суммы штрафов Seat Pleasant в размере 3,7 миллиона долларов была выплачена продавцу камеры, как и в других городах. Тем не менее, в последнем бюджетном предложении города говорится, что развертывание дополнительной мобильной фоторадарной камеры «увеличит доходы от правоприменения».

В пригороде Мэриленда таких мест значительно больше. В Сит-Плезант, штат Мэриленд, пригороде Вашингтона, округ Колумбия, с населением 4800 человек, штрафы составляют около 48 процентов доходов города, и большая часть этого поступает от камер контроля скорости и красных фонарей. Начальник полиции Деван Мартин говорит, что камеры были установлены в связи с гибелью людей в результате дорожно-транспортных происшествий, и они помогли снизить количество аварий на двух перегруженных автомагистралях штата, проходящих через населенный пункт. «Цель программы не в получении потенциального финансового дохода», — настаивает он. «Наша единственная цель — обуздать поведение для повышения безопасности дорожного движения и общественной безопасности». Часть общей суммы штрафов Seat Pleasant в размере 3,7 миллиона долларов была выплачена продавцу камеры, как и в других городах. Тем не менее, в последнем бюджетном предложении города говорится, что развертывание дополнительной мобильной фоторадарной камеры «увеличит доходы от правоприменения». Доходы помогают финансировать ресурсы общественной безопасности, которых нет в других городах такого же размера: 24 штатных присяжных офицера, в том числе специальный автоматизированный отдел контроля скорости из трех человек и подразделение беспилотной авиации.

Доходы помогают финансировать ресурсы общественной безопасности, которых нет в других городах такого же размера: 24 штатных присяжных офицера, в том числе специальный автоматизированный отдел контроля скорости из трех человек и подразделение беспилотной авиации.

Хотя проблема чрезмерных судебных штрафов и сборов не нова, только в 2014 году, когда в Фергюсоне, штат Миссури, произошли гражданские беспорядки, последовавшие за расстрелом Майкла Брауна полицией, эта практика начала вызывать значительный интерес по всей стране. Расследование Министерства юстиции показало, что полиция Фергюсона уделяла первостепенное внимание получению дохода от выписки штрафов.

Законодатели штата Миссури отреагировали на это снижением до 20 процентов доли общих операционных доходов, которая может быть получена от незначительных нарушений правил дорожного движения. Генеральный прокурор штата Миссури Эрик Шмитт, который выступил автором законопроекта в качестве сенатора штата, считает его национальной моделью. «Существует важная роль надзора в том, чтобы убедиться, что у вас нет практики, которая является оскорбительной, дискриминационной, относится к людям как к банкоматам или имеет практику налогообложения путем цитирования», — говорит он. Любые города, превышающие лимит, должны либо передать свои избыточные доходы государству, либо столкнуться с тем, что Шмитт называет «смертной казнью», поскольку граждане могут проголосовать за роспуск своих правительств. Новый более низкий потолок способствовал резкому сокращению денежных средств, получаемых местными органами власти в виде штрафов и сборов. Расходы муниципальных судов упали на 39процентов по всему штату в период между 2015 финансовым годом и прошлым годом, согласно данным Управления государственных судов штата Миссури. В Фергюсоне доходы от штрафов и конфискации упали с более чем 2 миллионов долларов до примерно 300 000 долларов.

«Существует важная роль надзора в том, чтобы убедиться, что у вас нет практики, которая является оскорбительной, дискриминационной, относится к людям как к банкоматам или имеет практику налогообложения путем цитирования», — говорит он. Любые города, превышающие лимит, должны либо передать свои избыточные доходы государству, либо столкнуться с тем, что Шмитт называет «смертной казнью», поскольку граждане могут проголосовать за роспуск своих правительств. Новый более низкий потолок способствовал резкому сокращению денежных средств, получаемых местными органами власти в виде штрафов и сборов. Расходы муниципальных судов упали на 39процентов по всему штату в период между 2015 финансовым годом и прошлым годом, согласно данным Управления государственных судов штата Миссури. В Фергюсоне доходы от штрафов и конфискации упали с более чем 2 миллионов долларов до примерно 300 000 долларов.