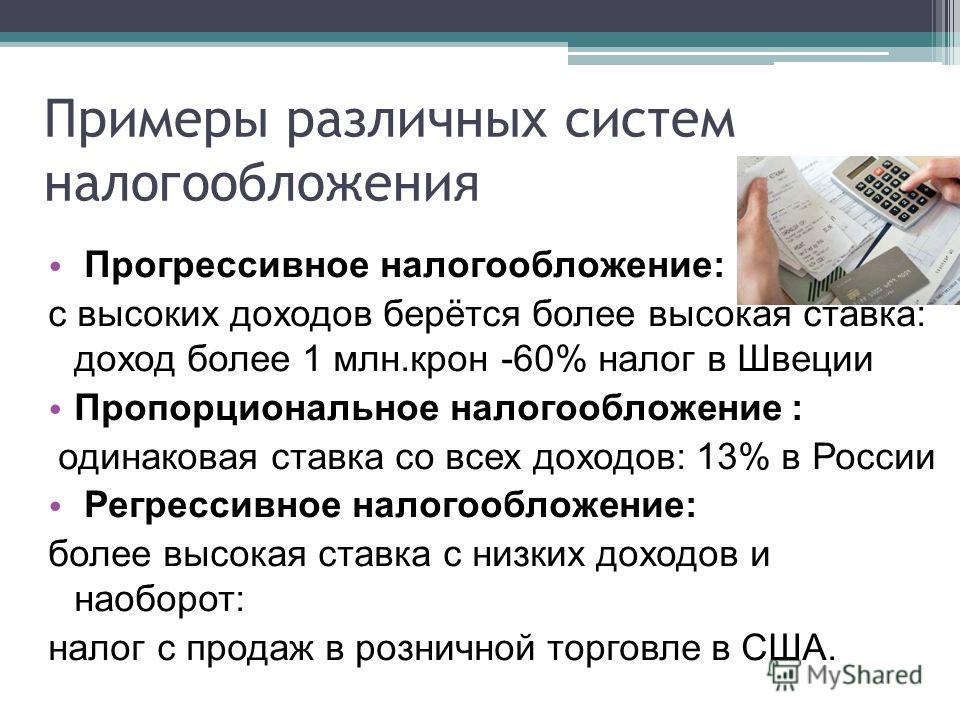

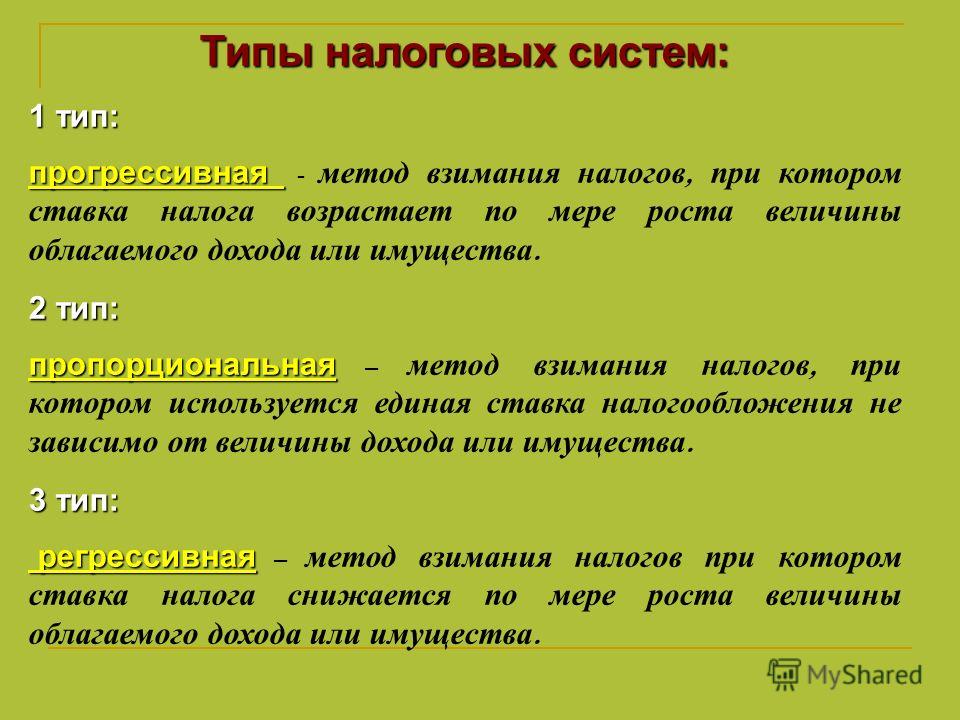

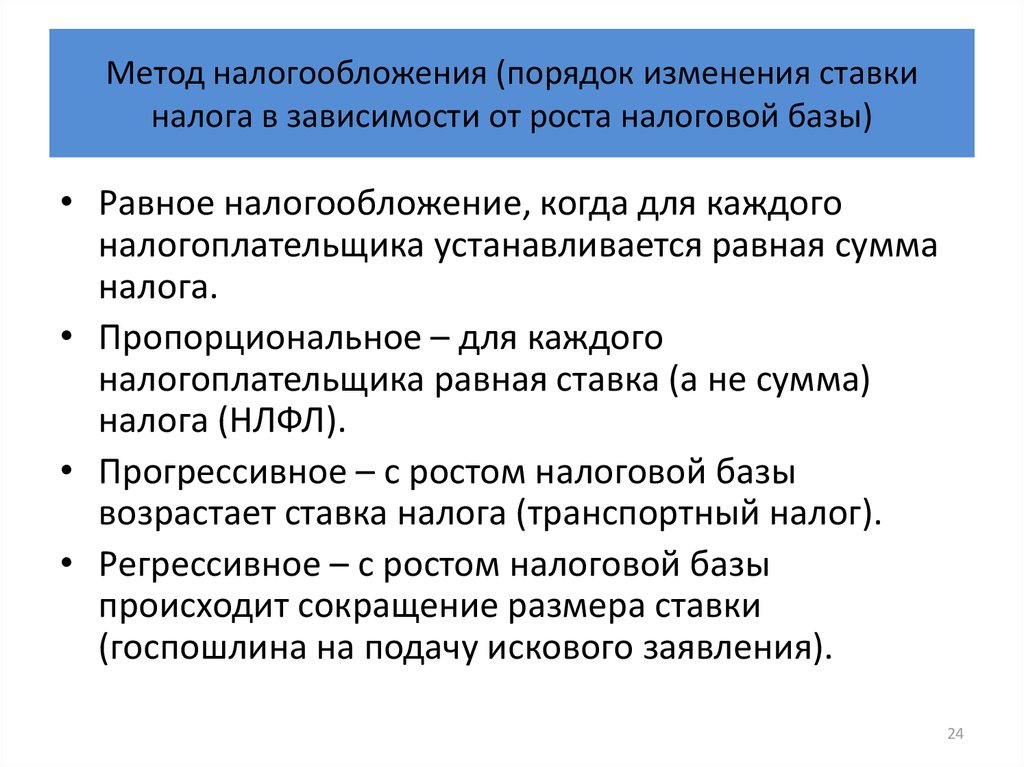

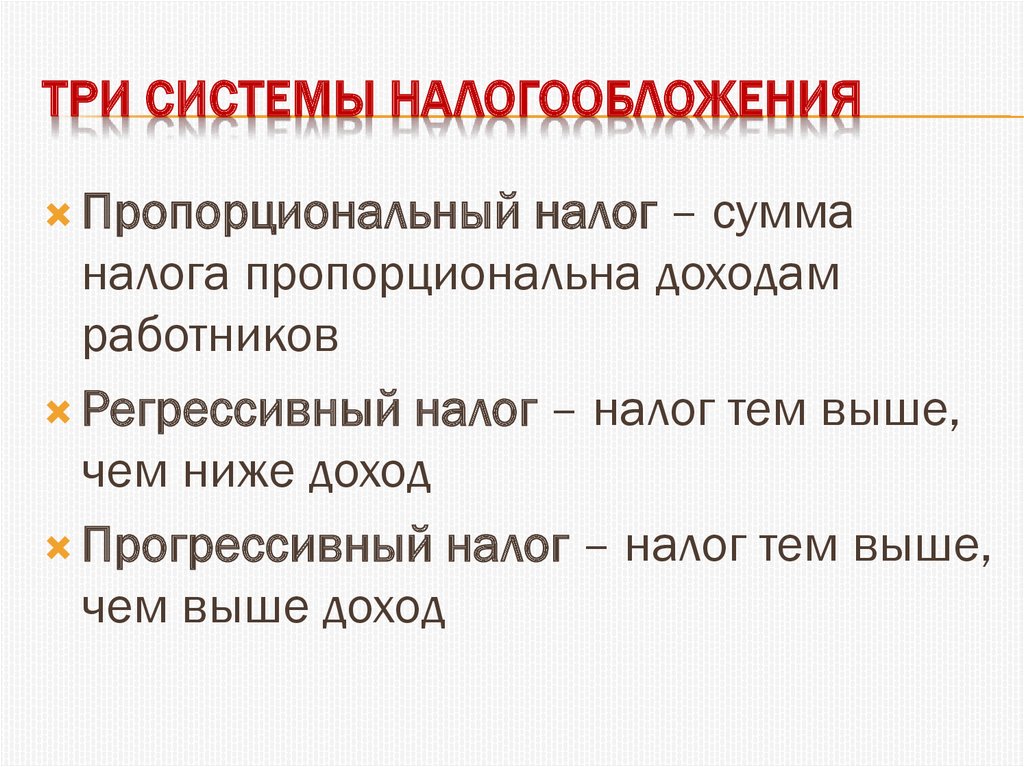

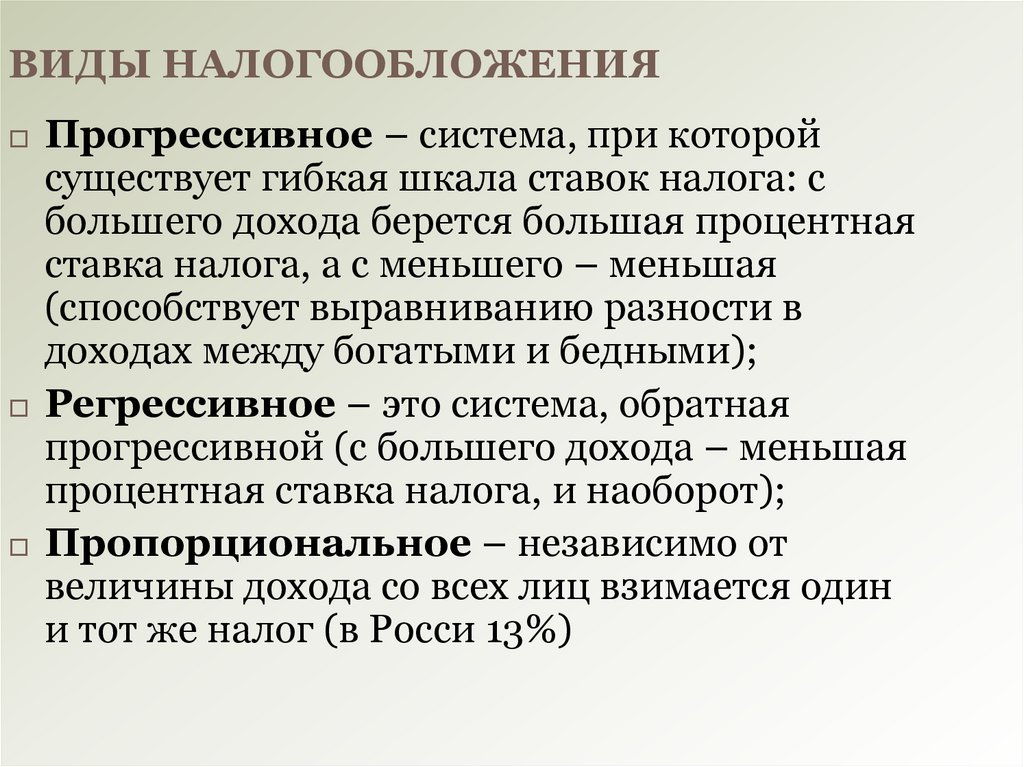

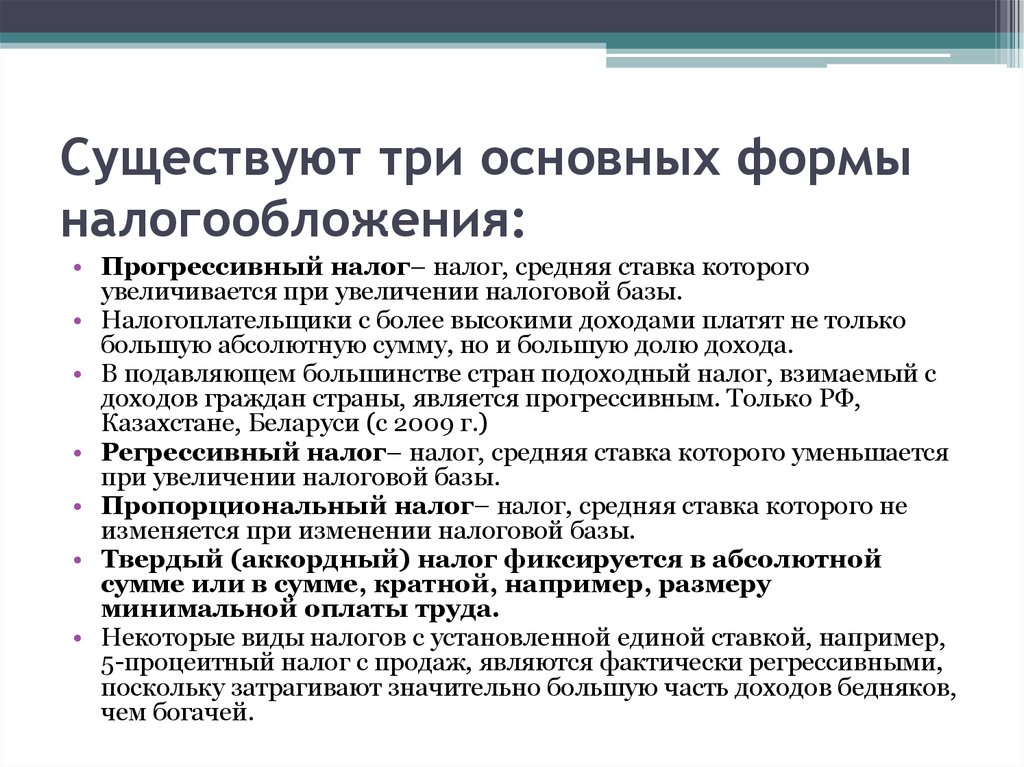

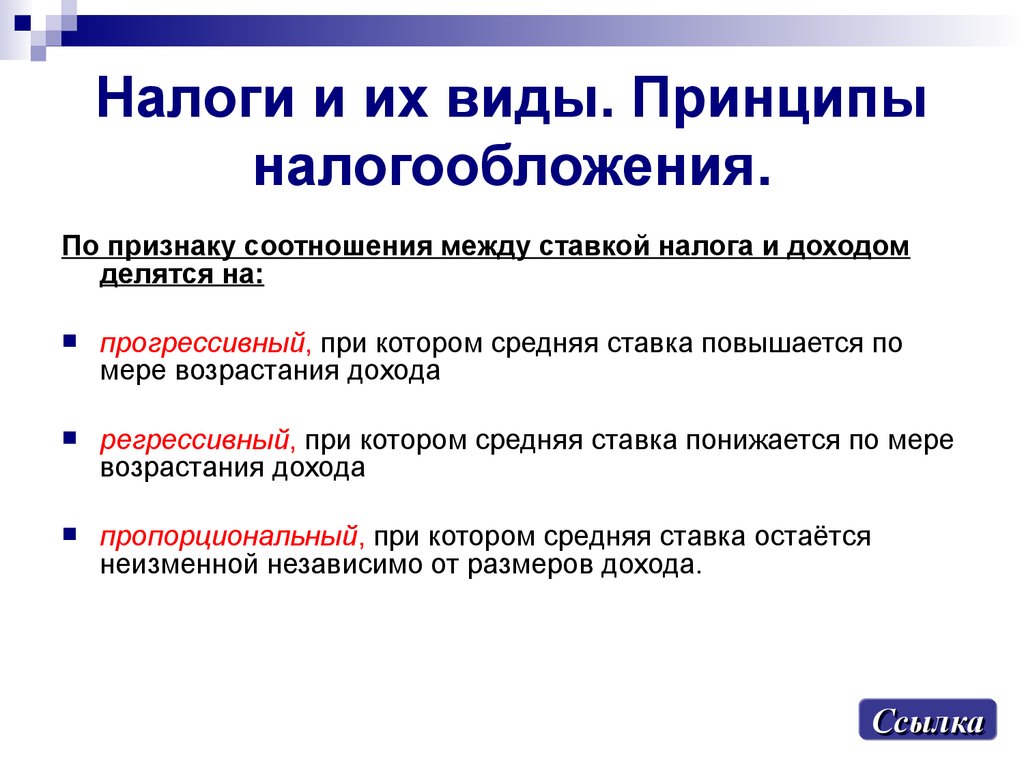

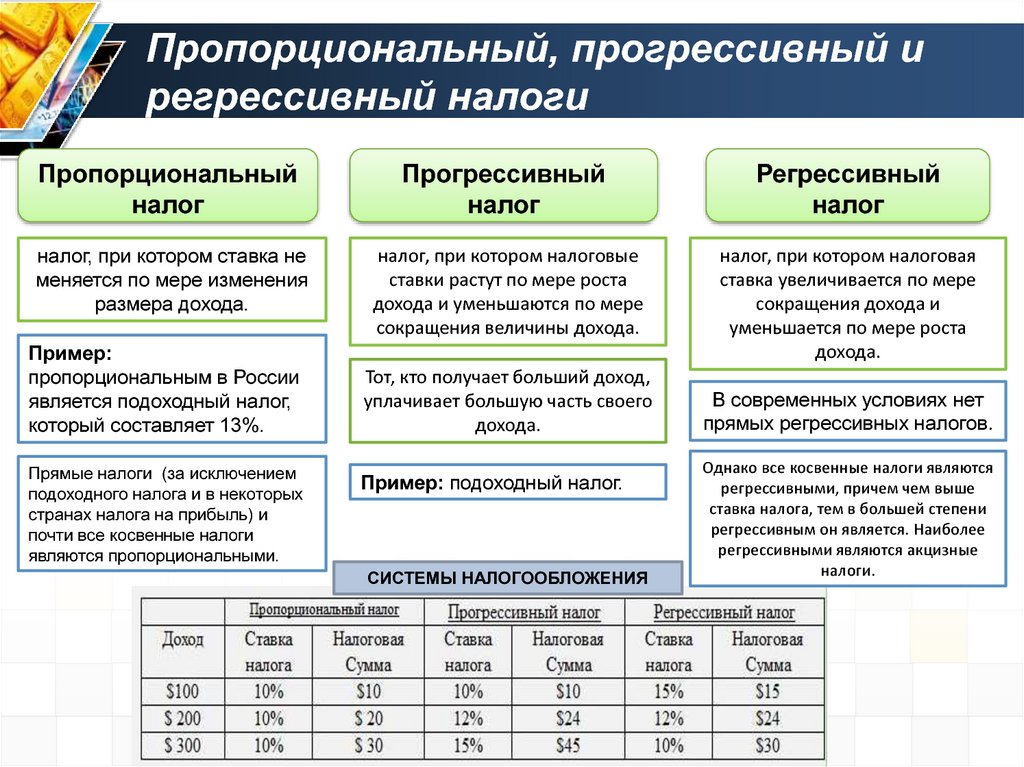

Плоская и прогрессивная шкала налогообложения. Мировой опыт

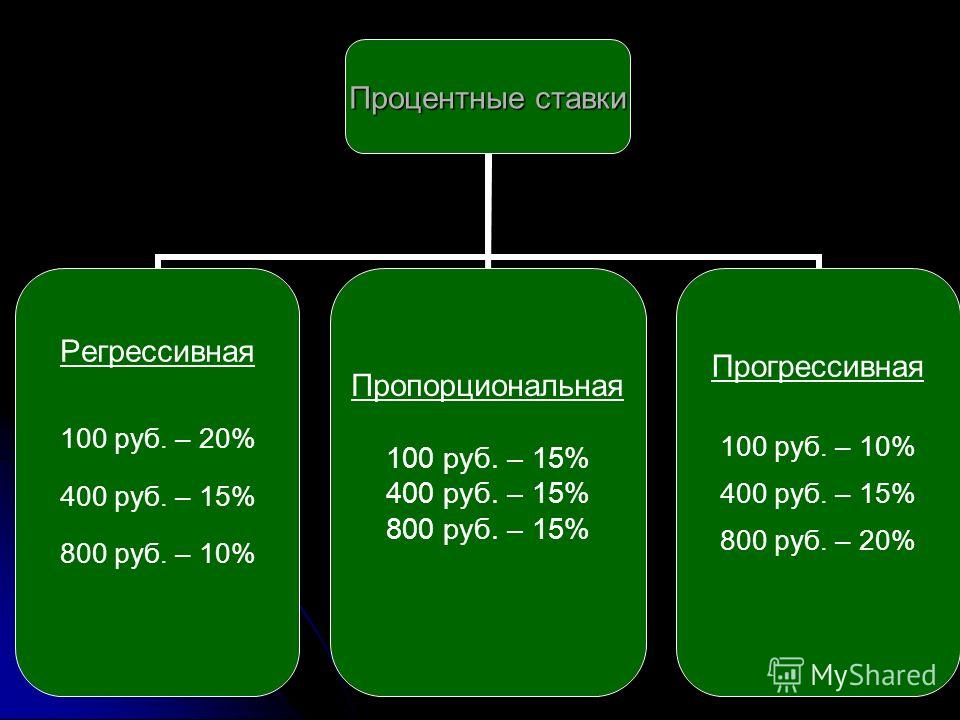

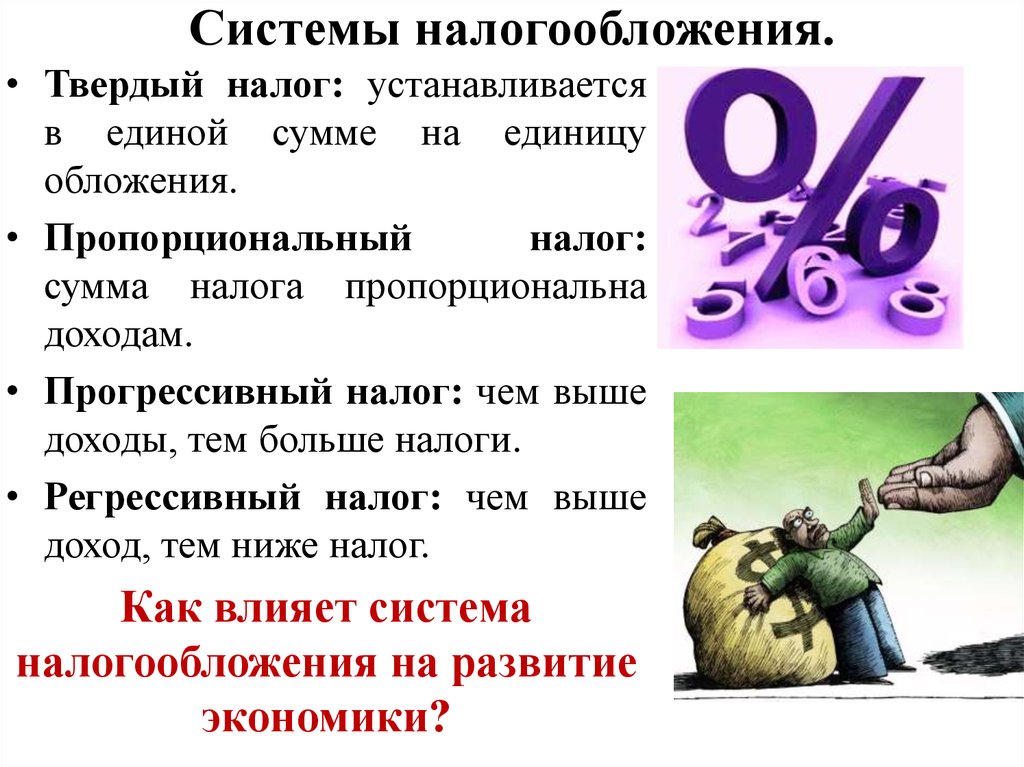

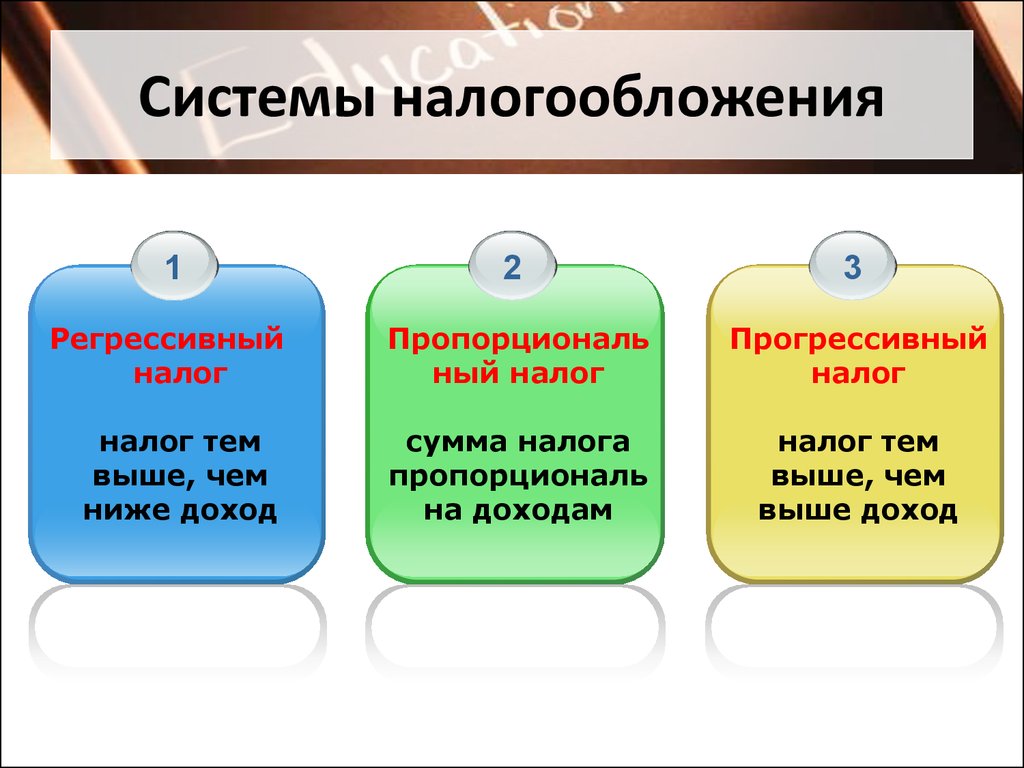

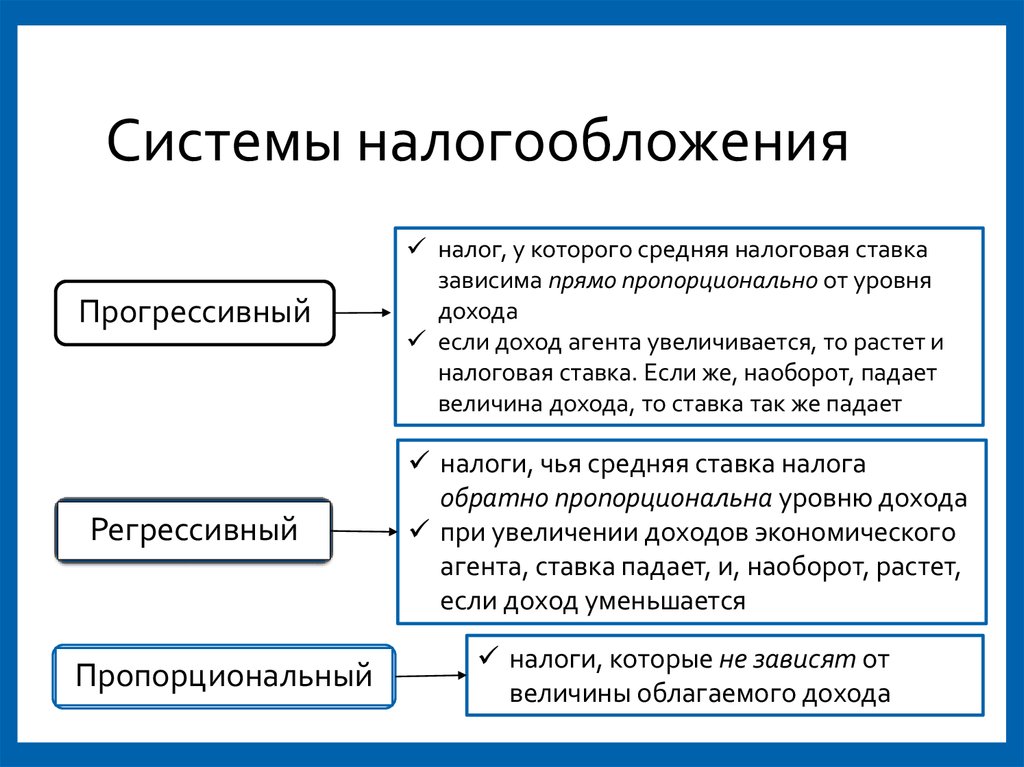

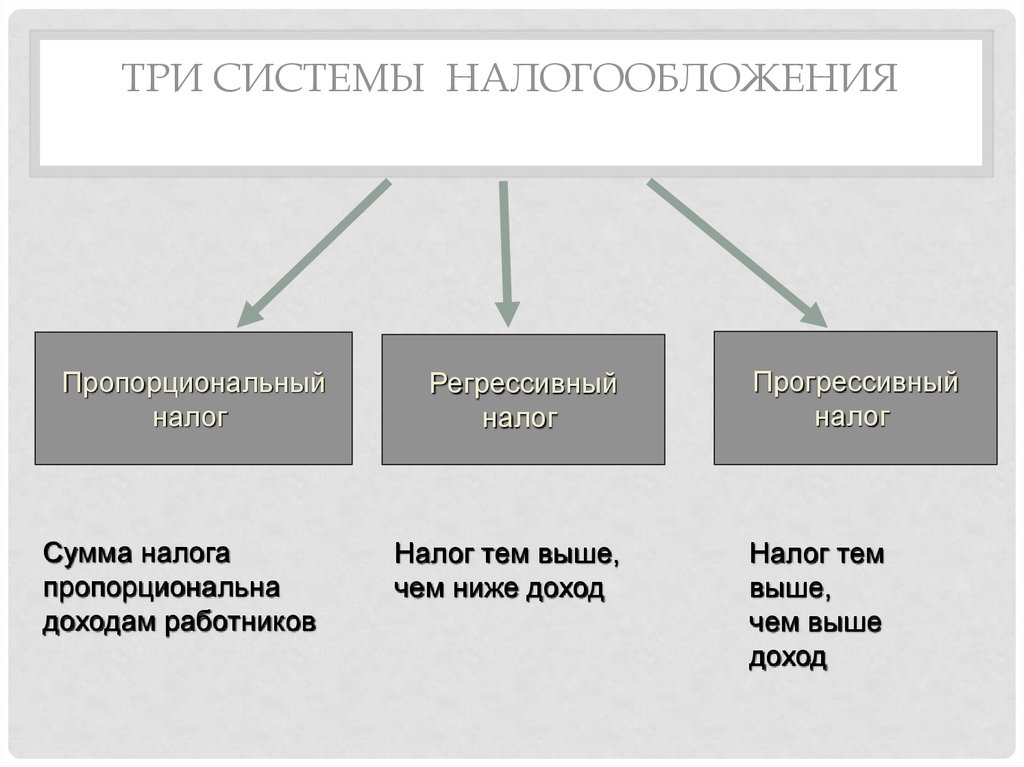

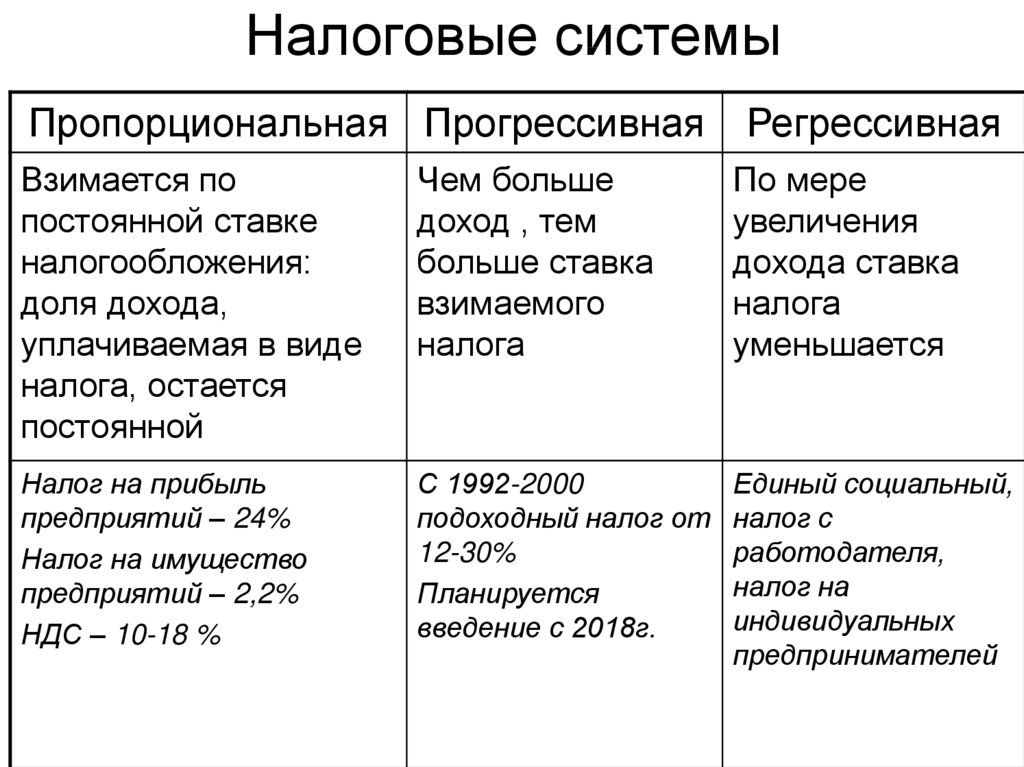

Единая (плоская) шкала налогообложения означает налог, взимаемый по единой ставке при любом уровне дохода — единая ставка подоходного налога. Эта система налогообложения часто обсуждается в качестве альтернативы прогрессивному налогообложению.

Прогрессивная шкала налогообложения — система налогообложения, построенная на принципе увеличения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщика.

Сторонники единой ставки налогообложения утверждают, что если люди могут сохранить большую часть своего более высокого дохода, то они имеют больше стимулов к работе; таким образом стимулируется экономический рост.

Подоходный налог был введен в 1842 году в Великобритании, в 1887 году — в Японии, в 1891 году — Германии в, в 1913 году — в США, в 1914 году — во Франции, в России — в январе 1917 года. В СССР был он был введен декретом от 16 ноября 1922 года под общим названием подоходно-поимущественного налога, который в 1924 году был преобразован в подоходный налог.

Среди государств, состоящих в Организации экономического сотрудничества и развития (ОЭСР) или ведущих переговоры о вступлении, плоская шкала налогообложения действует в Венгрии и странах Балтии. Словакия также имела плоскую шкалу, однако ввела прогрессивный налог с 2013 года. Эта система налогообложения используется в основном в небогатых странах Европы и бывших советских республиках, а также в некоторых развивающихся странах.

Плоская шкала подоходного налога существует в Албании, Болгарии, Гернси и Джерси (Нормандские острова), Гонконге, Грузии, Исландии, Казахстане, Киргизии, Латвии, Литве, Македонии, Монголии, России, Румынии, Украине, Чехии, Эстонии.

Плоская шкала подоходного налога также введена в крупных странах, где субъектам федерации предоставлена бюджетная свобода на региональном уровне, — например, в канадской провинции Альберта, а также в отдельных штатах США: Иллинойсе, Индиане, Массачусетсе, Мичигане и Пенсильвании.

Во Франции введена экстремально прогрессивная шкала. Люди с низким доходом освобождаются от налога вовсе. Годовые доходы в пределах 5963 евро облагаются по ставке 0 %; годовые доходы от 5963 евро до 11896 евро — по ставке 5,5 %; годовые доходы в части от 11 897 евро до 26 420 евро — по ставке 14 %; доходы в части от 26 421 евро до 70 830 евро — по ставке 30 %; от 70 831 до 150 000 евро — по ставке 41 %; от 150 001 до 1 000 000 евро — по ставке 45 %.

Люди с низким доходом освобождаются от налога вовсе. Годовые доходы в пределах 5963 евро облагаются по ставке 0 %; годовые доходы от 5963 евро до 11896 евро — по ставке 5,5 %; годовые доходы в части от 11 897 евро до 26 420 евро — по ставке 14 %; доходы в части от 26 421 евро до 70 830 евро — по ставке 30 %; от 70 831 до 150 000 евро — по ставке 41 %; от 150 001 до 1 000 000 евро — по ставке 45 %.

В разгар президентской предвыборной кампании во Франции лидер социалистов Франсуа Олланд предложил в целях преодоления дефицита бюджета повысить с 2013 года до 75% ставку подоходного налога для граждан, зарабатывающих более миллиона евро в год. Новые нормы налогообложения были включены в бюджет на 2013 год.

Проект Олланда спровоцировал настоящий «исход» состоятельных людей из Франции. В числе «налоговых беглецов» оказался актер Жерар Депардье, заявивший о переезде в Бельгию и намерении сдать французский паспорт.

В Германии также действует прогрессивная система налогообложения. Не облагаемый налогом минимум дохода на одного человека составляет 8,13 тысячи евро в год. Начальная ставка подоходного налога — 14%. Для налогоплательщиков с годовым доходом свыше 52,88 тысячи евро ставка составляет 42%. Доход свыше 250,7 тысячи евро облагается по максимальной ставке — 45%.

Не облагаемый налогом минимум дохода на одного человека составляет 8,13 тысячи евро в год. Начальная ставка подоходного налога — 14%. Для налогоплательщиков с годовым доходом свыше 52,88 тысячи евро ставка составляет 42%. Доход свыше 250,7 тысячи евро облагается по максимальной ставке — 45%.

Подоходный налог в Великобритании имеет прогрессивную шкалу. С 2012 года повысился потолок не облагаемого налогом годового дохода — с 8,1 тысячи до 9,2 тысяч фунтов. Предельная ставка подоходного налога для тех, кто зарабатывает более 150 тысяч фунтов в год была снижена с 50 до 45%. В Великобритании одна из самых высоких предельных ставок подоходного налога среди развитых стран. Она уступает только Израилю (57%), Швеции (56,6%), Бельгии (53,7%), Дании (52,2%), Нидерландам (52%) и Франции (75%).

Налоговая система в США весьма сложна и разнообразна. Согласно американским законам, правом устанавливать свои собственные налоги обладает не только федеральное правительство, но и правительства штатов и территорий, а также местные органы власти в городах, округах и так далее.

Подоходный налог в США является прогрессивным, взимается либо с индивидуального налогоплательщика, либо с семьи (супругов, совместно заполняющих декларацию). Ставка федерального налога составляет от 10% до 35% в зависимости от уровня дохода.

В Китае применяется прогрессивная шкала налогообложения доходов физических лиц. С ростом дохода ставки изменяются от 5% до 45%, при этом доход не более 3,5 тысячи юаней в месяц для резидентов юаней в месяц для нерезидентов налогом не облагается. При приеме на работу китайских сотрудников предприятие также обязано уплачивать за них социальные платежи, сумма которых составляет около 40% от официально начисляемой заработной платы.

В зависимости от величины дохода применительно к заработной плате физического лица установлена прогрессивная шкала ставок в размере от 3% (при доходе ниже 1,5 тысячи юаней) до 45% (свыше 80 тысяч юаней). Доходы от других видов деятельности облагаются налогом в размере 5% — 35%. Стандартная ставка налога на проценты и роялти составляет 20%.

В РФ с 2001 года установлена единая ставка подоходного налога в размере 13%, при этом для доходов, не связанных с выполнением налогоплательщиками работ и оказанием услуг, повышенная налоговая ставка составляет 35%. Тем не менее, тема введения в РФ прогрессивной шкалы подоходного налога периодически обсуждается на разных уровнях.

Материал подготовлен на основе информации РИА Новости и открытых источников

Конституционные принципы налогов и сборов в ФРГ

Л. Остерло,

судья Федерального

конституционного суда ФРГ, д-р

A. Торстен Джобс,

судья Высшего административного

суда Земли Бранденбург, ФРГ, д-р

В предлагаемой вашему вниманию статье представлены материалы современной практики Федерального конституционного суда ФРГ, основанной на толковании и применении ее Основного закона

Принцип финансовой независимости субъектов Федерации

ФРГ — федеративное государство, состоящее из Федерации и земель как государств-членов, включая общины и объединения общин. Политическое разделение власти между Федерацией и землями определяется в своей основе разделением финансовой компетенции этих уровней в федеративном государстве. Решение государственных задач Федерацией и землями предполагает, соответственно, наличие доходов, которые могут быть направлены на расходы. Федерацию и земли нельзя считать финансово независимыми в том смысле, что они имеют полностью отдельные системы доходов и расходов. Скорее существует своего рода «смешанная система», которая ведет к комплексному переплетению компетенций и ответственности. Федерация и земли имеют как собственные, так и общие доходы. Они выравнивают свои доходы в рамках финансового регулирования. Они также имеют совместно решаемые задачи, и для этого действуют формы софинансирования. Переплетение функций Федерации и земель, в том числе и на основе действующей в настоящее время финансовой конституции, нуждается в срочном реформировании.

Политическое разделение власти между Федерацией и землями определяется в своей основе разделением финансовой компетенции этих уровней в федеративном государстве. Решение государственных задач Федерацией и землями предполагает, соответственно, наличие доходов, которые могут быть направлены на расходы. Федерацию и земли нельзя считать финансово независимыми в том смысле, что они имеют полностью отдельные системы доходов и расходов. Скорее существует своего рода «смешанная система», которая ведет к комплексному переплетению компетенций и ответственности. Федерация и земли имеют как собственные, так и общие доходы. Они выравнивают свои доходы в рамках финансового регулирования. Они также имеют совместно решаемые задачи, и для этого действуют формы софинансирования. Переплетение функций Федерации и земель, в том числе и на основе действующей в настоящее время финансовой конституции, нуждается в срочном реформировании.

Финансовые отношения Федерации и земель регулируются в первую очередь содержащейся в Основном законе федеративной финансовой конституцией [ сноска 3 ] . Судебная практика Федерального конституционного суда признает содержащуюся в Основном законе финансовую конституцию основой федеративного порядка. Ее функция сформулирована следующим образом:

Судебная практика Федерального конституционного суда признает содержащуюся в Основном законе финансовую конституцию основой федеративного порядка. Ее функция сформулирована следующим образом:

«Она должна гарантировать финансовый порядок, который позволяет всему государству и государствам-членам правомерно участвовать в общем доходе от народного хозяйства. Федерация и земли должны в рамках располагаемой общей суммы доходов быть обеспечены таким образом, чтобы иметь расходы, которые необходимы для осуществления их задач» [ сноска 4 ] .

Смысл и цель финансово-конституционных норм Основного закона состоит не только в том, чтобы содействовать финансовому обеспечению различных государственных задач, но и в создании предпосылок того, чтобы государственная самостоятельность Федерации и земель была реальной, их политическая автономия могла бы реализовываться в самостоятельном и под собственную ответственность выполнении задач и ведении бюджета, а также в совместном обязательстве учета потребностей общеэкономического баланса. В этом они также являются выражением солидарности сообщества Федерации и земель и союзного принципа взаимного поручительства (ст. 20 Основного закона).

В этом они также являются выражением солидарности сообщества Федерации и земель и союзного принципа взаимного поручительства (ст. 20 Основного закона).

Статья 106 Основного закона предусматривает для Федерации и земель раздельные и общие доходы от налогов, а также устанавливает порядок распределения налоговых доходов (полномочие по получению доходов от налога).

Основной закон в статье 106 регулирует вертикальное распределение налоговых поступлений, которое касается отношения Федерации к землям в целом. Он приписывает поступления от определенных налогов либо Федерации, либо землям. Наиболее значительные с точки зрения доходности налоги — подоходный налог, налог с корпораций и налог с оборота — сконструированы как общие налоги, причем Федерация и земли участвуют в поступлениях от подоходного налога (после вычета доли, направляемой общинам) и в налоге с корпораций поровну. Их доли в налоге с оборота варьируются и устанавливаются федеральным законом, требующим одобрения Бундесрата. Установление долей не является произвольным: напротив, оно ориентируется на равное покрытие необходимых расходов Федерации и земель, при согласовании соответствующих потребностей в смысле достижения справедливого распределения.

Установление долей не является произвольным: напротив, оно ориентируется на равное покрытие необходимых расходов Федерации и земель, при согласовании соответствующих потребностей в смысле достижения справедливого распределения.

На основе распределения налоговых поступлений между Федерацией и совокупностью земель статья 107 Основного закона устанавливает горизонтальное распределение налоговых поступлений, то есть определяет, как доля налоговых доходов всех земель в целом будет распределена между отдельными землями.

Полномочия по законодательному регулированию налогов определены в статье 105 Основного закона. Федерация обладает более широкими законодательными полномочиями, чем земли. Ей придана исключительная законодательная компетенция в области таможенных пошлин и финансовых монополий. Федерация обладает законодательной компетенцией в области налогов, если поступления от этих налогов принадлежат ей полностью или частично (подоходный налог, налог с корпораций, налог с оборота) или направлены на создание равноценных условий жизни на территории Федерации или на сохранение правового и экономического единства. В соответствии со статьей 105 Основного закона земли обладают законодательными полномочиями в отношении местных налогов и налогов на специфические формы использования доходов (например, налог на алкогольные напитки, плата за содержание собак, налог на право охоты, налог на второе жилье) до тех пор и в той мере, пока они не аналогичны налогам, регулируемым федеральным законом. Федеральные законы о налогах, поступления от которых полностью или частично передаются землям или общинам, должны быть согласно статье 105 Основного закона одобрены Бундесратом. Благодаря этому земли оказывают значительное влияние на налоговую политику Федерации особенно в области общих налогов (подоходного налога, налога с корпораций, налога с оборота), которые составляли, например, в 2000 году около 70% всех налоговых поступлений [ сноска 5 ] .

В соответствии со статьей 105 Основного закона земли обладают законодательными полномочиями в отношении местных налогов и налогов на специфические формы использования доходов (например, налог на алкогольные напитки, плата за содержание собак, налог на право охоты, налог на второе жилье) до тех пор и в той мере, пока они не аналогичны налогам, регулируемым федеральным законом. Федеральные законы о налогах, поступления от которых полностью или частично передаются землям или общинам, должны быть согласно статье 105 Основного закона одобрены Бундесратом. Благодаря этому земли оказывают значительное влияние на налоговую политику Федерации особенно в области общих налогов (подоходного налога, налога с корпораций, налога с оборота), которые составляли, например, в 2000 году около 70% всех налоговых поступлений [ сноска 5 ] .

Центр тяжести полномочий по администрированию налогов согласно статье 108 Основного закона приходится на земли. Взиманием таможенных пошлин доходов от финансовых монополий, регулируемых федеральным законодательством акцизов (например, налога на горюче-смазочные материалы, на электроэнергию), налога с оборота ввозимых товаров, а также платежей в рамках Европейского Сообщества ведают федеральные финансовые органы. Контроль за остальными налогами, то есть практически их большинством, находится в сфере деятельности финансовых органов земель, причем частично они делают это по поручению Федерации.

Контроль за остальными налогами, то есть практически их большинством, находится в сфере деятельности финансовых органов земель, причем частично они делают это по поручению Федерации.

Статья 104 Основного закона устанавливает принцип раздельной ответственности за расходы. В соответствии с ним Федерация и земли раздельно несут расходы, связанные с выполнением их задач, если Основной закон не предусматривает иного. Тем самым поддерживается связь ответственности за расходы и за возложенные задачи. В качестве исключения допускается смешанное финансирование, а статья 91 Основного закона регулирует совместное финансирование общих задач (например, расширение или строительство новых высших учебных заведений, улучшение охраны побережья).

Федеральный конституционный суд в своем решении по Закону о поддержке городского строительства отметил следующее:

«Государственность Федерации и земель может действенно проявиться только тогда, когда и союзное государство, и государства-члены, в рамках их самостоятельных в своей основе и независимых бюджетов, располагают достаточной долей в налоговых поступлениях и не зависят от платежей другой стороны. Финансовые платежи федерального бюджета землям для выполнения их задач, к которым относится и поддержка инвестиций общин и объединений общин, создают опасность зависимости земель от Федерации. Они угрожают конституционно гарантированной самостоятельности земель, которым Основной закон предоставил полную предметную и финансовую ответственность за лежащие на них задачи. В рамках системы, которая создана таким образом, чтобы достигалось равномерно зависимое от распределения обязанностей финансовое обеспечение земель, федеральные субсидии в виде финансовой помощи для выполнения задач, возложенных на земли, должны исходя из основы федеративных отношений между Федерацией и землями быть исключением» [ сноска 6 ] .

Финансовые платежи федерального бюджета землям для выполнения их задач, к которым относится и поддержка инвестиций общин и объединений общин, создают опасность зависимости земель от Федерации. Они угрожают конституционно гарантированной самостоятельности земель, которым Основной закон предоставил полную предметную и финансовую ответственность за лежащие на них задачи. В рамках системы, которая создана таким образом, чтобы достигалось равномерно зависимое от распределения обязанностей финансовое обеспечение земель, федеральные субсидии в виде финансовой помощи для выполнения задач, возложенных на земли, должны исходя из основы федеративных отношений между Федерацией и землями быть исключением» [ сноска 6 ] .

Конкретизируя принцип федеративного государства, статья 109 Основного закона гарантирует независимость и самостоятельность Федерации и земель в ведении их бюджетов. На основе этой нормы бюджеты Федерации и земель самостоятельны и независимы. Однако Федерация и земли должны при ведении своей бюджетной деятельности учитывать необходимость общеэкономического баланса (стабильность уровня цен, уровень занятости, внешнеэкономическое равновесие и соразмерный экономический рост).

Федеральный закон с одобрения Бундесрата может устанавливать общие для Федерации и земель принципы бюджетного права, экономической конъюнктуры бюджетной политики и перспективного финансового планирования. Таким федеральным законом является Закон о бюджетных принципах.

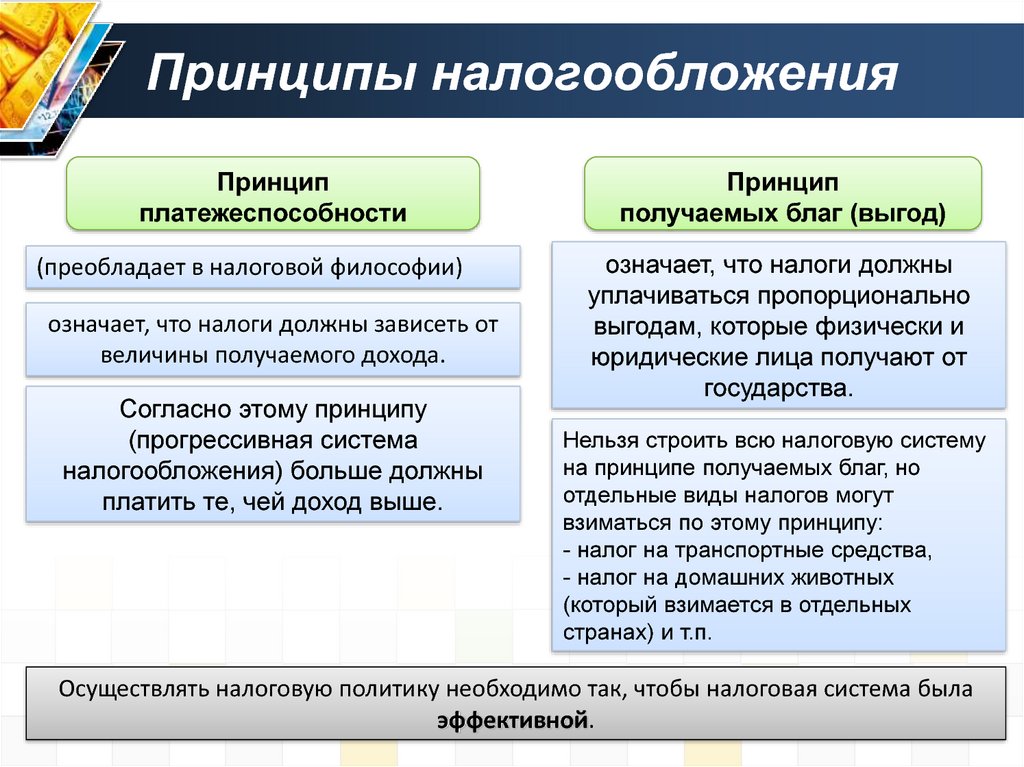

Принцип равенства перед законом в области налогообложения. Важнейшие судебные доктрины Федерального конституционного суда по судебному контролю налоговых норм

Общий принцип равенства людей перед законом, провозглашенный в статье 3 Основного закона, запрещает с равным обращаться «неравно». При этом в компетенции законодателя находится выбор тех обстоятельств, которые он будет рассматривать как равные с правовой точки зрения и имеющие одинаковые правовые последствия. Этот выбор должен быть сделан объективно. Введенное законом различное регулирование должно основываться на разумной или каким-то иным образом убедительной причине.

В своем решении в отношении различий в налогообложении обычных выплат и выплат государственным служащим Федеральный конституционный суд отметил, что из общего принципа равенства вытекают, в зависимости от объекта регулирования, различные подходы законодателя к установлению норм — от простого запрета произвола до строгой привязки к требованиям пропорциональности. В любом случае норма статьи 3 Основного закона будет нарушена, если причина предполагаемых в законе дифференциации или уравнивания условий не будет достаточно разумной или убедительной. Общий принцип равенства будет также нарушен и тогда, когда группы адресатов нормы или тех, кого эта норма затрагивает, попадают в иные условия в сравнении с другими плательщиками, хотя между ними нет таких различий и в такой степени, которые могли бы оправдать необходимость регулирования. По существу в данном случае речь идет о том, в какой степени неравное регулирование в отношении лиц или действий может ставить их в невыгодное положение с точки зрения основных прав и свобод [ сноска 7 ] .

В любом случае норма статьи 3 Основного закона будет нарушена, если причина предполагаемых в законе дифференциации или уравнивания условий не будет достаточно разумной или убедительной. Общий принцип равенства будет также нарушен и тогда, когда группы адресатов нормы или тех, кого эта норма затрагивает, попадают в иные условия в сравнении с другими плательщиками, хотя между ними нет таких различий и в такой степени, которые могли бы оправдать необходимость регулирования. По существу в данном случае речь идет о том, в какой степени неравное регулирование в отношении лиц или действий может ставить их в невыгодное положение с точки зрения основных прав и свобод [ сноска 7 ] .

Более подробные критерии того, когда и в чем законодатель нарушил запрет произвола или требование равенства перед законом, невозможно определить абстрактно и в общем. Это можно сделать только в отношении конкретных затрагиваемых регулированием объектов и областей.

В области налогового права из общего принципа равенства законодателю предоставлены следующие полномочия:

· в вопросах определения налоговых источников, выбора объектов налогообложения и определения размера налогов законодателю предоставлен широкий простор действий [ сноска 8 ] ;

· законодатель обязан следовать принципу налоговой справедливости [ сноска 9 ] . Этот принцип не определяет, однако, конкретных правовых последствий;

Этот принцип не определяет, однако, конкретных правовых последствий;

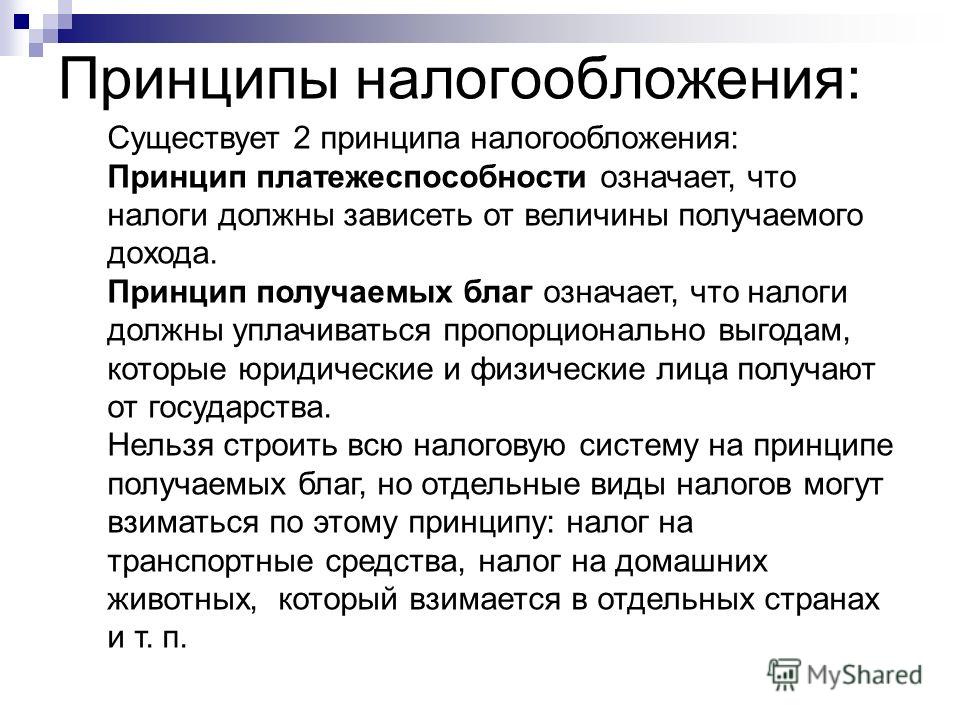

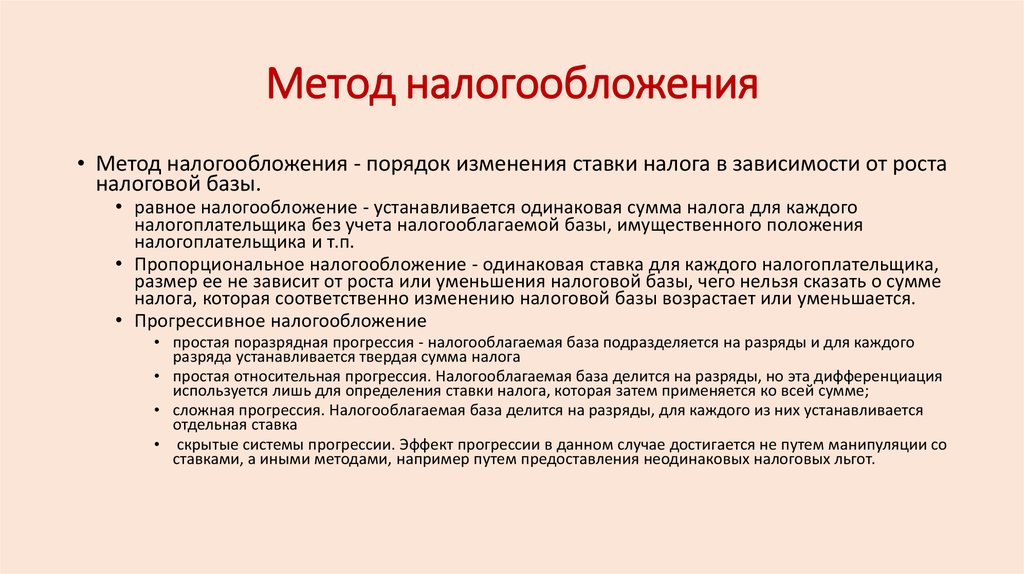

· в области прямых налогов, в соответствии с принципом равенства (особенно в отношении подоходного налога), налогообложение должно основываться на финансовой платежеспособности налогоплательщика и соответствовать требованию справедливости.

Федеральный конституционный суд утверждает, что принципиальная свобода законодателя устанавливать состав обязательства для определенных отношений, с которыми закон связывает одни и те же правовые последствия и таким образом квалифицирует их как равные с правовой точки зрения, в области налогового права и особенно в области подоходного налога ограничивается, прежде всего, двумя основными требованиями: требованием ориентации налогового бремени на принцип платежеспособности и требованием справедливости [ сноска 10 ] .

В соответствии с конституционно установленным принципом равенства налогового бремени налогоплательщики при одинаковой платежеспособности должны иметь одинаковый размер налогообложения (горизонтальная налоговая справедливость), в то время как налогообложение более высоких доходов (вертикальное направление) в сравнении с налоговым бременем низких доходов должно быть выше, чтобы отвечать принципу справедливости. Хотя законодатель при выборе объекта налогообложения и определении налоговых ставок свободен в выборе решений, он должен, однако, при определении состава налогового обязательства учитывать принцип равенства бремени. Исключения требуют особых оснований. Это действует особенно в отношении подоходного налога, который ориентирован на платежеспособность отдельных налогоплательщиков.

Хотя законодатель при выборе объекта налогообложения и определении налоговых ставок свободен в выборе решений, он должен, однако, при определении состава налогового обязательства учитывать принцип равенства бремени. Исключения требуют особых оснований. Это действует особенно в отношении подоходного налога, который ориентирован на платежеспособность отдельных налогоплательщиков.

Требование справедливости не мешает законодателю при введении нефискальных налогов преследовать цели регулирования. Выводимое из статьи 3 Основного закона общее требование последовательного, основанного на составе обязательства оформления решений по вопросам наложения бремени не мешает законодателю преследовать неналоговые поддерживающие или регулирующие цели, однако только в том случае, если эти цели устанавливаются законодательными решениями и могут быть обстоятельствами, оправдывающими возложение налогового бремени или освобождения от него [ сноска 11 ] .

В области налогового права большую роль играет принцип обобщения и типизации [ сноска 12 ] . Федеральный конституционный суд сказал по этому поводу следующее:

Федеральный конституционный суд сказал по этому поводу следующее:

«При конкретизации основных требований в области равенства законодатель, регулирующий вопросы подоходного налога, должен использовать свои полномочия по упрощению и типизации: каждое законодательное регулирование должно представлять собой некое обобщение. Законодатель имеет право из множества отдельных случаев сложить общую картину, которая и отразит отношения, требующие регулирования. На этой основе он может принять обобщающие и типизирующие решения без нарушения общего принципа равенства». [ сноска 13 ]

В вопросе сбора налогов особую роль играет принцип действительно равного исполнения закона. Речь идет о равенстве исполнения обязанности уплаты налогов. Обязанность налогоплательщика по законной уплате налога корреспондируется с обязанностью кредитора.

В рамках основанного на разделении властей конституционного порядка законодатель регулирует масштаб налогового бремени для его равного распределения и обязывает отвечающие за исполнение данного закона органы финансового управления реализовать намерения по налогообложению при соблюдении строгой законности, и тем самым гарантировать равенство в возложении бремени. Статья 3 Основного закона запрещает регулирование налогообложения, которое принципиально нарушило бы равенство последствий налогообложения. Налоговый закон должен содержать также нормативные требования, которые гарантировали бы и равные условия платежа.

Статья 3 Основного закона запрещает регулирование налогообложения, которое принципиально нарушило бы равенство последствий налогообложения. Налоговый закон должен содержать также нормативные требования, которые гарантировали бы и равные условия платежа.

Законодатель должен согласовать составы налоговых обязательств и соответствующие нормы взимания налогов. Если нормы о сборе налогов в принципе нарушают равномерность наложения бремени, то они не будут и гарантировать равного распределения.

Тем не менее это не распространяется на случаи, когда неравенство вызвано недостатками в исполнении взимания налогов, которые всегда могут произойти и которые в действительности происходят. Если же правила взимания налогов структурно действуют таким образом, что вытекающее из налогообложения право требования не может быть реализовано, и в этой ситуации виноват законодатель, то возникающее при этом противоречие принципу равенства ведет к конституционному несоответствию самой законодательной нормы» [ сноска 14 ] .

Принцип равенства при взимании подоходного налога — важнейшего из прямых налогов в ФРГ — имеет ряд особенностей.

Так, финансовую платежеспособность, определяющую равенство бремени подоходного налога, законодатель определяет на основе объективного и субъективного нетто-принципа. В соответствии с ним обложению подоходному налогу подлежат только доходы, представляющие собой сальдо между полученными доходами и расходами, связанными с получением дохода, а также с издержками, обеспечивающими прожиточный минимум. Поэтому затраты, понесенные в связи с деятельностью, направленной на получение дохода, согласно Закону о подоходном налоге и обеспечивающие прожиточный минимум издержки (в рамках особых расходов и необычных обременений) также согласно Закону о подоходном налоге могут в принципе вычитаться для целей налогообложения. Напротив, издержки вне рамок особых расходов и необычных обременений не уменьшают налоговой базы подоходного налога.

Федеральный конституционный суд в своем решении о налоговом регулировании издержек в отношении так называемого «ведения двойного хозяйства» отметил, что до сих пор суд не рассматривал вопрос о том, является ли действие нетто-принципа конституционно-правовым требованием для подоходного налога [ сноска 15 ] . В любом случае, однако, при наличии весомых причин законодатель может его нарушить и использовать для регулирования налога метод обобщения и типизации.

В любом случае, однако, при наличии весомых причин законодатель может его нарушить и использовать для регулирования налога метод обобщения и типизации.

Объективный нетто-принцип приобретает особое значение прежде всего в связи с требованиями справедливости при регулировании основополагающих законодательных решений. К ним относятся ограничение пределов налогового вмешательства как существенный элемент состава обязательства уплаты подоходного налога. Исключения решений о наложении бремени, принятых на основе объективного нетто-принципа, требуют особого, объективно оправданного основания.

В области субъективного нетто-принципа должно учитываться конституционное требование налогового освобождения прожиточного минимума налогоплательщика и находящейся на его содержании семьи. В какой степени, помимо защиты прожиточного минимума, должны учитываться для уменьшения налоговой базы иные издержки налогоплательщика с конституционно-правовой точки зрения до сих пор окончательно не ясно. Более ранние решения (до судебной практики по освобождению прожиточного минимума) требовали того, чтобы право подоходного налога учитывало подобные вынужденные издержки. В настоящее время признана обязанность государства частично взять на себя расходы на образование детей либо признать их в качестве понижающих платежеспособность при налогообложении родителей. В целом, однако, остается неясным, возможно ли и в какой степени с конституционной точки зрения учитывать вынужденные издержки налогоплательщика в качестве уменьшающих его доход [ сноска 16 ] .

В настоящее время признана обязанность государства частично взять на себя расходы на образование детей либо признать их в качестве понижающих платежеспособность при налогообложении родителей. В целом, однако, остается неясным, возможно ли и в какой степени с конституционной точки зрения учитывать вынужденные издержки налогоплательщика в качестве уменьшающих его доход [ сноска 16 ] .

В случае конституционно допустимого налогообложения рассматривается с точки зрения платежеспособности не только различие между производственно необходимыми или частными издержками, но и различие между свободными или совершенными по собственному усмотрению налогоплательщика расходами — с одной стороны, и вынужденными, основанными на обязанностях издержками — с другой. Издержки налогоплательщика законодатель должен учитывать таким образом, чтобы сохранить основные права на издержки, относящиеся к сфере частной жизни.

(Продолжение следует)

[ сноска 1 ] Продолжение. Начало см.: Налоговед. 2004. № 5.

Начало см.: Налоговед. 2004. № 5.

[ сноска 2 ] Текст Основного закона доступен в Интернете как на русском (http://www.bpb.de/files/RQJC7Y.pdf), так и на английском (http://www.bundesregierung.de/static/pdf/GG_engl_Stand_26_07_02.pdf) языках.

[ сноска 3 ] Статьи 104a-108 Основного закона.

[ сноска 4 ] BverfG; NVwZ 2003. — S. 1241.

[ сноска 5 ] Faber/Franke, FS fьr E. Steiner, Tьbingen 2002, S. 333.

[ сноска 6 ] BVerfGE 39. — S. 108.

[ сноска 7 ] BVerfGE 105. — S. 110 f.

[ сноска 8 ] BVerfGE 84. — S. 271; 85. — 244.

[ сноска 9 ] BVerfGE 26. — S. 301; 66. — S. 223.

[ сноска 10 ] BVerfGE 105. — S. 125 f.

[ сноска 11 ] BVerfGE 105. — S. 112.

[ сноска 12 ] Этот принцип также называют принципом паушелизации. — Примеч. ред.

[ сноска 13 ] BVerfGE 105. — S. 127.

[ сноска 14 ] BVerfGE 84. — S. 371 ff.

[ сноска 15 ] BverfG; Beschluss vom 4. Dezember 2002. — NJW 2003. — S. 2080 f.

Dezember 2002. — NJW 2003. — S. 2080 f.

[ сноска 16 ] BVerfGE 105. — S.82 ff.

Ключевые слова: Конституционный Суд, конституционные принципы, сбор, налог, Германия, зарубежный опыт, налоговая система, constitutional principles, duties, foreign experience, Germany, tax, tax system

1С:Розница

1С:Розница 8 полностью автоматизирует торговую деятельность магазинов и розничных торговых точек, в том числе объединенных в торговую сеть. Поддерживает подключение торгового оборудования (сканеров, касс, фискальных регистраторов, принтеров чеков и этикеток, эквайринга и др.). Настраивается индивидуально под любую торговую точку.

Основные преимущества

- Автономная работа

- Автоматическое взаимодействие с 1С:Бухгалтерия 8 и 1С:Управление торговлей 8

- Подключение торгового оборудования

- Работа с территориально распределенными информационными базами (РИБ)

- Четкое распределение документооборота в магазинах

- Многомагазинный и многофирменный учет

Конфигурация 1С:Розница 8 полностью автоматизирует торговую деятельность магазинов и розничных торговых точек, в том числе объединенных в торговую сеть.

Управление продажами

В конфигурации 1С:Розница 8 разработан специализированный интерфейс рабочего места кассира (РМК) для оформления розничных продаж потоковым методом. Интерфейс адаптирован для сенсорных экранов, небольших дисплеев, а также для работы с программируемой клавиатурой.

Настроено оформление приходных и расходных кассовых ордеров непосредственно в магазинах; оформление чеков продажи. По окончанию смены формируется сводный отчет по контрольно-кассовой машине, с учетом возвращенных товаров в смену.

В 1С:Розница 8 реализовано использование процентных скидок: по дисконтным картам, скидки с разделением по магазинам, скидки контрагентам, скидки на сумму чека, скидки по времени действия, по количеству товара, по виду оплаты.

Реализована торговля комплектами товаров, созданными в момент продажи, и предпродажная подготовка комплекта.

Предусмотрена торговля мелким оптом, реализация товаров и услуг контрагентам.

Программа поддерживает торговое оборудование: фискальные регистраторы, терминалы сбора данных, сканеры штрих кодов, электронные весы, дисплеи покупателя, эквайринговые системы, ридеры магнитных карт.

Настраиваемая работа с эквайринговыми системами, учет оплат товаров по платежным картам, учет договоров эквайринга; работа с банковскими кредитами.

1С:Розница 8 автоматически определяет ставки НДС в момент продажи товара со складов магазина. Система налогообложения устанавливается для каждого склада отдельно. Это делает возможным корректный ввод документов в магазинах, использующих смешанную систему налогообложения.

Программа может автоматически формировать ценники и этикетки.

Платежные средства

Реализован учет различных видов оплаты: оплата наличными, платежной картой, банковским кредитом и подарочными сертификатами. Возможна смешанная оплата.

1С:Розница 8 позволяет перемещать денежные средства между магазинами, внутренними кассами магазинов, а также магазинами и кассами торгового предприятия.

Предусмотрены возвраты товаров от покупателей, включая возврат после закрытия кассовой смены.

Запасы (склад) и закупки

Автоматизирован учет товарных запасов на складах магазинов и учет денежных средств в кассах магазинов. При этом розничные сети могут иметь разную степень централизации функции управления поставками в магазины.

1С:Розница 8 применяет схемы автоматизированного распределения товаров по складам, когда при приеме товара оператор может распределить поставку по складам (торговым залам) магазина в зависимости от номенклатурной группы товара.

При совместном использовании конфигураций 1С:Управление торговлей 8 и 1С:Розница 8 поддерживается централизованный заказ поставщику на всю торговую сеть и последующее снабжение магазинов с распределительного центра.

1С:Розница 8 позволяет из 1С:Управление торговлей регулировать розничные цены для каждого магазина. Либо магазин может сам корректировать розничные цены в зависимости от его расположения и наличия конкуренции.

В 1С:Розница 8 можно применять ордерные схемы перемещения, реализации и поступления товаров на склады магазина. Возможно перемещения товаров между магазинами, внутренними складами магазинов, магазинами и складами торгового предприятия.

В программе есть блок инвентаризации товарных запасов.

Интеграция с ЕГАИС

С 1 января 2016 года вступил в силу закон о фиксации всех закупок алкоголя в ЕГАИС. Закон распространяется на розничные магазины, торгующие алкоголем, в том числе и пивом, а также общепит.

Функционал 1С:Розница 8 позволяет подключить Универсальный транспортный модуль и обрабатывать запросы ЕГАИС. Программа позволяет формировать документы поступления алкогольной продукции и вести учет расхождений при поступлении товаров и услуг.

Поддерживает требования ФЗ-54.

Маркетинг

Блок маркетинга позволит увеличить эффективность работы розничного магазина. Конфигурации 1С:Розница 8 предоставляет следующие возможности: управление базой покупателей и их сегментирование, управление ассортиментом, управление ценообразованием, управление маркетинговыми акциями, скидки, распродажи, дисконтные карты, подарочные сертификаты.

Работа с территориально распределенными информационными базами

Прикладное решение 1С:Розница 8 работает с территориально распределенными информационными базами (РИБ). Обеспечено четкое разделение документооборота по магазинам, а в центральном узле РИБ консолидируется информация по всем магазинам сети.

- РИБ по магазинам позволяет установить надежный обмен данными между магазинами с разделением документооборота. В центральном узле РИБ консолидируется информация по всем магазинам сети, с его помощью можно быстро создать периферийный узел РИБ.

- РИБ по рабочим местам предоставляет пользователю оптимизированный по объему данных обмен между сервером магазина и кассовой линейкой, обеспечивает автономную работу касс.

1С:Розница 8 поддерживает автоматический обмен с управляющей информационной системой (back-office), например с программой 1С:Управление торговлей. Управляющая система может создать неограниченное количество узлов в 1С:Розница 8, которые могут являться центральными узлами распределенной информационной базы.

Программа поддерживает администрирование пользователей информационной базы удаленных узлов РИБ из 1С:Управление торговлей. Администратор может зарегистрировать пользователя информационной базы удаленного узла и настроить его права доступа.

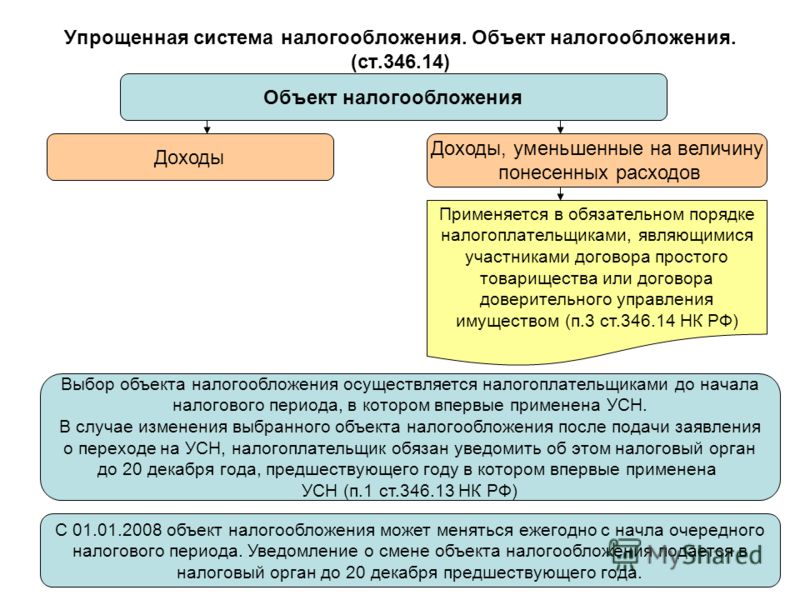

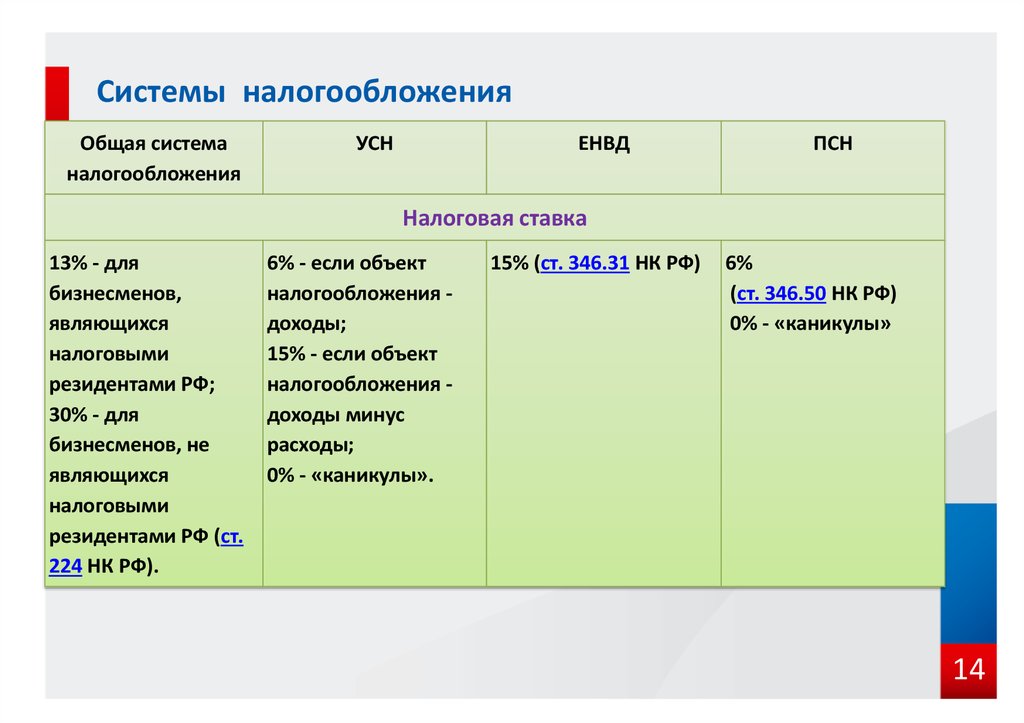

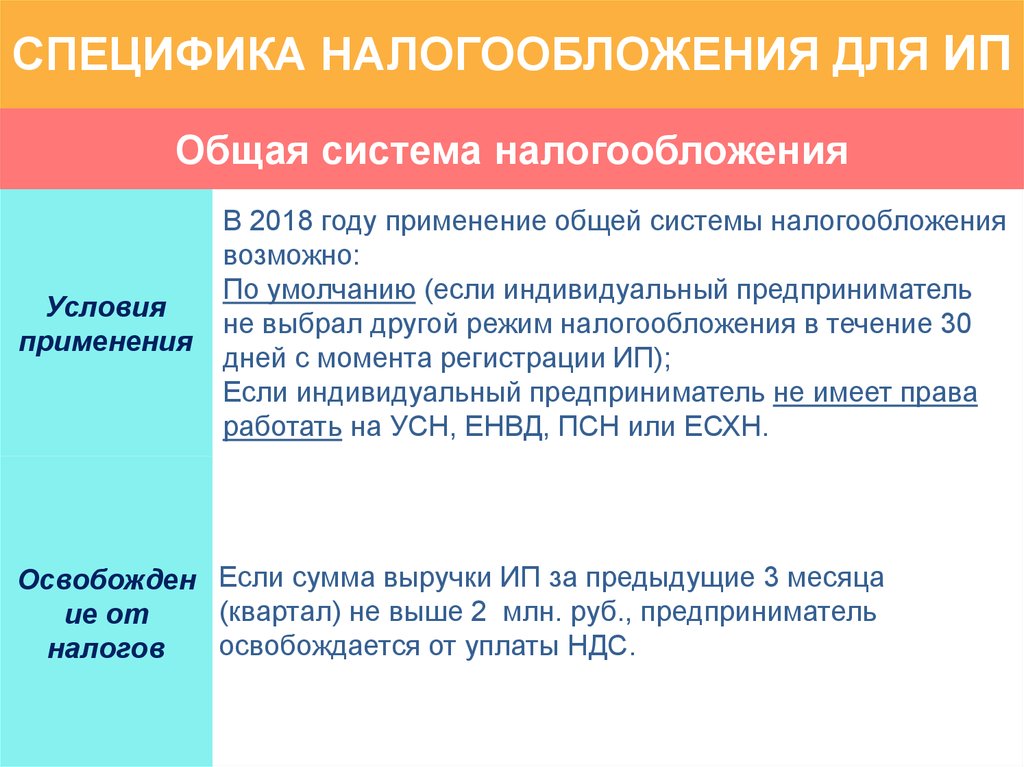

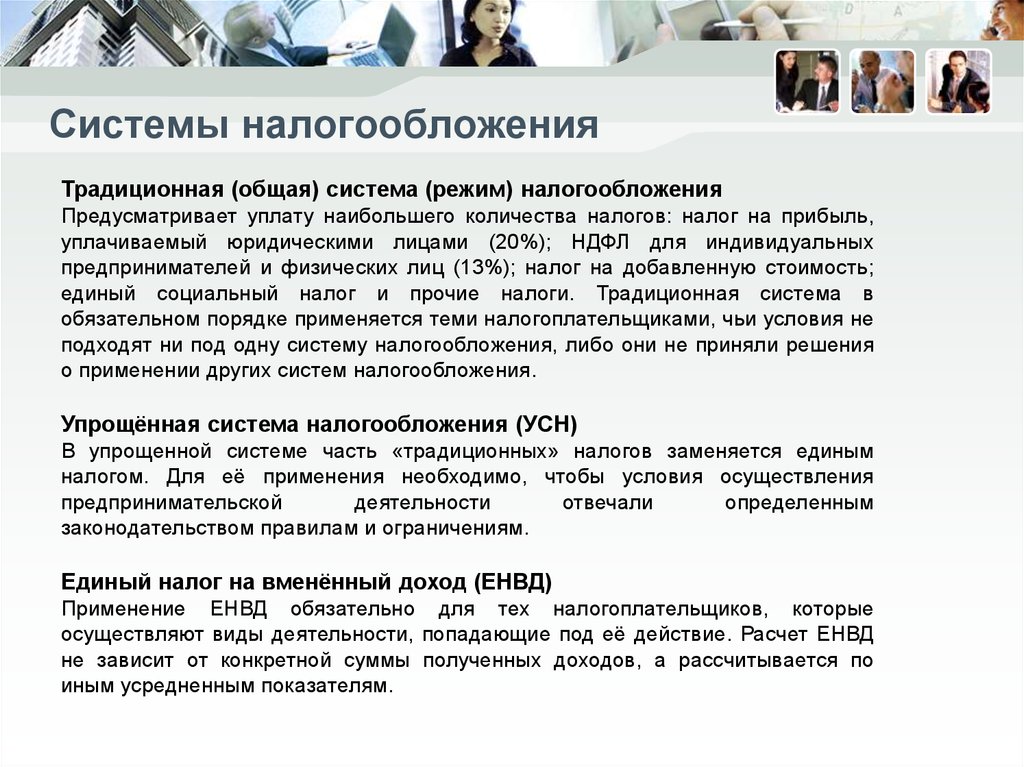

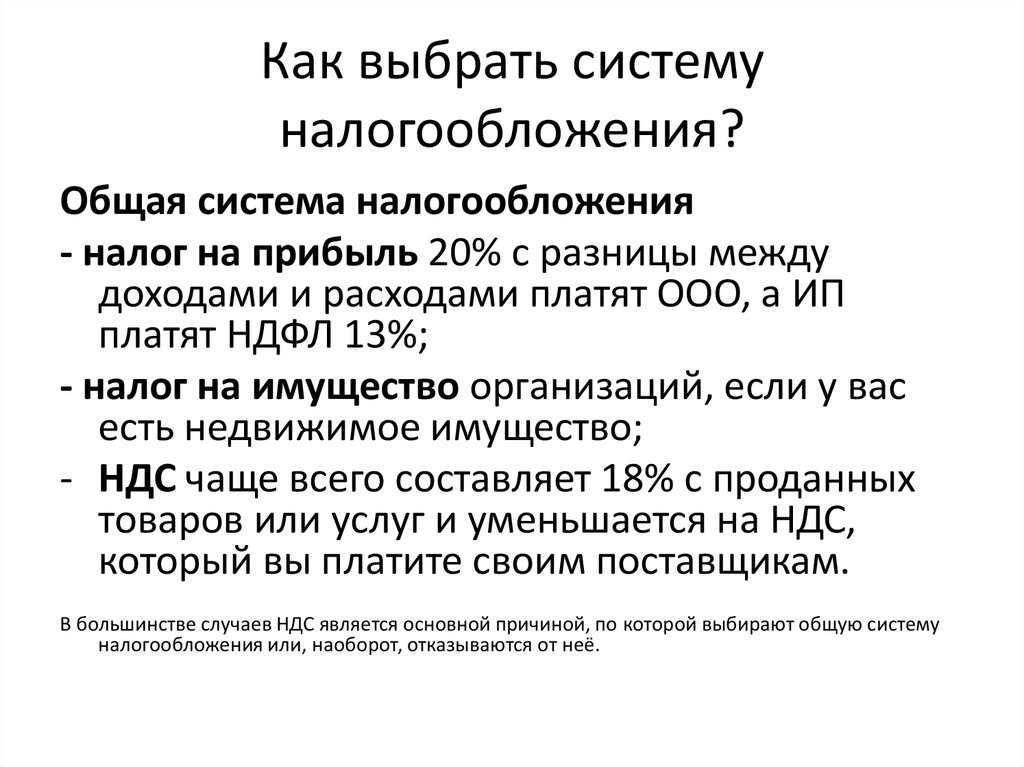

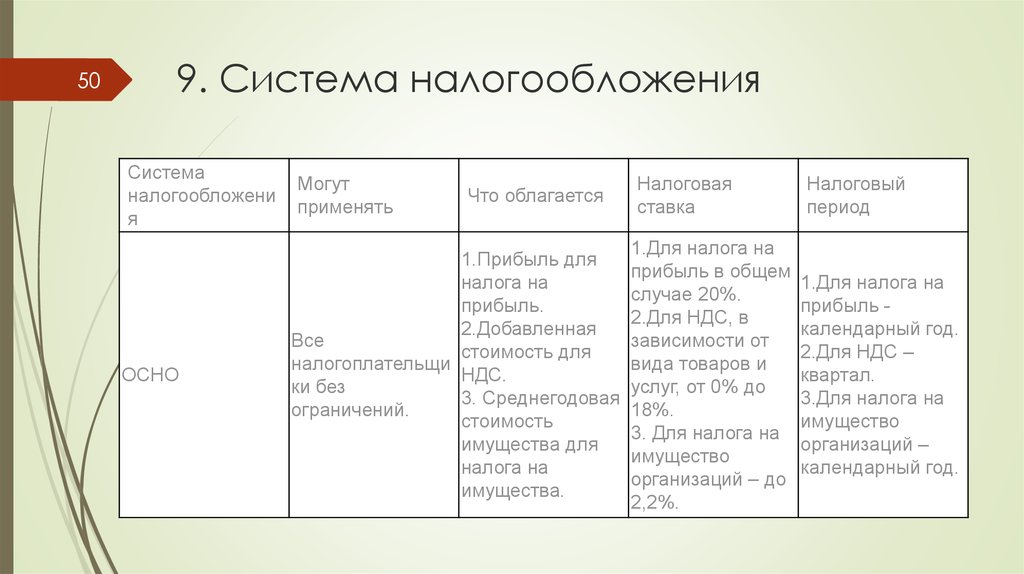

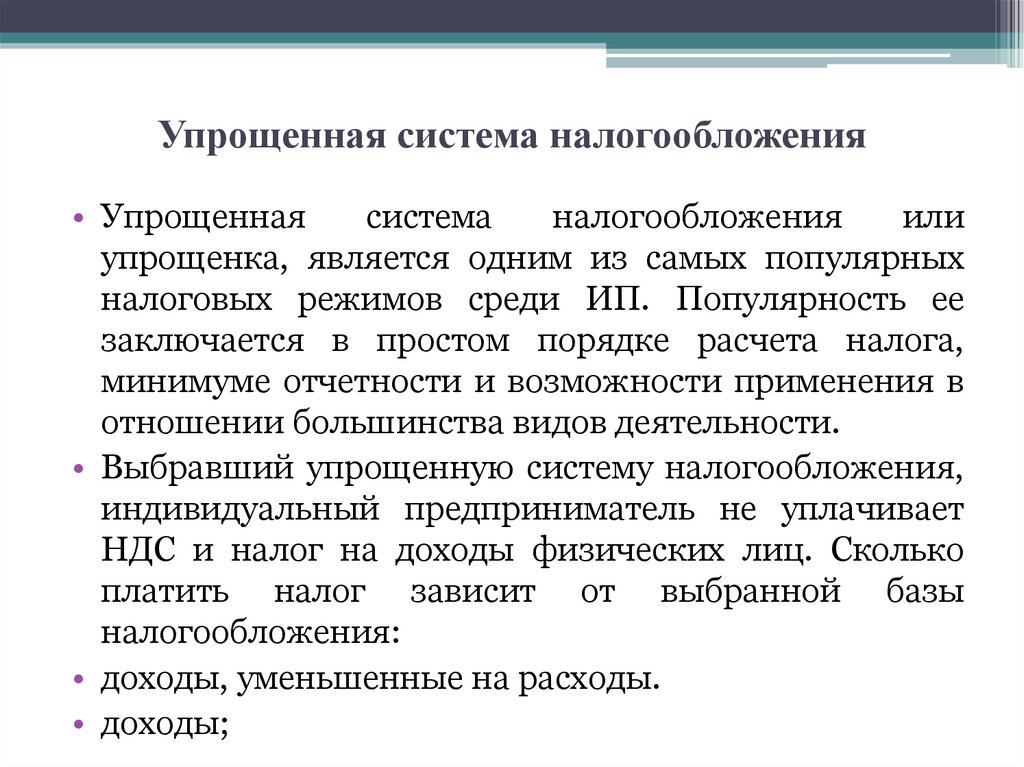

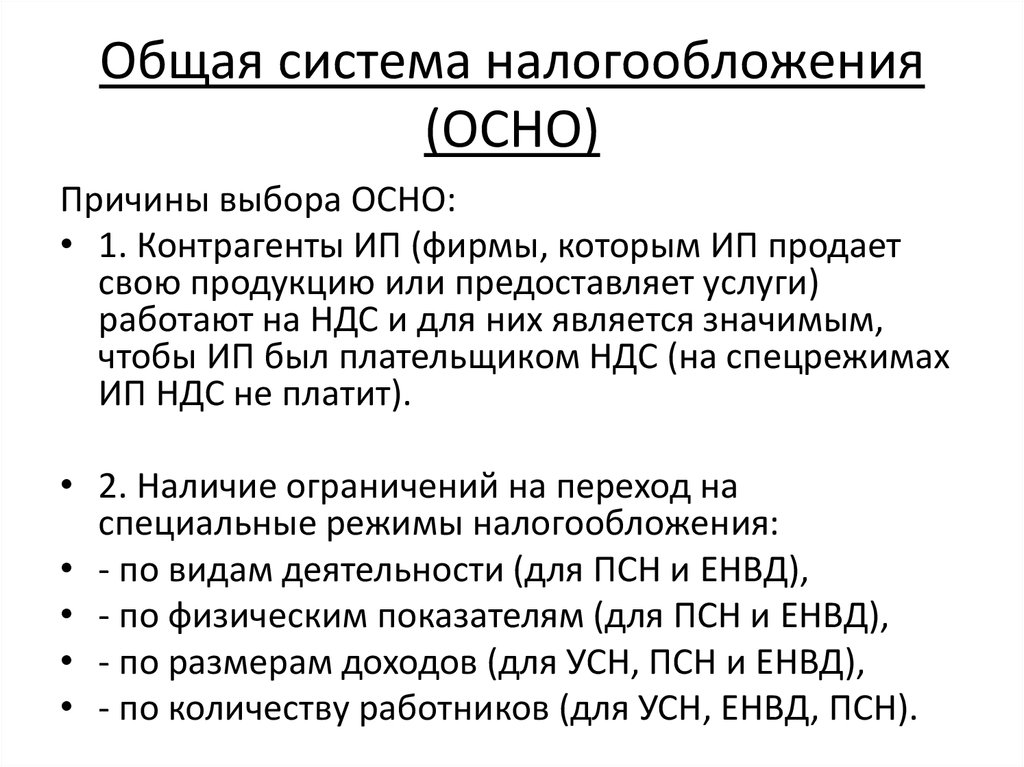

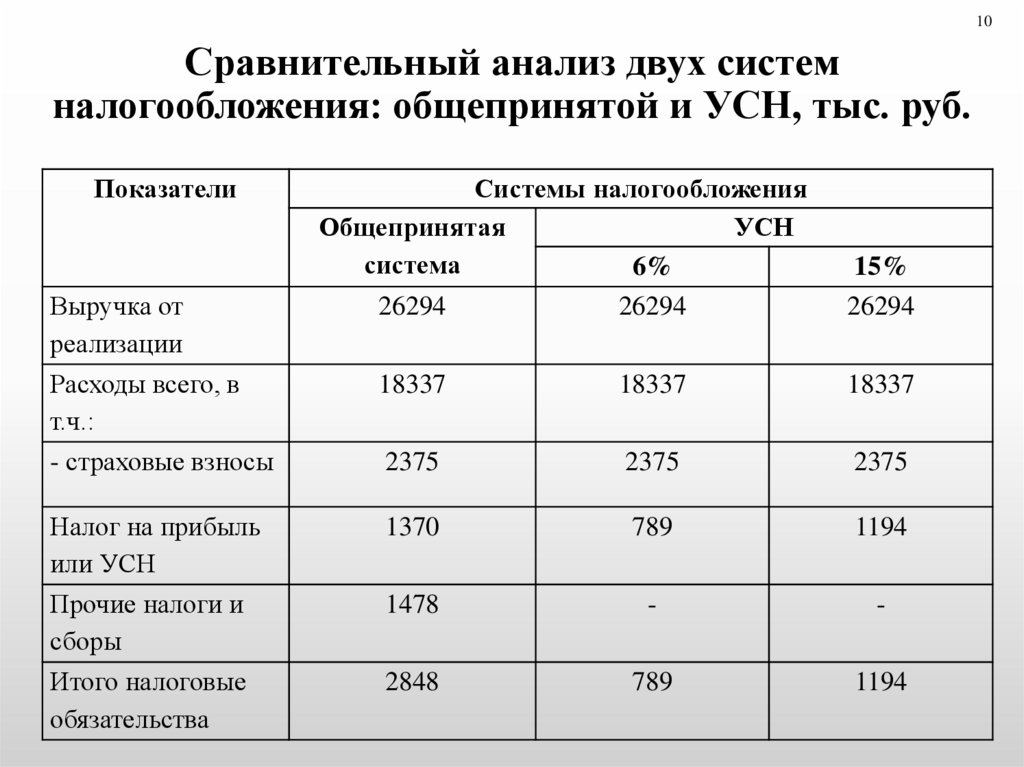

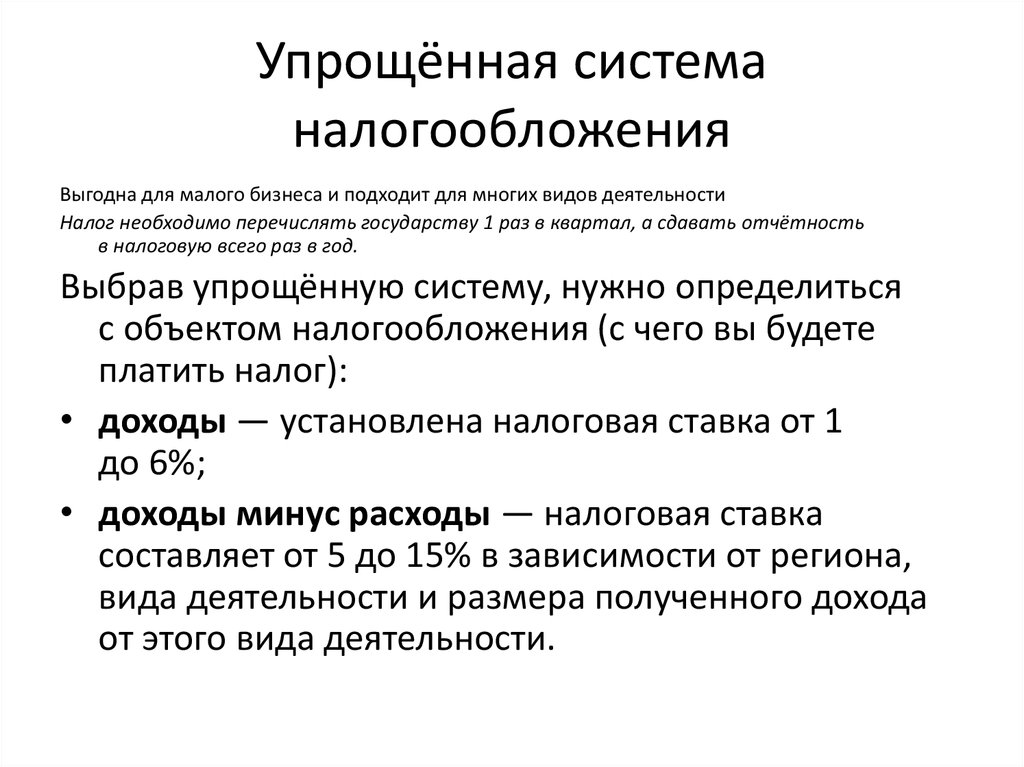

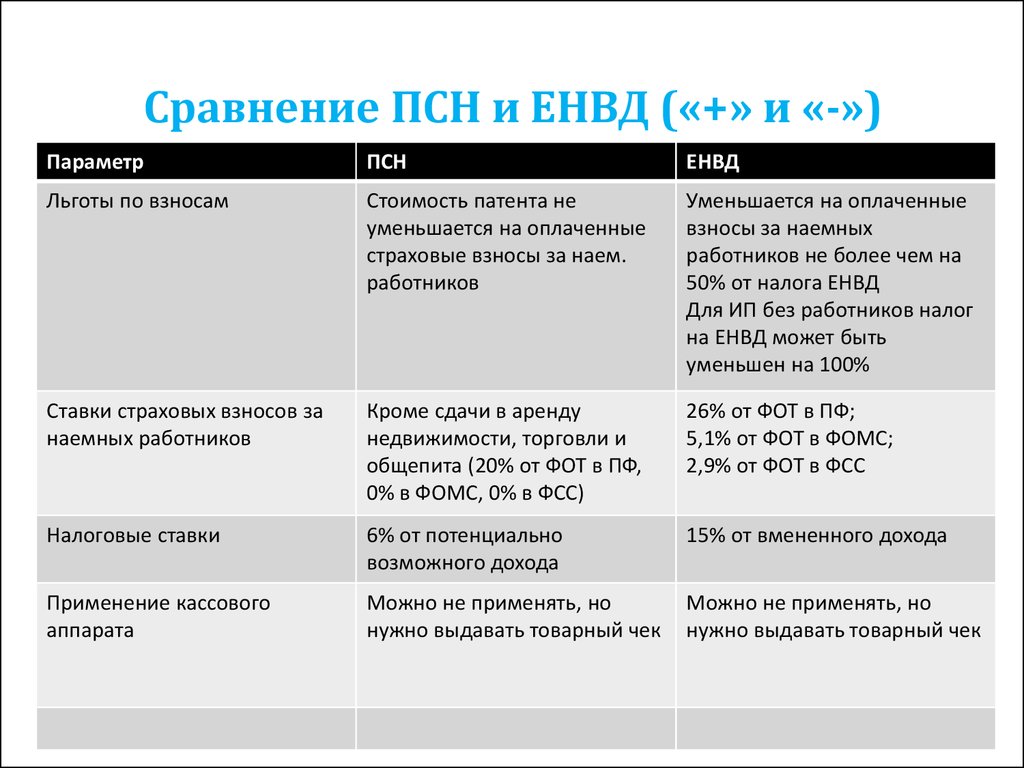

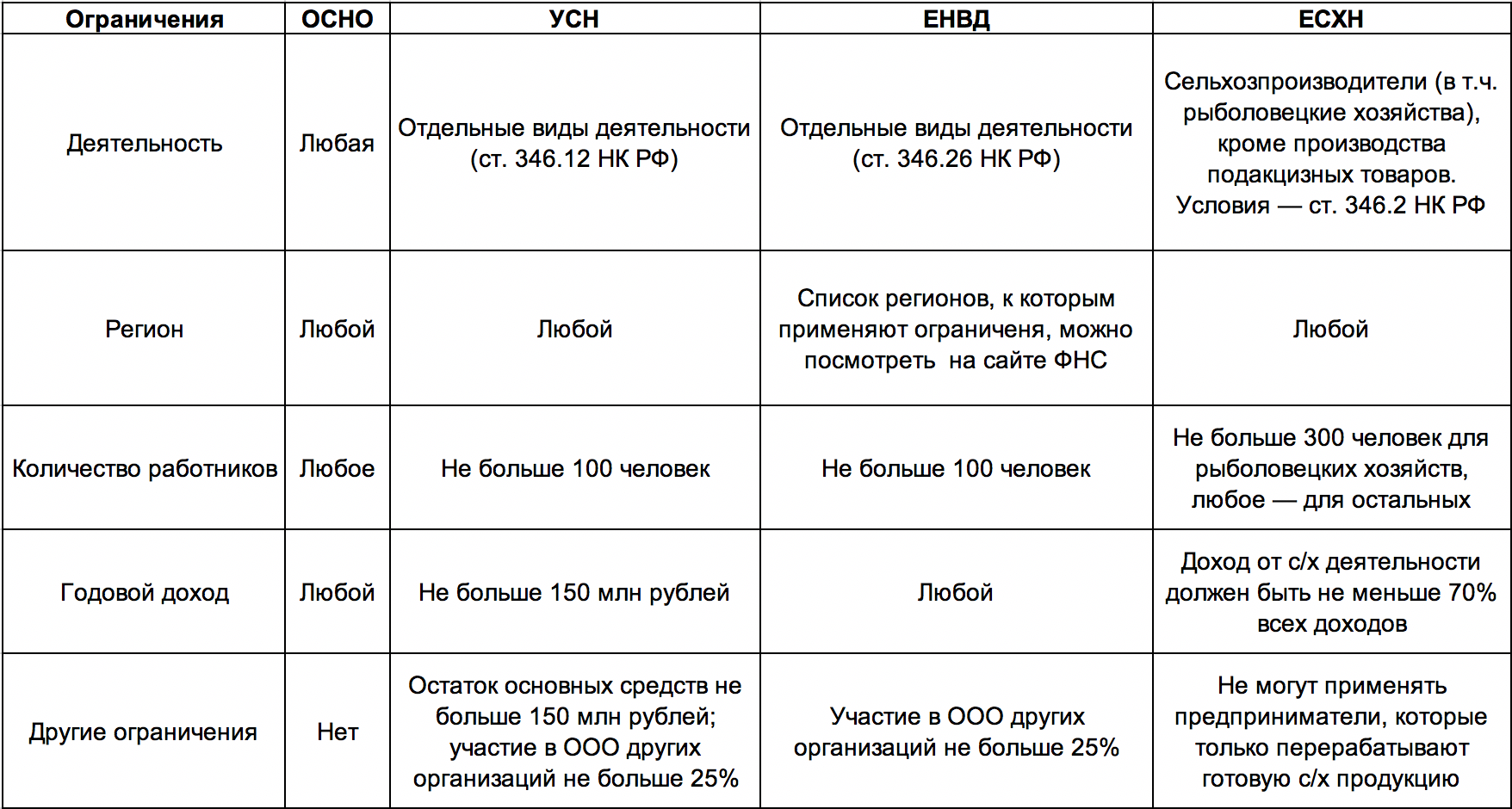

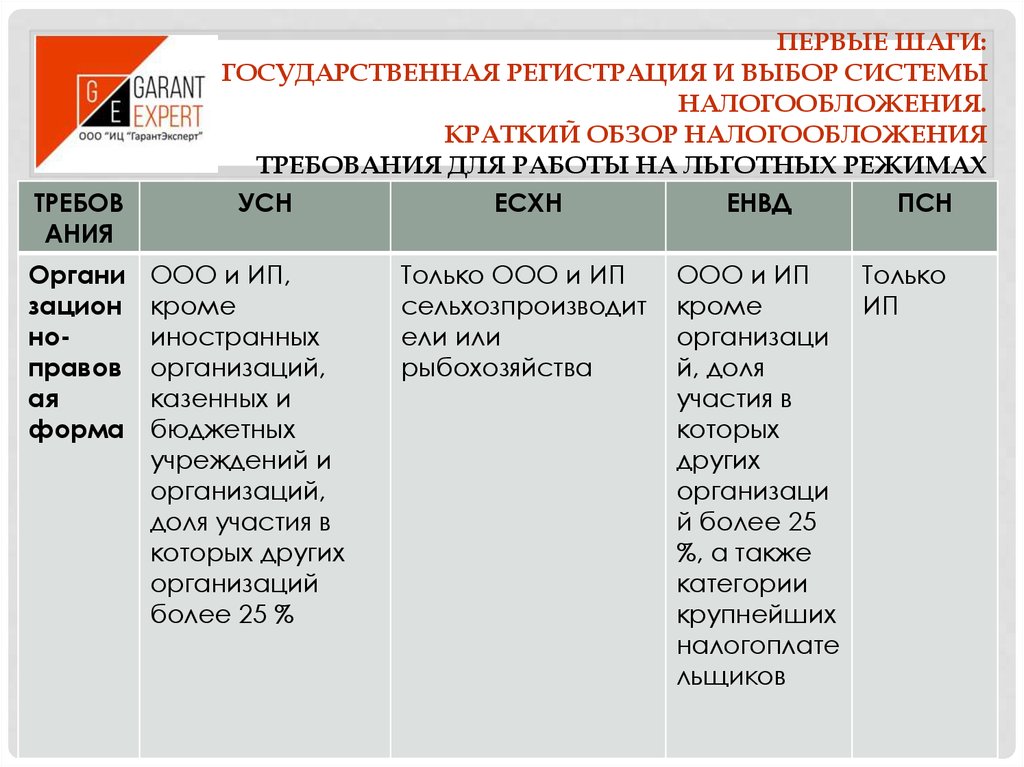

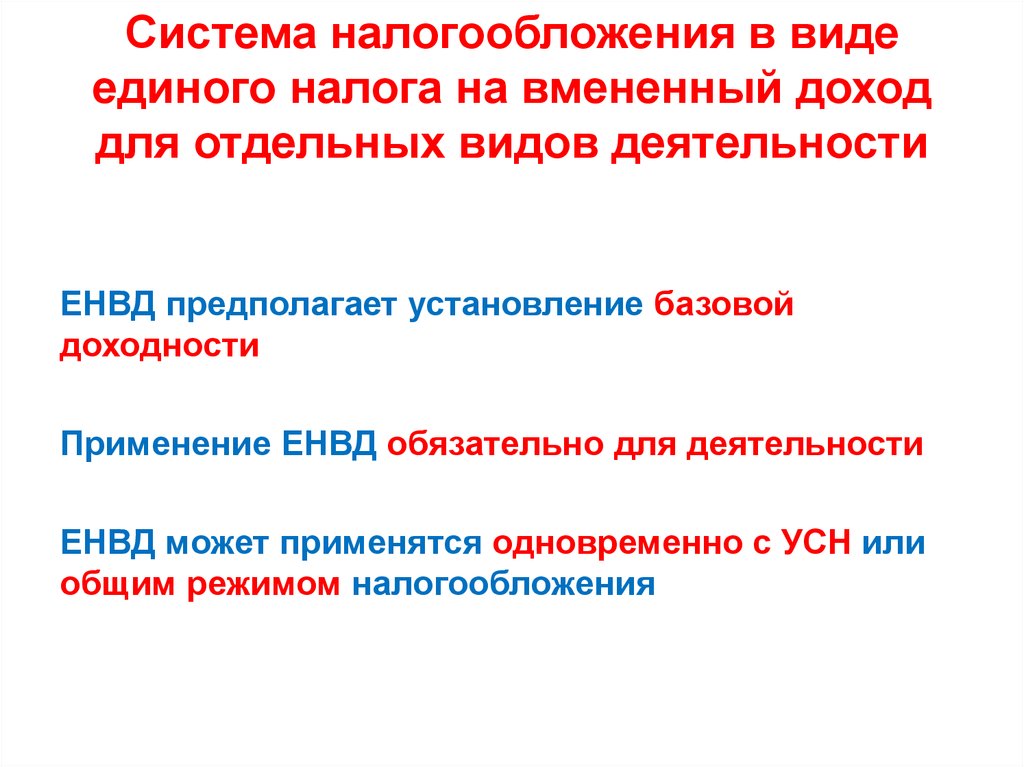

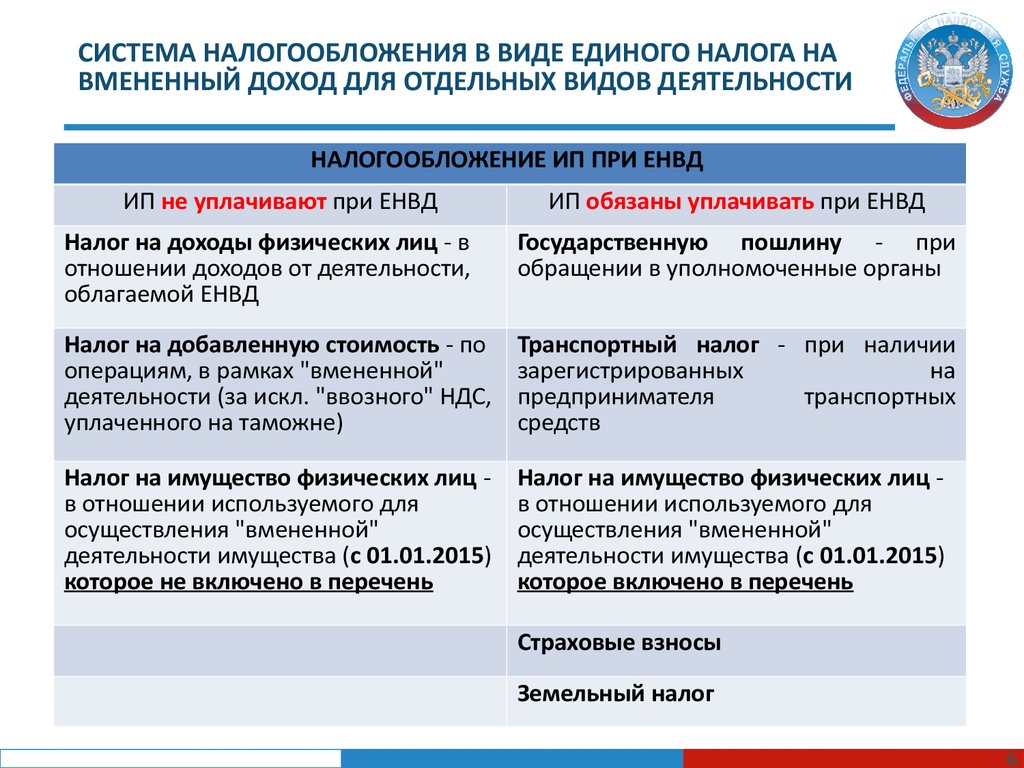

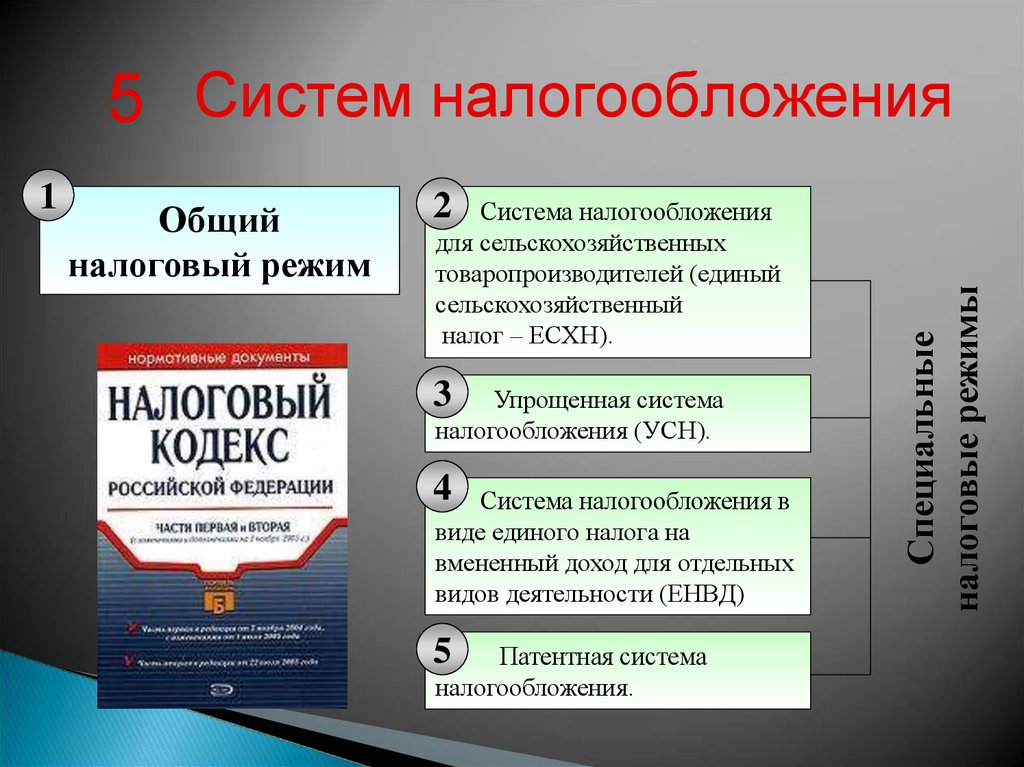

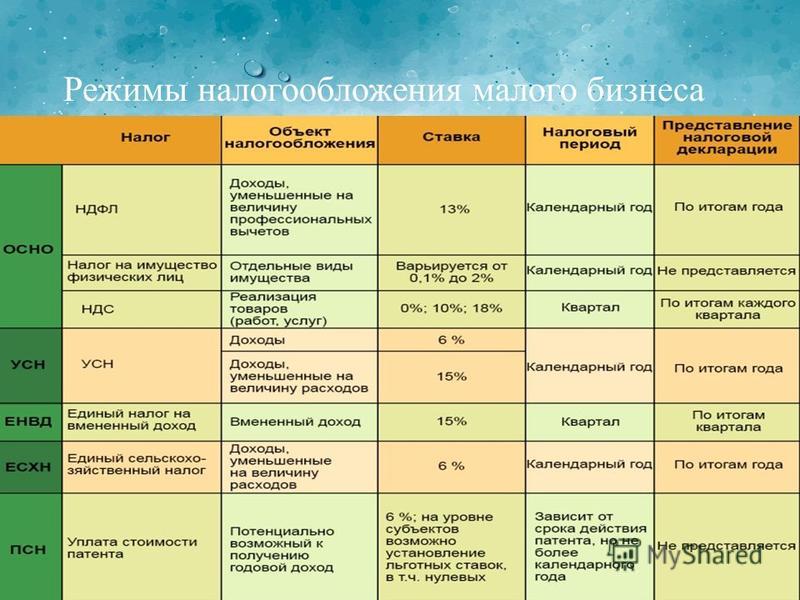

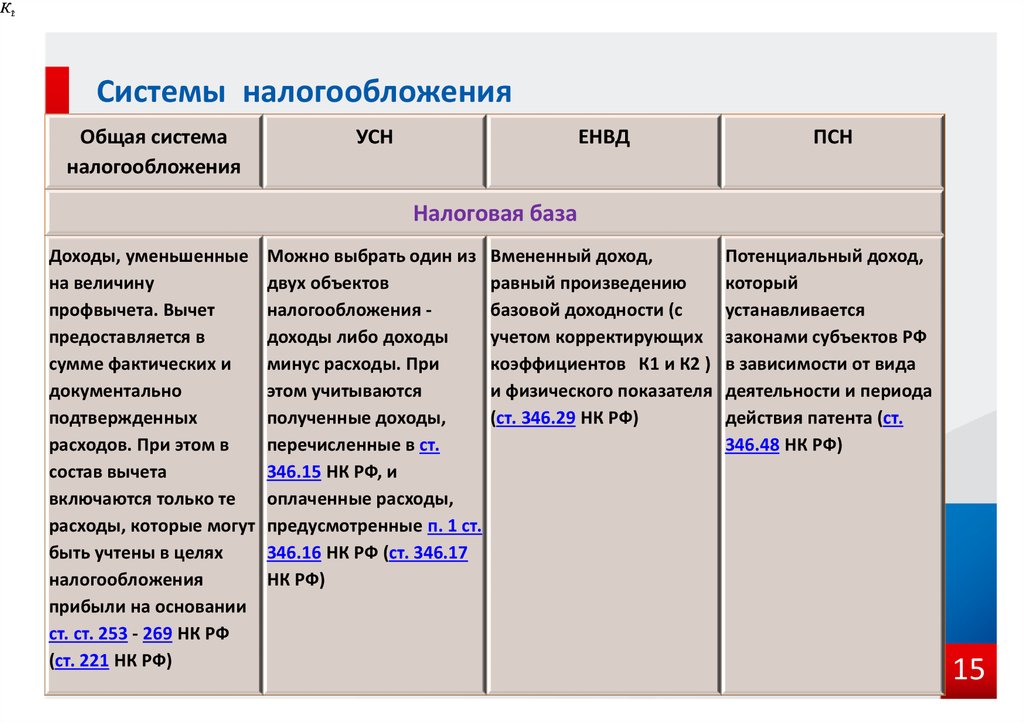

Какие особенности совмещения ОСНО и УСН?

Совмещение ОСНО и УСН — возможно ли оно? Хотите знать, что говорит нам об этом сегодняшнее законодательство? В статье разберемся с особенностями разных систем налогообложения в России и узнаем, можно ли совмещать УСН и ОСНО в общих случаях или хотя бы в порядке исключения.

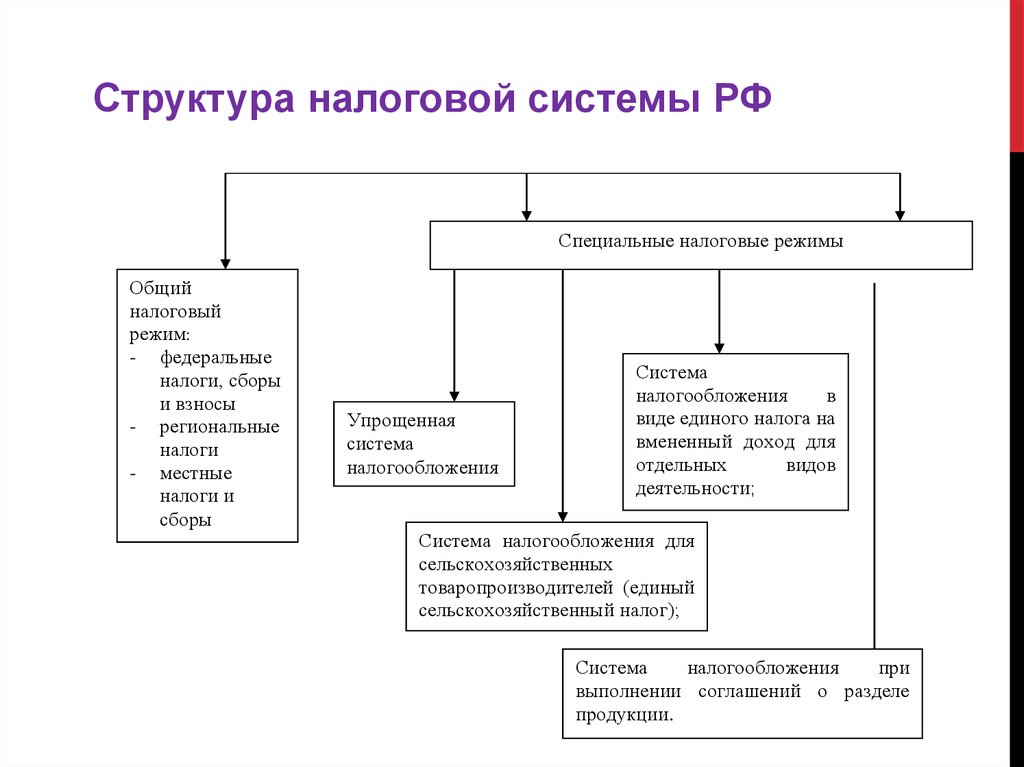

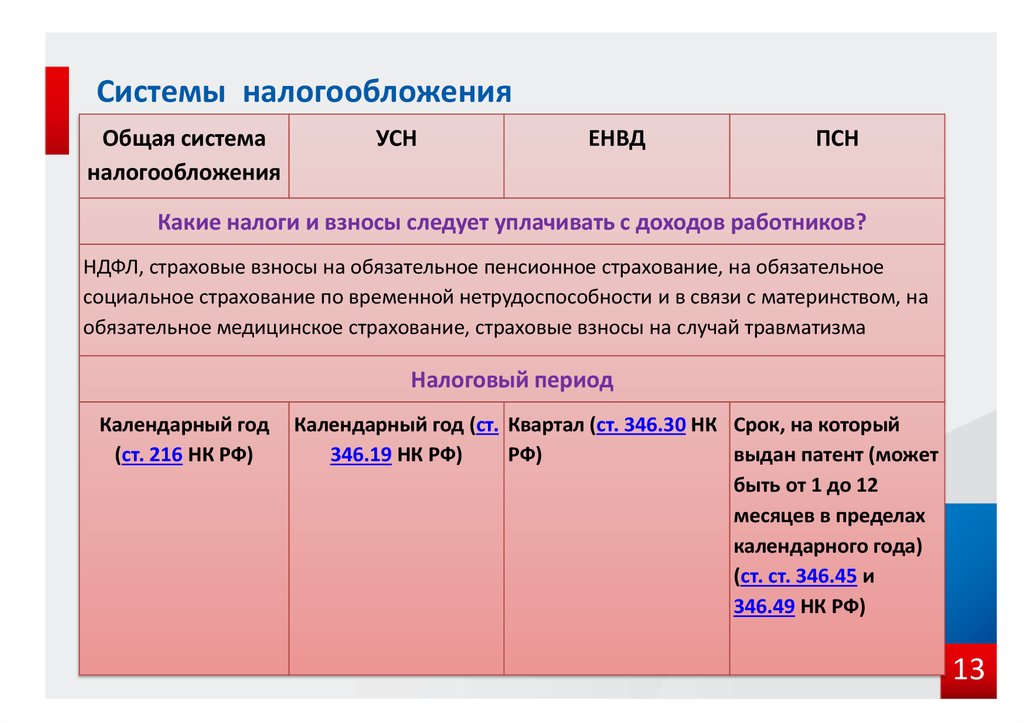

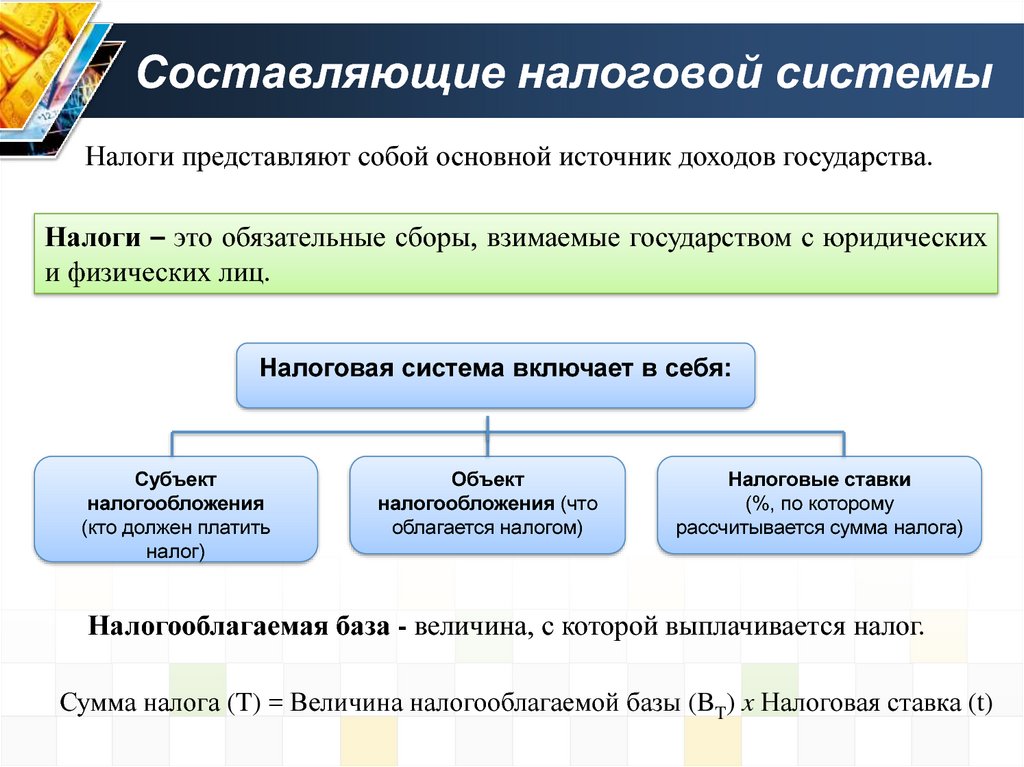

Системы налогообложения в РФ

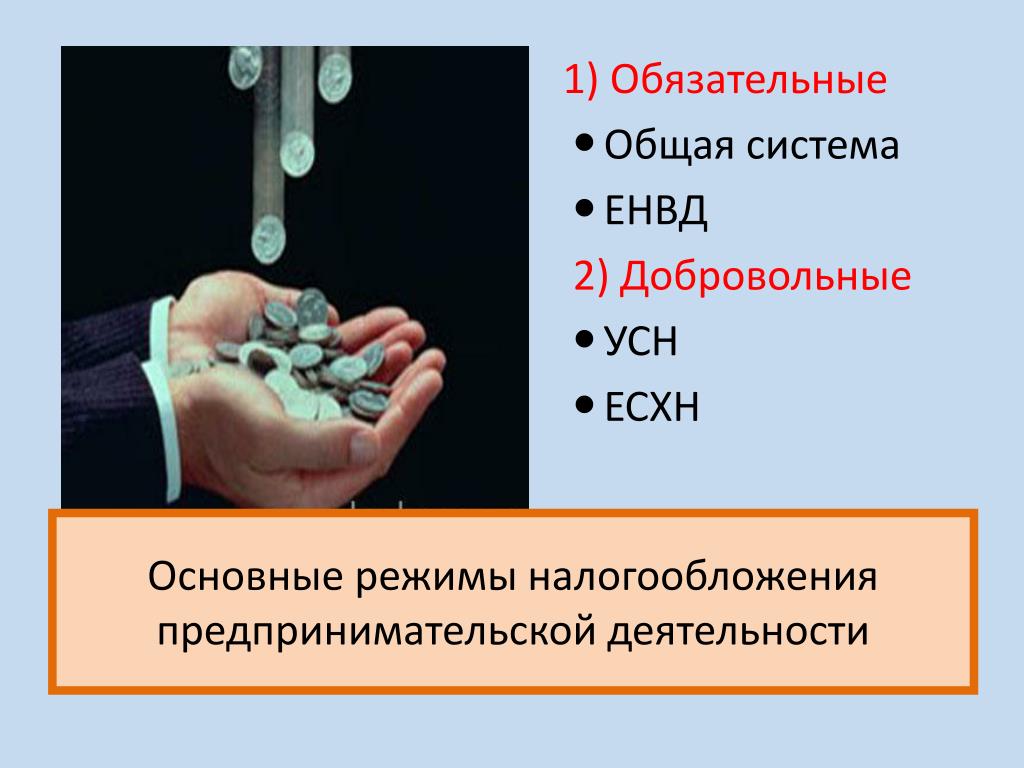

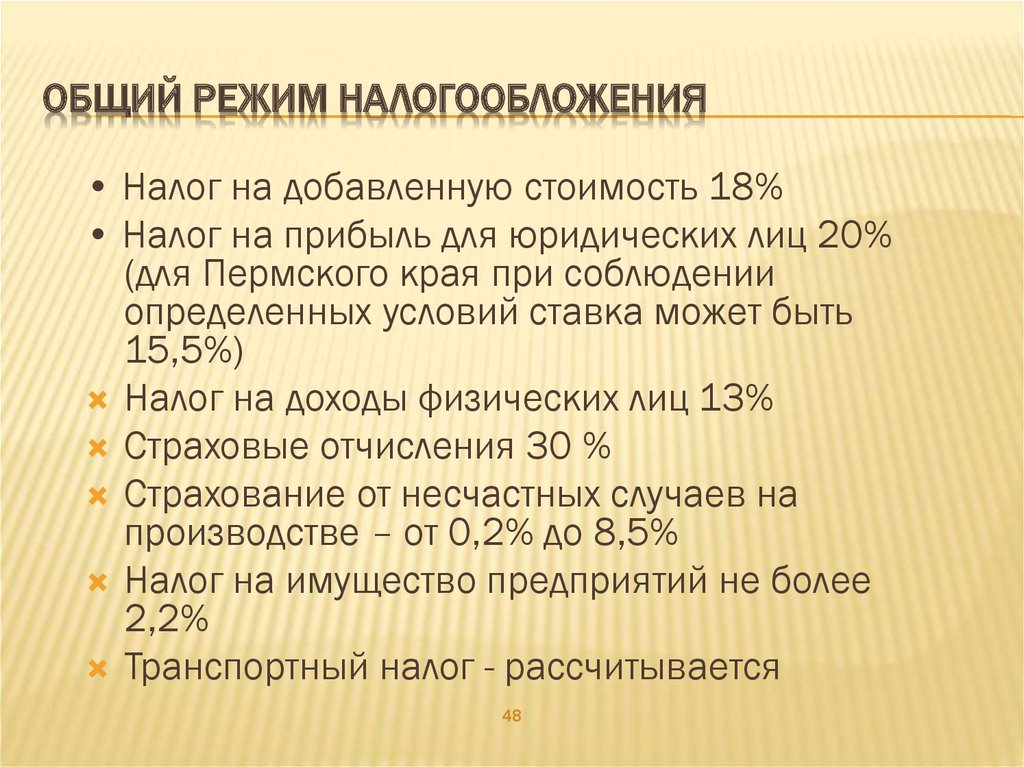

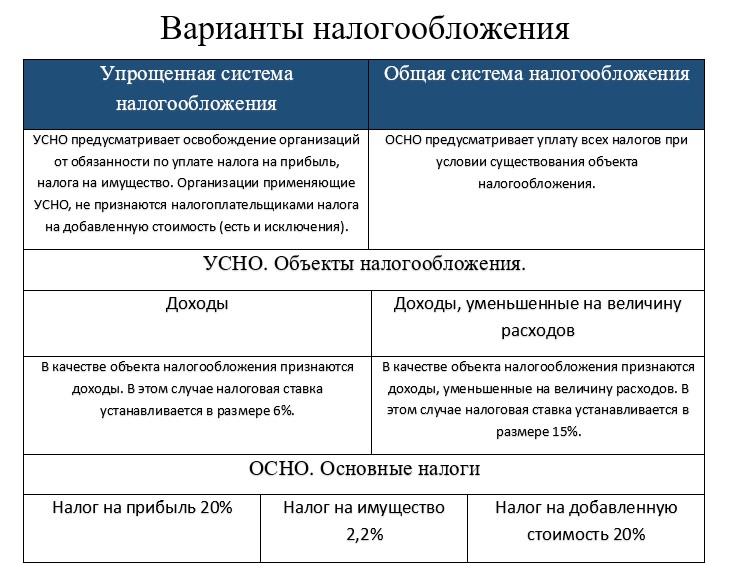

Любые вновь зарегистрированные организации или ИП по умолчанию применяют общий режим налогообложения. Он подразумевает уплату основных действующих на территории России налогов, перечень которых приведен в гл. 2 ч. 1 НК РФ.

Помимо ОСНО налогоплательщик вправе по заявлению использовать спецрежимы, освобождающие от уплаты ряда налогов, установленных для ОСНО, с заменой их на другой налог или систему льгот по налогам.

Рекомендации по выбору режима налогообложения Чем отличается УСН от ОСНО? Что выгоднее? Какие возможности оптимизации налогов при УСН? Выбор системы налогообложения для ООО в 2022 году

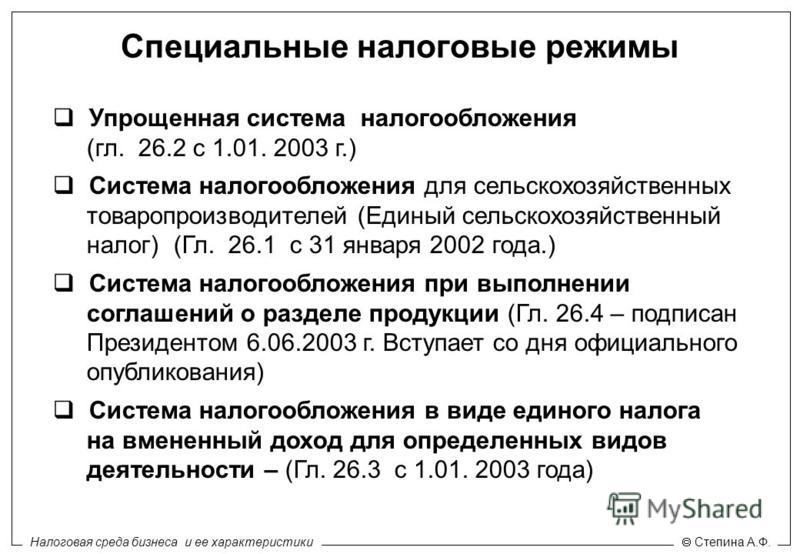

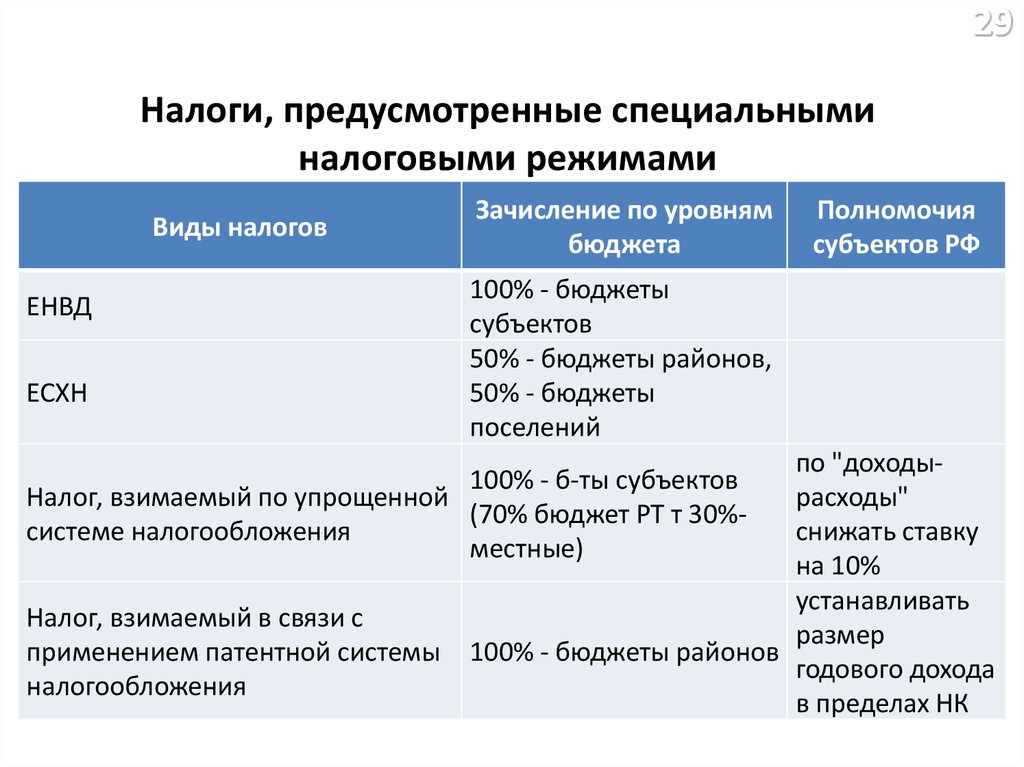

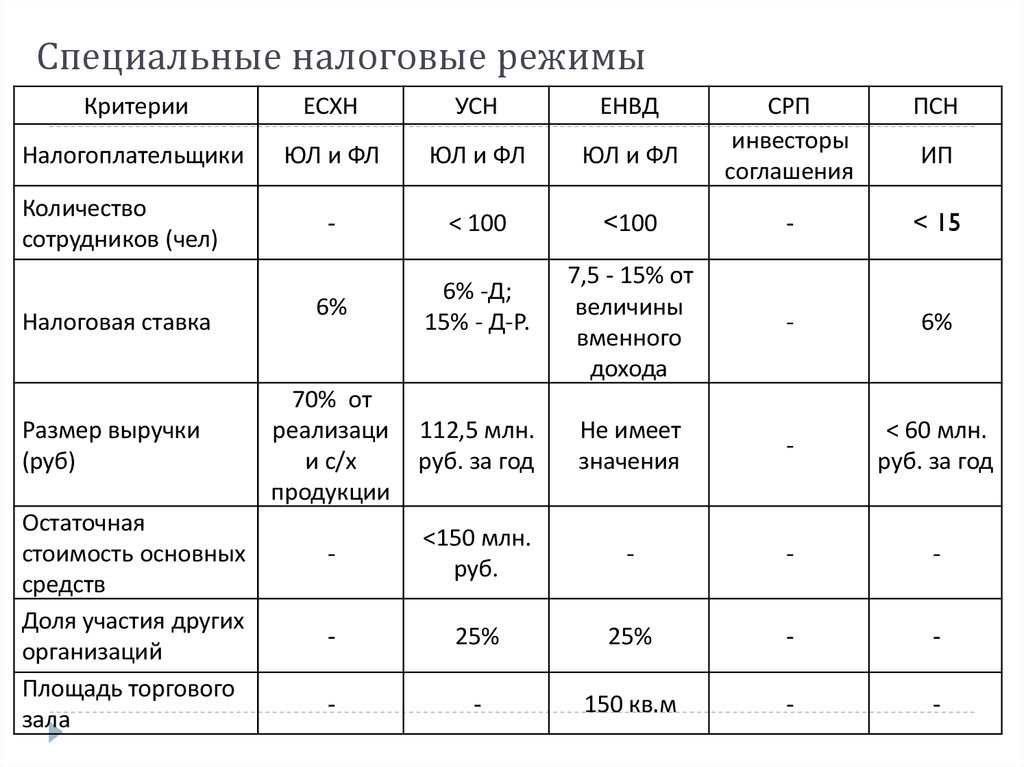

Сегодня в РФ действуют следующие спецрежимы:

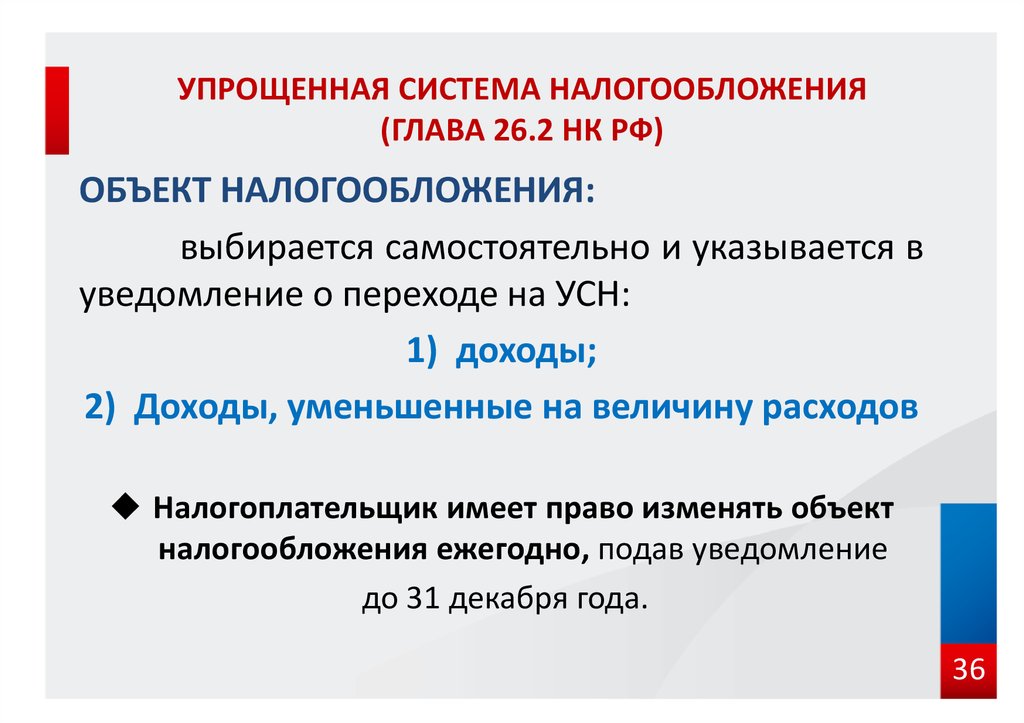

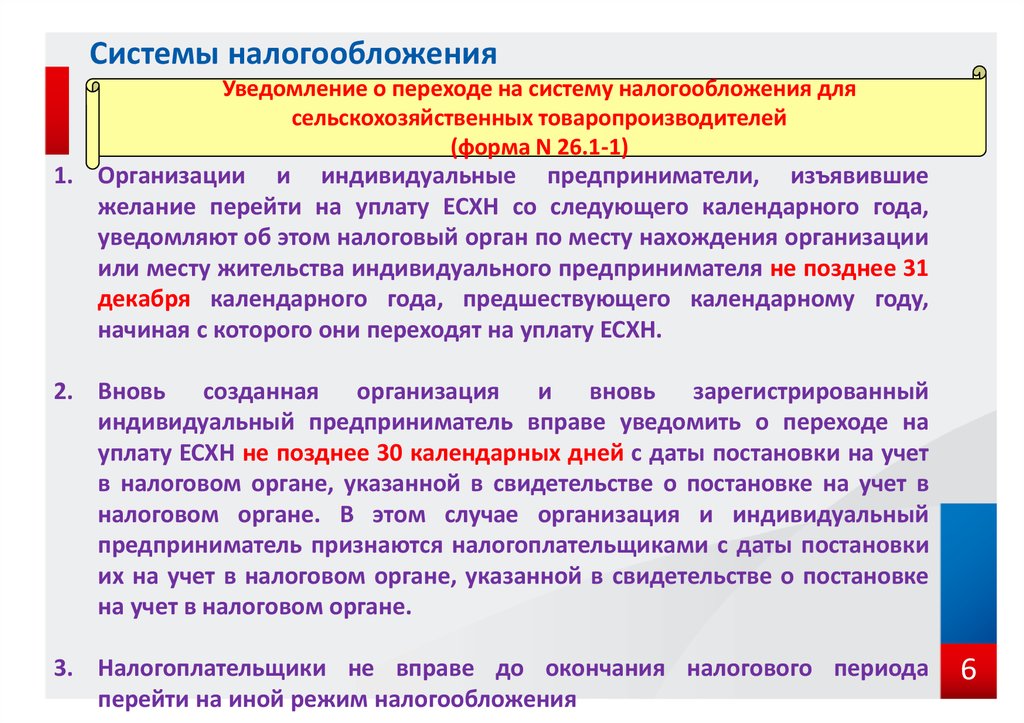

- ЕСХН — система налогообложения для сельхозтоваропроизводителей (гл. 26.1 НК РФ), является базовой системой налогообложения (т. е. на нее переходит в целом предприятие, а не отдельный вид деятельности), ее могут использовать фирмы и ИП, осуществляющие строго определенную деятельность в отношении определенного вида продукции;

- УСН — упрощенка (гл. 26.2 НК РФ), также является базовой системой, ее могут использовать фирмы и ИП вне зависимости от вида деятельности, но имеющие ограниченные объемы доходов и соответствующие некоторым критериям по численности персонала, балансовой стоимости основных средств и др.

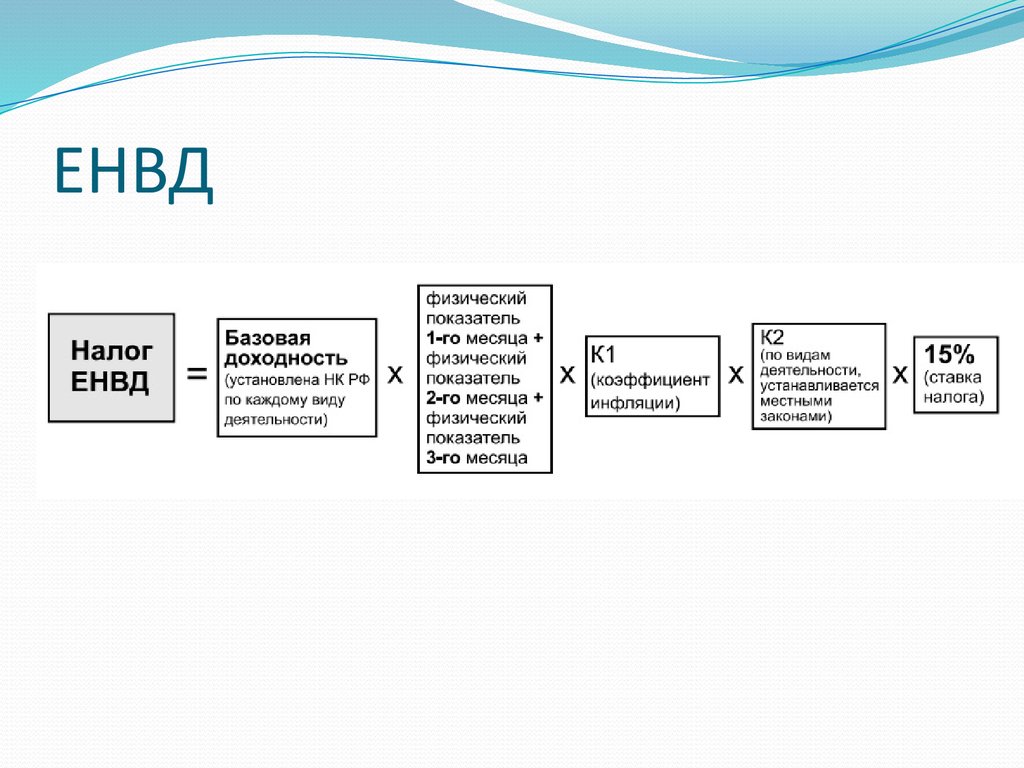

- ЕНВД (до 01.01.2021) — вмененка (гл. 26.3 НК РФ), ее могли использовать фирмы и ИП в отношении строго определенных одного или нескольких видов деятельности;

- СРП — система налогообложения при выполнении соглашения о разделе продукции (гл. 26.4 НК РФ), используется в отношении всей деятельности одним юрлицом или объединением юрлиц при осуществлении в рамках соглашения поиска и добычи минерального сырья на участке недр, который принадлежит государству;

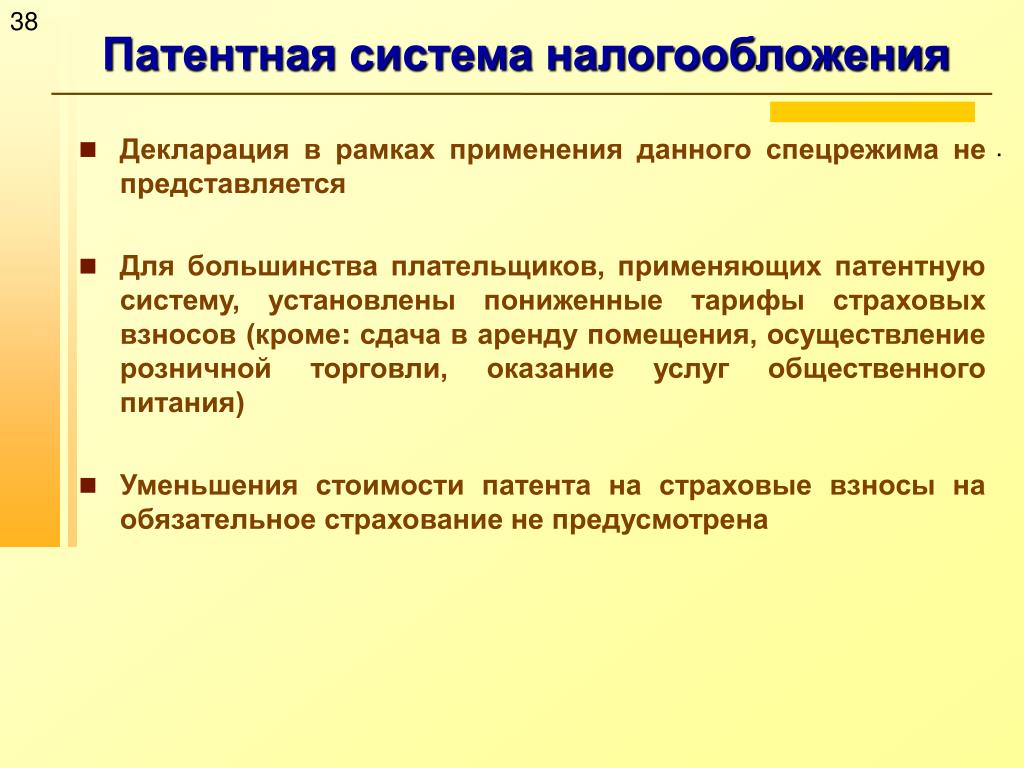

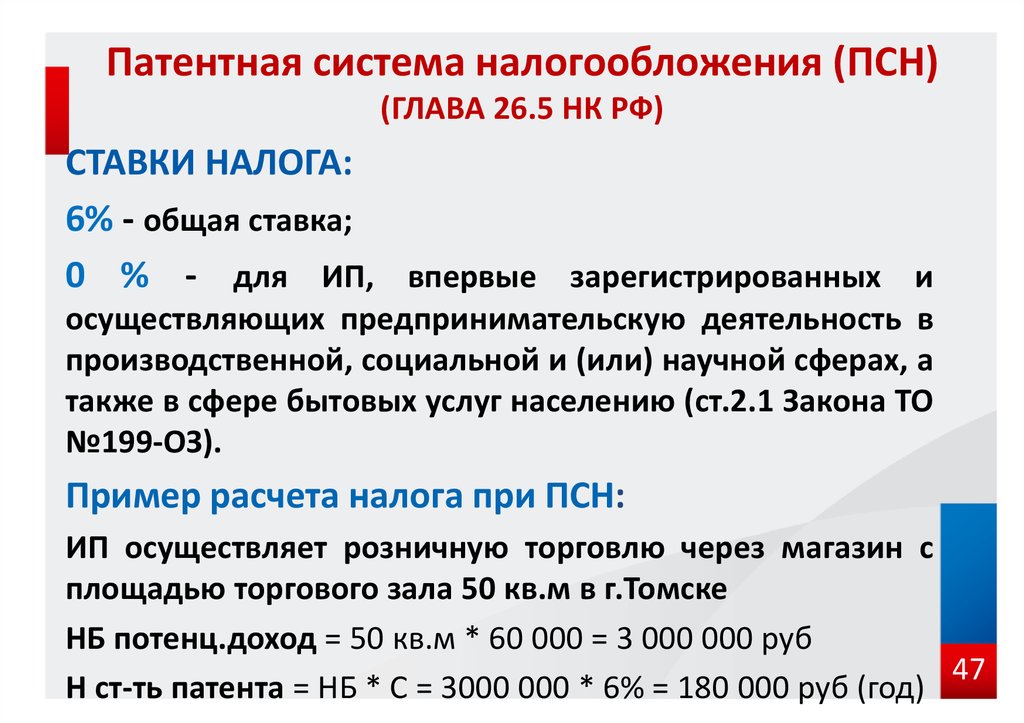

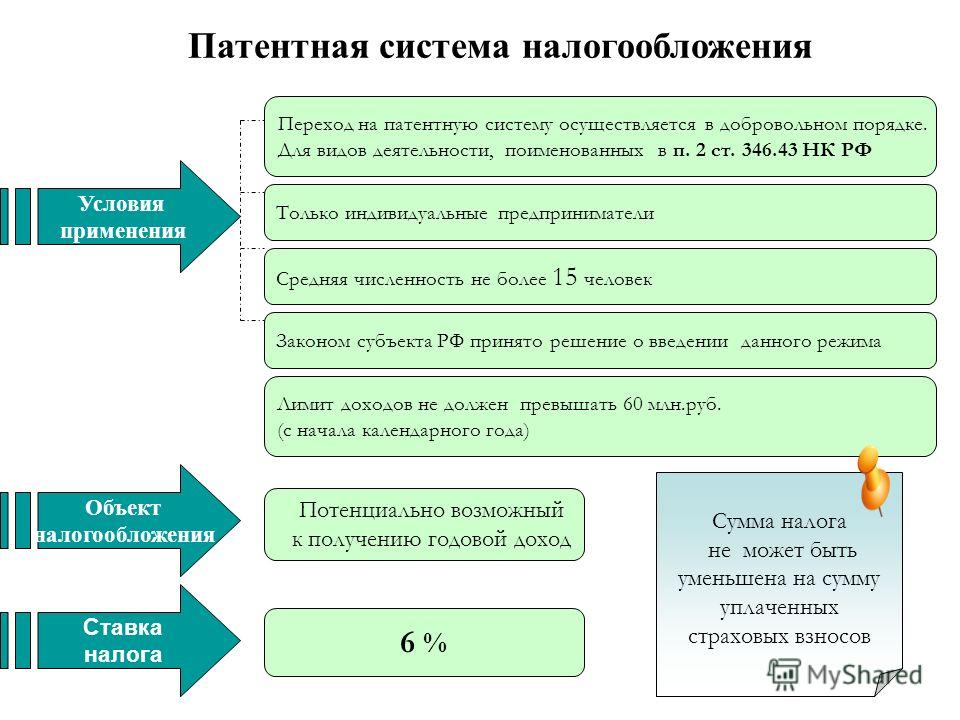

- ПСН — патентная система налогообложения (гл. 26.5 НК РФ), применяется только ИП в отношении строго определенных видов деятельности.

Возможно ли сочетание ОСНО и УСН по НК РФ

Возможность применения УСН зависит не от вида деятельности, который осуществляет фирма или ИП, а от масштабов деятельности.

Важно! КонсультантПлюс предупреждает

Для отдельных видов деятельности применять УСН запрещено. Так, на УСН не могут работать: (подробнее смотрите в К+, бесплатно).

Упрощенка и ОСНО являются базовыми системами налогообложения, что объясняет невозможность их одновременного применения. Такую позицию поддерживает Минфин в своих письмах от 20.10.2017 № 03-11-06/2/68765, от 08.09.2015 № 03-11-06/2/51596.

Суды придерживаются аналогичной позиции (определения КС РФ от 16.10.2007 № 667-О-О, ВАС РФ от 04.10.2011 № ВАС-13098/11 по делу № А06-6415/2010).

Сочетание режимов налогообложения юридическими лицами

В настоящее время фирмы вправе применять ОСНО, ЕСХН, УСН и СРП.

СРП вообще не сочетается ни с одной из систем налогообложения, так как при этом режиме деятельность организации полностью льготируется.

Также полностью переводится на спецрежим деятельность фирмы при ЕСХН (до 01.01.2021 при ней было допустимо применение ЕНВД по отдельным видам деятельности).

Возможные сочетания режимов налогообложения для фирм приведены в таблице 1.

Таблица 1

|

Режим |

ОСНО |

ЕСХН |

УСН |

ЕНВД |

СРП |

|

ОСНО |

Х |

— |

— |

+ |

— |

|

ЕСХН |

— |

Х |

— |

+ |

— |

|

УСН |

— |

— |

Х |

+ |

— |

|

ЕНВД (до 01. |

+ |

+ |

+ |

Х |

— |

|

СРП |

— |

— |

— |

— |

Х |

01.2021)

01.2021) 01.2021)

01.2021)Сочетание режимов налогообложения ИП

Возможности ИП в плане сочетания режимов налогообложения существенно шире, чем у фирм, за счет ПСН, которую можно применять совместно с любой другой системой, используемой ИП, поскольку, на ПСН переводятся отдельные виды деятельности.

Посмотрите примеры совмещения патентной и упрощенной систем налогообложения в материале «Возможно ли совмещение УСН и ПСН (примеры)?».

Возможные сочетания режимов налогообложения для ИП приведены в таблице 2.

Таблица 2

|

Режим |

ОСНО |

ЕСХН |

УСН |

ЕНВД |

ПСН |

|

ОСНО |

Х |

— |

— |

+ |

+ |

|

ЕСХН |

— |

Х |

— |

+ |

+ |

|

УСН |

— |

— |

Х |

+ |

+ |

|

ЕНВД (до 01. |

+ |

+ |

+ |

Х |

+ |

|

ПСН |

+ |

+ |

+ |

+ |

Х |

01.2021)

01.2021)Итоги

Совмещение ОСНО и УСН недопустимо. Эти системы налогообложения являются альтернативой друг другу. Такая позиция не раз подтверждена Минфином и судебной практикой. По отдельным видам деятельности допустимо применять вмененку или патентную систему (если речь идет о ИП), совмещая эти режимы с УСН или ОСНО.

Источники:

Налоговый кодекс РФ

Оптимальное смешанное налогообложение | Оптимальное перераспределительное налогообложение

Иконка Цитировать Цитировать

Разрешения

- Делиться

- Твиттер

- Подробнее

Cite

Tuomala, Matti,

‘Optimal mixed taxation’

,

Optimal Redistributive Taxation

(

Oxford,

2016;

online edn,

Oxford Academic

, 24 Mar. 2016

2016

), https://doi.org/10.1093/acprof:oso/9780198753414.003.0012,

, по состоянию на 1 октября 2022 г.

Выберите формат Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Фильтр поиска панели навигации Oxford AcademicОптимальное перераспределительное налогообложениеФинансовые рынкиОбщественная экономикаКнигиЖурналы Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации Oxford AcademicОптимальное перераспределительное налогообложениеФинансовые рынкиОбщественная экономикаКнигиЖурналы Термин поиска на микросайте

Advanced Search

Abstract

Существуют различные расширения оптимальной нелинейной модели налога на прибыль с использованием других налоговых инструментов. Наиболее важным из них является налогообложение товаров или косвенное налогообложение. Эти расширения сохраняют характеристику рынка труда со стороны предложения. Миррлис (1971) модель предполагает, что потребление агрегировано в один составной товар. Как только несколько товаров признаются наряду с отдыхом, налогообложение товаров становится актуальным. В теории оптимального налогообложения есть два важных результата, связанных с налогообложением товаров. Даймонд и Мирлис (1971) показали, что при оптимальном введении налогов на товары и обложении чистой прибыли производство должно быть эффективным. Другой результат принадлежит Аткинсону и Стиглицу (1976). Глава 12 расширяет оптимальный налог на трудовой доход налогами на товары. Ключевой вопрос заключается в следующем: может ли правительство разработать лучшую систему перераспределения, сочетающую подоходное налогообложение и товары? Другими словами, может ли он достичь тех же целей распределения, но с меньшими затратами на повышение эффективности?

Наиболее важным из них является налогообложение товаров или косвенное налогообложение. Эти расширения сохраняют характеристику рынка труда со стороны предложения. Миррлис (1971) модель предполагает, что потребление агрегировано в один составной товар. Как только несколько товаров признаются наряду с отдыхом, налогообложение товаров становится актуальным. В теории оптимального налогообложения есть два важных результата, связанных с налогообложением товаров. Даймонд и Мирлис (1971) показали, что при оптимальном введении налогов на товары и обложении чистой прибыли производство должно быть эффективным. Другой результат принадлежит Аткинсону и Стиглицу (1976). Глава 12 расширяет оптимальный налог на трудовой доход налогами на товары. Ключевой вопрос заключается в следующем: может ли правительство разработать лучшую систему перераспределения, сочетающую подоходное налогообложение и товары? Другими словами, может ли он достичь тех же целей распределения, но с меньшими затратами на повышение эффективности?

Ключевые слова: смешанное налогообложение, разделимость, теорема эффективности Даймонда–Меррлиса, теорема Эрроу–Стиглица, минимизация бедности, неопределенность

Предмет

В настоящее время у вас нет доступа к этой главе.

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Нажмите Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. Смотри ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

д.

Покупка

Наши книги можно приобрести по подписке или приобрести в библиотеках и учреждениях.

Информация о покупке

Смешанные налоговые системы и государственное предоставление частных товаров

Автор

Перечислено:

- Алессандро Балестрино

Зарегистрировано:

- Алессандро Балестрино

Abstract

В отличие от того, что раньше считалось общепринятым среди экономистов, несколько недавних работ показали, что схемы трансфертов в натуральной форме могут повышать благосостояние при наличии искажающих налогов (обычно линейных налогов или общего подоходного налога). В этой заметке мы расширяем предыдущую работу, рассматривая наиболее общую налоговую систему, совместимую с разумными информационными ограничениями, т.е. сочетание линейных косвенных и нелинейных прямых налогов. Отмечаются три основных результата. Мы обнаруживаем, что при наличии смешанной налоговой системы (в отличие от одного только нелинейного подоходного налога): i) не только поощряемые, но и нерекомендуемые товары удовлетворяют условию желательности общественного обеспечения; ii) существует тенденция к снижению оптимального уровня трансфертов в натуральной форме; iii) существует базовая эквивалентность между однородными и зависящими от дохода трансфертами в натуральной форме. Мы также показываем, как могут быть получены предыдущие результаты, так как наши и другие частные случаи должны быть модифицированы для учета смешанной налоговой системы. Copyright Kluwer Academic Publishers 2000

Отмечаются три основных результата. Мы обнаруживаем, что при наличии смешанной налоговой системы (в отличие от одного только нелинейного подоходного налога): i) не только поощряемые, но и нерекомендуемые товары удовлетворяют условию желательности общественного обеспечения; ii) существует тенденция к снижению оптимального уровня трансфертов в натуральной форме; iii) существует базовая эквивалентность между однородными и зависящими от дохода трансфертами в натуральной форме. Мы также показываем, как могут быть получены предыдущие результаты, так как наши и другие частные случаи должны быть модифицированы для учета смешанной налоговой системы. Copyright Kluwer Academic Publishers 2000

Предлагаемая ссылка

Обработчик: RePEc:kap:itaxpf:v:7:y:2000:i:4:p:463-478

DOI: 10. 1023/A:1008729304743

1023/A:1008729304743

как

HTMLHTML с абстрактным простым текстом обычный текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Скачать полный текст от издателя

URL-адрес файла: http://hdl.handle.net/10.1023/A:1008729304743Ограничение на загрузку: Доступ к полному тексту разрешен только подписчикам.

URL-адрес файла: https://libkey.io/10.1023/A:1008729304743?utm_source=ideas

Ссылка LibKey : если доступ ограничен и если ваша библиотека использует эту службу, LibKey перенаправит вас туда, где вы можете используйте свою библиотечную подписку, чтобы получить доступ к этому элементу

—>

Поскольку доступ к этому документу ограничен, вы можете поискать другую его версию.

Каталожные номера указаны в IDEAS

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

- Бломквист, Сорен и Кристиансен, Видар, 1999 г. « Политическая экономия государственных частных благ »,

Журнал общественной экономики, Elsevier, vol. 73(1), страницы 31-54, июль.

- Бломквист, Серен и Кристиансен, Видар, 1998 г. « Политическая экономия публично предоставляемых частных благ », Серия рабочих документов 1998:14, Уппсальский университет, экономический факультет.

- Бломквист С. и Кристиансен В., 1998 г. « Политическая экономия публично предоставляемых частных благ », Документы 1998-14, Уппсала — Серия рабочих документов.

- Брюс, Нил и Уолдман, Майкл, 1991 г. Натуральные трансферты: почему они могут быть эффективными и непатерналистскими ,»

American Economic Review, Американская экономическая ассоциация, том. 81(5), страницы 1345-1351, декабрь.

- Нил Брюс и Майкл Уолдман, 1988 год.

» Переводы в натуральной форме: почему они могут быть эффективными и непатерналистскими ,»

Рабочие документы по экономике Калифорнийского университета в Лос-Анджелесе

532, Департамент экономики Калифорнийского университета в Лос-Анджелесе.

- Нил Брюс и Майкл Уолдман, 1988 год.

» Переводы в натуральной форме: почему они могут быть эффективными и непатерналистскими ,»

Рабочие документы по экономике Калифорнийского университета в Лос-Анджелесе

532, Департамент экономики Калифорнийского университета в Лос-Анджелесе.

- Манро, Алистер, 1992 год.

« Самостоятельный выбор и оптимальные внутрисиндовые передачи »,

Экономический журнал, Королевское экономическое общество, том. 102(414), страницы 1184-1196, сентябрь.

- Алистер Манро, 1990 год. « Самостоятельный выбор и оптимальные переводы в натуральной форме », Серия рабочих документов 90/3, Университет Стерлинга, факультет экономики.

- Серен Блемквист и Видар Кристиансен, 1998 г.

« Ценовые субсидии по сравнению с государственным положением »,

Международные налоги и государственные финансы, Springer; Международный институт государственных финансов, том. 5(3), страницы 283-306, июль.

- Серен Бломквист и Видар Кристиансен, «без даты». Ценовые субсидии по сравнению с государственным положением , » Серия рабочих документов EPRU 97-08, Отдел исследований экономической политики (EPRU), Копенгагенский университет. Факультет экономики.

- Бломквист, Серен и Кристиансен, Видар, 1997 г. «Ценовые субсидии по сравнению с государственным положением »,

Серия рабочих документов

1997:12, Уппсальский университет, экономический факультет.

- Boadway, Робин и Кин, Майкл, 1993. Общественные блага, самовыбор и оптимальное налогообложение доходов ,»

International Economic Review, Департамент экономики, Университет Пенсильвании и Институт ассоциации социальных и экономических исследований Университета Осаки, vol. 34(3), страницы 463-478, август.

- Робин Боудвей и Майкл Кин, 1991 год. « Общественные блага, самовыбор и оптимальное налогообложение доходов », Рабочий документ 828, экономический факультет Королевского университета.

- Балестрино, Алессандро, 1999 г. » Желательность переводов в натуральной форме при наличии искажения налогов ,» Журнал экономических обзоров, Wiley Blackwell, vol. 13(4), страницы 333-354, сентябрь.

- Boadway, Робин и Маршан, Морис, 1995 г.

« Использование государственных расходов в целях перераспределения »,

Oxford Economic Papers, Oxford University Press, vol. 47(1), страницы 45-59, январь.

- Бодуэй, Р. и Маршан, М., 1990.

« Использование государственных расходов в распределительных целях »,

Документы для обсуждения LIDAM ОСНОВНЫЕ

19

, Католический университет Лувена, Центр исследования операций и эконометрики (CORE).

- Боудвей, Р. и Маршан, М., 1995. « Использование государственных расходов в целях перераспределения », LIDAM перепечатывает CORE 1131, Католический университет Лувена, Центр исследования операций и эконометрики (CORE).

- Бодуэй, Р. и Маршан, М., 1990.

« Использование государственных расходов в распределительных целях »,

Документы для обсуждения LIDAM ОСНОВНЫЕ

19

- Нири, Дж. П. и Робертс, К. В. С., 1980.

« Теория поведения домохозяйств при нормировании «,

Европейский экономический обзор, Elsevier, vol. 13(1), страницы 25-42, январь.

- Нири, Дж. П. и Робертс, К. В. С., 1978. « Теория поведения в семье при нормировании », Серия научных исследований Warwick Economics (TWERPS) 132, Уорикский университет, экономический факультет.

- Нири, Дж. П. и Робертс, К. В. С., 1978.

« Теория поведения в семье при нормировании »,

Экономические исследовательские работы

269030, Уорикский университет – факультет экономики.

- Николс, Альберт Л. и Зекхаузер, Ричард Дж., 1982 г. Ориентация на переводы через ограничения для получателей ,» American Economic Review, Американская экономическая ассоциация, том. 72(2), страницы 372-377, май.

- Л. Уэйд, 1988 г. « Обзор «, Общественный выбор, Springer, vol. 58(1), страницы 99-100, июль.

- Гахвари, Фируз, 1995 г. « Натуральные переводы по сравнению с денежными переводами при наличии искажения налогов ,» Экономическое исследование, Международная западная экономическая ассоциация, том. 33(1), страницы 45-53, январь.

- Юкка Пирттиля и Матти Туомала, 1997 г. Подоходный налог, налог на товары и экологическая политика ,»

Международные налоги и государственные финансы, Springer; Международный институт государственных финансов, том. 4(3), страницы 379-393, июль.

- Юкка Пирттиля и Матти Туомала, 1997 г.

« Подоходный налог, налог на товары и экологическая политика »,

Международные налоги и государственные финансы, Springer; Международный институт государственных финансов, том. 4(3), страницы 379-393, июль.

- Юкка Пирттиля и Матти Туомала, 1997 г.

« Подоходный налог, налог на товары и экологическая политика »,

Международные налоги и государственные финансы, Springer; Международный институт государственных финансов, том.

- Майлз, Гарет Д., 1995. « Государственная экономика «, Кембриджские книги, Издательство Кембриджского университета, номер 9780521497695, июнь.

- Бесли, Тимоти и Коут, Стивен, 1991.

« Государственное предоставление частных благ и перераспределение доходов »,

American Economic Review, Американская экономическая ассоциация, том. 81(4), страницы 979-984, сентябрь.

- Бесли, Т. и Коут, С., 1989. « Государственное предоставление частных товаров и перераспределение доходов «, Документы 36, Принстон, Школа Вудро Вильсона — Документ для обсуждения.

- Гахвари, Фируз, 1994. « Натуральные трансферты, денежные субсидии и предложение рабочей силы «, Журнал общественной экономики, Elsevier, vol. 55(3), страницы 495-504, ноябрь.

- Миррлис, Дж. А., 1976.

« Теория оптимального налогообложения: синтез «,

Журнал общественной экономики, Elsevier, vol. 6(4), страницы 327-358, ноябрь.

- Дж. А. Мирлис, 1976 г. « Теория оптимального налогообложения: синтез », Рабочие бумаги 176, Массачусетский технологический институт (MIT), экономический факультет.

- Ирландия, Норман Дж., 1990 г. « Сочетание социального и частного предоставления товаров и услуг «, Журнал общественной экономики, Elsevier, vol. 43(2), страницы 201-219, ноябрь.

- Бломквист, Сорен и Кристиансен, Видар, 1998 г.

« Пополнение счета или отказ от него? Оптимальный дизайн схем государственных поставок »,

International Economic Review, Департамент экономики, Университет Пенсильвании и Институт ассоциации социальных и экономических исследований Университета Осаки, vol. 39(2), страницы 399-411, май.

- Бломквист С. и Кристиансен В., 1995 г. » Добавление средств для отказа? Оптимальный дизайн схем государственных поставок ,» Документы 1995-13, Уппсала — Серия рабочих документов.

- Гернери, Роджер и Робертс, Кевин, 1984 г. « Эффективные инструменты политики и количественный контроль «,

Эконометрика, Эконометрическое общество, том. 52(1), страницы 59-86, январь.

- Гернери Роджер и Робертс Кевин, 1980 г. Эффективные инструменты политики и количественный контроль ,» Рабочие документы CEPREMAP (Couverture Orange) 8014, СЕПРЕМАП.

- Нава, Марио и Шройен, Фред и Маршан, Морис, 1996 г. « Оптимальная фискальная политика и политика государственных расходов в двухклассовой экономике », Журнал общественной экономики, Elsevier, vol. 61(1), страницы 119-137, июль.

- Дэн Андерберг, 2001 г. « Социальное страхование с предоставлением товаров личного пользования в натуральной форме », Скандинавский экономический журнал, Wiley Blackwell, vol. 103(1), страницы 41-61, март.

- Аткинсон, А. Б. и Стиглиц, Дж. Э., 1976.

» Схема налоговой структуры: прямое и косвенное налогообложение «,

Журнал общественной экономики, Elsevier, vol. 6(1-2), страницы 55-75.

- Boadway, Робин и Маршан, Морис и Сато, Мотохиро, 1998 год.

« Субсидии против государственного предоставления частных благ в качестве инструментов перераспределения »,

Скандинавский журнал экономики,

Уайли Блэквелл, том. 100(3), страницы 545-564, сентябрь.

- Boadway, Робин и Маршан, Морис и Сато, Мотохиро, 1997. « Субсидии в сравнении с государственным предоставлением частных благ как инструментов перераспределения », Документы для обсуждения Королевского института экономических исследований 273376, Королевский университет – факультет экономики.

- BOADWAY, Робин и Маршан, Морис и САТО, Мотохиро, 1998 год. » Субсидии против государственного предоставления частных благ в качестве инструментов перераспределения ,» ОСНОВНЫЕ документы для обсуждения RP 1355, Католический университет Лувена, Центр исследования операций и эконометрики (CORE).

- BOADWAY, Робин и МАРШАН, Морис и САТО, Мотохиро, 1997 год.

» Субсидии против государственного предоставления частных благ в качестве инструментов перераспределения ,»

ОСНОВНЫЕ документы для обсуждения

1997071, Католический университет Лувена, Центр исследования операций и эконометрики (CORE).

- Кремер, Хельмут и Гахвари, Фируз, 1997 г. « Натуральные трансферты, самовыбор и оптимальная налоговая политика «, Европейский экономический обзор, Elsevier, vol. 41(1), стр. 97-114, январь.

- Бломквист, Сурен и Кристиансен, Видар, 1995 г. « Публичное предоставление частных товаров как средство перераспределения в оптимальной модели подоходного налога », Скандинавский журнал экономики, Уайли Блэквелл, том. 97(4), страницы 547-567, декабрь.

- Манро, Алистер, 1991 год. « Оптимальное государственное обеспечение частных благ «, Журнал общественной экономики, Elsevier, vol. 44(2), страницы 239-261, март.

- Балестрино, Алессандро, 1999 г.. « Пользовательские сборы в качестве устройств распространения «, Журнал общественной экономической теории, Ассоциация общественной экономической теории, vol. 1(4), страницы 511-524.

« Политическая экономия государственных частных благ »,

Журнал общественной экономики, Elsevier, vol. 73(1), страницы 31-54, июль.

« Политическая экономия государственных частных благ »,

Журнал общественной экономики, Elsevier, vol. 73(1), страницы 31-54, июль.

«Ценовые субсидии по сравнению с государственным положением »,

Серия рабочих документов

1997:12, Уппсальский университет, экономический факультет.

«Ценовые субсидии по сравнению с государственным положением »,

Серия рабочих документов

1997:12, Уппсальский университет, экономический факультет. 47(1), страницы 45-59, январь.

47(1), страницы 45-59, январь.

4(3), страницы 379-393, июль.

4(3), страницы 379-393, июль.

« Эффективные инструменты политики и количественный контроль «,

Эконометрика, Эконометрическое общество, том. 52(1), страницы 59-86, январь.

« Эффективные инструменты политики и количественный контроль «,

Эконометрика, Эконометрическое общество, том. 52(1), страницы 59-86, январь.

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

как

HTMLHTML с абстрактным простым текстом обычный текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Процитировано:

- Алессандро Балестрино, Лиза Граццини и Аннализа Лупорини, 2017.

« Нормативное обоснование обязательного образования «,

Журнал экономики народонаселения, Springer; Европейское общество экономики народонаселения, том. 30(2), страницы 537-567, апрель.

- Алессандро Балестрино, Лиза Граццини и Аннализа Лупорини, 2013 г. « Нормативное обоснование обязательного образования », Рабочие документы — экономика wp2013_18.rdf, Universita’ degli Studi di Firenze, Dipartimento di Scienze per l’Economia e l’Impresa.

- Алессандро Балестрино, Лиза Граццини и Аннализа Лупорини, 2017 г. « Нормативное обоснование обязательного образования «, Серия рабочих документов CHILD 48 Классификация JEL: h5, Центр экономики домохозяйств, доходов, труда и демографии (CHILD) — CCA.

- Алессандро Балестрино, Лиза Граццини и Аннализа Лупорини, 2015 г. « Нормативное обоснование обязательного образования »,

Серия рабочих документов CESifo

5255, CESifo.

- Бастани, Спенсер и Бломквист, Серен и Микелетто, Лука, 2010 г.

« Государственное предоставление частных товаров, маркировка и оптимальное налогообложение доходов при неоднородности потребностей «,

Серия рабочих документов, Центр финансовых исследований

2010:14, Уппсальский университет, экономический факультет.

- Спенсер Бастани, Серен Бломквист и Лука Микелетто, 2010 г. « Государственное предоставление частных товаров, маркировка и оптимальное налогообложение доходов при неоднородности потребностей «, Серия рабочих документов CESifo 3275, CESifo.

- Спенсер Бастани, Серен Бломквист и Лука Микелетто, 2019 г.

« Нелинейное и кусочно-линейное налогообложение доходов и субсидирование товаров, связанных с работой «,

Международные налоги и государственные финансы, Springer; Международный институт государственных финансов, том. 26(4), страницы 806-834, август.

- Алессандра Касарико, Лука Микелетто и Алессандро Соммакаль, 2015 г.

» Межпоколенческая передача навыков в детстве и оптимальная государственная политика ,»

Журнал экономики народонаселения, Springer; Европейское общество экономики народонаселения, том. 28(2), страницы 353-372, апрель.

- Алессандра Касарико, Лука Микелетто и Алессандро Соммакаль, 2011 г. « Межпоколенческая передача навыков в детстве и оптимальная государственная политика », Серия рабочих документов CESifo 3343, CESifo.

- Казарико, Алессандра и Микелетто, Лука и Соммакал, Алессандро, 2011 г. » Межпоколенческая передача навыков в детстве и оптимальная государственная политика ,» Серия рабочих документов, Центр финансовых исследований 2011:3, Уппсальский университет, экономический факультет.

- Лучано Г. Греко, 2011 г.

« Оптимальное перераспределение с продуктивными социальными услугами «,

Скандинавский экономический журнал, Wiley Blackwell, vol. 113(1), страницы 55-73, март.

- Лучано Греко, 2006 г. « Оптимальное перераспределение с продуктивными социальными услугами «, Рабочие документы «Марко Фанно» 0026, Департамент экономической науки «Марко Фанно».

- Серен Бломквист, Видар Кристиансен и Лука Микелетто, 2010 г.

« Государственное предоставление частных товаров и неискажающие предельные налоговые ставки «,

Американский экономический журнал: экономическая политика, Американская экономическая ассоциация, том. 2(2), страницы 1-27, май.

- Бломквист, Серен и Кристиансен, Видар, 2007 г. « Государственное предоставление частных товаров и неискажающие предельные налоговые ставки «, Серия рабочих документов 2007:7, Уппсальский университет, экономический факультет.

- Серен Бломквист, Видар Кристиансен и Лука Микелетто, 2008 г.

« Государственное предоставление частных товаров и неискажающие предельные налоговые ставки «,

Серия рабочих документов CESifo

2303, CESifo.

« Нормативное обоснование обязательного образования »,

Серия рабочих документов CESifo

5255, CESifo.

« Нормативное обоснование обязательного образования »,

Серия рабочих документов CESifo

5255, CESifo. 26(4), страницы 806-834, август.

26(4), страницы 806-834, август. 113(1), страницы 55-73, март.

113(1), страницы 55-73, март.

Наиболее похожие товары

Это элементы, которые чаще всего цитируют те же работы, что и этот, и цитируются теми же работами, что и этот.

- Джанет Карри и Фируз Гахвари, 2008 г. Переводы наличными и в натуральной форме: теория соответствует данным ,»

Журнал экономической литературы, Американская экономическая ассоциация, том. 46(2), страницы 333-383, июнь.

- Джанет Карри и Фируз Гахвари, 2007 г. « Переводы наличными и натурой: теория соответствует данным «, Рабочие документы NBER 13557, Национальное бюро экономических исследований, Inc.

- Серен Блемквист и Видар Кристиансен, 1998 г.

« Ценовые субсидии по сравнению с государственным положением »,

Международные налоги и государственные финансы, Springer; Международный институт государственных финансов, том. 5(3), страницы 283-306, июль.

- Серен Бломквист и Видар Кристиансен, «без даты».

«Ценовые субсидии по сравнению с государственным положением »,

Серия рабочих документов EPRU

97-08, Отдел исследований экономической политики (EPRU), Копенгагенский университет. Факультет экономики.

- Бломквист, Серен и Кристиансен, Видар, 1997 г. «Ценовые субсидии по сравнению с государственным положением », Серия рабочих документов 1997:12, Уппсальский университет, экономический факультет.

- Серен Бломквист и Видар Кристиансен, «без даты».

«Ценовые субсидии по сравнению с государственным положением »,

Серия рабочих документов EPRU

97-08, Отдел исследований экономической политики (EPRU), Копенгагенский университет.

- Симона ГРАССИ, 2006 г. К характеристике смешанной системы предоставления частного блага. Заявление в службу здравоохранения ,» Ведомственные рабочие документы 2006–2014 гг., кафедра экономики, управления и количественных методов Миланского университета дельи Студи.

- Занола, Роберто, 2000 г. « Общественные блага по сравнению с общественно предоставляемыми частными благами в двухклассовой экономике ,» ПОЛИС Рабочие документы 12, Институт общественной политики и общественного выбора — ПОЛИС.

- Лучано Г. Греко, 2011 г. Оптимальное перераспределение с продуктивными социальными услугами ,»

Скандинавский экономический журнал, Wiley Blackwell, vol. 113(1), страницы 55-73, март.

- Лучано Греко, 2006 г. « Оптимальное перераспределение с продуктивными социальными услугами «,

Рабочие документы «Марко Фанно»

0026, Департамент экономической науки «Марко Фанно».

- Лучано Греко, 2006 г.

- Балестрино, Алессандро, 1999 г. « Пользовательские сборы в качестве устройств распространения «, Журнал общественной экономической теории, Ассоциация общественной экономической теории, vol. 1(4), страницы 511-524.

- Спенсер Бастани, Серен Бломквист и Лука Микелетто, 2020 г.

« Субсидии по уходу за детьми, качество и оптимальное налогообложение доходов «,

Американский экономический журнал: экономическая политика, Американская экономическая ассоциация, том. 12(4), страницы 1-37, ноябрь.

- Бастани, Спенсер и Бломквист, Серен и Микелетто, Лука, 2017 г. « Субсидии по уходу за детьми, качество и оптимальное налогообложение доходов «, Серия рабочих документов 2017:8, Уппсальский университет, экономический факультет.

- Спенсер Бастани, Серен Бломквист и Лука Микелетто, 2017 г. « Субсидии по уходу за детьми, качество и оптимальное налогообложение доходов «,

Серия рабочих документов CESifo

6533, CESifo.

- Мэтью Гринблатт, 2020 г. « Натуральные переводы и домашнее производство «, Обзор экономики домашнего хозяйства, Springer, vol. 18(4), страницы 1189-1211, декабрь.

- Ханьмин Фанг и Питер Норман, 2014 г.

» К обоснованию эффективности общественного предоставления частных благ ,»

Экономическая теория, Springer; Общество развития экономической теории (SAET), vol. 56(2), страницы 375-408, июнь.

- Ханминг Фанг и Питер Норман, 2008 г. « К обоснованию эффективности общественного предоставления частных благ », Рабочие документы NBER 13827, Национальное бюро экономических исследований, Inc.

- Ханьмин Фанг и Питер Норман, 2008 г. « К обоснованию эффективности общественного предоставления частных благ », Документы встречи 2008 г. 1097, Общество экономической динамики.

- Питер Норман и Ханминг Фанг, 2010 г. « К обоснованию эффективности общественного предоставления частных благ »,

Документы встречи 2010 г.

1185, Общество экономической динамики.

- Серен Бломквист и Видар Кристиансен, 2003 г. « Есть ли основания для предоставления частными благами обществу, если предпочтения неоднородны? Пример с детским садом ,» Серия рабочих документов CESifo 938, CESifo.

- Робин Боудвей, 1998. « Подход Миррлиза к теории экономической политики «, Международные налоги и государственные финансы, Springer; Международный институт государственных финансов, том. 5(1), страницы 67-81, февраль.

- Бломквист, Сорен и Кристиансен, Видар, 1999 г.

« Политическая экономия государственных частных благ »,

Журнал общественной экономики, Elsevier, vol. 73(1), страницы 31-54, июль.

- Бломквист С. и Кристиансен В., 1998 г. Политическая экономия публично предоставляемых частных благ ,»

Документы

1998-14, Уппсала — Серия рабочих документов.

- Бломквист, Серен и Кристиансен, Видар, 1998 г. « Политическая экономия публично предоставляемых частных благ », Серия рабочих документов 1998:14, Уппсальский университет, экономический факультет.

- Бломквист С. и Кристиансен В., 1998 г. Политическая экономия публично предоставляемых частных благ ,»

Документы

1998-14, Уппсала — Серия рабочих документов.

- Бломквист, Серен и Кристиансен, Видар, 2004 г. « Повышение предельных налоговых ставок на социальное обеспечение: дело о государственном дневном уходе », Арбетсраппорт 2004:6, Институт изучения будущего.

- Бломквист, Сорен и Кристиансен, Видар, 1998 г.

« Пополнение счета или отказ от него? Оптимальный дизайн схем государственных поставок »,

International Economic Review, Департамент экономики, Университет Пенсильвании и Институт ассоциации социальных и экономических исследований Университета Осаки, vol. 39(2), страницы 399-411, май.

- Бломквист С. и Кристиансен В., 1995 г.

» Добавление средств для отказа? Оптимальный дизайн схем государственных поставок ,»

Документы

1995-13, Уппсала — Серия рабочих документов.

- Бломквист С. и Кристиансен В., 1995 г.

» Добавление средств для отказа? Оптимальный дизайн схем государственных поставок ,»

Документы

1995-13, Уппсала — Серия рабочих документов.

- Гаспарини, Леонардо К. и Пинто, Сантьяго М., 2006 г.

» Равенство возможностей и оптимальная политика в отношении наличных денег и натурой ,»

Журнал общественной экономики, Elsevier, vol. 90(1-2), страницы 143-169, январь.

- Леонардо Гаспарини и Сантьяго Пинто, 2005 г. « Равенство возможностей и оптимальная политика в отношении денежной и натуральной средств », CEDLAS, Рабочие документы 0022, CEDLAS, Национальный университет Ла-Платы.

- Робин Бодуэй, 2011.

» Точка зрения: Инновации в теории и практике перераспределительной политики «,

Canadian Journal of Economics/Revue canadienne d’économique, John Wiley & Sons, vol. 44(4), страницы 1138-1183, ноябрь.

- Робин Бодуэй, 2011. » Точка зрения: Инновации в теории и практике перераспределительной политики «, Канадский журнал экономики, Канадская экономическая ассоциация, том. 44(4), страницы 1138-1183, ноябрь.

- Серен Бломквист и Лука Микелетто, 2009 г. « Нелинейное налогообложение доходов и соответствующие гранты в федерации с децентрализованными переводами в натуральной форме «,

International Economic Review, Департамент экономики, Университет Пенсильвании и Институт ассоциации социальных и экономических исследований Университета Осаки, vol. 50(2), страницы 543-575, май.

- Сангхамитра Бандйопадхьяй и Джоан Эстебан, 2007 г.

« Перераспределительное налогообложение и государственные расходы «,

Рабочие документы серии «Экономика»

366, Оксфордский университет, экономический факультет.

- Бандйопадхьяй, Сангхамитра и Эстебан, Джоан, 2007 г. « Перераспределительное налогообложение и государственные расходы «, Онлайн-документы LSE Research по экономике 6537, Лондонская школа экономики и политических наук, библиотека LSE.

- Сангхамитра Бандйопадхьяй и Джоан Эстебан, 2007 г.

« Перераспределительное налогообложение и государственные расходы «,

STICERD — Документы программы исследований в области дистрибутивного анализа

95, Международные центры экономики и смежных дисциплин Suntory и Toyota, LSE.

- Робин Боудвей, Морис Маршан и Мотохиро Сато, 1998 год.

« Субсидии против государственного предоставления частных благ в качестве инструментов перераспределения »,

Скандинавский экономический журнал, Wiley Blackwell, vol. 100(3), страницы 545-564, сентябрь.