Банковское дело » Регулирование деятельности банков » Создание коммерческого банка в России. Этапы.

Основными мотивами создания банка могут быть:

- Наличие неудовлетворённой потребности в банковских услугах в данной местности или отрасли

- Наличие свободных денежных средств и предпринимательская инициатива по их использованию

Необходимо помнить, что кредитные организации имеют право осуществлять операции только после их государственной регистрации и получения разрешения на деятельность – лицензии.

За осуществление банковской деятельности без лицензии предусмотрена уголовная ответственность.

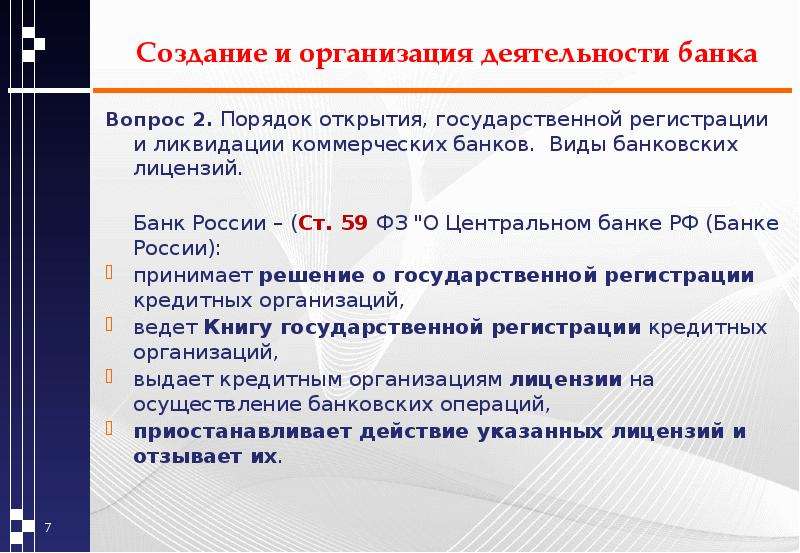

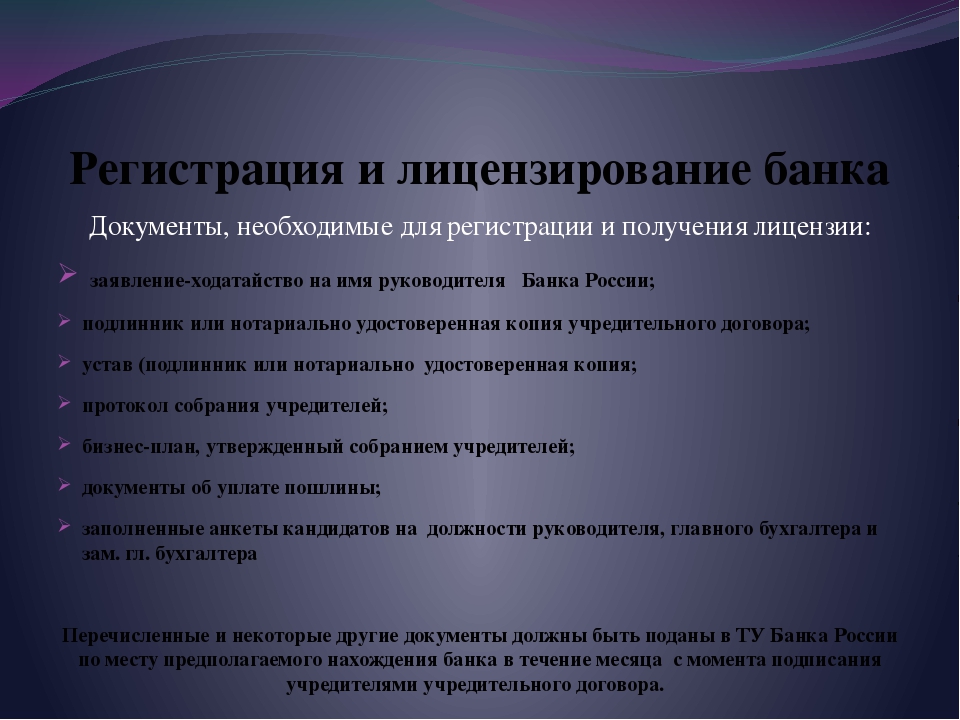

Для государственной регистрации и поучения лицензии кредитной организацией она предоставляет в Банк России следующие документы:

- заявление с ходатайством о государственной регистрации и выдаче лицензии на осуществление банковских операций

- учредительный договор и устав

- протокол собрания учредителей

- свидетельство об уплате государственной пошлины

- копии свидетельства о государственной регистрации и справки об отсутствии задолженности перед бюджетами учредителей – юридических лиц

- декларации о доходах учредителей – физических лиц

- анкеты кандидатов на должности руководителей исполнительных органов и главного бухгалтера

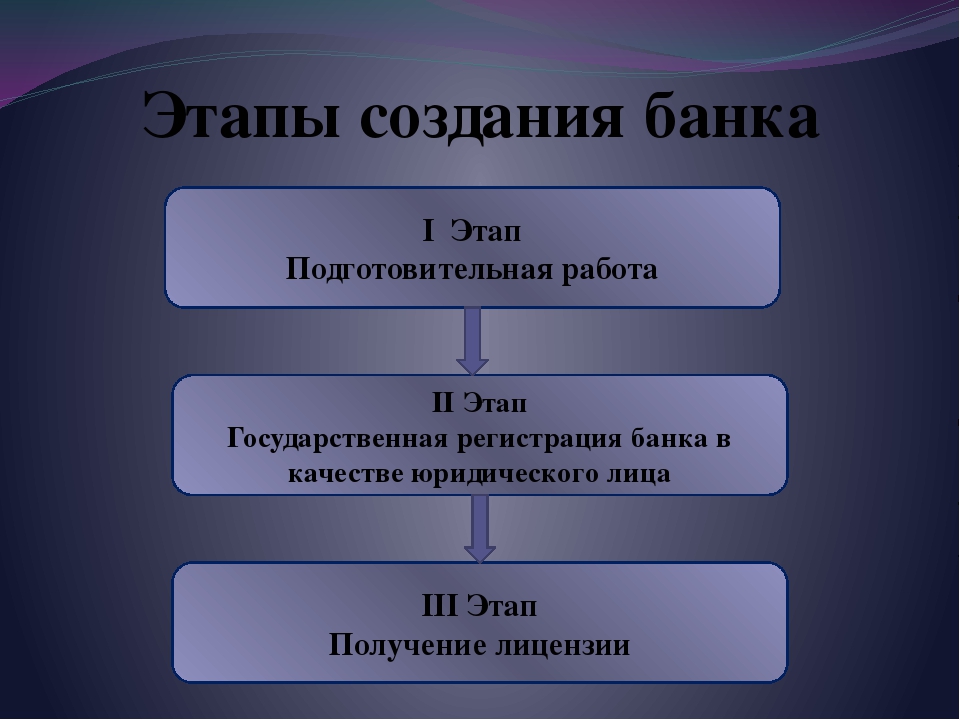

Создание банка проходит такие этапы:

- исследования и подготовительные работы

- государственная регистрация как юридического лица

- получение лицензии как разрешения проводить банковские операции

- создание организационной структуры, решение вопроса функционирования банка

- создание клиентской базы

Первый этап включает:

- определение и оценку потребностей в конкретных банковских услугах (ёмкость рынка)

- формирование состава учредителей

- определение организационно-правовой формы банка

- подготовку учредительных документов ( устав и учредительный договор)

Основными нормативными актами, которые используются на этом этапе являются: Гражданский кодекс РФ, Закон “О банках и банковской деятельности”, инструкции, указания, положения ЦБ РФ.

Отправной точкой подготовительной работы по созданию банка является разработка его концепции. Концепция банка – это набор гипотез относительно желаемого характера деятельности коммерческого банка в будущем. Концепция деятельности коммерческого банка может включать гипотезы по таким вопросам:

- формирование миссии, программного заявления о создании, будущей политики и стратегии деятельности банка

- определения организационно-правовой формы, размеров уставного капитала и его структуры

- требования к учредителям и другим участникам процесса создания и функционирования банка

- сферы, цели деятельности, основные направления и клиентская база банка

- органы управления и их полномочия, организационная структура, основные требования к персоналу и организация управления, порядок разработки и реализации управленческих решений.

Миссия банка объясняет обществу и экономическим партнёрам в чём состоит социально-экономический эффект и польза от деятельности конкретного банка. Основы стратегии выполнения миссии и будущей деятельности формируется в программном заявлении о создании банка.

Основы стратегии выполнения миссии и будущей деятельности формируется в программном заявлении о создании банка.

Коммерческий банк в России может создаваться в трёх организационно – правовых формах: акционерное общество (АО), общество с ограниченной ответственностью (ООО), общество с дополнительной ответственностью (ОДО)

Выбор организационно-правовой формы влияет на:

- структуру и компетенцию органов управления

- форму и порядок формирования уставного капитала

- форму извлечения прибыли от деятельности

- объём ответственности учредителей за результаты деятельности

Размер уставного капитала влияет на:

- возможность получения лицензии

- масштабы деятельности

- финансовую устойчивость банка

Структура уставного капитала влияет на финансовую устойчивость и эффективность функционирования банка.

Требования к участникам и ограничения на участие имеют общие количественные и качественные параметры. В настоящее время такие требования отражены в инструкции ЦБ РФ № 75-И.

В настоящее время такие требования отражены в инструкции ЦБ РФ № 75-И.

Количественные требования к составу участников. Для начала рекомендуется включать в состав 5-6 учредителей. А при необходимости увеличения капитала можно увеличить число участников до 30 (число участников ООО не может быть более 50 человек). При определении числа участников и их долей необходимо учитывать то. Как это скажется на принятии решений.

Качественные требования к участникам банка. Юридические лица должны подтвердить балансами свою финансовую устойчивость за 3 последних года, а если учредитель кредитная организация, то она должна быть финансово устойчивой в течение последних 6 месяцев. Учредители должны отличаться высокой ответственностью в делах, вызывать полное доверие, быть готовы и способны выполнить свои обязательства перед банком. Рекомендуется, чтобы учредитель банка держал свои сбережения в создаваемом банке и способствовал привлечению в клиенты банка своих контрагентов и партнёров по бизнесу и хозяйственной деятельности.

Подготовка к государственной регистрации банка имеет последовательность:

- разработка учредительного договора и устава

- подписание учредительного договора

- открытие в расчётно-кассовом центре (РКЦ) ЦБ РФ временного (накопительного) расчётного счёта

- оплату уставного капитала

- проведение учредительного собрания

В учредительном договоре должны быть зафиксированы:

- обязанности учредителей по созданию банка

- организация и порядок участия в создании банка

- организационно-правовая форма банка

- состав учредителей

- порядок и форма внесения взноса в уставный капитал

- размер уставного капитала и долевое участие каждого учредителя в этом капитале

- состав и размер вкладов, вносимых участниками в Уставный капитал банка, и ответственность учредителей за нарушение данной обязанности

- сведения о создании и компетенции органов управления банка, а так же о порядке принятия управленческих решений

- порядок и условия распределения прибыли между учредителями и покрытии ими убытков, если это предусмотрено законодательством

- для ООО необходимо обговорить порядок выхода учредителей из состава

- место, порядок рассмотрения спорных вопросов между учредителями и другая информация, не противоречащая законодательству, но позволяющая уточнить специфику банка и взаимоотношений его учредителей

Метка: Основы банковской деятельности

Банк России увидел риски в создании банковских экосистем :: Финансы :: РБК

Банк России описывает состояние конкурентной среды в сфере переводов и платежей, эквайринга, кредитования и привлечения средств, страхования, инвестиций. ЦБ рассматривает целесообразность введения дополнительных мер по стимулированию конкуренции.

ЦБ рассматривает целесообразность введения дополнительных мер по стимулированию конкуренции.

- Меры по борьбе с «зарплатным рабством», в частности перевод зарплаты по номеру телефона через Систему быстрых платежей и бесплатный вывод зарплаты на счета в других банках. За счет этого решения регулятор рассчитывает снизить издержки потребителей при подключении к услугам разных банков.

- Введение «конкурентного нейтралитета» для госбанков. Кредитные организации, в капитале которых участвуют госструктуры, не должны использовать финансовую или иную помощь от государства, чтобы получить преимущество при ведении коммерческой деятельности. «В связи с этим необходимо осуществлять публичный контроль полученной госбанками помощи от государства и результатов ее использования», — указывают авторы.

- Ограничения сделок M&A на финансовом рынке. Банк России выступил за законодательные барьеры для совершения сделок слияния и поглощения финансовыми организациями, если доля объединенной структуры превысит 30% хотя бы на одном из сегментов рынка.

Это позволит предупредить чрезмерную консолидацию, говорится в докладе.

Это позволит предупредить чрезмерную консолидацию, говорится в докладе.

Это позволит предупредить чрезмерную консолидацию, говорится в докладе.

Это позволит предупредить чрезмерную консолидацию, говорится в докладе.Читайте на РБК Pro

Крупные финансовые организации создают экосистемы, в которых собираются «большие массивы наиболее значимых данных о гражданах», отмечает ЦБ: «В некоторых случаях крупнейшие из таких игроков используют в качестве конкурентного преимущества такой фактор, как особые отношения с государством (например, первоочередное получение данных из государственных информационных систем)». Кроме того, такие компании «задают собственные правила работы, замыкают граждан в периметре своих экосистем, тем самым заменяя собой государственные институты и оказывая существенное влияние на экономические показатели». Из-за этого происходит монополизация экономики, растут «риски утечки и неправомерного использования информации о гражданах в коммерческих интересах, снижения контроля со стороны государства за безопасностью оборота информации о гражданах».

СБП должна быть одна

В докладе регулятор критикует создание аналогов Системы быстрых платежей (СБП) банками.

В июне Госдума приняла законопроект, который обязал все системно значимые банки присоединиться к СБП с 1 октября. Единственный игрок, который этого не сделал, — Сбербанк (его глава Герман Греф не раз заявлял, что не видит причин присоединяться к системе). За невыполнение требований закона ЦБ направил Сбербанку предписание и назначил как минимум один штраф. Председатель ЦБ Эльвира Набиуллина заявила, что регулятор будет штрафовать Сбербанк до тех пор, пока тот не присоединится к СБП. Греф сказал, что банк не успеет подключиться к СБП до конца 2019 года.

У Сбербанка есть своя система переводов по номеру телефона. В 2018 году, еще до появления СБП, он дал возможность присоединиться к ней другим банкам и компаниям. Сейчас среди ее участников — четыре банка (Тинькофф Банк, Совкомбанк, Проинвестбанк и СДМ-банк) и четыре компании («Связной — Евросеть», МТС, WebMoney и «Моби.

«Создание аналога СБП одним из участников рынка приведет к значительному искажению конкурентной среды. Создатель такой общерыночной системы получит доступ к огромным массивам рыночных данных, а также рыночную власть в части допуска и определения условий участия для остальных участников рынка», — отмечается в докладе ЦБ. Регулятор не уточнил, о каком именно банке идет речь

Переводы между физлицами не единственный сегмент, где Сбербанк конкурирует со своим акционером: летом текущего года он быстрее ЦБ запустил свою технологию платежей по QR-коду, которая открыта и для других банков.

Авторы

Юлия Кошкина, Евгения ЧернышоваОткрытие банка в Испании. Испания по-русски

Создание банка не может быть таким же простым делом, как, например, открытие предприятия по пошиву одежды, так как в случае с банком вы имеете дело непосредственно с деньгами. Если банк становится банкротом, последствия для экономики будут гораздо серьезнее, чем в случае банкротства швейного предприятия. Слишком высока ответственность тех, кто работает в финансовой сфере. Давайте разберемся в процедуре создания предприятия под названием Банк в Испании.

Если банк становится банкротом, последствия для экономики будут гораздо серьезнее, чем в случае банкротства швейного предприятия. Слишком высока ответственность тех, кто работает в финансовой сфере. Давайте разберемся в процедуре создания предприятия под названием Банк в Испании.

Законодательство о создании банков Испании

- Нормативы Европейского центрального банка.

- «Королевский указ 1245/1995 от 14 июля о создании банков, трансграничная деятельность и другие вопросы, связанные с правовым режимом кредитных организаций».

Требования для создания банка в Испании

- Создать акционерное общество sociedad anónima, состоящее из «подходящих», согласно закону, акционеров. В соответствии с торговым кодексом Испании на территории страны учредителям акционерного общества (Sociedad Anónima – S.A.) нет необходимости иметь вид на жительство в Испании.

- Иметь первоначальный акционерный капитал не менее €18 миллионов. Плательщик должен быть готов к тщательной проверке переводимых средств.

- Выполнять требования, предъявляемые к акционерам. Акционер, владеющий значительной долей, считается «подходящими» в соответствии с такими условиями:

Плательщик должен быть готов к тщательной проверке переводимых средств.

Плательщик должен быть готов к тщательной проверке переводимых средств.- имеет достойную коммерческую и профессиональную репутацию и демонстрирует здоровое и разумное поведение;

- проверен на наличие фактов, которые могли привести к осуждению или санкциям, особенно в случае преступлений против собственности, отмывания денег, нарушений социально-экономического порядка, нарушений в сфере государственного казначейства и социального обеспечения;

- имеет положительную историю личной платежеспособности по выполнению обязательств;

- не имеет конфликтов интересов в данной сфере.

4. Согласно Королевскому указу 1245/1995 от 14 июля в случае выявления фактов, порочащих репутацию акционера, следует уведомить об этом в течение пятнадцати рабочих дней Банк Испании.

5. Не делать преимуществ или особых вознаграждений учредителям.

6. Создать Совет директоров, состоящий не менее чем из пяти человек из числа «лиц коммерческой и профессиональной чести», которые должны отвечать таким требованиям:

- должны обладать достаточными знаниями и опытом для выполнения своих функций и осуществления эффективного управления организацией;

- не иметь конфликтов, которые порождаются неоправданным влиянием третьих сторон;

- быть в состоянии осуществлять достойное управление организацией;

- быть способными выделить достаточное время для выполнения соответствующих функций.

7. Совет директоров устанавливает стандарты для функционирования предприятия.

8. Иметь адекватную административную и бухгалтерскую организацию.

9. Организовать работу органов внутреннего контроля по предотвращению операций, связанных с отмыванием денег.

10. Иметь зарегистрированный офис, администрацию и управление в Испании.

Процедура открытия банка в Испании

- Заявка на открытие банка должна быть рассмотрена в течение 6 месяцев Генеральным директоратом казначейства и финансовой политики Испании (Dirección General del Tesoro y Política Financiera). Допустимый срок рассмотрения – 12 месяцев. Если в течение этого времени ответ не получен, это значит, что заявка отклонена.

- Нормативные документы стран-членов Европейского союза, регулирующие осуществление банковской деятельности, закрепляют принцип единых лицензий в этих странах. Все банковские учреждения, зарегистрированные в ЕС, должны иметь «Паспорт члена сообщества» (“pasaporte comunitario”), в соответствии с которым этот субъект финансовой деятельности может работать в других государствах-членах ЕС.

- Кредитные учреждения из других государств-членов ЕС, желающие работать в Испании или открыть филиал своего банка, должны быть зарегистрированы в реестре Банка Испании.

- После получения разрешения и его регистрации и в Коммерческом реестре (Registro Mercantil) кредитные учреждения должны зарегистрироваться в Реестре организаций (Registro de Entidades) и зарегистрировать своих директоров и генеральных менеджеров в Реестре основных сборов (Registro de Altos Cargos), а также в центральном Банке Испании.

Начало работы

В течение первых трех лет работы банк не может распределять дивиденды, и вся прибыль, полученная за это время, направляется в резервы банка для укрепления капитала компании. В течение первых пяти лет банк не может предоставлять кредиты акционерам, директорам или генеральным менеджерам юридического лица, и в течение этого времени запрещается передача акций, если это не разрешено непосредственно Банком Испании.

Гарантирование депозитов вкладчиков

Один из важнейших аспектов, регулирующих банковскую деятельность – наличие единой денежно-кредитной политики Европейского союза, которая требует от испанских кредитных учреждений поддержания обязательного резерва на корреспондентском счету в Банке Испании для обеспечения обязательств банков по размещенным депозитам, а также для регулирования объема денежной массы, находящейся в обращении.

После признания паспорта сообщества и контроля со стороны страны необходимо обеспечить минимальный уровень гарантий вкладов в ЕС. Директива 2014/49/ЕС требует, чтобы все кредитные учреждения были охвачены системой гарантий депозитов и согласовывали основные их элементы. Последнее национальное положение в этом отношении содержится в Королевском декрете-законе 16/2011, где отмечено, что три фонда гарантирования вкладов объединяются в один – Фонд гарантий депозитов для кредитных организаций в соответствии с Королевским декретом-законом 19/2011.

Заключение

Как вы видите, создание банка – это вопрос правильной организации и наличия необходимого финансирования, а процедура открытия юридического лица – та же, что и при создании обычной акционерной компании.

За получением консультаций по организации бизнеса в Испании, открытию юридического лица и помощи в получении разрешительных документов обращайтесь в Центр услуг для бизнеса и жизни в Испании «Испания по-русски».

Центр услуг «Испания по-русски» – это полный комплекс профессиональных услуг в сфере открытия или покупки готового бизнеса в Испании. Исследования рынка, получение лицензий, регистрация юр.лица, аудит.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

(0) (0)Создание виртуального музея Банка России

Узнаем, что в Банке России есть экспозиции об истории денежного обращения. Оказывается, одна из них открыта для всеобщего посещения, а вторая доступна только официальным лицам и делегациям.

Смотрим на сайты других банковских музеев.

Составляем список экспонатов.

Снимаем экспонаты. Попутно узнаем от смотрителя множество фактов о развитии российской банковской системы.

В ходе работы с экспонатами находим на коллекционной медали в память 50-летия Московской биржи ранее никем не замеченную отметку. Рассмотреть миллиметровую надпись удается только на снимках в высоком разрешении — выясняется, она говорит о принадлежности к одной из частных коллекций, в которой медаль побывала задолго до того, как оказаться в музее Центрального Банка. Экспонат обрастает дополнительной историей, а мы движемся дальше.

Рассмотреть миллиметровую надпись удается только на снимках в высоком разрешении — выясняется, она говорит о принадлежности к одной из частных коллекций, в которой медаль побывала задолго до того, как оказаться в музее Центрального Банка. Экспонат обрастает дополнительной историей, а мы движемся дальше.

Делаем первый подход к структуре и концепции сайта.

Предлагаем снять видеоэкскурсию с хранителем музея, чтобы ходить по залам, как в компьютерной игре. Но потом отказываемся от этой идеи, потому что в ней отводится слишком много места под стены и мебель и мало остается для самих экспонатов.

Пробуем сделать музейный стол, на котором экспонаты размещаются в произвольном порядке и который двигается во все стороны.

Дизайнер: А давайте на главной будет сидеть банковский служащий и печатать на машинке со звенящим время от времени переводом каретки: «тык-тык, тык-тык-тык, дзынь!»

К тому же в книге о первом управляющем банка Ламанском есть множество эпизодов, где он работает за столом. Может, от его имени и начнем показывать экспозицию?

Может, от его имени и начнем показывать экспозицию?

Арт-директор: Это музей, а не частная коллекция.

Предполагаем, что запишем видео с экскурсоводом и вместе с ним будем передвигаться по музейному столу, разделенному на исторические периоды. Также вставляем историческую справку, которая будет добавлять общей связности.

Арт-директор: Обучалки — для слабаков. Сайт должен сам за себя говорить.

Развиваем концепцию. Дополняем фактами.

Думаем над страницей, рассказывающей о музее.

Арт-директор: Горшочек, переболей ты уже этими динамичными формами и бессмысленными панорамами!

Фантазируем дальше.

Показываем концепцию музейного стола клиенту.

Клиенту нравится, переходим к механике.

Пытаемся выработать механику. Вдохновляемся математикой, американскими горками и видеоиграми.

Проектируем гигантский стол.

Выходим из плоскости.

Продумываем таймлайн, контекстные выноски и другие мелочи.

Работаем над иконками.

Беремся за страницу экспоната.

Понимаем, что экспонаты должны быть настолько крупными, насколько это возможно.

Временами «Фотошоп» дает сбои для вдохновения.

Начинаем детально разбирать каждый экспонат. Понимаем, что для интересной и красочной подачи недостаточно информации. Ищем больше в интернете и книгах. Получаем список рекомендуемой литературы из банка.

Изучаем ежегодники Российской империи.

Решаем записать звуковые врезки и отправляемся брать интервью у хранителя музея.

Редактируем аудио.

Фотографируем книгу о Ламанском для текстуры музейного стола.

Работаем над тенями и ховером.

Параллельно иллюстратор готовит объемные вставки, связанные с определенными экспонатами.

Для подрыва российской экономики Наполеон начал выпуск фальшивых ассигнаций. На эту тему нужно нарисовать картинку с фигурой Наполеона, раздающего фальшивки наподобие рекламных листовок.

Изучаем материалы.

Делаем наброски и готовим иллюстрации.

О том, что Россия ввязалась в Первую мировую войну совершенно неподготовленной, свидетельствует обилие заемных плакатов. Средств не хватало ни на что, и правительство решило собрать деньги с населения, предлагая займы под 5,5%. Основным мотивом заемных плакатов стал призыв к населению помочь войскам деньгами, также много внимания уделялось нехватке снарядов.

Так как денег на войну у государства не было, рисуем гаубицу, возле которой сидят солдаты и пьют чай. Ящики со снарядами стоят пустые.

Изучаем агитационный плакат.

Иллюстрируем сцену.

На 25-рублевом билете изображена стоящая женщина-Россия, которая гордо смотрит вдаль, как бы оглядывая свое огромное царство. Голову венчает шапка Мономаха, в правой руке у нее скипетр, в левой — атрибуты императорской власти. Кроме того, правая рука опирается на внушительный державный щит с российским гербом.

Изображаем сцену, запечатленную на медали в память отмены крепостного права.

Делаем еще несколько иллюстраций.

Вносим правки.

Для фавиконки решаем состарить монету с главного сайта Банка России.

Добавляем приятную мелочь с выключением света в блоке о музее.

Еще немного правим и открываем сайт.

ЕЦБ продвигает создание банка «плохих» активов для очистки балансов фининститутов в условиях кризиса — FT

Этот контент был опубликован 20 апреля 2020 года — 13:13Брюссель. 20 апреля. ИНТЕРФАКС — Руководители Европейского центрального банка (ЕЦБ) ведут переговоры с представителями Брюсселя о создании в еврозоне единого банка «плохих» активов, в который финкомпании могли бы передать проблемные долги на миллиарды евро, пишет газета Financial Times.

Целью плана, который продвигается высшими руководителями ЕЦБ, является очистка балансов банков от наследия финансового кризиса 2008 года. В европейском ЦБ опасаются, что нынешний кризис, вызванный пандемией коронавируса, спровоцирует новую волну роста безнадежных кредитов и серьезно ограничит возможности фининститутов по выдаче займов в период, когда наращивание банковского кредитования очень важно для экономики.

В европейском ЦБ опасаются, что нынешний кризис, вызванный пандемией коронавируса, спровоцирует новую волну роста безнадежных кредитов и серьезно ограничит возможности фининститутов по выдаче займов в период, когда наращивание банковского кредитования очень важно для экономики.

Идея создания банка «плохих» активов, однако, вызывает жесткое сопротивление со стороны Еврокомиссии, выступающей против отмены принципа, в соответствии с которым государство может предоставить банку помощь лишь после его санации с потерями для акционеров и держателей облигаций.

«Урок, который мы извлекли из финансового кризиса, заключается в том, что только с банком «плохих» активов можно быстро избавиться от безнадежных долгов, — заявил глава греческого ЦБ и член исполнительного совета ЕЦБ Яннис Стурнарас в интервью FT. — Это может быть организация на уровне еврозоны или на национальном уровне. Но она должна быть создана быстро».

В Греции доля безнадежных долгов составляет порядка 35% общего объема кредитов банков — максимальный показатель среди государств еврозоны, что является наследием банковского кризиса 2010-2015 гг. , в результате которого страна оказалась на грани выхода из еврозоны.

, в результате которого страна оказалась на грани выхода из еврозоны.

За четыре года греческие финкомпании сократили объем «плохих» долгов примерно на 40% под давлением ЕЦБ, однако изложенные ранее четырьмя крупными банками планы продажи портфелей безнадежных кредитов на общую сумму более 32 млрд евро, вероятно, будут нарушены в связи с пандемией коронавируса. Наилучшим выходом для быстрого оздоровления этих банков, по мнению Стурнараса, является передача этих портфелей в банк «плохих» активов.

Представители Еврокомиссии, выступающие против этой идеи, считают, что есть более приемлемые способы решения проблемы токсичных кредитов, однако в ходе переговоров они не стали озвучивать возможные варианты.

Источники FT в Еврокомиссии сообщили, что переговоры с представителями ЕЦБ по этому вопросу носили предварительный характер, не исключив, однако, что стороны могут вернуться к ним на более поздней стадии пандемии.

Совокупный объем «плохих» долгов 121 крупного банка еврозоны на конец 2019 года составил 506 млрд евро, или 3,2% общего объема кредитов.

Служба финансово-экономической информации

пк аш*

Эта статья была автоматически перенесена со старого сайта на новый. Если вы увидели ошибки или искажения, не сочтите за труд, сообщите по адресу [email protected] Приносим извинения за доставленные неудобства.

Создание интегрированной системы управления телекоммуникационными и информационными ресурсами

Проект

Интегрированная система управления телекоммуникационными и информационными ресурсами (ИСУ ТИР)

Информация о компании

В соответствии с федеральным законом Центральный Банк Российской Федерации (Банк России) решает ряд важнейших экономических задач. Банк России во взаимодействии с Правительством Российской Федерации проводит государственную денежно-кредитную политику, регулирует активность российских и международных банков, устанавливает правила осуществления расчетов, контролирует валютные операции.

На территории Российской Федерации располагаются 80 региональных главных управлений и национальных банков и более 1200 расчетно-кассовых центров, объединенных между собой единой телекоммуникационной банковской сетью (ЕТКБС).

ЕТКБС – это единое информационное пространство для всех учреждений ЦБ РФ и других финансовых структур, с помощью которого осуществляются электронные межбанковские расчеты для перевода крупных платежей и функционирует единая система банковского документооборота. Сеть обеспечивает высокий уровень надежности, достоверности и безопасности передачи и обработки информации.

Задачи

Решающую роль при выполнении возложенных на Банк России функций играют информационные технологии. Однако созданная в начале 80-х система перестала удовлетворять требованиям, возникшим в связи с изменением политической и экономической ситуации в России и интеграцией банка в международную финансовую систему.

С середины 90-х годов Банк России начал масштабную реорганизацию информационно-телекоммуникационной системы. Одним из важнейших шагов, направленных на повышение надежности и эффективности этой системы, стало решение о создании интегрированной системы управления телекоммуникационными и информационными ресурсами (ИСУ ТИР).

Одним из важнейших шагов, направленных на повышение надежности и эффективности этой системы, стало решение о создании интегрированной системы управления телекоммуникационными и информационными ресурсами (ИСУ ТИР).

Предпосылками для создания ИСУ ТИР явились:

- уровень автоматизации процессов эксплуатирующего персонала был недостаточным;

- для управления различными информационными системами применялись автономные и независимые друг от друга системы.

Вследствие этого оперативная совместная деятельность эксплуатирующих организаций и учреждений была затруднена, а недостаточность информации о состоянии региональных систем не позволяла выработать единую техническую политику совершенствования всех информационных систем Банка России.

ИСУ ТИР была призвана стать единой интегрированной системой управления информационными ресурсами Банка России. Для создания такого решения Банку России необходимо было выбрать профессиональную команду, способную реализовать как технический уровень ИСУ ТИР, так и решить сложные организационные задачи. Компания IBS выиграла конкурс на создание единой интегрированной системы управления Банка России.

Компания IBS выиграла конкурс на создание единой интегрированной системы управления Банка России.

На основе требований Банка России компанией IBS была разработана система ИСУ ТИР, которая обеспечивает:

- контроль состояния объектов управления (на уровне приложений, аппаратно-программных комплексов и оборудования информационно-телекоммуникационной системы Банка России) и в первую очередь ЕТКБС;

- своевременное выявление и ликвидацию проблем в контуре управления, сокращение времени простоя учетно-операционных систем;

- автоматизированное определение причин нарушения функционирования объектов управления и локализацию неисправностей;

- автоматизированный сбор, систематизацию и анализ информации о проблемах в информационно-телекоммуникационной системе Банка России.

Решение

На сегодняшний день IBS внедрила системы управления телекоммуникационными и информационными ресурсами, которые соединены с центральным звеном ИСУ ТИР, практически во всех региональных учреждениях Банка.

Созданная компанией IBS ИСУ ТИР представляет собой территориально-распределенную систему с размещением пунктов управления в организациях и территориальных учреждениях Банка России.

Функционально ИСУ ТИР включает два взаимоувязанных по выполняемым задачам компонента: организационный и технический. Организационный компонент принятия и исполнения решений основывается на деятельности персонала. Техническим компонентом являются средства автоматизированного управления, которые представляют собой комплекс взаимоувязанных систем автоматизации.

ИСУ ТИР строится как иерархическая структура, включающая в себя центральное и региональные звенья. Центральное звено решает задачи сбора и обработки данных о состоянии информационно-телекоммуникационной системы. Центральное звено ИСУ ТИР обеспечивает:

- сбор информации о состоянии функционирования ресурсов по основным видам подсистем;

- техническую поддержку и координацию деятельности служб эксплуатирующих учреждений и организаций, в том числе территориальных учреждений;

- мониторинг и консолидированное представление состояния информационно-телекоммуникационных систем центрального уровня.

Пункт управления региональным звеном – это комплекс программно-технических средств, который обеспечивает:

- мониторинг и управление информационных систем регионального уровня;

- консолидированное представление состояния информационно-телекоммуникационной системы региона;

- техническую поддержку и координацию деятельности персонала в рамках подразделения эксплуатации территориального учреждения;

- техническую поддержку обеспечения руководства территориального учреждения объективной информацией об общем состоянии региональной информационно-телекоммуникационной системы.

Взаимодействие центрального и региональных звеньев обеспечивается посредством единой телекоммуникационной банковской сети.

Результат

Возможности созданной компанией IBS интегрированной системы управления телекоммуникационными и информационными ресурсами позволили повысить эффективность функционирования подразделений информатизации организаций и учреждений Банка России. При внедрении ИСУ ТИР были достигнуты следующие результаты:

При внедрении ИСУ ТИР были достигнуты следующие результаты:

- повышен уровень объективного контроля работы региональных компонентов ИТС Территориальных учреждений Банка России;

- консолидирована информация о состоянии ИТС Банка России путем формирования единого поля событий, их накопления, систематизации и аналитической обработки в центре;

- сокращено время реакции на нештатные ситуации функционирования основных банковских приложений;

- усовершенствована организация деятельности эксплуатирующего персонала оперативно-технической службы;

- создана основа для прогнозирования и оптимизации общей стоимости владения информационной, сетевой и телекоммуникационной инфраструктурой Банка России;

- обеспечено предупреждение отказов и сбоев оборудования, приложений и системно-технических платформ расчетных и информационных систем.

При проектировании системы ИСУТИР компания IBS использовала решения HP OpenView и Remedy.

Отзыв заказчика

Н.И. Кузнецов, начальник Управления Департамента Информационных систем Банка России.

Перед Банком России стояла сложная и масштабная задача по созданию интегрированной системы управления информационными и телекоммуникационными ресурсами. На данный момент ИСУ ТИР соответствует основным потребностям эксплуатирующих учреждений и организаций Банка России.

Проект был реализован на высоком системно-техническом уровне благодаря совместной работе специалистов компании IBS и Банка России. На основе передового опыта и рекомендаций специалистов IBS были выбраны и внедрены наиболее совершенные решения. В результате проведенной работы был принципиально улучшен уровень сервиса расчетных, информационных и телекоммуникационных систем.

Получение второй партии низкообогащенного урана как завершающий этап создания Банка НОУ МАГАТЭ

10 декабря 2019 года МАГАТЭ приняло вторую и последнюю партию низкообогащенного урана (НОУ) на объекте специального назначения в Казахстане, где размещается Банк НОУ МАГАТЭ, созданный для того, чтобы обеспечить странам гарантированные поставки ядерного топлива. С этой поставкой завершается начатое в октябре с получения первой партии формирование запланированного запаса материала, который будет храниться в Банке НОУ МАГАТЭ.

С этой поставкой завершается начатое в октябре с получения первой партии формирование запланированного запаса материала, который будет храниться в Банке НОУ МАГАТЭ.

АО «Национальная атомная компания «Казатомпром»» — крупнейший в мире производитель природного урана — поставило 28 цилиндров НОУ на склад, находящийся на Ульбинском металлургическом заводе (УМЗ) в городе Усть-Каменогорске. Добытый в Казахстане уран был обогащен на заводе в соседней Российской Федерации, после чего НОУ был перевезен железной дорогой на площадку в Восточном Казахстане, где эксперты МАГАТЭ провели его проверку и официальную приемку.

Банк НОУ МАГАТЭ, который принадлежит МАГАТЭ и размещается на территории Казахстана, является одним из самых смелых начинаний МАГАТЭ с момента его учреждения в 1957 году.

«Прибытие второй партии ознаменовало завершение формирования запаса Банка НОУ МАГАТЭ, — заявил Генеральный директор МАГАТЭ Рафаэль Мариано Гросси. — Я помню, как Совет управляющих МАГАТЭ в 2010 году обсуждал и согласовывал этого проект, и я очень рад, что Агентство справилось с поставленной задачей и удовлетворило требования международного сообщества».

Исполняющая обязанности руководителя проекта Банка НОУ МАГАТЭ Марта Феррари присутствовала на площадке для проведения инспекция груза и подписания актов доставки. «С прибытием второй партии НОУ от «Казатомпрома» Банк НОУ МАГАТЭ теперь располагает таким количеством материала, которого достаточно примерно для одной полной загрузки активной зоны реактора с водой под давлением (PWR) мощностью 1000 МВт (эл.)».

Создание и эксплуатация Банка НОУ МАГАТЭ полностью финансируется за счет добровольных взносов государств — членов МАГАТЭ и других доноров на общую сумму 150 млн долларов США, которая покрывает ожидаемые расходы в течение как минимум 20 лет эксплуатации. В число доноров проекта входят фонд «Инициатива по сокращению ядерной угрозы», Соединенные Штаты Америки, Европейский союз, Объединенные Арабские Эмираты, Кувейт, Норвегия и Казахстан. Казахстан внес также свой вклад в проект в натуральной форме, выступив принимающей стороной Банка НОУ МАГАТЭ.

«Мы хотели бы поблагодарить доноров за их щедрые взносы, а также Казахстан, Китай и Российскую Федерациею за весьма полезное сотрудничество», — добавил Генеральный директор Гросси.

Общие сведения

В декабре 2010 года Совет управляющих МАГАТЭ уполномочил Генерального директора создать Банк НОУ МАГАТЭ в качестве механизма гарантированных поставок ядерного топлива на случай, если государства-члены ввиду исключительных обстоятельств будут испытывать сбои в поставках и не смогут получить ядерное топливо на коммерческой основе, посредством межгосударственных договоренностей или иным образом. Он представляет собой физический запас НОУ, являющегося основным компонентом для производства топлива для атомных электростанций, в количестве 90 тонн.

Дополнительная информация об истории проекта Банка НОУ МАГАТЭ и первой партии из 32 цилиндров НОУ от французского поставщика «Орано сикль» размещена на сайте МАГАТЭ.

В качестве оператора объекта, который несет главную ответственность за ядерную и физическую безопасность Банка НОУ МАГАТЭ, УМЗ будет применять нормы безопасности и руководящие документы по физической ядерной безопасности МАГАТЭ. МАГАТЭ будет периодически проводить экспертные миссии для обеспечения того, чтобы УМЗ продолжал эксплуатировать объект в соответствии с такими руководящими материалами.

МАГАТЭ будет периодически проводить экспертные миссии для обеспечения того, чтобы УМЗ продолжал эксплуатировать объект в соответствии с такими руководящими материалами.

К числу других механизмов обеспечения гарантированных поставок, созданных с одобрения МАГАТЭ, относятся гарантийный физический запас НОУ Российской Федерации, хранящийся в Международном центре по обогащению урана в Ангарске, Российская Федерация, и гарантированное Соединенным Королевством предоставление услуг по обогащению НОУ.

Всего в мире на сегодняшний день в эксплуатации находятся порядка 450 ядерных энергетических реакторов, на которые приходится около 10 процентов всей вырабатываемой в мире электроэнергии и одна треть всей низкоуглеродной электрогенерации. В настоящее время ведется сооружение еще 52 ядерных энергетических реакторов.

Как банки создают деньги — Положительные деньги

Каждая новая ссуда, предоставляемая банком, создает новые деньги. Хотя сначала в это часто трудно поверить, это хорошо известно людям, которые управляют банковской системой. В марте 2014 года Банк Англии выпустил отчет под названием «Создание денег в современной экономике», в котором говорится, что:

В марте 2014 года Банк Англии выпустил отчет под названием «Создание денег в современной экономике», в котором говорится, что:

«Коммерческие [т.е. центральные] банки создают деньги в форме банковских вкладов, предоставляя новые ссуды. Когда банк предоставляет ссуду, например, кому-то, кто берет ипотеку на покупку дома, он обычно не дает им банкнот на тысячи фунтов стерлингов.Вместо этого он кредитует их банковский счет банковским депозитом размером с ипотеку. В этот момент создаются новые деньги. ”(оригинал бумаги здесь)

Сэр Мервин Кинг, управляющий Банка Англии с 2003 по 2013 год, недавно объяснил это на конференции деловых людей:

«Когда банки предоставляют ссуды своим клиентам, они зарабатывают деньги, кредитуя счета своих клиентов».

Сэр Мервин Кинг, управляющий Банка Англии 2003-2013 (выступление)

И Мартин Вольф, который был членом Независимой комиссии по банковскому делу, прямо сказал об этом, заявив в Financial Times, что «сущность современной денежной системы заключается в создании денег из ничего частными банками». глупое кредитование »(статья).

глупое кредитование »(статья).

Создавая деньги таким образом, банков увеличили количество денег в экономике в среднем на 11,5% в год за последние 40 лет . Это привело к росту цен на дома и обесцениванию целого поколения.

Конечно, оборотной стороной этого создания денег является то, что с каждой новой ссудой дает новый долг . Это источник нашей горы личных долгов: не заимствования из чьих-то сбережений, а денег, которые были созданы банками из ничего.В конце концов долговая нагрузка стала слишком высокой, что привело к волне дефолтов, которая спровоцировала финансовый кризис.

Понимание того, как Федеральная резервная система создает деньги

Федеральная резервная система — это центральный банк США; это, возможно, самый влиятельный экономический институт в мире. Одна из главных обязанностей, изложенных в уставе Федеральной резервной системы, также называемой ФРС, — это управление всем непогашенным предложением долларов США и их заменителей. ФРС несет ответственность за создание или уничтожение миллиардов долларов каждый день.

ФРС несет ответственность за создание или уничтожение миллиардов долларов каждый день.

Несмотря на то, что современной Федеральной резервной системе поручено запускать печатный станок для долларовых банкнот, он больше не просто выпускает новые бумажные банкноты с помощью машины. Некоторое количество реальных долларовых копий все еще существует (с помощью Министерства финансов США), но подавляющая часть американской денежной массы дебетуется в цифровом виде и зачисляется в крупные банки. Создание реальных денег происходит после того, как банки ссужают эти новые балансы экономике в целом.

Ключевые выводы

- Федеральная резервная система, как центральный банк Америки, отвечает за контроль денежной массы доллара США.

- ФРС создает деньги посредством операций на открытом рынке, то есть путем покупки ценных бумаг на рынке с использованием новых денег или путем создания банковских резервов, выпущенных для коммерческих банков.

- Банковские резервы затем умножаются с помощью банковского обслуживания с частичным резервированием, когда банки могут ссудить часть имеющихся у них депозитов.

Определение денежной массы

Федеральный комитет по открытым рынкам (FOMC) и связанные с ним экономические советники регулярно встречаются для оценки денежной массы США и общего экономического состояния. Если будет определено, что необходимо создать новые деньги, то ФРС нацелена на определенный уровень вливания денег и устанавливает соответствующую политику.

Трудно отследить реальную сумму денег в экономике, потому что многие вещи можно определить как деньги.Очевидно, бумажные банкноты и металлические монеты — это деньги, а сберегательные и текущие счета представляют собой прямые и ликвидные денежные остатки. Фонды денежного рынка, краткосрочные ноты и другие резервы также часто учитываются. Тем не менее, ФРС может только приблизительно оценить денежную массу.

ФРС может инициировать операции на открытом рынке (OMO), где она покупает и продает казначейские обязательства для вливания или поглощения денег. Он может использовать договоры обратного выкупа для временного расширения или использовать дисконтное окно для краткосрочных кредитов банкам. Безусловно, наиболее частым результатом является увеличение банковских резервов. Итак, если ФРС хочет влить в экономику 1 миллиард долларов, она может просто купить на рынке казначейские облигации на 1 миллиард долларов, создав 1 миллиард долларов новых денег.

Безусловно, наиболее частым результатом является увеличение банковских резервов. Итак, если ФРС хочет влить в экономику 1 миллиард долларов, она может просто купить на рынке казначейские облигации на 1 миллиард долларов, создав 1 миллиард долларов новых денег.

Различные типы денег в денежной массе обычно классифицируются как M, такие как M0, M1, M2 и M3, в зависимости от типа и размера счета, на котором хранится инструмент. Не все классификации широко распространены. используется, и каждая страна может использовать разные классификации.Денежная масса отражает различные типы ликвидности, которые каждый тип денег имеет в экономике. Он разбит на разные категории ликвидности (или расходуемости).

Федеральная резервная система использует денежные агрегаты в качестве показателя того, как операции на открытом рынке, такие как торговля казначейскими ценными бумагами или изменение учетной ставки, влияют на экономику. Инвесторы и экономисты внимательно наблюдают за агрегированными данными, поскольку они дают более точное представление о фактическом размере рабочей денежной массы страны. Изучая еженедельные отчеты с данными M1 и M2, инвесторы могут измерять скорость изменения денежных агрегатов и скорость денежного обращения в целом.

Изучая еженедельные отчеты с данными M1 и M2, инвесторы могут измерять скорость изменения денежных агрегатов и скорость денежного обращения в целом.

Механизм создания денег

На заре существования центрального банка создание денег было физической реальностью; новые бумажные банкноты и новые металлические монеты будут изготовлены, отпечатаны с помощью устройств защиты от мошенничества и впоследствии выпущены для всеобщего сведения (почти всегда через какое-либо государственное учреждение или бизнес с политическими связями).

С тех пор центральные банки стали более изобретательными в технологическом плане.ФРС выяснила, что деньги не обязательно должны присутствовать физически, чтобы работать на бирже. Компании и потребители могут использовать чеки, дебетовые и кредитные карты, переводы баланса и онлайн-транзакции. Создание денег также не обязательно должно быть физическим; центральный банк может просто представить себе новые долларовые остатки и зачислить их на другие счета.

Современная Федеральная резервная система создает новые легко сжижаемые счета, такие как казначейские облигации США, и добавляет их к существующим банковским резервам. Обычно для получения этих средств банки продают другие денежные и финансовые активы.

Это имеет тот же эффект, что и распечатка новых банкнот и их транспортировка в банковские хранилища, но это дешевле. Это так же инфляционно, и вновь зачисленные денежные остатки учитываются в экономике так же, как и физические счета.

Федеральный резервный банк должен уничтожить валюту, если она повреждена или не соответствует стандартам качества.

Воронка кредитного рынка

Предположим, что Казначейство США печатает новые банкноты на 10 миллиардов долларов, а Федеральная резервная система кредитует дополнительные 90 миллиардов долларов на легко сжижаемых счетах.Сначала может показаться, что экономика только что получила денежный приток в размере 100 миллиардов долларов, но это лишь очень небольшой процент от реального денежного образования.

Это связано с ролью банков и других кредитных организаций, которые получают новые деньги. Почти все эти дополнительные 100 миллиардов долларов поступают в банковские резервы. Банки не просто сидят на всех этих деньгах, даже несмотря на то, что сейчас ФРС выплачивает им 0,25% процентов только за то, чтобы разместить деньги в Банке ФРС. Большая часть этих денег ссужается правительствам, предприятиям и частным лицам.

Кредитные рынки превратились в воронку для распределения денег. Однако в банковской системе с частичным резервированием новые ссуды фактически создают еще больше новых денег. При нормативе обязательных резервов в размере 10% новые банковские резервы в размере 100 миллиардов долларов потенциально могут привести к номинальному увеличению денежной массы на 1 триллион долларов.

Банковское дело с частичным резервированием и денежный мультипликатор

В современной банковской системе центральный банк создает денежные резервы и отправляет их коммерческим банкам. Затем банки могут ссужать большую часть этих денег в пределах определенного лимита, известного как обязательные резервы, который в США составлял около 10%.

Затем банки могут ссужать большую часть этих денег в пределах определенного лимита, известного как обязательные резервы, который в США составлял около 10%.

Таким образом, если ФРС предоставит банку резерв на 1 миллиард долларов, он сможет ссудить заемщикам 900 миллионов долларов. Затем эти заемщики в конечном итоге депонируют эти средства обратно в банковские системы (прямо или косвенно от людей, которым выплачиваются ссуды), которые затем могут быть ссужены под 90% — так что, если эти 900 миллионов долларов будут депонированы, могут быть добавлены 810 миллионов долларов быть депонированным.В конечном итоге, благодаря эффекту денежного мультипликатора, 1 миллиард долларов резервов превратится в 10 миллиардов долларов новых кредитных денег в экономике.

Как банки создают деньги и почему другие фирмы не могут делать то же самое? Объяснение сосуществования кредитования и приема депозитов

Благодаря недавнему банковскому кризису возрос интерес к банкам и к тому, как они работают. В прошлом эмпирическая и институциональная рыночная микроструктура операций банков не была основным направлением исследований исследователей, поэтому они недостаточно освещены в литературе.Одна игнорируемая деталь — это функция банков как создателей и распределителей примерно 97% денежной массы (Werner, 1997, Werner, 2005), которая недавно привлекла внимание (Bank of England, 2014a, Bank of England, 2014b, Werner , 2014b, Werner, 2014c). Цель данной статьи — точно исследовать, как банки создают деньги и почему компании не могут делать то же самое. Поскольку осуществление банковских операций происходит в рамках корпоративного бухгалтерского учета, этот документ основан на перспективе сравнительного анализа бухгалтерского учета.Разбив учет кредитования на два этапа, можно выделить разницу в бухгалтерских операциях между банковскими и небанковскими организациями. В результате можно точно установить, почему банки разные, и чем они отличаются: они освобождены от правил обращения с деньгами клиентов и, таким образом, в отличие от других фирм, не должны разделять деньги клиентов.

В прошлом эмпирическая и институциональная рыночная микроструктура операций банков не была основным направлением исследований исследователей, поэтому они недостаточно освещены в литературе.Одна игнорируемая деталь — это функция банков как создателей и распределителей примерно 97% денежной массы (Werner, 1997, Werner, 2005), которая недавно привлекла внимание (Bank of England, 2014a, Bank of England, 2014b, Werner , 2014b, Werner, 2014c). Цель данной статьи — точно исследовать, как банки создают деньги и почему компании не могут делать то же самое. Поскольку осуществление банковских операций происходит в рамках корпоративного бухгалтерского учета, этот документ основан на перспективе сравнительного анализа бухгалтерского учета.Разбив учет кредитования на два этапа, можно выделить разницу в бухгалтерских операциях между банковскими и небанковскими организациями. В результате можно точно установить, почему банки разные, и чем они отличаются: они освобождены от правил обращения с деньгами клиентов и, таким образом, в отличие от других фирм, не должны разделять деньги клиентов. Это позволяет банкам классифицировать свои обязательства по кредиторской задолженности, возникающие из договоров банковского займа, как другой вид обязательств, называемый «депозитами клиентов».Этот вывод важен по многим причинам, в том числе для точного моделирования банковского сектора в экономических моделях, банковского регулирования, а также для предложений по денежно-кредитной реформе, которые направлены на то, чтобы лишить банки привилегии создания денег. Таким образом, документ дополняет растущую литературу по институциональным деталям и рыночной микроструктуре нашей финансовой и денежно-кредитной системы и, в частности, предлагает новый вклад в литературу о том, «что отличает банки от других» с точки зрения бухгалтерского учета и регулирования, решая проблемы. загадка того, почему банки совмещают кредитные и депозитные операции под одной крышей.

Это позволяет банкам классифицировать свои обязательства по кредиторской задолженности, возникающие из договоров банковского займа, как другой вид обязательств, называемый «депозитами клиентов».Этот вывод важен по многим причинам, в том числе для точного моделирования банковского сектора в экономических моделях, банковского регулирования, а также для предложений по денежно-кредитной реформе, которые направлены на то, чтобы лишить банки привилегии создания денег. Таким образом, документ дополняет растущую литературу по институциональным деталям и рыночной микроструктуре нашей финансовой и денежно-кредитной системы и, в частности, предлагает новый вклад в литературу о том, «что отличает банки от других» с точки зрения бухгалтерского учета и регулирования, решая проблемы. загадка того, почему банки совмещают кредитные и депозитные операции под одной крышей.

24.2 Банковская система и создание денег — принципы экономики

Цели обучения

- Объясните, что такое банки, как выглядят их балансы и что подразумевается под банковской системой с частичным резервированием.

- Опишите процесс создания (уничтожения) денег, используя концепцию депозитного мультипликатора.

- Опишите, как и почему регулируются и застрахованы банки.

Откуда деньги? Как его количество увеличивается или уменьшается? Ответ на эти вопросы говорит о том, что деньги обладают почти волшебным качеством: денег создают банки, когда они выдают ссуды .По сути, деньги создаются росчерком пера или нажатием клавиши компьютера.

Начнем с изучения работы банков и банковской системы. Мы обнаружим, что, как и сами деньги, природа банковского дела претерпевает быстрые изменения.

Банки и прочие финансовые посредники

Организация, которая собирает средства от одной группы и предоставляет их другой группе, называется финансовым посредником. Пенсионный фонд — это пример финансового посредника.Работники и фирмы размещают заработки в пенсионный фонд; фонд получает доход, ссужая деньги фирмам или покупая их акции. Таким образом, фонд предоставляет пенсионные накопления для других расходов. Страховые компании также являются финансовыми посредниками, потому что они ссужают фирмам часть премий, уплачиваемых их клиентами, для инвестирования. Паевые инвестиционные фонды делают деньги доступными для фирм и других организаций, покупая их первоначальные предложения акций или облигаций.

Страховые компании также являются финансовыми посредниками, потому что они ссужают фирмам часть премий, уплачиваемых их клиентами, для инвестирования. Паевые инвестиционные фонды делают деньги доступными для фирм и других организаций, покупая их первоначальные предложения акций или облигаций.

Банки играют особенно важную роль в качестве финансовых посредников.Банки принимают деньги вкладчиков и ссужают их заемщикам. За счет процентов, которые они зарабатывают по своим кредитам, банки могут выплачивать проценты своим вкладчикам, покрывать собственные операционные расходы и получать прибыль, при этом сохраняя способность первоначальных вкладчиков тратить средства, когда они того пожелают. . Одна из ключевых характеристик банков заключается в том, что они предлагают своим клиентам возможность открывать текущие счета, тем самым создавая чековые депозиты. Эти функции определяют банк, который является финансовым посредником, который принимает депозиты, предоставляет ссуды и предлагает текущие счета.

Со временем некоторые небанковские финансовые посредники все больше и больше напоминают банки. Например, некоторые брокерские фирмы предлагают клиентам процентные счета и выдают ссуды. Теперь они позволяют своим клиентам выписывать чеки на свои счета.

По мере роста небанковских финансовых посредников доля банков в финансовых активах страны на кредитном рынке уменьшалась. В 1972 году на банки приходилось почти 30% финансовых активов кредитного рынка США. В 2007 году эта доля упала примерно до 15%.

Тот факт, что на банки приходится сокращающаяся доля финансовых активов США, настораживает некоторых наблюдателей. Мы увидим, что банки регулируются более жестко, чем другие финансовые учреждения; Одна из причин такого регулирования — сохранение контроля над денежной массой. Другие финансовые посредники не сталкиваются с такими же нормативными ограничениями, как банки. Действительно, их свобода от регулирования — одна из причин их быстрого роста. По мере того, как другие финансовые посредники становятся все более важными, центральные власти начинают терять контроль над денежной массой.

Снижение доли финансовых активов, контролируемых «банками», начало меняться в 2008 году. Многие крупнейшие инвестиционные банки страны — финансовые учреждения, которые предоставляли услуги фирмам, но не регулировались как коммерческие банки — начали испытывать серьезные финансовые трудности в результате их вложения были привязаны к жилищным ипотечным кредитам. Когда цены на жилье в Соединенных Штатах начали падать, многие из этих ипотечных кредитов оказались дефолтными. Инвестиционные банки, которые сделали существенные покупки ценных бумаг, стоимость которых в конечном итоге основывалась на этих ипотечных ссудах, сами начали разоряться.Bear Stearns, один из крупнейших инвестиционных банков США, требовал, чтобы федеральные средства оставались платежеспособными. Другой крупный инвестиционный банк, Lehman Brothers, обанкротился. Стремясь избежать подобной участи, несколько других инвестиционных банков подали заявку на получение статуса обычных коммерческих банков, подпадающих под строгие правила, с которыми сталкиваются эти учреждения. Одним из результатов ужасного финансового кризиса, нанесшего ущерб экономике США и других стран в 2008 году, может стать усиление контроля над денежной массой со стороны ФРС.

Одним из результатов ужасного финансового кризиса, нанесшего ущерб экономике США и других стран в 2008 году, может стать усиление контроля над денежной массой со стороны ФРС.

Банковское финансирование и система частичного резервирования

Банковское финансирование лежит в основе процесса создания денег.Чтобы понять создание денег, нам нужно понять некоторые основы банковского финансирования.

Банки принимают вклады и выдают чеки владельцам этих вкладов. Банки используют деньги, полученные от вкладчиков, для выдачи ссуд. Финансовую картину банка в данный момент времени можно изобразить с помощью упрощенного баланса, который представляет собой финансовый отчет, показывающий активы, обязательства и чистую стоимость активов. Активы — это что-нибудь ценное. Обязательства — это обязательства перед другими сторонами. Чистая стоимость равна активам за вычетом обязательств.Все они указаны в долларовом эквиваленте в балансе фирмы. Таким образом, сумма обязательств плюс чистая стоимость должна равняться сумме всех активов. В балансе активы перечислены слева, обязательства и чистая стоимость активов — справа.

В балансе активы перечислены слева, обязательства и чистая стоимость активов — справа.

Основной способ получения прибыли банками — это выдача кредитов. Поскольку их вкладчики обычно не просят вернуть всю сумму своих вкладов одновременно, банки ссужают большую часть собранных депозитов — компаниям, стремящимся расширить свою деятельность, людям, покупающим машины или дома и т. Д. .Банки хранят лишь часть своих депозитов в виде наличных денег в своих хранилищах и на депозитах в ФРС. Эти активы называются резервами. Банки ссужают оставшуюся часть своих вкладов. Система, в которой банки хранят резервы, стоимость которых меньше суммы требований по этим резервам, называется банковской системой с частичным резервированием.

В таблице 24.1 «Консолидированный баланс коммерческих банков США, октябрь 2010 г.» показан консолидированный баланс коммерческих банков США за октябрь 2010 г.Банки имеют резервы под обязательства, представленные их чековыми депозитами. Обратите внимание, что эти резервы составляли небольшую часть общих депозитных обязательств в этом месяце. Большая часть банковских активов представлена в виде ссуд.

Большая часть банковских активов представлена в виде ссуд.

Таблица 24.1 Сводный баланс коммерческих банков США, октябрь 2010 г.

| Активы | Обязательства и чистая стоимость | ||

|---|---|---|---|

| Запасы | $ 1 040,2 | Чековые депозиты | 1792 долл. США.0 |

| Прочие активы | 1743,7 | Прочие депозиты | 6 103,6 |

| Кредиты | 6 788,7 | Займы | 1 927,5 |

| Ценные бумаги | 2452,6 | Прочие обязательства | 855,8 |

| Итого активы | $ 12 025,2 | Итого обязательства | 10 678,9 |

| Собственный капитал | 1,346. 4 4 | ||

Этот баланс всех коммерческих банков США показывает их финансовое положение в миллиардах долларов с учетом сезонных колебаний на октябрь 2010 года.

Источник : Статистический выпуск Федеральной резервной системы H.8, 3 декабря 2010 г.

В следующем разделе мы узнаем, что деньги создаются, когда банки выдают ссуды.

Создание денег

Чтобы понять процесс создания денег сегодня, давайте создадим гипотетическую систему банков.Мы сосредоточимся на трех банках в этой системе: Acme Bank, Bellville Bank и Clarkston Bank. Предположим, что все банки должны иметь резервы, равные 10% от их чековых депозитов. Количество резервов, которые банки должны держать, называется обязательными резервами. Требуемые резервы выражаются как норматив обязательных резервов; он определяет соотношение резервов к чековым депозитам, которые должен поддерживать банк. Банки могут держать резервы сверх необходимого уровня; такие резервы называются избыточными резервами. Избыточные резервы плюс обязательные резервы равны общей сумме резервов.

Избыточные резервы плюс обязательные резервы равны общей сумме резервов.

Поскольку банки получают относительно небольшие проценты по своим резервам, хранящимся на депозитах в Федеральной резервной системе, мы предположим, что они не стремятся держать избыточные резервы. Когда избыточные резервы банка равны нулю, он ссужается. Наконец, мы будем игнорировать активы, кроме резервов и ссуд, и депозиты, кроме чековых депозитов. Для дальнейшего упрощения анализа предположим, что у банков нет собственного капитала; их активы равны их обязательствам.

Предположим, что каждый банк в нашей воображаемой системе начинается с 1000 долларов резервов, 9000 долларов непогашенных ссуд и 10 000 долларов на чековых депозитах клиентов. Балансовый отчет одного из этих банков, Acme Bank, показан в таблице 24.2 «Балансовый отчет Acme Bank». Требуемый коэффициент резервирования составляет 0,1: каждый банк должен иметь резервы, равные 10% от его проверяемых депозитов. Поскольку резервы равны обязательным резервам, избыточные резервы равны нулю. Каждый банк получает ссуду.

Каждый банк получает ссуду.

Таблица 24.2 Балансовый отчет Acme Bank

| Acme Bank | |||

|---|---|---|---|

| Активы | Обязательства | ||

| Запасы | 1 000 долл. США | Вклады | 10 000 долл. США |

| Кредиты | 9 000 долл. США | ||

Мы предполагаем, что все банки в гипотетической системе банков имеют 1000 долларов резервов, 10 000 долларов чековых депозитов и 9000 долларов ссуд.При обязательном резерве 10% каждый банк получает ссуду; у него нулевые избыточные резервы.

Acme Bank, как и любой другой банк в нашей гипотетической системе, изначально имеет резервы, равные уровню обязательных резервов. Теперь предположим, что один из клиентов Acme Bank вносит 1000 долларов наличными на текущий счет. Деньги поступают в хранилище банка и таким образом пополняют резервы. Теперь у клиента на счету дополнительно 1000 долларов. Здесь представлены две версии баланса Acme. Первый показывает изменения, вносимые депозитом клиента: резервы и чековые депозиты увеличиваются на 1000 долларов.Второй показывает, как эти изменения влияют на балансы Acme. Резервы теперь равны 2000 долларов, а чековые депозиты — 11000 долларов. При наличии чековых депозитов в размере 11000 долларов США и требования о резервировании 10% Acme должна иметь резервы в размере 1100 долларов США. При запасах, равных 2000 долларов, Acme имеет избыточные резервы на 900 долларов.

Деньги поступают в хранилище банка и таким образом пополняют резервы. Теперь у клиента на счету дополнительно 1000 долларов. Здесь представлены две версии баланса Acme. Первый показывает изменения, вносимые депозитом клиента: резервы и чековые депозиты увеличиваются на 1000 долларов.Второй показывает, как эти изменения влияют на балансы Acme. Резервы теперь равны 2000 долларов, а чековые депозиты — 11000 долларов. При наличии чековых депозитов в размере 11000 долларов США и требования о резервировании 10% Acme должна иметь резервы в размере 1100 долларов США. При запасах, равных 2000 долларов, Acme имеет избыточные резервы на 900 долларов.

На данном этапе денежная масса не изменилась. Когда покупатель принес 1000 долларов, а Acme положила деньги в хранилище, количество денег в обращении упало на 1000 долларов. В то же время 1000 долларов были добавлены к остатку на текущем счете клиента, поэтому денежная масса не изменилась.

Рисунок 24.3

Поскольку Acme получает низкую процентную ставку по своим избыточным резервам, мы предполагаем, что она попытается их предоставить взаймы. Предположим, Acme ссужает 900 долларов одному из своих клиентов. Он предоставит ссуду, зачислив на текущий счет клиента 900 долларов. Непогашенные кредиты и чековые депозиты Acme увеличиваются на 900 долларов. 900 долларов на чековых депозитах — это новые деньги; Компания Acme создала ее, когда выдала ссуду в размере 900 долларов. Теперь вы знаете, откуда берутся деньги — они создаются, когда банк выдает ссуду.

Предположим, Acme ссужает 900 долларов одному из своих клиентов. Он предоставит ссуду, зачислив на текущий счет клиента 900 долларов. Непогашенные кредиты и чековые депозиты Acme увеличиваются на 900 долларов. 900 долларов на чековых депозитах — это новые деньги; Компания Acme создала ее, когда выдала ссуду в размере 900 долларов. Теперь вы знаете, откуда берутся деньги — они создаются, когда банк выдает ссуду.

Рисунок 24.4

Предположительно, покупатель, занявший 900 долларов, сделал это для того, чтобы их потратить. Этот клиент выпишет чек кому-то другому, который, скорее всего, будет работать в другом банке. Предположим, заемщик Акме выписывает чек фирме, имеющей счет в Bellville Bank. В этом наборе транзакций чековые депозиты Acme уменьшаются на 900 долларов. Фирма, которая получает чек, помещает его на свой счет в Bellville Bank, увеличивая чековые депозиты этого банка на 900 долларов.Bellville Bank теперь имеет чек, выписанный на счет в Acme. Bellville представит чек в ФРС, который сократит депозиты Acme в ФРС — его резервы — на 900 долларов и увеличит резервы Bellville на 900 долларов.

Рисунок 24,5

Обратите внимание, что Acme Bank выходит из этого раунда транзакций с 11000 долларов на чековых депозитах и на 1100 долларов в резервах. Он ликвидировал свои избыточные резервы, предоставив ссуду на сумму 900 долларов; Теперь компания Acme взята в аренду. Заметьте также, что с точки зрения Acme, она не принесла никаких денег! Он просто взял депозит в размере 1000 долларов и вышел из процесса с дополнительными проверяемыми депозитами на 1000 долларов.

900 долларов в новых деньгах, созданных Acme при выдаче ссуды, не исчезли — теперь они находятся на счете в Bellville Bank. Подобно фокуснику, показывающему аудитории, что шляпа, из которой появился кролик, была пустой, Акме может сообщить, что он не создал никаких денег. В волшебстве создания денег есть замечательная ирония: банки создают деньги, когда выдают ссуды, но ни один банк, кажется, никогда не хранит деньги, которые он создает. Это потому, что деньги создаются в банковской системе, а не в одном банке.

На этом процесс создания денег не заканчивается. Вернемся в Bellville Bank. Его депозиты и резервы выросли на 900 долларов, когда чек Acme был переведен на счет Bellville. Депозит в 900 долларов потребовал увеличения обязательных резервов на 90 долларов. Поскольку резервы Bellville выросли на 900 долларов, у него теперь есть избыточные резервы на 810 долларов. Так же, как Acme одолжил сумму своих избыточных резервов, мы можем ожидать, что Bellville одолжит эти 810 долларов. Следующий набор балансов показывает эту операцию. Ссуды и чековые депозиты Bellville увеличиваются на 810 долларов.

Рисунок 24,6

810 долларов, которые одолжил Беллвилл, будут потрачены. Предположим, что в итоге получился клиент, который занимается банковским делом в Clarkston Bank. Чековые депозиты Bellville уменьшаются на 810 долларов; Рост Кларкстона на такую же величину. Кларкстон представляет чек в ФРС, который переводит деньги с резервного счета Беллвилла на счет Кларкстона. Обратите внимание, что депозиты Кларкстона увеличиваются на 810 долларов; Кларкстон должен увеличить свои резервы на 81 доллар. Но его резервы выросли на 810 долларов, так что избыточные резервы составляют 729 долларов.

Обратите внимание, что депозиты Кларкстона увеличиваются на 810 долларов; Кларкстон должен увеличить свои резервы на 81 доллар. Но его резервы выросли на 810 долларов, так что избыточные резервы составляют 729 долларов.

Рисунок 24.7

Обратите внимание, что Bellville теперь ссужен. И обратите внимание, что он может сообщить, что он также не создал никаких денег! Он получил депозит в размере 900 долларов, а его чековые депозиты выросли на те же 900 долларов. 810 долларов, которые он создал, когда выдал ссуду, теперь находятся в Clarkston Bank.

На этом процесс не закончится. Кларкстон ссудит 729 долларов, которые у него сейчас есть в избыточных резервах, а созданные деньги попадут в какой-то другой банк, который тогда будет иметь избыточные резервы — и создаст еще больше денег.И этот процесс будет продолжаться до тех пор, пока через банковскую систему будут проходить избыточные резервы в форме ссуд. Сколько в конечном итоге будет создано системой в целом? При обязательном резерве в размере 10% каждый доллар резервов обеспечивает поддержку 10 долларов на чековых депозитах. 1000 долларов наличными, которые принес клиент Acme, добавляет 1000 долларов резервов в банковскую систему. Таким образом, он может создать резервную копию дополнительных 10 000 долларов! Только в трех банках, которые мы показали, чековые депозиты выросли на 2710 долларов (1000 долларов в Acme, 900 долларов в Bellville и 810 долларов в Clarkston).Дополнительные банки в системе будут продолжать создавать деньги, максимум до 7290 долларов США. Вычитая первоначальную 1000 долларов, которая была частью валюты в обращении, мы видим, что денежная масса может вырасти на целых 9000 долларов.

1000 долларов наличными, которые принес клиент Acme, добавляет 1000 долларов резервов в банковскую систему. Таким образом, он может создать резервную копию дополнительных 10 000 долларов! Только в трех банках, которые мы показали, чековые депозиты выросли на 2710 долларов (1000 долларов в Acme, 900 долларов в Bellville и 810 долларов в Clarkston).Дополнительные банки в системе будут продолжать создавать деньги, максимум до 7290 долларов США. Вычитая первоначальную 1000 долларов, которая была частью валюты в обращении, мы видим, что денежная масса может вырасти на целых 9000 долларов.

Внимание!

Обратите внимание, что когда банки получали новые депозиты, они могли предоставлять новые ссуды только в размере своих избыточных резервов, а не в пределах суммы своих депозитов и увеличения общего объема резервов. Например, с новым депозитом в 1000 долларов Acme Bank смог предоставить дополнительные ссуды на 900 долларов.Если бы вместо этого он выдавал новые ссуды, равные увеличению его общих резервов, то после того, как клиенты, получившие новые ссуды, выписывали чеки другим, его резервы были бы меньше требуемой суммы. В случае с Acme, если бы он ссудил дополнительно 1000 долларов, после того, как чеки были выписаны против новых ссуд, у него оставалось бы только 1000 долларов в резервах против 11000 долларов на депозитах при коэффициенте резервирования всего 0,09, что меньше, чем требуемый коэффициент резервирования 0,1 в примере.

В случае с Acme, если бы он ссудил дополнительно 1000 долларов, после того, как чеки были выписаны против новых ссуд, у него оставалось бы только 1000 долларов в резервах против 11000 долларов на депозитах при коэффициенте резервирования всего 0,09, что меньше, чем требуемый коэффициент резервирования 0,1 в примере.

Множитель депозита

Мы можем связать потенциальное увеличение денежной массы с изменением резервов, которые ее создали, с помощью депозитного мультипликатора ( m d ), который равен отношению максимально возможного изменения чековых депозитов (∆ D ) к изменению запасов (∆ R ).В нашем примере множитель депозита был 10:

.Уравнение 24.1

[латекс] m_d = \ frac {\ Delta D} {\ Delta R} = \ frac {\ 10 000} {\ 1 000} = 10 [/ latex]

Чтобы увидеть, как множитель депозита m d связан с нормативом обязательных резервов, мы используем тот факт, что если банки в экономике ссужают, то резервы, р. ) раз чековый депозит, D :

) раз чековый депозит, D :

Уравнение 24.2

[латекс] R = rrrD [/ латекс]

Изменение резервов вызывает изменение ссуд и чековых депозитов. После того, как банки полностью ссуды, изменение резервов, ∆ R , будет равняться норме обязательных резервов, умноженной на изменение депозитов, ∆ D :

Уравнение 24.3

[латекс] \ Delta R = rrr \ Delta D [/ latex]

Решая для ∆ D , получаем

Уравнение 24.4

[латекс] \ frac {1} {rrr} \ Delta R = \ Delta D [/ latex]

Разделив обе части на ∆ R , мы видим, что множитель депозита, m d , равен 1/ rrr :

Уравнение 24.5

[латекс] \ frac {1} {rrr} = \ frac {\ Delta D} {\ Delta R} = m_d [/ latex]

Таким образом, множитель депозита определяется величиной, обратной обязательной норме резервов . При нормативе обязательных резервов 0,1 множитель депозита равен 10. При нормативе обязательных резервов 0,2 множитель депозита будет равен 5. Чем выше коэффициент обязательных резервов, тем ниже множитель депозита.

При нормативе обязательных резервов 0,2 множитель депозита будет равен 5. Чем выше коэффициент обязательных резервов, тем ниже множитель депозита.

Фактическое увеличение чековых депозитов не будет таким большим, как предполагает множитель депозита.Это потому, что искусственные условия нашего примера не встречаются в реальном мире. У некоторых банков есть избыточные резервы, клиенты снимают наличные, а часть кредитов не расходуется. Каждый из этих факторов снижает степень влияния увеличения резервов на чековые депозиты. Однако основным механизмом является тот, который описан в нашем примере, и остается неизменным то, что чековые депозиты увеличиваются в несколько раз по сравнению с увеличением резервов.

Весь процесс создания денег может работать в обратном порядке.Когда вы снимаете наличные в своем банке, вы уменьшаете резервы банка. Подобно тому, как депозит в Acme Bank увеличивает денежную массу в несколько раз больше первоначального депозита, ваш вывод уменьшает денежную массу в несколько раз больше суммы, которую вы снимаете. И так же, как деньги создаются, когда банки выдают ссуды, они уничтожаются по мере погашения ссуд. Платеж по ссуде уменьшает проверяемые депозиты таким образом сокращается денежная масса.

И так же, как деньги создаются, когда банки выдают ссуды, они уничтожаются по мере погашения ссуд. Платеж по ссуде уменьшает проверяемые депозиты таким образом сокращается денежная масса.

Предположим, например, что клиент Acme Bank, взявший в долг 900 долларов, вносит 100 долларов по ссуде.Только часть платежа уменьшит остаток по кредиту; часть будет интересна. Предположим, 30 долларов платежа предназначены для выплаты процентов, а оставшиеся 70 долларов уменьшают остаток по кредиту. Влияние платежа на баланс Acme показано ниже. Чековые депозиты уменьшаются на 100 долларов, ссуды уменьшаются на 70 долларов, а чистая стоимость увеличивается на сумму выплаты процентов, 30 долларов.

Подобно процессу создания денег, процесс уменьшения количества денег уменьшает проверяемые депозиты, самое большее, на сумму уменьшения депозитов, умноженную на множитель депозита.

Рисунок 24.8

Регулирование банков

Банки относятся к числу финансовых институтов с наиболее жестким регулированием. Частично они регулируются для защиты вкладчиков-физических лиц от коррупционных методов ведения бизнеса. Банки также подвержены кризисам доверия. Поскольку их резервы равны лишь части их депозитных обязательств, попытка клиентов вывести из банка все свои наличные деньги может привести к его краху. Несколько плохо управляемых банков могут создать такой кризис, заставляя людей пытаться вывести свои средства из хорошо управляемых банков.Другая причина высокой степени регулирования заключается в том, что различия в количестве денег имеют важное влияние на экономику в целом, а банки являются учреждениями, через которые создаются деньги.

Частично они регулируются для защиты вкладчиков-физических лиц от коррупционных методов ведения бизнеса. Банки также подвержены кризисам доверия. Поскольку их резервы равны лишь части их депозитных обязательств, попытка клиентов вывести из банка все свои наличные деньги может привести к его краху. Несколько плохо управляемых банков могут создать такой кризис, заставляя людей пытаться вывести свои средства из хорошо управляемых банков.Другая причина высокой степени регулирования заключается в том, что различия в количестве денег имеют важное влияние на экономику в целом, а банки являются учреждениями, через которые создаются деньги.

Страхование вкладов

С точки зрения клиента, наиболее важной формой регулирования является страхование вкладов. Для коммерческих банков это страхование обеспечивает Федеральная корпорация по страхованию вкладов (FDIC). Страховые фонды поддерживаются за счет премии, начисляемой банками на каждые 100 долларов банковских вкладов.

Если коммерческий банк обанкротится, FDIC гарантирует возмещение вкладчикам до 250 000 долларов (поднято со 100 000 долларов во время финансового кризиса 2008 года) на застрахованный банк для каждой категории владения счетом. Таким образом, с точки зрения вкладчика не стоит беспокоиться о безопасности банка.

Таким образом, с точки зрения вкладчика не стоит беспокоиться о безопасности банка.