| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Д50-3 + Д94 |

glavkniga.ru

| I. Внеоборотные активы | ||

Нематериальные активы | 1110 | Разница между остатками по счетам: – 04 «Нематериальные активы» (без учета расходов на НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) – остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) |

Результаты исследований и разработок | 1120 | Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) |

Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы |

Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

Основные средства | 1150 | Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) – остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство) – остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния)) |

Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: – 03 «Доходные вложения в материальные ценности» – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) |

Финансовые вложения | 1170 | Сальдо по счетам: – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

Прочие внеоборотные активы | 1190 | Сальдо по счетам: – 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство)2– 08 «Вложения во внеоборотные активы» (за исключением расходов на незавершенное строительство) – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» |

Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

| II. Оборотные активы | ||

Запасы | 1210 | Сальдо по счетам: – 10 «Материалы» – 11 «Животные на выращивании и откорме» – 20 «Основное производство» – 21 «Полуфабрикаты собственного производства» – 23 «Вспомогательные производства» – 29 «Обслуживающие производства и хозяйства» – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) – 43 «Готовая продукция» – 44 «Расходы на продажу» – 45 «Товары отгруженные» – 46 «Выполненные этапы по незавершенным работам» – 97 «Расходы будущих периодов» (кроме расходов, отраженных по строкам 1110 и 1150 баланса) – 15 «Заготовление и приобретение материальных ценностей» – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Остаток по дебету счетов: – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС)3– 62 «Расчеты с покупателями и заказчиками» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются) – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» – минус сальдо по счету 63 «Резервы по сомнительным долгам» |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) |

Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

Прочие оборотные активы | 1260 | Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» |

Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

Баланс | 1600 | Сумма строк: 1100 и 1200 |

| III. Капитал и резервы4 | ||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал»5 |

Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)»6 |

Переоценка внеоборотных активов | 1340 | Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) |

Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

| IV. Долгосрочные обязательства | ||

Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)8 |

Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

Прочие обязательства | 1450 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (в части долгосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются) – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) |

Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

| V. Краткосрочные обязательства | ||

Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510)8 |

Кредиторская задолженность | 1520 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» |

Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности) – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» |

Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

nalogobzor.info

Соответствие строк баланса старой и новой формы, стр 490

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

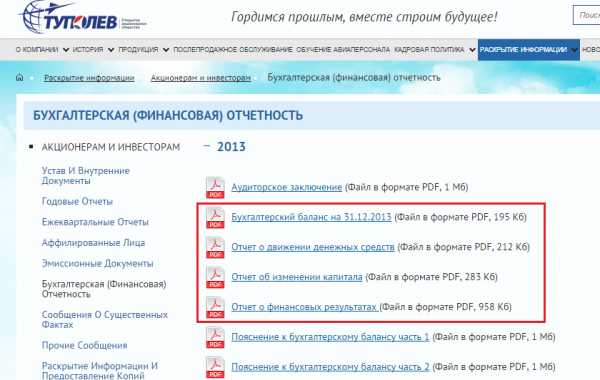

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

Бухгалтерский баланс: строка 1150

В форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, строка 1150 именуется «Основные средства».

Как следует из названия, по строке 1150 на отчетную дату отражается величина основных средств организации. Но здесь необходимо учитывать несколько особенностей.

Во-первых, по строке 1150 учитываются не все основные средства, а только те, которые отражены на счете 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). Напомним, что основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение или пользование с целью получения дохода, учитываются на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). А они в бухгалтерском балансе отражаются по строке 1160 «Доходные вложения в материальные ценности» (Приказ Минфина от 02.07.2010 № 66н).

Во-вторых, основные средства в балансе, как и все другие показатели, отражаются в нетто-оценке (п. 35 ПБУ 4/99). Применительно к объектам основных средств это означает, что они показываются по строке 1150 по остаточной стоимости.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

О расшифровке всех строк бухгалтерского баланса мы рассказывали в этом материале. А пример заполнения бухгалтерского баланса на условных цифровых данных можно посмотреть .

macros-ht.ru

I. Внеоборотные активы | ||

Нематериальные активы | 1110 | Разница между остатками по счетам: – 04 «Нематериальные активы» (без учета расходов на НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) – остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) |

Результаты исследований и разработок | 1120 | Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) |

Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы |

Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

Основные средства | 1150 | Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) – остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство) – остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния)) |

Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: – 03 «Доходные вложения в материальные ценности» – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) |

Финансовые вложения | 1170 | Сальдо по счетам: – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

Прочие внеоборотные активы | 1190 | Сальдо по счетам: – 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство)2– 08 «Вложения во внеоборотные активы» (за исключением расходов на незавершенное строительство) – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» |

Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

II. Оборотные активы | ||

Запасы | 1210 | Сальдо по счетам: – 10 «Материалы» – 11 «Животные на выращивании и откорме» – 20 «Основное производство» – 21 «Полуфабрикаты собственного производства» – 23 «Вспомогательные производства» – 29 «Обслуживающие производства и хозяйства» – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) – 43 «Готовая продукция» – 44 «Расходы на продажу» – 45 «Товары отгруженные» – 46 «Выполненные этапы по незавершенным работам» – 97 «Расходы будущих периодов» (кроме расходов, отраженных по строкам 1110 и 1150 баланса) – 15 «Заготовление и приобретение материальных ценностей» – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

Дебиторская задолженность | 1230 | Остаток по дебету счетов: – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС)3– 62 «Расчеты с покупателями и заказчиками» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются) – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» – минус сальдо по счету 63 «Резервы по сомнительным долгам» |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) |

Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

Прочие оборотные активы | 1260 | Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» |

Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

Баланс | 1600 | Сумма строк: 1100 и 1200 |

| III. Капитал и резервы4 | ||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал»5 |

Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)»6 |

Переоценка внеоборотных активов | 1340 | Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) |

Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

IV. Долгосрочные обязательства | ||

Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)8 |

Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

Прочие обязательства | 1450 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) |

Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

V. Краткосрочные обязательства | ||

Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510)8 |

Кредиторская задолженность | 1520 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» |

Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности) – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» |

Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

nalogobzor.info

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Дт 04 (без учета расходов на НИОКР) – Кт 05 |

| Результаты исследований и разработок | 1120 | 04 | Дт 04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Дт 08 – Кт 05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Дт 08 – Кт 02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Дт 01 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Дт 03 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Дт 58 – Кт 59 (в части долгосрочных финансовых вложений) + Дт 73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Дт 09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Дт 19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73-1) + Дт 75 + Дт 76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Дт 58 – Кт 59 (в части краткосрочных финансовых вложений) + Дт 55-3 + Дт 73-1(в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Дт 50 (кроме субсчета 50-3) + Дт 51 + Дт 52 + Дт 55 (кроме сальдо субсчета 55-3) +Дт 57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Дт 50-3 + Дт 94 |

buhguru.com

| Строка баланса | Соотношение с таблицами пояснений или отчетами |

|

1160 «Доходные вложения в материальные ценности» графа «На 31 декабря предыдущего года» |

5230 графа «На конец периода. Первоначальная стоимость» таблицы 2.1 — 5230 |

|

5230 графа «На конец периода. Первоначальная стоимость» таблицы 2.1 — 5230 5250 | |

|

5220 графа «На начало года. Первоначальная стоимость» таблицы 2.1 — 5220 | |

|

5220 графа «На начало года. Первоначальная стоимость» таблицы 2.1 — 5220 5240 | |

|

1160 графа «На 31 декабря года, предшествующего предыдущему» |

5230 графа «На начало года. Первоначальная стоимость» таблицы 2.1 — 5230 |

|

5230 графа «На начало года. Первоначальная стоимость» таблицы 2.1 — 5230 5250 | |

|

1170 «Финансовые вложения» графа «На 31 декабря отчетного года» |

5301 графа «На конец периода. Первоначальная стоимость» таблицы 3.1 + или — 5301 |

|

1170 графа «На 31 декабря предыдущего года» |

5311 графа «На конец периода. Первоначальная стоимость» таблицы 3.1 + или — 5311 |

|

5301 графа «На начало года. Первоначальная стоимость» таблицы 3.1 + или — 5301 | |

|

1170 графа «На 31 декабря года, предшествующего предыдущему» |

5311 графа «На начало года. Первоначальная стоимость» таблицы 3.1 + или- 5311 |

|

1210 «Запасы» графа «На 31 декабря отчетного года» |

5400 графа «На конец периода. Себестоимость» таблицы 4.1 — 5400 |

|

1210 графа «На 31 декабря предыдущего года» |

5420 графа «На конец периода. Себестоимость» таблицы 4.1 — 5420 |

|

5400 графа «На начало года. Себестоимость» таблицы 4.1 — 5400 | |

|

1210 графа «На 31 декабря года, предшествующего предыдущему» |

5420 графа «На начало года. Себестоимость» таблицы 4.1 — 5420 |

|

1230 «Дебиторская задолженность» графа «На 31 декабря отчетного года» |

5500 графа «На конец периода. Учтенная по условиям договора» таблицы 5.1 — 5500 |

|

1230 графа «На 31 декабря предыдущего года» |

5520 графа «На конец периода. Учтенная по условиям договора» таблицы 5.1 — 5520 |

|

5500 графа «На начало года. Учтенная по условиям договора» таблицы 5.1 — 5500 | |

|

1230 графа «На 31 декабря года, предшествующего предыдущему» |

5520 графа «На начало года. Учтенная по условиям договора» таблицы 5.1 — 5520 |

|

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» графа «На 31 декабря отчетного года» |

5305 графа «На конец периода. Первоначальная стоимость» таблицы 3.1 + или — 5305 |

|

1240 графа «На 31 декабря предыдущего года» |

5315 графа «На конец периода. Первоначальная стоимость» таблицы 3.1 + или — 5315 |

|

5305 графа «На начало года. Первоначальная стоимость» таблицы 3.1 + или — 5305 | |

|

1240 графа «На 31 декабря года, предшествующего предыдущему» |

5315 графа «На начало года. Первоначальная стоимость» таблицы 3.1 + или — 5315 |

|

1250 «Денежные средства и денежные эквиваленты» графа «На 31 декабря отчетного года» |

4500 графа «За отчетный период» ОДДС |

|

1250 графа «На 31 декабря предыдущего года» |

4500 графа «За предыдущий период» ОДДС |

|

4450 графа «За отчетный период» ОДДС | |

|

1250 графа «На 31 декабря года, предшествующего предыдущему» |

4450 графа «За предыдущий период» ОДДС |

| 1600 «БАЛАНС (актив)» | 1700 «БАЛАНС (пассив)» |

|

1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» графа «На 31 декабря отчетного года» |

Строка 3300 графа «Уставный капитал» ОИК |

|

1310 графа «На 31 декабря предыдущего года» |

3200 графа «Уставный капитал» ОИК |

|

1310 графа «На 31 декабря года, предшествующего предыдущему» |

3100 графа «Уставный капитал» ОИК |

|

1340 «Переоценка внеоборотных активов» графа «На 31 декабря отчетного года» |

3300 графа «Добавочный капитал» ОИК — 1350 |

|

1340 графа «На 31 декабря предыдущего года» |

3200 графа «Добавочный капитал» ОИК — 1350 |

|

1340 «Переоценка внеоборотных активов» графа «На 31 декабря года, предшествующего предыдущему» |

3100 графа «Добавочный капитал» ОИК — 1350 |

|

1350 «Добавочный капитал (без переоценки)» графа «На 31 декабря отчетного года» |

3300 графа «Добавочный капитал» ОИК — 1340 |

|

1350 графа «На 31 декабря предшествующего года» |

3200 графа «Добавочный капитал» ОИК — 1340 |

|

1350 графа «На 31 декабря года, предшествующего предыдущему» |

3100 графа «Добавочный капитал» ОИК — 1340 |

|

1360 «Резервный капитал» графа «На 31 декабря отчетного года» |

3300 графа «Резервный капитал» ОИК |

|

1360 графа «На 31 декабря предыдущего года» |

3200 графа «Резервный капитал» ОИК |

|

1360 графа «На 31 декабря предыдущего года» |

3100 графа «Резервный капитал» ОИК |

|

1370 «Нераспределенная прибыль (непокрытый убыток)» графа «На 31 декабря отчетного года» |

3300 графа «Нераспределенная прибыль (непокрытый убыток)» ОИК |

|

2400 графа «За отчетный период» ОФР | |

|

3311 графы «Нераспределенная прибыль (непокрытый убыток)» и «Итого» ОИК | |

|

3321 графы «Нераспределенная прибыль (непокрытый убыток)» и «Итого» ОИК | |

|

1370 графа «На 31 декабря предыдущего года» |

3200 графа «Нераспределенная прибыль (непокрытый убыток)» ОИК |

|

2400 графа «За предыдущий период» ОФР | |

|

3211 графы «Нераспределенная прибыль (непокрытый убыток)» и «Итого» ОИК | |

|

3221 графы «Нераспределенная прибыль (непокрытый убыток)» и «Итого» ОИК | |

|

3501 графа «На 31 декабря предыдущего года» ОИК | |

|

1370 графа «На 31 декабря года, предшествующего предыдущему» |

3100 графа «Нераспределенная прибыль (непокрытый убыток)» ОИК |

|

3501 графа «На 31 декабря года, предшествующего предыдущему» ОИК | |

|

1300 «Итого по разделу III» графа «На 31 декабря отчетного года» |

3600 графа «На 31 декабря отчетного года» ОИК |

|

3300 графа «Итого» ОИК | |

|

1300 графа «На 31 декабря предыдущего года» |

3600 графа «На 31 декабря предыдущего года» ОИК |

|

3500 графа «На 31 декабря предыдущего года» ОИК | |

|

3200 графа «Итого» ОИК | |

|

1300 графа «На 31 декабря года, предшествующего предыдущему» |

3600 графа «На 31 декабря года, предшествующего предыдущему» ОИК |

|

3500 графа «На 31 декабря года, предшествующего предыдущему» ОИК | |

|

3100 графа «Итого» ОИК | |

|

1430 «Оценочные обязательства» графа «На 31 декабря отчетного года» |

5700 графа «Остаток на конец периода» таблицы 7 Пояснений — 1540 |

|

1430 графа «На 31 декабря предшествующего года» |

5700 графа «Остаток на начало года» таблицы 7 Пояснений — 1540 |

|

1520 «Кредиторская задолженность» графа «На 31 декабря отчетного года» |

5560 графа «Остаток на конец периода» таблицы 5.3 Пояснений |

|

1520 графа «На 31 декабря предыдущего года» |

5580 графа «Остаток на конец периода» таблицы 5.3 Пояснений |

|

5560 графа «Остаток на начало года» таблицы 5.3 Пояснений | |

|

1520 «Кредиторская задолженность» графа «На 31 декабря года, предшествующего предыдущему» |

5580 графа «Остаток на начало года» таблицы 5.3 Пояснений |

|

1540 «Оценочные обязательства» графа «На 31 декабря отчетного года» |

5700 графа «Остаток на конец периода» таблицы 7 Пояснений — 1430 |

|

1540 «Оценочные обязательства» графа «На 31 декабря предыдущего года» |

5700 графа «Остаток на начало года» таблицы 7 Пояснений — 1430 графа «На 31 декабря предыдущего года» Баланса |

|

Пояснение: • ОИК – отчет об изменении капитала; | |

www.klerk.ru

Строка 1150 бухгалтерского баланса: расшифровка

Актуально на: 11 декабря 2017 г.

О составе бухгалтерской отчетности 2017, а также требованиях, предъявляемых к ней, мы рассказывали в наших консультациях. А подробнее о содержании и структуре бухгалтерского баланса можно прочитать здесь. А как заполняется строка 1150 бухгалтерского баланса?

Бухгалтерский баланс: строка 1150

В форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, строка 1150 именуется «Основные средства».

Как следует из названия, по строке 1150 на отчетную дату отражается величина основных средств организации. Но здесь необходимо учитывать несколько особенностей.

Во-первых, по строке 1150 учитываются не все основные средства, а только те, которые отражены на счете 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). Напомним, что основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение или пользование с целью получения дохода, учитываются на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). А они в бухгалтерском балансе отражаются по строке 1160 «Доходные вложения в материальные ценности» (Приказ Минфина от 02.07.2010 № 66н).

Во-вторых, основные средства в балансе, как и все другие показатели, отражаются в нетто-оценке (п. 35 ПБУ 4/99). Применительно к объектам основных средств это означает, что они показываются по строке 1150 по остаточной стоимости.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

О расшифровке всех строк бухгалтерского баланса мы рассказывали в этом материале. А пример заполнения бухгалтерского баланса на условных цифровых данных можно посмотреть здесь.

Также читайте:

glavkniga.ru