Финансовые вложения в балансе — это строка 1170

Обновление: 20 декабря 2017 г.

В отчетности отечественных предприятий и организаций учитываются различные финансовые инвестиции: выданные займы, вклады и т.п. Они объединяются понятием «вложения». Финансовые вложения отражаются в балансе и пояснении к отчетности.

Что входит в финансовые вложения в балансе

Понятие «финансовые вложения в бухгалтерском балансе» включает в себя:

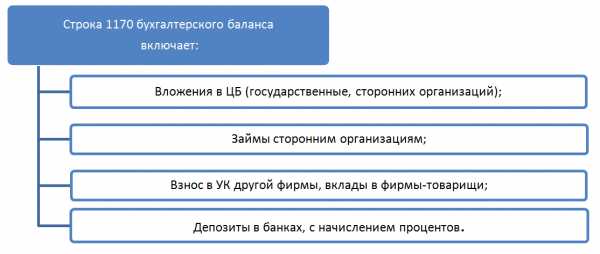

- различные ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Подобные инвестиции и активы входят в состав рассматриваемого понятия, если они соответствуют следующим критериям:

- документальное подтверждение;

- наличие у соответствующего инвестора финансовых рисков, связанных с подобными инвестициями;

- вероятность того, что впоследствии эти инвестиции дадут экономический эффект в виде выгоды в различных ее формах (дивиденды, увеличение стоимости и т.п.) Такой вывод следует из п. п. 2, 3 ПБУ 19/02.

Теперь рассмотрим, что не относится к долгосрочным финансовым вложениям в строке 1170 баланса. Это, например:

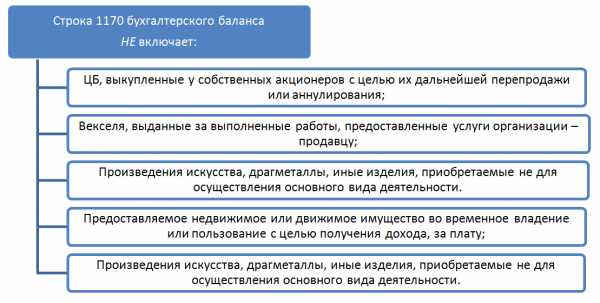

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины, и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства, МПЗ и НМА.

Где и как финансовые вложения отражаются в учете

Перед тем, как попасть в баланс, текущие финансовые вложения в бухгалтерском учете формируются на счете 58 «Финансовые вложения». Одновременно депозитные вклады подлежат учету на субсчете 55-3 «Депозитные счета».

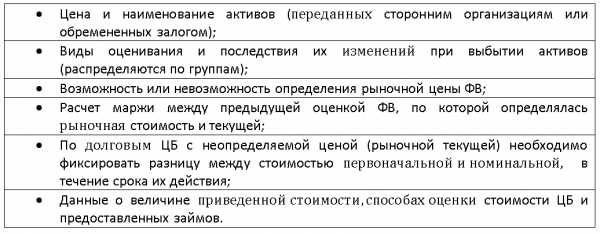

В аналитическом учете по ценным бумагам должны быть отражены сведения о:

- наименовании эмитента;

- названии и реквизитах ценной бумаги;

- стоимости;

- общем количестве;

- дате приобретения и выбытия;

- месте хранения.

В балансе стоимость долгосрочных инвестиций, относящихся к финансовым вложениям, отражается на 31 декабря предшествующего года и на 31 декабря того года, который истек до этого (предшествующего) года.

Где бы в учете не формировались соответствующие сведения, долговременные финансовые вложения в балансе — это строка 1170.

В бухучете активы, соответствующие рассматриваемому показателю баланса, принимаются к учету по первоначальной стоимости.

В качестве расходов на финансовые вложения учитываются:

- уплаченные суммы по контрактам;

- стоимость информационных и консультационных услуг, связанных с соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Для определения текущей рыночной стоимости финансовых вложений применяются все доступные источники соответствующих сведений. Если финансовые вложения не обращаются на ОРЦБ и по ним текущая рыночная стоимость не определяется, они учитываются на отчетную дату по первоначальной стоимости.

Первоначальную стоимость долговых ценных бумаг, текущая рыночная стоимость которых не определяется, может быть изменена до номинальных значений в период их обращения. Это осуществляется равномерно в зависимости от сумм дохода по таким бумагам.

Выбытие финансовых вложений подлежит учету при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

Также читайте:

glavkniga.ru

Расшифровка строки 1170 баланса

Фирма, помимо своей основной деятельности, вкладывает свободные средства в ценные бумаги, покупая их на фондовых рынках, делает финансовые вливания в уставные капиталы иных организаций, предоставляет займы иным организациям, — все эти операции, срок осуществления которых более 365 дней, консолидируются в строке бухгалтерского баланса. Детальная расшифровка содержания строки будет описана в этой статье.

Основные положения

В строке отображается стоимость актива, учет которого ведется по следующим счетам:

Для правильного формирования рассматриваемой статьи необходимо разделять обязательства в балансе на кратковременные (срок погашения до 365 дней) и долговременные операции (со сроком действия).

Для правильного формирования рассматриваемой статьи необходимо разделять обязательства в балансе на кратковременные (срок погашения до 365 дней) и долговременные операции (со сроком действия).

При составлении отчетности необходимо учитывать, что к концу текущего периода срок погашения обязательства по долгосрочным ФВ может стать менее 365 дней. Таким образом, их можно будет вывести из рассматриваемой строки и перевести в строку с краткосрочными обязательствами.

Расшифровка содержания

Принимаются к учету активы, отвечающие следующим требованиям:

- Право собственности на них оформлено документально;

- Учтен переход финансовых форс-мажоров, связанных с волатильностью ценных бумаг в долгосрочном периоде;

- Предполагается получение прибыли в виде %%, дивидендов или увеличения стоимости.

В рассматриваемой строке отображаются следующие операции:

К долгосрочным ФВ, подлежащим учету по рассматриваемой строке не относятся следующие активы:

Порядок учета

Аналитика организовывается следующим образом:

При учете ЦБ необходимо отобразить следующую обязательную информацию:

При учете иных долгосрочных ФВ необходимо раскрыть в бухгалтерской отчетности следующую информацию:

При расчете резервирования под ФВ в бухгалтерских документах необходимо отображать следующие данные:

Вся дополнительная учетная информация по долгосрочным ФВ описывается в приложениях к балансу и отчету о прибылях и убытках.

Необходимость

Создание резервирования является необходимой «подстраховкой» для организации, и является обязательным условием при наличии следующих предпосылок, говорящих об ФВ:

- За отчетный период нет существенного повышения;

- В течение текущего периода ФВ значительно уменьшалась;

- За две последних отчетных даты, существенно превышает расчетную величину.

При расчете долгосрочных ФВ вычисляется разница между учетной и созданным резервированием. Проверка по проводится в конце года, и при необходимости, в промежуточные отчетные даты.

Важно!

Согласно правилу наличного расчета, на покупку ЦБ не может расходоваться кассовая выручка от продажи товаров или оказания услуг.

Уплаченный НДС в дополнительных расходах при покупке ЦБ не принимается к вычету, а включается в стоимость ФВ.

При выдаче займа в рассматриваемой строке отображается только сумма ФВ, а полученные проценты относят к дебиторской задолженности.

buh-spravka.ru

Финансовые вложения в балансе — это…

Финансовые вложения в балансе — это активы, которые имеют определенные признаки, четко обозначенные действующим законодательством. Бухгалтер должен отличать финансовые вложения от иных активов.

Финвложения в структуре баланса

Счет 58 «Финансовые вложения»

Учет финансовых вложений: счета 55.3 и 73.1, типовые проводки

Учет процентов по финвложениям

Итоги

Финвложения в структуре баланса

В структуре баланса финансовые вложения — это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

|

Дт |

Кт |

Содержание операции |

|

58.1 |

75.1 |

Внесены акции в уставный капитал предприятия |

|

51 |

58.1 |

Поступили средства за ценные бумаги (продажа акций) |

|

58.2 |

50 |

Приобретены векселя (долговые ценные бумаги) с оплатой наличными |

|

58.2 |

75.1 |

Долговые ценные бумаги внесены в уставный фонд предприятия |

|

58.1(58.2) |

98.2 |

Ценные бумаги получены предприятием безвозмездно |

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Дт |

Кт |

Описание операции |

|

Счет 55.3 «Депозитные счета» |

||

|

55.3 |

51 |

Перечислены денежные средства на депозитный счет |

|

76 |

91 |

Начисление процентов по вкладу |

|

55.3 |

76 |

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

|

51 |

76 |

Проценты переведены на расчетный счет предприятия |

|

51 |

55.3 |

Закрытие депозита |

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

73.1 |

50 |

Выдан заем из кассы предприятия работнику |

|

73.1 |

51 |

Заем перечислен на карту работника |

|

73.1 |

91.1 |

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

|

70 |

73.1 |

Удержание процентов или суммы займа из зарплаты работника |

|

50 |

73.1 |

Возврат займа работником в кассу предприятия |

|

91.2 |

73.1 |

Предприятие списало задолженность работника по займу (если принято такое решение) |

Учет процентов по финвложениям

Операции по предоставлению займов отражаются с использованием субсчета 58.3 «Предоставленные займы». Такие финвложения должны быть оформлены договорами займа. Существенной информацией в договоре является сумма и срок займа, а также величина процентов, начисляемых по таким обязательствам.

Типовые проводки при этом могут выглядеть так:

|

Дт |

Кт |

Описание операции |

|

58.3 |

51 |

Отражена сумма, предоставленная заемщику |

|

76 |

91 |

Начислены проценты по предоставленному займу |

|

51 |

76 |

Заемщик оплатил проценты по займу |

|

51 |

58.3 |

Погашение займа |

Итоги

Финансовые вложения в балансе отражают по строкам 1170 и 1240. При этом в соответствии с действующим бухгалтерским законодательством необходимо организовать обособленный бухучет краткосрочных и долгосрочных финвложений.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Финансовые вложения в балансе — это строка 1170

Множество компаний, которые помимо осуществления основной хозяйственной деятельности, осуществляют еще и инвестиционную, сталкиваются на практике с такой номенклатурой как финансовые активы и инвестиции. Но вклады должны быть не просто осуществлены, но и корректно учтены на счетах в бухгалтерском учете и отчетности. И об этом далее.

Активы финансовые: понятие, цели, виды

Целенаправленная деятельность субъекта коммерческой деятельности, не относящаяся к основной, и сопряженная с инвестированием имеющихся в наличии денежных средств в финансовые активы субъектов коммерческой деятельности, является финансовым вложением.

Для того, чтобы приобретаемый актив стал финансовым вложением, он должен приобретаться с целью:

- Привлечения достаточно высокого уровня дополнительного дохода;

- Дальнейшей перепродажи;

- Получения другой выгоды.

Также необходимо знать, что финансовый актив считается по бухгалтерскому учету вложением только в том случае, если с его покупкой к собственнику таких активов переходят и все финансовые риски, которые сопровождают наличие и использование ФА.

На практике имеется классификация инвестиционных капиталовложений по продолжительности использования, по типу приобретаемого финансового актива, по цели и т.д. Но для учета именно в бухгалтерской отчетности, в частности в балансе и примечанию к нему, важно знать классификацию по срокам и по видам активов.

По продолжительности ФВ могут быть:

- Краткосрочными. Продолжительность таких ФА не превышает одного года;

- Долгосрочными. Срок ФА значительно больше одного года. Как правило, составляет несколько лет.

Что входит в финансовые вложения в балансе по видам финансовых активов:

- Разнообразные ценные бумаги: например, акции, государственные облигации;

- Вложение наличных средств в уставный фонд других компаний, корпораций и т.д.;

- Депозиты на разнообразных текущих счетах в финансовых учреждениях;

- Кредиты под процент другим предприятиям;

- Дебиторская задолженность по причине приобретения права требовать долг с должника;

- Другие типы

Финансовые вложения: бухгалтерский учет

Если говорить ои бухгалтерской отчетности в разрезе ФВ, то в ней подлежит уточнению следующая информация:

- Выбранные на предприятии методы оценивания поступивших на баланс вложений;

- Какие главные изменения происходят со стоимостью инвестиций во время их выбытия, вне зависимости от способа выбытия;

- Ценовая оценка финансовых вложений, вне зависимости от того, можно ли определить текущую рыночную цену по ним или нет;

- Отражение разницы между стоимостью на дату оценки и той ценой, по которой такой актив был оприходован на баланс;

- Указание всех видов ценных бумаг с раскрытием информации о том, какие из них подкреплены наличием соответствующего залога;

- Другие виды информации относительно методик оценки стоимости разнообразных финансовых активов

Бухучет ИП на ЕНВД в 2017 году

Бухгалтерский баланс финансовые вложения содержит две строки, в которых необходимо отражать ФА: это строка 1170 «Финансовые вложения» и строка 1240 «Финансовые вложения. Первая предназначена для тех инвестиций, срок которых превышает год, то есть для тех, которые являются долгосрочными. Текущие финансовые вложения в балансе отражаются исключительно по строке 1240. Здесь отражается сальдо по активам, продолжительность обращения которых не превышает 12 месяцев.

Но на предприятии в большинстве случаев вложения имеют долгосрочный характер. И такие финансовые вложения отражаются в балансе только по строке1170, поэтому об особенностях его подсчёта далее.

1170 в балансе: особенности заполнения

Финансовые вложения 1170 в балансе это итоговое сальдо, в котором принимают участие следующие счета:

58 «Финансовые вложения»;

55 «Специальные счета в банках»;

59 «Резерв под обеспечение финансовых вложений»;

73 «Расчеты с персоналом по прочим операциям»

Формула подсчета итогового сальдо по строчке баланса 1170 может быть представлена в следующем виде: сальдо по 58 счету плюс итог по счету 55 минус итог счета 59 и плюс сальдо по счету 73. Сальдо является дебетовым.

Если говорить в общем, то на конец отчетного периода в годовом балансе необходимо отразить всю стоимость имеющихся в наличии долгосрочных финансовых активов. Само же пояснение относительно имеющихся на балансе предприятия типов активов необходимо более подробно отразить в Пояснении к отчетности, в частности, в разделе 2. Алгоритм раскрытия и представления данных и порядок подсчета, определения первоначальной, рыночной и другой стоимостей представлен в ПБУ № 19-02. Этот документ есть основополагающим в регулировании учета таких активов.

Особенности учета финансовых вложений

Таким образом было определено, что финансовые вложения в балансе — это строка 1170. Но для того, чтобы правильно посчитать итоговое сальдо по данному активу, необходимо знать особенности их учета.

Например, необходимо знать, что главный счет для учета таких активов – это счет 58 «Финансовые вложения». Он имеет свои субсчета, каждый из которых предназначен для учета определенного вида вложений:

- 58-1. На таком субсчете собирается вся информация по движению денежных средств, вложенных в акции других предприятий и их уставные фонды. Называется субсчет «Паи и акции»;

- 58-2. Здесь аккумулируется вся информация по финансовым вложениям, которые были сделаны в долговые ценные бумаги, как государственного, так и частного характера. Название субсчета — Долговые ценные бумаги;

- 58-3. Из названия понятно, что на субсчете ведется учет всех кредитов, которые были выданы третьим лицам на основе возвратности и платности. То есть под процент. Исключением являются кредиты, выданные работником предприятия, даже если они выданы под процент. На этом счете «Выданные займы» они не отражаются. Это важно;

- 58-4. Ведется учет вложений, которые вложены в имущество организации по договору товарищества, поэтому название субсчета соответственное «Вклады по договору простого товарищества»

Необходимо также знать, что все ЦБ подлежат отражению на счетах только по первичной стоимости. При этом в первоначальную стоимость входит вся сумма затрат, которые были понесены на приобретение таких ЦБ.

Особенностью является и то, что такая первичная стоимость отражается в том случае, если предприятие не создает отдельно резерв по обесцениваю таких долгосрочных капиталовложений. Если он создается, то тогда в балансе и на счетах указывается сумма с вычетом от стоимости стоимость созданного на счете резерва.

Вот такой основной базис для правильного учета и отражения долгосрочных финансовых вложений. Но в процессе деятельности могут возникнуть другие нюансы, и тогда необходимо руководствоваться исключительно ПБУ 19-2.

okbuh.ru