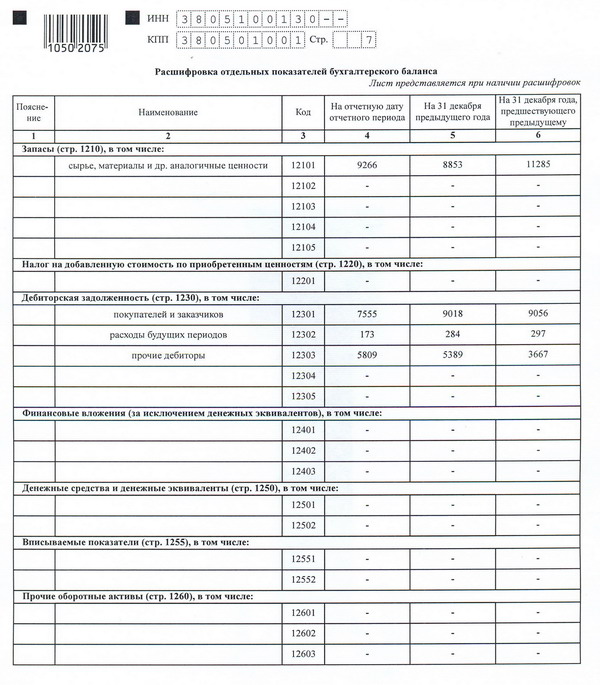

Строка 1180 баланса из чего складывается

Отложенные налоговые активы (строка 1180)

Учет подобных активов регулирует Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02).

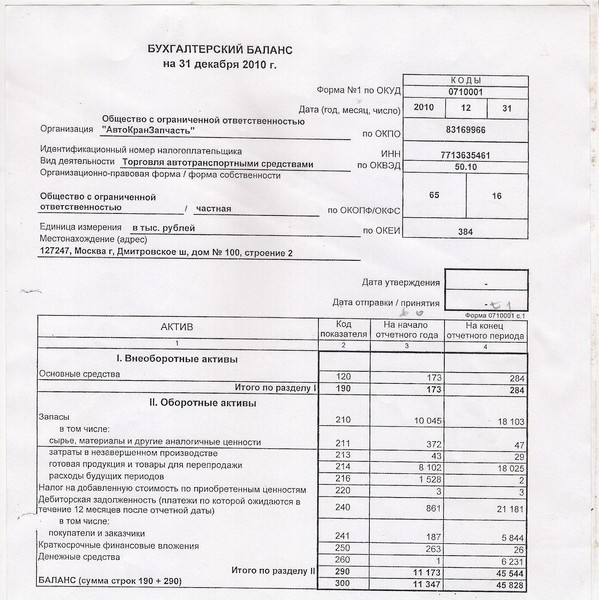

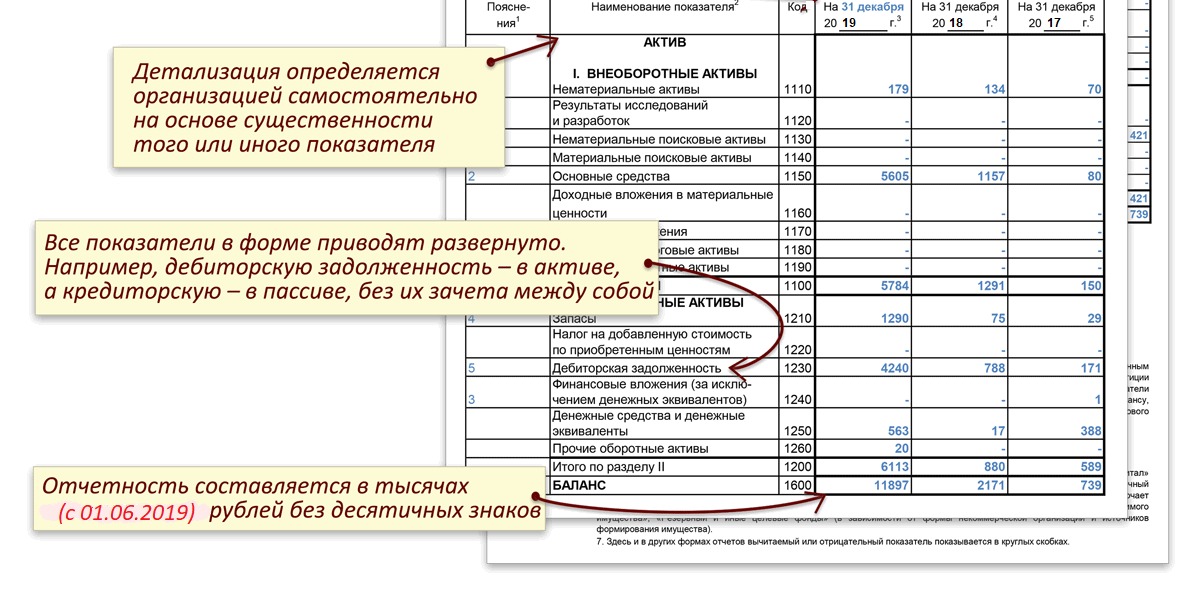

По строке 1180 отражают сумму отложенных налоговых активов (далее — ОНА), которая сформировалась по состоянию на 31 декабря отчетного года. Здесь указывают дебетовое сальдо по счету 09 «Отложенные налоговые активы», сформировавшееся в учете на эту дату.

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива (п. 19 ПБУ 18/02).

Организация вправе вести аналитический учет отложенных активов в разрезе тех активов или обязательств, в оценке которых они возникли. В этом случае сумма ОНА по каждому виду активов или обязательств может быть приведена в дополнительных строках расшифровки отдельных показателей бухгалтерского баланса.

Отметим, что субъектам малого предпринимательства предоставлена возможность не применять ПБУ 18/02. Если организация решила воспользоваться своим правом при отражении в учете тех или иных операций, то в строке 1180 у нее должен стоять прочерк.

Если организация решила воспользоваться своим правом при отражении в учете тех или иных операций, то в строке 1180 у нее должен стоять прочерк.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

«Энциклопедия решений. Бухгалтерский учет и отчетность» — это совокупность уникальных актуализируемых аналитических материалов по вопросам ведения бухгалтерского учета и составления отчетности

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Материал приводится по состоянию на апрель 2019 г.

См. информацию об обновлениях Энциклопедии решений

информацию об обновлениях Энциклопедии решений

См. содержание Энциклопедии решений. Бухгалтерский учет и отчетность

При подготовке использованы авторские материалы, предоставленные Я. Бушуевой, Ю. Волковой, И. Лазаревой, И. Разумовой, Е. Титовой

Строка 1180 бухгалтерской отчетности относится к балансу предприятия.

Строка 1180 отражает информацию об отложенных налоговых активах.

Строка 1180| Сальдо дебетовое по счету 09 «Отложенные налоговые активы» |

При составлении бухгалтерской отчетности организация может отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств. Это возможно при выполнении следующих условий:

— наличие отложенных налоговых активов [1] и отложенных налоговых обязательств [2] ;

— учет отложенных налоговых активов и отложенных налоговых обязательств при расчете налога на прибыль.

| Сальдо дебетовое по счету 09 «Отложенные налоговые активы [3] » |

| минус |

| Сальдо кредитовое по счету 77 «Отложенные налоговые обязательства» (если результат положительный) |

Вычитаемые временные разницы образуются в результате:

— применения разных способов начисления амортизации для целей бухгалтерского и налогового учета;

— применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции для целей бухгалтерского и налогового учета;

— убытка, не использованного для уменьшения налога на прибыль в отчетном периоде. При этом этот убыток будет принят в целях налогообложения в последующем отчетном периоде, если иное не предусмотрено законодательством;

— если при продаже объектов основных средств применяются разные правила признания для целей бухгалтерского учета и целей налогового учета остаточной стоимости объектов основных средств и расходов при их продаже;

— наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета — исходя из допущения временной определенности фактов хозяйственной деятельности и др.

Если имеются постоянные налоговые обязательства (активы) либо изменения отложенных налоговых активов и отложенных налоговых обязательств корректируют показатель условного расхода (условного дохода) по налогу на прибыль, то отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

— условный расход (условный доход) по налогу на прибыль;

— постоянные и временные разницы, возникшие в отчетном периоде, которые вызвали корректирование условного расхода (условного дохода) по налогу на прибыль при определении текущего налога на прибыль;

— постоянные и временные разницы, возникшие в прошлых отчетных периодах, которые вызвали корректирование условного расхода (условного дохода) по налогу на прибыль в отчетном периоде;

— суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства;

— причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

— суммы отложенного налогового актива и отложенного налогового обязательства, списанные в связи с выбытием этого актива (продажей, передачей на безвозмездной основе или ликвидацией) или обязательства.

[1] Отложенный налоговый актив — часть налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периоде и увеличивающий его.

[2] Отложенное налоговое обязательство — часть налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периоде и уменьшающий его

[3] Отложенный налоговый актив = Вычитаемые временные разницы x Ставка налога на прибыль

Полезные ссылки

1) Сайт находится в режиме наполнения, просьба отнестись с пониманием;

2) Для корректной работы нужно включить Javascript в настройках браузера;

3) Согласно закону 222-ФЗ НКО не является кредитным рейтинговым агентством, поэтому термин «рейтинг» на этом сайте имеет значение «место», «позиция в списке».

4) Ссылка на материалы сайта при их цитировании или использовании обязательна.

По строке 1180 отражается информация об отложенных налоговых активах:

[Сальдо дебетовое по счету 09 «Отложенные налоговые активы»]

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий:

а) наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

б) отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

[Сальдо дебетовое по счету 09 «Отложенные налоговые активы»]

[Сальдо кредитовое по счету 77 «Отложенные налоговые обязательства»]

( ! если результат положительный ! )

Отложенный налоговый актив — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенное налоговое обязательство — часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

| Отложенный налоговый актив | = | Вычитаемые временные разницы | Х | Ставка налога на прибыль |

Вычитаемые временные разницы образуются в результате:

- применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

- применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и целей налогообложения;

- убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах;

- применения, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

- наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета — исходя из допущения временной определенности фактов хозяйственной деятельности;

- прочих аналогичных различий.

При наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы отложенного налогового актива и отложенного налогового обязательства, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Порядок раскрытия информации в отчетности по ПБУ 18/02. — Статьи

Порядок раскрытия информации в отчетности определен непосредственно в ПБУ.Рассмотрим требования ПБУ 18/02 и порядок их исполнения: п. 23. Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств.

Эта информация отражается в строках бухгалтерского баланса 1520 «Кредиторская задолженность» в подстроке «Задолженность по налогам и сборам», если у вас кредитовое сальдо по налогу на прибыль 1230 «Дебиторская задолженность» в подстроке «Расчеты по налогам и сборам» при наличии переплаты по налогуп. 24. Расход (доход) по налогу на прибыль с подразделением на отложенный налог на прибыль и текущий налог на прибыль отражается в отчете о финансовых результатах в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период.

Эта информация отражается в строках отчета о прибылях и убытках по строке 2410 «Налог на прибыль» в т.ч.Текущий налог на прибыль – указывается величина налога на прибыль по декларации за соответствующий период

Отложенный налог на прибыль – Оборот Дт 09 – Оборот Кт 09 + Оборот Дт 77 – Оборот Кт 77. абз. 2 п. 24: Налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в отчете о финансовых результатах в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода.

Информация отражается в строках отчета о прибылях и убытках по строке 2530«Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода»

Эта строка коррелирует со строкой 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода», соответственно, в общем случае строка 2530 = 2520*0,2, где 0,2 – ставка налога на прибыль

В отчетности за 2020 год в составе строки 2530 будет отражен ретроспективный пересчет с переоценки. В пояснениях к отчетности, раскрытию подлежит не только информация непосредственно по существу, но и учетная политика.Кроме того, в отчетности за 2020 год необходимо раскрыть информацию о сделанных ретроспективных корректировках.

Что подлежит раскрытию в части учетной политики по учету налога на прибыль? Но сначала отвлечемся на ПБУ 1/2008 «Учетная политика»:

П. 17 — Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской (финансовой) отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств. Привела выдержку к тому, что не нужно в пояснениях к отчетности переписывать все нормативные документы.Почему-то многие любят писать в пояснениях много текста, который даже элементом учетной политики не является.Так что идем по существу.

Привела выдержку к тому, что не нужно в пояснениях к отчетности переписывать все нормативные документы.Почему-то многие любят писать в пояснениях много текста, который даже элементом учетной политики не является.Так что идем по существу.

Что необходимо определить, и, соответственно раскрыть в пояснениях к отчетности в части ПБУ 18/02?

П. 3 — Информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно

П.19 — При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства, кроме случаев, когда законодательством Российской Федерации о налогах и сборах предусмотрено раздельное формирование налоговой базы.Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

П.22 — Организация может использовать следующие способы определения величины текущего налога на прибыль:— на основе данных, сформированных в бухгалтерском учете. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль; (это так называемый метод отсрочки)— на основе налоговой декларации по налогу на прибыль.При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль (балансовый метод).

Соответственно, про учетную политику раскрываем следующую информацию (примеры раскрытия):

Общество определяет величину текущего налога на прибыль (вписываем фактически применяемый метод из п.22), например: на основе налоговой декларации по налогу на прибыль.

Или

на основе данных, сформированных в бухгалтерском учете.

Информация о постоянных и временных разницах формируется в бухгалтерском учете на основании сопоставления оценок активов и пассивов по налоговому и бухгалтерскому учету, а также путем включения/исключения отдельных видов доходов и расходов в регистре постоянных разниц.

Или

Информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета.

Суммы отложенного налогового актива и отложенного налогового обязательства в бухгалтерском балансе отражаются свернуто.

Пример раскрытия информации о ретроспективном пересчете

В учетную политику на 2020 год внесены изменения. Изменение обусловлено изменением Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02. В целях сопоставимости показателей бухгалтерской отчетности, осуществлена корректировка вступительных остатков годовых форм за 2020 год с данными за предшествующий год:

см вложение

Порядок раскрытия по существу в соответствии с п. 25 ПБУ 18/02 будет описан в статье от 20.10.2020

Прикрепленные документы

Для доступа к документам необходимо авторизоваться

| Раскрытие корректировок в отчетности | 14. 10.2020 10.2020 | ||

Трансформация бухгалтерского баланса для анализа финансового состояния автономного учреждения

В статье рассматриваются вопросы приведения бухгалтерской отчетности автономного учреждения к виду отчетности коммерческого предприятия для дальнейшего использования в процессе анализа его финансового состояния. Учитывая, что методики анализа финансового состояния коммерческих предприятий достаточно развиты, целью работы было проанализировать правила составления бухгалтерского баланса автономного учреждения и сопоставить с правилами формирования бухгалтерской отчетности коммерческого предприятия с учетом экономического содержания статей баланса. Основой исследования стали существующие нормативные документы, регламентирующие правила бухгалтерского учета и составления бухгалтерской отчетности для коммерческих предприятий и государственных учреждений. В статье представлена методика трансформации бухгалтерского баланса автономного учреждения к виду, который можно использовать для анализа финансового состояния с применением методик анализа коммерческих предприятий.

Ключевые слова: анализ финансового состояния, автономное учреждение, трансформация баланса, сопоставление баланса, формирование строки, правила формирования баланса.

В отличие от коммерческих организаций основной целью деятельности автономного учреждения не является извлечение прибыли. Автономное учреждение создается государственными (муниципальными) органами для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления. Однако, перед автономным учреждением стоит задача обеспечения устойчивого функционирования для достижения целей его создания. В этом смысле вопросы анализа финансового состояния учреждения представляют интерес для учредителя и менеджмента учреждения.

Финансирование деятельности автономного учреждения осуществляется в основном за счет двух источников:

– субсидий, предоставляемых учреждению из бюджета соответствующего уровня;

– средств, полученных от приносящей доход деятельности.

В случае финансирования деятельности автономного учреждения за счет средств, поступающих от приносящей доход деятельности, задачи анализа финансового состояния ничем не отличаются от аналогичных задач для коммерческих организаций.

В случае предоставления субсидий на обеспечение выполнения государственного (муниципального) задания речь идет о возмещении нормативных затрат на оказание соответствующей услуги (работы). В этом случае, по сути, заказчиком услуги (работы), выполняемой в интересах третьих лиц, является государство. Такой способ финансирования дает автономному учреждению, с одной стороны, финансовые гарантии осуществления деятельности, с другой стороны, не снимает вопроса необходимости обеспечения финансовой устойчивости учреждения.

Управление финансами автономного учреждения не может осуществляться эффективно без анализа финансового состояния учреждения, равно как и коммерческой организации, в целом независимо от способа финансирования деятельности учреждения. Однако приобретает значительно большее значение, если финансирование деятельности учреждения в основном осуществляется за счет поступлений от приносящей доход деятельности, поскольку в отсутствии гарантированного финансового обеспечения учреждение должно осуществлять возложенные на него функции. Задача своевременного выявления недостатков в финансовой деятельности учреждения и их предупреждения является не менее актуальной, чем для коммерческих организаций. Поиск резервов улучшения финансового состояния учреждения, его платежеспособности также весьма актуален, учитывая, что учреждение несет дополнительную ответственность за исполнение полномочий, переданных государством.

Однако приобретает значительно большее значение, если финансирование деятельности учреждения в основном осуществляется за счет поступлений от приносящей доход деятельности, поскольку в отсутствии гарантированного финансового обеспечения учреждение должно осуществлять возложенные на него функции. Задача своевременного выявления недостатков в финансовой деятельности учреждения и их предупреждения является не менее актуальной, чем для коммерческих организаций. Поиск резервов улучшения финансового состояния учреждения, его платежеспособности также весьма актуален, учитывая, что учреждение несет дополнительную ответственность за исполнение полномочий, переданных государством.

Методы анализа финансового состояния коммерческих организаций достаточно разработаны и постоянно совершенствуются. С определенными допущениями и оговорками эти же методы могут быть использованы и для целей анализа финансового состояния автономных учреждений. Для анализа финансового состояния коммерческой организации используется информация, представленная в бухгалтерском балансе (форма 0710001) и отчета о финансовых результатах (форма 0710002).

В качестве информационного обеспечения анализа финансового состояния учреждения может выступать отчетность автономных учреждений, регламентированная приказом Минфина РФ от 25.03.2011 № 33н, в частности баланс государственного (муниципального) учреждения (форма 0503730) и отчет о финансовых результатах деятельности учреждения (форма 0503721).

Законодательное регулирование бухгалтерской (бюджетной) отчетности автономных учреждений отличается от регулирования бухгалтерской отчетности коммерческих организаций. В целом, основные принципы формирования отчетности схожи, но есть и различия, которые надо учитывать при анализе финансового состояния автономного учреждения.

Формы отчетности разные, соответственно, чтобы воспользоваться методикой анализа финансового состояния коммерческих предприятий необходимо отчетность автономного учреждения привести к сопоставимому виду.

В отличии от коммерческих предприятий, в активе баланса которых выделяют внеоборотные и оборотные активы, в активе баланса автономных учреждений выделяют другие группы: нефинансовые и финансовые активы.

За основу для сопоставления возьмем форму баланса коммерческого предприятия (форма 0710001) и рассмотрим вопрос приведения к ней формы 0503730 (баланс государственного (муниципального) учреждения). Рассмотрим сначала раздел внеоборотные активы.

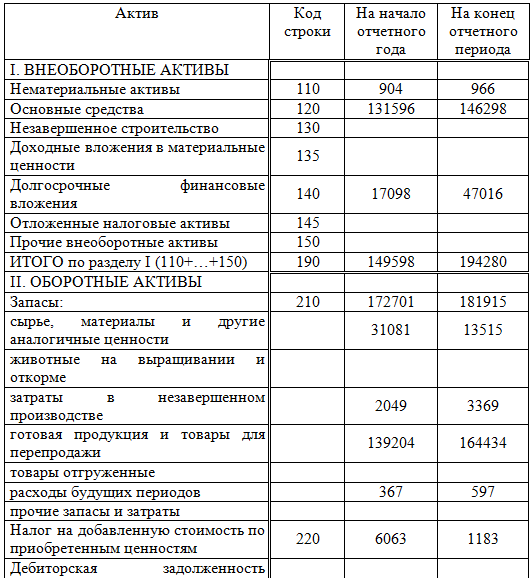

Строку 1110 (Нематериальные активы) можно сформировать непосредственно подставив значения из строки 060 формы 0503730.

Следующие строки 1120 (Результаты исследований и разработок), 1130 (Нематериальные поисковые активы) и 1140 (Материальные поисковые активы) в отдельных строках формы 0503730 не выделяются.

В строке 1150 (Основные средства) отражаются по остаточной стоимости учтенные на счете 01 здания, сооружения, машины, оборудование, приборы, устройства, транспортные средства, инструмент и прочие соответствующие объекты, а также земельные участки, объекты природопользования и капитальные вложения на коренное улучшение земель.

Основные средства в отчетности автономного учреждения отражаются развернуто: балансовая стоимость основных средств (строка 010), уменьшение стоимости основных средств (строка 020), амортизация (строка 021) и остаточная стоимость основных средств (строка 030).

Кроме того, в балансе автономного учреждения отдельно (строка 070) выделяются непроизведенные активы, к которым относятся такие объекты нефинансовых активов как земля, недра и пр., используемые учреждением в процессе своей деятельности. А также часть внеоборотных активов (например: орудия лова, специальные инструменты и специальные приспособления, сменное оборудование для основных средств и др.) отражаются в форме 0503730 в строке 081.

Таким образом, для формирования строки 1150 (Основные средства) необходимо сложить значения строки 030, строки 070 и строки 081 формы 0503730.

Строка 1160 (Доходные вложения в материальные ценности) в балансе автономного учреждения не выделяется.

В строке 1170 (Финансовые вложения) учитываются финансовые вложения организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты. В форме 0503730 отчетности автономного учреждения долгосрочные финансовые вложения представлены в строках 205 (средства в кредитной организации на долгосрочных депозитах), 241 (долгосрочные финансовые вложения в акции и иные формы участия в капитале, облигации, векселя и другие ценные бумаги), 271 (долгосрочные займы) и 290 (остатки по счету 21500, предназначенному для учета вложений (инвестиций) в финансовые активы в объеме фактических затрат учреждения).

Строка 1180 (Отложенные налоговые активы) заполняется теми организациями, которые применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». В ней отражается часть отложенного налога на прибыль, которая уменьшит налог, подлежащий уплате в бюджет в последующих отчетных периодах. ПБУ 18/02 не применяется организациями государственного сектора.

В строке 121 формы 0503730 отражаются остатки по счету 010600000, который предназначен для учета вложений в нефинансовые активы в объеме фактических затрат учреждения до момента принятия к учету внеоборотного актива. При отсутствии информации о виде внеоборотного актива, который планируется к учету, значение этой строки можно отразить в строке 1190 (Прочие внеоборотные активы).

Далее рассмотрим раздел «Оборотные активы». Для формирования строки 1210 (Запасы) необходимо взять из формы 0503730 значение строки 080 (Материальные запасы, всего) за минусом значения строки 081 (Материальные запасы внеоборотные) и прибавить значение строки 150 (Затраты на изготовление готовой продукции, выполнение работ, услуг).

Значение строки 1220 (Налог на добавленную стоимость по приобретенным ценностям) соответствует значению строки 282 (Расчеты по налоговым вычетам по НДС) формы 0503730.

Для формирования строки 1230 (Дебиторская задолженность) надо сложить значения строки 250 (Дебиторская задолженность по доходам), строки 260 (Дебиторская задолженность по выплатам), строки 280 (Прочие расчеты с дебиторами) и вычесть значение строки 282 (Расчеты по налоговым вычетам по НДС) формы 0503730.

Для формирования строки 1240 (Финансовые вложения) из суммы значений строк 204 (Денежные средства в кредитной организации на депозитах), 240 (Финансовые вложения), 270 (Расчеты по займам) формы 0503730 надо вычесть значения соответствующие долгосрочным вложениям, учтенным во внеоборотных активах (строки 205, 241, 271).

Для формирования строк 1250 (Денежные средства и денежные эквиваленты) надо из значения строки 200 (Денежные средства учреждения) формы 0503730 вычесть значение строки 204 (Денежные средства в кредитной организации на депозитах).

Строка 1260 (Прочие оборотные активы) формируется сложением строк 120 (Вложения в нефинансовые активы), 130 (Нефинансовые активы в пути), 160 (Расходы будущих периодов) за вычетом строки 121, отраженной во внеоборотных активах.

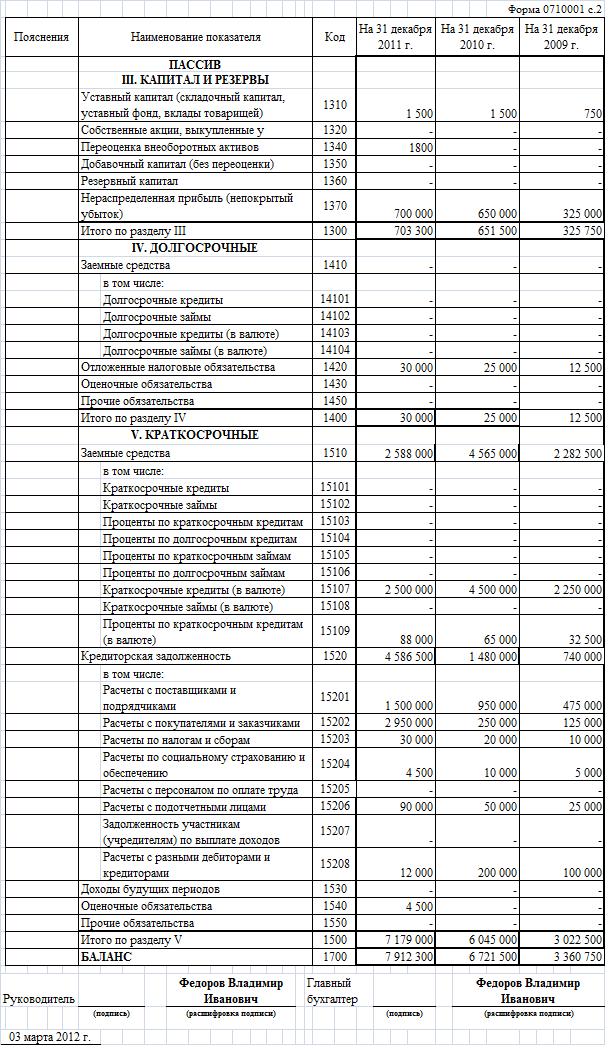

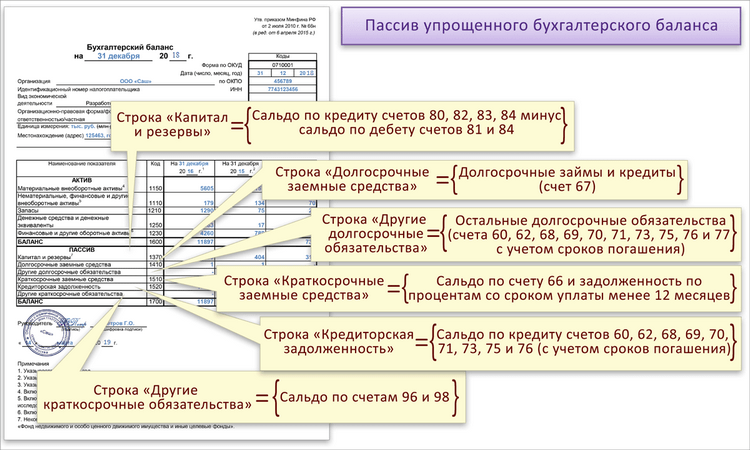

Пассив баланса автономного учреждения содержит два раздела: Обязательства и Финансовый результат. Поскольку у автономных учреждений отсутствует уставный капитал и процедуры формирования добавочного капитала и резервного капитала, строки 1310, 1320, 1350, 1360 пассива баланса по форме 0710001 не заполняются. Также не заполняется строка 1340 (Переоценка внеоборотных активов), поскольку в явном виде она не отражается в балансе автономного учреждения. При трансформации баланса автономного учреждения в форму 0710001 раздел «Капитал и резервы» будет представлен строкой 1370 (Нераспределенная прибыль (непокрытый убыток)), формируемой значением строки 570 (Финансовый результат экономического субъекта) формы 0503730.

В разделе баланса «Долгосрочные обязательства» строка 1410 заполняется значением строки 401 формы 0503730.

Строка 1420 (Отложенные налоговые обязательства) не заполняется, поскольку ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» не применяется организациями государственного сектора.

По строке 1430 «Оценочные обязательства» отражаются учитываемые на счете 96 «Резервы предстоящих расходов» суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты. В форме 0503730 резервы предстоящих расходов отражаются в строке 520, однако без разбивки на долгосрочные и краткосрочные. При наличии внутренней аналитической информации значение строки 520 формы 0503730 следует разнести по строкам 1430 (долгосрочные оценочные обязательства) и 1540 (краткосрочные оценочные обязательства). При отсутствии информации о сроках обязательств значение строки 520 формы 0503730 можно отразить в строке 1540, при этом понимая, что отражение долгосрочных обязательств в разделе краткосрочных ухудшит картину финансовой устойчивости учреждения, но вполне допустимо с точки зрения решения задач экономического анализа.

В разделе баланса (форма 0710001) «Краткосрочные обязательства» для формирования строки 1510 (Заемные средства) надо из значения сроки 400 (Расчеты с кредиторами по долговым обязательствам, всего) вычесть значение строки 401 (из них: долгосрочные).

Строка 1520 (Кредиторская задолженность) может быть сформирована сложением строк 410 (Кредиторская задолженность по выплатам), 420 (Расчеты по платежам в бюджеты) и 470 (Кредиторская задолженность по доходам). Здесь следует отметить, что с 1 января 2018 г. организациями госсектора применяется Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» (Приказ Минфина России от 31.12.2016 N 258н утвержден Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда».) и, соответственно, в балансе автономного учреждения (форма 0503730) отражается признание в учете арендуемого объекта в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды. В активе баланса в строке 100 отражаются права пользования активами, а в пассиве баланса в строке 410 отражается кредиторская задолженность по выплатам.

Коммерческие организации в обязательном порядке начнут применять Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», только начиная с бухгалтерской (финансовой) отчетности за 2022 год. В связи с этими изменениями правил формирования отчетности, вопрос необходимости корректировки нормативных значений коэффициентов, применяемых в экономическом анализе, в настоящее время открыт. До решения этого вопроса научным сообществом, представляется целесообразным в процессе экономического анализа корректировать соответствующие статьи актива и пассива баланса на суммы отраженных арендных платежей. Т. е. при формировании строки 1520 формы 0710001 (Кредиторская задолженность) уменьшить результат на сумму прав пользования активами, отраженную в строке 100.

Строки 1530 (Доходы будущих периодов), 1540 (Оценочные обязательства), 1550 (Прочие обязательства) формируются с использованием значений строк 510 (Доходы будущих периодов), 520 (Резервы предстоящих расходов) с учетом изложенного выше о срочности обязательств и 430 (Иные расчеты) формы 0503730 соответственно.

В процессе трансформации отчетности автономного учреждения для последующего экономического анализа необходимо решить вопрос с отраженным в балансе недвижимым имуществом и особо ценным движимым имуществом, закрепленным за автономным учреждением собственником этого имущества или приобретенным автономным учреждением за счет средств, выделенных собственником его имущества. Автономное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, за исключением имущества, упомянутого выше. С точки зрения невозможности обращения взыскания на это имущество в процессе анализа финансового состояния автономного учреждения было бы правомерно исключить из статей актива баланса соответствующие значения строк. Эта точка зрения может быть оправдана при проведении анализа кредиторами с целью определения финансовых рисков. С другой стороны, упомянутое выше имущество в процессе использования генерирует доход и с этой точки зрения должно быть отражено в активах автономного учреждения. Соответственно, отраженную в пассиве баланса сумму в строке 480 (Расчеты с учредителем) формы 0503730 и показывающую объем прав учредителя по распоряжению имуществом учреждения представляется правомерным в соответствии с экономической сущностью отразить в строке 1310 раздела «Капитал и резервы» формы 0710001.

Таким образом, в результате проведенного исследования правил формирования баланса автономного учреждения и сопоставления с правилами формирования баланса коммерческих предприятий выявлены основные особенности, которые необходимо учесть при трансформации баланса автономного учреждения с целью дальнейшего использования для экономического анализа с применением методик, разработанных для коммерческих предприятий.

Литература:

- Федеральный закон от 03.11.2006 N 174-ФЗ (ред. от 24.02.2021) «Об автономных учреждениях» // СПС КонсультантПлюс

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» // СПС КонсультантПлюс

- Приказ Минфина России от 02. 07.2010 N 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» // СПС КонсультантПлюс

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // СПС КонсультантПлюс

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 20.11.2018) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02″ // СПС КонсультантПлюс

- Приказ Минфина России от 13.12.2010 N 167н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)» // СПС КонсультантПлюс

- Приказ Минфина России от 25.03.2011 N 33н (ред. от 30.11.2020) «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» // СПС КонсультантПлюс

- Приказ Минфина России от 23. 12.2010 N 183н (ред. от 30.10.2020) «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» // СПС КонсультантПлюс

- Приказ Минфина России от 31.12.2016 N 258н (ред. от 25.12.2019) «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» // СПС КонсультантПлюс

- Приказ Минфина России от 16.10.2018 N 208н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» // СПС КонсультантПлюс

Основные термины (генерируются автоматически): автономное учреждение, значение строки, строка, финансовое состояние, актив, формирование строки, Кредиторская задолженность, пассив баланса, бухгалтерская отчетность, бухгалтерский учет.

49 CFR § 1180.9 — Финансовая информация. | CFR | Закон США

§ 1180.9 Финансовая информация.

Следующая информация должна быть предоставлена для крупных сделок, а для перевозчиков должна соответствовать Единой системе счетов Совета, 49 CFR часть 1201:

(a) Бухгалтерский баланс (приложение 16). Если операция включает в себя действия, отличные от контроля, предварительный балансовый отчет, подтверждающий действие предлагаемой операции, начиная с первого года Анализа воздействия в приложении 12. Данные должны быть представлены в виде столбцов, показывающих:

(1) В первой колонке баланс получателя на основе юридического лица,

(2) Во второй колонке баланс передающего лица на основе юридического лица,

(3) В третьей колонке проформальные корректировки и исключения; а также

(4) В четвертой колонке баланс получателя, подтверждающий завершение предполагаемой сделки. 4

4 Если речь идет о покупке линии или сегмента линии, необходимо следовать процедуре с использованием трех столбцов. В первой колонке должен быть показан фактический баланс приобретателя на основе юридического лица за последний доступный 12-месячный период, во второй колонке должны быть показаны корректировки, необходимые в связи с покупкой, а в третьей колонке должны быть объединены первые две колонки в проформу. баланс.

Передающая сторона должна представить балансовый отчет, аналогичный тому, который был представлен получателем, при этом во второй колонке должны быть отражены корректировки, возникшие в результате продажи.

Если затрагивается материнская компания (при наличии) получателя или передающего лица, аналогичный баланс должен быть подан для каждого.

Все корректировки этих балансов должны подтверждаться сносками к соответствующему балансу.

Каждая корректировка и устранение должны быть должным образом снабжены сносками и полностью объяснены. Бухгалтерский баланс должен быть представлен за количество лет после завершения, необходимое для выполнения плана работы.

(b) Предварительный отчет о прибылях и убытках (приложение 17). Если транзакция включает в себя производство, отличное от контроля, представьте предварительный отчет о прибылях и убытках, показывающий оценку доходов, расходов и чистой прибыли получателя по крайней мере за каждый из 3 лет после завершения транзакции. 5 Проформа данных должна быть представлена в виде столбцов, показывающих

5 Если для реализации операционного плана требуется более 3 лет, предварительный отчет о прибылях и убытках должен быть подготовлен за столько лет, сколько необходимо для полного выполнения операционного плана.

(1) в первой колонке — отчет о фактических доходах получателя на основе юридического лица за год, указанный в анализе влияния в приложении 12;

(2) во второй колонке аналогичный отчет о прибылях и убытках для плательщика;

(3) в третьем столбце прогнозируемые корректировки совокупных доходов, расходов и чистой прибыли для отражения увеличения или уменьшения, ожидаемого в рамках объединенных операций, и

(4) в четвертой колонке, компиляция первых трех колонок в предварительный отчет о прибылях и убытках. 6

6 Если речь идет о покупке линии или линейного сегмента, необходимо следовать процедуре с использованием трех столбцов. В первом столбце должен быть показан фактический отчет о прибылях и убытках получателя на основе юридического лица за последний доступный 12-месячный период, во втором столбце должны быть указаны корректировки, вызванные покупкой, а третий столбец представляет собой компиляцию первых двух столбцов в про Форма отчета о прибылях и убытках.

Передающая сторона должна подать отчет о прибылях и убытках, аналогичный отчету, поданному получателем, при этом во второй колонке должны быть отражены корректировки, возникшие в результате продажи.

Если затрагивается материнская компания (если таковая имеется) передающей или принимающей стороны, аналогичное заявление должно быть подано для каждой из них.

Все корректировки этих отчетов о прибылях и убытках должны подтверждаться сносками к соответствующим отчетам о прибылях и убытках.

Корректировки должны сопровождаться заявлением, объясняющим основу, использованную при определении ожидаемых изменений в доходах, расходах и чистой прибыли, указанных в третьем столбце. Кроме того, если основные финансовые преимущества, которые должны быть получены от предлагаемой сделки, не будут получены в течение 3 лет после ее завершения, заявитель должен предоставить дополнительную информацию, отражающую количество лет, в течение которых финансовые преимущества будут реализованы. Основа для всех таких предоставленных данных должна быть полностью объяснена и подтверждена.

(c) Источники и использование средств (приложение 18). Отчет передателя и получателя об источниках и использовании средств за текущий год, а также прогноз 7 источников и использования средств для каждого перевозчика (в случае слияния или консолидации, оставшейся или возникшей корпорации) в течение года, следующего за завершением предполагаемой сделки, и лет, необходимых для выполнения оперативного плана. 8 Форма и содержание этих отчетов должны быть составлены в соответствии с приложением: «Отчет об изменениях в финансовом положении», которое требуется в самом последнем годовом отчете R-1 для железных дорог класса I.

7 Прогноз должен отражать только те изменения, которые ожидаются в результате предполагаемой сделки. Прогнозы не обязаны отражать общие экономические условия, не связанные с предполагаемой сделкой.

8 Предварительные балансовые отчеты (приложение 16), предварительные отчеты о прибылях и убытках (приложение 17) и источники и использование средств (приложение 18) должны охватывать одни и те же годы.

(d) Обременение имущества (приложение 19). Если какое-либо имущество, указанное в заявке, обременено и заявитель согласился взять на себя обязательства или ответственность в отношении него, представьте:

(1) Описание обремененного имущества.

(2) Сумма обременения и его полное описание, включая срок погашения, процентную ставку и другие условия.

(3) Сумма обременения, принятого или подлежащего принятию заявителем.

(e) Правление включит посредством ссылки текущие балансовые ведомости и отчеты о прибылях и убытках железных дорог Класса I, которые хранятся в досье Правления. Железные дороги класса II и класса III, а также организации, не являющиеся перевозчиками, должны представить балансовые отчеты (приложение 20) и отчеты о прибылях и убытках (приложение 21) за период, заканчивающийся в течение 6 месяцев до подачи заявки.

[47 FR 9844, 8 марта 1982 г. Переименован в 47 FR 49592, 1 ноября 1982 г., и изменен в 58 FR 63104, 30 ноября 1993 г. ; 62 FR 9717, 4 марта 1997 г.; 64 FR 53269, 1 октября 1999 г.]

SEC.gov | Руководство по финансовой отчетности

Вернуться к оглавлению

В этом разделе описываются тип и возраст финансовых отчетов и графиков, которые владелец регистрации (или предшественник владельца регистрации) должен включать в отчеты о регистрации, доверенности и периодические отчеты.

1100ФИНАНСОВАЯ ОТЧЕТНОСТЬ И ПРИЛОЖЕНИЯ В РЕГИСТРАЦИИ И ОТЧЕТНОСТЬ ПО ДОВЕРЕННОСТИ

(последнее обновление: 30.09.2008)

1110Audited Годовой финансовые отчеты

1110.1 Генеральные требования для внутреннего регистрата

(Последний обновленный: 30/302020)

. заявления для местного владельца регистрации, кроме EGC, в заявлениях о регистрации или доверенности. См. Тему 10 для EGCs.

1110.2 Исключения и особые случаи

- При определенных обстоятельствах могут предоставляться неаудированные данные на конец финансового года. [Тема САБ 1С]

- Отчет о совокупном доходе может быть опущен, если доходы и расходы до отчетной даты являются номинальными, но проверенная сноска должна подытоживать любую деятельность.

- Для изменения финансового года требуется финансовая отчетность переходного периода. См. Раздел 1360.

1120 Неаудированные финансовые отчеты за промежуточный период

(Последнее обновление: 30.10.2020)

Требуемые неаудированные финансовые отчеты за промежуточный период [S-X Статьи 3 и 10 или S-X 8-03 для малых отчитывающихся компаний] для местного регистранта должны быть представлены в заявлениях о регистрации или доверенности:

1130 Дополнительные приложения [Статья 12]

1130.1 Общие требования

Обычно требуются для финансовых лет или на конец года, как указано в применимой статье Положения S-X. Зарегистрированные лица могут подать свои финансовые отчеты в соответствии со статьей 12 с внесением поправок в течение 30 дней после истечения срока их формы 10-K [Общая инструкция A. 4 формы 10-K]. (Последнее обновление: 31.12.2010)

1130.2Исключения

Не требуется

- для небольших отчитывающихся компаний.

- в выписках по доверенности, за исключением некоторых приложений, которые требуются для страховых компаний и компаний, занимающихся недвижимостью. [Приложение 14A Пункт 13 Инструкция 3]

1140 Заявления о доверенности

1140.1 Годовое собрание

Годовой отчет для акционеров, содержащий проверенные финансовые отчеты за последний завершенный год, должен сопровождать или предшествовать заявлению о доверенности, относящемуся к годовому собранию, на котором будут избраны должностные лица и директора.

1140.2 Другие ходатайства

Финансовые отчеты могут потребоваться, когда предпринимаются действия по авторизации, выпуску, обмену или модификации ценных бумаг, в том числе когда авторизация или выпуск связаны с объединением бизнеса. Однако финансовая отчетность не требуется, если она не является существенной для вынесения разумного суждения в отношении действия. Финансовая отчетность обычно считается существенной для этого упражнения, если действие представляет собой разрешение или выпуск значительного количества приоритетных ценных бумаг или разрешение или выпуск ценных бумаг, связанных с объединением бизнеса. [Инструкции к Приложению 14А, пункт 13]

1140.3 Объединение бизнеса

(Последнее обновление: 09.11.2016)

Требование к финансовой отчетности приобретателя и целевой финансовой отчетности в отчетах о доверенности зависит от того, чьи доверенные лица запрашиваются, и характера вознаграждения. См. Раздел 10220.7 в отношении числа лет, за которые должна быть представлена целевая финансовая отчетность, если одна из компаний является EGC.

1140.4 Сумма, подлежащая выпуску, включает именные ценные бумаги

Если вознаграждение, которое будет выдано при объединении бизнеса, включает именные ценные бумаги, лица, зарегистрировавшиеся на регистрацию, должны соблюдать требования к финансовой отчетности Формы S-4 или Формы F-4. См. Тему 2.

1140.5Требования к аудиту для целей, не предоставляющих отчетность финансовые отчеты за последний финансовый год должны быть проверены, если это возможно. Финансовая отчетность за предыдущие годы не подлежит аудиту, если она ранее не подвергалась аудиту. Персонал оценит обоснованность утверждения владельца регистрации о том, что аудит за последний финансовый год практически невозможен, исходя из конкретных фактов и обстоятельств, включая конкретные действия, предпринятые владельцем регистрации (приобретателем) для своевременного проведения аудита целевого объекта. В случае крупных приобретений владельцы регистраций будут обязаны подавать отдельные проверенные целевые финансовые отчеты по форме 8-K. [Инструкция 1 к пункту 17.б.7 формы С-4]

В сделках, в которых лицо, осуществляющее регистрацию, является владельцем регистрации специальной компании по приобретению («SPAC»), финансовая отчетность цели становится финансовой отчетностью владельца регистрации после завершения слияния. В свете этого факта и того факта, что персонал считает сделку эквивалентной первичному публичному предложению целевого объекта, персонал ожидает, что финансовые отчеты целевого объекта, включенные либо в отчет о доверенности, либо в форму S-4/F-4, будут пройти аудит в соответствии со стандартами PCAOB.

1140.6 Продажа бизнеса

(Последнее обновление: 30.06.2012)

включите проверенную финансовую отчетность за каждый из двух последних финансовых лет, а также неаудированные промежуточные периоды. Неаудированные финансовые отчеты выбывающего бизнеса должны быть включены за те же периоды; однако должны быть предоставлены проверенные финансовые отчеты за каждый из 2 последних финансовых лет этого бизнеса, если они доступны. Регистрант должен включить свою предварительную финансовую информацию о выбытии за последний завершенный финансовый год и последующий промежуточный период; если выбытие квалифицируется как прекращенная деятельность, проформа операционной информации должна быть представлена за каждый из последних 2 лет и промежуточных периодов. Если представлена финансовая отчетность за прошлые периоды за три года плюс промежуточный период, то для прекращенной деятельности предварительная финансовая отчетность должна включать три года плюс промежуточные периоды. См. Промежуточное дополнение к общедоступным телефонным переводам, июль 2001 г., Отдел корпоративных финансов, раздел H6. Если владелец регистрации (продавец) получает вознаграждение за отчуждение, включающее незарегистрированные ценные бумаги приобретателя, возможно, потребуется предоставить проверенную финансовую отчетность приобретателя за каждый из 2 последних финансовых лет плюс неаудированные промежуточные периоды.

1140.7 Обратное приобретение

Требование к финансовой отчетности, изложенное в пункте 14(с) Приложения 14А, соответствует юридической форме операции, а не форме бухгалтерского учета. Например, когда публичная подставная компания запрашивает разрешение на приобретение неподотчетной операционной компании, что будет учитываться как рекапитализация операционной компании, «приобретающая компания» — это публичная подставная компания, а «приобретенная компания» — это действующей компании в соответствии с пунктом 14(c). Таким образом, описанное выше освобождение от аудита в отношении целей, не представляющих отчетность, распространяется на действующую компанию. После завершения сделки владелец регистрации должен подать проверенную финансовую отчетность по форме 8-K операционной компании, которая заменит историческую финансовую отчетность оболочки (как предшественника владельца регистрации) в будущих документах. См. Тему 12.

1140.8 Применение S-X 3-06 к целевой финансовой отчетности

(последнее обновление: 31.03.2009)

Положение S-X 3-06(b), разрешающее подачу финансовой отчетности за период от девяти до двенадцати месяцев для удовлетворения требования к финансовой отчетности за один год для приобретенного бизнеса не применяется к финансовой отчетности целевых компаний, поданной в соответствии с пунктом 14(c)(2) Приложения 14A.

ПРИМЕЧАНИЕ : S-X 3-06 разрешает владельцу регистрации подавать финансовую отчетность за период от девяти до двенадцати месяцев, чтобы выполнить требование о подаче финансовой отчетности за период в один год при следующих обстоятельствах:

- Изменение в финансовом году

- Финансовая отчетность приобретенного бизнеса в соответствии с S-X 3-05

- Необычные обстоятельства, при которых регистрант должен запросить и получить приспособление от CF-OCA.

Финансовые отчеты целевой компании, которые должны быть представлены в доверенности или форме S-4, не предоставляются в соответствии с S-X 3-05. Это верно даже несмотря на то, что заявление о доверенности и форма S-4 ссылаются на S-X 3-05 в некоторых обстоятельствах, чтобы определить количество периодов финансовых отчетов целевой компании, которые должны быть указаны в заявлении о доверенности или форме S-4. Поскольку финансовые отчеты целевой компании не предоставляются в соответствии с S-X 3-05, исключение, разрешенное в S-X 3-06(b), недоступно для целей предоставления финансовой отчетности целевой компании в доверенности или форме S-4. Однако доступно исключение в S-X 3-06(a), и компании также могут подавать запросы в соответствии с S-X 3-06(c).

1150Реорганизация банка во вновь образованную холдинговую компанию банк или ссудо-сберегательная холдинговая компания с единственной целью выпуска обыкновенных акций для приобретения всех обыкновенных акций банка или сберегательного учреждения, которое организует холдинговую компанию.

Зарегистрированные лица, отметившие поле на обложке формы S-4 и соответствующие Общей инструкции G к форме, автоматически вступают в силу через 20 дней после первоначальной подачи заявления о регистрации. Отсутствие отметки или выполнение всех условий Общей инструкции G означает, что заявление о регистрации не вступит в силу автоматически по истечении этого периода.1150.2FINANCIAL ТРЕБОВАНИЯ

1160 Организовано организованный регистрант

1160.1gerally

отсутствие или номинальные операции и либо:

- отсутствие или номинальные активы,

- активы, состоящие исключительно из денежных средств и их эквивалентов, или

- активы, состоящие из любой суммы денежных средств и их эквивалентов, а также других номинальных активов. [Положение С, Правило 405]

1160.3 Подставная компания, связанная со слиянием бизнеса

Подставная компания, которая:

- образована юридическим лицом (не являющимся подставной компанией) исключительно с целью изменения юридического адреса этого юридического лица исключительно в Соединенных Штатах. ; или

- , созданная юридическим лицом (не являющимся подставной компанией) исключительно с целью завершения сделки по объединению бизнеса между одной или несколькими организациями, кроме подставной компании, ни одна из которых не является подставной компанией. [Положение С, Правило 405]

1170Предшествующая финансовая отчетность

(последнее обновление: 31.03.2010)

1170.1 Предшествующая организация

Определение «предшественника, Rucessor» является очень широким. Для целей финансовой отчетности указание приобретенного бизнеса в качестве предшественника, как правило, не требуется, за исключением случаев, когда лицо, осуществляющее регистрацию, становится наследником практически всего бизнеса (или отдельно идентифицируемого направления деятельности) другого юридического лица (или группы юридических лиц) и собственные операции до правопреемства кажутся незначительными по сравнению с операциями, принятыми или приобретенными.

1170.2 Даты и периоды финансовой отчетности

Финансовая информация о предшественнике владельца регистрации требуется за все периоды до правопреемства, без перерыва в проверенных периодах или отсутствия другой информации, необходимой о владельце регистрации. Финансовые отчеты владельца регистрации и его предшественника должны в совокупности составляться «по состоянию» на все даты и «за» все периоды, требуемые статьями 3 и 10 S-X (или статьей 8 для SRC). Любой промежуточный период предшественника до его приобретения владельцем регистрации должен подвергаться аудиту при представлении проверенной финансовой отчетности за период после приобретения. Списки, требуемые Статьей 12 S-X, требуются для предшествующих организаций.

- После приобретения финансовая отчетность предшественника должна быть включена в формы 10-K и 10-Q за требуемые сравнительные периоды до приобретения в дополнение к отчетности владельца регистрации.

- После приобретения бизнеса компанией SPAC финансовые отчеты владельца регистрации за периоды, предшествовавшие приобретению, могут не требоваться для включения в формы 10-K и 10-Q, поскольку финансовые отчеты включают период, в котором произошло приобретение или рекапитализация была завершена. Как правило, эти финансовые отчеты не требуются в случаях, когда у лица, подавшего регистрацию, имеется только номинальный отчет о совокупном доходе. (Последнее обновление: 20.10.2014)

- S-X 3-01 и 8-02 конкретно не относятся к балансовым отчетам предшественников. Если в ином случае в отчет был бы включен только один балансовый отчет владельца регистрации, владелец регистрации, в том числе Меньшая отчитывающаяся компания, должен подать проверенный предшествующий балансовый отчет по состоянию на конец своего последнего финансового года. (Последнее обновление: 30.06.2010)

1170.3 Финансовая отчетность за неполный год

Если аудированная финансовая отчетность предшественника предоставляется за часть финансового года, а аудированная финансовая отчетность последующего года предоставляется за оставшуюся часть года, предшественник не обязан предоставлять сравнительную финансовую отчетность за отчетный период. неполный период предыдущего года.

Пример : Подставная компания, созданная 15 января 2009 г., приобретает действующую компанию, которая определена как ее предшественница, 25 июня 2009 г. Впоследствии Newco подает заявление о регистрации IPO в третьем квартале 2010 г. Регистрация IPO отчет должен включать проверенные финансовые отчеты предшественника за два года, закончившихся 31 декабря 2008 г., и за период с 1 января 2009 г. по 25 июня 2009 г. Регистрант Newco должен предоставить проверенные финансовые отчеты за период с даты создания до 31 декабря. , 2009 г.(с даты начала деятельности до даты приобретения операции не велись) и неаудированные промежуточные финансовые отчеты за периоды, закончившиеся 30 июня 2009 г. и 30 июня 2010 г. Финансовые отчеты предшественника за период с 1 января 2008 г. по 25 июня 2008 г. не требуется.

1180[Зарезервировано]

(Последнее обновление: 20.10.2014)

1190Дополнительная и пересмотренная финансовая отчетность, относящаяся к событиям после баланса

(Последнее обновление: 2 03/31)0078

1190. 1 Получение чистых активов или акций от предприятия, находящегося под общим контролем

Если получение чистых активов или акций от предприятия, находящегося под общим контролем, которое будет учитываться аналогично объединению повторный эмитент после последней отчетной даты, и операционные результаты после объединения не были опубликованы, эмитент, как правило, не должен отражать операцию в своей финансовой отчетности. Тем не менее, эмитент может принять решение о предоставлении и может быть обязан предоставить в связи с регистрационными отчетами или отчетами по доверенности дополнительные проверенные аудированные комбинированные финансовые отчеты, подтверждающие действие сделки. Нестандартные ситуации можно обсудить с CF-OCA.

1190.2 Обычно

См. Тему 13 для руководства, применимого к дополнительной или пересчитанной финансовой отчетности в результате событий после баланса.

1200 ВОЗРАСТ ФИНАНСОВОЙ ОТЧЕТНОСТИ В РЕГИСТРАЦИИ ИЛИ ОТЧЕТНОСТИ ПО ДОВЕРЕННОСТИ [S-X 8-08 ДЛЯ НЕБОЛЬШИХ ОТЧЕТНЫХ КОМПАНИЙ; S-X 3-12 ДЛЯ ДРУГИХ ОТЧЕТНЫХ КОМПАНИЙ]

(Последнее обновление: 30. 09.2008)

1210 Проверка персонала

(Последнее обновление: 30.10.2020)

3 принять решение или начать рассмотрение заявки, если финансовая отчетность владельца регистрации не соответствует правилам в отношении возраста финансовой отчетности и аудита на дату подачи или подачи. Тем не менее, Раздел 71003 Закона о FAST (см. FAQ 1 Закона о FAST) и Добровольная подача проектов заявлений о регистрации (см. FAQ 7) предусматривают ограниченные исключения для определенных поданных заявлений о регистрации и проектов заявлений соответственно.

1220 Возрастные требования

1220.1 Общее правило

(Последнее обновление: 30.09.2011) для ускоренных и крупных ускоренных файлов) до даты вступления в силу заявления о регистрации (или даты отправки заявления о доверенности по почте). См. Раздел 1340 для сводки правила ускоренной подачи.

Пример: Форма S-1 неускоренной подачи с проверенным балансом на 31 марта (на конец марта) не может быть объявлена вступившей в силу после 12 августа без обновления.

1220.2 Правило для лиц, подающих первоначальную отчетность

Дата баланса в отчете о первоначальной регистрации не должна быть старше 134 дней, за исключением того, что данные за третий квартал представляются своевременно до 45-го дня после окончания самого последнего финансового года для всех заявители, и за исключением того, что данные за третий квартал являются своевременными до 90-го дня после окончания самого последнего финансового года для небольшой отчитывающейся компании , если SRC рассчитывает сообщить о доходах от продолжающейся деятельности до налогообложения в только что завершившемся году и сообщил о доходах от продолжающейся деятельности до уплаты налогов как минимум за один из двух лет, предшествующих только что завершившемуся году. После 45-го или 9-го0-й день, если применимо, проверенные финансовые отчеты за этот финансовый год должны быть включены в регистрационное заявление.

Пример : Форма S-1 для владельца регистрации с отчетом о конце календарного года с промежуточным балансом на конец первого квартала (31 марта) не может быть объявлена вступившей в силу после 12 августа без обновления до конца второй квартал (30 июня). Форма S-1 для компании с отчетом на конец календарного года, кроме небольшой отчитывающейся компании с промежуточным балансом на 30 сентября, не может быть объявлена вступившей в силу после 14 февраля. (Последнее обновление: 31 декабря 2010 г.)

1220.3Правило на конец года для подотчетных компаний

Подотчетные компании обязаны подавать отчеты в соответствии с разделом 13(a) или 15(d) Закона о биржах, не нужно обновлять треть квартальная промежуточная финансовая отчетность до 90-го дня для не ускоренных подателей (или 75-го дня для ускоренных подателей и 60-го дня для крупных ускоренных подателей)(3) после окончания их финансового года, если они удовлетворяют трем условиям S-X 3-01 (c) [S-X 8-08(b) для небольших отчитывающихся компаний]:

- подали все отчеты по Закону о бирже,

- рассчитывают сообщить о доходах, приходящихся на владельца регистрации за только что завершившийся год, и

- сообщил о доходах, приходящихся на владельца регистрации, по крайней мере, за один из двух предыдущих лет.

Если не соблюдены все три условия, если персонал ускоряет дату вступления в силу заявления о регистрации после 45-го дня после окончания финансового года, он потребует от компании включить проверенные финансовые отчеты за последний завершенный финансовый год. Это 45-дневное правило применяется как к Малым отчитывающимся компаниям, так и к Другим отчитывающимся компаниям.

В отношении условия (а) выше:

Подотчетная компания, которая не представила свой первый отчет по закону о биржах с момента первоначального предложения, не соответствует условию (а).

В отношении условий (b) и (c) выше:

- Для небольших отчитывающихся компаний эти условия основаны на доходах от продолжающихся операций, приходящихся на владельца регистрации до уплаты налогов. Он коррелирует со строкой 13 в S-X 5-03(b) после прибавления обратного налогового расхода по строке 11 и вычитания дохода, относящегося к неконтролирующей доле участия по строке 19..

- Для других отчитывающихся компаний эти условия основаны на доходах, приходящихся на владельца регистрации после уплаты налогов. Это доход после заявленной прекращенной деятельности, и он соответствует строке 15 в S-X 5-03(b) после вычитания дохода, относящегося к неконтролирующей доле участия в строке 19.

Если доступны проверенные финансовые отчеты за последний завершенный финансовый год или становятся доступными до даты вступления в силу заявления о регистрации или даты отправки заявления о доверенности, они должны быть включены в заявку. Доступность определяется на основе фактов и обстоятельств. Финансовые отчеты становятся доступными не позднее момента их «выпуска» на основании руководства персонала по Теме D-86, содержащегося в Приложении D к Резюме EITF [ASC 855-10-S99-2]. (последнее обновление: 25.08.2015)

1220.4 Недавно созданный владелец домена, у которого нет предшествующих операций

Для владельца домена, который не существовал на конец последнего завершенного финансового года, требуется аудированная финансовая отчетность на дату менее чем за 135 дней до начальная дата подачи заявления о регистрации. Последующие обновления для соблюдения правила 135 дней могут быть сделаны на неаудированной основе, за исключением того, что требуется проверенная финансовая отчетность, если дата вступления в силу заявления о регистрации наступает более чем через 45 дней после окончания финансового года компании. [С-Х 3-01(а)]

1220.5 Размещение, применимое к промежуточному обновлению для своевременно подавших отчеты

Персонал может ускорить дату вступления в силу заявления о регистрации, если:

- промежуточные финансовые отчеты в подаче не позднее, чем ежеквартальная информация, которая была подана в соответствии с требованиями Закона о биржах на момент вступления в силу, и

- эмитент своевременно подал все свои отчеты по Закону о биржах за последние 12 месяцев.

Однако персонал может попросить владельца регистрации подтвердить, что ежеквартальный отчет будет своевременно подан после вступления в силу и что не было никаких существенных тенденций, событий или операций, возникших после даты последнего балансового отчета, включенного в подачу документов, которые могли бы существенно повлиять на понимание инвестором финансового положения и результатов деятельности владельца регистрации. Обычно описания этих пунктов в следующем квартале недостаточно.

1220,6Постоянные предложения и предложения на полке

Если проспект используется более чем через девять месяцев после даты вступления в силу заявления о регистрации, проверенная финансовая отчетность, содержащаяся в проспекте, должна быть датирована не более чем за шестнадцать месяцев до такого использования. [Раздел 10(a)(3) Закона о ценных бумагах и Положение C, Правило 427] Обновленная финансовая отчетность должна соответствовать требованиям S-X 3-12 (S-X 8-08 для небольших отчитывающихся компаний). Регистрант может обновить финансовую информацию путем внесения поправок после вступления в силу или, если это соответствует требованиям, путем включения путем ссылки; однако подача поправки после вступления в силу не открывает новый девятимесячный период. Проверенная аудитором финансовая отчетность, содержащаяся в проспекте эмиссии, используемом после даты вступления в силу такой поправки, внесенной после вступления в силу, не должна быть старше 16 месяцев. (Последнее обновление: 30 июня 2011 г.)

1220.7 Заявления о доверенности

Когда финансовая отчетность эмитента включается в отчеты о доверенности, применяются те же рекомендации, что и для отчетов о регистрации, за исключением того, что дата отправки по почте заменяет дату вступления в силу .

Отчитывающиеся и не отчитывающиеся местные целевые компании должны соответствовать требованиям обновления S-X 3-12, а неотчитывающиеся целевые компании следуют требованиям для неускоренных заявителей. Отчитывающиеся и не отчитывающиеся местные целевые компании должны обновить свою промежуточную финансовую отчетность за третий квартал, включив в нее свою финансовую отчетность на конец года в течение промежуточного периода между 45-м днем после окончания года и датой, когда ее годовой отчет по форме 10-K будет в соответствии с обязательством эмитента (эквайера) обновлять информацию в течение этого периода.

Подотчетные и неподотчетные иностранные компании-цели должны соответствовать требованиям по обновлению пункта 8. A формы 20-F.

1220.8Форма S-4/Доверенное лицо

(Последнее обновление: 31 марта 2009 г.) заявление о доверенности, за исключением случаев, когда отправка по почте задерживается сверх времени, необходимого для подготовки материала к отправке (как правило, не более чем через несколько дней после вступления в силу S-4). Подача заявок по форме F-4 иностранными частными эмитентами подлежит обязательству в отношении возраста финансовой отчетности, которое не распространяется на местных владельцев регистрации. См. Раздел 6230.

1220.9Форма 10

Возраст финансовой отчетности основан на дате вступления в силу подачи. См. Раздел 1310.2 для обсуждения автоматической эффективности.

1220.10Поправки после вступления в силу Обычно

Как правило, поправки к проспекту после вступления в силу считаются новыми поданными документами и, как следствие, должны включать обновленную финансовую отчетность, отвечающую требованиям Положения S-X на момент вступления поправки в силу.

Внесение изменений в заявление о регистрации с целью предоставления приложения не изменяет проспект.

1220.11Поправки после вступления в силу, объединяющие дополнения к наклейкам для недвижимости

Поправки, вступающие в силу, которые объединяют дополнения, не считаются новыми поданными документами для целей обновления финансовой отчетности владельца регистрации, если возникает обязанность подать поправку после вступления в силу исключительно Предприятием 20.D. отраслевого руководства 5. [Выпуск Закона о ценных бумагах № 6405]

1220.12 Влияние праздника или выходного дня

Если последний день периода, после которого финансовая отчетность должна быть обновлена (например, 134-й день после окончания первого, второго или третьего квартала, или 89-й день после конец финансового года для лица, подающего документы без ускоренной подачи), приходится на субботу, воскресенье или праздничный день, подача может быть подана на следующий рабочий день без обновления финансовой отчетности [Положение C, Правило 417].

1300ТРЕБОВАНИЯ К ПЕРИОДИЧЕСКОЙ ОТЧЕТНОСТИ (ОБМЕННЫЕ АКТЫ)

(Последнее обновление: 30 сентября 2008 г.)

1310Компании, которые должны отчитываться

1310.1 Регистрация в соответствии с Законом о ценных бумагах

Если компания зарегистрировала предложение ценных бумаг в соответствии с Законом о ценных бумагах отчеты за периоды, заканчивающиеся после даты последнего бухгалтерского баланса, включенного в отчет о регистрации. Эта обязанность может быть приостановлена после финансового года, в котором заявление о регистрации вступило в силу в определенных случаях. [Закон о биржах, раздел 15(d)]

1310.2 Регистрация акта. ценных бумаг в соответствии с разделом 12(g) Закона о биржах и подавать периодические отчеты, если общая сумма активов компании превышает 10 миллионов долларов США по состоянию на последний день ее предыдущего финансового года, а класс долевых ценных бумаг (кроме освобожденных ценных бумаг) по:

- для эмитентов, не являющихся банками, банковскими холдинговыми компаниями и сберегательно-кредитными холдинговыми компаниями, либо: (1) 2000 или более зарегистрированных лиц, либо (2) 500 или более зарегистрированных лиц, не являющихся аккредитованными инвесторами.

- для банков, банковских холдингов и сберегательно-кредитных холдингов, 2000 и более рекордсменов.

Закон о биржах Раздел 12(b)

Компании, желающие зарегистрировать ценную бумагу для торговли на национальной бирже ценных бумаг, должны зарегистрировать класс ценных бумаг в соответствии с Разделом 12(b) Закона о биржах.

Компания, уже отчитывающаяся в соответствии с разделом 13 или 15(d), может зарегистрировать класс ценных бумаг в соответствии с разделом 12 Закона о биржах, заполнив форму 8-A. Кроме того, персонал, как правило, не будет возражать, если компания, не предоставляющая отчетность, проводящая свое IPO, подаст форму 8-A до даты вступления в силу заявления о регистрации в соответствии с Законом о ценных бумагах, относящегося к IPO. Другие американские компании должны регистрироваться по форме 10 (иностранные компании регистрируются по форме 20-F).

Заявления о регистрации, поданные в соответствии с Разделом 12 Закона о биржах, вступают в силу следующим образом: (Последнее обновление: 30 сентября 2010 г. ) :

1320FINANCIAL Требуемые

1320.1GERALLY

(Последнее обновление: 30.01.2020)

1320,2INACTIONS -РЕГИСТРАНТЫ

- . Независимый регистратор — это не является затрат на сумму, что не является затрат на запуск, что не является затрат на запуск, не является затрат на запуск, не является затрат на запуск. Независимо — не является затрат на запуск. Основные затраты в размере 100007 — это не затраты на запуск. Независимо — это не является затрат на участие в сумме. запрет на покупку, продажу или распространение ценных бумаг; и никаких существенных изменений (без банкротства, реорганизации и т.д.). [С-Х 3-11]

- Неактивные владельцы регистрации могут предоставлять неаудированные годовые финансовые отчеты по форме 10-K. [С-Х 3-11]

- Эта годовая финансовая отчетность не нуждается в проверке независимым бухгалтером; однако промежуточные финансовые отчеты, поданные по форме 10-Q неактивными владельцами регистраций, должны быть проверены. [С-Х 10-01(г), С-Х 8-03]

- Когда неактивный владелец регистрации впоследствии становится активным, его неаудированные годовые финансовые отчеты могут по-прежнему включаться в Форму 10-K за те периоды, в течение которых он отвечал критериям неактивного владельца регистрации.

1320,3 [Зарезервировано]

(Последнее обновление: 25.08.2015)

1320.4delinquent filers

(Последнее обновление: 8/25/2015)

(Последнее обновление: 8/25/2015) 9008

(последнее обновление: 8/25/2015)

. Корпорация финансов не будет публиковать комментарии с просьбой к неплатежеспособному владельцу регистрации подавать отдельно все свои просроченные документы, если владелец регистрации подает полный годовой отчет по форме 10-K, который включает всю существенную информацию, которая должна была быть включена в эти документы.

Решение Отдела не добиваться подачи дополнительных отчетов, когда владелец регистрации подает всеобъемлющий годовой отчет, не освобождает владельца регистрации от какой-либо ответственности в соответствии с Законом о биржах за непредставление всех необходимых отчетов и не исключает принудительных мер в отношении подачи владельцем регистрации правонарушения. Кроме того, подача всеобъемлющего годового отчета не приводит к тому, что владелец регистрации считается «действующим» для целей Регламента S, Правила 144 или заявления о регистрации формы S-8. Кроме того, владелец регистрации не имеет права использовать форму S-3 до тех пор, пока не установит достаточную историю своевременной подачи заявок.

1320.5 Компании взаимного страхования жизни и некоторые горнодобывающие компании, находящиеся на стадии разведки

Освобождены от раскрытия информации в части I, требуемой формой 10-Q [Правило Закона о биржах 13a-13(b)].

1330 Сроки предоставления отчета по акту биржи

1330.1 Обычно

1330.2 Выходные и праздничные дни

В противном случае периодический отчет должен быть представлен в выходные или федеральные праздники на следующий рабочий день (правило 0-3 Закона о биржах).

1330.3Extensions

Доступно автоматическое продление сроков представления периодических отчетов (до 5 календарных дней для ежеквартальных отчетов и 15 календарных дней для годовых отчетов), если весь или какая-либо часть отчета не может быть представлена своевременно без чрезмерных усилий или затрат . Регистрант должен подать форму 12b-25 не позднее, чем через день после истечения срока подачи формы, по которой запрашивается освобождение. Дополнительные расширения недоступны.

- Длина

Период продления начинается в день периодический отчет должен быть представлен. Например, форма 10-Q, подлежащая оплате в среду, должна быть подана не позднее следующего понедельника, чтобы считаться своевременной, при условии, что владелец регистрации подает форму 12b-25 до четверга, а федеральные праздники отсутствуют. Период продления в соответствии с правилом 12b-25 начнется в среду, хотя форма 12b-25 может быть подана уже в четверг.

- Раскрытие причин

Регистрант должен раскрыть в Форме 12b-25 причину своей неспособности своевременно подать отчет и, если применимо, то, что такая причина не может быть устранена без неразумных усилий или затрат. Если причина связана с неспособностью третьей стороны представить требуемое заключение, отчет или подтверждение, к форме 12b-25 необходимо приложить приложение, которое включает заявление, подписанное этой третьей стороной, с указанием конкретных причин, по которым она не смогла представить требуемое заключение, отчет или сертификацию не позднее установленной даты отчета.

- Применение к отчетам о переходе

Период продления, разрешенный Правилом 12b-25, применяется к отчетам о переходе (для изменения в конце финансового года).

- Исключения

Срок продления, разрешенный Правилом 12b-25, не распространяется ни на подачу формы 8-K, ни на поправку к форме 10-K в отношении подачи финансовой отчетности в соответствии с S-X 3-09. См. Тему 2 и C&DI Отдела корпоративных финансов для правил Закона о биржах, вопрос 135.01.

- Заявка, не связанная с размером заявителя

Период продления, предусмотренный Правилом 12b-25, одинаков для крупных ускоренных, ускоренных и неускоренных заявителей.

1330.4Форма 10-Q после вступления в силу первого заявления о регистрации

После вступления в силу первого заявления о регистрации, форма 10-Q за квартал, следующий за самым последним периодом, включенным в заявление о регистрации, должна быть предоставлена позднее 45 дней после даты вступления в силу или даты, в которой форма 10-Q в противном случае должна быть подана. [Правила 13a-13 и 15d-13 Закона о биржах]

1330.5Форма 10-K Заявление о вступлении в силу первоначальной регистрации

(последнее заявление о регистрации было сделано в течение 45 дней (90 дней для небольшой отчитывающейся компании) после окончания финансового года, но не включает проверенные отчеты за только что завершенный год, применяются следующие требования к отчетности:

1340ccelerated и большой ускоренный статус файла: вход, выход и последствия

(Последнее обновление: 30.10.2020)

1340.1. все следующие критерии, оцененные на конец финансового года:

- Совокупная мировая рыночная стоимость его голосующих и неголосующих обыкновенных акций, принадлежащих неаффилированным лицам («общественное обращение»), составляла не менее 75 миллионов долларов, но менее 700 миллионов долларов США по состоянию на последний рабочий день последнего завершенного второго финансового квартала;

- На него распространяются требования Раздела 13(a) или 15(d) Закона о биржах в течение как минимум 12 календарных месяцев;

- Компания подала хотя бы один годовой отчет в соответствии с Разделом 13(a) или 15(d) Закона о биржах; и

- Она не имеет права использовать требования к более мелким отчитывающимся компаниям в соответствии с критерием дохода в параграфе (2) или (3)(iii)(B), в зависимости от обстоятельств, определения «небольшая отчитывающаяся компания» в Правиле 12b-2. (7)

1340.2Ввод статуса крупного ускоренного регистратора

Эмитент становится крупным ускоренным регистратором , если он соответствует всем следующим критериям, оцененным в конце финансового года:

- Совокупная мировая рыночная стоимость его голосующих и обыкновенные акции без права голоса, принадлежащие неаффилированным лицам («публичное обращение»), составляли не менее 700 миллионов долларов США по состоянию на последний рабочий день последнего завершенного второго финансового квартала;

- На него распространяются требования Раздела 13(a) или 15(d) Закона о биржах в течение как минимум 12 календарных месяцев;

- Компания подала хотя бы один годовой отчет в соответствии с Разделом 13(a) или 15(d) Закона о биржах; и

- Она не имеет права использовать требования к более мелким отчитывающимся компаниям в соответствии с критерием дохода в параграфе (2) или (3)(iii)(B), в зависимости от обстоятельств, определения «небольшая отчитывающаяся компания» в Правиле 12b-2.

1340.3 Влияние изменения статуса на периодические подачи