Из чего складывается 1520 строка баланса?

Среди множества документов, касающихся денежных операция предприятия, особое место занимает бухгалтерский баланс. Среди составляющих этого документа важное место занимает строка баланса 1520.

В бухгалтерии строка баланса под номером «1520» расшифровывается как «кредиторская задолженность». Она состоит из данных по кредитам, которые компания задолжала финансовым образованиям. Важно учесть, что в указанной строке баланса указываются только данные кредиторской задолженности, которая сформировалась за последние 12 месяцев. Если срок погашения долга превышает термин 12 месяцев, то данные вносят в другую часть бухгалтерского баланса – строку 1450, которая именуется как «Прочие обязательства». Как уже выяснилось, сведения по кредиторским долгам вмещает строка баланса 1520, из чего складывается эта часть документа – это уже сложнее.

Из каких компонентов состоит

Ведомость заполняется в период составления бухгалтерского отчета за год, что зачастую приходиться на ноябрь-декабрь месяц каждого года. Строка баланса 1520 состоит из 9 кредитовых сальдо по разным счетам. Каждый из этих счетов имеет порядковый номер:

1. 60 – финансовые расчеты с поставщиками и подрядчиками. Они указаны как «Поставщики». В документа нужно указать название компаний-поставщиков, которые предоставляли кредит в последние 12 месяцев.

2. 62 – расчеты с потребителями и заказчиками. Здесь также указываются имена организаций.

3. 68 – налоги и сборы.

4. 69 – финансовые расчеты по соцстрахованию и обеспечению. Указываются в части взносов на обязательное социальное страхование, которые необходимо уплатить во внебюджетные фонды.

5. 70 – выплаты персоналу (оплата труда работникам предприятия). Сюда входят выплаты (зарплата, премиальные, пособий), которые работники еще не получили, но они уже в числе начисленных.

6. 71 – расчеты с подотчетными лицами.

7. 73 – расчеты с сотрудниками (персоналом) по иным операциям.

8. 75 – расчеты с учредителями организации.

9. 76 – расчеты с дебиторами и кредиторами. Читайте также: Упрощенный баланс для УСН

Часть документа, где указываются налоги и сборы, может состоять из нескольких пунктов. В их числе налоги на прибыль организации от предпринимательской деятельности, НДС, НДФЛ, налог на имущество.

При наличии данных, строка 1520 может быть дополнена информацией по уплате фирмой транспортного и земельного налогов, информацией о погашении пеней и штрафов, которые были назначены налогоплательщику.

По каждому отдельному счету должен быть указан целый ряд данных: ИНН организации, сумма задолженности, дата появления этой задолженности и предполагаемая дата погашения долга. В завершение обязательно нужно указать вид продукции и услуг, за приобретение или получение которых фирма должна деньги. При составлении отчетности стоит обратить внимание на то, что если на счетах 62 и 76 числятся полученная компанией предоплата товаров и услуг с учетом НДС. Это значит, что начисленный с этой суммы налог к уплате уменьшает сальдо по кредиту.

Нюансы заполнения раздела

Как и любой финансовый документ, строка баланса по кредитной задолженности не может быть неточной. Даже нюансы, возникающие при заполнении формы, имеют точную формулировку. К таким относят:

• Суммы в иностранной валюте. При наличии в данных по кредитному долгу сумм, указанных в иностранной валюте, они обязательно должны быть переведены в национальную валюту (рубли) по курсу на момент заполнения отчетности. То есть курс, по которому евро или доллары (к примеру) были переведены в рубли, обязан соответствовать дате, указанной в конце документа. Учитывается только официальный курс валют.• Порядок оформления документации производиться в особом порядке, если задолженность возникла в результате коммерческого кредита или сформировалась по товарообменной сделке.

• В строке, обозначающей кредитной задолженностью, согласно законодательству, руководством предприятия указываются только те данные, которые считаются существенными.

• Строка 60, где указываются суммы задолженностей перед поставщиками и подрядчиками, имеет наибольший вес в документе. Сюда входит не только кредит счета, но и дебет счетов по учету материально-производственных запасов, капитальных вложений и затрат. Таковыми в бухгалтерии считаются счет 07 «Оборудование к установке», счет 08 «Вложение во внеоборотные активы», счет 10 «Материалы». Также это раздел зачастую дополняют другими счетами – 15 «Заготовление и покупка материал. Ценностей», 41 «Товары».

Решение организации вопроса, являются ли данные существенными, зависит от конкретных моментов: оценка и характер показателя, конкретные обстоятельства возникновения. Согласно тому же законодательству, при формировании бухгалтерского баланса, существенность указанных данных определяется комплексом качественных и количественных факторов.

Читайте также: Пошаговая ликвидация ООО с нулевым балансом

Каждый бухгалтер, который занимается финансовыми делами компании, обязан знать состав и особенности заполнения баланса. Не знать, из чего складывается 1520-я строка баланса, может только не уважающий себя финансист. Весь бухгалтерский баланс является официальным документом, в него необходимо вносить только подлинные данные. Сокрытие кредитной задолженности или умышленное внесение в документ неправильных сведений грозит руководству фирмы криминальной ответственностью.

https://www.youtube.com/watch?v=16grd2ZbzEs

Отражение кредиторской задолженности в бухгалтерской отчетности

Вконтакте

Google+

Одноклассники

Во втором случае эта же организация выступает как кредитор, и в бухгалтерском балансе отражается дебиторская задолженность.

Полезный материал в статье: «Кредиторская задолженность в балансе» с ответами на все сопутствующие вопросы. Если у вас возникнут дополнительные вопросы, то вы их всегда можете задать дежурному консультанту.

Порядок учета и анализа дебиторской и кредиторской задолженности

По строке 623 — кредитовое сальдо по счету 69 «Расчеты по социальному страхованию и обеспечению», то есть задолженность по начисленным взносам на обязательное пенсионное страхование и на страхование от несчастных случаев на производстве и профессиональных заболеваний.

В общем случае данные о наличии и движении долгосрочной дебиторской задолженности за предыдущий год переносятся из таблицы 5.1 Пояснений к Бухгалтерскому балансу за этот предыдущий год.

По этой причине, если вдруг возникает дебиторская задолженность в графе 1230, то необходимо дать ссылку на пояснение.

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

Отражение в учете кредиторской задолженности

Кроме того, в состав отчетности включаются Пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

Зная все нюансы и выполняя все правила ведения бухгалтерских документов, предприятия не будет иметь проблем с налоговой службой.

Предмет исследования – показатели дебиторской и кредиторской задолженности, отраженные в бухгалтерском балансе (форма № 1), в приложении к бухгалтерскому балансу (форма № 5).

Положение п.3ст.6 закона 12ФЗ устанавливает порядок осуществления и методы оценивания собственности и обязательств, которые характеризуются как основная составляющая системы учетной политики.

Величина задолженности складывается из остатков по соответствующим субсчетам учета, открытым к счету 69 «Расчеты по социальному страхованию и обеспечению».

Законом о бухгалтерском учете установлено, что все организации (за исключением бюджетных) представляют годовую бухгалтерскую отчетность учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту регистрации организации и в налоговый орган по месту учета налогоплательщика.

По строке 620 «Кредиторская задолженность» разд. V «Краткосрочные обязательства» пассива баланса отражается общая сумма кредиторской задолженности организации и отдельными строками приводится ее расшифровка.

Дебиторская задолженность является, как правило, внеплановым отвлечением средств из оборота предприятия, ухудшающим его финансовое положение.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Задолженность может возникнуть и по другим причинам. Это может сыть, когда подотчетные лица своевременно не отчитались за выданные им денежные средства, и пр.

В балансе дебиторская задолженность отражается за вычетом резерва по сомнительным долгам. При заполнении строк 230 и 240 необходимо помнить, что сальдо расчетов с поставщиками, покупателями и другими лицами показывается в балансе развернуто: дебетовое сальдо показывается в активе баланса, кредитовое — в пассиве.

Обычно кредиторскую задолженность составляют неосуществленные платежи поставщикам за отгруженные товары, неоплаченные налоги, невыплаченная начисленная заработная плата, невнесенные страховые взносы, неоплаченные долги.

Как уже отмечалось, сумма списанной задолженности учитывается забалансовом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов. Списанная в убыток задолженность неплатежеспособных дебиторов отражается по строке 940.

Рост задолженности хозяйствующего субъекта перед своими кредиторами свидетельствует об увеличении зависимости предприятия от заемных средств и ухудшении финансового положения и в целом носит негативный характер.

Учет кредиторской задолженности

Сама по себе дебиторская задолженность – высоколиквидный актив, но в частности задолженность по оплате ликвиднее, чем задолженность по поставке.

В ходе осуществления финансово-хозяйственной деятельности предприятия взаимодействуют с обширным числом контрагентов (поставщиками, подрядчиками, покупателями, сотрудниками, акционерами, разными дебиторами и кредиторами). При этом важным участком деятельности бухгалтерской службы любого предприятия является учет дебиторской и кредиторской задолженности.

При этом важным участком деятельности бухгалтерской службы любого предприятия является учет дебиторской и кредиторской задолженности.

В бухгалтерском балансе или форме ф-1 дебиторскую задолженность отражают в разделе «Оборотные активы».

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и так далее, которую организация планирует получить в течение определенного периода времени.

Что отражаем в строке 1520 баланса: кредиторская задолженность

Во втором случае эта же организация выступает как кредитор и в бухгалтерском балансе отражается дебиторская задолженность.

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом предприятия, прочими кредиторами — своевременное погашение предприятием своей задолженности перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами утвержден приказом Минфина России от 28.11.1996г. № 101.

Вместе с тем управление задолженностью – это работа с источниками возникновения просроченной задолженности – постоянная работа с контрагентами, включающая не только формирование кредитной политики предприятия и организацию договорной работы, но и управление долговыми обязательствами.

Неоправданная (экономически неприемлемая) задолженность связана с нарушением платежной дисциплины покупателями и заказчиками, которые к не оплатили в срок поставленнуюим продукцию (выполненные работы, оказанные услуги).

При расчетах с поставщиками и прочими кредиторами у фирмы возникают различные обязательства. В бухгалтерском учете кредиторскую задолженность отражают в сумме принятых обязательств:

- по приобретенным товарно-материальным ценностям. Отражается по стоимости по договорным ценам и количеству купленных товаров;

- по приобретенному прочему имуществу (например, основные средства).

Чтобы определить сумму, необходимо обратиться к заключенному договору и рассчитать стоимость в соответствии с ним;

Чтобы определить сумму, необходимо обратиться к заключенному договору и рассчитать стоимость в соответствии с ним; - по оказанным услугам или выполненным работам. Отражается по количеству оказанных услуг или выполненных работ и их стоимости;

- по имущественным правам. Чтобы определить сумму, необходимо обратиться к заключенному договору и рассчитать стоимость в соответствии с ним.

Чтобы определить сумму, необходимо обратиться к заключенному договору и рассчитать стоимость в соответствии с ним;

Чтобы определить сумму, необходимо обратиться к заключенному договору и рассчитать стоимость в соответствии с ним;Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Если у организации есть переплата по взносам во внебюджетные фонды, дебетовое сальдо по соответствующим субсчетам отражается в активе баланса — по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» и (или) в дополнительной строке раздела II баланса «Оборотные активы».

Отражение в бухгалтерской отчетности дебиторской задолженности

Правильное отражение в учете дебиторской и кредиторской задолженности имеет исключительно важное значение, поскольку суммы балансовых остатков по этим задолженностям и периоды оборачиваемости каждой из них влияют на оценку финансового состояния организации.

Долги признаются невозможными к взысканию. Такие суммы списываются на прочие расходы, но не ранее, чем будет прекращено конкурсное управление в отношении должника.

Инвентаризация позволяет проверить и подтвердить присутствие и положение обеих задолженностей, к тому же, оценить ее в согласовании с 23. ПБУ 8/2010.

В бухгалтерском учете дебиторская задолженность делится на определенные категории. Поэтому и ее учет производится в соответствии с этими категориями:

- По информации со счета 62. На нем фирма ведет расчеты со своими покупателями и заказчиками по проданным товарам (работам, услугам).

- Предоплаты выданные — это суммы авансов, которые организация выдала своим партнерам.

- По информации со счета 71, на котором организация ведет учет расчетов со своими подотчетными лицами.

- Расчеты с прочими дебиторами.

Для управления организацией надо располагать информацией о находящихся в его распоряжении хозяйственных средствах, их составе т размещении, источниках средств и их целевом назначении, необходима их экономическая группировка. Эти сведения находят отражение в бухгалтерском балансе.

По строке 621 — задолженность перед поставщиками и подрядчиками за поступившие, но неоплаченные материальные ценности, выполненные работы и оказанные услуги. Указанная задолженность учитывается по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Дебиторская задолженность отражается в бухгалтерской отчетности в составе активов организации, поскольку представляет собой часть имущества организации, принадлежащую ей по праву, но находящуюся у других хозяйствующих субъектов. Со временем эта задолженность должна быть оплачена организации денежными средствами или поставкой товаров (оказанием услуг, выполнением работ).

Учет кредиторской задолженности: проводки в 2020 году

Организацию запаса сомнительных долгов уточняет формулировка за 2011 год (неизбежной операцией бухотчетности для всех организаций).

В статье мы разберемся с видами долгов и с тем, как они влияют на бухгалтерский учет, а также выясним, как дебиторская и кредиторская задолженность отражаются в бухгалтерской отчетности.

Осуществление контроля за движением дебиторской и кредиторской задолженности необходимо для улучшения расчетно-платежной дисциплины. Важным фактором контроля является оборачиваемость дебиторской и кредиторской задолженности.

Вконтакте

Google+

Одноклассники

Похожие записи:

Строка 1110 бухгалтерского баланса расшифровка. Упрощенный бухгалтерский баланс.

Порядок заполнения баланса и отчета о финансовых результатах

Порядок заполнения баланса и отчета о финансовых результатахКодовые обозначения в форме баланса необходимы статистическим органам для формирования итоговых показателей по отраслям экономики в разрезе отдельных показателей деятельности субъектов предпринимательства. Баланс с проставленными кодами заполняется по итогам года. Шифры установлены в четырехзначном формате.

Строки баланса: актив

Приказ №66н, датированный 02.07.2010 г., определяет деление баланса на два раздела – актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия. Актив состоит из таких строк:

- Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса (расшифровка – основные средства) заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

- Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса (расшифровка отводит ее для запасов) объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров. Из чего складывается строка 1210 баланса – она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

- Строка 1250 бухгалтерского баланса – расшифровка подразумевает объединение значений по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Итоги по активной части баланса подводятся строкой 1600.

Строки баланса 2017: расшифровка статей пассива

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода – 1370 строка баланса.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме – отчете о финансовых результатах. Строка 1370 бухгалтерского баланса – расшифровка концентрирует внимание на значении прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году решением учредителей.

Из чего складывается строка 1370 баланса:

- сальдо по счету 84;

- значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

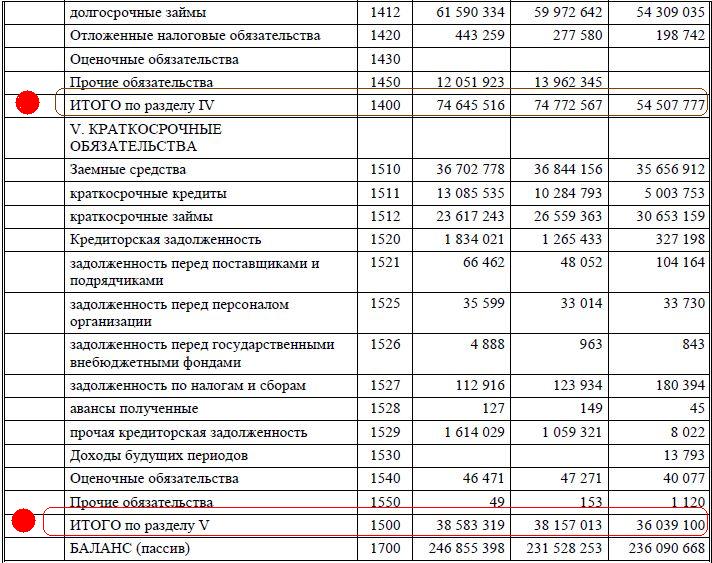

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе – строка 1500. Обязательства детализируется по таким группам:

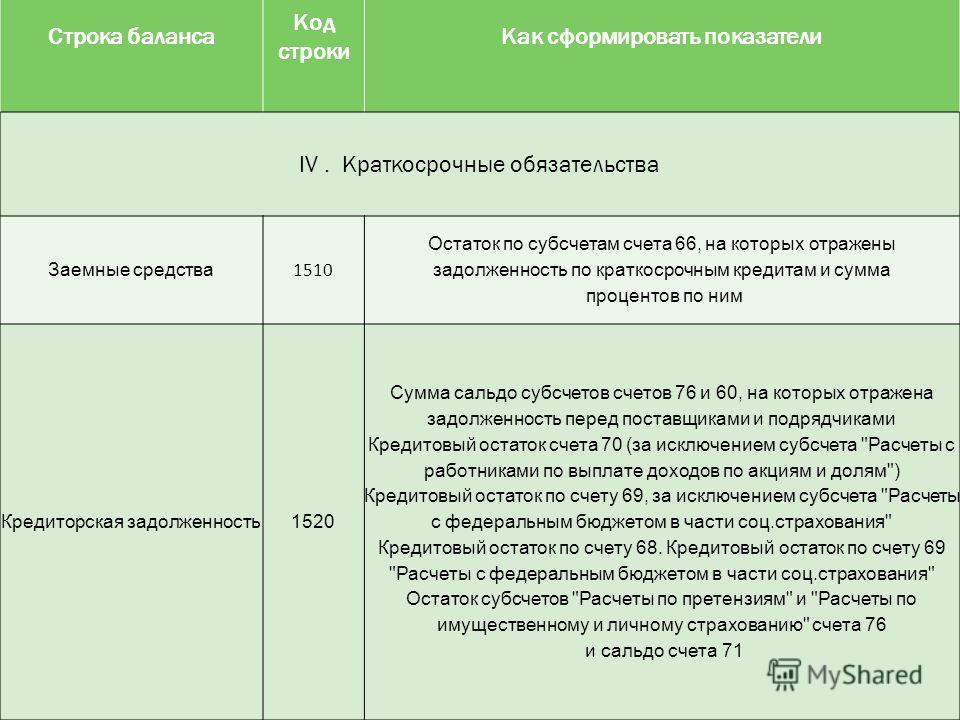

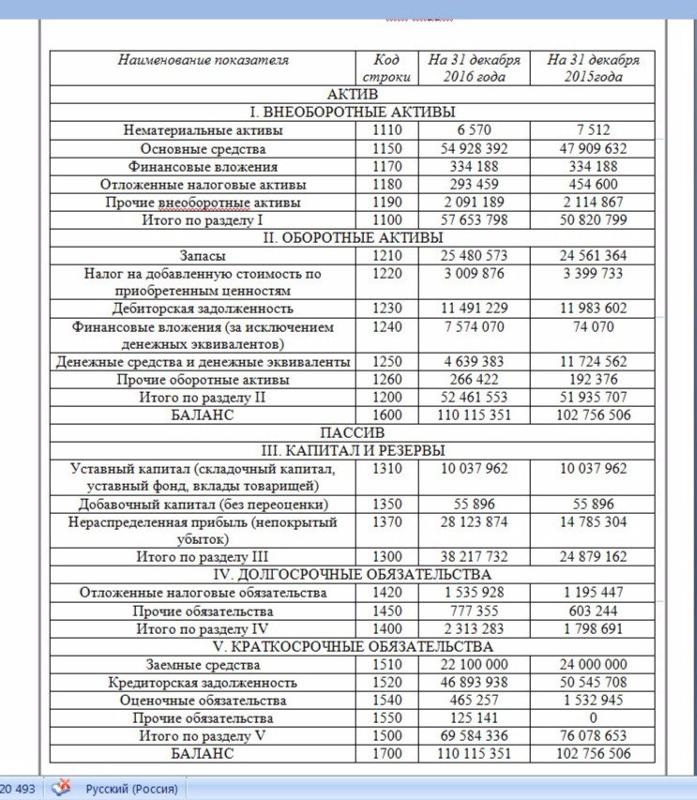

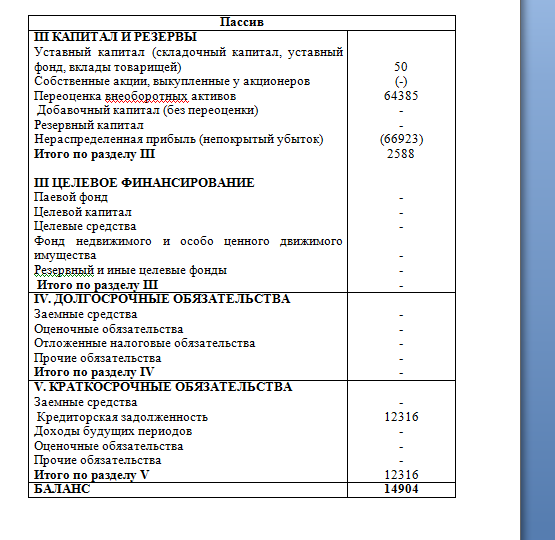

- в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

- строка 1520 бухгалтерского баланса – расшифровка предполагает отображение суммы значений из остатков по счетам 69, 68, 62, 60, 76, 75, 73, 71, 70;

- в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется 1520 строка баланса, вносимые данные должны сверяться с информацией, детализируемой формой 5. Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям. Итоги пассива подводятся строкой 1700. Результативные показатели актива и пассива в отчете должны быть равны. Если они не сошлись, то баланс составлен неверно.

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей: · Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей: · Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей: · Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам: · 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам: · 70 «Расчеты с персоналом по оплате труда» · 75 «Расчеты с учредителями» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | 80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса.

При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.

При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

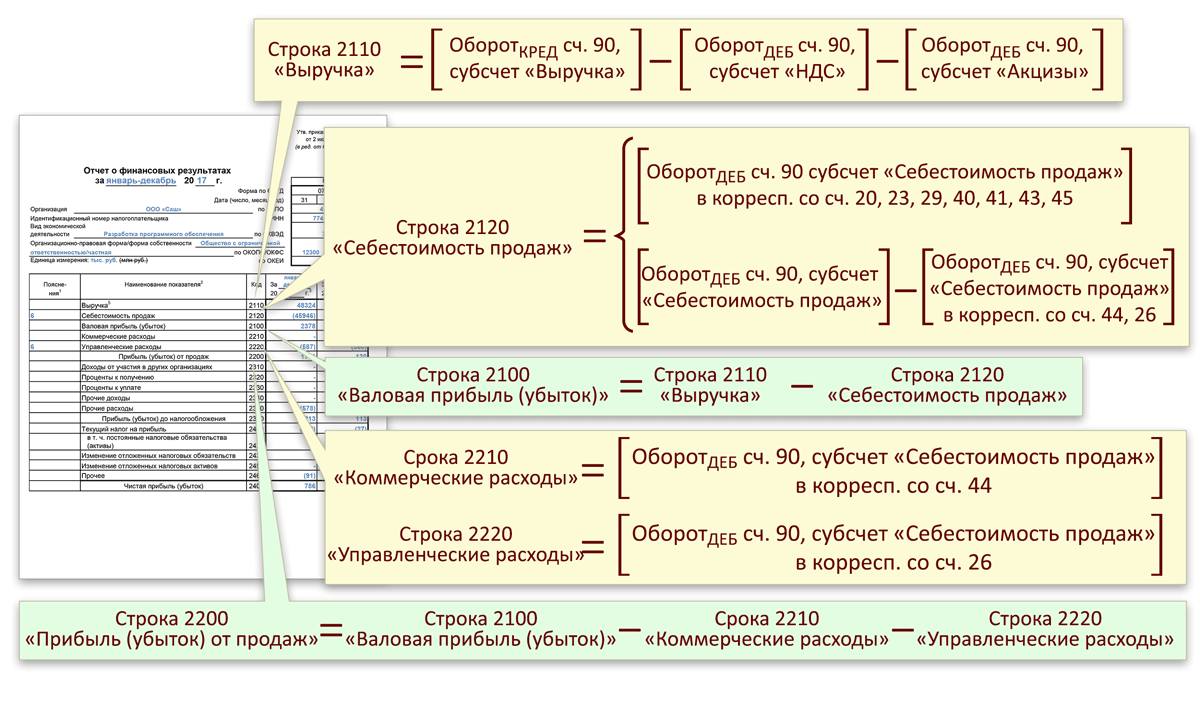

| 2110 «Выручка» | Разность показателей: · Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет: · Себестоимость продаж · Коммерческие расходы · Управленческие расходы |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год. Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей: · Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей: · Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Если полученный результат «Чистой прибыли (убытка)» получится со знаком минус, то в отчет его нужно записать, взяв в скобки, минус при этом не указывается. Если полученное значение положительное, то в скобки его брать не нужно.

Так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по .

Упрощенная форма Баланса доступна по .

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

Раздел 2 — Оборотные активы

Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Раздел 3 — Капитал и резервы

Раздел 4 — Долгосрочные обязательства

Раздел 5 — Краткосрочные обязательства

Назначение кодов и нумерацийКоды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Сравнение с кодами старого форматаРанее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Строки и коды обновленного форматаНадо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Как расшифровать строкиСтрочками, отражающими пассивную часть баланса, являются: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Для того чтобы понять, как производится процесс расшифровки кодов по строчкам, стоит понимать, что ни один код не является простым набором цифр. Это шифр определенного вида информации.

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500.

Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл. Важно ориентироваться в самой , а точнее, в его разделах и статьях.

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Дополнительно, полученный итог расшифровывается в форме № 5:

Дополнительно, полученный итог расшифровывается в форме № 5:Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Строка 1230 бухгалтерского баланса даёт нам представление о состоянии дебиторской задолженности нашей фирмы (организации). Данные указанные в строке очень важны, как для собственников самой организации, так и для внешних пользователей (заинтересованных лиц), так как дают представление о задолженности, которую фирма должна получить от покупателей, подотчётных лиц, заказчиков и заёмщиков. Давайте в данной статье наглядно рассмотрим и покажем, что отражает баланс 1230 строка.

Из каких бухгалтерских остатков состоит строка 1230 баланса?Данные по строке 1230 отражаются в активной части баланса, во втором разделе «Оборотные активы» и включают в себя показатели на 31 декабря по таким бухгалтерским счетам:

- Сальдо по дебету (далее по тексту Д-ту) счёта (далее по тексту сч.) 60 «Расчёты с поставщиками подрядчиками», отражает суммовой показатель по выданным авансам поставщикам товара, услуги, работы;

- Остаток по дебетовой стороне сч. 62 «Расчёты с покупателями и заказчиками», учитывает задолженность по реализованной в адрес покупателя продукции, товару, работе, услуге;

- Остаток по дебету сч. 68 «Расчёты по налогам и сборам», говорит о задолженности бюджетных органов перед организацией. Дебиторская задолженность по этому счёту может сложиться из-за сумм, перечисленных в течение года, авансовых платежей по налогам бюджетных фондов. Сумма перечисленных авансовых платежей превышает сумму исчисленного налога за определённый период времени;

- Дебетовое сальдо по сч. 69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой. Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;- Остаток по дебетовой стороне сч. 70 «Расчёты с персоналом по оплате труда». Дебетовый остаток бывает очень редко. Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому). Это бывает, когда в начале месяца сотрудникам организации выплачивается задолженность по заработной плате, сложившаяся на последнее число месяца, а также производится выплата по начисленному родовому и послеродовому отпуску. Сумма начисления по нему будет отражена на бухгалтерских счетах только последним числом месяца, а выплата производится текущей датой;

- Дебетовый остаток по сч. 71 «Расчёты с подотчётными лицами». Выплата лицам в подотчёт средств, безналичным способом и наличным учитывается по дебетовой стороне сч. 71. После выплаты, предоставляет в бухгалтерию фирмы отчёт по произведённым расходам. Это может оплата хозяйственных расходов, оплата за приобретённые материалы, расходы по проживанию в гостинице во время командировки, расходы по переезду к месту командировки и обратно и другие;

- Дебетовый остаток по сч. 73 «Расчёты с персоналом по прочим операциям». Все взаимоотношения сотрудника организации отражаются на этом активно — пассивном счёте, кроме расчётов по заработной плате и выплат денежных средств в подотчёт. По дебету счёта отражается задолженность сотрудника перед организацией. Сотруднику может предоставляться заёмные средства на строительство, аренду, прочие хозяйственные нужды. Также у сотрудника могут возникнуть взаимоотношения по возмещения материального ущерба фирме. Вот такие ситуации отражаются на счёте 73;

- Сальдо по дебетовой стороне сч. 75 «Расчёты с учредителями». Формирование уставного капитала учитывается по Д-ту сч. 75 и К-ту сч. 80 «Уставной капитал». Пока учредитель не внесёт личные средства на сумму уставного капитала, то на счёте 75, так и будет висеть дебетовый остаток;

- Дебетовый остаток по сч. 76 «Расчёты с разными дебиторами и кредиторами». Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам. На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

76 «Расчёты с разными дебиторами и кредиторами». Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам. На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

76 «Расчёты с разными дебиторами и кредиторами». Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам. На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).Желательно, для удобства в ведение учёта, на счёте 76, открыть на субсчетах аналитический учёт. Например, на субсчёте 1 отражать задолженность по добровольному страхованию в разрезе работников (сотрудников) организации, на субсчёте 2 отражать задолженность по претензиям в разрезе контрагентов, на субсчёте 3 расчёты по дивидендам в разрезе учредителей и так далее.

Все эти остатки по счетам складываются, затем из них вычитается остаток по пассивному сч. 63 «Резервы по сомнительным долгам».

Только помните, что сальдо по всем счётам должно быть развёрнутым. Необходимо в настройках при формировании оборотно – сальдовой ведомости указать список счетов с развёрнутым сальдо.

При формировании баланса в программе 1С проверьте, как у вас сформировались данные по строке 1230, так как при автоматическом заполнении бывает, что программа не верно фиксирует развёрнутые сальдо по бухгалтерским счетам, соответственно показатель по дебиторской задолженности указывается не правильно.

Изменения в бухгалтерском учете, которые необходимо учесть составляя квартальную отчетность 2011 года

Чиновники из Минфина рекомендуют уже при составлении промежуточной отчетности использовать баланс и отчет о прибылях и убытках по новой форме. ФНС тоже настаивает на новых бланках — в электронном виде инспекции будут принимать только их.

Новая бухгалтерская отчетность утверждена приказом Минфина России от 2 июля 2010 г. № 66н, в котором сказано, что новые формы нужно использовать при составлении отчетности за 2011 год. Тем не менее, чиновники настоятельно рекомендуют пользоваться новыми бланками уже сейчас (см., например, письмо Минфина России от 24 января 2011 г. № 07-02-18/01). Объяснение у Минфина России простое: показатели промежуточной отчетности должны соответствовать цифрам, указанным в годовой бухотчетности. Только таким образом компания не нарушит принцип последовательного отражения данных, о котором говорится в пункте 9 ПБУ 4/99.

Тем не менее, чиновники настоятельно рекомендуют пользоваться новыми бланками уже сейчас (см., например, письмо Минфина России от 24 января 2011 г. № 07-02-18/01). Объяснение у Минфина России простое: показатели промежуточной отчетности должны соответствовать цифрам, указанным в годовой бухотчетности. Только таким образом компания не нарушит принцип последовательного отражения данных, о котором говорится в пункте 9 ПБУ 4/99.

У ФНС России позиция такая же. Поэтому если вы предпочитаете сдавать бухотчетность в электронном виде, то за I квартал придется использовать баланс и отчет о прибылях и убытках нового формата, утвержденного приказом ФНС России от 01 апреля 2011 г. № ММВ-7-6/245@. Отчетность по старым электронным форматам приниматься не будет.

Но даже если за I квартал вы понесете в инспекцию отчетность по старым формам, знакомство с новыми все равно неизбежно. Поэтому мы вам расскажем, как перенести основные показатели из формы № 1 в новый баланс.

Общие правила заполнения

Самое главное новшество — формы бухгалтерской отчетности теперь не рекомендованные, как было раньше, а обязательные. Положениями приказа Минфина России от 2 июля 2010 г. № 66н альтернативы этим бланкам не предусмотрено.

Первое, что бросается в глаза, — в балансе появилась пятая графа. В ней отражают данные по состоянию на конец года, предшествующего предыдущему. В нашем случае речь идет о 2009 году.

Стала частью истории справка о наличии ценностей, учитываемых за балансом. Вводить в отчетность дополнительные строки и менять содержимое разделов теперь нельзя. Если вам нужно расшифровать какие-либо данные, заполняйте пояснения к балансу по формам, которые есть в Приложении № 3 к приказу Минфина России от 2 июля 2010 г. № 66н.

Строки баланса не пронумерованы. Впрочем, все необходимые коды есть в Приложении № 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Раздел I баланса

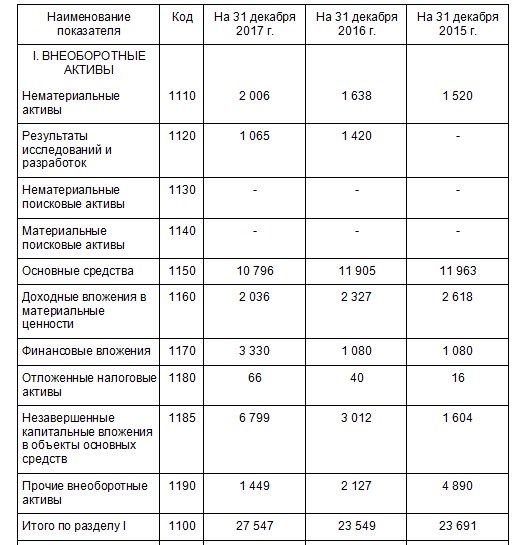

Нематериальные активы

Нематериальным активам теперь отводится не одна, а две строки. Первая (1110) — это непосредственно «Нематериальные активы», вторая — «Результаты исследований и разработок» (1120). По данной строке отражаются расходы на завершенные НИОКР.

Первая (1110) — это непосредственно «Нематериальные активы», вторая — «Результаты исследований и разработок» (1120). По данной строке отражаются расходы на завершенные НИОКР.

Проверить правильность показателей можно так. Сложите в балансе за I квартал показатели в графе 4 «На 31 декабря 2010 г.» строк 1110 «Нематериальные активы» и 1120 «Результаты исследований и разработок». Полученная сумма должна равняться показателю формы № 1 за 2010 год по графе 4 «На конец отчетного периода» строки 110 «Нематериальные активы». Ведь раньше НИОКР отдельной строкой не показывали.

Если вы проводили переоценку нематериальных активов по итогам работы за год, вступительные остатки в балансе за квартал будут отличаться от заключительных остатков 2010 года на сумму переоценки. Дело здесь вот в чем.С начала текущего года нематериальные активы переоценивают на конец отчетного года. Сумма дооценки по-прежнему относится на добавочный капитал организации. Особая ситуация складывается, если в предыдущие отчетные периоды объект был уценен и сумма уценки уже была отнесена на финансовый результат в качестве прочих расходов (до 1 января 2011 г. — на счет нераспределенной прибыли). В таком случае сумма текущей дооценки актива, равная сумме его уценки, зачисляется в финансовый результат в качестве прочих доходов (а не на счет нераспределенной прибыли, как раньше).

Что касается суммы уценки нематериального актива в результате переоценки, то с 2011 года она относится на финансовый результат в качестве прочих расходов (а не на счет нераспределенной прибыли). Если в предыдущие отчетные периоды объект дооценили и сумму дооценки отнесли на добавочный капитал, то на сумму уценки актива нужно уменьшить добавочный капитал. А вот величина, на которую сумма уценки объекта превышает сумму его дооценки, зачисленной в добавочный капитал, относится на финансовый результат как прочие расходы.

Основные средства

В строке 1130 «Основные средства» нужно отразить данные об остаточной стоимости самих основных средств.

Проверить показатель в строке 1130 «Основные средства» графы 4 «На 31 декабря 2010 г.» баланса за I квартал 2011 г. довольно просто. Он равен показателю из строк 120 «Основные средства» графы 4 «На конец отчетного периода» баланса за прошлый год.

Если вы провели переоценку основных средств, то нужно поступить так же, как и в случае переоценки нематериальных активов. То есть, отразить полученную разницу на начало I квартала. Это значит, что вступительные остатки в балансе за I квартал 2011 года будут отличаться от заключительных остатков 2010 года на сумму переоценки.

Нельзя не упомянуть и про принцип существенности, согласно которому компании представляют показатели по группам статей дифференцированно. В данном случае это могут быть такие статьи: «Основные средства», «Земельные участки», «Незавершенное строительство» и пр. Соответственно, расшифруйте эти показатели в пояснениях к балансу. Формы бланков приведены в разделе Приложения № 3 к приказу Минфина России от 2 июля 2010 г. № 66н.

Финансовые вложения

Строка 1150 «Финансовые вложения» квартального баланса предназначена для величин, характеризующих стоимость произведенных организацией долгосрочных финансовых вложений. Значит, вступительное сальдо баланса за I квартал должно быть такое же, как заключительное сальдо по строке 140 «Долгосрочные финансовые вложения» формы № 1 за прошлый год.

Данный элемент отчетности в сущности остался прежним. В строке 1150 баланса как и раньше отражают долгосрочные финансовые вложения. То есть активы со сроком обращения свыше 12 месяцев.

А вот краткосрочные финансовые вложения отражают в строке 1240 «Финансовые вложения» раздела II. Данная строка по своей сути является копией строки 250 «Краткосрочные финансовые вложения» ранее действовавшей формы № 1.

Раздел II баланса

Запасы

Переходим к разделу II «Оборотные активы». Здесь в строке 1210 «Запасы» в балансе за I квартал сведения о тех же видах оборотных активов, что и раньше (были в годовом балансе по строке 210 «Запасы»).

Конкретные виды статей, отражаемых в этой строке, компания определяют на свое усмотрение с учетом принципа существенности. Обратите внимание: строк для расшифровки отдельных видов запасов теперь нет. Так что детализацию отражайте в формах, приведенных в разделе 4 Приложения № 3 к приказу Минфина России от 2 июля 2010 г. № 66н.

Дебиторская задолженность

Что касается строки 1230 «Дебиторская задолженность» в балансе за I квартал текущего года, то здесь показывают показатели, характеризующие величину как долгосрочной, так и краткосрочной дебиторской задолженности. Иных строк для «дебиторки» в балансе не предусмотрено. Раньше же для долгосрочной задолженности использовалась строка 230, а краткосрочная отражалась по строке 240 формы № 1. Так что расшифровку видов «дебиторки» делайте в формах из раздела 5 Приложения № 3 к приказу Минфина России от 2 июля 2010 г. № 66н.

Соответственно, величина в графе 4 «На 31 декабря 2010 г.» строки 1230 квартального баланса складывается из суммы заключительного сальдо показателей строк 230 и 240 графы 4 «На конец отчетного периода» формы № 1 за 2010 год.

Раздел III баланса

Переоценка внеоборотных активов

Теперь о разделе III «Капитал и резервы» баланса. В нем появилась новая строка 1340 — «Переоценка внеоборотных активов», которую заполняют все компании.

Обратите внимание: порядок, в соответствии с которым, вы будете разбивать статьи по данной строке, организация устанавливает сама. Это могут быть: переоценка основных средств; переоценка нематериальных активов и пр. Если же ваша компания не переоценивал активы, то проставьте прочерки в строке 1340 квартального баланса.

Раздел IV баланса

Резервы под условные обязательства

Не обошлось без новшеств и в разделе IV. В него добавлена строка 1430 «Резервы под условные обязательства». По этой строке отражаются суммы неизрасходованных резервов под условные обязательства (оценочные обязательства).

Обратите внимание! Здесь идет речь о тех обязательствах, которые компания собирается взять на себя в перспективе (при наступлении определенных событий). Это могут быть расходы, которые вытекают из требований закона или условий сделок. Важно, чтобы вероятность такого рода событий была высокой. Например, это может быть резерв под гарантийный ремонт или под ликвидацию основных средств. То есть, отражать здесь резервы под обесценение МПЗ, к примеру, не нужно.

Теперь о переносе заключительных остатков резервов из баланса за 2010 год в квартальный баланс 2011 года. Напомним, в годовом балансе эти резервы полностью отражались в разделе V «Краткосрочные обязательства» по строке 650 «Резервы предстоящих расходов». В квартальном балансе по строке 1430 «Резервы под условные обязательства» отражайте суммы только тех резервов, срок погашения (исполнения) обязательств по которым распространяется на период больше года. Подчеркнем, что данная величина не может быть больше суммы, приведенной в бухгалтерском балансе 2010 года (на конец отчетного периода) по строке 650 «Резервы предстоящих расходов».

Раздел V баланса

Кредиторская задолженность

В строке 1520 «Кредиторская задолженность» компания отражает сведения о краткосрочной (срок погашения до 12 месяцев) «кредиторке» в разрезе отдельных статей. Делается это с учетом принципа существенности, специфики деятельности и особенностей процесса производства. Конкретные виды задолженности определяет сама компания, выбор закрепите в учетной политике.

А вот информацию о долгосрочной кредиторской задолженности (срок погашения более 12 месяцев) заносят в строку 1450 «Прочие обязательства» раздела IV баланса.

Резервы предстоящих расходов

Напоследок — несколько слов про строку 1540 «Резервы предстоящих расходов». В квартальном балансе укажите суммы неизрасходованных резервов под текущие обязательства компании. Речь идет об обязательствах, которые необходимо создать в соответствии с законодательством, а также на основании положений, заключенных компанией договоров, и учетной политики.

Например, это могут быть резервы на оплату отпусков, на выплату вознаграждений за выслугу лет и прочие, созданные в 2011 году.

Сюда же заносятся остатки неиспользованных резервов за прошлый год.

Принципиальное условие — срок погашения обязательств в виде резервов максимум один год. Резервы же со сроком погашения больше года отражаются, как мы уже сказали, в строке 1430 «Резервы под условные обязательства» раздела IV баланса.

Перенося вступительные остатки в баланс за I квартал 2011 года, обеспечьте следующее равенство. Сумма показателей в графе 4 «На 31 декабря 2010 г.» по строке 1430 «Резервы под условные обязательства» (раздел IV баланса) и строке 1540 «Резервы предстоящих расходов» (раздел V баланса) должна быть равна величине в строке 650 «Резервы предстоящих расходов» в графе 4 «На конец отчетного периода» годового баланса. Ведь и для строки 1430 и для строки 1540 используются данные кредитового сальдо по счету 96. А раньше весь остаток по счету 96 переносился в строку 650 формы № 1.

Другие изменения в бухучете, которые очень важно учесть, при составлении квартальной отчетности 2011 г.

Что относится долгосрочным обязательствам балансе. Долгосрочные обязательства

Бухгалтерский учет — сложная система, в которой все взаимосвязано, одни расчеты вытекают из других, а весь процесс жестко регламентируется на государственном уровне. В нем существует масса терминов и понятий, которые не всегда понятны людям без профильного образования, а понимать их в определенных ситуациях необходимо. В этой статье рассматривается такое явление, как отражение в балансе отложенных налоговых обязательств, что это за явление, для чего необходимо и другие нюансы вопроса.

Бухгалтерский баланс

Понятие бухгалтерского баланса необходимо для того, чтобы приступить к главному вопросу статьи — отложенные налоговые обязательства в балансе. Это один из основных элементов бухгалтерской отчетности, содержащий информацию об имуществе и средствах организации, а также ее обязательствах перед прочими контрагентами и учреждениями.

Бухгалтерский баланс, он же Первая форма бух. отчетности, представлен в виде таблицы, в которой отражены имущество и долги организации. Каждый отдельный элемент отражается в своей ячейке с присвоенным кодом. Присвоение кодов осуществляется посредством специального документа, носящего название «План счетов бухгалтерского учета». Он официально утвержден Министерством Финансов и используется всеми организациями, осуществляющими деятельность на территории РФ. Пользователями информации, содержащейся в Форме № 1, является как сама организация, так и сторонние заинтересованные лица, в числе которых налоговая служба, контрагенты, банковские структуры и другие.

Актив и пассив

Баланс разделен на два столбца: актив и пассив. В каждом содержатся строки с определенным имуществом или его источником формирования. Как же узнать, отложенные налоговые обязательства в балансе — это актив или пассив?

В активе баланса находится две группы: оборотные и внеоборотные средства, то есть, которые используются в производстве менее одного года и более, соответственно. Все это — здания, оборудование, НМА, материалы, долгосрочные и краткосрочные

Пассив же отражает источники формирования средств, перечисленных в активе: капиталы, резервы, кредиторская задолженность.

Отложенные налоговые обязательства в балансе — это что?

В бухгалтерском учете существует два понятия, которые схожи наименованием, а потому могут ввести в заблуждение неосведомленного человека. Первое — отложенный налоговый актив (в аббревиатуре ОНА), второе — отложенное налоговое обязательство (в сокращении ОНО). При этом цели и результат применения этих бухгалтерских явлений противоположны. Первое явление уменьшает суммы налогов, которые организация должна выплатить в следующих за отчетным периодах. При этом сумма итоговой прибыли в отчетном периоде будет уменьшена, так как платеж по налогам окажется больше.

Отложенные налоговые обязательства в балансе — это явление, вызывающее увеличение чистой прибыли в данном отчетном периоде. Происходит это за счет того, что в следующих периодах суммы выплачиваемых налогов будут больше, чем в текущем. Из этого вывод, что отложенные налоговые обязательства в балансе — это пассив, так как компания использует указанные средства в данный момент времени как прибыль, обязуясь выплатить их в отчетных периодах, которые последуют за данным.

Происходит это за счет того, что в следующих периодах суммы выплачиваемых налогов будут больше, чем в текущем. Из этого вывод, что отложенные налоговые обязательства в балансе — это пассив, так как компания использует указанные средства в данный момент времени как прибыль, обязуясь выплатить их в отчетных периодах, которые последуют за данным.

Как образуются такие явления, как ОНО и ОНА

Организация одновременно ведет несколько видов учета, а именно бухгалтерский, налоговый и управленческий. Появление отложенных налоговых активов и обязательств связано с временными разницами в ведении этих участков учета. То есть, если в бухгалтерской разновидности учета расходы признают позже, чем в налоговой, а доходы раньше, появляются временные разницы в расчетах. Получается, отложенный налоговый актив — это итог разницы между оплаченной суммой налога на данный момент и исчисленной с положительным результатом. Обязательством, соответственно, является разница с отрицательным результатом. То есть, компания должна доплатить налоги.

Причины временной разницы в расчетах

Существует несколько ситуаций, при которых возникает временной разрыв в расчетах бухгалтерского и налогового учета. Представить их можно следующим списком:

- Получение организацией возможности отсрочить оплату налогов или рассрочки по платежам.

- Предприятие с работы начислило штрафные санкции контрагенту, но деньги не поступили вовремя. Такой же вариант возможен с выручкой от продажи.

- В бухгалтерской отчетности указана меньшая сумма расходов, чем в налоговой.

- В бух. учете и налоговом используются разные методы начисления амортизации, вследствие чего возникла разница в исчислениях.

Отражение в Форме № 1

Так как обязательства относятся к источникам формирования денежных средств и имущества организации, относятся они к пассиву баланса. В балансе отложенные налоговые обязательства — это оборотные средства. Соответственно, в таблице они отражаются в правом столбце. Данный показатель относится к четвертому разделу — «Долгосрочные обязательства». В данном разделе находится несколько сумм, относящихся к разным источникам. Каждой из них присвоен свой индивидуальный код, он же называется номером строки. Отложенные налоговые обязательства в балансе — это строка 515.

Данный показатель относится к четвертому разделу — «Долгосрочные обязательства». В данном разделе находится несколько сумм, относящихся к разным источникам. Каждой из них присвоен свой индивидуальный код, он же называется номером строки. Отложенные налоговые обязательства в балансе — это строка 515.

Исчисление и корректировки

ОНО учитываются строго в том периоде, в котором были выявлены. Для того чтобы вычислить сумму обязательств, необходимо налоговую ставку умножить на временную налогооблагаемую разницу.

ОНО постепенно погашаются с уменьшением временных разниц. Информация о сумме обязательства корректируется на аналитических счетах соответствующей статьи. Если объект, по которому возникло обязательство, выбывает из оборота, в дальнейшем эти суммы не будут влиять на налог на прибыль. Тогда их необходимо списать. Отложенные налоговые обязательства в балансе — это счет 77. То есть проводка, по которой списываются обязательства по выбывшим объектам налогообложения, будет выглядеть так: ДТ 99 КТ 77. Списываются обязательства на счет прибили и убытков.

Расчет чистой прибыли и текущего налога

Текущий налог на прибыль — сумма фактического уплаченного платежа в бюджет государства. Размер налога определяется исходя из разницы доходов и расходов, корректировок этой суммы, отложенных обязательств и активов, а также постоянных налоговых обязательств (ПНО) и активов (ПНА). Все эти составляющие складываются в следующую формулу расчетов:

ТН = УД(УР) + ПНО — ПНА + ОНА — ОНО, где:

- ТН — текущий налог на прибыль.

- УД(УР) — удельный доход (удельный расход).

В этой формуле используются не только отложенные, но и постоянные активы и обязательства по налогам. Отличие между ними состоит в том, что в случае с постоянными нет временных разниц. Эти суммы всегда присутствуют в учете на протяжении всего процесса хозяйственной деятельности организации.

Расчет чистой прибыли производится по формуле:

ЧП = БП + ОНА — ОНО — ТН, где:

- БП — прибыль, учтенная в бухгалтерском учете.

Этапы расчета и отражения в учете

Для отражения всех вышеописанных явлений и процедур в учете используются определенные проводки на основании утвержденного бухгалтерского плана счетов. На первом этапе формирования проводок и осуществления расчетов необходимо отразить следующие операции:

- ДТ 99.02.3 КТ 68.04.2 — в проводке отражается произведение оборотов по дебету счета на налоговую ставку — это постоянные налоговые обязательства.

- ДТ 68.04.2 КТ 99.02.3 — отражается произведение оборота по кредиту на ставку налога — это постоянные налоговые активы.

Постоянные налоговые активы образуются в балансе, если прибыль по данным бухгалтерского учета выше, чем по данным налогового. И соответственно, наоборот, если прибыль меньше — образуются налоговые обязательства.

На втором этапе расчетов отражаются убытки текущего периода. Вычисляется он посредством разницы между произведением конечного остатка по дебету на налоговую ставку в налоговом учете и конечного остатка по дебету счета 09 бухгалтерского учета. На основании вышеизложенного формируем проводки:

- ДТ 68.04.2 КТ 09 — если сумма отрицательна.

- ДТ 09 КТ 68.04.2 — если сумма с положительным знаком.

На третьем этапе расчетов выводятся суммы отложенных налоговых обязательств и активов с учетом временных разниц. Для этого необходимо определить остаток налогооблагаемых разниц в целом, рассчитать остаток на конец месяца, который должен отражаться на счетах 09 и 77, определить итоговые суммы по счетам, а затем их скорректировать согласно расчетам.

Раздел IV бухгалтерского баланса состоит из пяти строк. В данном разделе надо отразить информацию об обязательствах организации со сроком погашения свыше 12 месяцев после отчетной даты. По строкам раздела IV, в частности, отражают сумму заемных средств, привлеченных на длительный срок, размер отложенных налоговых и оценочных обязательств компании, сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения каждой из этих строк подробней.

строка 1410, строка 1420, строка 1430, строка 1450

Строка 1410 «Заемные средства»

По строке 1410 нужно привести данные обо всех долгосрочных и займах, привлеченных организацией на срок более 12 месяцев. Здесь отражают сумму займов, полученных как в денежной, так и в натуральной формах, кредитах, обязательств компании по выданным векселям. Здесь учитывают как основную сумму займа (кредита), так и сумму процентов, которые по нему начислены по условиям договора.

В строку 1410 вписывают кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам». Причем это делают только в части задолженности, срок погашения которой превышает 12 месяцев после 31 декабря.

Строка 1420 «Отложенные налоговые обязательства»

Порядок заполнения строки 1420 схож с порядком оформления строки 1180 актива баланса. Так, строку 1420 заполняют компании, применяющие ПБУ 18/02. То есть малые предприятия, которые отказались от применения этого документа, могут данную строку не заполнять.

Чтобы заполнить строку 1420, возьмите кредитовое сальдо счета 77 «Отложенные налоговые обязательства». Это правило действует, если сумму отложенных налоговых обязательств компания отражает развернуто. При этом у вас есть возможность отражать отложенные активы и обязательства свернуто. То есть в зависимости от того, какая разница возникла между дебетом счета 09 «Отложенные налоговые активы» и кредитом счета 77. Если эта разница положительная (дебет 09 больше кредита 77), заполняйте только строку 1180 актива баланса. В строке 1420 поставьте прочерк. Если показатель по кредиту счета 77 оказался больше чем показатель по дебету счета 09, заполняйте только строку 1420 баланса. А в строке 1180 ставьте прочерк.

Строка 1430 «Оценочные обязательства»

В строке 1430 отражают сумму резервов, которые сформированы согласно ПБУ 8/2010. Например, на ремонт или оплату предстоящих затрат на рекультивацию земель и других природоохранных мероприятий. В данной строке надо отражать информацию только о долгосрочных оценочных обязательствах.

В данной строке надо отражать информацию только о долгосрочных оценочных обязательствах.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»

В строке 1450 покажите сведения о прочих долгосрочных обязательствах, которые не были отражены выше в строках раздела IV. В частности, в строке 1450 можно отразить сведения о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев. Либо данные о целевом финансировании (кредит счета 86 «Целевое финансирование»), предоставленном на срок, превышающий 12 месяцев после отчетной даты.

При ведении бухгалтерского учета у специалистов возникает ряд вопросов, связанных со структурой, характерной для предприятий. В частности в рамках темы текущих обязательств интересуются, какая это строка в балансе.

Основные понятия

Каждое юридическое лицо не зависимо от рода деятельности имеет обязательства. Подразделять их принято на долгосрочные и краткосрочные (или текущие). Из названия уже понятно, что деление осуществляется по временному признаку.

Текущие обязательства – это тот долг, который компании необходимо погасить в течение ближайшего года. Ликвидация их осуществляется за счет текущих ресурсов, к которым относят:

- Дивиденды, предназначенные к выплате.

- Налоговые платежи.

- Векселя, которые относятся к краткосрочным.

- Доходы, полученные в качестве предоплаты, но не отработанные и пр.

Текущие ресурсы имеют главное отличие от долгосрочных в том, что теоретически предприятие могло бы использовать их для осуществления повседневной деятельности. Еще одним их отличительным признаком является то, что их переводят в денежный эквивалент и расходуют в короткий срок. Чаще всего – это календарный год. Если погашение их откладывают, то они переходят в категорию долгосрочных. При этом на общую сумму будет начисляться неустойка.

При этом на общую сумму будет начисляться неустойка.

Оценка текущих обязательств необходима при осуществлении анализа ликвидности предприятия, что может быть важно как для внутренних пользователей, так и для внешних. Например, чтобы оценить коэффициент покрытия обязательств используется следующая формула:

Это общая формула, а расчет активов и пассивов производится так:

По новому балансу это будет выглядеть следующим образом:

Состав обязательств

Обязательства можно разделить следующим образом:

- Связанные с проведением текущих операций. Сюда входят налоговые выплаты, авансы и заработная плата сотрудникам, платежи по аренде, расчеты за поставленные по договору материалы и товары.

- Обязательства, подлежащие ликвидации в течение года после составления финансовой отчетности. Это могут быть долгосрочные обязательства, которые должны быть погашены в течение ближайшего времени.

- Обязательства, которые должны быть погашены в течение года после составления бухгалтерского баланса. Сюда включается выплата компенсаций за неиспользованный отпуск, бонусов и пр.

К самым распространенным видам относят следующие:

- Кредиторская задолженность – это сумма, которую должник обязан внести в качестве оплаты за поставленный товар или полученную услугу, которые необходимы для функционирования предприятия. Размер ее оговаривается условиями договора.

- Краткосрочные векселя – это счета за поставленные товары и услуги, которые приобретались не для проведения основной деятельности организации.

- Доля долгосрочной задолженности, которую надлежит погасить в ближайший отчетный период.

- Начисленные платежи. Они включают в себя выплаты по кредитам в пользу банка и заработную плату сотрудников.

- Денежные выплаты, которые организация осуществляет по требованию кредитора.

- Авансовый платеж в счет будущей сделки. Сюда же относятся и депозиты.

- Полученная предоплата за будущую поставку товара или за оказание услуги.

- Налоговые удержания в федеральные и местные бюджеты.

- Задолженность по отпускам сотрудников (так называемые, оценочные обязательства). Ее возникновение становится следствием нежелания работников уходить в отпуск в отчетный период.

- Дивиденды, которые должны быть рассчитаны для всех владельцев акций и облигаций предприятия.

К текущим обязательствам относятся долги, которые следует погасить в ближайшее время

Как отразить в балансе

Рассмотрим, каким образом в балансе расположены текущие обязательства организации. Для этого нужно вспомнить, что в бух. учете они относятся к текущим пассивам. Расположение краткосрочных обязательств таково: они находятся в разделе 5 баланса. Сумма обязательств в балансе отразится по строке 1500. В итоге по разделу они пройдут как сумма строк 15 (10, 20, 40, 50, 30) пассива.

Рассмотрим порядок внесения в отчетность по отдельным видам текущих обязательств:

- Краткосрочные кредиты. При их отражении нужно зафиксировать только основную сумму без начисленной неустойки.

- Долгосрочные обязательства. Показывается только сумма текущего погашения.

- Краткосрочные векселя (которые организация отдает в качестве средства платежа по будущим услугам). Отражается общая сумма долга. Если предусматривается выплата процентов, то в баланс их не вносят.

- Кредиторская задолженность. Также фиксируется основная сумма долга за поставленный товар или услугу.

- Полученные авансовые платежи. Должны быть отражены все суммы предоплат за поставку в будущем товаров и услуг.

- Бюджетные вычеты. Здесь должно быть представлено кредитовое сальдо по соответствующим субсчетам (все без исключения сборы в пользу бюджета).

- Страховые вычеты. Необходимо отразить все суммы, идущие во внебюджетные фонды в виде кредитового сальдо по нужным субсчетам.

- Расчеты с участниками. Здесь следует отразить задолженность перед учредителями, держателями акций. Это будет сумма начисленных дивидендов.

- Внутренние расчеты. Здесь находят отражение суммы по операциям с дочерними, совместными предприятиями.

- Прочие краткосрочные пассивы (это суммы, которые невозможно соотнести с перечисленными статьями). Они отражаются как кредитовое сальдо по счету 372.

В зависимости от вида, правила внесения в баланс могут отличаться

При составлении отчетности необходимо учитывать, что если дебиторскую задолженность перевели из долгосрочной в краткосрочную, то теперь ее уже следует провести по строке 240 (а не 230, как ранее). Она предназначена для отражения кредитового сальдо по сч. 69. По строке 140 необходимо провести сумму остатков по сч. 58 и 55 (субсчет 3, который относится к долгосрочным вложениям).

Учет текущих обязательств претерпевает периодические изменения. 2018 г. не стал исключением. Поэтому бухгалтерам и экономистам необходимо досконально отслеживать редактирование нормативов.

О прекращении обязательств пойдет речь в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

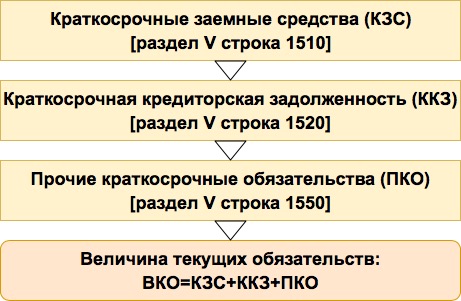

Краткосрочными являются обязательства, срок погашения которых не превышает 12 месяцев после отчетной даты.

К краткосрочным обязательствам относится краткосрочная организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами.

Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Краткосрочные обязательства и

В форме Бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 N 66н, разд. V выглядит следующим образом.

Пояснения | Наименование показателя | На ____ 20__ г. | |||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

Заемные средства | |||||

Кредиторская задолженность | |||||

Доходы будущих периодов | |||||

Оценочные обязательства | |||||

Прочие обязательства | |||||

Итого по разделу V | |||||

В указанном разделе показывается информация о краткосрочных обязательствах организации.

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое счета 66 «Расчеты по краткосрочным кредитам и займам» , а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

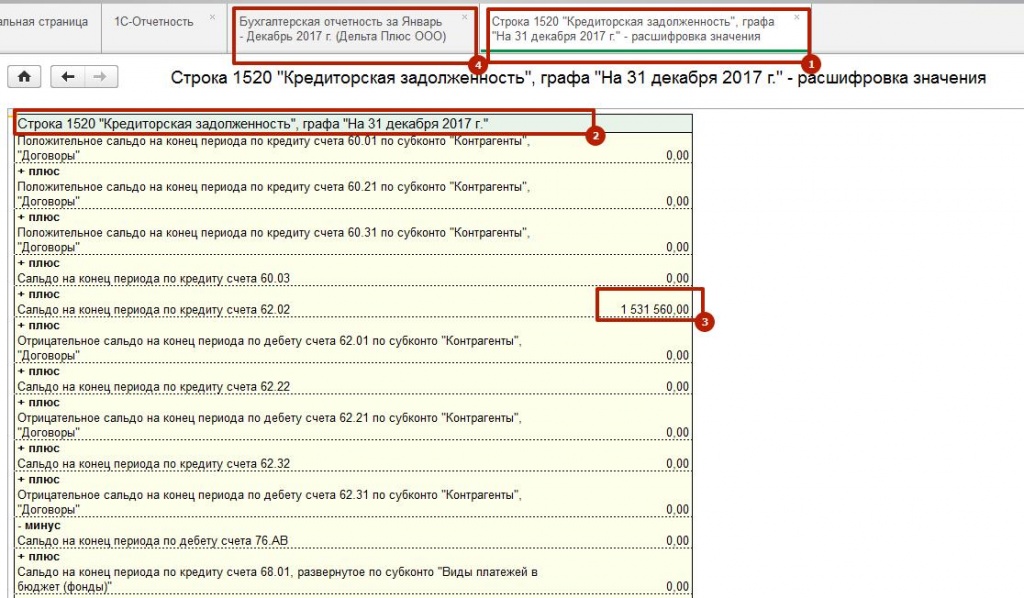

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.