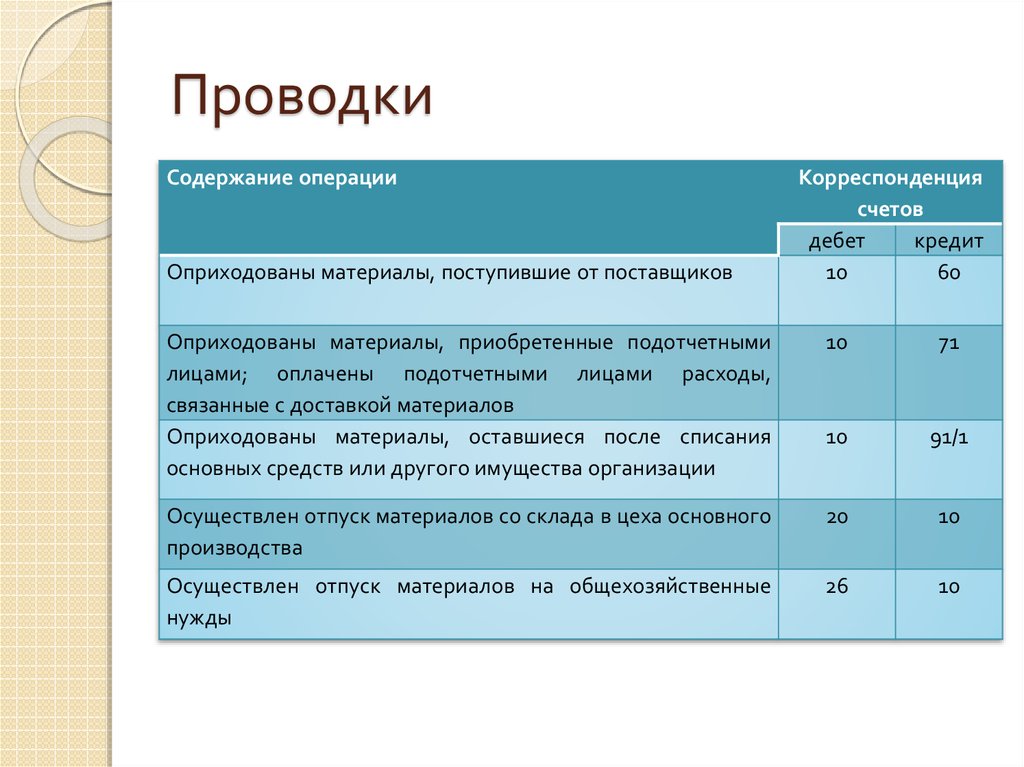

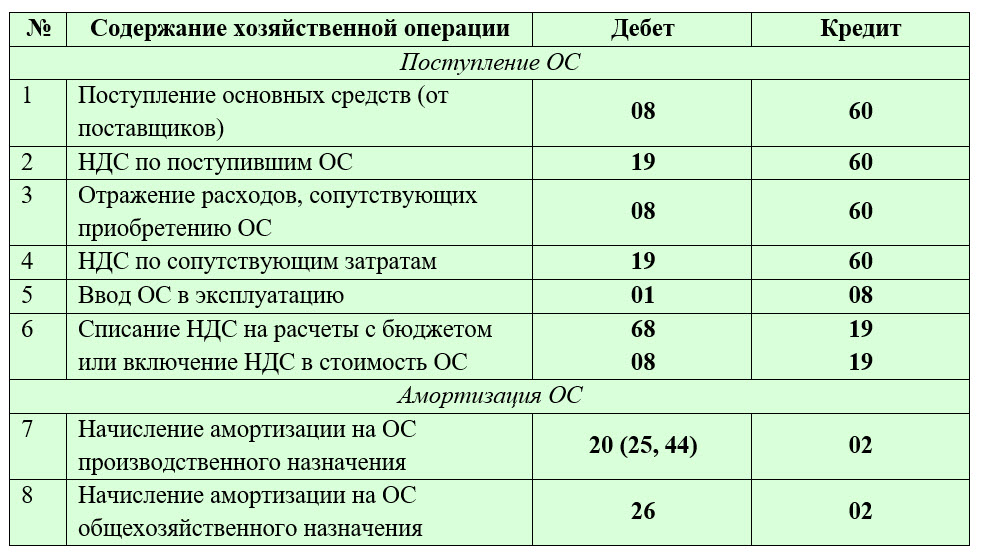

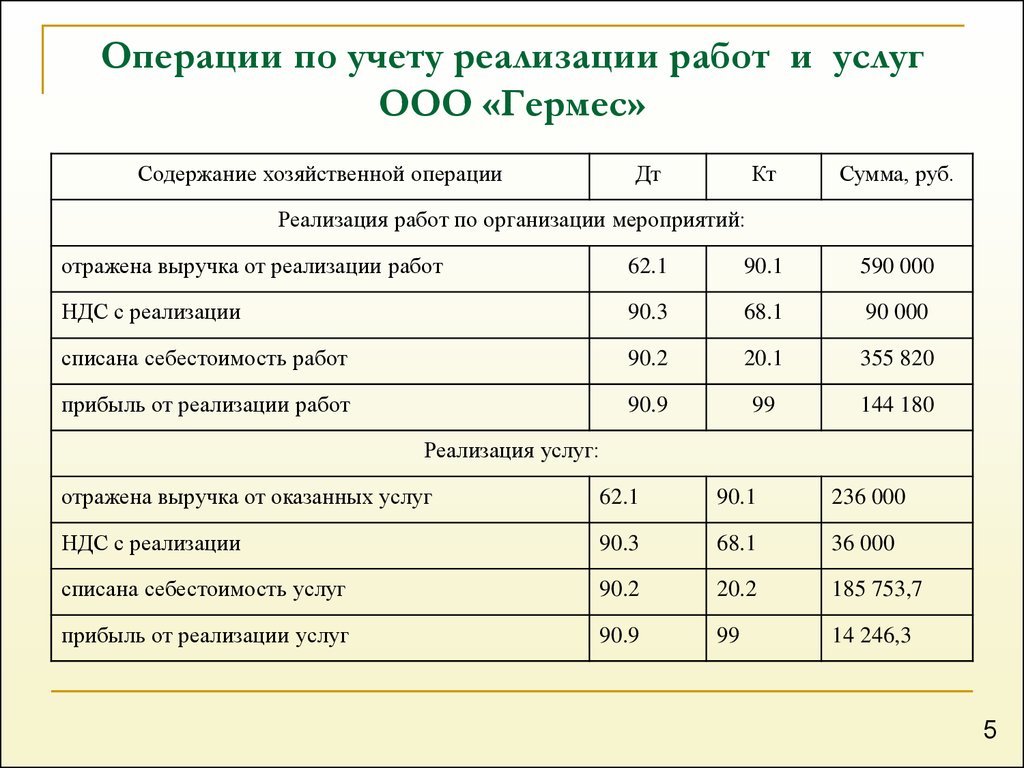

Проводки бухгалтерского учета: таблица

Рассмотрим основные проводки в бухучете.

Учет ОС и НМА: счета 01 и 02

Основные средства (ОС) — это оборудование и другое дорогостоящее имущество, которое компания использует больше года.

Основные средства в бухучете отражают на счете 01: по дебету — поступление, по кредиту — списание.

Амортизацию по ОС учитывают отдельно, по кредиту счета 02.

Проводки по учету ОС

|

Операция |

Дт |

Кт |

|

Поступили ОС |

||

|

Поступили ОС |

08 |

60 (71, 75, 76) |

|

Отражен входной НДС по приобретению ОС |

19 |

60 |

|

НДС принят к вычету |

68 |

19 |

|

Купленное ОС принято к учету и введено в эксплуатацию |

01 |

08 |

|

Ремонт ОС |

||

|

Ремонт ОС собственными силами |

20 (23, 26, 44) |

10 (02, 69, 70) |

| Ремонт выполнен подрядчиками |

20 (26, 44) |

60 |

|

Модернизация ОС |

||

|

Отражены затраты на модернизацию ОС |

08 |

60 (10, 23, 69, 70) |

|

Увеличена первоначальная стоимость ОС |

01 |

08 |

|

Списание ОС |

||

|

Списана первоначальная стоимость ОС |

01. |

01.01 |

|

Списана амортизация |

02 |

01.09 |

|

Списана остаточная стоимость недоамортизированного ОС |

91.02 |

01.09 |

|

Продажа ОС |

||

|

Признан доход от продажи ОС |

62 |

91.01 |

|

Начислен НДС |

91.02 |

68 |

|

Списана первоначальная стоимость |

01. |

01.01 |

|

Списана накопленная амортизация |

02.01 |

01.09 |

|

Включена в расходы остаточная стоимость ОС |

91.02 |

01.09 |

09

09

|

Операция |

Дт |

Кт |

|

ОС для производства товаров, работ, услуг (станок, здание цеха) |

20 |

02 |

|

ОС для нужд управления (автомобиль директора) |

26 |

02 |

|

ОС для продажи товаров, работ, услуг (автомобиль для доставки товаров покупателям, здание склада) |

44 |

02 |

Учет НМА: счет 04 и 05

Нематериальные активы (НМА) — это результаты интеллектуальной деятельности и средства индивидуализации, на которые у вашей компании есть исключительные права.

НМА принимают к учету по первоначальной стоимости. В нее включают все затраты на приобретение или создание актива (п. 3 ст. 257 НК РФ, п. 7 ПБУ 14/2007).

Проводки по учету НМА

|

Операция |

Дт |

Кт |

|

Приобретен НМА |

08.05 |

60 (71, 76) |

|

НМА создан своими силами |

08.05 |

70 (76, 69, 02, 10) |

|

НМА принят к учету |

04 |

08. |

|

Ежемесячно |

||

|

Начислена амортизация НМА |

20 (25, 26) |

05 |

|

При списании НМА |

||

|

Сформирована остаточная стоимость НМА |

05 |

04 |

|

Остаточная стоимость НМА отнесена на расходы |

91.02 |

04 |

05

05

Учет капитальных вложений: счета 07 и 08

На счете 08 показывают поступление любых ОС и НМА. Учет ведут отдельно по каждому объекту.

По дебету счета отражают затраты на приобретение или создание объекта, с кредита списывают полностью сформированную стоимость на счет 01 или 04.

Проводки по учету приобретения ОС

|

Операция |

Дт |

Кт |

|

Приобретено ОС |

08.04 |

60 |

|

Расходы, связанные с приобретением ОС |

04.04 |

60 (71,76) |

|

ОС принято к учету |

01 |

08. |

04

04

Оборудование, которое требует монтажа, прикрепления к фундаменту, полу или несущим конструкциям здания, сначала принимают к учету на счет 07, а при передаче в монтаж переводят на счет 08. Смонтированное оборудование принимают к учету на счет 01.

Проводки по учету оборудования к установке:

| Операция |

Дт |

Кт |

|

Приобретено оборудование |

07 |

60 |

|

Затраты на доставку оборудования |

07 |

60 |

|

Оборудование передано в монтаж |

08. |

07 |

|

Затраты на монтаж оборудования |

08.03 |

60 (10, 23, 70) |

|

Смонтированное оборудование принято к учету |

01 |

08.03 |

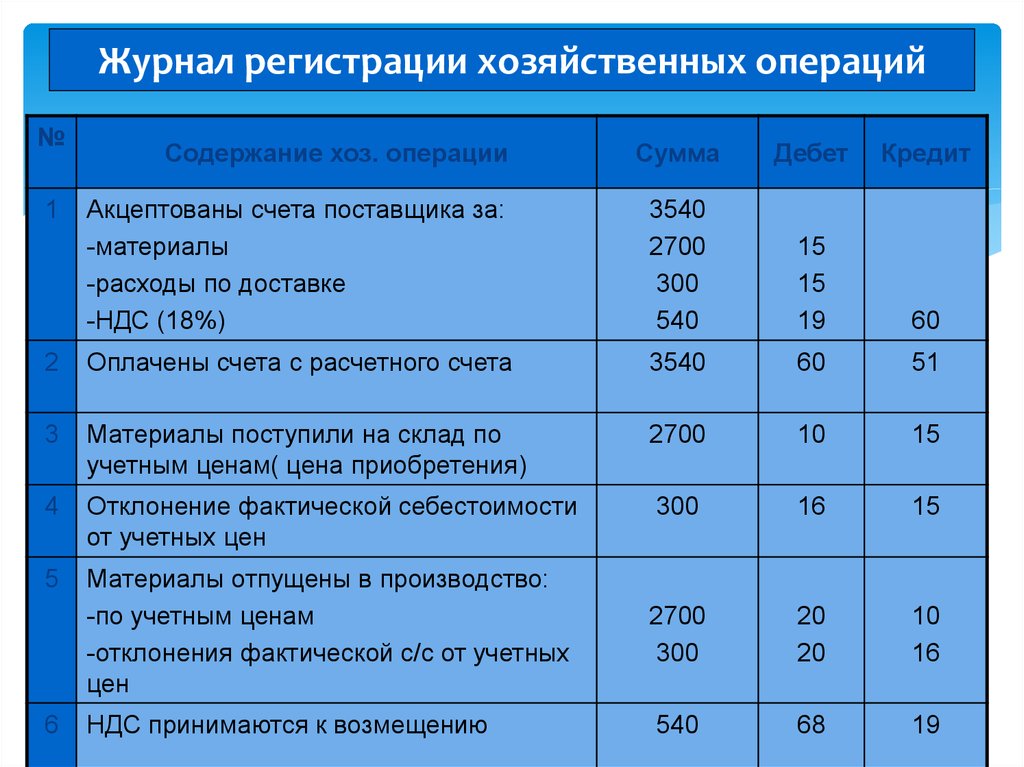

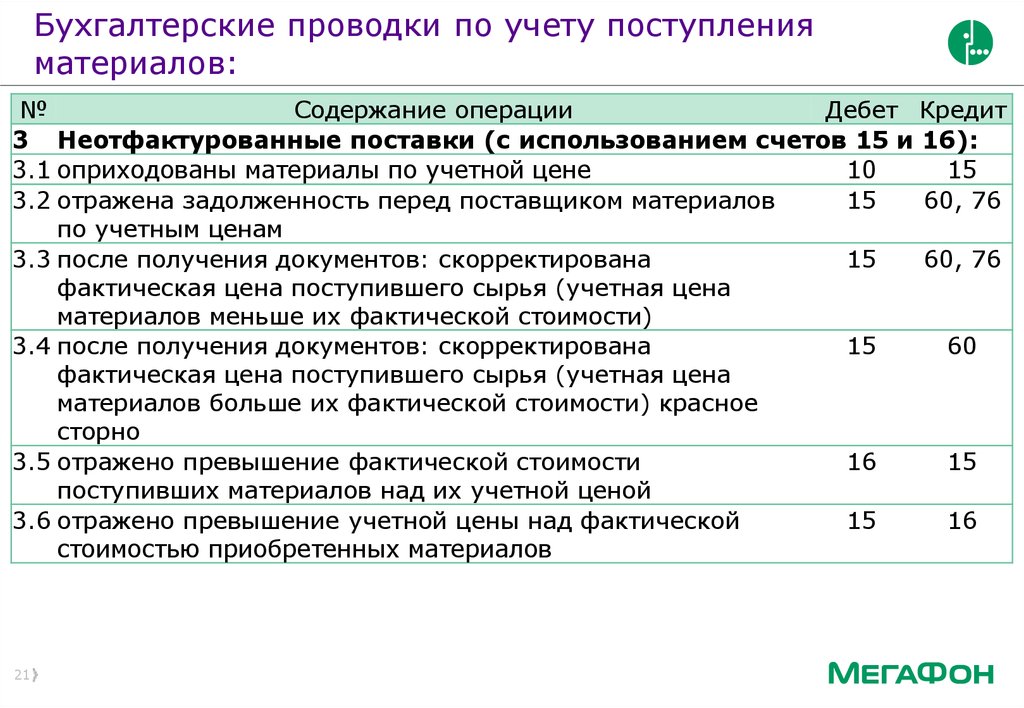

Учет сырья и материалов: счет 10

Материалы учитывают: по дебету счета 10 — поступление, по кредиту — списание в производство или выбытие по другим причинам.

Проводки по учету материалов

|

Операция |

Дт |

Кт |

|

Приняты к учету материалы |

10 |

60 (76, 71) |

|

Списана стоимость материалов |

20 (23, 25, 26) |

10 |

С 01. 01.2021 материалы для управленческих нужд можно списывать по товарной накладной минуя счет 10: Д 26(44) — К 60 (п. 2 ФСБУ 5/2019).

01.2021 материалы для управленческих нужд можно списывать по товарной накладной минуя счет 10: Д 26(44) — К 60 (п. 2 ФСБУ 5/2019).

Учет затрат и расходов: счета 20, 25, 26, 44, 91

Затраты непосредственно на производство — сырье, зарплату рабочих, амортизацию оборудования, учитывают на счете 20. Расходы на обслуживание производства — отопление и освещение цехов, ремонт оборудования — на счете 25. В конце месяца счет 25 закрывают, как правило, на счет 20.

Проводки по учету затрат на производство на счете 20

|

Операция |

Дт |

Кт |

|

Учтены затраты на производство |

20 |

02 (10, 60, 70, 69) |

|

Выпущена готовая продукция |

43 |

20 |

|

Списана стоимость работ или услуг, принятых заказчиком |

90 |

20 |

Проводки по учету общепроизводственных расходов на счете 25

|

Операция |

Дт |

Кт |

|

Учтены затраты на обслуживание производства |

25 |

02 (10, 60, 76, 70, 69) |

|

Общепроизводственные расходы списаны на себестоимость |

20 |

25 |

Управленческие расходы — это амортизация здания офиса или плата за его аренду, зарплата руководства, бухгалтерии, юристов, расходы на связь. Их называют еще общехозяйственными и учитывают на счете 26, а в конце месяца полностью списывают на счет 90 или на счет 20. Выбранный способ закрепляют в учетной политике.

Их называют еще общехозяйственными и учитывают на счете 26, а в конце месяца полностью списывают на счет 90 или на счет 20. Выбранный способ закрепляют в учетной политике.

Проводки по учету общехозяйственных расходов на счете 26

|

Операция |

Дт |

Кт |

|

Учтены общехозяйственные расходы |

26 |

02 (10, 60, 76, 70, 69) |

|

Списаны общехозяйственные расходы |

90 (20) |

26 |

Коммерческие расходы — это расходы на продажу. Например, расходы на рекламу, доставку товара до покупателя, содержание магазинов и складов. Неторговые организации учитывают их на счете 44, а в конце месяца списывают на счет 90.

Например, расходы на рекламу, доставку товара до покупателя, содержание магазинов и складов. Неторговые организации учитывают их на счете 44, а в конце месяца списывают на счет 90.

Торговые организации на счете 44 учитывают и расходы на продажу, и управленческие расходы.

Проводки по учету расходов на продажу на счете 44

|

Операция |

Дт |

Кт |

|

Учтены коммерческие расходы |

44 |

02 (10, 60, 76, 70, 69) |

|

Списаны коммерческие расходы |

90 |

44 |

Прочие расходы — это расходы, которые нельзя отнести к другим группам, например, проценты по кредитам и займам, списанные долги контрагентов, административные и договорные санкции (п. 11 ПБУ 10/99). Их учитывают на субсчете 91.2.

11 ПБУ 10/99). Их учитывают на субсчете 91.2.

|

Операция |

Дт |

Кт |

|

Проценты по кредиту |

91.02 |

66 |

|

Безнадежная задолженность, не покрытая резервом |

91.02 |

62 (60,76) |

|

Административный штраф, договорные санкции |

91.02 |

76 |

|

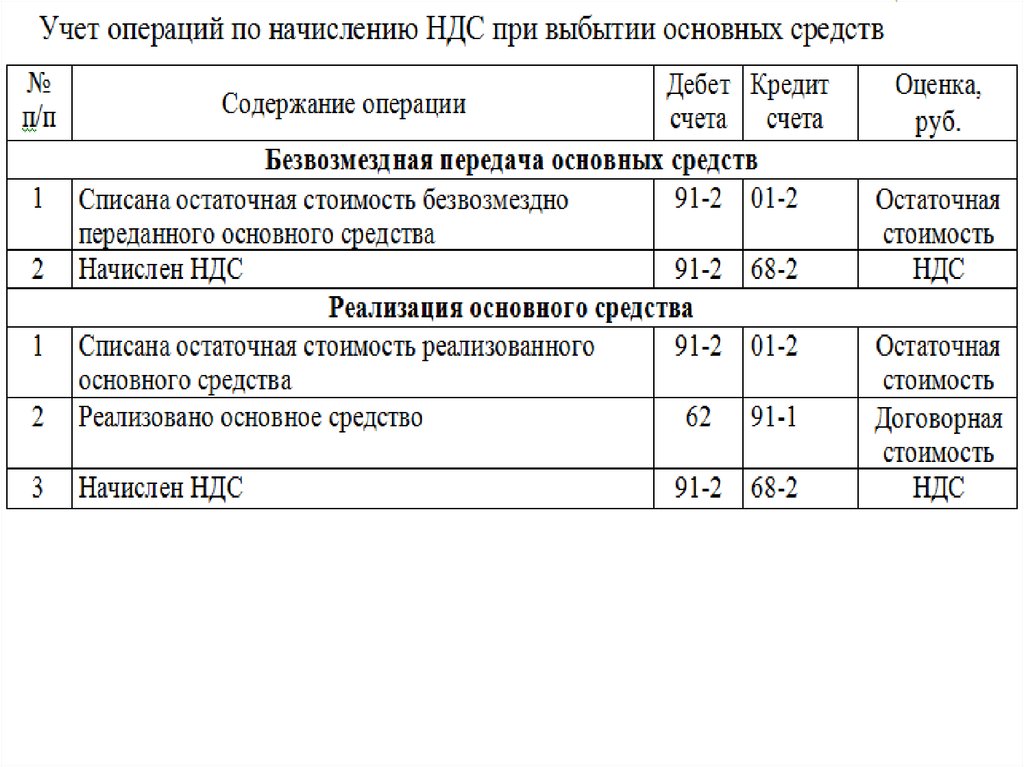

Остаточная стоимость выбывших ОС |

91. |

01.09 |

|

Штрафы и пени по налогам и взносам (кроме налога на прибыль, УСН, ЕСХН) |

91.02 |

68 (69) |

02

02

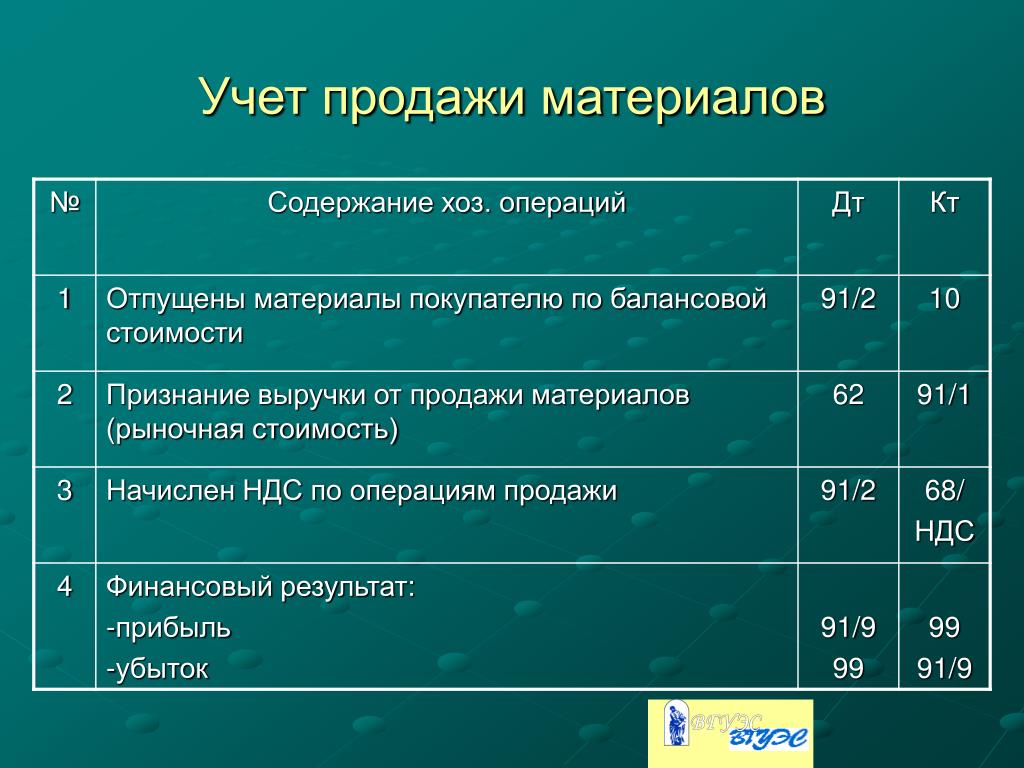

Готовая продукция: счет 43

Готовую продукцию учитывают: по дебету счета 43 — выпуск продукции, по кредиту — продажа.

В течение месяца выпуск и продажу готовой продукции учитывают по нормативной (плановой) себестоимости.

Проводки по выпуску и реализации готовой продукции

|

Операция |

Дт |

Кт |

|

Выпуск готовой продукции |

43 |

20 |

|

Готовая продукция отгружена покупателю |

62 |

90 |

|

Начислен НДС |

90 |

68 |

|

Списана нормативная себестоимость проданной готовой продукции |

90 |

43 |

|

Скорректирована себестоимость готовой продукции, выпущенной за месяц (фактическая себестоимость больше нормативной) |

43 |

20 |

|

Скорректирована себестоимость готовой продукции, выпущенной за месяц (фактическая себестоимость меньше нормативной) |

СТОРНО 43 |

20 |

|

Скорректирована себестоимость готовой продукции, проданной за месяц (фактическая себестоимость больше нормативной) |

90 |

43 |

|

Скорректирована себестоимость готовой продукции, проданной за месяц (фактическая себестоимость меньше нормативной) |

СТОРНО 90 |

43 |

В течение месяца выпуск и списание готовой продукции можно учитывать только в количественном выражении. В этом случае в конце месяца делают одну проводку: Д 43 — К 20 на фактическую себестоимость всей продукции, выпущенной за месяц.

Товары: счет 41

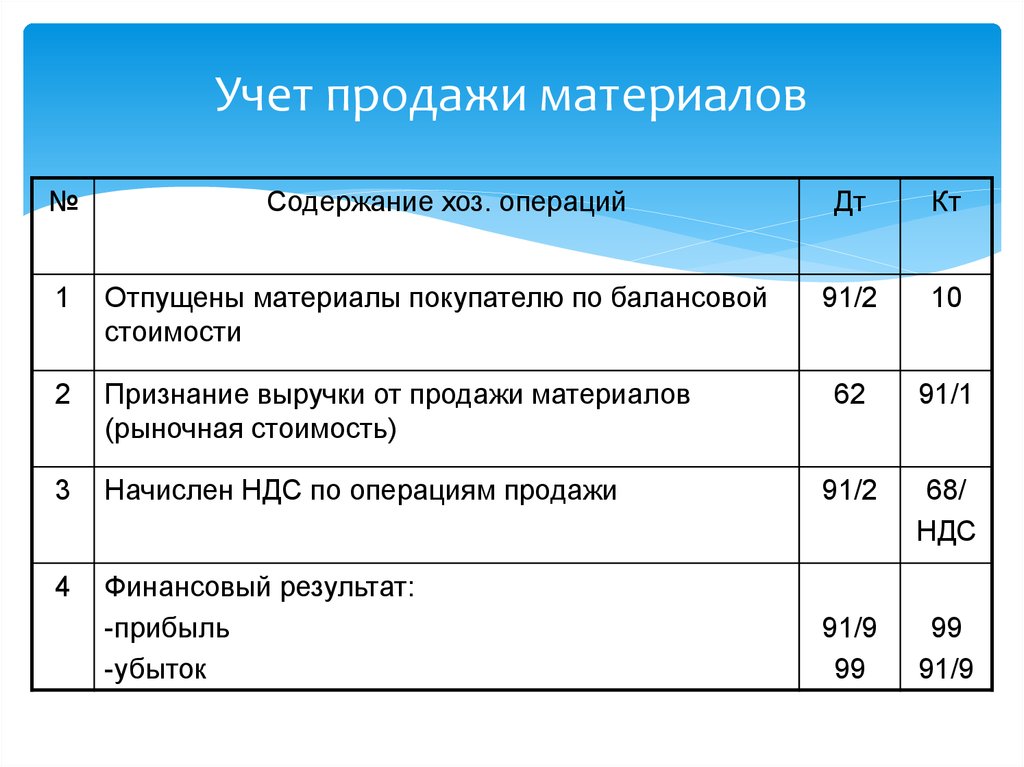

Товары учитывают: по дебету счету 41 — поступление, по кредиту — продажу или выбытие по другим причинам.

Проводки при принятии товаров на учет

|

Операция |

Дт |

Кт |

|

Приняты товары по накладной поставщика |

41 |

60 |

|

Учтен НДС |

19 |

60 |

|

Товары поступили безвозмездно |

41 |

98. |

|

Оприходованы излишки товаров |

41 |

91.01 |

02 (83.09)

02 (83.09)

Проводки при реализации товаров

|

Операция |

Дт |

Кт |

|

Выручка от реализации товаров |

62 (50) |

90.01 |

|

Списана стоимость проданных товаров |

90.02 |

41 |

|

Начислен НДС |

90. |

68 |

03

03

В розничной торговле есть особенности: товары можно принимать к бухучету по продажной стоимости. Она равна их продажной цене — стоимости покупки, увеличенной на торговую наценку. Наценку учитывают отдельно — на специальном счете 42 (п. 13 ПБУ 5/01).

Кассовые операции: счет 50 и 51

Поступление денег — по дебету, списание — по кредиту.

Проводки по учету кассовых операций

|

Операция |

Дт |

Кт |

|

Наличные сняты со счета в банке |

50 |

51 |

|

Оприходована наличная выручка от розничной продажи |

50 |

90 |

|

Выданы наличные под отчет |

71 |

50 |

|

Наличные получены от подотчетного лица |

50 |

71 |

|

Выдана зарплата наличными |

70 |

50 |

|

Наличные сданы в банк по объявлению |

51 |

50 |

|

Наличные сданы инкассаторам |

57 |

50 |

Расчеты с контрагентами: счета 60, 62, 76

На счете 60 отражаются расчеты с поставщиками за приобретенные товары и материалы, основные средства, работы и услуги. К нему открываются минимум два субсчета: один — для учета задолженности перед поставщиком, второй — для авансов выданных.

К нему открываются минимум два субсчета: один — для учета задолженности перед поставщиком, второй — для авансов выданных.

Проводки по учету расчетов с поставщиками на субсчете 60.01

|

Операция |

Дт |

Кт |

|

Поступили ОС, МПЗ |

08 (10, 41) |

60.01 |

|

Оказаны услуги, выполнены работы |

20 (26, 44, 91) |

60.01 |

|

Входной НДС |

19 |

60. |

|

Погашена задолженность перед поставщиком |

60.01 |

51 |

01

01

Проводки по учету авансов выданных на субсчете 60.02

|

Операция |

Дт |

Кт |

|

Перечислен аванс |

60.02 |

51 |

|

Зачтен аванс |

60.01 |

60.02 |

На счете 62 отражаются расчеты с покупателями за товары, работы или услуги. К нему нужно открыть минимум два субсчета: один — для задолженности покупателей, второй — для авансов полученных.

К нему нужно открыть минимум два субсчета: один — для задолженности покупателей, второй — для авансов полученных.

Проводки по учету расчетов с покупателями на субсчете 62.01

|

Операция |

Дт |

Кт |

|

Признана выручка |

62.01 |

90 |

|

Начислен НДС |

90 |

68 |

|

Поступила оплата от покупателя |

51 |

62. |

01

01

Проводки по учету авансов полученных на субсчете 62.02

|

Операция |

Дт |

Кт |

|

Поступил аванс |

51 |

62.02 |

|

Зачтен аванс |

62.02 |

62.01 |

На счете 76 отражаются любые расчеты с контрагентами, кроме тех, которые учитываются на счетах 60 и 62. Например, расчеты по агентскому договору, расчеты по претензиям, по страхованию, по банковским гарантиям. Для каждого вида операций используется свой субсчет.

Для каждого вида операций используется свой субсчет.

Учет расчетов с персоналом: счета 70, 71, 73

На счете 70 отражают расчеты с работниками по зарплате: по кредиту — начисление, по дебету — выплату, удержания, депонирование.

На счете 71 учитывают расчеты с подотчетными лицами: по дебету — выдачу денег, по кредиту — расходы подотчетного лица, возврат неизрасходованных сумм или удержание.

На счете 73 отражают любые расчеты с персоналом, кроме зарплаты и подотчета: матпомощь и денежные подарки, компенсацию расходов на проезд, возмещение ущерба.

Проводки по расчетам по зарплате

|

Операция |

Дт |

Кт |

|

Выплачен аванс |

70 |

51 (50) |

|

Начислена зарплата за месяц |

20 (08, 23, 26, 44) |

70 |

|

Удержан НДФЛ с зарплаты |

70 |

68 |

|

Выплачена зарплата |

70 |

51 (50) |

|

Депонирована неполученная зарплата |

70 |

76-4 |

|

Возвращена в банк депонированная зарплата |

51 |

50 |

|

Списана депонированная зарплата |

76-4 |

91 |

Проводки по расчетам с подотчетными лицами

|

Операция |

Дт |

Кт |

|

Выданы деньги под отчет |

71 |

50 (51) |

|

Возмещен перерасход по авансовому отчету |

71 |

50 (51) |

|

Возврат неизрасходованных сумм |

50 |

71 |

|

Расходы по авансовому отчету |

10 (26, 44) |

71 |

|

Подотчетные суммы не возвращены в срок |

94 |

71 |

|

Невозвращенные суммы удержаны из зарплаты |

70 |

94 |

Проводки по учету матпомощи

|

Операция |

Дт |

Кт |

|

Начислена матпомощь |

91 |

73 (76) |

|

Начислены страховые взносы на облагаемую сумму матпомощи |

91 |

69 |

|

Выплачена матпомощь |

73 (76) |

51 (50) |

|

Удержан НДФЛ с налогооблагаемой суммы матпомощи |

73 (76) |

68 |

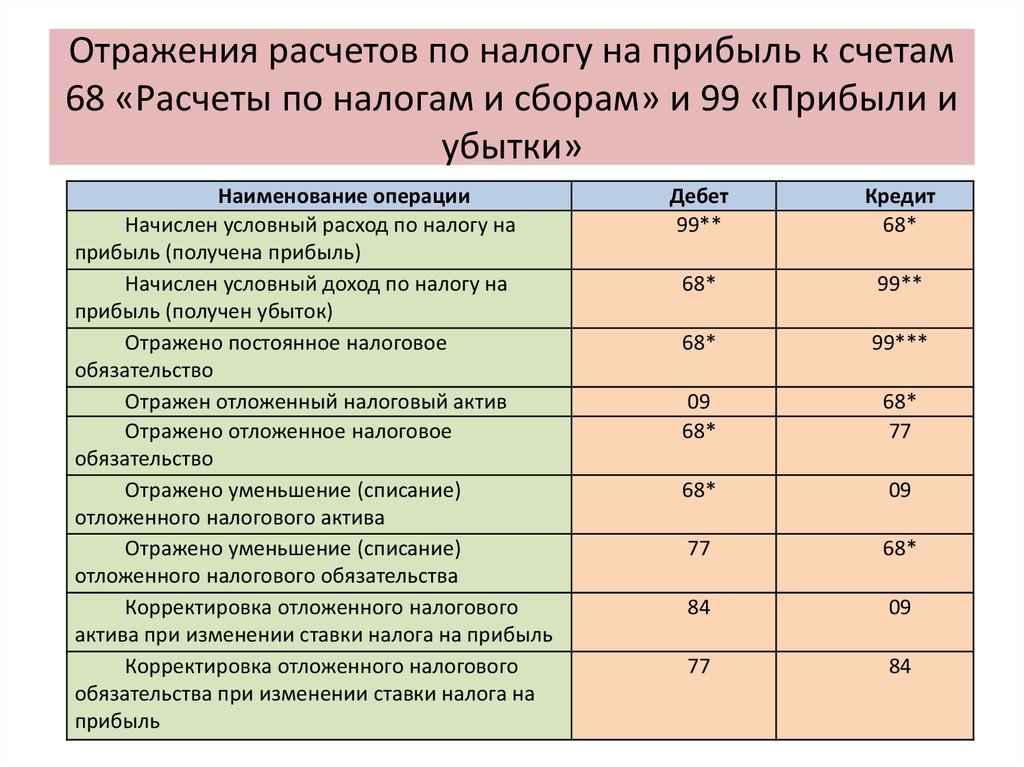

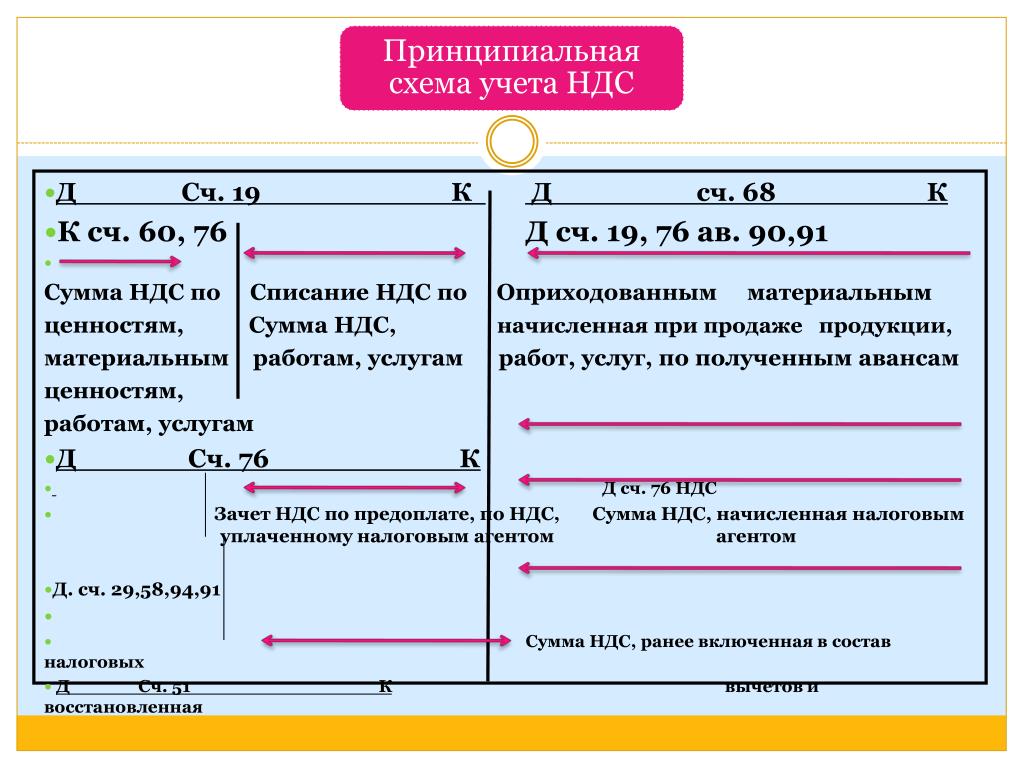

Налоги и взносы: счета 68 и 69

Проводки по учету налогов, взносов, штрафов и пени

|

Операция |

Дт |

Кт |

|

Начислен налог на имущество |

26 (44) |

68 |

|

Начислен транспортный налог |

20 (26,44) |

68 |

|

Начислен налог при УСН |

99 |

68 |

|

Начислены взносы |

20 (23, 25, 26, 44) |

69-субсчет соответствующих взносов |

|

Пени и штрафы по налогу на прибыль, УСН, ЕНВД, ЕСХН |

99 |

68 |

|

Пени и штрафы по остальным налогам |

91 |

68 |

|

Пени и штрафы по страховым взносам |

91 |

69 |

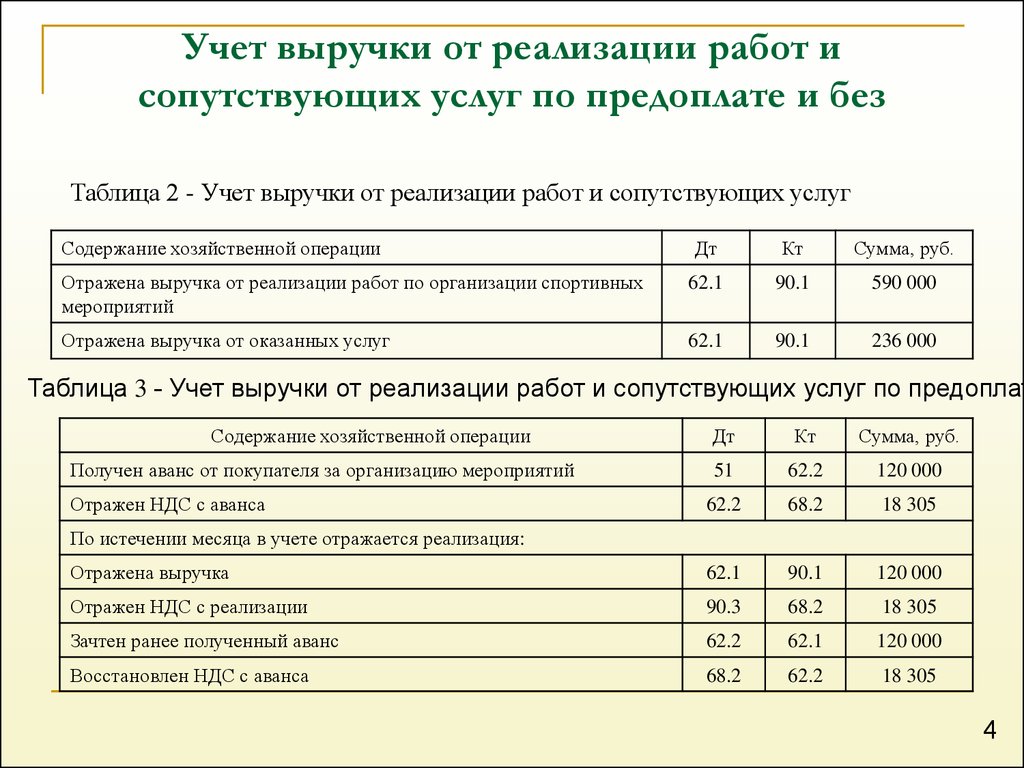

Учет финансового результата: счета 90, 91, 99

В течение месяца учитывают выручку и расходы по обычным видам деятельности на счете 90, прочие доходы и расходы — на счете 91.

При закрытии месяца программа сформирует на субсчетах 90.09 и 91.09 финансовый результат и спишет его на субсчет 99.01.

Проводки по учету выручки и расходов:

|

Операция |

Дт |

Кт |

|

Признана выручка |

62 |

90.1 |

|

Списана себестоимость готовой продукции, товаров, работ, услуг |

90.02 |

43 (41, 20) |

|

Начислен НДС |

90. |

68.02 |

|

Списаны коммерческие расходы |

90.07 |

44 |

|

Списаны управленческие расходы |

90.08 |

26 |

|

Сформирована прибыль за месяц |

90.09 |

99.01 |

|

Сформирован убыток за месяц |

99.01 |

90.09 |

03

03

Проводки по учету прочих расходов

|

Операция |

Дт |

Кт |

|

Признаны прочие доходы |

62 (76) |

91. |

|

Признаны прочие расходы |

91.02 |

60 (62, 66, 67, 76, 01, 52) |

|

Сформирована прибыль от прочих операций |

91.09 |

99.01 |

|

Сформирован убыток от прочих операций |

99.01 |

91.09 |

01

01

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84. Бухгалтерские программы делают это при закрытии декабря.

|

Операция |

Дт |

Кт |

|

Учтена чистая прибыль |

99.01 |

84.01 |

|

Учтен чистый убыток |

84.02 |

99.01 |

Рубрика: Налоги Бизнес Бухгалтерия

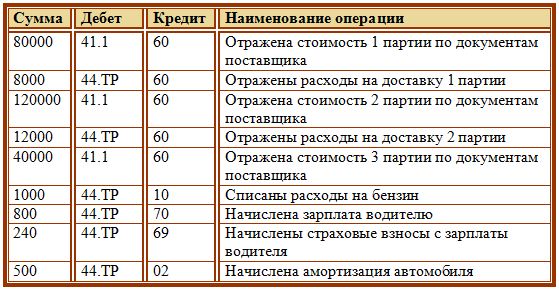

д19 к60 проводка — 5 рекомендаций на Babyblog.ru

Проводки

1. Д75 К80 — 20000 — создание уставного фонда

Д51 К75 — 20000 — перечисление УФ на расчетный счет

2. Д44 К60 — 6779.66 — покупка ККМ

Д44 К60 — 6779.66 — покупка ККМ

Д19 К60 — 1220,34 — учтен входящий НДС при приобретении

Д68.2 К19 — 1220.34 — НДС учтен как налоговый вычет

3. Д44 К60 — 6000 — услуги ЦТО

4. Д60 К51 — 6000 — оплачено поставщику

5. Д41 К60 — 10169,49 — оприходован товар от поставщика

Д19 К60 — 1830,51 — учтен входящий НДС при приобретении

Д68.2 К19 — 1830.51 — НДС учтен как налоговый вычет

6. Д90.2 К41 — 10169,49 — списан товар со склада на продажу

Д50 К90.1 — 20000 — выручка от продажи товара

Д90.3 К68.2 — 3050,85 — учтен НДС от реализации товара

7. Д60 К50 — оплата задолженности поставщику

Д90.7 К44 — 12779.66

20000 — (10169,49 + 3050,85 + 12779,66) = 6000 — убыток

Д99 К90.9 6000

Счет «44»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 6779,66 ——————————-

————— 6000 ————————————

Итп ——— 12779,66 ——— 12779,66 ——

Ск ———- 0 ——————— 0 ——————

Счет «90»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 10169,49 ——————————

————— 3050,85 ———- 20000 ———-

————— 12779. 66 ——— 6000 ————

66 ——— 6000 ————

Итп ——— 26000 ———— 26000 ————

Ск ———- 0 ———————- 0 ——————

Счет «75»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 20000 ———- 20000 ————

Итп ——— 20000 ———— 20000 ————-

Ск ———- 0 ——————— 0 ——————

Счет «80»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ————— 0 ———- 20000 ————

Итп ————— 0 ———— 20000 ————-

Ск ———- 0 ——————-20000 ————-

Счет «51»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 20000 ———- 6000 ————

Итп ——— 20000 ———— 6000 ————-

Ск ———- 14000 ————- 0 ——————

Счет «60»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 6000 ———- 6779,66 ————

————— 6000 ——— 1220,34 ————

———————————— 6000,00 ———-

———————————— 10169,49 ———

———————————— 1830, 51 ———

Итп ——— 12000 ———— 26000 ————-

Ск ———- 0 ——————— 14000 ————

Счет «19»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 1220,34 ———- 1220,34 ——-

————— 1830,51 ———— 1830,51 ——-

Итп ——— 3050, 85 ———— 3050,85 ——-

Ск ———- 0 ——————— 0 ——————

Счет «68»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 1220,34 ———- 3050,85 ———

————— 1830,51

Итп ——— 3050,85 ———— 3050,85 ———

Ск ———- 0 ——————— 0 ——————

Счет «41»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 10169,49 ———- 10169,49 —-

Итп ——— 10169,49 ———— 10169,49 —-

Ск ———- 0 ——————— 0 —————-

Счет «50»

————— Д —————— К ——————

Сн ——— 0 —————— 0 ——————-

Обп ——- 20000 ———- 6000 ————

Итп ——— 20000 ———— 6000 ————-

Ск ———- 14000 ————- 0 ——————

БАЛАНС

———————— Актив ———————— Пассив ———————

51 ———— 14000 ——————— 80 ——— 20000 ——————-

50 ———— 14000 ——————— 60 ———- 14000 ——————

99 ———— 6000 ———————————————————————

Итого —— 34000 ————————————— 34000 ——————

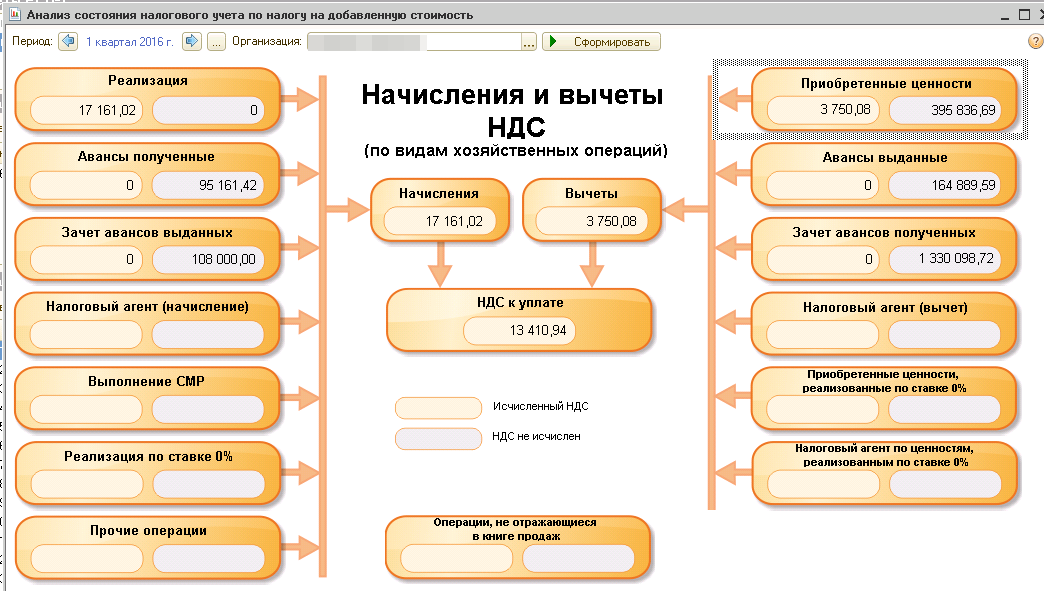

Бухгалтерские проводки НДС до 01.

02.2015 и после

02.2015 и после23.03.15

34215 85 Печатать

Избранное

Подача в налоговую службу декларации по НДС за февраль «пощекотала» нервы многим бухгалтерам. А теперь пришло время посмотреть, как нужно отразить все произошедшее в учете.

Ведь появилось приложение 2 к декларации, в котором учитываются суммы отрицательных значений, сформировавшиеся до 01.02.2015. После 01.02.2015 учет НДС администрируется в электронном режиме (пока в тестовом режиме). Следовательно, учет всех операций после указанной даты должен вестись отдельно. Ведь не приходит же в голову учет разных запасов вести в одной номенклатуре. Точно так же и с НДС: операции до 01.02.2015 и операции после 01.02.2015 — это абсолютно разные операции и отражаться в учете они должны отдельно.

Точно так же и с НДС: операции до 01.02.2015 и операции после 01.02.2015 — это абсолютно разные операции и отражаться в учете они должны отдельно.

Для того чтобы навести порядок в учете, необходимо выполнить два действия:

1) выделить остаток на 31.01.2015 на отдельный субсчет,

2) определиться с проводками после 01.02.2015.

Бухгалтерский учет остатка по счету 6412 на 31.01.2015.

Учитывая, что учет сегодня ведется в программе 1С, трогать субсчет 6412 «Расчеты с бюджетом по НДС» не имеет никакого смысла, потому что все типовые проводки привязаны именно к этому счету. Поэтому для выделения остатка, сформировавшегося на 01.02.2015, введем дополнительный субсчет 64122 «Расчеты с бюджетом по НДС до 01.02.2015».

Теперь разберемся, какие остатки могут быть у предприятия по НДС по состоянию на 01.02.2015. Остатки могут быть кредитовые, которые будут представлять сумму согласованных налоговых обязательств по итогам декларации за январь 2015. Остатки могут быть дебетовые, которые будут представлять как суммы числящейся переплаты (излишне перечисленных денежных средств, отсторнированных сумм по строке 25 в результате подачи УР), суммы отрицательного значения, сформированного в декларации за январь 2015 по строкам 20.2 и 24, суммы, отраженные в строках 23.1 и 23.2 деклараций, так и суммы отрицательных значений, отраженные в уточняющих расчетах за периоды до 01.02.2015.

Остатки могут быть дебетовые, которые будут представлять как суммы числящейся переплаты (излишне перечисленных денежных средств, отсторнированных сумм по строке 25 в результате подачи УР), суммы отрицательного значения, сформированного в декларации за январь 2015 по строкам 20.2 и 24, суммы, отраженные в строках 23.1 и 23.2 деклараций, так и суммы отрицательных значений, отраженные в уточняющих расчетах за периоды до 01.02.2015.

Как ранее было сказано, необходимо перенести сформировавшееся сальдо на субсчет 64122 «Расчеты с бюджетом по НДС до 01.02.2015». На схеме представлен механизм такого переноса для каждой суммы сальдо.

В дальнейшем учет по субсчету 64122 ведется до обнуления остатка.

Бухгалтерский учет НДС после 01.02.2015.

Вспомним, как было до этой даты. Данные бухгалтерского учета отражались по балансовому субсчету 6412, а данные налогового учета НДС отражались в Реестре выданных и полученных налоговых накладных. И эти данные всегда соответствовали друг другу (во всяком случае, должны были соответствовать) и совпадали с данными декларации по НДС.

И эти данные всегда соответствовали друг другу (во всяком случае, должны были соответствовать) и совпадали с данными декларации по НДС.

После 01.02.2015 остаются и бухгалтерский учет (операции отражаются субсчете 6412), и налоговый учет (операции отражаются в системе электронного администрирования НДС – далее «система ЭА НДС»).

Но при этом необходимо учитывать, что показатели бухгалтерского учета – это всегда статические данные, которые фиксируются на определенную дату (как правило, это дата конца отчетного периода) данные первичных документов. А показатели налогового учета сегодня – система ЭА НДС — это динамические данные, существующие в режиме «реального времени». Например, в бухгалтерском учете марта будут отражены все входящие налоговые накладные, даже те, которые будут зарегистрированы в апреле в пределах установленного срока. А в системе ЭА НДС такие накладные будут отражаться по дате регистрации.

Иными словами, сверить между собой данные бухгалтерского и налогового учета не получится, поскольку бухгалтерский учет редко на каких предприятиях ведется оперативно, обычно, как правило, закрытие месяца в бухгалтерском учете проводится до 15 числа следующего месяца.

Но, несмотря на возникающие различия, данные бухгалтерского и налогового учетов все равно необходимо связать между собой. Тем более, что перечисление сумм НДС в бюджет должно осуществляться со счетов в системе ЭА НДС.

Рассмотрим на примере декларации по НДС за март 2015, как будут отражаться суммы в бухгалтерском учете.

Для корректного отражения расчетов в системе ЭА НДС в бухгалтерском учете будет целесообразным ввести дополнительные субсчета:

— 64121 – расчеты по НДС в системе ЭА НДС,

— 377121 – расчеты с Госказначейством в системе ЭА НДС.

Рассмотрим этот же пример, но применительно к системе ЭА НДС. Пример очень упрощенный и базируется на ранее предлагаемых таблицах для учета НДС в системе электронного администрирования, суть которых заключается в применении формулы по пп. 200-1.3 НКУ.

*) Это сумма отрицательного значения, возникшая до 01.02.2015, учтенная в графе 7 таблице 1 додатка 2 к Декларации по НДС.

Следует обратить внимание, что проводка по расчетам с бюджетом по НДС Д-т 6412 К-т 64121 делается одновременно с проводкой по пополнению счета в системе ЭА НДС Д-т 377121 К-т 311.

Сальдо по счету 64121 «Расчеты по НДС в системе ЭА НДС» будет показывать сумму денежных средств, на которые можно было зарегистрировать налоговые накладные в отчетном периоде. Сальдо на данном счете не может быть дебетовым, в течение периода сальдо на данном счете всегда будет кредитовым.

Почему расчеты с Госказначейством следует вынести на счет расчетов с прочими дебиторами? Объяснение этому простое: перечисленные деньги на счет в системе ЭА НДС нельзя признать денежными средствами предприятия, ими нельзя свободно распоряжаться. Это фактически дебиторская задолженность бюджета перед предприятием. Кроме того, можно будет корректно отражать остаток на этом счете для целей бухгалтерского учета (но не налогового(!), в вытяге из системы ЭА НДС нам остаток будут давать по нашему запросу).

В связи с тем, что до 01.07.2015 действует тестовый режим ЭА НДС, все проводки на дату 30.04.2015, указанные в таблице, делаются одновременно. После введения полноценного режима, такие проводки будут выполняться по мере перечисления денежных средств на счет в системе ЭА НДС.

Конечно, кто-то примет решение не делать данные проводки, а ограничиться только одной Д-т 6412 К-т 311, но после 01.07.2015 применение предлагаемых записей просто станет необходимым.

Объясним, почему это так. Только до 01.07.2015 регистрация налоговых накладных и оплата НДС не привязаны друг к другу. После указанной даты информация о перечисленных денежных средствах, по-нашему мнению, должна накапливаться на отдельных счетах учета для того, чтобы предоставлять реальную и объективную информацию о состоянии активов и обязательств предприятия.

Сальдо по кредиту субсчета 64121 будет отражать ту сумму налоговых обязательств, на которую зарегистрирована НН при условии перечисления денежных средств на электронный счет. Сумма задолженности Госказначейства перед предприятием будет в течение месяца отражаться по дебету счета 377121 и по предельной дате погашения согласованных налоговых обязательств такая сумма задолженности будет погашаться (списываться).

Сумма задолженности Госказначейства перед предприятием будет в течение месяца отражаться по дебету счета 377121 и по предельной дате погашения согласованных налоговых обязательств такая сумма задолженности будет погашаться (списываться).

Если не вести учет с применением дополнительных субсчетов, и учитывать все обороты на одном субсчете 6412, то в итоговом сальдо будут смешаны все остатки, и разобраться в причине их возникновения уже через месяц после 01.07.2015 будет невозможно.

Почему по счету в системе ЭА НДС может возникать дебетовое сальдо.

По счету 377121 всегда будет возникать сальдо. Причем сальдо на данном счете может быть только дебетовым, даже после погашения суммы согласованных налоговых обязательств.

Рассмотрим причины возникновения дебетового сальдо по счету 377121:

— самая обычная сумма переплаты по причине излишнего перечисления денежных средств,

— сумма переплаты, сформировавшаяся в результате того, что в системе ЭА НДС не отражаются суммы НДС, возникшие за счет включения в налоговый кредит сумм, указанных в пп. 201.11 НКУ и суммы НДС по налоговым накладным, выписанным на услуги нерезидента, место поставки которых приходится на территорию Украины.

201.11 НКУ и суммы НДС по налоговым накладным, выписанным на услуги нерезидента, место поставки которых приходится на территорию Украины.

Иными словами в формулу по пп. 200-1.3 НКУ не включается НДС по чекам РРО, транспортным билетам и т.п., а также по налоговым накладным на услуги нерезидента, оказанные на территории Украины.

Возврат такой суммы переплаты на текущий счет плательщика налога предусмотрен пп. б) пп. 200-1.6 НКУ, согласно которому:

«Если на дату представления налоговой декларации по налогу сумма средств на счете в системе электронного администрирования налога на добавленную стоимость плательщика налога превышает сумму, подлежащую перечислению в бюджет в соответствии с поданной декларацией, плательщик налога имеет право подать контролирующему органу в составе такой налоговой декларации заявление, в соответствии с которым такие средства подлежат перечислению:

а) либо в бюджет в счет уплаты налоговых обязательств по налогу;

б) либо на текущий счет такого плательщика налога, реквизиты которого плательщик отмечает в заявлении, в сумме остатка средств, превышающего сумму налогового долга по налогу и сумму согласованных налоговых обязательств по налогу».

Форма такого заявления предусмотрена в додатке 4 к декларации по НДС в таблице «Відомості щодо суми коштів на рахунку у системі електронного адміністрування податку на додану вартість, що перевищує суму, яка підлягає перерахуванню до бюджету».

Согласно данному заявлению при определении суммы переплаты сведения указываются только в случае наличия средств на счете в системе ЭА НДС, которая превышает сумму, подлежащую перечислению в бюджет. Обратите внимание, как формируется графа 5. Для получения искомого значения необходимо воспользоваться не суммой переплаты, а суммой (графа 1) в системе ЭА НДС на дату подачи декларации (!), которая на учитываемую дату может быть какой угодно.

Иными словами, если у предприятия на электронном счете числится переплата, то вернуть ее на текущий счет можно только при одном условии – когда такая сумма превышает сумму согласованных налоговых обязательств по НДС. Как ранее было замечено, сумма переплаты на электронном счете в основном будет сформирована за счет сумм НДС, отраженных в реестре документов по чекам РРО, транспортным билетам. Всем понятно, «собирать» по таким документам сумму, которая превысит согласованные налоговые обязательства, придется очень долго.

Всем понятно, «собирать» по таким документам сумму, которая превысит согласованные налоговые обязательства, придется очень долго.

В итоге имеем, что суммы налогового кредита по чекам РРО, транспортным билетам, налоговым накладным, выписанным на услуги нерезидента, оказанные на территории Украины, после 01.07.2015 приведут к переплате на электронном счете, но вернуть такие суммы, несмотря на установленную в НКУ возможность, практически бесперспективное дело.

Инна Дядюра, аудитор, директор ООО Аудиторская фирма «Капитал»

Рубрика:

- Прочее

- /

Спасибо, что читаете нас Войдите и читайте дальше

Что означает включая НДС

Включая НДС относится к цене, которая уже включает стоимость налога в размере 20% в Великобритании.

В некоторых юрисдикциях обязательно, чтобы отображаемая цена товаров или услуг включала НДС.

Содержание

- 1 Что означает включение НДС?

- 2 Что значит с НДС и без НДС?

- 3 Плюс НДС означает включение НДС?

- 4 НДС уже включен?

- 5 Включает НДС или не включает?

- 6 Как рассчитать НДС по включенной сумме?

- 7 Нужно ли указывать цены с учетом НДС?

- 8 Нужно ли указывать НДС в счете?

- 9 Как работает НДС в счете-фактуре?

- 10 В чем разница между включенным НДС и добавленным НДС?

- 11 Включен ли НДС в цену UK?

- 12 Что не включено в НДС?

- 13 Включают ли онлайн-цены НДС?

- 14 Должен ли быть включен налог в цену?

- 15 Сколько стоит НДС в Великобритании?

- 16 Как добавить НДС?

- 17 Облагается ли налогом НДС?

- 18 Как добавить НДС к счету?

- 19 Как рассчитывается налог на добавленную стоимость?

- 20 Как рассчитывается НДС?

- 21 Как добавить налог к цене?

- 22 Что значит, когда написано, что налог включен?

- 23 Кто платит налог на добавленную стоимость?

- 24 Как работает НДС для бизнеса?

- 25 Почему мы платим НДС?

- 26 Добавляете ли вы НДС к стоимости доставки?

- 27 Взимается ли НДС с себестоимости или продажной цены?

- 28 Можно ли продавать товары с включенным налогом?

- 29 Должен ли я добавить налог с продаж в счет?

- 30 Сколько денег вы должны заработать, чтобы заплатить НДС?

- 31 Какой порог НДС на 2021 2022?

- 32 Могу ли я стать плательщиком НДС, если мой оборот ниже порога?

- 33 Платят ли предприятия НДС?

- 34 Повысится ли НДС в 2021 году?

- 35 Как вернуть НДС в Великобритании?

- 36 НДС Объяснение налога на добавленную стоимость

- 37 Ведение учета НДС

- 38 Исключая и включая НДС

- 39 С учетом НДС и без учета НДС | Примеры расчета

Что означает включение НДС?

Включая НДС означает, что сумма НДС включена (включая НДС) в цену, которую вы видите и платите, это означает, что другие налоги не добавляются.

Что значит с НДС и без НДС?

НДС — это налог, который покупатели в Великобритании должны платить при покупке большинства товаров или услуг. НДС не применяется к продажам за пределами Европейского Союза. Цена с пометкой Excl. Налог означает, что цена не включает НДС.

Плюс НДС означает включение НДС?

Что означает плюс НДС? Плюс НДС означает, что цена не включает НДС (налог на добавленную стоимость). В Великобритании это 20%, поэтому «плюс НДС» означает «на 20% больше с учетом налога».

НДС уже включен?

НДС уже включен? Любой подлежащий уплате НДС уже включен в цену того, что вы покупаете в магазине. При оплате налог не добавляется.

Включает НДС или не включает?

Термин «с учетом НДС» используется при описании цены, которая уже включает налог, а термин «без учета НДС» используется при описании цены, к которой еще необходимо добавить налог для получения окончательной стоимости.

Как рассчитать НДС по включенной цифре?

Чтобы рассчитать НДС в обратном направлении просто: возьмите сумму, которую вы хотите вычислить в обратном направлении, разделите ее на 1,2 (1,+ процент НДС), затем вычтите разделенное число из исходного числа, которое затем равняется НДС. Например, 60 фунтов стерлингов / 1,2 (ставка НДС в Великобритании) = 50 фунтов стерлингов (цена без НДС)

Например, 60 фунтов стерлингов / 1,2 (ставка НДС в Великобритании) = 50 фунтов стерлингов (цена без НДС)

Нужно ли указывать цены с учетом НДС?

Потребители обычно должны платить НДС и, как правило, не могут его возместить. Если клиенты являются потребителями, все цены, указанные в объявлениях, должны включать НДС в указанную цену. Когда НДС включен в указанную цену, необязательно включать соответствующее заявление.

Нужно ли указывать НДС в счете?

Да, НДС должен быть указан в счете-фактуре, вам также необходимо указать свой номер плательщика НДС на случай, если клиент захочет его проверить. Счета-фактуры должны содержать дополнительную информацию о взимаемых налоговых ставках и общей сумме подлежащих уплате налогов. .

Чек: Как выписать счет

Как работает НДС в счете?

НДС работает со счетами-фактурами путем добавления цены товаров или услуг в ваш счет-фактуру. Ваш идентификационный номер плательщика НДС должен быть указан во всех счетах-фактурах, которые вы выставляете клиентам, а также сумма взимаемого НДС и другие стандартные элементы.

В чем разница между включением НДС и добавлением НДС?

Включая НДС – это сумма брутто. Без учета НДС и сумма плюс НДС являются чистым показателем (добавить НДС).

Включен ли НДС в цену UK?

НДС — это налог, который вы платите за большинство товаров и услуг. … НДС обычно включен в цену, которую вы видите в магазинах, но есть некоторые исключения.

Что не включено в НДС?

НДС не включен, потому что НДС варьируется от страны к стране. Например, иногда она может варьироваться от 5% до 25%, поэтому, чтобы быть более точным в цене, НДС не включает. Например, в Германии 19% НДС, в то время как во Франции 20% НДС.

Включают ли цены онлайн НДС?

Как упоминалось выше, большинство товаров, продаваемых через Интернет, облагаются НДС по ставке 20%. Это стандартная ставка НДС, и она применяется к подавляющему большинству продаж. Тем не менее, некоторые продукты оплачиваются по сниженной ставке в размере 5%. … Итак, если ваш клиент находится в Великобритании, продажа должна включать 20% НДС.

Должен ли налог быть включен в цену?

Цены с учетом налогов, как правило, выгодны вашим клиентам. Если вы включаете налог в цену товара, они видят то, что платят. Это может быть особенно полезно в ситуации с наличными деньгами, такой как торговая выставка или художественная ярмарка.

Сколько стоит НДС в Великобритании?

Ставки НДС на товары и услуги

| % НДС | Какая ставка применяется к | |

|---|---|---|

| Стандартная ставка | 20% | Большинство товаров и услуг |

| Льготный тариф | 5% | Некоторые товары и услуги, например детские автокресла и электроэнергия для дома |

| Нулевая ставка | 0% | Товары и услуги с нулевой ставкой, например, большинство продуктов питания и детская одежда |

Проверить: Ставки НДС правительства Великобритании на 2022 год

Как добавить НДС?

Добавление НДС к сумме нетто:

Просто умножьте сумму нетто на 1 + процент НДС (т. е. умножьте на 1,20, если НДС равен 20%), и вы получите сумму брутто. Или умножьте на процент НДС, чтобы получить значение НДС.

е. умножьте на 1,20, если НДС равен 20%), и вы получите сумму брутто. Или умножьте на процент НДС, чтобы получить значение НДС.

Означает ли, что НДС включен?

№

Облагается НДС означает, что указанная цена не включает НДС и должна быть добавлена к общей цене.

Как добавить НДС к счету?

Как добавить НДС к ценам. Для каждой ставки НДС существует очень простая формула. Вы умножаете свою цену на 1,05 для ставки НДС 5%, на 1,20 для ставки НДС 20% или оставляете цену как есть для ставки НДС 0%. Вы не добавляете НДС к продуктам или услугам, не входящим в сферу охвата или освобожденным от НДС, которые вы можете продавать.

Чек: Что такое э-счет

Как рассчитывается налог на добавленную стоимость?

Цены с учетом НДС

Чтобы рассчитать цену с учетом стандартной ставки НДС (20%), умножьте цену без НДС на 1,2. Чтобы рассчитать цену с учетом пониженной ставки НДС (5%), умножьте цену без НДС на 1,05.

Как рассчитывается НДС?

Возьмите валовую сумму любой суммы (товаров, которые вы продаете или покупаете) — то есть общую сумму, включая НДС, — и разделите ее на 117,5, если ставка НДС составляет 17,5%. (Если ставка отличается, добавьте 100 к процентной ставке НДС и разделите на это число.)

(Если ставка отличается, добавьте 100 к процентной ставке НДС и разделите на это число.)

Как добавить налог к цене?

Умножьте стоимость товара или услуги на налог с продаж, чтобы узнать общую стоимость. Уравнение выглядит следующим образом: стоимость товара или услуги x налог с продаж (в десятичной форме) = общий налог с продаж. Добавьте общий налог с продаж к стоимости товара или услуги, чтобы получить общую стоимость.

Что значит, когда написано, что налог включен?

Включение налога относится к тому, включает ли цена пункта меню применимые налоги с продаж, или налоги должны быть добавлены к этой цене отдельной строкой в чеке

Кто платит налог на добавленную стоимость?

Продавец взимает НДС с покупателя, а продавец уплачивает этот НДС правительству. Однако, если покупатели не являются конечными пользователями, а приобретенные товары или услуги являются затратами для их бизнеса, налог, уплаченный ими за такие покупки, может быть вычтен из налога, который они взимают со своих клиентов.

Как работает НДС для бизнеса?

НДС означает налог на добавленную стоимость и является общим налогом, которым облагаются почти все проданные товары и услуги. Простой принцип НДС заключается в том, что потребители платят налог на продукты, которые они покупают, в зависимости от стоимости продукта. Ставки НДС основаны на процентах, что означает, что чем выше цена, тем больше платит потребитель.

Почему мы платим НДС?

НДС, или налог на добавленную стоимость, взимается с продажи товаров и услуг в Великобритании. Это разновидность «налога на потребление», поскольку он взимается с товаров, которые люди покупают, а также является «косвенным налогом», поскольку он взимается предприятиями от имени правительства.

Добавляете ли вы НДС к стоимости доставки?

Да

Если вы взимаете плату с клиента за доставку, то ваш клиент должен заплатить НДС со стоимости доставки, если вы являетесь зарегистрированным плательщиком НДС. Всегда рассчитывайте НДС на основе промежуточной суммы заказа плюс стоимость доставки.

Взимается ли НДС с себестоимости или продажной цены?

Торговец, зарегистрированный как плательщик НДС, фактически платит НДС только на одном этапе, когда он продает свои товары. Этот налог является единственной суммой, влияющей на его продажную цену, которая включает НДС. НДС, уплаченный им как часть покупной цены, взимается с него его поставщиками.

Проверить: Строительные компании Правила НДС

Можно ли продавать товары с включенным налогом?

Да, все розничные продажи в Великобритании обычно включают товары с включенным налогом. Примеры материальной личной собственности включают в себя такие предметы, как мебель, подарочные изделия, игрушки, антиквариат, одежда и так далее. … Некоторые продажи и покупки освобождены от налога с продаж и использования.

Должен ли я добавить налог с продаж в счет?

Общее эмпирическое правило заключается в том, что вы должны собирать и платить налог с продаж по ставке вашего штата за продажи клиентам в штате или в других штатах, где вы имеете бизнес-присутствие. Ознакомьтесь с законом штата о налоге с продаж для подтверждения.

Ознакомьтесь с законом штата о налоге с продаж для подтверждения.

Сколько денег вы должны заработать, чтобы заплатить НДС?

85 000 фунтов стерлингов

Вы должны зарегистрироваться в качестве плательщика НДС, если ваш оборот, облагаемый НДС, превышает 85 000 фунтов стерлингов («порог»), или вы знаете, что это произойдет. Ваш облагаемый НДС оборот – это сумма всего проданного товара, не освобожденного от НДС. Вы также можете зарегистрироваться добровольно.

Какой порог НДС на 2021 2022?

85 000 фунтов стерлингов

На 2021 и 2022 годы порог НДС составляет 85 000 фунтов стерлингов. Если ваш оборот ниже порога, у вас не будет юридических обязательств по уплате НДС. Однако вы должны зарегистрироваться в качестве плательщика НДС, если: ваш оборот, облагаемый НДС, превышает текущий порог в 85 000 фунтов стерлингов (для 2021/22 налогового года).

Могу ли я стать плательщиком НДС, если мой оборот ниже порога?

Да

Предприятие может добровольно зарегистрироваться в качестве плательщика НДС, если его оборот ниже порогового значения, и таким образом он может фактически сэкономить на налоге, особенно если его основными клиентами или заказчиками являются организации, которые могут сами возмещать НДС.

Платят ли предприятия НДС?

Вы можете взимать НДС только в том случае, если ваш бизнес зарегистрирован как плательщик НДС. НДС взимается с таких вещей, как: бизнес-продажи — например, когда вы продаете товары и услуги. наем или одалживание товаров кому-либо.

Повысится ли НДС в 2021 году?

Повышение ставки НДС с 1 октября 2021 года распространяется на предприятия гостиничного бизнеса, и ставка НДС будет увеличена с 5% до 12,5%. Ставка была снижена до 5% 15 июля 2020 года в рамках правительственного пакета мер по оказанию помощи бизнесу во время пандемии COVID-19.

Как вернуть НДС в Великобритании?

Как получить возмещение НДС

Налоговые ставки | Документация Stripe

Stripe позволяет определить любое количество налоговых ставок и применять их к счетам, подпискам и разовым платежам при использовании Checkout. Однако мы не будем устанавливать их автоматически от вашего имени.

Если вам нужен автоматический расчет налогов, где вам не нужно определять ставки, используйте Stripe Tax.

При применении налоговых ставок Stripe вычисляет общую сумму налога для каждой налоговой ставки и суммирует ее в таблице, которую можно экспортировать в сводные налоговые отчеты.

Создание налоговых ставок

Если вы работаете с небольшим количеством налоговых ставок, вы можете управлять ими и создавать их на панели инструментов. После создания налоговых ставок вы можете применять их к счетам, подпискам и разовым платежам или подпискам, созданным с помощью Stripe Checkout.

Создайте каталог налоговых ставок, отвечающих требованиям юрисдикций, в которых вы ведете бизнес. Например, если вы работаете в Европе, вы можете создать каталог налоговых ставок для MOSS НДС.

Создание налоговых ставок с помощью API

В следующем примере показано, как можно создать налоговую ставку с помощью API.

завиток https://api.stripe.com/v1/tax_rates \ -usk_test_Y17KokhC3SRYCQTLYiU5ZCD2

: \ -d display_name="Налог с продаж" \ -d включительно=ложь \ -d процент = "7,25" \ -d страна=США \ -d состояние=ЦС \ -d юрисдикция = "США - Калифорния" \ -d описание="Налог с продаж CA"

Требуемые свойства:

- Отображаемое_имя

Продажи,НДСили GST 9 .

- Свойство

включаяопределяет, будет ли процент налогадобавляться к общей сумме или включаться в нее. - Процент

Необязательные свойства:

- Необязательное свойство

countryпредставляет собой действительный двухбуквенный код страны ISO. В некоторых странах (например, в США) требуется дополнительное двухбуквенное свойствосостояния. Используйте эти свойства, чтобы применять динамические налоговые ставки на основе платежного адреса или адреса доставки вашего клиента в сеансах оформления заказа. - Дополнительное свойство

юрисдикцияпредставляет налоговую юрисдикцию налоговой ставки и может использоваться для различения налоговых ставок с одинаковым процентом.юрисдикцияуказана в счете вашего клиента. На информационной панели юрисдикция отображается как метка Region для налоговой ставки. - Вы также можете сохранить дополнительную информацию в описании

Вы не можете изменить процент, страну или свойства штата после их установки, и вы можете установить их только при создании налоговой ставки. Это гарантирует, что существующие подписки и счета-фактуры, использующие налоговые ставки, не будут затронуты… Если вам необходимо обновить эти свойства, создать новую налоговую ставку и заархивировать старый объект.

Включающий или исключающий налог

Налоговые ставки могут быть как исключающими, так и включающими. исключая налог не включается в промежуточную сумму счета, тогда как включает налог .

В следующей таблице показана налоговая ставка в размере 25%, изменяющая общую сумму к уплате в зависимости от того, является она исключающей или включающей.

| Налог | Итого | Налог к уплате | Итого |

|---|---|---|---|

| 25% Exclusive | $5. 00 00 | $1.25 | $6.25 ($5.00 + $1.25) |

| 25% Inclusive | $5.00 | $1.00 (already included in the total) | $5.00 ($4.00 + $1.00) |

Освобождение от налога и обратный сбор

Вы можете установить для клиента статус освобождения либо от освобождения, либо от возврата.

В обоих случаях налог по счету-фактуре не рассчитывается.

В случае, когда клиент несет ответственность за уплату налога (то есть в соответствии с процедурой обратного начисления в рамках НДС ЕС), установите статус освобождения на реверс . Счет-фактура и квитанция в формате PDF содержат текст «Обратный платеж» .

Скачать пример счета-фактуры обратного платежа в формате PDF

Если однократный платеж выполняется с помощью Checkout, статус освобождения фиксируется как customer_details в объекте Checkout Session.

Использование нескольких ставок налога

Ставки налога можно применять к позициям или установить их по умолчанию для всех позиций в счете. Для каждой позиции можно установить до пяти налоговых ставок. Когда вы устанавливаете налоговые ставки как для позиции, так и для счета, ставки для этого счета не применяются к этой позиции.

Для каждой позиции можно установить до пяти налоговых ставок. Когда вы устанавливаете налоговые ставки как для позиции, так и для счета, ставки для этого счета не применяются к этой позиции.

.

Суммы налога

Когда вы применяете налоговые ставки к счету, они объединяются в total_tax_amount. Этот атрибут представляет сумму всех сумм налога по ставке налога по всему счету.

Например, вот счет, в котором две позиции имеют две разные ставки:

| Счет-фактура | Сумма | Ставка налога | Tax Amount | Totals |

|---|---|---|---|---|

| Line item 1 | $5.00 | 5% (excl) | $0. 25 25 | |

| Line item 2 | $10.00 | 10% (excl) | $1.00 | |

| Total Tax Amount | $1.25 | |||

| Total | $15.00 | $16.25 |

Скачать пример счета-фактуры в формате PDF

Округление

При определении суммы налога Stripe округляет на уровне позиции счета-фактуры до наименьшей денежной единицы перед суммированием по всему счету-фактуре.

| Name | Amount | Tax Rate | Tax Amount (before rounding) | Tax Amount (after rounding) | Totals |

|---|---|---|---|---|---|

| Line Item 1 | $0.43 | 15% | $0.0645 | $0.06 | |

| Line Item 2 | $4.84 | 15% | $0.7265 | $0. 73 73 | |

| Total Tax Amounts | $0.79 | ||||

| Subtotal | $5.27 | ||||

| Итого | 6,06 $ |

9 Скачать пример0 округления3 PDF0090 Скидки

Скидки обычно применяются до налогообложения, но это не всегда так.

Читая каждую строку слева направо, отмечая применяемую формулу (в заголовке таблицы), вы можете проследить значения по мере их применения к окончательной общей сумме.

Пример скидки без учета налога

Stripe всегда применяет скидки до учета налога без учета.

В этом примере показано, как мы применяем скидки к ставке исключительного налога.

| Пункт счета-фактуры | Amount | Discount % | Discount $ | Post Discount | Tax Rate | Tax $ | Total |

|---|---|---|---|---|---|---|---|

| Formula | — | — | Amount * Discount | Сумма - Скидка$ | — | Последующая скидка * Ставка налога | Последующая скидка + налог$ |

| 0165 | 5,00 долл. США США | 10% | 0,50 долл. США | 4,50 долл. США | 5% искл. | $0.23 | $4.73 |

| Line item 2 | $10.00 | 10% | $1.00 | $9.00 | 5% exl. | $0.45 | $9.45 |

| Total | $15.00 | $1.50 | $13.50 | 0,68 долл. США (5% искл.) | 14,18 долл. США |

Скачать пример счета-фактуры на скидку в формате PDF Затем мы пересчитываем налоги на основе оставшейся суммы. Это снижение имеет побочный эффект в виде уменьшения суммы налога, подлежащей уплате.

| Позиция счета-фактуры | Сумма | Скидка % | Discount $ | Post Discount | Tax Rate | Tax $ (Included) | Total | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Formula | — | — | Amount * Discount% | Сумма - Скидка$ | — | После скидки - После скидки / (1 + Ставка налога) | После скидки | ||||||

| Позиция 90 1 | 90,645 90,645016510% | 0,50 $ | 4,50 $ | 5% вкл. | $ 0,21 | $ 4,50 | |||||||

| Линия 2 | $ 10,00 | 10% | $ 1,00 | 10% | $ 1,00 | 10% | $ 1,00 | $ 1,00 | . | $0.43 | $9.00 | ||

| Total | $15.00 | — | $1.50 | $13.50 | - | $ 0,64 (@ 5%, вкл.) | $ 13,50 |

Загрузка Пример

Пример. и исключающий налог, два правила применяются вместе в следующих шагах для каждой позиции:

- Мы рассчитываем сумму включающего налога на основе суммы после дисконтирования путем умножения на ставку включающего налога.

- Мы рассчитываем сумму налога без учета налога путем умножения ставки налога без учета налога на сумму после дисконтирования за вычетом суммы налога с учетом.

- Мы рассчитываем общую сумму к уплате путем суммирования суммы после дисконтирования и суммы налога без учета (рассчитанной на шаге 2).

Сумма Скидка, % Почтовая скидка, меньше вкл. Tax Exclusive Tax Rate Exclusive Tax $ Total Formula — — Amount * Discount%Amount - Discount$— PostDiscount - PostDiscount / (1 + TaxRate)PostDiscount - InclusiveTax$— PostDiscLessIncTax * TaxRatePOSTDISCOUNT + EXCLTAX $Линия 1 $ 5,00 10% $ 0,50 $ 4,50 $ 0,50 $ 4,50 $ 0,50 $ 4,50 $ 0,50 $ 4,50 $ 0,50 .0,21 $ 4,29 $ 7% вкл. $0.30 $4.80 Line item 2 $10.00 10% $1.00 $9.00 5% incl. 0,43 $ 8,57 $ 7% вкл. $0.60 $9.60 Total $15.00 — $1.50 $13.50 — $0.64 (@ 5% incl. $ 12,86 - $ 0,90 (@ 7% Next.) $ 140124 $ 140124 $ 140124 $ 140124 .0003 Налоговая отчетность и переводы

Любой бизнес, собирающий налоги, в конечном итоге должен перечислять налоги соответствующему правительству.

Дополнительные сведения см. в разделе Налоговая отчетность и подача документов.

Экспорт данных

Со страницы списка Налоговые ставки Dashboard вы можете экспортировать файлы данных, необходимые для расчетов налоговой отчетности.

Stripe Billing предоставляет два разных уровня файлов экспорта налоговых отчетов:

- Экспорт налога по строке счета-фактуры — экспорт более низкого уровня, который включает детали вплоть до уровня позиции, включая налоговые ставки по каждой позиции, включительно/исключительно, суммы и так далее.

- Экспорт сумм счетов-фактур — Показывает совокупный налог, собранный по счету-фактуре в целом, включая корректировки любых возмещений.

Для отчетности по денежным переводам используйте экспорт постатейного налога для суммирования всех сумм, выплаченных по всем использованным налоговым ставкам. Чтобы учитывать любые возмещения, вам также нужно будет свериться с экспортом итогов счета.

Калькулятор НДС - Расчет цены с учетом НДС

Используйте этот онлайн-калькулятор НДС, чтобы легко рассчитать цену товара или услуги с учетом НДС.

Быстрая навигация:

- Что такое НДС?

- Формула расчета НДС

- Примеры расчета НДС

- Ставки НДС в Европе

- Цена с учетом НДС?

НДС означает «Налог на добавленную стоимость», который предназначен для использования в качестве налога с продаж на добавленную стоимость к начальному товару или услуге или состоянию природы и определяется в процентах от конечной цены товаров и услуги, оплачиваемые конечным потребителем. Это обеспечивается с помощью довольно сложной схемы, в которой каждому лицу или компании, добавляющей стоимость продукта, возмещается налог до тех пор, пока он не будет оплачен конечным потребителем (которым также может быть юридическое лицо). НДС является одним из основных источников бюджетных средств во многих странах.

Поскольку это налог на потребление, пропорционально распределяемый между всеми, кто потребляет, люди, которые верят в равенство результатов, считают его несправедливым по отношению к людям в более бедном экономическом положении.Сложность заключается в единообразии применения налога в разных странах, где он используется. НДС в основном распространен в Европе (и, следовательно, в ЕС), но он принят и в других странах, хотя в некоторых местах его название может быть другим.

Например, в некоторых странах налог на добавленную стоимость (НДС) применяется повсеместно по одной и той же ставке, обычно от 15% до 25%. Могут быть определенные отрасли или категории продуктов или услуг, которые не облагаются НДС, например, образовательные услуги и учреждения, книги и учебники, основные продукты питания и/или напитки, транспорт и так далее. В некоторых случаях это отрасль, которая на каком-то, обычно произвольном основании, считается ключевой для функционирования всей экономики. туризм в странах, где он составляет значительную долю ВВП.

Формула расчета НДС Во многих странах существуют разные уровни НДС для разных наборов продуктов и услуг. Например, официальная ставка НДС может составлять 20 %, но ставка НДС для книг может составлять 5 %, а НДС для транспортных услуг и услуг по размещению может составлять 10 %. Вот почему НДС калькулятор удобный может быть весьма полезным.Формула расчета цен с учетом НДС, используемая в этом калькуляторе НДС, проста, так как это всего лишь процентное увеличение базовой цены (сумма брутто, сумма без учета НДС). Уравнение простое:

Цена с НДС = базовая цена x (100% + НДС(%))

Например, чтобы увеличить цену брутто в 100 евро с налогом 15%, нам нужно умножить 100 € x (100% + 15%) = 100 € x 115% = 115 € чистая сумма, включая НДС. Математически это эквивалентно умножению 100 евро на 1,15.

Формула для расчета суммы налога с продаж, которую необходимо добавить к общей сумме в любой валюте:

НДС = базовая цена x НДС (%)

Таким образом, если общая сумма составляет 20 евро, а ставка налога составляет 10%, НДС равен 20 € x 10% = 2 €.

Это то же самое, что умножить 20 на 0,1, что является еще одним способом расчета НДС. Чистая сумма, очевидно, представляет собой валовую сумму плюс сумму налога с продаж, поэтому 20 евро + 2 евро = 22 евро.Простое преобразование этой формулы означает, что для вычета НДС из цены нетто нужно просто разделить на 1 плюс ставка НДС. т.е. со ставкой налога 20% (0,2), просто разделите на 1,2, чтобы исключить НДС и получить общую сумму.

Примеры расчета НДСПример 1 : Если вы знаете, что цена без НДС составляет 80 евро, а ставка НДС составляет 20%, какова чистая сумма? Нет необходимости рассчитывать НДС отдельно, чтобы получить чистую сумму. Используя первое уравнение выше, просто замените значения, чтобы получить 80 евро x (100% + 20%) = 80 евро x 120% = 80 евро x 1,2 = 9 евро.6 с учетом налога с продаж.

Пример 2 : Если вы знаете, что ставка НДС для продукта, который вы покупаете, составляет 20%, и вы знаете, что общая сумма составляет 50 долларов США, какова абсолютная величина налога на добавленную стоимость? Используя вторую приведенную выше формулу, мы получаем 50 долларов x 20% = 10 долларов налога с продаж в качестве суммы НДС.

Пример 3 : Если вы знаете, что чистая цена товара или услуги составляет 150 евро, а ставка НДС составляет 20%, какова сумма, которую на самом деле получает продавец или поставщик услуг? Вы можете изменить первую формулу, заменив базовую цену окончательной и используя деление вместо умножения. Таким образом, цена без НДС рассчитывается как 150 евро / (100% + 20%) = 150 евро / 120% = 150 евро / 1,20 = 125 евро.

Ставки НДС в ЕвропеВозможно, будет полезно узнать ставки НДС, типичные для Европы. Для справки ниже показана диаграмма европейских стран, упорядоченных по их стандартной ставке НДС.

Данные за июль 2021 года, и хотя ставки НДС редко меняются, возможно, что на момент прочтения они уже не применяются. Следует также отметить, что в некоторых странах есть исключения для определенных видов товаров или услуг, например туристические услуги, алкогольные напитки, здравоохранение, образование. По этой причине вы всегда должны проверять применимую налоговую ставку в официальном источнике в момент покупки.

Цена указана с учетом НДС? Невыполнение этого требования может привести к занижению или завышению суммы налога и, следовательно, окончательной цены.Перед добавлением НДС к цене необходимо убедиться, что в нее уже включен налог с продаж. Во многих странах, например. в Европейском союзе (ЕС) продавцы и поставщики услуг обязаны указывать цену с учетом НДС в предложении продукта, будь то в физическом или интернет-магазине. Некоторые продавцы указывают цену без учета НДС И цены с НДС, в то время как другие указывают только цену с учетом НДС. Вероятно, это также будет указано рядом с ценой со звездочкой рядом с ней в нижнем колонтитуле каждой страницы или, в некоторых случаях, в условиях. Если сомневаетесь: всегда спрашивайте. Продавец во многих случаях обязан сообщить вам окончательную сумму, которую вы должны заплатить, исходя из применимого процента НДС.

Ситуация усложняется, когда и поставщик, и потребитель зарегистрированы как плательщики НДС.

В этом случае очень часто обмениваются ценовой информацией с исключенным налогом на добавленную стоимость, поскольку организация-потребитель получает возмещение налога на добавленную стоимость, как правило, в конце месяца, поэтому их интересует только валовая сумма. Тем не менее, денежный поток может быть проблемой для крупных покупок, поэтому всегда следует учитывать чистую сумму с учетом НДС. Наш калькулятор особенно полезен в таких случаях.С учетом налогов и без учета налогов: в чем разница?

Артикул

4 Мин. Читать

31 мая 2021 г.

Существует два метода применения налога на товары. Как потребитель, может потребоваться много времени, чтобы понять, увеличится ли стоимость товара, когда вы пойдете к кассе. Для владельцев бизнеса важно знать разницу между затратами с учетом налога и без учета налога, чтобы вы могли внедрить систему, которая лучше всего подходит для вашего бизнеса.

Понимание разницы между ставками с учетом налога и ставкой без учета налога поможет вам понять распространенные применяемые налоговые стратегии и поможет вам управлять своими расходами.

В этой статье будут рассмотрены:

- Понимание методов налогообложения

- Преимущества включения налога

- Преимущества исключения налога

- Основные различия между включением налога и исключением налога

Понимание методов налогообложения

Что включает налог?

Что такое без учета налогов?

Итог: С учетом налогов и без учета налогов

Понимание методов налогообложения

Существует 3 основных формы налогов: налоги на то, что вы зарабатываете, налоги на активы, которыми вы владеете, и налоги на вещи, которые вы покупаете.

Налог, применяемый к цене за единицу, называется налогом с продаж. Налог с продаж обычно не включается в первоначальную стоимость, и вы, как правило, видите, что суммы налога добавляются к общей сумме в точке продажи, это пример ценообразования без учета налога.

Налоги с розничных продаж являются важным источником государственных и местных доходов, поэтому США так сильно зависят от их сбора.

Большинство штатов взимают процент налога с продаж, и эти ставки налога с продаж оказывают значительное влияние на то, куда потребители ведут свой бизнес.При рассмотрении товара или услуги, в зависимости от цены продажи, к сумме покупки может быть добавлена высокая налоговая ставка. Как потребитель, полезно знать, что вы будете платить после добавления суммы налога. Как владелец бизнеса, важно решить, в какой момент вы будете вводить суммы налога.

Что включает налог?

С учетом налога относится к сумме налога, включенной в цену покупки. Примером этого может быть, если продавец хочет взимать 100 долларов США за услугу, и существует 10% налог, он предложит эту услугу за 110 долларов США, включая налог.

В некоторых случаях цены с учетом налога предпочтительнее, когда речь идет о быстрых транзакциях, особенно когда предлагается оплата наличными. Продавцу гораздо проще подготовить цены на свои продукты с учетом налогов и указать фиксированную сумму за единицу, чем ждать до окончательной транзакции, чтобы узнать общую сумму.

Указание того, что налог с продаж включен в цену продажи, поможет клиентам рассчитать общую сумму и поможет рассчитать окончательный счет. Имейте в виду, что по мере увеличения стоимости продукта или услуги ставка налога также будет увеличиваться.

Ключевые элементы включения в налоги:

- Клиенты платят фиксированную ставку за продукт или услугу

- Расчет налоговых ставок производится до совершения операции

- Цена за единицу будет ниже до применения налогового процента

- Ставки подоходного налога обычно указываются с учетом налога

Что такое налог без учета налога?

Без учета налогов — это метод, при котором налог рассчитывается в момент окончательной операции. Продавец может взимать 100 долларов США за услугу плюс налог. Если сумма налога составляет 10%, вам придется учесть дополнительные 10 долларов в момент покупки.

Тарифы без учета налогов могут быть предпочтительными для владельцев бизнеса, которые не хотят учитывать налоги при установлении цены на свои продукты или услуги.

Этот метод также обеспечивает более детальный учет расходов при формировании счета-фактуры.Имейте в виду, что потребители могут захотеть иметь четкое указание на то, что налог не включен, чтобы они могли ожидать, что общая сумма будет выше в момент покупки.

Ключевые элементы исключения налога:

- Владельцам бизнеса не нужно учитывать налог в своих ставках

- Налог добавляется в момент окончательного перевода

- Налог выделяется при получении продажи исключено из начальной ставки

Итог: с учетом налогов и без учета налогов

Ставки с учетом налога всегда будут включать налог в общую сумму, которую вы видите в цене за единицу, тогда как ставки без учета налога будут исключать налог, который будет добавлен в момент покупки.

Ставки без учета налогов всегда будут ниже, чем ставки с учетом налогов, и разница будет увеличиваться по мере увеличения сумм. Имейте в виду, что по мере увеличения стоимости продукта или услуги ставка налога также будет увеличиваться.

Владельцу бизнеса полезно понимать разницу между ставками без учета налогов и ставками с учетом налогов. Знание того, как определить фиксированную ставку и ставку, облагаемую дополнительным налогом, поможет вам спрогнозировать общую стоимость, которую вы заплатите при рассмотрении товаров и услуг.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку "Входящие".

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Часто задаваемые вопросы - Налог с продаж

Что облагается налогом с продаж в штате Миссури?

Все продажи материального личного имущества облагаются налогом, если нет специального освобождения, установленного законом.

Все продажи услуг, перечисленных как облагаемые налогом в Разделе 144.020 RSMo, включая телефонные и телеграфные услуги, облагается налогом с продаж.

Должен ли я платить налог с продаж или налог на использование продавца?

Налог с продаж взимается со всех продаж, совершенных в пределах штата Миссури.

Налог на использование продавца применяется ко всем продажам, осуществляемым поставщиками за пределами штата, когда товары отправляются в Миссури и когда право собственности переходит в пределах штата Миссури.

У меня нет распечатанной формы для отчета по налогу с продаж. Что я должен делать?

Департамент больше не печатает и не рассылает эти формы предприятиям. Возвраты могут быть удобно поданы в электронном виде через наш Портал MyTax Миссури. Если вы еще не зарегистрированы в этой службе, вы можете файл как гостевой пользователь.

Для регистрации вам понадобится идентификационный номер налогоплательщика штата Миссури (MOID) и личный идентификационный номер (PIN). Эта служба также обеспечивает актуальную учетную запись

статусы, а также легкодоступные копии деклараций, поданных через эту систему. Бумажные документы по-прежнему можно заполнять с помощью форм, которые можно найти в Интернете на веб-сайте Департамента, но это может привести к

в задержке времени обработки.Приведенные ниже формы можно найти в Интернете по адресу /forms/.

53-1, Налоговая декларация штата Миссури

53-V, Налоговая декларация поставщика из штата Миссури

53-C, Налоговая декларация по потребительскому налогуКакую периодичность следует использовать для подачи налоговых деклараций?

Частота подачи зависит от суммы налога штата (4 процента для обычных заведений и 1 процент для предприятий общественного питания).

Местный налог не учитывается при подсчете частоты подачи документов. Частота подачи определяется общим налогом штата, причитающимся с декларации в целом, а не по каждому месту.Если вы собираете налоги штата в размере 500 долларов США или более в месяц, отчитывайтесь ежемесячно.

Если вы получаете 500 долларов США или меньше в месяц, вы должны подавать заявление ежеквартально. Кварталы следующие: с января по март, с апреля по июнь, с июля по сентябрь и с октября по декабрь.

Если вы собираете менее 200 долларов в квартал, подавайте заявление ежегодно.

Изменится ли частота подачи моих заявок?

Частота подачи вашей заявки ежегодно проверяется Департаментом доходов. Если в этом обзоре указано, что частота подачи ваших заявок должна быть изменена, изменение будет внесено и уведомление будет отправлено вам.

Примечание: Очень важно, чтобы ваш адрес был актуален для отдела.

Каковы сроки подачи моих деклараций?

Ежемесячные отчеты должны быть поданы не позднее последнего дня следующего месяца.

Квартальные отчеты должны быть поданы не позднее последнего дня месяца, следующего за окончанием квартала. Например, ваша декларация за период с января по март должна быть подана до 30 апреля.

Годовые декларации должны быть поданы до или до 31 января следующего года.

Если срок оплаты выпадает на субботу, воскресенье или праздничный день штата Миссури, возврат должен быть произведен на следующий рабочий день.

Загрузите копию нашего календаря текущего налогового года с указанием сроков уплаты всех видов налогов.

Что делать, если срок подачи декларации приходится на субботу, воскресенье или праздничный день?

Если срок сдачи выпадает на субботу, воскресенье или праздничный день, ваша декларация будет считаться своевременно поданной, если она будет проштампована на следующий рабочий день.

Требуется ли декларация по налогу с продаж, даже если мои продажи равны нулю?

Да. Каждый бизнес с лицензией на налог с продаж должен подать декларацию, даже если в течение периода, охватываемого декларацией, не было произведено никаких продаж.

Могут ли быть зарегистрированы отрицательные налогооблагаемые продажи для местонахождения бизнеса?

Нет. Отрицательные налогооблагаемые продажи не могут быть указаны в декларации для местоположения.

Когда разрешенные зачеты превышают собранный налог, должны быть представлены измененная декларация и Заявление Продавца о возмещении или зачете налога с продаж или использования (форма 472S). подается за период, в котором продажи были первоначально зарегистрированы.

В чем разница между «валовой выручкой» и «налогооблагаемыми продажами» в моей налоговой декларации?

Валовая выручка равна общей сумме продаж вашего бизнеса за период, в котором вы подаете декларацию.

Налогооблагаемые продажи равны общей сумме продаж после того, как вы учтете те продажи, которые не облагаются налогом с продаж, или добавите продажи/покупки, при которых вы не платили налог, но теперь нужно отчитаться по налогу. Эти продажи заявлены в столбце корректировок вашего возврата. Ваши налогооблагаемые продажи всегда должны равняться вашей валовой выручке плюс/минус любые корректировки.

Должен ли я заполнять поле валовой выручки и налогооблагаемых продаж в своей декларации?

Каждый продавец должен подать налоговую декларацию с указанием суммы валовой выручки и налогооблагаемых продаж, как того требует закон.

Если я включил налог с продаж в свою валовую выручку, можно ли вернуть сумму налога?

Сумма собранного налога с продаж не должна включаться в ваш валовой доход. Если налог с продаж включен в вашу валовую выручку, его следует отменить.

Чтобы поддержать это, возьмите

общую сумму валовых поступлений, включая налог с продаж, разделить на 100% плюс текущая налоговая ставка.Пример:

Валовая выручка, включая налог с продаж = 2500,00 долларов США

Текущая ставка налога с продаж = 5,725%

Разделите 2500 долларов на 105,725% = 2364,63 доллара

. Ваш валовой доход должен быть указан как 2364,63 доллара США.Исключайте налог с продаж из валовой выручки только в том случае, если налог с продаж указывается отдельно для ваших клиентов.

Примечание: В ваших файлах должна храниться запись о корректировке, запрашиваемой по каждой декларации. Департамент доходов рассмотрит эту информацию, если вы подвергнетесь проверке.

Как рассчитывается двухпроцентная надбавка за своевременную выплату?

По всем налоговым декларациям, поданным и оплаченным в установленный срок, вам предоставляется 2-процентная надбавка за своевременную уплату.

Возьмите сумму налога, умноженную на 2 процента. Затем вычтите эту сумму

от суммы налога к уплате.Пример:

$100.00 налог к уплате

100,00 долл. США x 2% своевременного пособия = 2,00 долл. США

100,00 – 2,00 долл. США = 98,00 долл. США 91 198 В этом примере сумма налога к уплате составляет 98,00 долларов США.Что определяет своевременность возврата?

Ваша декларация по налогу с продаж считается своевременной, если она отправлена почтовым штемпелем в требуемую дату или раньше. Если почтовый штемпель с счетчиком отличается от почтового штемпеля Почтовой службы США, Служебный штемпель будет использоваться как доказательство своевременной подачи.

Объединяю ли я данные о продажах продуктов питания с данными о продажах, облагаемых полной налоговой ставкой?

Вы не должны включать продажи продуктов питания в цифры, указанные в строке полной налоговой ставки.

О продажах продуктов питания следует сообщать в строке только о продажах продуктов питания. Если вы имеете право на продажу продуктов питания, и вы делаете

Если вы не найдете место для еды по возвращении, обратитесь в налоговый отдел по телефону (573) 751-5860.Непродовольственные товары/Продовольственные товары:

Термин «непродовольственные товары» включает продукты, не указанные в Федеральной программе продовольственных талонов.

Термин «продукты питания» включает только те продукты и виды продуктов питания, на которые могут быть обменены продовольственные талоны в соответствии с Федеральной программой продовольственных талонов, содержащейся в разделе 7 USC 2012.Предприятие, валовая выручка которого от продажи продуктов питания и напитков, приготовленных предприятием для немедленного употребления в помещении или за его пределами, составляет 80% или менее от его общей валовой выручки.

квитанции, должны перечислять налог на соответствующие продажи продуктов питания по сниженной ставке налога штата в размере 1,225% плюс любой применимый местный налог. Продажа соответствующих продуктов питания через торговые автоматы также подлежит

к пониженной ставке налога. Дополнительную информацию см. в Разделе 144.014, RSMo.Какова правильная ставка налога с продаж для конкретного города или округа?

Чтобы узнать текущую ставку для определенного города и/или округа, а также таблицу ставок, вы можете посетить наши таблицы ставок налога с продаж/использования или связаться с нами по телефону (573) 751-2836.

Буду ли я уведомлен о повышении/снижении местных налогов?

Увеличение/уменьшение местного налога с продаж вступает в силу в первый день каждого календарного квартала. Ваш бизнес будет уведомлен только об изменениях, которые непосредственно влияют на ваш зарегистрированный бизнес.

места. Эта информация будет отправлена по почте на адрес, который в настоящее время хранится в отделе. Отсутствие уведомления не освобождает вас от налога.Примечание. Важно поддерживать точную адресную информацию в Департаменте доходов.

Как рассчитать проценты за несвоевременную уплату налога с продаж?

Проценты могут рассчитываться двумя способами:

- Умножьте общую сумму налога на текущую годовую процентную ставку. Умножьте результат на количество дней опоздания. Затем разделите полученную сумму на 365 (366, если год високосный).

Ниже приведены примеры, основанные на процентной ставке 4 %.

Пример:

100,00 долл. США x 4% = 4,00 долл. США x опоздание на 30 дней = 120,00 долл. США

120,00 долларов США разделить на 365 = 0,33 доллара США. - Умножьте общую сумму налога на дневную ставку. Умножьте результат на количество дней опоздания.

Пример:

100,00 долл. США x 0,0001096 = 0,0110 долл. США

0,0110 доллара США x 30 дней просрочки = 0,33 доллара США

Вы также можете воспользоваться калькулятором процентов и надбавок для отделов.

Как часто обновляются процентные ставки?