Собственный капитал в балансе: строка

Актуально на: 31 января 2018 г.

Под собственным капиталом организации понимается совокупность имеющихся у компании средств. А точнее, средств, принадлежащих участникам организации. А как по данным бухгалтерского баланса определяется величина собственного капитала организации?

Как определить величину собственного капитала?

По данным бухгалтерского баланса величине собственного капитала организации соответствует сальдо строки 1300 «Итого по разделу III», т. е. итоговая сумма по разделу III «Капитал и резервы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н, п. 66 Приказа Минфина от 29.07.1998 № 34н).

Напомним, что сальдо капитала и резервов в бухгалтерском балансе определяется так:

строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

—

строка 1320 «Собственные акции, выкупленные у акционеров»

+

строка 1340 «Переоценка внеоборотных активов»

+

строка 1350 «Добавочный капитал (без переоценки)»

+

строка 1360 «Резервный капитал»

+

строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Именно за счет собственного капитала организации производится выплата дивидендов участникам. И при прекращении деятельности организации размер ее собственного капитала будет показывать величину средств, которая подлежит распределению между участниками. Однако необходимо понимать, что собственный капитал может быть и отрицательным. Это возможно в случае, когда организация работает с убытком и его накопленная величина превышает сумму других элементов собственного капитала (уставного, добавочного, резервного капитала).

Подробнее о бухгалтерском учете собственного капитала организации мы рассказывали в отдельной консультации.

Обращаем внимание, что если расчет собственного капитала производится для определения предельного размера процентов, учитываемых в расходах по контролируемой задолженности, то величина собственного капитала будет равна сумме сальдо строки 1300 и задолженности по налогам и сборам (п. 4 ст. 269 НК РФ).

Подробнее о применении показателя собственного капитала при определении учитываемых в расходах процентов по контролируемой задолженности мы рассказывали здесь.

Также читайте:

glavkniga.ru

Учет расчетов с учредителями

Актуально на: 13 января 2017 г.

Общие вопросы учета денежных средств и расчетных операций мы рассматривали в нашей консультации. В этом материале подробнее остановимся на бухгалтерском учете расчетов с учредителями.

Счет 75 «Расчеты с учредителями»

Для ведения бухгалтерского учета расчетов с учредителями и акционерами предназначен счет 75 «Расчеты с учредителями» (Приказ Минфина от 31.10.2000 № 94н).

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению на этом счете обобщается информация о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.):

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Предполагается открытие субсчетов к счету расчетов с учредителями:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Так, к примеру, сумма задолженности по оплате акций при создании акционерного общества или величина уставного капитала, зафиксированная в учредительных документах создаваемого общества с ограниченной ответственностью, отражается бухгалтерской записью:

Дебет счета 75-1 – Кредит счета 80 «Уставный капитал»

При фактическом поступлении вкладов дебетуются счета учета вносимого имущества, а кредитуется счет 75:

Дебет счетов 08 «Вложения во внеоборотные активы», 10 «Материалы», 51 «Расчетные счета» и др. – Кредит счета 75-1

Внесение вкладов в уставный капитал следует отличать от внесения дополнительных средств участниками, к примеру, на пополнение оборотных средств.

Так, денежные средства, поступившие как финансовая помощь учредителя, в бухгалтерском учете организации будут отражены так:

Дебет счетов 50 «Касса», 51, 52 «Валютные счета» и др. – Кредит счета 91 «Прочие доходы и расходы»

Учет расчетов с учредителями по выплате доходов

Представим основные бухгалтерские записи, связанные с выплатой доходов участникам.

Начисление доходов от участия в организации учитывается в бухучете так:

Дебет счета 84 «Нераспределенная прибыль» — Кредит счета 75-2

Сумма удерживаемого НДФЛ или налога на прибыль из начисленного участникам дохода отражается бухгалтерской записью:

Дебет счета 75-2 – Кредит счета 68 «Расчеты по налогам и сборам»

Выплата доходов участникам будет отражена проводками:

Дебет счета 75-2 – Кредит счетов 51, 52 и др.

Аналитический учет расчетов с учредителями

Инструкцией по применению Плана счетов предусматривается, что аналитический учет на счете 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), за исключением учета расчетов с акционерами — собственниками акций на предъявителя в акционерных обществах.

Расчеты с учредителями в балансе

Ответ на вопрос, «Расчеты с учредителями – актив или пассив?» зависит от типа задолженности по счету 75. Ведь счет 75 – активно-пассивный. Это допускает наличие задолженности как по дебету данного счета, так и по кредиту. Так, к примеру, задолженность учредителей по взносам в уставный капитал отражается по дебету счета 75, а задолженность организации по выплате дохода участникам – по кредиту счета 75. Соответственно, в первом случае дебетовое сальдо счета 75 в бухгалтерском балансе будет отражено в активе по строке 1230 «Дебиторская задолженность», а во втором, кредитовый остаток счета 75, – в пассиве по строке 1520 «Кредиторская задолженность» (Приказ Минфина от 02.07.2010 № 66н).

Также читайте:

glavkniga.ru

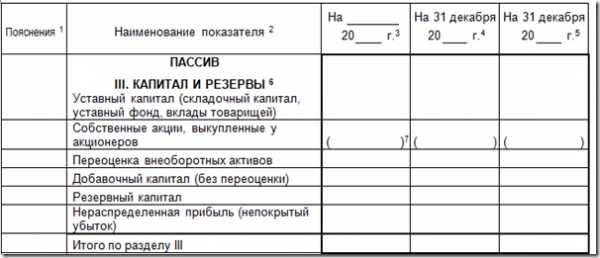

Бух учет. Бухгалтерский баланс. Раздел III Капитал и резервы

Пассив бухгалтерского баланса содержит источники образования имущества (активов), которые подразделяются на собственный капитал и заемный. Собственный капитал отражается в разделе III “Капитал и резервы”.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли.

Бухгалтерский баланс. Раздел III Капитал и резервы

Раздел III Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Уставный капитал (УК) – это величина взносов учредителей в первоначальное развитие предприятия. Минимальный размер уставного капитала определен законом для каждой организационно-правовой формы. Максимальный размер не ограничен и определяется учредителями фирмы. Размер УК должен быть зафиксирован в учредительных документах, любое его изменение должно быть зарегистрировано в налоговом органе.

В строке “Уставный капитал” всегда отражается величина уставного капитала, зарегистрированная в учредительных документах. Неважно, оплатили учредители его или нет, их задолженность по УК будет отражаться в балансе отдельно.

Первая проводка, которую делает бухгалтер в только что открывшейся фирме –отражение величины уставного капитала.

Уставный фонд – это сумма средств, выделяемых безвозмездно государством для государственных и муниципальных организаций в целях обеспечения его деятельности. В отличие от уставного капитала уставный фонд неделим, его единственный собственник – государство.

Собственные акции, выкупленные у акционеров

Собственные акции, выкупленные у акционеров –по этой строке акционерные общества отражают стоимость своих акций, выкупленных у акционеров для их последующей перепродажи или аннулирования.

Хозяйственные общества или товарищества могут отражать по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Переоценка внеоборотных активов

Коммерческие организации имеют право раз в год делать переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости. По строке “Переоценка внеоборотных активов” отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки.

Добавочный капитал (без переоценки)

Добавочный капитал (без переоценки) — отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов.

Добавочный капитал формируется за счет :

эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей), вырученную в процессе формирования уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

вкладов в имущество общества с ограниченной ответственностью;

суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Резервный капитал

Резервный капитал – может образовываться в обязательном порядке в соответствии с законодательством, это относится к акционерным обществам. Общества с ограниченной ответственностью могут образовывать РК добровольно в соответствии с уставом.

Резервный фонд акционерного общества предназначен:

для покрытия убытков,

для погашения облигаций общества,

для выкупа акций в случае отсутствия иных средств.

Нераспределенная прибыль (непокрытый убыток)

Нераспределенная прибыль (убыток) — это финансовый результат организации, чистая прибыль или убыток после вычета налога на прибыль и других платежей за счет прибыли, например, налоговых штрафов.

Бизнес и учет

predprin.ru