| Виды активов и пассивов баланса | Код строки | Порядок формирования статей баланса |

| Актив баланса | ||

| Раздел баланса «ДОЛГОСРОЧНЫЕ АКТИВЫ» | ||

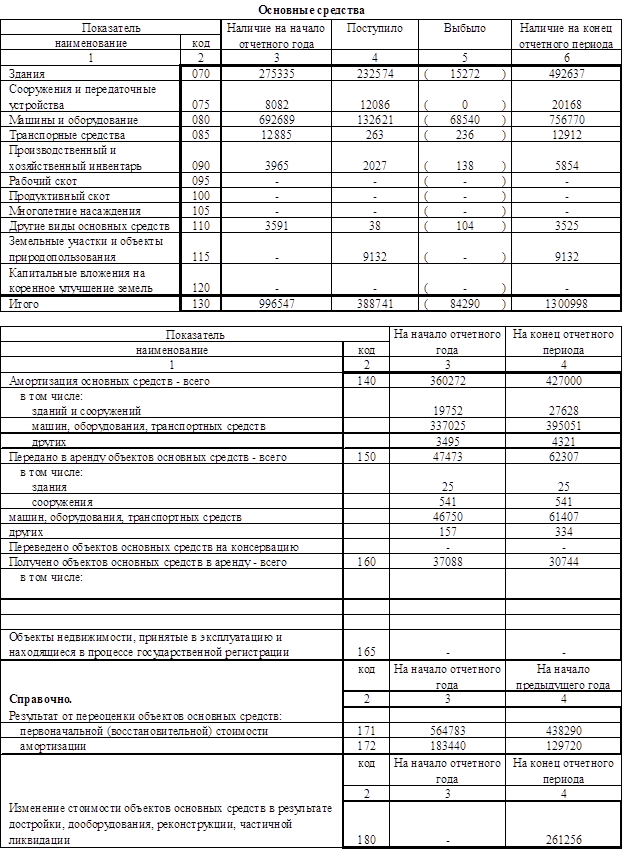

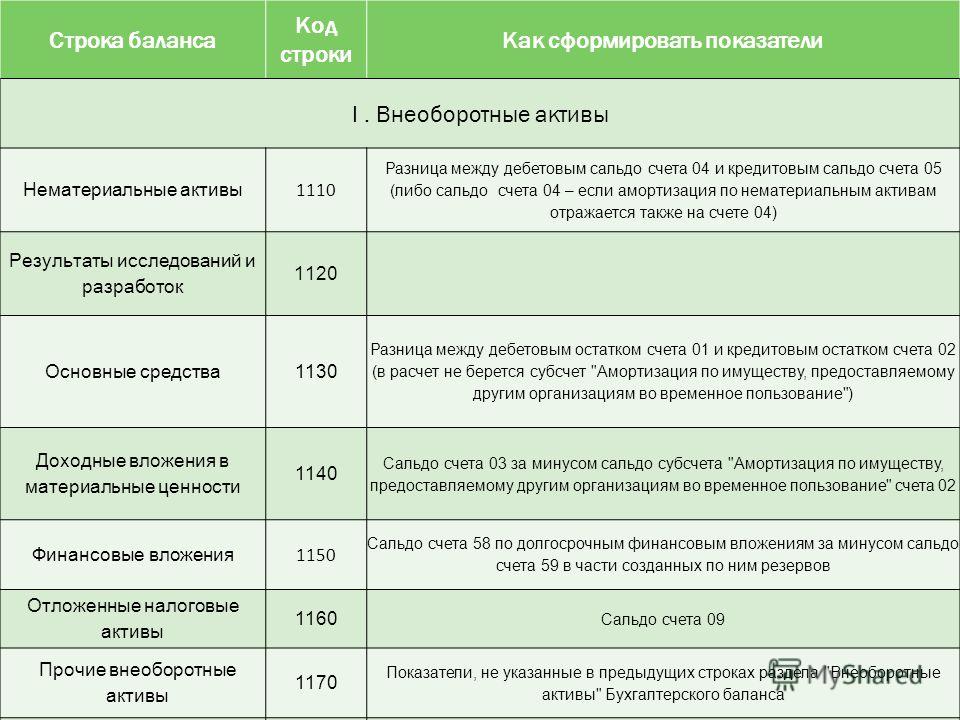

| Основные средства | 110 | Из Сальдо Д-т 01 вычитаем (-) Сальдо К-т 02 в части амортизации и обесценения основных средств (ОС), т.е. без учета амортизации и обесценения по объектам, учитываемым на счете 03 Примечание В 2020 году организации имели право не начислять амортизацию по всем или отдельным ОС, используемым в предпринимательской деятельности (ч. 1 п. 1 Постановления N 229). В 2019 году не начислять амортизацию можно было только по ОС, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств (ч. 1 п. 1 Постановления N 802) |

| Нематериальные активы | 120 | Из Сальдо Д-т 04 вычитаем (-) Сальдо К-т 05 Примечание В 2020 году организации имели право не начислять амортизацию по всем или отдельным нематериальным активам (НМА), используемым в предпринимательской деятельности (ч. 1 п. 1 Постановления N 229). В 2019 году не начислять амортизацию можно было только по НМА, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств (ч. 1 п. 1 Постановления N 802) |

| Доходные вложения в материальные активы | 130 | Строка 131 + Строка 132 + Строка 133 |

| В том числе: инвестиционная недвижимость | 131 | Из Сальдо Д-т 03-1 вычитаем (-) Сальдо К-т 02 в части амортизации и обесценения инвестиционной недвижимости |

| предметы финансовой аренды (лизинга) | 132 | Из Сальдо Д-т 03-2 вычитаем (-) Сальдо К-т 02 в части амортизации предметов финансовой аренды (лизинга) |

| прочие доходные вложения в материальные активы | 133 | Из Сальдо Д-т 03-3 вычитаем (-) Сальдо К-т 02 в части амортизации прочих доходных вложений в материальные активы |

| Вложения в долгосрочные активы | 140 | Складываем (+): Сальдо Д-т 07, Сальдо |

| Долгосрочные финансовые вложения | 150 | Из Сальдо Д-т 06 в части: — финансовых вложений в уставные фонды других организаций и в совместную деятельность; — иных финансовых вложений, погашение которых ожидается более чем через 12 месяцев после отчетной даты вычитаем (-) Сальдо К-т субсчета к счету 06, на котором организован учет резервов под обесценение долгосрочных финансовых вложений (в части резервов, созданных под обесценение финансовых вложений, погашение которых ожидается более чем через 12 месяцев после отчетной даты) (ч.  3 п. 3, п. 11 и 45 Инструкции N 50, ч. 5 п. 16 Стандарта N 74) 3 п. 3, п. 11 и 45 Инструкции N 50, ч. 5 п. 16 Стандарта N 74)Примечание Показатель строки 150 включает в себя сумму начисленных процентов, задолженность по которым долгосрочная, т.е. со сроком погашения более 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Отложенные налоговые активы | 160 | Сальдо Д-т 09 |

| Долгосрочная дебиторская задолженность | 170 | Складываем (+), но только в части долгосрочной дебиторской задолженности: Остаток Д-т 60, Остаток Д-т 62, Остаток Д-т 68, Остаток Д-т 69, Остаток Д-т 73, Остаток Д-т 75 (по излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ), Остаток Д-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности) Вычитаем (-): Сальдо К-т 63 в части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг Примечание В 2019 году произошли изменения в порядке отражения в бухгалтерском учете процентов к получению по финансовым вложениям, они стали учитываться на счете 06 (58). Поэтому проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты, отражаются по строке 150 (п.  25 Инструкции N 102 абз. 2 подп. 15.1 п. 15 Стандарта N 74) 25 Инструкции N 102 абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Прочие долгосрочные активы | 180 | Иные долгосрочные активы, не показанные по строкам 110 — 170. В частности: сальдо Д-т 97 в сумме, которая подлежит списанию с этого счета более чем через 12 месяцев после отчетной даты |

| ИТОГО по разделу I | 190 | Строка 110 + Строка 120 + Строка 130 + Строка 140 + Строка 150 + Строка 160 + Строка 170 + Строка 180 |

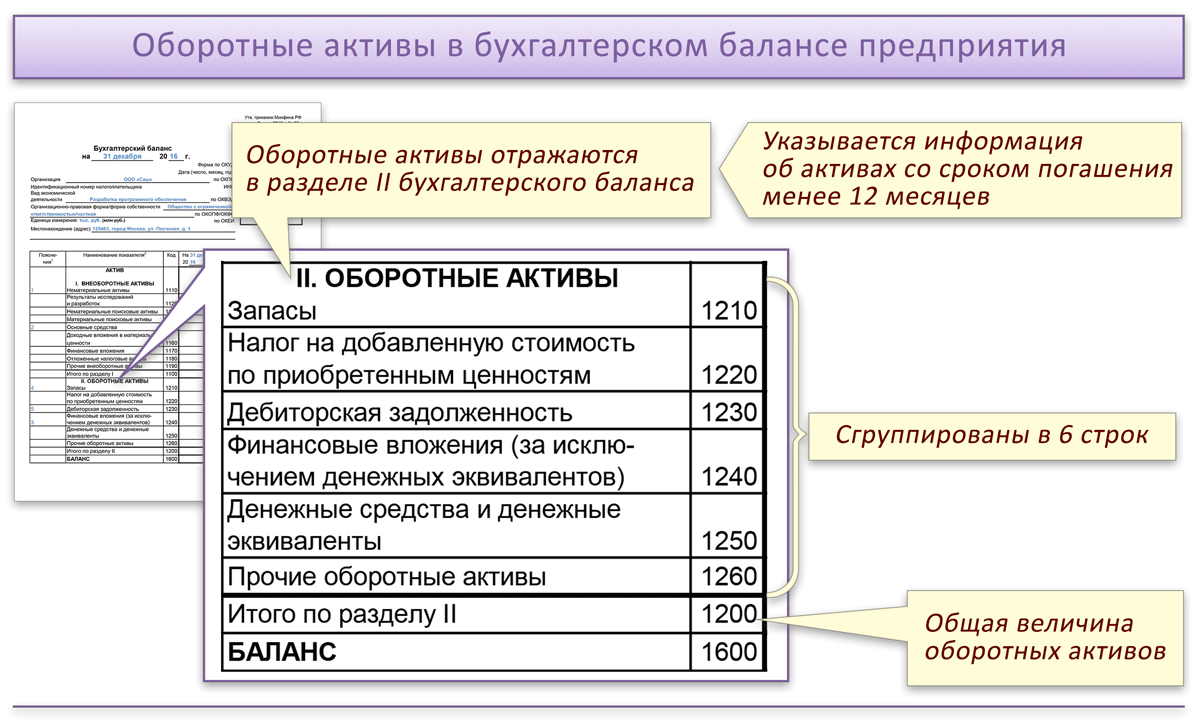

| Раздел баланса «КРАТКОСРОЧНЫЕ АКТИВЫ» | ||

| Запасы | 210 | Строка 211 + Строка 212 + Строка 213 + Строка 214 + Строка 215 + Строка 216 |

| В том числе: материалы | 211 | Складываем (+): Сальдо Д-т 10 (за исключением сумм предъявленных акцизов, если они учитываются на счете 10), Складываем или вычитаем (+ / -): Сальдо Д-т / К-т 16 в части, приходящейся на материалы Вычитаем (-): Сальдо К-т 14 в части, приходящейся на материалы |

| животные на выращивании и откорме | 212 | Складываем (+): Сальдо Д-т 11, Сальдо Д-т 15 в части, относящейся к животным на выращивании и откорме Складываем или вычитаем (+ / -): Сальдо Д-т / К-т 16 в части, относящейся к животным на выращивании и откорме Вычитаем (-): Сальдо К-т 14 в части, относящейся к животным на выращивании и откорме |

| незавершенное производство | 213 | Складываем (+): Сальдо Д-т 20 (за исключением стоимости остатков сырья и готовой продукции на кухнях и кладовых организаций общественного питания), Сальдо Д-т 21, Сальдо Д-т 23, Сальдо Д-т 29 Вычитаем (-): Сальдо К-т 14 в части, относящейся к созданным резервам под снижение стоимости незавершенного производства |

| готовая продукция и товары | 214 | Складываем (+): Сальдо Д-т 41, Сальдо Д-т 43, Сальдо Д-т 44, Сальдо Д-т 20 в части стоимости остатков сырья и готовой продукции на кухнях и в кладовых организаций общественного питания Вычитаем (-): Сальдо К-т 14 в части резервов под снижение стоимости готовой продукции и товаров |

| товары отгруженные | 215 | Сальдо Д-т 45 |

| прочие запасы | 216 | Иные запасы, не показанные по строкам 211 — 215. В частности, Сальдо Д-т 28 |

| Долгосрочные активы, предназначенные для реализации | 220 | Сальдо Д-т 47 |

| Расходы будущих периодов | 230 | Сальдо Д-т 97 (в сумме, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | Сальдо Д-т 18 |

| Краткосрочная дебиторская задолженность | 250 | Складываем (+), но только в части краткосрочной дебиторской задолженности: Остаток Д-т 60, Остаток Д-т 62, Остаток Д-т 68, Остаток Д-т 69, Остаток Д-т 73, Остаток Д-т 75 (по излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозяйственных обществ), Остаток Д-т 76 (за исключением сумм предъявленных акцизов, если они учитываются на счете 76), Остаток Д-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности) Складываем (+): Остаток Остаток Д-т 71, Вычитаем (-): Сальдо К-т 63 (в части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг) Примечание 1. Дебиторская задолженность работников и подотчетных лиц, как правило, является краткосрочной.  Поэтому она в полной сумме учитывается при расчете показателей строки 250. Поэтому она в полной сумме учитывается при расчете показателей строки 250.2. С 2019 года проценты по финансовым вложениям, учитываемым на счетах 06 и 58, отражаются на этих же счетах. Такие проценты в части, подлежащей погашению в течение 12 месяцев после отчетной даты, отражаются по строке 260 (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Краткосрочные финансовые вложения | 260 | Складываем (+): Сальдо Д-т 58 (за исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев), Сальдо Д-т 06 в части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность) Вычитаем (-): Сальдо К-т 59 в части резервов под обесценение финансовых вложений, учтенных на счете 58, Сальдо К-т субсчета к счету 06, на котором организован учет резервов под обесценение долгосрочных финансовых вложений (в части сумм, погашение которых ожидается в течение 12 месяцев после отчетной даты) Примечание С 2019 года проценты, начисленные по финансовым вложениям, учитываемым на счетах 06 и 58, отражаются на этих же счетах. Поэтому в показатель строки 260 включается сумма таких процентов, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Денежные средства и эквиваленты денежных средств | 270 | Складываем (+): Сальдо Д-т 50, Сальдо Д-т 51, Сальдо Д-т 52, Сальдо Д-т 55, Сальдо Д-т 57, Сальдо Д-т 58-1 в части финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев |

| Прочие краткосрочные активы | 280 | Иные краткосрочные активы, не показанные по строкам 210 — 270, в частности: Складываем (+): Сальдо Д-т 94, Сальдо Д-т счета / субсчета, на котором организован учет предъявленных акцизов по приобретенным активам.  Это могут быть субсчета к счетам 10 и 76 или счет 19, открытый по согласованию с Минфином (ч. 2 и 3 п. 3 Инструкции N 50) Это могут быть субсчета к счетам 10 и 76 или счет 19, открытый по согласованию с Минфином (ч. 2 и 3 п. 3 Инструкции N 50) |

| ИТОГО по разделу II | 290 | Строка 210 + Строка 220 + Строка 230 + Строка 240 + Строка 250 + Строка 260 + Строка 270 + Строка 280 |

| Баланс на конец периода | 300 | Строка 190 + Строка 290 |

| Пассив баланса | ||

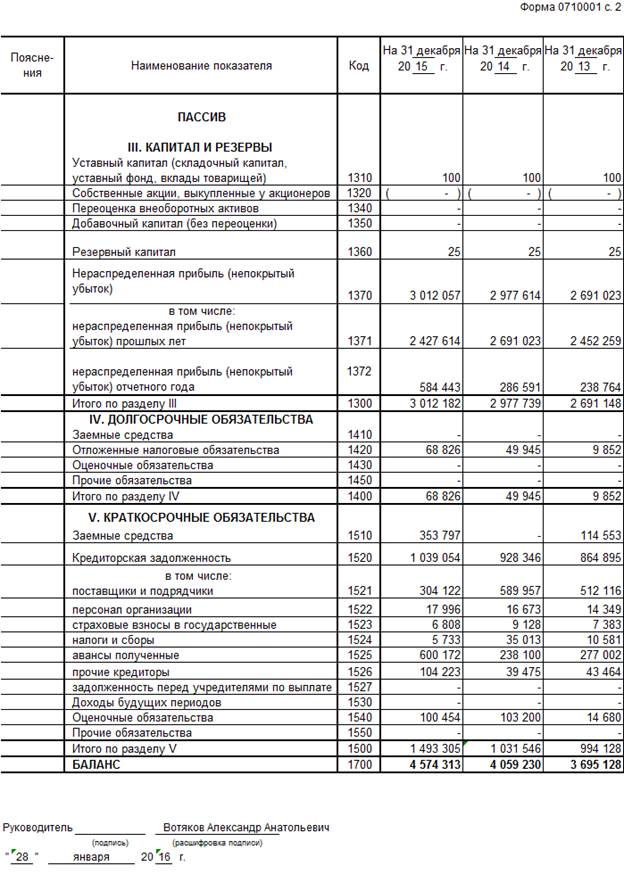

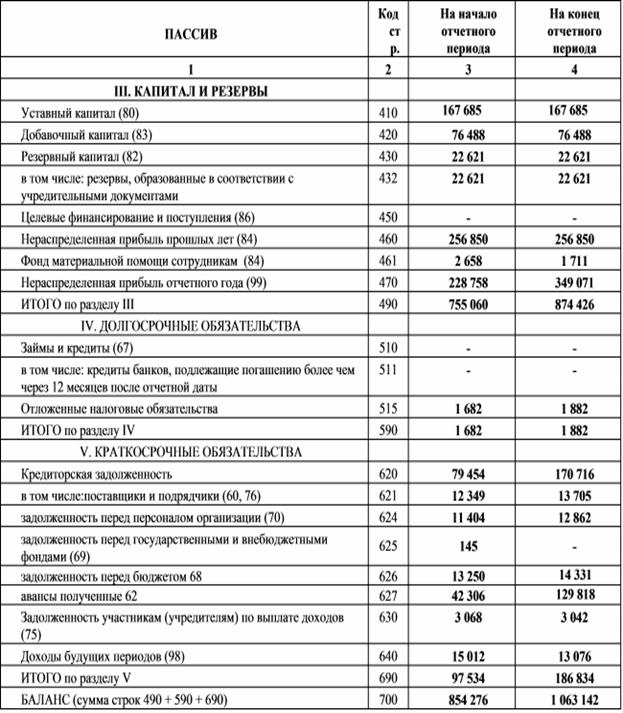

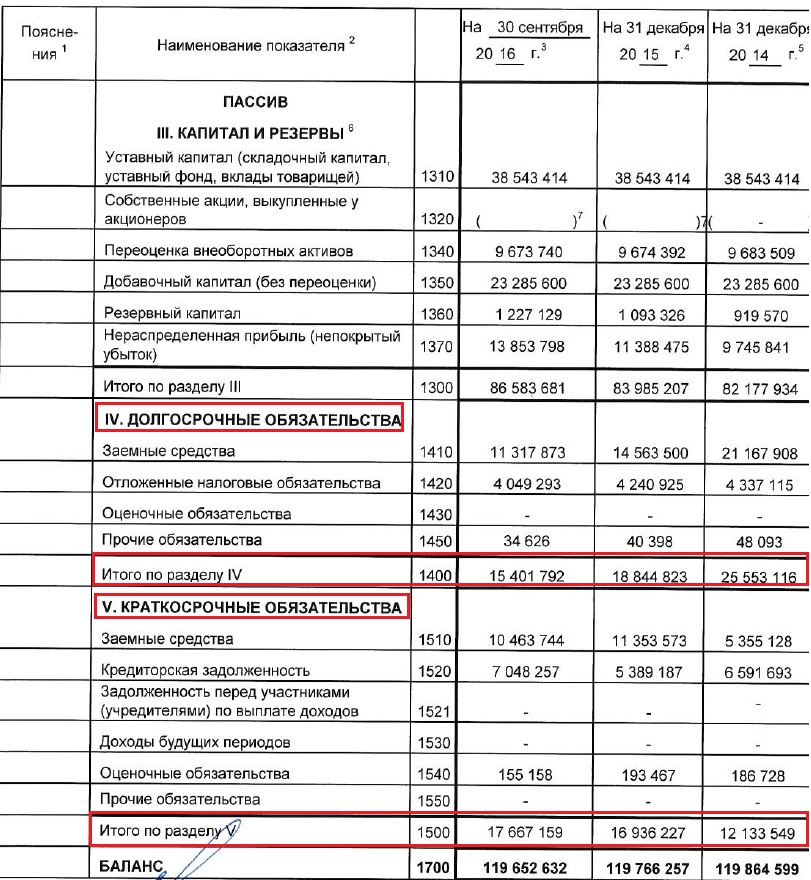

| Раздел баланса «СОБСТВЕННЫЙ КАПИТАЛ» | ||

| Уставный капитал | 410 | Сальдо К-т 80 |

| Неоплаченная часть уставного капитала | 420 | Остаток Д-т 75-1 в части дебиторской задолженности учредителей (участников) по вкладам в уставный фонд Примечание Показатели строки 420 заключаются в круглые скобки |

| Собственные акции (доли в уставном капитале) | 430 | Сальдо Д-т 81 Примечание Показатели строки 430 заключаются в круглые скобки |

| Резервный капитал | 440 | Сальдо К-т / Д-т 82 Примечание Если сальдо по счету 82 дебетовое, оно показывается по строке 440 в круглых скобках, поскольку приводит к уменьшению размера собственного капитала |

| Добавочный капитал | 450 | Сальдо К-т / Д-т 83 Примечание Если сальдо по счету 83 дебетовое, оно показывается по строке 450 в круглых скобках, так как ведет к уменьшению размера собственного капитала |

| Нераспределенная прибыль (непокрытый убыток) | 460 | Сальдо К-т / Д-т 84 Примечание Если сальдо по счету 84 дебетовое (получен непокрытый убыток), оно показывается в круглых скобках, поскольку ведет к уменьшению размера собственного капитала |

| Чистая прибыль (убыток) отчетного периода | 470 | При составлении годовой бухгалтерской отчетности эта строка не заполняется (ставятся прочерки) |

| Целевое финансирование | 480 | Сальдо К-т 86 Примечание Данную строку заполняют только некоммерческие организации |

| ИТОГО по разделу III | 490 | Строка 410 — Строка 420 — Строка 430 + / — Строка 440 + / — Строка 450 + / — Строка 460 + Строка 480 |

| Раздел баланса «ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» | ||

| Долгосрочные кредиты и займы | 510 | Сальдо К-т 67 в части обязательств по долгосрочным кредитам и займам Примечание Показатель данной строки включает в себя подлежащие уплате проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты (п.  37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) |

| Долгосрочные обязательства по лизинговым платежам | 520 | Остаток К-т 76 в части кредиторской задолженности по лизинговым платежам, погашение которой предполагается более чем через 12 месяцев после отчетной даты |

| Отложенные налоговые обязательства | 530 | Сальдо К-т 65 |

| Доходы будущих периодов | 540 | Сальдо К-т 98 в части, которая подлежит списанию позднее чем через 12 месяцев после отчетной даты |

| Резервы предстоящих платежей | 550 | Сальдо К-т 96 в части зарезервированных сумм, которые подлежат использованию более чем через 12 месяцев после отчетной даты |

| Прочие долгосрочные обязательства | 560 | Иные долгосрочные обязательства, не показанные по строкам 510 — 550, в частности: Складываем (+), но только в части долгосрочных обязательств: Остаток К-т 60, Остаток К-т 62, Остаток К-т 67-3, Остаток К-т 68, Остаток К-т 69, Остаток К-т 76 (за исключением задолженности по лизинговым платежам), Остаток К-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности) |

| ИТОГО по разделу IV | 590 | Строка 510 + Строка 520 + Строка 530 + Строка 540 + Строка 550 + Строка 560 |

| Раздел баланса «КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» | ||

| Краткосрочные кредиты и займы | 610 | Сальдо К-т 66 Примечание Помимо основного долга по краткосрочным кредитам и займам показатель этой строки включает в себя причитающиеся к уплате проценты по этим кредитам и займам, учитываемые на счете 66 (п.  37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, абз. 2 подп. 3.4.5 п. 3 постановления N 74) 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, абз. 2 подп. 3.4.5 п. 3 постановления N 74) |

| Краткосрочная часть долгосрочных обязательств | 620 | Сальдо К-т 67 в части краткосрочных обязательств по долгосрочным кредитам и займам Примечание Показатель данной строки включает в себя подлежащие уплате проценты, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) |

| Краткосрочная кредиторская задолженность | 630 | Строка 631 + Строка 632 + Строка 633 + Строка 634 + Строка 635 + Строка 636 + Строка 637 + Строка 638 |

| В том числе: поставщикам, подрядчикам, исполнителям | 631 | Остаток К-т 60 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по авансам полученным | 632 | Остаток К-т 62 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по налогам и сборам | 633 | Остаток К-т 68 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по социальному страхованию и обеспечению | 634 | Остаток К-т 69 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по оплате труда | 635 | Складываем (+) в части кредиторской задолженности по оплате труда: Остаток К-т 70, Остаток К-т 76-5 Примечание Кредиторская задолженность перед работниками по оплате труда, как правило, краткосрочная.  Поэтому она в полной сумме учитывается при расчете показателей строки 635 Поэтому она в полной сумме учитывается при расчете показателей строки 635 |

| по лизинговым платежам | 636 | Остаток К-т 76 в части кредиторской задолженности по лизинговым платежам, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| собственнику имущества (учредителям, участникам) | 637 | Складываем (+) в части кредиторской задолженности по выплате дивидендов и других доходов в связи с участием в уставном фонде организации и в совместной деятельности: Остаток К-т 70, Остаток К-т 75-2, Остаток К-т 76-5 Примечание Кредиторская задолженность по выплате дивидендов и других доходов в связи с участием в уставном фонде организации и в совместной деятельности является, как правило, краткосрочной. В связи с этим она в полной сумме учитывается при расчете показателей строки 637 |

| прочим кредиторам | 638 | Складываем (+): Остаток К-т 71, Остаток К-т 73, Остаток К-т 75 в части задолженности перед учредителями (участниками) по выкупленным у них акциям (долям, вкладам), выплате причитающейся стоимости доли при их выходе, Складываем (+) в части краткосрочной кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты: Остаток К-т 76 (за исключением задолженности по лизинговым платежам, расчетов, связанных с выбывающей группой, расчетов с работниками по депонированным суммам), Остаток К-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности), Примечание 1.  Кредиторская задолженность перед подотчетными лицами и работниками по прочим операциям, перед учредителями (участниками) по выкупленным акциям (долям, вкладам) является, как правило, краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 638. Кредиторская задолженность перед подотчетными лицами и работниками по прочим операциям, перед учредителями (участниками) по выкупленным акциям (долям, вкладам) является, как правило, краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 638.2. Проценты, учитываемые на счетах 66 и 67 и погашаемые в течение 12 месяцев после отчетной даты, отражаются в строках 610 и 620 (п. 37 Инструкции N 102, абз. 4 подп. 3.4.5 п. 3 постановления N 74) |

| Обязательства, предназначенные для реализации | 640 | Сальдо К-т 76-7 |

| Доходы будущих периодов | 650 | Сальдо К-т 98 в части, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты |

| Резервы предстоящих платежей | 660 | Сальдо К-т 96 в части тех зарезервированных сумм, которые подлежат использованию в течение 12 месяцев после отчетной даты |

| Прочие краткосрочные обязательства | 670 | Иные краткосрочные обязательства, не показанные по строкам 610 — 660 |

| ИТОГО по разделу V | 690 | Строка 610 + Строка 620 + Строка 630 + Строка 640 + Строка 650 + Строка 660 + Строка 670 |

| Баланс на конец периода | 700 | Строка 490 + Строка 590 + Строка 690 |

Учет расходов будущих периодов | Новости Бухгалтер 911

«Вісник. Офіційно про податки»

В учете расходы будущих периодов имеют определенные особенности, которые необходимо знать и соблюдать, ведь такие расходы влияют на бухгалтерский финрезультат и, соответственно, на объект налогообложения налогом на прибыль.

Определение расходов

Основные характеристики расходов приведены в ПБУ 16. В частности, расходы предприятия являются расходами того периода, в котором признается доход, для получения которого они понесены. А среди тех, которые не признаются расходами, — авансирование запасов, работ, услуг (п. 7 и п. 9.2 настоящего ПБУ).

А среди тех, которые не признаются расходами, — авансирование запасов, работ, услуг (п. 7 и п. 9.2 настоящего ПБУ).

Определение расходов будущих периодов приведены в п. 2.36 Методрекомендаций № 433 и Инструкции № 291 — это расходы текущего или предыдущих отчетных периодов, относящиеся к следующим отчетным периодам.

Расходам будущих периодов присущи следующие признаки:

- понесены в отчетном периоде (есть оплата и документальное подтверждение осуществления расходов)

- относятся к будущим периодам. Доходы, связанные с такими затратами, возникнут в последующих периодах, или уплата таких платежей связана с предстоящими периодами.

Учет и классификация

Учитываются расходы будущих периодов на счете 39. По Дт отражается их накопление, по Кт — списание (распределение) и включение в состав расходов отчетного периода. Аналитику расходов будущих периодов осуществляют по их видам.

В целом будущие расходы учитываются в составе оборотных активов. Об этом свидетельствует их местоположение в Балансе (Отчете о финансовом состоянии) — строка 1170 «Расходы будущих периодов». Однако некоторые эксперты советуют по расходам будущих периодов выделять долгосрочные расходы — расходы будущих периодов, срок списания которых превышает 12 месяцев с даты Баланса. Для учета последних можно применить субсчет 184 «Прочие необоротные активы», а в Балансе они отражаются в строке 1090 «Прочие необоротные активы».

Примеры расходов будущих периодов приведены в Инструкции № 291:

- подписка газет, журналов, периодических и справочных изданий;

- проавансированные арендные платежи;

- оплата страхового полиса;

- подготовительные к производству работы в сезонных отраслях промышленности;

- освоение новых производств и агрегатов.

Заметим, что этот перечень не является исключительным. В случае если у предприятия возникают другие подобные расходы, необходимо прописать это в приказе об учетной политике, ориентируясь на специфику деятельности. В большинстве предприятий перечень таких расходов пополнит, в частности, оплата за пользование программным обеспечением (обновление программного обеспечения) за несколько месяцев вперед.

В большинстве предприятий перечень таких расходов пополнит, в частности, оплата за пользование программным обеспечением (обновление программного обеспечения) за несколько месяцев вперед.

Сельхозпроизводители в своей деятельности должны руководствоваться Методрекомендациями № 132, согласно которым к расходам будущих периодов относятся расходы на строительство и содержание летних лагерей, загонов, навесов и других сооружений некапитального характера для животных и тому подобное.

Отражение в учете

Налоговым кодексом не определены корректировки финрезультата на расходы будущих периодов. Поэтому все плательщики налога на прибыль, в том числе те, которые проводят обязательное или добровольное корректирование финрезультата, отражают их исключительно по правилам бухучета.

Рассмотрим на условных примерах, как в бухучете отражаются расходы будущих периодов.

Пример 1. Подписка периодики

Предприятие в декабре 2017 г. подписалось на год на информационно-аналитический журнал на 2018 год для нужд бухгалтерии. Стоимость подписки — 2976 грн (без НДС), то есть 248 грн/мес. (табл. 1).

№ з/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дебет | Кредит | |||

1 | Осуществлена подписка издания на 2017 г. (248 грн/мес. × 12 мес.) | 371 | 311 | 2 976 |

2 | Отнесена стоимость подписки к расходам будущих периодов | 39 | 631 | 2 976 |

3 | Проведен зачет задолженности | 631 | 371 | 2 976 |

4 | Ежемесячное отнесение на расходы стоимости журнала (248 грн ежемесячно в течение 2018 г. | 92 | 39 | 248 |

)

)Самой распространенной ошибкой является отнесение сразу всей суммы на расходы (если подписка на периодику более чем на один месяц). Такая операция приводит к искажению учета путем завышения расходов и занижения финрезультата к налогообложению.

Нужно стоимость подписки отнести на счет 39 и равномерно списывать ее на расходы в течение срока подписки. В зависимости от назначения периодики расходы списываются на такие счета Дт 23, 91, 92, 93, 94 Кт 39.

Пример 2. Арендная плата авансом (вперед)

С апреля 2018 г. предприятие арендует новое офисное помещение. Стоимость объекта аренды — 4700000 грн. Ежемесячная арендная плата — 36000 грн (в том числе НДС — 6000 грн). По условиям договора предприятие платит арендную плату ежеквартально не позднее 20 числа первого месяца отчетного периода. Квартальный платеж равен 108 000 грн (в том числе НДС — 18 000 грн) (табл. 2).

Таблица 2

№ з/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дебет | Кредит | |||

1 | Взято на внебаланс офисное помещение | 01 | 4 700 000 | |

2 | Оплачена арендная плата за апрель — июнь 2018 г. | 371 | 311 | 108 000 |

3 | Отражен налоговый кредит по НДС (налоговая накладная зарегистрирована в ЕРНН) | 644/1 | 644 | 18 000 |

641/ПДВ | 644/1 | 18 000 | ||

4 | Начислена арендная плата за апрель 2018 г. | 92 | 685/631 | 30 000 |

5 | Списан отраженный налоговый кредит по НДС | 644 | 685/631 | 6 000 |

6 | Отражен зачет задолженности | 685/631 | 371 | 36 000 |

7 | Отнесена на расходы будущих периодов арендная плата за май — июнь | 39 | 685/631 | 60 000 |

8 | Списан отраженный налоговый кредит по НДС | 644 | 685/631 | 12 000 |

9 | Отражен зачет задолженности | 685/631 | 371 | 72 000 |

10 | Включена в расходы арендная плата в мае | 92 | 39 | 30 000 |

11 | Включена в расходы арендная плата в июне | 92 | 39 | 30 000 |

(дата оплаты — 18.04.2018 г.)

(дата оплаты — 18.04.2018 г.)Арендная плата признается расходами согласно ПБУ 16 (п. 9 ПБУ 14) и относится к расходам отчетного периода или на себестоимость продукции. Однако если аренда оплачивается за несколько месяцев, то платежи за будущие периоды предварительно учитываются на счете 39. А уж в месяцах, за которые арендная плата выплачивалась авансом, такие суммы списываются с расходов будущих периодов на расходы отчетного периода или на себестоимость продукции.

9 ПБУ 14) и относится к расходам отчетного периода или на себестоимость продукции. Однако если аренда оплачивается за несколько месяцев, то платежи за будущие периоды предварительно учитываются на счете 39. А уж в месяцах, за которые арендная плата выплачивалась авансом, такие суммы списываются с расходов будущих периодов на расходы отчетного периода или на себестоимость продукции.

Пример 3. Учет программного обеспечения

Предприятие приобрело право на использование программного обеспечения «Пирамида» (с пакетом обновлений к нему) в течение одного года (с апреля 2018 г. по март 2019 г.). Стоимость приобретенного пакета — 9000 грн (в том числе НДС — 1500 грн). Как отражается такая операция в бухучете, приведено в табл. 3.

Таблица 3

№ з/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дебет | Кредит | |||

1 | Приобретено право на использование программного обеспечения на один год | 371 | 311 | 9 000 |

2 | Отражен налоговый кредит по НДС (налоговая накладная зарегистрирована в ЕРНН) | 644/1 | 644 | 1 500 |

641/ПДВ | 644/1 | 1 500 | ||

3 | Отнесена к расходам будущих периодов стоимость программного обеспечения | 39 | 631/685 | 7 500 |

4 | Списан отраженный налоговый кредит по НДС | 644 | 631/685 | 1 500 |

5 | Отражен зачет задолженности | 631/685 | 371 | 9 000 |

4 | Отнесена к расходам ежемесячная плата за использование программного обеспечения (7 500 грн : 12 мес. | 92 | 39 | 625 |

)

)ПБУ 8 не установлено, что нематериальные активы должны иметь ожидаемый срок полезного использования более одного года. Однако такой вывод можно сделать на основе заполнения раздела I Баланса (Отчета о финансовом состоянии).

Инструкцией № 291 также определено, что срок использования нематериального актива должен быть более одного года или одного операционного цикла, если он превышает один год.

Учитывая указанное, считается, что программное обеспечение нужно относить к нематериальному активу в том случае, когда срок использования превышает один год (или операционный цикл, если он больше года).

Пример 4. Учет затрат на подготовку производства

Предприятие открыло новое направление производства. В течение января — марта 2018 г. понесены расходы в сумме 241 800 грн (в том числе НДС — 11 500 грн). Эти расходы предприятие будет списывать в течение апреля — декабря 2018 г. (табл. 4).

Таблица 4

№ з/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дебет | Кредит | |||

1 | Отражены расходы на подготовку производства | 39 | 23, 63, 65, 685 | 241 800 |

2 | Отражен налоговый кредит по НДС (налоговая накладная зарегистрирована в ЕРНН) | 641/ПДВ | 63, 685 | 11 500 |

3 | Списаны подготовительные расходы на общепроизводственные расходы (в течение апреля — декабря 2018 г. | 91 | 39 | 241 800 |

).

).В дальнейшем общепроизводственные расходы при нормальной мощности производства подлежат распределению между себестоимостью реализации (Дт 90 «Себестоимость реализации» Кт 91 «Общепроизводственные расходы») и себестоимостью произведенной продукции (Дт 23 «Производство» Кт 91).

Следует обратить внимание, что ошибкой будет отражение сразу всей суммы на счете 91. На этом счете отражаются те расходы, которые на момент возникновения уже связаны с производством, однако их нельзя связать с отдельным объектом затрат.

Если запуск нового направления производства связан с одним основным средством, то подготовительные расходы не что иное, как затраты на наладку, монтаж, пробные запуски. Их осуществляют с целью доведения основных средств до состояния, пригодного для использования. Понесенные расходы увеличивают первоначальную стоимость такого основного средства (п. 8 ПБУ 7).

Пример 5. Учет расходов на приобретение лицензии

Предприятие получило пять лицензий на розничную торговлю алкогольными напитками в 2018 г., то есть на каждый РРО, расположенный в месте продажи. Оплата осуществляется поквартально равными частями (2000 грн × 5 = 10 000 грн). Общая стоимость — 40 000 грн (8000 грн × 5 = 40 000 грн) (табл. 5).

Таблица 5

№ з/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дебет | Кредит | |||

1 | Перечислена оплата за лицензии на I квартал | 371 | 311 | 10 000 |

2 | Отражена стоимость ежеквартальных лицензий в составе расходов будущих периодов | 39 | 631/685 | 10 000 |

3 | Отражен зачет задолженности | 631/685 | 371 | 10 000 |

4 | Списана квартальная стоимость лицензий в течение I квартала (в январе — марте 2018 г. | 93 | 39 | 3 333,33 |

, то есть 10 000 грн : 3 мес. = 3 333,33 грн)

, то есть 10 000 грн : 3 мес. = 3 333,33 грн)Следует заметить, что существует два способа учета лицензий. По одному из них лицензии — это нематериальные активы, по другому — расходы периода, которые сначала аккумулируются на счете 39, а затем предприятие списывает их равными частями. По второму способу чаще учитываются «алкогольно-табачные» лицензии. Они оплачиваются ежеквартально, а на расходы через счет 39 списываются ежемесячно — в период реализации подакцизных товаров.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

Налоговый кодекс — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

ПБУ 7 — Положение (стандарт) бухгалтерского учета 7 «Основные средства», утвержденное приказом Минфина Украины от 27.04.2000 г. № 92.

ПБУ 8 — Положение (стандарт) бухгалтерского учета 8 «Нематериальные активы», утвержденное приказом Минфина Украины от 18.10. 99 г. № 242.

ПБУ 14 — Положение (стандарт) бухгалтерского учета 14 «Аренда», утвержденное приказом Минфина Украины от 28.07.2000 г. № 181.

ПБУ 16 — Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Минфина Украины от 31.12.99 г. № 318.

Инструкция № 291 — Инструкция о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина Украины от 30.11.99 г. № 291.

Методрекомедации № 132 — Методические рекомендации по планированию, учету и калькуляции себестоимости продукции (работ, услуг) сельскохозяйственных предприятий, утвержденные приказом Минагрополитики Украины от 18.05.2001 г. № 132.

Методрекомедации № 433 — Методические рекомендации по заполнению форм финансовой отчетности, утвержденные приказом Минфина Украины от 28. 03.2013 г. № 433

03.2013 г. № 433

Ваши вопросы — наши ответы! — Контур.Бухгалтерия

Сегодня в «Совете недели» мы публикуем развернутые ответы на вопросы, которые поступили от наших пользователей, по бухгалтерской части сервиса. Из статьи вы, например, узнаете, почему в печатной форме кассовой книги нет вкладного листа или почему в платежных поручениях на уплату налогов не заполняется поле «Код».

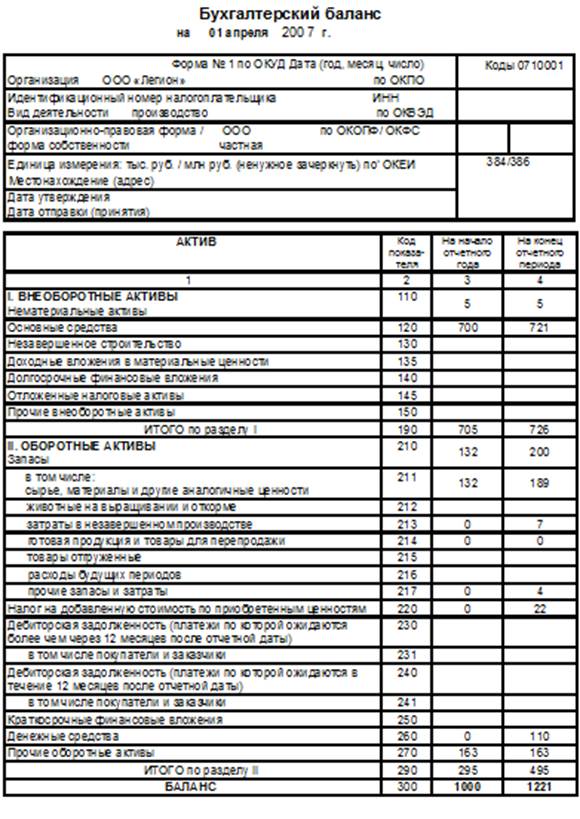

— На каком основании остаток по счету 97 «Расходы будущих периодов при формировании бухгалтерского баланса» отражается по строке 1210 «Запасы»?

— В Контур.Бухгалтерии сумма расходов будущих периодов, не списанных по состоянию на 31 декабря (дебетовое сальдо по счету 97), отражается в строке 1210 «Запасы». Такое правило предусмотрено в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). По нему к запасам относятся:

- Сырье, материалы и другие аналогичные ценности

- Затраты в незавершенном производстве (издержках обращения)

- Готовая продукция, товары для перепродажи и отгруженные товары

- Расходы будущих периодов.

По этой строке баланса представляют данные о расходах будущих периодов, срок обращения или погашения которых не превышает 12 месяцев после отчетной даты или продолжительности операционного цикла, если он не превышает 12 месяцев (Письмо Минфина России от 27.01.2012 N 07-02-18/01).

— Почему в исходящем счете-фактуре не заполняется поле к «Платежно-расчетному документу» (строка 5)?

— Правила заполнения счета-фактуры утверждены Постановлением Правительства РФ от 26 декабря 2011 г. N 1137. Согласно правилам, в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров. При составлении счета-фактуры налоговым агентом, предусмотренным п. 3 статьи 161 НК РФ, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным п. 3 статьи 161 НК РФ, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

В других случаях этот реквизит не заполняется. Поэтому:

- Если сначала получены деньги, а затем происходит отгрузка товара, то оформите сперва счет-фактуру на сумму предоплаты. Тогда при отгрузке товаров, работ или услуг этому контрагенту в счет-фактуре автоматически проставляется номер платежного поручения.

- В случае аренды имущества у органов власти, органов местного самоуправления и выставления счета-фактуры, поле «Платежно-расчетному документу (строка 5)» заполняется автоматически после сохранения документа.

— Почему в печатной форме кассовой книги есть только отчет кассира, но нет вкладного листа?

— Согласно Положению ЦБ РФ от 12 октября 2011 г. № 373-П «О порядке ведения кассовых операций», лист кассовой книги 0310004, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах.

Каждая страница кассовой книги состоит из двух равных по содержанию частей: «Отчет кассира» как первый экземпляр, и «Вкладной лист», как второй экземпляр. Если вы ведете кассовую книгу (КО-4) в электронном виде, то достаточно распечатать два экземпляра листа книги. Распечатывайте вкладные листы по мере необходимости (или в конце года). После этого они брошюруются и подписываются руководителем и главным бухгалтером; проставляется количество страниц за год.

— Почему в платежных поручениях на уплату налогов не заполняется поле «Код» (УИН)?

— Новыми правилами (Приказ Минфина России от 12.11.2013 N 107н) вводится уникальный идентификатор начисления (УИН), который после 31.03.2014 отражается в реквизите 22 «Код».

В разъяснениях ФНС России сообщается, что при перечислении сумм налогов или сборов, исчисленных юридическими лицами и индивидуальными предпринимателями самостоятельно на основании налоговых деклараций (расчетов), идентификатором начислений является код бюджетной классификации (КБК), который отражается в поле 104 платежного поручения.

В связи с этим в распоряжении с 31.03.2014 в реквизите 22 «Код» указывается «0». Поэтому в платежном поручении на уплату налогов, в файл для банка и печатную форму поручения мы автоматически подставляем 0 в поле Код.

Чем отличаются отчет о прибылях и убытках и баланс?

Компании составляют три основных финансовых отчета, отражающих их коммерческую деятельность и прибыльность за каждый отчетный период. Эти отчеты представляют собой баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Отчет о движении денежных средств показывает, насколько хорошо компания управляет денежными средствами для финансирования операций и любых усилий по расширению. В этой статье мы рассмотрим баланс и отчет о прибылях и убытках и их различия.

Бухгалтерский баланс

Инвесторы и кредиторы анализируют баланс, чтобы определить, насколько хорошо руководство задействует ресурсы компании.Баланс показывает активы, обязательства и собственный капитал. Общие активы должны равняться сумме общих обязательств и собственного капитала. В разделе пассивов отражено, как финансируются эти активы. Акционерный капитал — это разница между активами и обязательствами, или деньги, оставшиеся акционерам, если компания выплатит все свои долги.

Чтобы лучше проанализировать ключевые области баланса и то, что они говорят нам как инвесторам, мы рассмотрим пример.

Apple Inc.

Ниже представлен баланс Apple (AAPL) на конец 2017 финансового года.

Оборотные активы

Верхний раздел содержит оборотные активы, которые представляют собой краткосрочные активы, которые обычно используются в течение одного года или менее.

- Общие оборотные активы составили 128,6 млрд долларов США (выделены синим цветом).

- Денежные средства составили примерно 20,3 миллиарда долларов.

- Рыночные ценные бумаги (краткосрочные вложения) приблизились к 54 миллиардам долларов.

- Дебиторская задолженность — это деньги, причитающиеся Apple за продажу ее продуктов и услуг, которая составила 17,8 миллиарда долларов. Дебиторская задолженность может быть погашена через 30, 60 или 90 дней в зависимости от согласованных условий. Инвесторы хотят видеть рост дебиторской задолженности со временем, поскольку это указывает на рост продаж. Но мы не хотим видеть просроченную дебиторскую задолженность.

- Запасы на сумму 4,8 миллиарда долларов могут быть сырьем или материалами, используемыми для производства продуктов, или готовой продукцией, ожидающей продажи или отгрузки.

Долгосрочные активы

Далее в балансе идут долгосрочные активы.

- Долгосрочные вложения составили 194,7 млрд долларов США.

- Основные средства (ОС) называются основными средствами, потому что они не потребляются в течение одного года и приносят доход в долгосрочной перспективе. Apple зафиксировала 33,7 миллиарда долларов в основных средствах.

- Прочие активы и нематериальные активы, , которые включают товарные знаки и интеллектуальный капитал, завершают раздел об активах.

- Общие активы составили 375,3 миллиарда долларов на конец 2017 финансового года Apple.

Краткосрочные обязательства

Краткосрочные обязательства — это краткосрочные обязательства со сроком погашения в течение одного года.

- Краткосрочные обязательства составили 100,8 млрд долларов (выделены фиолетовым цветом).

- Кредиторская задолженность — это краткосрочная задолженность Apple перед поставщиками, которая составила 49 миллиардов долларов.

- Начисленные расходы — это еще не оплаченные расходы, но с высокой вероятностью их оплаты.Apple зафиксировала 25,7 млрд долларов начисленных расходов.

Долгосрочные обязательства

Не все долгосрочные обязательства Apple выполняются, но обычно они включают:

- Долг, включая долгосрочную задолженность и банковскую задолженность, которая составила для Apple 97 миллиардов долларов.

- Аренда, налоги и коммунальные услуги.

- Заработная плата к выплате.

- Дивиденды к выплате .

Собственный капитал

- Нераспределенная прибыль — это деньги, которые не выплачиваются в качестве дивидендов, но удерживаются для реинвестирования в бизнес или погашения долга.Apple зафиксировала 98,3 миллиарда долларов нераспределенной прибыли.

- Собственный капитал представляет собой сумму общих активов за вычетом общих обязательств и помогает при расчете финансового состояния компании. Акционерный капитал представляет собой чистую стоимость или чистую стоимость компании, которая для Apple составила 134 миллиарда долларов. Это деньги, оставшиеся для акционеров, если предположить, что компания должна будет погасить все обязательства в случае ликвидации.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, показывает доходы, затраты и расходы за период, который обычно является финансовым кварталом или финансовым годом.Отчет о прибылях и убытках сообщает инвесторам, приносит ли компания прибыль или убыток. Кроме того, в отчете о прибылях и убытках содержится ценная информация о доходах, продажах и расходах.

J.C. Penney Company

Ниже приведен отчет о прибылях и убытках J.C. Penny (JCP) за финансовый год, закончившийся 3 февраля 2018 г. Верхний раздел включает общую выручку или продажи за период.

- Чистый объем продаж (то есть выручка) составил 12,5 млрд долларов. Продажи и выручка также называются верхней строкой из-за их расположения в верхней части отчета о прибылях и убытках.

- Стоимость проданных товаров составила 8,17 миллиарда долларов. Это представляет собой затраты на производство товаров и услуг в течение периодов. COGS — это прямые затраты и это только затраты, связанные с производственным процессом.

- Коммерческие, общие и административные расходы — это прочие расходы, не связанные напрямую с производством. Для J.C. Penney SG&A составил 3,4 миллиарда долларов.

- Общие затраты или расходы составили 12,39 миллиарда долларов.

- Операционная прибыль составила 116 миллионов долларов после вычета общих расходов из общей выручки.

- Чистые процентные расходы в размере 325 миллионов долларов представляют собой затраты на обслуживание долга и поставили Дж. К. Пенни в минус за год.

- Чистая прибыль за год представляет собой убыток в размере 116 миллионов долларов. Чистая прибыль также называется чистой прибылью или чистой прибылью, потому что это окончательное число, расположенное в нижней части отчета о прибылях и убытках.

Дж. К. Пенни — отличный пример того, как важно смотреть на полную финансовую картину. Хотя 12 долларов.Выручка в 5 миллиардов кажется впечатляющей, расходы на обслуживание долга означали, что компания понесла убытки за год. Стоит отметить, что изучение финансовых показателей любой компании лучше всего работает при сравнении за несколько периодов и с другими компаниями в той же отрасли.

Еда на вынос

Баланс показывает, чем компания владеет (активы) и задолженность (обязательства), а также долгосрочные инвестиции. Инвесторы внимательно изучают баланс на предмет показателей эффективности управления в использовании долга и активов для получения дохода, который переносится в отчет о прибылях и убытках.

Отчет о прибылях и убытках показывает финансовое состояние компании и ее прибыльность. И доходы, и расходы тщательно отслеживаются. Для руководства крайне важно увеличивать доход, сохраняя при этом расходы под контролем. Например, выручка может расти, но если расходы растут быстрее, чем выручка, компания в конечном итоге может понести убытки. Инвесторы и аналитики внимательно следят за операционным разделом отчета о прибылях и убытках, чтобы оценить результаты деятельности руководства.

Однако инвесторы и аналитики так же внимательно изучают баланс, поскольку и баланс, и отчет о прибылях и убытках вместе дают более полную картину текущего состояния компании и ее будущих перспектив.

Анализ финансовой отчетности — Принципы бухгалтерского учета, Том 1: Финансовый учет

Анализ финансовой отчетности

Анализ финансовой отчетности проверяет финансовую информацию, содержащуюся в финансовой отчетности, для принятия обоснованных решений о бизнесе. Отчет о прибылях и убытках, отчет о нераспределенной прибыли, баланс и отчет о движении денежных средств, среди другой финансовой информации, могут быть проанализированы. Информация, полученная в результате этого анализа, может способствовать принятию решений внутренними и внешними заинтересованными сторонами и может дать компании ценную информацию об общей производительности и конкретных областях, требующих улучшения.Анализ может помочь им с составлением бюджета, принятием решения о том, где сократить расходы, как увеличить доходы, а также с возможностями будущих капитальных вложений.

При рассмотрении результатов анализа компании важно понимать, что полученные данные необходимо сравнивать с другими в отрасли и с ближайшими конкурентами. Компания также должна учитывать свой прошлый опыт и то, насколько он соответствует текущим и будущим ожиданиям производительности. Для принятия решений используются три общих инструмента анализа; горизонтальный анализ, вертикальный анализ и финансовые коэффициенты.

Для обсуждения анализа финансовой отчетности мы будем использовать Banyan Goods. Banyan Goods — это мерчендайзинговая компания, которая продает разнообразные товары. (Рисунок) показывает сравнительные отчеты о прибылях и убытках и балансы за последние два года.

Сравнительные отчеты о прибылях и убытках и балансовые отчеты.

Имейте в виду, что сравнительные отчеты о прибылях и убытках и балансы Banyan Goods упрощены для наших расчетов и не полностью представляют все счета, которые компания могла бы вести.Давайте начнем обсуждение анализа с горизонтального анализа.

Горизонтальный анализ

Горизонтальный анализ (также известный как анализ тенденций) рассматривает тенденции во времени по различным статьям финансовой отчетности. Компания будет смотреть на один период (обычно год) и сравнивать его с другим периодом. Например, компания может сравнить продажи за текущий год с продажами за предыдущий год. Анализ тенденций в этих финансовых отчетах может дать компании ценную информацию об общих показателях деятельности и конкретных областях, требующих улучшения.Наиболее ценно провести горизонтальный анализ информации за несколько периодов, чтобы увидеть, как происходят изменения для каждой позиции. Если несколько периодов не используются, может быть сложно определить тренд. Год, используемый для сравнения, называется базовым годом (обычно предшествующим периодом). Год сравнения для горизонтального анализа анализируется на предмет изменений в долларах и процентах по сравнению с базовым годом.

Изменение в долларах определяется путем вычитания суммы в долларах за базовый год из года анализа.

Используя Banyan Goods в качестве нашего примера, если бы Banyan захотел сравнить чистые продажи в текущем году (год анализа) в размере 120 000 фунтов стерлингов с предыдущим годом (базовый год) в размере 100 000 фунтов стерлингов, изменение в долларах будет следующим:

\ (\ text {Изменение в долларах} =? 120 000–? 1000 000 =? 20 000 \)

Процентное изменение определяется путем деления изменения в долларах на сумму базового года и последующего умножения на 100.

Давайте вычислим процентное изменение чистых продаж Banyan Goods.

\ (\ text {Процентное изменение} = \ left (\ frac {? 20 000} {? 100 000} \ right) \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} { 0ex}} 100 = 20% \)

Это означает, что чистый объем продаж Banyan Goods увеличился на 20 000 евро в текущем году по сравнению с предыдущим годом, т.е. на 20%. Те же расчеты изменения доллара и процентного изменения будут использоваться для статей отчета о прибылях и убытках, а также для статей баланса. (Рисунок) показывает полный горизонтальный анализ отчета о прибылях и убытках и баланса компании Banyan Goods.

Отчеты о доходах и горизонтальный анализ.

В зависимости от своих ожиданий, Banyan Goods могла принимать решения по изменению операций для получения ожидаемых результатов. Например, дебиторская задолженность Banyan увеличилась на 50% по сравнению с предыдущим годом по сравнению с текущим годом. Если бы они ожидали увеличения только на 20%, им, возможно, потребуется более детально изучить эту позицию, чтобы определить, что вызвало эту разницу и как ее исправить в будущем. Возможно, они предоставляют кредит с большей готовностью, чем предполагалось, или не собирают так быстро непогашенную дебиторскую задолженность.Компании необходимо будет дополнительно изучить это различие, прежде чем принять решение о том, как действовать. Еще один метод анализа, который Баньян мог бы рассмотреть перед принятием решения, — это вертикальный анализ.

Вертикальный анализ

Вертикальный анализ показывает сравнение отдельной позиции в отчете с другой отдельной статьей в том же отчете. Например, компания может сравнить денежные средства с общей суммой активов в текущем году. Это позволяет компании видеть, какой процент денежных средств (строка сравнения) составляет общие активы (другая строка) в течение периода.Это отличается от горизонтального анализа, который сравнивает по годам. Вертикальный анализ сравнивает отдельные позиции в отчете за текущий год. Это может помочь бизнесу узнать, какая часть одного элемента влияет на общие операции. Например, компания может захотеть узнать, сколько запасов приходится на общие активы. Затем они могут использовать эту информацию для принятия бизнес-решений, таких как подготовка бюджета, сокращение расходов, увеличение доходов или капитальные вложения.

Компании нужно будет определить, с какой строкой они сравнивают все статьи в этом отчете, а затем рассчитать процентный состав.Эти проценты считаются обычным размером , потому что они делают предприятия в рамках отрасли сопоставимыми, исключая колебания размера. Обычно в отчете о прибылях и убытках в качестве статьи сравнения используются чистые продажи (или продажи). Это означает, что чистые продажи будут установлены на уровне 100%, а все другие статьи в отчете о прибылях и убытках будут представлять собой процент от чистых продаж.

В балансе компания обычно рассматривает две области: (1) общие активы и (2) общие обязательства и акционерный капитал.Общие активы будут установлены на уровне 100%, и все активы будут представлять собой процент от общих активов. Общие обязательства и акционерный капитал также будут установлены на уровне 100%, и все статьи в рамках обязательств и собственного капитала будут представлены как процент от общих обязательств и акционерного капитала. Позиция строки, установленная на 100%, считается базовой суммой, а позиция строки сравнения считается суммой сравнения. Формула для определения процента обычного размера:

Например, если компания Banyan Goods установила общие активы в качестве базовой суммы и захотела узнать, какой процент от общих активов в текущем году состоял из денежных средств, произойдет следующий расчет.

\ (\ text {Обычный размер в процентах} = \ left (\ frac {? 110 000} {? 250 000} \ right) \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em } {0ex}} 100 = 44% \)

Денежные средства в текущем году составляют 110 000 фунтов стерлингов, а общая сумма активов равна 250 000 евро, что дает общий процент 44%. Если бы компания имела ожидаемый остаток денежных средств в размере 40% от общих активов, они бы превзошли ожидания. Этого может быть недостаточно для внесения изменений, но если они заметят, что это отклоняется от отраслевых стандартов, им, возможно, придется внести коррективы, например уменьшить сумму наличных денег для реинвестирования в бизнес.(Рисунок) показывает общие расчеты сравнительных отчетов о прибылях и убытках и сравнительных балансов Banyan Goods.

Отчеты о доходах и вертикальный анализ.

Несмотря на то, что вертикальный анализ представляет собой сравнение заявлений за один и тот же год, Banyan может использовать информацию из вертикального анализа предыдущего года, чтобы убедиться, что бизнес работает так, как ожидалось. Например, нетрудовые доходы увеличились по сравнению с предыдущим годом по сравнению с текущим годом и составили большую часть общих обязательств и акционерного капитала.Это может быть связано со многими факторами, и Banyan Goods необходимо будет изучить это дополнительно, чтобы понять, почему это изменение произошло. Обратимся к анализу финансовой отчетности с использованием финансовых коэффициентов.

Обзор финансовых показателей

Финансовые коэффициенты помогают внутренним и внешним пользователям информации принимать обоснованные решения о компании. Заинтересованная сторона может стремиться инвестировать, стать поставщиком, предоставить ссуду или изменить внутренние операции, среди прочего, частично на основе результатов анализа соотношений.Информация, полученная в результате анализа соотношений, может использоваться для изучения тенденций в производительности, установления критериев успеха, определения бюджетных ожиданий и сравнения отраслевых конкурентов. Есть четыре основных категории коэффициентов: ликвидность, платежеспособность, эффективность и прибыльность. Обратите внимание: хотя для некоторых коэффициентов существуют более идеальные результаты, отрасль, в которой работает бизнес, может изменить влияние каждого из этих результатов на решения заинтересованных сторон. (Вы узнаете больше о коэффициентах, отраслевых стандартах и интерпретации коэффициентов на продвинутых курсах бухгалтерского учета.)

Коэффициенты ликвидности

Коэффициенты ликвидности показывают способность компании погашать краткосрочные обязательства, если они подлежат немедленному погашению, за счет активов, которые можно быстро конвертировать в денежные средства. Это делается путем сравнения текущих активов с текущими обязательствами. Кредиторы, например, могут учитывать результаты коэффициентов ликвидности при принятии решения о предоставлении ссуды компании. Компания хотела бы быть достаточно ликвидной, чтобы управлять любыми текущими обязательствами, но не быть слишком ликвидной, если она не может эффективно инвестировать в возможности роста.Три общих показателя ликвидности — это оборотный капитал, коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Оборотный капитал

Оборотный капитал измеряет финансовое состояние организации в краткосрочной перспективе путем определения разницы между оборотными активами и текущими обязательствами. Компании потребуется достаточно оборотных средств для покрытия текущих обязательств; в противном случае они не смогут продолжить работу в будущем. Прежде чем кредитор предоставит кредит, он проверяет оборотный капитал компании, чтобы узнать, может ли компания выполнить свои обязательства.Большая разница свидетельствует о том, что компания может покрыть свои краткосрочные долги, а кредитор может быть более склонен продлить ссуду. С другой стороны, слишком большая разница может указывать на то, что компания может неправильно использовать свои активы для развития бизнеса. Формула оборотного капитала:

Используя Banyan Goods, оборотный капитал на текущий год рассчитывается следующим образом:

\ (\ text {Оборотный капитал} =? 200 000–? 100 000 =? 100 000 \)

В данном случае оборотные активы составили 200 000 евро, а текущие обязательства — 100 000 евро.Оборотные активы Banyan Goods намного превышали текущие обязательства, и они легко могли покрыть краткосрочный долг.

Долларовая стоимость разницы в оборотном капитале ограничена, учитывая размер и масштабы компании. Наиболее полезно преобразовать эту информацию в коэффициент, чтобы определить текущее финансовое состояние компании. Этот коэффициент и есть коэффициент текущей ликвидности.

Коэффициент текущей ликвидности

Оборотный капитал, выраженный как коэффициент, является коэффициентом текущей ликвидности. Коэффициент текущей ликвидности учитывает сумму оборотных активов, доступных для покрытия текущих обязательств.Чем выше коэффициент текущей ликвидности, тем больше вероятность того, что компания сможет покрыть свой краткосрочный долг. Формула коэффициента текущей ликвидности:

Коэффициент текущей ликвидности для Banyan Goods в текущем году составляет:

\ (\ text {Коэффициент текущей ликвидности} = \ left (\ frac {? 200 000} {? 100 000} \ right) = \ text {2 или 2: 1} \)

Соотношение 2: 1 означает, что у компании вдвое больше оборотных активов, чем текущих обязательств; Обычно этого достаточно для покрытия обязательств. Это может быть приемлемым соотношением для Banyan Goods, но если оно слишком велико, они могут захотеть рассмотреть возможность использования этих активов другим способом для роста компании.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности, также известный как коэффициент кислотного тестирования, аналогичен коэффициенту текущей ликвидности, за исключением того, что текущие активы в более узком смысле определяются как наиболее ликвидные активы, которые не включают запасы и предоплаченные расходы. Преобразование запасов и предоплаченных расходов в наличные иногда может занять больше времени, чем ликвидация других оборотных активов. Компания захочет знать, что у них есть под рукой, и может быстро использовать, если возникнет немедленное обязательство. Формула коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности для Banyan Goods в текущем году составляет:

\ (\ text {Quick ratio} = \ left (\ frac {? 110 000+? 20 000+? 30 000} {? 100 000} \ right) = \ text {1.6 или 1,6: 1} \)

Соотношение 1,6: 1 означает, что у компании достаточно быстрых активов для покрытия текущих обязательств.

Другая категория финансовых измерений использует коэффициенты платежеспособности.

Показатели платежеспособности

Платежеспособность означает, что компания может выполнять свои долгосрочные обязательства и, вероятно, продолжит бизнес в будущем. Чтобы оставаться в бизнесе, компания должна в долгосрочной перспективе приносить больший доход, чем задолженность. Выполнение долгосрочных обязательств включает в себя возможность выплатить проценты по долгосрочной задолженности.Два основных коэффициента платежеспособности — это отношение долга к собственному капиталу и коэффициент умножения на процентные доходы.

Отношение долга к собственному капиталу

Отношение заемного капитала к собственному капиталу показывает взаимосвязь между заемным и собственным капиталом применительно к финансированию бизнеса. Компания может брать ссуды, выпускать акции и нераспределенную прибыль, которые будут использоваться в будущих периодах для поддержания работы. Использование долевых источников для финансирования менее рискованно и менее затратно по сравнению с долговыми ресурсами. Это в основном связано с выплатой процентов по ссуде, а не с собственным капиталом, для которого это требование отсутствует.Поэтому компания хочет знать, какой вклад в ее финансирование вносят заемные и собственные средства. В идеале компания предпочла бы больше собственного капитала, чем заемного финансирования. Формула отношения долга к собственному капиталу:

Информация, необходимая для расчета отношения долга к собственному капиталу Banyan Goods в текущем году, может быть найдена в балансе.

\ (\ text {Отношение долга к собственному капиталу} = \ left (\ frac {? 150 000} {? 100 000} \ right) = \ text {1,5 или 1,5: 1} \)

Это означает, что на каждую фунт стерлингов капитала, внесенного в финансирование, составляет 1 фунт стерлингов.50 поступают от кредиторов. Это будет проблемой для Banyan Goods. Для потенциальных инвесторов это может быть сигналом о том, что компания склоняется к банкротству. Banyan Goods, возможно, захотят получить соотношение ниже 1: 1, чтобы повысить жизнеспособность своего бизнеса в долгосрочной перспективе.

Разность процентных доходов

Сроки начисления процентов измеряют способность компании оплачивать процентные расходы по возникшей долгосрочной задолженности. Эта платежеспособность определяется доступной прибылью до вычета процентов и налогов (EBIT).Эта прибыль считается операционным доходом. Кредиторы обратят внимание на это соотношение перед предоставлением кредита. Чем больше времени компания сможет покрыть проценты, тем больше вероятность того, что кредитор предоставит долгосрочный кредит. Формула для вычисления процентов, умноженных на заработанные проценты:

Информация, необходимая для расчета времени, в течение которого начисляются проценты по Banyan Goods в текущем году, представлена в отчете о прибылях и убытках.

\ (\ text {Количество заработанных процентов} = \ left (\ frac {? 43,000} {? 2,000} \ right) = 21.5 \ phantom {\ rule {0.2em} {0ex}} \ text {times} \)

? 43 000 — это операционная прибыль, представляющая прибыль до уплаты процентов и налогов. Результат 21,5 раза предполагает, что Banyan Goods может легко погасить проценты по непогашенной ссуде, и кредиторы будут иметь небольшой риск того, что Banyan Goods не сможет ее выплатить.

Другая категория финансовых измерений использует коэффициенты эффективности.

Коэффициенты эффективности

Эффективность показывает, насколько хорошо компания использует свои активы и управляет ими.Важными областями эффективности являются управление продажами, дебиторской задолженностью и товарно-материальными запасами. Эффективная компания обычно может быстро получать прибыль, используя приобретенные активы. Давайте рассмотрим четыре коэффициента эффективности: оборачиваемость дебиторской задолженности, оборачиваемость общих активов, оборачиваемость запасов и дневные продажи запасов.

Оборот дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, сколько раз за период (обычно в год) компания будет собирать денежные средства с дебиторской задолженности.Большее количество раз может означать, что денежные средства собираются быстрее и что кредитные клиенты имеют высокое качество. Обычно предпочтительнее более высокое число, поскольку собранные денежные средства можно реинвестировать в бизнес быстрее. Меньшее количество раз может означать, что денежные средства на эти счета собираются медленно, и клиенты могут быть недостаточно квалифицированы для принятия долга. Формула оборачиваемости дебиторской задолженности:

Многие компании не разделяют продажи в кредит и продажи за наличные, и в этом случае чистые продажи будут использоваться для расчета оборачиваемости дебиторской задолженности.Средняя дебиторская задолженность определяется путем деления суммы начального и конечного остатков дебиторской задолженности в балансе. Начальное сальдо дебиторской задолженности в текущем году берется из конечного сальдо дебиторской задолженности в предыдущем году.

При расчете оборачиваемости дебиторской задолженности Banyan Goods предположим, что чистые продажи в кредит составляют 100 000 евро из 120 000 чистых продаж, указанных в отчете о прибылях и убытках в текущем году.

\ (\ begin {array} {ccc} \ hfill \ text {Средняя дебиторская задолженность} & = \ hfill & \ frac {? 20 000+? 30 000} {2} =? 25 000 \ hfill \\ \ hfill \ text {Счета оборачиваемость дебиторской задолженности} & = \ hfill & \ frac {? 100 000} {? 25 000} = \ text {4 раза} \ hfill \ end {array} \)

Оборачиваемость дебиторской задолженности четыре раза в год может быть низкой для Banyan Goods.Учитывая такой результат, они могут захотеть рассмотреть более строгие методы кредитования, чтобы обеспечить более высокое качество кредитных клиентов. Им также может потребоваться более агрессивный подход к сбору непогашенных счетов.

Общий оборот активов

Общая оборачиваемость активов измеряет способность компании использовать свои активы для получения доходов. Компания хотела бы использовать как можно меньше активов для получения максимальной чистой выручки. Следовательно, более высокая оборачиваемость активов означает, что компания очень эффективно использует свои активы для обеспечения чистых продаж.Формула оборота общих активов:

Средние общие активы находятся путем деления суммы начальных и конечных остатков общих активов, найденных в балансе. Начальное сальдо общих активов в текущем году берется из конечного сальдо общих активов в предыдущем году.

Общий оборот активов Banyan Goods составляет:

\ (\ begin {array} {ccc} \ hfill \ text {Среднее общее количество активов} & = \ hfill & \ frac {? 200 000+? 250 000} {2} =? 225 000 \ hfill \\ \ hfill \ text {Всего оборачиваемость активов} & = \ hfill & \ frac {? 120 000} {? 225 000} = 0.53 \ phantom {\ rule {0.2em} {0ex}} \ text {times (округлено)} \ hfill \ end {array} \)

Результат 0,53 означает, что на каждые £ 1 активов генерируется 0,53 £ чистых продаж. Со временем Banyan Goods хотела бы, чтобы этот коэффициент оборачиваемости увеличился.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз в течение года компания продавала и заменяла запасы. Это может сказать компании, насколько хорошо управляется инвентарь. Предпочтительнее более высокое соотношение; однако чрезвычайно высокая текучесть кадров может означать, что у компании недостаточно запасов для удовлетворения спроса.Низкая текучесть кадров может означать, что у компании слишком много запасов под рукой. Формула оборачиваемости запасов:

Стоимость проданных товаров за текущий год указана в отчете о прибылях и убытках. Средний запас находится путем деления суммы начального и конечного остатков запасов, найденных в балансе. Начальное сальдо запасов в текущем году берется из конечного сальдо запасов в предыдущем году.

Оборачиваемость запасов Banyan Goods:

\ (\ begin {array} {ccc} \ hfill \ text {Средний запас} & = \ hfill & \ frac {? 35 000+? 40 000} {2} =? 37 500 \ hfill \\ \ hfill \ text {Оборачиваемость запасов } & = \ hfill & \ frac {? 60,000} {? 37,500} = 1.6 \ phantom {\ rule {0.2em} {0ex}} \ text {times} \ hfill \ end {array} \)

В 1,6 раза очень низкая скорость оборота для Banyan Goods. Это может означать, что компания поддерживает слишком высокий запас запасов, чтобы удовлетворить низкий спрос со стороны клиентов. Они могут захотеть уменьшить свои наличные запасы, чтобы высвободить больше ликвидных активов для использования другими способами.

Дней продаж на складе

Дней продаж в запасах выражает количество дней, которое требуется компании, чтобы превратить запасы в продажи. Это предполагает, что в течение этого периода времени не было произведено никаких новых покупок инвентаря.Чем меньше количество дней, тем быстрее компания сможет продать свои запасы. Чем больше количество дней, тем больше времени уходит на продажу инвентаря. Формула дневных продаж на складе:

Дней продаж Banyan Goods на складе:

\ (\ text {Дни продаж на складе} = \ left (\ frac {? 40 000} {? 60 000} \ right) \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2 em} {0ex}} 365 = 243 \ phantom {\ rule {0.2em} {0ex}} \ text {дни (округлено)} \)

243 дня — это долгий срок для продажи инвентаря.В то время как промышленность диктует приемлемое количество дней для продажи запасов, 243 дня — это неустойчивый долгий срок. Banyan Goods необходимо будет лучше управлять своими запасами и стратегиями продаж, чтобы перемещать запасы быстрее.

Последняя категория финансовых измерений изучает коэффициенты рентабельности.

Показатели рентабельности

Рентабельность определяет, насколько хорошо компания приносит прибыль с учетом ее операционных показателей. Компании необходимо использовать свои операции для увеличения прибыли.Чтобы способствовать достижению цели по прибыли, доходы компании должны перевешивать расходы. Давайте рассмотрим три показателя и коэффициента рентабельности: рентабельность, рентабельность активов и рентабельность собственного капитала.

Маржа прибыли

Маржа прибыли показывает, какая часть выручки от продаж превратилась в доход. Этот коэффициент показывает, какая часть каждого фунта продаж возвращается в виде прибыли. Чем больше коэффициент (чем ближе он к 1), тем больше каждый доллар продаж возвращается в качестве прибыли.Часть проданного доллара, не возвращенная в виде прибыли, направляется на расходы. Формула размера прибыли:

Для Banyan Goods маржа прибыли в текущем году составляет:

\ (\ text {Маржа прибыли} = \ left (\ frac {? 35 000} {? 120 000} \ right) = 0,29 \ phantom {\ rule {0.2em} {0ex}} \ text {(округлено)} \ phantom {\ rule {0.2em} {0ex}} \ text {или} \ phantom {\ rule {0.2em} {0ex}} 29% \)

Это означает, что на каждый доллар продаж 0,29 фунтов стерлингов возвращается в виде прибыли. Если Banyan Goods сочтет, что это слишком мало, компания попытается найти способы сократить расходы и увеличить продажи.

Рентабельность совокупных активов

Рентабельность активов измеряет способность компании успешно использовать свои активы для получения прибыли. Чем выше доходность (коэффициент результата), тем больше прибыли создается от использования активов. Средние общие активы находятся путем деления суммы начальных и конечных остатков общих активов, найденных в балансе. Начальное сальдо общих активов в текущем году берется из конечного сальдо общих активов в предыдущем году. Формула рентабельности общих активов:

Для Banyan Goods рентабельность общих активов за текущий год составляет:

\ (\ begin {array} {ccc} \ hfill \ text {Среднее общее количество активов} & = \ hfill & \ frac {? 200 000+? 250 000} {2} =? 225 000 \ hfill \\ \ hfill \ text {Возврат по общим активам} & = \ hfill & \ frac {? 35 000} {? 225 000} = 0.16 \ phantom {\ rule {0.2em} {0ex}} \ text {(округлено) или 16%} \ hfill \ end {array} \)

Чем выше показатель, тем лучше компания использует свои активы для получения прибыли. Отраслевые стандарты могут определять приемлемую прибыль.

Рентабельность капитала

Рентабельность собственного капитала измеряет способность компании использовать инвестированный капитал для получения дохода. Инвестированный капитал поступает от вложений акционеров в акции компании и ее нераспределенную прибыль и используется для создания прибыли.Чем выше доход, тем лучше компания использует свои инвестиции для получения прибыли. Формула рентабельности собственного капитала:

Средний акционерный капитал определяется путем деления суммы начального и конечного остатков акционерного капитала в балансе. Начальное сальдо акционерного капитала в текущем году берется из конечного сальдо акционерного капитала в предыдущем году. Помните, что чистая прибыль рассчитывается после выплаты дивидендов по привилегированным акциям.

Для Banyan Goods мы будем использовать показатель чистой прибыли и предполагать, что дивиденды по привилегированным акциям не выплачивались. Рентабельность собственного капитала в текущем году:

\ (\ begin {array} {ccc} \ hfill \ text {Средний акционерный капитал} & = \ hfill & \ frac {? 90 000+? 100 000} {2} =? 95 000 \ hfill \\ \ hfill \ text {Возврат на капитал} & = \ hfill & \ frac {? 35 000} {? 95 000} = 0,37 \ phantom {\ rule {0.2em} {0ex}} \ text {(округлено) или 37%} \ hfill \ end {array} \)

Чем выше этот показатель, тем лучше компания использует свои вложения для получения прибыли.Отраслевые стандарты могут определять приемлемую прибыль.

Преимущества и недостатки анализа финансовой отчетности

У анализа финансовой отчетности есть несколько преимуществ и недостатков. Анализ финансовой отчетности может показать тенденции с течением времени, что может быть полезно при принятии бизнес-решений в будущем. Преобразование информации в проценты или соотношения устраняет некоторую разницу между размерами конкурентов и производственными возможностями, облегчая заинтересованным сторонам принятие обоснованных решений.Это может помочь понять структуру текущих операций в рамках бизнеса и то, какие изменения должны происходить внутри компании, чтобы повысить производительность.

Заинтересованная сторона должна помнить, что прошлые результаты не всегда определяют будущие результаты. Следует обратить внимание на возможные экономические влияния, которые могут исказить анализируемые цифры, например, инфляция или рецессия. Кроме того, способ представления компанией информации в учетных записях может со временем измениться. Например, может измениться место и время регистрации определенных операций, что не всегда очевидно в финансовой отчетности.

Компания, которая хочет правильно составлять бюджет, контролировать расходы, увеличивать доходы и принимать долгосрочные решения о расходах, может использовать анализ финансовой отчетности для управления будущими операциями. Пока компания понимает ограничения предоставляемой информации, анализ финансовой отчетности является хорошим инструментом для прогнозирования роста и финансовой устойчивости компании.

Business Basics — The Balance Sheet

Business Basics — Balance Sheet| Бизнес Основы для Инженеры по Майк Волкер |

Бухгалтерский баланс

Контактное лицо: Майк Волкер, тел .: (604) 644-1926, электронная почта: mike @ volker.orgЧто такое бухгалтерский баланс?

Напомним, что баланс — это финансовый снимок , который показывает текущее состояние бизнеса, измеренное с точки зрения его активов и пассивы. Активы включают такие элементы, как денежные средства, запасы и счета. дебиторская задолженность (например, суммы, которые должны нам наши клиенты). Обязательства включают такие вещи, как банковская задолженность и кредиторская задолженность (например, суммы задолженности торговым кредиторам).Итак, как мы можем определить, каким будет наш инвентарь (в долларовом выражении) в конце первого или второго года? А как насчет 5 лет вперед? Сколько денег наши клиенты должны нам?Зачем беспокоиться?

Почему нас это волнует? Баланс важен для прогнозирования наших финансовых здоровье, чтобы мы могли быть уверены, что бизнес остается здоровым, т. е. что он адекватно финансируется. Бухгалтерский баланс пригодится банкиру или инвестора для оценки рисков и вопросов обеспечения.Для финансового директора (начальника Финансовый директор), баланс листовые проформы (проформа означает «заблаговременно», т.е. появятся в будущем) очень полезны для управления активами, например инвентарь уровни слишком высоки?Как?

Мы рассмотрели, как подготовить проформу отчетов о прибылях и убытках (доходах). и как составлять прогнозы денежных потоков из эти. Когда у нас есть денежные потоки, это довольно простой процесс. составить проформу балансовых отчетов.Все, что нам нужно сделать, это продолжить чтобы добавить еще несколько строк к строкам денежного потока в электронной таблице. Например, обратите внимание, что подготовленный нами денежный поток уже сообщает нам ежемесячный Стоимость одного очень важного актива: Денежные средства . Точно так же возможно для расчета остатков по другим ключевым активам и обязательствам бизнеса. Вот как:Для начала давайте еще раз взглянем на нашу проформу отчета о прибылях и убытках. вместе с денежным потоком, ранее созданным для одного набора допущений:

МЕСЯЦ # 1 МЕСЯЦ # 2 МЕСЯЦ # 3... МЕСЯЦ № 12 FYTOT: ВАЛОВОЙ ДОХОД ($): 11200 27720 54886 ... 325903 2162713 СТОИМОСТЬ ПРОДАНО: 7680 19008 37636 ... 223476 1483003 ВАЛОВАЯ ДОРОГА: 3520 8712 17250 ... 102427 679710 ЗАТРАТЫ: Продажи: 9060 8167 12222 ... 23573 199954 Тема работы: 1100 867 1022 ... 15373 G&A: 1100 1267 1322 ... 15923 ИТОГО: 11260 10300 14567... 54868 385942 ЧИСТАЯ ПРИБЫЛЬ (BT): -7740-1588 2683 ... 47559 2 ДЕНЕЖНЫЙ ПОТОК №1 ($): Месяц №7: Месяц №12: Открытый баланс: 0-7680-26748 ... -102641 ... 20489 + Наличные от продаж: 0 11200 27720 ... 186394 ... 278550 - Расходы по денежному переводу: 0 -11260-10300 ... -27450 ... -52830 - Денежные средства для продн: -7680-19008-37636 ... -162688 ...- 223476 = Касса закрытия: -7680-26748-46964... -106384 ... 22733(Заинтересованный студент может скачать электронную таблицу используется в этом примере. Обратите внимание, что могут появиться некоторые расчеты для месяца №12. странный. Это связано с тем, что вам могут потребоваться данные за месяц № 13 и позже, чтобы чтобы получить действительные номера за месяц №12. В этом упражнении, чтобы упростить задачу, мы предполагаем, что данные о прибылях и убытках за месяц № 13 идентичны данным за месяц № 12.)

Теперь давайте добавим несколько дополнительных строк, чтобы покрыть другие, безналичные, Предметы.Начнем с того, что, вероятно, является вторым по важности активом, Дебиторская задолженность («A / R») .

Начнем с нулевого баланса A / R (извините, продаж пока нет!). Выяснить наш A / R увеличивается и уменьшается в течение первого месяца работы, мы необходимо добавить счета от продаж за месяц и вычесть и кассовые поступления от текущих или предыдущих продаж. Счета 11 200 долларов и нет денежные поступления (поскольку это наш первый месяц) и предположение, которое мы работаем над тем, что все продажи за данный месяц будут собраны в следующем месяце.Во второй месяц мы начинаем с баланса A / R. начиная с месяца №1, мы добавляем счета за месяц №2 и вычитаем наличные. получено от продаж в месяце №1. Это дает следующую электронную таблицу полученные результаты:

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: МЕСЯЦ # 1 МЕСЯЦ # 2 МЕСЯЦ # 3 МЕСЯЦ # 4 ... МЕСЯЦ # 12 Открытый баланс A / R: 0 11200 27720 54886 ... 278550 + Новые продажи: 11200 27720 54886 97806 ... 325903 - Наличные от продаж: 0 -11200-27720-54886...- 278550 = Закрытие A / R Bal: 11200 27720 54886 97806 ... 325903Как видим, это довольно просто. Однако он может стать довольно сложно, поскольку мы модифицируем наши предположения, чтобы более правильно отражать реальность. Например, мы, вероятно, продаем какие-то товары за наличные (т.е. не предлагаем условия определенным клиентам), скажем, 15%. На самом деле мы знаем, что некоторые клиенты, скажем, 25%, заплатят в следующем месяце, вероятно, 40% заплатят в второй месяц следующий, и еще 15-18% будут в третьем месяце.А также, да некоторые никогда не будут платить! (Давайте удостоверимся, что у нас жесткая кредитная политика!). В этих случаях баланс A / R не так очевиден, и предыдущее упражнение становится более ярким. Но, в любом случае — порядок действий тот же. — меняются только формулы таблицы!

Теперь давайте попробуем то же самое для счета к оплате («A / P»). Как и раньше, мы начинаем с начального баланса. В этом случае открытие баланс не равен нулю, так как мы получили эти товары и были выставлены счета за них. которые мы отправляем в первый месяц, т.е.е. на сумму 7 680 долларов США. в в первый месяц мы получаем те товары, которые отправим в месяц №2, поэтому мы добавьте их в баланс A / P. Мы также несем ответственность по статьям расходов. в текущем месяце, и большинство также добавляют эту ответственность. Тогда мы должны вычтите все произведенные нами платежи наличными. В этом случае мы предположили что мы оплачиваем товар в том же месяце, что и отгрузка (поскольку эти были получены в предыдущем месяце, но у нас есть 30-дневные условия оплаты).Мы также должны вычесть любые наличные, выплаченные по расходам, которые в месяце №1 равен нулю. Во втором месяце процесс повторяется — в соответствии с нашими предположениями. Это дает следующие числа: