Какой порядок возмещения (возврата) НДС при импорте товаров?

Объект налогообложения при импорте

Импортом товаров в законодательстве России признается ввоз таковых на ее территорию без обязательного вывоза. Импорт считается абсолютно самостоятельным объектом налогообложения НДС, и значит, налогоплательщики-импортеры обязаны действовать в соответствии с нормами НК РФ, который четко определяет порядок налогообложения импортных процедур.

Обязательства по уплате НДС при импорте у заявителя появляются, как только таможенники зарегистрируют декларацию. При этом необходимо полностью уплатить НДС на таможне до выпуска товаров из нее. Рассчитывается налог по установленным ставкам с общей суммы, которую составляют таможенная стоимость ввезенных товаров, акциз, а также таможенная пошлина.

О том, какие расходы включаются в таможенную стоимость, читайте в статье «Включение в таможенную стоимость транспортных расходов».

Для определения верной налогооблагаемой базы валютную стоимость товаров необходимо пересчитать в рубли по курсу ЦБ РФ на дату регистрации декларации.

Как учесть НДС при импорте из стран, не входящих в ЕАЭС, пошагово разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Когда можно осуществить возврат НДС при импорте?

В соответствии со ст. 172 НК РФ, НДС, который был уплачен при прохождении таможенных процедур, возможно принять к вычету, тем самым уменьшив дальнейшие платежи по налогу. Однако для этого требуется одновременное соблюдение определенных условий:

- Ввезенный товар приобретается для обязательного участия в операциях, облагаемых НДС.

- Приход товара отражен в учете.

- У импортера, желающего применить вычеты, есть документальное подтверждение фактической уплаты таможенного НДС.

ОБРАТИТЕ ВНИМАНИЕ! От неукоснительного соблюдения компанией-импортером обозначенных выше условий напрямую зависит, сможет ли она применить налоговый вычет и возместить НДС по импортным операциям.

И еще момент. Если импортный НДС был неправомерно излишне удержан таможней, а потом возвращен ею, вычет нужно восстановить.

В какой момент, узнайте здесь.

Наличие документов

Теперь рассмотрим приведенные условия более детально. Согласно таможенному законодательству, операция по осуществлению импорта начинается в момент передачи таможенникам декларации и всей необходимой для оформления ввозимых товаров документации. Завершается она выпуском товаров сотрудником таможни, который проставляет соответствующие отметки на декларации и других сопутствующих документах — транспортных, коммерческих и т. д.

Это означает, что ввезенный товар будет считаться выпущенным с таможни только тогда, когда у импортера на руках появится таможенная декларация и другие необходимые сопроводительные бумаги с разрешающей выпуск отметкой таможенников.

Дальнейшее использование товара

Условие о возможности возмещения импортного НДС исключительно для последующего использования товара в облагаемых этим налогом операциях не требует какого-либо специального подтверждения импортера для осуществления им налоговых вычетов.

Однако имейте в виду: если данное условие не было соблюдено (а это в дальнейшем непременно выявят контролеры), применение таких вычетов будет расценено как неправомерное, со всеми вытекающими последствиями. То же самое касается и несоблюдения условия относительно использования импортного товара только внутри страны.

Принятие на учет

Что касается принятия товара на учет, то НК РФ до сих пор не содержит однозначных трактовок, объясняющих, какими именно документами импортер может подтвердить перед проверяющими данный факт. Однако общая правовая практика в данном случае складывается так, что подтверждения принятия товара на учет не будет, если у налогоплательщика отсутствует первичка, оформленная в соответствии с нормами действующего законодательства.

О документах, служащих основанием для оприходования поступающих товарно-материальных ценностей, читайте в статье «Ведение документооборота по складскому учету материалов».

Уплата налога

Уплату налогов и пошлин на таможне сегодня можно произвести различными способами: с помощью банкоматов, электронных или платежных терминалов и т. д. В зависимости от выбранного способа уплаты таможенного НДС, в качестве подтверждения данного факта импортер может представить контролерам соответствующие документы — квитанции или платежные поручения.

При соблюдении налогоплательщиком всех рассмотренных условий таможенный НДС можно предъявить к вычету.

О том, какие лица становятся плательщиками таможенного НДС, читайте в материале «Кто является плательщиком НДС?».

Документы для подтверждения возмещения НДС при импорте

Для того чтобы подтвердить свое право на вычет, импортер обязан вместе с налоговой декларацией, в которой он заявил о вычетах и возмещении импортного НДС, представить налоговикам:

- таможенную декларацию с проставленной таможенниками отметкой «Выпуск разрешен»;

- документ об уплате налога, который является свидетельством того, что НДС действительно поступил в бюджет.

Далее налоговые инспекторы будут проводить обязательную проверку обоснованности возмещения импортного НДС в соответствии со ст. 88 НК РФ, во время которой им необходимо будет представить все имеющиеся на импортные операции бумаги. При отсутствии претензий к документам со стороны налоговиков импортеру по окончании проверки будет выдано решение о возмещении.

См. также наш материал «Как возвращается НДС: схема возврата (возмещения)?».

Как проводится проверка по возврату НДС при импорте товаров?

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

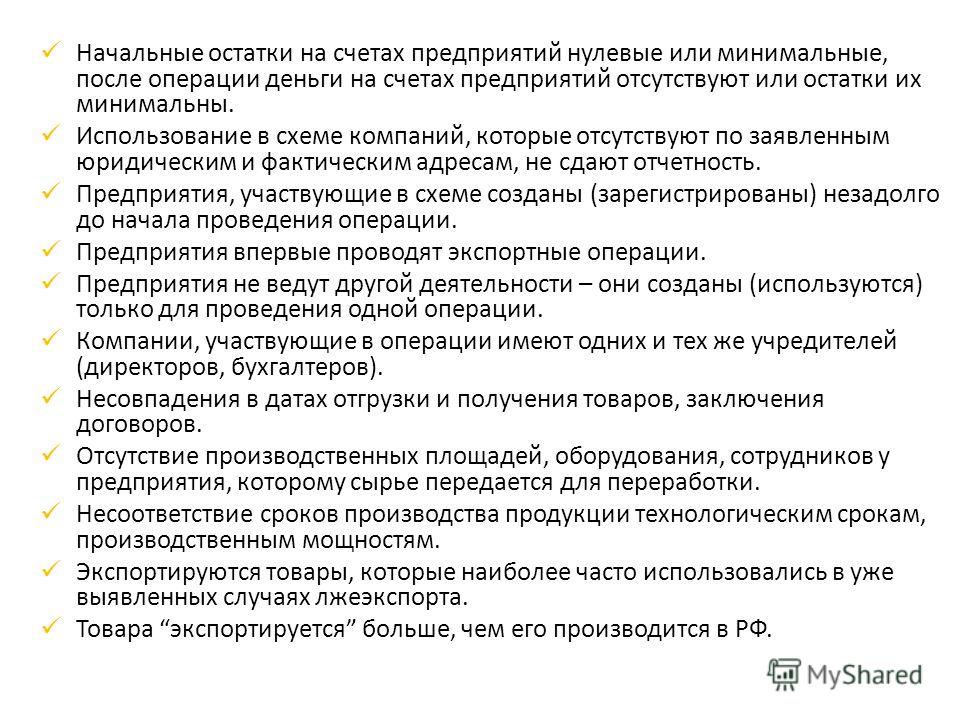

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

О процедуре такой проверки читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Когда с налоговой можно поспорить?

Говоря о возмещении импортного НДС, нельзя не упомянуть о том, что существует ряд спорных ситуаций, при которых мнения контролеров и налогоплательщиков расходятся. Например, импорт демонстрационных образцов: как показывает практика, инспекторы нередко снимают по ним вычеты, мотивируя это тем, что НДС, уплаченный при ввозе безвозмездных образцов, возместить нельзя.

Можно ли как-то аргументированно обосновать свое право на вычет в этой ситуации? Безусловно. Необходимо лишь пояснить, что безвозмездно полученные образцы планируется использовать при продаже аналогичных товаров. А раз реализация товара-аналога облагается НДС, значит, образцы тоже приобретены для облагаемых операций. Следовательно, вычет правомерен.

Итоги

НДС, уплаченный на таможне при ввозе товаров, может быть принят к вычету по этому налогу, однако для этого необходимо соблюдение ряда условий в отношении ввезенного товара:

- он предназначается для операций, облагаемых НДС;

- осуществлено его отражение в учете;

- налог, относящийся к нему, оплачен таможне.

Каждый из этих моментов должен подтверждаться документами, которые вправе запросить ИФНС для проверки правомерности применения вычета по таможенному НДС.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Возврат НДС при импорте в Россию

Что облагается налогом

Импорт — ввоз товаров на территорию России из-за рубежа. Налогом облагается сам факт ввоза импортного груза. Импортировать вы можете что-угодно, от вида груза зависит ставка НДС — 0%, 10%, 20%.

Налоговая база — стоимость ввезенного груза, пересчитанная в рубли по курсу Центробанка на дату регистрации декларации. НДС считается от суммы таможенной стоимости, акциз и таможенных пошлин. Уплачивается налог на таможне — если речь идет об импорте не из стран Таможенного союза.

Важно! Без уплаты НДС груз таможенные органы не выпустят, что повлечет дополнительные расходы и потерю времени.

Кто может возместить НДС

Сразу разберемся с режимом налогообложения. Только ИП и ООО на ОСНО могут осуществить возврат налога на добавленную стоимость. Лица на спецрежимах: ПСН, УСН, ЕНВД — оплатить налог при импорте обязаны, но оформить возмещение не могут.

Но даже не каждый предприниматель или организация на общем режиме могут возместить НДС. Для этого нужно соблюсти следующие условия (ст. 172 НК РФ):

- ввозимые товары будут использоваться на территории РФ и в деятельности, облагаемой НДС;

- импортный товар отражен в бухучете;

- подтвержден факт уплаты налога на таможне.

Какие документы собрать для вычета НДС

На слово вам никто не поверит. Для подтверждения 3-х условий подготовьте доказательства. Основной документ — таможенная декларация с отметками таможни о выпуске импортного груза с таможни на территорию РФ. Она подтверждает факт выпуска товара с таможни. Помимо этого подготовьте:

Для подтверждения 3-х условий подготовьте доказательства. Основной документ — таможенная декларация с отметками таможни о выпуске импортного груза с таможни на территорию РФ. Она подтверждает факт выпуска товара с таможни. Помимо этого подготовьте:

- контракт с иностранным партнером;

- документ, подтверждающий факт оплаты по контракту — инвойс, счет-фактура и т.д.;

- транспортные документы, подтверждающий факт доставки;

- книгу покупок;

- документ, подтверждающий факт оплаты НДС — квитанция или платежное поручение.

Подробнее узнать про внешнеторговый контракт можно в нашей одноименной статье. Про иные документы по ВЭД читайте здесь.

Порядок оформления возврата НДС

Для возмещения налога на добавленную стоимость предоставьте в ФНС декларацию по налогу с заявленными суммами вычета. Прикрепите к ней все вышеописанные документы. Декларацию необходимо сдать до 25-го числа месяца, следующего за отчетным кварталом. Предъявить НДС к возмещению можно в течение 3-х лет (п.1.1 ст.172 НК РФ).

После подачи декларации начнется камеральный налоговая проверка (ст. 88 НК РФ). Ее срок 2 месяца, но он может быть продлен до 3 месяцев. При необходимости налоговики истребуют у вас документы по импорту. Если ФНС нарушений не обнаружит, то в течение 7 дней налоговики примут решение о возмещении суммы НДС и направят его в казначейство, которое перечислит причитающуюся сумму на банковский счет.

Если же найдутся нарушения, то налоговики составят акт и направят вам. Решение можно оспорить в течение 1 месяца с момента получения. После получения вашего ответа, налоговая в течение 10 дней рассмотрит ваши аргументы и примет решение о возмещении или об отказе, которое направит вам в течение 5 дней.

Возврат НДС при импорте из ЕАЭС

При импорте из стран ЕАЭС — Армении, Белоруссии, Казахстана или Киргизии, порядок возмещения налога на добавленную стоимость другой. При ввозе товаров из этих стран нет процедуры таможенного контроля, а НДС уплачивается в местную ИФНС.

При поступлении товара на склад, подайте в налоговую заявление о ввозе товаров. Документ рассмотрят в течение 10 дней. Сумму налога рассчитайте сами и уплатите до 20-го числа месяца, следующего за месяцем ввоза товара. Одновременно подается и декларация по НДС (по форме установленной Приказом ФНС от 27.09.2017 №СА-7-3/765@), которую сдают все — даже спецрежимники. Вместе с декларацией подавайте документы, подтверждающие импорт.

Разрешена бумажная форма сдачи — при условии, что среднесписочная численность работников в прошлом году менее 100 человек и фирма не относится к категории крупнейших налогоплательщиков.

Бухгалтерские проводки при возврате НДС

Возмещение налога на добавленную стоимость по импорту отражайте в бухгалтерском учете следующими проводками.

| Дебет | Кредит | Описание |

|---|---|---|

| 68 | 51 | НДС по импорту уплачен на таможне |

| 19 | 68 | Налог принят к учету |

| 41 | 60 | Импортный груз принят на учет организации |

| 68 | 19 | Ранее уплаченный НДС принят к вычету |

Не забывайте оформлять вычет НДС по импортным товарам.

Автор статьи: Михаил Кобрин

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе.

Попробовать бесплатно

Вам будут интересны статьи по теме «ВЭД»Возврат НДС при импорте \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Возврат НДС при импорте (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 164 «Налоговые ставки» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Общество обратилось в таможенный орган с заявлением о внесении изменений в ДТ вместе с заявлением о возврате излишне уплаченного НДС, так как ввезенные товары входят в Перечень, утвержденный Постановлением Правительства РФ от 30.09.2015 N 1042, в Перечень, утвержденный Постановлением Правительства РФ от 15.09.2008 N 688, и их ввоз должен облагаться НДС по ставке 0 процентов, в отношении иных ввезенных товаров должна применяться ставка 10 процентов. Таможенный орган отказал в возврате излишне уплаченных налогов, так как, по его мнению, внесение изменений в декларацию (обращение с таким заявлением) должно быть совершено в ином таможенном органе, а именно в том, в котором зарегистрирована ДТ; в комплекте документов к заявлению не представлены документы, подтверждающие факт излишней уплаты или излишнего взыскания НДС, освобождение от уплаты НДС в отношении принадлежностей к медицинским изделиям, ввозимым отдельно от этих изделий, применяется при наличии регистрационных удостоверений на данные принадлежности, а также включении таких принадлежностей в Перечень, утвержденный Постановлением Правительства РФ N 1042 от 30.09.2015. Суд указал, что одновременная подача в таможню заявления о возврате НДС вместе с заявлением о внесении изменений в ДТ с приложением КДТ оптимизирует процесс принятия решения о судьбе оспариваемых таможенных платежей и полностью соответствует разъяснениям, изложенным в Постановлении Пленума ВС РФ от 12.05.2016 N 18. Кроме того, суд указал, что действующее таможенное законодательство, предусматривая инициирование внесения изменений на таможенном посту, не возлагает на декларанта обязанности добиться от таможенного поста положительного решения по обращению о внесении изменений в ДТ как единственного основания для возможного в дальнейшем обращения в таможню с заявлением о возврате платежей.

Суд отметил, что общество представило все документы, подтверждающие факт излишней уплаты налога, а именно надлежаще заполненную форму КДТ, платежные поручения, регистрационные удостоверения Федеральной службы по надзору в сфере здравоохранения и декларации соответствия. Суд указал, что действующее законодательство (ст. ст. 149, 150 НК РФ) не ставит предоставление льготы в виде освобождения от уплаты НДС при ввозе и реализации медицинских изделий в зависимость от вариантов его исполнения (ввозятся указанные компоненты в совокупности или по отдельности), поскольку иное означало бы нарушение принципа равенства налогообложения, которым установлен запрет какой-либо дискриминации в налоговой сфере (п. п. 1 и 2 ст. 3 НК РФ). Таким образом, общество полностью исполнило требования таможенного законодательства для возврата излишне уплаченного НДС.Статьи, комментарии, ответы на вопросы: Возврат НДС при импортеНормативные акты: Возврат НДС при импорте

Суд отметил, что общество представило все документы, подтверждающие факт излишней уплаты налога, а именно надлежаще заполненную форму КДТ, платежные поручения, регистрационные удостоверения Федеральной службы по надзору в сфере здравоохранения и декларации соответствия. Суд указал, что действующее законодательство (ст. ст. 149, 150 НК РФ) не ставит предоставление льготы в виде освобождения от уплаты НДС при ввозе и реализации медицинских изделий в зависимость от вариантов его исполнения (ввозятся указанные компоненты в совокупности или по отдельности), поскольку иное означало бы нарушение принципа равенства налогообложения, которым установлен запрет какой-либо дискриминации в налоговой сфере (п. п. 1 и 2 ст. 3 НК РФ). Таким образом, общество полностью исполнило требования таможенного законодательства для возврата излишне уплаченного НДС.Статьи, комментарии, ответы на вопросы: Возврат НДС при импортеНормативные акты: Возврат НДС при импортеКак возмещается НДС при ввозе товаров из стран — членов ЕАЭС? | ФНС России

Дата публикации: 16.08.2019 05:09

При ввозе в Россию товаров из стран ЕАЭС все налогоплательщики, независимо от применяемой системы налогообложения, обязаны платить НДС.

Налог уплачивается покупателем по месту своего учета не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. В этот же срок, в электронном виде, подается налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов ЕАЭС (Приказ Минфина России от 27.09.2017 N СА-7-3/765@).

Одновременно с декларацией, подаются комплект обязательных документов, подтверждающие ввоз товаров и уплату НДС, включающие заявления о ввозе товаров и уплате косвенных налогов (далее Заявление).

Заявление является основным документом для:

— расчета налоговой базы и расчета суммы НДС, подлежащего уплате по ввезенным товарам;

— предъявления уплаченного импортерами НДС при ввозе товаров из стран ЕАЭС к вычету плательщиками НДС по строке 160 раздела 3 налоговой декларации по налогу на добавленную стоимость;

— подтверждения обоснованности применения налоговой ставки 0 процентов продавцом товаров, так как в своей стране он является экспортером.

Форма Заявления и правила заполнения заявления установлены Протоколом от 11.12.2009 об обмене информацией между налоговыми органами стран ЕАЭС. Правилами предусмотрен порядок заполнения Заявления: раздел №1 заполняется покупателем; раздел № 2 – работниками налоговых органов; раздел № 3 – если товар был продан через посредника; приложение к Заявлению заполняется, если в поставке товара принимали участие более трех.

Проверка представленной декларации, документов и Заявления проводится в течение 10 рабочих дней, с даты подачи декларации, затем принимается решение о проставлении отметки об уплате налога. Ошибки, допущенные при заполнении заявления, могут быть причиной отказа в проставлении отметки об уплате налога, в результате чего, в стране партнера, продавец товаров –экспортер не сможет подтвердить обоснованность применения налоговой ставки 0 процентов, а импортер-плательщик НДС получить возмещение вычета из бюджета.

Особенности декларирования импортных операций по ввозу товаров из стран Евразийского экономического союза должны четко соблюдаться обеими сторонами сделки, поскольку имеют важность для развития взаимных партнерских связей и систем контроля со стороны государств членов ЕАЭС.

Особенности уплаты НДС при импорте товаров в Россию из стран-участников Евразийского экономического союза

С 2015 года действуют и применяются на практике положения Договора о Евразийском экономическом союзе (далее – ЕАЭС) от 29. 05.2014, заключенного между Российской Федерацией, Белоруссией, Казахстаном, Арменией и Киргизией, которая присоединилась к ЕАЭС с 12.08.2015. Напомним, что ЕАЭС пришел на смену ранее действовавшему Таможенному союзу.

05.2014, заключенного между Российской Федерацией, Белоруссией, Казахстаном, Арменией и Киргизией, которая присоединилась к ЕАЭС с 12.08.2015. Напомним, что ЕАЭС пришел на смену ранее действовавшему Таможенному союзу.

При этом порядок взимания НДС при взаимной торговле товарами между хозяйствующими субъектами государств-членов ЕАЭС регламентирован Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением №18 к вышеуказанному Договору о ЕАЭС от 29.05.2014 (далее – Протокол).

Соответственно с 1 января 2015 года не применяются положения действующих ранее международных соглашений о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг, заключенных Россией с указанными государствами.

Общий порядок уплаты НДС при импорте товаров в Россию из стран ЕАЭС

По общему правилу российские организации-покупатели обязаны уплатить НДС по ставке 18 % (либо 10%) при ввозе товаров из стран-участников ЕАЭС, за исключением освобожденных от налогообложения товаров согласно статье 150 НК РФ. Например, не уплачивается НДС при ввозе в Россию технологического оборудования, в том числе комплектующих и запасных частей к нему, аналоги которого не производятся в Российской Федерации.

При этом обязанность по уплате НДС со стоимости ввезенных товаров распространяется также на тех российских организаций-покупателей, которые применяют специальные режимы налогообложения (УСН, ЕНВД и др.)

Кроме того, в отличие от общего порядка уплаты НДС при импорте товаров из-за границы, когда «ввозной» налог уплачивается российскому таможенному органу, при ввозе на территорию России товаров из государств-членов ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия) НДС подлежит уплате налоговому органу по месту учета российской организации-покупателя.

Для целей уплаты НДС налоговая база определяется на дату принятия на учет импортируемых товаров и выступает как цена сделки, подлежащая уплате поставщику по условиям контракта. Причем если стоимость товаров выражена в иностранной валюте, то российская организация должна пересчитывать валютную стоимость товаров в рубли на дату принятия их к учету.

Не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных из стран ЕАЭС товаров, российская организация-покупатель должна уплатить НДС в бюджет и представить в налоговый орган специальную декларацию по косвенным налогам. При этом в случае, когда в российской организации за предшествующий календарный год числится 100 и менее работников, такая специальная декларация может быть подана в налоговый орган на бумажном носителе.

Документальное подтверждение российской организацией операций по ввозу товаров на территорию Российской Федерации

Важной особенностью осуществления операций по импорту товаров из стран ЕАЭС на территорию России является то, что вместе со специальной декларацией по косвенным налогам российская организация-покупатель обязана представить в налоговый орган определенный пакет документов, а именно:

- Контракт, на основании которого российской организацией приобретены ввезенные из стран ЕАЭС товары. При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

- Счета-фактуры, оформленные поставщиком из стран-участников ЕАЭС при отгрузке товаров на территорию Российской Федерации.

- Товаросопроводительные и транспортные документы в подтверждение перемещения импортируемых с территории государств ЕАЭС товаров (при условии, если указанные документы оформлялись). При этом такими документами могут выступать товарно-транспортные накладные, международные товарно-транспортные накладные (CMR), железнодорожные накладные и др.

- Выписка банка либо иного документа, свидетельствующие об уплате российской организацией-покупателем «ввозного» НДС в бюджет. При этом, как правило, налоговые органы истребуют платежные поручения с отметкой и печатью банка.

- Информационное сообщение о приобретении импортируемых товаров (представляется лишь в случаях, указанных в пунктах 13.2.-13.5 Протокола).

При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

Копии вышеприведенных документов могут быть представлены в налоговый орган также в электронном виде.

Заявление о ввозе товаров и уплате косвенных налогов(далее – заявление)

Так, российской организации-покупателю необходимо представить в налоговый орган такое заявление в 4-х экземплярах на бумажном носителе и его электронный вариант либо в электронном виде (если оно подписано электронно-цифровой подписью налогоплательщика).

При этом российской организации-покупателю необходимо заполнить раздел 1 заявления (указать сведения о покупателе и поставщике товаров из стран-участников ЕАЭС, о контракте, а также информацию о наименовании, количестве, стоимости товаров, о товаросопроводительных документах и счетах-фактурах и т.п.).

В свою очередь налоговый орган заполняет раздел 2 заявления, где им проставляется отметка об уплате НДС:

- один экземпляр заявления остается у налогового органа,

- три других экземпляра передаются российской организации-покупателю (из них два экземпляра передаются продавцу товаров с территории стран ЕАЭС).

Следует отметить, что такое заявление налоговый орган обязан рассмотреть в течение 10 рабочих дней с момента его представления российской организацией вместе с вышеперечисленными документами, и по итогам такого рассмотрения налоговая инспекция либо подтверждает факт уплаты «ввозного» НДС либо мотивированно отказывает в таком подтверждении (Пункт 6 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов».).

В том случае, когда заявление было представлено в налоговый орган в электронном виде и подписано электронно-цифровой подписью налогоплательщика, то налоговый орган должен направить в адрес российской организации в электронном виде документ в подтверждение уплаты налога.

Порядок принятия российской организацией НДС к вычету

Суммы НДС, уплаченные (зачтенные) по товарам, ввозимым на территорию одного государства — члена ЕАЭС с территории другого государства — члена ЕАЭС, подлежат вычетам (зачетам) в порядке, предусмотренном законодательством государства — члена ЕАЭС, на территорию которого ввезены товары (пункт 26 Протокола).

Тем самым российская организация-покупатель вправе применить вычет по уплаченному при ввозе товаров НДС при соблюдении общих условий, установленных главой 21 НК РФ, а именно:

- принятие ввезенных товаров к учету,

- уплата «ввозного» НДС,

- приобретение таких товаров для операций, облагаемых НДС.

При этом в периоде декларирования вычета по НДС в соответствующей налоговой декларации налогоплательщик в книге покупок отражает реквизиты соответствующего заявления и платежного поручения, подтверждающего уплату налога (Пункт 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 №1137.).

Важно учитывать, что до настоящего времени в правоприменительной практике неоднозначно решается вопрос о моменте возникновения у налогоплательщика права на вычет по НДС:

- с момента уплаты организацией «ввозного» НДС и принятия на учет товаров,

- либо имеется также дополнительное условие – наличие у организации заявления с отметкой налогового органа об уплате налога.

В частности, позиция финансового ведомства заключается в том, что «ввозной» НДС налогоплательщик вправе принять к вычету не ранее квартала, в котором налог уплачен и отражен в декларации по уплате косвенных налогов и заявлении о ввозе товаров (см. Письма Минфина России от 05.09.2012 №03-07-13/01-47, от 17.08.2011 №03-07-13/01-36 и др.).

Мнение финансового ведомства

Для целей принятия к вычету сумм налога на добавленную стоимость, уплаченных налогоплательщиком по товарам, ввезенным на территорию Российской Федерации с территории государств — членов ЕАЭС, документами, подтверждающими право на вычет указанных сумм налога, являются не только документы, подтверждающие фактическую уплату налога в бюджет, но и заявление с отметкой налогового органа, подтверждающей исполнение налогоплательщиком обязанности по уплате налога.

В связи с этим право на вычет сумм налога на добавленную стоимость по ввезенным товарам возникает у налогоплательщика не ранее периода, в котором налог по таким товарам уплачен и отражен в соответствующей налоговой декларации и заявлении (см. Письмо Минфина России от 02.07.2015 №03-07-13/1/38180).

Между тем, по нашему мнению, подобные выводы финансовых органов не основаны на нормах действующего налогового законодательства, поскольку, прежде всего, статьями 171, 172 НК РФ не предусмотрено в качестве дополнительного условия для применения вычета по НДС представление налогоплательщиком заявления с отметкой налогового органа.

При этом содержащееся в пункте 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 №1137) требование о необходимости регистрации налогоплательщиком в графе 3 книги покупок заявления с отметкой налоговой органа, с нашей точки зрения, не может рассматриваться в качестве дополнительного условия для применения вычета по НДС по следующим основаниям.

Во-первых, в главе 21 НК РФ прямо не указано, что заявление с отметкой налогового органа выступает в качестве документа, подтверждающего вычет по «ввозному» НДС.

При этом в пункте 1 статьи 172 НК РФ под документами, подтверждающими фактическую уплату НДС при ввозе товаров, по нашему мнению, имеются в виду платежные поручения (выписки банка и др.), свидетельствующие об уплате налогоплательщиком НДС таможенному или налоговому органу.

Во-вторых, положения Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 №1137), с точки зрения норм статей 1, 4 НК РФ, не могут дополнять либо изменять содержащиеся в НК РФ нормы (в том числе изложенные в главе 21 НК РФ).

В-третьих, нарушение налогоплательщиком порядка ведения книги покупок (либо ее отсутствие вовсе, либо ее непредставление в ходе камеральной налоговой проверки) не может являться основанием для отказа в вычете по НДС, что подтверждается судебно-арбитражной практикой (См. постановления ФАС Московского округа от 17.01.2013 по делу №А40-40046/12-99-216, от 21.02.2013 по делу N А40-39377/12-107-206, от 19.02.2013 по делу №А40-40052/12-90-210, от 21.02.2012 по делу №А41-34522/10, от 28.12.2011 по делу N А40-13679/11-90-59 и др.).

Иными словами, по нашему мнению, применительно к рассматриваемой ситуации несоблюдение налогоплательщиком условия, касающегося необходимости указывать в книге покупок реквизиты заявления с отметкой налогового органа, не может являться основанием для отказа налогоплательщику в применении вычетов по «ввозному» НДС.

Таким образом, считаем, что российская организация-покупатель вправе применить вычет по уплаченному при ввозе товаров НДС с территории стран ЕАЭС по итогам того квартала, когда указанные товары приняты к учету и суммы налога уплачены в бюджет, без учета того обстоятельства, что отметка налогового органа на заявлении проставлена позже.

Похожей позиции придерживаются арбитражные суды (см. постановления ФАС Московского округа от 25.07.2011 №КА-А41/7408-11 по делу №А41-42597/10, ФАС Центрального округа от 14.02.2012 №А62-2431/2011 и др.). Однако следует отметить, что такая положительная для налогоплательщиков судебно-арбитражная практика имеется лишь в отношении применения ранее действовавших соответствующих международных соглашений, до вступления в силу норм Протокола.

Выводы судов

Довод кассационной жалобы о том, что право на вычет соответствующих сумм налога на добавленную стоимость возникает у налогоплательщика не ранее периода, указанного на заявлении о ввозе и уплате косвенных налогов, является несостоятельным, поскольку ни Соглашением между Правительством Российской Федерации и Правительством Республики Беларусь «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг», ни положения главы 21 НК РФ не связывают право налогоплательщика на заявленные вычеты с отметкой, проставляемой на заявлении о ввозе и уплате косвенных налогов (см. постановление ФАС Центрального округа от 14.02.2012 №А62-2431/2011).

В этой связи, обращаем внимание, что при таком варианте поведения имеется высокий риск отказа налоговым органом в праве организации принять к вычету «ввозной» НДС, принимая во внимания изложенную официальную позицию финансового ведомства, а также отсутствие судебно-арбитражной практики в разрезе применения положений Протокола. Следовательно, право на указанный вычет с высокой долей вероятности налогоплательщику придется доказывать в арбитражном суде.

Будем рады, как практикующие налоговые юристы, оказать Вам профессиональную поддержку при сопровождении камеральных налоговых проверок, связанных с возмещением НДС из бюджета, в том числе в ситуациях импорта товаров из Белоруссии, Казахстана, Армении и Киргизии.

Арбитражное адвокатское бюро «Абрамов, Рульков и партнеры»

Звоните: 8 (495) 134 — 32 — 23 (многоканальный)

Пишите: [email protected]

Возмещение НДС при импорте, импорт возмещение НДС, возмещение НДС при импорте юрист, юридические услуги по возмещению НДС при импорте, возмещение НДС импорт, стоимость

Юридические услуги по возмещению НДС при импорте включают в себя:-

Предварительное устное и письменное консультирование по вопросам оформления документов, необходимых для последующего возмещения НДС.

-

Экспертиза и тщательное изучение учредительных, бухгалтерских, банковских документов, контрактов, налоговая отчетность, а также другие, предоставленные клиентом документы на предмет перспективности возврата суммы налога, оценка рисков и перспективность возмещения НДС.

-

Подготовка документов к проверке (сбор, копирование, заверение).

-

Подготовка и подача заявление о возмещении НДС.

-

Подготовка пакета документов для представления в ходе камеральной проверки.

-

Представительство интересов в налоговом органе.

-

Наш клиент получает квалифицированную юридическую помощь.

-

Принято решение о относительно возмещения НДС в оговоренном объеме.

-

Решение ИФНС.

-

Отчет о ходе проделанной работы по представлению интересов.

-

Оформить доверенность на представительство интересов в налоговых органах.

-

Предоставить все документы, необходимые для представительства.

-

Предоставить всю имеющуюся информацию и документы о правовой ситуации и ранее выполненных действиях.

-

Доверенность на право представлять интересы клиента.

-

Свидетельства о регистрации юридического лица и о постановке на налоговый учет.

-

Учредительные документы налогоплательщика.

-

Налоговые декларации по НДС за возмещаемый период.

-

Договоры с поставщиками, контракты с нерезидентами, счет-фактуры и накладные, подтверждающие отпуск товаров, которые были экспортированы.

-

Выписки из банка о поступлении валютной выручки на расчетный счет российского налогоплательщика.

-

Третьи возвратные экземпляры ГТД с отметками о вывозе товара и CMR (если экспорт осуществляется морским путем, прилагается копия коносамента и поручения на отгрузку).

-

Платежные поручения, подтверждающие уплату НДС поставщикам.

-

Заявления (письма) в ИФНС о возмещении НДС из бюджета (если заявления были поданы в ИФНС).

-

Вся имеющаяся переписка с ИФНС по вопросу возмещения НДС.

-

Имеющиеся акты и решения выездных, камеральных налоговых проверок, связанных с операциями, заявленными на возврат НДС.

Наши юристы и обладают юридическими знаниями, необходимыми для представления интересов клиента, как в судебном, так и в досудебном порядке, также имеют богатый опыт по спорам с налоговыми органами по заявлениям о возмещении НДС. Услуга возмещение НДС при экспорте не может быть отнесена массовым услугам доступным всем юристам. С учетом того, что мы давно находимся на рынке юридических услуг, наши юристы имеют достаточный опыт представления интересов клиента, что увеличивает вероятность достижения положительного результата. Спектр услуг достаточно разнообразен, это позволит решить Ваши проблемы, не обращаясь за дополнительной помощью в другие юридические фирмы, что сэкономит Ваше время и деньги.

Наши гарантии при возмещении НДС при импорте:Мы заключаем договор поручения, в котором указываем перечень поручений, калькуляцию стоимости и график исполнения. Мы вернем Вам деньги в случае нашей виновной ответственности и защитим Вас от требований, которые предъявлены Вам по нашей вине.

Риски клиента при самостоятельном обращении в налоговый орган:Отсутствие специальных юридических знаний значительно снижает эффективность обращения в налоговые и судебные органы. Отсутствие навыков по составлению необходимых документов, а также умения правильно представлять свою позицию и доказывать факты, имеющие значение для дела, также неблаготворно влияют на дальнейшие результаты обращения.

Справка о правовом регулировании:Статья 164 НК РФ.

18 % — общая ставка.

10 % — ставка, действующая при реализации отдельных продуктов питания, товаров для детей, товаров медицинского назначения, при реализации некоторых видов печатных изданий.

0 % — ставка, действующая при реализации товаров в экспортном таможенном режиме.

Если при осуществлении хозяйственной деятельности по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную исходя из налоговой базы и установленной ставки, то полученная сумма превышения подлежит возмещению (возврату, зачету).

Статья 165 п. 7 НК РФ.

Для возврата излишне уплаченного НДС или его зачета организация должна предоставить отдельную налоговую декларацию и пакет документов, подтверждающих обоснованность применения ставки 0 %.

Как и где заказать услугу по возмещению НДС?Определиться с услугой по возмещению НДС Вам помогут консультации квалифицированных специалистов компании по телефону, e-mail или ICQ. Наши юристы в кратчайшие сроки подберут необходимую услугу и подготовят все необходимые для этого документы. Для оформления заказа (подачи заявки) Вам достаточно перейти по ссылке «заказать», расположенной справа от нужной Вам услуги.

При необходимости Вы можете подробно ознакомиться со всей информацией по каждому отдельному виду услуги, перейдя по ссылке с наименованием вида услуги. Многолетний опыт компании Объединенные Юристы является гарантией высокого качества наших услуг по возмещению НДС.

Возмещение НДС при импорте | Polozov Group

Как происходит возмещение НДС при импорте?

При импорте товаров в страну налог на добавленную стоимость обязаны платить все импортеры – вне зависимости от выбранной ими схемы налогообложения. Однако право на возмещение НДС из бюджета имеют не все – только компании, которые обслуживаются на общей схеме налогообложения, могут рассчитывать на возврат НДС за импорт. Все остальные, например, те предприниматели, которые обслуживаются на едином налоге или упрощенной системе налогообложения, претендовать на возмещение из бюджета не могут и вынуждены включать НДС в стоимость товаров и услуг для конечного потребителя.

Итак, для того чтобы компания имела право на налоговый вычет при импортных операциях, должны соблюдаться следующие условия:

- компания является плательщиком НДС – как упоминалось выше, что претендовать на возврат налога на добавленную стоимость, импортер должен находиться на общей системе налогообложения и являться плательщиком НДС;

- товар или услуга относятся к категории, которые не облагаются налогом на добавленную стоимость – существуют категории товаров, которые при экспортно-импортных операциях имеют нулевую ставку НДС (например, к ним относится гуманитарная помощь, вакцины и пр.) вместо обычных 10 или 20%. Очевидно, что вернуть НДС для таких товаров не удастся;

- импортный товар будет использоваться для получения прибыли – важное условие возмещения НДС в том, что импорт должен использоваться либо для перепродажи, либо для производства других товаров или услуг, которые затем будут реализованы в стране и с них будет также уплачен налог. Если импорт предназначается для деятельности, не облагаемой налогом на добавленную стоимость, возмещение НДС будет невозможным;

- у компании есть документальное подтверждение уплаты НДС за импортированный товар – очень важно, чтобы сделка импорта была документально подтверждена, и в документах была указана конкретная сумма налога на добавленную стоимость, который пришлось уплатить при ввозе товара в страну. Таким документом обычно выступает таможенная декларация, подтверждающая ввоз товара, а также документ об уплате НДС в бюджет. Без этих документов возмещение сумм НДС за импортные операции будет невозможен.

Кроме того, для успешного возмещения НДС желательно, чтобы компания была «на хорошем счету» в налоговой – за ней не числились серьёзные нарушения, фиктивные сделки, попытки незаконно получить возмещение НДС в пролом и т. д. Но даже это не гарантирует, что процедура пройдет без проблем.

Процедура возврата НДС происходит следующим образом:

- производится расчет налогов к возмещению – чтобы получить налоговый вычет, необходимо произвести расчет возмещения НДС. Налоговая база импортируемых товаров включает в себя стоимость партии товара, таможенные платежи, а также акциз, если он распространяется на данную категорию товаров. От этой суммы рассчитывается НДС, который может составлять 10 или 20%, в зависимости от категории;

- готовится налоговая декларация по НДС, в которой указывается, какие товары и в каком количестве были импортированы за отчетный период, сколько налогов было уплачено и сколько компания хочет возместить из бюджета. Вместе с подтверждающими документами декларация подаётся в ФНС на рассмотрение. Важно успеть подать декларацию до 25 числа месяца, следующего за отчетным периодом;

- проверка поданных сведений – по направленной декларации ФНС проводит камеральную проверку с целью определить, действительно ли импортер имеет право на возмещение НДС. Проверка может продолжаться до двух месяцев, в ее процессе могут быть затребованы дополнительные документы, подтверждающие те или иные сведения. Если проверка проходит успешно, заявленная сумма перечисляется на счет компании.

Однако даже если всё сделано правильно, можно столкнуться с отказом в возмещении НДС со стороны налоговиков.

Возврат НДС и импортных пошлин Brexit при возврате или собственном товаре

После выхода Великобритании из ЕС многие предприятия электронной коммерции столкнулись с проблемой уплаты импортного НДС, таможенных пошлин или акцизов на товары, возвращаемые покупателями. Однако можно избежать этих расходов и обеспечить хорошее обслуживание клиентов. Этот процесс также может охватывать «собственные товары», которые возвращаются в Великобританию или ЕС. Ознакомьтесь с нашим контрольным списком НДС для Brexit, чтобы узнать обо всех проблемах, которые следует учитывать при торговле ЕС и Великобритании.

Возвращенные товары Снижение НДС и тарифов

Предприятия могут требовать возврата НДС на импорт и таможенных пошлин на реимпорт, если товары в основном не претерпели изменений. Льгота также распространяется на частичный реимпорт, поэтому включается частичный возврат грузов. Как правило, это может быть сделано в течение трех лет с момента первоначального экспорта, что покрывает все возвраты электронной коммерции.

Как вернуть НДС и пошлины

Чтобы восстановить пошлины или импортный НДС на реимпорт, вам необходимо будет предоставить оригинальную экспортную декларацию (форма C88) и заполнить специальные формы возврата (C1314 и C&E 1158), которые можно получить в налоговых органах Великобритании или ЕС.В них подробно описаны товары, товарные коды и любые изменения товаров, которые могут повлиять на право требовать возврата налогов на импорт.

Продавцам электронной коммерции с регулярным возвратом рекомендуется обратиться в налоговые органы, которые смогут предложить альтернативные меры по возврату, чтобы ускорить возврат.

Товары, ввезенные почтой

Продавец должен попросить своего покупателя четко написать «Возвращенный товар — заявлено о возмещении ущерба» на упаковке и прилагаемой к ней таможенной декларации.Декларация должна включать полное и точное описание товаров, их количество и стоимость. Если продавец зарегистрирован в качестве плательщика НДС, убедитесь, что ваш номер плательщика НДС указан в декларации (CN 22 или CN23). Вы можете использовать форму C1309, чтобы заявить налоговым органам о возврате товара при ввозе почтой.

Требования к ведению документации

Продавцы, предъявляющие претензии, должны хранить следующие документы не менее четырех лет:

- любые письма-подтверждения от Национального подразделения по оказанию импортной помощи

- квитанции

- банкноты

- счета

- страховых документов

Возврат НДС на импорт в Германии

ВОЗВРАЩЕНИЕ НДС НА ИМПОРТ В ГЕРМАНИИ

Товары, ввезенные в Германию из стран, не входящих в ЕС, должны пройти таможенную очистку при достижении границ Германии (международные аэропорты или морские порты).

Таможенная декларация обычно готовится и подается назначенным перевозчиком или экспедитором. Эта процедура влечет за собой импортные пошлины и налоги, взимаемые таможенными органами. Напомним, что импортная пошлина взимается с товара, имеющего минимальную стоимость 150 евро, а импортный НДС взимается с товара стоимостью не менее 22 евро. Небольшие товары со стоимостью ниже указанных пороговых значений освобождаются от пошлин и налогов, за исключением в случае заказа по почте.

В ходе международной торговли таможенные сборы в стране прибытия обычно уплачиваются получателем или грузополучателем.

Однако конкурентное давление на рынке или проблемы, связанные с правом собственности на товары, могут при определенных обстоятельствах оправдать то, что иностранный грузоотправитель несет импортные пошлины и налоги в Германии. В таком случае мы говорим об отправке или продаже на условиях DDP (доставка с оплатой пошлины).

A. Что такое DDP-отправка в Германию?

DDP или поставка с оплатой пошлины относится к отправлениям, при которых грузоотправитель (зарубежная компания, не учрежденная в Германии) доставляет товары, полученные из страны, не входящей в ЕС, в их конечный пункт назначения в Германии, но уже прошедшие таможенную очистку для ввоза.

Зарубежная компания несет все расходы по доставке, включая транспортные расходы, импортные пошлины и налоги, взимаемые с товаров таможенными органами Германии.

B. Как взимаются импортные пошлины и налоги в Германии?

При отправке груза с доставкой с оплатой пошлины (DDP) в Германию зарубежная компания передает его экспедитору, например FedEx, DHL или UPS. Последний организует таможенное оформление в Германии от имени и по поручению грузоотправителя.

Экспедитор или перевозчик заранее оплачивает пошлины и налоги таможне Германии и возвращает отправителю счет, соответствующий предоплаченным налогам.

C. Может ли моя компания потребовать возмещения НДС на импорт в Германию?

ДА! Но эта возможность ограничена следующими случаями:

- За доставкой в Германию следует установка или сборка (например, установка машины или сборка промышленного оборудования).

- Продаваемыми товарами являются мобильные телефоны или интегральные схемы (электронные компоненты, полупроводники и т. Д.) Минимальной стоимостью 5000 евро.

- Во всех остальных случаях возможно возмещение импортного НДС при продажах DDP в Германии только в том случае, если ваша компания согласится пройти регистрацию для целей НДС в Германии. Поэтому лучше начать процесс регистрации НДС до отгрузки.

D. Каковы требования к возмещению импортного НДС в Германии?

Для первых двух пунктов, упомянутых выше, должны быть выполнены следующие условия:

- Зарубежная компания (грузоотправитель) должна быть Регистрирующим импортером (IOR) или «получателем» в таможенном документе, выданном в Германии.Чтобы узнать больше о требованиях к IOR, перейдите в раздел «Подготовка груза».

- Зарубежный бизнес, требующий возмещения импортного НДС (грузоотправитель), является налогоплательщиком в стране регистрации. Требуется налоговая справка, подтверждающая этот статус.

- Клиент в Германии — это налогооблагаемая компания, зарегистрированная в качестве плательщика НДС (например, розничные торговцы, дистрибьюторы, промышленные компании и т. Д.). Если ваши клиенты являются частными потребителями, вы не имеете права на возврат налога на импорт в соответствии с данной процедурой.Свяжитесь с нами, чтобы настроить альтернативное решение.

- Сумма НДС, по которой будет подано требование о возмещении, составляет не менее 500 евро для компаний, не входящих в ЕС, и 400 евро для компаний, базирующихся в ЕС.

- Заявление о возмещении НДС подается в налоговые органы Германии не позднее 30 июня года, следующего за годом импорта (для компаний, не входящих в ЕС), или 30 сентября года, следующего за годом импорта (для компаний, находящихся в ЕС. ).

E.Какие страны имеют соглашение о взаимном возмещении НДС с Германией?

Иностранные компании, учрежденные в следующих странах, имеют право на возмещение импортного НДС в Германии:

Остальные 27 стран ЕС плюс следующие:

Андорра | Антигуа и Барбуда | Австралия | Багамы | Бахрейн | Бермуды | Британские Виргинские острова | Бруней-Даруссалам | Босния и Герцеговина | Канада | Каймановы острова | Китайская Республика (Тайвань) | Гибралтар | Гренландия | Гренада | Гернси | Гонконг | Исландия | Иран | Ирак | Израиль | Ямайка | Япония | Джерси | Народная респ.Кореи (Северная Корея) | Республика Корея (Южная Корея) | Кувейт | Ливан | Либерия | Ливия | Лихтенштейн | Макао | Мальдивы | Маршалловы острова | Македония | Норвегия | Оман | Катар | Пакистан | Сент-Винсент | Сан-Марино | Сербия | Саудовская Аравия | Соломоновы Острова | Свазиленд | Швейцария | Объединенные Арабские Эмираты | США | Ватикан.

Если вашей страны нет в списке, свяжитесь с нами для получения альтернативного решения или прочтите информацию ниже.

F. Какие альтернативные средства мы можем использовать для снижения НДС на импорт в Германии?

Некоторые зарубежные компании не хотят регистрироваться в качестве плательщика НДС в Германии, потому что они не хотят взимать местный НДС со своих немецких клиентов, что дает им реальное преимущество с точки зрения движения денежных средств.

Такие иностранные поставщики могут выбрать использование «единой точки таможенного контроля», процедуры, доступной для экспорта в страны ЕС. Эта специальная таможенная схема позволяет экспортерам возмещать импортный НДС, уплаченный при поставке DDP в Германию, предлагая своим клиентам освобождение от НДС на свои покупки.

Для получения дополнительной информации об этой специальной процедуре свяжитесь с нами или ознакомьтесь с описанием единой точки оформления как схемы снижения налогов.

G. Возмещается ли НДС, если товары, ввезенные в Германию, не продаются?

Даже если ваша компания не продает товары, импортируемые в Германию (т.е.е. передача права собственности не происходит), он все равно может взыскать НДС на импорт при соблюдении определенных требований законодательства.

Рассматриваются следующие случаи:

- Сетевое оборудование, отправленное из страны, не входящей в ЕС, в центр обработки данных в Германии (услуга колокации)

- Товары, импортированные для международных выставок или выставок (например: временный ввоз)

- Товары, импортированные для ремонта, изменения или обработки (например: Помощь при внутренней переработке)

- Товары, импортированные по договору аренды или лизинга (т.е.g: Договор аренды оборудования)

- Товары, импортированные для складирования перед продажей (например: Хранение для целей электронной торговли)

- Товары, импортированные в качестве технического оборудования (например: Измерительные инструменты)

Для получения дополнительной информации по вашему конкретному В случае, пожалуйста, свяжитесь с нами

H. Сколько времени нужно, чтобы получить возмещение НДС в Германии?

В Германии налоговые органы проводят расследование по каждому делу и обычно принимают решение в течение 6–12 месяцев после получения всех запрошенных документов.Напоминаем, что это средний срок, указанный только в информационных целях.

I. Дополнительная помощь или совет?

Используйте контактную форму или позвоните по телефону +33 9 84 09 52 15

Содержание, опубликованное здесь выше, основано на информации, своевременной по состоянию на 1 января 2020 года, если не указано иное. Поправки к налоговому законодательству в различных странах ЕС, о которых идет речь, могли быть приняты недавно. Поэтому читателям следует связаться с Corintax Consulting для получения дополнительной информации.

Уплата НДС на импорт из-за пределов Великобритании в Великобританию и из-за пределов ЕС в Северную Ирландию

У большинства предприятий есть сотрудники, которые занимаются таможней и перевозкой товаров.

Настоящее руководство распространяется на товары, ввозимые в:

- Великобритания (Англия, Шотландия и Уэльс) за пределами Великобритании

- Северная Ирландия из страны за пределами ЕС

Применяется к поставкам услуг, полученным из-за пределов Великобритании.

Все ссылки на Великобританию относятся к этим ситуациям.

Вы должны сообщить HMRC о товарах, которые вы ввозите в Великобританию, и уплатить причитающийся НДС и пошлины. Вы также можете отсрочить, приостановить, уменьшить или получить освобождение от уплаты НДС на импорт.

Импортные товары: с учетом НДС

Обычно они оплачиваются по той же ставке, как если бы они были поставлены в Великобритании. Но если вы импортируете произведения искусства, антиквариат и предметы коллекционирования, они имеют право на сниженную ставку НДС.

Компании, зарегистрированные в качестве плательщика НДС, могут учитывать НДС на импорт в своей декларации по НДС, используя отложенный учет НДС. Учет НДС в вашей декларации НДС таким образом позволяет декларировать НДС на импорт и возвращать его в качестве предварительного налога в той же декларации НДС.Вы можете вернуть НДС, уплаченный за импортированные товары, которыми вы владеете, в качестве предварительного налога в соответствии с обычными правилами.

В качестве альтернативы компания может выбрать уплату импортного НДС при ввозе. Если вы решите сделать это, вы можете вернуть НДС, уплаченный за импортированные товары, которыми вы владеете, в качестве предварительного налога в соответствии с обычными правилами.

Чтобы подать заявление на предварительный налог, вам понадобится справка по импортному НДС в качестве доказательства. Экспедитор или экспедитор обычно не может вернуть этот входной налог, потому что товары не были импортированы для использования в рамках их бизнеса.

Если вы временно импортируете определенные товары, то есть намерены реэкспортировать их в течение 2 лет, вы можете использовать временный ввоз для получения полного или частичного освобождения от импортных пошлин.

Если вы временно импортируете товары, но затем по какой-либо причине решили пустить их в свободное обращение в Великобритании, вам придется заплатить пошлину, импортный НДС и компенсационные проценты за определенные типы товаров.

Если вы используете просроченные декларации и зарегистрированы в качестве плательщика НДС, вы должны указать НДС на импорт в своей декларации по НДС.Узнайте больше об учете НДС на импорт в вашей декларации.

Не зарегистрирован в качестве плательщика НДС

Если вы являетесь торговцем из Великобритании и не зарегистрированы в качестве плательщика НДС в Великобритании, вам все равно придется заплатить НДС на импорт, но вы не сможете его вернуть.

Если вы не являетесь торговцем из Великобритании и не зарегистрированы в качестве плательщика НДС в Великобритании, вы можете нанять агента в Великобритании для импорта и поставки товаров от вашего имени. Агент предоставляет вам услуги по стандартной ставке НДС, которую вы не сможете вернуть.Агент сможет возместить НДС на импорт в качестве предварительного налога, если он является агентом, действующим в качестве принципала в соответствии с разделом 47 Закона о НДС.

Если вы используете просроченные декларации и не зарегистрированы в качестве плательщика НДС, вы будете платить НДС на импорт при подаче дополнительной декларации. Узнайте больше о задержке подачи деклараций.

Оценка импортных товаров

Стоимостью НДС импортированных товаров является их таможенная стоимость, определенная правилами Примечания 252, а также:

- непредвиденные расходы — такие как комиссионные, расходы на упаковку, транспортировку и страхование, понесенные до первого пункта назначения товаров в Великобритании

- любые таможенные пошлины или сборы, уплачиваемые при ввозе в Великобританию

- любые акцизные сборы или другие сборы, подлежащие уплате при ввозе в Великобританию, за исключением самого НДС

Стоимость НДС обычно автоматически добавляется в поле 22 импортной декларации.Если его необходимо рассчитать вручную, вы должны ввести код «НДС» в столбце ставки в поле 47 и ввести значение в столбце суммы.

Товары, предназначенные для другой страны

Если вы импортируете товары, предназначенные для другой страны (например, Ирландии), вы должны либо:

- уплатить НДС на импорт в Великобританию и пустить товар в свободное обращение

- Поместить товары на временное хранение, например на склад

- перевезти товар через Великобританию в порядке транзита

Если вы импортируете товары в Северную Ирландию из-за пределов Великобритании и ЕС, которые предназначены для страны ЕС, если вы платите НДС на импорт в Великобританию, вы можете получить льготу на дальнейшие поставки.

Получите таможенный идентификационный номер

Если вы планируете импортировать какие-либо товары, вам необходимо получить номер EORI (экономический оператор регистрации и идентификации). Он понадобится вам при предоставлении информации таможенным органам, например, при заполнении таможенных деклараций.

Услуги, полученные от зарубежных поставщиков

Когда вы покупаете услуги у поставщиков в других странах, вам, возможно, придется самостоятельно учитывать НДС — в зависимости от обстоятельств.Это называется «обратным зарядом». Там, где это применимо, вы действуете так, как если бы вы одновременно и поставщик, и покупатель. Вы взимаете с себя НДС, а затем требуете его обратно в качестве предварительного налога в соответствии с обычными правилами. В большинстве случаев 2 суммы будут одинаковыми и взаимно компенсируются.

Когда применяется обратный заряд

Обратный сбор за услуги применяется только в том случае, если поставщик находится в другой стране, чем вы, вы ведете бизнес, принадлежите к Великобритании и получаете либо:

- одна из услуг, на которые распространяется общее правило для места оказания услуг

- некоторые другие услуги

Дополнительную информацию см. В примечании 741A.

Работа с обратным зарядом

Вы рассчитываете сумму НДС (исходящего налога) на полную стоимость предоставленных вам услуг, а затем вводите в своей декларации по НДС:

- сумма НДС, которую вы рассчитали в графе 1, и если вы имеете право на возмещение части или всего НДС при покупке этих материалов, также укажите ту же сумму в графе 4 (это фактически аннулирует цифру в графе 1)

- полная стоимость поставки как в коробке 6, так и в коробке 7

Стоимость услуг из других стран

Сумма НДС, подлежащая уплате за любую услугу из другой страны, равна сумме НДС, которая была бы уплачена, если бы услуга была предоставлена вам поставщиком из Великобритании на ту же сумму нетто.

Вы должны учитывать стоимость услуг в фунтах стерлингов, поэтому вы должны конвертировать их стоимость в фунты стерлингов, если услуги были оценены в любой другой валюте.

Узнайте больше об обратных сборах и услугах, предоставляемых из-за границы, в Примечании 741A.

Требование возмещения по реимпортированным экспортируемым товарам

Если вы экспортировали товары и повторно импортируете их, вы можете потребовать возмещения НДС, уплаченного при их импорте. Если товары изначально были отправлены из Великобритании временно — например, для выставки, или потому что они были проданы или возвращены и были возвращены, — НДС Великобритании при импорте не взимается.В противном случае вы можете получить возмещение за возвращенные товары.

Возврат возвращенных товаров

Чтобы иметь право на возврат возвращенных товаров, товары должны быть экспортированы, а затем должны быть импортированы обратно в Великобританию (и поступили в свободное обращение). Узнайте больше об уплате меньших импортных пошлин и НДС при повторном импорте товаров в Великобританию.

Порядок отсрочки или приостановления уплаты импортного НДС

Если вы зарегистрированы в качестве плательщика НДС, вы можете учесть импортный НДС в своей декларации по НДС, используя отложенный учет НДС.

Если вы зарегистрированы в качестве плательщика НДС и решили не учитывать НДС на импорт в своей декларации по НДС, или если вы не зарегистрированы в качестве плательщика НДС, то вам необходимо будет уплатить НДС, причитающийся с импортируемых товаров, сразу при ввозе. Вы также можете отсрочить уплату импортного НДС.

Отсрочка уплаты импортного НДС

Для более крупных платежей, если вы являетесь постоянным импортером, вы можете отложить уплату импортной пошлины и НДС, создав учетную запись в HMRC. Создание отсрочки платежа бесплатно, но вам потребуется оформить банковскую гарантию.Если HMRC разрешит вам использовать упрощенный учет НДС на импорт, эта гарантия может быть уменьшена.

Временный импорт

Если вы ввозите товары на временной основе, возможно, вам не придется платить часть или всю импортную пошлину или НДС.

Товары, хранящиеся на таможенном складе

Если вы импортируете товары и храните их в системе инвентаризации, известной как таможенный склад, уплата импортных пошлин или НДС может быть приостановлена. На таможенном складе можно хранить широкий ассортимент товаров.

Узнайте, как подать заявку на управление таможенным складом.

Возврат НДС: онлайн-запрос — Your Europe

Последняя проверка: 26.03.2021

Пострадало от Brexit?

Возврат НДС для предприятий ЕС

Когда можно подать заявку на возврат НДС?Если с вас начисляется НДС за коммерческую деятельность в стране ЕС, где вы не зарегистрированы, вы можете иметь право на возмещение НДС властями этой страны.

Предупреждение

В некоторых странах ЕС не разрешен возврат денежных средств по определенным категориям расходов (например,грамм. расходы на ресторан, развлекательные мероприятия, автомобили, топливо и т. д.).

Как получить возврат НДС

Вы должны запросить возмещение НДС онлайн через власти страны , в которой находится ваша компания .

Если вы имеете право на возмещение, власти передадут вашу претензию властям другой страны.

Процедура возврата НДС согласована на уровне ЕС. Вот краткое изложение процесса возмещения НДС с указанием обязанностей национальных налоговых органов.

Подробнее о процедурах возврата НДС для предприятий ЕС в каждой стране ЕС ниже:

Выберите страну:

- Австрияатен

- Бельгия

- Болгария * bg

- Хорватия

- Кипр * cy

- Чехия * cz

- Дания * dk

- Эстония

- Финляндия * fi

- Francefren

- Германия * de

- Греция * gr

- Венгрия * hu

- Исландия * — это

- Ирландия * ie

- Италияитен

- Латвийвен

- Литва * lt

- Люксембург * lu

- Maltamten

- Нидерланды * nl

- Norwaynoen

- Polandplen

- Portugalpten

- Румыния * ro

- Slovakiasken

- Словения * si

- Испания * es

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

Национальные контактные лица

Чтобы быть уверенным в том, что у вас есть правильная информация, вам следует обращаться в национальные контактные пункты [110 КБ] по каждому конкретному случаю.

Просрочка платежа

Если страна задерживает возврат вашего НДС, вы можете потребовать процентов .

Если у вас возникнут трудности с государственными органами, вы можете запросить помощь в наших консультационных и справочных службах.

Претензия — коды товаров / услуг

При подаче заявления на возврат вы должны ввести определенные стандартные коды, чтобы описать тип товаров / услуг, на которые вы уплатили НДС.

Коды товаров / услуг

Характер приобретенных товаров и услуг должен быть описан в соответствии со следующими кодами расходов.

- Топливо.

- Аренда транспортных средств.

- Расходы на транспортные средства.

- Плата за проезд и сбор с пользователей дорог.

- Дорожные расходы, например, такси, проезд в общественном транспорте.

- Размещение.

- Еда, напитки и ресторанное обслуживание.

- Допуск на ярмарки и выставки.

- Расходы на предметы роскоши, развлечения и развлечения.

- Другое.

В некоторых странах ЕС также требуется использовать дополнительные субкоды для каждого типа товаров / услуг.

Онлайн-курс — как подать заявку на возврат НДС

Вы можете зарегистрироваться на бесплатный курс электронного обучения о том, как подать заявку на возврат НДС на портале электронного обучения Налогового и таможенного союза. Курсы проводятся Европейской комиссией в сотрудничестве с национальными администрациями.

Возврат НДС для предприятий за пределами ЕС

Когда можно подать заявку на возврат НДС?

Если ваш бизнес не зарегистрирован в ЕС, и с вас взимается НДС с коммерческой деятельности в стране ЕС, где вы не поставляли товары или услуги, вы можете иметь право на возмещение НДС властями этой страны. Например, компания, учрежденная в Швейцарии, принимает участие в конференции в Бельгии, и с нее взимается НДС в счет за проживание в отеле.

Как получить возврат НДС

Чтобы получить возмещение, вы должны отправить заявление в органы власти той страны ЕС, где вы уплатили НДС.Некоторые страны ЕС предоставят вам возмещение только в том случае, если страна, в которой находится ваш бизнес, предлагает аналогичные механизмы возмещения для компаний из этой страны ЕС.

Подробнее о процедурах возврата НДС для предприятий, не входящих в ЕС , можно прочитать ниже:

1606 Процедура запроса возврата налога за те импортные товары, которые будут экспортироваться без каких-либо изменений в их характере и форме с момента импорта (FAQ)

Существует система, позволяющая импортерам получать возврат налога за те импортные товары, которые были импортированы путем уплаты таможенных пошлин, потребительского налога и т. Д.но не использовались вообще в Японии и будут реэкспортированы в неповрежденном виде и форме с момента импорта, при условии, что в принципе реэкспорт будет произведен в течение одного года с даты выдачи разрешения на импорт.

Для получения возмещения таможенных пошлин и т. Д. Во время такого реэкспорта необходимо предоставить во время импорта две копии «Заявления на идентификацию товаров, подлежащих реэкспорту». (один из которых будет возвращен заявителю таможней после подтверждения личности), в дополнение к соблюдению обычных процедур импорта.

Во время реэкспорта необходимо, помимо обычных экспортных процедур, предоставить разрешение на ввоз, два экземпляра «Заявления о возврате (снижении) пошлины на товары, подлежащие реэкспорту без изменения в его характер и форма »и« Заявление на идентификацию товаров, подлежащих реэкспорту », которое подтверждает личность во время импорта, чтобы вы могли запросить возврат пошлины.

Что касается методов подтверждения идентичности импортных товаров и реэкспортируемых товаров, отметок, номеров и т. Д.прилагаемые к товарам, а также описания соответствующих документов, таких как упаковочный лист. В некоторых случаях от вас могут потребовать предоставить фотографии, брошюры или другие материалы о товарах.

(параграф 3 статьи 19 Закона о таможенных тарифах, параграф 3, статья 16 Закона о сборе акцизов на импорт и параграф 104, статья 72 Закона о местных налогах)

Для консультаций по таможенных процедур, обратитесь к ближайшему консультанту по таможенным вопросам.

Для справок обращайтесь к номеру 9301.

НДС на импорт — Что такое НДС на импорт?

НДС на импорт — это налог, уплачиваемый за товары, приобретенные в другой стране за пределами Европейского Союза (ЕС).

Противоположность импорту? Экспорт. Проверьте, следует ли вам платить экспортный НДС на товары или услуги, проданные покупателям за рубежом.

НДС на импорт применяется только к товарам, поступающим из стран за пределами ЕС. Если вы покупаете товары из стран, не входящих в ЕС, вам также может потребоваться уплатить таможенную пошлину, если стоимость товаров превышает 135 фунтов стерлингов (по состоянию на сентябрь 2018 года).

НДС на импорт применяется ко всем приобретенным товарам на сумму более 15 фунтов стерлингов; все подарки на сумму более 40 фунтов стерлингов; и все товары, независимо от стоимости, которые отправляются в Великобританию с Нормандских островов.

Какова ставка НДС на импорт?

Ставка НДС, взимаемая с импортируемых товаров, зависит от того, зарегистрирован ли ваш бизнес в качестве плательщика НДС.

Если ваш бизнес зарегистрирован в качестве плательщика НДС в Великобритании, вы будете платить НДС по той же ставке, которая обычно применяется при покупке товаров в Великобритании — обычно 20%.НДС на импорт уплачивается на общую сумму, определенную для отгрузки: стоимость товаров, стоимость доставки и погрузочно-разгрузочных работ, а также любые пошлины или сборы, которые могут применяться.

Компании, зарегистрированные в качестве плательщика НДС, должны регистрировать НДС на импорт, должны регистрироваться в их декларации по НДС. НДС на импорт обычно можно вернуть таким же образом, как и НДС при покупках на внутреннем рынке.

Ваша декларация по НДС должна быть заполнена в фунтах стерлингов, поэтому, если вы оплатили товары в другой валюте, вы должны конвертировать ее в фунты стерлингов по обменному курсу на момент покупки.

НДС на импорт услуг

В отношении налога на услуги, полученные из стран за пределами Великобритании, необходимо выполнить ряд шагов. Однако это может применяться как к услугам из стран ЕС, так и из стран, не входящих в ЕС.

Если вы покупаете услуги за пределами Великобритании, вы должны следовать процедуре, называемой обратным начислением, также известной как «налоговый сдвиг».

Это когда вы зачисляете на свой счет НДС, как если бы вы сами оказывали услуги, а затем вычитаете ту же сумму — два аннулирования означают, что вы не платите НДС.

Покупка товаров из ЕС

Покупка и импорт товаров из ЕС называется «приобретением». Как покупка внутри ЕС, товары подлежат уплате НДС, однако его можно запросить обратно в своей декларации по НДС, если вы зарегистрированы в качестве плательщика НДС. Товары внутри ЕС не облагаются импортной пошлиной.

НДС при импорте и дебетовое уплату

С помощью программного обеспечения для выставления счетов Debitoor легко отслеживать НДС. НДС можно регистрировать как в качестве поставщика, так и в качестве покупателя, что позволяет видеть как входящий, так и исходящий НДС.

Debitoor позволяет автоматически создавать отчеты по НДС и просматривать в режиме реального времени сумму НДС, которую вы можете уплатить или вернуть.

Импорт / Покупка и поставка товаров во Франции

ВЫ ИМПОРТИРУЕТЕ ИЛИ ПРИОБРЕТАЕТЕ ТОВАРЫ ВО ФРАНЦИИ, КОТОРЫЕ ВЫ ПРОДАЕТЕ ВО ФРАНЦИИ ПРИМЕНЯЕТСЯ ЛИ НДС ПРИ ИМПОРТЕ И ПОКУПКЕ ВО ФРАНЦИИ?Когда товары отправляются из третьей страны за пределами Европейского Союза для доставки покупателю в Европейском Союзе в соответствии с условиями DDP incoterm (доставка с оплатой пошлины), поставщик несет все расходы, включая транспортные расходы, импортный НДС и пошлины на товары, собранные таможенными органами.

Очистка в принципе ведет к уплате НДС и пошлин, подлежащих уплате при импорте в стране, в которую ввозятся товары.

Чтобы иметь возможность импортировать товары в Европейский Союз, поставщик должен получить номер EORI, выданный таможенными органами первого государства-члена ЕС, в которое осуществляется импорт.

Когда товары приобретаются во Франции, французский НДС взимается поставщиком, зарегистрированным во Франции, если товары доставляются во Францию.

МОЖЕТЕ ЛИ ВЫ ПОЛУЧИТЬ ВОЗВРАТ НДС ПРИ ИМПОРТЕ И ПОКУПКЕ ВО ФРАНЦИИ?Как правило, ваша компания имеет право на возмещение НДС при импорте и покупках во Франции, независимо от местонахождения ее зарегистрированного офиса или учреждения, в соответствии со стандартными правилами вычета НДС.

НДС может быть возвращен при определенных условиях в соответствии с двумя различными процедурами:

- Если поставщику, зарегистрированному за пределами Франции, не нужно регистрироваться в качестве плательщика НДС во Франции, возмещение НДС может быть востребовано следующим образом в зависимости от того, зарегистрирован ли заявитель в ЕС или за его пределами:

- , если поставщик, зарегистрированный за пределами Франции, должен быть зарегистрирован в качестве плательщика НДС во Франции, возврат НДС может быть востребован вместе с декларацией по НДС,

- Если поставщик учрежден в ЕС, требования о возмещении НДС могут быть поданы компанией или представителем на национальном портале в налоговые органы государства-члена, в котором учрежден бизнес, не позднее 30 сентября календарного года. год, следующий за датой выставления счета или оплаты НДС, в зависимости от обстоятельств.

- Если поставщик зарегистрирован за пределами ЕС, через налогового представителя, учрежденного во Франции, который подает заявление о возмещении НДС от своего имени в рамках процедуры в соответствии с 13-й Директивой НДС 86/560 / EC, не позднее 30 июня календарный год, следующий за датой выставления счета или уплаты НДС, в зависимости от обстоятельств.