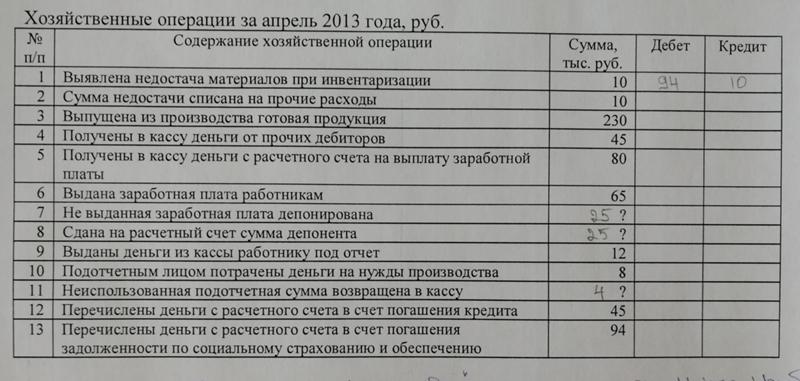

Бухгалтерия Казахстана для начинающих — Учет расчетов с подотчетными лицами

В каждой организации есть сотрудники, которые осуществляют покупки для предприятия, как правило, на небольшую сумму за наличный расчет. Также иногда у предприятия возникает производственная необходимость направлять сотрудников в командировки. За использованную сумму работник должен отчитаться, оттуда и название подотчетное лицо.

Подотчетная сумма — это денежный аванс выданный работнику из кассы предприятия.

Командировка — это направление работника по распоряжению работодателя для выполнения трудовых обязанностей на определенный срок вне места постоянной работы.

При отправке работника в командировку издается приказ руководителя и ему выписывается коммандировочное удостоверение, где указывается наименование предприятия, Ф.И.О. работника, номер приказа, цель командировки. В командировочном удостоверении должны делаться отметки о прибытии и убытии.

На основании приказа руководителя бухгалтерия делает расчет аванса на командировочные расходы, куда входят:

— Сумма суточных (расходы на питание, внутренний проезд). Размер суточных устанавливается администрацией предприятия, но не выше 6-кратного МРП (Расчетно месячный показатель) в сутки в пределах РК и 8-кратного за пределами РК. Сумма суточных расчитывается путем умножения суточных на колличество дней в командировке, они считаются со дня отъезда по день приезда включая выходные.

— Квартирные — это стоимость наема жилья. При определении аванса на командировачные расходы, квартирные берутся в половину от суточных.

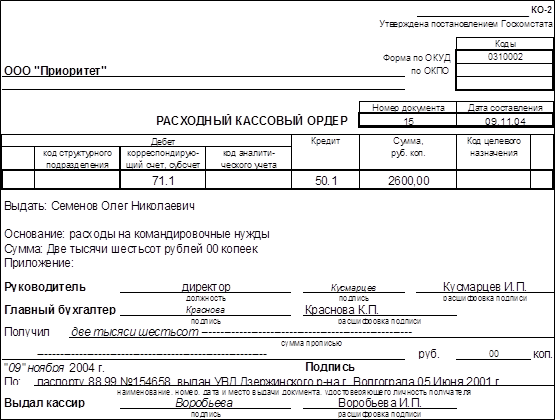

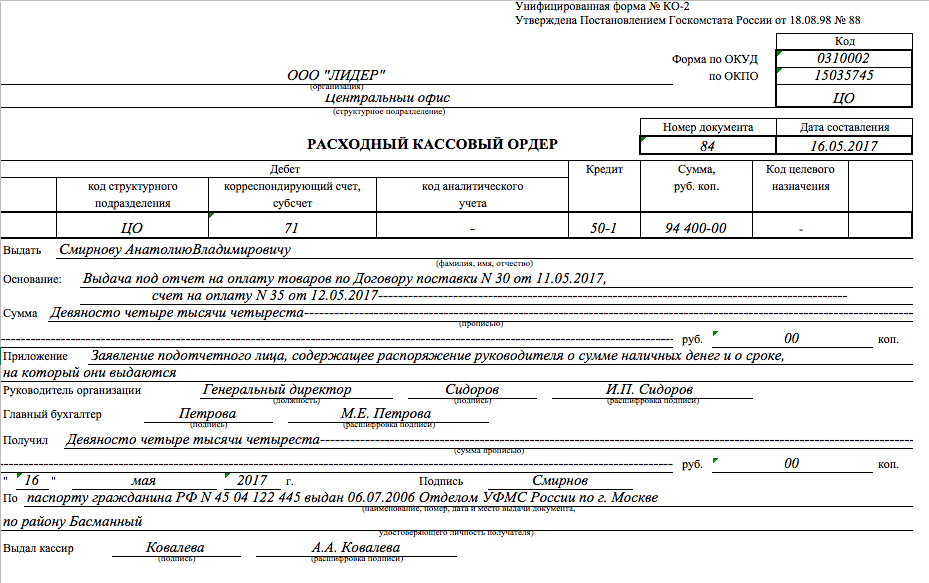

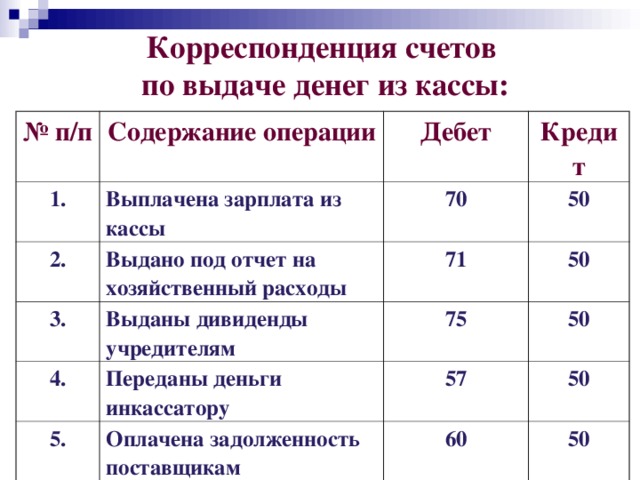

Выдача денежных средств на командировку оформляются расходно кассовым ордером.

Деньги в подотчет могут выдаваться и на мелкие хозяйственные нужды, в размере не более 40 МРП.

Работник получивший деньги в подотчет должен предоставить отчет за их расходование в течение 3 дней после возвращения с командировки или получения денежных средств на хозяйственные расходы с приложением оправдательных документов.

Для этого используется типовой бланк отчета:

Авансовый отчет — это отчет работника за выданные ему подотчетные суммы.

Заполняет авансовый отчет подотчетное лицо указывая наименование организации, Ф.И.О., должность, назначение аванса, полностью расписывает расход денег с указанием подтверждающих документов. Подписывает отчет и сдает в бухгалтерию прилагая оправдательные документы.

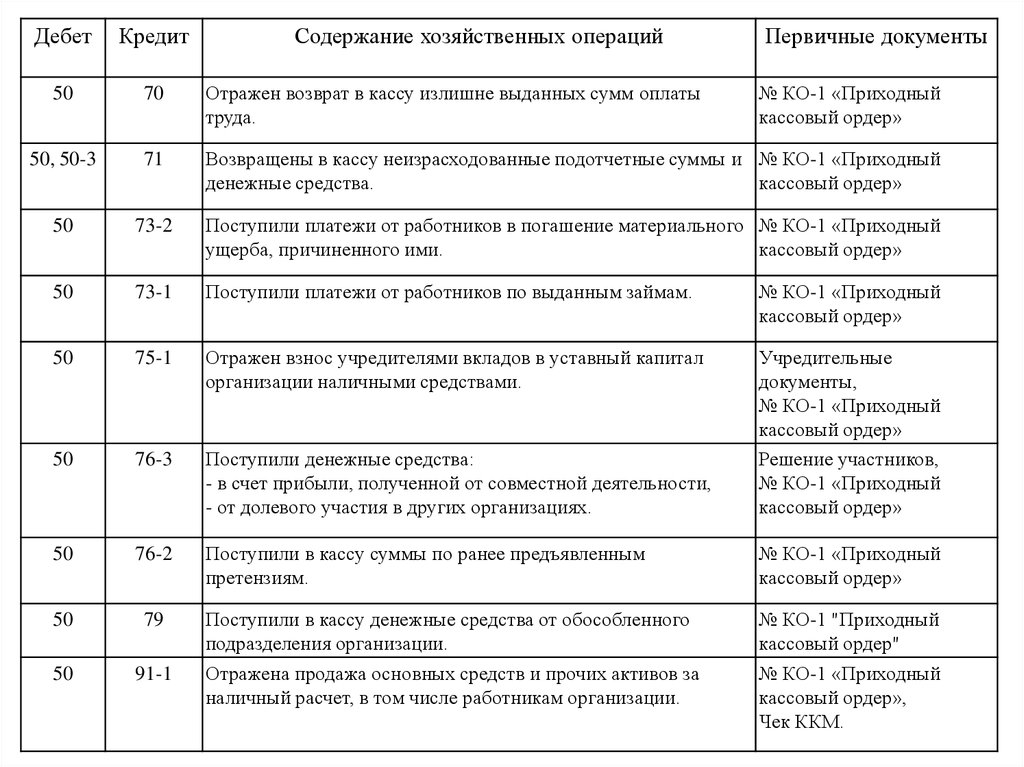

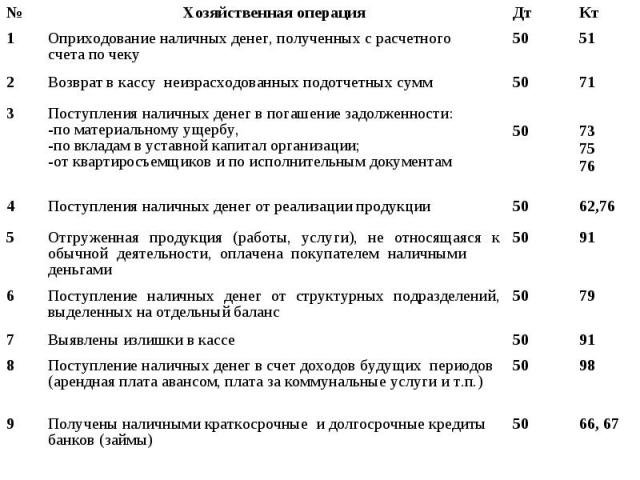

Отчет принимает бухгалтер, проверяет наличие подтверждающих документов, арифметическая проверка указывает сумму полученную, затраченную, остаток или перерасход. Затем отчет передается на утверждение руководителю, после чего на нем проставляется корреспонденция счетов и он отражается в бухгалтерском учете. Неизрасходованные суммы аванса подотчетные лица возвращают в кассу.

Запрещается выдавать новые суммы в подотчет если работние не отчитался за прошлые, а также передавать подотчетные суммы из рук в руки.

Пример:

Главный оператор ТОО «Ажар» едет в командировку в г. Астана со 2 по 12 июня 2015 года. Сумма суточных 4 МРП, стоимость проезда 7 100 тенге.

Астана со 2 по 12 июня 2015 года. Сумма суточных 4 МРП, стоимость проезда 7 100 тенге.

Расчитать аванс на командировочные расходы:

Проезд 7 100 х 2 = 14 200 тенге

Суточные 11 х (4 х 1982) = 87 208 тенге

Квартирные (1982/2 х 4) х 10 = 39 640 тенге

Итого: 141 048 тенге

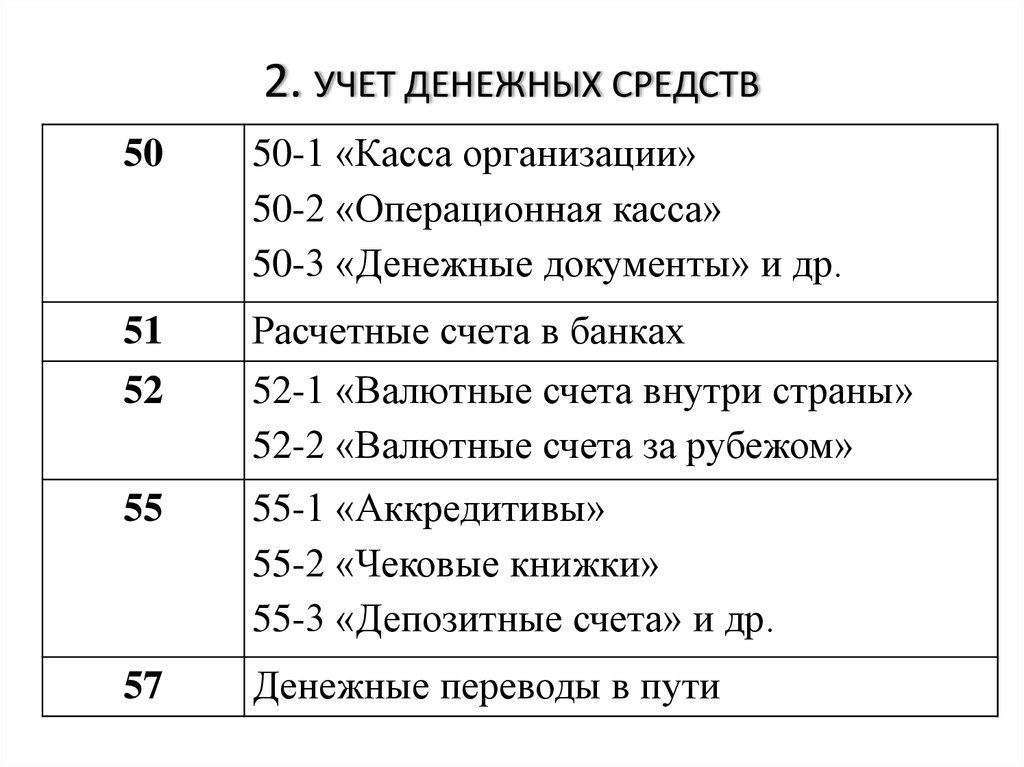

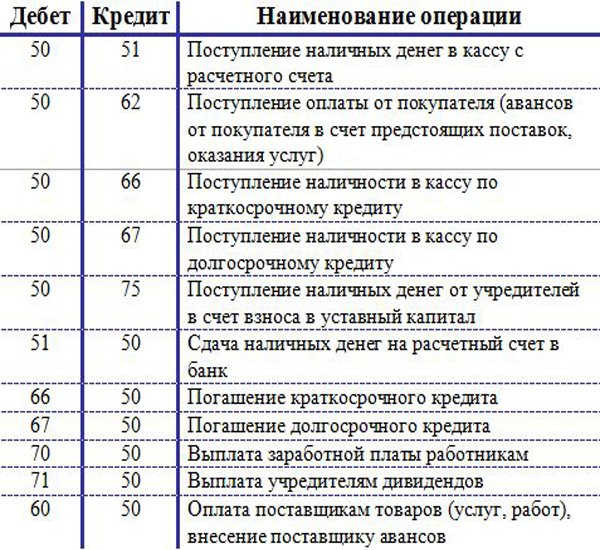

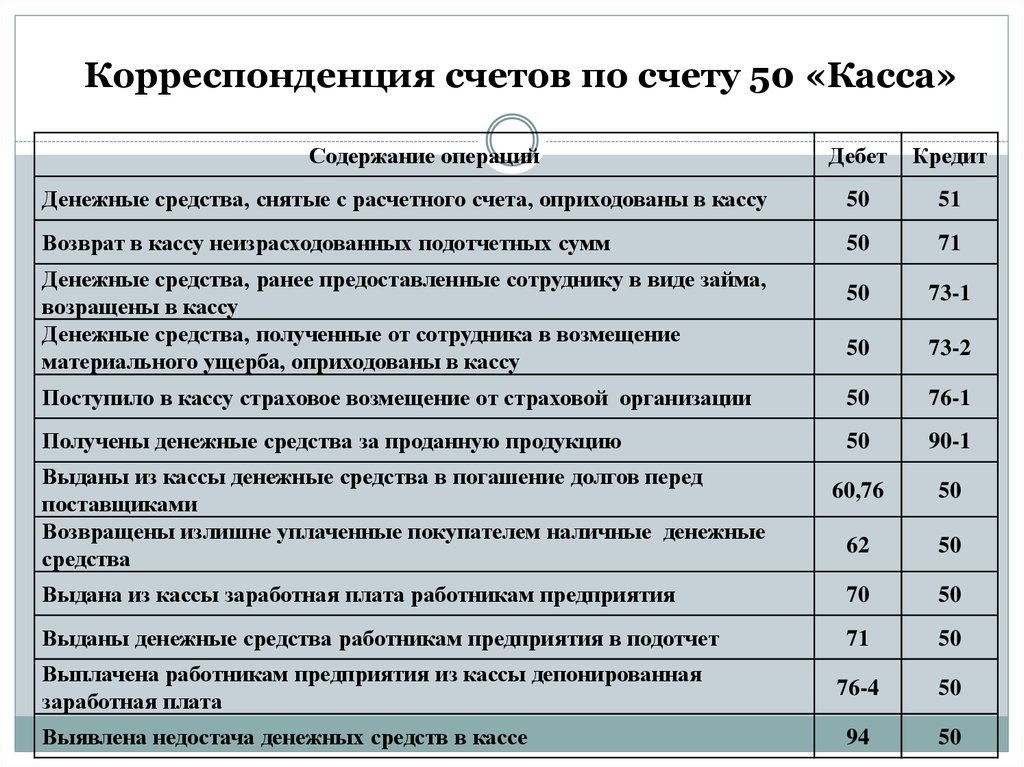

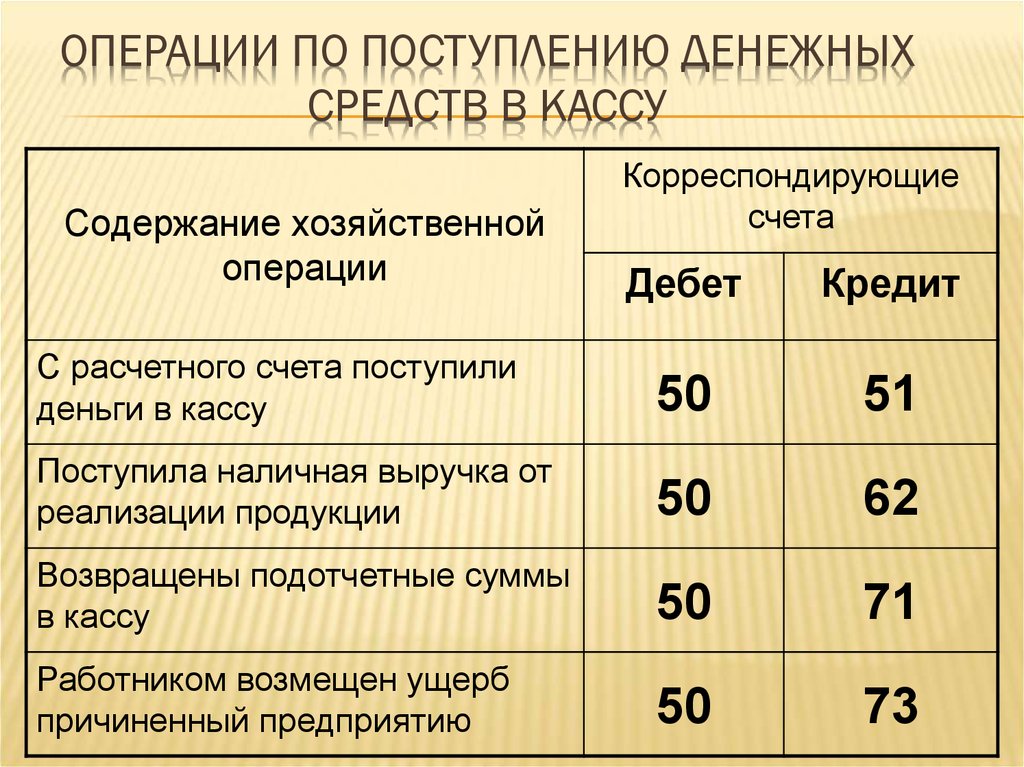

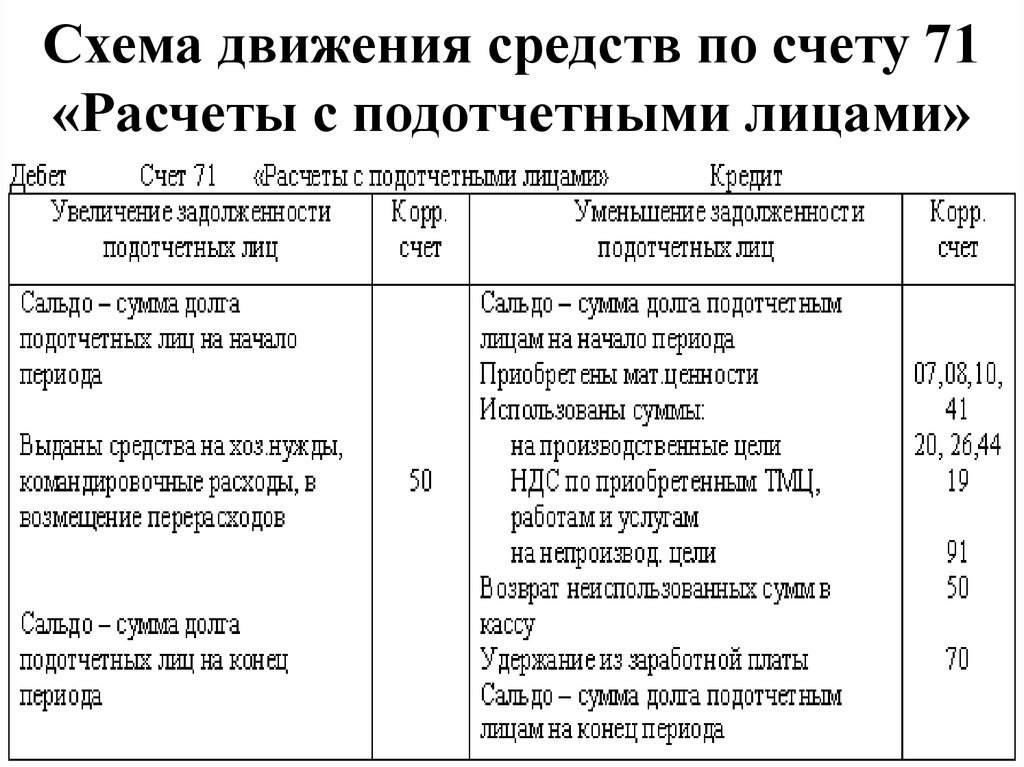

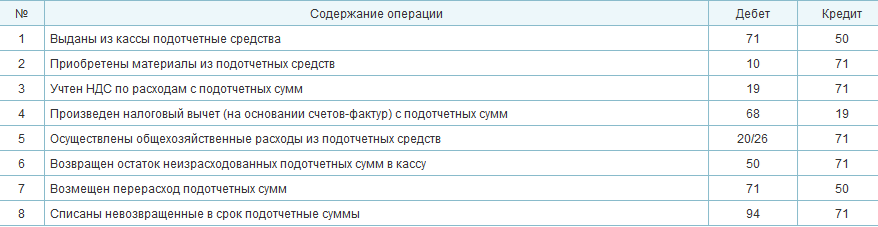

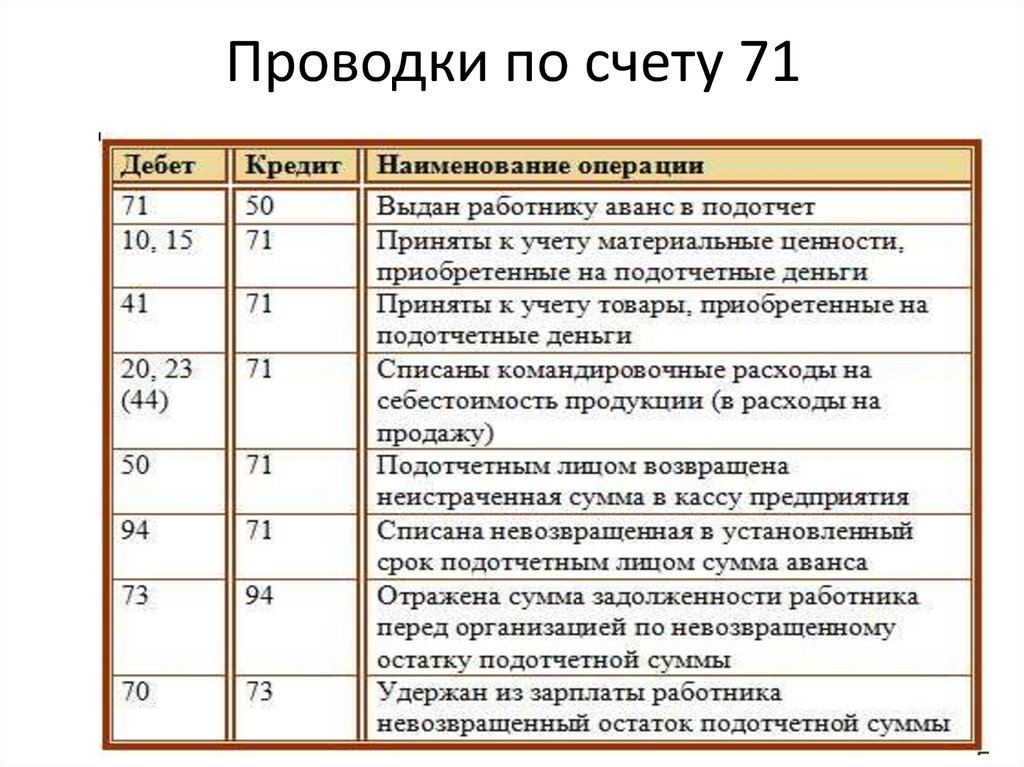

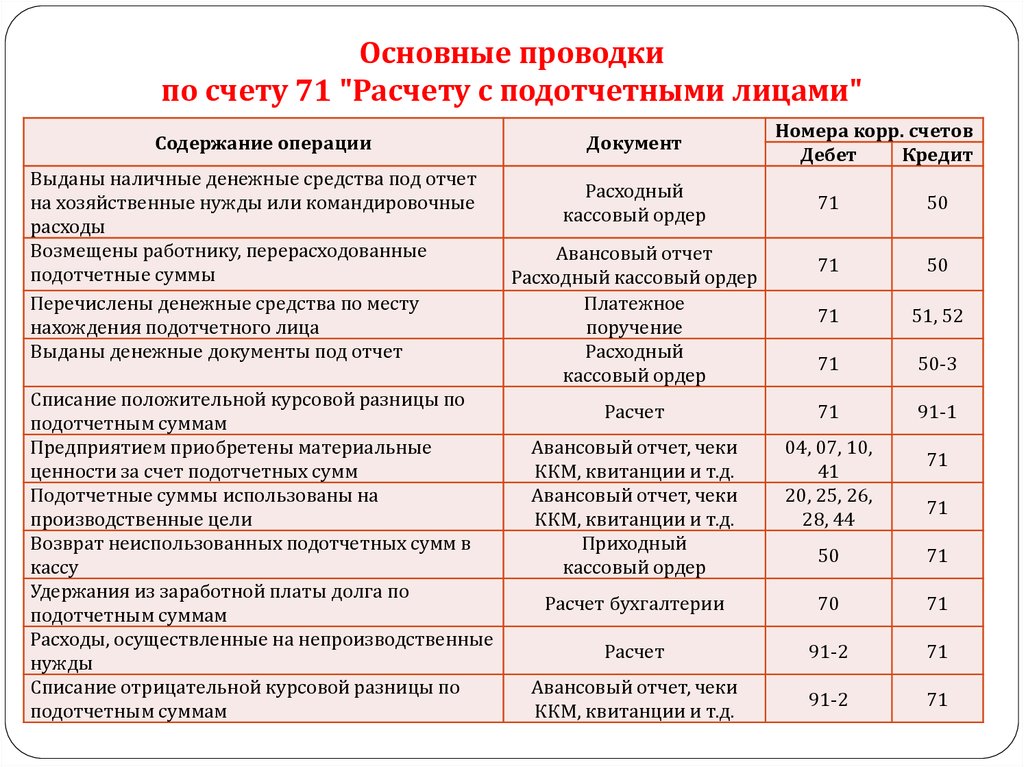

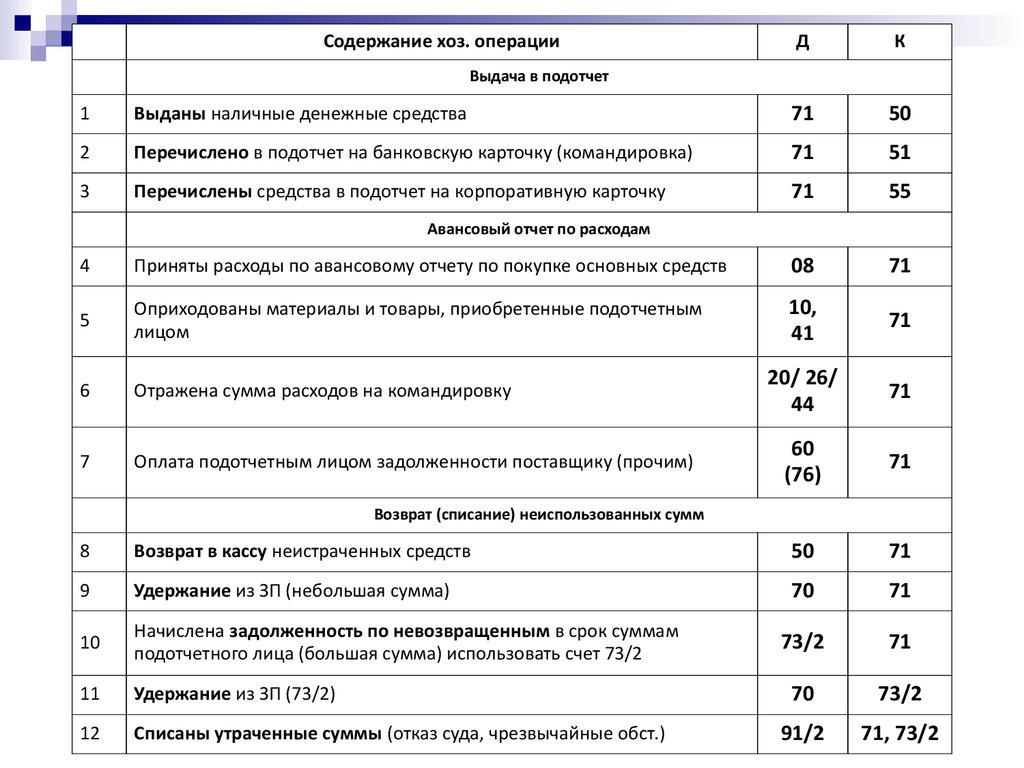

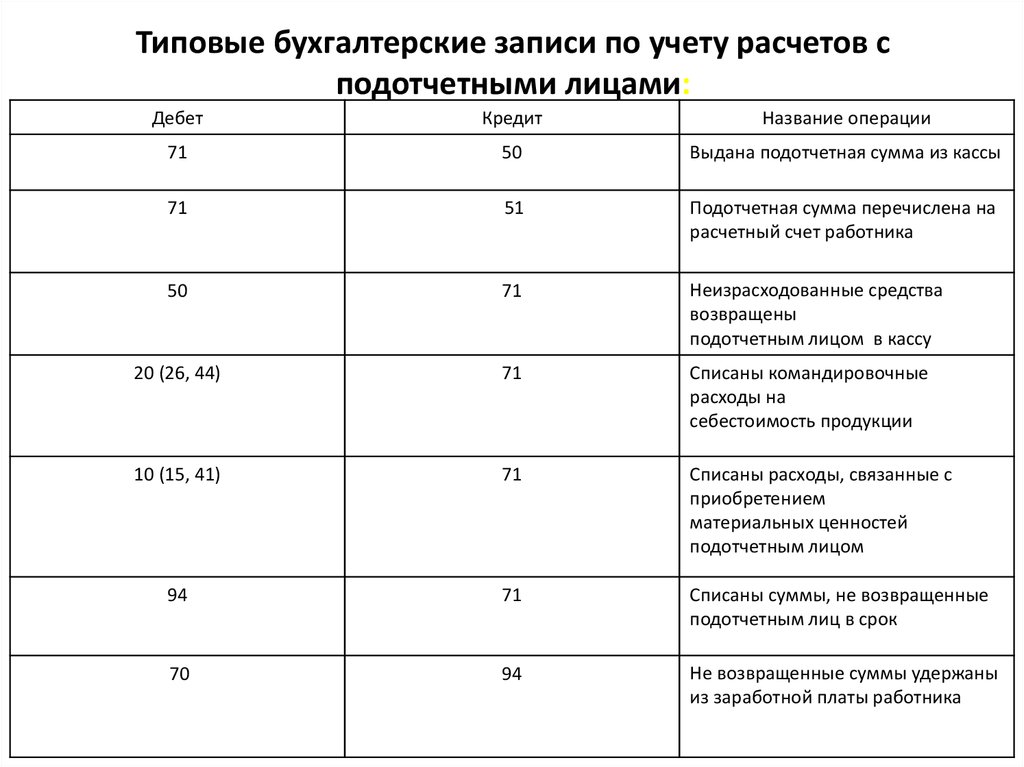

Расчеты с подотчетными лицами учитываются на счете 1250 (Краткосрочная дебиторская задолженность работников). Счет активный, сальдо в дебете показывает остаток денежных средств в подотчете на начало и конец месяца, в дебете также отражается выдача денег в подотчет в текущем месяце, а в кредите — возврат, удержание.

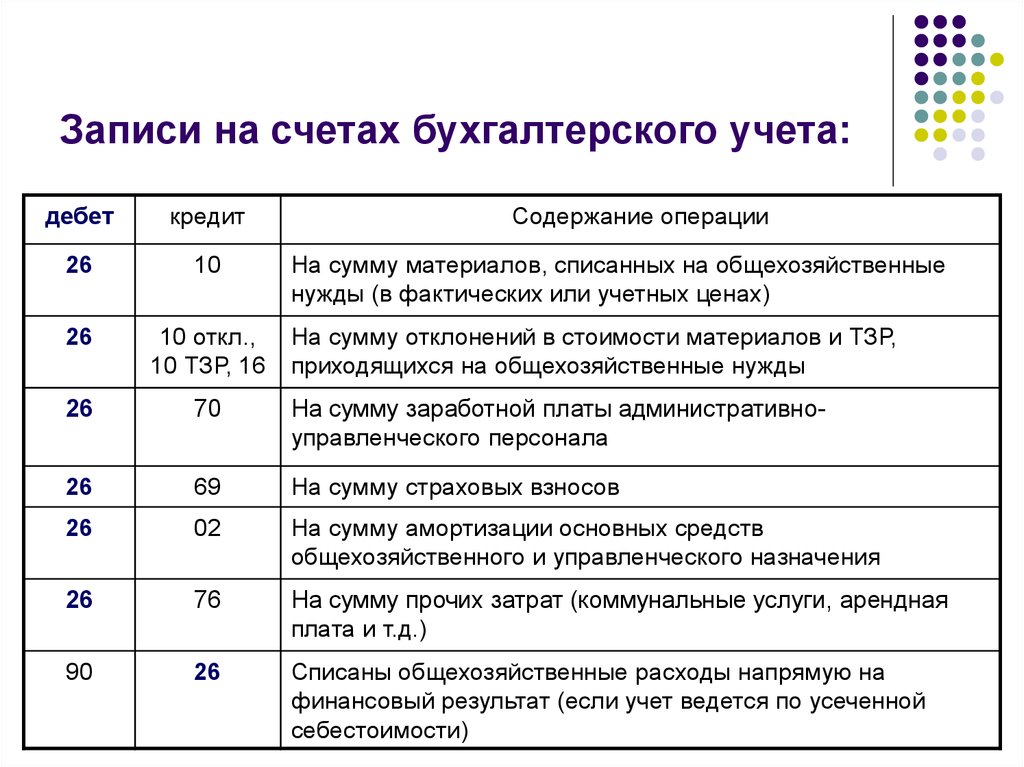

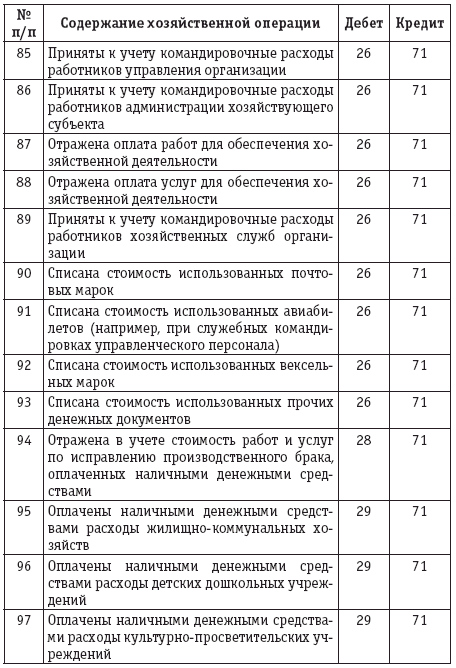

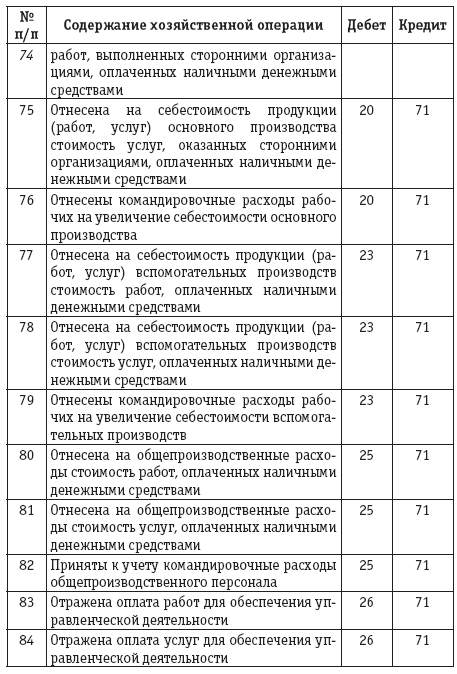

Основные типовые хозяйственные операции по учету с подотчетными лицами:

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы выданы деньги в подотчет | 1250 | 1010 |

| Из кассы выдан перерасход по авансовому отчету | 1250 | 1010 |

| Из подотчета списаны командировочные расходы | 7210 | 1250 |

| Из подотчета списано на заготовку материалов | 1310 | 1250 |

| НДС на них (материалы) | 1420 | 1250 |

| В кассу возвращен остаток подотчетной суммы | 1010 | 1250 |

| Из заработной платы удержан остаток подотчетной суммы | 3350 | 1250 |

На счете 1250 ведется аналитический и синтетический учет. Аналитический учет ведется в разрезе каждого подотчетного лица и даже каждой подотчетной суммы. Учетным регистром является журнал-ордер №7 — это регистр комбинированного учета, он объединяет в себе аналитический и синтетический учеты. Запись линейно-позиционная, т.е. на каждое подотчетное лицо отводится отдельная строка, здесь указывается Ф.И.О., сумма выданная в подотчет, сумма списанная из подотчета, номер авансового отчета и сальдо.

Аналитический учет ведется в разрезе каждого подотчетного лица и даже каждой подотчетной суммы. Учетным регистром является журнал-ордер №7 — это регистр комбинированного учета, он объединяет в себе аналитический и синтетический учеты. Запись линейно-позиционная, т.е. на каждое подотчетное лицо отводится отдельная строка, здесь указывается Ф.И.О., сумма выданная в подотчет, сумма списанная из подотчета, номер авансового отчета и сальдо.

Журнал-ордер открывается в начале месяца выносом остатка по незаконченным расчетам на начало месяца в разрезе отдельных подотчетных лиц, эти остатки берутся из журнала за прошлый месяц. Затем в журнале-ордере показываются операции за текущий месяц, т.е. выдача денег в подотчет и списание. Делается это на основании отчета кассира, авансовых отчетов и справок бухгалтерии.

Что такое подотчетное лицо

Подотчетные лица – это работники компании, которым разрешено получать денежные средства организации через кассу и (или) безналичным путем с целью оплаты расходов для осуществления предприятием своей деятельности и непосредственно связанных с деятельностью работодателя.

Порядок учета подотчетных сумм определен в Параграфе 5 Правил ведения бухгалтерского учета :

59. Подотчетные суммы выдаются только сотрудникам субъекта.

Учет подотчетных сумм ведется в разрезе каждого сотрудника. Учет наличных денежных средств, выданных в подотчет, регламентируется учетной политикой субъекта, при этом в зависимости от назначения устанавливаются сроки предоставления авансового отчета подотчетного лица, возврата наличных денежных средств.

Авансовый отчет (форма Т-3) , форма которого утверждена Приказом 562 , подписывается руководством субъекта и сдается в бухгалтерскую службу. Бухгалтерская служба обеспечивает своевременность сдачи авансового отчета и оставшихся в подотчете наличных денежных средств.

Бухгалтерская служба обеспечивает своевременность сдачи авансового отчета и оставшихся в подотчете наличных денежных средств.

Сроки возврата денежных средств, выданных в подотчет, регламентируется Учетной политикой предприятия, т.е. прописываются условия по каждому основанию выдачи д/средств.

Деньги, выданные в подотчет, выдаются лицам, работающим на данном предприятии, по распоряжению руководителя.

При расчетах с подотчетными лицами выдача денежных средств в подотчет производится:

— на расходы, связанные со служебными командировками.

— на операционные и хозяйственные расходы.

Неиспользованные подотчетные суммы должны быть сданы в кассу не позднее пяти дней по окончании срока, на который они выдавались.

Выдача денежных средств в подотчет производится при условии полного отчета по раннее выданным сотруднику суммам.

Учет наличных денежных средств, выданных в подотчет, регламентируется учетной политикой субъекта, при этом в зависимости от назначения устанавливаются сроки предоставления авансового отчета подотчетного лица, возврата наличных денежных средств. Авансовый отчет подписывается руководством субъекта и сдается в бухгалтерскую службу. Бухгалтерская служба обеспечивает своевременность сдачи авансового отчета и оставшихся в подотчете наличных денежных средств.

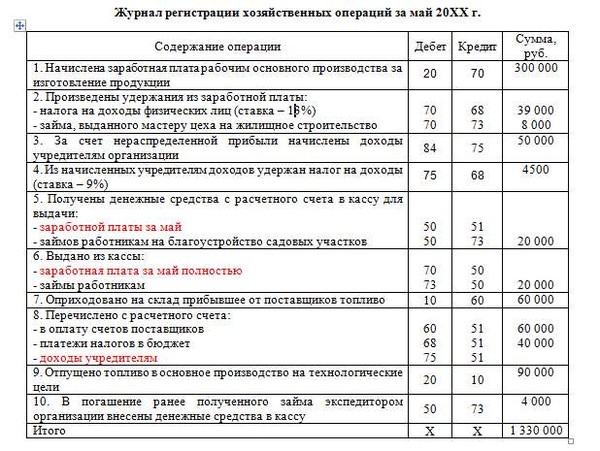

Рекомендуемый порядок отражения операций по учету расчетов с подотчетными лицами, учитывающий данные нормы:

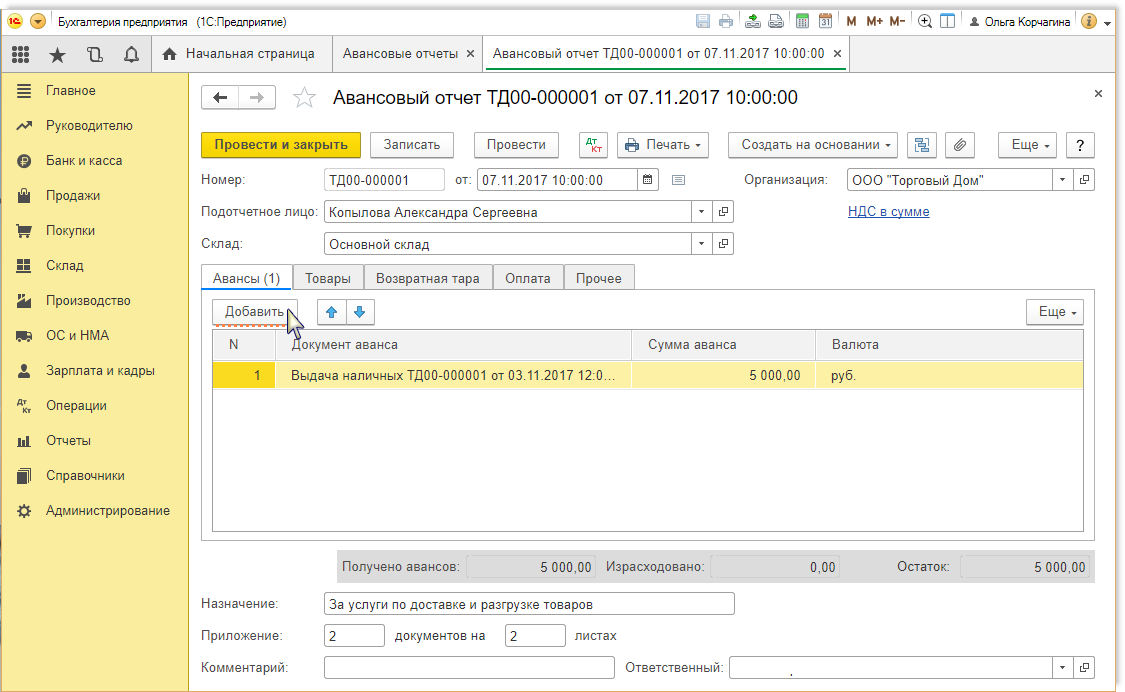

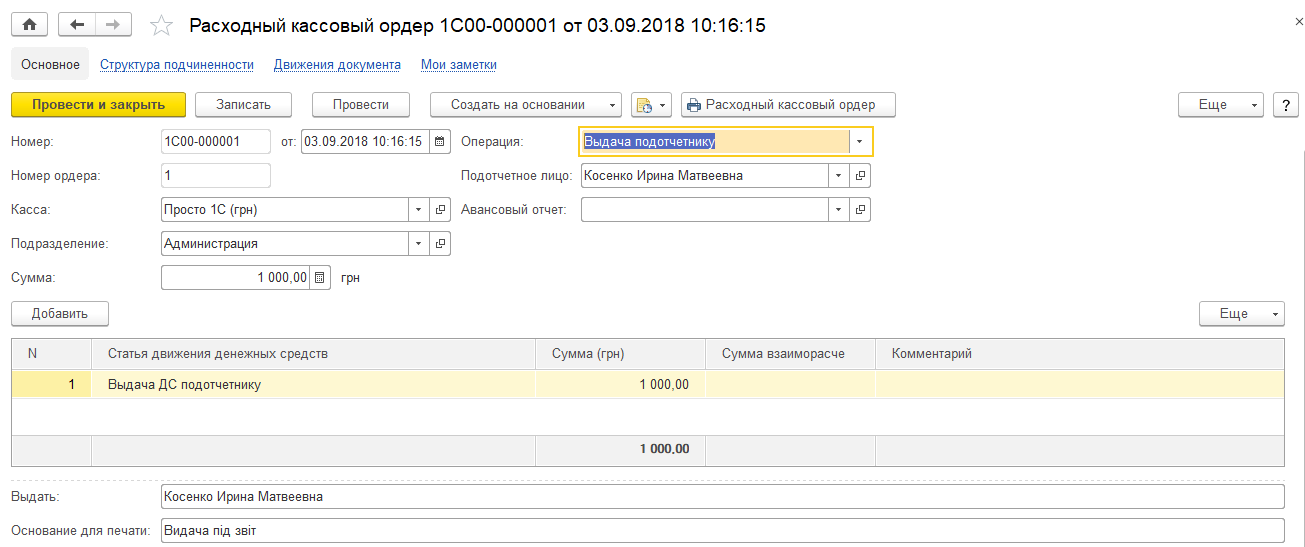

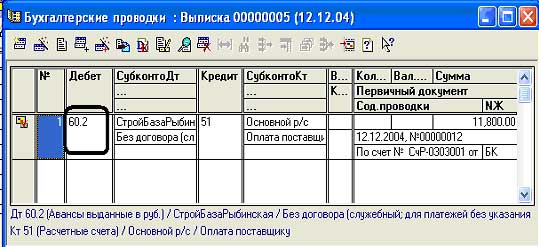

1. Выдача денежных средств в подотчет из кассы

В 1С: Меню: Банк и касса – Касса – расходные кассовые ордера – создать – «вид операции» Выдача денежных средств подотчетнику – поле «подотчетник» ФИО сотрудника выбрать из прикрепленного справочника – в табличной части документа добавить строчку кнопкой «добавить» — поле «вид задолженности подотчетного лица» выбрать Приобретение активов – сумма – поле «статья ДДС» выбрать из прикрепленного справочника в папке «операционная деятельность» Авансы выданные под поставку активов и услуг – заполнить вкладку печать – провести и закрыть.

формируется проводка Дт 1251 Кт 1010

2. Отражение израсходованных сумм подотчетником на основании авансового отчета с приложением подтверждающих первичных документов (акты выполненных работ, накладные, чеки ККМ) осуществляется в два этапа:

1) Отражение приобретенных подотчетником от имени компании товаров, работ, услуг на основании накладных, актов и счетов-фактур

В 1С: меню Покупка – Поступления ТМЗ и услуг отражаем отдельно все приобретенные товары, работы, услуги

формируется проводка Дт 1310,1330 (ТМЗ), 7010, 7110, 7210 (услуги) Кт 3310

2) Отражение расчета с поставщиком путем внесения наличных денежных средств в его кассу подотчетным лицом на основании чека ККМ

В 1С: Меню: Банк и касса – Касса – авансовые отчеты – создать — поле «подотчетное лицо» ФИО сотрудника выбрать из прикрепленного справочника – на вкладке «авансы» добавляем строчку кнопкой «добавить» — в поле «документ» отражаем РКО, по которому подотчетник получил денежные средства

на вкладке «оплата» добавляем строчку кнопкой «добавить» — в поле «контрагент» проставляем наименование поставщика из прикрепленного справочника – договор при наличии – сумма чека – в поле «наименование документа расхода» чек ККМ необходимо добавить в прикрепленный справочник – номер и дата чека. В данной вкладке количество строк не ограничено, поэтому все чеки можно внести друг за другом в один авансовый отчет.

В данной вкладке количество строк не ограничено, поэтому все чеки можно внести друг за другом в один авансовый отчет.

формируется проводка Дт 3310 Кт 1251

Остальные вкладки авансового отчета используются редко по мере необходимости.

В целях сокращения количества документооборота рекомендуем создавать один расходный кассовый ордер на выдачу средств подотчетнику и один авансовый отчет по итогу израсходования полученных средств в месяц отдельно по каждому подотчетному лицу.

Округление в чеке РРО: как учесть? | Бухгалтер 911, май, 2020/№21

Эта статья посвящена теме копеечных расхождений, возникших в результате округления сумм наличных расчетов в чеках РРО. В ней рассмотрим ситуации с приобретением ТМЦ по чеку РРО с округленной суммой расчетов: в какой сумме в этом случае оприходовать ТМЦ, отражать налоговый кредит и производить расчеты с подотчетным лицом?

Ситуация 1. Предприятие рассчиталось за стройматериалы наличными. И все бы ничего, но в чеке РРО общая (округленная) сумма — 927,80 грн, а налоговая накладная составлена на общую сумму 927,75 грн. Куда списать округленные 5 копеек?

Предприятие рассчиталось за стройматериалы наличными. И все бы ничего, но в чеке РРО общая (округленная) сумма — 927,80 грн, а налоговая накладная составлена на общую сумму 927,75 грн. Куда списать округленные 5 копеек?

После изъятия из оборота монет мелких номиналов 1, 2, 5 копеек субъекты хозяйствования должны округлять общую сумму наличных расчетов за товары/работы/услуги в чеке РРО. При этом по рекомендациям фискалов, для отражения округления в чеке РРО предусматриваются дополнительные строки (ЗІР 109.10): — после строки 7 перед строкой 8 указывается строка «Загальна вартість придбаних товарів (отриманих послуг) за чеком до заокруглення» и «заокруглена знижка/заокруглена надбавка»; — в строке 8 «СУМА» — «Загальна вартість придбаних товарів (наданих послуг) за чеком після заокруглення».

4414290″>Расчеты с подотчетным лицом. Подотчетному лицу мы должны возместить всю стоимость, которая указана в чеке к оплате после округлений. То есть авансовый отчет будет утвержден в сумме — 927,80 грн.

4414290″>Расчеты с подотчетным лицом. Подотчетному лицу мы должны возместить всю стоимость, которая указана в чеке к оплате после округлений. То есть авансовый отчет будет утвержден в сумме — 927,80 грн.НК по НДС. Поскольку сумма в чеке превышает 240 грн, такой чек не дает права на НК. Поэтому предприятие получило НН от поставщика. НН составлена на общую сумму 927,75 грн (в том числе НДС — 154,63 грн), т. е. без учета округлений. Связано это с тем, что налоговики указывают на то, что НДС должен начисляться исходя из стоимости до округления (101.04 ЗІР): «нормами НКУ не предусмотрен учет каких-либо округлений, осуществленных плательщиком налога при расчетах с покупателями, при определении базы обложения НДС». То есть НДС начисляется исходя из цены, которая указана по каждой товарной позиции чека. На основании НН предприятие отражает НК в той сумме, которая указана в НН, — 154,63 грн.

В общем-то логика в этом есть, ведь именно цена, указанная в чеке в отношении каждой товарной позиции, и является договорной стоимостью товара/работы/услуги.

Оприходование товара. Товар приходуем по стоимости его приобретения — стоимости, указанной в чеке до округления (исходя из цены, которая указана напротив каждой товарной позиции). То есть на сумму 773,12 грн (927,75 грн — 154,63 грн).

Куда девать разницу? Считаем, что распределять ее между всеми товарными позициями, указанными в чеке, не следует. Она не увеличивает/не уменьшает цену каждого товара, а является прочими расходами/прочим доходом покупателя.

В учете это будет отражено так:

1. Утвержден авансовый отчет: Дт 20 — Кт 372 — 773,12 грн.

4415931″>2. Отражен налоговый кредит на основании НН: Дт 641/НДС — Кт 372 — 154,63 грн.

4415931″>2. Отражен налоговый кредит на основании НН: Дт 641/НДС — Кт 372 — 154,63 грн.3. Возмещены суммы подотчетному лицу из кассы предприятия: Дт 372 — Кт 301 — 927,80 грн.

4. Разница на сумму округлений включена в состав прочих расходов предприятия: Дт 949 — Кт 372 — 0,05 грн.

Ситуация 2. Подотчетному лицу выдано из кассы 50 грн. Чек РРО выдан на сумму 49,96 грн: к оплате — 49,96 грн, сдача — 0,00 грн. Как закрыть 4 копейки?

Эта ситуация похожа на предыдущую, но есть одно отличие. Судя по всему, чек РРО не содержит строк с информацией об округлениях. Хотя фактически округление проведено, так как сдача по чеку = 0,00 грн.

На сегодняшний день среди перечня обязательных реквизитов РРО (п. 2 разд. II Положения № 13, утвержденного приказом Минфина от 21. 01.2016 г. № 13) дополнительные строки, касающиеся отражения в чеке округлений наличных расчетов, пока что не являются обязательными реквизитами чека. Так что такой чек является действительным.

01.2016 г. № 13) дополнительные строки, касающиеся отражения в чеке округлений наличных расчетов, пока что не являются обязательными реквизитами чека. Так что такой чек является действительным.

Оприходование ТМЦ. Товары будут оприходованы по цене, которая указана в чеке (цена по каждой товарной позиции чека). Если товар в чеке один и он был приобретен с НДС по ставке 20 %, то в нашем случае ТМЦ будут оприходованы на сумму 41,63 грн. Также предприятие вправе отразить НК в сумме 8,33 грн (49,96 грн : 6).

Расчеты с подотчетным лицом. Чек выдан на сумму — 49,96 грн. Поэтому только эту сумму и может провести предприятие по авансовому отчету. То есть авансовый отчет будет утвержден в сумме 49,96 грн.

Подотчетное лицо остается должным 4 копейки и, формально, должно вернуть их предприятию. Причем если возврат будет осуществляться наличными в кассу, то вернуть ему придется 10 копеек (сумму, округленную до ближайших 10 копеек).

Причем если возврат будет осуществляться наличными в кассу, то вернуть ему придется 10 копеек (сумму, округленную до ближайших 10 копеек).

Когда речь идет о задолженности подотчетного лица — лучше округлять наличные расчеты в большую сторону до ближайших 10 копеек. Если предприятие остается должным подотчетному лицу, следует выдавать ему сумму, всегда округленную в меньшую сторону до ближайших 10 коп*.

* Подробнее см. статью «И снова про мелочь» (журнал «Бухгалтер 911», 2019, № 41).

Хотя поскольку речь идет только о 4 копейках, в общем-то ничего предприятию и не грозит за то, что подотчетное лицо не вернет/не вовремя вернет эти копейки. Формально — с несвоевременно возвращенных сумм удерживается НДФЛ и военсбор, но с 4 копеек их сумма будет ничтожно мала. А штрафов за превышение установленных сроков использования выданной под отчет наличности, а также за выдачу наличных средств под отчет без полного отчета за ранее выданные средства сейчас нет.

Куда девать разницу между суммой, которую подотчетное лицо заплатило по чеку (50,00 грн), и суммой чека (49,96 грн)? Отражать ее как задолженность подотчетного лица перед предприятием. А если подотчетное лицо внесет 10 копеек, то как задолженность предприятия перед подотчетным лицом. Второй вариант предпочтительнее.

В первом случае:

— выдан из кассы аванс: Дт 372 — Кт 301 — 50,00 грн;

— утвержден авансовый отчет: Дт 20 — Кт 372 — 41,63 грн; Дт 641/НДС — Кт 372 — 8,33 грн. Возникнет задолженность подотчетного лица перед предприятием.

Во втором случае (если работник внес 10 копеек) будет задолженность предприятия перед подотчетным лицом:

— выдан аванс из кассы: Дт 372 — Кт 301 — 50,00 грн;

44162789″>— утвержден авансовый отчет: Дт 20 — Кт 372 — 41,63 грн, Дт 641/НДС — Кт 372 — 8,33 грн;

44162789″>— утвержден авансовый отчет: Дт 20 — Кт 372 — 41,63 грн, Дт 641/НДС — Кт 372 — 8,33 грн;— внесена подотчетным лицом в кассу предприятия неизрасходованная сумма наличности: Дт 301 — Кт 372 — 0,10 грн.

Управление аудита, соблюдения нормативных требований и конфиденциальности

Разделение обязанностей

Разделение обязанностей является ключевым средством внутреннего контроля, предназначенным для сведения к минимуму возникновения ошибок или мошенничества путем обеспечения того, чтобы ни один сотрудник не имел возможности совершать и скрывать ошибки или мошенничество в нормальное выполнение своих обязанностей. Как правило, необходимо разделить основные несовместимые обязанности:

- Разрешение или утверждение

- Хранение активов

- Регистрация операций

- Деятельность по сверке/контролю

Некоторые примеры несовместимых обязанностей:

- Санкционирование сделки, получение и хранение активов, возникших в результате операции

- Получение денежных средств (чеков или наличных) и утверждение списания дебиторская задолженность

- Сверка банковских выписок/счетов и бухгалтерских проводок в главной бухгалтерской книге

- Внесение наличных денег и сверка банковских выписок

- Утверждение карт учета рабочего времени и хранение платежных чеков

Для того чтобы внутренний контроль был эффективным, необходимо адекватное разделение обязанностей между теми, кто выполняет процедуры бухгалтерского учета или контроля, и теми, кто занимается активами. В идеале отдельные сотрудники будут выполнять каждую из четырех основных обязанностей. В целом поток обработки транзакций и связанных с ним действий должен быть спроектирован таким образом, чтобы работа одного человека была либо независимой, либо служила для проверки работы другого. Такие меры снижают риск необнаруженной ошибки и ограничивают возможности неправомерного присвоения активов или сокрытия умышленных искажений в финансовой отчетности.

В идеале отдельные сотрудники будут выполнять каждую из четырех основных обязанностей. В целом поток обработки транзакций и связанных с ним действий должен быть спроектирован таким образом, чтобы работа одного человека была либо независимой, либо служила для проверки работы другого. Такие меры снижают риск необнаруженной ошибки и ограничивают возможности неправомерного присвоения активов или сокрытия умышленных искажений в финансовой отчетности.

Когда обязанности не могут быть в достаточной степени разделены из-за небольшого размера подразделения, важно внедрить смягчающие меры, такие как подробный надзорный анализ деятельности, чтобы снизить риски.

Делегирование полномочий

В сегодняшней загруженной и динамичной среде одному человеку невозможно выполнять все обязанности и задачи, необходимые для достижения целей Университета. Чтобы удовлетворить потребности своих клиентов, менеджеры делегируют полномочия персоналу, чтобы решения и связанные с ними действия могли приниматься своевременно. Делегирование полномочий (DOA) — это формальный процесс, в котором одно лицо делегирует полномочия и ответственность другому лицу для выполнения определенных действий. Обычно менеджер делегирует подчиненному определенные полномочия для конкретной транзакции (например, утверждает возмещение до 500 долларов США). Однако лицо, делегировавшее работу, остается ответственным за результат делегированной работы. Если DOA выполнено правильно, университет может сэкономить время и деньги, повышая квалификацию своей рабочей силы. Менеджеры должны разработать структуру, в которой они документируют типы транзакций и связанные с ними пороги в долларах, в которых они делегируют свои полномочия другому лицу. Эту документацию необходимо поддерживать по мере смены персонала в своем подразделении. Он должен включать как минимум: указанный период времени не более одного года, имя и должность физического лица, тип транзакций и соответствующие лимиты в долларах, а также объем полномочий. Руководители должны убедиться, что лица, получившие делегированные полномочия, прошли надлежащую подготовку и хорошо знакомы с политиками Университета, регулирующими делегированные полномочия.

Делегирование полномочий (DOA) — это формальный процесс, в котором одно лицо делегирует полномочия и ответственность другому лицу для выполнения определенных действий. Обычно менеджер делегирует подчиненному определенные полномочия для конкретной транзакции (например, утверждает возмещение до 500 долларов США). Однако лицо, делегировавшее работу, остается ответственным за результат делегированной работы. Если DOA выполнено правильно, университет может сэкономить время и деньги, повышая квалификацию своей рабочей силы. Менеджеры должны разработать структуру, в которой они документируют типы транзакций и связанные с ними пороги в долларах, в которых они делегируют свои полномочия другому лицу. Эту документацию необходимо поддерживать по мере смены персонала в своем подразделении. Он должен включать как минимум: указанный период времени не более одного года, имя и должность физического лица, тип транзакций и соответствующие лимиты в долларах, а также объем полномочий. Руководители должны убедиться, что лица, получившие делегированные полномочия, прошли надлежащую подготовку и хорошо знакомы с политиками Университета, регулирующими делегированные полномочия. По крайней мере, ежегодно структуру DOA необходимо пересматривать на предмет ее соответствия, чтобы гарантировать достижение целей Университета при ограничении риска до приемлемого уровня.

По крайней мере, ежегодно структуру DOA необходимо пересматривать на предмет ее соответствия, чтобы гарантировать достижение целей Университета при ограничении риска до приемлемого уровня.

Мониторинг карточек для закупок

Ключевым элементом контроля эффективности программы карточек для закупок в вашем подразделении является строгий надзорный процесс проверки и утверждения. Роли и обязанности при покупке карт требуют, чтобы лица, утверждающие транзакции, подтверждали транзакции держателей карт на законность и соответствие политикам Университета. Этого легче всего добиться посредством ежемесячной надзорной проверки выписки со счета держателя карты и подтверждающей документации, что подтверждается подписью проверяющего.

Выполняйте ежемесячную надзорную проверку по телефону:

- Убедитесь, что имеются надлежащие квитанции и они соответствуют всем покупкам, указанным в ежемесячном отчете держателей карт.

- Если подтверждающая документация не предоставлена, попросите держателя карты предоставить ее или получите копию у продавца.

- Если подтверждающая документация не предоставлена, попросите держателя карты предоставить ее или получите копию у продавца.

- Подтверждение деловой целесообразности приобретенных товаров.

- При выявлении сомнительных транзакций обратитесь к держателю карты для объяснения транзакции.

- Подтвердите объяснение с другими сотрудниками отдела, если это возможно (например, предоставленное объяснение заключалось в том, что предмет был приобретен по просьбе доктора Смита).

- Если владелец карты не может должным образом поддержать или объяснить сомнительную транзакцию, свяжитесь со старшим коммерческим директором (или его представителем) и администратором карты для закупок.

- Убедитесь, что соблюдаются политики закупок:

- Транзакции не разделены, чтобы избежать ограничений на одну транзакцию

- Приобретенные товары не включают ограниченных товаров или не были приобретены через ограниченных поставщиков .

- Карта покупки была подходящим методом покупки для транзакции (см. BEN Financial Матрица товаров ).

- Подпишите и поставьте дату в ежемесячном отчете, подтверждающем факт проведения проверки.

Управление наличностью

Любое подразделение, занимающееся сбором или хранением наличных денег, должно обеспечить достаточную сохранность инкассо. «Наличные деньги» для целей обсуждения средств контроля включают валюту, монеты, чеки, денежные переводы и подарочные сертификаты/карты. Типы наличных денег, которые обычно находятся в кассе, включают денежные квитанции, мелкие денежные счета и сдачу. Более подробно будут обсуждаться следующие принципы правильного обращения с наличностью: разделение обязанностей, безопасность, сверка, анализ со стороны руководства, документация.

Разделение обязанностей: Обязанности по обработке наличных можно разделить на четыре этапа: получение, внесение, регистрация и сверка. В идеале все четыре этапа должны выполняться разными людьми. Цель такого разделения обязанностей состоит в том, чтобы свести к минимуму возможность присвоения сотрудником средств не по назначению и избежать обнаружения. В небольшом отделе может оказаться невозможным полностью разделить все обязанности, связанные с денежными средствами. В этих обстоятельствах отдел может полагаться на компенсирующие средства контроля для снижения риска неправомерного присвоения денежных средств (например, усиление контроля).

В небольшом отделе может оказаться невозможным полностью разделить все обязанности, связанные с денежными средствами. В этих обстоятельствах отдел может полагаться на компенсирующие средства контроля для снижения риска неправомерного присвоения денежных средств (например, усиление контроля).

Служба безопасности: Держите все наличные в сейфе, пока они не будут сданы на хранение. Для районов с регулярными денежными поступлениями рекомендуется использовать складной сейф, чтобы ограничить доступ к содержимому сейфа. Независимо от типа используемого сейфа, ограничьте доступ к нему только контролирующим и уполномоченным персоналом. Разместите сейф там, где он будет постоянно виден сотрудникам отдела, но вне поля зрения других людей. Меняйте комбинацию сейфа регулярно (например, ежегодно) и при увольнении работника, знающего комбинацию сейфа. Если используются кассовые ящики, убедитесь, что они могут быть заперты, огнестойки, их нельзя легко передвигать или прятать, а доступ ограничен лицом, собирающим наличные деньги. Денежные ящики не могут быть разделены между сотрудниками, поскольку ответственность за наличные деньги будет уменьшена, и руководство не сможет легко возложить ответственность за нехватку на соответствующего сотрудника. Если собираются крупные суммы денег и/или собираются наличные деньги в районе с интенсивным движением, рассмотрите возможность установки камеры и системы сигнализации.

Денежные ящики не могут быть разделены между сотрудниками, поскольку ответственность за наличные деньги будет уменьшена, и руководство не сможет легко возложить ответственность за нехватку на соответствующего сотрудника. Если собираются крупные суммы денег и/или собираются наличные деньги в районе с интенсивным движением, рассмотрите возможность установки камеры и системы сигнализации.

Сверка и документация: Инкассация должна ежедневно сверяться с кассовым аппаратом/кассовой системой для обеспечения полноты квитанций. Ежемесячно сотрудник, который не собирает средства, должен сверять депозитные квитанции со счетами главной книги, чтобы убедиться, что все суммы были депонированы должным образом, и сверять остатки главной книги с банковскими записями, чтобы гарантировать, что депозиты были надлежащим образом кредитованы банком. См. ниже дополнительную информацию о документировании сверок.

Требования к ведению учета существуют на протяжении всего процесса инкассации. Учет полученных денежных средств должен вести работник, ответственный за прием денежных средств. Это может быть кассовая лента, журнал доходов, предварительно пронумерованная квитанционная книга и т. д. Эта запись будет сравниваться с фактическими наличными в кассе во время ежедневной балансировки кассы или кассы. Записи о внесенных депозитах должны быть задокументированы и сохранены для облегчения проведения сверки. Сверки между бухгалтерскими и банковскими остатками должны выполняться ежемесячно, и документация о том, что сверка была проведена, что вопросы сверки были исследованы и решены, должна быть сохранена.

Учет полученных денежных средств должен вести работник, ответственный за прием денежных средств. Это может быть кассовая лента, журнал доходов, предварительно пронумерованная квитанционная книга и т. д. Эта запись будет сравниваться с фактическими наличными в кассе во время ежедневной балансировки кассы или кассы. Записи о внесенных депозитах должны быть задокументированы и сохранены для облегчения проведения сверки. Сверки между бухгалтерскими и банковскими остатками должны выполняться ежемесячно, и документация о том, что сверка была проведена, что вопросы сверки были исследованы и решены, должна быть сохранена.

Проверка со стороны руководства: Надзорные органы должны инициализировать и датировать все сверки, чтобы продемонстрировать, что они были рассмотрены и утверждены.

Политики и процедуры

В соответствии с Политикой Университета 2701 – Политика внутреннего контроля руководство несет ответственность за установление, поддержание и продвижение эффективной деловой практики и эффективного внутреннего контроля. Разработка письменных политик и процедур отдела является эффективным способом поддержания надежной системы внутреннего контроля. Используйте задокументированные политики и процедуры, чтобы четко разграничить контрольные действия, выполняемые в рамках различных бизнес-процессов подразделения. Это поможет в ориентации новых сотрудников, поможет обеспечить непрерывность бизнеса в случае текучести кадров и поможет обеспечить соблюдение применимых законов и правил.

Разработка письменных политик и процедур отдела является эффективным способом поддержания надежной системы внутреннего контроля. Используйте задокументированные политики и процедуры, чтобы четко разграничить контрольные действия, выполняемые в рамках различных бизнес-процессов подразделения. Это поможет в ориентации новых сотрудников, поможет обеспечить непрерывность бизнеса в случае текучести кадров и поможет обеспечить соблюдение применимых законов и правил.

Документация о деловых целях

Ожидается, что все расходы будут производиться на обычную, разумную и фактическую деятельность, связанную с бизнесом, в поддержку миссий университета и системы здравоохранения. Кроме того, Penn получает значительное финансирование от федеральных спонсоров и других источников, которые несут существенные фидуциарные обязательства. Если внутренние рецензенты не потребуют подтверждающую документацию, подтверждающую деловую цель, это может привести к тому, что неправомерные расходы останутся незамеченными. Непредоставление подтверждающей документации в деловых целях внешним рецензентам может привести к запрету, штрафам, санкциям, которые имеют финансовые и репутационные последствия для Университета.

Непредоставление подтверждающей документации в деловых целях внешним рецензентам может привести к запрету, штрафам, санкциям, которые имеют финансовые и репутационные последствия для Университета.

Адекватная деловая цель должна описывать причину, по которой произошла транзакция, а не просто пересчитывать приобретенный товар. Например, «морозильник» не будет достаточным объяснением деловой цели. Подходящим объяснением может быть: «Морозильник для хранения исследовательских образцов в лаборатории доктора Смита». Объяснения деловых целей должны быть достаточно подробными, чтобы рецензент, независимо от того, является ли он внутренним контролером, федеральным аудитором, агентом IRS и т. д., мог установить, что транзакция была совершена исключительно в интересах и для использования Университетом в соответствии с его не облагаемая налогом миссия.

Утверждение табелей учета рабочего времени

В целях обеспечения надлежащего учета рабочего времени, табели учета рабочего времени сотрудников должны быть утверждены их руководителем в качестве подтверждения того, что часы/работа действительно выполнялись в соответствии с отчетом. Если возможно, сверхурочная работа должна быть одобрена заранее. Руководители должны подписывать или ставить инициалы и дату на табелях учета рабочего времени, чтобы задокументировать их рассмотрение и утверждение. Не возвращайте утвержденные табели учета рабочего времени сотрудникам для передачи табельщику для ввода. Это дает людям возможность изменить уже утвержденную табель учета рабочего времени и получить несоответствующую дополнительную оплату.

Если возможно, сверхурочная работа должна быть одобрена заранее. Руководители должны подписывать или ставить инициалы и дату на табелях учета рабочего времени, чтобы задокументировать их рассмотрение и утверждение. Не возвращайте утвержденные табели учета рабочего времени сотрудникам для передачи табельщику для ввода. Это дает людям возможность изменить уже утвержденную табель учета рабочего времени и получить несоответствующую дополнительную оплату.

Проведение ежегодной оценки эффективности

Оценка эффективности является ценным инструментом, позволяющим сотрудникам получать отзывы об их работе и достижениях за предыдущий год. Они также помогают сотрудникам понять свои должностные обязанности и ожидания руководителя в отношении эффективности. Ожидается, что оценки будут справедливыми, отражающими фактическую производительность, написанными и проводимыми на ежегодной основе. Непредоставление документально подтвержденных оценок может осложнить последующие дисциплинарные процессы.

Счета мелкой наличности

Мелкая наличность легко присвоить, если бизнес-процессы и внутренний контроль не установлены и не соблюдаются. Следующие меры контроля и концепции помогут вам обеспечить надлежащее использование и защиту ваших счетов мелкой наличности:

- Не позволяйте использовать наличные деньги для операционных целей, включая оплату счетов или различных сумм, для выплаты заработной платы или заработной платы, или делать авансы или ссуды персоналу.

- Разрешить доступ к средствам только установленному хранителю. Если это лицо недоступно в течение длительного периода, обратитесь в Управление казначея, чтобы передать ответственность кому-то другому.

- Требовать квитанции/документы для возмещения всех мелких расходов.

- Требовать, чтобы ваучеры на мелкие расходы были одобрены руководителем запрашивающего сотрудника или другим соответствующим лицом, знакомым с деятельностью, которая привела к первоначальным расходам.

- Охраняйте мелкую денежную наличность с помощью запираемых ящиков для денег и храните ящики в запертом ящике шкафа или в сейфе, когда они не используются хранителем.

- Во время надзорной проверки и утверждения запроса на пополнение убедитесь, что квитанции включены и выглядят надлежащими.

- Выполнение периодических внезапных подсчетов наличности административным должностным лицом или уполномоченным лицом (кроме хранителя). Форма Подсчет мелкой наличности может использоваться для облегчения и документирования неожиданного подсчета.

Кассовые операции — Касса

- Дом

- Касса

Логотип UWL

Раздел «Определение и цель»

Наличные: валюта и монеты

Чек: необоротной документ

Наличные деньги и их эквиваленты обрабатываются большинством отделов и многими лицами в Университете. Строгий внутренний контроль необходим для предотвращения нецелевого использования средств и защиты сотрудников от необоснованных обвинений в ненадлежащем использовании средств. Эта информация предназначена для обеспечения подразделений и отдельных лиц необходимой информацией и инструментами для облегчения создания надежных механизмов внутреннего контроля, связанных с обработкой наличности.

Эта информация предназначена для обеспечения подразделений и отдельных лиц необходимой информацией и инструментами для облегчения создания надежных механизмов внутреннего контроля, связанных с обработкой наличности.

Денежные средства являются наиболее ликвидным активом и в наибольшей степени подвержены потерям, если их не контролировать должным образом.

Сбор и контроль наличности должны быть централизованы в одном месте; однако это не всегда возможно или практично. В результате наличные деньги обрабатываются многими отделами UW La-Crosse, и процедуры обработки наличных должны соблюдаться при сборе, регистрации, хранении и депонировании этих фондов Университета.

Эта информация была разработана, чтобы помочь вам в надлежащем соблюдении требований законодательства штата Висконсин. Эти процедуры необходимо соблюдать для обеспечения соблюдения законодательства штата и защиты активов Университета, а также для защиты вас и Университета от предполагаемой небрежности.

Пользователи этого документа несут ответственность за поддержание текущей копии этих процедур. Периодически могут вноситься изменения в политику и процедуры Университета по работе с наличностью, о чем будет сообщаться по электронной почте. Самая актуальная копия порядка работы с наличностью размещена на сайте Кассы. Приведенная здесь информация заменяет собой все предыдущие процедуры обработки наличных денег.

Расширяющийся раздел обязательных депозитных требований

Расширение раздела «Разделение обязанностей»

Для эффективного процесса внутреннего контроля необходимо разделение обязанностей. Разделение обязанностей помогает защитить сотрудников и активы университета за счет распределения обязанностей, связанных с обработкой наличных денег и чеков, а также предотвращения мошенничества и ошибок.

В каждом отделе должно быть разумное разделение обязанностей. Примите во внимание следующее, чтобы разделить обязанности в вашем отделе. Эти обязанности должны быть максимально разделены:

Примите во внимание следующее, чтобы разделить обязанности в вашем отделе. Эти обязанности должны быть максимально разделены:

- Открытие почты при получении почтовых платежей

- Индоссамент чеков и инкассация денег

- Подготовка и транспортировка вкладов

- Сверка депозитов, представленных в кассу, в WISDM

Кто должен собирать наличные деньги и необходимые припасы расширяющийся раздел

Департаменты должны быть одобрены для приема наличных. Все собранные наличные деньги и чеки должны быть сданы на хранение в кассу. Департаментам не разрешается иметь внешний банковский счет. Если вы планируете особое мероприятие, которое потребует сбора наличных денег, необходимо одобрение. Процесс утверждения предоставляется менеджером по работе с дебиторской задолженностью и/или контролером.

Перед тем, как принимать наличные и чеки, необходимо подготовить следующие предметы.

- Кассовый аппарат или электронное программное обеспечение для обработки платежей — это элементы, которые необходимо учитывать при транзакциях большого объема. Для транзакций с небольшим объемом лучше всего использовать квитанционную книгу.

- Ваша книга квитанций должна быть предварительно пронумерована и предоставить вам дубликат. Вы можете получить книгу квитанций через Staples.

- Штамп ограничительного индоссамента для штамповки чеков при получении. Обратитесь в кассу для заказа штампа.

- Запираемый кассовый ящик, кассовый лоток или другое защищенное устройство для хранения наличных денег и чеков во время повседневных операций.

- Подходящее место для хранения, например, сейф, запирающийся ящик или запирающийся шкаф в запертой комнате. Департаменты должны всегда хранить средства в наилучшем доступном хранилище. Все отделы должны рассмотреть вопрос о приобретении сейфа, так как это предпочтительный вариант для хранения наличных. Хороший сейф трудно нести вдвоем, к тому же он может крепиться к полу. Запирающийся картотечный шкаф или запирающийся ящик достаточны, если сейф признан ненужным. Выбранное вами устройство должно находиться в помещении, которое можно запирать, когда средства не используются. Наличные деньги и чеки нельзя оставлять без присмотра, а сейф всегда должен оставаться запертым. Доступ к сейфу должен быть ограничен несколькими ключевыми лицами и должен поддерживать разделение обязанностей в вашем отделе, например, наличие процедуры смены комбинаций/ключей при текучести кадров.

- Банковские сумки с защитой от взлома для перевозки депозитов. Держите под рукой запас защищенных от несанкционированного доступа банковских сумок для отделов, которые часто делают депозиты. Для получения сумок обращайтесь в кассу 785-8719.

- Безопасное место для хранения всех ключей, связанных с наличностью и обработкой чеков (ключ от кассы, ключ от банковской сумки и т. д.). Доступ к этим ключам должен контролироваться, чтобы обеспечить разделение обязанностей.

- Сотрудники, которые должным образом обучены процедурам работы с наличностью. Требуется полное понимание процедур обработки наличных денег и чеков до обработки инкассо. Обучение персонала можно организовать, позвонив в кассу.

Запирающийся картотечный шкаф или запирающийся ящик достаточны, если сейф признан ненужным. Выбранное вами устройство должно находиться в помещении, которое можно запирать, когда средства не используются. Наличные деньги и чеки нельзя оставлять без присмотра, а сейф всегда должен оставаться запертым. Доступ к сейфу должен быть ограничен несколькими ключевыми лицами и должен поддерживать разделение обязанностей в вашем отделе, например, наличие процедуры смены комбинаций/ключей при текучести кадров.

Запирающийся картотечный шкаф или запирающийся ящик достаточны, если сейф признан ненужным. Выбранное вами устройство должно находиться в помещении, которое можно запирать, когда средства не используются. Наличные деньги и чеки нельзя оставлять без присмотра, а сейф всегда должен оставаться запертым. Доступ к сейфу должен быть ограничен несколькими ключевыми лицами и должен поддерживать разделение обязанностей в вашем отделе, например, наличие процедуры смены комбинаций/ключей при текучести кадров. Требуется полное понимание процедур обработки наличных денег и чеков до обработки инкассо. Обучение персонала можно организовать, позвонив в кассу.

Требуется полное понимание процедур обработки наличных денег и чеков до обработки инкассо. Обучение персонала можно организовать, позвонив в кассу.Если возникают вопросы или проблемы, связанные с обработкой наличных и чеков, помощь можно получить, обратившись в кассу по телефону 785-8719 или к контролеру университета по телефону 785-8599.

Расширение раздела «Как получить наличные»

- Денежные средства должны обрабатываться на виду у клиента до тех пор, пока транзакция не будет завершена.

- Проверяйте крупные купюры с помощью ручки-детектора поддельных купюр. Поддельную ручку можно получить в кассе.

- Пересчитать сдачу клиенту.

- Убедитесь, что деньги от текущей транзакции помещены в денежный ящик, прежде чем обрабатывать следующую транзакцию.

- Валюта не США и монеты (канадские) не принимаются.

Как собирать чеки расширяющийся раздел

Чеки подлежат оплате Университету Висконсин-Ла-Кросс и должны быть немедленно ограничительно индоссированы (проштампованы на обратной стороне чека) штампом одобрения университета. Номер книги чеков или номер кассовой операции должен быть указан в строке памятки чека. Эта информация полезна в случае, если чек возвращается из банка в связи с недостатком средств.

Номер книги чеков или номер кассовой операции должен быть указан в строке памятки чека. Эта информация полезна в случае, если чек возвращается из банка в связи с недостатком средств.

Каждый чек должен быть проверен на полноту следующим образом:

- Чеки должны быть выплачены UWL или Университету Висконсин-Ла-Кросс.

- Чеки должны быть только на точную сумму транзакции.

- Убедитесь, что числовые и письменные значения сумм совпадают.

- Проверьте дату чека. Не соглашайтесь удерживать чек для будущего депозита.

- Убедитесь, что имя, адрес и номер телефона владельца счета указаны в чеке. Студенты должны указать свой номер студенческого билета.

- Убедитесь, что чек подписан владельцем счета.

- Убедитесь, что в чеке указано название банка и что маршрутный номер, номер банковского счета владельца счета и номер чека закодированы в нижней части чека.

Непринятые чеки:

- Чеки, выписанные на иностранные банки

- Чеки, выпущенные в иностранной валюте

- Чеки третьей стороны

- Чеки с будущей датой

- Дорожные чеки

Выдача чека при отсутствии кассового аппарата расширяется раздел

Квитанции должны быть выданы для наличных денег и чеков, полученных лично. Это для вашей защиты, а также клиента. Квитанция должна быть выдана сразу после совершения операции.

Это для вашей защиты, а также клиента. Квитанция должна быть выдана сразу после совершения операции.

Если у вас нет возможности печатать чеки, необходимо использовать чековую книжку.

Рукописные квитанции оформляются в квитанционных книгах и должны включать:

- Дата

- Сумма платежа и вид платежа

- Имя плательщика

- Описание/причина платежа

- Имя лица, выдавшего квитанцию, напечатано

Передайте плательщику оригинал квитанции, а копия останется в книге. Если вы аннулируете квитанцию, сохраните ее в книге. НЕ ВЫБРАСЫВАЙТЕ ЕГО. ВСЕ дубликаты чековой книжки должны быть целыми. Не вырывайте дубликаты квитанций из книги.

С книгами квитанций следует обращаться как с наличными и хранить в надежном месте. Ведите учетные книги в соответствии с графиком хранения записей.

Расширяющийся раздел «Продажи и ведение кассового учета»

- Все продажи должны регистрироваться через кассу.

- Предоставить покупателю квитанцию об операции.

- Ящик кассового аппарата должен быть открыт только во время транзакции. Касса всегда должна быть заперта.

- Доступ к кассе должен быть ограничен назначенными сотрудниками. Сотрудникам назначаются определенные смены, и они несут ответственность за эти операции в течение этой смены. В конце смены каждого сотрудника их транзакции закрываются.

- Кассир-кассир отделяет исходную наличность от наличных и чеков, полученных в течение дня.

- Платежи наличными и чеками будут сверены кассиром для обеспечения точности.

- Если у вас есть кассовый аппарат или программное обеспечение для электронных платежей, вы должны быть в состоянии генерировать итоги продаж наличными и чеками.

- Если вы используете рукописную книгу квитанций, вам нужно будет сложить свои продажи за день, чтобы определить общий объем продаж за день.

- Если кассир закончился или недосчитался, это ДОЛЖНО быть отмечено.

- Стартовые деньги останутся в закрытой среде до тех пор, пока они снова не потребуются. Доступ должен быть ограничен контролирующим и уполномоченным персоналом.

- Должен быть создан отчет для объяснения характера и номинала депозита. Для отделов, использующих программное обеспечение для совершения транзакций, этот отчет может быть создан программным обеспечением. Если вы используете квитанционные книги, вам нужно будет создать отчет в виде электронной таблицы, в котором перечисляются номиналы наличных денег и монет, а также суммируются полученные чеки. В отчете также должен быть указан характер транзакций, которые оправдывают эти платежи.

- Отчет должен быть помещен в безопасную или охраняемую зону отдела до тех пор, пока он не понадобится, и использоваться вместе с депозитом. Отчет и форма депозита позже будут доставлены в кассу.

Подготовка вашего депозита расширяющийся раздел

Депозиты должны вноситься на регулярной основе, и частота ваших депозитов зависит от критериев, перечисленных ниже:

Депозит:

- Все депозиты должны вноситься еженедельно не позднее пятницы каждой недели. Не храните наличные деньги, монеты или чеки в выходные дни, если они были получены в течение недели.

- Если ваши наличные деньги и монета превышают 500 долларов США, внесите депозит до следующего рабочего дня.

- Депозиты должны вноситься больше, чем еженедельно , если это необходимо из-за количества, безопасности и проблем с хранением.

Не храните наличные деньги, монеты или чеки в выходные дни, если они были получены в течение недели.

Не храните наличные деньги, монеты или чеки в выходные дни, если они были получены в течение недели.Шаги для внесения депозита:

- Заполните самую последнюю версию «Формы перевода депозита». Форма и инструкции находятся на веб-странице кассира в разделе «Депозиты не для студентов».

- Убедитесь, что каждый чек имеет ограничительную подпись.

- Связать чеки так, чтобы они смотрели в одном направлении.

- Сложите наличные в порядке возрастания и лицом в одном направлении ($1$5$10…)

- Поместите наличные деньги, чеки и заполненную форму перевода депозита в защищенный от несанкционированного доступа банковский пакет, выданный кассой.

- Соблюдайте процедуры по обеспечению сохранности депозита перед транспортировкой.

- Следуйте процедурам транспортировки депозита, описанным в следующем разделе.

Пожалуйста, обратитесь в кассу, если вам необходимо получить подтверждающую печать или банковские пакеты с защитой от подделки. (785-8719).

Перевозка вкладов в кассу расширяется раздел

При транспортировке депозитов важно помнить о безопасности и сохранности как наличных денег и чеков, так и людей. Для повышения безопасности рекомендуется, чтобы 2 человека доставляли залог в кассу. Пожалуйста, позвоните в кассу, чтобы запросить помощь в транспортировке депозита; сотрудники кассира прибудут в ваш офис/отдел, чтобы сопроводить вас в кассу. Рассмотрите такие вещи, как изменение времени и маршрута, используемого для транспортировки депозита. Банковскую сумку спрячьте в другую сумку, чтобы она была незаметнее. Внутриофисная почта – , а не для перевозки депозитов.

Используйте следующие рекомендации для депозитов:

Депозиты на сумму менее 5000 долларов США

Депозиты могут быть доставлены лично представителями отдела в кассу в рабочее время (с понедельника по пятницу с 8:00 до 16:00) или внесены в ночной депозитарий во время Graff Main Время работы зала (с понедельника по пятницу с 6:00 до 22:00).

Депозиты, содержащие свыше 5000 долларов США

Депозиты с наличными на общую сумму более 5000 долларов США должны быть доставлены полицией университета. Они также доступны по запросу для любого депозита, который вы считаете небезопасным для перевозки. Пожалуйста, свяжитесь со службой полиции университета по телефону 789-9000, чтобы принять меры.

Сверка депозитов с расширяющимся разделом WISDM

Чтобы обеспечить разделение обязанностей, назначенным лицам, которые не помогали с подготовкой депозита или транспортировкой средств, должно быть ответственный за выверку вкладов . Сверка выполняется путем сравнения суммы вашего депозита в квитанции с суммой депозита в WISDM (WISDM означает Wisconsin Data Mart for PeopleSoft Financials). Вы также должны проверить номер счета, описание и номер ваучера, если применимо. Если есть несоответствие, которое вы не можете устранить, обратитесь за помощью в кассу.

Раздел «Хранение денежных средств» расширяется

Все формы наличных денег и чеков должны быть физически защищены посредством использования хранилищ, запираемых ящиков для денег, кассовых аппаратов и запирающихся металлических ящиков.

Ответственность за принятие всех мер, необходимых для надлежащей защиты денежных поступлений в своей области, лежит на каждом отделе. ЗАПРЕЩАЕТСЯ оставлять деньги без присмотра или открытые хранилища.

Обратиться в кассу для организации выезда на объект для обеспечения сохранности денежных средств.

Практика внутреннего контроля

Последнее обновление: 24 января 2022 г. 15:45:49 по тихоокеанскому времени

Оставить отзыв

Узнайте, как внедрить методы внутреннего контроля в повседневные процедуры вашего отдела.

Методы внутреннего контроля позволяют Калифорнийскому университету в Сан-Диего достигать своих целей, сохраняя при этом среду, ориентированную на этику и подотчетность. Создание этической среды на всех уровнях организации является наиболее важным элементом подотчетности и контроля.

Эффективные действия по контролю помогают вам и вашему отделу определять приоритеты, достигать целей отдела, надежно отчитываться, соблюдать нормативные требования и защищать ресурсы университета.

Какие преимущества дает моему отделу внутренний контроль?

- Сокращение и предотвращение ошибок экономичным способом

- Обеспечение выявления и решения приоритетных проблем

- Защита сотрудников

- Обеспечение надлежащих сдержек и противовесов

4 ключа к эффективной практике внутреннего контроля:

В условиях нехватки ресурсов как никогда важно свести к минимуму риск и сосредоточиться на этих ключевых областях.

- Разделение обязанностей: Разделите обязанности между разными людьми, чтобы один человек не контролировал все аспекты транзакции.

- Авторизация и одобрение: Убедитесь, что только лицо с делегированными полномочиями утверждает или авторизует транзакции.

- Безопасность активов: Надежно защитить оборудование, денежные средства, инвентарь и ресурсы. Снизить риск несанкционированного использования. Периодически подсчитывайте и сравнивайте с количеством, указанным в контрольных записях.

- Проверка и сверка: Регулярно сверяйте записи транзакций с официальными записями университета для проверки точности, уместности и надлежащего соответствия.

Методы внутреннего контроля

Узнайте о потенциальных последствиях и передовых методах, адаптированных для различных областей бизнеса:

Справочная информация

Калифорнийский университет в Сан-Диего ежедневно оплачивает счета примерно на 2 миллиона долларов. Используя надлежащий внутренний контроль, вы можете гарантировать получение товаров и услуг и надлежащую обработку платежей.

Используя надлежащий внутренний контроль, вы можете гарантировать получение товаров и услуг и надлежащую обработку платежей.

Разделение обязанностей

Убедитесь, что платежные документы обрабатываются правильно, привлекая к процессу оплаты разных людей. Этот принцип называется разделением обязанностей.

- Лучше всего иметь разных людей:

- Одобрение покупок

- Получение заказанных материалов

- Утверждение счетов к оплате

- Проверка и сверка финансовых отчетов

- Возможные последствия, если обязанности не разделены:

- Ошибочные или мошеннические счета-фактуры, утвержденные к оплате

- Несанкционированные платежи несуществующим поставщикам

Подотчетность, авторизация и утверждение

Подотчетность гарантирует, что вы авторизуете, просматриваете и утверждаете счета для оплаты на основании подписанных соглашений, условий контрактов и заказов на покупку.

- Лучшие практики:

- Периодически проверяйте и обновляйте авторизацию подписи.

- Получить предварительное одобрение соглашений с консультантами от отдела закупок.

- Проверка получения товаров и услуг по контракту/заказу на поставку и информации в счете-фактуре.

- Согласовать бухгалтерские книги для точности зарегистрированных транзакций.

- Следить за своевременной оплатой счетов.

- Возможные последствия отсутствия подотчетности:

- Несанкционированные, ненужные или мошеннические платежи или покупки

- Несанкционированная работа, выполняемая поставщиками

- Потеря скидок поставщика из-за просроченных платежей

- Неправильные списания средств с неправильного счета/фонда

- Конфликт интересов при оплате сотруднику UCSD за несанкционированную работу по совместительству

Безопасность активов

После того, как вы получите купленные товары, закрепите их в надежном месте. Для учета ресурсов периодически проводите инвентаризацию и сравнивайте результаты с суммами, указанными в контрольных записях.

Для учета ресурсов периодически проводите инвентаризацию и сравнивайте результаты с суммами, указанными в контрольных записях.

- Передовой опыт:

- Защитите товары, полученные в зоне ограниченного доступа.

- Ограничить доступ к инвентарю соответствующим сотрудникам.

- Запереть товары и материалы и предоставить ключ или комбинацию как можно меньшему количеству людей.

- Ведите учет запасов и периодически подсчитывайте начальную и конечную суммы запасов.

- Возможные последствия, если ваши активы не будут защищены:

- Кража товаров

- Нехватка запасов

- Дополнительные затраты на замену товара

Проверка и сверка

Ваши действия по сверке подтверждают, что вы оплачиваете утвержденные покупки и выставляете счета правильно. Выполняйте ежемесячные сверки бухгалтерских книг, чтобы выявлять неправомерные платежи и подтверждать транзакции.

- Лучшие практики:

- Проверьте правильность счетов поставщиков, сравнив расходы с заказами на покупку.

- Проверка получения купленных товаров и услуг.

- Выполнение ежемесячной сверки операционных книг для обеспечения точности и своевременности расходов.

- Проверьте правильность счетов поставщиков, сравнив расходы с заказами на покупку.

- Возможные последствия, если проверка и согласование не будут выполнены:

- Неправомерное списание средств с бюджета вашего отдела

- Отказы в результате расходов, отнесенных к неверным счетам/фондам

- Платежи за товары или услуги, которые не были предоставлены

Для получения информации об обязанностях по счетам к оплате обращайтесь в Отдел выплат по телефону (858) 534-4080. Для получения информации о методах внутреннего контроля обращайтесь к Арлинн Ренслоу по телефону (858) 822-29.68.

Справочная информация

UCSD каждый день совершает операции на тысячи долларов без рецепта. Чтобы гарантировать, что вы защищаете, точно обрабатываете и должным образом сообщаете об активах Университета, следуйте практике внутреннего контроля в отношении разделения обязанностей, получения соответствующих разрешений и утверждений, обеспечения безопасности активов и выверки денежных средств.

Определение: Университет определяет наличные деньги как валюту, монеты, чеки, денежные переводы и транзакции электронной коммерции, такие как транзакции по кредитным картам.

Разделение обязанностей

Один из наиболее важных шагов, который может предпринять ваше подразделение для защиты наличности — и вас — — это распределение обязанностей по работе с наличностью между разными людьми. При правильном разделении обязанностей ни один человек не может контролировать весь кассовый процесс.

- Возможные последствия, если обязанности не разделены:

- Скрытые ошибки или нарушения, оставшиеся без внимания

- Утерянные или украденные кассовые чеки

- Неверное отнесение кассовых приходов к счетам отдела

Подотчетность, авторизация и утверждение

Подотчетность по наличным деньгам обеспечивает учет, надлежащее документирование и защиту денежных средств, а также отслеживание до конкретных операторов, занимающихся наличностью.

- Когда существует надлежащий учет денежных средств, вы можете ответить на четыре вопроса во время процесса:

- Кто имеет доступ к наличным деньгам

- Почему у них есть доступ к наличным

- Где всегда есть деньги

- Что произошло с начала до конца транзакции

- Лучшие практики:

- Регистрировать поступления денежных средств при их получении.

- Держите средства в безопасности.

- Передача документов.

- Выдайте чеки каждому покупателю.

- Не сообщайте пароли.

- Выделите каждому кассиру отдельный денежный ящик.

- Надзорные органы проверяют депозиты наличными.

- Надзорные органы утверждают все аннулированные возмещенные транзакции.

- Возможные последствия отсутствия подотчетности:

- Утерянные или украденные кассовые чеки

- Неверное отнесение кассовых приходов к ведомственным счетам

- Ненадлежащее использование активов Университета

Безопасность активов

Убедитесь, что все ваши ресурсы физически защищены, включая ваших кассиров. Следуйте этим рекомендациям, чтобы создать безопасную рабочую среду при работе с наличными.

Следуйте этим рекомендациям, чтобы создать безопасную рабочую среду при работе с наличными.

- Лучшие практики:

- Проводить надлежащие проверки биографических данных потенциальных кассиров.

- Соблюдайте стандарты физической компоновки, предписанные политикой.

- Ограничить доступ к наличным как можно меньшему количеству людей.

- Запирайте деньги в надежном месте, например, в сейфе или запираемом хранилище.

- Предоставляйте комбинации, пароли только авторизованному персоналу.

- Меняйте комбинации, пароли ежегодно или когда кто-то уходит.

- Свести к минимуму количество средств, удерживаемых на ночь.

- Используйте систему друзей при переводе средств из одного места в другое.

- Пересчитывайте наличные деньги в необщедоступном месте, скрытом от посторонних глаз.

- Возможные последствия, если денежные средства не будут обеспечены:

- Небезопасная рабочая среда

- Утерянные или украденные кассовые чеки

- Утрата покрытия ответственности университетскими страховыми компаниями

Проверка и сверка

Ваши действия по сверке подтверждают правильность регистрации транзакций. Ежемесячно сверяйте кассовые чеки и выписки с банковских счетов, чтобы обеспечить надлежащие проверки и балансы.

Ежемесячно сверяйте кассовые чеки и выписки с банковских счетов, чтобы обеспечить надлежащие проверки и балансы.

- Передовой опыт:

- Сравните квитанции с депозитными записями.

- Регистрировать денежные поступления при их получении.

- Ежедневно подсчитывать и балансировать денежные поступления.

- Выполнять периодический неожиданный подсчет наличности.

- Потенциальные последствия, если не будут проведены проверки и согласование:

- Ошибки, несоответствия или нарушения не обнаружены

- Утерянные или украденные кассовые чеки

- Неверное отнесение кассовых приходов к счетам отдела

Информацию об обязанностях по работе с наличностью можно получить в кассе по телефону (858) 534-3725. Для получения информации о методах внутреннего контроля свяжитесь с Арлинн Ренслоу по телефону (858) 822-2968.

Предыстория

Развлечения обычно связаны с отношениями гость-хозяин, в которых организатор UCSD приглашает официального гостя посетить мероприятие. У вас могут быть встречи, которые не попадают в эту категорию, но все равно требуют допустимых расходов на представительские расходы.

У вас могут быть встречи, которые не попадают в эту категорию, но все равно требуют допустимых расходов на представительские расходы.

Разделение обязанностей

Ключевой шаг, который может предпринять ваш отдел при решении вопросов, связанных с представительскими расходами, — привлечь к этому процессу разных людей. Расходы на развлечения должны служить деловым целям, а не личной выгоде для принимающей стороны или другого сотрудника Университета.

- Лучше всего иметь разных людей:

- Организовать мероприятие

- Подготовка возмещения затрат

- Утверждение возмещаемых расходов

- Проверка и сверка финансовых отчетов

- Возможные последствия, если обязанности не разделены:

- Ошибочные или мошеннические платежи, утвержденные к оплате

- Обработка несанкционированных или мошеннических возмещений

- Несанкционированные или чрезмерные расходы

- Возмещаются личные или не связанные с бизнесом расходы

Подотчетность, разрешение и одобрение

Вы несете ответственность, когда должным образом разрешаете, проверяете и утверждаете расходы, которые обеспечивают наилучшее использование государственных средств и соответствуют политике Университета в отношении развлечений.

- Передовой опыт:

- Убедитесь в наличии надлежащего органа утверждения.

- Заполните и подайте формы разрешения на утверждение в UCSD Travel.

- Получить предварительное разрешение на развлекательное мероприятие.

- Оцените расходы, чтобы убедиться, что ожидаемые выгоды перевешивают затраты.

- Убедитесь, что расходы соответствуют назначенному источнику средств.

- Убедитесь, что утверждающий не утверждает собственные расходы или расходы тех, кого он контролирует.

- Обоснуйте, почему были понесены и необходимы исключительные расходы.

- Получить одобрение вице-канцлера на все исключительные расходы.

- Возможные последствия отсутствия подотчетности:

- Ущерб общественному имиджу, если затраты нецелесообразны

- Несанкционированные, ненужные или мошеннические платежи

- Потеря финансирования

- Неправомерное списание средств с неверного счета/средств, что привело к незаконному присвоению средств

- Понесенные чрезмерные расходы

Безопасность активов

После того, как вы приобрели и получили товары для использования в утвержденном мероприятии, закрепите их в месте, доступном для ограниченного числа людей.

- Лучшие практики:

- Безопасные товары в зоне ограниченного доступа.

- Ограничить доступ соответствующим сотрудникам.

- Ведите инвентарный учет товаров, чтобы гарантировать соблюдение ожидаемых уровней потребления.

- Возможные последствия, если ваши активы не будут защищены:

- Похищенные или потерянные товары

- Недостаточное количество товаров и материалов для поддержки мероприятия

- Использование имущества университета в личных целях

- Увеличение расходов в связи с заменой товара

Проверка и сверка

Ваши действия по сверке гарантируют, что ваши расходы на развлечения будут точными и адекватными. Выполняйте ежемесячные проверки бухгалтерской книги, чтобы убедиться, что вы платите по утвержденным расходам.

- Передовой опыт:

- Проверить расходы, чтобы убедиться, что они правильно классифицированы и зарегистрированы.

- Пересмотрите ограничения фонда, чтобы убедиться, что расходы допустимы и уместны.

- Периодически проверяйте и обновляйте авторизацию подписи.

- Проверить расходы, чтобы убедиться, что они правильно классифицированы и зарегистрированы.

- Возможные последствия, если проверка и согласование не будут выполнены:

- Неправомерное списание средств с бюджета вашего отдела

- Отказы в результате расходов, отнесенных к неверным счетам/фондам

- Платежи за товары или услуги, которые не были предоставлены

- Неверные финансовые отчеты

За информацией о развлекательных мероприятиях обращайтесь в отдел путешествий и развлечений по телефону (858) 822-0202. Для получения информации о методах внутреннего контроля свяжитесь с Арлинн Ренслоу по телефону (858) 822-2968.

Исходная информация

На финансирование кампуса влияют отчеты о расходах на оборудование, которые направляются в федеральные, государственные и частные финансирующие агентства. Обеспечьте безопасность своих ресурсов и надежность отчетов, сосредоточившись на следующих основных методах внутреннего контроля.

Определение: Стоимость приобретения инвентарного оборудования составляет 5 000 долларов США или более, и его необходимо отслеживать как имущество через CAMS (Campus Asset Management System) и через финансовую систему Калифорнийского университета в Сан-Диего. Все предметы оборудования либо принадлежат Калифорнийскому университету в Сан-Диего, либо находятся на его попечении, и должны быть многоразового использования (нельзя использовать), автономными, иметь нормальный срок службы более одного года и квалифицироваться как материальное личное имущество. имущество.

Разделение обязанностей

Одна из самых важных вещей, которую вы можете сделать для защиты своего оборудования, — это разделить обязанности по управлению оборудованием, чтобы ни один человек не контролировал весь процесс управления оборудованием.

- Лучше всего иметь разных людей:

- Предметы покупки

- Утверждение счетов к оплате

- Классифицировать оборудование и регистрировать изменения

- Проведение периодической/ежегодной физической инвентаризации

- Хранить и распоряжаться имуществом

- Согласование закупок оборудования с финансовой отчетностью

- Возможные последствия, если обязанности не разделены:

- Зарегистрировано неточное местоположение оборудования

- Потерянное, украденное или уничтоженное имущество

- Неверные финансовые отчеты

- Неправильные страховые требования и начисления ответственности

- Записаны неточные значения активов

Подотчетность, авторизация и утверждение

Вы несете ответственность, когда нужное лицо разрешает покупку оборудования, классифицирует имущество на основе критериев классификации оборудования UCSD и правильно регистрирует новые покупки и изменения местонахождения активов.

- Передовой опыт:

- Утвердить счет на основе информации о заказе на поставку.

- Осмотрите оборудование, чтобы определить его состояние и стоимость.

- Периодически корректируйте инвентарные записи, чтобы фиксировать изменения состояния оборудования.

- Управление оборудованием предварительно одобряет физическое удаление, продажу и передачу активов.

- Сообщить о краже оборудования в полицию UCSD.

- Возможные последствия отсутствия подотчетности:

- Приобретены неподходящие или неразрешенные предметы

- Неправомерное перемещение имущества в несанкционированное местонахождение

- Активы, приобретенные для личного пользования

- Неправильная оценка оборудования, зарегистрированная в финансовых отчетах и учете оборудования

- Потерянное или украденное имущество

- Искаженная финансовая отчетность и информация, отправленная в отчетные агентства

Безопасность активов

Обеспечьте физическую защиту всего вашего оборудования. Это также относится к использованию университетского оборудования за пределами кампуса. Создание подробных записей об оборудовании для поддержания бухгалтерского контроля и физического учета активов.

Это также относится к использованию университетского оборудования за пределами кампуса. Создание подробных записей об оборудовании для поддержания бухгалтерского контроля и физического учета активов.

- Передовой опыт:

- Начальник отдела одобряет использование оборудования вне офиса.

- Управление оборудованием утверждает все перемещения оборудования за пределы объекта.

- Периодически пересматривайте и обновляйте требования к страховке или при изменении состояния оборудования.

- Предоставляйте ключи и комбинации защищенных мест только уполномоченному персоналу.

- Ограничить доступ к оборудованию тем, у кого есть деловая необходимость в использовании имущества.

- Следуйте рекомендуемым стандартам физической компоновки.

- Потенциальные последствия отсутствия залога активов:

- Потерянное или украденное имущество

- Неточные записи об оборудовании и финансовые отчеты

- Ответственность за аварии за пределами площадки

Проверка и сверка

Действия по сверке обеспечивают надлежащую классификацию, регистрацию и документирование оборудования. Выполняйте периодические проверки для обеспечения точности учета оборудования и зарегистрированных остатков активов.

Выполняйте периодические проверки для обеспечения точности учета оборудования и зарегистрированных остатков активов.

- Передовой опыт:

- Выполнять периодические проверки оборудования для определения стоимости и надлежащего использования и/или утилизации.

- Проводите инвентаризацию не реже одного раза в год.

- Сравните записи свойств с состоянием физической инвентаризации.

- Правильно классифицировать оборудование как неинвентаризационное или инвентаризационное.

- Идентификация и учет инвентарного оборудования с помощью тега свойства UCSD.

- Периодически пересматривайте и обновляйте требования к страховке или при изменении состояния оборудования.

- Документируйте и сообщайте об изменениях в инвентарных записях в центральной базе данных кампуса.

- Потенциальные последствия, если не будут проведены проверки и согласование:

- Потерянные, украденные или временно перенаправленные активы

- Неправильные значения активов

- Неточные записи об оборудовании и финансовые отчеты

- Неспособность предоставить финансирующим агентствам точные данные

Для получения информации об управлении оборудованием обращайтесь в отдел управления оборудованием по телефону (858) 534-6163. Для получения информации о методах внутреннего контроля обращайтесь к Арлинн Ренслоу по телефону (858) 822-29.68.

Для получения информации о методах внутреннего контроля обращайтесь к Арлинн Ренслоу по телефону (858) 822-29.68.

Выплаты гонораров сотрудникам UC

Выплаты гонораров сотрудникам UC должны обрабатываться через UCPath для целей налоговой отчетности в соответствии с рекомендациями по назначению в несколько мест.

Для получения инструкций о том, как обрабатывать гонорары сотрудников UC, посетите раздел «Транзакции PayPath» и ознакомьтесь с рабочим пособием UCPath «Как управлять назначениями в нескольких местах».

Гонорарные выплаты сотрудникам, не являющимся сотрудниками UC

Людям, приглашенным UCSD для чтения лекций, семинаров или концертов, может быть выплачен гонорар вместо возмещения транспортных расходов или других сборов. Убедитесь, что эти гости получают оплату через платежную систему и систему кредиторской задолженности.

Разделение обязанностей

Распределение обязанностей, связанных с получением гонораров, между разными людьми. Ключевым шагом, который ваше подразделение может предпринять для обеспечения надлежащего процесса оплаты, является привлечение к этому процессу разных людей.

Ключевым шагом, который ваше подразделение может предпринять для обеспечения надлежащего процесса оплаты, является привлечение к этому процессу разных людей.

- Лучше всего иметь разных людей:

- Подготовка гонораров.

- Утверждение гонораров.

- Проверить и согласовать финансовые отчеты.

- Возможные последствия, если обязанности не разделены:

- Чрезмерные затраты

- Произведены несанкционированные или ненужные платежи

- Неправомерные списания со счета/средств

- Потеря будущего финансирования

Подотчетность, авторизация и одобрение

Помните, что гонорары выплачиваются только сотрудникам, не являющимся сотрудниками Университета. Работники университета, оказывающие специальные услуги, получают оплату через систему начисления заработной платы. Свяжитесь с отделом выплат для получения информации о требованиях к получателям, лучших способах оплаты и налоговых обязательствах.

- Передовой опыт:

- Определить статус приемлемости получателя.

- Укажите точную информацию о получателе.

- Проконсультируйтесь с Disbursements относительно визовых требований и документации.

- Получить предварительное одобрение.

- Периодически проверяйте авторизацию подписи и обновляйте ее по мере необходимости.

- Возможные последствия отсутствия подотчетности:

- Несанкционированные, ненужные или мошеннические платежи

- Проведение несанкционированных специальных мероприятий

- Неправильные списания средств с неверных счетов/фондов

- Использован неверный способ оплаты

Безопасность активов

Обязательно храните платежи в надежном месте и защищайте частную или личную информацию вашего гостя. Защитите информацию в безопасном месте и ограничьте доступ только к назначенным сотрудникам, которым информация нужна для выполнения их должностных функций.

- Лучшие практики:

- Следите за выплатами относительно статуса чека.

- Убедитесь, что платеж отправлен.

- Защитите личную информацию в запертом или защищенном паролем месте.

- Ограничьте доступ людей к личной информации.

- Возможные последствия, если ваши активы не будут защищены:

- Потерянные или украденные чеки

- Кража личных данных

Обзор и согласование

Ваши действия по сверке подтверждают, что действия по выплате гонораров были утверждены и выставлены счета правильно. Выполняйте ежемесячные сверки бухгалтерских книг, чтобы выявлять неправомерные платежи и подтверждать транзакции.

- Лучшие практики:

- Просмотрите операционную книгу, чтобы убедиться, что выплаты гонораров правильно классифицированы и зарегистрированы.

- Пересмотреть контракт и условия гранта, а также другие ограничения фонда, чтобы убедиться, что расходы допустимы.

- Выполнение ежемесячной сверки операционных книг для обеспечения точности и своевременности расходов.

- Убедитесь, что дневной лимит гонораров применяется правильно.

- Убедитесь, что платежи соответствуют политике UCSD.

- Возможные последствия, если проверка и согласование не будут выполнены:

- Неправомерное списание средств с бюджета вашего отдела

- Отказы в результате расходов, отнесенных к неверным счетам/фондам

- Платежи за товары или услуги, которые не были предоставлены

- Неточные финансовые отчеты

Для получения информации о гонорарах обращайтесь в Отдел выплат по телефону (858) 534-0045. Для получения информации о методах внутреннего контроля свяжитесь с Арлинн Ренслоу по телефону (858) 822-2968.

Справочная информация

Электронные информационные системы Калифорнийского университета в Сан-Диего содержат много форм личной и частной информации. Предоставив соответствующий доступ к системе и точную и своевременную запись транзакций, вы можете управлять электронной информацией и обеспечивать целостность данных. Следуйте этим методам внутреннего контроля, чтобы правильно обращаться с электронной информацией и технологиями.

Предоставив соответствующий доступ к системе и точную и своевременную запись транзакций, вы можете управлять электронной информацией и обеспечивать целостность данных. Следуйте этим методам внутреннего контроля, чтобы правильно обращаться с электронной информацией и технологиями.

Подотчетность, авторизация и утверждение