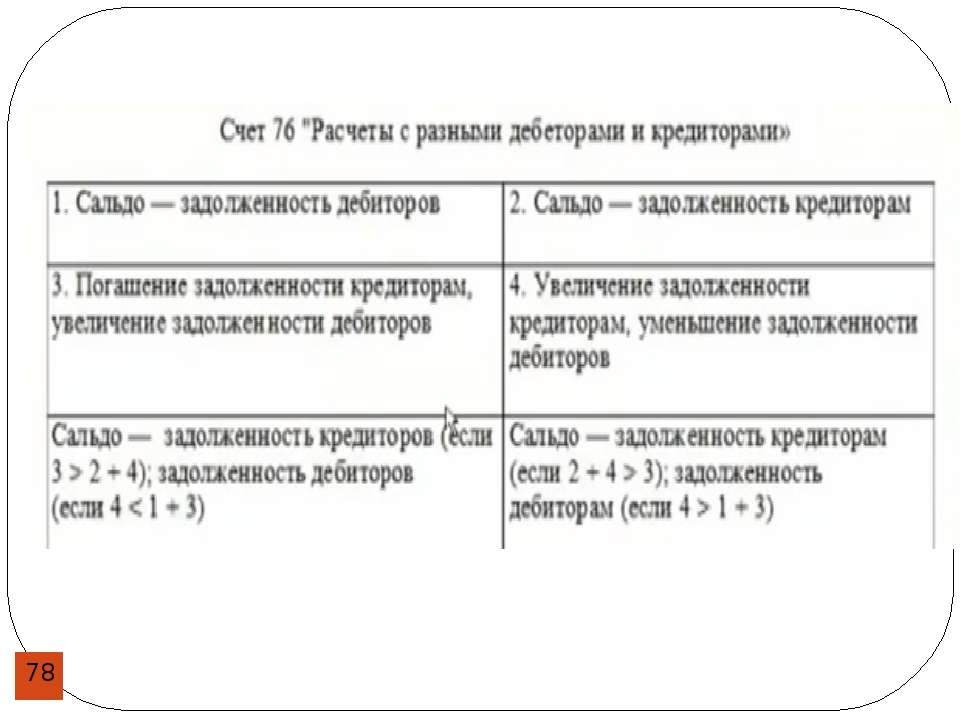

Долгосрочная дебиторская задолженность в балансе

]]>Подборка наиболее важных документов по запросу Долгосрочная дебиторская задолженность в балансе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Долгосрочная дебиторская задолженность в балансе Открыть документ в вашей системе КонсультантПлюс:«Годовой отчет — 2020»

(под ред. В.И. Мещерякова)

(«Агентство бухгалтерской информации», 2020)Дебиторскую задолженность, погашение которой ожидается более чем через 12 месяцев после отчетной даты, называют долгосрочной, а дебиторскую задолженность, которая должна быть погашена в течение 12 месяцев после отчетной даты, — краткосрочной. Отдельные строки для отражения информации о краткосрочной и долгосрочной дебиторской задолженности в балансе отсутствуют.Нормативные акты: Долгосрочная дебиторская задолженность в балансе Приказ Минфина РФ от 24.

«О реализации Постановления Правительства Российской Федерации от 30 июня 2001 г. N 489»

(вместе с «Порядком рассмотрения обращений предприятий и организаций по вопросам списания просроченной и отсроченной задолженности»)

(Зарегистрировано в Минюсте РФ 21.12.2001 N 3113)е) копии бухгалтерских отчетов должника за 1998, 1999, 2000 годы (формы 1 — 5) и на последнюю отчетную дату (формы 1 — 2) с отметкой территориального налогового органа о принятии с приложением расшифровок следующих статей баланса: доходные вложения в материальные ценности, долгосрочные финансовые вложения, краткосрочные финансовые вложения, дебиторская задолженность, долгосрочные обязательства, краткосрочные займы и кредиты, кредиторская задолженность (по каждому виду задолженности). Указанные выше расшифровки даются на последнюю отчетную дату и должны в обязательном порядке содержать следующие сведения: полное фирменное наименование дебитора, кредитора, организации, в которую осуществлены инвестиции, их юридические и почтовые адреса, дата и основание возникновения задолженности или вклада в уставной капитал, сумма задолженности или вклада в уставной капитал (с указанием его доли).

Кроме того, должником представляются расшифровки прочих операционных и внереализационных доходов и расходов, отвлеченных средств, чрезвычайных доходов и расходов из отчетов о прибылях и убытках должника за каждый период. В случае наличия в каком-либо периоде убытков дополнительно представляется пояснительная записка, в которой указываются причины их возникновения;

Постановление Правительства РФ от 30.01.2003 N 52

Кроме того, должником представляются расшифровки прочих операционных и внереализационных доходов и расходов, отвлеченных средств, чрезвычайных доходов и расходов из отчетов о прибылях и убытках должника за каждый период. В случае наличия в каком-либо периоде убытков дополнительно представляется пояснительная записка, в которой указываются причины их возникновения;

Постановление Правительства РФ от 30.01.2003 N 52(ред. от 27.11.2014)

«О реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»

(вместе с «Методикой расчета показателей финансового состояния сельскохозяйственных товаропроизводителей», «Требованиями к участнику программы финансового оздоровления сельскохозяйственных товаропроизводителей»)9. Расшифровки следующих статей бухгалтерского баланса на последнюю отчетную дату: основные средства, незавершенное строительство (с указанием процента готовности и сроков начала и окончания строительства), доходные вложения в материальные ценности, долгосрочные финансовые вложения, краткосрочные финансовые вложения, дебиторская задолженность, долгосрочные обязательства, краткосрочные кредиты и займы, кредиторская задолженность (по каждому виду задолженности), выданные авансы.

дебиторская задолженность в балансе это безусловное право на возмещение

Если говорить простыми словами, то дебиторская задолженность в балансе — это актив, который показывает право компании-продавца на получение денежных средств от покупателя (прочих дебиторов в этой статье я не рассматриваю). До выхода МСФО IFRS 15 по выручке термин «дебиторская задолженность» был единственным для обозначения долгов покупателей за полученные товары и услуги. Новый стандарт по выручке ввел в МСФО новый термин «контрактный актив». Так что же такое дебиторская задолженность в понимании МСФО IFRS 15, и чем контрактный актив от нее отличается?

Если вы не бухгалтер: дебиторская задолженность — что это такое?

Дебиторская задолженность в бухгалтерском балансе — это долги ваших покупателей за поставленные товары или оказанные услуги. Продажа товаров и услуг — это то, ради чего создается бизнес. Поэтому одна из желанных проводок любой компании: Дт Дебиторская задолженность (счет 62) Кт Выручка (счет 90). Бывает и прочая дебиторская задолженность, которая тоже представляет собой долги, но не покупателей, а прочих, не связанных с получением выручки, сторон.

Бывает и прочая дебиторская задолженность, которая тоже представляет собой долги, но не покупателей, а прочих, не связанных с получением выручки, сторон.

Для тех, кто не является бухгалтером, термин «дебиторская задолженность» можно объяснить на простом примере. Возьмем, наёмного работника, который трудится на заводе или в офисе. Так вот, если бы он составлял свой личный бухгалтерский баланс, то дебиторская задолженность в таком индивидуальном балансе это была бы не выплаченная работнику заработная плата. Каждый наемный работник оказывает «услуги» своему работодателю, и заработная плата является оплатой этих услуг. Если месяц работы прошел, а зарплата не выплачена, в личном балансе наёмного работника возникает «дебиторская задолженность за оказанные услуги».

Слово «дебиторская» является однокоренным с латинским словом «debitor» — должник и, скорее всего, от него и происходит. В английском языке есть близкие по написанию и произношению слова «debt» долг и «debtor» должник. В итальянском языке долг обозначается словом «il debito», во французском — «la dette», в испанском — «la deuda». Поскольку латинский является прародителем всех этих языков, то неудивительно, что в разных языках для обозначения понятия долг используются такие близкие по звучанию слова.

В итальянском языке долг обозначается словом «il debito», во французском — «la dette», в испанском — «la deuda». Поскольку латинский является прародителем всех этих языков, то неудивительно, что в разных языках для обозначения понятия долг используются такие близкие по звучанию слова.

Чем дебиторская задолженность отличается от контрактного актива?

В новом стандарте МСФО IFRS 15 «Выручка по договорам с покупателями» для обозначения задолженности покупателей появился новый термин контрактный актив. Какой смысл вложили разработчики международных стандартов в этот термин?

Выполнение обязательства по поставке товара или оказанию услуги ведет к получению продавцом права на оплату от покупателя. Дебиторская задолженность — это безусловное право на оплату (возмещение от покупателя). Безусловное в том смысле, что только время должно пройти до того момента, как поступит оплата. Однако, в некоторых случаях, выполняя одно обязательство перед покупателем, компания-продавец не получает безусловного права на возмещение, потому что она сперва должна удовлетворить другое обязательство. Например, когда поставка одного товара в соответствии с заключенным договором оплачивается только после предоставления дополнительной услуги или только после доставки какого-то другого товара. В таких случаях продавец должен отразить контрактный актив.

Например, когда поставка одного товара в соответствии с заключенным договором оплачивается только после предоставления дополнительной услуги или только после доставки какого-то другого товара. В таких случаях продавец должен отразить контрактный актив.

Таким образом, дебиторская задолженность – это безусловное право на возмещение, а контрактный актив нет.

Определение контрактного актива

Контрактный актив (contract asset) — это право продавца на возмещение в обмен на товары или услуги, переданные покупателю, когда такое право зависит от выполнения продавцом определенных обязательств в будущем.

Если говорить простыми словами, в случае с дебиторской задолженностью продавцу осталось только подождать определенное время до получения оплаты. В случае с контрактным активом у продавца есть еще какие-то обязательства перед покупателем, без выполнения которых оплата продавцу не причитается.

Три примера в данной статье взяты из приложения к МСФО IFRS 15 «Иллюстративные примеры».

Пример 1.

1 января 2008 года компания Сигма заключила контракт на передачу товаров А и Б покупателю за 1,000 долларов. В договоре прописано условие, что товар А должен быть доставлен первым и оплата за него зависит от передачи покупателю товара Б. Другими словами, возмещение в сумме 1,000 причитается компании-продавцу только после того, как она передаст оба товара покупателю. Таким образом, компания-продавец не получает безусловное право на возмещение по договору до тех пор, пока оба товара не будут доставлены покупателю.

Компания Сигма применяет МСФО IFRS 15 для учета выручки по договорам с покупателями. Она идентифицировала две обязанности к исполнению по данному договору: продажа товара А и продажа товара Б. Цена по договору распределяется на основе цен обособленной продажи в сумме 400 на товар А и в сумме 600 на товар Б.

Когда Сигма (продавец) передает контроль покупателю над товаром А, делается проводка:

Дт Контрактный актив Кт Выручка (товар А) – 400

Когда Сигма (продавец) передает контроль покупателю над товаром Б, делается проводка:

Дт Дебиторская задолженность — 1,000 и

- Кт Контрактный актив – 400

- Кт Выручка (товар Б) — 600

Таким образом, если в договоре есть условие для получения права на оплату, компания-продавец сначала делает проводку Дт Контрактный актив Кт Выручка.

Как только все обязательства перед покупателем выполнены, продавец получает безусловное право на возмещение, и должен показать это право как дебиторскую задолженность, а не контрактный актив.

Как указано в стандарте МСФО IFRS 15, для пользователей отчетности важно видеть различия между контрактным активом и дебиторской задолженностью, поскольку таким образом они получают информацию о рисках, связанных с правами компании-продавца на возмещение по договору. И контрактный актив, и дебиторская задолженность подвержены кредитному риску (риску неплатежеспособности покупателя). Но, кроме того, контрактный актив подвержен другому риску, а именно риску невыполнения продавцом своих обязательств (performance risk).

Дебиторская задолженность в МСФО и выставление счёта

Оплата за товары и услуги обычно причитается и счет выставляется, когда компания передала товары и оказала услуги покупателю. В этом случае возникает безусловное право на возмещение от покупателя, т. е. дебиторская задолженность. Однако само по себе выставление счета необязательно является индикатором наличия дебиторской задолженности. Компания может иметь безусловное право на возмещение до того, как счет будет выставлен. Если товар поставлен, а счет по каким-то причинам еще не выставлен, то согласно международным стандартам, необходимо отразить дебиторскую задолженность до выставления счета, так как безусловное право на возмещение от покупателя уже существует.

е. дебиторская задолженность. Однако само по себе выставление счета необязательно является индикатором наличия дебиторской задолженности. Компания может иметь безусловное право на возмещение до того, как счет будет выставлен. Если товар поставлен, а счет по каким-то причинам еще не выставлен, то согласно международным стандартам, необходимо отразить дебиторскую задолженность до выставления счета, так как безусловное право на возмещение от покупателя уже существует.

В других случаях продавец может иметь безусловное право на возмещение до того, как была произведена поставка товаров. Например, если в договоре указано, что покупатель должен внести оплату до передачи товаров или оказания услуги продавцом.

Пример. 2

1 января 2009 года компания Сигма заключила не расторгаемый договор на продажу товаров покупателю с датой поставки 31 марта 2009 года. В соответствии с договором покупатель должен внести предоплату в сумме 1,000 долларов 31 января 2009 года. Обстоятельства сложились так, что покупатель заплатил эту сумму 1 марта 2009 года. Как данная ситуация будет отражаться в учете Сигмы?

Обстоятельства сложились так, что покупатель заплатил эту сумму 1 марта 2009 года. Как данная ситуация будет отражаться в учете Сигмы?

Сумма возмещения согласно заключенному договору (который нельзя расторгнуть) причитается продавцу 31 января 2009 года. На эту дату Сигма (продавец) отражает дебиторскую задолженность, поскольку право на возмещение становится безусловным. Однако выручка должна быть признана только после того, как товары будут переданы, поэтому вместо выручки по кредиту отражается контрактное обязательство. Это новый термин также введенный в оборот новым стандартом МСФО IFRS 15.

Контрактное обязательство (contract liability) — это обязанность компании-продавца передать товары или услуги покупателю, за которые она уже получила возмещение (либо сумма возмещения за которые уже подлежит оплате) от покупателя.

Таким образом, в данном примере необходимо будет сделать следующие проводки в учете:

31 января 2009 — Сигма приобретает безусловное право на оплату по договору

- Дт Дебиторская задолженность Кт Контрактное обязательство – 1,000

1 марта 2009 года — получение оплаты от покупателя

- Дт Денежные средства Кт Дебиторская задолженность – 1,000

31 марта 2009 года – поставка товаров покупателю

- Дт Контрактное обязательство Кт Выручка – 1,000

Выставление счета покупателю в международном учете не является необходимым фактором для возникновения дебиторской задолженности. Так в данном примере, если компания Сигма выставит счет до 31 января 2009 года, то дебиторская задолженность в её балансе отражена на эту дату не будет, так как у Сигмы еще нет безусловного права на возмещение по договору.

Так в данном примере, если компания Сигма выставит счет до 31 января 2009 года, то дебиторская задолженность в её балансе отражена на эту дату не будет, так как у Сигмы еще нет безусловного права на возмещение по договору.

Еще один пример из нового стандарта по выручке МСФО IFRS 15

В некоторых случаях, компания-продавец будет иметь безусловное право на возмещение, даже если она должна будет возместить часть или всё возмещение в будущем. В этих случаях, обязательство вернуть часть возмещения в будущем не влияет на существующее право компании на полную сумму возмещения. Поэтому компания-продавец отражает в учете полную сумму дебиторской задолженности и так называемое «обязательство на возврат».

Пример 3.

Компания заключила договор с покупателем 1 января 2011 года на продажу товаров по цене 150 долларов. Если покупатель приобретет более 1 миллиона штук товара в течение календарного года, цена за единицу товара будет снижена до 125 долларов за штуку. Оплата причитается, когда контроль передается покупателю, поэтому продавец имеет безусловное право на возмещение (т.е. дебиторскую задолженность) по цене 150 долларов за единицу товара до того момента, пока 1 миллион единиц товара не будут отгружены.

Оплата причитается, когда контроль передается покупателю, поэтому продавец имеет безусловное право на возмещение (т.е. дебиторскую задолженность) по цене 150 долларов за единицу товара до того момента, пока 1 миллион единиц товара не будут отгружены.

Для более понятного ответа, представим, что продавец занимается оптовой продажей мобильных телефонов. При определении цены сделки на момент заключения договора (шаг 3 пятишаговой модели признания выручки) компания-продавец пришла к выводу, что покупатель приобретет за год миллион мобильных телефонов и, таким образом, выполнит условие для получения скидки.

При отправке первой партии товара в количестве 100 единиц нужно сделать проводку:

Дт Дебиторская задолженность – 15,000 ($150 х 100)

- Кт Выручка – 12,500 ($125 х 100)

- Кт Обязательство по возврату – 2,500

Обязательство по возврату (refund liability) представляет собой возврат в размере $25 за один мобильный телефон. Эта сумма, как ожидается, будет предоставлена в качестве скидки за единицу товара и представляет собой разницу между безусловным правом на возмещение в размере $150 и оценочной цены одного мобильного телефона по договору в размере $125.

Как вы думаете?

1 марта 2011 года «Омега» заключила договор и начала работы по строительству коттеджа по индивидуальному плану на участке покупателя. Строительство должно быть закончено через 9 месяцев, и только после сдачи объекта будет произведена полная оплата по договору на сумму 10 млн. долларов. Отчетная дата «Омеги» 30 сентября 2011 года. На эту дату работы были закончены на 75%.

Какую проводку должна сделать «Омега» на 30 сентября 2011?

Дебиторская задолженность или контрактный актив?

- Дт Контрактный актив Кт Выручка (54%, 55 Голоса)

- Дт Дебиторская задолженность Кт Контрактное обязательство (18%, 18 Голоса)

- Дт Контрактный актив Кт Контрактное обязательство (15%, 15 Голоса)

- Дт Дебиторская задолженность Кт Выручка (14%, 14 Голоса)

Всего проголосовавших: 102

Загрузка . ..

..ОТВЕТ

Правильный ответ указали большинство участников опроса: Дт Контрактный актив Кт выручка.

«Контрактного обязательства» в данном случае нет, так как оплата будет произведена после выполнения работы. А по определению контрактное обязательство — это обязанность продавца оказать услуги/передать товары, за которые она уже получила возмещение или получила право на возмещение. То есть либо аванс полученный, либо как в примере 2 в договоре прописана обязанность покупателя сделать предоплату.

После исключения контрактного обязательства остаются два варианта: Дт Дебиторская задолженность Кт Выручка и Дт Контрактный актив Кт Выручка. Оба варианта приемлемы. Но я попыталась сформулировать условие таким образом, чтобы показать наличие условия для получения возмещения — оплата будет произведена только после того, как заказчик примет готовый объект. А раз у продавца в процессе выполнения работы не возникает безусловного права на получение возмещения, то по дебету правильнее отразить контрактный актив, а не дебиторскую задолженность.

Для тех, кто выбрал вариант «Дт Контрактный актив Кт Контрактное обязательство». Это, можно сказать, запрещенная комбинация. В Основах для выводов это сказано прямо и без обиняков: права и обязанности к исполнению по договору должны быть представлены на нетто-основе. Не может быть так, что по одному и тому же договору у продавца будет и контрактный актив (право на возмещение после продажи), и контрактное обязательство (обязанность продать товары/оказать услуги после получения возмещения или права на него).

Спасибо всем, кто участвовал в опросе!

Вернуться на главную страницу

Прочая дебиторская задолженность — это… Что такое Прочая дебиторская задолженность?

- Прочая дебиторская задолженность

«Прочая дебиторская задолженность» (Other receivables, other debtors) – статья бухгалтерского баланса, дебиторская задолженность прочих покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность участников по взносам в уставный капитал, авансы выданные, прочая задолженность, не учтенная в составе основной дебиторской задолженности.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Процесс

- Прямая (безаукционная) продажа

Смотреть что такое «Прочая дебиторская задолженность» в других словарях:

примерный годовой отчет компании (по версии МСФО) — Включает следующие разделы: Отчет о прибылях и убытках: объем продаж (себестоимость реализованной продукции и услуг), валовая прибыль, затраты на маркетинг и распределение,затраты на НИОКР, административные расходы, амортизация гудвилла, прочие… … Справочник технического переводчика

Примерный годовой отчет компании — (по версии МСФО) (exemplary annual report) включает следующие разделы: Отчет о прибылях и убытках: объем продаж (себестоимость реализованной продукции и услуг), валовая прибыль,затраты на маркетинг и распределение,затраты на НИОКР,… … Экономико-математический словарь

П — Пааше индекс [Paasche price index] Пагамент (Payment in cash) Пай (share, stock, stake) Пакет акций (interest, stock ) Пакетный множитель (blockage factor) … Экономико-математический словарь

Бухгалтерский баланс — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Отчёт о движении денежных средств — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

НАЦИОНАЛЬНОЕ БОГАТСТВО — (народное богатство) (англ. national wealth) – совокупность экономических активов страны, уменьшенная на стоимость ее финансовых обязательств. Под экономич. активами понимают экономические объекты, на к рые институциональными единицами… … Финансово-кредитный энциклопедический словарь

Национальное богатство — (народное богатство) [national wealth] совокупность ресурсов страны (экономических активов), составляющих необходимые условия для производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, … … Экономико-математический словарь

наценка — надбавка Торговая надбавка (торговая наценка, торговая накидка) элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли («Торговля термины и определения ГОСТ Р 51303 99», утвержденный… … Справочник технического переводчика

Банковский учёт — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

отражение в бухгалтерской отчетности, понятие в учете

В современном экономическом пространстве любая организация при ведении финансово-хозяйственной деятельности большое внимание уделяет отношениям со своими партнерами и контрагентами. В результате таких отношений зачастую возникают ситуации, когда одна сторона становится должником другой.

В статье мы разберемся с видами долгов и с тем, как они влияют на бухгалтерский учет, а также выясним, как дебиторская и кредиторская задолженность отражаются в бухгалтерской отчетности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Что такое дебиторская и кредиторская задолженность в бухгалтерском учете

Дебиторская задолженность — это сумма долга, причитающаяся предприятию от юридических или физических лиц. Это неизбежный результат финансово-хозяйственной деятельности организации. Проще говоря, это все то, что должны нам.

Кредиторская задолженность — сумма долга предприятия перед юридическими или физическими лицами. Это тоже неизбежный результат работы организации. То есть это то, что должны мы.

Как отражается дебиторская задолженность в отчетности

В бухгалтерском учете дебиторская задолженность делится на определенные категории. Поэтому и ее учет производится в соответствии с этими категориями:

- По информации со счета 62. На нем фирма ведет расчеты со своими покупателями и заказчиками по проданным товарам (работам, услугам).

- Предоплаты выданные — это суммы авансов, которые организация выдала своим партнерам.

- По информации со счета 71, на котором организация ведет учет расчетов со своими подотчетными лицами.

- Расчеты с прочими дебиторами.

Используются следующие способы отражения информации о долге:

- по реализованным товарно-материальным ценностям. Отражается стоимость по договорным ценам и количеству проданных товаров;

- по реализованному прочему имуществу (например, по реализованным основным средствам). Чтобы определить сумму, необходимо рассчитать ее, исходя из условий договора с покупателем, которому это имущество реализуется;

- по оказанным услугам или выполненным работам. Отражается по объему оказанных услуг или выполненных работ и их стоимости;

- по имущественным правам. Сумма рассчитывается, исходя из условий договора.

Важно! По общему правилу срок исковой давности по взысканию такого долга составляет три года. В интересах организации — взыскать с должников все долги за этот срок. В противном случае могут возникнуть трудности при взыскании долга по окончании трех лет.

Как только истекает срок исковой давности, долг необходимо списать. На основании ПБУ 10/99 «Расходы организации» суммы дебиторской задолженности с истекшим сроком исковой давности, других долгов, нереальных для взыскания, считаются для организации «прочими расходами».

Бухгалтерский учет дебиторской задолженности в условиях банкротства сводится к ее списанию. Долги признаются невозможными к взысканию. Такие суммы списываются на прочие расходы, но не ранее, чем будет прекращено конкурсное управление в отношении должника.

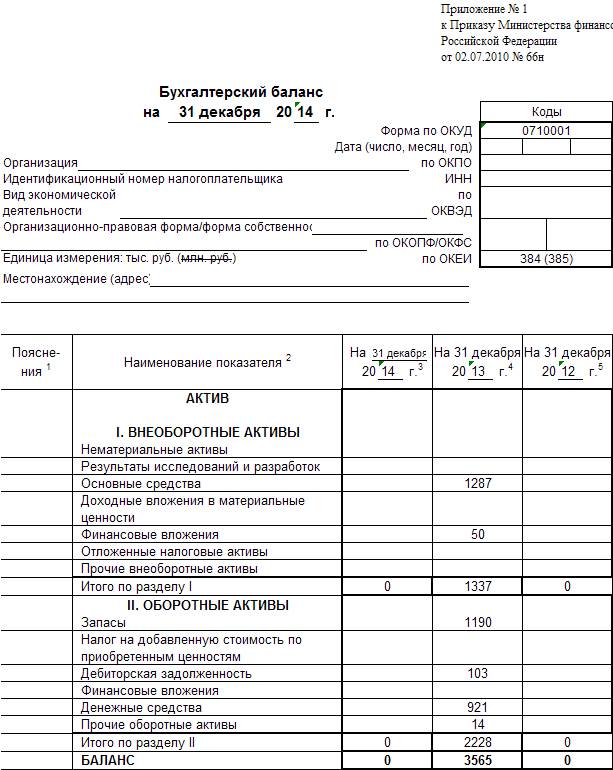

Для отражения дебиторского долга в отчетности необходимо определить предполагаемые даты его взыскания. Если организация не сможет получить деньги в ближайший год, его заносят в строку 230 бухгалтерского баланса.

Если организация рассчитывает на получение денег в течение года, то сумму заносят в строку 240 бухгалтерского баланса.230 и 240 строки расположены во II разделе «Оборотные активы» актива баланса. Кроме того, долг покупателей и заказчиков за проданные товары и выполненные работы указывается отдельно — в строках 231 и 241 соответственно.

После списания суммы вносят на забалансовый счет 007. За балансом они учитываются в течение следующих пяти лет. А в отчетности они будут указаны в строке 940.

Читайте ещё:

Что такое мораторная дебиторская задолженность

Что такое сомнительная дебиторская задолженность?

Через какой срок дебиторская задолженность становится просроченной?

Как отражается кредиторская задолженность

Рассмотрим подробнее понятие кредиторской задолженности в бухгалтерском учете. Она делится на несколько подвидов.

Ее учет производится в соответствии с таким разделением:

- предоплаты полученные — это денежные средства, которые организация получила от своих кредиторов в качестве авансов;

- по информации со счета 60 — на нем фирма ведет расчеты со своими поставщиками и подрядчиками;

- по информации со счета 71, на котором организация учитывает операции с подотчетными лицами;

- расчеты с прочими кредиторами.

При расчетах с поставщиками и прочими кредиторами у фирмы возникают различные обязательства. В бухгалтерском учете кредиторскую задолженность отражают в сумме принятых обязательств:

- по приобретенным товарно-материальным ценностям. Отражается по стоимости по договорным ценам и количеству купленных товаров;

- по приобретенному прочему имуществу (например, основные средства). Чтобы определить сумму, необходимо обратиться к заключенному договору и рассчитать стоимость в соответствии с ним;

- по оказанным услугам или выполненным работам. Отражается по количеству оказанных услуг или выполненных работ и их стоимости;

- по имущественным правам. Чтобы определить сумму, необходимо обратиться к заключенному договору и рассчитать стоимость в соответствии с ним.

Важно! По общему правилу срок исковой давности по погашению кредиторского долга составляет три года. Однако из этого правила есть исключения, когда законодательство предусматривает особые случаи наступления срока исковой давности.

Кредиторская задолженность, по которой истек срок исковой давности, признается нереальной к взысканию. Это определено в ПБУ 9/99.

Кредиторская задолженность отражается в пассиве баланса в строке 620, а ее расшифровка по видам указывается в строках с 621 по 625 следующим образом:

- 621 — все долги перед поставщиками и подрядчиками за неоплаченные товарно-материальные ценности и услуги;

- 622 — все долги предприятия перед сотрудниками в части оплаты труда;

- 623 — сумма начисленных взносов по страхованию;

- 624 — сумма начисленных налогов, сборов, обязательных платежей;

- 625 — прочая кредиторская задолженность — все то, что не попало в предыдущие разделы.

Читайте ещё:

Дебиторская задолженность долгосрочная и краткосрочная

Положения по бухгалтерскому учету (ПБУ) дебиторская и кредиторская задолженность?

Заключение

Отражение в бухгалтерской отчетности дебиторской задолженности производится в активе баланса, а отражение в бухгалтерской отчетности кредиторской задолженности производится в пассиве баланса. Расшифровка выполняется по строкам в соответствии с источниками возникновения задолженностей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Важно понимать и уметь оперировать данными понятиями, так как от этого напрямую зависит финансовый результат хозяйствующей организации.

Долгосрочная дебиторская задолженность — Большая Энциклопедия Нефти и Газа, статья, страница 1

Долгосрочная дебиторская задолженность

Cтраница 1

Долгосрочная дебиторская задолженность отражает сумму строки 230 Дебиторская задолженность ( платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) актива баланса. Она включает в себя те же счета, что и краткосрочная дебиторская задолженность. [1]

Часть долгосрочной дебиторской задолженности, срок оплаты которой наступает в текущем году ( в течение последующих 12 месяцев с даты составления годового баланса), также отражается как краткосрочные обязательства, поскольку она будет погашаться за счет текущих ( оборотных) активов. [2]

Исключение составляет долгосрочная дебиторская задолженность, которая по своему экономическому содержанию относится к внеоборотным активам, так как имеет срок обращения более года. [3]

Среднесрочные активы включают долгосрочную дебиторскую задолженность, инвестиции, не являющиеся ликвидными ценными бумагами, и просроченные обязательства другой стороны. Требования о возврате налогов могут быть среднесрочным активом или текущей дебиторской задолженностью — в зависимости от даты ожидаемого получения. Некоторые среднесрочные активы имеют причиной обязательства административных работников, служащих компании либо дочерних компаний. [4]

Иммобилизованные оборотные активы ( долгосрочная дебиторская задолженность) отнесены к разделу внеоборотных активов. Такое действие является оправданным при анализе финансового состояния, поскольку обоснованным источником покрытия этих активов являются собственные средства. [5]

В бухгалтерском балансе в составе долгосрочной дебиторской задолженности содержатся сведения о прочих дебиторах, а в составе краткосрочной задолженности, кроме того, — данные о задолженности участников ( учредителей) по взносам в уставный капитал. [6]

КП — коэффициент покрытия; ДЗд — долгосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты; 33 — запасы и затраты. [7]

Не совсем правомерно, на наш взгляд, отражать в составе оборотных активов долгосрочную дебиторскую задолженность, сроки погашения которой наступят более чем через 12 месяцев. [8]

Указанные причины обусловливают повышенную заинтересованность предприятий в заемных средствах как источнике пополнения замороженных в долгосрочной дебиторской задолженности оборотных средств. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности. [9]

Указанные причины обусловливают повышенную заинтересованность предприятий в заемных средствах как источнике пополнения замороженных в долгосрочной дебиторской задолженности оборотных средств. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности. [10]

Необходимо предавать гласности информацию, касающуюся движения некоторых активов в виде:: 1) земли и зданий; 2) заводов и оборудования; 3) незавершенного строительства; 4) долгосрочных инвестиций; 5) долгосрочной дебиторской задолженности; 6) неосязаемого капитала; 7) патентов, торговых знаков и подобных нематериальных активов и 8) отсроченных долгосрочных платежей. [11]

Активы состоят: из недвижимости, оборудования и других объектов основных средств, включая недостроенные; имущества, полученного по договору финансовой аренды; инвестиций в дочерние и другие организации, долгосрочных займов и других финансовых вложений, включая долгосрочную дебиторскую задолженность; прав, патентов, товарных знаков, иных нематериальных активов; товарно-материальных запасов и авансированных расходов будущих периодов, включая заделы незавершенного производства; ликвидных ценных бумаг и текущей дебиторской задолженности; денежной наличности, включая средства на банковских счетах. [12]

Активы состоят: из недвижимости, оборудования и других объектов основных средств, включая недостроенные; имущества, полученного по договору финансовой аренды; инвестиций в дочерние и другие организации; долгосрочных займов и других финансовых вложений, включая долгосрочную дебиторскую задолженность; прав, патентов, товарных знаков, иных нематериальных активов; товарно-материальных запасов и авансированных расходов будущих периодов, включая заделы незавершенного производства; ликвидных ценных бумаг и текущей дебиторской задолженности; денежной наличности, включая средства на банковских счетах. [13]

Анализ дебиторской и кредиторской задолженности начинается с рассмотрения их абсолютных и относительных величин. Кроме того, тщательному анализу должна быть подвергнута долгосрочная дебиторская задолженность, поскольку этот вид активов представляет собой, как правило, очевидный пример иммобилизации собственных оборотных средств. [14]

Должны отдельно записывать дебиторскую задолженность предприятий группы, которые не были включены в сводную отчетность, дебиторскую задолженность дочерних предприятий и другую долгосрочную дебиторскую задолженность. [15]

Страницы: 1 2

Разъяснение бухгалтерского баланса — Бухгалтеры Maslins Бухгалтеры Maslins

Большинство владельцев бизнеса могут получить представление об основах отчета о прибылях и убытках. Баланс, с другой стороны, не так очевиден для среднего нефинансового подкованного владельца малого бизнеса.

Прибыль и убыток показывают, что произошло за определенный период времени, в то время как баланс представляет собой снимок финансового положения бизнеса в определенный момент времени.

- Название компании и конец текущего года (или конец периода, если больше / меньше года).

- Цифры за текущий период (NB может быть от 1 дня до 18 месяцев).

- Показатели предыдущего периода (сравнительные).

- Основные средства Ожидаемый срок полезного использования> 2 лет. Куплен, чтобы помочь бизнесу работать, а не перепродавать. Например, автомобили и компьютеры. Может включать нематериальные основные средства, то есть вещи, которые вы не можете увидеть или потрогать. Примеры включают стоимость патентов / товарных знаков или репутацию.

- Оборотные активы легче переводить в денежные средства.Акции сложнее всего преобразовать (наименее ликвидные), поэтому они появляются первыми. Затем идут должники (люди, которые должны вам деньги), затем деньги сами (наиболее ликвидный актив). Более подробная информация на следующей странице.

- Примечание. Банковские счета могут быть активами (положительный банковский баланс) или обязательствами (банковский овердрафт / кредит). Действительно, одна компания может иметь и то, и другое одновременно.

- Краткосрочные обязательства ожидаемый отток денежных средств (задолженность) в течение <12 месяцев. Более подробная информация на следующей странице.

- Чистые текущие активы насколько легко бизнес может выплатить немедленные долги.Высокая цифра означает безопасный бизнес. Отрицательное значение означает, что краткосрочная задолженность превышает стоимость активов, которые можно легко превратить в наличные.

- Долгосрочные обязательства ожидаемый отток денежных средств через> 12 месяцев, часто включает банковские ссуды и договоры покупки в рассрочку.

- Чистые активы Итого активы за вычетом совокупных обязательств. Отрицательная цифра означает, что бизнес неплатежеспособен (не может погасить все долги).

- Капитал и резервы как финансируется бизнес.Обычно первоначальное вливание денежных средств (акционерный капитал) плюс нераспределенная прибыль на сегодняшний день. Более сложные компании могут иметь несколько типов акционерного капитала, эмиссионный доход (акции продаются по цене, превышающей номинальную), резервы переоценки (собственность, все еще находящаяся в собственности, оценивается по цене выше исторической покупной цены) или резерв выкупа капитала (редко, после обратного выкупа акций компании) .

Оборотные активы

Основными классами оборотных активов являются:

- Запасы — могут быть далее разделены на сырье, незавершенное производство и готовую продукцию.Поддержание необходимого уровня запасов может быть сложной задачей. Слишком много — и деньги будут привязаны на века, плюс вы рискуете, что акции устареют. Слишком мало, и вы рискуете потерять продажи из-за длительного времени доставки товара покупателю.

- Торговые дебиторы — клиенты, которым вы продали в кредит, но еще не заплатили. Следите за ними, чтобы клиенты платили, когда должны. Быстро, но вежливо преследуйте любых медлительных плательщиков.

- Предоплата — товары / услуги, за которые вам выставили счет, но еще не воспользовались преимуществами.Например, страховка оплачивается ежегодно авансом.

- Начисленная прибыль — часто совмещается с предоплатой. Работа, которую вы (частично) выполнили, но еще не выставили счет заказчику, возможно, поскольку работа еще не завершена.

- Прочие должники — деньги, причитающиеся неклиенту. Это может быть возврат налога от HMRC или, возможно, предприятие предоставило ссуду другому предприятию.

- Банковский счет — включает как текущие, так и депозитные счета. Если у вас положительный остаток на депозитном счете, но есть овердрафт на текущем счете, их не следует объединять.Здесь должен появиться депозитный счет, а в текущих обязательствах — овердрафт.

- Наличные деньги — наличные денежные средства. Этот баланс следует поддерживать на низком уровне, чтобы свести к минимуму риск кражи.

Наличие больших оборотных средств обычно считается «безопасным», поскольку при необходимости вы сможете быстро получить в свои руки достаточное количество наличных денег. Обратите внимание, что необходимо позаботиться о том, чтобы запасы не устарели (т.е. они действительно стоят указанной стоимости) и что должники подлежат взысканию (т.е. они будут платить вам).

Хотя обычно высокие оборотные активы безопасны, они не обязательно помогают бизнесу стать более прибыльным. Наличие большого количества наличных в банке или на складе с товарными запасами — не всегда хорошее использование денег.

Краткосрочные обязательства

Основными классами краткосрочных обязательств являются:

- Торговые кредиторы — поставщики, у которых вы купили, но еще не заплатили. Отсрочка платежа поставщикам улучшает денежный поток, но слишком большая отсрочка может заставить их отказываться иметь дело с вами снова.

- Начисления — товары / услуги, использованные предприятием, но еще не выставленные в счет. Сюда может входить оценка стоимости недавно сделанных телефонных звонков или полученных, но еще не выставленных счетов за профессиональные консультации.

- Доходы будущих периодов — часто в сочетании с начислениями. Работа, на которую вы выставили счет заранее. Это может включать платежи по счету и депозиты.

- Банковский кредит / овердрафт — превышенные остатки на текущих счетах и ссуды. Для долгосрочных кредитов здесь показана только сумма, подлежащая погашению в течение 12 месяцев, а остаток — в составе долгосрочных обязательств.

- Налоги — часто текущие обязательства включают НДС, корпоративный налог и / или PAYE / национальное страхование.

- Прочие кредиторы — деньги, причитающиеся кому-либо, кроме указанного выше. В малом бизнесе это часто включает такие вещи, как ссуды директора, чтобы помочь улучшить денежный поток.

Высокие краткосрочные обязательства можно считать рискованными. Это означает, что в ближайшем будущем ожидается отток денежных средств из бизнеса. Если оборотных средств, обеспечивающих эти деньги, недостаточно, у бизнеса могут возникнуть проблемы.

При этом у большинства предприятий есть долги. Если ваш бизнес приносит более высокую прибыль, чем взимает банк в виде процентов, чистое заимствование не обязательно плохо.

Если вы хотите вести учет своих собственных книг, Маслины рекомендуют программное обеспечение для онлайн-выставления счетов и бухгалтерского учета FreeAgent. Он входит в состав нашего ежемесячного пакета бухгалтерского учета подрядчика .

Должник vs. кредитор — обзор, характеристики, основные различия

Что такое должник vs.Кредитор?

Ключевое различие между должником и кредитором заключается в том, что обе концепции обозначают двух контрагентов в кредитном соглашении. Это различие также приводит к разнице в финансовой отчетности. На балансе компании Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета: дебиторы компании учитываются как активы, а кредиторы компании — как обязательства.

Обратите внимание, что каждое предприятие может одновременно быть и дебитором, и кредитором. Например, компания может занимать средства для расширения своей деятельности (т. Е. Быть должником), а также продавать свои товары клиентам в кредит (т. Е. Быть кредитором).

Компания должна тщательно управлять своими дебиторами и кредиторами, чтобы контролировать задержку между входящими и исходящими платежами. Такая практика гарантирует, что компания получает платежи от своих должников и вовремя отправляет платежи своим кредиторам.Таким образом, ликвидность компании не ухудшается, в то время как вероятность дефолта Вероятность дефолта Вероятность дефолта (PD) представляет собой вероятность дефолта заемщика по выплате кредита и используется для расчета ожидаемых убытков от инвестиций. не увеличивается.

Что такое должник?

Должник — это лицо или организация, которые соглашаются немедленно получить деньги от другой стороны в обмен на обязательство вернуть полученные деньги в установленный срок.Другими словами, должник должен деньги другому лицу или организации. Сумма задолженности должника периодически выплачивается с начисленными процентами или без них (долг почти всегда включает выплаты процентов. Расходы по процентам. Расходы по процентам возникают у компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут).

В зависимости от типа предприятия долг может рассматриваться по-разному. Например, если долг получен от финансового учреждения (например,г., банк) должник обычно именуется заемщиком. Если долг выпущен в форме финансовых ценных бумаг (например, облигаций), должник называется эмитентом.

Если нет возможности выполнить финансовые обязательства, должник может подать заявление о банкротстве, чтобы добиться защиты от кредиторов и списания части или всех долгов. Подать заявление о банкротстве могут как физические лица, так и компании. Как правило, должник может инициировать процесс банкротства через суд. Обратите внимание, что только суд может наложить на должника банкротство.Тем не менее, законы и правила о банкротстве Кодекс о банкротстве США Кодекс о банкротстве США также называется разделом 11 Кодекса Соединенных Штатов, и он регулирует процедуры, которым следуют юридические и физические лица, в разных юрисдикциях.

В финансовой отчетности дебиторы обычно классифицируются в зависимости от продолжительности погашения долга. Например, краткосрочные должники — это должники, непогашенная задолженность которых подлежит погашению в течение одного года. Суммы краткосрочных дебиторов отражаются как краткосрочная дебиторская задолженность в составе оборотных активов компании.И наоборот, долгосрочные дебиторы имеют задолженность по суммам, срок погашения которых превышает один год. Суммы отражаются как долгосрочная дебиторская задолженность в составе долгосрочных активов компании.

Что такое кредитор?

Кредитор — это физическое или юридическое лицо, которое предоставляет деньги другой стороне немедленно в обмен на получение денег в какой-то момент в будущем с дополнительными процентами или без них. Другими словами, кредитор предоставляет ссуду другому физическому или юридическому лицу.

Кредиторы обычно делятся на обеспеченные и необеспеченные.Обеспеченные кредиторы предоставляют ссуды только в том случае, если должники могут заложить определенный актив в качестве обеспечения. В случае банкротства должника обеспеченный кредитор может наложить арест на обеспечение. Обеспечение — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора, если заемщик не выполнит свои платежи. от должника на покрытие убытков от неуплаченной задолженности. Наиболее ярким примером обеспеченной ссуды является ипотека, при которой в качестве залога используется объект недвижимости.

С другой стороны, необеспеченные кредиторы не требуют от своих должников какого-либо обеспечения. В случае банкротства должника необеспеченные кредиторы могут предъявить общие требования в отношении активов должника, но обычно они могут арестовать лишь небольшую часть активов. По этой причине необеспеченные ссуды считаются более рискованными, чем обеспеченные ссуды.

В бухгалтерской отчетности кредиторы можно разделить на текущих и долгосрочных кредиторов. Задолженность текущих кредиторов подлежит погашению в течение одного года.Задолженность отражена в составе краткосрочных обязательств баланса. Долги долгосрочных кредиторов подлежат погашению более чем через год и отражаются в составе долгосрочных обязательств.

Дополнительные ресурсы

CFI предлагает сертификацию FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Текущие активы Текущие активы Текущие активы — это все активы, которые компания планирует преобразовать в наличные в течение одного года.Они обычно используются для измерения ликвидности финансового посредника

- Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами, чтобы облегчить финансовую транзакцию. Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды.

- Ведущие банки США Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 г. в США насчитывалось 6799 коммерческих банков, застрахованных FDIC.Центральным банком страны является Федеральный резервный банк, который возник после принятия Закона о Федеральной резервной системе в 1913 г.

- Кто оценивает банковские ссуды? Кто оценивает банковские ссуды? Процесс кредитования включает в себя ряд действий, которые приводят к утверждению или отказ в выдаче банковского кредита. В кредитном отделе банка работает

Кредиторов и должников | Бухгалтеры Clear House

Кредиторы и должники, объяснение с помощью определений и описанийКредиторы и должники могут показаться простыми терминами, и на первый взгляд так и есть, но практические аспекты применения этих двух терминов могут быстро сбивать с толку , это в основном тот случай, если вы занимаетесь малым бизнесом.Как и в случае со многими другими финансовыми терминами, их легко запутать, поэтому важно четко понимать разницу.

Сначала мы объяснили должников и кредиторов простым языком, мы также объяснили их более подробно в контексте бизнеса и компаний, а также далее в статье.

Что такое должник?

Проще говоря, должник — это сторона, которая должна деньги другой стороне. Кто эта вечеринка может кардинально отличаться? Это может быть один человек, это может быть малый бизнес, это может быть большой бизнес, это может быть даже правительство.Если деньги причитаются, сторона, которая должна эти деньги, известна как должник — у нее есть долг. Деньги ссужаются, как правило, единовременно. Затем выплаты производятся в течение заранее определенного периода времени до момента выплаты ссуды. Обычно к сумме ссуды прибавляются проценты. Здесь появляется стимул для получения ссуды: проценты можно считать прибылью по сделке. Быть должником и одновременно иметь должников вполне возможно, особенно в малом бизнесе.

Кто такой кредитор?

Кредитор — это сторона, которая ссудила деньги должнику. Это не обязательно должны быть наличные: заем может включать в себя все, что имеет предполагаемую или практическую ценность, например, запасы или оборудование. Кредиторы обычно состоят из банков, строительных обществ и других финансовых учреждений. Однако существует тенденция к увеличению числа альтернатив, таких как одноранговое кредитование. Могут быть другие предприятия или даже правительственные учреждения, которые могут ссужать предприятиям.Термин «кредитор» не ограничивается какой-либо одной конкретной сферой деятельности или учреждением. Вполне возможно, что вы, как малый бизнес, окажетесь кредитором должника.

За и против дебиторов и кредиторов

Продукты и услуги часто могут быть чрезмерно дорогими для оплаты авансом или единовременно. Финансирование позволяет физическому или юридическому лицу использовать актив, оплачивая его более управляемыми платежами — часто еженедельно, ежемесячно или иногда ежеквартально.Выгода для должника состоит в том, что они получают доступ к средствам или оборудованию, которые в противном случае были бы им недоступны. Это позволяет им продолжать развивать свой бизнес, поэтому в некотором смысле ссуду можно рассматривать как вложение в собственную способность бизнеса расти. Недостатком является то, что задолженность считается бизнес-обязательством, а невыплата может повлечь за собой дополнительные штрафы и, возможно, даже судебные иски. Выгода для кредитора заключается в том, что возможность предоставить ссуду — признак здорового и процветающего бизнеса.Также есть прибыль, которая должна быть получена в виде процентов, выплачиваемых при каждом погашении ссуды, так что конечная выплаченная сумма будет больше, чем была взята взаймы. Недостатком является возможность неплатежа, вынуждающая кредитора проводить потенциально дорогостоящие судебные разбирательства, чтобы получить причитающуюся ему задолженность.

Дебиторы и кредиторы более подробно объясняются с точки зрения бизнеса или компанииХарактер бизнеса таков, что он позволяет им покупать или продавать друг другу на согласованных условиях с обменом наличными в более поздние сроки, это называется кредит.Это не новая концепция, она существует уже давно. Когда покупатель и продавец начинают продавать и покупать товары в кредит, их отношения меняются на отношения должника и кредитора.

Что такое должник?

Должником может быть юридическое или юридическое лицо, которое должно деньги кому-то другому. Бизнес или лицо, имеющее одного или нескольких должников, называется кредитором. Другими словами, отношения между должником и кредитором дополняют отношения между клиентом и поставщиком.

Почему предприятиям нужно следить за своими должниками?

Компании следят за своими должниками, потому что правильное управление своими должниками гарантирует, что им будут платить быстрее, что приведет к гораздо меньшему количеству безнадежных долгов. В дополнение к этому, своевременный сбор счетов дебиторов обеспечивает стабильный поток наличности. Управление дебиторами обычно называется кредитным менеджментом и включает в себя следующее:

- Своевременное взыскание задолженности

- Установление кредитных лимитов, а также условий оплаты

- Проведение кредитных проверок, а также кредитных заявок

- Обеспечение четкой кредитной политики

- С учетом заемного финансирования.

Что такое кредитор?

Кредитором может быть любой представитель банка, поставщика или лицо, которое предоставило товары, деньги или услуги предприятию или физическому лицу в ожидании возврата денег в будущем. Кредитор — это тот, кому компания должна деньги.

Обеспеченный кредитор — это кредитор, который имеет зарегистрированное право удержания в отношении некоторых предприятий или активов лица, в то время как необеспеченный кредитор является кредитором без права удержания их активов.

Почему предприятия следят за своими кредиторами?

Компании следят за своими кредиторами по разным причинам.Знание того, сколько бизнес должен, а также сколько им причитается и когда платежи должны быть произведены или получены, позволяет компаниям иметь представление о своих денежных потоках в течение следующих нескольких месяцев. Это также гарантирует, что у предприятий достаточно денег в банке для деловых платежей, которые могут быть чем угодно, от заработной платы до аренды, а также других накладных расходов.

Как видите, для предприятий очень важно следить за своими кредиторами, особенно если их бизнес носит сезонный характер, что означает, что им, возможно, придется платить поставщикам за несколько месяцев до того, как их клиенты заплатят им.

Что такое дни дебитора и дни кредитора, и почему эти условия имеют значение для бизнеса?

Термины «дни дебитора» и «дни кредитора» используются для обозначения среднего количества дней, которые компания позволяет пройти, прежде чем ее дебиторы заплатят, а также среднего количества дней, которые компания дает до выплаты своим кредиторам, соответственно.

Дни кредитора используются для измерения кредитоспособности компании, а также ее репутации, и в определенной степени дни кредитора определяют свободу действий, разрешенную ее поставщиками, а также кредиторами.Дни кредитора также могут отражать ценность, которую обе стороны придают ведению бизнеса, а также отражать денежный поток компании и объем, который она пойдет на финансирование своего бизнеса за счет долга. Компании, которые имеют привычку чрезмерно задерживать платежи, в конечном итоге столкнутся с штрафами, которые создают проблемы с получением поставок.

Дни дебитора используются как показатель того, насколько эффективно компания выставляет счета за товары и услуги и взыскивает с клиентов.Для компании лучше меньше рабочих дней с дебиторской задолженностью. Задержки в оплате говорят компании о том, что их клиенты сталкиваются с проблемами движения денежных средств, что они могут быть переполнены или что некоторые из ее собственных клиентов требуют выкупа из-за их размера и власти, например, крупные сети супермаркетов. Такие клиенты обычно становятся жертвами суровых условий кредитования, а также более низкого уровня обслуживания.

Как рассчитываются дни кредитора?

Разделив общую сумму долга на выручку от продаж и умножив ответ на 365, вы получите количество дней кредитора.Долг в 800 000 фунтов стерлингов при выручке от продаж 9 миллионов фунтов стерлингов будет рассчитываться следующим образом:

(800 000/9 000 000) x 365 = 32,44 кредиторских дня

Как рассчитываются дни дебитора?

Разделив общую непогашенную задолженность на выручку от продаж и умножив ответ на 365, будет рассчитано количество дней до дебиторской задолженности. Непогашенная задолженность в размере 600 000 фунтов стерлингов при выручке от продаж 9 миллионов фунтов стерлингов будет рассчитана следующим образом:

(600 000/9 000 000) x 365 = 24,33 дней должника

В чем разница между должниками и кредиторами?

Если вы хотите узнать несколько отличий между должниками и кредиторами, обратите внимание на следующие моменты.

- Дебиторы имеют дебетовое сальдо по отношению к фирме, а кредиторы имеют кредитовое сальдо по отношению к фирме.

- Платежи или причитающаяся сумма получена от дебиторов, в то время как платежи по ссуде производятся кредиторам.

- Должники показаны как активы в балансе в разделе текущих активов, а кредиторы показаны как обязательства в балансе в разделе краткосрочных обязательств.

- Дебиторская задолженность — дебиторская, а кредиторская — кредиторская.

- Термин «должник» происходит от латинского слова «debere», которое означает отсутствие задолженности, в то время как термин «кредитор» происходит от латинского слова «кредитум», которое означает ссужать.

- Скидка предоставляется должникам лицом, предоставляющим кредит, в то время как кредиторы предлагают скидки должникам, которым они предоставляют кредит.

Основные различия между должниками и кредиторами заключаются в следующем:

- Кредиторы предоставляют ссуду или кредит физическому лицу, организации или фирме, в то время как должники берут ссуду и взамен должны вернуть деньги в оговоренный срок. период с процентами или без них.

- Кредиторы могут предлагать скидки дебиторам, в то время как дебиторы получают скидки.

- Кредиторы — это стороны, которым должники должны рассчитаться.

- Должники упоминаются в категории, известной как дебиторская задолженность, в то время как кредиторы относятся к категории кредиторской задолженности.

- Резерв по сомнительной задолженности кредиторам не создается, а по дебиторам создается резерв по сомнительной задолженности.

Заключение

В простейших бизнес-операциях участвуют две стороны: кредитор и должник.Короче говоря, кредитор — это тот, кто ссужает деньги, а должник — это тот, кто должен деньги кредитору. Обеспечение бесперебойного оттока оборотного капитала осуществляется компанией, отслеживающей временной лаг между получением платежа от дебиторов и выплатой денег кредиторам.

Любой бизнес, в котором происходит одновременный обмен наличными и товарами, должен обеспечивать благоприятную картину как должника, так и дней кредитора. Сегодняшние дни могут быть расстроены плохо обслуживаемыми возобновляемыми кредитными соглашениями, чрезмерно щедрыми условиями кредитования, которые вводятся для увеличения продаж, или последствиями проблем, связанных с качеством продаваемых товаров.

Любой достойный бизнес должен гарантировать, что он нанимает команду бухгалтеров, чтобы не возникло путаницы в отношении их должников и кредиторов. Наем бухгалтеров — отличный способ убедиться, что ваши кредиторы и должники управляются должным образом, без выделения дополнительных ресурсов на управление ими в будущем.

Бухгалтеры Clear House — это бухгалтеры в Лондоне, которые осознают, что для понимания различных бухгалтерских и бизнес-терминологий, связанных с ведением бизнеса, требуется упорный труд.Мы много работали над созданием высокоэффективных и кратких руководств и систем, которые упростят вам этот процесс, тем самым помогая вам быстрее понимать сложные процессы, позволяя вам вести и эффективно развивать свой бизнес. Если вы ищете совет или застряли на каком-то этапе своего бизнеса, не стесняйтесь обращаться к нам.

Прочие краткосрочные обязательства Определение

Что такое прочие текущие обязательства?

Прочие краткосрочные обязательства в финансовом учете представляют собой категории краткосрочной задолженности, которые объединяются в пассивную часть баланса.Термин «текущие обязательства» относится к статьям краткосрочного долга, которые фирма должна выплатить в течение 12 месяцев. К этому компании добавляют слово «прочие», чтобы описать те текущие обязательства, которые недостаточно значительны, чтобы идентифицировать их отдельно в своих строках финансовой отчетности, поэтому они группируются вместе как «прочие краткосрочные обязательства».

Прочие краткосрочные обязательства могут быть противопоставлены другим оборотным активам, находящимся на стороне активов баланса.

Ключевые выводы

- Срок, прочие краткосрочные обязательства — это строка в балансе.

- Слово «прочие» означает, что эти текущие обязательства недостаточно значительны, чтобы занимать отдельную строку.

- Они сгруппированы вместе для простоты и удобочитаемости.

Прочие краткосрочные обязательства

Прежде чем вы сможете понять концепцию других текущих обязательств, вы должны знать, что означают текущие обязательства.

Прочие краткосрочные обязательства — это просто краткосрочные обязательства, которые недостаточно важны, чтобы занимать отдельные строки в балансе, поэтому они сгруппированы вместе.

Краткосрочные обязательства

В разделе текущих обязательств баланса перечислены долговые обязательства, которые компания должна выплатить в течение 12 месяцев, в отличие от долгосрочных обязательств, которые компания может погасить со временем. В дополнение к популярной статье кредиторской задолженности, примеры текущих обязательств включают такие вещи, как краткосрочные ссуды от банков, включая кредитную линию; векселя к оплате; дивиденды и проценты к уплате; выплаты по облигациям в срок погашения; потребительские депозиты; резервы по налогам; начисленные пособия и заработная плата.Взаимодействие с другими людьми

Прочие краткосрочные обязательства

В зависимости от компании и ее отрасли вы увидите множество видов статей, перечисленных в разделе «Прочие текущие обязательства». Обычно вы можете найти объяснения этих «прочих» обязательств где-нибудь в годовом отчете компании или в форме 10-K; они также могут быть подробно описаны в сносках к финансовой отчетности.

Часто значение другой записи о текущих обязательствах можно узнать по ее названию. Например, если компания перечисляет коммерческие ценные бумаги или облигации, подлежащие оплате как текущее обязательство, вы можете быть достаточно уверены, что указанная сумма — это то, что будет выплачено держателям облигаций компании в краткосрочной перспективе.То же самое и с начисленными пособиями и заработной платой; Эти категории представляют собой денежные средства, причитающиеся сотрудникам в виде бонусов и заработной платы, которые компания еще не выплатила, но должна выплатить в течение года.

Зачем нужны прочие краткосрочные обязательства?

Финансовая отчетность может быть довольно сложной. Если бы каждый счет активов и пассивов был перечислен по статьям, баланс мог бы увеличиться до многих страниц, что было бы менее полезно для читателей. Поэтому некоторые компании сводят свои балансовые отчеты для простоты; упоминание других текущих обязательств в одной строке в качестве общего для обязательств, подлежащих погашению в течение следующих 12 месяцев, которые не вписываются точно в какую-либо другую описательную строку.

Счета, требующие большей прозрачности, часто становятся одной строкой, а счета, которые не являются существенными для основных операций фирмы, могут быть сгруппированы вместе как «прочие».

Особые соображения

Хотя сноски к балансу содержат много деталей, касающихся других краткосрочных обязательств, их не следует путать с забалансовой финансовой деятельностью, раскрытие которой также включено в сноски. Поскольку забалансовое финансирование добавляет возможность манипулирования финансовой отчетностью, эти записи в сносках часто подвергаются тщательной проверке аудиторами и инвесторами.

Использование других краткосрочных обязательств в качестве категории является стандартной практикой и не требует такого уровня проверки, который часто наблюдается в отношении забалансовых статей.

Как отразить субординированный долг в балансе | Малый бизнес

Бизнесу нужен капитал для роста, но владельцы могут не захотеть разбавлять свою долю фирмы путем выпуска акций для сбора денег. Между тем, банки могут не соглашаться брать на себя риск ссуды небольшой или средней компании.В таких ситуациях субординированный долг — это вариант финансирования, который ваша фирма может захотеть использовать для привлечения необходимого капитала, когда другие источники не открываются.

Определение субординированного долга

Если бизнес становится неплатежеспособным, кредиторы получают выплаты до того, как владельцы получат какие-либо деньги. Долги фирмы классифицируются, причем в первую очередь выплачиваются долги с наивысшим приоритетом или приоритетный долг. Долговые обязательства с более низким приоритетом подчиняются старшему долгу, поскольку они выплачиваются только после погашения приоритетных долгов в случае ликвидации бизнеса.Каждый долг подчинен всем другим долгам с более высоким приоритетом. Например, обеспеченный банковский заем — это приоритетный долг, а облигации подчиняются ему.

Отчетность по субординированному долгу

В балансе перечислены активы фирмы, за которыми следуют ее обязательства и собственный капитал владельцев или акционеров. Как заемные деньги, субординированный долг включается в раздел пассивов. Краткосрочные обязательства перечислены первыми. Как правило, следующим в баланс вносится приоритетный долг. Субординированный долг указан последним в разделе обязательств в порядке убывания приоритета.Когда бизнес берет ссуду или продает облигации, которые представляют собой субординированный долг, денежные средства или имущество, приобретенные за счет заемных средств, добавляются к капиталу и попадают в раздел активов.

Прочие вопросы бухгалтерского учета

Проценты по субординированному долгу должны выплачиваться регулярно. Например, проценты по облигациям обычно выплачиваются каждые шесть месяцев. Проценты — это расходы, а не обязательства. В качестве расхода проценты по субординированному долгу отражаются в отчете о прибылях и убытках фирмы, а не в балансе.Проценты по субординированному долгу — это расходы в отчете о прибылях и убытках, не подлежащие налогообложению. Кроме того, полученные денежные средства не увеличивают капитал фирмы, а это означает, что они не являются доходом и, следовательно, не несут налоговых обязательств, которые должны отражаться в отчете о прибылях и убытках.

За и против

Субординированный долг имеет то преимущество, что доля владения в бизнесе не разбавляется добавленным капиталом. Привлеченные деньги можно использовать для любых целей, разрешенных условиями соглашения о заимствовании, но обычно фирмы используют субординированный заем для финансирования роста.Например, розничный бизнес может использовать субординированный долг для добавления новых магазинов. Банки, имеющие приоритетный долг перед бизнесом, могут положительно относиться к субординированному долгу, поскольку он увеличивает общую сумму активов в балансе, доступную для выплаты долга в случае банкротства фирмы. С другой стороны, субординированный долг несет больший риск для кредиторов и, как правило, имеет высокие процентные ставки. Кроме того, руководство должно быть уверено, что денежных ресурсов фирмы достаточно для обслуживания добавленного долга.

Источники

Биография писателя

Базируясь в Атланте, штат Джорджия, У. Д. Адкинс профессионально пишет с 2008 года.Он пишет о бизнесе, личных финансах и карьере. Адкинс имеет степень магистра истории и социологии Государственного университета Джорджии. Он стал членом Общества профессиональных журналистов в 2009 году.

Как подсчитать общий долг (на примере)

Владельцы малого бизнеса хотят, чтобы их бизнес был успешным, особенно когда требуется много времени и денег. Лучший способ отслеживать свои расходы каждый месяц — использовать баланс, который включает общую сумму долга или обязательств компании.В этой статье мы обсудим, как рассчитать общий долг, изучим различные части баланса и рассмотрим базовый пример.

Что такое общий долг?

Общий долг рассчитывается путем сложения обязательств или долгов компании, которые подразделяются на краткосрочные и долгосрочные. Финансовые кредиторы или руководители предприятий могут посмотреть на баланс компании, чтобы учесть коэффициент долга, чтобы принять обоснованные решения о будущих вариантах ссуды. Они рассчитывают коэффициент долга, беря общую сумму долга и деля ее на общую сумму активов.

Связано: 16 Бухгалтерских должностей, которые хорошо оплачиваются

Как рассчитать общий долг

Вы можете найти общий долг компании, посмотрев на формулу его чистого долга:

Чистый долг = (короткий -срочная задолженность + долгосрочная задолженность) — (денежные средства + эквиваленты денежных средств)

Сложите краткосрочную и долгосрочную задолженность компании, чтобы получить общую сумму долга. Чтобы найти чистый долг, добавьте сумму наличных денег на банковских счетах и любые их эквиваленты, которые могут быть погашены за наличные.Затем вычтите денежную часть из общей суммы долгов.

Связанные: 6 Основные навыки бухгалтерского учета

Типы обязательств, которые необходимо включить

Владельцы бизнеса несут обязательства по ведению своего бизнеса, особенно на начальном этапе. Как только более устоявшиеся предприятия начнут приносить большую прибыль, они смогут начать выплачивать любые долгосрочные долги. Однако наличие повторяющихся краткосрочных обязательств, особенно в отношении заработной платы, является довольно распространенным явлением.Вот несколько примеров краткосрочных и долгосрочных обязательств, которые могут быть включены в общий долг компании:

Краткосрочная задолженность

Краткосрочная задолженность классифицируется как долги, которые необходимо погасить как можно скорее или до истечения 12-месячного периода, в том числе:

- Кредиторская задолженность

- Кредиторская задолженность

- Краткосрочные ноты

- Доходы будущих периодов

Текущая часть долгосрочной задолженности

1.Кредиторская задолженность

Кредиторская задолженность, обнаруженная в главной книге компании, представляет собой краткосрочную задолженность перед кредиторами, поставщиками и другими лицами. Элементы в этом счете могут включать в себя счета от компаний, выпускающих кредитные карты, услуги ландшафтного дизайна, склады канцелярских товаров и многое другое.

2. Задолженность по заработной плате

Когда сотрудники получают заработную плату, у предприятий есть счет текущей заработной платы, который включает заработанную сумму, но еще не распределенную в виде зарплаты.Выплата обычно следует после периода оплаты, в котором были зарегистрированы часы.

3. Краткосрочные векселя

По этим долгам ежемесячно начисляются проценты до тех пор, пока они не будут полностью оплачены в течение года или срока действия договора. Как и чеки, краткосрочные векселя или простые векселя содержат условия, согласованные между кредитором и заемщиком.

4. Доходы будущих периодов

Каждый раз, когда предприятие принимает предоплату за услугу, такую как уборка здания, измельчение документов или предоставление ежегодных онлайн-услуг с предоплатой, это классифицируется как отсроченный доход.До тех пор, пока не будут погашены ежемесячные услуги, услуга откладывается.

5. Текущая часть долгосрочной задолженности

CPTLD находится в разделе баланса компании, который отображает общую сумму долгосрочной задолженности, которая должна быть выплачена до конца года.

Компания может быть должна 200 000 долларов, из которых 40 000 долларов должны быть погашены в текущем году. Бухгалтер записал 160 000 долларов как долгосрочный долг и 40 000 долларов как CPLTD.

Долгосрочная задолженность

Это может быть любой вид ссуды, которую компания получила для ведения бизнеса, превышающего 12-месячный период.

- Долгосрочные ссуды

- Аренда капитала

- Пенсионные обязательства

- Облигации к оплате

- Отложенная компенсация

Отложенные налоги на прибыль

1. Долгосрочные ссуды

Долгосрочные ссуды, как правило, ссуды со сроками погашения от 60 до 84 месяцев. Люди ищут такие ссуды на такие вещи, как автомобили или личные ссуды на медицинские счета и ремонт дома. Однако ипотечные и студенческие ссуды могут составлять от 10 до 30 лет.Чем быстрее они будут погашены, тем лучше, поскольку проценты начисляются на протяжении всего срока действия ссуды.

Связано: Ваш гид по карьере в области финансов

2. Капитальная аренда

Капитальная аренда — это временная ссуда, которая позволяет арендаторам использовать актив в течение всего срока аренды в обмен на оплату. Арендованный актив подлежит амортизации в течение срока аренды.

3. Пенсионные обязательства

Когда сотрудники выходят на пенсию в компании, некоторые из них имеют право на пенсионные планы.Пенсионные обязательства компании можно рассчитать, взяв разницу между общей суммой, причитающейся пенсионерам, и фактической суммой денег, которую компания имеет для осуществления этих выплат.

4. Облигации к оплате

Эта статья баланса компании относится к долгосрочным долгам, обычно выпускаемым крупными корпорациями, государственными учреждениями и больницами для получения денежных средств. Облигации представляют собой форму долговых расписок, по которым долги должны быть выплачены в течение определенного времени. Облигации обычно подлежат погашению в течение года, но каждая облигация может иметь собственный срок погашения.

5. Отсроченная компенсация

Это относится к соглашению, в котором компания выплачивает часть заработка служащему позднее. Например, это относится к пенсионным планам и пенсионным планам, а также планам с опционами на акции.

6. Отложенные налоги на прибыль

Это разница между доходом, признанным налоговым законодательством, и доходом, признанным бухгалтерским отделом компании.

Пример баланса

У крупных и малых предприятий разный набор расходов, связанных с управлением их торговой маркой.В зависимости от их финансовой истории их балансы могут быть простыми или содержать более сложные строки. Общим для всех балансовых отчетов является список активов и пассивов, которые должны быть сбалансированы. Вот базовый пример баланса, созданного малым бизнесом, который предоставляет специальные шары:

Балансовый отчет компании Elite Balloon — 30 июня 2019 г.

Оборотные активы

- Дебиторская задолженность — 20 000,00 долларов США

- Мелкие денежные средства — 3000 долларов.00

- Текущий счет — 6000 долларов США

- Инвентарные запасы — 15 000 долларов США

- Предоплаченное страхование — 6000 долларов США

Итого оборотные активы — 50 000 долларов США

Внеоборотные активы

- Компьютерное программное обеспечение ,00 9000 9000,00 долларов США активы — 127 000,00 долларов США

Итого активы — 177 000 долларов США

Краткосрочные обязательства

- Кредиторская задолженность — 10 000 долларов США.00

- Кредитная линия. — $ 22 000,00

- Задолженность по заработной плате — 7 000,00 долларов США

- Итого текущие обязательства — 39 000,00 долларов США

Долгосрочные обязательства

- Долгосрочный банковский заем — 48 000,00 долларов США

Итого обязательства — 950 000,00

Нераспределенная прибыль — 55 000,00 долларов США

Собственный капитал — 35 000,00 долларов США

Итого — 90 000,00 долларов США

Обязательства и собственный капитал — 177 000 долларов США.00

Из этого примера баланса вы можете легко найти сумму общих обязательств, выделенных выше. Общий долг Elite Balloon Company составляет 87 000 долларов. Эта сумма представляет собой сумму его краткосрочной и долгосрочной задолженности. Упростите процесс создания баланса для вашей компании с помощью программного обеспечения для бухгалтерского учета.

Все, что вам нужно знать о кредиторах и должниках

Два термина, которые могут показаться простыми и поэтому легко запоминающимися, понимание должников и кредиторов — одна из тех сложных головоломок, которые бухгалтерский учет может подбрасывать время от времени.

Итак, мы обратились за помощью к одному из наших бухгалтеров в Лондоне, Риаз Кала, чтобы помочь вам раз и навсегда разобраться в этих условиях и ответить на вопросы: «Что такое кредитор?» И «Что должник? »

Как владельцу бизнеса важно, чтобы вы понимали должников и кредиторов, а также их роль в общей эффективности вашего бизнеса.

Кто такой кредитор?

Проще говоря, кредитор — это физическое лицо, предприятие или любое другое юридическое лицо, которому причитаются деньги, потому что они предоставили услугу или товар, или ссудили деньги другому юридическому лицу.

Как владелец бизнеса, вы, вероятно, будете иметь дело с двумя типами кредиторов на регулярной основе: (i) ссуды и (ii) торговые кредиторы.

Во-первых, примером кредитора из приведенной выше когорты «ссуды», конечно же, является банк.

Фактически, банки и финансовые учреждения являются наиболее известными кредиторами в современной экономике. Поскольку эти организации ссужают предприятиям деньги для финансирования их предприятий — будь то расширение или иное — они становятся кредиторами, поскольку эти предприятия обязаны возвращать заемные деньги.

Далее торговый кредитор — это организация, которая поставила материалы, используемые при производстве продукта. Например, поставщик кирпича должен получить деньги от строительного подрядчика, поскольку он поставил кирпичи, использованные для строительства проекта.

В зависимости от вашего собственного бизнеса и того, как работает ваша модель, вы можете оказаться кредитором должника.

Что такое должник?

Должник — это физическое лицо, предприятие или любое другое юридическое лицо, которое должно деньги другому юридическому лицу, потому что им была предоставлена услуга или товар, или были взяты деньги в долг у организации.

Владельцам бизнеса следует знать два типа должников: (i) ссуды персоналу и (ii) торговые дебиторы.

Примером должника является транспортная компания, которая занимает деньги в банке для инвестирования в новый парк транспортных средств. Они становятся должником в момент получения займа, поскольку впоследствии компания будет должна банку заемные деньги и проценты.

Ссуда для персонала — это льготная ссуда, предоставляемая работодателю сотрудником, как правило, когда проценты по указанной ссуде ниже указанной процентной ставки в финансовых учреждениях.