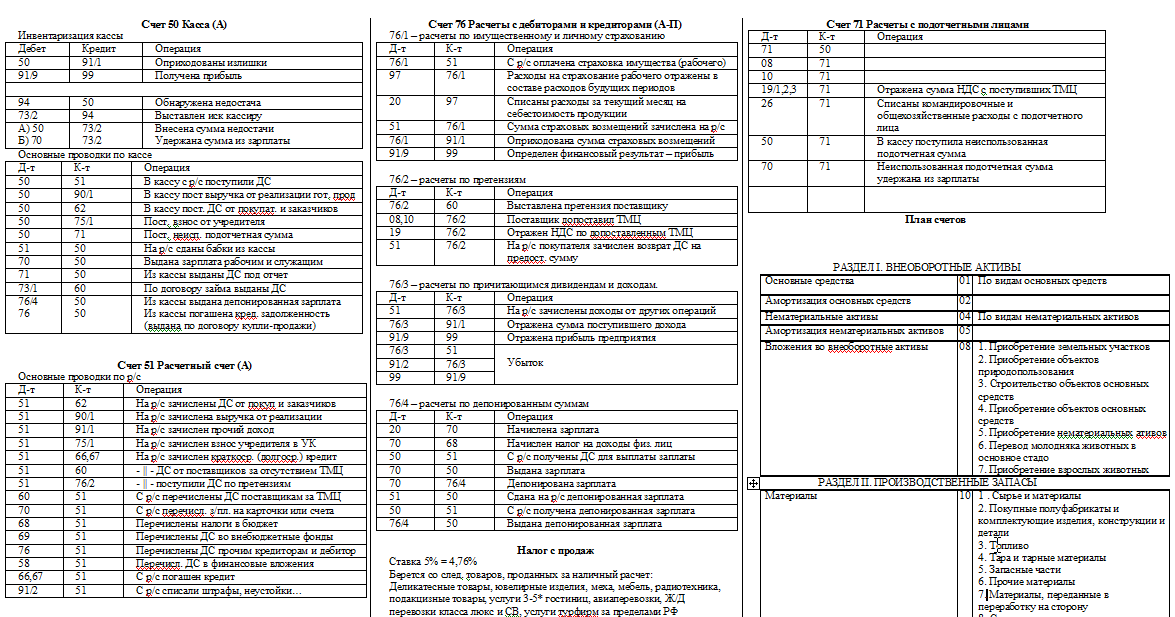

011 счет — это… Что такое 011 счет?

94 счет — Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи,… … Бухгалтерская энциклопедия

71 счет — Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно хозяйственные и прочие расходы. На выданные под отчет суммы счет 71 «Расчеты с подотчетными … Бухгалтерская энциклопедия

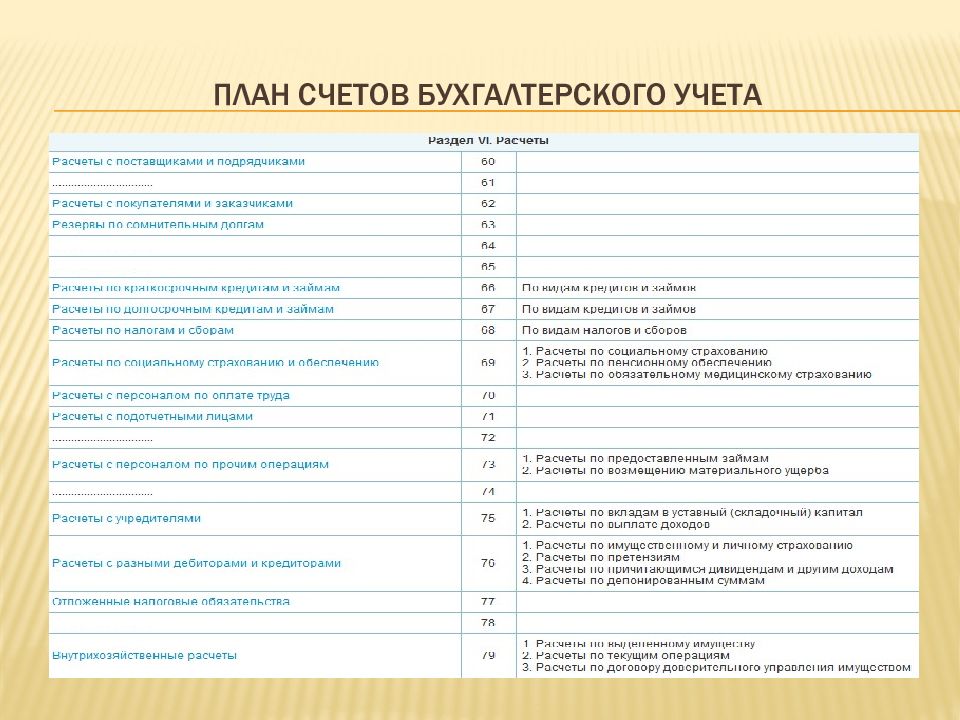

60 счет — Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за: полученные товарно материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление … Бухгалтерская энциклопедия

20 счет — Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации.

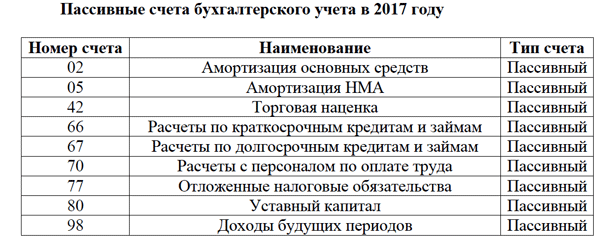

98 счет — Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в … Бухгалтерская энциклопедия

23 счет — Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат… … Бухгалтерская энциклопедия

69 счет — Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. К счету 69 «Расчеты… … Бухгалтерская энциклопедия

К счету 69 «Расчеты… … Бухгалтерская энциклопедия

04 счет — Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно исследовательские, опытно конструкторские и технологические работы.… … Бухгалтерская энциклопедия

08 счет — Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов… … Бухгалтерская энциклопедия

43 счет — Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность. Готовые… … Бухгалтерская энциклопедия

Изменения в Инструкции №174н. Новые бухгалтерские проводки бюджетного учета

Новые бухгалтерские проводки бюджетного учета

Новые бухгалтерские проводки бюджетного учета

Новые бухгалтерские проводки бюджетного учетаВместе с изменением Инструкции № 157н скорректированы положения Инструкции № 174н. В статье обозначим основные моменты, на которые бухгалтерам следует обратить внимание при организации учета нефинансовых и финансовых активов исходя из новой редакции Инструкции № 174н

14.08.2018Автор: Заболонкова О., редактор журнала

Счет 101

В счет 101 00 000 «Основные средства» внесен ряд изменений.Исключены группа счетов учета 0 101 40 000 «Основные средства – предметы лизинга» и аналитические счета к ней: 0 101 (41 – 48) 000.

Введены новая группа 0 101 90 00 000 «Основные средства – имущество в концессии» и счета аналитического учета:

- 0 101 91 000 «Жилые помещения – имущество в концессии»;

- 0 101 92 000 «Нежилые помещения (здания и сооружения) – имущество в концессии»;

- 0 101 94 000 «Машины и оборудование – имущество в концессии»;

- 0 101 95 000 «Транспортные средства – имущество в концессии»;

- 0 101 97 000 «Биологические ресурсы – имущество в концессии»;

- 0 101 98 000 «Прочие основные средства – имущество в концессии».

Скорректированы некоторые наименования счетов:

|

Старая редакция |

Новая редакция |

|---|---|

|

0 101 27 000 «Библиотечный фонд – особо ценное движимое имущество учреждения» |

0 101 27 000 «Биологические ресурсы – особо ценное движимое имущество учреждения» |

|

0 101 37 000 «Библиотечный фонд – иное движимое имущество учреждения» |

0 101 37 000 «Биологические ресурсы – иное движимое имущество учреждения» |

|

0 101 26 000 «Производственный и хозяйственный инвентарь – особо ценное движимое имущество учреждения» |

0 101 26 000 «Инвентарь производственный и хозяйственный – особо ценное движимое имущество учреждения» |

|

0 101 36 000 «Производственный и хозяйственный инвентарь – иное движимое имущество учреждения» |

0 101 36 000» Инвентарь производственный и хозяйственный – иное движимое имущество учреждения» |

|

0 101 33 000 «Сооружения – иное движимое имущество учреждения» |

0 101 33 000 «Инвестиционная недвижимость – иное движимое имущество учреждения» |

Исключены следующие счета:

- 0 101 18 000 «Прочие основные средства – недвижимое имущество учреждения»;

- 0 101 21 000 «Жилые помещения – особо ценное движимое имущество учреждения»;

- 0 101 23 000 «Сооружения – особо ценное движимое имущество учреждения»;

- 0 101 31 000 «Жилые помещения – иное движимое имущество учреждения»;

- 0 101 43 000 «Сооружения – предметы лизинга».

Новая проводка! Выбытие объектов основных средств в связи с передачей их арендодателем (ссудодателем) в финансовую аренду (безвозмездное бессрочное пользование), классифицируемых как объекты неоперационной (финансовой) аренды, отражается так:

Дебет счета 0 401 10 172 «Доходы от операций с активами», соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация», соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов»

Кредит соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства»

Счет 102

Как и прежде, нематериальные активы учитываются на счете 102 00 000.

Исключен счет аналитического учета 0 102 40 000 «Нематериальные активы – предметы лизинга».

Таким образом, для формирования информации о наличии нематериальных активов и хозяйственных операций, осуществляемых с ними, остались два счета аналитического учета:

- 0 102 20 000 «Нематериальные активы – особо ценное движимое имущество учреждения»;

- 0 102 30 000 «Нематериальные активы – иное движимое имущество учреждения».

Счет 103

Напомним, на счете 103 00 000 учитываются непроизведенные активы. Согласно внесенным изменениям для их учета на этом счете введены группы счетов:

- 0 103 10 000 «Непроизведенные активы – недвижимое имущество учреждения»;

- 0 103 30 000 «Непроизведенные активы – иное движимое имущество»;

- 0 103 90 000 «Непроизведенные активы – в составе имущества концедента».

Ранее применявшиеся счета аналитического учета 103 11 000, 103 12 000, 103 13 000 относятся к первой группе, а для групп 30 и 90 введены новые счета аналитического учета:

- 0 103 32 000 «Ресурсы недр – иное движимое имущество учреждения»;

- 0 103 33 000 «Прочие непроизведенные активы – иное движимое имущество учреждения»;

- 0 103 91 000 «Земля – в составе имущества концедента».

Счет 104

Значительные изменения претерпел счет для учета амортизационных начислений 104 00 000 «Амортизация».

Во-первых, введена новая группа учета на счете: 0 104 90 000 «Амортизация имущества в концессии».

Во-вторых, изменилось наименование группы учета счета 0 104 40 000 с «Амортизация предметов лизинга» на «Амортизация прав пользования активами».

В-третьих, исключены счета аналитического учета:

- 0 104 18 000 «Амортизация прочих основных средств – недвижимого имущества учреждения»;

- 0 104 21 000 «Амортизация жилых помещений – особо ценного движимого имущества учреждения»;

- 0 104 23 000 «Амортизация сооружений – особо ценного движимого имущества учреждения»;

- 0 104 31 000 «Амортизация жилых помещений – иного движимого имущества учреждения»;

- 0 104 43 000 «Амортизация сооружений – предметов лизинга».

Новые проводки! Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается в сумме балансовой стоимости права пользования активами проводкой:

Кредит соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами»

Дебет соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами»

Прекращение права пользования активами при досрочном прекращении договора, в соответствии с которым были приняты на учет объекты учета операционной аренды (выбытие объекта учета операционной аренды), отражается в сумме накопленной амортизации права пользования активами записью:

Кредит соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами»

Дебет соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами»

Счет 105

В счет 105 00 000 «Материальные запасы» внесено следующее изменение.

Исключены группа счета 40 «Материальные запасы – предметы лизинга» и ее счета аналитического учета: 0 105 44 000 «Строительные материалы – предметы лизинга», 0 105 46 000 «Прочие материальные запасы – предметы лизинга». В связи с этим удалены и проводки, связанные с учетом материальных запасов, полученных по договору лизинга.

Счет 106

В счете 106 00 000 «Вложения в нефинансовые активы» произошли следующие изменения.

Группа счета 40 «Вложения в предметы лизинга» переименована на «Вложения в объекты финансовой аренды». В связи с этим исключены счета аналитического учета:

- 0 106 41 000 «Вложения в основные средства – предметы лизинга»;

- 0 106 42 000 «Вложения в нематериальные активы – предметы лизинга»;

- 0 106 44 000 «Вложения в материальные запасы – предметы лизинга».

Введены новая группа счета и аналитические счета к ней: 0 106 90 000 «Вложения в имущество концедента» (0 106 91 000 «Вложения в основные средства в концессии», 0 106 93 000 «Вложения в непроизведенные активы в концессии»).

Добавлен новый счет: 0 106 33 000 «Вложения в непроизведенные активы – иное движимое имущество учреждения».

Счет 107

Как и в некоторых предыдущих счетах, из счета 107 00 000 «Нефинансовые активы в пути» группа счета 40, связанная с учетом предметов лизинга, исключена. Таким образом, из счетов аналитического учета нефинансовых активов в пути убрали счета 0 107 41 000 «Основные средства – предметы лизинга в пути» и 0 107 43 000 «Материальные запасы – предметы лизинга в пути».

Счет 109

При учете затрат на изготовление готовой продукции, выполнение работ, оказание услуг больше не надо выделять затраты, относимые на издержки обращения. Счет 109 90 (211 – 290) «Издержки обращения» исключен из Инструкции № 174н.

Счет 0 111 00 000

Учет объектов операционной аренды осуществляется на счетах аналитического учета счета 0 111 00 000 «Права пользования активами» (п. 67.2 Инструкции № 174н):

- 0 111 41 000 «Права пользования жилыми помещениями»;

- 0 111 42 000 «Права пользования нежилыми помещениями (зданиями и сооружениями)»;

- 0 111 44 000 «Права пользования машинами и оборудованием»;

- 0 111 45 000 «Права пользования транспортными средствами»;

- 0 111 46 000 «Права пользования инвентарем производственным и хозяйственным»;

- 0 111 47 000 «Права пользования биологическими ресурсами»;

- 0 111 48 000 «Права пользования прочими основными средствами»;

- 0 111 49 000 «Права пользования непроизведенными активами».

Операции по отражению прав пользования активами оформляются следующими бухгалтерскими записями:

1. Признание арендатором (пользователем имущества) объекта учета операционной аренды (производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма)):

Дебет соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами»

Кредит счетов 0 302 24 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование имуществом», 0 302 29 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование земельными участками и другими обособленными природными объектами»

2. Поступление в соответствии с договором в безвозмездное срочное пользование нефинансовых активов, относящихся к объектам учета операционной аренды на льготных условиях, отражаемое учреждением (пользователем) нефинансовых активов в сумме справедливой стоимости арендных платежей:

Дебет соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами»

Кредит счета 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования»

3. Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) в сумме балансовой стоимости права пользования активом:

Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) в сумме балансовой стоимости права пользования активом:

Кредит соответствующих счетов аналитического учета счета 0 111 40 000 «Право пользования нефинансовыми активами»

Дебет соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами»

4. Прекращение права пользования активом при досрочном прекращении договора, в соответствии с которым были приняты на учет объекты учета операционной аренды (выбытие объекта учета операционной аренды), отражаемое:

а) способом «красное сторно» в сумме остаточной стоимости права пользования активом:

Дебет соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами»

Кредит счетов 0 302 24 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование имуществом», 0 302 29 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование земельными участками и другими обособленными природными объектами», 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования»

б) в сумме накопленной амортизации права пользования активом:

Кредит соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами»

Дебет соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами»

Счет 0 114 00 000

Для формирования в денежном выражении информации о начисленном убытке от обесценения основных средств, нематериальных активов, непроизведенных активов и хозяйственных операций, отражающих изменения убытка от обесценения, применяются следующие группы счетов и счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции (п. 67.4, 67.5 Инструкции № 174н):

67.4, 67.5 Инструкции № 174н):

|

Группа счетов |

Счета аналитического учета |

|---|---|

|

0 114 10 000 «Обесценение недвижимого имущества учреждения»

|

– 0 114 11 000 «Обесценение жилых помещений – недвижимого имущества учреждения»; – 0 114 12 000 «Обесценение нежилых помещений (зданий и сооружений) – недвижимого имущества учреждений»; – 0 114 13 000 «Обесценение инвестиционной недвижимости – недвижимого имущества учреждений»; – 0 114 15 000 «Обесценение транспортных средств – недвижимого имущества учреждений» |

|

0 114 20 000 «Обесценение особо ценного движимого имущества учреждения» |

– 0 114 22 000 «Обесценение нежилых помещений (зданий и сооружений) – особо ценного движимого имущества учреждений»; – 0 114 24 000 «Обесценение машин и оборудования – особо ценного движимого имущества учреждений»; – 0 114 25 000 «Обесценение транспортных средств – особо ценного движимого имущества учреждений»; – 0 114 26 000 «Обесценение инвентаря производственного и хозяйственного – особо ценного движимого имущества учреждений»; – 0 114 27 000 «Обесценение биологических ресурсов – особо ценного движимого имущества учреждений»; – 0 114 28 000 «Обесценение прочих основных средств – особо ценного движимого имущества учреждений»; – 0 114 29 000 «Обесценение нематериальных активов – особо ценного движимого имущества учреждений» |

|

0 114 30 000 «Обесценение иного движимого имущества учреждения» |

– 0 114 32 000 «Обесценение нежилых помещений (зданий и сооружений) – иного движимого имущества учреждений»; – 0 114 33 000 «Обесценение инвестиционной недвижимости – иного движимого имущества учреждений»; – 0 114 34 000 «Обесценение машин и оборудования – иного движимого имущества учреждений»; – 0 114 35 000 «Обесценение транспортных средств – иного движимого имущества учреждений»; – 0 114 36 000 «Обесценение инвентаря производственного и хозяйственного – иного движимого имущества учреждений»; – 0 114 37 000 «Обесценение биологических ресурсов – иного движимого имущества учреждений»; – 0 114 38 000 «Обесценение прочих основных средств – иного движимого имущества учреждений»; – 0 114 39 000 «Обесценение нематериальных активов – иного движимого имущества учреждений» |

|

0 114 60 000 «Обесценение непроизведенных активов» |

– 0 114 61 000 «Обесценение земли – непроизведенных активов»; – 0 114 62 000 «Обесценение ресурсов недр – непроизведенных активов»; – 0 114 63 000 «Обесценение прочих непроизведенных активов – непроизведенных активов» |

Операции по указанным счетам отражаются следующими записями:

1. Начисление убытков от обесценения основных средств, нематериальных активов и непроизведенных активов:

Начисление убытков от обесценения основных средств, нематериальных активов и непроизведенных активов:

Дебет счета 0 401 20 274 «Убытки от обесценения активов»

Кредит соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов»

2. Принятие к учету сумм убытков от обесценения нефинансовых активов при получении объектов основных средств, нематериальных активов, непроизведенных активов:

а) при передаче между головным учреждением, обособленными подразделениями (филиалами):

Кредит соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов»

Дебет соответствующих счетов аналитического учета счета 0 304 04 000 «Внутриведомственные расчеты»

б) при безвозмездном получении:

Кредит соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов»

Дебет счета 0 401 10 189 «Иные доходы»

в) при внутреннем перемещении объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества:

Дебет счета 0 401 10 172 «Доходы от операций с активами»

Кредит соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» и кредиту счета 0 401 10 172 «Доходы от операций с активами»

3. Списание сумм накопленных убытков от обесценения нефинансовых активов по выбываемым объектам основных средств, нематериальных активов, непроизведенных активов:

Списание сумм накопленных убытков от обесценения нефинансовых активов по выбываемым объектам основных средств, нематериальных активов, непроизведенных активов:

а) при передаче объектов основных средств, нематериальных активов, непроизведенных активов в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами), отражаемой на основании первичных учетных документов, оформленных передающей и принимающей сторонами, и извещения (ф. 0504805):

Дебет соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов»

Кредит соответствующих счетов аналитического учета счета 0 304 04 000 «Внутриведомственные расчеты»

б) при передаче объектов учета органу власти, государственному (муниципальному) учреждению, отражаемой на основании первичных учетных документов, оформленных передающей и принимающей сторонами, и извещения (ф. 0504805):

Дебет соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов»

Кредит счета 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям»

в) при передаче объекта основных средств по факту их реализации (продажи) на основании решения постоянно действующей комиссии по поступлению и выбытию активов, по безвозмездной передаче объектов основных средств, нематериальных активов, принятого в соответствии с законодательством РФ (в отношении организаций, за исключением государственных и муниципальных учреждений, физических лиц, наднациональных организаций и правительств иностранных государств, международных финансовых организаций), в том числе при создании бюджетным учреждением иных организаций, а также выбытии объектов основных средств, нематериальных активов согласно принятому решению об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду:

Дебет соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов»

Кредит соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства», счета 0 102 00 000 «Нематериальные активы»

Счет 205 00

Расчеты по доходам бюджетного учреждения и операции с ними отражаются на счете 205 00 000 «Расчеты по доходам». В данный счет внесен ряд существенных изменений.

В данный счет внесен ряд существенных изменений.

Во-первых, исключена группа счетов 40 «Расчеты по суммам принудительного изъятия».

Во-вторых, изменены наименования счетов:

|

Номер счета |

Новое наименование |

Старое наименование |

|---|---|---|

|

205 21 |

Расчеты по доходам от операционной аренды |

Расчеты с плательщиками доходов от собственности |

|

205 31 |

Расчеты по доходам от оказания платных услуг (работ) |

Расчеты с плательщиками доходов от оказания платных работ, услуг |

|

205 81 |

Расчеты с плательщиками прочих доходов |

Расчеты с плательщиками прочих доходов |

В-третьих, введены новые счета:

- 0 205 22 000 «Расчеты по доходам от финансовой аренды»;

- 0 205 23 000 «Расчеты по доходам от платежей при пользовании природными ресурсами»;

- 0 205 24 000 «Расчеты по доходам от процентов по депозитам, остаткам денежных средств»;

- 0 205 25 000 «Расчеты по доходам от процентов по предоставленным заимствованиям»;

- 0 205 26 000 «Расчеты по доходам от процентов по иным финансовым инструментам»;

- 0 205 27 000 «Расчеты по доходам от дивидендов от объектов инвестирования»;

- 0 205 28 000 «Расчеты по доходам от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации»;

- 0 205 29 000 «Расчеты по иным доходам от собственности»;

- 0 205 32 000 «Расчеты по доходам от оказания услуг (работ) по программе обязательного медицинского страхования»;

- 0 205 33 000 «Расчеты по доходам от платы за предоставление информации из государственных источников (реестров)»;

- 0 205 35 000 «Расчеты по условным арендным платежам»;

- 0 205 83 000 «Расчеты по субсидиям на иные цели»;

- 0 205 84 000 «Расчеты по субсидиям на осуществление капитальных вложений»;

- 0 205 89 000 «Расчеты по иным доходам».

Новые проводки! Начисление дохода от аренды имущества бюджетного учреждения, переданного в рамках операционной аренды арендаторам согласно заключенным договорам, отражается так:

Дебет счета 2 205 21 560 «Увеличение дебиторской задолженности по доходам от операционной аренды»

Кредит счета 2 401 40 121 «Доходы будущих периодов от операционной аренды»

Начисление дохода от аренды имущества бюджетного учреждения, переданного в рамках неоперационной (финансовой) аренды арендаторам согласно заключенным договорам, отражается так:

Дебет счета 2 205 22 560 «Увеличение дебиторской задолженности по доходам от финансовой аренды»

Кредит счета 2 401 40 122 «Доходы будущих периодов от финансовой аренды»

Доход от возмещения арендодателю расходов на содержание переданного им в пользование имущества (по факту предъявления арендатору (пользователю) соответствующих требований) отражается следующим образом:

Дебет счета 0 205 35 560 «Увеличение дебиторской задолженности по доходам по условным арендным платежам»

Кредит счета 0 401 10 135 «Доходы по условным арендным платежам»

Задолженность по неиспользованным остаткам субсидий на иные цели в части остатков, потребность в которых не подтверждена учредителем, отражается так:

Дебет счета 5 205 83 560 «Увеличение дебиторской задолженности по расчетам по субсидиям на иные цели»

Кредит счета 5 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

Задолженность по неиспользованным остаткам субсидий на цели бюджетных инвестиций в части остатков, потребность в которых не подтверждена учредителем, отражается следующим образом:

Дебет счета 6 205 84 560 «Увеличение дебиторской задолженности по расчетам по субсидиям на осуществление капитальных вложений»

Кредит счета 6 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет

Счет 206 00

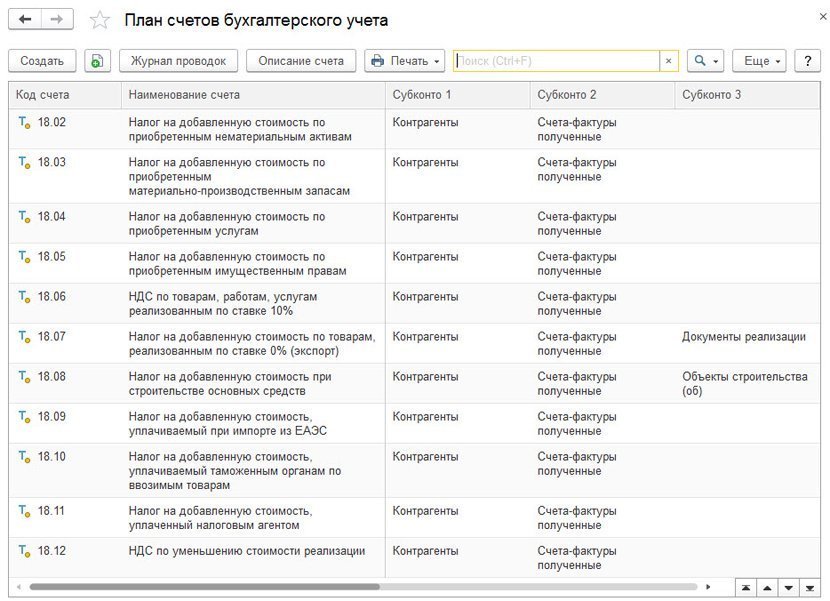

В связи с добавлением новых подстатей в КОСГУ в счет 206 00 000 «Расчеты по выданным авансам» введены новые счета:

|

Счет аналитического учета |

Подстатья КОСГУ |

|---|---|

|

С 01. |

|

|

0 206 96 000 «Расчеты по авансам по оплате иных расходов» |

296 |

|

С 01.01.2019 |

|

|

0 206 27 000 «Расчеты по авансам по страхованию» |

227 |

|

0 206 28 000 «Расчеты по авансам по услугам, работам для целей капитальных вложений» |

228 |

|

0 206 29 000 «Расчеты по авансам по арендной плате за пользование земельными участками и другими обособленными природными объектами» |

229 |

01.2018

01.2018Счет 208

В счет 208 00 000 «Расчеты с подотчетными лицами» внесены изменения, также связанные с новыми подстатьями КОСГУ. В частности, введены новые счета аналитического учета:

В частности, введены новые счета аналитического учета:

|

Счет аналитического учета |

Подстатья КОСГУ |

|---|---|

|

С 01.01.2018 |

|

|

0 208 93 000 «Расчеты с подотчетными лицами по оплате штрафов за нарушение условий контрактов (договоров)» |

293 |

|

0 208 95 000 «Расчеты с подотчетными лицами по оплате других экономических санкций» |

295 |

|

0 208 96 000 «Расчеты с подотчетными лицами по оплате иных расходов» |

296 |

|

С 01.01.2019 |

|

|

0 208 27 000 «Расчеты с подотчетными лицами по оплате страхования» |

227 |

|

0 208 28 000 «Расчеты с подотчетными лицами по оплате услуг, работ для целей капитальных вложений» |

228 |

|

0 208 29 000 «Расчеты с подотчетными лицами по оплате арендной платы за пользование земельными участками и другими обособленными природными объектами» |

229 |

С 01. 01.2018 по подстатье 291 «Налоги, пошлины и сборы» КОСГУ отражаются расходы на уплату налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней. В связи с этим наименование счета 208 91 000 изменено с «Расчеты с подотчетными лицами по оплате прочих расходов» на «Расчеты с подотчетными лицами по оплате пошлин и сборов».

01.2018 по подстатье 291 «Налоги, пошлины и сборы» КОСГУ отражаются расходы на уплату налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней. В связи с этим наименование счета 208 91 000 изменено с «Расчеты с подотчетными лицами по оплате прочих расходов» на «Расчеты с подотчетными лицами по оплате пошлин и сборов».

Счет 209

При осуществлении расчетов по суммам причиненного ущерба бюджетному учреждению, иным доходам на счете 209 00 000 необходимо учесть следующие изменения.

У группы счетов 209 40 изменилось название с «Расчеты по суммам принудительного изъятия» на «Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба».

Введены новые счета:

- 0 209 34 000 «Расчеты по компенсации затрат»;

- 0 209 41 000 «Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)»;

- 0 209 43 000 «Расчеты по доходам от страховых возмещений»;

- 0 209 44 000 «Расчеты по доходам от возмещения ущерба имуществу (за исключением страховых возмещений)»;

- 0 209 45 000 «Расчеты по доходам от прочих сумм принудительного изъятия».

Расчеты по иным доходам отражаются теперь на счете 209 89 000, ранее – на счете 209 83 000.

* * *

В План счетов Инструкции № 174н внесены изменения в соответствии с требованиями обновленного Единого плана счетов Инструкции № 157н: некоторые счета исключены, другие добавлены или изменили свои названия. В связи с этим в тексте Инструкции № 174н скорректированы проводки, связанные с применением этих счетов. Кроме того, добавлены новые операции по счетам.

В следующем номере расскажем про изменения в счетах разд. 3 «Обязательства» и 4 «Финансовый результат» Инструкции № 174н.

Учреждения образования: бухгалтерский учет и налогообложение, №8, 2018 год

Передача материалов в эксплуатацию — Обучающие статьи

Спецодежда, спецоснастка:1) СПИ < 12 мес и при Способе отражения расходов НУ – Погашать при передаче в эксплуатацию

Должны быть сделаны следующие проводки:

Дт 10. 11.х — Кт 10.10

11.х — Кт 10.10

Дт МЦ.х НУ

Дт Счета затрат НУ — Кт 10.11.х НУ

2) СПИ > 12 мес. и при Способе отражения расходов НУ – Учитываемые в целях налогообложения

Должны быть сделаны следующие проводки:

Дт 10.11.х — Кт 10.10

Дт МЦ.х ВР

Дт Счета затрат НУ — Кт 10.11.х НУ

Дт Счета затрат ВР — Кт 10.11.х ВР сумма с минусом

1) Амортизация начисляется документом «Закрытие месяца». При СПИ > 12 мес. И Способе отражения расходов НУ – Учитываемые в целях налогообложения

Дт счета затрат ВР – Кт 10.11.х ВР

Форменная одежда (расход всегда не учитывается в целях налогообложения)

1) При СПИ < 12 мес. . со Способом отражения расходов НУ – Не учитываемые

Должны быть сделаны следующие проводки:

Дт 10.11. 2 — Кт 10.10

Дт МЦ. 02 НУ

02 НУ

Дт Счет затрат ПР — Кт 10.11.2 НУ

2) При СПИ > 12 мес. со Способом отражения расходов НУ – Не учитываемые Стоимость в БУ списывается ежемесячно документом Закрытие месяца.

Должны быть сделаны следующие проводки:

Дт 10.11. 2 — Кт 10.10

Дт МЦ.02 ПР

Дт Счет затрат ПР — Кт 10.11.2 НУ

Дт Счет затрат ПР — Кт 10.11.2 ПР сумма с минусом

Амортизация в БУ начисляется документом «Закрытие месяца».

Дт счета затрат ПР – Кт 10.11.2 ПР

Спецпитание:

Дт 10.11.4 Кт 10.10

Дт МЦ.04

Дт счет затрат – Кт 10.11.4

Имущество стоимостью менее 20000:

Дт Счет затрат НУ – Кт 10.6 (Субконто: Номенклатура, Места Хранения)

Запчасти:

Списание стоимости в случае единовременного погашения Должны быть сделаны следующие проводки:

Дт 10. 03.2 — Кт 10.03.1

03.2 — Кт 10.03.1

Дт МЦ.04

Дт Счета затрат НУ — Кт 10.03.2

Списание стоимости в случае погашения стоимости по истечению срока эксплуатации[1]:

Должны быть сделаны следующие проводки:

Дт 10.03.2 — Кт 10.03.1

Дт МЦ.04 ВР

Дт Счета затрат НУ — Кт 10.03.2 НУ

Дт Счета затрат ВР — Кт 10.03.2 ВР сумма с минусом

Списание из эксплуатации: Дт счет затрат ВР – Кт 10.03.2 сумма с плюсом

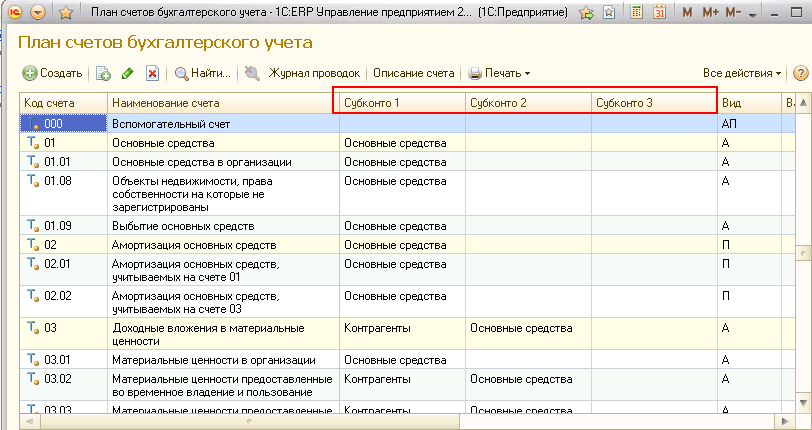

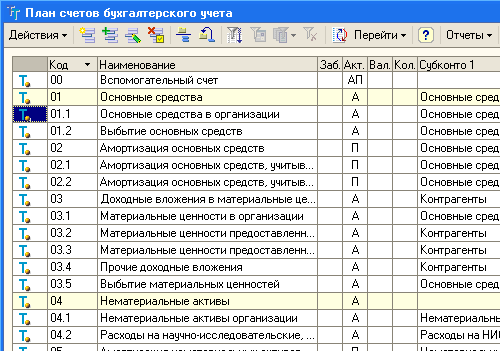

Электронный журнал «Практик» — План счетов бухгалтерского учета

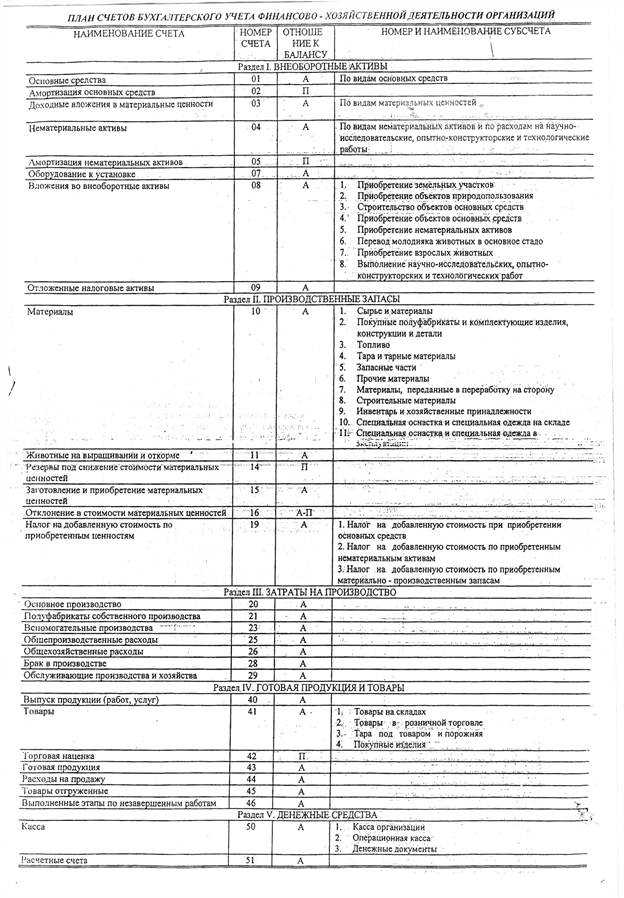

План счетов бухгалтерского учета – это система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение в зависимости от объектов и целей учета.

В плане счетов бухгалтерского учета объединено множество счетов, которые используются в хозяйственной деятельности организации.

Информация, содержащаяся в счетах, применяется администрацией компании для анализа, прогнозирования и принятия решений, а также предоставляется внешним пользователям по индивидуальным запросам.

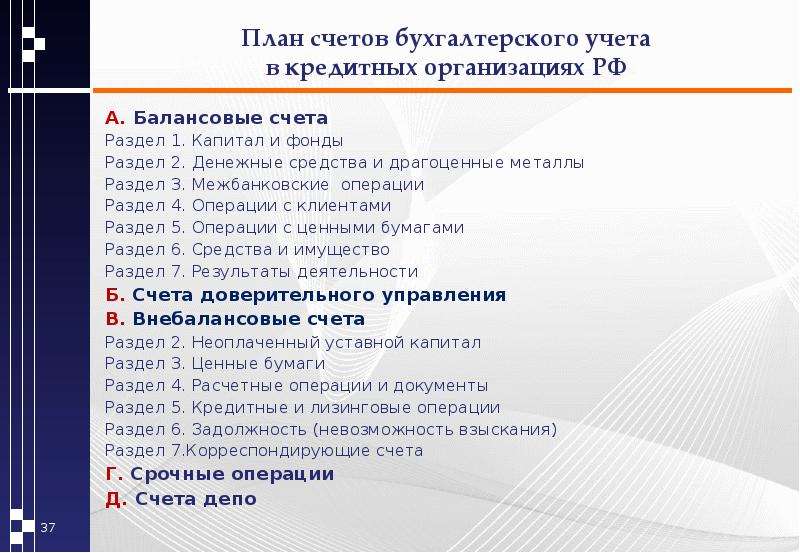

По Плану счетов бухгалтерского учета бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Он обеспечивает согласованность учётных показателей с показателями действующей отчётности.

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). План счетов применяется в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

Назначение плана счетов бухгалтерского учета

План счетов лежит в основе деятельности каждой фирмы, его называют также единым планом счетов, так как документ составляется по стандартной для всех организаций форме.

Особенности предприятия учитываются на отдельных счетах, вводимых после утверждения стандартов соответствующими отраслевыми и межотраслевыми министерствами, и ведомствами.

Цель использования Плана счетов

План счетов призван обеспечивать:

- Упрощенное ведение бухгалтерских счетов за счет.

- Многовариантное отражение на счетах однотипных операций.

- Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и формы собственности.

- Контроль за правильностью ведения учета, составления отчетности.

- Обобщение одинаковых показателей, полученных в различных фирмах.

- Соблюдение и применение отчетности в обязательном порядке всеми организациями независимо от их организационно-правовой формы, и формы собственности.

- Упорядоченное ведение бухгалтерской документации.

- Снижение возможности появления ошибок в корреспонденции счетов.

- Сбор информации в целом по стране, регионам и по отдельным предприятиям, что служит базисом для анализа деятельности субъектов хозяйствования на различных уровнях и для принятия конкретных управленческих решений правительством Российской Федерации по дальнейшему совершенствованию ведения бухгалтерской отчетности.

Структура плана счетов бухгалтерского учета

В основе Плана счетов лежат синтетические счета, которые также называют первопорядочными счетами (счета первого порядка), эти счета пронумерованы, их ведение обязательно.

Во вторую часть Плана счетов входят счета второго порядка или субсчета, в этих счетах нумерация необязательна.

То есть, План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

При этом План счетов имеет иерархическую структуру.

План счетов в зависимости от экономической составляющей группируется по разделам.

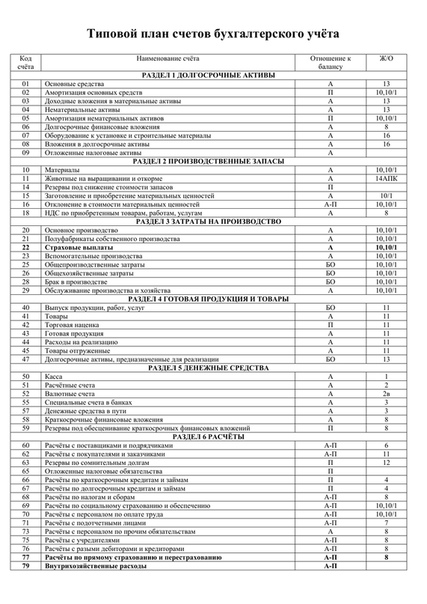

В плане содержится 71 синтетический счет, из которых 11 относятся к забалансовым.

Все счета плана объединены в 8 разделов:

Внеоборотные активы: применяется для обобщения информации об имеющихся активах фирмы, в том числе тех, которые находятся в движении (нематериальные активы, основные средства и другие внеоборотные активы), а также операциях, связанных со строительством, приобретением и выбытием активов.

Производственные запасы: используется для обобщения информации об имеющихся предметах труда, в том числе тех, которые пребывают в движении.

Предметы труда используются фирмой для переработки, обработки, применения в производстве или для иных хозяйственных целей, а также для средств труда, входящих в состав оборотных средств, в том числе операций, которые проводятся для заготовления предметов труда.

Затраты на производство: применяется для обобщения информации о расходах по стандартным видам деятельности компании (помимо расходов на продажу).

Часть счетов позволяет сгруппировать расходы фирмы по местам возникновения, статьям и другим признакам, в том числе для проведения расчета себестоимости услуг и продукции.

Другая часть счетов позволяет сгруппировать расходы компании по элементам.

Взаимосвязь учета расходов по обеим частям счетов фиксируется при помощи специально открываемых фирмой отражающих счетов.

Готовая продукция и товары: используется для обобщения данных о наличии и движении готовой продукции, и товаров.

Денежные средства: раздел применяется для обобщения данных об имеющихся финансовых ресурсах в национальной и иностранной валютах, в том числе пребывающих в движении.

Финансовые средства могут находиться в кассе, на валютном, расчетном, других счетах, которые открыты в кредитных предприятиях в пределах страны и за рубежом.

Данные ресурсы могут быть представлены в виде ценных бумаг, денежных и платежных документов.

Денежные ресурсы в иностранной валюте и операции с ними указываются в данном счете в рублях путем пересчета иностранной валюты по курсу.

Параллельно операции и суммы отражаются в валюте платежей и расчетов.

Расчеты: используется для обобщения информации обо всех видах расчетов компании с физическими и юридическими лицами, а также внутрихозяйственных расчетов.

Операции с иностранной валютой указываются в счетах данного раздела в рублях посредством перерасчета иностранной валюты в установленном порядке по официальному курсу.

Параллельно финансовые операции отражаются в валюте платежей и расчетов.

Операции с иностранной валютой записываются на счетах обособленно (каждый расчет в отдельном субсчете).

Капитал: раздел используется с целью обобщения данных о состоянии движения капитала фирмы.

Финансовые результаты: применяется для обобщения информации о расходах и доходах предприятия, а также для определения итоговых финансовых показателей деятельности фирмы за отчетный период (год, месяц, квартал).

Для удобства представим структура Плана счетов в виде Таблицы:

|

РАЗДЕЛ ПЛАНА СЧЕТОВ |

СЧЕТА ПЛАНА СЧЕТОВ |

КОММЕНТАРИЙ |

|

Внеоборотные активы |

Счета 01-08 |

Применяется для обобщения информации об имеющихся активах фирмы |

|

Производственные запасы |

Счета 10-19 |

Используется для обобщения информации об имеющихся предметах труда, в том числе тех, которые пребывают в движении |

|

Затраты на производство |

Счета 20-39 |

Применяется для обобщения информации о расходах по стандартным видам деятельности компании (помимо расходов на продажу) |

|

Готовая продукция и товары |

Счета 40-49 |

Используется для обобщения данных о наличии и движении готовой продукции, и товаров |

|

Денежные средства |

Счета 50-58 |

Применяется для обобщения данных об имеющихся финансовых ресурсах в национальной и иностранной валютах, в том числе пребывающих в движении. |

|

Расчеты |

Счета 60-79 |

Используется для обобщения информации обо всех видах расчетов компании с физическими и юридическими лицами, а также внутрихозяйственных расчетов |

|

Капитал |

Счета 80-89 |

Используется с целью обобщения данных о состоянии движения капитала фирмы |

|

Финансовые результаты |

Счета 90-99 |

Применяется для обобщения информации о расходах и доходах предприятия, а также для определения итоговых финансовых показателей деятельности фирмы за отчетный период (год, месяц, квартал) |

|

Забалансовые счета |

Счета 001-011 |

Используется с целью обобщения данных, отражаемых на забалансовых счетах |

Инструкция по применению Плана счетов

Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Описание счета бухгалтерского учета, план счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бух учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

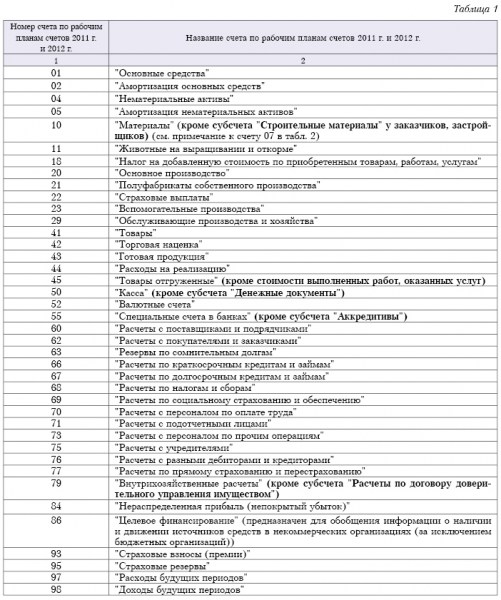

Рабочий план счетов бухгалтерского учета

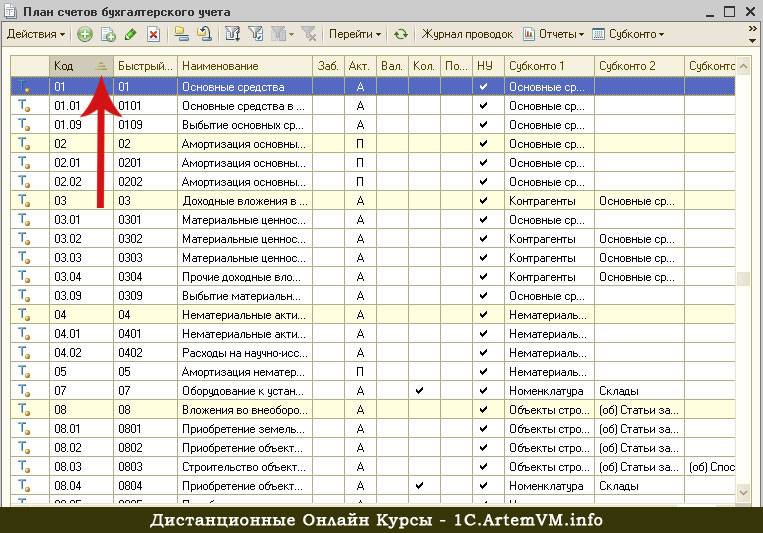

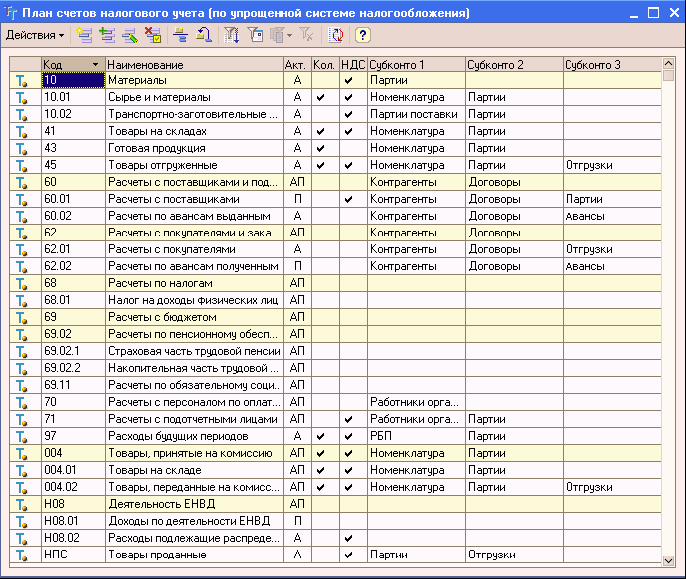

На основе Плана счетов бухгалтерского учета и Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Отметим, что субсчета в Рабочем Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности.

Таким образом, Рабочий План счетов бухгалтерского учета финансово хозяйственной деятельности с субсчетами представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

То есть, используя утвержденный учет План счетов с комментариями и субсчетами, организации утверждают свой рабочий план счетов бухгалтерского учета, который будет применяться и который должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

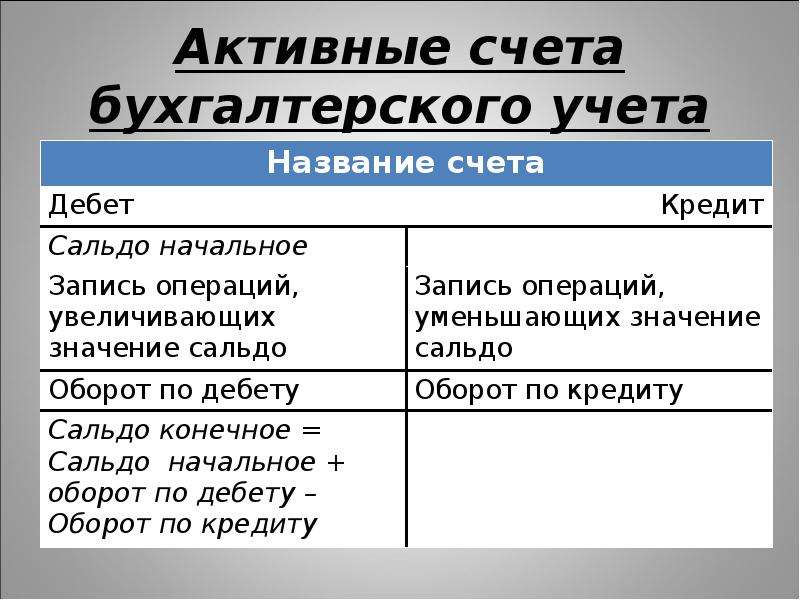

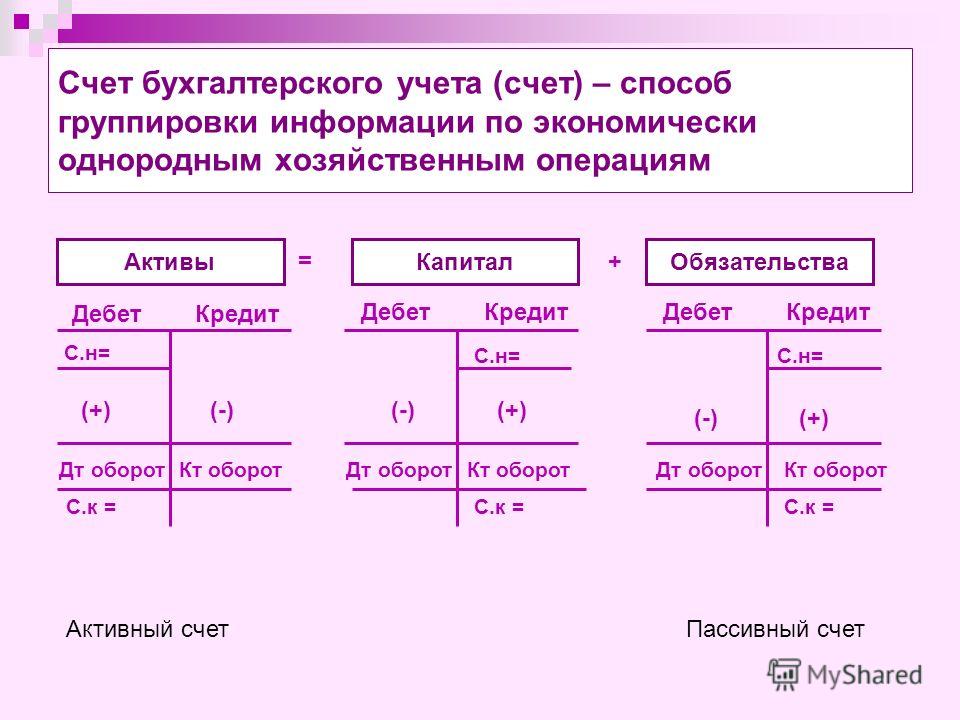

В зависимости от содержания бухгалтерские счета подразделяются на активные счета, пассивные и активно-пассивные счета.

|

Активный |

Начальное и конечное сальдо записывается по дебету счета / увеличение по дебету, уменьшение по кредиту. |

|

Пассивный |

Начальное и конечное сальдо записывается по кредиту счета / увеличение по кредиту, уменьшение по дебету. |

|

Активно-пассивный |

Бывают: с односторонним сальдо (дебетовое либо кредитовое) / с двусторонним сальдо (дебетовое и кредитовое одновременно). |

Отметим, что для учета специфических операций организация может вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Также, Организация может уточнять содержание приведенных в бухгалтерском Плане счетов учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами.

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией, используя таблицу активных и пассивных счетов бухгалтерского учета.

Например, закрытие затратных счетов бух учета.

ВЕДУЩИЙ АУДИТОР БУРСУЛАЯ Т.Д.

ООО «РАЙТ ВЭЙС»

Код счета — Финансы и бухгалтерский учет

Перейти к основному содержанию- Директивы и процедуры

- Отделения

- Офис контролера

- Управление активами

- Вспомогательный бухгалтерский учет / образовательная деятельность

- Бурсар

- Строительный учет

- Анализ затрат

- Выплаты

- Общий бухгалтерский учет и финансовая отчетность

- Внутренний контроль и обеспечение качества

- Заработная плата

- Налоговые службы

- Путешествие

- Управление казначейства

- Контакты

- Офис контролера

- Управление активами

- Вспомогательный бухгалтерский учет / образовательная деятельность

- Бурсар

- Строительный учет

- Анализ затрат

- Выплаты

- Общий бухгалтерский учет и финансовая отчетность

- Заработная плата

- Налоговые службы

- Путешествие

- Управление казначейства

- Формы и ресурсы

- Офис контролера

- Управление активами

- Вспомогательный бухгалтерский учет и образовательная деятельность

- Бурсар

- Анализ затрат

- Строительный учет

- Выплаты

- Общий бухгалтерский учет и финансовая отчетность

- Внутренний контроль и обеспечение качества

- Заработная плата

- Налоговые службы

- Путешествие

- Управление казначейства

- Часто задаваемые вопросы

- Офис контролера

- Управление активами

- Вспомогательный бухгалтерский учет / образовательная деятельность

- Бурсар

- Строительный учет

- Анализ затрат

- Выплаты

- Общий бухгалтерский учет и финансовая отчетность

- Внутренний контроль и обеспечение качества

- Заработная плата

- Налоговые службы

- Путешествие

- Управление казначейства

- Новости

- Календарь

- Справочник

- Раздача

- УФ здравоохранения

- УФ / МФСА

- Только текст

- Текущие студенты

- Семья и посетители

- Преподаватели и сотрудники

org/BreadcrumbList»>

org/BreadcrumbList»>VH — УЧЕТ ТАК

Рузна ( суббота, 12 декабря 2020 18:04 )

Привет, можете ли вы загрузить бухгалтерию иас бухгалтерию wac11 paper plus схема маркировки пожалуйста

Dheepak ( Пятница, 11 декабря 2020 06:52 )

Привет, могу ли я узнать, когда вы загрузите бумагу и схему маркировки ias edexcel 2020 oct?

qiao liu ( Среда, 09 декабря 2020 02:49 )

Привет, могу ли я узнать, когда будет загружен документ о бухгалтерском учете IAL — уровень A2, октябрь 2020 г. ?

?

Срочно

Мой адрес электронной почты 171478084 @ qq.com.

Большое спасибо

Танзим Ахмед ( Суббота, 28 ноября 2020 18:14 )

Любите ваше преподавание, сэр. И скучайте по урокам. Да благословит тебя Бог. Оставайся таким навсегда.

[email protected] ( понедельник, 16 ноября 2020 г. 04:16 )

Вы делаете отличную работу.

Ибрахим ( Воскресенье, 21 июня 2020 07:09 )

фанат твоей страницы

Хания ( Среда, 8 апреля 2020 18:23 )

Я действительно обожаю твою работу

Acc ( Суббота, 7 марта 2020 13:23 )

Привет, не могли бы вы назвать приблизительную дату, когда будет загружен отчет о бухгалтерском учете IAL — AS Level за январь 2020 года?

MANSIB RAIHAN ( Понедельник, 10 февраля 2020 г. , 09:41 )

, 09:41 )

Выпуск бумаги от бухгалтерского учета AS за январь 2020 г., kobe hobe

MANSIB RAIHAN ( вторник, 07 января 2020 21:56 )

Январь 2021 г. er A2 бухгалтерский класс kobe start hobe

Панайотис ( Четверг, 2 января 2020 12:10 )

Здравствуйте

Шов ( 01.01.2020 15:26 )

Сэр, как я могу начать занятия в мае 2020 года?

jenn ( среда, 01 января 2020 12:21 )

Привет Могу ли я узнать, как я могу получить экзамен Edexcel GCSE по английскому языку, английской литературе и психологии 9-1 за май / июнь 2019?

Срочно.

мой адрес электронной почты [email protected]

TAMJEED ( Вторник, 3 декабря 2019 17:16 )

Сэр, вы можете принести мне документы IGCSE O LEVEL 2019

Ric ( Воскресенье, 1 декабря 2019 14:27 )

Не могли бы вы загрузить IAL A2 — прошлые документы и схему выставления оценок за октябрь 2019 г.? Миллион благодарностей.

vinay ( 25 ноября 2019 г., 09:52 )

Если мне нравится, что вы загружаете минимум бухгалтерских документов, но я хочу, чтобы вы могли загрузить какую-нибудь заметку по бухгалтерскому учету на уровне A и дать лучший совет, чтобы ответить на вопрос на экзамене

PW Guy ( 21.11.2019 06:24 )

Ассаламуалайкум, может, мы сможем пройти мимо бумаги (R)? Спасибо ~

картофель депрессивный ( Воскресенье, 17 ноября 2019 15:27 )

привет, ссылка на схему igcse sample set 1 paper 1 mark неверна, не могли бы вы это исправить.

нибзы ( вторник, 15.10.2019 18:29 )

мне очень нравится этот сайт, и я предпочитаю его многим.

Харви ( вторник, 04 июня 2019 07:30 )

Вы можете спросить мистера Тосифа, будет ли он преподавать частным образом. Один студент в гульшане. Готов заплатить любую сумму.

Nooouuuutrrr ( Понедельник, 06 Май 2019 10:56 )

Можете ли вы случайно загрузить схему выставления оценок или вопросник Cambridge 9706 March 2019.

Заранее благодарю.

Аминат ( вторник, 16 апреля 2019 06:24 )

Не могли бы вы загрузить IAL A2 — прошлые документы за октябрь 2018 г. и схему выставления оценок

sarahhh ( суббота, 30 марта 2019 14:52 )

не могли бы вы загрузить октябрьскую схему бухгалтерии edexcel 2018 a2 mark

Сайед Маргуб Элахи ( Четверг, 22 ноября 2018 07:13 )

Сэр, Ассаламуаликум, обмен знаниями в наши дни носит очень эгоистичный характер, но вы один из самых помогающих и бескорыстных людей, которых я знаю, несмотря на ваши собственные тяжелые времена… Да умножит тебя Аллах

все даже больше, чем раньше. Спасибо за то что ты есть.

🙂

шаолия ислам ( Воскресенье, 06 мая 2018 17:19 )

благодарное время и классное занятие с tawsif bhaiya. (партия за май 2017 г.).

Остался Rafee Mahdee Muhammed ( суббота, 21 апреля 2018 г. 21:58 )

С днем рождения, бхайя…

SALMA ( суббота, 03 марта 2018 10:55 )

Мне нужны бухгалтерские записи igcse 4AC0, отправьте, если они есть

shaji ( Воскресенье, 23 июля 2017 г. 05:26 )

Ищу июнь 2017, схему вопросов и оценок (A level)

ОБАТСКИЙ ИНСУЛЬТ ( 05.07.2017 08:24 )

Разрешение поделитесь да, удачи… Благодаря

OBAT HERNIA ( 7 июня 2017 г., 06:16 )

Привет … Terima kasih sudah berbagi !!!!

Присяжные бухгалтеры в Саутхолле (, четверг, 9 марта 2017 г., 14:57, )

Я благодарен вам на том основании, что ваша статья исключительно полезна для меня, чтобы продолжить мои исследования в том же регионе.Процитированные вами иллюстрации имеют большое значение для моего геологоразведочные работы. Это необычайно! Это действительно показывает мне, где расширить свой онлайн-дневник

алим ( 2 декабря 2016 г., )

Привет! Не могли бы вы загрузить вопросник вместе с исходным буклетом GCE 7011 Accounting, если у вас есть.

Нури ( 21 ноября 2016 10:36 )

————

очень хороший пост, я определенно люблю этот сайт, продолжайте на нем

————

tharin #G.O.A.T. ( Воскресенье, 20 ноября 2016 10:19 )

отличные ответы

Благодарен ( 26 октября 2016 г. 19:42 )

Брат, jazakALLAHu kairan за это. Это была отличная болезнь.

Вашикаран ( среда, 5 октября 2016 13:42 )

Спасибо, что поделились с нами отличной информацией.это хороший блог.

Оман Фрэнсис ( Пятница, 2 сентября 2016 08:37 )

Сэр,

документ, загруженный в рамках IGCSE O Level Accounting 2016 May Question paper, по ошибке является схемой выставления оценок для того же документа. пожалуйста, загрузите вопросник.

Бухгалтерский учет ( среда, 24 августа 2016 г. 08:14 )

Спасибо, что поделились этой замечательной статьей! Это очень интересно. Я люблю читать и всегда ищу информативную информацию, подобную этой.

Бухгалтерская служба Джакарты ( Пятница, 12 августа 2016 11:55 )

Замечательно, что это за сайт! Этот блог дает нам полезную информацию, так держать.

OBAT PENURUN TEKANAN DARAH TINGGI RESEP DOKTER ( вторник, 2 августа 2016 08:07 )

Вы можете быть моим непреднамеренным выбором, чтобы прожить мою продленную жизнь, вы можете быть тем, кого я всегда буду любить.

Кара Эфектиф Менгобати Penyakit Vitalitas Pria ( Пятница, 29 июля 2016 08:32 )

Спасибо, Вашу статью очень интересно читать, и она приносит много пользы своим читателям.

Футбольный ребаундер ( 27 июля 2016 г., 11:45, )

Очень интересный блог.

Belasting a Amsterdam ( вторник, 10 мая 2016 06:38 )

Я думаю, что копирование популярных сообщений в других блогах — один из лучших способов получить хорошую идею, которая будет популярной.Вы поделились с нами таким прекрасным блогом. Действительно мило.

Nayan Saha ( Пятница, 06 мая 2016 17:17 )

Этот сайт мне очень помог.

Аднан Икбал ( Воскресенье, 8 ноября 2015 10:22 )

отличный сайт и полезный для студентов (ваш будущий студент, сэр) í ½í¸ † í ½í¸ †

Мохамед ( Суббота, 28 марта 2015 06:41 )

У вас, ребята, есть бумага за январь 2015 года и схема отметок..?

Oranjjoos ( Пятница, 27 марта 2015 г. 00:35 )

Должен признать, это очень впечатляющий сайт! Схемы пометок очень полезны!

md shakibul haque ( 13 января 2014 г., 12:56, )

123567

Мухаммад ( 24 октября 2013 г. 21:42 )

Салам.Сэр, большое спасибо за то, что вы загрузили все схемы оценок в одном месте — многим студентам ваша помощь приносит пользу. Кстати, ваш «A2 ‘LEVEL — 6002 — MAY 2005»

Файл: 2005_May_A2_MS.pdf

является неполным … обновите его. Благодарю. JazakAllahu Khairan.

Mushfique Ahmed ( 26 сентября 2013 г., 12:08 )

Только что посетили вашу веб-страницу. Действительно полезно для студентов.Спасибо за хорошую работу, Бхайя.

определение счета по The Free Dictionary

счет

(ə-kount ′) n.1. Повествование или запись событий.

2.а. Причина, указанная для определенного действия или события: какова причина этой потери?

б. Отчет о своем поведении: дала удовлетворительный отчет о себе.

г. Основание: нет причин для беспокойства по этому поводу.

3.а. Официальные банковские, брокерские или деловые отношения, установленные для предоставления регулярных услуг, деловых и других финансовых операций.

б. Точный список или перечень финансовых операций.

г. Денежная сумма, внесенная для проверки, сбережения или брокерского использования.

г. Клиент, имеющий деловые или кредитные отношения с фирмой: продавцы посещают свои счета.

4. Частный доступ к компьютерной системе или онлайн-сервису, обычно для входа требуется пароль.

5. Достоинство, положение или важность: землевладелец определенного уровня.

6. Прибыль или преимущество: использовала свои навыки письма на пользу.

тр.в. счетов , счетов , счетов Считать существующими; считать. См. Синонимы при рассмотрении. См. Примечания по использованию на как 1 . Фразовый глагол: счет1. Составить определяющий или основной фактор в: Плохая погода объясняет долгую задержку.

2. Чтобы дать объяснение или оправдание: Подозреваемый не мог объяснить свое время в ту ночь.

Идиомы: вызов на счет1. Чтобы бросить вызов или оспорить.

2. Привлечь к ответственности.

на счетуИз-за; ради: «Мы поженились из-за ребенка» (Энн Тайлер).

ни в коем случаеНи при каких обстоятельствах.

за свой счет1. На себя.

2. Самостоятельно; сам по себе: Он хочет работать самостоятельно.

на (чьем-то) аккаунтеДля чьей-то выгоды: приятно, что вы приложили такие усилия в отношении его аккаунта.

принять к сведениюпринять к сведению; разрешить.

[среднеанглийский, от старофранцузского acont, от aconter, до reckon : a-, от до (от латинского ad-; см. ad- ) + cunter, для подсчета (от латинского computāre, , чтобы подвести итог ; см. вычислить ).]

Словарь английского языка American Heritage®, пятое издание. Авторские права © 2016 Издательская компания Houghton Mifflin Harcourt.Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены.

аккаунт

(əˈkaʊnt) n1. устное или письменное сообщение, описание или повествование какого-либо происшествия, события и т. Д.

2. объяснение поведения, особенно если оно было сделано кому-либо из представителей власти

3. земля; основа; рассмотрение (часто в фразах на этот ( тот, каждый, нет, и т.д.) аккаунт , на счет )

4. важность, последствия или ценность: мало значения.

5. Оценка ; суждение

6. прибыль или преимущество: обратить идею в расчет.

7. частично или от имени (только во фразе на своем или чьем-либо счете )

8. (Банковское дело и финансы) financiala. деловые отношения между банком, универмагом, биржевым маклером и т. Д. И вкладчиком, покупателем или клиентом, разрешающие последнему определенные банковские или кредитные услуги

b. сумма денег на счету в банке

c. сумма кредита, доступная держателю счета

d. запись этих

9. (Банковское дело и финансы) отчет о денежных операциях с полученным остатком

10. (Фондовая биржа) (на Лондонской фондовой бирже) период, обычно продолжительностью две недели , по которым ранее совершались сделки и по окончании которых производились расчеты

11. (Бухгалтерский учет и бухгалтерский учет) бухгалтерский учет хронологический список дебетований и кредитов, относящихся к определенным активам, обязательствам, расходам или доходам бизнеса и составляющих часть бухгалтерской книги

12. (Торговля)a . постоянный клиент или покупатель, особенно фирма, покупающая товары в кредит

b. — сфера деятельности, назначенная другому: они передали свой рекламный аккаунт новому агенту.

13. отвести на счет отнести к счетуa. настаивать на объяснении

б. запретить; выговор

c. привлечь к ответственности

14. плохо себя зарекомендовать плохо выступить: на экзамене он плохо отзывался о себе.

15. дать хороший отчет о себе хорошо работать

16. (коммерция) на счетеa. в кредит

б. Также: на счет в качестве частичного платежа

17. (Банки и финансы) на счетеа. в кредит

б. Также: на счет в качестве частичного платежа

18. на счет ( предлог ) из-за; по причине

19. принять во внимание принять во внимание принять во внимание; разрешить

20. (Банковское дело и финансы) для оплаты или получения сальдо

21. (Торговля), чтобы заплатить или получить остаток, причитающийся

22. , чтобы отомстить (кому-то)

vb( tr ), чтобы рассмотреть или принять во внимание: он считает себя бедным.

[C13: от старофранцузского acont, от conter, compter до подсчета 1 ]

Словарь английского языка Коллинза — полный и несокращенный, 12-е издание 2014 г. © HarperCollins Publishers 1991, 1994, 1998, 2000, 2003, 2006, 2007, 2009, 2011, 2014

счет •

(əˈkaʊnt)н., т. -счет • ред, -счет • инг. п.

1. устное или письменное описание конкретных событий или ситуаций; повествование.

2. объяснительное поведение в отношении начальника.

3. изложение причин, причин и т.д., объясняющее какое-либо событие.

4. причина; Основание: На этом основании я отказываюсь от вашего предложения.

5. важность; стоимость; значение; Следствие: вещи, не имеющие значения.

6. оценка; Суждение: По его словам, это было чудо.

7. сумма денег, депонированная в банке, например, на текущий или сберегательный счет.

8. помещение, предоставленное клиенту, позволяющее взимать плату за товары или услуги.

9. отчет о финансовых операциях.

10. официальный отчет о дебетах и кредитах, относящихся к определенному лицу, компании и т. Д.

11.а. деловые отношения, в которых используется кредит.

б. покупатель или клиент, особенно один осуществляется на регулярной кредитной основе.

в.и.12. для объяснения (обычно для ).

13. для ответа о своем поведении, обязанностях и т. Д. (Обычно по вместо ).

14. для предоставления отчета о полученных, хранимых и потраченных деньгах.

15. вызывать (обычно для ): Жара является причиной нашего дискомфорта.

в.т.16. учитывать; Считайте так: я считаю себя хорошо оплачиваемым.

17. для присвоения или вменения (обычно в соответствии с –).

Идиомы: 1. вызов на счет,a. привлекать к ответственности; винить.

б. , чтобы попросить объяснений.

2. дать хороший отчет о себе, вести себя или работать хорошо.

3. держать для учета, считать ответственным и ответственным.

4. в счет, в рассрочку или частичный платеж.

5. за счет,а. по причине; потому что.

б. ради.

6. ни в коем случае, ни при каких обстоятельствах; точно нет.

7. на чей-то счет, на чей-то счет.

8. принять во внимание,а. рассмотреть; сделать скидку на.

б. Также учтите. заметить.

9. обратиться к счету, для получения прибыли или использования.

[1225–75; Среднеанглийский ac (c) ount (e), ac (c) ompte aco (u) nte, acompte. См. Счет 1 ]Random House Словарь колледжа Кернермана Вебстера © 2010 K Dictionaries Ltd. Авторские права 2005, 1997, 1991, Random House, Inc. Все права защищены.

Расчетный счет для подростков | Подать заявку онлайн для вашего адаптируемого текущего счета

- Перейти к доступности

- Перейти к содержанию

- Личное

- Бизнес

Меню Закрыть

Закрыть Переключитесь на Северную Ирландию- Личное

- Бизнес

Личный

Бизнес

- Продукты

Продукты

- Банковские счета