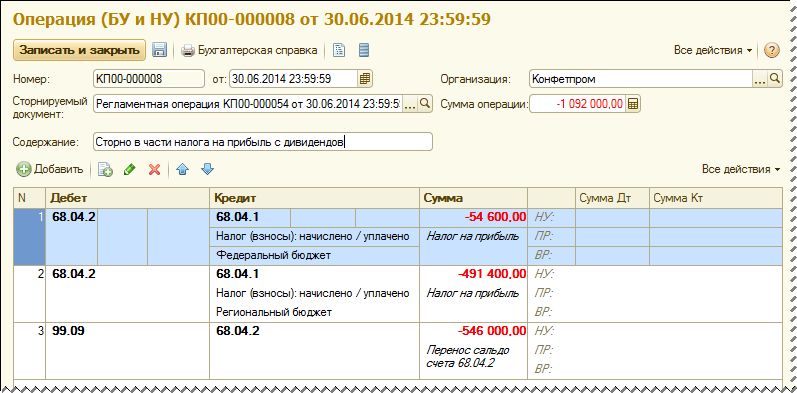

Проводки по дивидендам в 1С

При выплате и начислении дивидендов физическим лицам компания станет признаваться налоговым агентом по НДФЛ. Согласно с п. 2 ст. 275 Налогового Кодекса России, сумма государственного взноса определяется с использованием налоговой ставки в пределах 9 процентов. Выплата дивидендов формируется на основании общего устава и решения собрания участников той или иной организации.

Проводки по дивидендам не облагаются пошлиной в рамках гражданско-правовых договоров или трудовых отношений, объектом которых считается оказание услуг или выполнение работ. С дивидендов, начисляемых фирмой физическим лицам, в том числе являющимся ее сотрудниками, не начисляются страховые платежи в ФСС, ПФР, ФФОМС, а также на обязательную социальную компенсацию от несчастных случаев на предприятии и профзаболеваний.

Замечание 1

Стоит отметить, что ключевое условие выплаты дивидендов — наличие стабильной прибыли.

Начисление дивидендов в 1С: пошаговая инструкция

Отражение в бухгалтерской документации оформление дивидендов выглядит таким образом:

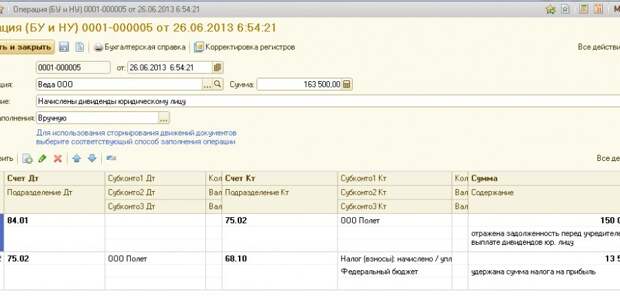

- Дт84.

01 Кт76.02 – демонстрируется задолженность перед учредителем по выплате дивидендов.

01 Кт76.02 – демонстрируется задолженность перед учредителем по выплате дивидендов. - Дт84.01 Кт70 – отражается долги по выплате дивидендов перед сотрудником компании.

- Дт70 Кт68.01 – удерживается НДФЛ 9%.

01 Кт76.02 – демонстрируется задолженность перед учредителем по выплате дивидендов.

01 Кт76.02 – демонстрируется задолженность перед учредителем по выплате дивидендов.После этого расчет суммы точных дивидендов выполняется самостоятельно бухгалтером.

Замечание 2

Чтобы добавить в документ нового работника, необходимо нажать кнопку «Добавить» либо «Подбор». Затем перейти в поле «Дата дохода» — выставить дату получения прибыли в виде дивидендов, а в разделе «Код прибыли» — выставить значение 1010. В графе «Сумма дохода» — указывается рассчитанная вручную общая сумма необходимых дивидендов.

Проводки по оформлению дивидендов вносятся вручную в программу, а при открытии журнала «Операция (налоговый и бухгалтерский учет)», необходимо добавить проводки по каждому учредителю компании либо сотруднику. После этого записываем и проводим документ.

Акционерные компании могут осуществлять выплату дивиденды только единожды в год (это указано в ч. 2 ст. 30 Закона об АО). В то же время, если у конкретного общества имеется нераспределенный доход прошлых лет, то, соответственно, периодичность может быть и иной.

2 ст. 30 Закона об АО). В то же время, если у конкретного общества имеется нераспределенный доход прошлых лет, то, соответственно, периодичность может быть и иной.

Порядок выплаты дивидендов

В самой простой схеме действует следующий порядок выплаты дивидендов:

- Общее собрание обсуждает размер дивидендов и принимает решение о дальнейшей выплате, которая оформляется протоколом. При этом в решении необходимо зафиксировать период, на протяжении которого компания или предприятие обязаны выплатить дивиденды (с учетом указанных в законодательстве сроков).

- На базе данного протокола высший исполнительный представитель общества (руководитель, директор) озвучивает приказ о выплате и начислении дивидендов.

- На основании этого документа осуществляется выплата учрежденных дивидендов.

Замечание 3

Отметим, что акционерные предприятия имеют возможность выплачивать дивиденды с помощью депозитарной системы, в связи с чем для них рассмотренный порядок может отличаться.

Для таких обществ общее собрание непременно созывается раз в год, но не позднее 30 апреля года, который следует за отчетным. При этом концепция распределения дохода должна быть вынесена на повестку дня такого собрания.

Дивидендный авансовый платеж распространяется и на юридических лиц-единоналожников. Правда, для них ситуация выглядит гораздо хуже. Ведь рассмотренный авансовый взнос придется рассчитывать со всей суммы начисленных дивидендов. Выплата дивидендов в ООО в 2019 году оформляется согласно порядку, утвержденному российским законодательством.

начисление, выплата, получение на расчетный счет

В случае получения дохода по итогам отчетного периода предприятие обычно выплачивает дивиденды своим учредителям и акционерам. Для принятия решения о выплате дивидендов созывается общее собрание участников ООО, по результатам которого подписывается протокол. Если участник всего один, то он вправе сам принять решение о выделении дивидендов.Как формируются проводки при начислении дивидендов

Основные правила

При начислении дивидендов акционерам, которые являются физическими или юридическими лицами и не работают в данной компании, необходимо использовать проводки: Дебет 84. 01 Кредит 75.02.

01 Кредит 75.02.

Дивиденды должны отражаться на ту дату, когда вынесено решение распределить полученные прибыли между участниками. Согласно ст. 28 ФЗ № 14 от 08.02.1998 года это происходит по результатам отчетного квартала, полугодия или года.

- Если учредителем является работник организации, то его дивиденды учитываются по кредиту счета 70 «Расчеты с персоналом» дебет 84 – произведено начисление дивидендов сотрудникам-акционерам.

- Если участников много, прибыль распределяется между всеми согласно объема доли каждого в Уставном капитале. Налоговым агентом выступает само предприятие, выплачивающее дивиденды. Они выделяются в виде денег или в натуральном выражении.

Отражение

Проводки, применяемые при отражении начисленных дивидендов:

- Д 75.2 – К 50 – выдача денег через кассу организации;

- Д 75 – К 90 – отражение стоимости готовой продукции, начисленной в качестве дохода в натуральном выражении;

- Д 90 – К 43 – при списании себестоимости выделенного товара;

- Д 90 – К 68 – при исчислении НДС на выданную в качестве дивиденда продукцию;

- Д 75 – К 68 – отражение размера НДФЛ с суммы денежного дохода акционера.

Дивиденды начисляются с удержанием налогов с их сумм, даже если выплата производится в неденежной форме. При перечислении применяются разные виды проводок в зависимости от того, к какой категории получателей относится акционер.

Налоговые платежи производятся на дату выплаты.

- Отражение налогов производится по Д 68 – К 51 при безналичной оплате.

- Д 70 – К 50 (51) – при выплате дивиденда учредителю, в том числе из числа наемных работников;

- Д 75.2 – К 50 (51) – выплаты остальным категориям акционеров.

Если предприятие не имеет прибыли на данный период и имеются убытки, то при выплате дивидендов производится сторнирование проводки начисления из прибыли и удержания НДФЛ.

Затем нужно сформировать новую запись, по которой выплаты учредителям переносятся на прочие расходы:

- Д 73 – К 68 – удерживается подоходный налог;

- Д 73 – К 50 (51) – выплачиваются средства.

- Если средства, начисленные одному из акционеров, остаются невостребованными, требуется сформировать запись по списанию этих средств по Д 70 (75) и К 84.

Какие проводки применяют получатели

Если получателем является юридическое лицо, то оно должно отразить поступление средств в виде дивидендов в своем учете. Они должны быть перенесены на прочие расходы. В балансе нужно отразить их в сроке 2310.

В целях исчисления налога на прибыль полученные за отчетный период дивиденды должны быть отражены как внереализационные доходы.

Применяются проводки:

- Д 76.3 – К 91.1 — сумма дивидендов зачислена должна быть в счет доходов;

- Д 50 (51, 52) – К 76.3 — дивидендный доход предприятия получен.

Доход формируется на дату вынесения решения о выплате.

- Сумма чистой прибыли организации, запланированная к распределению, учитывается в балансе по строчке 1370 «Нераспределенная прибыль» или как кредитовое сальдо по счету 84. Таким образом отражается прибыль за текущий период и за прошлые годы.

- Дивиденды в середине года, то есть промежуточные, отражаются в разделе 3 «Капитал и резервы» по отдельности в круглых скобках. Источником выплат становится чистая прибыль предприятия. Для отражения используются Дебет счета 84 по Кредиту 75 субсчета «Расчеты по выплате доходов».

Таким образом отражается прибыль за текущий период и за прошлые годы.

Таким образом отражается прибыль за текущий период и за прошлые годы.Таким образом, распределенные дивиденды следует отразить путем:

- Уменьшения суммы прибыли в балансе по строке 1370 «Нераспределенная прибыль» на период начисления дивидендов.

- Формирования отдельной строки 3327 «Дивиденды» в отчете об изменении размера капитала на период начисления.

- Отдельной строчки 4322 «Платежи: всего на уплату дивидендов и других платежей..» при составлении отчета о движении средств.

Основное правило бухучета дивидендов состоит в том, что распределенные суммы дивидендов должны быть отражены на тот период, когда они начисляются. Удобно пользоваться программой 1С при учете дивидендов.

Начисление и выплата дивидендов сотрудникам в 1С Бухгалтерия показаны в данном видео:

Дивиденды проводки в 1С

назад к базе знанийДивиденды – это чистая прибыль, которая исчисляется, как правило, по истечению 12 месяцев. На собрании учредителей, протоколом, выносится решение об выплате дивидендов. Если, дивиденды выплачиваются учредителю, который владеет акциями больше 3-ех лет, то доход не облагается ИПН. Если же, владеет менее, то облагается.

Дивиденды начисляются не более, чем 1 раз в год, в противном случае, начисление дивидендов, считается не законным. Выплата дивидендов, производится в течение месяца, со дня решения, о их выплате. Дивиденды могут выплачиваться частями, в течении определенного периода.

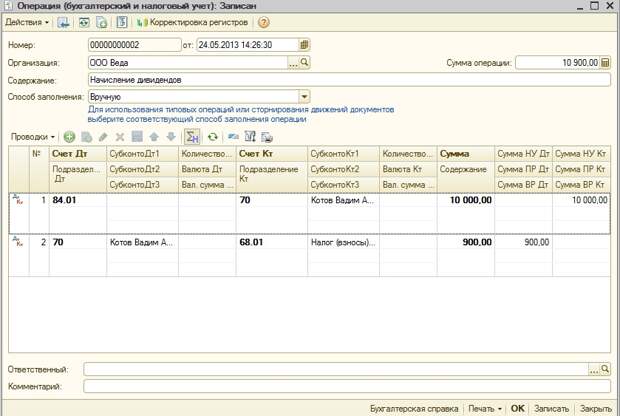

Начисление дивидендов, можно выполнить либо через «Операции», либо через начисление заработной платы.

Разберем, как начислить операциями. Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

Перед нами откроется окно создания операции. Добавляем новую строку. В счете по дебету указываем счет начислений дивидендов -5620, по кредиту указываем счет 3040 – выплата дивидендов. Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

После начисления дивидендов и налогов, мы переходим к выплате. Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

Еще один способ начислить дивиденды, это использовать функцию «Начисления заработной платы». В подсистеме «Зарплата». Первоначально, мы должны создать само начисление «дивиденды», выбираем «Зарплата-Справочники и настройки – Начисления организации». Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

Ну указываем, что «Засчитывается как отработанное время». На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

Затем, решаем, согласно правилам, удерживаем ли мы с дивидендов ИПН, если да, то необходимо учесть ставку ИПН, которая будет 10%, а для дивидендов ставка 5%, сумму налога необходимо будет корректировать вручную. По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

Нажимаем кнопку «Создать». Выбираем наш вид начислений. Сотрудника. Указываем сумму, нажимаем кнопку «Рассчитать».

Затем, переходим во вкладку «Расчет удержаний сотрудников» и рассчитываем ИПН.

После этого, формируем документ «Отражение зарплаты в регламентном учете». Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

Теперь, мы также, как и в первом варианте, выплачиваем наши дивиденды, либо через кассу, либо через банк.

Не забываем, один раз в год, 31.12. ___г. выполнять операции по закрытию месяца, с указанием расчета прибыли), а также рассчитать налог на прибыль. Так, сформировав ОСВ, вы всегда сможете посмотреть сумму к начислению дивидендов.

Надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 26.11.2017 01:28

- Просмотров: 21198

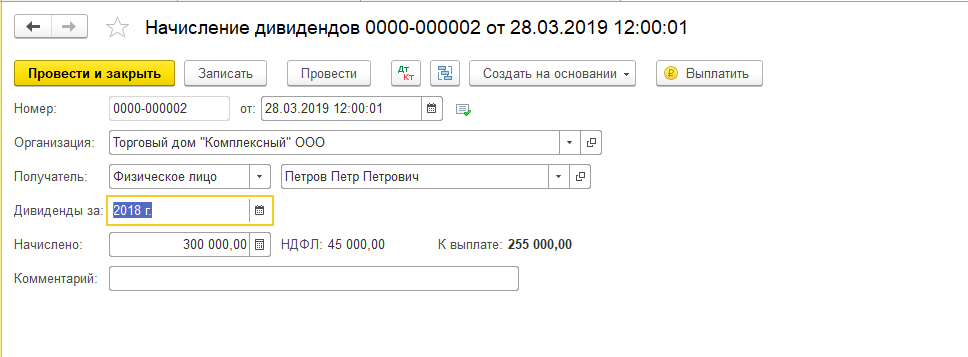

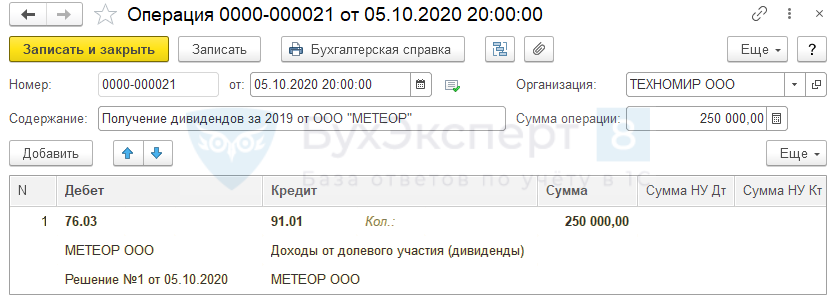

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Дивиденды сотрудникам организации

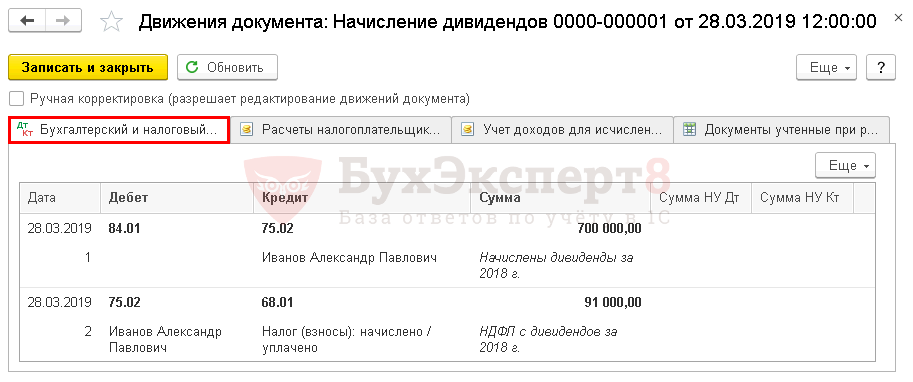

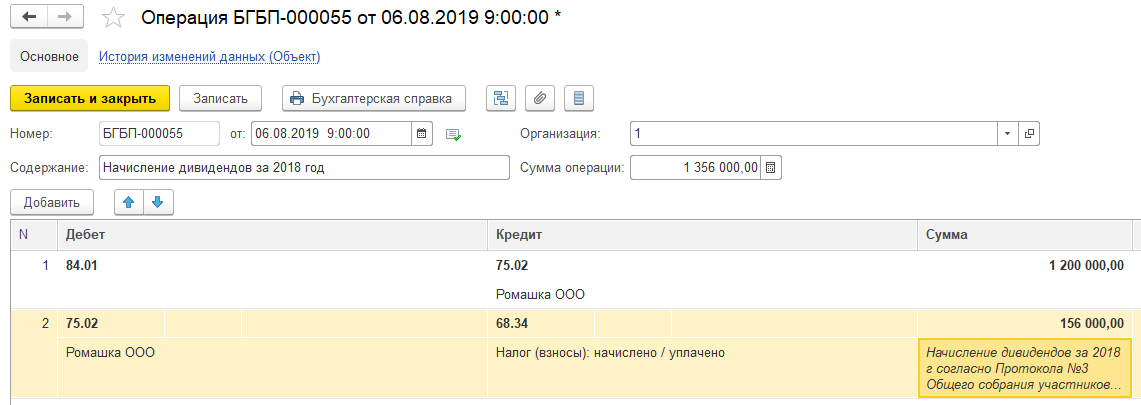

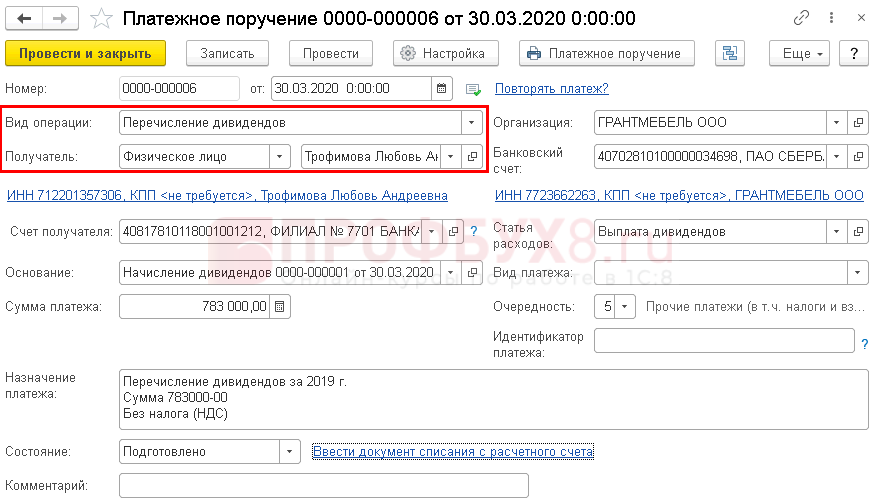

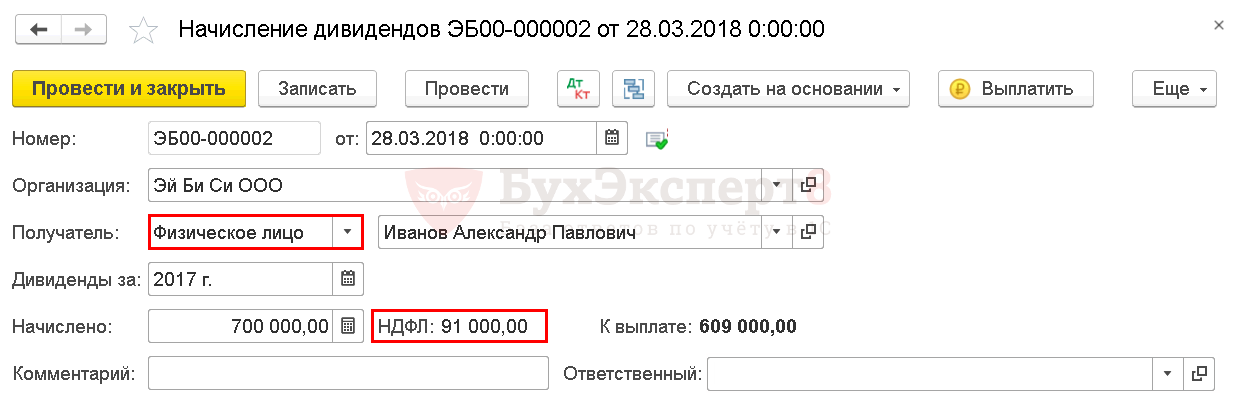

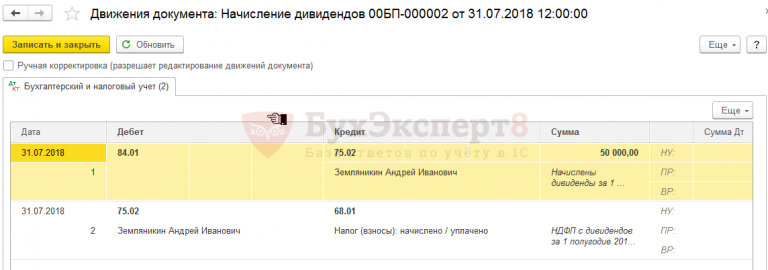

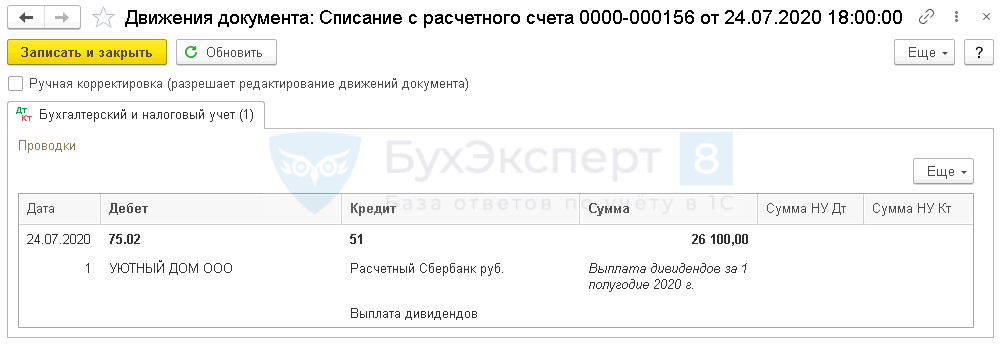

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ и добавляем проводку между счетами 84.01 и 70, т.к. речь идет об учредителях (акционерах), являющихся сотрудниками организации. В качестве даты документа указываем дату принятия решения о распределении чистой прибыли собранием учредителей.

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

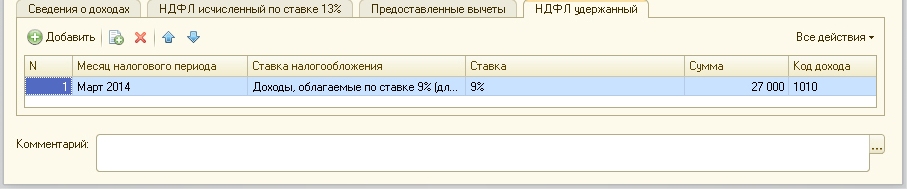

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

Заполняем вкладку «Доходы».

И вкладку «Удержано по всем ставкам».

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

Дата получения дохода в данном случае – это дата выплаты дивидендов, а срок перечисления налога – «Не позднее следующего за выплатой дохода дня». Сумму выплаченного дохода указываем без вычета НДФЛ.

Также на обеих вкладках есть колонка «Включать в декларацию по прибыли». Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

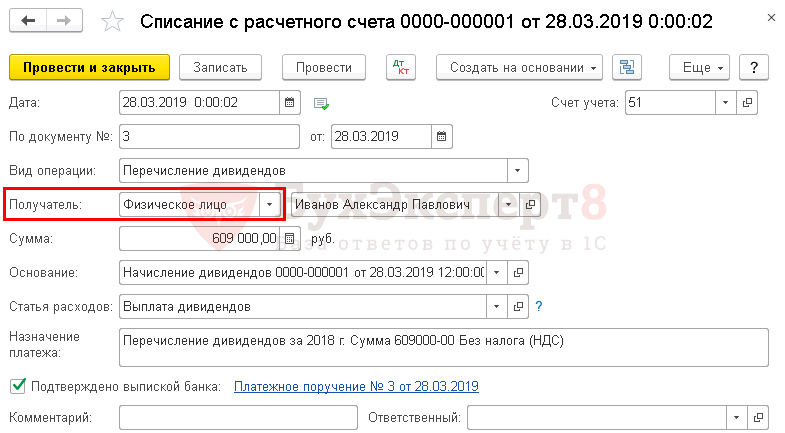

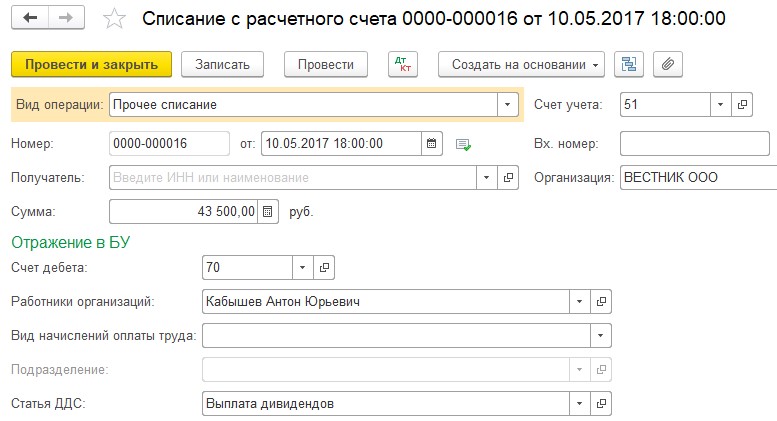

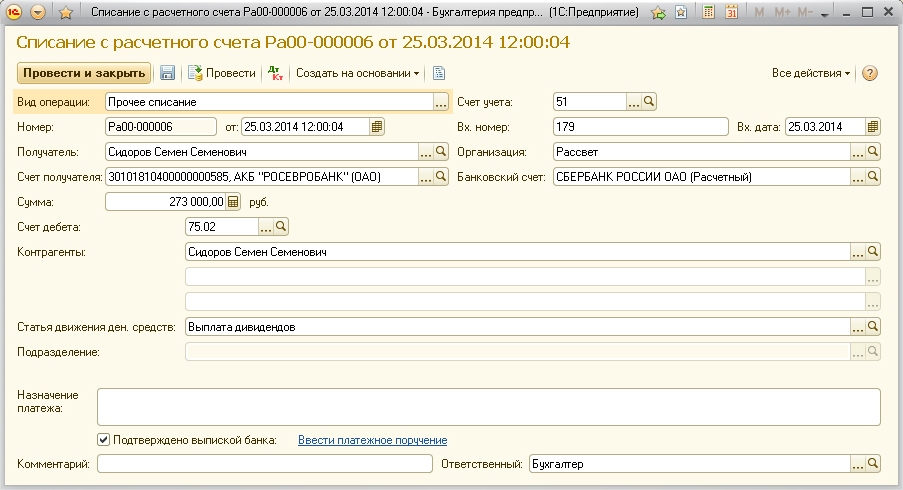

Проводим и закрываем документ. Остается только выплатить дивиденды, и здесь есть важный нюанс. Несмотря на то, что учредители являются сотрудниками организации, и начисления отражены на счете 70, они не должны быть включены в ведомости на выплату зарплаты. Соответственно, списание с расчетного счета или выдачу наличных из кассы нужно отражать с видом операции «Прочее списание» («Прочий расход»).

Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

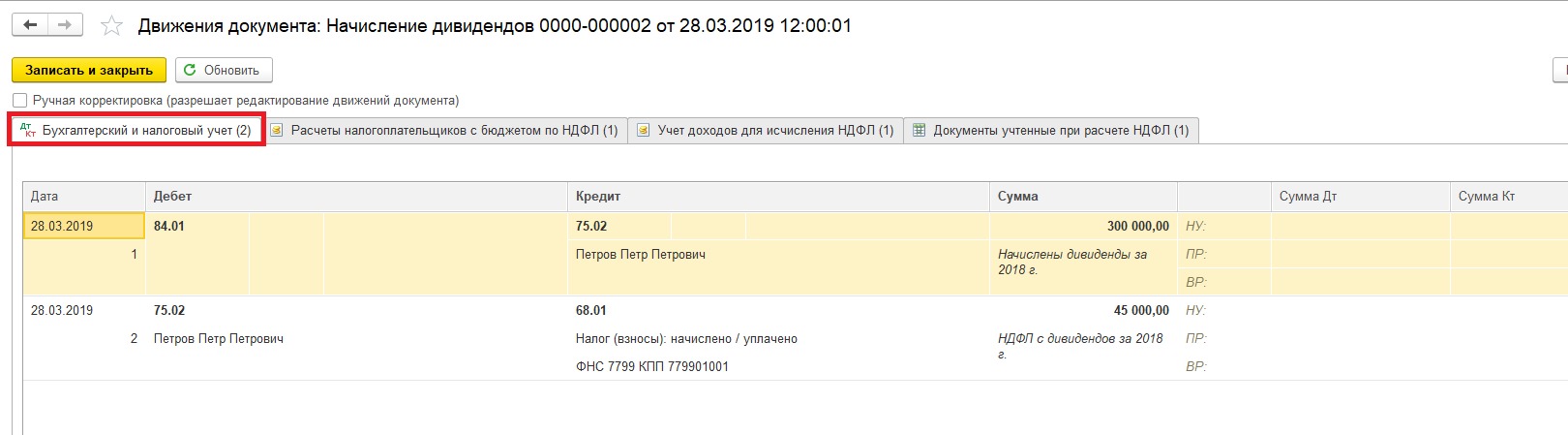

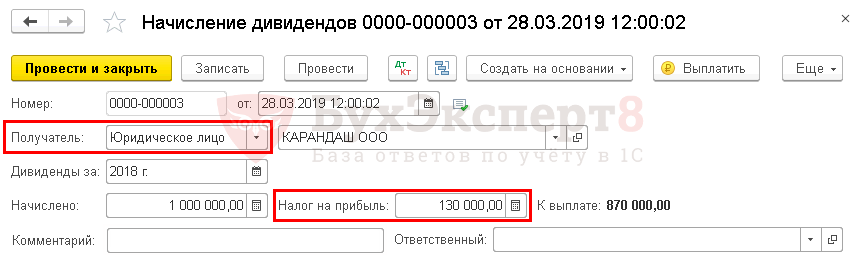

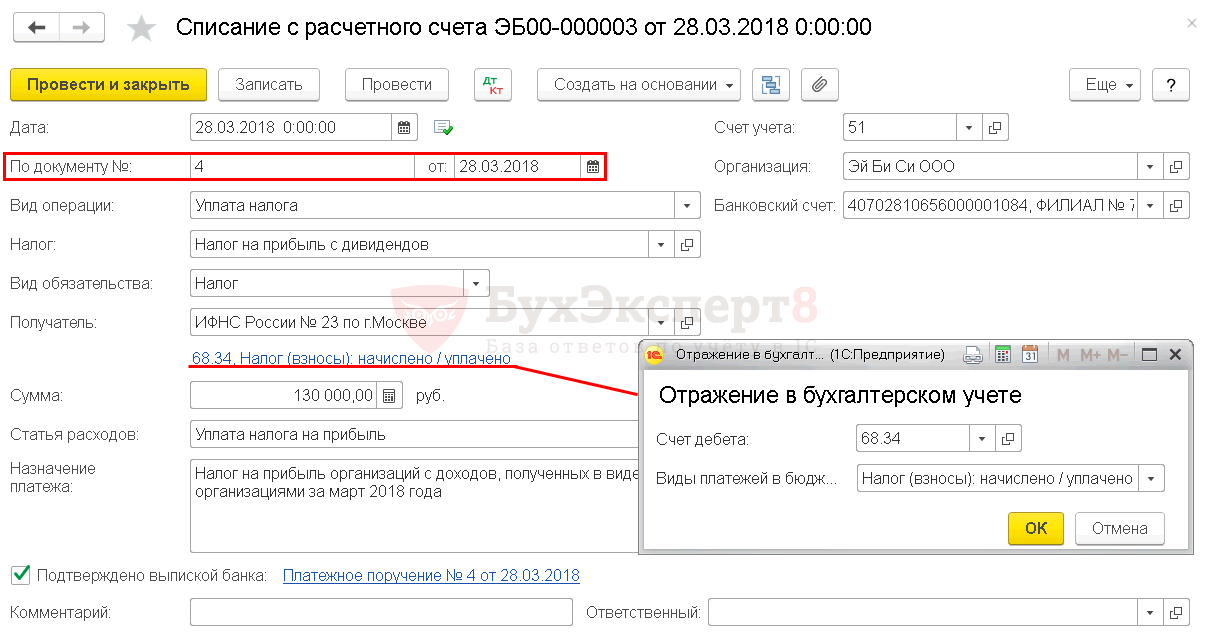

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75. 02, а не 70.

02, а не 70.

Проводки будут выглядеть следующим образом.

Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70.

Для отражения информации о дивидендах в отчетных формах по НДФЛ заполняем документ «Операция учета НДФЛ», расположенный на вкладке «Зарплата и кадры» — «Все документы по НДФЛ». Но для работы с данным документом учредителя нужно будет добавить в справочник «Физические лица», т.к. мы не можем зафиксировать удержание НДФЛ с контрагента.

В качестве даты операции также указываем дату выплаты дивидендов. Аналогичным образом заполняем вкладку «Доходы»

и вкладку «Удержано по всем ставкам».

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75. 02.

02.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

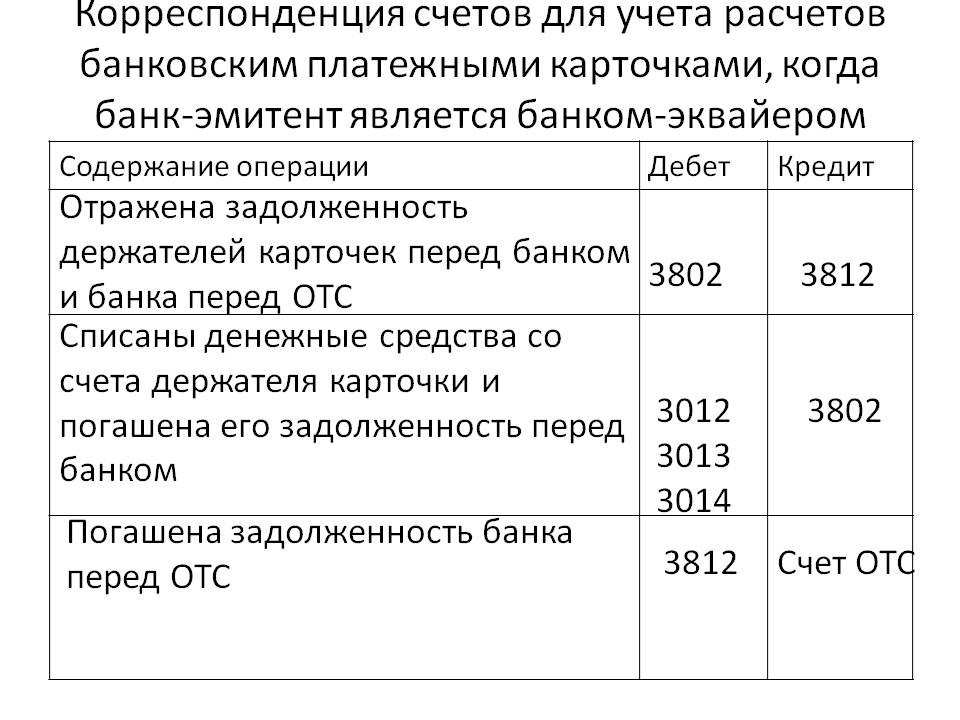

Учёт операций по начислению и выплате дивидендов

Источником выплаты доходов от участия в уставном капитале банка (дивидендов) является чистая прибыль, то есть прибыль, остающаяся в распоряжении банка.

Размер дивидендов по обыкновенным акциям определяется по итогам отчетного года в зависимости от результатов деятельности банка. Размер минимального дивиденда по привилегированным акциям должен гарантироваться банком-эмитентом. Он несет обязательства по выплате минимально гарантированного дивиденда.

Банк-эмитент производит начисление дивидендов в соответствии с решением общего годового собрания акционеров. В тех случаях, когда дивиденды начисляются и выплачиваются в течение года (например, поквартально), решение об их промежуточном размере принимается советом директоров банка.

Согласно действующему налоговому законодательству (п.2 ст. 275 гл. 25, п. 5 ст. 286 НК РФ), дивиденды, начисленные по акциям, облагаются налогом у источника выплаты, то есть у банка-эмитента.

Ставки налога, удерживаемого у источника выплаты (банка-эмитента), зависят от юридического статуса акционера (юридическое или физическое лицо) и его резидентства (резидент или нерезидент):

- дивиденды, полученные от российских организаций российскими организациями и физическими лицами – налоговыми резидентами РФ, облагаются по ставке 9% согласно п. 3.1 ст. 284 гл. 25 НК РФ;

- дивиденды, полученные от российских организаций иностранными организациями, облагаются по ставке 15% согласно п. 3.2 ст. 284 гл. 25 НК РФ;

- дивиденды, полученные от иностранных организаций российскими организациями, облагаются по ставке 15% согласно п. 3.2 ст. 284 гл. 25 НК РФ.

Начисление дивидендов проводки (если дивиденды начисляются ежемесячно или ежеквартально) отражается в учете банка-эмитента следующим образом:

- Дт 70501 «Использование прибыли отчетного года»

- Кт 60320 «Расчеты с акционерами (участниками) по дивидендам» – начислены дивиденды.

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 60301 «Расчеты с бюджетом по налогам» – удержан налог на доходы.

Если дивиденды начисляются по итогам года то в учете банка – эмитента отражаются следующие проводки:

- Дт 70502 «Использование прибыли предшествующих лет»

- Кт 60320 «Расчеты с акционерами (участниками) по дивидендам» – начислены дивиденды.

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 60301 «Расчеты с бюджетом по налогам» – удержан налог на доходы.

Перечисление удержанного налога в бюджет отражается в учете следующей проводкой:

- Дт 60301 «Расчеты с бюджетом по налогам»

- Кт 30102 «Корреспондентские счета кредитной организации в Банке России» – на сумму перечисляемого налога.

Выплата начисленных дивидендов акционерам отражается в учете следующим образом:

а) если акционер – юридическое лицо не является клиентом банка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 30102 «Корреспондентские счета кредитной организации в Банке России» – на сумму перечисленных дивидендов.

б) если акционер – физическое лицо не является клиентом банка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 20202 «Касса кредитной организации» – на сумму выплаченных дивидендов.

в) если акционер – юридическое лицо – клиент банка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 405-408 «Расчетный счёт» – на сумму дивидендов, зачисленных на расчетный счет клиента акционера.

г) если акционер – физическое лицо – клиент банка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 42301 «Депозиты и прочие привлеченные средства физических лиц на срок «до востребования» – на сумму дивидендов, зачисленных во вклад «до востребования».

Если общим собранием акционеров принято решение о капитализации начисленных дивидендов, то вместо проводок, связанных с выплатой дивидендов выполняется следующая проводка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 60322 «Расчеты с прочими кредиторами» – на сумму капитализируемых дивидендов, перечисленных на счет расчетов с прочими кредиторами.

Возможно, вам будет интересно также:

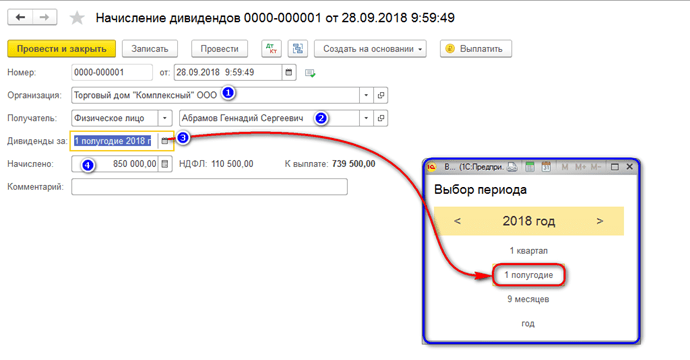

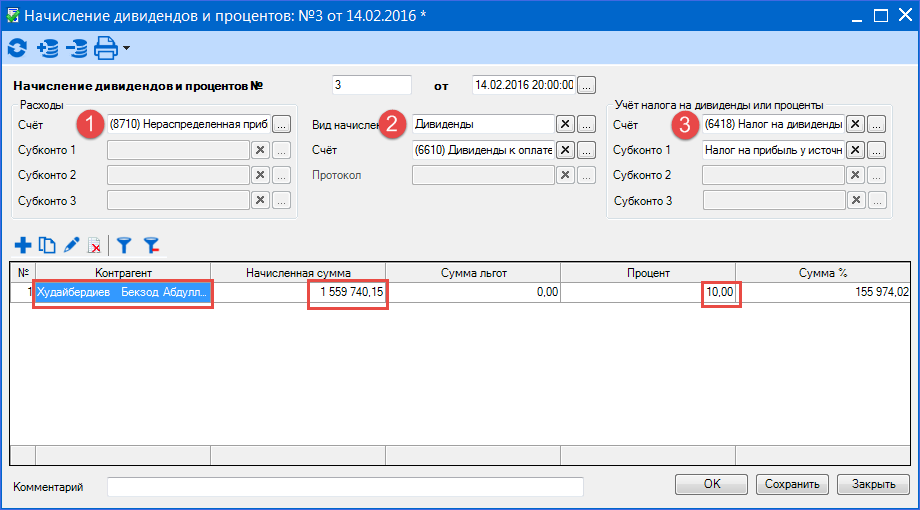

Начисление дивидендов в программе 1С 8.3 Бухгалтерия 8.3 Фактически, дивиденды – это, ради чего работает предприятие, точнее собственник(ки) предприятия. Это та часть прибыли, которая делится между учредителями, в соответствии их доли участия. Дивиденды – это доход физического или юридического лица. Поэтому на дивиденды (в случае с физическим лицом) накладывается Налог на доходы с физических лиц (НДФЛ). И это начисление мы тоже проделаем. По другому, это часть чистой прибыли. На данный момент в нашем учете есть пять ставок НДФЛ:

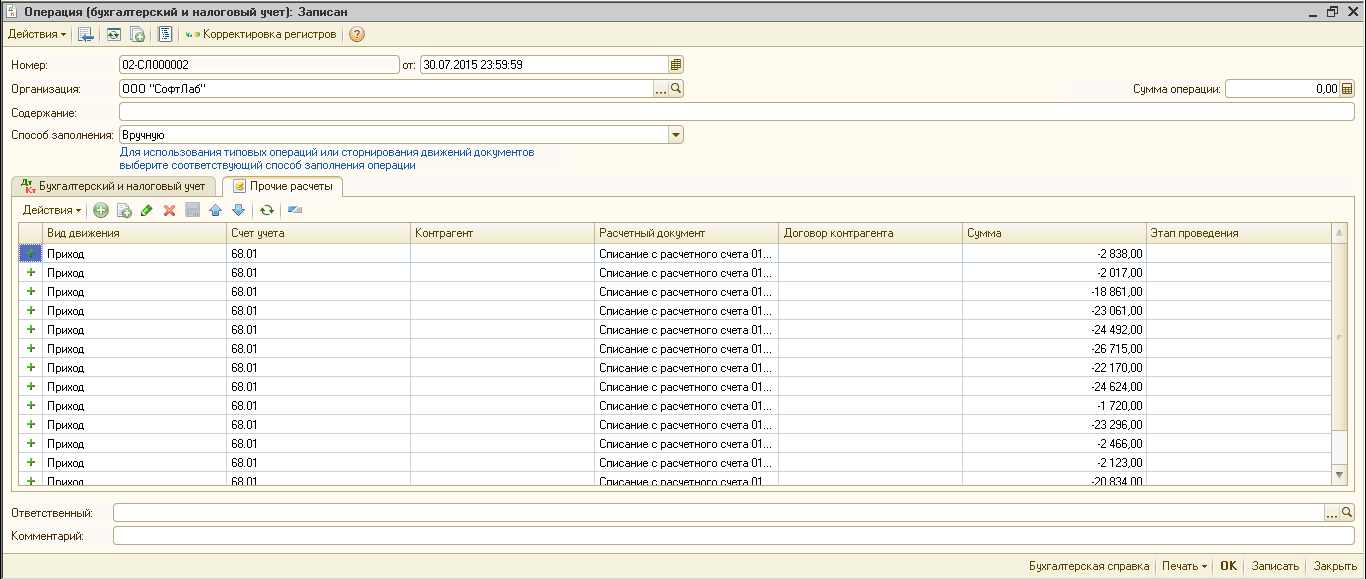

Рассмотрим пошаговую инструкцию, как выплачивать и начислять дивиденды в программе 1С 8. Начисление дивидендов проводками документом 1С «Операция»Сразу стоит заметить, что специального документа что бы начислить дивиденды в 1С 8.3 Бухгалтерия нет, поэтому будем делать это вручную. Зайдем в меню «Операции» и по ссылке зайдем в список операций, введенных вручную. Там выберем через кнопку «Создать» пункт «Операция«. Вот как это выглядит: Проводки по начислению дивидендов в 1СПроводки по дивидендам в 1С выглядит так:

Пример операции начисления: Учет НДФЛ тоже вводится вручную, посредством операции (можно использовать тот же документ). По материалам: programmist1s.ru Комментарии:

|

3 Бухгалтерия 3.0, а так же как оформить с этого дохода НДФЛ учредителей. Инструкция будет аналогичной и для начисления дивидендов в 1С 8.2.

3 Бухгалтерия 3.0, а так же как оформить с этого дохода НДФЛ учредителей. Инструкция будет аналогичной и для начисления дивидендов в 1С 8.2.

Расчеты с учредителями | BUXGALTER.UZ

Каким образом определяется стоимость доли предприятия «А» равной 30% в уставном фонде СП при его выбытии из состава учредителей? Как данная операция отражается в бухгалтерском учёте обеих сторон?

- 14. 12.2017

- ID вопроса: 9781

12.2017

12.2017При выходе участника из состава ООО выбывающему участнику выплачивается действительная стоимость доли, определяемая на основе данных бухгалтерской отчетности общества за последний отчетный период.

1) Какой должна быть номинальная стоимость доли учредителя ООО и на какую сумму она считается сформированной? 2) Будет ли ООО считаться предприятием с иностранными инвестициями при размере уставного фонда 1,5 млрд. сумов и доли иностранной компании 66,7%? 3) Необходимо ли проходить перерегистрацию в Минюсте? Нужно ли оповещать налоговые органы о смене правовой формы? 4) Какие виды отчетности дополнительно сдают предприятия с иностранными инвестициями, и в какие сроки? 5) Имеются ли налоговые льготы для предприятий с иностранными инвестициями, осуществляющих производство текстильной продукции?

- 28. 11.2017

- ID вопроса: 9687

11.2017

11.2017Размер уставного фонда общества и размер доли каждого из учредителей определяются учредительным договором и отражаются в Уставе общества.

Каков порядок отражения в бухгалтерском учете операций по выплате дивидендов путем передачи автомобиля?

- 24.11.2017

- ID вопроса: 9655

1.

Как можно передать автомобиль в счет дивидендов учредителю, если договор купли-продажи утерян?

2. Как эта операция отражается в бухгалтерском учете?

3. Какие налоговые последствия передачи автомобиля в счет дивидендов?

Как можно передать автомобиль в счет дивидендов учредителю, если договор купли-продажи утерян?

2. Как эта операция отражается в бухгалтерском учете?

3. Какие налоговые последствия передачи автомобиля в счет дивидендов?

- 14.11.2017

- ID вопроса: 9613

1.По какой стоимости можно произвести продажу доли одним учредителем другому — по номинальной или по действительной на день продажи? 2.

Возникают ли налоговые обязательства у учредителя, покупающего долю по номинальной стоимости, у продавца доли, а также у общества?

3.Какие налоговые последствия повлечет за собой отказ учредителей от распределения чистой прибыли общества и выплаты дивидендов?

Возникают ли налоговые обязательства у учредителя, покупающего долю по номинальной стоимости, у продавца доли, а также у общества?

3.Какие налоговые последствия повлечет за собой отказ учредителей от распределения чистой прибыли общества и выплаты дивидендов?

- 13.11.2017

- ID вопроса: 9619

Каков порядок оформления, налогообложения, отражения в бухгалтерском учете операций по выплате дивидендов денежными средствами, а также путем передачи автомобиля и квартиры?

- 08. 11.2017

- ID вопроса: 9566

11.2017

11.20171. Погашение задолженности по дивидендам должно производится по курсу ЦБ РУз или УзРВБ? 2. Куда списать невыплаченный остаток дивидендов, образовавшийся в результате конвертации? 3. Какими проводками отразить в бухучете?

- 06.11.2017

- ID вопроса: 9584

Возникает ли доход и налоговые последствия у сторон сделки при безвозмездной передаче доли в УФ от одного физлица другому физлицу и обратно?

- 01. 11.2017

- ID вопроса: 9518

11.2017

11.2017Какие налоговые последствия возникают при выходе одного из участников семейного предприятия, уставный фонд которого не сформирован? Как выплатить долю выбывающему участнику в данной ситуации?

- 27.10.2017

- ID вопроса: 9483

Сумма прибыли после уплаты налогов и других обязательных платежей поступает в распоряжение участников семейного предприятия и не подлежит налогообложению.

1.Можно ли и каким образом переоформить кредиторскую задолженность как вклад в уставный фонд от учредителя? Какие документы нужно оформить? 2.Как отразить эту операцию в бухгалтерском учёте?

- 18.10.2017

- ID вопроса: 9418

Может ли учредитель получить сумму уменьшения уставного фонда? Возникнут ли у него при этом налоговые обязательства?

- 09. 10.2017

- ID вопроса: 9354

10.2017

10.2017Как вернуть учредителю излишне удержанные дивиденды?

- 09.10.2017

- ID вопроса: 9335

1.

Обязательно ли ООО выплачивать действительную стоимость доли выбывающему учредителю и как она рассчитывается? 2. Какие налоговые и юридические последствия возникают у общества? 3.Как отразить в бухгалтерском учете операции по выходу учредителя из общества?

Обязательно ли ООО выплачивать действительную стоимость доли выбывающему учредителю и как она рассчитывается? 2. Какие налоговые и юридические последствия возникают у общества? 3.Как отразить в бухгалтерском учете операции по выходу учредителя из общества?- 25.09.2017

- ID вопроса: 9297

Можно ли и каким образом переоформить кредиторскую задолженность поставщика как вклад в уставный фонд от учредителя?

- 25. 09.2017

- ID вопроса: 9294

09.2017

09.20171.Как предприятию погасить задолженность перед учредителем? Какие налоговые последствия будут у предприятия? 2.Как правильно отразить данную ситуацию в бухгалтерском учете?

- 22.09.2017

- ID вопроса: 9282

Учет операций и влияние на финансовую отчетность денежных дивидендов, дивидендов от собственности, дивидендов по акциям и дробления акций — Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы помните, как вы играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на клетке шанса, вы выбрали карту. По карте Chance могли быть выплачены дивиденды в размере 50 фунтов стерлингов. В то время вы, вероятно, просто были рады получить дополнительные средства.

По карте Chance могли быть выплачены дивиденды в размере 50 фунтов стерлингов. В то время вы, вероятно, просто были рады получить дополнительные средства.

Карта случайностей. Карта «Шанс» из игры «Монополия» означает, что банк выплачивает вам дивиденды в размере 50 фунтов стерлингов.(кредит: модификация «Карты шанса монополии» Керри Чешик / Flickr, CC BY 4.0)

У корпораций есть несколько причин, по которым они могут разделить часть своих доходов с инвесторами в виде дивидендов. Многие инвесторы рассматривают выплату дивидендов как признак финансового здоровья компании и с большей вероятностью купят ее акции. Кроме того, корпорации используют дивиденды в качестве маркетингового инструмента, чтобы напомнить инвесторам, что их акции являются генератором прибыли.

В этом разделе объясняются три типа дивидендов — денежные дивиденды, дивиденды по собственности и дивиденды по акциям — наряду с дроблением акций, показаны соответствующие записи в журнале и причины, по которым компании объявляют и выплачивают дивиденды.

Характер и назначение дивидендов

Инвесторами в акции обычно движут два фактора: желание получать доход в виде дивидендов и желание извлечь выгоду из роста стоимости своих инвестиций. Члены совета директоров корпорации понимают необходимость предоставлять инвесторам периодическую прибыль и, как следствие, часто объявляют дивиденды до четырех раз в год. Однако компании могут объявлять дивиденды в любое время, и количество ежегодных деклараций не ограничено.Дивиденды — это распределение прибыли корпорации. Они не считаются расходами и не отражаются в отчете о прибылях и убытках. Они представляют собой распределение чистой прибыли компании, а не расходы на ведение бизнеса.

Так много дивидендов

Порядок объявления и выплаты дивидендов варьируется в зависимости от компании. Только в декабре 2017 года 4506 американских компаний объявили дивиденды в виде денежных средств, акций или собственности — наибольшее количество деклараций с 2004 года. 1 Вероятно, что эти компании ждали объявления дивидендов до тех пор, пока не будет подготовлена финансовая отчетность, так что совет директоров и другие руководители, участвовавшие в процессе, смогли предоставить оценку прибыли за 2017 год.

1 Вероятно, что эти компании ждали объявления дивидендов до тех пор, пока не будет подготовлена финансовая отчетность, так что совет директоров и другие руководители, участвовавшие в процессе, смогли предоставить оценку прибыли за 2017 год.

Некоторые компании предпочитают не выплачивать дивиденды и вместо этого реинвестируют всю свою прибыль обратно в компанию. Один из распространенных сценариев ситуации возникает, когда компания переживает быстрый рост. Компания может пожелать инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста. Другой сценарий — зрелый бизнес, который считает, что сохранение прибыли с большей вероятностью приведет к увеличению рыночной стоимости и стоимости акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или выхода в новые области.Большинство компаний пытаются сглаживать дивиденды, практику выплаты относительно равных дивидендов период за периодом, даже когда прибыль колеблется. В исключительных случаях некоторые корпорации выплачивают особые дивиденды, которые представляют собой единовременное дополнительное распределение корпоративных доходов. Особые дивиденды обычно связаны с периодом выдачи чрезвычайных доходов или специальной транзакцией, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивают регулярные дивиденды и периодически предлагают специальные дивиденды.В то время как регулярный квартальный дивиденд Costco составляет 0,57 фунтов стерлингов на акцию, в 2017 году компания выпустила денежные дивиденды в размере 7 евро на акцию. 2 Компании, у которых есть как простые, так и привилегированные акции, должны учитывать характеристики каждого класса акций.

В исключительных случаях некоторые корпорации выплачивают особые дивиденды, которые представляют собой единовременное дополнительное распределение корпоративных доходов. Особые дивиденды обычно связаны с периодом выдачи чрезвычайных доходов или специальной транзакцией, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивают регулярные дивиденды и периодически предлагают специальные дивиденды.В то время как регулярный квартальный дивиденд Costco составляет 0,57 фунтов стерлингов на акцию, в 2017 году компания выпустила денежные дивиденды в размере 7 евро на акцию. 2 Компании, у которых есть как простые, так и привилегированные акции, должны учитывать характеристики каждого класса акций.

Обратите внимание, что дивиденды распределяются или выплачиваются только на акции, находящиеся в обращении. Собственные выкупленные акции не находятся в обращении, поэтому дивиденды по этим акциям не объявляются и не распределяются. Независимо от типа дивидендов объявление всегда вызывает уменьшение счета нераспределенной прибыли.

Независимо от типа дивидендов объявление всегда вызывает уменьшение счета нераспределенной прибыли.

Даты выплаты дивидендов

Совет директоров компании имеет право официально голосовать при объявлении дивидендов. Дата объявления — это дата, когда дивиденды становятся юридическим обязательством, дата, когда совет директоров голосует для распределения дивидендов. Денежные и имущественные дивиденды становятся обязательствами на дату объявления, потому что они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

При объявлении дивидендов совет директоров устанавливает дату регистрации и дату выплаты. Дата записи устанавливает, кто имеет право на получение дивидендов; акционеры, владеющие акциями на дату регистрации, имеют право на получение дивидендов, даже если они продадут их до даты выплаты. Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Эти акции продаются без выплаты дивидендов.Датой выплаты считается дата выплаты инвестору суммы объявленных дивидендов.

Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Эти акции продаются без выплаты дивидендов.Датой выплаты считается дата выплаты инвестору суммы объявленных дивидендов.

Денежные дивиденды

Дивиденды в денежной форме — это корпоративные доходы, которые компании передают своим акционерам. Чтобы выплачивать дивиденды наличными, корпорация должна соответствовать двум критериям. Во-первых, в наличии должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы на счете нераспределенной прибыли не возникала отрицательная (дебетовая) сумма после объявления.В день голосования совета директоров по объявлению дивидендов наличными необходимо сделать запись в журнале, чтобы зарегистрировать объявление как обязательство.

Учет денежных дивидендов при выпуске только простых акций

Небольшие частные компании, такие как La Cantina, часто имеют только один класс выпущенных акций — обыкновенные акции. Предположим, что 16 декабря совет директоров La Cantina объявит дивиденды по обыкновенным акциям в размере 0,50 фунтов стерлингов на акцию. На дату объявления компания имеет 10 000 выпущенных обыкновенных акций и 800 акций, выкупленных у акционеров.Общий денежный дивиденд, подлежащий выплате, основан на количестве акций в обращении, которое представляет собой общее количество выпущенных акций за вычетом казначейских акций. Количество размещенных акций составляет 10 000-800 или 9 200 акций. Денежный дивиденд:

\ (9,200 \ phantom {\ rule {0.2em} {0ex}} \ text {share} \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}}? 0,50 =? 4,600 \)

Запись в журнале для записи декларации о дивидендах наличными включает уменьшение (дебет) нераспределенной прибыли (счет акционерного капитала) и увеличение (кредит) задолженности по выплате дивидендов наличными (счет обязательств).

Хотя некоторые компании могут использовать временный счет «Объявленные дивиденды», а не «Нераспределенная прибыль», большинство компаний напрямую списывают нераспределенную прибыль. В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

Вторая значимая дата выплаты дивидендов — это дата записи. Дата регистрации определяет, какие акционеры получат дивиденды. В журнале нет записей; компания составляет список акционеров, которые получат дивиденды.

Дата выплаты является третьей важной датой, связанной с выплатой дивидендов. Это дата, когда дивиденды готовятся и отправляются акционерам, владеющим акциями, на дату регистрации. Соответствующая запись в журнале является выполнением обязательства, установленного на дату декларации; он уменьшает счет к выплате дивидендов наличными (с дебетом) и счет наличных денег (с кредитом).

Дивиденды на недвижимость

Дивиденды по собственности выплачиваются, когда компания объявляет и распределяет активы, кроме денежных средств. Дивиденды обычно включают в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение запасов. Например, Walt Disney Company может решить раздавать билеты для посещения своих тематических парков. Anheuser-Busch InBev , компания, владеющая брендами Budweiser и Michelob, может раздать ящик пива каждому акционеру. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но у нее нет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций.Дивиденды от собственности не так распространены, как дивиденды наличными или акциями. Они учитываются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет имущественных дивидендов, предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 фунта стерлингов, находящихся в обращении в конце второго года своей деятельности, и совет директоров компании объявляет имущественный дивиденд, состоящий из пакета безалкогольных напитков.

Дивиденды обычно включают в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение запасов. Например, Walt Disney Company может решить раздавать билеты для посещения своих тематических парков. Anheuser-Busch InBev , компания, владеющая брендами Budweiser и Michelob, может раздать ящик пива каждому акционеру. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но у нее нет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций.Дивиденды от собственности не так распространены, как дивиденды наличными или акциями. Они учитываются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет имущественных дивидендов, предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 фунта стерлингов, находящихся в обращении в конце второго года своей деятельности, и совет директоров компании объявляет имущественный дивиденд, состоящий из пакета безалкогольных напитков. которые он производит каждому держателю обыкновенных акций. Розничная стоимость каждого ящика — 3 фунта стерлингов.50. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

которые он производит каждому держателю обыкновенных акций. Розничная стоимость каждого ящика — 3 фунта стерлингов.50. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

\ (60 000 \ phantom {\ rule {0.2em} {0ex}} \ text {share} \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}}? 3,50 =? 210 000 \)

Декларация о регистрации дивидендов по собственности представляет собой уменьшение (дебет) нераспределенной прибыли для суммы дивидендов и увеличение (кредит) дивидендов по собственности на сумму 210 000 фунтов стерлингов.

Запись в журнале о распределении безалкогольных напитков 14 января уменьшает как счет к выплате дивидендов собственности (дебет), так и счет денежных средств (кредит).

Сравнение мелких дивидендов по акциям, дивидендов по крупным акциям и дробления акций

Компании, которые не хотят выплачивать денежные дивиденды или имущественные дивиденды, но все же хотят предоставить акционерам некоторую выгоду, могут выбирать между небольшими дивидендами по акциям, большими дивидендами по акциям и дроблением акций. Как небольшие, так и крупные дивиденды по акциям возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Как небольшие, так и крупные дивиденды по акциям возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Нет изменений в общих активах, общих обязательствах или общем акционерном капитале, когда происходит небольшой дивиденд по акциям, большой дивиденд по акциям или дробление акций.Оба типа дивидендов по акциям влияют на счета в акционерном капитале. Разделение акций не приводит к изменениям на счетах акционерного капитала. Влияние на финансовый отчет обычно не приводит к принятию решения о выборе между одним из видов дивидендов по акциям или дроблением акций. Вместо этого решение обычно основывается на его влиянии на рынок. Крупные дивиденды по акциям и дробление акций делаются с целью снизить рыночную цену акций, чтобы они были более доступными для потенциальных инвесторов.Небольшие дивиденды по акциям рассматриваются инвесторами как распределение прибыли компании. Как небольшие, так и крупные дивиденды по акциям вызывают увеличение обыкновенных акций и уменьшение нераспределенной прибыли. Это метод капитализации (увеличения акций) части прибыли компании (нераспределенной прибыли).

Это метод капитализации (увеличения акций) части прибыли компании (нераспределенной прибыли).

Дивиденды по акциям

Некоторые компании выпускают акции в качестве дивидендов, а не в качестве денежных средств или имущества. Это часто происходит, когда у компании недостаточно денежных средств, но она хочет сделать своих инвесторов счастливыми.Когда компания выплачивает дивиденды по акциям, она распределяет дополнительные акции среди существующих акционеров. Эти акционеры не должны платить налог на прибыль с дивидендов по акциям при их получении; вместо этого они облагаются налогом, когда инвестор продает их в будущем.

Дивиденды по акциям распределяют акции таким образом, что после распределения все акционеры имеют точно такой же процент владения, какой они владели до выплаты дивидендов. Есть два типа дивидендов по акциям: небольшие дивиденды по акциям и большие дивиденды по акциям.Основное отличие состоит в том, что небольшие дивиденды учитываются по рыночной стоимости, а крупные дивиденды — по заявленной или номинальной стоимости.

Дивиденды по малым акциям

Небольшие дивиденды по акциям возникают, когда дивиденды по акциям составляют менее 25% от общего числа находящихся в обращении акций на основе акций, находящихся в обращении до распределения дивидендов. Для иллюстрации предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 евро в обращении в конце второго года своей деятельности.Совет директоров Duratech объявляет дивиденды в размере 5% по акциям в последний день года, и рыночная стоимость каждой акции в тот же день составляла 9 фунтов стерлингов. (Рисунок) показывает долю акционерного капитала в балансе Duratech непосредственно перед объявлением акций.

Акционерный капитал Duratech. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Дивиденды по 5% обыкновенным акциям потребуют распределения 60 000 акций, умноженных на 5%, или 3 000 дополнительных акций.Инвестор, владеющий 100 акциями, получит 5 акций при распределении дивидендов (5% × 100 акций). Для записи в журнале декларации дивидендов по акциям требуется уменьшение (дебет) нераспределенной прибыли для рыночной стоимости распределяемых акций: 3 000 акций × 9 фунтов стерлингов или 27 000 фунтов стерлингов. Увеличение (кредит) на Распределяемые дивиденды по обыкновенным акциям отражается на номинальную стоимость распределяемых акций: 3 000 × 0,50, или 1500 1,5. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) Дополнительного оплаченного капитала со счета Обыкновенных акций в размере 25 500 фунтов стерлингов.

Для записи в журнале декларации дивидендов по акциям требуется уменьшение (дебет) нераспределенной прибыли для рыночной стоимости распределяемых акций: 3 000 акций × 9 фунтов стерлингов или 27 000 фунтов стерлингов. Увеличение (кредит) на Распределяемые дивиденды по обыкновенным акциям отражается на номинальную стоимость распределяемых акций: 3 000 × 0,50, или 1500 1,5. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) Дополнительного оплаченного капитала со счета Обыкновенных акций в размере 25 500 фунтов стерлингов.

Если компания составляет баланс перед распределением дивидендов по акциям, счет распределения дивидендов по обыкновенным акциям указывается в разделе собственного капитала баланса под счетом по обыкновенным акциям. Запись в журнале для записи распределения дивидендов по акциям требует уменьшения (дебета) для Распределяемых дивидендов по обыкновенным акциям, чтобы удалить распределяемую сумму с этого счета, 1500 фунтов стерлингов, и увеличения (кредита) для обыкновенных акций на ту же сумму номинальной стоимости.

Чтобы увидеть влияние на баланс, полезно сравнить раздел баланса акционерного капитала до и после дивидендов по небольшим акциям.

После распределения общий акционерный капитал остается таким же, как и до распределения. Суммы на счетах просто переносятся со счета заработанного капитала (нераспределенная прибыль) на счета внесенного капитала (обыкновенные акции и дополнительный оплаченный капитал).Однако количество акций в обращении изменилось. До распределения у компании было 60 000 акций в обращении. Сразу после распределения осталось 63 000 невыполненных. Разница составляет 3 000 дополнительных акций при распределении дивидендов по акциям. Компания по-прежнему имеет ту же общую стоимость активов, поэтому ее стоимость не меняется во время распределения акций. Увеличение количества находящихся в обращении акций не приводит к размыванию стоимости акций, которыми владеют существующие акционеры.Рыночная стоимость исходных акций плюс вновь выпущенных акций такая же, как рыночная стоимость исходных акций до выплаты дивидендов по акциям. Например, предположим, что инвестор владеет 200 акциями рыночной стоимостью 10 фунтов каждая, а общая рыночная стоимость составляет 2000 фунтов стерлингов. Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций с общей рыночной стоимостью 2000 фунтов стерлингов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9,52 фунтов стерлингов.

Например, предположим, что инвестор владеет 200 акциями рыночной стоимостью 10 фунтов каждая, а общая рыночная стоимость составляет 2000 фунтов стерлингов. Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций с общей рыночной стоимостью 2000 фунтов стерлингов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9,52 фунтов стерлингов.

Дивиденды по крупным акциям

Крупные дивиденды по акциям возникают, когда сумма распределения акций среди существующих акционеров превышает 25% от общего числа находящихся в обращении акций непосредственно перед распределением.Учет больших дивидендов по акциям отличается от учета небольших дивидендов по акциям, потому что большой дивиденд влияет на рыночную стоимость акций на акцию. Хотя может произойти последующее изменение рыночной цены акций после получения небольших дивидендов, оно не будет таким резким, как при больших дивидендах.

Для иллюстрации предположим, что на балансе Duratech Corporation на конец второго года ее деятельности в разделе акционерного капитала до объявления крупных дивидендов по акциям отображается следующая информация.

Также предположим, что совет директоров Duratech объявляет 30% дивидендов по акциям в последний день года, когда рыночная стоимость каждой акции составляла 9 фунтов стерлингов. Дивиденды в размере 30% потребуют распределения 60 000 акций, умноженных на 30%, или 18 000 дополнительных акций. Инвестор, владеющий 100 акциями, получит 30 акций при распределении дивидендов (30% × 100 акций). Для записи в журнале декларации о дивидендах по акциям требуется уменьшение (дебет) нераспределенной прибыли и увеличение (кредит) дивидендов по обыкновенным акциям, подлежащих распределению, на номинальную или заявленную стоимость распределяемых акций: 18000 акций ×? 0.50 или 9000 фунтов стерлингов. Запись в журнале:

Последующее распределение уменьшит счет распределения дивидендов по обыкновенным акциям с помощью дебета и увеличит счет по обыкновенным акциям с кредитом на 9 000 фунтов стерлингов.

В бухгалтерских записях не учитывается рыночная стоимость крупных дивидендов по акциям, поскольку количество акций, выпущенных в качестве крупных дивидендов, достаточно велико, чтобы повлиять на рынок; как таковой, он вызывает немедленное снижение рыночной цены акций компании.

Сравнивая раздел баланса акционерного капитала до и после крупного дивиденда по акциям, мы можем увидеть, что общий акционерный капитал остается таким же до и после дивидендов по акциям, как и при малых дивидендах ((Рис. )).

Раздел баланса акционерного капитала Duratech. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Как и при распределении небольших дивидендов, суммы на счетах переносятся со счета заработанного капитала (нераспределенная прибыль) на счет внесенного капитала (обыкновенные акции), хотя и в разных суммах.Количество акций в обращении увеличилось с 60 000 акций до распределения до 78 000 акций в обращении после распределения. Разница составляет 18 000 дополнительных акций при распределении дивидендов по акциям. Никаких изменений в активах компании не произошло; однако возможное последующее увеличение рыночной стоимости акций компании повысит восприятие инвесторами стоимости компании.

Раскол

Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции для существующих акционеров вместо старых путем увеличения количества акций и уменьшения номинальной стоимости каждой акции. Например, при дроблении акций 2 к 1 на каждую акцию, принадлежащую акционеру, распределяются две акции. С практической точки зрения акционеры возвращают старые акции и получают по две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают по 5 новых акций за каждую из первоначальных акций, которыми они владели, а новая номинальная стоимость дает одну пятую первоначальной номинальной стоимости каждой акции.

Например, при дроблении акций 2 к 1 на каждую акцию, принадлежащую акционеру, распределяются две акции. С практической точки зрения акционеры возвращают старые акции и получают по две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают по 5 новых акций за каждую из первоначальных акций, которыми они владели, а новая номинальная стоимость дает одну пятую первоначальной номинальной стоимости каждой акции.

Хотя компания технически не контролирует цену своих обыкновенных акций, на рыночную стоимость акции часто влияет дробление акций. Когда происходит дробление, рыночная стоимость одной акции снижается, чтобы уравновесить увеличение количества акций в обращении. Например, при сплите 2 к 1 стоимость акции обычно уменьшается вдвое. Таким образом, хотя количество акций в обращении и их цена меняются, общая рыночная стоимость остается постоянной. Если вы купите шоколадный батончик за £ 1 и разрежете его пополам, каждая половина теперь будет стоить £ 0.50. Общая стоимость конфет не увеличивается только потому, что их стало больше.

Если вы купите шоколадный батончик за £ 1 и разрежете его пополам, каждая половина теперь будет стоить £ 0.50. Общая стоимость конфет не увеличивается только потому, что их стало больше.

Разделение акций очень похоже на большие дивиденды по акциям, поскольку оба достаточно велики, чтобы вызвать изменение рыночной цены акции. Кроме того, дробление указывает на то, что стоимость акций увеличивалась, предполагая, что рост, вероятно, продолжится и приведет к дальнейшему увеличению спроса и стоимости. Компании часто принимают решение о дроблении акций, когда цена акций достаточно выросла, чтобы не соответствовать ценам конкурентов, и бизнес хочет и дальше предлагать акции по привлекательной цене для мелких инвесторов.

Samsung делит акции 50: 1

В мае 2018 года акции Samsung Electronics 3 были разделены в соотношении 50: 1, чтобы упростить инвесторам покупку ее акций. Рыночная цена каждой акции Samsung до разделения составляла невероятные 2,65 вон («вон» — японская валюта) или 2 467,48 фунтов стерлингов. Покупка одной акции по этой цене для большинства людей обходится довольно дорого. Как и следовало ожидать, даже после небольшого спада торговой активности сразу после объявления о дроблении, снижение рыночной цены акций привело к значительному росту для инвесторов, сделав цену за акцию менее дорогой.В результате сплита цена упала до 0,053 воны, или 49,35 фунтов стерлингов за акцию. Это сделало акции более доступными для потенциальных инвесторов, которые ранее не могли позволить себе приобрести акцию по цене 2 467 фунтов стерлингов.

Покупка одной акции по этой цене для большинства людей обходится довольно дорого. Как и следовало ожидать, даже после небольшого спада торговой активности сразу после объявления о дроблении, снижение рыночной цены акций привело к значительному росту для инвесторов, сделав цену за акцию менее дорогой.В результате сплита цена упала до 0,053 воны, или 49,35 фунтов стерлингов за акцию. Это сделало акции более доступными для потенциальных инвесторов, которые ранее не могли позволить себе приобрести акцию по цене 2 467 фунтов стерлингов.

Обратное дробление акций происходит, когда компания пытается увеличить рыночную цену за акцию за счет уменьшения количества акций. Например, дробление акций «1 к 3» называется обратным дроблением, поскольку оно уменьшает количество акций в обращении на две трети и в три раза увеличивает номинальную или заявленную стоимость одной акции.Эффект на рынке заключается в увеличении рыночной стоимости одной акции. Основным мотивом компаний, призывающих к обратному дроблению, является стремление избежать исключения из листинга и снятия с фондовой биржи из-за неспособности поддерживать минимальную биржевую цену акций.

Учет дробления запасов очень прост. Для разделения акций не ведется запись в журнале. Вместо этого компания готовит заметку в своем журнале, в которой указывается характер дробления акций и указывается новая номинальная стоимость. В бухгалтерском балансе будет отражена новая номинальная стоимость и новое количество объявленных, выпущенных и находящихся в обращении акций после дробления акций.Для иллюстрации предположим, что совет директоров Duratech объявляет о дроблении обыкновенных акций 4 к 1 на свои акции с номинальной стоимостью 0,50 фунтов стерлингов. Незадолго до разделения у компании было 60 000 обыкновенных акций в обращении, и ее акции продавались по 24 фунта стерлингов за штуку. В результате дробления количество акций в обращении увеличится в четыре раза до 240 000 акций (4 × 60 000), а номинальная стоимость снизится до одной четвертой от первоначальной стоимости, до 0,125 фунтов стерлингов за акцию (0,50 ÷ 4 фунта стерлингов). Никаких изменений в долларовой сумме любого счета главной книги не происходит.

Разделение обычно приводит к немедленному снижению рыночной цены акций до одной четвертой первоначальной стоимости — с 24 фунтов стерлингов за акцию до дробления приблизительно до 6 фунтов стерлингов за акцию после дробления (24 ÷ 4 фунта стерлингов), поскольку Общая стоимость компании в результате разделения не изменилась. Общая сумма акционерного капитала на балансе компании до и после разделения остается неизменной.

Учет дробления запасов

Вы только что получили степень магистра делового администрирования и получили работу своей мечты в крупной корпорации в качестве стажёра менеджера в корпоративном бухгалтерском отделе.Ваш работодатель планирует предложить дробление акций 3 к 2. Кратко укажите бухгалтерские проводки, необходимые для признания разделения в бухгалтерских записях компании, и то, какое влияние это разделение окажет на баланс компании.

Учет дивидендов

Cynadyne, Inc. имеет 4 000 разрешенных к выпуску обыкновенных акций номинальной стоимостью 0,20 евро, выпущенных 2 800 акций и 400 акций, находящихся в казначействе на конец первого года деятельности. 1 мая компания объявила денежные дивиденды в размере 1 фунта на акцию с датой регистрации 12 мая и выплатой 25 мая.Какие журнальные записи будут подготовлены для учета дивидендов?

1 мая компания объявила денежные дивиденды в размере 1 фунта на акцию с датой регистрации 12 мая и выплатой 25 мая.Какие журнальные записи будут подготовлены для учета дивидендов?

Решение

Запись в журнале для объявления дивидендов и запись в журнале для выплаты денежных средств:

Для записи декларации:

Дата декларации 12 мая, въезд запрещен.

Для записи платежа:

Запись операций с запасами

В первый год вашей деятельности в компании происходят следующие операции:

- Чистая прибыль за год составляет? 16 000 Выпущено

- 100 обыкновенных акций номинальной стоимостью £ 1 по цене 32 евро за акцию

- Компания покупает 10 акций по 35 фунтов стерлингов за акцию

- Компания выплачивает денежные дивиденды в размере 1 евро.50 за акцию

Подготовьте записи журнала для вышеуказанных операций и укажите сальдо по следующим счетам: обыкновенные акции, дивиденды, оплаченный капитал, нераспределенная прибыль и казначейские акции.

Ключевые концепции и краткое содержание

- Дивиденды — это распределение корпоративной прибыли, хотя некоторые компании реинвестируют прибыль, а не объявляют дивиденды.

- Существует три даты выплаты дивидендов: дата объявления, дата записи и дата выплаты.

- Денежные дивиденды учитываются как уменьшение нераспределенной прибыли и создают обязательства при объявлении.

- Когда объявляются дивиденды и компания выпускает только обыкновенные акции, уменьшение нераспределенной прибыли составляет сумму на акцию, умноженную на количество акций в обращении.

- Дивиденды от собственности выплачиваются, когда компания декларирует и распределяет активы, кроме денежных средств. Они учитываются по справедливой рыночной стоимости распределяемого актива.

- Дивиденды по акциям — это распределение акций среди существующих акционеров вместо денежного дивиденда.

- Небольшие дивиденды по акциям имеют место, когда дивиденды по акциям составляют менее 25% от общего числа находящихся в обращении акций на основе находящихся в обращении акций до распределения дивидендов. Для входа требуется уменьшение нераспределенной прибыли для рыночной стоимости распределяемых акций.

- Крупные дивиденды по акциям подразумевают распределение среди существующих акционеров акций, размер которых превышает 25% от общего числа находящихся в обращении акций непосредственно перед распределением. Запись в журнале требует уменьшения нераспределенной прибыли и кредита на Распределяемые дивиденды по акциям для номинальной или заявленной стоимости распределяемых акций.

- Некоторые корпорации применяют дробление акций, чтобы поддерживать конкурентоспособность своих акций на рынке. Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции существующим акционерам вместо старых путем увеличения количества акций и уменьшения номинальной стоимости каждой акции.

Для входа требуется уменьшение нераспределенной прибыли для рыночной стоимости распределяемых акций.

Для входа требуется уменьшение нераспределенной прибыли для рыночной стоимости распределяемых акций.Множественный выбор

(Рисунок) Компания выпустила 40 обыкновенных акций номинальной стоимостью £ 1 за £ 5,000. Что из следующего будет включать запись в журнале для записи транзакции?

- дебет в размере 4000 евро на обыкновенные акции

- кредит в размере 20000 евро на обыкновенные акции

- кредит в размере 40 евро на обыкновенные акции

- дебет в размере 20000 евро к обыкновенным акциям

(Рисунок) Компания выпустила 30 акций?. 50 обыкновенных акций номинальной стоимостью? 12 000. Кредит на добавочный капитал будет составлять ________.

50 обыкновенных акций номинальной стоимостью? 12 000. Кредит на добавочный капитал будет составлять ________.

- ? 11 985

- ? 12 000

- ? 15

- ? 10,150

(Рисунок) Корпорация выпустила 100 привилегированных акций номиналом 100 фунтов стерлингов по цене 150 фунтов стерлингов за акцию. Что из следующего будет включать итоговая запись в журнале?

- кредит обыкновенным акциям

- кредит в наличные

- дебет оплаченного капитала сверх привилегированных акций

- дебет в кассу

(Рисунок) Дата, когда совет директоров проголосует за объявление и выплату денежных дивидендов, называется:

.- дата собрания акционеров

- дата платежа

- дата декларации

- дата ликвидации

(рисунок) Что из следующего верно в отношении дивидендов по акциям?

- Это обязательство.

- Решение о выплате дивидендов по акциям принимается акционерами.

- Не влияет на общий капитал, но переводит суммы между компонентами капитала.

- Создает денежный резерв для акционеров.

Вопросы

(Рисунок) 2 апреля West Company объявила дивиденды в размере 0,50 фунтов стерлингов на акцию. В обращении находится 50 000 акций. Какую запись в журнале следует вести?

(Рисунок) Если предположить те же факты, что и (Рисунок), какой журнал следует вести на 5 мая, в дату платежа?

| Дивиденды к выплате | 25 000 90 300 | |

| Денежные средства | 25 000 90 300 |

(Рисунок) Когда корпорация принимает на себя обязательство по выплате дивидендов?

(Рисунок) Как дробление акций влияет на баланс корпорации?

В целом, нет никаких изменений в общей долларовой стоимости раздела капитала, просто изменение количества акций в обращении и изменение номинальной или заявленной стоимости акций.

Набор упражнений A

(Рисунок) 12 ноября совет директоров Nutritious Pet Food Company объявляет о выплате денежных дивидендов в размере 1 евро на обыкновенную акцию. В этот день компания выпустила 12 000 акций, но 2 000 акций являются собственными выкупленными акциями. Какова запись в журнале для объявления этих дивидендов?

(Рисунок) 12 ноября совет директоров Nutritious Pet Food Company объявляет о выплате денежных дивидендов в размере 1 евро на обыкновенную акцию. В этот день компания выпустила 12 000 акций, но 2 000 акций являются собственными выкупленными акциями.Компания выплачивает дивиденды 14 декабря. Какова запись в журнале для записи выплаты дивидендов?

(Рисунок) Совет директоров Nutritious Pet Food Company 30 июня объявляет о выплате денежных дивидендов в размере 5000 фунтов стерлингов. В то время в обращении находится 3000 акций номинальной стоимостью 5 фунтов стерлингов и 5% привилегированных акций и 7000 акций обыкновенных акций номинальной стоимостью 1 евро непогашенный (нет в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет небольшой дивиденд по акциям (20%) 30 июня, когда рыночная стоимость акций составляет 30 фунтов стерлингов.В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не хранится в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

Набор упражнений B

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет небольшой дивиденд по акциям (20%) 30 июня, когда рыночная стоимость акций составляет 30 фунтов стерлингов. В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не хранится в казначействе). Какова запись в журнале для записи распределения дивидендов по акциям 31 июля?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет 30 июня о крупных дивидендах по акциям (50%), когда рыночная стоимость акций составляет 30 фунтов стерлингов.В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не хранится в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет 30 июня о крупных дивидендах по акциям (50%), когда рыночная стоимость акций составляет 30 фунтов стерлингов. В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не хранится в казначействе). Какова запись в журнале для записи распределения дивидендов по акциям 31 июля?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет о дроблении акций 2 к 1 30 июня, когда рыночная стоимость акций составляет 30 фунтов стерлингов.В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не хранится в казначействе). Какова новая номинальная стоимость акций и сколько акций останется в обращении после дробления?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет о дроблении акций 2 к 1 30 июня, когда рыночная стоимость акций составляет 30 фунтов стерлингов. В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не хранится в казначействе). Какова новая номинальная стоимость акций и сколько акций останется в обращении после дробления? Какова общая сумма капитала до и после разделения?

Набор задач A

(Рисунок) Aggregate Mining Corporation была зарегистрирована пять лет назад.Разрешено выпустить 500 000 акций номинальной стоимостью 100 фунтов стерлингов 8% привилегированных акций. Он также имеет право выпустить 750 000 обыкновенных акций номинальной стоимостью 1 евро. Он выпустил только 50 000 обыкновенных акций и ни одной привилегированной акции. За шестой год существования корпорация совершила следующие сделки:

| 1 марта | Объявляет денежный дивиденд в размере 2 евро на акцию |

| 30 марта | Выплачивает денежные дивиденды |

| июл.10 | Объявляет дивиденды в размере 5%, когда акция торгуется по цене 15 фунтов стерлингов за акцию |

| 5 августа | Выпускает дивиденды по акциям |

Вести эти транзакции в журнал.

(Рисунок) Aggregate Mining Corporation была зарегистрирована пять лет назад. Разрешено выпустить 500 000 акций номинальной стоимостью 100 фунтов стерлингов 8% привилегированных акций. Он также имеет право выпустить 750 000 обыкновенных акций номинальной стоимостью 1 евро. Он выпустил только 50 000 обыкновенных акций и ни одной привилегированной акции.На седьмой год существования корпорация совершила следующие сделки:

| 1 марта | Объявляет денежный дивиденд в размере 5 евро на акцию |

| 30 марта | Выплачивает денежные дивиденды |

| 10 июля | Объявляет имущественный дивиденд в размере 1/2 тонны известняка на акцию, когда цена известняка составляет 25 фунтов стерлингов за тонну |

Вести эти транзакции в журнал.

(Рисунок) Aggregate Mining Corporation была зарегистрирована пять лет назад.Разрешено выпустить 500 000 акций номинальной стоимостью 100 евро кумулятивными привилегированными акциями. Он также имеет право выпустить 750 000 обыкновенных акций номинальной стоимостью 6 евро. Он выпустил 50 000 простых акций и 1 000 кумулятивных привилегированных акций. Корпорация никогда не объявляла дивиденды, а по привилегированным акциям просрочена задолженность на один год. В этом году Aggregate Mining совершила следующие сделки:

| 1 марта | Объявляет денежные дивиденды в размере 20000 евро |

| мар.30 | Выплачивает денежные дивиденды |

| 10 июля | Объявляет о дроблении своих обыкновенных акций 3 к 1 |

Вести эти транзакции в журнал. Для разделения акций покажите расчет количества акций, находящихся в обращении после разделения, и номинальную стоимость одной акции после разделения

Набор задач B

(Рисунок) Tent & Tarp Corporation — производитель уличного кемпингового оборудования. Компания была зарегистрирована десять лет назад.Разрешено выпустить 50 000 акций из 10 номинальной стоимости 5% привилегированных акций. Он также имеет право выпустить 500 000 акций номинальной стоимостью 1 евро. Он выпустил 5 000 простых акций и ни одной из привилегированных акций. Tent & Tarp имеет следующие транзакции:

| 1 марта | Объявляет денежный дивиденд в размере 3 евро на акцию |

| 30 марта | Выплачивает денежные дивиденды |

| 10 июля | Объявляет дивиденды в размере 35%, когда акция торгуется по цене 15 фунтов стерлингов за акцию |

| Авг.5 | Выпускает дивиденды по акциям |

Вести эти транзакции в журнал.

(Рисунок) Tent & Tarp Corporation — производитель уличного кемпингового оборудования. Компания была зарегистрирована десять лет назад. Разрешено выпустить 50 000 акций из 10 номинальной стоимости 5% привилегированных акций. Он также имеет право выпустить 500 000 акций номинальной стоимостью 1 евро. Он выпустил 5 000 простых акций и ни одной из привилегированных акций. Tent & Tarp имеет следующие транзакции:

| Мар.1 | Объявляет денежный дивиденд в размере 5 евро на акцию |

| 30 марта | Выплачивает денежные дивиденды |

| 10 июля | Объявляет имущественный дивиденд в размере одной палатки для кемпинга на 6 человек на акцию, когда цена за палатку составляет 150 фунтов стерлингов. |

Вести эти транзакции в журнал.

(Рисунок) Tent & Tarp Corporation — производитель уличного кемпингового оборудования. Компания была зарегистрирована десять лет назад.Разрешено выпустить 50 000 акций из 10 номинальной стоимости 5% привилегированных акций. Он также имеет право выпустить 500 000 акций номинальной стоимостью 1 евро. Он выпустил 5 000 простых акций и 2 000 привилегированных акций. Корпорация никогда не объявляла дивиденды, а по привилегированным акциям просрочена задолженность на один год. Tent & Tarp имеет следующие транзакции:

| 1 марта | Объявляет денежный дивиденд в размере 10 000 евро |

| 30 марта | Выплачивает денежные дивиденды |

| июл.10 | Объявляет о дроблении своих обыкновенных акций 5 к 1 |

Вести эти транзакции в журнал. Для разделения акций покажите расчет количества акций, находящихся в обращении после разделения, и номинальную стоимость одной акции после разделения

Провокаторы мысли

(Рисунок) По мере того, как хлебопекарный бизнес продолжает расти, денежные потоки становятся все более серьезной проблемой. Совет директоров хотел бы сохранить рыночную цену акций, поэтому начинается обсуждение вопроса о выплате дивидендов по акциям вместо денежных дивидендов.Как только что назначенный член совета директоров вы прислушиваетесь к разговору и должны отдать свой голос. За что вы голосуете: дивиденды по акциям или денежные дивиденды?

(Рисунок) Используйте Интернет, чтобы найти компанию, которая объявила о дроблении акций в течение последних 1-2 лет. Почему объявили о расколе? Что произошло с курсом акций компании сразу после дробления и в последующие месяцы? Есть ли основания полагать, что раскол повлиял на цену?

Сноски

- 1Иронман в политических расчетах.«Дивиденды в цифрах до января 2018 года». В поисках альфы. 9 февраля 2018 г. https://seekingalpha.com/article/4145079-dividends-numbers-january-2018

- 2Jing Pan. «Будет ли Costco Wholesale Corporation выплачивать специальные дивиденды в 2018 году?» Доходные инвесторы. 9 мая 2018 г. https://www.incomeinvestors.com/will-costco-wholesale-corporation-pay-special-dividend-2018/38865/

- 3Джойс Ли. «Торговля акциями Samsung Electronics резко выросла после дробления». Рейтер . 3 мая 2018.https://www.reuters.com/article/us-samsung-elec-stocks/samsung-elec-shares-open-at-53000-won-each-after-501-stock-split-idUSKBN1I500B

Глоссарий

- денежные дивиденды

- корпоративных доходов, которые компании передают своим акционерам в виде денежных выплат

- дата декларации

- дата, когда совет директоров компании голосует и принимает решение выплатить денежные дивиденды всем акционерам компании; дата, когда дивиденды становятся юридическим обязательством

- дата платежа

- дата выплаты дивидендов акционерам

- дата записи

- дата составления списка акционеров, имеющих право на получение дивидендов; запись в журнале не требуется

- сглаживание дивидендов

- Практика выплаты дивидендов, которые относительно равны между периодами, даже если прибыль колеблется

- без дивидендов

- статус акций, проданных между датой регистрации и датой выплаты, в течение которой инвестор не имеет права на получение дивидендов

- крупные дивиденды по акциям Распределение дивидендов по акциям

- , что превышает 25% от общего количества акций в обращении непосредственно перед распределением

- имущественный дивиденд

- дивиденды по акциям распределение активов, кроме денежных средств

- обратный раскол

- выпуск новых акций существующим акционерам вместо старых акций путем уменьшения количества акций и увеличения номинальной стоимости каждой акции

- Дивиденды по малым акциям Распределение дивидендов по акциям

- , что составляет менее 25% от общего числа находящихся в обращении акций непосредственно перед распределением

- специальные дивиденды

- единовременное дополнительное распределение корпоративной прибыли акционерам, обычно связанное с периодом чрезвычайной прибыли или специальной транзакцией, такой как продажа подразделения компании

- дивиденды по акциям

- Выплата дивидендов, состоящая из дополнительных акций, а не денежных средств

- разделение акций

- выпуск новых акций для существующих акционеров вместо старых акций путем увеличения количества акций и уменьшения номинальной стоимости каждой акции

записей о выплате дивидендов наличными | Финансовый учет

Дивиденды — это распределение прибыли корпорацией среди акционеров.Обычно корпорация выплачивает дивиденды наличными, но она может распределить дополнительные акции собственного капитала корпорации в качестве дивидендов. Иногда компания выплачивает дивиденды товарами или другими активами. Поскольку дивиденды являются средством, с помощью которого владельцы корпорации участвуют в ее прибылях, бухгалтеры списывают их с нераспределенной прибыли. Дивиденды всегда основаны на размещенных акциях!

Перед выплатой дивидендов совет директоров должен объявить их, чтобы они могли быть внесены в протоколы корпорации.Важны три даты выплаты дивидендов:

- Дата декларации . Дата объявления указывает, когда совет директоров одобрил предложение о выплате дивидендов. Действия совета директоров создают обязательства по выплате дивидендов (или дивидендов по акциям, подлежащих распределению для дивидендов по акциям).

- Дата записи . Совет директоров устанавливает дату записи; он определяет, какие акционеры получают дивиденды. Записи корпорации (бухгалтерская книга акционеров) определяют ее акционеров на дату записи.

- Дата платежа . Дата выплаты указывает, когда корпорация выплатит дивиденды акционерам.

Чтобы проиллюстрировать, как эти три даты соотносятся с реальной ситуацией, предположим, что совет директоров Allen Corporation объявил денежные дивиденды 5 мая (дата объявления). Объявленные денежные дивиденды составляют 1,25 доллара на акцию акционерам, зарегистрированным 1 июля (дата внесения записи), с выплатой 10 июля (дата выплаты). Поскольку финансовые операции происходят как в дату декларирования (возникновение обязательства), так и в дату платежа (выплата наличными), в записях журнала транзакции регистрируются в обе эти даты.Запись в журнале на дату записи не требуется. Счет «Дивиденды к оплате» отображается в балансе как текущее обязательство.

Денежные дивиденды — это денежные выплаты корпорацией накопленной прибыли своим акционерам. Чтобы проиллюстрировать записи о денежных дивидендах, рассмотрим следующий пример. 21 января совет директоров корпорации объявил дивиденды наличными в размере 2% по размещенным обыкновенным акциям на сумму 100 000 долларов. Дивиденды будут выплачены 1 марта, акционерам — 5 февраля.В день записи запись не требуется; однако записи в датах декларирования и платежа следующие:

| Дебет | Кредит | ||

| 21 января | Нераспределенная прибыль (100 000 долл. США x 2% дивидендов) 90 300 | 2 000 90 300 | |

| Дивиденды к выплате | 2 000 90 300 | ||

| Объявлены дивиденды в размере 2% к выплате 1 марта акционерам, зарегистрировано 5 февраля. | |||

| 1 марта | Дивиденды к выплате | 2 000 90 300 | |

| Денежные средства | 2 000 90 300 | ||

| Выплачены дивиденды, объявленные 21 января. |