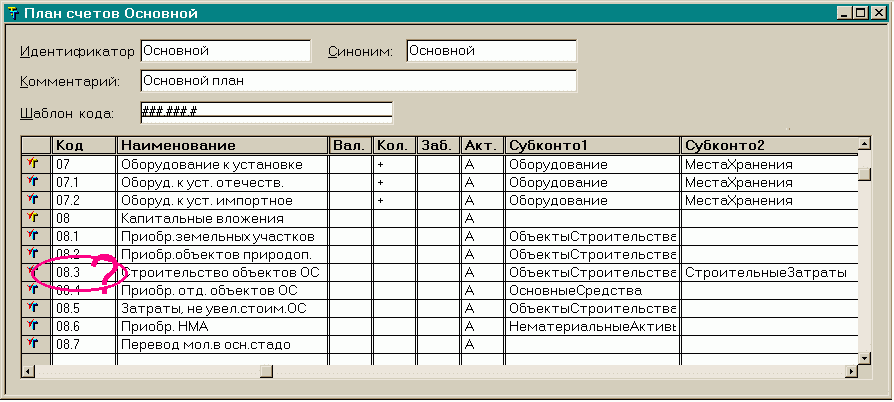

Счет 07 в бухгалтерском учете 2020 и 2021 — оборудование к установке

«Оборудование к установке» (счет 07) — это бухсчет, который используется для отражения затрат на приобретение оборудования и передачи его в монтаж. Статья будет интересна предприятиям, имеющим на балансе основные средства, которые до ввода в эксплуатацию необходимо смонтировать.

Как организации учесть технологическое, энергетическое и производственное оборудование, которое требует монтажа и предназначено для установки в строящихся или реконструируемых объектах? Вспомним, для чего нужен счет 07 в бухгалтерском учете, что учитывается на этом счете.

В соответствии с Инструкцией 94н, счет 07 «Оборудование к установке» используется, чтобы показать в учете (оприходовать) то техническое оснащение, предназначенное для монтажа, сборки, сложного крепления к фундаменту, других сборочно-монтажных работ, без осуществления которых его эксплуатация невозможна.

Принятие к бухгалтерскому учету техсредств, внесенных учредителями в счет их вкладов в уставный (складочный) капитал компании, отражают по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

Стоимость технических средств, сданных в монтаж, необходимо списывать со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы».

При продаже, списании, передаче безвозмездно и т.д. оборудования к установке его стоимость списывают в дебет счета 91 «Прочие доходы и расходы».

Документальное оформление активов

Отразить стоимость приобретения можно на основании акта как по унифицированной форме ОС-14, так и по иной форме, разработанной организацией, содержащей обязательные реквизиты, установленные законом № 402-ФЗ.

Передача в монтаж также происходит на основании акта как по унифицированной форме ОС-15, так и по акту в свободной форме с обязательными реквизитами первичного учетного документа.

07 счет «Оборудование к установке», проводки по дебету/кредиту счета

Отражаем приобретение:

| Дт 07 | Кт 60 | Учтена стоимость приобретения на дату акта, накладной о приобретении, затраты на доставку, хранение, др..jpg) |

| Дт 19 | Кт 60 | Отражен «входящий» НДС для вычета из бюджета |

Или:

| Дт 07 | Кт 60 | Отражена стоимость покупки с учетом предъявленного НДС, вычет по которому не будет заявляться в бюджет |

| Дт 07 | Кт 75 | Отражено поступление в качестве вклада участника |

| Дт 07 | Кт 86 | Отражено поступление в качестве целевого финансирования |

Как закрыть 07 счет «Оборудование к установке»:

| Дт 08 | Кт 07 | Передача в монтаж на дату передачи по акту |

Затраты на сборку увеличивают первоначальную стоимость объекта сборки:

| Дт 08 | Кт 60, 76 | Отражены затраты на монтаж силами подрядчика на основании акта подрядчика |

Или:

| Дт 08 | Кт 10, 23, 70 | Отражены затраты на монтаж собственными силами на основании бухгалтерской справки о сумме затрат |

При готовности объекта к эксплуатации в учете делаются проводки:

| Дт 01, 03 | Кт 08 | Собранное и смонтированное оснащение введено в состав основных средств на основании акта ввода в эксплуатацию ОС-1 |

Не переданное в сборку оснащение в балансе отражается как часть основных средств по строке 1150 в сумме дебетового сальдо по сч.

Налоговый учет

Стоимость приобретенных техсредств и затраты на его сборку формируют первоначальную стоимость амортизируемого имущества как на общей, так и на упрощенной системе налогообложения (п. 1 ст. 257 и пп. 3 п. 3 ст. 346.16 НК РФ).

Суммы НДС, предъявленные продавцами и подрядчиками, осуществляющими его сборку, принимаются к вычету на основании счетов-фактур продавцов и подрядчиков в отчетном периоде, в котором оно принято на учет на сч. 07 на основании первичного документа (Письмо Минфина № 03-07-11/9875 от 16.02.2018). Вычет будет обоснованным, только если после ввода в эксплуатацию оснащение используется в облагаемых НДС операциях.

В статье рассмотрели вопрос возможных проводок, которые вы должны отразить в учете, если приобретаете оборудование к установке: какой счет используется, чтобы учесть оборудование, на каком счете учитывается его монтаж и сборка, порядок признания расходов на приобретение и сборку в налоговом учете и особенности принятия к вычету «входящего» НДС.

Правовые документы

Для чего применяется счет 07 в бухгалтерском учете

Счет 07 «Оборудование к установке» предназначен для информации об оборудовании, подлежащем монтажу в строящихся зданиях. По дебету счета собираются затраты, понесенные организацией до того, как оборудование готово к установке, а затем списываются с кредита 07 в Дт 08.

Если поступившее в организацию оборудование нуждается в установке до введения в эксплуатацию, для отражения таких операций используют сч. 07 «Оборудование к установке». На нем собираются все данные о расходах на единицу технического оснащения: покупке, транспортировке, комиссии посредникам, договорах с подрядчиками – то есть, расходах, формирующих первоначальную стоимость актива без стоимости сборки и монтажа. Затем суммы кредитуются на счет 08, где его стоимость окончательно формируют затраты на монтаж, а с 08 – в Дт 01.

Функции сч. 07 схожи с функциями счета 08 «Вложения во внеоборотные активы», однако существуют принципиальные отличия:

- на сч.

07 не учитывается техническое оснащение, не требующее пуско-наладочных и монтажных работ (автомобили, хозинвентарь, компьютеры и оргтехника и так далее): для этих целей применяют счет 08;

07 не учитывается техническое оснащение, не требующее пуско-наладочных и монтажных работ (автомобили, хозинвентарь, компьютеры и оргтехника и так далее): для этих целей применяют счет 08; - сч. 07 используется строительными фирмами для учета расходов во вновь возводимых или реконструируемых зданиях.

07 не учитывается техническое оснащение, не требующее пуско-наладочных и монтажных работ (автомобили, хозинвентарь, компьютеры и оргтехника и так далее): для этих целей применяют счет 08;

07 не учитывается техническое оснащение, не требующее пуско-наладочных и монтажных работ (автомобили, хозинвентарь, компьютеры и оргтехника и так далее): для этих целей применяют счет 08;Счет 07 является активным, то есть по дебету отражают рост стоимости ОС и затрат на монтаж и установку, по кредиту – уменьшение (введение в эксплуатацию или списание по другой причине).

Стоимость приобретаемого актива и затраты на его монтаж и установку записывают в Дт 07 без НДС: сумма, указанная в счете-фактуре, делится на собственно цену объекта (записывают в Дт 01) и сумму НДС (в Дт 19).

Нормативными документами не установлены рекомендуемые субсчета, однако все сведения должны фиксироваться в разрезе каждого инвентарного объекта.

Нормативная база

Применение регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31. 10.2000 №94, ПБУ 6/01 «Учет основных средств» и другими документами.

10.2000 №94, ПБУ 6/01 «Учет основных средств» и другими документами.

Проводки и операции

1. Поступление оборудования.

Поступление технического оснащения, требующего установки, может произойти в результате покупки, самостоятельной сборки, безвозмездной передачи, взноса в уставный капитал.

Оформляется проводками:

Дт 07 Кт 60 – отражено приобретение актива; расходы на доставку, наладку, хранение по договорам со сторонними фирмами;

Дт 19 Кт 60 – выделен входящий НДС;

Дт 68 Кт 19 – НДС к вычету.

Взнос учредителя в УК:

Дт 07 Кт 75.

2. Передача в установку.

Когда ОС готово к установке, его списывают на счет 08:

Дт 08 Кт 07 – передача в монтаж;

Дт 08 Кт 60 – учтены затраты на монтаж и установку по договорам со сторонними фирмами;

Дт 01 Кт 08 – принято к учету имущество в качестве ОС.

3. Выбытие оборудования к установке.

Иногда складывается ситуация, когда еще не установленное техническое оснащение выбывает до того, как его смонтировали или приняли в качестве основных средств. Такие ситуации складываются в результате:

Такие ситуации складываются в результате:

- продажи,

- порчи,

- кражи,

- безвозмездной передачи и т.д.

Если основное средство выбывает из-за технической непригодности, его списывают в Дт 94:

Дт 94 Кт 07.

Если актив решили продать, доходы приходуются на счет 91/1 «Прочие доходы»:

Дт 91/1 Кт 07.

НДС

При работе со счетом 07 у бухгалтеров часто возникает вопрос о порядке возмещения НДС.

П.1 ст. 172 НК РФ оговорено, что НДС по приобретаемым основным средствам принимается к вычету, когда объект принят к учету. Из Инструкции к Плану счетов бухучета следует, что отражение технического средства в учете в качестве оборудования к установке также может рассматриваться как принятие актива к учету, потому что при этом отражаются сведения о поступающем объекте основных средств.

Отсюда вывод, что налог можно возместить, когда оборудование оприходовано (сформированы затраты по Дт 07):

Дт 07 Кт 60 – отражена покупка оборудования;

Дт 19 Кт 60 – выделен входящий НДС;

Дт 68 Кт 19 – предъявлен налог к вычету;

Дт 08 Кт 07 – актив передан в монтаж;

Дт 01 Кт 08 – оприходовано оборудование.

Внимание! НДС может быть предъявлен к вычету только по оборудованию, предназначенному для использования в облагаемой НДС деятельности. Те есть, если организация, например, сочетает ЕНВД и традиционную систему налогообложения, возместить налог можно только по оборудованию, задействованному в деятельности, облагаемой налогами по традиционной системе.

Оборудование к установке. Бухгалтерский учет, счет, проводки

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Какими первичными документами оформлять операции по учету оборудования к установке?

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

Как оформить и отразить в бухгалтерском учете ввод оборудования в эксплуатацию?

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Вопрос: Можно ли применить вычет «ввозного» НДС, если имущество учтено на счете 07 «Оборудование к установке» (п. 1 ст. 172 НК РФ)?

Посмотреть ответ

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

Как провести инвентаризацию оборудования к установке, учитываемого на счете 07?

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Учет затрат на приобретение оборудования, требующего монтажа: счет 07, проводки

Если заказчик приобрел оборудование, требующее монтажа, то независимо от способа осуществления строительства (подрядный или хозяйственный), учет такого оборудования он осуществляет сам. При поступлении оборудования, требующего монтажа его учитывают на счете 07 «Оборудование к установке».

Учет затрат на оборудование, требующее монтажа

Счет 07 «Оборудование к установке»В инструкции по применению плана счетов (Приказ Минфина РФ от 31. 10.2000 N 94н) подробно объясняется, что является оборудованием, требующего монтажа:

10.2000 N 94н) подробно объясняется, что является оборудованием, требующего монтажа:

- технологическое, энергетическое и производственное оборудование (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенное для установки в строящихся (реконструируемых) объектах;

- оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Не учитывается на 07 счете оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные приборы, производственный инвентарь и прочее.

Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Счет 07 активный, начальное сальдо дебетовое отражает наличие оборудования к установке на начало отчетного периода.

Обороты по дебету отражают поступление оборудования, требующее монтажа. Обороты по кредиту отражают передачу оборудования в монтаж.

Конечное сальдо дебетовое показывает наличие оборудования, требующее монтажа на конец отчетного периода.

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.)

Покупка оборудованияПри приобретении за плату оборудования, требующего монтажа, оно принимается к учету по стоимости, равной сумме всех затрат, связанных с его приобретением.

Дебет 07 Кредит 60 — поступило от поставщика оборудование, требующее монтажа.

Дебет 19 Кредит 60 — учтен НДС по оборудованию, требующее монтажа.

Дебет 07 Кредит 60 — в стоимость оборудования включены затраты по доставке.

Дебет 19 Кредит 60 — учтен НДС по доставке.

Поступление оборудования в качестве взноса в уставный капитал

Дебет 07 Кредит 75-1 оприходовано оборудование, требующее монтажа, в оценке, согласованной учредителями.

Передача оборудования к установке в монтаж

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы».

Дебет 08 Кредит 07 — оборудование передано в монтаж.

Дебет 08 Кредит 60 — в стоимости оборудования учтены затраты на монтаж.

Дебет 19 Кредит 60 — учтен НДС по монтажу.

При строительстве объектов подрядным способом заказчик передает оборудование для монтажа строительной организации по акту передачи оборудования. При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005 «Оборудование, принятое для монтажа».

При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005 «Оборудование, принятое для монтажа».

Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

Входной НДС по оборудованию, требующего монтажа

НДС по оборудованию, требующее монтажа, принимают к вычету в полном объеме, после отражения его на счете 07 (не надо дожидаться ввода в эксплуатацию основного средства). НДС по дополнительным расходам (доставка, установка, монтаж) также полностью возмещается.

Для вычета НДС необходимо соблюдение 3-х условий:

- Основное средство будет использоваться в облагаемой НДС деятельности.

- Правильно оформленный счет-фактура.

- Основное средство принято к учету.

Выбытие оборудования к установке

При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Синтетический и аналитический учет

Основными регистрами синтетического учета являются:

- обороты счета 07 (Главная книга),

- анализ счета 07,

- оборотно-сальдовая ведомость и др.

К регистрам аналитического учета относятся:

- оборотно-сальдовая ведомость по счету 07,

- анализ счета 07 по субконто,

- обороты между субконто,

- карточка счета 07,

- карточка счета 07 по субконто и др.

Перенос с забалансовых счетов 03 и 07: отражать или нет?

Переносить или не переносить — вот в чем вопрос… И вопрос этот волнует многих бухгалтеров учреждений бюджетной сферы, у которых остались на забалансовых счетах 03 «Бланки строгой отчетности» и 07 «Награды, призы, кубки и ценные подарки, сувениры» бланки трудовых книжек, квитанций, похвальные листы, грамоты и другое имущество.

Однозначно «да» или «нет» на этот вопрос ответить нельзя. Есть нюансы, оговорки, определенные условия, знать о которых необходимо при принятии решения о «поднятии» такого имущества с забалансового учета на баланс. О них и поговорим в статье. А также рассмотрим перенос с забалансовых счетов 03 и 07 на балансовые счета 105 06 в бухгалтерской программе 1С:БГУ 8.

Основания для переноса с забалансовых счетов 03 и 07

С 01.01.2020 применяется Федеральный стандарт «Запасы», утв. приказом Минфина России от 07.12.2020 № 256н (далее — Стандарт «Запасы»). Согласно п. 45 Стандарта «Запасы» объекты имущества, ранее не признававшиеся в составе запасов и (или) отражавшиеся на забалансовом учете, переносятся на баланс. Эта норма переходных положений Стандарта «Запасы» и является отправной точкой для вопроса: переносить или нет. Значит, чтобы на него ответить, нужно понять, какое имущество удовлетворяет приведенной норме.

Бланки строгой отчетности (например, бланки трудовых книжек) и имущество, предназначенное для дарения, ранее не учитывались на балансе. Для их учета использовались только забалансовые счета 03 и 07 соответственно. Однако начиная с 01.01.2019 появились предпосылки для учета таких объектов в составе материальных запасов.

Для их учета использовались только забалансовые счета 03 и 07 соответственно. Однако начиная с 01.01.2019 появились предпосылки для учета таких объектов в составе материальных запасов.

Порядок учета такого имущества в последнее время был нестабилен: четких указаний не было, положения нормативных правовых актов противоречили друг другу*(1) и полагаться можно было только на разъяснения Минфина России*(2). Поэтому учреждения бюджетной сферы с 01.01.2019 закрепляли порядок учета бланков строгой отчетности и имущества, предназначенного для дарения, в учетной политике согласно разъяснениям Минфина России*(2).

В частности, такой порядок учета предусматривал отражение на балансовых счетах только объектов, находящихся на складе учреждения. Как только имущество передавалось ответственному за его выдачу сотруднику, оно списывалось с баланса и учитывалось на забалансовых счетах 03 и 07 до момента вручения, оформления. Отметим, что в течение длительного времени порядок учета рассматриваемого имущества можно было проследить и по проекту приказа о внесении изменений в Инструкцию, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Он совпадал с описанным в письмах Минфина России*(2).

приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Он совпадал с описанным в письмах Минфина России*(2).

Обратите внимание: с 17 октября 2020 года запланированные проектом изменения в части учета бланков строгой отчетности и «подарков» официально внесены в Инструкцию № 157н.

На балансовых счетах могут учитываться только материальные запасы, отвечающие понятию актива. А именно, объекты, принадлежащие учреждению и (или) находящиеся в его пользовании, контролируемые им, от которых ожидается поступление полезного потенциала или экономических выгод (п. 7 Федерального стандарта «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н, п.п. 35, 36 Федерального стандарта «Концептуальные основы»).

Итак, делаем выводы из изложенного. Перенести с забалансовых счетов 03 и 07 на балансовый счет 105 06 можно только объекты (например, бланки трудовых книжек, квитанций, похвальные листы, грамоты и пр.), которые:

- Являются активами;

- Находятся на складе учреждения. Так как согласно порядку учета бланков строгой отчетности, имущества, предназначенного для дарения, на счете 105 06 полежат учету только объекты, находящиеся на складе. Выданные для использования (вручения, заполнения) объекты учитываются на забалансовых счетах;

- Приобретены до 01.01.2019. Так как в отношении объектов, поступивших с 01.01.2019, как правило, уже организован учет с применением и забалансовых счетов 03, 07, и балансового счета 105 06 согласно порядку, разработанному на основании писем Минфина России*(2) и закрепленному в учетной политике.

Так как согласно порядку учета бланков строгой отчетности, имущества, предназначенного для дарения, на счете 105 06 полежат учету только объекты, находящиеся на складе. Выданные для использования (вручения, заполнения) объекты учитываются на забалансовых счетах;

Так как согласно порядку учета бланков строгой отчетности, имущества, предназначенного для дарения, на счете 105 06 полежат учету только объекты, находящиеся на складе. Выданные для использования (вручения, заполнения) объекты учитываются на забалансовых счетах;Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

Ответ очевиден — когда оно не удовлетворяет хотя бы одному из условий, перечисленных выше.

Рассмотрим подробнее на примерах.

Пример 1. В учете учреждения на забалансовом счете 03 учитываются топливные карты согласно положениям учетной политики. Переносить их с забалансового счета 03 на баланс в состав материальных запасов не нужно. Дело в том, что топливные карты, как правило, являются собственностью выпустившей их компании. Соответственно, они не удовлетворяют понятию актива.

Дело в том, что топливные карты, как правило, являются собственностью выпустившей их компании. Соответственно, они не удовлетворяют понятию актива.

Пример 2. В учете учреждения на забалансовом счете 07 учитываются грамоты, приобретенные в 2014-2015 годах. В учреждении нет склада. Грамоты находятся у ответственных за их выдачу сотрудников. Переносить в таком случае грамоты с забалансового счета 07 на балансовый счет 105 06 не нужно.

Отражение переноса с забалансовых счетов 03 и 07 в бухгалтерском (бюджетном) учете

Согласно п. 45 Стандарта «Запасы» при переходе на его применение объекты, ранее не признаваемые запасами или учитываемые за балансом, отражаются в составе материальных запасов по их первоначальной стоимости, определяемой согласно положениям Стандарта «Запасы».

Перенос объектов с забалансовых счетов 03 и 07 на баланс отражается в порядке корректировки входящих остатков операциями в межотчетный период через счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Основанием будет Бухгалтерская справка (ф.0504833).

Основанием будет Бухгалтерская справка (ф.0504833).

В бухгалтерском (бюджетном) учете отражаются следующие записи:

- Уменьшение забалансового счета 03 — отражено выбытие бланков строгой отчетности (например, бланков трудовых книжек, квитанций).

- Уменьшение забалансового счета 07 — отражено выбытие имущества, предназначенного для вручения, дарения (например, грамот, подарков).

- Дебет 0 105 36 000 Кредит 0 401 30 000 — отражено принятие к учету бланков строгой отчетности, имущества для дарения, вручения.

Информация о переносе отражается в Сведениях об изменении остатков валюты баланса (ф. 0503173), Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773) (раздел 8 Методических рекомендаций по применению Стандарта «Запасы», доведенных письмом Минфина России от 01.08.2019 № 02-07-07/58075).

Дальнейший учет осуществляется в общем порядке: как только имущество будет выдано со склада лицу, ответственному за его вручение, оформление, его нужно будет списать с баланса (со счета 105 06) и учесть на соответствующем забалансовом счете (03 или 07) до момента использования. Как только имущество будет использовано (подарено, оформлено или выдано), его можно будет окончательно списать с учета, а именно, с забалансовых счетов 03 или 07.

Как только имущество будет использовано (подарено, оформлено или выдано), его можно будет окончательно списать с учета, а именно, с забалансовых счетов 03 или 07.

Отражение переноса с забалансовых счетов 03 и 07 в 1С:БГУ 8

Допустим, у бюджетного учреждения на складе остались бланки квитанций, похвальные листы и грамоты, которые нужно «поднять» на балансовый счет 105 06. Чтобы отразить в бухгалтерской программе 1С:БГУ 8 перенос имущества с забалансовых счетов 03 и 07 на балансовый счет 105 06 в межотчетный период, необходимо сделать всего лишь 2 шага.

Шаг 1. Уменьшаем остатки по забалансовым счетам 03 и 07

Для списания бланков строгой отчетности применяется документ «Акт списания БСО», для списания грамот и похвальных листов — «Акт списания материалов».

Документы составляются датой 31.12.2019 (рис. 1, 2).

рис. 1

В документ подтягиваем все объекты, которые необходимо списать.

рис. 2

Шаг 2. Принимаем к учету бланки квитанций, похвальные листы и грамоты на балансовый счет 105 06

В программе 1С:БГУ 8 нет специализированного документа для переноса остатков с забалансовых счетов 03 и 07 на балансовый счет 105 06 в межотчетный период. Поэтому формируем документ «Операция (бухгалтерская)». Особенности его заполнения отмечены на рисунке.

Поэтому формируем документ «Операция (бухгалтерская)». Особенности его заполнения отмечены на рисунке.

рис. 3

Мы рассмотрели в статье условия для переноса с забалансовых счетов 03 и 07 бланков строгой отчетности и имущества, предназначенного для дарения, а также примеры случаев, когда перенос не осуществляется. Также были приведены бухгалтерские записи для отражения такого переноса в учете и рекомендации по формированию соответствующих документов в бухгалтерской программе 1С:БГУ 8.

Так как тема переноса имеет нюансы и в итоге отражается в отчетности, рекомендуем согласовать необходимость «поднятия» на баланс бланков строгой отчетности и «подарков» с органом-учредителем.

_________________

*(1) Имеются в виду положения Порядка, утв. приказом Минфина России от 29.11.2017 № 209н, согласно которому расходы на приобретение бланков строгой отчетности и имущества, предназначенного для вручения, дарения, относятся на подстатью 349 КОСГУ. То есть предусматривается учет такого имущества в составе материальных запасов. А в Инструкцию № 157н на момент начала действия Порядка № 209н подобные изменения внесены не были. Более того, до недавнего времени в п. 118 Инструкции № 157н сохранялась оговорка про невозможность учета в составе материальных запасов бланков строгой отчетности.

А в Инструкцию № 157н на момент начала действия Порядка № 209н подобные изменения внесены не были. Более того, до недавнего времени в п. 118 Инструкции № 157н сохранялась оговорка про невозможность учета в составе материальных запасов бланков строгой отчетности.

*(2) Имеются в виду письма Минфина России от 26.04.2019 № 02-07-07/31230, от 14.03.2019 № 02-06-10/16864, п. 5 раздела 2 Методических рекомендаций по применению Стандарта «Запасы», доведенных письмом Минфина России от 01.08.2019 № 02-07-07/58075.

Опубликовано

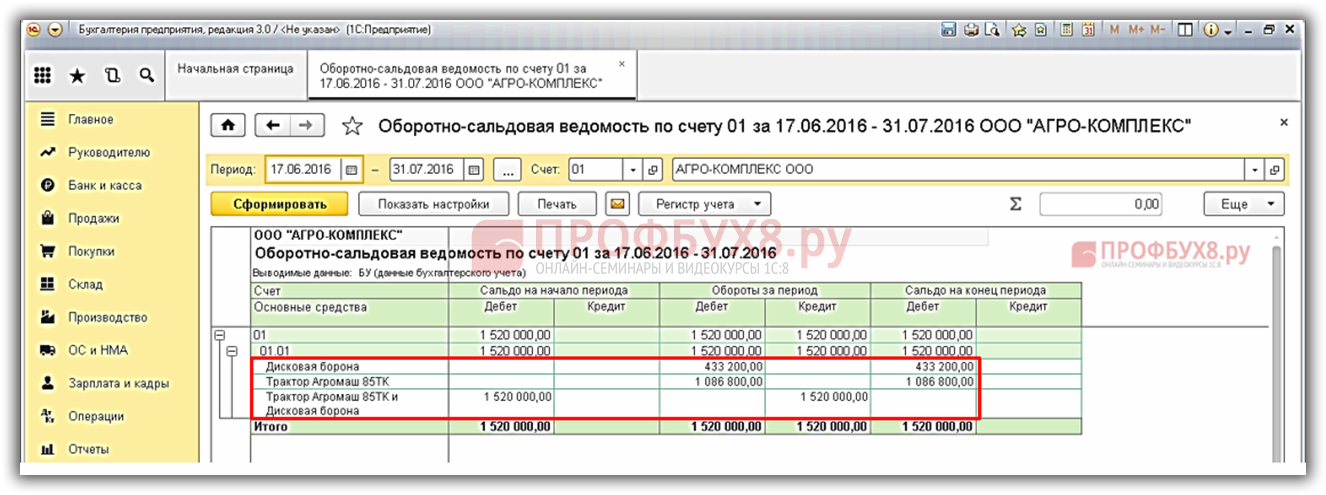

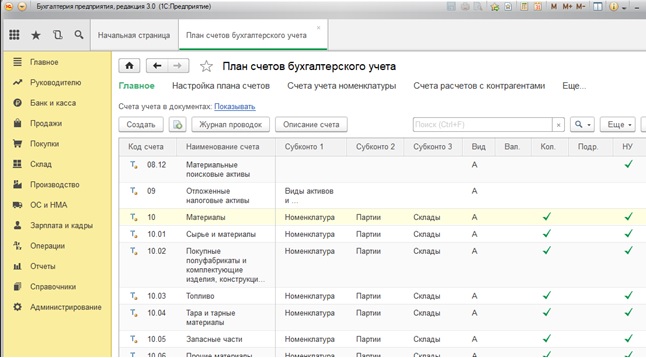

Сборка ОС из комплектующих в 1С 8.3 Бухгалтерии 3.0

В программе 1С 8.3 Бухгалтерия часто возникает ситуация, когда основное средство должно быть собрано из нескольких комплектующих. Например, покупая монитор, системный блок, мышку и клавиатуру, мы должны отразить в бухгалтерском учете эту покупку как единое ОС с названием «Компьютер». Рассмотрим, как сделать подобную операцию в программе 1С: Бухгалтерия 8. 3 (релиз 3.0).

3 (релиз 3.0).

Покупка комплектующих к будущему основному средству в 1С 8.3

В программе такая операция отражается как поступление товаров и услуг с видом операции «Оборудование». Заполним документ согласно нашим требованиям:

Обратите внимание, что счет учета комплектующих — 07 (оборудование к установке), а счет НДС — 19.01 (НДС по ОС). Для настройки счетов учета используйте механизм Счетов учета номенклатуры.

Программа 1С сформирует следующие проводки:

Комплектующие будущего основного средства пришли на склад.

Получите 267 видеоуроков по 1С бесплатно:

Пример оформления документа поступления в 1С 8.3 на примере товара смотрите в нашем видео:

Передача оборудования в монтаж

Следующий этап — монтаж или сборка оборудования. Естественно, собирать мы их будем из полученных от поставщика материальных ценностей, которые уже находятся на счете 07.

Документ 1С, который нам поможет произвести сборку, называется «Передача оборудование в монтаж», в интерфейсе он находится на вкладке «ОС и НМА». Создадим новый документ:

Объект строительства, в нашем случае это как раз новое ОС из комплектующих. В табличной части «Оборудование» нужно указать количество номенклатуры и счет учета — 07.

В проводках система 1С 8.3 сформирует проводку 08.03-07, то есть передачу комплектующих на сборку:

Если планируется привлекать к сборке комплектующих стороннего поставщика услуг, эту операцию можно также отразить на счете 08.03 с помощью документа «Поступление товаров и услуг», где значением субконто будет наш новый компьютер.

Принятие к учету собранного из комплектующих основного средства в 1С 8.3

Сделаем это с помощью документа «Принятие к учету основного средства» (вкладка ОС и НМА):

На первой вкладке «Внеобротный актив» необходимо указать вид операции «Объект строительства», в поле «Объект строительства» указать наш компьютер и нажать на кнопку «Рассчитать суммы». Если всё сделано правильно, то стоимость ОС должна заполниться автоматически.

Если всё сделано правильно, то стоимость ОС должна заполниться автоматически.

Запишем документ, но пока не будем проводить его.

На этой вкладке всё, перейдем на вкладку «Основные средства«:

Как видим, пока значение не заполнено. Чтобы его заполнить, нужно создать новый элемент справочника «Основные средства» (раннее был заведен только Объект строительства):

Где укажем его наименование и группу учета ОС.

Вернемся к документу «Принятие ОС» и перейдем на вкладку «Бухгалтерский учет»:

Здесь необходимо заполнить счета учета ОС и амортизации, счет отражения расходов при амортизации, срок полезного использования собранного основного средства.

Аналогично заполним вкладку «Налоговый учет»:

На этом всё. ОС из комплектующих принят к учету. Амортизация будет учитываться ежемесячно при закрытии месяца.

Посмотрим проводки данного документа:

Видим проводку 01.01-08.03.

Видео про оформление и принятие к учету основного средства в 1С 8. 3:

3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Бухгалтерии государственного учреждения 8 – Учет без забот

- Опубликовано 17.08.2017 23:44

- Просмотров: 62972

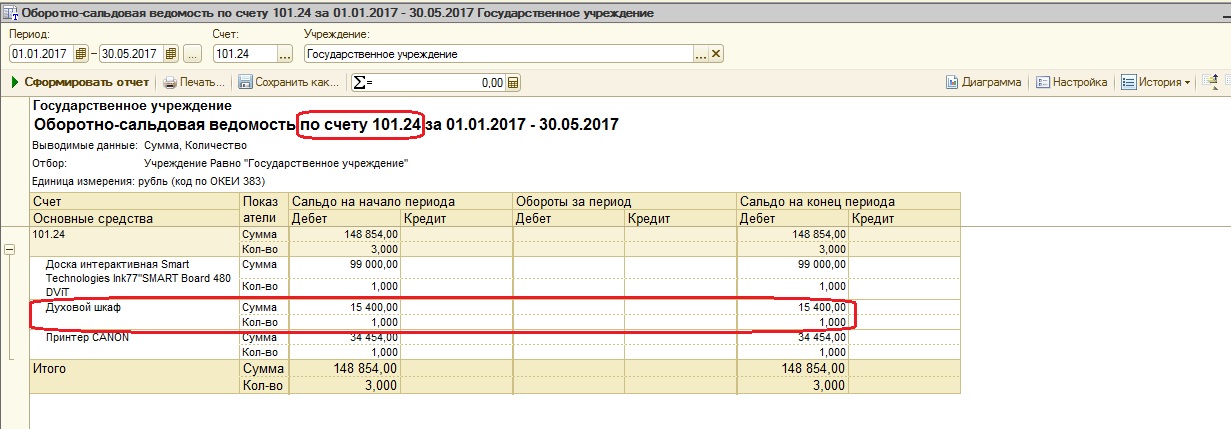

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1. 0 пойдет речь в статье.

0 пойдет речь в статье.

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

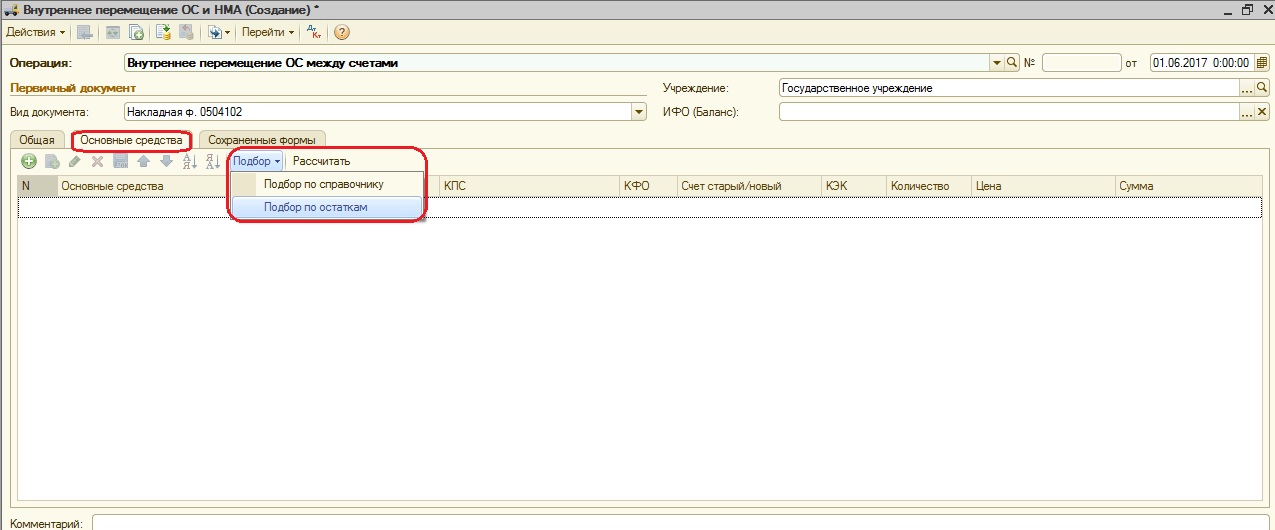

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

В документе выбираем операцию «Перемещение ОС между счетами».

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

В табличной части выбираем счет, на который нужно перенести основное средство.

После этого проводим документ и смотрим сформированные проводки.

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Из отчетов видно, что основное средство было перемещено с одного счета на другой.

Если остались вопросы, вы можете задать их в комментариях.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по

ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

План счетов | Пояснение

Введение в план счетов

План счетов — это список имен счетов , которые компания определила и предоставила для записи транзакций в своей главной книге . Компания может гибко адаптировать свой план счетов в соответствии со своими потребностями, включая добавление счетов по мере необходимости.

В плане счетов вы обнаружите, что счета обычно перечислены в следующем порядке:

В рамках категорий операционных доходов и операционных расходов счета могут быть дополнительно организованы по бизнес-функциям (например, производство, продажа, административное обслуживание, финансирование) и / или по подразделениям компании, линейкам продуктов и т. Д.

Организационная схема компании может служить схемой для ее бухгалтерского плана счетов. Например, если компания делит свой бизнес на десять отделов (производство, маркетинг, человеческие ресурсы и т. Д.), Каждый отдел, вероятно, будет нести ответственность за свои собственные расходы (заработная плата, расходные материалы, телефон и т. Д.). Каждый отдел будет иметь свой собственный счет телефонных расходов, свой счет по заработной плате и т. Д.

План счетов, вероятно, будет таким же большим и сложным, как и сама компания.Международной корпорации с несколькими подразделениями могут потребоваться тысячи учетных записей, тогда как небольшому местному розничному торговцу может потребоваться всего сто учетных записей.

Образец плана счетов для крупной корпорации

Каждому счету в плане счетов обычно присваивается имя и уникальный номер, по которому его можно идентифицировать. (Программное обеспечение для некоторых малых предприятий может не требовать номера счетов.) Номера счетов часто состоят из пяти или более цифр, каждая цифра представляет подразделение компании, отдел, тип счета и т. Д.

Как вы увидите, первая цифра может означать, является ли счет активом, пассивом и т. Д. Например, если первая цифра — «1», это актив. Если первая цифра — «5», это операционные расходы.

Разрыв между номерами счетов позволяет добавлять счета в будущем. Ниже приводится частичный список примерного плана счетов.

- Оборотные активы (номера счетов 10000 — 16999)

- 10100 Денежные средства — регулярные чеки

10200 Денежные средства — чеки заработной платы

10600 Мелкий кассовый фонд

12100 Дебиторская задолженность

12500 Резерв по сомнительным счетам

13100 Инвентарь

14100 Поставки

15300 Предоплаченное страхование - Основные средства (номера счетов 17000 — 18999)

- 17000 Земля

17100 Здания

17300 Оборудование

17800 Транспортные средства

18100 Накопленная амортизация — Здания

18300 Накопленная амортизация — Оборудование

18800 Накопленная амортизация — Транспортные средства - Краткосрочные обязательства (номера счетов 20040 — 24999)

- 20140 Векселя к оплате — Кредитная линия № 1

20240 Векселя к оплате — Кредитная линия № 2

21000 Счета к оплате

22100 Задолженность по заработной плате

23100 Задолженность по процентам

24500 Незаработанная выручка - Долгосрочные обязательства (номера счетов 25000 — 26999)

- 25100 Задолженность по ипотечному кредиту

25600 Облигации к выплате

25650 Скидка по облигациям к уплате - Собственный капитал (номера счетов 27000 — 29999)

- 27100 Обыкновенные акции без номинала

27500 Нераспределенная прибыль

29500 Казначейские акции - Операционные доходы (номера счетов 30000 — 39999)

- 31010 Продажи — Подразделение № 1, Линия продуктов 010

31022 Продажи — Подразделение № 1, Линия продуктов 022

32019 Продажи — Подразделение № 2, Линия продуктов 015

33110 Продажи — Подразделение № 3, Линия продуктов 110 - Себестоимость проданной продукции (номера счетов 40000 — 49999)

- 41010 COGS — Дивизион № 1, Линия продуктов 010

41022 COGS — Дивизион № 1, Линия продуктов 022

42019 COGS — Дивизион № 2, Линия продуктов 015

43110 COGS — Дивизион № 3, Линия продуктов 110 - Маркетинговые расходы (номера счетов 50000-50999)

- 50100 Отдел маркетингаЗаработная плата

50150 Отдел маркетинга Налоги на заработную плату

50200 Расходные материалы отдела маркетинга

50600 Отдел маркетинга Телефон - Заработная плата Расходы (номера счетов 59000 — 59999)

- 59100 Заработная плата Отдела заработной платы

59150 Заработная плата Налоги

59200 Заработная плата Расходные материалы

59600 Заработная плата Телефон - Прочие (номера счетов

— 99999)

- 91800 Прибыль от продажи активов

96100 Убыток от продажи активов

Бухгалтерия — Счета Главной книги

Счета, которые используются для сортировки и хранения транзакций, находятся в главной книге компании . Главная книга часто организована в соответствии со следующими семью классификациями. (В скобках показано несколько примеров соответствующих названий учетных записей.)

Главная книга часто организована в соответствии со следующими семью классификациями. (В скобках показано несколько примеров соответствующих названий учетных записей.)

- Активы (денежные средства, дебиторская задолженность, земля, оборудование)

- Обязательства (кредиторская задолженность, кредиторская задолженность, задолженность по облигациям)

- Собственный капитал (обыкновенные акции, нераспределенная прибыль)

- Операционная прибыль (продажи, плата за услуги)

- Операционные расходы (расходы на заработную плату, расходы на аренду, амортизационные отчисления)

- Внереализационная выручка и прибыль (инвестиционный доход, прибыль от продажи грузового автомобиля)

- Внеоперационные расходы и убытки (процентные расходы, убыток от выбытия оборудования)

Бухгалтерский баланс

Первые три классификации именуются балансовыми счетами , поскольку остатки на этих счетах отражаются в финансовом отчете, известном как баланс.

- Балансовые счета

- Активы

- Обязательства

- Акционерный (или собственный) капитал

Балансовые счета также известны как постоянных счетов (или реальных счетов), так как остатки на этих счетах будут закрыты в конце отчетного года , а не . Вместо этого эти остатки на счетах переносятся на следующий отчетный год.

Счета отчета о прибылях и убытках

Четыре оставшиеся классификации счетов называются счетами отчета о прибылях и убытках , поскольку суммы на этих счетах будут отражены в финансовом отчете, известном как отчет о прибылях и убытках.

- Счета отчета о прибылях и убытках

- Операционная выручка

- Операционные расходы

- Внереализационная выручка и прибыль

- Внеоперационные расходы и убытки

Счета отчета о прибылях и убытках также известны как временных счетов , поскольку остатки на этих счетах будут закрыты в конце отчетного года. Каждый счет отчета о прибылях и убытках закрывается, чтобы начать следующий отчетный год с нулевым балансом.

Каждый счет отчета о прибылях и убытках закрывается, чтобы начать следующий отчетный год с нулевым балансом.

Сальдо на конец года со всех счетов отчета о прибылях и убытках будет объединено и введено как единая чистая сумма в нераспределенную прибыль (балансовый счет в составе собственного капитала) или в счет капитала собственника.

Примечание: Если по счету не было активности в текущем или недавнем периодах, он часто не включается в текущую главную книгу.

План счетов

План счетов — это просто список всех счетов , которые доступны для записи транзакций.Это означает, что количество счетов в плане счетов будет больше, чем количество счетов в главной книге. (Причина в том, что счета с нулевым балансом и отсутствием недавних записей часто исключаются из главной книги до тех пор, пока для этого счета не будет проведена транзакция.)

План счетов организован аналогично главной книге: балансовые счета, за которыми следуют счета отчета о прибылях и убытках. Однако план счетов не содержит записей или остатков на счетах.

Однако план счетов не содержит записей или остатков на счетах.

План счетов позволяет вам найти название счета, его номер и, возможно, краткое описание. Важно расширить и / или изменить план счетов, чтобы учесть изменения в организации, а также когда есть необходимость в улучшении отчетности по информации.

В некоторых бухгалтерских программах план счетов также используется для обозначения того, где счет будет отражен в финансовой отчетности.

T Accounts — Руководство по пониманию T-счетов с примерами

Что такое T-счета?

Если вы хотите сделать карьеру в области бухгалтерского учета Бухгалтерский учет В общественные бухгалтерские фирмы входят бухгалтеры, чья работа заключается в обслуживании бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, налогов, T Accounts может стать вашим новым лучшим другом.Учетная запись T представляет собой визуальное представление отдельных учетных записей в форме буквы «T», благодаря чему все добавления и вычитания (дебеты и кредиты) к учетной записи можно легко отслеживать и представлять визуально.

У каждой учетной записи будет собственная индивидуальная учетная запись T, которая выглядит следующим образом:

Изображение: Курсы бухгалтерского учета CFI.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дебет и кредит для T-счетов

Когда большинство людей слышат термин «дебет и кредит», они думают о дебетовых и кредитных картах.Однако в бухгалтерском учете дебет и кредит относятся к совершенно разным вещам.

Дебет и кредит — это просто бухгалтерская терминология, которая может быть прослежена на сотни лет назад и до сих пор используется в сегодняшней системе бухгалтерского учета с двойной записью. Система бухгалтерского учета с двойной записью означает, что каждая проводимая компанией транзакция регистрируется как минимум на двух счетах, где один счет получает «дебетовую» запись, а другой счет — «кредитную» запись.

Эти записи регистрируются как записи журнала. Руководство по записям журнала. Записи журнала являются строительными блоками бухгалтерского учета, от отчетности до аудиторских записей журнала (которые состоят из дебетов и кредитов) в бухгалтерских книгах компании.

Дебет и кредит могут означать как увеличение, так и уменьшение для разных учетных записей, но их представления T-счета выглядят одинаково с точки зрения левого и правого позиционирования по отношению к «T».

Узнайте больше на бесплатных курсах бухгалтерского учета CFI.

T Accounts Explained

Левая сторона счета всегда является дебетовой стороной, а правая сторона всегда является кредитной стороной, независимо от того, какой счет.

Для разных счетов дебет и кредит могут означать либо увеличение, либо уменьшение, но в T-счете дебет всегда находится слева, а кредит — справа, по соглашению.

Давайте более подробно рассмотрим T-счета для различных счетов, а именно активов, пассивов и акционерного капитала, основных компонентов баланса Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета или отчета о финансовом положении.

Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета или отчета о финансовом положении.

Для счетов активов, которые включают денежные средства, счета к получению, счета к получению, счета к получению, представляют собой продажи бизнеса в кредит, которые еще не были получены от клиентов.Компании разрешают, инвентаризация Инвентарь Инвентарь — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а, PP & EPP & E (Основные средства, установки и оборудование) PP&E (Основные средства) является одним из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты, и другие, левая часть T-счета (дебетовая сторона) всегда является увеличением счета. Правая сторона (кредитная сторона) — это, наоборот, уменьшение актива счета.Однако для счетов пассивов и капитала дебет всегда означает уменьшение счета, а кредит всегда означает увеличение счета.

T Счета для отчета о прибылях и убытках

T Счета также используются для отчета о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыли и убытки за определенный период времени. Прибыль или счета, которые также включают выручку, выручка — это стоимость всех продаж товаров и услуг, признанных компанией за период.Выручка (также называемая продажами или доходом), расходы, прибыли и убытки.

Еще раз, дебетование дохода / прибыли уменьшает счет, в то время как кредиты увеличивают счет. Обратное верно для расходов и убытков. Собрав все отчеты вместе, мы можем изучить следующее.

Используя T Accounts, отслеживать несколько записей журнала в течение определенного периода времени становится намного проще. Каждая запись в журнале размещается в соответствующей учетной записи T с правильной стороны в правильной сумме.

Например, если компания выпустила обыкновенные акции Средневзвешенное количество акций в обращении Средневзвешенное количество акций в обращении относится к количеству акций компании, рассчитанному после корректировки на изменения в акционерном капитале за отчетный период. Количество средневзвешенных акций в обращении используется при расчете таких показателей, как прибыль на акцию (EPS) в финансовой отчетности компании на сумму 500000 долларов США, запись журнала будет состоять из дебета в денежные средства и кредита в счет обыкновенных акций Общие акции Общие акции ценной бумаги, которая представляет собой право собственности на капитал компании.Есть и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям.

Видео Объяснение Т-счетов

Ниже приведено короткое видео, которое поможет объяснить, как T Счета используются для отслеживания доходов и расходов в отчете о прибылях и убытках. Узнайте больше на бесплатном курсе CFI по основам бухгалтерского учета.

Узнайте больше на бесплатном курсе CFI по основам бухгалтерского учета.

Видео: курсы бухгалтерского учета CFI.

Дополнительные ресурсы

CFI предлагает Сертификат финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программы сертификации Ferrari для тех, кто хочет сделать свою карьеру в следующий уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Записи в журнале Руководство по записям в журнале Записи в журнале — это строительные блоки бухгалтерского учета, от отчетности до аудита записей журнала (которые состоят из дебетов и кредитов)

- Баланс Баланс Баланс Лист является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Отчет о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени. Прибыль или

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые методы работы с Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и др.

Основное уравнение бухгалтерского учета | Финансовый учет

Бухгалтерский учет Операция — это бизнес-деятельность или событие, которое вызывает измеримое изменение в бухгалтерском уравнении.Обмен наличных денег на товары — это сделка. Простое размещение заказа на товары не является записываемой транзакцией, потому что обмен не состоялся. В следующих разделах вы узнаете больше о различных типах финансовых отчетов, которые бухгалтеры создают для предприятий.

В предыдущем разделе мы описали конкретные типы счетов, в которые попадает бизнес-деятельность, а именно:

- Активы (то, чем он владеет)

- Обязательства (задолженность перед другими)

- Собственный капитал (разница между активами и обязательствами или задолженность перед собственниками)

Это строительные блоки основного уравнения бухгалтерского учета . Уравнение бухгалтерского учета:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

Например:

Индивидуальное предприятие должно 12 000 долларов, а вы, владелец, лично вложили в этот бизнес 100 000 долларов своих денежных средств. Затем активы, принадлежащие бизнесу, будут рассчитаны как:

12 000 долларов США (сумма долга) + 100 000 долларов США (сумма ваших вложений) = 112 000 долларов США (сумма активов компании)

| Активы | = | Обязательства | + Собственный капитал |

| 112 000 | = | 12 000 | 100 000 |

При индивидуальном предприятии собственный капитал фактически является собственным капиталом. Если рассматриваемый бизнес является корпорацией, акционерный капитал будет принадлежать акционерам, которые используют собственный капитал, но основное уравнение остается тем же:

Если рассматриваемый бизнес является корпорацией, акционерный капитал будет принадлежать акционерам, которые используют собственный капитал, но основное уравнение остается тем же:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

Например:

Компания должна 35 000 долларов, а акционеры (инвесторы) вложили 115 000 долларов, купив акции компании. Затем активы, принадлежащие бизнесу, будут рассчитаны как:

35 000 долларов (сумма долга) + 115 000 долларов (сколько вложили акционеры) = 150 000 долларов (сумма активов компании)

| Активы | = | Обязательства | + Собственный капитал |

| 150 000 | = | 35 000 | 115 000 |

Поскольку каждая транзакция, влияющая на бизнес-объект, должна регистрироваться в бухгалтерских записях на основе подробного счета (помните, папки с файлами и план счетов из предыдущего раздела), анализ транзакции перед ее фактической записью является важной частью финансового учета. Ошибка в анализе транзакции может привести к неверной финансовой отчетности.

Ошибка в анализе транзакции может привести к неверной финансовой отчетности.

Чтобы проиллюстрировать анализ операций и их влияние на основное уравнение бухгалтерского учета, мы проанализируем деятельность вымышленной корпорации Metro Courier, Inc. См. План счетов, проиллюстрированный в предыдущем разделе.

1. Собственники вложили денежные средства

Metro Courier, Inc. была организована как корпорация 1 января. Компания выпустила обыкновенные акции (10 000 акций по 3 доллара каждая) за 30 000 долларов наличными Рону Чейни, его жене и их сыну.Наличные 30 000 долларов были переведены на новый бизнес-счет.

Анализ транзакций:

- Новая корпорация получила 30 000 долларов наличными в обмен на владение обыкновенными акциями (10 000 акций по 3 доллара каждая).

- Мы хотим увеличить денежные средства актива и увеличить обыкновенные акции собственного капитала.

| Активы | Собственный капитал | |

| Транзакция | Наличные | Обыкновенные акции |

| 1.Собственник вложил денежные средства | + 30,000 | + 30,000 |

Давайте проверим уравнение бухгалтерского учета: Активы 30 000 долларов США = Обязательства 0 долларов США + Собственные средства 30 000 долларов США

2. Оборудование приобретенное за наличные

Metro заплатила 5 500 долларов за оборудование (два компьютера).

Анализ транзакций:

- Новая корпорация приобрела новый актив (оборудование) за 5 500 долларов и заплатила наличными.

- Мы хотим увеличить оборудование актива и уменьшить денежные средства актива, так как мы заплатили наличными.

| Активы | Собственный капитал | ||

| Транзакция | Наличные | Оборудование | Обыкновенные акции |

1. Вложенные денежные средства собственником Вложенные денежные средства собственником | + 30,000 | + 30,000 | |

| 2. Оборудование приобретено за наличные | — 5 500 | +5 500 | |

| Остаток: | 24 500 | 5 500 | 30 000 |

Давайте проверим уравнение бухгалтерского учета: Активы 30 000 долларов США (24 500 долларов США + оборудование 5 500 долларов США) = Обязательства 0 долларов США + Собственные средства 30 000 долларов США

3.Куплен грузовик за наличные

Metro заплатила 8 500 долларов наличными за грузовик.

Анализ транзакций:

- Новая корпорация приобрела новый актив (грузовик) за 8 500 долларов и заплатила наличными.

- Мы хотим увеличить актив Truck и уменьшить денежные средства актива на 8 500 долларов.

| Активы | Собственный капитал | |||

| Транзакция | Наличные | Оборудование | Грузовик | Обыкновенные акции |

1. Собственник вложил денежные средства Собственник вложил денежные средства | + 30,000 | + 30,000 | ||

| 2. Оборудование приобретено за наличные | — 5 500 | +5 500 | ||

| 3. Куплен грузовик за наличные | -8 500 | + 8 500 | ||

| Остаток: | 16 000 | 5 500 | 8 500 | 30 000 |

Давайте проверим уравнение бухгалтерского учета: Активы 30 000 долларов США (16 000 долларов США + оборудование 5 500 долларов США + грузовик 8 500 долларов США) = Обязательства 0 долларов США + Собственные средства 30 000 долларов США

4.Купленные расходные материалы на счету.

Metro приобрела расходные материалы на счет Office Lux за 500 долларов.

Анализ транзакций:

- Новая корпорация приобрела новый актив (материалы) за 500 долларов, но заплатит за них позже.

- Мы хотим увеличить поставки активов и увеличить нашу задолженность по пассивам Счета к оплате.

| Активы = | Обязательства + | Собственный капитал | ||||

| Транзакция | Наличные | Принадлежности | Оборудование | Грузовик | Счета к оплате | Обыкновенные акции |

| 1.Собственник вложил денежные средства | + 30,000 | + 30,000 | ||||

| 2. Оборудование приобретено за наличные | — 5 500 | +5 500 | ||||

| 3. Куплен грузовик за наличные | -8 500 | + 8 500 | ||||

| 4. Приобретенные расходные материалы на счету. | + 500 | + 500 | ||||

| Остаток: | 16 000 | 500 | 5 500 | 8 500 | 500 | 30 000 |

Давайте проверим уравнение бухгалтерского учета: Активы 30 500 долларов (16 000 долларов наличными + расходные материалы 500 долларов + оборудование 5 500 долларов США + грузовик 8 500 долларов США) = обязательства 500 долларов США + собственный капитал 30 000 долларов США

5.Совершение платежа кредитору.

Metro выписала Office Lux чек на 300 долларов США, ранее приобретенных на счету.

Анализ транзакций:

- Корпорация заплатила 300 долларов наличными и уменьшила свою задолженность перед Office Lux.

- Мы хотим уменьшить кредиторскую задолженность по пассивам и уменьшить денежные средства по активам, поскольку мы не покупаем новые материалы, а оплачиваем предыдущую покупку.

| Активы = | Обязательства + | Собственный капитал | ||||

| Транзакция | Наличные | Принадлежности | Оборудование | Грузовик | Счета к оплате | Обыкновенные акции |

| 1.Собственник вложил денежные средства | + 30,000 | + 30,000 | ||||

| 2. Оборудование приобретено за наличные | — 5 500 | +5 500 | ||||

| 3. Куплен грузовик за наличные | -8 500 | + 8 500 | ||||

| 4. Приобретенные расходные материалы на счету. | + 500 | + 500 | ||||

| 5.Совершение платежа кредитору. | -300 | -300 | ||||

| Остаток: | 15,700 | 500 | 5 500 | 8 500 | 200 | 30 000 |

Давайте проверим уравнение бухгалтерского учета: Активы 30 200 долларов (наличные 15 700 долларов + расходные материалы 500 долларов + оборудование 5 500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов + капитал 30 000 долларов

6. Внесение предоплаты.

Metro выдало чек компании Rent Commerce, Inc.за 1800 долларов, чтобы заплатить за аренду офиса заранее за февраль и март.

Анализ транзакций (для экономии места мы рассмотрим влияние только каждой из оставшихся транзакций):

- Корпорация внесла предоплату по арендной плате за следующие два месяца, внося аванс в размере 1800 долларов наличными.

- Мы увеличим счет актива под названием Prepaid Rent (так как мы платим до использования ренты) и уменьшим денежную наличность актива.

| Активы | ||

| Транзакция | Наличные | Предоплата |

| Предыдущее сальдо | $ 15 700 | |

| 6.Внесение предоплаты. | –1800 | + 1,800 |

| Остаток: | 13 900 | 1,800 |

Единственные остатки на счетах, которые изменились по сравнению с транзакцией 5, — это наличные деньги и предоплата аренды. Остальные остатки на счетах остаются без изменений. Новое уравнение бухгалтерского учета будет следующим: Активы 30 200 долларов (наличные 13 900 долларов + расходные материалы 500 долларов + предоплаченная аренда 1800 долларов + оборудование 5500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов + капитал 30 000 долларов

7.Продажа услуг за наличные.

В течение февраля Metro Corporation получила в общей сложности 50 000 долларов дохода от клиентов, которые платили наличными.

Анализ транзакций:

- Корпорация получила 50 000 долларов наличными за услуги, предоставленные клиентам.

- Мы хотим увеличить актив Денежные средства и увеличить доход счета Выручки.

| Активы | Доходы | |

| Транзакция | Наличные | Доход от услуг |

| Предыдущее сальдо | $ 13 900 | |

| 7.Продажа услуг за наличные. | + 50 000 | + 50 000 |

| Остаток: | $ 63 900 | 50 000 долл. США |

Подождите … уравнение бухгалтерского учета: АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ, и в нем нет доходов или расходов … где они подходят? Выручка — Расходы равны , чистая прибыль . Чистая прибыль добавляется к собственному капиталу в конце периода. Активы 80 200 долларов (наличные 63 900 долларов + расходные материалы 500 долларов + предоплаченная аренда 1800 долларов + оборудование 5 500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов) + собственный капитал 80 000 долларов (30 000 долларов на обыкновенные акции + 50 000 долларов чистой прибыли). Примечание. Это не означает, что доходы и расходы являются счетами капитала!

8. Продажа услуг в кредит.

Metro Corporation получила в общей сложности 10 000 долларов дохода от услуг от клиентов, которые заплатят в течение 30 дней.

Анализ транзакций:

- Метро выполнило работу и получит деньги в будущем.

- Мы регистрируем это как увеличение счета активов «Дебиторская задолженность» и увеличение дохода от услуг.

| Активы | Доходы | |

| Транзакция | Дебиторская задолженность | Доход от услуг |

| Предыдущее сальдо | 50 000 долл. США | |

| 8.Продажа услуг в кредит. | + 10 000 | + 10 000 |

| Остаток: | 10 000 долл. США | 60 000 долл. США |

Помните, что остатки на всех остальных счетах остаются прежними. Единственные изменения — это добавление счетов к получению и увеличение доходов. Активы 90 200 долларов (наличные 63 900 долларов + дебиторская задолженность 10 000 долларов + расходные материалы 500 долларов + предоплата 1800 долларов + оборудование 5 500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов + собственный капитал 90 000 долларов (обыкновенные акции 30 000 долларов + чистая прибыль 60 000 долларов).

9. Взыскание дебиторской задолженности.

Metro Corporation собрала в общей сложности 5000 долларов на счетах клиентов, которые владели деньгами за ранее оплаченные услуги.

Анализ транзакций:

- Metro получила от заказчиков 5 000 долларов США за уже оплаченные работы (не новые работы).

- Мы хотим увеличить денежные средства актива и уменьшить (что мы получим позже от клиентов) дебиторскую задолженность актива.

| Активы | ||

| Транзакция | Наличные | Дебиторская задолженность |

| Предыдущее сальдо | $ 63 900 | 10 000 долл. США |

| 9.Взыскание дебиторской задолженности. | + 5,000 | –5 000 |

| Остаток: | $ 68 900 | 5000 долларов США |

Активы 90 200 долларов (наличные 68 900 долларов + дебиторская задолженность 5000 долларов + расходные материалы 500 долларов + предоплаченная аренда 1800 долларов + оборудование 5500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов + 90 000 долларов собственного капитала (30 000 долларов США + чистая прибыль 60 000 долларов).

10. Выплата заработной платы в офисе.

Metro Corporation выплатила в общей сложности 900 долларов на зарплату в офисе.

Анализ транзакций:

- Корпорация выплатила своим сотрудникам 900 долларов США.

- Увеличим счет расходов Заработная плата Расходы и уменьшим счет активов Денежные средства.

| Активы | Расходы | |

| Транзакция | Наличные | Заработная плата |

| Предыдущее сальдо | $ 68 900 | |

| 10.Выплата зарплаты в офисе. | –900 | + 900 |

| Остаток: | 68 000 долл. США | $ 900 |

Помните, чистая прибыль рассчитывается как Доход — Расходы и добавляется к собственному капиталу. Новое уравнение бухгалтерского учета покажет: Активы 89 300 долларов (наличные 68 000 долларов + дебиторская задолженность 5000 долларов + расходные материалы 500 долларов + предоплаченная аренда 1800 долларов + оборудование 5500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов + собственный капитал 89 100 долларов (30 000 долларов на обыкновенные акции + чистая прибыль 59 100 долларов из выручки 60 000 долларов — расходы 900 долларов США).

11. Оплата счетов за коммунальные услуги.

Metro Corporation заплатила в общей сложности 1200 долларов за коммунальные услуги.

Анализ транзакций:

- Корпорация заплатила 1200 долларов наличными за коммунальные услуги.

- Увеличим расходный счет Коммунальные расходы и уменьшим актив Денежные средства.

| Активы | Расход | |

| Транзакция | Наличные | Коммунальные услуги |

| Предыдущее сальдо | 68 000 долл. США | |

| 11.Оплата счета за коммунальные услуги | –1 200 | + 1,200 |

| Остаток: | 66 800 долл. США | 1,200 долл. США |

Щелкните Анализ транзакций, чтобы просмотреть полную диаграмму со всеми транзакциями. Окончательное уравнение бухгалтерского учета будет следующим: Активы 88 100 долларов (наличные 66 800 долларов + дебиторская задолженность 5000 долларов + расходные материалы 500 долларов + предоплата 1800 долларов + оборудование 5500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов + собственный капитал 87 900 долларов (30 000 долларов на обыкновенные акции + 57 900 долларов чистой прибыли от дохода в 60 000 долларов. — расходы на зарплату 900 долларов — коммунальные расходы 1200 долларов).

Счет безнадежных счетов с использованием подходов к балансовому отчету и отчету о прибылях и убытках — Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы одалживаете другу 500 долларов с условием, что вам вернут деньги через два месяца. По прошествии двух месяцев ваш друг не вернул деньги. Вы продолжаете запрашивать деньги каждый месяц, но друг еще не выплатил долг. Как это влияет на ваши финансы?

Подумайте об этом в большем масштабе.Банк ссужает деньги паре, покупающей дом (ипотека). Понимание заключается в том, что пара будет производить ежемесячные платежи в счет основной суммы долга плюс проценты. По прошествии времени ссуда остается невыплаченной. Что произойдет, если кредит, который должен был быть выплачен, не будет выплачен? Как это влияет на финансовую отчетность банка? Банку может потребоваться рассмотреть способы признания безнадежной задолженности.

Основы расходов по безнадежной задолженности и резервов по сомнительным счетам

Безнадежная задолженность — это безнадежные суммы со счетов клиентов.Безнадежная задолженность отрицательно влияет на дебиторскую задолженность (см. (Рисунок)). Когда невозможно обоснованно предположить получение дебиторской задолженности в будущем, необходимо признать эту потенциальную невыплату. Компания может использовать два метода для признания безнадежной задолженности: метод прямого списания и метод создания резерва.

Расходы по безнадежной задолженности. Безнадежные счета клиентов приводят к безнадежным долгам. (кредит: модификация «Просроченных векселей» от Maggiebug 21 / Wikimedia Commons, CC0)

Метод прямого списания откладывает признание безнадежной задолженности до тех пор, пока не будет определена дебиторская задолженность конкретного клиента.Как только этот счет будет идентифицирован как безнадежный, компания отразит уменьшение дебиторской задолженности клиента и увеличение расходов по безнадежной задолженности на точную сумму безнадежной задолженности.

Согласно общепринятым принципам бухгалтерского учета (GAAP) метод прямого списания не является приемлемым методом отражения безнадежных долгов, поскольку он нарушает принцип сопоставления. Например, предположим, что кредитная транзакция произошла в сентябре 2018 года и была определена как безнадежная в феврале 2019 года.Метод прямого списания учитывает расходы по безнадежной задолженности в 2019 году, в то время как принцип сопоставления требует, чтобы они были связаны с транзакцией 2018 года, что лучше отражает взаимосвязь между доходами и сопутствующими расходами. Эта проблема сопоставления является причиной того, что бухгалтеры обычно используют один из двух методов учета по методу начисления, введенных для учета расходов по безнадежным долгам.

Важно учитывать другие вопросы при обращении с безнадежными долгами. Например, когда компании учитывают расходы по безнадежной задолженности в своей финансовой отчетности, они будут использовать метод начисления; однако они должны использовать метод прямого списания в своих налоговых декларациях.Это различие в подходе учитывает способность налогоплательщиков манипулировать при признании безнадежной задолженности. Из-за этой потенциальной манипуляции Налоговая служба (IRS) требует, чтобы использовался метод прямого списания, когда задолженность признана безнадежной, в то время как GAAP по-прежнему требует, чтобы для финансовой отчетности использовался метод начисления.

Для налогоплательщика это означает, что, если компания продает объект в кредит в октябре 2018 года и определяет, что он не подлежит взысканию в июне 2019 года, она должна показать последствия безнадежной задолженности при подаче налоговой декларации за 2019 год.Это приложение, вероятно, нарушает принцип сопоставления, но если бы у IRS не было этой политики, обычно было бы значительное количество манипуляций с налоговыми декларациями компании. Например, если компания хотела вычесть списание в 2018 году, она могла бы заявить, что оно было фактически безнадежным в 2018 году, а не в 2019 году.

Последний пункт относится к компаниям, которые очень мало подвержены риску возникновения безнадежных долгов, как правило, к организациям, которые редко предлагают кредит своим клиентам.Если предположить, что кредит не является существенным компонентом его продаж, эти продавцы также могут использовать метод прямого списания. Однако компании, которые имеют право на это освобождение, обычно являются небольшими и не крупными участниками кредитного рынка. Таким образом, практически весь оставшийся материал о расходах по безнадежной задолженности, обсуждаемый здесь, будет основан на методе резерва, который использует учет по методу начисления, принцип сопоставления и правила признания выручки в соответствии с ОПБУ.

Например, клиент берет автокредит на сумму 15 000 долларов США 1 августа 2018 г. и должен выплатить полную сумму до 1 декабря 2018 г.Для этого примера предположим, что с покупателя не взимались проценты из-за краткосрочного характера или срока ссуды. Когда 1 декабря счет не выполняет свои обязательства из-за невыплаты, компания будет делать следующую запись в журнале, чтобы признать безнадежный долг.

Расходы по безнадежной задолженности увеличиваются (дебет), а дебиторская задолженность уменьшается (кредит) на 15 000 долларов. Если в будущем какая-либо часть долга будет взыскана, потребуется восстановление ранее списанной безнадежной задолженности и признание взыскания.Предположим, что этот клиент неожиданно производит полную оплату 1 мая 2019 г., компания внесет следующие записи в журнал (обратите внимание, что финансовый год компании заканчивается 30 июня)

Первая запись сторнирует списание безнадежной задолженности, увеличивая дебиторскую задолженность (дебет) и уменьшая расходы по безнадежной задолженности (кредит) на возмещенную сумму. Вторая запись записывает платеж в полном объеме с увеличением суммы денежных средств (дебет) и уменьшением дебиторской задолженности (кредит) на полученную сумму в размере 15 000 долларов США.

Как вы узнали, отсроченное признание безнадежной задолженности нарушает GAAP, в частности принцип сопоставления. Следовательно, метод прямого списания не используется для отчетности публичных компаний; вместо этого используется метод надбавки.

Метод допуска — более широко используемый метод, поскольку он удовлетворяет принципу согласования. Метод резерва позволяет оценить безнадежную задолженность за период на основе определенных вычислительных подходов. Расчет сопоставляет безнадежную задолженность с соответствующими продажами в течение периода.Оценка сделана на основе прошлого опыта и отраслевых стандартов. Когда оценка записывается в конце периода, происходит следующая запись.